i

HELENA RIZQIA, “Pengaruh Objektivitas dan Independensi Auditor Terhadap Laporan Audit PT. Telekomunikasi Indonesia, Tbk.”, di bawah bimbingan Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si

Tidak adanya penambahan jumlah personil yang memiliki sertifikasi internasional sejak tahun 2007 pada PT. Telekomunikasi Indonesia, Tbk. menjadi salah satu faktor penyebab yang dapat mengurangi tingkat objektivitas dan independensi untuk membuat laporan audit yang baik. Tujuan penelitian ini yaitu untuk menganalisis pengaruh objektivitas dan independensi auditor internal terhadap laporan audit PT. Telekomunikasi Indonesia, Tbk.

Metode yang digunakan dalam penelitian ini adalah deskriptif dan verifikatif. Unit analisis dalam penelitian ini adalah auditor internal pada PT. Telekomunikasi Indonesia,Tbk yang berjumlah 60 orang. Teknik pengambilan sampel dengan menggunakan judgmenthal sampling. Pengujian statistik menggunakan analisis regresi berganda, analisis korelasi Person Product Moment, koefisien determinasi dan untuk menguji hipotesis mengggunakan uji F dan uji t dengan menggunakan bantuan software SPSS 18.0 for windows.

Hasil penelitian menunjukkan bahwa objektivitas secara keseluruhan termasuk dalam kriteria baik, hal ini menunjukan bahwa auditor internal PT. Telekomunikasi Indonesia,Tbk. dalam membuat laporan audit mempertahankan sikap objektivitasnya, namun saja belum memiliki sertivikasi internasional pada personil auditor. Sedangkan untuk variabel Independensi secara keseluruhan juga termasuk dalam kriteria baik. Variabel laporan audit juga termasuk dalam kriteria baik. Selanjutnya hasil analisis statistik menunjukkan bahwa objektivitas dan Independensi berdampak positif dan signifikan terhadap laporan audit. Secara simultan pengaruhnya lebih besar daripada secara parsial. Hal ini berarti seorang auditor internal di PT Telekomunikasi Indonesia, Tbk dalam membuat laporan audit yang baik sesuai dengan sikap objektivitasnya dan mempertahankan sikap independesi.

ii

HELENA RIZQIA, “The Influence of Objectivity and And Independence Audithor To Audit Report PT. Telekomunikasi Indonesia, Tbk.”, Guided by : Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si

The lack of increase in the number of personnel who have an international certification since 2007 on the PT. Telekomunikasi Indonesia, Tbk. be one factor that can reduce the level of objectivity and independence to make a good audit report. The purpose of this study is to analyze the influence of internal auditor objectivity and independence of the audit report PT. Telekomunikasi Indonesia, Tbk.

The method used in this study is descriptive and verifikatif. The unit of analysis in this study was an internal auditor at the PT. Telekomunikasi Indonesia, Tbk, which numbered 60 people. The sampling technique using judgmenthal sampling. Statistical testing using a multiple regression analysis, Person Product Moment correlation analysis, coefficient determination and to test the hypothesis use traditional F test and t test with the help of SPSS 18.0 software for windows.

The results showed that the overall objectives included in the criteria for good, this shows that the internal auditors PT. Telekomunikasi Indonesia, Tbk. in making the audit report to maintain the attitude of objectivity, but just have not had the personnel of international sertivikasi auditors. While the overall for Independence variables are also included in the criteria either. Variable audit reports are also included in the criteria either. Further statistical analysis showed that the objectivity and independence have a positive and significant impact on audit reports. Simultaneously the effect is greater than partially. This means that an internal auditor at PT Telekomunikasi Indonesia, Tbk in making a good audit report in accordance with the attitude to maintain objectivity and independence of attitude.

x

Hal

Tabel 1.1 Laporan Periodic Internal Quality Assesment ... 4

Tabel 1.2 Laporan Periodic Internal Quality Assesment ... 7

Tabel 1.3 Jadwal Penelitian ... 13

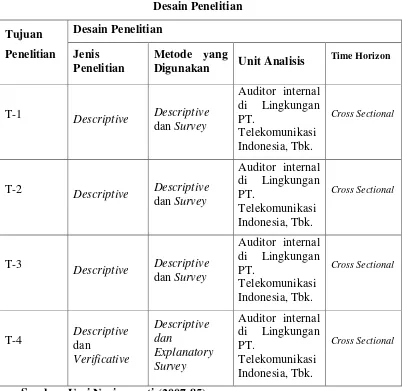

Tabel 3.1 Desain Penelitian ... 42

Tabel 3.2 Operasional Variabel ... 46

Tabel 3.3 Hasil Pengujian Validitas dan Reabilitas Kuesioner Objektivitas ... 55

Tabel 3.4 Hasil Pengujian Validitas dan Reabilitas Kuesioner Independensi ... 58

Tabel 3.5 Hasil Pengujian Validitas dan Reabilitas Kuesioner Laporan Audit . 56 Tabel 3.6 Kriteria Responden... 59

Tabel 3.7 Skor Pertanyaan Positif ... 61

Tabel 3.8 Pedoman Untuk Memberikan Interpretasi Koefisien Korelasi ... 68

Tabel 4.1 Sejarah Perusahaan... 74

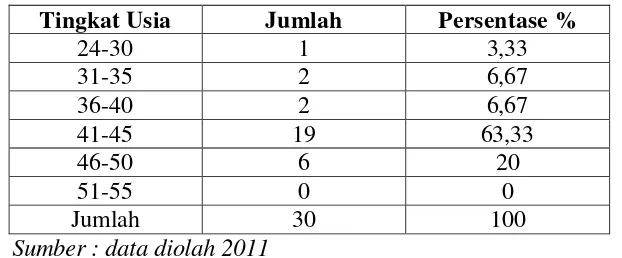

Tabel 4.2 Tingkat Usia Auditor Internal PT Telekomunikasi Indonesia, Tbk ... 97

Tabel 4.3 Jenis Kelamin Auditor Internal PT. Telekomunikasi Indonesia,Tbk .... 98

Tabel 4.4 Pendidikan Terakhir Responden Auditor Internal ... 98

Tabel 4.5 Skor Jawaban Responden Mengenai Conflict Of Interest... 100

Tabel 4.6 Distribusi Jawaban Responden Mengenai Tidak Memihak ... 101

Tabel 4.7 Distribusi Jawabaan Responden Mengenai Jujur ... 102

xi

Tabel 4.10 Distribusi Jawaban Responden Mengenai Pertimbangan Cermat ... 105

Tabel 4.11 Distribusi Jawaban Responden Mengenai Material Misstatement ... 106

Tabel 4.12 Distribusi Jawaban Responden Mengenai Sikap Mental yang Tidak Bias ... 107

Tabel 4.13 Distribusi Jawaban Responden Mengenai Yakin Terhadap Hasil Pekerjaan ... 108

Tabel 4.14 Distribusi Jawaban Responden mengenai Tidak Menundukan Penilaian Sebagai Auditor ... 109

Tabel 4.15 Distribusi Jawaban responden Mengenai Tidak dipengaruhi Pihak Tertentu ... 110

Tabel 4.16 Distribusi Jawaban Responden Mengenai Tegas ... 111

Tabel 4.17 Distribusi Jawaban Responden Mengenai Mandiri... 112

Tabel 4.18 Distribusi Jawaban Responden Mengenai Dukungan Moral ... 113

Tabel 4.19 Distribusi Jawaban Responden Mengenai Bebas ... 114

Tabel 4.20 Distribusi Jawaban Responden Mengenai Koordinasi Yang Teratur .. 115

Tabel 4.21 Distribusi Jawaban Responden Mengenai Informasi yang diperlukan 116 Tabel 4.22 Distribusi Jawaban Responden Mengenai Netral ... 117

Tabel 4.23 Distribusi Jawaban Responden Mengenai Terpisah dari berbagai kegiatan yang di periksa ... 118

xii

Tabel 4.26 Distribusi Jawaban Responden Mengenai Temuan Pemeriksaan Harus dilaporkan ... 121 Tabel 4.27 Distribusi Jawaban Responden Mengenai Auditor Internal tidak boleh

menerima tanggung jawab operasional ... 122 Tabel 4.28 Distribusi Jawaban Responden Mengenai Rotasi Penugasan Staff

Auditor Internal ... 123 Tabel 4.29 Distribusi Jawaban Responden Mengenai Objektif ... 124 Tabel 4.30 Distribusi Jawaban Responden Mengenai Tidak Memihak Kepada

Kepentingan Tertentu ... 125 Tabel 4.31 Distribusi Jawaban Responden Mengenai Sesuai keadaan dengan

Mengungkapkan Fakta ... 126 Tabel 4.32 Distribusi Jawaban Responden Mengenai Jelas ... 127 Tabel 4.33 Distribusi Jawaban Responden Mengenai Laporan yang Baik ... 127 Tabel 4.34 Distribusi Jawaban Responden Mengenai Istilah Informasi Keuangan

mudah dipahami ... 128 Tabel 4.35 Distribusi Jawaban Responden Mengenai Singkat ... 129 Tabel 4.36 Distribusi Jawaban Responden Mengenai Penyajian Laporan ... 130 Tabel 4.37 Distribusi Jawaban Responden Mengenai Laporan tidak mengandung

xiii

Tabel 4.40 Distribusi Jawaban Responden Mengenai Memberikan saran

Perbaikan ... 134

Tabel 4.41 Distribusi Jawaban Responden Mengenai Tepat Waktu ... 135

Tabel 4.42 Distribusi Jawaban Responden Mengenai Laporan Harus Sesuai dengan waktu yang ditentukan ... 136

Tabel 4.43 Distribusi Jawaban Responden Mengenai Dapat memberikan dan menjawab yang dibutuhkan manajemen ... 137

Tabel 4.44 Koefisien Regresi Linier Berganda ... 139

Tabel 4.45 Uji Multikolinearitas ... 142

Tabel 4.46 Koefisien korelasi Parsial X1 dengan Y ... 144

Tabel 4.47 Koefisien Korelasi Parsial X2 dengan Y ... 145

Tabel 4.48 Koefisien Korelasi Simultan X1 dan X2 dengan Y... 146

Tabel 4.49 Koefisien Determinasi ... 147

Tabel 4.50 Hasil Uji Hipotesis Simultan (Uji F) ... 149

Tabel 4.51 Uji Hipotesis Parsial (Uji t)X1... 151

1

1.1 Latar Belakang Penelitian

Pada masa globalisasi seperti sekarang ini, pemerintah dan pihak-pihak swasta sedang giat melaksanakan pembangunan terutama dalam bidang ekonomi. Sehingga mendorong timbulnya perusahaan untuk berkembang lebih pesat. Pembangunan dalam bidang ekonomi sangat penting bagi peningkatan taraf hidup masyarakat, hal ini seiring dengan tujuan pembangunan yang tertuang dalam Undang-undang Dasar Negara Republik Indonesia yaitu menciptakan masyarkat yang adil dan makmur. Dalam keadaan persaingan bidang ekonomi ini tidak sedikit perusahaan mengalami penurunan dalam kemampuan usahanya dan bahkan tidak menutup kemungkinan perusahaan mengalami kebangkrutan karena kalah dalam persaingan dunia bisnis.(Noviana:2008)

Untuk dapat mempertahankan kelangsungan hidup perusahaan dalam masa yang akan datang, ilmu dan teknologi akan sangat membantu bagi pengusaha dalam mempertahankan perusahaannya, ditunjang dengan tata kelola perusahaan yang baik. Target perusahaan dapat juga dicapai dengan didukung manajemen yang baik. Selain itu juga diperlukan pengawasan yang dilakukan oleh internal audit yang bersikap objektiv dan independen supaya laporan audit yang dihasilkan pada perusahaan dapat mencapai target.(Noviana:2008)

support, yang dipimpin dan dikendalikan oleh Head of Internal Audit. Tugas Internal Audit adalah penentuan strategi, kebijakan, program dan pelaksanaan internal audit serta perumusan rekomendasi kepada auditee, serta penentuan kebijakan, program dan pelaksanaan monitoring tindak lanjut atas hasil audit.(Telkom:2010)

Pengelolaan Unit IA PT. TELKOM senantiasa mengacu kepada Standar dan ketentuan yang berlaku secara Internasional, oleh karena itu sebagai acuan utama dilakukannya Penilaian Berkala atas Kualitas Internal adalah sesuai dengan International Standard for the Professional Practice of Internal Auditing Attribute Standard 1310 – Quality Program Assessment dan Attribute Standard 1311 - Internal Assessment yang mengamanatkan untuk dilakukannya Penilaian Berkala atas Kualitas Internal setiap 1 (satu) tahun sekali. Tujuan dilakukannya Penilaian Berkala atas Kualitas Internal ini, pertama untuk mengetahui secara real tentang pengelolaan Unit Internal Audit pada periode 1 Januari 2009 sampai dengan 31 Desember 2009, sehingga diperoleh gambaran Kualitas Pengelolaan Unit IA dan tingkat kepatuhannya (Compliances) terhadap Standar Internasional, Kode Etik, Charter, Prosedur dan Kebijakan lainnya yang telah disusun oleh Unit IA. Dengan dilakukannya Penilaian Berkala atas Kualitas Internal ini, merupakan proses Continues Improvement pengelolaan Unit IA.(Telkom:2010)

mempunyai personil dengan kualifikasi internasional (Certified Internal Auditor/CIA) dan Certified Information System Audit(CISA). Agar diintensifkan program sertfifikasi. Selain itu, Training Profesional (CISA, CIA) memerlukan konsentrasi yang baik sehingga disarankan untuk mengambil personil dengan mempertimbangkan usia, waktu preparation yang memadai, bebas penugasan rutin, dan sistem kaderisasi Unit IA.(Telkom:2010)

Gambar 1.1

Laporan Periodic Internal Quality Assesment Unit Internal Audit Tabel 1.1

Laporan Periodic Internal Quality Assesment Unit Internal Audit Good Fair Poor Excellent Relasi Bagi Managemen 40,50% 6,3% 1,6% 51,6% Profesionalisme Staff

Auditor 67,3% 19,6% 1,4% 11,7%

Lingkup Audit 72,4% 9,5% 0,6% 17,6%

Proses Audit & Pelaporan 71,8% 14% 0,5% 13,7% Managemen Internal Audit 52,5% 16,9% 2,6% 27,9% Nilai Tambah IA bagi

Managemen 69,6% 9% 0,6% 20,9%

Sumber : PT Telekomunikasi Indonesia,Tbk

Grafik diatas menggambarkan bahwa, nilai tertinggi untuk kriteria: 1. “Excellent” adalah : “Relasi dengan Manajemen” yaitu 51,6% 2. “Good” adalah : “Lingkup Audit” yaitu 72,4%

Sedangkan aspek “Proses audit dan pelaporan” dan “Nilai Tambah IA Bagi

Managemen” saat ini belum mencapai kriteria “excellent” nilai tertingginya baru pada kriteria “Good” yaitu sebesar 71,48% untuk “Proses Audit & Pelaporan” dan 69,6% untuk “Nilai Tambah IA Bagi Manajemen”.(Telkom:2010)

Dalam grafik atau tabel di atas yang berasal dari PT Telekomunikasi Indonesia, penulis mendapatkan fenomena yang terdapat dalam perusahaan yaitu Proses Audit dan Pelaporan pada Unit Internal Audit belum mencapai “excellent”, nilai tertingginya baru pada kriteria “good” yaitu sebesar 71,48% untuk “Proses Audit dan Pelaporan”. Dalam hal ini Unit Internal Audit PT Telekomunikasi di tuntut untuk memperbaiki proses audit dan pelaporan audit itu sendiri, sehingga dapat mencapai target perusahaan, yaitu “excellent”. Dalam hal ini penulis mencoba meneliti, faktor-faktor apa saja yang diperlukan untuk meningkatkan laporan audit sehingga dapat mencapai target perusahaan.

Selain itu dalam grafik atau tabel di atas yang berasal dari PT Telekomunikasi Indonesia, penulis mendapatkan fenomena yang terdapat dalam perusahaan selain tentang pelaporan audit, yaitu Profesionalisme staff auditor pada Unit Internal Audit belum juga mencapai “excellent”, nilai tertingginya baru pada kriteria “fair” yaitu sebesar 19,6% untuk “Profesionalisme staff auditor”.

mempengaruhi profesionalisme audit yang termasuk di dalamnya sifat objektivitas dan independensi sehingga dapat mencapai target perusahaan yang diharapkan apabila auditor bekerja secara profesional.

Berikut ini juga merupakan data laporan periodic Internal Quality Assessment Unit Internal Audit 2010 yang di dapat dari hasil survey yang dilakukan oleh unit internal audit PT Telekomunikasi Indonesia,Tbk dengan data responden kuisioner internal (Staff Audit) 110 responden dari total 137 populasi seluruh personil di Unit Internal Audit PT Telekomunikasi Indonesia,Tbk yang dilakukan untuk meningkatkan performansi PT Telekomunikasi Indonesia,Tbk :

Gambar 1.2

Tabel 1.2

Laporan Periodic Internal Quality Assesment Unit Internal Audit

Good Fair Poor Excellent

Strategic Direction of IA 40,90% 1,9% 40,9% 56,7%

Organization & people 58,6% 15% 3,7% 22,8

Implementation IA Funtion 46,9% 7,4% 2% 43,7%

Profesional Development 39,7% 30% 13,7% 16,7%

Tools 38,5% 0,5% 0,5% 60,5%

Sumber : PT Telekomunikasi Indonesia,Tbk

Dalam tabel dan grafik d atas, yang diperoleh dari ikhtisar hasil survey yang dilakukan oleh unit internal audit PT Telekomunikasi Indonesia, Tbk dapat diperoleh fenomena yang dapat diteliti oleh penulis yaitu, Tingkat kepuasan/opini dari responden internal adalah 69,08%. Sehingga secara rata-rata dari kedua responden adalah 70,27%. Padahal unit internal audit menginginkan secara keseluruhan, kemampuan profesional di bidang auditor menapai nilai 90,6% atau di tahapan nilai “exellent”. Sehingga dalam hal ini juga di perlukan penyaluran

yaitu mengakomodasi dan memberikan kesempatan yang memadai sesuai dengan tingkat kemampuan masing-masing personil atau seluruh jajaran di Unit IA. Dalam hal ini, sikap seorang auditor yang objektivitas dan independen juga sangat di perlukan perusahaan untuk mendapatkan pelaporan audit yang diharapkan oleh perusahaan dalam mencapai tujuan perusahaan sehingga tidak ada masyarakat yang memandang sinis terhadap integritas perusahaan.(Telkom:2010)

kasus-kasus tersebut, Perusahaan dan anak Perusahaan mencadangkan sebesar Rp 63.795 juta pada tanggal 31 Desember 2010.

Dalam hal ini, untuk menghadapi kasus-kasus tersebut sangat diperlukan performa auditor yang sangat maksimal, khususnya pada Unit internal Audit. Para auditor di tuntut untuk menjadi seorang yang profesional dan memiliki sifat objektivitas dan independensi yang tinggi. Karena praktik kecurangan sekecil apapun akan merugikan perusahaan.

Dalam penelitian yang akan dilaksanakan pada PT Telekomunikasi Indonesia, maka data dan informasi yang diperlukan dalam penelitian ini diperoleh pada bagian Internal audit karena menjadi pusat pelaksanaan kegiatan auditing yang behubungan dengan objektivitas dan independensi yang berpengaruh terhadap laporan audit PT Telekomunikasi Indonesia, Tbk.

Penelitian Ini juga didukung dari jurnal penelitian sebelumnya yang berjudul Pengaruh Kompetensi dan Objektivitas Fungsi Auditor Internal Terhadap Pelaksanaan Pengendalian Intern Oleh Ruslina Lisda yang menunjukan dari penelitian yang dilakukan adalah Kompetensi dan objektivitas fungsi auditor internal mempunyai pengaruh terhadap pelaksanaan pengendalian intern baik secara simultan maupun secara parsial pada hotel bintang lima di kota Bandung. Hal ini berarti dengan semakin kompeten dan objektivnya fungsi auditor internal maka pelaksanaan pengendalian intern akan semakin baik/memadai.

alasan bahwa internal auditor PT. Telekomunikasi Indonesia,Tbk diharapkan dapat mewakili perusahaan BUMN di Indonesia. Hasil penelitian ini diharapkan dapat memberikan bukti empiris terhadap manajemen organisasi berdasarkan kepercayaan, khususnya pada organisasi untuk perusahaan terbuka atau perseroan di Indonesia, di mana personelnya merupakan kelompok profesional (internal auditor).

Berdasarkan uraian diatas, maka penulis tertarik untuk melakukan penelitian mengenai auditor internal yang memiliki sikap objektivitas dan independensi akan berpengaruh terhadap laporan audit internal. Maka penulis membuat judul penelitian “Pengaruh Objektivitas dan Independensi Auditor Terhadap Laporan Audit PT. Telekomunikasi Indonesia,Tbk”.

1.2 Identifikasi Masalah dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan Penjelasan latar belakang diatas, masalah yang dapat penulis identifikasi menurut permasalahan dalam penelitian ini adalah : 1. Proses audit dan pelaporan audit PT Telekomunikasi Indonesia, Tbk

belum mencapai target, yaitu belum pada tahapan “excellent”.

2. Profesionalisme staff auditor PT Telekomunikasi Indonesia, Tbk belum mencapai target, yaitu belum pada tahapan “excellent”.

objektivitas dan independensi pada unit internal audit PT. Telekomunikasi Indonesia, Tbk.

1.2.2 Rumusan Masalah

Sesuai dengan identifikasi masalah yang dikemukakan di atas, maka penulis mencoba merumuskan masalah yang akan dibahas dalam penelitian ini adalah sebagai berikut:

1. Bagaimana Objektivitas, Independensi dan Laporan Audit pada PT Telekomunikasi Indonesia,Tbk.

2. Bagaimana hubungan Objektivitas dan Independensi auditor pada PT Telekomunikasi Indonesia,Tbk.

3. Seberapa besar pengaruh Objektivitas dan Independensi Auditor terhadap Laporan Audit secara simultan pada PT Telekomunikasi Indonesia,Tbk.

4. Seberapa besar pengaruh Objektivitas dan Independensi Auditor terhadap Laporan Audit secara Parsial pada PT Telekomunikasi Indonesia,Tbk.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

1.3.2 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui Objektivitas, Independensi dan Laporan Audit pada

PT Telekomunikasi Indonesia,Tbk.

2. Untuk mengetahui hubungan Objektivitas dan Independensi auditor terhadap Laporan Audit pada PT Telekomunikasi Indonesia,Tbk.

3. Uuntuk mengetahui pengaruh Objektivitas dan Independensi Auditor terhadap Laporan Audit secara simultan pada PT Telekomunikasi Indonesia,Tbk.

4. Uuntuk mengetahui pengaruh Objektivitas dan Independensi Auditor terhadap Laporan Audit secara parsial pada PT Telekomunikasi Indonesia,Tbk.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Praktis

penurunan laporan audit yang dihasilkan oleh auditor internal pada perusahaan. Pihak-pihak lain juga dapat menggunakan penelitian ini untuk memperkaya wawasan maupun sebagai acuan membuat penelitian sebelumnya.

1.4.2 Kegunaan Akademis

Adapun kegunaan penelitian ini secara akademis ditunjukan kepada 1. Bagi Peneliti

Hasil penelitian ini diharapkan dapat bermanfaat seebagai sarana pelatihan intelektual, mengembangkan wawasan berpikir yang dilandasi konsep ilmiah dan meningkatkan pemahaman mengenai objektivitas dan independensi itu sendiri. Juga diharapkan dapat memberikan sumbangan pemikiran sebagai bahan pertimbangan dan membantu untuk menambah wawasan ilmu pengetahuan baik secara teori maupun praktek mengenai objektivitas, independensi dan laporan audit internal yang berkualitas serta sebagai sarana untuk menguji kemampuan penulis dalam menyusun suatu kerangka ilmiah.

2. Bagi Pengembangan Ilmu Akuntansi

1.5 Lokasi dan Jadwal Penelitian 1.5.1 Lokasi Penelitian

Penulis melakukan penelitian pada PT. Telekomunikasi Indonesia, Tbk yang bertembat di Jln. Japati No.1 Bandung 40133 Tel.(022) 452.5237. Bandung Jawa-Barat.

1.5.2 Waktu Penelitian

Penelitian ini dilakukan mulai dari bulan Maret 2011 sampai selesai. Adapun tahapan penelitian dapat dilihat pada jadwal penelitian di bawah ini :

Tabel 1.3 b. Persiapan teori c. Pengajuan Judul 3. Pengumpulan Data 4. Pengolahan Data

14

TINJAUAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka 2.1.1 Pengertian Audit

Pada dasarnya audit merupakan kegiatan yang membandingkan kondisi aktual yang ada dengan kriteria yang telah dibuat. Kondisi yang dimaksud disini merupakan keadaan yang seharusnya dapat digunakan oleh auditor sebagai pedoman untuk mengevaluasi informasi dalam lingkup akuntansi dan keuangan.

Pengertian Audit menurut Mulyadi (2002;9) adalah sebagai berikut:

“Proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang ditetapkan, serta menyampaikan hasil-hasilnya kepada pemakai yang berkepentingan”. Sedangkan pengertian Audit menurut Henry Simamora (2002;4) adalah sebagai berikut:

“Suatu proses sistematik pencarian dan pengevaluasian secara obyektif bukti mengenai asersi tentang peristiwa dan tindakan ekonomik untuk meningkatkan kadar kesesuaian antara asersi tersebut dengan kriteria yang ditetapkan, dan mengkomunikasikan hasilnya kepada pemakai yang berkepentingan”.

menghimpun bukti-bukti yang mendasari asersi-asersi yang dibuat oleh individu maupun entitas yang kemudian dievaluasi oleh auditor.

2.1.2 Pengertian Audit Internal

Audit internal hanya terdapat dalam perusahaan yang relatif besar. Dalam perusahaan ini, pimpinan perusahaan membentuk banyak departemen, bagian, seksi, atau suatu organisasi yang lain dan mendelegasikan sebagian wewenangnya kepada kepala–kepala unit organisasi tersebut.

Pengertian Audit Internal menurut Hiro Tugiman (2006;11) adalah sebagai berikut:

“Audit Internal adalah suatu fungsi penilaian yang independen yang ada

dalam suatu organisasi dengan tujuan untuk menguji dan mengevaluasi kegiatan-kegiatan organisasi yang dilaksanakan”.

Dari definisi diatas audit internal merupakan suatu kontrol organisasi yang mengukur dan mengevaluasi organisasi. Informasi yang dihasilkan, ditujukan untuk manajemen organisasi sendiri.

Setelah mengetahui apa yang dimaksud dengan audit internal, terdapat istilah yang disebut auditor internal yang harus kita ketahui untuk dapat membedakan antara audit internal dengan auditor internal.

“Pegawai dari suatu organisasi/perusahaan yang bekerja di organisasi tersebut untuk melakukan audit bagi kepentingan manajemen perusahaan yang bersangkutan, dengan tujuan untuk membantu manajemen organisasi untuk mengetahui kepatuhan para pelaksana operasional organisasi terhadap kebijakan dan prosedur yang telah ditetapkan oleh perusahaan”. Auditor sering disebut auditor internal dan merupakan karyawan organisasi tersebut. Auditor internal bertanggung jawab terhadap pengendalian intern perusahaan demi tercapainya efisiensi, efektifitas dan ekonomis serta ketaatan pada kebijakan yang diambil oleh perusahaan.

2.1.3 Fungsi Audit Internal

Fungsi audit internal dijelaskan oleh Hery (2010:93) menyatakan bahwa: “Auditor internal memiliki fungsi untuk memeriksa dan menilai baik buruknya pengendalian atas akuntansi keuangan dan operasi lainnya, Memeriksa sampai sejauh mana hubungan para pelaksana terhadap kebiijakan, rencana dan prosedur yang telah ditetapkan, Memeriksa sampai sejauh mana aktiva perusahaan dipertanggungjawabkan dan dijaga dari berbagai macam bentuk kerugian, Memeriksa kecermatan pembukuan dan data lainnya yang dihasilkan oleh perusahaan,Menilai prestasi kerja para pejabat/ pelaksana dalam menyelesaikan tanggung jawab yang telah ditugaskan”.

2.1.4 Definisi 0bjektivitas

Pengertian objektivitas menurut Lawrence B. Swyer, mortimer A. Dittenhofer dan James H. Scheiner yang diterjemahkan oleh Desi Anhariani (2006:103) adalah :

“Objektivitas adalah suatu hal yang langka dan hendaknya tidak dikompromikan. Seorang audior hendaknya tidak pernah menempatkan diri atau ditempatkan dalam posisi di mana objektivitas mereka dapat dipertanyakan. Kode etik dan standar auditor internal telah menetapkan aturan-aturan tertentu yang harus diikuti agar terhindar dari kemungkinan pandangan akan kurangnya objektivitas atau munculnya bias. Pelanggaran atas aturan-aturan ini akan menyebabkan munculnya kritikan dan pertanyaan mengenai kurangnya objektivitas yang dimiliki oleh audit internal.”

Selain itu pengertian objektivitas menurut Siti Kurnia Rahayu dann Ely Suhayati (2009:52) adalah :

“Harus bebas dari masalah benturan kepentingan (conflict of interest) dan tidak boleh membiarkan faktor salah saji material (material misstatement) yang dketahuinya atau mengalihkan pertimbangannya kepada pihak lain. Dengan memprtahankan integritas auditor akan bertindak jujur,, dan tegas, dengan mempertahankan objektivitasnya, auditor akan bertindak adil, tidak memihak dalam melaksanakan pekerjaannya tanppa dipengaruhi tekanan atau permintaan pihak tertentu atau kepentingan pribadi”.

Laporan hasil yang memiliki kriteria objektivitas menurut Hiro Tugiman (2006:191) adalah :

Untuk memperoleh sikap seorang auditor yang objektif menurut Lawrence B. Swyer, mortimer A. Dittenhofer dan James H. Scheiner yang diterjemahkan oleh Desi Anhariani (2006:11) adalah :

“Objektivitas dipastikan melalui struktur organisasi, pelatihan, dan penugasan personel dengan pertimbangan yang seksama.”

Objektivitas auditor internal menurut Standar Profesi Audit Internal yang dikutip oleh Konsersium Organisasi Profesional Audit Internal (2004:8) adalah sebagai:

“Audior internal harus memiliki sikap mental yang obyektif, tidak

memihak dan menghindari kemungkinan timbulnya pertenangan kepentingn (conflict of interest)”.

Dalam standar1120 digariskan bahwa auditor internal harus memiliki sikap yang tidak memihak, tidak bias, dan menghindari konflik kepentingan. (auditorinternal.com:2010). Lebih lanjut IIA memberikan panduan sebagai berikut:

2. Objektivitas Individual melibatkan kepala eksekutif audit (CAE) untuk memberikan penugasan staf sedemikian rupa sehingga mencegah konflik kepentingan dan bias, baik yang potensial maupuna ktual. CAE juga perlu secara berkala mendapatkan informasi dari staf audit internal mengenai potensi konflik kepentingan dan bias mereka, serta bila memungkinkan, memberlakukan rotasi tugas.

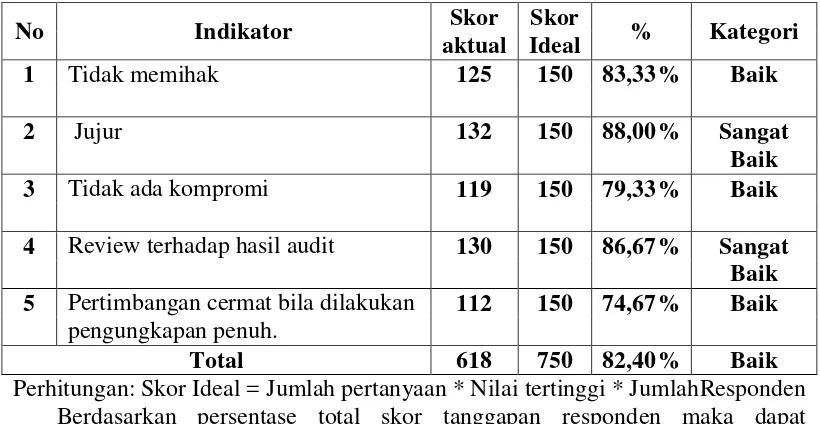

3. Review terhadap hasil pekerjaan audit internal sebelum komunikasi/laporan penugasan diterbitkan, akan membantu memberikan keyakinan yang memadai bahwa pekerjaan auditor internal yang bersangkutan telah dilakukan secara objektif.

4. Objektivitas auditor internal tidak terpengaruh secara negatif ketika auditor merekomendasikan standar pengendalian untuk sistem tertentu atau melakukan review terhadap prosedur tertentu sebelum dilaksanakan. Objektivitas auditor dianggap terganggu jika auditor membuat desain, menerapkan, mendrafkan prosedur, atau mengoperasikan sistem tersebut.

5. Pelaksanaan tugas sesekali di luar audit oleh auditor internal, bila dilakukan pengungkapan penuh dalam pelaporan tugas itu, tidak serta merta mengganggu objektivitas. Namun, hal tersebut membutuhkan pertimbangan cermat, baik oleh manajemen maupun auditor internal untuk menghindari dampak negatif terhadap objektivitas auditor internal.

melaksanakan pekerjaan mereka. Objektivitas dalam standar 1100 (auditorinternal.com:2010) adalah :

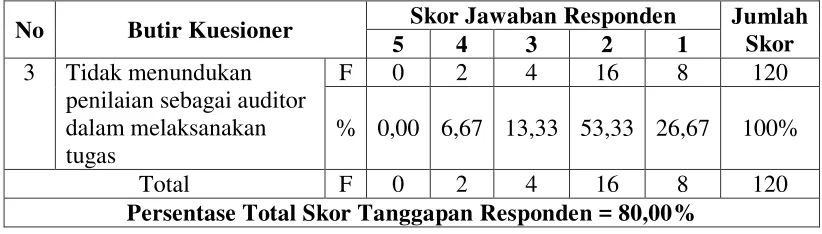

“Sikap mental yang tidak bias yang memungkinkan auditor internal untuk melakukan penugasan dengan sedemikian rupa sehingga mereka meyakini hasil pekerjaan mereka dan meyakini tidak ada kompromi. Objektivitas mensyaratkan bahwa auditor internal tidak menundukkan penilaian mereka dalam masalah-masalah audit terhadap orang lain. Ancaman terhadap objektivitas harus dikelola pada masing-masing tingkat auditor, penugasan, fungsional, dan tingkat organisasi.”

Dilihat dari pengertian dari para ahli mengenai objektivitas, penulis mengambil kesimpulan bahwa audit internal diharuskan bersikap objektif dalam melaksanakan proses dan pelaporan audit pada perusahaannya. Objektivitas juga merupakan kebebasan sikap mental yang seharusnya dipertahankan oleh audit internal dalam melakukan audit, dan auditor internal tidak boleh membiarkan pertimbangan auditnya dipengaruhi oleh lingkungan sekitar tempat auditor tesebut bekerja atau bahkan tidak boleh membiarkan pertiimbangan auditnyya dipengaruhi oleh orang lain walaupun orang lain itu mempunyai kekerabatan yang sangat erat oleh auditor internal tersebut. Sehingga objektivitas mengharuskan auditor internal melakukan audit dengan objektif sehingga kejujuran atas hasil audit mereka dapat diyakini dan bukan merupakan hasil kompromi yang dapat menimbbulkan konflik di dalam perusahaan itu sendiri.

2.1.5 Definisi Independensi

Menurut Herry (2010:73) yang dimaksud dengan independensi seorang auditor adalah sebagai berikut :

pekerjaannya secara bebas dan objektif. Kemandirian auditor internal sangat penting terutama dalam memberikan penilaian yang tidak memihak (netral)”.

Pengertian Independensi menurut siti Kurnia Rahayu dan Ely Suhayati (2009:51) adalah sebagai berikut :

“Independensi dalam audit berarti cara pandang yang tidak memihak di dalam pelaksanaan pengujian, evaluasi hasil pemeriksaan, dan penyusunan laporan audit. Sikap mental independen tersebut harus meliputi Independece in fact dan independence in appearance”.

Independence in fact menurut siti Kurnia Rahayu dan Ely Suhayati (2009:51) adalah sebagai berikut :

“Independen dalam kenyataan akan ada apabila pada kenyataan auditor mampu mempertahankan sikap yang tidak memihak sepanjang pelakksanaan auditnya. Artinya sebagai suatu kejujuran yang tidak memihak dalam merumuskan dan menyatakan pendapatnya, hal ini berarti bahwa dalam mempertimbangkan fakta-fakta yang dipakai sebagai dasar pemberiaan pendapat, auditor harus objektif dan tidak berprasangka”. Independence in appearance menurut siti Kurnia Rahayu dan Ely Suhayati (2009:51) adalah sebagai berikut :

“Independen dalam penampilan adalah hasil interpretasi pihak lain mengenai independensi ini. Auditor akan dianggap tidak independen apabila auditor tersebut memiliki hubungan tertentu (misalnya hubungan keluarga) dengan kliennya yang dapat menimbulkan kecurigaan bahwa auditor tersebut akan memihak kliennya atau tidak independen”.

“Independensi mencerminkan sikap tidak memihak serta tidak dibawah

pengaruh atau tekanan pihak tertentu dalam mengambil keputusan dan tindakan.”

Sehingga penulis menarik kesimpulan dari pengertian diatas tentang Independensi, yaitu seorang auditor pada saat pelaporan hasil pemeriksaan audit kepada managemen senior dan dewan atau pada setiap periode pelaporan audit haruslah memperhatikan tanggung jawabnya sebagai seorang auditor, yaitu dapat melaksanakan pekerjaannya secara bebas dan objektif. Selain itu sifat utama seorang auditor adalah tidak memihak (netral) untuk menghasilkan laporan audit yang independen.

Mempertahankan perilaku independen bagi auditor dalam memenuhi tanggung jawab mereka adalah sangat penting, namun yang lebih penting lagi adalah bahwa pemakai laporan keuangan memiliki kepercayaan atas independensi itu sendiri. Independensi memiliki penilaian apabila auditor mengamati hasil audit,sehingga klien dapat menilai apakah auditor tersebut bersifat independensi atau justru sebaliknya terhadap kualitas audit yang diperiksanya.

2.1.6 Laporan Audit

Tahap akhir dari aktivitas audit internal adalah membuat laporan audit yang diperoleh dari pelaksanaan penugasannya. Laporan tersebut merupakan alat tugas dan wewenang bagiannya.

“Laporan audit termasuk ringkasan eksekutif, dirancang untuk

mengkomunikasikan perbaikan-perbaikan yang disarankan dan rencana-rencana manajemen operasional untuk melaksanakan perbaikan tersebut”.

Sedangkan laporan auditor dalam Standar Profesi Akuntan Publik (2009:73) yang ditulis oleh Siti Kurnia Rahayu dan Ely Suhayati adalah sebagai berikut:

“Laporan auditor harus memuat suatu pernyataan pendapat atas laporan keuangan secara keseluruhan atau memuat suatu asersi, bahwa pernyataan demikian tidak dapat diberikan. Jika pendaapat secara keseluruhan tidak dapat diberikan maka alsannya harus dikemukakan. Dalam hal nama auditor dikaitkan dengan laporan keuangan, maka laporan audit harus memuat petunjuk yang jelas mengenai sifat pekerjaan audit yang dilaksanakan jika ada dan tingkat tanggung jawab yang dipikul oleh auditor”.

Laporan audit merupakan satu-satunya dari produk unit audit internal yang secara teratur dilaporkan kepada manajemen senior, dewan direksi, dewan komisaris, dan komite audit. Karena merupakan satu-satunya produk audit yang sampai kepada mereka, pembaca cenderung mengasosiasikan kualitas laporan dengan kinerja dan kemampuan profesional unit audit internal.

Sebagai profesi yang sudah mapan, auditor internal memiliki Standar Profesi Audit Internal sebagai suatu sistem untuk menjamin diterbitkannya laporan audit internal yang berkualitas.

Menurut Hiro Tugiman (2006:70) menyatakan bahwa:

“Laporan audit haruslah objektif, jelas, singkat, konstruktif dan tepat

waktu”.

1. Objektif

Laporan yang objektif adalah laporan yang faktual, tidak berpihak dan terbebas dari distorsi. Berbagai temuan, kesimpulan dan rekomendasi haruslah dilakukan tanpa ada suatu prasangka.

2. Jelas

Laporan yang jelas dan mudah dimengerti. Kejelasan suatu laporan dapat ditingkatkan dengan cara menghindari penggunaan bahasa teknis yang tidak diperlukan dan pemberian berbagai informasi yang cukup mendukung.

3. Singkat

Laporan yang diringkas langsung membicarakan pokok permasalahan dan menghindari berbagai perincian yang tidak diperlukan. Laporan tersebut disusun dengan menggunakan kata-kata secara efektif.

4. Konstruktif

Laporan yang konstruktif adalah laporan yang berdasarkan isi dan sifatnya akan membantu pihak yang akan diperiksa dan organisasi serta menghasilkan berbagai perbaikan yang dibutuhkan.

5. Tepat Waktu

Dari pengertian diatas menurut beberapa ahli, penulis mengambil kesimpulan bahwa Laporan audit yang berkualitas sebaiknya akurat, objektif, jelas, singkat, konstruktif, lengkap, dan tepat pada waktunya

2.1.7 Keterkaitan Antar Variabel Penelitian

Di dalam penelitian memiliki suatu keterkaitan antar variabel, berikut ini penulis mencoba menjelaskan keterkaitan antar variabel pendukung yang berasal dari jurnal atau penelitian sebelumnya dan juga berasal dari teori pendukung.

2.1.7.1 Pengaruh Objektivitas dengan Laporan Audit

Di dalam jurnal penelitian yang dilakukan oleh Ruslina Lisda yang berjudul Pengaruh Kompetensi dan Objektivitas Fungsi Auditor Internal terhadap Pelaksanaan Pengendalian Intern, sesuai dengan pendapat Institute of internal auditors yang dikutip noleh Douglas E. Ziegenfuss (2000). Menyatakan bahwa:

“Kualitas Laporan Audit yang dilaksanakan oleh organisasi audit internal terkait dengan kompetensi dan objektivitas staf audit internalnya.”

Selain itu masih dalam penelitian yang dilakukan oleh Ruslina Lisda (2007) menyatakan bahwa :

“Objektivitas merupakan keharusan dalam internal auditing. Para auditor

internal harus objektif dalam aktivitas pelaporan mereka.”

“Hampir semua perusahaan tekstil di Rancaekek kabupaten Bandung sudah terjadi pemisahan operasional, hal ini baik bagi perusahaan karena diyakini internal audit jauh dari rasa keberpihakan, ketakutan, loyalitas, serta berbagai ambisi yang dapat berpengaruh terhadap aktivitas yang diperiksa. Karena apabila terpengaruh oleh hal-hal berikut, internal auditor akan kehilangan kemampuan untuk menilai aktivitas yang diperiksanya secara objektif.”

Menurut IIA dalam penelitian yang dilakukan oleh Cassandra S.L. Yee, Ahmad Sujan, Kieran James dan Jenny K.S Leung (2008), menyatakan hasil penelitian bahwa:

“The objective of internal auditing is to assist all members off management in the effective discharge of their responbilities by furnishing them with analyses, appraisals, recoommendations and patient comments concerning activities reviewed. Internal auditors are concered with any phase of business activity in which they can be of service to senior management. This involves going beyond a study of the accounting and financial records to obtaining a fuller understanding of the operations under review.”

Selain itu, teori pendukung tentang hubungan objektivitas dengan laporan hasil audit menurut Hiro Tugiman (2006:191) adalah :

“Laporan hasil penugasan akan dianggap baik apabila memenuhi empat

kriteria mendasar, yaitu : objektivitas, kewibawaan, kesimbangan dan penulisan yang profesional.”

Lebih lanjut, teori pendukung tentang hubungan objektivitas dengan laporan hasil audit menurut Hery, S.E.,M.Si. (2010:83) adalah :

“Suatu laporan haruslah objektif, jelas, singkat, konstruktif, dan tepat

Dari uraian di atas dapat diambil kesimpulan bahwa laporan hasil audit internal dibuat setelah selesai melakukan audit, laporan ditunjukan kepada manajemen. Hasil laporan pemeriksaan haruslah mencakup sasaran, lingkup penugaasan, simpulan, rekomendasi dan rencana tindakan yang akan dilaakukan perusahaan untuk mencapai target perusahaan. Suatu laporan audit harus bersifat objektif yang dilakukan oleh auditor internal yang memhami dan maknai konsep objektivitas dalam melakukan laporan audit guna mencapai target perusahaan. Dari argumen di atas, maka hipotesis yang penulis simpulkan adalah sebagai berikut.

2.1.7.2 Pengaruh Independensi Terhadap Laporan Audit

Menurut Arens, (2000) di dalam jurnal penelitian yang dilakukan oleh Ruslina Lisda (2007), adalah :

“Agar auditor Internal menjadi efektif maka auditor internal harus independen dan melapor langsung pada tingkat yang memiliki kewenangan yang tinggi dalam organisasi.”

Di dalam jurnal penelitian yang dilakukan oleh Tb. Aman Fathurrachman (2008), adalah :

audit harus ditempatkan sedemikian rupa sehingga internal audit dapat melaksanakan independensinya secara penuh dan sungguh-sungguh, adanya program audit yang disusun dengan baik sehingga dapat mencapai tujuan audit.”

Menurut standar atribut 1110-Independensi Organisasi (2006:541), menyatakan bahwa:

“Dalam bersikap independensi direktur audit harus melapor pada suatu

tingkat managemen dalam organisasi, yang memungkinkan aktivitas audit internal memenuhi tanggung jawabnya.”

Sedangkan menurut Siti Kurnia Rahayu dan Ely Suhayati (2010:51) independensi merupakan :

“Independensi dalam audit berarti cara pandang yang tidak memihak di dalam pelaksanaan pengujian, evaluasi hasil pemeriksaan, dan penyusunan laporan audit. Sikap mental tersebut harus meliputi independence in fact dan independence in appearance.”

Jadi dalam hal ini penulis mengambil hipotesis bahwa Independensi berpengaruh terhadap Laporan audit. Dari argumen di atas, maka hipotesis yang penulis simpulkan adalah sebagai berikut :

2.1.7.3 Pengaruh Objektivitas dan Independensi terhadap Laporan Audit

Menurut western auditing circles dalam penelitian yang dilakukan oleh Cassandra S.L. Yee, Ahmad Sujan, Kieran James dan Jenny K.S Leung (2008), menyatakan bahwa:

“To achieve the assumed objective of IA, we must satisfy three basic

Berdasarkan uraian di atas, asumsi yang objektif dari internal audit haruslah memenuhi tiga kondisi dasar, yaitu : independensi, organisasi status dan objektivitas.

Menurut cited in liu et al., (1997) dalam penelitian yang dilakukan oleh Cassandra S.L. Yee, Ahmad Sujan, Kieran James dan Jenny K.S Leung (2008), menyatakan bahwa:

“Objectivity is essential to the audit function. Therefore, internal auditors should not develop and install procedures, prepare rocords, or engage in any other activity which they would normally review and appraise and which could reasonably be construed to comppromise the independence of the iinternal auditor.”

Berdasarkan uraian di atas, objektivitas adalah hal-hal yang perlu untuk fungsi audit. Oleh karena itu, internal auditor seharusnya melakukan pemeriksaan yang normal dengan sikap independensi oleh internal auditor.

Menurut Arens, (2000) di dalam jurnal penelitian yang dilakukan oleh Ruslina Lisda (2007), adalah :

“Agar auditor Internal menjadi efektif maka auditor internal harus independen dan melapor langsung pada tingkat yang memiliki kewenangan yang tinggi dalam organisasi.”

Dalam penelitian yang dilakukan oleh Ruslina Lisda (2007), menyatakan bahwa :

“Objektivitas merupakan keharusan dalam internal auditing. Para auditor

Menurut Hiro Tugiman (2006:191) adalah :

“Laporan hasil penugasan akan dianggap baik apabila memenuhi empat kriteria mendasar, yaitu : objektivitas, kewibawaan, kesimbangan dan penulisan yang profesional.”

Sedangkan menurut Siti Kurnia Rahayu dan Ely Suhayati (2010:51) independensi merupakan :

“Independensi dalam audit berarti cara pandang yang tidak memihak di dalam pelaksanaan pengujian, evaluasi hasil pemeriksaan, dan penyusunan laporan audit. Sikap mental tersebut harus meliputi independence in fact dan independence in appearance.”

Di dalam standar atribut 1100 tentang independensi dan objektivitas yang diterjemahkan oleh Desi Anhariani (2006:541), menyatakan bahwa :

“Aktivitas audit internal harus independen, dan para auditor internal harus

objektif dalam menjalankan pekerjaan mereka.’

2.2 Kerangka Pemikiran

a. Naratif

Setiap perusahaan selalu menginginkan laporan audit yang baik supaya tujuan perusahaan dapat tercapai. Dalam hal ini unit internal audit dalam menjalankan fungsinya yaitu mengawasi, memeriksa dan menetapkan kebijakan perusahaan harus benar-benar sesuai dengan tujuan perusahaan yang diharapkan. Termasuk dalam unit Internal audit, seorang auditor yang memiliki sikap objektivitas dan independensi yang tinggi dalam melakukan kegiatan audit sangat diperlukan untuk mendapatkan laporan audit yang diharapkan oleh perusahaan . Penilaian kinerja sangat penting bagi perusahaan untuk menilai prestasi kerja intenal audit maupun perusahaan. Bagi internal audit, penilaian ini memberikan umpan balik tentang pelaksanaan kerja mereka, misalnya tentang kemampuan, kekurangan, potensinya dan sebagainya dan bermanfaat untuk perbaikan kinerja penyesuaian upah kerja, pengembangan karir, perbaikan mutu kualitas audit dan sebagainya. Bagi perusahaan, hasil penilaian kinerja dapat juga digunakan sebagai pertimbangan untuk pengembangan keputusan tentang berbagai hal seperti kebutuhan program latihan, rekruitmen, seleksi, program pengenalan, penempatan, sistem imbalan dan sebagainya.

karena Pengawasan Intern meliputi susunan organisasi dan semua metode serta ketentuan yang terkoordinir dan digunakan dalam perusahaan untuk memeriksan kecermatan dan seberapa jauh data akuntansi dapat dipercaya, meningkatkan efisiensi usaha dan mendorong ditaatinya kebijaksanaan perusahaan yang telah digariskan sehingga kinerja audithor dapat berjalan dengan baik dan sesuai dengasn fungsinya dan terciptanya laporan audit yang dapat dipercaya dan mencapai target perusahaan .

b. Perbedaan dengan penelitian sebelumnya

Lampiran 10

Perbedaan dengan penelitian sebelumnya No Judul

Penelitian

Hasil Penelitian Persamaan Perbedaan

1. Pengaruh pengendalian intern baik secara simultan maupun parsial. Pelaksanaan penelitian. Selain itu, penelitian ini terdiri dari 3 variabel yaitu kompetensi,

objektivitas dan

2. Pengaruh

Sangat baiknya kegiatan pelaksanaan internal persentasi 63,46% yang berarti internal audit memiliki struktur organisasi yang jelas dan objektif dari pihak yang independen. Hampir semua perusahaan tekstil di Rancaekek kabupaten Bandung sudah terjadi pemisahan

organisasional, hal ini baik bagi perusahaan karena diyakini internal audit jauh dari rasa keberpihakan, ketakutan, loyalitas, serta berbagai ambisi yang dapat berpengaruh terhadap aktivitas yang diperiksa.

Karena apabila

3. Perceptions

Objektivitas adalah hal-hal yang perlu untuk fungsi audit. Oleh karena itu, internal auditor seharusnya melakukan persepsi dari singapore internal audit mengenai peran dan keefektiafan dari internal audit audit internal dalam melaksanakan

pekerjaannya tidak memihak kepada lini manajemen tertentu akan dapat menghasilkan informasi yang dapat dipercaya. Hal ini menjadi dukungan dalam melaksanakan good corporate governance. Staff audit internal yang profesional memiliki pengetahuan yang cukup dan akan melaksanakan tugas dengan kehatii-hatian profesional penelitian. Penelitian ini terdiri dari dua variabel penelitian. Penelitian ini lebih menekankan pada ppengaruh faktor audit internal terhadap pelaksanaan good corporate governance.Namun dalam

menciptakan good

c. Bagan Kerangka Pemikiran

Berdasarkan uraian diatas, maka disusun suatu kerangka pemikiran sebagai berikut : PT Telekomunikasi Indonesia,Tbk

Internal Audit

Menjalankan fungsi internal audit

Mengawasi Menetapkan Memeriksa Fungsi Internal audit

X2

Independensi

Y

Laporan Audit X1

objektivitas

Pengaruh Objektivitas dan Independensi Terhadap Laporan Audit PT Telekomunikasi Indonesia, Tbk.

2.3 Hipotesis

37

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek Penelitian menurut Objek penelitian menurut Sugiyono (2006:13) adalah sebagai berikut :

“Objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan

tujuan dan kegunaan tertentu tentang sesuatu hal objektif, valid, dan reliable tentang suatu hal (variabel tertentu)”.

Sesuai dengan judul penelitian yang dipilih maka objek penelitiannya difokuskan pada objektivitas, independensi dan laporan audit. Penelitian ini dilakukan di bidang audit pada unit internal audit PT. Telekomunikasi Indonesia, Tbk.

3.2 Metode Penelitian

Metode penelitian adalah cara mencari, memperoleh, mengumpulkan atau mencatat data, baik yang berupa data primer maupun data sekunder yang digunakan untuk keperluan menyusun suatu karya ilmiah secara teknis dan kemudian menganalisa faktor-faktor yang berhubungan dengan pokok permasalahan sehingga akan terdapat suatu kebenaran data-data yang akan diperoleh.

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dibuktikan, dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan, dan mengantisipasi masalah”. Penelitian ini ingin mengetahui pengaruh Objektivitas dan Independensi terhadap laporan audit pada PT Telekomunikasi Indonesia, Tbk. Adapun untuk mengetahui pengaruh tersebut digunakakan metode deskriptif dalam bentuk studi pengaruh (correlation studies) dengan menggunakan pendekatan kuantitatif.

Sugiyono (2004;14) menjelaskan bahwa metode deskriptif adalah sebagai berikut:

“Metode deskriptif analisis adalah statistika yang digunakan untuk

menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya.”

Dari pengertian di atas dapat disimpulkan bahwa metode deskriptif sebagai prosedur pemecahan masalah yang diselidiki dengan menggambarkan keadaan subjek/objek penelitian (seseorang, lembaga, masyarakat dan lain-lain) pada saat sekarang berdasarkan fakta-fakta yang tambak atau sebagaimana adanya. Usaha mendeskriptifkan fakta-fakta itu pada tahap permulaan tertuju pada usaha mengemukakan gejala-gejala secara lngkap dalsm aspek yang diselidiki, agar jelas keadaan atau kondisinya. Penemuan gejala-gejala itu berarti juga tidak sekedar menujukan distribusinya, akan tetapi termasuk dalam usaha mengemukakan hubungannya satu dengan lain dalam aspek atau objek yang diselidiki.

berikut :

”Metode kuantitatif adalah merupakan pernyataan seseorang yang

didasarkan pada hasil perhitungan maupun hasil pengukuran dalam bentuk angka (bilangan).”

Dari pengertian diatas dapat ditarik kesimpulan bahwa artinya penelitian yang dilakukan adalah penelitian yang menekankan analisisnya pada data-data numerik (angka). Dengan menggunakan metode penelitian ini akan diketahui hubungan yang signifikan antara variabel yang diteliti sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Penulis menggunakan metode tersebut, karena penelitian ini ditujukan untuk menggambarkan dengan jelas tentang pengaruh objektivitas dan independensi terhadap laporan audit. Sedangkan, pendekatan yang digunakan dalam penelitian adalah pendekatan kuantitatif, karena data objektivitas, Independensi dan Laporan audit yang diperoleh dari penelitian ini berupa data kuantitatif. Data yang dibutuhkan adalah data yang sesuai dengan masalah-masalah yang ada dan sesuai dengan tujuan penelitian, sehingga data tersebut akan di kumpulkan, diolah, dianalisis dan diproses lebih lanjut sesuai dengan teori-teori yang telah dipelajari, jadi dari data tersebut akan dapat ditarik kesimpulan.

3.2.1 Desain Penelitian

“Desain penelitian adalah semua proses yang dilakukan dalam perencanaan dan pelaksanaan penelitian”.

Demikian halnya Umi Narimawati (2010:30) mengatakan bahwa desain penelitian merupakan semua proses penelitian yang dilakukan oleh seorang peneliti, dari perencanaan sampai dengan pelaksanaan penelitian yang dilakukan pada waktu tertentu. Tahapan atau langkah-langkahnya adalah sebagai berikut :

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya dapat ditetapkan judul yang akan diteliti. Dalam penelitian ini permasalahan yang terjadi difokuskan pada tingkat laporan audit. Dengan demikian dapat ditetapkan judul penelitian : Pengaruh Objektivitas dan Independensi terhadap laporan audit.

2. Mengidentifikasi masalah yang terjadi. Dalam penelitian ini permasalahan yang berhasil diidentifikasi antara lain adalah objektivitas yang belum mencapai excellent, serta independensi yang belum mencapai pada tingkatan excellent merupakan penyebab tingkat laporan audit yang cenderung menurun.

4. Menetapkan tujuan penelitian. Tujuan penelitian ini untuk mengetahui pengaruh objektivitas dan independensi, secara simultan dan parsial terhadap Laporan Audit PT. Telekomunikasi Indonesia, Tbk.

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori. Penulis menetapkan hipotesis dalam penelitian ini: Objektivitas dan Independensi secara simultan dan parsial berpengaruh signifikan terhadap Laporan Audit pada PT.Telekomunikasi Indonesia,Tbk.

6. Menetapkan konsep variable sekaligus pengukuran variable penelitian yang digunakan. Dalam penelitian ini konsep Objektivitas mengacu kepada pendapat Siti Kurnia Rahayu dan Ely Suhayati (2009:52), Objektivitas adalah bebas dari masalah benturan kepentingan (conflict of interest) dan tidak boleh membiarkan faktor saji material (material misstatement). Independensi mengacu kepada pendapat Menurut Herry, S.E., M.Si. (2010:73), Independensi Auditor internal harus mandiri dan terpisah dari berbagai kegiatan yang diperiksa. ,Selanjutnya laporan audit mengacu kepada Hiro Tugiman (2006:70), laporan audit haruslah objektif, jelas, singkat, konstruktif dan tepat waktu.

8. Melakukan analisis data. Analisis data dalam penelitian ini menggunakan metode analisis statistik inferensial. Metode deskriptif dan Verifikatif, dan analisis regresi berganda.

9. Melaporkan hasil penelitian.

Desain penelitian ini menggunakan pendekatan paradigma hubungan dua variable bebas secara bersamaan dengan satu variable tergantung.

Desain penelitian tersebut dapat digambarkan sebagai berikut :

Gambar 3.1 Desain Penelitian

Desain penelitian yang lebih sederhana lagi akan dijelaskan dalam bentuk tabel di bawah ini:

Objektivitas

(X1)

Independensi

(X2)

Laporan Audit

Tabel 3.1

Digunakan Unit Analisis

Time Horizon

T-1 Descriptive Descriptive dan Survey

T-2 Descriptive Descriptive dan Survey

T-3 Descriptive Descriptive dan Survey

Sumber: Umi Narimawati (2007:85) 3.2.2 Operasionalisasi Variabel

Menurut Sugiyono (2009:60) menerangkan bahwa:

“Variabel penelitian pada dasarnya adalah sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya.”

Sedangkan definisi operasionalisasi variabel menurut Nur Indriantoro (2002:69) sebagai berikut:

“Definisi operasional adalah penentuan construct sehingga menjadi variabel yang dapat diukur. Definisi operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam mengoperasionalisasikan construct, sehingga memungkinkan bagi peneliti yang lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuran construct yang lebih baik.”

Operasionalisasi variabel diperlukan dalam menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam suatu penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar.

1. Variabel Bebas / Independent (variabel X1)

Sugiyono (2010:33) mengemukakan bahwa, “Variabel bebas adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel terikat (dependen)”.

Variabel bebas merupakan variabel stimulus atau variabel yang dapat mempengaruhi variabel lain. Variabel bebas merupakan variabel yang diukur, dimanipulasi, atau dipilih oleh peneliti untuk menentukan hubungannya dengan suatu gejala yang diobservasi.

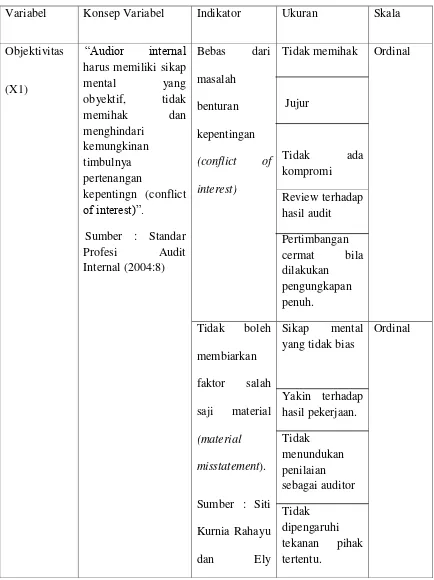

a. Objektivitas (X1)

Menurut Siti Kurnia Rahayu dan Ely Suhayati (2009:52) mengungkapkan bahwa, “Objektivitas harus bebas dari masalah benturan kepentingan (conflict of interest) dan tidak boleh membiarkan faktor salah saji material (material misstatement) yang dketahuinya atau mengalihkan pertimbangannya kepada pihak lain”.

b. Independensi (X2)

Menurut Menurut Herry (2010:73) mengungkapkan bahwa :

“Auditor internal harus mandiri dan terpisah dari berbagai kegiatan yang diperiksa. Auditor internal dianggap mandiri apabila dapat melaksanakan pekerjaannya secara bebas dan objektif. Kemandirian auditor internal sangat penting terutama dalam memberikan penilaian yang tidak memihak (netral)”.

2. Variabel tergantung / Dependent (Variabel Y)

Variabel tergantung adalah variabel yang memberikan reaksi/respon jika dihubungkan dengan variabel bebas. Menurut Sugiyono (2010:39), “Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas”.

Dalam hal ini variabel terikatnya adalah laporan audit. Menurut Menurut Hiro Tugiman dalam (2006:70) menyatakan bahwa “Laporan audit haruslah objektif, jelas, singkat, konstruktif dan tepat waktu”.

Tabel 3.2

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Ukuran Skala

Suhayati

(2010:73) menerima

3.2.3 Sumber dan Teknik Penentuan Data 3.2.3.1Sumber Data

Jenis data yang digunakan peneliti pada penelitian mengenai pengaruh objektivitas dan independensi terhadap laporan audit adalah data primer dan data sekunder.

Menurut Sugiyono (2009:137) menjelaskan data primer sebagai berikut: “Sumber primer adalah sumber data yang langsung memberikan data kepada pengumpul data.”

Menggunakan data primer karena peneliti mengumpulkan sendiri data-data yang dubutuhkan yang bersumber langsung dari objek pertama yang akan diteliti. Setelah data-data terkumpul, data tersebut akan diolah sehingga akan menjadi sebuah informasi bagi peneliti tentang keadaan objek penelitian. Data primer dalam penelitian ini adalah hasil observasi, dan hasil wawancara, Sedangkan menurut Sugiyono (2009:137) data sekunder adalah:

“Sumber sekunder merupakan sumber yang tidak langsung memberikan

data kepada pengumpul data.”

3.2.3.2Teknik Penentuan Data

Adapun Teknik Penentuan data terbagi menjadi dua bagian, yaitu populasi dan sampel. Pengertian dari populasi dan sampel itu sendiri adalah sebagai berikut:

1. Populasi Penelitian

Adapun Pengertian populasi menurut menurut Sugiyono (2008:161) mengemukakan bahwa:

“Populasi adalah wilayah generalisasi yang terdiri atas objek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari kemudian ditarik kesimpulannya”.

Dari pengertian diatas, maka yang dimaksud dengan populasi dalam suatu penelitian berbentuk benda-benda, peristiwa-peristiwa yang terjadi sebagai objek atau sasaran penelitian. Dengan demikian data populasi yang digunakan dalam penelitian ini adalah unit internal audit pada PT Telekomunikasi Indonesia, Tbk yang berkedudukan di Bandung Jawa Barat pada Kantor Pusat PT Telekomunikasi Indonesia, Tbk.

2. Sampel

Pengertian sampel menurut Sugiyono (2006;56) dalam bukunya “Metodologi Penelitian” mendefinisikan bahwa :

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

Terdapat berbagai teknik sampling yang dapat digunakan. Teknik pengambilan sampel yang digunakan pada penelitian ini yaitu dengan menggunakan teknik nonprobability sampling.

Menurut Sugiyono(2010:84), diungkapkan bahwa: “Nonprobability sampling

yaitu teknik pengambilan sampel yang tidak memberi peluang/kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel”.

Teknik nonprobability sampling yang digunakan penulis dalam penelitian ini yaitu dengan menggunakan teknik sampling purposive.

Sugiyono (2010:85) menjelaskan bahwa, “Sampling purposive adalah teknik

penentuan sampel dengan pertimbangan tertentu”.

Penentuan sampel yang digunakan dalam penelitian ini meliputi auditor internal pada PT Telekomunikasi Indonesia, Tbk yang berkedudukan di Bandung Jawa Barat pada Kantor Pusat PT Telekomunikasi Indonesia, Tbk.

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah:

1. Penelitian Lapangan (Field Research)

Yaitu penelitian yang dilakukan secara langsung diperusahaan yang menjadi objek penelitian. Data yang diperoleh merupakan data primer yang diperoleh dengan cara:

a. Observasi (Pengamatan Langsung)

b. Wawancara Langsung

Teknik pengumpulan data dengan melakukan tanya jawab langsung kepada pihak-pihak yang terkait dengan masalah yang diteliti.

c. Kuisioner

Pengumpulan data dengan cara membuat kuesioner yang berhubungan dengan masalah yang akan diteliti dari dokumen-dokumen yang dimiliki perusahaan.

2. Penelitian Kepustakaan (Library Research)

Penelitian kepustakaan yaitu penelitian yang dilakukan dengan cara membaca buku-buku diperpustakaan dan tulisan-tulisan yang berkaitan dengan masalah-masalah yang akan diteliti oleh penulis.

3.2.4.1 Uji Validitas

Konsep Validitas adalah menunjukkan sejauh mana suatu alat pengukuran itu mengukur apa yang ingin diukur (Singrimbun dan Efendi, 1989). Pengujian validitas dilakukan dengan analisis butir. Untuk menguji validitas pada setiap butir, maka skor yang ada pada butir yang dimaksud dengan skor secara keseluruhan. Dalam penelitian ini, uji validitas dilaksanakan dengan dua cara validitas isi (content validity\) dan validitas konstruksi (construct validity). Validitas isi dilakukan dengan mengkonsultasikan daftar pertanyaan kepada para pakar yang mengetahui masalah yang sedang diteliti dan validitas konstruksi. Menurut Sugiyono (2004;109) mendifinisikan valid sebagai berikut :

”Valid berarti instrumen tersebut dapat digunakan untuk mengukur apa saja yang seharusnya diukur”.

rhitug > rtabel pada taraf signifikan 0,05 dan dk-n-2. Jadi jika rhitug > rtabel dalam alat ukur dinyatakan valid.Korelasi yang digunakan adalah korelasi Product Moment yang rumusnya

rxy = xy ( x2 X Y)2 Dimana =

X adalah skor setiap item pernyataan

Y adalah skor total seluruh item pernyataan. XY adalah skor pernyataan dikalikan skor total. 3.2.4.2 Uji Reliabilitas

Uji Reliabilitas instrumen dalam penelitian ini digunakan formula koefesien alpha cronbach. Reliabilitas suatu instrumen dapat diterima apabila memiliki keofisen reliabilitas minimal 0,5. Hal ini berarti bahwa instrumen dapat digunakan sebgai pengumpul data yang handal, Jika telah memiliki keofisien reliabilitas besar atau sama dengan 0,5 (Arikunto,1997). Reliabilitas juga mengukur sejauh mana suatu hasilsuatu hasil pengukuran relatif konsisten apabila pengukuran diulang dua kali atau lebih.

Menurut Sugiyono (2004;110) mendefinisikan instrument yang reliable sebagai berikut :

“ Instrumen yang reliable adalah instrument yang bila digunakan beberapa kali

untuk mengukur objek yang sama, akan menghasilkan data yang sama”.

dilakukan dengan rumus Spearman Brown untuk keperluan ini maka butir-butir instrumen dibelah menjadi dua kelompok, yaitu kelompok ganjil dan kelompok genap. Selanjutnya skor data tiap kelompok disusun sendiri. Selanjutnya skor total antara kelompok ganjil dan kelompok genap dicari korelasinya. Koefisien korelasi ini selanjutnya dimasukkan ke rumus Spearman Brown yaitu :

ri = 2.rb 1 + rb Keterangan :

ri = Reliabilitas Internal seluruh instrumen

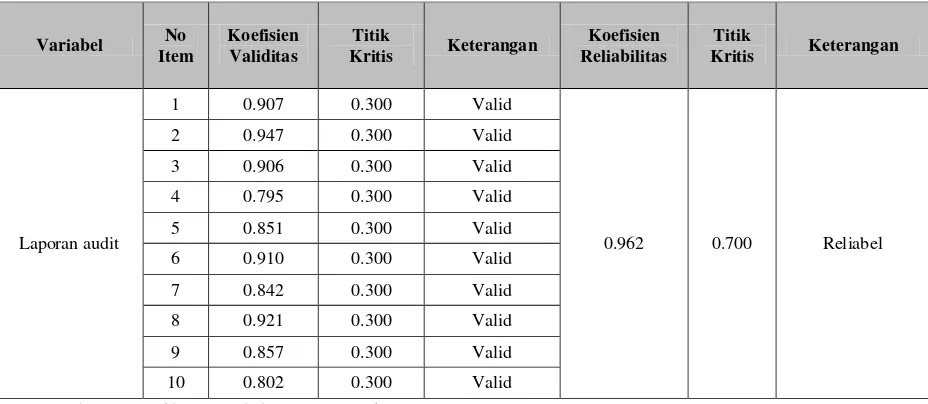

rb = Koleksi Product moment anatara belahan pertama dan kedua. Hasil Pengujian Validitas dan Reabilitas Kuesioner

a. Uji Validitas dan Reliabilitas Kuesioner Objektivitas (X1)

Tabel 3.3

Hasil Pengujian Validitas dan Reabilitas Kuesioner Objektivitas

Hasil pengujian validitas instrumen penelitian untuk variabel bebas di atas menunjukan seluruh item pertanyaan variabel X1 (objektivitas) memiliki nilai r di atas 0,3. Dengan demikian, item-item pertanyaan variabel bebas dinyatakan valid. Hasil pengujian reliabiltas memiliki nilai Split Half di atas 0,700, yakni 0,926. Dengan demikian, item-item pertanyaan variabel objektivitas dinyatakan reliabel.

b. Uji Validitas dan Reliabilitas Kuesioner Independensi (X2)

Hasil pengujian validitas dan reliabiltas kuesioner independensi dapat dilihat pada tabel 3.4 berikut ini.

Tabel 3.4

Hasil Pengujian Validitas dan Reabilitas Kuesioner Independensi

Variabel No

0,948. Dengan demikian, item-item pertanyaan variabel independensi dinyatakan reliabel.

c. Uji Validitas dan Reliabilitas Kuesioner Laporan audit (Y)

Hasil pengujian validitas instrument laporan auditdapat dilihat pada Tabel 4.3 berikut ini:

Tabel 3.5

Hasil Pengujian Validitas Kuesioner Laporan audit

Variabel No

3.2.5 Rancangan Analisis dan Uji Hipotesis 3.2.5.1 Rancangan Analisis

Metode Analisis adalah cara mencari, memperoleh, mengumpulkan atau mencatat data dan menganalisis, baik yang berupa data primer maupun data sekunder yang digunakan untuk keperluan menyusun suatu karya ilmiah secara teknis dan kemudian menganalisa faktor-faktor yang berhubungan dengan pokok permasalahan sehingga akan terdapat suatu kebenaran data-data yang akan diperoleh.

Analisis Kualitatif

Menurut Sugiyono (2010:14) analisis kualitatif adalah sebagai berikut: “Metode penelitian kualitatif itu dilakukan secara intensif, peneliti ikut berpartisipasi lama dilapangan, mencatat secara hati-hati apa yang terjadi, melakukan analisis reflektif terhadap berbagai dokumen yang ditemukan dilapangan, dan membuat laporan penelitian secara mendetail.”

Dalam penelitian ini untuk mendapatkan data yang lebih lengkap dari variabel X1 (Objektivitas) dan X2 (Independensi), peneliti menggunakan metode kualitatif dengan mewawancarai narasumber dari divisi yang terkait.

Langkah-langkah yang dilakukan dalam penelitian kualitatif adalah sebagai berikut:

a. Setiap indikator yang dinilai oleh responden, diklasifikasikan dalam lima alternatif jawaban dengan menggunakan skala ordinal yang menggambarkan peringkat jawaban.

b. Dihitung total skor setiap variabel / subvariabel = jumlah skor dari seluruh indikator variabel untuk semua responden.