The Influence of Capital Strukture and Working Capital Turnover

on Profitability at Telecommunication companies listed in Indonesia

Stock exchange period 2008-2013

SKRIPSI

Digunakan Untuk Memenuhi Salah Satu Syarat Menempuh Sidang Akhir Pada Program Studi Manajemen Fakultas Ekonomi

Universitas Komputer Indonesia

Oleh: Dian Fitriana

21210039

PROGRAM STUDI MANAJEMEN EKONOMI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

iv ABSTRAK

Pengaruh Struktur Modal dan Perputaran Modal Kerja terhadap Profitabilitas Pada Perusahaan Telekomunikasi yang terdaftar Di Bursa

Efek Indonesia periode 2008-2013 Oleh : Dian Fitriana

Pembinbing : Oman Sukirman SE., MM

Profitabilitas merupakan tingkat kemampuan perusahaan untuk mengukur efektivitas manajemen yang dihitung oleh laba yang dihasilkan dari penjualan dan investasi perusahaan. Profitabilitas dipengaruhi oleh Struktur modal dan Perputaran Modal Kerja. Fenomena yang terjadi pada perusahaan telekomunikasi adalah dalam beberapa periode terjadi penurunan Profitabilitas padahal Struktur modal dan Perputaran Modal Kerja mengalami kenaikan.

Penelitian ini bertujuan untuk menganalisis pengaruh struktur modal dengan menggunakan indikator Debt to Equity Ratio dan perputaran modal kerja dengan menggunakan indikator Working Capital Turnover terhadap Profitabilitas melalui Indikator Return on Assets, Metode yang digunakan dalam penelitian ini adalah metode deskriptif verifikatif, sampel yang digunakan dalam penelitian ini adalah 5 Perusahaan Telekomunikasi yang terdaftar di Bursa Efek Indonesia (data

cross section) dan 6 tahun terakhir data laporan keuangan (time series) jadi jumlah dalam penelitian ini sebanyak 30 data (pool data) dan alat analisis yang digunakan yaitu analisis regresi linier berganda, Uji asumsi klasik, Uji Normalitas, Uji Multikolinieritas, Uji Heteroskedastisitas, Uji Auto korelasi, Koefisien korelasi pearson parsial, Koefisien Determinasi, dengan uji hipotesis menggunakan Uji-t dan Uji-f.

Hasil penelitian menunjukkan bahwa pengaruh parsial Struktur Modal (DER) terhadap Profitabilitas (ROA) sebesar -2,6%, Perputaran Modal Kerja (WCT) terhadap Profitabilitas sebesara 84,6%. Sedangkan secara bersama-sama (simultan), Struktur Modal (DER) dan Perputaran Modal Kerja (WCT) mempunyai pengaruh terhadap Profitabilitas (ROA) sebesar 82% dan sisanya 18% dipengaruhi oleh faktor lain.

v

Written By Dian Fitriana Guided byOman Sukirman SE., MM

Profitability is the level of the company's ability to measure the effectiveness of management as calculated by the profit generated from sales and investment companies. Profitability is affected by capital structure and working capital turnover. The phenomenon that occurs in the telecommunications company is in a period of decline in profitability when the capital structure and working capital turnover increase.

This study aimed to analyze the effect of capital structure by using indicators Debt to Equity Ratio and working capital turnover using indicator Working Capital Turnover on profitability through indicators Return on Assets, The method used in this research is descriptive method of verification, samples used in this study was 5 Telecommunication Company listed on the Indonesia Stock Exchange (cross section) and 6 years of financial statement data (time series) so the amount in this study were 30 data (the data pool) and analysis tool used is multiple linear regression analysis, the classical assumption test, Normality Test, Test Multicolinearity, Heteroskidastity Test, Test Auto correlation, partial correlation coefficient, coefficient of determination, the hypothesis test using t-test and test-f.

The results showed that the partial effect of capital structure (DER) on profitability (ROA) of -2.6%, Working Capital Turnover (WCT) to Profitability sebesara 84.6%. While jointly (simultaneously), Capital Structure (DER) and Working Capital Turnover (WCT) have an influence on profitability (ROA) by 82% and the remaining 18% are influenced by other factors.

1 BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Komuikasi memiliki peran penting dalam kehidupan manusia,karena dengan komunikasi kita dapat menerima atau menyampaikan informasi. Kini telah muncul teknologi komunikasi berupa telepon selular yang dapat membuat proses komunikasi menjadi lebih mudah. Perbedaan jarak dan waktu sudah tidak lagi menjadi masalah dalam proses penyampaian pesan. Peran telpon seluler kini menjadi media penting dalam pertukaran informasi sehingga telpon seluler tidak lagi menjadi barang mewah atau langka,telpon seluler kini sudah menjadi barang kebutuhan pokok saat ini.

Berdasarkan kebutuhan tersebut, menjadi peluang bagi perusahaan operator telpon seluler untuk memenuhi kebutuhan masyarakat,maka saat ini semakin banyak bermunculan merk operator seluler baik GSM (global system for mobile communications),maupun CDMA (code division multiple accsess) yang tersedia di pasaran sehingga membuat persaingan antar perusahaan sejenis semakin ketat.

pengembangan pasar dan peningkatan konsumsi oleh konsumen serta tujuan untuk meningkatkan pendapatan menyebabkan perusahaan-perusahaan telekomunikasi berlomba-lomba untuk memasarkan produk yang dimiliki dengan kelebihan masing-masing. Salah satu cara pemasaran yang banyak dilakukan dalam industri ini yaitu melalui promosi iklan baik di media cetak maupun di media elektronik.

Dengan begitu kegiatan perekonomian memberikan peluang bagi perusahaan – perusahaan untuk mengembangkan usahanya. Persaingan yang ketat di lingkungan usaha akan muncul dengan diterapkannya perdagangan bebas pada era globalisasi. Agar mampu menghadapi kondisi tersebut, perusahaan – perusahaan yang telah ada baik itu yang dikelola oleh pihak swasta maupun pemerintah harus benar – benar mempersiapkan diri agar dapat bertahan dan terus maju di dalam persaingan usaha untuk mencapai tujuan perusahaan yaitu kemakmuran pemegang saham dan para karyawannya. Dalam mencapai tujuan perusahaan tersebut para manajer perusahaan harus senantiasa dapat mengantisipasi perubahan yang ada baik di dalam perusahaan maupun di luar perusahaan yang dapat mempengaruhi jalannya perusahaan.

diperoleh harus lebih besar daripada biaya modal sebagi akibat penggunaan struktur modal tertentu.

Kebijakan finance corporate yang tepat dapat membuat perusahaan tumbuh dengan sehat, bangkit dari keterpurukan, makin kompetitif, memberi nilai lebih tinggi kepada pemegang saham dan meningkatkan kepercayaan investor. Keadaan tersebut memperlihatkan besarnya dampak kebijakan struktur permodalan pada nilai perusahaan. Kebijakan struktur permodalan yang cemerlang memungkinkan perusahaan melakukan perkembangan serta memelihara keunggulan bersaing. Sebaliknya kebijakan struktur permodalan yang buruk membuat perusahaan terpuruk. Kebijakan struktur permodalan harus dibuat secara cerdas, tepat waktu, bijaksana dan hati – hati karena melibatkan dana yang besar dan berdampak strategis jangka panjang. Kesalahan dalam membuat kebijaksanaan struktur permodalan tidak dapat dikoreksi dengan mudah.

Struktur modal perusahaan harus dikembangkan dengan melihat factor risiko yang dihadapi. Struktur modal harus konsisten dengan risiko bisnis yang merupakan tingkat operating leverage yang berkenaan dengan hubungan antara penjualan dan laba sebelum pajak. Semakin tinggi biaya tetap operasi, semakin tingi risiko. Pada tingkat risiko tinggi, sebaiknya struktur modal dipertahankan atau mengurangi penggunaan hutang yang lebih besar (debt to equity yang rendah)

yang mengandung risiko tertentu. Risiko yang dihadapi salah satunya dapat diketahui dengan menggunakan earning per share yang diharapkan oleh perusahaan. Maka untuk menentukan jumlah saham yang beredar (share of common stock outstanding) perlu dihitung besarnya hutang dan modal sendiri untuk setiap alternative debt equity ratio.

Keputusan pendanaan ini akan mempengaruhi keadaan struktur modal perusahaan. Struktur modal yang optimal adalah struktur modal yang dapat memaksimalkan nilai perusahaan serta mampu memberikan kemakmuran pada pemegang saham dan karyawan. Keuntungan yang diperoleh harus lebih besar dari biaya modal sebagai akibat penggunaan struktur modal, maka penentuan kebijakan struktur modal akan mempengaruhi ruang lingkup kerja perusahaan sehingga dengan demikian perusahaan dituntut memiliki bentuk struktur modal yang optimal.

Tambahan modal saja tidak cukup untuk menunjang keberhasilan perusahaan bila tidak didukung oleh manajemen yang baik. Untuk itu setiap perusahaan harus terus berusaha meningkatkan kualitas sumber daya manusia, sehingga akan lebih unggul dan professional dan penggunaan teknologi yang baik dapat bersaing dengan perusahaan sejenis lainnya.

PT. Telekomunikasi Indonesia, Tbk merupakan salah satu Badan Usaha Milik Negara (BUMN) yang bergerak dibidang industri telekomunikasi selama beberapa dekade sebagai pemasok utama pembangunan jaringan telepon nasional yang diselenggarakan oleh PT.Telkom dan indosat.Berbekal pengalaman dan kompetensi dibidang telekomunikasi selama lebih dari 30 tahun (didirikan pada tahun 1974).

Dalam menjalankan aktivitasnya sehari-hari PT.Telekomunikasi Indonesia, Tbk dituntut untuk mempunyai modal kerja yang cukup. Modal kerja pada PT.Industri Telekomunikasi Indonesia, Tbk digunakan untuk membiayai kegiatan operasi perusahaan seperti membayar gaji karyawan, pembelian bahan mentah, dan lain-lain. Dana atau uang yang telah keluar untuk membiayai operasi sehari-hari berputar kembali masuk ke perusahaan melalui hasil penjualan produk dan jasa telekomunikasi. Dengan penjualan produk dan jasa telekomunikasi tersebut perusahaan diharapkan memperoleh keuntungan atau profitabilitas yang akan digunakan lagi sebagai modal kerja perusahaan untuk periode selanjutnya.

Rasio Return on assets (ROA) ini sering dipakai manajemen untuk mengukur kinerja keuangan perusahaan dan menilai kinerja operasional dalam memanfaatkan sumber daya yang dimiliki perusahaan, disamping perlu mempertimbangkan masalah pembiayaan terhadap aktiva tersebut. Nilai Return on assets (ROA) yang semakin mendekati 1, berarti semakin baik profitabilitas

perusahaan karena setiap aktiva yang ada dapat menghasilkan laba.

Dengan kata lain semakin tinggi nilai Return on assets (ROA) maka semakin baik kinerja keuangan perusahaan tersebut. Pengukuran kinerja keuangan perusahaan dengan Return on assets (ROA) menunjukkan kemampuan atas modal yang diinvestasikan dalam keseluruhan aktiva yang dimiliki untuk menghasilkan laba. ROA (Return On Asset) adalah rasio keuntungan bersih setelah pajak untuk menilai seberapa besar tingkat pengembalian dari asset yang dimiliki oleh perusahaan.

ROA yang negatif disebabkan laba perusahaan dalam kondisi negatif pula atau rugi, hal ini menunjukkan kemampuan dari modal yang diinvestasikan secara keseluruhan belum mampu untuk menghasilkan laba.

Unsur–unsur yang mempengaruhi tehadap peningkatan profitabilitas

memperkuat kestabilan keuangan yang dimilikinya, karena perubahan dalam struktur modal diduga bisa menyebabkan perubahan nilai perusahaan.

Pelaku di Industri Telekomunikasi atau yang kemudian disebut SektorTelekomunikasi yang hingga kini masih bertahan dan terus mengembangkan produknya antara lain Di Indonesia terdapat 5 perusahaan telekomunikasi yang terdaftar di Bursa Efek Indonesia pada sektor telekomunikasi, diantaranya adalah PT.Bakrie Telecom, PT.XL AXIATA, PT Smartfren Telecom, PT Indosat, dan PT. Telekomunikasi Indonesia.

Menurut Farah Margaretha (2004), struktur modal menggambarkan pembiayaan permanen perusahaan yang terdiri atas utang jangka panjang dan modal sendiri.

Menurut Handono Mardiyanto (2009), struktur modal didefinisikan sebagai komposisi dan proposi utang jangka panjang dan ekuitas (saham preferen dan saham biasa) yang ditetapkan perusahaan.

Menurut Ahmad Rodoni dan Herni Ali (2010), struktur modal adalah proposi dalam menentukan pemenuhan kebutuhan belanja perusahaan dimana dana yang diperoleh menggunakan kombinasi atau paduan sumber yang berasal dari dana jangka panjang yang terdiri dari dua sumber utama yakni yang berasal dari dalam dan luar perusahaan.

Menurut Sabar Warsini (2003) struktur modal merupakan sumber pendanaan jangka panjang terdiri dari obligasi dan saham.

utang, ekuitas, atau dengan menerbitkan saham (Birgham dan Gapensi : 1996) dalam penelitian Tinjung Desy Nursanti (2004).

Jadi, berdasarkan beberapa referensi tersebut penulis dapat menyimpulkan bahwa struktur modal adalah proposi dalam menentukan pemenuhan kebutuhan belanja perusahaan dengan sumber pendanaan jangka panjang yang berasal dari dana internal dan dana eksternal, dengan demikian struktur modal adalah struktur keuangan dikurangi utang jangka pendek. Sedangkan pengertian struktur keuangan menurut Farah Margaretha (2004) menggambarkan susunan keseluruhan sisi kredit neraca yang terdiri atas utang jangka pendek, utang jangka panjang, dan modal sendiri.

Beberapa literatur menyebutkan bahwa perputaran modal kerja merupakan rasio yang menghubungkan penjualan dengan modal kerja, dimana dapat memberikan indikasi perputaran modal kerja selama periode tertentu. Seperti yang dikemukakan oleh Suad Husnan dan Enny Pudjiastuti (2004:166), perputaran modal kerja (working capital turnover) adalah : “Rasio yang digunakan untuk

menunjukkan berapa kali modal kerja berputar dalam satu periode (biasanya dalam satu tahun).

Menurut Kasmir (2011:182) working capital turnover adalah : “

Perputaran Modal Kerja merupakan salah satu rasio untuk mengukur atau menilai keefektivan modal kerja.

perusahaan dalam menghasilkan laba selama pereode tertentu pada tingkat penjualan, asset dan modal saham tertentu. Profitabilitas suatu perusahaan dapat dinilai melalui berbagai cara tergantung pada laba dan aktiva atau modal yang akan diperbandingkan satu dengan lainya.Return on equityatau profitabilitas adalah Suatu pengukuran dari penghasilan atauincome yang tersedia bagi pemilik perusahaan atas modal yang mereka investasikandi dalam perusahaan.Committee on terminology mendefinisikan profitabilitas adalah jumlah yang berasal dari pengurangan harga pokok produksi, biaya lain dan kerugian dari penghasilan atau penghasilanoperasi.Sedangkanmenurut APB Statement mengartikanprofitabilitas adalah kelebihan (defisit) penghasilan diatas biaya selama satuperiode akuntansi (Harahap, 2001: 226).Profitabilitas merupakan ukuran pokokkeseluruhan keberhasilan perusahaan (Simamora, 2000: 528)Dari pengertian diatas dapat disimpulkan bahwa profitabilitas adalah Penghasilan yang diinginkan oleh perusahaan dalam menjual produknya pada periode akuntansi tertentu.

Tabel 1.1

Tingkat Struktur Modal dan Perputaran Modal Kerja Terhadap Profitabilitas Pada Perusahaan Telekomunikasi yang terdaftar di BEI

tahun 2008 sampai dengan 2013

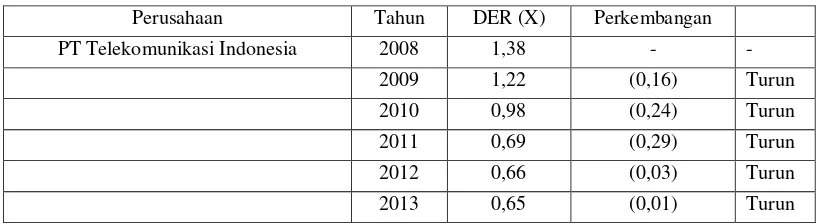

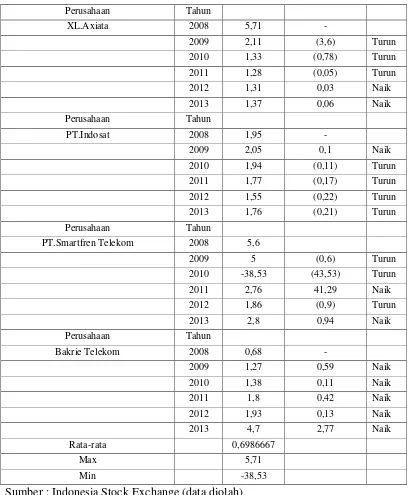

Perusahaan Tahun DER (X) WCT (X) ROA (%) PT Telekomunikasi Indonesia 2008 1.38 0.72 22.26

2009 1.22 0.70 22.91 XL.Axiata 2008 5.71 -0.004 -0.26

2009 2.11 0.06 8.58

PT.Indosat 2008 1.95 0.19 4.50

2009 2.05 0.20 4.06 PT.Smartfren Telekom 2008 5.60 -1.43 -24.56

2009 5.00 -1.34 -14.18 Bakrie Telekom 2008 0.68 0.05 2.08

2009 1.27 0.05 1.27

2010 1.38 0.006 0.75

2011 1.80 -0.87 -8.09

2012 1.93 -0.97 -10.55

2013 4.7 0.06 6.54

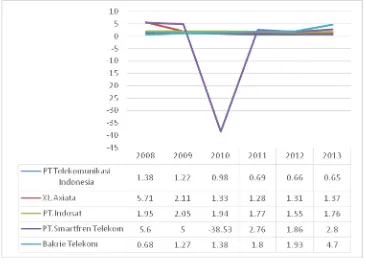

global tahun yang dimulai pada tahun 2008. Dampak krisis tahun 1997 di Indonesia antara lain adalah depresiasi nilai tukar Rupiah, penurunan Produk Domestik Bruto secara signifikan, tingkat suku bunga yang tinggi, gejolak sosial serta perkembangan politik yang cukup mencengangkan. Krisis ekonomi global yang dipicu oleh krisis sub-prime mortgage di Amerika Serikat juga menekan perekonomian Indonesia meskipun tidak seburuk tahun 1997. Pasar keuangan global juga mengalami gejolak akibat penurunan peringkat negara Amerika Serikat di tahun 2012 maupun keprihatinan terhadap krisis hutang di Eurozone. Saat ini masih terdapat ketidakpastian terhadap hasil program-program dukungan keuangan yang dilakukan oleh pemerintah negara-negara Eurozone, serta kekhawatiran terhadap keuangan negara-negara secara umum. Jika krisis berkepanjangan, ataupun meluas ke Asia dan Indonesia, Kondisi ekonomi yang merugikan dapat berakibat pada melemahnya kegiatan ekonomi, berkurangnya pendapatan yang tersedia bagi konsumen untuk dibelanjakan dan mengurangi daya beli konsumen. Hal ini akan mengurangi permintaan akan layanan komunikasi termasuk layanan perusahaan dan ini tentu dapat berpengaruh pada bisnis, kondisi keuangan, hasil usaha maupun prospek usaha perusahaan. Tidak ada jaminan bahwa ketidakstabilan ekonomi tidak akan terjadi lagi di masa mendatang, ataupun bahwa, seandainya hal itu terjadi, tidak akan mempengaruhi kinerja bisnis perusahaan.Hal ini dapat dilihat dari struktur modal,perputaran modal kerja dan profitabilitasnya dari tahun ke tahunya.

2008-2012 untuk tingkat profitabilitasnya mengalami penurunan bahkan sampai tingkat minus (trend negatif) untuk nilai nya atau sama sekali tidak mengalami keuntungan yang terjadi untuk perusahaan Smartfren telekom mengalami kerugian.Tetapi pada tahun 2013 mengalami peningkatan profitnya ,serta Debt To Equitr ratio nya mengalami peningkatan menjadi 2,8 lebih tinggi dari tahun sebelumnya .

Perusahaan Bakrie Telekom pada tahun 2010 untuk tingkat Profitabilitas

nya menurun menjadi 0,75% yang pada tahun sebelumnya atau tahun 2009 yaitu 1,27% serta Debt To Equitr ratio nya mengalami peningkatan menjadi 1.38 dari tahun 2009 1.27 maka seharusnya untuk tingkat profitabilitas nya mengalami kenaikan tetapi yang terjadi pada tahun 2010 profitabilitasnya malah menurun.

Berdasarkan survey awal penurunan profitabilitas disebabkan laba perusahaan dalam kondisi negative atau rugi,hal ini menunjukan bahwa kemampuan dari modal perusahaan yang diinvestasikan secara keseluruhan belum mampu untuk menghasilkan laba.

1.2 Identifikasi masalah dan rumusan masalah 1.2.1 Identifikasi Masalah

Berdasarkan dari hasil fenomena yang telah dibahas sebelumnya maka hasil identifikasi masalahnya adalah bahwa pada PT. Telekomunikasi Indonesia pada tahun 2011 dan 2012,PT. XL Axiata pada tahun 2009 dan 2010 dan PT. Indosat tahun 2011 mengalami kenaikan pada WCT yang berdampak kenaikan pada laba perusahaan , demikian pula pada kondisi DER yang mengalami penurunan, ini artinya laba perusahaan akan baik, akan tetapi tidak demikan yang pada saat bersamaan mengalami penurunan pada profitabilitas. Maka dari itu penulis tertarik untukmelakukan penelitian yang berhubungan dengan struktur modal dan perputaran modal kerja yang mempengaruhi profitabilitas.

1.2.2 Rumusan Masalah

Berdasarkan latar belakang diatas maka permasalahan yang akan muncul dalam penelitian ini adalah:

1. Bagaimana tingkat Struktur Modal Perusahaan telekomunikasi yang terdaftar di BEI

2. Bagaimana tingkat Peputaran Modal Kerja Perusahaan telekomunikasi yang terdaftar di BEI

3. Bagaimana Profitabilitas Perusahaan telekomunikasi yang terdaftar di BEI 4. Seberapa besar pengaruh Struktur Modal dan Perputaran Modal Kerja

1.3 Maksud dan Tujuan penelitian 1.3.1 Maksud penelitian

Maksud dari penelitian ini yaitu untuk mengumpulakan data dan berbagai informasi terkait dengan pengaruh Struktur modal dan Perputaran modal kerjaterhadap Profitabilitas pada perusahaan telekomunikasi yang terdaftar di BEI. 1.3.2 Tujuan penelitian

Adapun tujuan penelitian ini adalah:

1. Untuk mengetahui struktur modal pada Perusahaan telekomunikasi yang terdaftar di BEI.

2. Untuk Mengetahui tingkat perputaran modal kerja pada perusahaan telekomunikasi yang terdaftar di BEI.

3. Untuk Mengetahui tingkat profitabilitas pada perusahaan telekomunikasi yang terdaftar di BEI.

4. Untuk mengetahui besarnya pengaruh struktur modal dan perputaran modal kerja terhadap profitabilitas baik secara parsial maupun simultan.

1.4 Kegunaan Penelitian 1. Bagi Penulis

2. Bagi Perusahaan

Penelitian ini diharapkan memberikan informasi yang dapat dijadikan masukan untuk perusahaan yang memakai struktur modal maupun perputaran modal kerja dalam memperbaiki dan meningkatkan profitabilitas perusahaan.

3. Bagi Peneliti lain

sebagai informasi untuk penelitian lebih lanjut dan menambah pengetahuan serta bahan kepustakaan.

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi penelitian

1.5.2 Waktu penelitian

Waktu penelitian ini dilakukan pada bulan September-Januari 2014

17 2.1 Kajian Pustaka

2.1.1 Struktur Modal

2.1.1.1 Pengertian Struktur Modal

Struktur modal adalah pembiayaan permanen yang terdiri dari utang jangka panjang, saham preferen, dan modal pemegang saham.

Investor menanamkan sejumlah dana pada suatu perusahaan dengan harapan memperoleh pengembalian yang menguntungkan. Menurut Brigham dalam jurnal (Nurhasanah, 2012)),“Semakin tinggi tingkat pertumbuhan penjualan perusahaan, makin besar kebutuhannya akan tambahan biaya”. Perusahaan menerima tambahan biaya dari pinjaman dana yang digunakan sebagai modal berupa investasi dari pihak

investor. Penggunaan dana pinjaman ini bertujuan agar dapat membantu melancarkan serta menjamin kelangsungan kegiatan operasional agar diperoleh laba yang sesuai dengan target perusahaan. Struktur modal dari dana pinjaman (financial leverage) dapat dianalisis guna melihat pengaruh hutang terhadap kemungkinan perolehan keuntungan bagi perusahaan.

yang disebut leverage ratio. Rasio utang terhadap modal (Debt to Equity Ratio/DER) adalah jenis rasio leverage. Rasio ini membandingkan total utang dengan total modal pemilik (ekuitas). Perusahaan dengan tingkat DER yang tinggi menanggung biaya pengawasan yang tinggi. Jika menyediakan informasi secara lebih komprehensif akan membutuhkan biaya lebih tinggi, maka perusahaan dengan leverage yang lebih tinggi akan menyediakan informasi secara lebih komprehensif.

Mengacu pada penelitian yang dilakukan oleh Ghosh (2000, dalam Susetyo, 2006:14), struktur modal adalah:

“perbandingan antara hutang perusahaan (total debt) dengan total aktiva (total assets)”

Pengertian lain adalah struktur modal merupakan proporsi atau bauran dari penggunaan modal sendiri dan hutang dalam memenuhi kebutuhan dana perusahaan.

2.1.1.2 Faktor yang Mempengaruhi Struktur Modal

Seperti yang telah diuraikan sebelumnya,bahwa struktur modal merupakan perimbangan atau perbandingan antara modal asing (jangka panjang) dengan modal sendiri. masalah struktur modal merupakan masalah yang penting bagi setiap perusahaan karena baik buruknya struktur modal akan mempunyai efek yang langsung terhadap posisi financial perusahaan.

Struktur modal perusahaan dipengaruhi oleh banyak faktor, menurut irawati dipengaruhi oleh banyak faktor yaitu :

a. Stabilitas Penjualan

b. Tingkat Bunga

Tingkat bunga mempengaruhi pemilihan jenis modal apa yang akan ditarik, karena penarikan obligasi (pinjaman) hanya dibenarkan apabila tingkat bunganya lebih rendah dari pada rentabilitas ekonomi dari tambahan modal tersebut.

c. Susunan dari aktiva

Hal ini dihubungkan dengan adanya aturan struktur financial konservatif yang horizontal yang menyatakan bahwa besarnya modal sendiri hendaknya paling sedikit dapat menutup jumlah aktiva tetap ditambah dengan aktiva lain yang sifatnya permanen.

d. Kadar resiko dari aktiva

Tingkat atau kadar resiko dari setiap aktiva didalam perusahaan adalah tidak sama. Makin panjang jangka waktu penggunaan suatu aktiva didalam perusahaan, makin besar derajat resikonya, dan perkembangan dan kemajuan teknologi serta ilmu pengetahuan yang tiada henti, dalam artian ekonomis dapat mempercepat tidak digunakannya suatu aktiva, meskipun dalam artian teknis masih dapat digunakan.

e. Besarnya jumlah modal yang dibutuhkan

f. Keadaan pasar modal

Perusahaan dalam mengeluarkan atau menjual securities haruslah menyesuaikan dengan keadaan pasar modal.

g. Pengendalian

Banyak perusahaan sekarang meningkatkan tingkat hutangnya dan memulai dengan menerbitkan hutang baru hingga repurchase outstanding commonstock. Tujuan dari peningkatan hutang tersebut adalah untuk mendapatkan return yang lebih tinggi, sedangkan pembelian kembali saham bertujuan untuk lebih meningkatkan tingkat pengendalian.

h. Kondisi ekonomi

Kondisi ekonomi seperti sekarang ini dan juga kondisi pada pasar keuangan dapat mempengaruhi keputusan struktur modal. Ketika tingkat suku bunga tinggi, mungkin keputusan pendanaan lebih mengarah pada short-term debt, dan akan dilakukan refinance dengan long-term debt atau equity jika kondisi pasar memungkinkan.

i. Preferensi pihak manajemen

j. Sifat manajemen

Seorang manajer yang berani menanggung resiko akan lebih berani membiayai pertumbuhan usahanya dengan menggunakan dana yang berasal dari pinjaman dibandingkan dengan manajer yang pesimis.

k. Besarnya perusahaan

Perusahaan yang besar dimana sahamnya tersebar sangat luas akan lebih berani mengeluarkan saham baru dalam memenuhi kebutuhan untuk membiayai pertumbuhan usahanya dibandingkan dengan perusahaan yang kecil. (Irawati 2006: 203)

2.1.1.3 Pengukuran Struktur Modal

Rasio dalam pengukuran struktur modal digunakan untuk mengukur seberapa banyak dana yang di-supply oleh pemilik perusahaan dalam proporsinya dengan dana yang diperoleh dari kreditur perusahaan.

a. Debt to Equity Ratio

Merupakan rasio yang menggambarkan hutang dengan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan tersebut untuk memenuhi kewajibannya. Debt to Equity Ratio merupakan salah satu rasio leverage yang bertujuan untuk mengukur kemampuan dari modal sendiri yang dijadikan jaminan untuk keseluruhan hutang perusahaan. adapun rumusnya adalah :

Debt to Equity Ratio= e

b. Times Interest Earned

Rasio Times Interest Earned ditentukan dengan membagi laba sebelum bunga dan pajak dengan beban bunga. Rasio ini mengukur sejauh mana pendapatan perusahaan dapat boleh turun tanpa mempengaruhi kemampuan perusahaan memenuhi kewajiban bunga atau beban bunga yang harus ditutup pada akhir tahun. Rasio ini dapat membantu pemeriksa untuk mengetahui kewajaran pembayaran bunga dan beban bunga, baik bunga afiliasi maupun buka afiliasi. Rumus rasio ini adalah :

Times Interest Earned = e + e y

c. Debt Service Coverage

Adalah kewajiban financial yang timbul karena menggunakan hutang tidak hanya karena membayar bunga dan sewa guna (Leasing). Ada juga kewajiban dalam bentuk pembayaran angsuran pokok pinjaman. Debt Service Coverage

DSC = Laba operasi +penyusutan

bunga + sewa guna + anggaran pokok pinjaman−

Struktur modal adalah perimbangan atau perbandingan antara jumlah hutang jangka panjang dengan modal sendiri (Riyanto, 2010:282). Pendapat lain mengatakan bahwa struktur modal merupakan perimbangan jumlah hutang jangka pendek yang bersifat permanen, hutang jangka panjang, saham preferen, dan saham biasa (Sartono, 2011:225). Berdasarkan beberapa pendapat tersebut, pada dasarnya struktur modal yaitu pembiayaan perusahaan yang bersifat permanen yang terdiri dari hutang jangka panjang, saham biasa dan saham preferen.

terhadap nilai aktiva. Rasio ini juga memberikan petunjuk umum tentang kelayakan danresiko keuangan perusahaan.. DER dirumuskan sebagai berikut:

Semakin tinggi rasio ini menunjukkan semakin tingginya risiko kegagalan yang mungkin terjadi pada perusahaan, begitu juga sebaliknya apabila semakin rendah rasio ini maka menunjukkan semakin rendah pula risiko kegagalan yang mungkin terjadi pada perusahaan.

� =Total Hutang debtModal equity

Sumber : Kasmir

2.1.1.4 Komponen-komponen Struktur Modal 1. Hutang Jangka Panjang

Jumlah hutang di dalam neraca akan menunjukkan besarnya modal pinjaman yang digunakan dalam operasi perusahaan. Modal pinjaman ini dapat berupa hutang jangka pendek maupun hutang jangka panjang, tetapi pada umumnya pinjaman jangka panjang jauh lebih besar dibandingkan dengan hutang jangka pendek.

membeli mesin dan peralatan) dan penerbitan obligasi (hutang yang diperoleh melalui penjualan surat-surat obligasi, dalam surat obligasi ditentukan nilai nominal, bunga per tahun, dan jangka waktu pelunasan obligasi tersebut).

Mengukur besarnya aktiva perusahaan yang dibiayai oleh kreditur (debt ratio) dilakukan dengan cara membagi total hutang jangka panjang dengan total asset. Semakin tinggi debt ratio, semakin besar jumlah modal pinjaman yang digunakan di dalam menghasilkan keuntungan bagi perusahaan.

Beberapa hal yang menjadi pertimbangan manajemen sehingga memilih untuk menggunakan hutang menurut Sundjaja (2003) adalah sebagai berikut:

1. Biaya hutang terbatas, walaupun perusahaan memperoleh laba besar, jumlah bunga yang dibayarkan besarnya tetap.

2. Hasil yang diharapkan lebih rendah daripada saham biasa 3. Tidak ada perubahan pengendalian atas perusahaan bila

pembiayaan memakai hutang.

4. Pembayaran bunga merupakan beban biaya yang dapat mengurangi pajak.

5. Fleksibilitas dalam struktur keuangan dapat dicapai dengan memasukkan peraturan penebusan dalam perjanjian obligasi. Kreditur (investor) lebih memilih menanamkan investasi dalam bentuk hutang jangka panjang karena beberapa pertimbangan.

1. Hutang dapat memberikan prioritas baik dalam hal pendapatan maupun likuidasi kepada pemegangnya.

2. Mempunyai saat jatuh tempo yang pasti.

3. Dilindungi oleh isi perjanjian hutang jangka panjang (dari segi resiko). 4. Pemegang memperoleh pengembalian yang tetap (kecuali pendapatan

obligasi).

2. Modal Sendiri

Menurut Wasis (1981), dalam struktur modal konservatif, susunan modal menitikberatkan pada modal sendiri karena pertimbangan bahwa penggunaan hutang dalam pembiayaan perusahaan mengandung resiko yang lebih besar dibandingkan dengan penggunaan modal sendiri.

Menurut Sundjaja at al. (2003, p.324), “modal sendiri/equity capital adalah dana jangka panjang perusahaan yang disediakan oleh pemilik perusahaan (pemegang saham), yang terdiri dari berbagai jenis saham (saham preferen dan saham biasa) serta laba ditahan”. Pendanaan dengan modal sendiri akan menimbulkan opportunity cost. Keuntungan dari memiliki saham perusahaan bagi owner adalah control terhadap perusahaan. Namun, return yang dihasilkan dari saham tidak pasti dan pemegang saham adalah pihak pertama yang menanggung resiko perusahaan.

berada dalam perusahaan untuk jangka waktu yang tidak terbatas sedangkan modal pinjaman memiliki jatuh tempo.

Ada 2 (dua) sumber utama dari modal sendiri yaitu:

a) Modal saham preferen

Saham preferen memberikan para pemegang sahamnya beberapa hak istimewa yang menjadikannya lebih senior atau lebih diprioritaskan daripada pemegang saham biasa. Oleh karena itu, perusahaan tidak memberikan saham preferen dalam jumlah yang banyak.

Beberapa keuntungan penggunaan saham preferen bagi manajemen menurut Sundjaja at. al (2003) adalah sebagai berikut:

1. Mempunyai kemampuan untuk meningkatkan pengaruh keuangan.

2. Fleksibel karena saham preferen memperbolehkan penerbit untuk tetap pada posisi menunda tanpa mengambil resiko untuk memaksakan jika usaha sedang lesu yaitu dengan tidak membagikan bunga atau membayar pokoknya.

3. Dapat digunakan dalam restrukturisasi perusahaan, merger, pembelian saham oleh perusahaan dengan pembayaran melalui hutang baru dan divestasi.

b) Modal saham biasa

hanya menerima sisa setelah seluruh tuntutan atas pendapatan dan asset telah dipenuhi.

Ada beberapa keunggulan pembiayaan dengan saham biasa bagi kepentingan manajemen (perusahaan), menurut Sundjaja at. al (2003), yaitu :

1. Saham biasa tidak memberi dividen tetap. Jika perusahaan dapat memperoleh laba, pemegang saham biasa akan memperoleh dividen. Tetapi berlawanan dengan bunga obligasi yang sifatnya tetap (merupakan biaya tetap bagi perusahaan), perusahaan tidakdiharuskan oleh hukum untuk selalu membayar dividen kepada para pemegang saham biasa.

2. Saham biasa tidak memiliki tanggal jatuh tempo.

3. Karena saham biasa menyediakan landasan penyangga atas rugi yang diderita para kreditornya, maka penjualan saham biasa akan meningkatkan kredibilitas perusahaan.

4. Saham biasa dapat, pada saat-saat tertentu, dijual lebih mudah dibandingkan bentuk hutang lainnya. Saham biasa mempunyai daya tarik tersendiri bagi kelompok-kelompok investor tertentu karena :

(a) dapat memberi pengembalian yang lebih tinggi dibanding bentuk hutang lain atau saham preferen; dan

saham preferen atau obligasi. Umumnya, saham biasa meningkat nilainya jika nilai aktiva riil juga meningkat selama periode inflasi.

5. Pengembalian yang diperoleh dalam saham biasa dalam bentuk keuntungan modal merupakan obyek tarif pajak penghasilan yang rendah. (Weston & Copeland) Menurut Wasis (1981, p.81), “pemilik yang menyetorkan modal akan menjadi penanggung resiko yang pertama. Artinya bahwa pihak non pemilik tidak akan menderita kerugian sebelum kewajiban dari pemilik ditunaikan seluruhnya.

Kerugian perusahaan pertama-tama harus dibebankan kepada pemilik. Dari segi investor (Sundjaja, 2003), keuntungan menggunakan saham (modal sendiri) adalah sebagai berikut:

1. Memiliki hak suara (hak kendali) dalam perusahaan. 2. Tidak ada jatuh tempo.

3. Karena menanggung resiko yang lebih besar, maka kompensasi bagi pemegang modal sendiri lebih tinggi dibanding dengan pemegang modal pinjaman.

2.1.2 Perputaran Modal Kerja 2.1.2.1 Pengertian Modal Kerja

diinvestasikan dalam komponen modal kerja sampai saat dimana kas kembali lagi menjadi kas. Makin pendek periode tersebut berarti makin cepat perputarannya atau makin tinggi tingkat perputarannya (turnorver rate-nya).

Modal kerja adalah keseluruhan aktiva lancar yang dimiliki perusahaan atau dapat pula dimaksudkan sebagai dana yang harus tersedia untuk membiayai kegiatan operasi perusahaan sehari-hari. Weston dan Brigham dalam jurnal (azlina, 2009)Modal kerja adalah Total nilai investasi perusahaan dalam harta jangka pendek (gross working capital) seperti kas, piutang dagang, pembayaran yang dilakukan di muka, atau total nilai investasi perusahaan dalam aktiva lancer dikurangi kewajiban lancar yang digunakan untuk membiayai aktiva lancar tersebut (net working capital). Menurut Sundjaja dan Barlian (2003:186) modal kerja adalah :Aktiva lancer yang mewakili bagian dari investasi yang berputar dari satu bentuk ke bentuk lainnya dalam melaksanakan suatu usaha atau modal kerja adalah kas / bank, surat-surat berharga yang mudah diuangkan (misalnya giro, cek, deposito), piutang dagang dan persediaan yang tingkat perputarannya tidak melebihi satu tahun atau jangka waktu operasi normal perusahaan. Dari beberapa pengertian tersebut jelaslah setiap perusahaan selalu membutuhkan modal kerja untuk melaksanakan aktivitas operasi sehari-hari Dari beberapa pengertian tersebut jelaslah setiap perusahaan selalu membutuhkan modal kerja untuk melaksanakan aktivitas operasi sehari-hari

Kasmir dalam jurnal (Sukmini, 2014) definisi dari Perputaran Modal Kerja (Working Capital Turn Over) merupakan salah satu rasio untuk mengukur atau menilai keefektifan modal kerja perusahaan selama periode tertentu. Artinya seberapa banyak modal kerja berputar selama satu periode atau dalam suatu periode. Untuk mengukur rasio ini, kita membandingkan antara penjualan dengan modal kerja atau dengan modal kerja rata-rata.

Perputaran modal kerja yang tinggi diakibatkan rendahnya modal kerja yang ditanam dalam persediaan dan piutang, atau dapat juga menggambarkan tidak tersedianya modal kerja yang cukup dan adanya perputaran persediaan dan perputaran piutang yang tinggi. Jika perputaran persediaan dan perputaran piutang tinggi, berarti perusahaan tidak membutuhkan saldo persediaan dan saldo piutang yang besar, dengan demikian maka jumlah modal kerja pun tidak terlalu besar.

Selama perusahaan terus beroperasi (going concern), modal kerja berputar terus menerus dalam perusahaan karena digunakan untuk membiayai operasi sehari-hari. Rasio ini menunjukan hubungan antara modal kerja dengan penjualan akan menunjukan banyaknya penjualan yang dapat diperoleh perusahaan (dalam jumlah rupiah) untuk tiap rupiah modal kerja.

Untuk mengukur rasio ini, kita membandingkan antara penjualan dengan modal kerja atau dengan modal kerja rata-rata. Untuk menghitung, rumus yang dipakai adalah:

WCT =Modal kerja current assetspenjualan bersih

Tingkat perputaran modal kerja yang tinggi mengindikasikan perusahaan telah mengelola modal kerjanya secara baik dan efisien, sebaliknya pada tingkat perputaran modal kerja yang rendah maka mengindikasikan perusahaan mengelola modal kerjanya dengan buruk. Dengan adanya perputaran modal kerja yang baik maka kegiatan operasional perusahaan- pun akan berjalan dengan baik, secara tidak langsung membawa perusahaan kedalam kondisi yang menguntungkan.

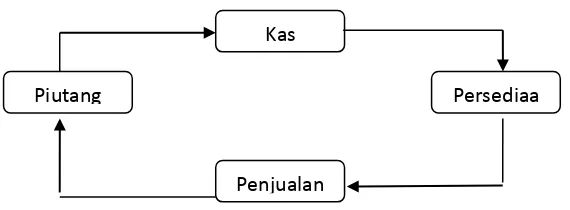

Proses perputaran modal kerja itu dinamakan lingkaran modal kerja yang dapat dilihat pada gambar berikut :

Gambar 2.1 Perputaran Modal Kerja Sumber: Agnes sawir

2.1.2.2 Periode Perputaran Modal Kerja

Periode Perputaran Modal Kerja adalah dimana dimulai dari saat dimana kas diinvestasikan dalam komponen modal kerja sampai saat dimana kembali menjadi kas. periode perputaran modal kerja dapat dibagi menjadi tiga, yaitu :

Kas

Piutang Persediaa

1. Penjualan tunai

2. Penjualan kredit

3. Penjualan Produksi

Periode perputaran modal kerja dipengaruhi oleh dua faktor :

1. Merupakan keseluruhan atau jumlah dari periode yang meliputi jangka waktu piutang, lamanya penyimpanan barang mentah digudang, lamanya barang jadi disimpan digudang dan jangka waktu penerimaan piutang.

2. Jumlah pengeluaran kas setiap harinya untuk keperluan pembelian bahan mentah, bahan pembantu, pembayaran upah, dan lain-lain.

Kas Barang Kas

Beli Jual

Kas Barang Piutang Kas

Beli Jual Dilunasi

Kas

Bahan

Produksi

Upah

2.1.2.3 Modal Kerja

Indikator adanya manajemen modal kerja yang baik adalah adanya efisiensi modal kerja Husnan dalam jurnal (hartini, 2012). Efisiensi modal kerja dapat dilihat dari perputaran modal kerja, perputaran piutang, dan perputaran persediaaan. Perputaran modal kerja dimulai dari saat kas diinvestasikan dalam komponen modal kerja sampai saat kembali menjadi kas. Makin pendek periode perputaran modal kerja, makin cepat perputarannya sehingga perputaran modal kerja makin tinggi dan perusahaan makin efisien yang pada akhirnya profitabilitas semakin meningkat. Berapa lama periode perputaran modal kerjanya tergantung kepada berapa lama periode perputaran dari masing-masing komponen dari modal kerja tersebut Riyanto dalam jurnal (wartini, 2012)

Yang dimana pengertian aktiva lancar menurut Suad Husnan (2002:178) yaitu

“Aktiva lancar ialah Uang kas atau aktiva lain yang diharapkan dapat dicairkan menjadi uang tunai dalam periode berikutnya. (paling lama satu tahun).

Yang termasuk dalam aktiva lancar ialah :

a. Kas, uang tunai untuk membiayai operasi perusahaan

b. Investasi Jangka Pendek, investasi yang sifatnya sementara, hanya untuk memanfaatkan uang yang belum dibutuhkan dalam operasi.

c. Piutang Wesel, tagihan perusahaan kepada pihak lain yang dinyatakan dalam perjanjian yang diatur dalam undang-undang.

d. Piutang Dagang, tagihan kepada pihak lain sebagai akibat penjualan barang dagangan secara kredit.

e. Persediaan, baik persediaan bahan mentah, barang dalam proses maupun barang jadi.

f. Piutang penghasilan, penghasilan yang sudah menjadi hak perusahaan, tetapi belum diterima pembayaraannya.

2.1.3 Profitabilitas

2.1.3.1 Pengertian profitabilitas

Pengertian laba atau profit merupakan indikasi kesuksesan suatu badan usaha. Oleh karena itu memperoleh laba adalah tujuan utama dari setiap badan usaha dalam hal ini adalah perusahaan.

Profitabilitas merupakan tingkat kemampuan perusahaan untuk mengukur efektifitas manajemen yang dihitung oleh laba yang dihasilkan dari penjualan dan investasi perusahaan Van Horne, Wachhowics, dalam jurnal (wahyuni, 2012).Perusahaan yang mempunyai profit tinggi memungkinkan mereka untuk menggunakan laba ditahan (retained earning) sebagai sumber pendanaan dari dalam. Sementara itu Brigham dan Houston dalam jurnal (Sri, 2012) menyatakan bahwa perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan hutang yang relatif kecil. Tingkat pengembalian yang tinggi memungkinkan untuk membiayai sebagian besar kebutuhan pendanaan dana yang dihasilkan secara internal. Berbeda dengan Sartono dalam Harahap (2003:3) menyatakan bahwa semakin besar penggunaan hutang dalam struktur modal maka semakin meningkat return on equity suatu

perusahaan.

Pengukuran profitabilitas menggunakan rasio profitabilitas sebagai indikator pengukurannya, yaitu Return On Assets (ROA) dan Return On Equity (ROE), sedangkan struktur modal diukur dengan rasio leverage, yaitu Debt Ratio (DR) dan Debt to Equity Ratio (DER).

ROA atau Return On Investment (ROI) menunjukkan seberapa banyak laba bersih yang bisa dipoles dari seluruh kekayaan yang dimiliki perusahaan, karena itu dipergunakan angka laba setelah pajak dengan kekayaan perusahaan Husnan dalam jurnal (Faizatur, 2011). Semakin besar ROA, berarti semakin efisien penggunaan aktiva perusahaan atau dengan kata lain dengan jumlah aktiva yang sama bisa dihasilkan laba yang lebih besar, dan sebaliknya

Menurut Munawir dalam jurnal (Nur, 2009)memberikan pengertian profitabilitas, yaitu : profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba

Penggunaan rasio profitabilitas dapat dilakukan dengan menggunakan perbandingan antara berbagai komponen yang ada di laporan keuangan, terutama laporan keuangan neraca dan laporan laba rugi. Pengukuran dapat dilakukan untuk beberapa periode operasi. Tujuannya adalah agar terlihat perkembangan perusahaan dalam rentang waktu tertentu, baik penurunan atau kenaikan, sekaligus mencari penyebab perubahan tersebut.

Return on assets merupakan bagian dari analisis rasio profitabilitas. Return on assets adalah sering disebut juga sebagai rentabilitas ekonomis merupakan ukuran kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva yang dimiliki oleh perusahaan. Dalam hal ini laba yang dihasilkan adalah laba sebelum pajak dan bunga atau EBIT (Sutrisno, Manajemen keuangan teori konsep dan aplikasi, 2012)

Sedangkan menurut Agnes Sawir (2005:19), menjelaskan bahwa :

“Return on assets merupakan kemampuan manajemen perusahaan dalam

mengelola aktiva yang dikuasainya untuk menghasilkan laba”. Berdasarkan kedua

uaraian yang telah dikemukakan diatas dapat disimpulkan bahwa return on assets

digunakan oleh manajemen perusahaan untuk mengukur penggunaan aktiva dalam menghasilkan laba. Semakin besar nilai return on assets suatu perusahaan, maka semakin besar pula tingkat keuntungan atau laba yang diperoleh perusahaan dan semakin baik pula posisi perusahaan dari segi penggunaan aktiva.

Informasi kinerja bermanfaat untuk memprediksi kapasitas perusahaan dalam menghasilkan arus kas dan sumber daya yang ada. Disamping itu, informasi tersebut juga berguna dalam perumusan pertimbangan tentang efektivitas perusahaan dalam memanfaatkan tambahan sumber daya. Profitabilitas dapat ditetapkan dengan menghitung berbagai tolak ukur yang relevan. Salah satu tolak ukur tersebut dengan menggunakan rasio keuangan sebagai salah satu analisis di dalam menganalisis kondisi keuangan, hasil operasi dan tingkat profitabilitas suatu perusahaan.

2.1.3.2 Tujuan dan Manfaat Rasio Profitabilitas

Rasio profitabilitas memiliki tujuan dan manfaat, tidak hanya bagi pihak perusahaan atau manajemen saja, tetapi juga bagi pihak luar perusahaan. Terutama pihak-pihak yang memiliki hubungan atau kepentingan dengan perusahaan.

Menurut Kasmir (2011:197), tujuan penggunaan rasio profitabilitas bagi perusahaan maupun bagi pihak luar perusahaan, yaitu :

1. Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam satu periode tertentu.

2. Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

4. Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri.

5. Untuk mengukur produktivitas seluruh dana perusahaan yang digunakan baik modal pinjam maupun modal sendiri.

6. Untuk mengukur produktivitas dari seluruh dana perusahaan yang digunakan baik modal sendiri.

Manfaat penggunaan rasio profitabilitas bagi perusahaan maupun bagi pihak luar perusahaan yaitu :

1. Mengetahui besarnya tingkat laba yang diperoleh perusahaan dalam satu periode.

2. Mengetahui posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

3. Mengetahui perkembangan laba dari waktu ke waktu.

4. Mengetahui besarnya laba bersih sesudah pajak dengan modal sendiri. 5. Mengetahui produktivitas dari seluruh dana perusahaan yang digunakan

baik modal pinjaman maupun modal sendiri.

2.1.3.3 Jenis-Jenis Profitabilitas

1. Gross Profit Margin (GPM) 2. Net Profit Margin (NPM) 3. Return on Assets (ROA) 4. Return on Equity (ROE).

Adapun penjelasan dari analisis rasio profitabilitas yang umum digunakan oleh perusahaan adalah sebagai berikut :

1. Gross Profit Margin

Rasio ini mengukur efesiensi pengendalian harga pokok atau biaya produksinya, mengindikasikan kemampuan perusahaan untuk berproduksi secara efisien. Secara matematis rasio ini dapat diukur dengan menggunakan rumus sebagai berikut :

� � � � � =sales − Cost of Good SoldSales

Sumber: Agnes sawir 2. Net Profit Margin

Rasio ini digunakan untuk mengukur kemampuan perusahaan yang bersangkutan dalam menghasilkan net income (laba bersih) dari kegiatan operasi pokok bagi perusahaan yang bersangkutan. Secara matematis Net Profit Margin

dapat dihitung dengan menggunakan rumus :

� � � � =Operating incomeNet Income

3. Return on Assets

Return on Assets (ROA) mengukur kemampuan manajemen dalam menghasilkan income atau pendapatan dari pengelolaan aset perusahaan. Selain itu rasio ini digunakan untuk mengukur tingkat kesehatan suatu perusahaan dalam menghasilkan laba dari seluruh assets yang dimilik perusahaan.

Menurut Dwi Prastowo dan Rifka Juliaty (2005:91), digunakan untuk :

“Mengukur kemampuan perusahaan adalam memanfaatkan aktivanya untuk

memperoleh laba, kemudian rasio ini juga dapat digunakan untuk mengukur tingkat kembalian investasi yang dilakukan oleh perusahaan dengan menggunakan

seluruh dana (aktiva) yang dimilikinya.”

Sedangkan menurut Suad Husnan dan Enny Pudjiastuti (2004:74),

Return on Assets (ROA) adalah : “Rasio yang menunjukkan seberapa banyak laba

bersih yang bisa dipoles dari seluruh kekayaan yang dimiliki perusahaan. Karena itu dipergunakan angka laba bersih setelah pajak dan total aktiva (total assets)

perusahaan.”

Return on Assets (ROA) didasarkan pada pendapat bahwa karena aktiva didanai oleh para pemegang saham dan kreditor, maka rasio ini-pun harus dapat memberikan ukuran produktivitas aktiva dalam pengembalian kepada para penanam modal tersebut. Oleh karena itu rasio Return on Assets (ROA) sering disamakan dengan rasio Return on Investment atau ROI (Agnes Sawir, 2005:20).

Dalam penelitian ini rasio yang digunakan adalah rasio Return on Assets

� � =Jumlah aktiva x EBIT %

Sumber: Sartono

Rasio Return on Assets (ROA) merupakan indikator keberhasilan perusahaan ataspengelolaan kekayaan (aset) yang dimilik perusahaan, sehingga dengan meningkatnya rasio return on assets (ROA) mencerminkan

kinerja perusahaan baik dalam mengelola kekayaan yang dimilikinya, sehingga dapat menghasilkan keuntungan atau laba.

4. Return on Equity (ROE)

Rasio ini memperlihatkan sejauh manakah perusahaan mengelola modal sendiri (Net Worth) secara efektif, mengukur tingkat keuntungan dari investasi yang telah dilakukan pemilik modal sendiri atau pemegang saham perusahaan.Return on Equity (ROE) menunjukkan rentabilitas modal sendiri atau yang sering disebut sebagai rentabilitas usaha. Secara matematis Return on Equity (ROE) dapat diukur dengan menggunakan rumus :

� � � =Net incomeNet worth

2.1.4 Penelitian-Penelitian Terdahulu

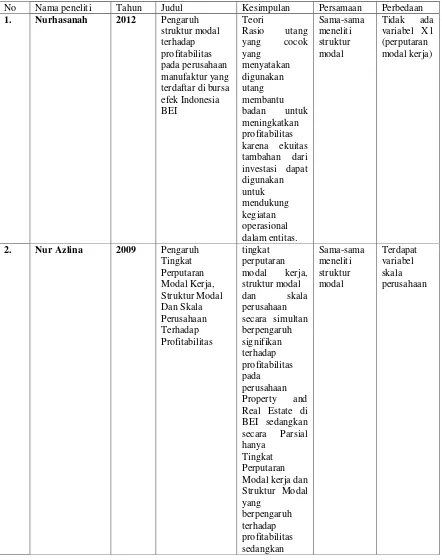

1. Nurhasanah (2012)

Dari penelitian yang berjudul “Pengaruh struktur modal

bursa efek indonesia(BEI)” mengungkapkan bahwa teori rasio utang yang cocok yang menyatakan digunakan utang membantu badan untuk meningkatkan profitabilitas karena ekuitas tambahan dari investasi dapat digunakan untuk mendukung kegiatan operasional dalam entitas. 2. Nur Azlina (2009)

Dari penelitian yang berjudul “Pengaruh Tingkat Perputaran Modal Kerja, Struktur Modal Dan Skala Perusahaan Terhadap

Profitabilitas”megungkapkan bahwa tingkat perputaran modal kerja, struktur modal dan skala perusahaan secara simultan berpengaruh signifikan terhadap profitabilitas pada perusahaan Property and Real Estate di BEI sedangkan secara Parsial hanya Tingkat Perputaran Modal kerja dan Struktur Modal yang berpengaruh terhadap profitabilitas sedangkan Skala Perusahaan tidak berpengaruh .

3. Julkarnain (2011)

Dari penelitian yang berjudul “Pengaruh Modal Kerja, Perputaran

Modal Kerja, Perputaran Kas, dan Perputaran Piutang Terhadap Profitabilitas Pada Perusahaan Industri Barang Konsumsi Yang Terdaftar Di Bursa Efek Indonesia Tahun 2008-2011”mengungkapkan bahwa secara parsial Modal Kerja berpengaruh terhadap Return On Investment (ROI), Perputaran Modal Kerja tidak berpengaruh terhadap

Return On Investment (ROI), Perputaran Kas berpengaruh terhadap

4. I Made Dian Satriya

Dari penelitian yang berjudul “ Pengaruh Perputaran Kerja

Terhadap Profitabilitas Perusahaan”mengungkapan bahwa variabel

perputaran modal kerja , perputaran kas, dan perputaran persediaan memiliki pengaruh positif dan signifikan terhadap profitabilitas (ROI). 5. Damayanti (2013)

Dari penelitian yang berjudul “Pengaruh struktur aktiva,ukuran perusahaan, peluang bertumbuh dan profitabilitasterhadap struktur modal”penelitian ini mengahasilkan adanya pengaruh negatif signifikanantara struktur aktiva terhadap struktur modal yang berarti perusahaan menganut peckingorder theory di mana lebih mendahulukan laba ditahan dibandingkan hutang dalammendapatkan sumber dananya.

6. Nurul aini

Dari penelitian yang berjudul “Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas ”Dari hasil penelitian ini menunjukan bahwa semakin pendek atau cepat periode utang usaha maka akan dapat meningkatkan profitabilitas (ROA) perusahaan. Dan sebaliknya, semakin panjang atau semakin lama periode utang usaha maka akan menurunkan profitabilitas (ROA) perusahaan.

7. Elisa Purwitasari, Aditya Septiani (2013)

Dari penelitian yang berjudul “Analisis pengaruh struktur modal

mereka menemukan bahwa rasio utang yang diukur dengan DR tidak terdapat pengaruh signifikan terhadap profitabilitas yang diukur menggunakan ROI.

8. I Putu Andre Sucita Wijaya,I Made Karya Utama (2014)

Dari penelitian yang berjudul “Pengaruh profitabilitas, struktur

aset, dan pertumbuhan penjualan terhadap struktur modal serta harga

saham” menunjukkan bahwa profitabilitas memiliki pengaruh signifikan pada struktur modal. Hasil ini sejalan dengan penelitian Hardianto (2010), Frank and Goyal (2009), dan Sari (2013) yang memperoleh hasil profitabilitas berpengaruh terhadap struktur modal. 9. Devi Verena Sari, A. Mulyo Haryanto (2013)

Dari penelitian yang berjudul “Pengaruh profitabilitas,

pertumbuhan asset, ukuran perusahaan, struktur aktiva dan likuiditas

terhadap struktur modal pada perusahaan” maka dapat disimpulkan bahwa Profitabilitas (ROE) berpengaruh negatif dan signifikan terhadap variabel Struktur Modal (DER) sehingga H1 dapat diterima. Hal ini memperkuat penelitian yang dilakukan oleh Sekar Mayangsari (2001) dan Saidi (2004).

10.Parul Mehra (2013)

Dari penelitian yang berjudul “Effect of Working Capital

Management on the Profitability of the Indian Pharmaceutical Sector “

Berikut ini dapat dilihat tabel penelitian terdahulu : Tabel 2.1

Tabel Penelitian Terdahulu

No Nama peneliti Tahun Judul Kesimpulan Persamaan Perbedaan

Skala Perusahaan tidak

berpengaruh .

2.2 Kerangka Pemikiran

Suatu perusahaan dapat menjalankan operasionalnya jelas dengan membutuhkan dana dan modal untuk meningkatkan kemampuan perusahaan untuk menghasilkan laba yang selanjutunya akan meningkatkan kesehatan perusahaan yang bersangkutan. Begitu pula dengan perusahaan yang membutuhkan dana untuk menjamin tingkat likuidaitasnya dan membutuhkan modal untuk menjamin rasio kecukupan modalnya.

Struktur modal sangat penting bagi perusahaan karena menyangkut kebijakan penggunaan sumber dana yang paling menguntungkan. Sumber pembiayaan dapat diperoleh dari modal sendiri dan modal pinjaman, oleh karena itu struktur modal adalah salah satu keputusan keuangan yang berhubungan dengan pencapaian tujuan perusahaan. Manager keuangan harus dapat meningkatkan struktur modal perusahaan. Hal ini dimaksudkan untuk menunjang perusahaan dalam pengambilan keputusan mengenai penentuan sumber pendanaan yang akan digunakan dalam pengelolaan usaha perusahaan.

Sebagaimana diketahui bahwa struktur kekayaan suatu perusahaan erat hubungannya dengan struktur modalnya, yakni dengan menghubungkan elemen-elemen aktiva disatu pihak dengan elemen-elemen-elemen-elemen passiva di pihak lain, maka diperoleh banyak gambaran tentang keadaan finansiil suatu perusahaan, sehingga dapat diketahui nilai keuangan suatu perusahaan pada suatu saat tertentu, karena rentabilitas merupakan kemampuan perusahaameng menghasilkan keuntungan

Antara penjualan dengan modal kerja terdapat hubungan yang erat. Apabila volume penjualan naik, investasi dalam persediaan dan piutang juga meningkat, ini berarti juga meningkatkan modal kerja. Modal kerja selalu dalam keadaan operasi atau berputar dalam perusahaan selama perusahaan yang bersangkutan dalam keadaan usaha. Selama perusahaan terus beroperasi (going concern), modal kerja berputar terus menerus dalam perusahaan karena digunakan untuk membiayai operasi sehari-hari. Rasio ini menunjukan hubungan antara modal kerja dengan penjualan akan menunjukan banyaknya penjualan yang dapat diperoleh perusahaan (dalam jumlah rupiah) untuk tiap rupiah modal kerja (Munawir, 2002).

Perusahaan dalam beroperasi selain menggunakan modal kerja, juga menggunakan aktiva tetap, seperti tanah, bangunan, pabrik, mesin, kendaraan, danperalatan lainnya yang mempunyai masa manfaat jangka panjang atau lebih dari satu tahun. Atas penggunaan aktiva tetap tersebut perusahaan harus menanggung biaya yang bersifat tetap yaitu biaya tetap atau fixed cost. Disamping itu untuk memenuhi kebutuhan dananya perusahaan bisa menggunakan modal sendiri atau modal yang berasal dari pemilik dan juga berasal dari modal eksternal berupa pinjaman atau hutang. Dengan adanya pendanaan dari pihak eksternal yaitu menambah pendanaan dari hutang (Leverage) maka akan meningkatkan rasio hutang

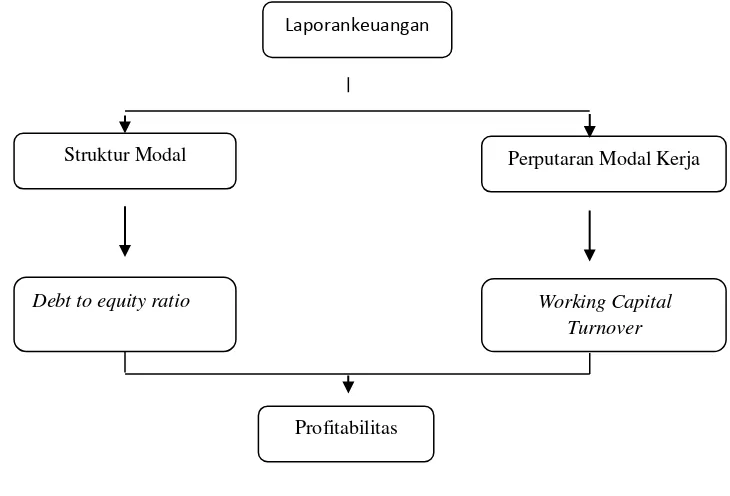

Adapun kerangka pemikiran teoritis, dapat dilihat pada gambar dibawah ini:

Gambar 2.2

Kerangka Pemikiran Teoritis

2.2.1 Keterkaitan antar Variabel Penelitian

2.2.2 Hubungan Struktur Modal dengan Profitabilitas

Menurut Said Kelana Asnawi dan Chandra Wijaya

(2006:166),mengemukakan, sebagai berikut:“Struktur modal yang mempengaruhi

laba adalah hutang, karena hutang memiliki biaya (bunga yang dibayar) yang akan mengurangi jumlah laba yang diperoleh. Sedangkan laba dinikmati oleh pemegang saham. Makin besar hutang yang dipakai maka biaya bunga juga makin besar, sehingga laba makin kecil. Namun demikian makin besar hutang yang dipakai, maka modal sendiri yang diperlukan makin kecil. Karenanya walaupun

Laporankeuangan

Struktur Modal Perputaran Modal Kerja

Working Capital Turnover Debt to equity ratio

laba yang diperoleh makin kecil,namun modal sendiri pun yang dipakai makin kecil.

2.2.3 Hubungan Perputaran Modal Kerja dengan Profitabilitas

Menurut Munawir dalam jurnal (Satriya) menyatakan bahwa rasio perputaran modal kerja menunjukkan hubungan antara modal kerja dengan penjualan. Faktor modal kerja mempengaruhi tinggi rendahnya profitabilitas. Setiap perusahaan dalam operasionalnya membutuhkan modal karena modal berpengaruh terhadap perusahaan untuk mencapai tujuannya, sehingga profitabilitas tinggi sangat mendukung operasional perusahaan secara maksimal (Bramasto, 2007).

2.2.4 Hubungan Struktur Modal dan Perputaran Modal Kerja Terhadap Profitabilitas

Berikut ini adalah kerangka pemikiran dari penulis mengenai pengaruh struktur modal dan perputaran modal kerja terhadap profitabilitas:

Said kelana asnawi(2006:166)

Menurut Sugiyono (2007:93) menyatakan bahwa:

“Hipotesis penelitian merupakan jawaban sementara terhadap yang diberikan,

baru didasarkan pada teori yang relevan bukan didasarkan pada faktor-faktor

empiris yang diperoleh dari pengumpulan data”.

Sedangkan menurut Umi Narimawati (2010:7) menyatakan bahwa:

“Hipotesis adalah asumsi atau dugaan sementara yang harus diuji kebenarannya

57 3.1 Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk mendapatkan jawaban ataupun solusi dari permasalahan.

Menurut Sugiyono (2012:38) menyatakan bahwa :

“Objek Penelitian merupakan Suatu atribut atau sifat atau nilai dari orang,

objek atau kegiatan yang mempunyai variabel tertentu yang ditetapkan untuk dipelajari dan ditarik kesimpulan.”

Berdasarkan pernyataan di atas, dapat disimpulkan bahwa objek penelitian merupakan sasaran yang ingin dicapai oleh peneliti untuk mendapatkan data dengan tujuan dan kegunaan tertentu tentang suatu hal. Dalam Penelitian ini penulis mengambil judul penelitian yaitu, .“Pengaruh Struktur modal dan perputaran modal kerja terhadap profitabilitas

Sesuai dengan judul penelitian, maka objek penelitian yang digunakan dalam penelitian ini adalah:

1. Struktur Modal sebagai variabel bebas (variabel independen)

3.2 Metode penelitian

Metode penelitian adalah suatu teknis atau cara mencari, memperoleh, mengumpulkan atau mencatat data, baik berupa data primer maupun data sekunder yang digunakan untuk keperluan menyusun suatu karya ilmiah dan kemudian menganalisa faktor-faktor yang berhubungan dengan pokok-pokok permasalahan

sehingga akan terdapat suatu kebenaran data-data yang akan diperoleh. Dalam penelitian ini metode yang digunakan adalah deskriptif dan verifikatif

Metode Deskriptif menurut sugiyono (2005:21) metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas.

Dengan menggunakan metode penelitian deskriptif ini, sesuai dengan rumusan masalah, maka diperoleh deskripsi mengenai:

1) Bagaimana perkembangan Struktur Modal (Debt to equity ratio) pada Perusahaan Telekomunikasi yang terdaftar di Bursa Efek Indonesia periode 2008-2013

2) Bagaimana perkembangan Perputaran modal kerja (Working capital turnover) pada Perusahaan Telekomunikasi yang terdaftar di Bursa Efek Indonesia periode 2008-2013

4) Seberapa besar pengaruh Struktur Modal (Debt to equity ratio)dan Perputaran Modal Kerja (Working Capital Turnover) terhadap Profitabilitas (Return on asset) Perusahaan telekomunikasi yang terdaftar di Bursa Efek Indonesia periode 2008-2013

Metode verifikatif menurut Manshuri(2008;45) Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan.

Dalam penelitian ini, metode penelitian verifikatif digunakan untuk mengukur seberapa besar pengaruh Struktur Modal dan Perputaran modal terhadap Profitabilitas di perusahaan telekomunikasi yang terdaftar di bursa efek Indonesia periode tahun 2008 sampai dengan tahun 2013.

Dengan menggunakan metode penelitian, maka akan diketahui hubungan yang signifikan antara variabel-variabel yang diteliti sehingga menghasilkan suatu kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

3.2.1 Desain Penelitian

Desain penelitian suatu pedoman kerja penelitian agar dapat berjalan efektif dan efisien. Kemudian desain penelitian akan berguna bagi pihak-pihak penelitian.

Sedangkan menurut NazirdanNarimawati (2010:30) desain penelitian adalah : ”Semua proses yang diperlukan dalam perencanaan dan pelaksanaan

penelitian. Dalam pengertian yang lebih sempit, desaian penelitian hanya mengenai penggumpulan dan analisis data saja.”

Dari definisi diatas dapat disimpulkan bahwa desain penelitian merupakan semua proses penelitian yang akan dilakukan mulai dari perencanaan sampai dengan pelaksanaan penelitian.

Langkah–langkah desain penelitian menurut Umi Narimawati (2008: 30) adalah Menetapkan pemasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian.

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya dapat ditetapkan judul yang akan diteliti.

Dalam penelitian ini permasalahan yang terjadi difokuskan pada faktor penentu tingkat keuntungan.Dengan demikian dapat ditetapkan judul penelitian Pengaruh Struktur modal dan Perputaran Modal Kerja terhadap Profitabilitas pada Perusahaan Telekomunikasi yang terdaftar di Bursa Efek Indonesia selama Periode Tahun 2008-2013.

signifikan terhadap Struktur Modal,Perputaran Modal Kerja dan Profitabilitas

3. Menetapkan rumusan masalah. Rumusan masalah merupakan suatu pertanyaan yang akan dicari jawabannya melalui pengumpulan data. Rumusan masalah dalam penelitian ini adalah bagaimana perkembangan Struktur Modal, Perputaran Modal Kerja dan Profitabilitas serta seberapa besar pengaruh Struktur Modal, Perputaran Modal Kerja, dan Profitabilitas pada perusahaan telekomunikasi yang terdaftar di Bursa Efek Indonesia pada periode tahun 2008-2013.

4. Menetapkan tujuan penelitian. Tujuan penelitian ini untuk mengetahui perkembangan Struktur Modal, Perputaran Modal Kerja, dan Profitabilitasserta besarnya pengaruh Struktur Modal, Perputaran Modal Kerja, dan Profitabilitas pada perusahaan telekomunikasi yang terdaftar di Bursa Efek Indonesia pada periode tahun 2008-2013.

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori. Penulis menetapkan hipotesis dalam penelitian ini adalah Struktur Modal, Perputaran Modal Kerja, dan ProfitabilitasPada perusahaan telekomunikasi ayng terdafatr di Bursa Efek Indonesia.

6. Menetapkan konsep variabel sekaligus pengukuran variable penelitian yang digunakan.

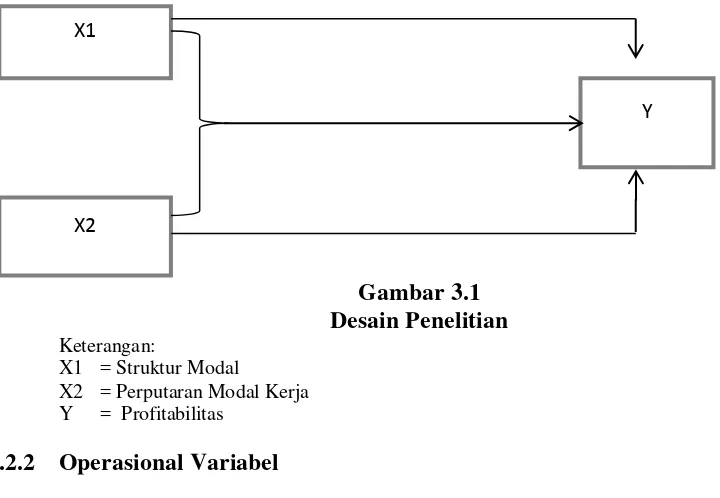

8. Melakukan pelaporan hasil penelitian. Desain penelitian ini menggunakan pendekatan paradigma hubungan dua variabel bebas masing-masing dengan satu variabel tergantung dan pendekatan paradigma hubungan dua variabel bebas secara bersamaan dengan satu variabel tergantung.

Adapun desain penelitiannya dapat digambarkan seperti dibawah ini:

Gambar 3.1 Desain Penelitian Keterangan:

X1 = Struktur Modal

X2 = Perputaran Modal Kerja Y = Profitabilitas

3.2.2 Operasional Variabel

Operasional variabel merupakan suatu tindakan dalam membuat batasan-batasan yang akan digunakan dalam analisis. Adapun yang akan dianalisis adalah hubungan antara variabel bebas (variabel independen) dengan variabel terikat (variabel dependen).

Operasional variabel menurut Nur Indriantoro(2002:69) adalah sebagai berikut : Penentuan construct sehingga menjadi variabel yang dapat diukur. Definisi operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam mengoperasionalkan construct. Sehingga memungkinkan bagi peneliti yang

X1

kkkkkj

X2