Yudha Suryadinata

ABSTRAK

PROSEDUR PENJUALAN PRODUK MITRA EXCELLENT PADA AJB BUMIPUTERA 1912 CABANG TANJUNG KARANG PUSAT

DI BANDAR LAMPUNG

Oleh

YUDHA SURYADINATA

Resiko selalu ada dalam kehidupan kita sehari-hari, untuk itulah saat ini setiap manusia sudah mulai memirkan masa depannya untuk memperkecil resiko yang akan terjadi pada dirinya nanti. Oleh karena itu didirikanlah perusahaan jasa asuransi. AJB (Asuransi Jiwa Bersama) Bumiputera 1912 adalah perusahaan asuransi terkemuka di Indonesia. Perusahaan asuransi mutual, dimiliki oleh pemegang polis Indonesia dan dibangun berdasarkan tiga pilar 'mutualisme', 'idealisme' dan 'profesionalisme'.

Masalah yang dihadapi AJB Bumiputera 1912 adalah tidak tercapainya target bulanan produk yang baru mereka luncurkan yaitu produk mitra excellent. Permasalahan yang dihadapi AJB Bumiputera 1912 adalah “Apakah prosedur penjualan produk mitra

excellent pada AJB Bumiputera 1912 cabang Tanjung Karang sudah berjalan dengan baik?”

Yudha Suryadinata

Berdasarkan hasil pembahasan tentang masalah prosedur penjualan mitra excellent pada AJB Bumiputera 1912 menunjukan bahwa belum sepenuhnya menjalankan prosedur penjualan secara baik karena kurangnya promosi dan adanya keterlambatan pada penerbitan buku polis asuransi.

PROSEDUR PENJUALAN PRODUK MITRA EXCELLENT PADA AJB BUMIPUTERA 1912 CABANG TANJUNG KARANG DI BANDAR

LAMPUNG

Oleh

Yudha Suryadinata

Laporan Akhir

Sebagai Salah Satu Syarat untuk Mencapai Gelar AHLI MADYA (A.Md)

Pada

Program Studi Diploma Tiga Pemasaran Fakultas Ekonomi Universitas Lampung

FAKULTAS EKONOMI

UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

PROSEDUR PENJUALAN PRODUK MITRA EXCELLENT PADA AJB

BUMIPUTERA 1912 CABANG TANJUNG KARANG

DI BANDAR LAMPUNG

(Laporan Akhir)

Oleh

Yudha Suryadinata

FAKULTAS EKONOMI DAN BISNIS

DIPLOMA III PEMASARAN

UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

DAFTAR GAMBAR

Gambar Halaman

Gambar 1.1 Gambar Saluran Distribusi AJB Bumiputera 1912...7

Gambar 2.4 Gambar Struktur Organisasi AJB Bumiputera 1912 cabang Tanjung Karang... ..30

DAFTAR ISI

DAFTAR ISI

DAFTAR TABEL

DAFTAR GAMBAR

I. PENDAHULUAN ... 1

1.1 Latar belakang ... 1

1.2 Perumusan masalah ... 8

1.2.1 Masalah ... 8

1.2.2 Permasalahan... 8

1.3 Tujuan Penulisan ... 9

1.4 Manfaat Penulisan...9

II. LANDASAN TEORI ... 10

2.1 Pengertian Pemasaran ... 10

2.2 Bauran Pemasaran ... 11

2.3 Segmentasi Pasar ... 12

2.4 Pengertian Jasa ... 13

2.5 Asuransi ... 16

2.4.1 Pengertian Asuransi ... 16

2.4.2 Jenis-jenis Asuransi ... 17

2.4.4 Manfaat Asuransi ... 21

III. METODE PENELITIAN ... 23

3.1 Metode Penelitian... 23

3.2 Sumber Data ... 23

3.3 Teknik Pengambilan Data...23

3.3.1 Wawancara... ... 23

3.3.2 Observasi...23

3.4 Objek Penelitian ... 24

3.5 Jenis Penelitian ... 24

3.5.1 Penelitian Kepustakaan ... 24

3.5.2 Penelitian Lapangan ... 24

3.6 Waktu Penelitian ... 24

3.7 Jenis Data ... 24

3.8 Alat Analisis ... 25

IV. PEMBAHASAN ... 26

4.1 Sejarah Singkat Perusahaan ... 26

4.2 Falsafah, Visi, dan Misi AJB Bumiputera 1912 ... 28

4.3 Struktur Organisasi ... 29

4.5 Harga Produk Asuransi ... 31

4.6 Pembahasan ... 32

4.6.1 Prosedur Penjualan Produk Mitra Excellent ... 32

V. KESIMPULAN ... 37

5.1 Kesimpulan ... 37

5.2 Saran ... 38

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel

Tabel 1.1 Tabel Produk Asuransi Perorangan AJB Bumiputera 1912...4

Tabel 2.1 Tabel Harga Premi Produk Asuransi Perorangan AJB Bumiputera 1912... ...5

Tabel 3.1 Data Penjualan dan Target Produk Mitra Excellent ...8

Tabel 4.4 Data Penjualan dan Target Produk Mitra Excellent ...31

Tabel5.4 Tabel Harga Premi Dasar Mitra Excellent...32

Tabel 6.4 Tabel Prosedur Penjualan Produk Mitra Excellent Pada AJB Bumiputera

KATA PENGANTAR

Asalamu’alaikum Wr. Wb

Puji syukur kehadirat Tuhan Yang Maha Esa, karena atas limpahan rahmat, taufik dan hidayahnya peneliti dapat menyelesaikan laporan akhir ini yang berjudul: Prosedur Penjualan Produk Mitra Excellent Pada AJB Bumiputera 1912

cabang Tanjung Karang di Bandar Lampung.

Penelitian ini masih jauh dari kesempurnaan sehingga diharapkan berbagai kritik dan saran yang membangun guna memperbaiki laporan ini banyak kesulitan yang dihadapi oleh peneliti dalam menyusun sampai dengan selesainya laporan ini semua tidak terlepas dari partisipasi dan bantuan dari berbagai pihak dan dalam penulisan akhir ini tidak mungkin dapat terselesaikan tanpa perhatian, bimbingan dari berbagai pihak, dalam bentuk pemikiran baik moril maupun material. Dengan selesainya laporan ini, peneliti mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E, MM. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Hj. Aida Sari, S.E, M.Si. Selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung

4. Bapak Driya Wiryawan, S.E, M.M. selaku ketua Program D3 Pemasaran Fakultas Ekonomi dan Bisnis Universitas Lampung.

5. Bapak Prakarsa Panji Negara, S.E, M.E. selaku sekretaris Program D3 Pemasaran Fakultas Ekonomi dan Bisnis Universitas Lampung.

6. BapakRinaldiBursan, S.E.,M.Si., SelakuDosenPembimbingAkademik yang telahmemberikanmotivasiselama di FakultasEkonomi.

7. Ibu Sunariyah, A.Md, selaku kepala cabang AJB Bumiputera 1912 cabang asuransi perorangan Tanjung Karang, yang telah memberikan kesempatan peneliti untuk melaksanakan Prakterk Kerja Lapangan (PKL) di AJB Bumiputera 1912.

8. Ibu Lucy, Ibu Yani, Ibu Ine, dan Ibu Rachmawati yang teah membantu peneliti dalam mendapatkan informasi mengenai Laporan Kerja Praktek. 9. Seluruh Dosen yang telah memberikan ilmu-ilmunya untuk menjadi

pegangan peneliti dalam menata masa depan yang lebih baik.

10.Seluruh keluarga besarku atas doa dan dukungannya dalam penyelesaian laporan akhir ini.

11.Teman – temansatuangkatan tercinta, Yoga, Nicky, RM aidil, Rio Rimbawan, Obi, Fires, Martin, Danu, Anto, Riski, Rio, Ghozali, Adi, Mulia, Yopi, Lilik, Nadia, Putri, Tiara, Rastri, Windri, Sartika, Rezkiani, Yeyen, Poppy, Ranti, Rahma, Greta, Mirta, Anes, yang telahtelahbersama-samauntukmewujudkancita-citanya di DIII Pemasaran B.

13.Virgie, Kak Mus, Kak Garry, Kak Tanrua, Vera, Bagas, Lucia, Rahman, Idham serta anggota Marching Band Gita Praja Saburai Pemerintah Provinsi Lampung atas dukungan dan semangatnya pada penyelesaian laporan akhir ini.

14.Almamaterku tercinta Kampus Universitas Lampung tempat penulis menggali ilmu.

Akhir kata peneliti mengucapkan Syukur Alhamdullilah dan banyak terima kasih kepada berbagai pihak yang telah membantu peneliti dalam menyelesaikan laporan akhir ini, semoga mendapat balasan yang setimpal dari Allah SWT. Amin Ya Robbal Alamin.

Bandar Lampung, Peneliti,

MOTO

“ Jika kamu tidak sanggup menahan lelahnya belajar, maka kamu harus sanggup menahan perihnya kebodohan “

PERSEMBAHAN

Bismillahirrohmaanirrohiim

Dengan keikhlasan dan kerendahan hati. Karya ini kupersembahkan untuk :

Kedua Orang tuaku yang sangat saya sayangi Juanda Sulaiman dan Dra.Elly

Yuniar yang telah berdoa, berjuang dan berkorban demi kesuksesan dan

keberasilanku serta memberikan kasih saying dan perhatian yang tiada hentinya

RIWAYAT HIDUP

Peneliti dilahirkan di Bandar Lampung pada tanggal 16 Mei 1994, yang merupakan anak kedua dari dua bersaudara, putra dari pasangan Bapak Juanda Sulaiman dan Ibu Dra. Elly Yuniar.

Pendidikan yang ditempuh Sekolah Dasar Kartika II-5 Bandar Lampung di selesaikan pada tahun 2005, Sekolah Menengah Pertama Kartika II-2 Tanjung Karang Bandar Lampung diselesaikan pada tahun 2008, Sekolah Menengah Atas Negri 3 Bandar Lampung diselesaikan pada tahun 2011.

1

I. Pendahuluan

1.1 Latar belakang

Setiap manusia menginginkan kebahagiaan dalam hidupnya, walaupun tidak selalu mengenai materi namun kebutuhan materi yang terpenuhi tentu saja adalah salah satu sumber kebahagiaan dalam kehidupan setiap manusia, untuk itu kita bekerja keras setiap harinya dari pagi hingga sore hari bahkan sampai malam menjelang. Mencapai kebahagiaan materi bagi sebagian orang tidaklah mudah didapat, bahkan harus jatuh bangun terlebih dahulu untuk

mendapatkannya.Terkadang kehidupan memberikan cobaan yang membuat kita semua mudah menyerah dalam upaya memenuhi kebutuhan materi, tidak semua yang kita rencanakan berjalan dengan baik dan sesuai rencana.

2

pernah tau musibah yang akan menimpa diri kita. Menurut undang-undang No.1 tahun 1992 tentang usaha asuransi, asuransi adalah perjanjian antara dua pihak atau lebih, dengan pihak penanggung mengikat diri kepada tertanggung dengan menerima premi asuransi untuk memberikan penggantian kepada tertanggung karena kerugian, kerusakan, atau kehilangan keuntungan yang diharapkan atau tanggung jawab hukum kepada pihak ketiga yang mungkin akan diderita tertanggung, yang timbul dari sesuatu yang tidakpasti atau untuk memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang.

AJB (Asuransi Jiwa Bersama) Bumiputera 1912 adalah perusahaan asuransi terkemuka di Indonesia. Didirikan seabad yang lalu untuk memenuhi kebutuhan spesifik masyarakat Indonesia. AJB Bumiputera 1912 telah berkembang untuk mengikuti perubahan kebutuhan masyarakat. Pendekatan modern, produk yang beragam, serta teknologi mutakhir yang ditawarkan didukung oleh nilai-nilai tradisional yang melandasi pendirian AJB Bumiputera 1912. AJB Bumiputera 1912 telah merintis industri asuransi jiwa di Indonesia dan hingga saat ini tetap menjadi perusahaan asuransi jiwa nasional terbesar di Indonesia .

AJB Bumiputera 1912 adalah perusahaan asuransi mutual, dimiliki oleh pemegang polis Indonesia, dioperasikan untuk kepentingan pemegang polis Indonesia, dan dibangun berdasarkan tiga pilar 'mutualisme', 'idealisme' dan 'profesionalisme'.

3

AJB Bumiputera 1912 dimiliki oleh masyarakat Indonesia dari berbagai latar belakang dan kelompok umur, serta menyediakan berbagai produk dan layanan yang setara dengan produk asuransi terbaik dunia, namun tetap menjaga

keuntungannya di Indonesia bagi para pemegang polisnya.

Contoh dari beberapa produk milik AJB Bumiputera 1912 Cabang Tanjung Karang antara lain;

Asuransi Jiwa perorangan Asuransi Jiwa kumpulan Asuransi Perorangan Syariah

Salah satu produk yang memiliki perlindungan untuk kematian dikarenakan sakit atau kecelakaan adalah produk asuransi jiwa perorangan mitra excellent.

Secara umum kebijakan permasaran yang dilakukan oleh AJB Bumiputera 1912 Cabang Tanjung Karang pada produk Mitra Excellent adalah mengkombinasikan bauran pemasaran yang meliputi:

1.Kebijakan produk

Produk adalah segala sesuatu yang dapat ditawarkan kepada pasar untuk dapat diperhatikan, dimiliki, digunakan atau dikonsumsi sehingga dapat memuaskan keinginan atau kebutuhan (Philip Kotler, 2009:4).

AJB Bumiputera 1912 cabang Asuransi Perorangan menawarkan beberapa produk asuransi jiwa yaitu:

4

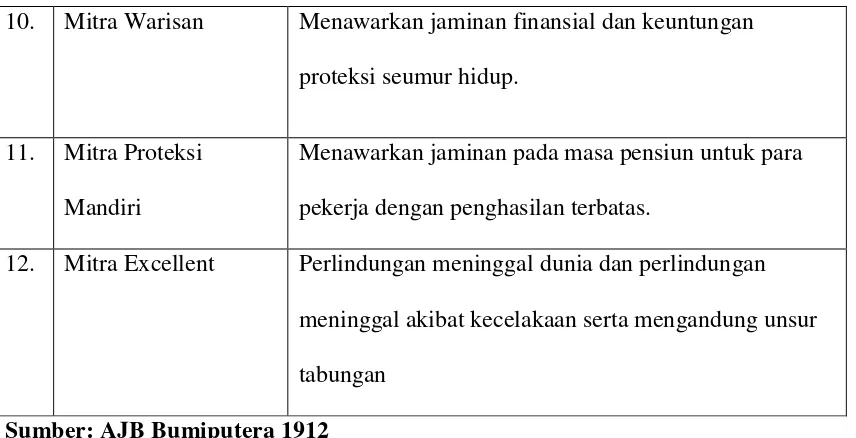

NO NAMA PRODUK KETERANGAN

1 Mitra Prima Produk asuransi yang memberikan perlindungan selama program berlangsung, tabungan ketika program berakhir, dan warisan jika kematian mengakhiri

program lebih awal.

2. Mitra Beasiswa Produk asuransi untuk memberikan perlindungan anak dan biaya anak dari taman kanak-kanak hingga

perguruan tinggi.

3. Mitra Permata Produk asuransi yang menyediakan manfaat tabungan dengan nilai investasi yang tinggi.

4. Mitra Melati Program asuransi yang menawarkan manfaat dalam bentuk perlindungan dan tabungan serta menjamin pendapatan investasi biasa.

5. Mitra Cerdas Produk yang menawarkan biaya pendidikan yang terkait dengan investasi.

6. Mitra Sehat Mempersiapkan dana untuk membiayai perawatan serta memberika hasil investasi terbaik dari premi yang dibayar untuk menanggung masa depan keluarga saat pulih.

7. Mitra Abadi Memberikan perlindungan seumur hidup untuk keluarga setelah pemegang polis meninggal dunia. 8. Mitra Poesaka Produk yang memberikan program invetasi dengan

fleksibilitas unik yang memungkinkan merubah pembayaran premi, menarik tabungan, dan meningkatkan nilai pertanggungan.

5

10. Mitra Warisan Menawarkan jaminan finansial dan keuntungan proteksi seumur hidup.

11. Mitra Proteksi Mandiri

Menawarkan jaminan pada masa pensiun untuk para pekerja dengan penghasilan terbatas.

12. Mitra Excellent Perlindungan meninggal dunia dan perlindungan meninggal akibat kecelakaan serta mengandung unsur tabungan

Sumber: AJB Bumiputera 1912

Berdasaran Tabel 1 diatas adalah nama-nama beserta keterangan produk yang dijual AJB Bumiputera 1912 cabang asuransi perorangan.

2. Kebijakan Harga

Harga adalah sejumlah uang (ditambah beberapa barang atau jasa mungkin) yang dibutuhkan untuk mendapatkan sejumlah kombinasi dari produk dan

pelayanannya (Swastha DH, 2008 :241).

Tabel 2. Harga Premi Produk Asuransi Perorangan

NO NAMA PRODUK PREMI

1 Mitra Prima Premi minimal US$100

2. Mitra Beasiswa Dana Kelangsungan Belajar (DKB) yang dibayarkan secara bertahap, sesuai dengan tingkat usia anak, baik Tertanggung hidup atau meninggal dunia.

6

4. Mitra Melati Program asuransi yang menawarkan manfaat dalam bentuk perlindungan dan tabungan serta menjamin pendapatan investasi biasa.

5. Mitra Cerdas Produk yang menawarkan biaya pendidikan yang terkait dengan investasi.

6. Mitra Sehat Mempersiapkan dana untuk membiayai perawatan serta memberika hasil investasi terbaik dari premi yang dibayar untuk menanggung masa depan keluarga saat pulih.

7. Mitra Abadi Memberikan perlindungan seumur hidup untuk keluarga setelah pemegang polis meninggal dunia. 8. Mitra Poesaka Produk yang memberikan program invetasi dengan

fleksibilitas unik yang memungkinkan merubah pembayaran premi, menarik tabungan, dan meningkatkan nilai pertanggungan.

9. Mitra Guru Memberikan asuransi perlindungan bagi setiap guru dengan nilai yang meningkat setiap tahunnya. 10. Mitra Warisan Premi dasar Rp.5.000.000,00

11. Mitra Proteksi Mandiri

Premi dasar Rp.100.000,00

12. Mitra Excellent Premi dasar Rp.50.000.000,00 Sumber: AJB Bumiputera 1912

Berdasarkan Tabel 2 diatas adalah daftar harga produk AJB Bumiputera 1912 cabang asuransi perorangan.

7

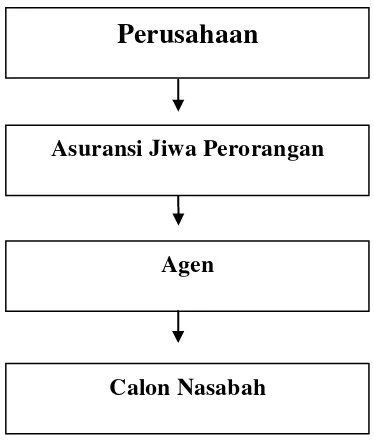

Lancar atau tidaknya arus barang atau jasa dari produsen kekonsumen memerlukan saluran sertapenyalur distribusi yang tepat. Produk asuransi ini disalurkan melalui asuransi jiwa perorangan - Agen - Calon nasabah. Gambar 1. Saluran ditribusi AJB Bumiputera 1912

Keterangan :

: Saluran distribusi satu tingkat Sumber : AJB Bumiputera 1912

Pada produk mitra excellent terdapat masalah dalam pencapaian target

bulanan.Berdasarkan keterangan diatas, Peneliti tertarik untk membahas mengenai prosedur penjualan mitra excellent.Maka peneliti memberi judul laporan akhir ini adalah:

“Prosedur Penjualan Produk Mitra Excellent Pada AJB Bumiputera 1912

Cabang Tanjung karang”

1.2 Perumusan masalah

Asuransi Jiwa Perorangan

Perusahaan

Agen

8

1.2.1 Masalah

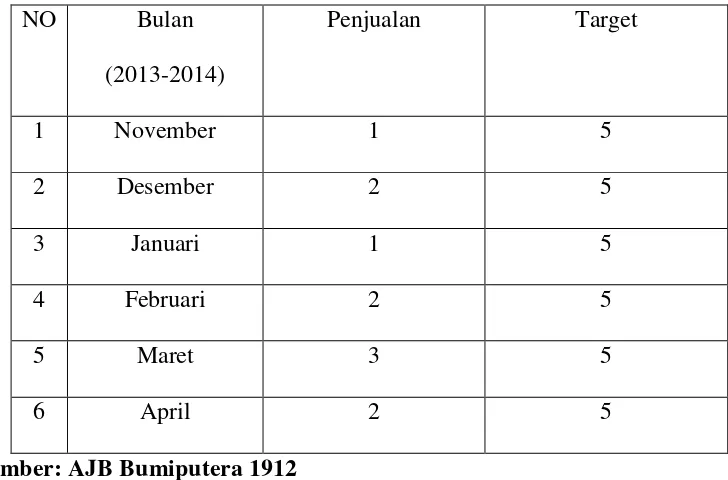

Tabel 3. Data Penjualan dan Target Produk Mitra Excellent

NO Bulan

Sumber: AJB Bumiputera 1912

Dapat dilihat dari tabel diatas produk mitra excellent pada asuransi perorangan AJB Bumiputera 1912 mengalami masalah dalam hal pencapaian target tiap bulannya.

1.2.2 Permasalahan

9

Dalam hal ini seharusnya perusahaan melakukan promosi yang gencar terhadap produk yang masih baru ini.Maka dapat dirumuskan satu masalah yaitu:

“Apakah prosedur penjualan produk mitra excellent pada AJB bumiputera 1912 Cabang Tanjung Karang yang dilakukan sudah berjalan dengan baik?”

1.3 Tujuan Penulisan

Tujuan penulisan laporan ini adalah untuk mengetahui prosedur penjualan yang diterapkan oleh AJB Bumiputera 1912 kantor cabang Tanjung Karang

1.4 Manfaat Penulisan

1.4.1 Bagi pembaca

Dengan diberinya kesempatan kepada peneliti untuk melaksanakan praktek kerja lapangan (PKL), peneliti mendapatkan tambahan ilmu yang berguna dan

bermanfaat serta dapat langsung merasakan dunia kerja sesunguhnya.

1.4.2 Bagi perusahaan

Sebagai sumbangan pemikiran bagi AJB bumiputera 1912 Asper cabang tanjung karang untuk menjual produk mitra excellent mecapai target.

10

II. LANDASAN TEORI

2.1 Pengertian pemasaran

Pengertian pemasaran sangat luas,banyak ahli yang telah memberikan definisi atas pemasaran ini. Definisi yang diberikan sering berbeda antara ahli yang satu

dengan ahli yang lain. Perbedaan ini disebabkan karena adanya perbedaan para ahli tersebut dalam memandang dan meninjau pemasaran.Pemasaran merupakan salah satu dari kegiatan-kegiatan pokok perusahaan dalam usahanya

mempertahankan keberlangungan perusahaan tersebut untuk berkembang dan memperoleh laba. Hal tersebut disebabkan karena pemasaran merupakan salah satu kegiatan perusahaan, di mana secara langsung berhubungan dengan

konsumen. Maka kegiatan pemasaran dapat diartikan sebagai kegiatan manusia yang berlangsung dalam kaitannya dengan pasar.

Para ahli mengemukakan pendapatnya tentang definisi pemasaran :

1. Philip Kotler (2002 : 9)

Pemasaran adalah suatu proses sosial yang didalamnya individu dan kelompok mendapatkan apa yang mereka butuhkan dan inginkan dengan menciptakan, menawarkan, dan secara bebas mempertukarkan produk yang bernilai dengan pihak lain.

11

Suatu sistem keseluruhan kegiatan-kegiatan bisnis yang ditujukan untuk

merencanakan, menentukan harga, mempromosikan dan mendistribusikan batang atau jasa yang memuaskan kebutuhan baik kepada pembeli yang ada maupun pembeli potensial.

2.2.Bauran pemasaran

Bauran pemasaran adalah kumpulan dari variabel-variabel pemasaran yang dapat dikendalikan yang digunakan oleh suatu badan usaha untuk mencapai tujuan pemasaran dalam pasar sasaran. Bauran pemasaran terdapat empat komponen, yaitu : Produk, Harga, Promosi, dan Distribusi.

A. Produk

Pengertian produkmenurut Kotler & Armstrong (2001: 346) adalah segala sesuatu yang dapat ditawarkan kepasar untuk mendapatkan perhatian, dibeli, digunakan, atau dikonsumsi yang dapat memuaskan keinginan atau kebutuhan.

B. Harga

Harga menurut Kotler (2001 : 439) adalah sejumlah uang yang dibebankan atas suatu produk atau jasa, atau jumlah dari nilai yang ditukar konsumen atas manfaat-manfaat karena memiliki atau menggunakan produk atau jasa tersebut.

C. Saluran Distribusi

12

tepat adalah faktor yang sangat penting. Banyak perusahaan yang tidak mencapai sasaran penjualannya disebabkan pemilihan saluran distribusi yang kurang tepat.

Menurut Daniel Wiranjaya (2006)

“Saluran distribusi adalah sekelompok kegiatan yang terdiri dari pengolahan pesanan, penanganan barang, pergudangan, managemen persediaan dan

transportasi yang digunakan dalam memindahkan produk dari produsen kepada konsumen dan para pengguna akhir”.

D. Promosi

Promosi adalah suatu usaha dari pemasar dalam menginformasikan

danmempengaruhi orang atau pihak lain sehingga tertarik untuk melakukan transaksi atau pertukaran produk barang atau jasa yang dipasarkannya. Menurut Saladin (2002:123), “Promosi adalah suatu komunikasi informasi penjual dan pembeli yang bertujuan untuk merubah sikap dan tingkah laku pembeli, yang sebelumnya tidak mengenal menjadi mengenal sehingga menjadi pembeli dan mengingat produk tersebut”

2.3 Segmentasi Pasar

Pasar adalah individu atau organisasi yang tertarik dan bersedia membeli produk tertentu untuk mendapatkan manfaat yang akan memuaskan kebutuhan atau keinginan tertentu, memiliki sumber daya (waktu dan uang) untuk terlibat dalam transaksi.

13

maka akan adanya kesulitan dalam memberikan pelayanan untuk memenuhi kebutuhannya. Oleh karena itu perlu memilih pasar yang dipilih adalah bagian yang memiliki ciri-ciri yang sama dan cocok memenuhi tuntutan dan kebutuhan pasar melalui produk unggulan yang akan di jual.

2.4 Pengertian jasa

Industri jasa pada saat ini merupakan sektor ekonomi yang sangat besar dan pertumbuhannya pun sangat pesat. Pertumbuhan tersebut selain diakibatkan oleh pertumbuhan jenis jasa yang sudah ada sebelumnya, juga disebabkan oleh

munculnya jenis jasa baru, sebagai akibat dari tuntutan dan perkembangan zaman. Dipandang dari segi konteks globalisasi, pesatnya pertumbuhan bisnis jasa antar negara ditandai dengan meningkatnya intensitas pemasaran lintas negara serta terjadinya aliansi berbagai penyedia jasa di dunai. Perkembangan tersebut pada akhirnya mempu memberikan tekanan yang kuat terhadap perombakan regulasi, khususnya pengenduran proteksi dan pemanfaatan teknologi baru yang secara langsung akan berdampak pada menguatnya kompetisi dalam industri.

Pengertian jasa menurut para ahli:

Pengertian jasa menurut Kotler yang dikutif oleh Ratih Hurriyati (2010:27): “Setiap tindakan atau kinerja yang ditawarkan oleh satu pihak ke pihak lain yang secara prinsip tidak berwujud dan tidak menyebabkan perpindahan kepemilikan.” Menurut Djaslim Saladin (2007:71) “

14

Indriyo Gitosudarmo (2008:221):

“Produk yang tidak berwujud yang biasanya berupa pelayanan yang dibutuhkan oleh konsumen.”

Menurut William J. Stanton yang dikutif oleh Buchari Alma (2009:243):

“Sesuatu yang dapat diidentifikasikan secara terpisah tidak berwujud, ditawarkan untuk memenuhi kebutuhan.”

Menurut Zeithalm dan Bitner yang dikutif oleh Buchari Alma (2009:243): “Suatu kegiatan ekonomi yang outputnya bukan produk dikonsumsi bersamaan dengan waktu produksi dan memberikan nilai tambah (seperti kenikmatan, hiburan, santai, sehat) bersifat tidak wujud.”

Menurut Fajar Laksana (2008:68):

“Jasa merupakan kegiatan, manfaat atau kepuasan yang ditawarkan untuk dibeli.”

Dari definisi di atas, maka dapat disimpulkan bahwa jasa merupakan kegiatan yang memberikan bermanfaat yang dapat ditawarkan kepada konsumen atau pelanggan yang pada dasarnya memiliki sifat tidak berwujud dan tidak dapat dipindah kepemilikannya.

Menurut Philip Kotler (2002 : 486) jasa memiliki empat ciri utama yang sangat mempengaruhi desain atau rancangan program pemasarannya, yaitu:

1. Tidak berwujud (Intangibility)

15

tersebut, seperti lokasi perusahaan, para penyedia dan penyalur jasa, peralatan dan alat komunikasi yang digunakan serta harga jasa produk tersebut. Beberapa hal yang dapat dilakukan perusahaan untuk meningkatkan kepercayaan calon konsumen, yaitu sebagai berikut : pertama, meningkatkan visualisasi jasa yang tidak berwujud menjadi berwujud. Kedua, menekankan pada manfaat yang diperoleh. Ketiga, menciptakan suatu namamerek (brand name) bagi jasa dan yang. Keempat, memakai nama orang terkenal untuk meningkatkan kepercayaan konsumen.

2. Tidak terpisahkan (Inseparaility)

Jasa tidak dapat dipisahkan dari sumbernya, yaitu perusahaan jasa yang menghasilkannya. Jasa diproduksi dan dikonsumsi pada saat bersamaan. Jika konsumen membeli suatu jasa, maka ia akan berhadapan langsung dengan sumber atau penyedia jasa tersebut, sehingga penjualan jasa lebih diutamakan untuk penjualan langsung dengan skala operasi terbatas.

3. Bervariasi (Variability)

Jasa yang diberikan sering kali berubah-ubah tergantung dari siapa yang menyajikannya, kapan dan dimana penyajian jasa tersebut dilakukan. Ini mengakibatkan sulitnya menjaga kualitas jasa berdasarkan suatu standar.

4. Mudah musnah (Perishability)

16

sebelumnya. Jika permintaan berfluktuasi, maka perusahaan akan menghadapi masalah yang sulit dalam melakukan persiapan pelayanannya. Untuk itu perlu dilakukan perencanaan produk, penetapan harga serta program promosi yang tepat untuk mengatasi ketidaksesuaian antara penawaran dan permintaan jasa.

2.5 Asuransi

2.5.1 Pengertian Asuransi

Asuransi adalah istilah yang digunakan untuk merujuk pada tindakan, sistem, atau bisnis di mana perlindungan finansial (atau ganti rugi secara finansial) untuk jiwa, properti, kesehatan dan lain sebagainya mendapatkan penggantian dari kejadian-kejadian yang tidak dapat diduga yang dapat terjadi seperti kematian, kehilangan, kerusakan atau sakit, di mana melibatkan pembayaran premi secara teratur dalam jangka waktu tertentu sebagai ganti polis yang menjamin perlindungan tersebut. Dalam bahasa inggris kata asuransi disebut “Insurance” yang berarti menanggung

sesuatu yang pasti terjadi (Kasmir 2002:276).

17

Badan yang menyalurkan risiko disebut "tertanggung", dan badan yang menerima risiko disebut "penanggung".Perjanjian antara kedua badan ini disebut

kebijakan.Ini adalah sebuah kontrak legal yang menjelaskan setiap istilah dan kondisi yang dilindungi. Biaya yang dibayar oleh "tertanggung" kepada "penanggung" untuk risiko yang ditanggung disebut "premi". Ini biasanya

ditentukan oleh "penanggung" untuk dana yang bisa diklaim di masa depan, biaya administratif, dan keuntungan. Dalam perjanjian asuransi disebutkan syarat-syarat, hak-hak, kewajiban masing masing pihak, jumlah uang yang akan

diasuransikan, dan jangka waktu asuransi. Jika dalam masa pertanggungan terjadi resiko, maka pihak asuransi akan membayar sesuai dengan perjanjian yang telah disepakati dan ditandatangani bersama sebelumnya.

2.5.2 Jenis-jenis Asuransi

Jenis-jenis Asuransi dari Berbagi segi adalah sebagai berikut: A. Asuransi Kerugian (non life insurance)

Terdapat dalam Undang-Undang No 2 tahun 1992 tentang usaha asuransi menjelaskan bahwa Asuransi Kerugian menjalankan usaha memberikan jasa untuk menanggulangi suatu resiko atas kerugian, kehilangan manfaat dan

tanggung jawab hukum kepada pihak ketiga dari suatu peristiwa yang tidak pasti. Contohnya:

- Asuransi Kebakaran yang meliputi Kebakaran, Peledakan, Petir, Kecelakaan Kapal terbang dll.

18

B. Asuransi jiwa ( life insurance )

Merupakan perusahaan asuransi yang dikaitkan dengan penanggulangan jiwa atau meninggalnya seseorang yang dipertanggungkan. Jenis asuransi jiwa adalah

- Asuransi berjangka (Term Insurance) - Asuransi tabungan (Endowment insurance) - Asuransi seumur hidup (Whole life insurance) - Anuitas (Anuity contrak insurance)

C. Reasuransi ( reinsurance )

Merupakan perusahaan yang jasa asuransi dalam pertanggung ulang terhadap resiko yang dihadapi oleh perusahaan asuransi kegiatan.Jenis asuransi ini digolongkan ke dalam tiga bentuk, yaitu:

- Bentuk treaty - Bentuk Facultative - Kombinasi Keduanya.

D. Dilihat dari segi kepemilikannya

- Asuransi Milik pemerintah

Asuransi yang sahamnya dimiliki sebagian besar atau bahkan 100% oleh pemerintah Indonesia.

- Asuransi Milik Swasta Nasional

19

Perusahaan jenis ini biasanya beroperasi di Indonesia hanyalah merupakan cabang dan kepemilikannya pun dimiliki oleh 100% pihak asing.

- Asuransi Milik Campuran

Asuransi yang sahamnya dimiliki campuran antara swasta nasional dan pihak Asing.

2.5.3 Prinsip-prinsip Asuransi

Industri asuransi, baik asuransi kerugian maupun asuransi jiwa, memiliki prinsip-prinsip yang menjadi pedoman bagi seluruh penyelenggaraan kegiatan

perasuransian dimanapun berada. Untuk menghindari hal-hal yang tidak

diinginkan antara pihak perusahaan dengan nasabahnya maka dibutuhkan enam prinsip asuransi disetiap perjanjian yang dibuat. Prinsip-prinsip yang dimaksud adalah :

Insurable interest (kepentingan yang dipertanggungkan)

Pada prinsipnya merupakan hak berdasarkan hukum untuk mempertanggungkan suatu risiko yang berkaitan dengan keuangan, yang diakui sah secara hukum antara tertanggung dengan sesuatu yang dipertanggungkan. Syarat yang perlu dipenuhi agar memenuhi kriteria insurable interest:

- Kerugiaan tidak dapat diperkirakan. Risiko yang bisa diasuransikan berkaitan dengan kemungkinan terjadinya kerugian. Kemungkian tersebut tidak dapat diperkirakan terjadinya.

20

- Catastrophic. Risiko yang mungkin terjadi haruslah tidak akan menimbulkan suaatu kemungkinan rugi yang sangat besar, yaitu jika sebagian besar pertanggungan kemungkinan akan mengalami kerugian pada waktu yang bersamaan.

- Homogen. Untuk memenuhi syarat dapat diasuransikan, barang atau harta yang akan dipertanggungkan harus homogen, yang berarti banyak barang yang serupa atau sejenis.

Utmost Good Faith (itikad baik)

Dalam melakukan kontrak asuransi, kedua belah pihak dilandasi oleh itikad baik.Antar pihak tertanggung dan penanggung harus saling mengungkapkan keterbukaan.Kewajiban dari kedua belah pihak untuk mengungkapkan fakta disebut duty of disclosure.

Indemnity (Ganti Rugi)

Konsep indemnity adalah mekanisme penanggung untuk mengompensasi risiko yang menimpa tertanggung dengan ganti rugi finansial.Konsep ini tidak dapat mengganti nyawa yang hilang atau anggota tubuh yang rusak atau cacat karena indemnity berkaitan dengan ganti rugi finansial.

Proximate Cause(Penyebab Terdekat)

21

Subrogation (Subrogasi)

Pada prinsipnya merupakan hak penanggung yang telah memberikan ganti rugi kepada tertanggung untuk menuntut pihak lain yang mengakibatkan kepentingan asuransinya mengalami suatu peristiwa kerugian.

Contribution(kontribusi)

Bahwa penanggung berhak mengajak penanggung-penanggung yang lain yang memiliki kepentingan yang sama untuk ikut bersama membayar ganti rugi kepada seorang tertanggung meskipun jumlah tanggungan masing-masing belum tentu sama besar.

2.5.4 Manfaat Asuransi

Pada dasarnya asuransi memberikan manfaat bagi pihak tertanggung, antara lain: Rasa aman dan perlindungan

Polis asuransi yang dimiliki oleh tertanggung akan memberikan rasa aman dari risiko atau kerugian yang mungkin timbul. Kalau risiko atau kerugian tersebut benar-benar terjadi, pihak tertanggung (insured) berhak atas nilai kerugian sebesar nilai polis atau ditentukan berdasarkan perjanjian antara tertanggung dan

penanggung.

Pendistribusian biaya dan manfaat yang lebih adil

22

besar dalamasuransi tersebut. Untuk mendapatkan nilai pertanggungan, pihak penanggung sudah membuat kalkulasi yang tidak merugikan kedua belah pihak. Semakin besar nilai pertangguangan, semakin besar pula premi periodik yang harus dibayar oleh tertanggung.

Polis asuransi dapat dijadikan sebagai jaminan untuk memperoleh kredit. Berfungsi sebagai tabungan dan sumber pendapatan

Premi yang dibayarkan setiap periode memiliki substansi yang sama dengan tabungan. Pihak penanggung juga memperhitungkan bunga atas premi yang dibayarkan dan juga bonus (sesuai dengan perjanjian kedua belah pihak).

Alat penyebaran risiko

Risiko yang seharusnya ditanggung oleh tertanggung ikut dibebankan juga pada penanggung dengan imbalan sejumlah premi tertentu yang didasarkan atas nilai pertanggungan.

Membantu meningkatkan kegiatan usaha

23

III. METODOLOGI PENELITIAN

3.1 Metode Penelitian

Penelitian ini dilakukan dengan melakukan Praktek Kerja Lapangan (PKL) selama 2 bulan pada AJB Bumiputera 1912 cabang Tanjung Karang, guna

memperoleh data dan informasi yang berhubungan dengan penelitian serta dengan mempelajari berbagai literatur yang berkaitan dengan penelitian.

3.2 Sumber Data

Sumber data di ambil dari AJB Bumiputera 1912 cabang Tanjung Karang, dengan persetujuan Kepala cabang dan Kepala Administrasi dan Keuangan AJB

Bumiputera 1912.

3.3 Teknik Pengambilan Data

3.3.1 Wawancara

Yaitu peneliti mengadakan wawancara langsung dengan karyawan dan agen AJB Bumiputera 1912 cabang Tanjung Karang sebagai kuasa dalam pengurusan penjualan produk mitra excellent.

3.3.2 Observasi

24

penelitian dilapangan berlangsung, observasi yang dilakukan tidak menggunakan alat khusus.

3.4 Objek Penelitian

Lokasi penelitian ini dilakukan pada AJB Bumiputera 1912 Cabang Asper Tanjung karang Bandar lampung yang bertempat di Jl. Raden intan no.95 Lantai 1.

3.5 Jenis Penelitian

3.5.1 Penelitian Kepustakaan

Penelitian dilakukan dengan memelajari literatur-literatur dan sumber pustaka yang lain yang berkaitan dengan penuliasan laporan ini.

3.5.2 Penilitan lapangan

Penelitian lapangan bertujuan untuk memperoleh data yang dilakukan secara langsung. Data itu diperoleh saat peneliti melakukan Praktik Kerja Lapangan (PKL) pada AJB Bumiputera 1912 cabang Asper selama 2 bulan terhitung mulai tanggal 4 februari 2014 sampai 4 april 2014.

3.6 Waktu penelitian

Penelitian dilakukan peneliti dengan mengikuti Praktik Kerja Lapangan (PKL) selama 2 bulan.

3.7 Jenis data

25

Data sekunder diperoleh dari penelitian yang dilakukan dengan mempelajari, membaca buku, literatur serta tulisan-tulisan yang berhubungan dengan pembuatan laporan akhir ini.

3.8 Alat analisis

37

V. KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan penelitian dan pembahasan yang telah dilakukan oleh peneliti pada AJB Bumiputera 1912, maka peneliti dapat menarik beberapa kesimpulan yaitu:

1. Berdasarkan penelitian prosedur penjualan mitra excellent pada AJB Bumiputera 1912 belum sepenuhnya berjalan dengan baik

2. Prosedur yang bsudah berjalan dengan baik antara lain; prosedur pencarian calon nasabah, prosedur penjualan produk, prosedur pengisian dokumen surat permintaan, dan prosedur pengembalian dokumen surat permintaan

38

5.2 Saran

Saran yang dapat peneliti sampaikan pada karya tulis ini adalah

1. Berdasarkan penelitian, prosedur penjualan produk mitra excellent harus lebih ditingkatkan dikarenakan adanya beberapa prosedur yang belum berjalan dengan baik

2. Produk Mitra Excellent yang masih tergolong produk baru mengharuskan melaksanakan promosi dengan gencar karena menurut siklus hidup produk, mitra excellent masih pada tahap perkenalan.

3. Meningkatkan serta mengoptimalkan personal selling yang dilakukan oleh para agen dengan cara mensosialisasikan kepada para agen tentang produk ini. 4. Prosedur pelaksanaan promosi produk yang harus ditingkatkan dengan cara

membuat flyers atau brosur tentang rincian produk dan memuatnya di website resmi AJB Bumiputera 1912

DAFTAR PUSTAKA

Kotler, Philip dan Keller, Kevin Lane. 2009. Manajemen Pemasaran: Edisi 13, jilid 1. Penerbit Erlangga, Jakarta.

Kotler, Philip dan Armstrong, Gary. 2007. Bauran pemasaran, Edisi 11, Jilid 1. Erlangga, Jakarta.

Laksana, Fajar. 2008. Manajemen Pemasaran. Graha Ilmu, Yogyakarta.

Swata DH, Basu dan Irawan. 2008. Manajemen Pemasaran Modern. Liberty Yogyakarta: Yogyakarta.

Sugiharto H. 1912. Bumi Putera. Jakarta.

Undang-undang No.2. 1992. Pengertian Asuransi. Jakarta. Universitas Lampung. 2011. Pedoman karya ilmiah. Universitas Lampung.