1

LAPORAN TUGAS AKHIR TENTANG

TINGKAT KEPATUHAN PELAPORAN SURAT PEMBERITAHUAN MASA PAJAK PENGHASILAN ORANG PRIBADI PADA KANTOR PELAYANAN

PAJAK PRATAMA MEDAN POLONIA

O L E H

NAMA : BAYU ARTADO DAMANIK NIM : 112600030

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGATAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa karena atas

berkat kasih dan karunia –Nya penulis dapat menyalesaikan tugas akhir ini untuk

memenuhi salah satu syarat menyesaikan studi pada Program Studi D-III

Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik dengan judul;

‘’Tingkat Kepatuhan Pelaporan Surat Pemberitahuan Masa Pajak Penghasilan Orang Pribadi Pada Kantor Pelayanan Pajak Pratama Medan Polonia’’

Pada kesempatan ini, penulis ingn menyampaikan terimakasih kepada semua

pihak yang telah memberikan dukungan ,bimbingan ,serta doa sehingga tugas akhir

ini dapat selesai dengan baik .penulis mengucapkan terimakasih kepada :

1. Bapak Prof.Dr.Badarudin,M.si, selaku dekan Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Sumatera Utara.

2. Bapak Drs.Alwi Hashim Batubara, Msi, selaku Ketua Program Studi

Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara.

3. Seluruh staff pengajar Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara.

4. Bapak Drs.Alwi Hashim Batubara,Msi selaku dosen pembimbing saya ,yang

telah meluangkan waktu untuk membimbing penulis sehingga dapat

menyesaikan tugas akhir ini.

5. Bapak Edy Gunawan Sitohang,S.E selaku suvervisor lapangan yang telah

memberikan data –data serta konsep yang saya butuhkan sampai tugas akhir

ini selesai.

6. Teristimewa kepada bapakku J. Damanik dan ibu E.Simbolon yang telah

banyak sekali memberikan dukungan moral maupun material serta doa

kepada penulis.

7. Buat abangku Arya Rocky Damanik , S.E dan Kakak Hotna Sinaga S.si ,

serta abang ku Aryadi Damanik, SP dan kakak ervita AMKep yang selalu

menudukung penulis menyeselasikan tugas akhir ini.

8. Teman – teman satu angkattan , Arizal, Angga Alfi, Daniel, Tommy, Edy, dan

teman- teman yang lain yang sayya tidak dapat sebutkan satupersatu

terimaksih buat kebersamaan kalian selama perkuliahan

9. Buat teman – teman satu angkatan TAX A 11 yang tidak dapat saya sebutkan

satu persatu terimakasih buat motivasi dan dukungannya.

10.Kepada Bapak Kepala Kantor Pelayanan Pajak Pratama Medan Polonia dan

seluruh staff Sub Bagian Umum yang telah memberi ijin kepada saya

melakukan PKLM di KPP Pratama Medan Polonia.

Penulis menyadari bahwa tulisan ini jauh dari kesempurnaan baik

dalam susunan kata,kalimat maupun pembahasannya .Oleh karena itu penulis

mengharapkan saran dan kritik dari para pembaca yang sifatnya membangun

untuk kesempurnaan tugas akhir ini.

Akhir kata saya ucapkan banyak terimakasih kepada semua pihak yang

telah menukung dan mendoakan saya atas perhatiannya saya ucapakan

terimakasih.

Medan ,Januari 2015

Penulis,

Bayu Artado Damanik

iv

DAFTAR ISI

KATA PENGANTAR………i

DAFTAR ISI………..………ii

BAB I : PENDAHULUAN A. Latar Belakang PKLM...1

B. Tujuan dan Manfaat PKLM...3

C. Uraian Teoritis...5

D. Ruang Lingkup PKLM...7

E. Metode PKLM………...8

F. Metode Pengumpulan Data…...9

G.Sistematika Penulisan Laporan PKLM………...10

BAB II : GABARAN UMUM LOKASI PRAKTIK KERJA LAPANGAN MANDIRI(PKLM) A. Sejarah Umum KPP Pratama Medan Polonia……….……..13

B. Struktur Organisasi KPP Pratama Medan Polonia……….…...15

C. Tugas dan Fungsi KPP Pratama Medan Polonia………...16

D. Bidang Bidang Kerja KPP Pratama Medan Polonia………...17

E.Tingkat Pendidikan dan Jumlah Pegawai KPP Pratama Medan Polonia……….…...21

BAB III : GAMBARAN UMUM DATA PRAKTIK KERJA LAPANGAN MANDIRI

A.Pengertian Umum Perpajakan……….….…………...25

1. Pengertian Pajak...25

2. Pengertian Pajak Penghasilan ……….……...26

B. Dasar Hukum Surt Pemberitahuan Masa……….…...28

C.Sistem Pemungutan Pajak………...29

D.Surat Pemberitahuan (SPT)………...30

1. Pengertian Surat Pemberitahuan ……..………...30

2. Fungsi Surat Pemberitahuan……….…...31

3. Macam – macam Surat Pemberitahuan…………...32

4. SPT Masa PPh OP………..……...35

5. Cara Mendapatkan/ Memperoleh Surat Pemberitahuan….…..36

6. Tata Cara Pengisian Surat Pemberitahuan……….……...36

7. Prosedur Penyelesaian Surat Pemberitahuan….……….……..37

8. Tempat Penyampaian Surat Pemberitahuan………...38

9. Batas Waktu Penyampaian Surat .Pemberitahuan………...39

10.Surat Pemberitahuan Dianggap tidak Sah……...39

11.Sanksi Keterlambatan Penyampaian Surat Pemberitahuan……….………..40

12.Sanksi Keterlambatan Surat pemberitahuan……….…...41

BABIV ANALISA DAN EVALUASI

A. Pengertian Kepatuhan...42

B. Tingakat Kepatuhan Pelaporan SPT Masa PPh OP Pada Kantor

Pelayanan Pajak Pratama Medan Polonia...44

C. Faktor – faktor Penyebab Rendahnya Tingkat Kepatuhan Wajib

Pajak dalam Melaporkan SPT Masa PPh OP...47

D. Upaya Meningkatkan Kepatuhan Wajib pajak dalam Melaporkan

SPT oleh Pihak KPP Pratama Medan Barat...48

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ...53

B. Saran...54

DAFTAR PUSTAKA LAMPIRAN

dalam membayar pajak adalah dengan mendaftarkan diri menjadi wajib pajak, membayar pajak tepat waktu dan melaporkan Surat Pemberitahuan (SPT) sesuai dengan ketentuan perpajakan.

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Pajak memberikan sumbangan terbesar dalam penerimaan Negara yang

digunakan dalam rangka memenuhi kebutuhan Negara yang mendukung

kesejahteraan bagi rakyat.Untuk itu perlu adanya peningkatan kesadaran dan

kepedulian masyarakat dalam mewujudkan terciptanya masyarakat yang taat

membayar pajak.Salah satu wujud kepatuhan masyarakat dalam membayar pajak

adalah dengan mendaftarkan diri menjadi wajib pajak, membayar pajak tepat waktu

dan melaporkan Surat Pemberitahuan (SPT) sesuai dengan ketentuan perpajakan.

Dalam Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan

Tatacara Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan

Undang-Undang Nomor 16 Tahun 2009. Dalam Undang-Undang tersebut dikenalkan

sistem pemungutan pajak yang baru yaitu self assessment sistem yang mulai berlaku

pada tahun 1984. Dengan sistem tersebut bertujuan memberikan kepercayaan

sebesar-besarnya kepada masyarakat guna meningkatkan kesadaran dan peran serta

Wajib Pajak dalam memenuhi kewajibannya dibidang perpajakan.Sesuai ketentuan

perpajakan, sistem pemungutan pajak yang dianut di Indonesia adalah self assessment

system yaitu masyarakat mendaftarkan sendiri sebagai wajib pajak kemudian

menghitung, menyetor dan melaporkan sendiri pajak penghasilan terutang.Sedangkan

aparat perpajakan (fiskus) dalam hal ini ditugaskan untuk melakukan pembinaan dan

pengawasan terhadap pelaksanaan kewajiban perpajakan yang dilakukan wajib pajak

berdasarkan ketentuan perundang-undangan perpajakan yang berlaku.Sehingga

melalui sistem ini diharapkan kesadaran masyarakat, yang mempunyai penghasilan di

atas Penghasilan Tidak Kena Pajak (PTKP), dalam melakukan kewajibannya dapat

dilaksanakan dengan efektif dan efisien serta mudah untuk dipahami oleh anggota

wajib pajak.

Sistem penghitungan sendiri (self assessment) memungkinkan potensi adanya

wajib pajak tidak melaksanakan kewajiban perpajakannya secara baik akibat dari

kelalaian, kesengajaan ataupun ketidaktahuan wajib pajak atas tanggung jawab dari

kewajiban perpajakannya. Salah satu aspek yang menjadi objek pengawasan dari

aparat pajak (fiskus) dalam sistem perpajakan Self Assessment adalah pelaporan Surat

Pemberitahunan Masa (SPT Masa) dan Surat Pemberitahuan Masa (SPT Masa) Pajak

Penghasilan Orang Pribadi maupun Badan.

Tingkat kepatuhan wajib pajak dalam melaporkan Surat Pemberitahuan (SPT)

sangan penting untuk diketahui sebagai dasar pencapaian realisasi penerimaan pajak

yang telah dilakukan oleh Direktorat Jendral Pajak (DJP).Menurut pasa11

Undang-Undang Nomor 28 tahu 2007tentang ketentuan umum dan tata cara perpajakan

menyatakan surata pemberitahuab adalah surat yang oleh wajib pajak digunakan

untuk melaporkan perhitungan dan/atau pembayaran pajak,objek pajak dan/atau

bukan objek pajak sesuai dengan ketentuan peundang-undangan perpajakan

pajak pun diharapkan akan meningkat dengan pesat karena Wajib Pajak sangat

memegang peranan penting dalam menentukan tingkat realisasi penerimaan pajak.

Mengingat dasar inilah penulis melaksanakan Praktik Kerja Lapangan

Mandiri (PKLM) yang merupakan kegiatan intrakurikuler yang dilaksanakan secara

mandiri.Dalam rangka memperoleh pengalaman praktis dilingkungan kerja, maka

berdasarkan masalah diatas, penulis tertarik untuk membahas tentang “Tingkat Kepatuhan Pelaporan Surat Pemberitahuan Masa Pajak Penghasilan Orang Pribadi Pada Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia”.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM) 1. Tujuan PKLM

1.1 Untuk mengetahui tingkat kepatuhan wajib pajak dalam

melaporkan Surat Pemberitahuan (SPT) Masa orang pribadi

pada Kantor Pelayanan Pajak Pratama Medan Polonia.

1.2 Untuk mengetahui faktor–faktor apa saja yang

menyebabkan tingkat kesadaran wajib pajak masih rendah

dalam pemenuhan kewajibannya.

1.3 Untuk mengetahui tindakan–tindakan yang dilakukan oleh

Kantor Pelayanan Pajak Pratama Medan Polonia terhadap

Wajib Pajak yang tidak patuh dalam melaporkan SPT Masa-

2. Manfaat PKLM 2.1Bagi Mahasiswa

a. Sebagai sarana bagi mahasiswa dalam menerapkan ilmu secara

langsung pada bidang yang ditekuni sehingga dapat

membandingkan antara teori yang telah diperoleh di bangku

perkuliahan dengan praktik di lapangan.

b. Dapat meningkatkan kedisiplinan dan profesionalitas serta rasa

tanggung jawab akan dibutuhkan ketika memasuki dunia kerja.

2.2Bagi Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia a. Mempererat hubungan kerjasama Program Studi Diploma

III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Sumatera Utara dengan Instansi

Pemerintah khususnya KPP Pratama Medan Polonia.

b. Mempromosikan sumber daya manusia khususnya Program

Studi Diploma III Administrasi Perpajakan Fakultas Ilmu

Sosial dan Ilmu Politik Universitas Sumatera Utara.

c. Mendapatkan masukan dan saran perbaikan kurikulum

yang berlaku di Program Studi Administrasi Perpajakan

Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera

2.3Bagi Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik (FISIP) Universitas Sumatera Utara (USU)

a. Membina hubungan baik dengan Program Studi Diploma

III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Sumatera Utara.

b. Dapat mempromosikan citra KPP Pratama Medan Polonia

kepada masyarakat.

c. Dengan dilaksanakan praktik kerja lapangan mandiri,

mahasiswa dapat memberikan kritik dan saran untuk

memperbaiki system pelayanan di KPP Pratama Medan

Polonia.

C. Uraian Teoritis

Berdasarkan Undang–Undang Nomor 16 Tahun 2009 tentang Ketentuan

Umum dan Tatacara Perpajakan Pasal 1 ayat 1, pajak adalah kontribusi wajib kepada

negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa

berdasarkan undang–undang, dengan tidak mendapatkan imbalan secara langsung dan

digunakan untuk keperluan Negara bagi sebesar–besarnya kemakmuran rakyat.

Wajib pajak adalah orang pribadi atau badan, meliputi pembayar pajak,

pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban

perpajakan sesuai dengan ketentuan peraturan perundang–undangan perpajakan.

Surat Pemberitahuan (SPT) adalah surat yang oleh Wajib Pajak digunakan

untuk melaporkan penghitungan dan/atau pembayaran pajak. Objek pajak dan/atau

bukan objek pajak dan/atau harta dan kewajiban, menurut ketentuan peraturan

perundang-undangan perpajakan (Suandy Erly, 2011: 154).

Fungsi Surat Pemberitahuan (SPT) Pajak Penghasilan bagi wajib pajak adalah

sebagai sarana untuk melaporkan dan mempertanggungjawabkan perhitungan jumlah

pajak yang sebenarnya terutang dan untuk melaporkan pembayaran atau pelunasan

pajak yang dilaksanakan sendiri, penghasilan yang merupakan objek pajak dan/ atau

bukan objek pajak, harta dan kewajiban, serta pembayaran dari pemotongan atau

pemungutan pajak orang pribadi atau badan dalam satu Masa Pajak sesuai dengan

ketentuan peraturan perundang–undangan perpajakan (Waluyo, 2010: 31).

Pelaporan Surat Pemberitahuan secara langsung dilakukan oleh wajib pajak

dengan mengirimkan Surat Pemberitahuan (SPT) dalam bentuk formulir langsung ke

Kantor Pelayanan Pajak (KPP) Pratama, termasuk yang dikirimkan melalui pos atau

lainnya. Tata cara pelaporan Surat Pemberitahuan (SPT) secara langsung dilakukan

wajib pajak dengan cara pengambilan formulir Surat Pemberitahuan, pengisian Surat

Pemberitahuan, penandatanganan Surat Pemberitahuan, dan penyampaian Surat

Pemberitahuan.

Tingkat Kepatuhan pelaporan SPT Masa adalah persentasi dari sejumlah

wajib pajak yang memenuhi kewajibannya melaporkan Surat Pemberitahuan Masa

Adapun tingkat kepatuhan dibutuhkan agar Kantor Pelayanan Pajak tahu

seberapa besar pencapain target pertahunnya dan juga untuk mengetahui wajib pajak

yang tidak melaksanakan kewajibannya sebagai objek pajak khususnya dalam

melaporkan SPT Masa-nya.

Untuk itu Kantor Pelayanan Pajak harus mengetahui seberapa banyak wajib

pajak yang terdaftar di KPP-nya dan seberapa banyak yang patuh terhadap

kewajibannya untuk melaporkan SPT Masa-nya.Sehingga KPP tahu seberapa banyak

persentasi kepatuhan dan cara–cara menyiasati jika terdapat wajib pajak yang tidak

patuh.

Jika diketahui persentasi tingkat kepatuhan pelaporan SPT Masanya lebih

tinggi, maka Kantor Pelayanan Pajak berhasil dalam menjalankan programnya untuk

meningkatkan pendapatan Negara, dan jika tingkat pelaporan SPT Masanya rendah,

maka kantor Pelayanan Pajak harus mencari siasat lain untuk meningkatkan

pendapatan negara.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Adapun yang menjadi ruang lingkup kegiatan Praktek Kerja Lapangan

Mandiri adalah masalah yang dikemukakan dalam penelitian.Adapun ruang lingkup

Praktek Kerja Lapangan Mandiri adalah:

1. tingkat kepatuhan wajib pajak dalam melaporkan Surat Pemberitahuan

(SPT) Masa orang pribadi pada Kantor Pelayanan Pajak Pratama Medan

2. faktor–faktor apa saja yang menyebabkan tingkat kesadaran wajib pajak

masih rendah dalam pemenuhan kewajibannya.

3. tindakan–tindakan yang dilakukan oleh Kantor Pelayanan Pajak Pratama

Medan Polonia terhadap Wajib Pajak yang tidak patuh dalam melaporkan

SPT Masa-nya.

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Dalam pelaksanaan Praktik Kerja Lapangan Mandiri maka Penulis

menggunakan metode sebagai berikut:

1. Tahap Persiapan

Pada tahap ini penulis melakukan berbagai persiapan mulai dari penentuan

judul, penentuan tempat pelaksanaan praktik, serta melakukan konsultasi atau diskusi

dengan dosen.

2. Studi Literatur

Pada tahap ini penulis mencari dan mengumpulkan berbagai sumber-sumber

pustaka atau daftar bacaan untuk mendukung penulisan laporan sebagai undang–

undang, buku–buku, surat kabar (koran), majalah, media, teknologi informasi seperti

internet dan bahan–bahan lainnya yang berhubungan dengan objek pembahasan.

3. Observasi Lapangan

Pada tahap ini penulis melakukan peninjauan secara langsung pada objek

melaporkan Surat Pemberitahuan (SPT) Masa Orang Pribadi pada Kantor Pelayanan

Pajak Medan Polonia.

4. Pengumpulan Data

4.1Data Primer yaitu data–data yang diperoleh dari lapangan atau data

yang berasal dari pihak–pihak yang mengetahui dan memahami

tentang Objek PKLM.

4.2Data Sekunder yaitu data – data yang diperoleh dari referensi yang

mendukung laporan Praktik Kerja Lapangan Mandiri (PKLM).

5. Analisis dan Evaluasi Data

Setelah penulis mengumpulkan data secara lengkap dan relevan dari objek

Praktik Kerja Lapangan Mandiri, kemudian dilakukan pengelompokan data agar lebih

dalam melakukan analisa dan evaluasi mengenai tinjauan kepatuhan wajib pajak

dalam melaporkan Surat Pemberitahuan (SPT) Masa Orang Pribadi pada Kantor

Pelayanan Pajak (KPP) Pratama Medan Polonia, serta menarik kesimpulan data –

data tersebut.

F.Metode Pengumpulan Data

Metode pengumpulan data dalam pelaksanaan Praktik Kerja Lapangan

Mandiri ini dilakukan dengan pengelompokan data beserta cara pelaksanaanya

1. Wawancara (Interview) yaitu penulis melakukan kegiatan Tanya jawab kepada petugas yang mengetahui dan memahami permasalahan dalam

penulisan laporan ini.

2. Pengamatan (observasi) yaitu melakukan pengamatan langsung kepada objek Praktik Kerja Lapangan Mandiri untuk mendapatkan informasi yang

dibutuhkan dalam melengkapi penulisan laporan ini.

3. Dokumentasiyaitu mengumpulkan berbagai dokumen administrasi, peraturan–peraturan atau dasar hokum yang berhubungan dengan objek

Praktik Kerja Lapangan Mandiri.

G.Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM) Untuk memudahkan dalam penulisan, tugas akhir ini akan dibagi dalam

beberapa bab, dan masing–masing bab mempunyai sub bab yang terdiri dari :

BAB I : PENDAHULUAN

Pada bab ini penulis akan menyajikan alasan penulis mengenai latar

belakang masalah, tujuan dan manfaat PKLM, uraian teoritis, ruang

lingkup PKLM, metode PKLM, metode pengumpulan data, dan

BAB II : GAMBARAN UMUM LOKASI PKLM

Pada bab ini menguraikan tentang gambaran umum lokasi

pelaksanaan PKLM. Yang dilaksanakan pada KPP Medan Polonia

meliputi sejarah singkat KPP Medan Polonia, Struktur Organisasi,

Uraian Tugas dan Fungsi masing–masing bagian, serta Gambaran

Pegawai.

BAB III : GAMBARAN DATA PRAKTIK KERJA LAPANGAN MANDIRI

Dalam bab ini penulis membahas tentang pengertian umum

perpajakan tingkat kepatuhan wajib pajak dalam melaporkan Surat

Pemberitahuan (SPT) Masa Orang Pribadi pada KPP Pratama

Medan Polonia.

BAB IV : ANALISA DAN EVALUASI

Dalam bab ini penulis membahas tentang tingkat kepatuhan wajib

pajak dalam melaporkan SPT Masa, faktor–faktor penyebab

rendahnya tingkat kesadaran wajib pajak, serta usaha–usaha yang

dilakukan oleh pihak KPP Pratama dalam meningkatkan kepatuhan

wajib pajak dalam melaporkan SPT.

BAB V : KESIMPULAN DAN SARAN

Dalam bab ini berisi kesimpulan atas pembahasan dan saran yang

kiranya dapat bermanfaat bagi semua pihak yang membutuhkan

III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara.

BAB II

GAMBARAN UMUM LOKASI PKLM

A. Sejarah Umum Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia Pada tahun 1976, Kantor Pelayanan Pajak masih disebut Kantor Inspeksi

Pajak.Pada saat itu masih ada dua Kantor Inspeksi Pajak yaitu Kantor Inspeksi Pajak

Medan Selatan dan Kantor Medan Utara. Berdasarkan Keputusan Menteri Keuangan

No. 276/KMK/01/1989 tanggal 25 Maret 1989 tentang Organisasi dan Tata Usaha

Direktorat Jendral Pajak, maka Kantor Inspeksi Pajak diubah namnya menjadi

Kantor Pelayanan Pajak sehingga sejak April 1989 Kantor Inspeksi Pajak Medan

Utara diganti namanya menjadi Kantor Pelayanan Pajak Medan Utara.

Untuk menetapkan pelayanan yang akan diberikan pemerintahkepada

masyarakat umum, khususnya kepada wajib pajak, kemudianpada tanggal 29 Maret

1994 dikeluarkanKeputusan Menteri Keuangan No. 94/KMK/1994 terhitung mulai 1

April 1994.

Kantor Pelayanan Pajak Medan diubah menjadi 4 kantor yaitu :

1) Kantor Pelayanan Pajak Medan Barat, Jl.Asrama No. 7 Medan

2) Kantor Pelayanan Pajak Medan Timur, Jl.Diponegoro No. 30 Medan

3) Kantor Pelayanan Pajak Medan Utara, Jl.Sukamulia No. 17A Medan

4) Kantor Pelayanan Pajak Medan Binjai, Jl.Binjai No. 7

Kantor Pelayanan Pajak Medan Polonia sendiriberdiri pada awaltahun 2002

yang manamerupakan pemisahan dari Kantor Pelayanan Pajak Medan Utara yang

terletak di Jl. Sukamulia Medan. Pada tanggal 19 Mei 2008 MenteriKeuangan

mengeluarkanKeputusan dengan No.Kep.95/PJ/2008 tentang Kantor Pelayanan Pajak

yang mengubah Kantor Pelayanan Pajak menjadi Kantor Pelayanan Pajak Pratama

yang terdiri dari :

1) KPP Pratama Binjai,

2) KPP Pratama Medan Barat,

3) KPP Pratama Medan Belawan,

4) KPP Pratama Medan Kota,

5) KPP Pratama Medan Petisah,

6) KPP Pratama Medan Polonia,

7) KPP Pratama Medan Timur, dan

8) KPP PratamaLubuk Pakam.

Dan berdasarkan Peraturan MenteriKeuangan Nomor 62/PMK.01/2009

tentang Organisasi dan Tata Kerja Instansi VertikalDirektorat Jenderal Pajak,

Kantor Pelayanan Pajak Pratama Medan Poloniamencakup wilayah kerja :

1) Kecamatan Medan Maimun,

2) Kecamatan Medan Polonia,

3) Kecamatan Medan Baru,

4) Kecamatan Medan Selayang,

5) Kecamatan Medan Tuntungan, dan

B. Struktur Organisasi Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia Struktur organisasi merupakan wadah bagi sekelompok yang bekerja sama

dalam usaha untuk mencapai tujuan yang telah ditentukan. Struktur organisasi

menyediakan pengadaan personil yang memegang jabatan tertentu dimana

masing-masing diberi tugas, wewenang, dan tanggung jawab sesuai jabatannya. Hubungan

kerja dalam organisasi dituangkan dalam struktur organisasi dimana merupakan

gambaran sistematis tentang hubungan kerja dari orang-orang yang menggerakkan

organisasi dalam usaha mencapai tujuan yang telah ditentukan.

Struktur organisasi diharapkan akan dapat memberikan gambaran tentang

pembagian tugas, wewenang, dan tanggung jawab serta hubungan antar bagian

berdasarkan susunan tingkat hirarki. Struktur organisasi juga diharapkan akan dapat

menetapkan sistem hubungan dalam organisasi yang menghasilkan tercapainya

komunikasi, koordinasi, dan integrasi secara efisien dan efektif dari segenap kegiatan

organisasi baik vertikal maupun horizontal.

Setiapinstansi atau perusahaanmenggunakan strukturor ganisasi dalamfungsi

dan tugasnya masing-masing. Sedangkan definisi struktur organisasi itu sendiriadalah

kerangka yang menyeluruh menghubungkan suatuorganisasi dan

menerapkanhubungan yang ditetapkan.

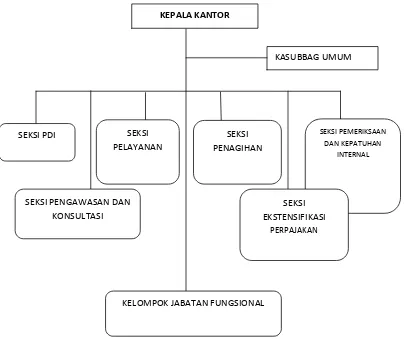

KPP Pratama Medan Poloniasendiri menerapkan Struktur Organisasi Linidan

Staff. KPP Pratama Medan Poloniadipimpin olehseorang Kepala KPP yang

secaraoperasional bertanggung jawabkepada Kepala Kantor Wilayah

KPP Pratama Medan Polonia terdiridari 1 (satu) Sub bagian dan10 (sepuluh)

seksi yang masing-masing seksi dipimpin Kepala Seksi danPelaksana. Khususuntuk

Seksi Pengawasandan Konsultasi, selain Kepala Seksidan Pelaksana, seksiini juga

memiliki Account Representative atau yang biasa disingkat dengan AR.

Adapun struktur organisasi yang berlaku pada Kantor Pelayanan

PajakPratama Medan Poloniadapat dilihat pada bagan berikut. (Terlampir)

C.Tugas danFungsi Kantor Pelayanan Pajak Pratama (KPP) Medan Polonia

Berdasarkan Peraturan MenteriKeuangan Nomor 62/PMK.01/2009

TentangOrganisasi Dan Tata Kerja Instansi Vertikal Direktorat Jenderal Keuangan,

tugas KPP Pratama yang termasuk didalamnya KPP Pratama Medan Polonia

yaitumelaksanakan penyuluhan, pelayanan, dan pengawasan wajib pajak di bidang

PajakPenghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas

BarangMewah (PPnBM), Pajak TidakLangsung Lainnya, Pajak Bumidan Bangunan

(PBB) serta Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) dalam

wilayahwewenangnya berdasarkan peraturanperundang-undangan yang berlaku.

Dalam melaksanakantugas diatas, KPP Pratama termasuk KPP Pratama

Medan Polonia menyelenggarakan fungsi yaitu :

1) Pengumpulan, pencarian, dan pengolahan data, pengamatanpotensi perpajakan,

penyajianinformasi perpajakan, pendataan objekdan subjek pajak,

3)Pengadministrasiandokumen dan berkas perpajakan, penerimaandan pengolahan

SuratPemberitahuan, serta penerimaan suratlainnya,

4) Penyuluhan perpajakan,

5) Pelaksanaan registrasi wajibpajak,

6) Pelaksanaan ekstensifikasi,

7) Penatausahaanpiutang pajakdan pelaksanaanpenagihan pajak,

8) Pelaksanaan pemeriksaanpajak,

9) Pengawasankepatuhan kewajiban perpajakan wajibpajak,

10) Pelaksanaankonsultasi perpajakan,

11) Pelaksanaan intensifikasi,

12) Pembetulan ketetapanpajak,

13) Pelaksanaan administrasikantor.

D. Bidang-Bidang Kerja Kantor PelayananPajak Pratama (KPP) MedanPolonia Berdasarkan Peraturan MenteriKeuangan Nomor 62/PMK.01/2009

TentangOrganisasi Dan Tata KerjaInstansi Vertikal Direktorat JenderalKeuangan,

KPP Pratama termasukdidalamnya KPP Pratama Medan Polonia terdiri dari :

1) Sub BagianUmum,

2) Seksi Pengolahan Data Informasi (PDI),

3) Seksi Pelayanan,

4) SeksiPenagihan,

6) Seksi EkstensifikasiPerpajakan,

7) Seksi Pengawasandan Konsultasi I,

8) Seksi Pengawasandan Konsultasi II,

9) Seksi Pengawasandan Konsultasi III,

10) Seksi Pengawasandan Konsultasi IV, dan

11) Kelompok JabatanFungsional.

Kantor Pelayanan Pajak Pratama Medan Polonia dipegang oleh seorang

Kepala Kantor yang mempunyai tugas mengkoordinasikan penyusunan rencana kerja

KPP Pratama, mengkoordinasikan penyusunan rencana penerimaan pajak

berdasarkan potensi yang ada dan mengkoordinasikan segala hal yang bersangkutan

dengan rencana kerja yang telah ditargetkan oleh Kanwil yang bersangkutan.

Kepala Kantor tersebut membawahi 9 seksi,1 Sub Bagian Umum,dan 1

kelompok jabatan fungsional, yang gambaran tugas dari masing – masing bagian

kerja tersebut adalah sebagai berikut :

1) Sub. Bagian Umum yang bertugas : a. Melakukan urusan tata usaha

b. Melakukan urusan kepegawaian

c. Melakukan urusan keuangan

d. Melakukan urusan dan perlengkapan rumah tangga

a. Melakukan penetapan dan penertiban produk hukum perpajakan

b. Menerima dan meneliti, serta merekam surat permohonan dari Wajib

Pajak dan surat – surat lainnya

c. Melakukan penerimaan dan pengolahan Surat Pemberitahuaan Wajib

Pajak dan surat lainnya

d. Melakukan penatausahaan pendaftaran, pemindahan data, dan

pencabutan identitas Wajib Pajak

e. Melakukan urusan kearsipan Wajib Pajak

3) Seksi Pengawasan dan Konsultasi yang bertugas :

a. Melakukan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak

b. Membimbing/menghimbau kepada Wajib Pajak dan konsultasi teknis

perpajakan

c. Melakukan penyusunan profil Wajib Pajak

d. Menganalisis kinerja Wajib Pajak

e. Memberikan konsultasi kepada Wajib Pajak tentang ketentuan

peraturan perundang – undangan perpajakan

f. Melakukan rekonsiliasi data Wajib Pajak dalam rangka melakukan

intensifikasi.

g. Melakukan evaluasi hasil banding

a. Melakukan pengumpulan, pencarian, dan pengolahan data, penyajian,

informasi perpajakan

b. Perekaman dokumen perpajakan

c. Merekam SSP lembar 3

d. Merekam SPT Masa PPN

e. Merekam PPh Pasal 21

f. Merekam PPh Pasal 23/26

g. Merekam PPh Final Pasal 4 ayat 2

h. Melakukan urusan tata usaha penerimaan perpajakan

i. Memberikan pelayanan dukungan teknis computer

j. Pemantauan aplikasi e-SPT dan e-Filling

5) Seksi Penagihan yang bertugas :

a. Melakukan urusan penatausahaan piutang pajak

b. Penundaan dan angsuran tunggakan pajak

c. Penagihan aktif

d. Memberikan usulan penghapusan piutang pajak

e. Penyimpanan dokumen – dokumen

6) Seksi Ekstensifikasi yang bertugas :

a. Melakukan pengamatan potensi perpajakan

b. Pendataan objek dan subjek pajak

c. Pembentukan dan pemutakhiran basis data nilai objek pajak dalam

7) Seksi Pemeriksaan yang bertugas :

a. Melakukan penyusunan rencana pemeriksaan

b. Pengawasan pelaksanaan aturan pemeriksaan

c. Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta

administrasi pemeriksaan perpajakan lainnya

8) Kelompok Jabatan Fungsional yang bertugas :

Kelompok fungsional yang terdiri atas Pejabat Fungsional

Pemeriksaan dan Pejabat Fungsional Penilai yang bertanggung jawab

secara lansung kepada Kepala KPP Pratama Medan Polonia. Dalam

melaksanakan tugasnya, Pejabat Fungsional Pemeriksaan berkoordinasi

dengan Seksi Pemeriksaan, sedangkan Pejabat Fungsional Penilai

berkoordinasi dengan Seksi Ekstensifikasi.

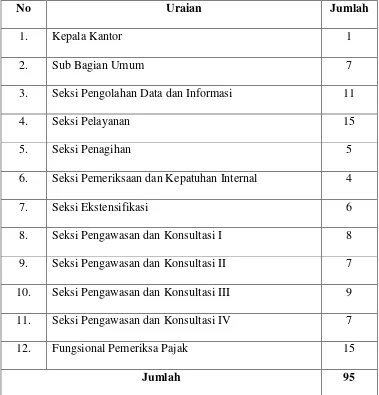

E. Tingkat Pendidikan dan Jumlah Pegawai Di Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia

1. Jumlah pegawai KPP Pratama Medan Polonia

Adapun jumlah pegawai yang terdapat di Kantor Pelayanan Pajak (KPP)

Pratama Medan Polonia adalah berjumlah 95 orang yang terdiri dari :

No Uraian Jumlah

1. Kepala Kantor 1

2. Sub Bagian Umum 7

3. Seksi Pengolahan Data dan Informasi 11

4. Seksi Pelayanan 15

5. Seksi Penagihan 5

6. Seksi Pemeriksaan dan Kepatuhan Internal 4

7. Seksi Ekstensifikasi 6

8. Seksi Pengawasan dan Konsultasi I 8

9. Seksi Pengawasan dan Konsultasi II 7

10. Seksi Pengawasan dan Konsultasi III 9

11. Seksi Pengawasan dan Konsultasi IV 7

12. Fungsional Pemeriksa Pajak 15

Jumlah 95

Sumber : Data dari Kantor Pelayanan Pajak Pratama Medan Polonia, 2014

2. Penggolongan Pegawai menurut Tingkat Pendidikan

Menurut tingkat pendidikan, pegawai Kantor Pelayanan Pajak Pratama

[image:30.612.131.510.113.508.2]MedanPolonia digolongkan sebagai berikut :

Tingkat Pendidikan S2 10 Orang

Tingkat Pendidikan S1 48 Orang

Tingkat Pendidikan D3 20 Orang

Tingkat Pendidikan D1 10 Orang

Tingkat Pendidikan SMA 7 Orang

Jumlah Keseluruhan Pegawai 95 Orang

Sumber : Data dari Kantor Pelayanan Pajak Pratama Medan Polonia, 2014

Gambar2.1

KANTOR PELAYANAN PAJAK PRATAMA MEDAN POLONIA

Sumber : Kantor Pelayanan Pajak Pratama Medan Polonia 2014

[image:32.612.123.527.190.529.2]BAB III

GAMBARAN UMUM DATA PRAKTIK KERJA LAPANGAN MANDIRI

KEPALA KANTOR

KASUBBAG UMUM

SEKSI PEMERIKSAAN DAN KEPATUHAN

INTERNAL

SEKSI PENAGIHAN SEKSI

PELAYANAN SEKSI PDI

SEKSI EKSTENSIFIKASI

PERPAJAKAN

SEKSI PENGAWASAN DAN KONSULTASI

A.Pengertian Umum Perpajakan

1.Pengertian Pajak

Menurut Undang –Undang Ketentuan Umum dan Tata Cara Perpajakan No.16

Tahun 2009,Pajak adalah konstribusi Wajib kepada Negara yang terutang oleh

pribadi atau badan yang bersifat memaksa berdasarkan undang –undang ,dengan tidak

mendapatkan imbalan secara langsung dan digunakan untu keperluan Negara bagi

sebesar besarnya kemakmuran rakyat.Berikut adalah beberapa kutipan pengertian

pajak yang dikemukankan para ahli yaitu:

1.1.Menurut Prof.Dr.Rocmat Soemitro,SH:

Pajak adalah iuran rakyat kepada kas Negara (yang dapat dipaksakan)dengan

dengan tidak medapatkan imbalan ataupun jasa timbal (kontrapetasi)yang langsung

dapat ditunjukkan dan dapat digunakan untuk mwmbayar pengeluaran umum.

1.2.Menurut S.I.Djajaningrat:

Pajak adalah suatu kewajiban menyerahkan sebagian dari kekayaan ke kas

Negara yang disebabkan suatu keadaan ,kejadian,dan perbuatan yang memberikan

kedudukan tertentu,tetapi bukan sebagai hukuman, menurut peratutan yang di

tetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa tibal balik dari

Negara secara langsung,untuk memelihara kesejateraan umum.

Pajak adalah iuran wajib berupa uang atau barang yang dipungut oleh pengusa

berdasarkan norma -norma hokum guna menutupi biasaya produksi barang-barang

dan jasa–jasa kolektif dan mencapai kesejahteraan umum”(Suandy Erly,2008:9).

2. Pengertian Pajak Pengahasilan

Pengahasilan adalah setiap tambahan kemampuan ekonomis yang diterima

oleh atau diperoleh wajib pajak, baik yang berasal dari Indonesia maupun dari luar

Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan wajib

pajak yang bersangkutan, dengan namadan dalam bentuk apapun.

Pajak pengahsilan adalah Suatu pungutan resmi yang ditujukan kepada

masyarakat yang berpenghasilan atas penghasilan yang di terima atau diperolehnay

dalam tahun pajak untuk kepentigan Negara dan masyarakat dalam hidup mberbangsa

dan bernegara sebagai suatu kewajiban yang harus

dilaksanakannya.(www.kajianpustaka.com).

Undang –Unadang nomor 7 tahun 1983 tentang pajak Penghasilan

sebagaimana diubah dengan Undangi- Undang Nomor 10 Thun 1994 beberapa kali

dialakukan perubahan terakhir pada tahun 2008 digunakan sebagai Dasar Hukum

Pemungutan PAjak Penghasilan merupakan perpaduan dari beberapa ketentuan yang

sebelumnya diatur secara terpisah.Ditinjau dari pengelompokannya ,Pajak

pengahsilan diaktegotikan sebagai Pajak Subjektif.Dengan pengertian bahwa

pajaknya.Berlandaskan perkembangan ekonomi,globalisasi,dan reformasi di berbagai

bidang , sehingga diperlukan adanya perunagahn undang–undang Pajak penghasilan

dalam upaya pemerintah meningkatkan fungsi dan peranannya dalammendukung

kebijakan pembangunan nasional.

Perubahan Unadng–Undang Pajak Pengahsilan dimaksudkan tetap berpegang

teguh kepada prinsip–prinsip perpajakn yang dianut secara universal yaitu keadilan,

kemudahan dan efisiensi administrasi, serta peningkatan dan optimalisasi penerimaan

Negara.Oleh karena itu,arah dan tujuan penyempurnaan Undang–Undang Pajak

Penghasilan ini adlah untuk:

1. lebih meningkatakan keadilan pengenaan pajak:

2. lebih memberikan kemudahan bagi Wajib Pajak:

3. lebih memberikan kesederhanaan administrasi perpajakan:

4. lebih memberikan kesederhanaan hokum,konsistensi,dan transpransi: serta

5. lebih menunjang kebijakn pemerintah dalam rangka meningkatkan daya

saing dalam menarik invesatasilangsung di Indonesia baik penanaman

moadal asing maupun penanaman modal dalam negeri di bidang–bidang

usaha tertentu dan daerah–daerah tertentu yang mendapat prioritas.

1. Undang–Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan tata

Cara Perpajakan sebagaimana telah diubah dengan Undang–undang nomor

16tahun 2009.

2. Peratutan Menteri Keuangan Republik Indonesia Nomor 181/PMK.03/2007

tentang bentuk dan isi surat pemeritahuan,serta tata cara pengambilan

pengisian,penandatanganan,dan penyampaian surat pemberitahuan.

3. Peratutan Menteri Keuangan Republik Indonesia Nomor 183/PMk.03/2007

tentang Tata Cara Pelaporan Surat Pemberitahuan Masa Bagi Wajib Pajak

asengan criteria tertentu yang dapat melaporkan beberapa masa pajak alah

suatu surat pemberitahuan masa.

4. Peraturan Menteri Kuangan Republik Indonesia Nomor 183/PMK.03/2007

tentang wajib pajak pengasilan tertentu yang dikecualikan dari kewajiban

menyampaikan surat pemberitahuan pajak penghasilan.

5. Peratuan Menteri Keuangan republik Indonesia Nomor 183/PMK.03/2007

tentang tatacara pengambilan dan pengolahan surat pemberitahuan

6. Peraturan Mentari Keuangan Nomor 186/PMK.03/2007 tentang wajib pajak

tertentu yang dikecualikan dari pengenaan sanksi administrasi berupa denda

karena tidak menyampaikan surat pemberitahuan alam jangka waktu yang di

tentuakan.

7. PER DJP NoPER.22/PJ/2008 tentang tatacara pembayaran dan pelaporan

8. PER DJP No.PER-32/PJ/2009 tentang bentuk formulir SPT masa pajak pph

pasal 21 dan/atau pasal 26 dan bukti pemungutan /pemotongan PPh pasal

21dan/atau pasal 26.

9. PER DJP No.PER -53/PJ/2009 tentang bentuk formulitr SPT masa pajak PPh

final pasal 4 ayat (2),SPT masa PPh Pasal 15, Pasal 22, Pasal 23,dan/atau

pasal 26 serta bukti pemotongan /pemungutannya.

C. Sistem Pemungutan Pajak

1. Official asssement system

Yaitu suatu system pemungutan yang member wewenang kepada

pemerintah (fiskus )untuk menetukan besar nyua pajak terurang oleh

wajib pajak.

2. Self assessment system

Yaitu suatu sistem pemungutan pajak yang memeberi wewenang

kepada wajib pajak untuk menetukan sendiri besarnya pajak yang

terutang.

Yaitu suatu sistem pemungutan pajak yang memberi wewenang

kepada pihak ketiga (bukan fiskus atau wajib pajak yang

bersangkutan) untuk menentukan besarnya pajak yang terutang oleh

wajib pajak.

D.Surat Pemberitahuan (SPT)

1.Pengertian Surat Pemberitahuan

Pasal 1 angka 11 Undang–Undang Nomor 28 Tahun 2007 tentang KUP Surat

Pemberitahuan adalah surat yang oleh Wajib Pajak digunakan untuk

melaporkan penghitungan dan/atau pembayaran pajak,melaporkan objek pajak

dan/atau bukan objek pajak dan/atau harta dan kewajiban ,sesuai dengan

ketentuan peraturran perundng–undagan perpajakan.

Pengertian Surat Pemberitahuan menurut Pasal 1 angka 10 undang–

undang KUP adalah surat kuasa yang oleh wajib pajak digunakan untuk

melaporkan penghitungan dan atau pembayaran pajak, objek pajak dan atau

bukan objek pajak dan atau harta dan kewajiban,menurut ketentuan peratutan

perundang–undangan perpajakan.

Seperti dalam batasan SPT Wajib Pajak dala melaporkan perhitungan

pajaknya dan/atau pembayaran pajaknya menggunakan SPT.Pasal3

Undang-Undang KUP juga mengaskan kewajiban bagi setiap Wajib Pajak untuk

mengisi SPT dengan benar ,lengkapdan jelas,dalam bahsa indoneisa dengan

mengunakan huruf latin,angka arab, satuan matau ang Rupiah,dan

emnandatangani serta melaporkan ke Kantor DIrektorat Jenderal Pajak tempat

Wajib Pajak terdaftar atau dikukuhkan atau tempatlain yang di tetepkan oleh

Direktorat Jenderal Pajak .Dengan ini lebih menegaskan fungsi SPT bagi

wajib Pajak.

2.1 Bagi Pengusaha

Bagi pengusaha bahwa SPT Pajak PEnhasilan yaitu berfungsi sebagai

sarana melaporkan dan mempertanggungjawabkanpenghitungan jumlah pajak

yangsebenarnya terutang dan melaporkan tentang pembayaran atau pelunasan

pajak yang telah dilaksanakan dalam 1 (satu) tahun pajakataubagian

pajak,kemudian melaporkan tentang penghasilan yang merupakan

objekdan/atau bukan objek pajak ,melaporkan harta dan kewajiban,dan

melaporkan pembayaran dari pemotongan atau pemungutan pajak orang

pribadi dalam 1 (Satu) masa pajaksesuai dengan ketentuan peraturan

perundang–undangan.

Bagi pengusaha kena pajak ,fungsi SPT adlah sbagi saran untuk

melaporkan dan mempertangungjawabkan penghitungan jumlah Pajak

Pertambahan Nilai dan Pajak Penjualan atas barang mewah.

2.3 Bagi Pemotong atau Pemungut pajak

Bagi pemotong atau pemungut pajak, fungsi surat pemberitahuan

adlaah sebagai sarana melaporkan dan mepertangungjawabkan pajak yang

dipotongatau dipungut dan disetorkanya .pengertian mengisi SPT

dimaksudkan yaitu mengisi formulir SPT dalam bentuk ketas dan/atau dalam

bentuk elektronik,dengan benar,lengkap,jelas sesuai dengan petunjuk

pengisian yang telah diberikan berdasarkan ketentuan perundang-undang

perpajakan.

3.Macam – Macam Surat Pemberitahuan

3.1 Surat Pemberitahuan Masa (SPT) Masa

Surat Pemberitahuan Masa adalah Surat Pemberitahuan untuk suatu

masa pajak (dilaporkan setiap tanggal 20 setelah saat terutangnya pajak atau

masa pajak berakhir).Dalam SPT Masa di samping data dasar berisi pula data

materil untuk SPT masa Pajak Penghasilan yaitu jumlah objek pajak, jumlah

memuat tanggal pembayaran dan penyetoran, serta data lainya yang terkait

dengan kegiatan usaha Wajib Pajak.

SuratPemberitahuan Masa terdiri atas:

a.SPT masa PPh Pasal 21 dan 26

b.SPT Masa PPh Pasal 22

c.SPT Masa PPh Pasal 23 dan 26

d.SPT Masa PPh Pasal 4 ayat 2

e.SPT Masa PPh Pasal 15

f.SPT Masa PPh Pasal PPn dan PPnBM

g.SPT Masa PPn dan PPnBM bagi pemungut

3.2 Surat Pemberitahuan Tahuanan (SPT) Tahunan

3.2.Surat Pemberutahuan Tahuan adalahSurat pemberitahuan untuk suatu

tahun pajak atau bagian tahun pajak,dilaporkan palinglambat akhir bulan

ketiga setelah tahun pajak berakhir untuk wajib pajakorang pribadi dan

paling lambat akhir bulan keempat setelah tahun pajak berakhir untuk

Wajib Pajak Badan.

SPT Tahunan terdiri atas:

b. SPT Tahunan PPh Wajib Pajak Badan yang diizinkan

menyelenggarakan pembukuan dalam Bahasa Inggris dan mata uang

dollar Amerika Serikat (1771-US)

c. SPT Tahunan PPh Wajib Pajak Orang Pribadi yang mempunyai

penghasilan dari usaha/pekerjaan bebas yang meyelenggarakan

pembukuan atau norma perhitungan penghasilan neto; dari satu atau

lebih pemberi kerja; yang dikenakan PPh final dan satu atau lebih

pemberi kerja yang dikenakan PPh final dan atau bersifat final dan dari

penghasilan lainnya (1770)

d. SPT Tahunan PPh Wajib Pajak Orang Pribadi yang mempunyai

penghasilan dari satu pemberi kerja dalam negeri lainnya dan yang

dikenakan PPh final dan / atau bersifat final (1770 S)

e. SPT Tahunan PPh Wajib Pajak Orang Pribadi yang mempunyai

penghasilan dari satu pemberi kerja dengan penghasilan bruto tidak

melebihi Rp 30 juta setahun (1770 SS)

f. Bukti potong PPh Pasal 21 pegawai tetap / pensiun (1721-A1 atau

1721-A2)

4.1.Formulir 1721

Formulir ini wajib disampaikan tiap bulan.

4.2.Formulir 1721-I

Formulir 1721 - I wajib disampaikan hanya pada masa pajak Desember. ib

Pemotongan Pajak tidak perlu menyampaikan formulir 1721-A1/A2

sebagai lampiran SPT Masa PPh Pasal 21dan/atau Pasal26,namum wajib

memberikan bukti pemotongan 1721-A1/A2kepada pegawai tetap atau

penerima pensiun atau tunjangan hari tua /tabungan hari tua/jaminan hari

tua maupun kepada pegawai negeri sipiul,anggota TNI,Polri,Pejabat

Negara dan pensiunannya.

4.3.1721-II

Formulir 1721-II wajib disampaikan hanya pada saat ada pegawai tetap

keluar dan/atau ada pegawai tetap yang baru masuk dan/ataupegawai yang

baru memiliki NPWP.

4.4.1721 - T

Formulir 1721 – Twajib dilampirkan pada saat pertama kali Wajib Pajak

berkewajiban untuk menyampaikan SPT Masa Pajak penghasilan Pasal 21

dan/atau pasal 26. Dalam hal Wajib pajak telah berkewajiban untuk

26sebelum berlakunya Peraturan Direktur Jenderal pajak ini,formulir

1721-T wajib dilampirkan pada masa pajak Juli 2009.

5.Cara Mendapatkan /Memperoleh Formulir SPT

Dalam pasal 3 ayat 2 undang-undang Ketentuan Umum Perpajakan,

adapun cara untuk memperoleh formulir SPT adalah:

5.1.Datang langsung ke KPP Pratama

5.2.Datang langsung ke kantor pelayanan penyuluhan dan konsultasi

perpajakan(KP2KP)

5.3.Mendownload melalui situs website ditjen pajak(www.pajak.go.id).

6.Tata Cara Pengisian SPT

Berdasarkan ketentuan Pasal 3 Undang- undang Ketentuan Umum

Perpajakan, pengisian surat pemberitahuan harus dilakuakn sebagai

berikut:

6.1.Dalam bahasa Indonesia dengan mengguanakan huruf latin, angka

Arab, satuan mata uang Rupiah, dan menandatangani.

6.2.Wajib Pajak mmengisi dan menyampaikan SPT dengan benar lengkap,

jelas dan menandatanganinya

7.1.Setiap wajib pajak harus mengambil sendiri SPT ke KPP atau tempat

lain yang telah di tentukan oleh DJP.

7.2.Setiap Wajib Pajak wajib mengisi SPT dengan benar, jelas,

lengkap,memandatangani dan menyampaikannya ke KPP aatau tempat

lain yang di tentukan oleh DJP.

7.3.Wajib pajak adalah badan,SPT harus ditandatangani oleh pengurus

atau direksi.

7.4.Jika SPT yang mengisi dan menandatangi bukan wajib pajak itu

sendiri,harus melampirkan surat kuasa khusus.

7.5. SPT wajib dilengkapi dengan lampiran yang telah ditentukan menurut

peraturan peraturan perundang–undangan yang berlaku.termasuk

neraca dan penghitungan laba rugi (bagi WP yang wajib melakukan

pembukuan).

7.6. Setelah SPT tersebut telah diisi dengan lengkap beserta lampiran–

lampirannya, diserahkan kembali ke KPP dalam batas waktu yang

telah di tentukan dengan bukti penerimaan. Jika SPT yang

disampaikan tidak lengkap,dianggap SPT tidak sah/tidak

7.7. Jika disampaikan melalui pos,harus tercatat dan ada bukti yaitu cap

pos dan bukti penerimaanya.

7.8. Tidak atau terlambat menyampaikan SPT Masa dikenakan denda

RP.50.000,00 dan SPT tahunan denda Rp, 100.000,00,.

7.9. Pembetulan SPT:

7.9.1.Sebelum pemeriksaan, bunga 2%

7.9.2.Sebelum penyidikan,denda 200% (khususnya karena

kekhilafan,menurut pasal 38)

7.9.3.Sebelum menerbitkanSKP,kenaikan 50%

7.9.4.Atas permohonan WP penyampaian SPT dapat di perpanjang,dengan

catatan pajak penghasilan perhitungan sementara dibayar

8. Tempat Penyampaian Surat Pemberitahuan

SPT di sampaikan ke Kantor Pelayanan Pajak tempat Wajiba pajak

terdaftar. Penyampaian SPT dapat dilakuakn dengan cara sebagai berikut:

8.1.Secara langsung ke tempat pelayanan terpadu(TPT) atau pojok

pajak/mobilpajak/drop box terdekat (tidak harus ke KPPdimana WP

terdaftar)

8.3.Melalui perusahaan jasa ekspedisi atau jasa kurir dengan bukti

pengriman surat

8.4.E-felling

Sesuai dengan PMK -152/PMK.03/2009 e filling melalaui:

8.4.1. Website direktorat jenderal pajak(www.pajak.go.id)

8.4.2. Penyedia jasa aplikasi atau application service provider (ASP)

9. Batas Waktu Penyampaian Surat Pemberitahuan

9.1. Untuk Surat Pemberitahuan Masa, paling lama 20 (duapuluh) hari

setelah akhir masa pajak.

9.2. Untuk Surat Pemberitahuan Tahunan pajak penghasilan wajib pajak

orang, pribadi, paling lama 3 (tiga) bulan setalah akhir tahun pajak.

9.3. Untuk Surat Surat Pemberitahuan Tahunan pajak pengahsilanwajib

pajak badan,paling lama 4 (empat) bulan stelah akhir tahun pajak.

10. SPT Dianggap Tidak Sah

Surat pemberitahuan dianggap tidak sah apabila:

10.2.SPT tidak sepenuh nya dilampiri keterangan dan/atau dokumen yang

lengkap

10.3.SPT yang menyatakan lebih bayar disampaikan setelah 3 (tiga) tahun

sesudah berakhirnya masa pajak,bagian tahun pajak, atau tahun

pajak,dan Wajib Pajak telah di tegur secara tertulis.

10.4.SPT disampaikan setelah direktorat jenderal pajak melakukan

pemeriksaan atau menerbitkan surat ketetapan pajak (SKP).

11. Sanksi Keterlambatan Penyampaian SPT

Ada beberapa sanksi keterlambatan meyampaikan SPT, adapun sanksi

untuk keterlambatan SPT adalah:

11.1. untuk SPT masa PPN sebesarRp. 500.000,00,-

11.2. untuk SPT masa lainya sebesar Rp. 100.00,00,-

11.3.untuk SPT tahunan penghasilan Wajib Pajak badan sebesar Rp.

1.000.000,00,-

11.4. untuk SPT tahunan Wajib Pajak orang pribadi sebesar Rp.

12.Sanksi Keterlambatan Surat Pemberitahuan Masa

12.1Pembayaran atau penyetoran pajak yang dilakuakn setelah tanggal

jatuh tempo di kenai sanksi administrasi berupa bunga sebesar 2%

per bulan yang di hitung dari tanggal jatuh tempo pembayaran sampai

dengan tanggal pembayaran, dan bagian bulan dihitung penuh 1

bulan.

12.2Mulai Tahun 2008 Wajib Pajak yang alpa tidak meyampaikan SPT

atau menyampaikan SPT tetapi isinya tidak benar atau tidak lengkap

dan dapat merugikan Negara yang dilakuakn pertama kali tifak di

kenai sanksi pidana tetapi dikenai sanksi administrasi berupa

kenaikan sebesar 200% dari pajak kurang bayar.

12.3Apabila Surat pemberitahuan tidak disampaikan dalam jangka

waktu tersebut, dan setelah ditgur secara tertulis tidak disampaikan

pada waktunya sebagaimana di terbitkan salan surat teguran, maka

Direktorat Jenderal Pajak dapat menerbitkan Surat Ketetapan

BAB IV

ANALISA DAN EVALUASI

A. Pengertian Kepatuhan

Pada KBBI, kepatuhan perpajakan dapat didefinisikan sebagai suatu keadaan

dimana Wajib Pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak

perpajakannya. Menurut pengamatan penulis ada dua macam kepatuhan yakni

kepatuhan formal dan kepatuhan materil.

Kepatuhan Wajib Pajak di awali dengan adanya kesadaran Wajib Pajak mengenai

kewajiban nya dalam hal perpajakan. Kesadaran adalah faktor yang berasal dari

kemauan dah perubahan sikap Wajib Pajak dalam hal memenuhi kewajiban

perpajakannya dan hak pajaknya.

Ada dua macam kepatuhan yaitu :

1. Kepatuhan Formal : Kepatuhan Formal adalah suatu keadaan dimana

Wajib Pajak memenuhi kewajiban perpajakan secara formal sesuai dengan

ketentuan dalam undang-undang perpajakan.

2. Kepatuan Material : Kepatuhan Material adalah suatu keadaan dimana

Wajib Pajak secara substantive / hakekat memenuhi semua ketentuan

material perpajakan, yakni sesuai isi dan jiwa undang-undang perpajakan.

Kepatuhan material dapat meliputi juga kepatuhan formal, jadi Wajib Pajak

yang Memenuhi kepatuhan material dalam mengisi SPT Wajib Pajak Orang Pribadi

adalah Wajib Pajak yang mengisi dengan jujur, baik dan benar SPT tersebut sesuai

dengan Undang-undang PPh da menyampaikan ke Kantor Pelayanan Pajak sebelum

batas waktu yang ditentukan.

Kepatuhan dapat diwujudkan misalnya dengan penyuluhan, pelayanan, dan

penegakan hukum yang dapat berupa pemeriksaan, penyidikan dan penagihan dengan

menempatkan wajib pajak sebagai subyek yang dihargai hak-hak dan kewajibannya.

Tingkat kepatuhan wajib pajak yang dimaksud dalam hal ini adalah kepatuhan

wajib pajak efektif dalam pemenuhan kewajiban perpajakannya.Kadang Wajib Pajak

memang sengaja menghindari kewajian perpajakannya dengan tidak menyampaikan

SPT Masa PPh OP-nya kepada KPP bahkan masih banyak Wajib Pajak yang

melalaikan pajaknya yaitu menolak membayar pajak yang telah ditetapkan dan

menolak memenuhi formalitas yang harus dipenuhi olehnya.

Ada juga Wajib Pajak yang memberikan ketidakjelasaan alamat kepada KPP

sehingga SPT yang dikirimkan tidak diterima oleh Wajib Pajak yang bersangkutan

akibatnya Wajib Pajak merasa tidak mempunyai kewajiban menyampaikan SPT Masa

karena tidak menerima SPT tersebut.

Menurut Gunadi, (2005) bahwa faktor-faktor yang mempengaruhi kepatuhan

1. Pemahaman atas peraturan dan perundang-undangan perpajakan,

2. Mengisi formulir pajak dengan tepat,

3. Menghitung pajak dengan jumlah yang tepat, dan

4. Membayar pajak tepat pada waktu.

B.Tingkat Kepatuhan Pelaporan SPT Masa PPh Masa OP di Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia.

Tingkat kepatuhan pelaporan SPT Masa adalah persentase dari sejumlah

Wajib Pajak yang memenuhi kewajibannya dalam melaporkan Surat Pemberitahuan

Masa (SPT Masa) nya.

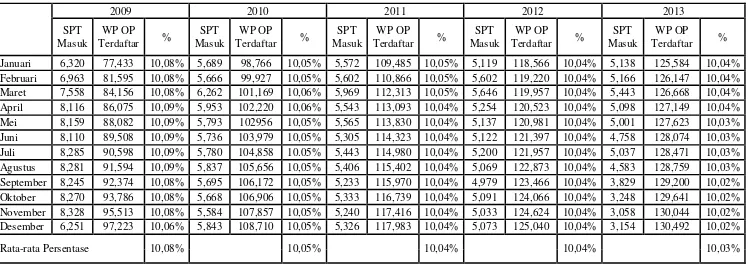

Sebagaimana data di Kantor Pelayanan Pajak Pratama Medan Polonia

mengenai tingkat kepatuhan wajib pajak dalam melaporkan Surat Pemberitahuan

Masa-nya dalam 5 (lima) tahun belakangan ini adalah:

Pada tahun pajak 2009 jumlah Wajib Pajak yang terdaftar adalah 1.068.237

sedangkan yang melaporkan SPTnya hanya 92.886 dan jika di persentasekan pada

tahun pajak 2009 tingkat kepatuhan pelaporan SPT Masa adalah 10,08%.Pada tahun

pajak 2010 jumlah Wajib Pajak yang terdaftar adalah 1.249.146 sedangkan yang

melaporkan SPTnya hanya 69.506 dan jika di persentasekan pada tahun pajak 2010

Pada tahun pajak 2011 jumlah Wajib Pajak yang terdaftar adalah1.372.400

sedangkan yang melaporkan SPTnya hanya 65.537dan jika di persentasekan pada

tahun pajak 2011 tingkat keparuhan pelaporan SPT Masa adalah 10,04%.Pada tahun

pajak 2012 jumlah Wajib Pajak yang terdaftar adalah 1.462.670 sedangkan yang

melaporkan SPTnya hanya 62.325 dan jika di persentasekan pada tahun pajak 2012

tingkat kepatuhan pelaporan SPT Masa adalah 10,04%.Pada tahun pajak 2013 jumlah

Wajib Pajak yang terdaftar adalah 1.421.852 sedangkan yang melorkan SPT Masanya

hanya 53.512 dan jika di pesentasekan pada tahun pajak 2013 tingkat kepatuhan

2009 2010 2011 2012 2013

SPT Masuk

WP OP

Terdaftar %

SPT Masuk

WP OP

Terdaftar %

SPT Masuk

WP OP

Terdaftar %

SPT Masuk

WP OP

Terdaftar %

SPT Masuk

WP OP

Terdaftar %

Januari 6,320 77,433 10,08% 5,689 98,766 10,05% 5,572 109,485 10,05% 5,119 118,566 10,04% 5,138 125,584 10,04%

Februari 6,963 81,595 10,08% 5,666 99,927 10,05% 5,602 110,866 10,05% 5,602 119,220 10,04% 5,166 126,147 10,04%

Maret 7,558 84,156 10,08% 6,262 101,169 10,06% 5,969 112,313 10,05% 5,646 119,957 10,04% 5,443 126,668 10,04%

April 8,116 86,075 10,09% 5,953 102,220 10,06% 5,543 113,093 10,04% 5,254 120,523 10,04% 5,098 127,149 10,04%

Mei 8,159 88,082 10,09% 5,793 102956 10,05% 5,565 113,830 10,04% 5,137 120,981 10,04% 5,001 127,623 10,03%

Juni 8,110 89,508 10,09% 5,736 103,979 10,05% 5,305 114,323 10,04% 5,122 121,397 10,04% 4,758 128,074 10,03%

Juli 8,285 90,598 10,09% 5,780 104,858 10.05% 5,443 114,980 10,04% 5,200 121,957 10,04% 5,037 128,471 10,03%

Agustus 8,281 91,594 10,09% 5,837 105,656 10,05% 5,406 115,402 10,04% 5,069 122,873 10,04% 4,583 128,759 10,03%

September 8,245 92,374 10,08% 5,695 106,172 10,05% 5,233 115,970 10,04% 4,979 123,466 10,04% 3,829 129,200 10,02%

Oktober 8,270 93,786 10,08% 5,668 106,906 10,05% 5,333 116,739 10,04% 5,091 124,066 10,04% 3,248 129,641 10,02%

November 8,328 95,513 10,08% 5,584 107,857 10,05% 5,240 117,416 10,04% 5,033 124,624 10,04% 3,058 130,044 10,02%

Desember 6,251 97,223 10,06% 5,843 108,710 10,05% 5,326 117,983 10,04% 5,073 125,040 10,04% 3,154 130,492 10,02%

[image:54.792.12.760.143.408.2]Rata-rata Persentase 10,08% 10,05% 10,04% 10,04% 10,03%

C.Faktor-Faktor Penyebab Rendahnya Tingkat Kepatuhan Wajib Pajak dalam Melaporkan Surat Pemberitahuan Masa PPh OP

Menyampaikan Surat Pemberitahuan Masa adalah salah satu cara

meningkatkan penerimaan pajak.Namun ada faktor–faktor yang menyebabkan wajib

pajak tidak melaporkan SPT Masanya,sehingga mempengaruhi kepatuhan persentase

kepatuhan,Wahib Pajak tesebut,antara lain:

1. Wajib Pajak takut akan kata pajak yang berarti mengeluarkan biaya atau akan

menambah biaya lain-lain untuk keperluan kantor pajak

2. Wajib Pajak menganggap pajak sebagai beban bagi mereka. Dan juga takut

akan mempengaruhi pendapatan penghasilan yang didapat.

3. Banyaknya kasus tentang pajak yang ada di media masa yang

menggambarkan betapa buruknya sistem perpajakan di Indonesia,banyak nya

koruptor pajak,Media terlalu banyak memberikan gambaran yang

memberikan nilai negatif tentang pajak itu sendiri sehingga membuat wajib

Pajak menyimpulkan sendiri arti dan maksud dari pajak tersebut.

4. Wajib Pajak belum paham betul tentang arti pajak sesungguhnya.Banyak

Wajib Pajak yang tidak mengerti pentingnya pajak untuk membiayai

pembangunan dan kebutuhan Negara.Sehingga Wajib Pajak tidak mengatahui

kapan harus melaporkan SPT dan kegunaan erta fungsi dari pelaporan.

5. Banyaknya Wajib Pajak yang mendirikan usaha tetapi sudah tidak aktif

SPT,hal ini disebabkanoleh usahanya sudah tidak digunakan atauun tidak

mengahasilkan.

6. Jumlah Wajib Pajak yang terlalu banyak tetapi petugas pajaknya terlalu

terbatas sehingga mengalami keyerbatasan dalam melakukan pengawasan

dalam penyampaian SPT.Memerlukan petugas tambahan atau tim yang

bertugas dalam pengawasan dan penyampaian SPT.

Wajib Pajak cenderung berpandangan lebih baik tidak membayar,keenganan

membayar pajak tersebut diakaibatkan banyaknya tahapan–tahapan dan proses yang

mereka jalani yaitu menghitung ,menyetorkan,dan melaporkan sendiri kewajiban

perpajakannya (self assessment system) hal tersebut membuat Wajib Pajak menjadi

enggan untuk memenuhi kewajiban perpajakannya karena proses-proses tersebut

dinilai telalu menyita waktu.

D. Upaya yang Dilakukan Untuk Meningkatkan Kepatuhan Wajib Pajak Dalam Melaporkan Surat Pemberitahuan Masa

Setelah mengetahui kendala yang mempengaruhi kepatuahan Wajib Pajak

dalam dalam melaporkan SPT Masanya, petugas mencari upaya agar dapr

meningkatkan kepatuhan dalam pelaporan Surat Pemberitahuan Masa.

Upaya yang dilakukan oleh petugas pajak khusunya Kantor Pelayanan Pajak

1.Meningkatkan Pelayanan Bagi Wajib Pajak

Pelayanan yang baik sangat berpengaruh terhadap kepatuhan Wajib Pajak

karena pelayanan yang baik menimbulkan motivasi bagi Wajib Pajak untuk

melaksanakan kewajibannya.Menyadari hal tersebut Kantor Pelayanan Pajak (KPP)

Pratama Medan Polonia selalu berusaha memberikan pelayanan yang baik kepada

setiap Wajib Pajak.Yang menjadi inti pelayanan yang baik adalah pelayanan yang

mampu mengantisipasi masalah-masalah yang muncul dan berkembang dalam

masyarakat umumnya dan Wajib Pajak khususnya.

Sehubungan dengan itu, aparat pajak Kantor Pelayanan Pajak (KPP) Pratama

Medan Polonia terus berupaya untuk peka dan cepat dalam menyelesaikan

masalah-masalah yang timbul, tidak berbelit, dan bekerja sesuai dengan prosedur yang

berlaku.

2.Peningkatan Profesianalisme Aparatur Pajak

Sebagian Wajib Pajak ada yang ada yang memanfaatkan celah-celah

kelemahan Undang-Undang Perpajakan yang ada atau dengan cara memanfaatkan

kelengengahan fiskus. Hal ini perlu diimbangi dengan peningkatan kemampuan dan

3.Penerapan Sanksi Perpajakan Dengan Penerbitan STP

Surat Tagihan Pajak adalah surat untuk melakukan tagihan pajak surat dan

at

kurang atau tidak dibayar dari hasil penelitian terdapat kekurangan pembayaran

pajak sebagai akibat salah tulis atau salah hitung,Wajib Pajak dikenai sanksi

administrasi berupa denda atau bunga.

Sanksi perpajakan dikenakan bagi Wajib Pajak yang lalai, menyimpang, atau

sama sekali tidak mengindahkan kewajibannya sesuai dengan peraturan

perundang-undangan yang berlaku. Sanksi administrasi yang dikenakan dapat berupa bunga atau

denda.

Sanksi perpajakan yang diterapkan bertujuan untuk menyadarkan Wajib Pajak

akan kelalaiannya. Disamping itu juga bertujuan untuk menjaga agar kepercayaan

yang diberikan pemerintah tidak disalahgunakan oleh Wajib Pajak.

4.Penyuluhan Perpajakan

Fakta yang masih belum dapat dibantah yaitu masih banyak

masyarakat Wajib Pajak di wilayah Kantor Pelayanan Pajak (KPP) Pratama Medan

Polonia yang kurang memahami dan mengerti akan ketentuan perpajakan solusi yang

tepat yang dilakukan Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia untuk

Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia menyadari bahwa

pemberian pembinaan,bimbingan,dan penyuluhan kepada Wajib Pajak merupakan

tugas dari aparatur pajak.Sasaran diadakannya bimbingan dan penyuluhan secara

intensif oleh Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia adalah untuk

mengubah tanggapan negatif terhadap pajak dan menjadikan masyarakat terpanggil

untuk melaksanakan kewajiban perpajakannya dengan baik dan benar sebagai wujud

pengabdian terhadap bangsa dan Negara.

5.Sosialisasi Perpajakan

Dalam hal ini Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia

mensosialisasikan pajak kepada masyarakat luas akan lebih paham tentang pajak dan

mengetahui fungsi pajak bagi pembangunan nasional dengan cara membuat

slogan-slogan di tempat umum,buku-buku,brosur,majalah,iklan di radio tentang perpajakan

6.Workshop Perpajakan

Workshop merupakan suatu metode dan sarana dimana Wajib Pajak dan

Fiskus bisa berinteraksi face to face secara mendalam terkait tema perpajakan

tertentu. Kegiatannya bisa dikemas dalam bentuk kelas yang diadakan secara berkala

7.Kelas Pajak

Kelas Pajak merupakan penyuluhan langsung berupa Kelas Pajak yang

tersebar di KPP seluruh Indonesia dan diharapkan bisa memberi akses informasi

perpajakan kepada masyarakat secara lebih murah dan lebih intensif sehingga hal ini

dapat meningkatkan persentase kepatuhan Wajib Pajak.

Kehadiran Kelas Pajak yang diadakan DJP juga diharapkan dapat bersinergi

dengan Lembaga-Lembaga Pendidikan untuk membangun masyarakat Indonesia

yang sadar dan peduli pajak.Sebagaimana tahun-tahun sebelumnya, Direktorat

Jenderal Pajak (DJP) kembali membuka kelas-kelas pajak gratis seputar Pengisian

SPT Tahunan selama bulan Maret 2013. Kelas-kelas Pajak tersebut diadakan oleh

semua Kantor Wilayah (Kanwil), Kantor Pelayanan Pajak (KPP) dan Kantor

Pelayanan, Penyuluhan Dan Konsultasi Perpajakan (KP2KP) di seluruh nusantara.

Kelas-kelas pajak gratis tersebut dapat diikuti oleh semua Wajib Pajak (WP) tanpa

BABV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan analisa dan evaluasi pada bab sebelumnya,maka penulisa dapat

mengambil kesimpulan tentang kepatuhan Wajib Pajak dalam melporkan Surat

Pemberitahuan Masa,antara lain sebagai berikut:

1.Dilihat dari data yang di peroleh dapat di simpulkan bahwa jumlah Wajib

Pajak pada tahun 2009-2013 yang terdaftar lebih banyak dibandingkan

dengan jumlah Wajib Pajak yang melaporkan Surat Pemberitahuan Masa

nya.Pada tahun 2009 Wajib Pajak terdafar sebannyak 1.068.237 sementara

yang melaporkan SPT masa hanya 92.886, pada tahun 2010 jumlah Wajib

Pajak yang terdaftar sebanyak 1.249.146 sementara yang melaporkan SPT

hanya 69.606,pada tahun 2011 Wajib Pajak terdaftar sebanyak 1.372.400

sementara yang melaporkan SPT Masa hanya 65.537, pada tahun 2012

jumlah Wajib Pajak terdaftar sebabyak 1.462.670 sedangkan yang

selaporkan SPT hanya 62.325, sedangkan pada tahun 2013 jumlah Wajib

Pajak yang terdaftar sebanyak 1.421.851 sedangkan yang melaporkan SPT

hanya 53.512.

2.Jika dihitung persentase kepatuhan Pelaporan SPT Masa pada Tahun 2009 –

2013, adalah 2009 sebanyak 10,08%, tahun 2010 sebanyak 10,05%, tahun

2011 sebanyak 10,04%, tahun 2012 sebanyak 10,04%, tahun 2013 sebnayak

10,03%.

3.Hanya ada 10,10 % yang melaporkan SPT Masa dalam % tahun terakhir,

dan 90,90% yang belum melaporkan SPT Masa.

4.Penyebab rendahnya tingkat kepatuhan Wajib Pajak dalam melaoporkan

SPT Masanya adalah kurangnya kesadaran Wajib Pajak dalam

melaksanakan kewajibannya,banyak Wajib pajak yang tidak mengerti arti

dari membayar,menghitung dan melaporkan pajak. Hal inilah yang

meyebabkan rendahnya tingakat pelaporan Surat Pemberitahuan Masa

dibandingkan dengan Jumlah Wajib Pajak terdaftar.

5.Penerapan sanksi perpajakan merupakan sebuah alat untuk fiskus untuk

melakukan pengwasan terhadap tingkat kepatuhan Wajib Pajakdalam

melaksanakan kewjibannya.

B.Saran

Pada dasarnya pelaksanaan Administrasi Perpajakan yang dilakukan di Kantor

baik,namundalam Laporan Tugas Akhir ini penulis memberikan saran saran yang

bersifat membangun.Antara lain sebagai berikut.

1. Petugas pajak di KPP Pratama Medan Polonia harus lebih giat dalam

meningkatkan Pelayanan bagi Wajib Pajak Badan dan Profesionalisme

Aparatur Pajak.

2. Penerapan Sanksi Perpajakan yakni dengan menerbitkan Surat Tagihan

Pajak (STP), agar jumlah persentase Wajib Pajak Badan yang terdaftar

sebanding dengan Wajib Pajak Badan yang melaporkan SPT

3. Sebaiknya sanksi perpajakan yang berlaku di Indonesia harus lebih

mengikat Wajib Pajak sehingga Wajib Pajak tidak terbebani dengan sanksi

– sanksi yang berlaku yang membuat wajib Pajak seolah –olah ketakutan

dengan sanksi yang berlaku tersebut.

4. Pihak fiskus harus dapat memberikan kepercayaan kepada Wajib Pajak

tidak berpandangan negatif tentang pajak,sehingga Wajib Pajak enggan

membayar pajak.

5. Meningkatkan sarana yang digunakan untuk memberikan informasi kepada

masyarakat agar mengerti tentang pentingnya pajak, mengembangkan

kegiatan Intensifikasi dan Ekstenfikasi Pajak, melakukan Penyuluhan

Perpajakan, Sosialisasi Perpajakan, Workshop Perpajakan, ataupun Kelas

6. Menambah jumlah penerimaan pegawai pajak, serta menjalin kerjasama

yang baik antara petugas pajak dan Wajib Pajak harus agar tingkat

kepatuhan dalam penyampaian SPT Badan di KPP Pratama Medan Polonia

dapat terealisasi dengan baik. Yaitu, Wajib Pajak harus banyak dibimbing

DAFTAR PUSTAKA

Suandy, Erly. 2011. Hukum Pajak, Edisi 5, Jakarta: Salemba Empat.

Waluyo. 2010. Perpajakan Indonesia, Edisi10 Buku 1. Penerbit Salemba Empat : Jakarta.

Soemitro,Rochmat.1993.Asas dan Dasar perpajakan ,Edisi revisi,Bandung:PT .Eresco

Peraturan perundang - undangan

Undang-undang Republik Indonesia No 28 Tahun 2009 Tentang Ketentuan Umum

dan Tata cara Perpajakan.

Undang –undang Republik Indonesia No 28 Tahun 2007 Tentang Ketentuan Umum

dan Tata Cara Perpajakan.

Peraturan Menteri Keuangan Republik Indonesia No 181 /PMK.03/2007 tentang

bentuk dan isi surat pemberitahuan, serta tata carapengambilan, ppengisian,

penandatangan, dan penyampaian Surat Pemberitahuan.

Peraturan Menteri Keuagan Republik Indonesia No 182/PMK.03/2007 tentang tata

carapelaporan SPT Masa bagi Wajib Pajak dengan kriteria tertentu yang

dapat melaporkan masa pajak dalam suatu Surat Pemberitahuan Masa.

Sumber Lain

http://www.pajak.go.id

http://www.kajian.pustaka.com/