SKRIPSI

PERBEDAAN KINERJA KEUANGAN PERBANKAN SYARIAH SEBELUM DAN SESUDAH KRISIS KEUANGAN GLOBAL

OLEH:

SINTA FITRI MARPAUNG 090522024

PROGRAM STUDI STRATA 1 AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

SURAT PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul:

“PERBEDAAN KINERJA KEUANGAN PERBANKAN SYARIAH SEBELUM DAN SESUDAH KRISIS KEUANGAN GLOBAL”

Adalah benar hasil karya saya sendiri yang disusun sebagai tugas akhir guna untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Univeristas Sumatera Utara Medan. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juli 2011

ABSTRAK

Penelitian ini bertujuan untuk melihat perbedaan kinerja keuangan perbankan syariah sebelum dan sesudah krisis keuangan global dengan menggunakan rasio keuangan. Rasio keuangan yang digunakan terdiri dari CAR, NPL, ROA, ROE, BOPO dan LDR.

Data Penelitian berupa data sekunder diperoleh dalam bentuk dokumentasi laporan keuangan yang rutin dipublikasikan secara berkala oleh pihak perbankan syariah kedalam situs resmi Bank Indonesia populasi (34 bank syariah) dan kriteria sampel yang telah ditentukan dengan metode purposive sampling, diperoleh tiga bank syariah sebagai sampel penelitian dengan periode penelitian 2006-2010. Alat analisis untuk membuktikan hipotesis dalam penelitian ini adalah uji Chi Kuadrat (Chi Square).

Hasil analisis menunjukkan bahwa tidak ada perbedaan antara kinerja keuangan perbankan syariah sebelum dan sesudah krisis keuangan global. Rata-rata rasio keuangan perbankan syariah (CAR, NPL, ROE dan LDR) mengalami peningkatan sesudah krisis keuangan global sedangkan pada rasio-rasio yang lain (ROA dan BOPO) perbankan mengalami penurunan.

ABSTRACT

This research aims to see the difference in financial performance of islamic banking before and after the global financial crisis using financial ratios. The financial ratios was used consists of CAR, NPL, ROA, ROE, BOPO and LDR.

The data of this research was secondary data obtained in documentation of financial statement which regularly published with periodically by the party of Islamic banking in to officiall website of Bank Indonesia on criteria of sample and population (34 Sharia Banks) by using purposive sampling methode in this study, obtained three sharia banks as sampling with period of research at 2006-2010 . The analysis tools to prove the hypothesis in this research is chi square test.

The results of analysis showed that there is no difference between the financial performance of islamic banking before and after the global finacial crisis. The average financial ratios of sharia banks (CAR, NPL, ROE, and LDR) increased after the global financial crisis whereas in the other ratios (ROA and BOPO) the banks has decreased.

KATA PENGANTAR

Alhamdulillahirobbil’alamin, dengan izin Allah SWT akhirnya penulis dapat menyelesaikan penyusunan skripsi ini dengan baik dan tepat waktu. Skripsi ini berjudul “Perbedaan Kinerja Keuangan Perbankan Syariah Sebelum dan Sesudah Krisis Keuangan Global”. Shalawat beriring salam juga penulis hanturkan kepada Rasulullah SAW, semoga ketauladanan beliau dapat menjadi contoh bagi kita semua di dunia dan di akhirat.

Adapun tujuan dari disusunnya skripsi ini guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara, dan lebih dari itu sesungguhnya penelititan ini merupakan rangkuman dari proses pembelajaran yang telah penulis tempuh selama masa perkuliahan. Semoga dengan terselesaikannya skripsi ini dapat memberi sumbangsih bagi pihak-pihak yang berkepentingan dan bagi para pembaca.

Pada kesempatan ini penulis menghanturkan banyak terima kasih kepada berbagai pihak yang telah mendorong dan mendukung penulis dalam menyelesaikan Skripsi ini, baik dukungan moril maupun materil.

2. Bapak Drs. Firman Syarif, M.Si, Ak. selaku Ketua Program Studi S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Mutia Ismail, MM, Ak. selaku Sekretaris Program Studi S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara,

3. Bapak Drs. Arifin Akhmad, M.Si, Ak selaku dosen pembimbing yang telah banyak meluangkan waktu dalam memberikan petunjuk, pengarahan, bimbingan, dan bantuan dari awal hingga selesainya skripsi ini,

4. Bapak Drs. Hotmal Ja’far, MM, Ak dan Bapak Drs. Rustam, M.Si, Ak. selaku dosen penguji dan pembanding yang telah banyak memberikan masukan dan arahan dalam penulisan skripsi ini,

5. Teristimewa untuk kedua Orangtua saya, Ayahanda Sirus Ahmad Marpaung dan Ibunda Zuriah Simangunsong atas kasih sayang dan perhatiannya yang tidak terbatas sepanjang hidup saya.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna karena keterbatasan penulis dalam pengetahuan dan pengulasan skripsi. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun sehingga dapat dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya. Akhir kata, penulis berharap semoga skripsi ini dapat menjadi bahan bacaan yang bermanfaat bagi para pembaca.

Medan, Juli 2011 Penulis

DAFTAR ISI

D. Tujuan Penelitian dan Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 9

1. Krisis Keuangan Global ... 9

2. Perbankan Syariah ... 16

3. Kinerja Keuangan Bank ... 24

4. Rasio Keuangan Bank ... 28

B. Tinjauan Penelitian Terdahulu ... 31

C. Kerangka Konseptual ... 33

D. Hipotesis Penelitian ... 35

BAB III METODE PENELITIAN A. Jenis Penelitian ... 36

B. Populasi dan Sampel Penelitian ... 36

C. Jenis dan Sumber Data ... 38

D. Teknik Pengumpulan Data ... 38

E. Defenisi perasional dan Pengukuran Variabel ... 38

F. Metode Analisis Data ... 41

G. Jadwal Penelitian ... 43

4. Analisis Rasio ROE ... 56

5. Analisis Rasio BOPO ... 57

6. Analisis Rasio LDR ... 58

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 60

B. Saran ... 61

DAFTAR PUSTAKA ... 63

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Bobot CAMEL ... 26

Tabel 2.2 Nilai Kredit Tingkat Kesehatan Bank ... 26

Tabel 2.3 Kriteria Penetapan Peringkat Komposit CAMELS ... 27

Tabel 2.4 Tinjauan Penelitian Terdahulu ... 31

Tabel 3.1 Daftar Populasi dan Proses Pemilihan Sampel ... 37

Tabel 3.2 Defenisi Operasional dan Pengukuran Variabel ... 40

Tabel 3.3 Jadwal Penelitian ... 43

Tabel 4.1 Hasil Perhitungan Rasio Kinerja Keuangan Dua Tahun Sebelum Krisis Keuangan Global ... 45

Tabel 4.2 Hasil Perhitungan Rasio Kinerja Keuangan Dua Tahun Sesudah Krisis Keuangan Global ... 45

Tabel 4.3 CAR Bank Syariah Sebelum dan Sesudah Krisis Keuangan Global ... 46

Tabel 4.4 NPL Bank Syariah Sebelum dan Sesudah Krisis Keuangan Global ... 46

Tabel 4.5 ROA Bank Syariah Sebelum dan Sesudah Krisis Keuangan Global ... 47

Tabel 4.6 ROE Bank Syariah Sebelum dan Sesudah Krisis Keuangan Global ... 47

Tabel 4.7 BOPO Bank Syariah Sebelum dan Sesudah Krisis Keuangan Global ... 48

Tabel 4.8 LDR Bank Syariah Sebelum dan Sesudah Krisis Keuangan Global ... 48

Tabel 4.9 One-Sample Kolmogorov-Smirnov Test Sebelum Krisis... 50

Tabel 4.10 One Sample Kolmogorov-Smirnov Test Sesudah Krisis... 51

Tabel 4.11 Hasil Perhitungan Chi Kuadrat ... 52

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran I Hasil Uji Normalitas Data One Sampel

ABSTRAK

Penelitian ini bertujuan untuk melihat perbedaan kinerja keuangan perbankan syariah sebelum dan sesudah krisis keuangan global dengan menggunakan rasio keuangan. Rasio keuangan yang digunakan terdiri dari CAR, NPL, ROA, ROE, BOPO dan LDR.

Data Penelitian berupa data sekunder diperoleh dalam bentuk dokumentasi laporan keuangan yang rutin dipublikasikan secara berkala oleh pihak perbankan syariah kedalam situs resmi Bank Indonesia populasi (34 bank syariah) dan kriteria sampel yang telah ditentukan dengan metode purposive sampling, diperoleh tiga bank syariah sebagai sampel penelitian dengan periode penelitian 2006-2010. Alat analisis untuk membuktikan hipotesis dalam penelitian ini adalah uji Chi Kuadrat (Chi Square).

Hasil analisis menunjukkan bahwa tidak ada perbedaan antara kinerja keuangan perbankan syariah sebelum dan sesudah krisis keuangan global. Rata-rata rasio keuangan perbankan syariah (CAR, NPL, ROE dan LDR) mengalami peningkatan sesudah krisis keuangan global sedangkan pada rasio-rasio yang lain (ROA dan BOPO) perbankan mengalami penurunan.

ABSTRACT

This research aims to see the difference in financial performance of islamic banking before and after the global financial crisis using financial ratios. The financial ratios was used consists of CAR, NPL, ROA, ROE, BOPO and LDR.

The data of this research was secondary data obtained in documentation of financial statement which regularly published with periodically by the party of Islamic banking in to officiall website of Bank Indonesia on criteria of sample and population (34 Sharia Banks) by using purposive sampling methode in this study, obtained three sharia banks as sampling with period of research at 2006-2010 . The analysis tools to prove the hypothesis in this research is chi square test.

The results of analysis showed that there is no difference between the financial performance of islamic banking before and after the global finacial crisis. The average financial ratios of sharia banks (CAR, NPL, ROE, and LDR) increased after the global financial crisis whereas in the other ratios (ROA and BOPO) the banks has decreased.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Krisis keuangan global tahun 2008 lalu telah memberikan dampak buruk bagi perkembangan perekonomian dunia khususnya dunia perbankan. Krisis berawal dari Amerika Serikat ini membawa dampak luar biasa terhadap perekonomian dan sistem keuangan semua negara di dunia, tak terkecuali Indonesia. Krisis ini ditandai dengan bangkrutnya salah satu Bank Investasi terbesar Amerika Serikat yaitu Lehman Brothers tahun 2008. Krisis ini menimbulkan efek domino di seluruh dunia termasuk Indonesia.

Penyebab efek domino dari kebangkrutan Lehman Brothers adalah Subprime Mortgage atau instrumen keuangan derivatif. Nasabah yang membeli properti

kepada investor berikutnya, demikian seterusnya. Dampak default instrumen derivatif ini melibatkan berbagai pihak dari benua lain hasilnya adalah efek domino ke seluruh dunia.

Menurut Amin (2007), setidaknya ada 3 (tiga) pilar dalam sistem keuangan saat ini. Pertama; Fiat Money atau uang kertas, kedua; Fractional Reserve Requirement,ketiga; interest (bunga) atau Riba. Ketiga pilar tersebut menimbulkan adanya kenaikan harga (inflasi) akibat pencetakan uang tidak sesuai dengan nilai sesungguhnya, akibat ketiga hal inilah sehingga tercipta transaksi derivatif di sektor keuangan yakni transaksi berbasis portofolio dan inilah yang menciptakan Bubble Economy sehingga memicu terjadinya krisis keuangan global.

Dampak yang ditimbulkan dari krisis keuangan global terhadap Indonesia ialah dijualnya saham-saham di Bursa Efek Indonesia oleh para investor asing karena mereka membutuhkan uangnya di negaranya masing-masing, maka IHSG anjlok, uang rupiah hasil penjualannya dibelikan dollar yang mengakibatkan nilai

laju pertumbuhan industri perbankan nasional diduga ada kaitannya dengan dengan adanya goncangan terjadinya krisis keuangan global.

Ditetapkannnya Bank Century sebagai bank gagal berdampak sistemik serta hasil pemantauan Bank Indonesia memperlihatkan adanya 18 bank yang berpotensi mengalami kesulitan likuiditas dan 5 bank mirip seperti Bank Century menunjukkan bahwa kondisi kinerja perbankan nasional pada saat krisis global dapat dikatakan kurang baik. Namun kondisi kinerja keuangan seperti ini lebih banyak dirasakan oleh bank-bank yang menggunakan sistem ribawi (bunga) dalam menjalankan aktivitas operasional perusahaannya. Berbeda dengan Bank Syariah yang pada dasarnya tidak menggunakan sistem bunga dalam menjalankan aktivitas operasional.

Pada saat Krisis Keuangan Global melanda dunia, bank syariah kembali membuktikan kemampuannya bertahan menghadapi krisis. Lembaga-lembaga keuangan syariah tetap stabil dan memberikan keuntungan, kenyamanan serta keamanan bagi para pemegang sahamnya, pemegang surat berharga, peminjam dan para penyimpan dana di bank-bank syariah dan terbukti hingga saat ini belum ada bank syariah yang mengalami kasus kesulitan likuiditas.

Sistem perbankan syariah melarang pinjaman dengan beban bunga karena dianggap sebagai riba, dan merupakan praktik terlarang dalam Islam, selain itu sistem keuangan Islam juga melarang spekulasi, sebagai gantinya diterapkan sistem bagi hasil, yaitu keuntungan dibagi dua antara bank dan nasabah dan resiko ditanggung bersama. Penambahan jumlah bank umum syariah dari 6 bank di tahun 2010 menjadi 11 bank pada tahun 2011 juga menggambarkan bahwa bank syariah telah diakui dan dipercaya sebagai pilar penyokong stabilitas keuangan nasional.

pengguna jasa perbankan. Sedikit saja ada isu berkaitan dengan kondisi bank yang tidak sehat, maka masyarakat akan berbondong-bondong menarik dananya dari bank, sehingga akan lebih memperburuk kondisi bank tersebut.

Untuk mempertahankan dan memelihara sektor perbankan yang sehat dan dapat dipercaya guna menjaga kestabilan perekonomian di Indonesia, maka Bank Indonesia sebagai bank sentral Indonesia semakin memperketat pengaturan dan pengawasan terhadap operasional perbankan nasional. BI tidak ingin terulang lagi peristiwa di awal krisis ekonomi pada tahun 1997-1998, sehingga banyak bank dilikuidasi karena kinerjanya tidak sehat, dan pada akhirnya merugikan masyarakat. Salah satu penilaian kinerja yang dapat dilakukan adalah dengan mengetahui tingkat kesehatan bank. Kinerja keuangan dapat menunjukkan kualitas bank melalui penghitungan rasio keuangannya. Untuk menghitung rasio keuangan dapat dilakukan dengan menganalisis laporan keuangan bank yang dipublikasikan secara berkala di situs BI.

Perbankan Syariah sebagai salah satu bagian dari perbankan nasional, dituntut untuk memiliki kinerja keuangan prima. Teknik untuk mengukur kinerja bank syariah salah satunya melalui Peraturan Bank Indonesia No. 9/1/PBI/2007 menggunakan pendekatan CAMELS (Capital, Asset, Management, Earning, Liquidity dan Sensitivity Market Risk). Ini merupakan alat ukur resmi yang telah ditetapkan oleh Bank Indonesia untuk menghitung kesehatan bank syariah di Indonesia.

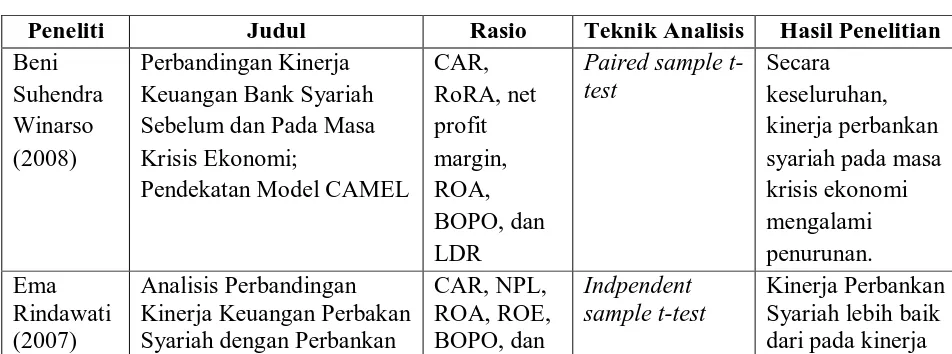

Mandiri di Jakarta tahun 2004, 2005, dan 2006. Hasilnya adalah secara keseluruhan kinerja keuangan bank dinyatakan baik kecuali ROA dan Cash Ratio di tahun 2006. Rindawati (2007) menganalisis perbandingan kinerja keuangan perbankan syariah dan perbankan konvensional, hasilnya secara keseluruhan kinerja keuangan perbankan syariah lebih baik daripada perbankan konvensional. Manalu (2002) menganalisis kinerja finansial perusahaan perbankan sebelum dan sesudah go publik, hasilnya kinerja keuangan perbankan lebih baik setelah go publik. Kusumo (2008) menganalisis kinerja keuangan bank syriah mandiri dengan pendekatan PBI No.9/1/PBI/2007, hasilnya adalah kinerja bank syariah mandiri buruk jika dilihat dari rasio sensitivitas terhadap resiko pasar. Selanjutnya, penelitian Surifah (2002) meneliti kinerja keuangan bank swasta nasional Indonesia sebelum dan sesudah krisis ekonomi dengan metode CAMEL, hasilnya kinerja keuangan setelah krisis lebih baik dibandingkan sebelum krisis ekonomi, kecuali pada rasio earnings. Sedangkan dalam penelitian ini, peneliti menilai perbedaan kinerja keuangan perbankan syariah pada periode sebelum dan sesudah krisis keuangan global tahun 2008.

(Loan to Deposit Ratio). Hasil penelitian atas kinerja perbankan syariah sebelum dan sesudah krisis keuangan global ini disajikan dalam bentuk skripsi dengan judul “Perbedaan Kinerja Keuangan Perbankan Syariah Sebelum dan Sesudah Krisis Keuangan Global”.

B. Batasan Penelitian

Agar tujuan penelitian dapat tercapai, maka penulis membuat batasan penelitian sebagai berikut:

1. Objek penelitian adalah Perbankan Syariah yang terdaftar di Bank Indonesia baik yang berbentuk bank umum maupun berbentuk unit-unit syariah sampai tahun 2010.

2. Periode penelitian adalah 2 tahun sebelum terjadinya krisis keuangan global dan 2 tahun sesudah krisis keuangan global.

3. Laporan keuangan yang diteliti adalah laporan keuangan di publikasikan secara berkala disitus resmi Bank Indonesia.

4. Rasio keuangan yang digunakan dalam menilai kinerja keuangan Perbankan Syariah adalah CAR, NPL, ROA, ROE, BOPO, dan LDR.

C. Perumusan Masalah

Perbankan Syariah sebelum dan sesudah krisis keuangan global jika diukur dengan rasio keuangan CAR, NPL, ROA, ROE, BOPO, LDR ?

D. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan penelitian berdasarkan perumusan masalah adalah untuk mengetahui dan menganalisis perbedaan antara Kinerja Keuangan Perbankan Syariah sebelum dan sesudah krisis keuangan global jika diukur dengan rasio keuangan CAR, NPL, ROA, ROE, BOPO, dan LDR.

2. Manfaat Penelitian

Adapun penelitian ini diharapkan dapat memberikan manfaat:

a. Bagi peneliti, penelitian dapat memberikan wawasan dan pemahaman mendalam tentang kinerja keuangan suatu bank.

b. Bagi Perbankan syariah, dapat dijadikan sebagai catatan ataupun koreksi untuk mempertahankan dan meningkatkan kinerjanya, sekaligus memperbaiki apabila ada kelemahan dan kekurangan.

c. Bagi nasabah dan calon nasabah, hasil penelitian ini diharapkan bermanfaat sebagai dasar pertimbangan dalam mengambil keputusan untuk menyimpan dana ataupun mengajukan permohonan kredit pada bank syariah.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Krisis Keuangan Global

a. Penyebab Terjadinya Krisis Keuangan Global Tahun 2008

Krisis keuangan global ditandai dengan jatuhnya salah satu bank investasi terbesar di Amerika serikat yaitu Lehman Brothers. Kebangkrutan tersebut terjadi dikarenakan adanya kredit macet dari para nasabah yang membeli properti, seperti rumah dengan cara kredit kepada Lehman Brothers.

Penyebab efek domino dari kebangkrutan Lehman Brothers adalah Subprime Mortgage atau instrumen keuangan derivatif. Nasabah yang membeli properti dengan cara kredit, menjadikan properti tersebut sebagai hipotik atau jaminan hutang kepada kreditur (Lehman Brothers). Untuk lebih bertumbuh, Lehman Brothers menjaminkan kembali hipotik yang dimiliki kepada investor lain guna memperoleh pinjaman. Hutang Lehman Brothers kepada investor lain disebut turunan (derivatif) dari hipotik tersebut. Turunan hipotik tidak berhenti sampai di sini, Investor lain itupun turut menjaminkan kembali untuk memperoleh pinjaman, demikian seterusnya.

melibatkan berbagai pihak dari benua lain sehingga menyebabkan munculnya efek domino ke seluruh dunia.

Menurut Hahnel, (2000) dalam Balda, (2010) menyatakan sistem kredit atau sistem hutang telah memerangkap perekonomian dunia sedemikian dalam, apalagi mekanisme bunga (interest rate) juga menggurita bersama sistem hutang ini yang membuat sistem perekonomian dunia harus menderita ketidakseimbangan. Sistem hutang (derivatif) ini menurut Hahnel hanya melayani kepentingan spekulator, kepentingan segelintir pelaku ekonomi, dan ironisnya mereka menguasai sebagian besar asset yang ada di dunia.

Pakar manajamen dunia, Peter Drucker dalam Balda, (2010), menyebut gejala ketidakseimbangan antara arus moneter dan arus barang/jasa dikarenakan adanya decoupling, yakni fenomena keterputusan antara maraknya arus uang (moneter) dengan arus barang dan jasa. Fenomena ketidakseimbangan itu dipicu oleh maraknya bisnis spekulasi (terutama di dunia pasar modal, pasar valas dan properti), sehingga potret ekonomi dunia seperti balon (bubble economy).

Spekulasi mata uang yang mengganggu ekonomi dunia, umumnya dilakukan di pasar-pasar uang. Pasar uang di dunia ini saat ini, dikuasai oleh enam pusat keuangan dunia (London, New York, Chicago, Tokyo, Hongkong dan Singapura). Nilai mata uang negara lain, bisa saja tiba-tiba menguat atau sebaliknya. Di pasar uang tersebut, peran spekulan sangat signifikan untuk

menggoncang ekonomi suatu negara.

fasilitas-fasilitas yang terdapat dalam pasar uang dengan kegiatan spekulasi untuk menumpuk kekayaan mereka tanpa kegiatan produksi riel, dapat dikatakan uang tertarik pada segelintir pelaku ekonomi yang meninggalkan lubang menganga pada sebagian besar spot ekonomi (Hahnel, 2000, dalam Balda, 2010).

Para spekulan meraup keuntungan dari selisih harga beli dan harga jual uang. Makin besar selisihnya, makin menarik bagi para spekulan untuk bermain. Dengan demikian, nilai suatu mata uang dapat berfluktuasi secara liar. Gejala decoupling, sebagaimana digambarkan di atas, disebabkan karena fungsi uang bukan lagi sekedar menjadi alat tukar dan penyimpanan kekayaan, tetapi telah menjadi komoditas yang diperjual belikan dan sangat menguntungkan bagi mereka yang memperoleh keuntungan, meskipun bisa pula mengalami kerugian milyaran dollar AS. Spekulasi inilah yang dapat menggoncang sendi-sendi ekonomi negara, khususnya negara yang kondisi politiknya tidak stabil. Akibat spekulasi itu, jumlah uang yang beredar sangat tidak seimbang dengan jumlah barang di sektor riil.

Ketidakseimbangan Nilai trasanksi antara sektor riil dan sektor non riil mengakibatkan krisis keuangan dunia . Anjloknya harga saham membuat para spekulan kelimpungan layaknya orang yang usahanya bangkrut membutuhkan dana segar agar tetap liquid, biasanya mereka membutuhkan dollar baru sebagai dana segar (Firmansyah, 2009).

dollar naik maka barang modal yang masih diimpor akan ikut naik, jika barang modal naik maka harga jual barang/jasa akan naik sehingga mengakibatkan inflasi. Inflasi ini menyebabkan daya beli masyarakat turun sehingga daya serap pasar atas barang dan jasa juga menurun. Kondisi ini menyebabkan kerugian dan PHK pada sektor industri/manufaktur dan retail.

Menurut Amin (2007), setidaknya ada 3 (tiga) pilar dalam sistem keuangan saat ini. Pertama; Fiat Money atau uang kertas, yaitu lembar kertas cetakan yang diberi nilai nominal. Kedua; Fractional Reserve Requirement, yaitu cadangan yang harus dimiliki bank untuk menentukan jumlah kredit yang dapat dikucurkan yaitu lebih kurang 10%. Ketiga; Bunga atau interest atau Riba, yaitu jasa dalam pemberian hutang. Ketiga pilar tersebut menimbulkan adanya kenaikan harga (inflasi) akibat pencetakan uang yang tidak sesuai dengan nilai sesungguhnya, dan ketiga hal inilah yang menciptakan transaksi derivatif di sektor keuangan yakni transaksi berbasis portofolio dan inilah yang menciptakan Bubble Economy sehingga memicu terjadinya krisis keuangan global.

b. Dampak Krisis Keuangan Global Terhadap Indonesia

Indonesia pun terkena imbas, Kurs rupiah melemah tajam hingga Rp12.650 per dolar AS. IHSG di Bursa Efek Indonesia merosot tajam dari 2.830 menjadi 1.111,4, bahkan bursa sempat suspen dua hari (8-10 Oktober 2008). Indeks SUN pun anjlok ke titik 67,11. Perbankan mengalami kekeringan likuiditas. Setidaknya 23 bank merosot tajam likuiditas dana pihak ketiga. Bahkan tiga bank BUMN pun harus dibantu melalui penempatan dana pemerintah sebesar Rp15 triliun.

Dampak yang ditimbulkan dari krisis keuangan global terhadap Indonesia ialah dijualnya saham-saham di Bursa Efek Indonesia oleh para investor asing karena mereka membutuhkan uangnya di negaranya masing-masing, maka IHSG anjlok, uang rupiah hasil penjualannya dibelikan dollar yang mengakibatkan nilai rupiah semakin turun (Kwik Kian Gie, 2008).

Laju pertumbuhan perekonomian nasional mengalami penurunan, dari 6,3 persen pada tahun 2007 menjadi 6,0 persen pada tahun 2008, kemudian menurun kembali menjadi 4,5 persen pada tahun 2009. Pada periode yang sama terjadi juga penurunan laju pertumbuhan industri perbankan dari 8,0 persen menjadi 7,4 persen pada tahun 2008, kemudian menurun drastis menjadi 2,4 persen pada tahun 2009 (Business News, 2010). Selain itu banyak perusahaan mem-PHK karyawanya hingga mencapai satu juta pekerja sebagai bukti awal Indonesia memasuki era krisis.

c. Solusi Krisis Keuangan Global

merupakan akar dari permasalahan krisis keuangan global. Tiga pilar dalam sistem keuangan saat ini yaitu Fiat Money , Fractional Reserve Requirement, interest atau Riba, merupakan sistem yang diterapkan dalam Ekonomi Kapitalisme Liberal.

Sedangkan dalam ekonomi Islam ataupun yang sering disebut dengan ekonomi syariah, spekulasi mata uang dan sistem riba atau bunga dalam pemberian jasa hutang sangat dilarang atau diharamkan oleh Islam. Hal ini jelas terlihat dalam sumber hukum Islam tentang riba yaitu Qur’an surah Al-baqarah ayat 278-279 (Departemen Agama RI, 2005) dengan terjemahan sebagai berikut:

“Hai orang-orang beriman, bertakwalah kepada ALLAH dan tinggalkan sisa riba (yang belum dipungut) jika kamu orang-orang yang beriman. Maka jika tidak mengerjakan (meninggalkan sisa riba), makaKetahuilah bahwa Allah dan Rasul-Nya akan memerangimu. Dan jika kamu bertaubat (dari pengambilan riba), maka bagimu pokok hartamu.kamu tidak menganiaya dan tidak pula dianiaya.

Sumber hukum lainnya adalah hadist Nabi Muhammad SAW:

Ubadah bin Shamit mengatakan: “Aku mendengar Rasulullah saw. melarang menjual emas dengan emas, perak dengan perak, bur dengan bur, syaâir dengan syaâir, kurma dengan kurma, garam dengan garam, selain sama antara barang yang satu dengan barang yang lain, maka barang siapa yang menambahkan atau meminta tambahan, maka dia telah melakukan riba”. (HR Imam Muslim).

Selain itu dalam sistem ekonomi Islam, jumlah uang beredar harus sama dengan nilai barang dan jasa, sehingga sektor finansial mengikuti pertumbuhan sektor riil. Berbeda dengan sistem ekonomi Kapitalis yang memisahkan sektor finansial dengan sektor riil.

ternyata tidak memiliki kekuatan dalam membantu dan mengatasi resesi ekonomi yang melanda dunia. Mekanisme pasar yang merupakan bentuk dari sistem yang diterapkan kapitalisme cenderung pada pemusatan kekayaan pada kelompok orang tertentu”.

Oleh karena kapitalisme telah gagal mewujudkan kesejahteraan yang berkeadilan, maka menjadi kewajiban bagi umat manusia zaman sekarang untuk mendekonstruksi sistem ekonomi kapitalisme dan merekonstruksi ekonomi berkeadilan dan berketuhanan yang dikenal dengan ekonomi syariah. Dekonstruksi artinya meruntuhkan paradigma sistem dan konstruksi materialisme kapitalisme, lalu menggantinya dengan sistem dan paradigma ekonomi syari’ah.

Agama Islam adalah agama samawi diturunkan untuk menjadi berkah bagi semesta alam. Islam mempunyai sistem ekonomi syariah yang dijalankan berdasar petunjuk dalam Qur’an dan Hadits. Salah satu manifestasi Ekonomi Islam adalah lembaga keuangan syariah yang telah diakui eksistensinya di Indonesia dan di dunia. Fenomena kontemporer menunjukkan banyaknya bank konvensional berlomba membuka unit usaha syariah. Sebagian dari unit tersebut kini telah berkembang menjadi bank umum, lepas dari bank konvensional yang menjadi induknya, seperti bank syariah BNI, bank syariah BRI, bank syariah Bukopin serta bank Jabar dan Banten .

mampu menjadi alternatif solusi. Pola kerja sama menggunakan pola keikhlasan kedua belah pihak. Seperti pola bagi hasil, yang tidak menyengsarakan satu pihak pada saat usaha sedang rugi. Disamping itu, fungsi sosial berjalan beriringan dengan fungsi bisnis, dan menjadi solusi permasalahan kemiskinan.

2. Perbankan Syariah a. Pengertian Bank Syariah

Bank adalah lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya (Kasmir, 2004:11).

Berdasarkan Undang-undang RI Nomor 10 tahun 1998 tanggal 10 November 1998 tentang perbankan, yang dimaksud dengan Bank adalah “ badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”. Bank mempunyai fungsi sangat strategis dalam pembangunan nasional, mengingat fungsi utamanya sebagai penghimpun dan penyalur dana, dengan tujuan menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan pertumbuhan ekonomi, dan stabilitas nasional ke arah peningkatan kesejahteraan rakyat banyak.

jenis bank ini adalah cara penentuan harga jual maupun harga beli. Bank konvensional selalu didasarkan pada sistem bunga, sedangkan bank syariah didasarkan pada sistem bagi hasil.

Menurut Undang-undang RI No. 21 tahun 2008 tentang perbankan syariah, “bank Syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah”. Bank syariah juga dapat diartikan sebagai lembaga keuangan/perbankan yang operasional dan produknya dikembangkan berlandaskan Al-Qur’an dan Hadits Nabi SAW. Antonio dan Perwataatmadja (dalam Rindawati, 2007) membedakan Bank Syariah menjadi dua pengertian, yaitu Bank Islam dan Bank yang beroperasi dengan prinsip syariah Islam. Bank Islam adalah bank yang beroperasi dengan prinsip syariah Islam dan bank yang tata cara beroperasinya mengacu kepada ketentuan-ketentuan Al-Qur’an dan Hadits. Bank yang beroperasi sesuai dengan prinsip syariah Islam adalah bank yang dalam beroperasinya mengikuti ketentuan-ketentuan syariah Islam, khususnya yang menyangkut tata cara bermuamalat secara Islam.

b. Prinsip Dasar Perbankan Syariah

1) Prinsip Titipan atau Simpanan (Al-Wadiah)

Al-Wadiah dapat diartikan sebagai titipan murni dari satu pihak ke

pihak lain, baik individu maupun badan hukum, yang harus dijaga dan dikembalikan kapan saja si penitip menghendaki (Syafi’I Antonio, 2001 dalam Ema Rindawati 2007:16). Secara umum terdapat dua jenis al-wadiah, yaitu:

a) Wadiah Yad Al-Amanah (Trustee Depository) adalah akad penitipan barang/uang dimana pihak penerima titipan tidak diperkenankan menggunakan barang/uang yang dititipkan dan tidak bertanggung jawab atas kerusakan atau kehilangan barang titipan yang bukan diakibatkan perbuatan atau kelalaian penerima titipan. Adapun aplikasinya dalam perbankan syariah berupa produk save deposit box.

b) Wadiah Yad adh-Dhamanah (Guarantee Depository) adalah akad penitipan barang/uang dimana pihak penerima titipan dengan atau tanpa izin pemilik barang/uang dapat memanfaatkan barang/uang titipan dan harus bertanggung jawab terhadap kehilangan atau kerusakan barang/uang titipan. Semua manfaat dan keuntungan yang diperoleh dalam penggunaan barang/uang titipan menjadi hak penerima titipan. Prinsip ini diaplikasikan dalam produk giro dan tabungan.

2) Prinsip Bagi Hasil (Profit Sharing)

a) Al-Mudharabah

Al-Mudharabah adalah akad kerjasama usaha antara dua pihak

dimana pihak pertama (shahibul maal) menyediakan seluruh (100%) modal, sedangkan pihak lainnya menjadi pengelola (mudharib). Keuntungan usaha secara mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak, sedangkan apabila rugi ditanggung oleh pemilik modal selama kerugian itu bukan akibat kelalaian si pengelola. Akad mudharabah secara umum terbagi menjadi dua jenis: i. Mudharabah Muthlaqah

Adalah bentuk kerjasama antara shahibul maal dan mudharib yang cakupannya sangat luas dan tidak dibatasi oleh spesifikasi jenis usaha, waktu, dan daerah bisnis.

ii. Mudharabah Muqayyadah

Adalah bentuk kerjasama antara shahibul maal dan mudharib dimana mudharib memberikan batasan kepada shahibul maal mengenai tempat, cara, dan obyek investasi.

b) Al-Musyarakah

Al-musyarakah adalah akad kerjasama antara dua pihak atau lebih

untuk suatu usaha tertentu dimana masing-masing pihak memberikan

kontribusi dana dengan kesepakatan bahwa keuntungan dan risiko akan

i. Musyarakah pemilikan, tercipta karena warisan, wasiat, atau kondisi lainnya yang mengakibatkan pemilikan satu aset oleh dua orang atau lebih.

ii. Musyarakah akad, tercipta dengan cara kesepakatan dimana dua orang atau lebih setuju bahwa tiap orang dari mereka memberikan modal musyarakah.

3) Prinsip Jual Beli (Al-Tijarah)

Prinsip ini merupakan suatu sistem yang menerapkan tata cara jual beli, dimana bank akan membeli terlebih dahulu barang yang dibutuhkan atau mengangkat nasabah sebagai agen bank melakukan pembelian barang atas nama bank, kemudian bank menjual barang tersebut kepada nasabah dengan harga sejumlah harga beli ditambah keuntungan (margin). Implikasinya berupa:

a) Al-Murabahah

Murabahah adalah akad jual beli barang dengan menyatakan harga perolehan dan keuntungan (margin) yang disepakati oleh penjual dan pembeli.

b) Salam

c) Istishna’

Istishna’ adalah akad jual beli antara pembeli dan produsen yang juga

bertindak sebagai penjual. Cara pembayarannya dapat berupa pembayaran dimuka, cicilan, atau ditangguhkan sampai jangka waktu tertentu. Barang pesanan harus diketahui karakteristiknya secara umum yang meliputi:jenis, spesifikasi teknis, kualitas, dan kuantitasnya.

4) Prinsip Sewa (Al-Ijarah)

Al-ijarah adalah akad pemindahan hak guna atas barang atau jasa, melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan hak kepemilikan atas barang itu sendiri.

Al-ijarah terbagi kepada dua jenis: (1) Ijarah, sewa murni. (2) ijarah al muntahiya bit tamlik merupakan penggabungan sewa dan beli, dimana si

penyewa mempunyai hak untuk memiliki barang yang sewa pada akhir sewa. 5) Prinsip Jasa (Fee-Based Service)

Prinsip ini meliputi seluruh layanan non-pembiayaan yang diberikan bank. Bentuk produk yang berdasarkan prinsip ini antara lain:

a) Al-Wakalah

Nasabah memberi kuasa kepada bank untuk mewakili dirinya melakukan pekerjaan jasa tertentu, seperti transfer.

b) Al-Kafalah

c) Al-Hawalah

Al-Hawalah adalah pengalihan utang dari orang yang berutang kepada

orang lain yang wajib menanggungnya. Kontrak hawalah dalam perbankan biasanya diterapkan pada Factoring (anjak piutang), Post-dated check, dimana bank bertindak sebagai juru tagih tanpa

membayarkan dulu piutang tersebut. d) Ar-Rahn

Ar-Rahn adalah menahan salah satu harta milik si peminjam sebagai jaminan atas pinjaman yang diterimanya. Barang yang ditahan tersebut memiliki nilai ekonomis. Dengan demikian, pihak yang menahan memperoleh jaminan untuk dapat mengambil kembali seluruh atau sebagian piutangnya. Secara sederhana dapat dijelaskan bahwa rahn adalah semacam jaminan utang atau gadai.

e) Al-Qardh

Al-qardh adalah pemberian harta kepada orang lain yang dapat ditagih atau diminta kembali atau dengan kata lain meminjamkan tanpa mengharapkan imbalan. Produk ini digunakan untuk membantu usaha kecil dan keperluan sosial. Dana ini diperoleh dari dana zakat, infaq dan shadaqah.

c. Sistem Operasional Bank syariah

kepada mereka yang membutuhkan (misalnya modal usaha), dengan perjanjian pembagian keuntungan sesuai kesepakatan. Sistem operasional tersebut meliputi: 1) Sumber Dana Bank Syariah

Menurut Irmayanto (2009:130) dilihat dari sumbernya, dana Bank Syariah berasal dari:

a) Modal

Sumber dana awal Bank Syariah berasal dari pihak kesatu yang diserahkan para pemilik bank. Setiap akhir tahun pemilik modal akan memperoleh bagian laba (dividen) dari hasil usaha bank.

b) Titipan (Al-Wadiah)

Sumber dana yang berasal dari pihak ketiga yaitu dengan cara menerima titipan. bank menerima titipan dari nasabah dan bertanggung jawab penuh atas titipan tersebut. Nasabah sebagai penitip berhak untuk mengambil setiap saat, sesuai dengan ketentuan yang berlaku.

c) Investasi (Mudharabah)

Investasi Bank Syariah merupakan bentuk kerjasama antara pemilik dana dengan pengelola dana, dengan prinsip mudharabah.

2) Penyaluran Dana (Pembiayaan) Bank Syariah

Penyaluran dana bank syariah dapat dilakukan dengan beberapa transaksi pembiayaan yaitu:

b) Pembiayaan Investasi yaitu bentuk pembiayaan dengan usaha kerjasama yang ditujukan guna mendapatkan sekaligus barang dan jasa, dengan prinsip bagi hasil. Prinsip bagi hasil untuk produk pembiayaan di bank syariah dioperasionalkan dengan pola-pola musyarakah dan mudharabah.

c) Transaksi pembiayaan yang ditujukan untuk mendapatkan jasa dilakukan dengan prinsip sewa (Ijarah). Prinsip sewa ini di kembangkan dalam skema Ijarah murni dan ijarah al muntahiya bit tamlik.

d) Jasa Layanan Perbankan, yang dioperasionalkan dengan pola hiwalah, rahn, al-qardh, wakalah, dan kafalah.

3. Kinerja Keuangan Perbankan Syariah

Kinerja bank secara umum merupakan gambaran prestasi yang dicapai oleh bank dalam operasionalnya. Kinerja keuangan bank merupakan gambaran kondisi keuangan bank pada suatu periode tertentu baik mencakup aspek penghimpunan dana maupun penyaluran dananya. Kinerja menunjukkan sesuatu yang berhubungan dengan kekuatan serta kelemahan suatu perusahaan, kekuatan tersebut dipahami agar dapat dimanfaatkan dan kelemahan pun harus diketahui agar dapat dilakukan langkah-langkah perbaikan (Lestari dan Sugiharto, 2007, dala Kusumo, 2008).

seperti pembayaran dividen, upah, pergerakan harga sekuritas dan kemampuan perusahaan untuk memenuhi komitmennya ketika jatuh tempo.

Salah satu penilaian kinerja yang dapat dilakukan adalah dengan menilai tingkat kesehatan bank. Kesehatan Bank dapat diukur melalui penghitungan rasio keuangannya. Untuk menghitung rasio keuangan dapat dilakukan dengan menganalisis laporan keuangan bank yang dipublikasikan secara berkala.

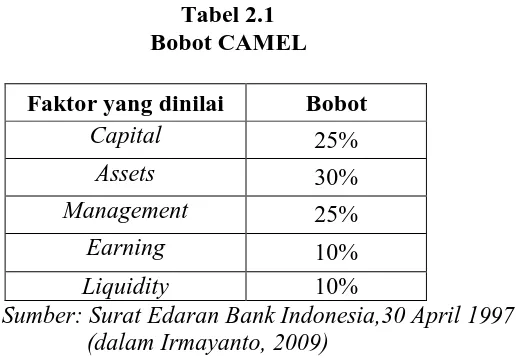

Sebagai salah satu bagian dari perbankan nasional, Perbankan Syariah dituntut untuk memiliki kinerja keuangan yang bagus. Ada beberapa metode yang dapat digunakan untuk mengukur kinerja bank syariah dan salah satunya adalah dengan cara mengukur rasio keuangan bank seusai Peraturan Bank Indonesia No. 9/1/PBI/2007 yang dalam penilaiannya menggunakan pendekatan CAMELS (Capital, Asset, Management, Earning, Liquidity dan Sensitivity Market Risk). Ini merupakan alat ukur resmi yang telah ditetapkan oleh Bank Indonesia untuk menghitung kesehatan bank syariah di Indonesia. Secara umum peniliaian tingkat kesehatan bank dapat dirangkum pada tabel 2.1 berikut ini:

Tabel 2.1 Bobot CAMEL Faktor yang dinilai Bobot

Capital 25%

Assets 30%

Management 25%

Earning 10%

Liquidity 10%

Jumlah bobot untuk keenam faktor tersebut adalah 100%. Nilai kredit digunakan kemudian digunakan untuk menentukan tingkat kesehatan bank dapat dilihat pada Tabel 2.2 berikut ini.

Tabel 2.2

Nilai Kredit Tingkat Kesehatan Bank Nilai Kredit Predikat

81% - 100% Sehat

66% - < 81% Cukup Sehat 51% - < 66 % Kurang sehat 0 – 51% Tidak Sehat

Sumber: Bank dan Lembaga Keuangan lainnya (Kasmir, 2008)

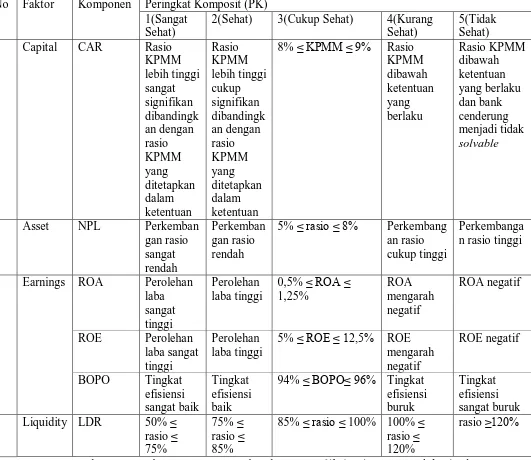

Peringkat Komposit (Composite Rating)

Tabel.2.3 Kriteria Penetapan Peringkat Komposit CAMELS

No Faktor Komponen Peringkat Komposit (PK) 1(Sangat

Sehat)

2(Sehat) 3(Cukup Sehat) 4(Kurang Sehat)

4. Rasio Keuangan Bank

Berikut ini adalah rasio-rasio keuangan bank sesuai Peraturan Bank Indonesia No.9/1/PBI/2007 yang digunakan untuk mengukur kinerja perbankan syariah.

a. Rasio Permodalan (Capital)

Rasio permodalan ini berfungsi untuk mengukur kemampuan bank dalam menyerap kerugian-kerugian yang tidak dapat dihindari lagi serta dapat pula digunakan untuk mengukur besar-kecilnya kekayaan bank tersebut atau kekayaan yang dimiliki oleh para pemegang sahamnya. permodalan yang ada didasarkan kepada kewajiban penyediaan modal minimum bank. Penilaian

tersebut berdasarkan CAR (Capital Adequeency Ratio) yang telah ditetapkan oleh

Bank Indonesia. Rasio tersebut dihitung dengan cara membandingkan modal

modal Bank terhadap AktivaTertimbang Menurut Resiko (ATMR) dan sesuai

dengan ketentuan Bank Indonesia CAR minimum 8%. Rasio tersebut dapat

dirumuskan sebagai berikut:

Modal Bank CAR =

Total ATMR

b. Rasio Kualitas Aktiva Produktif (KAP)

dimaksudkan untuk menilai kondisi aset bank, termasuk antisipasi atas risiko gagal bayar dari pembiayaan (credit risk) yang akan muncul. Rasio yang digunakan dalam penelitian ini adalah NPL yang merupakan aktiva produktif dengan kualitas aktiva kurang lancar, diragukan, dan macet. Sesuai dengan ketentuan BI standar terbaik NPL adalah 5%. Besarnya NPL dapat dihitung dengan rumus sebagai berikut:

Total Kredit bermasalah NPL =

Total kredit yang diberikan

c. Rasio Rentabilitas (Earning)

Analisis rasio rentabilitas bank adalah alat untuk menganalisis atau mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan. Rasio rentabilitas yang digunakan dalam penelitian ini adalah Return on Asset (ROA), Return on Equity (ROE) dan BOPO.

1) Return on Assets (ROA)

Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset. Maka sesuai dengan ketentuan BI nilai minimum ROA adalah 1,5%. Rumus yang digunakan unuk menghitung ROA adalah:

Laba Bersih ROA =

2) Return on Equity (ROE)

ROE adalah perbandingan antara laba bersih bank dengan modal sendiri. Rasio dapat dirumuskan sebagai berikut:

Laba Bersih ROE =

Modal Sendiri

Rasio ROE merupakan indikator penting bagi para pemegang saham dan calon investor untuk mengukur kemampuan bank dalam memperoleh laba bersih yang dikaitkan dengan pembayaran deviden. Kenaikan dalam rasio ini berarti terjadi kenaikan laba bersih dari bank yang bersangkutan. Maka sesuai dengan ketentuan BI standar minimum ROE adalah 12%. 3) Rasio Efisiensi (Rasio Biaya Operasional)

Rasio biaya operasional adalah perbandingan antara biaya operasional dan pendapatan operasional. Rasio ini digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya. Standar minimum BOPO menurut BI adalah 92%. Rasio ini dapat dirumuskan sebagai berikut:

Biaya Operasional BOPO =

Pendapatan Opersional

d. Rasio Likuiditas (Liquidity)

bank dalam memenuhi kewajiban-kewajiban tersebut. Dalam penelitian ini, rasio likuiditas yang digunakan adalah Loan to Deposit Ratio (LDR).

Loan to Deposit Ratio (LDR) adalah rasio antara seluruh jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank. Rasio ini digunakan untuk mengetahui kemampuan bank dalam membayar kembali kewajiban kepada para nasabah yang telah menanamkan dananya dengan kredit-kredit yang telah diberikan kepada para debiturnya. Semakin tinggi rasionya semakin tinggi tingkat likuiditasnya. Maka standar terbaik LDR menurut BI adalah 85%-110%. Rasio ini dapat dirumuskan sebagai berikut:

Total Pembiayaan LDR =

Dana Pihak Ketiga

B. Tinjauan Penelitian Terdahulu

Penelitian mengenai kinerja keuangan perusahaan perbankan telah banyak dilakukan sebelumnya, berikut adalah tabel yang menyajikan tinjauan penelitian terdahulu.

Tabel 2.4

Tinjauan Penelitian Terdahulu

Konvensional LDR Perbankan Sebelum dan Sesudah Go Publik di BEJ

Hal yang membedakan penelitian ini dengan penelitian terdahulu adalah:

1. Periode penelitian dilakukan dua tahun sebelum dan dua tahun sesudah krisis keuangan global yaitu tahun 2006 hingga tahun 2010. Pemilihan waktu dua tahun dilakukan dengan pertimbangan untuk melihat adanya perubahan kinerja bank dalam jangka panjang (lebih dari 1 tahun).

2. Alat analisis data yang digunakan untuk membuktian hipotesis adalah uji Chi kuadrat (chi square).

3. Variabel penelitian adalah rasio keuangan bank yaitu CAR, NPL, ROA, ROE, BOPO dan LDR dengan tahun penelitian dua tahun sebelum krisis keuangan global (2006-2007) dan dua tahun sesudah krisis keuangan global (2009-2010).

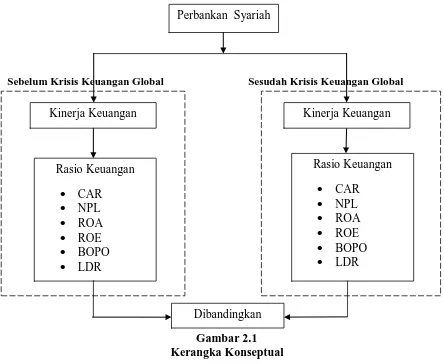

C. Kerangka Konseptual

Kerangka konseptual merupakan sintesis atau ekstrapolasi dari tinjauan penelitian terdahuludan tinjauan teoritis yang mencerminkan keterkaitan antara variabel yang diteliti dan merupakan tuntutan untuk memecahkan masalah penelitian serta merumuskan hipotesis dan merupakan tempat peneliti memberikan penjelasan tentang hal-hal yang berhubungan dengan variabel ataupun masalah yang ada dalam penelitian.

Pada penelitian ini kinerja keuangan perbankan syariah sebelum dan sesudah krisis keuangan global dihitung berdasarkan rasio-rasio keuangan bank yaitu rasio pemodalan yang diwakili oleh Capital Adequeency Ratio(CAR), rasio Kualitas

Aktiva Produktif (KAP) yang diwakili oleh Non Performing Loan (NPL), rasio

rentabilitas yang diwakili oleh Return on Asset (ROA), Return on Equity (ROE) dan BOPO serta rasio Likuiditas yang diwakilioleh Loan to Deposit Ratio (LDR). Rasio-rasio keuangan sebelum dan sesudah krisis keuangan global ini akan dibandingkan untuk mengetahui perbedaan kinerja keuangan perbankan syariah sebelum dan sesudah krisis keuangan global. Berdasarkan pemahaman tersebut, maka kerangka konseptual penelitian ini adalah sebagai berikut:

Sebelum Krisis Keuangan Global Sesudah Krisis Keuangan Global

D. Hipotesis Penelitian

Hipotesis menurut Erlina (2008:49), menyatakan hubungan yang diduga secara logis antara dua variabel atau lebih dalam rumusan proposisi yang dapat diuji secara empiris. Hipotesis dari penelitian yang akan dilakukan berdasarkan permasalahan dan tujuan penelitian serta kerangka konseptual adalah sebagai berikut:

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis Penelitian ini adalah penelitian komparatif. Menurut Sugiyono (2006:11), penelitian komparatif adalah suatu penelitian yang bersifat membandingkan. Disini variabelnya masih sama dengan variabel mandiri tetapi untuk sampel yang lebih dari satu atau dalam waktu yang berbeda.

B. Populasi dan Sampel Penelitian

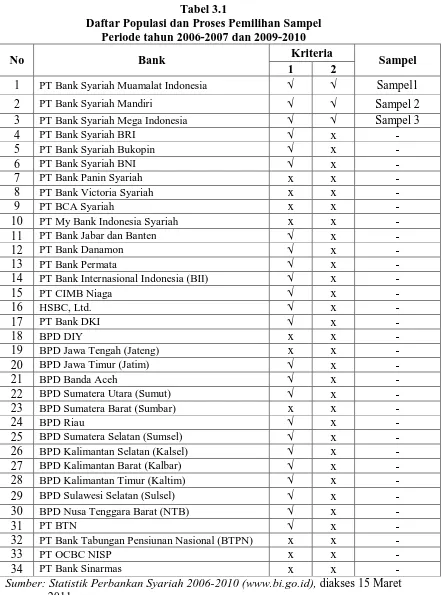

Populasi dalam penelitian ini adalah bank umum syariah dan unit-unit syariah yang terdaftar di Bank Indonesia dengan rentang waktu antara tahun 2006-2010 yaitu dua tahun sebelum dan dua tahun sesudah terjadinya krisis keuangan global, tidak termasuk tahun 2008. Jumlah bank syariah yang terdaftar di Bank Indonesia sampai tahun 2010 sebanyak 34 bank dan menjadi populasi dalam penelitian ini.

Sampel adalah bagian dari jumlah karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2006). Penarikan sampel dalam penelitian ini menggunakan metode purposive sampling dengan kriteria sampel sebagai berikut:

1. Bank-bank syariah (baik bank umum maupun unit-unit syariah) yang terdaftar di Bank Indonesia selama tahun 2006 sampai tahun 2010

2. Bank-bank tersebut memberikan laporan keuangan lengkap kepada BI selama tahun 2006 hingga tahun 2010

Tabel 3.1

Daftar Populasi dan Proses Pemilihan Sampel Periode tahun 2006-2007 dan 2009-2010

No Bank Kriteria Sampel

1 2

1 PT Bank Syariah Muamalat Indonesia √ √ Sampel1

2 PT Bank Syariah Mandiri √ √ Sampel 2

C. Jenis Data dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. “Data sekunder adalah data yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna data”(Erlina, 2008:24). Sumber data yang digunakan dalam penelitian ini diperoleh dari website Bank indonesia, dengan mendownload melalui situs penelitian ini adalah data yang berupa angka atau besaran tertentu yang sifatnya pasti yaitu berupa data kontinum dimana data dapat berbentuk bilangan bulat atau pecahan tergantung jenis skala pengukuran yang digunakan.

D. Teknik Pengumpulan Data

Pada penelitian ini, pengumpulan data dilakukan dengan dua tahap, tahap pertama dilakukan melalui studi pustaka, yaitu melalui buku teks dan sumber tertulis lainnya berkaitan dengan masalah yang diteliti. Pada tahap kedua, pengumpulan data sekunder diperoleh melalui internet dengan cara mengunduh data melalui yang dibutuhkan dalam penelitian ini.

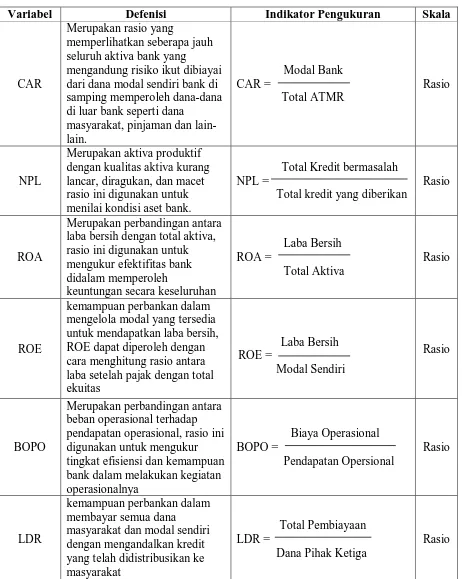

E. Defenisi Operasional dan Pengkuran Variabel Penelitian

Variabel penelitian adalah kinerja keuangan Perbankan Syariah sebelum dan sesudah krisis keuangan global dengan indikator-indikator sebagai berikut:

1. Rasio permodalan, yang diwakili oleh variabel rasio CAR (Capital Adequacy

CAR = Modal Bank/Aktiva Tertimbang Menurut

2. Risiko Rasio kualitas aktiva produktif, yang diwakili oleh NPL (Non Performing

Loan).

NPL = Total Kredit Bermasalah/Total Kredit diberikan

3. Rasio Rentabilitas, yang diwakili oleh variabel rasio ROA (Return on Asset), ROE (Return on Equity)dan Rasio biaya/efisiensi bank BOPO

ROA = Laba Bersih/Total Aktiva

ROE = Laba Bersih/Modal Sendiri

BOPO = Biaya Operasional/Pendapatan Operasional

4. Rasio Likuiditas, yang diwakili oleh variabel rasio LDR (Loan to Deposit Ratio). LDR = Total Kredit yang Diberikan/Dana Pihak Ketiga

Tabel 3.2

Defenisi Operasional dan Pengukuran Variabel

Variabel Defenisi Indikator Pengukuran Skala

CAR

Merupakan rasio yang

memperlihatkan seberapa jauh seluruh aktiva bank yang

mengandung risiko ikut dibiayai dari dana modal sendiri bank di samping memperoleh dana-dana di luar bank seperti dana

masyarakat, pinjaman dan lain-dengan kualitas aktiva kurang lancar, diragukan, dan macet rasio ini digunakan untuk menilai kondisi aset bank.

Total Kredit bermasalah NPL =

Total kredit yang diberikan

Rasio

ROA

Merupakan perbandingan antara laba bersih dengan total aktiva, rasio ini digunakan untuk mengukur efektifitas bank mengelola modal yang tersedia untuk mendapatkan laba bersih, ROE dapat diperoleh dengan cara menghitung rasio antara laba setelah pajak dengan total ekuitas pendapatan operasional, rasio ini digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasionalnya

masyarakat dan modal sendiri dengan mengandalkan kredit yang telah didistribusikan ke masyarakat

Total Pembiayaan LDR =

Dana Pihak Ketiga

Rasio

F. Metode Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis deskriptif dan analisis statistik.

1. Analisis Deskriptif

Analisis deskriptif merupakan analisis dengan merinci dan menjelaskan keterkaitan data penelitian yang biasanya tercantum dalam bentuk tabel dan analisis didasarkan pada data di tabel tersebut. Data penelitian tersebut adalah data perhitungan rasio keuangan bank dan sampel yang diolah dengan menggunakan statistik deskriptif.

2. Analisis Statistik

Analisis statistik merupakan analisis yang dilakukan dengan menggunakan teknik statistik. Adapun teknik statistik yang digunakan dalam penelitian ini adalah:

a. Uji Normalitas

b. Uji Chi Kuadrat (χ2)

Uji Chi Kuadrat (χ2) digunakan untuk menguji hipotesis yang telah dibuat sebelumnya. Uji Chi Kuadrat digunakan untuk melihat perbedaan kinerja keuangan perbankan syariah sebelum dan sesudah krisis keuangan global. Rumus Chi kuadrat adalah sebagai berikut:

χ2 =

Keterangan: χ2

= Nilai Chi kuadrat V0 = Nilai awal Vn = Nilai harapan

Kriteria dari pengujian hipotesis diatas adalah:

Ha diterima apabila χ2* > χ2t dengan

α

= 0,05 (5%)G. Jadwal Penelitian

Jadwal penelitian direncanakan dalam jangka waktu sebagaimana tertera pada tabel 3.3 berikut:

BAB IV

ANALISIS HASIL PENELITIAN DAN PEMBAHASAN

A. Data Penelitian

Pembahasan tentang perbandingan kinerja perbankan syariah dalam penelitian ini menggunakan data sekunder yang diperoleh dari berupa laporan keuangan sampel bank syariah yang terdaftar di bank Indonesia selama tahun 2006 hingga tahun 2010 yaitu 2 tahun sebelum dan 2 tahun sesudah krisis keuangan global. Metode analisis data yang digunakan dalam penelitian ini adalah analisis statistik yang menggunakan uji Chi Kuadrat (χ2). Analisis data dimulai dengan mengolah data dengan menggunakan Microsoft excel kemudian dilakukan pengujian normalitas data kolmogorov-smirnov dan dilanjutkan dengan pengujian uji Chi Kuadrat (χ2

) yang dilakukan dengan software SPSS versi 16.0. Prosedur dimulai dengan memasukkan variabel-variabel yang digunakan dalam penelitian ke dalam program SPSS tersebut dan menghasilkan output-output sesuai dengan metode analisis data yang ditentukan.

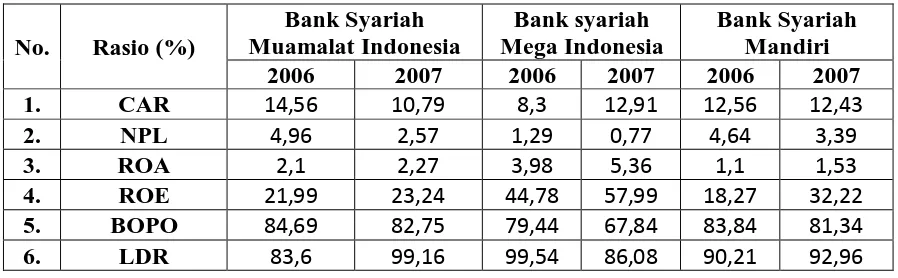

Berikut ini adalah data hasil olahan peneliti yang memuat kinerja bank syariah, tercermin dalam rasio-rasio keuangan bank CAR (Capital Adequency Ratio), NPL (Non Performing Loan), ROA (Return on Asset), ROE (Return on Equity), BOPO (Biaya Operasional per Pendapatan Operasional) dan LDR (Loan to Deposite Ratio). Hasil perhitungan rasio kinerja keuangan sampel bank syariah

Tabel 4.1

Hasil Perhitungan Rasio Kinerja Keuangan Dua Tahun Sebelum Krisis Keuangan Global

Hasil Perhitungan Rasio Kinerja Keuangan Dua Tahun Sesudah Krisis Keuangan Global

B. Analisis Hasil Penelitian 1. Analisis Deskriptif

dari bank sampel dari dua tahun sebelum hingga dua tahun sesudah krisis keuangan global disajikan pada tabel 4-3 sampai dengan tabel 4.8 berikut ini.

a. Capital Adequency Ratio (CAR)

Tabel 4.3

CAR Bank Syariah Sebelum dan Sesudah Krisis Keuangan Global

N Minimum Maksimum Std. CAR_sebelum_krisis 6 8.30 14.56 2.14479 0.87561 11.9250 CAR_sesudah_krisis 6 10.64 13.32 1.17208 0.47850 11.9417 Peningkatan (Penurunan) Rata-rata Rasio 0.0167 Sumber: Output SPSS, 2011

Berdasarkan tabel 4.3 dapat dilihat bahwa CAR terendah terjadi pada masa sebelum krisis keuangan terjadi yaitu 8,30% dan tertinggi juga terjadi pada masa sebelum krisis yaitu 14,56%, sedangkan rata-rata (mean) CAR meningkat sebesar 0,0167% dibanding pada masa sebelum krisis keuangan global terjadi.

b. Non Performing Loan (NPL)

Tabel 4.4

NPL Bank Syariah Sebelum dan Sesudah Krisis Keuangan Global N Minimum Maksimum Std.

NPL_sebelum_krisis 6 0.77 4.96 1.71704 0.70098 2.9367 NPL_sesudah_krisis 6 1.70 3.86 0.79542 0.32473 3.0317

Peningkatan (Penurunan) Rata-rata Rasio 0.095

Sumber: Output SPSS, 2011

masa sebelum krisis yaitu 4,96%, sedangkan rata-rata (mean) NPL meningkat sebesar 0,095% dibanding pada masa sebelum krisis keuangan global terjadi.

c. Return On Asset (ROA)

Tabel 4.5

ROA Bank Syariah Sebelum dan Sesudah Krisis Keuangan Global N Minimum Maksimum Std.

ROA_sebelum_krisis 6 1.10 5.36 1.62386 0.66294 2.7233 ROA_sesudah_krisis 6 0.45 2.23 0.71059 0.29010 1.7283

Peningkatan (Penurunan) Rata-rata Rasio 0.995

Sumber: Output SPSS, 2011

Berdasarkan tabel 4.5 dapat dilihat bahwa ROA terendah terjadi pada masa sesudah krisis keuangan yaitu 0,45% dan tertinggi terjadi pada masa sebelum krisis yaitu 5,96%, sedangkan rata-rata (mean) ROA menurun sebesar 0,995% dibanding pada masa sebelum krisis keuangan global terjadi.

d. Return On Equity (ROE)

Tabel 4.6

ROE Bank Syariah Sebelum dan Sesudah Krisis Keuangan Global

N Minimum Maksimum Std.

ROE_sebelum_krisis 6 18.27 57.99 15.47441 6.31740 33.0817 ROE_sesudah_krisis 6 8.03 63.58 20.00843 8.16841 33.3950

Peningkatan (Penurunan) Rata-rata Rasio 0.3133

Sumber: Output SPSS, 2011

meningkat sebesar 0,3133% dibanding pada masa sebelum krisis keuangan global terjadi.

e. Rasio Biaya Operasional pada Pendapatan Operasional (BOPO) Tabel 4.7

BOPO Bank Syariah Sebelum dan Sesudah Krisis Keuangan Global

N Minimum Maksimum Std.

BOPO_sebelum_krisis 6 67.84 84.69 6.23342 2.54478 79.9833 BOPO_sesudah_krisis 6 73.76 95.50 8.41115 3.43384 84.1483

Peningkatan (Penurunan) Rata-rata Rasio 4.165

Sumber: Output SPSS, 2011

Berdasarkan tabel 4.7 dapat dilihat bahwa BOPO terendah terjadi pada masa sebelum krisis keuangan yaitu 67,84% dan tertinggi terjadi pada masa sesudah krisis yaitu 95,50%, sedangkan rata-rata (mean) BOPO meningkat sebesar 4,165% dibanding pada masa sebelum krisis keuangan global terjadi.

f. Loan to Deposite Ratio (LDR)

Tabel 4.8

LDR Bank Syariah Sebelum dan Sesudah Krisis Keuangan Global N Minimum Maksimum Std. LDR_sebelum_krisis 6 83.60 99.54 6.60024 2.69453 91.9250 LDR_sesudah_krisis 6 78.17 91.52 4.55460 1.85941 83.7367 Peningkatan (Penurunan) Rata-rata Rasio 8.1883 Sumber: Output SPSS, 2011

menurun sebesar 8,1883% dibanding pada masa sebelum krisis keuangan global terjadi.

2. Uji Normalitas

Pengujian Normalitas adalah pengujian tentang kenormalan distribusi data yang digunakan dalam penelitian. Pengujian normalitas data ada karena pada analisis statistik nonparametik, asumsi yang harus dimiliki bahwa data tersebut harus terdistribusi secara normal. Data yang mempunyai distribusi normal berarti mempunyai sebaran yang normal pula. Dengan profil data semacam ini maka data tersebut dianggap bisa mewakili populasi.

Untuk mengetahui apakah data yang dimiliki normal atau tidak, dapat menggunakan uji statistik Kolmogorov-Smirnov (K-S). Santoso (2002:34) memberikan pedoman pengambilan keputusan tentang data yang mendekati atau merupakan didtribusi normal dapat dilihat dari:

a. Nilai Sig. atau Signifikan atau probabilitas < 0,05, maka distribusi data adalah tidak normal

b. Nilai Sig. atau Signifikan atau probabilitas > 0,05, maka distribusi data adalah normal.

Tabel 4.9

One-Sample Kolmogorov-Smirnov Test Sebelum Krisis

CAR1 NPL1 ROA1 ROE1 BOPO1 LDR1

N 6 6 6 6 6 6

Normal Parametersa Mean 11.9250 2.9367 2.7233 33.0817 79.9833 91.9250

Std.

Deviation 2.14479 1.71704 1.62386 1.547441 6.23342 6.60024

Most Extreme Differences

Absolute .260 .173 .277 .238 .299 .197

Positive .156 .165 .277 .238 .225 .145

Negative -.260 -.173 -.159 -.169 -.299 -.197

Kolmogorov-Smirnov Z .636 .423 .678 .582 .731 .482

Asymp. Sig. (2-tailed) .813 .994 .748 .887 .658 .974

a. Test distribution is Normal. Sumber: Output SPSS, 2011

Dari Hasil Uji Kolmogorov-Smirnov tersebut dapat dilihat bahwa semua variabel (CAR, NPL, ROA, ROE, BOPO, dan LDR) sebelum krisis keuangan global terdistribusi secara normal karena nilai signifikannya > 0,05 yaitu secara berturut turut 0,813; 0,994; 0,748; 0,887; 0,658; dan 0,974.

Tabel 4.10

One-Sample Kolmogorov-Smirnov Test Sesudah Krisis

CAR2 NPL2 ROA2 ROE2 BOPO2 LDR2

N 6 6 6 6 6 6

Normal Parametersa Mean 11.9417 3.0317 1.7283 33.3950 84.1483 83.7367

Std.

Deviation 1.17208 .79542 .71059 2.000841 8.41115 4.55460

Most Extreme

Differences

Absolute .250 .209 .262 .129 .196 .225

Positive .250 .149 .240 .129 .196 .225

Negative -.180 -.209 -.262 -.129 -.180 -.130

Kolmogorov-Smirnov Z .613 .512 .642 .316 .479 .551

Asymp. Sig. (2-tailed) .846 .955 .804 1.000 .976 .922

a. Test distribution is Normal. Sumber: Output SPSS, 2011

Dari Hasil Uji Kolmogorov-Smirnov tersebut dapat dilihat bahwa semua variabel (CAR, NPL, ROA, ROE, BOPO, dan LDR) sesudah krisis keuangan global terdistribusi secara normal karena nilai signifikannya > 0,05 yaitu secara berturut turut 0,846; 0,955; 0,804; 1,000; 0,976; dan 0,922.

3. Pengujian Hipotesis

Tabel 4.11

Hasil Perhitungan Chi Kudrat (Chi Square) Sebelum dan Sesudah Krisis Keuangan Global

No Rasio Kinerja

Sumber: Output SPSS, 2011

a. CAR (Capital Adequecy Ratio)

Hasil Pengolahan data dengan SPSS pada tabel 4.11, menunjukkan nilai df = 1 dan nilai signifikan lebih besar dari taraf signifikan yaitu 0,558 > 0,05 maka diperoleh nilai Chi Kuadrat hitung (χ2*) untuk CAR lebih kecil dari Chi kuadrat tabel (χ2t ) yaitu 0,343 < 3,84. Artinya hipotesis Ha tidak dapat diterima.

b. NPL (Non Performing Loan)

Hasil Pengolahan data dengan SPSS pada tabel 4.11, menunjukkan nilai df = 1 dan nilai signifikan lebih besar dari taraf signifikan yaitu 1,000 > 0,05 maka diperoleh nilai Chi Kuadrat hitung (χ2*) untuk NPL lebih kecil dari Chi kuadrat tabel (χ2t ) yaitu 0,000 < 3,84. Artinya hipotesis Ha tidak dapat diterima.

c. ROA (Return On Asset)

Hasil Pengolahan data dengan SPSS pada tabel 4.11, menunjukkan nilai df = 1 dan nilai signifikan lebih besar dari taraf signifikan yaitu 0,558 > 0,05 maka diperoleh nilai Chi Kuadrat hitung (χ2

ROA lebih kecil dari Chi kuadrat tabel (χ2t ) yaitu 0,343 < 3,84. Artinya hipotesis Ha tidak dapat diterima.

d. ROE (Return On Equity)

Hasil Pengolahan data dengan SPSS pada tabel 4.11, menunjukkan nilai df = 1 dan nilai signifikan lebih besar dari taraf signifikan yaitu 1,000 > 0,05 maka diperoleh nilai Chi Kuadrat hitung (χ2*) untuk ROE lebih kecil dari Chi kuadrat tabel (χ2t ) yaitu 0,000 < 3,84. Artinya hipotesis Ha tidak dapat diterima.

e. BOPO (Biaya Operasional pada Pendapatan Operasional)

Hasil Pengolahan data dengan SPSS pada tabel 4.11, menunjukkan nilai df = 1 dan nilai signifikan lebih besar dari taraf signifikan yaitu 0,248 > 0,05 maka diperoleh nilai Chi Kuadrat hitung (χ2*) untuk BOPO lebih kecil dari Chi kuadrat tabel (χ2t ) yaitu 1,333 < 3,84. Artinya hipotesis Ha tidak dapat diterima.

f. LDR (Loan to Deposite Ratio)

Hasil Pengolahan data dengan SPSS pada tabel 4.11, menunjukkan nilai df = 1 dan nilai signifikan lebih besar dari taraf signifikan yaitu 0,079 > 0,05 maka diperoleh nilai Chi Kuadrat hitung (χ2*) untuk CAR lebih kecil dari Chi kuadrat tabel (χ2

C. Pembahasan Hasil Penelitian

Berdasarkan Hasil analisis statistik diatas, maka dapat disimpulkan sebagai berikut ini.

1. Analisis Rasio CAR

Analisis rasio CAR digunakan untuk mengukur kemampuan bank dalam menyerap kerugian-kerugian yang tidak dapat dihindari lagi serta dapat pula digunakan untuk mengukur besar-kecilnya kekayaan bank tersebut atau kekayaan yang dimiliki oleh para pemegang sahamnya. Pemodalan yang ada didasarkan kepada kewajiban penyediaan modal minimum bank. Rata-rata (Mean) Rasio CAR

perbankan Syariah mengalami peningkatan pada masa sesudah krisis keuangan

terjadi, ini menunjukkan bahwa setelah terjadinya krisis keuangan global perbankan

syariah memiliki CAR yang lebih baik dibandingkan pada masa sebelum krisis

keuangan, karena semakin tinggi nilai CAR maka semakin bagus kualitasnya.

Peningkatan CAR ini dimungkinkan karena berkurangnya aktiva bank yang

mengandung resiko. Jika mengacu pada ketentuan Bank Indonesia yang menyatakan

standar minimum CAR adalah 8% maka Perbankan Syariah berada pada kondisi yang

ideal karena rata-rata nilai CAR perbankan syariah diatas ketentuan Bank Indonesia

yaitu 11,92 % pada saat sebelum krisis dan 11,94 % pada saat sesudah krisis

keuangan global.

Berdasarkan hasil uji signifikansi terhadap rasio CAR, ditemukan bahwa tidak ada

perbedaan kinerja keuangan pada perbankan syariah baik sebelum maupun sesudah

krisis keuangan (hipotesis yang diajukan sebelumnya tidak dapat diterima). Artinya

jika dilihat dari rasio CAR maka tidak ada perbedaan yang signifikan antara kinerja

keuangan global. Berbeda dengan penelitian Beni (2008) yang menyatakan bahwa

terdapat perbedaan CAR yang signifikan pada perbankan syariah antara sebelum dan

pada masa krisis ekonomi tahun 1997.

2. Analisis Rasio NPL

Analisis rasio NPL digunakan untuk menilai sejauh mana kredit macet suatu bank. Semakin tinggi rasio NPL semakin banyak kredit yang bermasalah (macet). Rata-rata (Mean) rasio NPL (Non Performing Loan) mengalami peningkatan pada masa sesudah krisis keuangan yaitu dari 2,93% pada masa sebelum krisis menjadi 3,03% pada masa sesudah krisis keuangan global terjadi, hal ini berarti NPL perbankan syariah sebelum krisis lebih baik dibandingkan NPL sesudah krisis, karena semakin tinggi nilai NPL maka semakin buruk kualitasnya. Peningkatan ini menunjukkan semakin banyaknya kredit macet bank setelah krisis keuangan terjadi. Tetapi, kualitas NPL perbankan syariah masih berada pada kondisi ideal jika dilihat dari ketentuan BI yang menyatakan bahwa standar terbaik NPL adalah dibawah 5%.

Berdasarkan hasil pengujian signifikansi rasio NPL menunjukkan tidak adanya perbedaan antara NPL sebelum dan sesudah krisis keuangan (hipotesis yang diajukan sebelumnya tidak dapat diterima). Artinya jika dilihat dari rasio NPL maka tidak ada perbedaan yang signifikan antara kinerja keuangan perbankan syariah dua tahun sebelum dan dua tahun sesudah krisis keuangan global.

3. Analisis Rasio ROA

ROA perbankan syariah mengalami penurunan pada masa sesudah krisis, ini berarti bahwa kualitas ROA perbankan syariah lebih rendah pada masa sesudah krisis dibandingkan pada masa sebelum krisis yaitu dari 2,72% pada saat sebelum krisis menjadi 1,72% pada saat sesudah krisis keuangan global terjadi karena semakin tinggi nilai ROA semakin bagus kualitasnya.penurunan ini dimungkinkan karena adanya penurunan perolehan laba tahun berjalan pada masa sesudah krisis keuangan global. Namun, jika mengacu pada ketentuan BI yang menyatakan bahwa standar terbaik ROA adalah 1,5%, maka perbankan syariah ada pada posisi ideal.

Hasil pengujian signifikansi terhadap rasio ROA pada bank syariah menunjukkan tidak adanya perbedaan antara ROA sebelum dan sesudah krisis keuangan (hipotesis yang diajukan sebelumnya tidak dapat diterima). Artinya jika dilihat dari rasio ROA maka tidak ada perbedaan yang signifikan antara kinerja keuangan perbankan syariah dua tahun sebelum dan dua tahun sesudah krisis keuangan global. Hasil yang sama juga diperoleh dalam penelitian Beni (2008) yang menyatakan terdapat perbedaan ROA yang tidak signifikan pada perbankan syariah antara sebelum dan pada masa krisis ekonomi 1997.

4. Analisis Rasio ROE