LAPORAN TUGAS AKHIR

PRAKTIK KERJA LAPANGAN MANDIRI TENTANG

PENGARUH PELAKSANAAN PENYULUHAN DALAM UPAYA MENINGKATKAN KEPATUHAN WAJIB PAJAK UNTUK MEMENUHI KEWAJIBAN PERPAJAKAN DI KANTOR PELAYANAN PAJAK PRATAMA

MEDAN BARAT

O L E H

NAMA : ADE MUHSIN HASAN NIM : 112600025

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Dengan rahmat Allah SWT, Alhamdulillah penulis sampaikan atas segala karunia dan hidayah-Nya sehingga Laporan Tugas Akhir ini dapat selesai dengan baik guna memenuhi salah satu syarat untuk menyelesaikan Program Studi Diploma III Administrasi Perpajakan di Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera

Utara dengan judul “Pengaruh Pelaksanaan PenyuluhanDalam Upaya

Meningkatkan Kepatuhan Wajib PajakUntuk Memenuhi Kewajiban Perpajakan Di Kantor Pelayanan Pajak Pratama Medan Barat”.

Dalam penyelesaian Laporan Tugas Akhir ini penulis telah mendapat banyak bantuan dan bimbingan dari berbagai pihak, maka untuk itu pada kesempatan ini penulis ingin mengucapkan terima kasih yang sangat mendalam kepada:

1. Bapak Prof. Dr. Badaruddin M.Si, selaku Dekan FISIP Universtitas Sumatera Utara.

2. Bapak Drs. Alwi Hashim Batubara M,Si, selaku Ketua Jurusan Program Studi Diploma III Administrasi Perpajakan FISIP Universitas Sumatera Utara.

4. Bapak Kariono selaku Dosen Pembimbing yang telah memberikan bimbingannya dalam penyelesaian Tugas Akhir untuk menyelesaikan studi di Program Studi Diploma III Administrasi Perpajakan FISIP Universitas Sumatera Utara.

5. Bapak Drs. Husni Thamrin Nst, M. Si, selaku dosen Penasehat Akademik yang selama ini banyak memberikan motivasi maupun bimbingan kepada penulis. 6. Seluruh staf dosen pengajar, serta pegawai Program Studi Diploma III

Administrasi Perpajakan FISIP Universitas Sumatera Utara yang telah memberikan pelayanan terbaik selama masa perkuliahan.

7. Bapak Pimpinan beserta seluruh staf pegawai Kantor Pelayanan Pajak Pratama Medan Barat yang telah banyak membantu penulis dalam memberikan data-data maupun informasi yang penulis butuhkan.

8. Buat kedua orang tua tersayang Ayahanda alm. Hasanuddin Sagala dan Ibunda Samidah Tanjung yang tak henti-hentinya memberikan limpahan kasih sayang, dukungan moril maupun materil serta yang telah membesarkan penulis dengan sepenuh hati.

10.Buat Rivai Arvan RZ yang telah begitu banyak memberikan bantuan, semangat, motivasi maupun pengetahuan baru kepada penulis selama masa kuliah.

11.Buat Antomi Tampubolon yang telah menjadi sahabat seperjuangan penulis selama masa kuliah.

12.Buat Indra Arawintoniro teman satu kelompok yang telah banyak memberikan bantuan kepada penulis dalam kegiatan PKL maupun PKLM.

13.Buat Loly Heny Karni, Wendy Pradikta Aceh dan Fitrah Purnama R yang telah banyak membantu dan mendukung penulis dalam mengikuti pelajaran selama masa kuliah.

14.Buat Angelina Sinambela dan adikku Mayarina Limbong, serta Daniel Sianturi, Putri Rezki Nanda, Ricky Pramana, Clarissa Medyana Putri, Sriita Singarimbun, Nasriati, Elma Sary Lubis dan Puspawati yang telah banyak membantu penulis. 15.Buat teman-teman TAX A dan B 11' yang selalu kompak mengikuti kegiatan

perkuliahan.

16.Buat teman-teman yang selalu memberikan semangat selama ini Iqbal, Wanda, Syamsul, Taufik, Ihsan, Jamal, Fadly, Dedy, Abdul, Rizky, Jain, Suhaimi, Salim, Latif, Saidi, Hery, Helmi, Rahman, Bahim, Purwanto, Irwanto, Romadhon, Hasan, Hendra, Abang Ucok, Abang Iwan, Rahma, Roliah, Bibah, Yani, Juni dan Raya.

kata penulis menyadari bahwa Laporan Tugas Akhir ini masih jauh dari kesempurnaan. Oleh sebab itu penulis mengharapkan kritik dan saran dari pembaca demi kesempurnaan Laporan Tugas Akhir ini.

Medan, 04 Juli 2014 Penulis

DAFTAR ISI

KATA PENGANTAR . . . .i

DAFTAR ISI . . . .v

DAFTAR TABEL . . . vi

DAFTAR GAMBAR . . . vii

BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri . . . 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri . . . 5

C. Uraian Teoritis . . . 8

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri . . . .10

E. Metode Praktik Kerja Lapangan Mandiri . . . ..11

F. Metode Pengumpulan Data . . . 12

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri . . . 13

BAB II GAMBARAN UMUM KANTOR PELAYANAN PAJAK PRATAMA MEDAN BARAT . . . 16

A. Sejarah Umum Berdirinya Kantor Pelayanan Pajak Pratama Medan Barat . . . 16

B. Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Barat . . . 18

D. Bagan Struktur Organisasi KPP Pratama Medan Barat . . . 24

BAB III PELAKSANAAN PENYULUHAN PERPAJAKAN . . . 25

A. Pengertian Penyuluhan Perpajakan . . . 25

B. Tujuan Penyuluhan Perpajakan . . . 26

C. Sasaran Penyuluhan Perpajakan . . . .28

D. Metode Penyuluhan Perpajakan . . . 30

E. Materi Penyuluhan . . . 35

F. Fasilitas penyuluhan . . . .36

BAB IV ANALISIS DAN EVALUASI DATA. . . 37

A. Mekanisme Pelaksanaan Penyuluhan Perpajakan Pada KPP Pratama Medan Barat . . . 37

B. Data Rencana Pelaksanaan Penyuluhan Perpajakan Pada KPP Pratama Medan Barat Tahun 2014 . . . 45

C. Data Wajib Pajak Terdaftar dan Data Penerimaan SPT Tahunan . . . 49

D. Kendala Yang Dihadapi Aparat Penyuluh Dalam Pelaksanaan Penyuluhan Pada KPP Pratama Medan Barat . . . .51

E. Upaya Petugas Penyuluh Dalam Meningkatkan Kepatuhan Wajib Pajak . . . 51

BAB V KESIMPULAN DAN SARAN. . . 56

A. Kesimpulan . . . 57

B. Saran . . . 59

DAFTAR PUSTAKA LAMPIRAN DAFTAR TABEL Tabel. 4. 1. Daftar Nama Kelompok Tenaga Penyuluh Perpajakan KPP Pratama Medan Barat Tahun 2014 . . . 41

Tabel. 4. 2. Penyuluhan Calon Wajib Pajak . . . 45

Tabel. 4. 3.Penyuluhan Wajib Pajak Baru. . . 46

Tabel. 4.4.Penyuluhan Wajib Pajak terdaftar . . . .47

Tabel. 4.5. Data Wajib Pajak Terdaftar . . . 49

DAFTAR GAMBAR

Gambar 2. 1. Bagan Struktur Organisasi Kantor Pelayanan Pajak Pratama

BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Pembangunan Nasional adalah kegiatan yang berlangsung secara terus menerus dan berkesinambungan. Pembangunan tersebut bertujuan untuk mencerdaskan kehidupan bangsa dan kesejahteraan rakyat Indonesia secara adil, makmur dan merata. Agar tujuan tersebut dapat terwujud maka dibutuhkan dana dari berbagai sumber yang salah satunya berasal dari penerimaan pajak.

Menurut Prof.Dr. Rochmat Soemitro, SH : Pajak adalah iuran rakyat kepada kas Negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum (Waluyo, 2011: 3)

Sebagai konsekuensi logis dari sistem Self Assesment tersebut maka Wajib Pajak harus menyadari kewajibannya. yaitu memenuhi kewajiban perpajakan sarta harus memahami ketentuan-ketentuan pajak yang harus di penuhinya. Dengan semakin sadarnya Wajib Pajak dalam memenuhi perpajakannya serta mampu memenuhi kewajiban tersebut sesuai dengan peraturan pajak yang berlaku, maka penerimaan negara dari Wajib Pajak diharapkan terus meningkat.

Dalam realitas pelaksanaan sistem Self Assesment masih terdapat beberapa kendala mengingat tidak semua Wajib Pajak menyadari dan mampu memahami ketentuan-ketentuan pajak yang berlaku. Hal ini wajar mengingat latar belakang pendidikan dan penerimaan informasi masing-masing Wajib Pajak adalah berbeda-beda, untuk Wajib Pajak yang tingkat pemahamannya sudah memadai mengenai pajak, maka sistem Self Assesment tidak begitu bermasalah, namun bagi Wajib Pajak yang pemahamannya mengenai perpajakan masih tergolong rendah maka akan berpengaruh negatif dalam pelaksaan perpajakan.

dikenai sanksi. Namun jika dilhat dari pertumbuhan Wajib Pajak yang telah memenuhi persyaratan subjektif dan objektif yang ada di Indonesia, peningkatan yang mendaftarkan diri sebagai Wajib Pajak masih kurang atau belum maksimal meskipun telah diadakan sosialisasi oleh fiskus. Bahkan ada juga Wajib Pajak Orang Pribadi atau Badan yang tidak melaporkan penghasilannya kepada Kantor Pelayanan Pajak (KPP) secara jujur dan benar.

Hal ini terjadi karena Wajib Pajak ingin mengurangi beban hutang pajaknya dengan cara memanipulasi penghasilan tersebut. Dengan demikian tentu saja hutang pajaknya menjadi lebih kecil dari yang seharusnya dan selain itu ada juga Wajib Pajak yang tidak membayar pajaknya tepat waktu. Akan hal penghindaran atau penolakan yang dilakukan oleh Wajib Pajak tersebut tentu saja dapat dikenai sanksi maupun denda administrasi bila tidak membayar pajak tepat waktu.

masih tergolong cukup rendah dibandingkan dengan Wajib Pajak yang tinggal di daerah perkotaan.

Mengingat sebagian besar Wajib Pajak masih belum memahami pajak serta aturan-aturan perpajakan maka peranan penyuluhan sangat penting. Karena dengan adanya penyuluhan ini maka diharapkan dapat memberikan pengaruh kepada masyarakat agar semakin sadar dan lebih memahami kewajibannya sebagai warga negara yaitu dalam hal membayar pajak yang sesuai dengan ketentuan perpajakan yang berlaku. Dalam pelaksanaan penyuluhan perpajakan pemerintah pusat selaku fiskus perlu memperhatikan berbagai unsur yang terlihat dalam penyuluhan tersebut, yaitu aparat pajak, materi penyuluhan, metode penyuluhan serta sarana penunjang yang digunakan dalam peroses penyuluhan tersebut. semua faktor-faktor tersebut harus mampu saling melengkapi dengan tidak lupa memperhatikan kondisi dan keadaan masyrakat yang disuluh. Sebab bila satu paktor saja tidak sesuai dengan kondisi masyarakat yang disuluh maka sasaran penyuluhan tersebut akan sulit dicapai.

membuahkan hasil yang ditandai dengan meningkatnya kepatuhan Wajib Pajak dalam memenuhi kewajiban perpajakannya.

Berdasarkan uraian diatas yang menjadi dasar pemikiran penulis tertarik untuk melaksanakan Praktik Kerja Lapangan Mandiri ( PKLM ) dengan mengangkat judul

“Pengaruh Pelaksanaan Penyuluhan Dalam Upaya Meningkatkan Kepatuhan Wajib Pajak Untuk Memenuhi Kewajiban Perpajakan Di Kantor Pelayanan Pajak Pratama Medan Barat”.

B. Tujuan Dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Praktik Kerja Lapangan Mandiri (PKLM) merupakan salah satu syarat yang wajib dilaksanakan oleh mahasiswa untuk menyelesaikan pendidikan Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM )

a. Untuk mengetahui jenis-jenis upaya yang dilakukan oleh Kantor Pelayanan Pajak Pratama Medan Barat dalam melayani Wajib Pajaknya. b. Untuk mengetahui prosedur yang dilakukan Kantor Pelayanan Pajak

Pratama Medan Barat dalam melaksanakan penyuluhan.

d. Untuk mengetahui sejauh mana pengaruh Penyuluhan Perpajakan yang dilakukan oleh Kantor Pelayanan Pajak Pratama Medan Barat

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM) 2.1.Bagi Mahasiswa

a. Untuk menambah wawasan dan pengetahuan di bidang perpajakan khususnya tentang Penyuluhan Perpajakan.

b. Untuk mengaplikasikan teori dan pengetahuan yang didapat selama perkuliahan.

c. Untuk mengetahui tatacara dan prosedur pelaksanaan penyuluhan pada Kantor Pelayanan Pajak Pratama Medan Barat.

d. Untuk meningkatkan frekuensi komunikasi antara penulis dengan fiskus pada Kantor Pelayanan Pajak khususnya Kantor Pelayanan Pajak Pratama Medan Barat.

e. Guna merangsang Mahasiswa untuk beraktifitas dalam melakukan pekerjaan secara efisien dan efektif melalui Praktik Kerja Lapangan Mandiri (PKLM).

f. Sebagai sarana latihan berfikir mahasiswa dalam menyusun suatu karya ilmiah berdasarkan ilmu yang diperoleh selama dalam masa perkuliahan.

2.2. Bagi Kantor Pelayanan Pajak Medan Barat

Perpajakan, sehingga instansi tersebut dapat mengetahui sejauh mana tingkat perkembangan ilmu pengetahuan di lembaga pendidikan Program Sudi Diploma III Administrasi Perpajakan USU.

b. Untuk membantu dalam mensosialisasikan pelayanan penyuluhan perpajakan.

c. Diharapkan menjadi salah satu sumbangan pemikiran kepada Kantor Pelayanan Pajak Pratama Medan Barat.

d. Untuk menambah ide dan gagasan demi perbaikan sistem kerja yang ada di Kantor Pelayanan Pajak Pratama Medan Barat.

2.3. Bagi Program Studi Administrasi Perpajakan FISIP USU

a. Membuka interaksi antara dosen dengan instansi yang bersangkutan dalam memberikan uji nyata mengenai ilmu pengetahuan yang diterima mahasiswa melalui Praktik Kerja Lapangan Mandiri (PKLM).

b. Meningkatkan profesionalisme dan memperluas wawasan serta memantapkan keterampilan mahasiswa dalam menerapkan ilmu khususnya di bidang perpajakan.

c. Untuk memperkenalkan sumber daya mahasiswa Universitas Sumatera Utara khususnya Program Studi Diploma III Administrasi Perpajakan terhadap Kantor Pelayanan Pajak Pratama Medan Barat.

2.4.Bagi Masyarakat

Sebagai penambah pengetahuan barukepada masyarakat desa tentang bidang perpajakan terlebih lagi berkat adanya kegiatan Penyuluhan Perpajakan.

C. Uraian Teoritis

Dalam Undang-Undang Nomor 6 Tahun 1983 sebagaimana telah diubah dengan Undang-Undang Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan dijelaskan bahwa setiap perpajakan yang berlaku di Indonesia adalah menggunakan sistem Self Assesment.

Defenisi atau pengertian pajak menurut Prof.Dr.Rochmat Soemitro,SH : Pajak adalah iuran rakyat kepada kas Negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan digunakan untuk membayar keperluan umum (Waluyo,2011:3).

Selanjutnya menurut Dr. Soeparman Soemahamidjaja : Pajak adalah iuran wajib, berupa uang atau barang, yang dipungut oleh penguasa berdasarkan norma-norma hukum, guna menutup biaya produksi barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum. (Erly Suandy,2011:9).

hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara langsung, untuk memelihara kesejahteraan secara umum. (Siti Resmi,2009:1)

Serta sebagaimana tercantum dalam pasal 1 Undang-Undang Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan pengertian pajak adalah kontribusi wajib kepada Negara yang terutang oleh Orang Pribadi atau Badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sbesar-besarnya kemakmuran rakyat.

Dari beberapa pengertian di atas maka pajak mengandung unsur yaitu:

1. Iuran dari rakyat kepada Negara. Yang berhak memungut pajak hanyalah Negara, iuran tersebut berupa uang (bukan barang).

2. Pajak dipungut berdasarkan/dengan ketentuan Undang-Undang serta aturan pelaksanaanya, sehingga dapat dipaksakan.

3. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi langsung secara individual yang diberikan oleh pemerintah.

4. Digunakan untuk membiayai rumah tangga Negara, yakni pengeluaran-pengeluaran yang bermanfaat bagi masyarakat umum.

perpajakan kepada masyarakat, dunia usaha, dan lembaga pemerintah maupun non-pemerintah.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Di dalam PKLM penulis membatasi ruang lingkup kegiatan yang akan dilakukan dalam upaya meningkatkan kepatuhan Wajib Pajak, antara lain:

1. Untuk mengetahui mekanisme pelaksanaan serta pengaruh Penyuluhan Perpajakan di kantor Pelayanan Pajak Prtama Medan Barat.

2. Untuk mengetahui data tentang pelaksanaan Penyuluhan Perpajakan di Kantor Pelayanan Pajak Pratama Medan Barat.

3. Untuk mengetahui kendala dalam pelaksanaan Penyuluhan Perpajakan di Kantor Pelayanan Pajak Pratama Medan Barat.

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Untuk mendapatkan dan mengumpulkan data serta perolehan informasi sesuai dengan metode yang digunakan, maka tahapannya adalah sebagai berikut:

1. Tahap Persiapan

Pratama Medan Barat. Yang dalam kegiatan tersebut penulis melakukan berbagai persiapan mulai dari pengajuan judul, penentuan judul, penentuan tempat Praktik Kerja Lapangan Mandiri ( PKLM ), mencari bahan untuk membuat proposal, serta konsultasi dengan dosen yang terkait dengan judul penulis.

2. Studi Literatur

Penulis mengumpulkan data-data yang menyangkut masalah yang akan dibahas melalui sumber bacaan seperti : buku-buku, majalah, Undang-Undang Perpajakan, keputusan Menteri Keuangan, keputusan Direktur Jendral Pajak, artikel ilmiah maupun bahan-bahan lainnya yang berhubungan dengan objek pembahasan.

3. Observasi lapangan

Dalam tahapan ini penulis melakukan pengamatan terhadap objek praktik kerja lapangan dan meninjau secara langsung kondisi tempat pelaksanaan kegiatan untuk mengetahui sistem kerja yang berlaku pada Kantor Pelayanan Pajak Pratama Medan Barat.

4. Jenis-Jenis Data

a. Data primer adalah data yang diperoleh dari pihak-pihak yang berkompeten dan menguasai objek kajian PKLM.

b. Data sekunder adalah data yang diperoleh dari buku-buku, Undang-Undang dan referensi ilmiah.

1. Daftar pertanyaan ( Interview guide )

Dalam hal ini penulis mengajukan pertanyaan langsung kepada para pegawai yang berhubungan dengan masalah yang dibahas atau bertanya langsung kepada pegawai yang dianggap mampu memberikan data primer dan informasi tentang Pengaruh Pelaksanaan Penyuluhan Perpajakan.

2. Observasi ( Observation )

Dalam metode ini penulis langsung turun ke lapangan peninjauan, mendengar serta mencatat mengenai hal-hal yang berhubungan dengan permasalahan yang dibahas, meneliti mengenai Penyuluhan Perpajakan. 3. Daftar Dokumentasi (optional )

Studi dokumentasi dengan mempelajari buku dan atau literatur, hasil-hasil penelitian, meminta dokumen atau data-data pendukung yang berhubungan dengan PKLM.

4. Analisa Data dan Evaluasi

Setelah memperoleh data yang diperlukan, penulis akan menganalisa dan mengevaluasi data secara kualitatif sesuai dengan bentuk dan macam data yang diperoleh sesuai tuntutan permasalahan Praktik Kerja Lapangan Mandiri (PKLM) mengenai Pengaruh Pelaksanaan Penyuluhan Perpajakan.

Dalam pembahasan penulisan Praktik Kerja Lapangan Mandiri (PKLM) ini, penulis menyajikan pembahasan 5 bab, yang masing-masing bab diuraikan sebagai berikut:

BAB I : PENDAHULUAN

Pada bab ini terdiri dari Latar Belakang Masalah, Perumusan Masalah, Tujuan dan Manfaat Penelitian, Uraian Teoritis, Ruang Lingkup PKLM, Metode Pengumpulan Data dan Sistematika Penulisan Laporan PKLM.

BAB II : GAMBARAN UMUM OBJEK LOKASI PKLM

Pada bab ini berisikan tentang gambaran umum Kantor Pelayanan Pajak Pratama Medan Barat, sejarah singkat berdirinya, struktur organisasinya, serta fungsi dan tugas setiap seksi yang ada. Adapun tujuan dari tinjauan umum lokasi penelitian ini adalah untuk mendapatkan pemahaman yang utuh mengenai permasalahan yang berlangsung pada lokasi penelitian tersebut.

BAB III : GAMBARAN DATA PKLM

Pengaruh Pelaksanaan Penyuluhan Perpajakan yang ada di Kantor Pelayanan Pajak Pratama Medan Barat.

BAB IV : ANALISIS DAN EVALUASI DATA

BAB V : KESIMPULAN DAN SARAN

Bab ini terdiri dari dua hal yaitu kesimpulan dan saran. Kesimpulan merupakan intisari dari hasil penelitian. Berdasarkan dari kesimpulan tersebut dibuat rekomendasi yang berisi saran-saran yang dapat diambil sebagai tindakan untuk mengatasi masalah yang dihadapi dalam meningkatkan pelayanan kepada Wajib Pajak khususnya di Kantor Pelayanan Pajak Medan Barat.

DAFTAR PUSTAKA

BAB II

A. Sejarah Umum Kantor Pelayanan Pajak Pratama Medan Barat

Pada tahun 1976, Kantor Pelayanan Pajak masih disebut Kantor Inspeksi Pajak. Pada saat itu masih ada dua Kantor Inspeksi Pajak yaitu Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak Medan Utara.

Berdasarkan Keputusan Menteri Keuangan NO. 276/KMK/01/1989 tanggal 25 Maret 1989 tentang Organisasi dan Tata Usaha Direktorat Jendral Pajak, maka Kantor Inspeksi Pajak diubah namanya menjadi Kantor Pelayanan Pajak sehingga sejak April 1989 Kantor Inspeksi Pajak Medan Utara diganti namanya menjadi Kantor Palayanan Pajak Medan Utara.

Kemudian untuk menetapkan pelayanan yang akan diberikan pemerintah kepada masyarakat umum, khususnya kepada Wajib Pajak pada tanggal 29 Maret 1994 dikeluarkan Keputusan Menteri Keuangan NO. 94/KMK/1994 terhitung mulai tanggal 1 April 1994 Kantor Pelayanan Pajak di Medan dirubah menjadi 4 kantor yaitu:

Kemudian sesuai dengan Surat Keputusan Menteri Keuangan No.443/KMK/01/-2001 tanggal 23 Juli No.443/KMK/01/-2001 Kantor Pelayanan Pajak Medan Barat dipecah menjadi dua

kantor yaitu Kantor Pelayanan Pajak Medan Barat dan Kantor Pelayanan Pajak Medan Polonia yang mulai berlaku sejak 25 Januari 2002.

Wilayah kerja Kantor Pelayanan Pajak Medan Barat meliputi: 1. Kecamatan Medan Barat

2. Kecamatan Medan Helvetia 3. Kecamatan Medan Sunggal 4. Kecamatan Medan Petisah

PENG -04/WPJ.01/2008 tanggal 26 Mei 2008 dari kanwil DJP Sumatera Utara I, KPP Medan Barat dipecah menjadi KPP Medan Petisah dan KPP Medan Barat yang berlaku sejak 27 Mei 2008. Masa ini lebih dikenal dengan sebutan masa reformasi pajak. Dan wilayah kerja KPP Medan Barat adalah Kecamatan Medan barat.

Adapun VISI dari KPP Medan Barat adalah menjadi pelayanan masyarakat yang profesional dengan kinerja yang baik dan dapat dipercaya untuk meningkatkan penerimaan negara dari sektor pajak di lingkungan Kantor Wilayah Direktorat Jendral Pajak Sumatera Bagian Utara.

B. Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Barat

Struktur Organisasi adalah suatu bagan yang menggambarkan sistematis mengenai penetapan tugas-tugas, fungsi dan wewenang serta tanggungjawab masing-masing dengan tujuan yang telah di tentukan sebelumnya. Tujuannya yaitu untuk membina keharmonisan kerja agar pekerjaan dapat dilaksanakan dengan teratur dan baik untuk mencapai tujuan yang diharapkan secara maksimal.

KPP Pratama Medan Barat menerapkan Struktur Organisasi Lini dan Staff. KPP Pratama Medan Barat dipimpin oleh seorang kepala kantor yang secara operasional bertanggungjawab kepada Kantor Wilayah Direktorat Jendral Pajak.

Untuk mencapai Orgsanisasi yang lebih baik sesuai dengan pangkat dan jabatan, dengan mengetahui tugas dan tanggungjawab masing-masing setiap bagian akan berinteraksi dan beroperasi secara harmonis dengan keteraturan pasti dengan wadah struktur organisasi.

KPP Medan Barat terdiri dari sembilan seksi yang masing-masing seksi dipimpin Kepala seksi dan pelaksana. Khusus untuk Seksi Pengawasan dan Konsultasi, selain Kepala Seksi dan Pelaksana, seksi ini juga memiliki Account Representative atau yang biasa disingkat dengan sebutan AR.

Struktur Organisasi yang ada di KPP Medan Barat dapat digambarkan sebagai berikut:

4. Seksi Pengolahan Data dan Informasi (PDI) 5. Seksi Pengawasan dan Konsultasi (WASKON) 6. Seksi Penagihan

7. Seksi Ekstensifikasi

8. Seksi Pemeriksaan dan Kepatuhan Internal 9. Kelompok Jabatan dan Fungsional

C. Bidang Kerja dan Fungsi Organisasi

Tugas dan fungsi masing-masing akan diuraikan dalam setiap seksi, dimana Kantor Pelayanan Pajak Pratama Medan Barat mempunyai tugas pokok yaitu melaksanakan kegiatan operasional pelayanan perpajakan di bidang pajak penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Pertambahan Nilai Atas Barang Mewah (PPnBM), Pajak Tidak Langsung Lainnya (PTLL), berdasarkan kebijaksanaan teknis yang ditetapkan oleh Direktorat Jendral Pajak.

Beberapa Tugas dan Fungsi Organisasi Pelaksana Kantor Pelayanan Pajak Pratama Medan Barat:

1. Pengumpulan dan pengolahan data, penggalian potensi pajak serta ekstensifikasi Wajib Pajak.

2. Penatausahaan dan pengecekan data surat pemberitahuan (SPT) Tahunan serta berkas Wajib Pajak.

4. Penatausahaan, penerimaan, penagihan, penyelesaian, Keberatan dan restitusi PPh, PPN, PPnBM, dan PTLL.

5. Verifikasi dan penetapan sanksi perpajakan.

6. Pengurusan penerbitan Surat Ketetapan Pajak (SKP). 7. Penyuluhan dan pelayanan perpajakan.

8. Pengurusan tata usaha dan rumah tangga KPP.

Untuk dapat melaksanakan tugas pokok dan fungsi sesuai Keputusan Menteri Keuangan No.94/KMK.01/1994 Tanggal 29 Maret 1994, maka pembagian tugas dan wewenang masing-masing seksi dalam Organisasi KPP Medan Barat adalah:

1. Kepala Kantor

KPP Pratama merupakan penggabung dari KPP, KPPBB, dan Karikpa maka Kepala KPP Pratama mempunyai tugas mengkoordinasikan pelaksanaan, penyuluhan, pelayanan, pengawasan Wajib Pajak di bidang PPh, PPN, PPnBM, Pajak Tidak Langsung Lainnya dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

2. Sub Bagian Umum

Membantu dan menunjang kelancaran tugas Kepala kantor dalam mengkoordinasikan tugas dan fungsi pelayanan kesekretariatan terutama dalam hal pengaturan kegiatan tata usaha kepegawaian, keuangan, rumah tangga serta perlengkapan.

a. Tata usaha dan kepegawaian b. Koordinator ke jangan c. Koordinator rumah tangga

3. Seksi Pelayanan

Membantu tugas Kepala Kantor dalam mengkoordinasikan penetapan dan penerbitan produk hukum perpajakan, pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan surat pemeberitahuan dan surat lainnya, penyuluhan perpajakan, pelaksanaan registrasi Wajib Pajak, serta kerja sama perpajakan sesuai dengan ketentuan yang berlaku.

4. Seksi Pengolahan Data dan Informasi

Membantu tugas Kepala Kantor dalam mengkoordinasikan pengumpulan, pengolahan data, penyajian informasi perpajakan, perekaman dokumen perpajakan, urusan tata usaha, penerimaan perpajakan, pengalokasian dan pelayanan dukungan teknis komputer, pementauan aplikasi e-SPT dan e-Filling dan penyiapan laporan kerja.

Tugas dan Fungsinya:

a. Melakukan Urusan Pengolahan data dan penyajian informasi dan pembuatan Monografi Pajak.

b. Melakukan Penggalian Potensi Pajak.

c. Melakukan Pemberian dukungan teknisi komputer.

Membantu tugas Kepala Kantor mengkoordinasikan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak (PPh, PPN dan Pajak Lainnya), bimbingan / himbauan kepada Wajib Pajak, analisis kinerja Wajib Pajak, Rekonsiliasi data Wajib Pajak dalam rangka melakukan Intensifikasi, dan melakukan hasil evaluasi hasil banding berdasarkan ketentuan yang berlaku. Dalam satu KPP Pratama terdapat 4 (empat) Kepala Seksi Pengawasan dan Konsultasi yang pembagian tugasnya didasarkan pada cakupan wilayah (teritorial) tertentu.

6. Seksi Penagihan

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan dan penatausahaan Penagihan Aktif, Piutang Pajak, Penundaan dan Angsuran Tunggakan Pajak, dan Usulan Penghapusan Piutang Pajak sesuai ketentuan yang berlaku.

Tugas dan Fungsinya:

a. Melakukan Penatausahaan Piutang Pajak, Penagihan, Penundaan dan Angsuran Piutang Pajak.

b. Melakukan Penerbitan Surat Tagihan, Surat Paksa, Surat Perintah melakukan penyitaan.

c. Melakukan Penyitaan, Usulan Lelang dan Penagihan lainnya.

7. Seksi Pemeriksaan dan Kepatuhan Internal

perpajakan lainnya. Selain itu, bertanggungjawab untuk mengawasi kepatuhan pegawai / karyawan dan karyawati KPP Pratama Medan Barat dalam menaati peraturan dan kewajiban pegawai.

8. Seksi Ekstensifikasi

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan dan penatausahaan pengamatan potensi perpajakan, pendataan objek dan subjek pajak, penilaian objek pajak dan kegiatan ekstensifikasi perpajakan sesuai ketentuan yang berlaku.

9. Kelompok Jabatan Fungsional

BAB III

PELAKSANAAN PENYULUHAN PERPAJAKAN

A. Pengertian Penyuluhan Perpajakan

Dengan diberikannya kepercayaan penuh kepada Wajib Pajak untuk menghitung dan memperhitungkan, menyetor dan melaporan pajaknya yang sesuai dengan prinsif sistem Self Assesment yang berlaku di Negara Indonesia, maka kegiatan penyuluhan merupakan suatu kegiatan yang wajib dilakukan oleh pegawai pajak (Fiskus) agar masyarakat tidak mendapat kesulitan dalam melaksanakan kewajiban perpajakannya. Agus P. Hadi menyatakan bahwa : “Penyuluhan adalah proses penyebar-luasan informasi (extension) tentang ilmu pengetahuan, teknologi, dan seni yang dihasilkan dari sistem penelitian (teori) kedalam praktek atau kegiatan praktis yang dilakukan secara terus menerus dengan tujuan terjadinya perubahan perilaku (pengetahuan, keterampilan, dan sikap) pada sasaran penyuluhan.” (Agus Arifin, www.pajak.go.id, 2014).

Dengan demikian, atas adanya kegiatan penyuluhan kepada masyarakat maka masyarakat dapat diberikan kepercayaan sepenuhnya untuk melaksanakan Undang-

Undang perpajakan tersebut sehingga dapat melaksanakan kewajiban perpajakannya dengan baik. Sedangkan pegawai pajak (Fiskus) berkewajiban dan bertanggung jawab untuk menyelesaikan, membimbing dan membina masyarakat agar mampu dan sadar untuk melaksanakan kewajiban perpajakannya yang merupakan peran penting dalam pembangunan Negara Indonesia. Jadi hanya seseorang yang mempunyai kualitas dan memiliki kemampuan komunikasi sangat baiklah yang ditunjuk atau diangkat sebagai penyuluh pajak.

B. Tujuan Penyuluhan Perpajakan

dan sikap Wajib Pajak maka perlu disusun suatu metode penyuluhan yang terstruktur dan sistematis dalam bentuk pedoman pelaksanaan kegiatan penyuluhan perpajakan.

Secara garis besar terdapat 3 kelompok masyarakat yang sangat memerlukan penyuluhan perpajakan yaitu:

1. Golongan masyarakat yang termasuk kelompok awam dalam masalah perpajakan, yaitu mereka yang sama sekali tidak mengetahui ketentuan peundang-undangan perpajakan sehingga golongan ini belum mengetahui hak dan kewajiban perpajakannya.

2. Golongan masyarakat yang pada umumnya sudah tahu kewajiban perpajakannya, namun dalam hal melaksanakannya mengalami kesulitan karena kurang memahami petunjuk teknis perpajakan. Misalnya dalam pengisian Surat Pemberitahuan (SPT) Tahunan dan juga dalam pengurusan Nomor Pokok Wajib Pajak (NPWP) dll.

Dengan demikian dapat dirumuskan bahwa tujuan dilakukan penyuluhan bagi Wajib Pajak adalah:

a. Meningkatkan kesadaran masyarakat mengenai pentingnya peranan pajak bagi suatu Negara pada umumnya dan bagi daerah pada khususnya agar daerah tersebut mampu melaksanakan pembangunan untuk mewujudkan masyarakat yang adil dan makmur.

b. Meningkatkan kesadaran masyarakat mengenai hak dan kewajiban perpajakan, yang juga merupakan hak dan kewajiban kenegaraan pula.

c. Meningkatkan kepatuhan Wajib Pajak termasuk pemungut pajak dan para bendaharawan yang ditunjuk dan diberi tanggung jawab untuk memungut dan menyetor pajak tersebut.

d. Memperbaiki dan memelihara citra perpajakan yang karena selama ini masyarakat awam belum mengerti apa itu fungsi dan peranan pajak bagi pembangunan Negara maupun Daerah.

C. Sasaran Penyuluhan Perpajakan

a. Masyarakat Umum

Penyuluhan diberikan untuk menciptakan iklim atau citra perpajakan yang baik sehingga memperoleh dukungan yang positif dari anggota masyarakat yang dengan arti terbentuk suatu opini masyarakat yang menerima kewajiban perpajakan sebagai suatu kewajiban kenegaraan.

b. Masyarakat Wajib Pajak yang Terdaftar maupun yang Belum Terdaftar

Penyuluhan kepada golongan ini yang utama diberikan untuk membantu mereka dalam melaksanakan kewajiban perpajakannya. Hal-hal pokok yang disusun adalah tatacara perpajakan, Undang-Undang Perpajakan dan ketentuan pelaksanaannya.

c. Aparatur Negara

Yang menjadi sasaran utama dalam penyuluhan aparatur Negara dapat ditinjau dari 2 aspek:

1. Aparatur itu sendiri, atau PNS sebagai Wajib Pajak Laporan Pajak Pajak Orang Pribadi (LP2P).

D. Metode Penyuluhan Perpajakan

Metode penyuluhan perpajakan merupakan teknik-teknik maupun cara-cara yang digunakan oleh petugas penyuluh dalam rangka memberikan penyuluhan kepada masyarakat.

Secara umum ada 2 jenis metode penyuluhan: 1) Metode Informatif

Metode ini merupakan suatu metode dimana penyuluh secara aktif berperan serta dimana komunikasi yang dilaksanakan secara satu arah. Dengan pendekatan ini informasi program diisi dengan ceramah atau kuliah sehingga partisipasi sangat terbatas pada permintaan penjelasan atau penyampaian pertanyaan mengenai hal-hal yang belum dimengerti.

Yang termasuk Metode Informatif antara lain:

a. Metode kuliah yang dalam bidang penyuluhan perpajakan bertujuan untuk menyampaikan informasi kebijaksanaan perpajakan secara lengkap dan bulat, dalam waktu yang sudah ditentukan, menyampaikan analisis masalah perpajakan.

c. Metode symposium yaitu ceramah, uraian atau makalah yang saling berhubungan dalam masalah perpajakan. Hal ini disampaikan oleh mereka yang menguasai bidang perpajakan didepan peserta penyuluhan.

Dari ketiga metode diatas terdapat kendala-kendala yang terjadi pada saat peimplementasian ketiga metode tersebut:

1. Kurangnya sosialisasi terhadap Wajib Pajak dalam menyikapi sosialisasi dibidang perpajakan.

2. Kurangnya minat masyarakat dalam menyikapi penyuluhan yang akan diberikan oleh pihak fiskus.

3. Kurangnya pemahaman Wajib Pajak akan peraturan dalam bidang perpajakan.

Hal-hal yang harus dilakukan oleh Direktorat Jendral Pajak melalui Kantor Pelayanan Pajak Medan Barat dalam mengatasi kendala tersebut adalah:

1. Meningkatkan sosialisasi di bidang perpajakan.

2. Mengubah image perpajakan menjadi lebih baik dengan sistem administrasi yang mudah dan memiliki bahasa sederhana agar masyarakat awam lebih mudah memahaminya.

a. Dampak Positif

• Meningkatnya kuantitas Wajib Pajak di Kantor Pelayan Pajak Pratama

Medan barat.

• Terciptanya tertib administrasi yang berazaskan pada kesadaran masyarakat.

• Meningkatnya kepatuhan Wajib Pajak dalam memenuhi kewajiban

perpajakan. b. Dampak Negatif

• Banyaknya waktu dan biaya yang dibutuhkan dalam hal pelaksanaan

penyuluhan yang dilakukan oleh Kantor Pelayanan Pajak Pratama Medan Barat.

• Terjadinya sifat monoton yang dirasakan oleh Wajib Pajak dalam

pelaksanaan sosialisasi yang dilaksanakan oleh Kantor Pelayanan Pajak Pratama Medan Barat.

2) Metode Partispasif

Metode ini merupakan salah satu cara yang melibatkan para peserta penyuluhan secara aktif yang merupakan dari rasa kesadaran sendiri tanpa ada dorongan dari orang lain atau dari luar.

Metode partisifasif dibagi menjadi 3 metode:

b. Audio, yaitu berupa kaset atau musik cerita dengan diselingi penyuluhan perpajakan.

c. Audio-visual, seperti sound-slide, film, pita video dan wajang.

Hal ini bertujuan untuk menyajikan materi penyuluhan dengan cara yang lebih menarik. Sehingga dapat dipergunakan untuk menyajikan materi penyuluhan bagi anggota masyarakat yang masih awam dalam pemahaman bidang perpajakan.

2. Metode diskusi kelompok, yaitu metode yang dapat dipergunakan sabagai penyuluhan untuk kelompok yang rata-rata mempunyai basis pengetahuan perpajakan yang sudah memadai.

3. Metode studi kasus, adalah metode penyuluhan perpajakan dengan menyampaikan kepada peserta suatu uraian lengkap tentang suatu masalah untuk dianalisis, diolah dan dipecahkan bersama.

4. Metode konsultasi, adalah metode dimana masyarakat Wajib Pajak mempunyai masalah perpajakan dan kemudian mendatangi atau menelpon langsung ke kantor penyuluhan maupun ke Kantor Pelayanan Pajak untuk meminta penjelasan mengenai masalah perpajakan yang mereka hadapi.

Keuntungan dari metode ini adalah:

b. Metode ini langusung mencapai sasaran karena tidak bersfiat umum dan langsung dimanfaatkan oleh masyarakat Wajib Pajak tersebut.

Dari metode yang dijelaskan diatas dapat ditarik kesimpulan bahwa suatu jenis metode dapat dlihat berdasarkan cara penyampaiannya:

1. Metode langsung, dimana petugas penyuluhan langsung berhadapan dengan sasaran baik secara perorangan maupun kelompok yang bersifat tatap muka. Contoh : diskusi, kuliah umum, seminar, sosialisasi dll.

2. Metode tidak langusung, yaitu penyuluhan yang tidak berhadapan langsung dengan sasaran namun melalui media. Seperti media cetak (surat kabar, majalah, buletin dll), media elektronik ( radio, televisi dll), membuat spanduk-spanduk perpajakan, maupun melalui situs website pajak yang dapat diakses melalui internet ( www.pajak.go.id, www.ortax.org, dll).

E. Materi Penyuluhan

masyarakat yaitu mengenali daerah atau tempat yang akan disuluh termasuk perihal masyarakat (sasaran) kebudayaan, kakayaan alam dan masalah pajak yang ada di daerah tersebut. setelah petugas penyuluh mengetahui beberapa hal tersebut maka selanjutnya penentuan materi harus dilihat dengan memperhatikan tingkat pendidikan dan umur peserta penyuluhan. Materi penyuluhan pajak pada umumnya mengenai ketentuan-ketentuan yang harus dipatuhi Wajib Pajak dalam membayar pajak, pengertian pajak, kegunaan dan manfaat pajak, jenis-jenis pajak, serta hal-hal yang relevan dengan pajak. Mengingat beberapa dari kita beranggapan bahwa pajak masih merupakan momok atau sesuatu yang ditakuti oleh semua orang maka untuk itu aparatur penyuluh harus memberikan penyuluhan-penyuluhan, memberikan penjelasan-penjelasan seluas mungkin kepada Wajib Pajak atau peserta penyuluhan sehingga menimbulkan kesadaran kepada Wajib Pajak bahwa pajak bukan lagi momok atau beban terhadap warga Negara melainkan ciri patriotisme. Inilah yang perlu dijelaskan kepada masyarakat dan yang terpenting sekali dalam mengadakan penyuluhan ini adalah komunikasi dua arah antara pemerintah dan masyarakat mengenai soal perpajakan tersebut.

F. Fasilitas Penyuluhan

BAB IV

ANALISIS DAN EVALUASI DATA

A. Mekanisme Pelaksanaan Penyuluhan Perpajakan Pada KPP Pratama Medan Barat

1. Tim Penyuluh Perpajakan

Berdasarkan dikeluarkannya Peraturan Direktur Jendral Pajak Nomor : PER-03/PJ/2013 tentang Pedoman Penyuluhan Perpajakan maka Kepala Kantor Pelayanan Pajak Pratama Medan Barat memberikan Keputusan Nomor : KEP-5 /WPJ.01/KP.02/2014 yang berisikan tentang pembentukan Tim Penyuluhan Kantor Pelayanan Pajak Pratama Medan Barat dengan susunan keanggotaan yang memiliki masing-masing tugas sebagai berikut:

1.1. Penanggung Jawab Memiliki tugas:

a. Mengoordinasikan penyusunan Tim penyuluhan Perpajakan tingkat KPP; b. Berkoordinasi dengan Kantor Wilayah DJP terkait pembentukan dan

pelaksanaan kegiatan Tim;

1.2. Ketua

Memiliki tugas:

a. Mengoordinasikan penyusunan rencana kerja penyuluhan tingkat kanwil sesuai arahan Penanggung Jawab;

b. Mengoordinasikan pelaksanaan penyuluhan tingkat KPP bertdasarkan arahan Penanggung Jawab;

c. Memantau pelaksaan kegiatan penyuluhan yang dilakukan oleh Tim;

d. Mengoordinasikan kegiatan penyuluhan dengan Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan (jika ada);

e. Melaksanakan kegiatan penyuluhan sesuai dengan penugasan yang diberikan oleh Kepala KPP.

1.3. Sekretaris Memiliki tugas:

a. Menyusun konsep rencana kerja penyuluhan setiap tahunnya; b. Mengagendakan rapat Tim Penyuluhan Perpajakan;

c. Membuat dan mendustribusikan notula rapat serta korespondenisasi dalam rangka kegiatan penyuluhan;

d. Mengadministrasikan seluruh data dan dokumen terkait dengan kegiatan penyuluhan;

1.4. Ketua Subtim Materi Memiliki tugas:

a. Menyiapkan materi sosialisasi atau penyuluhan untuk digunakanoleh Tenaga Penyuluh;

b. Menyiapkan data dalam rangka pemetaan calon audience penyuluhan (mapping peserta);

c. Melaksakan kegiatan penyuluhan sesuai dengan penugasan yang diberikan oleh Kepala KPP.

1.5. Ketua Subtim Sarana dan Prasarana Memiliki tugas:

a. Melaukukan koordinasi dengan Ketua terkait kebutuhan sarana-prasarana penyuluhan;

b. Membantu pengadaan sarana-prasarana untuk mendukung pelaksanaan penyuluhan;

c. Memastikan tersedianya sarana-prasarana untuk kegiatan penyuluhan di lingkungan KPP;

d. Melaksanakan kegiatan penyuluhan sesuai dengan penugasan yang diberikan oleh Kepala KPP.

1.6. Kelompok Tenaga Penyuluh Perpajakan Memiliki tugas:

b. Melakukan koordinasi dengan Tim terkait substansi materi yang disosialisasikan;

c. Membuat laporan pelaksanaan tugas penyuluhan dan menyampaikan kepada Ketua Tim Penyuluhan.

2. Tenaga Penyuluh

Berdasarkan data yang diperoleh dari Seksi Ekstensifikasi KPP Pratama Medan Barat, Tenaga Penyuluh yang direkrut adalah beberapa pegawai yang lebih profesional, baik dalam hal penguasaan materi maupun teknik penyampaian. Maka untuk itu KPP Pratama Medan Barat memilih tenaga penyuluh dari anggota Seksi Pengawasan dan Konsultasi yaitu Account Representative ( AR). Sebagai mana dapat dilihat pada tabel berikut:

Daftar Nama Kelompok Tenaga Penyuluh Perpajakan KPP Pratama Medan Barat Tahun 2014

No Nama Jabatan Jenis Pajak Spesialisasi Umum Spesialisasi Khusus

(1) (2) (3) (4) (5) (6)

1 Dwi Wahyu Indriono Account

Representative

All Taxes Bendaharawan, PPh OP,

PPN Perdagangan Bendaharawan, Perdagangan

2 Nicko Ardita Chandra Account

Representative

All Taxes PPh Badan, Bendaharawan, PPh Potput

Dokter

3 Lenny Herlina Sianipar

Account Representative

All Taxes PPh OP, PPN

Perdagangan Property

4 Darlina Account

Representative

All Taxes, Keberatan dan Banding

PPh Badan, PPN Jasa Bendaharawan

5 Cici Nurul Rochmi Account

Representative

All Taxes PPh Potput, PPh Badan,

PPN Jasa Property, Perbankan

6 Hery Irwansyah Sinaga

Account Representative

All Taxes PPh OP, PPN

Perdagangan, PPN KMS Property

7 Dedi Rusli Account

Representative

All Taxes PPh Badan, PPN

Industri Sawit

8 Julianan Situmorang Account

Representative

All Taxes PPh Badan, PPN

Industri, PPh OP Perdagangan

9 Bonar Silaban Account

Representative

All Taxes PPh OP, PPN Jasa Hotel

10 Taufik Akbar Tanjung Account Representative

All Taxes PPh Badan, PPh Potput,

PPh OP, PPN Industri Hotel, Perdagangan

11 Wendra Fatawa Account

Representative

All Taxes, Keberatan dan Banding

PPh Badan, PPh Potput Perdagangan

12 Dearman Tuah Saragih

Account Representative

All Taxes PBB, PPh OP, PPN

Perdagangan Perdagangan

13 Nuryantimala Account

Representative

All Taxes PPh OP, PPN

Perdagangan Perdagangan

14 Citra Jismanto Sinaga Account Representative

All Taxes PPh Badan, PPh OP Property

15 Tri Jaya Account

Representative

All Taxes PPh Badan, PPh OP,

PPh Potput, PPN Jasa Property, Perdagangan

16 Gracia Tindo Account

Representative

All Taxes PPh Badan, PPh OP,

PPh Potput, PPN Jasa Property,

Perdagangan 17 R. Prayugo Lesmono

Utomo

Account Representative

All Taxes PPh OP, PPh Badan, PPh Potput, PPN Industri

Sawit, Perdagangan

18 Patar Salomo Hasibuan

Account Representative

All Taxes PPh OP, PPN Jasa, PPN

Perdagangan Dokter

19 Budi Zuliadi Account

Representative

All Taxes PPh OP, PPN

Perdagangan Notaris, Pengacara

Adapun wilayah yang akan diberikan Penyuluhan Perpajakan adalah Kecamatan Medan barat, yaitu:

a. Kelurahan Glugur Kota b. Kelurahan Kesawan

c. Kelurahan Karang Berombak d. Kelurahan Pulo Brayan e. Kelurahan Sei Agul f. Kelurahan Silalas

3. Metode Penyuluhan

keinginan masyarakat agar dapat lebih maksimal melaksanakan kewajibannya. Sedangkan untuk metode penyuluhan tidak langsung, petugas penyuluh KPP Prtama Medan Barat hanya memasang poster, spanduk maupun membagi-bagikan selebaran brosur informasi terbaru tentang pajak.

Secara garis besar susunan acara penyuluhan perpajakan di KPP Medan Barat yaitu: 1. Kata pembukaan

Kata sambutan dari : - Mewakili audience ( peserta penyuluhan ) : - Mewakili penyaji materi

2. Penyajian materi oleh tim penyuluh KPP Pratama Medan Barat 3. Tanya jawab antara peserta penyuluh dan tim penyuluh

4. Penyelesaian masalah 5. Penutup

4. Materi Penyuluhan

Mengingat target penyuluhan yang akan dilakukan KPP Pratama Medan Barat memiliki tingkatan kriteria Wajib Pajak yang berupa Calon Wajib Pajak, Wajib Pajak Baru dan Wajib Pajak Terdaftar maka dalam pelaksanaan penyuluhan perpajakan petugas penyuluh perlu mengadakan pemilihan materi penyuluhan dengan memperhatikan tingkat pendidikan dan umur peserta penyuluh. Berikut yang termasuk materi yang perlu diberikan kepada peserta penyuluhan :

b. Tata cara penentuan dan perhitungan pajak terutang. c. Tata cara pembayaran pajak.

d. Tata cara permohonan pembayaran pajak pada KPP, seperti pengajuan keberatan, restitusi dan kompensasi, pengurangan pajak terutang.

e. Dokumen-dokumen atau surat-surat yang digunakan dalam pelaksaan kewajiban perpajakan seperti Surat Pemberitahuan, Surat Setoran Pajak, Surat Pemberitahuan Pajak Terutang dan sebagainya.

5. Fasilitas Penyuluhan

B. Data Rencana Pelaksanaan Penyuluhan Perpajakan Pada KPP Pratama Medan Barat Tahun 2014

Berdasarkan data yang diperoleh dari Seksi Ekstensifikasi KPP Pratama Medan Barat dapat dilihat Data Rencana Pelaksanaan Penyuluhan Perpajakan Pada KPP Pratama Medan Barat Tahun 2014 sebagai berikut:

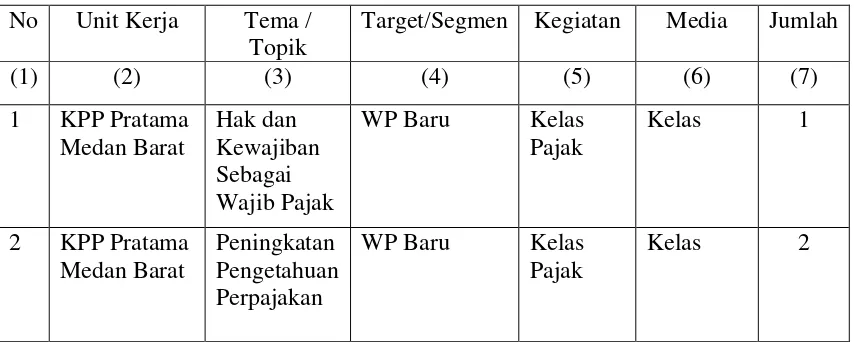

1. Penyuluhan Calon Wajib Pajak

Dalam hal ini Petugas Pajak menargetkan peserta penyuluhannya kepada masyarakat yang menjadi calon Wajib Pajak. Yaitu berupa Mahasiswa atau Pelajar yang bakal menjadi Wajib Pajak di masa yang akan datang. Dengan cara mengadakan seminar atau ceramah di beberapa universitas maupun sekolah yang berada di ruang lingkup wilayah KPP Pratama Medan Barat. Seperti yang terlihat dalam tabel berikut:

Tabel 4.2.

Penyuluhan Calon Wajib Pajak

Sumber : KPP Prtama Medan Barat 2014

No Unit Kerja Tema /

Topik

Target/Segmen Kegiatan Media Jumlah

(1) (2) (3) (4) (5) (6) (7)

1 KPP Pratama Medan Barat

Hak dan Kewajiban Sebagai Wajib Pajak

WP Baru Kelas

Pajak

Kelas 1

2 KPP Pratama Medan Barat

Peningkatan Pengetahuan Perpajakan

WP Baru Kelas

Pajak

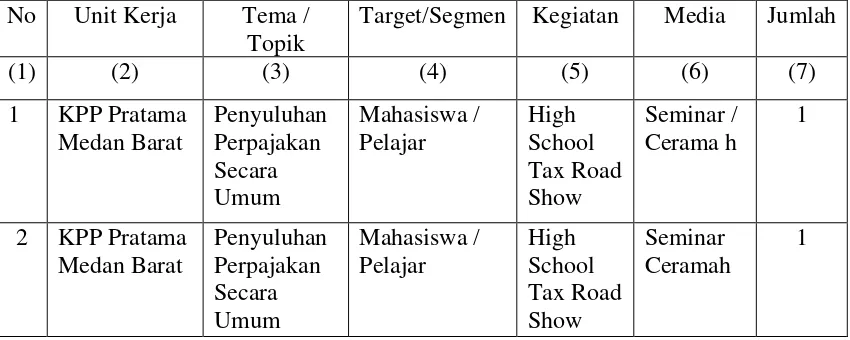

2. Penyuluhan Wajib Pajak Baru

Dalam hal ini Petugas Pajak menargetkan peserta penyuluhannya kepada masyarakat yang baru menjadi Wajib Pajak. Yaitu berupa masyarakat yang baru memiliki usaha maupun penghasilan yang telah memenuhi persyaratan subjektif dan objektif sesuai dengan Ketentuan Perpajakan untuk menjadi Wajib Pajak. Dengan cara mengadakan kegiatan kelas pajak berupa pemberian pengarahan kepada Wajib Pajak yang telah terdaftar yang berada di ruang lingkup wilayah KPP Pratama Medan Barat. Seperti yang terlihat pada tabel berikut:

Tabel 4.3.

Penyuluhan Wajib Pajak Baru Sumber : KPP Pratama Medan Barat 2014

No Unit Kerja Tema /

Topik

Target/Segmen Kegiatan Media Jumlah

(1) (2) (3) (4) (5) (6) (7)

1 KPP Pratama Medan Barat Penyuluhan Perpajakan Secara Umum Mahasiswa / Pelajar High School Tax Road Show Seminar / Cerama h 1

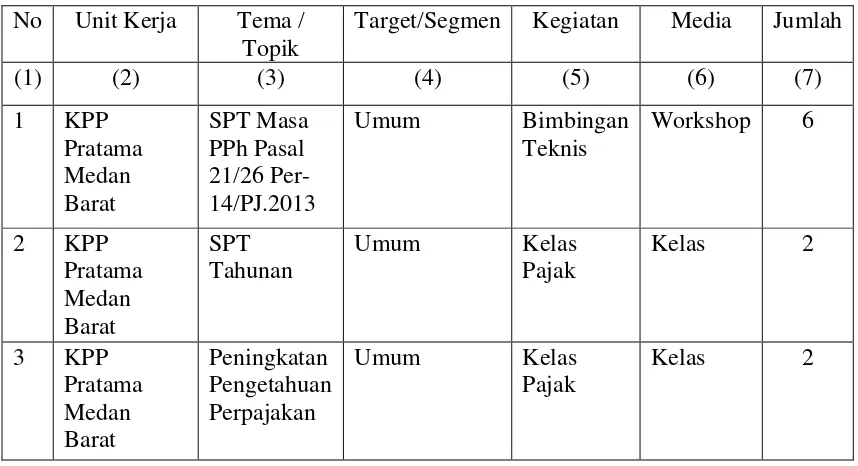

3. Penyuluhan Wajib Pajak Terdaftar

Dalm hal ini Petugas Pajak memberikan bimbingan teknis maupun kelas pajak kepada Wajib Pajak yang sudah terdaftar. Berupa memberikan informasi maupun pelatihan yang ditujukan kepada masyarakat menengah ke atas yang telah memiliki penghasilan di atas rata-rata dengan harapan dapat mengurangi adanya kegiatan penghindaran pajak yang berada di ruang lingkup wilayah KPP Pratama Medan Barat. Seperti yang terlihat pada tabel berikut :

Tabel 4.4.

Penyuluhan Wajib Pajak Terdaftar

Sumber : KPP Pratama Medan Barat 2014 No Unit Kerja Tema /

Topik

Target/Segmen Kegiatan Media Jumlah

(1) (2) (3) (4) (5) (6) (7)

1 KPP

Pratama Medan Barat SPT Masa PPh Pasal 21/26 Per-14/PJ.2013

Umum Bimbingan

Teknis

Workshop 6

2 KPP

Pratama Medan Barat

SPT Tahunan

Umum Kelas

Pajak

Kelas 2

3 KPP

Pratama Medan Barat Peningkatan Pengetahuan Perpajakan

Umum Kelas

Pajak

Pada setiap tabel kegiatan penyuluhan perpajakan tersebut, di bagian kolom sebelah kanan terdapat jumlah setiap jenis penyuluhan yang akan diadakan dalam periode Tahun 2014.

C. Data Wajib Pajak Terdaftar dan Data Penerimaan SPT Tahunan

Berdasarkan data yang diperoleh dari Seksi Pengolahan Data dan Informasi (PDI) KPP Pratama Medan Barat dapat dilihat Data Wajib Pajak Terdaftar dan Data Penerimaan SPT Tahunan pada Tahun 2010, 2011 dan 2012 sebagai berikut:

1. Data Wajib Pajak Terdaftar

Pada Tahun 2010 sampai dengan Tahun 2012 jumlah Wajib Pajak yang terdaftar terus mengalami peningkatan. Hal itu disebabkan karena kesadaran masyarakat mulai bertambah akan gunanya membayar pajak yang bertujuan untuk pembangunan Negara. Seperti yang terlihat pada tabel berikut:

Tabel 4.5.

Data Wajib Pajak Terdaftar

Sumber : KPP Pratama Medan Barat 2014

Wajib Pajak Terdaftar

Per 31 Des 2010

Per 31 Des 2011

Per 31 Des 2012

Orang Pribadi dan

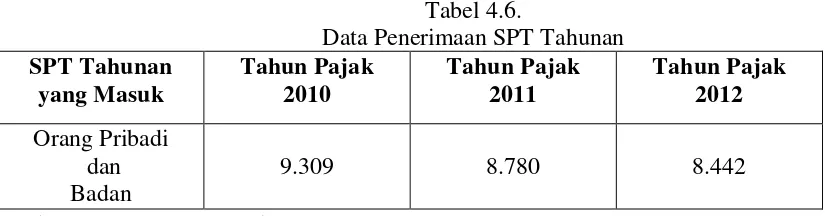

2. Data Penerimaan SPT Tahunan

Penerimaan Surat Pemberitahuan (SPT) pada Tahun 2010 sampai dengan Tahun 2012 terus mengalami penurunan. Maka dalam hal ini penulis dapat menyimpulkan bahwa penerimaan pajak pada KPP Pratama Medan Barat belum optimal. Hal itu salah satu disebabkan karena adanya rasa kesulitan bagi Wajib Pajak dalam pengurusan perhitungan perpajakannnya yang berawal dari pemahaman masyarakat di bidang perpajakan kurang maksimal. Seperti yang terlihat pada tabel beikut:

Tabel 4.6.

Data Penerimaan SPT Tahunan

SPT Tahunan yang Masuk

Tahun Pajak 2010

Tahun Pajak 2011

Tahun Pajak 2012

Orang Pribadi dan Badan

9.309 8.780 8.442

Sumber : KPP Pratama Medan Barat 2014

D. Kendala Yang Dihadapi Aparat Penyuluh Dalam Pelaksanaan Penyuluhan Pada KPP Pratama Medan Barat

Adapun kendala yang dihadapi aparat penyuluh KPP Pratama Medan Barat dalam pelaksanaan penyuluhan berdasarkan dari pengalaman tahun sebelumnya adalah:

1. Kurangnya minat masyarakat dalam mengikuti setiap kegiatan penyuluhan yang diadakan oleh pelaksana penyuluhan.

2. Kurangnya tenaga penyuluh yang dimiliki KPP Pratama Medan Barat terlebih lagi untuk menyampaikan materi penyuluhan.

Dari kendala atau hambatan yang dihadapi aparat penyuluh pajak tersebut maka diharapkan bahwa pelaksanaan penyuluhan dalam upaya meningkatkan kepatuhan Wajib Pajak untuk memenuhi kewajiban perpajakan pada Kantor Pelayanan Pajak Pratama Medan Barat pada tahun ini dapat berjalan dengan baik dan tepat sasaran.

E. Upaya Petugas Penyuluh dalam Meningkatkan Kepatuhan Wajib Pajak

Adapun upaya yang dapat dilakukan oleh petugas penyuluh dalam meningkatkan kepatuhan Wajib Pajak untuk memenuhi kewajiban perpajakannya yang pada dasarnya merupakan tugas keseluruhan Pegawai Pajak yaitu:

Petugas Penyuluh memberikan informasi kepada masyarakat tentang pajak seakurat mungkin. Yang tidak hanya sebatas masyarakat mempunyai kesadaran yang tinggi dalam melaksanakan kewajibannya sebagai Wajib Pajak, tetapi juga memberi tahu manfaat dari mereka membayar pajak.

Pemberian informasi tentang pajak tidaklah cukup dengan diberikan oleh Kantor Pelayanan Pajak saja, tetapi juga disampaikan melalui media-media yang mudah didapatkan oleh masyarakat baik itu media massa maupun media elektronik.

Adapun media tersebut adalah:

a. Televisi

Peranan televisi sangat penting dalam menginformasikan hal-hal yang berhubungan dengan masalah perpajakan. Karena seperti yang kita ketahui televisi merupakan media informasi yang sangat umum digunakan oleh masyarakat.

b. Radio

Sebagai media elektronik yang dapat menyebarkan informasi mengenai perpajakan yang dengan mudah dijangkau oleh seluruh masyarkat di berbagai pelosok tanah air dari berbagai jenis lapisan masyarakat, sehingga sangat mendukung tersebarnya informasi tentang pajak.

informasi yang diperoleh melalui surat kabar adalah mengenai pemberitahuan tentang surat keputusan ataupun surat edaran yang diterbitkan oleh Direktorat Jendral Pajak maupun pemberitahuan tentang batasan-batasan tempo tertentu dalam pelaporan maupun pembayaran pajak.

d. Internet

Telah kita ketahui bahwa saat ini sangat mudah untuk mengakses informasi terbaru mengenai perkembangan perpajakan indonesia dengan website www.pajak.go.id maupun dengan beberapa situs yang berkaitan dengan pajak lainnya.

e. Papan Iklan

Petugas penyuluh memasang papan iklan, baliho atau membuat spanduk yang berisi himbauan kepada masyarakat agar mau membayar pajak maupun berupa pemberitahuan kepada masyarakat tentang peraturan terbaru dalam Undang-Undang perpajakan.

2. Memberikan jasa pelayanan dengan baik kepada Wajib Pajak.

Pelayanan yang baik kepada masyarakat dapat meningkatkan kesadaran Wajib Pajak dalam memenuhi kewajiban perpajakannya. Direktorat Jendral Pajak memberikan jasa pelayanan pajak antara lain:

c. Permohonan NPWP dan NPPKP. d. Melayani loket penerimaan SPT.

e. Menyediakan Account Represenetative (AR) untuk membimbing Wajib Pajak dalam mengisi SPT.

3. Menjaga nama baik Perpajakan agar masyarakat tidak berfikir negatif tentang pegawai pajak.

4. Penyuluhan perpajakan dan penegakan hukum yang sepenuhnya kepada Wajib Pajak agar semakin loyal dan sadar akan kewajiban perpajakannya.

Penyuluhan seputar perpajakan harus sering dilakukan Direktorat Jendral Pajak, misalnya saja dengan menyelenggarakan seminar-seminar dalam memperkenalkan sistem perpajakan yang terbaru dan lebih mudah dipahami masyarakat pada umumnya, seminar-seminar pada mahasiswa di dunia kampus maupun workshop aplikasi pengisian SPT bagi bendaharawan.

Penyuluhan juga dapat dilakukan dengan membagikan atau menyediakan di Kantor Pelayanan Pajak berupa modul-modul mengenai jenis-jenis pajak tertentu, selebaran-selebaran pajak ataupun dapat juga berupa spanduk di jalan raya untuk memberitahukan informasi tentang pajak kepada masyarakat.

F. Pengaruh Pelaksanaan Penyuluhan Perpajakan Terhadap Wajib Pajak Pada KPP Pratama Medan Barat

begitu rumit, maka dalam hal ini peranan pelaksanaan penyuluhan memiliki pengaruh yang sangat penting guna meningkatkan kepatuhan Wajib Pajak dalam menjalankan kewajiban perpajakannya. Sebab tercapai atau tidaknya target penerimaan pajak dalam suatu Kantor Pelayanan Pajak bergantung bagaimana pelayanan maupun himbauan yang dilakukan oleh Kantor Pelayanan Pajak tersebut guna menarik Wajib Pajak agar mau membayar pajaknya.

BAB V

KESIMPULAN DAN SARAN

A. KESIMPULAN

1. Upaya yang dilakukan oleh Kantor Pelayanan Pajak Pratama Medan barat dalam melayani Wajib Pajaknya adalah memberikan pelayanan kepada Wajib Pajak yang ingin melaporkan jumlah pajaknya maupun memberikan informasi kepada Wajib Pajak agar dapat lebih mudah dalam melaksanakan kewajiban perpajakannya serta memberikan penyuluhan kepada masyarakat guna menambah pengetahuan mereka mengenai perpajakan menjadi lebih jelas dan akurat.

3. Kendala yang dihadapi oleh Kantor Pelayanan Pajak Pratama Medan Barat dalam melaksanakan penyuluhan adalah kurangnya minat masyarakat dalam mengikuti setiap kegiatan penyuluhan.

B. SARAN-SARAN

1. Sebaiknya materi yang akan disampaikan aparat penyuluh berhubungan dengan tujuan, peran pajak dalam guna pembangunan dan pengalokasian pajak sehingga kecurigaan masyarakat akan pemungutan pajak tidak menghambat kelancaran pelaksanaan panyuluhan dan ingatan masyarakat terhadap image pajak yang kurang baik pelan-pelan hilang dari pikiran masyarakat sehingga peranan penyuluhan perpajakan dapat memberi pengaruh baik pada masyarakat.

2. Sarana dan prasarana yang dibutuhkan dalam melaksanakan penyuluhan sebaiknya harus dapat memotivasi peserta penyuluhan, adanya variasi dan metode penyuluhan yang selalu diisi dengan metode yang selalu baru sehingga dapat menghilangkan rasa bosan masyarakat selama mengikuti penyuluhan, pastinya dapat membuat masyarakat merasa nyaman mengikutinya dengan sungguh-sungguh.

3. Membuat jadwal kegiatan penyuluhan yang tepat pada saat peserta penyuluhan tidak sedang mengikuti kegiatan lain yang berhubungan dengan jadwal mereka bekerja sehingga peserta penyuluh dapat lebih banyak yang hadir .

4. Sebaiknya Petugas Penyuluh lebih menargetkan peserta penyuluh di bagian

DAFTAR PUSTAKA

Arifin, Agus 2012. Penyuluhan, Antara Teori dan

Prakt

Resmi, Siti 2009. Perpajakan : Teori dan Kasus, Edisi ke-5. Jakarta : Salemba Empat Suandy, Erly 2011. Hukum Pajak, Edisi ke-5.Jakarta : Salemba Empat

Waluyo, 2011. Perpajakan Indonesia, Jakarta : Salemba Empat

Undang-Undang Nomor 16 Tahun 2009 Tentang Ketentuan Umum dan Tata Cara Perpajakan.

Peraturan Direktur Jendral Pajak Nomor : PER-03/PJ/2013 Tentang Pedoman Penyuluhan Perpajakan