PENGARUH PENERAPAN ANGGARAN BERBASIS KINERJA TERHADAP KINERJA SATUAN KERJA PERANGKAT DAERAH

DI PEMERINTAH KOTA TEBING TINGGI

TESIS

Oleh JULIANTO 077017018/Akt

S

E K O L AH

P A

S C

A S A R JA

NA

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

PENGARUH PENERAPAN ANGGARAN BERBASIS KINERJA TERHADAP KINERJA SATUAN KERJA PERANGKAT DAERAH

DI PEMERINTAHAN KOTA TEBING TINGGI

TESIS

Diajukan sebagai salah satu syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh JULIANTO 077017018/Akt

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH PENERAPAN ANGGARAN BERBASIS KINERJA TERHADAP KINERJA SATUAN KERJA PERANGKAT DAERAH DI PEMERINTAHAN KOTA TEBING TINGGI

Nama Mahasiswa : Julianto Nomor Pokok : 077017018 Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Erlina, SE, M.Si,Ph.D,Ak) (Drs. Hasan Sakti Siregar, M.Si,Ak) Ketua Anggota

Ketua Program Studi, Direktur,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Prof. Dr. Ir. T. Chairun Nisa B., M.Sc)

Telah diuji pada

Tanggal : 10 September 2009

PANITIA PENGUJI TESIS :

Ketua : Erlina, SE, M.Si,Ph.D,Ak

Anggota : 1. Drs. Hasan Sakti Siregar, M.Si,Ak

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak 3. Dra. Tapi Anda Sari Lubis, M.Si, AK

PERNYATAAN

Dengan ini saya menyatakan bahwa dalam tesis ini tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu perguruan tinggi, dan sepanjang pegetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain.

Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas dalam daftar pustaka.

Medan, September 2009 Yang membuat pernyataan

ABSTRAK

Penelitian disektor publik khususnya dibidang pemerintahan telah banyak dilakukan. Termasuk penelitian ini merupakan replikasi atas penelitian Yusriati (2007) dengan judul yang sama namun lokasi berbeda. Maka tujuan penelitian ini pun tidak berbeda dengan Yusriati yaitu untuk mengetahui apakah penerapan Anggaran Berbasis Kinerja tersebut berpengaruh terhadap kinerja Satuan Kerja Perangkat Daerah (SKPD) di lingkungan Pemerintah Kota Tebing Tinggi.

Populasi penelitian ini adalah seluruh pejabat SKPD dilingkungan Pemko Tebing Tinggi. Unit Analisisnya, selain Kepala SKPD (Pengguna Anggaran), Pejabat Eselon III (Kuasa Pengguna Anggaran), Kasubbag Keuangan ( Pejabat Penatausahaan Keuangan – PPK SKPD) dan para Bendaharawan SKPD. Pengumpulan data dilakukan dengan kuesioner yang diantar langsung oleh penulis kepada seluruh responden, dan permintaan data sekunder dari SKPD/Unit Kerja yang berkompeten. Sebelum pengujian hipotesis dilakukan melalui Analysis Regresi Berganda, terlebih dahulu dilakukan pengujian kualitas data dan uji asumsi klasik.

Hasil Penelitian menunjukkan bahwa penerapan anggaran berbasis kinerja berpengaruh terhadap kinerja SKPD di Pemko Tebing Tinggi.

ABSTRACT

The study of public in goverment has been made so much in the study is replication in yusriati (2007) in the same title but different location, but the function of the study was not different with yusriati that to know whatever the budget of performance based budget this suggest influencing the Tebing Tinngi government units performance.

The population of study was all leader of unit (SKPD) of the Tebing Tinggi Government, the analisis unit that head of unit, the head of budget, sub head of financial and all treasurer SKPD. To colled data to do the questioner to put out the writer, and to ask the data scundary of SKPD with the responsible. Before the examination of hypotesis was do analysis double regression, the first quality of data and test of classical assumption.

The result of the study that influence to application performance based budget to SKPD performance in the Tebing Tinggi Government.

KATA PENGANTAR

Melanjutkan studi kejenjang yang lebih tinggi (S-2), itulah salah satu alasan saya mengajukan permohonan pindah tugas dari Pemerintah Kabupaten Labuhan Batu ke Pemerintah Provinsi Sumatera Utara di Medan pada bulan Mei 2005 yang lalu. Alhamdulillah permohonan saya dikabulkan oleh Gubernur Sumatera Utara pada awal tahun 2006 dan saya ditempatkan di instansi Inspektorat Provinsi Sumatera Utara.

Rupanya Allah SWT. mendengar doa saya. Dengan melalui seleksi, saya diterima sebagai salah seorang penerima beasiswa STAR-SDP, merupakan dana pinjaman dari ADB dalam rangka meningkatkan kualitas SDM Aparatur Pengawasan Keuangan Negara/Daerah. Dan saya pun bergabung dengan kawan-kawan dari Inspektorat Provinsi Sumatera Utara, Kabupaten/Kota di Sumut dan Provinsi Jambi guna menuntut ilmu Akuntasi Pemerintahan di USU sejak April 2007.

Menuntut ilum di usia setengah baya memang tidak mudah, apalagi saya dan beberapa kawan-kawan masih harus melaksanakan tugas rutin kantor, dan melaksanakan tanggung jawab sebagai suami dan orang tua dari anak-anak yang beranjak dewasa. Sungguh suatu tantangan yang cukup berat bagi saya, terlebih saat akan melakukan penelitian dan penulisan tesis ini. Namun berkat dorongan yang terus menerus dari berbagai pihak akhirnya tesis ini pun dapat diselesaikan dengan segala kekurangan dan kelemahannya dengan judul ”Pengaruh Penerapan Anggaran Berbasis Kinerja Terhadap Kinerja SKPD di Pemerintah Kota Tebing Tinggi”.

Sehubungan dengan hal tersebut perkenankanlah saya mengucapkan terima kasih kepada :

1. Bapak H. Nurdin Lubis, SH. MM selaku Inspektur Provinsi Sumatera Utara yang telah memberkan dorongan dan kelonggaran waktu dalam menempuh studi ini.

telah berjuang dengan keras untuk terlaksananya program studi ini sekaligus sebagai dosen pembanding yang telah memberikan kritik dan saran untuk perbaikan tesis

3. Ibu Erlina, SE, M.Si, Ph.D, Ak., selaku dosen pembimbing utama yang telah memberikan arahan, bimbingan, koreksi dan memotivasi penulis dengan penuh ketulusan dan kesabaran sampai dengan selesainya tesis ini.

4. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak., selaku dosen pembimbing yang telah banyak menyumbangkan pemikiran dan saran dalam proses penelitian dan penulisan tesis ini.

5. Kedua orang tuaku ayahanda Syukur Ritonga (Alm) dan Ibunda Ramlah Rambe (Almh), serta kedua almarhum (H) kedua mertua saya yang akan selalu kukenang perjuangan dan ketulusan hatinya dalam memberikan bimbingan dan nasehat kepada.

6. Isteriku yang kucintai Yuniati Nasution, SPd. Yang terus memberikan doa dan semangat untuk menyelesaikan studi ini.

7. Anak-anakku yang kucintai : Syafrina Rachmi Yuana, S.Kep, Afrianto Yureza dan Renny Rahma Yuliati yang menjadi motivator bagi penulis untuk melanjutkan studi dan bekerja keras.

8. Rekan-rekanku di Inspektorat Provinsi Sumatera Utara dan kawan-kawan seangkatan atas kekompakan dan dukungannya selama masa perkuliahan.

Akhir kata, penulis menyadari bahwa penelitian ini masih jauh dari sempurna namun besar sekali harapan, semoga tesis ini dapat bermanfaat bagi berbagai kalangan yang menggunakannya.

Medan, September 2009 Penulis,

RIWAYAT HIDUP

1. N a m a : JULIANTO

2. Tempat/Tanggal Lahir : Aek Kanan, 19 Juli 1959 3. A g a m a : Islam

4. Pekerjaan : PNS pada Inspektorat Provinsi Sumatera Utara. 5. Alamat Kantor : Jln. K. H. Wahid Hasyim No.8 Medan

6. Alamat Rumah : Jln. Rawa Cangkuk IV Gang Amal Nomor 3 Medan 7. No Telepon Rumah / HP : 081361467376

8. Pendidikan :

a. SD Negeri 1 Sigambal, Lulus Tahun 1971 b. SMP Negeri 2 Rantau Prapat, Lulus Tahun 1974 c. SMEA Negeri Rantau Prapat, Lulus Tahun 1977

d. Sarjana Muda Akademi Administrasi Pembangunan Jogjakarta, Lulus Tahun 1986

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR... iii

RIWAYAT HIDUP ... v

DAFTAR ISI... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah Penelitian ... 9

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian ... 10

1.5. Originalitas... 10

BAB II TINJAUAN PUSTAKA ... 12

2.1. Landasan Teori... 12

2.1.1. Tahapan Penyusunan Rancangan Anggaran Daerah ... 12

2.1.2. Anggaran Berbasis Kinerja (Performance budget)... 19

2.1.3. Kinerja... 25

2.2. Tinjauan Penelitian Sebelumnya ... 31

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 38

3.2. Hipotesis Penelitian... 39

BAB IV METODE PENELITIAN ... 40

4.1. Jenis Penelitian... 40

4.2. Lokasi dan Waktu Penelitian... 40

4.3. Populasi dan Sampel Penelitian ... 41

4.4. Metode Pengumpulan Data ... 41

4.5. Defenisi Operasional Variabel ... 42

4.6. Metode Analisis Data ... 43

4.6.1. Uji Kualitas Data... 44

4.6.1.1. Pengujian Validitas ... 44

4.6.1.2. Pengujian Reliabilitas ... 44

4.6.2. Pengujian Asumsi Klasik ... 45

4.6.2.1. Pengujian Normalitas ... 45

4.6.2.2. Pengujian Heterokedastisitas ... 45

4.7.3. Pengujian Hipotesis... 46

BAB V ANALISIS DAN PEMBAHASAN... 47

5.1. Deskriptif Data ... 47

5.1.1. Karakteristik Penelitian... 48

5.1.2. Uji Response Bias ... 51

5.2. Analisis Data ... 51

5.2.1. Pengujian Validitas dan Reliabilitas Data... 51

5.2.1.1. Uji Validitas ... 51

5.2.1.2. Uji Reliabilitas ... 52

5.4. Pengujian Asumsi Klasik ... 54

5.4.1. Pengujian Asumsi Klasik ... 55

5.4.1.1. Pengujian Normalitas ... 55

5.4.1.2. Pengujian Heteroskedastisitas... 56

5.5. Pengujian Hipotesis... 57

5.6. Hasil Analisis Data... 59

BAB VI KESIMPULAN DAN SARAN ... 66

6.1. Kesimpulan ... 66

6.2. Keterbatasan... 66

6.3. Saran... 67

DAFTAR TABEL

Nomor Judul Halaman

1.1 Perubahan setelah PP Nomor 58 tahun 2005 ... 5

2.1 The Power of Performance Measurement menurut Osborn dan Gaebler ... 27

2.2 Tinjauan atas Penelitian Terdahulu... 36

4.1 Definisi Operasional dan Pengukuran Variabel... 42

5.1 Distribusi Kuesioner ... 47

5.2 Tingkat Pendidikan Responden ... 48

5.3 Jabatan Responden ... 49

5.4 Pangkat/Golongan Responden ... 49

5.5 Lama Bekerja Responden ... 50

5.6. Diklat Responden ... 50

5.7 Uji Validitas Variabel ... 52

5.8 Uji Reliabilitas Variabel... 53

5.9 Deskripsi Statistik ... 53

5.10 Ringkasan Pengujian Hipotesis... 57

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Daftar Pertanyaan/Kuesioner ... 71

2 Rencana Waktu Penelitian ... 76

3 Pengujian Validitas Reliabilitas ... 77

4 Deskriftif Statistik ... 79

5 Pengujian Asumsi Klasik ... 80

6 Pengujian Hipotesis... 82

7 Tabel t dan r Product moment dengan signifikansi 5 % ... 83

ABSTRAK

Penelitian disektor publik khususnya dibidang pemerintahan telah banyak dilakukan. Termasuk penelitian ini merupakan replikasi atas penelitian Yusriati (2007) dengan judul yang sama namun lokasi berbeda. Maka tujuan penelitian ini pun tidak berbeda dengan Yusriati yaitu untuk mengetahui apakah penerapan Anggaran Berbasis Kinerja tersebut berpengaruh terhadap kinerja Satuan Kerja Perangkat Daerah (SKPD) di lingkungan Pemerintah Kota Tebing Tinggi.

Populasi penelitian ini adalah seluruh pejabat SKPD dilingkungan Pemko Tebing Tinggi. Unit Analisisnya, selain Kepala SKPD (Pengguna Anggaran), Pejabat Eselon III (Kuasa Pengguna Anggaran), Kasubbag Keuangan ( Pejabat Penatausahaan Keuangan – PPK SKPD) dan para Bendaharawan SKPD. Pengumpulan data dilakukan dengan kuesioner yang diantar langsung oleh penulis kepada seluruh responden, dan permintaan data sekunder dari SKPD/Unit Kerja yang berkompeten. Sebelum pengujian hipotesis dilakukan melalui Analysis Regresi Berganda, terlebih dahulu dilakukan pengujian kualitas data dan uji asumsi klasik.

Hasil Penelitian menunjukkan bahwa penerapan anggaran berbasis kinerja berpengaruh terhadap kinerja SKPD di Pemko Tebing Tinggi.

ABSTRACT

The study of public in goverment has been made so much in the study is replication in yusriati (2007) in the same title but different location, but the function of the study was not different with yusriati that to know whatever the budget of performance based budget this suggest influencing the Tebing Tinngi government units performance.

The population of study was all leader of unit (SKPD) of the Tebing Tinggi Government, the analisis unit that head of unit, the head of budget, sub head of financial and all treasurer SKPD. To colled data to do the questioner to put out the writer, and to ask the data scundary of SKPD with the responsible. Before the examination of hypotesis was do analysis double regression, the first quality of data and test of classical assumption.

The result of the study that influence to application performance based budget to SKPD performance in the Tebing Tinggi Government.

BAB I PENDAHULUAN

1.1. Latar Belakang

Semangat reformasi telah mendorong para pemimpin bangsa Indonesia untuk melakukan perubahan secara holistik terhadap pelaksaaan pemerintahan orde baru. Keinginan untuk melakukan perubahan terakumulasi dan menjadi suatu kekuatan gerak yang tidak dapat dibendung akibat sistem penyelenggaraan pemerintahan orde baru yang dianggap telah menyimpang dari semangat konstitusi, tertutup, otoriter dan sentralistik. Reformasi yang telah bergulir sejak tahun 1998 hingga sekarang telah merubah sistem penyelenggaran pemerintahan dan ketatanegaraan secara fundamental. Hal tersebut terlihat dari amandemen Undang-Undang Dasar 1945 yang telah dilakukan sebanyak empat kali sejak reformasi.

Desentralisasi melahirkan otonomi daerah yang diarahkan untuk mempercepat terwujudnya kesejahteraan masyarakat melalui peningkatan pelayananan, pemberdayaan dan peran serta masyarakat, serta meningkatkan daya saing daerah. Kebijakan otonomi daerah yang dicanangkan pemerintah pusat tanggal 1 Januari 2001 menciptakan terbentuknya pemerintah daerah otonom di Indonesia yang diharapkan mampu meningkatkan akselerasi pembangunan dalam usaha pencapaian tujuan negara yaitu masyarakat adil dan makmur. Setiap penyerahan atau pelimpahan kewenangan dari pemerintah pusat kepada daerah dalam rangka desentralisasi dan dekonsentrasi disertai dengan pengalihan sumber daya manusia, dan sarana serta pengalokasian anggaran yang diperlukan untuk kelancaran pelaksanaan penyerahan dan pelimpahan kewenangan tersebut. Untuk itu sangat dibutuhkan regulasi dalam menajemen keuangan pemerintah yang profesional.

menjadi lebih penting dibandingkan dengan pertanggungjawaban pelaksanaan anggaran daerah tersebut. Kondisi ini menggambarkan bahwa pengelolaan anggaran masih menyimpan sejumlah kerawanan sehingga mendorong terjadinya kebocoran atau korupsi dalam pelaksanaannya.

Sistem penganggaran model tradisional memiliki beberapa kelemahan (Mardiasmo, 2002), antara lain :

1. Hubungan yang tidak memadai (terputus) antara anggaran tahunan dengan rencana pembangunan jangka panjang.

2. Pendekatan incremental menyebabkan sejumlah besar pengeluaran tidak pernah dievaluasi secara menyeluruh efektivitasnya.

3. Lebih berorientasi pada input daripada output. Hal tersebut menyebabkan anggaran tradisional tidak dapat dijadikan sebagai alat untuk membuat kebijakan dan pilihan sumber daya atau memonitor kinerja. Kinerja dievaluasi dalam bentuk apakah dana telah habis dibelanjakan, bukan apakah tujuan telah tercapai.

4. Sekat-sekat antar departemen yang kaku membuat tujuan nasional secara keseluruhan sulit dicapai. Keadaan tersebut berpeluang menimbulkan konflik,

overlapping, kesenjangan, dan persaingan antar departemen.

5. Adanya fragmentasi antara anggaran rutin dan anggaraan modal/investasi.

7. Sentralisasi penyiapan anggaran, ditambah dengan informasi yang tidak memadai menyebabkan lemahnya perencanaan anggaran. Sebagai akibatnya adalah munculnya budget padding atau budgetary slack.

8. Persetujuan anggaran yang terlambat, sehingga gagal memberikan mekanisme pengendalian untuk pengeluaran yang sesuai, seperti seringnya dilakukan revisi anggaran dan “manipulasi anggaran.”

9. Aliran informasi (sistem informasi finansial) yang tidak memadai yang menjadi dasar mekanisme pengendalian rutin, mengidentifikasi masalah dan tindakan.

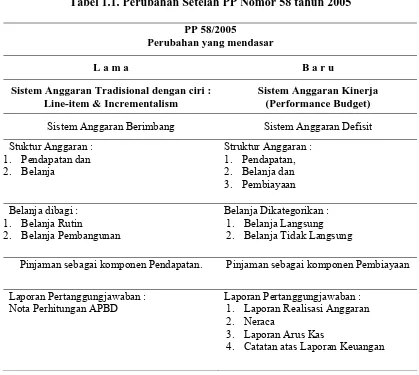

Melalui Peraturan Pemerintah Nomor 58 tahun 2005, dan Permendagri Nomor 13 tahun 2006, pemerintah melakukan perubahan-perubahan besar secara evolusioner. Perubahan tersebut sebagaimana digambarkan dalam tabel 1.1

Tabel 1.1. Perubahan Setelah PP Nomor 58 tahun 2005

PP 58/2005

Perubahan yang mendasar

L a m a B a r u

Sistem Anggaran Tradisional dengan ciri : Line-item & Incrementalism

Sistem Anggaran Kinerja (Performance Budget)

Sistem Anggaran Berimbang Sistem Anggaran Defisit

Stuktur Anggaran :

1. Pendapatan dan

2. Belanja

Struktur Anggaran :

1. Pendapatan,

2. Belanja dan

3. Pembiayaan

Belanja dibagi :

1. Belanja Rutin

2. Belanja Pembangunan

Belanja Dikategorikan :

1. Belanja Langsung

2. Belanja Tidak Langsung

Pinjaman sebagai komponen Pendapatan. Pinjaman sebagai komponen Pembiayaan

Laporan Pertanggungjawaban : Nota Perhitungan APBD

Laporan Pertanggungjawaban :

1. Laporan Realisasi Anggaran

2. Neraca

3. Laporan Arus Kas

4. Catatan atas Laporan Keuangan

Berdasarkan tabel di atas dapat dilihat bahwa terjadi perubahan mendasar dalam Peraturan Pemerintah Nomor 58 Tahun 2005 terutama dalam sistem penganggaran dari sistem tradisional menjadi sistem anggaran berbasis kinerja

APBD. Selain itu, laporan pertanggungjawaban kepala daerah yang dahulunya menggunakan instrumen tunggal yaitu nota perhitungan APBD diubah menjadi laporan pertanggungjawaban dalam bentuk laporan keuangan daerah yang sebelum diajukan kepada DPRD terlebih dahulu di audit oleh BPK-RI. Laporan Keuangan ini terdiri dari empat instrumen, yaitu laporan realisasi anggaran, neraca, laporan arus kas, dan catatan atas laporan keuangan.

Undang-undang Nomor 17 tahun 2003 mengamanatkan perubahan-perubahan kunci tentang penganggaran, sebagai berikut :

1. Penerapan pendekatan penganggaran dengan perspektif jangka menengah. 2. Penerapan panganggaran secara terpadu (unified budget).

3. Penerapan penganggaran berdasarkan kinerja (performance based budget).

Pengelolaan keuangan daerah merupakan subsistem dari sistem pengelolaan keuangan negara. Oleh karena itu pengelolaan keuangan daerah harus dilaksanakan sesuai dengan prinsip-prinsip pengelolaan keuangan daerah. Menurut Mardiasmo (2002) “prinsip-prinsip yang mendasari pengelolaan keuangan daerah adalah transparansi, akuntabilitas dan value for money (diterapkannya tiga prinsip dalam prinsip penganggaran yaitu ekonomi, efisien dan efektivitas)”

APBD Kota Tebing Tinggi berdasarkan sistem Makuda (line–item dan incremental)

yang lebih sederhana sehingga APBD dapat ditetapkan menjadi peraturan daerah (PERDA) pada bulan Juni 2003.

Tahun 2004 dan 2005, penyusunan APBD Kota Tebing Tinggi menyesuaikan dengan sistem anggaran berbasis kinerja tetapi masih terbatas pada penyesuaian nomor kode dan nama rekening dalam APBD. Sementara perincian obyek setiap kegiatan belum diuraikan. Perda APBD tahun 2004 ditetapkan pada bulan Pebruari dan perda APBD tahun 2005 ditetapkan pada bulan Maret.

APBD Kota Tebing Tinggi pada tahun 2006 telah menyesuaikan secara keseluruhan dengan anggaran berbasis kinerja, baik kode dan nama rekening maupun rincian setiap program, kegiatan dan obyek kegiatan. Kemampuan yang sangat terbatas dari setiap pimpinan dan pengelola keuangan satuan kerja dalam mengimplementasikan anggaran berbasis kinerja berimplikasi pada terlambatnya pengesahan APBD menjadi peraturan daerah sehingga APBD Kota Tebing Tinggi tahun 2006 ditetapkan pada bulan Juli 2006. Keadaan ini berlanjut pada tahun anggaran 2007 yang penetapan APBD Pemko Tebing Tinggi baru dapat dilaksanakan pada bulan Juni 2007.

penyusunan anggaran sesuai peraturan yang berlaku. Hal ini mengakibatkan penyusunan anggaran membutuhkan waktu yang cukup lama. APBD Kota Tebing Tinggi tahun anggaran 2007 ditetapkan menjadi peraturan daerah pada bulan Juli 2007 sehingga penyerapan dana APBD oleh satuan kerja belum maksimal yang berkonsekuensi adanya sisa lebih perhitungan anggaran (SiLPA). Terdapat beberapa program dan kegiatan yang tidak dapat dilaksanakan secara maksimal karena waktu yang tidak mencukupi serta kegiatan-kegiatan yang telah dilaksanakan kurang optimal, sehingga tolok ukur kinerja tidak mencapai hasil yang diharapkan. Hal ini berimplikasi pada hilangnya fungsi anggaran sebagai motor penggerak (driving force)

roda pembangunan serta menumpuknya dana daerah di bank karena sisa anggaran yang relatif besar.

Berdasarkan fenomena yang terjadi di Kota Tebing Tinggi bahwa terdapat pertentangan tujuan penyusunan anggaran berbasis kinerja yang semula diharapkan dapat memaksimalkan penggunaan anggaran yang telah ditetapkan serta digunakan untuk menggerakkan perekonomian masyarakat dan mempercepat berputarnya roda pembangunan, sedangkan disisi lain justru implementasi penyusunan anggaran berbasis kinerja di lingkungan Pemko Tebing Tinggi tahun 2007 justru mengakibatkan terjadinya keterlambatan dalam penyerapan dana yang telah dianggarkan sehingga penggunaannya tidak maksimal oleh unit kerja serta tidak terintegrasinya penggunaan dana oleh satuan kerja untuk pencapaian visi dan misi. Kondisi ini menarik bagi peneliti untuk mencari tahu apakah Penerapan anggaran berbasis kinerja berpengaruh terhadap kinerja SKPD di Kota Tebing Tinggi.

1.2. Rumusan Masalah Penelitian

Sehubungan dengan latar belakang masalah, maka dirumuskan permasalahan sebagai berikut:

Apakah Penerapan Anggaran Berbasis Kinerja berpengaruh terhadap Kinerja SKPD ?

1.3. Tujuan Penelitian

Sesuai dengan rumusan masalah, tujuan yang ingin dicapai dalam penelitian ini adalah :

1.4. Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah :

1. Mengembangkan wawasan berfikir yang dilandasi dengan konsep ilmiah dan meningkatkan pemahaman mengenai anggaran berbasis kinerja pada pemerintahan daerah.

2. Memberikan masukan kepada para pejabat pengelola keuangan di lingkungan Pemerintah Kota Tebing Tinggi bahwa dalam penyusunan dan pengelolaan anggaran perlu disesuaikan dengan prinsip-prinsip pengelolaan keuangan daerah.

1.5. Originalitas

Sepanjang pengetahuan peneliti, penelitian serupa ini belum banyak dilakukan. Karena penerapan anggaran berbasis kinerja yang diterapkan di pemerintah daerah baru mulai dilaksanakan tahun 2005. Penelitian ini merupakan penelitian replikasi yang dilakukan Yusriati tahun 2007. Penelitian ini memperbaiki kelemahan yang ada di peneliti sebelumnya. Perbedaan dari penelitian Yusriati adalah dalam hal pengukuran Kinerja SKPD. Kinerja SKPD pada penelitian Yusriati menggunakan data skunder yaitu data tahun 2005, sedangkan pengukuran variabel penerapan anggaran berbasis kinerja adalah pengukuran yang bersifat cross section

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

Bab ini akan menjelaskan tinjauan teori baik itu defenisi, konsep atau hasil penelitian ilmiah yang berkaitan dengan Tahapan Penyusunan Anggaran Pemerintah Daerah, Anggaran Berbasis Kinerja dan Kinerja Satuan Kerja Perangkat Daerah (SKPD) dalam rangka pengelolaan keuangan daerah, serta menentukan teori yang digunakan dalam menjelaskan faktor-faktor apa saja yang mempengaruhi Kinerja SKPD dalam rangka Pengelolaan Keuangan Daerah.

2.1.1. Tahapan Penyusunan Rancangan Anggaran Daerah

Undang-undang Nomor 17 tahun 2003 menetapkan tahapan penyusunan anggaran daerah sebagai berikut :

1. Pemerintah daerah menyampaikan kebijakan umum anggaran (KUA) tahun anggaran berikutnya sejalan dengan Rencana Kerja Pemerintah Daerah (RKPD), sebagai landasan penyusunan RAPBD kepada DPRD selambat-lambatnya pertengahan Juni tahun berjalan.

2. DPRD membahas kebijakan umum APBD yang diajukan oleh pemerintah daerah dalam pembicaraan pendahuluan RAPBD tahun anggaran berikutnya.

4. Dalam rangka penyusunan RAPBD, kepala SKPD selaku pengguna anggaran menyusun rencana kerja dan anggaran SKPD tahun berikutnya.

5. Rencana kerja SKPD disusun dengan pendekatan berdasarkan prestasi kerja yang akan dicapai.

6. Rencana kerja dan anggaran SKPD disampaikan kepada DPRD untuk dibahas dalam pembicaraan pendahuluan RAPBD.

7. Hasil pembahasan RKA disampaikan kepada pejabat pengelola keuangan daerah (PPKD) sebagai bahan penyusunan rancangan peraturan daerah tentang APBD tahun berikutnya.

8. Pemerintah daerah mengajukan rancangan peraturan daerah tentang APBD, disertai penjelasan dan dokumen-dokumen pendukungnya kepada DPRD pada minggu pertama bulan Oktober tahun sebelumnya.

9. DPRD dapat mengajukan usul yang mengakibatkan perubahan jumlah penerimaan dan pengeluaran dalam rancangan peraturan daerah tentang APBD. 10.Pengambilan keputusan oleh DPRD mengenai rancangan peraturan daerah

tentang APBD dilakukan selambat-lambatnya satu bulan sebelum tahun anggaran yang bersangkutan dilaksanakan.

mendorong partisipasi masyarakat. Urutan kegiatan penyusunan RKPD adalah sebagai berikut: a) Penyiapan rancangan awal RKPD; b) Penyiapan rancangan rencana kerja; c) Musyawarah perencanaan pembangunan; d) Penyusunan rancangan akhir RKPD.

Rancangan RKPD menjadi bahan dalam musyawarah perencanaan pembangunan (musrenbang) yang diselenggarakan oleh kepala Bappeda sesuai tingkatan wilayah (musrenbang tingkat kelurahan, kecamatan, kota/kabupaten, propinsi). Kepala Bappeda menyusun rancangan akhir RKPD berdasarkan hasil musrenbang dan ditetapkan dengan peraturan kepala daerah.

Kebijakan umum dan anggaran merupakan hasil pembahasan sasaran dan kebijakan daerah dalam satu tahun anggaran yang disepakati bersama oleh pemerintah daerah, DPRD dengan komponen masyarakat dengan berpedoman pada kebijakan pemerintah pusat dan rencana strategis daerah. KUA merupakan penjabaran rencana strategis daerah (Renstrada) yang berisikan visi, misi, tujuan, sasaran, kebijakan, program dan kegiatan strategis.

Menurut Subarsono (2005:33) ada sejumlah kriteria yang harus diperhatikan dalam proses formulasi arah dan kebijakan umum, yaitu :

1. Memuat sasaran dan ketentuan umum yang disepakati sebagai pedoman penyusunan rancangan APBD dalam satu tahun anggaran.

3. Disusun dan disepakati bersama antara pemerintah daerah dengan DPRD.

4. Memberikan fleksibilitas untuk dijabarkan lebih lanjut dan memberi peluang untuk pengembangan kreativitas pelaksananya.

5. Mempertimbangkan estimasi kapasitas keuangan daerah sehingga relatif lebih rasional dan dapat dicapai selama satu tahun anggaran.

Rencana strategis merupakan analisis untuk menempatkan posisi suatu organisasi dimasa yang akan datang. Withtaker (1995:11) dalam Widodo (2001:127) mengemukakan “strategic planning is concerned with both the definition of goals and objectives for an organization and the design of functional policies, plans, and organizational structure and systems to achieve those objectives”. Perencanaan strategis berkaitan dengan perumusan tujuan dan sasaran organisasi dan merancang kebijakan fungsional, rencana, dan sistem dan struktur organisasi untuk mencapai tujuan dan sasaran organisasi tadi.

Lembaga Administrasi Negara (2000:3) mengatakan bahwa dalam merumuskan dan mempersiapkan perencanaan strategik, organisasi harus :

1. Menentukan visi, misi, tujuan, dan sasaran yang akan dicapai.

2. Mengenali lingkungan dimana organisasi mengimplementasikan interaksinya, terutama suasana pelayanan yang wajib diselenggarakan oleh organisasi kepada masyarakat.

4. Mempersiapkan semua faktor penunjang yang diperlukan terutama dalam mencapai keberhasilan operasional organisasi.

5. Menciptakan sistem umpan balik untuk mengetahui efektivitas pencapaian implementasi perencanaan strategik.

Visi cenderung diartikan sebagai sebuah mimpi organisasi karena visi sering dibuat dengan bahasa yang muluk-muluk dan tidak rasional. Widodo (2001:133) mendefenisikan bahwa “visi adalah cara pandang jauh ke depan kemana instansi pemerintah harus dibawa agar dapat eksis, antisipatif dan inovatif”. Dengan demikian visi merupakan gambaran posisi ideal suatu organisasi dimasa yang akan datang. Selanjutnya Widodo (2001:134) menyatakan “misi adalah suatu yang harus dilaksanakan oleh instansi pemerintah agar tujuan organisasi dapat terlaksana dan berhasil dengan baik”. Misi merupakan pernyataan tentang tujuan organisasi yang diwujudkan dalam produk dan pelayanan, kebutuhan yang dapat ditanggulangi kelompok masyarakat, nilai yang dapat diperoleh, serta aspirasi dan cita-cita di masa mendatang.

Selanjutnya panitia anggaran DPRD membahas PPAS dengan tim anggaran eksekutif untuk menyepakati PPAS menjadi prioritas dan plafon anggaran (PPA) paling lambat akhir bulan Juli tahun anggaran berjalan.

Tim anggaran eksekutif selanjutnya menyusun pedoman penyusunan rencana kerja dan anggaran satuan kerja perangkat daerah (RKA-SKPD) berdasarkan nota kesepakatan KUA dan PPAS. Pedoman penyusunan RKA-SKPD mencakup :

a. PPA yang dialokasikan untuk setiap program SKPD berikut rencana pendapatan dan pembiayaan.

b. Sinkronisasi program dan kegiatan antar SKPD dengan kinerja SKPD berkenaan sesuai dengan standar pelayanan minimal yang ditetapkan.

c. Batas waktu penyampaian RKA-SKPD kepada PPKD.

d. Hal-hal lainnya yang perlu mendapatkan perhatian dari SKPD terkait dengan prinsip-prinsip peningkatan efisiensi, efektivitas, transparansi, dan akuntabilitas penyusunan anggaran dalam rangka pencapaian prestasi kerja.

e. Dokumen sebagai lampiran meliputi KUA, PPA, kode rekening APBD, format RKA-SKPD, analisis standar belanja, dan standar satuan harga.

RKA-SKPD disusun dengan menggunakan pendekatan kerangka pengeluaran jangka menengah daerah, penganggaran terpadu, dan penganggaran berdasarkan prestasi kerja.

program dan kegiatan yang direncanakan dalam tahun anggaran berikutnya dari tahun anggaran yang direncanakan.

Pendekatan penganggaran terpadu dilakukan dengan memadukan seluruh proses perencanaan dan penganggaran di lingkungan SKPD untuk menghasilkan rencana kerja dan anggaran. Pendekatan penganggaran berdasarkan prestasi kerja, dilakukan dengan memerhatikan keterkaitan antara pendanaan dengan output yang diharapkan dari kegiatan dan hasil yang diharapkan dari program termasuk efisiensi dalam pencapaian hasil dan output tersebut.

2.1.2. Anggaran Berbasis Kinerja (Performance budget)

membuat karyawan tertekan dan membenci manajemen), namun tidak juga terlalu longgar (karyawan akan bermalas-malasan). Anggaran haruslah realistis, dapat dicapai, dan terdokumentasi dengan baik (hal. 2).

Mardiasmo (2002:61) menyatakan bahwa “anggaran merupakan pernyataan mengenai estimasi kinerja yang hendak dicapai selama periode waktu tertentu yang dinyatakan dalam ukuran finansial sedangkan penganggaran adalah proses atau metoda untuk mempersiapkan suatu anggaran”. Sementara menurut Bastian (2006) “anggaran dapat diinterpretasikan sebagai paket pernyataan perkiraan penerimaan dan pengeluaran yang diharapkan akan terjadi dalam satu atau beberapa periode yang akan datang”.

Baik Mardiasmo maupun Bastian menyatakan bahwa anggaran memiliki batas waktu. Hal ini untuk memudahkan para pihak yang berkompeten dalam penyusunan anggaran dalam melakukan estimasi yang akurat serta mengevaluasi pelaksanaan anggaran. World Bank (1998) dalam Mardiasmo (2002:106) mengemukakan bahwa prinsip-prinsip pokok dalam penganggaran dan manajemen keuangan daerah antara lain sebagai berikut :

2. Fleksibilitas. Sampai tingkat tertentu, pemerintah daerah harus diberi keleluasaan yang memadai sesuai dengan ketersediaan informasi-informasi yang relevan yang dimilikinya.

3. Terprediksi. Kebijakan yang terprediksi adalah faktor penting dalam peningkatan kualitas implementasi anggaran daerah. Sebaliknya, bila kebijakan sering berubah-ubah, seperti metode pengalokasian dana alokasi umum (DAU) yang tidak jelas misalnya, maka daerah akan menghadapi ketidakpastian (uncertainty) yang sangat besar hingga prinsip efisiensi dan efektivitas pelaksanaan suatu program yang didanai oleh anggaran daerah cenderung terabaikan.

4. Kejujuran, tidak hanya menyangkut moral dan etika manusianya tetapi juga menyangkut keberadaan bias proyeksi penerimaan dan pengeluaran. Sumber bias yang memunculkan ketidakjujuran ini dapat berasal dari aspek teknis dan politis. 5. Informasi, adalah basis kejujuran dan proses pengambilan keputusan yang baik. 6. Transparansi dan akuntabilitas. Transparansi mensyaratkan bahwa perumusan

kebijakan memiliki pengetahuan tentang permasalahan dan informasi yang relevan sebelum kebijakan dijalankan. Selanjutnya, akuntabilitas mensyaratkan bahwa pengambilan keputusan berperilaku sesuai dengan mandat yang diterimanya.

pemberlakuan Undang-undang Nomor 17 tahun 2003 tentang keuangan negara dan diterapkan secara bertahap mulai tahun anggaran 2005.

Menurut Mardiasmo (2002:105) performance budget pada dasarnya adalah sistem penyusunan dan pengelolaan anggaran daerah yang berorientasi pada pencapaian hasil atau kinerja. Kinerja tersebut mencerminkan efisiensi dan efektivitas pelayanan publik, yang berarti berorientasi pada kepentingan publik. Selanjutnya Mardiasmo (2002:132) menyatakan pengertian efisiensi berhubungan erat dengan konsep produktivitas. Pengukuran efisiensi dilakukan dengan menggunakan perbandingan antara output yang dihasilkan terhadap input yang digunakan (cost of output). Proses kegiatan operasional dapat dikatakan efisien apabila suatu produk atau hasil kerja tertentu dapat dicapai dengan penggunaan sumber daya dan dana yang serendah-rendahnya (spending well). Pengertian efektivitas pada dasarnya berhubungan dengan pencapaian tujuan atau target kebijakan (hasil guna). Efektivitas merupakan hubungan antara keluaran dengan tujuan atau sasaran yang harus dicapai. Kegiatan operasional dikatakan efektif apabila proses kegiatan mencapai tujuan dan sasaran akhir kebijakan (spending wisely).

Pendapat lain menyatakan performance budgeting adalah suatu struktur anggaran yang (1) terfokus pada aktivias atau fungsi penciptaan suatu produk atau hasil dan darimana sumber daya yang digunakannya, serta (2) menunjukkan proses penganggaran yang berupaya mengaitkan antara tujuan organisasi dengan penggunaan sumber dayanya. Dalam hal ini prinsip anggaran terfokus pada peningkatan efisiensi dengan cara pengklasifikasian aktivitas dan pengukuran biaya (Ikhsan, 2006)

Dalam penjelasan PP nomor 58 tahun 2005 dinyatakan bahwa anggaran dengan pendekatan kinerja adalah suatu sistem anggaran yang mengutamakan upaya pencapaian hasil kerja atau output dari alokasi biaya atau input yang ditetapkan. Berdasarkan pengertian tersebut, setiap input yang ditetapkan dalam anggaran harus dapat diukur hasilnya dan pengukuran hasil bukan pada besarnya dana yang telah dihabiskan sebagaimana yang dilaksanakan pada sistem penganggaran tradisional

(line-item & incremental budget) tetapi berdasarkan pada tolok ukur kinerja yang telah ditetapkan.

Menurut Permendagri Nomor 13 tahun 2006 pengertian anggaran berbasis kinerja adalah :

1. Suatu sistem anggaran yang mengutamakan upaya pencapaian hasil kerja atau output dari perencanaan alokasi biaya atau input yang ditetapkan.

3. Penilaian kinerja didasarkan pada pelaksanaan value for money dan efektivitas anggaran.

4. Anggaran kinerja merupakan sistem yang mencakup kegiatan penyusunan program dan tolok ukur (indikator) kinerja sebagai instrumen untuk mencapai tujuan dan sasaran program.

Bastian (2006:171) anggaran yang berorientasi pada kinerja adalah sistem penganggaran yang berorientasi pada ‘output’ organisasi dan berkaitan sangat erat dengan visi, misi dan rencana strategis organisasi. ‘Performance budgeting’

mengalokasikan sumber daya pada program, bukan pada unit organisasi semata dan memakai ‘output measurement’ sebagai indikator kinerja organisasi.

Berdasarkan pengertian anggaran berbasis kinerja menurut Bastian, komponen-komponen visi, misi dan rencana strategis merupakan bagian yang tidak terpisahkan dari anggaran berbasis kinerja. Dengan demikian penyusunan anggaran berbasis kinerja membutuhkan suatu sistem adaministrasi publik yang telah ditata dengan baik, konsisten dan terstruktur sehingga kinerja anggaran dapat dicapai berdasarkan ukuran-ukuran yang telah ditetapkan. Melalui pengukuran kinerja, manajemen dapat menentukan keberhasilan dan kegagalan suatu unit organisasi dalam pencapaian sasaran dan tujuan untuk selanjutnya memberikan penghargaan untuk keberhasilan atau hukuman untuk kegagalan.

berbasis kinerja. Menurut Ikhsan, dkk (2006:9.21) langkah-langkah pokok dalam penerapan performance budgeting adalah :

a. Pengembangan suatu struktur program atau aktivitas untuk masing-masing badan atau lembaga;

b. Memodifikasi sistem akuntansi sehingga biaya untuk masing-masing program dapat ditetapkan;

c. Mengidentifikasi ukuran kinerja pada tingkat aktivitas atau pelaksana;

d. Menghubungkan biaya dengan ukuran kinerja sehingga target biaya dan kinerja dapat ditetapkan;

e. Membangun sistem monitoring sehingga penyimpangan (variance) antara target dengan kenyataan sebenarnya dapat diketahui.

2.1.3. Kinerja

Berdasarkan Undang-undang Nomor 17 tahun 2003, maka penyusunan APBD dilakukan dengan mengintegrasikan program dan kegiatan masing-masing satuan kerja di lingkungan pemerintah daerah untuk mencapai sasaran dan tujuan yang ditetapkan. Dengan demikian tercipta sinergi dan rasionalitas yang tinggi dalam mengalokasikan sumber daya yang terbatas untuk memenuhi kebutuhan masyarakat yang tidak terbatas. Hal tersebut juga untuk menghindari duplikasi rencana kerja serta bertujuan untuk meminimalisasi kesenjangan antara target dengan hasil yang dicapai berdasarkan tolok ukur kinerja yang telah ditetapkan.

Prawirosentono (1992:2) dalam Widodo (2001:206) mengatakan kinerja merupakan suatu hasil kerja yang dapat dicapai oleh seseorang atau kelompok orang dalam suatu organisasi, sesuai dengan wewenang dan tanggung jawab masing-masing dalam rangka mencapai tujuan organisasi bersangkutan secara legal, tidak melanggar hukum dan sesuai dengan moral dan etika.

Sedangkan menurut Peraturan Pemerintah nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja instansi Pemerintah menyatakan bahwa kinerja adalah keluaran/hasil dari kegiatan/program yang hendak atau telah dicapai sehubungan dengan penggunaan anggaran dengan kuantitas dan kualitas terukur.

yang ditetapkan. Kegagalan dalam pencapaian kinerja menjadi satu ukuran untuk melakukan perbaikan pada masa yang akan datang. Sementara keberhasilan atas kinerja membutuhkan suatu penghargaan untuk dapat meningkatkan produktivias serta untuk mendapatkan dukungan publik terhadap pemerintah.

Tabel 2.1. The Power of Performance Measurement menurut Osborn dan Gaebler

What Gets Measured Gets Done: Pada dasarnya mereka mengatakan bahwa

orang atau pegawai akan merespons dalam tindakan yang positip segera setelah ditetapkannya ukuran-ukuran kinerja

If You Don’t Measure Result, You Can’t Tell

Jika kita tidak mengukur hasil, maka kita tidak dapat membedakan mana organisasi yang berhasil dan mana yang gagal. Akhirnya, seringkali pengambilan keputusan dapat salah.

If You Can’t See Success, You can’t Reward It.Success from Failure

Pemberian penghargaan terhadap yang berhasil merupakan hal penting dalam memacu pencapaian tingkat produktivitas yang lebih tinggi. Karenanya penting untuk dapat mengidentifikasi keberhasilan.

If You Can’t Reward Success,You’re Probably Rewarding Failure

Sekali lagi ditekankan disini bahwa jika kita tidak dapat mengidentifikasi keberhasilan, kemungkinan kita dapat salah mengambil keputusan, yaitu memberi insentif pada pihak yang mengalami kegagalan.

If You Can’t See Success, You Can’t Learn from It.

Ukuran kinerja juga sangat diperlukan agar kita dapat belajar dari keberhasilan-keberhasilan yang ada.

If You Can’t Recognize Failure, You Can’t Correct It.

Ketidakberhasilan dapat dihindari atau diperbaiki dimasa yang akan datang jika kita mempunyai informasi tentangnya.

If You Can Demonstrate Result, You Can Win Public Support

a. Ekonomi

Mardiasmo (2002;4) menyatakan bahwa ekonomi adalah pemerolehan input dengan kualitas dan kuantitas tertentu pada harga yang terendah. Ekonomi merupakan perbandingan input dengan output value yang dinyatakan dalam satuan moneter. Ekonomi terkait dengan sejauh mana organisasi sektor publik dapat meminimalisir

input recources yang digunakan yaitu dengan menghindari pengeluaran yang boros dan tidak produktif (hal.4).

Dengan prinsip ekonomi tersebut diharapkan organisasi publik dalam merealisasi anggarannya dapat menerapkan prinsip organisasi privat yang selalu mempertimbangkan harga dalam setiap rupiah yang dikeluarkan. Organisasi publik memilih alternatif harga terendah tanpa mengurangi kualitas barang yang dibeli serta menghindari pengeluaran yang tidak mempunyai nilai produktif.

Dalam konteks organisasi publik, prinsip ekonomi dalam pengadaan tenaga kerja merupakan masalah tersendiri. Hal ini disebabkan, sistem renumerasi pegawai dalam organisasi publik bersifat sentralistik dan berdasarkan golongan kepangkatan bukan berdasarkan kemampuan dan tingkat kompetensi.

Menurut Suharyanto (2005:17) ekonomis: Perbandingan input dengan input value

yang dinyatakan dalam satuan moneter atau sejauhmana organisasi publik mampu meminimalisasi “Input Resorces” dengan menghindari pengeluaran yang boros dan tidak produktif.

b. Efisiensi

Menurut Mardiasmo (2002:4) “Efisiensi : pencapaian output yang maksimum dengan input tertentu atau penggunaan input yang terendah untuk mencapai output tertentu. Efisiensi merupakan perbandingan output/input yang dikaitkan dengan standar kinerja atau target yang ditetapkan”.

Efisiensi bertujuan untuk memaksimalkan hasil yang diperoleh dengan memanfaatkan semua sumber daya yang dimiliki oleh organisasi. Suatu kegiatan dikatakan efisien apabila hasil yang diperoleh lebih besar jumlahnya dibanding dengan biaya yang dikeluarkan.

Mahmudi (2005:91) menyatakan bahwa efisiensi terkait dengan hubungan antara output berupa barang atau pelayanan yang dihasilkan dengan sumber daya yang digunakan untuk menghasilkan output tersebut. Secara matematis, efisiensi merupakan perbandingan antara output dengan input atau dengan istilah lain output

efisien apabila unit kerja tersebut mampu menghasilkan output yang sama dengan input yang lebih kecil dari unit kerja yang lain, atau suatu unit kerja mampu menghasilkan output yang lebih besar dengan input yang sama dengan unit kerja yang lain.

c. Efektivitas

Mardiasmo (2002:4) menyatakan bahwa “efektivitas : tingkat pencapaian hasil program dengan target yang ditetapkan. Secara sederhana efektivitas merupakan perbandingan outcome dengan output”.

Suatu kegiatan dapat dikatakan efisien tetapi tidak efektif. Hal ini disebabkan pengukuran efektivitas bukanlah hanya output tetapi sejauhmana output yang dihasilkan tersebut sesuai dengan target yang ditetapkan. Efektivitas lebih berorientasi pada manfaat dari output yang dihasilkan. Besarnya jumlah output yang dihasilkan oleh suatu kegiatan tetapi bila output tersebut tidak dapat dimanfaatkan maka kegiatan tersebut dikatakan tidak efektif.

Mahmudi (2005:92) menyatakan bahwa efektivitas terkait dengan hubungan antara hasil yang diharapkan dengan hasil yang sesungguhnya dicapai. Efektivitas merupakan hubungan antara output dengan tujuan. Semakin besar kontribusi output

2.2. Tinjauan Penelitian Sebelumnya

Pengukuran kinerja sebenarnya pernah dilakukan oleh Departemen Dalam Negeri bekerjasama dengan Universitas Gadjah Mada. Hasil dari kegiatan ini adalah studi kemampuan yang mencerminkan kemampuan pemerintah daerah untuk melaksanakan otonomi daerah dan desentralisasi (Smoke & Lewis, 1996). Lembaga Administrasi Negara (LAN) pada tahun 1991 juga mulai mengembangkan local government rating system untuk menilai kapabilitas daerah dalam melaksanakan otonomi daerah. Indeks indikator yang dikembangkan LAN mengkombinasikan indikator kuantitatif dan kualitatif. Terdapat empat fungsi yang tercakup dalam indikator tersebut yaitu perencanaan dan pemrograman pembangunan, mobilisasi sumber daya, penganggaran dan manajemen, serta desain dan implementasi proyek (LAN & BPKP, 2001).

Pengukuran kinerja lain yang dicoba dikembangkan adalah Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) sebagaimana Instruksi Presiden 7/1999. Inpres ini mewajibkan unit eselon II ke atas untuk menyusun laporan akuntabilitas kinerja instansi pemerintah yang memuat indikator, metode, mekanisme dan tata cara pelaporan kinerja instansi pemerintah.

penelitian menyimpulkan bahwa pengeluaran pemerintah pada setiap kategori infrastruktur cenderung lebih besar dari kebutuhannya dan kinerja yang dihasilkan oleh pengeluaran pemerintah kabupaten Sleman untuk infrastruktur masih memberikan kelemahan dan ancaman pada tugas pokok dan fungsi unit kerja yang menangani.

Berbeda dengan Waddington, Kerssens-van Drongelen & Fisscher (2003) menyoroti sisi etika dalam pengukuran kinerja. Etika yang terkait disini adalah dilema yang dihadapi oleh evaluator di satu sisi, dan yang dievaluasi di sisi yang lain dimana kinerjanya diukur dalam konteks bisnis. Berbagai konsep tentang peran moral dan moralitas pada umumnya digunakan untuk mengembangkan kerangka perilaku yang biasanya diperlihatkan sebagai tanggungjawab moral dari setiap pelaku. Kerangka ini digunakan untuk menganalisis, berdasarkan empat kondisi empirik, mengapa implementasi dari pengukuran kinerja tidak seefektif sebagaimana yang diharapkan. Akhirnya Kerssens-van Drongelen & Fisscher (2003) menyimpulkan bahwa dalam empat kasus, terdapat perilaku yang tidak beretika (seperti penyimpangan dari etika perilaku telah teridentifikasi dalam kerangka yang dikembangkan) memberikan penjelasan tingkat efektivitas yang rendah dalam prosedur pengukuran kinerja.

pada tingkat lokal dan negara di USA memperoleh manfaat dengan adanya inisiatif

General Accounting Office's (GAO) untuk melakukan pengukuran kinerja di tingkat nasional. Hal ini sejalan dengan diterapkannya the Government Performance and Results Act sehingga peran auditor dari GAO semakin meningkat. Di sisi yang lain,

Governmental Accounting Standards Board (GASB) juga mendukung usaha-usaha penerapan pengukuran kinerja bagi pemerintah.

Studi mengenai pengukuran kinerja juga dilakukan Amaratunga & Baldry (2002). Mereka mengaitkan pengukuran kinerja dengan manajemen fasilitas (FM) dalam hubungannnya dengan teori manajemen dan motivasi. Amaratunga & Baldry (2002) menyadari bahwa penerapan prosedur pengukuran kinerja dapat menyediakan banyak keuntungan bagi organisasi. Pengukuran kinerja yang menyeluruh dibutuhkan manajemen untuk menerapkan manajemen fasilitas dalam konteks dimana FM merupakan bagian dari manajemen secara umum. Penelitian ini menemukan adanya keuntungan bagi Pemko Tebing Tinggi yang menerapkan sistem pengukuran kinerja dalam lingkungannya. Selain itu variabel lain yang ikut mempengaruhi patut dipertimbangkan karena hal ini mempunyai keterkaitan dengan pengukuran kinerja dalam lingkungan Pemko Tebing Tinggi.

penambahan beberapa unsur dan perspektif lainnya. Dengan menggunakan kerangka ini maka Kagioglou bisa menjelaskan hubungan antara pengukuran kinerja dan goal yang diturunkan dari strategi. Dengan demikian, dampak dari pengukuran kinerja organisasi dapat diuji dan dianalisa untuk menemukan area-area yang potensial untuk dikembangkan. Hasil studi ini didukung oleh Bourne, et all (2003) yang mengembangkan pengukuran kinerja dengan menggunakan kerangka BSC.

Studi lainnya tentang pengukuran kinerja dilakukan juga oleh Usoff, et all (2002). Mereka melakukan studi akan pentingnya kekayaan intelektual dan dampaknya terhadap sistem pengukuran kinerja. Hasil studi yang dilakukan Usoff, et all (2002) mengindikasikan bahwa industri perusahaan tidak ada hubungan dengan perlakuan perusahaan terhadap kekayaan intelektual. Ukuran organisasi internal audit perusahaan berhubungan dengan perlakuan perusahaan terhadap kekayaan intelektual. Perusahaan yang mempunyai departemen internal audit yang lebih besar percaya bahwa kekayaan intelektual adalah suatu hal yang sangat penting. Akhirnya, studi menunjukkan bahwa sistem pengukuran kinerja organisasi bisnis diimplementasikan lebih banyak pada entitas yang menempatkan kekayaan intelektual sebagai suatu hal yang penting.

Selanjutnya, pengukuran kinerja adalah pendukung utama dalam menciptakan

dimana mereka saat ini dan apa yang mereka harus lakukan agar kembali on the track. Manajemen kinerja merupakan jawaban atas permasalahan ini. Tetapi kebanyakan perusahaan tidak menyadari keterkungkungan mereka dalam menilai kinerja dikaitkan dengan usaha pencapaian strategi. Sebenarnya terdapat lima dimensi penting dari manajemen kinerja yang mampu memaksimalkan value dari perusahaan, yaitu rencana strategis, pengukuran kinerja, rencana bisnis yang terintegrasi, pelaporan manajemen, dan budaya organisasi dan sistem rewards.

Matrik hasil penelitian sebelumnya yang hampir berhubungan dengan penelitian ini dapat diketahui pada tabel berikut ini:

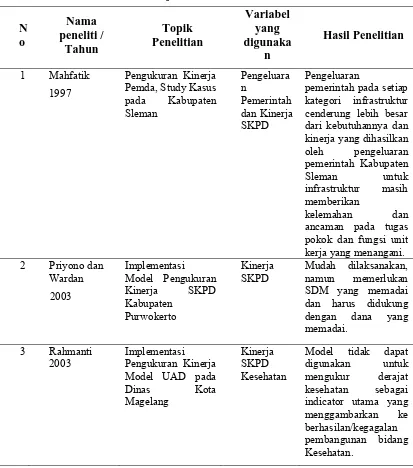

Tabel 2.2. Tinjauan atas Penelitian Terdahulu

N o Nama peneliti / Tahun Topik Penelitian Variabel yang digunaka n Hasil Penelitian 1 Mahfatik 1997 Pengukuran Kinerja Pemda, Study Kasus pada Kabupaten Sleman Pengeluara n Pemerintah dan Kinerja SKPD Pengeluaran

pemerintah pada setiap kategori infrastruktur cenderung lebih besar dari kebutuhannya dan kinerja yang dihasilkan oleh pengeluaran pemerintah Kabupaten Sleman untuk infrastruktur masih memberikan kelemahan dan ancaman pada tugas pokok dan fungsi unit kerja yang menangani.

2 Priyono dan

Wardan 2003 Implementasi Model Pengukuran Kinerja SKPD Kabupaten Purwokerto Kinerja SKPD Mudah dilaksanakan, namun memerlukan SDM yang memadai dan harus didukung dengan dana yang memadai.

3 Rahmanti 2003

Implementasi

Pengukuran Kinerja Model UAD pada

Dinas Kota Magelang

Kinerja SKPD Kesehatan

4 Yusriati 2007 Pengaruh Penerapan Anggaran Berbasis Kinerja terhadap Kinerja SKPD di Pemerintah

Kabupaten Mandailing Natal

Kinerja SKPD (Y)

Anggaran berbasis kinerja (X)

Hasil penelitian menunjukkan bahwa ada pengaruh penerapan anggaran berbasis kinerja terhadap kinerja SKPD

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

Berdasarkan landasan teori dan rumusan masalah penelitian, peneliti mengidentifikasi penerapan anggaran berbasis kinerja sebagai independen variabel (X) yang diperkirakan mempengaruhi kinerja SKPD (Y), maka kerangka konsep dalam penelitian ini dapat digambarkan sebagai berikut :

Variabel Bebas Variabel Terikat

Kinerja SKPD (Y) Penerapan

Anggaran Berbasis Kinerja

[image:55.612.149.502.355.449.2](X)

Gambar 3.1. Kerangka Konsep

3.2. Hipotesis Penelitian

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Penelitian ini dapat dikatakan sebagai penelitian kausal (causal), yaitu untuk melihat hubungan variabel anggaran berbasis kinerja terhadap kinerja Pemko Tebing Tinggi. Desain kausal berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel lain. Peneliti menggunakan desain penelitian ini untuk mengetahui apakah penerapan anggaran berbasis kinerja sebagai variabel independen berpengaruh terhadap Kinerja SKPD sebagai variabel dependen di lingkungan pemerintah Pemerintahan Kota Tebing Tinggi.

4.2. Lokasi dan waktu Penelitian

4.3. Populasi dan Sampel Penelitian

Penelitian ini menggunakan satuan kerja perangkat daerah (SKPD) sebagai unit analisis. Populasi dalam penelitian ini adalah seluruh Satuan Kerja Perangkat Daerah (SKPD) di lingkungan Pemerintahan Kota Tebing Tinggi dengan jumlah 19 SKPD. Dimana masing-masing SKPD akan diberikan 3 (tiga) kuisioner yang akan diisi oleh Pengguna Anggaran atau Kuasa Pengguna Anggaran SKPD, Pejabat Penatausahaan Keuangan (PPK) SKPD dan Bendahara Pengeluaran SKPD. Sehingga total populasi yang akan diberikan kuisioner sebanyak 57 populasi. Jumlah sampel untuk penelitian ini sebanyak 57 orang. Jumlah sampel dalam penelitian ini sama dengan jumlah populasi sehingga tidak memerlukan teknik sampling.

4.4. Metode Pengumpulan Data

4.5. Defenisi Operasional Variabel

[image:59.612.114.536.276.701.2]Variabel penelitian terdiri dari variabel bebas dan variabel terikat. Yang menjadi variabel bebas dalam penelitian ini adalah variabel penerapan anggaran berbasis kinerja dan variabel terikatnya adalah kinerja SKPD. Definisi opersional dan pengukuran variabel dapat dilihat pada tabel berikut ini:

Tabel 4.1. Definisi Operasional dan Pengukuran Variabel

Variabel Definisi Operasional Pengukuran Skala

Dependen Variabel

Kinerja SKPD (Y)

Kinerja adalah keluaran/hasil dari kegiatan yang dicapai sehubungan dengan penggunaan anggaran dengan kuantitas dan kualitas terukur.

Kinerja SKPD diukur berdasarkan persepsi responden tentang kinerja yang telah dicapai SKPD yang dilihat dari segi ekonomi, efesiensi dan efektifitas.

Interval

Independen Variabel Anggaran Berbasis Kinerja (X)

Anggaran berbasis kinerja adalah anggaran yang

disusun dengan menghubunkan

pengeluaran dan hasil yang akan dicapai, mengidentifikasi input, output dan outcome yang dihasilkan oleh suatu program dan kegiatan.

Anggaran berbasis kinerja diukur berdasarkan persepsi responden tentang anggaran yang mereka susun apakah telah menggunakan prinsip-prinsip anggaran berbasis kinerja yang meliputi: 1. mengidentifikasi input

program/kegiatan 2. mengidentifikasi output

program/kegiatan 3. mengidentifikasi outcome program/kegiatan 4. menghubungkan pengeluaran dengan Hasil yang akan dicapai.

5. Mengkaitan program/ kegiatan dengan misi dan visi daerah.

Variabel ini diukur dengan skala interval yaitu mengukur sikap dengan mengatakan

setuju atau ketidaksetujuan terhadap

pernyataan yang diajukan dengan skor 5 (SS= sangat setuju), skor 4 (S= setuju), skor 3 (N = Netral), skor 2 (TS= tidak setuju) dan skor 1 (STS=sangat tidak setuju) tetapi pernyataan yang negatif skor akan dibalik Lanjutan Tabel 4.1

4.6. Metode Analisis Data

Model dan teknik analisis data dalam penelitian ini menggunakan pendekatan regresi linier berganda. Pengolahan data menggunakan software statistic. Model analisis regresi linier berganda dalam penelitian ini dapat dirumuskan sebagai berikut :

Y = b0 + b1X1

Keterangan :

Y = Kinerja SKPD

b0 = Konstansta

b1 = Koefisien regresi

X1 = Penerapan anggaran berbasis kinerja

4.6.1. Uji Kualitas Data 4.6.1.1. Pengujian Validitas

mengukur validitas pertanyaan/pernyataan kuesioner adalah Korelasi Product Moment dari Karl Pearson dengan ketentuan : jika r hitung lebih besar dari r tabel, maka skor butir pertanyaan/ pernyatan kuesioner valid tetapi sebaliknya jika r hitung lebih kecil dari r tabel, maka skor butir pertanyaan/pernyataan kuesioner tidak valid.

4.6.1.2. Pengujian Reliabilitas

Pengujian reliabilitas dilakukan untuk menguji kestabilan dan konsistensi instrument dalam mengukur konsep. Selain itu, pengujian reliabilitas dilakukan untuk membantu menetapkan kesesuaian pengukur. Pengujian reliabilitas setiap variabel dilakukan dengan teknik Cronbach alpha. Teknik ini merupakan pengujian yang paling umum dilakukan pada pengujian reliabilitas inter item, yaitu menggunakan item-item pertanyaan yang berskala multipoint (Sekaran, 1992). Suatu instrument dikatakan reliable jika memiliki nilai cronbach alpha lebih besar dari 0,5 (Nunnally, 1967).

4.6.2. Pengujian Asumsi Klasik 4.6.2.1. Pengujian Normalitas

normalitas data dilakukan dengan melihat grafik penyebaran data dan uji

Kolmogorov-Smirnov (uji K-S). Jika tingkat signifikansinya lebih besar dari 0,05, maka data itu terdistibusi normal.

4.6.2.2. Uji Heterokedastisitas

Tujuan dari pengujian ini adalah untuk menguji apakah dalam sebuah model regresi, terjadi ketidaksamaan varians dari residual dari satu pengamatan ke pengamatan yang lain. Jika varians dari residual dari suatu pengamatan ke pengamatan lainnya tetap, maka disebut Homoskedastisitas. Dan jika varians berbeda, maka disebut heteroskedastisitas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Uji heterokedastisitas dilakukan dengan melihat grafik. 4.6.3. Pengujian Hipotesis

BAB V

ANALISIS DAN PEMBAHASAN

5.1. Deskriptif Data

[image:64.612.114.531.408.592.2]Jumlah kuesioner yang disebar kepada responden adalah sebanyak 57 kuesioner dan dilakukan satu tahap. Kemudian sesuai dengan waktu yang telah ditentukan, kuesioner dijemput kembali. Dari 57 kuesioner yang dikirim/dibagikan yang kembali sebanyak 52 kuesioner. Jadi kuesioner yang bisa digunakan untuk melakukan analisis data hanya sebanyak 52 kuesioner sebagaimana dapat dilihat pada tabel 5.1

Tabel 5.1. Distribusi Kuesioner

J u m l a h Kembali No Keterangan

Instansi Sebar

Baik Rusak tidak kembali

1 Sekretariat Daerah/DPRD 2 6 6 - -

2 Badan 4 12 12 - -

3 Dinas 7 21 19 - 2

4 Kantor 6 18 15 - 3

5.1.1. Karakteristik Penelitian

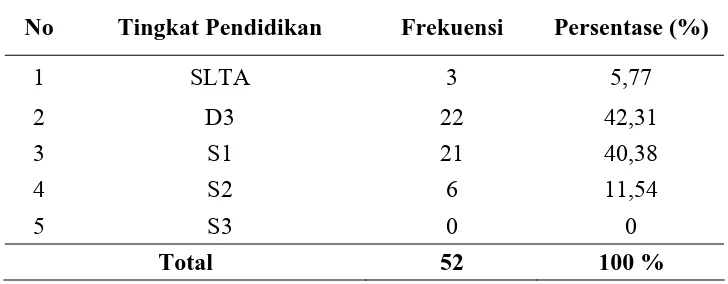

[image:65.612.138.502.280.422.2]Berdasarkan data penelitian yang telah dikumpulkan, maka diperoleh data tentang demografi responden penelitian yang terdiri dari: (1) Tingkat pendidikan, (2) jabatan responden, (3) pangkat dan golongan, (4) lama bekerja, dan (5) diklat yang diikuti. Tabel 5.2 sampai 5.6 menyajikan ringkasan demografi responden.

Tabel 5.2. Tingkat Pendidikan Responden

No Tingkat Pendidikan Frekuensi Persentase (%)

1 SLTA 3 5,77

2 D3 22 42,31

3 S1 21 40,38

4 S2 6 11,54

5 S3 0 0

Total 52 100 %

Tabel 5.3. Jabatan Responden

No Eselon Frekuensi Persentase (%)

1 I 0 0

2 II 8 15, 38

3 III 11 21,16

4 IV 14 26,92

5 Non Eselon 19 36,54

Total 52 100 %

Dari tabel 5.3 diatas terlihat bahwa terdapat 8 orang responden (15,38 %) kepala SKPD setingkat eselon II (Pengguna Anggaran) yang langsung memberikan jawaban atas kuesioner yang diberikan peneliti, 11 orang (21,16 %) pejabat struktural eselon III Pengguna Anggaran/Kuasa Pengguna Anggaran, 14 orang (26,92 %) pejabat struktural eselon IV (PPK-SKPD) dan 19 orang (36,54 %) pejabat non struktural (Bendahara Pengeluaran).

Tabel 5.4. Pangkat/Golongan Responden

No Pangkat/Golongan Frekuensi Persentase (%)

1 Juru (I) 0 0

2 Pengatur (II) 3 5,77

3 Penata (III) 26 50

4 Pembina (IV) 23 44,23

[image:66.612.141.498.487.609.2]Berdasarkan tabel diatas terlihat bahwa pangkat/golongan responden cukup tinggi. Dari 52 responden hanya 3 orang (5,77 %) yang berpangkat Pengatur (Gol. II), sedangkan 26 orang (50%) berpangkat Penata (Gol. III). Sisanya sebanyak 23 orang (44,23%) berpangkat Pembina (Gol. IV).

Tabel 5.5. Lama Bekerja Responden

No Lama Bekera (Tahun) Frekuensi Persentase (%)

1 0-7 5 9,62

2 8-16 12 23,07

3 17-25 18 34,62

4 25 keatas 17 32,69

Total 52 100 %

[image:67.612.133.506.524.617.2]Berdasarkan tabel 5.5 diatas terlihat bahwa sebagian besar atau 35 orang (67,31 %) dari keseluruhan responden telah bekerja lebih dari 17 tahun. Sedangkan 12 orang (23,07 %) bekerja antara 8 sampai dengan 16 tahun, dan hanya 5 orang (9,62 %) yang bekerja dibawah 7 tahun.

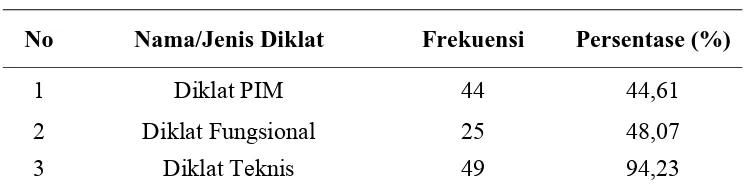

Tabel 5.6. Diklat Responden

No Nama/Jenis Diklat Frekuensi Persentase (%)

1 Diklat PIM 44 44,61

2 Diklat Fungsional 25 48,07

Pada tabel 5.6. diatas terlihat sebagian besar responden atau 44 orang (44, 61 %) telah mengikuti Diklat Kepemimpinan (Diklat PIM) II, III dan IV. 25 orang (48,07 %) pernah mengikuti diklat fungsional dan 49 orang pernah mengikuti diklat teknis.

5.1.2. Uji Response Bias

Pengumpulan data dilakukan melalui kuesioner yang diantar langsung oleh peneliti (personally administered). Peneliti menemui setiap responden dan memberikan kuesioner kepada mereka. Tingkat pengembalian kuesioner relatif sama, sehingga tidak diperlukan pengujian response bias.

5.2. Analisis Data

5.2.1. Pengujian Validitas dan Reliabilitas Data

Sebelum dilakukan pengujian data baik untuk deskripsi data penelitian maupun untuk pengujian asumsi klasik dan pengujian hipotesis, maka perlu dilakukan uji validitas dan Reliabilitas data. Uji ini perlu dilakukan karena jenis data penelitian adalah data primer.

5.2.1.1. Uji Validitas

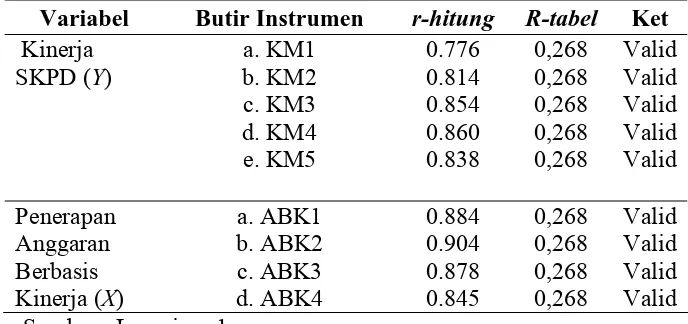

dinyatakan valid. Hal ini dapat dilihat bahwa r-hitung lebih besar dari r-tabel, dimana nilai r-tabel untuk sampel sebanyak 52 adalah 0,628, sebagaimana dapat digambarkan pada tabel 5.7

Tabel 5.7. Uji Validitas Variabel

Variabel Butir Instrumen r-hitung R-tabel Ket Kinerja

SKPD (Y)

a. KM1 b. KM2 c. KM3 d. KM4 e. KM5 0.776 0.814 0.854 0.860 0.838 0,268 0,268 0,268 0,268 0,268 Valid Valid Valid Valid Valid Penerapan Anggaran Berbasis Kinerja (X)

a. ABK1 b. ABK2 c. ABK3 d. ABK4 0.884 0.904 0.878 0.845 0,268 0,268 0,268 0,268 Valid Valid Valid Valid Sumber : Lampiran 1

5.2.1.2. Uji Reliabilitas

Dari data di atas dapat dilihat bahwa hasil perhitungan uji reliabilitas menunjukkan alpha cronbach’s lebih besar dari 0,6 maka dapat dinyatakan instrumen tersebut reliabel. Setelah dilakukan uji validitas, langkah selanjutnya adalah melakukan uji reliabilitas data yaitu dengan melihat nilai cronbach’s alpha. Uji reliabilitas dilakukan untuk menunjukkan sejauh mana suatu alat pengukur dapat dipercaya. Secara umum suatu instrumen dikatakan bagus jika memiliki koefisien

Tabel 5.8. Uji Reliabilitas Variabel

Variabel Alpha

Cronbach’s

Batas Reliabilitas

Keterangan Kinerja SKPD (Y)

Penerapan Anggaran Berbasis Kinerja (X)

0,948 0,947

0,6 0,6

Reliabel Reliabel

Sumber: Lampiran 1

5.3. Diskripsi Hasil Penelitian

Berdasarkan data yang telah dikumpulkan, maka diperoleh diskripsi data penelitian sebagai berikut :

Tabel 5.9.Deskripsi Statistik

N Minimum Maximum Mean Std. Deviation

Kinerja SKPD 52 2.00 4.80 3.6346 0.75013

Penerapan Anggaran Berbasis

Kinerja 52 2.14 4.71 3.6593 0.72576

Valid N (listwise) 52

Sumber: Lampiran 4

[image:70.612.112.531.380.467.2]Dalam kenyataannya, pemerintah daerah hanya mengubah format penyusunan anggaran yang lama dengan format anggaran yang di atur dalam Permendagri 13 tahun 2006 yaitu anggaran berbasis kinerja. Hal ini disebabkan oleh beberapa hal diantaranya rendahnya kemampuan sumberdaya manusia di Pemko Tebing Tinggi yang dapat menerapkan anggaran berbasis kinerja. Disamping itu, Pemda tidak mempunyai data yang valid dan reliabel yang dapat digunakan dalam membuat anggaran pada periode berikutnya. Tidak ada benang merah antara Rencana Pembangunan Jangka Panjang, Rencana Pembangunan Jangka Menengah, Rencana strategis dan sebagainya yang seharusnya ada keterkaitan satu dengan lainnya.

5.4. Pengujian Asumsi Klasik

5.4.1. Pengujian Asumsi Klasik 5.4.1.1. Pengujian Normalitas

[image:72.612.227.421.440.658.2]Berdasarkan hasil uji normalitas data dengan menggunakan uji Kolmogorov-Smirnov dan dengan melihat uji grafik, maka dapat disimpulkan bahwa data mempunyai distribusi normal. Hal ini dapat diketahui dengan melihat nilai Kolmogorov-Smirnov sebesar 0.675 dengan tingkat signifikansi sebesar 0,752. Jika signifikansi nilai Kolmogorov-Smirnov lebih besar dari 0.05, maka dapat dinyatakan bahwa data mempunyai distribusi normal. Hal ini juga didukung dengan grafik dimana data mengikuti garis diagonal. Grafik uji normalitas dapat dilihat pada gambar berikut ini.

5.4.1.1. Pengujian Heteroskedastisitas

[image:73.612.125.496.385.610.2]Pengujian asumsi heteroskedastisitas menyimpulkan bahwa model regresi tidak terjadi heteroskedastisitas. Dengan kata lain terjadi kesamaan varian dari residual dari satu pengamatan ke pengamatan yang lain. Kesimpulan ini diperoleh dengan melihat penyebaran titik-titik yang menyebar secara acak, tidak membentuk sebuah pola tertentu yang jelas, serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y . Hasil pengujian heteroskedastisitas dapat dilihat pada gambar 5.2 berikut ini.

5.5. Pengujian Hipotesis

Setelah dilakukan pengujian asumsi klasik dan diperoleh kesimpulan bahwa model telah dapat digunakan untuk dilakukan pengujian analisa regresi sederhana, maka langkah selanjutnya adalah melakukan pengujian hipotesis. Hipotesis yang akan diuji adalah penerapan anggaran berbasis kinerja berpengaruh terhadap kinerja SKPD.

[image:74.612.114.514.333.491.2]Ringkasan hasil pengujian hipotesis dapat dilihat pada tabel 5.10 berikut ini. Tabel 5.10. Ringkasan Pengujian Hipotesis

Unstandardized Coefficients

Standardized Coefficients

Model B Std. Error Beta t Sig.

(Constant) .495 .221 2.236 .030

1

ABK .871 .060 .900 14.587 .000

R = 0,900 R2 = 0,810 F = 212.776 Sig. F = 0,000 Sumber: Lampiran 4

Sedangkan nilai R square (R2) atau nilai koefisien determinasi pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai R2 adalah diantara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel independen dalam menjelaskan variasi variabel dependen sangat terbatas. Nilai yang mendekati satu berarti variabel dependen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Secara umum R2 untuk data silang (crossection) relatif rendah karena adanya variasi yang besar antara masing-masing pengamatan, sedangkan untuk data runtun waktu (time series) biasanya mempunyai koefisien determinasi yang tinggi.

R2 sebesar 0,810 mempunyai arti bahwa variabel dependen mampu dijelaskan oleh variabel independen sebesar 81 %. Dengan kata lain 81 % perubahan dalam kinerja SKPD mampu dijelaskan variabel penerapan anggaran berbasis kinerja sisanya sebesar 19 % dijelaskan oleh faktor lain yang tidak diikutkan dalam penelitian ini.

Dari uji ANOVA atau F test, didapat F hitung dengan tingkat signifikansi 0,000. Karena probabilitas 0,000 lebih kecil dari 0,05, maka hasil dari model regresi menunjukkan bahwa penerapan anggaran berbasis kinerja berpengaruh terhadap kinerja SKPD. Berdasarkan hasil uji hipotesis yang telah dilakukan maka model penelitian adalah sebagai berikut:

Gambar

Dokumen terkait

Keputusan Presiden Nomor 80 Tahun 2003 tentang Pedoman Pelaksanaan Pengadaan Barang dan Jasa Instansi Pemerintah (Lembaran Negara Republik Indonesia Tahun 2003 Nomor 120,

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu APPENDIX 2 The Analyzed Sample of Translation Procedure and Quality.. APPENDIX 3

Adapun metode penelitian yang digunakan adalah Penelusuran literatur mengenai pengembangan sistem, sistem informasi akuntansi dan software pendukung, Studi lapangan pada bengkel

Apabila sampai dengan batas waktu yang telah ditetapkan sebagaimana tersebut diatas, saudara tidak dapat hadir atau tidak dapat menunjukkan dokumen asli untuk melakukan

[r]

[r]

Pada hari ini Jumat tanggal Enam bulan Juni tahun Dua Ribu Empat Belas , dimulai pada pukul 09.oo wib s.d 10.00 wib kami Kelompok Kerja XLVI ULP Provinsi Sumatera Barat

PANITIA PENGADAAN BARANG/JASA DI LINGKUNGAN DINAS PERTANIAN DAN PERKEBUNAN KABUPATEN KARO. TAHUN