SKRIPSI

EVALUASI ANGGARAN BIAYA PRODUKSI SEBAGAI ALAT UNTUK

MENILAI KINERJA MANAJEMEN PADA PT PERKEBUNAN

NUSANTARA III (PERSERO) MEDAN

OLEH:

MEI VIVI ENY SIBUEA

070503131

PROGRAM STUDI STRATA I AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul: “Evaluasi

Anggaran Biaya Produksi Sebagai Alat untuk Menilai Kinerja Manajemen

pada PT Perkebunan Nusantara III (Persero) Medan”,adalah benar hasil

karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan

atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program

S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan

jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya

bersedia menerima sanksi yang ditetapkan oleh Program S-1 Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Medan, Maret 2011

Yang Membuat Pernyataan

Mei Vivi Eny Sibuea

KATA PENGANTAR

Segala pujian dan ucapan syukur, hanya bagi Tuhan Yesus Kristus, atas

berkat, penyertaan dan kasih-Nya sehingga penulis mampu menyelesaikan skripsi

ini dengan baik.

Selama proses pengerjaan skripsi ini, penulis telah banyak mendapat

bimbingan, pengarahan, bantuan, dukungan serta doa dari berbagai pihak. Oleh

karena itu, dalam kesempatan ini penulis menyampaikan terima kasih kepada

pihak-pihak yang telah memberikan bantuan.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara

2. Bapak Drs. Firman Syarif, M.Si,Ak selaku Ketua Program Studi S-1

Akuntansi dan Ibu Dra. Mutia Ismail, M.M, Ak selaku Sekretaris

Program Studi S-1 Akuntansi

3. Bapak Drs. Hotmal Ja’far, MM, Ak selaku Dosen Pembimbing.

Terima kasih atas semua waktu dan bimbingan yang telah diberikan

kepada penulis selama proses penyusunan dan penyelesaian skripsi ini.

4. Bapak Drs Sucipto, MM, Ak selaku Dosen Pembanding/Penguji I dan

Ibu Risanty,SE, M.Si, Ak selaku Dosen Pembanding/Penguji II.

Terima kasih atas saran dan masukan yang telah diberikan kepada

penulis selama proses penyusunan dan penyelesaian skripsi ini.

5. Bapak Adi dan Teguh serta semua pihak, pimpinan/pegawai di PT

Perkebunan Nusantara III (Persero) Medan, yang telah banyak

6. Secara khusus penulis berterima kasih kepada kedua orang tua yang

sangat penulis sayangi, V. Sibuea dan D. Simorangkir, juga abangku

David, dan adik-adikku, Dian dan Maria. Terima kasih buat kasih

sayang, doa, pengertian dan semangat yang diberikan kepada penulis

selama ini.

7. Sahabat-sahabat saya Murni, Olenka, Martha, Nita, Replina, Vina

Stephany, Angel, Zulyana, juga buat teman-teman Ak-S1 stambuk

2007 semoga persahabatan kita tetap terjalin selamanya dan sukses

beserta kita.

Penulis juga menyadari bahwa skripsi ini masih jauh dari sempurna karena

keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan

kritik yang membangun dalam penulisan ke depan. Akhir kata, penulis berharap

agar skripsi ini bermanfaat bagi pembaca.

Medan, Maret 2011

Penulis,

(Mei Vivi Eny Sibuea)

ABSTRAK

Penelitian ini bertujuan untuk mengetahui bagaimanakah evaluasi

anggaran biaya produksi sebagai alat untuk menilai kinerja manajemen.pada PT

Perkebunan Nusantara III (Persero) Medan. Penelitian ini diharapkan dapat

menjadi masukan bagi perusahaan dalam menilai kinerja menajemen dengan

mengevaluasi anggaran biaya produksi.

Dalam skripsi ini, penulis mengevaluasi anggaran biaya produksi dengan

cara membandingkan anggaran biaya produksi dengan realisasinya dan

melakukan analisis terhadap penyimpangan yang terjadi.

Hasil penelitian menunjukkan bahwa evaluasi anggaran biaya produksi

dapat digunakan sebagai alat untuk menilai kinerja perusahaan. Perbandingan

antara anggaran dan realisasi apakah itu menguntungkan atau merugikan

menunjukkan bagaimana kinerja manajemen, baik dalam hal, perencanaan,

penyusunan, ataupun pengendalian biaya produksi.

ABSTRACT

This research was performed to find out how the evaluation of production

cost budget as evaluating management performance device on PT Perkebunan

Nusantara III (Persero) Medan. This research is expected could be an input on

campany’s management to evaluate management performance by evaluate

production cost budget.

In this thesis, the writer evaluates production cost budget by compare

production cost budget with the realization and analyze variances to tendency

which occurred.

The results of research shows that evaluation of production cost budget

could be us as evaluating management performance device. The comparison

between estimation and realization, which is benefit or loss, to show how

management performances, in the case of planning, arrangement, or controlling

production cost.

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ...v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ...x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. LatarBelakang Masalah...1

B. Batasan Masalah dan Perumusan Masalah...4

C Tujuan dan Manfaat Penelitian...5

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis...7

1. Pengertian dan Karakterisitis Anggaran...7

2. Tujuan, Manfaat, dan Kelemahan Anggaran...8

3. Fungsi, Jenis, dan Proses Penyusunan Anggaran...8

4. Anggaran Biaya Produksi...16

B. Tinjauan Peneliti Terdahulu...26

C. Kerangka Konseptual...28

BAB III METODE PENELITIAN A. Desain Penelitan...30

B. Jenis dan Sumber Data...30

C. Teknik Pengumpulan Data...31

D. Metode Analisis Data...31

E. Jadwal Penelitian...32

BAB IV HASIL PENELITIAN A. Data Penelitian...33

1. Sejarah Singkat PTPN III...33

2. Profil PTPN III...36

a. Visi dan Misi Perusahaan...36

b. Tujuan Perusahaan...36

3. Struktur Organisasi Perusahaan... 37

4. Unsur-unsur Biaya Produksi...44

5. Proses Penyusunan Anggaran...44

6. Laporan Anggaran dan Realisasi Biaya Produksi Tahun 2007, 2008, dan 2009...46

B. Analisis Hasil Penelitian...53

1. Anggaran Biaya Produksi Sebagai Alat untuk Menilai Kinerja Manajemen...53

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan...63

B. Saran... 65

DAFTAR PUSTAKA... 66

DAFTAR TABEL

NOMOR JUDUL HALAMAN

Tabel 1.1 Anggaran dan Realisasi Biaya Produksi... 3

Tabel 2.1 Ringkasan Peneliti Terdahulu... 26

Tabel 3.1 Jadwal Penelitian... 32

Tabel 4.1 Jenis Produk PTPN III... 33

Tabel 4.2 Anggaran Tahun 2007... 46

Tabel 4.3 Realisasi Tahun 2007... 47

Tabel 4.4 Anggaran Tahun 2008... 48

Tabel 4.5 Realisasi Tahun 2008... 49

Tabel 4.6 Anggaran Tahun 2009... 51

DAFTAR GAMBAR

NOMOR JUDUL HALAMAN

DAFTAR LAMPIRAN

NOMOR JUDUL HALAMAN

Lampiran i Daftar Pertanyaan... 68

ABSTRAK

Penelitian ini bertujuan untuk mengetahui bagaimanakah evaluasi

anggaran biaya produksi sebagai alat untuk menilai kinerja manajemen.pada PT

Perkebunan Nusantara III (Persero) Medan. Penelitian ini diharapkan dapat

menjadi masukan bagi perusahaan dalam menilai kinerja menajemen dengan

mengevaluasi anggaran biaya produksi.

Dalam skripsi ini, penulis mengevaluasi anggaran biaya produksi dengan

cara membandingkan anggaran biaya produksi dengan realisasinya dan

melakukan analisis terhadap penyimpangan yang terjadi.

Hasil penelitian menunjukkan bahwa evaluasi anggaran biaya produksi

dapat digunakan sebagai alat untuk menilai kinerja perusahaan. Perbandingan

antara anggaran dan realisasi apakah itu menguntungkan atau merugikan

menunjukkan bagaimana kinerja manajemen, baik dalam hal, perencanaan,

penyusunan, ataupun pengendalian biaya produksi.

ABSTRACT

This research was performed to find out how the evaluation of production

cost budget as evaluating management performance device on PT Perkebunan

Nusantara III (Persero) Medan. This research is expected could be an input on

campany’s management to evaluate management performance by evaluate

production cost budget.

In this thesis, the writer evaluates production cost budget by compare

production cost budget with the realization and analyze variances to tendency

which occurred.

The results of research shows that evaluation of production cost budget

could be us as evaluating management performance device. The comparison

between estimation and realization, which is benefit or loss, to show how

management performances, in the case of planning, arrangement, or controlling

production cost.

BAB I

PENDAHULUAN

A. Latar Belakang

Manajemen perusahaan yang baik merupakan faktor penting yang harus

diperhatikan oleh perusahaan untuk memasuki lingkungan bisnis yang kompetitif.

Kemajuan teknologi dewasa ini memicu setiap organisasi bisnis untuk beroperasi

secara optimal dalam kaitannya dengan persaingan dunia usaha yang semakin

kompetitif. Sebagai organisasi yang berorientasi laba (profit oriented), tidak

hanya laba memadai yang dibutuhkan, tetapi juga kelangsungan usaha menjadi

fokus utama strategi bisnis.

Dalam upaya untuk dapat terus mempertahankan kelangsungan hidup,

perusahaan melakukan berbagai usaha. Salah satunya adalah dengan

mempersiapkan anggaran perusahaan sesuai dengan anggaran dan aktivitas yang

diinginkan. Setiap perusahaan pasti sangat memerlukan perencanaan anggaran

(budget) yang baik untuk menentukan kegiatan-kegiatan apa saja yang harus

dilakukan dan menjadi pedoman dalam melakukan aktivitas tersebut.

Anggaran memegang peranan penting dalam dunia usaha, dikarenakan

anggaran menyajikan informasi mengenai kegiatan operasional perusahaan dalam

satu periode tertentu agar tujuan dari perusahaan dapat tercapai semaksimal

mungkin. Untuk mencapai tujuan tersebut perusahaan perlu menyusun anggaran

yang menyeluruh tentang kegiatan perusahaan untuk waktu yang akan datang dan

dibuat berdasarkan data waktu sebelumnya yang disesuaikan dengan kondisi yang

Penganggaran ialah proses penyusunan anggaran, yang dimulai dari

pembuatan panitia, pengumpulan dan pengklasifikasian data, pengajuan rencana

kerja fisik dan keuangan tiap-tiap seksi, bagian, divisi, penyusunan secara

menyeluruh, merevisi, dan mengajukan kepada pimpinan puncak untuk disetujui

dan dilaksanakan. Anggaran adalah rencana kerja yang dituangkan dalam

angka-angka keuangan baik jangka-angka pendek maupun jangka-angka panjang.

Perusahaan besar maupun kecil seyogianya membuat anggaran, karena

penganggaran itu penting untuk membuat perencanaan dan untuk mengendalikan

kegiatan. Perencanaan melihat ke masa depan, yaitu menentukan

tindakan-tindakan apa yang harus dilakukan untuk mencapai sasaran dan tujuan suatu

organisasi, sedangkan pengendalian melihat ke belakang, yaitu menilai hasil kerja

dan membandingkan dengan rencana yang telah ditetapkan.

Salah satu anggaran yang paling penting bagi perusahaan adalah anggaran

biaya produksi. Anggaran biaya produksi adalah rencana biaya yang akan

digunakan oleh perusahaan untuk menghasilkan produk dalam satu periode.

Anggaran biaya produksi terdiri dari anggaran biaya bahan baku, anggaran biaya

tenaga kerja dan anggaran biaya overhead pabrik, dimana biaya-biaya tersebut

saling berhubungan.

Anggaran biaya produksi dapat juga digunakan sebagai alat dalam menilai

kinerja manajemen, yaitu dengan cara mengevaluasinya. Evaluasi anggaran biaya

produksi diukur dengan membandingkan hasil realisasi biaya produksi dengan

anggaran biaya produksi yang sudah dianggarkan perusahaan. Evaluasi anggaran

selama satu periode, apakah baik atau buruk. Kinerja manajemen dapat berupa

bagaimanakah cara manajemen menyusun anggaran biaya produksi,

merencanakan, dan mengendalikan biaya produksi agar tidak melebihi

anggarannya yang telah disusun.

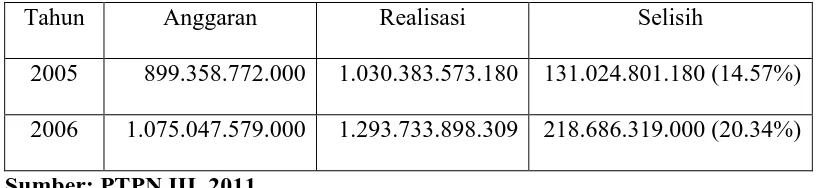

PT Perkebunan Nusantara III Persero Medan merupakan salah satu dari

empat belas Badan Usaha Milik Negara (BUMN). PTPN III bergerak dalam

bidang usaha perkebunan, pengolahan, dan pemasaran hasil perkebunan. Pada

PTPN III, penulis melihat bahwa adanya varians atau penyimpangan biaya

produksi yang meningkat dari tahun 2005 dan 2006.

Tabel 1.1

Laporan Anggaran dan Realisasi Biaya Produksi Tahun 2005 dan 2006

Tahun Anggaran Realisasi Selisih

2005 899.358.772.000 1.030.383.573.180 131.024.801.180 (14.57%)

2006 1.075.047.579.000 1.293.733.898.309 218.686.319.000 (20.34%)

Sumber: PTPN III, 2011

Selisih pada tahun 2005 dan tahun 2006 merupakan unfavorable variance

karena realisasi lebih besar daripada anggaran. Unfavorable variance ini

menunjukkan adanya kenaikan biaya produksi. Evaluasi anggaran biaya produksi

pada tahun 2005 dan 2006 menunjukkan bahwa kurangnya kinerja manajemen

dalam hal perencanaan dan pengendalian biaya produksi serta penyusunan

anggaran biaya produksi sehingga menyebabkan adanya unfavorable variance

(varians yang tidak menguntungkan). Penulis ingin mengetahui bagaimanakah

dalam hal menilai kinerja manajemennya, apakah pada tahun-tahun tersebut

kinerja manajemen PTPN III lebih baik dibandingkan tahun 2005 dan 2006.

Berdasarkan uraian tersebut dan mengingat betapa pentingnya anggaran

sebagai alat evaluasi data dalam menilai kinerja manajemen untuk mendukung

keberhasilan perusahaan dalam mencapai tujuannya, maka penulis tertarik untuk

menjadikannya sebagai bahan penelitian dan menuangkannya dalam skripsi

dengan judul “Evaluasi Anggaran Biaya Produksi sebagai Alat untuk Menilai

Kinerja Manajemen pada PT Perkebunan Nusantara III (Persero) Medan”.

B. Batasan Masalah dan Perumusan Masalah

1. Batasan Masalah

Pembahasan yang akan dilakukan pada penelitian ini akan dibatasi pada

hal-hal berikut:

1. anggaran yang akan dianalisis hanya anggaran biaya produksi kelapa

sawit.

2. data anggaran yang digunakan adalah data anggaran biaya produksi

selama tiga tahun yaitu tahun 2007, 2008, dan 2009 beserta data

realisasi anggaran tersebut selama tiga tahun.

2. Perumusan Masalah

Berdasarkan latar belakang masalah dan agar penelitian lebih terfokus

serta sistematis, maka penulis merumuskan masalah yang akan dibahas

adalah bagaimanakah evaluasi anggaran produksi sebagi alat untuk menilai

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk mengetahui bagaimanakah

evaluasi anggaran biaya produksi sebagai alat untuk menilai kinerja

manajemen pada PT Perkebunan Nusantara III (Persero) Medan.

1. Manfaat Penelitian

Penelitian diharapkan bermanfaat tidak hanya untuk peneliti, tetapi juga

untuk perusahaan dan peneliti lainnya.

1. bagi penulis, penelitian ini bermanfaat untuk menambah wawasan dan

memperdalam pengetahuan tentang anggaran dalam perusahaan yang

diteliti.

2. bagi perusahaan, penelitian ini diharapkan dapat dijadikan perusahaan

sebagai informasi yang diperlukan sehubungan dengan penilaian

terhadap kinerja manajemen.

3. bagi peneliti selanjutnya, penelitian ini diharapkan dapat menjadi salah

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Pengertian dan Karakteristik Anggaran

Anggaran atau budget merupakan salah satu alat yang dapat digunakan

oleh pihak manajemen sebagai pedoman untuk menjalankan

kegiatan-kegiatan operasional perusahaan agar tujuan perusahaan yang telah ditetapkan

sebelumnya dapat tercapai. Anggaran terdiri dari serangkaian

taksiran-taksiran yang dapat dipakai sebagai suatu program untuk menjalankan

kegiatan perusahaan pada suatu periode, khususnya pada masa yang akan

datang. Anggaran merupakan suatu rencana kerja yang dinyatakan secara

kuantitatif, yang diukur dalam satuan moneter standar dan satuan ukuran

yang lain, yang mencakup jangka waktu satu tahun. (Mulyadi, 2001)

Anggaran memiliki karakteristik (Mulyadi, 2001) sebagai berikut:

a. anggaran dinyatakan dalam satuan keuangan dan satuan selain keuangan.

b. anggaran pada umumnya mencakup jangka waktu satu tahun.

c. anggaran berisi komitmen atau kesanggupan manajemen untuk menerima tanggung jawab dalam mencapai sasaran yang ditetapkan dalam anggaran.

d. usulan anggaran di-review dan disetujui oleh pihak yang berwenang lebih tinggi dari penyusun anggaran.

e. sekali disetujui, anggaran dapat diubah dibawah kondisi tertentu.

f. secara berkala, kinerja keuangan sesungguhnya dibandingkan dengan anggaran dan selisihnya dijelaskan penyebabnya.

2. Tujuan, Manfaat, dan Kelemahan Anggaran

Tujuan disusunnya anggaran (Nafarin, 2007), antara lain:

1) digunakan sebagai landasan yuridis formal dalam memilih sumber dan investasi dana;

2)memberikan batasan atas jumlah dana yang dicari dan digunakan; 3) merinci jenis sumber dana yang dicari maupun jenis investasi dana

sehingga dapat memudahkan pangawasan;

4) merasionalkan sumber dan investasi dana agar dapat mencapai hasil yang maksimal;

5)menyempurnakan rencana yang telah disusun karena dengan anggaran lebih jelas dan nyata terlihat;

6) menampung dan menganalisis serta memutuskan setiap usulan yang berkaitan dengan keuangan.

b. Manfaat Anggaran

Anggaran mempunyai banyak manfaat (Nafarin, 2007) antara lain:

1)segala kegiatan dapat terarah pada pencapaian tujuan bersama;

2)dapat digunakan sebagai alat menilai kelebihan dan kekurangan pegawai;

3)dapat memotivasi pegawai;

4)menimbulkan rasa tanggung jawab kepada pegawai;

5)menghindari pemborosan dan pembayaran yang kurang perlu;sumber daya, seperti tenaga kerja, peralatan, dan dana dimanfaatkan seefisien mungkin;alat pendidikan bagi manajer.

c. Kelemahan Anggaran

Anggaran selain mempunyai banyak manfaat, juga memiliki kelemahan

(Haruman dan Rahayu, 2007). Beberapa kelemahan anggaran antara lain:

1) karena anggaran disusun berdasarkan estimasi (permintaan efektif kapasitas produksi, dan lain-lain), maka terlaksananya dengan baik kegiatan-kegiatan tergantung pada ketepatan estimasi tersebut;

2) anggaran hanya merupakan rencana, dan rencana tersebut baru berhasil apabila dilaksanakan secara sungguh-sungguh;

3)anggaran hanya merupakan suatu alat yang dipergunakan untuk membantu manajer dalam melaksanakan tugas-tugasnya, bukan menggantikannya;

3. Fungsi, Jenis, dan Proses Penyusunan Anggaran

a. Fungsi Anggaran

Ada tiga fungsi yang hendak dicapai dalam penyusunan sebuah

anggaran (Nafarin, 2007), yaitu:

1) Fungsi Perencanaan

Anggaran merupakan alat perencanaan tertulis yang menuntut pemikiran teliti, karena anggaran memberikan gambaran yang lebih nyata/jelas dalam unit dan uang. Anggaran memberikan gambaran singkat atas operasional perusahaan di waktu mendatang, apa yang ingin dicapai dan upaya/kegiatan yang hendak dilakukan demi mencapai target tersebut. Dengan anggaran perusahaan akan lebih mudah melangkah sebab telah memiliki arahan operasional yang jelas. 2) Fungsi Pelaksanaan

Anggaran merupakan pedoman dalam pelaksanaan pekerjaan sehingga pekerjaan dapat dilaksanakan secara selaras dalam mencapai tujuan (laba). Anggaran berperan penting untuk menyelaraskan (kordinasi) setiap bagian, seperti bagian pemasaran, bagian umum, bagian produksi, dan bagian keuangan. Hal ini dikarenakan setiap bagian telah dibebani target tertentu yang harus dicapai sehingga bagian lain juga dapat bekerja optimal. Keadaan ini akan menciptakan ketergantungan dan kerja sama antar bagian dalam perusahaan.

3) Fungsi Pengawasan

Anggaran merupakan alat pengendalian/pengawasan (controling). Pengawasan berarti melakukan evaluasi (menilai) atas pelaksanaan pekerjaan melalui:

a) membandingkan realisasi dengan rencana (anggaran),

b) melakukan tindakan perbaikan apabila dipandang perlu (apabila terdapat penyimpangan yang merugikan).

b. Jenis-Jenis Anggaran

Jenis anggaran ada berbagai macam, hal itu sesuai dengan yang

dibutuhkan perusahaan dalam melakukan kegiatan. Anggaran dapat

dikelompokkan dari beberapa sudut pandang (Nafarin, 2007), sebagai

berikut:

a) Anggaran Variabel (Variable Budget), yaitu anggaran yang disusun berdasarkan interval aktivitas tertentu dan pada intinya merupakan suatu seri anggaran yang dapat disesuaikan pada tingkat-tingkat aktivitas yang berbeda.

b) Anggaran Tetap (Fixed Budget), yaitu anggaran yang disusun berdasarkan suatu tingkat kapasitas tertentu. Anggaran tetap disebut juga anggaran statis.

2) Menurut cara penyusunan, anggaran dapat dibedakan menjadi:

a) Anggaran Periodik (Periodic Budget), yaitu anggaran yang disusun untuk satu periode tertentu, umumnya satu tahun, yang disusun setiap akhir periode anggaran.

b) Anggaran Kontinu (Continuous Budget) adalah anggaran yang dibuat untuk mengadakan perbaikan atas anggaran yang pernah dibuat, misalnya tiap bulan diadakan perbaikan sehingga anggaran yang dibuat dalam setahun mengalami perubahan.

3) Menurut jangka waktu, anggaran terdiri dari:

a) Anggaran Jangka Pendek (Short Range Budge/anggaran taktis) adalah anggaran yang dibuat dengan jangka waktu paling lama satu tahun. Anggaran untuk keperluan modal kerja merupakan jenis anggaran jangka pendek.

b) Anggaran Jangka Panjang (Long Range Budge/anggaran strategis) adalah anggaran yang dibuat dengan jangka waktu lebih dari satu tahun. Anggaran untuk keperluan investasi barang modal merupakan jenis anggaran jangka panjang yang disebut anggaran modal (capital budget). Anggaran jangka panjang diperlukan sebagai dasar penyusunan anggaran jangka pendek.

4) Menurut bidangnya, anggaran terdiri atas anggaran operasional dan anggaran keuangan. Kedua anggaran ini bila dipadukan disebut anggaran induk (master budget).

a) Anggaran Operasional (Operational Budget) adalah anggaran untuk menyusun anggaran laba rugi. Contohnya anggaran penjualan, anggaran biaya pabrik (meliputi anggaran biaya bahan baku, anggaran biaya tenaga kerja langsung, anggaran biaya overhead pabrik), anggaran beban usaha, dan anggaran laba rugi. b) Anggaran Keuangan (Financial Budget) adalah anggaran untuk

menyusun anggaran neraca. Contohnya anggaran kas, anggaran piutang, anggaran persediaan, anggaran utang, dan anggaran neraca

5) Menurut kemampuan menyusun, anggaran terdiri dari:

b) Anggaran Parsial (Partially Budget) adalah anggaran yang disusun secara tidak lengkap atau anggaran yang hanya menyusun bagian anggaran tertentu saja.

6) Menurut fungsinya, anggaran meliputi:

a) Anggaran Apropriasi (Appropriation Budget) adalah anggaran yang diperuntukkan bagi tujuan tertentu dan tidak boleh digunakan untuk manfaat lain.

b) Anggaran Kinerja (Performance Budget) adalah anggaran yang disusun berdasarkan fungsi kegiatan yang dilakukan dalam perusahaan, misalnya untuk menilai apakah biaya yang dikeluarkan oleh masing-masing aktivitas tidak melampaui batas. 7) Menurut metode penentuan harga pokok produk, anggaran meliputi:

a) Anggaran Tradisional (Traditional Budget) atau Anggaran Konvensional (Conventional Budget) terdiri atas anggaran berdasar fungsional dan anggaran berdasar sifat.

b) Anggaran Berdasar Kegiatan (Activity Based Budget) adalah anggaran yang dibuat menggunakan metode penghargapokokan berdasar kegiatan (activity based costing) dan berfungsi untuk menyusun anggaran variabel dan anggaran induk.

c. Proses Penyusunan Anggaran

Suatu anggaran disusun untuk mencoba menjawab dan memperkirakan

apa-apa saja yang akan terjadi di masa yang akan datang. Hal ini

merupakan bagian dari fungsi perencanaan, karena merupakan proyeksi ke

depan dan dijabarkan dalam bentuk angka-angka. Untuk itu sangat

dibutuhkan persiapan penyusunan anggaran yang matang, tajam, dan teliti.

Penyusunan anggaran yang dilakukan oleh perusahaan dapat

menggunakan metode yang lazim digunakan. Pilihan metode ini sangat

tergantung pada kondisi dan keinginan manajemen perusahaan yang

bersangkutan. Proses penyusunan anggaran adalah tahap kegiatan yang

dilakukan dalam anggaran sehingga tersusun dan menjadi pegangan

Faktor-faktor yang mempengaruhi penyusunan anggaran pada

perusahaan (Haruman dan Rahayu, 2007), yaitu:

1) Faktor Intern

Faktor-faktor intern (controlable), antara lain berupa: a) data-data penjualan pada tahun-tahun yang lalu;

b) kebijaksanaan perusahaan yang berhubungan dengan masalah harga jual, syarat pembayaran barang yang dijual, promosinya, pemilihan saluran distribusi, dan sebagainya;

c) kapasitas produksi yang dimiliki perusahaan;

d) tenaga kerja yang dimiliki perusahaan, baik jumlahnya maupun keterampilan, dan keahliannya;

e) modal kerja yang dimiliki perusahaan;

f) fasilitas-fasilitas lain yang dimiliki perusahaan; dan

g) kebijakan perusahaan yang berkaitan dengan pelaksanaan fungsi-fungsi perusahaan, baik dibidang perekonomian nasional maupun internasional, kemajuan teknologi, dan sebagainya.

2) Faktor Ekstern

Faktor-faktor ekstern (uncontrolable), antara lain berupa: a) Keadaan persaingan;

b) Tingkat pertumbuhan penduduk; c) Tingkat penghasilan masyarakat; d) Tingkat penyebaran penduduk;

e) Agama, adat-istiadat, dan kebiasaan masyarakat;

f) Berbagai kebijaksanaan pemerintah, baik dibidang politik, ekonomi, sosial, budaya, maupun keamanan; dan

g) Keadaan perekonomian nasional maupun internasional, kemajuan teknologi, dan sebagainya.

Penyusunan anggaran dalam suatu perusahaan biasanya dikoordinasi

oleh satu lembaga yang bertugas menyusun anggaran yang dinamakan

komite anggaran. Komite anggaran beranggotakan manajer divisi dan

manajer lainnya yang melaksanakan fungsi-fungsi pokok kegiatan suatu

perusahaan dan memberikan arahan kerja penyusunan anggaran.

Komite anggaran pada umumnya berada langsung dibawah direksi.

Penyebab yang utama adalah karena baik dalam penyusunannya maupun

bagian. Dengan penempatan komite anggaran secara langsung

dibawahnya, maka anggaran yang tersusun nantinya akan memperoleh

dukungan secara penuh dari semua bagian yang ada dalam perusahaan

sehingga anggaran benar-benar akan merupakan alat bagi manajemen

untuk menggerakkan serta mengarahkan kegiatan-kegiatan seluruh bagian.

Proses penyusunan anggaran menurut (Harahap, 2001) dapat dilihat

dari sudut pandang berikut :

1) Ditinjau dari siapa yang membuatnya

Ditinjau dari siapa yang membuatnya, maka penyusunan anggaran dapat dilakukan dengan cara:

a) Ototiter atau Top down

Dalam metode ini anggaran disusun dan ditetapkan sendiri oleh pimpinan dan anggaran inilah yang harus dilaksanakan bawahan tanpa keterlibatan bawahan dalam penyusunannya. Bawahan tidak diminta keikutsertaannya dalam menyusun anggaran. Metode ini ada baiknya jika karyawan tidak mampu menyusun

budget atau dianggap akan terlalu lama dan tidak tepat jika

diserahkan kepada bawahan. Hal ini bisa terjadi dalam perusahaan yang karyawannya tidak memiliki keahlian cukup untuk menyusun anggaran. Atasan bisa saja menggunakan konsultan atau tim khusus untuk menyusunnya.

b) Demokrasi atau Bottom up

Dalam metode ini anggaran disusun berdasarkan hasil keputusan karyawan. Anggaran disusun mulai dari bawahan sampai ke atasan. Bawahan diserahkan sepenuhnya menyusun anggaran yang akan dicapainya di masa yang akan datang. Metode ini tepat digunakan jika karyawan sudah memiliki kemampuan dalam menyusun anggaran dan tidak dikhawatirkan akan menimbulkan proses lama dan berlarut.

c) Campuran atau top down dan bottom up

Metode ini adalah campuran dari kedua metode diatas. Disini perusahaan menyusun anggaran dengan memulainya dari atas dan kemudian selanjutnya dilengkapi dan dilanjutkan oleh karyawan bawahan. Jadi, ada pedoman dari atasan atau pimpinan dan dijabarkan oleh bawahan sesuai dengan pengarahan atasan.

2) Ditinjau dari segi mana memulai menyusun anggaran

Ditinjau dari segi mana memulai menyusun anggaran, proses penyusunan anggaran terdiri dari:

Dalam metode ini dalam menyusun anggaran dimulai dari penetapan angka laba yang diinginkan oleh perusahaan atau pemilik. Setelah laba ditetapkan maka semua pos yang berkaitan dengan upaya mencapai laba ini baru dihitung dan direncanakan kemudian. Keuntungan metode ini adalah karena laba ditetapkan terlebih dahulu maka bagian lain yang terlibat dalam penciptaan laba ini diharapkan akan termotivasi untuk mencapai laba yang ditetapkan. Kerugian metode ini adalah cara ini seolah tidak memperdulikan bagian-bagian yang lain, sehingga dapat menimbulkan sikap apatis, stres, frustasi.

b) A Posteriori

Dalam metode ini laba merupakan hasil akhir dari penetapan rencana kegiatan seperti penjualan atau produksi. Dalam hal ini misalnya didahului dengan menetapkan angka penjualan, pembelian, biaya dan lain sebagainya. Dari masing-masing bagian diberi kesempatan untuk menyampaikan anggarannya dan laba yang diharapkan dan setelah semua diperhitungkan maka akan dapat diketahui angka laba. Keuntungan metode ini adalah anggaran menjadi lebih akurat, karena semua bagian terlibat. Biasanya bagian-bagian inilah yang lebih tahu batas kemampuan mereka. Kerugiannya mungkin dalam prosesnya yang lebih lama dan mungkin tidak memenuhi keiginan pemilik.

c) Pragmatis

Dalam metode ini anggaran ditetapkan berdasarkan pengalaman masa lalu. Penetapan anggaran ini dilakukan secara ilmiah berdasarkan standar yang dihitung secara ilmiah pula atau berdasarkan pengalaman-pengalaman tahun-tahun sebelumnya. Metode ini lebih realistis jika kita lihat pengalaman yang lalu tetapi kurang melihat peluang masa datang.

4. Anggaran Biaya Produksi

a. Pengertian Biaya Produksi

Setiap perusahaan tanpa melihat sifat kegiatannya apakah perusahaan

atau non perusahaan selalu mempunyai keterkaitan dengan biaya. Dalam

proses produksinya, perusahaan akan mengeluarkan biaya-biaya dari mulai

pembuatan sampai menghasilkan barang jadi yang siap dijual. Biaya-biaya

produksi dan biaya non produksi. Biaya produksi hanya terdapat dalam

perusahaan industri, karena kegiatan perusahaan industri bersifat lebih luas

yaitu mencakup semua fungsi usaha produksi, pemasaran dan administrasi.

(Nafarin, 2004) mengemukakan biaya produksi sebagai berikut “Biaya

pabrik adalah biaya yang terjadi di pabrik periode sekarang terdiri dari

biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik

ditambah dengan persediaan barang dalam proses awal.”

b. Unsur – unsur Biaya Produksi

Dalam melakukan kegiatan produksi, terdapat unsur–unsur produksi

yang menjadi biaya produksi. Terdapat tiga komponen di dalam unsur

biaya produksi yaitu:

1) Bahan baku

Bahan baku merupakan salah satu komponen utama di dalam

pembentukan produk. Ketiadaan bahan baku akan menimbulkan

terhentinya proses produksi.

2) Tenaga Kerja Langsung

Tenaga kerja langsung merupakan salah satu dari tiga komponen

pembentuk harga pokok produksi disamping biaya bahan baku dan

biaya overhead pabrik. Pelaksanaan proses produksi di dalam suatu

perusahaan akan dipisahkan adanya pengertian tenaga kerja langsung

perhatian karena tidak seluruh tenaga kerja yang ada di dalam

perusahaan akan dapat dikategorikan ke dalam tenaga kerja langsung.

3) Overhead

Biaya overhead merupakan komponen yang ketiga di dalam

pembentukan biaya produksi selain biaya bahan baku dan biaya tenaga

kerja langsung. Biaya overhead ini terdiri dari beraneka ragam jenisnya.

Hal ini menyebabkan kesulitan dalam membebankan masing–masing

biaya ini ke dalam perhitungan harga pokok produksi. Kesulitan untuk

membebankan biaya overhead pabrik ke dalam masing–masing produk

perusahaan ini juga disebabkan karena sebagian besar dari biaya

overhead ini merupakan biaya yang tidak berhubungan langsung

dengan produk perusahaan. Beberapa jenis biaya yang termasuk di

dalam biaya overhead pabrik ini antara lain:

a) Bahan Pembantu

Bahan pembantu diperlukan untuk menyelesaikan proses produksi

sehingga produk perusahaan dapat mempunyai kualitas yang baik

diperlukan bahan pembantu. Besarnya kebutuhan bahan

pembantu ini akan bergantungn pada jumlah dan jenis produk

akhir yang memerlukannya yang diproses dalam suatu tahun

anggaran.

b) Tenaga Kerja Tidak Langsung

Tenaga kerja tidak langsung akan berfungsi melancarkan

tidak langsung terlibat langsung di dalam penyelesaian produk

sehingga kehadirannya di dalam pabrik sangat diperlukan. Contoh

tenaga kerja tidak langsung antara lain para pengawas, tenaga

administrasi pabrik, tenaga pemeliharaan pabrik, dan sebagainya.

c) Biaya Pemeliharaan Gedung Pabrik

Gedung pabrik yang digunakan untuk proses produksi akan

memerlukan biaya pemeliharaan sehingga gedung tersebtu dapat

dipergunakan dengan baik dan dalam jangka waktu yang panjang.

d) Biaya Reparasi dan Perbaikan Mesin

Mesin dan peralatan mesin yang ada di dalam perusahaan perlu

dipelihara dengan baik. Pemeliharaan dapat dibagi atas dua yaitu

pencegahan dan perbaikan kerusakan.

e) Biaya Penyusutan

Biaya penyusutan juga termasuk di dalam perhitungan biaya

produksi. Penusutan dapat berupa penyusutan gedung pabrik,

biaya penyusutan mesn dan peralatan produksi.

f) Biaya–biaya lain yang juga termasuk dalam overhead adalah

biaya asuransi gedung dan peralatan produks, biaya listrik dan

biaya bahan bakar.

c. Pengertian Anggaran Biaya Produksi

Anggaran biaya produksi adalah rencana biaya yang akan dikeluarkan

yang didalamnya meliputi anggaran biaya bahan baku, anggaran biaya

tenaga kerja langsung, dan anggaran biaya overhead pabrik.

d. Jenis – jenis Anggaran Biaya Produksi

Anggaran biaya produksi meliputi :

1) Anggaran Biaya Bahan Baku

Anggaran biaya bahan baku merupakan anggaran yang

merencanakan secara lebih teperinci tentang penggunaan bahan

mentah langsung untuk proses produksi selama periode yang akan

datang. Penyusunan anggaran bahan baku dapat dilakukan dengan

mudah, jika kuantitas produksi dan standar bahan baku langsung

diketahui. Dari anggaran biaya bahan baku dapat disusun anggaran

pembelian bahan untuk memenuhi kebutuhan produksi dan

persediaan selama periode yang akan datang. Anggaran biaya

bahan baku dapat dihitung dengan cara :

Contoh anggaran biaya bahan baku:

Tabel 2.1 PT Terang Dunia Anggaran Biaya Bahan Baku

Bahan

12.000 660,000,000 Total Rp 3,160,000,000 Sumber: Rudianto, 2009

2) Anggaran Biaya Tenaga Kerja Langsung

Anggaran biaya tenaga kerja langsung merencanakan kebutuhan

tentang biaya tenaga kerja langsung dalam proses produksi untuk

mengubah bahan langsung menjadi barang jadi. Anggaran biaya

tenaga kerja langsung dapat dihitung dengan cara :

Contoh anggaran biaya tenaga kerja langsung:

Tabel 2.2 PT Terang Dunia

Anggaran Tenaga Kerja Langsung

Produk Volume Produksi Total Rp 360,000,000

Sumber: Rudianto, 2009

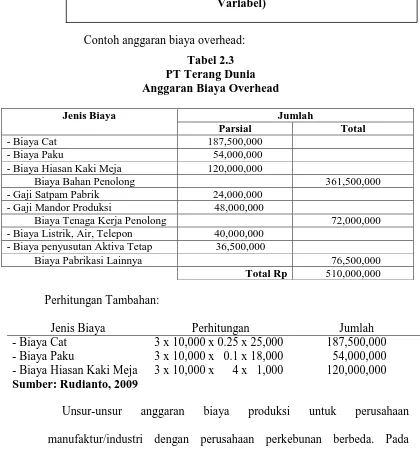

3) Anggaran Biaya Overhead

Anggaran biaya ini merencanakan secara lebih terperinci mengenai

beban biaya pabrik tidak langsung selama periode yang akan

datang. Anggaran Biaya Overhead dapat dihitung dengan cara :

Contoh anggaran biaya overhead:

Tabel 2.3 PT Terang Dunia Anggaran Biaya Overhead

Jenis Biaya Jumlah

Parsial Total

- Biaya Cat 187,500,000

- Biaya Paku 54,000,000

- Biaya Hiasan Kaki Meja 120,000,000

Biaya Bahan Penolong 361,500,000 Total Rp 510,000,000 Perhitungan Tambahan:

Jenis Biaya Perhitungan Jumlah

- Biaya Cat 3 x 10,000 x 0.25 x 25,000 187,500,000 - Biaya Paku 3 x 10,000 x 0.1 x 18,000 54,000,000 - Biaya Hiasan Kaki Meja 3 x 10,000 x 4 x 1,000 120,000,000

Sumber: Rudianto, 2009

Unsur-unsur anggaran biaya produksi untuk perusahaan

manufaktur/industri dengan perusahaan perkebunan berbeda. Pada

perusahaan manufaktur, anggaran biaya produksi terdiri dari anggaran

biaya bahan baku, anggaran tenaga kerja langsung, dan anggaran biaya

overhead pabrik. Pada perusahaan perkebunan, anggaran biaya produksi

terdiri dari anggaran biaya tanaman, anggaran biaya pengolahan, anggaran

biaya penyusutan, dan anggaran biaya pembelian.

5. Evaluasi Anggaran Sebagai Alat Untuk Menilai Kinerja Manajemen

Alat untuk menilai kinerja adalah budget, standar waktu, standar unit

produk, dan standar biaya. Anggaran yang disusun dapat dijadikan alat untuk

menilai kinerja manajemen pada suatu perusahaan, caranya adalah dengan

mengevaluasi anggaran. Evaluasi anggaran dilakukan dengan cara

membandingkan anggaran dengan realisasinya. Anggaran disusun dengan

berdasarkan biaya standar yang digunakan di dalam perusahaan. Biaya

standar ialah biaya yang ditetapkan lebih dahulu sebelum proses produksi

dimulai, atau sebelum kegiatan (Shim dan Siegel, 2001). Standar sangat

membantu dalam pengukuran efektivitas dan efisisensi. Contoh-contohnya

antara lain adalah kuota penjualan, biaya standar (misalnya, harga bahan,

tingkat upah), dan volume standar.

Evaluasi anggaran dapat menggunakan metode analisis varians. Analisis

varians membandingkan antara standar biaya dengan realisasi biaya dan dapat

dilakukan oleh divisi, departemen, program, produk, wilayah, atau unit

tanggung jawab lainnya.

Analisis varians sering diaplikasikan dalam situasi (Welsch et. Al., 2000) ,

sebagai berikut:

a. Penyelidikan varians antara hasil aktual dari periode yang berlaku dan hasil aktual dari periode sebelumnya. Periode sebelumnya dianggap dasar.

c. Penyelidikan varians antara hasil aktual dan sasaran yang direncanakan atau dianggarkan yang tercermin dalam rencana laba

Dalam menilai penyimpangan atau varians antara anggaran biaya produksi

dengan realisasi dilakukan analisis varians terhadap masing-masing unsur

biaya produksi yaitu bahan, tenaga kerja langsung, dan overhead.

Penyimpangan biaya produksi dapat terbagi atas :

a. Penyimpangan biaya bahan baku, terdiri dari :

1) Peyimpangan harga bahan baku, dengan rumus perhitungannya:

Selisih Harga Bahan = ( Harga Bahan Sesungguhnya/unit – Harga

Bahan Standar/unit) x Kuantitas Pemakaian Aktual

2) Penyimpangan kuantitas bahan baku, dengan rumus perhitungannya:

Selisih Kuantitas Bahan Baku = (Kuantitas Pemakaian Aktual/unit –

Kuantitas Pemakaian Standar/unit) x Harga Bahan Standar/unit

Contoh:

Harga standar bahan A per buah Rp 250

Pembelian 5000 buah @ Rp247

Pemakaian bahan 3550 buah

Kuantitas standar pemakaian bahan 3500 buah

Selisih harga bahan dapat dihitung sebagai berikut:

= (5000 x Rp 247) – (5000 x Rp 250)

= Rp 1,235,000 – 1,250,000

= Rp 15,000 (Menguntungkan)

Selisih kuantitas bahan dapat dihitung sebagai berikut:

= Rp 887,500 – 875,000

= Rp 12,500 (Tidak Menguntungkan)

b. Penyimpangan upah langsung, terdiri dari :

1) Penyimpangan tarif upah langsung, dengan rumus perhitungannya :

Selisih Tarif Upah = (Tarif Upah Aktual – Tarif Upah

Standar) x Jam Kerja Aktual

2) Penyimpangan efisiensi waktu, dengan rumus perhitungannya :

Selisih Efisiensi/Waktu = (Jam Kerja Aktual – Jam Kerja

Standar) x Tarif Upah Standar

Contoh:

Jam sebenarnya yang digunakan 1880 jam

Tarif sebenarnya yang dibayar Rp 650 per jam

Jam standar yang diperbolehkan 1590 jam

Tarif standar Rp 600 per jam

Penyimpangan harga upah dapat dihitung sebagai berikut:

= (1880 x Rp 650) – (1880 x Rp 600)

= Rp 1,222,000 – 1,128,000

= Rp 94,000 (Tidak Menguntungkan)

Penyimpangan efisiensi upah dapat dihitung sebagai berikut:

= (1880 Rp 600) – (1590 x Rp 600)

= Rp 1,128,000 – 954,000

= Rp 174,000 (Tidak Menguntungkan)

1) Metode dua selisih, terdiri dari:

a) Penyimpangan terkendali

Selisih Overhead = Overhead Aktual – Anggaran menurut Jam

Kerja Standar yang dioperasikan

b) Penyimpangan volume

Selisih Overhead = Anggaran Overhead menurut Jam Kerja

Standar – Biaya Standar Overhead

2) Metode tiga selisih

a) Penyimpangan pembelanjaan

Selisih Overhead = Overhead Aktual – Anggaran Overhead

menurut Jam Kerja Aktual

b) Penyimpangan kapasitas

Selisih Overhead = Anggaran Overhead menurut Jam Kerja

Aktual – ( Jam Kerja Aktual x Tarif Overhead Standar )

c) Penyimpangan efisiensi

Selisih Overhead = (Jam Kerja Aktual – Jam Kerja Standar) x

Tarif Overhead Standar

3) Metode empat selisih, terdiri dari:

a) penyimpangan anggaran (spending variance), yaitu selisih antara

biaya overhead sebenarnya dengan biaya overhead yang

diizinkan menurut anggaran berdasarkan jam kerjanya;

b) penyimpangan kekurangan kesibukan (iddle capacity variance)

anggaran berdasarkan jam kerja yang sebenarnya dengan jam

kerja yang sebenarnya dikalikan dengan tarif biaya overhead

standar;

c) Penyimpangan efisiensi biaya variabel (variable efficiency

variance) yaitu perbedaan antara jam kerja sebenarnya dengan

jam kerja standar dikalikan dengan tarif biaya variabel overhead;

d) Penyimpangan efisiensi biaya tetap (fixed efficiency variance)

yaitu perbedaan antara jam sebenarnya dikalikan tarif biaya

overhead tetap.

Perbedaan metode ini dengan metode tiga selisih yaitu pada

penyimpangan efisiensi, dimana dalam metode empat selisih

penyimpangan efisiensi dipisahkan menjadi dua yaitu penyimpangan

efisiensi variabel dan penyimpangan efisiensi tetap.

Penyimpangan realisasi dari anggaran (Harahap, 2001) dapat

disebabkan oleh :

a. kesalahan budget

b. kesalahan pencatatan

c. kesalahan operasi

Analisa penyimpangan (varians) dilakukan perusahaan dengan

tujuan untuk :

a. mengetahui prestasi pusat pertanggungjawaban

b. mengetahui siapa yang akan diberikan penghargaan atau sanksi

d. melihat pos – pos biaya yang perlu mendapat perhatian

e. menjadi ”early warning system” atas manajemen biaya dan hasil

f. bahan kemungkinan revisi budget

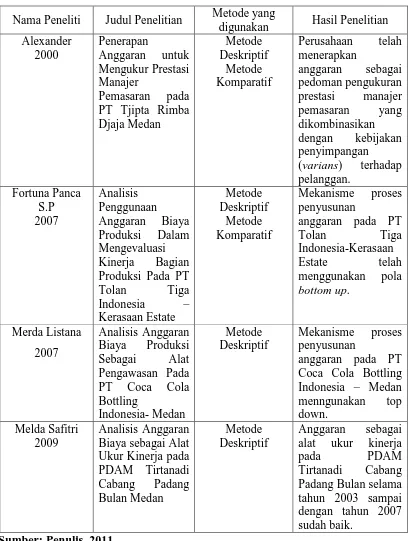

B. Tinjauan Terdahulu

Penelitian terdahulu yang berhubungan dengan anggaran biaya produksi

Tabel 2.4 Tinjauan Terdahulu

Nama Peneliti Judul Penelitian Metode yang

digunakan Hasil Penelitian Alexander PT Tjipta Rimba Djaja Medan Produksi Pada PT

Tolan Tiga

anggaran pada PT

Tolan Tiga Indonesia-Kerasaan

Estate telah menggunakan pola

bottom up.

Merda Listana

2007

anggaran pada PT Coca Cola Bottling Indonesia – Medan menngunakan top down.

Melda Safitri 2009

Analisis Anggaran Biaya sebagai Alat Ukur Kinerja pada PDAM Tirtanadi alat ukur kinerja pada PDAM Tirtanadi Cabang Padang Bulan selama tahun 2003 sampai dengan tahun 2007 sudah baik.

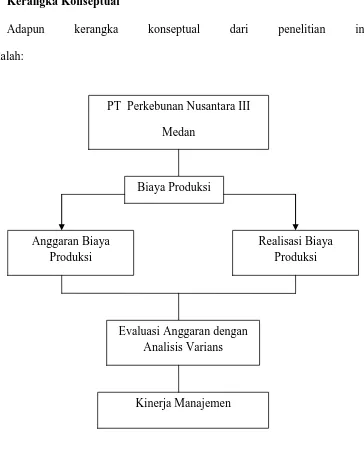

B. Kerangka Konseptual

Adapun kerangka konseptual dari penelitian ini

adalah:

Gambar 2.1 Kerangka Konseptual

Sumber: Penulis, 2011

Salah satu biaya yang sangat penting pada PT PTPN III (Persero) Medan

adalah biaya produksi. PTPN III terlebih dahulu membuat anggaran biaya

produksi sebagai pedoman dan rencana agar realisasi biaya produksi sesuai PT Perkebunan Nusantara III

Medan

Anggaran Biaya Produksi

Realisasi Biaya Produksi

Kinerja Manajemen Biaya Produksi

atau tidak melebihi anggaran biaya produksi yang telah dibuat. Anggaran biaya

produksi yang disusun tersebut, kemudian dibandingkan dengan biaya yang

sebenarnya terjadi (realisasi biaya produksi). Dengan adanya perbandingan

antara anggaran dengan realisasi biaya produksi tersebut, dapat dievaluasi

apakah telah terjadi penyimpangan baik yang merugikan ataupun yang

menguntungkan. Dari hasil evaluasi anggaran biaya produksi tersebut, kinerja

BAB III

METODE PENELITIAN

A. Desain Penelitian

Jenis penelitian yang digunakan penulis adalah penelitian deskriptif. Dalam

penelitian ini diuraikan sifat-sifat dan keadaan yang sebenarnya dari suatu objek

penelitian.

B. Jenis Data dan Sumber Data

Jenis data yang dikumpulkan terdiri dari data primer dan atau data sekunder.

1. Data primer adalah data yang didapat dari sumber pertama yang

merupakan data mentah yang kelak akan diproses untuk tujuan-tujuan

tertentu sesuai dengan kebutuhan, misalnya Rancangan Kerja Anggaran

Perusahaan.

2. Data Sekunder adalah data yang diperoleh dari perusahaan dalam bentuk

yang sudah diolah sehingga lebih informatif jika digunakan oleh pihak

yang berkepentingan, misalnya laporan biaya produksi yang didalamnya

terdapat realisasi dan anggaran biaya produksi, struktur organisasi

perusahaan, an sejarah singkat perusahaan.

Data yang diperoleh berasal dari Bagian Anggaran dan Bagian Umum PT

C. Teknik Pengumpulan Data

Teknik yang dipakai untuk memperoleh data dalam penelitian ini adalah:

1.Studi Pustaka. Dilakukan dengan membaca literatur seperti buku, majalah,

dan terbitan lainnya dengan tujuan memperoleh landasan teori yang akan

digunakan dalam pembahasan dan analisis.

2. Studi Lapangan. Studi lapangan dilakukan dengan mengadakan penelitian

secara langsung di perusahaan. Hal ini dilakukan untuk memperoleh data

tentang masalah yang akan diteliti. Studi lapangan dilakukan dengan cara:

a. Wawancara.

Dilakukan dengan tanya jawab langsung dengan pihak-pihak yang

berkepentingan pada bagian anggaran PT Perkebunan Nusantara (III)

Medan, sehingga terjadi interaksi langsung pada sumber yang diteliti,

b. Dokumentasi.

Teknik pengumpulan data dari dokumentasi berupa catatan-catatan dari

hasil penelitan dan catatan sekunder lainnya sehingga dalam penulisan

terdapat data yang membantu dalam penelitian.

D. Metode Analisis Data

Metode analisis data yang digunakan adalah metode deskriptif, yaitu metode

yang mengumpulkan, menyusun, menginterprestasikan, dan menganalisis data

E. Jadwal Penelitian

Penelitian dimulai pada 7 Februari 2011 sampai dengan 18 Februari 2011,

dengan meneliti langsung ke PT Perkebunan Nusantara III (Persero) Medan jalan

Sei Batanghari No.2 Medan.

Tabel 3.1

BAB IV

HASIL PENELITIAN

A. Data Penelitian

1. Sejarah Singkat Perusahaan

PT Perkebunan Nusantara III disingkat PTPTN III (Persero) merupakan

salah satu dari empat belas Badan Usaha Milik Negara (BUMN). PTPN III

bergerak dalam bidang usaha perkebunan, pengolahan, dan pemasaran hasil

perkebunan. PTPN III melakukan pengolahan hasil tanaman dari kebun

sendiri, kebun PIR Plasma maupun dari pihak-pihak lain menjadi barang

setengah jadi atau barang jadi dengan bentuk produk sebagai berikut:

Tabel 4.1

Jenis Produk PTPN III Medan

Uraian Jenis Produk

Komoditi Karet Lateks Pusingan, Crumb Rubber dan Sheet

Komoditi Kelapa Sawit Crude Palm Oil (CPO), dan Palm Kernel (PK)

Sumber: PTPN III, 2011

Sejarah PT Perkebunan Nusantara III diawali dengan proses

pengambilalihan perusahaan-perusahaan perkebunan milik Belanda oleh

pemerintah RI pada tahun 1958 yang dikenal sebagai proses nasionalisasi

perusahaan perkebunan asing menjadi Perseroan Perkebunan Negara (PPN).

Tahun 1968, PPN direstrukturisasi menjadi beberapa kesatuan Perusahaan

Negara Perkebunan (PPN) yang selanjutnya pada tahun 1974 bentuk badan

efisiensi dan efektivitas kegiatan usaha perusahaan BUMN, pemerintah

merestrukturisasi BUMN subsektor perkebunan dengan melakukan

penggabunggan usaha berdasarkan wilayah eksploitasi dan perampingan

struktur organisasi. Diawali dengan langkah penggabungan manajemen pada

tahun 1994, 3 (tiga) BUMN perkebunan yang terdiri dari PT Perkebunan III

(Persero), PT Perkebunan IV (Persero), PT Perkebunan V (Persero) disatukan

pengelolaannya kedalam manajemen PT Perkebunan Nusantara III (Persero).

Selanjutnya melalui Peraturan Pemerintah No.8 Tahun 1996 tanggal 14

Februari 1996, ketiga perseroan tersebut digabung dan diberi nama PT

Perkebunan Nusantara III (Persero) yang berkedudukan di Medan, Sumatera

Utara. PT Perkebunan III (Persero) didirikan dengan Akte Notaris Hukum

Kamil, SH, No. 36 tanggal 11 Maret 1996 yang dimuat didalam Berita

Negara Republik Indonesia dengan Surat Keputusan No.

C28331.HT.01.01.TH.96 tanggal 8 Agustus 1996 yang dimuat didalam Berita

Negara Republik Indonesia No.81 tahun 1996 tambahan Berita Negara No.

8674 tahun 1996.

PT Perkebunan Nusantara III mengusahakan komoditi kelapa sawit dan

karet dengan areal konsesi seluas 166,904.94 hektar. Kebun-kebun yang

dikelola PT Perkebunan Nusantara III berjumlah 33 kebun, terdiri dari 30

kebun sendiri dan 3 kebun plasma yang dikelompokkan kedalam 3 wilayah

kerja dengan luas areal seluruhnya adalah 186,910.72 ha yang terdiri

PT Perkebunan III (Persero) memiliki lahan perkebunan yang didukung

dengan pabrik pengolahan untuk masing-masing komoditi. Lahan perkebunan

perseroan tersebut terdapat pada lima daerah di daerah tingkat II Sumatera

Utara yaitu Kabupaten Deli Serdang, Simalungun, Asahan Labuhan Batu, dan

Tapanuli Selatan.

Untuk menunjang kesejahteraan dan meningkatkan pendidikan karyawan

dan keluarganya, PT Perkebunan Nusantara III juga menyediakan

sarana/fasilitas sosial, antara lain:

a. 6 (enam) unit rumah sakit yang didukung dengan poliklinik kebun dan

pos kesehatan di setiap afdeling;

b. tempat penitipan bayi di setiap kebun/afdeling;

c. rumah jompo yang keberadaannya disesuaikan dengan kebutuhan;

d. taman pendidikan Islam dari tingkat ibtidaiyah sampai dengan aaliyah;

e. STK dan Taman Pendidikan Al-Qur’an;

f. 3(tiga) unit SLTP yang dikelola oleh yayasan perkebunan.

Selain kebun dan unitnya, PT Perkebunan Nusantara III juga memiliki 5

(lima) anak perusahaan untuk mendukung bisnis utama perusahaan, terdiri

dari:

a. PT Sarana Agro Nusantara :Jasa Tangki Timbun

b. PT Mitra Ogan di Sumatera Selatan :Kebun Kelapa Sawit

c. Indohan GMBH di Jerman :Jasa Pemasaran

d. PT Agro Industri Nusantara :Industri Hilir CPO dan Karet

2. Profil Perusahaan

a. Visi dan Misi Perusahaan

Visi perusahaan adalah menjadi perusahaan agribisnis kelas dunia

dengan kinerja prima dan melaksanakan tata kelola bisnis terbaik.

Misi Perusahaan:

1) Mengembangkan industri hilir berbasis perkebunan secara

berkesinambungan.

2) Menghasilkan produk berkualitas untuk pelanggan.

3) Memperlakukan karyawan sebagai aset srategis dan

mengembangkannya secara optimal.

4) Berupaya menjadi perusahaan terpilih yang paling menarik untuk

bermitra bisnis.

5) Memotivasi karyawan untuk berpartisipasi aktif dalam

pengembangan komunitas.

6) Melaksanakan seluruh aktivitas perusahaan yang berwawasan

lingkungan.

b. Tujuan Perusahaan

Tujuan perusahaan ditentukan berdasarkan visi dan misi perusahaan,

juga mempertimbangkan faktor pertumbuhan dan stabilitas usaha dalam

jangka panjang, yaitu:

1) Mengusahakan budidaya tanaman meliputi pembukuan dan

serta melakukan kegiatan-kegiatan penunjang yang berhubungan

dengan perusahaan budidaya tanaman tersebut.

2) Melaksanakan panen hasil produksi, pengolahan hasil tanaman

sendiri maupun dari pihak lain, menjadi barang setengah jadi dan

barang jadi.

3) Menyelenggarakan kegiatan pemasaran berbagai hasil produksi serta

melakukan kegiatan perdagangan barang lainnya.

4) Pemanfaatan peluang pasar domestik dan internasional melalui

pengembangan jaringan pemasaran global bekerja sama dengan

mitra sekaligus.

5) Melakukan pengembangan usaha bidang perkebunan, agrowisata,

dan industri hilir.

6) Pengembangan sistem informasi manajemen terpadu dengan

komputerisasi unuk mendukung pengambilan keputusan secara cepat

dan tepat guna.

3. Struktur Organisasi PTPN III

Di dalam suatu perusahaan, manajemen mempunyai hubungan yang erat

dalam organisas,i oleh karena itu, diperlukan struktur organisasi yang

merupakan alat manajemen dalam mencapai tujuan perusahaan yang telah

ditetapkan sebelumnya. Struktur organisasi menunjukkan kerangka dan

susunan perwujudan pada hubungan-hubungan diantara fungsi-fungsi,

wewenang dan tanggung jawab setiap karyawan dalam perusahaan dapat

diketahui dengan jelas. Disamping itu setiap karyawan dapat mengetahui

tugasnya masing-masing.

Kesatuan perintah sangat penting dalam oganisasi untuk menjaga tidak

terjadinya kesimpang-siuran dalam pelaksanaan tugas atau kesalahan atasan

dan bawahan. Struktur perusahaan diatur dalam Surat Keputusan Direksi

SKPTS No.3.12/SKPTS/13/2008 tanggal 29 Agustus 2008 tentang struktur

organisasi PT Perkebunan Nusantara III (Persero) Medan.

Sesuai dengan Surat Keputusan Menteri Negara BUMN Republik

Indonesia No. KEP-183.MBU/2008 tentang Pemberhentian dan

Pengangkatan Anggota-Anggota Dewan Komisaris Perusahaan (Persero)

Perkebunan Nusantara IIItanggal 24 September 2008, susunan anggota

Komisaris Perseroan adalah sebagai berikut:

Komisaris Utama : Achmad Mangga Barani

Komisaris : Deddy Suardy

: S. Marbun

: S. Herry Sucipto

: Herman Hidayat

: Heri Sebayang

Berdasarkan Surat Keputusan Menteri Badan Usaha Milik Negara

Republik Indonesia No. KEP. 132/MBU/2006 tanggal 27 Desember 2006 dan

Surat Keputusan Menteri Negara BUMN No.KEP-145/MBU/2007 tanggal 13

Direktur Utama : Ir. H. Amri Siregar

Direktur Produksi :Ir Amal Bakti Pulungan

Direktur Keuangan : Drs Johanes Sitepu, Ak

Direktur Perencanaan dan : DR. Ir.H. Chairul Muluk

Pengkajian

Direktur Sumber Daya : H.M. Rachmat Prawirakesumah, SE, MM

Manusia

Bentuk struktur organisasi yang diterapkan PT Perkebunan Nusantara III

(Persero) adalah struktur organisasi yang berbentuk garis dimana kekuasaan

dan tanggung jawab bercabang pada setiap tingkatan mulai dari pimpinan

tertinggi sampai pimpinan yang terendah. Struktur organisasi dapat dilihat

pada lampiran 1.

a. Direktur Utama

Berfungsi dalam mengambil keputusan dan penanggung jawab atas

jalannya operasional perusahaan secara teratur,terarah, dan terpadu.

Tugas dan wewenang Direktur Utama:

1) Melaksanakan kebijaksanaan perusahaan, sesuai yang diatur dalam

anggaran perusahaan serta ketentuan yang digariskan oleh RUPS,

Menteri Pertanian selaku kuasa pemegang saham dan dewan

komisaris.

2) Menetapkan langkah-langkah pokok dalam melaksanakan

kebikjasanaan perusahaan di bidang produksi teknik, tenaga

3) Bersama-sama direksi lainnya mewakili perusahaan di dalam dan di

luar perusahaan.

4) Bertanggung jawab kepada RUPS melalui Dewan Komisaris.

b. Direktur Produksi

Tugas dan wewenang Direktur Produksi:

1) Melaksanakan peraturan-peraturan dan pengendalian dari unit-unit

usaha dan saran pendukungnya yang mencakup tanaman (kultur

teknis), produksi, teknologi, dan sebagainya.

2) Melaksanakan pemberian dan pengawasan terhadap kegiatan yang

tercantum pada kebijakan direksi.

3) Melaksanakan rencana-rencana rehabilitasi dan investasi dibidang

tanaman maupun sarana pendukung produksi lainnya dari unit-unit

yang telah ada.

c. Direktur Keuangan

Fungsi utama Direktur Keuangan yaitu mengelola dan memberdayakan

sumber daya keuangan secara tepat guna, sehingga tercapainya cash

flow, dan biaya operasional perusahaan yang efektif dan efisien.

Tugas Direktur Keuangan:

1) Menjaga keseimbangan antara pertumbuhan dan profitabilitas

perusahaan.

2) Melaksanakan Assets Assessment secara berkesinambungan untuk

3) Memonitor dan mengevaluasi biaya produksi (harga pokok FOB)

melalui pemanfaatan Activity Based Costing (ABC).

4) Memelihara cash reserve requirement minimum 2 (dua) bulan

untuk kebutuhan dana operasional.

5) Mengkoordinasi dan memberikan pengarahan dalam penyusunan

RKAP/RKO.

6) Mencari sumber dana bagi pertumbuhan perusahaan

7) Membuat laporan manajemen interim dan laporan keuangan

kosolidasi.

8) Menjamin hubungan yang harmonis dengan stakeholders.

9) Mensukseskan pelaksanaan sistem manajemen ISO 9000, ISO

14000, dan SMK3.

10) Menetapkan sistem sarana dan prasana informasi melalui teknologi

informasi (TI) yang terintegrasi dan berbasis database serta

mendayagunakan secara maksimal.

d. Direktur Pemasaran

Fungsi utama Direktur Pemasaran adalah mengelola dan

memberdayakan sumber daya pemasaran dan pengadaan secara optimal

sehingga tercapainya kepuasan pelanggan dan pemasok.

Tugas Direktur Pemasaran:

1) Menetapkan dan mengevaluasi upaya strategik dan kebijakan

2) Mencari dan membina hubungan dengan mitra bisnis (pemasok dan

pelanggan) serta mitra aliansi.

3) Menetapkan sistem pengendalian persediaan hasil produksi serta

bahan baku dan pelengkap.

4) Menetapkan pedoman harga barang atau jasa

5) Menetapkan kebijakan dalam mensiasati perkembangan pasar dan

perilaku pesaing (market intelligence).

6) Menginformasikan kebutuhan pasar secara berkesinambungan

kepada Direktur Produksi.

e. Direktur SDM dan Umum

Fungsi utamanya adalah mengelola dan memberdayakan sumber daya

manusia dan sarana pendukung lainnya sehingga tercapai kinerja

bidang SDM/Umum yang optimal.

1) Menetapkan kebutuhan SDM (kompetensi, kualitas, dan waktu)

sesuai dengan kebutuhan perusahaan.

2) Menetapkan sistem kerja atau work system bidang SDM untuk

mewujudkan operational excellence.

3) Melaksanakan mapping personil secara periodik.

4) Menetapkan dan melaksanakan sistem pendidikan dan pelatihan.

5) Menetapkan dan melaksanakan sistem penilaian karya.

6) Menetapkan sistem rekrutmen karyawan.

7) Menetapkan sistem jenjang karir karyawan.

9) Menetapkan sistem survei karyawan.

4. Unsur-unsur Biaya Produksi

Unsur-unsur biaya produksi yang terdapat pada PT Perkebunan Nusantara

III (Persero) terdiri dari:

a. Biaya Tanaman

Biaya tanaman adalah biaya-biaya yang dikeluarkan untuk

pemeliharaan tanaman yang telah menghasilkan, panen, dan pengumpulan

hasil di lapangan, pengangkutan hasil dari tempat-tempat pengumpulan ke

pabrik, biaya umum dari pimpinan, biaya pemupukan, dan gaji tunjangan

staf.

b. Biaya Pengolahan

Biaya-biaya pengolahan pada PTPN III ditentukan berdasarkan:

1) Kebutuhan standar tenaga manusia

2) Standar bahan-bahan kimiawi dan barang-barang

3) Jasa pengangkutan yang diperlukan

4) Jam penggunaan mesin

5) Perawatan dan pemeliharaan yang diperlukan

6) Semua faktor-faktor yang berhubungan dengan pengolahan kelapa

sawit.

Berikut ini merupakan biaya-biaya yang terdapat dalam proses

pengolahan kelapa sawit:

2) Gaji, upah, dan biaya sosial non staf

3) Perkakas dan alat kecil

4) Bahan kimia dan perlengkapan

5) Biaya analisa

6) Bahan bakar dan pelumas

7) Biaya pembangkit tenaga listrik dan air

8) Pemeliharaan bangunan, mesin, dan perabot pabrik

9) Biaya pengepakan

c. Biaya Penyusutan

Biaya-biaya penyusutan pada PTPN III merupakan biaya-biaya lainnya

yang berkenaan dengan biaya poduksi. Biaya penyusutan pada PTPN III

terdiri dari biaya penyusutan tanaman, biaya penyusutan umum, dan biaya

penyusutan pengolahan.

d. Biaya Pembelian

Biaya pembelian pada PTPN III merupakan biaya-biaya yang

berhubungan dengan pembelian produksi dari pihak ketiga. Biaya

pembelian pada PTPN III terdiri dari biaya pembelian produksi PIR dan

produksi rakyat.

5. Proses Penyusunan Anggaran

PT Perkebunan Nusantara III (Persero) memulai tahun buku dari bulan

dengan hal tersebut, perusahaan juga menyusun anggaran sesuai dengan

tahun buku tersebut dan anggaran diperinci per triwulan.

Dasar penyusunan RKAP dilakukan berdasarkan Surat Keputusan Menteri

BUMN No. KEP. 101/MBU/2002 tanggal 4 Juni 2002. Penyusunan anggaran

pada PTPN III (Persero) dikendalikan dengan prisnsip efisiensi usaha, dan

hasil yang telah dicapai, serta perkiraan pencapaian hasil tahun yang akan

datang.

Langkah pertama dalam proses penyusunan anggaran adalah menentukan

besarnya jumlah produksi yang diharapkan selama tahun itu. Pada umumnya

bagian tanaman dan teknologi dibantu dengan bagian-bagian lainnya di

kantor besar menyusun junlah produksi yang diharapkan pada tahun yang

dimaksud. Kemudian kantor besar menyusun pedoman mengenai taksasi

produk yang dimaksud. Selanjutnya pedoman tersebut bersama-sama formulir

anggaran biaya dikirim ke kebun. Masing-masing kebun menyusun anggaran

biaya produksinya. Anggaran biaya produksi kebun tersebut kemudian

ditinjau dan dipelajari kembali di kantor besar bersama administratur kebun.

Hal ini dimaksudkan untuk memastikan bahwa perincian tersebut seluruhnya

telah benar-benar sesuai. Setelah anggaran biaya produksi tersebut disetujui

dan disahkan oleh pimpinan, dikirim ke masing-masing kebun untuk

dilaksanakan.

Dalam penyusunan anggaran biaya produksi, perusahaan menggunakan

sistem biaya standar. Harga standar ditentukan berdasarkan pengalaman

anggaran biaya produksi kelapa sawit selama satu periode dengan rencana

produksi kelapa sawit untuk periode yang sama.

Adapun anggaran biaya produksi perusahaan disusun berdasarkan

anggaran produksi. Sedangkan anggaran produksi disusun dengan

berpedoman pada anggaran tanaman.

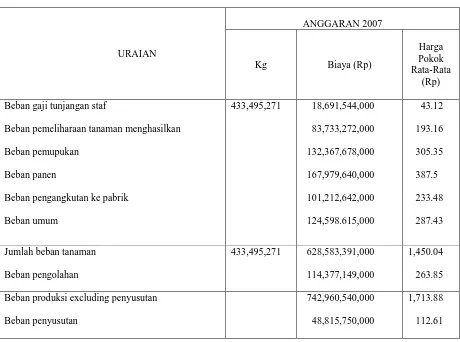

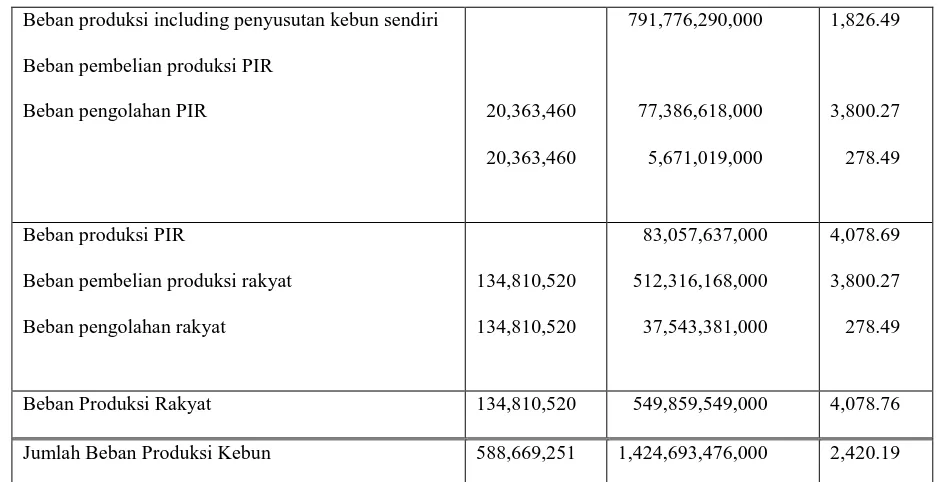

6. Laporan Anggaran dan Realisasi Biaya Produksi Tahun 2007, 2008,

dan 2009

Tabel 4.2

PT Perkebunan Nusantara III (Persero)

Laporan Anggaran Biaya Produksi Kelapa Sawit Tahun 2007

URAIAN

Beban gaji tunjangan staf

Beban pemeliharaan tanaman menghasilkan

Beban pemupukan

Beban panen

Beban pengangkutan ke pabrik

Beban umum

433,495,271 18,691,544,000

83,733,272,000

132,367,678,000

167,979,640,000

101,212,642,000

124,598.615,000

43.12

Jumlah beban tanaman

Beban pengolahan

433,495,271 628,583,391,000

114,377,149,000

1,450.04

263.85

Beban produksi excluding penyusutan

Beban penyusutan

742,960,540,000

48,815,750,000

1,713.88

Beban produksi including penyusutan kebun sendiri

Beban pembelian produksi PIR

Beban pengolahan PIR 20,363,460

20,363,460

791,776,290,000

77,386,618,000

5,671,019,000

1,826.49

3,800.27

278.49

Beban produksi PIR

Beban pembelian produksi rakyat

Beban pengolahan rakyat

134,810,520

Beban Produksi Rakyat 134,810,520 549,859,549,000 4,078.76

Jumlah Beban Produksi Kebun 588,669,251 1,424,693,476,000 2,420.19

Sumber: PT Perkebunan Nusantara (III) Persero, 2007

Tabel 4.3

PT Perkebunan Nusantara III (Persero)

Laporan Realisasi Biaya Produksi Kelapa Sawit Tahun 2007

URAIAN Beban gaji tunjangan staf

Beban pemeliharaan tanaman menghasilkan

Beban pemupukan

Beban panen

Beban pengangkutan ke pabrik

Beban umum

411,561,204 20,947,743,065

85,112,831,298

137,145,141,084

167,083,727,209

104,872,043,535

134,085.054,231

Jumlah beban tanaman

Beban pengolahan

411,561,204 649,246,540,422

124,882,436,582

1,577.52

303.44

Beban produksi excluding penyusutan

Beban penyusutan

774,128,977,004

67,822,632,701

1,880.96

164.79

Beban produksi including penyusutan kebun sendiri

Beban pembelian produksi PIR

Beban pengolahan PIR

25,223,429

25,223,429

841,951,609,705

127,179,674,928

7,271,284,525

2,045.75

5,042.12

288.28

Beban produksi PIR

Beban pembelian produksi rakyat

Beban pengolahan rakyat

120,703,206

Beban Produksi Rakyat 646,977,871,519 5,360.07

Jumlah Beban Produksi Kebun 557,487,839 1,623,380,440,677 2,911.96

Sumber: PT Perkebunan Nusantara III (Persero), 2007

Tabel 4.4

PT Perkebunan Nusantara III (Persero)

URAIAN

Beban gaji tunjangan staf

Beban pemeliharaan tanaman menghasilkan

Beban pemupukan

Beban panen

Beban pengangkutan ke pabrik

Beban umum

428,944,943 21,033,555,000

93,065,089,000

304,555,652,000

184,035,534,000

107,947,808,000

150,937,580,000

49.04

Jumlah beban tanaman

Beban pengolahan

428,944,943 861,575,218,000

134,149,105,000

2,008.59

312.74

Beban produksi excluding penyusutan

Beban penyusutan

995,724,323,000

67,975,050,000

2,321.33

159.05

Beban produksi including penyusutan kebun sendiri

Beban pembelian produksi PIR

Beban pengolahan PIR

21,307,780

Beban produksi PIR

Beban pembelian produksi rakyat

Beban pengolahan rakyat

182,940,732

Beban Produksi Rakyat 182,940,732 1,054,457,098,000 5,763.93

Jumlah Beban Produksi Kebun 633,193,455 2,240,972,975,000 3,539.16