PENGARUH UKURAN PERUSAHAAN DAN KEBIJAKAN

PENDANAAN TERHADAP KINERJA KEUANGAN

PADA PERUSAHAAN BISNIS PROPERTI

DI BURSA EFEK JAKARTA

TESIS

Oleh

SENIWATI SEMBIRING

067017044/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH UKURAN PERUSAHAAN DAN KEBIJAKAN

PENDANAAN TERHADAP KINERJA KEUANGAN

PADA PERUSAHAAN BISNIS PROPERTI

DI BURSA EFEK JAKARTA

T E S I S

Untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi

pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

SENIWATI SEMBIRING

067017044/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH UKURAN PERUSAHAAN DAN KEBIJAKAN PENDANAAN TERHADAP KINERJA KEUANGAN PADA PERUSAHAAN BISNIS PROPERTI DI BURSA EFEK JAKARTA

Nama Mahasiswa : Seniwati Sembiring Nomor Pokok : 067017044

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Dr. Syafruddin Ginting, MAFIS, Ak) (Drs. Zainul Bahri Torong, M.Si, Ak)

Ketua Anggota

Ketua Program Studi Direktur

(Prof.Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Prof.Dr.Ir.T.Chairun Nisa B,M.Sc)

Telah Diuji pada

Tanggal: 17 September 2008

PANITIA PENGUJI TESIS :

Ketua : Dr. Syafruddin Ginting, MAFIS, Ak Anggota : 1. Drs. Zainul Bahri Torong, M.Si, Ak

2. Prof.Dr. Ade Fatma Lubis, MAFIS, MBA, Ak 3. Drs. Rasdianto, MA, Ak.

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul : “Pengaruh Ukuran Perusahaan Dan Kebijakan pendanaan Terhadap Kinerja Keuangan Pada Perusahan Bisnis Properti Di Bursa Efek Jakarta “

Adalah bensr hasil karya saya dan belum pernah dipublikasikan oleh siapapun sebelumnya.

Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, 17 September 2008 Yang membuat pernyataan,

ABSTRAK

Tujuan penelitian ini untuk menguji pengaruh ukuran perusahaan dan kebijakan pendanaan terhadap kinerja keuangan.

Populasi dalam penelitian ini adalah semua perusahaan properti yang terdaftar di Bursa Efek Jakarta dengan periode penelitian tahun 2002 sampai dengan tahun 2006, berjumlah 39 perusahaan. Sampel dipilih dengan menggunakan metode

purposive sampling berjumlah 12 perusahaan. Teknik pengujian data dengan menggunakan regresi linear sederhana untuk menguji secara parsial dan regresi linear berganda untuk menguji secara simultan, dengan tingkat signifikansi alpha 5%.

Hasil penelitian ini membuktikan secara parsial bahwa ukuran perusahaan berpengaruh positif secara signifikan terhadap Net Profit Margin (NPM) dan Earning Per Share (EPS) sebagai indikator kinerja keuangan, sedangkan kebijakan pendanaan berpengaruh negatif secara tidak signifikan terhadap NPM dan EPS sebagai indikator kinerja keuangan. Secara simultan membuktikan bahwa ukuran perusahaan berpengaruh positif sementara kebijakan pendanaan berpengaruh negatif secara signifikan terhadap NPM, sedangkan terhadap EPS, ukuran perusahaan dan kebijakan pendanaan berpengaruh positif secara tidak signifikan.

ABSTRACT

The objective of this research is to test the impact of firm size and financing policy to NPM and EPS as indicator of finance performance.

The population in research is all real estate company which enlisted in Indonesian Stock Exchange, at a period time of 2002 to 2006, amounting to 39 company. Sample selected by using method of purposive sampling amount to 12 company. Technique test of data is by using simple linear regression to test by parsial and and multiple linear regression to test by simultan, by level of significant alpha 5%.

Result of test by parsial prove that firm size have an effect on positively and significant to NPM and EPS as indicator of finance performance, while financing policy have an effect on negatively in and not significant to NPM and EPS as indicator of finance performance. By simultan prove that firm size have an effect on positively and financing policy have an effect on the negativily and significant to NPM, while to EPS have an effect on positively and not significant.

KATA PENGANTAR

Puji dan syukur yang tiada habis-habisnya, penulis panjatkan kepada penguasa jagat alam yaitu Allah SWT atas segala rahmat dan karunia-Nya, sehingga pada akhirnya penulis berhasil menyelesaikan tesis ini yang berjudul “Pengaruh Ukuran Perusahaan Dan Kebijakan Pendanaan Terhadap Kinerja Keuangan Pada Perusahaan Bisnis Properti Di Bursa Efek Jakarta” sebagai salah satu persyaratan untuk memperoleh gelar Magister Sains (MSi) pada Program Studi Akuntansi Pascasarjana Universitas Sumatera Utara.

Penulis telah banyak menerima bantuan dari berbagai pihak dalam penyusunan tesis ini, oleh karena itu dengan sepenuh hati penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Prof. Chairuddin P. Lubis, DTM&H, Sp.A.(K)., selaku Rektor Universitas Sumatera Utara.

2. Prof. Dr. Ir. T. Chairun Nisa, B., MSc, selaku Direktur Program Pascasarjana Universitas Sumatera Utara.

3. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak selaku Ketua Program Magister Akuntansi Pascasarjana Universitas Sumatera Utara sekaligus sebagai pembanding utama penulis dalam menyusun tesis ini.

5. Drs. Zainul Bahri Torong, M.Si, Ak, selaku dosen pembimbing yang telah banyak meluangkan waktu untuk mengarahkan, membimbing, memberikan saran-saran dan memberikan dorongan moril kepada penulis dalam menyusun tesis ini.

6. Drs. Rasdianto, MA, Ak, selaku dosen pembanding yang telah banyak memberikan saran-saran kepada penulis dalam menyusun tesis ini.

7. Dra. Tapi Anda Sari Lubis, M.Si, Ak, selaku dosen pembanding yang telah banyak memberikan saran-saran kepada penulis dalam menyusun tesis ini.

8. Ketua Yayasan Perguruantinggiswadaya yang telah memberikan kesempatan kepada penulis untuk mengikuti pendidikan Pascasarjana.

9. Ibu Ellis Dj. Lahmudin dan seluruh Staf Pengajar Perguruantinggiswadaya beserta civitas akademi Perguruantinggiswadaya.

10.Ayahku tercinta Drs H. S. Sembiring (Alm) dan Ibuku tercinta Dra. S. Br Bangun serta kedua mertuaku I. Ginting dan NG br Sembiring. Ayahku, inilah persembahanku yang sangat ayah dambakan tapi tak sempat ayah saksikan.

11.Suamiku tercinta (Ir. S. Ginting MP), untuk segala pengorbanan, pengertian dan perhatian yang telah diberikan kepada penulis sehingga dapat menyelesaikan Sekolah Pascasarjana ini.

13.Anak-anakku tercinta (Isranda Haryadi G, Harsandi Utama G, Harry Apri A. G, Rizky A. G dan sicantik Annisa DA G), maafkan mama telah jauh dari kalian selama mama sekolah.

14.Rekan-rekan mahasiswa angkatan XI ( Eli, Joe, Susan, Rose, Destry, Evy, Abdi, dll) untuk semua dukungan, perhatian, dan saran yang sangat berarti bagi penulis. 15.Pihak-pihak lain yang tidak dapat penulis sebutkan satu per satu yang telah

banyak membantu penulis dalam menyelesaikan Sekolah Pascasarjana ini.

Penulis menyadari bahwa masih banyak keterbatasan yang dimiliki oleh penulis dalam menyelesaikan tesis ini, sehingga sangat diperlukan masukan-masukan dan saran yang sifatnya membangun. Namun demikian besar harapan penulis, tesis yang telah diselesaikan ini dapat bermanfaat bagi para pembaca.

Medan, September 2008 Penulis

Seniwati Sembiring

RIWAYAT HIDUP

1. Nama : Seniwati Sembiring

2. Tempat/Tanggal Lahir : Tiganderket/22 Januari 1962

3. Pekerjaan : Pegawai Negeri Sipil

4. Agama : Islam

5. Orang Tua

a. Ayah : Drs H. S. Sembiring (Alm)

b. Ibu : Hj. S. br Bangun, BA

6. Alamat : Jl. Letjen Jamin Ginting KM 11

Gg Bunga Rimta I No. 17 Medan

7. Pendidikan

DAFTAR ISI

Halaman

ABSTRAK ……… i

ABSTRACT ………. ii

KATA PENGANTAR ………. iii

RIWAYAT HIDUP ………. vi

DAFTAR ISI ……… vii

DAFTAR TABEL ……… x

DAFTAR GAMBAR………... xii

DAFTAR LAMPIRAN ……… xiii

BAB I PENDAHULUAN………... 1

1.1 Latar Belakang Penelitian……….. 1

1.2 Rumusan Masalah Penelitian……….. 4

1.3 Tujuan Penelitian………. 5

1.4 Manfaat Penelitian……… 5

1.5 Originalitas Penelitian……… 6

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS…. 8 2.1 Teori Struktur Modal……… 8

2.2 Ukuran Perusahaan, Struktur Modal dan Kinerja Keuangan……… 16

2.3 Faktor-Faktor yang Mempengaruhi Kinerja Keuangan ………….. 24

2.5 Kerangka Konseptual dan Pengembangan Hipotesis..………….… 29

2.6 Hipotesis Penelitian ……… 31

BAB III METODE PENELITIAN ..………... 33

3.1 Rancangan Penelitian……… 33

3.2 Populasi dan Sampel Penelitian…………..……….. 33

3.3 Variabel Penelitian………..……… 34

3.3.1 Klasifikasi Variabel………. 34

3.3.2 Definisi Operasional Variabel dan Pengukuran Variabel……… 34

3.4 Lokasi dan Waktu Penelitian……….. 37

3.5 Prosedur Pengambilan Data……… 37

3.6 Model dan Teknik Analisis Data………. 37

3.6.1 Statistik Deskriptif……… 37

3.6.2 Uji Asumsi Klasik………….……….…… 38

3.6.3 Pengujian Hipotesis……….. 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN……… 44

4.1 Hasil Penelitian……… 44

4.1.1 Statistik Deskriptif……… 44

4.1.2 Teknik Pengujian Data………. 47

4.1.3 Pengujian Hipotesis……….. 62

4.2 Pembahasan………. 74

4.2.1 Pengaruh Ukuran Perusahaan Terhadap Kinerja Keuangan……. 74

4.2.3 Pengaruh Ukuran Perusahaan Dan Kebijakan Pendanaan

Terhadap Kinerja Keuangan……… 81

BAB V KESIMPULAN DAN SARAN ……….. 87

5.1 Kesimpulan ……….. 87

5.2 Keterbatasan ……… 88

5.3 Saran ……… 89

DAFTAR TABEL

No Judul Halaman

3.1 Karakteristik Pemilihan Sampel………..……….. 34

3.2 Definisi Opersional Variabel………..……….………….. 36

4.1 Statistik Deskriptif………..……….………….. 44

4.2 Uji Normalitas skewness dan kurtosis………..………..………….. 47

4.3 Uji Statistik Kolmogorov – Smirnov………..……….……….. 48

4.4 Statistik Deskriptif – SQRT………..………..……… 51

4.5 Uji Statistik Kolmogorov – Smirnov - SQRT………..…….………… 53

4.6 Nilai Skor Outlier ………..………..………..…………. 55

4.7 Uji Statistik Kolmogorov – Smirnov ………..………… 56

4.8 Uji Multikolinearitas.………..……… 59

4.9 Uji Autokorelasi - NPM…….………..……….……… 61

4.10 Uji Autokorelasi - EPS………..……….……….. 62

4.11 Nilai R Square Hipotesis 1………..……… 62

4.12 Nilai Hitung Signifikansi Hipotesis 1………..…………...………… 63

4.13 Model Hipotesis 1………..……… ………. 64

4.14 Nilai R Square Hipotesis 2………..………...………… ………. 65

4.15 Nilai Hitung Signifikansi Hipotesis 2 ……….……… 65

4.17 Nilai R Square Hipotesis 3………..………..…..……… 67

4.18 Nilai Hitung Signifikansi Hipotesis 3 ……….………. 67

4.19 Model Hipotesis 3………..……….………. 68

4.20 Nilai R Square Hipotesis 4………..………. 68

4.21 Nilai Signifikansi Hitung Hipotesis 4………..……… 69

4.22 Model Hipotesis 4………..……….………. 70

4.23 Nilai R Square Hipotesis 5………..……….……..………. 70

4.24 Nilai Signifikansi Hitung Hipotesis 5 ………..…………..…………. 71

4.25 Model Hipotesis 5………..……….………. 71

4.26 Nilai R Square Hipotesis 6………..………..……….. 72

4.27 Nilai Signifikansi Hitung Hipotesis 6 ………..……….……….. 73

4.28 Model Hipotesis 6………..……….. 73

4.29 Perkembangan Aktiva, Hutang , Ekuitas, Penjualan, dan Laba Bersih………..……….. 85

DAFTAR GAMBAR

No Judul Halaman

2.1 Bagan du Pont ... 22

2.2 Kerangka Konseptual Pengaruh Ukuran Perusahaan Dan Kebijakan Pendanaan Terhadap Kinerja Keuangan ... 28

3.1 Uji Durbin-Watson... 40

4.1 Histogram Ukuran Perusahaan ... 49

4.2 Histogram Kebijakan Pendanaan... 49

4.3 Histogram Kinerja Keuangan – NPM... 50

4.4 Histogram Kinerja Keuangan – EPS... 50

4.5 Histogram Kebijakan Pendanaan (SQRT)... 54

4.6 Histogram Kinerja Keuangan – EPS (SQRT)... 54

4.7 Histogram Kinerja Keuangan – NPM (SQRT)... 55

4.8 Histogram Ukuran Perusahaan (setelah outlier)... 57

4.9 Histogram Kebijakan Pendanaan (setelah outlier)... 57

4.10 Histogram Kinerja Keuangan – NPM (setelah outlier)... 58

4.11 Histogram Kinerja Keuangan – EPS (setelah outlier)... 58

4.12 Uji Heterokedastisitas – NPM... 60

DAFTAR LAMPIRAN

No Judul Halaman

1 Data Sampel Perusahaan tahun 2002 sampai dengan tahun 2004…….. 94 2 Data Sampel Perusahaan tahun 2005 sampai dengan tahun 2006…….. 95 3 Data Perhitungan periode Penelitian tahun 2002 sampai tahun 2006 … 96

BAB I PENDAHULUAN

1.1Latar Belakang Penelitian

Kinerja merupakan hal penting yang harus dicapai oleh setiap perusahaan, karena kinerja merupakan cerminan dari kemampuan perusahaan dalam mengelola dan mengalokasikan sumber dayanya. Selain itu tujuan pokok penilaian kinerja adalah untuk memotivasi karyawan dalam mencapai sasaran organisasi dan dalam mematuhi standar perilaku yang telah ditetapkan sebelumnya, agar membuahkan tindakan dan hasil yang diharapkan.

Kinerja keuangan didefinisikan sebagai prestasi manajemen dalam mencapai tujuan perusahaan yaitu menghasilkan keuntungan dan meningkatkan nilai perusahaan. Copeland (1992,116) menyatakan kinerja keuangan merupakan alat ukur keberhasilan perusahaan untuk menghasilkan laba dan mencerminkan kondisi suatu perusahaan. Kinerja keuangan merupakan hasil dari banyak keputusan individual yang dibuat secara terus menerus oleh manajemen. Oleh karena itu untuk menilai kinerja keuangan suatu perusahaan, perlu dilibatkan analisis dampak keuangan kumulatif dari keputusan dan mempertimbangkannya dengan menggunakan ukuran komparatif.

seefektif mungkin dalam rangka menghasilkan laba bagi para pemilik atau pemegang saham. Sedangkan tanggung jawab pendanaan. berkenaan dengan bagaimana seorang manajer dapat menghimpun dana yang dibutuhkan untuk menyediakan aktiva-aktiva yang akan digunakan dalam operasi perusahaan. Total aktiva yang dimiliki perusahaan merupakan salah satu indikator untuk ukuran perusahaan dan merupakan faktor penting dalam pembentukan laba. Dalam konteks ini, semua keputusan usaha dapat dikelompokkan dalam tiga bidang pokok: (1) investasi sumber daya, (2) operasi usaha melalui penggunaan sumber daya, (3) kombinasi pembelanjaan yang tepat, yang menyediakan pendanaan bagi sumber daya ini. (Helfert, 1997: 4)

Kebutuhan dana dalam sebuah perusahaan dapat dipenuhi melalui sumber dana eksternal maupun sumber dana internal. Memenuhi kebutuhan dana dari sumber dana eksternal berarti menambah jumlah hutang perusahaan yang sekaligus akan menimbulkan kewajiban bagi perusahaan untuk membayar pada waktu yang akan datang yaitu sebesar pokok hutang ditambah bunga. Salah satu pertimbangan dalam rangka pemenuhan kebutuhan dana adalah keinginan dari pemilik modal sendiri (pemegang saham) untuk dapat tetap menguasai perusahaannya atau mempertahankan kontrol terhadap perusahaan. Memenuhi kebutuhan dana dengan hutang tidak akan mengurangi kekuasaan pemegang saham, sementara kalau pemenuhan kebutuhan dana melalui penerbitan saham baru akan mempengaruhi perimbangan kekuasaan pemegang saham lama terhadap perusahaan.

yang tinggi. Manajemen sebagai agen harus berusaha untuk merealisasikan harapan ini agar perusahaannya tidak mengalami kesulitan keuangan karena dengan tingkat laba yang rendah akan mengakibatkan nilai perusahaan mengalami penurunan

Penelitian mengenai pengaruh ukuran perusahaan dan kebijakan pendanaan terhadap kinerja keuangan perusahaan telah dilakukan banyak peneliti dan mereka masih menemukan hasil yang berbeda-beda. Masidonda (2001 menemukan pengaruh struktur modal yang positif terhadap Rentabilitas Modal Sendiri, Arrayani (2003) menemukan struktur modal mempunyai pengaruh yang positif terhadap Rentabilitas Modal Sendiri, Jandik dan Makhija (2004) menemukan hubungan yang negatif antara leverage dengan kinerja, Bancel dan Mittoo (2004) menemukan hubungan yang negatif antara keputusan struktur modal dengan volatilitas pendapatan sebaliknya hubungan yang positif antara ukuran perusahaan dengan volatilitas pendapatan, Wang Fu Sheng dan Du Xiao Li menemukan pengaruh Debt to Asset Ratio (DAR) terhadap kinerja keuangan sebagai berikut: pada perusahaan dengan DAR < 40% kinerja keuangan paling baik, menurun sedikit pada DAR 40% – 60%, dan menurun lagi pada DAR > 60% dan pada perusahaan dengan DAR > 80% kinerja keuangannya sudah relatif mencemaskan.

sebagai variabel bebas adalah DAR dan indikator untuk variabel kinerja keuangan adalah rentabilitas modal sendiri. Sementara dalam penelitian ini indikator yang dipergunakan untuk kebijakan pendanaan yang merupakan variabel bebas adalah Long Term Debt to Equity Ratio (LDE) dan indikator untuk kinerja keuangan sebagai variabel terikat adalah Net Profit Margin (NPM) dan laba per lembar saham (EPS). Perbedaan lainnya adalah penelitian ini mengambil objek penelitian pada perusahaan bisnis properti dengan pertimbangan bahwa salah satu bidang investasi yang banyak memberikan return adalah investasi di sektor properti karena mempunyai ability to hedge against inflation atau kemampuan melindungi diri dari pengaruh inflasi, Li et al dan Hamelink et al (1977) dalam Fathimati Zahra (2000).

1.2. Rumusan Masalah Penelitian

Berdasarkan latar belakang yang telah diuraikan di atas, maka yang menjadi permasalahan dalam penelitian ini dapat dirumuskan sebagai berikut :

1. Apakah ukuran perusahaan berpengaruh terhadap NPM sebagai indikator kinerja keuangan?

2. Apakah kebijakan pendanaan berpengaruh terhadap NPM sebagai indikator kinerja keuangan?

3. Apakah ukuran perusahaan dan kebijakan pendanaan, secara simultan berpengaruh terhadap NPM sebagai indikator kinerja keuangan?

5. Apakah kebijakan pendanaan berpengaruh terhadap EPS sebagai indikator kinerja keuangan?

6. Apakah ukuran perusahaan dan kebijakan pendanaan secara simultan berpengaruh terhadap EPS sebagai indikator kinerja keuangan?

1.3. Tujuan Penelitian

Berhubungan dengan rumusan masalah penelitian maka penelitian ini bertujuan:

a. Untuk menguji secara empiris pengaruh Total Aktiva terhadap NPM. b. Untuk menguji secara empiris pengaruh LDE terhadap NPM.

c. Untuk menguji secara empiris pengaruh Total Aktiva dan LDE terhadap NPM.

d. Untuk menguji secara empiris pengaruh Total Aktiva terhadap EPS. e. Untuk menguji secara empiris pengaruh LDE terhadap EPS.

f. Untuk menguji secara empiris pengaruh Total Aktiva dan LDE terhadapEPS.

1.4 Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah sebagai berikut:

2. Bagi peneliti selanjutnya dan akademisi, penelitian ini diharapkan dapat melengkapi temuan-temuan empiris yang telah ada di bidang akuntansi dan keuangan untuk kemajuan dan pengembangan ilmiah di masa yang akan datang. 3. Bagi manajemen penelitian ini diharapkan dapat dijadikan sebagai masukan dalam menetapkan struktur modal perusahaan, bagi investor sebagai dasar mengambil keputusan dalam melakukan investasi dan bagi BAPEPAM penelitian ini diharapkan dapat memberikan informasi dan keterangan-keterangan yang dibutuhkan mengenai kinerja keuangan yang terkait di pasar modal.

1.5 Originalitas Penelitian

Penelitian tentang kinerja keuangan telah banyak dilakukan baik yang dilakukan di luar negeri maupun di Indonesia, yang pada umumnya untuk mengetahui pengaruh leverage terhadap kinerja keuangan.

2. Masidonda (2001) dan Arrayani (2003) meneliti tentang faktor-faktor yang mempengaruhi struktur modal dan implikasinya terhadap rentabilitas modal sendiri dengan menggunakan teknik analisi regresi sederhana dan berganda. Hasil kedua penelitian tersebut, menunjukkan bahwa variabel struktur modal, beban bunga, dan Retuen On Asset (ROA), secara simultan berpengaruh signifikan terhadap Rentabilitas Modal Sendiri.

3. I Made Marsa Aesana (2007) menguji faktor-faktor yang berpengaruh terhadap kinerja keuangan Koperawsi Unit Desa, alat analisis yang digunakan SEM dengan program AMOS 4.0. Hasil penelitian menunjukkan faktor-faktor penentu kinerja keuangan adalah likuiditas, leverage, dan aktivitas. Dari ketiga faktor tersebut ternyata faktor likuiditas berpengaruh secara nyata terhadap faktor kinerja keuangan.

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1 Teori Struktur Modal

Investor dan kreditur merupakan kelompok penyedia dana bagi perusahaan dan sangat mengharapkan agar perusahaan selalu berada pada tingkat profitabilitas yang tinggi. Manajemen sebasgai agen harus berusaha untuk merealisasikan harapan ini agar perusahaannya tidak mengalami kesulitan keuangan karena dengan tingkat laba yang rendah akan mengakibatkan nilai perusahaan mengalami penurunan.

Keputusan pendanaan (Financing decision) berkaitan dengan pemilihan sumber dana baik yang berasal dari internal maupun eksternal. Sumber dana internal berasal dari laba ditahan, sedangkan sumber dana eksternal berasal dari hutang dan penerbitan saham (ekuitas). Proporsi antara penggunaan modal sendiri dan hutang dalam memenuhi kebutuhan dana perusahaan disebut dengan struktur modal perusahaan, sebagaimana menurut Brigham dan Daves (2004, 486), bauran (mixture) dari hutang dengan ekuitas perusahaan disebut dengan struktur modalnya.

perusahaan, risiko yang ditanggung oleh pemegang saham biasa dibedakan atas : (1) Risiko bisnis yaitu risiko atas saham perusahaan jika tidak menggunakan hutang, (2) Risiko finansial adalah pertambahan risiko yang ditanggung oleh pemegang saham sebagai akibat dari keputusan pendanaan menggunakan hutang (Brigham dan Daves, 2004, 489). Setiap perusahaan memiliki sejumlah risiko yang melekat pada operasinya yaitu risiko bisnis, yang timbul dari ketidakpastian dalam proyeksi arus kas perusahan yang berarti ketidakpastian tentang kebutuhan modal ( investasi) dan laba operasinya. Dengan penggunaan hutang atau saham preferen (leverage) maka biaya tetapusahaan akan meningkat dan sekaligus meningkatkan risiko bisnis. Peningkatan risiko bisnis karena penggunaan

leverage ini merupakan risiko finansial. Dengan demikian risiko bisnis yang merupakan risiko dasar perusahaan berkaitan dengan keputusan pendanaan. Secara umum, pemegang saham suatu perusahaan yang menggunakan leverage

akan mensyaratkan tingkat pengembalian yang lebih tinggi sebagai kompensasi atas peningkatan risiko ini. Jadi risiko finasnisal terdiri dari risiko ketidak sanggupan membayar bunga dan variabilitas earning yang tersedia bagi pemegang saham.

Ada beberapa konsep struktur modal yang dikemukakan oleh beberapa ahli antara lain pendekatan tradisional, pendekatan laba bersih atau net income (NI), pendekatan Modigliani dan Miller (MM), pendekatan laba bersih operasi atau net

2.1.1 Pendekatan Tradisional

Menurut pendekatan tradisional terdapat struktur modal yang optimal yang untuk setiap perusahaan yang terjadi pada saat nilai perusahaan maksimum atau pada saat biaya modal rata-rata tertimbang minimum.

Pendekatan ini mengasumsikan bahwa hingga leverage tertentu, risiko perusahaan tidak mengalami perubahan, sehingga baik ke (biaya modal ekuitas)

maupun kd (biaya modal hutang) relatif konstan (Sartono, 2001: 301). Namun setelah

rasio leverage tertentu, biaya hutang dan biaya modal sendiri akan meningkat. Peningkatan biaya modal sendiri akan semakin besar dan akan lebih besar daripada penurunan biaya karena penggunaan hutang yang lebih murah. Hal ini akan mengakibatkan biaya modal rata-rata tertimbang pada awalnya menurun tetapi setelah tingkat leverage tertentu akan meningkat, sehingga nilai perusahaan pada awalnya meningkat dan akhirnya menurun dikarenakan peningkatan biaya modal tersebut. .

2.1.2 Pendekatan Laba Bersih atau Net Income (NI)

Pendekatan ini mempunyai asumsi bahwa investor menilai laba perusahaan dengan tingkat kapitalisasi (ke) yang konstan dan perusahaan dapat

meningkatkan jumlah hutangnya dengan tingkat biaya hutang (kd) yang konstan

pula. Karena ke dan kd konstan maka semakin besar jumlah hutang yang

D E

ko = --- kd (1 – T) + --- ke

(D + E) (D +E)

Dimana : kd = biaya hutang

ke = biaya modal sendiri

ko = biaya modal rata-rata tertimbang

D = nilai pasar hutang E = nilai pasar saham biasa T = tingkat pajak perusahaan

2.1.3 Pendekatan Laba Operasi Bersih atau Net Operating Income (NOI)

Pendekatan laba operasi bersih mengasumsikan investor memiliki reaksi yang berbeda terhadap penggunaan hutang oleh perusahaan. Biaya modal rata-

rata tertimbang konstan berapapun tingkat hutang yang digunakan oleh perusahaan karena :

1. biaya hutang diasumsikan konstan, sebagaimana dalam pendekatan laba bersih

2.1.4 Pendekatan Modigliani dan Miller (MM)

Pendekatan ini menyatakan bahwa kemungkinan munculnya proses arbitrase akan membuat harga saham untuk perusahaan yang tidak menggunakan hutang maupun yang menggunakan hutang pada akhirnya sama. Proses arbitrase muncul karena investor selalu lebih suka terhadap investasi yang memerlukan dana yang lebih sedikit tetapi memberikan penghasilan bersih yang sama dengan tingkat risiko yang sama pula.

Dalam pasar sempurna dan tidak ada pajak, biaya modal dirumuskan sebagai berikut :

ke = keu + (keu - kd) (B/S)

Dimana : ke = biaya modal sendiri setelah menggunakan hutang

keu = biaya modal sendiri sebelum menggunakan hutang

kd = tingkat bunga

B = nilai hutang S = nilai modal sendiri

Jadi MM beranggapan bahwa dalam keadaan pasar modal sempurna dan tidak ada pajak maka keputusan pendanaan menjadi tidak relevan, artinya penggunaan hutang atau modal sendiri akan memberikan dampak yang sama bagi kemakmuran pemilik perusahan.

perusahaan akan membayar pajak yang lebih kecil karena perusahaan harus membayar bunga sebagai akibat penggunaan hutang. Manfaat atas penghematan yang diperoleh dengan membayar pajak yang lebih kecil akan mengalir kepada pemilik perusahaan dan akan meningkatkan nilai perusahaan.

2.1.5 Pecking Order Theory

Pecking order theory (Myers dan Majluf, 1984 dan Myers, 1984 dalam Kaaro, 2003) menunjukkan bahwa urutan pendanaan dimulai dari laba ditahan, hutang dan yang terakhir adalah penerbitan saham (ekuitas). Penggunaan sumber dana eksternal melalui hutang hanya digunakan jika kebutuhan dana lebih tinggi dari sumber dana internal (laba ditahan) yang ada.

Pecking order theory menjelaskan bahwa perusahaan-perusahaan yang

profitable umumnya meminjam dalam jumlah yang sedikit bukan karena mempunyai

debt ratio yang rendah, tapi dikarenakan memerlukan external financing yang sedikit. Sementara perusahaan dengan profitable yang rendah akan cenderung meminjam dalam jumlah yang lebih besar karena dana internal tidak cukup dan hutang merupakan sumber eksternal yang lebih disukai (Husnan, 1996: 325).

2.1.6 Pendekatan Balanced Theory

dengan biaya kebangkrutan dan biaya keagenan, yang disebut dengan model trade off

(Myers, 1984, Jensen dan Meckling, 1979 dalam Mayangsari, 2001).

Sundjaya dan Barlian (2002) mengatakan, teori struktur modal yang optimal didasarkan atas keseimbangan antara manfaat dan biaya dari pembiayaan dengan pinjaman. Manfaat terbesar dari suatu pembiayaan dengan pinjaman adalah pengurangan pajak yang diperoleh dari pemerintah yang mengijinkan bahwa bunga atas pinjaman dapat dikurangkan dalam menghitung penghasilan kena pajak. Sedangkan biaya dari pinjaman dihasilkan dari (1) peningkatan kemungkinan kebangkrutan yang disebabkan oleh kewajiban hutang yang tergantung pada tingkat risiko bisnis dan risiko keuangan. (2) biaya agen dan pengendalian tindakan perusahaan (3) biaya yang berkaitan dengan manajer yang mempunyai informasi lebih banyak tentang prospek perusahaan daripada investor.

2.1.7 Financial Distress, Agency Cost dan Trade Off Theory

Financial distress bermula ketika suatu perusahaan tidak mampu memenuhi jadwal pembayaran atau ketika proyeksi arus kas menunjukkan bahwa dalam waktu dekat pembayaran itu tidak akan dapat dipenuhi (Brigham and Daves, 2004: 840). Financial distress mungkin mengakibatkan perusahaan gagal memenuhi komitmen kontrak dimana perusahaan dapat melakukan restrukturisasi keuangan antara perusahaan, kreditur da, pemegang saham. Biasanya perusahaan diharuskan mengambil tindakan yang mana tindakan itu tidak akan dilakukan jika perusahaan mempunyai cash flow yang cukup.

Ancaman terjadinya financial distress juga merupakan biaya karena manajemen cenderung menghabiskan waktu untuk menghindari kebangkrutan daripada membuat keputusan perusahaan dengan baik. Pada umumnya kemungkinan

financial distress semakin meningkat dengan adanya penggunaan hutang. Logikanya semakin besar penggunaan hutang, semakin besar pula beban biaya bunga, semakin besar probabilitas bahwa penurunan penghasilan akan menyebabkan financial distress.

perilaku opportunistic insider dapat dihalangi dan bertindak yang terbaik bagi pemilik perusahaan (pemegang saham).

Teori Trade Off merupakan salah satu teori sehubungan dengan masalah keagenan (agency problem) yang berkaitan dengan saling tukar (trade off) antara keuntungan menggunakan hutang (berupa tax benefit) dengan biaya kepailitan (bankruptcy cost) sehubungan dengan penggunaan hutang tersebut. Pembiayaan dengan hutang mempunyai biaya yang lebih rendah daripada ekuitas karena adanya

tax benefit. Akan tetapi, apabila telah melampaui suatu titik tertentu (titik yang merupakan struktur modal yang optimal) maka tax benefit yang diperoleh semakin tidak berarti karena pada saat yang bersamaan biaya-biaya lainnya juga akan bertambah besar, antara lain biaya untuk memperoleh hutang. Biaya ini akan menjadi lebih besar karena kreditur akan lebih selektif dalam memberikan pinjaman dan akan menerapkan bunga yang lebih tinggi seiring dengasn semakin tingginya risiko perusahaan. Selain itu, biaya kepailitan (bankruptcy cost), ageny cost dan financial distress cost juga akan semakin besar, sehingga jumlah biaya-biaya tersebut akan melebihi tax benefit itu sendiri.

2.2Ukuran Perusahaan, Struktur Modal dan Kinerja Keuangan 2.2.1 Ukuran Perusahaan dan Kinerja Keuangan

Faktor ukuran perusahaan yang menunjukkan besar kecilnya perusahaan merupakan faktor penting dalam pembentukan laba. Perusahaan besar yang dianggap telah mencapai tahap kedewasaan merupakan suatu gambaran bahwa perusahaan tersebut relatif lebih stabil dan lebih mampu menghasikan laba dibandingkan perusahaan kecil. Bagi perusahaan yang stabil biasanya dapat memprediksi jumlah keuntungan di tahun-tahun mendatang karena tingkat kepastian laba sangat tinggi. Sebaliknya bagi perusahaan yang belum mapan, besar kemungkinan laba yang diperoleh juga belum stabil karena kepastian laba lebih rendah.(Elisabeth Sugiarto, 1997). Sementara Chen A Dhei (1993) memberikan alasan bahwa smallfirm lebih berisiko karena mempunyai effisiensi yang rendah, leverage yang tinggi dan berada dalam “marginal firms” dengan probabilitas yang lebih rendah dalam kelangsungan hidupnya. Dengan demikian diperkirakan ukuran perusahaan mempunyai pengaruh terhadap kinerja keuangan.

2.2.2 Struktur Modal dan Kinerja Keuangan

financial distress cost), maka hutang masih akan ditambah, namun apabila pengorbanan atas penggunaan hutang sudah lebih besar dari manfaatnya maka hutang tidak boleh ditambah lagi Jadi menurut pendekatan ini struktur modal mempunyai pengaruh positif terhadap kinerja keuangan sampai rasio leverage tertentu, namun setelah rasio leverage tersebut struktur modal mempunyai pengaruh yang negatif terhadap kinerja keuangan.

Menurut pendekatan laba bersih (net income) semakin besar penggunaan hutang menyebabkan biaya modal rata-rata tertimbang (ko) menjadi semakin kecil, sehingga akan meningkatkan laba bersih perusahaan. Dalam keadaan terdapat pajak, MM berpendapat keputusan pendanaan menjadi relevan karena bunga yang dibayarkan dapat mengurangi penghasilan kena pajak jadi pertambahan hutang akan menaikkan nilai perusahaan sebesar pengurangan pajak tersebut, jadi semakin tinggi rasio hutang semakin rendah beban pajak, sehingga laba bersih menjadi semakin besar, dengan demikian tingkat profitabilitas semakin tinggi. Dengan demikian struktur modal mempunyai pengaruh yang positif terhadap kinerja keuangan.

Mekanisme pemilihan sumber dana menurut pecking order theory

berdasarkan hirarki sumber dana yang paling disukai dan tidak ada suatu target debt to equity ratio (Husnan, 1996: 325). Perusahaan yang profitable memiliki sumber dana internal yang besar sehingga hanya sedikit membutuhkan sumber dana eksternal, sebaliknya perusahaan dengan profitable yang rendah memiliki sumber dana internal yang kecil sehingga meminjam dalam jumlah yang lebih besar. Dengan demikian struktur modal mempunyai pengaruh yang negatif terhadap kinerja keuangan.

2.2.3 Analisis Rasio Keuangan

Secara konvensional, terdapat dua jenis norma dengan mana dapat dipertimbangkan kapasitas hutang jangka panjang, yaitu (1) suatu norma kapitalisasi (2) suatu norma peliputan penghasilan (earning coverage). Dalam mencapai suatu kebijakan hutang bagi perusahaan, masing-masing rasio harus dipertimbangkan dan saling dikaitkan. Suatu norma yang telah dipergunakan secara luas adalah rasio hutang jangka panjang terhadap modal sendiri. Dalam mempertimbangkan struktur modal harus diketahui pengaruh dari leverage. Pada dasarnya, leverage terdiri dari pembiayaan sebuah perusahaan dengan hutang untuk menaikkan hasil pengembalian atas modal sendiri. Tindakan ini dikenal dengan istilah “trading on the equity” (Wilson & Campbell, 1991: 67).

adalah laba, dengan demikian informasi laba dapat digunakan untuk menilai kinerja manajemen selain itu dapat juga digunakan untuk membantu mengestimasi kemampuan laba yang representative, serta untuk menaksir risiko dalam investasi atau kredit. Dalam menentukan keputusan investasi, investor akan bertindak rasional dengan mempertimbangkan trade off antara return yang mungkin diperoleh dan risiko yang akan dihadapi. Investor akan melakukan penilaian terhadap kinerja keuangan perusahaan dengan melakukan analisis terhadap laporan keuangan perusahaan. Banyak teknik analisa yang menyebabkan berbagai rasio keuangan ersedia untuk penilaian prestasi. Teknik yang berbeda akan sesuai untuk tujuan yang berbeda. Manfaat yang sebenarnya dari setiap rasio sangat ditentukan oleh tujuan spesifik dari analis. Rasio-rasio bukan merupakan kriteria yang mutlak, rasio yang bermakna terutama untuk menunjukkan perubahan dalam kondisi keuangan atau prestasi operasi dan membantu menggambarkan trend dan pola perubahan yang pada gilirannya dapat menunjukkan risiko dan peluang bagi perusahaan yang ditelaah (Helfert, 1997: 53 )

mengelompokkannya atas : Ukuran Kinerja ( Performance Measure) terdiri dari rasio profitabilitas, rasio pertumbuhan, dan ukuran penilaian; Ukuran Efisiensi Operasi (Operating Efficiency ) terdiri dari manajemen aktiva dan investasi, manajemen beban, dan Ukuran Kebijakan Pendanaan (Financial Policy Measure ) terdiri dari rasio leverage dan rasio likuiditas.

Rasio Leverage menunjukkan tingkat penggunaan utang dalam operasi bisnis dan berkaitan langsung dengan risiko pendanaan. Rasio ini dapat dihitung, pertama dengan memperhatikan data neraca, untuk mengetahui seberapa banyak dana pinjaman digunakan dalam perusahaan. Kedua, dengan mengukur risiko utang dari laporan laba rugi, yaitu seberapa banyak beban tetap utang (bunga ditambah pokok pinjaman) dapat ditutup oleh laba operasi.

Rasio Aktivitas menunjukkan seberapa efektif dan optimal perusahaan menggunakan sumber daya yang sesuai dengan yang digariskan oleh kebijaksanaan perusahaan melalui pembandingan rasio aktivitas dengan standard industri sehingga dapat diketahui tingkat efisiensi perusahaan dalam industri. Rasio ini merupakan perbandingan antara penjualan dan berbagai aktiva pendukung terjadinya penjualan.

lingkungan industrinya. Rasio Penilaian merupakan ukuran kinerja yang paling menyeluruh untuk suatu perusahaan. Rasio ini mencerminkan pengaruh gabungan dari rasio hasil pengembalian dan risiko.

Untuk melihat hubungan ukuran perusahaan dengan kinerja keuangan dapat dipergunakan analisis keuangan berdasarkan sistem du Pont.

Gambar 2.1 Bagan du Pont (Weston dan Copeland, 1995: 313)

atas m tolok ukur terbaik mengenai prestasi

manajem ncerminkan efisiensi, tetapi juga pengaruh dari

alat pembayaran atau “leverage”. Jadi tingkat pengembalian atas modal pemegang saham dapat dihitung dengan mempergunakan formula ROI dengan mempergunakan faktor persentase dari total aktiva dalam hubungannya dengan modal pemegang saham. Dengan demikian ROE (tingkat pengembalian atas modal sendiri) dapat dihitung dengan rumus :

2.3Faktor-Faktor yang Mempengaruhi Kinerja Keuangan

Rasio profitabilitas menunjukkan pengaruh kombinasi dari likuiditas, manajemen aktiva, dan manajemen hutang pada hasil operasi (Brigham dan Daves, 2004: 238). Karena profitabilitas merupakan ukuran kinerja keuangan maka dapat dinyatakan bahwa faktor-faktor yang mempengaruhi profitabilitas juga merupakan faktor-faktor yang mempengaruhi kinerja keuangan.

Likuiditas

odal sendiri merupakan salah satu en. Rasio ini tidak hanya me

Likuiditas merupakan tingkat kemampuan perusahaan untuk memenuhi kewajiban-kewajiban jangka pendek baik yang menyangkut kebutuhan operasional maupun utang kepada pihak ekstern. Kemampuan untuk membayar utang jangka pendek dari suatu perusahaan terletak pada kemampuan perusahaan untuk mendapatkan kas atau kemampuannya untuk mengkonversikan aktiva non kas menjadi kas (alat pembayaran).

Tinggi rendahnya likuiditas perusahaan tergantung pada jumlah modal kerja yang dimiliki, yang menunjukkan jumlah atau bagian dari aktiva lancar yang dapat digunakan dalam melangsungkan operasional perusahaan dalam rangka menghasilkan pendapatan. Oleh karena itu, arti pentingnya aspek likuiditas bagi setiap perusahaan akan sangat dirasakan pada berbagai akibat yang merugikan atau tidak digunakannya kesempatan untuk memperoleh laba, jika perusahaan berada dalam keadaan tidak (kurang) likuid.

Manajemen Aktiva

yang sehat. Menaksir seberapa baik aktivitas yang dilakukan adalah landasan bagi usaha manajemen untuk memperbaiki profitabilitas.

Manajemen hutang

Kebijakan mengikut sertakan hutang disertai kewajiban membayar bunga yang bersifat tetap di dalam struktur permodalan perusahaan disebut sebagai financial leverage. Perkembangan financial leverage bersama-sama dengan pendapatan dan suku bunga kredit akan mempengaruhi net profit margin. Terdapat tiga kemungkinan

net profit margin sebagai akibat penggunaan hutang yaitu :

1. pendapatan yang dihasilkan oleh dana yang berasal dari hutang lebih besar dari biaya bunga atas hutang tersebut,. Dalam hal ini variable financial leverage akan mendorong peningkatan net profit margin dibanding dengan kalau tidak adavariable financial leverage. Dengan demikian dalam keadaan pendapatan lebih besar dari biaya bunga, semakin tinggi tingkat financial leverage akan memperbesar net profit margin. Dapat dikatakan dalam keadaan penggunaan hutang menghasilkan pendapatan yang lebih besar daripada jumlah bunga efektif yang harus dibayar maka penggunaan hutang akan memperbesar pendapatan bagi pemilik modal sendiri.

3. pendapatan yang dihasilkan oleh dana yang berasal dari hutang, kurang dari atau tidak cukup untuk membayar biaya bunga atas hutang tersebut. Dalam kondisi seperti ini adanya financial leverage justru akan menekan net profit margin, yang berarti semakin tinggi tingkat financial leverage akan memperkecil jumlah pendapatan bagi pemilik modal sendiri.

2.4 Hasil Penelitian Terdahulu

Beberapa penelitian empiris yang dilakukan oleh beberapa peneliti tentang struktur moda, dan kinerja keuangan menunjukkan tidak semua variabel yang digunakan menunjukkan hasil yang konsisten. Akan tetapi beberapa hasil penelitian yang telah dilakukan menunjukkan perusahaan cenderung mengikuti filosofi pecking order theory daripada trade offtheory dalam menentukan struktur modalnya.

Beberapa studi empiris yang telah dilakukan tentang pengaruh ukuran perusahaan dan struktur modal terhadap kinerja keuangan adalah sebagai berikut : 1. Wang FU Sheng dan Du Xiao Li (2006)

secara signifikan pada perusahaan dengan DAR di atas 60%, dan perusahaan dengan DAR di atas 80% kinerja keuangannya buruk.

2. Jaelani La Masidonda (2001)

Penelitian berdasarkan data laporan keuangan industri makanan dan minuman yang go publik di Bursa Efek Jakarta sampai tahun 1997. Hasil penelitian menyimpulkan variabel-variabel struktur modal, beban bunga, dan Return On Asset (ROA), secara simultan berpengaruh signifikan terhadap Rentabilitas Modal Sendiri (Sig F = 0,0015 < = 0,05). Sampel dalam penelitian dianggap belum dapat mewakili populasi yang ada, penarikan sampelnya belum representatif, hal ini terlihat dari 23 perusahaan yang bergerak dalam industri makanan dan minuman yang dijadikan sampel untuk diteliti. 3. Arrayani (2003)

Penelitian berdasarkan data laporan keuangan industri tekstil yang go publik di Bursa Efek Jakarta selama periode 1999 – 2001. Hasil penelitian menunjukkankan bahwa dari variabel-variabel yang diteliti, yakni struktur modal, beban bunga, dan (ROA), secara simultan berpengaruh signifikan terhadap Rentabilitas Modal Sendiri (Sig F = 0,0015< = 0,05). Secara parsial struktur modal (Sig t = 0,00< =0,05) berpengaruh signifikan terhadap rentabilitas modal sendiri. Hasil analisis menunjukkan perusahaan menahan pendapatan dalam jumlah yang lebih besar sebagai laba ditahan.

4. I Made Marsa Arsana (2007)

Untuk menganalisis factor-faktor penentu kinerja keuangan digunakan SEM dengan program AMOS 4.0. Hasil penelitian menunjukkan faktor-faktor penentu kinerja keuangan adalah likuiditas, leverage, dan aktivitas . Faktor likuiditas dimaknai oleh rasio cepat, faktor leverage dimaknai oleh rasio hutang jangka panjang terhadap ekuitas dan rasio aktiva berwujud terhadap hutang jangka panjang, faktor aktivitas dimaknai oleh perputaran modal kerja. Pengujian dilakukan pada taraf signifikan 5 % dan faktor likuiditas berpengaruh secara nyata terhadap faktor kinerja keuangan.

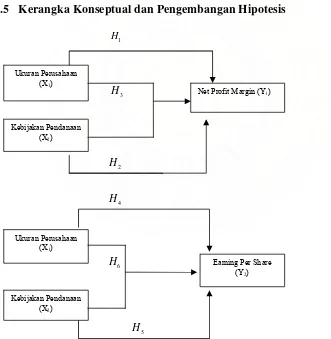

2.5 Kerangka Konseptual dan Pengembangan Hipotesis

Gambar 2.2 Kerangka Konseptual Pengaruh Ukuran Perusahaan dan Kebijakan Pendanaan Terhadap Kinerja Keuanga

Earning Per Share (Y2) 1

H

Ukuran Perusahaan (X1)

Kebijakan Pendanaan (X2)

Net Profit Margin (Y1)

Ukuran Perusahaan (X1)

3 H

2 H

4 H

6 H

5 H

Pengaruh Ukuran Perusahaan Terhadap Kinerja Keuangan

Besar kecilnya suatu perusahaan dapat ditentukan dengan beberapa hal antara lain : total penjualan, total aktiva, rata-rata tingkat penjualan dan rata-rata total aktiva (Ferri dan Jones, 1979). Sehubungan dengan total aktiva, apabila perusahaan memiliki total asset yang besar menunjukkan bahwa perusahaan telah mencapai tahap kedewasaan (maturity) atau well established. Secara umum perusahaan yang mempunyai total aktiva yang relatif besar dapat beroperasi dengan tingkat efisiensi yang lebih tinggi dibandingkan dengan perusahaan yang total aktivanya rendah. Oleh karena itu perusahaan dengan total aktiva yang besar akan lebih mampu untuk menghasilkan tingkat keuntungan yang lebih tinggi. Dengan asumsi total aktiva sebagai proksi ukuran perusahaan dan NPM sebagai ukuran kinerja keuangan maka terdapat pengaruh total aktiva yang positif terhadap NPM.

Pengaruh Kebijakan Pendanaan terhadap Kinerja Keuangan

Berdasarkan bagan du Pont (Weston dan Copeland, 1995: 313) ROI merupakan hasil akhir dari pengaruh total aktiva terhadap penjualan. Secara tidak langsung, total aktiva merupakan akumulasi dari hutang dengan ekuitas. Dengan mengasumsikan hutang hanya terdiri dari hutang jangka panjang saja maka total aktiva adalah hutang jangka panjang ditambah dengan ekuitas. Sehingga rumus ROI menjadi :

Dalam uraian teori struktur modal telah dinyatakan bahwa menurut teori

Pengaruh Total Aktiva dan Kebijakan Pendanaan terhadap Kinerja Keuangan

Dari uraian sebelumnya telah dinyatakan bahwa total aktiva sebagai indikator ukuran perusahaan mempunyai pengaruh yang positif terhadap NPM, dan LDE sebagai indikator kebijakan pendanaan juga mempunyai pengaruh yang positif terhadap NPM, dengan demikian dapat dinyatakan bahwa total aktiva dan LDE sama-sama mempunyai pengaruh positif terhadap NPM. Oleh karena perubahan EPS berbanding lurus dengan perubahan NPM maka sebagaimana halnya dengan NPM, maka total aktiva juga mempunyai pengaruh positif terhadap EPS, dan LDE juga berpengaruh positif terhadap EPS, oleh karena itu dapat pula dinyatakan bahwa total aktiva dan LDE mempunyai pengaruh positif terhadap EPS.

2.6 Hipotesis Penelitian

1 Ukuran perusahaan berpengaruh positif terhadap NPM sebagai indikator kinerja keuangan.

2 Kebijakan pendanaan berpengaruh positif terhadap NPM sebagai indikator kinerja keuangan.

3 Ukuran perusahaan dan kebijakan pendanaan secara bersama-sama berpengaruh positif terhadap NPM sebagai indikator kinerja keuangan.

4 Ukuran perusahaan berpengaruh positif terhadap EPS sebagai indikator kinerja keuangan

BAB III

METODE PENELITIAN

3.1 Rancangan Penelitian

Desain penelitian yang digunakan dalam penelitian ini adalah desain kausal. Desain kausal berguna untuk menganalisis hubungan-hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya ( Umar, 2000: 63 ).

3.2 Populasi dan Sampel Penelitian

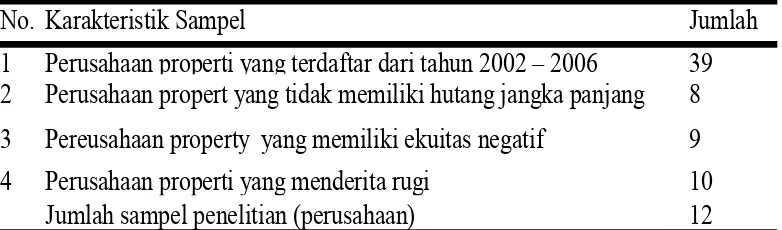

Populasi dalam penelitian ini adalah perusahaan properti yang telah terdaftar di Bursa Efek Indonesia selama periode 2002 sampai 2006. Sampel penelitian diperoleh dengan metode purposive sampling dengan kriteria sebagai berikut:

1. Perusahaan yang bergerak dalam bisnis properti dan terdaftar di Bursa Efek Jakarta dari tahun 2002 sampai 2006.

2. Perusahaan yang masuk sample adalah perusahaan yang memiliki data yang lengkap sesuai dengan kebutuhan data penelitian yaitu memiliki total aktiva yang positif, hutang jangka panjang, ekuitas pemegang saham positif, penjualan, laba bersih setelah pajak positif, dan data jumlah lembar saham yang beredar berturut-turut dari tahun 2002 sampai 2006 sehingga apabila terdapat data yang kosong (missing) atau bertanda negative tidak dimasukkan sebagai sample penelitian.

Tabel 3.1 Karakteristik Pemillihan Sampel

No. Karakteristik Sampel

Jumlah

1

Perusahaan properti yang terdaftar dari tahun 2002 – 2006

39

2

Perusahaan propert yang tidak memiliki hutang jangka panjang

8

3

Pereusahaan property yang memiliki ekuitas negatif

9

4

Perusahaan properti yang menderita rugi

1

Jumlah sampel penelitian (perusahaan)

12

0

Data untuk penelitian ini meliputi 5 periode pengamatan sehingga walaupun perusahaan yang menjadi sampel hanya 12, jadi jumlah sampel pengamatan adalah 60. Namun karena data tidak berdistribusi normal maka dilakukan analisis dan tiga buah data akhirnya dioutlier sehingga total sampel pengamatan dalam penelitian ini adalah 57. Jumlah sampel pengamatan ini dianggap sudah memadai karena sudah lebih dari 30 sebagaimana dinyatakan Mason (1996, 430) jika besarnya sample sekurang-kurangnya 30 pengamatan, maka hasil dianggap memuaskan.

3.3. Variabel Penelitian 3.3.1. Klasifikasi Variabel

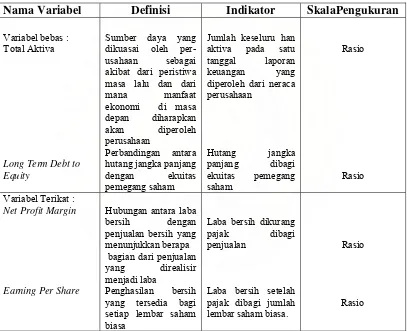

Penelitian ini melibatkan 2 variabel bebas (X) yaitu total aktiva (X1), Long Term Debt to Equity (X2) dan dua variabel terikat (Y): Net Profit Margin (Y1), Earning Per Share (Y2).

a. Net Profit Margin ( Y1)

Net Profit Margin (NPM) termasuk dalam rasio profitabilitas yang merupakan salah satu ukuran kinerja perusahaan yang mengukur kemampuan perusahaan dalam menghasilkan keuntungan (Helfert, 1997: 58). Rasio ini mencerminkan laba bersih setelah dikurangi pajak yang dapat dicapai dari setiap rupiah penjualan. Net Profit Margin dinyatakan dalam rumus :

Penjualan

Earning Per Share (EPS) merupakan salah satu rasio pengukur kinerja keuangan. Laba per lembar saham merupakan laba bersih yang tersedia bagi setiap lembar saham (Helfert, 1997: 59). Rasio ini dihitung berdasarkan rumus :

beredar

Total Aktiva (TA) merupakan jumlah keseluruhan aktiva suatu perusahaan pada satu tanggal laporan keuangan yang diperoleh dari neraca perusahaan.

d. Long Term Debt to Total Equity ( X2)

Subramanyam, Halsey, 2005: 221). Rasio ini merupakan perbandingan antara total hutang jangka panjang dengan modal sendiri atau dengan rumus :

Tabel 3.2 Definisi Operasional Variabel

Nama Variabel Definisi Indikator SkalaPengukuran

3.4. Lokasi dan Waktu Penelitian

Penelitian ini mengambil lokasi pada Bursa Efek Jakarta (BEJ) di Jakarta dan ditetapkan Bursa Efek Jakarta sebagai tempat penelitian, dengan pertimbangan bahwa Bursa Efek Jakarta merupakan satu-satunya bursa efek di Indonesia.

3.5. Prosedur Pengambilan Data

Seluruh data yang digunakan dalam penelitian ini merupakan data sekunder. Data diperoleh dari dokumentasi laporan tahunan perusahaan bisnis properti yang dimuat dalam buku Indonesian Capital Market Directory, dari tahun 2002 – 2006.

3.6 Model dan Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis regresi linier. Sebelum dianalisis data tersebut harus good and fit, maka untuk menilai apakah data good and fit terlebih dahulu dilakukan uji kualitas data. Uji kualitas data meliputi uji statistik deskriptif dan uji asumsi klasik.

3.6.1. Statistik Deskriptif

3.6.2 Uji Asumsi Klasik a. Uji Normalitas Data

Tujuan uji normalitas adalah untuk menguji apakah distribusi sebuah data mengikuti atau mendekati distribusi normal, yakni distribusi data dengan bentuk lonceng (bell shaped). Data yang baik adalah data yang mempunyai pola distribusi normal, yaitu distribusi data tersebut tidak menceng ke kiri atau menceng ke kanan. Untuk melihat normalitas data dapat dilakukan dengan melihat histogram atau normal probabilitas plot. Menurut Santoso (2006, 258) jika residual berasal dari distribusi normal, maka nilai-nlai sebaran data akan terletak di sekitar garis lurus, maka dapat dikatakan persyaratan normalitas bisa dipenuhi.

b.Uji Multikolinearitas

Uji multikolinearitas dilakukan untuk mengetahui apakah ada korelasi yang kuat antara satu variable bebas dengan variabel bebas lainnya. Selain itu, uji multikolinearitas juga bertujuan untuk menghindari kebiasan dalam proses pengambilan kesimpulan mengenai pengaruh pada uji masing-masing variabel bebas terhadap variabel terikat. Menurut Mason dan Lind (1999, 113), multikolinearitas terjadi jika variabel-variabel bebas juga saling berkorelasi. Hasil uji multikolinearitas akan memperlihatkan :

1 Jika nilai Variance Inflation Factor (VIF) lebih dari 10, maka terdapat multikolinearitas.

c. Uji Heteroskedastisitas

Heterokedastisitas muncul apabila kesalahan atau residual dari model-model yang diamati tidak memiliki varians yang konstan dari satu observasi ke observasi lainnya. Gejala heterokedastisitas dapat diuji dengan menggunakan metode grafik, yaitu dengan melihat ada tidaknya pola tertentu yang tergambar pada scatterplot. Santoso (2006,252) menyatakan cara untuk mendeteksi ada tidaknya heterokedastisitas adalah dengan melihat grafik plot antara nilai prediksi variabel dependen (ZPRED) dengan residunya (DEPENDNT) Dasar pengambilan kesimpulan adalah jika ada pola tertentu seperti titik-titik (point-point) yang ada membentuk suatu pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit), maka telah terjadi heteroskedastisitas. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y maka tidak terjadi heteroskedastisitas.

d. . Uji Autokorelasi

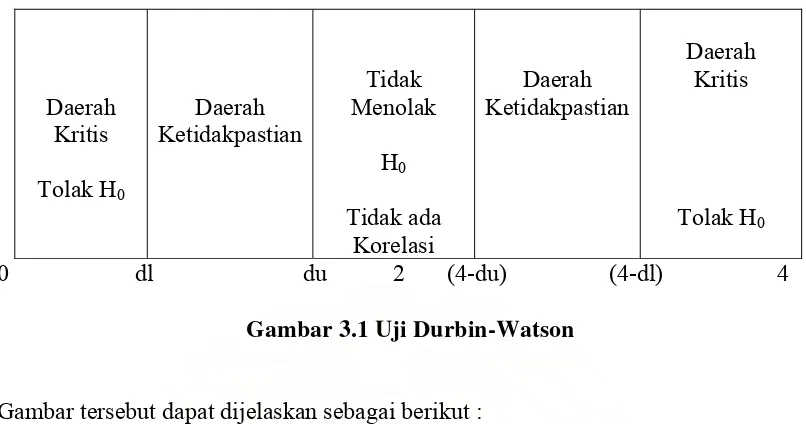

Salah satu pengujian yang dilakukan untuk mengetahui adanya autokorelasi adalah dengan memakai uji statistik Durbin-Watson (DW) Test. Menurut Gujarati (1995) pengujian statistik Durbin Watson atau d statistic dihitung dengan rumus :

∑

Daerah Kritis Tolak H0

Daerah Ketidakpastian

Tidak Menolak

H0

Tidak ada Korelasi

Daerah Ketidakpastian

Daerah Kritis

Tolak H0

0 dl du 2 (4-du) (4-dl) 4

Gambar 3.1 Uji Durbin-Watson

Gambar tersebut dapat dijelaskan sebagai berikut :

a. Apabila d < dL atau d > (4-dU ) maka hipotesis nol ditolak dan sebaliknya hipotesis

alternatif diterima, berarti terdapat autokorelasi.

b. Apabila terletak antara dL dan (4 – dU) maka hipotesis nol diterima yang juga

berarti tidak ada autokorelasi.

c. Apabila nilai d terletak antara dL dan dU atau antara (4 – dU) dan (4 – dL) maka uji

Durbin-Watson tidak menghasilkan kesimpulan yang pasti. Pada nilai ini tidak dapat disimpulkan apakah terdapat autokorelasi atau tidak ada autokorelasi.

3.6.3 Pengujian Hipotesis

Dalam menganalisis data digunakan model regresi linier. Analisis data dalam penelitian ini untuk mengetahui pengaruh faktor ukuran perusahaan dan kebijakan pendanaan terhadap kinerja keuangan pada perusahaan bisnis properti yang terdaftar di Bursa Efek Indonesia. Kinerja keuangan diukur dengan NPM dan EPS.

3.6.3.1 Pengujian hipotesis dengan analisis regresi sederhana

Pengujian hipotesis dengan menggunakan analisis regresi sederhana diterapkan untuk menguji hipotesis 1, hipotesis 2. hipotesis 4, dan hipotesis 5 karena hanya melihat pengaruh satu variabel bebas terhadap satu variabel terikat. Adapun persamaan regresinya adalah :

Y1 = b0 + b1X1 + e

Y1 = b0 + b2X2 + e

Y2 = b0 + b1X1 + e

Y2 = b0 + b2X2 + e

Pengaruh parsial masing-masing variabel bebas terhadap variabel terikat diuji dengan langkah-langkah sebagai berikut :

a. Membuat formulasi hipotesis

1. Pengaruh total aktiva terhadap NPM

H1 : b1 ≠ 0, Total aktiva berpengaruh terhadap NPM

2. Pengaruh LDE terhadap NPM

3. Pengaruh total aktiva terhadap EPS

H4 : b4≠ 0, Total aktiva berpengaruh terhadap EPS

4. Pengaruh LDE terhadap EPS

H5 : b5 ≠ 0, LDE berpengaruh terhadap EPS

b. Menentukan tingkat signifikansi

Untuk menentukan nilai t table digunakan derajat kebebasan (df) = N – 2, taraf nyata (a) 5%.

c. Dasar pengambilan keputusan:

Jika hasil uji t untuk b diperoleh t hitung > t tabel atau jika tingkat signifikan ( )

< 0,05 berarti variabel bebas berpengaruh terhadap variable terikat dan sebaliknya.

3.6.3.2 Pengujian hipotesis dengan analisis regresi berganda

Pengujian hipotesis dengan menggunakan analisis regresi berganda diterapkan untuk menguji hipotesis 3 dan 6. Analisis regresi linier berganda digunakan karena variabel terikat yang ingin dijelaskan bergantung pada lebih dari satu variabel bebas Adapun model regresinya adalah :

Y1 = b0 + b1 X1 + b2X 2 + e

Y2 = b0 + b1 X1 + b2 X2 + e

Dimana :

Y1 : Net Profit Margin

Y2 : Earning Per Share

b1 dan b2 : koefisien regresi

X1 : Total Aktiva

X2 : Long Term Debt to Equity

e : Standard Error

Pengaruh simultan variabel bebas terhadap variabel terikat diuji dengan langkah-langkah sebagai berikut :

a Membuat formulasi hipotesis H1 : b0≠ b1≠ b2≠ 0

1. Total aktiva dan Long Term Debt to Equity secara bersama-sama berpengaruh terhadap Net Profit Margin.

2. Total aktiva dan Long Term Debt to Equity secara bersama-sama berpengaruh terhadap Earning Per Share.

b. Menentukan tingkat signifikansi

Untuk menentukan nilai F table dengan menggunakan tingkat kepercayaan (convident interval) 95% atau significant level ( ) 5 % serta derajat kebebasan (df1 dan df2 )

c. Dasar pengambilan keputusan

Jika F hitung > F tabel atau jika tingkat signifikan ( ) < 0,05 berarti variabel

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1Hasil Penelitian 4.1.1 Statistik Deskriptif

Statistik deskriptif memberikan gambaran umum tentang objek penelitian yang dijadikan sampel. Penjelasan data melalui statistik deskriptif diharapkan memberikan gambaran awal tentang masalah yang diteliti. Statistik deskriptif difokuskan kepada rata-rata dan standar deviasi.

deviasi 43,510023. EPS minimum pada tahun 2005 adalah 1,472 dan EPS maksimum adalah Rp122,381 dengan rata-rata Rp 51,97300 dan standar deviasi Rp 43,795983. EPS minimum pada tahun 2006 adalah Rp 0,842 dan EPS maksimum adalah Rp 85,455 dengan rata-rata Rp 36,89442 dan standar deviasi Rp 33,083168.

4.1.2 Teknik Pengujian Data

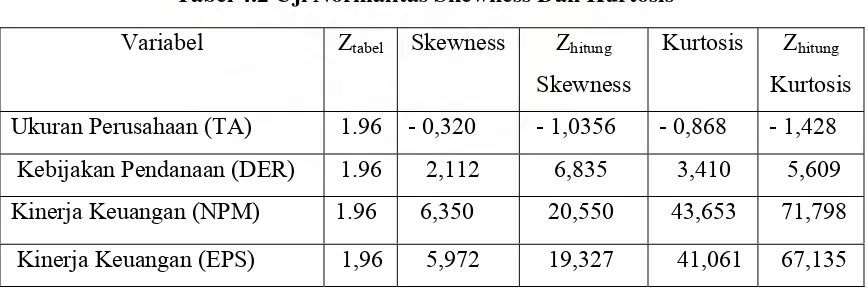

1. Uji Normalitas

Pengujian normalitas data dilakukan dengan nilai skewness kurtosis. Berdasarkan nilai ini, suatu data dikatakan memiliki distribusi normal jika Z hitung

lebih kecil dari Z tabel . Nilai Z skewnes dapat dihitung dengan membandingkan antara

nilai kurtosis dengan standard deviasi dari nilai kurtosis. Nilai skewnes dan kurtosis dapat dilihat pada tabel 4.2 berikut ini :

Tabel 4.2 Uji Normalitas Skewness Dan Kurtosis

Sumber : Lampiran 4

Dari tabel 4.2 dapat dilihat bahwa dari empat variabel yang akan diuji hanya data ukuran perusahaan yang berdistribusi normal. Untuk melihat apakah data berdistribusi normal atau tidak dapat juga dilakukan dengan uji statistik

Kolmogorov-Variabel Ztabel Skewness Zhitung

Skewness

Kurtosis Zhitung

Smirnov. Hasil uji statistikKolmogorov-Smirnov dapat dilihat pada tabel 4.3 berikut ini :

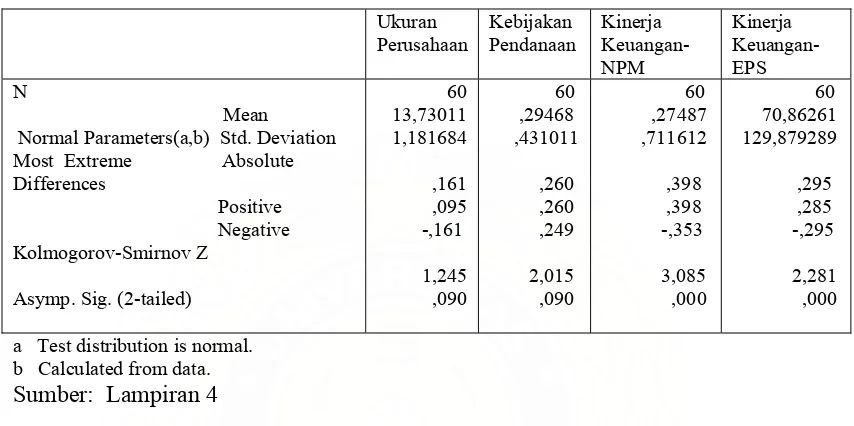

Tabel 4.3 Uji Statistik Kolmogorov - Smirnov

Ukuran Normal Parameters(a,b) Std. Deviation Most Extreme Absolute

a Test distribution is normal. b Calculated from data.

Sumber: Lampiran 4

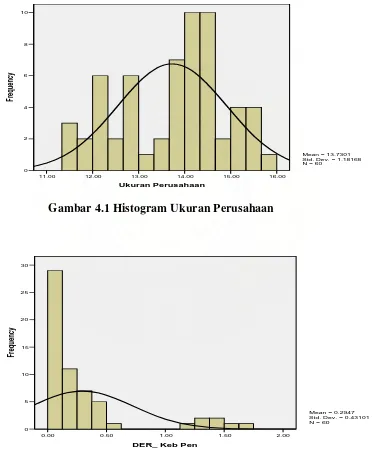

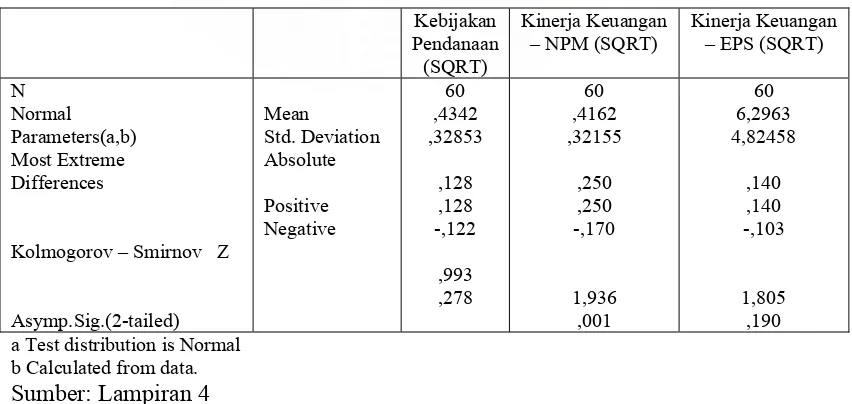

Dari tabel 4.3 dapat dilihat nilai kolmogorov-Smirnov untuk variabel ukuran perusahaan 1,245 dengan probabilitas signifikansi 0.090 dan nilainya di atas 0.05, yang berarti data variabel ukuran perusahaan berdistribusi normal. Nilai Kolmogorov-Smirnov variabel kebijakan pendanaan 2,015 dengan probabilitas signifikansi 0.001, variabel NPM 3,085 dengan probabilitas 0,000 dan variable EPS 2,281 dengan probabilitas 0,000 berada di bawah 0.05, berarti data variabel kebijakan pendanaan, NPM dan EPS tidak berdistribusi normal. Selain itu, melalui grafik histogram dapat dilihat apakah data berdistribusi normal atau tidak.

16.00

grafik histogram menunjukkan bahwa variabel kebijakan pendanaan memiliki disribusi tidak normal dan menceng ke kiri (positive skewness).

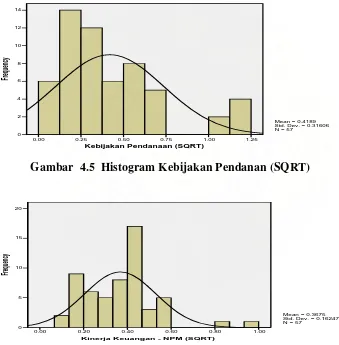

Data yang tidak berdistribusi normal dapat ditransformasi agar menjadi normal, Apabila tampilan grafik histogram menunjukkan variable tidak normal dan menceng ke kiri (positive skewness) maka bentuk transformasinya adalah SQRT(x) atau akar kuadrat (Ghozali, 2005: 32). Statistik deskriptif setelah dilakukan transformasi dapat dilihat pada tabel 4.4 berikut ini:

Tabel 4.4 Statistik Deskriptif - SQRT

Dari uraian tentang statistik deskriptif sebelum dan setelah dilakukan transformasi dengan SQRT dapat diambil kesimpulan bahwa LDE rata-rata turun pada tahun 2003 dan naik lagi pada tahun 2004 kemudian turun kembali pada tahun 2005 serta pada tahun 2006 naik kembali tapi belum mencapai LDE sebagaimana pada tahun 2002. Jadi LDE tahun 2006 turun dibandingkan LDE pada tahun 2002. Sebaliknya NPM rata-rata mengalami kenaikan pada tahun 2003 namun turun secara tajam pada tahun 2004 dan terus berlangsung sampai dengan tahun 2006.EPS turun secara tajam pada tahun 2003 dan dilanjutkan dengan penurunan pada tahun 2004 walaupun tidak setajam penurunan pada tahun 2003 dan naik dalam tingkatan yang tidak signifikan pada tahun 2005 dan turun kembali secara tajam pada tahun 2006.

Dari kesamaan hasil sebelum dan setelah dilakukan transformasi nampak bahwa transformasi menyebabkan distribusi penyebaran data menjadi lebih merata tanpa merubah hasil. Analisis selanjutnya menggunakan data yang ditransformasi.

Tabel 4.5 Uji Statistik Kolmogorov-Smirnov - SQRT

Kebijakan a Test distribution is Normal

b Calculated from data.

1.25

Kinerja Keuangan - NPM (SQRT) 20

Dari tabel 4.5 dapat dilihat bahwa nilai Kolmogorov-Smirnov untuk variabel kebijakan pendanaan (X2) 0,993 dengan probabilitas signifikansi 0,278 dan variabel

EPS (Y2) 1,085 dengan probabilitas signifikansi 0,190 nilainya jauh di atas 0,05.

Hal ini berarti variabel kebijakan pendanaan (X2) dan EPS (Y2) sudah berdistribusi

normal dan hasil tampilan grafik histogram pada gambar 4.5 dan 4.6 juga konsisten.

Gambar 4.6 Histogram Kinerja Keuangan – EPS (SQRT)

Nilai Kolmogorov-Smirnov untuk variabel NPM (Y1) adalah 1,936 dengan

probabilitas signifikansi 0,001 yang jauh di bawah 0,05 menunjukkan bahwa

20.00 15.00

10.00 5.00

0.00

Kinerja Keuangan - EPS (SQRT)

12

variabel NPM masih belum berdistribusi normal. Hal ini dapat dilihat melalui hasil tampilan grafik histogram pada gambar di bawah ini.

Gambar 4.7 Histogram Kinerja Keuangan-NPM (SQRT)

Setelah transformasi data dilakukan maka langkah seklanjutnya untuk mendapatkan normalitas data adalah melakukan pengujian otlier. Uji ini berguna untuk melihat apakah ada data yang outlier., yaitu data yang mempunyai nilai yang sangat menyimpang dari nilai data lainnya. Menurut Hait (1998) dalam Ghozali (2001, 36) untuk kasus sampel kecil (kurang dari 80), standar skor dengan nilai ± 2,5 dinyatakan outlier,. Berdasarkan kriteria ini ditemukan data outlier sebagai berikut :

Tabel 4.6 Nilai Skor Outlier

Observasi LDE Observasi NPM Observasi EPS

9 2,61480 5 3,,00406 5 5,03588

13 5,85822

Sumber : Data diolah

sampel pengamatan menjadi 57. Keputusan membuanga data outlier ini dilakukan karena dianggap tidak menggambarkan observasi dalam populasi (Ghozali, 2001: 38).

Hasil uji statistik Kolmogrov-Smirnov setelah data dioutlier dapat dilihat pada tabel 4.7 berikut ini.

Tabel 4.7 Uji Statistik Kolmogrov-Smirnov (setelah outlier)

a Test distribution is Normal b Calculated from data Sumber : Lampiran 4

Dari tabel 4.7 dapat dilihat bahwa nilai Kolmogrov-Smirnov untuk ukuran perusahaan (X1) 1,256 dengan probabilitas signifikansi 0,086, variabel kebijakan

pendanan (X2) 0,927 dengan probabilitas signifikansi 0,357, variabel NPM (Y1)

0,753 dengan probabilitas signifikansi 0,622 serta variabel EPS (Y2) 0,666 dengan

16.000

untuk semua variabel sudah berdistribusi normal dan dapat dilihat melalui tampilan grafik histogram pada gambar 4.8, 4.9, 4.10 dan 4.11 serta hasilnya konsisten.

Gambar 4.9 Histogram Kebijakan Pendanaan (setelah o

1.00

Kinerja Keuangan - NPM (SQRT)

20

Kinerja Keuangan - EPS (SQRT) 12

Gambar 4.11 Histogram Kinerja Keuangan – EPS (setelah outlier)

Penggunaan data yang telah ditransformasi mengakibatkan berubahnya definisi operasional atas variabel-variabel. Definisi operasional dari variabel-variabelyang ditransformasi adalah sebagai berikut :

Nilai Ukuran Perusahaan Kebijakan Pendanaan Kinerja Keuangan - NPMKinerja Keuangan - EPS VIF Ukuran Perusahaan (X1) 1,000 0,

Kebijakan Pendanaan (X

396 0,176 0,235 1,143

2) -0,396 1,

Kinerja Keuangan - NPM (Y1) 0,176 -0,

Kinerja Keuangan - EPS (Y2) 0,235 0,

Variabel

000 -0,080 0,029 1,143

080 1,000

-029 1,000

-Nilai Korelasi

1.Net Profit Margin adalah perbandingan antara selisih akar kuadrat laba bersih dengan akar kuadrat pajak terhadap akar kuadrat penjualan.

2.Earning per share adalah perbandingan antara akar kuadrat laba yang tersedia bagi pemegang saham biasa terhadap akar kuadrat jumlah saham yang beredar.

3.LDE adalah perbandingan antara akar kuadrat hutang jangka panjang terhadap akar kuadrat ekuitas pemegang saham.

2. Uji Multikolinearitas

Pengujian multikolinearitas dilakukan dengan melihat nilai VIF korelasi di antara variabel bebas. Adapun hasil pengujian multikolinearitas dapat dilihat pada tabel 4.8 berikut ini:

Tabel 4.8 Uji Multikolinearitas

Sumber: Lampiran 4

3

Dependent Variable: Kinerja Keuangan _ EPS Scatterplot

Dengan demikian pengujian multikolinearitas dengan melihat nilai VIF dan nilai korelasi di antara variabel bebas memberikan hasil yang konsisten.

3. Uji Heterokedastisitas

Uji heterokedastisitas dilakukan dengan melihat grafik scatterplot antara nilai residu variabel terikat SRESID dengan nilai prediksi variabel bebas ZPRED. Deteksi ada tidaknya heterokedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED, nilai residual adalah Y dan nilai yang diprediksi X. Grafik scatterplot dalam uji heterokedastisitas untuk persamaan variabel bebas (ukuran perusahaan dan kebijakan pendanaan) terhadap variabel terikat (NPM) dapat dilihat pada gambar 4.12 serta terhadap variabel terikat (EPS) dapat dilihat pada gambar 4.13 berikut ini :

Gambar 4.12 Uji Heterokedastisitas - NPM