MERGER BANK UMUM DALAM RANGKA IMPLEMENTASI

SINGLE PRESENCE POLICY (SPP) MENURUT PERATURAN

BANK INDONESIA NOMOR 8/16/PBI/2006 TENTANG

KEPEMILIKAN TUNGGAL PADA PERBANKAN INDONESIA

TESIS

Oleh

GILANG MEDINA

077005072/HK

S

E K O L A H

P A

S C

A S A R JA

NA

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MERGER BANK UMUM DALAM RANGKA IMPLEMENTASI

SINGLE PRESENCE POLICY (SPP) MENURUT PERATURAN

BANK INDONESIA NOMOR 8/16/PBI/2006 TENTANG

KEPEMILIKAN TUNGGAL PADA PERBANKAN INDONESIA

TESIS

Diajukan sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Humaniora dalam Program Studi Ilmu Hukum pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

GILANG MEDINA

077005072/HK

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : MERGER BANK UMUM DALAM RANGKA IMPLEMENTASI SINGLE PRESENCE POLICY (SPP) MENURUT PERATURAN BANK INDONESIA NOMOR 8/16/PBI/2006 TENTANG KEPEMILIKAN TUNGGAL PADA PERBANKAN INDONESIA

Nama Mahasiswa : Gilang Medina

Nomor Pokok : 077005072

Program Studi : Ilmu Hukum

Menyetujui

Komisi Pembimbing

(Prof. Dr. Ningrum N. Sirait, SH, MLI)

K e t u a

(Dr. T. Keizerina Devi A. SH, CN, M.Hum) (Dr. Mahmul Siregar,SH,M.Hum)

Anggota Anggota

Ketua Program Studi Direktur

(Prof.Dr.Bismar Nasution, SH, MH) (Prof.Dr.Ir.T. Chairun Nisa B.,MSc)

Telah diuji pada

Tanggal 24 Agustus 2009

PANITIA PENGUJI TESIS

Ketua

:

Prof. Dr. Ningrum N. Sirait, SH, MLI

Anggota

:

1. Dr. T. Keizerina Devi A., SH, CN, M.Hum

2.

Dr.

Mahmul

Siregar,

SH,

M.Hum

3.

Prof.

Dr.

Tan

Kamello,

SH,

MS

ABSTRAK

Dikeluarkannya Kebijakan Kepemilikan Tunggal yang tertuang dalam PBI No.8/16/PBI/2006 telah berimplikasi terhadap pihak-pihak yang sudah menjadi pemegang saham pengendali pada lebih dari satu bank. Kepada mereka diberikan tiga pilihan untuk melakukan penyesuaian struktur kepemilikannya agar sesuai dengan kebijakan kepemilikan tunggal. Salah satu pilihan yang disediakan yaitu merger. Bank yang memiliki opsi merger, di satu sisi bisa meningkatkan modal dan mengurangi jumlah bank. Di sisi lain merger bisa menimbulkan monopoli yang akan merugikan persaingan usaha sehat. Dalam hal ini peraturan perundang-undangan sangat berperan dalam mencegah hal tersebut. Merger juga berdampak terhadap pemegang saham minoritas dimana hukum harus menyediakan perlindungan terhadap kepentingan mereka.

Penelitian ini dilatarbelakangi oleh sejumlah pertanyaan, yakni bagaimana relevansi merger bank umum dengan kebijakan kepemilikan tunggal dalam mendorong konsolidasi perbankan ?, selanjutnya bagaimana prosedur hukum bagi bank yang memilih opsi merger ?.Terakhir, bagaimana perlindungan terhadap pemegang saham minoritas bagi bank yang memilih opsi merger ?

Untuk meneliti hal-hal diatas digunakan metode penelitian hukum normatif yang bersifat deskriptif analitis dengan menggunakan data sekunder yang diperoleh dengan studi pustaka. Seluruh data yang sudah diperoleh akan ditelaah dan dianalisis secara kualitatif untuk ditarik suatu kesimpulan yang bersifat deduktif sebagai jawaban atas permasalahan yang diteliti.

Hasil penelitian menunjukkan bahwa: pertama, relevansi merger dengan kebijakan kepemilikan tunggal adalah bahwa merger dapat mencapai sasaran konsolidasi perbankan dalam menciptakan stratifikasi perbankan sesuai yang ditetapkan dalam Arsitektur Perbankan Indonesia, dimana dengan merger, aspek permodalan bertambah dan dapat mereduksi jumlah bank yang ada sehingga meningkatkan efektifitas pengawasan oleh Bank Indonesia. Kedua, prosedur merger bank umum diatur dalam PP No.28 Tahun 1999 dan SK Direksi BI No.32/51.KEP/DIR, dimana dapat diambil kesimpulan bahwa prosedur merger terdiri dari lima tahap. Terakhir, perlindungan terhadap pemegang saham minoritas yaitu diberikannya hak appraisal yaitu agar saham yang dimilikinya dibeli oleh bank dengan harga yang wajar.

Penelitian ini menyarankan bahwa Bank Indonesia harus jeli dalam melihat rencana usulan merger bank dalam mengantisipasi potensi gagalnya merger yang justru akan berdampak buruk bagi sistem perbankan. Selain itu pemerintah sebaiknya segera mengeluarkan peraturan pemerintah yang mengatur tentang merger yang dilarang dan menjabarkan lebih lanjut mengenai kriteria harga saham yang wajar guna melindungi kepentingan pemegang saham minoritas.

ABSTRACT

The issuance of single ownership policy stated in PBI No.8/16/PBI/2006 has an implication on the controlling shareholders in more than one bank. The shareholders are given three choices to make adjustment of their structure of ownership in order to match it with the single ownership policy. One of the choices available is merger. At one side, merger can increase its capital and minimize the number of existing banks. On the other side, merger can also result in a monopoly that inflict loss to the fair business competition. In this case, the regulation of legislation plays its role very much in preventing the incident of that kind of loss. Merger also brings an impact to minority shareholders thet legal protection must be provided to protect their interest.

This research is background by a number of question: first, how is the relevance of the merger of conventional banks with the single presence policy in encouraging banking consolidation?. Then, how is the legal procedure for banks which choose the option of merger?. Last, how is the kind of legal protection that can be given to the minority shareholders of the banks which choose the option of merger?.

Based on the objectives that mentioned above, this research use the method of normative legal research with analytical descriptive. The data of this study were the secondary obtained through library research. The data obtained were qualitatively analiyzed that a conclusion can be deductively drawn to be answer to the problem studied.

Result of the research shows that: first, the relevance of merger with single presence policy is that merger can reach the target of banking consolidation in creating a banking stratification which meets what stated in Arsitektur Perbankan Indonesia (Indonesian Banking Architecture), saying that with merger capitalization aspect increases and can reduce the number of existing banks that the control done by Bank Indonesia becomes increasingly effective; second, the procedure of merger for conventional banks regulated in Government Regulation No. 28/1999 and Decree of the Director of Bank Indonesia No.32/51/KEP/DIR shows that the procedure of merger consist of five stages; and third, the protection given to the minority shareholders is the form of appraisal rights that the shares they own are bought by the bank at proper price.

This research suggest that the management of Bank Indonesia should be careful in looking at any bank merger proposal to anticipate the potential of failed merger because it can bring a negative impact to the existing banking system. In addition, the government should immediately issue a government regulation regulating the illegal merger and clearly describe the criteria of the proper price of the share to protect the interest of minority of shareholders.

KATA PENGANTAR

Bismillahirahmanirrahim

Syukur Alhamdullilah penulis panjatkan kehadirat Allah SWT yang telah memberikan pengetahuan dan kekuatan, serta kesehatan lahir batin kepada penulis

sehingga dapat menjalani dan menyelesaikan studi di Program Magister Studi Ilmu Hukum Sekolah Pascasarjana Universitas Sumatera Utara. Juga tidak lupa Shalawat berangkaian salam penulis hadiahkan kepada Rasulullah Muhamad SAW yang selalu

menjadi suri tauladan dan yang safa’atnya selalu diharapkan seluruh umatnya.

Pada kesempatan ini penulis juga ingin menyampaikan ucapan penghargaan

dan rasa terima kasih kepada semua pihak yang telah memberikan bantuan, saran, dan motivasi kepada penulis sehingga dapat menyelesaikan tesis ini dengan baik. Ucapan terima kasih ini penulis tujukan kepada :

1. Rektor Universitas Sumatera Utara, Prof. Chairuddin P.Lubis, DTM&H, Sp.A (K), atas kesempatan dan fasilitas yang diberikan kepada penulis untuk mengikuti

dan menyelesaikan pendidikan Program Magister Studi Ilmu Hukum pada Sekolah Pascasarjana Universitas Sumatera Utara;

2. Direktur Sekolah Pascasarjana Universitas Sumatera Utara, Prof. Dr. Ir.T.Chairun

Nisa B, MSc., atas kesempatan bagi penulis menjadi mahasiswa Program Magister Studi Ilmu Hukum pada Sekolah Pascasarjana Universitas Sumatera

3. Ketua Program Studi Ilmu Hukum Sekolah Pascasarjana Universitas Sumatera

Utara. Prof.Dr.Bismar Nasution, SH.,MH., atas segala dedikasi dan pengarahan serta masukan yang diberikan kepada penulis selama menuntut ilmu pengetahuan

di Program Studi Ilmu Hukum pada Sekolah Pascasarjana Universitas Sumatera Utara;

4. Terima kasih yang sedalam-dalamnya dan penghargaan yang setinggi-tingginya

penulis ucapkan kepada Prof.Dr.Ningrum N.Sirait, SH.,MLI, selaku Ketua Komisi Pembimbing, dan Dr.T.Keizerina Devi A, SH.,CN.,M.Hum serta Dr.

Mahmul Siregar, SH.,M.Hum. selaku Anggota Komisi Pembimbing yang dengan penuh perhatian telah memberikan bimbingan, arahan, petunjuk, ide dan motivasi yang terbaik serta kritik dan saran yang konstruktif demi tercapainya hasil yang

terbaik dalam penulisan tesis ini;

5. Prof. Dr.Tan Kamelo, SH., MS., dan Prof.Dr.Suhaidi, SH., MH., selaku penguji tesis penulis yang telah banyak memberikan kritik yang membangun dan

memotivasi untuk lebih banyak belajar dan membaca buku;

6. Seluruh staf pengajar di Program Studi Ilmu Hukum pada Sekolah Pascasarjana

Universitas Sumatera Utara yang telah banyak memberikan ilmu dan motivasi dalam setiap perkuliahan kepada penulis;

7. Seluruh staf pegawai, Kak Fika, KaK Juli, Kak Fitri, Bu Ganti, Bu Niar, Bang

Udin, Bang Hendra dan Bang Herman yang selalu melayani dengan senyum di Program Studi Ilmu Hukum pada Sekolah Pascasarjana Universitas Sumatera

8. Kedua orang tua, Papaku Azwari (yang rela pulang balik Siantar-Medan untuk

memberikan perhatian ketika penulis sedang sakit) dan Mamaku yang tercinta, Maulanie Fauziah Lbs. yang telah membesarkan, merawat serta tiada hentinya

selalu mencurahkan kasih sayang, nasehat, motivasi dan perhatiannya kepadaku, sehingga ku dapat menyelesaikan semua studiku dengan baik (You’re the one of

greatest Mother in the world and I’m very proud to be your daughter). Dan buat

adikku, Gendis dengan sifat kekanak-kanakannya. Please….Don’t make Mom sad

anymore serta tak lupa buat kakakku tersayang Gita dan abang iparku, Mas Iwan

(makasih atas dukungan moril dan materiilnya) serta keponakan-keponakanku , Amara dan Raisha yang uda gede-gede. I miss U a lot!!!!Can’t wait to see u all…. 9. Kepada rekan-rekan seperjuangan pada Program Studi Ilmu Hukum pada Sekolah

Pascasarjana Universitas Sumatera Utara angkatan 2007, terutama Nia ”Eko”, Ayu ”Bogy”, Rise, Ayu ”Freddy”, Mega ”Karo”, Grace, Una, Kak Pipit, Kak Eli, Kak Pamela ”Anderson”, Kak Della, Kak Ira, Kak Liza, Pak Wali, Bona

Fernandes, Dat Ginting, Bang Arif, Bang UQ, Bang Helwan, Bang Fauzi, Bang Harun, Bang Andoko, Pak Pardi dan buat P”Ve atas semangatnya ketika penulis

sedang down dan diskusi untuk memperkaya tesis ini, serta teman-teman lainnya yang tak mungkin disebutkan satu persatu, terima kasih atas bantuan dan motivasinya kepada penulis.

10.Teruntuk orang-orang yang terdekat penulis, Kak Ardi yang walaupun jauh tetap memberikan perhatian, Akhor yang datang lewat Facebook untuk memberikan

persahabatan kita tetap yang terindah, semoga kita masing-masing dapat meraih

impian kita. Amiin, serta terakhir buat ”penjara jiwa” yang datang untuk dibebaskan, kamu masih misteri hidup yang menunggu untuk dipecahkan.

Akhir kata, penulis menyadari bahwa tesis ini masih jauh dari sempurna, untuk itu segala kritik dan saran yang bersifat membangun diterima dengan tangan terbuka demi kebaikan dalam penulisan karya ilmiah selanjutnya. Semoga tesis ini

dapat memberikan sesuatu yang bermanfaat dalam menambah wawasan dan pengetahuan bagi pembacanya.

Medan, 24 Agustus 2009

Penulis

RIWAYAT HIDUP

Nama : Gilang Medina

Tempat/Tgl Lahir : P.Siantar/10 Januari 1985 Jenis Kelamin : Perempuan

Status : Belum Menikah

Alamat : Jln. Bantan No.90 Tanjung Gusta Medan

PENDIDIKAN FORMAL

1. SD Tunas Kartika 1 Medan dari tahun 1992 sampai tahun 1997. 2. SLTP Negeri 7 Medan dari tahun 1997 sampai tahun 2000. 3. SMU Negeri 4 Medan dari tahun 2000 sampai 2003.

4. Fakultas Hukum Universitas Sumatera Utara dari tahun 2003 sampai dengan 2007.

DAFTAR ISI

Halaman

ABSTRAK ………... i

ABSTRACT……….. ii

KATA PENGANTAR……….. iii

RIWAYAT HIDUP……….. vii

DAFTAR ISI………. viii

DAFTAR TABEL………. x

DAFTAR ISTILAH……….. xi

BAB I PENDAHULUAN……… 1

A. Latar Belakang Masalah..……… 1

B. Perumusan Masalah ……… 13

C. Tujuan Penelitian ……… 13

D. Manfaat Penelitian ……….. 14

E. Keaslian Penelitian ……….. 15

F. Kerangka Teori dan Konsepsi……….. 15

1. Kerangka Teori ………... 15

2. Kerangka Konsepsi ………. 39

G. Metode Penelitian………. 41

1. Jenis dan Sifat Penelitian ……… 41

2. Sumber Data ……… 42

3. Teknik Pengumpulan Data ……….. 43

4. Analisis Data ……… 44

BAB II TINJAUAN UMUM PENGATURAN SINGLE PRESENCE POLICY DALAM PERATURAN BANK INDONESIA………... 45

A. Latar Belakang Lahirnya Single Presence Policy………. 45

B. Pengaturan Single Presence Policy dalam Peraturan Bank Indonesia………. 52

D. Relevansi Merger Bank Umum dengan Single Presence

Policy dalam Mendorong Konsolidasi Perbankan

sebagai Implementasi Arsitektur Perbankan

Indonesia……….. 63

BAB III MERGER BANK UMUM DALAM PELAKSANAAN SINGLE PRESENCE POLICY……….. 78

A. Konsepsi Dasar Mengenai Merger Bank Umum ... 78

1. Pengertian dan Bentuk-bentuk Merger…………... 78

2. Alasan dan Tujuan Merger……….…. 92

3. Manfaat dan Kelemahan Merger………. 93

B. Dasar Hukum Merger Bank Umum……… 98

C. Syarat-syarat dan Prosedur Merger Bank Umum sebagai Implementasi Single Presence Policy... 102

1. Syarat-syarat Merger Bank Umum………. 103

2. Prosedur Merger Bank Umum……… 106

D. Pelaksanaan Merger Bank Umum……….. 116

BAB IV PELINDUNGAN HUKUM PEMEGANG SAHAM MINORITAS DALAM MERGER BANK UMUM………... 132

A. Hak-Hak Pemegang Saham dalam Perseroan Terbatas….. 132

1. Hak Individu……… 135

2. Hak Derivatif………... 138

B. Urgensi Perlindungan terhadap Pemegang Saham Minoritas………..…. …. 140

C. Perlindungan terhadap Pemegang Saham Minoritas bagi Bank yang Melakukan Merger………... 147

BAB V KESIMPULAN DAN SARAN……… 160

A. Kesimpulan……….. 160

B. Saran……… 162

DAFTAR TABEL

Nomor Judul Halaman

DAFTAR ISTILAH

Bank holding company : adalah badan hukum yang dibentuk dan atau

dimiliki oleh pemegang saham pengendali untuk mengkonsolidasikan dan mengendalikan secara langsung seluruh aktivitas bank-bank yang merupakan anak perusahaannya.

Capital gain : keuntungan yang diperoleh dari selisih positif harga

beli saham dengan harga jual saham di pasar modal.

Moral hazard : dapat diartikan sebagai “masuk dalam area zona

aman” sehingga dalam konteks larangan kepemilikan atau jabatan rangkap, pemilik bank akan menyalahgunakan dana masyarakat untuk keperluan kelompok sendiri, sehingga dalam hal ini kreditor dan debitor dikendalikan oleh pemilik sama, sehingga kemungkinan melanggar batas maksimum pemberian kredit (BMPK).

Go public : adalah perusahaan yang sudah mencatatkan sahamnya

di bursa efek.

Saving gaps : adalah kesenjangan tabungan yang tercermin dari

jumlah dana yang dibutuhkan untuk melengkapi kekurangan tabungan dalam negeri.

Self dealing : adalah setiap transaksi yang dilakukan direktur

perseroan dengan perseroan itu sendiri, baik yang dilakukan oleh direktur sendiri secara langsung atau tidak secara langsung, misalnya melalui saudara-saudarnya.

Stakeholders : orang atau instansi yang berkepentingan (pihak yang

berkepentingan). Dalam konteks hukum perusahaan

stakeholders dibagi 2 yaitu stakeholders internal yaitu

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Sistem keuangan 1merupakan salah satu kreasi yang paling krusial dalam masyarakat modern dewasa ini. Tidak dapat dibayangkan, ketiadaan sistem keuangan akan membawa perekonomian ke era terbelakang. Sistem pembayaran dan

intermediasi tidak mungkin akan terlaksana tanpa adanya sistem keuangan. Tugas utama sistem keuangan dalam perekonomian modern adalah memindahkan dana dari

penabung kepada peminjam yang membutuhkan dana untuk membeli barang-barang dan jasa-jasa serta melakukan investasi dalam bentuk peralatan-peralatan baru sehingga perekonomian dapat tumbuh dan pada akhirnya akan meningkatkan standar

kehidupan.2

1

Sistem keuangan dapat diartikan sebagai kumpulan institusi, pasar, ketentuan perundangan, peraturan-peraturan, dan teknik-teknik dimana surat-surat berharga diperdagangkan, tingkat bunga ditetapkan, dan jasa-jasa keuangan dihasilkan serta ditawarkan ke seluruh bagian dunia. Dahlan Siamat, Manajemen Lembaga Keuangan, Kebijakan Moneter, dan Perbankan, (Jakarta : Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, 2005), hlm.1.

2

Salah satu bagian dari sistem keuangan yang paling penting adalah industri

perbankan yang berperan sangat strategis dan keberadannya mutlak dalam kegiatan atau pembangunan ekonomi.3 Fungsi industri perbankan sebagai penunjang

perekonomian dapat berbentuk penghimpunan dan penyaluran dana, serta dapat pula dalam bentuk memperlancar pembayaran transaksi perdagangan domestik maupun internasional. Fungsi yang demikian itu disebut sebagai perantara keuangan (financial

intermediaries).4

Keberadaan bank menjadi semakin penting bagi negara berkembang,

termasuk Indonesia. Ini mengingat, tipikal perekonomian negara berkembang yang mengalami saving gaps (kesenjangan tabungan) yang tidak bisa ditutupi oleh anggaran pemerintah. Dengan demikian, keterlibatan bank dalam mengumpulkan dan

menyalurkan kembali dana-dana masyarakat akan sangat membantu bagi proses pembangunan ekonomi.5 Sistem keuangan pada dasarnya bergerak secara dinamis, ia senantiasa mengalami perubahan sejalan dengan terjadinya perubahan permintaan

masyarakat, perkembangan teknologi baru, dan perubahan undang-undang dan peraturan. Fenomena globalisasi yang terus bergulir juga ikut mengubah sistem

3

Kegiatan perbankan telah mulai dikenal sejak tahun 2000SM di Babylonia, dimana sudah dikenal lembaga perbankan dalam bentuk sederhana yang dikenal dengan sebutan Temples of Babylon yang mempunyai aktivitas berupa peminjaman emas dan perak dengan tingkat suku bunga 20 % setiap bulannya. Muhammad Djumhana, Hukum Perbankan Indonesia, (Jakarta : PT. Citra Aditya Bakti, 1993), hlm. 38. Kegiatan perbankan ini semakin meluas di zaman Romawi Kuno yakni berupa simpanan uang dalam deposito, pemberian kredit dan tukar menukar mata uang. Munir Fuady, Hukum Perbankan Modern, (Bandung : Citra Aditya Bakti, 2003), hlm. 38.

4

Zulkarnain Sitompul, Perlindungan Dana Nasabah Suatu Gagasan Tentang Pendirian Lembaga Penjamin Simpanan di Indonesia, (Jakarta: Program Pascasarjana Fakultas Hukum Universitas Indonesia, 2002), hlm.23.

5

keuangan dunia. Globalisasi telah menghilangkan batas-batas tradisional kedaulatan

negara dalam sistem keuangan.6 Modal tidak lagi dimiliki bendera nasional, dana mengalir dari satu negara ke negara lain secara cepat, bergerak melewati batas-batas

negara7. Akibatnya, sistem perekonomian negara-negara di dunia semakin terbuka dan berintegrasi, baik dalam perdagangan, produksi, investasi dan keuangan yang dipicu oleh penerapan liberalisme perdagangan8.

Seiring dengan proses globalisasi tersebut, pemerintah Indonesia juga turut mengambil langkah-langkah liberalisasi. Hal ini terlihat dari strategi induk

pembangunan ekonomi yang dirancang pemerintah sejak Pelita III.9 Strategi induk itu menunjukkan penekanan peningkatan peran swasta untuk menggantikan sebagian

6

Teknologi informasi dan media elektronika dianggap sebagai pelopor yang akan mengintregrasikan seluruh sistem dunia baik dalam aspek sosial, budaya, ekonomi dan keuangan. Dimulai dari sistem-sistem kecil lokal dan nasional, proses globalisasi dalam tahun-tahun terakhir ini bergerak cepat, bahkan terlalu cepat, menuju suatu integrasi. Semua sistem-sistem kecil tersebut menjadi satu yaitu sistem global. Dunia akan menjadi global village (perkampungan global) yang menyatu saling tahu dan terbuka serta saling tergantung satu sama lain. Paul Hirst dan Grahame Thompson, Globalisasi adalah Mitos, (Jakarta: Yayasan Obor Indonesia, 2001), hlm.vii.

7

Zulkarnain Sitompul, Problematika Perbankan, (Bandung : BooksTerrace & Library, 2005), hlm.10.

8

Suardi Abubakar, Kewarganegaraan : Menuju Masyarakat Madani, (Jakarta : Yudhistira, 2005), hlm.70. Proses globalisasi yang searah dengan kapitalis dan liberalisasi global semakin sulit dibendung oleh negara-negara di dunia. Hal ini salah satunya dilatarbelakangi lahirnya organsiasi-organisasi internasional yang mengusung konsep liberalisme sebagai dasar pendiriannya, seperti International Monetary Fund (IMF), World Bank (WB), dan World Trade Organization (WTO). Dimana hampir negara-negara di dunia menjadi anggota di organisasi-organisasi internasional tersebut. Enna N.Burhan & Jelly Leviza, “Fenomena Globalisasi Dan Organisasi Internasional Antara Harapan Dan Kenyataan : Peran Sub-Organ PBB/Non-PBB Bagi Dunia Ke-3”, Waspada, 23 Desember 2006, hlm.13.

9

besar peran pemerintah. Strategi ini mengakibatkan kebijakan-kebijakan di bidang

perekonomian difokuskan pada upaya mendorong tumbuhnya industri-industri baru, yang sepenuhnya dibangun oleh pihak swasta. Sejak tahun 1983, awal dimulainya

Pelita III, pemerintah telah mengembangkan konsep liberalisasi sektor swasta, dengan berbagai paket deregulasi, khususnya di bidang perbankan.10

Liberalisasi di sektor perbankan semakin terdorong terutama sejak

diluncurkannya Paket Deregulasi Oktober 1988 (Pakto 88)11 yang merupakan lanjutan dari kebijakan sebelumnya. Kebijakan deregulasi ini bertujuan untuk

meningkatkan pengerahan dana masyarakat guna pembiayaan pembangunan serta efisiensi dan daya saing perbankan Indonesia.12Paket Deregulasi Oktober ini kemudian diikuti dengan dikeluarkannya Undang-Undang No. 7 Tahun 1992 sebagai

pengganti Undang-Undang No.14 Tahun 1967 tentang Pokok-Pokok Perbankan.13

10

Langkah liberalisasi tersebut merupakan reaksi pemerintah atas kuatnya tuntutan Barat, khususnya negara-negara dan lembaga keuangan internasional pemberi pinjaman, agar perekonomian Indonesia dibuka. Selain liberalisasi, Barat juga mendesakkan langkah-langkah nyata pemerintah dalam hal debirokratisasi, trasnparansi, swastanisasi, serta demokrasi ekonomi dan politik. Didik J.Racbini, Suwido Tono, dkk, Bank Indonesia Menuju Independensi Bank Sentral, (Jakarta : PT. Mardi Mulyo, 2000), hlm.19.

11

Pakto 88 adalah kebijaksanaan deregulasi dalam perbankan yang dikeluarkan pemerintah pada tanggal 27 Oktober 1988, yang berisi antara lain penghapusan larangan pendirian bank swasta yang berlaku sejak 1971, penghilangan seluruh batasan pembukaan kantor cabang domestik dan membolehkan bank asing mendirikan bank campuran bersama-sama dengan bank domestik. Bagi bank asing yang telah beroperasi di Indonesia dibolehkan untuk membuka kantor cabang di 8 kota lainnya selain Jakarta. Kebijaksanaan ini juga membolehkan perusahaan milik negara untuk menempatkan dananya sebesar 50% pada bank-bank swasta. Giro Wajib Minimum diturunkan dari 15% menjadi 2%. Zulkarnain Sitompul, Perlindungan Dana Nasabah…Op.Cit.,hlm.89.

12

Sunarsip, Loc.cit. 13

Setelah paket deregulasi perbankan tahun 1988 dilaksanakan, pertumbuhan

bank menjadi cukup pesat, terutama bank umum swasta nasional, bank asing dan campuran serta Bank Perkreditan Rakyat.14 Pesatnya pertumbuhan bank, pada

akhirnya menciptakan persaingan antarbank semakin sengit dan mengarah ke persaingan tidak sehat.15 Walaupun pada satu sisi kebijakan deregulasi perbankan dipakai sebagai instrumen untuk membuka partisipasi swasta setelah daya dorong

pertumbuhan sektor pemerintah melemah.16Tetapi pada sisi lainnya, ketika fondasi institusi pendukungnya lemah dan pengawasan tidak memadai, maka liberalisasi

nasional. Rachmadi Usman, Aspek-Aspek Hukum Perbankan di Indonesia, (Jakarta: Gramedia Pustaka Utama, 2001), hlm.10.

14

Hal ini dikarenakan paket deregulasi di samping memberikan fasilitas kemudahan kepada bank untuk menambah kantor operasionalnya, juga memberikan keringanan penyetoran modal yakni hanya Rp.10 miliar. Pemerintah juga membuka kesempatan untuk mendirikan bank campuran dengan persyaratan bank asing tersebut telah memiliki kantor perwakilan di Indonesia. Akibatnya, terdapat kenaikan yang cukup signifikan dalam kenaikan jumlah bank, sampai dengan dengan Oktober 1992 tercatat 227 bank umum dan 8.058 bank perkreditan rakyat, dengan jumlah total 8.285 buah bank. Agus Budianto, Merger Bank Di Indonesia Beserta Akibat-Akibat Hukumnya, (Bogor: Ghalia Indonesia, 2004), hlm.29.

15

Pendirian dan penguasaan lembaga-lembaga perbankan dalam deregulasi perbankan itu hampir seluruhnya dilakukan oleh kelompok bisnis milik para konglomerat yang sebelumnya memiliki bisnis inti dalam sektor riil sehingga praktis belum pernah menjalankan operasi perbankan. Akibatnya, bank dalam posisi rentan karena campur tangan pemilik yang mempunyai banyak kepentingan. Diantaranya terkonsentrasinya kredit perbankan hanya pada sejumlah perusahaan saja, yaitu kepada perusahaan yang merupakan anggota kelompok usaha tersebut. Didik J.Racbini, Suwido Tono, dkk, Op.Cit., hlm. 46-47. Selain itu, berkembangnya jumlah dan jenis lembaga keuangan lainnya sebagai alternatif pembiayaan dan instrumen investasi, disertai larangan terhadap bank untuk melakukan kegiatan di pasar modal mempersempit kemampuan bank dalam menyalurkan dananya sehingga menjadi alasan bagi bank untuk melakukan kegiatan pada pemberian kredit yang beresiko tinggi yang pada gilirannya berakibat pada keamanan dan kesehatan industri perbankan. Zulkarnain Sitompul, Problematika…Op.Cit.,hlm.2.

16

perbankan tersebut menjadi bumerang dan ikut berperan besar menyumbang terhadap

krisis moneter yang terjadi di Indonesia pada pertengahan tahun 1997 lalu.17

Krisis tersebut telah menyebabkan kinerja perekonomian Indonesia

menurun tajam dan kemudian berubah menjadi krisis yang berkepanjangan di berbagai bidang. Proses penyebaran krisis berkembang cepat mengingat tingginya keterbukaan perekonomian Indonesia dan ketergantungan pada sektor luar negeri

yang sangat besar. Bersamaan dengan itu, sistem perbankan yang rapuh menyebabkan gejolak nilai tukar berubah menjadi krisis utang swasta dan krisis

perbankan.18Begitu pun, krisis perbankan yang terjadi tahun 1997 tersebut telah memberikan pelajaran akan pentingnya menciptakan industri perbankan nasional yang memiliki ketahanan dan kemampuan yang memadai untuk menghadapi berbagai

macam gejolak eksternal. Dalam rangka menghadapi segala perubahan dan tantangan tersebut, Bank Indonesia sebagai bank sentral di Indonesia telah mengeluarkan Arsitektur Perbankan Indonesia (selanjutnya disingkat dengan API).19

17

Tanda-tanda krisis moneter mulai tampak dan diawali dengan krisis nilai tukar yang melanda Thailaind dan secara cepat merembet ke seluruh negara ASEAN, termasuk Indonesia. Menginjak bulan Juli 1997, krisis nilai tukar berubah menjadi krisis moneter dan akhirnya menjadi krisis ekonomi yang akut. Derasnya arus modal keluar menyebabkan nilai tukar rupiah terus merosot. Utang-utang luar negeri yang jatuh tempo, pembiayaan impor dan minat spekulatif yang tinggi, semakin memperburuk situasi dan membuat rupiah semakin tertekan. Didik J.Racbini, Suwido Tono, dkk, Op.Cit., hlm.9.

18

Zulkarnain Sitompul, Perlindungan Dana Nasabah….Op.Cit., hlm.3. 19

API merupakan kerangka dasar sistem perbankan Indonesia yang bersifat

menyeluruh dan memberikan arah, bentuk, dan tatanan industri perbankan untuk rentang waktu lima sampai sepuluh tahun ke depan. Arah kebijakan pengembangan

industri perbankan di masa datang dilandasi oleh visi yaitu: “Mencapai suatu sistem perbankan yang sehat, kuat dan efisien guna menciptakan kestabilan sistem keuangan dalam rangka membantu mendorong pertumbuhan ekonomi nasional”.20

Guna mempermudah pencapaian visi API, maka dijabarkan 6 (enam) sasaran yang ingin dicapai. Keenam pilar tersebut adalah : a. Menciptakan struktur

perbankan domestik yang sehat yang mampu memenuhi kebutuhan masyarakat dan mendorong pembangunan ekonomi nasional yang berkesinambungan; b. Menciptakan sistem pengaturan dan pengawasan bank yang efektif dan mengacu

pada standar internasional; c. Menciptakan industri perbankan yang kuat dan memiliki daya saing yang tinggi serta memiliki ketahanan dalam menghadapi risiko; d. Menciptakan good corporate governance dalam rangka memperkuat kondisi

internal perbankan nasional; e. Mewujudkan infrastruktur yang lengkap untuk mendukung terciptanya industri perbankan yang sehat; f. Mewujudkan pemberdayaan

dan perlindungan konsumen jasa perbankan.21

Perwujudan visi API dan sasaran yang ditetapkan, serta mengacu kepada tantangan-tantangan yang dihadapi perbankan, maka keenam pilar API tersebut akan

Fardiansyah, Refleksi dan Strategi Penerapan Manajemen Risiko Perbankan Indonesia, (Jakarta: PT. Elex Media Komputindo, 2006), hlm.4.

20

Dahlan Siamat, Op.Cit., hlm.125. 21

dilaksanakan melalui beberapa program kegiatan. Salah satu program API adalah

konsolidasi perbankan. Konsolidasi perbankan merupakan salah satu prasyarat untuk mewujudkan struktur perbankan Indonesia yang sehat dan kuat. Penerapan

konsolidasi diharapkan terjadi peningkatan skala ekonomi sehingga dapat meningkatkan efektivitas pengawasan bank. Oleh karena itu, dilakukan penataan kembali struktur kepemilikan bank yang dimaksudkan untuk menciptakan struktur

perbankan yang sehat sehingga mampu memenuhi kebutuhan masyarakat serta mendorong pembangunan ekonomi yang berkesinambungan.22

Sehubungan dengan hal tersebut, pada awal Oktober 2006, Bank Indonesia menerbitkan Paket Kebijakan Oktober 2006 yang dikenal dengan PAKTO 2006. Salah satu isi paket tersebut adalah berisi kebijakan mengenai Kepemilikan Tunggal

Perbankan (Single Presence Policy) yang tertuang dalam Peraturan Bank Indonesia Nomor 8/16/PBI/2006 tanggal 5 Oktober 2006. Kebijakan itu merupakan salah satu rangkaian Bank Indonesia dalam menegakkan Pilar I API yaitu penguatan struktur

perbankan nasional dan Pilar III API yaitu peningkatan fungsi pengawasan yang ditunjang dengan kebijakan mengenai pemberian insentif dalam rangka konsolidasi

perbankan sebagaimana diatur dalam Peraturan Bank Indonesia Nomor 8/17/PBI/2006.23 Bank yang terkena dalam kebijakan ini adalah hanya bank umum

22

Zulkarnain Sitompul, “Merger, Akuisisi dan Konsolidasi Perbankan Relevansinya dengan Kebijakan Single Presence Policy”, dalam http://hukum-perbankan.blogspot.com/search/label/akuisisi. Diakses pada tanggal 11 November 2008.

23

dan tidak termasuk bank perkreditan syariah, kantor cabang bank asing, bank

campuran, bank holding company dan bank umum syariah.24

Ketentuan single presence policy ini menetapkan bahwa setiap pihak baik

perorangan maupun korporasi, hanya boleh menjadi pemegang saham pengendali pada satu bank. Tujuannya adalah untuk konsolidasi perbankan dan mendukung efektivitas pengawasan bank. Kebijakan single presence policy ini tentunya

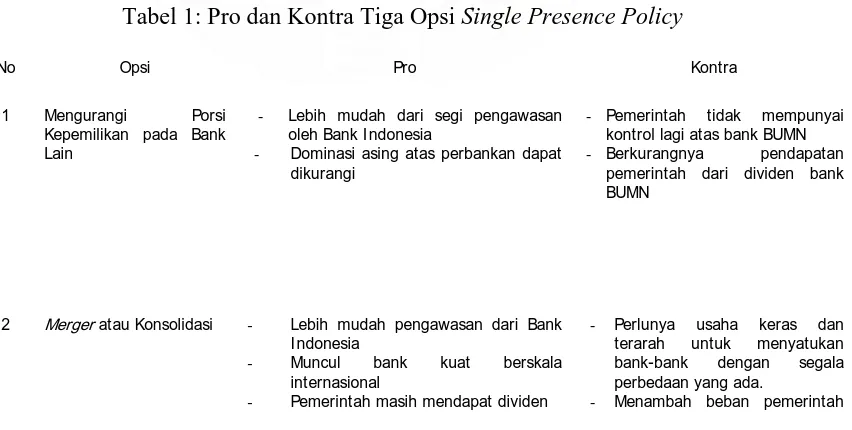

berimplikasi pada pihak-pihak yang sudah menjadi pemegang saham pengendali di dua atau lebih bank. Untuk itu kepada mereka diberikan tiga pilihan. Pertama,

melepas kepemilikannya sehingga hanya menjadi pemegang saham pengendali pada satu bank. Kedua, menggabungkan (merger) bank yang dimiliki. Ketiga, pembentukan perusahaan induk di bidang perbankan (bank holding company).25

Pembatasan single presence policy yang diberlakukan Bank Indonesia sampai dengan akhir 2010 telah memaksa terjadinya merger dan akuisisi pada

bank devisa, kelonggaran sementara atas kewajiban pemenuhan Giro Wajib Minimum (GWM) Rupiah, perpanjangan jangka waktu penyelesaian pelampauan BMPK (Batas Maksimum Pemberian Kredit) yang timbul sebagai akibat merger atau konsolidasi, kemudahan dalam pemberian izin pembukaan kantor cabang bank, penggantian sebagian biaya konsultan dalam pelaksanaan due diligence. Djoni Edward, “BI Terbitkan Pakto 2006”, dalam situs, http://djonyedward.blogspot.com/2006/10/bi-terbitkan-pakto-2006.html . Diakses tanggal 17 Maret 2009.

24

Dalam hal ini bank-bank yang akan terkait dengan single presence policy adalah bank-bank BUMN yang dimiliki pemerintah, Bank BII dan Bank Danamon yang dimiliki oleh anak-anak usaha Temasek Singapura, Bank Lippo dan Bank Niaga yang dimiliki oleh anak-anak usaha Khazanah Malaysia dan terakhir Bank Haga dan Bank Haga Kita yang dimiliki oleh Rabobank, Belanda. “Temasek Ajukan Syarat untuk Gabungkan Danamon dan BII”, Kompas, Jumat, 14 Desember 2007.

25

industri perbankan. Temasek Group yang punya dua kepemilikan saham di Indonesia

yaitu Danamon dan Bank Internasional Indonesia (BII), telah menjual sahamnya di BII kepada Maybank, sebuah bank dari Malaysia.26 Sedangkan Khazanah Nasional

Berhard dari Malaysia yang menjadi pemegang saham pengendali di Bank Niaga dan Lippobank memilih untuk menggabungkan kedua bank tersebut.27 Begitu juga dengan Rabobank yang merger dengan Bank Haga dan Hagakita.28

Pemilihan merger dalam rangka melaksanakan single presence policy ini yang merupakan sebagai suatu perbuatan hukum, tentu saja tidak hanya melahirkan

konsekuensi ekonomis dan finansial melainkan juga konsekwensi juridis baik secara internal maupun eksternal.29 Konsekuensi yuridis yang harus diperhatikan yaitu terkait dengan prosedur hukum yang harus dijalani bagi bank umum yang ingin

melakukan merger, dimana dalam proses merger ini akan meliputi peraturan perundang-undangan yang bersifat lintas sektor (cross sectoral). Dalam Undang Perbankan No. 7 Tahun 1992 sebagaimana telah diubah dengan

26

Temasek menguasai menguasai 68,05 % saham Bank Danamon melalui afiliasinya Asia Financial Pte Ltd. Adapun di BII, Temasek bersama Kookmin Bank Korea, ICB Finansial Group Malaysia, dan Barclays yang tergabung dalam konsorsium Sorak Finansial Holding Pte Ltd, menguasai 56,24 % saham BII. “Temasek Tingkatkan Kepemilikan pada BII”, Kompas, Selasa, 11 Desember 2007.

27

Merger antara Bank Niaga dan Bank Lippo akan diawali dengan langkah CIMB Group sebagai pemegang saham Bank Niaga, membeli 51 saham Bank Lippo, milik Khazanah, senilai Rp 5,9 triliun. CIMB merupakan anak usaha Khazanah melalui Bumiputera-Commerce Holding Bhd (BCHB). Merger ini akan menghasilkan tingkat sinergi atau tambahan pendapatan senilai Rp.550 miliar pada tahun 2010 dan bank hasil merger akan menjadi bank kelima terbesar di Indonesia dengan aset Rp.95,2 triliun. “Niaga dan Lippo Merger”, Kompas, Selasa, 3 Juni 2008.

28

Kristopo, “Mewasapadai Konflik Pascamerger Antar Bank”, InfoBank, No.335 Edisi Oktober 2008.

29

Undang No.10 Tahun 1998, terdapat satu pasal yang mengatur tentang merger,

akuisisi dan konsolidasi, yaitu Pasal 28 yang menentukan:

”Merger, Konsolidasi dan Akuisisi wajib terlebih dahulu mendapat izin pimpinan Bank Indonesia.”

Beberapa peraturan perundang-undangan di bidang perbankan yang

mengatur pelaksanaan merger ini antara lain sebagai berikut:30

a. Peraturan Pemerintah No.28 Tahun 1999 tentang Merger, Konsolidasi dan Akuisisi Bank

b. SK Bank Indonesia No.32/51/KEP/DIR tanggal 14 Mei 1999, tentang Persyaratan dan Tata Cara Merger, Konsolidasi Akuisisi Bank Umum.

c. Surat Edaran Direksi BI No.32/7/UPPB tanggal 14 Mei 1999 tentang Persyaratan dan Tata Cara Merger, Konsolidasi dan Akuisisi Bank Umum

Selain peraturan diatas, dalam hal bank umum yang berbentuk badan hukum perseroan terbatas, maka ketentuan merger dalam Undang-Undang No.40 Tahun

2007 tentang Perseroan Terbatas serta peraturan pelaksananya yaitu Peraturan Pemerintah No.27 Tahun 1998 tentang Penggabungan, Peleburan dan Pengambilalihan Perseroan Terbatas juga wajib diperhatikan dan bagi bank yang

sudah go public, maka selain ketentuan diatas, peraturan merger dalam hukum pasar modal juga wajib dilaksanakan yaitu Keputusan Ketua Bapepam

30

52/PM/1997 tentang Peraturan No.IX.G.1 tentang Penggabungan Usaha atau

Peleburan Usaha Perusahaan Publik atau Emiten.

Selain hal diatas konsekwensi merger yang perlu dicermati adalah dampak

terhadap pemegang saham khususnya terhadap pemegang saham minoritas. Konsekwensi itu akan lebih luas bila hal itu terjadi pada perusahaan publik karena kepemilikan saham pada perusahaan publik sangat menyebar kepada masyarakat

luas.31 Di samping itu, pemegang saham saham minoritas pada perusahaan publik juga kurang terlibat dalam jalannya perusahaan. Perhatian mereka tertuju kepada

turun naiknya harga saham perusahaan untuk mendapatkan capital gain, sehingga keadaan tersebut dapat dimanfaatkan oleh pemegang saham mayoritas. Dampak dari

merger adalah kemungkinan terjadi kecurangan dalam penetapan harga, baik asset

ataupun equity sebuah perusahaan. Keadaan ini dapat terjadi misalnya pihak yang akan mengambil alih dan diambil alih adalah pihak yang sama sehingga terjadi self

dealing.32 Dampak lainnya adalah terjadinya perubahan kebijakan dalam perusahaan

seperti masuknya manajemen baru, perubahan bidang usaha, dan konflik budaya. Semuanya itu nantinya akan berdampak pada kinerja perusahaan secara keseluruhan

yang akhirnya dapat merugikan kepentingan pemegang saham minoritas.33 Pada akhirnya keputusan bank untuk mengambil opsi merger harus memperhatikan kepentingan semua pihak atau stakeholders.

31

Lewis D. Salomon dan Alan R.Palmiter, Corporation, Cases an Exlanation, (Boston: Litle Brown Co., 1994) dalam Yoserwan, Op.,Cit., hlm.131.

32

Robert Charles Clark, Corporate Law, (Boston: Litle Brown Company, 1986) dalam Yoserwan, Ibid.,hlm.132.

33

Berdasarkan uraian-uraian diatas, penulis tertarik untuk membahas tentang

pengaturan merger bank umum sebagai suatu karya ilmiah dalam bentuk tesis dengan judul : “Penggabungan (Merger) Bank Umum dalam Rangka Implementasi Single

Presence Policy (SPP) menurut Peraturan Bank Indonesia No.8/16/PBI/2006 Tentang

Kepemilikan Tunggal pada Perbankan Indonesia.”

B. Perumusan Masalah

Berdasarkan uraian latar belakang di atas, maka permasalahan dalam

penelitian ini adalah sebagai berikut:

1. Bagaimana relevansi merger bank umum dengan single presence policy dalam rangka mendorong konsolidasi perbankan?

2. Bagaimanakah prosedur hukum yang harus dijalani bagi bank yang memilih opsi merger sebagai implementasi dari single presence policy?

3. Bagaimana perlindungan hukum terhadap pemegang saham minoritas bagi

bank yang melakukan merger?

C. Tujuan Penelitian

Sehubungan dengan permasalahan yang akan dikaji, maka yang akan menjadi tujuan dari penelitian ini adalah:

1. Untuk mengetahui relevansi merger bank umum dengan single presence

2. Untuk mengetahui prosedur hukum yang harus dilakukan bagi bank yang

ingin melakukan merger sebagai implementasi single presence policy.

3. Untuk mengetahui perlindungan hukum terhadap pemegang saham minoritas

bagi bank yang melakukan merger.

D. Manfaat Penelitian

Penelitian ini memiliki manfaat teoritis dan praktis. Adapun kedua manfaat tersebut adalah sebagai berikut:

1. Secara Teoritis

Manfaat penelitian yang bersifat teoritis diharapkan bahwa hasil penelitian dapat menyumbangkan pemikiran di bidang hukum terutama hukum

perbankan tentang konsep dan pelaksanaan merger dalam rangka salah satu wujud implementasi single presence policy sehingga dapat terciptanya sistem perbankan yang kuat dan sehat. Penelitiannya ini juga dapat dijadikan sebagai

langkah awal bagi pengembangan dan penelitian lebih lanjut. 2. Secara Praktis

Manfaat penelitian yang bersifat praktis, hasil penelitian ini diharapkan bermanfaat sebagai bahan masukan bagi kalangan pemerintah,akademisi, praktisi dan perbankan dalam memahami pelaksanaan merger perbankan di

E. Keaslian Penelitian

Penelitian dengan judul “Merger Bank Umum dalam Rangka Implementasi

Single Presence Policy (SPP) Menurut Peraturan Bank Indonesia Nomor

8/16/PBI/2006 Tentang Kepemilikan Tunggal pada Perbankan Indonesia” yang diketahui berdasarkan penelusuran atas hasil-hasil penelitian, khususnya di lingkungan Sekolah Pasca Sarjana Universitas Sumatera Utara Program studi Ilmu

Hukum, belum pernah dilakukan penelitian merger bank umum dalam rangka implementasi single presence policy dalam pendekatan dan perumusan masalah yang

sama. Jadi penelitian ini adalah asli karena sesuai dengan asas-asas keilmuan yaitu jujur, rasional, objektif dan terbuka. Sehingga penelitian ini dapat dipertanggungjawabkan kebenarannya secara ilmiah.

F. Kerangka Teori dan Konsepsi

1. Kerangka Teori

Teori berfungsi untuk menerangkan atau menjelaskan mengapa gejala spesifik atau proses tertentu terjadi, sedangkan kerangka teori merupakan landasan

dari teori atau dukungan teori dalam membangun atau memperkuat kebenaran dari permasalahan yang dianalisis.34Dibawah ini akan diuraikan pemikiran-pemikiran, butir-butir pendapat, serta teori yang akan menjadi dasar kerangka bagi penelitian ini.

34

a. Hukum dan Kegiatan Ekonomi.

Hukum mengatur bagaimana seseorang bertingkah laku di lingkungan masyarakat, bagaimana seseorang harus bertindak memenuhi kebutuhannya,

bagaimana seseorang berinteraksi dengan orang lain. Bidang ekonomi merupakan salah satu bidang pengaturan dari hukum. Hukum mengatur bagaimana cara-cara pelaku ekonomi bertindak dalam menjalankan kegiatan ekonominya untuk mencapai

tujuannya. Ekonomi berbicara tentang cara pemenuhan kebutuhan, yaitu segala tindakan yang dilakukan manusia dalam rangka memenuhi kebutuhannya. Sedangkan

hukum berbicara tentang bagaimana menjamin terlaksananya pemenuhan kebutuhan itu secara tertib dan adil. Peraturan-peraturan hukum di bidang perekonomian itu disebut sebagai Hukum Ekonomi.35

Rochmat Sumitro mengemukakan defenisi hukum ekonomi sebagai berikut:36

“Hukum Ekonomi, yaitu keseluruhan norma yang dibuat oleh pemerintah atau penguasa sebagai suatu personifikasi dari masyarakat yang mengatur kehidupan ekonomi dimana kepentingan individu dan kepentingan masyarakat saling berhadapan.”

Kegiatan-kegiatan di bidang ekonomi pada dasarnya dapat dikelompokkan dalam 2 (dua) kategori besar, yaitu :

35

Ismail Saleh, Pembaharuan Hukum Ekonomi Indonesia, dalam Serangkaian Pembahasan Bagi Pembaharuan Hukum Ekonomi di Indonesia, (Jakarta: Kantor Menko Ekkuwasbang dan Dep.Kehakiman, 1991), hlm., 16-17.

36

1. Kegiatan dalam rangka pembangunan ekonomi.

Pembangunan ekonomi pada dasarnya meliputi kegiatan perencanaan, pelaksanaan, dan evaluasi untuk meningkatkan perekonomian nasional demi

tercapainya kesejahteraan masyarakat (kepentingan umum). Termasuk dalam hal ini adalah segala upaya pemerintah untuk meningkatkan volume pembangunan nasional, meningkatkan produksi nasional, serta meningkatkan pendapatan perkapita

masyarakat melalui pemberian dan perluasan kesempatan berusaha, kesempatan bekerja, dan kesempatan mengembangkan diri. Oleh karena itu, bagian ini lebih

mengarah kepada kepentingan umum. Pembangunan ekonomi yang dimaksud menjadi tugas, kewenangan, dan tanggung jawab pemerintah yang didasarkan kepada sejumlah peraturan sebagai dasar dan penentu arahnya. Peraturan-peraturan di bidang

ini dapat disebut sebagai hukum yang bersifat publik.37

2. Kegiatan yang berupa menjalankan usaha (menjalankan perusahaan/bisnis).

Menjalankan kegiatan usaha merupakan kegiatan ekonomi yang

diorganisasikan dalam satu lingkup kegiatan perusahaan yang kemudian menjadi bagian dari suatu perusahaan. Dalam menjalankan perusahaan atau tindakan bisnis

pihak-pihak yang terkait di dalamnya mempunyai kepentingan untuk dijamin dan dilindungi haknya. Oleh karena itu, para pihak yang terkait dengan perusahaan harus tunduk kepada peraturan hukum sebagai aturan mainnya sehingga lebih jauh ada

ketentuan hukum tentang bagaimana tugas, wewenang, dan tanggung jawab

37

pengelola perusahaan kepada perusahaan secara timbal balik, maupun kepada

masyarakat dan pemerintah. Ketentuan hukum yang berkaitan dengan menjalankan perusahaan dan tindakan bisnis mempunyai ciri khusus yang berbeda dengan

ketentuan hukum mengenai pembangunan ekonomi. Ketentuan hukum di bidang perusahaan dan bisnis ini lebih bercorak privat (keperdataan), meskipun mengandung ciri publik (kepentingan umum, khususnya ciri administratif). Peraturan-peraturan

hukum yang dimaksud dikategorikan sebagai Hukum Perusahaan.38

Sekurang-kurangnya ada tiga fungsi yang dimainkan hukum dalam

perekonomian, yaitu :39

1. Fungsi Hukum sebagai Penentu Arah Pembangunan Ekonomi.

Pembangunan ekonomi harus dilakukan terarah supaya dapat mencapai

tujuan yang sudah ditetapkan bersama. Pembangunan ekonomi memerlukan perencanaan, pedoman pelaksanaan, dan evaluasi yang harus ditata supaya saling menunjang dengan pembangunan bidang-bidang lainnya. Perlu ada kesepakatan

bersama untuk menetapkan arah dan tujuan pembangunan itu yang dituangkan dalam bentuk peraturan perundang-undangan. Pemerintah maupun masyarakat harus

merencanakan dan menjalankan kegiatan ekonomi sesuai dengan arah yang sudah ditetapkan itu. Oleh karena itu, hukum memberi arah bagi pembangunan ekonomi.

38 Ibid. 39

2. Hukum sebagai Alat Legitimasi.

Pelaku usaha dalam menjalankan kegiatan ekonomi memerlukan jaminan bahwa tindakan-tindakan mereka tidak melanggar hukum, bahwa tindakan mereka

dibenarkan dalam hidup bermasyarakat, sehingga kelak tidak mendapat gangguan dari masyarakat karena dianggap mengganggu. Begitu juga dengan pejabat pemerintah, memerlukan pedoman tindakan apa yang dapat mereka lakukan

sehubungan dengan terjadinya peristiwa di bidang ekonomi serta memerlukan jaminan bahwa tindakan mereka dibenarkan. Hukum dapat menjamin semua tindakan

itu karena hukum menjadi landasan legitimasi yaitu melegitimasi setiap tingkah laku dari pelaku ekonomi dan pejabat negara di bidang ekonomi. Hukum memberi keabsahan bagi segala tindakan pelaku ekonomi.

3. Hukum Sebagai Alat Kontrol.

Motif mencari keuntungan dapat mendorong pelaku usaha untuk bertindak menyimpang. Hukum dapat dijadikan alat yang dapat mengendalikan perilaku

menyimpang itu supaya tidak berlangsung terus atau supaya tidak diikuti orang lain. Peraturan hukum menjadi acuan untuk menilai apakah suatu tindakan dikategorikan

melanggar hukum atau tidak. Melalui peraturan hukum itu pula, dapat dikenakan sanksi tertentu kepada siapa saja yang melakukan pelanggaran. Dengan demikian tidak timbul tindakan sewenang-wenang dari aparat negara maupun dari pelaku

ketentuan hukum yang dapat merugikan pelaku usaha lain, masyarakat, pemerintah

maupun perekonomian nasional.

Merger bank sebagai salah satu bentuk kegiatan ekonomi yaitu termasuk ke

dalam kegiatan yang berupa menjalankan perusahaan/bisnis dimana merger pada dasarnya merupakan salah satu bentuk keputusan manajemen puncak yang tipikal, di samping akuisisi, investasi modal yang besar, diversifikasi, peluncuran produk baru,

atau penanaman modal patungan. Di samping itu merger juga dikelompokkan sebagai salah satu bagian dari restrukturisasi perusahaan di samping perubahan dalam struktur

permodalan, operasional atau kepemilikan yang dilakukan di luar kegiatan usaha yang normal.40 Dengan demikian, merger merupakan kegiatan perusahaan yang bersifat khusus karena berdampak besar tidak saja terhadap perusahaan secara

keseluruhan, akan tetapi juga berdampak pada pemegang saham, kreditur, fiskus atau pemerintah maupun pihak ketiga lainnya seperti para karyawan dan juga masyarakat luas. Oleh karena itu, merger mempunyai potensi untuk memberikan dampak positif

dan negatif. Untuk meminimalisasi terjadinya dampak-dampak negatif yang bakal muncul dari merger ini, DPR bersama pemerintah hendaknya lebih sigap dalam

bertindak lewat pembuatan peraturan perundang-undangan sehingga celah-celah negatif tersebut bisa diperkecil atau dihilangkan agar program pemerintah dalam

40

upaya meningkatkan kualitas dan peran bank dalam perekonomian Indonesia dapat

terwujud.41

Menurut studi yang dilakukan Burg’s setidaknya ada lima unsur kualitas

hukum yang harus dipenuhi agar tidak menghambat pertumbuhan ekonomi, yaitu stabilitas (stability), prediksi (predictability), keadilan (fairness), pendidikan (education), dan pengembangan khusus bagi para sarjana hukum (the special

development abilities of the lawyer).42

Burg’s menjelaskan bahwa unsur pertama dan kedua merupakan prasyarat

agar sistem perekonomian dapat berfungsi dengan baik. Dalam hal ini, stabilitas diartikan bahwa peraturan perundang-undangan yang mengatur tentang merger tidak terjadi pertentangan satu sama lain sehingga tercipta harmonisasi peraturan

perundang-undangan yang mengatur tentang merger sedangkan prediksi merupakan suatu kebutuhan untuk bisa memprediksi ketentuan-ketentuan yang berhubungan dengan merger, dimana hukum harus dapat mencegah dampak negatif dari adanya

merger yaitu salah satunya agar merger tidak menimbulkan praktek monopoli dan

persaingan usaha tidak sehat.

Diantara kedua unsur itu penting pula diperhatikan aspek keadilan, bahwa peraturan perundang-undangan tentang merger itu ditujukan untuk kesejahteraan rakyat banyak sehingga menciptakan keadilan sosial yang merata. Dimana merger

41

Adrian Sutedi, Hukum Perbankan Suatu Tinjauan Pencucian Uang, Merger, Likuidasi, dan Kepailitan, ( Jakarta : Sinar Grafika, Cetakan II, 2008),hlm.98-99.

42

dapat meningkatkan kinerja bank untuk lebih baik lagi sehingga dapat mendorong

percepatan pertumbuhan ekonomi sehingga kesejahtaraan rakyat juga meningkat.43 b. Hukum sebagai Sarana Pembaharuan Masyarakat.

Lembaga perbankan sebagai salah satu lembaga keuangan yang mempunyai peran strategis dalam perekonomian suatu negara. Peran strategis tersebut terutama disebabkan oleh fungsi utama bank sebagai suatu wahana yang dapat menghimpun

dan menyalurkan dana masyarakat secara efektif dan efisien yang dengan berasaskan demokrasi ekonomi mendukung pelaksanaan pembangunan nasional dalam rangka

meningkatkan pemerataan pembangunan dan hasil-hasilnya, pertumbuhan ekonomi, dan stabilitas nasional ke arah peningkatan taraf hidup rakyat banyak.44

Masyarakat menyimpan dananya di bank pada dasarnya tanpa jaminan yang

bersifat kebendaan. Kesediaan masyarakat menyimpan dananya semata-mata dilandasi oleh kepercayaan, bahwa pada waktunya uangnya akan kembali ditambah dengan sejumlah bunga sebagai penghasilannya. Untuk mengukur tingkat

kepercayaan masyarakat terhadap industri perbankan tercermin dari keinginan masyarakat berpartisipasi dalam kegiatan perbankan seperti menyimpan atau

menginvestasikan uang, mendepositokan dan meminjam uang untuk memulai atau memperluas usaha. Kemudian dengan dana masyarakat inilah bank menjalankan

43

Dilihat dari segi tujuannya, pada akhirnya tujuan hukum bermuara pada kesejahteraan rakyat. Hukum berusaha menjamin tercapainya keamanan, ketertiban, dan keadilan demi kesejahteraan rakyat. Sementara itu, ekonomi bertujuan untuk menyejahterakan rakyat melalui pemenuhan kebutuhan secara cukup dan baik. Dengan demikian, tujuan hukum dan ekonomi bergerak pada satu arah yang sama. Namun, cara kerjanya berbeda di mana hukum bertugas memberi jaminan, sedangkan ekonomi bertugas menemukan caranya. Janus Sidabalok, Op.,Cit, hlm. 4.

serangkaian aktivitas intermediasi yang pada akhirnya merupakan bagian dari

pergerakan roda perekonomian.45 Berkurangnya kepercayaan terhadap suatu bank mempunyai dampak domino yang dapat mempengaruhi kepercayaan terhadap bank

lainnya yang pada dasarnya sehat. Ini terjadi karena nasabah mengetahui apabila bahwa apabila terjadi rush (penarikan dana secara besar-besaran oleh nasabah), maka nilai asset bank akan turun dengan cepat sehingga nasabah akan berupaya menarik

simpanannya sebelum nasabah yang lain.46

Pentingnya peranan bank dalam perekonomian dan besarnya tingkat

kepercayaan masyarakat yang harus dijaga dalam industri ini menyebabkan perbankan menjadi industri yang paling banyak dan ketat diatur (heavly regulated). Hal ini dimaksudkan agar terpeliharanya kesehatan perbankan dalam penciptaan

sistem keuangan yang sehat.47Selain itu perkembangan ekonomi nasional dewasa ini

45

Leo J.Susilo dan Karlen Simarmata, Good Corporate Govrnance pada Bank:Tanggung Jawab Direksi dan Komisaris dalam Melaksanakannya, (Bandung: PT.Hikayat Dunia, 2007), hlm. v. Peran dan partisipasi dari kalangan masyarakat luas ini merupakan sesuatu yang vital bagi industri perbankan itu sendiri maupun kesejahteraan masyarakat umum secara luas yang pada akhirnya berkepentingan bagi pembangunan.

46

Sebagai penyedia likuiditas, bank harus mampu menyediakan dana bagi nasabah penyimpan setiap saat, dengan catatan penarikan dana tidak dilakukan oleh nasabah penyimpan secara bersama-sama. Apabila nasabah secara bersama-sama menarik dananya, maka bank terpaksa mencairkan asset tidak likuid mereka yang biasanya dengan harga dibawah pasar sehingga menyebabkan kebangkrutan bank. Zulkarnain Sitompul, Perlindungan Dana Nasabah…..Op.,Cit., hlm.25. Sektor perbankan merupakan suatu sistem yang saling terkait erat satu dengan lainnya. Kegagalan satu bank tidak hanya menyebabkan masalah pada individual bank. Lebih jauh lagi, kegagalan bank dapat menimbulkan efek domino dalam industri perbankan. Karena bank menyediakan sarana pembayaran, maka kegagalan di sektor perbankan pada gilirannya akan menimbulkan kegagalan di sektor perusahaan dimana terjadi hambatan dalam penyelesaian pembayaran. Akibat kegagalan dalam di sektor ini dapat berdampak negatif pada seluruh sistem (systemic risk), maka gagalnya satu bank dapat menyebabkan masalah pada sistem perbankan secara keseluruhan dan dapat menimbulkan penarikan dana secara besar-besaran pada bank yang sehat. Sunarsip, Op.,Cit,.hlm.2.

47

menunjukkan arah yang semakin menyatu dengan ekonomi regional dan internasional

yang dapat menunjang sekaligus dapat berdampak kurang menguntungkan. Oleh karena itu, diperlukan berbagai penyesuaian kebijakan di bidang ekonomi termasuk

sektor perbankan sehingga diharapkan akan dapat memperbaiki dan memperkukuh perekonomian nasional serta mengharmonisasikan berbagai ketentuan-ketentuan dan perkembangan baru yang terjadi di tingkat internasional.48

Berkaitan dengan hal ini, peranan hukum sangat besar dalam mengorganisir industri perbankan secara efektif dan efisien agar mampu bersaing secara

internasional serta melakukan harmonisasi ketentuan-ketentuan internasional ke dalam hukum nasional. Setidaknya ada empat alasan mengapa di dalam suatu masyarakat hukum, fungsi perencanaan dan penanggulangan itu dilakukan dengan

memanfaatkan hukum. Pertama, hukum merupakan hasil penjelajahan ide dan pengalaman manusia dalam mengatur hidupnya. Hukum merupakan bentuk pengaturan kehidupan manusia yang paling tua, yang pada abad ke-20 telah diyakini

merugikan deposan dan kreditur bank; 2). Penyebaran kerugian diantara bank-bank sangat cepat melalui contagion effect sehingga berpotensi menimbulkan sistem problem; 3). Proses penyelesaian bank-bank bermasalah membutuhkan dana dalam jumlah yang tidak sedikit. 4). Hilangnya kepercayaan masyarakat terhadap perbankan sebagai lembaga intermediasi akan menimbulkan tekanan-tekanan dalam sektor keuangan (financial distress) ; 5). Ketidakstabilan sektor keuangan akan berdampak pada kondisi makroekonomi, khususnya dikaitkan dengan tidak efektifnya transmisi kebijakan moneter. Anwar Nasution, “Masalah-Masalah Sistem Keuangan dan Perbankan Indonesia”, disampaikan dalam Seminar Pembangunan Hukum Nasional VIII yang diselenggarakan oleh Badan Pembinaan Hukum Nasional-Departemen Kehakiman dan Hak Asasi Manusia RI, tanggal 14-18 Juli 2003 di Denpasar.

48

sebagai desain dan pengaturan hidup manusia yang paling modern dan representatif.

Kedua, terbawa oleh hakikat pengadaan dan keberadaan hukum dalam suatu

masyarakat. Termasuk di dalamnya pengaturan terhadap perubahan yang terjadi, atau

yang hendak dilakukan oleh masyarakat.

Ketiga, fungsi hukum selain mengatur, juga berfungsi sebagai pemberi

kepastian, pengamanan, pelindung dan penyeimbang, yang sifatnya tidak sekedar

adaptif dan fleksibel, melainkan juga juga prediktif dan antisivatif. 49Potensi hukum ini terletak pada dua dimensi utama dari fungsi hukum yaitu fungsi preventif dan

fungsi represif. Fungsi preventif yaitu fungsi pencegahan, yang dituangkan dalam bentuk pengaturan pencegahan yang pada dasarnya merupakan desain dari setiap tindakan yang hendak dilakukan masyarakat, yang meliputi seluruh aspek tindakan

manusia, termasuk resiko dan pengaturan prediktif terhadap bentuk penanggulangan resiko itu. Sedangkan represif adalah fungsi penanggulangan, yang dituangkan dalam bentuk penyelesaian sengketa atau pemulihan terhadap kerusakan keadaan yang

disebabkan oleh resiko tindakan yang terlebih dahulu telah ditetapkan dalam perencanaan tindakan itu.50Dimensi fungsi hukum di atas menunjukkan bahwa

hukum merupakan instrumen yang tidak hanya potensial untuk mengatur dan menjaga harmonisasi kehidupan masyarakat, melainkan juga potensial untuk merekayasa masyarakat.

49

Lili Rasjidi dan I.B. Wyasa Putra, Hukum Sebagai Suatu Sistem, (Bandung : Mandar Maju, 2003), hlm. 178.

Keempat, dalam isu pembangunan global, hukum telah dipercaya untuk

mengemban misinya yang paling baru, yaitu hukum sebagai sarana perubahan sosial atau sarana pembangunan.Kepercayaan ini didasarkan pada hakikat dan potensi

hukum sebagai inti kehidupan masyarakat.51

Pemikiran tentang hukum sebagai alat pembaharuan dalam masyarakat (law

as a tool of social engineering ) berasal dari Roscoe Pound dalam bukunya yang

terkenal “An Introduction to the Philosophy of Law”. 52 Pendapat Roscoe Pound ini kemudian disesuaikan dengan situasi dan kondisi di Indonesia oleh Mochtar

Kusumaatmadja dimodifikasi menjadi konsepsi hukum sebagai sarana pembaharuan masyarakat Indonesia. Mochtar Kusumaatmadja lebih lanjut mengatakan bahwa penggunanaan hukum sebagai sarana perubahan sosial/masyarakat dimaksudkan

untuk menggerakkan masyarakat agar bertingkah laku yang sesuai dengan irama dan tuntutan pembangunan seraya meninggalkan sesuatu yang sudah tidak perlu lagi dipertahankan. Di Indonesia, fungsi hukum dalam pembangunan adalah sebagai

51

Mochtar Kusumaatmadja, Hukum, Masyarakat dan Pembinaan Hukum Nasional Suatu Uraian tentang Landasan Pikiran Pola dan Mekanisme Pembaharuan Hukum Indonesia, (Jakarta : Bina Cipta, 1976), hlm.12.

52

sarana pembaharuan masyarakat. Hal ini didasarkan pada anggapan, bahwa adanya

ketertiban (stabilitas) dalam pembangunan merupakan suatu yang dipandang penting dan diperlukan. Suatu ketertiban hukum merupakan suatu ketertiban yang dipaksa,

apabila oleh hukum suatu tindakan-tindakan tertentu tidak diperkenankan, maka jika tindakan itu dilakukan, yang melakukan tindakan tersebut akan dikenakan sanksi.53

Salah satu ciri yang menonjol dari hukum pada masyarakat modern adalah

penggunaannya secara sadar oleh masyarakatnya. Disini hukum tidak hanya dipakai untuk mengukuhkan pola-pola kebiasaan dan tingkah laku yang terdapat dalam

masyarakat, melainkan juga untuk mengarahkannya kepada tujuan-tujuan yang dikehendaki, menghapuskan kebiasaan yang dipandangnya tidak sesuai lagi, menciptakan pola-pola kelakukan baru dan sebagainya. Inilah yang disebut sebagai

pandangan modern tentang hukum itu menjurus kepada penggunaan hukum sebagai suatu instrumen.54 Hal ini sebagaimana dilukiskan oleh Roscoe Pound bahwa tugas pokok pemikiran modern mengenai hukum adalah “rekayasa sosial”

Roscoe Pound mengatakan:55

“but law is not only a means toward civilization, it is a product of

civilization; We must look at it, therefore, in theree ways: as to the past as a product civilization, as to the present as a means of maintaining civilization, as to the future as a means of futhering civilization.”

53

Mochtar Kusumaatmaja, Op.Cit.,hlm.9. 54

Satjipto Rahardjo, Ilmu Hukum, (Bandung: Citra Aditya Bakti, Cetakan V, 2000), hlm.206. Hukum tidak hanya dibelakang dan menunggu serta mengikuti perubahan, akan tetapi secara aktif mendorong terjadinya perubahan. Meskipun terjadinya perubahan sosial bukanlah hanya semata-mata ditimbulkan oleh hukum saja tetapi faktor-faktor lain juga turut berperan, namun paling tidak, hukum memilki kemampuan sebagai landasan, petunjuk arah serta sebagai bingkainya. Satjipto Rahardjo, Hukum dan Perubahan Sosial, (Bandung : Alumni, 1991), hlm.113.

55

Langkah penggunaan hukum secara sadar untuk mengubah masyarakat (social engineering) bersifat sistematis, dimulai dari identifikasi problem sampai

kepada jalan pemecahannya, yaitu :56

1. Mengenal problem yang dihadapi sebaik-baiknya. Termasuk di dalamnya

mengenali dengan seksama masyarakat yang hendak menjadi sasaran dari penggarapan tersebut.

2. Memahami nilai-nilai yang ada dalam masyarakat. Hal ini penting dalam hal

social engineering itu hendak diterapkan pada masyarakat dengan sektor-sektor

kehidupan majemuk, seperti: tradisional, modern, dan perencanaan. Pada tahap ini

ditentukan nilai-nilai dari sektor mana yang dipilih.

3. Membuat hipotesa-hipotesa dan memilih mana yang paling layak untuk dilaksanakan.

4. Mengikuti jalannya penerapan hukum dan mengukur efek-efeknya.

Hukum yang digunakan sebagai sarana pembaharuan itu antara lain dapat

berupa peraturan perundang-undangan. Dalam hal ini Bank Indonesia sebagai bank sentral sekaligus sebagai otoritas perbankan berdasarkan ketentuan perundangan memiliki kewenangan untuk membuat dan menerapkan ketentuan perundangan

(right to regulate) yang berkaitan dengan kegiatan operasional sebuah bank, baik yang bersifat preventif maupun represif. 57Arah pengembangan industri perbankan

56

Satjipto Rahardjo, Ilmu Hukum…Op.Cit.,hlm.208. 57

melalui peraturan-peraturan yang dikeluarkan oleh Bank Indonesia tersebut ditujukan

untuk menciptakan sistem perbankan yang sehat, efisien, dan tangguh guna menciptakan kestabilan sistem keuangan dalam rangka membantu mendorong

pertumbuhan ekonomi nasional serta mampu bersaing dalam era globalisasi dan perdagangan bebas.58

Bank Indonesia, oleh karena itu pada Januari 2004 telah mengeluarkan

Arsitektur Perbankan Indonesia (API). API merupakan suatu cetak biru (blueprint) mengenai arah dan tatanan perbankan nasional dalam kurun waktu 5-10 tahun ke

depan, bagaimana arah serta bentuknya dan menyangkut hampir semua aspek yang berhubungan dengan perbankan misalnya kelembagaan, struktur, pengawasan, pengaturan dan lembaga penunjang lainnya. API bukan hanya merupakan suatu

policy recommendation bagi industri perbankan nasional menghadapi segala

perubahan yang terjadi di masa mendatang melainkan juga menjadi policy direction mengenai arah yang harus ditempuh oleh perbankan dalam kurun waktu yang cukup

panjang. Dimana seluruh kebijakan Bank Indonesia di bidang perbankan diletakkan sebagai bagian dari kerangka kebijakan Arsitektur Perbankan Indonesia.59

Berdasarkan hal diatas dapat diambil kesimpulan bahwa arsitektur perbankan nasional dapat berfungsi sebagai sarana untuk perubahan-perubahan industri perbankan ke depan (as a tool of banking engineering), yang berarti,

58

Ryan Kiryanto, “API versus Pasar”, dalam http://www.sinarharapan.co.id. Diakses tanggal 10 November 2008.

59

arsitektur perbankan akan menjadi sasaran yang akan dituju oleh perbankan nasional.

Dengan menjadikan arsitektur perbankan nasional sebagai sarana perubahan industri perbankan, diharapkan para praktisi perbankan bersama-sama dengan stakeholders

lainnya akan mengetahui bagaimana bentuk dan wujud perbankan nasional dalam kurun waktu sepuluh tahun ke depan baik itu dari sisi regulasinya, pengawasan, struktur kelembagaan dan sebagainya.

Mengawali proses perubahan sebagaimana dikemukan diatas, Bank Indonesia merumuskan visi dan tujuan API dalam 6 pilar utama sebagai sasaran yang

ingin dicapai. Dimana salah satu pilar tersebut adalah menciptakan struktur perbankan yang sehat dan kuat, dimana untuk mendukung terwujudnya struktur perbankan yang sehat itu, dilakukan dengan konsolidasi perbankan. Konsolidasi

perbankan dilakukan antara lain dengan melakukan penataan kembali struktur kepemilikan perbankan melalui penerapan kebijakan kepemilikan tunggal (single

presence policy) yang dituangkan dalam Peraturan Bank Indonesia No.8/16/PBI/2006

tentang Kepemilikan Tunggal pada Perbankan Indonesia. Selain itu tujuan dikeluarkannya kebijakan kepemilikan tunggal ini adalah untuk mendukung

efektivitas pengawasan bank yang dilakukan oleh Bank Indonesia.60

60

Peraturan-peraturan yang dikeluarkan Bank Indonesia dalam hal ini

memperlihatkan hukum difungsikan sebagai sarana pengubahan masyarakat khususnya praktisi perbankan. Hukum dijadikan sarana untuk melegitimasi kebijakan

Bank Indonesia dalam hal mengarahkannya kepada tujuan-tujuan yang dikehendaki , menghapuskan kebiasaan yang dipandangnya tidak sesuai lagi serta menciptakan pola-pola kelakukan baru yang disesuaikan dengan visi dan tujuan yang dimuat dalam

API. Dalam hal ini peraturan-peraturan yang dikeluarkan Bank Indonesia termasuk kebijakan kepemilikan tunggal merupakan regulasi sebagai representasi kepentingan

publik. Bank Indonesia dalam hal ini bertindak mewakili kepentingan publik untuk memastikan kepentingan publik mendapat perhatian. Dengan adanya regulasi ini, Bank Indonesia ikut memikul resiko yang ada dalam industri perbankan. Oleh karena

itu, Bank Indonesia akan berusaha untuk menciptakan struktur perbankan yang kuat karena dengan srtuktur perbankan yang kuat, bank dapat menjalankan usahanya