PENGARUH PRODUK TABUNGAN DAN PELAYANAN

TERHADAP KEPUASAN NASABAH PADA PT. BANK SUMUT

KANTOR CABANG PEMBANTU USU

MEDAN

FEBRINA SARI NASUTION

090907133

DEPARTEMEN ILMU ADMINISTRASI BISNIS

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA

MEDAN

UNIVERSITAS SUMATERA UTARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

PROGRAM STUDI ILMU ADMINISTRASI NIAGA/BISNIS

HALAMAN PERSETUJUAN

Skripsi ini disetujui untuk dipertahankan dan diperbanyak oleh:

Nama : Febrina Sari Nasution

NIM : 090907133

Departemen : Ilmu Administrasi Bisnis

Judul : Pengaruh Fasilitas Produk Tabungan dan Pelayanan Terhadap

Kepuasan Nasabah pada PT. Bank Sumut Kantor Cabang

Pembantu USU Medan

Medan, 2013

Pembimbing Ketua Program Studi

Ardi Ermawy SE MBA

NIP : 131661625 NIP : 195908161986111001

Prof. DR. Marlon Sihombing, M.A

Dekan

Fakultas Ilmu Sosial dan Ilmu Politik

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan kehadirat ALLAH SWT atas

berkah rahmat dan karunia-Nya penulis dapat menyelesaikan skripsi dengan judul

Pengaruh Fasilitas Produk Tabungan dan Pelayanan terhadap Kepuasan Nasabah

pada PT. Bank Sumut Kantor Cabang Pembantu USU Medan tepat pada waktunya,

sebagai salah satu syarat untuk menyelesaikan pendidikan program Strata 1

Program Studi Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik di

Universitas Sumatera Utara.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna,

untuk itu penulis dengan berbesar hati menerima saran-saran maupun kritik-kritik

yang bersifat membangun dari para pembaca guna perbaikan dan penyempurnaan

karya tulis ini.

Selama menulis skripsi, penulis banyak mendapat bimbingan dan masukan

yang sangat berharga dari berbagai pihak sehingga dapat menyelesaikan proposal

penelitian ini. Oleh karena itu penulis mengucapkan terima kasih yang

sebesar-besarnya kepada:

1. Papa tersayang Syahrul Nasution dan Mama tercinta Nemi Siregar yang

telah memberikan kasih sayang, doa, dukungan, pengorbanan tenaga, waktu

dan materi untuk memenuhi semua kebutuhan penulis hingga saat ini,

semoga kelak nanti aku bisa banggain mama dan papa.

2. Bapak Prof. Dr. Badaruddin, M.Si selaku Dekan Fakultas Ilmu Sosial dan

Ilmu Politik Universitas Sumatera Utara

3. Bapak Prof. Dr. Marlon Sihombing, M.A selaku Ketua Jurusan Ilmu

Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas

4. Bapak Ardi Ermawi selaku pembimbing skripsi yang telah rela bersedia

mengorbankan waktu untuk menuntun serta memberi arahan dan bimbingan

di dalam penulisan skripsi ini

5. Staf pengajar dan pegawai Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara

6. Bapak Mursalin Lubis selaku pimpinan PT. Bank Sumut kantor cabang

pembantu USU Medan beserta staf pegawai yang turut membantu

7. Teman-teman yang turut serta membantu dan mendukung dalam pembuatan

skripsi ini, di antaranya Kak Dwi (Momot) yang udah minjemin segala buku

untuk referensi dan bahan bacaan untuk penyelesaian skripsi ini, Mano, Ica,

Rini, sahabatku selama 4 tahun ini, Leni, Isma, Ririn, sahabat dari SMA

yang selalu dukung dan susah sama-sama. Untuk Maruto yang uda banyak

banget bantuin nyari referensi buku, ngajarin segala hal tentang skripsi dan

nganterin kemanapun kaki ini melangkah, serta teman-teman Administrasi

Bisnis 2009 kelas A, kalo uda sukses jangan lupa kesolidan kelas kita yahh.

I love you all guys.

Semoga skripsi ini dapat berguna khususnya untuk diri penulis sendiri dan

bagi pembaca sebagai bahan bacaan dalam penulisan skripsi selanjutnya. Semoga

ALLAH SWT selalu melimpahkan rahmat dan hidayah-Nya kepada kita semua.

Amin.

Medan, Juli 2013

Penulis

ABSTRAK

FEBRINA SARI NASUTION, Pengaruh Produk Tabungan dan Pelayanan Terhadap Kepuasan Nasabah pada PT. Bank Sumut Kantor Cabang Pembantu USU Medan, Skripsi. 2013.

Penelitian ini bertujuan untuk mengetahui pengaruh produk tabungan dan

pelayanan terhadap kepuasan nasabah pada PT. Bank Sumut Kantor Cabang

Pembantu USU Medan. Sampel dalam penelitian ini adalah semua nasabah produk

tabungan PT. Bank Sumut Kantor Cabang Pembantu USU Medan yang berjumlah

100 nasabah. Teknik pengumpulan data dalam penelitian ini adalah observasi,

daftar pertanyaan (kuesioner), dan studi kepustakaan. Sedangkan teknik analisis

data yang digunakan adalah dengan teknik uji asumsi klasik, analisis regresi linier

berganda dan uji hipotesis dengan menggunakan software SPSS 18.00.

Hasil penelitian menunjukkan bahwa ada pengaruh antara produk tabungan dan pelayanan terhadap kepuasan nasabah. Ada pengaruh positif dan signifikan antara produk tabungan dan pelayanan terhadap kepuasan nasabah, maka hipotesis diterima. Nilai koefisien determinasi sebesar 0,442 yang menunjukkan bahwa antara produk tabungan dan pelayanan secara bersama-sama dapat menjelaskan kepuasan nasabah (Y) Bank Sumut KCP USU Medan sebesar 44,2%, sedangkan sisanya dipengaruhi oleh variabel lain yang tidak diteliti.

Adanya hubungan antara produk tabungan dan pelayanan terhadap kepuasan

nasabah, sebaiknya perusahaan lebih memperhatikan produk jasa yang dijual dan

pelayanan yang diberikan agar dapat menciptakan kepuasan nasabah.

DAFTAR ISI

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Penelitian ... 5

BAB II KERANGKA TEORI... 6

2.1 Perbankan ... 6

2.1.1 Pengertian Bank ... 6

2.1.2 Pengertian Nasabah... 7

2.1.3 Produk Bank... 8

2.2 Pelayanan... 14

2.2.1 Pengertian Pelayanan ... 14

2.2.2 Pentingnya Pelayanan ... 16

2.2.3 Karakteristik Pelayanan ... 18

2.3 Kepuasan Nasabah ... 19

2.3.1 Pengertian Kepuasan ... 19

2.3.2 Pengertian Kepuasan Nasabah ... 20

2.3.3 Faktor yang Mempengaruhi Kepuasan Nasabah... 23

2.3.4. Pentingnya Kepuasan Nasabah ... 25

BAB III METODE PENELITIAN... 28

3.2 Lokasi dan Waktu Penelitian... 28

3.3 Populasi dan Sampel ... 28

3.3.1 Populasi ... 28

3.3.2 Sampel ... 28

3.4 Hipotesis ... 29

3.5 Defenisi Operasional Variabel ... 30

3.6 Teknik Pengumpulan Data ... 31

3.7 Teknik Pengukuran Skor ... 31

3.8 Teknik Analisis Data ... 32

BAB IV HASIL PENELITIAN ... 33

4.1 Deskripsi Lokasi Penelitian ...33

4.1.1 Sejarah Bank Sumut ...33

4.1.2 Logo Bank Sumut ... 35

4.1.3 Produk Tabungan Bank Sumut ... 36

4.1.4 Pelayanan Bank Sumut ... 40

4.1.5 Visi dan Misi Bank Sumut ... 41

4.1.5.1 Visi ... 41

4.1.5.2 Misi ... 41

4.1.6 Tujuan ... 41

4.1.7 Fungsi ... 42

4.1.8 Struktur Organisasi ... 42

4.1.9 Deskripsi Tugas dan Fungsi Bidang ... 44

4.2 Penyajian Data ... 55

4.2.1 Karakteristik Responden ... 56

4.2.2 Analisis Variabel Penelitian ... 59

4.3 Analisis Data ... 87

4.3.2 Evaluasi Hasil Analisis Data ... 95

BAB V KESIMPULAN DAN SARAN ... 98

5.1 Kesimpulan ... 98

5.2 Saran ... 98

DAFTAR GAMBAR

Hal

Gambar 2.3.2 Konsep Kepuasan Pelanggan ...,... 22

Gambar 4.1.2 Logo Bank Sumut ... 35

Gambar 4.1.8 Struktur Organisasi ... 43

Gambar 4.3.1.1-a Grafik Histogram ... 87

Gambar 4.3.1.1-b Gambar P-P Plot ... 88

DAFTAR TABEL

Hal

Tabel 3.5 Defenisi Operasional Variabel ... 30

Tabel 3.8 Skala Likert ... 31

Tabel 4.2 Skala Likert ... 55

Tabel 4.2.1.1 Distribusi Responden Berdasarkan Usia ... 56

Tabel 4.2.1.2 Distribusi Responden Berdasarkan Jenis Kelamin ... 56

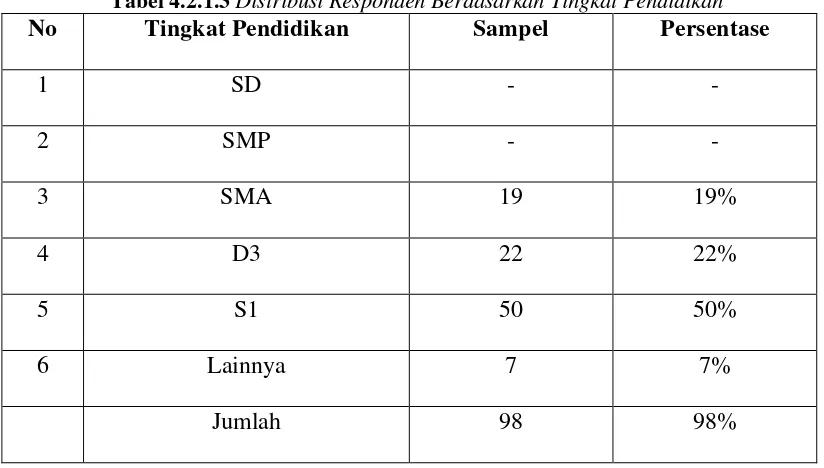

Tabel 4.2.1.3 Distribusi Responden Berdasarkan Tingkat Pendidikan ... 57

Tabel 4.2.1.4 Distribusi Responden Berdasarkan Status Perkawinan ... 58

Tabel 4.2.1.2 Distribusi Responden Berdasarkan Jenis Tabungan ... 58

Tabel 4.2.2.1-a Suku bunga tabungan yang diberikan cukup besar ... 59

Tabel 4.2.2.1-b Suku bunga tabungan lebih besar dibandingkan bank lain (lebih menguntungkan) ... 59

Tabel 4.2.2.1-c Biaya administrasi tabungan ringan ... 60

Tabel 4.2.2.1-d Bank menanggung biaya kerusakan dan kehilangan buku tabungan ... 60

Tabel 4.2.2.1-e Tabungan telah dilengkapi dengan asuransi jiwa yang menguntungkan nasabah ... 61

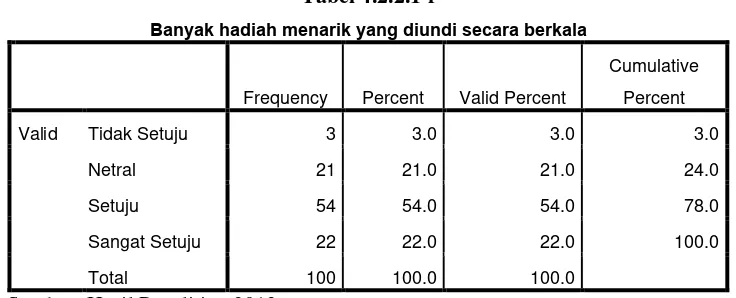

Tabel 4.2.2.1-f Banyak hadiah menarik yang diundi secara berkala ... 61

Tabel 4.2.2.1-g Bank Sumut menyediakan fasilitas yang cukup baik untuk memudahkan nasabah dalam bertransaksi ... 62

Tabel 4.2.2.1-h Setoran awal pembukaan tabungan cukup ringan ... 62

Tabel 4.2.2-a Skor Angket Untuk Variabel Produk Tabungan (X1) ... 64

Tabel 4.2.2.1-i Setoran awal pembukaan tabungan lebih ringan daripada bank lainnya ... 63

(tekhnologi, gedung, ruang tunggu, dll) ... 67

Tabel 4.2.2.2-b Karyawan berpenampilan rapi & meja kerja tertata rapi ... 67

Tabel 4.2.2.2-c Peralatan pelayanan nasabah seperti brosur, poster dll tersedia dengan baik dan menarik ... 68

Tabel 4.2.2.2-d Segala keluhan ditangani dengan cepat dan baik ... 68

Tabel 4.2.2.2-e Pegawai memiliki kompetensi yg baik tentang produk ... 69

Tabel 4.2.2.2-f Transaksi dilakukan dengan cepat ... 69

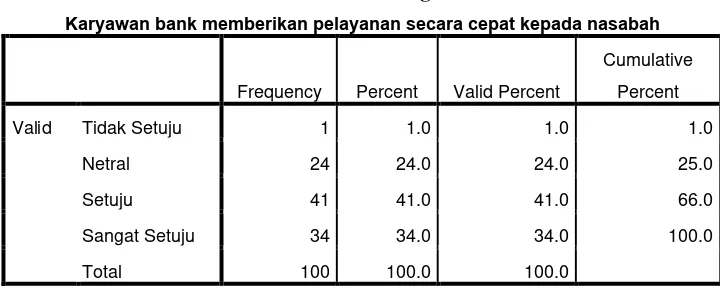

Tabel 4.2.2.2-g Karyawan bank memberikan pelayanan secara cepat kepada nasabah ... 70

Tabel 4.2.2.2-h Karyawan bank selalu bersedia untuk membantu ... 70

Tabel 4.2.2.2-i Sikap karyawan Bank professional dan membuat anda yakin dengan kualitas pelayanan yang diberikan ... 71

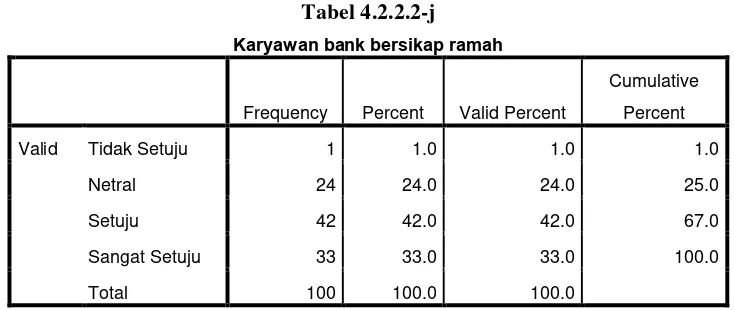

Tabel 4.2.2.2-j Karyawan bank bersikap ramah ... 71

Tabel 4.2.2.2-k Anda merasa aman saat bertransaksi ... 72

Tabel 4.2.2.2-l Bank memberikan perhatian khusus secara pribadi ... 72

Tabel 4.2.2.2-m Bank merespon setiap tanggapan nasabah ... 73

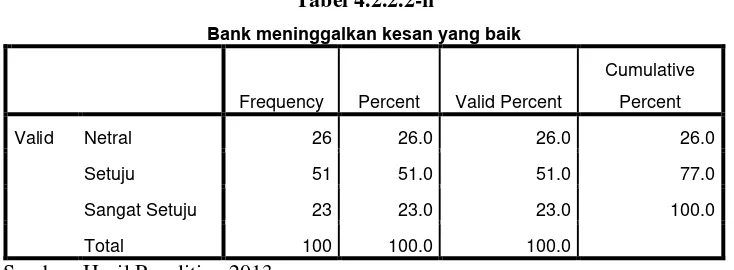

Tabel 4.2.2.2-n Bank meninggalkan kesan yang baik ... 73

Tabel 4.2.2-b Skor Angket Untuk Variabel Pelayanan (X2) ... 74

Tabel 4.2.2.3-a Produk tabungan yang didapat dan dirasakan sudah baik dan berkualitas... 77

Tabel 4.2.2.3-b Produk tabungan Bank Sumut lebih baik dibandingkan bank lainnya ... 77

Tabel 4.2.2.3-c Semua harga/biaya di dalam produk tabungan murah ... 78

Tabel 4.2.2.3-e Pelayanan yang diberikan sudah baik dan memuaskan ... 79

Tabel 4.2.2.3-f Pelayanan diberikan dengan cepat dan sesuai prosedur ... 79

Tabel 4.2.2.3-g Anda sudah lama menabung di Bank Sumut dan akan tetap setia untuk terus menabung ... 80

Tabel 4.2.2.3-h Bank Sumut pantas untuk direkomendasikan kepada orang lain/kerabat anda ... 80

Tabel 4.2.2.3-i Bank Sumut memberikan kemudahan dan kepuasan bagi nasabahnya ... 81

Tabel 4.2.2.3-j Bank Sumut menyediakan banyak ATM yang tersebar di Sumatera Utara dan memudahkan dalam penarikan uang tunai ... 81

Tabel 4.2.2.3-k Segala keluhan/saran/pertanyaan dapat disampaikan dengan mudah melalui call center ...82

Tabel 4.2.2.3-l Nasabah bisa menarik tabungannya dengan mudah di seluruh Bank Sumut Cabang/Pusat terdekat yang disediakan ... 82

Tabel 4.2.2-c Skor Angket Untuk Variabel Kepuasan Nasabah (Y) ... 84

Tabel 4.3.1.2 Hasil Uji Gejala Multikolinearitas ... 89

Tabel 4.3.1.4 Model Autokorelasi ... 91

Tabel 4.3.1.5 Model Regresi Linier Berganda ... 91

Tabel 4.3.1.4 Koefisien Determinasi ... 92

Tabel 4.3.1.7.1 Uji T ... 93

ABSTRAK

FEBRINA SARI NASUTION, Pengaruh Produk Tabungan dan Pelayanan Terhadap Kepuasan Nasabah pada PT. Bank Sumut Kantor Cabang Pembantu USU Medan, Skripsi. 2013.

Penelitian ini bertujuan untuk mengetahui pengaruh produk tabungan dan

pelayanan terhadap kepuasan nasabah pada PT. Bank Sumut Kantor Cabang

Pembantu USU Medan. Sampel dalam penelitian ini adalah semua nasabah produk

tabungan PT. Bank Sumut Kantor Cabang Pembantu USU Medan yang berjumlah

100 nasabah. Teknik pengumpulan data dalam penelitian ini adalah observasi,

daftar pertanyaan (kuesioner), dan studi kepustakaan. Sedangkan teknik analisis

data yang digunakan adalah dengan teknik uji asumsi klasik, analisis regresi linier

berganda dan uji hipotesis dengan menggunakan software SPSS 18.00.

Hasil penelitian menunjukkan bahwa ada pengaruh antara produk tabungan dan pelayanan terhadap kepuasan nasabah. Ada pengaruh positif dan signifikan antara produk tabungan dan pelayanan terhadap kepuasan nasabah, maka hipotesis diterima. Nilai koefisien determinasi sebesar 0,442 yang menunjukkan bahwa antara produk tabungan dan pelayanan secara bersama-sama dapat menjelaskan kepuasan nasabah (Y) Bank Sumut KCP USU Medan sebesar 44,2%, sedangkan sisanya dipengaruhi oleh variabel lain yang tidak diteliti.

Adanya hubungan antara produk tabungan dan pelayanan terhadap kepuasan

nasabah, sebaiknya perusahaan lebih memperhatikan produk jasa yang dijual dan

pelayanan yang diberikan agar dapat menciptakan kepuasan nasabah.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Bank Sumut adalah satu usaha jasa keuangan dengan bentuk Perseroan

Terbatas. Perusahaan ini berusaha memberikan pelayanan terbaik dengan

menyediakan produk perbankan dan layanan yang kompetitif. Sebagai satu

perusahaan yang bergerak pada bidang jasa keuangan, perusahaan menyadari

betapa pentingnya memberikan kepuasan nasabah melalui produk dan pelayanan

yang diberikan. Perusahaan ini memiliki visi dan misi untuk menjadi penyedia jasa

keuangan nomor satu sebab perusahaan ini menjadi tujuan harapan untuk

membangun perekonomian di daerahnya sendiri. Salah satu program utamanya

adalah Best of Service.

Produk dan pelayanan yang baik merupakan impian setiap konsumen. Pada

dasarnya produk dan pelayanan yang baik merupakan hasil koordinasi antara

perusahaan dan sumber daya manusia di dalamnya yang dituntut harus terus dapat

mengembangkan produk dan meningkatkan pelayanan untuk menjaga loyalitas

serta meningkatkan kepuasan konsumen. Terlebih untuk usaha jasa keuangan,

perusahaan harus dapat memutar pikiran dan kreativitas untuk terus

mengembangkan produk dan mengungguli pesaing.

Kepuasan nasabah tidak hanya didukung oleh faktor produk saja, namun

juga sangat berpengaruh terhadap pelayanan yang diberikan. Pelayanan dan produk

yang baik harus dapat diwujudkan perusahaan mengingat banyaknya kompetitor

kepuasan nasabah akan diketahui apakah ada kesenjangan antara kualitas produk

dan layanan yang diharapkan dengan kinerja kualitas produk dan layanan dari

produk tabungan yang dirasakan oleh nasabah. Oleh karena itu, Bank Sumut perlu

mengetahui dan memahami atribut apa yang sebenarnya diinginkan dan dibutuhkan

nasabah dari suatu produk tabungan. Untuk mengetahui hal tersebut maka perlu

diadakan survei mengenai kepuasan nasabah.

Alasan penulis memilih produk tabungan dan pelayanan sebagai variabel

bebas karena penulis melihat masih terdapat nasabah yang hampir setiap harinya

menutup rekening tabungan mereka dan pelayanan yang diberikan masih kurang

maksimal sebab masih terdapat nasabah yang dibiarkan menunggu lama dalam

bertransaksi. Sebagai perusahaan besar yang telah memiliki jaringan pelayanan, hal

ini harusnya dapat lebih diperhatikan sebab pelayanan telah dijadikan tolak ukur

untuk membuat nasabah merasa puas.

Untuk mendukung penelitian dan teori-teori di dalam penelitian ini, maka

berikut adalah beberapa penelitian terdahulu yang membuktikan bahwa terdapat

hubungan signifikan diantara variabel produk, pelayanan dan kepuasan nasabah:

a. Penelitian dilakukan oleh Dewi Yanti Sudirman pada tahun 2011 dengan judul

“Pengaruh Kualitas Layanan Terhadap Kepuasan Nasabah Produk Tabungan

Britama Pada PT. BRI (Persero) Tbk Cabang A. Yani Makassar”. Hasil

penelitian menunjukkan bahwa kualitas pelayanan yang terdiri atas

Realibility (X1), Assurance (X2), Empathy (X3), Tangible (X4), dan

Responsiveness (X5) secara bersama-sama memiliki pengaruh yang positif

b. Penelitian dilakukan oleh Indah Prasetianty pada Mei 2013 dengan judul

“Pengaruh Kualitas Pelayanan Terhadap Kepuasan Nasabah Pada Bank Syariah (Studi Kasus pada Bank Muamalat Indonesia Cabang Pembantu Gajah Mada)”.

Hasil penelitian menunjukkan bahwa kualitas pelayanan yang terdiri dari

dimensi berwujud, keandalan, daya tanggap, jaminan dan empati

berpengaruh positif dan signifikan terhadap kepuasan nasabah. Sedangkan

secara parsial hanya dimensi jaminan dan empati yang berpengaruh

terhadap kepuasan nasabah.

c. Penelitian dilakukan oleh Taofik Rahim pada tahun 2012 dengan judul “Analisis

Pengaruh Kualitas Produk dan Pelayanan terhadap Kepuasan Pelanggan di

Amoole Distro”. Hasil penelitian menunjukkan bahwa kualitas produk dan

pelayanan berpengaruh terhadap kepuasan pelanggan sebesar 59,3% dan

berdasarkan uji hipotesis ada pengaruh yang signifikan antara kualitas

produk dan pelayanan secara bersama-sama terhadap kepuasan pelanggan.

d. Penelitian dilakukan oleh Riza Fajar Prasetyo pada Maret 2013 dengan judul

“Analisis Pengaruh Kualitas Pelayanan terhadap Kepuasan Nasabah Bank

Rakyat Indonesia Unit Sampangan Kantor Cabang Semarang”. Hasil penelitian

menunjukkan bahwa ada pengaruh positif antara bukti fisik, kehandalan,

daya tanggap, jaminan dan empati terhadap kepuasan nasabah sebesar

64,10 %, sedangkan sisanya dipengaruhi oleh variabel lain.

e. Penelitian dilakukan oleh Sari pada tahun 2013 dengan judul ”Pengaruh Kualitas

Layanan, Kualitas Produk Tabungan dan nilai terhadap kepuasan Nasabah Bank

layanan, dan kualitas produk berpengaruh positif dan signifikan terhadap

kepuasan nasabah Bank Nagari Cabang Dharmasraya. Sementara nilai

pelanggan berpengaruh positif dan tidak signifikan terhadap kepuasan

nasabah Bank Nagari Cabang Dharmasraya.

Berdasarkan latar belakang di atas maka penulis tertarik untuk mengadakan

penelitian dengan judul “Pengaruh produk tabungan dan pelayanan terhadap

kepuasan nasabah pada PT. Bank Sumut Kantor Cabang Pembantu USU

Medan.”

1.2 Rumusan Masalah

Adapun yang menjadi rumusan masalah dari penelitian ini adalah:

a. Apakah produk tabungan berpengaruh terhadap kepuasan nasabah?

b. Apakah pelayanan berpengaruh terhadap kepuasan nasabah?

c. Apakah produk tabungan dan pelayanan secara serempak berpengaruh terhadap

kepuasan nasabah?

1.3 Tujuan Penelitian

Adapun yang menjadi tujuan dari penelitian ini adalah:

a. Mengukur pengaruh produk tabungan terhadap kepuasan nasabah

b. Mengukur pengaruh pelayanan terhadap kepuasan nasabah

c. Mengukur pengaruh produk tabungan dan pelayanan terhadap kepuasan

1.4 Manfaat Penelitian

Adapun manfaat yang ingin dicapai dari penelitian ini adalah:

a. Bagi peneliti, mengembangkan kemampuan berpikir ilmiah dan sistematis

melalui penelitian karya ilmiah di bidang ilmu bisnis

b. Bagi perusahaan, hasil penelitian diharapkan dapat menjadi bahan masukan

dalam penawaran produk tabungan, pemberian pelayanan dan kepuasan

nasabah

c. Bagi Program Studi Ilmu Administrasi Bisnis USU, hasil penelitian diharapkan

BAB II

KERANGKA TEORI

2.1 Perbankan

2.1.1 Pengertian Bank

Bank dikenal sebagai lembaga keuangan yang kegiatan utamanya menerima

simpanan giro, tabungan dan deposito. Kemudian bank juga dikenal sebagai tempat

untuk meminjam uang (kredit) bagi masyarakat yang membutuhkannya, di samping

itu bank juga dikenal sebagai tempat untuk menukar uang, memindahkan uang atau

menerima segala macam bentuk pembayaran dan setoran seperti pembayaran

listrik, telepon, air, pajak, uang kuliah, dll.

Menurut UU RI No. 10 Tahun 1998 tanggal 11 November 1998 dalam

Kasmir (2012:24) tentang perbankan, yang dimaksud dengan perbankan adalah

“badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk

lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.”

Menurut Kasmir (2012:24) berdasarkan penjelasan di atas dapat

disimpulkan bahwa “bank merupakan perusahaan yang bergerak dalam bidang

keuangan, artinya aktivitas perbankan selalu berkaitan dalam bidang keuangan

sehingga berbicara mengenai bank tidak terlepas dari masalah keuangan.”

Menurut Verryn Stuart dalam Suyatno (2007:1) bahwa “bank adalah suatu

badan yang bertujuan untuk memuaskan kebutuhan kredit, baik dengan alat-alat

pembayarannya sendiri atau dengan uang yang diperolehnya dari orang lain,

Menurut Abdurrachman dalam Suyatno (2007:1), bahwa “bank adalah suatu

jenis lembaga keuangan yang melaksanakan berbagai macam jasa, seperti

memberikan pinjaman, mengedarkan mata uang, pengawasan terhadap mata uang,

bertindak sebagai tempat penyimpanan benda-benda berharga, membiayai usaha

perusahaan-perusahaan, dan lain-lain.”

Keuntungan utama dari bisnis perbankan yang berdasarkan prinsip

konvensional diperoleh dari selisih bunga simpanan yang diberikan kepada

penyimpan dengan bunga pinjaman atau kredit yang disalurkan.

2.1.2 Pengertian Nasabah

Menurut UU RI No. 10 Tahun 1998 tentang perbankan dimuat tentang jenis

dan pengertian nasabah, dalam pasal 1 angka 17 disebutkan bahwa “pengertian

nasabah yaitu pihak yang menggunakan jasa bank.”

Menurut kamus perbankan, “nasabah adalah orang atau badan yang

mempunyai rekening simpanan atau pinjaman pada bank.”

Dari pengertian di atas dapat disimpulkan bahwa nasabah ialah:

a. Orang yg biasa berhubungan dengan atau menjadi pelanggan bank (dalam hal

keuangan)

b. Orang yg menjadi tanggungan asuransi

c. Perbandingan

Setiap nasabah tentu sangat mengharapkan kepuasan dari bank manapun ia

melakukan transaksi, kepuasan nasabah menjadi salah satu faktor penting untuk

diperhatikan oleh perusahaan, karena nasabah/konsumen merupakan target utama

seseorang setelah membandingkan kinerja (atau hasil) yang dia rasakan

dibandingkan dengan harapannya.

Bank harus dapat membuat nasabahnya merasa aman dan yakin untuk

menyimpan dananya di bank tersebut. Agar masyarakat mau menyimpan uangnya

di bank, maka pihak perbankan memberikan rangsangan berupa balas jasa yang

akan diberikan kepada si penyimpan. Balas jasa tersebut dapat berupa bunga, bagi

hasil, hadiah, pelayanan atau balas jasa lainnya. Semakin tinggi balas jasa yang

diberikan, akan menambah minat masyarakat untuk menyimpan uangnya. Oleh

karena itu, pihak perbankan harus memberikan rangsangan dan kepercayaan

sehingga masyarakat berminat untuk menanamkan dananya.

Setelah memperoleh dana dari masyarakat maka oleh perbankan dana

tersebut diputarkan kembali atau dijual kembali ke masyarakat dalam bentuk

pinjaman atau lebih dikenal dengan istilah kredit (lending). Dalam pemberian kredit

juga dikenakan jasa pinjaman kepada penerimaan kredit (debitur) dalam bentuk

bunga dan biaya administrasi.

2.1.3 Produk Bank

Pendanaan (funding) merupakan aktivitas atau kegiatan penyimpanan dana

pihak III kepada suatu lembaga keuangan (bank, BPR, dll.) dengan mengharapkan

keuntungan berupa bunga. Produk konvensional funding bank yang tetap bertahan

sampai dengan saat ini adalah tabungan, rekening giro dan deposito. Produk ini

akan tetap ada karena kebutuhan yang mendasar.

Salah satu kunci sukses bank untuk membangun perusahaan adalah produk

berbagai produk unggulan dengan variasi yang dapat dipilih sesuai kebutuhan

dengan produk bank lain atau kompetitor, sehingga ia memiliki keunggulan

komparatif dibandingkan bank lainnya.

Produk adalah elemen utama dalam kegiatan pemasaran, karena produk

mewakili penawaran yang diberikan pemasar kepada pembeli dan produk adalah

semua yang akan diterima oleh konsumen produk yang diterima baik oleh pasar dan

mendapat tempat dalam benak konsumen akan memberikan peluang pada

perusahaan untuk memperoleh laba. Perusahaan harus menginvestasikan dananya

dalam jumlah besar untuk mengembangkan produk yang sesuai dengan kebutuhan

dan keinginan konsumen.

Sebelum membahas lebih jauh mengenai produk, baiknya kita mengetahui

secara ilmiah apa yang dimaksud dengan produk. Menurut Kotler (2008:54)

“produk adalah sesuatu yang dapat ditawarkan ke dalam pasar untuk diperhatikan,

dimiliki, dipakai, atau dikonsumsi sehingga dapat memuaskan keinginan atau

kebutuhan konsumen.”

Menurut Tjiptono (2008:95) “produk merupakan segala sesuatu yang dapat

ditawarkan produsen untuk diperhatikan, diminta, dicari, dibeli, digunakan atau

dikonsumsi pasar sebagai pemenuhan kebutuhan atau keinginan pasar yang

bersangkutan.”

Dalam mengembangkan suatu produk, seorang perencana produk harus

berpikir dalam tiga tingkat. Tingkat yang paling dasar adalah inti produk yang akan

perusahaan harus dapat menjawab pertanyaan tersebut dengan menghadirkan

produk yang sesuai dengan harapan dan kebutuhan konsumen.

Pada dasarnya setiap produk secara hirarkis berhubungan dengan produk

tertentu lainnya. Hirarki produk ini dimulai dari kebutuhan dasar sampai dengan

tipe produk yang akan memuaskan kebutuhan tersebut. Menurut Kotler (2008:58),

terdapat identifikasi tujuh tingkat hirarki produk jasa dengan contoh untuk asuransi

jiwa:

1. Kelompok kebutuhan, kelompok kebutuhan merupakan kebutuhan inti yang nantinya akan membentuk kelompok produk. Misalnya: rasa aman

2. Kelompok produk, seluruh kelas produk yang dapat memuaskan suatu kebutuhan inti dengan tingkat efektivitas yang kurang lebih memadai. Misalnya: tabungan dan penghasilan

3. Kelas produk, sekumpulan produk di dalam kelompok produk yang dianggap memiliki hubungan fungsional tertentu. Misalnya: instrumen keuangan

4. Lini produk, sekumpulan produk di dalam kelas produk yang berhubungan erat karena fungsinya yang sama atau karena dijual pada kelompok konsumen yang sama atau karena dipasarkan melalui saluran distribusi yang sama, atau harganya berada dalam skala yang sama. Misalnya: asuransi jiwa

5. Tipe produk, adalah barang atau hal yang berada dalam lini produk dan memiliki bentuk tertentu dari sekian banyak kemungkinan bentuk. Misalnya:asuransi jiwa berjangka

6. Merek, nama yang dapat dihubungkan/diasosiasikan dengan satu atau lebih barang atau hal yang melihat dalam lini produk dan digunakan untuk mengenal sumber atau ciri barang/hal tersebut. Misalnya: Bumiputera “asuransi”

7. Jenis produk, sesuatu yang khusus di dalam suatu merek atau lini produk yang dapat dibedakan dengan ukuran, harga penampilan atau atribut yang lain. Ini disebut stockkeeping unit, varian produk, atau subvarian. Misalnya: asuransi yang dapat diperbaharui.

Jasa adalah produk yang popular setelah barang, dimana jasa memiliki

karakteristik yang berbeda dengan barang. Jasa dokter, jasa konsultan, jasa

transportasi jasa perbankan, dll. adalah contoh jasa. Jasa hampir ada pada setiap

Suharno (2009:143), terdapat empat karakteristik dari jasa dibandingkan dengan

produk, yaitu:

1. Jasa tak berwujud (intangibility)

Pada prinsipnya produk jasa tidak dapat dilihat, dirasakan, didengar atau dibaui sebelum membeli. Perwujudan jasa akan terlihat dari elemen yang mengantarkan jasa seperti orang, mesin, perlengkapan atau lainnya. Konsumen biasanya akan menilai kualitas jasa sebelum membeli dengan melihat perwujudan jasanya, mereka dapat mengamati tanda maupun keterangan mengenai mutu jasa tadi. Mereka akan menarik kesimpulan perihal jasa tersebut dari tempat, karyawan, peralatan, materi komunikasi, simbol, dan harga yang mereka lihat. Dengan demikian tugas pemberi jasa adalah “mengelola keterangan informasi untuk mewujudkan produk yang tidak berwujud”.

2. Jasa tidak dapat disimpan (perishability)

Berbeda dengan produk barang, jasa tidak dapat disimpan untuk dijual atau digunakan di masa yang lain

3. Jasa tidak terpisahkan (inseparability)

Berbeda dengan produk barang, produk jasa diperoleh secara langsung. Tidak disimpan terlebih dahulu di gudang, kemudian diproduksi lalu dijual. Konsumen dalam mengonsumsi jasa tidak bisa dipisahkan dari penyedianya, karena dalam proses produksi dan konsumsinya adalah bersamaan, pada saat konsumen mengonsumsi penjual memproduksinya

4. Variabilitas jasa (variability)

Jasa memiliki variabilitas yang tinggi dimana kualitas jasa tergantung pada siapa yang menyediakannya, kapan, dimana dan bagaimana. Orang melayani jasa yang sama belum tentu bisa menyampaikan jasa yang sama.

Menurut Kotler (2008:107), terdapat beberapa faktor utama yang menjadi

penentu mutu jasa, yaitu:

1. Akses

9. Hal-hal yang berwujud

Untuk perusahaan yang bergerak pada bidang jasa, terkhusus untuk usaha

jasa perbankan harus mengetahui dan memahami pasar dengan baik sebab membuat

produk jasa yang baik tidaklah mudah. Misalnya, produk dengan atribut berani

menawarkan bunga tinggi dalam produk tabungan, akan terdengar lebih menarik di

mata nasabah. Sebab, semakin besar jumlah dana yang disimpan akan semakin

menguntungkan pihak nasabah. Maka, perusahaan harus teliti memahami

kebutuhan dan keinginan konsumen serta melengkapi produk tabungan dengan

atribut yang cukup baik dan terus mengembangkan produk menjadi lebih spesifik

lagi agar dapat merangkul nasabah yang lebih banyak lagi.

Menurut Undang-Undang No. 10 Tahun 1998 tentang Perbankan, “tabungan

adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat tertentu

yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro dan atau alat

lainnya yang dipersamakan dengan itu”.

Menurut Kasmir (2012:69), “tabungan adalah bentuk simpanan (funding)

yang dananya dikumpul pada suatu rekening, yang suatu saat dan kapan saja

pemilik tabungan dapat menarik uangnya baik tunai maupun nontunai (pindah

buku, transfer ke bank lain) melalui mesin ATM atau teller.

Tabungan merupakan jenis simpanan yang sangat dikenal oleh masyarakat,

karena sejak Sekolah Dasar anak-anak sudah dikenalkan dengan tabungan

meskipun masih bersifat menabung di sekolah. Dalam perkembangan zaman

masyarakat saat ini justru membutuhkan bank sebagai tempat menyimpan uangnya.

Menurut Ismail (2010:48), tujuan masyarakat menabung di bank antara lain:

2. Nasabah dapat menarik tabungannya dengan mudah karena bank memberikan kemudahan dalam hal penarikan misalnya adanya mesin ATM yang tersebar dimana-mana. Adanya ATM bersama yang memudahkan nasabah untuk menarik tabungannya di mesin ATM bank lain

3. Untuk penghematan supaya semua penghasilannya tidak digunakan untuk belanja

Tabungan merupakan salah satu bentuk simpanan yang diperlukan oleh

masyarakat untuk menyimpan uangnya, karena tabungan merupakan jenis

simpanan yang dibuka dengan persyaratan yang sangat mudah. Nasabah hanya

menyediakan identitas diri seperti fotokopi KTP, SIM, dll. untuk membuka

rekening tabungan. Setoran awal rekening tabungan juga rendah sehingga

terjangkau oleh masyarakat luas. Dalam abad modern bank melakukan inovasi

dengan menciptakan produk tabungan dengan berbagai jenis. Beberapa jenis

tabungan yang ditawarkan oleh bank saat ini, misalnya tabungan berbunga harian,

tabungan pendidikan, tabungan naik haji, dll. Masing-masing jenis tabungan

memiliki keunggulan yang berbeda-beda.

Menurut Ismail (2010:48) dalam melakukan penarikan terhadap rekening

tabungan maka bank memberikan beberapa sarana yang dapat digunakan untuk

menarik rekening tabungan, antara lain:

1. Buku tabungan, merupakan salah satu bukti nasabah tersebut adalah nasabah penabung di bank tertentu

2. Slip penarikan, merupakan formulir yang disediakan oleh bank untuk kepentingan nasabah yang ingin melakukan penarikan melalui kantor bank yang menerbitkan tabungan tersebut

3. Anjungan Tunai Mandiri (ATM), merupakan sejenis kartu plastik yang fungsinya dapat digunakan menarik dana tunai dari rekening tabungan melalui mesin ATM yang telah disiapkan oleh bank

4. Sarana lainnya, sarana lain yang disediakan oleh bank misalnya formulir transfer yang artinya merupakan sarana pemindahbukuan yang disediakan untuk nasabah dalam melakukan pengiriman uang baik ke bank sendiri maupun ke bank lain.

2.2.1 Pengertian Pelayanan

Pelayanan merupakan suatu kegiatan yang diberikan produsen kepada

konsumen atau perusahaaan/instansi kepada publik untuk memberi rasa puas dan

menanggapi respon konsumen. Pelayanan memiliki banyak arti dan pandangan

berbeda-beda dari setiap individu. Pelayanan yang mengesankan, yang istimewa,

dapat menyebabkan kesetiaan pelanggan; misalnya, dalam bentuk pra-jual, kegiatan

menjual, maupun purna-jual yang handal. Beberapa pendapat mengenai arti

pentingnya pelayanan ini terlihat dari pengertian pelayanan menurut beberapa ahli.

Menurut Gronroos dalam Ratminto (2008:2) “pelayanan adalah suatu aktivitas atau serangkaian aktivitas yang bersifat tidak kasat mata (tidak dapat diraba) yang terjadi sebagai akibat adanya interaksi antara konsumen dengan karyawan atau hal-hal lain yang disediakan oleh perusahaan pemberi pelayanan yang dimaksudkan untuk memecahkan permasalahan konsumen/pelanggan”.

Menurut Ivancerizh, dkk. dalam Ratminto (2008:2) “pelayanan adalah

produk-produk yang tidak kasat mata (tidak dapat diraba) yang melibatkan

usaha-usaha manusia dan menggunakan peralatan.” Menurut Kotler dalam Moeljono

(2008:47) bahwa “pelayanan adalah aktivitas atau hasil yang dapat ditawarkan oleh

sebuah lembaga kepada pihak lain yang biasanya tdiak kasat mata, dan hasilnya

tidak dapat dimiliki oleh pihak lain tersebut.” Hadipranata dalam Moeljono

(2008:47) juga mendefenisikan “pelayanan adalah aktivitas tambahan di luar tugas

pokok (job description) yang diberikan kepada konsumen serta dirasakan baik

sebagai penghargaan maupun penghormatan.”

Berdasarkan beberapa pengertian tersebut maka pelayanan nasabah dapat

disimpulkan sebagai sebuah kegiatan perusahaan, baik oleh lembaga maupun

Pelayanan diberikan sebagai tindakan atau perbuatan seseorang organisasi

untuk memberikan kepuasan kepada pelanggan atau nasabah. Tindakan tersebut

dapat dilakukan melalui cara langsung melayani pelanggan. Artinya karyawan

langsung berhadapan dengan pelanggan atau menempatkan sesuatu di mana

pelanggan/nasabah sudah tahu tempatnya atau pelayanan melalui telepon. Atau

pelayanan yang tidak langsung oleh karyawan akan tetap dilayani oleh mesin

seperti mesin ATM. Tindakan yang dilakukan guna memenuhi keinginan pelanggan

akan sesuatu produk atau jasa yang mereka butuhkan.

Untuk produk bank (dan lembaga keuangan lainnya seperti asuransi,

leasing, pegadaian, dan lain-lain) ada yang memerlukan pelayanan langsung seperti

penyetoran uang tunai, pengajuan kredit atau pembelian produk lainnya.

Seorang petugas dituntut untuk memberikan pelayanan prima kepada

nasabahnya. Agar pelayanan yang diberikan dapat memuaskan nasabah, seorang

petugas harus memiliki dasar-dasar pelayanan yang kokoh seperti etiket pelayanan,

pengenalan produk dan dasar-dasar pelayanan lainnya. Pelayanan yang diberikan

akan berkualitas jika setiap petugas dibekali pengetahuan tentang dasar-dasar

pelayanan yang sesuai dengan bidang pekerjaan yang bakal dihadapinya, termasuk

kemampuannya menguasai pengetahuan tentang segala sesuatu yang berhubungan

dengan perusahaan, dan produk yang ditawarkan.

2.2.2 Pentingnya Pelayanan

Pelayanan menjadi sangat penting bagi setiap perusahaan untuk

sangat berkaitan erat dengan sumber daya manusia di dalamnya. Banyak strategi

dan cara yang digunakan perusahaan untuk membangun sumber daya manusianya

agar dapat bekerja dan memperlakukan nasabah dengan baik. Pelayanan sering pula

dijadikan acuan untuk mengukur kepuasan konsumen. Pelayanan yang baik harus

tanggap dan respon terhadap kritik, saran dan keluhan-keluhan konsumen. Tidak

untuk menjadikan perusahaan mundur atau jatuh, tapi untuk lebih memotivasi

perusahaan agar dapat bekerja lebih baik.

Menurut Majid (2009:49) bahwa “Pelayanan sangat berpengaruh signifikan terhadap kepuasan pelanggan, namun pelayanan yang baik saja tidak cukup untuk memberi kepuasan pada pelanggan. Pelayanan yang diberikan harus bermutu atau berkualitas, apakah mutu atau kualitas pelayanan itu? Mutu pelayanan adalah suatu tindakan seseorang terhadap orang lain melalui penyajian produk atau jasa sesuai dengan ukuran yang berlaku di tempat produk tersebut diadakan dan penyampaiannya setidaknya sama dengan yang diinginkan dan diharapkan oleh konsumen”.

Misalnya nasabah bank mengharapkan pada saat berada di bank, mereka

tidak harus antri lebih dari lima menit, menemukan kasir bank yang ramah, teliti

dan menguasai seluk beluk pekerjaannya serta computer bank yang selalu berjalan

lancar.

Karena pentingnya pelayanan nasabah, profesionalisme petugas pelayanan

nasabah di dalam usaha perbankan adalah suatu keharusan. Oleh karena itu pihak

bank (misalnya seksi pelayanan nasabah) perlu mendefenisikan dengan jelas

peringkat pelayanan yang disediakan, dengan demikian para karyawan akan

memahami apa yang harus mereka berikan dan supaya para nasabah mengetahui

juga apa yang mereka peroleh.

Apabila pelayanan dihubungkan dengan nasabah, beberapa hal yang dicoba

kehormatan. Pelayanan yang baik adalah kemampuan perusahaan dalam

memberikan pelayanan yang dapat memberikan kepuasan kepada pelanggan

dengan standar yang telah ditetapkan. Kemampuan tersebut ditunjukkan oleh

sumber daya manusia dan sarana serta prasarana yang dimiliki.

Menurut Santoso (2008:136) bahwa “kekuatan pelayanan memiliki peran penting dalam mempengaruhi keunggulan dan kesuksesan dalam bisnis yang mengangkat tema ‘kepuasan pelanggan’ menjadi bagian sangat penting dalam beberapa tahun terakhir ini. Semakin banyak perusahaan menyadari untuk memberikan nilai lebih pada pelayanan kepada para pelanggannya. Karena perusahaan yang senantiasa mau mendengarkan dan berusaha untuk memenuhi kebutuhan, keinginan dan harapan konsumen, niscaya akan menjadi perusahaan yang lebih mudah dalam meraih dan mempertahankan kesuksesannya.”

Maka seorang pemimpin bisnis, eksekutif maupun profesional harus bisa

mengembangkan mentalitas melayani bagi orang yang ada dalam organisasinya

dengan sebaik-baiknya.

Jadi dapat disimpulkan bahwa pelayanan yang baik adalah kemampuan

perusahaan untuk menyiapkan sumber daya manusia yang handal dengan segala

kelebihannya. Kesiapan sumber daya manusia ini harus didukung oleh sarana dan

prasarana yang dimiliki dan sebaiknya tidak ketinggalan zaman. Untuk mencapai

kecepatan dan ketepatan pelayanan yang akan diberikan, pelayanan yang baik juga

perlu didukung oleh ketersediaan dan kelengkapan produk yang dibutuhkan

pelanggan.

Pelayanan bagi nasabah dapat diberikan oleh berbagai pihak baik customer

service, teller, atau kasir maupun public relations. Namun istilah cutomer service

digunakan secara khusus untuk dunia perbankan. Artinya memang ada bagian

khusus yang melayani nasabah dengan nama customer service. Seperti kita ketahui

melalui penitipan uang (simpanan), peminjaman uang (kredit) serta jasa-jasa

keuangan lainnya.

2.2.3 Karakteristik Pelayanan

Menurut Kasmir (2005:34) terdapat beberapa ciri-ciri pelayanan yang baik

yang harus diikuti oleh karyawan yang bertugas melayani pelanggan/nasabah:

a. Tersedianya karyawan yang baik

b. Tersedianya sarana dan prasarana yang baik

c. Bertanggung jawab kepada setiap nasabah sejak awal hingga selesai d. Mampu melayani secara cepat dan tepat

e. Mampu berkomunikasi

f. Memberikan jaminan kerahasiaan setiap transaksi g. Memiliki pengetahuan dan kemampuan yang baik h. Berusaha memahami kebutuhan nasabah

i. Mampu memberikan kepercayaan kepada nasabah

Bisnis apapun baik skala kecil, menengah ataupun besar selalu menawarkan

tiga hal, yaitu produk berupa barang atau jasa, harga dan pelayanan. Berfokus pada

faktor produk terutama mutu memang tidak salah, tetapi faktor pelayanan tidak

kalah pentingnya dalam menunjang keberhasilan bisnis. Pada faktanya, produk

bukan menjadi faktor utama dalam mewujudkan kepuasan bagi konsumen, namun

pelayanan yang menjadi faktor utamanya.

Untuk mengetahui kesalahan dalam pelayanan yang diberikan, berfokus

pada hal-hal sebagai berikut:

a. Sikap tidak peduli terhadap pelanggan, terutama dalam menghadapi keluhan

b. Bertindak kurang bijaksana

c. Memaksa pelanggan untuk membeli

d. Kurangnya pengetahuan tentang produk

Menurut Freddy (2006:35) bahwa kinerja pelayanan ditentukan oleh:

a. Pelayan

b. Proses pelayanan

c. Lingkungan fisik di mana pelayanan diberikan.

Kepuasan konsumen tidak hanya diperoleh pada saat mendapat suatu barang

yang dibelinya, tetapi pelayanan yang diberikan juga mempengaruhi kepuasan

konsumen. Pelayanan pelanggan bila dilakukan secara efektif dapat menimbulkan

perubahan yang signifikan dalam menciptakan permintaan dan mempertahankan

kesetiaan pelanggan. Pelayanan pelanggan juga dapat dispesifikasikan sebagai

bahan dari aktivitas penjualan.

2.3 Kepuasan Nasabah

2.3.1 Pengertian Kepuasan

Menurut Kotler (2008:140) “tingkat kepuasan adalah fungsi dari perbedaan

antara kinerja yang dirasakan dengan harapan”.

Menurut Irawan (2009:1) bahwa “kepuasan adalah hasil dari penilaian dari

konsumen bahwa produk atau pelayanan telah memberikan tingkat kenikmatan di

mana tingkat pemenuhan ini bisa lebih atau kurang.”

Sedangkan menurut Sinamora dalam Kristianto (2011:30) bahwa “kepuasan

adalah perasaan konsumen setelah membandingkan harapan dengan kinerja aktual

produk.” Makna kepuasan ataupun sikap pada dasarnya sulit diseragamkan.

Pengertian kepuasan akan berbeda antara satu orang dengan orang yang lain

meskipun membeli sebuah produk dalam jenis yang sama. Hal ini disebabkan

Berdasarkan defenisi di atas dapat disimpulkan bahwa kepuasan adalah

perbedaan antara harapan dengan kinerja yang dirasakan/didapatkan. Ketika

seseorang merasakan kepuasan, ia merasakan terdapat sesuatu yang telah dipenuhi

di dalam diri karena harapannya menjadi kenyataan dan sebaliknya. Kepuasan

selalu menjadi sasaran utama perusahaan untuk menciptakan laba dan membuat

konsumen menjadi loyal. Sebab, jika konsumen tidak merasakan kepuasan terhadap

produk yang dibelinya atau pelayanan yang diterima kurang baik, maka konsumen

akan malas untuk datang lagi dan berpeluang untuk beralih kepada perusahaan lain.

2.3.2 Pengertian Kepuasan Nasabah

Sebelum membahas lebih jauh mengenai kepuasan pelanggan, berikut

beberapa defenisi kepuasan/ketidakpuasan pelanggan menurut para ahli. Menurut

Engel dalam Kristianto (2011:30) bahwa “kepuasan konsumen merupakan evaluasi

purna beli di mana alternatif yang dipilih sekurang-kurangnya sama atau

melampaui harapan pelanggan, sedangkan ketidakpuasan timbul apabila hasil tidak

memenuhi harapan”. Sedangkan menurut Day dalam Kristianto (2011:30)

“kepuasan atau ketidakpuasan pelanggan adalah respons pelanggan terhadap

evaluasi ketidaksesuaian yang dirasakan sebelumnya (atau norma kinerja lainnya)

dan kinerja aktual produk yang dirasakan setelah pemakaiannya”

Menurut Olson dan Dover dalam Kristianto (2011:30) bahwa “kepuasan

pelanggan adalah sebuah kepercayaan setelah mencoba suatu produk yang

kemudian dijadikan sebagai standard untuk mengevaluasi kinerja suatu produk atau

(2006:23) bahwa “kepuasan pelanggan adalah perasaan senang atau kecewa

seseorang sebagai hasil dari perbandingan antara prestasi atau produk yang

dirasakan dan diharapkannya.”

Pada dasarnya pengertian kepuasan pelanggan mencakup perbedaan antara

tingkat kepentingan dan kinerja atau hasil yang dirasakan.

Menurut Schnaars dalam Tjiptono (2008:24), “pada dasarnya tujuan dari suatu bisnis adalah untuk menciptakan para pelanggan yang merasa puas. Terciptanya kepuasan pelanggan dapat memberikan beberapa manfaat, di antaranya hubungan antara perusahaan dan pelanggannya menjadi harmonis, memberikan dasar yang baik bagi pembelian ulang dan terciptanya loyalitas pelanggan, dan membentuk suatu rekomendasi dari mulut ke mulut (mouth of mouth) yang menguntungkan bagi perusahaan”.

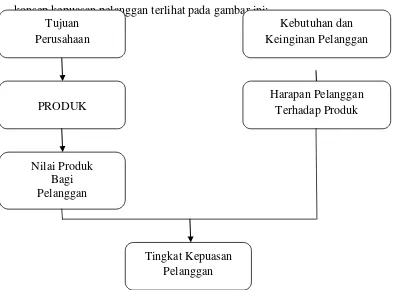

Tjiptono (2008:25), dari berbagai defenisi di atas ditarik kesimpulan bahwa

konsep kepuasan pelanggan terlihat pada gambar ini:

Gambar 2.3.2 Konsep Kepuasan Pelanggan

Mencari konsumen/nasabah baru lebih sulit dan besar biayanya daripada

mempertahankan yang lama. Maka sangat penting bagi perusahaan untuk

mempertahankan nasabah yang telah ada dan loyal terhadap perusahaan. Agar

nasabah lama tidak beralih ke competitor maka diperlukan strategi untuk mencegah

hal tersebut terjadi. Misalnya membina dan menjaga hubungan dengan nasabah,

membujuk serta memuji nasabah terlihat hal yang aneh dilakukan, namun dari hal

kecil seperti inilah justru nasabah akan senang dan tertarik untuk datang lagi ke

perusahaan.

2.3.3 Faktor yang Mempengaruhi Kepuasan Nasabah

Karena kepuasan pelanggan sangat tergantung pada persepsi dan harapan

mereka, maka sebagai produsen atau pihak yang memberikan pelayanan perlu

mengetahui beberapa faktor yang mempengaruhi hal tersebut. Menurut Majid

(2009:50), faktor-faktor yang mempengaruhi hal tersebut diantaranya:

a. Kebutuhan dan keinginan konsumen

b. Pengalaman ketika mengonsumsi produk dari perusahaan maupun pesaing

c. Pengalaman dari teman-teman atau mouth by mouth

d. Komunikasi melalui iklan dan pemasaran

Nasabah akan merasa puas apabila mereka mendapatkan apa yang mereka

inginkan (what), di mana (where), dan mengapa mereka menginginkannya (why)

serta bagaimana mereka mendapatkannya (how).

Menurut Kotler dan Keller (2008:142), terdapat beberapa faktor yang

a. Harapan pelanggan yang diyakini memiliki peranan yang besar dalam menentukan kualitas produk dan kepuasan pelanggan. Dalam mengevaluasi, pelanggan akan menggunakan harapannya sebagai standar atau acuan. Dalam kepuasan pelanggan, umumnya harapan merupakan perkiraan atau keyakinan pelanggan tentang apa yang diterimanya.

b. Tujuan (objective) dikaitkan dengan kebutuhan yang paling mendasar, tujuan hidup atau keinginan yang lebih konkrit menurut kepercayaan seseorang dalam pencapaian tujuan akhir. Jadi tingkat keinginan yang lebih rendah atau lebih tinggi dapat dihubungkan dengan cara untuk mencapai tujuan. Tingkat keinginan dan nilai yang lebih tinggi ditujukan untuk mendapatkan produk yang memiliki benefit tertentu yang akan menetapkan atribut dan level atribut yang diinginkan dari suatu produk. Pada tingkatan yang lebih konkrit, tujuan dapat secara langsung dibandingkan dengan performance yang dirasakan. Expectations akan dihubungkan dengan atribut, benefit, atau hasil tertentu. Sedangkan tujuan (objective) adalah evaluasi terhadap atribut atau benefit suatu produk menuju pencapaian nilai-nilai seseorang

c. Perceived performance, merupakan hasil evaluasi dari pengalaman konsumsi sekarang dan diharapkan memiliki pengaruh langsung dan positif terhadap

overall customer satisfaction. Sedangkan komponen utama dari consumption experience adalah: (1) kebiasaan, yakni di tingkat mana penawaran perusahaan dibiasakan untuk memenuhi/menemukan kebutuhan konsumen yang heterogen dan (2) reliabilitas, yakni tingkat penawaran perusahaan yang reliable,

terstandarisasi, dan bebas dari kekurangan.

d. Attribute satisfaction dan information satisfaction, didefinisikan sebagai pertimbangan kepuasan konsumen yang subyektif yang dihasilkan dari observasi mengenai kinerja produk. Dalam mengevaluasi kepuasan terhadap produk atau perusahaan tertentu, konsumen umumnya mengacu pada beberapa faktor atau dimensi.

Menurut Irawan dalam Suharno (2006:139) faktor yang mempengaruhi

kepuasan pelanggan adalah:

Berdasarkan beberapa uraian tentang kepuasan, maka secara umum

kepuasan dapat diartikan bahwa layanan atau hasil yang diterima itu paling tidak

kepuasan dan ketidakpuasan setelah mengalami masing-masing layanan sesuai

dengan sejauh mana harapan terpenuhi atau terlampaui. Pada dasarnya konsumen

mengharapkan dapat memperoleh produk yang memiliki manfaat pada tingkat

harga yang dapat diterima. Untuk mewujudkan keinginan konsumen tersebut maka

setiap perusahaan berusaha secara optimal untuk menggunakan seluruh asset dan

kemampuan yang dimiliki untuk memberikan nilai dan memenuhi harapan

konsumen.

2.3.4 Pentingnya Kepuasan Nasabah

Dalam era globalisasi ini persaingan bisnis menjadi sangat tajam, untuk

mengungguli pesaing, perusahaan perbankan harus mampu memberikan kepuasan

pada para nasabahnya. Nasabah memang harus dipuaskan, sebab jika tidak mereka

akan meninggalkan perusahaan dan menjadi pelanggan pesaing. Hal ini akan

menyebabkan penurunan penjualan dan pada gilirannya akan menurunkan laba dan

bahkan kerugian. Maka dari itu, pimpinan perusahaan harus berusaha melakukan

pengukuran tingkat kepuasan pelanggan agar segera mengetahui fasilitas apa dari

suatu produk yang bisa membuat pelanggan tidak puas. Tingkat kepuasan nasabah

sangat bergantung pada mutu suatu produk dan mutu pelayanan.

Dalam mengevaluasi kepuasan terhadap produk, jasa, atau perusahaan

tertentu, konsumen umumnya mengacu pada berbagai faktor atau dimensi. Menurut

Garvin dalam Tjiptono (2008:25), faktor yang sering digunakan dalam

mengevaluasi kepuasan terhadap suatu produk antara lain meliputi:

a. Kinerja (performance)

d. Kesesuaian dengan spesifikasi (conformance to specifications) e. Daya tahan (durability)

f. Serviceability

g. Kualitas.

Kepuasan konsumen (nasabah) tergantung oleh persepsi, harapan dan

pengalaman konsumen (nasabah) selama menggunakan produk atau jasa

perusahaan. Penilaian tentang kepuasan secara menyeluruh tidak hanya terfokus

pada produk perusahaan namun juga pelayanan yang diterima nasabah. Tidak

mudah untuk mewujudkan kepuasan secara menyeluruh. Namun tentu saja setiap

perusahaan perbankan harus berusaha meminimalkan ketidakpuasan nasabah

dengan memperbaiki kualitas pelayanan.

Nasabah dapat mengalami salah satu dari tiga tingkat kepuasan yang umum.

Kalau kinerja sesuai harapan, nasabah puas, kalau kinerja melebihi harapan,

nasabah sangat puas dan sangat senang.

Pelanggan/nasabah yang merasa kecewa atau tidak puas terhadap

perusahaan bisa beralih ke pesaing, sehingga perusahaan harus lebih

memperhatikan tingkat peralihan pelanggannya (customer defection rate), yaitu

tingkat kehilangan pelanggan mereka dan mengambil langkah-langkah untuk

menguranginya. Menurut Kotler (2008:41), terdapat empat langkah dalam proses

mengurangi mengurangi tingkat keberalihan pelanggan, yaitu:

a. Perusahaan harus mendefenisikan dan mengukur tingkat ketahanannya (retention rate).

b. Perusahaan harus membedakan sebab-sebab dari berkurangnya pelanggan dan mengidentifikasi hal-hal yang dapat dikelola dengan lebih baik, misalnya ketika pelanggan berpindah domisili

c. Perusahaan perlu memperkirakan berapa laba yang hilang saat kehilangan pelanggan.

Kepuasan pelanggan mencakup perbedaan antara harapan dan kinerja atau

hasil yang dirasakan. Karena pelanggan adalah orang menerima hasil pekerjaan

(produk) seseorang, maka pelangganlah yang menentukan kualitas suatu produk.

Kunci membentuk fokus kepuasan pada pelanggan adalah menempatkan karyawan

untuk berhubungan langsung dengan pelanggan dan memberdayakan karyawan

untuk mengambil tindakan yang diperlukan untuk memuaskan para pelanggan.

Jadi, interaksi antara karyawan dan pelanggan merupakan unsur yang sangat

penting dalam pembentukan fokus pelanggan. Kepuasan selalu menjadi sasaran

utama perusahaan untuk menciptakan laba dan membuat konsumen menjadi loyal.

Sebab, jika konsumen tidak merasakan kepuasan terhadap produk yang dibelinya

atau pelayanan yang diterima kurang baik, maka konsumen akan malas untuk

datang lagi dan berpeluang untuk beralih kepada perusahaan lain.

Untuk mendukung teori-teori yang telah dibahas sebelumnya dan untuk

menguatkan penelitian ini, penulis memaparkan beberapa jurnal dan penelitian

terdahulu yang telah dibahas pada bab sebelumnya yang menunjukkan dan

menjelaskan variabel-variabel apa saaj yang dapat mempengaruhi tercapainya

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini menggunakan jenis penelitian asosiatif dengan metode

kuantitatif deskriptif.

3.2 Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada PT. Bank Sumut Kantor Cabang Pembantu

USU, Jl. Dr. Mansyur No. 9 Medan. Penelitian dilakukan pada bulan Mei 2013

sampai dengan selesai.

3.3 Populasi dan Sampel

3.3.1 Populasi

Populasi dalam penelitian ini yang menjadi populasi adalah seluruh nasabah

produk tabungan pada PT. Bank Sumut Kantor Cabang Pembantu USU, Jl. Dr.

Mansyur No. 9 yang berjumlah 4581 nasabah.

3.3.2 Sampel

Menurut Umar dalam Juliandi (2013:62), terdapat sebuah rumus yang

digunakan dalam menentukan besaran sampel, yaitu dengan menggunakan rumus

Slovin:

N n =

1+Ne²

n = besaran sampel

e = nilai kritis (batas ketelitian) yang diinginkan (persen kelonggaran

ketidaktelitian karena kesalahan penarikan sampel = 0,1%, 5%, 10%)

4581 n =

1+ (4581x0,1²)

= 97,86

Maka, penulis menggenapkan sampel sebanyak 100 nasabah produk tabungan

dengan teknik accidental sampling, yaitu pengambilan sampel dengan cara mencari

objek yang akan diteliti. Menurut Juliandi (2013:60), bahwa accidental sampling

merupakan objek yang kebetulan bertamu pada saat pengumpulan data dan sesuai

untuk diteliti, maka dijadikan sebagai sampel penelitian.

3.4 Hipotesis

Berdasarkan rumusan masalah yang dikemukakan, maka dirumuskan

hipotesis penelitian sebagai berikut:

a. H0 : Produk tabungan dan pelayanan tidak berpengaruh terhadap kepuasan

nasabah

b. H1 : Produk mempengaruhi kepuasan nasabah

c. H2 : Pelayanan mempengaruhi kepuasan nasabah

d. H3: Produk dan pelayanan secara bersama-sama mempengaruhi kepuasan

3.5 Defenisi Operasional Variabel

Defenisi operasional bertujuan untuk melihat sejauh mana variabel dari

suatu faktor berkaitan dengan variabel faktor lainnya. Defenisi operasional dari

proposal penelitian ini adalah:

Tabel 3.5 Defenisi Operasional Variabel

Variabel Defenisi Indikator

X1 (Produk

tetapi tidak dapat ditarik

dengan cek, bilyet giro dan

atau alat lainnya yag

dipersamakan dengan itu.

a. Jenis Tabungan

b. Suku bunga tabungan

c. Biaya administrasi

customer (nasabah) untuk

memberi rasa puas dan

menanggapi respon

konsumen

a. Bukti langsung (tangibles)

b. Keandalan (reliability)

c. Daya tanggap (responsiveness)

d. Jaminan (assurance)

e. Empati

Y (Kepuasan

Nasabah)

Tingkat perasaan

customer (nasabah) setelah

menerima dan

membandingkan kinerja (atau

hasil) yang ia rasakan

dibandingkan dengan

harapannya

a.Kualitas produk

b.Harga

c.Kualitas pelayanan

d.Faktor emosional dan merk

e. Kemudahan mendapatkan `produk

jasa

3.6 Teknik Pengumpulan Data

Pengumpulan data dalam penelitian ini menggunakan metode yaitu:

a. Observasi

b. Kuesioner

c. Studi kepustakaan

d. Studi dokumentasi

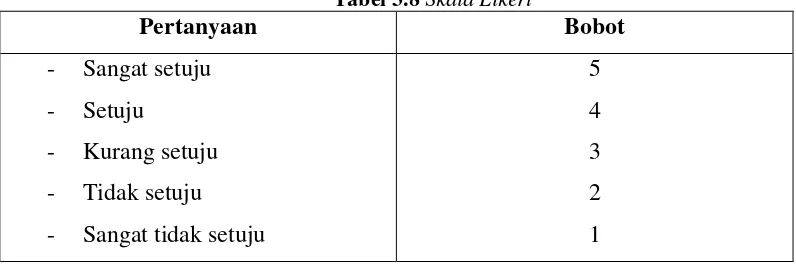

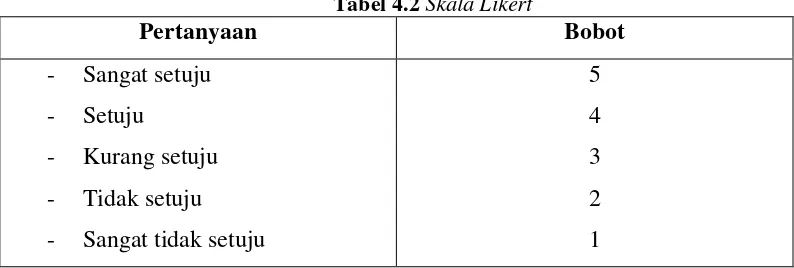

3.7 Teknik Pengukuran Skor

Melalui penyebaran kuesioner yang berisikan beberapa pertanyaan maka

ditentukan skor dari setiap jawaban sehingga menjadi data yang besifat kuantitatif.

Teknik pengumpulan skor yang digunakan dalam penelitian ini adalah

dengan menggunakan skala likert. Skala likert digunakan untuk mengukur, sikap,

pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial.

Dalam penelitian, fenomena sosial ini telah ditetapkan secara spesifik oleh peneliti,

yang selanjutnya disebut sebagai variabel penelitian. Untuk keperluan analisis

kuantitatif, maka jawaban dapat diberi skor:

Tabel 3.8 Skala Likert

Pertanyaan Bobot

- Sangat setuju

- Setuju

- Kurang setuju

- Tidak setuju

- Sangat tidak setuju

Untuk mengetahui atau menentukan kategori jawaban responden dari

masing-masing variabel tergolong tinggi, sedang, atau rendah maka ditentukan

skala intervalnya dengan cara sebagai berikut:

Skor Tertinggi – Skor Terendah

Banyaknya Bilangan

3.8 Teknik Analisis Data

Analisis data merupakan kegiatan setelah data dari seluruh responden terkumpul. Menurut Sugiyono (2008:206) bahwa “kegiatan dalam analisis data adalah mengelompokkan data berdasarkan variabel dan jenis responden, mentabulasi data berdasarkan variabel dari seluruh responden, menyajikan data tiap variabel yang diteliti, melakukan perhitungan untuk menguji hipotesis yang telah diajukan.”

Teknik analisis data dalam penelitian ini adalah teknik kuantitatif dengan

menggunakan bantuan SPSS yang akan digunakan untuk menguji pengaruh

variabel bebas terhadap variabel terikat. Adapun metode pengujian yang digunakan

adalah:

1. Uji Asumsi Klasik

a. Uji Normalitas

b. Multikolinearitas

c. Heterokedastisitas

d. Autokorelasi

2. Regresi Linier Berganda

3. Koefisien Determinasi

4. Pengujian Hipotesis

a. Uji T

BAB IV

HASIL PENELITIAN

4.1 Deskripsi Lokasi Penelitian

Bank Sumut adalah salah satu Badan Usaha Milik Daerah yang dituangkan

dalam Undang – Undang Nomor 13 tahun 1962. Bank Sumut merupakan tonggak

penting dalam pengelolaan keuangan dalam perbankan karena dapat meningkatkan

kesejahteraan masyarakat khususnya pada daerah Sumatera Utara melalui

penyediaan dana dan jasa kredit.

Bank Sumut terletak di Jalan Imam Bonjol No. 18 Medan sebagai kantor

pusatnya dan telah memiliki banyak jaringan pelayanan dengan mendirikan kantor

cabang dan kantor cabang pembantu yang tersebar di seluruh daerah di Sumatera

Utara, yang salah satunya adalah Kantor Cabang Pembantu USU Medan.

4.1.1 Sejarah Bank Sumut

Bank Pembangunan Daerah Sumatera Utara didirikan pada tanggal 4

November 1961 dengan Akte Notaris Rusli Nomor 22 dalam bentuk Perseroan

Terbatas dengan call name BPDSU. Pada tahun 1962 berdasarkan Undang-Undang

Nomor 13 tahun 1962 tentang ketentuan pokok Bank Pembangunan Daerah Tingkat

l Sumatera Utara Nomor 5 Tahun 1965 bentuk usaha diubah menjadi Badan Usaha

Milik Daerah (BUMD). Pada tanggal 16 April 1999, akta Notaris Alina Hanum

Nasution. S.H, No 38, menyatakan bahwa bentuk usaha kembali menjadi Perseroan

Terbatas. Akta Pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia

serta diumumkan dalam Berita Negara Republik Indonesia No. 54 tanggal 06 Juli

1999 Tambahan No. 4042. Anggaran dasar Bank telah beberapa kali mengalami

perubahan, terakhir dengan akta No. 39 tanggal 10 Juni 2008 dan akta penegasan

No. 05 tanggal 10 September 2008 Notaris H. Marwansyah Notaris, S.H, mengenai

penambahan modal dasar dari Rp 500.000.000.000 menjadi Rp 1.000.000.000.000.

Perubahan anggaran dasar ini telah mendapat persetujuan dari Menteri Kehakiman

dan Hak Asasi Manusia Republik Indonesia dengan keputusannya No.

AHU-87927.A.H.01.02 tanggal 20 Nopember 2008 serta diumumkan dalam berita Negara

Republik Indonesia No. 10 tanggal 3 Februari 2009 Tambahan No. 3023.

PT. Bank Sumut merupakan bank non devisa yang kantor pusatnya terletak

di Jalan Imam Bonjol No. 18 Medan. Pada tahun 2006, Bank telah menambah 1

kantor cabang pembantu, 4 kantor kas, 9 unit ATM dan 12 kantor kas yang

mengalami peningkatan status menjadi kantor cabang sedangkan kas mobil dan

payment point tidak berubah sehingga per 31 Desember 2006, Bank telah memiliki

20 kantor cabang konvensional, 21 kantor cabang pembantu, 30 kantor kas, 15 kas

mobil, 1 payment point, dan 29 unit ATM. Pada tahun 2004, Bank membuka Unit

Usaha Syariah yang telah mendapatkan izin dari Bank Indonesia Cabang Medan

dengan suratnya No. 6/142/DPIP/Prz/Mdn tanggal 18 Oktober 2004. Dalam tahun

2006, Bank juga menambah 1 cabang pembantu syariah sehingga per 31 Desember

2007, Bank telah memiliki 3 cabang syariah, 20 cabang konvensional, serta 60

kantor cabang. Jumlah karyawan Bank pada tanggal 31 Desember 2006 adalah

4.1.2 Logo Bank Sumut

Gambar 4.1.2 Logo Bank Sumut

a. Kata kunci dari Logo PT. Bank Sumut adalah sinergi yaitu kerjasama yang erat

sebagai langkah lanjut dalam rangka meningkatkan taraf hidup yang lebih baik,

berbekal kemauan keras yang didasari dengan profesionalisme dan siap

memberikan pelayanan yang terbaik

b. Bentuk logo PT. Bank Sumut menggambarkan dua elemen yaitu dalam bentuk

huruf U yang saling bersinergi membentuk huruf S yang merupakan kata awal

dari Sumut. Sebuah gambaran bentuk kerjasama yang erat antara PT. Bank

Sumut dengan masyarakat Sumatera Utara, sebagaimana yang tertera pada visi

Bank Sumut

c. Warna oranye yang ada pada logo Bank Sumut sebagi simbol suatu hasrat untuk

terus maju yang dilakukan energik yang dipadu dengan warna biru yang sportif

dan profesional, sebagaimana yang terungkap dalam misi Bank Sumut

d. Warna putih dalam logo Bank Sumut mengungkapkan ketulusan hati dalam

melayani nasabah, sebagaimana yang ada dalam motto atau statement budaya

Bank Sumut

e. Jenis huruf platini bold yang sederhana dan mudah dibaca. Penulisan Bank

dengan huruf kecil dan SUMUT dengan huruf kapital guna lebih

mengedepankan Sumatera Utara, sebagai gambaran keinginan dan dukungan

f. Adapun penjelasan tentang angka 8 adalah setiap implementasi dari standar

layanan Bank SUMUT masing–masing berjumlah dengan delapan butir yang

terinspirasi dari huruf S pada logo Bank Sumut. Angka delapan adalah angka

bulat yang tidak terputus dalam penulisannya dan melaksanakan proses

pelayanan pada nasabah yang tanpa henti.

4.1.3 Produk Tabungan Bank Sumut

1. Tabungan Martabe Umum dan Martabe Gaji

Mari tingkatkan aktivitas berhemat yang disingkat dengan Martabe,

merupakan tabungan serba guna untuk siapa saja baik perorangan maupun

lembaga dengan banyak fungsi dan manfaat serta dilengkapi dengan berbagai

fasilitas. Bagi pegawai dan pensiunan dari instansi pemerintah maupun swasta,

kini juga dapat memanfaatkan Tabungan Martabe Gaji untuk menampung gaji

dan dana pensiun. Dengan fasilitas dan manfaat yang sama dengan Martabe

Umum. Adapun keuntungan dari tabungan martabe ini, yaitu:

a. Suku bunga 0-1,75% (dihitung harian secara progesif rate)

b. Biaya administrasi tabungan rendah

c. Bebas biaya administrasi rekening/bulan

d. Memperoleh perlindungan Asuransi Jiwa Sipanda dengan bebas premi

e. Dapat bertransaksi antar kantor secara realtime online

f. Kemudahan bertransaksi di 146 ATM Bank Sumut, 2 Mesin Pemindahbukuan,

1 CDM dan seluruh mesin ATM berlogo ATM Bersama dan Bank Card

h. Berhadiah dan diundi dua kali setahun di seluruh Provinsi Sumut dan DKI

Jakarta

i. Pembayaran tagihan/keperluan lainnya melalui autodebet rekening tabungan.

2. Tabungan Martabe Mahasiswa

Tabungan pendidikan yang terjangkau bagi kalangan mahasiswa dengan

setoran awal membuka rekening yang ringan, bebas biaya administrasi Kartu

ATM dan dapat digunakan untuk pembayaran uang kuliah serta mendapatkan

manfaat dan fasilitas yang sama dengan Martabe Umum. Adapun keuntungan

dari tabungan martabe mahasiswa, yaitu:

a. Suku bunga 0-1,75% (dihitung harian secara progesif rate)

b. Biaya administrasi tabungan rendah

c. Bebas biaya penutupan rekening tabungan

d. Memperoleh perlindungan asuransi jiwa Sipanda dengan bebas premi

e. Payment autodebet rekening untuk pembayaran uang kuliah

f. Dapat bertransaksi antar kantor secara realtime online

g. Kemudahan bertransaksi di 146 ATM Bank Sumut, 2 Mesin Pemindahbukuan,

1 CDM dan seluruh mesin ATM berlogo ATM Bersama dan Bank Card

h. Dapat memanfaatkan layanan m-ATM dan SMS Banking

i. Berhadiah dan diundi dua kali setahun di seluruh Provinsi Sumut dan DKI

Jakarta.

Membantu meringankan niat dan langkah Anda serta memberi kepastian

untuk mewujudkan impian menunaikan Ibadah Haji ke Tanah Suci. Adapun

karakteristik dari tabungan makbul, yaitu:

a. Suku bunga 0%

b. Bebas dari seluruh biaya administrasi

c. Setoran awal Rp 500.000,-

d. Setoran berikutnya minimum Rp 100.000,-

e. Simpanan tidak boleh ditarik sewaktu-waktu

f. Memperoleh perlindungan Asuransi Jiwa Sipanda bebas biaya premi

g. Dapat bertransaksi antar kantor secara realtime online

h. Dapat mengikuti kegiatan manasik haji tanpa dikenakan biaya apapun

i. Mendapat souvenir haji langsung

j. Terhubung secara online dengan SISKOHAT Departemen Agama sehingga

calon haji dapat memperoleh kepastian porsi keberangkatan Ibadah Haji pada

saat jumlah tabungan telah memenuhi persyaratan tertentu

k. Dapat dibuka di seluruh unit kantor Bank Sumut.

4. TabunganKu

TabunganKu adalah tabungan untuk perorangan dengan persyaratan mudah

dan ringan yang diterbitkan secara bersama oleh bank-bank di Indonesia guna

menumbuhkan budaya menabung serta meningkatkan kesejahteraan masyarakat.

progresif) yang mengikuti periode pembayaran masing-masing bank. Adapun

keuntungan dari tabunganKU, yaitu:

a. Suku bunga 0-1% pertahun

b. Bebas biaya administrasi

c. Setoran awal hanya Rp 20.000,-

d. Setoran selanjutnya minimal Rp. 10.000,-

e. Dapat dibuka di seluruh unit kantor Bank Sumut

f. Penarikan saldo minimal Rp 100.000,-

d. Penarikan rekening tabungan hanya dapat dilakukan di kantor tempat pembukaan

rekening.

4.1.4 Pelayanan Bank Sumut

Pemerintah setiap tahun menghitung asset seluruh bank yang ada di Indonesia

yang seluruhnya berjumlah sekitar 134-135 bank, dan 50% asset diantaranya adalah

milik asing. Maka pemerintah melalui regulator Bank Indonesia mengimbau kepada

seluruh bank yang ada di Indonesia agar membuat suatu program yang baik agar

bank-bank tersebut dapat menjadi tuan rumah di daerah/wilayahnya

masing-masing. Maka, Bank Sumut membuat program dengan standar layanan yaitu BPD

Regional Champion (BRC) yang menerapkan tiga hal di dalamnya the best of

product, the best of service and the best of financial performance. Perusahaan

memiliki target untuk menciptakan standar layanan yang sama kepada seluruh

nasabah Bank Sumut di cabang manapun mereka bertransaksi dengan