PADA INDUSTRI PAKAIAN JADI DI PT CITRA ABADI

SEJATI UNIT CILEUNGSI

ANNISA RIZKI PRATIWI

PROGRAM SARJANA ALIH JENIS MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Pengendalian Persedian Bahan Baku pada Industri Pakaian Jadi di PT Citra Abadi Sejati Unit Cileungsi adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Oktober 2013

Annisa Rizki Pratiwi

ABSTRAK

ANNISA RIZKI PRATIWI. Analisis Pengendalian Persediaan Bahan Baku pada Industri Pakaian Jadi di PT Citra Abadi Sejati Unit Cileungsi. Dibimbing oleh MUHAMMAD SYAMSUN.

Pengendalian persediaan bahan baku digunakan untuk mengelola penggunaan bahan baku agar penggunaannya optimal, sehingga tidak terjadi kekurangan maupun kelebihan bahan baku yang menyebabkan terjadinya peningkatan biaya persediaan. PT Citra Abadi Sejati memproduksi celana jeans dengan merk dagang J.Jill Pant Slim Leg Boyfriend Jeans yang dipesan oleh

buyer asal Amerika The J.Jill. Untuk mengoptimalkan persediaan bahan baku

yang digunakan maka dilakukan perhitungan dengan menggunakan analisis ABC, dan metode Economic Order Quantity (EOQ) dengan menggunakan software

POM for windows 3. Berdasarkan perhitungan analisis ABC, dari sebelas bahan

baku penyusun, terdapat dua bahan baku yang berada pada kategori A yaitu,

fabric (kain denim) dan interlining woven fusible. Perhitungan total biaya

persediaan bahan baku keseluruhan untuk kedua bahan baku tersebut dengan menggunakan metode EOQ dengan bantuan software POM sebesar Rp 1 935 243 820, nilai tersebut lebih kecil dibandingkan perhitungan perusahaan yang sebesar Rp 1 961 432 750, sehingga perusahaan dapat melakukan penghematan sebesar Rp 26 188 930 dalam satu tahun.

Kata Kunci : Analisis ABC, Metode EOQ

ABSTRACT

ANNISA RIZKI PRATIWI. Analysis of Raw Material Inventory Control on Apparel Industry at PT Citra Abadi Sejati Cileungsi Unit. Supervised by MUHAMMAD SYAMSUN.

PADA INDUSTRI PAKAIAN JADI DI PT CITRA ABADI

SEJATI UNIT CILEUNGSI

ANNISA RIZKI PRATIWI

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

Pada

Program Sarjana Alih Jenis Manajemen Departemen Manajemen

PROGRAM SARJANA ALIH JENIS MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

Judul Skripsi : Analisis Pengendalian Persediaan Bahan Baku pada Industri Pakaian Jadi di PT Citra Abadi Sejati Unit Cileungsi

Nama : Annisa Rizki Pratiwi NIM : H24114007

Disetujui Oleh

Dr Ir Muhammad Syamsun, MSc Pembimbing

Diketahui Oleh

Dr Mukhamad Najib, S.TP, MM Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah SWT atas Rahmat dan Ridho-Nya sehingga penulis dapat menyelesaikan skripsi ini. Shalawat serta salam semoga tercurah kepada Nabi Muhamad SAW, keluarga, dan pengikutnya. Tema skripsi penulis yang dipilih dalam penelitian yang dilaksanakan pada bulan April 2013 sampai Juli 2013 ini adalah pengendalian persediaan bahan baku, dengan judul Analisis Pengendalian Persediaan Bahan Baku pada Industri Pakaian Jadi di PT. Citra Abadi Sejati Unit Cileungsi.

Terima kasih penulis ucapkan kepada Bapak Dr Ir Muhammad Syamsun. Msc selaku pembimbing atas saran dan motivasi yang diberikan. Selain itu, penulis mengucapkan terimakasih kepada Bapak Budi selaku manajer HRD PT Citra Abadi Sejati, Ibu Jumirah selaku staff HRD, dan juga Bapak Dede Jamaludin selaku bagian produksi yang banyak memberikan arahan dan bantuan dalam pengumpulan data. Terima kasih penulis ucapkan juga kepada orang tua, keluarga, serta seluruh teman-teman atas doa dan kasih sayangnya.

Semoga skripsi ini bermanfaat bagi pembaca.

Bogor, Oktober 2013

DAFTAR ISI

DAFTAR TABEL vii

DAFTAR GAMBAR vii

DAFTAR LAMPIRAN vii

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 2

Tujuan Penelitian 3

Manfaat Penelitian 3

Ruang Lingkup Penelitian 3

TINJAUAN PUSTAKA 3

Manajemen Operasi dan Produksi 3

Definisi Persediaan 4

Faktor Penyebab Munculnya Persediaan 5

Manfaat Persediaan 5

Fungsi persediaan 6

Jenis Persediaan 7

Biaya Persediaan 8

Model Pengendalian Persediaan 9

Penelitian Terdahulu 12

METODE 13

Kerangka Pemikiran 13

Lokasi dan Waktu Penelitian 14 Jenis dan Metode Pengumpulan Data 14 Metode Pengolahan dan Analisis Data 15

HASIL DAN PEMBAHASAN 15

Profil Perusahaan 15

Layout PT. Citra Abadi Sejati 16

Produk yang Dihasilkan Oleh PT. Citra Abadi Sejati 16

Proses Produksi 16

Perencanaan Produksi 17

Prosedur Pembelian Bahan Baku 18 Prosedur Penerimaan Bahan Baku 19 Penentuan Bahan Baku Prioritas Dengan Menggunakan Analisa ABC 19

Biaya Persediaan 20

Jumlah Pesanan Ekonomis ( Economic Order Quantity, EOQ) 21 Perbandingan Total Biaya Persediaan Bahan Baku Antara Metode EOQ

Dengan Perhitungan Perusahaan 24

SIMPULAN DAN SARAN 25

Simpulan 25

Saran 25

DAFTAR PUSTAKA 26

LAMPIRAN 27

DAFTAR TABEL

1 Data ekspor non migas 1

2 Kebutuhan bahan baku produksi J.Jill Pant Slim Leg Boyfriend Jeans 18 3 Analisis ABC produk J.Jill Pant Slim Leg Boyfriend Jeans 20 4 Kebutuhan optimum dengan menggunakan metode EOQ 21 5 Perhitungan jumlah waktu pemesanan optimum 23 6 Perbandingan total cost persediaan bahan baku 24

DAFTAR GAMBAR

1 Kerangka pemikiran 14

2 Grafik data produksi tahun 2012 17 3 Prosedur pembelian bahan baku 18 4 Grafik EOQ bahan baku Fabric 22 5 Grafik EOQ bahan baku Interlining 22

DAFTAR LAMPIRAN

1 Time Schedule penelitian 27

2 Layout perusahaan PT. CAS Unit Cileungsi 28 3 Gambaran produk J.Jill Pant Slim Leg Boyfriend Jeans 29

4 Peta proses operasi 30

PENDAHULUAN

Latar Belakang

Dunia mode yang terus mengalami perkembangan mendorong industri-industri mode dunia membuat rancangan produk pakaian yang terbaik, sesuai keinginan pasar dan juga produk yang up to date. Untuk menghasilkan produk pakaian yang terbaik, rancangan para perusahaan mode harus disesuaikan dengan pembuatan produk pakaian yang terbaik juga. Merek-merek fashion ternama di Dunia telah banyak melakukan kerjasama dalam bidang produksi pakaian di Indonesia, hal ini dikarenakan kepercayaan para buyer terhadap kualitas yang dihasilkan oleh perusahaan-perusahaan produksi pakaian jadi di Indonesia.

Sektor industri pengolahan (manufacturing industry) pakaian jadi / industri garmen memiliki kontribusi yang besar bagi perekonomian Indonesia. Menurut data dari badan pusat statistik (BPS 2012), industri garmen sampai tahun 2010 mampu menyerap sampai lima ratus ribu tenaga kerja di Indonesia, hal ini menunjukan bahwa industri garmen memiliki kontribusi yang besar dalam perekonomian Indonesia. Selain itu industri garmen atau pakaian jadi memberikan kontribusi yang cukup besar dalam ekspor keluar negeri, dapat dilihat data ekspor non migas periode januari sampai September 2012 dalam Tabel 1.

Tabel 1 Data ekspor non migas No Golongan Barang

Sumber : Badan Pusat Statistik (2012)

Dalam tabel dapat dilihat bahwa industri pakaian jadi menghasilkan pendapatan ekspor sebesar US$ 2 869 000, atau sebesar 2.51% dari total pendapatan ekspor non migas pada bulan januari sampai bulan September 2012, hal ini menunjukan bahwa sektor pakaian jadi menyumbang pendapatan dalam sektor ekspor yang cukup besar.

2

bahan baku, kenaikan bahan bakar minyak, dan kebijakan pemerintah terhadap kebijakan ekspor impor, seperti kebijakan proteksi yang membatasi barang-barang impor yang masuk, yang tentu saja mengganggu industri garmen yang banyak menggunakan bahan baku impor.

PT. Citra Abadi Sejati (CAS) merupakan salah satu perusahaan yang memproduksi pakaian jadi seperti celana jeans, celana bahan, rok, celana pendek, kemeja, blouse wanita, pakaian anak-anak, dan sebagainya. Salah satu hal yang menjadi keunggulan dari perusahaan ini adalah produk yang di hasilkan memiliki kualitas yang tinggi dan ketepatan waktu proses produksi, sehingga buyer dari perusahaan ini kebanyakan adalah perusahaan luar negeri yang melakukan pemesanan produk dari PT. Citra Abadi Sejati.

Produk yang banyak diproduksi dari PT Citra Abadi Sejati adalah produk celana jeans dengan merk dagang J.Jill Pant Slim Leg Boyfriend Jeans yang merupakan pesanan dari buyer The J.Jill yang berasal dari Amerika. Setiap tahunnya produk ini diproduksi sebanyak empat periode yang disesuaikan dengan musim di Amerika dengan jumlah produksi sebesar 31.785 pcs per tahunnya.

Setiap perusahaan pada dasarnya memiliki tujuan yang sama, yaitu memperoleh keuntungan maksimum, namun PT Citra Abadi Sejati sering kali tidak mampu memaksimalkan keuntungan perusahaan, hal tersebut dikarenakan kekurangan bahan baku akibat terlambatnya proses pengiriman bahan baku, dan perhitungan yang tidak sesuai sehingga menghambat proses produksi, selain itu kualitas bahan baku yang tidak terjaga akibat penumpukan bahan baku dalam jangka waktu yang lama.

Menurut Indrajit dan Djokopranoto (2003), manajemen persediaan

(inventory control) atau disebut juga inventory management atau pengendalian

tingkat persediaan adalah kegiatan yang berhubungan dengan perencanaan, pelaksanaan, dan pengawasan penentuan kebutuhan material sedemikian rupa sehingga di satu pihak kebutuhan operasi dapat dipenuhi pada waktunya dan di pihak lain investasi persediaan material dapat ditekan secara optimal. Pengendalian persediaan bahan baku memerlukan manajemen persediaan yang meliputi setiap kegiatan yang berhubungan dengan perencanaan, pelaksanaan, dan pengawasan penentuan kebutuhan bahan baku sedemikian rupa sehingga di satu pihak kebutuhan operasi dapat dipenuhi pada waktunya dan di lain pihak biaya yang dikeluarkan untuk persediaan bahan baku dapat ditekan secara optimal. Adapun metode yang digunakan adalah analisis ABC dan metode Economic

Order Quantity (EOQ).

Perumusan Masalah

Hal yang menjadi permasalahan utama dalam persediaan bahan baku adalah menentukan berapa jumlah pesanan ekonomis agar dapat meminimalisasi biaya persediaan bahan baku, serta kekurangan bahan baku yang dapat mengganggu proses produksi. Oleh karena itu, perumusan masalahnya adalah sebagai berikut: 1. Bagaimana sistem pengendalian persediaan bahan baku yang dilakukan

perusahaan ?

3. Bagaimana mengefisiensikan biaya persediaan bahan baku pada PT Citra Abadi Sejati ?

Tujuan Penelitian

Berdasarkan perumusan masalah yang telah diuraikan, maka tujuan dari penelitian ini adalah sebagai berikut :

1. Melakukan evaluasi terhadap sistem pengendalian persediaan bahan baku yang dilakukan perusahaan saat ini.

2. Mengoptimalkan persediaan bahan baku pada PT Citra Abadi Sejati dengan menggunakan metode Analisis ABC.

3. Menganalisa efisiensi biaya penyimpanan bahan baku pada PT Citra Abadi Sejati dengan menggunakan metode Economic Order Quantity (EOQ).

Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini adalah:

1. Bagi penulis, sebagai sarana mengaplikasikan ilmu pengetahuan yang diperoleh di perkuliahan secara langsung di lapangan

2. Bagi perusahaan, penelitian ini diharapkan dapat menjadi bahan pertimbangan dan masukan dalam pengambilan keputusan berkaitan dengan pengendalian persediaan.

3. Penelitian ini diharapkan dapat sebagai bahan referensi bagi pihak-pihak yang membutuhkannya, terkait mengenai pengendalian persediaan bahan baku.

Ruang Lingkup Penelitian

Ruang lingkup dari penelitian ini adalah mengkaji sistem persediaan bahan baku dan mengidentifikasi biaya persediaan bahan baku pada produksi celana jeans dengan buyer The J.Jill untuk produk yang memiliki merk dagang J.Jill Pant Slim Leg Boyfriend Jeans.

TINJAUAN PUSTAKA

Manajemen Operasi dan Produksi

Menurut Heizer dan Reinder (2005), manajemen operasi adalah kegiatan yang berhubungan dengan penciptaan barang dan jasa melalui adanya pengubahan

input menjadi output. Manajemen operasi merupakan salah satu fungsi utama

4

Assauri (2004) mengatakan bahwa proses produksi terdiri dari dua kata yaitu proses dan produksi. Proses adalah cara, metode dan teknik bagaimana sesungguhnya sumber-sumber (tenaga kerja, mesin, bahan dan dana) yang ada dirubah untuk memperoleh suatu hasil. Sedangkan produksi adalah kegiatan untuk menciptakan atau menambah kegunaan suatu barang atau jasa. Oleh karena itu, proses produksi dapat diartikan sebagai cara, metode, dan teknik menggunakan sumber-sumber (tenaga kerja, mesin, bahan-bahan dan biaya) yang ada. Proses produksi dibedakan menjadi dua (2) jenis, yaitu :

1. Proses produksi yang terus-menerus (continous processes) adalah proses produksi yang menggunakan peralatan produksi yang telah dipersiapkan untuk pemakaian jangka lama tanpa mengalami perubahan set-up untuk memproduksi satu barang produksi saja.

2. Proses produksi yang terputus-putus (intermittent processes) adalah proses produksi yang menggunakan peralatan produksi yang telah dipersiapkan untuk pemakaian jangka pendek dan kemudian dirubah, atau dipersiapkan kembali untuk memproduksi barang yang lain.

Definisi Persediaan

Menurut Handoko (2008), persediaan adalah suatu istilah umum yang menunjukan segala sesuatu atau sumberdaya organisasi yang disimpan dalam antisipasinya terhadap pemenuhan permintaan. Sistem persediaan merupakan serangkaian kebijakan dan pengendalian yang memonitor tingkat persediaan yang harus dijaga, kapan persediaan yang harus diisi, dan berapa besar pesanan yang harus dilakukan.

Menurut Heizer dan Render (2010), persediaan adalah salah satu asset termahal dari banyak perusahaan, mewakili sebanyak 50% dari keseluruhan modal yang diinvestasikan. Manajer operasi diseluruh dunia telah menyadari bahwa manajemen persediaan sangatlah penting. Di satu sisi, sebuah perusahaan dapat mengurangi biaya dengan mengurangi persediaan. Di sisi lain, produksi dapat berhenti dan pelanggan menjadi tidak puas ketika sebuah barang tidak tersedia. Tujuan manajemen persediaan adalah menentukan keseimbangan antara investasi persediaan dengan pelayanan pelanggan.

Menurut Kusuma (2004), hubungan pengendalian produksi terhadap keseluruhan organisasi manufaktur yang terutama ialah sebagai alat pengendali informasi. Pengendalian produksi berkaitan erat dengan fungsi-fungsi diluarnya sehingga komponen di dalam pengendalian produksi memiliki interaksi aliran yang sangat rumit.

Menurut Assauri (2008), persediaan adalah suatu aktiva yang meliputi barang milik perusahaan dengan maksud untuk dijual suatu periode usaha yang normal atau persediaan barang-barang yang masih dalam pengerjaan/proses produksi, ataupun persediaan barang baku yang menunggu penggunaannya dalam suatu proses produksi. Jadi persediaan merupakan sejumlah bahan-bahan, parts

yang disediaakan dan bahan-bahan dalam proses yang terdapat dalam perusahaan untuk proses produksi, serta barang-barang jadi/produk yang disediakan untuk memenuhi permintaan dari komponen atau langganan setiap waktu.

proses produksi untuk diolah menjadi barang setengah jadi dan akhirnya menjadi barang jadi.

Faktor Penyebab Munculnya Persediaan

Menurut Sumayang (2003), penyebab timbulnya persediaan adalah sebagai berikut:

1. Menghilangkan pengaruh ketidakpastian. Untuk menghadapi ketidakpastian maka pada sistem ditetapkan persediaan darurat yang dinamakan safety stock. Jika sumber dari ketidakpastian dapat dihilangkan, maka jumlah inventory

maupun safety stock dapat dikurangi.

2. Memberi waktu luang untuk pengelolaan produksi dan pembelian. Kadang-kadang lebih ekonomis memproduksi barang dalam proses atau barang jadi dalam jumlah besar atau dalam jumlah paket yang kemudian disimpan sebagai persediaan.

3. Untuk mengantisipasi perubahan pada demand dan supply. Inventory disiapkan untuk menghadapi bila ada perkiraan perubahan harga dan persediaan bahan baku.

Manfaat Persediaan

Menurut Assauri (2008), alasan diperlukannya persediaan oleh suatu perusahaan adalah karena:

1. Dibutuhkannya waktu untuk menyelesaikan operasi produksi untuk memindahkan produk dari suatu tingkat ke tingkat produksi proses yang lain, yang disebut persediaan dalam proses dan pemindahan.

2. Alasan organisasi, untuk memungkinkan satu unit atau bagian membuat jadwal operasinya secara bebas, tidak tergantung dari yang lainnya.

Alasan-alasan utama untuk mengadakan sediaan menurut Pardede (2005), adalah kaitannya dengan hal-hal berikut :

1. Berjaga-jaga

Pengadaan persediaan dapat dipandang sebagai suatu cara untuk berjaga-jaga tehadap kemungkinan tidak tersedianya atau tidak cukupnya bahan-bahan pada saat dibutuhkan. Kemungkinan seperti itu terjadi apabila permintaan berubah-ubah dan tidak dapat diramalkan. Penyebab lainnya adalah masa tunggu (lead time) yang berubah-ubah dan sering tidak dapat diperkirakan. Penyebab itu dapat juga kedua-duanya sekaligus, yaitu permintaan tidak pasti. Sediaan yang diadakan dengan maksud untuk berjaga-jaga terhadap kemungkinan seperti itu disebut sediaan berjaga-jaga(buffer stock).

2. Pemisahan Operasi (Operation Decoupling)

Pada suatu rangkaian kegiatan pengolahan, setiap kegiatan sangat bergantung kepada, atau dipengaruhi oleh, kegiatan-kegiatan lain. Pada beberapa kegiatan yang berurutan, apabila satu kegiatan terhenti maka kegiatan berikutnya akan terganggu. Untuk mengatasi hal ini maka dua kegiatan yang berurutan dapat dipisahkan dari segi sediaan. Dengan cara ini suatu kegiatan

yang mengikuti, atau yang merupakan lanjutan dari, kegiatan lain „dibekali‟

6

Disamping itu, pemisahan kegiatan dari segi sediaan juga dilakukan agar setiap kegiatan dapat direncanakan jadwal secara bebas tanpa harus menyesuaikannya dengan jadwal-jadwal kegiatan lain.

3. Pemantapan Produksi (Smoothing Production)

Apabila sejumlah barang yang diminta berubah-ubah naik-turun secara tidak teratur, perusahaan tidak harus menaik-turunkan tingkat pengolahan untuk memenuhinya. Pengolahan dapat diusahakan agar selalu berada pada tingkat yang tetap dengan bantuan sediaan. Pada saat jumlah barang yang dibuat lebih besar dari jumlah yang diminta maka sediaan akan menumpuk. Sediaan ini nantinya akan digunakan untuk menutupi kekurangan pada saat jumlah yang dibuat rendah dari jumlah yang diminta.

4. Penghematan Biaya Penanganan Sediaan

Pada suatu rangkaian kegiatan pengolahan, bahan-bahan mengalir mulai dari kegiatan tahap awal hingga kegiatan tahap akhir. Pergerakan bahan-bahan ini tentu saja membutuhkan biaya terutama pada kegiatan pengolahan yang terputus-putus (intermitten production process). Biaya ini, yang disebut biaya penanganan sediaan (material handling cost), dapat dihemat dengan cara mengadakan atau menempatkan sediaan di antara dua kegiatan yang berurutan. 5. Penghematan biaya pengadaan bahan

Biaya pengadaan bahan (material procurement cost) akan dapat dihemat melalui pemanfaatan potongan jumlah (quantity discount) yang ditawarkan oleh perusahaan pemasok. Potongan jumlah diperoleh apabila pembelian dilakukan dalam jumlah besar, dan pembelian dalam jumlah besar akan dimungkinkan dengan pengadaan sediaan.

Fungsi persediaan

Menurut Heizer dan Render (2010), persediaan dapat melayani beberapa fungsi yang menambah fleksibilitas bagi operasi perusahaan. Keempat fungsi persediaan adalah sebagai berikut:

1. “Decouple” atau memisahkan beberapa tahapan dari proses produksi. Sebagai

contoh, jika persediaan sebuah perusahaan berfluktuasi, persediaan tambahan mungkin diperlukan untuk melakukan decouple proses produksi dari pemasok. 2. Melakukan “decouple” perusahaan dari fluktuasi permintaan dan menyediakan persediaan barang-barang yang akan memberikan pilihan bagi pelanggan. Persediaan seperti ini digunakan secara umum pada bisnis eceran.

3. Mengambil keuntungan dari diskon kuantitas karena pembelian dalam jumlah besar dapat mengurangi biaya pengiriman barang.

4. Melindungi terhadap inflasi dan kenaikan harga.

Menurut Assauri (2008), persediaan yang diadakan mulai dari yang bentuk bahan mentah sampai dengan barang jadi, mempunyai fungsi yaitu:

1. Menghilangkan risiko keterlambatan datangnya barang atau bahan-bahan yang dibutuhkan perusahaan.

2. Menghilangkan risiko dari material yang dipesan tidak baik sehingga harus dikembalikan.

4. Mempertahankan stabilitas operasi perusahaan atau menjamin kelancaran arus produksi.

5. Mencapai penggunaan mesin yang optimal.

6. Memberikan pelayanan (service) kepada pelanggan dengan sebaik-baiknya dimana keinginan pelanggan pada suatu waktu dapat dipenuhi atau memberikan jaminan tetap tersediaanya barang jadi tersebut.

7. Membuat pengadaan atau produksi tidak perlu sesuai dengan penggunaannya atau penjualannya.

Jenis Persediaan

Menurut Assauri (2008), persediaan dapat dibedakan dan dikelompokan menurut jenis dan posisi barang di dalam urutan pengerjaan produk, yaitu :

1. Persediaan bahan baku (raw material stock), yaitu persediaan barang-barang berwujud yang digunakan dalam proses produksi, barang mana yang dapat diperoleh dari sumber-sumber alam ataupun dibeli dari pemasok atau perusahaan yang menghasilkan bahan baku bagi perusahaan pabrik yang menggunakannya.

2. Persediaan bagian produk atau parts yang dibeli (purchased parts/component

stock), yaitu persediaan barang-barang yang terdiri atas parts yang diterima

dari perusahaan lain, yang dapat secara langsung di assembling dengan parts lain, tanpa melalui proses produksi sebelumnya.

3. Persediaan bahan pembantu atau barang-barang perlengkapan (supplies stock), yaitu persediaan barang-barang atau bahan-bahan yang diperlukan dalam proses produksi untuk membantu berhasilnya produksi atau yang dipergunakan dalam bekerjanya suatu perusahaan, tetapi tidak merupakan bagian atau komponen dari barang jadi.

4. Persediaan barang setengah jadi atau barang dalam proses (work in

process/progress stock), yaitu persediaan barang-barang yang keluar dari

tiap-tiap bagian dalam suatu pabrik atau bahan-bahan yang telah diolah menjadi suatu bentuk, tetapi lebih perlu diproses kembali untuk kemudian menjadi barang jadi.

5. Persediaan barang jadi (finished goods stock), yaitu persediaan barang-barang yang telah selesai di proses atau diolah dalam pabrik dan siap untuk dijual kepada pelanggan atau perusahaan lain.

Menurut Heizer dan Render (2010), untuk mengakomodasi fungsi –fungsi persediaan, perusahaan harus memelihara empat jenis persediaan, yaitu:

1. Persediaan bahan mentah (raw material inventory), digunakan untuk melakukan decouple (memisahkan) pemasok dari proses produksi. Bagaimanapun juga, pendekatan yang lebih dipilih adalah menghilangkan variabilitas pemasok akan kualitas, kuantitas, atau waktu pengantaran sehingga tidak diperlukan pemisahan.

8

3. Persediaan pasokan pemeliharaan/perbaikan/operasi (maintenance, repair,

operating-MRO) adalah persediaan-persediaan yang disediakan untuk

persediaan pemeliharaan, perbaikan dan operasi yang dibutuhkan untuk menjaga agar mesin-mesin dan proses-proses tetap produktif. MRO ada karena kebutuhan serta waktu untuk pemeliharaan dan perbaikan dari beberapa perlengkapan tidak diketahui. Walaupun permintaan akan MRO merupakan fungsi dari jadwal pemeliharaan, permintaan-permintaan MRO lainnya yang tidak terjadwal harus diantisipasi.

4. Persediaan barang jadi (finish good inventory) adalah produk yang telah selesai dan tinggal menunggu pengiriman. Barang jadi dapat dimasukkan ke persediaan karena permintaan pelanggan di masa mendatang tidak diketahui.

Biaya Persediaan

Menurut Heizer dan Render (2010) biaya persediaan meliputi:

1. Biaya penyimpanan (holding cost) adalah biaya yang terkait dengan

menyimpan atau “membawa” persediaan selama waktu tertentu. Oleh karena itu,

biaya penyimpanan juga mencakup biaya barang using dan biaya yang terkait dengan penyimpanan, seperti asuransi, pegawai tambahan, dan pembayaran bunga.

2. Biaya pemesanan (ordering cost) mencakup biaya dari persediaan, formulir, proses pesanan, pembelian, dukungan administrasi, dan seterusnya. Ketika pesanan sedang diproduksi, biaya pesanan juga ada, tetapi mereka adalah bagian dari biaya penyetelan.

3. Biaya penyetelan (setup cost) adalah biaya untuk mempersiapkan sebuah mesin atau proses untuk membuat sebuah pesanan. Ini menyertakan waktu dan tenaga kerja untuk membersihkan serta mengganti peralatan atau alat penahan. Manajer operasi dapat menurunkan biaya pemesanan dengan mengurangi biaya penyetelan serta menggunakan prosedur yang efisien, seperti pemesanan dan pembayaran elektronik.

Menurut Sumayang (2003), biaya persediaan secara umum terdiri dari biaya penyimpanan, biaya pemesanan, biaya penyiapan dan biaya kekurangan bahan.

1. Biaya Penyimpanan (Holding Cost)

Biaya penyimpanan merupakan biaya yang harus ditanggung sehubungan dengan adanya bahan baku yang disimpan. Biaya penyimpanan yaitu biaya yang dikeluarkan oleh perusahaan untuk menangani dan menyimpan kayu lapis sebagai produk jadi. Besarnya biaya penyimpanan berhubungan secara langsung dengan kuantitas persediaan. Biaya penyimpanan per periode akan semakin besar apabila kuantitas persediaan semakin besar atau rata-rata persediaan semakin tinggi. Biaya-biaya yang termasuk dalam biaya penyimpanan antara lain:

a. Biaya fasilitas-fasilitas penyimpanan. b. Biaya pengemasan

c. Biaya listrik

d. Biaya modal, yaitu alternatif pendapatan atas dana yang diinvestasikan dalam persediaan.

f. Biaya asuransi persediaan. g. Biaya pajak persediaan.

h. Biaya penanganan persediaan dan sebagainya. 2. Biaya Pemesanan (Ordering Cost)

Biaya pemesanan merupakan biaya yang terkait langsung dengan kegiatan pemesanan. Biaya pemesanan yaitu biaya yang dikeluarkan oleh perusahaan dalam mengadakan log. Biaya pemesanan semakin besar jika frekuensi pemesanan semakin sering, namun tidak dipengaruhi oleh kuantitas yang dipesan. Biaya pemesanan terdiri dari: perusahaan, perusahaan menghadapi biaya-biaya penyiapan untuk memproduksi komponen tertentu. Biaya-biaya itu meliputi:

a. Biaya-biaya mesin menganggur. b. Biaya persiapan tenaga kerja langsung. c. Biaya scheduling.

d. Biaya ekspedisi.

4. Biaya Kehabisan atau Kekurangan Bahan

Biaya kekurangan bahan baku paling sulit diperkirakan. Biaya ini timbul bilamana persediaan tidak mencukupi adanya permintaan bahan. Biaya-biaya yang termasuk biaya kekurangan bahan meliputi:

a. Kehilangan penjualan. b. Kehilangan pelanggan. c. Biaya pemesanan khusus. d. Biaya ekspedisi.

e. Selisih harga.

f. Tambahan pengurangan kegiatan manajerial.

Model Pengendalian Persediaan

Analisis ABC

Menurut Heizer dan Render (2010), analisis ABC membagi persediaan yang ada menjadi tiga klasifikasi dengan basis volume dolar tahunan. Analisis ABC adalah sebuah aplikasi persediaan dari prinsip Pareto. Prinsip Pareto menyatakan

terdapat “sedikit hal yang kritis dan banyak yang sepele”. Gagasannya adalah

10

Untuk menentukan volume dolar tahunan dari analisis ABC, mengukur permintaan tahunan dari setiap barang persediaan dikalikan biaya per unitnya. Barang-barang kelas A adalah barang yang volume dolar tahunannya tinggi. Walaupun barang ini hanya mempresentasikan 15% dari barang-barang persediaan total. Barang kelas A juga mempresentasikan 70% sampai 80% dari penggunaan uang secara keseluruhan. Barang-barang kelas B adalah barang persediaan dengan volume dolar tahunan yang sedang. Barang ini mempresentasikan sekitar 30% dari barang persediaan dan 15% sampai 25% dari nilai total. Barang dengan volume dolar tahunan kecil adalah kelas C yang hanya mempresentasikan 5 % dari volume dolar tahunan, tetapi mewakili sekitar 55% dari barang persediaan total.

Kriteria lain dari volume dolar tahunan juga dapat menentukan klasifikasi barang, seperti perubahan-perubahan teknik yang diantisipasi, masalah-masalah pengantaran, masalah kualitas, atau biaya unit yang tinggi yang menyebabkan barang naik ke klasifikasi yang lebih tinggi. Keuntungan membagi barang-barang persediaan ke dalam kelas adalah kebijakan dan kontrol dapat diterapkan pada sitiap kelas. Adapun kebijakan yang dapat didasarkan pada analisis ABC:

1. Membeli sumber daya yang ditujukan untuk pengembangan pemasok harus jauh lebih tinggi untuk barang A secara individu dibandingkan dengan barang C. 2. Barang A harus memiliki kontrol persediaan fisik yang lebih ketat, barang tersebut mungkin ditempatkan di bagian yang lebih aman, dan akurasi catatan persediaannya untuk barang A harus lebih sering diverifikasi.

3. Meramalkan barang A memerlukan perhatian lebih dibanding barang lainnya.

Jumlah Pemesanan Ekonomis (Economic Order Quantity, EOQ)

Menurut Heizer dan Render (2010), model kuantitas pesanan ekonomis

(economic order quantity-EOQ) adalah salah satu teknik control persediaan yang

tertua dan paling dikenal, tetapi berdasarkan beberapa asumsi: 1. Jumlah permintaan diketahui, konstan dan independen.

2. Waktu tunggu yakni waktu antara pemesanan dan penerimaan pesanan diketahui dan konstan.

3. Penerimaan persediaan bersifat instan dan selesai seluruhnya. Dengan kata lain, persediaan dari sebuah pesanan datang dalam satu kelompok pada suatu waktu.

4. Tidak tersedia diskon kuantitas.

5. Biaya variable hanya biaya untuk menyiapkan atau melakukan pemesanan dan biaya menyimpan persediaan dalam waktu tertentu.

6. Kehabisan persediaan dapat sepenuhnya dihindari jika pemesanan dilakukan pada waktu yang tepat.

Rumusan EOQ yang biasa digunakan adalah

………

Persamaan Biaya Total :

………...

adalah persediaan rata-rata, menunjukan jumlah pesanan yang dilaku- kan per periode, dengan jumlah setiap kali pesan Q, EOQ adalah kuantitas dimana biaya penyimpanan dan biaya pemesanan sama atau :

………..

Dikalikan dengan Q,

………

Dikalikan dengan

……….

………...

Jadi pada , biaya total adalah minimum. Dimana :

D = Penggunaan atau permintaan yang diperkirakan per periode waktu S = Biaya pemesanan (persiapan pesanan dan penyiapan mesin) per pesanan H = Biaya penyimpanan per unit per tahun

Reorder Point

Menurut Riyanto (2001), reorder point ialah saat atau titik di mana harus diadakan pesanan lagi sedemikian rupa sehingga kedatangan atau penerimaan material yang dipesan itu adalah tepat pada waktu dimana persediaan di atas

safety stock sama dengan nol. Dengan demikian diharapkan datangnya material

yang dipesan itu tidak akan melewati waktu sehingga akan melanggar safety

Q 2

D Q

12

stock. Apabila pesanan dilakukan sesudah melewati reorder point tersebut, maka

material yang dipesan akan diterima setelah perusahaan terpaksa mengambil material dari safety stock. Dalam penetapan reorder point haruslah kita memperhatikan faktor–faktor sebagai berikut; yaitu, penggunaan material selama tenggang waktu mendapatkan barang (procurement lead time) dan besarnya safety

stock. Dalam penentuan reorder point haruslah memperhatikan faktor sebagai

berikut :

1. Pengguanaan material selama tenggang waktu mendapat barang

(procurement lead time).

2. Besarnya safety stock.

Reorder point dapat ditetapkan dengan berbagai cara, antara lain :

1. Menetapkan jumlah penggunaan selama lead time dan ditambah dengan presentase tertentu.

2. Menetapkan jumlah penggunaan selama lead time dan ditambah dengan penggunaan selama periode tertentu sebagai safety stock.

Menurut Heizer dan Render (2010) Titik pemesanan ulang (reorder point) dicari dengan cara :

ROP = (Permintaan per hari)(lead time untuk pemesanan baru dalam hari) = d x L

Persamaan diatas mengasumsikan bahwa permintaannya sama dan bersifat konstan. Bila tidak demikian halnya, harus ditambahkan stok tambahan, seringkali disebut pengaman (safety stock).

Penelitian Terdahulu

Utami (2012) dalam penelitiannya yang berjudul Analisis Pengendalian Persediaan Bahan Baku Pada PT. XYZ, Jakarta (Studi Kasus Pada Painting

Plastik Part Honda OEM) bertujuan untuk mengkaji persediaan bahan baku PT.

XYZ, mengoptimalkan persediaan bahan baku pada PT. XYZ, dan menganalisis efisiensi total biaya persediaan bahan baku pada PT. XYZ. Hasil penelitian menggunakan metode EOQ didapatkan jarak pemesanan yang dekat antara pemesanan yang satu dengan pemesanan yang lain dengan total biaya yang dikeluarkan dengan menggunakan metode EOQ sebesar Rp 1 298 380 800 dan dengan metode perusahaan sebesar Rp 1 663 849 400. Sehingga dengan menggunakan metode EOQ, perusahaan akan menghemat biaya sebesar Rp 365 468 600.

Penelitian yang dilakukan Taryana (2008) berjudul Analisis Pengendalian Persediaan Bahan Baku pada Produk Sepatu dengan Pendekatan Teknik Lot Sizing dalam mendukung Sistem MRP (Studi Kasus di PT. Sepatu Mas Idaman

Bogor) dengan tujuan untuk memahami dan menganalisis sistem pengendalian

persediaan bahan baku di PT. Sepatu Mas Idaman, menentukan metode alternatif teknik lot sizing yang terbaik dalam rangka menjaga kelancaran produksi dan meningkatkan efisiensi, dan menentukan kinerjanya dalam hal penghematan biaya persediaan bahan baku. Berdasarkan hasil analisis dengan menggunakan teknik

Lot Sizing, menunjukkan bahwa teknik LTC dan LUC memiliki performa yang

sebesar 7.03%. Teknik LTC untuk bahan baku sheep leather, jika tanpa persediaan pengaman memiliki penghematan total biaya persediaan sebesar 46.27%, dan jika dengan kebijakan safety stock sebesar 17.81%. Sedangkan teknik LUC lebih tepat digunakan pada bahan baku outsole dan midsole, untuk bahan baku outsole jika tanpa persediaan pengaman memiliki penghematan total biaya persediaan sebesar 54.61%, dan jika dengan safety stock service level 80% sebesar 31.53%, service level 90% sebesar 13.19%. Untuk bahan baku midsole

jika tanpa persediaan pengaman memiliki penghematan total biaya persediaan sebesar 54.68%, dan jika dengan safety stock service level 80% sebesar 32.00%,

service level 90% sebesar 9.53%. Untuk bahan baku pig skin, dengan kebijakan

non safety stock lebih tepat digunakan dengan teknik LUC yang memiliki

penghematan total biaya persediaan sebesar 40.59%, sedangkan dengan kebijakan

safety stock lebih tepat digunakan dengan teknik LTC yang memiliki

penghematan masing-masing sebesar 8.70% (service level 80%) dan sebesar 6.21% (service level 90%).

METODE

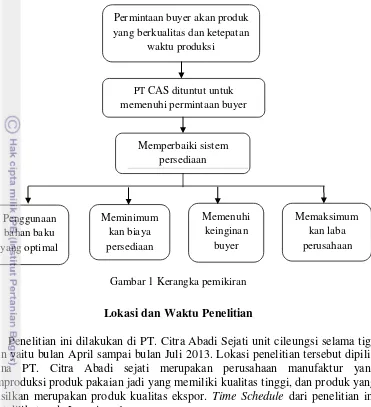

Kerangka Pemikiran

Peningkatan permintaan buyer akan produk yang berkualitas dan ketepatan proses produksi membuat PT Citra Abadi Sejati (CAS) dituntut untuk menghasilkan produk yang sesuai dengan standar kualitas yang diinginkan oleh

buyer, selain itu PT CAS juga diharapkan mampu memproduksi produk dengan

14

Gambar 1 Kerangka pemikiran

Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di PT. Citra Abadi Sejati unit cileungsi selama tiga bulan yaitu bulan April sampai bulan Juli 2013. Lokasi penelitian tersebut dipilih karena PT. Citra Abadi sejati merupakan perusahaan manufaktur yang memproduksi produk pakaian jadi yang memiliki kualitas tinggi, dan produk yang dihasilkan merupakan produk kualitas ekspor. Time Schedule dari penelitian ini dapat dilihat pada Lampiran 1.

Jenis dan Metode Pengumpulan Data

Jenis data yang diperlukan dalam penelitian ini adalah data primer dan sekunder. Data primer dalam penelitian ini diperoleh dari membaca data dan laporan perusahaan, wawancara, dan observasi langsung. Pada penelitian ini peneliti membaca data dan laporan perusahaan mengenai data-data tentang jumlah kebutuhan bahan baku, cara dan waktu pemesanan, rencana produksi, dan lain-lain pada bagian Production Planning Inventory Control (PPIC).

Data sekunder adalah data primer yang telah diolah lebih lanjut, misalnya dalam bentuk tabel, grafik, diagram, dan sebagainya, sehingga lebih informatif jika digunakan untuk pihak lain. Data sekunder diperoleh dari pencarian data di Internet dan studi pustaka yang sesuai dengan penelitian ini, dan juga diperoleh dari literatur-literatur yang mendukung penelitian, baik dari buku, majalah, data perusahaan, dan sebagainya.

Metode Pengolahan dan Analisis Data

Pengolahan data yang dilakukan dalam penelitian ini adalah dengan membandingkan perhitungan pengendalian persediaan yang telah dilakukan oleh perusahaan, mendapatkan biaya yang paling minimum dan waktu pemesanan yang sesuai. Perhitungan Analisis ABC, dan metode EOQ menggunakan software

POM for Windows 3. software POM for Windows 3 adalah sebuah program

komputer yang digunakan untuk memecahkan masalah dalam bidang produksi dan operasi yang bersifat kuantitatif, perhitungan yang dilakukan oleh peneliti menggunakan metode analisis ABC, dan metode Economic Order Quantity

(EOQ), perhitungan ini dilakukan untuk mengetahui berapa jumlah pesanan bahan baku optimum dan total biaya persediaan yang optimum. Perhitungan yang dilakukan oleh peneliti akan dibandingkan dengan perhitungan yang sudah dilakukan oleh perusahaan, agar dapat memberikan rekomendasi yang menguntungkan dan dapat diterapkan oleh perusahaan.

HASIL DAN PEMBAHASAN

Profil Perusahaan

PT. Citra Abadi Sejati (Cileungsi unit) yang terletak di Jl Raya Jonggol KM 2,5 Kampung Sawah, Cileungsi, Kabupaten Bogor, Jawa Barat didirikan sesuai dengan akta pendirian No. 193 tanggal 31 Oktober 1983 oleh notaris Winanto Martani, SH. di Jakarta. Akta pendirian tersebut telah mengalami beberapa perubahan, antara lain akta perubahan No. 202 tanggal 22 Feruari 1985, mengenai anggaran dasar perseroan yang telah memperoleh pengesahan dari Departemen Kehakiman Republik Indonesia sesuai Surat Keputusan Menteri Kehakiman No. C-675/Hp.01.01 tahun 1986 tanggal 30 September 1986.

PT. Citra Abadi Sejati termasuk salah satu unit dari perusahaan Busana

Apparel Group yang bergerak dalam sektor pakaian jadi (Garment) yang

memproduksi pesanan dari pihak buyer. Perusahaan lain yang tergabung dalam

Busana Apparel Group adalah PT. Busana Perkasa Garment yang berlokasi di

Bogor dan PT. Unggaran Sari Garment yang berlokasi di Semarang.

16

Produk yang dihasilkan oleh perusahaan berupa celana panjang, celana pendek, rok wanita, blazer, jaket, atasan wanita, dress, kemeja, dan pakaian anak-anak. Perusahaan memproduksi dan mengekspor setiap bulannya lebih dari 330.000 pakaian yang berkualitas tinggi. Selain itu PT. Citra Abadi Sejati sudah diakui oleh merk Internasional seperti Talbots, Ann Inc (Ann Taylor), Liz Claiborne, Calvin Klein, Polo Jeans, The J.Jill, Philip Van Hausen, JC Penny,

Esprit, Hugo Boss, dan Mexx.

Layout PT. Citra Abadi Sejati

PT. Citra Abadi Sejati (Unit Cileungsi) berada pada luas tanah 48 000 m2 dan luas bangunan 19 560 m2. Bangunan ini terdiri dari 5 Factory, office, ruang

cutting, fabric store, store accesories, stock lot, dan kantin. Untuk gambaran

layout perusahaan dapat dilihat pada Lampiran 2.

Produk yang Dihasilkan Oleh PT. Citra Abadi Sejati

Produk yang dihasilkan oleh PT. CAS merupakan produk-produk yang dipesan oleh buyer, diantaranya celana jeans, celana bahan, rok, celana pendek, kemeja, blouse wanita, pakaian anak-anak. Sedangkan buyer yang melakukan kerja sama dengan PT. CAS adalah Talbots, Ann Inc (Ann Taylor), Liz Claiborne, Calvin Klein, Polo Jeans, The J.Jill, Philip Van Hausen, JC Penny, Esprit, Hugo

Boss, dan Mexx. Produk yang akan digunakan sebagai materi dalam penelitian ini

adalah Produk J.Jill Pant Slim Leg Boyfriend Jeans yang merupakan produk dari

buyer The J.Jill. Untuk gambaran produk yang digunakan dalam penelitian ini

dapat dilihat pada Lampiran 3.

Proses Produksi

Proses produksi pembuatan celana jeans dengan merk dagang J.JillPant

Slim Leg Boyfriend Jeans menggunakan 3 faktor produksi, antara lain tenaga kerja

manusia, mesin, dan juga bahan baku, salah satu bahan baku utamanya adalah bahan kain (fabric). Proses produksi celana jeans dilakukan melalui beberapa tahapan, diantaranya adalah : proses pemotongan (cutting), proses penjahitan

(sewing), dan proses penyelesaian (finishing). Proses produksi produk celana

jeans dapat dilihat pada Peta Proses Operasi pada Lampiran 4.

Proses Pemotongan (Cutting)

Proses Penjahitan (Sewing)

Proses selanjutnya yang dilakukan setelah proses cutting adalah proses sewing atau penjahitan. Dalam proses ini potongan – potongan bahan yang telah dipotong berdasakan pola yang dibuat diberikan kepada para penjahit, penjahit ini dibagi kedalam beberapa jalur yang disebut line. Pada setiap line proses sewing

berbeda-beda, dantaranya pembuatan pocket, penjahitan, pengobrasan, pemasangan resleting, dan pemasangan interlining. Setelah bagian-bagian tersebut dibuat selanjutnya dibentuk (dijahit) secara keseluruhan hingga terbentuk pakaian jadi dalam bentuk celana jeans.

Proses Penyelesaian (Finishing)

Dalam proses ini kegiatan yang dilakukan antara lain pemberian aksesoris seperti kancing (button), plat dan aksesoris lainnya, selanjutnya kegiatan yang dilakukan adalah pembersihan sisa-sisa benang dari proses jahit, penyeterikaan

(ironing) dan dilipat, pengecekan oleh bagian quality checker (QC) , pemasangan

handtag dan pricetag, memasukan produk kedalam polybag, dan yang terakhir

adalah kegiatan pengepakan (packing) produk kedalam dus. Pada proses ini apabila bagian QC menemukan kecacatan (reject) dalam produk yang di cek, maka akan dilakukan proses pemisahan produk reject.

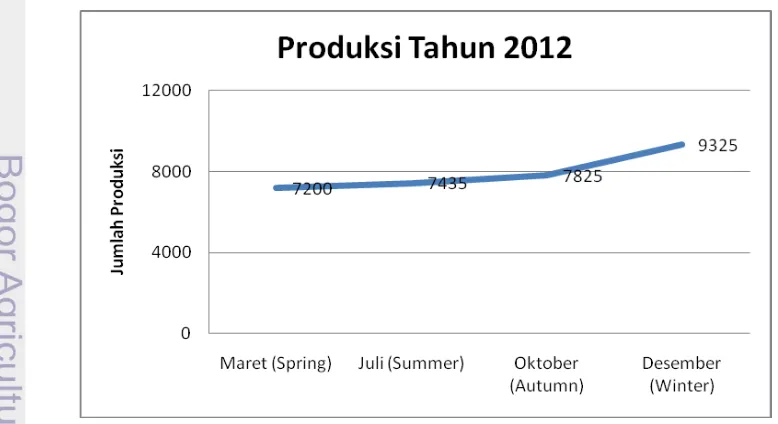

Perencanaan Produksi

Perencanaan produksi merupakan tolok ukur perusahaan dalam memproduksi produk dalam waktu yang akan datang. Produksi produk J.Jill

Jeans dilakukan berdasarkan pesanan oleh buyer, dalam satu tahun terdapat empat

kali pemesanan yang dilakukan berdasarkan musim di negara Amerika dan Eropa. Periode pemesanan dilakukan pada bulan Maret (Spring), Juli (Summer), Oktober

(Autumn), dan Desember (Winter). Data produksi yang dilakukan pada tahun 2012

yang disajikan dalam bentuk grafik, dapat dilihat pada Gambar 2.

18

Pada grafik data produksi tahun 2012 dapat diketahui bahwa jumlah produksi pada setiap musim berbeda-beda, hal ini dikarenakan permintaan akan produk celana jeans disesuaikan dengan musim penggunaan celana jeans. Produksi tertinggi berada pada bulan desember atau musim winter, dimana permintaan celana jeans meningkat dikarenakan suhu yang dingin pada bulan ini.

Pengendalian Bahan Baku

Setelah diketahui jumlah produk yang akan diproduksi, bagian produksi mengidentifikasi banyaknya bahan baku yang dibutuhkan untuk memproduksi sejumlah produk yang akan di produksi. Bahan baku yang dibutuhkan untuk produksi J.Jill Pant Slim Leg Boyfriend Jeans pada tahun 2012 dapat dilihat pada Tabel 2.

Tabel 2 Kebutuhan bahan baku produksi J.Jill Pant Slim Leg Boyfriend Jeans

Tahun 2012

Bahan Baku Jumlah Kebutuhan Bahan Baku

Fabric ( Kain Denim) 46 470 Yard

Interlining Woven Fusible 6 071 Yard

Thread (Benang) 4 733 Yard

Sumber : Bagian Marketing PT. CAS (2012)

Berdasarkan data kebutuhan bahan baku, diketahui terdapat sebelas bahan baku pembentuk celana jeans J.Jill. Kesebelas bahan baku ini terdiri dari bahan baku pembentuk utama, aksesoris, dan untuk proses packing.

Prosedur Pembelian Bahan Baku

PT Citra Abadi Sejati memiliki prosedur pembelian bahan baku, baik pembelian bahan baku didalam negeri maupun diluar negeri. Untuk lebih jelasnya proses pembelian bahan baku dapat dilihat pada Gambar 3.

Gambar 3 Prosedur pembelian bahan baku

Prosedur pembelian bahan baku pada PT. CAS diawali oleh bagian produksi membuat laporan kebutuhan bahan baku atau yang biasa disebut Material Utility

Chart (MUC) yang disesuaikan dengan worksheet, kemudian MUC diserahkan ke bagian marketing, selanjutnya bagian marketing menganalisa MUC dari bagian produksi, setelah disetujui bagian marketing membuat pemesanan ke supplier. Apabila bagian marketing tidak menyetujui MUC dari produksi dengan alasan

material yang digunakan tidak sesuai standar perusahaan atau buyer, maka MUC

dikembalikan ke bagian produksi.

Prosedur Penerimaan Bahan Baku

Setelah proses pembelian bahan baku ke supplier yang ditunjuk oleh buyer

maupun perusahaan, supplier mengirimkan bahan baku ke Indonesia, karena 80% bahan baku yang digunakan merupakan bahan baku impor dari negara-negara seperti China, Hongkong, negara-negara Eropa, dan Amerika. Setelah bahan baku sampai di Indonesia melewati pelabuhan dan Bea Cukai, barulah bahan baku dikirim ke perusahaan PT. CAS unit Cileungsi.

Setelah bahan baku sampai ke PT.CAS, bahan baku mengalami pemeriksaan laporan penerimaan barang sebelum masuk ke gudang, laporan penerimaan barang disesuaikan dengan laporan pemesanan. Sebelum bahan baku ditempatkan dalam gudang, akan dilakukan Quality Control oleh bagian QC

Material, bahan baku yang mengalami QC hanya 5% dari jumlah bahan baku. QC

yang dilakukan adalah jenis bahan dan kualitas bahan. Apabila ditemukan adanya kecacatan (Reject) akan dilakukan laporan ke bagian marketing, dan bagian

marketing akan melaporkan ke supplier.

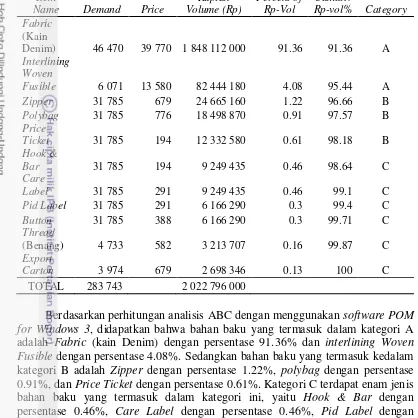

Penentuan Bahan Baku Prioritas Dengan Menggunakan Analisa ABC

20

Tabel 3 Analisis ABC produk J.Jill Pant Slim Leg Boyfriend Jeans

Item

Berdasarkan perhitungan analisis ABC dengan menggunakan software POM

for Windows 3, didapatkan bahwa bahan baku yang termasuk dalam kategori A

adalah Fabric (kain Denim) dengan persentase 91.36% dan interlining Woven

Fusible dengan persentase 4.08%. Sedangkan bahan baku yang termasuk kedalam

kategori B adalah Zipper dengan persentase 1.22%, polybag dengan persentase 0.91%, dan Price Ticket dengan persentase 0.61%. Kategori C terdapat enam jenis bahan baku yang termasuk dalam kategori ini, yaitu Hook & Bar dengan persentase 0.46%, Care Label dengan persentase 0.46%, Pid Label dengan persentase 0.3%, Button dengan persentase 0.3%, Thread (benang) dengan persentase 0.16%, dan Export Carton dengan persentase 10.13%. Berdasarkan analisis ABC yang telah dibuat, penelitian ini hanya menggunakan bahan baku yang masuk kedalam kategori A saja, yaitu Fabric dan Interlining.

Biaya Persediaan

Biaya persediaan adalah biaya yang timbul akibat adanya persediaan bahan baku. Biaya persediaan terdiri dari biaya pemesanan (Ordering Cost atau Setup Cost) dan biaya penyimpanan ( Holding Cost). Biaya pemesanan (Odering

Cost/Setup Cost) timbul akibat adanya biaya yang dikeluarkan untuk pemesanan

bahan baku, seperti biaya telepon, fax, internet untuk email dan browsing dan

printing dokumen. Sedangkan biaya penyimpanan (Holding Cost) adalah biaya

Biaya Pemesanan (Ordering Cost/Setup Cost)

Komponen biaya pemesanan (Ordering Cost/Setup Cost) tidak dipengaruhi oleh besarnya jumlah persediaan yang dipesan tetapi dipengaruhi oleh frekuensi pemesanan. Komponen biaya pemesanan pada PT.CAS terdiri dari biaya telepon, internet, dan biaya printing. Biaya telepon timbul akibat perusahaan menggunakan telepon untuk melakukan pemesanan bahan baku kepada supplier, total biaya pemesanan sebesar Rp 28 485, untuk perhitungan biaya pemesanan terdapat pada Lampiran 5.

Biaya Penyimpanan (Holding Cost)

Biaya penyimpanan pada PT.CAS yaitu listrik dan biaya tenaga kerja gudang, penerangan listrik digunakan untuk gudang fabric dan gudang accesories.

Total biaya penyimpanan sebesar Rp 4 479/ yard, untuk perhitungan biaya penyimpanan terdapat pada Lampiran 5.

Jumlah Pesanan Ekonomis ( Economic Order Quantity, EOQ)

Economic Order Quantity (EOQ) pada produk J.Jill Pant Slim Leg

Boyfriend Jeans ini digunakan untuk menganalisa jumlah pemesanan bahan baku

ekonomis yang masuk kategori A, yaitu fabric dan interlining, dan juga menganalisa total biaya optimum dari pengendalian persediaan bahan baku fabric

dan interlining. Analisis EOQ membutuhkan beberapa komponen perhitungan,

komponen tersebut adalah permintaan bahan baku tahunan, biaya pemesanan, biaya peyimpanan, dan harga bahan baku per unit. Satuan unit yang digunakan dalam fabric dan interlining adalah yard, hasil kebutuhan bahan baku dengan menggunakan metode EOQ dapat dilihat pada Tabel 4.

Tabel 4 Kebutuhan optimum dengan menggunakan metode EOQ

Bahan Baku

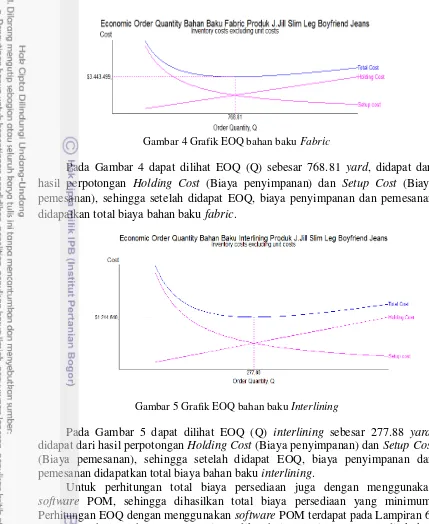

Berdasarkan hasil perhitungan Economic Order Quantity (EOQ) dengan menggunakan software POM for Windows 3, dapat diketahui jumlah pesanan optimal untuk bahan baku fabric yaitu sebesar 768.81 yard per pesan, dan bahan baku interlining sebesar 277.88 yard per pesan.

22

Gambar 4 Grafik EOQ bahan baku Fabric

Pada Gambar 4 dapat dilihat EOQ (Q) sebesar 768.81 yard, didapat dari hasil perpotongan Holding Cost (Biaya penyimpanan) dan Setup Cost (Biaya pemesanan), sehingga setelah didapat EOQ, biaya penyimpanan dan pemesanan didapatkan total biaya bahan baku fabric.

Gambar 5 Grafik EOQ bahan baku Interlining

Pada Gambar 5 dapat dilihat EOQ (Q) interlining sebesar 277.88 yard, didapat dari hasil perpotongan Holding Cost (Biaya penyimpanan) dan Setup Cost

(Biaya pemesanan), sehingga setelah didapat EOQ, biaya penyimpanan dan pemesanan didapatkan total biaya bahan baku interlining.

Untuk perhitungan total biaya persediaan juga dengan menggunakan

software POM, sehingga dihasilkan total biaya persediaan yang minimum.

Tabel 5 Perhitungan jumlah waktu pemesanan optimum Bahan Baku Q*

(yard/pesan)

Permintaan (D) Σ Hari Kerja 2012 Σ Pesan/ Tahun (D/Q*) Fabric (Kain

Denim) 768.81 46 470 264 60

Interlining Woven Fusible

277.88 6 071 22

Perhitungan pada Tabel dapat dilihat bahwa, bahan baku fabric dengan jumlah pesanan optimum 768.81 yard dalam setahun dilakukan pemesanan sebanyak 60 kali, sedangkan untuk bahan baku interlining dengan jumlah pemesanan optimum 277.88 yard dilakukan 22 kali pemesanan dalam satu tahun. Dengan perhitungan jumlah pemesanan ini diharapkan bahan baku yang dipesan dapat optimal dan tidak terjadi kelebihan maupun kekurangan bahan baku.

Reorder Point (ROP) atau titik pemesanan kembali merupakan titik jumlah

pemesan kembali bahan baku. Dalam penelitian ini ROP dapat digunakan untuk memecahkan permasalahan yang sering dihadapi oleh perusahaan, yaitu terjadi keterlambatan pengiriman bahan baku karena waktu pesan antar yang cukup lama yaitu 60 hari, sehingga proses produksi terhambat akibat kekurangan bahan baku. Keterlambatan pengiriman bahan baku ini terjadi akibat beberapa faktor, seperti tertahan di pelabuhan untuk waktu yang cukup lama, atau kendala pada perizinan di negara asal bahan baku tersebut. Dengan menggunakan ROP, perusahaan dapat mengetahui pada saat jumlah bahan baku berapa perusahaan harus melakukan pembelian kembali agar tidak terjadi kekurangan bahan baku di gudang. Komponen yang digunakan untuk perhitungan ROP adalah permintaan tahunan (D), jumlah hari kerja 264 hari, lead time untuk fabric dan interlining adalah 60 hari dan permintaan harian (d) . Perhitungan ROP dapat dihitung sebagai berikut. Permintaan harian Fabric :

Permintaan harian Interlining

ROP Fabric:

24

Berdasarkan perhitungan diatas, dapat dilihat bahwa pada saat bahan baku

fabric di gudang berjumlah 10 500 yard, maka perusahaan harus melakukan

pemesanan kembali, dan pada saat bahan baku interlining berjumlah 1 380 yard di gudang maka perusahaan harus melakukan pemesanan kembali. Diharapkan dengan perhitungan ini, tidak terjadi kekurangan bahan baku yang dapat menghambat proses produksi.

Perbandingan Total Biaya Persediaan Bahan Baku Antara Metode EOQ Dengan Perhitungan Perusahaan

Perhitungan total cost yang dilakukan oleh perusahaan tidak menggunakan metode perhitungan khusus, sedangkan perhitungan yang dilakukan oleh peneliti dilakukan dengan bantuan software POM for Windows 3. Setelah dilakukan perhitungan total cost dengan software POM, selanjutnya dapat dilakukan perbandingan dengan perhitungan total cost yang dilakukan oleh perusahaan, hasil perbandingan antara perhitungan perusahaan dan metode EOQ dengan bantuan

software POM dapat dilihat pada Tabel 6.

Tabel 6. Perbandingan total cost persediaan bahan baku

Sumber : Bagian Marketing PT. CAS (2012)

Pada Tabel diketahui hasil TC biaya persediaan bahan baku untuk fabric

yang dilakukan perhitungan oleh perusahaan sebesar Rp 1 876 939 600, sedangkan TC dengan metode EOQ didapatkan sebesar Rp 1 851 555 000, sehingga penghematan yang terjadi untuk TC bahan baku fabric yaitu sebesar Rp. 25.384.600. TC perusahaan untuk bahan baku interlining sebesar Rp 84 493 150, dan perhitungan TC dengan metode EOQ untuk bahan baku interlining sebesar Rp 83 688 820, sehingga penghematan yang didapatkan sebesar Rp 804 330 Dengan menggunakan perhitungan TC dengan metode EOQ, perusahaan dapat menghemat TC dari biaya persediaan bahan baku sebesar Rp 26 188 930 per tahun, dibandingkan dengan menggunakan perhitungan yang dilakukan oleh perusahaan.

Bahan Baku TC perusahaan (Rp/tahun)

TC Metode EOQ (RP/Tahun)

Penghematan (Rp/Tahun)

Fabric 1 876 939 600 1 851 555 000 25 384 600

Interlining 84 493 150 83 688 820 804 330

SIMPULAN DAN SARAN

Simpulan

1. Sistem pengendalian persediaan bahan baku yang telah dilakukan PT Citra Abadi Sejati pada saat ini, masih menggunakan sistem konvensional. Perusahaan belum menerapkan perhitungan khusus yang menggunakan metode

Economic Order Quantity (EOQ) dan analisis ABC. Perusahaan melakukan

Penentuan jumlah bahan baku yang dipesan didasarkan pada jumlah bahan baku yang dipesan pada tahun sebelumnya.

2. Pemesanan bahan baku yang saat ini dilakukan perusahaan, dilakukan tanpa memperhatikan kriteria bahan baku, pemesanan bahan baku di perlakukan sama untuk semua jenis bahan baku dengan melakukan pemesanan bahan baku sebanyak dua kali dalam satu tahun, sedangkan berdasarkan perhitungan dengan menggunakan EOQ didapatkan bahwa untuk bahan baku kritis yaitu

fabric dan interlining, dilakukan 60 kali pesan dalam satu tahun untuk fabric,

dan untuk bahan baku interlining dilakukan sebanyak 22 kali pemesanan dalam satu tahun, perhitungan ini dilakukan agar perusahaan tidak mengalami kekurangan bahan baku akibat keterlambatan pengiriman bahan baku yang dapat menghambat proses produksi.

3. Berdasarkan analisis ABC dengan menggunakan software POM for windows 3, dari sebelas bahan baku pembuat celana jeans, terdapat dua bahan baku yang termasuk kedalam kategori A yang biasa disebut sebagai bahan baku kritis yang memerlukan penanganan khusus yaitu bahan baku fabric (kain denim)

dan interlining woven fusible dengan presentase penggunaan 91.36% untuk

fabric, dan 4.08% untuk interlining.

4. Perhitungan total biaya persediaan bahan baku keseluruhan untuk kedua bahan baku tersebut dengan menggunakan metode EOQ dengan bantuan software POM sebesar Rp 1 935 243 820, nilai tersebut lebih kecil dibandingkan perhitungan persusahaan yang sebesar Rp 1 961 432 750, sehingga perusahaan dapat melakukan penghematan sebesar Rp 26 188 930 dalam satu tahun.

Saran

PT Citra Abadi Sejati melakukan pengendalian persediaan bahan baku dengan sistem konvensional dengan melakukan pemesanan hanya sebanyak dua kali dalam satu tahun, oleh karena itu sering terjadi kekurangan bahan baku yang dapat menghambat proses produksi. Dengan menggunakan metode EOQ dan analisis ABC didapatkan jumlah pemesanan yang dapat mengoptimalkan pemesanan bahan baku. Hal ini dapat dibuktikan dengan perhitungan biaya total yang lebih kecil dari perhitungan biaya yang selama ini dilakukan oleh perusahaan.

26

persediaan bahan baku di PT Citra Abadi Sejati, sehingga perusahaan dapat menjaga kualitas produk, pelayanan akan ketepatan pengerjaan produk dan efektivitas produksi.

.

DAFTAR PUSTAKA

Assauri S. 2004. Manajemen Produksi dan Operasi. Jakarta (ID): Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Assauri S. 2008. Manajemen Produksi dan Operasi. Jakarta (ID): Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

[BPS] Badan Pusat Statistik. 2013. Data ekspor non migas [Internet]. [diunduh 2013 Agustus 21]. Tersedia pada: http://bps.go.id/exim-frame.php/kat=2. Handoko T.H. 2008. Dasar-Dasar Manajemen dan Operasi. Yogyakarta (ID) :

BPFE

Heizer J, Render B. 2005. Manajemen Operasi, Edisi Tujuh. Penerjemah: Setyoningsih, Dwianoegrahwati dan Almahdy, Indra, Editor. Jakarta (ID): Salemba Empat. Terjemahan dari: Operations Manajemen, 7th Edition.

Heizer J, Render B. 2010. Manejemen Operasi. Sungkono, Christiawan, penerjemah. Jakarta (ID): Salemba Empat. Terjemahan dari: Operation Management.

Indrajit R.E, Djokopranoto R. 2003. Manajemen Persediaan. Jakarta (ID): Grasindo

Kusuma H. 2004. Manajemen Produksi. Yogyakarta (ID): Andi Yogyakarta Prawirosentono, S. 2007. Manajemen operasi (Operation Management). Jakarta

(ID): PT Bumi Aksara

Riyanto B. 2001. Dasar – dasar Pembelanjaan Perusahaan. Yogyakarta (ID): BPFE

Sumayang L. 2003. Dasar-Dasar Manajemen Produksi Operasi. Jakarta (ID): Salemba Empat

Taryana N. 2008. Analisis Pengendalian Persediaan Bahan Baku pada Produk Sepatu dengan Pendekatan Teknik Lot Sizing dalam mendukung Sistem MRP

(Studi Kasus di PT. Sepatu Mas Idaman Bogor) [skripsi]. Bogor (ID): Institut

Pertanian Bogor.

Utami WT. 2010. Analisis persediaan bahan baku pada PT.XYZ Jakarta (studi

kasus pada painting plastic part Honda OEM) [skripsi]. Bogor (ID): Institut

LAMPIRAN

Lampiran 1 Time Schedule penelitian

No Kegiatan

Waktu Kegiatan (Minggu Ke-) Mei Juni July 1 2 3 4 1 2 3 4 1 2 3 4 1.

Perkenalan staf dan lingkungan 2.

Pengenalan keadaan umum perusahaan

3. Mempelajari, mengamati, dan mendiskusikan aspek :

1. Proses operasi secara detail 2. Pergudangan

3. Pengendalian dan penanganan bahan baku

4. Melakukan analisa terkait persediaan bahan baku serta biaya penyimpanan bahan baku 5. Membuat laporan sementara 6. Pelaporan hasil kajian 7. Mengkonfirmasi dan

28

Lampiran 2 Layout perusahaan PT. CAS Unit Cileungsi

Gerbang dan Pos Keamanan

CAS 3

CAS 2 CAS 5

CAS 4

CAS 1

OFFICE Cutting

Fabric Store

canteen Koperasi

Stock Lot Store Acc

ATM

30

Lampiran 4 Peta proses operasi

PETA PROSES OPERASI

Proses pemasangan aksesoris,label merk , handtag

dan pricetag

Lampiran 5 Perhitungan biaya pemesanan dan biaya penyimpanan

BIAYA PEMESANAN

1. Biaya Telepon (PT. Telkom Indonesia) Sambungan Internasional Rp 840/ menit x 20 menit = Rp 16 800

2. Biaya Internet (Telkom Speedy)

Rp 75 000 (50 Jam) : 50 Jam = Rp 1 500 / Jam 3. Biaya Printing Rp 10 185

Total Biaya Pemesanan = Rp 16 800 + Rp 1 500 + Rp 10 185 = Rp 28 485 / Pesan

BIAYA PENYIMPANAN

Biaya Penyimpanan Bahan Baku Fabric

1. Biaya Tenaga Kerja Gudang Fabric (Untuk 10 Buyer) Tenaga Kerja = 5 Orang Gaji Per Bulan = Rp 1 200 000

Total Gaji Tenaga Kerja Gudang Fabric = 5 x Rp 1 200 000 x 12 Dalam 1 Tahun = Rp 72 000 000 : 10 Buyer

= Rp 7 200 000 2. Biaya Listrik Gudang Fabric

Pemakaian listrik di gudang rata-rata per bulan = 180 Kwh

Tarif Listrik Rp 790/ kwh = 180 kwh x Rp 790 = Rp 142 200/ Bulan

Biaya Listrik per tahun per buyer = Rp 142 200 x 12 : 10 buyer = Rp 170 640 Jumlah bahan baku fabric dalam satu tahun = 46 470 yard

Biaya Penyimpanan bahan baku fabric per yard = Rp 7 200 000 + Rp 170 640 : 46 470 = Rp 159/yard

Biaya Penyimpanan Bahan Baku Interlining

1. Biaya Tenaga Kerja Gudang Interlining (Untuk 10 Buyer) Tenaga Kerja = 3 Orang Gaji Per Bulan = Rp 1 200 000

Total Gaji Tenaga Kerja Gudang Interlining = 3 x Rp 1 200 000 x 12 Dalam 1 Tahun = Rp 43 200 000: 10 Buyer

32

Lanjutan Lampiran 5

2. Biaya Listrik Gudang Interlining (Accesories Factory) Pemakaian listrik di gudang rata-rata per bulan = 90 Kwh

Tarif Listrik Rp 790/ kwh = 90 kwh x Rp 790 = Rp 71 100/ Bulan

Biaya Listrik per tahun per buyer = Rp 71 100 x 12 : 10 buyer = Rp 85 320 Jumlah bahan baku interlining dalam satu tahun = 6 071 yard

Biaya Penyimpanan bahan baku interlining per yard = Rp 4 320 000 + Rp 85 320 : 6 071 = Rp 4 320/yard

Total biaya penyimpanan adalah Rp 159 + Rp 4 320 = Rp 4 479/yard

Lampiran 6 Perhitungan EOQ dan Total Cost dengan Software POM for Windows 3

EOQ dan Total Cost Bahan Baku Fabric

Economic Order Quantity Bahan Baku Fabric Produk J.Jill Slim Leg Boyfriend Jeans

Parameter Value Parameter Value

Demand rate(D) 46 470 Optimal order quantity (Q*) 768.81 Setup/Ordering

cost(S) 28 485 Maximum Inventory Level (Imax) 768.81 Holding cost(H) 4 479 Average inventory 384.4 Unit cost 39 770 Orders per period(year) 60.44

Annual Setup cost 1 721 750

Annual Holding cost 1 721 750

Unit costs (PD) 1 848 112 000

Total Cost 1 851 555 000

EOQ dan Total Cost Bahan Baku Interlining

Eonomic Order Quantity Bahan Baku Interlining Produk J.Jill Slim Leg Boyfriend Jeans

Parameter Value Parameter Value

Demand rate(D) 6 071 Optimal order quantity (Q*) 277.88 Setup/Ordering

cost(S) 28 485 Maximum Inventory Level (Imax) 277.88 Holding cost(H) 4 479 Average inventory 138.94 Unit cost 13 580 Orders per period(year) 21.85

Annual Setup cost 622 320

Annual Holding cost 622 320

Unit costs (PD) 82 444 180