SKRIPSI

PENGARUH KOMISARIS INDEPENDEN, KOMITE AUDIT, DAN KEPEMILIKAN INSTITUSIONAL TERHADAP

MANAJEMEN LABA PADA PERUSAHAAN OTOMOTIF YANG TERDAFTAR

DI BURSA EFEK INDONESIA

OLEH

MASRIANTO SIRAIT 100503231

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Komisaris Independen, Komite Audit, dan Kepemilikan Institusional terhadap Manajemen Laba pada Perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Mei 2015 Yang membuat pernyataan

ABSTRAK

PENGARUH KOMISARIS INDEPENDEN, KOMITE AUDIT, DAN KEPEMILIKAN INSTITUSIONAL TERHADAP MANAJEMEN LABA PADA

PERUSAHAAN OTOMOTIF YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui apakah komisaris independen, komite audit, dan kepemilikan institusional baik secara simultan maupun parsial berpengaruh terhadap manajemen laba pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan otomotif yang terdaftar di BEI tahun 2010-2013. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Adapun jumlah sampel yang diperoleh dalam penelitian ini adalah 48 sampel. Metode statistik yang digunakan adalah regresi linear berganda.

Hasil penelitian menunjukkan bahwa secara simultan, komisaris independen, komite audit, dan kepemilikan institusional berpengaruh signifikan terhadap manajemen laba. Secara parsial, komisaris independen dan komite audit tidak berpengaruh signifikan terhadap manajemen laba sedangkan kepemilikan institusioal berpengaruh signifikan terhadap manajemen laba pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

EFFECT OF INDEPENDENT COMMISSIONER, AUDIT COMMITTEE, AND INSTITUTIONAL OWNERSHIP ON EARNINGS MANAGEMENT OF AUTOMOTIVE COMPANIES LISTED IN INDONESIAN STOCK EXCHANGE

This research aims to determine whether independent commissioner, audit committee, and institutional ownership either partially or simultaneous effect on earnings management of automotive companies listed in Indonesian Stock Exchange.

The population used in this research are automotive companies listed on the Indonesian Stock Exchange in 2010-2013. The sample using purposive sampling method. Total number of samples obtained in this research were 48 samples. The statistical method used is multiple linear regression.

The results showed that simultaneously, independent commissioner, audit committee, and institutional ownership significant effect on earnings management. Partially, independent commissioner and audit committee no significant effect on earnings management, while institutional ownership significant effect on earnings management in automotive companies listed in Indonesia Stock Exchange.

KATA PENGANTAR

Puji dan syukur penulis ucapkan atas kehadirat Tuhan Yang Maha Esa yang telah memberikan kesehatan, melimpahkan rahmat, karuniaNya serta petunjuk kepada penulis sehingga dapat menyelesaikan skripsi ini dengan lancar.

Skripsi ini berjudul “Pengaruh Komisaris Independen, Komite Audit, dan Kepemilikan Institusional Terhadap Manajemen Laba Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia”, yang disusun sebagai salah satu syarat untuk memperoleh gelar sarjana S-1 pada Fakultas Ekonomi dan Bisnis Departemen Akuntansi di Universitas Sumatera Utara.

Dalam penulisan skripsi ini penulis tidak terlepas dari hambatan- hambatan dan banyak kesulitan dalam menyelesaikannya. Namun dengan usaha dan kerja keras yang maksimal dan bantuan dari segala pihak akhirnya skripsi ini dapat terselesaikan. Pada kesempatan ini penulis ingin mengucapkan terima kasih kepada seluruh pihak yang membantu dalam menyelesaikan skripsi ini, antara lain:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail, M.M, Ak selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Sucipto, M.M, Ak selaku Dosen Pembimbing yang telah meluangkan waktu untuk memberikan bimbingan, saran, serta pengarahan kepada penulis dalam proses penyusunan dan penyelesaian skripsi ini. 5. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Dosen Penguji dan

Bapak telah memberikan masukan yang sangat membangun dalam skripsi ini.. 6. Teristimewa kepada kedua orang tuaku tercinta, Ibunda ku Kolamen Purba

dan ayahanda Alm. Rasiaman Sirait yang telah melahirkan dan membesarkan penulis serta selalu mendoakan, mendukung dan memotivasi penulis dalam penyelesaian skripsi ini. Kakak Penulis Hotmauli Sirait, Hertikawany Sirait, Fauziah Sirait, Kindi Mei Astrina dan Abang Penulis Muhammad Fadli Sirait, Mahidin Silalahi, Patar Tampubolon. Sahabat – sahabat penulis : Fernando C L H, Fauzi Ahmad Daulay, Deddy Wijaya Sembiring, Frymadi Simarmata, Muhammad Razi, M. Naufal Afif, Andy Syakfianto, Irwin Faisal, Ishar Alamsyah, Iqbal Iskandar, Azwarsyah, Fahrizal Zulmi, serta teman-teman akuntansi lainnya, atas motivasi dan dukungan yang tetap setia membantu penulis dalam menyelesaikan skripsi ini.

Penulis menyadari masih banyak kesalahan baik dari isi maupun tata bahasa. Untuk itu penulis mengharapkan saran dan kritik yang bersifat membangun dari pembaca demi kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi kita semua, saya ucapkan terima kasih.

Medan, Mei 2015 Penulis

DAFTAR ISI

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang ...1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 8

2.1.1 Teori Keagenan (Agency Theory) ... 8

2.1.2 Manajemen Laba ... 10

2.1.2.1 Definisi Manajemen Laba ... 10

2.1.2.2 Motivasi Manajemen Laba ... 12

2.1.2.3 Pola Manajemen Laba ... 14

2.1.3 Good Corporate Governance ... 16

2.1.4 Komisaris Independen ... 19

2.1.5 Komite Audit ... 21

2.1.6 Kepemilikan Institusional ... 23

2.2 Tinjauan Penelitian Terdahulu ... 25

2.3 Kerangka Konseptual ... 28

2.4 Perumusan Hipotesis ... 31

BAB III METODOLOGI PENELITIAN 3.1 Jenis Penelitian ... 32

3.2 Populasi dan Sampel Penelitian ... 32

3.3 Jenis dan Sumber Data ... 34

3.4 Metode Pengumpulan Data ... 34

3.5 Batasan Operasional ... 34

3.6 Variabel Penelitian dan Definisi Operasional Variabel ... 35

3.6.1 Variabel Independen ... 35

3.6.1.1 Komisaris Independen ... 35

3.6.1.2 Komite Audit ... 36

3.6.1.3 Kepemilikan Institusional ... 36

3.6.2 Variabel Dependen ... 37

3.7.1 Analisis Regresi Linier Berganda ... 38

3.7.2 Uji Asumsi Klasik ... 38

3.7.2.1 Uji Normalitas ... 39

3.7.2.2 Uji Multikolinearitas ... 39

3.7.2.3 Uji Autokorelasi ... 40

3.7.2.4 Uji Heterokedastisitas ... 41

3.7.3 Uji Hipotesis ... 41

3.7.3.1 Koefisien Determinasi ... 41

3.7.3.2 Uji F (Uji Simultan) ... 42

3.7.3.3 Uji t (Uji Secara Parsial) ... 42

BAB IV HASIL DAN PEMBAHASAN 4.1 Analisis Statistik Deskriptif ... 43

4.2 Uji Asumsi Klasik ... 44

4.2.1 Uji Normalitas ... 44

4.2.2 Uji Multikolinearitas ... 46

4.2.3 Uji Autokorelasi ... 47

4.2.4 Uji Heterokedastisitas ... 48

4.3 Uji Hipotesis ... 50

4.3.1 Analisis Koefisien Determinasi ... 50

4.3.2 Uji F (Uji Simultan) ... 51

4.3.3 Uji t (Uji Parsial) ... 52

4.3.3.1 Pengujian Pengaruh Komisaris Independen (X1) terhadap Manajemen Laba (Y) ...54

4.3.3.2 Pengujian Pengaruh Komite Audit (X2) terhadap Manajemen Laba (Y) ... 55

4.3.3.3 Pengujian Pengaruh Kepemilikan Institusional (X3) terhadap Manajemen Laba ... 55

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 56

5.2 Saran ... 56

DAFTAR PUSTAKA ... 58

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Penelitian Terdahulu ... 27

3.1 Daftar Populasi dan Sampel Penelitian ... 36

4.1 Statistik Deskriptif dari Manajemen Laba (Y), Komisaris Independen (X1), Komite Audit (X2), dan Kepemilikan Institusional (X3) ... 43

4.2 Uji Normalitas ... 45

4.3 Uji Asumsi Tidak Terjadi Multikolinearitas ... 47

4.4 Uji Asumsi Non-Autokorelasi ... 48

4.5 Koefisien Determinasi ... 50

4.6 Uji Signifikansi Simultan (Uji F) ... 52

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 31

4.1 Histogram Untuk Pengujian Asumsi Normalitas ... 46

4.2 Normalitas Dengan Normal Probability Plot ... 46

4.3 Uji Heterokedastisitas ... 49

4.4 Menetukan Nilai F Tabel dengan Microsoft Excel ... 51

DAFTAR LAMPIRAN

Lampiran 1 ...62

Lampiran 2 ...63

Lampiran 3 ...64

Lampiran 4 ...65

Lampiran 5 ...66

Lampiran 6 ...68

Lampiran 7 ...69

Lampiran 8 ...70

ABSTRAK

PENGARUH KOMISARIS INDEPENDEN, KOMITE AUDIT, DAN KEPEMILIKAN INSTITUSIONAL TERHADAP MANAJEMEN LABA PADA

PERUSAHAAN OTOMOTIF YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui apakah komisaris independen, komite audit, dan kepemilikan institusional baik secara simultan maupun parsial berpengaruh terhadap manajemen laba pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan otomotif yang terdaftar di BEI tahun 2010-2013. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Adapun jumlah sampel yang diperoleh dalam penelitian ini adalah 48 sampel. Metode statistik yang digunakan adalah regresi linear berganda.

Hasil penelitian menunjukkan bahwa secara simultan, komisaris independen, komite audit, dan kepemilikan institusional berpengaruh signifikan terhadap manajemen laba. Secara parsial, komisaris independen dan komite audit tidak berpengaruh signifikan terhadap manajemen laba sedangkan kepemilikan institusioal berpengaruh signifikan terhadap manajemen laba pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

EFFECT OF INDEPENDENT COMMISSIONER, AUDIT COMMITTEE, AND INSTITUTIONAL OWNERSHIP ON EARNINGS MANAGEMENT OF AUTOMOTIVE COMPANIES LISTED IN INDONESIAN STOCK EXCHANGE

This research aims to determine whether independent commissioner, audit committee, and institutional ownership either partially or simultaneous effect on earnings management of automotive companies listed in Indonesian Stock Exchange.

The population used in this research are automotive companies listed on the Indonesian Stock Exchange in 2010-2013. The sample using purposive sampling method. Total number of samples obtained in this research were 48 samples. The statistical method used is multiple linear regression.

The results showed that simultaneously, independent commissioner, audit committee, and institutional ownership significant effect on earnings management. Partially, independent commissioner and audit committee no significant effect on earnings management, while institutional ownership significant effect on earnings management in automotive companies listed in Indonesia Stock Exchange.

BAB I PENDAHULUAN

1.1 Latar Belakang

Laporan keuangan merupakan pencatatan transaksi, pengikhtisaran dan pelaporan yang dapat memberikan informasi bagi pemakainya. Laporan keuangan bertujuan menyediakan informasi terkait posisi keuangan, kinerja dan perubahan posisi keuangan yang bermanfaat bagi sejumlah besar pemakai informasi tentang laba yang diperoleh. Menurut Sulistyanto (2008: 14), “informasi laporan keuangan harus lengkap atau komprehensif untuk megungkapkan (disclosure) semua fakta, baik transaksi (transaction) maupun peristiwa (event), yang dilakukan dan dialami perusahaan selama satu periode tertentu”. Setiap orang dapat memperoleh informasi mengenai kondisi dan kinerja perusahaan secara lengkap dan berkualitas. Tujuannya, agar keputusan ekonomi yang dibuat stakeholder atas dasar informasi itu juga menjadi lebih berkualitas.

manajemen perusahaan untuk melakukan tindakan manajemen laba (earning management). Manajemen laba merupakan masalah keagenan (agency theory) yang sering dipicu oleh adanya pemisahan peran atau perbedaan kepentingan antar pemilik (pemegang saham) dengan pengelola perusahaan (manajemen). Manajemen sebagai pengelola perusahaan memiliki informasi internal perusahaan lebih banyak, lebih cepat, dan lebih akurat daripada pemegang saham sehingga memungkinkan manajemen untuk melakukan praktik akuntansi dengan berorientasi pada angka laba yang dapat menciptakan kesan (prestasi) tertentu. Hal ini disebabkan oleh adanya keinginan manajemen untuk dapat memenuhi kepentingan mereka sendiri.

dalam kontrak. Adanya praktik manajemen laba dapat mengurangi kredibilitas laporan keuangan keuangan yang menjadi sarana komunikasi antar manajer dengan pihak eksternal dalam pengambilan keputusan.

Pada dasarnya terjadinya praktik manajemen laba sebagai akibat kurang efektifnya penerapan good corporate governance. Manajer merupakan pihak yang paling bertanggungjawab atas laporan keuangan yang wajar dan akurat. Fleksibilitas yang dimiliki manajemen dalam menyusun laporan keuangan, memberikan celah bagi manajemen untuk melakukan praktik manajemen laba tersebut. Manajer memiliki kendali utama untuk memilih atau mengubah metode akuntansi yang digunakan dalam pembuatan laporan keuangan. Perilaku manajer dalam melakukan manajemen laba yang berlebihan dapat diminimalisir dengan menerapkan mekanisme good corporate governance.

Good Corporate Governance merupakan konsep yang diajukan demi peningkatan kinerja perusahaan melalui monitoring kinerja manajemen dan menjamin akuntabilitas manajemen terhadap stakeholder dengan mendasarkan pada kerangka peraturan. Dengan good corporate governance dapat tercapai pengelolaan perusahaan yang lebih transparan bagi semua pengguna laporan keuangan. Penerapan tata kelola perusahaan yang baik merupakan dasar bagi terbentuknya sistem dan struktur perusahaan. Good corporate governance dapat mengelola sumber daya dan risiko secara lebih efisien dan efektif, meningkatkan corporate value dan kepercayaan investor dan memperkuat daya saing perusahaan. Indikator mekanisme good corporate governance dalam penelitian ini adalah komisaris independen, komite audit, dan kepemilikan institusional.

dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak semata-mata demi kepentingan perusahaan (Komite Nasional Kebijakan Governance, 2006).

Komite audit adalah sekelompok orang yang dipilih oleh kelompok yang lebih besar untuk mengerjakan pekerjaan tertentu atau untuk melakukan tugas-tugas khusus atau sejumlah anggota dewan komisaris perusahaan klien yang bertanggungjawab untuk membantu auditor dalam mempertahankan independensinya dari manajemen. Komite audit mempunyai peran yang penting dan strategis dalam hal memelihara kredibilitas proses penyusunan laporan keuangan, menjaga terciptanya sistem pengawasan perusahaan yang memadai serta dilaksanakannya good corporate governance. Komite audit pada prinsipnya memiliki tugas pokok dalam membantu dewan komisaris melakukan fungsi pengawasan atas kinerja perusahaan.

“Kepemilikan institusional adalah kepemilikan saham perusahaan oleh institusi keuangan seperti perusahaan asuransi, bank, dana pensiun, dan investment banking” (Sylvia dan Sidharta, 2005 dalam Husni, 2013). Kepemilikan Institusional menjadi salah satu bentuk pelaksanaan mekanisme Goood Corporate Governance. Investor institusional mampu mengurangi insentif bagi perilaku oportunisitik manajer dengan memberikan derajat monitoring yang lebih tinggi terhadap perilaku manajerial dibandingkan dengan investor perorangan (Bushee dikutip dalam wahyuningsih, 2009).

BEI memperoleh hasil bahwa kepemilikan institusional berpengaruh signifikan terhadap manajemen laba, sedangkan ukuran dewan komisaris, proporsi dewan komisaris independen, dan komite audit tidak berpengaruh signifikan terhadap manajemen laba. Perbedaan penelitian ini dengan penelitian terdahulu adalah pada variabel independennya, penelitian ini menggunakan tiga variabel independen yaitu komisaris independen, komite audit, dan kepemilikan institusional, sedangkan peneliti terdahulu menggunakan empat variabel independen yaitu kepemilikan institusional, ukuran dewan komisaris, proporsi dewan komisaris independen dan komite audit. Penelitian ini menggunakan sampel perusahaan otomotif yang terdaftar di BEI selama tahun 2010-2013, sedangkan penelitian terdahulu menggunakan sampel perusahaan perbankan selama tahun 2006-2010.

Berdasarkan uraian diatas, maka peneliti tertarik untuk melakukan penelitian dengan judul “Pengaruh Komisaris Independen, Komite Audit, dan Kepemilikan Institusional terhadap Manajemen Laba Pada Perusahaan Otomotif Yang Terdaftar di Bursa Efek Indonesia”.

1.2 Perumusan Masalah

1.3 Tujuan Penelitian

Berdasarkan latar belakang di atas maka tujuan dari penelitian ini adalah untuk mengetahui apakah komisaris independen, komite audit, dan kepemilikan institusional berpengaruh terhadap manajemen laba baik secara simultan maupun secara parsial pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Manfaat yang dapat diambil dari penelitian ini adalah :

1. Bagi peneliti diharapkan penelitian ini dapat menambah wawasan peneliti mengenai praktik manajemen laba dan faktor–faktor yang mempengaruhinya.

2. Bagi investor, penelitian ini diharapkan dapat memberikan informasi kepada investor untuk lebih berhati-hati dalam menilai laporan keuangan perusahaan sebagai langkah untuk menilai kinerja perusahaan sebelum melakukan investasi pada suatu perusahaan.

3. Bagi manajemen, penelitian ini diharapkan dapat memberikan wawasan kepada manajemen untuk menghindari tindakan manajemen laba yang dapat merugikan pribadi dan perusahaan di mata publik dan dapat menurunkan kepercayaan publik terhadap perusahaan.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Keagenan (Agency Theory)

Dalam perekonomian modern, manajemen dan pengelolaan perusahaan semakin banyak dipisahkan dari kepemilikan perusahaan. Hal ini sejalan dengan teori agensi yang menekankan pentingnya pemilik perusahaan (pemegang saham) menyerahkan pengelolaan perusahaan kepada para tenaga profesional yang lebih mengerti dalam menjalankan bisnis. Teori keagenan mendeskripsikan hubungan antara pemegang saham (shareholders) sebagai prinsipal dan manajemen sebagai agen. Manajemen merupakan pihak yang dikontrak untuk bekerja demi kepentingan pemegang saham dan memiliki keleluasaaan dalam menjalankan manajemen perusahaan. Sementara, pemilik perusahaan (pemegang saham) hanya bertugas mengawasi jalannya perusahaan yang dikelola oleh manajemen serta mengembangkan sistem insentif bagi pengelola manajemen untuk memastikan bahwa mereka bekerja demi kepentingan perusahaan.

termotivasi untuk memaksimalkan pemenuhan kebutuhan ekonomi dan psikologisnya, antara lain dalam hal memperoleh investasi, pinjaman, maupun kontrak kompensasi. Untuk memenuhi tuntutan prinsipal dan memperoleh insentif yang tinggi, manajer akan memainkan beberapa kondisi perusahaan sedemikian rupa agar seolah-olah target perusahaan tercapai.

Teori agensi pertama sekali dipopulerkan oleh Jensen dan Meckling pada tahun 1976. Definisi yang dibuat oleh Jensen dan Meckling (2012: 17) sebagai berikut:

A contract under which one or more persons (the principal/s) engage another person (the agent) to perform some service on their behalf which involve delegating some decisions making authority to the agent. If both partners to relationship are utility maximizers there is good reason to believe that the agent will not always act in the best interest of the principal.

2.1.2 Manajemen Laba

2.1.2.1 Definisi Manajemen Laba

Manajemen laba didefinisikan sebagai upaya manajer perusahaan untuk mengintervensi atau mempengaruhi informasi-informasi dalam laporan keuangan dengan tujuan untuk mengelabui stakeholder yang ingin mengetahui kinerja dan kondisi perusahaan. Scott (1997) mendefinisikan manajemen laba sebagai berikut: “Given that managers can choose accounting policies from a set (for example, GAAP), it is natural to expect that they will choose policies so as to maximize their own utility and/or the market value of the firm”. Sedangkan menurut Schipper (2011: 75) manajemen laba adalah “suatu intervensi yang disengaja pada proses pelaporan eksternal dengan maksud untuk mendapatkan beberapa keuntungan pribadi”. Dari definisi tersebut mengartikan bahwa manajemen laba merupakan perilaku oportunistik manajer untuk memaksimumkan utilitas mereka. Manajer melakukan manajemen laba dengan memilih metode atau kebijakan akuntansi terlebih dahulu untuk menaikkan laba atau menurunkan laba. Manajer dapat menaikkan laba dengan menggeser laba periode-periode yang akan datang ke periode kini dan manajer dapat menurunkan laba dengan menggeser laba periode kini ke periode-periode berikutnya.

reports to either mislead some stakeholder about the underlying economic performance of the company, or to influence contractual outcomes that depend on reported accounting numbers”.

Yang dapat diartikan bahwa manajemen laba terjadi ketika manajer menggunakan pertimbangan dalam pelaporan keuangan dan transaksi penataan untuk mengubah laporan keuangan baik menyesatkan beberapa stakeholder tentang kinerja ekonomi yang mendasari perusahaan, atau untuk mempengaruhi hasil kontrak yang tergantung pada laporan angka akuntansi. Sugiri dikutip dalam widyaningdyah (2001) membagi definisi earnings management menjadi dua, yaitu:

a. Definisi sempit

Earnings management dalam hal ini hanya berkaitan dengan pemilihan metode akuntansi. Earnings management dalam artian sempit ini didefinisikan sebagai perilaku manajer untuk “bermain” dengan komponen discretionary accruals dalam menentukan besarnya earnings.

b. Definisi luas

Earnings management merupakan tindakan manajer untuk meningkatkan (mengurangi) laba yang dilaporkan saat ini atas suatu unit dimana manajer bertanggung jawab, tanpa mengakibatkan peningkatan (penurunan) profitabilitas ekonomis jangka panjang unit tersebut.

mempengaruhi dalam pelaporan keuangan untuk memanipulasi laba yang diperoleh selama periode berjalan untuk mendapatkan keuntungan pribadi.

2.1.2.2 Motivasi Manajemen Laba

Watts dan Zimmmerman (2011: 31-36) secara umum terdapat beberapa hal yang memotivasi individu atau badan usaha melakukan tindakan manajemen laba, diantaranya adalah sebagai berikut :

1. Motivasi Bonus.

Dalam sebuah perjanjian bisnis, pemegang saham akan memberikan sejumlah insentif dan bonus sebagai feedback atau evaluasi atas kinerja manajer dalam menjalankan operasional perusahaan. Insentif ini diberikan dalam jumlah relatif tetap dan rutin. Sementara bonus yang relatif lebih besar nilainya hanya akan diberikan ketika kinerja manajer berada di area pencapaian bonus yang telah ditetapkan oleh pemegang saham.Kinerja manajemen salah satunya diukur dari pencapaian laba usaha.

2. Motivasi Utang.

Selain melakukan kontrak bisnis dengan pemegang saham, untuk kepentingan ekspansi perusahaan, manajer seringkali melakukan beberapa kontrak bisnis dengan pihak ketiga, dalam hal ini adalah kreditor. Agar kreditor mau menginvestasikan dananya diperusahaan, tentunya manajer harus menunjukkan performa yang baik dari perusahaannya. Dan untuk memperoleh hasil maksimal, yaitu pinjaman dalam jumlah besar, manajer menampilkan performa yang baik dari laporan keuangannya.

3. Motivasi Pajak.

Kepentingan ini didominasi oleh perusahan yang belum go public. Perusahaan yang belum go public cenderung melaporkan dan menginginkan untuk menyajikan laporan laba fiskal yang lebih rendah dari nilai yang sebenarnya. Kecenderungan ini memotivasi manajer untuk melakukan tindakan manajemen laba agar seolah-olah laba fiskal yang dilaporkan memang lebih rendah tanpa melanggar aturan dan kebijakan akuntansi perpajakan.

4. Motivasi Penjualan Saham.

dengan istilah Initial Public Offerings (IPO) untuk memperoleh tambahan modal usaha dari calon investor. Demikian juga dengan perusahaan yang sudah go public untuk kelanjutan dan ekspansi usahanya.

5. Motivasi Pergantian Direksi.

Praktik manajemen laba biasanya terjadi pada sekitar periode pergantian direksi atau chief executive officer (CEO). Menjelang berakhirnya masa jabatan, direksi cenderung bertindak kreatif dengan memaksimalkan laba agar performa kerjanya tetap terlihat baik pada tahun terakhir ia menjabat. Perilaku ini ditunjukkan dengan terjadinya peningkatan laba yang cukup signifikan pada periode berakhirnya masa jabatan.

6. Motivasi Politis

Motivasi ini biasanya terjadi pada perusahaan besar yang bidang usahanya banyak menyentuh masyarakat luas, seperti perusahaan-perusahaan industri strategis perminyakan, gas, listrik, dan air. Pada aspek politis ini, manajer cenderung menyajikan laba yang lebih rendah dari nilai yang sebenarnya. Hal ini dilakukan untuk mengurangi visibilitas perusahaan sehingga tiak menarik perhatian pemerintah, media, atau konsumen yang dapat menyebabkan meningkatnya biaya politis perusahaan.

2.1.2.3 Pola Manajemen Laba

Dalam melakukan manajemen laba, terdapat beberapa pola yang dilakukan oleh manajer. Scott (2011: 40-43) merangkum pola umum yang banyak dilakukan dalam praktik manajemen laba yaitu sebagai berikut :

1. Pola Taking a Bath

Pola ini dilakukan dengan cara mengatur laba perusahaan tahun berjalan menjadi sangat tinggi atau rendah dibandingkan laba periode tahun sebelumnya atau tahun berikutnya. Pola ini biasa dipakai pada perusahaan yang mengalami masalah organisasi (organization stress) atau sedang dalam proses pergantian pimpinan manajemen perusahaan.

2. Pola Income Minimization

periode tahun berjalan, baik melalui penghapusan aset tetap maupun melaui pengakuan biaya - biaya periode mendatang ke periode tahun berjalan.

3. Pola Income Maximization

Menurut pola ini, manajemen laba dilakukan dengan cara menjadikan laba tahun berjalan lebih tinggi dari laba sebenarnya. Teknik yang dilakukan beragam, mulai dari menunda pelaporan biaya – biaya periode tahun berjalan ke periode mendatang, pemilihan metode akuntansi yang dapat memaksimalkan laba, sampai dengan meningkatkan jumlah penjualan dan produksi.

4. Pola Income Smoothing

Pola ini dilakukan dengan mengurangi fluktuasi laba sehingga laba yang dilaporkan relatif stabil. Untuk investor dan kreditur yang memiliki sifat risk adverse, kestabilan laba merupakan hal penting dalam pengambilan keputusan. Stabilitas laba ini dapat diperoleh dengan mengombinasikan dua pola, yaitu meminimalkan atau memaksimalkan laba.

2.1.3 Good Corporate Governance

Istilah corporate governance oleh Cadbury Committee tahun 1992 dalam laporannya yang dikenal sebagai Cadbury Report. Definisi corporate governance menurut Cadbury (1992) adalah “A set of rules that define the relationship between shareholder, managers, creditors, the government, employees, and other internal and external stakeholders in respect to their rights and responsibilities, or the system by which companies are directed and controlled”. Yang didefinisikan sebagai seperangkat aturan yang mengatur hubungan antara para pemegang saham, manajer, kreditur, pemerintah, karyawan, dan pihak-pihak yang berkepentingan lainnya baik internal maupun eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka.

keyakinan kepada para investor bahwa mereka akan mendapatkan return atas dana yang telah mereka investasikan. Penerapan prinsip good corporate governance ke seluruh aspek kegiatan perusahaan sangat diperlukan karena prinsip utama dari good corporate governance adalah keadilan bagi seluruh pemegang saham, keterbukaan melalui laporan keuangan yang akurat dan informasi tepat waktu atas kinerja perusahaan.

Adapun pengertian corporate governance menurut Forum for Corporate Governance in Indonesia (FCGI) yaitu seperangkat peraturan yang menetapkan hubungan antara pemegang saham, pengurus, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern dan ektern lainnya sehubungan dengan kata hak-hak dan kewajiban mereka atau dengan kata lain sistem yang mengarahkan dan mengendalikan perusahaan. Adapun Center for European Policy Study (CEPS), memformulasikan GCG adalah seluruh sistem yang dibentuk mulai dari hak (right), proses, dan pengendalian baik yang ada di dalam maupun diluar manajemen perusahaan. Sebagai pengertian, hak di sini adalah hak seluruh stakeholder, bukan terbatas kepada shareholder saja. Hak adalah berbagai kekuatan yang dimiliki stakeholder secara individual untuk mempengaruhi manajemen. Proses, maksudnya adalah mekanisme dari hak-hak tersebut. Adapun pengendalian merupakan mekanisme yang memungkinkan stakeholder menerima informasi yang diperlukan seputar kegiatan perusahaan.

pertama, pentingnya hak pemegang saham untuk memperoleh informasi dengan benar (akurat) dan tepat pada waktunya, dan kedua, kewajiban perusahaan untuk melakukan pengungkapan (disclosure) secara akurat, tepat waktu, dan transparan terhadap semua informasi kinerja perusahaan, kepemilikan, dan stakeholder.

Praktik good corporate governance dapat berjalan dengan baik apabila menerapkan prinsip-prinsip tata kelola perusahaan yang baik (good corporate governance). Komite Nasional Kebijakan Governance (2006), mengemukakan prinsip-prinsip dasar good corporate governance sebagai berikut :

1. Transparansi (Transparency), untuk menjaga obyektivitas dalam menjalankan bisnis, perusahaan harus menyediakan informasi yang material dan relevan dengan cara yang mudah diakses dan dipahami oleh pemangku kepentingan. Perushaan harus mengambil inisiatif untuk mengungkapkan tidak hanya masalah yang diisyaratkan oleh peraturan perundang-undangan, tetapi juga hal yang penting untuk pengambilan keputusan oleh pemegang saham, kreditur dan pemangku kepentingan lainnya.

2. Akuntabilitas (Accountability), perusahaan harus dapat mempertanggung jawabkan kinerjanya secara transparan dan wajar. Untuk itu perusahaan harus dikelola secara benar, terukur dan sesuai dengan kepentingan perusahaan dengan tetap memperhitungkan kepentingan pemegang saham dan pemangku kepentingan lain.

3. Responsibity (Responsibility), perusahaan harus mematuhi peraturan perundang-undangan serta melaksanakan tanggung jawab terhadap masyarakat dan lingkungan sehingga dapat terpelihara kesinambungan usaha dalam jangka panjang dan mendapat pengakuan sebagai good corporate citizen.

4. Independensi (Independency), untuk melancarkan pelaksanaan asas GCG, perusahaan harus dikelola secara independen sehingga masing-masing organ perusahaan tidak saling mendominasi dan tidak dapat diintervensi oleh pihak lain.

2.1.4 Komisaris Independen

Komisaris independen merupakan sebuah badan dalam perusahaan yang biasanya beranggotakan dewan komisaris yang independen yang berasal dari luar perusahaan yang berfungsi untuk menilai kinerja perusahaan secara luas dan keseluruhan (Emirzon, 2007 dalam Rivaldo, 2013). Adanya komisaris independen dalam suatu perusahaan dapat menyeimbangkan dalam pengambilan keputusan khususnya dalam rangka perlindungan terhadap pemegang saham minoritas dan pihak – pihak lain yang terkait.

Komisaris independen memiliki peran penting dalam aktivitas pengawasan dalam perusahaan. Fama dan Jensen (1983) menyatakan bahwa komisaris independen dapat bertindak sebagai penengah dalam perselisihan yang terjadi diantara para manajer internal dan mengawasi kebijakan manajemen serta memberikan nasihat kepada manajemen. Komisaris independen merupakan posisi terbaik untuk melaksanakan fungsi monitoring agar terciptanya perusahaan good corporate governance. Komisaris independen diangkat karena pengalamannya dianggap berguna bagi organisasi tersebut. Mereka bisa mengawasi dewan komisaris dan mengawasi bagaimana dewan direksi menjalankan perusahaan tersebut. Komisaris independen biasanya berguna dalam melerai sengketa antara dewan direksi, atau antara pemegang saham dan dewan komisaris. Komisaris independen dianggap berguna karena mereka bisa bersikap objektif dan memiliki resiko kecil dalam conflict of interest.

Efek Indonesia mewajibkan sekurang-kurangnya 30% dari dewan komisaris adalah komisaris independen. Komisaris independen wajib memenuhi persyaratan yang diatur dalam peraturan Bapepam-LK No.IX.1.5 Kep-643/BL/2012 sebagai berikut:

1. Bukan merupakan orang yang bekerja atau mempunyai wewenang dan tanggungjawab untuk merencanakan, memimpin, mengendalikan, atau mengawasi kegiatan emiten atau perusahaan publik tersebut dalam waktu 6 (enam) bulan terakhir.

2. Tidak mempunyai saham baik langsung maupun tidak langsung pada emiten atau perusahaan publik tersebut.

3. Tidak mempunyai hubungan afiliasi dengan emiten atau perusahaan publik, anggota dewan komisaris, anggota direksi, atau pemegang saham utama emiten atau perusahaan publik tersebut.

4. Tidak mempunyai hubungan usaha baik langsung maupun tidak langsung yang berkaitan dengan kegiatan usaha emiten atau perusahaan publik tersebut.

Dengan demikian, terlihat bahwa pada dasarnya komisaris independen merupakan sebuah badan yang bersifat independen dalam perusahaan yang memiliki peranan yaitu menjamin pelaksanaan strategis perusahaan, mengawasi manajemen perusahaan dalam mengelola perusahaan, serta terlaksananya akuntabilitas. Pada intinya komisaris independen merupakan suatu mekanisme independen (netral) mengawasi dan mekanisme untuk memberikan petunjuk dan arahan pada pengelola perusahaan.

2.1.5 Komite Audit

baru dalam sistem pengendalian perusahaan. Selain itu komite audit dianggap sebagai penghubung antara pemegang saham dan dewan komisaris dengan pihak manajemen dalam menanggung masalah pengendalian.

Ikatan Komite Audit Indonesia (IKAI) mendefinisikan komite audit sebagai suatu komite yang bekerja secara profesional dan independen yang dibentuk oleh dewan komisaris dan, dengan demikian, tugasnya adalah membantu dan memperkuat fungsi dewan komisaris (atau dewan pengawas) dalam menjalankan fungsi pengawasan (oversight) atas proses pelaporan keuangan, manajemen risiko, pelaksanaan audit dan implementasi dari corporate governance di perusahaan-perusahaan.

Menurut Alijoyo dikutip dalam Rivaldo (2013: 35),

Komite audit mempunyai fungsi membantu dewan komisaris untuk meningkatkan kualitas laporan keuangan, menciptakan iklim disiplin dan pengendalian yang dapat mengurangi kesempatan terjadinya penyimpangan dalam pengelolaan perusahaan, meningkatkan efektifitas internal audit maupun eksternal audit dan mengidentifikasi hal – hal yang memerlukan perhatian dewan komisaris.

Dengan demikian, hasil pengungkapan laporan keuangan yang disajikan oleh perusahaan dapat memiliki tingkat kehandalan atau reliabilitas yang tinggi. Adapun tugas dan tanggungjawab komite audit yang diatur dalam peraturan Bapepam-LK No.IX.1.5 Kep-643/BL/2012 tentang Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit antara lain:

1. Melakukan penelaahan atas informasi keuangan yang akan dikeluarkan perusahaan, seperti laporan keuangan, proyeksi, dan informasi keuangan lainnya.

3. Memberikan pendapat independen dalam hal terjadi perbedaan pendapat antara manajemen dan akuntan atas jasa yang diberikannya.

4. Memberikan rekomendasi kepada dewan komisaris mengenai penunjukan akuntan yang didasarkan pad independensi, ruang lingkup penugasan, dan fee.

5. Melakukan penelaahan atas pelaksanaan pemeriksaan oleh auditor internal dan mengawasi pelaksanaan tindak lanjut oleh direksi atas temuan auditor internal.

6. Melakukan penelaahan terhadap aktivitas pelaksanaan manajemen risiko yang dilakukan oleh direksi jika emiten atau perusahaan publik tidak memiliki fungsi pemantau risiko dibawah dewan komisaris.

7. Menelaah pengaduan yang berkaitan dengan proses akuntansi dan pelaporan keuangan emiten atau perusahaan publik.

8. Menelaah dan memberikan saran kepada dewan komisaris terkait dengan adanya potensi benturan kepentingan emiten atau perusahaan publik.

9. Menjaga kerahasiaan dokumen, data dan informasi emiten atau perusahaan publik.

Berdasarkan Keputusan Ketua Bapepam dan LK Kep-643/BL/2012, “keanggotaan komite audit paling kurang terdiri dari 3 (tiga) orang anggota yang berasal dari komisaris independen dan pihak dari luar emiten atau perusahaan publik, lomite audit diketuai oleh komisaris independen”.

2.1.6 Kepemilikan Institusional

Kepemilikan institusional merupakan saham perusahaan yang dimiliki oleh institusi atau lembaga seperti perusahaan asuransi, bank, perusahaan investasi dan kepemilikan institusi lain. Kepemilikan institusional memiliki arti penting dalam memonitor manajemen karena dengan adanya kepemilikan oleh institusional akan mendorong peningkatan pengawasan yang lebih optimal. Pengaruh kepemilikan institusional sebagai agen pengawas ditekan melalui investasi mereka yang cukup besar dalam pasar modal. Para investor institusional mempunyai kesempatan, sumber daya dan kemampuan untuk melakukan pengawasan, menertibkan dan mempengaruhi para manajer perusahaan dalam hal tindakan oportunistik manajemen.

sehingga biaya keagenan menurun dan nilai perusahaan meningkatkan kepercayaan pemegang saham”.

Jensen dan Meckling (1976) menyatakan bahwa kepemilikan institusional memiliki peranan yang sangat penting dalam meminimalisasi konflik keagenan yang terjadi antara pemilik (principal) dan manajer (agent). Keberadaan investor institusional dianggap mampu menjadi mekanisme monitoring yang efektif dalam setiap keputusan yang diambil oleh manajer. Hal ini disebabkan investor institusional terlibat dalam pengambilan keputusan strategis sehingga tidak mudah percaya pada tindakan manipulasi laba.

2.2 Tinjauan Penelitian Terdahulu

[image:36.595.124.507.452.746.2]Beberapa hasil pengujian dari penelitian terdahulu dapat dilihat dari tabel 2.1 sebagai berikut :

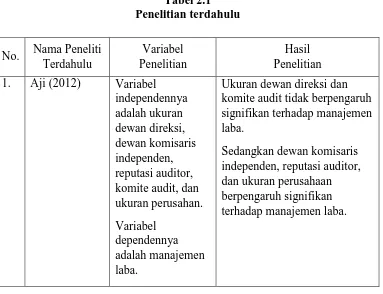

Tabel 2.1 Penelitian terdahulu

No. Nama Peneliti Terdahulu

Variabel Penelitian

Hasil Penelitian 1. Aji (2012) Variabel

independennya adalah ukuran dewan direksi, dewan komisaris independen, reputasi auditor, komite audit, dan ukuran perusahan. Variabel

dependennya adalah manajemen laba.

Ukuran dewan direksi dan komite audit tidak berpengaruh signifikan terhadap manajemen laba.

2. Nasution dan Setiawan (2007) Variabel Independennya adalah komposisi dewan komisaris, ukuran dewan komisaris, dan komite audit. Variabel dependennya adalah manajemen laba.

Komposisi dewan komisaris tidak berpengaruh signifikan terhadap manajemen laba. Komite audit berpengaruh signifikan terhadap manajemen laba.

3. Simamora (2011) Variabel independennya adalah kepemilikan institusional, ukuran dewan komisaris, proporsi dewan komisaris independen, dan komite audit. Variabel dependennya adalah manajemen laba. Kepemilikan institusional berpengaruh signifikan terhadap manajemen laba. Ukuran dewan komisaris, proporsi dewan komisaris independen dan komite audit tidak berpengaruh signifikan terhadap manajemen laba.

4. Praditia (2010) Variabel indepedennya adalah kepemilikan institusional, kepemilikan manajerial, komisaris independen, kualitas auditor. Variabel dependennya adalah manajamen laba Kepemilikan Institusional, kepemilikan manajerial, komisaris independen, dan kualitas auditor tidak berpengaruh terhadap

manajemen laba. Kepemilikan institusional, kepemilikan manajerial, dan kualitas auditor tidak berpengaruh terhadap nilai perusahaan, sedangkan komisaris independen

berpengaruh negatif signifikan terhadap nilai perusahaan.

5. Wahyuningsih (2009)

Variabel independennya adalah struktur

kepemilikan institusional, proporsi dewan komisaris

independen, ukuran dewan komisaris, keberadaan komite audit, dan ukuran perusahaan. Variabel dependennya adalah manajemen laba.

independen, ukuran dewan komisaris, keberadaan komite audit, dan ukuran perusahaan tidak berpengaruh terhadap manajemen laba.

Aji (2012) melakukan penelitian mengenai Pengaruh Corporate Governance terhadap Manajemen Laba pada Perusahaan Manufaktur di Bursa Efek Indonesia. Variabel independen yang digunakan dalam penelitian ini adalah ukuran dewan direksi, dewan komisaris independen, reputasi auditor, komite audit, dan ukuran perusahan. Variabel dependen yang digunakan dalam penelitian ini adalah manajemen laba. Penelitian ini dilakukan terhadap 94 sampel perusahaan manufaktur. Hasil penelitian ini menemukan bahwa ukuran dewan direksi dan komite audit tidak berpengaruh signifikan terhadap manajemen laba, sedangkan dewan komisaris independen, reputasi auditor, dan ukuran perusahaan berpengaruh signifikan terhadap manajemen laba.

Simamora (2011) meneliti pengaruh mekanisme good corporate governance yang diproksikan dengan kepemilikan institusional, ukuran dewan komisaris, proporsi dewan komisaris independen, dan komite audit terhadap manajemen laba. Hasilnya menujukkan bahwa kepemilikan institusional berpengaruh signifikan terhadap manajemen laba. Sedangkan ukuran dewan komisaris, proporsi dewan komisaris independen dan komite audit tidak berpengaruh signifikan terhadap manajemen laba secara parsial. Secara simultan mekanisme corporate governance juga terbukti tidak berpengaruh signifikan terhadap manajemen laba.

Praditia (2010) meneliti pengaruh mekanisme good corporate governance yang diproksikan dengan komisaris independen, kepemilikan institusional, kepemilikan manajerial, dan kualitas auditor terhadap manajemen laba. Hasilnya menunjukkan bahwa konsentrasi kepemilikan institusional, kepemilikan manajerial, komisaris independen dan kualitas auditor tidak berpengaruh terhadap manajemen laba.

2.3 Kerangka Konseptual

Kerangka konseptual merupakan suatu model yang menjelaskan bagaimana hubungan suatu teori dengan faktor-faktor penting yang telah diketahui dalam suatu masalah tertentu. Berdasarkan latar belakang dan tinjauan teoritis yang telah dijabarkan sebelumnya, kerangka konseptual dalam penelitian ini dapat dilihat pada gambar 2.1 sebagai berikut:

Gambar 2.1 Kerangka Konseptual

Fama dan Jensen (1983) menyatakan bahwa “komisaris independen bertindak untuk melindungi pemilik kepentingan dari tindakan oportunis manajer”. Komisaris independen yang merupakan bagian dari dewan komisaris setiap perusahaan diharapkan dapat bertindak independen dan kritis, baik antara dewan komisaris, maupun terhadap direksi. Independen bukan hanya sekedar penghapus kesalahan dewan direksi, namun juga aktif mempertimbangkan, mengkritisi, memberikan arahan kepada strategi direksi sehingga mampu

MANAJEMEN LABA (Y) KOMISARIS

INDEPENDEN (X1)

KOMITE

AUDIT (X2)

KEPEMILIKAN

INSTITUSIONAL (X3)

H1

H3

[image:40.595.127.496.303.533.2]meningkatkan kinerja perusahaan. Haniffa dan Cooke (2002) menyatakan bahwa apabila jumlah komisaris independen (proporsinya dalam dewan komisaris) semakin besar atau dominan hal ini dapat memberikan power kepada dewan komisaris untuk menekan manajemen untuk meningkatkan kualitas pengungkapan perusahaan sehingga dapat membatasi kecenderungan manajer untuk melakukan praktik manajemen laba.

Menurut Anderson et al. (2004), “komite audit yang dimiliki oleh suatu perusahaan akan memberikan perlindungan dan kontrol yang lebih baik terhadap proses akuntansi dan keuangan dan pada akhirnya akan memberikan pengaruh positif terhadap kinerja keuangan perusahaan”. Komite audit merupakan organ pendukung dewan komisaris yang bekerja secara kolektif dan berfungsi membantu dewan komisaris dalam melaksanakan tugasnya. Peranan komite audit yang berjalan secara baik dapat memberikan pengaruh positif terhadap kinerja perusahaan dan membuat citra perusahaan baik di mata para investor sehingga meningkatkan kepercayaan investor bahwa mereka akan menerima return atas dana yang telah mereka investasikan. Menurut Xie (2001) jumlah pertemuan komite audit dan ukuran komite audit memiliki hubungan yang negatif terhadap manajemen laba, artinya bahwa komite audit yang melakukan pertemuan secara teratur secara efektif menjadi pengawas dalam mengurangi kemungkinan terjadinya manajemen laba.

independen mengawasi tindakan manajemen dan memiliki voting power untuk mengadakan perubahan pada saat manajemen sudah dianggap tidak efektif lagi dalam hal pengelolaan perusahaan.

Investor institusional merupakan pihak yang dapat memonitor perusahaan dengan kepemilikannya yang besar, sehingga motivasi manejer untuk mengatur laba menjadi berkurang. Penelitian yang dilakukan oleh Nikmah dan Suranta (2005) dalam Martina (2009) menunjukkan bahwa institusional selaku pemilik perusahaan memiliki insentif untuk membatasi perilaku manajemen laba yang dilakukan manajer atas investasi yang telah dilakukannya, sehingga kepemilikan institusional yang lebih besar mampu melakukan mekanisme monitoring atas tindakan pengelolaan yang dilakukan oleh manajer perusahaan.

2.4 Perumusan Hipotesis

Hipotesis merupakan jawaban sementara yang masih harus diuji. Hipotesis menyatakan hubungan yang diduga secara logis antara dua variabel atau lebih dalam rumusan proporsi yang dapat diuji secara empiris. Berdasarkan rumusan masalah dan kerangka konseptual yang telah diuraikan sebelumnya, maka hipotesis penelitian yang diajukan dalam penelitian ini adalah:

H1 : Komisaris Independen memiliki pengaruh secara parsial terhadap Manajemen Laba.

H3 : Kepemilikan Institusional memiliki pengaruh secara parsial terhadap Manajemen Laba.

BAB III

METODOLOGI PENELTIAN

3.1 Jenis Penelitian

Penelitian ini menggunakan jenis penelitian asosiatif kausal. Penelitian asosiatif kausal merupakan penelitian yang mencari hubungan antara dua variabel atau lebih. Tujuan dari penelitian asosiatif adalah untuk mencari hubungan antara satu variabel dengan variabel lain dan tujuan dari penelitian kausal adalah untuk mengidentifikasi hubungan sebab akibat antara variable-variabel yang berfungsi sebagai penyebab dan variabel mana berfungsi sebagai variabel akibat.

3.2 Populasi dan Sampel Penelitian

Populasi yang digunakan dalam penelitian ini adalah perusahaan - perusahaan otomotif yang terdaftar di Bursa Efek Indonesia (BEI). Pengambilan sampel dalam penelitian ini menggunakan teknik Pursosive Sampling yaitu teknik penentuan sampel dengan kriteria tertentu. Beberapa kriteria yang digunakan penulis dalam pengambilan sampel adalah sebagai berikut :

1. Perusahaan yang bergerak dibidang otomotif yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2010-2013.

2. Menerbitkan laporan keuangan untuk periode yang berakhir 31 desember selama tahun 2010 – 2013.

4. Perusahaan yang memperoleh laba selama periode penelitian.

[image:45.595.107.534.318.622.2]Berdasarkan kriteria tersebut, maka didapat sampel dalam penelitian ini adalah sebanyak 12 perusahaan dari 17 perusahaan otomotif yang terdaftar di Bursa Efek Indonesia dengan empat tahun penelitian sehingga total sampel dalam penelitian ini berjumlah 48 sampel.

Tabel 3.1

Daftar Populasi dan Sampel Penelitian

No. Kode Nama Perusahaan Kriteria Sampel

1 2 3 4

1. ASII PT Astra International Tbk. 1

2. AUTO PT Astra Otoparts Tbk. × -

3. BRAM PT Indo Kordsa Tbk. 2

4. GDYR PT Goodyear Indonesia Tbk. × -

5. GJTL PT Gajah Tunggal Tbk. × -

6. HEXA PT Hesindo Adiperkasa Tbk. × - 7. IMAS PT Indomobil Sukses Internasional Tbk. 3

8. INDS PT Indospring Tbk. 4

9. INTA PT Intraco Penta Tbk. 5

10. LPIN PT Multi Prima Sejahtera Tbk. 6 11. MASA PT Multistrada Arah Sarana Tbk. × -

12. NIPS PT Nipress Tbk. 7

13. PRAS PT Prima Alloy Steel Universal Tbk. 8

14. SMSM PT Selamat Sempurna Tbk. 9

15. SUGI PT Sugi Samapersada Tbk. 10

16. TURI PT Tunas Ridean Tbk. 11

17. UNTR PT United Tractor Tbk. 12

Sumber :

3.3 Jenis dan Sumber Data

Market Directory (ICMD) dan situs resmi Bursa Efek Indonesia yaitu

Data yang digunakan adalah gabungan antara data time series dan cross section. Data time series adalah sekumpulan data dari suatu fenomena tertentu yang terdapat dalam beberapa interval waktu tertentu, sedangkan data cross section adalah data untuk meneliti suatu fenomena tertentu.

3.4 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah studi pustaka dan studi dokumentasi. Studi pustaka dilakukan dengan mengolah data, artikel, jurnal maupun media tertulis lain yang berkaitan dengan topik pembahasan dari penelitian ini. Studi dokumentasi adalah metode pengumpulan data dengan mengumpulkan data sekunder yang digunakan untuk menyelesaikan masalah dalam penelitian ini yaitu laporan tahunan yang menjadi sampel penelitian.

3.5 Batasan Operasional

Adanya batasan dalam setiap penelitian diperlukan agar peneliti tersebut tidak melebar, begitu juga dengan penelitian ini terdapat batasan - batasan dalam hal data penelitian yang digunakan. Beberapa batasan konsep terhadap penelitian yang akan diteliti, yaitu diantaranya :

2. Penelitian dilakukan hanya terbatas pada Perusahaan Otomotif yang terdaftar pada Bursa Efek Indonesia yang mempublikasikan laporan perusahaan selama periode 2010 – 2013.

3. Penelitian ini meneliti pengaruh Komisaris Independen, Komite Audit, dan Kepemilikan Institusional terhadap Manajemen Laba.

3.6 Variabel Penelitian dan Definisi Operasional Variabel 3.6.1 Variabel Independen

Variabel independen atau variabel bebas adalah variabel yang dapat mempengaruhi perubahan variabel dependen dan mempunyai hubungan yang positif maupun negatif bagi variabel dependen lainnya. Variabel independen yang digunakan dalam penelitian ini adalah komisaris independen, komite audit, dan kepemilikan institusional.

3.6.1.1 Komisaris Independen

3.6.1.2 Komite Audit

Komite audit adalah komite yang dibentuk oleh dewan komisaris untuk melakukan tugas pengawasan pengelolaan perusahaan. Komite audit dalam penelitian ini diukur menggunakan skala rasio melalui presentase anggota komite audit terhadap seluruh anggota komite audit.

3.6.1.3 Kepemilikan Institusional

Kepemilikan institusional adalah kepemilikan saham perusahaan oleh institusi seperti perusahaan asuransi, bank, perusahaan investasi dan institusi lain. Kepemilikan institusional diukur dengan skala rasio melalui jumlah saham yang dimiliki oleh investor institusional dibandingkan dengan total saham perusahaan.

3.6.2 Variabel Dependen

Dalam penelitian ini, manajemen laba menggunakan dasar rasio akrual kerja dengan pendapatan yang secara sistematis dapat digambarkan dengan rumus sebagai berikut:

∆ Akrual Modal Kerja = ∆AL - ∆HL - ∆Kas

Keterangan :

∆AL = Perubahan aktiva lancar pada periode t ∆HL = Perubahan hutang lancar pada periode t

∆Kas = Perubahan kas dan ekuivalen kas pada periode t

Data akrual modal kerja dapat diperoleh langsung dari laporan arus kas aktivitas operasi, sehingga investor dapat langsung memperoleh data tersebut tanpa melakukan perhitungan yang rumit.

3.7 Metode Analisis Data

3.7.1 Analisis Regresi Linear Berganda

untuk melihat seberapa besar pengaruh komisaris independen, komite audit, dan kepemilikan institusional terhadap manajemen laba dengan model sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + e

Keterangan:

Y = Manajemen Laba a = Konstanta

b1,b2,b3 = Koefisien Regresi X1 = Komisaris Independen X2 = Komite Audit

X3 = Kepemilikan Institusional e = Tingkat Kesalahan Penggangu

3.7.2 Uji Asumsi Klasik

Agar model regresi tidak bias atau agar model regresi BLUE (Best Linear Unbiased Estimator) maka perlu dilakukan uji asumsi klasik terlebih dahulu. Berikut ini penjelasan mengenai uji asumsi klasik yang akan dilakukan :

3.7.2.1 Uji Normalitas

residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan analisis statistik (Ghozali, 2005).

Analisis grafik dilakukan dengan melihat histrogram atau pola distribusi data. Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbuh diagonal dari grafik atau dengan melihat histrogram dari nilai residualnya. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas. Analisis statistik dilakukan dengan uji Kolmogorov-Smirnov Test. Pedoman pengambilan keputusan rentang data tersebut mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov dapat dilihat dari:

a. Nilai signifikan atau probabilitas < 0,05, maka distribusi data adalah tidak normal.

b. Nilai signifikan atau probabilitas > 0,05, maka distribusi data adalah normal.

3.7.2.2 Uji Multikolinerialitas

adanya multikolinieritas adalah nilai tolerance <0,01 atau sama dengan VIF >10 (Ghozali, 2005: 91).

3.7.2.3 Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1. Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya. Hal ini sering ditemukan pada time series. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Cara yang dapat digunakan untuk mendeteksi masalah autokorelasi adalah dengan menggunakan nilai uji Durbin Watson dengan ketentuan sebagai berikut :

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dL Tidak ada autokorelasi positif Tidak ada keputusan dL ≤ d ≤ dU Tidak ada autokorelasi negatif Tolak 4 – dL < d < 4 Tidak ada autokorelasi negatif Tidak ada keputusan 4 – dU ≤ d ≤ 4 – dL Tidak ada autokorelasi, baik positif

maupun negatif Terima dU < d < 4 – dU

3.7.2.4 Uji Heterokedastisitas

disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang tidak terjadi heteroskedastisitas.

Untuk melihat ada atau tidaknya heteroskedastisitas dilakukan dengan mengamati grafik scatterplot antar nilai prediksi variabel terikat dengan residualnya. Menurut Ghozali (2011: 139), deteksi ada atau tidaknya heteroskedastisitas dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot dengan dasar analisis:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, sperti titik menyebar di atas dan dibawah angka 0 pada sumbuh Y, maka tidak terjadi heteroskedastisitas.

3.7.3 Uji Hipotesis

3.7.3.1 Koefisien Determinasi

3.7.3.2 Uji F (Uji Simultan)

Uji F-test dilakukan untuk menunjukkan apakah semua variabel independen yang dimasukkan dalam model regresi berganda memiliki pengaruh secara bersama – sama terhadap variabel dependen. Adapun mengenai hipotesis yang dilakukan dalam penelitian ini dirumuskan sebagai berikut :

1. Jika nilai F-hitung > F-tabel maka variabel X secara bersama-sama memiliki pengaruh yang signifikan terhadap variabel Y.

2. Jika nilai F-hitung < F-tabel maka variabel X secara bersama-sama tidak memiliki pengaruh yang signifikan terhadap variabel Y.

3.7.3.3 Uji t (Uji Secara Parsial)

Uji parsial digunakan untuk mengetahui seberapa jauh pengaruh variabel independen secara parsial dalam menerangkan variasi variabel dependen. Adapun mengenai hipotesis-hipotesis yang dilakukan dalam penelitian ini dirumuskan sebagai berikut :

1. Jika prob. < 0.05 atau t hitung > t tabel maka variabel X secara individu (Parsial) memiliki pengaruh yang signifikan terhadap variabel Y.

BAB IV

HASIL DAN PEMBAHASAN

4.1 Analisis Statistik Deskriptif

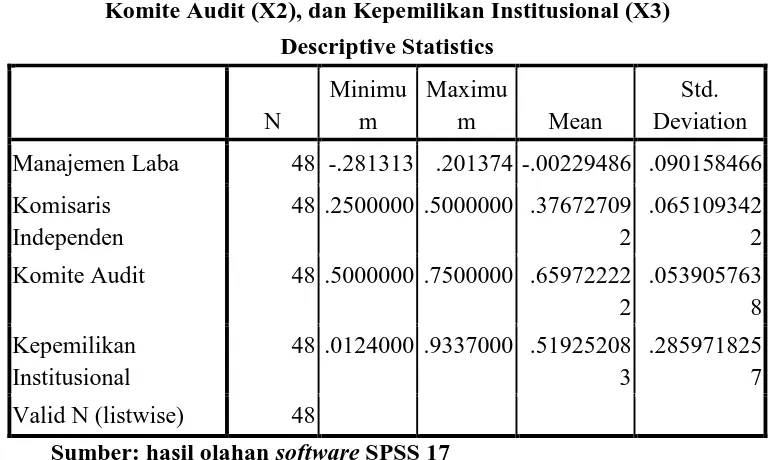

[image:55.595.118.505.412.642.2]Analisis statistik deskriptif digunakan untuk mengetahui deskripsi suatu data yang dilihat dari nilai maksimum, nilai minimum, nilai rata-rata (mean), dan nilai standar deviasi, dari variabel Manajemen Laba (Y), Komisaris Independen (X1), Komite Audit (X2), dan Kepemilikan Institusional (X3). Berdasarkan analisis statistik deskriptif diperoleh gambaran sampel sebagai berikut.

Tabel 4.1

Statistik Deskriptif dari Manajemen Laba (Y), Komisaris Independen (X1), Komite Audit (X2), dan Kepemilikan Institusional (X3)

Descriptive Statistics

N

Minimu m

Maximu

m Mean

Std. Deviation Manajemen Laba 48 -.281313 .201374 -.00229486 .090158466 Komisaris

Independen

48 .2500000 .5000000 .37672709 2

.065109342 2 Komite Audit 48 .5000000 .7500000 .65972222

2

.053905763 8 Kepemilikan

Institusional

48 .0124000 .9337000 .51925208 3

.285971825 7 Valid N (listwise) 48

Sumber: hasil olahan software SPSS 17

yakni dari tahun 2010-2013. Berdasarkan Tabel 4.1, diketahui nilai Manajemen Laba minimum adalah -0,281313 sedangkan nilai Manajemen Laba maksimum adalah 0,201374. Rata-rata (mean) Manajemen Laba dari tahun 2010-2013 adalah -0,00229, dan standar deviasinya sebesar 0,09. Diketahui nilai Komisaris Independen minimum adalah 0,25 sedangkan nilai Komisaris Independen maksimum adalah 0,5. Rata-rata (mean) Komisaris Independen dari tahun 2010-2013 adalah 0,3767, dan standar deviasinya sebesar 0,0651. nilai Komite Audit minimum adalah 0,5 sedangkan nilai Komite Audit maksimum adalah 0,75. Rata-rata (mean) Komite Audit dari tahun 2010-2013 adalah 0,659722, dan standar deviasinya sebesar 0,0539.

4.2 Uji Asumsi Klasik 4.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Uji dan

mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil (Ghozali, 2011:160). Dalam penelitian ini, uji normalitas terhadap residual dengan menggunakan uji Kolmogorov-Smirnov. Tingkat signifikansi yang digunakan

. Dasar pengambilan keputusan adalah melihat angka probabilitas ,

dengan ketentuan sebagai berikut.

Jika nilai probabilitas 0,05, maka asumsi normalitas terpenuhi.

Tabel 4.2 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 48

Kolmogorov-Smirnov Z .820

Asymp. Sig. (2-tailed) .512

a. Test distribution is Normal. b. Calculated from data.

Sumber: hasil olahan software SPSS 17

Perhatikan bahwa berdasarkan Tabel 4.2, diketahui nilai probabilitas

atau Asymp. Sig. (2-tailed) sebesar 0,512. Karena nilai probabilitas , yakni 0,512,

lebih besar dibandingkan tingkat signifikansi, yakni 0,05. Hal ini berarti asumsi normalitas terpenuhi.

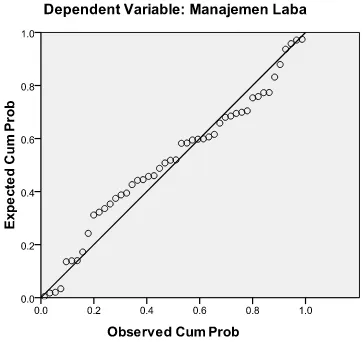

Pengujian asumsi normalitas dapat juga digunakan pendekatan analisis grafik, histogram. Pada untuk pendekatan histogram, jika kurva berbentuk kurva normal, maka asumsi normalitas dipenuhi. Pada pendekatan normal probability plot, jika titik-titik (dots) menyebar jauh (menyebar berliku-liku pada garis diagonal seperti ular) dari garis diagonal, maka diindikasi asumsi normalitas error tidak dipenuhi. Jika titik-titik menyebar sangat dekat pada garis diagonal, maka asumsi normalitas dipenuhi.

Gambar 4.1 Histogram untuk Pengujian Asumsi Normalitas

Sumber: hasil olahan software SPSS 17

Gambar 4.2 Normalitas dengan Normal Probability Plot

Sumber: hasil olahan software SPSS 17

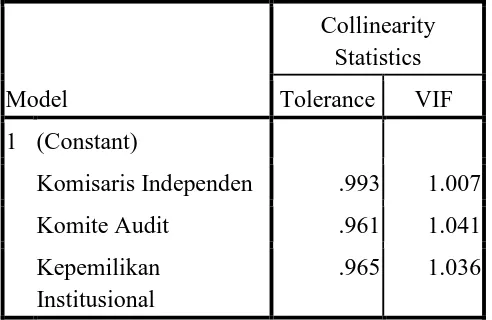

4.2.2 Uji Multikolinearitas

[image:58.595.242.423.408.579.2]Tabel 4.3 Uji Asumsi Tidak Terjadi Multikolinearitas

Model

Collinearity Statistics Tolerance VIF 1 (Constant)

Komisaris Independen .993 1.007

Komite Audit .961 1.041

Kepemilikan Institusional

.965 1.036

Sumber: hasil olahan software SPSS 17

Perhatikan bahwa berdasarkan Tabel 4.3, nilai VIF dari variabel Komisaris Independen adalah 1,007, nilai VIF dari variabel Komite Audit adalah 1,041, dan nilai VIF dari variabel Kepemilikan Institusional adalah 1,036. Karena masing-masing nilai VIF tidak lebih besar dari 10, maka tidak terdapat gejala multikolinearitas yang berat.

4.2.3 Uji Autokorelasi

Asumsi mengenai independensi terhadap residual (non-autokorelasi) dapat diuji dengan menggunakan uji Durbin-Watson (Field, 2009:220). Nilai statistik dari uji Durbin-Watson berkisar di antara 0 dan 4. Field (2009:220) menyatakan sebagai berikut.

Nilai statistik dari uji Durbin-Watson yang lebih kecil dari 1 atau lebih besar dari 3 diindikasi terjadi autokorelasi. Field (2009:220-221) menyatakan sebagai berikut.

[image:60.595.255.370.416.478.2]The size of the Durbin-Watson statistic depends upon the number of predictors in the model and the number of observations. For accuracy, you should look up the exact acceptable values in Durbin and Watson's (1951) original paper. As very conservative rule of thumb, values less then 1 or greater than 3 are definitely cause for concern; however, values closer to 2 may stil be problematic depending on your sample and model.

Tabel 4.4 Uji Asumsi Non-Autokorelasi

Model

Durbin-Watson

1 2.661

Sumber : hasil olahan software SPSS 17

Berdasarkan Tabel 4.4, nilai dari statistik Durbin-Watson adalah 2,661. Perhatikan bahwa karena nilai statistik Durbin-Watson terletak di antara 1 dan 3, maka asumsi non-autokorelasi terpenuhi. Dengan kata lain, tidak terjadi gejala autokorelasi yang tinggi pada residual.

4.2.4 Uji Heteroskedastisitas

dan ZPRED pada sumbu X. (Ghozali, 2011: 139). Field (2009: 248, Ghozali, 2011: 139) menyatakan dasar analisis adalah jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Gambar 4.3 Uji Heteroskedastisitas

Sumber: hasil olahan software SPSS 17

4.3 Uji Hipotesis

Pada pengujian hipotesis, akan dilakukan analisis koefisien determinasi, pengujian signifikansi koefisien regresi parsial secara menyeluruh atau simultan (uji ), dan uji signifikansi koefisien regresi parsial secara individu (uji ).

4.3.1 Analisis Koefisien Determinasi

Koefisien determinasi ( ) merupakan suatu nilai (nilai proporsi) yang

mengukur seberapa besar kemampuan variabel-variabel bebas yang digunakan dalam persamaan regresi, dalam menerangkan variasi variabel tak bebas (Gujarati, 2003: 212). Nilai koefisien determinasi berkisar antara 0 dan 1. Nilai koefsien determinasi yang kecil (mendekati nol) berati kemampuan variabel-variabel

tak bebas secara simultan dalam menerangkan variasi variabel tak bebas amat terbatas. Nilai koefisien determinasi yang mendekati 1 berarti variabel-variabel

[image:62.595.200.423.594.655.2]bebas memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel tak bebas (Gio, 2015:20).

Tabel 4.5 Koefisien Determinasi

Model R R Square

Adjusted R Square

1 .440a .194 .139

Sumber: hasil olahan software SPSS 17

Berdasarkan Tabel 4.5, nilai koefisien determinasi terletak pada kolom

tersebut berarti seluruh variabel bebas secara simultan mempengaruhi variabel Manajemen Laba sebesar 13,9%, sisanya sebesar 86,1% dipengaruhi oleh faktor-faktor lain.

4.3.2 Uji F (Uji Simultan)

[image:63.595.185.438.583.712.2]Uji signifikansi koefisien regresi parsial secara menyeluruh merupakan suatu uji untuk menguji apakah seluruh variabel bebas, komisaris independen (X1), komite audit (X2), dan kepemilikan institusional (X3) secara simultan mempengaruhi variabel Manajemen Laba (Y). Hipotesis nol menyatakan seluruh variabel bebas, komisaris independen (X1), komite audit (X2), dan kepemilikan institusional (X3) secara simultan tidak memiliki pengaruh yang signifikan secara statistik terhadap variabel Manajemen Laba (Y) pada tingkat signifikansi 5%. Sedangkan hipotesis alternatif menyatakan paling tidak terdapat satu variabel bebas yang pengaruhnya signifikan secara statistik terhadap Manajemen Laba pada tingkat signifikansi 5%.

Gambar 4.4 Menentukan Nilai Tabel dengan Microsoft Excel

Tabel 4.6 Uji Signifikansi Simultan (Uji F)

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression .074 3 .025 3.522 .023a

Residual .308 44 .007

Total .382 47

a. Predictors: (Constant), Kepemilikan Institusional, Komisaris Independen, Komite Audit

b. Dependent Variable: Manajemen Laba

Berdasarkan Tabel 4.6, diketahui nilai F hitung adalah 3,522. Perhatikan bahwa karena nilai F hitung > F tabel, maka disimpulkan bahwa pengaruh simultan komisaris independen (X1), komite audit (X2), dan kepemilikan institusional (X3) terhadap Manajemen Laba (Y) signifikan secara statistik.

4.3.3 Uji t (Uji Parsial)

Uji signifikansi koefisien regresi parsial secara individu merupakan suatu uji untuk menguji apakah nilai dari koefisien regresi parsial secara individu bernilai nol atau tidak (Gujarati, 2003:250).

Tabel 4.7 Uji Signifikansi Koefisien Regresi Parsial Secara Individu

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .022 .171 .128 .899

Komisaris Independen -.068 .188 -.049 -.363 .719

Komite Audit -.108 .231 -.065 -.469 .641

Kepemilikan Institusional

.141 .043 .446 3.239 .002

[image:64.595.116.508.568.746.2]Berdasarkan Tabel 4.7 diperoleh persamaan regresi linear sebagai berikut berikut. Y = 0,022 - 0,068KomisarisIndependen – 0,108KomiteAudit +

0,141KepemilikanInstitusional + e

Cara pengambilan keputusan dapat dilakukan dengan membandingkan nilai probabilitas atau Sig. dengan nilai tingkat signifikansi, yakni . Jika nilai

probabilitas tingkat signifikansi yang digunakan, dalam penelitian ini

, maka nilai koefisien regresi parsial . Hal ini berarti pengaruh

antara variabel bebas terhadap variabel Manajemen Laba tidak signifikan secara statistik pada tingkat signifikansi 5%. Namun jika nilai probabilitas < tingkat

signifikansi yang digunakan, maka nilai koefisien regresi parsial . Hal ini

berarti pengaruh antara variabel bebas terhadap variabel Manajemen Laba signifikan secara statistik pada tingkat signifikansi 5%.

Cara lain pengambilan keputusan terhadap hipotesis dapat dilakukan dengan memba