Lampiran I

Pendapatan Asli Daerah Tahun 2010-2013

PAD 2010 2011 2012 2013 Kab. Deli Serdang

Kota Tanjung Balai

Lampiran II

Dana Alokasi Umum Tahun 2010-2013

DAU 2010 2011 2012 2013 Kab. Deli Serdang

Kota Tanjung Balai

Lampiran III

Sisal Lebih Pembiayaan Anggaran Tahun 2010-2013

SILPA 2010 2011 2012 2013

Kab. Asahan 82818 86623 22282 19382

Kab. Dairi 0 40996 45937 41605

Kab. Deli Serdang 71969 40906 6557 -4907 Kab. Langkat 51033 8861 51273 92682 Kab. Mandailing

Natal 7913

267

30461 46930 Kab. Simalungun 48235 565 13373 1492 Kab. Tapanuli Selatan -3329 23936 56978 92422 Kota Pematang

Siantar 44972

22696

17810 45410 Kota Sibolga 27682 26025 37180 30414 Kota Tanjung Balai 44286 42680 32302 49171 Kota Padang

Sidempuan 9902

25153

28828 33653

Lampiran IV

Belanja Modal Tahun 2010-2013

Belanja Modal 2010 2011 2012 2013 Kab. Deli Serdang

Kota Tanjung Balai

Lampiran V

Alokasi Belanja Pegawai Tahun 2010-2013 Alokasi Belanja Kab. Deli Serdang

Kota Tanjung Balai

Lampiran VI Hasil Olah SPSS Descriptives

Descriptive Statistics

N Minimum Maximum Mean

Statistic Statistic Statistic Statistic Std. Error

Pendapatan Asli Daerah 48 11813,00 328348,00 53574,375 0

9352,8405 1

Dana Alokasi Umum 48 227216,0

0

Sisa Lebih Pembiayaan Anggaran

48 -4907,00 92682,00 34973,833 3

3553,6152 7

Belanja Modal 48 27867,00 352334,00 146799,47

92

12083,251 70

Descriptive Statistics

Std. Deviation

Statistic

Pendapatan Asli Daerah 64798,37986

Dana Alokasi Umum 249209,92010

Sisa Lebih Pembiayaan Anggaran 24620,16878

Belanja Modal 83715,22347

Alokasi Belanja Pegawai 269197,50067

Regression

Model Summaryb

Model

1

R ,988a

R Square ,976

Adjusted R Square ,974

Std. Error of the Estimate 43726,931 03

Change Statistics

R Square Change

,976

F Change 434,580

df1 4

df2 43

Sig. F Change ,000

Durbin-Watson 1,857

a. Predictors: (Constant), Belanja Modal, Sisa Lebih Pembiayaan Anggaran, Pendapatan Asli Daerah, Dana Alokasi Umum

ANOVAa

Model Sum of

Squares

df Mean

Square

F Sig.

1

Regressio n

3323744921 924,131

4 8309362304 81,033

434,58 0

,000b

Residual 8221791339 6,681

43 1912044497 ,597

Total 3405962835 320,812

47

a. Dependent Variable: Alokasi Belanja Pegawai

Coefficientsa

Model Sig. Correlations Collinear

ity Statistics

Zero-order

Partial Part Toleranc e

1

(Constant) ,001

Pendapatan Asli Daerah ,608 ,776 ,078 ,012 ,336

Dana Alokasi Umum ,000 ,985 ,952 ,484 ,194

Coefficientsa

Model Unstandardized

Coefficients

Standardize d Coefficients

T

B Std. Error Beta

1

(Constant)

-66534,825

19023,303 -3,498

Pendapatan Asli Daerah ,088 ,170 ,021 ,516

Dana Alokasi Umum 1,187 ,058 1,098 20,428

Sisa Lebih Pembiayaan Anggaran

,010 ,282 ,001 ,036

Sisa Lebih Pembiayaan Anggaran

,971 -,088 ,006 ,001 ,841

Belanja Modal ,007 ,822 -,396 -,067 ,202

Coefficientsa

Model Collinearity

Statistics

VIF

1

(Constant)

Pendapatan Asli Daerah 2,974

Dana Alokasi Umum 5,151

Sisa Lebih Pembiayaan Anggaran 1,189

Belanja Modal 4,958

Coefficient Correlationsa

Model Belanja

Modal

Sisa Lebih Pembiayaan Anggaran

-,362 1,000

Pendapatan Asli Daerah -,286 ,253

Dana Alokasi Umum -,693 ,189

Covariance s

Belanja Modal ,029 -,017

Sisa Lebih Pembiayaan Anggaran

-,017 ,080

Pendapatan Asli Daerah -,008 ,012

Dana Alokasi Umum -,007 ,003

Coefficient Correlationsa

Model Pendapatan

Asli Daerah

Sisa Lebih Pembiayaan Anggaran

,253 ,189

Pendapatan Asli Daerah 1,000 -,348

Dana Alokasi Umum -,348 1,000

Covariances

Belanja Modal -,008 -,007

Sisa Lebih Pembiayaan Anggaran

Pendapatan Asli Daerah ,029 -,003

Dana Alokasi Umum -,003 ,003

a. Dependent Variable: Alokasi Belanja Pegawai

Collinearity Diagnosticsa

Model Dimension Variance Proportions

Sisa Lebih Pembiayaan Anggaran

Belanja Modal

1

1 ,01 ,00

3 ,66 ,00

4 ,01 ,29

5 ,11 ,70

a. Dependent Variable: Alokasi Belanja Pegawai

Residuals Statisticsa

Minimum Maximum Mean Std.

Deviation

Predicted Value 183177,687

5

Standard Error of Predicted Value

6754,923 28980,373 13119,487 5256,034

Cook's Distance ,000 1,057 ,041 ,154

Centered Leverage Value ,003 ,418 ,083 ,090

Residuals Statisticsa

N

Predicted Value 48

Std. Predicted Value 48

Standard Error of Predicted Value 48

Adjusted Predicted Value 48

Residual 48

Std. Residual 48

Stud. Residual 48

Deleted Residual 48

Stud. Deleted Residual 48

Mahal. Distance 48

Cook's Distance 48

Centered Leverage Value 48

NPar Tests

One-Sample Kolmogorov-Smirnov Test

Unstandardi zed Residual

N 48

Normal Parametersa,b

Mean ,0000000

Std. Deviation

41824,8407 8048

Most Extreme Differences

Absolute ,100

Positive ,100

Negative -,077

Kolmogorov-Smirnov Z ,694

Asymp. Sig. (2-tailed) ,721

a. Test distribution is Normal.

DAFTAR PUSTAKA Erlina. 2011. Metodologi Penelitian. Medan : USU Press.

Ghozali, Imam. 2013. Analisis Multivariate dengan Program IBM SPSS 21 Update PLS Regresi. Badan Penerbit Universitas Diponegoro. Semarang.

Halim, Abdul dan M.S. Kusufi. 2012. Akuntansi Sektor Publik. Jakarta: Salemba Empat.

---. Akuntansi Sektor Publik Akuntansi Keuangan Daerah. Jakarta:Salemba Empat.

Mardiasmo, 2002. Otonomi dan Manajemen Keuangan Daerah, Andi, Yogyakarta.

Marganingsih,Astutik.2011.Hubungan antara Pertumbuhan Ekonomi, Pendapatan Asli Daerah, dan Dana Alokasi Umum terhadap Belanja Pegawai baik didalam kategori belanja langsung maupun tidak langsung pada APBD Pemerintah daerah Kabupaten/Kota di Jawa Tengah

Permendagri No 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah. ---. No. 59 Tahun 2007 tentang Perubahan Pemendagri No 13 Tahun

2006.

Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah.

---. Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah.

---. Nomor 21 Tahun 2004 tentang Penyusunan Rencana Kerja dan Anggaran Kementerian Negara/Lembaga.

---. Nomor 8 Tahun 2009 tentang Perubahan kesebelas atas Peraturan Pemerintah No 7 Tahun 1997.

---. Nomor 65 Tahun 2001 tentang Pajak Daerah. ---. Nomor 66 Tahun 2001 tentang Retribusi Daerah.

Perdirjen Perbendaharaan Nomor PER-33/PB/2008 tentang Pedoman Penggunaan Akun Pendapatan, Belanja Pegawai, Belanja Barang, dan Belanja Modal sesuai dengan Peraturan Menteri Keuangan No 91/PMK.05/2007 tentang Bagan Akun Standar.

Rahmawati,Nur Indah.2010.Pengaruh Pendapatan Asli Daerah (PAD) dan dana Alokasi UMUM (DAU) terhadap Alokasi Belanja Daerah pada Pemerintah Kabupaten/Kota di Jawa Tengah.Skripsi.Universitas Diponegoro,Semarang.

Sugiyono,2011.Statistika Untuk Penelitian. Penerbit Alfabeta, Bandung. ---. 2005. Undang-Undang Republik Indonesia No. 32/2005

tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah

---. 2004. Undang-Undang Republik Indonesia No. 33/2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah.

---. 2000. Undang-Undang Republik Indonesia No. 34/2000 tentang Pajak Daerah dan Retribusi Daerah.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Berdasarkan rumusan masalah dan tujuan yang telah dijelaskan pada bab sebelumnya, maka penelitian ini tergolong penelitian kausatif (causative). Kausatif merupakan penelitian dengan menggunakan karakteristik masalah berupa hubungan sebab akibat antara dua variabel atau lebih. Penelitian ini menguji hubungan antara variabel independen (X) dengan variabel dependen (Y). Dimana penelitian ini bertujuan untuk melihat seberapa besar variabel bebas mempengaruhi variabel terikat. Penelitian ini berusaha menjelaskan pengaruh Pendapatan Asli Daerah (X1), Dana Alokasi Umum (X2), Sisa Lebih Pembiayaan Anggaran (X3), dan Belanja Modal (X4) sebagai variabel independen terhadap Belanja Pegawai (Y) sebagai variabel dependen pada pemerintah daerah kabupaten/kota di Provinsi Sumatera Utara.

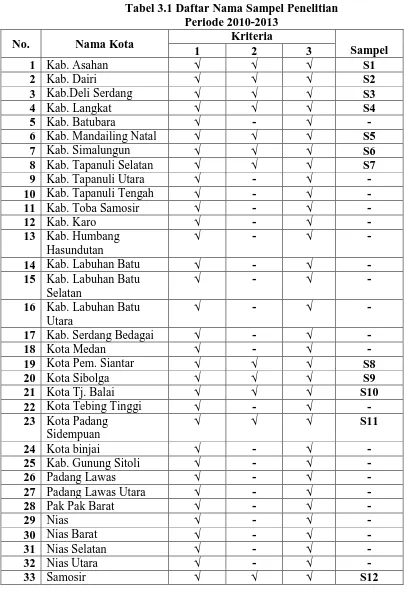

3.2 Populasi dan Sampel Penelitian

populasi, misalnya karena keterbatasan dana, tenaga dan waktu, maka peneliti dapat menggunakan sampel yang diambil dalam populasi tersebut, “ (Sugiyono, 2011:62). Penulis mempunyai kriteria dan pertimbangan dalam pengambilan sampel, yaitu :

1. Kabupaten/Kota di Sumatera Utara yang mempublikasikan laporan APBD dalam situs Direktoral Jenderal Perimbangan Keuangan Kementerian Keuangan Republik Indonesia.

2. Kabupaten/Kota di Sumatera Utara yang mempublikasikan Laporan Realisasi APBD secara lengkap dan terus-menerus selama periode 2010-2013.

3.3 Batasan Operasional

Penulis memberikan batasan di dalam pelaksanaannya agar tidak mengambang dari tujuannya dan batasan tertentu bertujuan agar menghasilkan kesimpulan yang benar. Objek penelitian ini adalah Pendapatan Asli Daerah, Dana Alokasi Umum, Sisa Lebih Pembiayaan Anggaran, dan Belanja Modal di kota yang ada di Pulau Sumatera yang tertera pada situs Direktoral Jenderal Perimbangan Keuangan Kementerian Keuangan Republik Indonesia

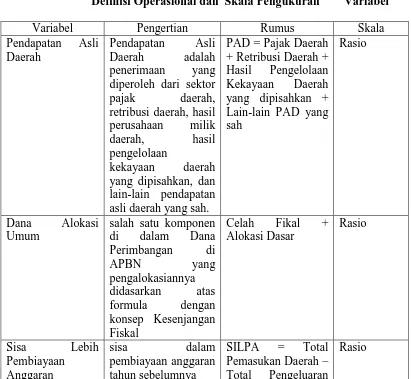

3.4 Defenisi Operasional

Defenisi operasional adalah menjelaskan karakter dari obyek ke dalam elemen yang dapat diobservasi sehingga suatu konsep dapat diukur di dalam penelitian (Erlina, 2011:48). Definisi operasional bertujuan untuk memberikan definisi yang jelas akan variabel yang dipakai di dalam penelitian, sehingga dengan definisi yang jelas suatu variabel akan dapat diukur dengan logika empiris. Jika tidak memiliki definisi yang jelas maka akan menimbulkan pengertian yang berbeda, hal ini akan menimbulkan masalah. Untuk menguji penelitian ini digunakan variabel independen dan variabel dependen.

3.5 Skala Pengukuran Variabel

3.5.1 Variabel Independen

dependen (Erlina, 2011:37). Variabel independen dalam penelitian ini adalah Pendapatan Asli Daerah, Dana Alokasi Umum, Sisa Lebih Pembiayaan Anggaran, dan Belanja Modal.

3.5.1.1 Variabel Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah yang selanjutnya disebut PAD, yaitu penerimaan yang diperoleh daerah dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan perundang-undangan yang berlaku (Pasal 1 Undang-Undang Nomor 33 Tahun 2004). Dengan demikian Pendapatan Asli Daerah merupakan sumber pendapatan yang asli berasal dari potensi daerah. Pemerintah daerah dapat menggali sumber Pendapatan Asli Daerah tersebut secara optimal. Pendapatan Asli Daerah yang terdiri dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan daerah yang sah. Variabel Pendapatan Asli Daerah diukur dengan rumus:

PAD = Pajak Daerah + Retribusi Daerah + Hasil Pengelolaan Kekayaan Daerah yang dipisahkan + Lain-lain PAD yang Sah

3.5.1.2 Variabel Dana Alokasi Umum (DAU)

Dana Alokasi Umum merupakan salah satu komponen di dalam Dana Perimbangan di APBN yang pengalokasiannya didasarkan atas formula dengan konsep Kesenjangan Fiskal (Fiscal Gap).

DAU = Celah Fiskal + Alokasi Dasar

Dimana

Celah Fiskal = Kebutuhan Fiskal – Kapasitas Fiskal

3.5.1.3 Sisa Lebih Pembiayaan Anggaran

Sisa Lebih Pembiayaan Anggaran (SILPA) merupakan sisa dalam pembiayaan anggaran tahun sebelumnya. SILPA dihitung dari total pemasukan daerah dikurangi total pengeluaran daerah. Total pemasukan daerah mencakup penerimaan PAD, dana perimbangan (DAU dan DAK), penerimaan lain-lain pendapatan daerah yang sah, penghematan belanja, dan sisa dana kegiatan lanjutan. Total pengeluaran daerah terdiri dari belanja pegawai, belanja modal, belanja administrasi umum, belanja operasional dan pemeliharaan, belanja bagi hasil dan bantuan keuangan, dan belanja lain-lain. Variabel yang diukur dari jumlah SILPA yang ada di Laporan Realisasi APBD pemerintah daerah Kabupaten/Kota di Provinsi Sumatera Utara pada tahun anggaran 2010 –2013.

3.5.1.4 Belanja Modal

Menurut PP Nomor 71 Tahun 2010, belanja modal merupakan belanja Pemerintah Daerah yang manfaatnya melebihi 1 tahun anggaran dan akan menambah aset atau kekayaan daerah dan selanjutnya akan menambah belanja yang bersifat rutin seperti biaya pemeliharaan pada kelompok belanja administrasi umum. Belanja Modal = Belanja Tanah + Belanja Peralatan dan Mesin + Belanja Gedung dan Bangunan + Belanja Jalan, Irigrasi, dan Jaringan + Belanja Aset Tetap Lainnya

3.5.2 Variabel Dependen

Variabel dependen atau variabel terikat merupakan variabel yang tidak bebas, dipengaruhi oleh variabel independen atau bebas, dan merupakan konsekuensi dari variabel independen (Erlina, 2011:36). Variabel dependen adalah variabel yang nilainya dipengaruhi oleh variabel independen. Pada penelitian ini variabel dependen yang digunakan adalah alokasi belanja pegawai.

3.5.2.1 Alokasi Belanja Pegawai

pekerjaan yang berkaitan dengan pembentukan modal. Termasuk dalam kelompok belanja pegawai ini adalah pengeluaran-pengeluaran untuk gaji dan tunjangan-tunjangan, uang makan, lembur, honorarium dan vakasi.

Belanja pegawai dapat diketahui dari nilai Rupiah (Rp) yang terdapat pada pos belanja pegawai dalam Laporan RealisasiAPBD Kabupaten/Kota di provinsi Sumatera Utara pada Tahun Anggaran 2010 sampai 2013.

Tabel 3.2

Definisi Operasional dan Skala Pengukuran Variabel

Variabel Pengertian Rumus Skala

Pendapatan Asli Daerah

Pendapatan Asli Daerah adalah penerimaan yang diperoleh dari sektor

pajak daerah, retribusi daerah, hasil

perusahaan milik daerah, hasil pengelolaan

kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah.

PAD = Pajak Daerah + Retribusi Daerah + Hasil Pengelolaan Kekayaan Daerah yang dipisahkan + Lain-lain PAD yang sah

Rasio

Dana Alokasi Umum

salah satu komponen di dalam Dana Pemasukan Daerah – Total Pengeluaran

Daerah Belanja Modal merupakan belanja

Pemerintah Daerah yang manfaatnya melebihi 1 tahun anggaran dan akan menambah aset atau kekayaan daerah dan selanjutnya akan menambah belanja yang bersifat rutin

seperti biaya pemeliharaan pada kelompok belanja administrasi umum

Belanja Modal = Belanja Tanah + Belanja Peralatan dan Mesin + Belanja

Gedung dan Bangunan + Belanja

Jalan, Irigasi, dan Jaringan + Belanja Aset Tetap Lainnya

Rasio

Alokasi Belanja Pegawai

kompensasi baik dalam bentuk uang maupun barang yang diberikan kepada pegawai pemerintah, baik yang bertugas di dalam maupun diluar

negeri sebagai imbalan atas pekerjaan yang telah

dilaksanakan, kecuali pekerjaan yang berkaitan dengan pembentukan modal.

diketahui dari nilai Rupiah (Rp) yang terdapat pada pos belanja pegawai dalam Laporan Realisasi APBD

Rasio

3.6 Jenis dan Sumber Data

dapat diperoleh data mengenai jumlah Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Sisa Lebih Pembiyaan Anggaran, dan Belanja Modal.

3.7 Metode Pengumpulan Data

Jenis data yang digunakan peneliti adalah data sekunder berupa laporan keuangan Kabupaten/Kota di Sumatera Utara tahun 2010-2013. Data dikumpulkan dengan metode dokumentasi, yaitu dengan mempelajari, mengklasifikasikan, dan menganalisis data sekunder berupa catatan-catatan, laporan keuangan tahunan maupun informasi yang terkait dengan lingkup penelitian ini.

3.8 Metode Analisis Data

3.8.1 Statistik Deskriptif

Menurut Ghozali (2013), statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, maksimum, dan minimum, sehingga secara kontekstual dapat lebih muda dimengerti oleh pembaca.

3.8.2 Pengujian Asumsi Klasik 3.8.2.1 Uji Normalitas Data

apakah data terdistribusi normal atau tidak adalah dengan dua cara yaitu analisis grafik dan uji statistik.

Analisis grafik yaitu dengan melihat grafik histogram dan grafik normal profability plot. Pada grafik histogram data terdistribusi normal jika posisi grafik berada terpusat dan tidak condong ke kiri dan ke kanan. Dan pada grafik normal profability plot data terdistribusi normal jika titik-titik data menyebar disekitar

garis diagonal dan mengikuti arah garis diagonal.

Uji statistik dilakukan dengan menggunakan uji statistik Kolmogorov-Smirnov (K-S) yaitu dengan melihat signifikansi dari nilai Kolmogorov-Smirnov, jika di atas 0,05 berarti data terdistribusi secara normal. (Ghozali, 2013).

3.8.2.2 Uji Multikolinearitas

Uji ini bertujuan untuk mengetahui apakah model regresi ditemukan adanya korelasi antar variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Multikolinearitas dapat juga dilihat dari nilai Tolerance (TOL) dan metode VIF (Variance Inflation Factor).

nilai VIF yang tinggi (karena VIF = 1/TOL). Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah TOL<0,10 atau sama dengan nilai VIF>10 (Ghozali, 2013:105).

3.8.2.3 Uji Heterokedastisitas

Uji ini bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variancedari residual suatu pengamatan ke pengamatan yang lain. Jika variance dari residual suatu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas, dan jika variance dari residual suatu pengamatan ke pengamatan lain berbeda, maka disebut heterokedastisitas. Untuk mendeteksi ada atau tidaknya heterokedastisitas dapat dilakukan dengan melihat grafik scatterplot, dengan dasar analisis (Ghozali, 2013: 139).

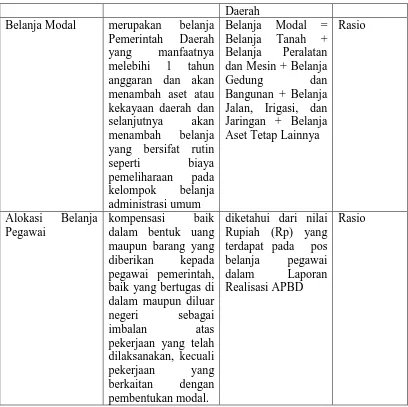

3.8.2.4 Uji Autokorelasi

Pengujian autokorelasi digunakan untuk mengetahui apakah terjadi korelasi antara anggota serangkaian observasi yang diunitkan menurut waktu (data time series) atau ruang data (data cross section). Uji ini bertujuan untuk menguji apakah dalam suatu

berurutan sepanjang waktu berkaitan satu sama lainnya. Model regresi yang baik adalah model regresi yang bebas dari autokorelasi. Untuk mendeteksi adanya autokorelasi dalam model, dapat menggunakan uji Durbin-Watson (DW test) yang terdapat pada tabel 3.3.

Tabel 3.2 Tabel Durbin-Watson

H0 Apabila Keputusan

Tidak ada auto korelasi + 0<d<d1 Menolak Tidak ada auto korelasi + d1<d<du Ragu-ragu

Tidak ada auto korelasi - (4-d1)<d<4 Menolak Tidak ada auto korelasi - (4-du)<d<(4-d1) Ragu-ragu Tidak ada auto korelasi +/- du<d<(4-du) Menerima

3.8.3 Analisis Regresi Linier Berganda

Persamaan regresi yang digunakan adalah sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 +b4X4+ e

Keterangan:

Y = Alokasi Belanja Pegawai

a = Konstanta

b1,b2,b3,b4 = koefision regresi

X1 = Pendapatan Asli Daerah(PAD)

X2 = Dana Alokasi Umum(DAU)

X3 = Sisa Lebih Pembiayaan Anggaran

X4 = Belanja Modal

e = Tingkat kesalahan atau error

3.8.4 Uji Hipotesis

3.8.4.1 Analisis Koefisien Determinasi (R2)

independen secara keseluruhan tidak dapat menjelaskan variabel dependen (Ghozali, 2013). Jika R2 yang diperoleh mendekati 1 maka dapat dikatakan semakin kuat model tersebut menerangkan hubungan variabel independen terhadap variabel dependen.

3.8.4.2 Pengujian Secara Simultan (Uji F)

Pengujian ini dilakukan untuk mengetahui secara bersama-sama apakah varibel independen berpengaruh secara signifikan atau tidak terhadap variabel dependen (Ghozali, 2013). Pengujian ini dilakukan dengan menggunakan uji dua arah dengan hipotesis sebagai berikut:

1. H0 : b1 = b2 = b3 = b4 = 0, artinya tidak ada pengaruh secara signifikan dari variabel independen secara bersama-sama.

2. Ha : b1 ≠ b2 ≠ b3 ≠ b4 ≠ 0, artinya ada pengaruh secara signifikan dari variabel bebas secara bersama-sama. 3. Menentukan tingkat signifikan yaitu sebesar 0,05 (α =

5%).

Kriteria pengujian yang digunakan sebagai berikut:

berpengaruh secara signifikan terhadap variabel dependen.

2. H0 ditolak dan Ha diterima apabila F hitung > F tabel. Artinya variabel bebas secara bersama-sama berpengaruh secara signifikan terhadap variabel dependen.

3.8.4.3 Uji Statistik t

Uji statistik t digunakan untuk menguji pengaruh masing-masing variabel independen yang digunakan secara parsial. Adapaun hipotesisnya dirumuskan sebagai berikut:

1. H0 = b1 = 0, Artinya tidak ada pengaruh secara signifikan dari variabel independen terhadap variabel dependen.

2. Ha = b1≠ 0, Artinya ada pengaruh secara signifikan dari variabel independen terhadap variabel dependen.

3. Menentukan tingkat signifikan α sebesar 0,05 (5%)

Kriteria pengujian yang digunakan sebagai berikut:

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Statistik Deskriptif

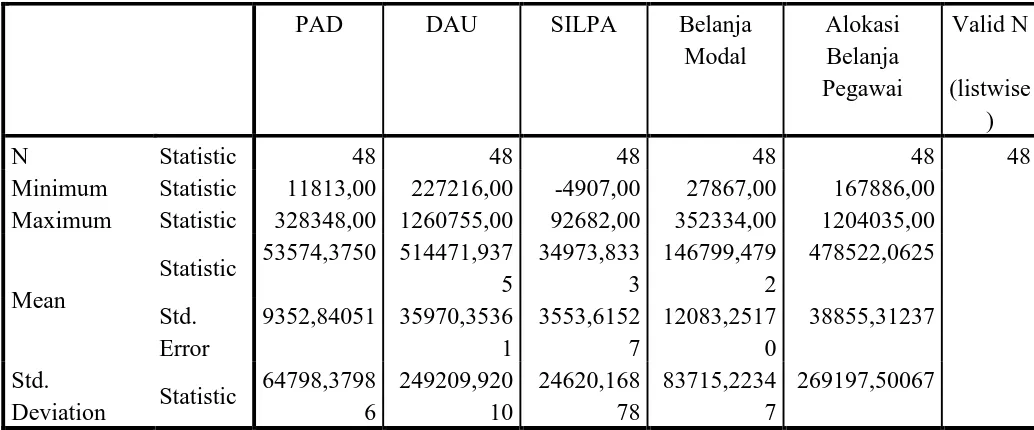

Analisis statistik deskriptif digunakan untuk melihat gambaran dari data yang dipakai di dalam penelitian. Statistik deskriptif digunakan dengan cara melihat nilai minimum, nilai maksimum, nilai mean, nilai standard deviation, dan nilai variance dari setiap variabel yang digunakan dalam penelitian. Berikut tabel statistik dari variabel-variabel yang digunakan :

Tabel 4.1

Minimum Statistic 11813,00 227216,00 -4907,00 27867,00 167886,00 Maximum Statistic 328348,00 1260755,00 92682,00 352334,00 1204035,00

Mean

Statistic 53574,3750 514471,937 5

Deviation Statistic

64798,3798 sumber :Olah Data SPSS

Berikut rincian data deskriptif dari Tabel 4.1 yang telah diolah :

dan standar deviasi sebesar 64798,37986 dengan jumlah pengamatan sebanyak 48.

2. Variabel Dana Alokasi Umum memiliki nilai minimum sebesar 227216,00 nilai maksimum sebesar 1260755,00, nilai rata-rata sebesar 514471,9375, dan standar deviasi sebesar 249209,92010 dengan jumlah pengamatan sebanyak 48.

3. Variabel Sisa Lebih Pembiayaan Anggaran memiliki nilai minimum sebesar -4907,00, nilai maksimum sebesar 92682,00, nilai rata-rata sebesar 34973,8333, dan standar deviasi sebesar 24620,16878 dengan jumlah pengamatan sebanyak 48.

4. Variabel Belanja Modal memiliki nilai minimum sebesar 27867,00, nilai maksimum sebesar 352334,00, nilai rata-rata sebesar 146799,4792, dan standar deviasi sebesar 83715,22347 dengan jumlah pengamatan sebanyak 48.

5. Variabel Alokasi Belanja Pegawai memiliki nilai minimum sebesar 167886,00, nilai maksimum sebesar 1204035,00 nilai rata-rata sebesar 478522,0625, dan standar deviasi sebesar 269197,50067 dengan jumlah pengamatan sebanyak 48.

4.2Uji Asumsi Klasik

variabel independen terhadap variabel dependen. Uji – uji yang dilakukan terdiri dari, uji normalitas, uji heteroskedastisitas, uji autokorelasi, dan uji multikoliniearitas.

4.2.1.Uji Normalitas

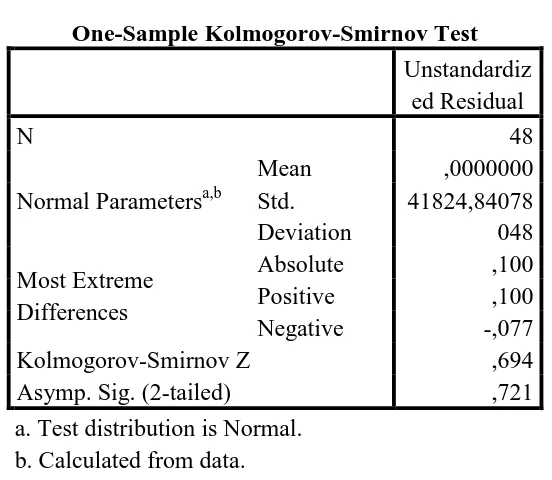

Uji normalitas dilakukan untuk melihat tingkat kenormalan distribusi data yang digunakan oleh peneliti. Uji dilakukan dengan menggunakan uji statistik non parametric Kolmogorov-Smirnov (K-S), grafik histogram, dan grafik normal plot. Berikut hasil uji normalitas data peneliti dengan statistik non parametric Kolmogorov-Smirnov (K-S) :

Tabel 4.2 Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Unstandardiz ed Residual

N 48

Normal Parametersa,b

Mean ,0000000

Std. Deviation

41824,84078 048 Most Extreme

Differences

Absolute ,100

Positive ,100

Negative -,077

Kolmogorov-Smirnov Z ,694

Asymp. Sig. (2-tailed) ,721

Selain Tes Kolmogorov Smirnov, grafik histogram dan grafik normal plot juga digunakan dalam menguji normalitas data. Berikut grafik histogram dan normal plot :

Gambar 4.2 Normal P-Plot

4.2.2 Uji Heteroskedastisitas

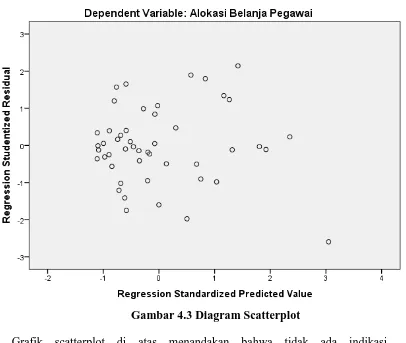

Uji heteroskedastisitas dilakukan dengan cara melihat pela penyebaran titik pada grafik scatterplot. Jika titik berkumpul dalam satu pola tertentu maka terjadi indikasi heteroskedastisitas. Regresi yang baik dapat dilakukan bila tidak ada indikasi heteroskedastisitas yang ditandai dengan titik yang menyebar tanpa membentuk suatu pola pada grafik scatterplot. Berikut hasil uji heteroskedastisitas dengan menggunakan grafik scatterplot:

Gambar 4.3 Diagram Scatterplot

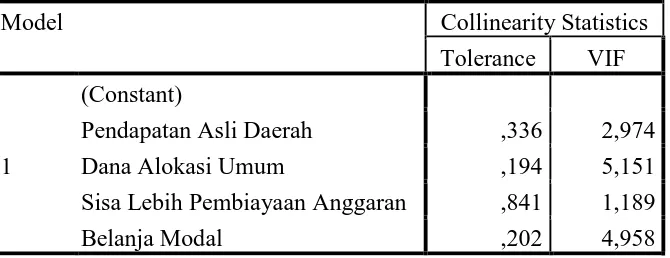

4.2.3 Uji Multikoliniearitas

Uji multikolinearitas dilakukan untuk melihat ada atau tidaknya hubungan linear antara variabel independen satu dengan lainnya. Jika variabel memiliki hubungan linear, maka model regresi tidak dapat dilakukan.Untuk menguji adanya indikasi multikolinearitas dapat dilakukan dengan cara melihat nilai tolerance dan VIF dari variabel yang digunakan. Berikut hasil uji multikolinearitas dari variabel yang digunakan peneliti :

Tabel 4.3

Hasil Uji Multikolinearitas Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1

(Constant)

Pendapatan Asli Daerah ,336 2,974

Dana Alokasi Umum ,194 5,151

Sisa Lebih Pembiayaan Anggaran ,841 1,189

Belanja Modal ,202 4,958

a. Dependent Variable: Alokasi Belanja Pegawai

.

4.2.4 Uji Autokorelasi

Uji Autokorelasi dilakukan untuk melihat adanya korelasi pada data dari suatu periode dengan periode lainnya. Indikasi autokorelasi terjadi pada data yang memiliki time series. Untuk menguji terjadinya indikasi autokorelasi, peneliti menggunakan pengujian Durbin Watson.

Pengujian autokorelasi dilakukan dengan menggunakan uji Durbin-Watson (DW-test). Kriteria utk penelitian ini adalah :

a. Angka DW dibawah -2 berarti ada autokorelasi positif.

b. Angka DW diantara -2 sampai +2 berarti tidak ada autokorelasi. c. Angka DW diatas +2, berarti ada autokorelasi negatif.

Tabel 4.4

Hasil Uji Durbin Watson Model Summaryb

Model 1

R ,988a

R Square ,976

Adjusted R Square ,974

Std. Error of the Estimate 43726,9310 3

Change Statistics

R Square Change

,976

F Change 434,580

df1 4

df2 43

Sig. F Change ,000

a. Predictors: (Constant), Belanja Modal, Sisa Lebih Pembiayaan Anggaran, Pendapatan Asli Daerah, Dana Alokasi Umum

b. Dependent Variable: Alokasi Belanja Pegawai sumber :Olah Data SPSS

Hasil uji autokorelasi di atas menunjukkan nilai statistik Durbin Watson (DW) sebesar 1,857. Angka ini terletak diantara -2 dan +2, maka dapat disimpulkan bahwa tidak terjadi autokorelasi dalam penelitian ini.

4.3 Analisis Regresi Linear Berganda

Data yang telah lolos uji asumsi klasik dapat digunakan dalam model regresi dan dianalisis. Analisis dilakukan dengan mencari koefisien setiap variabel independen yaitu Pendapatan Asli Daerah, Dana Alokasi Umum, Sisa Lebih Pembiayaan Anggaran, Belanja Modal pada model regresi untuk melihat pengaruhnya terhadap variabel dependen, yang dalam hal ini adalah Alokasi Belanja Pegawai. Berikut hasil analisis regresi yang dilakukan peneliti :

Tabel 4.5

Analisis Linear Berganda Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

B Std. Error Beta

1

(Constant) -66534,825 19023,303

Pendapatan Asli Daerah ,088 ,170 ,021

Dana Alokasi Umum 1,187 ,058 1,098

Sisa Lebih Pembiayaan Anggaran ,010 ,282 ,001

Belanja Modal -,480 ,170 -,149

Dari analisis regresi yang dilakukan, diperoleh koefisien setiap variabel untuk membentuk suatu persamaan regresi. Persamaan regresi yang dibentuk adalah sebagai berikut :

Alokasi Belanja Pegawai = -66534,825 + 0,088 PAD + 1,187 DAU + 0,010 SILPA – 0,480 Belanja Modal + e

Persamaan regresi yang diperoleh diinterpretasikan sebagai berikut : 1. a = -66534,825

Nilai a sebesar -66534,825 menunjukkan apabila setiap variabel (PAD, DAU, SILPA, Belanja Modal) tidak memiliki nilai atau 0, maka nilai Alokasi Belanja Pegawai akan berubah sebesar -66534,825.

2. b1 = 0,088

Nilai b1 sebesar 0,088 menunjukkan bahwa pengaruh yang diberikan variabel Pendapatan Asli Daerah bila variabel yang lain tetap adalah sebesar 8,8%. Bila variabel Pendapatan Asli Daerah naik sebesar 1 maka variabel Alokasi Belanja Pegawai naik sebesar 0,088.

3. b2 = 1,187

Nilai b2 sebesar 1,187 menunjukkan bahwa pengaruh yang diberikan variabel Dana Alokasi Umum bila variabel yang lain tetap adalah sebesar 11,8,7%. Bila variabel Dana Alokasi Umum naik sebesar 1 maka variabel Alokasi Belanja Pegawai naik sebesar 1,187 .

4. b3 = 0,010

Nilai b3 sebesar 0,010 menunjukkan bahwa pengaruh yang diberikan variabel Sisa Lebih Pembiayaan Anggaran bila variabel yang lain tetap adalah sebesar 1,0%. Bila variabel Sisa Lebih Pembiayaan Anggaran naik sebesar 1 maka variabel Alokasi Belanja Pegawai naik sebesar 0,010. 5. b4 = – 0,480

Nilai b4 sebesar – 0,480 menunjukkan bahwa pengarruh yang diberikan variabel Belanja Modal bila variabel yang lain tetap adalah sebesar -48,0%. Bila variabel Belanja Modal naik sebesar 1 maka variabel Alokasi Belanja Pegawai turun sebesar – 0,480.

Tabel 4.6

Analisis Koefisien Korelasi dan Koefisien Determinansi Model Summaryb

Model 1

R ,988a

R Square ,976

Adjusted R Square ,974

Std. Error of the Estimate 43726,9310 3

Durbin-Watson 1,857

b. Dependent Variable: Alokasi Belanja Pegawai sumber :Olah Data SPSS

Nilai koefisien korelasi yang diperoleh dari tabel adalah sebesar 0,988. Nilai koefisien korelasi berkisar antara 0 sampai 1. Nilai koefisien korelasi yang diperolah menunjukkan bahwa kekuatan hubungan antara variabel independen dan variabel dependen Nilai koefisien korelasi di dalam model regresi adalah sebesar 0,988. Nilai ini menunjukkan bahwa hubungan antara variabel independen dan variabel dependen di dalam model regresi lemah.

Nilai koefisien determinansi yang diperoleh dari tabel adalah sebesar 0,976. Nilai koefisien determinansi berkisar antara 0 sampai 1. Nilai koefisien determinansi menunjukkan kemampuan model menerangkan hubungan antara variabel independen dan variabel dependen. Pada model regresi yang diteliti nilai koefisien determinansi adalah sebesar 0,976. Nilai ini menunjukkan bahwa kemampuan model regresi dalam menerangkan hubungan antara variabel independen dan variabel dependen lemah.

4.4Uji Hipotesis (Uji F)

Uji F dilakukan untuk menguji hipotesis adanya pengaruh signifikan antara variabel independen yaitu PAD, DAU, SILPA, Belanja Modal dengan variabel dependen yaitu Alokasi Belanja Pegawai secara simultan. Adapun hipotesis penelitian yang dilakukan adalah sebagai berikut:

Tabel 4.7 a. Dependent Variable: Alokasi Belanja Pegawai

b. Predictors: (Constant), Belanja Modal, Sisa Lebih Pembiayaan Anggaran, Pendapatan Asli Daerah, Dana Alokasi Umum

sumber :Olah Data SPSS

Didapatkan angka F hitung = 434,580< F tabel = 2,58 dan nilai

signifikansi = 0,000 < α = 5%, maka H5 diterima, artinya Pendapatan Asli Daerah

(PAD), dan Dana Alokasi Umum(DAU) dan Sisa Lebih Pembiayaan Anggaran (SILPA) dan Belanja Modal berpengaruh signifikan secara simultan terhadap Alokasi Belanja Pegawai.

4.4.1.Uji Signifikansi Parsial (Uji-t)

Hasil pengujian Uji t ini ditampilkan dalam Tabel 4.8.

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

T Sig. B Std. Error Beta

1

(Constant)

-66534,82 5

19023,303 -3,498 ,001

Pendapatan Asli Daerah ,088 ,170 ,021 ,516 ,608

Dana Alokasi Umum 1,187 ,058 1,098 20,42

8 ,000 Sisa Lebih Pembiayaan Anggaran ,010 ,282 ,001 ,036 ,971

Belanja Modal -,480 ,170 -,149 -2,829 ,007

a. Dependent Variable: Alokasi Belanja Pegawai

b. Dana Alokasi Umum mempunyai t hitung = 20,428> t tabel = 2,01537dan memiliki signifikansi = 0,000 < α = 5%, maka dapat disimpulkan bahwa Dana Alokasi Umum berpengaruh positif dan signifikan terhadap Alokasi Belanja Pegawai.

c. Sisa Lebih Pembiayaan Anggaran mempunyai t hitung = ,036 < t tabel =2,01537 dan memiliki signifikansi = 0,971 > a = 5% maka Sisa Pembiayaan Anggaran tidak memiliki pengaruh terhadap Alokasi Belanja Pegawai. d. Belanja Modal mempunyai t hitung = -2,829 < t tabel 2,01537 dan memiliki

4.5Pembahasan Hasil Pnelitian

Nilai Adjusted R2 sebesar 0,974 yang menunjukkan bahwa korelasi atau hubungan antara Pendapatan Asli Daerah, Dana Alokasi Umum, Sisa Lebih Pembiayaan Anggaran, dan Belanja Modal sangat tinggi yaitu sebesar 97,4%.

Berdasarkan hasil penelitian yang didapatkan lewat berbagai pengujian tersebut di atas, dapat diinterpretasikan bahwa pengaruh variabel independen dan dependen adalah sebagai berikut:

a. Pendapatan Asli Daerah terhadap Alokasi Belanja Pegawai

b. Dana Alokasi Umum terhadap Alokasi Belanja Pegawai

Hasil pengujian hipotesis menyatakan bahwa variabel penelitian Dana Alokasi Umum mempunyai t hitung = 20,428> t tabel = 2,01537 dan memiliki signifikansi = 0,000 < α = 5%, maka dapat disimpulkan

bahwa Dana Alokasi Umum berpengaruh positif dan signifikan terhadap Alokasi Belanja Pegawai, karena Dana Alokasi Umum merupakan sumber dana dalam membiayai Alokasi Belanja Pegawai. Hal ini sama dalam beberapa penelitian terdahulu diantaranya adalah penelitian Prasetyo(2014) yang menyebutkan bahwa Dana Alokasi Umum menunjukkan hubungan yang signifikan dengan Alokasi Belanja Pegawai

c. Sisa Lebih Pembiayaan Anggaran terhadap Alokasi Belanja Pegawai

Anggaran menunjukkan tidak ada pengaruh dengan Alokasi Belanja Pegawai

d. Belanja Modal terhadap Alokasi Belanja Pegawai

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan pada bab sebelumnya, maka kesimpulan yang dapat diambil dari penelitian ini adalah sebagai berikut.

1. Secara parsial hanya Dana Alokasi Umum (DAU) dan Belanja Modal yang berpengaruh signifikan terhadap Alokasi Belanja Pegawai di Kabupaten/Kota di Sumatera Utara. Sedangkan variabel Pendapatan Asli Daerah (PAD) dan Sisa Lebih Pembiayaan Anggaran (SILPA) tidak berpengaruh terhadap Alokasi Belanja Pegawai di Kabupaten/Kota di Sumatera Utara . 2. Secara simultan Pendapatan Asli Daerah, Dana Alokasi Umum,

Sisa Lebih Pembiayaan Anggaran, dan Belanja Modal berpengaruh signifikan terhadap Alokasi Belanja Pegawai di Kabupaten/Kota di Sumatera Utara.

5.2 Keterbatasan Penelitian

Adapun keterbatasan yang dihadapi peneliti dalam mengadakan penelitiannya adalah sebagai berikut:

1. Sampel dalam penelitian ini dibatasi pada kota tertentu, yaitu 12

hanya berlaku untuk kota yang menjadi sampel penelitian sehingga belum dapat digeneralisasi untuk seluruh kabupaten Indonesia.

2. Periode penelitian yang digunakan hanya empat tahun amatan yaitu tahun 2010 sampai tahun 2013. Hal ini disebabkan keterbatasan dalam perolehan data.

5.3 Saran

Adapun keterbatasan yang dihadapi peneliti dalam mengadakan penelitiannya adalah sebagai berikut:

1. Bagi Pemerintah Daerah

Sekiranya penelitian ini dijadikan masukan bagi Pemerintah Daerah dalam penyusunan APBD, agar Pemerintah Daerah lebih serius menanggapi pelaksanaan otonomi daerah karena jika pemerintah menanggapi secara lebih pelaksanaan otonomi daerah maka kemandirian daerah dapat terwujud. 2. Bagi Masyarakat

Masyarakat seharusnya turut mengambil andil dalam rangka pembangunan di daerahnya. Hal ini dapat dilaksanakan dengan melakukan pengawasan terhadap kinerja pemerintah dan memberikan masukan-masukan positif demi mewujudkan masyarakat madani, terciptanya good governance, dan mengembangkan model pembangunan berkeadilan yang kesemuanya bermuara pada terciptanya kesejahteraan masyarakat.

3. Bagi Peneliti Lainnya

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

Dalam landasan teori ini, akan dibahas lebih jauh mengenai Pendapatan Asli Daerah, Dana Alokasi Umum, Sisa Lebih Pembiayaan Anggaran, dan Belanja Modal. Kemudian akan menjabarkan penelitian terdahulu yang diperluas dengan referensi yang dikumpulkan selama pelaksanaan penelitian

2.1.1 Alokasi Belanja Pegawai

pengeluaran-pengeluaran untuk gaji dan tunjangan-tunjangan, uang makan, lembur, honorarium dan vakasi.

Belanja Pegawai bagi pegawai negeri baikdi tingkat daerah maupun pemerintah pusat terdiri dari:

1. Gaji

Gaji adalah suatu bentuk balas jasa ataupun penghargaan yang diberikan secara teratur kepada seorang pegawai atas jasa dan hasil kerjanya. Perincian detai gaji PNS dari golongan terendah ke tertinggi ditetapkan berdasarkan PP no. 8 tahun 2009.

2. Tunjangan

Tunjangan PNS merupakan pendapatan sah yang diterima seorang PNS sesuai jabatan dan status. Berikut ini jenis tunjangan PNS:

• Tunjangan keluarga yang besarnya untuk suami/istri ; 10% dari gaji pokok, sedang anak 2% dengan maksimal yang dapat diajukan 2 anak.

• Tunjangan pangan sebesar nilai beras per 10 kg/orang yang masuk daftar gaji.

• Tunjangan jabatan, merupakan tunjangan bagi PNS yang diangkat dalam jabatan struktural maupun fungsional.

3. Honorarium

berdasarkan kebutuhan dan kemajuan pelaksanaan pekerjaan. Hal ini dimaksudkan agar :

• Pembayaran honorarium dilakukan berdasarkan masa kerja efektif dari tim/panitia (sesuai prestasi pelaksanaan kegiatan) • Masa kerja tim/panitia didasarkan pada perkiraan lamanya

waktu yang diperlukan untuk melaksanakan kegiatan sampai dengan output tercapai.

2.1.2 Teori Agensi (Agency Theory )

Teori ini memposisikan manajemen sebagai agen dari suatu prinsipal dan pada umumnya prinsipal diartikan sebagai pemegang saham atau traditional users lain. Namun pengertian prinsipal tersebut meluas menjadi seluruh interest group perusahaan yang bersangkutan. Eori ini menjelaskan agen (manajemen ) bekerja untuk stakeholder, dan salah satu pekerjaan mereka adalah memberikan informasi yang terkait dengan usaha yang dijalankan.

2.1.3 Pendapatan Asli Dearah

Menurut Mardiasmo (2002), “ pendapatan asli daerah adalah penerimaan yang diperoleh dari sektor pajak daerah, retribusi daerah, hasil perusahaan milik daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah”.

menggali sumber keuangan sendiri yang didukung oleh perimbangan keuangan yang menggali sumber daerah untuk menjamin terselanggaranya otonomi daerah yang semakin mantap, maka diperlukan usaha-usaha untuk meningkatkan kemampuan keuangan sendiri yakni dengan upaya peningkatan penerimaan Pendapatan Asli Daerah (PAD), baik dengan meningkatkan penerimaan sumber PAD yang sudah ada maupun dengan penggalian sumber PAD yang baru sesuai dengan ketentuan yang ada serta memperhatikan kondisi dan potensi ekonomi masyarakat.

Kendala Utama yang dihadapi Pemerintah Daerah dalam melaksanakan otonomi daerah adalah minimnya pendapatan yang bersumber dari Pendapatan Asli Daerah (PAD). Proporsi Pendapatan Asli Daerah yang rendah, di lain pihak menyebabkan Pemerintah Daerah memiliki derajat kebebasan rendah dalam mengelola keuangan daerah. Sebagian besar pengeluaran, baik rutin maupun pembangunan, dibiayai dari dana perimbangan, terutama Dana Alokasi Umum. Alternatif jangka pendek peningkatan penerimaan Pemerintah Daerah adalah menggali dari Pendapatan Asli Daerah (Pratiwi, 2007).

- Pajak daerah,

- Retribusi daerah,

- Hasil pengelolaan kekayaan daerah yang dipisahkan,

- Lain-lain PAD yang sah.

Kewenangan daerah untuk memungut pajak dan retribusi diatur dalam Undang-Undang No.34 Tahun 2000 ditindaklanjuti dengan peraturan pelaksanaan dalam PP No.65 Tahun 2001 tentang Pajak Daerah dan PP No. 66 Tahun 2001 tentang Retribusi Daerah. Berdasarkan ketentuan daerah diberikan kewenangan untuk memungut 11 jenis pajak dan 28 jenis retribusi.

2.1.4 Dana Alokasi Umum

Dana Alokasi Umum adalah dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam pelaksanaan desentralisai. Pembagian dana untuk daerah melalui bagi hasil berdasarkan daerah penghasil cenderung menimbulkan ketimpangan antar daerah dengan mempertimbangkan kebutuhan dan potensi daerah.

antara kebutuhan daerah (fiscal need) dan potensi daerah (fiscal capacity), alokasi DAU bagi daerah yang potensi fiskalnya besar, tetapi kebutuhan fiskal kecil akan memperoleh alokasi DAU relatif kecil, namun kebutuhan fiskal besar, akan memperoleh alokasi DAU relatif besar. Secara implisit, prinsip tersebut menegaskan fungsi DAU sebagai faktor pemerataan kapasitas fiskal.

2.1.5 Sisa Lebih Pembiayaan Anggaran

Sisa Lebih Pembiayaan Anggaran (SILPA) berdasarkan Permendagri No 13 tahun 2006 adalah selisih lebih realisasi penerimaan dan pengeluaran anggaran selama satu periode anggaran. SILPA tahun anggaran sebelum mencakup pelampauan penerimaan PAD, pelampauan penerimaan dana perimbangan, pelampauan penerimaan lain-lain pendapatan daerah yang sah, pelampauan penerimaan pembiayaan, penghematan belanja, kewajiban pada pihak ketiga sampai dengan akhir tahun belum terselesaikan, dan sisa dana kegiatan lanjutan.

2.1.6 Belanja Modal

mempertahankan atau menambah masa manfaat, meningkatkan kapasitas dan kualitas aset.

Belanja modal dimaksudkan untuk mendapatakan aset tetap pemerintah daerah, yakni peralatan, bangunan, infrastruktur, dan harta tetap lainnya. Secara teoretis ada tiga cara untuk memperoleh aset tetap tersebut, yakni dengan membangun sendiri, menukarkan dengan aset tetap lain, dan membeli. Namun, untuk kasus di pemerintahan, biasanya cara yang dilakukan adalah dengan cara membeli. Proses pembelian yang dilakukan umumnya dilakukan melalui sebuah proses lelang atau tender yang cukup rumit. Nilai aset tetap dalam belanja modal yaitu sebesar harga beli/bangun aset ditambah seluruh belanja yang terkait dengan pengadaan/pembangunan aset sampai aset tersebut siap digunakan. Untuk memenuhi tujuan tersebut Kepala Daerah menetapkan batas minimal kapitalisasi (capitalization treshold) sebagai dasar pembebanan belanja modal. Belanja modal meliputi:

a. Belanja modal tanah

b. Belanja modal peralatan dan mesin c. Belanja modal gedung dan bangunan d. Belanja modaljalan, irigasi, dan jaringan e. Belanja modal aset tetap lainnya

f. Belanja aset lainnya (aset tetap tak berwujud)

23 anggaran dan akan menambah aset atau kekayaan daerah dan selanjutnya akan menambah belanja yang bersifat rutin seperti biaya operasi dan pemeliharaan. Belanja modal dibagi menjadi:

a. Belanja publik, yaitu belanja yang manfaatnya dapat dinikmati secara langsung oleh masyarakat umum. Contoh belanja publik: pembangunan jembatan dan jalan raya, pembelian alat transportasi massa, dan pembelian mobil ambulans.

b. Belanja aparatur, yaitu belanja yang manfaatnya tidak secara langsung dinikmati oleh masyarakat, tetapi dirasakan secara langsung oleh aparatur. Contoh belanja aparatur: pembelian kendaraan dinas, pembangunan gedung pemerintahan, dan pembangunan rumah dinas.

2.2 Penelitian Terdahulu

Prasetyo (2014) dengan judul Pengaruh Pendapatan Asli Daeerah, Dana Alokasi Umum, Sisa Lebih Pembiayaan Anggaran dan Jumlah Pegawai Terhadap Alokasi Belanja Pegawai (Studi Kasus Pada Kabupaten/Kota Di Jawa Tengah Tahun 2008-2012) menyebutkan bahwa PAD dan DAU mempunyai pengaruh positif dan signifikan terhadap belanja pegawai. Sedangkan hasil analisis SILPA dan Jumlah pegawai tidak memiliki pengaruh yang signifikan terhadap realisasi belanja pegawai.

hasil pengujian terhadap hipotesis-hipotesis menunjukkan bahwa secara simultan variabel pertumbuhan ekonomi, Pendapatan Asli Daerah, Dana Alokasi Umum berpengaruh secara signifikan terhadap variabel Belanja Pegawai. Kemudian Rahmawati (2010) dengan judul Pengaruh Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) Terhadap Alokasi Belanja Daerah (Studi Pada Pemerintah Kabupaten/Kota di Jawa Tengah, menyebutkan bahwa DAU dan PAD mempunyai pengaruh yang signifikan terhadap alokasi belanja daerah. Jika dilihat lebih lanjut, tingkat ketergantungan alokasi belanja daerah lebih dominan terhadap PAD daripada DAU.

Beberapa penelitian terdahulu dengan hasil pengujiannya dapat dilihat dari Tabel 2.1 berikut:

Tabel 2.1 Penelitian Terdahulu

Peneliti Judul Variabel Penelitian Kesimpulan Penelitian Prasetyo (2014) Pengaruh Pendapatan

Asli Daerah, Dana Alokasi Umum, Sisa Lebih Pembiayaan Anggaran dan Jumlah Pegawai Terhadap Alokasi Belanja Pegawai (Studi Kasus Pada Kabupaten/Kota Di Jawa Tengah Tahun 2008-2012)

Variabel Independen : Pendapatan Asli Daerah, Dana Alokasi Umum, Sisa Lebih

Pembiayaan Anggaran, Jumlah Pegawai Variabel Dependen : Alokasi Belanja Pegawai

Astutik Marganingsih

(2011)

Pengaruh Pertumbuhan Ekonomi, PAD, dan DAU terhadap Alokasi Belanja Pegawai

Variabel Independen : Pertumbuhan Ekonomi, PAD, DAU

Variabel Dependen : Alokasi Belanja Pegawai

Hasil pengujian Asli daerah, dan Dana Alokasi Umum terhadap Alokasi Belanja Daerah

Variabel Independen : Pengaruh Pendapatan Asli daerah, dan Dana Alokasi Umum

Variabel Dependen : Alokasi Belanja Daerah

DAU dan PAD mempunyai pengaruh yang signifikan terhadap alokasi belanja daerah. Jika dilihat lebih lanjut, tingkat

ketergantungan alokasi belanja daerah lebih dominan terhadap PAD

2.3 Kerangka Konseptual

Kerangka konseptual adalah kesimpulan yang bersifat sementara dari tinjauan teoritis yang mencerminkan hubungan antar variabel yang sedang diteliti. Menurut Sugiyono (2004 : 49) kerangka konseptual merupakan sintesa tentang hubungan antar variabel yang disusun dari berbagai teori yang telah dideskripsikan.

Gambar 2.1 Kerangka Konseptual

Dapat dilihat pada gambar 2.1 bahwa yang akan diuji dalam penelitian ini adalah untuk membuktikan secara empiris apakah ada pengaruh antara Pendapatan Asli Daerah (X1) terhadap Alokasi Belanja Pegawai, pengaruh dana Alokasi Umum (X2) terhadap alokasi belanja Pegawai, pengaruh Sisa Lebih Pembiayaan Anggaran (X3) terhadap alokasi belanja pegawai, dan pengaruh Belanja Modal (X4) terhadap alokasi belanja pegawai. Serta secara bersama-sama apakah ada pengaruh antara kelima variabel tersebut (X1,X2,X3,X4) terhadap alokasi belanja pegawai.

Pendapatan Asli Daerah (X1)

Dana Alokasi Umum (X2)

Sisa Lebih Pembiayaan

Anggaran (X3)

Belanja Modal (X4)

Alokasi Belanja Pegawai (Y) H1

H3

H4

H5

Berikut adalah uraian konsep variabel-variabel idependen yang mempengaruhi variabel dependen dalam penelitian ini :

a) Pengaruh PAD dengan Alokasi Belanja Pegawai

Studi Abdullah (2004) dalam Prasetyo(2014), mengemukakan adanya perbedaan preferensi antara eksekutif dan legislatif dalam pengalokasian spread PAD ke dalam belanja sektoral. Alokasi untuk infrastruktur dan DPRD mengalami kenaikan, tetapi alokasi untuk pendidikan dan kesehatan justru mengalami penurunan. Abdullah (2004) dalam Prasetyo(2014), menduga power legislatif yang sangat besar menyebabkan diskresi atas penggunaan spread PAD. Spread dalam PAD merupakan selisih hasil dari pengalokasian daerah untuk pendidikan dan kesehatan terhadap belanja daerah.

b) Pengaruh DAU Terhadap Alokasi Belanja Pegawai

Berdasarkan penelitian empiris yang dilakukan oleh Holtz-Eakin et.al.(1985) dalam Andre Hardib Prasetyo(2014), menyatakan bahwa

c) Pengaruh SILPA terhadap Alokasi Belanja Pegawai

SILPA yang digunakan untuk pembiayaan belanja daerah salah satunya belanja pegawai juga berdasarkan persetujuan dewan legislatif. Dalam perspektif teori keagenan, anggota dewan dan Pemerintah Daerah turut mencanangkan jumlah alokasi dan pemanfaatan pembiayaan sehingga pihak legislatif mendapatkan wewenangnya kembali. Pihak eksekutif dalam hal ini pemerintah daerah adalah agent dan pihak legislatif adalah principal.

Belum ada penelitian mengenai pengaruh SILPA terhadap belanja pegawai. Pengalokasian SILPA terhadap belanja pegawai secara nyata terjadi pada Kabupaten/Kota di Sumatra Barat yang bersumber dari internet [padangekspres.co.id dalam penelitian prasetyo (2014)] yaitu tentang penggunaan dana SILPA banyak di alokasikan untuk belanja tidak langsung (belanja pegawai) pada tahun 2013. Dengan adanya defisit pada belanja tidak langsung sebesar Rp 111,879 miliar, dan SILPA menjadi solusi untuk menutup defisit anggaran pemerintah.

d) Pengaruh Belanja Modal Terhadap Alokasi Belanja Pegawai

ekonomi, selain lebih bermanfaat bagi daerah ketimbang APBD dihabiskan untuk pembayaran gaji pegawai pemda.

(keuda.kemendagri.go.id/artikel/detail/41-belanja-modal-pemda-harus-capai-30-persen)

2.4 Hipotesis Penelitian

Menurut Cooper (1998 : 43),“ A proposition is a statement about concepts that may be judged as true or false it fit refers to observable phenomena. When a

proporsition is formulated for emprical testing, we call it hypothesi. As a

declarative statement, a hypothesis is of a tentative and conjectural nature.

Hypotheses have also been described as statements in which we assign variables

to cases”.

Hipotesis merupakan dugaan sementara atau penjelasan sementara yang belum bisa dibuktikan sehingga diperlukan penelitian lebih lanjut untuk menguji apakah dugaan tersebut benar atau salah.

Berdasarkan rumusan masalah, tinjauan teoritis, penelitian terdahulu, serta kerangka konseptual, maka hipotesis dari penelitian ini antara lain sebagai berikut:

H1 : Pendapatan Asli Daerah berpengaruh terhadap alokasi realisasi Belanja Pegawai

H2 : Dana Alokasi Umum berpengaruh terhadap pengalokasian realisasi Belanja Pegawai

pengalokasian Belanja Pegawai

H4: Belanja Modal berpengaruh terhadap Alokasi Belanja Pegawai

BAB I

PENDAHULUAN

1.1 Latar Belakang

Salah satu dampak reformasi yang terjadi di Indonesia adalah terjadinya pergeseran paradigma dan sistem pemerintahan yang bercorak sentralistik di pemerintah pusat ke arah sistem pemerintahan yang desentralistik di pemerintah daerah. Dengan adanya desentralisasi fungsi penugasan kepada pejabat di daerah, maka daerah akan lebih paham dan lebih sensitif terhadap kebutuhan masyarakat di daerah, hal ini membuat daerah semakin mandiri dan kuat yang secara otomatis membuat negara juga kuat, karena daerah juga merupakan pilar negara.

Peraturan Menteri Dalam Negeri (Permendagri) No. 13 tahun 2006 yang telah disempurnakan dalam Permendagri No. 59 Tahun 2007 menyatakan bahwa pemerintah daerah memiliki kewenangan untuk menentukan alokasi sumber daya ke dalam belanja-belanja dengan menganut asas kepatuhan, kebutuhan, dan kemampuan daerah. Kebijakan tersebut dapat menjadi peluang sekaligus tantangan bagi Pemerintah Daerah dalam mengelola sumber daya yang dimiliki secara efektif dan efesien.

peran serta masyarakat. Prinsip otonomi daerah memberikan kewenangan yang luas dan tanggung jawab yang nyata pada pemerintah daerah secara proporsional. Prinsip otonomi daerah seluas-luasnya merupakan salah satu prinsip dalam otonomi daerah yang menyatakan bahwa daerah diberikan kewenangan mengurus dan mengatur semua urusan pemerintah diluar yang menjadi urusan pemerintah pusat.

Tabel 1.1

Persentase Belanja Pegawai terhadap total belanja daerah pada

Kabupaten/Kota di Sumatera Utara

Tahun Belanja Pegawai Total Belanja

Daerah

Persentase Belanja Pegawai

2010 7.025.551 11.313.856 62,09 %

2011 10.109.638 17.582.598 57,50 %

2012 11.409.904 20.160.916 56,59 %

2013 12.953.951 23.192.276 55,85 %

Dari tabel diatas terlihat bahwa proporsi belanja pegawai mendominasi yaitu lebih dari 50% dari total belanja daerah, dan jumlah belanja pegawai semakin meningkat dari tahun sebelumnya. Penelitian ini ingin mengetahui apakah belanja pegawai yang begitu dominan dipengaruhi oleh besarnya PAD, DAU, SILPA, dan Jumlah Pegawai.

negara, dan pensiunan serta pegawai honorer yang akan diangkat sebagai pegawai lingkup pemerintahan baik yang bertugas di dalam maupun di luar negeri sebagai imbalan atas pekerjaan yang telah dilaksanakan dalam rangka mendukung tugas dan fungsi unit organisasi pemerintah. Informasi mengenai belanja pegawai selalu mendapatkan perhatian besar bagi masyarakat khususnya bagi penyedia barang dan jasa. Masyarakat secara umum melihat bahwa APBN banyak diguunakan untuk belanja pegawai terutama untuk membayar gaji PNS dan tunjangan-tunjangan.

Otonomi daerah akan memberikan pengaruh terhadap peningkatan Pendapatan Asli Daerah. Daerah yang pertumbuhan ekonominya positif mempunyai kemungkinan mendapatkan kenaikan PAD, sehingga hal ini dapat memberikan pengaruh positif bagi Anggaran Pendapatan Belanja Daerah (APBD).

kewenangan Pemerintah Daerah, pemerintah pusat akan mentransfer dana perimbangan yang terdiri dari dana alokasi khusus, dana alokasi umum, dan bagian daerah dari bagi hasil pajak dan bukan pajak.

Dana Alokasi Umum (DAU) merupakan dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Pembagian dana untuk daerah melalui bagi hasil berdasarkan daerah penghasil cenderung menimbulkan ketimpangan antar daerah. Daerah yang mempunyai potensi pajak dan Sumber Daya Alam (SDA) yang besar hanya terbatas pada sejumlah daerah tertentu saja. Peranan Dana Alokasi Umum terletak pada kemampuannya untuk menciptakan pemerataan berdasarkan pertimbangan atas potensi fiskal dan kebutuhan nyata dari masing-masing daerah (Undang-undang No. 33 Tahun 2004).

SILPA menurut Peraturan Pemerintah Nomor 58 tahun 2005 merupakan selisih lebih realisasi penerimaan dan pengeluaran anggaran selama satu periode anggaran. Jumlah SILPA yang ideal perlu ditentukan sebagai salah satu dasar evaluasi terhadap pelaksanaan program/kegiatan pemerintah daerah kota/kabupaten. Pelampauan target SILPA yang bersumber dari pelampauan target penerimaan daerah dan efesiensi sangat diharapkan, sedangkan yang bersumber dari ditiadakannya program/kegiatan pembangunan terlebih dalam jumlah yang tidak wajar sangat merugikan masyarakat.

ekonomi, Pendapatan Asli Daerah, dan Dana Alokasi Umum terhadap belanja pegawai baik didalam kategori belanja langsung maupun tidak langsung pada APBD Pemerintah daerah Kabupaten/Kota di Jawa Tengah. Selain itu, Prasetyo (2014) yang meneliti tentang Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Sisa Lebih Pembiayaan Anggaran dan Jumlah Pegawai terhadap Alokasi Belanja Pegawai pada Kabupaten/Kota di Jawa Tengah tahun 2008-2012.

Penelitian lain dilakukan oleh Nur Indah Rahmawati (2010) yang meneliti tentang pengaruh Pendapatan Asli Daerah (PAD) dan dana Alokasi UMUM (DAU) terhadap Alokasi Belanja Daerah pada Pemerintah Kabupaten/Kota di Jawa Tengah. Dari penelitian-penelitian tersebut saya selaku penulis merasa tertarik untuk melakukan penelitian dengan mengambil sampel pada Kabupaten/Kota di Provinsi Sumatera Utara. Penelitian ini akan dilakukan dengan menggunakan data 4 tahun terakhir pada Kabupaten/Kota di Provinsi Sumatera Utara yaitu tahun anggaran 2010-2013.

1.2 Perumusan Masalah

Berdasarkan pemaparan latar belakang penelitian yang telah diuraikan, maka perumusan masalah dalam penelitian ini adalah sebagai berikut:

a. Apakah Pendapatan Asli Daerah berpengaruh terhadap Alokasi Belanja Pegawai.

b. Apakah Dana Alokasi Umum berpengaruh terhadap Alokasi Belanja Pegawai.

c. Apakah Sisa Lebih Pembiayaan Anggaran berpengaruh terhadap AlokasiBelanja Pegawai.

d. Apakah Belanja Modal berpengaruh terhadap Alokasi Belanja Pegawai. e. Apakah Pendapatan Asli Daerah, Dana Alokasi Umum, Sisa Lebih

Pembiayaan Anggaran,dan Belanja Modal berpengaruh secara simultan terhadap Alokasi Belanja Pegawai.

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

1.3.2 Manfaat Penelitian

1.3.2.1 Bagi perkembangan ilmu pengetahuan

Hasil penelitian ini dapat memperluas pengetahuan dan pemahaman mengenai akutansi sektor publik yakni bagian pemerintahan mengenai pengaruh PAD, DAU, Sisa Lebih Pembiayaan Anggaran, dan Belanja Modal terhadap Alokasi Belanja Pegawai pada Kabupaten/Kota di Sumatera Utara.

1.3.2.2 Bagi penggunaan praktis

1. Bagi peneliti, dengan adanya penelitian ini diharapkan dapat menambah dan mengembangkan wawasan tentang akutansi pemerintahan, khususnya pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Sisa Lebih Pembiayaan Anggaran, dan Belanja Modal terhadap Alokasi Belanja Pegawai pada Kabupaten/Kota di Sumatera Utara.

3. Bagi akademisi, dengan adanya penelitian ini diharapkan dapat menambah literatur atau bahan di dalam pembelajaran, terutama

literatur mengenai pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Sisa Lebih Pembiayaan Anggaran, dan Belanja Modal terhadap Alokasi Belanja Pegawai pada Kabupaten/Kota di Sumatera Utara.

4. Bagi penelitian selanjutnya, sebagai bahan referensi dan data tambahan untuk dikembangkan oleh peneliti lainnya yang tertarik pada bidang kajian ini.

ABSTRAK

“Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Sisa Lebih Pembiayaan Anggaran, dan Belanja Modal terhadap Alokasi Belanja Pegawai pada Pemerintah Kab/Kota di Sumatera Utara”

Penelitian ini bertujuan untuk menguji pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Sisa Lebih Pembiayaan Anggaran, dan Belanja Modal terhadap Alokasi Belanja Pegawai pada Pemerintah Kab/Kota di Sumatera Utara tahun 2010-2013.

Desain penelitian dalam skripsi ini adalah menggunakan desain asosiatif kausal, dengan jumlah sampel sebanyak 12 kab/kota setiap tahunnya dari 33 kab/kota yang ada di Sumatera Utara. Penelitian ini dilakukan dari periode 2010 s/d 2013. Jenis data yang digunakan adalah data sekunder, diperoleh dari website resmi Direktorat Jenderal Perimbangan Keuangan Kementerian Keuangan Republik Indonesia

Hasil penelitian ini menunjukkan bahwa secara simultan Pendapatan Asli daerah, Dana Alokasi Umum, Sisa Lebih Pembiayaan Anggaran, dan Belanja Modal berpengaruh signifikan terhadap Alokasi Belanja Pegawai, tetapi secara parsial Dana Alokasi Umum berpengaruh positif dan signifikan terhadap Alokasi Belanja Pegawai dan Belanja Modal berpengaruh negatif dan signifikan terhadap Alokasi Belanja Pegawai sedangkan variabel Pendapatan Asli Daerah dan Sisa Lebih Pembiayaan Anggaran tidak berpengaruh signifikan terhadap Alokasi Belanja Pegawai didaerah Kab/Kota di Sumatera Utara.

ABSTRACT

THE EFFECT OF LOCAL REVENUE, GENERAL ALLOCATION FUND, SURPLUS OF FINANCING BUDGET, THE CAPITAL EXPENDITURE BUDGETALLOCATION TO THE SERVANT EXPENDITURE IN

DISTRICT/CITY IN NORTH SUMATERA.

The purpose of this study to examine The Economic Growth, The effect of regional income, General Allocation Fund and Special Allocation Fund for Capital ecpenditure budget allocation with inflation as the moderating variable to The Capital Expenditure Budget Allocation .

The design research in this minithesis is using causal associative design, with 12 cities as the sample each year of the 33 cities in North Sumatera. This research was conducted from the period 2010-2013. This research utilizes secondary data. The data are taken from the official website of Financial Ministry

of the Republic Indonesi

The result of this research show as Simultan, Local revenue, General Allocation Fund, Surplus of FinancingBudget, The Capital Expenditure, and Budget Allocation have a significant impact to Servant Expenditure.

In partial show that General Allocation Fund has a positif impact and significant to Servant Expenditure and The Capital Expenditure Budget Allocation has a negatif impact and significant to Servant Expenditur,meanwhile Local Revenue and Surplus of Financing ihave no significant effect on Servant Expenditure

SKRIPSI

PENGARUH PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM, SISA LEBIHPEMBIAYAAN ANGGARAN, DAN BELANJA MODAL TERHADAP ALOKASI BELANJA PEGAWAI PADA PEMERINTAH

KAB/KOTA DI SUMATERA UTARA

OLEH

BEGINTA PINEM 110503246

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Sisa Lebih Pembiayaan Anggaran, dan Belanja Modal terhadap Alokasi Belanja Pegawai pada Pemerintah Kab/Kota di Sumatera Utara” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dipublikasikan dan diteliti oleh mahasiswa ataupun peneliti lain dalam konteks penelititan Skripsi Program Strata I Departemen Akuntansi Fakultas ekonomi dan Bisnis Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 22 Mei 2016

ABSTRAK

“Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Sisa Lebih Pembiayaan Anggaran, dan Belanja Modal terhadap Alokasi Belanja Pegawai pada Pemerintah Kab/Kota di Sumatera Utara”

Penelitian ini bertujuan untuk menguji pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Sisa Lebih Pembiayaan Anggaran, dan Belanja Modal terhadap Alokasi Belanja Pegawai pada Pemerintah Kab/Kota di Sumatera Utara tahun 2010-2013.

Desain penelitian dalam skripsi ini adalah menggunakan desain asosiatif kausal, dengan jumlah sampel sebanyak 12 kab/kota setiap tahunnya dari 33 kab/kota yang ada di Sumatera Utara. Penelitian ini dilakukan dari periode 2010 s/d 2013. Jenis data yang digunakan adalah data sekunder, diperoleh dari website resmi Direktorat Jenderal Perimbangan Keuangan Kementerian Keuangan Republik Indonesia

Hasil penelitian ini menunjukkan bahwa secara simultan Pendapatan Asli daerah, Dana Alokasi Umum, Sisa Lebih Pembiayaan Anggaran, dan Belanja Modal berpengaruh signifikan terhadap Alokasi Belanja Pegawai, tetapi secara parsial Dana Alokasi Umum berpengaruh positif dan signifikan terhadap Alokasi Belanja Pegawai dan Belanja Modal berpengaruh negatif dan signifikan terhadap Alokasi Belanja Pegawai sedangkan variabel Pendapatan Asli Daerah dan Sisa Lebih Pembiayaan Anggaran tidak berpengaruh signifikan terhadap Alokasi Belanja Pegawai didaerah Kab/Kota di Sumatera Utara.

ABSTRACT

THE EFFECT OF LOCAL REVENUE, GENERAL ALLOCATION FUND, SURPLUS OF FINANCING BUDGET, THE CAPITAL EXPENDITURE BUDGETALLOCATION TO THE SERVANT EXPENDITURE IN

DISTRICT/CITY IN NORTH SUMATERA.

The purpose of this study to examine The Economic Growth, The effect of regional income, General Allocation Fund and Special Allocation Fund for Capital ecpenditure budget allocation with inflation as the moderating variable to The Capital Expenditure Budget Allocation .

The design research in this minithesis is using causal associative design, with 12 cities as the sample each year of the 33 cities in North Sumatera. This research was conducted from the period 2010-2013. This research utilizes secondary data. The data are taken from the official website of Financial Ministry

of the Republic Indonesi

The result of this research show as Simultan, Local revenue, General Allocation Fund, Surplus of FinancingBudget, The Capital Expenditure, and Budget Allocation have a significant impact to Servant Expenditure.

In partial show that General Allocation Fund has a positif impact and significant to Servant Expenditure and The Capital Expenditure Budget Allocation has a negatif impact and significant to Servant Expenditur,meanwhile Local Revenue and Surplus of Financing ihave no significant effect on Servant Expenditure