Lampiran 1

Data Variabel Rasio Likuiditas, Rasio Profitabilitas, Rasio Rentabilitas Ekonomi dan Rasio Leverage

No EMITEN

WCTA RETA EBTTA BVETL

2012 2013 2014 2012 2013 2014 2012 2013 2014 2012 2013 2014

Lampiran 2

Data Variabel Financial Distress (Z-Score)

No EMITEN 2012 2013 2014

Zscore Kondisi Zscore Kondisi Zscore Kondisi

1 APOL -10,109 Financial Distress -14,299 Financial Distress -16,332 Financial Distress

2 ASSA 0,843 Financial Distress 15,348 Sehat -0,003 Financial Distress

3 BBRM 0,189 Financial Distress 1,206 Rawan 2,094 Rawan 4 CMPP 21,192 Sehat -0,896 Financial Distress -1,599 Financial Distress

5 GIAA 1,074 Financial Distress 0,428 Financial Distress -1,691 Financial Distress

6 IATA -0,462 Financial Distress -2,311 Financial Distress 1,317 Rawan

7 MBSS 3,613 Sehat 5,493 Sehat 5,939 Sehat

8 MIRA -5,801 Financial Distress 45,808 Sehat 10,441 Sehat

9 NELY 8,407 Sehat 5,262 Sehat 5,049 Sehat

10 PTIS 3,123 Sehat 2,571 Rawan 1,639 Rawan

11 SAFE -14,302 Financial Distress -20,263 Financial Distress -33,163 Financial Distress

12 SMDR 1,570 Rawan 1,748 Rawan 2,242 Rawan

13 TPMA 1,635 Rawan 0,899 Financial Distress 1,273 Rawan 14 TRAM -2,574 Financial Distress -0,759 Financial Distress -1,795 Financial Distress

15 WEHA 0,781 Financial Distress 0,967 Financial Distress 0,079 Financial Distress

Lampiran 3 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

LIKUIDITAS 48 -468.00 774.00 -10.5833 145.20504

PROFITABILITAS 48 -292.00 460.00 1.5625 113.54124

RENTABILITASEKONOMI 48 -37.00 243.00 5.7917 37.30151

LEVERAGE 48 -87.00 323.00 91.7708 101.43402

ZSCORE 48 -3316.00 4580.00 73.5208 1080.65041

Lampiran 4

Pengujian Asumsi Klasik

1. Uji Normalitas Data

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 48

Normal Parametersa Mean .0000000

Std. Deviation 5.09800104

Most Extreme Differences Absolute .068

Positive .068

Negative -.053

Kolmogorov-Smirnov Z .472

Asymp. Sig. (2-tailed) .979

2. Uji Multikolinearitas

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 LIKUIDITAS .671 1.491

PROFITABILITAS .892 1.121

RENTABILITASEKONOMI .963 1.038

LEVERAGE .686 1.457

a. Dependent Variable: ZSCORE

4. Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 1.000a 1.000 1.000 5.32985 2.013

a. Predictors: (Constant), LEVERAGE, RENTABILITASEKONOMI, PROFITABILITAS,

LIKUIDITAS

Lampiran 5 Pengujian Hipotesis

5. Uji Signifikansi Simultan (Uji F)

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 6111481.674 4 1527870.418 7.274 .000a

Residual 903158.243 43 21003.680

Total 7014639.917 47

a. Predictors: (Constant), LEVERAGE, RENTABILITASEKONOMI, PROFITABILITAS,

LIKUIDITAS

b. Dependent Variable: ZSCORE

6. Uji Signifikansi Parsial (Uji t)

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -61.704 32.000 -1.928 .060

LIKUIDITAS 1.210 .178 .455 6.809 .000

PROFITABILITAS 1.613 .197 .474 8.183 .000

RENTABILITASEKONOMI 2.609 .578 .252 4.518 .000

LEVERAGE 1.513 .252 .397 6.014 .000

7. Koefisien Determinasi (R2)

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 1.000a 1.000 1.000 5.32985

a. Predictors: (Constant), LEVERAGE, RENTABILITASEKONOMI,

PROFITABILITAS, LIKUIDITAS

DAFTAR PUSTAKA

Adi, Suyatmin Waskito dan Rahmawati, Aryani Intan Endah. 2015. “Analisis Rasio Keuangan Terhadap Kondisi Financial Distress Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Tahun 2008-2013”, Jurnal Ekonomi dan Bisnis, ISSN: 2460-0784.

Baimwera, Bernard dan Muriuki, Antony Murimi. 2014. “Analysis Of Corporate Financial Distress Determinants: A Survey of Non-Financial Firms Listed

In the NSE”. International Journal of Current Business and Social Sciences, Vol 1.Issue 2.

Bhunia, Amalendu dan Sarkar, Ruchira. 2011. ”A Study of Financial Distress

based on MDA”, Journal of Management Research, Vol.3 No.2: E8, 2011. ISSN: 1941-899X.

Britama. 2014. http://www.britama.com/index.php/2014/08/kinerja-karw-masih-negatif-semester-i-2014/, Diakses pada tanggal 11 Oktober 2015 pukul 12:51 WIB.

. 2014. http://www.britama.com/index.php/2014/06/laba-bersih-mira-pada-kuartal-i-tahun-2014-anjilok-7059/, Diakses pada tanggal 11 Oktober 2015 pukul 13:11 WIB.

. 2015. http://www.britama.com/index.php/2015/06/gara-kurs-rugi-bersih-apol-mencapai-rp11407-miliar-pada-q1-2015/, Diakses pada tanggal 11 Oktober 2015 pukul 10:59 WIB.

. 2015. http://www.britama.com/index.php/2015/08/kinerja-semester-i-2015-kerugian-bersih-iata-menurun-menjadi-usd254-juta/, Diakses pada tanggal 11 Oktober 2015 pukul 12:25 WIB.

. 2015. http://www.britama.com/index.php/2015/07/nilai-aset-dan-pendapatan-turun-tram-rugi-usd6205-juta-semester-i-2015/, Diakses pada tanggal 11 Oktober 2015 pukul 13:41 WIB.

Financeroll Indonesia. 2015. http://financerolll.blogspot.co.id/2015/01/pt-buana-lystya-tama-alami-penurunan.html, Diakses pada tanggal 11 Oktober 2015 pukul 11:06 WIB.

Firma, Eneng. 2013. Pengaruh Rasio Likuiditas, Rasio Profitabilitas, Rasio Rentabilitas Ekonomi dan Rasio Leverage Terhadap Prediksi Financial Distress (Suatu Studi Pada Perusahaan Jasa Transportasi Di Bursa Efek Indonesia), Skripsi Yang Dipublikasikan, Jurusan Akuntansi, Universitas Pasundan, Bandung.

Fitriyah, Ida dan Hariyati. 2013. “Pengaruh Rasio Keuangan Terhadap Financial Distress Pada Perusahaan Properti dan Real Estate”. Jurnal Ilmu Manajemen, Vol 1. No 3. Mei 2011

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan Program SPSS, Edisi ketiga, Badan penerbit Universitas Diponegoro, Semarang.

Harahap, Sofyan Syafri. 2010. Analisis Kritis laporan Keuangan, PT. Raja Grafindo Persada, Jakarta.

Hery. 2009. Teori Akuntansi, Kencana, Jakarta.

Indopremier. 2015. https://www.indopremier.com/ipotstock/news, Diakses pada tanggal 11 Oktober 2015 pukul 13:52 WIB.

Kamaludin dan Indriani, Rini. 2012. Manajemen Keuangan ”Konsep Dasar dan Penerapannya, Edisi Revisi, CV Mandar Maju, Bandung.

Khaliq, Ahmad, dkk.. 2014. “Identifying Financial Distress Firms: A Case Study

of Makaysia’s Goverrnment Linked Companies (GLC)”, International Journal of Economics, Finance and Management, Vol.3 No.3, April 2014.ISSN: 2307-2466.

Lakhsan, A.M.I. dan Wijekoon, W.M.H.N.. 2013. “The Use of Financial Ratios in

Predicting Corporate Failure in Sri Lanka”. American GSTF International Journal on Business Review, Vol. 2 No 4, July 2013.

Mas’ud, Imam dan Srengga, Reva Maymi. 2015. “Analisis Rasio Keuangan

Untuk Memprediksi Kondisi Financial Distress Perusahaan Manufaktur

Nugroho, Bhuono Agung. 2005. Strategi Jitu Memilih Metode Statistik Penelitian Dengan SPSS, Andi, Yogyakarta.

Pattinasarany, Christanty Amazia Immanuela. 2010. Analisis Rasio Keuangan Untuk Memprediksi Kondisi Financial Distress Pada Perusahaan Go-Public, Skripsi Yang Dipublikasikan, Jurusan Akuntasi, STIE Perbanas, Surabaya.

Priyatno, Duwi. 2013. Mandiri Belajar Analisis Data Dengan SPSS, Mediakom, Yogyakarta.

Ramadhani, Ayu Suci, dan Lukviarman, Niki. 2009. “Perbandingan Analisis Prediksi Kebangkrutan Menggunakan Model Altman Pertama, Altman Revisi, Dan Altman Modifikasi Dengan Ukuran Dan Umur Perusahaan Sebagai Variabel Penjelas (Studi Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia)”, Jurnal Siasat Bisnis, Vol. 13 No. 1.

Riadi, Muchlisin. 2013. http://www.kajianpustaka.com/2013/03/metode-altman-z-score.html, Diakses pada tanggal 23 Oktober pukul 17:00 WIB.

Sarbapriya, Ray. 2011. “Assessing Corporate Financial Distress in Automobile

Industry of India: An Application of Altman’s Model”. Research Journal of Finance and Accounting, Vol 2. No 3.

Sari, Intan Permata. 2012.

http://intanpermatasarii.blogspot.co.id/2012/10/v-behaviorurldefaultvmlo.html, Diakses pada tanggal 23 Oktober 2015 pukul 17:00 WIB.

Sarwono, Jonathan. 2012. Mengenal SPSS Statistics 20 Aplikasi Untuk Riset Eksperimental, Kompas Gramedia, Jakarta.

Setiawati, Riska Ayu. 2015. “Penggunaan Binary Logit Untuk Prediksi Financial Distress Pada Perusahaan Sektor Industri Manufaktur yang Terdaftar Di Bursa Efek Indonesia (BEI) Periode 2009-2013”, Jurnal Bisnis dan Ekonomika, Vol. 4, No. 1 2015.

Sudana, I Made. 2011. Manajemen Keuangan Perusahaan Teori dan Praktik, Erlangga, Jakarta.

Sugiyono. 2006. Statistika untuk Penelitian, ALFABETA, Bandung.

Sukirno. 2015. Akhirnya Garuda Indonesia (GIAA) Raup Laba Bersih US$11,3 Juta.

http://market.bisnis.com/read/20150509/192/431540/akhirnya-garuda-indonesia-giaa-raup-laba-bersih-us113-juta (11 Okt. 2015).

. 2015. RIG TENDERS INDONESIA (RIGS) Masih Rugi Ratusan Ribu

Dolar AS.

http://market.bisnis.com/read/20150130/192/396989/rig-tenders-indonesia-rigs-masih-rugi-ratusan-ribu-dolar-as (11 Okt. 2015).

Tunggal, Amin Widjaja. 2010. Pokok-pokok Analisis Laporan Keuangan, Harvarindo, Jakarta.

Vinh, Vo Xuan. 2015. “Using Accounting Ratio in Predicting Financial Distress: An Empirical Investigation in the Vietnam Stock Market, Journal of Economics and Development”, Vol.17 No.1, April 2015, pp.41-49. ISSN: 1859-0020.

Widarjo, Wahyu dan Setiawan, Doddy. 2009. “Pengaruh Rasio Keuangan Terhadap Kondisi Financial Distress Perusahaan Otomotif”, Jurnal Bisnis dan Akuntansi, Vol.11, No.2, Agustus 2009, Hlm. 107-119.

Widhiari, Ni Luh Made Ayu dan Merkusiwati, Ni K. Lely Aryani. 2015.

“Pengaruh Rasio Likuiditas, Leverage, Operating Capacity dan Sales

Growth Terhadap Financial Distress”, Jurnal Akuntansi, Vol.11 No.2, 2015. ISSN:2302-8556.

www.idx.co.id/annualreport, Diakses oleh Erlina Sari Rambe, pada tanggal 10 Oktober 2015 pukul 10.00 WIB.

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif yang bertujuan

untuk mengetahui hubungan antara dua variabel atau lebih dengan bentuk

hubungan kausal yang merupakan hubungan sebab akibat antara variabel

independen dengan dependen.

3.2. Tempat dan Waktu Penelitian

Penelitian dilakukan di Bursa Efek Indonesia (BEI) melalui media internet

dengan menggunakan situs www.idx.co.id mulai dari bulan Desember 2015

sampai dengan Februari 2016.

3.3. Batasan Operasional Variabel

Batasan operasional dilakukan untuk menghindari kesimpangsiuran dalam

membahas dan menganalisis permasalahan dalam penelitian yang dilakukan

peneliti. Adapun yang menjadi batasan operasional penelitian adalah :

1) Variable independen yang digunakan dalam penelitian ini adalah Rasio

Likuiditas, Rasio Profitabilitas, Rasio Rentabilitas Ekonomi dan Rasio

Leverage.

2) Variable dependen yang digunakan dalam penelitian ini adalah Financial

Distress.

3) Perusahaan yang diteliti adalah perusahaan transportasi di Bursa Efek

3.4. Definisi Operasional dan Skala Pengukuran Variabel

Tabel 3.1

Definisi Operasional dan Skala Pengukuran Variabel

No Variabel Konsep Indikator

(Alat Ukur)

EBITTA = Laba Sebelum Bunga & Pajak Total Aktiva

Ratio of Capital Market :

BVETL = Nilai Buku Ekuitas 1,1<Z<2,6 : Kondisi rawan Z< 1,1 : Kondisi financial distress

Rasio

3.5. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang

mempengaruhi kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono,

2006:55-56).

Jumlah populasi dalam penelitian ini sebanyak 33 perusahaan dengan

periode penelitian selama 3 tahun, Peneliti mengambil 16 perusahaan sebagai

sampel dengan kriteria yang telah ditetapkan sehingga jumlah seluruh sampel

adalah sebanyak 48. Teknik pengumpulan sampel yang digunakan dalam

penelitian ini adalah purposive sampling, yaitu teknik penentuan sampel

berdasarkan ktiteria tertentu. Adapun yang menjadi kriteria perusahaan dalam

penentuan sampel dalam penelitian ini adalah :

1. Perusahaan transportasi yang terdaftar di Bursa Efek Indonesia selama

periode 2012-2014.

2. Perusahaan transportasi memiliki laporan keuangan yang lengkap selama

listing di Bursa Efek Indonesia periode 2012-2014.

Berikut ini merupakan hasil pengolahan data jumlah perusahaan yang

dapat dijadikan sebagai sampel berdasarkan kriteria yang telah ditetapkan

sebelumnya.

Tabel 3.2

Daftar Populasi dan Sampel

No. KODE NAMA PERUSAHAAN KRITERIA SAMPEL

1 2

1 APOL ARPENI PRATAMA OCEAN LINE TBK. √ √ 1

2 ASSA ADI SARANA ARMADA TBK √ √ 2

3 BBRM PELAYARAN NASIONAL BINA BUANA

RAYA TBK √ √ 3

4 BIRD BLUE BIRD TBK √ × -

5 BLTA BERLIAN LAJU TANKER TBK. √ × -

6 BULL BUANA LISTYA TAMA TBK. √ × -

7 CANI CAPITOL NUSANTARA INDONESIA TBK √ × -

8 CASS CARDIG AERO SERVICES TBK. √ × -

No. EMITEN NAMA PERUSAHAAN KRITERIA SAMPEL

1 2

10 CPGT CIPAGANTI CITRA GRAHA TBK √ × -

11 GIAA GARUDA INDONESIA (PERSERO) TBK. √ √ 5

12 HITS HUMPUSS INTERMODA TRANSPORTASI

TBK. √ × -

keuangan perusahaan periode 2012 sampai dengan 2014 yang diperoleh dari

website www.idx.co.id dan buku-buku referensi.

3.7. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan melalui metode

dokumentasi. Data dikumpulkan dari berbagai sumber data yang relevan dengan

3.8. Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis

deskriptif dan analisis statistik. Bila dilihat dari tinjauan penelitian ini yaitu ingin

mengetahui pengaruh rasio keuangan yang terdiri atas rasio likuiditas, rasio

profitabilitas, rasio rentabilitas ekonomi dan rasio leverage terhadap prediksi

financial distress perusahaan transportasi yang terdaftar di Bursa Efek Indonesia

tahun 2012 – 2014, maka metode analisis data yang digunakan dalam penelitian

ini menggunakan tahap-tahap sebagai berikut:

3.8.1. Analisis Deskriptif

Analisis deskriptif merupakan metode yang digunakan untuk

menganalisis dan mengolah data-data yang tersedia sehingga diperoleh

gambaran yang jelas mengenai fakta-fakta dan hubungan antara fenomena

yang diteliti.

3.8.2. Uji Asumsi Klasik

Asumsi klasik digunakan untuk mempelajari kekuatan antara

variabel sehingga dari hubungan tersebut dapat ditaksir nilai variabel tidak

bebas jika variabel bebasnya diketahui atau sebaliknya. Uji asumsi klasik

ini meliputi :

3.8.2.1. Uji Normalitas

Uji normalitas data menjadi prasyarat pokok dalam analisis,

digunakan untuk melihat tingkat normalitas data. Tingkat

berdistribusi normal, maka data tersebut dianggap dapat mewakili

populasi. Pengujian dilakukan dengan uji Kolmogorov-Smirnov

atau grafik P-P Plot. Kriteria ujinya adalah apabila nilai

signifikansi residual Kolmogorov-Smirnov lebih besar dari

0,05(Asymptotic Significance)>0,05, maka residual terdistribusi

secara normal dan jika grafik P-P Plot menyebar mengikuti garis

diagonal maka residual terdistribusi normal (Priyatno, 2013:34-53).

3.8.2.2 Uji Multikolinearitas

Uji multikolinearitas digunakan untuk melihat terjadinya

hubungan linear yang sempurna atau mendekati sempurna antar

variabel independen dalam model regresi (Priyatno, 2013:56).

Multikolinearitas akan terjadi jika korelasi antar variabel bebas

menunjukan nilai yang sangat tinggi atau mendekati 1. Pengujian

lain dapat dilakukan dengan menggunakan nilai Varian Inflation

Factor (VIF). Jika nilai VIF > 5, maka terjadi multikolinearitas

antar variabel bebas (Sarwono, 2012:122).

3.8.2.3 Uji Autokorelasi

Uji Autokorelasi digunakan untuk melihat apakah terjadi

hubungan antara variabel bebas dan variabel terikat suatu periode

dengan periode sebelumnya. Uji ini dilakukan dengan

menggunakan pengujian Durbin Waston. Terjadinya autokorelasi

3.8.2.4 Uji Heteroskedastisitas

Heteroskedastisitas digunakan untuk melihat keadaan di

mana terjadi ketidaksamaan varian dari residual untuk semua

pengamatan pada model regresi. Model regresi yang baik adalah

tidak terjadi masalah heterokedasitas (Priyatno, 2013:62).

Uji heterokedastisitas dilakukan dengan uji Glejser Testing

yaitu dengan meregresikan variabel-variabel bebas terhadap nilai

absolut residual (residual adalah selisih antara nilai observasi

dengan nilai prediksi, dan absolut adalah nilai mutlaknya). Jika

nilai signifikansi antara variabel independen dengan residual lebih

dari 0,05, maka tidak terjadi heterokedasitas (Ghozali, 2005).

3.8.3. Analisis Regresi Berganda

Pada tahap ini dijelaskan hubungan antara variabel dependen dan

independen dengan metode regresi berganda dengan rumus :

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + e Dimana :

Y = Financial Distress (Z-Score)

a = konstanta

X1 = WCTA

X2 = RETA

X3 = EBITTA

X4 = BVETL

b2 = koefesien regresi variabel RETA

b3 = koefesien regresi variabel EBITTA

b4 = koefesien regresi variabel BVETL

e = error

3.8.4. Pengujian Hipotesis

3.8.4.1. Uji Signifikansi Simultan (Uji F)

Pengujian ini dilakukan untuk mengetahui apakah semua

variabel bebas berpengaruh secara simultan terhadap variabel

terikat.

Pada uji ini nilai F hitung akan dibandingkan dengan F tabel

pada tingkat signifikan (α) = 5%

Kriteria pengambilan keputusan :

Ho diterima jika F hitung < F tabelpada α = 5%

Ha ditolak jika F hitung > F tabelpada α = 5%

3.8.4.2. Uji Signifikansi Parsial (Uji t)

Pengujian ini bertujuan untuk menguji pengaruh variabel

bebas terhadap variabel terikat secara parsial.

Pada uji ini nilai t hitung akan dibandingkan dengan t tabel

pada tingkat signifikan (α) = 5%

Kriteria pengambilan keputusan:

H0 diterima jika t hitung < t tabel pada α = 5%

3.8.4.3. Koefisien Determinasi (R2)

Nilai Adjusted R Square menunjukkan proporsi variabel

dependen yang dijelaskan oleh variabel independen. Semakin

tinggi nilai Adjusted R Square maka akan semakin baik bagi model

regresi variabel terikat juga semakin besar. Kelemahan mendasar

dalam penggunaan koefisien determinasi adalah biasa terhadap

jumlah variabel independen. Semakin banyak variabel independen

ditambahkan ke dalam model maka R square akan meningkat

walaupun variabel tersebut tidak berpengaruh secara signifikan ke

dalam model. Oleh karena itu banyak peneliti yang menganjurkan

untuk menggunakan nilai Adjusted R Square untuk mengevaluasi

BAB IV

HASIL DAN PEMBAHASAN

4.1. Data Penelitian

Objek penelitian ini adalah perusahaan transportasi yang terdaftar di Bursa

Efek Indonesia, dimana jumlah seluruh perusahaan transportasi tersebut adalah 33

perusahaan. Setelah data terkumpul, seluruh perusahaan yang termasuk dalam

populasi diseleksi berdasarkan kriteria yang telah ditentukan. Dari penyeleksian

tersebut diperoleh 16 perusahaan yang menjadi sampel atau 48 data observasi

yang memenuhi kriteria. Berikut tabel data WCTA, RETA, EBITTA, BVETL dan

Z-Score untuk tahun 2012-2014.

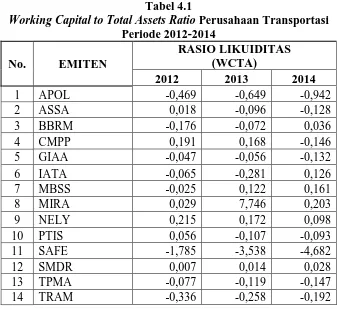

4.1.1 Deskripsi Nilai Variabel WCTA Tabel 4.1

Working Capital to Total Assets Ratio Perusahaan Transportasi

No. EMITEN

RASIO LIKUIDITAS (WCTA)

2012 2013 2014

15 WEHA 0,019 0,048 -0,057

16 WINS 0,034 0,041 0,031

Rata-rata -0,151 0,196 -0,365

Max 0,215 7,746 0,203

Min -1,785 -3,538 -4,682

Tabel 4.1 menunjukkan tingkat rasio likuiditas yang dimiliki

perusahaan transportasi selama periode 2012-2014. Rasio likuiditas

digunakan untuk mengetahui likuiditas dari work capital dan total asset

(total kapitalis) atau untuk mengetahui kemampuan perusahaan dalam

memenuhi kewajiban jangka pendeknya.

Berdasarkan rasio keuangan yang diperoleh, sebagian besar rasio

likuiditas bernilai negatif karena current liabilities lebih besar dari pada

current asset sehingga work capital bernilai negatif dan mempengaruhi

total asset. Dengan nilai rasio likuiditas negatif menjadikan likuiditas

perusahaan sangat rendah karena total hutang lancar melebihi total aset

lancar. Sedangkan perusahaan yang likuid memiliki nilai rasio Likuiditas

yang positif lebih dari 1 karena ukuran likuid suatu perusahaan harus 1 : 1

atau 100%.

Dapat dilihat bahwa nilai rasio likuiditas terkecil selama tahun

2012 sampai 2014 adalah perusahaan SAFE dengan nilai WCTA -4,682,

sedangkan nilai rasio likuiditas terbesar selama tahun 2012 sampai 2014

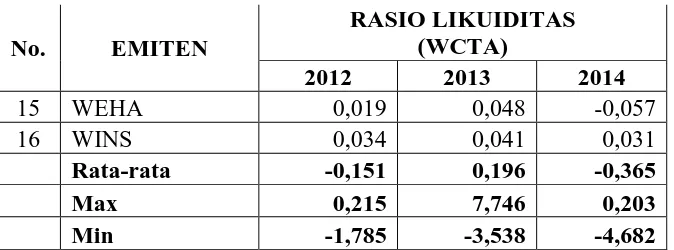

4.1.2 Deskripsi Nilai Variabel RETA Tabel 4.2

Retained Earnings to Total Assets Ratio Perusahaan Transportasi

Periode 2012-2014

Tabel 4.2 menunjukkan tingkat rasio profitabilitas yang dimiliki

perusahaan jasa transportasi selama periode 2012-2014. Rasio

profitabilitas digunakan untuk mengetahui profitabilitas kumulatif dengan

menghitung kemampuan aset untuk menghasilkan laba ditahan. Rasio

profitabilitas berhubungan dengan usia perusahaan dalam beroperasi,

semakin lama usia perusahaan maka semakin tinggi kemungkinan aset

laba ditahan yang diakumulasikan sedikit. Perusahaan dengan rasio

profitabilitas bernilai negatif, berarti perusahaan mengakumulasikan rugi

ditahan atau rugi ditahan lebih besar dari laba ditahan per tahun sehingga

tidak dapat menutupi rugi ditahan, namun dapat juga terjadi karena

perusahaan tidak membukukan laba ditahan.

Perusahaan yang memiliki profitabilitas terkecil pada tahun 2012

sampai 2014 dimiliki oleh perusahaan APOL dengan nilai RETA -2,926.

Sedangkan profitabilitas dengan nilai terbesar pada tahun 2012 sampai

2014 dimiliki oleh perusahaan ASSA sebesar 4,603.

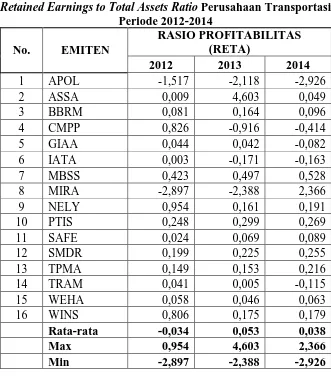

4.1.3 Deskripsi Nilai Variabel EBITTA Tabel 4.3

Earning Before Interest and Tax to Total Assets Ratio Perusahaan

Rata-rata 0,156 0,043 -0,017

Max 2,438 0,537 0,095

Min -0,293 -0,370 -0,272

Tabel 4.3 menunjukkan tingkat rasio rentabilitas ekonomi yang

dimiliki perusahaan jasa transportasi selama periode 2012-2014. Rasio

rentabilitas ekonomi digunakan untuk mengetahui produktivitas (laba/rugi

operasi) sebenarnya dari aset perusahaan yang dimiliki. Semakin rendah

tingkat produktivitas ini, maka semakin tidak efektif dan efisien

perusahaan dalam mengelola seluruh aset nya karena dengan operating

income yang rendah perusahaan tidak dapat menutupi beban-beban lain

selain beban usahanya begitu pula sebaliknya.

Perusahaan dengan rasio rentabilitas ekonomi negatif memiliki

operating loss dimana biaya operasi lebih besar dari laba kotornya, sedang

rasio rentabilitas ekonomi positif memiliki operating profit dimana laba

kotor lebih besar dari biaya operasinya.

Dapat dilihat bahwa rasio rentabilitas ekonomi terbesar pada tahun

2012 sampai 2014 adalah perusahaan CMPP dengan nilai EBITTA 2,438,

sedangkan rasio rentabilitas ekonomi terkecil pada tahun 2012 sampai

4.1.4 Deskripsi Nilai Variabel BVETL Tabel 4.4

Book Value Equity to Total Liability Ratio Perusahaan Transportasi

Periode 2012-2014

Tabel 4.4 menunjukkan tingkat rasio leverage yang dimiliki

perusahaan transportasi selama periode 2012-2014. Rasio leverage

digunakan untuk mengukur seberapa besar aset perusahaan dapat turun

nilainya sebelum jumlah utang lebih besar dari pada aset dan perusahaan

menjadi pailit. Semakin rendah nilai leverage, maka semakin besar jumlah

utang yang diakumulasikan terhadap modal perusahaan itu sendiri.

diakumulasikan terhadap modal perusahaan. Jumlah utang yang

diakumulasikan terhadap modal lebih besar dari nilai buku ekuitasnya

menunjukkan bahwa perusahaan akan mendapat kesulitan dalam

memenuhi kewajiban hutangnya dimana nilai buku ekuitas perusahaan

yang lebih kecil dari jumlah hutangnya dan rawan terhadap kondisi

kesehatan perusahaan.

Perusahaan yang memiliki nilai rasio leverage terkecil pada tahun

2012 sampai 2014 adalah perusahaan SAFE dengan nilai BVETL -0,870.

Dengan nilai leverage negatif, berarti jumlah hutang yang diakumulasikan

terhadap modal perusahaan lebih besar dan rawan terhadap memenuhi

kewajiban jangka panjangnya.

Sedangkan perusahaan yang memiliki nilai rasio leverage terbesar

pada tahun 2012 sampai 2014 adalah perusahaan NELY dengan nilai

BVETL 3,234, yang berarti akumulasi jumlah hutang terhadap modal

perusahaan rendah sehingga aset perusahaan dapat digunakan untuk

memenuhi kewajiban jangka panjangnya.

4.1.5 Deskripsi Nilai Variabel Z-Score

Dengan kondisi rasio-rasio keuangan yang dimiliki setiap

perusahaan, tidak semua rasio yang bernilai negatif menyebabkan

perusahaan diprediksi berpotensi mengalami financial distress begitu juga

perusahaan yang memiliki rasio keuangan bernilai positif belum tentu

diprediksi sehat karena prediksi berpotensi financial distress, rawan dan

regresi tiap variabel. Besarnya nilai Z-Score dipengaruhi oleh besar

kecilnya nilai rasio keuangan yang diperoleh.

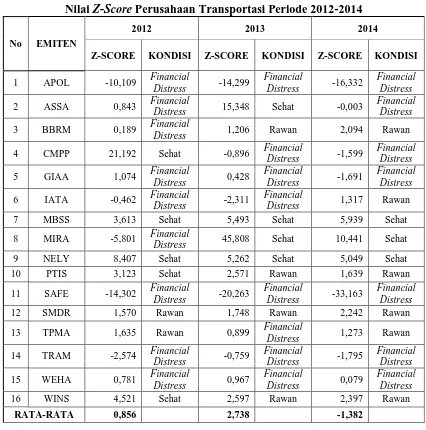

Tabel 4.5

Nilai Z-Score Perusahaan Transportasi Periode 2012-2014

No EMITEN

2012 2013 2014

Z-SCORE KONDISI Z-SCORE KONDISI Z-SCORE KONDISI

1 APOL -10,109 Financial

Tabel 4.5 menunjukkan nilai Z-Score yang dimiliki perusahaan

transportasi selama periode 2012-2014. Dari hasil perhitungan Z-Score,

pada tahun 2012 terdapat 9 perusahaan yang diprediksi berpotensi

mengalami financial distress, 2 perusahaan diprediksi berpotensi dalam

keadaan sehat. Perusahaan dengan Z-Score paling rendah dimiliki

perusahaan SAFE dengan nilai Z-Score -14,302, sedangkan perusahaan

dengan Score paling tinggi dimiliki perusahaan CMPP dengan nilai

Z-Score 21,192.

Pada tahun 2013 terdapat 8 perusahaan yang diprediksi berpotensi

mengalami financial distress, 4 perusahaan diprediksi berpotensi dalam

kondisi rawan, dan 4 perusahaan yang diprediksi dalam keadaan sehat.

Perusahaan dengan Z-Score paling rendah dimiliki perusahaan SAFE

dengan nilai Z-Score -20,263, sedangkan perusahaan dengan Z-Score

paling tinggi dimiliki perusahaan MIRA dengan nilai Z-Score 45,808.

Pada tahun 2014 terdapat 7 perusahaan yang diprediksi berpotensi

mengalami financial distress, 5 perusahaan diprediksi berpotensi dalam

kondisi rawan, dan 3 perusahaan yang diprediksi dalam keadaan sehat.

Perusahaan dengan Z-Score paling rendah dimiliki perusahaan SAFE

dengan nilai Z-Score -33,163, sedangkan perusahaan dengan Z-Score

paling tinggi dimiliki perusahaan MIRA dengan nilai Z-Score 10,441.

Perusahaan dengan nilai Z-Score paling rendah yang diprediksi

berpotensi financial distress kecenderungan memiliki beberapa rasio

keuangan negatif dengan nilai cukup tinggi yang berarti adanya

ketidaksesuaian perbandingan masing-masing rasio tersebut diantaranya

rendahnya nilai likuiditas, profitabilitas dan rentabilitas ekonomi dan

leverage. Secara keseluruhan semakin besar nilai rasio keuangan yang

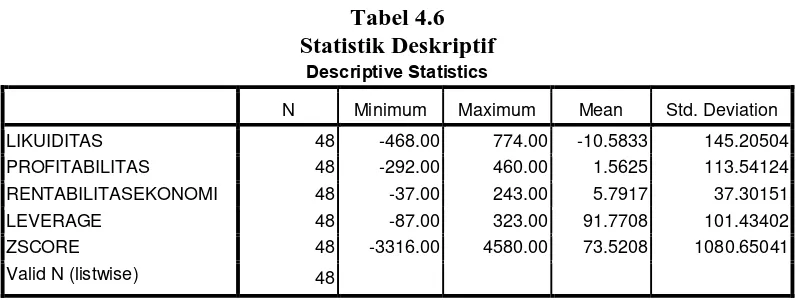

4.2. Analisis Statistik Deskriptif

Statistik deskriptif memberikan penjelasan mengenai nilai minimum, nilai

maksimum, nilai rata-rata (mean), dan nilai standar deviasi dari variabel-variabel

independen dan variabel dependen.

Tabel 4.6 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

LIKUIDITAS 48 -468.00 774.00 -10.5833 145.20504

PROFITABILITAS 48 -292.00 460.00 1.5625 113.54124

RENTABILITASEKONOMI 48 -37.00 243.00 5.7917 37.30151

LEVERAGE 48 -87.00 323.00 91.7708 101.43402

ZSCORE 48 -3316.00 4580.00 73.5208 1080.65041

Valid N (listwise) 48

Dari tabel 4.6 dapat dijelaskan beberapa hal seperti yang dijelaskan di

bawah ini:

a. Variabel rasio likuiditas memiliki nilai minimum -468,00 dan nilai

maksimum 774,00 dengan rata-rata sebesar -10,5833 dan standar deviasi

145,20504 dengan jumlah observasi sebanyak 48.

b. Variabel rasio profitabilitas memiliki nilai minimum -292,00 dan nilai

maksimum 460,00 dengan rata-rata sebesar 1,5625 dan standar deviasi

113,54124 dengan jumlah observasi sebanyak 48.

c. Variabel rasio rentabilitas ekonomi memiliki nilai minimum -37,00 dan nilai

maksimum 243,00 dengan rata-rata sebesar 5,7917 dan standar deviasi

d. Variabel rasio leverage memiliki nilai minimum -87,00 dan nilai maksimum

323,00 dengan rata-rata sebesar 91,7708 dan standar deviasi 101,43402

dengan jumlah observasi sebanyak 48.

e. Variabel z-score memiliki nilai minimum -3316,00 dan nilai maksimum

4580,00 dengan rata-rata sebesar 73,5208 dan standar deviasi 1080,65041

dengan jumlah observasi sebanyak 48.

4.3. Pengujian Asumsi Klasik

Untuk menghasilkan suatu model regresi yang baik, analisis regresi

memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis,

maka dalam penelitian ini perlu dilakukan uji asumsi klasik terlebih dahulu yang

meliputi: uji normalitas data, uji multikolinearitas, uji heteroskedastisitas dan uji

autokorelasi yang dilakukan sebagai berikut:

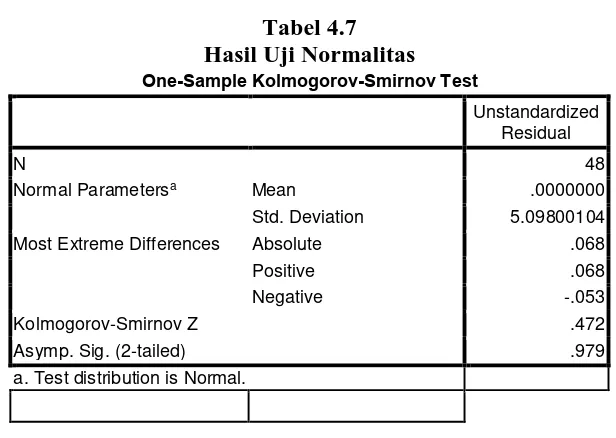

1. Uji Normalitas Data

Uji normalitas bertujuan menguji apakah variabel residual

berdistribusi normal atau tidak. Uji statistik yang dapat digunakan untuk

menguji apakah residual berdistribusi normal adalah uji statistik non

parametric Kolmogorov-smirnov (K-S) dengan membuat hipotesis:

H0 : data residual berdistribusi normal

Ha : data residual tidak berdistribusi normal

Apabila nilai signifikasi lebih besar dari 0,05 maka H0 diterima dan

sebaliknya jika nilai signifikasi lebih kecil dari 0,05 maka H0 ditolak atau Ha

Tabel 4.7 Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 48

Normal Parametersa Mean .0000000

Std. Deviation 5.09800104

Most Extreme Differences Absolute .068

Positive .068

Negative -.053

Kolmogorov-Smirnov Z .472

Asymp. Sig. (2-tailed) .979

a. Test distribution is Normal.

Dari hasil pengolahan data pada tabel 4.7 diperoleh besarnya nilai

Kolmogorov-Smirnov adalah 0.472 dan signifikan pada 0,979. Nilai

signifikasi lebih besar dari 0,05 maka H0 diterima yang berarti data residual

berdistribusi normal. Data yang berdistribusi normal tersebut juga dapat

Gambar 4.1 Histogram

Grafik histogram pada Gambar 4.1 menunjukkan pola distribusi

normal karena grafik tidak menceng kiri maupun menceng kanan. Dengan

demikian dapat disimpulkan bahwa model regresi telah memenuhi asumsi

normalitas. Demikian pula hasil uji normalitas dengan menggunakan grafik

Gambar 4.2 Grafik Normal P-Plot

Pada Gambar 4.2 grafik normal p-plot terlihat bahwa data menyebar

disekitar garis diagonal dan mengikuti arah garis diagonal, maka dapat

disimpulkan bahwa model regresi telah memenuhi asumsi normalitas.

2. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah terdapat

korelasi antar variabel independen dalam model regresi. Jika pada model

regresi terjadi multikolinearitas, maka koefisien regresi tidak dapat ditaksir

dan nilai standard error menjadi tidak terhingga. Deteksi multikolenaritas

(VIF) tidak lebih dari 10 dan nilai Tolerance tidak kurang dari 0,1 maka

model dapat dikatakan terbebas dari multikolenearitas (Priyatno, 2013:56).

Tabel 4.8

Hasil Uji Multikolinearitas Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 LIKUIDITAS .671 1.491

PROFITABILITAS .892 1.121

RENTABILITASEKONOMI .963 1.038

LEVERAGE .686 1.457

a. Dependent Variable: ZSCORE

Dari data pada Tabel 4.8, dapat disimpulkan bahwa tidak terjadi

gejala multikolinearitas antara variabel independen yang diindikasikan dari

nilai tolerance setiap variabel independen lebih besar dari 0,1 yakni sebesar

0,671 (Likuiditas), 0,892 (Profitabilitas), 0,963 (Rentabilitas Ekonomi),

0,686 (Leverage) dan nilai VIF lebih kecil dari 10 yakni sebesar 1,491

(Likuiditas), 1,121 (Profitabilitas), 1,038 (Rentabilitas Ekonomi), 1,457

(Leverage).

3. Uji Heteroskedastisitas

Uji heterokedastisitas bertujuan untuk melihat apakah dalam model

regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke

pengamatan yang lain. Model regresi yang baik adalah tidak terjadi

heterokedastisitas. Menurut Nugroho (2005:62) cara memprediksi ada

tidaknya heteroskedastisitas pada suatu model dapat diihat dari pola gambar

menyatakan model regresi linear berganda tidak terdapat heteroskedastisitas

jika :

1. titik-titik data menyebar di atas dan di bawah atau di sekitar angka

0,

2. titik-titik data tidak mengumpul hanya di atas atau di bawah saja,

3. penyebaran titik-titik data tidak boleh membentuk pola bergelombang

melebar kemudian menyempit dan melebar kembali,

4. penyebaran titik-titik data sebaiknya tidak berpola.

Gambar 4.3

Pada Gambar 4.3 garfik scatterplot terlihat bahwa titik-titik

menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0

pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi

heteroskedastisitas pada model regresi sehingga model regresi layak dipakai

untuk memprediksi Z-Score perusahaan jasa transportasi yang terdaftar di

BEI berdasarkan masukan variabel independen rasio likuiditas, rasio

profitabilitas, rasio rentabilitas ekonomi, dan rasio leverage.

4. Uji Autokorelasi

Pengujian autokorelasi bertujuan untuk menguji apakah terdapat

korelasi antara kesalahan pengganggu pada suatu periode dengan kesalahan

pengganggu periode sebelumnya dalam model regresi. Jika terjadi

autokorelasi dalam model regresi berarti koefisien korelasi yang diperoleh

menjadi tidak akurat, sehingga model regresi yang baik adalah model

regresi yang bebas dari autokorelasi. Cara yang dapat dilakukan untuk

mendeteksi ada tidaknya autokorelasi adalah dengan melakukan pengujian

Durbin Watson (DW). Dalam model regresi tidak terjadi autokorelasi

apabila nilai du < dw < 4 – du.

Tabel 4.9

Hasil Uji Autokorelasi Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 1.000a 1.000 1.000 5.32985 2.013

a. Predictors: (Constant), LEVERAGE, RENTABILITASEKONOMI, PROFITABILITAS, LIKUIDITAS

Tabel 4.9 menyajikan hasil uji Durbin Watson dengan menggunakan

program SPSS Versi 16. Hasil uji autokorelasi di atas menunjukkan nilai

statistik Durbin Watson (dw) sebesar 2,013. Nilai ini akan peneliti

bandingkan dengan nilai tabel dengan menggunakan signifikansi 5%,

jumlah pengamatan (n) sebanyak 48, dan jumlah variabel independen 4

(k=4). Maka berdasarkan tabel Durbin Watson didapat nilai batas atas (du)

sebesar 1,7206 dan nilai batas bawah (dl) sebesar 1,3619. Oleh karena itu,

nilai (dw) lebih besar dari 1,7206 dan lebih kecil dari 4 – 1,7206 atau dapat

dinyatakan bahwa 1,7206 < 2,013 < 4 - 1,7206 (du < dw < 4 – du). Dengan

demikian dapat disimpulkan tidak terdapat autokorelasi baik positif maupun

negatif.

4.4. Analisis Regresi Berganda

Pengaruh rasio likuiditas, rasio profitabilitas, rasio rentabilitas ekonomi

dan rasio leverage terhadap prediksi financial distress (suatu studi pada

perusahaan transportasi di bursa efek indonesia) dapat dilihat dari hasil analisis

regresi berganda. Pengujian koefisien regresi bertujuan untuk menguji signifikansi

hubungan antara variabel independen dengan variabel dependen baik secara

bersama-sama maupun secara individual serta dengan uji koefisien determinasi.

Dalam penelitian ini uji hipotesis yang digunakan meliputi; uji signifikansi

4.5. Pengujian Hipotesis

Untuk menguji hipotesis, peneliti menggunakan analisis regresi berganda.

Data diolah dengan menggunakan program SPSS versi 16. Berdasarkan hasil

pengolahan data dengan program SPSS versi 16, maka diperoleh hasil sebagai

berikut:

1. Uji Signifikansi Simultan (Uji-F)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel

independen mempunyai pengaruh secara bersama-sama terhadap variabel

dependen.

Untuk mengetahui apakah terdapat pengaruh yang signifikan secara

simultan antara variabel rasio likuiditas, rasio profitabilitas, rasio

rentabilitas ekonomi dan rasio leverage terhadap financial distress dapat

dilakukan dengan membandingkan nilai Fhitung dengan Ftabel pada tingkat

signifikansi (α) = 5%.

Hasil uji simultan melalui pengolahan SPSS dapat dilihat dalam

tabel berikut ini :

Tabel 4.10 Hasil Uji-F

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 6111481.674 4 1527870.418 7.274 .000a

Residual 903158.243 43 21003.680

Total 7014639.917 47

a. Predictors: (Constant), LEVERAGE, RENTABILITASEKONOMI, PROFITABILITAS, LIKUIDITAS

Pada Tabel 4.10, dari uji ANOVA (Analysis of Variance) didapat

Fhitung sebesar 7,274 dengan tingkat signifikansi sebesar 0,000. Sedangkan

Ftabel diketahui sebesar 2,58. Berdasarkan hasil tersebut dapat diketahui

bahwa Fhitung > Ftabel (7,274>2,58) maka H0 ditolak dan Ha diterima. Jadi

dapat disimpulkan bahwa variabel rasio likuiditas, rasio profitabilitas, rasio

rentabilitas ekonomi dan rasio leverage secara simultan berpengaruh positif

dan signifikan terhadap financial distress pada perusahaan transportasi yang

terdaftar di Bursa Efek Indonesia.

2. Uji Signifikansi Parsial (Uji-t)

Uji-t dilakukan untuk mengetahui seberapa jauh pengaruh satu

variabel independen terhadap variabel dependen secara parsial. Uji ini

dilakukan dengan membandingkan signifikasi thitung dengan ttabel dengan

ketentuan:

- jika thitung < ttabel, maka H0 diterima dan Ha ditolak untuk α = 5% atau

signifikansi > 0,05,

- jika thitung > ttabel, maka Ha diterima dan H0 ditolak untuk α = 5% atau

signifikansi < 0,05.

Nilai thitung dapat dilihat pada Tabel 4.11 berikut ini:

Tabel 4.11 Hasil Uji-t Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -61.704 32.000 -1.928 .060

PROFITABILITAS 1.613 .197 .474 8.183 .000

RENTABILITASEKONOMI 2.609 .578 .252 4.518 .000

LEVERAGE 1.513 .252 .397 6.014 .000

a. Dependent Variable: ZSCORE

Hasil pengujian statistik thitung pada Tabel 4.11 dapat dijelaskan

sebagai berikut:

1. Pengujian terhadap variabel rasio likuiditas

Berdasarkan Tabel 4.11 dapat ditentukan bahwa variabel rasio likuiditas

mempunyai pengaruh positif dan signifikan terhadap financial distress

(Z-Score), koefisiennya menunjukkan 6,809 dengan nilai signifikansi

0,000 < 0,05 dan thitung(6,809) > ttabel(2,021). Dengan demikian diterima Ha

artinya variabel rasio likuiditas secara parsial berpengaruh dan

signifikan terhadap financial distress (Z-Score) pada perusahaan

transportasi pada tingkat kepercayaan 95%.

2. Pengujian terhadap variabel rasio profitabilitas

Berdasarkan Tabel 4.11 dapat ditentukan bahwa variabel rasio

profitabilitas mempunyai pengaruh positif dan signifikan terhadap

financial distress (Z-Score), koefisiennya menunjukkan 8,183 dengan

nilai signifikansi 0,000 < 0,05 dan thitung(8,183) > ttabel(2,021). Dengan

demikian diterima Ha artinya variabel rasio profitabilitas secara parsial

berpengaruh dan signifikan terhadap financial distress (Z-Score) pada

perusahaan transportasi pada tingkat kepercayaan 95%.

Berdasarkan Tabel 4.11 dapat ditentukan bahwa variabel rasio

rentabilitas ekonomi mempunyai pengaruh positif dan signifikan

terhadap financial distress (Z-Score), koefisiennya menunjukkan 4,518

dengan nilai signifikansi 0,000 < 0,05 dan thitung(4,518) > ttabel(2,021).

Dengan demikian diterima Ha artinya variabel rasio rentabilitas

ekonomi secara parsial berpengaruh dan signifikan terhadap financial

distress (Z-Score) pada perusahaan transportasi pada tingkat

kepercayaan 95%.

4. Pengujian terhadap variabel rasio leverage

Berdasarkan Tabel 4.11 dapat ditentukan bahwa variabel rasio leverage

mempunyai pengaruh positif dan signifikan terhadap financial distress

(Z-Score), koefisiennya menunjukkan 6,014 dengan nilai signifikansi

0,000 < 0,05 dan thitung(6,014) > ttabel(2,021). Dengan demikian diterima Ha

artinya variabel rasio leverage secara parsial berpengaruh dan

signifikan terhadap financial distress (Z-Score) pada perusahaan

transportasi pada tingkat kepercayaan 95%.

3. Koefisien Determinasi (R2)

Nilai koefisien korelasi R menunjukkan seberapa besar korelasi atau

hubungan antara variabel-variabel independen dengan variabel dependen.

Koefisien korelasi dikatakan kuat apabila nilai R berada di atas 0,5 dan

mendekati 1.

Koefisien determinasi (R2) menunjukkan seberapa besar variabel

adalah nol sampai dengan satu. Apabila nilai adjusted R square semakin

mendekati satu, maka variabel-variabel independen memberikan semua

informasi yang dibutuhkan untuk memprediksi variabel dependen.

Sebaliknya, semakin kecil nilai adjusted R square, maka kemampuan

variabel-variabel independen dalam menjelaskan variasi variabel dependen

semakin terbatas. Nilai adjusted R square memiliki kelemahan yaitu nilai

adjusted R square akan meningkat setiap ada penambahan satu variabel

independen meskipun variabel independen tersebut tidak berpengaruh

signifikan terhadap variabel dependen. Oleh karena itu, digunakan nilai

adjusted R square untuk mengevaluasi mana model regresi terbaik.

Tabel 4.12

Hasil Analisis Koefisien Determinasi Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 1.000a 1.000 1.000 5.32985

a. Predictors: (Constant), LEVERAGE, RENTABILITASEKONOMI, PROFITABILITAS, LIKUIDITAS

b. Dependent Variable: ZSCORE

Nilai Adjusted R Square pada Tabel 4.12 menunjukkan hubungan

antara variabel rasio likuiditas, rasio profitabilitas, rasio rentabilitas

ekonomi dan rasio leverage terhadap financial distress (Z-Score) adalah

sebesar 1,000 atau sama dengan 100% yang artinya mempunyai tingkat

hubungan yang sangat kuat. Dengan demikian secara bersamaan variabel

rasio likuiditas, rasio profitabilitas, rasio rentabilitas ekonomi dan rasio

leverage mampu memberikan penjelasan pada variabel financial distress

4.6 Pembahasan Hasil Penelitian

Dari hasil pengujian regresi secara simultan menunjukkan adanya

pengaruh positif dan signifikan variabel rasio likuiditas, rasio profitabilitas, rasio

rentabilitas ekonomi dan rasio leverage terhadap financial distress. Hal ini

ditunjukkan oleh nilai Fhitung > Ftabel (7,274>2,58). Angka adjusted R Square (R2)

sebesar 1,000 atau 100%. Hasil pengujian ini menunjukkan bahwa hasil penelitian

ini sejalan dengan hasil penelitian terdahulu dilakukan Firma (2013) yang

menyatakan bahwa rasio likuiditas, rasio profitabilitas, rasio rentabilitas ekonomi

dan rasio leverage secara simultan berpengaruh positif dan signifikan terhadap

prediksi financial distress.

1. Pengaruh Rasio Likuiditas Terhadap Financial Distress

Dari hasil pengujian secara parsial diketahui bahwa rasio likuiditas

berpengaruh positif dan signifikan terhadap financial distress. Rasio likuiditas

meunjukkan bahwa t hitung sebesar 6,809 dengan nilai signifikansi 0,000

sedangkan t tabel adalah sebesar 2,021 sehingga thitung(6,809) > ttabel(2,021), maka rasio

likuiditas secara individual berpengaruh terhadap financial distress. Hasil

pengujian menunjukkan bahwa hasil penelitian ini sesuai dengan hasil penelitian

yang dilakukan oleh Vinh (2015) dimana hasil penelitiannya menunjukkan bahwa

rasio likuiditas berpengaruh positif dan signifikan terhadap kondisi financial

2. Pengaruh Rasio Profitabilitas Terhadap Financial Distress

Dari hasil pengujian secara parsial diketahui bahwa rasio profitabilitas

berpengaruh positif dan signifikan terhadap financial distress. Rasio profitabilitas

menunjukkan bahwa t hitung sebesar 8,183 dengan nilai signifikansi 0,000

sedangkan t tabel adalah sebesar 2,021 sehingga thitung(8,183) > ttabel(2,021), maka rasio

profitabilitas secara individual berpengaruh terhadap financial distress. Hasil

pengujian menunjukkan bahwa hasil penelitian ini sesuai dengan hasil penelitian

yang dilakukan oleh Baimwera dan Muriuki (2014) dimana hasil penelitiannya

menunjukkan bahwa rasio profitabilitas berpengaruh positif dan signifikan

terhadap kondisi financial distress.

3. Pengaruh Rasio Rantabilitas Ekonomi Terhadap Financial Distress Dari hasil pengujian secara parsial diketahui bahwa rasio rentabilitas

ekonomi berpengaruh positif dan signifikan terhadap financial distress. Rasio

rentabilitas ekonomi menunjukkan bahwa t hitung sebesar 4,518 dengan nilai

signifikansi 0,000 sedangkan t tabel adalah sebesar 2,021 sehingga thitung(4,518) >

ttabel(2,021), maka rasio rentabilitas ekonomi secara individual berpengaruh terhadap

financial distress. Hasil pengujian menunjukkan bahwa hasil penelitian ini sesuai

dengan hasil penelitian yang dilakukan oleh Baimwera dan Muriuki (2014)

dimana hasil penelitiannya menunjukkan bahwa rasio rentabilitas ekonomi

4. Pengaruh Rasio Leverage Terhadap Financial Distress

Dari hasil pengujian secara parsial diketahui bahwa rasio leverage

berpengaruh positif dan signifikan terhadap financial distress. Rasio leverage

menunjukkan bahwa t hitung sebesar 6,014 dengan nilai signifikansi 0,000

sedangkan t tabel adalah sebesar 2,021 sehingga thitung(6,014) > ttabel(2,021), maka rasio

leverage secara individual berpengaruh terhadap financial distress. Hasil

pengujian menunjukkan bahwa hasil penelitian ini sesuai dengan hasil penelitian

yang dilakukan oleh Vinh (2015) dimana hasil penelitiannya menunjukkan bahwa

rasio leverage berpengaruh positif dan signifikan terhadap kondisi financial

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan

dalam bab empat, maka kesimpulan yang dapat diambil dari penelitian ini adalah

pengaruh Rasio Likuiditas (WCTA), Rasio Profitabilitas (RETA), Rasio

Rentabilitas Ekonomi (EBITTA) dan Rasio Leverage (BVETL) terhadap

Financial Distress (Z-Score) baik secara simultan maupun parsial.

1. Berdasarkan hasil pengujian hipotesis 1 menunjukkan secara parsial rasio

likuiditas berpengaruh dan signifikan terhadap prediksi financial distress

perusahaan transportasi, dimana tingkat signifikansi lebih kecil dari 5% dan

nilai t hitung sebesar 6,809 lebih besar dari t tabel sebesar 2,021. Hubungan

rasio likuiditas dan financial distress menurut hasil penelitian ini adalah

positif dimana financial distress akan meningkat jika nilai rasio likuiditas

meningkat, begitu juga sebaliknya.

2. Berdasarkan hasil pengujian hipotesis 2 menunjukkan secara parsial rasio

profitabilitas berpengaruh positif dan signifikan terhadap prediksi financial

distress perusahaan transportasi, dimana tingkat signifikansi lebih kecil dari

5% dan nilai t hitung sebesar 8,183 lebih besar dari t tabel sebesar 2,021.

Hubungan rasio profitabilitas dan financial distress menurut hasil penelitian

ini adalah positif dimana financial distress akan meningkat jika nilai rasio

3. Berdasarkan hasil pengujian hipotesis 3 menunjukkan secara parsial rasio

rentabilitas ekonomi berpengaruh positif dan signifikan terhadap prediksi

financial distress perusahaan transportasi, dimana tingkat signifikansi lebih

kecil dari 5% dan nilai t hitung sebesar 4,518 lebih besar dari t tabel sebesar

2,021. Hubungan rasio rentabilitas ekonomi dan financial distress menurut

hasil penelitian ini adalah positif dimana financial distress akan meningkat

jika nilai rasio rentabilitas ekonomi meningkat, begitu juga sebaliknya.

4. Berdasarkan hasil pengujian hipotesis 4 menunjukkan secara parsial rasio

leverage berpengaruh positif dan signifikan terhadap prediksi financial

distress perusahaan transportasi, dimana tingkat signifikansi lebih kecil dari

5% dan nilai t hitung sebesar 6,014 lebih besar dari nilai t tabel sebesar

2,021. Hubungan rasio leverage dan financial distress menurut hasil

penelitian ini adalah positif dimana financial distress akan meningkat jika

nilai rasio leverage meningkat, begitu juga sebaliknya.

5. Berdasarkan hasil pengujian hipotesis 5 menunjukkan secara simultan rasio

likuiditas, rasio profitabilitas, rasio rentabilitas ekonomi dan rasio leverage

berpengaruh positif dan signifikan terhadap prediksi financial distress

perusahaan transportasi, dimana tingkat signifikansi lebih kecil dari 5% dan

nilai F hitung sebesar 7,274 lebih besar dari nilai F tabel sebesar 2,58. Hal

ini menunjukkan peningkatan variabel rasio likuiditas, rasio profitabilitas,

rasio rentabilitas ekonomi dan rasio leverage secara simultan akan

mengakibatkan peningkatan financial distress, begitu juga sebaliknya. Dari

rentabilitas ekonomi dan rasio leverage bersama-sama mempengaruhi

financial distress perusahaan transportasi tahun 2012-2014.

5.2. Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan baik dari jumlah sampel

yang digunakan, periode penelitian, maupun faktor-faktor yang diteliti.

1. Jumlah sampel yang digunakan dalam penelitian ini terbatas hanya

menganalisis perusahaan transportasi dengan jumlah seluruh perusahaan

sebanyak 33 perusahaan dan jumlah sampel sebanyak 16 perusahaan.

2. Periode penelitian yang diamati terbatas karena hanya mencakup tahun 2012

sampai tahun 2014.

3. Penulis melakukan pengamatan terhadap prediksi financial distress hanya

dengan menggunakan rasio keuangan dengan mengabaikan faktor-faktor

lain yang dapat memprediksi financial distress. Adapun rasio keuangan

yang menjadi fokus penelitian terbatas pada Rasio Likuiditas, Rasio

Profitabilitas, Rasio Rentabilitas Ekonomi dan Rasio Leverage.

5.3. Saran

Berdasarkan hasil penelitian diatas, maka saran yang dapat diberikan

penulis sebagai berikut:

1. Agar hasil penelitian bisa mendukung kesimpulan yang lebih akurat maka

sampel yang digunakan hendaknya menggunakan periode lebih dari tiga

2. Variabel independen ditambah supaya lebih menggambarkan pengaruh

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1. Laporan Keuangan

2.1.1.1. Pengertian Laporan Keuangan

Laporan keuangan pada dasarnya adalah hasil dari proses

akuntansi yang dapat digunakan sebagai alat untuk

mengkomunikasikan data keuangan atau aktivitas perusahaan kepada

pihak-pihak yang berkepentingan (Hery, 2009:2).

Dalam Standar Akuntansi Keuangan (SAK), laporan keuangan

utama terdiri atas:

1. Daftar Neraca yang menggambarkan posisi keuangan perusahaan

pada tanggal tertentu.

2. Perhitungan laba/rugi yang menggambarkan jumlah hasil, biaya

dan laba/rugi perusahaan pada suatu periode tertentu.

3. Laporan sumber dan penggunaan dana (Harahap, 2010:72).

2.1.1.2. Tujuan Laporan Keuangan

Tujuan laporan keuangan menurut SAK adalah menyediakan

informasi yang menyangkut posisi keuangan, kinerja, serta perubahan

posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah

besar pemakai dalam pengambilan keputusan ekonomi (Harahap,

2.1.1.3. Unsur-unsur Laporan Keuangan

Dalam SFAC No. 6, FASB telah mendefinisikan 10 unsur

laporan keuangan yang berhubungan langsung dengan posisi

keuangan dan hasil kinerja perusahaan. Unsur-unsur inilah yang

nantinya akan membentuk struktur sebuah laporan keuangan. FASB

mengklasifikasikan unsur-unsur laporan keuangan tersebut ke dalam

dua kelompok (Hery, 2009:47).

Kelompok pertama mencakup tiga unsur, yaitu aktiva,

kewajiban, dan ekuitas. Kelompok pertama ini menggambarkan

jumlah sumber daya yang dimiliki perusahaan dan besarnya klaim

atau tuntutan kreditor maupun pemilik modal terhadap sumber daya

tersebut pada suatu waktu tertentu. Adapun kelompok kedua

mencakup tujuh unsur, yaitu investasi oleh pemilik, distribusi kepada

pemilik, laba komprehensif, pendapatan, beban, keuntungan, dan

kerugian. Kelompok yang kedua ini menggambarkan transaksi dan

peristiwa ekonomi yang mempengaruhi kinerja perusahaan selama

periode waktu tertentu (Hery, 2009:47).

Berikut adalah definisi dari masing-masing kesepuluh unsur

laporan keuangan:

1. Aktiva

Adalah manfaat ekonomi yang mungkin terjadi di masa depan,

yang diperoleh atau dikendalikan oleh entitas sebagai hasil dari

2. Kewajiban

Adalah pengorbanan atas manfaat ekonomi yang mungkin terjadi

di masa depan, yang timbul dari kewajiban entitas pada saat ini,

untuk menyerahkan aktiva atau memberikan jasa kepada entitas

lainnya di masa depan sebagai hasil dari transaksi atau peristiwa di

masa lalu.

3. Ekuitas

Adalah kepemilikan atau kepentingan residu dalam aktiva entitas,

yang masih tersisa setelah dikurangi dengan kewajibannya.

4. Investasi oleh pemilik

Adalah kenaikan ekuitas entitas yang dihasilkan dari penyerahan

sesuatu yang bernilai oleh entitas lain untuk memperoleh atau

meningkatkan bagian kepemilikannya.

5. Distribusi kepada pemilik

Adalah penurunan ekuitas entitas yang disebabkan oleh penyerahan

aktiva, jasa, atau terjadinya kewajiban entitas kepada pemilik.

6. Laba komprehensif

Adalah perubahan dalam ekuitas entitas sepanjang suatu periode

sebagai akibat dari transaksi dan peristiwa serta keadaan-keadaan

lainnya yang bukan bersumber dari pemilik.

7. Pendapatan

Adalah arus masuk aktiva atau peningkatan lainnya atas aktiva atau

jasa, atau aktivitas lainnya yang merupakan operasi utama atau

operasi sentral perusahaan.

8. Beban

Adalah arus keluar aktiva atau penggunaan lainnya atas aktiva atau

terjadinya kewajiban entitas yang disebabkan oleh pengiriman atau

pembuatan barang, pemberian jasa, atau aktivitas lainnya yang

merupakan operasi utama atau operasi sentral perusahaan.

9. Keuntungan

Adalah kenaikan dalam ekuitas entitas yang ditimbulkan oleh

transaksi feriferal (transaksi di luar operasi utama atau operasi

sentral perusahaan) atau transaksi insidental (transaksi yang

kejadiannya jarang) dan dari seluruh transaksi lainnya serta

peristiwa maupun keadaan lainnya yang memengaruhi entitas,

tidak termasuk yang berasal dari pendapatan atau investasi oleh

pemilik.

10.Kerugian

Adalah penurunan dalam ekuitas entitas yang ditimbulkan oleh

transaksi feriferal (transaksi di luar operasi utama atau operasi

sentral perusahaan) atau transaksi insidental (transaksi yang

kejadiannya jarang) dan dari seluruh transaksi lainnya serta

peristiwa maupun keadaan-keadaan lainnya yang memengaruhi

entitas, tidak termasuk yang berasal dari beban atau distribusi

2.1.2. Analisis Rasio Keuangan

2.1.2.1. Pengertian Rasio Keuangan

Rasio adalah satu angka yang dinyatakan dalam hubungannya

dengan yang lain. Banyak rasio yang dihitung dari satu kumpulan

laporan keuangan, tetapi biasanya hanya sedikit yang bermanfaat

dalam situasi tertentu (Tunggal, 2010:12).

Rasio keuangan adalah angka yang diperoleh dari hasil

perbandingan dari satu pos laporan keuangan dengan pos lainnya yang

mempunyai hubungan yang relevan dan signifikan. Rasio keuangan

ini hanya menyederhanakan informasi yang menggambarkan

hubungan antara pos tertentu dengan pos lainnya. Dengan

penyederhanaan ini kita dapat membandingkannya dengan rasio lain

sehingga dapat memperoleh informasi dan memberikan penilaian

(Harahap, 2010:297).

Harahap (2010:299) juga menggambarkan kerangka rasio

keuangan secara katagorik yang diberikan J. Courties bersama tiga

2.1.2.2. Jenis-jenis Rasio Keuangan

Beberapa rasio yang sering digunakan adalah :

1. Rasio Likuiditas

Menggambarkan kemampuan perusahaan untuk menyelesaikan

kewajiban jangka pendeknya. Rasio-rasio ini dapat dihitung

melalui sumber informasi tentang modal kerja yaitu pos-pos aktiva

lancar dan hutang lancar. Beberapa rasio likuiditas ini adalah rasio

lancar, rasio cepat, rasio kas atas aktiva lancar, rasio kas atas utang

lancar, rasio aktiva lancar dan total aktiva, aktiva lancar dan total

2. Rasio Solvabilitas

Menggambarkan kemampuan perusahaan dalam membayar

kewajiban jangka panjangnya atau kewajiban-kewajibannya

apabila perusahaan dilikuidasi. Rasio ini dapat dihitung dari

pos-pos yang sifatnya jangka panjang seperti aktiva tetap dan utang

jangka panjang. Rasio solvabilitas antara lain rasio utang atas

modal, rasio pelunasan utang, dan rasio utang atas aktiva.

3. Rasio Rentabilitas/Profitabilitas

Menggambarkan kemampuan perusahaan mendapatkan laba

melalui semua kemampuan dan sumber yang ada seperti kegiatan

penjualan, kas, modal, jumlah karyawan, jumlah cabang dan

sebagainya. Rasio yang menggambarkan kemampuan perusahaan

menghasilkan laba disebut juga Operating Ratio. Beberapa jenis

rasio rentabilitas ini antara lain Profit Margin, Asset Turn Over,

Return on Investement, Return on Total Asset, Basic Earning

Power, Earning Per Share, Contribution Margin, dan kemampuan

karyawan.

4. Rasio Leverage

Menggambarkan hubungan antara utang perusahaan terhadap

modal maupun aset. Rasio ini dapat melihat seberapa jauh

perusahaan dibiayai oleh utang atau pihak luar dengan kemampuan

dianggap bagian dari rasio Solvabilitas dan terdiri atas Leverage,

Capital Adequency Ratio, dan Capital Formation.

5. Rasio Aktivitas

Menggambarkan aktivitas yang dilakukan perusahaan dalam

menjalankan operasinya baik dalam kegiatan penjualan, pembelian

dan kegiatan lainnya. Rasio in terdiri atas Inventory Turn Over,

Receivable Turn Over, Fixed Asset Turn Over, Total Asset Turn

Over, dan Periode Penagihan Piutang.

6. Rasio Pertumbuhan

Menggambarkan persentase pertumbuhan pos-pos perusahaan dari

tahun ke tahun. Rasio ini terdiri atas Kenaikan Penjualan,

Kenaikan Laba Bersih, Earning per Share, dan Kenaikan Deviden

per Share

7. Rasio Penilaian Pasar

Rasio ini merupakan rasio yang lazim dan yang khusus

dipergunakan di pasar modal yang menggambarkan situasi/keadaan

prestasi perusahaan di pasar modal. Tidak berarti rasio lainnya

tidak terpakai. Rasio ini terdiri atas Price Earning Ratio, dan

Market to Book Value Ratio.

8. Rasio Produktivitas

Rasio ini menunjukkan tingkat produktivitas dari unit atau kegiatan

yang dinilai, misalnya rasio karyawan atas penjualan, rasio biaya

terhadap karyawan, rasio laba terhadap cabang, dan rasio lainnya

(Harahap, 2010:301).

2.1.3. Financial Distress

Financial distress adalah situasi dimana arus kas operasi perusahaan

tidak memadai untuk melunasi kewajiban-kewajiban lancar (seperti hutang

dagang atau beban bunga) dan perusahaan terpaksa melakukan tindakan

perbaikan. Dan kesulitan keuangan adalah masalah likuidasi yang sangat

parah yang tidak bisa dipecahkan tanpa perubahan ukuran dari operasi atau

struktur perusahaan. Informasi financial distress ini dapat dijadikan sebagai

peringatan dini atas kebangkrutan sehingga manajemen dapat melakukan

tindakan secara cepat untuk mencegah masalah sebelum terjadinya

kebangkrutan, dimana kebangkrutan suatu perusahaan ditandai dengan

financial distress yaitu keadaan dimana perusahaan lemah dalam

menghasilkan laba atau perusahaan cenderung mengalami defisit (Ramadhani

dan Lukviarman, 2009:17).

Ada berbagai faktor yang dapat menyebabkan perusahaan mengalami

kegagalan, diantaranya adalah faktor ekonomi, kesalahan manajemen, dan

bencana alam. Perusahaan yang mengalami kegagalan dalam operasinya akan

berdampak pada kesulitan keuangan. Tapi kebanyakan penyebabnya, baik

langsung maupun tidak langsung adalah karena kesalahan manajemen yang