ANALISIS PENYUSUNAN LAPORAN KEUANGAN BERDASARKAN STANDAR AKUNTANSI PEMERINTAH

(Studi di Dinas Pendapatan Kota Bandar Lampung)

( Tesis )

Oleh

MUHAMMAD ERLANDO JAYA

PROGRAM PASCASARJANA MAGISTER ILMU PEMERINTAHAN FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

ABSTRACT

ANALYSIS OF FINANCIAL STATEMENTS BY GOVERNMENT ACCOUNTING STANDARDS (SAP)

(Study on Dinas Pendapatan Kota Bandar Lampung )

By

MUHAMMAD ERLANDO JAYA

With Government Accounting Standards (SAP), the government administration hopes that every region can give a good finance report, accurately and on time.

This research purposed to know the presentation of region financial statement at Government Regency of DISPENDA Kota Bandar Lampung have been reserved base on Government Accounting Standards (SAP). And to know other inhibiting factor base on Government Accounting Standards (SAP).

The techniques or methods of research by the authors is a descriptive study. Types and sources of data used in this study consists of primary data and secondary data. Primary data consisted of interviews about the presentation of Financial Statements by the Board of Finance and asset management areas. Secondary data from the data or information relating to the financial statements.

The results showed that Belfast City government in preparing the financial statements have been based on the Government Regulation No. 24 of 2005 on the Governmental Accounting Standards. In preparing the consolidated financial success in the area affected by the factors supporting the human resources and other inhibiting factor. And some of the factors inhibiting the implementation of SAP is the limited capacity of human resources who control the Government Accounting System application areas and also limited software (computer) application program contained Accounting Standards reign.

ABSTRAK

ANALISIS PENYUSUNAN LAPORAN KEUANGAN BERDASARKAN STANDAR AKUNTANSI PEMERINTAH

(Studi di Dinas Pendapatan Kota Bandar Lampung)

Oleh

MUHAMMAD ERLANDO JAYA

Dengan adanya SAP ini diharapkan dapat menyajikan laporan keuangan pada pemerintah daerah dengan baik, akurat dan tepat waktu.

Penelitian ini bertujuan untuk mengetahui Penyajian Laporan Keuangan pada Dinas Pendapatan Daerah Kota Bandar Lampung apakah telah sesuai dengan Standar Akuntansi pemerintahan (SAP) dan juga untuk mengetahui faktor penghambat dalam penyusunan laporan keuangan sesuai Standar Akuntansi Pemerintahan.

Adapun teknik atau metode penelitian yang dilakukan penulis adalah penelitian deskriptif. Jenis dan sumber data yang digunakan dalam penelitian ini terdiri dari data primer dan data sekunder. Data primer terdiri dari hasil wawancara tentang penyajian Laporan Keuangan Daerah dengan Badan Pengelolaan Keuangan dan aset daerah. Data sekunder berupa data atau informasi yang berhubungan dengan penyusunan laporan keuangan.

Hasil penelitian menunjukan bahwa Dinas Pendapatan Daerah Kota Bandar Lampung dalam penyajian laporan keuangan daerah telah berpedoman pada Peraturan Pemerintah daerah Nomor 24 tahun 2005 tentang Standar Akuntansi Pemerintahan. Dan beberapa faktor penghambat dalam penerapan SAP adalah terbatasnya kemampuan sumber daya manusia yang menguasai aplikasi Sistem Akuntansi Pemerintahan daerah dan juga terbatasnya software (perangkat komputer) yang terdapat program aplikasi Standar Akuntansi Pemerintahannya.

ANALISIS PENYUSUNAN LAPORAN KEUANGAN BERDASARKAN STANDAR AKUNTANSI PEMERINTAH

(Studi di Dinas Pendapatan Kota Bandar Lampung)

Oleh

MUHAMMAD ERLANDO JAYA

Tesis

Sebagai Salah Satu Syarat untuk Mencapai Gelar MAGISTER ILMU PEMERINTAHAN

Pada

Program Pascasarjana Magister Ilmu Pemerintahan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung

PROGRAM PASCASARJANA MAGISTER ILMU PEMERINTAHAN FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

Judul Tesis : ANALISIS PENYUSUNAN LAPORAN KEUANGAN BERDASARKAN STANDAR AKUNTANSI PEMERINTAH (Studi di Dinas Pendapatan Kota Bandar Lampung)

Nama Mahasiswa : M u ham m ad E r l an do J aya

Nomor Pokok Mahasiswa : 1026021041

Program Studi : Magister Ilmu Pemerintahan

Fakultas : Ilmu Sosial dan Ilmu Politik

MENYETUJUI

1. Komisi Pembimbing

Dr. Bambang Utoyo Drs. Yana Ekana PS, M.Si

NIP. 19630206 198803 1 002 NIP. 19610817 199003 1 004

2. Ketua Program Studi Magister Ilmu Pemerintahan Fakultas Ilmu Sosial dan Ilmu Politik

Dr. Ari Darmastuti, M.A.

MENGESAHKAN

1. Tim Penguji

Ketua : Drs. Bambang Utoyo _____________

Sekretaris : Drs. Yana Ekana PS, M.Si _____________

Penguji

Bukan Pembimbing : Dr. Feni Rosalia, M.Si _____________

2. Dekan Fakultas Ilmu Sosial dan Ilmu Politik

Drs. Agus Hadiawan, M.Si

NIP. 19580109 198603 1 002

3. Direktur Program Pasca Sarjana Unila

Prof. Dr. Sudjarwo, M.S.

NIP. 19530528 198103 1 002

LEMBAR PERNYATAAN

Dengan ini saya menyatakan dengan sebenarnya bahwa :

1. Tesis dengan judul “Analisis Penyusunan Laporan Keuangan Berdasarkan

Standar Akuntansi Pemerintah (Studi di Dinas Pendapatan Kota Bandar

Lampung)” adalah karya saya sendiri dan saya tidak melakukan

penjiplakan atau pengutipan atas karya penulis lain dengan cara yang tidak

sesuai dengan etika ilmiah yang berlaku dalam masyarakat akademik atau

yang disebut dengan plagiatisme.

2. Hak Intelektual atas karya ilmiah yang diserahkan sepenuhnya kepada

Universitas Lampung.

Atas pernyataan ini, apabila dikemudian hari ternyata ditemukan adanya

ketidakbenaran, saya bersedia menanggung akibatnya dan mendapatkan sanksi

sesuai ketentuan.

Bandar Lampung, Desember 2012 Yang Membuat

Muhammad Erlando Jaya

RIWAYAT HIDUP

Penulis dilahirkan di Bandar Lampung pada tanggal 18 Maret 1984, merupakan

anak pertama dari empat bersaudara pasangan Bapak Drs. Hi. Erpani S. Jaya dan

Ibu Thahera Achmad.

Jenjang akademis penulis berawal dari pendidikan Sekolah Dasar yang ditempuh

di SD Kartika II Bandar Lampung pada tahun 1996, kemudian melanjutkan ke

Sekolah Lanjutan Tingkat Pertama SLTP Al – Kautsar Bandar Lampung dan lulus

pada tahun 1999. Penulis melanjutkan pendidikan di Sekolah Menengah Umum

SMU Negeri 3 Bandar Lampung dan menyelesaikannya pada tahun 2002.

Kemudian pada tahun 2003 penulis diterima pada program S1 non regular Jurusan

Ilmu Pemerintahan pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Lampung.

Selanjutnya pada tahun 2010 penulis menempuh pendidikan pada program

Pascasarjana Magister Ilmu Pemerintahan Fakultas Ilmu Sosial dan Politik

M OT T O

“Sesungguhnya sesudah kesulitan itu ada kemudahan, maka apabila kamu telah selesai (dari sesuatu urusan), kerjakanlah dengan sungguh-sungguh (urusan) yang

lain, dan hanya kepada Tuhan-mu lah hendaklah kamu berharap” {QS. Al-Insyirah (Kelapangan) : 5-7}

Yakinlah Allah akan menuntun seseorang Yang sedang menuntut ilmu dijalan-Nya untuk menemukan jalan yang tepat dalam merintis karir kehidupan agar

menikmati sukses dunia dan akhirat {Adya Ali Ahmad}

“Sesungguhnya lika-liku kehidupan baik manis maupun pahit merupakan pengalaman yang harus dijadikan bahan evaluasi diri dalam berbuat yang

P ER SEM BA H A N

BISMILLAHIRROHMANIRROHIM

Sembah syukur ku panjatkan kehadirat Allah SWT yang telah memberi rahmat,

ridho serta karunia-Nya kepadaku

Dengan senantiasa bersyukur kepada-Nya, kupersembahkan karyaku ini kepada :

Ayah dan Ibu yang telah memberikan seluruh kasih sayang

Adik-adikku yang menjadi motivasi dalam menuntut ilmu

Seluruh keluarga besar

Teman-teman yang selalu mendukung

SANWACANA

Puji syukur peneliti panjatkan kehadirat Allah SWT, atas karunia dan rahmatNya

penelitian tesis ini dapat diselesaikan.

Tesis dengan judul "Analisis Penyusunan Laporan Keuangan Berdasarkan

Standar Akuntansi Pemerintahan Studi di Dinas Pendapatan Daerah Kota

Bandar Lampung” adalah sebagai salah satu syarat guna mencapai gelar Magister

atau S-2 pada Program Pascasarjana Ilmu Pemerintahan Universitas Lampung.

Dalam kesempatan ini penulis mengucapkan terima kasih kepada :

1. Bapak Drs. Agus Hadiawan, M.Si., selaku Dekan Fakultas Ilmu Sosial dan

Ilmu Politik Universitas Lampung;

2. Ibu Dra. Ari Darmastuti, M.A., selaku Ketua Prodi MIP, terima kasih atas

dorongan, motivasi, pengarahan, bimbingan, sehingga penulis dapat

menyelesaikan studi ini;

3. Bapak Dr. Bambang Utoyo, selaku Pembimbing Utama atas kesediaannya

untuk memberikan bimbingan, saran dan kritik dalam proses penyelesaian

tesis ini;

4. Bapak Drs. Yana Ekana PS, M.Si., selaku Pembimbing Kedua atas kesediaan

5. Ibu Dr. Feni Rosalia, M.Si., selaku Penguji Utama pada ujian Tesis.

Terimakasih untuk masukan dan saran-saran pada seminar proposal

terdahulu;

6. Bapak Darmawan Purba, S.IP, M.IP., selaku Pengelola E-jurnal MIP;

7. Bapak dan Ibu Staf Asdministrasi Fisip Unila;

8. Seluruh rekan-rekan yang telah memberikan dorongan semangat dan bantuan.

Peneliti menyadari bahwa dalam tesis ini tidak menutup kemungkinan terdapat

kekurangan, oleh karena itu dengan segala kerendahan hati peneliti mengharapkan

kritik dan saran para pembaca demi kesempurnaan penulisan tesis ini.

Demikianlah tugas akhir ini saya buat semoga bermanfaat baik khususnya untuk

diri saya pribadi, serta masyarakat luas.

Bandar Lampung, Desember 2012

Peneliti,

DAFTAR ISI

Halaman

PERSEMBAHAN KATA PENGANTAR DAFTAR ISI

DAFTAR TABEL DAFTAR GAMBAR

BAB I PENDAHULUAN

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Batasan Masalah ... 5

D. Tujuan Penelitian ... 5

E. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA A. Penatausahaan Keuangan Daerah ... 7

B. Latar Belakang Munculnya SAP ... 9

C. Peraturan Pemerintah No. 24 Tahun 2005 Tentang Standar Akuntansi Pemerintahan ... 10

D. Perbandingan Kepmendagri No. 29 Tahun 2002 dengan Standar Akuntansi Pemerintahan ... 12

F. Faktor Penghambat dalam Penyajian Laporan Keuangan

Pemerintah Daerah ... 15

G. Laporan Keuangan Pemerintah Daerah ... 17

BAB III METODE PENELITIAN A. Metode Penelitian ... 34

B. Jenis Data ... 35

C. Tempat dan Waktu ... 35

D. Fokus Penelitian ... 36

E. Teknik Pengumpulan Data ... 36

F. Teknik Analisis Data... 37

G. Sumber Data ... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian ... 39

1. Gambaran Umum Pemda kota Bandar Lampung ... 37

2. Kedudukan, Tugas Pokok dan Fungsi ... 50

3. Cakupan kegiatan/Wilayah Pelayanan ... 51

4. Konversi Penyajian Laporan Keuangan Daerah ... 52

B. Pembahasan ... 60

1. Prosedur Penyusunan Laporan Keuangan Daerah ... 62

2. Analisis Terhadap Penyusunan Laporan Keuangan di Dinas Pendapatan Kota Bandar Lampung ... 67

3. Faktor Penghambat dalam Penyajian Laporan Keuangan Daerah ... 68

BAB V SIMPULAN DAN SARAN ... 71

DAFTAR TABEL

Tabel Halaman

1. Perbandingan Kepmendagri No. 29 tahun 2002 dengan SAP ... 13

2. Data Kependudukan Kota Bandar Lampung Tahun 2010 ... 41

3. Data Kecamatan dan Kelurahan di Bandar Lampung ... 41

4. Struktur Realisasi Anggaran ... 56

5. Perbedaan Struktur APBD dengan Pengkodean yang lalu ... 56

6. Tabel Akun... 57

7. Kode Rekening Penganggaran Kepmendagri No.29 Tahun 2002 . 58 8. Kode Rekening Penganggaran PP No.24 Tahun 2005 ... 59

9. Tabel Pos-Pos Ekuitas ... 61

10.Format Laporan Realisasi Pemerintah Kota Bandar Lampung ... 75

11.Neraca berdasarkan PP No. 24 tahun 2005... 77

12.Neraca DISPENDA Kota Bandar Lampung ... 79

13.Laporan Arus Kas berdasarkan PP No. 24 Tahun 2005 ... 81

14.Saldo Kas di bendahara DISPENDA Kota Bandar Lampung ... 83

15.Daftar Persediaan DISPENDA Kota Bandar Lampung ... 84

16.Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah ... 85

17.Format Neraca Laporan SKPD ... 86

18.Format Laporan Realisasi ... 88

DAFTAR GAMBAR

Gambar Halaman

1. Klasifikasi Aset ... 61

2. Kerangka Konseptual ... 91

ix

DAFTAR TABEL

Tabel Halaman

1. Perbandingan Kepmendagri No. 29 tahun 2002 dengan SAP ... 13

2. Struktur Realisasi Anggaran ... 56

3. Perbedaan Struktur APBD dengan Pengkodean yang lalu ... 56

4. Tabel Akun... 57

5. Kode Rekening Penganggaran Kepmendagri No.29 Tahun 2002 . 58 6. Kode Rekening Penganggaran PP No.24 Tahun 2005 ... 59

7. Tabel Pos-Pos Ekuitas ... 61

8. Format Laporan Realisasi Pemerintah Kota Bandar Lampung ... 75

9. Neraca berdasarkan PP No. 24 tahun 2005... 77

10.Neraca DISPENDA Kota Bandar Lampung ... 79

11.Laporan Arus Kas berdasarkan PP No. 24 Tahun 2005 ... 81

12.Saldo Kas di bendahara DISPENDA Kota Bandar Lampung ... 83

13.Daftar Persediaan DISPENDA Kota Bandar Lampung ... 84

14.Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah ... 85

15.Format Neraca Laporan SKPD ... 86

16.Format Laporan Realisasi ... 88

x

DAFTAR GAMBAR

Gambar Halaman

1. Kerangka Konseptual ... 33

2. Klasifikasi Aset ... 61

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Penyusunan Standar Akuntansi Pemerintahan (SAP) memerlukan waktu

yang lama. Awalnya, dengan berlakunya Undang Undang Nomor 22

Tahun 1999 tentang Pemerintah Daerah, daerah diberi kewenangan yang

luas untuk menyelenggarakan pengelolaan keuangannya sendiri. Hal ini

tentu saja menjadikan daerah provinsi, kabupaten, dan kota menjadi

entitas-entitas otonom yang harus melakukan pengelolaan dan

pertanggung jawaban keuangannya sendiri mendorong perlunya standar

pelaporan keuangan. Peraturan Pemerintah Nomor 105 Tahun 2000 yang

merupakan turunan dari Undang-Undang Nomor 22 Tahun 1999 dalam

pasal 35 mengamanatkan bahwa “penatausahaan dan pertanggungjawaban

keuangan daerah berpedoman pada standar akuntansi keuangan

pemerintah”, meskipun belum ada standar akuntansi pemerintahan yang

baku.

Belum adanya standar akuntansi pemerintahan yang baku memicu

2

pemerintahan. Sementara itu, pelaporan dan penyajian keuangan harus

tetap berjalan sesuai dengan peraturan perundangan meskipun standar

belum ada. Untuk mengisi kekosongan sambil menunggu penetapan yang

berwenang menyusun dan menetapkan standar akuntansi pemerintahan

dan terutama upaya untuk mengembangkan sistem pengelolaan keuangan

daerah yang transparan dan akuntable maka pemerintah dalam hal ini

Departemen Dalam Negeri dan Departemen Keuangan mengambil inisiatif

untuk membuat pedoman penyajian laporan keuangan. Maka lahirlah

sistem akuntansi keuangan daerah dari Departemen Keuangan yang diatur

dalam Keputusan Menteri Keuangan Nomor 355/KMK.07/2001 tanggal 5

Juni 2001. Dari Departemen Dalam Negeri keluar Keputusan Menteri

Dalam Negeri Nomor 29 Tahun 2002 tanggal 18 Juni 2002 tentang

Pedoman Pengurusan, Pertangungjawaban dan Pengawasan Keuangan

Derah serta Tata Cara Penyusunan Anggaran Pendapatan dan Belanja

Daerah dan Penyusunan Perhitungan Anggaran Pendapatan dan Belanja

Daerah. Kedua keputusan ini bukanlah standar akuntansi sebagaimana

dimaksud dalam Peraturan Pemerintah Nomor 105 Tahun 2000 maupun

standar akuntansi pada umumnya.

Setelah pemerintah menyusun strandar akuntansi pemerintahan yang

berlaku baik pada pemerintah pusat ataupun pada pemerintah daerah

dengan dibentuknya Komite Standar Akuntansi Pemerintahan (KSAP)

pada tanggal 13 Juni 2005 Pemerintah Republik Indonesia menetapkan

3

tentang Standar Akuntansi Pemerintahan. Pada SAP tersebut menyatakan

bahwa laporan keuangan pokok terdiri dari : a). Laporan Realisasi

Anggaran, b). Neraca, c). Laporan Arus Kas dan d). Catatan Atas Laporan

Keuangan.

Dengan adanya Standar Akuntansi Pemerintahan (SAP) ini diharapkan

oleh Pemerintah untuk dapat menurunkan tingkat penyimpangan dan bias

anggaran yang tidak perlukan, serta akan diadanya transparansi laporan

keuangan dalam pengelolaan keuangan di setiap daerah yang ada, sehingga

dapat memperkecil kemungkinan terjadinya tindak korupsi yang

merugikan masyarakat.

Dengan adanya ketentuan tersebut maka suatu Pemerintah daerah

diwajibkan untuk melaporkan perencanaan dan penggunaan anggaran di

daerahnya setiap satu tahun sekali dan dilaporkan kepada DPRD,

masyarakat, dan stakeholder sebagai lampiran dalam pertanggungjawaban

tahunan, laporan ini juga akan dimuat di surat kabat setempat. Pemerintah

Daerah juga tidak perlu menunggu SK Depdagri, karena sistem SAP dapat

diminta kapan saja kepada Komite Standar Akuntansi Pemerintahan yang

berada di bawah Depkeu.

Dengan adanya reformasi keuangan pada wacana diatas Pemerintah

Daerah khususnya harus dapat mengelola keuangan dengan baik, serta

4

Pemerintahan (SAP). Untuk memenuhi kebutuhan tersebut, Pemerintahan

Daerah dapat menggunakan perkembangan teknologi informasi yang ada

saat ini.

Dari pemikiran diatas, penulis bermaksud membuat laporan Tugas Akhir

ini tentang data keuangan khususnya dalam penggunaan anggaran

Pemerintahan Daerah di Dinas Pendapatan Kota Bandar Lampung sesuai

dengan Standar Akuntansi Pemerintahan (SAP) yang akan diberi judul

“Analisis Penyusunan Laporan Keuangan Berdasarkan Standar

Akuntansi Pemerintah” dimana studi dilakukan di Dinas Pendapatan

Kota Bandar Lampung.

B. Perumusan Masalah

Berdasarkan uraian latar belakang yang dipaparkan penulis merumuskan

masalah sebagai berikut :

1. Bagaimana penyusunan Laporan keuangan di Dinas Pendapatan

Daerah Kota Bandar Lampung apakah telah menyajikan laporan

keuangan daerah sesuai dengan Standar Akuntansi Pemerintah ?

2. Apa saja faktor penghambat dalam penyajian laporan keuangan sesuai

5

C. Batasan Masalah

1. Penyajian laporan keuangan yang akan diteliti dibatasi pada

lingkungan yang terbatas yaitu Dinas Pendapatan Daerah Kota Bandar

Lampung.

2. Penulis membatasi pembahasan penyajian laporan keuangan untuk

tahun anggaran 2011.

3. Pengidentifikasian masalah yang muncul hanya dibatasi pada saat

penerapan Peraturan Pemerintah Nomor 24 Tahun 2005 tentang

Standar Akuntansi Pemerintahan di Pemerintahan Kota Bandar

Lampung dalam Penyajian Laporan Keuangan Pemerintah daerah.

D. Tujuan Penelitian

Adapun tujuan dari tugas akhir ini yaitu :

1. Untuk mengetahui kesesuaian penyajian laporan keuangan Dinas

Pendapatan Daerah Kota Bandar Lampung dengan Standar Akuntansi

Pemerintahan.

2. Untuk mengetahui faktor penghambat penyusunan laporan keuangan

6

E. Manfaat Penelitian

Secara Praktis

1. Bagi Penulis

Untuk memperluas cara berpikir secara ilmiah mengenai penyajian laporan

keuangan daerah sesuai dengan Peraturan Pemerintah Nomor 24 tahun

2005 tentang SAP pada laporan keuangan Pemerintah Kota Bandar

Lampung.

2. Bagi pemerintah daerah

Melalui hasil penelitian ini diharapkan dapat memberikan sumbangan

pemikiran kepada pihak-pihak yang terkait pada pemerintah daerah.

3. Bagi pihak – pihak lain

Sebagai suatu bahan tambahan ilmu pengetahuan dan bahan referensi yang

bermanfaat bagi penelitian sejenis sehingga dapat dikembangkan untuk

penelitian selanjutnya.

Secara teoritis :

Laporan keuangan mempunyai manfaat sebagai alat yang sangat penting

untuk memperoleh informasi sehubungan dengan posisi keuangan dan

hasil- hasil yang telah dicapai oleh perusahaan/instansi yang bersangkutan.

Dalam menganalisa dan menilai posisi keuangan dan potensi atau

kemajuan instansi/perusahaan , faktor yang paling utama untuk mendapat

7

a. Likuiditas adalah menunjukan kemampuan suatu instansi/perusahaan

untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi,

atau kemampuan instansi/perusahaan untuk memenuhi kewajiban

pada saat ditagih.

b. Solvabilitas adalah menunjukan kemampuan instansi/perusahaan

untuk memenuhi kewajiban keuangannya apabila instansi/perusahaan

tersebut dilikuidasikan baik kewajiban keuangan jangka pendek

maupun jangka panjang.

c. Rentabilitas atau profitability adalah menunjukan kemampuan

instansi/perusahaan untuk menghasilkan laba selama periode tertentu.

d. Stabilitas Usaha adalah menunjukan kemampuan instansi/perusahaan

untuk melakukan usahanya dengan stabil yang diukur dengan

mempertimbangkan kemampuan instansi/perusahaan untuk membayar

beban bunga atas hutangnya dan akhirnya membayar kembali

8

BAB II

TINJAUAN PUSTAKA

A. Penatausahaan Keuangan Daerah

Penatausahaan keuangan daerah merupakan bagian yang tak terpisahkan

dari proses Pengelolaan Keuangan Daerah, baik menurut Peraturan

Pemerintah Nomor 58 Tahun 2005 maupun berdasarkan Permendagri

Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

Uraian tentang penatausahaan keuangan daerah mencakup hal-hal sebagai

berikut: (a) asas umum penatausahaan keuangan daerah; (b) pelaksanaan

penatausahaan keuangan daerah; (c) penatausahaan penerimaan; dan (d)

penatausahaan pengeluaran.

Menurut Mahmud dalam Forum Dosen Akuntansi Sektor Publik (2003 :

24) menyatakan bahwa :

Selama masa pra otonomi daerah dan desentralisasi fiskal belum ada system akuntansi keuangan daerah yang baik, yang ada baru sebatas tata buku. Pengelolaan keuangan daerah mendasarkan pada buku manual administrasi keuangan daerah (MAKUDA) tahun 1981 yang pada esensinya tidak berisi akuntansi tetapi sekedar penatausahaan keuangan atau tata buku.

Sebagai upaya konkrit reformasi keuangan daerah, pemerintah kemudian

9

Pengelolaan dan Pertanggungjawaban Keuangan Daerah dan PP Nomor

108 Tahun 2000 tentang Pertanggungjawaban Keuangan Daerah dalam

Pengelolaan Keuangan Daerah. Sementara itu, petunjuk teknis dan

petunjuk pelaksanaan PP Nomor 105 Tahun 2000 serta untuk secara

bertahap mengganti model tata buku sebagaimana dalam Manual

Administrasi Keuangan Daerah menjadi system akuntansi, maka

dikeluarkanlan Kepmendagri Nomor 29 Tahun 2002.

Sejak masa reformasi masalah keuangan daerah merupakan masalah yang

banyak dibicarakan dalam konteks sektor publik. Halim (2004:19)

mengartikan ‘’keuangan daerah sebagai semua hak dan kewajiban yang

dapat dinilai dengan uang, demikian pula segala sesuatu baik berupa uang

maupun barang yang dapat dijadikan kekayaan daerah sepanjang itu belum

dimiliki/dikuasai oleh Negara atau daerah yang lebih tinggi serta

pihak-pihak lain sesuai ketentuan/peraturan undangundang yang berlaku’’.

Menurut Peraturan Pemerintah Republik Indonesia Nomor 58 Tahun 2005,

tentang Pengelolaan Keuangan Daerah dalam ketentuan umumnya

menyatakan bahwa keuangan daerah adalah semua hak dan kewajiban

daerah dalam rangka penyelenggaraan pemerintah daerah yang dapat

dinilai dengan uang termasuk didalamnya segala bentuk kekayaan daerah

tersebut.

Kebijakan keuangan daerah senantiasa diarahkan pada tercapainya sasaran

10

usaha bersama atas asas kekeluargaan berdasarkan demokrasi ekonomi

yang berlandaskan Pancasila dan Undang-Undang Dasar 1945 dengan

peningkatan kemakmuran rakyat yang merata.

Standar Akuntansi Pemerintahan (SAP) adalah prinsip-prinsip akuntansi

yang diterapkan dalam menyusun dan menyajikan Laporan Keuangan

Pemerintah, yang terdiri atas Laporan Keuangan Pemerintah Pusat (LKPP)

dan Laporan Keuangan Pemerintah Daerah (LKPD), dalam rangka

transparansi dan akuntabilitas penyelenggaraan akuntansi pemerintahan,

serta peningkatan kualitas LKPP dan LKPD.

B. Latar Belakang Munculnya SAP

Gagasan perlunya standar akuntansi pemerintahan sebenarnya sudah lama

ada, namun baru pada sebatas wacana. Seiring dengan berkembangnya

akuntansi di sector komersil yang dipelopori dengan dikeluarkannya

Standar Akuntansi Keuangan oleh Ikatan Akuntan Indonesia (1994),

kebutuhan standar akuntansi pemerintahan kembali menguat. Oleh karena

itu Badan Akuntansi Keuangan Negara (BAKUN), Departemen Keuangan

mulai mengembangkan standar akuntansi.

Bergulirnya era reformasi memberikan sinyal yang kuat akan adanya

transparansi dan akuntabilitas pengelolaan keuangan negara. Salah satunya

adalah PP 105/2000 yang secara eksplisit menyebutkan perlunya standar

11

Pada tahun 2002 Menteri Keuangan membentuk Komite Standar

Akuntansi Pemerintah Pusat dan Daerah yang bertugas menyusun konsep

standar akuntansi pemerintah pusat dan daerah yang tertuang dalam KMK

308/KMK.012/2002.

UU Nomor 17 Tahun 2003 tentang Keuangan Negara mengamanatkan

bahwa laporan pertanggungjawaban APBN/APBD harus disusun dan

disajikan sesuai dengan standar akuntansi Pemerintahan, dan standar

tersebut disusun oleh suatu komite standar yang indenden dan ditetapkan

dengan peraturan pemerintah. Selanjutnya, Undang-Undang Nomor 1

Tahun 2004 tentang Perbendaharan Negara kembali mengamanatkan

penyusunan laporan pertanggungjawaban pemerintah pusat dan daerah

sesuai dengan standar akuntansi pemerintahan, bahkan mengamanatkan

pembentukan komite yang bertugas menyusun standar akuntansi

pemerintahan dengan keputusan presiden. Dalam penyusunan standar

harus melalui langkah-langkah tertentu termasuk dengar pendapat

(hearing), dan meminta pertimbangan mengenai substansi kepada BPK

sebelum ditetapkan dalam peraturan pemerintah.

C. Peraturan Pemerintah No. 24 Tahun 2005 Tentang Standar

Akuntansi Pemerintah

Dalam rangka mewujudkan tata kelola yang baik (good governance),

pemerintah terus melakukan usaha-usaha untuk meningkatkan transparansi

12

keuangan Negara mencakup bidang peraturan perundang-undangan,

kelembagaan, system, dan peningkatan kualitas sumber daya manusia.

Untuk dapat mencapai good goverence diharapkan penyusunan dan

penyajian laporan keuangan dapat berpedoman pada sebuah standar

akuntansi dalam rangka peningkatan kualitas laporan keuangan.

Dibidang peraturan perundangan-undangan, pemerintah dengan

persetujuan DPR-RI telah menetapkan suatu paket undang-undang

dibidang keuangan Negara, yaitu Undang-undang Nomor 17 tahun 2003

tentang keuangan Negara, undang-undang Nomor 1 tentang

Perbendaharaan Negara, dan Undang-undang Nomor tahun 15 Tahun 2004

Tentang Pemeriksaan Pengelolaan dan tanggung Jawab Keuangan Negara.

Ketiga Undang-undang tersebut menjadi dasar bagi institusi Negara

mengubah pola administrasi keuangan menjadi pengelolaan keuangan.

Undang-undang Nomor 17 Tahun 2003 mewajibkan Presiden dan

Gubernur, Bupati, Walikota untuk menyampaikan laporan

pertanggungjawaban pelaksanaan APBN atau APBD, Neraca, Laporan

Arus Kas, dan Catatan atas Laporan Keuangan, yang dilampiri dengan

Laporan keuangan perusahaan Negara atau daerah dan badan lainnya.

Disebutkan pula bahwa bentuk dan isi laporan keuangan tersebut disusun

dan disajikan sesuai dengan Standar Akuntansi Pemerintahan.

Kedudukan SAP adalah sesuai dengan Undang-undang Nomor 17 tahun

13

Pemerintah. Setiap entitas pelaporan pemerintah pusat dan pemerintah

daerah wajib menerapkan SAP. Selain itu, diharapkan adanya upaya

pengharmonisan berbagai peraturan baik di pemerintah pusat maupun

pemerintah daerah. Ruang lingkup SAP diterapkan di lingkungan

pemerintah pusat, pemerintah daerah, dan satuan organisasi di lingkungan

pemerintah pusat atau daerah, jika menurut peraturan perundang-undangan

satuan organisasi dimaksud wajib menyajikan laporan keuangan.

Dengan ditetapkannya PP SAP maka pemerintah pusat dan pemerintah

daerah telah memiliki suatu pedoman dalam penyusunan dan penyajian

laporan keuangan sesuai dengan prinsip-prinsip yang berlaku secara

internasional. Hal ini menandai dimulainya suatu era baru dalam

pertanggungjawaban pelaksanaan APBN atau APBD dalam rangka

memenuhi prinsip transparansi dan akuntabilitas.

Diharapkan seluruh instansi pemerintah pusat dan pemerintah daerah dapat

mengimplementasikan SAP dengan baik sehingga laporan keuangan

pemerintah dapat memberikan informasi yang lengkap dan andal kepada

pihak lain.

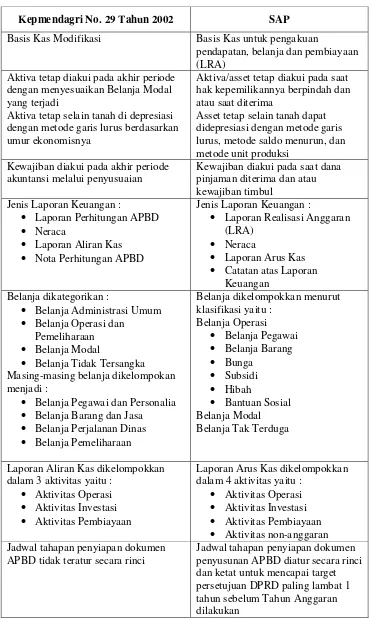

D. Perbandingan Kepmendagri No. 29 Tahun 2002 dengan Standar

Akuntansi Pemerintahan

Kepmendagri Nomor 29 tahun 2002 dan SAP memiliki pola perubahan

14

Tabel 1. Perbandingan Kepmendagri No.29 tahun 2002 dengan SAP

Kepmendagri No. 29 Tahun 2002 SAP

Basis Kas Modifikasi Basis Kas untuk pengakuan

pendapatan, belanja dan pembiayaan (LRA)

Aktiva tetap diakui pada akhir periode dengan menyesuaikan Belanja Modal yang terjadi

Aktiva tetap selain tanah di depresiasi dengan metode garis lurus berdasarkan umur ekonomisnya

Aktiva/asset tetap diakui pada saat hak kepemilikannya berpindah dan atau saat diterima

Asset tetap selain tanah dapat didepresiasi dengan metode garis lurus, metode saldo menurun, dan metode unit produksi

Kewajiban diakui pada akhir periode akuntansi melalui penyusuaian

Kewajiban diakui pada saat dana pinjaman diterima dan atau kewajiban timbul

Jenis Laporan Keuangan :

Laporan Perhitungan APBD

Neraca

Laporan Aliran Kas

Nota Perhitungan APBD

Jenis Laporan Keuangan :

Laporan Realisasi Anggaran

(LRA)

Neraca

Laporan Arus Kas

Catatan atas Laporan Keuangan

Belanja dikategorikan :

Belanja Administrasi Umum

Belanja Operasi dan Pemeliharaan

Belanja Modal

Belanja Tidak Tersangka Masing-masing belanja dikelompokan menjadi :

Belanja Pegawai dan Personalia

Belanja Barang dan Jasa

Belanja Perjalanan Dinas

Belanja Pemeliharaan

Belanja dikelompokkan menurut klasifikasi yaitu :

Belanja Operasi

Belanja Pegawai

Belanja Barang

Bunga

Subsidi

Hibah

Bantuan Sosial Belanja Modal Belanja Tak Terduga

Laporan Aliran Kas dikelompokkan dalam 3 aktivitas yaitu :

Aktivitas Operasi

Aktivitas Investasi

Aktivitas Pembiayaan

Laporan Arus Kas dikelompokkan dalam 4 aktivitas yaitu :

Aktivitas Operasi

Aktivitas Investasi

Aktivitas Pembiayaan

Aktivitas non-anggaran Jadwal tahapan penyiapan dokumen

APBD tidak teratur secara rinci

Jadwal tahapan penyiapan dokumen penyusunan APBD diatur secara rinci dan ketat untuk mencapai target persetujuan DPRD paling lambat 1 tahun sebelum Tahun Anggaran dilakukan

15

Dengan terjadinya perubahan peraturan dari Kepmendagri No. 29 Tahun

2002 kepada Peraturan Pemerintah No. 24 Tahun 2005 tentang SAP,

terjadi perubahan yang signifikan baik bersifat pragmatik maupun teknik

operasionalnya terkait dengan penatausahaan keuangan daerah sampai

pada teknik atau sistem akuntansinya.

E. Manfaat Penyusunan Laporan Keuangan berdasarkan SAP

Untuk menerapkan suatu peraturan ataupun system yang baru memang

membutuhkan pemahaman, waktu dan penyesuaian juga materi yang

mendukung. Tetapi dibalik kendala-kendala tersebut tentunya terdapat

manfaat yang baik dalam penyajian laporan keuangan agar sesuai dengan

Standar Akuntansi Pemerintah. Adapun beberapa manfaat yang dapat

dirasakan jika kita telah menerapka sistem yang ada adalah :

1) Dapat menyajikan laporan keuangan daerah tepat pada waktunya

sesuai dengan kalender anggaran tahunan yang telah ditetapkan dalam

peraturan yang berlaku dan tidak terjadi lagi keterlambatan.

2) Lebih akurat dan transparansi dalam penyusunan laporan keuangan

sehingga mengurangi atau bahkan mencegah terjadinya penyimpangan

16

F. Faktor Penghambat dalam Penyajian Laporan Keuangan Pemerintah

Daerah

1. Sumbar Daya Manusia

Menurut Nawawi (2001 : 37)

“Sumber daya manusia adalah orang yang bekerja atau menjadi anggota suatu organisasi yang disebut personil, pegawai, pekerja, tenaga kerja, dan lain-lain.”

Menurut Susilo (2002 : 3)

“Sumber daya manusia adalah pilar penyangga utama sekaligus penggerak oraganisasi dalam usaha mewujudkan visi, misi, dan tujuannya”.

Dalam penyusunan dan penyajian laporan keuangan dibutuhkan tenaga

sumber daya manusia atau pegawai untuk menjalankan perangkat

pendukung yang dipergunakan dalam penyusunan dan penyajian laporan

keuangan sehubungan dengan aplikasi Sistem Akuntasi Pemerintah

Daerah yang merupakan program tersendiri, sangat dibutuhkan pegawai

yang mengerti dengan baik dan dapat menjalankan secara benar program

aplikasi tersebut.

Karena sistem aplikasi tersebut merupakan sistem yang baru, maka

pemerintahan daerah mempersiapkan pegawai melalui program pelatihan.

Modul pelatihan disusun oleh Badan Akuntansi Keuangan Negara

Departemen Keuangan RI dan setiap provinsi telah ada aplikasi Sistem

Akuntansi Keuangan Pemerintah Daerah. Pelatihan dilakukan kepada

pegawai yang bekerja khusus dalam penyusunan dan penyajian laporan

17

Jumlah pegawai yang disyaratkan mengikuti pelatihan paling sedikit sesuai

dengan jumlah computer dengan aplikasi Sistem Pemerintah Daerah di

daerah yang bersangkutan. Kemampuan pegawai untuk dapat memahami

program aplikasi tersebut dan dapat menjalankannya dengan benar

tergantung kepada kualitas pegawai yang bersangkutan. Seorang pegawai

akan lebih mudah dan cepat mengerti program aplikasi tersebut jika telah

mengerti dasar-dasar pengoperasian komputer atau lebih mahir

menggunakan aplikasi dalam komputer khususnya program Office.

2. Perangkat Pendukung

Perangkat pendukung utama yang dibutuhkan dalam penyusunan dan

penyajian laporan keuangan adalah perangkat pendukung teknis. Perangkat

pendukung teknis adalah hardware dan software. Pengertian dari

hardware atau dalam bahasa indonesia-nya disebut juga dengan nama

“perangkat keras” adalah salah satu komponen dari sebuah komputer yang

sifat alat nya bisa dilihat dan diraba secara langsung atau yang berbentuk

nyata, yang berfungsi untuk mendukung proses komputerisasi.

Sedangkan yang dimaksud dengan software secara umum dapat diartikan

sebagai sekumpulan data-data elektronik yang tersimpan dan diatur oleh

komputer yang berupa program atau instruksi untuk menjalankan dan

mengeksekusi suatu perintah. Software merupakan perangkat yang ada di

dalam computer yang tidak dapat kita sentuh dan tidak pula dapat kita lihat

18

Software berfungsi sebagai sarana interaksi antara pengguna dan perangkat

keras. Perangkat lunak (software) yang digunakan adalah aplikasi khusus

yang dinamakan program Sistem Akuntansi Pemerintah Daerah dan

selanjutnya secara otomatis mempersiapkan laporan keuangan daerah

ketika laporan tersebut dibutuhkan. Pemerintah daerah akan menyusun

laporan keuangan daerah mengacu pada standar akuntansi pemerintah.

G. Laporan Keuangan Pemerintah Daerah

1. Definisi dan Pengguna Laporan Keuangan Pemerintah Daerah

Laporan keuangan pemerintah daerah berdasarkan PP No. 24 tahun 2005

tentang SAP adalah “merupakan laporan yang terstruktur mengenai posisi

keuangan dan transaksi-transaksi yang dilakukan oleh suatu entitas

pelaporan”

Menurut Erlina (2008 : 18)

19

Penggunaan laporan keuangan pemerintah daerah adalah :

a. Masyarakat

b. Para wali rakyat, lembaga pengawas, dan lembaga pemeriksa

c. Pihak yang member atau berperan dalam proses donasi, investasi, dan

pinjaman

d. Pemerintah

2. Peranan dan tujuan pelaporan keuangan Pemerintah Daerah

a. Peranan Laporan Keuangan Pemerintah Daerah

Menurut Komite Standar Akuntansi Pemerintahan (2005 : 7) :

Laporan keuangan disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh suatu entitas pelaporan selama satu periode pelaporan. Laporan keuangan terutama digunakan untuk membandingkan realisasi pendapatan, belanja, transfer, dan pembiayaan dengan anggaran yang telah ditetapkan, menilai kondisi keuangan, mengevaluasi efektivitas dan efisiensi suatu entitas pelaporan, dan membantu menentukan ketaatannya terhadap peraturan perundang-undangan.

Menurut Erlina (2008 : 21)

Setiap entitas pelaporan mempunyai kewajiban untuk melaporkan upaya-upaya yang telah dilakukan serta hasil yang dicapai dalam pelaksanaan kegiatan secara sistematis dan terstruktur pada suatu periode pelaporan untuk kepentingan :

1) Akuntabilitas

Mempertanggungjawabkan pengelolaan sumber daya serta pelaksanaan kebijakan yang dipercayakan kepada entitas pelaporan dalam mencapai tujuan yang telah ditetapkan secara periodik.

2) Manajemen

20

aras seluruh aset, kewajiban, dan ekuitas dana pemerintah untuk kepentingan masyarakat.

3) Transparansi

Memberikan informasi keuangan yang terbuka dan jujur kepada masyarakat berdasarkan pertimbangan bahwa masyarakat memiliki hak untuk mengetahui secara terbuka dan menyeluruh atas pertanggungjawaban pemerintah dalam pengelolaan sumber daya yang dipercayakan kepadanya dan ketaatannya pada peraturan perundang-undangan.

4) Keseimbangan antargenerasi (intergenerational equity)

Membantu para pengguna dalam mengetahui kecukupan penerimaan pemerintah pada periode pelaporan untuk membiayai seluruh pengeluaran yang dialokasikan dan apakah generasi yang akan datang diasumsikan akan ikut menanggung beban pengeluaran tersebut.

b. Tujuan Pelaporan Keuangan Pemerintah Daerah

Menurut Erlina (2008:20) :

Tujuan umum laporan keuangan adalah menyajikan informasi mengenai posisi keuangan, realisasi anggaran, arus kas, dan kinerja keuangan suatu entitas pelaporan yang bermanfaat bagi para pengguna dalam membuat dan mengevaluasi keputusan mengenai alokasi sumber daya.

Erlina (2008 : 20) menyatakan bahwa untuk memenuhi tujuan umum ini, laporan keuangan menyediakan informasi mengenai entitas pelaporan dalam hal :

1. Asset

2. Kewajiban

3. Ekuitas dana

4. Pendapatan

5. Belanja

6. Transfer

7. Pembiayaan

21

3. Karakteristik Kualitatif Laporan keuangan Pemerintah Daerah

Karakteristik kualitatif laporan keuangan adalah ukuran-ukuran normative

yang perlu diwujudkan dalam informasi akuntansi sehingga dapat

memenuhi tujuannya.

Menurut Komite Standar Akuntansi Pemerintahan (2005 : 10) :

Keempat karakteristik berikut ini merupakan prasyarat normatif yang diperlukan agar laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki :

a. Relevan

Laporan keuangan bisa dikatan relevan apabila informasi yang

termuat di dalamnya dapat mempengaruhi keputusan pengguna

dengan membantu mereka mengevaluasi peristiwa masa lalu attau

masa kini, dan memprediksi masa depan, serta menegaskan atau

mengoreksi hasil evaluasi mereka di masa lalu. Dengan demikian,

informasi laporan keuangan yang relevan dapat dihubungkan dengan

maksud penggunaannya.

Informasi dapat dikatakan relevan jika memiliki kriteria :

1) Memiliki manfaat umpan balik (feedback value). Informasi

memungkinkan pengguna untuk menegaskan atau mengoreksi

ekspektasi mereka dimasa lalu.

2) Memiliki manfaat prediktif (predictive value). Informasi dapat

membantu pengguna untuk memprediksi masa yang akan datang

22

3) Tepat waktu. Informasi disajikan tepat waktu sehingga dapat

berpengaruh dan berguna dalam pengambilan keputusan

4) Lengkap. Informasi akuntansi keuangn pemerintah disajikan

selengkap mungkin, yaitu mencakup semua informasi akuntansi

yang dapat mempengaruhi pengambilan keputusan.

b. Andal

Informasi dalam laporan keuangan bebas dari pengertian yang

menyesatkan dan kesalahan material, menyajikan setiap fakta secara

jujur, serta dapat diverifikasi. Informasi yang andal memenuhi

karakteristik :

1) Penyajian jujur. Informasi menggambarkan dengan jujur transaksi

transaksi serta peristiwa lainnya yang harus disajikan atau secara

wajar dapat diharapkan untuk disajikan.

2) Dapat diverifikasi (verifiability). Informasi yang disajikan dalam

laporan keuangan dapat diuji, dan apabila pengujian dilakukan

lebih dari sekali oleh pihak yang berbeda, hasilnya tetap

menunjukkan simpulan yang tidak berbeda jauh.

3) Netralitas. Informasi diarahkan pada kebutuhan umum dan tidak

berpihak pada kebutuhan pihak tertentu.

c. Dapat dibandingkan

Informasi yang termuat dalam laporan keuangan akan lebih berguna

23

sebelumnya atau laporan keuangan entitas pelaporan lain pada

umumnya. Perbandingan dapat dilakukan secara internal dan

eksternal.

d. Dapat dipahami

Informasi yang disajikan dalam laporan keuangan dapat dipahami

oleh pengguna dan dinyatakan dalam bentuk serta istilah yang

disesuaikan dengan batas pemahaman para pengguna. Untuk itu,

pengguna diasumsikan memiliki pengetahuan yang memadai atas

kegiatan dan lingkungan operasi entitas pelaporan, serta adanya

kemauan pengguna untuk mempelajari informasi yang dimaksud.

Menurut Erlina (2008 : 35) :

Kendala informasi akuntansi dan laporan keuangan adalah setiap keadaan yang tidak memungkinkan terwujudnya kondisi yang ideal dalam mewujudkan informasi akuntansi dan laporan keuangan yang relevan dan andal akibat keterbatasan atau karena alasan-alasan kepraktisan. Tiga hal yang menimbulkan kendala dalam informasi akuntansi dan laporan keuangan pemerintah daerah yaitu :

1) Materialistis. Walaupun idealnya memuat segala informasi, laporan

keuangan pemerintah hanya diharuskan memuat informasi yang

memenuhi kriteria materialitas.

2) Pertimbangan biaya dan manfaat. Manfaat yang dihasilkan informasi

seharusnya melebihi biaya penyusunannya. Oleh karena itu, laporan

keuangan pemerintah tidak semestinya menyajikan segala informasi

yang manfaatnya lebih kecil dari biaya penyusunannya.

3) Keseimbangan antar karakateristik kualitatif. Keseimbangan antar

24

diperlukan untuk mencapai suatu keseimbangan yang tepat diantara

berbagai tujuan normatif yang diharapkan dipenuhi oleh laporan

keuangan pemerintah.

4. Prinsip Akuntansi dan Pelaporan Keuangan

Prinsip akuntansi dan pelaporan keuangan dimaksudkan sebagai ketentuan

yang dipahami dan ditaati oleh pembuat standar dalam penyusunan standar

akuntansi, oleh penyelenggara akuntansi dan pelaporan keuangan dalam

melakukan kegiatannya, serta oleh pengguna laporan keuangan dalam

memahami laporan keuangan yang disajikan.

Menurut Erlina (2008:31)

Berikut ini adalah delapan prinsip yang digunakan dalam akuntansi dan

palaporan keuangan pemerintah :

a. Basis akuntansi

Basis akuntansi yang digunakan dalam laporan keuangan pemerintah

adalah basis kas untuk pengakuan pendapatan, belanja, dan

pembiayaaan dalam Laporan Realisasi Anggaran dan basis akrual

untuk pengakuan asset, kewajiban, dan ekuitas dalam neraca.

Basis kas untuk laporan realisasi anggaran berarti bahwa pendapatan

diakui pada saat kas diterima direkening kas umum daerah atau oleh

entitas pelaporan dan belanja diakui pada saat kas dikeluarkan dari

rekening kas umum daerah atau entitas pelaporan. Entitas pelaporan

25

anggaran untuk setiap anggaran periode tergantung pada selisih

realisasi pendapatan dan belanja serta pembiayaan. Basis akrual untuk

neraca berarti bahwa aset, kewajiban, dan ekuitas dana diakui dan

dicatat pada saat terjadinya transaksi atau pada saat kejadian atau

kondisi lingkungan atau kondisi lungkungan berpengaruh pada

keuangan pemerintah, tanpa memperhatikan saat kas atau setara kas

diterima atau dibayar.

b. Prinsip nilai historis

Asset dicatat sebesar pengeluaran kas dan setara kas yang dibayar atau

sebesar nilai wajar dari imbalan (consideration) untuk memperoleh

aset tersebut pada saat perolehan. Kewajiban dicatat sebesar jumlah

kas dan setara kas yang diharapkan akan dibayarkan untuk memenuhi

kewajiban di masa yang akan datang dalam pelaksanaan kegiatan

pemerintah. Nilai historis lebih dapat diandalkan daripada penilaian

yang lain kerena lebih obyektif dan dapat diverifikasi. Dalam hal tidak

terdapat nilai historis, dapat digunakan nilai wajar aset atau kewajiban

terkait.

c. Prinsip realisasi

Bagi pemerintah, pendapatan yang telah diotorisasikan melalui

anggaran pemerintah selama satu tahun fiscal akan digunakan untuk

membayar hutang dan belanja dalam dalam periode tersebut. Prinsip

26

principle) dalam akuntansi pemerintah tidak mendapat penekanan

sebagaimana dipraktekan dalam akuntansi komersial.

d. Prinsip substansi mengungguli bentuk

Informasi dimaksudkan untuk menyajikan dengan lancar transaksi

serta peristiwa lain yang seharusnya disajikan, maka transaksi atau

peristiwa lain tersebut perlu dicatat dan disajikan sesuai dengan

substansi dan realitas ekonomi, dan bukan hanya aspek formalitasnya.

Apabila substansi transaksi atau peristiwa lain tidak konsisten atau

berbeda dengan aspek formalitasnya, maka hal tersebut harus

diungkapkan dengan jelas dalam Catatan atas Laporan Keuangan.

e. Prinsip Periodesitas

Kegiatan akuntansi dan pelaporan keuangan entitas pelaporan perlu

dibagi menjadi periode-periode pelaporan sehingga kinerja entitas

dapat diukur dan posisi sumber daya yang dimilikinya dapat

ditentukan Periode utama yang digunakan adalah tahunan. Namun,

Peremendagri Nomor 13 tahun 2006 menentukan pemerintah daerah

atau SKPD diharapkan membuat laporan semester pertama dan

laporan prognosis untuk satu semester kedepan.

f. Prinsip konsistensi

Perlakuan akuntansi yang sama diterapkan pada kejadian yang serupa

27

akuntansi (prinsip konsistesi internal). Hal ini tidak berarti bahwa

tidak boleh terjadi perubahan dari suatu metode akuntansi ke metode

akuntansi yang lain. Metode akuntansi yang dipakai dapat diubah

dengan syarat bahwa metode yang baru diterapkan mampu

memberikan informasi yang lebih baik dibanding metode lama.

Pengaruh atas perubahan penerapan metode ini diungkapkan dalam

Catatan atas Laporan Keuangan.

g. Prinsip pengungkapan lengkap

Laporan keuangan menyajikan secara lengkap informasi yang

dibutuhkan oleh pengguna, informasi yang dibutuhkan oleh pengguna

laporan keuangan dapat ditempatkan pada lembar muka (on the face)

laporan keuangan atau Catatan atas Laporan Keuangan

h. Prinsip penyajian wajar

Laporan keuangan menyajikan dengan wajar laporan realisasi

anggaran, neraca, laporan arus kas, dan catatan atas laporan keuangan.

Faktor pertimbangan sehat bagi penyusun laporan keuangan

diperlukan ketika menghadapi ketidakpastian peristiwa dan keadaan

tertentu. Ketidakpastian seperti itu diakui dengan mengungkapkan

hakikat sertatingkatnya dengan Menggunakan pertimbangan sehat

dalam penyusunan laporan keuangan. Pertimbangan sehat

mengandung unsur kehati-hatian pada saat melakukan perkiraan

28

dinyatakan terlalu tinggi dan kewajiban tidak dinyatakan terlalu

rendah. Namun demikian, pengguna pertimbangan sehat tidak

memperkenankan, misalnya, pembentukan cadangan tersembunyi,

sengaja menetapkan aset atau pendapatan yang terlampau rendah,

atau sengaja mencatat kewajiban atau belanja yang terlampau tinggi,

sehingga laporan keuangan menjadi tidak netral dan tidak andal.

5. Unsur-Unsur dan Bentuk Laporan Keuangan Pemerintah Daerah

a. Laporan Realisasi Anggaran

Laporan realisasi anggaran menyediakan informasi mengenai

informasi mengenai relisasi pendapatan, belanja, dan pembiayaan

dari suatu entitas yang masing-masing dapat diperbandingkan

dengan anggarannya. Laporan realisasi anggaran dapat

menyediakan informasi kepada para pengguna laporan tentang

indikasi apakah sumber daya ekonomi yang diperoleh dan

digunakan :

1) Telah dilaksanakan secara efisien, efektif dan hemat

2) Telah sesuai dengan anggarannya

3) Telah sesuai dengan peraturan perundang-undangan yang

berlaku

Menurut Ulum (2004 : 192)

29

1) Pendapatan adalah semua penerimaan kas umum Negara/kas

daerah yang menambah ekuitas dana dalam periode tahun

anggaran bersangkutan yang menjadi hak pemerintah

pusat/daerah, yang tidak perlu dibayar kembali oleh

pemerintah pusat/daerah.

2) Belanja adalah semua pengeluaran kas umum Negara/kas

daerah yang mengurangi ekuitas dana lancar dalam periode

tahun anggaran bersangkutan yang didak akan diperoleh

kembali pembayarannya oleh pemerintah.

3) Pembiayaan (financing) adalah seluruh transaksi keuangan

pemerintah, baik penerimaan maupun pengeluaran yang perlu

dibayar, atau akan diterima kembali, yang dalam

penganggaran pemerintah terutama dimaksudkan untuk

menutup defisit dan atau memanfaatkan surplus anggaran.

Bentuk laporan realisasi anggaran pemerintah Kota Bandar

Lampung disajikan pada tabel 10 lampiran halaman 75.

b. Neraca

Neraca mengambarkan posisi keuangan pemerintah mengenai

aset, kewajiban dan ekuitas dana pada tanggal tertentu. Unsur

yang dicakup oleh neraca terdiri dari aset, kewajiban, dan ekuitas

dana.

Menurut Ulum (2004:213) bahwa masing-masing unsur

30

1) Aset adalah sumber daya ekonomi yang dikuasai dan / atau

oleh pemerintah sebagai akibat dari peristiwa masa lalu dan

dari mana manfaat ekonomi/sosial dimasa depan diharapkan

dapat diperoleh, baik oleh pemerintah maupun masyarakat,

serta dapat diukur dalam satuan uang, termasuk sumber daya

non keuangan yang diperlukan untuk penyediaan jasa bagi

masyarakat umum dan untuk pemeliharaan sumber-sumber

daya karena alasan sejaarah dan budaya.

2) Kewajiban adalah utang yang timbul dari peristiwa masalalu

yang penyelesaiannya diharapkan mengakibatkan aliran

keluaar sumber daya ekonomi pemerintah. Kewajiban

dikelompokkan ke dalam kewajiban jangka pendek dan

kewajiban jangka paanjang. Kewajiban jangka pendek

merupakan kelompok kewajiban yang harus diselesaikan

dalam waktu kurang dari dua belas bulan sejak tanggal

pelaporan. Kewajiban jangka panjang adalah kelompok

kewajiban yang penyelesaiannya baru wajib dilakukan

setelah dua belas bulan sejak tanggal pelaporan

3) Ekuitas dana adalah kekayaan bersih pemerintah yang

merupakan selisih antara aset dan kewajiban pemerintah.

Ekuitas dana dapat diklasifikasikan sebagai berikut :

Ekuitas dana lancar, yaitu selisih antara aset lancar dan

31

Ekuitas dana investasi, yaitu selisih antara aset nonlancar

dan dana cadangan atas kewajiban jangka panjang

Ekuitas dana cadangan, yaitu dana yang dicadangkan

untuk tujuan yang telah ditentukan sebelumnya sesuai

dengan peraturan perundang-undangan.

Bentuk neraca pemerintahan kota / kabupaten berdasarkan PP

No.24 tahun 2005 disajikan pada tabel 11 lampiran halaman 77

sedangkan bentuk Neraca pada DISPENDA kota Bandar Lampung

disajikan pada tabel 12 lampiran halaman 79.

c. Laporan Arus Kas

Laporan arus kas menyajikan informasi kas sehubungan dengan

kegiatan oparasional, investasi, pembiayaan, dan transaksi

non-anggaran yang mengambarkan saldo awal, penerimaan,

pengeluaran, dan saldo akhir kas pemerintah pada periode

tertentu.

Menurut Ulum (2004:228) unsur yang dicakup secara langsung

dalam laporan arus kas terdiri dari penerimaan dan pengeluaran

kas, yang masing-masing didefinisikan sebagai berikut.

Penerimaan adalah semua penerimaan kas umum negara/kas

daerah yang dibukukan dalam tahun anggaran yang

bersangkutan

Pengeluaran adalah semua pengeluaran kas umum negara/kas

daerah yang dibukukan dalam tahun anggaran yang

32

Laporan arus kas menyajikan informasi penerimaan dan

pengeluaran kas selama periode tertentu yang diklasifikasi

berdasarkan aktivitas operasi, investasi. pembiayaan dan non

anggaran. Satu transaksi tertentu dapat mempengaruhi arus kas

dari beberapa aktivitas.

Bentuk laporan arus kas pemerintahan kabupaten disajikan pada

tabel 13 di lampiran halaman 81.

d. Catatan atas Laporan Keuangan

Setiap entitas pelaporan diharuskan untuk menyajikan catatan atas laporan

keuangan sebagai bagian yang tidak terpisahkan dari laporan keuangan

untuk tujuan umum. Catatan atas laporan keuangan dimaksudkan agar

laporan keuangan dapat dipahami oleh pembaca secara luas, tidak terbatas

hanya untuk tertentu ataupun manajemen entitas pelaporan. Oleh karena

itu, laporan keuangan mungkin mengandung informasi yang dapat

mempunyai potensi kesalahpahaman diantara pembacanya. Untuk

menghindari kesalahpahaman, laporan keuangan harus dibuat catatan atas

laporan keuangan yang berisi informasi untuk memudahkan pengguna

dalam memahami laporan keuangan.

Catatan atas laporan keuangan meliputi penjelasan naratif atau rincian dari

angka yang tertera dalam laporan realisasi anggaran, neraca dan laporan

arus kas. Catatan atas laporan keuangan juga mencakup informasi tentang

33

lain yang diharuskan dan dianjurkan untuk diungkapkan didalam Standar

Akuntansi Pemerintahan serta ungkapan-ungkapan yang diperlukan untuk

menghasilkan penyajian laporan keuangan secara wajar.

Menurut Ulum (2004:235) catatan atas laporan keuangan mengungkapkan

hal-hal sebagai berikut :

1. Menyajikan informasi tentang kebijakan fisikal/keuangan, ekonomi,

makro, pencapaian target Undang-undang APBD/Perda APBD,

berikut kendala dan hambatan yang dihadapi dalam pencapaian target

2. Menyajikan ikhtisar pencapaian kinerja selama tahun pelaporan

3. Menyajikan informasi tentang dasar penyusunan laporan keuangan

dan kebijakan-kebijakan akuntansi yang dipilih untuk diterapkan atas

transaksi-transaksi dan kejadian-kejadian penting lainnya.

4. Mengungkapkan informasi yang diharuskan standar akuntansi

pemerintah yang belum disajikan dalam lembar muka laporan

keuangan.

5. Informasi yang menjelaskan pos-pos laporan keuangan sesuai dengan

urutan sebagaimana pos-pos tersebut disajikan dalam lembar muka

laporan keuangan, dan

6. Menyediakan informasi tambahan yang diperlukan untuk penyajian

yang wajar, yang tidak disajikan dalam lembar muka laporan

34

BAB III

METODE PENELITIAN

A. Metode Penelitian

Laporan keuangan dipersiapkan atau dibuat dengan maksud untuk

memberikan gambaran atau laporan kemajuan (Progress Report) secara

periodik yang dilakukan pihak management yang bersangkutan. Jadi laporan

keuangan bersifat historis serta menyeluruh dan sebagai suatu progress

report laporan keuangan terdiri dari data-data yang merupakan hasil dari

suatu kombinasi antara :

a. Fakta yang telah dicatat (recorded fact)

b. Prinsip-prinsip dan kebiasaan-kebiasaan di dalam akuntansi

(accounting convention and postulate)

c. Pendapat pribadi (personal judgment)

d. Keterbatasan Laporan Keuangan

e. Prinsip Akuntansi

Dalam menganalisis data, penulis menggunakan metode desktiptif, yaitu

35

diperoleh sehingga memberi keterangan yang benar dan lengkap untuk

pemecahan masalah yang dihadapi.

Bahwa metode yang di gunakan dalam menyusun Tesis ini adalah metode

deskriptif yang berusaha menyajikan dan mengembangkan secara jelas

mengenai objek yang diteliti dengan tujuan dan kegunaan tertentu.

Menurut Nazir (2005:54) adalah sebagai berikut :

“Metode Deskriptif adalah suatu metode dalam meneliti status kelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran, ataupun suatu kelas peristiwa pada masa sekarang.”

Adapun pengertian metodologi penelitian deskriptif menurut Sugiyono

(2005:2) adalah sebagai berikut :

“Metodologi penelitian deskriptif pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu.”

Berdasarkan kutipan di atas penulis dapat menyimpulkan bahwa metode

yang di gunakan dalam menyusun Tesis ini adalah metode deskriptif yang

berusaha menyajikan dan mengembangkan secara jelas mengenai objek

yang diteliti dengan tujuan dan kegunaan tertentu.

B. Jenis Data

Adapun jenis data yang digunakan penulis dalam penyusun penelitian ini

adalah :

a. Data Primer, yaitu data yang diperoleh secara langsung yang

36

pemahaman sendiri oleh penulis. Seperti wawancara atau tanya jawab

kepada nara sumber, mengambil data dari perpustakaan daerah,

mengambil data dari internet, dan memperoleh data dari beberapa

sumber bacaan yang berkaitan dengan permasalahaan yang dibahas.

b. Data sekunder, yaitu data yang sudah diolah yang bersumber dari

kantor pemerintah yang diteliti, misalnya gambaran umum dari Dinas

Pendapatan Kota Bandar Lampung, struktur organisasi dan informasi

yang berhubungan dengan penyajian laporan keuangan.

C. Tempat dan Waktu

Penelitian ini dimulai dari penulisan proposal hingga ujian Tesis.

Penelitian dilakukan dari bulan Maret sampai dengan bulan September

2012 pada bagian Dinas Pendapatan Daerah Kota Bandar Lampung Jl. Dr.

Soesilo Teluk Betung Bandar Lampung.

D. Fokus Penelitian

Faktor apa saja yang akan diteliti

1. Penyusunan laporan keuangan daerah di Dinas Pendapatan Kota Bandar

Lampung diharapkan dibuat agar sesuai dengan Standar Akuntansi

Pemerintahan, dan dapat disajikan secara cepat, akurat, dan tepat waktu.

Diantaranya laporan realisasi, neraca, dan laporan arus kas.

2. Melakukan tinjauan terhadap faktor penghambat serta upaya yang

37

Standar Akuntansi Pemerintah di Dinas Pendapatan Kota Bandar

Lampung.

E. Teknik Pengumpulan Data

Untuk memperoleh data dan bahan yang diperlukan dalam penelitian ini,

peneliti menggunakan instrumen atau alat pengumpulaan data sebagai

berikut :

a. Teknik wawancara, yaitu melakukan Tanya jawab langsung secara lisan

dengan beberapa pihak yang berkompeten dan berwenang dalam

memberikan data yang dibutuhkan pada badan pengelolaan keuangan

dan aset daerah sehubungan analisis penyajian laporan pada Dinas

Pendapatan Daerah Kota Bandar Lampung sesuai dengan SAP.

Wawancara dilakukan penulis kepada salah seorang petugas di

DISPENDA Kota Bandar Lampung di bagian Administrasi dan

kearsipan.

b. Teknik Dokumentasi, yaitu melakukan penghimpunan atas data-data

sekunder untuk mendapatkan data yang mendukung penelitian ini,

seperti laporan realisasi anggaran, neraca, laporan arus kas, dan catatan

atas laporan keuangan

F. Teknik Analisis Data

Analisis data adalah proses mencari dan menyusun secara sistematis data

38

cara mengorganisasikan data kedalam kategori, menjabarkan kedalam

unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih

penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah

dipahami oleh diri sendiri maupun orang lain.

Data yang telah terkumpul diolah, kemudian selanjutnya data hasil

pengolahan tersebut harus dianalisis supaya data tersebut menjadi data yang

akurat. Yaitu dengan cara menyusun kembali data yang telah diperoleh

dalam bentuk tabel dan menyajikannya dalam bentuk laporan dan tabel.

G. Sumber Data

Dalam penyusunan penelitian ini penulis mendapatkan sumber data dan

bahan yaitu dari Dinas Pendapatan Daerah Kota Bandar Lampung pada Sub

Bagian Umum dan Kepegawaian yaitu seksi bagian pengelolaan dan

administrasi umum, dimana bagian tersebut bertugas penataan kearsipan

dinas, dan hubungan masyarakat dan juga pada Seksi Pengolahan Data dan

Informasi dimana bagian tersebut bertugas memberikan data dan informasi

71

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan uraian pada bab-bab sebelumnya dapat disimpulkan beberapa

hal sebagai berikut :

1. Dinas Pendapatan Daerah Kota Bandar Lampung di dalam penyajian

laporan keuangan daerah telah berpedoman pada Standar Akuntansi

Pemerintahan diantaranya dalam penyusunan laporan realisasi, neraca

dan laporan arus kas.

2. Terdapat faktor penghambat dalam penyusunan laporan keuangan yaitu

kemampuan sumber daya manusia dalam menjalankan dan

mengoperasikan aplikasi Sistem Akuntansi Pemerintah Daerah untuk

menyusun laporan keuangan sendiri. Disamping itu juga karena

disebabkan oleh keterbatasan perangkat atau infastruktur berupa

komputer dan softwere menjadi faktor penghambat dalam penerapan

72

B. Saran

Berdasarkan kesimpulan yang ada, penulis memberikan beberapa saran

sebagai berikut :

1. Kualitas atau keterampilan sumber daya manusia (SDM) lebih

ditingkatkan dengan memberikan pelatihan teknis maupun nonteknis.

Pelatihan (training) maupun pengembangan pendidikan (development)

kedua-duanya menekankan peningkatan keterampilan ataupun

kemampuan dalam kualitas SDM. Pelatihan yang dapat diberikan

misalnya seperti Diklat Teknis yaitu diklat yang dilaksanakan untuk

mencapai persyaratan kompetensi teknis yang diperlukan untuk

pelaksanaan tugas pegawai.

2. Tersedianya perangkat komputer dengan fasilitas system aplikasi

Standar Akuntansi Pemerintahan atau softwere diperbanyak lagi, agar

penyajian laporan keuangan lebih cepat dan akurat, sehingga Dinas

Pendapatan Daerah Kota Bandar Lampung mampu menyajikan laporan

keuangan sendiri dengan program aplikasi Sistem Akuntansi

73

DAFTAR PUSTAKA

Arif, Bahtiar dkk, 2002. Akuntansi Pemerintahan, Salemba Empat, Jakarta.

Batian, Indra, 2006. Sistem Akuntansi Sektor Publik Edisi 2, Salemba Empat, Jakarta

__________, 2006, Akuntansi Sektor Publik Suatu Pengantar, Erlangga, Jakarta.

__________, 2007. Akuntansi Sektor Publik: Akuntansi Keuangan Daerah Edisi 3, Salemba Empat, Jakarta.

Dinas Pendapatan Daerah Kota Bandar Lampung

Erlina dan Sri Mulyani, 2007. Metode Penelitian Bisnis untuk Akuntansi dan Manajemen. USU Press, Medan.

Erlina, 2008. Akuntansi Sektor Publik : Akuntansi untuk Satuan Kerja Perangkat Daerah. USU Press, Medan.

Forum Diskusi Akuntansi Sektor Publik, 2006. Standar Akuntansi Pemerintahan Telaah Kritis – PP No. 24 Tahun 2005. BPFE, Yogyakarta.

Halim, Abdul, 2004. Akuntansi Sektor Publik, Salemba Empat, Jakarta.

Hartina, Silka. 2009. “Analisis Penyajian Laporan Keuangan Kabupaten Langkat”. Skripsi. Universitas Sumatra Utara. Medan

74

http://bandarlampung.go.id. Januari, 2012

Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera Utara, 2004. Buku Petunjuk Teknis Penulisan Proposal Penelitian Skripsi,

Fakultas Ekonomi USU, Medan.

Mahmud M. Hanafi, Abdul Halim, 2003. Analisis Laporan Keuangan. Penerbit AMP-YKN

Komite Standar Akuntansi Pemerintahan, 2005. Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemeintahan, Salemba Empat, Jakarta.

Nazir Mohammad, 2005. Metode Penelitian, Ghalis Indonesia, Jakarta

Nawawi, Hadari, 2001. Perencanaan Sumber Daya Manusia untuk Organisasi Profit yang Kompetitif, Gajah Mada University Press, Yogyakarta.

Sugiyono, 2005. Metode Penelitian Bisnis cetakan kedelapan, Alfabeta, Bandung.

Susilo, 2002. Audit Sumber Daya Manusia, Penerbit Gemma Amini, Jakarta.

Ulum, Ihyahul MD, 2004. Akuntansi Sektor Publik Sebuah Pengantar, Edisi Pertama, Universitas Muhammadiyah Malang. Malang.

Republik Indonesia, 2002. Keputusan Menteri Dalam Negeri No. 29 Tahun 2002 . Tentang Pengelolaan Keuangan Daerah, Jakarta.