commit to user

EVALUASI SISTEM ADMINISTRASI OPERASIONAL GUDANG

DALAM RANGKA MENINGKATKAN EFEKTIVITAS DAN EFISIENSI

GUDANG BAHAN BAKU DAN BARANG JADI PADA

PT. WIDYA DUTA GRAFIKA SURAKARTA

( STUDI KHUSUS PRODUK LKS )

TUGAS AKHIR

Disusun Untuk Memenuhi Sebagian Persyaratan Mencapai Derajat

Sarjana Ahli Madya Program Studi D3 Manajemen Industri

Disusun Oleh :

Abdul Azis

F3508052

PROGRAM STUDI D3 MANAJEMEN INDUSTRI

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

commit to user

iii

HALAMAN PERSETUJUAN

Judul Tugas Akhir : Evaluasi Sistem Administrasi Operasional Gudang

Dalam Rangka Meningkatkan Efektivitas dan Efisiensi

Gudang Bahan Baku dan Barang Jadi Pada PT. Widya

Duta Grafika Surakarta (Studi Khusus Produk LKS)

Telah disetujui oleh Dosen Pembimbing Tugas Akhir untuk dijadikan topik

dalam penulisan Tugas Akhir mahasiswa Program Studi D3 Manajemen

Industri Fakultas Ekonomi Universitas Sebelas Maret.

Surakarta, April 2011

Dosen Pembimbing

Drs. M. Amien Gunadi MP

commit to user

iv

Halaman Pengesahan

Telah disetujui dan diterima dengan baik oleh tim penguji Tugas Akhir

Fakultas Ekonomi Universitas Sebelas Maret guna melengkapi tugas – tugas

dan memenuhi syarat – syarat untuk memperoleh gelar Ahli Madya

Manajemen Industri.

Surakarta, April 2011

Tim Penguji Tugas Akhir

1. Adnan Effendi, SE (...)

NRP. 350 800 001 Penguji

2. Drs. M. Amien Gunadi, MP (...)

commit to user

v

MOTO DAN PERSEMBAHAN

MOTTO :

- Dimana ada kemauan disitu pasti ada jalan (dan tentunya tidak cukup

dengan sekedar berkata saja namun perlu ada manifestasi sebagai

tindak lanjutnya). Jangan menunda-nunda sampai besok apa yang

dapat kita lakukan hari ini.

- Hari esok adalah pembayaran atas apa yang kita lakukan hari ini.

Penulis Persembahkan untuk :

1. Ayahanda dan ibunda tercinta.

2. Kakak – kakaku terima kasih buat

semua motivasinya.

3. Bagi siapa saja yang mencari ilmu

dengan hati yang tawadlu.

4. Teman – teman Mi 2008

commit to user

vi

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan kepada Allah SWT yang telah

memberikan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan

Tugas Akhir ini dengan judul “Evaluasi Sistem Administrasi Operasional

Gudang Dalam Rangka Meningkatkan Efektivitas dan Efisiensi Gudang

Bahan Baku Dan Barang Jadi Pada PT. Widya Duta Grafika Surakarta

(Studi Khusus Produk LKS)” dengan lancar.

Pada kesempatan ini penulis mengucapkan terima kasih kepada

semua pihak yang telah membantu dalam penyusunan Tugas Akhir ini,

khususnya kepada :

1. Bapak Prof. Dr. Bambang Sutopo, M. Com, Ak selaku Dekan Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

2. Ibu Intan Novela, SE, Msi selaku ketua Program Studi Diploma 3

Manajemen Industri Universitas Sebelas Maret Surakarta.

3. Bapak Drs. M. Amien Gunadi, MP selaku dosen pembimbing dengan

penuh kesabaran bersedia membimbing, mengarahkan dan memberi

saran selama penyusunan tugas akhir sehingga terselesaikan dengan

baik.

4. Bapak dan Ibu dosen Fakultas Ekonomi Universitas Sebelas Maret

Surakarta, semoga ilmu yang didapat penulis menjadi berkah dan

bermanfaat untuk hidup dan masa depan.

5. Segenap karyawan PT. Widya Duta Grafika yang telah meluangkan

waktu, memberi data dan informasi bagi penulis.

6. Ayahanda dan ibunda tercinta yang dengan sabar memberikan

dorongan moral, semangat dan doanya serta dukungan materi yang

commit to user

vii

7. Kakak – kakak tercinta (Mas Aries, Mba Neli, Mba Ika, Mas Ies, Mas

Arif, Mas Jefri, Mba Fitri, Mba Evi), dan keponakan penulis (Zian &

Fristi) terimakasih atas support dan doanya.

8. Keluarga di karanganyar, terimakasih sudah menjadi rumah kedua

penulis.

9. Kekasihku tersayang (yeni) dan keluarganya, terimakasih atas dorongan

moral, semangat dan bantuannya yang sangat berarti.

10. Sahabat - sahabat terbaik seperti : wahyu, adit, ahmad, vian, andreas,

wahid, agung, yudi, niken, paramita dan yuli (semoga kita menjadi orang

sukses...amien)

11. Teman – temanku D3 Manajemen Industri angkatan 2008, terimakasih

atas dukungannya.

12. Semua pihak yang tidak dapat disebutkan satu persatu namun telah

banyak membantu penulis dalam menyelesaikan tugas akhir ini.

Penulis menyadari bahwa dalam pengungkapan, penyajian serta

pemilihan kata maupun pembahasan Tugas Akhir masih jauh dari sempurna

karena keterbatasan waktu dan kemampuan yang dimiliki penulis. Oleh

karena itu dengan penuh kerendahan hati penulis mengharapkan segala

bentuk pengarahan dari semua pihak untuk perbaikan Tugas Akhir ini.

Meskipun demikian semoga Laporan Tugas Akhir ini dapat bermanfaat bagi

pembaca dan mahasiswa Universitas Sebelas Maret Surakarta.

Surakarta,

commit to user

viii DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

ABSTRAK ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN ... iv

MOTTO & PERSEMBAHAN ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR SIMBOL ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

E. Kerangka Pemikiran ... 5

F. Metode Penelitian ... 6

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem ... 9

B. Karakteristik Sistem ... 9

C. Pengertian Gudang ... 10

commit to user

ix

E. Fungsi Pergudangan ... 12

F. Efektivitas dan Efisiensi ... 13

G. Efektivitas dan Efisiensi Gudang ... 13

BAB III PEMBAHASAN

A. Deskripsi Umum Objek Penelitian ... 15

B. Laporan Magang Kerja ... 27

C. Pembahasan ... 29

BAB IV PENUTUP

A. Kesimpulan ... 57

B. Saran ... ... 58

DAFTAR PUSTAKA

commit to user

x

DAFTAR TABEL

Tabel 3.1. Jumlah Karyawan ... 24

Tabel 3.2. Jam Kerja Karyawan Managerial dan

Operasional PT. Widya Duta Grafika ... 25

Tabel 3.3. Jam Kerja Karyawan Bagian Produksi

PT. Widya Duta Grafika ... 25

Tabel 3.4. Daerah Pemasaran PT. Widya Duta Grafika ... 26

Tabel 3.5. Aktivitas yang Dilakukan Selama

Pelaksanaan Magang Kerja ... 28

Tabel 3.6 Rumusan Masalah, Solusi, Implementasi,

commit to user

xi

DAFTAR GAMBAR

Gambar 1.1. Kerangka Pemikiran ... 6

Gambar 2.1. Struktur Organisasi PT. Widya Duta Grafika ... 18

Gambar 3.1. Bagan Alur Dokumen Pembelian Bahan Baku PT. Widya Duta Grafika ... 31

Gambar 3.2. Bagan Alur Dokumen Usulan Pembelian Bahan Baku ... 34

Gambar 3.3. Bagan Alur Dokumen Sistem Administrasi Operasional Barang Jadi ... 38

Gambar 3.4. Bagan Alur Dokumen Usulan Sistem Administrasi Operasional Barang Jadi ... 40

Gambar 3.5. Serah Terima Barang Jadi ... 46

Gambar 3.6. Bagan Alur Dokumen Barang Jadi Masuk Gudang ... 47

Gambar 3.7. Bukti Serah Terima Barang ... 48

Gambar 3.8. Bagan Alur Dokumen Usulan Barang Jadi Masuk Gudang ... 59

Gambar 3.9. Surat Jalan ... 51

Gambar 3.10. Surat Jalan ... 52

Gambar 3.11. Bukti Barang Keluar ... 53

Gambar 3.12. Bagan Alur Dokumen Bukti Barang Keluar ... 54

commit to user

xii

DAFTAR SIMBOL

Simbol Keterangan

Dokumen

Menunjukkan dokumen sebagai masukan atau keluaran

baik secara manual atau secara komputerisasi.

Operasi Manual

Menunjukkan proses yang dikerjakan secara manual.

Offline Storage

Digunakan untuk menyimpan data sebagai arsip secara

manual.

Arus / Alir

Menunjukkan aliran antar proses.

Operasi Komputer

commit to user

xiii

DAFTAR LAMPIRAN

Lampiran 1. Surat Keterangan Magang dari Perusahaan

Lampiran 2. Blangko Nilai Magang Dari Perusahaan

commit to user

Kata Kunci : Sistem Administrasi Operasional Gudang, Efektivitas & Efisiensi Gudang, Bahan Baku & Barang Jadi Mahasiswa Program Studi D3 Manajemen Industri Fakultas Ekonomi Universitas Sebelas Maret angkatan 2008

ABSTRAK

EVALUASI SISTEM ADMINISTRASI OPERASIONAL GUDANG DALAM RANGKA MENINGKATKAN EFEKTIVITAS DAN EFISIENSI

GUDANG BAHAN BAKU DAN BARANG JADI PADA PT. WIDYA DUTA GRAFIKA SURAKARTA

( STUDI KHUSUS PRODUK LKS )

Oleh: Abdul Azis Nim : F3508052

Gudang merupakan salah satu aset yang penting bagi perusahaan dan keberadaanya perlu pengawasan dan pengendalian. Hal ini dikarenakan gudang memiliki dampak yang signifikan bagi produktifitas perusahaan. Keberadaan gudang pada sebuah perusahaan bisa memberikan manfaat yang signifikan terhadap keberlanjutan proses produksi. Apabila dengan catatan pengelolaan kegiatan operasional gudang lebih optimal dan semua operasional administrasi yang dilakukan terdokumentasi dengan baik sehingga keberadaannya lebih efektif dan efisien.

Tujuan dalam penelitian ini adalah mengetahui sistem administrasi operasional gudang persediaan mulai dari bahan baku sampai barang jadi pada PT. Widya Duta Grafika, mengetahui kelebihan dan kelemahan yang terdapat dalam sistem administrasi operasional gudang persediaan PT. Widya Duta Grafika, mengetahui tingkat efektivitas dan efisiensi sistem administrasi operasional gudang pada PT. Widya Duta Grafika. Data yang digunakan dalam penelitian ini adalah Data primer yang diperoleh berdasarkan wawancara dan observasi yang dilakukan oleh peneliti seperti jenis bahan baku, peralatan yang digunakan pada gudang dan data sekunder diperoleh dari catatan,buku bacaan dan data dari perusahaan, yang berhubungan dengan penelitian ini. Hasil pembahasan mengenai masalah yang dirumuskan adalah Sistem administrasi operasional gudang bahan baku dan barang jadi di PT. Widya Duta Grafika pada umumnya telah dilakukan dengan baik, dengan melibatkan berbagai fungsi dengan tugas dan tanggungjawab masing - masing serta telah dilengkapi dengan dokumen yang dapat dipertanggungjawabkan. Walaupun masih terdapat beberapa dokumentasi yang masih belum standar, nantinya akan menjadi saran dalam penelitian ini.

commit to user

Keywords: Warehouse Operations Administrative Systems, Effectiveness & Efficiency Warehouse, Raw Materials & Finished Goods

Student Study Program D3 Industrial Management Faculty of Economics University of force Eleven March 2008

ABSTRACT

EVALUATION SYSTEM ADMINISTRATION OPERATIONAL WAREHOUSE

IN ORDER TO INCREASE THE EFFECTIVENESS AND EFFICIENCY

WAREHOUSE OF RAW MATERIAL AND FINISHED GOODS

PT. WIDYA DUTA GRAFIKA SURAKARTA

(STUDY OF SPECIAL PRODUCTS LKS)

By:

Abdul Azis Nim : F3508052

Warehouse is one important asset for the company and its existence need supervision and control. This is because the warehouse has a significant impact on company productivity. The existence of the warehouse on a company can provide significant benefits to the sustainability of the production process. If the records management of warehouse operations more optimally and all administrative operations performed well documented that its presence is more effective and efficient.

The purpose of this study was to determine the operational administration system warehouse inventory from raw materials to finished goods at PT. Widya Duta Grafika, knowing the strengths and weaknesses inherent in the operational administration system warehouse inventory PT. Widya Duta Grafika, knowing the level of effectiveness and efficiency of warehouse operations administration system on PT. Widya Duta Grafika. Data used in this study are primary data obtained based on interviews and observations conducted by researchers such as type of raw materials, equipment used in warehouses and secondary data obtained from the records, books and reading data from the company, which is associated with this research. The result of the discussion of issues that are formulated operational administration systems warehouse of raw materials and finished goods at PT. Widya Duta Grafika generally has done well, with the involvement of various functions with duties and responsibilities of the individual - each and are equipped with a document that can be accounted for. Although there are some that are still not standard documentation, eventually will be suggested in this study.

commit to user

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Meningkatnya intensitas persaingan dan jumlah pesaing

menuntut setiap perusahaan untuk selalu memperhatikan kebutuhan

dan keinginan konsumen serta berusaha memenuhi apa yang mereka

harapkan dengan cara yang lebih memuaskan dari pada yang

dilakukan para pesaing.

Untuk mengantisipasi perubahan yang begitu cepat tersebut maka

perusahaan percetakan dan penerbitan nasional perlu menerapkan strategi

yang tepat agar bisa bersaing dalam memenangkan persaingan yang

semakin tajam. Untuk itulah perlu segera dilakukan pembenahan atau

pengembangan organisasi yang profesional dan bertanggung jawab.

Agar tujuan tercapai diperlukan strategi sebagai pendekatan dan

sistem yang mengelola segala sumber daya yang ada. Pengelolaan atau

manajemen sumber – sumber organisasi memerlukan sistem pengendalian

manajemen, yaitu sistem yang menjamin bahwa organisasi telah menetapkan

strategi secara efektif dan efisien. Maka optimalisasi efektivitas dan efisiensi

pada semua lini yang dimiliki perusahaan harus dilakukan. Salah satu lini

yang sering diabaikan produsen namun sebenarnya memiliki dampak yang

signifikan adalah bagian gudang.

Bagi perusahaan manufaktur, gudang berperan sebagai distributor

untuk menyalurkan bahan baku menuju jalur produksi atau untuk

penyimpanan sementara barang hasil produksi. Respon gudang dalam

menyuplai bahan baku berkaitan dengan proses penyiapan yang

commit to user

2 produksi. Pada dasarnya, fungsi gudang dapat dibagi menjadi fungsi

penerimaan barang dari supplier, fungsi penyimpanan barang sampai barang

tersebut dibutuhkan untuk proses produksi dan berfungsi sebagai terminal

barang yang sudah jadi sebelum dikirimkan ke tangan konsumen.

Gudang merupakan salah satu aset yang penting bagi perusahaan

dan keberadaanya perlu pengawasan dan pengendalian. Hal ini dikarenakan

gudang memiliki dampak yang signifikan bagi produktifitas perusahaan.

Keberadaan gudang pada sebuah perusahaan bisa memberikan manfaat

yang signifikan terhadap keberlanjutan proses produksi. Apabila dengan

catatan pengelolaan kegiatan operasional gudang lebih optimal dan semua

operasional administrasi yang dilakukan terdokumentasi dengan baik

sehingga keberadaannya lebih efektif dan efisien.

Namun tidak sedikit perusahaan yang belum bisa memanfaatkan

dampak positif dalam pengelolaan gudang. Hal ini disebabkan karena

keterbatasan sumber daya manusia dan keterbatasan sarana pergudangan

yang harus disediakan. Sehingga muncul penilaian bahwa keberadaan

gudang merupakan biaya yang harus ditanggung perusahaan.

Sebaiknya semua aktivitas dalam gudang baik penambahan bahan

atau pengurangan bahan dan barang harus melalui mekanisme pencatatan

ke dalam dokumen. Sebab pengelolaan persediaan bahan baku dan barang

diperlukan dokumen yang menjamin keamanan aset perusahaan tersebut

dari tindakan kriminal. Oleh karena itu petugas gudang atau karyawan divisi

lain tidak boleh memasukan dan mengeluarkan persediaan bahan atau

barang tanpa didukung dokumen yang terstandar.

Dokumen – dokumen administrasi yang menyangkut gudang harus

diketahui dan disetujui pejabat – pejabat yang berwenang dalam perusahaan

serta harus dikirim ke divisi-divisi yang terkait agar terdapat mekanisme yang

commit to user

3 pengelolaan bahan dan bahan jadi dalam gudang demi kelangsungan hidup

perusahaan.

PT. Widya Duta Grafika berusaha untuk meningkatkan kualitas

produksinya demi kepuasan para konsumen. Seperti halnya yang dialami

oleh perusahaan – perusahaan lain PT. Widya Duta Grafika juga tidak lepas

dari himpitan ketatnya tingkat persaingan pasar yang melanda Indonesia.

Untuk tetap bertahan maka PT. Widya Duta Grafika perlu melakukan

pembenahan – pembenahan dalam lingkungan internalnya. Salah satu usaha

yang dilakukan adalah dengan meninjau ulang sistem administrasi

operasional gudang yang telah dilaksanakannya. Hal ini dimaksud untuk

mengetahui seberapa besar tingkat efektivitas dan efisiensi sistem

administrasi gudang yang dilaksanakan PT. Widya Duta Grafika. Sehingga

pihak pengelola perusahaan dapat mengambil keputusan apakah perlu

dilakukan perubahan pada sistem administrasi gudang yang ada atau tidak.

Berdasarkan permasalahan diatas maka perlu dilakukan penelitian

yang berkaitan dengan judul “EVALUASI SISTEM ADMINISTRASI

OPERASIONAL GUDANG DALAM RANGKA MENINGKATKAN

EFEKTIVITAS DAN EFISIENSI GUDANG BAHAN BAKU DAN BARANG

JADI PADA PT. WIDYA DUTA GRAFIKA SURAKARTA ”( STUDI KHUSUS

PRODUK LKS ).

B. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, maka rumusan

masalah yang akan dikaji dalam penelitian ini adalah sebagai berikut:

1. Bagaimanakah sistem administrasi operasional gudang persediaan mulai

dari bahan baku sampai barang jadi pada PT. Widya Duta Grafika ?

2. Apa yang menjadi kelebihan dan kelemahan sistem administrasi

commit to user

4 3. Apakah fungsi sistem administrasi operasional gudang yang diterapkan

sudah efektif dan efisien?

C. TUJUAN PENELITIAN

Berdasarkan rumusan masalah diatas dapat diketahui tujuan dari

penelitian ini adalah sebagai berikut :

1. Mengetahui sistem administrasi operasional gudang persediaan mulai dari

bahan baku sampai barang jadi pada PT. Widya Duta Grafika.

2. Mengetahui kelebihan dan kelemahan yang terdapat dalam sistem

administrasi operasional gudang persediaan PT. Widya Duta Grafika.

3. Mengetahui tingkat efektivitas dan efisiensi sistem administrasi operasional

gudang pada PT. Widya Duta Grafika.

D. MANFAAT PENELITIAN

Manfaat dari penelitian yang ingin dicapai pada penelitian ini adalah

sebagai berikut :

1. Bagi PT. Widya Duta Grafika

Hasil pembahasan dalam tugas akhir ini diharapkan dapat digunakan

sebagai bahan pertimbangan dan masukan dalam penentuan kebijakan

pengelolaan gudang perusahaan di masa yang akan datang dan dengan

adanya evaluasi diharapkan dapat membantu PT. Widya Duta Grafika

dalam menambah wawasan dan pengetahuan di bidang manajemen

pergudangan.

2. Bagi Peneliti

Hasil penelitian ini diharapkan menambah pengetahuan dan wawasan

dalam manajemen pergudangan, serta dapat mengaplikasikannya di

dalam dunia kerja.

commit to user

5 Diharapkan penelitian ini dapat digunakan sebagai bahan referensi,

informasi, dan dasar penelitian selanjutnya khususnya bagi mahasiswa

Diploma III Manajemen Industri Fakultas Ekonomi dengan pokok

permasalahan yang sama.

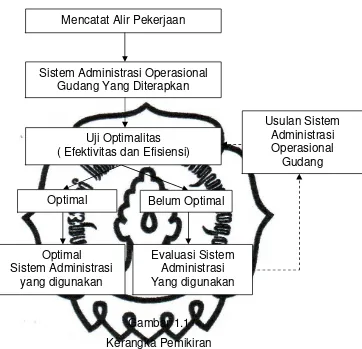

E. Kerangka Pemikiran

Dalam penyusunan administrasi operasional gudang harus

memperhatikan formulir atau dokumen yang dimiliki perusahaan tersebut.

Adapun dokumen tersebut antara lain : surat order, surat perintah kerja, surat

jalan, serah terima barang jadi, lakerang, latirang, surat perintah kirim, surat

order pembelian, dan kartu stok.

Selain itu juga harus memperhatikan segi sumber daya manusianya,

dalam hal ini para karyawan atau pekerja. Dalam penyusunan administrasi

gudang dapat dilakukan dalam beberapa langkah, yaitu :

1. Menganalisis efisiensi sistem administrasi operasional gudang yang

sekarang digunakan yaitu dengan cara membandingkan administrasi

operasional gudang yang sekarang dengan kriteria administrasi

operasional gudang yang baik.

2. Mengevaluasi hasil analisis yang telah dilakukan, dan dari hasil

evaluasi tersebut dapat diketahui operasional sistem administrasi yang

digunakan sekarang sudah efektif dan efisien atau belum. Jika administrasi

operasional gudang sudah optimal, maka tidak perlu dilakukan perubahan

atau penambahan, tetapi jika belum optimal maka perlu diberikan usulan

yang sesuai kriteria administrasi operasional gudang yang baik.

3. Mengajukan usulan sistem administrasi operasional gudang dan

kemudian menganalisis efektivitas dan efisiensinya, jika hasilnya belum

optimal maka terus dilakukan evaluasi dan analisis terhadap beberapa

usulan alternatif usulan administrasi operasional gudang, sampai diperoleh

commit to user

6 Gambar 1.1

Kerangka Pemikiran

Evaluasi Sistem Administrasi Operasional Gudang Dalam Rangka Meningkatkan Efektivitas Dan Efisiensi Gudang Bahan Baku Dan Barang

Jadi Pada PT. Widya Duta Grafika Surakarta (Studi Khusus LKS)

F. METODE PENELITIAN

1. Desain Penelitian

Desain penelitian ini dilakukan dengan cara pengamatan secara lansung di

lapangan, kemudian membandingkannya dengan teori yang ada dalam

kajian pustaka dan melakukan pembahasan berdasarkan rumusan Mencatat Alir Pekerjaan

Sistem Administrasi Operasional Gudang Yang Diterapkan

Uji Optimalitas ( Efektivitas dan Efisiensi)

Optimal

Optimal Sistem Administrasi

yang digunakan

Belum Optimal

Evaluasi Sistem Administrasi Yang digunakan

Usulan Sistem Administrasi Operasional

commit to user

7 masalah yang telah ditentukan. Dalam hal ini peneliti melakukan

pengamatan di PT. Widya Duta Grafika.

2. Obyek Penelitian

Objek penelitian adalah sasaran yang akan diambil sumber datanya lebih

lanjut mengenai administrasi operasional gudang. Adapun yang menjadi

objek penelitian adalah PT. Widya Duta Grafika Jl. Honggowongs No. 139

Surakarta.

3. Jenis dan Sumber Data

a. Data primer

Data primer yaitu data yang diperoleh berdasarkan wawancara dan

observasi yang dilakukan oleh peneliti.. Data yang diperoleh seperti

jenis bahan baku, peralatan yang digunakan pada gudang, jenis

produk, jumlah tenaga kerja gudang, urutan proses pelaksanaan

administrasi alur pesan dan terima bahan baku, serta alur proses

keluar barang jadi pada gudang PT.Widya Duta Grafika.

b. Data sekunder

Data sekunder yaitu data yang telah dikumpulkan oleh lembaga

pengumpul data dan dipublikasikan kepada masyarakat pengguna

data (Kuncoro, 2003:127). Data ini diperoleh dari catatan,buku bacaan

dan data dari perusahaan, yang berhubungan dengan penelitian ini

yaitu mengenai struktur organisasi perusahaan dan

gambaran-gambaran umum mengenai perusahaan. Data-data yang dibutuhkan

antara lain:

1) Dokumen administrasi operasional gudang perusahaan.

2) Studi kepustakaan yaitu dengan mempelajari buku – buku yang

berkaitan dengan manajemen pergudangan.

4. Teknik Pengumpulan Data

Metode yang digunakan dalam pengumpulan data adalah sebagai berikut:

commit to user

8 Dalam metode observasi, peneliti melakukan pengamatan dan

pencatatan terhadap keadaan atau fenomena yang diamati secara

langsung.

b. Metode Interview

Dalam hal ini, peneliti melakukan wawancara atau tanya jawab secara

langsung kepada Manajer Persediaan dan Umum, Asisten Manajer

Persediaan, Karyawan Pelaksana gudang, Koordinator Administrasi

Gudang, Koordinator Persediaan Bahan Baku, Koordinator Ekspedisi,

Kabag Administrasi dan PPIC,Kabag Produksi, kabag Finishing, HRD.

c. Metode Pengumpulan Data Arsip

Peneliti mencari data informasi dengan cara menyelidiki, melihat, dan

menentukan data-data tertulis berupa catatan, laporan, dokumen,

tulisan ilmiah dan sumber – sumber lainnya yang dapat memberikan

keterangan yang berhubungan dengan masalah penelitian.

5. Metode Pembahasan

Metode pembahasan yang digambarkankan adalah pembahasan

deskriptif, yaitu teknik untuk membuat gambaran atau deskripsi secara

sistematis, factual, dan akurat mengenai suatu obyek yang diteliti. Dalam

hal ini peneliti melakukan pengamatan mengenai implementasi sistem

administrasi operasional gudang pada perusahaan dan memberikan

kesimpulan dari hasil pengamatan tersebut serta memberikan usulan

secara teknis kepada perusahaan mengenai administrasi operasional

commit to user

9 BAB II

TINJAUAN PUSTAKA

A. Pengertian Sistem

Sistem pada dasarnya adalah sekelompok unsur yang erat

berhubungan satu dengan lainnya, yang berfungsi bersama-sama untuk

mencapai tujuan tertentu (Mulyadi, 2001 : 2). Dalam pengertian yang lain

sistem adalah sekelompok atau lebih komponen-komponen yang saling

berkaitan (interrelated) atau subsistem-subsistem yang bersatu untuk

mencapai tujuan yang sama (common purpose) (Hall, 2001 : 5).

Berdasarkan uraian tersebut diproleh kesimpulan bahwa sistem

adalah sekelompok unsur, komponen atau subsistem-subsistem, kerangka

dari prosedur-prosedur yang saling berhubungan yang disusun sesuai

dengan skema yang menyeluruh untuk mencapai tujuan tertentu.

B. Karakteristik Sistem

Sebuah sistem yang baik memiliki karakteristik sebagai berikut

(Mcleod dan Shell, dikutip dalam M.Sukoco, 2007 : 32):

1. Fleksibel. Walaupun sistem yang efektif adalah sistem yang terstruktur dan

terorganisir dengan baik, namun sebaiknya cukup fleksibel agar lebih

mudah disesuaikan dengan keadaan yang sering berubah.

2. Mudah diadaptasikan. Sistem yang baik juga harus cepat dan mudah

diadaptasikan dengan kondisi baru tanpa mengubah sistem yang lama

maupun mengganggu fungsi utamanya.

3. Sistematis. Agar berfungsi secara efektif, hendaknya sistem yang ada

bersifat logis dan sistematis, yaitu sistem yang dibuat tidak akan

commit to user

10

4. Fungsional. Sistem yang efektif harus dapat membantu mencapai tujuan

yang telah ditentukan.

5. Sederhana. Sebuah sistem seharusnya lebih sederhana sehingga lebih

mudah dipahami dan dilaksanakan.

6. Pemanfaatan sumber daya yang optimal. Sistem yang dirancang dengan

baik akan menjadikan penggunaan sumber daya yang dimiliki organisasi

dapat dioptimalkan pemanfaatannya.

C. Pengertian Gudang

Gudang adalah lokasi untuk penyimpanan produk sampai permintaan

(demand) cukup besar untuk melaksanakan distribusinya (Bowersox, 2006 :

293).

Menurut Hadiguna dan Setiawan (2008 : 153), gudang dapat

didefinisikan sebagai tempat yang dibebani tugas untuk menyimpan barang

yang akan dipergunakan dalam produksi sampai barang diminta sesuai

jadwal produksi

Dari beberapa pengertian tersebut diperoleh kesimpulan bahwa

gudang adalah terminal untuk bahan yang akan diproses maupun terminal

untuk produk yang sudah jadi sebelum dikirimkan ke konsumen.

D. Macam – macam Gudang

Seiring dengan perkembangan dunis usaha yang menuntut adanya

optimalisasi penggunaan gudang, maka macam – macam gudang sering

dijumpai di dunia kerja nyata adalah sebagai berikut (Widjaja Tunggal, 2009 :

49 – 50) :

1. Gudang Campuran (mixing warehouse)

Produk campuran melibatkan banyak lokasi pabrik (pabrik A, B, dan C)

commit to user

11 jumlah yang banyak, dimana pesanan pelanggan sifatnya bervariasi dan

digabungkan saat dikirim.

2. Gudang Breakbulk (breakbulk warehouse)

Adalah fasilitas yang menerima pengiriman produk dengan jumlah banyak

dari pabrik. Beberapa pesanan pelanggan digabungkan ke dalam

pengiriman tunggal dari pabrik menuju gudang breakbulk kemudian

pesanan akan dibagi / dibuat menjadi pengiriman LTL (

Least-than-truckload/kurang dari muatan gudang) yang lebih kecil jumlahnya, dan

dikirim ke pelanggan yang letaknya dekat dengan gudang.

3. Gudang konsolidasi (consolidation warehouse)

Pesanan skala kecil dari sejumlah suplier dikirimkan ke gudang konsolidasi

yang dekat dengan supplier sehingga LTL (Least-than-truckload) dapat

digunakan bila perlu dalam jumlah sedikit dan sisanya digunakan untuk

waktu jangka panjang dari gudang ke perusahaan.

Selain macam gudang seperti diatas, masih ada gudang yang dapat

kita bedakan menurut karakteristik material yang akan disimpan. Macam –

macam gudang tersebut adalah (Hadiguna dan Setiawan, 2008 : 155) :

1. Penyimpanan Bahan Baku

Gudang akan menyimpan setiap material yang dibutuhkan atau digunakan

untuk proses produksi. Lokasi gudang umumnya di dalam bangunan

pabrik. Beberapa jenis barang tertentu bisa pula diletakan di luar

bangunan pabrik, sehingga perusahaan dapat menghemat biaya gudang

karena tidak memerlukan bangunan khusus untuk itu. Gudang demikian

disebut stockroom karena fungsinya memang menyimpan stok untuk

kebutuhan tertentu.

2. Penyimpanan Barang Setengah Jadi

Dalam perusahaan manufaktur, kita sering menemui bahwa benda kerja

harus melalui beberapa macam operasi dalam pengerjaannya. Prosedur

commit to user

12 berikutnya waktu pengerjaan yang dibutuhkan tidaklah sama. Akibatnya,

barang atau material harus menunggu sampai mesin atau operator

berikutnya siap mengerjakan. Ada dua macam barang setengah jadi (work

in process storage), yaitu bahan berjumlah kecil dan barang berjumlah

banyak.

3. Penyimpanan Produk Jadi

Gudang demikian kadang – kadang disebut pula gudang dengan fungsi

menyimpan produk – produk yang telah selesai dikerjakan.

E. Fungsi Pergudangan

Terdapat 3 (tiga) fungsi dasar pergudangan, yakni : perpindahan,

penyimpanan, dan transfer informasi (Widjaja Tunggal, 2009 : 55) :

1. Perpindahan (movement)

Fungsi ini dibagi menjadi beberapa aktivitas, yakni :

a. Penerimaan (receiving)

b. Transfer atau penyimpanan (transfer or put away)

c. Pengambilan pesanan pelanggan atau penyeleksian pesanan

(customer order picking or order selection)

d. Cross Docking

e. Pengiriman (shipping)

2. Penyimpanan (storage)

Fungsi penyimpanan terbagi atas penyimpanan sementara dan semi

permanen.

3. Transfer Informasi (information transfer)

Transfer informasi terjadi secara serempak dengan pergerakan dan fungsi

commit to user

13 F. Efektivitas dan Efisiensi

Menurut Render dan Heizer (2005), efektif adalah mengerjakan

pekerjaan yang benar. Sedangkan efisien adalah mengerjakan pekerjaan

dengan baik, dengan sumber daya dan limbah yang minimum.

Ricky W. Griffin (2004 : 8), mengemukakan bahwa efektif yaitu

membuat keputusan yang tepat dan mengimplementasikannya dengan

sukses. Sedangkan efisien adalah menggunakan berbagai sumber daya

secara bijaksana dan dengan cara yang hemat biaya.

Berdasarkan pendefinisian para pakar mengenai efektifitas dan

efisiensi maka diperoleh kesimpulan bahwa efektifitas adalah kemampuan

untuk memilih tujuan yang tepat atau peralatan yang tepat untuk pencapaian

tujuan yang telah ditetapkan. Sedangkan efisien merupakan kemampuan

untuk menyelesaikan suatu pekerjaan dengan lancar. Dalam hal ini

merupakan perhitungan rasio antara keluaran (output) dengan masukan

(input).

G. Efektivitas dan Efisiensi Gudang

Gudang seringkali dikonotasikan sebagai tempat yang kotor, dan

tempat menyimpan barang yang sudah tidak digunakan. Hal inilah yang

melatar belakangi bahwa gudang harus efektif dan efisien.

Makna dari gudang yang efektif adalah, gudang yang ada harus

dapat meminimalkan kerusakan bahan maupun kerusakan barang akibat dari

adanya penanganan bahan/barang. Jadi keberadaan gudang merupakan

media pendukung dalam menjaga konsistensi kualitas bahan/barang yang

dihasilkan bukan media atau tempat yang dapat menurunkan kualitas

bahan/barang yang dihasilkan dari proses produksi.

Sedangkan gudang yang efisien adalah selalu dikaitkan dengan

penataan bahan/barang dalam gudang. Gudang dapat dikatakan efisien

commit to user

14 bahan/barang maupun mengeluarkan bahan/barang. Gudang yang efisien

bukanlah gudang harus rapi, tetapi harus memperhatikan aspek kemudahan

dalam pencarian bahan/barang dalm rangka pengecekan, maupun

pengambilan bahan/barang.

Setiap organisasi atau perusahaan mempunyai keterbatasan akan

sumber daya manusia, uang dan fisik untuk mencapai tujuan organisasi.

Keberhasilan mencapai tujuan tergantung pada pemilihan tujuan yang akan

dicapai dan cara menggunakan sumber daya untuk mencapai tujuan

tersebut.

Manajemen menentukan keefektivitasan dan efisiensi kegiatan –

kegiatan organisasi. Efektif mengacu pada pencapaian tujuan sedangkan

efisien mengacu pada penggunaan sumber daya minimum untuk

menghasilkan keluaran (output) yang telah ditentukan.

Selain itu, dengan adanya manajemen gudang yang baik tentu akan

menjamin ketersediaan bahan ketika dibutuhkan oleh bagian produksi.

Sehingga kesesuaian bahan yang diberikan oleh bagian gudang dengan

bahan yang diminta bagian produksi terwujud dalam rangka mendukung

proses produksi agar berjalan lancar.

Dalam rangka mendukung fungsi gudang menjadi support system

bagi bagian produksi, maka perlu diadakannya administrasi operasional

gudang yang sistematis dan terstandar, sehingga pengawasan terhadap

aktivitas operasional gudang serta keadaan bahan/barang dalam gudang

commit to user

15 BAB III

PEMBAHASAN

A. Deskripsi Umum Objek Penelitian

1. Sejarah Berdiri dan Perkembangan Perusahaan

Perusahaan Penerbitan Dan Percetakan PT. Widya Duta Grafika,

didirikan oleh Drs. H. Soetarno. Beliau adalah seorang guru sma 3 Surakarta

dimana beliau mengajar bidang studi Bahasa Indonesia. Alasan berdirinya

perusahaan ini, karena pada tahun 1996-an perusahaan yang bergerak

dalam bidang penerbitan dan percetakan untuk memenuhi sarana dan

prasarana mengajar masih kurang, disamping itu juga untuk mempermudah

kelancaran proses belajar dan mengajar yang serba praktis dan ekonomis.

Perusahaan ini mulanya bernama CV. Widya Duta yang akta

pendirianya dikukuhkan dengan akte R.Moeljatmo No. 20 tanggal 20 Maret

1976. Perusahaan ini bergerak dalam industri percetakan, penjilitan dan

penerbitan. CV. Widya Duta pada mulanya memproduksi jenis barang dan

jasa hasil cetakan yang berupa buku pelajaran Bahasa Indonesia karangan

Drs. H. Soetarno untuk memenuhi kebutuhan siswa SMU Negeri 3 Surakarta

saja, dengan cara percetakan menggunakan mesin stensil.

Mempertimbangkan adanya tanggapan yang positf dari sekolah –

sekolah lain terhadap buku – buku yang diterbitkan oleh CV. Widya Duta,

maka percetakan dan penerbitannya mengalami kemajuan dan

perkembangan dari waktu ke waktu sejalan dengan perkembangan

perusahaan yang cukup pesat. Jenis buku yang dicetak dan diterbitkan juga

mengalami perubahan, dimana tidak saja buku bahasa indonesia tetapi juga

commit to user

16 lainnya, yaitu buku pelajaran untuk SD, SLTP dan SMU. Buku – buku yang

diterbitkan juga mengalami peningkatan baik dari segi kuantitas maupun

kualitas.

Perkembangan perusahaan yang pada awal pencetakan hanya

distensil, kemudian meningkat dicetak dengan mesin letter press ( cetak

tinggi ). Letter press ini pada mulanya hanya dengan mesin hand press, yaitu

mesin cetak yang pengoperasiannya belum menggunakan tenaga listrik.

Sejalan dengan perkembangan perusahaan, maka perusahaan

menggunakan mesin degel press, yaitu mesin cetak yang pengoperasiannya

dengan tenaga listrik. Selanjutnya berkembang lagi dan meningkat dengan

mesin yang lebih besar, yaitu mesin silinder press.

Perkembangan selanjutnya sampai sekarang adalah dengan

menggunakan mesin sheet fed offset (mesin offset ukuran palno/ukuran

lembaran) maupun mesin web offset (mesin offset ukuran rol/kertas

gulungan).

Tahun 1993 CV. Widya Duta tercatat sebgai anggota Ikatan Penerbit

Indonesia ( IKAPI ) dengan Nomor SIUP : 243 / 11 / 16 / PB / XI / 1993 / P.

Pada tanggal 16 september 2004 CV. Widya Duta berubah nama menjadi

PT. Widya Duta Grafika. Perubahan ini berdasarkan akte Notaris Sunarto, SH

tanggal 16 September 2004 No. 91.

Kegiatan usaha penerbit dan percetakan PT. Widya Duta Grafika ini

terus mengalami perkembangan dan diharapkan pada tahun – tahun

mendatang mampu menyerap tenaga kerja yang lebih banyak lagi sehingga

berperan serta turut membantu pemerintah mengurangi pengangguran.

PT. Widya Duta Grafika memiliki Visi dan Misi yang melatarbelakangi

didirikannya perusahaan ini. Visinya adalah meningkatkan kecerdasan

commit to user

17 adalah meningkatkan citra perusahaan sebagai penerbit dan percetakan

yang mengemban nilai – nilai profesionalisme dengan semboyan “ Bersama

mencapai tujuan dan keja sama saling menguntungkan merupakan landasan

utama didalam mewujudkan pendidikan bangsa yang lebih kokoh “.

Penerbit dan percetakan PT. Widya Duta grafika ini merupakan

perusahaan swasta, modal kerja yang dipakai adalah modal sendiri yang

berupa persediaan uang tunai dan keuntungan yang diperoleh dari hasil

penjualan. Sekarang PT. WIDYA DUTA GRAFIKA terletak di Jl.

Honggowongso No. 139 Surakarta. Produk yang dihasilkan PT. WIDYA

DUTA GRAFIKA berupa buku Lembar kerja Siswa dan buku bacaan.

2. Struktur Organisasi Perusahaan

Keberhasilan suatu organisasi dalam mencapai tujuannya adalah

sangat tergantung pada kelompok – kelompok manusia yang ada di

organisasi tersebut, baik sebagai pimpinan maupun bawahan. Bagi suatu

perusahaan organisasi merupakan gambaran secara sistematis mengenai

pembagian tugas, wewenang dan tanggung jawab yang berhubungan antara

bagian dalam suatu organisasi.

Menurut hubungan kerja yang terdapat pada PT. Widya Duta Grafika

Surakarta, dapat disebut dengan organisasi lini atau garis karena

menunjukan adanya pelimpahan dari atasan kebawahan. Dengan adanya

pelimpahan dari atasan kebawahan, maka dituntut adanya

pertanggungjawaban bawahan kepada atasannya. Disamping adanya

wewenang dan tanggung jawab antara direktur dengan manajer bagian

seringkali dilakukan koordinasi dalam melakukan tugasnya.

Adapun struktur organisasi yang ada di dalam PT. Widya Duta

Grafika Surakarta adalah sebagaimana terpampang dalam gambar 2.1

commit to user

commit to user

19 Berdasarkan gambar, struktur organisasi pada PT. Widya Duta

Grafika Surakarta dapat dijelaskan sebagai berikut :

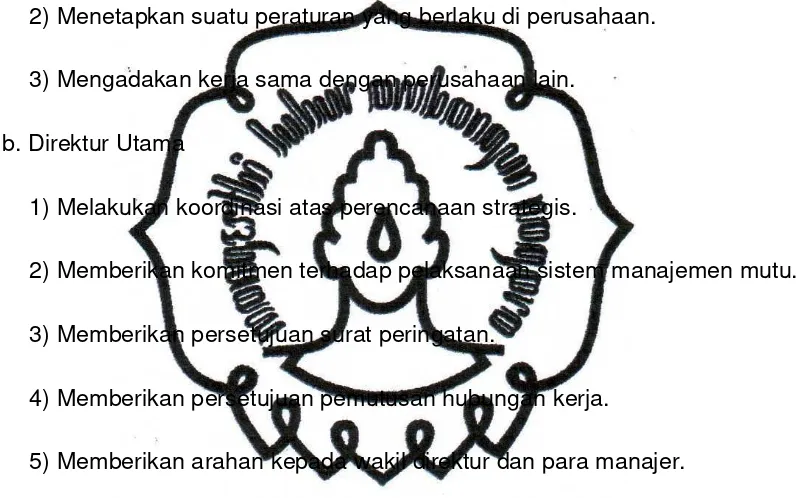

a. Komisaris Utama

1) Memimpin perusahaan baik di dalam maupun di luar organisasi.

2) Menetapkan suatu peraturan yang berlaku di perusahaan.

3) Mengadakan kerja sama dengan perusahaan lain.

b. Direktur Utama

1) Melakukan koordinasi atas perencanaan strategis.

2) Memberikan komitmen terhadap pelaksanaan sistem manajemen mutu.

3) Memberikan persetujuan surat peringatan.

4) Memberikan persetujuan pemutusan hubungan kerja.

5) Memberikan arahan kepada wakil direktur dan para manajer.

c. Wakil Direktur

1) Melakukan koordinasi atas perencanaan kerja bersama dengan direktur

utama.

2) Memberikan arahan kepada para manajer.

3) Melakukan tugas yang dilakukan oleh direktur utama jika berhalangan

hadir.

commit to user

20 1) Mengkoordinir semua pekerjaan yang ada dibawahnya.

2) Melaporkan hasil kerja atau kegiatan kepada direktur utama.

3) Memberikan solusi terhadap masalah yang berasal dari manajer

dibawahnya.

4) Membuat kebijaksanaan yang menyangkut proses kerja dibidangnya.

e. Manajer Pracetak

1) Membuat laporan kepada Direksi setiap bulan dalam rapat rutin.

2) Merencanakan sistem kerja di bagian pracetak.

3) Membagi tugas editorial dan lay out kepada Supervisor Editor dan

Supervisor Lay Out.

4) Mengkoordinir bagian naskah, editorial, setter, illustrasi, composing,

deasin grafis, dan repro dalam penyelesaian tugas masing – masing

bagian.

5) Membina hubungan baik dengan penulis.

6) Mengontrol alur naskah di bagian pracetak.

f. Manajer Produksi

1) Membuat penjadwalan produksi dan pemanfaatan mesin yang ada

secara terarah dan terencana.

2) Menjalankan operasi produksi sesuai dengan informasi permintaan

produksi dari bagian marketing atas persetujuan General Manajer.

3) Mencatat dan mengadministrasikan semua aktivitas produksi dalam

bentuk laporan yang disampaikan secara rutin dan periodik kepada

commit to user

21 4) Membuat laporan rutin dan periodik berdasarkan proses, sehingga

dapat diketahui biaya aktual produksi, harga pokok penjualan dan biaya

overhead yang disampaikan kepada Ka. Bag Akuntansi.

5) Membuat secara dini bahan – bahan cacat atau rusak yang terjadi

sebelum dilanjutkan ke proses selanjutnya.

g. Manajer Pemasaran Jasa Cetak dan Quality Control

1) Membagi dan mengatur tugas tenaga pemasaran termasuk mengatur

sasaran dan rute perjalanan.

2) Mengawasi dan menilai hasil kerja harian tenaga pemasaran.

3) Mengkoordinasikan pencapaian hasil pemasaran tiap hari.

4) Mengkoordinasikan dengan meeting penentuan dan evaluasi hasil

pemasaran mingguan.

5) Meneliti dan mengesahkan usulan kebutuhan operasional tenaga

pemasaran.

6) Melaksanakan Subkontrakting jika diperlukan.

7) Membuat laporan bulanan mengenai kegiatan pemasaran.

8) Merangkap sebagai tenaga pemasaran.

h. Manajer Pemasaran Proyek

1) Membuat program kerja dan estimasi pendapatan sesuai marketshare

dan peluang pasar proyek berdasarkan yang telah difollow-up

commit to user

22 2) Mencari peluang dan melakukan approach/lobby untuk mendapatkan

proyek pengadaan buku atau cetakan dari instansi pemerintah ( Dinas

pendidikan, Depag, Pemda, KPUD dan Instansi pemerintah terkait

lainnya).

3) Mewakili pihak direksi untuk melakukan pendaftaran perusahaan dalam

rangka Lelang atau Tender yang diadakan oleh instansi pemerintah.

4) Mengawal/mendampingi panitia proyek yang mempunyai hubungan

kerja/berkunjung ke Kantor Pusat.

5) Membuat evaluasi dan progress report mingguan mengenai kegiatan

Pemasaran Proyek kepada Direktur Pemasaran.

i. Manajer Lembar Kerja Siswa (LKS)

1) Membuat program kerja, budgeting cost dan target penjualan Buku LKS

selama 1 (satu) tahun.

2) Membuat perencanaan cetak buku LKS dan estimasi pasar termasuk

dalam hal ini menentukan jadwal pengiriman buku yang akan

didistribusikan ke Pos – pos penjualan di daerah sesuai permintaan

pasar.

3) Melakukan research & depelovement terhadap situasi pasar buku LkS

dan membuat strategi penjualan yang tepat untuk mengantisipasi

produk pesaing.

4) Melakukan promosi produk dan menjalin hubungan yang baik dengan

pelanggan.

5) Membuat evaluasi dan progress report mingguan mengenai kegiatan

commit to user

23 j. Manajer Persediaan dan Keuangan

1) Merencanakan anggaran pendapatan dan biaya bersama dengan kepala

bagian pembelian, manajer pemasaran dan produksi serta bagian umum.

2) Mengatur arus kas dan posisi likuidasi perusahaan.

3) Menyusun laporan keuangan baik untuk kepentingan intern maupun

ekstern.

4) Melaporkan aktifitas keuangan secara periodik kepada Direktur Utama.

k. Manajer Personalia dan Umum

1) Secara harian mengontrol dan memeriksa laporan administrasi yang

dibuat oleh staf personalia.

2) Memeriksa data – data kepersonaliaan yang diarsip oleh personalia.

3) Menyelengarakan penarikan karyawan baru (recruitment SDM).

4) Mengatur dan mengesahkan seluruh ijin karyawan.

5) Menganalisis data presensi dan kedisiplinan kerja karyawan untuk

ditindak lanjuti.

6) Memeriksa, mengatur dan memelihara semua fasilitas perusahaan

seperti gedung, instalasi dan inventaris perusahaan.

7) Meminimalkan keluhan dan hambatan yang berhubungan dengan

transportasi

8) Melayani semua keperluan Direktur dan keluarga.

9) Memeriksa kebersihan, kerapian dan keindahan ruang kerja, lingkungan

commit to user

24 3. Personalia

Untuk mengembangkan karyawannya, perusahaan memberikan

kesempatan kepada para karyawan untuk mengikuti pelatihan (training) dan

kursus-kursus baik yang diselenggarakan di dalam lingkungan perusahaan

maupun di luar perusahaan.ujuan dari pelatihann dan kursus-kursus ini untuk

meningkatkan ketrampilan dan pengetahuan para karyawan dalam bidang

masing-masing.

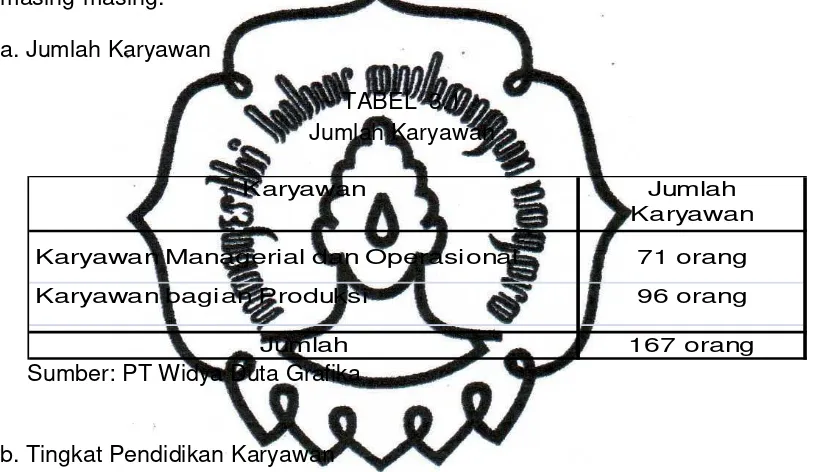

a. Jumlah Karyawan

TABEL 3.1 Jumlah Karyawan

Karyawan Jumlah

Karyawan Karyawan Managerial dan Operasional 71 orang

Karyawan bagian Produksi 96 orang

Jumlah 167 orang

Sumber: PT Widya Duta Grafika

b. Tingkat Pendidikan Karyawan

Untuk karyawan,baik pada bagian managerial maupun pada

bagian produksi,tingkat pendidikan sangatt diperhatikan. Adapun

tujuannya adala untuk mendapatkan karyawan yang benar-benar sesuai

dengan pekerjaan yang akan dilakukan. Tingkat pendidikan karyawan

yang ada pada PT Widya Duta Grafika adalah sebagai berikut:

1) SLTP : 40 orang 3) D3 : 21 orang

commit to user

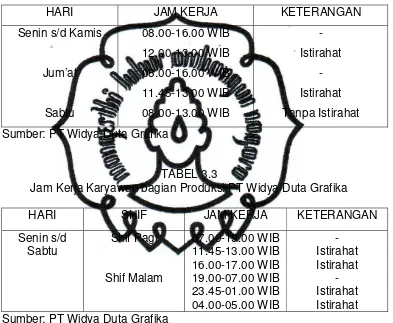

Jam Kerja Karyawan Managerial dan Operasional PT Widya Duta Grafika

HARI JAM KERJA KETERANGAN

Senin s/d Kamis

Sumber: PT Widya Duta Grafika

TABEL 3.3

Jam Kerja Karyawan bagian Produksi PT Widya Duta Grafika

commit to user

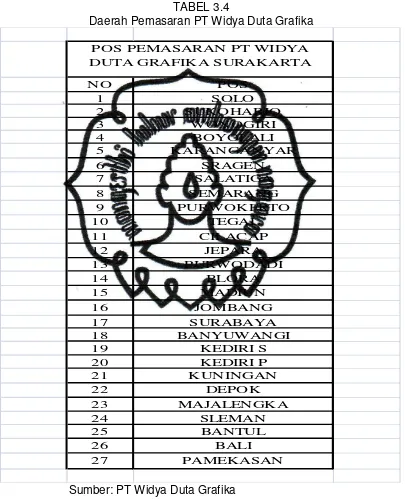

26 d. Daerah Pemasaran

TABEL 3.4

Daerah Pemasaran PT Widya Duta Grafika

NO POS

POS PEMASARAN PT WIDYA DUTA GRAFIKA SURAKARTA

commit to user

27 B. Laporan Magang Kerja

1. Pengertian Magang kerja

Magang kerja adalah suatu praktek kerja nyata sebagai persyaratan

menyusun tugas akhir yang merupakan salah satu syarat untuk

menyelesaikan pendidikan pada program studi D3 Manajemen Industri

Fakultas Ekonomi Universitas Sebelas Maret.

Pelaksanaan magang kerja dimaksudkan untuk memberikan

kesempatan kepada mahasiswa dalam pengamatan dilapangan terhadap

materi – materi yang didapat selama masa kuliah. Dengan adanya magang

kerja diharapkan mahasiswa dapat memperoleh media untuk mendapatkan

pengalaman sejak dini untuk melatih kemampuan atau ketrampilan yang

nantinya bisa digunakan dibidang usaha industri.

Pada waktu pelaksanaan magang kerja mahasiswa selain

menerapkan ilmu yang didapat pada waktu berada di bangku perkuliahan,

juga melakukan penelitian untuk mendapatkan data yang diperlukan untuk

menyusun tugas akhir. Data yang diperoleh akan diolah dan kemudian akan

dicari solusi atau penyelesaiannya.

2. Tujuan Magang Kerja

Pelaksanaan program magang kerja bagi mahasiswa Program Studi

D3 Manajemen Industri fakultas Ekonomi Universitas Sebelas Maret

dilaksanakan untuk mencapai tujuan :

a. Mencoba untuk belajar menerapkan ilmu dari bangku perkuliahan dengan

realita yang ada di lapangan.

b. Untuk lebih mengenal dan mengetahui lokasi kerja praktik secara umum

commit to user

28 c. Agar mahasiswa mengetahui permasalahan – permasalahan yang

dihadapi oleh perusahaan industri dan juga cara pemecahannya.

d. Agar mengenal dan merasakan sendiri situasi dan kondisi kerja

sebenarnya.

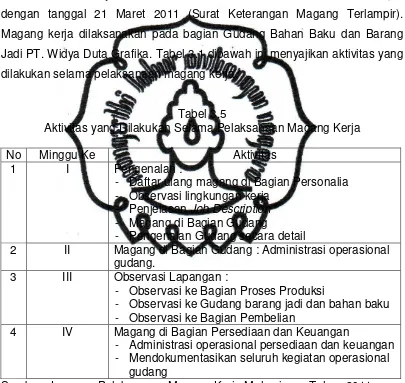

3. Kegiatan Magang Kerja

Magang kerja dilaksanakan mulai tanggal 21 Februari 2011 sampai

dengan tanggal 21 Maret 2011 (Surat Keterangan Magang Terlampir).

Magang kerja dilaksanakan pada bagian Gudang Bahan Baku dan Barang

Jadi PT. Widya Duta Grafika. Tabel 3.1 dibawah ini menyajikan aktivitas yang

dilakukan selama pelaksanaan magang kerja.

Tabel 3.5

Aktivitas yang Dilakukan Selama Pelaksanaan Magang Kerja

No Minggu Ke Aktivitas

1 I Pengenalan :

- Daftar ulang magang di Bagian Personalia - Observasi lingkungan kerja

- Penjelasan Job Description

- Magang di Bagian Gudang

- Pengenalan Gudang secara detail

2 II Magang di Bagian Gudang : Administrasi operasional

gudang.

3 III Observasi Lapangan :

- Observasi ke Bagian Proses Produksi

- Observasi ke Gudang barang jadi dan bahan baku - Observasi ke Bagian Pembelian

4 IV Magang di Bagian Persediaan dan Keuangan

- Administrasi operasional persediaan dan keuangan - Mendokumentasikan seluruh kegiatan operasional

gudang

commit to user

29 C. PEMBAHASAN

1. Sistem Administrasi Operasional Gudang Persediaan Mulai Dari

Bahan Baku Sampai Barang Jadi Pada PT. Widya Duta Grafika

Dalam rangka pengawasan aset yang dimiliki perusahaan berupa

bahan baku dan barang jadi pada PT. Widya Duta Grafika. Peneliti

melakukan evaluasi sistem yang bertujuan untuk mengetahui prosedur

kerja yang sedang dikerjakan sebagai dasar perancangan atau perbaikan

pada sistem yang lama. Dari hasil evaluasi dapat diketahui kelebihan dan

kekurangan sistem yang lama sehingga dapat memudahkan dalam

menemukan data atau fakta yang akan dijadikan bahan uji menuju

perancangan sistem yang lebih baik dan dapat memecahkan

permasalahan – permasalahan yang ada di PT. Widya Duta Grafika.

Berikut adalah prosedur dan dokumen yang berjalan menguraikan

secara sistematis aktifitas - aktifitas yang terjadi dalam sistem administrasi

operasional gudang bahan baku :

a. Prosedur sistem administrasi operasional pembelian bahan baku secara

tunai yang berjalan pada PT. Widya Duta Grafika :

1) Bagian Gudang/ Divisi persediaan

a) Kabag Persediaan memeriksa stok barang (kartu stok gudang),

jika persediaan menunjukan batas minimal maka sub divisi gudang

bahan baku dan penolong membuat Permintaan Pembelian Bahan

(PPB) sebanyak 2 lembar. Lembar 1 diserahkan ke bagian

pembelian dan lembar 2 diarsip tetap. Penerbitan PPB sesuai

dengan kebutuhan divisi produksi dan di setujui oleh Kabag

Persediaan, Manajer Produksi dan Kabag Produksi.

b) Sub divisi gudang bahan baku dan penolong menerima Faktur

Barang (FB) dan Surat Jalan (SJ) bersama barang dari supplier.

commit to user

30 Terima Barang (Latrirang) sebanyak 3 lembar. Lembar 1 dan 2

untuk bagian pembelian sedangkan lembar 3 untuk diarsip tetap.

2) Bagian Pembelian

a) Berdasarkan surat permintaan pembelian yang diberikan oleh

bagian gudang, maka bagian pembelian membuat Surat Order

Pembelian (SOP) sebanyak 3 lembar. SOP lembar 1 dikirim ke

supplier, lembar 2 ke bagian keuangan dan SOP lembar 3 diarsip

tetap.

b) Menerima SJ dan FB dari bagian gudang untuk dicek dengan SOP

yang diterbitkan bagian pembelian. Kemudian SJ dan FB

diserahkan ke bagian keuangan.

c) Bagian pembelian menerima Latrirang lembar 1 dan 2. Lembar 1

di serahkan ke bagian keuangan dan lembar 2 di arsip tetap.

3) Bagian keuangan

Setelah menerima SOP lembar 2, Latrirang, FB dan SJ dari bagian

pembelian, kemudian di tandatangani sebagai otorisasi pembayaran

yang selanjutnya bagian keuangan akan membuat Surat Tanda

Terima Pembayaran (STTP) sebanyak 2 lembar. STTP lembar 1

bersama SOP lembar 2, Latrirang lembar 1, FB dan SJ dikirim ke

bagian akuntansi, sedangkan STTP lembar 2 dikirim ke supplier.

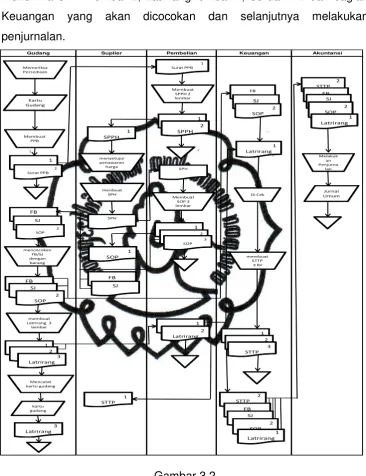

4) Bagian Akuntansi

Berdasarkan STTP lembar 1, SOP, Latrirang, FB dan SJ dari bagian

keuangan maka selanjutnya bagian akuntansi akan melakukan

commit to user

31

Gudang Suplier Pembelian Keuangan Akuntansi

Memeriksa

commit to user

32 Dokumen– dokumen pembelian bahan baku pada PT. Widya Duta Grafika: 1) Permintaan Pembelian Bahan (PPB) 2 lembar

2) Surat Order pembelian (SOP) 3 lembar

3) Surat Jalan (SJ) 1 lembar dari supplier

4) Faktur Barang (FB) 1 lembar dari supplier

5) Laporan Terima Barang (latrirang) 3 lembar

6) Surat Tanda Terima Pembayaran (STTP) 2 lembar

Usulan prosedur sistem pembelian bahan baku secara tunai : 1) Bagian Gudang/ Divisi persediaan

a) Kabag Persediaan memeriksa stok barang (kartu stok gudang),

jika persediaan menunjukan batas minimal maka sub divisi gudang

bahan baku dan penolong membuat Permintaan Pembelian Bahan

(PPB) sebanyak 2 lembar. Lembar 1 diserahkan ke bagian

pembelian dan lembar 2 diarsip tetap. Penerbitan PPB sesuai

dengan kebutuhan divisi produksi dan di setujui oleh Kabag

Persediaan, Manajer Produksi dan Kabag Produksi.

b) Sub divisi gudang bahan baku dan penolong menerima SOP

lembar 2 dari bagian pembelian. Menerima Faktur barang (FB) dan

Surat Jalan (SJ) bersama barang dari supplier. Kemudian

mencocokan SOP lembar 2 , FB, SJ dan barang. Membuat

Laporan Terima Barang (Latrirang) sebanyak 3 lembar. Lembar 1

dan 2 untuk bagian pembelian sedangkan lembar 3 untuk diarsip

tetap. SOP, FB dan SJ diserahkan ke bagian keuangan kemudian

commit to user

33 2) Bagian Pembelian

a) Berdasarkan surat permintaan pembelian yang diberikan oleh

bagian gudang, maka bagian pembelian membuat Surat

Permintaan Penawaran Harga (SPPH) sebanyak 2 lembar. SPPH

lembar 1 diberikan kepada supplier, SPPH lembar 2 diarsip tetap.

Jika supplier telah menjawab penawaran harga yang perusahaan

ajukan, maka supplier mengirim Surat Penawaran Harga (SPH).

b) Bagian Pembelian kemudian akan menyeleksi supplier yang paling

menguntungkan dan membuat Surat Order Pembelian (SOP)

sebanyak 3 lembar. SOP lembar 1 dikirim ke supplier, lembar 2 ke

bagian gudang untuk digunakan dalam mencocokan barang,

setelah selesai lembar 2 diberikan ke bagian keuangan dan SOP

lembar 3 diarsip tetap oleh bagian pembelian.

c) Menerima Latrirang lembar 1 dan 2, SOP, FB dan SJ untuk

dilakukan pengecekan ulang kembali sesuai dengan SOP lembar

3. Setelah selesai dicek maka Latrirang lembar 2 diarsip tetap dan

Latrirang lembar 1, SOP, FB serta SJ diserahkan ke bagian

keuangan.

3) Bagian Keuangan

Setelah menerima Latrirang lembar 1, SOP, FB serta SJ, maka

dilakukan otorisasi. Kemudian membuat Surat Tanda Terima

Pembayaran (STTP) sebanyak 3 lembar. Lembar 1 dikirim ke supplier,

lembar 2 ke bagian akuntansi, dan lembar 3 diarsip tetap.

commit to user

34 Menerima STTP lembar 2, Latrirang lembar 1, SJ dan FB dari bagian

Keuangan yang akan dicocokan dan selanjutnya melakukan

penjurnalan.

Gudang Suplier Pembelian Keuangan Akuntansi

Memeriksa

Bagan Alur Dokumen Usulan Pembelian Bahan Baku

commit to user

35 Keterangan :

PPB : Permintaan Pembelian Bahan

SOP : Surat Order Pembelian

FB : Faktur Barang

SJ : Surat Jalan

Latrirang : Laporan Terima Barang

STTP : Surat Tanda Terima Pembayaran

SPPH : Surat Permintaan Penawaran Harga

SPH : Surat Penawaran Harga

b. Prosedur sistem administrasi operasional barang jadi yang berjalan pada

PT. Widya Duta Grafika :

1) Bagian Pemasaran

a) Manajer pemasaran menerima formulir Sales Order dari sales,

kemudian berdasarkan formulir sales order bagian pemasaran

membuat data order untuk dijadikan laporan kepada bagian

keuangan. Data dari sales order kemudian diolah sesuai dengan

kriteria bagian pemasaran. Bagian pemasaran kemudian membuat

Surat Order yang kemudian diterbitkan ke bagian produksi dan

bagian gudang. Formulir Sales Order kemudian diarsip tetap.

b) Bagian pemasaran menerima Laporan Produksi dari bagian

produksi dan Laporan Stock Barang Jadi dari bagian gudang.

Berdasarkan Laporan Produksi dan Laporan Stock Produksi

commit to user

36 (Superim), dan Stock gudang. Laporan Produksi dan Stock

gudang kemudian diarsip tetap oleh bagian pemasaran,

sedangkan Superim diberikan ke bagian gudang.

c) Surat Jalan lembar 4 dari gudang diterima dan diarsip tetap

sebagai bukti bahwa barang telah dikirim oleh bagian gudang.

2) Bagian Keuangan

a) Bagian keuangan menerima Laporan Order dari bagian

pemasaran dan dicatat data order kemudian di lakukan verifikasi.

Laporan Order kemudian diarsip tetap.

b) Menerima Surat Jalan lembar 1 dari bagian gudang, sebagai dasar

untuk membuat Surat Penagihan sebanyak 2 lembar. Surat

Penagihan lembar 2 digunakan untuk membuat Laporan

Keuangan dan diarsip tetap, lembar 1 diserahkan ke customer .

3) Bagian Produksi

a) Berdasarkan Surat Order dan Surat Perintah Kerja (SPK) dari

bagian pemasaran maka bagian produksi membuat Surat Perintah

Kerja (SPK) ke bagian gudang untuk disediakannya bahan baku.

SPK dan Surat Order di serahkan ke bagian gudang. SPK dari

bagian pemasaran diarsip tetap.

b) Laporan Keluar Barang (Lakerang) dari bagian gudang, diperiksa

dan dicocokan dengan barang untuk kemudian diacc dan diarsip

tetap.

c) Membuat Laporan Produksi, Serah Terima Barang jadi (STBJ) 2

commit to user

37 diserahkan ke bagian pemasaran, dan STBJ disertakan dalam

proses memasukan barang jadi ke gudang. Kartu Stock Produksi

diarsip tetap.

e) Lembar 1 STBJ diterima kembali setelah di acc oleh bagian

gudang, kemudian diarsip tetap.

4) Bagian Gudang

a) Bagian gudang menyiapkan bahan dan membuat Laporan Keluar

Barang (Lakerang) 2 lembar berdasarkan Surat Perintah Kerja dari

bagian produksi dan Surat Order dari Pemasaran. Lakerang

lembar 1 diserahkan ke bagian produksi, Lakerang lembar 2

digunakan untuk bahan dalam mencatat stock bahan baku. Surat

Order dan Lakerang lembar 2 diarsip tetap.

b) STBJ diisi sesuai dengan barang jadi yang masuk kemudian diacc

oleh penerima dan pembawa. Setelah itu bagian gudang membuat

Laporan Stock barang Jadi dan mencatat Kartu Stock. Laporan

Stock Barang Jadi diserah ke bagian pemasaran, sedangkan Kartu

Stock diarsip tetap.

c) Berdasarkan Surat Perintah Kirim (Superim) dari bagian

pemasaran, bagian gudang membuat Surat Jalan (SJ) sebanyak 4

lembar. Lembar 1 ke bagian keuangan, lembar 2 ke pembawa,

lembar 3 diarsip tetap oleh bagian gudang, dan lembar 4 ke bagian

commit to user

38

Customer Pemasaran Keuangan Produksi Gudang

Sales Order Sales Order

Bagan Alur Dokumen Sistem Administrasi Operasional Barang Jadi

commit to user

39 Dokumen – dokumen administrasi operasional barang jadi pada

PT. Widya Duta Grafika :

1) Sales Order

2) Surat Order

3) Laporan Order

4) Surat Perintah Kerja (SPK)

5) Laporan Kerang Barang (Lakerang) 2 lembar

6) Serah Terima Barang Jadi (STBJ) 2 lembar

7) Laporan Produksi

8) Kartu stock Produksi

9) Laporan Stock Barang Jadi

10) Kartu stock Barang Jadi

11) Surat perintah Kirim (Superim)

12) Surat Jalan (SJ) 4 lembar

commit to user

40

Customer Pemasaran Keuangan Produksi Gudang

Sales Order Sales Order Produksi, Superim dan

Stock gudang

Bagan Alur Dokumen Usulan Sistem Administrasi Operasional Barang Jadi

commit to user

41 Usulan sistem administrasi operasional barang jadi :

1) Bagian Pemasaran

a) Manajer pemasaran menerima formulir Sales Order dari sales,

kemudian berdasarkan formulir sales order bagian pemasaran

membuat data order untuk dijadikan laporan kepada bagian

keuangan. Data dari sales order kemudian diolah sesuai dengan

kriteria bagian pemasaran. Bagian pemasaran kemudian membuat

Surat Order yang kemudian diterbitkan ke bagian produksi dan

bagian gudang. Formulir Sales Order kemudian diarsip tetap.

b) Bagian pemasaran menerima Laporan Produksi dari bagian

produksi dan Laporan Stock Barang Jadi dari bagian gudang.

Berdasarkan Laporan Produksi dan Laporan Stock Produksi

pemasaran membuat Laporan Produksi, Surat Perintah Kirim

(Superim), dan Stock gudang. Laporan Produksi dan Stock

gudang kemudian diarsip tetap oleh bagian pemasaran,

sedangkan Superim diberikan ke bagian gudang.

c) Surat Jalan lembar 4 dari gudang diterima dan diarsip tetap

sebagai bukti bahwa barang telah dikirim oleh bagian gudang.

2) Bagian Keuangan

a) Bagian keuangan menerima Laporan Order dari bagian

pemasaran dan dicatat data order kemudian di lakukan verifikasi.

Laporan Order kemudian diarsip tetap.

b) Menerima Surat Jalan lembar 1 dari bagian gudang, sebagai dasar

untuk membuat Surat Penagihan sebanyak 2 lembar. Surat

Penagihan lembar 2 digunakan untuk membuat Laporan

commit to user

42 3) Bagian Produksi

a) Berdasarkan Surat Order dan Surat Perintah Kerja (SPK) dari

bagian pemasaran maka bagian produksi membuat Surat Perintah

Kerja (SPK) ke bagian gudang untuk disediakannya bahan baku.

SPK dan Surat Order di serahkan ke bagian gudang. SPK dari

bagian pemasaran diarsip tetap.

b) Laporan Keluar Barang (Lakerang) dari bagian gudang, diperiksa

dan dicocokan dengan barang untuk kemudian diacc dan diarsip

tetap.

c) Membuat Laporan Produksi, Bukti Serah Terima Barang Jadi

(BSTB) 2 lembar dan mencatat Kartu Stock Produksi. Laporan

Produksi diserahkan ke bagian pemasaran, dan BSTB diisi sesuai

dengan jumlah barang kemudian disertakan dalam proses

memasukan barang jadi ke gudang bersama dengan Kartu Stock

Produksi sebagai alat bantu pembanding.

e) Lembar 1 Bukti Serah Terima Barang Jadi (BSTB) yang telah di

acc oleh bagian gudang, diarsip tetap bersama dengan Kartu

Stock Produksi.

4) Bagian Gudang

a) Bagian gudang menyiapkan bahan dan membuat Laporan Keluar

Barang (Lakerang) 2 lembar berdasarkan Surat Perintah Kerja dari

bagian produksi dan Surat Order dari Pemasaran. Lakerang

lembar 1 diserahkan ke bagian produksi, Lakerang lembar 2

digunakan untuk bahan dalam mencatat stock bahan baku. Surat

commit to user

43 b) Bukti Serah Terima Barang Jadi (BSTB), Kartu Stock Produksi

diperiksa sesuai dengan barang jadi yang masuk, kemudian diacc

oleh penerima dan pembawa. Setelah itu bagian gudang membuat

Laporan Stock barang Jadi dan mencatat Kartu Stock berdasarkan

BSTB lembar 2. Laporan Stock Barang Jadi diserah ke bagian

pemasaran, sedangkan Kartu Stock dan BSTB diarsip tetap.

c) Berdasarkan Surat Perintah Kirim (Superim) dari bagian

pemasaran, bagian gudang membuat Surat Jalan (SJ) sebanyak 4

lembar. Lembar 1 ke bagian keuangan, lembar 2 ke pembawa,

lembar 3 diarsip tetap oleh bagian gudang, dan lembar 4 ke bagian

pemasaran.

2. Kelebihan Dan Kelemahan Sistem Administrasi Operasional Gudang

Persediaan Pada PT. Widya Duta Grafika

Berdasarkan penelitian di atas maka didalam sistem administrasi

operasional gudang persediaan pada PT. Widya Duta Grafika terdapat

beberapa kelebihan, antara lain sebagai berikut :

a. Dalam menjalankan kegiatannya perusahaan menyusun struktur

organisasi dengan menggunakan sistem garis atau lini yang

menempatkan masing - masing kepala bagian bertanggung jawab dan

menjalankan fungsi pengawasan dalam bagiannya.

b. Perusahaan dalam melakukan pembelian bahan baku melibatkan

empat bagian, yaitu, bagian produksi, bagian pembelian, bagian

gudang dan bagian keuangan.Tidak ada transaksi yang dilakukan