Lampiran 1

SAMPEL PENELITIAN

NO. JABATAN JUMLAH

(ORANG) 1. Kepala Badan Pengelolaan Keuangan Daerah 1 2. Sekretaris Badan Pengelolaan Keuangan Daerah 1

3. Kepala Sub Bagian Umum 1

4. Sub Bagian Umum 2

5. Kepala Sub Bagian Penyusunan Program 1

6. Sub Bagian Penyusunan Program 2

7. Kepala Sub Bagian Keuangan 1

8. Sub Bagian Keuangan 2

9. Kepala Bidang Anggaran 1

10. Kepala Sub Bidang Pendapatan 1

11. Kepala Sub Bidang Belanja Tidak Langsung 1 12. Sub Bidang Belanja Tidak Langsung 2 13. Kepala Sub Bidang Belanja Langsung 1

14. Sub Bidang Belanja Langsung 2

15. Kepala Bidang Perbendaharaan 1

16. Kepala Sub Bidang Belanja 1

17. Sub Bidang Belanja 2

18. Kepala Sub Bidang Gaji 1

19. Sub Bidang Gaji 2

20. Kepala Sub Bidang Verifikasi & Kas 1

21. Sub Bidang Verifikasi & Kas 2

22. Kepala Bidang Akuntansi & Pelaporan 1

23. Kepala Sub Bidang Akuntansi 1

24. Sub Bidang Akuntansi 2

25. Kepala Sub Bidang Pelaporan 1

26. Sub Bidang Pelaporan 2

Lampiran 2

KUISIONER PENELITIAN

PENGARUH FUNGSI PERENCANAAN, FUNGSI PENGORGANISASIAN, FUNGSI PENGARAHAN, SERTA FUNGSI PENGENDALIAN DAN PENGAWASAN TERHADAP KINERJA KEUANGAN

PADA BADAN PENGELOLA KEUANGAN DAERAH (BPKD) KOTA MEDAN TAHUN 2016

A.IDENTITAS RESPONDEN

1. Nama responden :……….

2. Jenis Kelamin :……….

3. Umur :……….

B.PETUNJUK PENGISIAN KUISIONER (DAFTAR PERNYATAAN)

1. Mohon diisi dengan memberikan tanda check list (√) pada kolom jawaban yang telah disediakan dimana SS (Sangat Setuju), S (Setuju), TS (Tidak Setuju), KS (Kurang Setuju), STS (Sangat Tidak Setuju).

2. Setiap pernyataan hanya memerlukan satu jawaban. C.KUISIONER

No. Pertanyaan Sangat

Setuju Setuju

Kurang Setuju

Tidak Setuju

Sangat Tidak Setuju

A. Fungsi Perencanaan (X1) 5 4 3 2 1

1. Perencanaan merupakan fungsi manajemen yang utama karena menentukan dasar untuk semua hal lainnya seperti ketika mengelola, melaksanakan, dan mengendalikan

2. Perencaaan yaitu menetapkan tujuan organisasi, penentuan strategi untuk mencapai tujuan itu, dan pengembangan rencana untuk

mengintegrasikan serta mengoordinasikan kegiatan kerja

3. Saya berkontribusi besar dalam menetapkan tujuan atau standar yang

digunakan dalam mengelola, melaksanakan, dan mengendalikan

4. Dalam perencanaan perlu menentukan sumber daya yang dibutuhkan 5. Setelah ditetapkan, perencanaan perlu dikomunikasikan kepada

semua pihak yang perlu mengetahuinya

6. Fungsi perencanaan memberikan arah kepada saya dalam

menyelesaikan pekerjaan

7. Fungsi perencanaan mengurangi ketidakpastian dengan mendorong

8. Fungsi perencanaan dapat meminimalkan pemborosan dan

kekosongan

9. Fungsi perencanaan bersifat fleksibel (bisa berubah mengikuti perkembangan), membuat saya harus bisa mengantisipasi perubahan, mempertimbangkan dampak perubahan, dan mengembangkan

respons yang tepat

10. Menurut saya, dengan adanya perencanaan yang baik akan

menghasilkan kinerja yang baik pula

No. Pertanyaan Sangat

Setuju Setuju

1. Pengorganisasian berarti menyusun dan menstrukturisasi pekerjaan

2. Fungsi pengorganisasian menuntut pimpinan menentukan jumlah yang

tepat bagi orang yang tepat di posisi yang tepat dan waktu yang tepat 3. Pengorganisasian juga berarti membuat hierarki wewenang yang formal

4. Dengan adanya fungsi pengorganisasian, pekerjaan yang harus saya selesaikan menjadi jelas

5. Karena perubahan tidak dapat dihindari dalam pengorganisasian,

pimpinan harus mengetahui cara mengelolanya dengan baik

6. Dengan jelasnya pekerjaan, tanggungjawab dan wewenang dari masing -

masing individu, pekerjaan akan terselesaikan dengan efektif dan efisien

C. Fungsi Pengarahan (X3)

2. Pengarahan dilakukan dengan memberi bimbingan, memotivasi, dan tindakan lainnya yang melibatkan interaksi dengan orang – orang lain

3. Fungsi pengarahan melibatkan pemahaman terhadap sikap, perilaku, kepribadian, motivasi, dan sebagainya

4. Pengarahan oleh pimpinan juga dilakukan dengan mengawasi dan

mengoordinasi pekerjaan

5. Pimpinan tidak harus selalu membimbing saya dalam menyelesaikan

pekerjaan agar saya terbiasa mandiri

6. Adanya perhatian dan bimbingan dapat meningkatkan kinerja

No. Pertanyaan Sangat

Setuju Setuju

1. Pengendalian/ pengawasan melibatkan tindakan – tindakan

pengawasan, perbandingan, dan koreksi terhadap kinerja dan hasil

pekerjaan

2. Pengendalian membantu pimpinan mengetahui apakah tujuan

perusahaan telah tercapai, atau jika belum, apa alasannya

3. Dengan adanya pengendalian, organisasi dapat mengetahui tindakan apa yang harus diambil jika ditemukan masalah dalam proses

pencapaian tujuan

4. Adanya pengendalian dapat melindungi organisasi dan asetnya

5. Secara tidak langsung pengendalian/ pengawasan membantu penyelesaian pekerjaan secara efektif dan efisien

E. Kinerja Keuangan (Y)

1. Kinerja keuangan merupakan kondisi yang mencerminkan keadaan keuangan suatu organisasi berdasarkan sasaran, standar, dan kriteria

yang ditetapkan

2. Kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu organisasi telah melaksanakan dengan menggunakan aturan - aturan pelaksanaan keuangan secara baik dan benar

3. Hasil pengukuran kinerja keuangan dapat mempengaruhi pengambilan keputusan sebuah organisasi

4. Kinerja keuangan akan baik dan meningkat jika fungsi perencanaan terlaksana dengan baik dan benar

5. Kinerja keuangan akan baik dan meningkat jika fungsi pengorganisasian terlaksana dengan baik dan benar

No. Pertanyaan Sangat

Setuju Setuju

7. Kinerja keuangan akan baik dan meningkat jika fungsi pengendalian

Sumber :

Nurlaila, 2008. “Pengaruh Perencanaan Dan Pengawasan Anggaran Terhadap Kinerja Manajerial Pada SKPD Kabupaten Aceh Barat”, Skripsi Fakultas Ekonomi Universitas Sumatera Utara.

Rosmawati, 2011. “Pengaruh Perencanaan Dan Pengawasan Anggaran Terhadap Kinerja Manajerial Pada SKPD Kabupaten Aceh Utara Dengan Partisipasi Anggaran Sebagai Variabel Moderating”, Tesis Sekolah Pascasarjana Universitas Sumatera Utara.

Lampiran 3 Fungsi Perencanaan (X1) Sub Fungsi Pengorganisasian

(X2)

Sub

Fungsi Pengarahan (X3) Sub Fungsi Pengendalian Sub Fungsi Keuangan (Y) Sub

NPAR TESTS

/K-S(NORMAL)= VAR00001 VAR00002 VAR00003 VAR00004 VAR00005 /MISSING ANALYSIS.

UJI NORMAL

Notes

Output Created 22-JAN-2017 15:40:47

Comments

Input Active Dataset DataSet0

Filter <none>

Definition of Missing User-defined missing values are

treated as missing.

Cases Used Statistics for each test are based on

all cases with valid data for the variable(s) used in that test.

Syntax NPAR TESTS

a Based on availability of workspace memory.

NPAR TESTS

/K-S(NORMAL)= X1 X2 X3 X4 Y /MISSING ANALYSIS.

Notes

Output Created 22-JAN-2017 15:43:58

Comments

Input Active Dataset DataSet0

Filter <none>

Weight <none>

Split File <none>

N of Rows in Working

Missing Value Handling

Definition of Missing User-defined missing values are

treated as missing.

Cases Used Statistics for each test are based on

all cases with valid data for the variable(s) used in that test.

Syntax NPAR TESTS

a Based on availability of workspace memory.

One-Sample Kolmogorov-Smirnov Test

X1 X2 X3 X4 Y

N 36 36 36 36 36

Normal Parameters(a,b) Mean 41,3333 25,1667 25,3611 20,4444 29,3889

Std. Deviation 3,21603 1,84391 1,62398 1,18187 1,64365

REGRESSION

/MISSING LISTWISE

/STATISTICS COEFF OUTS BCOV R ANOVA COLLIN TOL /CRITERIA=PIN(.05) POUT(.10)

Output Created 22-JAN-2017 15:55:10

Comments

Input Data D:\TESIS HOTNI\DATA PAK

MARULA\EDIT\DATA UJI

Definition of Missing User-defined missing values are

treated as missing. Cases Used

Statistics are based on cases with no missing values for any variable used.

Syntax REGRESSION

/MISSING LISTWISE

/STATISTICS COEFF OUTS BCOV R ANOVA COLLIN TOL

Memory Required 2284 bytes

[DataSet0] D:\TESIS HOTNI\DATA PAK MARULA\EDIT\DATA UJI NORMAL.sav

a All requested variables entered. b Dependent Variable: Keuangan

Model Summary

a Predictors: (Constant), Pengend_Pengaws, Pengarahan, Perencanaan, Pengorganisasian

ANOVA(b)

a Predictors: (Constant), Pengend_Pengaws, Pengarahan, Perencanaan, Pengorganisasian b Dependent Variable: Keuangan

Coefficients(a)

Model

Unstandardized Coefficients

Standardized

Coefficients t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

Coefficient Correlations(a)

Model

Pengend_Peng

aws Pengarahan Perencanaan

Pengorgan isasian

1 Correlations Pengend_Pengaws 1,000 -,054 ,173 -,515

Pengarahan -,054 1,000 -,240 -,106

Perencanaan ,173 -,240 1,000 -,707

Pengorganisasian -,515 -,106 -,707 1,000

Covariances Pengend_Pengaws ,041 -,001 ,004 -,021

Pengarahan -,001 ,018 -,003 -,003

Perencanaan ,004 -,003 ,010 -,014

Pengorganisasian -,021 -,003 -,014 ,039

a Dependent Variable: Keuangan

Collinearity Diagnostics(a)

Model Dimension

Eigenvalue

Condition

Index Variance Proportions

(Constant) Perencanaan

Pengorgan

isasian Pengarahan

Pengend_Peng

aws (Constant) Perencanaan

1 1 4,991 1,000 ,00 ,00 ,00 ,00 ,00

2 ,004 36,217 ,19 ,19 ,06 ,03 ,04

3 ,003 43,538 ,00 ,01 ,03 ,61 ,26

4 ,002 57,273 ,64 ,22 ,04 ,36 ,22

5 ,001 79,617 ,17 ,58 ,86 ,00 ,49

DAFTAR PUSTAKA

Alam, Syamsu, 2012. Pengukuran Kinerja Perusahaan (Pendekatan Tradisional

dan Kontemporer). Cakrawala Yogyakarta, Yogyakarta.

Arikunto, Suharsimi, 2010. Prosedur Penelitian Suatu Pendekatan Praktek, Edisi

Revisi. PT. Rineka Cipta, Jakarta.

Barry, Cushway, 2002. Human Resource Management. PT. Elex Media Kumputindo, Jakarta.

Bastian, Indra, 2002. Sistem Akuntansi Sektor Publik. Salemba Empat, Jakarta. Cooper. D.R. & Emory, C.W, 1995. Bussiness Research Methods. MC.Graw-Hill

Companies, Inc, New York.

Fahmi, Irham, 2011. Pengantar Manajemen Keuangan Teori dan Soal Jawab. Alfabeta, Bandung.

Fakultas Ekonomi dan Bisnis, 2015. Buku Pedoman Penulisan Skripsi dan Ujian

Komprehensif Program Strata Satu (S1). Medan.

Fatma, Ade dan Akhmad, 2007. Aplikasi SPSS (Statistical Product And Service

Solution) Untuk Penyusunan Skripsi & Tesis. USU Press, Medan.

Ghozali, Imam, 2006. Aplikasi Analisis Multivariate Dengan Program SPSS. Badan Penerbit Universitas Diponegoro, Semarang.

Gujarati, N Damodar, 2003. Basic Econometrics (Ekonometrika Dasar). McGraw-Hill/Irvin, Jakarta.

Hermawan, 2006. Penelitian Bisnis Paradigma Kuantitatif. PT. Gramedia Widia Sarana Indonesia, Jakarta.

Indriantoro & Supomo, 2014. Metodologi Penelitian Bisnis Untuk Akuntansi &

Manajemen. BPFE-Yogyakarta, Yogyakarta.

Mangkunegara, A.A, 2006. Manajemen Sumber daya manusia. PT. Refika Aditama, Jakarta.

Mahsun, Mohamad, 2006. Pengukuran Kinerja Sektor Publik, Edisi Pertama. BPFE Yogyakarta, Yogyakarta.

Moeheriono, 2009. Pengukuran Kinerja Berbasis Kompetensi. Ghalia Indonesia, Bogor.

Munawir, S, 2002. Akuntansi Keuangan dan Manajemen. BPFE Yogyakarta, Yogyakarta.

Noor, J, 2011. Metodologi penelitian : Skripsi, Tesis, Disertasi, dan karya Tulis

Ilmiah . Kencana, Jakarta.

Notoatmodjo, 2005. Metodologi Penelitian Kesehatan. Rineka Cipta, Jakarta.

Nurlaila, 2008. “Pengaruh Perencanaan Dan Pengawasan Anggaran Terhadap Kinerja Manajerial Pada SKPD Kabupaten Aceh Barat”, Skripsi Fakultas Ekonomi Universitas Sumatera Utara.

Rivai, Basri, 2004. “Manfaat Penilaian Kinerja”, Jurnal http://jurnal

sdm.blogspot.com/2004/04/penilaian-kinerja-karyawan-definisi.html.

Diakses pada 06 September 2016.

Robbins, P dan Coulter, Mary, 2010. Manajemen. Erlangga, Jakarta.

Rohman, 2007. “Pengaruh Peran Manajerial Pengelola Keuangan Daerah dan Fungsi Pemerintah Intern Terhadap Kinerja Pemerintah Daerah”, Jurnal

Maksi, Volume 7 Nomor 2.

Rosmawati, 2011. “Pengaruh Perencanaan Dan Pengawasan Anggaran Terhadap Kinerja Manajerial Pada SKPD Kabupaten Aceh Utara Dengan Partisipasi

Anggaran Sebagai Variabel Moderating”, Tesis Sekolah Pascasarjana

Universitas Sumatera Utara.

Sawir, Agnes. 2005. Analisa Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Gramedia Pustaka Utama, Jakarta.

Sekaran, Uma, 2014. Metodelogi Penelitian Untuk Bisnis, Edisi 4. Salemba Empat, Jakarta.

Sugiyono, 2012. Metode Penelitian Bisnis (Pendekatan Kuantitatif, Kualitatif, dan R&D). Alfabeta, Bandung.

Supranto, J, 2006. Statistik Teori Dan Aplikasi. Erlangga, Jakarta.

BAB III

METODOLOGI PENELITIAN

3.1.Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal yaitu penelitian yang bertujuan untuk mengetahui hubungan yang bersifat sebab akibat. Jadi, disini ada variabel independen dan variabel dependen (Sugiyono, 2006 : 41). Penelitian ini dilakukan untuk mengetahui dan membuktikan pengaruh variabel fungsi perencanaan, fungsi pengorganisasian, fungsi pengarahan, serta fungsi pengendalian dan pengawasan terhadap variabel kinerja keuangan pada Badan Pengelola Keuangan Daerah (BPKD) Kota Medan Tahun 2016.

3.2.Tempat Dan Waktu Penelitian

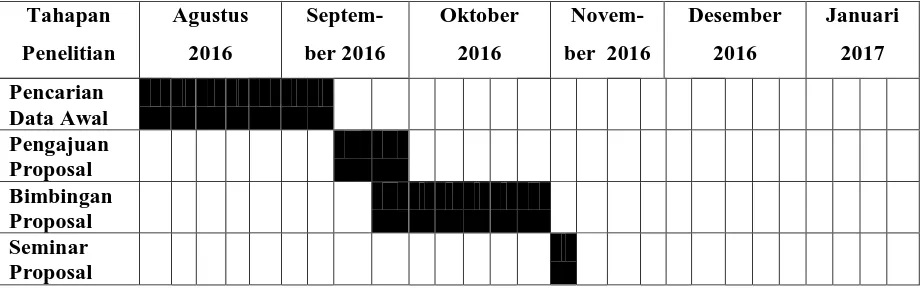

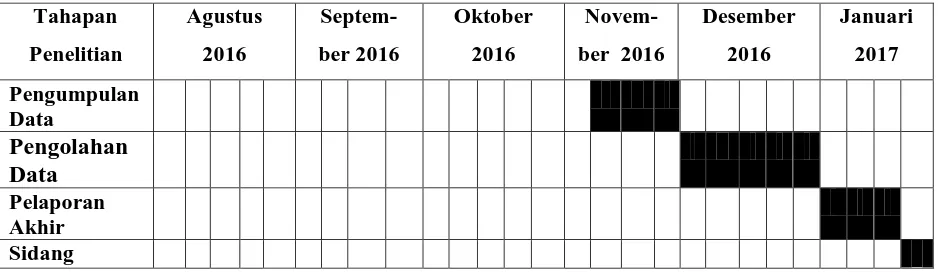

Penelitian ini dilakukan di Badan Pengelola Keuangan Daerah (BPKD) Kota Medan, Jl. Kapten Maulana Lubis No. 2 Medan; Kelurahan Petisah Tengah, Kecamatan Medan Petisah. Jadwal penelitian dilakukan sesuai dengan jadwal yang tertera pada tabel berikut :

Tahapan

3.3.Defenisi Operasional Dan Pengukuran Variabel

Penelitian ini melibatkan lima variabel yang terdiri atas empat variabel bebas (independent variable), dan 1 variabel terikat (dependent variable). Variabel independennya adalah Fungsi Perencanaan, Fungsi Pengorganisasian, Fungsi Pengarahan serta Fungsi Pengendalian dan Pengawasan, sedangkan variabel dependennya adalah Kinerja Keuangan. Berikut dijelaskan secara lebih rinci definisi operasional dan pengukuran variabel dalam Tabel 3.2. :

Tabel 3.2.

Definisi Operasional Dan Pengukuran Variabel

Variabel Sub Variabel Indikator Skala Ukur

Variabel Bebas

1. Pengalokasian potensi sumber - sumber

1. Pengaturan dalam sumber daya manusia dan sumber daya fisik yang lainnya yang dimiliki oleh organisasi.

Variabel Sub Variabel Indikator Skala Ukur

Efisiensi Efisien dalam membuat

laporan keuangan

Likert

Efektivitas Efektif dalam membuat

laporan keuangan

3.4.Populasi Dan Sampel Penelitian

Populasi merupakan seluruh kumpulan elemen yang menjadi amatan dalam suatu penelitian, atau seluruh kumpulan elemen yang dapat digunakan dalam membuat beberapa kesimpulan. Elemen diartikan sebagai subjek dilakukannya pengukuran atau dikenal dengan istilah unit penelitian (the unit of

study). Sementara sampel didefenisikan sebagai bagian dari populasi secara

keseluruhan yang dipilih, sehingga dapat menyajikan atau mewakili populasi secara keseluruhan (Cooper dan Emory, 1995). Adapun Populasi dalam penelitian ini adalah seluruh pegawai di Badan Pengelola Keuangan Daerah (BPKD) Kota Medan yang berjumlah 105 orang.

populasi. Bila populasi besar, dan peneliti tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena keterbatasan dana, tenaga dan waktu, maka peneliti dapat menggunakan sampel yang diambil dari populasi itu. Apa yang dipelajari dari sampel itu, kesimpulannya akan diberlakukan untuk populasi. Untuk itu sampel yang diambil dari populasi harus benar representatif”.

Singkatnya, sampel adalah sebagian atau wakil populasi yang diteliti (Arikunto, 2010).

Selanjutnya, dalam menentukan sampel metode pengambilan sampel dalam penelitian ini adalah dengan menggunakan metode Purposive Sampling. Sugiyono (2006 : 61) menyatakan bahwa “purposive sampling adalah teknik

penentuan sampel dengan pertimbangan tertentu, pemilihan sekelompok subjek dalam purposive sampling didasarkan atas ciri - ciri tertentu yang dipandang mempunyai sangkut paut yang erat dengan ciri - ciri populasi yang sudah diketahui sebelumnya, dengan kata lain unit sampel yang dihubungi disesuaikan dengan kriteria - kriteria tertentu yang diterapkan berdasarkan tujuan penelitian”.

3.5.Jenis dan Sumber Data

Sumber data penelitian merupakan sumber data yang diperlukan dalam kegiatan penelitian. Menurut Sugiyono (2012) “Sumber data penelitian dibedakan menjadi dua, yaitu sumber data primer dan sumber data sekunder. Data primer adalah data yang langsung memberikan data kepada pengumpul data, dan data sekunder merupakan sumber yang tidak langsung memberikan data kepada pengumpul data, data diperoleh dari sumber lain melalui tulisan”. Sumber data yang digunakan dalam penelitian ini yaitu sumber data primer dan sekunder. Data primer diperoleh dari hasil pengisian kuesioner oleh pegawai, dan data sekunder diperoleh dari buku – buku yang berhubungan dengan teori yang digunakan.

3.6.Metode Pengumpulan Data

Metode pengumpulan data yang digunakan adalah sebagai berikut : A. Daftar pertanyaan (Kuisioner)

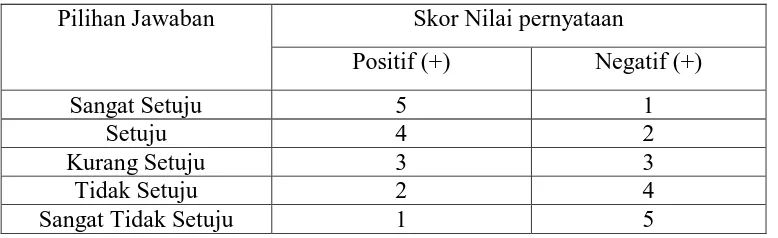

Daftar pertanyaan yang berstruktur diberikan kepada pegawai yang merupakan sampel dalam penelitian ini. Pembobotan jawaban responden terhadap isi kuisioner diberi skor sebagaimana disajikan dalam Tabel 3.3.

Tabel 3.3.

Kriteria Penentuan Bobot Jawaban Responden

Pilihan Jawaban Skor Nilai pernyataan

Positif (+) Negatif (+)

Sangat Setuju 5 1

Setuju 4 2

Kurang Setuju 3 3

Tidak Setuju 2 4

Data yang terkumpul melalui kuisioner ini adalah data yang bersifat ordinal, sedangkan peringkat data yang digunakan dalam pengujian hipotesis.

B. Dokumentasi.

Studi dokumentasi dilakukan dengan mengumpulkan dan mempelajari sumber - sumber tertulis yang relevan seperti dokumen, dan buku - buku khususnya dari data kinerja pegawai dan data keuangan.

3.7.Teknik Analisis Data

Untuk keabsahan hasil analisis maka terlebih dahulu dilakukan uji kualitas instrumen penelitian, lalu uji asumsi klasik, kemudian uji hipotesis. Pengolahan data akan dilakukan dengan menggunakan alat bantu aplikasi software SPSS.

3.7.1.Uji Kualitas Data

Uji kualitas data dimaksudkan agar keabsahan data yang digunakan dalam penelitian ini dapat dipertanggungjawabkan secara ilmiah dan terbebas dari bias secara statistik. Pengujian kualitas data dilakukan dengan uji validitas dan reliabilitas. Apabila hasil pengujian ditemukan data penelitian valid dan realibel secara statistik, maka dapat disimpulkan kualitas data yang digunakan cukup baik.

3.7.1.1.Uji Validitas

Menurut Hermawan (2006 : 87) “validasi data merupakan suatu

secara ketat”.

Sementara menurut Ghozali (2009 : 101) “uji validitas bertujuan

untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut”.

Selanjutnya, menurut Ghozali (2009 : 106) “mengukur validitas dapat

dilakukan dengan tiga cara: 1) melakukan korelasi antar skor butir pertanyaan dengan total skor konstruk atau variabel; 2) melakukan korelasi bivariate antara masing - masing skor indikator dengan total skor konstruk; 3) uji dengan Confirmatory Factor Analysis (CFA)”. Dari ketiga cara pengukuran validitas yang disebutkan Ghozali di atas, maka dalam penelitian ini pengujian validitas dilakukan dengan cara kedua yaitu melakukan korelasi bivariate antara masing - masing skor indikator dengan total skor konstruk pada derajat α=0,01 dan α=0,05z. 3.7.1.2.Uji Reliabilitas

Ghozali (2009 : 98) menyatakan bahwa

Reliabilitas adalah alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu. Pengukuran reliabilitas dapat dilakukan dengan dua cara, yaitu; 1) Repeated

Measure atau pengukuran ulang; 2) One Shot atau

pengukuran sekali saja.

jawaban pertanyaan. Uji ini dapat dilihat dari nilai Cronbach Alpha. Suatu konstruk dikatakan relialibel jika memberikan nilai Cronbach

Alpha > 0,60 (Nunnally dalam Ghozali, 2009 : 33).

3.7.2.Uji Asumsi Klasik

Sebelum dilakukan pengujian hipotesis dengan menggunakan analisis regresi, maka diperlukan pengujian asumsi klasik yang meliputi pengujian: (1) normalitas, (2) multikolinearitas, dan (3) heteroskedastisitas.

3.7.2.1.Uji Normalitas

Menurut Ghozali (2009 : 35) “uji Normalitas bertujuan untuk

mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal, yaitu distribusi data dengan bentuk lonceng (bell

Shaped). Data yang baik adalah data yang mempunyai pola seperti

distribusi normal”.

Pedoman pengambilan keputusan dengan uji Kolmogorov-Smirnov tentang data tersebut mendekati atau merupakan distribusi nomal dapat dilihat dari :

1. Nilai Sig. Atau signifikan atau probabilitas < 0,05, maka distribusi data adalah tidak normal.

2. Nilai Sig. Atau signifikan atau probabilitas > 0,05, maka ditribusi data adalah normal.

3.7.2.2.Uji Multikolinieritas

(Ghozali, 2006 : 91). Ketentuan untuk mendeteksi ada tidaknya multikolinieritas yaitu jika nilai Variance Inflation Factor (VIF) tidak lebih dari 10 dan nilai Tolerance tidak kurang dari 0,1, maka model dapat dikatakan terbebas dari multikolinieritas (Fatma & Akhmad, 2007 : 32). VIF = 1/Tolerance, jika VIF = 0 maka Tolerance = 1/10 = 0,1. Semakin tinggi VIF maka semakin rendah Tolerance. Jika nilai koefisien kolerasi antara masing-masing variabel independen kurang dari 0,70, maka model dapat dinyatakan bebas dari asumsi klasik multikolinieritas. Jika lebih dari 0,70 maka diasumsikan terjadi kolerasi yang sangat kuat antar variabel independen sehingga terjadi multikolinieritas.

3.7.2.3.Uji Heteroskedastisitas

Uji Heteroskedastisitas menguji terjadinya perbedaan variance residual suatu periode pengamatan ke periode pengamatan yang lain, atau gambaran hubungan antara nilai yang diprediksi dengan

Studentized Delete Residual nilai tersebut. Model regresi yang baik

adalah model regresi yang memiliki persamaan variance residual suatu periode pengamatan dengan periode pengamatan yang lain, atau adanya hubungan antara nilai yang diprediksi dengan Studentized Delete

Residual nilai tersebut sehingga dapat dikatakan model tersebut

homoskedastisitas (Fatma & Akhmad, 2007 : 34).

1. Titik – titik data menyebar di atas dan bawah atau di sekitar angka 0 2. Titik – titik data tidak mengumpul hanya di atas atau di bawah saja 3. Penyebaran titik – titik data tidak boleh membentuk pola

bergelombang melebar kemudian menyempit dan melebar kembali 4. Penyebaran titik – titik data sebaiknya tidak berpola

Uji asumsi klasik yang digunakan hanya terbatas pada ketiga uji di atas, sedangkan uji autokorelasi tidak digunakan. Hal ini dikarenakan uji autokorelasi yang bertujuan untuk menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 atau sebelumnya muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan lainnya. Maka uji autokorelasi ini sering ditemukan pada time

series, sedangkan data yang dikumpulkan oleh penulis ada data

crosssection , maka masalah autokorelasi relatif tidak terjadi.

3.7.3.Uji Hipotesis

3.7.3.1.Koefisien Determinasi (R2)

Pengujian koefisien determinan (R²) digunakan untuk mengukur proporsi atau persentase sumbangan variabel independen yang diteliti terhadap variasi naik turunnya variabel dependen. Koefisien determinan berkisar antara nol sampai dengan satu (0 ≤ R² ≤ 1). Hal ini

independen terhadap variabel dependen dan bila R2 semakin kecil mendekati nol maka dapat dikatakan semakin kecilnya pengaruh variabel independen terhadap variabel dependen.

3.7.3.2.Uji F

Uji F adalah untuk melihat apakah variabel independen secara bersama - sama (serentak) mempunyai pengaruh yang signifikan terhadap variabel dependen. Melalui uji statistik dengan langkah-langkah sebagai berikut :

Ho : b1=b2=b3=0

Artinya secara bersama - sama (serentak) variabel independen tidak terdapat pengaruh terhadap variabel dependen.

Ha : b1≠ b2≠b3≠0

Artinya secara bersama - sama (serentak) variabel independen terdapat pengaruh terhadap variabel dependen, dengan kriteria :

Ho diterima, apabila F-hitung < F-tabel pada α = 5% Ha diterima, apabila F-hitung > F-tabel pada α = 5%

Pengujian dengan tingkat signifikansi dilakukan dengan ketentuan yaitu apabila hasil signifikansi pada tabel ANOVA < α 0,05,

maka H0 ditolak (berpengaruh), sementara sebaliknya apabila tingkat signifikansi pada tabel ANOVA > α 0,05, maka H0 diterima (tidak

berpengaruh).

Pengujian dengan membandingkan F hitung dengan F tabel dilakukan dengan ketentuan yaitu apabila F hitung > F tabel (α 0,05)

maka H0 ditolak (berpengaruh), sementara sebaliknya apabila F hitung < F tabel (α 0,05) maka H0 diterima (tidak berpengaruh). Adapun F

tabel dicari dengan memperhatikan tingkat kepercayaan (α) dan derajat bebas (degree of freedom).

3.7.3.3.Uji t

Uji statistik t disebut juga sebagai uji signifikasi individual. Uji ini menunjukkan seberapa jauh pengaruh variabel independen secara parsial terhadap variabel dependen. Bentuk pengujiannya adalah : Ho : b1 = 0, artinya suatu variabel independen secara parsial tidak berpengaruh terhadap variabel dependen.

Ha : b1 ≠ 0, artinya variabel independen secara parsial berpengaruh

terhadap variabel dependen.

Kriteria pengambilan keputusan :

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.3.Hasil Penelitian

Data yang dideskripsikan dalam penelitian ini meliputi data tentang empat variabel X yaitu fungsi perencanaan (X1), fungsi pengorganisasian (X2), fungsi pengarahan (X3), fungsi pengendalian dan pengawasan (X4), serta satu variabel Y yaitu kinerja keuangan (Y). Deskripsi data tersebut diperoleh melalui pengolahan data dengan menggunakan program SPSS.

4.3.1.Deskripsi Responden

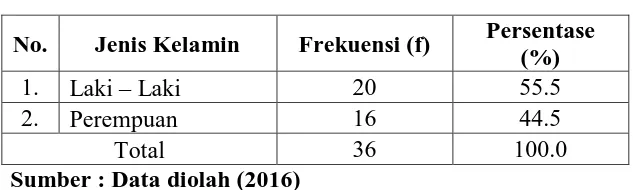

4.3.1.1. Karakteristik Responden Berdasarkan Jenis Kelamin Tabel 4.1.

Karakteristik Responden Berdasarkan Jenis Kelamin

No. Jenis Kelamin Frekuensi (f) Persentase (%)

1. Laki – Laki 20 55.5

2. Perempuan 16 44.5

Total 36 100.0

Sumber : Data diolah (2016)

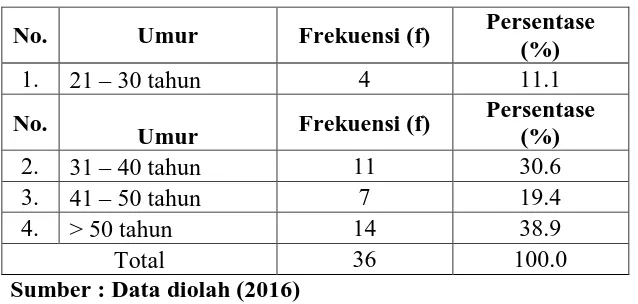

4.3.1.2. Karakteristik Responden Berdasarkan Umur

Sumber : Data diolah (2016)

Dari Tabel 4.2. di atas dapat dijelaskan bahwa kelompok umur responden tertinggi adalah kelompok umur >50 tahun yaitu sebanyak 14 orang (38,9%), sedangkan kelompok umur responden terendah adalah kelompok umur 21 – 30 tahun yaitu sebanyak 4 orang (11,1%). Dengan demikian dapat dinyatakan bahwa mayoritas responden berumur di atas 50 tahun.

4.3.1.3. Karakteristik Responden Berdasarkan Pendidikan Tabel 4.3.

Karakteristik Responden Berdasarkan Pendidikan

No. Pendidikan Frekuensi (f) Persentase (%)

1. Strata 1 (S1) 30 83.3

2. Strata 2 (S2) 6 16.7

Total 36 100.0

Sumber : Data diolah (2016)

2 (S2) berjumlah 6 orang (16,7%). Dengan demikian dapat dinyatakan bahwa mayoritas tingkat pendidikan responden adalah Strata 1 (S1).

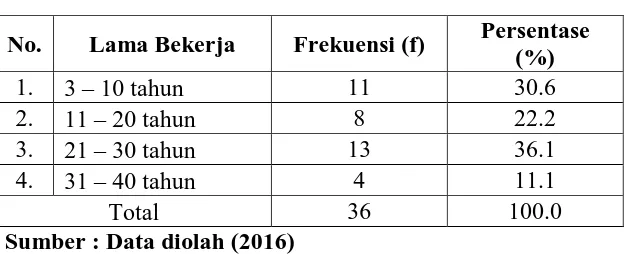

4.3.1.4. Karakteristik Responden Berdasarkan Lama Bekerja

Tabel 4.4.

Karakteristik Responden Berdasarkan Lama Bekerja

No. Lama Bekerja Frekuensi (f) Persentase (%)

1. 3 – 10 tahun 11 30.6

2. 11 – 20 tahun 8 22.2

3. 21 – 30 tahun 13 36.1

4. 31 – 40 tahun 4 11.1

Total 36 100.0

Sumber : Data diolah (2016)

Dari Tabel 4.4. di atas dapat dijelaskan bahwa kelompok lama bekerja responden tertinggi adalah kelompok 21 – 30 tahun yaitu berjumlah 13 orang (36,1%), sedangkan kelompok lama bekerja responden terendah adalah kelompok 31 – 40 tahun yaitu sebanyak 4 orang (11,1%). Dengan demikian dapat dinyatakan bahwa mayoritas responden telah bekerja di Badan Pengelola Keuangan Daerah (BPKD) Kota Medan kurang lebih selama 21 tahun sampai dengan 30 tahun.

4.3.2.Deskripsi Data

4.3.2.1. Deskripsi Data Kecenderungan Variabel Fungsi Perencanaan (X1)

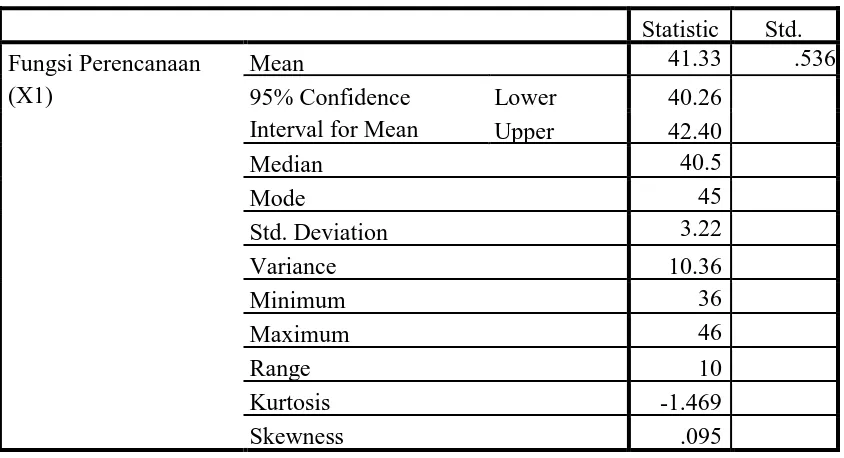

mean adalah 0,536; nilai tengah (median) yaitu 40,5; dan nilai yang sering

muncul (modus) yaitu 45. Standar deviasi variabel X1 sebesar 3,22, dan varian yang merupakan kelipatan standar deviasi sebesar 10,36. Secara keseluruhan dapat dilihat pada tabel di bawah ini:

Tabel 4.5. Deskripsi Data Kecenderungan Variabel Fungsi Perencanaan (X1)

Sumber : Data diolah (2016)

Berdasarkan tabel deskripsi data variabel kecenderungan fungsi perencanaan (X1) tersebut menjelaskan bahwa nilai rata – rata (mean) dan nilai tengah (median) variabel X1 tidak jauh berbeda. Hal ini berarti skor variabel fungsi perencanaan cenderung memiliki distribusi yang normal.

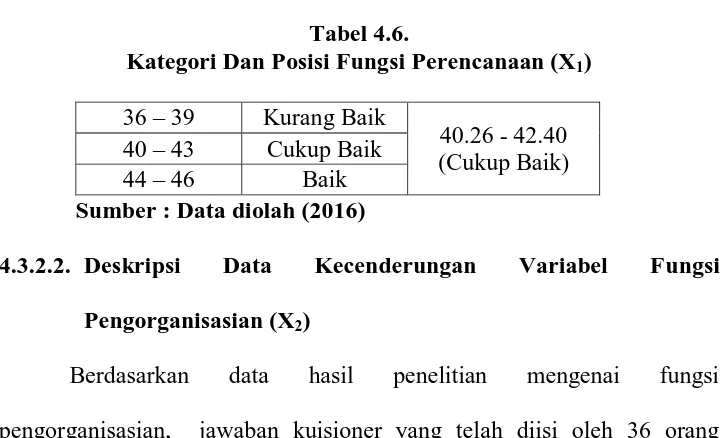

Berdasarkan temuan tersebut dapat dibuat tabel kategori dan posisi fungsi perencanaan (X1) seperti berikut:

Tabel 4.6.

Kategori Dan Posisi Fungsi Perencanaan (X1)

36 – 39 Kurang Baik

40.26 - 42.40 (Cukup Baik) 40 – 43 Cukup Baik

44 – 46 Baik Sumber : Data diolah (2016)

4.3.2.2. Deskripsi Data Kecenderungan Variabel Fungsi

Pengorganisasian (X2)

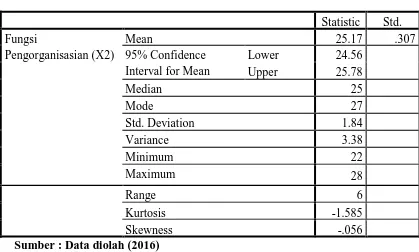

Tabel 4.7. Deskripsi Data Kecenderungan Variabel Fungsi Pengorganisasian (X2)

Statistic Std. Fungsi

Pengorganisasian (X2)

Mean 25.17 .307

95% Confidence Interval for Mean

Lower 24.56

Upper 25.78

Median 25

Mode 27

Std. Deviation 1.84

Variance 3.38

Minimum 22

Maximum 28

Range 6

Kurtosis -1.585

Skewness -.056

Sumber : Data diolah (2016)

Berdasarkan tabel deskripsi data variabel kecenderungan fungsi pengorganisasian (X2) tersebut menjelaskan bahwa nilai rata – rata (mean) dan nilai tengah (median) variabel X2 tidak jauh berbeda. Hal ini berarti skor variabel fungsi pengorganisasian cenderung memiliki distribusi yang normal.

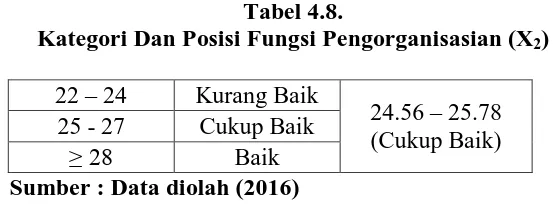

Tabel 4.8.

Kategori Dan Posisi Fungsi Pengorganisasian (X2) 22 – 24 Kurang Baik

4.3.2.3. Deskripsi Data Kecenderungan Variabel Fungsi Pengarahan (X3) Berdasarkan data hasil penelitian mengenai fungsi pengarahan, jawaban kuisioner yang telah diisi oleh 36 orang responden penelitian, diperoleh skor terendah 23 dan skor tertinggi 28. Berdasarkan distribusi skor tersebut diperoleh rata – rata (mean) sebesar 25,36 dengan standard error of

mean adalah 0,270; nilai tengah (median) yaitu 24,5; begitu pula dengan

nilai yang sering muncul (modus) yaitu 24. Standar deviasi variabel X3 sebesar 1,63, dan varian yang merupakan kelipatan standar deviasi sebesar 2,66. Secara keseluruhan dapat dilihat pada tabel di bawah ini:

Berdasarkan tabel deskripsi data variabel kecenderungan fungsi pengarahan (X3) tersebut menjelaskan bahwa nilai rata – rata (mean) dan nilai tengah (median) variabel X3 tidak jauh berbeda. Hal ini berarti skor variabel fungsi pengarahan cenderung memiliki distribusi yang normal.

Dalam membuktikan kecenderungan fungsi pengarahan, peneliti dalam hal ini menetapkan tiga kategori yaitu baik, cukup, dan kurang. Hasil uji statistik deskriptif terhadap variabel fungsi pengarahan ditemukan interval sebesar range dibagi kategori (5 : 3 = 1,67; dibulatkan menjadi 2). Berdasarkan temuan tersebut dapat dibuat tabel kategori dan posisi fungsi pengarahan (X3) seperti berikut:

Tabel 4.10.

Kategori Dan Posisi Fungsi Pengarahan (X3) 23 – 25 Kurang Baik

24.82 – 25.90 (Cukup Baik) 26 – 28 Cukup Baik

>28 Baik Sumber : Data diolah (2016)

4.3.2.4. Deskripsi Data Kecenderungan Variabel Fungsi Pengendalian Dan Pengawasan (X4)

deviasi sebesar 1,392. Secara keseluruhan dapat dilihat pada tabel di bawah ini:

Tabel 4.11. Deskripsi Data KecenderunganVariabel Fungsi Pengendalian Dan Pengawasan (X4)

Statistic Std.

Sumber : Data diolah (2016)

Berdasarkan tabel deskripsi data variabel kecenderungan fungsi pengendalian dan pengawasan (X4) tersebut menjelaskan bahwa nilai rata – rata (mean) dan nilai tengah (median) variabel X4 tidak jauh berbeda. Hal ini berarti skor variabel fungsi pengendalian dan pengawasan cenderung memiliki distribusi yang normal.

kategori dan posisi fungsi pengendalian dan pengawasan (X4) seperti berikut:

Tabel 4.12.

Kategori Dan Posisi Fungsi Pengendalian Dan Pengawasan (X4)

18 – 20 Kurang Baik

20.04 - 20.83 (Cukup Baik) 21 – 23 Cukup Baik

≥24 Baik

Sumber : Data diolah (2016)

4.3.2.5. Deskripsi Data Kecenderungan Variabel Kinerja Keuangan

(Y)

Berdasarkan data hasil penelitian mengenai kinerja keuangan, jawaban kuisioner yang telah diisi oleh 36 orang responden penelitian, diperoleh skor terendah 28 dan skor tertinggi 33. Berdasarkan distribusi skor tersebut diperoleh rata – rata (mean) sebesar 29,39 dengan standard

error of mean adalah 0,273; nilai tengah (median) yaitu 29; dan nilai yang

Tabel 4.13. Deskripsi Data Kecenderungan Variabel

Sumber : Data diolah (2016)

Berdasarkan tabel deskripsi data variabel kecenderungan kinerja keuangan (Y) tersebut menjelaskan bahwa nilai rata – rata (mean) dan nilai tengah (median) variabel Y tidak jauh berbeda. Hal ini berarti skor variabel kinerja keuangan cenderung memiliki distribusi yang normal.

Dalam membuktikan kecenderungan kinerja keuangan, peneliti dalam hal ini menetapkan tiga kategori yaitu baik, cukup, kurang. Hasil uji statistik deskriptif terhadap variabel kinerja keuangan ditemukan interval sebesar range dibagi kategori (5 : 3 = 1,67 ;dibulatkan menjadi 2). Berdasarkan temuan tersebut dapat dibuat tabel kategori dan posisi kinerja keuangan (Y) seperti berikut:

Tabel 4.14.

Kategori Dan Posisi Kinerja Keuangan (Y) 28 – 30 Kurang Baik

28.84 – 29.94 (Cukup Baik) 31 – 33 Cukup Baik

4.3.3.Uji Validitas Dan Reliabilitas

4.3.3.1. Uji Validitas

Noor (2011 : 130) menyatakan agar diperoleh distribusi nilai hasil pengukuran mendekati normal, maka sebaiknya jumlah responden untuk uji coba kuesioner paling sedikit 30 orang. Dalam penelitian ini, uji coba kuesioner melibatkan 36 orang.

Dalam penelitian ini, untuk mendapatkan validitas instrumen dilakukan dengan uji validitas secara internal. Validitas ini dicapai apabila terdapat kesesuaian antar bagian – bagian instrumen dengan instrumen secara keseluruhan. Adapun yang dimaksud dengan bagian instrumen adalah butir – butir pertanyaan dari kuisioner.

Untuk menguji validitas variabel – variabel dalam penelitian ini harus melalui tahapan sebagai berikut :

1. Menghitung nilai rhitung (diperoleh dari hasil perhitungan). Dalam penelitian ini, proses perhitungannya dilakukan dengan menggunakan program SPSS versi 22.

2. Menentukan nilai rtabel (diperoleh dari tabel statistik). Dengan tingkat signifikansi (α) = 5% dan derajat bebas (df) = 34, sehingga diperoleh

dari tabel statistik nilai rtabel = 0,3291.

tidak valid harus dikeluarkan dan tidak dapat digunakan dalam perhitungan selanjutnya.

Berikut hasil uji validitas terhadap butir - butir pertanyaan dari variabel fungsi perencanaan (X1), fungsi pengorganisasian (X2), fungsi pengarahan (X3), fungsi pengendalian dan pengawasan (X4), serta kinerja keuangan (Y).

Tabel 4.15. Uji Validitas Pertanyaan - Pertanyaan Pada Kuesioner Variabel Fungsi Perencanaan (X1), Fungsi Pengorganisasian (X2),

Fungsi Pengarahan (X3), Fungsi Pengendalian Dan Pengawasan (X4), Serta Kinerja Keuangan (Y)

Variabel Nilai r

Fungsi Perencanaan 1 0,329 Valid

Fungsi Pengorganisasian 1 0,329 Valid

Fungsi Pengarahan 1 0,329 Valid

Sumber : Data diolah (2016)

4.3.3.2. Uji Reliabilitas

Uji reliabilitas harus dilakukan hanya pada pertanyaan yang telah memiliki atau memenuhi syarat uji validitas, jadi jika tidak memenuhi syarat uji validitas maka tidak perlu diteruskan untuk uji reliabilitas (Noor, 2011 : 130).

Dalam penelitian ini, pengujian reliabilitas berdasarkan reliabilitas internal. Reliabilitas internal diperoleh dengan cara menganalisis data hasil penelitian. Berdasarkan rancangan kuisioner yang digunakan dalam penelitian ini, metode yang digunakan untuk mencari reliabilitas adalah dengan Alpha Cronbach lebih besar dari 0,6 maka kuisioner dianggap reliabel (dapat dipercaya). Namun sebaliknya bila nilai Alpha Cronbach lebih kecil dari 0,6 maka kuisioner dianggap tidak reliabel (tidak dapat dipercaya). Berikut hasil uji reliabilitas terhadap butir - butir pertanyaan yang valid.

Tabel 4.16. Uji Reliabilitas Pertanyaan - Pertanyaan Pada Kuesioner Variabel Fungsi Perencanaan (X1), Fungsi Pengorganisasian (X2),

Fungsi Pengarahan (X3), Fungsi Pengendalian Dan Pengawasan (X4), Serta Kinerja Keuangan (Y) Variabel Nilai Alpha

Cronbach

Nilai Kritis

Keterangan Kesimpulan

Fungsi Perencanaan 0,753 0,6 0,753 > 0,6 Reliabel Fungsi Pengorganisasian 0,671 0,6 0,671 > 0,6 Reliabel Fungsi Pengarahan 0,679 0,6 0,679 > 0,6 Reliabel Fungsi Pengendalian dan

Pengawasan

Berdasarkan hasil uji reliabilitas pada Tabel 4.16. diketahui bahwa pertanyaan – pertanyaan kuesioner dari variabel fungsi perencanaan (X1), fungsi pengorganisasian (X2), fungsi pengarahan (X3), fungsi pengendalian dan pengawasan (X4), serta kinerja keuangan (Y), bersifat reliabel, karena nilai Alpha Cronbach lebih besar dari 0,6. 4.3.4.Uji Asumsi Klasik

Menurut Gujarati (2003) suatu model dikatakan baik untuk alat prediksi apabila mempunyai sifat - sifat Best Linear Unbiased Estimator (BLUE). Di samping itu suatu model dikatakan cukup baik dan dapat dipakai untuk memprediksi apabila sudah lolos dari serangkaian uji asumsi ekonometrika yang melandasinya. Suatu model regresi berganda yang digunakan untuk menguji hipotesis harus memenuhi asumsi klasik. Uji asumsi klasik dilakukan juga untuk mendapatkan model regresi yang tidak bias dan efisien. Uji asumsi klasik ini dilakukan untuk mengetahui kondisi data yang ada dalam penelitian ini dan menentukan model analisis yang paling tepat digunakan. Uji asumsi klasik yang digunakan dalam penelitian terdiri dari uji normalitas, uji multikolinieritas, dan uji heterokedastisitas.

4.3.4.1. Uji Normalitas

menunjukkan nilai dari tabel tersebut untuk fungsi perencanaan (X1) adalah 0,181, fungsi pengorganisasian (X2) adalah 0,146, fungsi pengarahan (X3) adalah 0,103, fungsi pengendalian dan pengawasan (X4) adalah 0,100 dan kinerja keuangan (Y) adalah 0,115 dimana nilai untuk uji kolomgorov - smirnov yaitu 0,05, maka dengan hasil seperti ini dapat dipastikan bahwa model regresi ini memenuhi asumsi normal.

4.17. Tabel Uji Normalitas Kolmogorov – Smirnov One-Sample Kolmogorov-Smirnov Test Sumber : Data diolah (2016)

4.3.4.2. Uji Multikolinieritas

nilai Tolerance dibawah 1 dan juga memiliki nilai Variance Inflation

Factor (VIF) diatas 1. Dengan hasil ini dapat disimpulkan bahwa untuk

pengujian data variabel ini terbebas dari Multikolinieritas. Tabel 4.18. Uji Multikolinieritas

Coefficients T Sig. Collinearity Statistics

B

a Dependent Variable: Keuangan Sumber : Data diolah (2016)

4.3.4.3. Uji Heterokedastisitas

Gambar 4.2 Uji Heterokedastisitas

Sumber : Data diolah (2016)

Model regresi yang baik adalah yang homoskodesitas atau tidak terjadi heteroskedasitas. Uji ini dilakukan dengan menggunakan analisis grafik scatterplot antara nilai prediksi variabel ZPRED dengan residualnya SPRESID. Dari grafik scatterplot pada Gambar 4.2. di atas terlihat bahwa titik – titik menyebar secara acak di atas maupun di bawah angka 0 pada sumbu Y. Hal ini dapat di simpulkan bahwa tidak terjadi heteroskedasitas pada model regresi (Ghozali, 2006).

4.3.5.Analisis Regresi Linier

Tabel 4.19

Hasil analisis Regresi Linier Coefficients(a)

Coefficients T Sig. Collinearity Statistics

B

a Dependent Variable: Keuangan Sumber : Data diolah (2016)

Y = 4,422 + 0,063X1 + 0,066X2 + 0,516X3 + 0.372X4 + e

4.3.6.Uji Hipotesis

Pada pengujian hipotesis, akan dilakukan analisis koefisien determinasi, pengujian signifikansi koefisien regresi parsial secara menyeluruh atau simultan (uji F), dan uji signifikansi koefisien regresi parsial secara individu (uji t).

4.3.6.1. Analisis Koefisien Determinasi

Koefisien determinasi ( ) merupakan suatu nilai (nilai proporsi) yang mengukur seberapa besar kemampuan variabel - variabel bebas yang digunakan dalam persamaan regresi, dalam menerangkan variasi variabel tak bebas (Supranto, 2005 : 158, Gujarati, 2003 : 212). Nilai koefisien determinasi berkisar antara 0 dan 1. Nilai koefsien determinasi yang kecil (mendekati nol) berati kemampuan variabel - variabel tak bebas secara simultan dalam menerangkan variasi variabel tak bebas amat terbatas. Nilai koefisien determinasi yang mendekati satu berarti variabel - variabel bebas memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel bebas.

Tabel 4.20. Hasil Analisis Koefisien Determinasi Model Summary

Model R R Square

Adjusted R Square

Std. Error of the Estimate 1

,780(a) ,608 ,557 1,093

a Predictors: (Constant), Pengend_Pengaws, Pengarahan, Perencanaan, Pengorganisasian b. Dependent Variable : Kinerja Keuangan

Berdasarkan Tabel 4.20, nilai koefisien determinasi terletak pada kolom R-Square. Diketahui nilai koefisien determinasi sebesar

,608. Nilai tersebut berarti variabel fungsi perencanaan, fungsi pengorganisasian, fungsi pengarahan, fungsi pengendalian dan pengawasan mempengaruhi secara simultan atau bersama - sama terhadap variabel kinerja keuangan (Y) sebesar 61%, sisanya sebesar 39% dipengaruhi oleh faktor - faktor lain.

4.3.6.2. Uji Signifikansi Koefisien Regresi Parsial Secara

Menyeluruh (Uji F)

Uji signifikansi koefisien regresi parsial secara menyeluruh merupakan suatu uji untuk menguji apakah seluruh koefisien regresi parsial secara menyeluruh atau simultan sama dengan nol atau tidak (Gujarati, 2003 : 253, Supranto, 2005 : 199). Dengan kata lain, menguji apakah variabel fungsi perencanaan, fungsi pengorganisasian, fungsi pengarahan, fungsi pengendalian dan pengawasan, secara bersama – sama atau simultan mempengaruhi variabel kinerja keuangan.

terdapat satu variabel bebas yang mempengaruhi variabel kinerja keuangan.

Tabel 4.21. Uji F Simultan ANOVA(b)

Model

Sum of

Squares Df Mean Square F Sig. 1 Regression 57,489 4 14,372 12,020 ,000(a)

Residual 37,066 31 1,196

Total 94,556 35

a. Predictors: (Constant), Pengend_Pengaws, Pengarahan, Perencanaan, Pengorganisasian

b. Dependent Variable: Keuangan Sumber : Data diolah (2016)

Perhatikan bahwa berdasarkan Tabel 4.21, nilai probabilitas atau

Sig adalah 0,000. Karena nilai probabilitas, yakni 0,000 lebih kecil dari

nilai tingkat signifikansi yakni 0,05, maka dapat disimpulkan bahwa variabel - variabel bebas berpengaruh signifikan secara statistik terhadap kinerja keuangan pada tingkat signifikansi 5%.

4.3.6.3. Uji Signifikansi Koefisien Regresi Parsial Secara Individu (Uji t)

Tabel 4.22. Uji t Parsial Coefficients(a) Model

Unstandardized Coefficients

Standardized

Coefficients T Sig. Collinearity Statistics

B

Std.

Error Beta Tolerance VIF

1 (Constant) 4,422 3,802 1,163 ,025

Perencanaan ,063 ,100 ,123 2,631 ,049 ,330 3,028 Pengorganisasian ,066 ,197 ,074 2,333 ,053 ,258 3,871 Pengarahan ,516 ,135 ,510 3,829 ,001 ,712 1,405 Pengend_Pengaws ,372 ,203 ,268 2,838 ,046 ,596 1,677

a Dependent Variable: Keuangan Sumber : Data diolah (2016)

Berdasarkan Tabel 4.22. di atas, diperoleh persamaan regresi linear berganda sebagai berikut.

̂

Cara pengambilan keputusan dapat dilakukan dengan membandingkan nilai probabilitas atau Sig. dengan nilai tingkat signifikansi, yakni . Jika nilai probabilitas tingkat signifikansi yang digunakan, dalam penelitian ini , maka nilai koefisien regresi parsial . Hal ini berarti pengaruh antara variabel bebas terhadap variabel kinerja keuangan tidak signifikan secara statistik pada tingkat signifikansi 5%. Namun jika nilai probabilitas < tingkat signifikansi yang digunakan, maka nilai koefisien regresi parsial

4.3.6.3.1. Pengujian Pengaruh Fungsi Perencanaan

Terhadap Kinerja Keuangan

Perhatikan bahwa berdasarkan Tabel 4.22. diketahui nilai probabilitas atau Sig. dari variabel fungsi perencanaan adalah 0,049, karena nilai probabilitas fungsi perencanaan, yakni 0,049 < 0,05, dan dibuktikan dengan nilai thitung > tTabel maka disimpulkan bahwa pengaruh yang terjadi antara fungsi perencanaan dengan variabel kinerja keuangan positif signifikan secara statistik, dalam hal ini dapat dibuktikan

bahwa H1 diterima.

4.3.6.3.2. Pengujian Pengaruh Fungsi Pengorganisasian

Terhadap Kinerja Keuangan

Diketahui nilai probabilitas atau Sig. dari variabel fungsi pengorganisasian adalah 0,053, karena nilai probabilitas fungsi pengorganisasian yakni 0,053 > 0,05, dan nilai thitung > ttabel maka disimpulkan bahwa pengaruh yang terjadi antara fungsi pengorganisasian dengan variabel kinerja keuangan adalah positif tidak signifikan secara statistik, dalam hal ini berarti H2 diterima.

4.3.6.3.3. Pengujian Pengaruh Fungsi Pengarahan

Terhadap Kinerja Keuangan

fungsi pengarahan yakni 0,001 < 0,05, dan dibuktikan dengan nilai thitung > ttabel maka disimpulkan bahwa pengaruh yang terjadi antara fungsi pengarahan dengan variabel kinerja keuangan positif signifikan secara statistik, dalam hal ini dapat dibuktikan bahwa H3 diterima.

4.3.6.3.4. Pengujian Pengaruh Fungsi Pengendalian Dan

Pengawasan Terhadap Kinerja Keuangan

Diketahui nilai probabilitas atau Sig. dari variabel fungsi pengendalian dan pengawasan adalah 0,046, karena nilai probabilitas fungsi pengendalian dan pengawasan yakni 0,046 < 0,05, dan dibuktikan dengan nilai thitung > ttabel maka disimpulkan bahwa pengaruh yang terjadi antara fungsi pengendalian dan pengawasan dengan variabel kinerja keuangan adalah positif signifikan secara statistik, dalam hal ini dapat dibuktikan bahwa H4 diterima.

4.4.Pembahasan

Berdasarkan pengujian hipotesis yang dilakukan, diperoleh bahwa fungsi perencanaan, fungsi pengorganisasian, fungsi pengarahan, serta fungsi pengendalian dan pengawasan memiliki pengaruh yang signifikan terhadap kinerja keuangan. Hasil penelitian terhadap masing - masing variabel dapat diuraikan sebagai berikut :

Tahun 2016. Diketahui nilai thitung 2,631 lebih besar dari ttabel 2,040 maka dapat disimpulkan bahwa pengaruh yang terjadi antara variabel Fungsi Perencanaan dengan variabel Kinerja Keuangan positif secara statistik. Dalam hal ini dapat dibuktikan bahwa H1 diterima. Diketahui pula nilai probabilitas atau Sig. dari variabel Fungsi Perencanaan adalah 0,049. Karena nilai probabilitas Fungsi Perencanaan yakni 0,049 lebih kecil dari tingkat signifikansi, yakni 0,05 dapat disimpulkan bahwa Fungsi Perencanaan berpengaruh signifikan terhadap Kinerja Keuangan. Hasil penelitian ini sejalan dengan penelitian yang sudah dilakukan oleh Nurlaila (2008) dan Rosmawati (2011) yang menyatakan bahwa perencanaan berpengaruh positif dan signifikan terhadap kinerja keuangan. Tetapi tidak sejalan dengan penelitian Budiyarto (2004) yang menyatakan bahwa perencanaan berpengaruh positif terhadap kinerja finansial namun tidak di seluruh divisi yang menjadi objek penelitiannya, karena pada penelitian ini, seluruh bagian dalam objek penelitian menyatakan bahwa fungsi perencanaan berpengaruh positif terhadap kinerja keuangan.

Karena nilai probabilitas Fungsi Pengorganisasian yakni 0,049 lebih besar dari tingkat signifikansi, yakni 0,05 dapat disimpulkan bahwa Fungsi Pengorganisasian berpengaruh namun tidak signifikan terhadap Kinerja Keuangan. Ini mengindikasikan bahwa Fungsi Pengorganisasian tidak terlalu dipertimbangkan oleh pihak BPKD Kota Medan dalam melakukan pengelolaan keuangan.

3) Fungsi Pengarahan berpengaruh positif signifikan terhadap Kinerja Keuangan Badan Pengelola Keuangan Daerah (BPKD) Kota Medan di Tahun 2016. Diketahui nilai thitung 3,829 lebih besar dari ttabel 2,040 maka dapat disimpulkan bahwa pengaruh yang terjadi antara variabel Fungsi Pengarahan dengan variabel Kinerja Keuangan positif secara statistik. Dalam hal ini dapat dibuktikan bahwa H3 diterima. Diketahui pula nilai probabilitas atau Sig. dari variabel Fungsi Pengarahan adalah 0,001. Karena nilai probabilitas Fungsi Pengarahan yakni 0,001 lebih kecil dari tingkat signifikansi, yakni 0,05 dapat disimpulkan bahwa Fungsi Pengarahan berpengaruh signifikan terhadap Kinerja Keuangan.

BAB V

KESIMPULAN DAN SARAN

5.1.Kesimpulan

Penelitian ini bertujuan untuk mengetahui pengaruh fungsi perencanaan, fungsi pengorganisasian, fungsi pengarahan, serta fungsi pengendalian dan pengawasan terhadap kinerja keuangan pada Badan Pengelola Keuangan Daerah (BPKD) Kota Medan Tahun 2016 secara simultan maupun parsial. Berdasarkan hasil penelitian, maka dapat diambil kesimpulan sebagai berikut :

1. Fungsi perencanaan, fungsi pengorganisasian, fungsi pengarahan, serta fungsi pengendalian dan pengawasan secara simultan atau bersama - sama berpengaruh positif signifikan terhadap kinerja keuangan Badan Pengelola Keuangan Daerah (BPKD) Kota Medan Tahun 2016.

2. Fungsi perencanaan secara parsial berpengaruh positif signifikan terhadap kinerja keuangan Badan Pengelola Keuangan Daerah (BPKD) Kota Medan Tahun 2016.

3. Fungsi pengorganisasian secara parsial berpengaruh positif tidak signifikan terhadap kinerja keuangan Badan Pengelola Keuangan Daerah (BPKD) Kota Medan Tahun 2016.

4. Fungsi pengarahan secara parsial berpengaruh positif signifikan terhadap kinerja keuangan Badan Pengelola Keuangan Daerah (BPKD) Kota Medan Tahun 2016.

signifikan terhadap kinerja keuangan Badan Pengelola Keuangan Daerah (BPKD) Kota Medan Tahun 2016.

6. Koefisien Determinasi untuk penelitian ini adalah 26.5% sementara sisanya dipengaruhi oleh variabel lain.

7. Pengujian penelitian ini memenuhi syarat dan kelayakan pengujian uji normalitas, uji multikolinieritas, uji heteroskedasitas, uji validitas dan reliabilitas sehingga data dalam penelitian ini dapat dipertanggungjawabkan kebenaran datanya.

5.2.Batasan Penelitian

Penelitian ini pada hakekatnya mempunyai beberapa batasan dalam menentukan hasil penelitiannya yaitu :

1. Penelitian dilakukan pada Badan Pengelola Keuangan Daerah (BPKD) Kota Medan.

2. Penelitian dilakukan pada sekretariat, bagian umum, bagian penyusunan program, bagian keuangan, bidang anggaran, bidang perbendaharaan, bidang akuntansi dan pelaporan.

3. Penelitian ditujukan pada kepala bagian/ bidang dan kepala sub bagian/ bidang pada Badan Pengelola Keuangan Daerah (BPKD) Kota Medan.

4. Jumlah sampel penelitian hanya 36 responden saja.

5. Sulitnya untuk mengendalikan responden sehingga pengembalian kuesioner yang disebarkan tidak tepat waktu.

5.3.Saran

Berdasarkan kesimpulan di atas, berikut ini adalah beberapa saran yang dapat diberikan penulis berdasarkan hasil penelitian untuk manajemen instansi terkait dan peniliti selanjutnya, antara lain :

1. Sebaiknya pimpinan instansi dapat lebih meningkatkan fungsi perencanaan dalam melakukan pengelolaan keuangan, karena fungsi perencanaan merupakan fungsi manajemen yang utama dimana fungsi perencanaan ini menentukan dasar untuk semua hal lainnya seperti ketika mengelola, melaksanakan, dan mengendalikan.

2. Sebaiknya pimpinan instansi dapat lebih meningkatkan fungsi pengarahan dalam melakukan pengelolaan keuangan, karena dengan adanya perhatian dan bimbingan dapat meningkatkan kinerja terutama kinerja keuangan.

3. Fungsi pengendalian dan pengawasan sebaiknya harus ditingkatkan melihat adanya beberapa masalah dalam pengelolaan keuangan. Dengan adanya pengendalian dan pengawasan, pimpinan instansi dapat mengetahui tindakan yang harus diambil jika ditemukan masalah dalam proses pencapaian tujuan. 4. Diharapkan kepada peneliti selanjutnya untuk lebih berani menguji dengan

variabel lainya terkait suatu kinerja khususnya kinerja keuangan agar nantinya dapat terpenuhi komponen - komponen apa saja yang mempengaruhi penilaian kinerja keuangan.

BAB II

TINJAUAN PUSTAKA

2.1.Kinerja

2.1.1.Pengertian Kinerja

Mangkunegara (2000) mengartikan kinerja sebagai “hasil kerja secara kualitas dan kuantitas yang dicapai oleh seorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya”.

Secara lebih dalam kinerja juga diartikan sebagai pencapaian pegawai diluar tupoksi yang melekat padanya, sehingga dapat menciptakan produktivitas yang lebih baik. Hal tersebut sejalan dengan pendapat Barry (2002) “kinerja adalah menilai bagaimana seseorang telah bekerja dibandingkan dengan target yang telah ditentukan”. Dari pendapat tersebut, tindakan nyata dari setiap pegawai merupakan suatu proses untuk mencapai kinerja yang baik. Seperti pendapat Rivai (2004) yang menyatakan bahwa, “kinerja merupakan perilaku yang nyata yang ditampilkan setiap orang

sebagai prestasi kerja yang dihasilkan oleh pegawai sesuai dengan perannya dalam perusahaan”.

Kinerja atau performance adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/ program/ kebijakan dalam mewujudkan sasaran, tujuan, visi dan misi organisasi yang dituangkan melalui perencanaan strategis suatu organisasi (Moeheriono, 2009 : 60).

pengukuran kinerja (performance measurement) adalah suatu proses penilaian kemajuan pekerjaan terhadap tujuan dan sasaran yang telah ditentukan sebelumnya, termasuk informasi atas : efisiensi penggunaan sumber daya dalam menghasilkan barang dan jasa; kualitas barang dan jasa (seberapa baik barang dan jasa diserahkan kepada pelanggan dan sampai seberapa jauh pelanggan terpuaskan); hasil kegiatan dibandingkan dengan maksud yang diinginkan; dan efektivitas tindakan dalam mencapai tujuan.

Selain itu, pengukuran kinerja menurut Lohman (dalam Mahsun, 2006 : 25) ialah “suatu aktivitas penilaian pencapaian target – target tertentu yang diderivasi dari tujuan strategis organisasi”.

Sementara Alam (2012) berdasarkan teori yang diketahuinya menyatakan bahwa

Pengukuran kinerja merupakan suatu hal yang penting dalam proses perencanaan, pengendalian, dan proses transaksional pada sebuah perusahaan seperti merger, akuisisi, dan emisi saham. Melalui penilaian, perusahaan dapat memilih strategi dan struktur keuangan yang tepat, menentukan phase out terhadap unit-unit bisnis perusahaan yang tidak produktif, menetapkan balas jasa (reward) internal dan menentukan harga saham secara wajar. Pengukuran kinerja tradisional dilakukan dengan membandingkan kinerja aktual dengan kinerja yang dianggarkan atau biaya standar sesuai dengan karakteristik pertanggungjawabannya, sedangkan pengukuran kinerja kontemporer menggunakan aktivitas sebagai pondasinya. Ukuran kinerja dirancang untuk menilai seberapa baik aktivitas dilakukan dan dapat mengidentifikasi apakah telah dilakukan perbaikan yang berkesinambungan.

Kinerja dalam menjalankan fungsinya tidak berdiri sendiri, melainkan berhubungan dengan beberapa faktor yang mempengaruhinya. Oleh karenanya, menurut model mitra - lawyer (dalam Moeheriono, 2009 : 61), “kinerja individu pada dasarnya dapat dipengaruhi oleh beberapa faktor : (1)

harapan mengenai imbalan, (2) dorongan, (3) kemampuan, (4) kebutuhan dan sifat, (5) persepsi terhadap tugas, (6) imbalan internal dan eksternal, (7) persepsi terhadap tingkat imbalan dan kepuasan kerja”.

Dari beberapa definisi di atas, dapat disimpulkan bahwa kinerja atau

performance merupakan hasil kerja yang dapat dicapai oleh seseorang atau

sekelompok orang dalam suatu organisasi baik secara kuantitatif maupun kualitatif, sesuai dengan kewenangan dan tugas tanggungjawab masing – masing, dalam upaya mencapai tujuan organisasi bersangkutan secara legal, tidak melanggar hukum dan sesuai dengan moral maupun etika.

Dapat disimpulkan pula beberapa aspek yang mendasar dan paling pokok dari pengukuran kinerja, yaitu :

1. Menetapkan tujuan, sasaran dan strategi organisasi, dengan menetapkan secara umum apa yang diinginkan oleh organisasi sesuai dengan tujuan, visi dan misinya.

2. Merumuskan indikator kinerja dan ukuran kinerja, yang mengacu pada penilaian kinerja secara tidak langsung, sedangkan indikator kinerja mengacu pada pengukuran kinerja secara langsung yang berbentuk keberhasilan utama dan indikator kinerja kunci.

hasil pengukuran kinerja yang dapat diimplementasikan dengan membandingkan tingkat capaian tujuan dan sasaran organisasi.

4. Mengevaluasi kinerja dengan menilai kemajuan organisasi dan pengambilan keputusan yang berkualitas, memberikan gambaran atau hasil kepada organisasi seberapa besar tingkat keberhasilan tersebut dan mengevaluasi langkah apa yang diambil organisasi selanjutnya.

2.1.2.Kinerja Keuangan

Kinerja keuangan merupakan kondisi yang mencerminkan keadaan keuangan suatu perusahaan berdasarkan sasaran, standar, dan kriteria yang ditetapkan (Sawir, 2005).

Menurut Irham Fahmi (2011) “kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan - aturan pelaksanaan keuangan secara baik dan benar”.

Menurut Munawir (2002), dilaksanakannya pengukuran kinerja keuangan memiliki beberapa tujuan, yaitu :

1. Untuk mengetahui tingkat likuiditas, yaitu kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih.

2. Untuk mengetahui tingkat solvabilitas, yaitu kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasi, yang mencakup baik kewajiban jangka pendek maupun kewajiban jangka panjang.

3. Untuk mengetahui tingkat profitabilitas atau rentabilitas, yaitu menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu dengan menggunakan aktiva atau modal secara produktif.

perusahaan membayar pokok hutang dan beban bunga tepat waktunya tanpa mengalami hambatan.

Selanjutnya menurut Munawir (2002), dengan tujuan tersebut, pengukuran atau penilaian kinerja keuangan mempunyai beberapa peranan bagi perusahaan diantaranya :

Penilaian kinerja keuangan dapat mengukur tingkat biaya dari berbagai kegiatan yang telah dilakukan oleh perusahaan, untuk menentukan atau mengukur efisiensi setiap bagian, proses atau produksi serta untuk menentukan derajat keuntungan yang dapat dicapai oleh perusahaan yang bersangkutan, untuk menilai dan mengukur hasil kerja pada tiap - tiap bagian individu yang telah diberikan wewenang dan tanggungjawab, serta untuk menentukan perlu tidaknya digunakan kebijaksanaan atau prosedur yang baru untuk mencapai hasil yang lebih baik.

Hasil pengukuran kinerja keuangan dapat mempengaruhi pengambilan keputusan perusahaan. Oleh karena itu, pihak manajemen perusahaan sangat perlu menyesuaikan kondisi perusahaan dengan alat ukur pengukuran kinerja keuangan yang akan digunakan, serta tujuan pengukuran kinerja keuangan tersebut agar mendapatkan informasi yang tepat tentang pengukuran kinerja keuangan perusahaan.

mendorong aktivitas atau strategi yang menambah nilai ekonomis, seperti konsep EVA. Konsep EVA atau konsep nilai tambah ekonomi tersebut bukanlah sesuatu yang baru sebagai alat penilaian kinerja keuangan, konsep EVA mampu mengukur kinerja sampai dengan unit organisasi yang terkecil. Namun, dengan beberapa kelebihan EVA dibandingkan dengan alat penilai kinerja sebelumnya, bukan berarti EVA tidak memiliki kekurangan.

2.2.Manajemen Keuangan

2.2.1.Pengertian Manajemen Keuangan

Manajemen adalah aktivitas kerja yang melibatkan koordinasi dan pengawasan terhadap pekerjaan orang lain, sehingga pekerjaan tersebut dapat diselesaikan secara efisien dan efektif (Robbins dan Coulter, 2010 : 7).

Sedangkan pengertian Manajemen Keuangan menurut Brigham dan Houston yang diterjemahkan oleh Dodo, H. Dan Herman, W (2001) yaitu “bidang yang terluas dari tiga bidang keuangan, dan memiliki kesempatan

karir yang sangat luas”.

Adapun tiga bidang keuangan tersebut menurut Brigham dan Houston yang diterjemahkan oleh Dodo, H. Dan Herman, W (2001) adalah :

a. Keuangan perusahaan (Corporate finance), merupakan penerapan konsep – konsep keuangan untuk pengambilan keputusan keuangan untuk level perusahaan, sedangkan untuk level individu disebut sebagai personal finance. Bidang ini adalah bidang keuangan yang berhubungan dengan operasi suatu perusahaan dari sudut pandang perusahaan tersebut.