LAMPIRAN 1

Daftar Perusahaan Manufaktur Yang Menerbitkan Obligasi Dan Pemilihan Sampel

No. Kode

Emiten Nama Emiten

Kriteria Sampel Perusahaan Sampel 13 LPPI PT Lontar Papyrus Pulp & Paper Industry

LAMPIRAN 2

Faktor Keuangan Perusahaan Manufaktur di Bursa Efek Indonesia

Data Leverage Perusahaan Manufaktur di Bursa Efek Indonesia 2011-2014

No Kode Emiten Nama Emiten

Leverage (DER) 2011 2012 2013 2014

1 ANTM PT Aneka Tambang Tbk 0,41 0,54 0,71 0,85

2 APEX PT Apexindo Pratama Duta Tbk 1,63 2,05 14,97 28,19

3 BWPT PT Eagle High Plantations Tbk 1,52 1,95 2,15 1,36

4 FAST PT Fast Food Indonesia Tbk 0,86 0,80 0,84 0,81

5 INDF PT Indofood Sukses Makmur Tbk 0,70 0,74 1,05 1,08

6 JPFA PT Japfa Comfeed Indonesia Tbk 1,18 1,30 1,84 1,97

7 LTLS PT Lautan Luas Tbk 3,24 2,58 2,26 2,00

8 MEDC PT Medco Energi Internasional Tbk 2,02 2,15 1,82 2,01

9 MYOR PT Mayora Indah Tbk 1,72 1,71 1,49 1,54

10 PPKT PT Pupuk Kalimantan Timur Tbk 0,72 0,67 1,42 1,36

11 SIMP PT Salim Ivomas Pratama Tbk 0,68 0,65 0,74 0,84

Data Likuiditas Perusahaan Manufaktur di Bursa Efek Indonesia 2011-2014

No Kode Emiten Nama Emiten

Likuiditas (CR) 2011 2012 2013 2014

1 ANTM PT Aneka Tambang Tbk 10,76 2,51 1,84 1,64

2 APEX PT Apexindo Pratama Duta Tbk 1,36 5,88 1,04 1,06

3 BWPT PT Eagle High Plantations Tbk 0,85 0,65 1,00 0,52

4 FAST PT Fast Food Indonesia Tbk 1,80 1,77 1,70 1,88

5 INDF PT Indofood Sukses Makmur Tbk 1,91 2,00 1,68 1,81

6 JPFA PT Japfa Comfeed Indonesia Tbk 1,59 1,82 2,06 1,77

7 LTLS PT Lautan Luas Tbk 1,04 0,84 1,14 1,20

8 MEDC PT Medco Energi Internasional Tbk 1,61 2,65 2,00 1,61

9 MYOR PT Mayora Indah Tbk 2,22 2,76 2,40 2,09

10 PPKT PT Pupuk Kalimantan Timur Tbk 2,28 2,54 1,41 1,47

11 SIMP PT Salim Ivomas Pratama Tbk 1,69 1,48 0,83 0,87

Data Profitabilitas Perusahaan Manufaktur di Bursa Efek Indonesia 2011-2014

No Kode Emiten Nama Emiten

Profitabilitas (ROA)

2011 2012 2013 2014

1 ANTM PT Aneka Tambang Tbk 0,13 0,05 0,02 0,01

2 APEX PT Apexindo Pratama Duta Tbk 0,08 0,03 0,01 0,02

3 BWPT PT Eagle High Plantations Tbk 0,13 0,08 0,02 0,02

4 FAST PT Fast Food Indonesia Tbk 0,15 0,12 0,08 0,07

5 INDF PT Indofood Sukses Makmur Tbk 0,09 0,08 0,04 0,06

6 JPFA PT Japfa Comfeed Indonesia Tbk 0,08 0,10 0,04 0,02

7 LTLS PT Lautan Luas Tbk 0,02 0,03 0,03 0,04

8 MEDC PT Medco Energi Internasional Tbk 0,03 0,01 0,01 0,00

9 MYOR PT Mayora Indah Tbk 0,07 0,09 0,10 0,04

10 PPKT PT Pupuk Kalimantan Timur Tbk 0,14 0,16 0,06 0,11

11 SIMP PT Salim Ivomas Pratama Tbk 0,09 0,06 0,02 0,04

Lampiran 3

Data Faktor Non Keuangan Perusahaan Manufaktur di Bursa Efek Indonesia

Jaminan (Bond Secure) No. Kode

Emiten Nama Emiten

Biner

8 MEDC PT Medco Energi Internasional Tbk

9 MYOR PT Mayora Indah Tbk

Emiten Nama Emiten

Biner

8 MEDC PT Medco Energi Internasional Tbk

LAMPIRAN 4

Data Peringkat Obligasi Perusahaan Manufaktur di Bursa Efek Indonesia

Peringkat Obligasi (Rating)

No. Kode

Emiten Nama Emiten

Peringkat

LAMPIRAN 5 Hasil

1. Statistik Deskriptif dari DER, CR, ROA, Secure, Maturity, dan Rating

X1 X2 X3 X4 X5 Y

Mean 2.608958 1.949792 0.073125 0.416667 0.750000 0.812500 Maximum 28.19000 10.76000 0.240000 1.000000 1.000000 1.000000 Minimum 0.410000 0.520000 0.003 0.000000 0.000000 0.000000 Std. Dev. 5.315946 1.534040 0.058279 0.498224 0.437595 0.394443

Observations 48 48 48 48 48 48

2. Uji Regresi Logistik 2.1 Uji Multikolineritas

X1 X2 X3 X4 X5

X1 1.000000 -0.184026 -0.139397 -0.068036 0.177691 X2 -0.184026 1.000000 0.217100 0.000951 -0.243815 X3 -0.139397 0.217100 1.000000 -0.097092 0.131402 X4 -0.068036 0.000951 -0.097092 1.000000 -0.292770 X5 0.177691 -0.243815 0.131402 -0.292770 1.000000

2.2 Uji Model Fit (Overall Model Fit Test)

Dependent Variable: Y

Method: ML - Binary Logit (Quadratic hill climbing) Date: 09/28/16 Time: 12:23

Sample: 1 48

Included observations: 48

Convergence achieved after 6 iterations

Covariance matrix computed using second derivatives

Hannan-Quinn criter. 0.819642 Deviance 23.10005

Restr. Deviance 46.32745 Restr. log likelihood -23.16372

2.3 Uji Kelayakan Model Regresi (Hosmer and Lemeshow Test) Goodness-of-Fit Evaluation for Binary Specification

Andrews and Hosmer-Lemeshow Tests Equation: UNTITLED

Date: 09/28/16 Time: 12:25

Grouping based upon predicted risk (randomize ties)

H-L Statistic 4.0342 Prob. Chi-Sq(8) 0.8540

2.4 Koefisien Model Determinasi (McFadden R-Square)

Dependent Variable: Y

Method: ML - Binary Logit (Quadratic hill climbing) Date: 09/28/16 Time: 12:23

Sample: 1 48

Included observations: 48

Convergence achieved after 6 iterations

Covariance matrix computed using second derivatives

McFadden R-squared 0.501374

3. Uji Hipotesis

3.1 Uji Signifikansi Model Simultan

Dependent Variable: Y

Method: ML - Binary Logit (Quadratic hill climbing) Date: 09/28/16 Time: 12:23

Sample: 1 48

Included observations: 48

Convergence achieved after 6 iterations

Covariance matrix computed using second derivatives

3.2 Uji Signifikansi Pengaruh Parsial Dependent Variable: Y

Method: ML - Binary Logit (Quadratic hill climbing) Date: 09/28/16 Time: 12:23

Sample: 1 48

Included observations: 48

Convergence achieved after 6 iterations

Covariance matrix computed using second derivatives

Variable Coefficient Std. Error z-Statistic Prob.

DAFTAR PUSTAKA

Abdullah, Faisal. 2005. Dasar-dasar Manajemen Keuangan. UMM Press, Malang.

Bodie, Zvi, Alex Kane dan Alan J. Marcus, 2006. Investments, Buku 2, Edisi 6, Salemba Empat, Jakarta.

Brealey, Myres, Marcus, 2008. Dasar-dasar Manajemen Keuangan Perusahaan, Jilid 1, Edisi Kelima, Penerbit Erlangga, Jakarta.

Brigham, Eugene F. dan Joel F. Houston, 2009. Dasar-dasar Manajemen Keuangan, Buku 1, Edisi 10, Salemba Empat, Jakarta.

dan J.F Weston, 2005. Dasar-dasar Manajemen Keuangan. Edisi Kesembilan, Salemba Empat, Jakarta.

Damodar N. Gujarati, 2003. Basic Econometrics, Fourth Edition McGraw-Hill, New York.

Fabozzi, Frank J., 2000. Manajemen Investasi, Buku 2. Edisi Pertama, Salemba Empat, Jakarta.

Fahmi, Irham, 2011. Analisis Laporan Keuangan, Alfabeta, Bandung.

Ghozali, Imam, 2006. Aplikasi Analisis Multivariate dengan Program SPSS, Badan Penerbit Universitas Diponegoro, Semarang.

Gumanti, Tatang Arya, 2011. Manajemen Investasi Konsep, Teori dan Aplikasi. Edisi Pertama, Mitra Wacana Medika, Jakarta.

Hartono, Jogiyanto, 2015. Teori Portofolio dan Analisis Investasi, Edisi Kesepuluh, BPFE, Yogyakarta.

Husnan, Pudjiastuti Enny, 2012. Manajemen Keuangan. Edisi Keenam, UPP STIM YKPN, Jakarta.

Kasmir, 2014. Analisis Laporan Keuangan. Cetakan Ketujuh, PT Raja Grafindo Persada, Jakarta.

Kodrat, David Sukardi dan Herdinata, 2009. Manajemen Keuangan: Based on Emperical Research, Graha Ilmu, Yogyakarta.

Martono dan Agus Harjito, 2001. Manajemen Keuangan. Edisi Pertama, Ekonisia, Yogyakarta.

Munawir, S., 2004. Analisis Laporan Keuangan. Edisi Keempat, Liberty, Yogyakarta.

Riyanto, Bambang, 2010. Dasar-dasar Pembelanjaan Perusahaan, Edisi Keempat, Penerbit BPFE, Yogyakarta.

Sadalia, Isfenti. 2010. Manajemen Keuangan. Medan: USU Press.

Sartono, R.A, 2010. Manajemen Keuangan Teori dan Aplikasi, Edisi Keempat, BPFE, Yogyakarta.

Scott, William R, 2012. Financial Acoounting Theory, Sixth Edision, Pearson Canada Inc., Toronto.

Sugiyono, 2012. Metode Penelitian Bisnis, Cetakan Keenambelas, Alfabeta, Bandung.

Sunariyah, 2003. Pengantar Pengetahuan Pasar Modal, Edisi Keempat, UPP AMP YKPN, Yogyakarta.

Van Horne, James dan Wachowisz, 2005 Fundamentals of Finance Management 2, Prinsip-prinsip Manajemen Keuangan, Edisi 12, Salemba Empat, Jakarta.

Wolk, H. I., Tearney, M.G., and Dodd, J.L. 2001. Accounting Theory: A Conceptual and Institutional Approach, Fifth edition, South-Western College Publishing.

Jurnal

Andry, Widya. 2005.”Analisis Faktor-faktor yang Mempengaruhi Prediksi Peringkat Obligasi”, Jurnal Buletin Ekonomi Moneter dan Perbankan, pp. 242-262.

Burton, B; Mike, A; dan Hardwick, P, 2000. “The Determinants of Credit Rating in United Kingdom Insurance Industry”, Journal of Finance, Vol. 28, No. 1, pp. 57-89.

Kaur, Kuljeet and Rajinder Kaur, “Credit Rating in India: A Study of Rating Methodology of Rating Agencies”, Global Journal of Management and Business Research, Vol. 11, Issue 12, 2011. pp. 1-7.

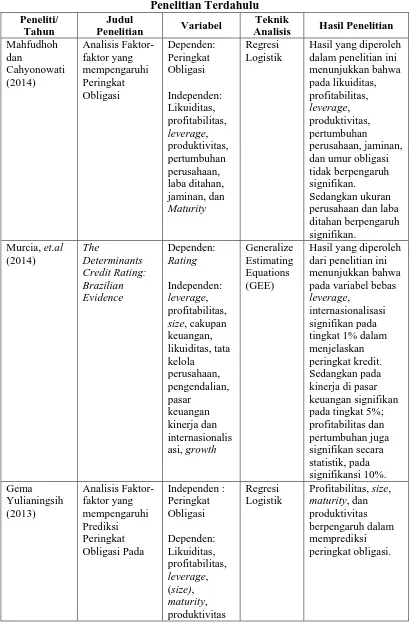

Mahfudhoh, Ratih Umroh dan Cahyonowati. 2014. “Analisis Faktor-faktor yang Mempengaruhi Peringkat Obligasi”, Diponegoro Journal of Accounting, Vol. 1, No. 1, pp. 1-13.

Manurung, Adler H, Silitonga dan Tobing, Wilson R.L. 2011. “Hubungan Rasio-rasio Keuangan dengan Rating Obligasi”, Jurnal Buletin Ekonomi dan Perbankan, ABFI Institute Perbanas Jakarta.

Murcia, Flavia Cruz de Souza, Fernando, Suliani, dan Jose A.B. 2013. “The Determinants of Credit Rating: Brazilian Evidence”, Brazilian Administration Review, Vol. 11, No. 2, pp. 188-209.

Raharja dan Mayla Pramono Sari, 2012. “Kemampuan Rasio Keuangan dalam Memprediksi Peringkat Obligasi (PT Kasnic Credit Rating)”, Maksi, Vol. 8, No. 2, pp. 213-231.

Susilowati, Luky dan Sumarto, 2010. “Memprediksi Tingkat Obligasi Perusahaan Manufaktur yang Listing di BEI”, Jurnal Mitra Ekonomi dan Manajemen Bisnis. Vol. 1, No. 2.

Widowati, Dewi, Yeterina, dan Ari. 2013. “Analisis Faktor Keuangan dan Non Keuangan yang Berpengaruh Pada Prediksi Peringkat Obligasi di Indonesia”, Jurnal Manajemen, Vol. 13, No. 1, pp. 35-54.

Skripsi

Pertiwi, Ayyu, 2013. “Analisis Faktor-faktor yang Mempengaruhi Peringkat Obligasi”. SKRIPSI. Universitas Islam Negeri Syarif Hidayatullah, Jakarta. Winardi, Rachmat Dwi, 2013. “Faktor Akuntansi dan Non Akuntansi yang

Yuliana, Rika, 2011. “Analisis Faktor-faktor yang Mempengaruhi Prediksi Peringkat Obligasi pada Perusahaan Keuangan Yang Terdaftar di Bursa Efek Indonesia”. SKRIPSI. Universitas Sebelas Maret, Surakarta.

Andrian, Nicko, 2011. “Analisis Faktor-faktor yang Mempengaruhi Peringkat Obligasi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”. SKRIPSI. Universitas Diponegoro, Semarang.

Internet

Bursa Efek Indonesia. 2011. Laporan Keuangan dan Tahunan. www.idx.co.id (diakses 22 April 2016).

___________________. 2012. Laporan Keuangan dan Tahunan. www.idx.co.id (diakses 22 April 2016).

___________________. 2013. Laporan Keuangan dan Tahunan. www.idx.co.id (diakses 22 April 2016).

___________________. 2014. Laporan Keuangan dan Tahunan. www.idx.co.id

OJK. 2016. Perdagangan dan Kapitalisasi Pasar Obligas (diakses 22 April 2016.

pada 22 April 2016.

PEFINDO 2016. Rating Obligasi Perusahaan Manufaktur diakses pada 22 April 2016.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis Penelitian yang digunakan adalah penelitian asosiatif, yaitu

penelitian yang bertujuan untuk mengetahui hubungan antara variabel bebas yang

terdiri dari leverage, likuiditas, profitabilitas, jaminan dan umur obligasi dengan

variabel terikat, yaitu peringkat obligasi.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan di Bursa Efek Indonesia melalui media internet dengan

situs ibpa.co.id, ojk.go.id,

www.sahamok.com

3.3 Batasan Operasional

. Waktu penelitian adalah akan di mulai Juni 2016 sampai

dengan selesai.

Batasan operasional dalam penelitian ini adalah:

a. Objek dalam penelitian ini adalah obligasi perusahaan manufaktur di

Bursa Efek Indonesia pada tahun 2011-2014.

b. Variabel independen dalam penelitian ini adalah leverage, profitabilitas,

likuiditas, jaminan, dan umur obligasi.

3.4 Defenisi Operasional Variabel

1. . Variabel Terikat (Y)

Varibel dependen dalam penelitian ini adalah peringkat obligasi

(bond rating) yang merupakan peringkat yang menunjukkan mutu atau

kualitas dari suatu obligasi dengan kemungkinan gagal bayar atau disebut

sebagai risiko kredit. Suatu peringkat obligasi naik jika peringkat obligasi

pada periode saat ini lebih tinggi daripada peringkat obligasi pada periode

sebelumnya. Peringkat obligasi dikatakan turun jika di periode saat ini

peringkat obligasi lebih rendah dibandingkan periode sebelumnya.

Peringkat 1 untuk obligasi high investment grade (AAA,AA, dan A) dan 0

untuk obligasi low investment grade (BBB).

2. Variabel Bebas (X)

1. Leverage (X1)

Merupakan rasio yang digunakan untuk mengukur sejauh mana

penggunaan utang untuk membiayai investasi perusahaan. Salah satu alat

pengukur yang digunakan adalah debt to equity ratio (DER) yang

dirumuskan dengan: (Gumanti, 2011: 113).

Debt to equity ratio

=

����������

������������

2. Likuiditas (X2)

Rasio likuiditas merupakan rasio yang digunakan untuk

pendek perusahaan. Salah satu alat yang digunakan untuk mengukur

likuiditas adalah dengan menggunakan current ratio (Gumanti, 2011:112).

Current Ratio = ������ ������

����� ������

3. Profitabilitas (X3)

Menunjukkan kemampuan dari perusahaan untuk menghasilkan

keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas

manajemen suatu perusahaan dengan menunjukkan laba yang dihasilkan

dari aktivitas perusahaan dari penjualan dan pendapatan investasi. Rasio

yang digunakan adalah return on asset (Gumanti, 2011:112):

Return on Asset = ���� ����� ℎ

����� ����

4. Secure (X4)

Perjanjian

secara finansial) terhadap obligasi dengan aset atau harta apabila

perusahaan mengalami suatu yang menyebabkan tidak dapat memenuhi

kewajibannya sebagai penerbit obligasi. Skala pengukurannya

menggunakan skala nominal karena merupakan variabel dummy.

Pengukuran dilakukan dengan memberikan nilai 1 jika obligasi dijamin

dengan asset khusus dan 0 jika obligasi hanya berupa surat hutang yang

tidak dijamin dengan aset khusus.

5. Maturity (X5)

pengukurannya menggunakan skala nominal karena variabel maturity ini

merupakan variabel dummy. Pengukurannya dilakukan dengan

memberikan nilai 1 jika obligasi mempunyai umur antara satu sampai lima

tahun dan 0 jika obligasi mempunyai umur lebih dari lima tahun.

Tabel 3.1 Defenisi Operasional

Variabel Defenisi Parameter Skala

Ukur

Peringat Obligasi (Y)

Peringkat obligasi (bond

rating) menunjukkan mutu

atau kualitas dari suatu obligasi dengan kemungkinan gagal bayar atau disebut sebagai risiko kredit.

Kategori yang berjenis numerik Nominal

Leverage (X1)

Rasio yang digunakan untuk mengukur atau menunjukkan sampai sejauh mana

penggunaan dari utang untuk membiayai investasi

Rasio yang digunakan untuk menunjukkan kemampuan ganti rugi secara finansial) terhadap suatu obligasi dengan aset atau harta kekayaan apabila perusahaan mengalami suatu kejadian yang dapat menyebabkan perusahaan tersebut tidak dapat memenuhi kewajibannya yang telah disetujui sebagai pihak yang telah melakukan penerbitan obligasi.

Kategori yang berjenis numerik Nominal

Umur

3.5 Populasi dan Sampel Penelitian

Populasi yang digunakan adalah obligasi perusahaan manufaktur di Bursa

Efek Indonesia (BEI) yang tercatat di Indonesia Bond Market Directory (IBMD)

pada periode 2011-2014. Penarikan sampel dalam penelitian ini menggunakan

metode purposive sampling. Purposive sampling adalah teknik penentuan sampel

dengan pertimbangan tertentu (Sugiyono, 2012:122). Kriteria penarikan sampel

yang digunakan peneliti adalah sebagai berikut:

1. Perusahaan-perusahaan manufaktur yang menerbitkan obligasi di Bursa

Efek Indonesia yang tercatat di Indonesia Bond Market Directory (IBMD)

pada tahun 2011-2014.

2. Mempunyai laporan keuangan lengkap akhir tahun selama periode

2011-2014.

3. Obligasi diperingkat oleh Pemeringkat Efek Indonesia (PT PEFINDO).

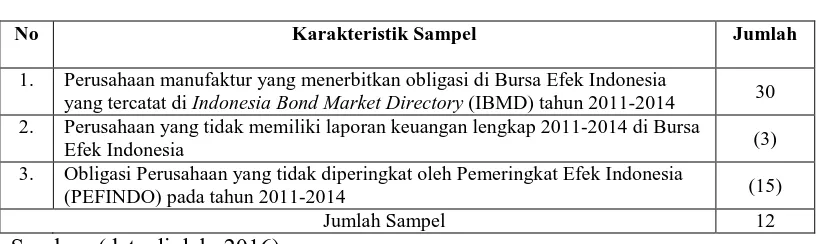

Tabel 3.2

Jumlah Sampel Berdasarkan Karakteristik Penarikan Sampel

No Karakteristik Sampel Jumlah

1. Perusahaan manufaktur yang menerbitkan obligasi di Bursa Efek Indonesia

yang tercatat di Indonesia Bond Market Directory (IBMD) tahun 2011-2014 30 2. Perusahaan yang tidak memiliki laporan keuangan lengkap 2011-2014 di Bursa

Efek Indonesia (3)

3. Obligasi Perusahaan yang tidak diperingkat oleh Pemeringkat Efek Indonesia

(PEFINDO) pada tahun 2011-2014 (15)

Jumlah Sampel 12

Sumber: (data diolah, 2016)

Berdasarkan karakteristik penarikan sampel, maka diperoleh sampel

3.6 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder yang digunakan merupakan data yang diperoleh berdasarkan hasil

publikasi oleh Bursa Efek Indonesia yaitu berupa laporan keuangan, penelitian

sebelumnya, jurnal-jurnal, dan sumber dari media internet yang berhubungan

dengan penelitian ini.

3.7 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

dengan menggunakan studi dokumentasi. Dengan mengumpulkan data pendukung

dari literatur, meneliti dokumen-dokumen dan sumber-sumber lain yang

berhubungan dengan masalah penelitian baik dari sumber media internet maupun

media massa lainnya.

3.8 Teknik Analisis Data

Penelitian ini menggunakan analisis regresi logistik, karena variabel

terikat (dependent) yang digunakan adalah variabel dummy. Dalam teknik analisis

penelitian ini tidak memerlukan uji normalitas data karena regresi logistik tidak

memerlukan asumsi normalitas pada variabel bebasnya (Ghozali, 2006:225).

Artinya, variabel penjelasannya tidak harus memiliki distribusi normal linear

maupun memiliki varian yang sama dalam setiap grup.

3.9 Analisis Statistik Deskriptif

Statistik deskriptif adalah statistik yang digunakan untuk menganalisis

terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang

berlaku untuk umum dan generalisasi (Sugiyono, 2012:206). Penyajian data pada

statistik deskriptif dapat berbentuk tabel, diagram, ukuran, dan gambar.

3.10 Uji Regresi Logistik

Analisis data dalam penelitian ini dilakukan dengan menggunakan regresi

logistik karena variabel dependen bersifat dikotomi (high investment grade dan

low investment grade). Ghozali (2006:225) menyatakan bahwa regresi logistik

digunakan untuk menguji apakah probabilitas terjadinya variabel terikat dapat

diprediksi dengan variabel bebasnya. Teknik analisis regresi logistik tidak

memerlukan asumsi normalitas data pada variabel bebasnya (Ghozali, 2006:225)

dan mengabaikan heteroskedastisitas (Gujarati, 2003:597).

3.10.1 Uji Multikolinearitas

Regresi yang baik adalah regresi dengan tidak adanya gejala korelasi yang

kuat antara variabel bebasnya. Multikolinearitas merupakan situasi adanya

korelasi antar variabel-variabel independen yang satu dengan yang lainnya. Dalam

penelitian ini, gejala multikolinearitas dapat dilihat dari nilai korelasi antar

variabel yang terdapat dalam matriks korelasi.

3.10.2 Menguji Model Fit (Overall Model Fit Test)

Uji ini digunakan untuk melihat model yang telah dihipotesiskan telah fit

atau tidak dengan data. Pengujian dilakukan dengan membandingkan nilai antara

-2 log likelihood (Restr. deviance) terhadap nilai --2 log likelihood pada akhir

3.10.3 Uji Kelayakan Model Regresi

Pengujian kelayakan model regresi logistik dilakukan dengan

menggunakan goodness of fit test yang diukur berdasarkan nilai Chi-Square pada

Hosmer and Lemeshow Test. Hosmer and Lemeshow’s Goodness of Fit Test

menguji hipotesis nol bahwa data empiris sesuai dengan model (tidak ada

perbedaan antara model dengan data sehingga model dapat dikatakan fit).

3.10.4 Koefisien Determinasi (McFadden R-Square)

Dalam regresi logistik, dapat digunakan statistik McFadden R-Square untuk

mengukur kemampuan model regresi logistik dalam mencocokkan atau

menyesuaikan data. Dengan kata lain, nilai statistik dari McFadden R-Square

dapat diinterpretasikan sebagai suatu nilai yang mengukur kemampuan

variabel-variabel independen dalam menjelaskan atau menerangkan variabel-variabel dependen.

3.11 Uji Hipotesis

3.11.1 Uji Signifikansi Model Simultan

Tabel Omnibus Tests of Model Coefficients (L-R Statistic) berfungsi untuk

melihat hasil pengujian secara simultan pada regresi logistik, yakni melihat

pengaruh variabel bebas (independen) secara bersama-sama (simultaneously)

terhadap variabel dependen.

3.11.2 Uji Signifikansi Model Parsial

Pengambilan keputusan dalam pengujian pengaruh parsial, dapat

dilakukan dengan menggunakan pendekatan nilai probabilitas (Prob.). Berikut

Adapun ketentuan mengenai penerimaan atau penolakan hipotesis adalah

sebagai berikut:

1. Jika nilai signifikansi > 0,05 maka H0 diterima. Ini berarti bahwa secara

parsial variabel independen tersebut tidak mempunyai pengaruh yang

signifikan terhadap variabel dependen.

2. Jika nilai signifikansi ≤ 0,05 maka Ha diterima. Ini berarti bahwa secara parsial

variabel independen tersebut mempunyai pengaruh yang signifikan terhadap

variabel dependen.

Menguji hipotesis digunakan model regresi logistik. Analisis ini dilakukan

untuk menentukan pengaruh dari setiap variabel bebas (independen variabel)

terhadap variabel terikat (dependen variabel) yaitu prediksi peringkat obligasi

perusahaan manufaktur tahun 2011 sampai tahun 2014, karena variabel terikatnya

merupakan variabel dummy yaitu variabel yang memiliki dua alternatif. Adapun

model hipotesisnya adalah sebagai berikut:

Ln = �

1−�

=

α + β1X1+ β2X2+ β3X3 + β4X4+ β5X5 +eKeterangan :

Ln = �

�−� = Prediksi Peringkat obligasi

Ln = �

Ln = �

�−�

=

0, jika peringkat obligasi termasuk non investment gradeα : Konstanta

β1-5 : Koefisien regresi

X1: Rasio Leverage

X2: Rasio Likuiditas

X3: Rasio Profitabilitas

X4: Secure

X5: Maturity

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum

4.1.1 Profil Perusahaan Manufaktur yang Menerbitkan Obligasi di BEI 1. PT Aneka Tambang Tbk.

Perseroan didirikan dengan nama "Perusahaan Negara (PN) Aneka

Tambang" di Republik Indonesia pada tanggal 5 Juli 1968. Pada tanggal 30

Desember 1974, ANTAM berubah nama menjadi Perseroan Terbatas. ANTAM

merupakan perusahaan pertambangan yang terdiversifikasi dan terintegrasi secara

vertikal yang berorientasi ekspor. Melalui wilayah operasi yang tersebar di

seluruh Indonesia yang kaya akan bahan mineral, kegiatan ANTAM mencakup

eksplorasi, penambangan, pengolahan serta pemasaran dari komoditas bijih nikel,

feronike, emas, perak, bauksit dan batubara. ANTAM memiliki konsumen jangka

panjang yang loyal di Eropa dan Asia. Perusahaan menerbitkan obligasi yang

memiliki tenor 7 tahun sejumlah Rp 900.000.000.000 dengan tingkat bunga

8,375% per tahun.

2. PT Apexindo Pratama Duta Tbk.

PT Apexindo Pratama Duta Tbk. didirakan pada tanggal 20 Juni 1984 sebagai

perusahaan penyedia jasa pengeboran untuk perusahaan eksplorasi dan produksi

yang bergerak di industry minyak dan gas bumi di Indonesia. Pada tanggal 12 Juni

sampai tanggal 19 Juni 2014 dengan nilai Rp 300.000.000.000 yang memiliki

tingkat bunga tetap sebesar 15% per tahun.

3. PT Eagle High Plantations Tbk.

PT Eagle High Plantations Tbk (dahulu PT BW Plantation Tbk) didirikan

pada tanggal 6 November 2000 dengan nama PT Bumi Perdana Prima

Internasional Tbk. Perseroan mengubah namanya menjadi PT BW Plantation Tbk

pada tahun 2007. Maksud dan tujuan usaha Perseroan meliputi mengembangkan,

membudidayakan, dan memanen Tandan Buah Segar (TBS), serta mengekstraksi

minyak kelapa sawit atau Crude Palm Oil (CPO) dan inti sawit atau Palm Kernel

(PK). Pada tanggal 16 November 2010, Perusahaan menerbitkan dengan nominal

Rp 700.000.000. Obligasi ini mempunyai tingkat bunga tetap sebesar 10,675% per

tahun dan akan jatuh tempo pada tanggal 16 November 2015.

4. PT Fastfood Indonesia Tbk.

Fast Food Indonesia T

memulai kegiatan usaha komersialnya pada tahun 1979. Pada akhir 2011,

Perseroan mengoperasikan total 421 gerai, yang tersebar di 32 dari 33 propinsi, di

lebih dari 95 kota-kota di seluruh Indonesia, dan mempekerjakan sekitar 16.365

karyawan dengan hasil penjualan lebih dari Rp3,317 triliun. Pada minggu pertama

bulan Oktober di tahun ini, untuk pertama kali sejak Perseroan terdaftar sebagai

perusahaan publik. Pada tanggal 3 dan 4 Oktober 2011, Perusahaan telah

menawarkan kepada masyarakat obligasi tanpa hak konversi dengan tingkat suku

jatuh tempo dalam waktu lima tahun sampai dengan tanggal 6 Oktober 2016

dikenakan tingkat bunga tetap sebesar 9,50% per tahun, dibayarkan setiap kuartal.

5. PT Indofood Sukses Makmur Tbk.

PT Indofood Sukses Makmur Tbk merupakan produsen berbagai jenis

makanan dan minuman yang berkantor di Jakarta, Indonesia. Perusahaan ini

didirikan pada tahun 1990 oleh Sudono Salim dengan nama Panganjaya

Intikusuma yang pada tahun 1994 berubah nama menjadi Indofood. Perusahaan

ini mengekspor bahan makanan yang diproduksinya hingga Australia, Asia, dan

Eropa. Pada tanggal 11 sampai 15 Juni 2009, perusahaan telah menawarkan

kepada masyarakat obligasi tanpa hak konversi dengan tingkat suku bunga tetap

13,00% per tahun, yang dibayarkan setiap kuartal, dengan nilai nominal

seluruhnya sebesar Rp 1.610.000.000.000 yang memiliki periode jatuh tempo

dalam waktu lima tahun sampai dengan tanggal 18 Juni 2014.

6. PT Japfa Comfeed Indonesia Tbk.

PT Japfa Comfeed Indonesia Tbk adalah Produksi dan perdagangan pakan

ternak, pembibitan ayam serta penyertaan saham pada beberapa anak perusahaan

yang bergerak di bidang budidaya perairan, peternakan sapi dan produk konsumen

yang berdiri pada 18 Januari 1971. Pada tanggal 13 Januari 2012 perusahaan

menerbitkan obligasi berjangka waktu lima tahun dengan nilai Rp

7. PT Lautan Luas Tbk.

Sebagai perusahaan bahan kimia dasar dan khusus yang terkemuka di

Indonesia, PT Lautan Luas Tbk didirikan pada 13 Juli 1951 sebagai Persekutuan

Andil Maskapai Dagang dan Industri “Lim Teck Lee” (Indonesia), atau NV Lim

Teck Lee (Indonesia) Coy. Ltd. Perseroan mengawali usahanya sebagai importir

dan distributor bahan kimia dasar untuk industri batik dan makanan di Indonesia.

Pada tahun 1965, Perseroan mengubah namanya menjadi PT Lautan Luas. Lautan

Luas mendirikan pabrik asam sulfat swasta pertama di Indonesia pada tahun 1969,

menandai komitmen Perseroan di bidang manufaktur. Perusahaan menerbitkan

obligasi tanpa jaminan dengan nilai nominal sebesar Rp 700.000.000.000 dengan

tingkat bunga tetap sebesar 9,75% per tahun. Obligasi ini telah dicatatkan pada

Bursa Efek Indonesia sejak tanggal 20 Juni 2013 dan akan jatuh tempo pada

tanggal 19 Juni 2018.

8. PT Mayora Indah Tbk.

PT. Mayora Indah Tbk. (Perseroan) didirikan pada tahun 1977 dengan

pabrik pertama berlokasi di Tangerang dengan target market wilayah Jakarta dan

sekitarnya. Setelah mampu memenuhi pasar Indonesia, Perseroan melakukan

Penawaran Umum Perdana dan menjadi perusahaan publik pada tahun 1990

dengan target market; konsumen Asean. Kemudian melebarkan pangsa pasarnya

ke negara negara di Asia. Saat ini produk Perseroan telah tersebar di 5 benua di

dunia. Pada tanggal 9 Mei 2012, Perusahaan menerbitkan obligasi Rupiah senilai

atau sama dengan Rp 63.875.000.000 per tahun yang dibayarkan secara

triwulanan dan akan jatuh tempo pada tanggal 9 Mei 2019.

9. PT Medco Energi Tbk.

PT Medco Energi Internasional Tbk didirikan pada tanggal 9 juni 1980

sebagai perusahaan kontraktor pengeboran swasta Indonesia pertama. nama

perseroan telah mengalami tiga kali perubahan nama dari PT Meta Epsi Pribumi

Drilling Company di awal pendiriannya menjadi PT Medco energi corporation

sebelum penawaran perdana saham ke publik pada 1994 dan terakhir berubah

menjadi PT Medco Energi Internasional Tbk pada 2000. Medco Energi telah

mendisversifikasi usahanya dalam bidang energi terkait lainnya, seperti

ketenagalistrikan, pengelolaan LPG, transportasi gas, pertambangan batu bara,

perdagangan dan distribusi high speed diesel, kontraktor anjungan untuk kegiatan

work-over dan unit perekaman (logging). Penerbitan obligasi dilakukan pada 12

Juli 2009 dengan tingkat kupon 14,25% dengan total nilai obligasi

986.500.000.000 yang jatuh tempo pada 17 Juni 2014.

10. PT Pupuk Kalimantan Timur Tbk.

PT Pupuk Kalimantan Timur Tbk berdiri pada tanggal 7 Desember 1977.

Melakukan usaha di bidang industri, perdagangan dan jasa dibidang pemupukan,

petrokimia, agrokimia, agroindustri dan kimia lainnya serta pemanfaatan sumber

daya Perusahaan untuk menghasilkan barang dan / atau jasa yang bermutu tinggi

dan berdaya saing kuat untuk mendapatkan atau mengejar keuntungan guna

Perusahaan dari PT Pupuk Indonesia (Persero) yang didirikan pada 7 Desember

1977. Obligasi Pupuk Kaltim II Tahun 2009, dicatatkan di Bursa Efek Indonesia

pada tanggal 7 Desember 2009 dengan nilai nominal sebesar Rp 660.000.000

Obligasi berjangka waktu 5 tahun yang akan jatuh tempo pada tanggal 4

Desember 2014 dengan tingkat bunga yang ditetapkan sebesar 10,75% per tahun

dan dibayarkan setiap 3 (tiga) bulan sejak tanggal emisi dimulai pada 4 Maret

2010.

11. PT Salim Ivomas Pratama Tbk.

Salim Ivomas Pratama Tbk

Pratama tanggal 12 Agustus 1992 dan memulai kegiatan komersial pada tahun

1994. Kelompok Usaha memiliki perkebunan-perkebunan dan pabrik-pabrik di

provinsi Jakarta, Jawa Barat, Jawa Tengah, Jawa Timur, Riau, Sumatera Utara,

Sumatera Selatan, Kalimantan Barat, Kalimantan Tengah, Kalimantan Timur,

Sulawesi Utara, Sulawesi Tengah, Sulawesi Selatan dan Maluku Utara. PT Salim

Ivomas Pratama Tbk. (SIMP) beroperasi sebagai produsen minyak goreng dan

lemak, dengan aktivitas utama terdiri dari pembibitan kelapa sawit, penanaman

perkebunan kelapa sawit, produksi dan pengolahan minyak sawit mentah dan

minyak kelapa mentah, penanaman perkebunan karet dan pemasaran dan

penjualan prduk jadi, mengelola dan menanam tebu, kokoa, kelapa, teh, dan kopi,

dan memproses, memasarkan dan menjual produk agrikultur terkait. Perseroan

menerbitkan Obligasi pada 1 Desember 2009 dalam mata uang Rupiah sebesar Rp

12. PT Selamat Sempurna Tbk.

PT Selamat Sempurna Tbk. (“Perseroan”) didirikan di Indonesia pada

tanggal 19 Januari 1976. Pada tahun 1994, Perseroan mengakuisisi PT Andhi

Chandra Automotive Products (ACAP). Selanjutnya pada tahun 1995, Perseroan

juga melakukan kegiatan investasi pada PT Panata Jaya Mandiri, suatu

perusahaan patungan (joint venture) bersama Donaldson Company Inc, USA.

Pada tahun 1996, Perseroan mencatatkan sahamnya di Bursa Efek Jakarta dan

Surabaya (sekarang Bursa Efek Indonesia) agar publik dapat ikut berpartisipasi

memiliki saham Perseroan tersebut. Obligasi Selamat Sempurna II Tahun 2010

dengan tingkat bunga tetap 10,8% dengan jangka waktu lima tahun dengan total

nominal 80.000.000.000.

4.2 Analisis Statistik Deskriptif

Statistik deskriptif adalah statistik yang digunakan untuk menganalisis

data dengan cara mendeskripsikan atau menggambarkan data yang telah

terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang

berlaku untuk umum dan generalisasi (Sugiyono, 2012:206). Variabel yang

digunakan untuk melihat statistic deskriptif dari penelitian ini adalah Debt to

Equity Ratio (X1), Current Ratio (X2), Return on Assets (X3), Secure (X4),

Maturity (X5) dan Rating (Y). Berdasarkan statistik deskriptif didapatkan nilai

maksimum, minimum, rata-rata (mean), dan standar deviasi dari data yang ada

Tabel 4.1

Statistik Deskriptif DER, CR, ROA, Secure, Maturity, dan Rating

X1 X2 X3 X4 X5 Y

Mean 2.608958 1.949792 0.073125 0.416667 0.750000 0.812500 Maximum 28.19000 10.76000 0.240000 1.000000 1.000000 1.000000 Minimum 0.410000 0.520000 0.003 0.000000 0.000000 0.000000 Std. Dev. 5.315946 1.534040 0.058279 0.498224 0.437595 0.394443 Observations 48 48 48 48 48 48 Sumber: Hasil Penelitian, 2016 (Data diolah)

Berdasarkan Tabel 4.1 menunjukkan output statistik deskriptif variabel

penelitian dari tahun 2011 sampai dengan 2014. Berdasarkan tabel tersebut dapat

dijelaskan statistik deskriptif sebagai berikut:

1. Leverage atau DER (X1) dengan nilai minimum 0,410000 dimiliki oleh

Selamat Sempurna Tbk pada tahun 2013 karena perbandingan jumlah

utang dengan ekuitas yang dimilikinya lebih rendah dibanding dengan

perusahaan lain. Nilai maksimum 28,19000 dimiliki oleh Apexindo

Pratama Duta Tbk pada tahun 2014 karena perbandingan jumlah utang

yang lebih besar dengan ekuitas yang dimiliki oleh perusahaan merupakan

yang terbesar dibandingkan dengan perusahaan lain. Sementara rata-rata

dan standar deviasi dari DER adalah 2,608958 dan 5,315946.

2. Likuiditas atau Current Ratio (X2) minimum adalah 0,52 yang dimiliki

oleh Eagle High Plantations Tbk pada tahun 2014 karena perbandingan

antara aset lancar yang lebih rendah daripada utang lancar merupakan

yang terkecil dibandingkan dengan perusahaan lain. Nilai maksimum

10,76 pada Aneka Tambang Tbk pada tahun 2011 karena perbandingan

dibandingkan dengan perusahaan lain. Sementara rata-rata dan standar

deviasi dari CR adalah 1,949792 dan 1,534040.

3. Profitabilitas atau Return on Assets (X3) minimum adalah 0,003 pada

Medco Energi Internasional Tbk pada tahun 2014 karena laba yang

dihasilkan lebih kecil dari total aset jika dibandingkan dengan perusahaan

lain. Nilai maksimum 0,24 pada Selamat Sempurna Tbk pada 2014 karena

perbandingan antara laba yang dihasilkan dengan total aset merupakan

yang paling besar dibandingkan perusahaan lain. Sementara rata-rata dan

standar deviasi dari ROA adalah 0,073125 dan 0,058279.

4. Secure (X4) minimum adalah 0 dan maksimum 1 karena merupakan

bilangan yang dipakai untuk mengkategorikan variabel dummy. Sementara

rata-rata dan deviasi standar dari secure 0,416667 dan 0,498224.

5. Maturity (X5) minimum adalah 0 dan maksimum 1 karena merupakan

bilangan yang dipakai untuk mengkategorikan variabel dummy. Sementara

rata-rata dan deviasi standar dari maturity adalah 0,75 dan 0,437595.

6. Rating (Y) minimum adalah 0 dan maksimum 1 karena merupakan

bilangan yang dipakai untuk mengkategorikan variabel dummy, sementara

rata-rata dan deviasi standar dari maturity adalah 0,394443.

4.3 Uji Regresi Logistik

Analisis data dalam penelitian ini dilakukan dengan menggunakan regresi

logistik karena variabel dependen bersifat dikotomi (high investment grade dan

low investment grade). Ghozali (2006:225) menyatakan bahwa regresi logistik

diprediksi dengan variabel bebasnya. Teknik analisis regresi logistik tidak

memerlukan asumsi normalitas data pada variabel bebasnya (Ghozali, 2006:225)

dan mengabaikan heteroskedastisitas (Gujarati, 2003:597).

4.3.1 Uji Multikolinearitas

Regresi yang baik adalah regresi dengan tidak adanya gejala korelasi yang

kuat antara variabel bebasnya. Multikolinearitas merupakan situasi adanya

korelasi antar variabel-variabel independen yang satu dengan yang lainnya. Dalam

penelitian ini, gejala multikolinearitas dapat dilihat dari nilai korelasi antar

variabel yang terdapat dalam matriks korelasi. Hasil pengujian ditampilkan dalam

Tabel 4.2 berikut ini.

Tabel 4.2 Matriks Korelasi

X1 X2 X3 X4 X5

X1 1.000000 -0.184026 -0.139397 -0.068036 0.177691 X2 -0.184026 1.000000 0.217100 0.000951 -0.243815 X3 -0.139397 0.217100 1.000000 -0.097092 0.131402 X4 -0.068036 0.000951 -0.097092 1.000000 -0.292770 X5 0.177691 -0.243815 0.131402 -0.292770 1.000000 Sumber: Hasil Penelitian dengan Eviews, 2016 (Data diolah)

Menurut Ghozali (2006:91), jika antar variabel independen ada korelasi

yang cukup tinggi diatas 0,90 maka hal ini indikasi adanya multikolinaritas. Hasil

pengujian menunjukkan tidak ada nilai koefisien korelasi antar variabel independen yang nilainya lebih besar dari 0,90 maka dapat disimpulkan tidak

4.3.2 Uji Model Fit (Overall Model Fit Test)

Uji ini digunakan untuk melihat model yang telah dihipotesiskan telah fit

atau tidak dengan data. Pengujian dilakukan dengan membandingkan nilai antara

-2 log likelihood (Restr. deviance) terhadap nilai --2 log likelihood pada akhir

(Deviance), yang dapat ditunjukkan melalui tabel berikut ini (Tabel 4.3).

Tabel 4.3

Menguji Model Fit (Overall Model Fit Test) Dependent Variable: Y

Method: ML - Binary Logit (Quadratic hill climbing) Date: 09/28/16 Time: 12:23

Sample: 1 48

Included observations: 48

Convergence achieved after 6 iterations

Covariance matrix computed using second derivatives

Hannan-Quinn criter. 0.819642 Deviance 23.10005

Restr. deviance 46.32745 Restr. log likelihood -23.16372

LR statistic 23.22740 Avg. log likelihood -0.240626

Sumber: Hasil Penelitian dengan Eviews, 2016 (Data diolah)

Diketahui nilai Restr. deviance (log likelihood awal) 46,32745, sementara

nilai Deviance (log likelihood akhir) 23,10005. Adanya penurunan nilai antara log

likelihood akhir menunjukkan bahwa model yang dihipotesiskan fit dengan data

(Ghozali, 2006:233). Penurunan nilai log likelihood menunjukkan bahwa model

penelitian ini dinyatakan fit, artinya penambahan-penambahan variabel bebas

yaitu DER, CR, ROA, secure, dan maturity ke dalam model penelitian akan

memperbaiki model fit dalam penelitian ini.

4.3.3 Uji Kelayakan Model Regresi

Tabel Hosmer and Lemeshow Test (Tabel 4.4). Hosmer and Lemeshow’s

Goodness of Fit Test menguji hipotesis nol bahwa data empiris sesuai dengan

model (tidak ada perbedaan antara model dengan data sehingga model dapat

dikatakan fit).

Tabel 4.4

Hosmer and Lemeshow Test Goodness-of-Fit Evaluation for Binary Specification

Andrews and Hosmer-Lemeshow Tests Equation: UNTITLED

Date: 09/28/16 Time: 12:25

Grouping based upon predicted risk (randomize ties)

H-L Statistic 4.0342 Prob. Chi-Sq(8) 0.8540

Sumber: Hasil Penelitian dengan Eviews, 2016 (Data diolah)

Pada Tabel 5.4 hasil pengujian menunjukkan nilai H-L Statistic sebesar

4,0342 dengan signifikansi sebesar 0,8540 yang nilainya lebih besar daripada

0,05. Dengan demikian dapat disimpulkan bahwa model mampu untuk

memprediksi nilai observasinya atau dapat dikatakan model menerima Ho yang

berarti tidak ada perbedaan klasifikasi yang diamati. Itu berarti model regresi

logistik bisa digunakan untuk analisis selanjutnya.

4.3.4 Koefisien Determinasi (McFadden R-Square)

Dalam regresi logistik, dapat digunakan statistik McFadden R-Square

untuk mengukur kemampuan model regresi logistik dalam mencocokkan atau

menyesuaikan data. Dengan kata lain, nilai statistik dari McFadden R-Square

variabel-variabel independen dalam menjelaskan atau menerangkan variabel-variabel dependen.

Tabel 4.5 menyajikan nilai statistik dari McFadden R-Square.

Tabel 4.5 McFadden R-Square

Dependent Variable: Y

Method: ML - Binary Logit (Quadratic hill climbing) Date: 09/28/16 Time: 12:23

Sample: 1 48

Included observations: 48

Convergence achieved after 6 iterations

Covariance matrix computed using second derivatives

McFadden R-squared 0.501374

Sumber: Hasil Penelitian dengan Eviews, 2016 (Data diolah)

Berdasarkan Tabel 5.5 dapat dilihat bahwa nilai statistik McFadden

R-Square 0,501374 atau 50,14% yang artinya nilai tersebut diinterpretasikan sebagai

kemampuan variabel X1 (DER), X2 (CR), X3 (ROA), X4 (secure), dan X5

(maturity) dalam mempengaruhi rating sebesar 50,14%, sisanya 49,86%

dijelaskan oleh variabel-variabel atau faktor-faktor lain di luar model penelitian.

4.4 Uji Hipotesis

4.4.1 Uji Signifikansi Model Simultan

Tabel Omnibus Tests of Model Coefficients (L-R Statistic) (Tabel 4.6)

berfungsi untuk melihat hasil pengujian secara simultan pada regresi logistik,

yakni melihat pengaruh variabel bebas (independen) secara bersama-sama

(simultaneously) terhadap variabel dependen. Berdasarkan Tabel 4.6, diperoleh

kecil dari 0,05, maka disimpulkan bahwa variabel bebas yang digunakan secara

bersama-sama berpengaruh signifikan secara statistik terhadap rating.

Tabel 4.6

Uji Signifikansi Model Simultan Dependent Variable: Y

Method: ML - Binary Logit (Quadratic hill climbing) Date: 09/28/16 Time: 12:23

Sample: 1 48

Included observations: 48

Convergence achieved after 6 iterations

Covariance matrix computed using second derivatives

LR statistic 23.22740 Prob(LR statistic) 0.000305

Sumber: Hasil Penelitian dengan Eviews, 2016 (Data diolah)

4.4.2 Uji Signifikansi Model Parsial

Pengambilan keputusan dalam pengujian pengaruh parsial, dapat

dilakukan dengan menggunakan pendekatan nilai probabilitas (Prob.). Berikut

aturan pengambilan keputusan berdasarkan pendekatan nilai probabilitas.

Adapun ketentuan mengenai penerimaan atau penolakan hipotesis adalah

sebagai berikut:

1. Jika nilai signifikansi > 0,05 maka H0 diterima. Ini berarti bahwa secara

parsial variabel independen tersebut tidak mempunyai pengaruh yang

signifikan terhadap variabel dependen.

2. Jika nilai signifikansi ≤ 0,05 maka Ha diterima. Ini berarti bahwa secara parsial

variabel independen tersebut mempunyai pengaruh yang signifikan terhadap

Tabel 4.7

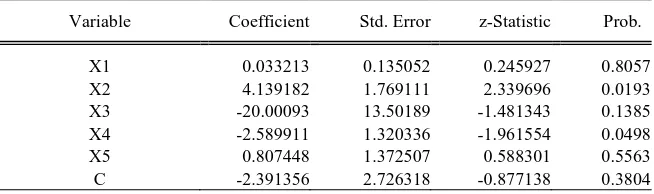

Uji Signifikansi Pengaruh Parsial Dependent Variable: Y

Method: ML - Binary Logit (Quadratic hill climbing) Date: 09/28/16 Time: 12:23

Sample: 1 48

Included observations: 48

Convergence achieved after 6 iterations

Covariance matrix computed using second derivatives

Variable Coefficient Std. Error z-Statistic Prob.

X1 0.033213 0.135052 0.245927 0.8057 X2 4.139182 1.769111 2.339696 0.0193 X3 -20.00093 13.50189 -1.481343 0.1385 X4 -2.589911 1.320336 -1.961554 0.0498 X5 0.807448 1.372507 0.588301 0.5563 C -2.391356 2.726318 -0.877138 0.3804

Sumber: Hasil Penelitian dengan Eviews, 2016 (Data diolah)

Berdasarkan Tabel 4.7 diperoleh persamaan regresi logistik sebagai

berikut.

��= �

� −1=−2,391 + 0,033�1+ 4,139�2−20,00093�3−2,5899�4

+ 0,8074�5

Pengujian hipotesis dilakukan dengan cara membandingkan antara tingkat

signifikansi (sig) dengan tingkat kesalahan (α) = 5%. Berdasarkan Tabel 4.7

diketahui:

1. Nilai Prob. dari konstanta pada Tabel 4.7 sebesar -2,391 menyatakan

bahwa jika variabel independen (leverage, likuiditas, profitabilitas, secure,

2. Nilai Prob. dari X1 (DER) terhadap prediksi peringkat obligasi (rating)

pada Tabel 4.7 diperoleh nilai signifikansi 0,8057> 0,05. Dengan demikian

nilai signifikansi lebih besar dari 0,05. Maka dapat disimpulkan bahwa

leverage berpengaruh positif namun tidak signifikan terhadap peringkat

obligasi.

3. Nilai Prob. dari X2 (CR) terhadap prediksi peringkat obligasi (rating) pada

Tabel 4.7 diperoleh nilai signifikansi 0,0193<0,05. Dengan demikian nilai

signifikansi lebih kecil dari 0,05. Maka dapat disimpulkan bahwa current

ratio berpengaruh positif dan signifikan terhadap peringkat obligasi.

4. Nilai Prob. dari X3 (ROA) terhadap prediksi peringkat obligasi (rating)

pada Tabel 4.7 diperoleh nilai signifikansi 0,1385>0,05. Dengan demikian

nilai signifikansi lebih besar dari 0,05. Maka dapat disimpulkan bahwa

return on assets berpengaruh negatif dan tidak signifikan terhadap

peringkat obligasi.

5. Nilai Prob. dari X4 (Secure) terhadap peringkat obligasi pada Tabel 4.7

diperoleh nilai signifikan 0,0498<0,05. Dengan demikian nilai signifikansi

lebih kecil dari 0,05. Maka dapat disimpulkan bahwa secure (jaminan)

berpengaruh negatif namun signifikan terhadap peringkat obligasi.

6. Nilai Prob. dari X5 (maturity) terhadap peringkat obligasi pada Tabel 4.7

diperoleh nilai signifikansi 0,5563>0,05. Dengan demikian nilai

signifikansi lebih besar dari 0,05. Maka dapat disimpulkan bahwa maturity

4.5 Pembahasan

4.5.1 Pengaruh Leverage Terhadap Peringkat Obligasi

Hasil penelitian ini menunjukkan Leverage yang diproksikan dengan debt

to equity ratio (DER) memiliki pengaruh yang positif namun tidak signifikan

terhadap peringkat obligasi. Penambahan leverage 1 poin, maka peringkat

obligasi juga akan naik 0,033213. Hal ini menujukkan bahwa perubahan yang

terjadi pada leverage, baik itu meningkat ataupun menurun tidak akan

memberikan dampak yang nyata pada peringkat obligasi. Rasio leverage

merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan

dibiayai oleh utang atau menunjukkan berapa besarnya beban utang yang

ditanggung perusahaan dibandingkan dengan aktiva. Dengan menggunakan lebih

banyak utang berarti perusahaan memperbesar risiko yang ditanggung karena

perusahaan akan semakin sulit dalam melunasi utang yang dimiliki.

Hal ini sesuai dengan penelitian yang dilakukan oleh Manurung, et. al

(2007) dan Adrian (2009) bahwa leverage tidak dapat digunakan dalam

memprediksi peringkat obligasi perusahaan. Penelitian ini bertentangan dengan

penelitian terdahulu yang dikemukakan oleh Nurhasnah (2003) yang menyatakan

bahwa rasio leverage berpengaruh signifikan terhadap peringkat obligasi.

4.5.2 Pengaruh Likuiditas Terhadap Peringkat Obligasi

Hasil penelitian ini menujukkan Likuiditas memiliki pengaruh yang positif

dan signifikan. Dimana jika likuiditas mengalami kenaikan 1 poin, maka nilai

perusahaan juga akan naik sebesar 4,139182. Dalam hal ini likuiditas diukur

perusahaan dalam memenuhi kewajiban jangka pendeknya semakin baik.

Peminjam (lender) menggunakan aset paling likuid sebagai sumber pembayaran

utama dan bunga sekuritas dalam asset financed (Joseph, 2002). Jadi semakin

perusahaan banyak memiliki aset yang likuid maka secara tidak langsung akan

mempengaruhi pelunasan kewajiban jangka panjangnya (pelunasan obligasi) yang

diharapkan dapat mengurangi default risk, sehingga kemungkinan peringkat

obligasi perusahaan tersebut semakin baik. Peringkat obligasi dapat menjadi

sinyal kondisi keuangan perusahaan dan menggambarkan kemungkinan yang akan

terjadi terkait utang yang dimiliki (Raharja dan Sari, 2008). Hasil ini sesuai

dengan penelitian yang dilakukan oleh Widowati, et. al (2014) dan Adrian (2009)

menunjukkan bahwa variabel likuiditas yang diukur dengan current ratio

mempunyai pengaruh terhadap peringkat obligasi. Perusahaan yang mampu

memenuhi kewajiban keuangannya tepat pada waktu berarti perusahaan tersebut

dalam keadaan likuid dan mempunyai aktiva lancar lebih besar dari pada utang

lancarnya. Namun hasil ini tidak sejalan dengan penelitian terdahulu yang

dilakukan oleh Mahfudhoh dan Cahyonowati (2014) yang menyatakan bahwa

likuiditas berpengaruh tidak signifikan terhadap peringkat obligasi.

4.5.3 Pengaruh Profitabilitas Terhadap Peringkat Obligasi

Hasil penelitian ini menunjukkan profitabilitas berpengaruh negatif dan tidak

signifikan terhadap peringkat obligasi. Berdasarkan hasil yang diperoleh, variabel

profitabilitas memiliki pengaruh yang negatif terhadap peringkat obligasi yang

pengukuran profitabilitas yang berdasarkan proksi ROA kurang sesuai. Hal ini

dikarenakan ROA menunjukkan hasil (return) atas penggunaan aktiva perusahaan

dan penilaian yang dilakukan oleh lembaga pemeringkat obligasi didasarkan pada

kinerja perusahaan yang berkaitan dengan kegiatan utama. Hasil ini sejalan

dengan penelitian Maharti dan Daljono (2011) yang menyatakan bahwa

profitabilitas dengan proksi return on assets berpengaruh tidak signifikan

terhadap peringkat obligasi. Namun tidak sama dengan yang dinyatakan penelitian

yang dilakukan oleh Yulianingsih (2013) yang menyatakan bahwa profitabilitas

berpengaruh signifikan terhadap peringkat obligasi.

4.5.4 Pengaruh Jaminan (Secure) Terhadap Peringkat Obligasi

Hasil pengujian menunjukkan jaminan (secure) memiliki pengaruh yang

negatif namun signifikan. Dimana jika secure mengalami kenaikan 1 poin akan

menurunkan peringkat obligasi sebesar 2,589911. Artinya jumlah jaminan

obligasi yang besar akan membuat peringkat obligasinya rendah. Jaminan obligasi

yang besar dapat menunjukkan bahwa risiko yang mungkin terjadi akan lebih

besar dan hal ini berkaitan dengan kondisi keuangan perusahaan dalam mengelola

kinerja keuangannya. Jika aset perusahaan dijaminkan untuk obligasi, maka rating

obligasi dapat dikategorikan aman. Brister (1994) dalam Amalia dan Devi (2007)

menyatakan bahwa investor akan menyukai obligasi yang dijamin dibanding

obligasi yang tidak dijamin. Dengan jaminan aset yang dimiliki perusahaan dalam

menjamin obligasinya maka ketidakpastian keuangan perusahaan dapat

diminimalkan dan dikatakan bahwa perusahaan memiliki kemampuan dalam

dengan penelitian yang dilakukan oleh Nurmayanti (2009), namun bertentangan

dengan penelitian yang dilakukan oleh Widowati, et. al (2013) yang menyatakan

bahwa jaminan tidak membawa pengaruh terhadap peringkat obligasi.

4.5.5 Pengaruh Maturity Terhadap Peringkat Obligasi

Hasil pengujian menunjukkan bahwa umur obligasi (maturity)

berpengaruh positif namun tidak signifikan terhadap peringkat obligasi. Hal ini

berarti jika terjadi kenaikan 1 poin, maka peringkat obligasi juga akan naik

sebesar 0,807448. Maksud dari berpengaruh positif namun tidak signifikan adalah

perubahan yang terjadi pada maturity, baik lama atau tidaknya umur obligasi tidak

akan memberi dampak yang nyata bagi peringkat obligasi. Hasil pengujian ini

sesuai dengan hasil penelitian Amalia dan Devi (2007) yang menyatakan bahwa

maturity dinilai tidak berpengaruh dalam memprediksi peringkat obligasi. Namun

penelitian ini bertentangan dengan hasil penelitian yang dilakukan oleh Adrian

(2009) yang menunjukan bahwa maturity dinilai berpengaruh terhadap prediksi

peringkat obligasi dimana dinyatakan bahwa umur obligasi yang lebih pendek

maka akan meminimalkan risiko gagal bayar sehingga dapat meningkatkan

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan, maka dapat disimpulkan

bahwa secara bersamaan (simultan) leverage (DER), likuiditas (CR), profitabilitas

(ROA), secure, dan maturity berpengaruh signifikan terhadap peringkat obligasi

(rating). Secara parsial leverage (DER) berpengaruh positif namun tidak

signifikan terhadap peringkat obligasi, likuiditas (CR) berpengaruh positif dan

signifikan terhadap peringkat obligasi, profitablitas (ROA) berpengaruh negatif

namun tidak signifikan, secure berpengaruh negatif namun signifikan terhadap

peringkat obligasi dan maturity berpengaruh positif namun tidak signifikan

terhadap peringkat obligasi (rating) pada perusahaan manufaktur di Bursa Efek

Indonesia.

Dilihat bahwa nilai statistik McFadden R-Square 0,501374 atau 50,14%

yang artinya nilai tersebut diinterpretasikan sebagai kemampuan variabel X1

(DER), X2 (CR), X3 (ROA), X4 (secure), dan X5 (maturity) dalam mempengaruhi

rating sebesar 50,14%, sisanya 49,86% dijelaskan oleh variabel-variabel atau

5.2 Saran

Berdasarkan kesimpulan dari hasil penelitian dan pembahasan seperti yang

telah dikemukakan sebelumnya, maka saran yang dapat diberikan adalah sebagai

berikut:

1. Bagi emiten/ Perusahaan Manufaktur yang mengeluarkan obligasi harus

memperbaiki atau meningkatkan kinerja keuangannya, misal dengan tidak

terlalu bergantung dalam penggunaan utang dalam melakukan aktivitas

perusahaan, memanfaatkan aset yang dimiliki oleh perusahaan seoptimal

mungkin untuk mendapatkan keuntungan yang maksimal. Dengan

meningkatkan kinerja perusahaan akan dapat meningkatkan peringkat

(rating) obligasi yang baik dan memiliki daya jual tinggi.

2. Bagi para investor yang ingin menginvestasikan dana dalam bentuk

obligasi hendaknya memperhatikan peringkat obligasi perusahaan, melihat

kinerja keuangan perusahaan dan melihat keamanan dari obligasi yang

akan dibeli.

3. Penelitian selanjutnya mungkin dapat mempertimbangkan untuk

menggunakan objek penelitian seluruh obligasi perusahaan di Bursa Efek

Indonesia termasuk dari perusahaan keuangan sesuai sektor industri setiap

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teoritis 2.1.1 Pengertian Obligasi

Menurut Brealey, et al., (2008:130) obligasi adalah sekuritas yang

mewajibkan penerbitnya untuk melakukan pembayaran tertentu pada pemegang

obligasi. Emiten obligasi akan memberikan kompensasi bagi investor pemegang

obligasi, berupa kupon yang dibayarkan secara periodik terhadap investor. Kupon

merupakan bunga yang besarnya tetap dan dibayarkan oleh penerbit obligasi

sesuai waktu yang telah ditetapkan. Akan tetapi dalam perkembanganya ada pula

bunga obligasi yang dibayarkan dalam jumlah yang tidak tetap besarnya sesuai

dengan perkembangan tingkat suku bunga secara umum, atau yang disebut

dengan bunga mengambang. Dengan demikian, obligasi dikatakan sebagai salah

satu instrumen pasar modal yang memberikan pendapatan tetap (fixed-income

securities) bagi pemegangnya. Perusahaan penerbit (emiten) dari obligasi

berkewajiban untuk membayarkan bunga dalam jumlah tertentu secara periodik

selama obligasi tersebut belum jatuh tempo, dan juga melakukan pembayaran

kembali nilai principal obligasi tersebut pada saat jatuh tempo yang telah

ditentukan.

Obligasi merupakan surat utang jangka menengah-panjang yang dapat

dipindah tangankan yang berisi janji dari pihak yang menerbitkan untuk

pada waktu yang telah ditentukan kepada pihak pembeli obligasi tersebut

(www.idx.co.id).

Obligasi merupakan surat pengakuan hutang yang dikeluarkan oleh

pemerintah atau perusahaan atau lembaga lain sebagai pihak yang berutang, yang

mempunyai nilai nominal tertentu dan kesanggupan untuk membayar bunga

secara periodik atas dasar persentase tertentu yang tetap (Rika, 2011:2). Secara

umum obligasi adalah surat tanda utang jangka panjang. Menurut konvensi yang

berlaku di Indonesia, surat utang dengan tenor di atas 5 (lima) tahun disebut

obligasi, meskipun beberapa surat hutang bertenor 3 (tiga) tahun yang diterbitkan

perusahaan pembiayaan dipasarkan dan dicatat sebagai obligasi. Kebanyakan

obligasi yang di Indonesia bertenor 5 (lima) tahun dan paling panjang adalah 30

(tiga puluh) tahun.

Ditinjau dari sisi investor, investasi pada obligasi merupakan alternatif

yang aman, karena obligasi memberikan penghasilan tetap berupa kupon bunga

yang dibayar secara tetap dengan tingkat bunga yang kompetitif serta pokok utang

yang dibayar secara tepat waktu pada saat jatuh tempo yang telah ditentukan

(Susilowati dan Sumarto, 2010:1). Tinggi rendahnya tingkat keuntungan yang

diisyaratkan oleh investor pada obligasi ini bergantung pada risiko kegagalan

obligasi yang diperkirakan oleh investor. Jika bunga obligasi lebih tinggi dari

tingkat bunga yang berlaku dipasar, harga (nilai) obligasi lebih tinggi dari nilai

nominalnya. Sebaliknya jika bunga obligasi lebih rendah dari tingkat bunga yang

2.1.2 Jenis-jenis Obligasi

Berdasarkan Bursa Efek Indonesia, obligasi dapat dibagi dalam beberapa

jenis, yaitu:

A. Dilihat Dari Sisi Penerbit:

1. Corporate Bonds, yaitu obligasi yang diterbitkan oleh perusahaan, baik

yang berbentuk badan usaha milik negara (BUMN), atau badan usaha

swasta.

2. Government Bonds, yaitu obligasi yang diterbitkan oleh pemerintah pusat.

3. Municipal Bond, yaitu obligasi yang diterbitkan oleh pemerintah daerah

untuk membiayai proyek-proyek yang berkaitan dengan kepentingan

publik (public utility).

B. Berdasarkan Sistem Pembayaran Bunga

1. Zero Coupon Bonds, yaitu obligasi yang tidak melakukan pembayaran

bunga secara periodik. Namun, bunga dan pokok dibayarkan sekaligus

pada saat jatuh tempo.

2. Coupon Bond, yaitu obligasi dengan kupon yang dapat diuangkan secara

periodik sesuai dengan ketentuan penerbitnya.

3. Fixed Coupon Bonds, yaitu obligasi dengan tingkat kupon bunga yang

telah ditetapkan sebelum masa penawaran di pasar perdana dan akan

dibayarkan secara periodik.

4. Floating Coupon Bonds, yaitu obligasi dengan tingkat kupon bunga yang

(benchmark) tertentu seperti average time deposit (ATD) yaitu rata-rata

tertimbang tingkat suku bunga deposito dari bank pemerintah dan swasta.

C. Dilihat dari Hak Penukaran (Opsi):

1. Convertible Bonds, yaitu obligasi yang memberikan hak kepada pemegang

obligasi untuk mengkonversikan obligasi tersebut ke dalam sejumlah

saham milik penerbitnya.

2. Exchangeable Bonds, adalah obligasi yang memberikan hak kepada

pemegang obligasi untuk menukar saham perusahaan ke dalam sejumlah

saham perusahaan afiliasi milik penerbitnya.

3. Callable Bonds, yaitu obligasi yang memberikan hak kepada emiten untuk

membeli kembali obligasi pada harga tertentu sepanjang umur obligasi

tersebut.

4. Putable Bonds, yaitu obligasi yang memberikan hak kepada investor yang

mengharuskan emiten untuk membeli kembali obligasi pada harga tertentu

sepanjang umur obligasi tersebut.

D. Berdasarkan Jaminan atau Kolateralnya:

1. Secured Bonds, yaitu obligasi yang dijamin dengan kekayaan tertentu dari

penerbitnya atau dengan jaminan lain dari pihak ketiga. Dalam kelompok ini,

termasuk didalamnya adalah:

a. Guaranteed Bonds: Obligasi yang pelunasan bunga dan pokoknya dijamin

dengan penanggungan dari pihak ketiga.

b. Mortgage Bonds: obligasi yang pelunasan bunga dan pokoknya dijamin

c. Collateral Trust Bonds: obligasi yang dijamin dengan efek yang dimiliki

penerbit dalam portofolionya, misalnya saham-saham anak perusahaan

yang dimilikinya.

2. Unsecured Bonds: obligasi yang tidak dijaminkan dengan kekayaan tertentu

tetapi dijamin dengan kekayaan penerbitnya secara umum.

E. Berdasarkan Nilai Nominal:

1. Konvensional Bonds: obligasi yang lazim diperjual belikan dalam satu

nominal, Rp 1 miliar per satu lot.

2. Retail Bonds: obligasi yang diperjual belikan dalam satuan nilai nominal

yang kecil, baik corporate bonds maupun government bonds.

F. Berdasarkan Perhitungan Imbal Hasil:

1. Konvensional Bonds: obligasi yang diperhitungan dengan menggunakan

sistem kupon bunga.

2. Syariah Bonds: obligasi yang perhitungan imbal hasil dengan

menggunakan perhitungan bagi hasil. Dalam perhitungan ini dikenal dua

macam obligasi syariah, yaitu:

a. Obligasi Syariah Mudharabah merupakan obligasi syariah yang

menggunakan akad bagi hasil sedemikian sehingga pendapatan

yang diperoleh investor atas obligasi tersebut diperoleh setelah

mengetahui pendapatan emiten.

b. Obligasi Syariah Ijarah merupakan obligasi syariah yang

bersifat tetap, dan bisa diketahui/ diperhitungkan sejak awal

obligasi diterbitkan.

2.1.3 Karakteristik Obligasi

Menurut Bursa Efek Indonesia karakteristik obligasi dibagi kedalam

beberapa bagian, yaitu:

1. Nilai Nominal (face value) adalah nilai pokok dari suatu obligasi yang

akan diterima oleh pemegang obligasi pada saat obligasi tersebut jatuh

tempo.

2. Kupon (the interest rate) adalah nilai bunga yang diterima pemegang

obligasi secara berkala (kelaziman pembayaran kupon obligasi adalah

setiap 3 atau 6 bulanan) Kupon obligasi dinyatakan dalam annual

persentase.

3. Jatuh Tempo (maturity) adalah tanggal dimana pemegang obligasi akan

mendapatkan pembayaran kembali pokok atau nilai nominal obligasi yang

dimilikinya. Periode jatuh tempo obligasi bervariasi mulai dari 365 hari

sampai dengan diatas 5 tahun. Obligasi yang akan jatuh tempo dalam

waktu 1 tahun akan lebih mudah untuk di prediksi, sehingga memiliki

risiko yang lebih kecil dibandingkan dengan obligasi yang memiliki

periode jatuh tempo dalam waktu 5 tahun. Secara umum, semakin panjang

jatuh tempo suatu obligasi, semakin tinggi kupon / bunganya.

4. Penerbit / Emiten (issuer) Mengetahui dan mengenal penerbit obligasi

melakukan pembayaran kupon dan atau pokok obligasi tepat waktu

(default risk) dapat dilihat dari peringkat (rating) obligasi yang

dikeluarkan oleh lembaga pemeringkat seperti PEFINDO atau Kasnic

Indonesia.

2.1.4 Risiko Obligasi

Obligasi berdasarkan sudut pandang investor, merupakan suatu aset (aset

finansial), yaitu: suatu sekuritas yang dapat memberikan pendapatan tetap

sehingga dianggap berbobot risiko. Bagi investor yang selalu mengelak risiko,

maka investasi dalam obligasi adalah instrumen yang paling tepat. Berikut ini

beberapa risiko yang dihadapi oleh para investor dalam investasi obligasi

(Fabozzi, 2000), yaitu:

1. Default Risk

Risiko bahwa emiten akan tidak mampu memenuhi pembayaran bunga

dan pokok utang sesuai dengan kontrak. Obligasi perusahaan mempunyai default

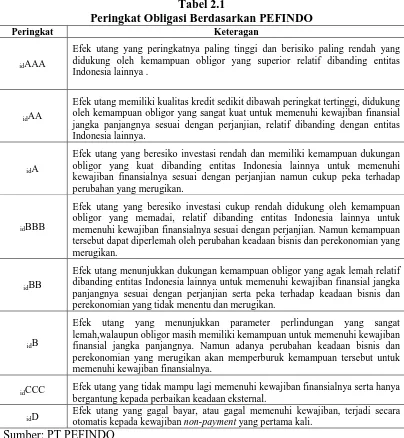

risk yang lebih besar daripada obligasi pemerintah. Tidak bagi masyarakat umum

untuk melihat besar kecilnya risiko ini. Cara terbaik untuk melihat risiko ini

adalah dengan terus memonitor peringkat yang diberikan oleh perusahaan efek. Di

Indonesia badan tersebut dikenal dengan Pemeringkat Efek Indonesia

(PEFINDO). Obligasi yang paling aman diberi peringkat AAA dan yang paling

besar risikonya diberi peringkat D.

2. Risiko Tingkat Bunga

Pada umunya harga obligasi bergerak berlawanan arah terhadap perubahan

Bagi investor yang merencanakan untuk menyimpan obligasi sampai jatuh tempo,

perubahan harga obligasi sebelum maturity tidak menarik perhatiannya akan

tetapi bagi investor yang ingin menjual obligasi sebelum jatuh tempo, suatu

kenaikan suku bunga setelah membeli obligasi berarti adalah capital loss yang

direalisasikan. Risiko tersebut disebut interest rate risk atau disebut juga price

risk. Kenaikan tingkat bunga pasar menyebabkan menurunnya harga obligasi

karena sebesar apapun tingkat bunga pasar mengalami peningkatan, pemegang

obligasi tetap hanya akan menerima tingkat bunga yang sudah ditetapkan.

3. Risiko Inflasi

Risiko inflasi disebut pula risiko terhadap daya beli. Risiko inflasi merupakan

risiko bahwa return yang direalisasikan dalam investasi obligasi tidak akan cukup

untuk menutupi kerugian menurunnya daya beli yang disebabkan inflasi. Bila

inflasi meningkat dan tingkat bunga obligasi tetap, maka terjadi penurunan daya

beli yang harus ditanggung investor.

4. Call Risk (Risiko waktu)

Risiko ini melekat pada callable bonds, yakni obligasi yang dapat ditarik

sewaktu-waktu oleh emitennya dengan harga yang telah ditetapkan. Risiko waktu

terjadi jika: (a) pola aliran kas emiten tidak pasti; (b) penarikan dilakukan pada

saat suku bunga rendah dan (c) potensi kenaikan harga obligasi lebih tinggi dari

harga call-nya.

5. Reinvestment Risk

Pendapatan obligasi berasal dari pembayaran suku bunga dari coupon, setiap