SKRIPSI

FAKTOR-FAKTOR YANG MEMPENGARUHI MASYARAKAT KOTA MEDAN DALAM MEMILIH ASURANSI KESEHATAN

OLEH

DEWI PUSPITA SARI BR SINAGA 100523028

PROGRAM STUDI STRATA-I EKONOMI PEMBANGUNAN FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

DEPARTEMEN EKONOMI PEMBANGUNAN PERSETUJUAN PERCETAKAN

Nama : DEWI PUSPITA SARI BR SINAGA

NIM : 100523028

Konsentrasi : Perbankan

Judul Skripsi : Faktor-Faktor Yang Mempengaruhi Masyarakat Kota Medan Dalam Memilih Asuransi Kesehatan

Tanggal , ______________________ Ketua Program Studi

Irsyad Lubis, SE, M.Soc. Ph.D

NIP. 19710503 200312 1 003

Tanggal , ______________________ Ketua Departemen

Wahyu Ario Pratomo, SE, M.Ec

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

DEPARTEMEN EKONOMI PEMBANGUNAN PERSETUJUAN PERCETAKAN

Nama : DEWI PUSPITA SARI BR SINAGA

NIM : 100523028

Konsentrasi : Perbankan

Judul Skripsi : Faktor-Faktor Yang Mempengaruhi Masyarakat Kota Medan Dalam Memilih Asuransi Kesehatan

Tanggal , ______________________ Pembimbing

Wahyu Ario Pratomo, SE, M.Ec

NIP. 197340808 199802 1 001

Tanggal , ______________________ Pembaca Nilai

Irsyad Lubis, SE, M.Soc. Ph.D

LEMBAR PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi yang berjudul Faktor-Faktor Yang Mempengaruhi Masyarakat Kota Medan Dalam Memilih Asuransi Kesehatan, adalah benar hasil karya saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi dengan peraturan yang berlaku.

Medan, Maret 2014

ABSTRACT

Health insurance in Indonesian represent the matter which relative newly for many Indonesian resident because term of health insurance not yet become the word exchequer. Growth of health Insurance in Indonesian walk very is tardy compared to by growth of health insurance in some neighbouring state in ASEAN. Research which about factor influencing insufficient health insurance growth in Indonesia made available.

Pursuant to research result obtained that From characteristic analysis of[is condition of insurance, more promising to future factor sub have the biggest influence at all of insurance group. From economic characteristic analysis, factor sub condition of family economics have the biggest influence at all of insurance group. From analysis of characteristic of location of insurance of sub of amenity factor reached by transportation is have the biggest influence at all of insurance group. Followed by sub of factor of insurance contiguity with the residence, and smallest its influence strategic location factor sub. Pursuant to statistical analysis of Crosstab known by that there are positive preference of insurance election by the condition of economics. This matter indicate that the condition of family economics have the influence to society in chosening Health Insurance in Field Town.

ABSTRAK

Dewi Puspita Sari Br Sinaga (2014) Faktor-Faktor Yang Mempengaruhi Masyarakat Kota Medan Dalam Memilih Asuransi Kesehatan

Asuransi kesehatan di Indonesia merupakan hal yang relatif baru bagi kebanyakan penduduk Indonesia karena istilah asuransi kesehatan belum menjadi perbendaharaan kata umum. Perkembangan asuransi kesehatan di Indonesia berjalan sangat lambat dibandingkan dengan perkembangan asuransi kesehatan di beberapa negara tetangga di ASEAN. Penelitian yang seksama tentang faktor yang mempengaruhi perkembangan asuransi kesehatan di Indonesia tidak cukup tersedia

Tujuan dari penelitian ini adalah untuk mengetahui terbentuknya asuransi di Indonesia khususnya Kota Medan. Untuk mengetahui faktor-faktor yang mempengaruhi masyarakat kota Medan dalam memilih asuransi.

Metode analisis data yang digunakan adalah regresi linier berganda dengan pengujian validitas dan reliabilitas dalam penelitian ini menggunakan bantuan

software SPSS (Statistical Package for the Social Sciens) 18.0 for windows. Berdasarkan hasil penelitian diperoleh bahwa Dari analisis karakteristik kondisi asuransi, sub faktor masa depan yang lebih menjanjikan mempunyai pengaruh paling besar pada semua kelompok asuransi. Dari analisis karakteristik ekonomi, sub faktor kondisi ekonomi keluarga mempunyai pengaruh paling besar pada semua kelompok asuransi. Dari analisis karakteristik lokasi asuransi sub faktor kemudahan dijangkau dengan tranportasi umum mempunyai pengaruh paling besar pada semua kelompok asuransi. Kemudian diikuti oleh sub faktor kedekatan asuransi dengan tempat tinggal, dan yang paling kecil pengaruhnya adalah sub faktor lokasi yang strategis. Berdasarkan analisis statistik Crosstab diketahui bahwa terdapat hubungan positif antara preferensi pemilihan asuransi dengan kondisi ekonomi. Hal ini menunjukkan bahwa kondisi ekonomi keluarga mempunyai pengaruh terhadap masyarakat dalam memilih Asuransi Kesehatan di Kota Medan.

KATA PENGANTAR

Segala puji dan syukur kehadirat Tuhan Yang Maha Esa, yang telah memberikan hikmat dan hidayah kepada penulis, sehingga penulis dapat mengerjakan dan menyelesaikan skripsi yang berjudul “Faktor-Faktor Yang Mempengaruhi Masyarakat Kota Medan Dalam Memilih Asuransi Kesehatan”.

Penulis telah banyak menerima bimbingan, saran, motivasi dan do’a dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Teristimewa buat orang tuaku tersayang ayahanda S.H. Sinaga dan Ibunda S. br. Pinem atas kasih saying dan seluruh dukungan baik dana maupun semangat serta do’a.

2. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ak selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara

3. Bapak Wahyu Ario Pratomo, SE, M.Ec selaku Ketua Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara dan selaku dosen Pembimbing yang telah banyak meluangkan waktu, tenaga dan pikiran untuk memberikan bimbingan dalam proses penulisan skripsi ini.

5. Bapak Syahrir Hakim Nasution, M.Si selaku Sekretaris Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara

6. Bapak Paidi Hidayat, SE, MSi selaku sekretaris Program Studi Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara

7. Seluruh Bapak/Ibu Dosen pada Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara

8. Seluruh Staf Akademik Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara

9. Rekan-rekan mahasiswa stambuk 2010 Program Ekstensi Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, untuk itu penulis mengharapkan kritik dan saran yang bersifat membangun agar nantinya dapat menjadi lebih baik. Akhirnya penulis memohon agar Tuhan Yang Maha Esa memberikan limpahan rahmat dan hidayah-Nya kepada penulis dan semua pihak yang telah memberikan bantuannya selama ini.

Medan, Maret 2014 Penulis

DAFTAR ISI

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1.Latar Belakang ... 1

1.2.Perumusan Masalah ... 4

1.3.Tujuan Penelitian ... 5

1.4.Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA 2.1.Uraian Tereritis ... 7

2.1.1. Pemasaran ... 7

2.1.1.1.Pengertian Pemasaran ... 7

2.1.1.2.Strategi Pemasaran ... 8

2.1.1.3.Strategi Bauran Pemasaran ... 10

2.1.2. Produk ... 13

2.1.2.1.Pengertian Produk ... 13

2.1.2.2.Tingkatan Produk ... 14

2.1.2.3.Bauran Produk ... 14

2.1.2.4.Siklus Hidup Produk ... 16

2.1.3. Keputusan Pembelian ... 19

2.1.3.1.Faktor-faktor yang mempengaruhi Keputusan Pembelian ... 21

2.1.3.2.Perilaku Pembelian ... 24

2.1.3.3.Tahap-tahap Proses Pengambilan Keputusan26 2.2.Penelitian Terdahulu ... 27

2.3.Kerangka Konseptual ... 28

BAB III METODE PENELITIAN 3.1.Jenis Penelitian ... 31

3.2.Tempat dan Waktu Penelitian ... 31

3.3.Batasan Operasional Variabel ... 31

3.4.Definisi Operasional Variabel ... 32

3.5.Skala Pengukuran Variabel ... 33

3.6.Populasi dan Sampel ... 33

3.7.Jenis Data ... 34

3.9.Uji Validitas dan Reliabilitas ... 36

3.10.Metode Analisis Data ... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Karakteristik Masyarakat Kota Medan dalam Memilih Asuransi ... 40

4.1.1. Berdasarkan Jenis Kelamin Responden ... 41

4.1.2. Berdasarkan Pendidikan ... 41

4.1.3. Berdasarkan Usia ... 42

4.1.4. Berdasarkan Pekerjaan ... 43

4.1.5. Berdasarkan Penghasilan ... 43

4.2. Pengujian Validitas dan Reliabilitas Instrumen Penelitian ... 45

4.2.1. Analsis Uji Validitas ... 45

4.2.2. Analisis Uji Reliabilitas ... 46

4.3. Faktor-faktor yang mempengaruhi Keputusan Masyarakat Memilih Asuransi Kesehatan ... 47

4.4. Analisis Pengaruh Regresi Linier Berganda ... 51

4.5. Pengujian Signifikan ... 55

4.6. Pembahasan ... 56

BAB V KESIMPIULAN DAN SARAN 5.1. Kesimpulan ... 58

5.2. Saran ... 59 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 1.1. Perolehan Laba PT. Bank Syariah Mandiri,Tbk Cabang

Petisah Medan 2008-2010 ... 5

Tabel 3.1 Skala Likert ... 26

Tabel 3.2 Variabel Variabel Operasional ... 29

Tabel 3.3 Hasil Uji Validitas Kebutuhan Aktualisasi Diri ... 30

Tabel 3.4 Hasil Uji Validitas Kebutuhan Penghargaan ... 30

Tabel 3.5 Hasil Uji Validitas Kebutuhan Sosial ... 31

Tabel 3.6 Hasil Uji Validitas Prestasi Kerja ... 31

Tabel 3.7 Hasil Uji Reliabilitas X1, X2, X3 dan Y ... 32

Tabel 4.1. Jumlah Responden Berdasakan Jenis Kelamin ... 46

Tabel 4.2 Jumlah Responden Berdasakan Pendidikan ... 47

Tabel 4.3. Jumlah Karyawan Berdasarkan Usia ... 47

Tabel 4.4 Variabel Kebutuhan Aktualisasi Diri ... 48

Tabel 4.5 Variabel Kebutuhan Penghargaan (X1) ... 50

Tabel 4.6 Variabel Kebutuhan Sosial (X1) ... 52

Tabel 4.7 Variabel Prestasi Kerja (Y) ... 54

Tabel 4.8 Coefficient ... 56

Tabel 4.9 Anovab ... 57

Tabel 4.10 Uji Koefisien Determinasi (R Square) ... 58

DAFTAR GAMBAR

Gambar 2.1 Piramida Kebutuhan “Maslow ... 12

Gambar 2.1 Model Pengambilan Keputusan ... 20

Gambar 2.2 Tahap Proses Pengambilan Keputusan ... 27

ABSTRACT

Health insurance in Indonesian represent the matter which relative newly for many Indonesian resident because term of health insurance not yet become the word exchequer. Growth of health Insurance in Indonesian walk very is tardy compared to by growth of health insurance in some neighbouring state in ASEAN. Research which about factor influencing insufficient health insurance growth in Indonesia made available.

Pursuant to research result obtained that From characteristic analysis of[is condition of insurance, more promising to future factor sub have the biggest influence at all of insurance group. From economic characteristic analysis, factor sub condition of family economics have the biggest influence at all of insurance group. From analysis of characteristic of location of insurance of sub of amenity factor reached by transportation is have the biggest influence at all of insurance group. Followed by sub of factor of insurance contiguity with the residence, and smallest its influence strategic location factor sub. Pursuant to statistical analysis of Crosstab known by that there are positive preference of insurance election by the condition of economics. This matter indicate that the condition of family economics have the influence to society in chosening Health Insurance in Field Town.

ABSTRAK

Dewi Puspita Sari Br Sinaga (2014) Faktor-Faktor Yang Mempengaruhi Masyarakat Kota Medan Dalam Memilih Asuransi Kesehatan

Asuransi kesehatan di Indonesia merupakan hal yang relatif baru bagi kebanyakan penduduk Indonesia karena istilah asuransi kesehatan belum menjadi perbendaharaan kata umum. Perkembangan asuransi kesehatan di Indonesia berjalan sangat lambat dibandingkan dengan perkembangan asuransi kesehatan di beberapa negara tetangga di ASEAN. Penelitian yang seksama tentang faktor yang mempengaruhi perkembangan asuransi kesehatan di Indonesia tidak cukup tersedia

Tujuan dari penelitian ini adalah untuk mengetahui terbentuknya asuransi di Indonesia khususnya Kota Medan. Untuk mengetahui faktor-faktor yang mempengaruhi masyarakat kota Medan dalam memilih asuransi.

Metode analisis data yang digunakan adalah regresi linier berganda dengan pengujian validitas dan reliabilitas dalam penelitian ini menggunakan bantuan

software SPSS (Statistical Package for the Social Sciens) 18.0 for windows. Berdasarkan hasil penelitian diperoleh bahwa Dari analisis karakteristik kondisi asuransi, sub faktor masa depan yang lebih menjanjikan mempunyai pengaruh paling besar pada semua kelompok asuransi. Dari analisis karakteristik ekonomi, sub faktor kondisi ekonomi keluarga mempunyai pengaruh paling besar pada semua kelompok asuransi. Dari analisis karakteristik lokasi asuransi sub faktor kemudahan dijangkau dengan tranportasi umum mempunyai pengaruh paling besar pada semua kelompok asuransi. Kemudian diikuti oleh sub faktor kedekatan asuransi dengan tempat tinggal, dan yang paling kecil pengaruhnya adalah sub faktor lokasi yang strategis. Berdasarkan analisis statistik Crosstab diketahui bahwa terdapat hubungan positif antara preferensi pemilihan asuransi dengan kondisi ekonomi. Hal ini menunjukkan bahwa kondisi ekonomi keluarga mempunyai pengaruh terhadap masyarakat dalam memilih Asuransi Kesehatan di Kota Medan.

BAB I PENDAHULUAN

1.1.Latar Belakang

Asuransi pada awalnya adalah suatu kelompok yang bertujuan membentuk arisan untuk meringankan beban keuangan individu dan menghindari kesulitan pembiayaan. Secara umum konsep asuransi merupakan persiapan yang dibuat oleh sekelompok orang yang masing-masing menghadapi kerugian kecil sebagai suatu akibat yang tidak dapat diduga. Apabila kerugian tersebut menimpa salah seorang dari mereka yang menjadi anggota perkumpulan itu, maka kerugian itu akan ditanggung bersama oleh mereka.

Asuransi kesehatan di Indonesia merupakan hal yang relatif baru bagi kebanyakan penduduk Indonesia karena istilah asuransi kesehatan belum menjadi perbendaharaan kata umum. Perkembangan asuransi kesehatan di Indonesia berjalan sangat lambat dibandingkan dengan perkembangan asuransi kesehatan di beberapa negara tetangga di ASEAN. Penelitian yang seksama tentang faktor yang mempengaruhi perkembangan asuransi kesehatan di Indonesia tidak cukup tersedia. Secara teoritis beberapa faktor penting dapat dikemukakan sebagai penyebab lambatnya pertumbuhan asuransi kesehatan di Indonesia, di antaranya permintaan(demand) dan pendapatan penduduk rendah, terbatasnya jumlah perusahaan asuransi, dan buruknya kualitas fasilitas pelayanan kesehatan serta tidak adanya kepastian hukum di Indonesia.

religius merupakan takdir Tuhan dan karenanya banyak anggapan yang tumbuh di kalangan masyarakat Indonesia bahwa membeli asuransi sama artinya dengan menentang takdir. Hal ini menyebabkan rendahnya kesadaran penduduk untuk membeli atau mempunyai asuransi kesehatan. Selain itu, fasilitas kesehatan sebagai faktor yang sangat penting untuk mendukung terlaksananya asuransi kesehatan juga tidak berkembang secara baik pendistribusiannya juga tidak merata.

Sedangkan dari sisi regulasi, pemerintah Indonesia relatif lambat memperkenalkan konsep asuransi kepada masyarakat melalui kemudahan perijinan dan kepastian hukum dalam berbisnis asuransi atau mengembangkan asuransi kesehatan bagi masyarakat luas. Banyak orang berpikir bahwa asuransi kesehatan tidaklah penting. Namun pernahkan terlintas di benak kita, apa yang akan terjadi apabila musibah dan penyakit datang tiba-tiba sehingga kita terpaksa harus dirawat di rumah sakit. Kita mungkin harus membayar obat lebih mahal hingga tabungan kita terkuras habis dan tentunya ini bukanlah situasi yang kita harapkan untuk terjadi. Sebaliknya, bukankah sangat membantu jika kita telah memiliki asuransi kesehatan yang bisa membantu kita dalam membayar biaya pengobatan? Semakin terasa bagi kita bahwa biaya kesehatan semakin hari semakin mahal. Membayar dokter, membeli obat, dan rawat inap adalah beberapa contoh biaya yang harus dibayar ketika kita atau anggota keluarga terserang penyakit.

tersebut meliputi rawat jalan dan rawat inap, penyakit tertentu yang tidak dijamin oleh perusahaan asuransi, hal lain yang juga perlu diperhatikan adalah tempat layanan kesehatan yang masuk dalam program asuransi, apakah dapat memilih dokter atau rumah sakit yang dikehendaki atau terbatas pada rumah sakit yang telah ditunjuk. Semua harus diperhatikan, termasuk bila jaminan efektif mulai berlaku. Misalnya, ada asuransi kesehatan tertentu baru mulai menjamin setelah 30 hari setelah penandatangan perjanjian.

Pelayanan asuransi kesehatan pada saat ini sangat bervariasi, selain menawarkan jaminan pembiayaan sewaktu sakit, juga tersedia produk asuransi kesehatan yang mengkombinasikan dengan layanan tertentu seperti pemberlakuan sebagain preminya dalam bentuk tabungan atau investasi. Sudah tentu tawaran ini menarik, tetapi biasanya premi asuransi yang ditawarkan juga akan lebih besar. Di samping itu, sebenarnya mereka juga ikut program asuransi dalam usia muda akan mendapat beberapa kemudahan, misalnya tidak diperlukan pemeriksaan kesehatan dan juga perlu diingatkan bahwa premi asuransi akan meningkat dengan meningkatnya usia nasabah.

Tingkat kesadaran masyarakat Indonesia dalam berasuransi masih tergolong sangat rendah jika dibandingkan dengan kesadaran berasuransi. di negara lain. Penilaian ini terutama jika dilihat dari sudut pandang tingkat penetrasi industri untuk pasar nasional nasabah individual.

Dari sekian banyak manfaat asuransi kesehatan tersebut, maka penyusun sangat tertarik menelitinya dari perspektif pengambilan keputusan beli oleh masyarakat terhadap asuransi kesehatan. Sesungguhnya terdapat banyak sekali faktor-faktor yang mempengaruhi masyarakat untuk membeli jasa asuransi kesehatan diantaranya adalah faktor kebudayaan, kelas sosial, kelompok referensi, keluarga, motivasi, sikap pembelajaran, kepribadian dan konsep diri, serta persepsi. Namun dalam penelitian ini penulis akan menggunakan tiga faktor perilaku masyarakat yaitu motivasi, kelas sosial, dan konsep diri, karena ketiga faktor tersebut merupakan faktor-faktor yang sangat menarik untuk diteliti dan

belum pernah ada penelitian hal tersebut sebelumnya. Oleh sebab itu berdasarkan permasalahan yang telah diuraikan tersebut

maka penulis tertarik untuk melakukan lebih lanjut dengan mengangkat judul Faktor-Faktor yang Mempengaruhi Masyarakat Kota Medan dalam Memilih Asuransi Kesehatan.

1.2. Perumusan Masalah

a. Bagaimana terbentuknya asuransi di Indonesia khususnya Kota Medan?

b. Apakah yang menjadi faktor-faktor yang mempengaruhi masyarakat kota Medan dalam memilih asuransi?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah di atas maka tujuan dari penelitian ini adalah

a. Untuk mengetahui terbentuknya asuransi di Indonesia khususnya Kota Medan

b. Untuk mengetahui faktor-faktor yang mempengaruhi masyarakat kota Medan dalam memilih asuransi.

1.4. Manfaat Penelitian

Adapun kegunaan dari hasil penelitian ini adalah sebagai berikut: 1. Bagi Perusahaan.

Dengan adanya penelitian ini dapat memberikan masukan yang bermanfaat berupa sumbangan ide-ide bagi perusahaan dalam mengetahui faktor-faktor yang keputusan pembelian sehingga perusahaan dapat mengambil kebijakan melalui kualitas produk, merek, harga jual, promosi yang dikeluarkan untuk mempengaruhi keputusan pembelian konsumen

Untuk menambah wawasan pengetahuan sebagai bekal agar dapat menerapkan kombinasi yang tepat antara keadaan teoritis dengan keadaan yang sebenarnya, khususnya mengenai faktor-faktor yang mempengaruhi keputusan pembelian.

3. Bagi Pihak Lain

BAB II

TINJAUAN PUSTAKA

2.1. Uraian Teoritis 2.1.1 Pemasaran

2.1.1.1 Pengertian Pemasaran

Setiap perusahaan memiliki tujuan yang hendak dicapai dengan sukses. Untuk mencapai tujuan tersebut diperlukan suatu upaya dan pemasaran merupakan salah satu solusi untuk mencapai tujuan tersebut. Hal ini dikarenakan pemasaran merupakan strategi yang berupaya untuk mendapatkan keuntungan atau mencapai tujuan perusahaan melalui penyediaan pemenuhan kebutuhan konsumen.

Pemasaran merupakan salah satu strategi yang menghubungkan produsen dengan konsumen sehingga memudahkan produsen untuk mencapai tujuannya, baik tujuan jangka panjang maupun tujuan jangka pendek. Tujuan dari setiap perusahaan yang menghasilkan barang dan jasa adalah menyampaikan hasil produksinya pada waktu yang tepat. Hal ini bukanlah hal yang mudah mengingat semakin banyaknya pesaing yang memproduksi beranekaragam produk yang dibutuhkan dan dinginkan oleh konsumen. Pemasaran merupakan salah satu strategi yang dapat membantu perusahaan dalam memenangkan persaingan.

Stanton yang dikutip dalam buku Swastha dan Irawan (2002:5), pemasaran adalah “suatu sistem keseluruhan dari kegiatan bisnis yang ditujukan untuk merencanakan, menentukan harga, mempromosikan dan mendistribusikan barang dan jasa yang memuaskan kebutuhan baik kepada pembeli yang ada maupun pembeli potensial”.

Dengan demikian pemasaran adalah kegiatan manusia yang diarahkan untuk memenuhi dan memuaskan kebutuhan dan keinginan melalui proses pertukaran barang dan jasa.

2.1.2 Strategi Pemasaran

Pemasaran tidak terbatas pada proses penjualan barang, jasa atau ide saja. Tetapi pemasaran menggunakan berbagai strategi dalam menyampaikan nilai dan kegunaan kepada konsumen. Menurut Tjiptono (2008:5), pemasaran bertujuan untuk menarik pembeli dalam mengkonsumsi produk yang ditawarkan. Oleh karena itu pemasaran memainkan peranan penting dalam pengembangkan strategi. Assauri (2007:168) mengemukakan pendapat, strategi pemasaran adalah serangkaian tujuan dan sasaran, kebijakan dan aturan yang memberi arah kepada usaha-usaha pemasaran perusahaan dari waktu ke waktu, pada masing-masing tingkatan dan acuan serta alokasinya, terutama sebagai tanggapan perusahaan dalam menghadapi lingkungan dan keadaan persaingan yang selalu berubah.

peluang pada beberapa pasar sasaran. Dalam hal ini dibutuhkan dunia bagian yang sangat penting dan saling berkaitan, untuk mencapai keberhasilan kegiatan pemasaran yang dilakukan oleh suatu perusahaan, yaitu sasaran pasar yang dituju (target market) dan acuan pemasaran yang dijalankan (marketing mix) untuk sasaran pasar tersebut.

Dalam rencana strategi pemasaran perusahaan terdapat landasan strategi di dalam pemasaran perusahaan, yang dikenal dengan strategi produk-pasar (product-market strategy), yaitu produk yang akan dipasarkan perusahaan dan pasar yang dilayani perusahaan (Assauri 2007:187). Dari landasan strategi ini dapat ditetapkan alternatif strategi pemasaran, yaitu:

1. Strategi Penetrasi Pasar. Strategi ini bertujuan untuk meningkatkan posisi perusahaan yang dihubungkan dengan produk dan pasar yang sedang dilayani perusahaan sekarang ini,

2. Strategi Pengembangan Produk. Strategi ini menekankan pada peningkatan (mutu dan lain-lain) dari produk yang dipasarkan perusahaan pada saat ini dengan sasaran pasar yang dituju (target market) yang sama. 3. Strategi Perluasan/Pengembangan Pasar. Strategi ini ditujukan untuk

mendapatkan pasar atau kelompok konsumen yang baru melalui perbaikan produk yang ada.

5. Strategi Segmentasi Pasar dengan Diferensiasi Produk. Strategi ini ditujukan untuk menarik perhatian konsumen baru dengan memperbesar pilihan produk yang telah ada.

6. Strategi Perluasan Product-Line. Strategi ini digunakan untuk menghadapi perkembangan teknologi dengan memperluas product-line yang dapat ditawarkan kepada konsumen.

7. Strategi Diversifikasi Produk. Strategi ini bertujuan untuk menarik konsumen baru dengan menambah jenis-jenis produk baru baik yang berkaitan dengan teknologi dan cara pemasaran produk yang telah ada maupun yang tidak berkaitan.

8. Strategi Integrasi. Strategi ini bertujuan untuk meningkatkan rentabilitas (profitability), efisiensi, dan pengendalian melalui penggabungan atau integrasi dengan perusahaan yang ada hubungannya dengan proses produksi yang dijalankan selama ini.

2.1.3 Strategi Bauran pemasaran

Bauran pemasaran merupakan salah satu sarana yang digunakan perusahaan untuk berkomunikasi dalam memenuhi kebutuhan konsumen. Tujuan dari bauran pemasaran yaitu untuk menciptakan kesuksesan secara berurut-urut dan kegiatan yang berkesinambungan untuk mempengaruhi keputusan pembelian konsumen.

Bagi pemasaran produk, manajemen pemasaran akan dipecah atas kebijakan pemasaran yang lazim disebut bauran pemasaran (marketing mix). Menurut Kotler dan Keller (2008:63) yaitu :

1. Produk (Product), adalah mengelola unsur produk termasuk perencanaan dan pengembangan produk atau jasa yang tepat untuk dipasarkan dengan mengubah produk atau jasa yang ada dengan menambah dan mengambil tindakan yang lain yang mempengaruhi bermacam-macam produk atau jasa. Mutu produk menunjukkan sebuah produk untuk menjalankan fungsinya, ciri produk merupakan sarana kompetitif untuk membedakan produk perusahaan dengan produk pesaing sedangkan desain dapat menyumbangkan kegunaan atau manfaat produk serta coraknya. Jadi produk barang tidak hanya memperhatikan penampilan, tetapi juga hendaknya berupa produk yang simpel, aman, tidak mahal, sederhana, dan ekonomis dalam proses produksi dan distribusinya.

nilai yang ditukarkan konsumen dengan manfaat memiliki atau menggunakan produk yang nilainya ditetapkan oleh pembeli dan penjual melalui tawar menawar atau ditetapkan penjual untuk satu harga yang sama terhadap semua pembeli. Penetapan harga dan persaingan harga telah dinilai sebagai masalah utama yang dihadapi oleh perusahaan.

3. Distribusi (Distribution). Sebagian besar produsen menggunakan perantara pemasaran untuk memasarkan produk, khususnya barang dengan membangun suatu saluran distribusi yaitu sekelompok organisasi yang saling tergantung dalam keterlibatan mereka dalam proses yang memungkinkan suatu produk tersedia bagi penggunaan atau konsumsi oleh konsumen atau pengguna industrial.

4. Promosi (Promotion). Produk perlu dipromosikan kepada masyarakat agar produk dikenal dan akhirnya dibeli. Untuk mengkomunikasikan produk perlu disusun suatu strategi yang sering disebut dengan strategi bauran promosi (Promotion Mix) yang terdiri dari empat komponen utama yaitu periklanan (advertising), promosi penjualan (sales promotion), hubungan masyarakat (public relation) dan penjualan perseorangan (personal selling).

2.1.4 Produk

2.1.4.1 Pengertian Produk

Suksesnya suatu perusahaan bergantung pada penilaian konsumen terhadap produk yang ditawarkan. Jika konsumen memberikan penilaian positif terhadap produk tersebut, maka secara otomatis produk yang ditawarkan akan sukses di pasar, begitupun sebaliknya. Produsen harus memahami apa yang diinginkan dan dibutuhkan oleh konsumen. Konsumen kerapkali lebih menyukai produk yang berkualitas dan prestasi paling baik. Oleh karena itu, konsep produk memusatkan perhatian pada usaha untuk menghasilkan produk yang unggul dan senatiasa melakukan perbaikan secara berkesinambungan.

2.1.4.2 Tingkatan Produk

Kotler dan Keller (2008:4-5), dalam merencanakan tawaran pasarnya, pemasar perlu memikirkan secara mendalam lima tingkat produk yaitu :

1. Manfaat inti (core product) yaitu layanan atau manfaat mendasar yang sesungguhnya dibeli pelanggan. Pemasar harus memandang dirinya sebagai penyedia manfaat.

2. Produk dasar (basic product) yaitu karakteristik yang dimiliki produk tersebut, berupa mutunya, corak, atau ciri-ciri khasnya, mereknya dan kemasannya.

3. Produk yang diharapkan (expected product) yaitu beberapa atribut dan kondisi yang biasanya diharapkan pembeli ketika mereka membeli produk ini.

4. Produk yang ditingkatkan (augmented product) yaitu menggambarkan kelengkapan atau penyempurnaan dari produk inti yang melampaui harapan pelanggan.

5. Calon produk (potential product) yaitu meliputi segala kemungkinan peningkatan dan perubahan yang mungkin akan dialami produk atau tawaran tersebut pada masa mendatang.

2.1.4.3 Bauran Produk

kebutuhan konsumen dengan upaya tertentu dan salah satunya adalah dengan upaya bauran produk sebagai tindakannya.

Kotler dan Armstrong (2008:278), lini produk (product line) adalah “kelompok produk yang berhubungan erat karena kelompok produk tersebut berfungsi dengan cara yang sama, dijual kepada pelanggan yang sama, dipasarkan melalui saluran distribusi yang sama, atau mempunyai kisaran harga yang sama”.

Kotler dan Keller (2008:15), bauran produk (product mix atau product assortment) adalah “kumpulan seluruh produk dan barang yang ditawarkan penjual tertentu kepada pembeli, dimana bauran produk terdiri dari berbagai lini produk”.

Kotler dan Armstrong (2008:234) bauran produk terdiri atas keanekaragaman produk (produk variety), kualitas produk (quality), rancangan produk (design), ciri-ciri produk (features), merek produk (brand name), kemasan produk (packaging), tingkat pelayanan (service), garansi (warranties), ukuran produk (size), dan pengembalian (return).

pengaruh baik dan buruk tersebut. Mengingat pentingnya persoalan ini, maka manajemen perlu melakukan variasi produk yang baik sehingga dapat menjadi sumber keunggulan kompetitif bagi perusahaan.

Keanekaragaman produk dapat digunakan oleh perusahaan untuk memengaruhi konsumen dalam proses pengambilan keputusan pembeliannya. Pengelolaan unsur keragaman produk dilakukan melalui perencanaan dan pengembangan produk/jasa yang tepat untuk dipasarkan dengan mengubah produk/jasa yang ada dengan menambah dan mengambil tindakan yang lain yang mempengaruhi bermacam-macam produk/jasa tersebut (Kotler dan Armstrong, 2008:71). Penambahan produk/jasa baru untuk dipasarkan salah satu caranya melalui diversifikasi produk.

2.1.4.4 Siklus Hidup Produk

Pada saat tertentu produk akan mengalami perubahan berupa siklus hidup produk. Perusahaan harus berubah karena produk, pasar dan pesaing mengalami perubahan sepanjang waktu. Menurut Kotler dan Armstrong (2008:326), mendefenisikan “Siklus hidup produk adalah perjalanan dari penjualan dan keuntungan produk selama hidupnya”.

Berikut ini konsep siklus hidup produk dan perubahan-perubahan yang lazim terjadi saat produk melalui masing-masing tahap siklus hidup. Sebuah produk memiliki siklus hidup yang menegaskan empat hal (Kotler, 2005:361) yaitu :

2. Penjualan produk melalui berbagai tahap yang berbeda, masing-masing memberikan tantangan, peluang dan masalah yang berbeda bagi penjual. 3. Laba naik dan turun pada berbagai tahap yang berbeda selama siklus hidup

produk.

4. Produk memerlukan strategi pemasaran, keuangan, manufaktur, pembelian dan sumber daya manusia yang berbeda dalam tahap siklus hidupnya. Suatu gagasan produk baru akan menempuh tahap-tahap daur hidup produk yang terdiri dari empat dimana masing-masing tahap memiliki karakteristik yang berbeda serta membutuhkan strategi pemasaran yang berbeda pula.

Siklus hidup produk terdiri dari empat tahap (Kotler, 2005 : 362-373) yaitu:

1. Tahap Perkenalan (Introduction)

Perkenalan merupakan periode pertumbuhan yang lambat saat produk itu diperkenalkan ke pasar. Pada tahap itu tidak ada laba karena besarnya biaya-biaya untuk memperkenalkan produk. Pengeluaran promosi berada pada rasio tertinggi terhadap penjualan karena diperlukan usaha promosi yang gencar dan harga cukup tinggi karena pengaruh biaya.

2. Tahap Pertumbuhan (Growth)

mempertahankan pertumbuhan pasar yang pesat selama mungkin dengan cara yaitu :

a. Perusahaan meningkatkan kualitas produk serta menambahkan fitur produk yang baru dan gaya yang lebih baik.

b. Perusahaan menambahkan model baru. c. Perusahaan memasuki segmen baru.

d. Perusahaan meningkatkan cakupan distribusinya dan memasuki saluran distribusi baru.

e. Perusahaan menurunkan harga untuk menarik pembeli yang sensitif terhadap harga.

3. Tahap Kedewasaan (Maturity)

Kedewasaan merupakan periode penurunan pertumbuhan penjualan karena produk itu telah diterima oleh sebagian pembeli potensial. Laba stabil atau menurun karena persaingan yang meningkat. Tahap ini biasanya berlangsung lebih lama daripada tahap-tahap sebelumnya tetapi akan menjadi tantangan berat bagi manajemen pemasaran.

4. Tahap Penurunan (Decline)

mungkin mengundurkan diri dari segmen pasar yang lebih kecil dari jalur perdagangan yang lebih lemah dan mungkin memotong anggaran promosi dan menurunkan harga.

2.1.5Keputusan Pembelian

Dalam membuat keputusan, konsumen harus memilih yang dianggap paling baik untuk dipilih di antara banyaknya pilihan yang dihadapkan kepadanya. Oleh karena itu, pemasar harus mendalami berbagai pengaruh terhadap para pembeli dan mengembangkan suatu pemahaman mengenai bagaimana sebenarnya para konsumen membuat keputusan pembelian. Setiap konsumen melakukan berbagai macam keputusan tentang pencarian, pembelian, penggunaan berbagai merek dan bentuk pada setiap periode tertentu.

Setiadi (2010:331) mendefinisikan suatu keputusan yaitu melibatkan pilihan antara dua atau lebih alternatif tindakan atau perilaku. Keputusan selalu mensyaratkan pilihan diantara beberapa perilaku yang berbeda. Seorang konsumen yang hendak melakukan pilihan, maka ia harus memilih pilihan alternatif. Jika konsumen tidak memilih pilihan alternatif, maka hal tersebut bukan merupakan situasi konsumen melakukan keputusan.

Dalam model pengambilan keputusan, konsumen melibatkan semua aspek pengaruh dan kondisi dalam membuat keputusan pembelian, yakni pengetahuan, arti, kepercayaan yang timbul dari ingatan, dan proses perhatian dan pemahaman yang terlibat dalam penerjemahan informasi baru di lingkungan. Tetapi inti dari pengambilan keputusan oleh konsumen sebenarnya adalah proses pengintegrasian yang mengkombinasikan pengetahuan untuk mengevaluasi dua atau lebih perilaku alternatif dan memilih salah satu di antaranya, dimana hasil dari proses pengintegrasian inilah yang disebut sebagai pilihan (choice) yang disajikan secara kognitif sebagai keinginan berperilaku (Setiadi, 2010:332). Model pengambilan keputusan dapat dilihat di bawah ini:

[image:34.595.122.459.378.685.2]Sumber: Setiadi (2010 : 332)

2.1.6.1. Faktor-Faktor Yang Mempengaruhi Keputusan Pembelian

Setiadi (2010:10), keputusan pembelian dari pembeli sangat dipengaruhi oleh faktor-faktor sebagai berikut :

1. Faktor-faktor Kebudayaan a. Kebudayaan

Kebudayaan merupakan faktor penentu yang paling dasar dari keinginan dan perilaku seseorang. Bila makhluk-makhluk lainnya bertindak berdasarkan naluri, maka perilaku manusia umumnya dipelajari.

b. Sub-Budaya

Setiap kebudayaan terdiri dari sub-sub budaya yang lebih kecil yang memberikan identifikasi dan sosialisasi yang lebih spesifik untuk para anggotanya. Sub-budaya dapat dibedakan menjadi empat jenis: kelompok nasionalisme, kelompok keagamaan, kelompok ras, dan area geografis.

c. Kelas Sosial

Kelas-kelas sosial adalah kelompok-kelompok yang relative homogen dan bertahan lama dalam suatu masyarakat, yang tersusun secara hierarki dan keanggotaannya mempunyai nilai, minat, dan perilaku yang serupa.

2. Faktor-faktor Sosial a. Kelompok Referensi

b. Keluarga

Keluarga dapat dibedakan menjadi dua dalam kehidupan pembeli, yaitu keluarga orientasi dan keluarga prokreasi. Keluarga orientasi merupakan orang tua seseorang. Sedangkan keluarga prokreasi yaitu pasangan hidup anak-anak seseorang keluarga merupakan organisasi pembeli dan konsumen yang paling penting dalam suatu masyarakat dan telah diteliti secara intensif.

c. Peran dan Status

Seseorang umumnya berpartisipasi dalam kelompok selama hidupnya, keluarga, klub, organisasi. Posisi seseorang dalam setiap kelompok dapat diidentifikasikan dalam peran dan status.

3. Faktor Pribadi

a. Umur dan Tahapan Dalam Siklus Hidup

Konsumsi seseorang juga dibentuk oleh tahapan siklus hidup keluarga. Beberapa penelitian terakhir telah mengidentifikasi tahapan-tahapan dalam siklus hidup psikologis. Orang-orang dewasa biasanya mengalami perubahan atau transformasi tertentu pada saat mereka menjalani hidupnya.

b. Pekerjaan

Pemasar berusaha mengidentifikasi kelompok-kelompok pekerja yang memiliki minat di atas rata-rata terhadap produk dan jasa tertentu.

c. Keadaan Ekonomi

d. Gaya Hidup

Gaya hidup adalah pola hidup di dunia yang diekspresikan oleh kegiatan, minat dan pendapat seseorang. Gaya hidup menggambarkan “seseorang secara keseluruhan” yang berinteraksi dengan lingkungan. Gaya hidup juga mencerminkan sesuatu dibalik kelas sosial seseorang.

e. Kepribadian dan Konsep Diri

Kepribadian adalah karakteristik psikologis yang berbeda dari setiap orang yang memandang responnya terhadap lingkungan yang relatif konsisten. Kepribadian dapat merupakan suatu variabel yang sangat berguna dalam menganalisa perilaku konsumen.

4. Faktor-faktor Psikologis a. Motivasi

Beberapa kebutuhan bersifat biogenik, kebutuhan ini timbul dari suatu keadaan psikologis tertentu, seperti rasa lapar, rasa haus, rasa tidak nyaman. Sedangkan kebutuhan-kebutuhan lain bersifat psikogenik yaitu kebutuhan yang timbul dari keadaan fisiologis tertentu, seperti kebutuhan untuk diakui, kebutuhan harga diri atau kebutuhan diterima.

b. Persepsi

c. Proses Belajar

Proses belajar menjelaskan perubahan dalam perilaku seseorang yang timbul dari pengalaman.

d. Kepercayaan dan Sikap

Kepercayaan adalah suatu gagasan deskriptif yang dimiliki seseorang terhadap sesuatu.

2.1.6.2 Perilaku Pembelian

Pengambilan keputusan konsumen berbeda-beda, tergantung pada jenis keputusan pembelian. Henry Assael membedakan empat jenis perilaku pembelian konsumen berdasarkan tingkat keterlibatan pembelian dan tingkat perbedaan antar merek yang dikutip dari Kotler (2005:220-221) sebagai berikut:

1. Perilaku Pembelian Yang Rumit

Konsumen terlibat dalam perilaku pembelian yang rumit bila mereka sangat terlibat dalam pembelian dan sadar akan adanya perbedaan besar antar merek. Perilaku pembelian yang rumit itu lazim terjadi bila produknya mahal, jarang dibeli, berisiko dan sangat mengekspresikan diri, seperti mobil.

2. Perilaku Pembelian Pengurang Ketidaknyamanan

fitur yang tidak mengenakkan atau mendengar kabar yang menyenangkan tentang merek lain.

3. Perilaku Pembelian Karena Kebiasaan

Banyak produk yang dibeli pada kondisi rendahnya keterlibatan konsumen dan tidak adanya perbedaan antarmerek yang signifikan. Fakta membuktikan bahwa pada umumnya konsumen memiliki keterlibatan rendah dengan barang-barang yang murah dan sering dibelinya. Misalnya kebutuhan dapur seperti garam, konsumen akan melakukan pembelian terus menerus bukan karena adanya kesetiaan merek, namun karena faktor kebiasaan saja. Para konsumen tidak secara ekstensif mencari informasi mengenai merek produk tersebut, mengevaluasi karakteristiknya, dan membuat keputusan penuh pertimbangan mengenai merek tersebut.

4. Perilaku Pembelian Yang Mencari Variasi

Beberapa situasi pembelian ditandai oleh keterlibatan konsumen yang rendah tetapi perbedaan antarmerek yang signifikan. Dalam situasi ini, konsumen sering melakukan peralihan merek. Strategi pemasaran yang digunakan pemimpin pasar dalam kategori ini adalah mendorong perilaku pembelian dengan mendominasi rak penjualan, menghindari kehabisan stok, dan mensponsori iklan untuk mempromosikan mereknya.

pembelian. Perilaku pembelian konsumen antara yang satu dengan yang lain tidak sama, tergantung pada tingkat kerumitan keputusan pembelian yang dialami. 2.1.6.3 Tahap-Tahap Proses Pengambilan Keputusan

Menurut Kotler dan Keller (2008:235), lima tahapan dalam proses pembelian konsumen yaitu:

1. Pengenalan Masalah

Proses pembelian dimulai saat pembeli mengenali sebuah masalah atau kebutuhan. Kebutuhan tersebut dapat dicetuskan oleh rangsangan internal atau eksternal.

2. Pencarian Informasi

Konsumen yang tergugah kebutuhannya akan terdorongnya untuk mencari informasi yang lebih banyak. Tantangan bagi marketer adalah mengenali sumber informasi yang paling berpengaruh.

3. Evaluasi Alternatif

Mengevaluasi berbagai alternatif yang ada dalam konteks kepercayaan utama tentang konsekuensi yang relevan dan mengkombinasikan pengetahuan tersebut untuk membuat keputusan.

4. Keputusan Pembelian

5. Perilaku Pasca Pembelian

Setelah melakukan keputusan pembelian terhadap suatu produk, maka perilaku selanjutnya akan ditentukan dari kepuasan atau manfaat yang diperoleh konsumen dari produk yang dikonsumsinya tersebut. Kepuasan konsumen merupakan fungsi dari seberapa dekat antara harapan pembeli terhadap suatu produk dengan manfaat aktual yang diberikan produk tersebut. Jika daya guna produk berada di bawah kepuasan konsumen, maka yang akan timbul adalah kekecewaan konsumen. Jika produk tersebut memenuhi harapan konsumen, maka kepuasan akan timbul. Jika produk tersebut memberikan manfaat yang lebih besar dari yang diharapkan konsumen, maka konsumen akan merasa sangat puas. Jika konsumen merasa puas dengan suatu produk, maka ia akan melakukan pembelian kembali, tetapi jika konsumen merasa tidak puas, maka ia dapat beralih ke merek yang lain.

Dari penjelasan di atas dapat dilihat gambaran tahap proses pengambilan keputusan yaitu :

[image:41.595.115.510.527.592.2]Sumber: Kotler dan Keller (2008:235)

Gambar 2.2 Tahap Proses Pengambilan Keputusan

2.2. Penelitian Terdahulu

78,2% ibu bersalin memilih penolong persalinan pada bidan hanya 21,8% pada dukun bayi. Ada hubungan secara signifikan pendapatan keluarga (p = 0.32;OR=3.966). pengetahuan (p=0.020;OR+0.304), sikap (p=0.002;OR=5.111) dan budaya (p=0.000=OTR=24) dengan pemilihan penolong persalinan pada ibu bersalin di Kecamatan Babul Rahmah Kabupaten Aceh Tenggara. Ada pengaruh variable factor budaya (p=0.000;B=3.195) terhadap pemilihan penolong persalinan pada ibu bersalin di Kecamatan Babul Rahmah Kabupaten Aceh Tenggara.

Triana Agus Gozali (2010) Faktor-faktor yang mempengaruhi pengambilan keputusan beli jasa asuransi tafakul dana pendidikan (FULNADI) Studi Kasus pada Nasabah PT. Asuransi Tafakul Keluarga Cabang Yogyakarta. Hasil penelitian menunjukkan bahwa secara simultan ketiga factor yaitu motivasi, kelas social dan pelayanan dapat berpengaruh secara signifikan terhadap keputusan beli. Secara parsial variabel independen yang berpengaruh signifikan terhadap keputusan beli adalah motivasi dan pelayanan. Sedangkan variabel yang tidak berpengaruh signifikan secara parsial adalah kelas social.

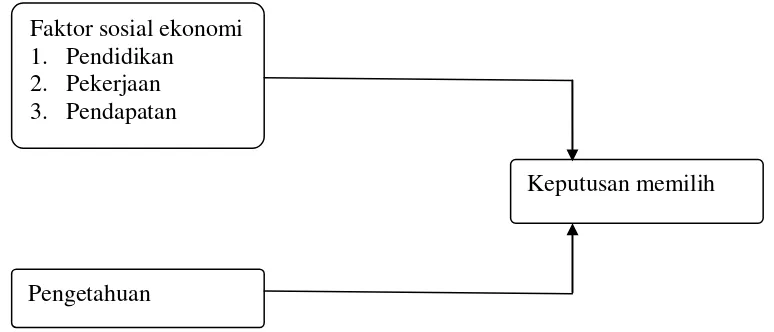

2.3 Kerangka Konseptual

Kotler dan Keller (2008:24), mengemukakan empat strategi bauran pemasaran, yaitu produk (product), harga (price), tempat (place) dan promosi (promotion). Produk merupakan bagian dari strategi pemasaran yang memegang peranan penting dalam pemasaran.

Produk mempunyai pengaruh yang penting terhadap pengambilan keputusan konsumen untuk membeli atau menggunakan produk tertentu. Pengaruh tersebut ditimbulkan oleh adanya keragaman suatu produk yang dilakukan melalui penambahan produk baru yang ditawarkan kepada konsumen untuk dinikmati. Banyaknya pilihan produk yang ditawarkan, konsumen dapat dengan leluasa memilih berbagai alternatif pilihan produk sehingga konsumen tidak merasa bosan dan konsumen bisa lebih dekat mengetahui produk yang dia inginkan untuk memenuhi kebutuhannya.

Pengambilan keputusan oleh konsumen adalah proses pengintegrasian yang mengkombinasikan pengetahuan untuk mengevaluasi dua atau lebih perilaku alternatif dan memilih salah satu di antaranya, dimana hasil dari proses pengintegrasian inilah yang disebut sebagai pilihan (choice) yang disajikan secara kognitif sebagai keinginan berperilaku (Setiadi, 2010:332).

pembelian itulah diharapkan dapat tercipta sebuah loyalitas konsumen yang mendatangkan konsistensi bagi konsumen untuk melakukan pembelian kembali. Untuk memperjelas hubungan antara variabel-variabel yang telah diuraikan dapat dilihat dalam rangka konseptual berikut :

Gambar 2.3 Kerangka Konseptual

Faktor sosial ekonomi 1. Pendidikan

2. Pekerjaan 3. Pendapatan

Keputusan memilih

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian menurut tingkat Ekplanasi, dimana penelitian ini dapat dikaji menurut tingkatannya yang didasarkan pada tujuan objek - objeknya.(Kuncoro dalam Ginting dan Situmorang, 2008: 179). Penelitian ini ingin melihat factor-faktor yang mempengaruhi masyarakat Kota Medan dalam memilih asuransi kesehatan.

3.2 Tempat dan Waktu Penelitian

Adapun yang menjadi lokasi pada penelitian ini Masyarakat Kota Medan yang memilih asuransi kesehatan. Penelitian ini dilakukan kurang lebih tiga bulan, terhitung dari bulan November 2013 sampai Januari 2014.

3.3 Batasan Operasional Variabel

Batasan operasional dalam penelitian ini adalah Ada dua variabel yang digunakan dalam penelitian ini, yaitu variabel independen/ bebas yang selanjutnya dinyatakan dengan simbol (X) dan variabel dependen/variabel terikat yang dinyatakan dengan simbol (Y).

b. Variabel terikat yang terkait dalam pembahasan ini ialah keputusan memilih (Y)

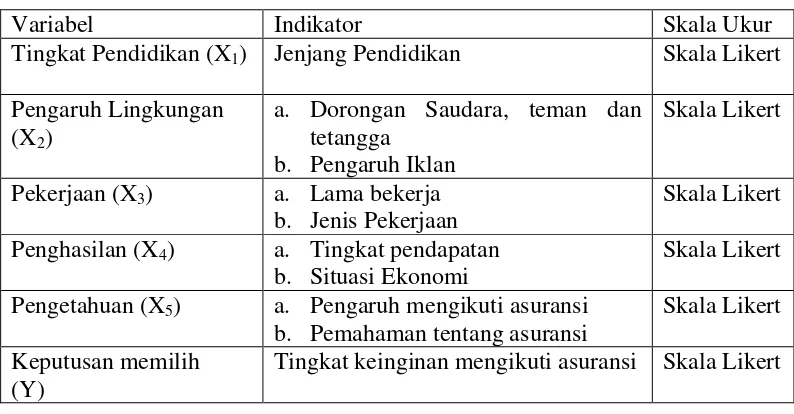

3.4 Definisi Operasional Variabel

Definisi Operasional dari variabel-variabel yang akan diteliti adalah :

1. Pendidikan (X1) adalah jenjang pendidikan formal yang pernah diikuti oleh masyarakat Kota Medan

2. Pekerjaan (X2) adalah kegiatan rutin sehari-hari masyarakat kota Medan dan menghasilkan pendapatan

3. Pendapatan (X3) adalah jumlah uang yang diperoleh dari pekerjaan tetapnya 4. Pengetahuan (X4) adalah segala sesuatu yang diketahui oleh Masyarakat

Kota Medan tentang asuransi kesehatan

a. Variabel Terikat (Y) adalah variabel yang dipengaruhi dan nilainya tergantung pada variabel lain. Ada adapun yang menjadi variabel terikat dalam penelitian ini adalah pengambilan keputusan.

Tabel 3.1

Identifikasi, Definisi Operasional Variabel dan Indikator Variabel

Variabel Indikator Skala Ukur

Tingkat Pendidikan (X1) Jenjang Pendidikan Skala Likert Pengaruh Lingkungan

(X2)

a. Dorongan Saudara, teman dan tetangga

b. Pengaruh Iklan

Skala Likert

Pekerjaan (X3) a. Lama bekerja b. Jenis Pekerjaan

Skala Likert Penghasilan (X4) a. Tingkat pendapatan

b. Situasi Ekonomi

Skala Likert Pengetahuan (X5) a. Pengaruh mengikuti asuransi

b. Pemahaman tentang asuransi

Skala Likert Keputusan memilih

(Y)

Tingkat keinginan mengikuti asuransi Skala Likert

3.5 Skala Pengukuran Variabel

Pengukuran masing-masing variabel dalam penelitian ini adalah dengan menggunakan Skala Likert. Skala Likert digunakan untuk mengukur sikap, pendapat, dan presepsi seseorang atau sekelompok orang tentang fenomena sosial dengan skala Likert, maka variabel yang akan diukur dijabarkan menjadi indikator variabel. Kemudian indikator tersebut dijadikan sebagai titik tolak untuk menyusun item-item instrument yang dapat berupa pernyataan atau pertanyaan. (Sugiyono, 2007: 86).

3.6. Populasi dan Sampel a. Populasi

b. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tertentu (Sugiyono, 2007: 73). Teknik pengambilan sampel yang dipakai dalam penelitian ini adalah teknik probabilitas dengan cara Proporsional sampling adalah pengambilan sampel yang memperhatikan pertimbangan unsur-unsur atau kategori dalam populasi penelitian. Sedangkan untuk lokasi pengambilan sampel dipusatkan pada Masyarakat Kota Medan yang memilih asuransi kesehatan. Maka sampel yang diambil sebanyak 30 responden. Untuk menentukan jumlah sampel yang diambil pada penelitian ini menggunakan rumus :�=����+ �

n

1 ) 01 . 0 ( 239

239 + =

n = 70.50 dibulatkan 71

Dimana : n = banyaknya sampel N = banyaknya populasi

e = persen kelonggaran ketidaktelitian karena kesalahan pengambilan sampel yang masih dapat ditolerir, yaitu 0,1 atau 10%

3.7 Jenis Data

a. Data Primer

Data primer adalah data yang diperoleh dari responden secara langsung dilokasi penelitian melalui kuesioner dan wawancara mengenai variabel yang diteliti.

b. Data Sekunder

Data sekunder adalah data yang berisikan informasi dan teori-teori yang digunakan untuk mendukung penelitian. Penelitian memperoleh data sekunder dari literature, buku dan internet.

3.8 Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini meliputi : 1. Field Research, meliputi :

a. Kuesioner

Merupakan teknik pengumpulan data yang dilakukan dengan memberikan sejumlah daftar pertanyaan atau pernyataan yang tertulis kepada responden untuk dijawabnya.

b. Wawancara (Interview)

Merupakan suatu jenis pengumpulan data dimana peneliti mengajukan pertanyaan secara lisan untuk mendapatkan informasi.

2. Library Research

akan didapatkan data-data yang dibutuhkan oleh peneliti guna melengkapi hasil dari penelitian.

3. Dokumentasi

Metode ini dilakukan dengan cara mengadakan pencatatan dokumen-dokumen dan hal-hal lain yang menunjang penelitian.

3.9 Uji Validitas dan Reliabilitas

Sebelum instrument penelitian digunakan maka terlebih dahulu diadakan uji validitas dan reabilitas :

3.9.1. Uji Validitas

Uji validitas dilakukan untuk mengukur apakah data yang didapat setelah penelitian merupakan data yang valid dengan alat ukur yang digunakan (kuesioner). Metode yang digunakna adalah dengan membandingkan antara nilai korelasi atau rhitung dari variabel penelitian dengan nilai rtabel. Pengujian validitas dan reliabilitas dalam penelitian ini menggunakan bantuan software SPSS (Statistic Packageand Sosial Science) 18.0 for windows. Kriteria dalam menentukan validitas suatu kuesioner adalah sebagai berikut :

a) Jika rhitung≥ r Tabel maka pertanyaan dinyatakan valid. b) Jika rhitung ≤ r Tabel maka pertanyaan dinyatakan tidak valid. 3.9.2. Uji Reliabilitas

1. Jika r alpha Positif atau ≥ dari r Tabel maka pertanyaan reliable. 2. Jika r alpha Negatif atau ≤ dari r Tabel maka pertanyaan tidak reliable.

3.10 Teknik Analisis Data

Penelitian ini menggunakan metode analisis data yaitu : a. Analisis Deskriptif

Metode analisis deskriptif merupakan suatu metode analisis dimana data yang telah diperoleh, di susun, dikelompokkan, dianalisis, kemudian diinterprestasikan secara objektif sehingga diperoleh gambaran tentang masalah yang dihadapi dan menjelaskan hasil perhitungan.

b. Uji Hipotesis

Untuk mengetahui pengaruh kompensasi dan budaya organisasi terhadap kinerja Responden maka dilakukan pengujian dengan menggunakan :

1. Uji Signifikan Simultan (Uji – F)

Pengujian ini dilakukan untuk melihat apakah semua variabel bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel terikat.

Kriteria pengujiannya adalah :

Kriteria pengambilan keputusannya adalah :

H0 diterima jika F hitung < F Tabel pada α = 5% Ha ditolak jika F

hitung > F Tabel pada α = 5%.

2. Uji Signifikan Parsia (Uji – t)

Pengujian ini dilakukan untuk mengetahui seberapa jauh pengaruh suatu variabel independen secara parsial (individual) terhadap variasi variabel dependen. Kriteria pengujiannya adalah :

H0 : b1 = 0, artinya secara parsial tidak terdapat pengaruh yang positif dan signifikan dari variabel independen (kompensasi dan budaya organisasi) terhadap variabel dependen (kinerja).

H0 : b1 ≠ 0, artinya secara parsial terdapat pengaruh yang positif dan signifikan dari variabel independen terhadap variabel dependen. Kriteria pengambilan keputusan adalah :

H0 diterima jika thitung < ttabelpada α = 5% H0 ditolak jika thitung > ttabel

pada α 5%.

3. Analisis Regresi Linier Berganda

Dalam penelitian ini peneliti menggunakan analisis statistic regresi linier berganda. Dimana secara umum data hasil pengamatan Y dipengaruhi oleh beberapa variabel bebas X1, X2, X3, …, Xn.

4. Koefisien Determinasi (R2)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

Dalam bab ini akan dibahas mengenai masing-masing analisis yang dilakukan dalam penelitian. Analisis terdiri dari 5 (lima) tahap. Pertama, dilakukan analisis tentang asuransi kesehatan yang ada di Kota Medan. Kedua, akan dilakukan analisis tentang karakteristik reponden yang menjadi responden yang meliputi jenis kelamin, pekerjaan, pendidikan, penghasilan

Tahap selanjutnya atau tahap ketiga (3) akan dilakukan analisis tentang factor-faktor yang mempengaruhi masyarakat kota Medan dalam memilih asuransi kesehatan. Tahap keempat (4) akan dilakukan analisis mengenai karakteristik masyarakat Kota Medan, sebagai dasar pemilihan asuransi kesehatan.

Tahap kelima (5) atau tahap terakhir akan dilakukan analisis mengenai masyarakat Kota Medan dalam memilih asuransi kesehatan berdasarkan jenis kelamin, usia, pekerjaan, pendidikan, penghasilan. Masing-masing dari analisis tersebut akan diuraikan sebagai berikut:

4.1.Karakteristik Masyarakat Kota Medan Dalam Memilih Asuransi

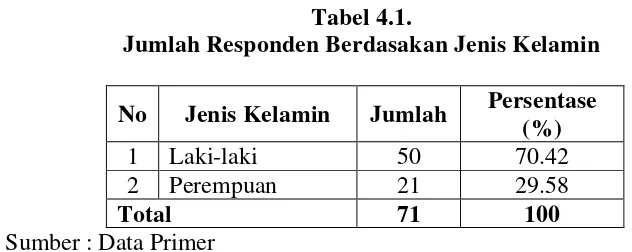

4.2.1 Jenis Kelamin Responden

[image:55.595.131.447.250.376.2]Jenis kelamin masyarakat Medan dalam analisis ini dibagi dalam dua jenis yaitu laki-laki dan perempuan. Analisis ini bertujuan untuk memberikan gambaran mengenai jumlah dan prosentase responden berdasarkan jenis kelaminnya. Untuk lebih jelasnya dapat dilihat dalam tabel berikut ini:

Tabel 4.1.

Jumlah Responden Berdasakan Jenis Kelamin

No Jenis Kelamin Jumlah Persentase (%)

1 Laki-laki 50 70.42

2 Perempuan 21 29.58

Total 71 100

Sumber : Data Primer

Berdasarkan jenis kelamin, responden dibagi menjadi dua yaitu laki-laki dan perempuan. Dari hasil kuesioner yang disebarkan ditemukan bahwa responden perempuan lebih dominan dibandingkan dengan laki-laki. Dari hasil pengolahan data dapat dilihat bahwa responden yang berjenis kelamin laki-laki sebanyak 50 responden dengan tingkat persentase 70.42 % dan responden perempuan sebanyak 19 orang dengan tingkat persentase 29.58 %.

4.2.2. Karakteristik Responden Berdasarkan Pendidikan

Tabel 4.2

Jumlah Responden Berdasakan Pendidikan

No Pendidikan Jumlah Persentase (%)

1 SD - -

2 SMP 2 2.82

3 SMA 16 22.54

4 D1-S1 22 30.98

5 S2 31 43.66

Total 71 100

Sumber : Data Primer

Berdasarkan pendidikan responden memiliki pendidikan SMP sebanyak 2 responden dengan tingkat persentase 2.82% dan pendidikan SMA sebanyak 16 responden dengan tingkat persentase 22.54 % dan pendidikan DI-S1 sebanyak 22 responden dengan tingkat persentase 30.98% serta pendidikan S2 sebanyak 31 responden dengan persentase 43.66%.

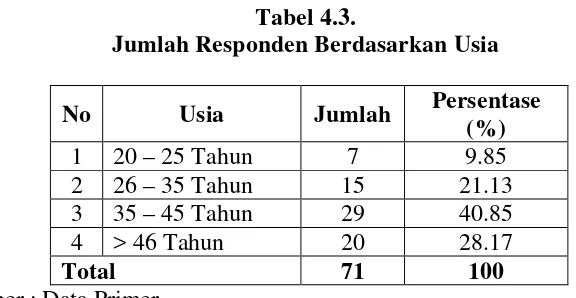

4.2.3. Karakteristik Responden Berdasarkan Usia

[image:56.595.159.447.585.734.2]Karakteristik responden berdasarkan usia bertujuan untuk memberikan gambaran mengenai jumlah dan prosentase responden berdasarkan usia responden. Untuk lebih jelasnya dapat dilihat dalam tabel berikut ini:

Tabel 4.3.

Jumlah Responden Berdasarkan Usia

No Usia Jumlah Persentase

(%) 1 20 – 25 Tahun 7 9.85 2 26 – 35 Tahun 15 21.13 3 35 – 45 Tahun 29 40.85 4 > 46 Tahun 20 28.17

Total 71 100

Berdasarkan hasil penelitian dapat diketahui bahwa, responden yang paling banyak berada pada range usia 26 – 35 tahun sebanyak 15 orang dengan tingkat persentase 50,00%, diikuti usia 35 - 45 tahun yaitu sebanyak 8 responden dengan tingkat persentase 26,67%, kemudian usia 20-25 tahun yaitu sebanyak 5 responden dengan tingkat persentase 16,66%, selanjutnya usia > 46 sebanyak 2 orang dengan tingkat persentase 6,67%.

4.2.4. Karakteristik Responden Berdasarkan Pekerjaan

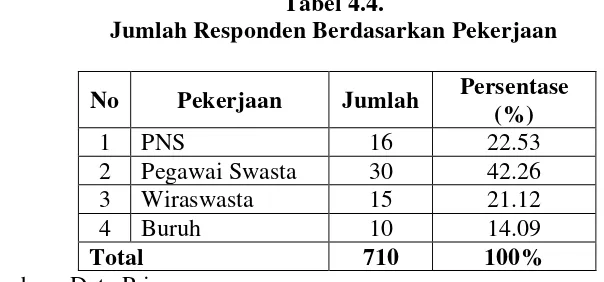

[image:57.595.145.447.395.536.2]Karakteristik responden berdasarkan pekerjaan bertujuan untuk memberikan gambaran mengenai jumlah dan prosentase responden berdasarkan pekerjaan. Untuk lebih jelasnya dapat dilihat dalam tabel berikut ini:

Tabel 4.4.

Jumlah Responden Berdasarkan Pekerjaan

No Pekerjaan Jumlah Persentase (%)

1 PNS 16 22.53

2 Pegawai Swasta 30 42.26 3 Wiraswasta 15 21.12

4 Buruh 10 14.09

Total 710 100%

Sumber : Data Primer

4.2.5. Karakteristik Responden Berdasarkan Penghasilan

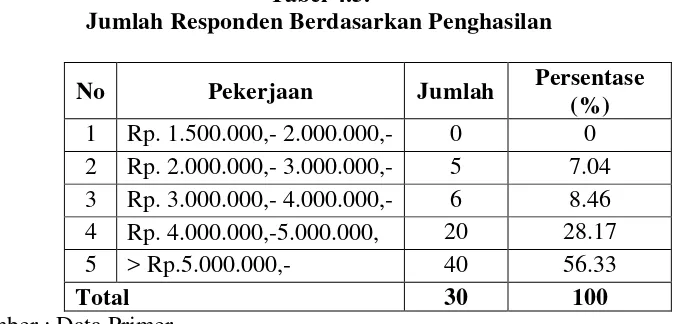

[image:58.595.152.494.234.396.2]Karakteristik responden berdasarkan penghasilan bertujuan untuk memberikan gambaran mengenai jumlah dan prosentase responden berdasarkan penghasilan. Untuk lebih jelasnya dapat dilihat dalam tabel berikut ini:

Tabel 4.5.

Jumlah Responden Berdasarkan Penghasilan

No Pekerjaan Jumlah Persentase

(%) 1 Rp. 1.500.000,- 2.000.000,- 0 0 2 Rp. 2.000.000,- 3.000.000,- 5 7.04 3 Rp. 3.000.000,- 4.000.000,- 6 8.46 4 Rp. 4.000.000,-5.000.000, 20 28.17 5 > Rp.5.000.000,- 40 56.33

Total 30 100

Sumber : Data Primer

4.2. Pengujian Validitas Dan Reliabilitas Instrumen Penelitian 4.2.1. Analisis Uji Validitas

Uji keabsaan dalam penelitian, sering ditekankan pada uji validitas dan reliabilitas. Suatu penelitian yang memadai apabila suatu data penelitian valid, reliabel dan obyektif, sehingga suatu data penelitian yang dianggap akurat maka perlu dilakukan suatu pengujian validitas.

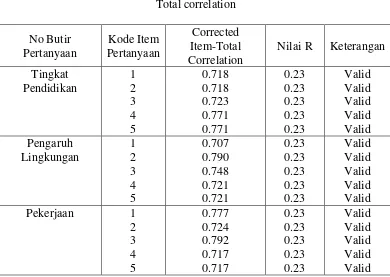

[image:59.595.116.506.475.752.2]Pengujian keabsaan (validitas) dari suatu instrumen penelitian perlu adanya penggunaan metode dalam menguji setiap instrument penelitian, sehingga dalam pengujian ini digunakan metode korelasi, dimana dalam metode ini dilakukan dengan mengkorelasikan antara scor butir pertanyaan dengan total scor konstruk/ variabel. Oleh karena itu dapat disajikan hasil olahan data mengenai uji validitas yang dapat dilihat melalui tabel 4.6 berikut

Tabel 4.6

Hasil uji validitas dengan corrected item Total correlation No Butir Pertanyaan Kode Item Pertanyaan Corrected Item-Total Correlation

Nilai R Keterangan Tingkat Pendidikan 1 2 3 4 5 0.718 0.718 0.723 0.771 0.771 0.23 0.23 0.23 0.23 0.23 Valid Valid Valid Valid Valid Pengaruh Lingkungan 1 2 3 4 5 0.707 0.790 0.748 0.721 0.721 0.23 0.23 0.23 0.23 0.23 Valid Valid Valid Valid Valid Pekerjaan 1

Penghasilan 1 2 3 4 5 0.652 0.769 0.860 0.643 0.643 0.23 0.23 0.23 0.23 0.23 Valid Valid Valid Valid Valid Pengetahuan 1

2 3 4 5 0.540 0.671 0.421 0.421 0.761 0.23 0.23 0.23 0.23 0.23 Valid Valid Valid Valid Valid Keputusan Memilih 1 2 3 4 5 0.949 0.826 0.755 0.703 0.703 0.23 0.23 0.23 0.23 0.23 Valid Valid Valid Valid Valid Sumber : Data diolah 2014

Berdasarkan hasil perhitungan uji validitas dengan corrected item-total correlation, maka dari 30 item pertanyaan yang akan dimasukkan dalam model penelitian ini, maka semua item pertanyaan dinyatakan valid, sebab memiliki nilai r diatas 0,23. Hal ini dapat dijelaskan bahwa untuk variabel nilai tingkat pendidikan dengan 5 item pertanyaan semuanya valid, untuk variabel nilai pengaruh lingkungan dengan 5 item pertanyaan dapat dinyatakan valid, kemudian untuk variabel nilai pekerjaan dengan 5 item pertanyaan sudah valid, kemudian untuk variabel nilai penghasilan dengan 5 item pertanyaan dapat dikatakan valid serta pengetahuan sedangkan untuk variabel keputusan memilih dengan 5 item pertanyaan maka semua dinyatakan valid, hal ini disebabkan karena nilai r untuk masing-masing variabel yang diteliti mempunyai nilai di atas dari 0,23.

4.2.2. Analisis Uji Reliabilitas

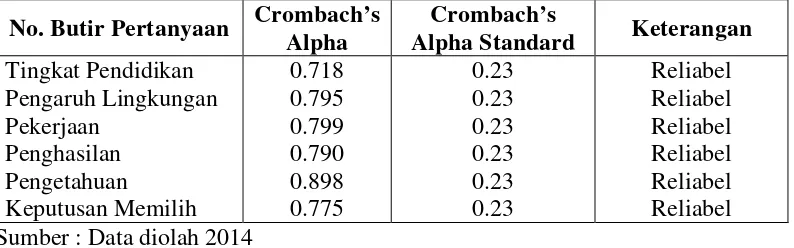

Eko Sujianto (2009) mengemukakan bahwa suatu kuesioner yang dikatakan reliabel jika nilai crombach’s alpha sudah diatas 0,23.

[image:61.595.116.513.293.417.2]Dalam kaitanya dengan uraian tersebut di atas dapat di disajikan hasil olahan data reliabel dengan menggunakan program SPSS yang dapat dilihat melalui tabel berikut ini :

TABEL 4.7

Hasil uji reliabilitas atas instrumen penelitian No. Butir Pertanyaan Crombach’s

Alpha

Crombach’s

Alpha Standard Keterangan Tingkat Pendidikan Pengaruh Lingkungan Pekerjaan Penghasilan Pengetahuan Keputusan Memilih 0.718 0.795 0.799 0.790 0.898 0.775 0.23 0.23 0.23 0.23 0.23 0.23 Reliabel Reliabel Reliabel Reliabel Reliabel Reliabel Sumber : Data diolah 2014

Tabel 4.7 yakni hasil uji reliabilitas atas variabel nilai tingkat pendidikan, nilai pengaruh lingkungan, nilai pekerjaan, nilai penghasilan, pengeahuan, keputusan pembelian Nampak bahwa dari 5 variabel yang diteliti dengan jumlah item pertanyaan 30, maka dapat disimpulkan bahwa semua item pertanyaan yang diajukan dalam penelitian ini sudah reliabel (handal), alasannya karena masing-masing variabel memiliki nilai crombach alpha diatas 0,23.

4.3. Faktor-Faktor Yang Mempengaruhi Keputusan Masyarakat Dalam Memilih Asuransi Kesehatan

adalah ditinjau dari nilai tingkat pendidikan, nilai pengaruh lingkungan, nilai pekerjaan, nilai pekerjan, nilai penghasilan serta nilai pengetahuan, yang dapat disajikan melalui tabel berikut ini :

Tabel 4.8

Persepsi Responden mengenai Tingkah Pendidikan

No Pertanyaan

Jawaban Responden

Jumlah

SS S KS TS STS

F % F % F % F % F %

1 Memiliki asuransi kesehatan

30 42.25 36 50.70 5 7.05 0 0 0 0 71 2 Jenis Asuransi

apa yang diikuti

43 60.56 21 29.57 7 9.85 0 0 0 0 71 3 Jenjang

pendidikan Bapak/Ibu

54 0 0 0 0 71

4 Masuk asuransi kesehatan inisiatif sendiri

50 21 0 0 0 0 71

5 Dari manakah Bapak/Ibu mengetahui asuransi kesehatan

21 40 10 0 0 0 0 71

Berdasarkan tabel 4.8 dapat disimpulkan bahwa masyarakat kota Medan mengenai tingkat pendidikan yang memiliki asuransi kesehatan mayoritas responden memiliki tingkat pendidikan yakni 36 atau 50.70%

Tabel 4.9

Persepsi Responden mengenai Pengaruh Lingkungan

No Pertanyaan

Jawaban Responden

Jumlah

SS S KS TS STS

F % F % F % F % F %

1 Apakah

Bapak/Ibu sudah lama bekerja

7 9.85 50 70.42 24 33.80 0 0 0 0 71

2 Apakah pekerjaan Bapak/Ibu

[image:62.595.114.554.641.755.2]3 Sudah berapa lama Bapak/Ibu bekerja

10 14.08 40 56.33 21 29.57 0 0 0 0 71

4 Menurut Bapak/Ibu asuransi

kesehatan saat ini sangat dibutuhkan

15 21.12 26 36.61 30 42.25 0 0 0 0 71

5 Apakah fasilitas asuransi

kesehatan sudah sesuai dengan yang diiklankan

20 28.16 51 71.83 0 0 0 0 0 0 71

[image:63.595.113.554.111.302.2]Berdasarkan tabel 4.9 dapat disimpulkan bahwa masyarakat kota Medan mengenai pengaruh lingkungan yang memiliki asuransi kesehatan mayoritas responden memiliki pengaruh lingkungan sebanyak 51 responden atau berkisar 71.83%.

Tabel 4.10

Persepsi Responden mengenai Pekerjaan

No Pertanyaan

Jawaban Responden

Jumlah

SS S KS TS STS

F % F % F % F % F %

1 Penghasilan Bapak/Ibu dalam sebulan

51 71.83 20 28.16 0 0 0 0 0 0 71

2 Dana yang dapat disimpan

Bapak/Ibu dalam sebulan

20 28.16 20 28.16 11 15.49 0 0 0 0 71

3 Pengeluaran Bapak/Ibu dalam sebulan

21 29.57 20 28.16 30 42.25 0 0 0 0 71

4 Penghasilan Bapak/Ibu mempengaruhi ikutsertaan asuransi

30 42.25 40 56.33 1 1.40 0 0 0 0 71

5 Bapak/Ibu dengan penghasilan saat ini bisa memiliki kendala dalam

mengikuti

asuransi kesehatan

Tabel 4.11

Persepsi Responden mengenai Penghasilan

No Pertanyaan

Jawaban Responden

Jumlah

SS S KS TS STS

F % F % F % F % F %

1 Berapakah penghasilan Bapak/Ibu dalam sebulan

35 49.29 36 50.70 0 0 0 0 0 0 71

2 Berapa dana yang dapat disimpan Bapak/Ibu dalam sebulan

20 28.16 51 71.83 0 0 0 0 0 0 71

3 Berapa pengeluaran Bapak/Ibu dalam sebulan

25 35.21 6 8.45 40 0 0 0 0 0 71

4 Apakah penghasilan Bapak/Ibu mempengaruhi ikutsertaan asuransi

52 73.23 19 26.76 0 0 0 0 0 0 71

5 Apakah Bapak/Ibu dengan penghasilan saat ini bisa memiliki kendala dalam mengikuti asuransi kesehatan

21 29.57 20 28.16 30 45.07 0 0 0 0 71

[image:65.595.112.565.517.756.2]Berdasarkan tabel 4.12 dapat disimpulkan bahwa masyarakat kota Medan mengenai pekerjaan yang memiliki asuransi kesehatan mayoritas responden memiliki penghasilan sebanyak 52 responden atau berkisar 73.23%.

Tabel 4.13

Persepsi Responden mengenai Pengetahuan

No Pertanyaan

Jawaban Responden

Jumlah

SS S KS TS STS

F % F % F % F % F %

1 Apakah Bapak/Ibu mengetahui fasilitas kesehatan apa saja yang didapatkan

10 14.08 21 40 56.33 0 0 0 0 71

2 Apakah Bapak/Ibu sudah pernah mengikuti asuransi

15 21.12 56 78.87 0 0 0 0 0 0 71

3 Apakah Bapak/Ibu selama

mengikuti asuransi kesehatan tidak mendapatkan kesulitan dalam proses klaim

10 14.08 61 85.91 0 0 0 0 0 0 71

4 Jika ya, bagaimana pelayanan asuransi kesehatan yang Bapak/Ibu

sudah jalani

5 21.12 26 40 56.33 0 0 0 0 71

5 Yakin dengan asuransi kesehatan saat ini

Berdasarkan tabel 4.13 dapat disimpulkan bahwa masyarakat kota Medan mengenai pekerjaan yang memiliki asuransi kesehatan mayoritas responden memiliki pengetahuan sebanyak 61 responden atau berkisar 85.91%.

Tabel 4.14

Persepsi responden mengenai keputusan memilih

No Pertanyaan

Jawaban Responden

Jumlah

SS S KS TS STS

F % F % F % F % F %

1 Bapak/Ibu pernah mengikuti asuransi

51 71.83 20 28.16 0 0 0 0 0 0 71

2 pelayanan asuransi kesehatan yang pernah Bapak/Ibu ketehui mempengaruhi keinginan dalam memilih asuransi

20 28.16 20 28.16 11 15.49 0 0 0 0 71

3 Pengalaman Bapak/ibu dalam mengikuti asuransi kesehatan

21 29.57 20 28.16 30 42.25 0 0 0 0 71

4 Bapak/Ibu asuransi kesehatan saat ini sesuai kebutuhan

30 42.25 40 56.33 1 1.40 0 0 0 0 71

5 Dengan adanya Badan Penyelenggara Jaminan

Sosial (BPJS) mempengaruhi Bapak/Ibu

dalam memilih asuransi kesehatan

25 35.21 20 28.16 36 50.70 0 0 0 0 71

Berdasarkan tabel 4.14 dapat disimpulkan bahwa masyarakat kota Medan mengenai pekerjaan yang memiliki asuransi kesehatan mayoritas responden memiliki keputusan memilih sebanyak 51 responden atau berkisar 71.83%.