EFFECT OF LEVEL OF KNOWLEDGE RELIGIOSITY AND ISLAMIC BANK OF INTEREST IN THE STUDENT BEING ISLAMIC BANK

CUSTOMERS

(Case Study High School in Yogyakarta)

Oleh :

AMELIA ELFITRA SAVITRI 20130420374

FAKULTAS EKONOMI DAN BISNIS

i

EFFECT OF LEVEL OF KNOWLEDGE RELIGIOSITY AND ISLAMIC BANK OF INTEREST IN THE STUDENT BEING ISLAMIC BANK

CUSTOMERS

(Case Study High School in Yogyakarta) SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh :

AMELIA ELFITRA SAVITRI 20130420374

FAKULTAS EKONOMI DAN BISNIS

v (Aristoteles)

“Sesuatu yang belum dikerjakan, sering kali tampak mustahil; kita baru yakin kalau kita telah

berhasil melakukannya dengan baik.”

(Evelyn Underhill)

“Karena sesungguhnyasesudah kesulitan itu ada kemudahan. Sesungguhnya sesudah kesulitan

itu ada kemudahan. Maka apabila kamu telah selesai (dari sesuatu urusan), kerjakanlah dengan

sungguh-sungguh (urusan) yang lain. Dan hanya kepada Tuhanmulah hendaknya kamu

berharap”

vi skripsi ini dapat terselesaikan

Terimakasih juga kepada junjungan-Nya, Nabi Muhammad SAW sebagai suri tauladan

bagi kita semua.

Untuk Kedua orangtuaku yang tercinta, Bapak dan Mamah terimakasih yang telah

memberikan kasih sayang yang tidak hentinya, motivasi, perhatian, dukungan finansial, doa,

kebahagiaan, serta kesabaran yang tiada henti. Terimakasih juga Masku dan adikku yang telah

memberikan doa dan dukungan. Semangat. Serta Om Dedi dan Bulek Fifi yang telah memberikan

banyak dukungan, doa, membantu biaya kuliah awal sampai selesai.

Untuk Mas Khoirul Umam, terimakasih yang telah memberikan semangat, motivasi,

dukungan, perhatian, kasih sayang, cinta, kesabaran menghadapi aku, serta kebahagiaan yang tiada

hentinya.

Untuk hewan peliharaanku (Kucing) si Jambul, Acil, Tono, Toni, dll yang memberikanku

hiburan dikala hati dan pikiran lagi gundah-gulana menghadapi skripsi. Terimakasih mpusss.

Untuk Sahabatku SMA (Bidadari dari Surga) Atika, Dilla, Tari, Riska, Desy, Clara, Resha

Jesika yang telah memberikan doa, dukungan, semangat, nasehat-nasehat, masih tetap komunikasi,

masih tetap solid, walaupun kalau kumpul susah full team yang penting dijaga silaturahminya

vii

Terimakasih telah membuat pertemanan yang dapat berkembang satu sama lain, begadang ngerjain

tugas bareng-bareng sampai nginep bareng-bareng, kalau udah curhat gak kenal batas waktu,

terimakasih udah sabar banget hadepin aku, nasehat yang tiada henti-hentinya agar dapat menjadi

lebih baik. Sekali lagi terimakasih gengten.

Untuk Teman-teman Seperjuangan Pendakian Gunung yang pernah muncak bareng.

Terimakasih kalian semua telah mengajarkanku artinya kesabaran, pengorbanan, perjuangan yang

tiada henti, semangat yang terus-menerus, mengatur waktu, kondisi tubuh, perlengkapan yang

dibayar sama kebahagiaan keindahan alam semesta sama halnya perjuangan untuk menyelesaikan

skripsi untuk kebahagiaan masa depan.

Teman Seperjuangan dalam mengerjakan skripsi dan mengejar ACC Siti Hajar, Iqbal, dan

Mbak Syam, Nisa, Kukuh yang selalu sabar mengajarkan dan memberikan dukungan agar cepat

di revisi dan selesai. Serta teman-teman yang lain yang tidak bisa disebutkan satu-satu,terimakasih

x

RELIGIUSITAS DAN TINGKAT PENGETAHUAN BANK SYARIAH PADA SISWA TERHADAP MINAT MENJADI NASABAH BANK SYARIAH (Studi Kasus Sekolah Menengah Atas di Yogyakarta)”

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam

memperoleh gelar sarjana pada Fakultas Ekonomi dan Bisnis Univesitas

Muhammadiyah Yogyakarta. Penulis mengambil topik ini dengan harapan dapat

meningkatkan minat menjadi nasabah bank syariah dan memberikan ide

pengembangan bagi penelitian selanjutnya.

Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan

berbagai pihak, oleh karena itu kesempatan ini penulis mengucapkan terimakasih

yang sebanyak-banyaknya kepada :

1. Allah SWT yang selalu memberikan kemudahan dan melindungi penulis

dalam penulisan karya tulis ini.

2. Bapak Dr. Nano Prawoto, S.E., M.Si selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Muhammadiyah Yogyakarta.

3. Bapak Dr. Ahim Abdurahim, S.E., M.Si., SAS., Ak., CA selaku dosen

pembimbing skripsi yang dengan penuh kesabaran telah memberikan

masukan dan bimbingan selama proses penyelesaian skripsi.

4. Bapak dan Ibu dosen Akuntansi untuk ilmu yang telah diberikan kepada

xi

motiasi dan doa kepada penulis sehingga dapat menyelesaikan studi.

7. Seluruh staff karyawan dan karyawati Universitas Muhammadiyah

Yogyakarta

8. Seluruh pihak yang telah memberikan dukungan, bantuan, kemudahan dan

semangat dalam proses penyelesaian tugas akhir ini.

Sebagai kata akhir, tiada gading yang tak retak, penulis menyadari banyak

kekurangan dalam skripsi ini. Oleh karena itu, kitik, saran, dan pengembangan

penelitian selanjutnya sangat diperlukan untuk kedalaman karya tulis dengan topik

ini.

Yogyakarta, 24 Maret 2017

Penulis

xii

A. Latar Belakang Penelitian ... 1

B. Batasan Masalah... 6

C. Rumusan Masalah ... 6

D. Tujuan Penelitian ... 7

E. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA... 9

A. Landasan Teori... 9

1. Teori Tindakan Beralasan ... 9

2. Pengertian Religiusitas ... 10

3. Pengertian Pengetahuan Bank Syariah... 14

4. Pengertian Bank Syariah ... 18

5. Produk-produk Bank Syariah ... 20

6. Pengertian Minat Menjadi Nasabah ... 26

B. Penelitian Terdahulu dan Penurunan Hipotesis ... 27

xiii

BAB III METODE PENELITIAN ... 31

A. Obyek dan Subyek Penelitian ... 31

B. Jenis dan Sumber Data ... 31

C. Teknik Pengambilan Sampel... 32

D. Teknik Pengumpulan Data... 32

E. Definisi Operasional Variabel Penelitian... 36

1. VariabelIndependen (X)………... 36

2. Variabel Dependen (Y)……….... 37

F. Uji Kualitas Instrumen dan Data... 37

1. Uji Validitas……….. 37

2. Uji Reliabilitas……….. 40

G. Uji Analisis Data ... 42

1. Uji Statistik Deskriptif………... 42

2. Uji Asumsi Klasik………. 42

H. Uji Hipotesis………... 44

1. Uji Regresi Linear Berganda……….. 44

2. Uji KoefisienDeterminasi……….... 44

3. Uji Simultan (F)………... 45

4. Uji Parsial (t)………... 45

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... 46

A. Gambaran Umum Subyek dan Obyek Penelitian ... 46

B. Uji Statistik Deskriptif ... 49

C. Uji Kualitas Data... 50

D. Uji Asumsi Klasik ... 53

E. Hasil Penelitian (Uji Hipotesis) ... 55

xiv

BAB V SIMPULAN, SARAN, DAN KETERBATASAN... 63

A. Simpulan ... 63

B. Saran... 63

C. Keterbatasan Penelitian ... 64

xv

3.2 Nilai SkorUnfavorable... 33

3.3 Kisi-kisi Instrumen Religiusitas ... 34

3.4 Kisi-kisi Instrumen Pengetahuan ... 35

3.5 Kisi-kisi Instrumen Minat ... 35

3.6 Validitas Butir Soal Angket Religiusitas ... 38

3.7 Validitas Butir Soal Angket Pengetahuan Bank Syariah ... 39

3.8 Validitas Butir Soal Angket Minat Nasabah Bank Syariah ... 39

3.9 Reliabilitas Angket Religiusitas ... 41

3.10 Reliabilitas Angket Pengetahuan Bank Syariah... 41

3.11 Reliabilitas Angket Minat Menjadi Nasabah Bank Syariah ... 41

4.1 Deskriptif Statistik. ... 49

4.2 NilaiPearson CorrelationReligiusitas... 50

4.3 Nilai Pearson Correlation Pengetahuan ... 51

4.4 NilaiPearson CorrelationMinat Nasabah Bank Syariah ... 52

4.5 Hasil Uji Reliabilitas ... 52

4.6 Uji Normalitas... 53

4.7 Uji Multikolinearitas ... 54

4.8 Uji Heteroskedastisitas ... 55

4.9 Koefisien Determinasi... 55

4.10 Uji Signifikan Simultan (Uji F) ... 56

4.11 Uji Parsial (Uji T)... 57

xvi

viii

Bank Syariah. Subjek dalam penelitian ini adalah sekolah menengah atas yang ada di Yogyakarta yaitu SMA MAN 1 Yogyakarta, SMA Muhammadiyah 3, dan SMA Negeri 5 Yogyakarta. Dalam penelitian ini sampel berjumlah 139 yang dipilih responden dengan menggunakan metode purposive sampling. Alat analisis yang digunakan adalah SPSS versi 15. Analisis data dilakukan dengan menggunakan model regresi linier berganda.

Berdasarkan data yang telah dilakukan diperoleh hasil bahwa tingkat religiusitas pada siswa berpengaruh positif signifikan terhadap minat menjadi nasabah bank syariah dibuktikan dengan nilai sig 0,000 < α (0,05) dan arah koefisien regresi positif 0,328. Sedangkan tingkat pengetahuan bank syariah pada siswa berpengaruh positif signifikan terhadap minat menjadi nasabah bank syariah dibuktikan dengan nilai sig 0,000 < α (0,05) dan arah koefisien regresi positif 0,400.

ix

Yogyakarta. The schools are SMA MAN 1 Yogyakarta, SMA Muhammadiyah 3, and SMA Negeri 5 Yogyakarta. In this study, the researcher selected sample of 139 responses by using purposive sampling method .The analytical tool that used by researcher is SPSS version 15. The data were analyzed using multiple linear regression models.

Based on the data that has been done showed by researcher. The level of religiosity in becoming customers of Islamic banks is significant positive effect on students' interest that proved by sig 0.000 < α (0.05) and the direction of positive regression coefficient 0.328. Besides that, the level of students' knowledge of Islamic banks is significant positive effect on customer interest into Islamic banks proved with sig 0.000 <α (0.05) and the direction of positive regression coefficient 0,400.

1

A. Latar Belakang

Perkembangan perekonomian indonesia menjadikan salah satu faktor

kestabilan kondisi ekonomi global modern saat ini. Hal ini dibuktikan dengan

adanya perbankan syariah menjadikan tolak ukur eksistensi ekonomi syariah.

Dengan berdirinya Bank Muamalat sebagai bank syariah pertama di Indonesia

pada tahun 1992 bank ini menjadi pelopor yang menerapkan sistem ini

ditengah maraknya bank-bank konvensional (Yaya dkk, 2009). Menurut

Badan Pusat Statistik (BPS) pada tahun 2010 jumlah masyarakat yang

beragama islam mencapai 207.176.162 jiwa dengan presentase yaitu 87,18%.

Hal ini menjadikan potensi yang sangat besar bagi perekonomian syariah di

Indonesia.

Perbankan di Indonesia menerapkan “dual banking system”, artinya

Bank Konvensional diperkenankan untuk membuka unit usaha syariah yang

khusus beroperasi dengan menggunakan sistem syariah. Hal ini bertujuan

untuk memudahkan penduduk islam dalam mengembangkan bank syariah

untuk menjadi nasabah bank syariah. Perbankan Syariah adalah lembaga

keuangan dimana dalam operasionalnya berlandaskan pada prinsip-prinsip

islam yaitu Al-Qur’an dan Hadits. Penerapan prinsip islam inilah yang

membedakan antara bank konvensional dengan bank syariah. Perbankan

Syariah dapat diterima oleh penduduk islam karena sistem bank syariah

Dewan Syariah (DSN) No.15/DSN-MUI/IX/2000 menjelaskan bahwa dalam

mekanisme perhitungan bagi hasil sendiri terdapat 2 jenis pendekatan

berdasarkan Revenue Sharing ( bagi hasil / pendapatan) yaitu bagi hasil yang

dihitung dari pendapatan setelah dikurangi modal atau Profit Sharing (bagi

untung) yaitu bagi hasil yang dihitung dari pendapatan setelah dikurangi modal

dan biaya-biaya. Pendekatan tersebut pada dasarnya digunakan untuk

keperluan distribusi hasil usaha dalam Perbankan Syariah. DSN juga

mempertimbangkan kepastian tentang prinsip mana yang boleh digunakan

dalam perbankan syariah untuk dijadikan sebagai pedoman.

Hal ini menjadi pertimbangan masyarakat untuk memilih bank syariah

daripada bank konvensional. Dengan kata lain prinsip syariah yang dimaksud

adalah adanya larangan riba atau bunga yang dipungut kepada peminjam.

Allah SWT berfirman dalam QS Al Baqarah ayat 275 yang artinya :

“Orang-orang yang makan (mengambil) riba tidak dapat berdiri melainka seperti berdirinya orang yang kemasukan syaitan lantaran (tekanan) penyakit gila keadaan mereka yang demikian itu, adalah disebabkan mereka Berkata (berpendapat), “Sesungguhnya jual beli itu sama dengan riba,” padahal Allah telah menghalalkan jual beli dan mengharamkan riba. Orang-orang yang telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti (dari mengambil riba), maka baginya apa yang telah diambilnya dahulu (sebelum datang larangan); dan urusannya (terserah) kepada Allah. Orang yang kembali (mengambil riba), maka orang itu adalah penghuni-penghuni neraka;mereka kekal di dalamnya”.

Firman Allah SWT diatas menjelaskan bahwa riba telah jelas dilarang

oleh Allah SWT. Hal ini juga dijelaskan pada ayat dan hadist yang

menerangkan mengenai keharaman riba seperti bertransaksi jual-beli maupun

merugikan sesama manusia. bank syariah merupakan lembaga keuangan

syariah yang berlandaskan pada Al-Qur’an dan As-sunnah yang mempunyai

prinsip yaitu keadilan, kemakmuran, dan kemaslahatan umat manusia. Tujuan

bank syariah sendiri untuk menerapkan ajaran agama islam kepada

masyarakat.

Berdasarkan hasil survey Sindonews menyatakan bahwa rekening

penduduk Indonesia di bank syariah hanya 5,68% dari total jumlah penduduk

Indonesia artinya hanya 17 juta penduduk Indonesia yang memiliki rekening

di Bank Syariah. Jumlah tersebut masih sangat sedikit dikarenakan perbankan

syariah sudah beroperasi sejak tahun 1992. Pertumbuhan Perbankan Syariah

saat ini dinilai semakin baik jika masyarakat mempunyai antusias yang tinggi

terhadap pemahaman dan pengetahuan tentang bank syariah. Sedangkan,

upaya untuk meningkatkan pemahaman dan pengetahuan tentang bank syariah

menjadi pokok permasalahan yang masih terjadi dikarenakan masyarakat

masih belum memahami prinsip maupun operasional bank syariah tersebut.

Oleh karena itu, upaya yang harus dilakukan saat ini bagaimana memberikan

pemahaman yang rasional terhadap bank syariah sehingga memberikan

dampak bagi perekonomian Indonesia.

Pelajar merupakan anggota masyarakat yang berusaha mengembangkan

kemampuan diri dengan cara melalui proses pembelajaran pada jalur

pendidikan baik pendidikan formal maupun pendidikan nonformal. Jumlah

pelajar di Indonesia mencapai lebih dari 58 juta orang/siswa yang mayoritas

kemungkinan dari pelajar akan tertarik menabung atau menjadi nasabah di

bank syariah karena tuntutan era globalisasi dan kebutuhan ekonomi yang

sesuai dengan konsep syariah.

Penelitian yang dilakukan oleh Hermawan (2008) menyatakan bahwa

adanya sistem pembelajaran ekonomi syariah memberikan pemahaman

intelektual dan membentuk pola pikir yang matang dalam meningkatkan

wawasan yang lebih luas tentang bank syariah. Hal ini juga harus didukung

oleh Guru Pengajar yang mempunyai pengetahuan yang luas mengenai

ekonomi syariah, khususnya mengenai perbankan syariah sehingga siswa

dapat mengembangkan pemahaman bank syariah. Beberapa faktor yang

mempengaruhi perkembangan perbankan syariah bagi sekolah antara lain

pengetahuan dan agama (religiusitas). Pengetahuan tentang bank syariah

antara lain di peroleh dari adanya aktivitas pembelajaran, media, organisasi

sekolah, maupun Informasi yang lain. Hal ini memberikan kesadaran diri bagi

siswa untuk menjadi nasabah di bank syariah.

Pengetahuan konsumen adalah semua informasi yang dimiliki

konsumen mengenai berbagai macam produk dan jasa (dalam hal ini produk

dan jasa bank syariah), serta pengetahuan lainnya yang terkait dengan produk

dan jasa tersebut serta informasi yang berhubungan dengan fungsinya sebagai

konsumen (Sumarwan, 2004). Pengetahuan konsumen tentang bank syariah

seperti riba, ijarah, mudharabah, musyarakah dan murabahah. Faktor lain yang

dapat mempengaruhi pola pikir siswa yaitu tingkat pemahaman keagamaan

Menurut (Rokeach dan bank dalam Sahlan, 2011) mengartikan

Religiusitas merupakan suatu sikap dan kesadaran diri dalam seseorang yang

muncul di dasarkan pada suatu keyakian atau kepercayaan seseorang terhadap

suatu agama yang dianut. Sikap tersebut merupakan suatu keadaan yang

mendorongnya untuk bertingkah laku sesuai dengan tingkat ketaatannya

terhadap agama yang dianut (Jalaluddin, 2010). Tingkat religiusitas seseorang

bukan hanya dilihat dari beribadah saja, namun diwujudkan dalam berbagai

sisi kehidupannya. Dalam islam, perilaku seseorang harus mencerminkan

hubungan dirinya dengan Allah SWT agar kehidupannya dapat selamat baik di

dunia maupun di akhirat. Di Sekolah, siswa juga dilandasi dengan bekal

Agama yang diajarkan oleh Guru PAI ataupun mengikuti kegiatan kerohanian

(ROHIS). Hal ini dapat mempengaruhi sikap siswa terhadap suatu kepercayaan

kepada bank syariah dan dapat mengimplementasikan nilai-nilai ajaran agama

islam dan pengetahuan tentang bank syariah.

Penelitian yang dilakukan oleh (Masruroh, 2015) menyatakan bahwa

adanya pengaruh signifikan dari disposable Income terhadap minat menabung

di bank syariah jika dimoderasi dengan variabel religiusitas. Semakin tinggi

tingkat religiusitas seseorang maka semakin tinggi seseorang tersebut

menghindari larangan Allah SWT seperti menabung di bank syariah.

Menabung yaitu suatu kegiatan yang memiliki tujuan untuk mencukupi

kebutuhan masa depan. Sikap menabung ini harus didasari keinginan diri

sendiri untuk menabung. Kebiasaan menabung juga harus memerlukan niat

Perbedaan penelitian ini dengan penelitian sebelumnya adalah

menggunakan variabel religiusitas dan variabel pengetahuan sebagai variabel

independen dan variabel minat sebagai variabel dependen, Modifikasi

instrument penelitian serta setting lokasi . Berdasarkan pembahasan di atas,

peneliti tertarik akan melakukan penelitian dengan judul “Pengaruh Tingkat

Religiusitas dan Tingkat Pengetahuan Bank Syariah Pada Siswa terhadap

Minat Menjadi Nasabah Bank Syariah” Penelitian ini mengambil sampel

siswa di Yogyakarta karena Daerah Istimewa Yogyakarta dikenal sebagai kota

pelajar di Indonesia. Siswa juga bisa dikatakan sebagai pasar potensial bagi

dunia perbankan syariah. Sebelum siswa memberikan keputusan untuk

menabung terutama di bank syariah, diperlukan adanya pertimbangan tujuan

dan manfaatnya. Diharapkan dengan dilaksanakan penelitian ini, akan

memberikan kontribusi bagi siswa supaya meningkatkan perbankan syariah.

B. Batasan Masalah

Penelitian ini terdapat batasan masalah dalam penelitian, yaitu :

1. Penulisan ini mengutamakan pembahasan pengaruh tingkat religiusitas dan

tingkat pengetahuan bank syariah pada siswa terhadap minat menjadi

nasabah bank syariah

2. Penelitian ini dilakukan pada Sekolah Menengah Atas di Yogyakarta

3. Pengambilan Sampel hanya dilakukan pada siswa di Sekolah Menengah

C. Rumusan Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan di atas, maka

rumusan masalah yang akan dibahas adalah :

1. Bagaimana pengaruh tingkat religiusitas siswa terhadap minat menjadi

nasabah bank syariah ?

2. Bagaimana pengaruh tingkat pengetahuan siswa terhadap minat menjadi

nasabah bank syariah ?

D. Tujuan Penelitian

Adapun tujuan dari penilitian ini adalah untuk menguji dan mendapatkan

studi kasus mengenai:

1. Menguji dan memperoleh studi kasus pada peneiltian tersebut

2. Untuk mengetahui pengaruh tingkat religiusitas siswa terhadap minat

menjadi nasabah bank syariah

3. Untuk mengetahui pengaruh tingkat pengetahuan siswa terhadap minat

menjadi nasabah bank syariah

E. Manfaat Penelitian

Dari hasil penelitian yang dilakukan diharapkan dapat memberikan manfaat

sebagai berikut :

1. Di Bidang Teoritis

Penelitian ini diharapkan dapat dijadikan sebagai tambahan referensi bagi

akademisi dalam penelitian-penelitian selanjutnya yang berkaitan dengan

2. Bagi Kalangan Akademis

Hasil penelitian ini diharapkan menjadi salah satu informasi dari berbagai

informasi mengenai mata pelajaran ekonomi syariah pada tingkat

pendidikan menengah, sehingga penelitian ini dapat memperkaya ilmu

pengetahuan dan menjadi rujukan dalam sebuah refrensi untuk penulisan

berikutnya.

3. Bagi Pihak Sekolah

Mengingat penerapan pelajaran ekonomi syariah baru diterapkan di

beberapa sekolah saja, maka penulis berharap tulisan ini dapat memberikan

masukan atas sebuah koreksi dan bisa menjadi masukan dalam penerapan

mata pelajaran ekonomi syariah sehingga pembelajarannya menjadi lebih

baik.

4. Bagi Siswa

Hasil Penelitian ini diharapkan dapat memberikan wawasan dan

pengetahuan mengenai perbankan syariah berkaitan dengan minat untuk

menjadi nasabah bank syariah

5. Bagi Guru

Hasil Penelitian ini diharapkan dapat memberikan motivasi bagi para Guru

agar dapat mengajar dan mengembangkan lebih pada sekolah-sekolah di

seluruh Indonesia

6. Bagi Peneliti selanjutnya

Hasil Peneliti ini diharapkan dapat menjadi dasar untuk penelitian

9

A. Landasan Teori

1. Teori Tindakan Beralasan

Teori tindakan beralasan (Reasoned Action Theory) dikemukakan

oleh (Albarracin et al, 2001). Teori ini mengatakan bahwa sikap terhadap

perilaku dilihat dari bagaimana seseorang membentuk perilaku tertentu.

Teori ini melihat adanya penyebab perilaku yang didasarkan pada asumsi,

yaitu seseorang melakukan sesuatu dengan cara yang masuk akal,

mempertimbangkan semua informasi yang ada dan memperhitungkan

dampak dari tindakan itu sendiri. Teori ini dipengaruhi oleh 2 variabel yaitu

variabel sikap dan variabel norma subyektif. Variabel sikap adalah faktor

yang berasal dari diri sendiri sedangkan variabel norma subyektif berasal

dari orang lain.

Diri sendiri adalah sikap dimana diri seseorang memikirkan suatu

tindakan yang dilakukan untuk membuat suatu keputusan tertentu. Norma

subyektif atau pengaruh orang lain adalah sikap dimana seseorang yang

akan mengambil sebuah keputusan akan merasa bimbang atau ada pilihan

lain karena ada pendapat lain dari keputusan yang akan diambil. Pengaruh

ini akan mengakibatkan seseorang akan memikirkan ulang pilihan atau

Pada dasarnya teori ini memberikan sebuah gambaran sikap yang

dapat dipengaruhi melalui suatu proses pengambilan keputusan yang sangat

teliti dan penuh pertimbangan untuk mendapatkan keputusan yang terbaik.

Dapat dijabarkan ada tiga implikasi yang bisa dijelaskan yaitu; pertama,

sikap yang spesifik lebih dapat mempengaruhi suatu proses pengambilan

keputusan dari pada ditentukan sikap yang umum. Kedua, norma subyektif

merupakan suatu situasi yang dapat mempengaruhi suatu pengambilan

keputusan, maka tidak hanya dipengaruhi oleh sikap saja.

Norma subyektif adalah suatu keinginan orang lain yang

mengharapkan apa yang mereka ungkapkan dapat dilakukan sebagai

landasan pengambilan keputusan. Ketiga, sikap yang terjadi atas

kebersamaan cenderung akan membuat suatu niatan berperilaku tertentu.

Jadi untuk mengetahui minat konsumen dalam memilih bank syariah

mengacu pada teori ini karena konsumen berpendapat bahwa perilaku

tersebut berdampak positif untuk diri sendiri dan orang lain tidak keberatan

jika ia berperilaku seperti itu.

2. Pengertian Religiusitas

Religiusitas berasal dari bahasa latin relegio yang berarti mengikat.

Ini mengandung makna bahwa dalam religi atau agama memiliki

aturan-aturan atau kewajiban – kewajiban yang harus dipatuhi oleh para

sekelompok orang dalam hubungannya dengan Tuhan, sesama manusia, dan

alam sekitarnya (Stark, dalam Wahyuni 2010)

Religius adalah keadaan dimana dalam diri seseorang merasakan

dan mengakui adanya kekuatan spiritual untuk mencapai tujuan hidup

manusia dengan cara melaksanakan semua perintah Tuhan dan

meninggalkan seluruh larangannya, sehingga hal ini akan membawa

ketenangan dan ketentraman diri. Religius merupakan salah satu faktor yang

tidak mempengaruhi masyarakat muslim untuk tidak memilih bank syariah

(Wahyuni, 2010)

Sedangkan menurut (Sartika, et al, 2011) religiusitas adalah suatu

keyakinan terhadap adanya Tuhan dan pengalaman seseorang terhadap

ajaran agama sehingga ada ketertarikan seseorang terhadap agama yang di

peluknya. Agama islam adalah agama yang sempurna, ajarannya tidak

hanya menyentuh aspek-aspek ritual saja, melainkan islam juga menuntut

manusia untuk mencapai ajarannya dalam setiap segi kehidupan. Seperti

halnya sudah dijelaskan dalam Al-Qur’an Surat Al-Baqarah 2 ayat 208

yang artinya “Wahai orang-orang yang beriman! Masuklah ke dalam

Islam secara keseluruhan, dan janganlah kamu mengikuti langkah-langkah

setan. Sungguh, ia musuh yang nyata bagimu”. Dimana disini religiusitas

seseorang akan mempengaruhi tingkat keimanan individu dalam

Terdapat beberapa dimensi dalam religiusitas menurut (Glock dan

Stark dalam El-Menouar, 2014) adalah sebagai berikut:

a. Dimensi Keyakinan

Dimensi ini melihat tingkatan sejauh mana seseorang berpegang teguh,

menerima, dan mengakui ajaran-ajaran dalam agamanya. Keyakinan ini

sangat berkaitan dengan kemampuan untuk mengenal Tuhan. Dengan

mengenal Tuhan manusia mampu menghayati keberadaan-Nya untuk

diakukan dalam setiap aspek kehidupan sehari-hari. Misalnya percaya pada

Allah, percaya kepada kitab Allah, percaya adanya surga dan neraka, dan

sebagainya. Dijelaskan dalam Al-Qur’an surat Ali ‘Imran 19 :

“Sesungguhnya agama di sisi Allah ialah Islam. Tidaklah berselisih orang-orang yang telah diberi Al-Kitab, kecuali setelah mereka memperoleh ilmu, karena kedengkian di antara mereka. Barangsiapa yang ingkar terhadap ayat-ayat Allah, maka sesungguhnya Allah sangat cepat perhitungan-Nya.”

Dapat disimpulkan bahwa tidak ada agama yang diterima disisi-Nya

kecuali agama islam, yaitu dengan mengikuti ajaran yang dibawa oleh Nabi

Muhammad SAW. Keyakinan adanya kekuasaan Allah akan meningkatkan

keimanan seseorang agar dapat menjalankan perintah Allah dan menjauhi

larangannya.

b. Dimensi Peribadatan/praktik agama

Dimensi ini melihat sejauh mana tingkatan seseorang dalam

menjalankan kewajiban kewajiban praktek agamanya. Dimensi ini meliputi

perilaku peribadatan dalam menjalani kewajiban yang beragama, dan

dianutnya. Misalnya zakat, puasa, haji, dan sebagainya. Di jelaskan dalam

al Qur’an surat Al-Bayyinah (98) ayat 5 :

“Padahal mereka tidak disuruh kecuali supaya menyembah Allah dengan memurnikan ketaatan kepada-Nya dalam (menjalankan) agama dengan lurus, dan supaya mereka mendirikan salat dan menunaikan zakat; dan yang demikian itulah agama yang lurus“.

Dapat disimpulkan bahwa Allah menegaskan bahwa manusia tidak

diperintahkan kecuali untuk beribadah kepada Allah dengan melaksanakan

ibadah secara ikhlas dan menunaikan zakat agar mendapat ridho Allah.

c. Dimensi Pengalaman

Dimensi ini melihat sejauh mana implikasi agama mempengaruhi

perilaku manusia dalam kehidupan sehari-hari. Dimensi ini

menggambarkan perasaan seseorang dalam mengalami dan merasakan

pengalaman spiritual. Misalnya perasaan dekat dengan Allah, dicintai Allah,

doa-doa sering dikabulkan, perasaan tenteram dan bahagia karena

menuhankan Allah (Ancok dan Suroso, 2002), dan diselamatkan dari

musibah, memilih produk yang halal, menerima pendapatan yang tidak

terpikirkan sebelumnya, seperti hibah, hadiah, dan warisan.

d. Dimensi Pengetahuan Agama

Dimensi ini melihat seberapa jauh seseorang mengetahui dan

memahami ajaran-ajaran agamanya yang terdiri dari dasar-dasar keyakinan,

tradisi terutama yang ada dalam Kitab Suci, Hadits, Al-Qur’an. Misalnya

pengetahuan tentang hukum riba, pengetahuan tentang jual-beli sesuai

syariat islam, dan sebagainya. Dijelaskan dalam Al-Qur’an surat Al

"Wahai orang-orang yang beriman!Apabila dikatakan kepadamu,"Berilah kelapangan didalam majelis, maka lapangkanlah, niscaya Allah akan memberi kelapangan untukmu. Dan apabila dikatakan berdirilah kamu, maka berdirilah, niscaya Allah akan mengangkat derajat orang-orang yang beriman diantara kamu dan orang-orang yang berilmu beberapa derajat".

Dapat disimpulkan bahwa Allah akan meninggikan derajat

seseorang jika memperdalam pengetahuan tentang isi Al-Quran,

pokok-pokok ajaran yang harus diimani dan dilaksanakan serta pemahaman

terhadap kaidah-kaidah ilmu ekonomi islam/perbankan syariah.

e. Dimensi Konsekuensi

Dimensi ini mengenai sejauh mana seseorang dalam berperilaku

yang dimotivasi oleh ajaran agamanya, Perbuatan kebaikan ini sebagai

wujud dari keimanan dan ibadah dalam bentuk nyata ajaran agama dalam

kehidupan sehari-hari. Misalnya perilaku suka menolong, berderma,

menegakkan kebenaran dan keadilan, berlaku jujur, menjaga amanah,

menjaga lingkungan, tidak mencuri, tidak berjudi, tidak menipu, berjuang

untuk kesuksesan hidup menurut ukuran Islam (Ancok dan Suroso, 2002),

dan mematuhi serta menjalankan norma-norma Islam dalam berbudaya,

bermasyarakat, berpolitik, dan berekonomi (transaksi bisnis/perbankan)

secara non-riba.

3. Pengertian Pengetahuan Bank Syariah a. Definisi Pengetahuan

Menurut Notoatmodjo (2007), Pengetahuan merupakan hasil dari

tahu dari seseorang yang telah melakukan penginderaan terhadap obyek

penglihatan, pendengaran, penciuman, rasa dan raba. Sebagaian besar

pengetahuan manusia diperoleh melalui mata dan telinga. Sedangkan

menurut KBBI (Kamus Besar Bahasa Indonesia) pengetahuan dapat

dimaknai sebagai segala sesuatu yang diketahui, kepandaian, atau segala

sesuatu yang diketahui berkenaan dengan berbagai hal (mata pelajaran).

Pengertian pengetahuan sering dikaitkan dengan pendidikan dan sekolah.

Namun pada hakikatnya pengetahuan tidak terbatas pada hal tersebut. Hal

ini dikarenakan pengetahuan dapat didiperoleh dari berbagai hal.

Menurut Sumarwan (2004) pengetahuan konsumen adalah semua

informasi yang dimilki konsumen mengenai berbagai macam produk dan

jasa, serta pengetahuan lainnya yang terkait dengan produk dan jasa tersebut

dan informasi yang berhubungan dengan fungsinya sebagai konsumen.

Pengetahuan Produk yaitu kumpulan dari berbagai jenis informasi tentang

produk, pengetahuan ini mencakup kategori tentang produk, merek, atribut

atau fitur produk, dan harga produk serta kepercayaan mengenai produk.

Jika Pemasar/penjual dapat memberikan pemahaman tentang pengetahuan

produk yang baik dan benar kepada konsumen/pelanggan maka hal

tersebutakan mudah untuk melakukan konfirmasi dan memastikan

pembelian produk.

Pengetahuan produk juga mencakup dari berbagai

informasi-informasi yang diproses oleh konsumen/pelanggan untuk mendapatkan

suatu produk. Pengetahuan produk mempertimbangkan di mana membeli

memutuskan untuk membeli suatu produk, maka konsumen/pelanggan akan

menentukan di mana konsumen/pelanggan membeli produk tersebut dan

kapan membelinya. Keputusan konsumen mengenai tempat pembelian

produk ditentukan oleh pengetahun yang didapat. Oleh karena itu

Pengetahuan yang semakin tinggi akan memberikan keputusan terhadap

pembelian produk dan menghindari risiko kekecewaan pada

konsumen/pelanggan tersebut.

Menurut (Peter dan Olson dalam Kurriwati, 2015) Pengetahuan

produk di bagi menjadi 3 jenis, yaitu: Pengetahuan mengenai

karakteristik/atribut produk, Pengetahuan mengenai manfaat produk,

Pengetahuan mengenai kepuasan yang diberikan produk bagi

konsumen/pelanggan.

1) Pengetahuan mengenai karakteristik/atribut produk

konsumen/pelanggan akan melihat produk berdasarkan

karakteristik/atribut produk tersebut. Bagi konsumen/pelanggan jika

memutuskan menabung pada bank syariah, maka produk yang dipilih harus

memiliki kejelasan akad dan produk yang diambil sesuai dengan minat

konsumen.

2) Pengetahuan mengenai manfaat produk.

Konsumen/pelanggan menjadi nasabah bank syariah karena

mempunyai manfaat produk bagi konsumen tersebut. Manfaat yang

kepuasan dalam menabung di bank syariah. Konsumen/pelanggan sering

memikirkan apa saja manfaat yang konsumen/pelanggan rasakan, jika

membeli suatu produk namun bukan mengenai atributnya.

Manfaat yang dirasakan konsumen/pelanggan setelah membeli

produk dibagi menjadi 2 jenis yaitu :

1) Manfaat Fungsional

Manfaat yang dirasakan konsumen secara fisiologis. Contohnya

dengan menjadi nasabah bank syariah memudahkan dalam bertransaksi

atau berinvestasi. Karena bank syariah tidak menggunakan bunga atau riba

namun dengan bagi hasil.

2) Manfaat Psikososial

Aspek psikologis seperti perasaan, emosi, dan mood serta aspek

sosial ( persepsi konsumen/pelanggan mengenai pandangan orang lain

terhadap dirinya) yang dirasakan konsumen setelah membeli produk.

3) Pengetahuan mengenai kepuasan yang diberikan produk bagi

konsumen/pelanggan.

Konsumen akan merasakan kepuasan produk yang telah di berikan

jika produk tersebut digunakan dengan benar, maka akan memberikan

kepuasan yang tinggi. Biasanya kesalahan yang dilakukan oleh

konsumen/pelanggan dalam menggunakan produk adalah ketidaktahuan

menyalahkan produk itu sendiri, Sedangkan kesalahan terjadi dikarenakan

dari konsumen/pelanggan itu sendiri. Produsen/Pemasar tidak ingin

konsumen menghadapi hal karena itu produsen/pemasar sangat

berkepentingan untuk memberikan konsumen bagaimana cara

menggunakan produknya dengan benar dan tepat.

4. Pengertian Bank Syariah

Menurut Hadits, Istilah Syariah berasal dari bahasa Arab yang

berarti “Jalan menuju sumber kehidupan”, yang secara hukum Islam

diartikan sebagai hukum atau peraturan yang ditentukan Allah SWT untuk

hamba-Nya sebagaimana yang terkandung didalam Al-Qur’an Surat An

-Nahl ayat 36 yang artinya “Dan sungguh telah kami utus Rosul untuk setiap

umat, agar menyembah (ibadah) kepada Alloh dan menjauhi thoghut, maka

di antara mereka (umat) ada yang diberi hidayah oleh Alloh, dan sebagian

dari mereka diberi kepastian sesat.”

Dalam ayat ini, Allah SWT menjelaskan bahwa para Rasul itu diutus

sesuai dengan Sunatullah, yang berlaku pada umat sebelumnya. Mereka itu

adalah pembimbing manusia ke jalan yang lurus. Bimbingan Rasul-rasul itu

diterima oleh orang-orang yang dikehendaki oleh Allah SWT dan

menyampaikan mereka kepada kesejahteraan dunia dan kebahagiaan

Bank syariah adalah bank yang menjalankan kegiatan usahanya

berdasar prinsip syariah dan menurut jenisnya terdiri atas bank umum

syariah dan bank pembiayaan rakyat syariah (UU No.10 Tahun 1998).

Menurut Schaik (2001) bank syariah adalah bentuk dari bank modern yang

berdasar pada hukum Islam, dikembangkan pada abad pertengahan Islam,

menggunakan konsep bagi risiko sebagai metode utama dan meniadakan

sistem keuangan berdasarkan kepastian dan keuntungan yang telah

ditentukan sebelumnya. Sedangkan menurut Sudarsono (2004) bank syariah

adalah lembaga keuangan yang memberikan kredit dan jasa-jasa lainnya

dalam lalu lintas pembayaran serta peredaran uang yang beroperasi dengan

prinsip-prinsip syariah.

Bank Syariah menurut Muhammad (2002) Bank Islam adalah

lembaga keuangan yang operasionalnya dikembangkan berlandaskan pada

Al-Qu’ran salah satunya terdapat pada QS. Ali Imron ayat 130 yang

artinya“ Hai orang-orang yang beriman, janganlah kamu memakan Riba

dengan berlipat ganda dan bertakwalah kamu kepada Allah supaya kamu

mendapat keberuntungan” Berdasarkan pendapat para ahli dapat

disimpulkan bahwa bank syariah adalah bank yang pelaksanaan

kegiatannya dengan aturan perjanjian berdasarkan hukum Islam antara bank

dan pihak lain untuk penyimpanan dana dan atau pembayaran kegiatan

Tabel 2.1.

Perbedaan Bank Syariah dan Bank Konvensional

Jenis perbedaan Bank Syariah Bank Konvensional Sistem operasional Sistem Bagi hasil

(Nisbah)

Sistem Bunga

Landasan hukum Al-Qur’an &as Sunnah yang difatwakan oleh Majelis Ulama Indonesia baru mendapatkan hasil bila diputar/diusahakan terlebih dahulu

Dana masyarakat merupakan simpanan yang harus dibayar bunganya saat jatuh tempo

Sektor penyaluran dana

Harus yang halal Tidak memerhatikan halal/haram

5. Produk-Produk Bank Syariah

Menurut (Nofinawati, 2014) secara umum produk yang ditawarkan

perbankan syariah dapat dibagi menjadi tiga bagian yaitu :

a. Produk Penyaluran Dana

Dalam menyalurkan dana kepada nasabah, secara garis besar produk

pembiayaan syariah terbagi kedalam tiga kategori yang dibedakan

1. Transaksi pembiayaan yang ditujukan untuk memiliki barang yang

dilakukan dengan prinsip jual beli.

2. Transaksi pembiayaan yang ditujukan untuk mendapatkan jasa

dilakukan dengan prinsip sewa.

3. Transaksi pembiyaan untuk usaha kerja sama yang dituju guna

mendapatkan sekaligus barang dan jasa, dengan prinsip bagi hasil

Pada kategori pertama dan kedua, tingkat keuntungan bank

ditentukan didepan dan menjadi bagian harga atas barang atau jasa yang

dijual. Produk yang termasuk dalam kelompok ini adalah produk yang

menggunakan prinsip jual beli seperti murabahah, salam dan istishna serta

produk yang menggunakan prinsip sewa atau ijarah. Sedangkan kategori

ketiga, tingkat keuntungan bank ditentukan dari besarnya usaha sesuai

dengan prinsip bagi hasil. Pada produk bagi hasil keuntungan ditentukan

oleh nisbah bagi hasil yang disepakati dimuka. Produk perbankan yang

termasuk kedalam kelompok ini adalah musyarakah dan mudhrabah.

a) Prinsip jual beli (Ba’i)

Prinsip jual beli diadakan sehubung diadanya perpindahan

kepemilikan barang atau benda. Tingkat keuntungan bank ditentukan

didepan dan menjadi bagian harga atas barang yang dijual. Transaksi jual

beli dibedakan berdasarkan bentuk pembayarannya dan waktu penyerahan

1) Pembiayaan Murabahah

Murabahah adalah transaksi jual beli, dimana bank mendapat

sejumlah keuntungan. Dalam hal ini, bank menjadi penjual dan nasabah

menjadi pembeli. Kedua pihak harus menyepakati harga jual dan jangka

waktu pembayaran. Harga jual dicantumkan dalam akad jual beli dan jika

telah disepakati tidak dapat berubah selama berlakunya akad. Sumber

Hukum Akad Murabahah dijelaskan dalam Al-Hadits dari Abu Sa’id Al

-Khudri bahwa Rasulullah SAW bersabda “Sesungguhnya jual beli itu harus

dilakukan suka sama suka.” (HR.Al-Baihaqi, Ibnu Majah, dan Shahih

menurut Ibnu Hibban)

2) Salam

Salam adalah transaksi jual beli dimana barang yang

diperjualbelikan belum ada ketika transaksi dilakukan, sehingga pembeli

melakukan pembayaran di muka sedangkan penyerahan barang baru

dilakukan di kemudian hari. Sumber Hukum Akad Salam dijelaskan dalam

Al-Qu’ran 2:282 yaitu “Hai orang-orang yang beriman, apabila kamu

bermuamalah tidak secara tunai untuk waktu yang ditentukan, hendaknya

kamu menuliskannya dengan benar”.

3) Istishna

Istishna adalah akad jual beli dalam bentuk pemesanan pembuatan

barang tertentu dengan kriteria dan persyaratan tertentu yang disepakati

al-Khudri berkata: “Tidak boleh membahayakan diri sendiri maupun orang

lain.” (HR.Ibnu Majah)

b) Prinsip Sewa (Ijarah)

Ijarah adalah akad pemindahan hak guna (manfaat) atas suatu barang

atau jasa dalam waktu tertentu dengan pembayaran upah sewa, tanpa diikuti

dengan pemindahan kepemilikan atas barang itu sendiri. Sumber hukum

ijarah dijelaskan dalam Al-Qur’an 43:32 yaitu “Apakah mereka yang

membagi-bagi rahmat Tuhan-mu? Kami telah menentukan antara mereka

penghidupan mereka dalam kehidupan dunia, dan kami telah meninggikan

sebagian mereka atas sebagian yang lain beberapa derajat, agar sebagian

mereka dapat mempergunakan yang lain. Dan rahmat Tuhan-mu lebih baik

dari apa yang mereka kumpulkan.”

c) Prinsip Bagi Hasil (Syirkah)

Produk pembiayaan syariah yang didasarkan dengan prinsip bagi

hasil adalah :

1) Musyarakah

Musyarakah adalah bentuk akad kerjasama antara dua pihak atau

lebih untuk suatu usaha tertentu, di mana masing-masing memberikan

kontribusi dana dengan ketentuan bahwa keuntungan dibagi berdasarkan

kesepakatan sedangkan kerugian berdasarkan porsi kontribusi dana. Sumber

hukum akad musyarakah dijelaskan yaitu “Pertolongan Allah tercurah atas

dua pihak yang berserikat, sepanjang keduanya tidak saling berkhianat.”

2). Mudarabah

Mudarabah adalah bentuk akad kerjasama usaha antara dua pihak

dimana pihak pertama menyediakan seluruh dana, sedangkan pihak kedua

bertindak selaku pengelola, dan keuntungan dibagi diantara mereka sesuai

kesepakatan sedangkan kerugian ditanggung oleh pemilik dana. Sumber

hukum akad mudarabah dijelaskan dalam Al-Quran yaitu “Maka, jika kamu

memercayai sebagian yang lain, hendaklah yang dipercayai itu

menunaikan amanatnya dan hendaklah ia bertakwa kepada Allah

Tuhannya.” (QS 2:283)

b. Produk Penghimpunan Dana

Produk penghimpunan dana dibank syariah dapat berupa giro,

tabungan, dan deposito. Prinsip operasional syariah yang diterapkan dalam

penghimpunan dana masyarakat adalah wadi’ah dan mudharabah.

1. Wadi’ah

Wadiah merupakan simpanan barang atau dana kepada pihak lain

yang bukan pemiliknya untuk tujuan keamanan. Wadiah adalah akad

penitipan dari pihak yang mempunyai uang/barang kepada pihak yang

menerima titipan. Sumber hukum wadi’ah dijelaskan dalam Al-Qur’an

yaitu “Maka, jika sebagian kamu memercayai sebagian yang lain,

hendaklah yang dipercayai itu menunaikan amanatnya (utangnya) dan

2. Mudharabah

a) Mudarabah Mutlaqah adalah Mudarabah yang tidak disertai

dengan pembatasan penggunaan dana dari Sahibul Mal.

b) Mudarabah Muqayadah on Balance Sheet adalah Akad

Mudarabah yang disertai dengan pembatasan penggunaan dana

dari Sahibul Mal untuk investsi-investasi tertentu.

c) Mudarabah of Balance Sheet, dalam Mudarabah of Balance

Sheet, Bank bertindak sebagai arranger, yang mempertemukan

nasabah pemilih modal dan nasabah yang akan menjadi

mudharib.

3. Wakalah

Wakalah dalam praktek perbankan syariah dilakukan apabila

nasabah memberikan kuasa kepada bank untuk mewakili dirinya

melakukan pekerjaan jasa tertentu, seperti transfer uang. Sumber hukum

wakalah dijelaskan yaitu “Dan penuhilah janji; sesungguhnya janji itu

pasti diminta pertanggungjawabannya.” (QS 17:34)

c. Jasa Perbankan

Bank syariah dapat melakukan berbagai pelayanan jasa perbankan

kepada nasabah dengan mendapat imbalan berupa sewa atau keuntungan.

Jasa perbankan tersebut antara lain berupa :

1. Sharf (jual beli valuta asing)

Pada prinsipnya jual beli valuta asing sejalan dengan prinsip Sharf,

keuntungan dari jual beli valuta asing ini. Sumber hukum akad sharf yaitu

“Rasulullah SAW melarang menjual perak dengan emas secara piutang

(tidak tunai).” (HR.Muslim)

2. Ijarah (Sewa)

Jenis kegiatan Ijarah antara lain penyewaan kotak simpanan (safe

deposit box) dan jasa tata-laksana administrasi dokumen (custodian). Bank

mendapat imbalan sewa dari jasa tersebut.

6. Pengertian Minat Menjadi Nasabah

Menurut Slameto (2010) minat adalah suatu rasa lebih suka dan rasa

keterikatan pada suatu hal atau aktivitas, tanpa ada yang menyuruh. Minat

sebenarnya adalah suatu penerimaan pada suatu hubungan antara diri sendiri

dengan sesuatu di luar. Semakin kuat atau dekat hubungan tersebut, maka

semakin besar minat tersebut. Menurut Daryanto (2009) “minat adalah

kecenderungan yang tetap untuk memperhatikan dan mengenang beberapa

kegiatan”. Aktivitas yang diminati oleh seseorang akan diperhatikan terus

menerus dan disertai dengan rasa senang. Sedangkan menurut Suryo

Subroto (2002) menyatakan bahwa “minat adalah kecenderungan dalam diri

individu untuk tertarik pada sesuatu obyek atau menyenangi sesuatu

obyek”. Ketika seseorang mempunyai minat terhadap suatu objek, maka

akan tertarik dengan objek tersebut. Perkembangan informasi juga akan

selalu diikuti dan akan tertarik untuk mencari tahu dan mempelajari obyek

tersebut serta akan mengikuti kegiatan yang berhubungan pada obyek

Kesimpulan dari beberapa pendapat menyatakan bahwa minat

adalah kecenderungan dari dalam diri seseorang untuk tertarik pada suatu

obyek, semakin kuat atau dekat hubungan tersebut maka semakin besar

minatnya. Maka minat tersebut biasanya ditunjukkan dengan menyukai

sesuatu hal dan dapat dinyatakan juga dalam bentuk partisipasi dalam

kegiatan yang diminatinya.

B. Penelitian Terdahulu dan Penurunan Hipotesis

a. Pengaruh Tingkat Religiusitas Siswa terhadap Minat Menjadi Nasabah di Bank Syariah

Religiusitas merupakan suatu kondisi atau tingkatan seseorang

dalam memahami, memaknai, dan mengikuti suatu ajaran agama tertentu

dalam kehidupan ini. Dimana seseorang yang mempunyai tingkat

religiusitas baik dapat mudah untuk menyesuaikan diri dengan

lingkungannya, karena cenderung untuk menunjukan perilaku dan sifat

yang dapat diterima oleh semua kalangan masyarakat. Seseorang yang

sudah mampu dan menjalankan kewajiban-kewajiban dalam agamanya

secara baik, cenderung untuk mengikuti segala peraturan yang ditetapkan

dalam agama tersebut, baik itu perintah (kewajiban) atau larangan. Semua

itu berdampak pada proses dimana seseorang untuk mengambil keputusan

atas tindakan atau memilih suatu produk dan jasa.

Suatu produk atau jasa yang dikonsumsi dan dipakai secara

ritualistik dan simbolik cenderung mengikuti perintah dalam agamanya

keagamaan dalam agama tersebut. Adanya tingkat religiusitas dapat

membentengi seseorang dari hal-hal yang dilarang oleh agamanya baik

dalam hal duniawi maupun akhirat. Tak terkecuali dalam hal urusan

kehidupan bermuamalat, khususnya dalam hal menyimpan uang dan

berinvestasi dapat lebih memilih yang sesuai dengan anjuran agama yang

dianutnya.

Berdasarkan penelitian yang dilakukan oleh Anilda (2014),

menunjukan bahwa faktor religiusitas berpengaruh positif signifikan

terhadap minat mahasiswa akuntansi menjadi nasabah dana pihak ketiga di

bank syariah. Disamping itu, Penelitian yang dilakukan oleh Abdallah

(2013), tentang faktor keyakinan (agama) mempengaruhi minat siswa MAN

dalam memutuskan menabung pada bank syariah di Kota Medan. Hasil

penelitian tersebut didukung oleh penelitian Pertiwi dan Ritonga (2012),

yang menunjukkan bahwa religiusitas berpengaruh positif signifikan

terhadap minat menabung di bank syariah. Berdasarkan uraian hasil

penelitian diatas maka dapat diajukan hipotesis sebagai berikut :

H1: Religiusitas berpengaruh positif signifikan terhadap minat menjadi

nasabah bank syariah

b. Pengaruh Tingkat Pengetahuan Siswa terhadap Minat Menabung di Bank Syariah

Pengetahuan yang dimiliki seseorang akan mempengaruhi pola pikir

yang didapat. Tingkat Informasi yang didapat akan berhubungan dengan

mengambil suatu keputusan untuk menjadi nasabah di bank syariah.

Pengetahuan yang didapat oleh siswa yaitu dengan adanya Kegiatan Belajar

Mengajar (KBM) dikelas dengan mata pelajaran ekonomi islam. Hal ini

menjadikan suatu pengetahuan yang dapat mempengaruhi siswa untuk

menabung di Bank Syariah.

Penelitian yang dilakukan oleh Hermawan (2008) yang menyatakan

bahwa adanya sistem pembelajaran ekonomi syariah memberikan

pemahaman intelektual dan membentuk pola pikir yang matang dalam

meningkatkan wawasan yang lebih luas tentang Bank Syariah. Hal ini juga

didukung oleh Guru Pengajar yang mempunyai pengetahuan yang luas

mengenai Ekonomi Islam, khususnya mengenai perbankan syariah sehingga

siswa dapat mengembangkan pemahaman Bank Syariah.

Berdasarkan penelitian yang dilakukan oleh Penelitian oleh Ghozali

Maski (2010), menunjukkan bahwa keputusan nasabah dalam memilih atau

tidak memilih bank syariah dalam menabung dipengaruhi oleh variabel

karakteristik bank syariah, variabel pelayanan dan kepercayaan pada bank,

variabel pengetahuan dan variabel obyek fisik bank. Namun Penelitian lain

yang dilakukan oleh Wiwiek (2010) menunjukan bahwa faktor pengetahuan

konsumen terhadap bank syariah masih terbatas, sebagian besar hanya

mengetahui tentang riba dan syariah. Berdasarkan uraian diatas dapat

H2: Pengetahuan berpengaruh positif signifikan terhadap minat menjadi

nasabah bank syariah

C. Model Penelitian

Penelitian ini menguji pengaruh tingkat religiusitas dan tingkat

pengetahuan bank syariah pada siswa terhadap minat menjadi nasabah bank

syariah. Maka kerangka pemikiran dalam penelitian ini, sebagai berikut:

H1

H2 TINGKAT

RELIGIUSITAS MINAT MENJADI NASABAH

31

A. Obyek dan Subyek Penelitian

Menurut Sugiyono ( 2009 ) menyatakan objek penelitian merupakan

sasaran ilmiah untuk mendapatkan data dengan tujuan dan kegunaan

tertentu tentang sesuatu hal yang objektif dan reliable (variabel tertentu).

Obyek Penelitian yang digunakan adalah SMA (Sekolah Menengah Atas)

yang ada di Yogyakarta yaitu SMA MAN 1 Yogyakarta, SMA

Muhammadiyah 3, dan SMA Negeri 5 Yogyakarta. Dalam penelitian ini

subyek yang dituju adalah siswa-siswi SMA yang telah menempuh ekonomi

syariah. Penelitian ini menggunakan 2 variabel independen yaitu Tingkat

Religiusitas dan Tingkat Pengetahuan Bank Syariah serta 1 variabel

dependen yaitu Minat menjadi nasabah bank syariah.

B. Jenis dan Sumber Data

Jenis penelitian ini merupakan jenis penelitian kuantitatif yang

dianalisis menggunakan regresi berganda linier. Data yang digunakan dalam

penelitian ini adalah data primer. Data primer berasal dari survei penyebaran

kuesioner pada siswa-siswi SMA MAN 1 Yogyakarta, SMA

Muhammadiyah Yogyakarta, dan SMA Negeri 5 Yogyakarta yang

dikumpulkan secara khusus dan berkaitan langsung tentang permasalahan

C. Teknik Pengumpulan Populasi dan Sampel 1. Populasi

Populasi pada penelitian ini adalah siswa dan siswa SMA di

Yogyakarta yaitu SMA MAN 1 Yogyakarta, SMA Muhammadiyah

Yogyakarta, dan SMA Negeri 5 Yogyakarta.

2. Sampel

Dalam penelitian ini pengambilan sampel menggunakan teknik

purposive sampling. Teknik ini dilakukan karena adanya tujuan tertentu

(Ghozali, 2011), yaitu dengan adanya pembelajaran ekonomi syariah.

Sampel pada penelitian ini adalah siswa-siswi kelas 10 dan 11 jurusan Ilmu

Pengetahuan Sosial dengan jumlah keseluruhan responden sebanyak 139

siswa

D. Teknik Pengumpulan Data

Teknik pengumpulan data adalah cara-cara yang dapat digunakan

oleh peneliti untuk mengumpulkan data. Sedangkan instrumen adalah alat

bantu yang digunakan oleh peneliti dalam mengumpulkan data. Adapun

instrumen yang digunakan untuk mengumpulkan data dalam penelitian ini

adalah kuesioner.

Kuesioner adalah sejumlah daftar pertanyaan yang digunakan untuk

memperoleh informasi dari responden. Tujuan pokok penyusunan kuesioner

adalah untuk memperoleh data yang relevan dengan tujuan penelitian.

Melalui kuesioner, informasi yang diperoleh mempunyai reliabilitas dan

Hasil dari kuesioner yang sudah diisi akan diperiksa kembali dan

dilihat apakah kuesioner sudah terisi secara lengkap, maka kuesioner

tersebut akan dimasukan dalam analisis. Pernyataan dalam kuesioner yang

mengandung kecenderungan favorable, yaitu pernyataan yang mendukung

pada subjek, diberi nilai sebagai berikut :

Tabel 3.1 Nilai Skor Favorable

No Respon Skor Sumber : Data Primer

Sedangkan pernyataan dalam angket yang mengandung

kecenderungan unfavorable, yaitu pernyataan yang tidak mendukung pada

subjek diberi nilai sebagai berikut :

Tabel 3.2

Nilai Skor Unfavorable

No Respon Skor Sumber : Data Primer

Peneliti menggunakan skala Likert dan kisi-kisi dalam penyusunan

intrumen penelitian. Berikut kisi-kisi sebagai panduan menyusun intrumen

Tabel 3.3

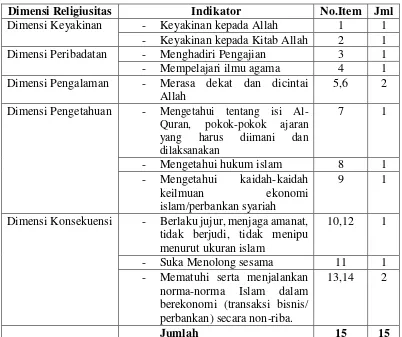

Kisi – kisi Instrumen Religiusitas

Dimensi Religiusitas Indikator No.Item Jml

Dimensi Keyakinan - Keyakinan kepada Allah 1 1 - Keyakinan kepada Kitab Allah 2 1 Dimensi Peribadatan - Menghadiri Pengajian 3 1 - Mempelajari ilmu agama 4 1 Dimensi Pengalaman - Merasa dekat dan dicintai

Allah

5,6 2

Dimensi Pengetahuan - Mengetahui tentang isi Al-Quran, pokok-pokok ajaran yang harus diimani dan dilaksanakan

7 1

- Mengetahui hukum islam 8 1 - Mengetahui kaidah-kaidah

keilmuan ekonomi islam/perbankan syariah

9 1

Dimensi Konsekuensi - Berlaku jujur, menjaga amanat, tidak berjudi, tidak menipu menurut ukuran islam

10,12 1

- Suka Menolong sesama 11 1 - Mematuhi serta menjalankan

norma-norma Islam dalam berekonomi (transaksi bisnis/ perbankan) secara non-riba.

13,14 2

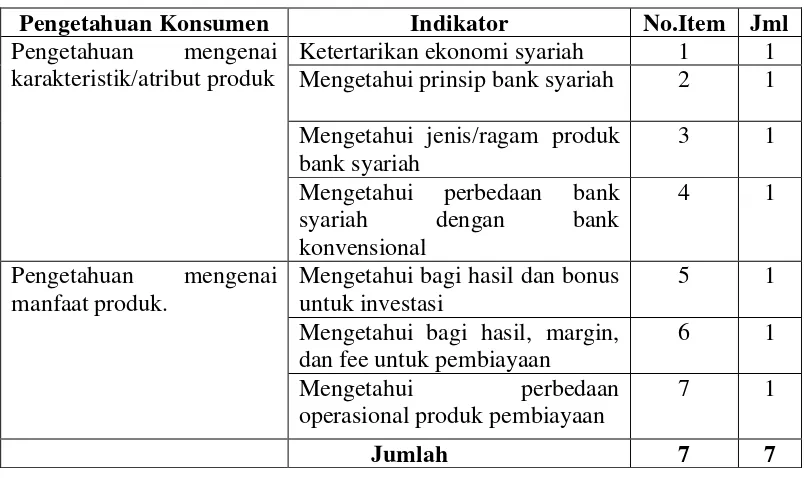

Tabel 3.4

Kisi-kisi Instrumen Pengetahuan

Pengetahuan Konsumen Indikator No.Item Jml

Pengetahuan mengenai karakteristik/atribut produk

Ketertarikan ekonomi syariah 1 1 Mengetahui prinsip bank syariah 2 1

Mengetahui jenis/ragam produk bank syariah

3 1

Mengetahui perbedaan bank syariah dengan bank konvensional

4 1

Pengetahuan mengenai manfaat produk.

Mengetahui bagi hasil dan bonus untuk investasi

5 1

Mengetahui bagi hasil, margin, dan fee untuk pembiayaan

6 1

Perhatian dan Kesadaran Ketertarikan untuk menjadi nasabah

1,2,5 3

Perasaan Persepsi antara bank konvensional dengan bank syariah acuan dalam memilih bank

6 1

Sikap Mencari Informasi terkait bank syariah

7,8,9 3

E. Definisi Operasional dan pengukuran Variabel

Dalam penelitian ini terdapat tiga variabel yang diteliti, yaitu

Tingkat religiusitas, Tingkat pengetahuan bank syariah, dan Minat menjadi

nasabah bank syariah. Jika diklasifikasikan menjadi :

1. Variabel bebas ( Independen ), merupakan variabel yang menjadi sebab

perubahan variabel terikat, terdiri dari:

a. Tingkat religiusitas (X1)

Tingkat religiusitas dapat diartikan sebagai tingkat ketertarikan

individu terhadap agamanya. Hal ini menunjukkan bahwa individu telah

menghayati dan menginternalisasikan ajaran agamanya sehingga

berpengaruh dalam segala tindakan dan pandangan hidupnya (Ismail, 2009).

Variabel ini diukur dengan menggunakan skala likert 1 sampai 5 dengan

intrumen pertanyaan ini terdiri dari 14 item pertanyaan.

b. Tingkat pengetahuan bank syariah (X2)

Tingkat Pengetahuan konsumen adalah semua informasi yang

dimiliki nasabah mengenai berbagai macam produk dan jasa (dalam hal ini

produk dan jasa bank syariah), serta pengetahuan lainnya yang terkait

dengan produk dan jasa tersebut dan informasi yang berhubungan dengan

fungsinya sebagai nasabah (Sumarwan, 2004). Variabel ini diukur dengan

menggunakan skala likert 1 sampai 5 dengan intrumen pertanyaan ini terdiri

2. Variabel terikat ( Dependen ), merupakan variabel yang dipengaruhi

oleh variabel bebas. Dalam penelitian ini yang menjadi variabel terikat yaitu

Minat menjadi nasabah bank syariah (Y).

Minat menjadi nasabah dapat diartikan sebagai minat beli. Minat

beli merupakan bagian dari komponen perilaku dalam sikap mengkonsumsi.

Minat beli adalah tahap kecenderungan responden untuk bertindak sebelum

keputusan membeli benar-benar dilaksanakan (Dwityanti, 2008). Variabel

ini diukur dengan menggunakan skala likert 1 sampai 5 dengan intrumen

pertanyaan ini terdiri dari 9 item pertanyaan.

H1 (+)

H2 (+) Keterangan :

X1 : Tingkat Religiusitas

X2 : Tingkat Pengetahuan Bank Syariah

Y : Minat Menjadi Nasabah Bank Syariah

F. Uji Kualitas Instrumen dan Data 1. Uji Validitas

Validitas merupakan uji statistik yang digunakan untuk mengetahui

seberapa valid suatu item pertanyaan untuk mengukur variabel yang diteliti.

Uji validitas menggunakan bantuan program SPSS for windows. Penelitian

ini menggunakan uji validitas yang tujuannya untuk mengukur sah atau TINGKAT

RELIGIUSITAS MINAT MENJADI

NASABAH BANK SYARIAH TINGKAT

valid tidaknya setiap kusioner yang dibagikan. Valid tidaknya suatu

kuesioner ditentukan dari kemampuan pertanyaan pada kuesioner untuk

mengungkapkan sesuatu yang diukur pada penelitian. Uji Validitas dapat

dilakukan dengan melihat nilai correlated item dengan menggunakan

software SPSS. Total correlation diukur dengan kriteria, jika nilai Pearson

Correlation > 0,25, maka butir pertanyaan atau indicator tersebut dikatakan

“valid” (Ghozali, 2011).

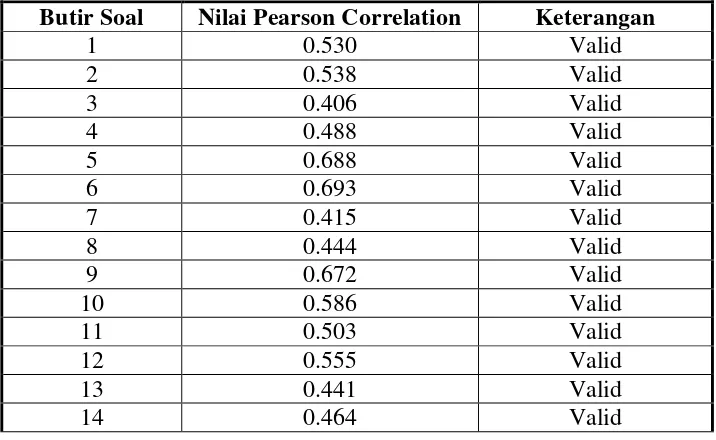

Tabel 3.6

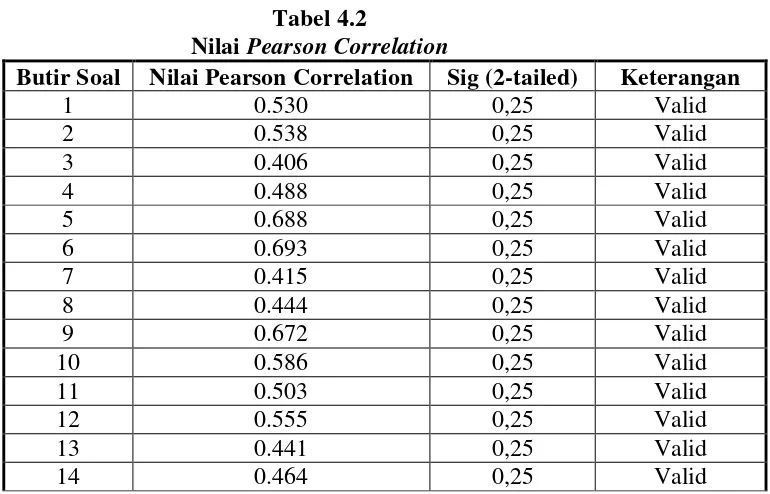

Validitas butir soal angket Religiusitas

Butir Soal Nilai Pearson Correlation Keterangan

1 0.530 Valid

Berdasarkan tabel diatas, dapat dijelaskan bahwa Nilai Person

Correlation pada variabel Religiusitas terdapat 14 butir soal yang

dinyatakan valid karena lebih dari 0,25 yaitu soal nomor 1, 2, 3, 4, 5, 6, 7,

Tabel 3.7

Validitas butir soal angket Pengetahuan Bank Syariah Butir Soal Nilai Pearson Correlation Keterangan

1 0.531 Valid

Berdasarkan tabel diatas, dapat dijelaskan bahwa Nilai Person

Correlation pada variabel Pengetahuan bank syariah terdapat 7 butir soal

yang dinyatakan valid karena lebih dari 0,25 yaitu soal nomor 1, 2, 3, 4, 5,

6, dan 7

Tabel 3.8

Validitas butir soal angket minat nasabah bank syariah Butir Soal Nilai Pearson Correlation Keterangan

1 0.739 Valid

Berdasarkan tabel diatas, dapat dijelaskan bahwa Nilai Person

Correlation pada variabel Minat menjadi nasabah bank syariah terdapat 9

butir soal yang dinyatakan valid karena lebih dari 0,25 yaitu soal nomor 1,

2. Uji Reliabilitas

Analisis reliabilitas instrumen digunakan untuk mengetahui tingkat

keandalan suatu butir soal. Reliabel artinya dapat dipercaya, jadi dapat

diandalkan. Analisis reliabilitas menggunakan rumus Alpha dengan dibantu

program SPSS.

Adapun rumus Alpha :

� = [ � − 1 ] [� � 2− ∑ ��²

�² ]

� : Koefisien reliabilitas Alpha Cronbach

� : Jumlah item pertanyaan yang diuji

∑ �²� : Jumlah varians skor item

��² : Varians skor-skor tes ( Seluruh item K )

Ada pula penilaiannya sebagai berikut :

Jika alpha > 0,90 maka reliabilitas sempurna

Jika alpha antara 0,70 – 0,90 maka reliabilitas tinggi Jika alpha antara 0,50 – 0,70 maka reliabilitas moderat Jika alpha < 0,50 maka reliabilitas rendah

Pengujian instrument penelitian dapat dilakukan dengan

membandingkan nilai Cronbach Alpha dengan 0,70. jika nilai Cronbach’s

Alpha > 0,70. Maka ini mengindikasikan memiliki reliabilitas yang

memadai atau cukup kuat (Nazaruddin dan Basuki, 2015). Sementara jika

reliabilitas yang kuat. Pengujian ini dimaksudkan untuk mengukur suatu

kuesioner yang merupakan indikator dari variabel. Suatu kuesioner

dikatakan reliable atau handal jika jawaban seseorang terhadap pertanyaan

adalah konsisten atau stabil dari waktu ke waktu . (Ghozali, 2011)

Tabel 3.9

Reliabilitas angket religiusitas

Tabel 3.10

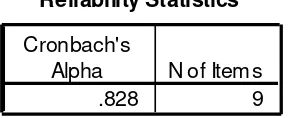

Reliabilitas angket pengetahuan bank syariah

Tabel 3.11

Reliabilitas angket minat menjadi nasabaha bank syariah

Dari ketiga tabel diatas menunjukkan reliabilitas instrumen dari

variabel religiusitas, pengetahuan bank syariah dan minat menjadi nasabah

bank syariah. Adapun hasil perhitungan reliabilitas dengan program SPSS Reliability Statistics

.801 14

Cronbach's

Alpha N of Items

Reliability Statistics

.825 7

Cronbach's

Alpha N of Items

Reliability Statistics

.828 9

Cronbach's

versi 15 pada variabel religiusitas yaitu 0.801, pada variabel pengetahuan

bank syariah yaitu 0.825 dan pada variabel minat menjadi nasabah bank

syariah yaitu 0.828. dari ketiga hasil reliabilitas yang diperoleh, semuanya

menunjukkan lebih dari 0.5. Jadi ketiga angket yang sudah melalui validitas

dapat dikatakan reliabel atau dapat dipercaya.

G. Uji Analisis Data 1. Uji Statistik Deskriptif

Uji statistik deskriptif akan menggambarkan atau memaparkan

bagaimana suatu data dalam bentuk grafik maupun tabel. Karakteristik

frekuensi data yang dihasilkan akan dilihat melalui nilai rata-rata (mean),

maximum, minimum, dan standar devition.

2. Uji Asumsi Klasik

Uji asumsi klasik adalah persyaratan statistic yang harus dipenuhi

pada analisis regresi linier berganda. Pengujian asumsi klasik pada

penelitian ini menggunakan software SPSS, dan akan dilakukan pengujian

terlebih melalui Uji Heteroskedastisitas yaitu untuk mengukur apakah

terdapat ketidaksamaan varians dari residual satu ke pengamatan lainnya,

Uji Normalitas yaitu untuk mengukur apakah nilai residual terdistribusi

normal atau tidak. Uji Multikolinearitas yaitu untuk mengukur ada atau

tidaknya korelasi yang tinggi antara variabel bebas dalam suatu model

a. Uji Normalitas

Uji normalitas digunakan untuk mengetahui kondisi masing- masing

variabel penelitian, apakah memiliki skor yang berdistribusi normal atau

tidak. Uji normalitas menggunakan Kolmogorov SmirnovZ dengan

membandingkan nilai signifikansi 0,05. Jika hasilnya signifikansi> 0,05

maka distribusi datanya normal, tetapi sebaliknya signifikansi < 0,05 maka

distribusi datanya tidak normal ( Nazaruddin dan Basuki, 2015).

b. Uji Heteroskedastisitas

Uji heteroskedastisitas untuk mengetahui ada tidaknya kesamaan

varian. Model regresi yang baik menyarankan tidak adanya kesamaan

varian. Model regresi yang memenuhi persyaratan adalah dimana terdapat

kesamaan varians dari residual satu pengamatan ke pengamatan lain tetap

atau disebut homoskedastisitas. Pengujian ada tidaknya heteroskedastisitas

dapat dilakukan dengan cara pengujian Glejser. Jika nilai probabilitas

masing-masing variabel independen > 0,05, maka disimpulkan bahwa

model regresi tidak mengandung adanya heteroskedastisitas (Ghozali,

2011).

c. Uji Multikolinieritas

Uji multikolinieritas dilakukan untuk melihat apakah ada hubungan

linier antara peubah bebas X dalam Model Regresi Ganda. Pendekatan

multikolinearitas dapat dilihat melalui Variance Inflation Factos (VIF) dan

Nilai Tolerance dengan kriteria pengujiannya yaitu, apabila nilai Tolerance