FAKTOR FAKTOR YANG MEMENGARUHI MINAT NASABAH MUSLIM DAN NON MUSLIM UNTUK MENJADI NASABAH BANK

SYARIAH

(Studi Empiris Pada Nasabah Bank Syariah di Kota Pangkalpinang)

FACTORS INFLUENCE MUSLIM AND NON-MUSLIM CUSTOMERS WILLINGNEST TO BECOME CUSTOMERS OF ISLAMIC BANK

(Empirical Study in Pangkalpinang, Bangka Belitung Province)

Disusun Oleh: ASNAWI 20120420284

FAKULTAS EKONOMI

i

FAKTOR FAKTOR YANG MEMENGARUHI MINAT NASABAH MUSLIM DAN NON MUSLIM UNTUK MENJADI NASABAH BANK

SYARIAH

(Studi Empiris Pada Nasabah Bank Syariah di Kota Pangkalpinang)

FACTORS INFLUENCE MUSLIM AND NON-MUSLIM CUSTOMERS WILLINGNEST TO BECOME CUSTOMERS OF ISLAMIC BANK

(Empirical Study in Pangkalpinang, Bangka Belitung Province) SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Disusun Oleh: ASNAWI 20120420284

FAKULTAS EKONOMI

ii

PERNYATAAN

Dengan ini saya,

Nama : Asnawi

Nomor Mahasiswa : 20120420284

menyatakan bahwa skripsi ini dengan judul: “Faktor Faktor Yang Memengaruhi Minat Nasabah Muslim Dan Non Muslim Untuk Menjadi Nasabah Bank Syariah” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat orang lain yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 28 Desember 2016

iii

MOTTO

“... sesungguhnya sesudah kesulitan itu ada kemudahan...” (Q.S. Al-Insyirah :6)

“Sesungguhnya Allah menyukai hamba yang berkarya dan terampil (ahli /

professional). Barang siapa bersusah-payah mencari nafkah untuk keluarganya,

maka nilainya sama dengan seorang mujahid di jalan Allah SWT” (HR. Ahmad)

“Mintalah kepada Allah sedang kamu yakin akan terkabulnya (do’amu itu), dan

ketahuilah, Allah tidak mengabuli do’a daripada hati yang lalai dan bimbang”

(Riwayat Imam Tirmidzi dan Hakim)

"Orang-orang yang sukses telah belajar membuat diri mereka melakukan hal

yang harus dikerjakan ketika hal itu memang harus dikerjakan, entah mereka

menyukainya atau tidak." (Aldus Huxley)

My life is my battle arena, disetiap kondisi kita tak boleh lengah atau lalai

sedikitpun, karena waktu bisa saja menghabisimu kapanpun dan dimanapun,

tetap semangat jalani hidup dan tetaplah berpegang teguh pada Sang

iv

HALAMAN PERSEMBAHAN

Dengan selesainya jenjang S1 ini, Asnawi mengucapkan terima kasih banyak

kepada:

Allah SWT yang selalu memberikan keimanan, kesehatan, keamanan,

keselamatan, kemudahan, kebarokahan, serta semua nikmatnNya yang tanpa

henti, sehingga dapat menyelesaikan segala tugas pada jenjang ini dengan

lancar dan tepat waktu. Terima kasih Ya Allah, engkau selalu membimbing

hamba dalam ketenangan & kekuatan. Tetapkanlah hamba dalam

hidayahMu, ridhoilah semua jalanku, jagalah aku dan mereka yg ada

dihatiku, jadikan aku anak yang dapat bermanfaat dan membahagiakan

mereka yg aku sayangi, Aamiin.

Ayah dan Ibu yang tak pernah lelah berjuang mencari uang untuk

mewujudkan cita cita anak tercinta, tak kenal panas dan hujan mereka slalu

berusaha dan berdo’a, ayah dan ibu bahkan tak pernah tau kapan waktu lampu rumah dihidupkan dan kapan lampu dimatikan, karena mereka bekerja

sejak ayam belum berkokok hingga semua orang terlelap dalam tidurnya...

Kakak, adik, dan keponakan ku tersayang yang selalu menghibur ketika

susah dan slalu memberi mkotivasi.

Bapak/ibu dosen UMY yang selama ini telah ikhlas meluangkan waktunya

untuk menuntun dan mengajarkan saya, memberikan pelajaran yang tiada

ternilai harganya, agar saya menjadi lebih baik, terimakasih banyak bapak

dan ibu dosen jasa kalian akan selalu tersimpan didalam hati.

Terimakasih dosen pembimbing Dr. Rizal Yaya, SE., M.Sc., Ak.,CA yang

telah memberikan bimbingan dan saran dalam penyusunan skripsi sehingga

menjadi sebuah skripsi yang sempurna.

Sahabat-sahabat GPH ( alex, ridwan, linggar, adin, bowo, abi, dharmo, dan

fukk’ad) yang selalu gokil, gila, kompak, dan telah memberikan semangat selama ini sejak pertama kali menginjakan kaki di Yogyakarta sampai kuliah

pun masih tetap sama.

Sahabat-sahabat Akuntansi 2012 gesa, putra, hasby, afra, lia, veny, nisa,

soffat, elvan, dkk yang telah bersama sejak pertama kali masuk Umy dan

sampai sekarang dan sahabat lainnya yang tidak bisa disebutkan satu

v

Bapak kost di tegalrejo (pak Da’i) yang unyu-unyu, ibu angkat di pogungrejo (ibu Suparsih) yang slalu khawatir pada anak angkatnya, dan para tetangga

kost yang slalu membantu saat aku kesulitan keuangan, terimakasih telah

menjadi motivasi untuk menyelesai skripsi ini.

Untuk sahabat jauh namun dekat di hati yang selalu ku kagumi (Winda

Indarti) yang selalu memberikan spirit baru disaat masalah dating silih

berganti.

Untuk pelangga-pelanggan gorengan yang setiap sore membeli dagangan

saya di depan gerbang utara kampus UMY atau tepatnya di depan Unires

Putra.

Untuk teman teman almamaterku dan teman-teman seperjuangan di kampus

yang tidak bisa disebutkan satu persatu. Mari kita lanjutkan perjuangan kita

di luar sana Be Professional, mengabdi kepada masyarakat juga nama baik

almamater dan buat harum nama kampus kita

Universitas Muhammadiyah Yogyakarta sebagai ALMAMATER dan pembuka

vi DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO DAN PERSEMBAHAN ... v

PERSEMBAHAN... ... vi

INTISARI... ... viii

ABSTRACT... ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. .. Batasan masalah ... 8

C. Rumusan Masalah ... 9

D. Tujuan Penelitian ... 10

E. Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA... 12

A. Landasan Teori ... 12

1. WOM (words of mouth) ... 12

2. Minat ……… 18 3. Lokasi ... 20

vii

BAB III METODE PENELITIAN... 37

A. Ruang Lingkup Penelitian ... 37

B. Populasi Dan Sampel ... 37

C. Definisi Operasional Variabel Penelitian dan Alat Ukur ... 38

D. Jenis Data da Sumber Data ... 43

E. Metode Pengumpulan Data ... 43

F. Metode Analisis Data ... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 50

A. Gambaran Umum Obyek Penelitian ... 50

B. Uji Kualitas Instrumen dan Data ... 55

C. Hasil Penelitian (Uji Hipotesis) ... 60

D. Pembahasan ... 68

BAB V SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN.. ... 72

A. Simpulan ... 72

B. Saran ... 74

C. Keterbatasan Penelitian ... 75

DAFTAR PUSTAKA LAMPIRAN DAFTAR TABEL 1.1. Jaringan Kantor Perbankan Syariah... 4

4.1. Tingkat Pengembalian Kuesioner ... 50

viii

4.3. Hasil Uji Statistik Dekriptif ... 54

4.4. Hasil Uji Validitas Menabung di Bank Syariah ... 55

4.5. Hasil Uji Validitas Lokasi ... 56

4.6. Hasil Uji Validitas Pelayanan ... 56

4.7. Hasil Uji Validitas Religius Stimuli ... 57

4.8. Hasil Uji Validitas Reputasi ... 57

4.9. Hasil Uji Validitas Profit Sharing ... 58

4.10. Hasil Uji Validitas Promosi ... 58

4.11. Hasil Uji Validitas Campaign ... 59

4.12. Hasil Uji Reliabilitas... 60

4.13. Hasil Uji Normalitas ... 61

4.14. Hasil Uji Multikolinieritas ... 62

4.15. . Hasil Uji Heteroskedastisitas ... 63

4.16. Hasil Uji Koefisien Determinasi ... 64

4.17. . Hasil Uji Nilai F... 65

4.18. . Hasil Uji Hipotesis ... 66

4.19. . Ringkasan Hasil Pengujian Hipotesis ... 68

viii INTISARI

Penelitian ini untuk menganalisis pengaruh lokasi, pelayanan, Religius Stimuli, Reputasi, Profit Sharing, Promosi, dan Campaign terhadap Minat Nasabah Muslim Dan Non-Muslim Menjadi Nasabah Bank Syariah. Populasi penelitian ini adalah nasabah bank syariah di kota Pangkalpinang. Sampel dalam penelitian ini ditentukan dengan probability sampling sehingga sampel yang didapat berjumlah 216 responden. Dalam penelitian in sampel yang dapat diolah berjumlah 152 repsonden. Pengujian ini menggunakan analisis regresi berganda. Hasil pengujian ini menunjukan bahwa terdapat pengaruh lokasi, pelayanan, Religius Stimuli, Reputasi, Profit Sharing, Promosi, dan Campaign terhadap Minat Nasabah Muslim Dan Non-Muslim Menjadi Nasabah Bank Syariah.

ix

ABSTRACT

This study was to analyze the influence of location, service, religious stimuli,

reputation, profit sharing, promotions, and campaigns to save customers' interest

in Islamic banks. The population of this research are customers of Islamic banks

in Pangkalpinang. The sample in this study is determined by the method of

sampling covinience samples so obtained total 216 respondents. In a study on a

sample that can be processed a total of 152 repsonden. The test is used it is

multiple regression analysis. The results of this test really shows you that there is

the influence of location, service, religious stimuli, reputation, profit sharing,

promotions, and campaigns to save customers' interest in Islamic banks.

Keywords: location, service, religious stimuli, reputation, profit sharing,

1 BAB I

PENDAHULUAN 1.1 Latar Belakang

Seiring dengan perubahan zaman perkembangan dunia usaha dalam segala bidang seakan tidak pernah pupus, baik itu di bidang, perdagangan, manufaktur, maupun sektor jasa. Di sektor jasa kita mengenal adanya jasa keuangan yang salah satunya merupakan jasa perbankan yang tidak jauh perbedaan perkembangannya dengan sektor-sektor lainnya. Dengan mengikuti perkembangan zaman dan kebutuhan masyarakat yang terus meningkat serta banyaknya masukan dari masyarakat, dunia perbankan terus mengalami perkembangan, hal ini dapat dilihat dari bentuk dan unit usahanya serta inovasi dalam berbagai hal misalnya produk, prinsip, dan system operasi perbankan saat ini.

2 tindak lanjut rekomendasi dari konfrensi tersebut dua tahun kemudian lahirlah Islamic Development Bank (IDB) yang kemudian diikuti dengan pembentukan lembaga-lembaga keuangan Islam di berbagai Negara yang secara umum bentuk bank Islam komersial dan lembaga investasi. Sedangkan perkembangan bank syariah di Indonesia berawal dari Munculnya ide dan gagasan konsep lembaga keuangan syariah, uji coba BMT Salman di Bandung dan Koperasi Ridho Gusti pada tahun 1980, kemudian Lokakarya MUI yang mana peserta sepakat mendirikan bank syariah di Indonesia pada tahun 1990, dan pada tanggal 1 mei 1992 bank syariah pertama bernama Bank Muamalah Indonesia mulai beroperasi.

Ada perbedaan yang mendasar antara bank syariah dan bank konvensional diantaranya pada bank syariah melakukan hanya investasi yang halal menurut hukum Islam, memakai prinsip bagi hasil, jual-beli, dan sewa, berorientasi keuntungan dan falah (kebahagiaan dunia dan akhirat sesuai ajaran Islam), hubungan dengan nasabah dalam bentuk kemitraan, dan adanya Penghimpunan dan penyaluran dana sesuai fatwa Dewan Pengawas Syariah sedangkan pada bank konvensional Melakukan investasi baik yang halal atau haram menurut hukum Islam, Memakai perangkat suku bunga, berorientasi keuntungan, Hubungan dengan nasabah dalam bentuk kreditur-debitur, dan Penghimpunan dan penyaluran dana tidak diatur oleh dewan sejenis.

Pergeseran paradigma yang dimaksud diatas menurut Ismal (2012)

3 pasar sehingga terbangun industri perbankan syariah yang sehat, kuat dan konsisten terhadap prinsip syariah. Fair Treatment, membangun persaingan industri perbankan syariah yang sehat sesuai karakteristiknya dan pace of development. Gradual & Sustainable Approach, prioritas dan fokus pengembangan berdasarkan situasi dan kondisi serta dilakukan secara bertahap dan berkesinambungan. Sharia Compliance, pengaturan industri dan pengembangan infrastruktur yang sesuai dengan prinsip syariah. Professional, setiap upaya pengembangan didasarkan kepada pertimbangan keahlian dan tata kelola yang baik.”

Dukungan pemerintah Indonesia pada dasarnya cukup membantu dan memberikan peluang untuk semakin pesatnya perkembangan bank syariah di Indonesia melalui perkembangan sistem keuangan syariahsemakin kuat dengan ditetapkannya dasar-dasar hukum operasional melaluiUU No. 7 tahun 1992 tentang perbankan yang telah dirubah dalam UU No.10 tahun 1998, UU No. 23 tahun 1999, UU No. 9 tahun 2004 tentang BankIndonesia, dan UU No. 21 tahun 2008 tentang bank syariah.

4 syariah saat ini masih dibawah 10 juta, Secara rinci statistik perkembangan jumlah bank syariah sampai agustus 2016, sebagai berikut:

Tabel 1. Jaringan Kantor Perbankan Syariah (Islamic Banking Nework)

Indikator 2009 2010 2011 2012 2013

2014 2015 2016`

Nov Dec Sep Okt Nov Dec Jan Feb Mar Apr Mei Jun Jul Aug

Bank Umum Syariah

- Jumlah Bank 6 11 11 11 11 12 12 12 12 12 12 12 12 12 12 12 12 12 12

- Jumlah Kantor 711 1215 1401 1745 1998 2159 2163 2043 2018 2000 1990 1970 1926 1918 1969 1844 1807 1799 1776

Unit Usaha Syariah

- Jumlah Bank umum Konvensional

25 23 24 24 23 22 22 22 22 22 22 22 22 22 22 22 22 22 22

yang memiliki UUS

- Jumlah Kantor 287 262 336 517 590 354 354 324 312 316 311 312 312 312 314 313 322 328 328

Bank Pembiayaan Rakyat Syariah

- Jumlah Bank 138 150 155 158 163 163 163 163 163 163 163 163 164 165 165 166 165 165 165

-Jumlah Kantor 225 286 364 401 402 438 439 443 443 445 446 449 448 454 425 427 428 435 436

Total Kantor 1223 1763 210 1 2663 2990 3004 3016 3013 3004 2950 2939 2910 2944 2954 2934 2891 2888 2881

x) Angka-angka Diperbaiki

*) Angka-angka Sementara

5 Hal ini yang menjadi motvasi penulis untukmelakukan penelitian karena lambatnya pertumbuhan Bank Syariah baru mencapai 4,61% dari total asset perbankan nasional di Negara yang mayoritas penduknya beragama Islam, menurut Halim (2012) “Perkembangan dan Prospek Perbankan Syariah Indonesia: Tantangan Dalam Menyongsong MEA

2015” mengatakan bahwa: perlambatan pertumbuhan perbankan syariah pada tahun ini seharusnya menjadi tolak ukur bagi perbankan syariah untuk melakukan pembenahan baik dalam pricing, produk dan SDM, maupun politik perbankan syariah agar perbankan syariah kembali diminati baik oleh kalangan atas maupun kalangan bawah.dan potensi peningkatan nasabah perbankan syariah masih sangat besar yang tidak hanya masyarakat muslim, akan tetapi masyarakat non muslim juga.

6 inovasi pengembangan produk dan layanan industri keuangan syariah. Tantangan lainnya yaitu belum berkembangnya reksadana syariah, masih terbatasnya produk pasar modal syariah lain, terutama sukuk, kurangnya keberpihakan pemerintah dalam menempatkan sebagian anggaran dan perolehan anggaran dalam bentuk instrumen syariah, serta kurangnya program sosialisasi dan edukasi kepada masyarakat.

Dalam Siaran Pers Ojk Dan Perbankan Syariah Gelar Expo-Ib Vaganza (2012) dikatakan: “Sebagai industri yang relatif baru bertumbuh,

industri perbankan dan keuangan syariah nasional perlu terus melakukan sosialisasi dan edukasi publik (campaign) agar produk serta jasa layanan syariah yang semakin beragam dan berdaya saing dapat dikenal dan dimanfaatkan untuk memenuhi kebutuhan masyarakat luas. Disamping itu juga agar dapat berkontribusi secara nyata dan optimal dalam pertumbuhan dan perkembangan perekonomian nasional yang berkesinambungan. Saat ini market share bank syariah di Indonesia berkisar 5% dari total aset bank secara nasional. Jumlah nasabah bank syariah saat ini masih di bawah 10 juta orang, sehingga potensi peningkatan nasabah perbankan syariah masih sangat besar mengingat jumlah penduduk usia produktif Indonesia yang

terus bertambah”.dengan melihat potensi yang begitu besar maka semakin

7 Penelitian ini (Faktor Faktor Yang Memengaruhi Minat Nasabah Muslim Dan Non Muslim Untuk Mengajak Orang Lain Menjadi Nasabah

Bank Syariah) merupakan replikasi dari penelitian Machmudah (2009)

yang berjudul: “Faktor-Faktor Yang Mempengaruhi Minat Nasabah Non

Muslim Menjadi Nasabah di Bank Syariah (Studi Pada Bank CIMB Niaga

Syariah Cabang Semarang) 2009”. Artikel terkait yang mendukung

lainnya adalah dari penelitian Yaya dan Hilda (2015) yang berjudul :

“Minat Nasabah Muslim Dan Non Muslim Menyarankan Orang Lain

Menjadi Nasabah Bank Syariah”. Pendapat lainya pada penelitian Yupitri

dan Sari (2012) yang berjudul : “Analisis Faktor-Faktor Yang

Mempengaruhi Non Muslim Menjadi Nasabah Bank Syariah Mandiri Di

Medan”. Yang di dukung dengan jurnal tentang penamaan produk syariah yang lekat dengan masyarakat muslim saja namun juga ternyata diminati oleh masyarakat non muslim seperti dalam penelitian Sari (2011) pada

tesisnya yang berjudul: “Pengaruh Atribut Produk Islam, Komitmen

Agama, Kualitas Jasa Dan Kepercayaan Terhadap Kepuasan Nasabah

PT. BPRS Puduarta Insani Tembung”.

Penelitian ini “Faktor Faktor Yang Memengaruhi Minat Nasabah Muslim Dan Non-Muslim Menjadi Nasabah Bank Syariah” memiliki perbedaan dengan penelitian Machmudah (2009) yang berjudul

“Faktor Faktor Yang Memengaruhi Minat Nasabah Muslim Dan

Non-Muslim Menjadi Nasabah Bank Syariah” sebelumnya yaitu dari

8 syariah yang ada di kota Pangkalpinang, dan variabel independen yang sebelumnya ada 6 yaitu lokasi, pelayanan, religious stimuli, reputasi, profit sharing, dan promosi. Penulis akan menambahkan satu variabel indepeden lagi sehingga menjadi 7 variabel yaitu campaign (edukasi publik), penulis memilih untuk menambahkan variabel ini karena masih banyak presepsi yang menyatakan bahwa bank syariah dan bank konvensional sebenarnya sama dan hanya berbeda nama saja, hal ini tentu menjadi menarik untuk dilakukan penelitian dan pemberian edukasi yang lebih jauh kepada masyarakat agar lebih memilih bank syariah karena nantinya masyarakat lebih peham dengan produk dan prinsip bank syariah tidak hanya mengetahui dari promosi melalui iklan saja.

1.2 Batasan Masalah

Berdasarkan uraian latar belakang diatas penelitian ini hanya terbatas mengenai masalah:

1. Faktor-faktor yang mempengaruhi minat nasabah muslim dan non muslim menjadi nasabah bank syariah yaitu diantaranya lokasi, pelayanan, religious stimuli, reputasi, profit sharing, promosi, dan campaign (edukasi publik).

9 3. Sampel yang digunakan hanya nasabah yang sudah menjadi

nasabah bank syariah. 1.3 Rumusan Masalah

Berdasarkan penjelasan batasan masalah diatas maka penulis dapat merumuskan masalah sebagai berikut :

1. Apakah Lokasi berpengaruh baik terhadap minat nasabah muslim dan non muslim untuk menjadi nasabah bank syariah? 2. Apakah Pelayanan berpengaruh terhadap minat nasabah

muslim dan non muslim muslim untuk menjadi nasabah bank syariah?

3. Apakah Religius Stimuli berpengaruh terhadap minat nasabah muslim dan non muslim muslim untuk menjadi nasabah bank syariah?

4. Apakah Reputasi berpengaruh terhadap minat nasabah muslim dan non muslim muslim untuk menjadi nasabah bank syariah? 5. Apakah Profit Sharing berpengaruh terhadap minat nasabah

muslim dan non muslim muslim untuk menjadi nasabah bank syariah?

10 7. Apakah Campaign (edukasi publik) berpengaruh terhadap minat nasabah muslim dan non muslim muslim untuk menjadi nasabah bank syariah?

1.4 Tujuan Penelitian

Sesuai dengan rumusan masalah, Penelitian ini bertujuan untuk menemukan bukti empiris atas hal-hal sebagai berikut:

1. Untuk menguji pengaruh Lokasi terhadap minat nasabah non muslim muslim untuk menjadi nasabah di Bank Syari’ah.

2. Untuk menguji pengaruh Pelayanan terhadap minat nasabah non

muslim muslim untuk menjadi nasabah di Bank Syari’ah.

3. Untuk menguji pengaruh Religius Stimuli terhadap minat nasabah non muslim muslim untuk menjadi nasabah di Bank Syari’ah. 4. Untuk menguji pengaruh Reputasi terhadap minat nasabah non

muslim muslim untuk mengajak menjadi nasabah di Bank

Syari’ah.

5. Untuk menguji pengaruh Profit Sharing terhadap minat nasabah non muslim muslim untuk menjadi nasabah di Bank Syari’ah. 6. Untuk menguji pengaruh Promosi terhadap minat nasabah non

muslim muslim untuk menjadi nasabah di Bank Syari’ah.

7. Untuk menguji pengaruh campaign (edukasi publik) terhadap minat nasabah non muslim muslim untuk menjadi nasabah di Bank

11 1.5 Manfaat Hasil Penelitian

Berdasarkan uarian dari tujuan penelitian, adapun manfaat penelitian yang diperoleh adalah sebagai berikut:

1. Manfaat teoritis

Mengembangkan khazanah ilmu pengetahuan dalam ekonomi, yaitu teori lokasi, pelayanan, religius stimuli, reputasi, profit sharing, promosi, serta campaign terhadap minat nasabah muslim dan non-muslim menjadi nasabah di bank syari’ah 2. Manfaat praktis

a. Bagi Praktisi Perbankan: Memberikan kontribusi terutama terkait dengan manajemen pemasaran.

b. Bagi pihak perbankan: dapat dijadikan informasi bagi manajemen bank khususnya dalam menarik minat nasabah. c. Bagi Peneliti Lain: Referensi bagi penelitian sejenis dan

12

BAB II

TINJAUAN PUSTAKA

1 KERANGKA TEORITIS DAN PENGEMBANGAN HIPOTESIS

1.1 Landasan Teori

Dalam penelitian Yaya dan hilda 2015 “Promosi yang paling efektif di Indonesia adalah promosi words of mouth (WOM) (dari mulut ke mulut). Dijelaskan bahwa WOM sangat cocok diterapkan di Indonesia karena konsumen di Indonesia memiliki attitude yang khas yaitu socializing yang kuat di lingkungannya berada (Irawan, 2007)”.

1.1.1 Bank Syariah

a.

Pengertian Bank Syariah

13

Adapun yang dimaksud Bank Syariah menurut Sri Susilo (2000:110)

“Bank syariah adalah Bank yang dalam aktifitasnya

baik penghimpunan dana maupun dalam rangka penyaluran dananya memberikan dan menekankan imbalan atas dasar prinsip syariah yaitu jual beli dan bagi

hasil”

Adapun Bank Syariah menurut Veithzal (2007) dalam

“Bank Syariah adalah Bank yang melaksanakan

kegiatan usaha berdasarkan prinsip syariah yaitu aturan perjanjian berdasarkan hukum islam antara bank dan pihak lain untuk penyimpanan dana atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syariah”

Sedangkan menurut Heri Sudarsono (2003) Mendefinisikan Bank Syariah sebagai berikut:

“Bank Syariah adalah lembaga keuangan yang

14

syariah dalam aktifitasnya baik penghimpunan dana maupun dalam rangka penyaluran dananya memberikan dan menekankan imbalan atas dasar prinsip syariah yaitu jual beli dan bagi hasil.

b.

Tujuan Bank Syariah

Tujuan Bank syariah menurut Sudarsono (2003:40) diantaranya sebagai berikut:

Mengarahkan kegiatan ekonomi umat untuk bermuamalat secara islami khususnya muamalat yang berhubungan dengan perbankan.

Untuk menciptakan suatu keadilan dibidang ekonomi dengan jalan meratakan pendapatan melalui kegiatan investasi.

Untuk meningkatkan kualitas hidup umat dengan jalan membuka peluang berusaha yang besar.

Untuk menanggulangi masalah kemiskinan, yang ada pada umumnya merupakan program utama dari Negara-negara yang sedang berkembang.

Untuk menjaga stabilitas ekonomi moneter.

15

c.

Fungsi dan Peran Bank Syariah

Fungsi Bank syariah menurut Muhammad Syafi’i

Antonio (2001:200) bahwa dalam paradigma islam, bank syariah memiliki fungsi sebagai berikut;

Manajemen investasi, menurut kontrak mudharabah bank (Mudharib) yang melaksanakan investasi dana dari pihak lain menerima persentase keuntungan hanya dalam kasus untung dalam terjadi kerugian sepenuhnya menjadi resiko penyedia dana (shahibul maal) sedangkan bank tidak ikut menanggungnya.

Investasi, bank islam menginvestasikan dana yang ditempatkan pada dunia usaha dengan menggunakan alat-alat investasi yang konsisten dengan syariah.

Jasa-jasa keuangan, bank islam dapat juga menawarkan berbagai jasa keuangan lainnya berdasarkan upah (fee based) dalam sebuah kontrak perwakilan atau penyewaan.

Jasa sosial, konsep perbankan islam mengharuskan bank islam melaksanakan jasa sosial yang sesuai dengan ajaran islam.

16

1. Memurnikan operasional perbankan syariah sehingga dapat lebih meningkatkan kepercayaan masyarakat.

2. Meningkatkan kesadaran syariah umat islam sehingga memperluas segmen dan pasar perbankan syariah.

3. Menjalin kerjasama dengan para ulama karena bagaimanapun peran ulama khususnya di Indonesia sangat dominan bagi kehidupan islam.

d.

Struktur Organisasi Bank Syariah

1.1.2 Teori Bunga Dan Riba

Yusuf Qardawi menyamakan suku bunga dengan riba. Ia

menyatakan “bunga yang diambil oleh penabung di bank adalah

riba yang diharamkan, karena riba adalah semua tambahan yang disyaratkan atas pokok harta.” Ia menambahkan:“apa yang diambil

17

berpayah-payah sebagai tambahan atas pokok hartanya, maka yang demikian itu termasuk riba.”

Bunga menurut Maulana Muhammad Ali adalah tambahan pembayaran atas jumlah pokok pinjaman. Sedangkan menurut Al-Jurjani, bunga adalah: “kelebihan/ tambahan pembayaran tanpa ada ganti rugi/ imbalan yang disaratkan bagi salah seorang

dari dua orang yang berakad (bertransaksi)”

Muhammad Hatta membedakan antara bunga dengan riba. Ia menyatakan bahwa riba diberlakukan untuk kebutuhan konsumtif. Sedangkan bunga diberlakukan untuk kebutuhan produktif. Demikian pula istilah usury dan interest, bahwa usury adalah bunga pinjaman yang sangat tinggi, sehingga melampaui suku bunga yang diperbolehkan oleh hukum. Sedangkan interest ialah bunga pinjaman yang relatif mudah (kecil). Namun dalam prakteknya, maulana Muhammad Ali menyatakan bahwa sukar untuk membedakan antara usury dan interest sebab pada hakekatnya kedua-duanya memberatkan bagi peminjam.

Pengertian riba menurut Muhammad Syafi’i Antonio, (2000:10)

Riba dari segi istilah sama dengan Ziyadah artinya tambahan. Sedangkan menurut istilah teknis Riba berarti pengambilan tambahan dari harta pokok (Modal) secara bathil. Riba dapat dibedakan menjadi beberapa jenis Menurut

18

Secara garis besar riba terbagi kepada dua bagian yaitu riba hutang piutang dan riba jual beli. Riba hutang piutang terbagi lagi menjadi Riba Qard dan Riba Jahiliah sedangkan riba jual beli terbagi menjadi Riba Fadhl dan Riba Nasiah.

a. Riba Hutang Piutang

a) Riba Qard adalah suatu manfaat atau tingkat kelebihan yang di isyaratkan terhadap yang berhutang

b) Riba Jahiliah adalah hutang dibayar lebih dari pokoknya karena sipeminjam tidak mampu membayar hutangnya pada waktu yang ditetapkan.

b. Riba Jual Beli

a)Riba Fadhl adalah pertukaran antara barang dengan barang sejenis dengan kadar atau takaran yang berbeda dan barang yang ditukarkan termasuk dalam jenis barang Ribawi.

b)Riba Nasiah adalah penangguhan penyerahan atau penerimaan jenis jenis barang ribawi dengan jenis barang ribawi lainnya.

1.1.3 Teori Minat

19

seseorang memberikan perhatian terhadap orang, sesuatu, atau aktivitas-aktivitas tertentu. (Killis, 1988 : 26 )

definisi Minat - Berdasarkan pendapat Crow and Crow dapat diambil pengertian bahwa individu yang mempunyai minat terhadap belajar, maka akan terdorong untuk memberikan perhatian terhadap belajar tersebut. Karakteristik minat menurut Bimo Walgito:

1. Menimbulkan sikap positif terhadap sesuatu objek. 2. Adanya sesuatu yang menyenangkan yang timbul dari

suatu objek itu.

3. Mengandung suatu pengharapan yang menimbulkan keinginan atau gairah untuk mendapatkan sesuatu yang menjadi minatnya (1977 ; 4)

20

1.1.4

Teori Lokasi

Menurut Weber (1929) “

Teori Lokasi adalah suatuilmu yang mengkhususkan analisanya pada penggunaan konsep space dalam analisa sosial-ekonomi. Teori lokasi industri adalah suatu teori yang dikembangkan untuk memperhitungkan pola lokasi kegiatan ekonomi termasuk di dalamnya kegiatan industri dengan cara konsisten dan logis Teori lokasi seringkali dikatakan sebagai pondasi dan bagian yang tidak terpisahkan dalam analisa ekonomi regional. Peranan teori lokasi dalam ilmu ekonomi regional sama halnya dengan teori mikro dan makro pada analisa tradisional. Dengan demikian analisa ekonomi regional tidak dapat dilakukan tanpa peralatan teori lokasi. Geografi Industri sebagai bagian dari Geografi ekonomi yang mempelajari lokasi industri, sedangkan faktor lokasi ini berkaitan dengan wilayah bahan mentah, pasaran, sumber suplai tenaga kerja, wilayah bahan bakar dan tenaga, jalur transportasi, kondisi wilayah, bahan bakar ( tenaga), buruh dan konsumen.”

.

21

nasabah, dalam hal ini tidak hanya jarak antara rumah dan bank yang menjadi pertimbangan tapi jumlah kantor cabang atau ATM yang mudah diakses dimanapun nasabah membutuhkan, berbagai alternative yang bisa menjadi pertimbangan seseorang menjadi nasabah dalam hal lokasi diantaranya adalah:

1) Jarak tempuh antara rumah dan bank.

2) Letak mesin ATM yang strategis (ada dimana-mana).

3) Jumlah kantor cabang disetiap daerah yang mudah dijumpai.

4) Dan, kemudahan akses

Dalam penentuan lokasi berhubungan dengan keputusan yang dibuat oleh perusahaan mengenai dimana operasi dan stafnya akan ditempatkan, yang penting dalam lokasi adalah tipe dan tingkat interaksi yang terlibat (Huryati,2005).

1.1.5 Teori Pelayanan

22

untuk mengetahui apa saja produk dan keunggulan bank tersebut.

Dalam kamus ekonomi Winardi (1991) dinyatakan bahwa “pelayanan adalah bentuk pemberian layanan yang diberikan oleh produsen baik terhadap pengguna barang diproduksi maupun jasa yang ditawarkan”. Salah satu hal yang paling penting dalam suatu usaha adalah memberikan pelayanan yang maksimal, sehingga konsumen akan merasa puas jika pelayanan yang diberikan sangat baik.

Sedangkan Menurut Assauri (1999) Pelayanan adalah bentuk pemberian yang diberikan oleh produsen baik terhadap pelayanan barang yang diproduksi maupun terhadap jasa yang ditawarkan guna memperoleh minat konsumen, dengan demikian pelayanan mempengaruhi minat konsumen terhadap suatu barang atau jasa dari pihak perusahaan yang menawarkan produk atau jasa.

1.1.6 Teori Religius Stimuli

23

syariah maka bank tersebut diidentikkan hanya untuk umat muslim saja.

Dengan kata lain dapat dikatakan bahwa religious stimuli merupakan kepatuhan terhadap agama, dalam hal ini seharusnya seluruh masyarakat di Indonesia memilih bank syariah, karena pada dasarnya banyak agama agama melarang atau mengharamkan riba seperti islam, nasrani, hindu, bahkan yahudi juga mengharmkan riba, yang kita tahu praktik riba sangat massif dilakukan di bank konvensional.

Kurangnya sosiaisasi dan banyak orang yang enggan mempelajari tentang riba dalam agama, menyebabkan kurangnya pemahaman agama terhadap bahaya dan kejamnya riba bagi kehidupan manusia, hingga berpengaruh pada masih minimnya minat masyarakat pada bank syariah.

1.1.7 Teori Reputasi

Menurut KBBI reputasi adalah “perbuatan disebut sebagai

sebab mendapat nama baik”, sehingga segala kegiatan atau

perbuatan yang dilakukan oleh bank syariah akan semakin menentukan baik atau buruknya reputasi bank syariah di mata masyarakat hingga dapat menarik minat atau justru menjauhkan minat menjadi nasabah bank syariah.

24

singkat karena harus dibangun bertahun-tahun untuk menghasilkan sesuatu yang bisa dinilai oleh publik. Reputasi pada dasarnya adalah nama baik yang dinilai dari pihak eksternal dan internal. Menurut Gaotsi dan Wilson (2001), reputasi adalah evaluasi semua stakeholder terhadap organisasi sepanjang waktu yang didasarkan atas pengalaman stakeholder tersebut dengan organisasi. Tujuan tertinggi dalam membangun reputasi yang kuat adalah karena reputasi merupakan efek dasar yang muncul sebagai faktor penting bagi keputusan khalayak tentang sikap dan perilakunya terkait keberadaan organisasi/produk

Reputasi juga dapat dikatakan track record (rekam jejak), dalam hal ini sangatlah bergantung pada apa yang pernah dicapai dan sedang dilakukan oleh bank syariah, seperti mampu bertahannya bank syariah di Indonesia saat terjadinya krisis moneter tahun 1997-1998 dan krisis financial golabal pada tahun 2008 menjadi salah satu bukti rekam jejak yang baik yang pernah dicapai oleh bank syariah.

1.1.8 Teori Profit Sharing

25

bank dan nasabah, prinsip bagi hasil ini akan saling menguntungkan masing-masing pihak.

bagi hasil (profit sharing) adalah salah satu bentuk dari perekonomian Islam. Sistem perekonomian Islam merupakan masalah yang berkaitan dengan pembagian hasil usaha harus ditentukan pada awal terjadinya kontrak kerja sama (akad), yang ditentukan adalah porsi masing-masing pihak, misalkan 35:65 yang berarti bahwa atas hasil usaha yang diperoleh akan didistribusikan sebesar 35% bagi pemilik dana (shahibul maal) dan 65% bagi pengelola dana (mudharib). Bagi Hasil adalah bentuk return (perolehan kembaliannya) dari kontrak investasi, dari waktu ke waktu, tidak pasti dan tidak tetap. Besar- kecilnya perolehan kembali itu bergantung pada hasil usaha yang benar-benar terjadi,

Dengan demikian, dapat dikatakan bahwa sistem bagi hasil merupakan salah satu praktik perbankan syariah. Metode bagi hasil terdiri dari dua system:

26

b) Bagi hasil (Revenue Sharing) adalah bagi hasil yang dihitung dari total pendapatan pengelolaan dana. Dalam sistem syariah pola ini dapat digunakan untuk keperluan distribusi hasil usaha lembaga keuangan syariah.

1.1.9 Teori Promosi

Promosi adalah usaha untuk memperkenalkan produk dan menarik perhatian nasabah agar tertarik menjadi nasabah bank syariah, dengan menunjukan kelebihan-kelebihan yang dimiliki bank syariah.

Promosi berasal dari kata bahasa Inggris promote yang

berarti “meningkatkan” atau “mengembangkan”. Pengertian

27

Menurut Stanton (1993): Promosi adalah kegiatan memberikan informasi kepada konsumen, memengaruhi, dan menghimbau khalayak ramai.

Pendapat lain dikatakan Saladin (2003): Promosi adalah salah satu unsur dalam bauran pemasaran perusahaan yang didayagunakan untuk memberitahukan, mengingatkan, dan membujuk konsumen tentang produk perusahaan.

Lain halnya dengan Swastha (1991): Promosi adalah arus informasi atau persuasi satu arah yang dibuat untuk mengarahkan seseorang atau organisasi kepada tindakan yang menciptakan pertukaran dalam pemasaran.

Dan menurut Zimmerer (2002): Promosi adalah segala macam bentuk komunikasi persuasi yang dirancang untuk menginformasikan pelanggan tentang produk atau jasa dan untuk memengaruhi mereka agar membeli barang atau jasa tersebut yang mencakup publisitas, penjualan perorangan dan periklanan.

28

1.1.10 Teori Campaigns

Campaigns / kampanye / edukasi public merupakan cara untuk mempengaruhi opini individu dengan daya tarik komunikasi yang baik, sehingga dapat menarik minat seseorang akan suatu presepsi, seperti presepsi masyarakat yang menganggap bahwa bank syariah itu sama saja dengan bank konvensional dan hanya untuk masyarakat muslim saja, sehingga perlu diadakan edukasi publik yang lebih intens agar presepsi masyarakat dapat berubah yang dari menganggap bahwa bank syariah itu sama dengan bank konvensional dan hanya untuk masyarakat muslim saja, menjadi mengerti akan perbedaan bank syariah dan bank konvensional dan mengetahui bahwa bank syariah untuk semua umat.

Campaigns pada prinsipnya merupakan suatu proses kegiatan komunikasi individu atau kelompok yang dilakukan secara terlembaga dan bertujuan untuk menciptakan suatu efek atau dampak tertentu. Rogers dan Storey (1987) mendefinisikan Campaigns sebagai “serangkaian tindakan komunikasi yang terencana dengan tujuan untuk menciptakan efek tertentu pada sejumlah besar khalayak yang dilakukan

secara berkelanjutan pada kurun waktu tertentu” (Venus,

29

Beberapa ahli komunikasi mengakui bahwa definisi yang diberikan Rogers dan Storey adalah yang paling popular dan dapat diterima dikalangan ilmuwan komunikasi (Grossberg, 1998; Snyder, 2002; Klingemann & Rommele, 2002). Hal ini didasarkan kepada dua alasan. Pertama, definisi tersebut secara tegas menyatakan bahwa Campaigns merupakan wujud tindakan komunikasi, dan alasan kedua adalah bahwa definisi tersebut dapat mencakup keseluruhan proses dan fenomena praktik kampanye yang terjadi dilapangan.

Beberapa definisi lain yang sejalan dengan batasan yang disampaikan Rogers dan Storey diantaranya sebagai berikut : 1) Pfau dan Parrot (1993)

“A campaigns is conscious, sustained and

incremental process designed to be implemented over a

specified period of time for the purpose of influencing a

specified audience” (Kampanye adalah suatu proses yang

dirancang secara sadar, bertahap dan berkelanjutan yang dilaksanakan pada rentang waktu tertentu dengan tujuan mempengaruhi khalayak sasaran yang telah diterapkan). 2) Leslie B. Snyder (Gudykunst & Mody, 2002)

“A communication campaigns is an organized

communication activity, directed at a particular audience,

30

goal” (Kampanye komunikasi adalah tindakan komunikasi

yang terorganisasi yang diarahkan pada khalayak tertentu, pada periode waktu tertentu guna mencapai tujuan tertentu). 3) Rajasundarman (1981)

“A campaigns is acoordinated use of different

methods of communication aimed at focusing attention on a

particular problem and its solution over a period of time”

(Kampanye dapat diartikan sebagai pemanfaatan berbagai metode komunikasi yang berbeda secara terkoordinasi dalam periode waktu tertentu yang ditujukan untuk mengarahkan khalayak pada masalah tertentu berikut pemecahannya).

Merujuk pada definisi-definisi diatas, maka dapat disimpulkan Kampanye adalah sebuah tindakan doktet bertujuan mendapatkan pencapaian dukungan, usaha kampanye bisa dilakukan oleh peorangan atau sekelompok orang yang terorganisir untuk melakukan pencapaian suatu proses pengambilan keputusan di dalam suatu kelompok, kampanye biasa juga dilakukan guna memengaruhi, penghambatan, pembelokan pecapaian.

1.2 Hipotesis Penelitian

31

Lokasi usaha merupakan tempat dilakukannya kegiatan usaha baik dilakukan oleh suatu badan atau perseorangan dalam mencapai tujuan tertentu sesuai dengan visi dan misi dari masing-masing badan maupun individu. Lokasi usaha biasanya dipilih karena posisinya strategis, karena akan mempermudah proses dalam memperkenalkan produk pada masyarakat luas yang tentunya mempermudah untuk mencapai tujuan usaha. Hasil penelitian yang mendukung: (Iis Maryani, 2005) menunjukan bahwa Lokasi berpengaruh signifikan Positif terhadap Minat menabung di bank syariah

H1 : Lokasi berpengaruh positif terhadap minat nasabah muslim dan non muslim menjadi nasabah bank syariah.

1.2.2 Pengaruh pelayanan terhadap minat nasabah muslim dan non muslim menjadi nasabah bank syariah

32

Pelayan berpengaruh signifikan Positif terhadap minat menabung di bank syariah

H2 : Pelayanan berpengaruh positif pada minat nasabah muslim dan non muslim menjadi nasabah bank syariah.

1.2.3 Pengaruh Religius stimuli terhadap minat nasabah muslim dan non muslim menjadi nasabah bank syariah

Ketika seorang telah memahami aturan agama mengenai system perekonomian seperti larangan riba dan sebagainya serta patuh terhadap peritah agama yang telah termaktub didalam kitab suci masing-masing agama maka sudah sewajarnya jika bank syariah menjadi pilihan setiap umat beragama. Hasil penelitian yang mendukung: Rahmawaty menunjukan bahwa Religious Stimuli berpengaruh signifikan Positif terhadap minat menabung di bank syariah

H3 : Religius Stimuli berpengaruh positif pada minat nasabah muslim dan non muslim menjadi nasabah bank syariah. 1.2.4 Pengaruh reputasi terhadap minat nasabah muslim dan non

muslim menjadi nasabah bank syariah

33

hukum yang termaktub dalam Undang Undang Dasar tapi juga hukum agama yang ada slam Al-qur’an.

Nasabah dapat mempertimbangkan semakin baik reputasi bank dalam mengelola keuangan maka akan semakin menarik minat nasabah untuk mempercayakan uangnya untuk disimpan dan dikelola di bank tersebut, dan semakin sedikit pelanggaran hukum yang dilakukan bank maka semakin besar pula minat nasabah untuk menabung di bank syariah. Hasil penelitian yang mendukung: (Maryani, 2005) menunjukan bahwa Reputasi berpengaruh signifikan Positif terhadap minat menabung di bank syariah

H4 : Reputasi berpengaruh positif pada minat nasabah muslim dan non muslim menjadi nasabah bank syariah.

1.2.5 Pengaruh Profit sharing terhadap minat nasabah muslim dan non muslim menjadi nasabah bank syariah

34

dibagikan, dan semakin besar Profit Sharing yang dibagikan maka semakin besar pula minat nasabah untuk menabung di bank syariah. Hasil penelitian yang mendukung: (Nedy, 2004) menunjukan bahwa Profit Sharing berpengaruh signifikan Positif terhadap minat menabung di bank syariah

H5 : Profit Sharing berpengaruh positif pada minat nasabah muslim dan non muslim menjadi nasabah bank syariah.

1.2.6 Pengaruh promosi terhadap minat nasabah muslim dan non muslim menjadi nasabah bank syariah

Promosi merupakan cara untuk memperkenalkan produk pada masyarakat luas, dengan memberikan informasi tentang keungulan-keunggulan dari produk yang diperkenalkan dan dikemas dengan menarik untuk mengubah presepsi atau opini seseorang pada produk yang dipromosikan agar memiliki produk tersebut, promosi dapat dilakukan dengan berbagai media yaitu visual, audio, dan audio visual. Dengan demikian dapat disimpulkan bahwa semakin menarik dan informatif promosi yang dibuat maka semakin menarik minat nasabah untuk menabung di bank syariah. Hasil penelitian yang mendukung: (Irawan, 2007) menunjukan bahwa Promosi berpengaruh signifikan Positif terhadap minat nasabah menabung di bank syariah

35

1.2.7 Pengaruh Campaign terhadap minat nasabah muslim dan non muslim menjadi nasabah bank syariah

Rogers dan Storey (1987) mendefinisikan kampanye sebagai

“serangkaian tindakan komunikasi yang terencana dengan tujuan

untuk menciptakan efek tertentu pada sejumlah besar khalayak yang dilakukan secara berkelanjutan pada kurun waktu tertentu” (Venus, 2004:7)

Campaign atau kampanye pada dasarnya sebuah cara untuk mengajak dan menggiring opini banyak orang dengan menjelaskan kelebihan-kelebihan bank syariah secara langsung kepada masyarakat dan memberi kesempatan pada masyarakat untuk mengetahui lebih dalam akan produk-produk yang dimiliki bank syariah dengan memberikan kesempatan pada masyarakat untuk menanyakan apa yang belum dimengerti tentang bank syariah sehingga informasi yang disampaikan dapat lebih lengkap dan detail, untuk itu semakin gencar Campaign mengenai bank syariah dilakukan maka akan semakin besar minat nasabah untuk menabung di bank syariah. Hasil penelitian yang mendukung: (Setianti, 2007) menunjukan bahwa campaign berpengaruh signifikan Positif terhadap minat menabung di bank syariah

36

1.3 Kerangka Berfikir Peneltian

Lokasi (X1) Pelayanan

(X2) Religious Stimuli

(X3) Reputasi

(X4) Profit Sharing

(X5) Promosi

(X6) Campaign

(X7)

Minat Mengajak

37

BAB III

METODE PENELITIAN

2 METODE PENELITIAN 2.1 Ruang Lingkup Penelitian

Jenis penelitian ini adalah penelitian kausalitas, yaitu penelitian yang bertujuan untuk mengetahui pengaruh variabel independen terhadap variabel dependen (Rahman, 2013). Penelitian ini akan menguji factor-faktor yang mempengaruhi minat nasabah muslim dan non muslim menjadi nasabah bank syariah.

2.2 Populasi dan Sampel

Populasi dalam penelitian ini adalah nasabah bank syariah muslim dan non muslim di Kota pangkalpinang. Penelitian ini membatasi populasi dengan menggunakan teknik covinience sampling yaitu dengan dua pertimbangan: masyarakat muslim dan non muslim yang sudah menjadi nasabah bank syariah dan masyarakat muslim dan non muslim yang berdomisili di kota Pangkalpinang. Jumlah sampel dalam penelitian ini dapat dihitung dengan menggunakan rumus Slovin sebagai berikut (Arikunto, 2004) :

38 n = jumlah sampel

N = jumlah populasi

moe = margin of error maximum, yaitu tingkat kesalahan maksimum yang masih dapat ditoleransi (ditentukan oleh peneliti 10%)

2.3 Definisi Operasional dan Pengukuran Variabel 2.3.1 Variabel Dependen

`Minat untuk mengajak orang lain, adalah kesukaan (kecenderungan hati) kepada sesuatu.. Dalam penelitian ini variabel independen diukur dengan 1. Dari dalam individu sendiri 2. Informasi yang disampaikan teman/ saudara (Shaleh dan Wahab, 2004). Variabel ini diukur berdasarkan aspek lokasi, pelayanan, religious stimuli, reputasi, profit sharing, promosi dan campaigns serta jenis pertanyaan menggunakan skala likert dengan 38 (tiga puluh delapan) indikator 5 (lima) poin untuk 5 (lima) pertanyaan yaitu (1) Sangat Setuju, (2) Setuju, (3) Netral, (4) Tidak Setuju, (5) Sangat Tidak Setuju.

2.3.2 Variabel Independen

39 Lokasi Bank Syari’ah strategis karena berada di dekat kantor

saya.

Bank Syari’ah terletak didekat pusat perbelanjaan

Bank Syari’ah memiliki banyak mesin ATM yang memudahkan

saya

Lokasi Bank Syari’ah dekat dengan rumah saya

Lokasi kantor cabang/kas yang ada memudahkan akses saya menabung di bank syariah

Pelayanan, adalah Pemenuhan kebutuhan dan keinginan anggota serta ketepatan dalam penyampaian yang mengimbangi harapan anggota, variable ini menggunakan indicator 1. Tangible atau wujud penampilan 2. Responsiveness atau daya tanggap (Rambat Lupiyoadi, 2006), berikut item pertanyaan yang ditanyakan:

Saya menabung di bank syariah karena fasilitas yang sesuai dengan perkembangan zaman

Layanan e-Banking yang memudahkan saya bertransaksi

Kesopanan karyawan bank syariah mendorong saya untuk menabung di bank syariah

Karyawan bank syariah memberikan saya informasi produk yang jelas dan mudah dimengerti

Karyawan bank syariah memberikan pelayanan yang cepat dan tepat kepada nasabah

40 dengan menggunakan Produk sesuai dengan keinginan, Taat pada aturan agama, Kinerja perusahaan sesuai dengan prinsip agama.

Produk yang ada pada Bank Syari’ah sudah sesuai dengan

keinginan saya

Saya menggunakan Bank Syari’ah karena taat kepada Agama

Kinerja Bank Syari’ah sudah sesuai dengan prinsip-prinsip

agama (syari’ah) yang ada.

Keuntungan yang dibagi bank syariah tidak mengandung riba Saya menabung di bank syariah karena bank syariah adalah bank

islam

Reputasi, adalah Persepsi kualitas berkaitan dengan nama dan akan mempengaruhi konsumen serta menyediakan jaminan bila ada kendala-kendala kecil di perusahaan. Variabel ini diukur dengan melihat nama baik dan krbradaannya dapat dipercaya (Iis Maryani, 2005). dengan menggunakan skala likert. Variabel ini diukur dengan menggunakan aspek popularitas, citra bank, jaringan perusahaan, dan adanya fasilitas ATM. Item pertanyaan yang ditanyakan:

Bank Syari’ah Popular dikalangan masyarakat

Selama ini Bank Syari’ah memiliki citra yang baik

Jaringan perusahaan yang dimiliki Bank Syari’ah sudah cukup

41 Saya menabung di bank syariah karena produk tabungannya

lebih unggul dari bank konvensional

Bank Syari’ah memiliki fasilitas ATM di tiap kota sehingga

memudahkan saya sebagai nasabah

Profit sharing, Dalam kamus ekonomi diartikan sebagai pembagian laba. Variabel ini diukur menggunakan instrument nisbah bagi hasil (Didik Iswantoro;2004 Dan Yunus Mustaqim;2006) dengan menggunakan skala likert. Variabel ini diukur dengan menggunakan aspek Nisbah/kesepakatan bagi hasil dan Keuntungan yang diperoleh oleh pihak bank. Item pertanyaan yang ditanyakan:

Bank Syari’ah memiliki fasilitas ATM di tiap kota sehingga

memudahkan saya sebagai nasabah

Keuntungan yang saya dapat di bank syariah lebih besar dibandingkan bank lainnya

Keuntungan yang diperoleh Bank Syari’ah berpengaruh terhadap

pembagian bagi hasil yang akan saya terima

Saya selalu memperhatikan nisbah bagi hasil yang ditawarkan oleh bank syariah

Jika ada kelebihan uang saya akan depositokan pada produk dan nisbah yang lebih besar

42 dengan menggunakan aspek Media yang digunakan dalam promosi,Sasaran atau konsumen yang dituju, Pemberian insentif (dorongan dan semangat kepada nasabah agar segera membeli produk), dan Hadiah. Item pertanyaan yang ditanyakan:

Banyaknya media yang digunakan untuk melakukan Promosi

memudahkan Saya untuk memahami Bank Syari’ah

Bank Syari’ah ditujukan untuk berbagai macam lapisan

masyarakat

Pemberian insentif agar membeli produk yang diberikan oleh

Bank Syari’ah telah membuat saya tertarik

Bank Syari’ah sering memberikan hadiah kepada nasabah yang

loyal

Bentuk iklan yang dibuat cukup menarik bagi saya sehingga saya tertarik menabung di bank syariah

Campaigns, adalah cara untuk menyampaikan suatu gagasan atau pendapat untuk memberikan kejelasan mengenai maksud dan tujuan yang ingin dicapai. Variable ini dapat dilakukan dengan melakukan diskusi public, seminar, dan memberikan pendidikan. Variable ini diukur dengan tingkat pemahaman, antusiasme, dan respon masyarakat. Item pertanyaan yang ditanyakan:

43 Diskusi bank syariah menambah pemahaman saya tentang

perbedaan sistem bunga dan bagi hasil

Seruan pemerintah daerah untuk menciptakan masyarakat ekonomi syariah membuat saya tertarik menabung di bank syariah

2.4 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer. Data primer adalah data yang dikumpulkan dan didapatkan sendiri oleh peneliti dengan menyebarkan kuisioner yang didalamnya terdapat beberapa pertanyaan yang akan diisi oleh responden. Sumber data primer dalam penelitian ini merupakan masyarakat muslim dan non muslim Kota Pangkalpinang.

2.5 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode survey dalam bentuk kuisioner. Kuisioner berisikan daftar pertanyaan yang akan di jawab oleh responden. Untuk mengukur jawaban dari responden, peneliti menggunakan skala likert dengan rincian sebagai berikut :

Angka 1 = Sangat Setuju (SS) Angka 2 = Setuju (S)

Angka 3 = Netral (N)

44 Angka 5 = Sangat Tidak Setuju (STS)

2.6 Metode Analisis Data

Analisis data yang digunakan dalam penelitian ini adalah Analisis Regresi. Berikut adalah beberapa langkah dalam melakukan analisis regresi :

1. Statistik Deskriptif

Statistik deskriptif menurut Ghazali (2011) yaitu mendeskripsikan atau menggambarkan data-data yang hasil pengamatan terhadap kejadian-kejadian atau fenomena-fenomena secara kuantitatif, dengan ciri-ciri sebagai berikut :

1. Variabel-variabel yang akan diteliti dapat dijelaskan dan dideskripsikan. Peneliti dapat menentukan alat ukur yang digunakan untuk mengukur variabel tersebut sesuai dengan kebutuhan penelitian.

2. Menyusun data dengan nilai terendah hingga nilai tertinggi dan memperkirakan frekuensi yang didapat.

45 2. Uji Kualitas Data

a. Uji Validasi

Uji validitas digunakan untuk mengukur valid tidaknyasuatu kuesioner. Suatu kuesioner dikatakan valid jika setiapitem pertanyaan pada kuesioner dapat mendeskripsikansesuatu yang akan diukur oleh kuesioner tersebut. Menurut Ghazali (2011) ada tiga cara untuk mengukur kereliabilitasankuesioner :

1. Melakukan hubungan korelasi antar nilai per itempertanyaan dengan total nilai variable.

2. Melakukan hubungan korelasi bivariate antara masing-masing nilai indikator dengan total nilaivariabel.

b. Uji Reliabilitas

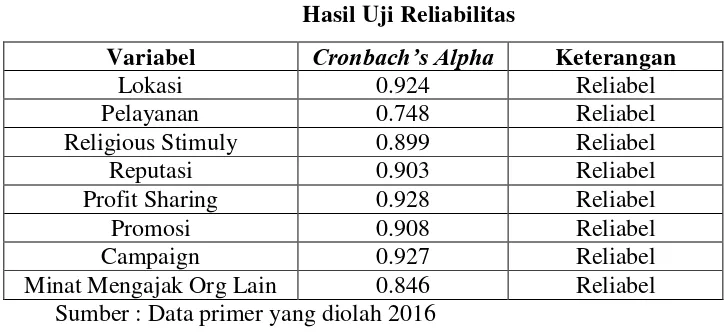

Menurut Ghazali (2011) Suatu kuesioner dikatakan reliabel jika jawaban seseorang terhadap pertanyaan tersebut stabil atau konsekuen dari waktu ke waktu. Pengukuran ini dapat dilakukan dengan dua cara :

46 2. One Shot atau pengukuran sekali saja : pengukuran hanya dilakukan sekali dan hasil tersebut akan dibandingkan dengan pertanyaan lain. SPSS memberikan fasilitas untuk mengukur reliabilitas dengan uji statistik Cronbach Alpha

(α).

3. Uji Asumsi Klasik a. Uji Normalitas

Uji normalitas berguna untuk menentukan data yang telah dikumpulkan berdistribusi normal atau diambil dari populasi normal. Menurut Ghozali (2011) uji normalitas bertujuan apakah dalam model regresi variabel dependen (terikat) dan variabel independen (bebas) mempunyai kontribusi atau tidak. Penelitian yang lebih handal untuk menguji data mempunyai distribusi normal atau tidak yaitu dengan melihat Normal Probability Plot. Model Regresi yang baik adalah data distribusi normal atau mendekati normal, untuk mendeteksi normalitas dapat dilakukan dengan melihat penyebaran data (titik) pada sumbu diagonal grafik (Rahman, 2013).

b. Uji Multikolinearitas

47 a. Nilai R Square (R²) yang dihasilkan oleh perkiraan suatu model regresi empiris sangat tinggi, tetapisecara individual variabel dependen tersebut tidaksignifikan dipengaruhi oleh variable-variabel independen.

b. Menganalisis matrik korelasi variable-variabelindependen. Terindikasi adanya multikolinieritas,jika antar variable independen terdapat korelasi yang tinggi (umumnya > 0.90).

c. Multikolinieritas dapat juga dilihat dari (1) nilaitoleransi dan lawannya (2) variance inflation factor (VIF). Kedua ukuran ini menunjukkan setiapvariable independen yang mana yang dapat dijelaskan oleh variable independen lainnya.Toleransi mengukur kevariabilitasan variable independen yang terpilih, yang tidak dapat dijelaskan oleh variable independen lainnya. Jadi, nilai toleransi yang rendah sama dengan nilai VIFtinggi (karena VIF = 1/Tolerance). Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolinieritas adalah nilai

Tolerance ≤ 0.10 atau sama dengan nilai VIF ≥ 10. Setiap

48 c. Uji Heteroskedastisita

Heteroskedastisita adalah adanya ketidaksamaan varian dari residual untuk semua pengamatan pada model regresi. Jika variance dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau jika tidak terjadi heteroskedastisitas (Ghozali, 2011).

Pada saat mendeteksi ada tidaknya heteroskedastisitas dapat ditentukan dengan melihat grafik Plot (Scatterplot) antara nilai prediksi variabel terikat (ZPRED) dengan residual (SRESID)(Rahman, 2013). Jika grafik plot menunjukkan suatu pola titik yang bergelombang atau melebar kemudian menyempit, maka dapat disimpulkan bahwa telah terjadi heteroskedastisitas. Namun, jika tidak ada pola yang jelas, serat titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas (Ghozali, 2011).

4. Model Regresi

49

Y = a + β1X1 + β2X2 + β3X3 + β4X4 + β5X5 + β6X6+β7X7+ e Dimana:

Y = Minat X1 = Lokasi X2 = Pelayanan X3 = Religius Stimuli X4 = Reputsi

X5 = Profit Sharing X6 = Promosi X7 = campaigns

50

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Obyek Penelitian 1. Deskripsi Penelitian

Sampel pada penelitian ini adalah nasabah Bank Syariah di kota Pangkalpinang. Berdasar metode covinience sampling pada bab III maka diperoleh jumlah sampel yang berjumlah 152. Kuesioner penelitian ini mulai disebar pada tanggal 25 januari 2016 dan terkumpul kembali pada tanggal 14 februari 2016. Tingkat pengembalian kuesioner dapat digambarkan sebagai berikut:

Tabel 4.1

Tingkat Pengembalian Kuesioner

No Keterangan Jumlah Kuesioner

1 Kuesioner yang disebar 243 2 Kuesioner yang kembali 216 3

Kuesioner yang tidak

kembali 27

4

Kuesioner yang dapat

diolah 152

Sumber : Data primer yang diolah 2016

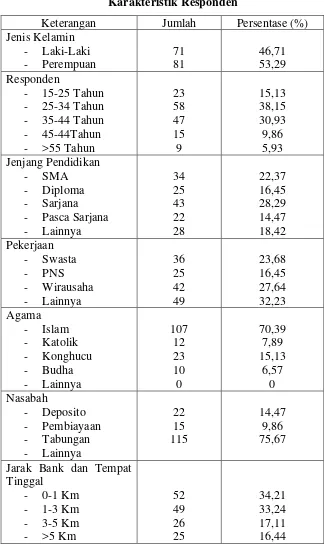

51 2. Analisis Karakteristik Responden

Tabel 4.2

Karakteristik Responden

52 Pada tabel 4.2 diatas dapat diketahui responden laki-laki berjumlah 71 orang (46,71%), untuk responden perempuan berjumlah 81 orang (53,29%). Untuk responden berdasarkan umur, didapatkan bahwa responden yang umurnya 15-25 tahun berjumlah 23 orang (15,13%), sedangkan responden yang umurnya 26-34 tahun berjumlah 58 orang (38,15%), sementara responden yang umurnya 35-44 tahun berjumlah 15 orang (30,93%), sedangkan responden yang umurnya 45-54 tahun berjumlah 15 orang ( 9,86%), selanjutnya responden yang umurnya >55 tahun berjumlah 9 orang (5,93%).

Untuk responden berdasarkan jenjang pendidikan ,didapatkan bahwa responden yang jenjang pendidikannya SMA berjumlah 34 orang (22,37%), sedangkan responden yang jenjang pendidikannya Diploma berjumlah 25 orang (16,45%), sedangkan responden yang jenjang pendidikannya Sarjana berjumlah 43 orang (28,29%), sementara untuk jenjang pendidikan Pasca Sarjana berjumlah 22 orang (14,47%), dan yang lainnya berjumlah 28 (18,42%).

53 beragama katolik berjumlah 12 orang (7,89%), sementara responden yang beragam konghucu berjumlah 23 orang (15,13%), sementara responden yang beragam budha berjumlah 10 orang (6,57%) , lainnya tidak ada.

Untuk responden berdasarkan kelompok nasabah, didapat bahwa nasabah deposito berjumlah 22 orang (14,47%), selanjutnya nasabah pembiayaan berjumlah 15 orang (9,86%), dan nasabah tabungan 115 orang (75,67%). Untuk responden berdasarkan jarak tempuh antara Bank dan tempat tinggal, didapat bahwa jarak 0-1 Km berjumlah 52 orang (34,21%), selanjutnya jarak 1-3 Km berjumlah 49 orang (33,24%), kemudian jarak 3-5 Km berjumlah 26 orang (17,11%), sedangkan jarak >3-5 Km berjumlah 23-5 orang (16,44%)

3. Statistik Deskriptif

54 Tabel 4.3

Hasil Uji Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Lokasi (X1) 152 13 25 18.88 2.757

Pelayanan (X2) 152 10 25 20.04 3.023

Religius Stimuli (X3) 152 12 25 21.08 2.616

Reputasi (X4) 152 11 25 18.14 2.779

Profit Sharing (X5) 152 10 25 19.16 3.934

Promosi (X6) 152 10 25 18.26 3.047

Campaign (X7) 152 10 25 18.49 3.361

Minat Mengajak (Y) 152 14 25 19.66 2.319

Valid N (listwise) 152

Sumber: Data primer yang diolah 2016

55 25 dan minimum 10 dengan rata-rata 18,49, variable Campaign memiliki nilai maksimum 25 dan minimum 14 dengan rata-rata 19,66.

B. Uji Kualitas Instrumen dan Data 1. Uji Validitas

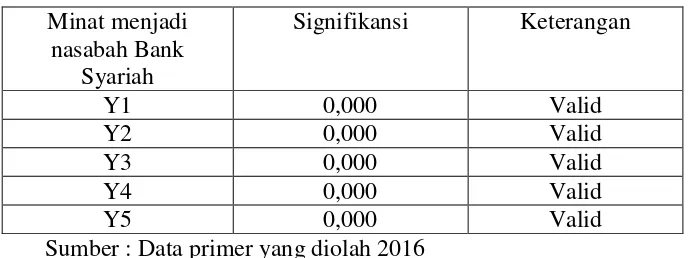

Uji validitas digunakan untuk mengukur valid atau tidaknya suatu kuesioner. Pengujian ini dilakukan dengan menggunakan Pearson Corelation, pedoman suatu model dikatakan valid jika tingkat signifikansinya dibawah 0.05, maka butir pertanyaan tersebut dapat dikatakan valid (Ghozali, 2011). Berikut adalah hasil uji validitas variabel Lokasi, Pelayanan, Religious Stimuly, Reputasi, Profit Sharing, promosi, Campaign, terhadap Minat menjadi nasabah Bank Syariah.

Tabel 4.4

Hasil Uji Validitas Minat menjadi nasabah Bank Syariah (Y) Minat menjadi

56 Berikut adalah hasil pengujian validitas variabel Lokasi dalam tabel 4.5 :

Tabel 4.5

Hasil Uji Validitas Lokasi (X1)

Lokasi Signifikansi Keterangan

X1. 1 0,000 Valid

Dari hasil output dapat dilihat seluruh butir pertanyaan untuk variabel Lokasi memiliki kriteria valid dan nilai signifikansi dibawah 0.05, maka dapat disimpulkan seluruh butir pertanyaan Lokasi adalah valid.

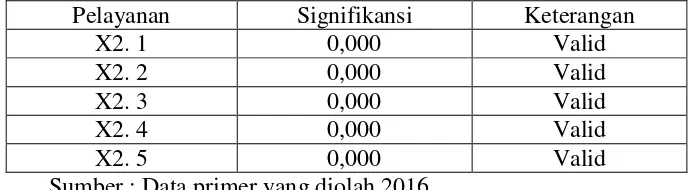

Berikut adalah hasil pengujian validitas variabel Pelayanan dalam tambel 4.6 :

Tabel 4.6

Hasil Uji Validitas Sistem Pelayanan (X2)

Pelayanan Signifikansi Keterangan

57 Berikut adalah hasil uji validitas varibel Religious Stimuly dalam tabel 4.7 :

Tabel 4.7

Hasil Uji Validitas Religious Stimuly (X3) Religious Stimuly Signifikansi Keterangan

X3. 1 0,000 Valid

Dari hasil output dapat dilihat seluruh butir pertanyaan untuk variabel Religious Stimuly memiliki kriteria valid dan nilai signifikansi di bawah 0.05, maka dapat disimpulkan seluruh butir pertanyaan Religious Stimuly adalah valid.

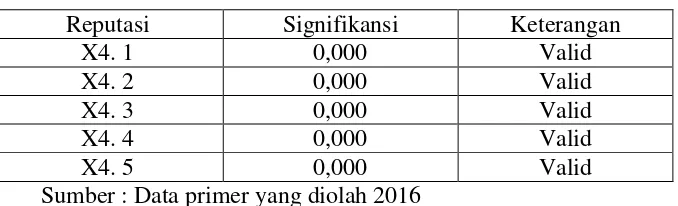

Berikut ini adalah hasil pengujian validitas variabel Reputasi dalam tabel 4.8 :

Tabel 4.8

Hasil Uji Validitas Reputasi (X4)

Reputasi Signifikansi Keterangan

X4. 1 0,000 Valid

58 Berikut adalah hasil pengujian validitas variabel Profit Sharing dalam tabel 4.9 :

Tabel 4.9

Hasil Uji Validitas Profit Sharing (X5) Profit Sharing Signifikansi Keterangan

X5. 1 0,000 Valid

Dari hasil output dapat dilihat seluruh butir pertanyaan untuk variabel Profit Sharing memiliki kriteria valid dan nilai signifikansi di bawah 0.05, maka dapat disimpulkan seluruh butir pertanyaan Profit Sharing adalah valid.

Berikut adalah hasil pengujian validitas variabel Promosi dalam tabel 4.10 :

Tabel 4.10

Hasil Uji Validitas Promosi (X6)

Promosi Signifikansi Keterangan

X6. 1 0,000 Valid

59 Berikut adalah hasil pengujian validitas variabel Campaign dalam tabel 4.11 :

Tabel 4.11

Hasil Uji Validitas Campaign (X7)

Campaign Signifikansi Keterangan

X6. 1 0,000 Valid

X6. 2 0,000 Valid

X6. 3 0,000 Valid

X6. 4 0,000 Valid

X6. 5 0,000 Valid

Sumber : Data primer yang diolah2016

Dari hasil output dapat dilihat seluruh butir pertanyaan untuk variabel Campaign memiliki kriteria valid dan nilai signifikansi di bawah 0.05, maka dapat disimpulkan seluruh butir pertanyaan Campaign adalah valid.

2. Uji Reliabilitas