ABSTRAK

PENGARUH PARTISIPASI ANGGARAN, KEJELASAN

TUJUAN ANGGARAN DAN KINERJA APARATUR

PEMERINTAH DAERAH

(Studi Empiris pada Pemerintah Provinsi Lampung) Oleh

Noor Daniyana

Anggaran adalah suatu proses, perencanaan, pengadopsian kegiatan, pelaksanaan, pengevaluasian dan pengendalian progam keuangan pemerintah untuk satu tahun kegiatan atau lebih (Mikesell, 2007) dalam Widhianto (2010). Kenis (1979) mengatakan anggaran bukan hanya menjadi sebuah rencana keuangan yang dikelompokkan dalam tujuan, biaya dan pendapatan pusat pertanggungjawaban suatu organisasi tetapi juga sebagai alat untuk pengendalian, koordinasi, komunikasi, evaluasi kerja, serta motivasi. Masalah pada penelitian ini adalah Apakah partisipasi anggaran berpengaruh positif terhadap kinerja aparat, Apakah kejelasaan tujuan anggaran berpengaruh positif terhadap kinerja aparat, Apakah partisipasi anggaran berpengaruh positif terhadap kejelasan tujuan anggaran. Populasi pada penelitian ini adalah Aparat Pemerintah Daerah Provinsi Lampung, pengambilan sampel menggunakan cara purposive sampling, dengan sampel yaitu aparat pemerintah daerah dengan syarat adalah pejabat yang menduduki jabatan padalevel eselon III dan eselon IV yang sekaligus sebagai pejabat pembuat komitmen, karena pejabat-pejabat tersebut adalah pejabatyang mempunyai kegiatan dalam penganggaran dan sekaligus ikut dalam penyusunan anggaran serta sebagai pelaksana anggaran di Pemerintah Provinsi Lampung.Responden yang akan dijadikan sampel diambil dari 39 (tiga puluh sembilan) satuan kerja perangkat daerah (SKPD) yang ada di Provinsi Lampung.

Berdasarkan Hasil Penelitian yang sudah dilakukan, maka hal yang perlu dijelaskan pada penelitian ini antara lain: Partisipasi anggaran berpengaruh positif signifikan terhadap kinerja aparat pemerintah, kejelasan tujuan anggaran tidak berpengaruh positif terhadap kinerja aparat pemerintah, partisipasi anggaran berpengaruh positif signifikan terhadap kejelasan tujuan anggaran.

ABSTRACT

EFFECT OF PARTICIPATION BUDGET, BUDGET AND PERFORMANCE OBJECTIVES CLARITY APPARATUS LOCAL GOVERNMENT

(Empirical Study on the Government of Lampung Province)

By Noor Daniyana

Budget is a process, planning, adoption activities, implementation, evaluation and control of the government's financial program for one year or more activities (Mikesell, 2007) in Widhianto (2010). Kenis (1979) said that the budget is not only becoming a financial plan that is classified in the goals, costs and revenues responsibility center of an organization but also as a tool for control, coordination, communication, job evaluation, and motivation. The problem in this research is Is budgetary participation has positive influence on the performance of the apparatus, Are kejelasaan budgetary purposes positive effect on the performance of the apparatus, Is

budgetary participation positive effect on the clarity of the budget goals.

The population in this study is the Regional Government officials Lampung Province, sampling using purposive sampling, with a sample of local government officials with the proviso is the official position padalevel echelon echelon III and IV as well as the official maker of

commitment, because officials are pejabatyang has activities in budgeting and also participated in the preparation of the budget as well as budget execution in Lampung.Responden Provincial Government which will be used as samples taken from 39 (thirty-nine) working units (SKPD) in Lampung Province.

Based on the results of research that has been done, the thing to be explained in this study include: Participation budget significant positive effect on the performance of government officials, not the budget goal clarity positive influence on the performance of government officials, budgetary participation significant positive effect on the clarity of the budget goals.

RIWAYAT HIDUP

Penulis memiliki nama lengkap Noor Daniyana dilahirkan pada tanggal 27 Juli 1980, lahir dari pasangan Bapak Ardansyah Abdis dan Ibu Lies Andayani. Penulis memiliki 3 saudara dan merupakan anak ke 1 dari 3 bersaudara. Saat ini penulis telah berkeluarga dengan nama suami adalah Sonny Yoga Perdana, dan telah dikaruniai buah hati yaitu: Ashkii Aidan Shiraz.

Semasa Sekolah Dasar Penulis menyelesaikan Pendidikan Sekolah Dasar di SD Negeri 2 Pahoman (Teladan). Kemudian melanjutkan Pendidikan di SMP Negeri 3 Tanjung Karang. Selanjutnya menyelesaikan pendidikan Sekolah menengah atas di SMA Negeri 3 Bandar Lampung.

Pendidikan perguruan tinggi dilanjutkan di Universitas Trisakti Jakarta dengan mengambil Fakultas Ekonomi Jurusan Akuntansi. Selanjutnya melanjutkan dengan mengambil gelar Master pada Fakultas Ekonomi dan Bisnis Program Pascasarjana Ilmu Akuntansi. Saat ini penulis aktif sebagai Pegawai Negeri Sipil di Pemerintah Daerah Provinsi Lampung.

Demikian sedikit Riwayat Hidup Penulis, Semoga bermanfaat. Atas perhatiaanya saya ucapkan terima kasih.

Penulis

HALAMAN PERSEMBAHAN DENGAN KETULUSAN HATI

KUPERSEMBAHKAN KARYA KECIL INI KEPADA: SUAMI TERCINTA DAN BUAH HATIKU, ORANGTUAKU, MERTUAKU, ADIK-ADIKKU, ANAK-ANAKKU DAN

SAHABAT-SAHABATKU

MOTO

ILMU, IMAN, AMAL

Maju Terus Pa ta g Mu dur’

Apabila a da berbuat kebaika kepada ora g lai , aka

anda telah berbuat baik terhad

ap diri se diri .

( Benyamin Franklin )

Pa ta g Me yerah, berusaha sekuat te aga, se ua aka

i dah pada waktu ya

Ora et Labora

SANWACANA

Puji syukur Alhamdulillah, penulis ucapkan sebagai tanda rasa syukur atas segala rahmat dan karunia yang diberikan Allah swt sehingga penulis dapat menyelesaikan Tesisyang berjudul: “Pengaruh Partisipasi Anggaran, Kejelasan Tujuan Anggaran Dan Kinerja Aparatur Pemerintah Daerah (Studi Empiris Pada Pemerintah Provinsi Lampung)” sebagai syarat memperoleh gelar Magister Sains Akuntansi Pascasarjana Ilmu Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Lampung.Dalam kesempatan ini penulis menghanturkan ucapan terimakasih kepada:

1. Bapak Prof.Dr.H.Satria Bangsawan, S.E, M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Susi Sarumpaet,Ph.D.,Akt selaku Ketua Program Pascasarjana Ilmu Akuntansi Universitas Lampung yang telah memberikan dukungan, saran, arahan, dan waktunya selama proses penyusunan tesis.

3. Bapak Dr.Einde Evana, S.E., M.Si. selaku Dosen Pembimbing Akademik dan pembimbing utama yang telah memberikan dukungan, saran, arahan, dan waktunya selama proses penyusunan tesis.

4. Ibu Dr. Rindu Rika Gamayuni, S.E., M.Si. selaku Dosen Penguji yang telah memberikan dukungan, saran, arahan, dan waktunya selama proses penyusunan tesis.

6. Bapak dan ibu Dosen yang telah memberikan bimbingan dan ilmu yang sangat bermanfaat selama penulis berada di Pascasarjana ilmu Akuntasi Fakultas Ekonomi dan Bisnis Universitas Lampung.

7. Suamiku tercinta Sonny Yoga Perdana yang selalu setia mendukung dan mendampingiku dalam suka maupun duka serta buah hatiku Ashkii Aidan Shiraz yang menjadi inspirasi dan semangat hidupku.

8. Ayahanda Ardansyah Abdis dan Ibunda Lies Andayani, Ayah mertua Hidayat, Ibu mertua Almarhumah Rida Martati, adik-adikku Noor Baiyinati Abdis, Noor Amaliya Abdis, Justicia Anindhita Permana Putri, Moehammad Akbar Ibadillah Sabilil Rasjad, Ahmad Faisal, Muhammad Ghozali, Yus Mariodan Anak-anakku Elvio Ammar Endre, Zyva Noor Alisha Faisal, Hagia Sophia Islami Faisal yang telah meberikan dukungan moril serta senantiasa mendoakanku dalam setiap dzikir dan doanya. 9. Semua rekan-rekan yang tidak dapat saya sebutkan satu per satu yang

banyak membantu menyelesaikan tesis ini.

Semoga karya ini bermanfaat bagi semua pihak dan semoga Allah swt memberikan rahmat, berkah, dan hidayah-Nya untuk kita semua.

Bandar Lampung, Desember 2014 Penulis,

DAFTAR ISI

1.4 Manfaat Penelitian ... 10

1.5 Sistimatika Penulisan Laporan Penelitian ... 11

3.3.2 Pengukuran Model Struktural ... 34

3.4 Pengujian Hipotesis ... 34

3.5 Analisi Jalur ... 36

BAB IV HASIL DAN PEMBAHASAN 4.1 Objek Penlitian ...37

4.2 Karakteristik Responden ...39

4.2.1Karakteristik Berdasarkan Jenis Kelamin ...39

4.2.2 Karakteristik Berdasarkan Usia ...40

4.2.3 Karakteristik Berdasarkan Pendidikan ...40

4.2.4 Karakteristik Berdasarkan Divisi Kerja ...41

4.3 Analisis Data ...42

4.3.1 Pengukuran Model ... 42

a. Uji Validitas dan Reliabilitas ... 42

4.3.2 Pengukuran Struktural Model ... 45

4.4 Pengujian Hipotesis ... 45

4.5 Uji Jalur ... 46

4.6 Pembahasan ... 47

BAB V KESIMPULAN, KETERBATASAN DAN SARAN 5.1 Kesimpulan ...49

5.2 Keterbatasan ...50

5.3 Saran...50

5.4 Implikasi...51 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 3.1 Operasional Variabel... 30

Tabel 3.2 Pertanyaan Kuesioner Tentang Partisipasi Anggaran ... 31

Tabel 3.3 Pertanyaan Kuesioner Tentang Kejelasan Tujuan Anggaran ... 32

Tabel 3.4 Pertanyaan Kuesioner Tentang Kinerja Aparat ... 33

Tabel 4.1 Skema Pelaksanaan Penyebaran Kuesioner ... 39

Tabel 4.2 Skema Pelaksanaan Penyebaran Kuesioner ... 40

Tabel 4.3 Karakteristik Responden Berdasarkan Jenis Kelamin ... 40

Tabel 4.4Nilai AVE, Composite Reliability, R Square dan Cronbach’s Alpha………42

Tabel 4.5 Nilai Discriminant Validity (Fornell-Larcker) ... 43

Tabel 4.6 Nilai Cross Loadings ... 43

Tabel 4.7 Path Coefficients (Mean, STDEV, T-Values) ... 44

Tabel 4.8 Hasil Struktural Model: path coefficient, t-statistics and R2 ... 44

DAFTAR LAMPIRAN

Lampiran 1 Kuesioner Penelitian

Lampiran 2 Jawaban Responden Atas Kuesioner Lampiran 3 Karakteristik Responden

Lampiran 4 Model Pengukuran Berikut Indikator dengan PLS Algorithm

Lampiran 5 Model Pengukuran Berikut Indikator dengan PLS Algorithm setelah Booth Straping

DAFTAR GAMBAR

Gambar 2.1 : Tahapan dan Jadwal Proses Penyusunan APBD ... 16 Gambar 2.2 Research framewok hubungan antara

Partisipasi Anggaran Dan Kinerja Aparatur melalui

Kejelasan Tujuan Anggaran ... 24 Gambar 4.1 : Hasil pengujian pengukuran model dan pengukuran

1

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Anggaran adalah suatu proses, perencanaan, pengadopsian kegiatan, pelaksanaan, pengevaluasian dan pengendalian progam keuangan pemerintah untuk satu tahun kegiatan atau lebih (Mikesell, 2007) dalam Widhianto (2010). Kenis (1979) mengatakan anggaran bukan hanya menjadi sebuah rencana keuangan yang dikelompokkan dalam tujuan, biaya dan pendapatan untuk pusat pertanggungjawaban suatu organisasi tetapi juga sebagai alat untuk pengendalian, koordinasi, komunikasi, evaluasi kerja, serta motivasi.

2

anggaran yang jelas mereka akan tahu apa yang akan dilakukan pada periode tersebut yang akhirnya dapat meningkatkan kinerja aparat.

Anggaran pada sektor publik di Indonesia menggambarkan keseluruhan operasi pemerintah yang disusun menurut periode waktu tertentu, di dalamnya juga melibatkan proses pengawasan, evaluasi, dan pemeriksaan atau pemberian laporan pertanggungjawaban. Hal ini berarti, anggaran sekaligus alat kontrol dan solusi bagi pemerintah, dimana anggaran senantiasa digunakan sebagai tolak ukur terbaik kinerja aparat.

Anggaran sektor publik merupakan instrumen akuntabilitas atas pengelolaan dana publik dan pelaksanaan program-program yang dibiayai dari uang publik (Mardiasmo, 2009). Penganggaran sektor publik terkait dalam proses penentuan jumlah alokasi dana untuk tiap-tiap program dan aktivitas dalam satuan moneter. Tahap penganggaran menjadi sangat penting, karena anggaran yang tidak efektif dan tidak berorientasi pada kinerja akan dapat menggagalkan perencanaan yang telah disusun. Perubahan paradigma anggaran daerah dilakukan untuk menghasilkan anggaran daerah yang benar-benar mencerminkan kepentingan dan pengharapan masyarakat daerah setempat terhadap pengelolaan keuangan daerah secara ekonomis, efisien dan efektif.

3

Perubahan kebijakan tentang anggaran mengikuti perubahan kebijakan pengelolaan keuangan negara. Salah satu bentuk perubahan kebijakan tersebut dengan mulai diberlakukannya PP No. 105 tahun 2000, tentang Pengelolaan dan Pertanggungjawaban Keuangan Daerah (Yuwono dkk, 2005: 64), selanjutnya diganti dengan PP No. 58 tahun 2005 tentang Pengelolaan Keuangan Daerah, yang diikuti dengan diterbitkannya Permendagri No. 13 tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah. Peran penting anggaran dalam organisasi sektor publik berasal dari kegunaannya dalam menentukan estimasi pendapatan atau jumlah tagihan atas jasa yang diberikan (Nordiawan, 2006).

Mardiasmo (2009) menyatakan bahwa terdapat beberapa alasan pentingnya anggaran sektor publik yaitu: (a) anggaran merupakan alat bagi pemerintah untuk mengarahkan pembangunan sosial-ekonomi, menjamin kesinambungan, dan meningkatkan kualitas hidup masyarakat, (b) anggaran diperlukan karena adanya masalah keterbatasan sumber daya (scarcity of resources), pilihan (choice) dan trade off, (c) anggaran diperlukan untuk meyakinkan bahwa pemerintah telah bertanggung jawab terhadap rakyat. Dalam hal ini anggaran sektor publik merupakan instrumen pelaksanaan akuntabilitas publik oleh lembaga-lembaga publik yang ada. Mengingat pentingnya anggaran sektor publik, maka APBD harus disusun berdasarkan prinsip-prinsip pokok anggaran sektor publik.

prinsip-4

prinsip sebagai berikut : (1) sesuai dengan kebutuhan penyelenggaraan pemerintah daerah, (2) tepat waktu sesuai dengan tahapan dan jadwal yang telah ditetapkan dalam peraturan perundang-undangan, (3) transparan, sehingga memudahkan masyarakat untuk mengetahui dan mendapatkan akses informasi seluas-luasnya tentang APBD, (4) melibatkan partisipasi masyarakat, (5) memperhatikan rasa keadilan dan kepatuhan, dan (6) substansi APBD tidak bertentangan dengan kepentingan umum, peraturan yang lebih tinggi dan peraturan daerah lainnya.

Informasi anggaran membantu manajemen tingkat atas untuk mengevaluasi kinerja para manajer tingkat lebih rendah dan memberikan imbalan atau hukuman (Kenis, 1979). Pada konteks ini, anggaran menunjukkan bagian penting dari sistem motivasi organisasi yang dirancang untuk memperbaiki sikap dan kinerja manajerial. Seluruh aspek ini menunjukkan bahwa potensi anggaran mungkin menjadi alat manajerial yang bermanfaat.

Menurut Kenis (1979) adanya tujuan anggaran yang jelas akan memudahkan individu untuk menyusun target anggaran. Selanjutnya, target anggaran yang disusun akan sesuai dengan sasaran atau tujuan yang ingin dicapai organisasi sehingga dapat memberikan suatu tingkat kepuasan. Dengan demikian karakteristik sasaran anggaran dapat berimplikasi pada kinerja aparat pemerintah daerah yang berpartisipasi baik dalam penyusunan dan pelaksanaan anggaran sesuai Kebijakan Umum APBD.

5

pencapaian hasil kerja atau ouput dari perencanaan alokasi biaya yang ditetapkan (PP Nomor 58 Tahun 2005). Berdasarkan pendekatan kinerja, APBD disusun berdasarkan pada sasaran tertentu yang hendak dicapai dalam satu tahun anggaran. Oleh karena itu, dalam menyiapkan rancangan APBD, maka pemerintah daerah (eksekutif) dan Dewan Perwakilan Rakyat Daerah (legislatif) menyusun Kebijakan Umum APBD (KUA) yang memuat petunjuk dan ketentuan-ketentuan umum yang disepakati sebagai pedoman dalam penyusunan APBD. Penyusunan Kebijakan Umum APBD pada dasarnya merupakan upaya pencapaian visi, misi, tujuan dan sasaran yang telah ditetapkan dalam Rencana Pembangunan Jangka Menengah Daerah (RPJMD) untuk jangka waktu 5 (lima) tahun dan program kepala daerah yang penyusunannya berpedoman kepada Rencana Pembangunan Jangka Panjang Daerah (RPJPD) dengan memperhatikan Rencana Pembangunan Jangka Menengah Nasional (RPJMN) dan standar pelayanan minimum yang telah ditetapkan pemerintah (Harun, 2009) dalam Ramandei (2009).

6

seperti kepuasan kerja, ketegangan kerja, motivasi anggaran, sikap terhadap anggaran, dan kinerja penganggaran yang dinilai sendiri.

Objek pada penelitian ini adalah Aparat Pemerintah Provinsi Lampung, merupakan organisasi sektor publik yang menjalankan otonomi daerah sesuai aturan dan kewenangan daerah otonom untuk mengatur dan mengurus kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat. Implementasi undang-undang nomor 32 tahun 2004 tentang pemerintah daerah, merupakan komitmen pemerintah dalam rangka pemerataan pembangunan dan peningkatan kesejahteraan serta harkat dan martabat masyarakat Lampung. Oleh karena itu, dalam rangka pelaksanaan pembangunan maka dituntut suatu proses perencanaan program dan anggaran yang baik serta didukung oleh kualitas kinerja aparat pemerintah daerah sebagai konsekuensi dari ketersediaan dana yang memadai, sehingga diharapkan terciptanya kualitas pelayanan kepada masyarakat.

Perbedaan penelitian Kenis (1979), Maryanti (2002), Penelitian Munawar (2006) dan Penelitian Istiyani (2009) baik dari alat analisisnya maupun populasinya. Penelitian Kenis (1979) variabel independennya adalah partisipasi anggaran, kejelasan tujuan anggaran, evaluasi anggaran, umpan balik anggaran dan kesulitan tujuan anggaran, dan variabel dependennya adalah sikap dan kinerja dengan populasi dan sampelnya diambil dari sektor privat.

7

variabel perilaku sedangkan variabel independennya masih sama seperti penelitian Kenis (1979) dengan populasi dan sampelnya sektor publik (aparat pemerintah daerah). Penelitian Munawar (2006) merupakan pengembangan penelitian Maryanti (2002), dengan variabel yang sama, namun dengan obyek dan alat analisis yang berbeda. Penelitian Istiyani (2009) merupakan pengembangan dari penelitian Munawar (2006) dengan variabel dependen adalah kinerja aparat pemerintah daerah dan variabel independen yang sama yaitu partisipasi anggaran, kejelasan tujuan, evaluasi anggaran, umpan balik anggaran dan kesulitan tujuan.

Hasil penelitian dari keempatnya tidak konsisten seperti penelitian Kenis (1979) yang menunjukkan bahwa partisipasi anggaran, kejelasan tujuan anggaran, evaluasi anggaran, umpan balik anggaran dan kesulitan tujuan anggaran menghasilkan pengaruh terhadap variabel sikap manajerial dan kinerja seperti kepuasan kerja, ketegangan kerja, motivasi anggaran, sikap terhadap anggaran, dan kinerja penganggaran yang dinilai sendiri.

Penelitian Maryanti (2002) menunujukkan bahwa evaluasi anggaran, umpan balik anggaran, kejelasan tujuan anggaran berpengaruh positif dan signifikan terhadap perilaku dan sikap aparat pemerintah daerah Propinsi Nusa Tenggara Timur, sedangkan variabel partisipasi anggaran dan kesulitan tujuan anggaran tidak berpengaruh terhadap kinerja dan berpengaruh lemah terhadap sikap dan perilaku terhadap aparat pemerintah daerah Propinsi Nusa Tenggara Timur.

8

anggaran berpengaruh terhadap perilaku, sikapdan kinerja aparat pemerintah daerah Kabupaten Kupang.

Penelitian Istiyani (2009) menunjukkan bahwa partisipasi anggaran, kejelasan tujuan anggaran, evaluasi anggaran, umpan balik anggaran dan kesulitan tujuan anggaran secara bersama-sama berpengaruh terhadap kinerja aparat pemerintah daerah Kabupaten Temanggung.

Alasan peneliti untuk menganalisis Pengaruh Partisipasi Anggaran, Kejelasan Tujuan Anggaran terhadap Kinerja Aparat Pemerintah Provinsi Lampung dikarenakan Penelitian yang berkaitan dengan pengaruh partisipasi anggaran, kejelasan tujuan anggaran terhadap kinerja aparat Pemerintah Provinsi Lampung sepanjang pengetahuan penulis belum pernah dilakukan.

9

1.2. Rumusan Masalah

Berdasarkan uraian pada latar belakang masalah di atas, maka permasalahan dalam penelitian ini dapat dirumuskan sebagai berikut:

1. Apakah partisipasi anggaran berpengaruh positif terhadap kinerja aparat ? 2. Apakah kejelasaan tujuan anggaran berpengaruh positif terhadap kinerja

aparat ?

3. Apakah partisipasi anggaran berpengaruh positif terhadap kejelasan tujuan anggaran ?

1.3. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk menguji apakah:

1. Partisipasi anggaran berpengaruh positif terhadap kinerja aparat. 2. Kejelasan tujuan anggaran berpengaruh positif terhadap kinerja aparat. 3. Partisipasi anggaran berpengaruh positif terhadap kejelasan tujuan

anggaran.

1.4. Manfaat Penelitian

Beberapa manfaat yang diharapkan dari penelitian ini adalah:

1. Bagi para akademisi atau bagi ilmu akuntansi hasil penelitian ini diharapkan dapat memberikan sumbangsih atau kontribusi buah pikir untuk pengembangan literatur Akuntansi Sektor Publik (ASP) khususnya dan Akuntansi Manajemen pada umumnya.

10

penganggaran disektor publik, dan dapat menjadi masukan dalam mendukung pelaksanaan otonomi daerah khususnya dalam meningkatkan kinerja aparat pemerintah untuk mencapai tujuan anggaran yang diinginkan.

1.5. Sistematika Laporan Penelitian

Pembahasan dan pelaporan penelitian ini dibagi ke dalam lima bagian dengan sistematika sebagai berikut:

Bab I : Pendahuluan

Bab ini membahas latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika laporan penelitian.

Bab II : Landasan Teori dan Pengembangan Hipotesis

Bab ini membahas berbagai teori dan hasil penelitian sebelumnya yang menjadi dasar penelitian ini, serta hipotesis penelitian yang diajukan. Bab III : Metode Penelitian

11

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1. Tinjauan Pustaka 2.1.1 Teori Organisasi

Menurut Stoner (1992), Organisasi adalah suatu pola hubungan-hubungan yang melalui mana orang-orang di bawah pengarahan manajer mengejar tujuan bersama. Menurut Money (1996), organisasi adalah Perserikatan manusia untuk mencapai tujuan bersama.

Organisasi adalah sekelompok orang yang secara formal dipersatukan dalam suatu kerja sama untuk mencapai tujuan yang telah ditetapkan.

Adapun ciri-ciri organisasi adalah: - Mempunyai tujuan dan sasaran

- Mempunyai keterikatan formal dan tata tertib yang harus ditaati - Adanya kerjasama

- Mempunyai koordinasi tugas dan wewenang Unsur-Unsur Organisasi antara lain:

12

- Kerjasama (administrator, manajer, pekerja) - Tujuan Bersama (Prosedur, program, pola kerja) - Peralatan (tanah, gedung, bangunan, peralatan) - Lingkungan (strategi, anggaran, kebijakan, peraturan)

Menurut Lubis dan Husein (1987) bahwa teori organisasi adalah sekumpulan ilmu pengetahuan yang membicarakan mekanisme kerjasama dua orang atau lebih secara sistematis untuk mencapai tujuan yang telah ditentukaan. Berdasarkan penjelasan di atas, maka dapat ditarik kesimpulan jika teori organisasi adalah teori yang mempelajari kinerja dalam sebuah organisasi. Salah satu kajian teori organisasi adalah membahas tentang bagaimana sebuah organisasi menjalankan fungsi dan mengaktualisasikan visi dan misi organisasi.

13

2.1.2. Partisipasi Anggaran

Partisipasi penyusunan anggaran merupakan pendekatan yang secara umum dapat meningkatkan kinerja yang pada akhirnya dapat meningkatkan efektivitas organisasi. Partisipasi yang baik membawa beberapa keuntungan sebagai berikut: (1) memberi pengaruh yang sehat terhadap adanya inisiatif, moralisme dan antusiasme, (2) memberikan suatu hasil yang lebih baik dari sebuah rencana karena adanya kombinasi pengetahuan dari beberapa individu, (3) dapat meningkatkan kerjasama antar departemen, dan (4) para karyawan dapat lebih menyadari situasi dimasa yang akan datang yang berkaitan dengan sasaran dan pertimbangan lain Irvine (1978 dalam Nor, 2007).

Menurut Bronwell (1982 dalam Sarjito, 2007) partisipasi anggaran sebagai proses dalam oganisasi yang melibatkan para manajer dalam penentuan tujuan anggaran yang menjadi tanggung jawabnya. Sedang menurut Sord dan Welsch (1995 dalam Sarjito, 2007) mengemukakan bahwa tingkat partisipasi yang lebih tinggi akan menghasilkan moral lebih baik dan inisiatif yang lebih tinggi pula.

14

Anggaran sektor publik dibuat oleh eksekutif dalam hal ini kepala daerah melalui usulan dari unit kerja yang disampaikan oleh Kepala Satuan Kerja Perangkat Daerah (SKPD), dan setelah itu kepala daerah bersama-sama Dewan Perwakilan Rakyat Daerah (DPRD) menetapkan anggaran. Anggaran merupakan rencana jangka pendek (biasanya satu tahun) melaksanakan rencana jangka panjang yang berisi strategi mewujudkan strategi objektif tertentu dan taksiran sumber daya.

15

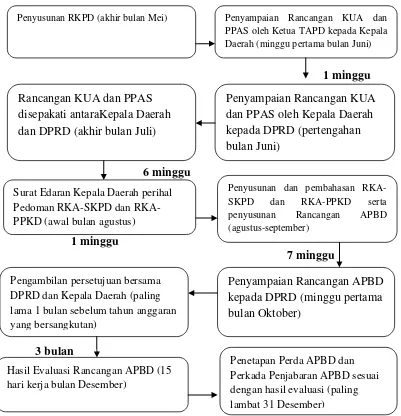

Gambar 2.1 : Tahapan dan Jadwal Proses Penyusunan APBD Dengan penjabaran sebagai berikut :

1. Penyusunan rancangan Kebijakan Umum APBD (KUA) oleh Kepala Daerah dibantu oleh Tim Anggaran Pemerintah Daerah (TAPD) yang terdiri dari Sekretaris Daerah, Pejabat Perencana Daerah, Pejabat Pengelola Keuangan Daerah (PPKD) dan pejabat lain. KUA disusun berdasarkan Rencana Kerja Pemerintah Daerah (RKPD) dan pedoman penyusun APBD yang ditetapkan oleh Menteri Dalam Negeri setiap tahun.

Penyusunan RKPD (akhir bulan Mei) Penyampaian Rancangan KUA dan

PPAS oleh Ketua TAPD kepada Kepala Daerah (minggu pertama bulan Juni)

Penyampaian Rancangan KUA dan PPAS oleh Kepala Daerah kepada DPRD (pertengahan bulan Juni)

Penyusunan dan pembahasan

16

KUA merupakan dokumen yang memuat kebijakan pendapatan, belanja, dan pembiayaan serta asumsi yang mendasari untuk periode satu tahun. Dalam pandangan sistem perencanaan pembangunan daerah, KUA merupakan dokumen perencanaan tahunan yang menghubungkan agenda strategis daerah (visi, misi, arah pembangunan, program dan kegiatan) dengan APBD. Dalam merumuskan KUA, pemerintah memperhatikan pokok-pokok pikiran APBD, arahan, mandat dan pembinaan dari pimpinan, data historis, Rencana Startegik Daerah (Renstrada) yang memuat visi, misi, tujuan, strategi, kebijakan, program dan kegiatan pembangunan yang bersifat indikatif sesuai dengan tugas dan fungsinya masing-masing, serta dari hasil penjaringan aspirasi masyarakat yang dilakukan oleh pemerintah daerah. Instrumen yang penting dalam pembuatan KUA, antara lain tujuan, target, strategi, dan prioritas tertentu. 2. Pembahasan dan penetapan kesepakatan bersama mengenai KUA antara

pemerintah daerah dengan DPRD. KUA diajukan oleh Kepala Daerah untuk disampaikan kepada DPRD untuk dibahas melalui Panitia Anggaran dan kemudian disepakati dalam Nota Kesepahaman antara pemerintah daerah dan DPRD.

17

Rencana Kegiatan Anggaran (RKA-SKPD) sebelum disepakati oleh DPRD.

4. Pembahasan dan penetapan kesepakatan bersama mengenai PPAS antara pemerintah daerah dengan DPRD. Rumusan PPAS perlu dikonfirmasikan kepada DPRD untuk memastikan apakah PPAS telah sesuai dengan KUA yang telah disepakati sebelumnya.

5. Penyusunan dan penyampaian surat edaran kepala daerah tentang pedoman penyusunan RKA-SKPD kepada seluruh SKPD. Berdasarkan masukan dari forum warga yang terdiri dari satuan-satuan unit kerja dan warga masyarakat. TAPD menerbitkan Surat Edaran yang memuat antara lain Petunjuk Pelaksanaan dan Teknis Penyusunan Anggaran, Plafon Anggaran, Tolak Ukur Kinerja SKPD, Formulir Memoranda Anggaran dan Standar Analisa Belanja. RKA-SKPD berpedoman pada prinsip-prinsip dasar antara lain Kerangka Pengeluaran Jangka Menengah, Prakiraan Maju, Anggaran Berbasis Prestasi Kerja, serta penganggaran terpadu.

18

7. Penyusunan Rancangan Peraturan Daerah (Raperda) tentang APBD. Pejabat Pengelola Keuangan Daerah (PPKD) yang merupakan Kepala SKPD kemudian menyusun rancangan peraturan daerah tentang APBD berikut dokumen pendukung yang terdiri atas nota keuangan, dan rancangan APBD berdasarkan RKA-SKPD yang telah ditelaah oleh TAPD. Oleh Kepala Daerah, Raperda tersebut kemudian diajukan ke DPRD untuk dibahas dan disetujui bersama.

8. Penyusunan rancangan Peraturan Kepala Daerah tentang penjabaran APBD. Raperda tentang APBD dan rancangan Peraturan Kepala Daerah tentang penjabaran APBD yang telah ditetapkan oleh Kepala Daerah menjadi Peraturan Daerah tentang APBD dan Peraturan Kepala Daerah tentang penjabaran APBD.

2.1.3. Kejelasan Tujuan Anggaran

19

anggaran secara signifikan, jika tujuan anggaran dinyatakan secara jelas. Hal ini akan mendorong karyawan untuk melakukan yang terbaik bagi pencapaian tujuan yang dikehendaki.

Adanya tujuan anggaran yang jelas, maka akan mempermudah untuk mempertanggungjawabkan keberhasilan atau kegagalan pelaksanaan tugas organisasi dalam rangka untuk mencapai tujuan-tujuan dan sasaran-sasaran yang telah ditetapkan sebelumnya. Locke (1968 dalam Kenis, 1979) mengatakan kejelasan tujuan anggaran disengaja untuk mengatur perilaku karyawan. Ketidakjelasan sasaran anggaran akan menyebabkan pelaksana anggaran menjadi bingung, tidak tenang dan tidak puas dalam bekerja. Hal ini menyebabkan kondisi lingkungan yang tidak pasti.

Menurut Mulyadi (2008) bahwa anggaran merupakan managerial plan for action untuk memfasilitasi tercapainya tujuan organisasi. Untuk itu anggaran sektor publik harus mencakup aspek perencanaan, aspek pengendalian dan aspek akuntabilitas publik.

20

belanja yang dinyatakan dalam satuan moneter dan didanai dengan dengan uang masyarakat.

Maryanti (2002) menemukan bahwa aparat pemerintah daerah Propinsi NTT dapat mengetahui hasil usahanya melalui evaluasi yang dilakukan secara efektif untuk mengetahui kejelasan tujuan anggaran dibuatnya dan mereka merasa puas bahwa anggaran yang dibuatnya adalah bermanfaat bagi kepentingan masyarakat.

2.1.4 Kinerja Aparat Pemerintah Daerah

Kinerja pada dasarnya merupakan penilaian perilaku manusia dalam melaksanakan peran yang dimainkannya dalam mencapai tujuan organisasi atau perusahaan. Menurut Srimindarti (2006) kinerja adalah penentuan secara periodik efektivitas operasional organisasi, bagian organisasi dan karyawannya berdasarkan sasaran, standar dan kriteria yang telah ditetapkan sebelumnya.

21

Kinerja pegawai menurut Nitisemito (2002) adalah hasil kerja yang dapat dicapai seseorang atau sekelompok orang dalam satu organisasi, sesuai dengan wewenang dan tanggung-jawab masing-masing, dalam rangka upaya mencapai tujuan organisasi.

Parker (1993 dalam Arja, 2000) menyebutkan lima manfaat adanya pengukuran/penilaian kinerja suatu entitas pemerintahan yaitu:

a) Peningkatan kinerja meningkatkan mutu pengambilan keputusan. b) Pengukuran kinerja meningkatkan akuntabilitas internal.

c) Pengukuran kinerja meningkatkan akuntabilitas publik.

d) Pengukuran kinerja mendukung perencanaan strategi dan tujuan.

e) Pengukuran kinerja memungkinkan suatu entitas untuk menentukan penggunaan sumber daya secara efektif.

22

Anggaran berbasis kinerja yang didalamnya memuat indikator kinerja bertujuan menyelaraskan tujuan dan sasaran yang akan dicapai dari suatu kegiatan dengan kebijakan dan program. Suatu rencana kinerja memuat berbagai komponen berikut : (a) Tujuan dan sasaran, sebagaimana termuat dalam dokumen rencana strategis (renstra) SKPD dan dokumen perencanaan pembangunan daerah lainnya, (b) Program, sebagaimana termuat dalam dokumen renstra SKPD dan dokumen perencanaan pembangunan daerah lainnya, (c) Kegiatan, yaitu tindakan nyata dalam jangka waktu tertentu yang dilakukan oleh SKPD sesuai dengan kebijakan dan program yang telah ditetapkan untuk mencapai tujuan dan sasaran tertentu, (d) Indikator kinerja kegiatan, yaitu ukuran kuantitatif dan kualitatif yang menggambarkan tingkat pencapaian suatu kegiatan yang telah ditetapkan.

Menurut Yuwono, dkk (2005) menjelaskan mengenai pengertian anggaran berbasis kinerja adalah Sistem anggaran yang lebih menekankan pada pendayagunaan dana yang tersedia untuk mencapai hasil yang optimal. Anggaran berbasis kinerja disusun berdasarkan pada hasil yang ingin dicapai dengan mendayagunakan yang dimiliki akan tercapai dengan lebih optimal. Sedangkan Mahmudi (2010) menjelaskan mengenai pengertian anggaran berbasis kinerja yaitu Sistem yang mencakup kegiatan penyusunan dan tolak ukur kinerja sebagai instrumen untuk mencapai tujuan dan sasaran program.

23

membantu pemerintah dalam melakukan koordinasi setiap kegiatan. Anggaran berbasis kinerja disusun untuk mengatasi berbagai kelemahan yang terdapat dalam sistem anggaran tradisional, khususnya kelemahan yang disebabkan oleh tidak adanya tolok ukur yang dapat digunakan untuk mengukur kinerja dalam pencapaian tujuan dan sasaran pelayanan publik.

2.2Pengembangan hipotesis

2.2.1. Hubungan Partisipasi Anggaran Dan Kinerja Aparat

Supriyono (2004) mengungkapkan bahwa di Indonesia, hubungan antara partisipasi anggaran dengan kinerja manajer mempunyai hubungan positif secara signifikan. Manajer yang memiliki partisipasi anggaran yang tinggi akan lebih memahami tujuan anggaran. Karena kinerja manajer akan dinilai berdasarkan target anggaran yang bisa dicapai, manajer akan bersungguh-sungguh dalam penyusunan anggaran dan menyebabkan meningkatnya kinerja manajer tersebut.

24

yang positif antara variabel partisipasi anggaran dengan variabel kinerja aparat pemerintah daerah di Kabupaten Temanggung.

Berdasarkan temuan empiris di atas, penelitian ini berargumen bahwa dengan adanya keterlibatan dalam proses pengganggaran, akan memberikan implikasi terhadap kejelasan tugas dan target yang dicapai, sehingga dapat meningkatkan kinerja para individu yang terlibat didalamnya, maka peneliti mengajukan hipotesis sebagai berikut:

H1: Partisipasi anggaran berpengaruh positif terhadap kinerja aparat pemerintah.

2.2.2. Hubungan Kejelasan Tujuan Anggaran Dan Kinerja Aparat

Locke dan Schweiger (1979) menunjukkan bahwa kejelasan tujuan dapat meningkatkan kinerja manajerial, sedangkan kurangnya kejelasan mengarah pada kebingungan dan ketidakpuasan para pelaksana, yang berakibat pada penurunan kinerja. Beberapa penelitian mendukung pengaruh positif kejelasan tujuan terhadap kinerja manajerial (Ivancevich, 1976; Steers, 1975; Imoisili, 1989). Manajer yang bekerja tanpa tujuan yang jelas akan dihadapkan pada tingginya ketidakpastian atas pencapaian tujuan yang ditetapkan sebelumnya.

25

pemerintah daerah Kabupaten Kupang dalam melaksanakan anggaran. Istiyani (2009) menemukan bahwa kejelasan tujuan anggaran berpengaruh signifikan terhadap kinerja aparat di Kabupaten Temanggung.

Berdasarkan temuan empiris di atas, penelitian ini berargumen bahwa dengan tujuan yang jelas dalam proses penganggaran, akan memberikan implikasi terhadap kejelasan output dan outcome yang akan dicapai, maka pencapaian kinerja akan optimal sehingga kejelasan tujuan anggaran akan berdampak positif terhadap kinerja oleh sebab itu peneliti mengajukan hipotesis sebagai berikut: H2 : Kejelasan tujuan anggaran berpengaruh positif terhadap kinerja aparat

pemerintah

2.2.3. Hubungan Partisipasi Anggaran Dan Kejelasan Tujuan Anggaran Kenis (1979) mengatakan bahwa adanya tujuan anggaran yang jelas akan memudahkan individu menyusun target-target anggaran. Selanjutnya, target-target anggaran yang disusun akan sesuai dengan sasaran yang ingin dicapai organisasi. Jelasnya tujuan anggaran maka berpengaruh pada partisipasi anggaran dalam menyusun anggaran, dengan meningkatnya partisipasi anggaran maka akan meningkatkan kejelasan tujuan anggaran.

26

perubahannya. Berdasarkan pendapat di atas, maka peneliti mengajukan hipotesis sebagai berikut:

H3 : Partisipasi anggaran berpengaruh positif terhadap kejelasan tujuan anggaran.

2.2.4. Paradigma Penelitian

Berdasarkan uraian hipotesis atas masing-masing interaksi, berikut ini peneliti menyajikan research framework atas penelitian ini:

H1

H3

H2

Gambar 2.2 Research framewok hubungan antara Partisipasi Anggaran Dan Kinerja Aparatur melalui Kejelasan Tujuan Anggaran

Pada Gambar 2.2 berdasarkan teori organisasi mengatakan bahwa dengan partisipasi anggaran dapat meningkatkan kejelasan tujuan anggaran untuk mencapai tujuan organisasi. Kemudian, kejelasan tujuan anggaran akan meningkatkan pengetahuan aparatur khususnya mengenai tujuan organisasi yang

Partisipasi Anggaran

Kejelasan Tujuan Anggaran

27

28

BAB III

METODE PENELITIAN

3.1. Sampel Penelitian

Populasi pada penelitian ini adalah aparat pemerintah daerah provinsi Lampung, pengambilan sampel menggunakan cara purposive sampling, dengan sampel yaitu aparat pemerintah daerah provinsi Lampung dengan syarat adalah pejabat yang menduduki jabatan pada level eselon III dan eselon IV yang sekaligus sebagai pejabat pembuat komitmen, karena pejabat-pejabat tersebut adalah pejabat yang mempunyai kegiatan dalam penganggaran dan sekaligus ikut dalam penyusunan anggaran serta sebagai pelaksana anggaran di Pemerintah Provinsi Lampung.

29

Olahraga, Peternakan & Kesehatan Hewan, Kehutanan, Pertambangan & Energi, Kelautan & Perikanan, dan Perkebunan), 9 (sembilan) badan (Perencanaan Pembangunan Daerah, Pengelola Lingkungan Hidup, Penanaman Modal Daerah, Kesatuan Bangsa & Politik Daerah, Pendidikan & Pelatihan Daerah, Kepegawaian Daerah, Pemberdayaan Masyarakat & Pemerintah Desa, Pengelola Perpustakaan Arsip & Dokumen Daerah, dan Ketahanan Pangan Daerah), 1 (satu) inspektorat, 2 (dua) kantor (Satuan Polisi Pamong Praja dan Sandi Daerah), 6 (enam) sekretariat (Perwakilan Pemerintah Provinsi Lampung, Dewan Perwakilan Rakyat Daerah, Komisi Penyiaran Indonesia, Badan Penanggulangan Bencana, Badan Koordinasi Penyuluhan Pertanian Kehutanan & Perikanan, dan Dewan Pembina Korpri), dan 2 (dua) rumah sakit (Rumah Sakit Umum Daerah dan Rumah Sakit Jiwa).

3.2Pengukuran Variabel

30

Tabel 3.1 Operasional Variabel

Variabel Dimensi

Partisipasi Anggaran 1. Penyusunan Anggaran

2. Penyampaian Rencana Anggaran 3. Pembahasan

4. Persetujuan

(Peraturan Menteri Dalam (Negeri No. 37 Tahun 2012)

Kejelasan Tujuan Anggaran 1. Kejelasan Anggaran 2. Spesifik

3. Dapat Dimengerti (Kenis, 1979)

Kinerja Aparat 1. Sasaran

2. Standar 3. Kriteria

(Srimindarti, 2006)

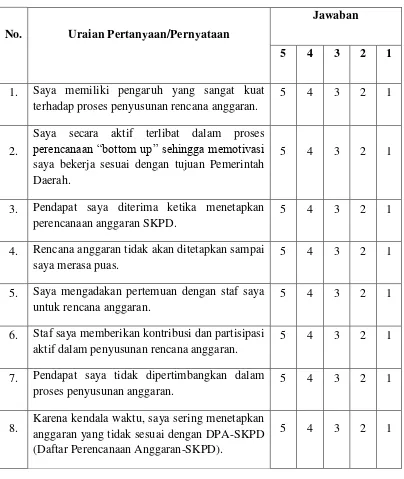

3.2.1 Partisipasi Anggaran

31

Tabel 3.2 Pertanyaan Kuesioner Tentang Partisipasi Anggaran

No. Uraian Pertanyaan/Pernyataan

saya bekerja sesuai dengan tujuan Pemerintah Daerah.

5 4 3 2 1

3. Pendapat saya diterima ketika menetapkan perencanaan anggaran SKPD.

5 4 3 2 1

4. Rencana anggaran tidak akan ditetapkan sampai saya merasa puas.

5 4 3 2 1

5. Saya mengadakan pertemuan dengan staf saya untuk rencana anggaran.

5 4 3 2 1

6. Staf saya memberikan kontribusi dan partisipasi aktif dalam penyusunan rencana anggaran.

5 4 3 2 1

7. Pendapat saya tidak dipertimbangkan dalam proses penyusunan anggaran.

5 4 3 2 1

8. Karena kendala waktu, saya sering menetapkan anggaran yang tidak sesuai dengan DPA-SKPD (Daftar Perencanaan Anggaran-SKPD).

5 4 3 2 1

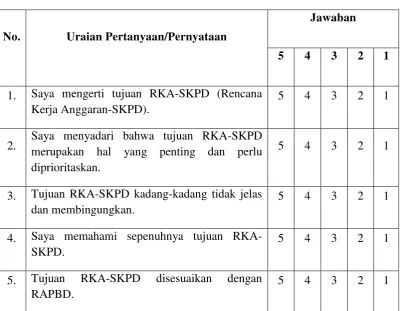

3.2.2 Kejelasan Tujuan Anggaran

32

yang mengadopsi instrumen Kenis (1979) dengan pengukuran skala likert 5 (lima) point dari sangat setuju sampai sangat tidak setuju. Pertanyaannya adalah sebagai berikut:

Tabel 3.3 Pertanyaan Kuesioner Tentang Kejelasan Tujuan Anggaran

No. Uraian Pertanyaan/Pernyataan

3. Tujuan RKA-SKPD kadang-kadang tidak jelas dan membingungkan.

5 4 3 2 1

4. Saya memahami sepenuhnya tujuan RKA-SKPD.

5 4 3 2 1

5. Tujuan RKA-SKPD disesuaikan dengan RAPBD.

5 4 3 2 1

3.2.3 Kinerja Aparat

33

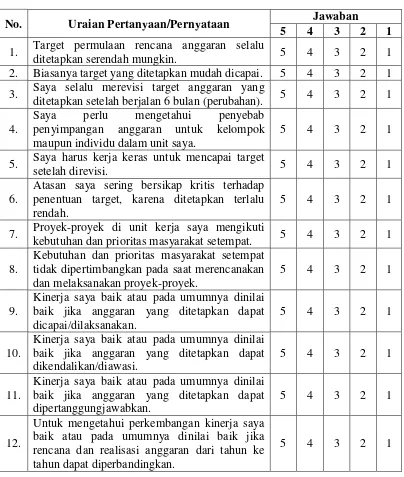

Tabel 3.4 Pertanyaan Kuesioner Tentang Kinerja Aparat

No. Uraian Pertanyaan/Pernyataan Jawaban

5 4 3 2 1

1. Target permulaan rencana anggaran selalu

ditetapkan serendah mungkin. 5 4 3 2 1

2. Biasanya target yang ditetapkan mudah dicapai. 5 4 3 2 1 3. Saya selalu merevisi target anggaran yang

ditetapkan setelah berjalan 6 bulan (perubahan). 5 4 3 2 1 4.

Saya perlu mengetahui penyebab penyimpangan anggaran untuk kelompok maupun individu dalam unit saya.

5 4 3 2 1

5. Saya harus kerja keras untuk mencapai target

setelah direvisi. 5 4 3 2 1

6.

Atasan saya sering bersikap kritis terhadap penentuan target, karena ditetapkan terlalu rendah.

5 4 3 2 1

7. Proyek-proyek di unit kerja saya mengikuti

kebutuhan dan prioritas masyarakat setempat. 5 4 3 2 1 8.

Kebutuhan dan prioritas masyarakat setempat tidak dipertimbangkan pada saat merencanakan

Untuk mengetahui perkembangan kinerja saya baik atau pada umumnya dinilai baik jika rencana dan realisasi anggaran dari tahun ke tahun dapat diperbandingkan.

34

3.3. Teknik Analisis Data

Data pada penelitian ini dianalisis menggunakan Struktural Equation Modeling (SEM). Menurut Smith & Langfield-smith (Smith & Langfield-Smith, 2004, p. 59-60) keuntungan menggunakan SEM adalah:

1. SEM memungkinkan berbagai hubungan antara variabel yang akan diakui dalam analisis dibandingkan dengan analisis regresi berganda, dan hubungan dapat rekursif, atau non-rekursif. Dengan demikian, SEM menyediakan peneliti dengan kesempatan untuk mengadopsi pendekatan yang lebih holistik untuk membangun model.

2. Kemampuan untuk menjelaskan efek dari kesalahan pengukuran estimasi variabel laten adalah perbedaan utama antara SEM dan kedua analisis jalur dan analisis regresi berganda.

3. SEM dapat mengatasi beberapa masalah dan keterbatasan yang melekat dalam analisis regresi ganda.

Penulis memilih alat statistik yang tepat untuk pengujian variabel ini yaitu menggunakan Partial Least Square (PLS). Alasan penulis menggunakan PLS (Partial Least Square) adalah:

1. Data yang diolah dalam penelitian ini jumlahnya sedikit.

35

Pengujian menggunakan Struktural Equation Modelling dengan menggunakan PLS dilakukan dengan dua tahapan yaitu pengukuran model dan pengukuran model struktural.

3.3.1 Uji Validitas dan Reliabilitas

Pengukuran model dilakukan dengan menguji reliabilitas dan validitas. Pengujian reliabilitas dilakukan dengan Partial Least Square (PLS) untuk menganalisis

Cronbach’s Alpha dan Composite Reliability. Sesuai dengan aturan yang lazim dipakai bahwa Cronbach’s alpha dan Composite Reliability menunjukan tingkat reliabilitas yang cukup baik apabila nilainya lebih dari 0,7 (Hulland, 1999).

Uji validitas digunakan untuk mengukur apa yang seharusnya diukur. Pengujian validitas data pada penelitian ini menggunakan SmartPLS dengan menguji validitas konvergen dan diskriminan. Validitas konvergen dihitung dengan melihat skor Average Variance Extracted (AVE). Nilai validitas konvergen sangat baik apabila skor AVE di atas 0.5 (Hulland, 1999).

Validitas selanjutnya adalah validitas diskriminan. Tujuan pengujian hipotesis ini adalah untuk melihat apakah unik dan tidak sama dengan konstruk lain dalam model (Hulland, 1999). Untuk menguji validitas diskriminan dapat dilakukan dengan dua metode yaitu dengan metode Fornell-Larcker dan Cross-loading.

36

diagonal lebih besar korelasi antara satu konstruk dengan yang lainnya. Selain itu, untuk mengukur validitas diskriminan menggunakan cross loadings semua item harus lebih besar daripada konstruk lainnya (Al-Gahtani, Hubona, & Wong 2007).

3.3.2 Pengukuran Model Struktural

Pengukuran model struktural dilakukan dengan melihat path coefficient dan R2. 1. Path Coefficient

Tes Path Coefficient (β) digunakan untuk meyakinkan bahwa hubungan antar

konstruk adalah kuat. Cara ini dinilai dengan menggunakan prosedur bootstrap dengan menggunakan 500 pergantian (e.g. Chenhall, 2004; Hartman & Slapnicar, 2009; Sholihin et al., 2011). Hubungan antar konstruk dikatakan kuat apabila path coefficients tersebut lebih besar dari 0,100 (Urbach & Ahlemann, 2010). Selanjutnya hubungan antara variabel latent dikatakan signifikan jika path coefficients ada pada level 0,050 (Urbach & Ahlemann, 2010).

2. Coefficient of Determination (R²)

Teknik pengukuran ini menunjukkan konstruk endogen diuji untuk menguatkan hubungan antara konstruk eksogen dengan mengevaluasi R². R² digunakan untuk mengukur hubungan antara variabel laten terhadap total varians. Sebagaimana peneliti sebelumnya menyatakan bahwa nilai R² dengan variabel endogen di atas 0,1 adalah yang dapat diterima (Falk , R. F., & Miller, N. B. 1992).

3.4 Pengujian Hipotesis

37

coeficient dengan t-tabel. Hipotesis dikatakan sangat signifikan apabila t hitung > t tabel pada derajat kebebasan 1%. Hipotesis dikatakan signifikan apabila t hitung > t tabel pada derajat kebebasan 5%, dan hipotesis dikatakan lemah apabila t hitung > t tabel pada derajat kebebasan 10%. Sedangkan hipotesis dikatakan tidak signifikan atau ditolak apabila t hitung < t tabel pada derajat kebebasan 10%.

3.5 Analisis Jalur

49

BAB V

KESIMPULAN, KETERBATASAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil analisis data yang sudah dilakukan, maka penulis menyimpulkan:

1. Partisipasi anggaran mempunyai pengaruh terhadap kejelasan tujuan anggaran. Sehingga hipotesis pertama diterima.

2. Kejelasan tujuan anggaran tidak mempunyai pengaruh terhadap kinerja aparat pemerintah. Dengan demikian hipotesis 2 ditolak.

3. Partisipasi anggaran mempunyai pengaruh terhadap kinerja aparat pemerintah. Sehingga hipotesis 3 diterima.

50

5.2. Keterbatasan

Penelitian ini mempunyai beberapa keterbatasan:

1. Responden penelitian ini adalah aparat Provinsi Lampung, dengan adanya perbedaan budaya lokal antara provinsi lampung dengan daerah lain di Indonesia. Hasil penelitian ini belum tentu dapat digeneralis dengan mudah.

2. Walaupun penelitian ini diambil di Provinsi Lampung, hasil penelitian ini belum tentu dapat diaplikasikan kepada seluruh aparat pemerintah di Provinsi Lampung. Hal ini dikarenakan jumlah sampel yang diambil dalam penelitian hanya berkisar 102 respoden. Yang mana jumlah aparat pemerintah di provinsi lampung mencapai puluhan ribu karyawan.

5.3. Saran

Berdasarkan ketebatasan tersebut diatas, ada beberapa saran yang dapat diambil untuk penelitian yang akan dating yaitu:

51

masyarakat pulau Jawa cenderung introvert atau tertutup dan masyarakat pulau Sumatera yang lebih cenderung extrovert atau terbuka.

2. Berdasarkan keterbatasan pada poin kedua, penelitian selanjutnya juga dapat dilakukan kepada aparat pemerintah di seluruh provinsi Lampunng yang meliputi aparat pemerintah Provinsi Lampung dan aparat pemerintah di seluruh Kotamadya dan Kabupaten di Provinsi Lampung.

5.4. Implikasi

DAFTAR PUSTAKA

Al-Gahtani,S.S., G.S.Hubona., J. Wang. 2007. Information Technology (IT) in Saudi Arabia: Culture and Acceptance and Use of IT. Information & Management 44, 681-691.

Arja, Sadjiarto. 2000. Akuntabilitas dan Pengukuran Kinerja Pemerintah.Jurnal Akuntansi & Keuangan Vol. 2 138-150.

Bastian, Indra.2005. Sistem Akuntansi Sektor Publik. Jakarta: Salemba Empat. Collins, Frank. 1982. Managerial Accounting System and Organizational

Control: A Role Perspective.Accounting, Organizations and Society, Vol. 7, No. 2110-111.

Istiyani. 2009. Pengaruh Karakteristik Tujuan Anggaran Terhadap Kinerja Pemerintah Daerah di Kabupaten Temanggung. (Tesis).

Kenis, I. 1979.Effects of Budgetary Goal Characteristics on Managerial Attitudes and Performance.The Accounting Review, Vol. 54, No. 4 707-721.

Lubis, S.B Hari, Husein. 1987. Teori Pendekatan Organisasi Makro. Jakarta: Rineka Cipta.

Locke, E.A., & Schweiger, D.M. 1979. Participation in decision Making: One More Look. Research in Organizational Behavior. Greenwich, CT: JAI Press.

Mardiasmo. 2009. Akuntansi Sektor Publik. Cetakan Keempat. Yogyakarta: Andi Yogyakarta.

Maryanti, H.A. 2002. Pengaruh Karakteristik Tujuan Anggaran Terhadap Perilaku, Sikap dan Kinerja Pemerintah Daerah di Propinsi Nusa Tenggara Timur. (Tesis).

Mikesell, John. 2007. Public Sector Governance and Accountability Series: Local Budgeting. New York: The World Bank.

Milani, Ken. 1975. The Relationship of Participation in Budget Setting to Industrial Supervisor Performance and Attitudes : A Field Study. The Accounting Review 274-284.

Mulyadi. 2008. Sistem Akuntansi. Cetakan Keempat. Jakarta: Salemba Empat. Munawar,2006. Pengaruh Karakteristik Tujuan Anggaran Terhadap Perilaku,

Sikap dan Kinerja Aparat Pemerintah Daerah di Kabupaten Kupang. (Tesis).

Mooney, James D. 1996. Konsep Pengembangan Organisasi Publik. Bandung: Sinar Baru Algesindo.

Nitisemito, Alex S.2002. Manajemen Personalia dan Manajemen Sumber Daya Manusia. Jakarta: Ghalia Indonesia.

Nor, Wahyudin.2007. Desentralisasi dan Gaya Kepemimpinan Sebagai Variabel Moderating dalam Hubungan antara Partisipasi Penyusunan Anggaran dan Kinerja Manajerial,Simposium Nasional Akuntansi X Unhas Makassar.

Nordiawan. 2006. Akuntansi Sektor Publik. Jakarta: Salemba Empat.

Omposunggu, K.B., dan I.R.Bawono. 2006. Pengaruh Partisipasi Anggaran dan Job Relevant Information (JRI) terhadap Informasi Asimetris, Simposium Nasional Akuntansi IX Padang.

Ramandei, Pilipus. 2009. Pengaruh Karakteristik Sasaran Anggaran dan Sistem Pengendalian Intern terhadap Kinerja Manajerial Aparat Pemerintah Daerah Kota Jayapura. (Thesis).

Republik Indonesia. 2004. Undang-Undang No. 32 Tahun 2004 tentang PemerintahDaerah, Jakarta.

__________, Permendagri No. 13 Tahun 2006 tentang Pengelolaan Keuangan Daerah,Jakarta.

__________, Permendagri No. 37 Tahun 2012 tentang Pedoman Penyusunan AnggaranPendapatan dan Belanja Daerah Tahun Anggaran 2013, Jakarta __________, Peraturan Gubernur Lampung No. 1 Tahun 2013 tentang Pedoman

Pelaksanaan APBD Provinsi Lampung. Pemerintah Daerah Provinsi Lampung.

Sardjito, Bambang. 2007. Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Aparat Pemerintah Daerah : Budaya organisasi dan Komitmen Organisasi sebagai Variabel Moderating, Simposium Nasional Akuntansi X Unhas Makassar.

Smith. D., and K.L. Smith. 2004. Structural Equation Modeling in Management Accounting Research: Critical Analysis and Opportunities. Journal of Accounting Literature 23, 49-86.

Srimindarti, Ceacilia. 2006. “Balanced Scorecard” sebagai Alternatif untuk Mengukur Kinerja. Semarang.

Stoner, James, FA. 1992. Manajemen Jilid I. Jakarta:Erlangga.

Suprihanto, John. 1987. Manajemen Personalia. Edisi Pertama. Yogyakarta. Supriyono, R.A. 2004. Pengaruh Variabel Intervening Kecukupan Anggaran dan

Komitmen Organisasi terhadap Hubungan Antara Partisipasi Anggaran dan Kinerja Manajer di Indonesia. Jurnal Ekonomi dan Bisnis Indonesia, Vol .20, No. 1.

Urbach. N., F. Ahlemann. 2010. Structural Equation Modeling in Information Systems Research Using Partial Least Squares. Journal of Information Technology Theory ang Application Vol. 11 5-40.

Widhianto, Wahyu. 2010. “Good Governance” dalam Pelaksanaan Anggaran Belanja Pusat. (Thesis)