Oleh:

ESA SETIANA

S E K O L A H P A S C A S A R J A N A

U N I V E R S I T A S S U M A T E R A U T A R A

M E D A N

2 0 0 6

Judul Tesis : ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI STRUKTUR MODAL PADA PERUSAHAAN MANUFAKTUR YANG LISTING DI BURSA EFEK JAKARTA

Nama Mahasiswa : ESA SETIANA

Nomor Pokok : 047017006

Program Studi : ILMU AKUNTANSI

Menyetujui, Komisi Pembimbing :

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Drs. T. Bachtaruddin, M.Si, Ak) Ketua Anggota

Ketua Program Studi Direktur

Magister Akuntansi Sekolah Pascasarjana USU

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Prof. Dr. Ir. T. Chairun Nisa B, M.Sc.)

Tanggal Lulus : 05 Agustus 2006

Telah diuji pada

Tanggal: 05 Agustus 2006

PANITIA PENGUJI TESIS

Ketua : Prof. DR. Ade Fatma Lubis, MAFIS, MBA, Ak. Anggota : 1. Drs. T. Bachtaruddin, MSi, Ak.

2. DR. Agusni Pasaribu, MBA, Ak. 3. Dra. Sri Mulyani, MBA, Ak.

4. Drs. Syamsul Bahri TRB, MM, Ak. 5. Drs. Syahyunan, Msi.

ABSTRACT

ANALYSE OF THE FACTORS INFLUENCING CAPITAL STRUCTURE AT MANUFACTURING FIRMS WHICH LISTING IN

JAKARTA STOCK EXCHANGE

This study examines whether firm size, growth of assets and profitability effact to capital structure. Previous studies show that capital structure effected by assets structure, assets growth, profitability, risk, firm size, tax shield, ownership structure, payment system and market condition. Some studies about capital structure show that the results are not consistent.

This research used 66 sample manufacturing firms listed in Jakarta Stock Exchange selected using purposive sampling. The criteria for the purposive sampling are that manufacturing firms have go public during 2000 – 2004, the firms continuous publish financial report during observation’s years, consistent have longterm debt and the firms have complete data appropriate with model that used.

This research resulted two findings as had been proposed in the research hypotheses. That’s firm size, growth of assets and profitability effected significantly partially and simultan.towards capital structure of companies that listed in Jakarta Stock Exchange.

Keywords: Capital structure, firm size, growth of assets, profitability

i

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI STRUKTUR MODAL PADA PERUSAHAAN MANUFAKTUR YANG LISTING DI

BURSA EFEK JAKARTA

Penelitian ini menguji apakah ukuran perusahaan, pertumbuhan aktiva dan kemampulabaan berpengaruh terhadap struktur modal. Beberapa peneliti sebelumnya menunjukkan bahwa struktur modal dipengaruhi oleh struktur asset, pertumbuhan aktiva, kemampulabaan, resiko, ukuran perusahaan, pajak, struktur kepemilikan, sistem pembayaran dan kondisi pasar. Beberapa peneliti lain tentang struktur modal menunjukkan hasil yang tidak konsisten.

Penelitian ini menggunakan 66 perusahaan manufaktur yang listing di Bursa Efek Jakarta yang terpilih dengan menggunakan metode purposive sampling. Kriteria untuk purposive sampling diantaranya, bahwa perusahaan manufaktur tersebut sudah go publik selama tahun 2000- 2004, bahwa perusahaan telah menerbitkan laporan keuangan selama tahun pengamatan secara kontinu, konsisten mempunyai hutang jangka panjang dan perusahaan mempunyai kelengkapan data sesuai dengan model yang digunakan.

Penelitian ini menghasilkan dua penemuan sebagaimana yang telah diajukan dalam hipotesis, yaitu bahwa ukuran perusahaan, pertumbuhan aktiva dan kemampulabaan berpengaruh signifikan baik secara parsial maupun simultan terhadap perusahaan manufaktur yang listing di Bursa Efek Jakarta.

Kata Kunci: struktur modal, ukuran perusahaan, pertumbuhan aktiva kemampulabaan.

i

KATA PENGANTAR

Puji syukur penulis ucapkan kehadirat Allah SWT karena dengan rahmat

dan karunia-Nya, penulis dapat menyelesaikan penyusunan tesis ini yang berjudul

“Analisis Faktor-faktor Yang Mempengaruhi Struktur Modal Pada Perusahaan

Manufaktur Yang Listing di Bursa Efek Jakarta”.

Tesis ini merupakan tugas akhir untuk menyelesaikan pendidikan di

Sekolah Pascasarjana Universitas Sumatera Utara. Dalam kesempatan ini penulis

tidak lupa menyampaikan rasa terima kasih yang sebesarnya kepada:

1. Bapak Prof. Chairuddin, P. Lubis, DTM&H, Sp. A (K), selaku Rektor

Universitas Sumatera Utara.

2. Bapak Prof. DR. Ir. Sumono, MS, selaku Eks Direktur Sekolah Pascasarjana

Universitas Sumatera Utara yang saat ini menjabat sebagai Pembantu Rektor I

Universitas Sumatera Utara.

3. Ibu Prof. DR. Ir. T. Chairun Nisa. B, MSc. selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara.

4. Ibu Prof. DR. Ade Fatma Lubis, MAFIS, MBA, Ak. selaku Ketua Program

Studi Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara

dan sekaligus selaku Pembimbing Pertama yang telah banyak memberikan

waktu dan pemikiran serta bimbingannya kepada penulis sehingga

terselesaikannya penyusunan tesis ini.

5. Bapak Drs. T. Bachtaruddin, MSi. Ak. selaku Sekretaris Program Studi

Akuntansi dan selaku Pembimbing Kedua yang banyak memberikan

bimbingan, kritik dan saran sejak awal pembuatan tesis ini hingga ketahap

Kolokium (semoga Allah SWT menempatkan arwahnya ditempat yang

setimpal dengan amalannya).

6. Bapak Prof. Moenaf Hamid Regar MA. Sc. Ak. dan Ibu Dra. Sri Mulyani,

MBA, Ak. selaku Eks Ketua dan Eks. Sekretaris Program Magister Akuntansi

Sekolah Pascasarjana Universitas Sumatera Utara.

7. Bapak DR. Agusni Pasaribu, MBA, Ak, Ibu Dra. Sri Mulyani, MBA, Drs.

Syamsul Bahri TRB, MM, Ak. dan Bapak Drs. Syahyunan, MSi. selaku

iv

Dosen Pembanding dan Penguji yang telah banyak memberikan saran dan

kritik untuk perbaikan tesis ini.

8. Bapak dan Ibu Dosen Sekolah Pascasarjana Program Studi Magister

Akuntansi Universitas Sumatera Utara.

9. Teman-teman seperjuangan Angkatan VII dan seluruh alumni Program

Magíster Akuntansi Universitas Sumatera Utara.

10.Staf/karyawan sekretariat Sekolah Pascasarjana Universitas Sumatera Utara

serta semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah

banyak membantu dan memberikan saran, pendapat serta pandangannya

sehingga penulisan tesis terselesaikan.

Akhirnya penulis menghaturkan rasa terima kasih dan penghargaan yang

setinggi-tingginya kepada Suamiku tercinta Paidi Hidayat SE. MSi., Ummiku

tercinta Hj. Hamidah, Mertuaku tercinta Papah Misdi dan Mamah Mariani, serta

yang tercinta adik-adik dan keponakanku atas do’a dan pengorbanan yang tidak

ternilai harganya dalam sumbangsih yang diberikan untuk penyelesaian tesis ini

baik moril, materil dan spiritual dalam keadaan suka maupun duka. (Love you all).

Semoga tesis ini bermanfaat bagi kita semua dan mendapat ridho dari

Allah Subhanahu Wata’ala. Amin.

Medan, 05 Agustus 2006

Penulis

Esa Setiana

iv

iv

RIWAYAT HIDUP PENULIS

DATA PRIBADI

Nama : Esa Setiana, SE. MSi.

Alamat : Pajak Klumpang, Gg. Sepakat No. 127 A, Kecamatan Hamparan Perak, Kabupaten Deli Serdang, Sumut 20374

Tempat / Tgl. Lahir : Klumpang / 12 April 1979

Thn 2004 - Thn 2006 : USU, Sekolah Pascasarjana (S2) Program Magister Akuntansi Thn 1998 - Thn 2002 : UMSU, Sarjana (S1) Fakultas Ekonomi, Jurusan Akuntansi

Mei 2005 - Sekarang : Project Sumbagut Finance Adm. PT. Telkomsel Medan Mei 2004 - Nov 2004 : Kepala Bagian Umum CV. Sonang Jaya Indonesia Medan

Tahun 2002 : Panitia & Peserta Seminar Antar Bangsa Indonesia - Malaysia

Tahun 2001 : Utusan Sumatera Utara pada Silatnas II KMPTM se-Indonesia Tahun 2000 : Menteri Keuangan Badan Executive Mahasiswa UMSU

v

DAFTAR ISI

DAFTAR TABEL... viii

DAFTAR LAMPIRAN ... ix

2.1. Pengertian dan Karakteristik Pasar Modal... 8

2.2. Modal dan Struktur Modal Perusahaan... 13

2.3. Teori Struktur Modal ... 14

2.4. Faktor-faktor Yang Mempengaruhi Struktur Modal... 18

2.5. Review Penelitian Terdahulu... 22

BAB III. METODE PENELITIAN ... 27

3.1. Design Penelitian ... 27

3.2. Teknik Seleksi Sampel... 28

3.3. Jenis dan Sumber Data... 28

3.4. Model Analisis ... 29

3.5. Definisi Operasional Variabel... 30

3.6. Perbedaan & Persamaan Penelitian Terdahulu ... 32

vi

BAB IV. ANALISIS & PEMBAHASAN... 34

4.1. Perusahaan Sampel... 34

4.2. Deskripsi Variabel ... 34

4.3. Uji Penyimpangan Asumsi Klasik ... 36

4.3.1. Uji Multicollinearity ... 36

4.3.2. Uji Autokorelasi (Durbin Watson Test)... 37

4.4. Analisa Hasil Estimasi dengan Ordinary Least Square (OLS) ... 38

4.5. Analisa Hasil Estimasi dengan Generalized Least Squaare (GLS) ... 40

4.5.1. Uji Hausman ... 42

4.5.2. Fixed Effects Model (FEM) ... 42

BAB V. KESIMPULAN DAN SARAN ... 49

5.1. Kesimpulan ... 49

5.2. Keterbatasan... 51

5.3. Saran dan Implikasi Kebijakan ... 51

DAFTAR PUSTAKA ... 53

LAMPIRAN ... 57

vii

DAFTAR TABEL

Tabel Judul Halaman

1. Review Penelitian Terdahulu…... ... 23

2. Teknik Seleksi Sampel…... 28

3. Statistik Deskriptif dari Variabel-variabel Penelitian…... ... 35

4. Hasil Estimasi Uji Multicollinearity ... 37

5. Hasil Estimasi dengan Metode OLS ... 38

6. Hasil Estimasi dengan Metode GLS (FEM dan REM)... 41

7. Hausman Test for Fixed versus Random Effects... 42

8. Hasil Estimasi dengan Metode OLS ... 43

viii

DAFTAR LAMPIRAN

Lampiran Judul Halaman

1. Teknik Seleksi Sampel... 57

2. Hasil Estimasi dengan Metode OLS... 64

3. Hasil Estimasi dengan Metode GLS untuk Fixed Effect Model

(FEM)... 65

4. Hasil Estimasi dengan Metode GLS untuk Random Effect Model

(REM) ... 67

5. Hasil Uji Multikollinearity untuk Variabel Ukuran Perusahaan

(LUK)... 69

6. Hasil Uji Multikollinearity untuk Variabel Pertumbuhan Asset (PA) 70

7. Hasil Uji Multikollinearity untuk Variabel Kemampuan Profit (KP) 71

8. Jadwal Penelitian ... 72

ix

DAFTAR GAMBAR

Gambar Judul Halaman

1. Model Kerangka Pemikiran ... 6

x

1

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Salah satu keputusan penting yang dihadapi oleh manajer keuangan

dalam kaitannya dengan kelangsungan operasi perusahaan adalah keputusan

pendanaan atau keputusan struktur modal, yaitu suatu keputusan keuangan yang

berkaitan dengan komposisi hutang, saham preferen dan saham biasa yang harus

digunakan oleh perusahaan. Manajer harus mampu menghimpun dana baik yang

bersumber dari dalam perusahaan maupun luar perusahaan secara efisien, dalam

arti keputusan pendanaan tersebut merupakan keputusan pendanaan yang mampu

meminimalkan biaya modal yang harus ditanggung perusahaan.

Biaya modal yang timbul dari keputusan pendanaan tersebut merupakan

konsekuensi yang secara langsung timbul dari keputusan yang dilakukan manajer

keuangan. Ketika manajer menggunakan hutang, jelas biaya modal yang timbul

sebesar biaya bunga yang dibebankan oleh kreditur, sedangkan jika manajer

menggunakan dana internal atau dana sendiri akan timbul opportunity cost dari

dana atau modal sendiri yang digunakan. Keputusan pendanaan yang dilakukan

secara tidak cermat akan menimbulkan biaya tetap dalam bentuk biaya modal

yang tinggi yang selanjutnya dapat berakibat pada rendahnya profitabilitas

perusahaan.

Sejak diterbitkannya Paket Kebijaksanaan Desember 1988, pengusaha

memperoleh kemudahan untuk mendapatkan dana melalui pasar modal yaitu

dengan dipermudahnya persyaratan untuk go publik. Kemudahan tersebut telah

2

mendorong pengusaha untuk melakukan ekspansi guna menunjang pertumbuhan

ekonomi. Terkadang ekspansi yang digunakan perusahaan telah menyebabkan

besarnya sumber modal pinjaman dalam struktur permodalan perusahaan.

Keputusan struktur modal secara langsung berpengaruh terhadap

besarnya risiko yang ditanggung pemegang saham serta besarnya tingkat

pengembalian atau tingkat keuntungan yang diharapkan. Keputusan struktur

modal yang diambil oleh manajer tersebut tidak saja berpengaruh terhadap

profitabilitas perusahaan, tetapi juga berpengaruh terhadap risiko keuangan yang

dihadapi perusahaan. Risiko keuangan tersebut meliputi kemungkinan

ketidakmampuan perusahaan untuk membayar kewajiban-kewajibannya dan

kemungkinan tidak tercapainya laba yang ditargetkan perusahaan. Berdasarkan

penjelasan diatas, tampak bahwa keputusan struktur modal merupakan keputusan

yang sangat penting bagi kelangsungan hidup perusahaan.

Banyak faktor yang mempengaruhi keputusan manajer dalam

menentukan struktur modal perusahaan. Menurut Brigham & Houston (2001)

faktor-faktor tersebut antara lain: risiko bisnis, posisi pajak, fleksibilitas keuangan

dan konservatisme atau agresivitas manajemen merupakan faktor-faktor yang

menentukan keputusan struktur modal, khususnya pada struktur modal yang

ditargetkan (target capital structure). Namun secara lebih umum, faktor-faktor

yang berpengaruh terhadap keputusan struktur modal adalah: stabilitas penjualan,

struktur aktiva, leverage operasi, tingkat pertumbuhan, profitabilitas, pajak,

pengendalian, sikap manajemen, sikap pemberi pinjaman, kondisi pasar, kondisi

internal perusahaan dan fleksibilitas keuangan.

3

Sementara itu, hasil penelitian yang dilakukan oleh McCue & Ozcan

(1992) menunjukkan bahwa struktur modal dipengaruhi oleh struktur aktiva (asset

structure), pertumbuhan aktiva (asset growth), kemampulabaan (profitability),

risiko (risk), ukuran perusahaan (size), pajak (tax shields), struktur kepemilikan

perusahaan (ownership/system affiliation), sistem pembayaran dari konsumen

(payment system) dan kondisi pasar (market conditions).

Sedangkan penelitian yang dilakukan oleh Ghosh et. al. (2000) terhadap

faktor-faktor penentu struktur modal pada 500 perusahaan manufaktur di Amerika

Serikat menunjukkan bahwa variabel-variabel growth of assets, fixed asset ratio,

R & D Expenditure berpengaruh signifikan terhadap struktur modal. Pada hasil

penelitian yang lain seperti yang dilakukan oleh Krishnan & Moyer (1996)

terhadap perusahaan-perusahaan manufaktur di Amerika Serikat menunjukkan

bahwa size, profit dan tax rate berpengaruh signifikan terhadap struktur modal

perusahaan manufaktur. Selanjutnya berdasarkan hasil penelitain Moh’d et. al.

(1998), ternyata faktor yang mempengaruhi struktur modal secara signifikan

hanya agency cost dan ownership structure.

Mengingat keputusan pendanaan merupakan keputusan penting yang

secara langsung akan menentukan kemampuan perusahaan untuk dapat bertahan

hidup dan berkembang dan masih adanya inkonsistensi mengenai faktor-faktor

yang mempengaruhi struktur modal, maka penulis tertarik untuk melakukan

kajian empiris terhadap faktor-faktor yang mempengaruhi struktur modal

perusahaan, khususnya perusahaan manufaktur yang go public di Bursa Efek

Jakarta.

4

Berdasarkan beberapa hasil penelitian terdahulu yang pernah dilakukan,

maka dalam penelitian ini akan mencoba menganalisis beberapa faktor yang akan

dikaji untuk melihat faktor yang mempengaruhi struktur modal, yakni: ukuran

perusahaan (size), pertumbuhan aktiva (growth of assets) dan kemampulabaan

(profitabilitas) pada perusahaan manufaktur di Bursa Efek Jakarta (BEJ) selama

kurun waktu 2000 sampai dengan 2004.

1.2. Masalah Penelitian

Sesuai dengan latar belakang di atas, maka masalah penelitian adalah

sebagai berikut:

1. “Apakah faktor-faktor yang terdiri dari ukuran perusahaan (size),

pertumbuhan aktiva (growth of assets), dan kemampulabaan (profitabilitas)

secara parsial (masing-masing) berpengaruh terhadap struktur modal

perusahaan?”.

2. “Apakah faktor-faktor yang terdiri dari ukuran perusahaan (size),

pertumbuhan aktiva (growth of assets), dan kemampulabaan (profitabilitas)

secara simultan (serentak) berpengaruh terhadap struktur modal

perusahaan?”.

1.3. Tujuan Penelitian

Berdasarkan pada permasalahan yang telah diuraikan sebelumnya, maka

tujuan penelitian ini adalah:

1. Untuk mengetahui besarnya pengaruh ukuran perusahaan (size), pertumbuhan

aktiva (growth of assets), dan kemampulabaan (profitabilitas) terhadap

struktur modal perusahaan secara parsial (masing-masing) sehingga dapat

5

diketahui dari ketiga variabel yang berpengaruh signifikan secara statistik

terhadap struktur modal.

2. Untuk mengetahui besarnya pengaruh ukuran perusahaan (size), pertumbuhan

aktiva (growth of assets) dan kemampulabaan (profitabilitas) terhadap

struktur modal perusahaan secara simultan (serentak).

1.4. Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini antara lain :

1. Memberikan sumbangan keilmuan khususnya kepada manajer keuangan

mengenai faktor-faktor yang mempengaruhi struktur modal pada perusahaan

manufaktur yang go public di Bursa Efek Jakarta.

2. Dengan mengetahui beberapa faktor yang mempengaruhi struktur modal pada

perusahaan go public di Indonesia maka dapat dibuat suatu kebijakan yang

dapat membantu para investor yang akan membeli saham perusahaan yang

terdaftar di Bursa Efek Jakarta.

3. Memberikan referensi bagi peneliti-peneliti lain yang berminat untuk meneliti

faktor-faktor penentu struktur modal pada perusahaan manufaktur yang listing

di Bursa Efek Jakarta (BEJ).

1.5. Kerangka Pemikiran

Berdasarkan rumusan masalah dan tujuan penelitian yang telah

dikemukakan diatas, maka peneliti membuat kerangka pemikiran secara parsial

dan simultan yang disusun dengan model sebagai berikut:

6

Variabel Terikat

Pertumbuhan Aktiva (Growth of Assets) Ukuran Perusahaan

(Size)

Kamampulabaan (Profitability)

Struktur Modal (Capital Structure)

Variabel Bebas

1.6. Hipotesis

Bertitik tolak dari masalah yang diajukan, tujuan penelitian dan model

kerangka pemikiran yang dikemukakan sebelumnya, maka hipotesis yang

diajukan dalam penelitian ini adalah :

1. Ukuran perusahaan (size), pertumbuhan aktiva (growth of assets), dan

kemampulabaan (profitabilitas) secara parsial berpengaruh positif dan

signifikan terhadap struktur modal pada perusahaan yang listing di Bursa Efek

Jakarta (BEJ) selama periode 2000 – 2004.

2. Ukuran perusahaan (size), pertumbuhan aktiva (growth of assets), dan

kemampulabaan (profitabilitas) secara simultan berpengaruh signifikan

terhadap struktur modal pada perusahaan yang listing di Bursa Efek Jakarta

(BEJ) selama periode 2000 – 2004.

7

1.7. Batasan Penelitian

1. Batasan Waktu.

Penelitian ini mempunyai batasan dalam pengambilan data yakni dibatasi

untuk lima tahun terakhir dari tahun 2000 sampai dengan 2004.

2. Batasan Perusahaan.

Penelitian ini mencakup perusahaan manufaktur yang listing di Bursa Efek

Jakarta (BEJ) selama kurun waktu 2000 – 2004 dan yang memenuhi

kriteria dalam pengambilan sampel berdasarkan metode purposive

sampling.

3. Batasan Aspek.

Bidang kajian dari penelitian ini adalah Manajemen Keuangan dengan

penekanan pada struktur modal pada perusahaan manufaktur yang listing

di Bursa Efek Jakarta (BEJ) selama periode 2000 sampai dengan 2004.

BAB II

TINJAUAN PUSTAKA

2.1. Pengertian dan Karakteristik Pasar Modal

Pasar modal pada hakikatnya adalah jaringan tatanan yang

memungkinkan pertukaran klaim jangka panjang, penambahan finansial assets

(dana hutang) pada saat yang sama, memungkinkan investor untuk mengubah dan

menyesuaikan fortofolio investasi (melalui pasar sekunder).

Proses pembentukan modal jelas memegang peran penting dalam

perkembangan suatu ekonomi. Tidak semua kegiatan ekonomi mampu memenuhi

kebutuhan investasinya dari tabungan sendiri. Dalam realita, ada unit-unit

kegiatan ekonomi yang surplus (yaitu tabungan > investasi) dan ada unit ekonomi

defisit (yaitu tabungan < investasi). Untuk itu dibutuhkan perantara yang bisa

menyalurkan kelebihan dana dari unit yang surplus ke unit yang defisit dan itulah

peranan dari pasar uang dan pasar modal. Dalam unit ekonomi yang surplus dan

yang defisit bisa dipertemukan baik secara langsung (misalnya menawarkan

saham penuh dan obligasi pemerintah kepada masyarakat luas) atau tidak

langsung melalui lembaga perantara keuangan (misalnya bank komersial).

Menurut Usman (1989) dalam Anoraga & Pakarti (1995), pasar modal

adalah pelengkap di sektor keuangan terhadap dua lembaga lainnya yaitu bank

dan lembaga pembiayaan. Pasar modal memberikan jasanya yaitu menjembatani

hubungan antara pemilik modal dalam hal ini disebut sebagai pemodal (investor)

dengan peminjam dana dalam hal ini disebut dengan nama emiten (perusahaan

8

yang go public). Para pemodal meminta instrumen pasar modal untuk keperluan

inventasi portofolio sehingga pada akhirnya dapat memaksimumkan penghasilan.

Instrumen pasar modal itu terbagi atas dua kelompok besar yaitu

instrumen pemilik (equity) seperti saham dan instrumen utang (obligasi atau bond)

seperti obligasi perusahaan, obligasi langganan, obligasi yang dapat dikonversikan

dengan menjadi saham, dan sebagainya. Patut juga diketahui, berbeda sekali

antara investasi secara portofolio yang biasanya dengan memberi

instrumen-instrumen di pasar modal dengan investasi secara langsung dan biasanya ikut

langsung dalam proses pendirian perusahaan.

Pada kasus pertama, para investor tidak tertarik dan tidak berkepentingan

untuk menjalankan usaha dari perusahaan yang ia beli sahamnya, mereka lebih

berkepentingan terhadap deviden dan capital gain dari saham yang dibeli. Pada

kasus terakhir, investor yang bersangkutan ingin menguasai dan menjalankan

langsung investasi dimaksud.

Perkembangan terakhir pasar modal memperlihatkan bahwa para

pemodal itu kebanyakan terdiri dari pengelola dana (fund manager) dari dana

pensiun, kepentingan mereka ikut campur tangan di dalam kepengurusan

perusahaan yang sahamnya mereka beli melalui pasar modal menjadi semakin

tidak berarti. Mereka justru mau membeli saham dari perusahaan-perusahaan itu

karena mereka percaya kepada pemimpin yang mengelola perusahaan sekarang

ini.

Para emiten melihat bahwa pencarian dana melalui pasar modal

merupakan pilihan pembiayaan yang lain, kemudian mereka memanfaatkan

kesempatan ini dengan mengeluarkan saham dan atau obligasi. Semakin efisien

9

dan efektif pengelolaan pasar modal maka semakin banyak pula para calon emiten

yang berdatangan ke pasar modal, berarti hal ini sekaligus pula memperbaiki

posisi equity-nya dan pada akhirnya akan memperkuat daya saingnya di industri

dimana ia terlibat. Karena surat saham dan obligasi itu dijual kepada masyarakat,

maka persyaratan full disclosure dan full transparancy harus pula dipenuhi oleh

emiten yang bersangkutan.

Pasar modal selalu mempersyaratkan agar selalu ada keterbukaan atau

(full disclosure) dan hasil audit pendapat akuntan haruslah bersifat unqualified

opinion yakni wajar tanpa syarat. Penjamin emisi didalam proses penentuan

harga dan penawaran perdana dari instrumen pasar modal itu. Juga dapat

berkepentingan terhadap pendapat akuntan publik tersebut. Di sini kelihatan

bahwa peranan akuntan publik selalu diperlukan mulai dari rencana emisi, proses

emisi dan berikut pada proses jual beli dipasar sekunder.

Pasar modal adalah suatu bidang usaha perdagangan surat-surat berharga

seperti saham, sertifikat saham, dan obligasi. Dalam pengertian klasik, seperti

dapat dilihat dalam praktek-praktenya di negara–negara kapitalis, perdagangan

efek sesungguhnya merupakan kegiatan perusahaan swasta. Motif utama terletak

pada masalah kebutuhan modal bagi perusahaan yang ingin lebih memajukan

usaha dengan menjual sahamnya pada para pemilik uang atau investor baik

golongan maupun lembaga-lembaga usaha.

Wai dan Patrick (1987) dalam Pandji & Pakarti (1995) mendefenisikan

pasar modal dalam arti luas adalah kebutuhan sistem keuangan yang terorganisasi

termasuk bank-bank komersial dan semua perantara di bidang keuangan serta

surat-surat berharga jangka panjang dan jangka pendek, primer dan tidak

10

langsung. Defenisi dalam arti menengah adalah semua pasar yang terorganisasi

dan lembaga-lembaga yang memperdagangkan warkat-warkat kredit (biasanya

yang berjangka waktu lebih dari 1 tahun) termasuk saham-saham obligasi,

pinjaman berjangka hipotek dan tabungan serta deposito berjangka. Sedangkan

defenisi dalam arti sempit adalah pasar terorganisasi yang memperdagangkan

saham-saham dan obligasi dengan memakai jasa makelar, komisioner dan

underwriter.

Dengan dijualnya saham di pasar modal berarti masyarakat diberi

kesempatan untuk memiliki dan menikmati keuntungan yang diperoleh

perusahaan. Dengan kata lain, pasar modal dapat membantu pemerintah

meningkatkan pendapatan masyarakat. Melalui pasar modal, pemerintah ingin

mengIndonesiakan kultur ekonomi modern yang sehat. Seperti dalam hal

mendemokrasikan perusahaan-perusahaan PMA yang belakangan ini memiliki

iklim pertumbuhan yang sehat. Dengan pemindahan modal dari pihak asing

menjadi milik Indonesia melalui pemilikan saham diharapkan sebagian laba yang

mengalir ke luar negeri dapat ditahan di Indonesia untuk dimiliki oleh warga

negara Indonesia.

Menurut Sudomo (1990) dalam Pandji & Pakarti (1995) yang dimaksud

dengan pasar modal adalah pasar tempat diterbitkan serta diperdagangkan

surat-surat berharga jangka panjang, khususnya obligasi dan saham. Defenisi ini sudah

menyangkut dua jenis pasar yang dikenal secara terpisah, yakni pasar perdana,

dimana surat-surat berharga itu pertama sekali diterbitkan dan pasar sekunder,

dimana surat-surat berharga itu diperdagangkan. Kemudian yang dimaksud

investor adalah individu atau unit ekonomi yang menanamkan tabungannya dalam

11

bentuk asset dengan harapan memperoleh hasil atau return di masa yang akan

datang. Di dalam konteks perekonomian global, dimana pasar modal dibeberapa

negara sudah sedemikian berkembang, asset tersebut pada umumnya berbentuk

asset finansial, walaupun masih tersedia pula pilihan-pilihan dalam bentuk riil

seperti logam mulia, emas, persawahan, perkebunan, pabrik dan atau real estate.

Sedangkan yang dimaksud dengan asset finansial adalah surat-surat berharga yang

merupakan klaim atas hasil asset riil. Pemilikan asset finansial bisa secara

langsung dan tak langsung. Dikatakan tidak langsung bila asset tersebut

merupakan klaim atas klaim.

Pada bagian sebelumnya disinggung bahwa pasar modal adalah suatu

pasar dimana dana-dana jangka panjang diperjualbelikan. Secara lebih teliti dapat

disebutkan bahwa pasar modal adalah suatu lembaga (institution) dan

mekanismenya menyediakan dana jangka menengah dan jangka panjang bagi

investor dunia usaha, pemerintah dan perorangan, dimana berbagai instrumen

yang ada telah siap dialihkan.

Sebagaimana halnya pasar uang maka pasar modal dapat diartikan dalam

ruang lingkup lokal, regional, dan nasional. Karena menyangkut dana-dana jangka

panjang, maka pasar modal mengandung pengertian modal ekonomi. Dana-dana

yang dihasilkan melalui penerbitan instrumen kredit oleh dunia usaha dan

perorangan diinvestasikan dalam persediaan (inventories) ataupun harta tetap

(fixed assets). Sedangkan hasil obligasi pemerintah dan saham-saham perusahaan

digunakan untuk membelanjai berbagai pengeluaran dan harta kekayaan.

12

2.2. Modal dan Struktur Modal Perusahaan

Modal menurut Munawir (2001) adalah hak atau bagian yang akan

dimiliki oleh pemilik perusahaan yang ditunjukkan dalam pos (modal saham),

surplus dan laba yang ditahan atau kelebihan aktiva yang dimiliki oleh perusahaan

terhadap seluruh hutang-hutangnya. Sumber dari modal adalah apa yang dapat

dilihat berupa hutang lancar, hutang jangka panjang dan modal sendiri. Modal

menggambarkan hak pemilik atas perusahaan yang timbul sebagai akibat

penanaman (investasi) yang dilakukan oleh para pemilik.

Menurut Brigham dan Houston (2001) struktur modal adalah bauran dari

hutang, saham prefen, dan saham biasa. Sedangkan Suad (1989) struktur modal

adalah perimbangan atau perbandingan antara modal asing dengan modal sendiri.

Struktur modal dalam perusahaan berkaitan erat dengan investasi sehingga dalam

hal ini akan menyangkut sumber dana yang akan digunakan untuk membiayai

proyek investasi tersebut. Sumber dana tersebut pada dasarnya terdiri dari

penerbitan saham (equity financing), penerbit obligasi (debt financing) dan laba

ditahan (retained earning). Penerbitan saham dan obligasi sering disebut sumber

dana yang berasal dari luar perusahaan atau external financing sedang laba untuk

laba ditahan sering disebut dengan retained earning atau sumber dana sebagai

pembelanjaan yang berasal dari dalam perusahaan itu sendiri atau internal

financing.

Modal asing dalam hal ini diartikan sebagai hutang baik jangka panjang

maupun jangka pendek. Sedang modal sendiri bisa terdiri dari laba ditahan dan

bisa juga dengan penyertaan kepemilikan perusahaan. Apabila dalam suatu

perusahaan dalam memenuhi kebutuhan dananya mengutamakan pemenuhan

13

dengan sumber dari dalam perusahaan akan sangat mengurangi ketergantungan

pada pihak luar. Apabila kebutuhan dana sudah sedemikian meningkat karena

pertumbuhan perusahaan, dan dana dari sumber intern sudah digunakan semua,

maka sudah tidak ada pilihan lain selain menggunakan dana yang berasal dari luar

perusahaan yaitu dalam bentuk hutang.

Struktur modal merupakan masalah penting dalam pengembalian

keputusan mengenai pembelanjaan perusahaan. Struktur modal tersebut tercermin

pada hutang jangka panjang dan unsur-unsur modal sendiri, dimana kedua

golongan tersebut merupakan dana permanen atau jangka panjang. Untuk

mengukur struktur modal tersebut digunakan rasio struktur modal yang disebut

dengan leverage ratio. Leverage ratio adalah perbandingan yang dimaksud untuk

mengukur seberapa jauh aktiva perusahaan dibiayai dengan hutang. Dalam

perhitungan leverage ratio yang digunakan adalah longterm debt to equity ratio.

Longterm debt to equity ratio menunjukkan persentase modal sendiri yang

dijadikan jaminan untuk hutang jangka panjang yang dihitung dengan

membandingkan antara hutang jangka panjang dengan modal sendiri.

2.3. Teori Struktur Modal

1. Agency Theory

Teori ini dikemukakan oleh Michael C. Jensen dan Wiliam H. Meckling

(1976) dalam Horne dan Wachowicz (1998), manajemen merupakan agen dari

pemegang saham dan pemegang saham sebagai prinsipal atau pemilik perusahaan.

para pemegang saham berharap agen akan bertindak atas kepentingan mereka

sehingga mendelegasikan wewenang kepada agen. Untuk dapat melakukan

14

fungsinya dengan baik, manajemen harus diberikan insentif dan pengawasan yang

memadai.

Pengawasaan dapat dilakukan melalui cara-cara seperti pengikatan agen,

pemeriksaan laporan keuangan dan pembatasaan terhadap keputusan yang dapat

diambil manajemen. Kegiatan pengawasaan tentu saja membutuhkan biaya yang

disebut dengan biaya agensi. Biaya agensi menurut Horne dan Wachowicz (1998)

adalah biaya-biaya yang berhubungan dengan pengawasan manajemen untuk

meyakinkan bahwa manajemen bertindak konsisten sesuai dengan perjanjian

kontraktual perusahaan dengan kreditor dan pemegang saham.

Menurut Horne dan Wachowicz (1998), salah satu pendapat dalam teori

agensi adalah siapapun yang menimbulkan biaya pengawasaan, biaya yang timbul

pasti merupakan tanggungan pemegang saham. Sebagai misal, pemegang obligasi,

mengantisipasi biaya pengawasaan, membebankan bunga yang lebih tinggi.

Semakin besar peluang timbulnya pengawasaan, semakin tinggi tingkat bunga,

dan semakin rendah nilai perusahaan bagi pemegang saham. Biaya pengawasaan

berfungsi sebagai disinsentif dalam penerbitan obligasi, terutama dalam jumlah

yang besar. Jumlah pengawasaan yang diminta oleh pemegang obligasi akan

meningkatkan seiring dengan meningkatnya jumlah obligasi yang beredar.

2. Signaling Theory

Isyarat atau teori signal menurut Brigham dan Houston (1999) adalah

suatu tindakan yang diambil manajemen perusahaan yang memberi petunjuk bagi

investor tentang bagaimana manajemen memandang prospek perusahaan.

Sehingga manajer dalam suatu perusahaan dengan prospek yang sangat

menguntungkan akan mencoba menghindari penjualan saham dan mengusahakan

15

setiap modal baru yang diperlukan dengan cara-cara lain, termasuk penggunaan

hutang yang melebihi target struktur modalnya.

Perusahaan dengan prospek yang kurang menguntungkan akan

cenderung untuk menjual sahamnya dengan maksud membagi kerugian dengan

pemegang saham baru. Pengumuman emisi saham oleh suatu perusahaan

umumnya merupakan suatu isyarat (signal) bahwa manajemen memandang

prospek perusahaan tersebut suram. Apabilah suatu perusahaan menawarkan

penjualan saham baru, lebih sering dari biasanya, maka harga sahamnya akan

menurun, karena menerbitkan saham baru berarti memberikan isyarat negatif yang

kemudian dapat menekan harga saham prospek perusahaan cerah.

3. Asymmetric Information Theory

Asymmetric Information atau ketidaksamaan informasi menurut Brigham

dan Houston (1999), adalah situasi dimana manajer memiliki informasi yang

berbeda (yang lebih baik) mengenai prospek perusahaan dari pada yang dimiliki

investor. Asimetris informasi ini terjadi karena pihak manajemen mempunyai

informasi yang lebih banyak daripada para pemodal (Husnan, 1996). Dengan

demikian, pihak manajemen mungkin berpikir bahwa harga saham saat ini sedang

undervalue (terlalu murah).

Tetapi pemodal akan menafsirkan kalau perusahaan menawarkan saham

baru, salah satu kemungkinannya adalah harga saham saat ini sedang terlalu

mahal (sesuai dengan persepsi pihak manajemen). Sebagai akibatnya para

pemodal akan menawarkan harga saham baru tersebut dengan harga yang lebih

rendah. Karena itu emisi saham baru akan menurunkan harga saham.

16

4. Pecking Order Theory

Teori ini dikenalkan pertama kali oleh Donaldson pada tahun 1961

sedangkan penamaan pecking order theory dilakukan Myers pada tahun 1984

dalam Husnan (1996). Secara singkat teori ini menyatakan bahwa: (a) Perusahaan

menyukai internal financing (pendanaan dari hasil operasi perusahaan berwujud

laba ditahan), (b) Apabila pendanaan dari luar (external financing) diperlukan,

maka perusahaan akan menerbitkan sekuritas yang paling aman terlebih dulu,

yaitu dimulai dengan penerbitan obligasi, kemudian diikuti sekuritas yang

berkarakteristik opsi (seperti obligasi konversi), baru akhirnya apabila masih

belum mencukupi, saham baru diterbitkan.

Sesuai dengan teori ini, tidak ada suatu target debt to equity ratio, karena

ada dua jenis modal sendiri, yaitu internal dan external. Modal sendiri yang

berasal dari dalam perusahaan lebih disukai daripada modal sendiri yang berasal

dari luar perusahaan. Menurut Myers (1996) perusahaan lebih menyukai

penggunaan pendanaan dari modal internal, yakni dana yang berasal dari aliran

kas, laba ditahan dan depresiasi. Urutan penggunaan sumber pendanaan dengan

mengacu pada pecking order theory adalah: internal fund (dana internal), debt

(hutang), dan equity (modal sendiri) (Kaaro, 2003).

Dana internal lebih disukai dari dana eksternal karena dana internal

memungkinkan perusahaan untuk tidak perlu “membuka diri lagi” dari sorotan

pemodal luar. Kalau bisa memperoleh sumber dana yang diperlukan tanpa

memperoleh “sorotan dan publisitas publik” sebagai akibat penerbitan saham

baru.

17

Dana eksternal lebih disukai dalam bentuk hutang daripada modal sendiri

dikarenakan dua alasan. Pertama adalah pertimbangan biaya emisi. Biaya emisi

obligasi lebih murah dari biaya emisi saham baru (Husnan, 1996). Hal ini

disebabkan karena penerbitan saham baru akan menurunkan harga saham lama.

Kedua, manajer khawatir kalau penerbitan saham baru ditafsirkan sebagai kabar

buruk oleh para pemodal dan membuat harga saham akan turun.Hal ini

disebabkan antara lain oleh kemungkinan adanya informasi asimetris antara pihak

manajemen dengan pihak pemodal.

2.4. Faktor-faktor Yang Mempengaruhi Struktur Modal

Salah satu tugas manajer keuangan adalah memenuhi kebutuhan dana. Di

dalam melakukan tugas tersebut manajer keuangan dihadapkan adanya suatu

variasi dalam pembelanjaan, dalam arti kadang-kadang perusahaan lebih baik

menggunakan dana yang bersumber dari hutang (debt) kadang-kadang perusahaan

lebih baik kalau menggunakan dana yang bersumber dari modal sendiri (equity).

Oleh karena itu manajer keuangan di dalam operasinya perlu berusaha untuk

memenuhi suatu sasaran tertentu mengenai perimbangan antara besarnya hutang

dengan jumlah modal sendiri yang tercermin dalam struktur modal perusahaan,

Untuk itu perlu diperhitungkan berbagai faktor yang mempengaruhi struktur

modal perusahaan dan faktor-faktor tersebut dapat diuraikan antara lain:

1. Struktur aktiva

Menurut Riyanto (1995), kebanyakan perusahaan industri di mana

sebagian besar daripada modalnya tertanam dalam aktiva tetap (Fixed assets),

akan mengutamakan pemenuhan modalnya dari modal yang permanen, yaitu

modal sendiri, sedangkan hutang sifatnya sebagai pelengkap. Hal ini dapat

18

dihubungkan dengan adanya aturan struktur finansial konservatif horizontal yang

menyatakan bahwa besarnya modal sendiri hendaknya paling sedikit dapat

menutupi jumlah aktiva tetap plus aktiva lain yang sifatnya permanent. Dan untuk

perusahaan yang sebagaian besar dari aktivanya terdiri atas aktiva lancar akan

mengutamakan kebutuhan dananya dengan hutang. Jadi dapat dikatakan bahwa

struktur aktiva mempunyai pengaruh yang signifikan terhadap struktur modal

dalam suatu perusahaan.

Sedangkan menurut Mahmoud, Larry & Rimbey (1998) dalam

penelitiannya menunjukkan bahwa struktur aktiva mempengaruhi keputusan

struktur modal yang dilakukan oleh manajer. Demikian pula dengan penelitian

yang dilakukan oleh Bhaduri & Saumitra (2002) yang menunjukkan adanya

pengaruh yang nyata dari struktur aktiva terhadap keputusan struktur modal.

Sementara itu, penelitian ini yang dilakukan oleh Khrisnan, Sivarama & Moyer

(1996) pada perusahaan-perusahaan besar di negara industri juga menunjukkan

adanya pengaruh yang signifikan antara struktur aktiva terhadap struktur modal

dalam suatu perusahaan.

2. Tingkat Pertumbuhan Aktiva

Perusahaan dengan tingkat pertumbuhan yang cepat harus lebih banyak

mengandalkan modal eksternal. Floating cost pada emisi saham biasa lebih tinggi

dibanding pada emisi obligasi. Dengan demikian perusahaan dengan tingkat

pertumbuhan yang tinggi cenderung lebih banyak menggunakan hutang (obligasi)

dibanding perusahaan yang lambat pertumbuhannya. Hasil penelitian yang

dilakukan oleh Balakrishnan dan Isaac (1993) terhadap 295 perusahaan industri di

19

Amerika Serikat menunjukkan bahwa pertumbuhan aktiva berpengaruh nyata

terhadap struktur modal dalam statu perusahaan.

3. Profitabilitas

Perusahaan dengan rate of return yang tinggi cenderung menggunakan

proporsi hutang yang relatif kecil dikarenakan dengan rate of return yang tinggi,

kebutuhan dana dapat diperoleh dari laba yang ditahan. Hasil penenlitian yang

dilakukan Brigham, Eugene & Houston (2001) mengatakan bahwa perusahaan

dengan tingkat pengembalian yang tinggi atas investasi cenderung akan

menggunakan hutang yang relatif kecil. Dimana dengan tingkat pengembalian

yang tinggi memungkinkan perusahaan untuk membiayai sebagian besar

kebutuhan pendanaan dengan dana yang dihasilkan secara internal. Sedangkan

dari beberapa hasil penelitian empiris yang telah dilakukan oleh Khrisnan,

Sivarama & Moyer (1996), Badhuri (2002), Mahmoud, Larry & Rimbey (1998)

menunjukkan bahwa profitabilitas berpengaruh signifikan terhadap struktur modal

dalam suatu perusahaan.

4. Besaran Perusahaan (Ukuran Perusahaan)

Ukuran perusahaan akan mempunyai pengaruh terhadap struktur modal

dalam suatu perusahaan. Pada kenyataannya semakin besar suatu perusahaan

maka kecenderungan penggunaan dana eksternal juga semakin besar. Hal ini

disebabkan perusahaan besar memiliki kebutuhan dana yang besar dan salah satu

alternatif pemenuhan dana yang tersedia adalah pendanaan eksternal. Banyak

penelitian yang menyatakan kebijakan hutang perusahaan dipengaruhi oleh

ukuran besaran perusahaan dan menyatakan ada hubungan yang positif antara

besaran perusahaan dan rasio hutang. Menurut Homifar, et al (1994) (dalam dalam

20

dalam Mayangsari (2001), membuktikan bahwa besaran perusahaan berpengaruh

positif terhadap leverage perusahaan.

5. Tingkat Pertumbuhan Penjualan

Bagi perusahaan dengan tingkat pertumbuhan penjualan dan laba yang

tinggi kecenderungan penggunaan hutang sebagai sumber dana eksternal yang

lebih besar dibandingkan dengan perusahaan-perusahaan yang tingkat

pertumbuhan penjualannya lebih rendah. Konsisten dengan hasil penelitian Thies

dan Klock (1992) yang menunjukkan bahwa pertumbuhan penjualan perusahaan

berpengaruh positif dan signifikan dengan leverage. Sedangkan Bakin (1989)

dalam Mayangsari (2001) pada penelitiannya menemukan tingkat pertumbuhan

penjualan berhubungan positif dengan hutang.

6. Kebijakan Deviden

Secara tidak langsung, kebijakan deviden akan memiliki pengaruh

terhadap tingkat penggunaan hutang statu perusahaan. Kebijakan deviden yang

stabil menyebabkan adanya keharusan bagi perusahaan untuk menyediakan

sejumlah dana guna membayar jumlah deviden yang tetap tersebut. Dan apabila

perusahaan menggunakan tingkat hutang yang tinggi, maka ada kemungkinan

bahwa dalam jangka panjang perusahaan tidak akan mampu membayar deviden

yang stabil serta memenuhi beban tetap hutang. Menurut Mc. Cue et al. (1992)

dalam studinya menemukan bukti bahwa kebijakan deviden mempunyai pengaruh

yang signifikan dan berhubungan negatif dengan debt ratio.

7. Risiko Bisnis

Dalam suatu perusahaan, risiko bisnis akan meningkat jika penggunaan

hutang tinggi dan hal ini juga akan meningkatkan kemungkinan kebangkrutan

21

bagi perusahaan. Menurut Feri dan Jones (1979) dalam Mayangsari (2001)

dinyatakan bahwa risiko bisnis ditunjukkan oleh variabilitas pendapatan yang

akan diterima pada masa yang akan datang. Hasil penenlitian menunjukkan bahwa

perusahaan dengan risiko yang tinggi seharusnya menggunakan hutang yang lebih

sedikit untuk menghindari kemungkinan terjadinya kebangkrutan pada perusahaan

8. Operating Leverage

Variabel ini timbul dikarenakan perusahaan menggunakan kos operasi

tetap dengan menggunakan aktiva tetap dalam operasi perusahaan. Dalam suatu

perusahaan, tingkat operating leverage pada suatu tingkat hasil akan ditunjukkan

oleh perubahan dalam volume penjualan yang mengakibatkan adanya perubahan

yang tidak proporcional dalam laba atau rugi operasi.

Operating leverage merupakan salah satu faktor yang mempengaruhi

risiko bisnis. Semakin besar Operating leverage perusahaan maka semakin besar

variasi keuntungan akibat perubahan pada volume penjualan perusahaan dan

mengakibatkan semakin besar risiko bisnis perusahaan. Pada tingkat risiko yang

tinggi, sebaiknya struktur modal dipertahankan atau mengurangi penggunaan

hutang yang lebih besar. Sebaliknya untuk perusahaan dengan kos tetap yang

kecil dapat menggunakan hutang yang lebih besar.

2.5. R eview Penelitian Terdahulu

Adapun beberapa penelitian sebelumnya yang menjadi pedoman peneliti

dalam menganalisis faktor-faktor yang mempengaruhi struktur modal pada

perusahaan manufaktur yang listing di Bursa Efek Jakarta dapat dilihat pada tabel

1 berikut:

22

27

BAB III

METODE PENELITIAN

3.1. Design Penelitian

Metode yang digunakan dalam penelitian ini adalah Kausal Komparatif

dan Eksperimental, yaitu penelitian yang menunjukkan arah hubungan antara

variabel bebas dengan variabel terikat.

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang

go public di Bursa Efek Jakarta (BEJ). Sedangkan yang menjadi sampel dalam

penelitian ini adalah sebagian dari perusahaan tersebut yang diperkirakan dapat

mewakili karakteristik populasi. Pengambilan sampel dilakukan dengan metode

purposive random sampling dengan mengemukakan beberapa kriteria sebagai

berikut:

1. Perusahaan manufaktur yang terdaftar (listing) di Bursa Efek Jakarta selama

periode 2000 – 2004. Hal ini dimaksudkan untuk memperoleh data yang

berkesinambungan.

2. Perusahaan yang secara kontinyu mengeluarkan laporan keuangan selama

tahun pengamatan, yaitu dari tahun 2000 – 2004.

3. Konsisten memiliki hutang jangka panjang selama periode tersebut.

4. Perusahaan yang menjadi sampel dalam penelitian ini memiliki kelengkapan

data sesuai dengan model yang digunakan.

Sementara itu untuk unit analisis dari penelitian ini adalah organisasi

perusahaan.

28

3.2. Teknik Seleksi Sampel

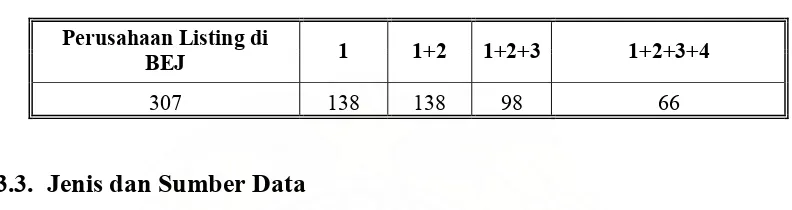

Dalam melakukan seleksi sampel, digunakan teknik 1, 1+2, 1+2+3 dan

1+2+3+4 sesuai dengan kriteria metode purposive random sampling diatas

sehingga sampel terpilih berjumlah 66 perusahaan dan dapat dilihat pada Tabel 2

berikut ini:

Tabel. 2 Teknik Seleksi Sampel

Perusahaan Listing di

BEJ 1 1+2 1+2+3 1+2+3+4

307 138 138 98 66

3.3. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder

dengan dimensi waktu pooling data/data panel (gabungan data time series dan

data cross section) yang meliputi data akuntansi berupa laporan keuangan

perusahaan selama kurun waktu 2000 – 2004 yang diperoleh dari Indonesian

Capital Market Directory dan permintaan langsung ke Bursa Efek Jakarta (BEJ).

Sedangkan jenis penelitian ini adalah asosiatif yaitu penelitian yang

bertujuan untuk mengetahui hubungan antara dua variabel atau lebih dan

mempunyai tingkat tertinggi bila dibandingkan dengan penelitian deskriptif dan

komparatif. Pada penelitian ini terdapat variabel yang mempunyai hubungan

kausal/sebab akibat (Sugiyono ,2004)

Adapun vriabel yang digunakan dalam penelitian ini adalah struktur

modal (SM) sebagai dependent variabel (variabel terikat), sedangkan ukuran

perusahaan (size), aktiva (growth of assets), dan kemampulabaan (profitabilitas)

sebagai independent variabel (variabel bebas).

29

3.4. Model Analisis

Untuk melihat seberapa besar pengaruh ukuran perusahaan (size),

pertumbuhan aktiva (growth of assets), dan kemampulabaan (profitabilitas)

terhadap struktur modal pada perusahaan manufaktur yang listing di Bursa Efek

Jakarta selama kurun waktu 2000 – 2004 dengan menggunakan data panel, maka

model analisis yang digunakan dalam penelitian ini adalah regresi linear berganda

dengan model analisis sebagai berikut:

SMit = 0 + 1 LUPit + 2 PAit + 3 KLit + it

Keterangan simbol:

SM = struktur modal perusahaan i pada tahun t LUP = log ukuran perusahaan i pada tahun t

PA = pertumbuhan aset perusahaan i pada tahun t KL = kemampulabaan perusahaan i pada tahun t

= variabel gangguan (error term)

1 - 3 = koefisien regresi

0 = konstanta

i = perusahaan i

t = tahun

Metode analisis yang digunakan dalam penelitian ini adalah dengan

menggunakan metode Generalized Least Square (GLS) untuk semua perusahaan

manufaktur yang memenuhi kriteria di Bursa Efek Jakarta (BEJ). Penggunaan

metode GLS untuk data panel (pooled data) lebih baik dibandingkan dengan

metode OLS. Hal ini dikarenakan hasil estimasi dengan metode OLS untuk data

panel menjadi bias dan tidak efisien dan Gujarati (2003) menyarankan bahwa

metode GLS lebih baik untuk digunakan pada data panel. Sebagai alat analisis

yang digunakan untuk mengolah data panel tersebut adalah dengan Program

Eviews versi 4.1.

30

3.5. Definisi Operasional Variabel

Penelitian ini melibatkan 4 variabel yang terdiri atas 1 variabel terikat

dan 3 variabel bebas. Untuk variabel bebas tersebut adalah: ukuran perusahaan

(UP), pertumbuhan asset (PA) dan kemampuanlabaan (KL), sedangkan variabel

terikatnya adalah struktur modal (SM). Ketiga variabel tersebut dipilih karena

berdasarkan hasil pengujian empiris sebelumnya terbukti memiliki pengaruh yang

signifikan terhadap struktur modal (McCue dan Ozcan, 1992; Mahmoud et. al.,

1998; Arrayani, 2003). Adapun definisi operasional dari masing-masing variabel

tersebut adalah sebagai berikut:

1. Struktur Modal (SM)

Untuk mengukur struktur modal dalam penelitian ini digunakan rasio

struktur modal yang disebut dengan leverage ratio. Leverage ratio adalah

perbandingan untuk mengukur seberapa jauh aktiva perusahaan dibiayai dengan

hutang. Dalam perhitungan leverage ratio yang digunakan adalah long term debt

to total asset.

Mengacu pada penelitian yang dilakukan oleh Ghosh et. al. (2000),

struktur modal dalam penelitian ini menggunakan parameter Long Term Debt to

Total Asset Ratio yaitu perbandingan antara hutang jangka panjang perusahaan

(long term debt) dengan total aktiva (total assets) atau dapat dirumuskan sebagai

berikut:

Hutang Jangka Panjang (Long Term Debt)

Total aktiva (Total Asset)

Long Term Debt to Total Asset Ratio menggambarkan besarnya aktiva perusahaan

yang dibiayai dari hutang jangka panjang.

31

2. Ukuran Perusahaan (UP)

Ukuran perusahaan dalam penelitian ini diukur dari besarnya asset yang

dimiliki perusahaan. Perusahaan besar umumnya lebih banyak menggunakan

hutang dalam struktur modalnya karena potensi biaya kebangkrutannya lebih kecil

dibandingkan dengan biaya tetapnya. Sementara untuk perusahaan kecil lebih

memilih menggunakan hutang karena biaya ekuitasnya relatif lebih besar dari

pada biaya hutang (Krishan, Sivarama & Moyer, 1996). Dalam penelitian ini,

pengukuran terhadap ukuran perusahaan mengacu pada penelitian Krishan,

Sivarama & Moyer (1996). Parameter yang digunakan untuk mengukur besarnya

perusahaan dalam penelitian ini diproxy dengan nilai logaritma dari total asset,

yang dirumuskan dengan:

Size (UP) = Log (TAi)

Dimana:

Size = ukuran perusahaan

TAi = total asset perusahaan i

Penggunaan nilai logaritma ini dilakukan untuk menghindari deviasi

yang besar antara perusahaan yang memiliki asset kecil dengan perusahaan yang

memiliki asset besar.

3. Pertumbuhan Asset (PA)

Pertumbuhan asset dalam penelitian ini diukur dengan perubahan

(peningkatan atau penurunan) total aktiva yang dimiliki oleh perusahaan.

Pertumbuhan aset dihitung sebagai persentase perubahan asset pada tahun tertentu

terhadap tahun sebelumnya (Bhaduri & Saumitra, 2002) yang dirumuskan:

32

TAt - TAt-1

GRTA =

TAt-1

Dimana:

GRTA = pertumbuhan asset periode t dengan periode sebelumnya (t-1) TAt = total asset periode t

TAt-1 = total asset periode sebelumnya

4. Kemampulabaan (KL)

Kemampulabaan atau profitabilitas menunjukkan kemampuan

perusahaan dalam memperoleh laba. Perusahaan dengan tingkat pengembalian

yang tinggi atas investasi menggunakan hutang yang relatif kecil karena

kebutuhan pendanaan dipenuhi dari dana yang dihasilkan dari internal (Brigham,

Eugene & Houston, 2001). Ukuran dari profitabilitas yang digunakan dalam

penelitian mengacu kepada penelitian Ghosh et. al. (2000) yaitu menggunakan net

profit margin sebagai ukuran profitabilitas. Net profit margin diukur dengan

rumus sebagai berikut:

Net Income NPM =

Net Sales

Dimana:

NPM = net profit margin

NI = penghasilan bersih setelah pajak

Net Sales = penjualan bersih setelah dikurangi retur dan potongan penjualan

3.6. Perbedaan & Persamaan Penelitian Terdahulu

Adapun perbedaan dan persamaan penelitian ini dengan penelitian

terdahulu adalah:

1. Dari sisi pemilihan variabel bebas dan terikat dari penelitian

33

2. Teknik perhitungan variabel ukuran perusahaan, pada penelitian ini

menggunakan total aktiva, dimana sebahagian peneliti terdahulu

menggunakan total aktiva, sementara yang lainnya menggunakan rata-rata

total aktiva.

3. Perbedaan dan persamaan dari hasil penelitian yang terangkum pada sub bab

2.5. Review Penelitian Terdahulu.

4. Perbedaan alat statistik yang digunakan dalam mengolah data, dimana

kebanyakan dari peneliti terdahulu menggunakan program SPSS, sedangkan

penelitian ini menggunakan program Eviews versi 4.1.

34

BAB IV

ANALISIS & PEMBAHASAN

4.1. Perusahaan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang

terdaftar di Bursa Efek Jakarta (BEJ) dengan jumlah perusahaan manufaktur

sebanyak 138 perusahaan. Metode pengambilan sampel dalam penelitian ini

dilakukan berdasarkan metode purposive sampling, yaitu pengambilan sampel

yang sesuai dengan kriteria yang telah ditentukan, yaitu : (1) Terdaftar (listing) di

Bursa Efek Jakarta dalam periode 2000 – 2004; (2) Perusahaan yang secara

kontinyu mengeluarkan laporan keuangan selama tahun pengamatan, yaitu dari

tahun 2000 – 2004; (3) Konsisten memiliki hutang jangka panjang selama periode

tersebut; (4) Perusahaan yang dijadikan sampel penelitian memiliki kelengkapan

data yang berkaitan dengan data yang digunakan dan model yang digunakan.

Berdasarkan kriteria di atas, maka jumlah perusahaan yang terpilih sebagai sampel

dalam penelitian ini sebanyak 66 perusahaan.

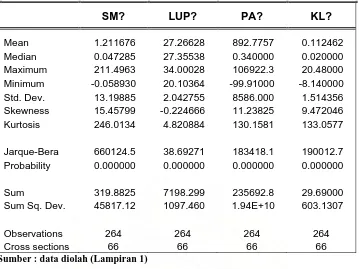

4.2. Deskripsi Variabel

Untuk memperoleh gambaran secara menyeluruh tentang

variabel-variabel yang digunakan dalam penelitian ini baik variabel-variabel terikat maupun

variabel bebas, maka dilakukan terlebih dahulu analisis secara statistik deskriptif

yang mencakup nilai rata-rata (mean), standar deviasi, dan nilai ekstrim (nilai

maksimum dan minimum). Berikut ini rangkuman data statistik deskriptif dari

variabel-variabel yang digunakan dalam penelitian ini seperti yang ditunjukkan

pada Tabel 3 di bawah ini.

35

Tabel 3. Statistik Deskriptif dari Variabel-Variabel Penelitian

SM? LUP? PA? KL?

Observations 264 264 264 264

Cross sections 66 66 66 66

Sumber : data diolah (Lampiran 1)

Dari hasil statistik deskriptif memperlihatkan bahwa struktur modal

(SM), ukuran perusahaan (UP), pertumbuhan asset (PA), dan kemampulabaan

(KL) cenderung meningkat yang ditunjukkan oleh nilai rata-rata hitung (mean)

yang bernilai positif sebesar 1,212 untuk struktur modal; ukuran perusahaan

sebesar 27,266; pertumbuhan asset sebesar 892,776; dan kemampulabaan sebesar

0,112. Sementara itu untuk sebaran data yang ditunjukkan oleh perbedaan nilai

maksimum dan minimum menunjukkan sebaran yang lebih luas dimana nilai

maksimum tertinggi terjadi pada variabel pertumbuhan asset sebesar 106922,20

dan nilai maksimum terendah pada variabel kemampulabaandengan nilai sebesar

20,48. Sedangkan untuk nilai minimum tertinggi terjadi pada variabel ukuran

perusahaan yakni 20,10 dan nilai minimum terendah pada variabel pertumbuhan

asset yakni sebesar -99,91 (untuk menunjukkan nilai maksimum dan minimum

dari masing-masing data yang diteliti).

36

Untuk standar deviasi memperlihatkan nilai yang positif untuk semua

variabel yang digunakan dalam penelitian ini. Namun untuk nilai standar deviasi

tertinggi dari semua variabel yang diteliti adalah variabel pertumbuhan asset

dengan nilai sebesar 8586,0 dan nilai standar deviasi terendah adalah variabel

kemampulabaandengan nilai sebesar 1,51. Dengan demikian berdasarkan analisis

statistik deskriptif menunjukkan variabel struktur modal (SM) dan pertumbuhan

asset (PA) secara umum memiliki nilai statistik deskriptif yang lebih besar

dibandingkan dengan variabel ukuran perusahaan (UP) dan kemampulabaan (KL).

Selanjutnya untuk mengetahui normal atau tidaknya faktor gangguan

dalam distribusi data dari masing-masing variabel yang digunakan dapat diketahui

melalui nilai Jarque-Bera. Berdasarkan nilai Jarque-Bera di atas, diperoleh nilai

yang cukup besar untuk semua variabel dengan nilai probability 0,000. Dengan

demikian dapat dapat disimpulkan bahwa distribusi data dari masing-masing

variabel yang digunakan dalam penelitian ini mempunyai residual atau faktor

pengganggu yang berdistribusi normal.

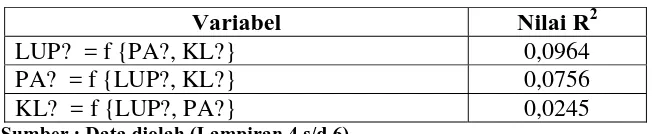

4.3. Uji Penyimpangan Asumsi Klasik 4.3.1. Uji Multicollinearity

Untuk mendeteksi ada tidaknya multicollinearity dalam model estimasi

di atas, harus dilakukan pendeteksian dengan melihat nilai R2 yang dihasilkan dari

estimasi model tersebut. Angka R2 yang tinggi disertai koefisien regresi yang

sebagian besar tidak signifikan biasanya menandakan terdapatnya

multicollinearity. Berikut ini hasil uji multicollinearity seperti pada Tabel 8 di

bawah ini.

37

Tabel 4. Hasil Estimasi Uji Multicollinearity

Variabel Nilai R2

LUP? = f {PA?, KL?} 0,0964

PA? = f {LUP?, KL?} 0,0756

KL? = f {LUP?, PA?} 0,0245

Sumber : Data diolah (Lampiran 4 s/d 6)

Berdasarkan Tabel 4 di atas dapat dilihat bahwa nilai R2 { SM? C LUP?

PA? KL? } = 0,4721 lebih besar dari nilai R2 dalam regresi parsial [LUP? = f

{PA?, KL?} = 0,0964 ; PA? = f {LUP?, KL?} = 0,0756 ; KL? = f {LUP?,

PA?} = 0,0245]. Berdasarkan ketentuan rule of thumb dari metode ini dapat

disimpulkan bahwa dalam model persamaan tersebut yakni fixed effects model

(FEM) tidak ditemukan adanya multicollinearity.

4.3.2. Uji Autokorelasi (Durbin Watson Test).

Uji Durbin Watson ini dilakukan untuk mengetahui ada tidaknya gejala

autokorelasi dalam model persamaan tersebut dan uji ini hanya berlaku untuk

model regresi dimana variabel-variabel bebasnya tidak mengandung lagged

dependent variable dan untuk model yang digunakan dalam penelitian ini, untuk

variabel bebasnya tidak menggunakan lagged dependent variable, maka

berdasarkan hasil estimasi tersebut diperoleh nilai DW test sebesar 1,764.

Berdasarkan kriteria untuk DW test maka nilai DW test sebesar 1,764 berada

diantara DWlower < DW test < DWupper atau (1,738) < 1,764 < (1,799).

Dengan demikian berdasarkan kriteria DW test tersebut, maka dapat

diambil keputusannya yakni dalam model persamaan tersebut tidak ada

kesimpulan (tidak dapat disimpulkan) untuk uji autokorelasi. Di samping itu tidak

terjadinya autokorelasi dimungkinkan karena dalam penelitian ini menggunakan

38

data time series yang digabung dengan data cross section yang biasa disebut

dengan pooled data.

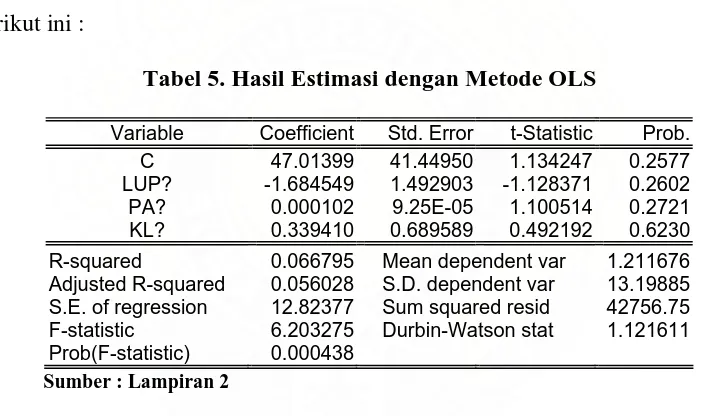

4.4. Analisa Hasil Estimasi Dengan Ordinary Least Square (OLS)

Untuk melihat besarnya pengaruh dari variabel ukuran perusahaan (size),

pertumbuhan aktiva (growth of assets), dan kemampulabaan (profitabilitas)

terhadap struktur modal pada perusahaan manufaktur yang listing di Bursa Efek

Jakarta (BEJ) selama kurun waktu 2000 – 2004, maka dilakukan estimasi dengan

metode Ordinary Least Square (OLS) untuk data panel dengan menggunakan

Program Eviews versi 4.1. Hasil estimasi tersebut dapat dilihat pada Tabel 4

berikut ini :

Tabel 5. Hasil Estimasi dengan Metode OLS

Variable Coefficient Std. Error t-Statistic Prob.

C 47.01399 41.44950 1.134247 0.2577

LUP? -1.684549 1.492903 -1.128371 0.2602

PA? 0.000102 9.25E-05 1.100514 0.2721

KL? 0.339410 0.689589 0.492192 0.6230

R-squared 0.066795 Mean dependent var 1.211676

Adjusted R-squared 0.056028 S.D. dependent var 13.19885

S.E. of regression 12.82377 Sum squared resid 42756.75

F-statistic 6.203275 Durbin-Watson stat 1.121611

Prob(F-statistic) 0.000438

Sumber : Lampiran 2

Berdasarkan Tabel 5 di atas, hasil estimasi dengan menggunakan metode

Ordinary Least Square (OLS) menunjukkan bahwa variabel ukuran perusahaan

(UP), pertumbuhan asset (PA), dan kemampulabaan (KL) kurang memberikan

pengaruh terhadap variasi struktur modal pada perusahaan manufaktur yang

listing di Bursa Efek Jakarta (BEJ) selama kurun waktu 2000 – 2004. Hal ini

dapat dilihat dari nilai koefisien determinasi (R2) sebesar 0,0668 yang berarti

secara keseluruhan variabel bebas dalam persamaan tersebut hanya mampu

39

menjelaskan variasi struktur modal pada perusahaan manufaktur yang listing di

Bursa Efek Jakarta (BEJ) sebesar 6,68 persen selama periode amatan, sedangkan

sisanya dijelaskan oleh variabel lain yang tidak terdapat dalam persamaan

tersebut.

Bila dianalisis secara simultan dari masing-masing variabel bebasnya,

maka pengaruhnya terhadap variabel struktur modal pada perusahaan manufaktur

yang listing di Bursa Efek Jakarta (BEJ) selama kurun waktu 2000 – 2004,

ternyata memberikan pengaruh yang signifikan secara statistik pada tingkat

kepercayaan 99 persen. Hal ini bisa dilihat dari nilai F statistik sebesar 6,203

dengan nilai probabilitasnya sebesar 0,0004. Hal ini menunjukkan bahwa variabel

bebas yang digunakan dalam penelitian ini secara bersama-sama mampu

memberikan pengaruhnya secara signifikan terhadap variasi struktur modal pada

perusahaan manufaktur yang listing di Bursa Efek Jakarta (BEJ).

Namun, apabila dianalisis secara parsial dari masing-masing variabel

bebasnya tidak satupun variabel bebas yang memberikan pengaruh signifikan

terhadap struktur modal pada perusahaan manufaktur yang listing di Bursa Efek

Jakarta (BEJ). Di samping itu berdasarkan hasil estimasi tersebut, variabel bebas

yang memiliki tanda koefisien regresi yang positif dan sesuai dengan hipotesis

adalah variabel pertumbuhan asset (PA) dan kemampulabaan (KL), sedangkan

variabel ukuran perusahaan (UP) memiliki tanda yang negatif dan ini tidak sesuai

dengan hipotesis yang ada.

Berdasarkan analisis di atas, dapat disimpulkan bahwa dengan metode

OLS untuk data panel tidak konsisten dan inefisiensi. Hal ini ditunjukkan dengan

nilai koefisien determinasi (R2) dan Durbin-Watson (DW test) yang rendah yakni

40

6,68 persen dan 1,1216 (terdapat korelasi serial yang positif). Disamping itu,

berdasarkan analisis secara parsial untuk masing-masing variabel bebasnya tidak

menunjukkan pengaruh yang signifikan untuk semua variabel bebasnya. Oleh

karena itu, Gujarati (2003) menyarankan untuk data panel sebaiknya

menggunakan metode Generalized Least Square (GLS).

4.5. Analisa Hasil Estimasi dengan Generalized Least Square (GLS)

Oleh karena itu hasil estimasi pengaruh ukuran perusahaan (size),

pertumbuhan aktiva (growth of assets), dan kemampulabaan (profitabilitas)

terhadap struktur modal pada perusahaan manufaktur yang listing di Bursa Efek

Jakarta (BEJ) selama kurun waktu 2000 – 2004 dengan metode OLS terbukti tidak

konsisten dan efisien, maka langkah selanjutnya adalah menganalisis dan

mengestimasi dengan metode Generalized Least Squares (GLS) seperti yang

disarankan oleh Gujarati (2003).

Hal ini dikarenakan metode GLS dapat dianalisis dengan fixed effects

model (FEM) dan random effects model (REM) atau error components model

(ECM), sehingga dapat diketahui model mana yang terbaik untuk digunakan

dalam mengestimasi faktor-faktor yang mempengaruhi struktur modal pada

perusahaan manufaktur yang listing di Bursa Efek Jakarta (BEJ). Berikut ini dapat

dilihat hasil estimasi dari kedua model tersebut dengan metode GLS seperti pada

Tabel 6 di bawah ini.

41

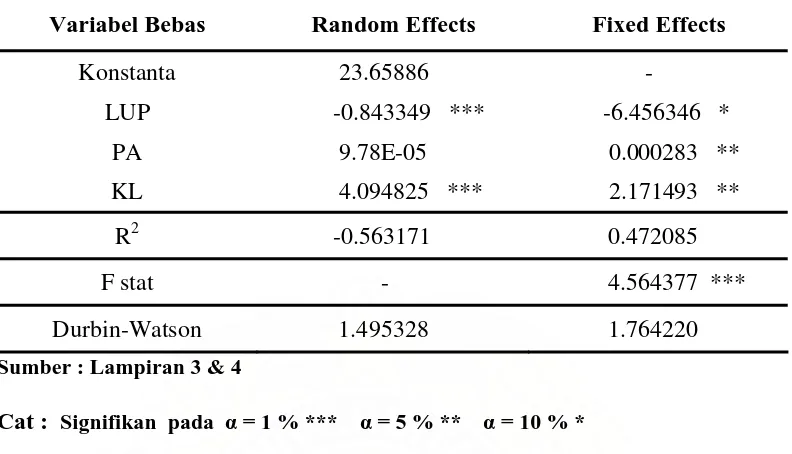

Tabel 6. Hasil Estimasi Dengan Metode GLS (FEM dan REM)

Variabel Terikat : Struktur Modal (SM) Untuk Periode 2000 - 2004 Variabel Bebas Random Effects Fixed Effects

Konstanta 23.65886 -

LUP -0.843349 *** -6.456346 *

PA 9.78E-05 0.000283 **

KL 4.094825 *** 2.171493 **

R2 -0.563171 0.472085

F stat - 4.564377 ***

Durbin-Watson 1.495328 1.764220

Sumber : Lampiran 3 & 4

Cat : Signifikan pada = 1 % *** = 5 % ** = 10 % *

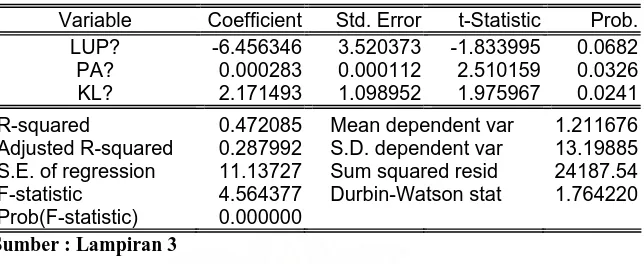

Berdasarkan hasil estimasi dengan metode GLS di atas, fixed effects

model (FEM) menunjukkan hasil yang lebih baik dibandingkan dengan random

effects model (REM). Hal ini bisa dilihat dari nilai koefisien regresi

masing-masing variabel bebasnya dan variabel bebas yang secara statistik berpengaruh

secara signifikan terhadap struktur modal pada perusahaan manufaktur yang

listing di Bursa Efek Jakarta (BEJ). Di samping itu, dilihat dari nilai R-square (R2)

dan nilai Durbin-Watson ternyata fixed effects model (FEM) lebih baik

dibandingkan dengan random effects model (REM).

Setelah dilakukan analisis untuk kedua model tersebut, maka untuk

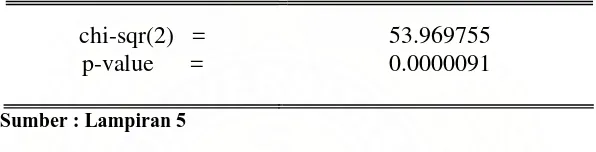

memilih model terbaik adalah dengan melakukan Uji Hausman (1978) dalam

Gujarati (2003). Untuk penelitian ini, uji Hausman diestimasi dengan program

Eviews versi 4.1 dan hasil estimasinya akan diperoleh nilai Chi-Square.

Kesimpulan dari uji Hausman adalah apabila null hypothesis (H0) diterima, maka

model yang digunakan adalah random effects model (REM) dan sebaliknya