1 S K R I P S I

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

KEBIJAKAN HUTANG PADA PERUSAHAAN FOOD AND BEVERAGES YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH :

MERY PANJAITAN 070503097

PROGRAM STUDI STRATA I AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini, saya menyatakan bahwa skripsi yang berjudul “Analisis Faktor-faktor

yang Mempengaruhi Kebijakan Hutang pada Perusahaan Food and Beverages yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya sendiri dan

judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua

sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia

menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Maret 2011 Yang membuat pernyataan,

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan yang Maha Esa atas kasih

dan karuniaNya yang begitu besar sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Skripsi ini berjudul Analisis Faktor-faktor yang Mempengaruhi

Kebijakan Hutang pada Perusahaan Food and Beverages yang Terdaftar di Bursa Efek Indonesia, disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar kesarjanaan pada Fakultas Ekonomi Departemen Akuntansi

Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, saya banyak memperoleh bimbingan, dorongan semangat, nasehat, dan bantuan lain baik secara moril

maupun materiil dari berbagai pihak. Pada kesempatan ini saya ingin menyampaikan ucapan terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail, MM, Ak, selaku Sekretaris Program Studi S1 Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Sri Mulyani, MBA, Ak, selaku dosen pembimbing yang telah

4. Ibu Dra. Nurzaimah, MM, Ak, selaku Dosen Penguji I dan Bapak Iskandar Muda, M.Si, Ak, selaku Dosen Penguji II, atas segala saran dan masukan

yang telah diberikan.

5. Orang tua penulis, Ayahanda Sanga Panjaitan dan Ibunda Sonta br

Nainggolan yang telah memberikan doa dan dukungan yang tulus baik moril maupun materil selama perkuliahan hingga penyelesaian skripsi ini.

6. Buat keluarga Abang Ferry/ Eda dan ponakanku Saut dan Elisabeth,

keluarga Abang Hotler / Eda dan ponakanku Alex dan Rafael, keluarga Kakak Friska / Abg samosir dan ponakanku Nadine, keluarga kakak

Sondang / Abg Pangaribuan dan ponakanku Gabriel dan abangku Pandapotan.

Akhir kata semoga skripsi ini berguna bagi pembaca dan dapat

dipergunakan untuk menambah pengetahuan dan bahan masukan bagi penelitian selanjutnya. Semoga Tuhan yang Maha Esa menyertai kita semua.Amin.

Medan, 16 Maret 2011 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk untuk mengetahui pengaruh free cash flow, kepemilikan manajerial,dan kepemilikan institusional secara bersama-sama terhadap kebijakan hutang pada perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia dari tahun 2005-2009.

Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian adalah perusahaan-perusahaan food and beverages di Bursa Efek Indonesia selama periode 2005-2009. Pemilihan sampel dilakukan dengan metode purposive sampling dan dari 19 perusahaan yang go public diperoleh 9 perusahaan sampel. Data yang digunakan adalah data sekunder.

Penelitian ini menganalisis pengaruh free cash flow, kepemilikan manajerial,dan kepemilikan institusional terhadap kebijakan hutang. Metode statistik yang digunakan adalah regresi linear berganda dengan melakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian menunjukkan bahwa Free cash flow, kepemilikan manajerial dan kepemilikan institusional secara bersama-sama tidak mempunyai pengaruh signifikan terhadap kebijakan hutang karena Fhitung < Ftabel (2,050 <3,23)

dan nilai signifikansi lebih besar dari 0,05 yaitu 0,122>0,05.

ABSTRACT

The objective of this research is to know the simultaneous influence between free cash flow, managerial ownership, and institutional ownership to debt policy of food and beverages companies that listed in Indonesian Stock Exchange since 2005 up to 2009.

This research is classified as causal research and replication of former research. Population of this research are food and beverages firms on Indonesian Stock Exchange during the period of 2005 to 2009. The samples are obtained by using purposive sampling method. As the result, from 19 food and beverages firms, 9 are used as the samples of this research. The used data of this research is secondary data.

This research has analyzed the influence between free cash flow, managerial ownership and institutional ownership to debt policy. The used statistic method is linear duoble regression with assumption classic test for the first.

The result of this research shows that free cash flow, managerial ownership and institutional ownership didn’t have simultaneous significant effect to debt policy because Fcount < Ftable ( 2,050 < 3,23 ) and significancy value more

than 0,05 as 0,122 > 0,05.

DAFTAR ISI

PERNYATAAN...i

KATA PENGANTAR ...ii

ABSTRAK ...iv

ABSTRACT ...v

DAFTAR ISI ...vi

DAFTAR TABEL ...ix

DAFTAR GAMBAR ...x

DAFTAR LAMPIRAN ...xi

BAB I PENDAHULUAN ...1

A. Latar Belakang Penelitian ...1

B. Rumusan Masalah Penelitian ...5

C. Tujuan Penelitian ...5

D. Manfaat Penelitian ...5

A. Kebijakan Hutang ...6

1. Definisi dan Pengklasifikasian Hutang...6

2. Kebijakan Hutang ...7

B. Faktor-Faktor Yang Mempengaruhi Kebijakan Hutang...8

1. Struktur Kepemilikan ...8

a. Kepemilikan Manajerial...8

b. Kepemilikan Institusional ...10

2. Free Cash Flow ...10

C. Teori Keagenan ...11

1. Agency Theory ...11

D. Tinjauan Penelitian Terdahulu ...12

E. Kerangka Konseptual dan Hipotesis penelitian ...14

1. Kerangka Konseptual ...14

2. Hipotesis penelitian ...17

BAB III METODE PENELITIAN ………18

A. Desain Penelitian ………18

C. Jenis dan Sumber Data ………20

D. Metode Pengumpulan Data ………20

E. Defenisi Operasional dan Pengukuran Variabel ……….20

F. Metode Analisis Data ...23

BAB IV ANALISIS DAN PEMBAHASAN ...28

A. Data Penelitian ...28

B. Analisis Hasil Penelitian ...28

1. Analisis Statistik Deskriptif ...28

2. Uji Asumsi Klasik ………..30

a. Uji Normalitas ………30

b. Uji Multikolonieritas ………..34

c. Uji Heteroskedasitas ………...34

d. Uji Autokorelasi ……….36

3. Analisis Regresi ………...37

a. Persamaan Regresi ………..37

b. Pengujian Hipotesis ………39

C. Pembahasan Hasil Penelitian ………...42

BAB V KESIMPULAN DAN SARAN ...45

A. Kesimpulan ...45

B. Keterbatasan ...46

C. Saran ...46

DAFTAR PUSTAKA ...48

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Penelitian Terdahulu ... 13

Tabel 3.1 Daftar Sampel Perusahaan ... 19

Tabel 3.2 Defenisi Operasional dan Pengukuran Variabel………23

Tabel 4.1 Descriptive statistic ... 29

Tabel 4.2 One-Sample Kolmogorov-Smirnov Test ... 31

Tabel 4.3 Coefficients ... 34

Tabel 4.4 Hasil Uji Durbin Watson ...36

Tabel 4.5 Coefficientsa ... 38

Tabel 4.6 Coefficientsa ... 39

Tabel 4.7 ANOVAb ... 40

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual Penelitian ... 15

Gambar 4.1 Regression Standardized Residual ... 32

Gambar 4.2 Observed Cum Prob ... 33

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran i Data Penelitian...50

Lampiran ii Descriptive...54

Lampiran iii Regression ...54

Lampiran iv Multikolonieritas ...56

Lampiran v One Sample Kolmogorov Smirnov Test ...57

Lampiran vi Autokorelasi ...57

Lampiran vii Normalitas ...58

ABSTRAK

Penelitian ini bertujuan untuk untuk mengetahui pengaruh free cash flow, kepemilikan manajerial,dan kepemilikan institusional secara bersama-sama terhadap kebijakan hutang pada perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia dari tahun 2005-2009.

Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian adalah perusahaan-perusahaan food and beverages di Bursa Efek Indonesia selama periode 2005-2009. Pemilihan sampel dilakukan dengan metode purposive sampling dan dari 19 perusahaan yang go public diperoleh 9 perusahaan sampel. Data yang digunakan adalah data sekunder.

Penelitian ini menganalisis pengaruh free cash flow, kepemilikan manajerial,dan kepemilikan institusional terhadap kebijakan hutang. Metode statistik yang digunakan adalah regresi linear berganda dengan melakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian menunjukkan bahwa Free cash flow, kepemilikan manajerial dan kepemilikan institusional secara bersama-sama tidak mempunyai pengaruh signifikan terhadap kebijakan hutang karena Fhitung < Ftabel (2,050 <3,23)

dan nilai signifikansi lebih besar dari 0,05 yaitu 0,122>0,05.

ABSTRACT

The objective of this research is to know the simultaneous influence between free cash flow, managerial ownership, and institutional ownership to debt policy of food and beverages companies that listed in Indonesian Stock Exchange since 2005 up to 2009.

This research is classified as causal research and replication of former research. Population of this research are food and beverages firms on Indonesian Stock Exchange during the period of 2005 to 2009. The samples are obtained by using purposive sampling method. As the result, from 19 food and beverages firms, 9 are used as the samples of this research. The used data of this research is secondary data.

This research has analyzed the influence between free cash flow, managerial ownership and institutional ownership to debt policy. The used statistic method is linear duoble regression with assumption classic test for the first.

The result of this research shows that free cash flow, managerial ownership and institutional ownership didn’t have simultaneous significant effect to debt policy because Fcount < Ftable ( 2,050 < 3,23 ) and significancy value more

than 0,05 as 0,122 > 0,05.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dewasa ini dunia usaha baik perusahaan besar maupun perusahaan kecil melakukan pengembangan usahanya untuk mengantisipasi persaingan yang semakin tajam dalam pasar yang semakin global. Akan tetapi dalam

perjalanannya, dunia usaha mengalami berbagai hambatan, salah satunya adalah masalah pendanaan. Oleh karena itu, disini manager diberi kepercayaan oleh para

pemegang saham untuk mengelola dan menjalankan perusahaannya. Dalam menjalankan perusahaannya, manajer dalam mengambil keputusan pendanaan harus teliti secara sifat dan biaya dari sumber yang dipilih. Hal ini karena

masing-masing sumber pendanaan mempunyai konsekuensi financial yang berbeda-beda. Masalah keputusan pendanaan akan berkaitan dengan pemilihan sumber dana baik

yang berasal dari dalam (internal) maupun dari luar (external ) yang sangat mempengaruhi nilai perusahaan.

Keputusan pendanaan keuangan perusahaan juga akan sangat menentukan

kemampuan perusahaan dalam melakukan aktivitas operasinya.Sumber dana perusahaan berasal dari dana internal maupun eksternal perusahaan. Sumber dana

perusahaan berasal dari internal berasal dari laba ditahan. Dana yang diperoleh dari sumber eksternal berasal dari para kreditur dan pemilik, peserta atau pengambilan bagian dalam perusahaan. Perusahaan cenderung lebih menyukai

hutang memiliki biaya berupa tingkat bunga yang harus dibayarkan yang dapat mengurangi laba perusahaan yang kemudian akan mengurangi jumlah pajak yang

harus dibayarkan kepada pemerintah. Namun, pada titik tertentu hutang justru akan menimbulkan risiko yaitu pada saat perusahaan berhutang lebih tinggi dari

aktiva yang menjamin hutang tersebut, sehingga perusahaan tidak akan likuid dan terancam mengalami kesulitan keuangan.

Teori keagenan menerangkan bahwa kepentingan manajemen seringkali

bertentangan dengan kepentingan pemegang saham sehingga akan menimbulkan konflik diantaranya. Hal tersebut terjadi karena manajer cenderung berusaha

mengutamakan kepentingan pribadi dan mengorbankan kepentingan para pemegang saham.Sedangkan pemegang saham tidak suka jika manajer mengutamakan kepentingan pribadinya karena hal tersebut akan menambah cost

bagi perusahaan sehingga akan mengurangi keuntungan yang diterima oleh pemegang saham. Akibat dari perbedaan kepentingan inilah maka terjadi konflik

yang sering disebut agency conflict yang menimbulkan agency cost .

Agency cost dari sisi pemegang saham dapat dikurangi dengan cara

melibatkan pihak ketiga (debtholders) yang masuk melalui kebijakan hutang.

Peningkatan hutang akan menurunkan besarnya konflik antara pemegang saham dengan manajemen disamping itu hutang juga akan menurunkan excess cash flow

yang ada didalam perusahaan sehingga menurunkan kemungkinan pemborosan dilakukan oleh manajemen karena adanya pembayaran kembali bunga dan pokok pinjaman. Hal ini dapat membuat manajemen lebih disiplin sehingga penggunaan

Saham yang dijual perusahaan dapat dimiliki oleh pihak manajemen ataupun di luar manajemen. Kepemilikan manajerial merupakan persentase

kepemilikan saham oleh pihak manajerial. Kepemilikan manajerial akan dapat mensejajarkan kepentingan manajemen den pemegang saham sehingga manajer

akan merasakan langsung manfaat dari keputusan yang diambil dengan benar dan merasakan kerugian jika keputusan yang diambil salah terutama pada pengambilan keputusan mengenai utang. Kepemilikan institutional merupakan

persentase kepemilikan saham oleh investor-investor institutional seperti perusahaan investasi, bank, perusahaan asuransi maupun berupa kepemilikan

lembaga dan perusahaan-perusahaan lain. Dengan peningkatan mekanisme pengawasan dalam perusahaan yaitu dengan mengaktifkan monitoring melalui investor-investor institutional dapat mengurangi agency cost. Dengan adanya

kepemilikan institutional akan mendorong peningkatan pengawasan yang lebih optimal terhadap kinerja manajemen

Penelitian ini merupakan replikasi dari penelitian yang telah dilakukan oleh (Tarjo, 2002) tentang analisa free cash flow dan kepemilikan manajerial terhadap kebijakan hutang pada perusahaan mempublik di Indonesia.Penelitian

tersebut menyatakan bahwa free cash flow berpengaruh positif terhadap kebijakan hutang, sedangkan kepemilikan manajerial berpengaruh negatif. (Shelly, 2009)

tentang pengaruh free cash flow terhadap kebijakan hutang pada perusahaan food and beverages di BEI. Hasil penelitian tersebut menyatakan bahwa free cash flow tidak memiliki pengaruh yang signifikan terhadap kebijakan hutang. (Nurhayati,

hutang. Sedangkan Kepemilikan Manajerial berpengaruh negatif terhadap kebijkan hutang. Berdasarkan uraian sebelumnya menunjukkan adanya

ketidakkonsistenan hasil yang diperoleh, membuat peneliti tertarik untuk melakukan penelitian lebih lanjut untuk mengetahui apakah ada pengaruh free

cash flow,kepemilikan manajerial dan kepemilikan institusional terhadap hutang..

Oleh karena itu perlu dilakukan sebuah penelitian untuk menguji faktor apa saja yang mempengaruhi kebijakan hutang perusahaan.

Perbedaan penelitian ini dengan penelitian sebelumnya adalah data yang digunakan sebagai sampel dan penggunaan tahun dalam menguji dampak yang

ditimbulkan dari adanya struktur kepemilikan dan free cash flow terhadap kebijakan utang. Dalam hal ini penulis mengambil sampel perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia tahun 2005 sampai dengan

tahun 2009, dimana perusahaan food and beverages tersebut masih termasuk dalam kategori perusahaan manufaktur. Perusahaan food and beverages cukup

menarik untuk dijadikan obyek penelitian karena saham-sahamnya yang stabil dan penjualan yang meningkat dari tahun ke tahun. Penjualan yang meningkat dikarenakan perusahaan food and beverages lebih stabil dan tidak mudah

terpengaruh oleh musim ataupun perubahan kondisi perekonomian karena dalam keadaan apapun orang akan tetap mengkonsumsi makanan ataupun minuman

sehat sebagai kebutuhan dasar sehingga diharapkan penelitian ini dapat memperbarui penelitian sebelumnya. Berdasarkan latar belakang masalah tersebut, maka penulis melakukan penelitian terhadap masalah tersebut dengan

Hutang pada Perusahaan Food and Beverages yang Terdaftar di Bursa Efek Indonesia”.

B. Perumusan Masalah

Berdasarkan latar belakang penelitian yang telah dikemukakan, maka

masalah yang muncul dapat dirumuskan dengan: Apakah Free cash flow, Kepemilikan Manajerial dan kepemilikan Institusional secara bersama-sama berpengaruh terhadap kebijakan hutang?

C. Tujuan Penelitian

Sesuai dengan pokok permasalahan yang telah dirumuskan sebelumnya

maka tujuan dari penelitian ini adalah untuk mengetahui apakah free cash flow, kepemilikan manajerial,dan kepemilikan institusional berpengaruh secara

bersama-sama terhadap kebijakan hutang pada perusahaan food and beverages yang terdaftar di bursa efek indonesia.

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut :

1. Sebagai masukan bagi perusahaan untuk mengambil tindakan antisipasi

terhadap agency conflict dengan melakukan kebijakan hutang dalam perusahaan.

2. Memperluas wawasan penulis mengenai faktor-faktor yang mempengaruhi

kebijakan utang perusahaan.

3. Sebagai bahan referensi dan sumber informasi bagi pembaca dan pihak-pihak

BAB II

TINJAUAN PUSTAKA A. Kebijakan Hutang

1. Definisi Hutang dan Pengklasifikasian hutang

Semua perusahaan baik kecil maupun perusahaan yang besar mempunyai hutang. Hutang adalah kewajiban suatu perusahaan yang timbul dari transaksi pada waktu lalu dan harus dibayar dengan kas, barang dan jasa di waktu yang

akan datang (Jusuf, 2001). Menurut Nurwahyudi dan Mardiyah (2004) bahwa “Hutang adalah pengorbanan ekonomi yang harus dilakukan perusahaan di masa yang akan datang karena tindakan atau transaksi sebelumnya.” Pengorbanan

ekonomi dapat berbentuk uang,aktiva,jasa-jasa atau dilakukannya pekerjaan tertentu. Hutang mengakibatkan adanya ikatan yang memberikan hak kepada

kreditur untuk mengklain aktiva perusahaan.

Untuk tujuan pelaporan hutang diklasifikasikan menjadi dua jenis utama

yaitu hutang lancar dan hutang tidak lancar (Stice, 2004). Hutang lancar merupakan kewajiban yang akan jatuh tempo dalam satu tahun dalam siklus operasi normal perusahaan.Selain itu, hutang lancar biasanya dibayar dengan

aktiva lancar. Jika hutang yang telah diklasifikasikan sebagai tidak lancar akan jatuh tempo di tahun depan, maka kewajiban tersebut harus dilaporkan sebagai

penyerahan aktiva tidak lancar yang telah diakumulasikan untuk tujuan pelunasan

kewajiban.

Perbedaan antara kewajiban lancar dan tidak lancar adalah hal penting karena berpengaruh terhadap rasio lancar perusahaan, dimana rasio lancar ini

menggambarkan kondisi likuiditas perusahaan yaitu kemampuan perusahaan dalam membayar hutang lancarnya (Stice, 2004).

2. Kebijakan Hutang

Kebijakan hutang mempunyai pengaruh pendisiplinan perilaku manajer. Hutang akan mengurangi konflik agensi dan meningkatkan nilai perusahaan. Peningkatan hutang meningkatkan leverage sehingga meningkatkan kemungkinan

kesulitan kesulitan keuangan atau kebangkrutan. Kekhawatiran kebangkrutan mendorong manajer agar efisien, sehingga memperbaiki biaya agensi. Hutang

memaksa perusahaan membayar pokok hutang dan bunga sehingga mengurangi free cash flow dan menurunkan insentif manajer untuk berperilaku memuaskan

diri sendiri. Haris dan Raviv (1991) menyimpulkan berdasarkan bukti empirisnya

yang menunjukkan konsistensi teori bahwa hutang dapat menurunkan konflik agensi dan meningkatkan nilai perusahaan. Namun, hutang meningkatkan biaya

marginal. Tambahan dana hutang menyebabkan pemegang saham terpaksa menerima proyek yang lebih beresiko (Jensen dan Meckling, 1976; Crutchley dan Hansen, 1989). Alasannya jika proyek berhasil, kepentingan kreditur

menanggung biaya resiko yang meningkat, karena pemegang saham memiliki kewajiban terbatas. Kreditur mengantisipasi resiko ini dengan memindahkan

resiko kepada pemegang sahammelaui peningkatan biaya hutang.

Kebjakan hutang diukur menggunakan rasio hutang terhadap aktiva yang

mencerminkan kemampuan perusahaan dengan menggunakan seluruh aktiva yang untuk membayar hutang (Horngren et al., 1999).Oleh karena itu semakin rendah DEBT maka semakin tinggi kemampuannya untuk membayar seluruh

kewajibannya.

B. Faktor-Faktor yang Mempengaruhi Kebijakan Hutang

1. Struktur Kepemilikan

a. Kepemilikan Manajerial

Kepemilikan manajerial adalah situasi dimana manajer memiliki saham

perusahaan atau dengan kata lain manajer tersebut sekaligus sebagai pemegang saham perusahaan (Isrina Damayanti, 2006). Dalam laporan keuangan, keadaan ini ditunjukkan dengan besarnya persentase kepemilikan saham perusahaan oleh

manajer. Karena hal ini merupakan informasi pentingbagi pengguna laporan keuangan maka informasi ini akan diungkapkan dalam catatan atas laporan

keuangan. Adanya kepemilikan manajerial menjadi hal yang menarik jika dikaitkan dengan agency theory. Dalam kerangka agency theory, hubungan antara manajer dan pemegang saham digambarkan sebagai hubungan antara agent dan

principal.Agent diberi mandat oleh principal untuk menjalankan bisnis demi

principal. Keputusan bisnis yang diambil manajer adalah keputusan untuk

mamaksimalkan sumber daya (utilitas) perusahaan. Suatu ancaman bagi

pemegang saham jikalau manajer bertindak untuk kepentingannya sendiri, bukan untuk kepentingan pemegang saham. Dalam konteks ini masing-masing pihak

memiliki kepentingan sendiri-sendiri. Inilah yang menjadi masalah dasar dalam agency theory yaitu adanya konflik kepentingan. Pemegang saham dan manajer

masing-masing berkepentingan untuk mamaksimalkan tujuannya. Masing-masing

pihak memiliki risiko terkait dengan fungsinya, manajer memiliki resiko untuk tidak ditunjuk lagi sebagai manajer jika gagal menjalankan fungsinya, sementara

pemegang saham memiliki resiko kehilangan modalnya jika salah memilih manajer.

Kondisi ini merupakan konsekuensi adanya pemisahan fungsi pengelolaan

dengan fungsi kepemilikan. Situasi tersebut di atas tentunya akan berbeda, jika kondisinya manajer juga sekaligus sebagai pemegang saham atau pemegang

saham juga sekaligus manajer atau disebut juga kondisi perusahaan dengan kepemilikan manajerial. Keputusan dan aktivitas di perusahaan dengan kepemilikan manajerial tentu akan berbeda dengan perusahaan tanpa kepemilikan

manajerial. Dalam perusahaan dengan kepemilikan manajerial, manajer yang sekaligus pemegang saham tentunya akan menselaraskan kepentingannya dengan

b. Kepemilikan Institusional

Kepemilikan institutional merupakan persentase kepemilikan saham oleh

investor-investor institutional seperti perusahaan investasi, bank, perusahaan asuransi maupun berupa kepemilikan lembaga dan perusahaan-perusahaan lain

(Isrina Damayanti, 2006). Kepemilikan saham institusional umumnya bertindak sebagai pihak yang memonitor perusahaan. Perusahaan dengan kepemilikan institusional yang besar (lebih dari 5%) mengindikasikan kemampuannya ntuk

memonitor manajemen. Semakin besar kepemilikan saham institusional maka semakin efisien pemanfaatan aktiva perusahaan. Dengan demikian proporsi

kepemilikan institusional bertindak sebagai pencegahan terhadap pemborosan yang dilakukan manajemen. Hal ini berarti semakin besar persentase saham yang dimiliki oleh investor institutional akan menyebabkan usaha monitoring menjadi

semakin efektif karena dapat mengendalikan perilaku opportunistik yang dilakukan oleh para manajer. Tindakan monitoring tesebut akan mengurangi biaya

keagenan karena memungkinkan perusahaan menggunakan tingkat utang yang lebih rendah.

2. Free Cash Flow

Free cash flow atau aliran kas bebas merupakan kas lebih perusahaan yang

dapat didistribusikan kepada kreditor atau pemegang saham yang tidak diperlukan lagi untuk modal kerja atau investasi pada asset tetap ( Ross et al., 2000). Aliran

konflik kepentingan antara manajer dan pemegang saham. Free cash flow yang besar akan mengarah pada perilaku manajer yang salah dan keputusan yang buruk

yang bukan untuk kepentingan pemegang saham. Dengan kata lain, para manajer mempunyai kecenderungan untuk menggunakan kelebihan keuntungan untuk

konsumsi dan perilaku opportunistik yang lain karena mereka menerima manfaat yang penuh dari kegiatan tersebut tetapi kurang mau menangggung risiko dari

biaya yang dikeluarkan.

Dengan adanya hutang dapat digunakan untuk mengendalikan penggunaan free cash flow yang berlebihan oleh manajer. Selain itu pemegang saham juga

akan menikmati kontrol yang lebih atas tim manajemennya misalnya, jika perusahaan menerbitkan hutang baru dan menggunakan hasilnya untuk membeli kembali saham biasa yang terutang maka manajemen wajib membayar tunai untuk

menutupi utang ini, secara simultan mengurangi jumlah arus kas yang ada pada manajemen untuk dipermainkan. Dengan adanya hutang ini, manajemen akan

bekerja lebih efisien agar tidak terjadi kegagalan keuangan sehingga akan mengurangi biaya agensi arus kas bebas.

C. Teori Keagenan

1. Agency Theory

Teori keagenan menggambarkan perusahaan sebagai titik temu hubungan

mendelegasikan wewenang pengambilan keputusan kepada agen tersebut. Dalam teori agensi, principal(pemilik) dan agent (manajer) mempunyai kepentingan

yang berbeda. Manajer cenderung bertindak untuk mengejar kepentingan dirinya dan tidak berdasar memaksimalkan nilai dalam pengambilan keputusan

pendanaan. Hal ini terjadi karena adanya pemisahan fungsi pengelolaan dengan fungsi kepemilikan. Pemisahan inilah yang menimbulkan konflik agensi.

Teori agensi terfokus pada dua individu, yaitu principal dan agent.

Principal adalah pemegang saham dan agent adalah manajemen yang mengelola

perusahaan. Teori keagenan menjelaskan bahwa kepentingan manajemen sering

kali bertentangan dengan kepentingan pemegang saham, sehingga sering terjadi konflik di antaranya (Tarjo, 2002). Konflik tersebut terjadi karena manajer cenderung berusaha mengutamakan kepentingan pribadi. Pemegang saham sering

kali tidak menyukai kepentingan pribadi manajer, karena hal tersebut akan menambah cost bagi perusahaan sehingga menurunkan keuntungan yang diterima.

Akibat dari perbedaan kepentingan itulah maka terjadi konflik yang biasa disebut konflik agensi.

D. Tinjauan Penelitian Terdahulu

Tabel 2.1

Ringkasan Penelitian Terdahulu No. Nama Peneliti Judul Penelitian Variabel

Penelitian

Hasil penelitian

1. Shelly (2009) Pengaruh Free Cash Flow terhadap Kebijakan Hutang pada Perusahaan Food and Beverages di BEI

Variabel independen adalah Free Cash flow. Sedangkan Variabel dependen adalah Kebijakan Hutang

Free Cash Flow tidak memiliki pengaruh yang signifikan terhadap kebijakan hutang.

2 Tarjo (2002) Analisa Free Cash

Flow dan

Kepemilikan Manajerial terhadap Kebijakan Hutang pada Perusahaan Mempublik di Indonesia. Variabel Independen adalah Free Cash Flow dan kepemilikan Manajerial. Sedangkan variabel dependen adalah Kebijakan Hutang

Free Cash Flow berpengaruh positif terhadap kebijakan hutang. Sedangkan Kepemilikan Manajerial berpengaruh negatif terhadap kebijkan hutang

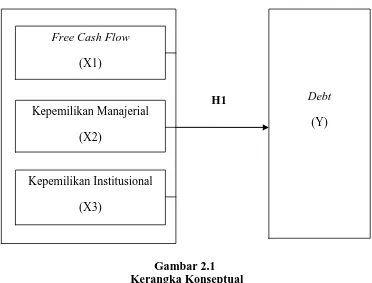

E. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual

Suatu kerangka konseptual akan menghubungkan secara teoritis antar variabel penelitian yaitu variabel bebas dan variabel terikat. Variabel adalah

konsep yang diberi lebih dari satu nilai. Sedangkan dalam penelitian ini, Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari

dan kemudian ditarik kesimpulan ( Sugiyono, 2003). Kerangka konseptual yang baik akan menjelaskan secara teoritis pertautan antara variabel yang diteliti

(Sugiyono, 2007).

Dari berbagai kerangka teori diatas menunjukkan bahwa ada beberapa faktor yang mempengaruhi kebijakan hutang, akan tetapi dalam penelitian ini

akan di lihat tiga variabel yang dianggap cukup penting dan cukup dominan yang mempengaruhi kebijakan hutang. Adapun tiga variabel itu adalah free cash

Faktor-faktor yang

mempengaruhi kebijakan hutang

H1

Gambar 2.1 Kerangka Konseptual

Hutang merupakan suatu mekanisme lain yang bisa digunakan untuk mengurangi

atau mengontrol konflik keagenan. Jensen (1986), berpendapat bahwa dengan utang maka perusahaan harus melakukan pembayaran periodic atas bunga dan principal. Hal ini bisa mengurangi keinginan manajer untuk menggunakan aliran

kas bebas atau free cash flow. Free cash flow merupakan kas lebih perusahaan yang dapat didistribusikan kepada kreditor atau pemegang saham yang tidak

digunakan untuk operasi atau investasi. Pemegang saham menginginkan kelebihan dana tersebut dibagikan untuk meningkatkan kesejahteraan mereka, sedangkan manajer berkeinginan menggunakan kelebihan dana yang ada

Debt

(Y)

Free Cash Flow

(X1)

Kepemilikan Manajerial (X2)

[image:30.595.139.511.172.455.2]untuk investasi pada proyek-proyek yang menguntungkan karena pada masa yang akan datang akan menambah insentif bagi manajer. Para manajer mempunyai

kecenderungan untuk menggunakan kelebihan keuntungan untuk konsumsi dan perilaku opportunistik yang lain karena mereka menerima manfaat yang penuh

dari kegiatan tersebut tetapi kurang mau menanggung risiko dari biaya yang dikeluarkan tersebut. Dengan kata lain manajer lebih mementingkan kepentingan pribadinya. Dengan adanya utang dapat digunakan untuk mengendalikan

penggunaan free cash flow yang berlebihan oleh manajer. Dengan demikian dapat menghindari investasi yang sia-sia karena ketika utang meningkat maka manajer

harus menyisihkan dana yang lebih besar untuk membayar bunga dan pinjaman pokoknya secara periodik, sehingga dana yang tersisa menjadi kecil.Jadi free cash flow berpengaruh terhadap kebijakan hutang.

Kepemilikan Manajerial adalah situasi dimana manajer memiliki saham perusahaan atau dengan kata lain manajer tersebut sekaligus sebagai pemegang

saham perusahaan. Jadi jika tingkat kepemilikan manajerialnya tinggi maka akan mengurangi tingkat penggunaan hutang. Sebaliknya jika tingkat kepemilikannya rendah maka tingkat penggunaan hutangnya akan meningkat.Jadi kepemilikan

manajerial berpengaruh signifikan terhadap kebijakan hutang perusahaan.

Kepemilikan Institusional adalah persentase kepemilikan saham oleh

investor institutional seperti perusahaan investasi, bank, perusahaan asuransi maupun kepemilikan lembaga dan perusahaan lain.Dengan adanya kepemilikan institutional akan mendorong peningkatan pengawasan yang lebih optimal

dimiliki oleh investor institutional akan menyebabkan usaha monitoring menjadi semakin efektif karena dapat mengendalikan perilaku opportunistik yang

dilakukan oleh para manajer. Tindakan monitoring tesebut akan mengurangi biaya keagenan karena memungkinkan perusahaan menggunakan tingkat utang yang

lebih rendah.

2. Hipotesis Penelitian

Hipotesis merupakan jawaban sementara atas suatu rumusan masalah yang

masih harus dibuktikan kebenarannya secara empiris. Berdasarkan perumusan masalah dan konseptual di atas, maka hipotesis dari penelitian ini adalah sebagai

berikut :

H1 : Free Cash Flow, Kepemilikan Manajerial dan Kepemilikan Institusional secara bersama-sama berpengaruh terhadap kebijakan

BAB III

METODOLOGI PENELITIAN

A. Desain Penelitian

Penelitian menggunakan rancangan klausal, berguna untuk menganalisis hubungan-hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya. Variabel yang digunakan dalam

penelitian ini adalah free cash flow, kepemilikan manajerial dan kepemilikan institusional sebagai variabel bebas dan kebijakan hutang sebagai variabel terikat.

B. Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri dari objek/ subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik keimpulannya (Sugiyono, 2007). Populasi yang digunakan dalam penelitian ini adalah perusahaan food and beverages yang

terdaftar di BEI sejak tahun 2005-2009. Sugiyono (2007) menyatakan bahwa “ sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.” Teknik pengambilan sampel yang digunakan dalam penelitian ini

adalah metode purposive sampling yang dilakukan dengan mengambil sampel dari populasi berdasarkan pertimbangan tertentu (Sugiyono, 2007). Adapun yang

menjadi kriteria dalam penentuan sampel adalah :

1. Perusahaan food and beverages yang terdaftar di BEI pada tahun 2005-2009

3. Perusahaaan tersebut memiliki laporan keuangan yang lengkap dan telah diaudit selama tahun 2005-2009

Berdasarkan kriteria di atas maka yang menjadi sampel dalam penelitian ini berjumlah 9 data perusahaan emiten dengan 45 unit analisis (9 x 5 tahun).

Daftar perusahaan yang dijadikan sampel dapat dilihat dalam table 7.1

Tabel 3.1 Daftar Sampel

No NAMA PERUSAHAAN KODE

PERUSAHAAN

Kriteria

Sampel 1 2 3

1 Ades Alfindo Putrasetia Tbk ADES √ √ x

2 Aqua Golden Missisippi Tbk AQUA √ √ √ 1

3 Delta Djakarta Tbk DLTA √ √ √ 2

4 Indofood Indonesia Tbk INDF √ √ x

5 Mayora Indah Tbk MYOR √ √ √ 3

6

Pioneerindo Gourment International (d/h

Putra Sejahtera Pioneerindo Tbk)

PTSP

√ √ x

7 Prasida Aneka Niaga Tbk PSDN √ √ x

8 Sekar Laut Tbk SKLT √ √ √ 4

9 Siantar Top tbk STTP √ √ √ 5

10 Sinar Mas Agro Resources and Technology Corporation Tbk

SMART

√ √ x

11 Tunas Baru Lampung Tbk TBLA √ √ x

12

Ultra Jaya Milk Industry and Trading

Company Tbk

ULTJ

√ √ √ 6

13 Sierad produce Tbk SIPD √ √ x

14 Tiga Pilar Sejahtera Tbk AISA √ √ √ 7

15 Cahaya Kalbar Tbk CEKA √ √ x

16 Davomas Abadi Tbk DAVO √ √ x

17 Multi Bintang Indonesia Tbk MLBI √ √ √ 8

18 Fast Food Indonesia Tbk FAST √ √ √ 9

C. Jenis dan Sumber Data

Dalam penelitian ini, peneliti menggunakan data kuantitatif, yaitu data

yang berbentuk angka. Data ini merupakan data sekunder yaitu data penelitian yang diperoleh secara tidak langsung melalui media perantara (diperoleh dan

dicatat oleh pihak lain). Data sekunder dalam penelitian ini diperoleh dari website Bursa Efek Indonesia yaitu www.idx.co.id dan data dari ICMD (Indonesia Capital Market Directory) dan laporan tahunan perusahaan manufaktur yang terdaftar di

BEI. Penelitian ini menggunakan data yang diambil dari 95 perusahaan Food and Beverages (section) selama periode waktu 5 tahun (series) yaitu tahun 2005

sampai dengan tahun 2009.

D. Metode Pengumpulan Data

Teknik pengumpulan data dilakukan melalui penelusuran dengan

komputer yaitu teknik pengumpulan data-data atas kejadian historis yang tertulis dalam dokumen atau berupa arsip data dengan format elektronik. Data yang dikumpul adalah data yang berkenaan dengan objek yang diteliti yang diperoleh

dari Indonesian Stock Exchange (IDX). Peneliti juga melakukan penelitian kepustakaan dengan cara pengkajian dan pendalaman literatur-literatur, seperti

buku, jurnal dan laporan penelitian yang berkaitan dengan masalah yang diteliti guna memperoleh dasar teoritis dan acuan untuk mengolah data yang diperoleh dari penelusuran internet.

E. Definisi Operasional dan Pengukuran Variabel

1. Variabel Independen

Variabel independen menurut Erlina dan Mulyani (2007) adalah “variabel yang

dapat mempengaruhi perubahan dalam variabel dependen dan mempunyai hubungan positif dan negatif bagi variabel dependen lainnya”. Variabel

independen yang digunakan dalam penelitian ini yaitu a. Free Cash Flow

Free Cash Flow merupakan kelebihan yang digunakan untuk mendanai

semua proyek yang memiliki net present value positif. Free Cash Flow dalam penelitian kali ini dipakai sebagai variabel bebas. Free Cash Flow diukur merujuk

pada (Ross et.al, 2000) yang digunakan oleh Rosdini (2009)dalam penelitiannya adalah dengan persamaan sebagai berikut:

Free Cash Flow =

Keterangan :

CFO (Cash flow operations) = Nilai bersih kenaikan/penurunan arus kas dari aktivitas operasi perusahaan

NCE ( Net Capital expenditure)= nilai perolehan aktiva tetap akhir dikurangi nilai perolehan aktiva tetap awal

Changes in working capital = Modal kerja akhir tahun dikurangi modal kerja awal tahun

b. Kepemilikan Manajerial

Kepemilikan manajerial menggunakan dummy untuk menunjukkan adanya kepemilikkan manajerial. Kecenderungan bahwa data bersifat binomial (ada atau

yang dilakukan oleh Aditya Oktavianto (2009).Perusahaan yang memiliki kepemilikkan manajerial bernilai 1(satu), sedangkan perusahaan yang tidak

memiliki kepemilikkan manajerial bernilai 0 (nol). Variable ini diberi symbol MOWN.

c. Kepemilikan institusional.

Kepemilikan institutional diukur berdasarkan persentase kepemilikan saham oleh investor institusi seperti perusahaan asuransi, bank, maupun

kepemilikan lembaga dan perusahaan-perusahaan lain. Variabel ini diberi simbol INST.

INST

2. Variabel Dependen

Variabel dependen adalah variabel yang dipengaruhi oleh besarnya variabel independen.Variabel Dependen dalam penelitian ini menggunakan DEBT Ratio. Kebjakan hutang diukur menggunakan rasio hutang terhadap aktiva yang

mencerminkan kemampuan perusahaan dengan menggunakan seluruh aktiva yang untuk membayar hutang (Horngren et al., 1999).Oleh karena itu semakin rendah

DEBT maka semakin tinggi kemampuannya untuk membayar seluruh kewajibannya.

Tabel 3.2

Defenisi Operasional dan Pengukuran Variabel

Variabel Defenisi operasional Pengukuran Skala Debt (Y) rasio hutang terhadap

aktiva yang mencerminkan

kemampuan perusahaan dengan menggunakan seluruh aktiva yang untuk membayar hutang

Total Kewajiban pertotal aktiva perusahaan

Rasio

Free cash flow(X1)

Kas lebih yang dimiliki perusahaan yang dapat didistribusikan kepada kreditor atau pemegang saham yang tidak diperlukan lagi untuk modal kerja atau investasi pada asset tetap

Nilai bersih

kenaikan/penurunan arus kas dari aktivitas

perusahaan dikurang dengan jumlah dari nilai perolehan aktiva tetap akhir dikurangi nilai perolehan aktiva tetap awal dengan perubahan modal kerja

Rasio

Kepemilikan Manajerial (X2)

Kepemilikan saham oleh pihak manajerial

perusahaan (direktur dan komisaris)

Dummy variabel (ada atau tidak ada)

Nominal

Kepemilikan Institusional (X3)

Kepemilikan saham oleh pihak institusional (bank, investor)

Jumlah kepemilkan saham institusional per jumlah saham yang beredar

Rasio

F. Metode Analisis Data

Keseluruhan data yang telah terkumpul selanjutnya dianalisis untuk dapat memberikan jawaban dari masalah yang dibahas dalam penelitian ini. Dalam

1. Statistik Deskriptif

Statistik Deskriptif adalah metode statistika yang digunakan untuk

menggambarkan atau mendeskripsikan data yang telah dikumpulkan menjadi sebuah informasi.

2. Pengujian Asumsi Klasik

Untuk menghasilkan suatu model yang baik, maka analisis regresi memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian

asumsi klasik tersebut meliputi :

a. Uji Normalitas

Menurut (Ghozali, 2005) uji normalitas bertujuan untuk menguji apakah variabel independen dan variabel dependen berdistribusi normal. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Untuk

melihat normalitas data dapat diklakukan dengan melihat histogram atau pola distribusi data normal. Normalitas dapat dideteksi dengan melihat penyebaran

data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari nilai residualnya. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal,

maka model regresi memenuhi asumsi normalitas.

b. Uji Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi di antara variabel independen (Erlina, 2008). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebasnya

independen antara yang satu dengan yang lainnya. Pengujian multikolinearitas dilakukan dengan melihat nilai Variance Inflation Faktor (VIF) dan korelasi di

antara variabel independen. Jika nilai VIF > 10, maka terjadi multikolinearitas di antara variabel independen.

c. Uji Heteroskedasitas

Menurut (Ghozali, 2005) uji heteroskedasitas bertujuan untuk melihat apakah di dalam model regresi terjadi ketidaksamaan variabel dari residual suatu

pengamatan ke pengamatan yang lain. Suatu model regresi yang baik adalah tidak terjadi heteroskedasitas. Deteksi ada tidaknya gejala heteroskedasitas adalah

dengan melihat ada tidaknya pola tertentu. Jika membentuk pola tertentu maka telah terjadi gejala heteroskedasitas.

d. Uji Autokorelasi

Pada data time series sering ditemukan adanya masalah autokorelasi. Menurut (Ghozali, 2005) uji autokorelasi menguji apakah dalam model regresi linier ada

korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya).

3. Pengujian Hipotesis

Hipotesis diuji dengan menggunakan analisis regresi linear berganda.

Analisis regresi ini digunakan untuk memperkirakan atau meramalkan hubungan antara dua variabel dengan membuat sebuah asumsi ke dalam suatu bentuk fungsi tertentu. Dimana varibel dependen dapat diprediksikan melalui variabel

apakah naik atau turunnya variabel dipenden dapat dilakukan dengan menaikkan atau menurunkan variabel independen.

Dalam penelitian ini terdapat tiga varibel independen, yaitu free cash flow, kepemilikan manajerial, kepemilikan institusional dan satu variabel dependen,

yaitu debt ratio, maka yang digunakan dalam penelitian ini analisis regresi berganda.

Persamaan umum regresi berganda adalah sebagai berikut :

Y = a + b1X1 +b2X2+b3X3+ e

Dimana :

Y = Kebijakan Hutang(debt)

X 1 = free cash flow

X2 = kepemilikan manajerial

X3 = kepemilikan institusional a = konstanta

b 1 = angka arah (koefisien regresi) variabel FCF

b2 = koefisien regresi variabel MOWN b3 = koefisien regresi INST

e = error a. Uji Parsial ( t-test)

Uji parsial digunakan untuk menguji seberapa jauh pengaruh satu variable

penjelas/independen secara individual dalam menerangkan variasi variable dependen (Ghozali, 2005). Kriteria yang digunakan dalam menerima atau

1). H1 diterima apabila t-hitung > t-tabel, pada α = 5% dan nilai p-value < level of significant sebesar 0,05.

2). H1 ditolak apabila t-hitung < t-tabel, pada α = 5% dan nilai p-value > level of significant sebesar 0,05

b. Uji Simultan (F-test)

Uji F dilakukan untuk menunjukkan apakah semua variabel u independen atau bebas yang dimasukkan dalam model regresi berganda

mempunyai pengaruh secara bersama-sama terhadap variabel dependen (Ghozali, 2005). Kriteria yang digunakan dalam menerima atau menolak hipotesis adalah :

1). H1 diterima apabila F-hitung > F-tabel, pada α = 5% dan nilai p-value < level of significant sebesar 0,05

2). H1 ditolak apabila F-hitung < F-tabel, pada α = 5% dan nilai pvalue >

level of significant sebesar 0,05. c. Koefisien Determinasi (R2)

Koefisien Determinasi (R2) mengukur seberapa jauh kemampuan model menerangkan variasi variable independen (Ghozali, 2005). Nilai koefisien determinasi dapat dilihat pada R Square. Jika nilai R Square dikatakan baik jika di

BAB IV

ANALISIS DAN PEMBAHASAN A. Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik yang menggunakan persamaan regresi berganda. Analisis data dimulai dengan mengolah data dengan menggunakan Microsoft excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian menggunakan regresi berganda.

Pengujian asumsi klasik dan regresi berganda dilakukan dengan menggunakan software SPSS versi 18 for windows. Prosedur dimulai dengan memasukkan

variabel-variabel penelitian ke program SPSS tersebut dan menghasilkan output-output sesuai metode analisis data yang telah ditentukan. Berdasarkan kriteria

yang telah ditetapkan, didapat 9 perusahaan food and beverages yang memenuhi

kriteria dan dijadikan sampel dalam penelitian ini dan diamati selama periode 2005-2009.

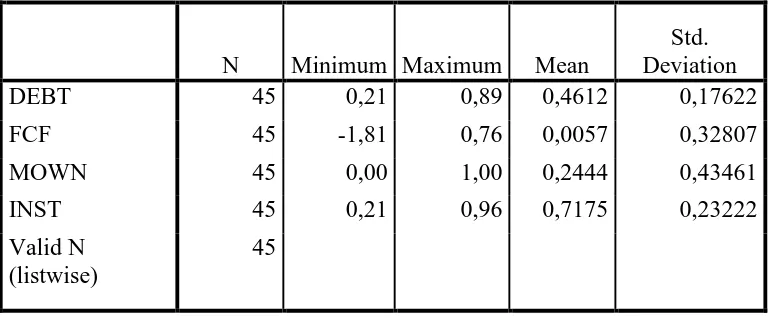

B. Analisis Hasil Penelitian 1. Analisis Statistik Deskriptif

Metode yang digunakan dalam penelitian ini adalah metode statistik

deskriptif, yaitu penelitian yang dilakukan untuk memperoleh gambaran yang sebenarnya tentang kondisi perusahaan dalam analisis. Statistik deskriptif memberikan penjelasan mengenai nilai minimum, nilai maksimum, dan nilai

rata-rata (mean), dan nilai standar deviasi dari variabel-variabel independen dan variabel dependen. Informasi yang dibutuhkan dalam penelitian ini merupakan

Directory berupa data keuangan sampel perusahaan food and beverages dari tahun

2005 sampai tahun 2009 yang dijabarkan dalam bentuk statistik.

Variabel dari penelitian ini terdiri dari free cash flow, kepemilikan manajerial, kepemilikan institusional sebagai variabel bebas (independent

variabel) dan debt(kebijakan hutang) sebagai variabel terikat (dependent variabel.

Statistik deskriptif dari variabel tersebut dari sampel perusahaan food and beverages selama periode tahun 2005 sampai dengan tahun 2009 disajikan dalam

tabel 4.1 berikut ini.

Tabel 4.1

Statistik Deskriptif Variabel-Variabel Selama Tahun 2005 sampai Tahun 2009

N Minimum Maximum Mean

Std. Deviation

DEBT 45 0,21 0,89 0,4612 0,17622

FCF 45 -1,81 0,76 0,0057 0,32807

MOWN 45 0,00 1,00 0,2444 0,43461

INST 45 0,21 0,96 0,7175 0,23222

Valid N (listwise)

[image:44.595.113.501.389.548.2]45

Tabel diatas menunjukkan bahwa variabel free cash flow (FCF), memiliki nilai minimun negatif sedangkan variabel kepemilikan manajerial (MOWN), kepemilikan institusional(INST) dan Kebijakan Hutang (DEBT) memiliki nilai

minimum positif. Untuk nilai maksimum, semua variabel memiliki nilai yang positif. Berikut ini perincian data deskriptif yang telah diolah:

b variabel Kepemilikan Manajerial memiliki nilai minimum 0,00 dan nilai maksimum 1,00 dengan rata-rata MOWN 0,2444 dengan jumlah sampel

sebanyak 45 observasi

c variabel Kepemilikan Institusional memiliki nilai minimum 0,21 dan nilai

maksimum 0,96 dengan rata-rata INST 0,7175 dengan jumlah sampel sebanyak 45 observasi

d variabel DEBT memiliki nilai minimum 0,21 dan nilai maksimum 0,89

dengan rata-rata DEBT 0,4612 dengan jumlah sampel sebanyak 45 observasi

2. Uji Asumsi Klasik

Untuk menghasilkan suatu model regresi yang baik, analisis regresi memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Apabila terjadi penyimpangan dalam pengujian asumsi klasik perlu dilakukan

perbaikan terlebih dahulu. Pengujian asumsi klasik yang telah dilakukan adalah sebagai berikut:

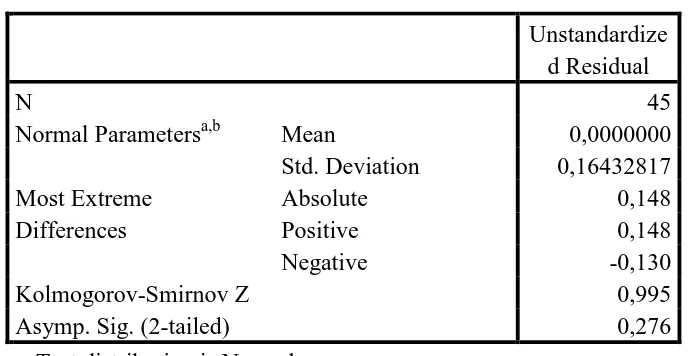

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah variabel residual berdistribusi normal. Pengujian normalitas data dalam penelitian ini mengunakan

uji statistik non parametrik Kolmogorov-Smirnov (K-S) dengan membuat hipotesis:

H0

Ha : Data residual tidak berdistribusi normal : Data residual berdistribusi normal

Dalam uji Kormogrov-Smirnov, pedoman yang digunakan dalam

1) jika nilai signifikansi < 0,05 maka distribisi data tidak normal, 2) jika nilai signifikansi > 0,05 maka distribusi data normal.

Tabel 4.2 Uji normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 45

Normal Parametersa,b Mean 0,0000000

Std. Deviation 0,16432817 Most Extreme

Differences

Absolute 0,148

Positive 0,148

Negative -0,130

Kolmogorov-Smirnov Z 0,995

Asymp. Sig. (2-tailed) 0,276

a. Test distribution is Normal. b. Calculated from data.

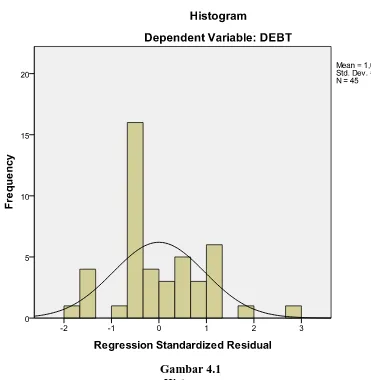

Dari hasil pengolahan data tersebut, besarnya nilai Kolmogorov-Smirnov adalah 0,995 dan signifikansinya pada 0,276 maka disimpulkan data terdistribusi

secara normal karena p = 0,276 > 0,05. Data yang terdistribusi secara normal tersebut juga dapat dilihat melalui grafik histogram dan grafik normal plot data

Gambar 4.1 Histogram

Berdasarkan gambar 4.5 terlihat bahwa grafik histogram pola distribusi

Gambar 4.2 Grafik normal P-P Plot

Berdasarkan grafik diatas dapat disimpulkan bahwa distribusi data normal karena grafik histogram menunjukkan distribusi data mengikuti garis diagonal

yang tidak menceng (skewness) ke kiri maupun ke kanan. Demikian pula dengan hasil uji normalitas dengan menggunakan grafik plot. Pada grafik normal plot,

terlihat titik-titik menyebar disekitar garis diagonal serta penyebarannya agak mendekati dengan garis diagonal sehingga dapat disimpulkan bahwa data dalam model regresi terdistribusi secara normal.

Mendeteksi ada tidaknya gejala multikolinearitas adalah dengan melihat nilai tolerance dan variance inflation factor (VIF), serta menganalisis matrik

korelasi variabel-variabel independen. Besarnya tingkat multikolinearitas yang masih dapat ditolerir, yaitu: Tolerance > 0.10, dan nilai Variance Inflation Factor

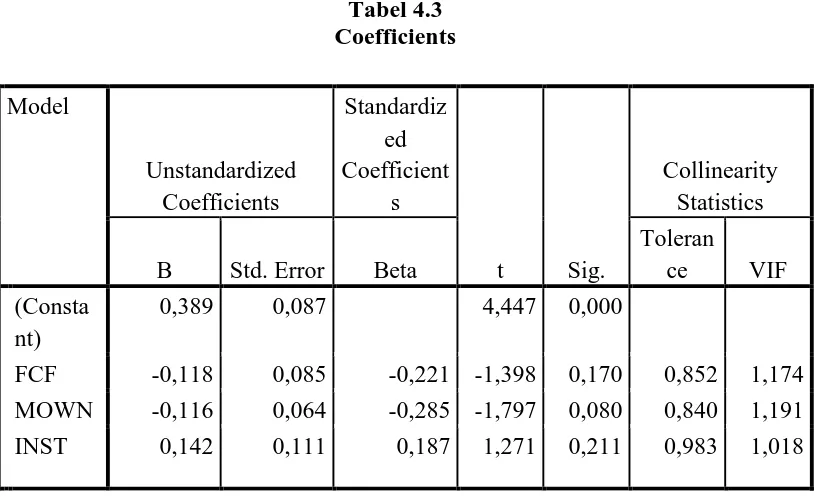

[image:49.595.114.521.254.503.2](VIF) < 10. Berikut disajikan tabel hasil pengujian: Tabel 4.3 Coefficients Model Unstandardized Coefficients Standardiz ed Coefficient s

t Sig.

Collinearity Statistics

B Std. Error Beta

Toleran

ce VIF (Consta

nt)

0,389 0,087 4,447 0,000

FCF -0,118 0,085 -0,221 -1,398 0,170 0,852 1,174 MOWN -0,116 0,064 -0,285 -1,797 0,080 0,840 1,191 INST 0,142 0,111 0,187 1,271 0,211 0,983 1,018

a. Dependent Variable: DEBT

Berdasarkan pada tabel diatas, dapat disimpulkan bahwa tidak terjadi

gejala multikolonieritas antara variabel independen yang diindikasikan dari nilai tolerance setiap variabel lebih besar dari 0,1. Nilai tolerance FCF adalah 0,852,

MOWN 0,840,dan INST 0,983. nilai VIF dari keempat variabel independen juga lebih kecil dari 10 yaitu nilai FCF 1,174, MOWN 1,191, dan INST 1,018. maka dapat disimpulkan bahwa analisis lebih lanjut dapat dilakukan dengan

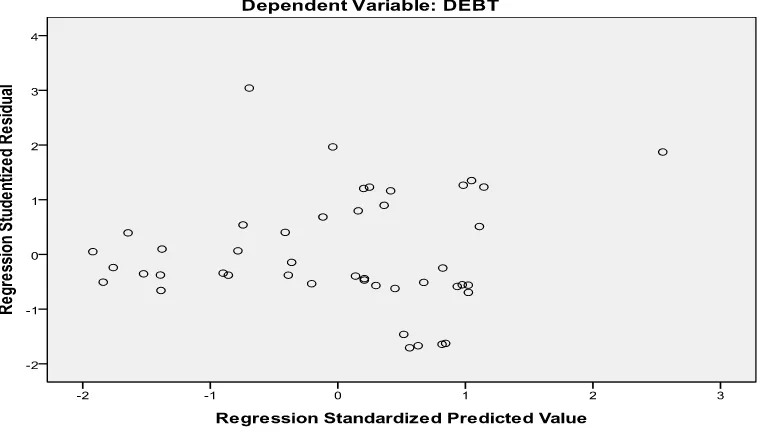

Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala heteroskedastisitas adalah dengan melihat plot grafik yang dihasilkan dari

pengolahan data dengan menggunakan program SPSS. Dasar pengambilan keputusannya adalah:

1. jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang terartur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas,

2. jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas atau terjadi

homoskedastisitas.

Berikut ini dilampirkan grafik scatterplot untuk menganalisis apakah terjadi heteroskedastisitas atau terjadi homoskedastisitas dengan mengamati

[image:50.595.125.505.495.718.2]penyebaran titik-titik pada gambar.

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak dan tidak membentuk suatu pola tertentu serta tersebar baik di atas maupun di bawah

angka 0 pada sumbu Y, sehingga dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi, sehingga model regresi layak dipakai untuk memprediksi DEBT berdasarkan masukan variable independen FCF,

MOWN, dan INST. Adanya titik-titik yang menyebar menjauh dari titik-titik yang lain dikarenakan adanya data observasi yang sangat berbeda dengan data

observasi yang lain .

d. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada

periode t-1. Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya. Hal ini sering ditemukan pada data time series. Cara yang dapat digunakan untuk mendeteksi masalah

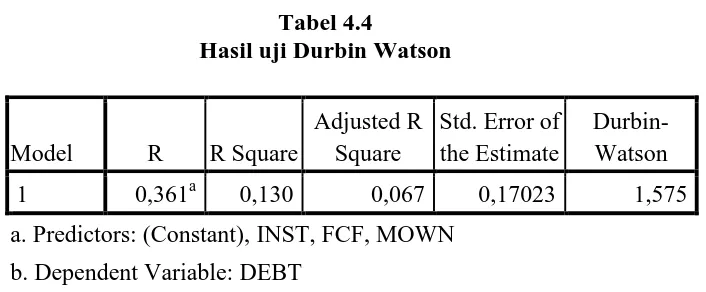

[image:51.595.149.502.592.738.2]autokorelasi adalah dengan menggunakan nilai uji Durbin Watson.

Tabel 4.4

Hasil uji Durbin Watson

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 0,361a 0,130 0,067 0,17023 1,575

Berdasarkan tabel dapat dilihat bahwa nilai DW sebesar 1,575. Cara menguji autokorelasi adalah dengan melihat apabila nilai Durbin Watson terletak

antara -2 sampai +2, maka tidak terjadi autokorelasi. Dari output tersebut diperoleh nilai Durbin Watson 1,575. Maka pada data tersebut tidak terjadi

autokorelasi

3. Analisis Regresi

Berdasarkan hasil pengujian asumsi klasik disimpulkan bahwa model

regresi yang dipakai dalam penelitian ini telah memenuhi model estimasi yang Best Linear Unbiased Estimator (BLUE) dan layak dilakukan analisis regresi.

Untuk menguji hipotesis, peneliti menggunakan analisis regresi berganda.

Berdasarkan hasil pengolahan data dengan program SPSS 18, maka diperoleh hasil sebagai berikut:

a. Persamaan Regresi

Dalam pengolahan data dengan menggunakan regresi linier, dilakukan

beberapa tahapan untuk mencari hubungan antara variabel independen dan variabel dependen, melalui pengaruh FCF, MOWN,dan INST terhadap DEBT.

Tabel 4.5 Hasil Analisis Regresi

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 0,389 0,087 4,447 0,000

FCF -0,118 0,085 -0,221 -1,398 0,170

MOWN -0,116 0,064 -0,285 -1,797 0,080

INST 0,142 0,111 0,187 1,271 0,211

a. Dependent Variable: DEBT

Berdasarkan tabel diatas didapatlah persamaan regresi sebagai berikut DEBT = 0,389 - 0,118 FCF - 0,116 MOWN + 0,142 INST + e

Keterangan:

1) konstanta sebesar 0,389 menunjukkan bahwa apabila tidak ada variabel independen (X1 = 0, X2 = 0,dan X3 = 0) maka debt sebesar 0,389

2) β1 sebesar -0,118 menunjukkan bahwa setiap kenaikan Free Cash Flow

sebesar 1% akan diikuti oleh penurunan debt sebesar 0,118 dengan asumsi variabel lain tetap,

3) β2 sebesar -0,116 menunjukkan bahwa setiap kenaikan kepemilikan

manajerial sebesar 1% akan diikuti oleh penurunan debt sebesar 0,116 dengan

asumsi variabel lain tetap,

4) β3 sebesar 0,142 menunjukkan bahwa setiap kenaikan kepemilikan

institusional sebesar 1% akan diikuti oleh kenaikan debt sebesar 0,142 dengan

b. Pengujian hipotesis

Untuk mengetahui apakah variabel independen dalam model regresi

berpengaruh terhadap variabel dependen, maka dilakukan pengujian dengan menggunakan uji T (T test) dan uji F (F test).

1. Uji t (t-test)

Uji t digunakan untuk menguji signifikansi konstanta dan setiap variabel independennya. Berdasarkan hasil pengolahan SPSS versi 18, diperoleh hasil

[image:54.595.113.518.332.511.2]sebagai berikut.

Tabel 4.6 Hasil Uji t Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 0,389 0,087 4,447 0,000

FCF -0,118 0,085 -0,221 -1,398 0,170

MOWN -0,116 0,064 -0,285 -1,797 0,080

INST 0,142 0,111 0,187 1,271 0,211

a. Dependent Variable: DEBT

Dari tabel regresi dapat dilihat besarnya thitung untuk variabel free cash

flow sebesar -1,398 dengan nilai signifikan 0,170 sedangkan ttabel adalah 2,02,

sehingga thitung < ttabel (-1,398 < 2,02), maka FCF secara individual tidak

mempengaruhi kebijakan hutang. Signifikansi penelitian juga menunjukkan angka > 0,05 yaitu 0,170> 0,05, maka H0

Kepemilikan manajerial memiliki t

diterima dan Ha ditolak, artinya FCF tidak

berpengaruh signifikan positif terhadap kebijakan hutang.

hitung sebesar -1,797 dengan nilai

2,02), maka kepemilikan manajerial secara individual tidak mempengaruhi kebijakan hutang. Signifikansi penelitian juga menunjukkan angka > 0,05 yaitu

0,080 > 0,05, maka H0

Besarnya t hitung untuk variabel kepemilikan institusional sebesar 1,271 sedangkan ttabel adalah 2,02, sehingga thitung < ttabel (1,271 < 2,01), maka kepemilikan institusional tidak berpengaruh terhadap kebijakan hutang secara

individual. Signifikansi 0,211 menyimpulkan bahwa sig penelitian >0,05 yaitu 0,211 > 0,05, maka H0 diterima dan Ha ditolak, artinya kepemilikan institusional

tidak berpengaruh terhadap kebijakan hutang.

diterima dan Ha ditolak, artinya kepemilikan manajerial tidak berpengaruh terhadap kebijakan hutang.

2. Uji F (F-test)

Untuk melihat pengaruh free cash flow, kepemilikan manajerial, dan kepemilikan institusional terhadap debt secara simultan dapat dihitung dengan

[image:55.595.112.514.554.712.2]menggunakan F test. Berdasarkan hasil pengolahan data dengan program SPSS 18, maka diperoleh hasil sebagai berikut:

Tabel 4.7 Hasil Uji F

ANOVAb

Model Sum of

Squares df

Mean

Square F Sig.

1 Regression 0,178 3 0,059 2,050 0,122a

Residual 1,188 41 0,029

Total 1,366 44

Dari uji ANOVA atau F test, diperoleh Fhitung sebesar 2,050 dengan

tingkat signifikansi 0,122, sedangkan Ftabel sebesar 3,23 dengan signifikansi 0,05.

Berdasarkan hasil tersebut dapat disimpulkan bahwa arus kas dari aktivitas operasi, arus kas dari aktivitas investasi, arus kas dari aktivitas pendanaan, dan

earning per share secara simultan tidak berpengaruh signifikan terhadap harga

saham karena Fhitung < Ftabel

c. Analisis koefisien determinasi

(2,050< 3,23) dan sig penelitian > 0,05 yaitu 0,122 > 0,05.

Nilai koefisien korelasi (R) menunjukkan seberapa besar korelasi atau

hubungan antara variabel-variabel independen dengan variabel dependen. Koefisien korelasi dikatakan kuat apabila data nilai R berada diantara 0,5 dan mendekati 1. koefisien determinasi (R Square) menunjukkan seberapa besar

variabel independen menjelaskan variabel dependennya. Nilai R Square adalah 0 sampai dengan 1. Apabila nilai R Square semakin mendekati 1, maka

variabel-variabel independen mendekati semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Sebaliknya, semakin kecil nilai R Square maka kemampuan variabel-variabel independen untuk menjelaskan variasi

variabel dependen semakin terbatas. Nilai R Square memiliki kelemahan yaitu nilai R Square akan meningkat setiap ada penambahan satu variabel dependen

Tabel 4.8 Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 0,361a 0,130 0,067 0,17023

a. Predictors: (Constant), INST, FCF, MOWN b. Dependent Variable: DEBT

Model Summary pada tabel diatas menunjukkan nilai koefisien (r) sebesar

0,361 yang berarti bahwa korelasi atau hubungan antara Kebijakan Hutang(DEBT) dengan variabel independennya (FCF, MOWN, dan INST) lemah karena kurang dari 0,5. Angka adjusted R Square atau koefisien determinasi

adalah 0,130. Hal ini berarti 13% variasi atau perubahan dalam debt dapat dijelaskan oleh variasi dari free cash flow, kepemilikan manajerial, dan

kepemilikan institusional sedangkan sisanya (87%) dijelaskan oleh variabel-variabel lain yang tidak dimasukkan dalam persamaan. Standar Error of Estimate (SEE) adalah 0,17023 , yang mana semakin besar SEE akan membuat model

regresi kurang tepat dalam memprediksi variabel dependen.

C. Pembahasan Hasil Penelitian

Nilai Adjusted R Square sebesar 0,067. Hal ini berarti bahwa 6,7% variasi

atau perubahan dalam kebijakan hutang dapat dijelaskan oleh variasi free cash flow, kepemilikan manajerial, kepemilikan institusional sedangkan sisanya

sebesar 93,3% dijelaskan oleh sebab-sebab lain yang tidak dimasukkan dalam

[image:57.595.162.445.116.236.2]Dari hasil uji t pada Tabel 4.7, secara parsial free cash flow tidak berpengaruh signifikan terhadap harga saham karena nilai signifikansinya

menunjukkan angka lebih besar dari 0,05 yaitu 0,170>0,05. Hal ini bertolak belakang dengan teori yang menyatakan bahwa free cash flow berpengaruh

signifikan terhadap kebijakan hutang. Semakin tinggi free cash flow suatu perusahaan akan meningkatkan kebijakan hutang karena biasanya free cash flow menimbulkan konflik kepentingan antara pemegang saham dan manajer. Konflik

kepentingan ini dapat diminimalisasi dengan adanya hutang. Hasil penelitian ini mendukung hasil penelitian yang dilakukan oleh Shelly (2009) tetapi tidak

mendukung penelitian yang dilakukan oleh Tarjo (2002) yang menyatakan bahwa free cash flow berpengaruh positif terhadap kebijakan hutang. Alasan perbedaan

hasil penelitian ini dengan teori adalah karena sebagian besar nilai free cash flow

dari Sembilan perusahaan sampel dari perusahaan food and beverages yang diteliti adalah bernilai negatif. Artinya rata-rata perusahaan-perusahaan sampel

tidak memiliki aliran kas bebas ( free cash flow) hal ini dapat dilihat dari nilai free cash flow yang bernilai negatif. Sehingga hasil penelitian diperoleh berbeda dari

teori yang ada.

Variabel kepemilikan manajerial pada tabel 4.7 menunjukkan bahwa secara parsial kepemilikan manajerial berpengaruh negatif tapi tidak signifikan

terhadap kebijakan hutang dimana nilai signifikansinya yaitu 0,08 > 0,05.Hasil penelitian ini tidak mendukung penelitian yang dilakukan oleh Nurhayati (2008) yang menyatakan bahwa kepemilikan manajerial berpengaruh terhadap kebijakan

Variabel kepemilikan institusional pada tabel 4.7 diperoleh hasil bahwa kepemilkan institusional tidak berpengaruh signifikan terhadap kebijakan hutang.

Free cash flow, kepemilikan manajerial dan kepemilikan institusional secara

simultan tidak mempunyai pengaruh signifikan terhadap kebijakan hutang karena

Fhitung < Ftabel (2,050 <3,23) dan nilai signifikansi lebih besar dari 0,05 yaitu

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan dalam Bab IV, maka kesimpulan yang dapat diambil dari penelitian ini adalah pengaruh Free cash flow, kepemilikan manajerial dan kepemilikan institusional

terhadap kebijakan hutang pada perusahaan food and beverages baik secara simultan maupun parsial.

1. Secara simultan, hasil penelitian ini menunjukkan tidak ada pengaruh yang signifikan dari free cash flow, kepemilikan manajerial dan kepemilikan institusional terhadap kebijakan hutang pada perusahaan food and beverages

yang terdaftar di BEI.

2. Secara parsial, penelitian ini menunjukkan tidak adanya pengaruh yang

signifikan dari free cash flow,kepemilikan manajerial,kepemilikan institusional terhadap kebijakan hutang pada perusahaan food and beverages.sehingga dapat disimpulkan bahwa dalam menggambil keputusan

yang berkaitan dengan pendanaan khususnya kebijakan berhutang,perusahaan tidak perlu menggunakan free cash flow, kepemilikan manajerial dan

kepemilikan institusional sebagai tolak ukur. B. Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan. Keterbatasan-keterbatasan

1. Penelitian ini hanya mengambil tiga buah variabel yaitu free cash flow,kepemilikan manajerial dan kepemilikan institusional sebagai variabel

independen, namun sebenarnya masih banyak variabel lain yang dapat mempengaruhi kebijakan hutang,

2. Periode pengamatan dalam penelitian ini terbatas karena hanya mencakup tahun 2005-2009,

3. Sampel yang digunakan hanya perusahaan food and beverages saja.

C. Saran

Berdasarkan hasil penelitian ini, peneliti mencoba memberikan saran baik bagi pihak perusahaan, calon investor dan investor serta peneliti selanjutnya. 1. Bagi Perusahaan

Untuk meningkatkan kepercayaan investor serta kreditor terhadap perusahaan, maka perusahaan harus mampu menunjukkan kinerja perusahaan

yang baik dan menyampaikan informasi yang cukup kepada investor dan kreditor mengenai perkembangan perusahaan.

2. Bagi kreditor dan calon kreditor

Untuk kreditor dan calon kreditor disarankan untuk memanfaatkan informasi yang telah dipublikasikan oleh perusahaan khususnya informasi mengenai laporan

keuangan yang termasuk didalamnya laporan laba rugi dan laporan arus kas unuk mengetahui bagaimana kondisi perusahaan. Informasi ini akan berguna untuk kepentingan pengambilan keputusan yang berkaitan dengan pendanaan yang

3. Bagi peneliti selanjutnya

Untuk peneliti selanjutnya disarankan untuk memanfaatkan informasi yang

telah dipublikasikan oleh perusahaan seperti size perusahaan,kebijakan perusahaaan dan variabel lain yang mempengaruhi kebijakan hutang. Peneliti

selanjutnya juga diharapkan untuk menambah tahun pengamatan sehingga hasil yang diperoleh lebih dapat dijadikan sebagai dasar pengambilan keputusan bagi pihak manajemen perusahaan ketika akan mengambil keputusan yang berkaitan

DAFTAR PUSTAKA

Aditya, Oktavianto, 2009. Analisa Free Cash Flow dan Kepemilikan Manajerial terhadap Kebijakan Hutang pada Perusahaan Publik di Indonesia. Skripsi Universitas Stikubank: Semarang.

Brigham, Eugene F, dan Joel F. Houston, 2001. Manajemen Keuangan, Edisi Kedelapan, Erlangga, Jakarta.

Erlina dan Sri Mulyani, 2007. Metodologi Penelitaian Bisnis untuk Akuntansi dan Manajemen, Edisi Pertama, USU Press, Medan.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariate dengan Program SPSS, Badan Penerbit Universitas Diponegoro, Semarang.

Horngren, Sundem, Elliot, 1999. Pengantar Akuntansi Keuangan, Edisi Keenam, Erlangga, Jakarta.

Isrina, Damayanti, 2006. Analisa pengaruh Free Cash Flow dan Struktur Kepemilikan Sah