!"#" " " "$% &" "$ %'$% ( ( ) # " " *"'" )')( "+" " $ ( ' (% )')(

,

!

" # # !

$ %$ & ' ! %() $ % *+, *

--!

. " $ (

" % $ % " / ! %() $ % *+ 00 *-* , ,

!" # $% &!

!"

# $% &$$ !'

( ) " $ * &$$+

," ,

&$$- &$$- ( (

. /) ) 0. /1 . / (

) )

. / ( 2 . / 02 .1

) ) 3 )

) ! . ) ) )

( 4 ) ' 4 ) ) ( . / (

' )

( 5 * ) . ) )

0*. 67 ,1 &$$ 3&$$ ' ) / 4

&$$ )

/ 0 8 /1 . / &$$ ' ) 4 ! 4 . /

&$$ ' * 9 *. 67 :3 &$$ ' 5 ) )

; 5 < &$$ ' 8)) ) 5 * 9

! " # $

#

# % &

'( # " ) ! )

*( + ! " %

)

,( - "

.( ) "

/(

-0( $ #

1( ! 2 ) 3

4

5( .. 4 "

6 4 7

)

8(

$ 9 *:''

4 "

! ! " #

$ % &

' ( )

# * )

+ , , , ,

%

-- . ! - $

$ - /

' - !*- 0

# - . * )

. "

$ , 1* ! - #

-&&&5 ))0 0

' ! , * .- ! '3

" &&35 ))& #'

# ' ! ! , . : . : .

! ,- *- 3$

-4- !*- , * .- ! " )))5 ))& '

!*- , * .- ! " )))5 ))& 3

$ 4- !*- , * 5 , "

))/5 ))& /

3 !*- , * 5 , "

))/5 ))& 0

, ! 2 ( ,- -. ! "

. . ! ! , ! 2

! 3

2 . !*- ! " 0

$ , 1* ! - 0

' 2 -. ! , * .- ! "

-! "# $%

& $$' ( " "

"((# ! ) *

!

+ ! , !

! !

- ! ! !

! !

- !

! !

&

. , / 00. $""

1 2 " "

! . & 1 .&1

3 $$' $$(

-4 ! )

- !

!""" !""' !"", !""-. !"")..

'

!""7 !""' !"", !""- !"")

(

0 !

!

00. $""

.

+ ?

4 !

1

7

" 9 4 !

F

9 4 !

F

4 6

2 !

7

" E 4 !

"$

2 # 8

" E !

! 4

!

E

+

5 E

!

7 * $

. !

! !

! 0 !

. 4 !

4 !

0 !

& ! $5$'"%$$$

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Tinjauan Teori

2.1.1 Teori Permintaan

!

" # $

%

& '

(

) *

+

)

(

, %

#

#

- (

#

(

! .

#

,

/ 0

#

1

2

( # 3

2.1.2 Teori Perdagangan Internasional

%

. /

#

# #

( # 3

+

-%

4 1

& 1

1

'

( # 3

2

' 1 '

'

'

1 '

( # 3

5 ) 4

/

Gambar 2.1 Harga Keseimbangan Relatif Komoditas Setelah Perdagangan Pada Analisis Keseimbangan Parsial

. Komoditi X Panel B

Hubungan Perdagangan Internasional dalam Komoditi X

3

( # 3 % '

' ( 4

( # 3

=

#

=

4

( # 3

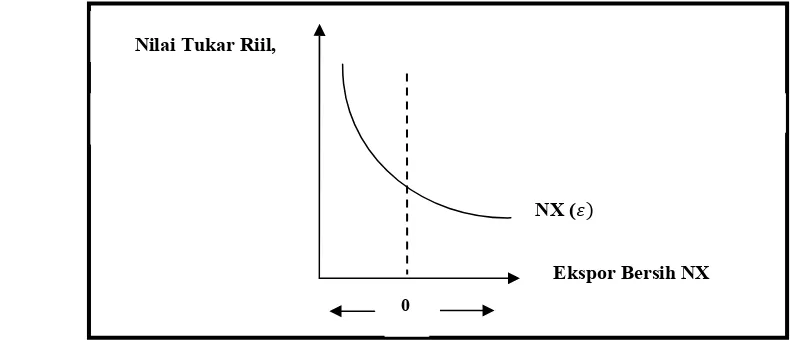

2.1.3 Teori Nilai Tukar

>

! =

>

>

> ? ' )@@3

B

4 C

( # 3

>

= 0

5 ) )

( $ ? ' )@@3

Gambar 2.2 Hubungan Nilai Tukar Riil dengan Ekspor Bersih

2.1.4 Teori Ekspor

=

# (

NX ( Nilai Tukar Riil,

Ekspor Bersih NX

= '

A

!

? !

$

A

) 0

, (

- >

)@

2.1.5 Teori Pendapatan

5.

? ' )@@3 5.

$

& 5.

$

GDP = ∑ N T

. $ >1 D > 5.

5. $

GDP = W + OS + TSP

. $ < D

A( D ' 1( D

( 5.

)

2.2 Penelitian Terdahulu

),

# 1 1 C + =

!@ /- )@@!

)@@3 # 1 1 C +

= / @3

C ' )@ @

4 C #

4 4

& C &

#

4 C # 4

4 & C &C

(

4 C

" #

C C

C

5.

#

)-C

%

C %

C

%

C

4

C

0

0 5.

C 0 5.

( 0

5. (

C >

>

C

)!

C

C

C ( C

? C

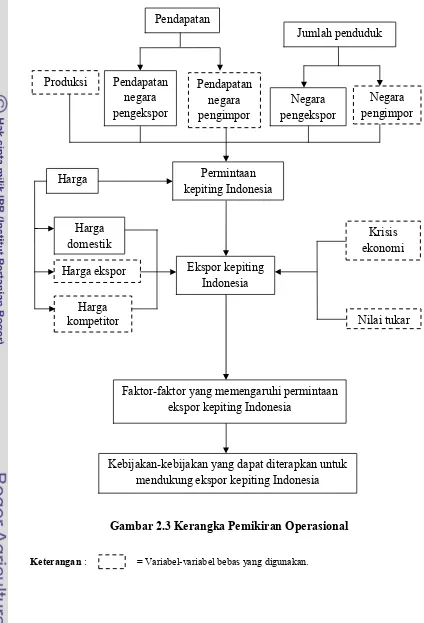

2.3 Kerangka Pemikiran Operasional

C

#

(

(

%

C '

'

4 % C

.

' C

)/

C 0

C

. )@ &

# #

E +( + * 2

" C

+ E )@@

C

"

C C

C 5.

)3

# '

C

)B

Gambar 2.3 Kerangka Pemikiran Operasional

Keterangan$ D " #

%

%

0

%

%

> >

C

2

C

C =

C

)

2.4 Hipotesis

,@

! 5. +(F

( C

C (

C

/ % +(F8

C

C 3 "

C

C

Data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder yang digunakan pada penelitian ini berasal dari beberapa instansi yang

terkait dengan objek penelitian seperti Badan Pusat Statistik (BPS), Kementerian

Perdagangan Republik Indonesia (Kemendag RI), Kementerian Kelautan dan

Perikanan Republik Indonesia (KKP RI), Kementerian Perindustrian Republik

Indonesia, (UnComtrade), Bank Dunia (

), dan (IMF) serta studi kepustakaan melalui

pengumpulan data yang bersumber dari buku$buku dan literatur.

Jenis data yang digunakan untuk diolah adalah data deret waktu (

) berupa data tahunan dari tahun 1993 hingga 2008. Jenis data meliputi data

ekspor kepiting Indonesia, produksi kepiting Indonesia, nilai tukar rupiah

terhadap dollar, harga ekspor kepiting Indonesia, (GDP)

perkapita Amerika Serikat, jumlah penduduk Amerika Serikat, harga ekspor

kepiting Kanada dan variabel yaitu kondisi sebelum dan sesudah krisis.

! "

Metode analisis kuantitatif yang digunakan untuk melakukan analisis

faktor$faktor yang memengaruhi permintaan ekspor kepiting Indonesia adalah

regresi linear berganda dengan metode (OLS) atau metode

32

membuatnya menjadi satu metode analisis regresi yang paling kuat (powerful) dan

populer.

Analisis regresi merupakan studi yang menjelaskan dan mengevaluasi

hubungan antara satu peubah endogen dengan beberapa peubah eksogen, dengan

tujuan untuk mengestimasi atau meramalkan nilai peubah tak bebas didasarkan

pada nilai peubah bebas yang diketahui (Gujarati, 1997). Hubungan antara

peubah$peubah tersebut dapat dirumuskan dalam bentuk persamaan:

Yi = β0 + β1X1i + β2X2i + … + βpXpi + i i = 1, 2, 3, …, n (3.1)

Hubungan linear antara peubah endogen dan peubah eksogen

dinyatakan kuat atau tidak dapat diukur dari koefisien korelasi atau r. Melihat

besarnya pengaruh dari variabel eksogen terhadap perubahan endogen dapat

dilihat dari koefisien R2. Model dalam penelitian ini diduga dengan metode

kuadrat terkecil biasa (OLS). Data diolah dengan program ! #$ dan %

&' ())*.

Metode OLS yang digunakan juga memiliki kelemahan yaitu asumsi$

asumsi yang terdapat didalamnya harus terpenuhi. Apabila salah satu asumsi tidak

terpenuhi, maka akan timbul masalah normalitas, heteroskedastisitas,

33

OLS. Oleh karena itu diperlukan pengujian terhadap model tersebut. Asumsi$

asumsi yang harus dipenuhi jika menduga model dengan metode OLS adalah

(Gujarati, 1997) :

1. Normalitas, nilai rata$rata kesalahan pengganggu sama dengan nol, yaitu

E (ei) = 0, untuk i = 1, 2, 3, …. , n

2. Homoskedastisitas, varian (ej) = E (ej) + 2 ,sama untuk semua kesalahan

pengganggu.

3. Tidak ada autokorelasi antara kesalahan pengganggu, berarti kovarian (ei,

ej) = 0, dimana i ≠ j.

4. Variabel bebas X1, X2, …., Xk konstan dalam sampling yang terulang dan

bebas terhadap kesalahan pengganggu, E (Xi, ei) = 0.

5. Tidak ada kolinearitas ganda antara variabel bebas X.

Sifat yang akan dimiliki oleh estimator pada model regresi OLS dengan

memenuhi asumsi$asumsi di atas adalah BLUE. Ragam minimum (efisien) dan

konsisten serta berasal dari model yang linear. Selain itu, nilai estimasi dari

contoh (sampel) akan mendekati populasi.

# $ % $

Pada penelitian ini, untuk menganalisa faktor$faktor yang memengaruhi

permintaan ekspor kepiting Indonesia, dapat dilihat dari produksi kepiting

Indonesia, harga ekspor kepiting Indonesia, nilai tukar (Rp/US$), GDP perkapita

Amerika Serikat, jumlah penduduk Amerika Serikat, harga ekspor kepiting

Kanada dan krisis. Secara matematis faktor$faktor yang memengaruhi

34

EKSt = f ( PRK, ER, PE_t, Y_AS, Q_AS, PE_cd, D_k) (3.2)

LnEKSt = β0 + β1 lnPRK + β2 lnER + β3 lnPE_t + β4 lnY_AS+ β5 lnQ_AS + β6

lnPE_cd + β7 lnD_k + σt (3.3)

Dimana:

EKSt = Volume ekspor kepiting Indonesia (ton)

PRK = Produksi kepiting Indonesia (ton)

ER = Nilai tukar (Rp/US$)

PE_t = Harga ekspor kepiting Indonesia (US$/ton)

Y_AS = GDP perkapita Amerika Serikat (US$)

Q_AS = Jumlah penduduk Amerika Serikat (ribu jiwa)

PE_cd = Harga ekspor kepiting Kanada (US$/ton)

Dt = krisis

β 0 = Intersep

βi = Koefisien regresi ( i = 1,2,3,4,5 )

σt =

& $

Model analisis faktor$faktor yang memengaruhi permintaan ekspor

35

1. Volume ekspor kepiting Indonesia adalah total kepiting yang diekspor

dari Indonesia ke pasar internasional dan dinyatakan dalam satuan (ton).

2. Produksi kepiting Indonesia adalah total dari penjumlahan produksi

kepiting Indonesia dari hasil perairan tangkap kepiting di laut dan

budidaya tambak dan dinyatakan dalam satuan (ton).

3. Harga ekspor kepiting Indonesia adalah harga ekspor kepiting yang

merupakan hasil pembagian antara nilai ekspor kepiting Indonesia

dengan volume ekspor kepiting Indonesia pada setiap periode, kemudian

harga tersebut dideflasikan dengan Indeks Umum Indonesia tahun dasar

(2005=100) sektor ekspor dinyatakan dalam (US$/ton).

4. Jumlah penduduk Amerika Serikat merupakan jumlah penduduk Amerika

Serikat tiap tahun dalam satuan (ribu jiwa).

5. GDP perkapita Amerika Serikat merupakan pendapatan perkapita berlaku

di Amerika Serikat yang dideflasikan dengan indeks umum Amerika

Serikat tahun dasar (2005=100), dinyatakan dalam satuan (US$).

6. Harga ekspor kepiting Kanada adalah harga ekspor kepiting yang

merupakan hasil pembagian antara nilai ekspor kepiting Kanada dengan

volume ekspor kepiting Kanada pada setiap tahun, kemudian harga

tersebut dideflasikan dengan Indeks Umum Kanada tahun dasar

(2005=100) sektor ekspor dinyatakan dalam (US$/Ton).

7. Nilai tukar yaitu nilai tukar rupiah terhadap dollar Amerika Serikat yang

merupakan rata$rata nilai tukar nominal rupiah terhadap dollar Amerika

36

dasar (2005=100) dan dinyatakan dalam satuan Rupiah per Dollar

Amerika (Rp/US$).

8. yang digunakan adalah beberapa kondisi perekonomian

Indonesia. Nilai 0 untuk masa sebelum krisis dan nilai 1 untuk kondisi

setelah krisis.

' () %

Ada beberapa yang dapat digunakan untuk menentukan bahwa model

yang dihasilkan adalah baik. Pada umumnya digunakan tiga kriteria kesesuaian

model sebagai berikut:

% #

Uji statistik digunakan untuk menguji apakah variabel independen yang

digunakan berpengaruh nyata atau tidak terhadap variabel dependennya. Ada dua

kriteria uji statistik$F dan uji statistik$t. Uji F digunakan untuk menguji bagaimana

pengaruh seluruh variabel independen secara bersama$sama berpengaruh terhadap

variabel dependen. Selain itu, uji F ini juga untuk mengetahui apakah model

penduga yang diajukan sudah layak untuk penduga parameter yang ada dalam

model. Langkah$langkah analisis dalam pengujian tersebut adalah sebagai berikut:

a. Perumusan Hipotesis :

H0 : β1 = β2 = … = βt = 0 dimana t = 1, 2, …, n

H1 : Minimal ada satu βt yang tidak sama dengan 0.

b.

F

hit=

/

37

Dimana : R2 = Koefisien determinasi

k = Jumlah variabel eksogen pada model

n = Jumlah pengamatan

= Taraf nyata

i = 1, 2, 3, …, k

c. Penentuan penerimaan atau penolakan H0

Fhit < F (k)(n$k$1) = Terima H0

Fhit > F (k)(n$k$1) = Tolak H0

d. Apabila keputusan yang diperoleh adalah tolak H0 maka dapat

disimpulkan bahwa variabel independen secara bersama$sama berpengaruh nyata

terhadap variabel dependennya. Jika sebaliknya yaitu terima H0 maka variabel

independennya secara bersama$sama tidak berpengaruh nyata terhadap variabel

dependennya

.

Untuk pengujian hipotesis dari koefisien masing$masing peubah bebas

dilakukan dengan uji$t. Nilai t$hitung digunakan untuk menguji apakah koefisien

regresi dari masing$masing variabel independen berpengaruh nyata atau tidak

terhadap variabel dependennya. Langkah$langkah analisis dalam pengujian

hipotesis terhadap koefisien regresi adalah:

a. Perumusan Hipotesis :

H0 : β1 = β2 = … = βt = 0, dimana t = 1, 2, …, n

H1 : βt < 0 atau βt > 0

Dari hipotesis tersebut dapat dilihat arti dari pengujian yang dilakukan,

38

(koefisien regresi populasi), apakah sama dengan nol, yang berarti variabel

eksogen tidak mempunyai pengaruh signifikan terhadap variabel endogen, atau

tidak sama dengan nol, berarti variabel eksogen mempunyai pengaruh signifikan

terhadap variabel endogen.

b. Penentuan nilai kritis

Nilai kritis dapat ditentukan dengan menggunakan tabel distribusi normal

dengan memperhatikan tingkat signifikansi ( ) dan banyaknya sampel (n) yang

digunakan.

c. Statistik uji yang digunakan dalam uji$t adalah :

t

hit=

k = Jumlah variabel independen tanpa konstanta

e. Apabila keputusan yang diperoleh adalah tolak H0 maka nilai

koefisien βi tidak sama dengan nol yang menunjukkan bahwa βi adalah nyata atau

berpengaruh terhadap variabel dependennya.

Koefisien determinasi atau R2 digunakan untuk melihat sejauh mana

39

terjadi pada variabel tak bebasnya. Nilai R2 berkisar antara 0 sampai dengan 1.

Nilai R2 bernilai 1 maka regresi menjelaskan 100 persen variasi dalam Y. Nilai R2

yang 0 maka regresi tidak menjelaskan variabel dalam Y. Nilai R2 yang besar

menunjukkan bahwa model yang didapat semakin baik. Nilai R2 dapat dihitung

dengan persamaan :

R

2=

!

% () # #

Pengujian dengan menggunakan kriteria ekonometrika didasarkan pada

pelanggaran asumsi yang digunakan dalam metode OLS. Hal yang dapat dilihat

antara lain adalah autokorelasi, heteroskedastisitas, multikolinearitas, dan

normalitas. Autokorelasi adalah korelasi antara anggota serangkaian observasi

yang diurutkan menurut waktu atau ruang. Pengujian autokorelasi digunakan

untuk mengatasi apakah pada suatu persamaan bersifat independen atau

dependen. Uji ada tidaknya autokorelasi yang paling banyak digunakan adalah uji

! + (Uji DW).

DW =

∑ # #$ #%

∑$#%& #

Nilai hitung statistik$d dibandingkan dengan nilai d$tabel, yaitu dengan

batas bawah (dL) dan batas atas (dU). Hasil perbandingan akan menghasilkan

kesimpulan sebagai berikut :

1. Jika d < dL, berarti ada autokorelasi positif.

40

3. Jika dL < d < 4$dU, berarti tidak terjadi autokorelasi positif maupun

negatif.

4. Jika dL ≤ d ≤ dU atau 4$dU ≤ d ≤ 4$dL, berarti tidak dapat

disimpulkan.

Heteroskedastisitas merupakan kondisi yang melanggar asumsi dari

regresi linear klasik. Heteroskedastisitas menunjukkan nilai varian dari variabel

bebas yang berbeda, sedangkan asumsi yang dipenuhi adalah mempunyai varian

yang sama (konstan) atau homoskedastisitas (Gujarati, 1997). Jika semua variabel

independen signifikan secara statistik, maka dalam model tersebut terdapat

masalah heteroskedastisitas.

Salah satu cara yang dapat dilakukan untuk menghilangkan

heteroskedastisitas dalam model regresi adalah dengan mentransformasikan

variabel menjadi ,. Apabila nilai -+. lebih besar dari taraf nyata maka tidak

terjadi pelanggaran asumsi ini. Pengujian masalah heteroskedastisitas dilakukan

dengan menggunakan uji . Uji dilakukan dengan membuat model

regresi yang melibatkan nilai logaritma residual kuadrat (log e2), sebagai variabel

tak bebas terhadap semua variabel bebas.

Multikolinearitas dapat menyebabkan adanya pelanggaran terhadap

asumsi OLS. Jika dalam suatu model terdapat multikolinearitas, maka akan

diperoleh ! /0+ yang tinggi tetapi tidak ada koefisien variabel

dugaan yang signifikan. Multikolinearitas dapat diuji keberadaannya dengan

melihat '. Multikolinearitas dideteksi dengan melihat koefisien

41

maka dapat disimpulkan bahwa tidak ada multikolinearitas (Gujarati, 1997). Cara

lain yang biasa digunakan adalah dengan faktor inflasi ragam (4 1

) atau VIF. Apabila nilai VIF < 10, maka tidak ada masalah

multikolinearitas.

Ada banyak cara untuk menanggulangi masalah multikolinearitas seperti

(1) mengeluarkan satu atau lebih variabel yang memiliki nilai korelasi sederhana

yang relatif tinggi (misalnya > |0,8|), (2) menambah data pengamatan, (3)

melakukan transformasi variabel yaitu menganalisa ulang model regresi yang

sama, tetapi dengan variabel$variabel yang telah ditransformasikan, sehingga

diharapkan multikolinearitas dapat diatasi. Cara lainnya dengan menggunakan

regresi gulud ( , , ), regresi kuadrat terkecil parsial (

-), dan regresi komponen utama (- - - , ).

Uji normalitas dilakukan untuk memeriksa mendekati

distribusi normal. Uji ini dilakukan jika jumlah sampel yang digunakan kurang

dari 30 (n < 30). Uji 5 , .+ . dapat digunakan untuk melihat

kenormalitas suatu model. Hipotesis pengujiannya adalah:

H0 : = 0, terdistribusi normal

H1 : ≠ 0, tidak terdistribusi normal

wilayah kritis penolakan H0 adalah probabilitas < , sedangkan daerah

penerimaan H0 adalah probabilitas > . Jika H0 ditolak maka disimpulkan

tidak terdistribusi normal, sedangkan jika H0 diterima maka disimpulkan

42

% #

Kriteria ekonomi akan menguji tanda dan besaran dari tiap koefisien

dugaan yang telah diperoleh. Kriteria ekonomi mensyaratkan tanda dan besaran

yang terdapat pada tiap koefisien dugaan sesuai dengan teori ekonomi. Apabila

model tersebut memenuhi kriteria ekonomi, maka model tersebut dapat dikatakan

baik secara ekonomi.

* % $

Koutsoyiannis dalam Chintia (2008) menyatakan bahwa untuk melihat

derajat kepekaan variabel dependen pada suatu persamaan terhadap perubahan

variabel independen dapat digunakan nilai elastisitasnya. Nilai elastisitas

diperoleh dari perhitungan sebagai berikut :

Elastisitas +,/, / +-/- = ./

0 = elastisitas

Dimana :

Y = rata$rata nilai variabel Y

43

Kriteria uji :

1. Apabila nilai elastisitas lebih besar dari satu (E > 1) dikatakan elastis

(responsif), karena perubahan satu persen variabel independen

mengakibatkan perubahan variabel dependen lebih dari satu persen.

2. Apabila nilai elastisitas antara nol dan satu (0 < E < 1) dikatakan inelastis

(kurang responsif), karena perubahan satu persen variabel independen akan

mengakibatkan perubahan satu persen variabel independen akan

mengakibatkan perubahan variabel dependen kurang dari satu persen.

3. Apabila nilai elastisitas sama dengan nol (E = 0) dikatakan inelastis

sempurna, karena perubahan satu persen variabel independen tidak membawa

perubahan terhadap variabel dependen.

4. Apabila nilai elastisitas tak terhingga (E = ~) dikatakan elastis sempurna,

karena perubahan satu persen variabel independen menyebabkan perubahan

yang tidak terbatas.

5. Apabila nilai elastisitas sama dengan satu (E = 1) dikatakan elastis.

+ ! % $ (

Joliffe (1986) menjelaskan regresi komponen utama (RKU) atau nama

lainnya - - 0 , sebagai salah satu metode yang sering

digunakan untuk mengatasi masalah multikolinearitas. Pendugaan dengan regresi

komponen utama akan menghasilkan nilai dugaan yang memiliki tingkat ketelitian

yang lebih tinggi, dengan jumlah kuadrat sisaan yang lebih kecil dibandingkan

44

Analisis komponen utama pada dasarnya mentransformasi peubah$

peubah bebas yang berkorelasi menjadi peubah$peubah yang baru yang

orthogonal dan tidak berkorelasi. Analisis ini bertujuan untuk menyederhanakan

peubah$peubah yang diamati dengan cara mereduksi dimensinya. Hal ini

dilakukan dengan menghilangkan korelasi diantara peubah melalui transformasi

peubah asal ke peubah baru (komponen utama) yang tidak berkorelasi.

Perumusan model dengan analisis regresi komponen utama memiliki

beberapa tahapan. Tahapan$tahapannya adalah sebagai berikut :

(1). Membakukan peubah bebas asal yaitu X menjadi Z

(2). Mencari akar ciri dan vektor ciri dari matriks R

(3). Menentukan persamaan komponen utama dari vektor ciri

(4). Meregresikan variabel Y terhadap skor komponen utama W

! !"

! " #$$%& '

( ' (

% # " &

" &

"#$$)&

* +

! ,

+

-" . & / " 0 & " & ,

%6

,

" & 4556

.

1

! "

1 & ! " & " & 7 "

&

% 4

%8

# $ ( )% ) * " % %! ! + # *% ,,-.(//0

*% )% ) * 12 3 *% )% ) * 12 3

#$$6 9$5 #84 4559 %85 6)4

#$$8 9:6 99# 455% %8$ 8##

#$$$ 9$9 #$) 455: :#4 :4%

4555 9$5#84 455) )#4 :95

455# %98 5#5 4556 )## 88$

4554 %:8 #56 4558 )#9 #6:

4558

* *

;

3

<

*

( ( # "!% !"

0

*

:5

+ #$$% #$$8

"

>

#$$5

(

4559 !

( '

, 0

% 9

0 (

( (

(

( 1 >

:)

* "! ,&

45#4

* ,

(

0

" & (

" 45##& (

'

3 (

" 45##&

"7+ &

:6

% 8

# $ 0 # % $ * !%!% !

*% (///.(//0

*% " $ !%!% 1 #% ; 3 " $ 1 83

4555 484 #64 555 9$ 68% $8

455# 48: 584 555 9$ :$4 $$

4554 486 85% 555 9$ $:5 94

4559 4$5 94) 555 %5 :%8 8:

455% 4$9 5%) 555 %# )6) 4)

455: 4$: 6:9 555 %4 :9% %8

455) 4$8 :$9 555 %9 4)6 )8

4556 95# :85 555 %9 $#6 #9

4558 95% 96: 555 %4 845 8%

! " # " $

!

" , " ,

#

$

! "

% #

!

% &

'( ! ) * +

,

*-85

+ 12

$ @

3

@ $ $ #"

# / $ #" # "

# A 5 +*5 > * #

@ & B +5

&

&

+ % 12 $

$ %

& 3 *

?

C " ' 5 +(5 *

@

88

"

3 $ # " $

!

,

) A ) , @

?

@

#

5 967 +

5 967

@ +

,

87

M

,

)

3 % & 4 " ! & ! $ "

!

, @

#

5 6. , @

+

5 6. #

/

8.

,

&

' L$"N

@ +

' L$"N ,

' L$"N

)

@

3 + " # " $

#

,

@

/

5 **7

+

5 **7 )

8-+

#

#

3 3 78 9 "

? !

" , @

! "

/ !

?

! 3

!

,

!

! 85

" , "

&

75

, @ ! "

+ *88 ! "

+

+ *88

@ +

! " ,

"

3 : ! $ $

? "

, @

"

/

?

3

#

, @ "

( 859

7(

!

3 . #

, @

)

? @

5 (5*

5 (5*

!

5 (5*

5 (5*

#

3

&

79

# ' 2 ' 2 1 $ " # " $

!

#

" ' L$"N

#

# &

# + . /0

&

@

!

!

76

!

!

" @

" # ;

! #

&

#

%

! % &

,

0

#

&

7*

!

#

' L$"N ! ?

#

! "# $% &'

( (

!

( (!

" '

" ' !

! )

!

**

! +

!

( (

! )

( ! +

, , - , !

, .

+ "/ 0122'

( (

!

3 !

( (

!

888888888888888888888 ( $

888888888888888888888 $ " )$

" : *

" "

& % &

(

& % &

& (

& % &

" "

" " ! ! " " ! ! "

" " "

! "" " ! " ! " " ! " "

! ! "! !

" " !" !

" " ! ! ! "

! !"# !# ! $ $!"# " !!! %# !% !

$ $ % #% # " " "! #" " " !!! #% %%$ $ !

$ ! ""% # $ $"!# " "% !!! "#" $ $ !

$% # #! !$% % # $ " $ !!! # % !!$ " !

% ! $%$ % $ "#$ #! $ $ # "%" % !!! %# " $" "

! "" !% # "# $%$$ % "# "% $ !!! # " " ! %

! $! ! ! % ! #$ % !% #$ "% !$! !!! %# % "$ $!"

"!!! " $ ! %$"# # % % $# " " %" !!! #$$% " !$

"!! % !" # !#$ ! "# " ! " !!! %#%"$ "

"!!" "" "! "% ! #% !#! $ !# " " % !$ !!! %# !!%%

"!! " !$ % %$ $%$# # $! $ # " ! " !!! #% !$ $ !

"!!$ "! ! "" %! #%$ %# !"! $ % #" " !$ !!! #! " ""

"!! " $%% % !# %#!$ $" $#$ " % !!! %# ! % $ %

"!! % ! " $"#%% # %" " $ " %# " !!! #

"!!% " ! " "%" ! ! # " $ %# ! ! !!! # $ !

& ' ( ) *

#% " "$ # % #%% "# "% !#$$ # % "#!"" % !

$ # #!%%$ $ #% % "#$%!! $ !#$ # $ "#" " " !

#%% ! # % #% "#%" ! $ !#$% !$ #$!!! "# ! " !

# ! $" #! " #%" "# % !#$ ! #$ "# "$ $ !

% # !" # ! % # " $ "# %""" !# % #$" % "#!

#" #" " # $ ! "# ! !# $$ #$ # $ %

#" !$" # !$ #" $$ "# ! !# % #$$ % "#! $ "

"!!! #$" # $ # %! $ "# $ !# "$ #$ ! "#"$ !

"!! # " # %! #$%$ $ "# ! !" !# $ #$ " "#!$ $

"!!" # " # % $ #"% "# ! $" !# #$%%% "#! $%!

"!! # !% #% " # $ "# "! " !# !" #$ "# %

"!!$ # $% $ !#! $ # % # ! !# % #$ $ "#"!

"!! # ! $ !#! % # ! " # ! !# !% # ! !$ # "$

"!! #% " !#"%$$ #!" # %! !# % # $ # % $!%

"!!% # % "% !# # $ # !# !! # "$ "# ! "

!

" # $ %&'( $ ' % )* + '% , * $ ' %- ) . $ '%& /. 0 + ' 1. 0 $ ' %& ) .2 $ ' , 3 .

) 2 4 5 0 4 5 )

4 $%&'( %,' $ ' (

'-)* $ ' %- ' ((, $ ' '((

* '% 3(( ' (, %' ' %

) . $ ' %-% ' ( $ '% ' -&

/. 0 $ '%&% '-% $ ' , '- &

1. 0 ' %' ( ' 3

'-) .2 $ ' %& & ' % $ '& '

-. $ ' , -( ' ,,,3 $ '( '&(

0 # ' - -(%, *60! # , '(7 *60! 8 9 # &(' 7

: 5 ; 2

0 2 < 00 0 < )

* ' % & ' &(3

%'-* ' & '

(

& ) " ) " $) " @

$ ', , & $ ' & ( '% % & $ ',3-&& $ ', ( $ '-- - $ ', 3

$ '&,&-- $ '% ,(( ' ( 3, $ '&,& $ '-%-,( ' 33 % $ ', 3

$ ' (3%, $ '% , ' & 3 $ '% 3 ( $ ' 3 %'3%(&% $ ', 3

$ '& %-3 $ '& ( 3 ' -33 $ ' $ '(3%%& ' - $ ', 3

$ '- $ ',%,,- ' 3 % $ ' 3%-( $ ' , $ ',,%% '33( %

$ ' % 33 %' (- 3 ' && % $ '- &% $ '- ,,, $ '3--3- '33( %

$ '&3 & ', 3 $ '- $ ' - -% $ '%-,% $ ' ,33 '33( %

$ '& - '( -(- $ '- ' ,3% $ ' %%% '(& , '33( %

$ ' & % '&--3 '&- ' %3%, ' & $ '& % % '33( %

'-(% ',&&3 ' - 3 '%&( 3 '& --% $ '&, ( '33( %

'%%33 '% ((3 $ '%3 , '-% &( '3-(3 '--- % '33( %

' (( '%3,-3 $ ' & 3 ' - % ' &,,3 ', %-% '33( %

' 3 '& %&( $ ' ,-, ' &% '(% ( $ ',- 3 '33( %

'% $ '%-&-- $ '& 33 '%-(&& ' %( $ &-&&& '33( %

'3 $ '&3& $ '%%3 , '-& % '& % - ' -&-3 '33( %