TINJAUAN ATAS PROSEDUR PELAYANAN DAN PENGELOLAAN KREDIT USAHA RAKYAT (KUR) MIKRO PADA

PT. BANK RAKYAT INDONESIA (PERSERO) TBK UNIT DIPATIUKUR CABANG NARIPAN BANDUNG

Diajukan Untuk Memenuhi Salah Satu Syarat Dalam Menempuh Mata Kuliah Kerja Praktek

Jenjang Strata I Program Studi Akuntansi

Oleh :

AMANDA APRIANI 21107029

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

i

KATA PENGANTAR

Puji syukur Penulis panjatkan kehadirat Sang Maha Pencipta, Allah SWT atas rahmat, hidayah dan karunia-Nya Penulis dapat menyelesaikan Laporan Kerja Praktek ini yang berjudul “Tinjauan Atas Prosedur Pelayanan dan Pengelolaan Kredit Usaha Rakyat (KUR) Mikro pada PT. Bank Rakyat Indonesia (Persero) Tbk Unit Dipatiukur Cabang Naripan Bandung”. Shalawat serta salam bagi junjungan kita Rasulullah SAW beserta keluarga, para sahabat dan kita selaku pengikut Beliau.

Laporan Kerja Praktek ini Penulis susun berdasarkan hasil pelaksanaan Kerja Praktek pada PT. Bank Rakyat Indonesia (Persero) Tbk Unit Dipatiukur yang berkedudukan di Jalan Dipatiukur No. 26B Bandung. Penulis banyak memperoleh manfaat, pengalaman serta memperoleh tambahan pengetahuan tetang prosedur pelayanan kredit dan pengelolaan kredit agar perusahaan tidak mengalami kerugian.

Tidak lupa penulis sampai terimakasih kepada :

1. Dr. Eddy Suryanto Soegoto, selaku Rektor Universitas Komputer Indonesia,

2. Prof. Dr. Hj. Umi Narimawati, SE.,M.Si., selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia,

ii

4. Ely Suhayati, SE.,M.Si, selaku Dosen Wali Ak1 Angkatan 2007, 5. Wati Aris Astuti, SE.,M.Si., selaku Dosen Pembimbing Kerja

Praktek

6. Drs. H. Sugianto S. Oerip dan Hj. Rosalina Sugianto, selaku orang tua Penulis yang telah menyediakan waktu untuk konsultasi, bimbingan, doa dan segala bentuk dukungan lainnya.

7. Andi Bambang Irawan, SE yang telah bersedia meluangkan waktu untuk konsultasi, memberikan pendapat dan mendampingi Penulis dalam berbagai kesempatan,

8. Bapak H. Andi Mummad Mudjur, SE., M.Si. atas bantuannya sehingga Penulis dapat menentukan tempat melaksanakan Kerja Praktek,

9. Bapak Sigit Hargono selaku Pimpinan Cabang BRI Naripan Bandung atas kesediaannya mengijinkan penulis melaksanakan Kerja Praktek di Unit BRI yang dibawahinya,

10. Bapak Tata Rukmanta selaku AMBM BRI Cabang Naripan, 11. Bapak Erry Purnama, selaku Ka-Unit BRI Unit Dipatiukur,

12. Bapak Tedy Kusyadi, selaku pembimbing Kerja Praktek di lapangan, 13. Mas Indra Nurmadya, Deskman BRI Unit Dipatiukur atas

bantuannya selama Penulis melaksanakan Kerja Praktek di BRI Unit Dipatiukur,

iii

15. Pak Ujang, Ibu Nung, Teh Aci, Pak Jannes, Mba Riska dan Pak Agus,

16. Nenek, Tante Sari, Om Udien, Om Jaka, Tante Tatty, Om Agus atas dukungan dan doa yang tiada henti,

17. Mbak Seny dan Mbak Dona, selaku Staff Seketariat Prodi Akuntansi Universitas Komputer Indonesia,

18. Seluruh Dosen Program Studi Akuntansi Universitas Komputer Indonesia,

19. Dan semua pihak yang tidak dapat Penulis sebutkan satu persatu.

Akhir kata, semoga kebaikan semua pihak yang telah diberikan kepada Penulis mendapat balasan dari Allah SWT. Penulis berharap Laporan Kerja Praktek ini akan bermanfaat terutama bagi Penulis khusunya dan bagi pembaca umumnya maupun pihak-pihak terkait lainnya.

Bandung, 11 Desember 2010

Penulis

1 BAB I

PENDAHULUAN

1.1 Latar Belakang Kerja Praktek

Mayoritas usaha yang ada di Indonesia adalah usaha kecil yang dikelola secara perorangan yang disebut UMKM (Usaha Mikro, Kecil dan Menengah). Menurut Deputi Bidang Pembiayaan Kementerian Koperasi dan UKM, Agus Muharram UMKM merupakan kelompok usaha yang penting dalam perekonomian nasional dan daerah. UMKM yang berbentuk usaha rumah tangga, pedagang kaki lima, pertanian dan jenis usaha informal lainnya banyak menyerap tenaga kerja sehingga mampu menopang perekonomian negara. UMKM seringkali kehabisan modal akibat tidak ada pemisahan antara harta atau asset usaha dengan harta pribadi pemiliknya, sehingga terkadang pemilik usaha perorangan ini menggunakan pendapatan hasil usaha untuk kepentingan pemenuhan kebutuhan sehari-hari tanpa memperhitungkan pendapatan hasil usaha tersebut harus digunakan untuk modal selanjutnya. Sehingga yang menjadi kendala bagi sebagian besar pelaku usaha mikro adalah modal. Modal adalah sejumlah dana yang dibutuhkan untuk memulai suatu usaha.

2

pengembangan usaha. Modal dapat digunakan untuk membeli persediaan barang dagangan bagi UMKM yang bergerak dibidang perdagangan, digunakan untuk merenovasi tempat usaha atau pembelian mesin-mesin produksi.

Berdasarkan uraian diatas, UMKM yang mengalami kesulitan atau kekuangan modal usahanya membutuhkan suntikan dana dari pihak lain dalam bentuk pinjaman, salah satunya adalah bank. Menurut Undang-Undang No. 10 Tahun 1998, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Fungsi bank juga dijelaskan dalam UU tersebut adalah sebagai penghimpun dan penyalur dana masyarakat. Dengan demikian, dapat disimpulkan bank berfungsi sebagai lembaga intermediasi (penghubung) antara masyarakat yang mengalami surplus (kelebihan) dana dengan masyarakat yang mengalami deficit (kekurangan) dana. Fungsi intermediasi inilah yang dikenal dengan penyaluran kredit, yang implmentasinya diutamakan ke pembiayaan kegiatan sektor perekonomian nasional, yaitu koperasi, pengusaha kecil dan menengah, namun tetap memperhatikan berbagai lapisan masyarakat lain tanpa diskriminasi (Ade Arthesa dan Edia Handiman, 2006:164).

3

menyerahkan laporan keuangan usaha dan agunan. Oleh karena minimnya pengetahuan para pelaku usaha mikro untuk berhubungan dengan bank, seringkali mereka terjerat hutang pada renteneir dengan pinjaman yang tidak terstruktur dan bunga pinjaman dirasa sangat besar. Lagi pula pinjaman yang seperti itu dapat memberatkan masyarakat.

Untuk menghindari masyarakat dari kerugian dan menjalankan fungsi intermediasinya, bank menyediakan fasilitas pemberian kredit kepada masyarakat. Program kredit yang saat ini sedang gencar dipromosikan oleh pemerintah yaitu Kredit Usaha Rakyat (KUR). Pemerintah melalui perbankan mengeluarkan kebijakan pemberian kredit kepada masyarakat lapisan bawah dan menengah untuk dapat menikmati fasilitas kredit dengan persyaratan yang mudah dan tidak berbeli-belit. PT. Bank Rakyat Indonesia (Persero) Tbk merupakan bank pertama yang berhasil mempromosikan kredit mikro dan sistem keuangan mikro yang sukses (TempoInteraktif.com, 2010).

4

pemerintah namun sumber dana KUR sepenuhnya berasal dari dana komersial bank.

Berdasarkan Peraturan Menteri Keuangan No. 135/PMK.05/2008 tentang fasilitas Penjaminan Kredit Usaha Rakyat yang telah diubah dengan Peraturan Menteri Keuangan No. 10/PMK.05/2009, untuk memberikan kemudahan bagi UMKM pemerintah memberikan jaminan melalui perusahaan penjamin yaitu PT. Asuransi Kredit Indonesia (Askrindo) sebesar 70% dari jumlah pinjaman sementara sisanya sebesar 30% ditanggung oleh pihak bank. Penjaminan ini diberikan oleh pemerintah untuk membantu masyarakat kecil yang memiliki kemauan usaha tapi tidak memiliki modal yang cukup untuk menjalankan usahanya dan tidak perlu memberikan agunan kepada pihak bank. Walaupun KUR mendapat penjaminan dari pemerintah, debitur tetap harus mengembalikan pinjaman sesuai perjanjian. Hal tersebut merupakan kendala yang paling utama karena kebanyakan debitur menganggap KUR adalah pemberian dari pemerintah sehingga tidak perlu dikembalikan.

Menurut manajemen PT. Bank Rakyat Indonesia tujuan pemberian penjaminan KUR berdasarkan adalah :

a. Untuk mempercepat pengembangan setor riil dan pemberdayaan UMKM (Usaha Kecil, Mikro dan Menengah) dan Koperasi,

5

c. Dalam rangka penanggulangan/pengentasan kemiskinan dan perluasan kesempatan kerja.

d. Untuk memberikan kemudahan akses yang lebih besar bagi para pelaku usaha mikro, kecil, menengah dan koperasi yang sudah

feasibletetapi belum bankable.

Berdasarkan tujuan penyaluran KUR, pemerintah tentu saja tidak tinggal diam, melalui lembaga perbankan milik pemerintah mengeluarkan kebijakan untuk menopang usaha – usaha kecil agar tetap survive , seperti memberikan fasilitas kredit kepada para usaha kecil dan mikro unggulan serta menerapkan prinsip manajemen risiko agar bank mampu mendeteksi adanya peluang dan meningkatkan efisiensi.

6

Menurut Sugianto, dalam menjalankan kebijakan pemerintah untuk menyalurkan kredit bagi golongan usaha kecil dan mikro, PT. Bank Rakyat Indonesia (Persero) Tbk memiliki strategi penyaluran kredit, realisasi kredit secara dominan diperuntukkan bagi pembiayaan usaha yang dinilai produktif dan memiliki pengaruh dalam perkembangan perekonomian. Strategi tersebut diharapkan mampu memberikan dampak positif bagi perbaikan perekonomian di Tanah Air. Seperti peningkatan kualitas usaha, peningkatan kesempatan kerja serta peningkatan daya beli masyarakat.

Setiap pelaksanaan kegiatan usaha perbankannya PT. Bank Rakyat Indonesia (Persero) Tbk selalu menerapkan prinsip kehati-hatian (prudential principle), begitupun dalam penyaluran kredit (Ir. Ade Arthesa, M.M dan Ir. Edia Handiman,2006:166). Sebagaimana yang tertuang dalam Laporan Tahunan 2007 PT. Bank Rakyat Indonesia (Persero) Tbk, Bank BRI selalu mengutamakan kualitas kredit. Prinsip kehati – hatian (prudential banking) yang digunakan oleh Bank BRI seperti menerapkan manajemen risiko secara konsisten dan menyeluruh pada seluruh jajaran bisnis serta ketepatan memilih sasaran pasar, seperti memilih debitur dengan prospek dan kinerja usaha yang baik dengan peninjauan oleh tenaga khusus kepada usaha debitur secara langsung dan berkala. Hal tersebut dilakukan untuk menilai kemampuan membayar debitur dan penilaian kelayakan debitur serta mencegah tingkat

Non Performing Loan (kredit macet) yang tinggi. Non Performing Loan

7

Non Performing Loan merupakan pinjaman yang tidak dikembalikan tepat pada waktunya oleh debitur sesuai dengan waktu pengembalian yang telah disepakati pada saat realisasi pinjaman.

Berdasarkan uraian diatas, PT. Bank Rakyat Indonesia (Persero) Tbk melakukan tindakan pendekatan positif dari pihak melalui pejabat kerja lini seperti Account Officer (Mantri) maupun oleh Asisten Mantri dan petugas administrasi yang khusus menatausahakan dokumen-dokumen KUR-Mikro. Bank BRI melakukan pendekatan kerakyatan dan mengenalkan sistem perbankan agar masyarakat beralih mengajukan kredit kepada lembaga yang sudah kompeten dibanding meminjam kepada renteneir . Penulis tertarik membahas prosedur pelaksanaan Kredit Usaha Rakyat (KUR) Mikro pada PT. Bank Rakyat Indonesia (Persero) Tbk dengan judul “Tinjauan Atas Prosedur Pelayanan dan Pengelolaan Kredit Usaha Rakyat (KUR) Mikro pada PT. Bank Rakyat Indonesia (Persero) Tbk Unit Dipatiukur Cabang Naripan Bandung”.

1.2 Tujuan Kerja Praktek

Berdasarkan uraian latar belakang diatas, maka tujuan yang akan dicapai oleh penulis dalam pelaksanaan kerja praktek ini adalah :

8

2. Untuk mengetahui prosedur pengelolaan KUR-Mikro pada PT. BRI (Persero) Tbk Unit Dipatiukur Bandung.

3. Untuk mengetahui formulir – formulir yang digunakan selama proses pelaksanaan program KUR-Mikro.

1.3 Kegunaan Kerja Praktek

Informasi yang Penulis kumpulkan selama melaksanakan kerja praktek baik yang diperoleh dari perusahaan yang diteliti maupun dari literatur diharapkan mampu memberikan manfaat baik bagi Penulis sendiri, bagi perusahaan, maupun bagi masyarakat secara umum.

1. Kegunaan bagi Penulis

Manfaat yang dirasakan Penulis adalah sebagai sarana untuk menambah wawasan dan ilmu pengetahuan mengenai perbankan dalam upaya turut mensukseskan program pemerintah khususnya penyaluran Kredit Usaha Rakyat (KUR) Mikro kepada para pelaku usaha kecil dan mikro.

2. Kegunaan bagi Perusahaan

Diharapkan dapat memberikan sumbangan pemikiran positif sebagai bahan masukan untuk perusahaan dalam menetapkan kebijakan– kebijakan serta menjadi salah satu pertimbangan dalam prosedur pelaksanaan program Kredit Usaha Rakyat (KUR) Mikro.

3. Kegunaan bagi Masyarakat Umum

9

1.4 Metode Pelaksanaan Kerja Praktek

Metode yang digunakan dalam pelaksanaan kerja praktek ini adalah metode Block Realease, yaitu pengamatan yang dilakukan secara langsung dengan mempelajari kegiatan operasional mengenai masalah yang penulis kemukakan dengan terjun secara langsung pada kegiatan perusahaan yang diteliti (Participant Observer). Penulis ikut mambantu pekerjaan yang berhubungan dengan penyaluran KUR pada PT. Bank Rakyat Indonesia (Persero) Tbk Unit Dipatiukur selama satu bulan jam kerja sembari mengumpulkan data yang dibutuhkan. Dengan metode Participant Observer,

data yang diperoleh akan lebih lengkap, tajam dan sampai mengetahui pada tingkat makna dari setiap perilaku yang Nampak (Prof. Dr. Sugiono, 2009:145)

Adapun teknik pengumpulan data dan informasi penunjang penulisan laporan ini adalah :

1. Studi Lapangan (Field Research)

10

a. Pengamatan Langsung (Observation)

Penulis melakukan pengamatan langsung sekaligus aktif dalam kegiatan yang berhubungan dengan masalah yang Penulis bahas, sembari mempelajari dan melakukkan pencatatan secara sistematis.

b. Dokumen (Document)

Disamping melakukan pencatatan secara sistematis dari kegiatan yang berhubungan dengan permasalahan yang akan Penulis bahas, Penulis juga melakukan pencatatan dan pengumpulan data yang diidentifikasi dari dokumen yang ada kaitannya dengan masalah yang akan Penulis bahas dalam laporan Kerja Pratek ini.

c. Wawancara (Interview)

Proses pengumpulan data dengan cara tanya – jawab secara langsung degan para petugas yang bertanggung jawab pada bidang yang penulis teliti.

2. Studi Kepustakaan (Library Research)

11

1.5 Lokasi dan Waktu Kerja Praktek 1. Lokasi Pelaksanaan Kerja Praktek

Kerja Praktek dilaksanakan oleh Penulis di PT. Bank Rakyat Indonesia (Persero) Tbk Cabang Naripan Kantor BRI Unit Dipatiukur dengan alamat Jl. Dipatiukur No. 26 B Coblong, Lebak Gede Bandung.

2. Waktu Pelaksanaan Kerja Praktek

Pelaksanaan Kerja Praktek berlangsung mulai tanggal 8 Agustus 2010 sampai tanggal 6 September 2010. Hari kerja yang berlaku mulai dari Hari Senin sampai Hari Jumat.

[image:15.595.162.516.508.679.2]Waktu pelaksanaan Kerja Praktek dapat dilihat dari table berikut :

Tabel 1.1 Waktu pelaksanaan kerja praktek

Hari Waktu Keterangan

Senin - Kamis 07.30 – 16.30 Jam Kerja 12.00 – 12.30 Istirahat

Jumat 07.30 – 16.30 Jam Kerja

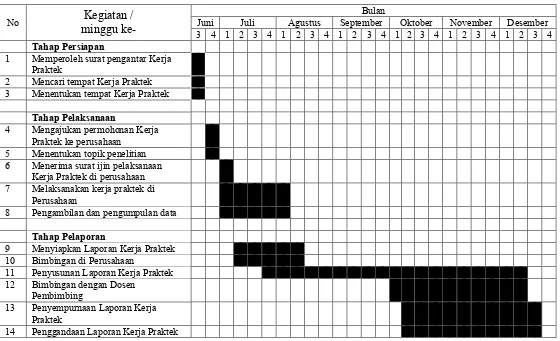

Tabel 1.2

Waktu Pelaksanaan Kerja Praktek

No Kegiatan /

minggu

ke-Bulan

Juni Juli Agustus September Oktober November Desember

3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

Tahap Persiapan

1 Memperoleh surat pengantar Kerja Praktek

2 Mencari tempat Kerja Praktek 3 Menentukan tempat Kerja Praktek

Tahap Pelaksanaan

4 Mengajukan permohonan Kerja Praktek ke perusahaan

5 Menentukan topik penelitian 6 Menerima surat ijin pelaksanaan

Kerja Praktek di perusahaan 7 Melaksanakan kerja praktek di

Perusahaan

8 Pengambilan dan pengumpulan data

Tahap Pelaporan

9 Menyiapkan Laporan Kerja Praktek 10 Bimbingan di Perusahaan

11 Penyusunan Laporan Kerja Praktek 12 Bimbingan dengan Dosen

Pembimbing

13 Penyempurnaan Laporan Kerja Praktek

13 BAB II

Gambaran Umum Perusahaan

2.1 Sejarah Singkat PT. Bank Rakyat Indonesia (Persero) Tbk

PT. Bank Rakyat Indonesia (Persero) Tbk merupakan salah satu bank milik pemerintah yang terbesar di Indonesia. Pada awalnya Bank Rakyat Indonesia (BRI) didirikan di Purwokerto, Jawa Tengah oleh Raden Aria Wirjaatmadja dengan nama Hulp-en Spaarbank der Inlandsche Bestuurs Ambtenaren atau Bank Bantuan dan Simpanan Milik Kaum Priyayi yang berkebangsaan Indonesia (pribumi). Berdiri tanggal 16 Desember 1895, yang kemudian dijadikan sebagai hari kelahiran BRI.

Pendiri Bank Rakyat Indonesia Raden Aria Wirjaatmadja Pada periode setelah kemerdekaan RI, berdasarkan Peraturan Pemerintah No. 1 tahun 1946 Pasal 1 disebutkan bahwa BRI adalah sebagai Bank Pemerintah pertama di Republik Indonesia. Adanya situasi perang mempertahankan kemerdekaan pada tahun 1948, kegiatan BRI sempat terhenti untuk sementara waktu dan baru mulai aktif kembali setelah perjanjian Renville pada tahun 1949 dengan berubah nama menjadi Bank Rakyat Indonesia Serikat. Pada waktu itu melalui PERPU No. 41 tahun 1960 dibentuk Bank Koperasi Tani dan Nelayan (BKTN) yang merupakan peleburan dari BRI, Bank Tani Nelayan dan Nederlandsche Maatschappij

14

BKTN diintergrasikan ke dalam Bank Indonesia dengan nama Bank Indonesia Urusan Koperasi Tani dan Nelayan.

Setelah berjalan selama satu bulan keluar Penpres No. 17 tahun 1965 tentang pembentukan Bank tunggal dengan nama Bank Negara Indonesia. Dalam ketentuan baru itu, Bank Indonesia Urusan Koperasi, Tani dan Nelayan (eks BKTN) diintegrasikan dengan nama Bank Negara Indonesia unit II bidang Rural, sedangkan NHM menjadi Bank Negara Indonesia unit II bidang Ekspor Impor (Exim).

Berdasarkan Undang-Undang No. 14 tahun 1967 tentang Undang-undang Pokok Perbankan dan Undang-undang No. 13 tahun 1968 tentang Undang-undang Bank Sentral, yang intinya mengembalikan fungsi Bank Indonesia sebagai Bank Sentral dan Bank Negara Indonesia Unit II Bidang Rular dan Ekspor Impor dipisahkan masing-masing menjadi dua Bank yaitu Bank Rakyat Indonesia dan Bank Ekspor Impor Indonesia. Selanjutnya berdasarkan Undang-undang No. 21 tahun 1968 menetapkan kembali tugas-tugas pokok BRI sebagai Bank Umum. Sejak 1 Agustus 1992 berdasarkan Undang-undang perbankan No. 7 tahun 1992 dan Peraturan Pemerintah RI No. 21 tahun 1992 status BRI berubah menjadi PT. Bank Rakyat Indonesia (Persero) yang kepemilikannya masih 100% ditangan Pemerintah.

15

a) Anggaran Dasar PT. Bank Rakyat Indonesia (Persero), Tbk., yang seluruh perubahannya dimuat dalam Akta No. 51 tanggal 26 Mei 2008 yang telah disetujui Menteri Hukum dan Hak Asasi Manusia RI No.AHU-48353.AH.01.02 Tahun 2008 tanggal 06 Agustus 2008 beserta perubahan-perubahannya.

b) Akta Penyertaan Keputusan Rapat Umum Pemegang Saham Perusahaan (PERSERO) PT. Bank Rakyat Indonesia Tbk disingkat PT. Bank Rakyat Indoesia (Persero) Tbk No.51tanggal 26 Mei 2008 c) Akta Pernyataan Keputusan Rapat Umum Pemegang Saham Luar

Biasa Perusahaan Perseroan (PERSERO) PT Bank Rakyat Indonesia Tbk disingkat PT Bank Rakyat Indonesia (Persero) Tbk Nomor 7 Tanggal 13 Februari 2009

d) Akta Pernyataan Keputusan Rapat Umum Pemegang Saham Luar Biasa Perusahaan Perseroan (PERSERO) PT Bank Rakyat Indonesia Tbk disingkat PT Bank Rakyat Indonesia (Persero) Tbk Nomor 4 Tanggal 2 Februari 2009

16

kinerja BRI mendapat pujian dari Presiden RI, Susilo Bambang Yudhoyono pada AFI Global Policy Forum di Bali 27 September 2010.

Seiring dengan perkembangan dunia perbankan yang semakin pesat maka sampai saat ini Bank Rakyat Indonesia mempunyai unit kerja yang berjumlah 4.447 buah, yang terdiri dari 1 Kantor Pusat BRI, 12 Kantor Wilayah, 12 Kantor Inspeksi /SPI, 170 Kantor Cabang (dalam negeri), 145 Kantor Cabang Pembantu, 1 Kantor Cabang Khusus, 1 New York Agency, 1 Caymand Island Agency, 1 Kantor Perwakilan Hongkong, 40 Kantor Kas Bayar, 6 Kantor Mobil Bank, 193 P.POINT,3.705 BRI UNIT dan 357 Pos Pelayanan Desa.

BRI Unit Dipatiukur Bandung tempat penulis melaksanakan kerja praktek didirikan dengan Akte Pendirian nomor 026/KM/12/1989 tahun 1989. Tapi tidak ada tulisan yang menyatakan dengan jelas tanggal pendiriannya.

2.1.1 Visi dan Misi PT. Bank Rakyat Indonesia (Persero) Tbk

Dalam melaksanakan fungsinya sebagai lembaga intermediary, agar dalam pelaksanaan kegiatan operasionalnya tercapai apa yang telah ditargetkan, berikut ini adalah visi dan misi PT. Bank Rakyat Indonesia (Persero) Tbk adalah :

1. Visi PT. Bank Rakyat Indonesia (Persero) Tbk

17

2. Misi PT. Bank Rakyat Indonesia (Persero) Tbk

a) Melakukan kegiatan perbankan yang terbaik dengan mengutamakan pelayanan kepada usaha mikro, kecil dan menengah untuk menunjang peningkatan ekonomi masyarakat.

b) Memberikan pelayanan prima kepada nasabah melalui jaringan kerja yang tersebar luas dan didukung oleh sumber daya manusia yang profesional dengan melaksanakan praktek good corporate governance.

c) Memberikan keuntungan dan manfaat yang optimal kepada pihak-pihak yang berkepentingan.

2.1.2 Budaya kerja PT. Bank Rakyat Indonesia (Persero) Tbk

Dalam menjalankan fungsi intermediary,PT. Bank Rakyat Indonesia memiliki budaya kerja yang berlaku diseluruh lingkungan wilayah kerja sejak tanggal 16 Desember 2000 (Magdalena, Skripsi Universitas Sumatera Utara, 2008). Budaya kerja yang mengandung nilai-nilai, bukti-bukti dan pedoman yang merupakan ciri khas PT. Bank Rakyat Indonesia diantaranya:

1. Integritas : Setiap pekerja menjadi satu atau menyatu dengan BRI

2. Profesionalisme : Setiap pekerja harus bekerja secara professional

18

4. Keteladanan : Setiap pemimpin menjadi teladan bagi bawahannya

5. Pnghargaan kepada SDM : BRI memberikan penghargaan kepada pekerja yang dianggap berprestasi

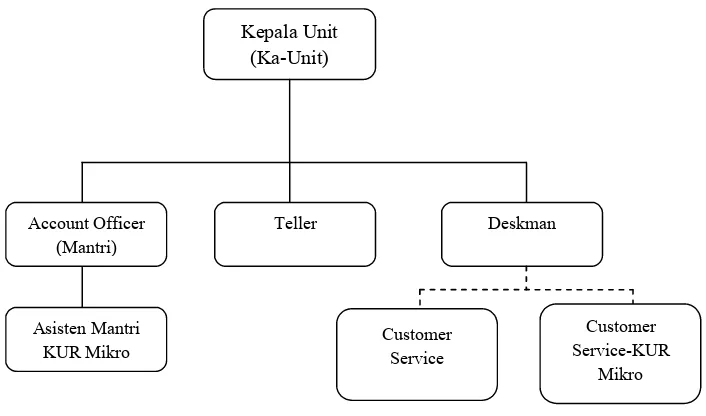

2.2 Struktur Organisasi PT. Bank Rakyat Indonesia (Persero) Tbk Unit Dipatiukur Bandung

Organisasi dapat diartikan sebagai cara dimana kegiatan orang dikoordinasikan untuk mencapai suatu tujuan (Ruchyat Kosasih,1989:34). Struktur organisasi menggambarkan tanggungjawab dan kewajiban setiap karyawan sehingga dalam menjalankan tugas dan wewengannya dapat dilakukan sesuai dengan jabatan atau posisinya didalam organisasi tersebut. Dengan demikian ada pemisahan tugas, wewenang dan tanggungjawab secara jelas sehingga masing-masing karyawan dapat menyelesaikan pekerjaan secara efisien (Sugianto,2010). Pada dasarnya struktur organisasi di Unit kerja PT. Bank Rakyat Indonesia (Persero) Tbk sangat sederhana, hanya terdiri dari beberapa personel saja, yaitu terdiri dari unsur pimpinan dan petugas pelaksana.

Secara garis besar struktur organisasi PT. Bank Rakyat Indonesia (Persero) Tbk Unit Dipatiukur adalah sebagai berikut :

1. Unsur Pemimpin, yaitu Kepala Unit (Kaunit) yang membawahi petugas pelaksana.

2. Unsur Petugas Pelaksana, terdiri dari :

19

b. Teller

c. Customer Service

d. Customer service-KUR

[image:24.595.132.485.323.531.2]Struktur organisasi PT. Bank Rakyat Indonesia (Persero) Tbk Unit Dipatiukur, dapat dilihat pada bagan dibawah ini :

Gambar 2.1 Bagan Struktur Organisasi Perusahaan

Sumber: PT. Bank Rakyat Indonesia (Persero) Tbk Unit Dipatiukur Bandung

2.3 Deskripsi Tugas dan Uraian Jabatan PT. Bank Rakyat Indonesia (Persero) Tbk Unit Dipatiukur Bandung

Sesuai dengan struktur oganisasi perusahaan diatas, pembagian tugas dan tanggungjawab setiap jabatan pada PT. Bank Rakyat Indonesia (Persero) Tbk Unit Dipatiukur Bandung adalah :

Kepala Unit (Ka-Unit)

Account Officer (Mantri)

Deskman Teller

Asisten Mantri KUR Mikro

Customer Service

Customer Service-KUR

20

1) Ka-Unit

Sebagai Pimpinan di Unit Dipatiukur, Ka-Unit mengemban tugas sebagai berikut :

a. Memimpin kantor BRI sesuai dengan tugas pokok serta membina BRI Unit dalam rangka pelayanan BRI Unit kepada masyarakat di wilayah kerjanya.

b. Menyusun rencana kerja dan anggaran tahunan BRI Unit,

c. Menetapkan kebutuhan pegawai dan mengkoordinir pelaksanaan kerja para pegawai BRI Unit yang menjadi bawahannya,

d. Melakukan pemeriksaan terhadap mekanisme kegiatan di BRI Unit, yang meliputi pengurusan kas, pelayanan kepada nasabah, serta memeriksa administrasi personalia dan logistik,

e. Memutuskan permintaan pinjaman, fiat bayar pinjaman atau simpanan, fiat bayar eksploitasi dan menandatangani surat-surat sesuai dengan kewenangan yang dimiliki,

f. Melakukan pembinaan terhadap nasabah simpanan maupun pinjaman,

g. Memperkenalkan dan memasarkan jasa-jasa perbankan kepada masyarakat di wilayah kerjanya dalam rangka untuk mengembangkan usaha BRI Unit,

21

i. Mampu melaksanakan pekerjaan Mantri Unit BRI, Deskman, dan

Teller serta menggantikan fungsinya dalam hal yang bersangkutan berhalangan,

j. Menyampaikan laporan secara periodik dan sewaktu-waktu bila dibutuhkan,

k. Menyampaikan laporan dan informasi kepada UBM (Unit Branch Manager) apabila terjadi penyimpangan dalam penerimaan simpanan dan pinjaman,

l. Melaksanakan tugas-tugas lain yang diberikan Kantor Cabang.

2) Account Officer(Mantri)

Tugas dan tanggung jawab Mantri, diantaranya :

a. Menganalisis dan memeriksa permintaan pinjaman dan mengusulkan pinjaman agar pinjaman yang diberikan layak dan aman bagi bank, b. Melaksanakan pembinaan terhadap nasabah pinjaman dan simpanan

dalam rangka meningkatkan dan mempertahankan kualitas asset, c. Memperkenalkan dan memasarkan produk-produk BRI Unit dan

BRI untuk mancapai profit yang maksimal,

d. Melaksanakan pemberantasan tunggakan dan mengusulkan langkah-langkah penanggulangannya untuk meningkatkan kualitas pinjaman, e. Menyampaikan hasil kunjungan pembinaan nasabah dan atau calon

22

f. Memelihara rencana kerja, buku tournee dan buku eksploitasi kendaraan bermotor (dinas) yang digunakannya dalam rangka efisiensi dan efektifitas kerja,

g. Menyampaikan laporan kepada Ka-Unit apabila dijumpai adanya penyimpangan dalam pelaksanaan operasional BRI Unit-nya untuk menghindarkan dan mengeliminasi penyimpangan,

h. Selalu berusaha meningkatkan pengetahuan dan keterampilan dalam rangka memperlancar tugas-tugas marketing (pemasar),

i. Mengikuti perkembangan kegiatan ekonomi di wilayahnya untuk mengetahui potensi wilayah dalam rangka ekspansi dan positioning

BRI Unit-nya,

j. Melaksanakan tugas-tugas lain yang diberikan Ka-Unit sepanjang tidak melanggar asas pengawasan intern,

k. Melakukan mobilisasi simpanan di wilayahnya untuk meningkatkan

outstandingsimpanan,

l. Mencari nasabah-nasabah penyimpan potensial untuk memperkuat

funding baseBRI Unit-nya,

23

n. Memberikan saran kepada Ka-unit terhadap pelaksanaan promosi produk simpanan BRI Unit dalam rangka efektifitas pelaksanaan kegiatan promosi,

o. Memelihara citra BRI Unit pada khususnya dan BRI pada umumnya dalam rangka menanamkan citra bank kepada nasabah.

3) Assistant Account Officer(Asisten Mantri)

Sebagai upaya pencapaian target penyaluran KUR Mikro, ada tenaga pemasar yang disebut Asisten Mantri KUR Mikro, dengan tugas dan tanggung jawab sebagai berikut :

a. Merencanakan dan melaksanakan aktifitas penjualan produk KUR Mikro kepada calon debitur dalam rangka mencapai target jumlah debitur yang ditetapkan,

b. Merencanakan dan melaksanakan aktifitas penjualan produk KUR Mikro sesuai kewenangannya, untuk menunjang pencapaian target penjualan KUR Mikro yang ditetapkan,

c. Menyiapkan aplikasi pinjaman, memeriksa kelengkapan dan masa berlaku dokumen pinjaman dari calon debitur sesuai kewenangannya, untuk mendukung analisis pemberian KUR Mikro, d. Membina hubungan baik dengan calon debitur KUR Mikro, untuk

24

e. Melaksanakan aktifitas penagihan (collection) secara efektif dan efisien terhadap debitur KUR Mikro yang bermasalah atau yang memiliki indikasi akan bermasalah, berkoordinasi dengan jajaran

Relationship Management (RM) sesuai kewenangannya untuk mengendalikan timbulnya risiko kredit dengan tetap menjaga hubungan baik dengan debitur dan menjaga citra BRI guna mengendalikan angka Non Performing Loan (NPL) KUR Mikro dalam ukuran yang ditetapkan,

f. Menyusun laporan-laporan sesuai kewenangannya agar memenuhi ketentuan yang berlaku dan kebutuhan Unit kerja lain/instansi terkait,

g. Melaksanakan kerja sama dan membina hubungan baik dengan nasabah, Unit Kerja lain, lembaga/instansi lain atau pihak ketiga terkait lainnya untuk memperlancar proses pemberian fasilitas KUR Mikro, pencapaian target yang ditetapkan dan peningkatan kinerja sesuai kewenangannya,

h. Mengajukan usul-usul/saran-saran untuk memberikan masukan atas kajian kebijakan/ketentuan/sistem dan prosedur yang terkait dengan bidang tugasnya dalam rangka peningkatan kinerja BRI Unit

25

j. Melaksanakan tugas-tugas kedinasan lainnya dari atasan sesuai peran dan kompetensinya dalam mencapai target/standar yang ditetapkan secara efektif dan efisien, sepanjang tugas pokok sudah diselesaikan.

4) Teller

Uraian tugas Tellerbank adalah sebagai berikut :

a. Bersama-sama Ka-Unit menyelenggarakan pengurusan kas BRI Unit b. Menerima uang setoran dari nasabah dan memvalidasinya,

c. Membayar uang kepada nasabah yang berhak setelah ada fiat bayar dari yang berwenang dan telah divalidasi

d. Memfiat (persetujuan pembayaran) simpanan dan jasa bank lainnya sebatas wewenang yang dimilikinya,

e. Memvalidasi bukti kas,

f. Menyetor kelebihan meksimum kas selama jam kerja ke kas induk dengan menggunakan bukti setoran,

g. Membina hubungan dan kerjasama yang baik dengan pihak-pihak terkait baik internal maupun eksternal untuk memperlancar penyelesaian tugas,

26

5) Customer Service

Adapun uraian tugas dan tanggung jawab Customer Service di BRI Unit Dipatiukur, antara lain :

a. Memberikan pelayanan administrasi kepada nasabah/calon nasabah, b. Mengelola dan menatausahakan register-register simpanan dan

pinjman

c. Melakukan identifikasi dan verifikasi identitas nasabah baru yang sesuai dengan kebijakan dan prosedur yang telah ditetapkan,

d. Memeriksa kebenaran dan kelengkapan pengisian formulir nasabah, e. Melakukan penatausahaan formulir-formulir yang berkaitan dengan

data nasabah, fotocopy bukti identitas dan dokumen pendukung lain, f. Melakukan entry seluruh data nasabah setelah dipastikan data

tersebut benar kedalam sistem BRINets,

g. Mengimplementasikan kebijakan/pedoman/ketentuan dibidang administrasi dan ketentuan pelaksanaannya untuk menyelesaikan operasional administrasi sesuai bidang tugasnya,

h. Mengumpulkan, menyediakan dan mengolah data internal maupun eksternal serta mengidentifikasi dan menguraikan masalah untuk menyajikan data, informasi atau laporan yang diperlukan dalam rangka mencapai kinerja,

27

j. Melayani permohonan pinjaman Kupedes untuk Golongan Berpenghasilan Tetap (Golbertap), memastikan kelengkapan dokumen nasabah, serta melakukan penatausahaan terhadap semua dokumen-dokumen untuk mendapat persetuajuan dari Ka-Unit, k. Menyediakan data atau informasi yang dibutuhkan dalam rangka

melaksanakan tindak lanjut audit sesuai dengan bidang tugasnya untuk memastikan tindak lanjut perbaikan dilaksanakan sebagai tanggapan positif atas temuan audit,

l. Setiap awal dan akhir bulan menyiapkan laporan bulanan dari transaksi yang terjadi selama satu bulan di BRI Unit,

m. Membina hubungan kerja sama yang baik dengan pihak-pihak terkait baik internal maupun eksternal untuk memperlancar penyelesaian tugas,

n. Melaksanakan tugas-tugas kedinasan dari atasan sesuai dengan peran dan kompetensinya untuk mencapai target atau standar yang ditetapkan secara efektif dan efisien, sepanjang tugas pokok sudah diselesaikan,

28

6) Customer Service-KUR

Customer Servise KUR adalah tenaga administrasi yang khusus dipekerjakan untuk urusan KUR-Mikro, tugas-tugasnya adalah sebagai berikut:

a. Mengumpulkan, menyediakan dan mengolah data-data internal dan eksternal terkait KUR Mikro, serta mengidentifikasi dan menguraikan masalah untuk menyajikan data, informasi atau laporan yang diperlukan dalam rangka mencapai kinerja,

b. Mengimplementasikan kebijakan/pedoman/ketentuan dibidang administrasi KUR Mikro dan ketentuan pelaksanaannya untuk menyelesaikan operasional administrasi KUR Mikro sesuai bidang tugasnya,

c. Melaksanakan pemeriksaan dan registrasi atau permohonan KUR Mikro untuk memastikan kelengkapan, keamanan dan keabsahan dokumentasi kredit dan tertib administrasinya sesuai ketentuan yang berlaku,

d. Menyiapkan dokumen-dokumen dan nota-nota/dokumen pembukuan kredit untuk mendukung proses penyelesaian operasional administrasi KUR Mikro di BRI Unit,

e. Mengelola berkas pinjaman KUR Mikro untuk memastikan kelengkapan, keabsahan, keamanan dan tertib administrasinya,

29

dokumentasi didistribusikan atau diarsipkan sesuai ketentuan yang berlaku dan kepentingannya,

g. Membuat draftsurat/dokumen/laporan dengan analisis sederhana dan supervisi atasannya untuk menyajikan kepada atasannya secara akurat dan tepat waktu sesuai kepentingan yang berlaku dan kepentingannya,

h. Menyediakan data atau informasi yang dibutuhkan dalam rangka melaksanakan tindak lanjut audit sesuai dengan bidang tugasnya untuk memastikan tindak lanjut perbaikan dilaksanakan sebagai tanggapan positif atas temuan audit,

i. Membina hubungan dan kerja sama yang baik dengan pihak-pihak terkait baik internal maupun eksternal dengan supervisi atasannya untuk memperlancar penyelesaian tugas,

j. Melaksanakan tugas-tugas kedinasan dari atasan sesuai dengan peran dan kompetensinya untuk mencapai target/standar yang ditetapkan secara efektif dan efisien, sepanjang tugas pokok sudah diselesaikan

2.4 Aspek Kegiatan Perusahaan

30

1. Simpedes

Simpedes merupakan simpanan yang termasuk dalam kelompok tabungan. Simpedes adalah simpanan masyarakat pedesaan di BRI, termasuk dalam kelompok tabungan yang pengambilan maupun penyetorannya tidak dibatasi dalam jumlah maupun frekuensi sepanjang saldo mencukupi. Simpedes mulai diperkenalkan kepada masyarakat pada November 1984, dimaksudkan untuk menghimpun dana masyarakat guna menunjang sumber dana Kupedes. Dengan adanya fasilitas online dan sebagian besar BRI Unit telah terhubung dengan jaringan online, masyarakat dapat menikmati transaksi online maupun melakukan transaksi melalui ATM. Ketentuan saldo mengendap sebesar Rp. 50.000, bila selama tiga bulan berturut-turut tidak ada transaksi dan rekening tersebut kosong, rekening Simpedes akan tertutup secara otomatis.

2. Britama

Britama merupakan simpanan masyarakat dalam bentuk tabungan yang dilayani di Kanca dan BRI Unit yang sudah online, yang pengambilan maupun penyetorannya tidak dibatasi selama saldo masih mencukupi. Saldo mengendap sebesar Rp. 50.000 agar tabungan tetap aktif. Tidak ada transaksi selama tiga bulan berturut-turut dan tidak ada saldo mengendap, rekening Britama akan tertutup secara otomatis.

3. Deposito BRI (DepoBRI)

31

dapat dilakukan dalam jangka waktu yang telah diperjanjikan antara penyimpan dengan bank. Tanda bukti atas simpanan deposito di BRI Unit adalah Bilyet DepoBRI yang resmi diterbitkan oleh PT. Bank Rakyat Indonesia (Persero) Tbk atas nama pemiliknya dan tidak dapat diperjualbelikan seperti halnya sertifikat deposito maupun dipindahtangankan kepada orang lain tanpa surat kuasa pemiliknya.

4. Kupedes

Kupedes adalah Kredit Umum Pedesaan yang diberikan oleh BRI Unit kepada masyarakat yang bersifat individual, selektif dan berbungan wajar untuk mengembangkan atau meningkatkan usaha kecil yang layak. Kupedes yang diberikan kepada masyarakat ada beberapa jenis, antara lain Kupedes Komersil untuk pedagang atau usaha dan Kupedes Golbertap (Golongan Masyarakat Berpenghasilan Tetap), yang termasuk dalam Golbertap menurut Surat Edaran Kanpus BRI S.112-DIR/BUD/8/89 yaitu :

Semua Pegawai Negeri Sipil Pensiunan dari Golbertap

Pegawai tetap dari perusahaan swasta

Pegawai BUMN

5. KUR Mikro

32

didukung fasilitas penjaminan untuk usaha produktif. KUR merupakan program yang dicanangkan oleh pemerintah namun sumber dananya sepenuhnya berasal dari dana bank. Penyaluran KUR diatur oleh pemerintah melalui Peraturan Menteri Keuangan No. 135/PMK.05/2008 tentang fasilitas Penjaminan Kredit Usaha Rakyat yang telah diubah dengan Peraturan Menteri Keuangan No. 10/PMK.05/2009. Pemerintah memberikan penjaminan terhadap resiko KUR sebesar 70% sementara sisanya sebesar 30% ditanggung oleh pihak bank. Bank BRI menyediakan fasilitas penyaluran KUR yang hanya ditujukan untuk usaha yang termasuk golongan usaha mikro, kemudian program itu disebut KUR Mikro. Program KUR Mikro ini diberikan dalam rangka meningkatkan akses UMKM dan Koperasi pada sumber pembiayaan dalam rangka mendorong pertumbuhan ekonomi nasional.

6. Penerimaan Pembayaran

33 BAB III

PELAKSANAAN KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek

Dalam pelaksanaan kerja praktek pada PT. Bank Rakyat Indonesia (Persero) Tbk Unit Dipatiukurpenulis ditempatkan pada bagian Customer Service KUR untuk pelayanan nasabah dan administrasi dokumen yang berkaitan dengan KUR-Mikro. Selama kegiatan kerja praktek penulis diberikan arahan dan bimbingan oleh pembimbing lapangan mengenai tata cara pelayanan nasabah KUR-Mikro, pengelolaan KUR-Mikro tersebut, dan cara menganalisis kredit.

3.1.1 Pengertian Bank

Pengertian Bank menurut Undang-Undang Republik Indonesia No. 10 tentang perbankan,“Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

Pada dasanya bank merupakan perantara Surplus Spending Unit (SSU) dengan Defisit Spending Unit (Hasibuan,2006).

Berdasarkan definisi bank diatas, untuk menjalankan fungsinya sebagai lembaga intermediasi antara pihak masyarakat yang mengalami

34

digunakan kembali untuk menyalurkan dana kepada masyarakat dengan tujuan memperoleh penghasilan dari selisih pembayaran bunga (kewajiban bank kepada nasabah penyimpan) dan penerimaan bunga (pendapatan bunga kredit).

3.1.2 Pengertian Kredit

Istilah credit berasal dari bahasa latin credo yang berarti I Believe, I Trust, dalam bahasa Indonesia diartikan “saya percaya”. Kata credo berasal dari kombinasi bahasa Sansekerta, cred yang berarti kepercayaan dan bahasa latin do yang berarti saya menaruh. Setelah kombinasi tersebut menjadi bahasa latin, kata kerja dan kata bendanya masing-masing menjadi

credere dan creditum, meskipun banyak penulis mengungkapkan bahwa

credit berasal dari kata credere.

Pengertian kredit menurut Undang-Undang No. 10 Tahun 1998 Pasal 1 angka 11 menyatakan :

”Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga.”

35

Kredit merupakan jasa perbankan dalam bentuk pembiaayan untuk pihak masyarakat yang mengalami kekurangan moda atau dana berupa pinjaman yang harus dikembalikan masyarakat dalam bentuk pokok pinjaman berikut bunganya berdasarkan perjanjian yang telah disepakati antara bank dan pihak peminjam (debitur).

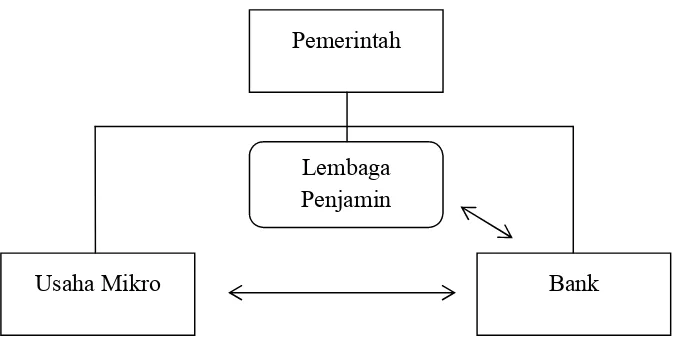

[image:40.595.146.484.542.715.2]Salah satu produk pinjaman atau kredit yang disediakan oleh PT. Bank Rakyat Indonesia (Persero) Tbk Unit Dipatiukur adalah Kredit Usaha Rakyat (KUR) Mikro yaitu pemberian kredit yang merupakan program pemerintah khusus untuk meningkatkan kesejahteraan UMKM dengan pemberian penjaminan oleh pemerintah sebesar 70% dan sisanya sebesar 30% menjadi tanggungan bank pelaksana. Total eksposur KUR Mikro adalah < Rp 5.000.000,- . Hubungan anatara kebijakan pemerintah, bank sebagai pelaksana penyaluran KUR Mikro dan usaha mikro sebagai penerima pinjaman dapat dilihat pada bagan pola KUR Mikro berikut ini.

Gambar 3.1 Pola KUR Mikro

Pemerintah

Usaha Mikro Bank

36

Produk KUR Mikro pada PT. Bank Rakyat Indonesia (Persero) Tbk terdiri dari:

1. Kredit Modal Kerja (KMK)

Modal kerja adalah sejumlah dana yang tertanam atau terikat pada aktiva lancar yang dibutuhkan dalam menjalankan operasi perusahaan (Ade Arthesa dan Edia Handiman, 2006:177). Kredit modal kerja diasumsikan habis dalam satu kali proses perputaran produksi. Sehingga Bank BRI memberikan batas waktu pengembalian untuk KMK yaitu selama tiga tahun.

2. Kredit Investasi (KI)

Kredit investasi ditujukan kepada nasabah yang membutuhkan barang modal untuk pertumbuhan usahanya (Ade Arthesa dan Edia Handiman, 2006:177)

37

3.1.3 Pengertian Prosedur

Prosedur adalah serangkaian aksi yang spesifik, tindakan atau operasi yang harus dijalankan atau dieksekusi dengan cara yang sama agar selalu memperoleh hasil yang sama dari keadaan yang sama (www.wikipedia.com, 27 Juni 2010).

Pendapat lain menyatakan, prosedur adalah rangkaian aktifitas atau kegiatan yang dilakukan secara berulang-ulang dengan cara yang sama (Azhar Susanto, 2008:264).

3.1.4 Pengertian Pelayanan

Definisi pelayanan menurut Kep MenPan No. S1/93 menyatakan: Pelayanan umum adalah segala bentuk pelayanan yang diberikan oleh pemerintah pusat/daerah, BUMN/BUMD, dalam rangka pemenuhan kebutuhan masyarakat, dan atau peraturan perundang-undangan yang berlaku.

Dalam Kamus Besar Bahasa Indonesia dijelaskan pelayanan sebagai usaha melayani kebutuhan orang lain.

3.2 Teknik Pelaksanaan Kuliah Kerja Praktek

38

atas kredit macet pada PT. Bank Rakyat Indonesia (Persero) Tbk Unit Dipatiukur Bandung. Adapun tugas penulis saat melaksanakan kerja praktek adalah :

1) Melayani pembukaan rekening tabungan bagi nasabah baru,

2) Membantu tugas Customer ServiceKUR menyediakan surat pengajuan klaim asuransi atas kredit macet yang sudah mencapai

3) Membaca dan menganalisa Buku Prosedur Operasional (BPO) untuk mengetahui tugas, tanggung jawab dan wewenang masing-masing karyawan dalam manjalankan tugas.

4) Mempelajari dan memperhatikan prosedur pelayanan dan pengelolaan Kredit Usaha Rakyat (KUR) Mikro

3.3 Pembahasan Hasil Kerja Praktek

Berdasarkan uraian tujuan kerja praktek pada Bab I, berikut ini adalah hasil kuliah kerja praktek yang penulis lakukan pada PT. Bank Rakyat Indonesia (Persero) Tbk Unit Dipatiukur.

3.3.1 Prosedur Pelayanan KUR Mikro pada PT. Bank Rakyat Indonesia (Persero) Tbk Unit Dipatiukur Bandung

39

kemungkinan nasabah memberikan data palsu sehingga dapat memperkecil kemungkinan resiko kredit macet.

Ada beberapa persyaratan umum yang harus dipenuhi calon debitur untuk mengajukan KUR Mikro diantaranya :

1) Individu (perorangan) yang melakukan usaha produktif yang layak, yang belum pernah mendapat kredit/pembiayaan dari perbankan yang dibuktikan dengan hasil Bank Indonesia

Checkingpada saat permohonan kredit diajukan dan/atau belum pernah memperoleh fasilitas Kredit Program dari Pemerintah. Usaha produktif adalah usaha untuk menghasilkan barang atau jasa untuk memberikan nilai tambah dan meningkatkan pendapatan bagi debitur dari usaha yang dilakukan.

2) Dapat sedang menerima kredit konsumtif (Kredit Kepemilikan Rumah, Kredit Kendaraan Bermotor, kartu kredit, dan kredit konsumtif lainnya).

3) Usaha telah berdiri minimal 1 tahun,

4) Legalitas calon debitur terdiri dari identitas debitur berupa KTP (Kartu Tanda Penduduk) dan KK (Kartu Keluarga)

40

Prosedur penerimaan nasabah dan pelayanan permintaan pinjaman KUR Mikro pada PT. Bank Rakyat Indonesia (Persero) Tbk adalah sebagai berikut:

1. Nasabah datang dengan membawa persyaratan pengajuan pinjaman seperti yang telah disebutkan diatas,

2. Nasabah dilayani oleh Customer ServiceKUR melakukan pemeriksaan persyaratan yang dibawa oleh calon debitur, bila dianggap memenuhi persyaratan, maka pengajuan calon debitur dapat dilayani,

3. Calon debitur mengisi Form K5, yaitu formulir permohonan KUR 4. Data debitur diproses melalui SID (Sistem Informasi Debitur) dengan

Bank Indonesia (BI) Checking untuk memastikan calon debitur sedang tidak terikat dengan kredit konsumsi program pemerintah lainnya. Mengacu pada Peraturan Menteri Keuangan No. 135/PMK.05/2008 ketentuan nasabah yang mengajukan KUR Mikro merupakan usaha mikro yang produktif, dan belum pernah menikmati kredit/pembiayaan dari perbankan. Selama proses pemrosesan data calon debitur diperbolehkan pulang dan menunggu dihubungi kembali oleh pihak bank.

5. Persyaratan calon debitur dikumpulkan dalam satu map untuk diserahkan kepada Asisten Mantri untuk di lakukan analisis,

41

7. Bila hasil surveytelah diputuskan, dan Asisten Mantri menyatakan data dan hasil surveybenar, selanjutnya data nasabah diproses kedalam suatu program komputer yang disebut LAS (Loan Approval System),

8. Selanjutnya berkas diserahkan kepad Ka-Unit yang berwenang memutuskan pemberian kredit dengan melakukan approve atau persetujuan pada LAS untuk melakukan putusan kredit,

9. Setelah Ka-Unit memberi putusan kredit, Asisten Mantri kembali memverifikasi putusan Ka-Unit pada LAS.

10. Customer Service KUR menghungi calon debitur yang telah mendapat putusan pencairan kredit untuk melakukan realisasi kredit,

11. Calon debitur datang ke bank dan melakukan wawancara dengan Ka-Unit dan malakukan pembukaan rekening pinjaman, penandatanganan Surat Perjanjian Hutang (SPH) oleh kedua calon debitur (bila suami-istri) di meja Customer Service KUR. Rekening pinjaman tidak memiliki buku tabungan sebagaimana halnya rekeniong simpanan. 12. Kwitansi pinjaman dan SPH ditandatangani oleh Customer Service

KUR dan di fiat oleh Ka-Unit

13. Debitur melakukan pengambilan uang senilai pinjaman yang disetujui di Teller.

42

diarsipkan dengan Nomor Pangkal khusus sesuai urutan debitur (untuk debitur baru), tidak perlu memakai Nomor Pangkal baru jika debitur lama. KUR hanya dapat di peroleh sekali seumur hidup, apabila setelah melunasi pinjamannya yang pertama debitur ingin melakukan permohonan peminjaman lagi maka kredit yang diberikan adalah KSM (Kredit Skala Menengah), tidak perlu membuat Nomor Pangkal baru, untuk debitur yang memiliki reputasi baik pihak bank tiodak perlu melakukan surveysehingga proses realisasinya dapat berlangsung lebih cepat.

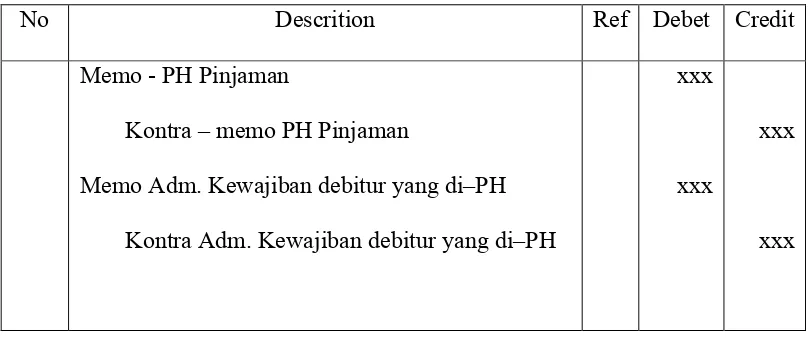

[image:47.595.110.515.383.552.2]Pembukuan pada saat PH (Perjanjian Hutang) KUR adalah :

Table 3.1 Jurnal umum transaksi pembukuan PH

Pengajuan pinjaman dapat dilayani sampai tanggal 25 bulan yang bersangkutan dan penerimaan dibuka kembali tanggal 5 bulan berikutnya. Prosedur pelayanan nasabah yang mengajukan KUR Mikro dapat dilihat dalam flowchartpada lampiran 1 halaman 54.

No Descrition Ref Debet Credit

Memo - PH Pinjaman

Kontra – memo PH Pinjaman

Memo Adm. Kewajiban debitur yang di–PH Kontra Adm. Kewajiban debitur yang di–PH

xxx

xxx

xxx

43

3.3.2 Prosedur Pengelolaan KUR Mikro pada PT. Bank Rakyat Indonesia (Persero) Tbk Unit Dipatiukur Bandung

Walaupun KUR merupakan program pemerintah, namun dalam pelaksanaannya sumber dana KUR sepenuhnya berasal dari dana bank, sesuai fungsinya sebagai lembaga intermediari sumber dana terbesar bank berasal dari masyarakat yang menyimpan dananya pada bank bersangkutan dan pendapatan terbesar bank adalah dari sektor kredit. Keuntungan jasa bank adalah selisih kewajiban bunga yang harus dibayar kepada nasabah penabung (kreditur) dengan bunga yang diterima bank dari aktifitas pemberian kredit.

Dengan demikian, pengelolaan kredit adalah kunci utama bagi perbankan nasional untuk tetap bertahan dalam persaiangan yang ketat, serta akan memberikan pendapatan atau keuntungan yang diharapkan (Ade Arthesa dan Edia Handiman, 2006:167). Pengelolaan kredit diantaranya pengawasan kredit dan pengelolaan kredit bermasalah.

Dalam hal pengawasan kredit, setelah realisasi KUR Mikro, maka

44

mengetahui secara dini penyimpangan yang terjadi atas pemberian kredit ke debitur (Ade Arthesa dan Edia Handiman,2006:180).

Dalam hal pengelolaan kredit bermasalah, berdasarkan hasil pengawasan bank dapat segera mengambil langkah yang tepat dan cepat untuk mengantisipasi kemungkinan timbulnya resiko kredit macet. Kredit macet adalah kredit yang sejak jatuh tempo tidak dapat dilunasi oleh debitur sebagaimana mestinya sesuai dengan perjanjian (Ade Arthesa dan edia Handiman, 2006:184).

Berdasarkan Surat Keputusan Direksi Bank Indonesia No. 30/267/KEP/DIR tanggal 27 Februari1998, ditetapkan lima golongan kolektibilitas kredit, yaitu :

1) Lancar yaitu kredit dimana tidak terdapat tunggakan angsuran pokok, tunggakan bunga atau cerukan karena penarikan kredit, 2) Dalam Perhatian Khusus, dimana terdapat tunggakan angsuran

pokok beserta bunga , dan belum melampaui 3 bulan, bagi kredit yang masa angsurannya bulanan. Dapat pula terjadi karena adanya indikasi masalah keuangan yang dihadapi debitur, jangka waktu kolektabilitas kredit yang tergolong perhatian khusus adalah 30 hari – 90 hari,

45

4) Diragukan, dimana terjadi tunggakan melampaui 6 bulan (180 hari) dan belum melampaui 9 bulan (270 hari), bagi kredit yang masa angsurannya bulanan,

5) Macet, yaitu kolektabilitas kredit dimana terjadi tunggakan melampaui 9 bulan (270 hari) dan belum melampaui 12 bulan (360 hari).

Berdasarkan Inpres No. 6 tahun 2007, KUR Mikro mendapat penjaminan dari pemerintah melalui Perusahaan Penjamin PT. Asuransi Kredit Indonesia (Askirindo) sebesar 70%. Bank BRI dapat mengajukan klaim KUR atas tunggakan yang terjadi, sedangkan sisanya yang sebesar 30% ditanggung oleh bank pelaksana, dan bank tetap melakukan upaya penagihan kepada debitur. Klaim adalah tuntutan pembayaran oleh penerima jaminan (Bank BRI) kepada penjamin (PT. Askrindo) yang diakibatkan terjamin (debitur) tidak dapat memenuhi kewajibannya sesuai dengan perjanjian.

Berikut ini adalah prosedur pengelolaan kredit macet KUR Mikro pada PT. Bank Rakyat Indonesia (Persero) Tbk. :

46

2) Surat pengajuan klaim KUR tidak langsung di kirimkan oleh BRI Unit ke perusahaan Penjamin, melainkan harus melalui Kantor Cabang BRI. Adapun dokumen-dokumen yang dikirimkan anatara lain :

a. Checlistlembar pengajuan klaim kepada perusahaan penjamin

b. Permohonan pengajuan klaim atas nama debitur ditandatangani Pinca c. Surat pengajuan klaim penjaminan KUR ditandatangani oleh Ka-Unit d. Fotocopy identitas debitur (KTP)

e. Fotocopy Form K5

f. Fotocopy Surat Keterangan Usaha,

g. Fotocopy Laporan Kunjungan Nasabah (Model 152)

h. Hasil BI Checking

i. Surat keterangan dari pejabat berwenang yang menyatakan debitur melarikan diri, pindah tempat, atau meninggal,

j. Fotocopy Kartu Keluarga (KK)

k. Fotocopy sertifikat penjaminan atas nama debitur l. Asli Rekening Koran dan Loan Pay Off

m. Berita acara klaim

3) Berkas debitur yang sudah masuk dalam golongan kolektibilitas Diragukan, kemudian dikelompokkan kedalam register DH (Daftar Hitam),

47

5) Walaupun telah masuk dalam register DH, Asistem Mantri senantiasa melakukan pendekatan dan kunjungan agar debitur dapat memenuhi kewajibannya kepada bank,

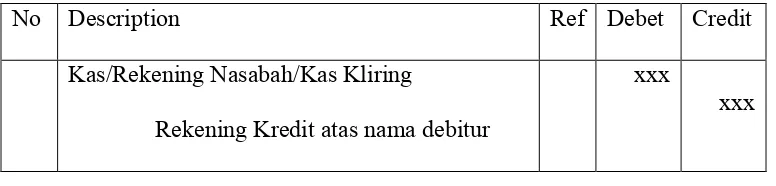

Pembukuan pada saat penerimaan klaim dari perusahaan penjamin adalah :

[image:52.595.125.515.303.388.2]a. Pada saat menerima ganti rugi dari perusahaan penjamin

Table 3.2 Jurnal umum penerimaan ganti rugi

No Description Ref Debet Credit

Kas Kliring

Internal Account – Titipan hasil klaim

xxx

xxx

[image:52.595.127.514.449.543.2]b. Pengakuan pendapatan klaim

Table 3.3 Jurnal umum pendapatan klaim

c. Jika ada angsuran dari nasabah setelah bank menerima ganti rugi

Table 3.4 Jurnal umum penerimaan klaim

No Description Ref Debet Credit

Internal Account – Titipan hasil Klaim Pendapatan klaim asuransi kredit

xxx

xxx

No Description Ref Debet Credit

Kas/Rekening Nasabah/Kas Kliring

Rekening Kredit atas nama debitur

xxx

[image:52.595.127.515.617.710.2]48

Alur prosedur pengelolaan KUR Mikro dapat dilihat pada lampiran 2 halaman 55.

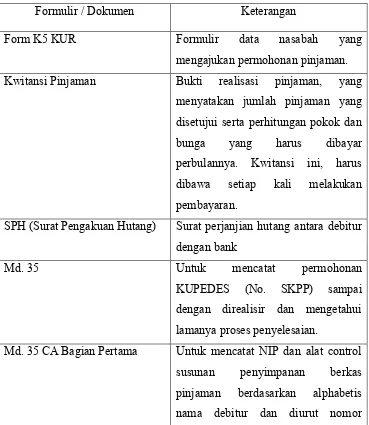

3.3.3 Formulir dan Dokumen yang terkit dalam Administrasi KUR Mikro pada PT. Bank Rakyat Indonesia (Persero) Tbk

[image:53.595.143.512.317.742.2]Formulir dan dokumen yang digunakan dalam prosedur administrasi KUR Mikro diantara:

Table 3.5 Formulir dan Dokumen yang digunakan untuk Administrasi KUR

Formulir / Dokumen Keterangan

Form K5 KUR Formulir data nasabah yang mengajukan permohonan pinjaman. Kwitansi Pinjaman Bukti realisasi pinjaman, yang

menyatakan jumlah pinjaman yang disetujui serta perhitungan pokok dan bunga yang harus dibayar perbulannya. Kwitansi ini, harus dibawa setiap kali melakukan pembayaran.

SPH (Surat Pengakuan Hutang) Surat perjanjian hutang antara debitur dengan bank

Md. 35 Untuk mencatat permohonan

KUPEDES (No. SKPP) sampai dengan direalisir dan mengetahui lamanya proses penyelesaian.

49

pangkalnya.

Md. 35 CA Bagian Kedua Mencatat riwayat pinjaman nasabah

50 BAB IV

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Berdasarkan hasil kerja praktek yang penulis laksanakan tentang prosedur pelayanan dan prosedur pengelolaan Kredit Usaha Rakyat (KUR) Mikro, dapat ditarik kemsimpulan bahwa :

1. Prosedur pelayanan KUR Mikro pada PT. Bank Rakyat Indonesia (Persero) Tbk Unit Dipatiukiur meliputi penerimaan calon debitur, analisis terhadap data debitur, survey tempat usaha calon debitur, persetujuan pemberian kredit, dan realisasi kredit.

2. Prosedur pengelolaan KUR Mikro pada PT. Bank Rakyat Indonesia (Persero) Tbk terdiri atas pengawasan terhadap debitur setelah realisasi kredit untuk menghindari kemungkinan terjadi resiko kredit macet, dan pengelolaan kredit macet dengan mengajukan surat permohonan penjaminan kepada perusahaan penjaminan (PT. Askrindo).

3. Formulir dan dokumen terkait dengan Administrasi KUR Mikro antara lain formulir permohonan pinjaman (Form K5), kwitansi pinjaman, surat penbgakuan hutang, register model 35, 35A, 35CA dan 35 DA. 4.2 Saran

51

52

DAFTAR PUSTAKA

Arthesa, Ade dan Edia Handiman. Bank dan Lembaga Keuangan Bukan Bank. Jakarta : Indeks, 2006.

Berliana, Magdalena.. Pengaruh Jumlah Kredit yang Disalurkan terhadap Laba PT. Bank Rakyat Indonesia (Persero) Tbk Unit Sumber Nongko Medan. Skripsi Universitas Sumatera Utara, 2008.

Bank Indonesia. Undang-undang Bank Indonesia. Yogyakarta : Pustaka Widyatama, 2004.

Bank Indonesia. Undang-Undang BI. http://www.bi.go.id

Bank Rakyat Indonesia. Visi dan Misi BRI. http://www.bri.co.id

Divisi Layanan Bank Rakyat Indonesia. Buku Prosedur Operasional PT. Bank Rakyat Indonesia (Persero) Tbk, 2009.

Hasibuan, Malayu. Ekonometrika Dasar. Jakarta : Erlangga, 1995.

Kosasih, Ruchyat. Sistem Informasi Akuntansi dan Organisasi Perusahaan Edisi Ketiga. Jakarta : Erlangga, 1989.

Laporan Tahunan 2007 PT. Bank Rakyat Indonesia (Persero) Tbk.

53

Scott, George M. Prinsip-prinsip Sistem Informasi Manajemen. Jakarta : PT. Raja Grafindo Persada, 1997.

Sejarah PT. Bank Rakyat Indonesia (Persero) Tbk.

http://www.brikatamso.multiply.com/journal/item/1/Sejarah_Bank_Raky

at_Indonesia

Susanto, Azhar. Sistem Informasi Akuntansi. Bandung : Lingga Jaya, 2008.

Syahyunan. Analisis Kualitas Aktiva Produktif. USU Digital Library, 2002.

Thoyib. Simbol-simbol Flowchart. http://thoy.blogdetik.com

Wikipedia, 2010. Prosedur. http://id.wikipedia.org/wiki/prosedur

68

RIWAYAT HIDUP

Nama : Amanda Apriani

Nama Panggilan : Amanda

N.I.M : 21107029

Jenis Kelamin : Perempuan

Agama : Islam

Tempat, Tanggal Lahir : Jakarta, 5 April 1990

Alamat : Jl. Margonda Raya – Kedondong No. 35

Kel. Kemiri Muka

Kota : Depok

Pendidikan Formal : TK Pertiwi Lahat 1993-1994

SD Impres Muaro Gambok Sijunjung 1995-1996

SDN 1 Panaikang Ujung Pandang 1996-1999

SDN 1 Jemur Wonosari Surabaya 1999

SDN 1 Japara Kuningan 1999-2001

SLTPN 1 Japara 2001-2004

SMAN 1 Negri Cilimus 2004-2007

Unikom Bandung 2007-sekarang

Pendidikan Non-Formal : Kursus Komputer dan Desain Grafis CCC