121

RIWAYAT HIDUP

DATA PRIBADI

Nama : Fuji Wulansari

NIM : 21109014

Tempat/ Tgl.Lahir : Bandung, 10 Oktober 1990

Alamat : Jl. Karang Tineung Dlm No. 99/181 Bandung

Telp/Hp : 085722655812

Email : fujiwulansari_10@yahoo.com

Agama : Islam

Status : Belum Menikah

DATA PENDIDIKAN

1997-2003 : SD Negeri IX Bandung 2003-2006 : SMPN 12 Bandung

2006-2009 : SMA Pasundan 8 Bandung

AUDIT OPINION ON AUDIT DELAY

(Studi Kasus Pada Kantor Akuntan Publik di Wilayah Bandung)

Skripsi

Diajukan untuk memenuhi syarat matakuliah Seminar Akuntansi Program Strata Satu Program Studi Akuntansi

Oleh :

Fuji Wulansari 21109014

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

v

KATA PENGANTAR

Asalamua’laikum wr.wb

Alhamdulillah, puji dan syukur kehadirat Allah SWT yang senantiasa melimpahkan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan usulan penelitian ini. Adapun tujuan dari pembuatan usulan penelitian ini untuk memenuhi dan melengkapi salah satu syarat memperoleh gelar sarjana Jurusan Akuntansi, Fakultas Ekonomi Universitas Komputer Indonesia.

Dalam mengerjakan laporan ini penulis banyak mengalami kesulitan, hambatan dan juga keterbatasan pengetahuan dan kemampuan penulis sehingga laporan ini masih jauh dari sempurna. Sehubungan dengan hal ini penulis memohon maaf atas segala kesalahan dan kekurangan baik dalam teknik pembahasan, cara penyajian dan bobotnya. Selain itu penulis mengharapkan sumbangan kritikan dan saran dari pembaca untuk kesempurnaan dimasa yang akan datang. Penulis menyadari bahwa laporan ini tidak akan terwujud tanpa adanya bimbingan, dorongan, nasehat serta doa dan bantuan dari berbagai pihak.

Pertama penulis berterima kasih kepada kedua orang tua penulis yang telah membimbing, memberikan arahan, nasehat dan dorongan moral yang tidak terhingga.

Kedua penulis mengucapkan terima kasih yang sebesar-besarnya kepada : 1. Dr. IR. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer

Indonesia.

vi Universitas Komputer Indonesia.

5. Dr. Ely Suhayati, SE., M.Si., Ak. selaku Dosen Pembimbing Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia. 6. Sri Dewi Anggadini, SE.,M.Si. selaku dosen wali 4 Ak 1.

7. Seluruh Staf Dosen Pengajar dan karyawan UNIKOM yang telah memberikan informasi-informasi penting.

8. Seluruh Kantor Akuntan Publik di Wilayah Bandung

9. Terima kasih kakak dan adikku tersayang Yuliana dan Mira, serta kakak iparku Arif dan keponakanku Raffi yang selalu menghiburku dengan kelucuannya serta Egi yang selalu memberikan dukungan penuh.

10. Sahabat-sahabatku 7 Odd Rizki, Dewi, Inka, Nuri, Fitri, Yuli.

11. Terima kasih teman-teman sekelasku di 4 AK 1 semoga kita jadi orang sukses dan bagi segenap yang tidak bisa disebutkan satu per satu oleh penulis terima kasih banyak yang sebesar-besarnya.

Semoga segala bantuan, do’a serta amal kebajikan yang telah diberikan

mendapatkan balasan dari Alllah SWT. Akhir kata semoga segala jerih payah penulis dalam penyusunan Skripsi ini tidak sia – sia dan dapat memberikan manfaat bagi yang membutuhkan.

Bandung, Juli 2013

vii

DAFTAR ISI

LEMBAR PENGESAHAN

PERNYATAAN KEASLIAN ... i

MOTTO ... ii

ABSTRACT ... iii

ABSTRAK ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... vii

DAFTAR GAMBAR ... xi

DAFTAR TABEL ... xii

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN 1.1.Latar Belakang Penelitian ... 1

1.2.Identifikasi Masalah ... 6

1.3.Rumusan Masalah ... 7

1.4.Maksud dan Tujuan Penelitian ... 7

1.3.1 Maksud Penelitian ... 7

1.3.2 Tujuan Penelitian ... 8

1.5.Lokasi dan Waktu Penelitian ... 8

1.5.1 Lokasi Penelitian ... 8

viii

2.1.2 Ukuran KAP... 11

2.1.3 Opini Audit ... 14

2.1.4 Audit Delay ... 17

2.2. Kerangka Pemikiran ... 19

2.2.1 Keterkaitan Ukuran KAP dan Audit Delay ... 19

2.2.2 Keterkaitan Opini Audit dan Audit Delay ... 19

2.2.3 Penelitian Sebelumnya ... 20

2.3. Hipotesis ... 22

BAB III OBJEK DAN METODELOGI PENELITIAN 3.1. Objek Penelitian ... 24

3.2. Metode Penelitian ... 24

3.3. Operasionalisasi Variabel ... 28

3.4. Sumber Data ... 30

3.5. Alat Ukur Penelitian ... 31

3.5.1 Uji Validitas ... 31

3.5.2 Uji Reliabilitas ... 33

3.6. Populasi dan Penarikan Sampel ... 35

3.6.1 Populasi ... 35

3.6.2 Sampel ... 37

ix

3.8.Metode Pengujian Data ... 38

3.8.1 Rancangan Analisis ... 38

3.8.2 Pengujian Hipotesis ... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Hasil Penelitian ... 49

4.1.1 Gambaran Umum KAP ... 49

4.1.1.1Sejarah Singkat KAP ... 49

4.1.1.2Struktur Organisasi ... 55

4.1.1.3Uraian Tugas ... 58

4.1.1.4Aktivitas KAP ... 60

4.1.1.5Karakteristik Responden... 64

4.1.2 Hasil Pengujian Alat Analisis... 67

4.1.2.1Hasil Pengujian Validitas ... 67

4.1.2.2Hasil Pengujian Reliabilitas ... 69

4.1.3 Analisis Deskriftif ... 71

4.1.3.1Variabel Ukuran KAP... 71

4.1.3.2Variabel Opini Audit ... 78

4.1.3.3Variabel Audit Delay ... 90

4.1.4 Analisis Verifikatif ... 96

4.1.4.1Hasil Estimasi Path Analysis Model Regresi Berganda ... 97

4.1.4.2Pengaruh Ukuran KAP terhadap Audit Delay... 103

x

4.2.1 Pengaruh Ukuran Kantor Akuntan Publik terhadap

Audit Delay ... 109

4.2.2 Pengaruh Opini Audit terhadap Audit Delay ... 111

4.2.3 Pengaruh Ukuran KAP dan Opini Audit terhadap Audit Delay ... 113

BAB V KESIMPULAN DAN SARAN 5.1Kesimpulan ... 115

5.2Saran ... 116

DAFTAR PUSTAKA ... 118

RIWAYAT HIDUP ... 121

118

DAFTAR PUSTAKA

Agus Kretarto. 2010. Bangkrutnya Perusahaan Amerika, Penyebabnya Sederhana. http://ekonomi.kompasiana.com/manajemen/2010/11/30/bangkrutnya-perusahaan-amerika-penyebabnya-sederhana-321700.htm

Amir Abadi Jusup. 2000. Akuntansi Keuangan Lanjutan Di Indonesia. Edisi Revisi. Jakarta: Salemba Jakarta.

Andi Kartika. 2009. Faktor-Faktor Yang Mempengaruhi Audit Delay Di Indonesia (Studi Empiris Pada Perusahaan-Perusahaan LQ 45 Yang Terdaftar Di BEJ). Jurnal Bisnis Dan Ekonomi. Volume 16. Nomor 1. Hal. 1-17.

Andi Kartika. 2011. Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Manufaktur Yang Terdaftar Di BEI. Dinamika Keuangan Dan Perbankan. Volume 3. Nomor 2. Hal. 152-171.

Andi Supangat. 2010. Statistika (Dalam Kajian Deskriptif, Inferensi, Dan Nonparametrik). Jakarta: Kencana.

Ani Yulianti. 2011. Faktor-Faktor Yang Berpengaruh Terhadap Audit Delay. Skripsi Jurusan Akuntansi Fakultas Ilmu Sosial Dan Ekonomi Universitas Negeri Yogyakarta.

Gima Sugiama. 2008. Metode Riset (Bisnis Dan Manajemen) Edisi Pertama. Bandung: Guardaya Intimarta.

Husein Umar. 2007. Metode Penelitian Untuk Skripsi Dan Tesis Bisnis. Jakarta: Raja Grafindo Persada.

I Made Wirartha. 2006. Pedoman Penulisan Usulan Penelitian Skripsi Dan Tesis.

Yogyakarta : Andi.

IAIP (Ikatan Akuntansi Indonesia Publik). 2001. Standar Profesional Akuntan Publik (SPAP). Jakarta: Salemba Empat.

IAIP (Ikatan Akuntansi Indonesia Publik). 2011. Standar Profesional Akuntan Publik (SPAP). Jakarta: Salemba Empat.

Jonathan Sarwono. 2006. Panduan Cepat Dan Mudah SPSS 14. Yogyakarta: Andi.

. 2012. Path Analysis (Teori, Aplikasi, Prosedur Analisis untuk Riset Skripsi Tesis dan Disertasi). Jakarta: PT. Alex Media Komputindo. Kementrian BUMN. 2003. Audit Semen Padang Terlambat, RUPSLB Gresik

Tertunda. Http://Www.Bumn.Go.Id/21362/Publikasi/Berita/Audit-Semen-Padang-Terlambat-Rupslb-Gresik-Tertunda/

M. Iqbal Hasan. 2001. Pokok-Pokok Materi Statistik I (Statistik Deskriptif). Jakarta: Bumi Aksara.

Marselia Tedja. 2011. Analisis Faktor-Faktor Yang Mempengaruhi Audit Report Lag Pada Perusahaan Yang Terdaftar Di BEI.

Menteri Keuangan. 2008. Peraturan Menteri Keuangan Nomor: 17/PMK.01/2008 Tentang Jasa Akuntan Publik.

Moch Nazir. 2003. Metode Penelitian. Jakarta: Ghalia Indonesia. Mulyadi. 2008. Auditing. Jakarta: Salemba Empat.

Riyatno. 2007. Pengaruh Ukuran Akuntan Publik Terhadap Earnigs Respon Coefficient. Jurnal Keuangan & Bisnis. Volume 5. Nomor 6. Hal. 148-162. Robinson Simbolon. 2010. BAPEPAM PERIKSA KAP BANK LIPPO.

http://www.tempointeraktif.com

Rosmawati E. I. dan Supriyati. 2012. Faktor-Faktor Yang Pempengaruhi Audit Report Lag Perusahaan Manufaktur Di Indonesia Dan Malaysia. The Indonesian Accounting Review. Volume 2 No. 2 July 2012 pg. 185 – 202 Singgih Santoso. 2002. Mengolah Data Statistik Secara Professional. Jakarta: Elex

Media Komputindo.

Sistya Rachmawati. 2008. Pengaruh Faktor Internal Dan Eksternal Perusahaan Terhadap Audit Delay Dan Timeliness. Jurnal Akuntansi Dan Keuangan. Volume 10. Nomor 1. Hal. 1-10.

Siti Kurnia R. dan Ely Suhayati. 2009 . Auditing Konsep dasar dan Pedoman Pemeriksaan Akuntan Publik. Yogyakarta: Graha Ilmu.

120

Sugiyono. 2012. Metode Penelitian Kuantitatif Kualitatif Dan R&D. Bandung: Alfabeta.

Suwardjono. 2010. Teori Akuntansi. Edisi 3. Yogyakarta: BPFE.

Titik A. Dan Maria T. 2005. Faktor-Faktor Yang Mempengaruhi Audit Delay

Dantimeliness. Media Riset Akuntansi, Auditing Dan Informasi. Volume 5. Nomor 3. Hal. 271-287.

Umi Narimawati. 2010. Penulisan Karya Ilmiah. Bekasi: Genesis.

Winarno Surakhmad. 2004. Pengantar Penelitian Ilmiah. Bandung : Tarsito Wiwik Utami. 2006. Analisis Determinan Audit Delay Kajian Empiris Di Bursa

Efek Jakarta. Bulletin. Nomor 09. Hal. 21-32.

Yuliana R. Dan Hery S. 2009. Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay Dan Timeliness Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia. Fakultas Ekonomi Universitas Gunadarma

Yugo Trianto. 2006. Faktor-Faktor yang Berpengaruh terhadap Audit Delay (Studi Empiris pada Perusahaan-Perusahaan Go Public di Bursa Efek

Indonesia), Skripsi, Universitas Pembangunan Nasional “Veteran”

Yogyakarta. www.google.co.id

www.hukumonline.com/berita/baca/hol3732/font-size1-colorff0000bskandal-penyuapan-pajakbfontbr-kantor-akuntan-kpmg-indonesia-digugat-di-as www.iapi.or.id/iapi/directory.php

1

1.1. Latar Belakang Penelitian

Baik investor maupun kreditor membutuhkan laporan keuangan untuk mengambil keputusan, oleh karena itu laporan keuangan harus disajikan tepat waktu sehingga keputusan yang diambil dapat bermanfaat sebelum informasi yang tersedia kehilangan kemampuannya untuk mempengaruhi atau membuat perbedaan dalam pengambilan keputusan (Suwardjono, 2010:170).

Berdasarkan peraturan Badan Pengawas Pasar Modal dan Lembaga Keuangan (BAPEPAM-LK) nomor X.K.2 Tahun 2011, perusahaan yang terdaftar di Bursa Efek Indonesia wajib menyampaikan laporan keuangan tahunan beserta laporan audit kepada BAPEPAM-LK dan mengumumkan kepada publik paling lambat akhir tahun bulan ketiga (90 hari) setalah tanggal laporan keuangan tahunan. Hasil audit atas perusahaan wajib diumumkan ke publik paling tidak melalui 2 surat kabar harian berbahasa Indonesia, secara periodik dan tepat waktu. Hasil ini mempunyai konsekuensi dan tanggung jawab yang besar agar memacu audit untuk bekerja secara lebih profesional (Marselia, 2011:112).

2

waktu auditor dalam menyelesaikan pekerjaan auditnya terkait dengan manfaat dari laporan keuangan itu sendiri (Andi K., 2009:1).

Dalam menyajikan jasa audit, auditor memberikan keyakinan positif yang menunjukkan tingkat kepastian yang dicapai dan yang ingin disampaikan oleh auditor atas asersi yang dibuat manajemen dalam laporan keuangan historis bahwa simpulannya adalah benar dengan tingkat keyakinan yang dapat dicapai auditor ditentukan oleh hasil pengumpulan bukti (Andi K., 2011:152). Jasa ini merupakan jasa profesi akuntan publik yang paling dikenal dalam masyarakat, yang berpraktik di Kantor Akuntan Publik dan menyediakan berbagai jasa yang diatur dalam Standar Profesional Akuntan Publik (SPAP) (Andi K., 2011:152).

2005:48). Lamanya waktu penyelesaian audit yang diukur dari tanggal penutupan tahun buku hingga tanggal ditandatanganinya laporan audit (tanggal opini) ini kemudian didefinisikan sebagai audit delay (Imam S., 2005:48).

Audit Delay yang melewati batas waktu ketentuan BAPEPAM, tentu berakibat pada keterlambatan publikasi laporan keuangan akibatnya keterlambatan publikasi laporan keuangan tersebut dapat mengindikasikan adanya masalah dalam laporan keuangan emiten, sehingga memerlukan waktu yang lebih lama dalam penyelesaian audit (Ani Yulianti, 2011).

Dalam kompas edisi bulan Mei dinyatakan bahwa ketidak mampuan PT Telkom dalam memenuhi batas waktu untuk memberikan laporan keuangan tahun 2002 kepada Badan Pengawas Pasar Modal yang diaudit oleh Kantor Akuntan Publik (KAP) Eddy Pianto sehingga menimbulkan permasalahan. Kesulitan yang dialami Telkom antara lain adalah perusahaan tersebut tidak hanya mencatatkan sahamnya di BEJ tetapi juga Telkom mencatatkan sahamnya di New York Stock Exchange yang mengharuskan Telkom harus memenuhi segala ketentuan yang berlaku di dua bursa yang berbeda. Kasus yang terjadi akibat dari berhentinya secara mendadak KAP Earnes & Young Indonesia yang pada saat itu tengah mengaudit Telkom dan akibatnya Telkom menggantinya dengan KAP Grant Thornton yang berafiliasi dengan KAP Eddy Pianto yang tergolong KAP papan bawah yang sebenarnya tidak diakui oleh SEC yang diketahui karena adanya benturan kepentingan (Roes A., 2008).

4

dihasilkan oleh perusahaan bersangkutan dijadikan sebagai salah satu dasar pengambilan keputusan untuk membeli atau menjual kepemilikan yang dimiliki oleh investor dan secara tidak langsung juga diartikan oleh investor sebagai pertanda (signal) yang buruk bagi perusahaan (Yuliana dan Hery, 2010).

Dalam hukumonline dinyatakan bahwa KAP KPMG-Siddharta Siddharta & Harsono harus menaggung malu karena terbukti menyogok aparat pajak Indonesia dengan siasat diterbitkannya faktur palsu untuk biaya jasa profesional KPMG-SSH yang harus dibayar kliennya PT Easman Christensen padahal sebenarnya untuk menyuap aparat pajak (Erry Riyana, 2001). Kasus ini menyebabkan profesi akuntan publik banyak mendapat kritikan dan sorotan tajam dari masyarakat umum dan menyebabkan kualitas audit seorang auditor dipertanyakan (Erry Riyana, 2001).

DeAngelo (1981) dan Ebrahim (2001) menyatakan bahwa kualitas audit yang dilakukan oleh akuntan publik dapat dilihat dari ukuran KAP yang melakukan audit. KAP besar (the big four) dipersepsikan akan melakukan audit dengan lebih berkualitas dibandingkan dengan KAP kecil (non the big four), hal ini karena KAP besar memiliki lebih banyak sumber daya dan lebih banyak klien sehingga mereka tidak tergantung pada satu atau beberapa klien saja, selain itu karena reputasinya yang telah dianggap baik oleh masyarakat menyebabkan mereka akan melakukan audit dengan lebih berhati-hati (Riyatno, 2007:149).

sehingga saat ini terdapat penilaian skeptis dari publik bahwa KAP besar tidak menjamin laporan keuangan yang diaudit tidak mengandung kesalahan yang material karena auditor memberikan opini terhadap laporan keuangan khususnya informasi laba sehingga memberikan kredibilitas atas informasi laba tersebut, dan KAP besar dianggap memiliki kualitas audit yang lebih tinggi daripada KAP kecil sehingga informasi laba yang dilaporkan perusahaan menjadi lebih kredibel (Riyatno, 2007:150).

Opini Auditor adalah pendapat yang diberikan oleh auditor independen atas laporan keuangan perusahaan (Ani Yulianti, 2011). Pada perusahaan go public yang tidak menerima pendapat unqualified opinion akan menunjukan Audit Delay

yang lebih panjang dibandingkan dengan perusahaan yang menerima pendapat

unqualified opinion, karena peusahaan yang menerima pendapat selain

unqualified opinion dianggap sebagai kabar buruk, sehingga penyampaian laporan keuangannya akan diperlambat (Ani Yulianti, 2011).

Selain itu, audit delay akan lebih panjang jika perusahaan menerima pendapat qualified atau selain pendapat unqualified karena proses pemberian pendapat qualified tersebut melibatkan negosiasi dengan klien, konsultasi dengan partner audit yang lebih senior atau staf teknis lainnya dan perluasan lingkup audit (Wiwik Utami, 2006:24).

6

untuk BEI dan laporan untuk manajemen yang telah diaudit (Robison:2003). Tetapi dalam laporan keuangan yang dipublikasikan Bank Lippo mencantumkan kata audit WTP padahal laporan tersebut belum diaudit dan BAPEPAM pun menjatuhkan sanksi karena keterlambatan menyampaikan informasi tersebut (Robison:2003).

Adanya masalah yang terjadi mengharuskan perlu adanya mereview dan merencanakan pengauditan kembali sehingga dapat mempengaruhi ketepat waktuan dalam menyampaikan laporan keuangan yang telah di audit. Lamanya waktu penyelesaian audit ini dapat mempengaruhi ketepatan waktu informasi tersebut untuk dipublikasikan, karena ketepatan waktu ini merupakan elemen pokok bagi catatan laporan keuangan yang memadai sehingga keterlambatan akan informasi tersebut akan menimbulkan reaksi yang negatif. Berdasarkan penjelasan latar belakang diatas peneliti tertarik untuk mengambil judul penelitian mengenai

“Pengaruh Ukuran KAP dan Opini Audit terhadap Audit Delay (Studi Kasus pada

Kantor Akuntan Publik di Wilayah Bandung)”.

1.2. Identifikasi Masalah

Dari latar belakang masalah diatas dapat di identifikasi berbagai masalah sebagai berikut:

2. KAP yang saat ini sedang mendapat sorotan sinis dan kritikan dari masyarakat umum akibat dari KAP besar seperti KAP KMGP-SSH melakukan penyuapan kepada aparat pajak.

3. Adanya penyelewengan opini audit WTP pada laporan keuangan Bank Lippo dari hasil laporan yang berbeda-beda yang mengharuskan BAPEPAM menjatuhkan sanksi.

1.3. Rumusan Masalah

Berdasarkan uraian latar belakang yang telah dijelaskan diatas, maka penulis merumuskan permasalahan sebagai berikut:

1. Bagaimana pengaruh Ukuran Kantor Akuntan Publik (KAP) terhadap Audit Delay pada Kantor Akuntan Publik di wilayah Bandung.

2. Bagaimana pengaruh Opini Audit terhadap Audit Delay pada Kantor Akuntan Publik di wilayah Bandung.

3. Seberapa besar pengaruh ukuran KAP dan opini audit terhadap audit delay pada Kantor Akuntan Publik di wilayah Bandung.

1.4. Maksud dan Tujuan Penelitian

1.4.1 Maksud Penelitian

Setiap kegiatan yang dilakukan tentunya tidak terlepas dari adanya suatu maksud, adapun maksud yang hendak dicapai dalam penelitian ini adalah untuk mengetahui informasi mengenai pengaruh Ukuran KAP dan Opini Audit terhadap

8

1.4.2 Tujuan Penelitian

Berdasarkan permasalahan yang telah diuraikan sebelumnya diatas, maka tujuan penelitian ini adalah untuk mengetahui:

1. Pengaruh Ukuran Kantor Akuntan Publik (KAP) terhadap Audit Delay pada Kantor Akuntan Publik di wilayah Bandung.

2. Pengaruh Opini audit terhadap Audit Delay pada Kantor Akuntan Publik di wilayah Bandung.

3. Pengaruh Ukuran KAP dan Opini Audit terhadap Audit Delay pada Kantor Akuntan Publik di wilayah Bandung yang.

1.5. Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Lokasi penelitian yang penulis lakukan adalah pengamatan secara langsung di 15 Kantor Akuntan Publik di wilayah Bandung.

1.5.2 Waktu Penelitian

10

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1. Kajian Pustaka

2.1.1 Pengertian Audit

Menurut Mulyadi (2008:9) mendefinisikan audit adalah sebagai berikut :

“Auditing adalah suatu proses sistematik untuk memperoleh dan

mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian-kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah di tetapkan , serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan”.

Menurut Henry Simamora (2009:9) mendefinisikan audit adalah sebagai berikut :

“Suatu proses sistematik pencarian dan pengevaluasian secara obyektif

bukti mengenai asersi tentang peristiwa dan tindakan ekonomik untuk meningkatkan kadar kesesuaian antara asersi tersebut dengan kriteria yang ditetapkan, dan mengkomunikasikan hasilnya kepada pemakai yang berkepentingan”.

Menurut Soekrisno Agus (2012:4) mendefinisikan audit adalah sebagai berikut :

“Suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak yang independen, terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut”.

kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah di tetapkan dan memberikan pendapat mengenai kewajaran laporan keuangan tersebut.

2.1.2 Ukuran KAP

Dalam PMK No. 17/PMK.01/2008 dijelaskan Kantor Akuntan Publik (KAP) adalah badan usaha yang telah mendapatkan izin dari Menteri sebagai wadah bagi Akuntan Publik dalam memberikan jasanya. Menurut Undang- Undang Republika Indonesia No. 5 Tahun 2011, Kantor Akuntan Publik (KAP) adalah badan usaha yang didirikan berdasarkan ketentuan peraturan perundang-undangan dan mendapatkan izin usaha berdasarkan Undang-Undang ini. Peraturan Menteri Keuangan no.17 tahun 2008 yang mengatur jasa akuntan publik, menyatakan bahwa Kantor Akuntan Publik dapat berbentuk badan usaha perorangan atau persekutuan perdata (general partnership).

Menurut Sukrisno Agoes (2012:14) Kantor Akuntan Publik (KAP) merupakan:

“Suatu bentuk organisasi akuntan publik yang memperoleh izin sesuai

dengan peraturan perundang-undangan yang berusaha dibidang pemberian jasa profesional dalam praktek akuntan publik”.

Menurut Riyatno (2007:153) Ukuran Kantor Akuntan Publik (KAP) merupakan:

“Pembedaan Kantor Akuntan Publik berdasarkan jumlah klien dan jumlah

12

Kelompok KAP besar atau sering disebut the big four, kelompok KAP sedang dan kelompok KAP kecil sebenarnya pengelompokan ini bersifat informal dan lebih banyak diukur bukan dari jumlah penghasilan tetapi dari jumlah auditornya. Berdasarkan data dari Departemen Keuangan tahun 2008, jumlah KAP di Indonesia adalah 389 KAP.

KAP Di Indonesia bekerja sama dengan Kantor Akuntan Publik Asing atau Organisasi Akuntan Asing. Berdasarkan Direktori IAPI ( Institut Akuntan Publik Indonesia) terdapat 47 KAP di Indonesia yang mempunyai kerja sama internatisonal. Mereka membentuk jejaring (network) yang di koordinasikan oleh suatu non-profit entity. Kerja sama ini meliputi brand image, quality control, knowledge management training, global staff mobility dan lain-lainya. Bentuk kerja sama lainnya adalah dalam bentuk asosiasi, yang disebut Association of Independent Accounting Firm (AIF), dimana masing masing KAP yang menjadi anggota dapat memilih sendiri manfaat apa yang diinginkan. Kerja sama internasional ini bagi KAP Indonesia dapat berpengaruh langsung kepada kualitas audit karena adanya transfer of knowledge atau hanya merupakan brand strategy saja. Ukuran KAP, jenis klien dan jenis hubungan internasionalnya akan membentuk karakteristik lingkungan kerja untuk masing-masing kelompok KAP, yang akan berperan dan berpengaruh pada kualitas audit.

a. Kelompok KAP Besar

dan Ernst & Young mempunyai kepentingan bisnis di Indonesia, terutama untuk melayani global kliennya. KAP tersebut telah melakukan kerja sama dengan KAP Indonesia sejak tahun 1970-an. KAP besar yang bermitra di Indonesia yaitu:

1. Deloitte bermitra dengan KAP Hans Tuanakotta Mustofa & Halim; KAP Osman Ramli Satrio & Rekan; KAP Osman Bing Satrio & Rekan.

2. Ernst & Young bermitra dengan Prasetio, Sarwoko & Sandjaja. 3. KPMG bermitra dengan KAP Siddharta, Siddharta & Widjaja.

4. PrinceWaterhouseCooper (PWC) bermitra dengan KAP Haryanto Sahari & Rekan; KAP Tanudiredja Wibisana & Rekan; KAP Drs. Hadi Sutanto & Rekan.

b. Kelompok KAP Menengah

KAP Menengah dengan jumlah professional staff pada kisaran 100 – 400 staf , terdiri dari 13 KAP Kerja sama internasional yang dilakukan KAP ini juga beragam, bisa dalam bentuk Network dan AIF dan pengaruhnya terhadap kualitas audit juga berbeda-beda.

c. Kelompok KAP Kecil

KAP yang masuk dalam kelompok ini terdiri dari 372 KAP

Tabel 2.1 Kelompok KAP

Jumlah KAP Kisaran Jumlah Partner

Kisaran Jumlah Staff

Kisaran Jumlah klien

12 2-5 50-100 70-300

33 1-8 25-50 10-200

14

92 1-2 10-20 6-160

221 1-2 1-10 1-126

Sumber: Departemen Keuangan

2.1.3 Opini Audit

Menurut SPAP 2001 alenia 1 dalam melakukan penugasan umum, auditor ditugasi memberi opini atas laporan keuangan perusahaan. Opini yang diberikan merupakan pernyataan kewajaran, dalam semua hal yang material, posisi keuangan dan hasil usaha dan arus kas sesuai dengan prinsip akuntansi berterima umum.

Dalam SPAP (2011:504.1) alenia 1 laporan auditor harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau suatu asersi bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan, maka alasannya harus ditanyakan.

a. Pendapat wajar tanpa pengecualian (Unqualified Opinion)

Dengan pendapat wajar tanpa pengecualian, auditor menyatakan bahwa laporan keuangan menyajikan secara wajar dalam semua hal yang material sesuai dengan prinsip akuntansi berterima umum di Indonesia. Laporan audit dengan pendapat wajar tanpa pengecualian diterbitkan oleh auditor jika kondisi berikut ini terpenuhi :

1. Semua laporan neraca, laporan laba-rugi, laporan perubahan ekuitas, dan laporan arus kas terdapat dalam laporan keuangan.

2. Dalam pelaksanaan perikatan, seluruh standar umum dapat dipenuhi oleh auditor.

3. Bukti cukup dapat dikumpulkan oleh auditor, dan auditor telah melaksanakan perikatan sedemikian rupa sehingga memungkinkan untuk melaksanakan tiga standar pekerjaan lapangan.

4. Laporan keuangan disajikan sesuai dengan prinsip akuntansi berterima umum di Indonesia.

5. Tidak ada keadaan yang mengharuskan auditor untuk menambah paragraf penjelas atau modifikasi kata-kata dalam laporan audit.

b. Pendapat wajar tanpa pengecualian dengan tambahan bahasa penjelasan

(Unqualified Opninion With Language Explanation)

16

utama ditambahkannya suatu paragraf penjelas atau modifikasi kata-kata dalam laporan audit baku adalah:

1. Ketidakkonsistenan penerapan prinsip akuntansi berterima umum. 2. Keraguan besar tentang kelangsungan hidup entitas.

3. Auditor setuju dengan suatu penyimpangan dari prinsip akuntansi yang dikeluarkan oleh Dewan Standar Akuntansi Keuangan.

4. Penekanan atas suatu hal

5. Laporan audit yang melibatkan auditor lain.

c. Pendapat wajar dengan pengecualian (Qualified opinion)

Pendapat wajar dengan pengecualian diberikan apabila auditee menyajikan secara wajar laporan keuangan, dalam semua hal yang material sesuai dengan prinsip akuntansi berterima umum di Indonesia, kecuali untuk dampak hal-hal yang dikecualikan. Pendapat wajar dengan pengecualian dinyatakan dalam keadaan :

1. Tidak adanya bukti kompeten yang cukup atau adanya pembatasan terhadap lingkup audit.

2. Auditor yakin bahwa laporan keuangan berisi penyimpangan dari prinsip akuntansi berterima umum di Indonesia, yang berdampak material, dan ia berkesimpulan untuk tidak menyatakan pendapat tidak wajar,

d. Pendapat tidak wajar (Adverse Opinion)

Pendapat tidak wajar diberikan oleh auditor apabila laporan keuangan

wajar posisi keuangan, hasil uasah, perubahan ekuitas dan arus kas perusahaan klien. Selain itu jika ia tidak dibatasi lingkup auditnya, sehingga auditor dapat mengumpulkan bukti kompeten yang cukup untuk mendukung pendapatnya.

Jika laporan keuangan diberi pendapat tidak wajar, maka informasi yang disajikan oleh klien dalam laporan keuangan sama sekali tidak dapat dipercaya, sehingga tidak dapat dipakai oleh pemakai informasi untuk mengambil keputusan.

e. Pernyataan tidak memberikan pendapat (Disclaimer Opinion)

Jika auditor tidak menyatakan pendapat atas laporan keuangan yang diaudit, maka laporan audit ini disebut dengan laporan tanpa pendapat (no opinion report). Kondisi yang menyebabkan auditor tidak memberikan pendapat adalah:

1. Pembatasan yang luar biasa sifatnya terhadap lingkup audit. 2. Auditor tidak independen dalam hubungannya dengan kliennya.

2.1.4 Audit Delay

Ketepatwaktuan penerbitan laporan keuangan audit merupakan hal yang sangat penting, khususnyauntuk perusahaan-perusahaan publik yang menggunakan pasar modal sebagai salah satu sumber pendanaan. Menurut Lawrence dan Briyan (1988) dalam Yugo Trianto (2006:31) definisi Audit Delay

adalah:

“Audit Delay adalah lamanya hari yang dibutuhkan auditor untuk

18

Sedangkan menurut Subekti dan Wulandari (2004:3) Audit Delay

merupakan:

“Perbedaan waktu antara tanggal laporan keuangan dengan tanggal opini

audit diterbitkan, yang mengindikasikan tentang lamanya waktu penyelesaian audit yang dilakukan auditor”.

Maka dapat disimpulkan bahwa Audit Delay merupakan jangka waktu penyelesaian audit suatu laporan keuangan antara tanggal laporan keuangan sampai dengan tanggal auditan. Semakin panjang Audit Delay, maka semakin lama auditor dalam menyelesaikan pekerjaan auditnya. Jika Audit Delay semakin panjang, maka kemungkinan keterlambatan penyampaian laporan keuangan akan semakin besar dan semakin besar pula kemungkinan informasi tersebut bocor kepada investor tertentu atau bahkan bisa menyebabkan rumor-rumor lain di bursa saham.

Perusahaan yang sudah go public harus menyerahkan laporan keuangan tahunannya disertai dengan opini auditor kepada Bapepam. Peraturan Bapepam tersebut diatur dalam Undang-Undang No.8 tahun 1995 tentang publikasi laporan keuangan tahunan auditan yang bersifat wajib dengan batas waktu 120 hari dari akhir tahun fiskal sampai tanggal diserahkannya laporan keuangan yang telah diaudit ke BAPEPAM. Namun, Sejak 30 September 2003, peraturan ini diganti dengan peraturan baru dengan Nomor X.K.2 tentang kewajiban penyampaian laporan keuangan ke Bapepam menjadi 90 hari (Ani Yulianti, 2011:12).

Menurut Knechel dan Payne (2001:137), audit delay atau disebut juga audit

a. Scheduling lag, yaitu selisih waktu antara tahun penutupan buku perusahaan dengan dimulainya pekerjaan lapangan auditor.

b. Fieldwork lag, yaitu selisih waktu antara dimulainya pekerjaan lapangan dan saat penyelesaiannya.

c. Reporting lag, yaitu selisih waktu antara saat penyelesaian pekerjaan lapangan dengan tanggal laporan auditor.

2.2. Kerangka Penelitian

2.2.1 Keterkaitan Ukuran KAP terhadap Audit Delay

Imam Subekti (2005) melakukan penelitian menunjukan bahwa ukuran KAP mempunyai pengaruh yang signifikan terhadap Audit Delay. Begitu juga menurut Sisty Rachmawati (2008) faktor eksternal ukuran KAP mempengaruhi

Audit Delay.

KAP yang tergabung dengan The Big Four dianggap lebih cepat dalam menyampaikan audit delay karena KAP tersebut dianggap dapat melaksanakan audit secara lebih efisien dan memiliki tingkat fleksibilitas jadwal wktu lebih tinggi untuk menyelesaikan audit tepat pada waktunya (Imam Subekti, 2005:49).

2.2.2 Keterkaitan Opini Audit terhadap Audit Delay

Penelitian yang dilakukan oleh Andi Kartika (2009) menunjukan bahwa opini audit punya pengaruh yang positif dan signifikan terhadap Audit Delay.

Begitu juga dengan penelitian Raja Ahmad dan Khairul Anuar (2001) menyatakan bahwa opini audit mempengaruhi Audit Delay.

20

diperkirakan mengalami Audit Delay yang lebih panjang sehingga dipandang sebagai bad news dan akan memperlambat proses audit dan selain itu akan melibatkan negosiasi dengan perusahaan, konsultan dengan partner audit yang lebih senior sehingga prosesnya menjadi lebih lama (Andi K.,2011:160).

2.2.3 Penelitian Sebelumnya

Untuk menjaga originalitas penulis, maka dapat diuraikan penelitian-penelitian terdahulu sesuai dengan yang ditelitinya.

Tabel 2.2

Penelitian Sebelumnya

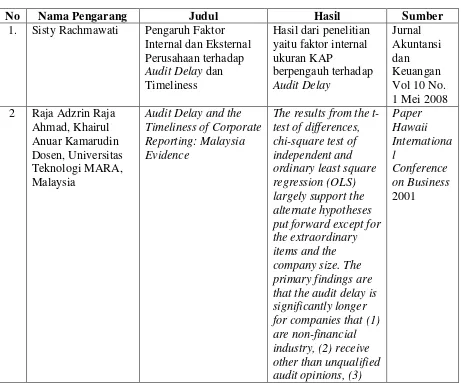

No Nama Pengarang Judul Hasil Sumber

have other than 31

3. Andi Kartika Faktor-faktor yang mempengaruhi Audit Delay di Indonesia (Studi empiris pada perusahaan-perusahaan LQ 45 yang terdaftar di BEJ)

4. Imam Subekti Faktor-faktor yang berpengaruh terhadap

5. Wiwik Utami Analisis Determinan

Audit Delay

22

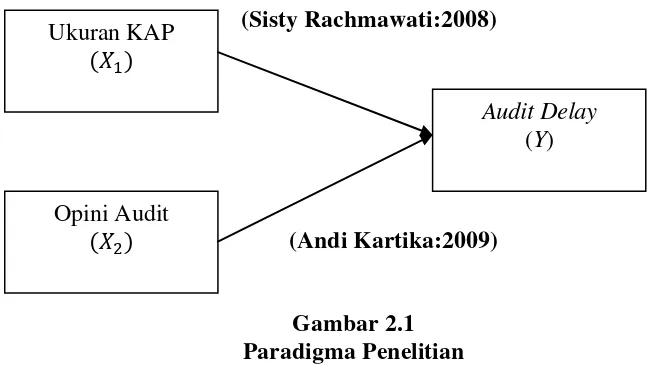

untuk hipotesis penelitian, yang selanjutnya dapat digunakan dalam mengumpulkan data dan analisis. Paradigma pada penelitian ini adalah sebagai berikut:

(Sisty Rachmawati:2008)

(Andi Kartika:2009)

Gambar 2.1 Paradigma Penelitian

2.3. Hipotesis

Hipotesis dapat diartikan sebagai suatu pernyataan yang diajukan untuk kemudian diuji secara empirik (Gima Sugiama, 2008:62). Menurut Sugiyono (2012:64) menyatakan bahwa hipotesis adalah:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam

bentuk kalimat pertanyaan”.

Berdasarkan kerangka pemikiran di atas maka penulis mencoba merumuskan hipotesis:

1. Ukuran KAP berpengaruh terhadap Audit Delay pada Kantor Akuntan Publik di wilayah Bandung.

Ukuran KAP

Opini Audit

Audit Delay

2. Opini Audit berpengaruh terhadap Audit Delay pada Kantor Akuntan Publik di wilayah Bandung.

24

BAB III

OBJEK DAN METODE PENELITIAN

3.1. Objek Penelitian

Dalam melaksanakan penelitian, peneliti terlebih dahulu perlu menentukan objek penelitian. Objek penelitian merupakan sasaran untuk mendapatkan sesuatu data. Menurut I Made Wirartha (2006:39) menyatakan bahwa:

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi

obyek penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan hal-hal lain jika dianggap perlu”.

Berdasarkan pendapatan diatas maka objek penelitian merupakan bagian dari penelitian yang berisikan mengenai hal-hal apa saja yang akan diteliti oleh penulis. Objek dari penelitian ini adalah Ukuran KAP, Opini Audit dan Audit Delay.

3.2. Metode Penelitian

Metode penelitian adalah suatu teknis atau cara mencari, memperoleh, mengumpulkan atau mencatat data, baik yang berupa data primer maupun data sekunder yang digunakan untuk keperluan menyususn suatu karya ilmiah dan kemudian menganalisa faktor-faktor yang berhubungan dengan pokok-pokok permasalahan sehingga akan terdapat suatu kebenaran data-data yang akan diperoleh.

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Berdasarkan hal tersebut terdapat empat kata kunci yang perlu diperhatikan yaitu, cara ilmiah, data, tujuan dan kegunaan”.

Data yang dibutuhkan adalah data yang sesuai dengan masalah-masalah yang ada dan sesuai dengan tujuan penelitian. Data tersebut mencangkup tentang permasalahan yang berhubungan dengan Ukuran KAP, Opini Audit dan Audit Delay. Dalam melakukan penelitian penulis menggunakan metode deskriptif dan verifikatif. Dengan menggunakan metode penelitian akan diketahui hubungan yang signifikan antara variabel yang diteliti.

Menurut Travers dalam Husein Umar (2007:22) menyatakan bahwa metode deskriptif adalah:

“Metode deskriptif bertujuan untuk menggambarkan sifat sesuatu yang

tengah berlangsung pada saat riset dilakukan dan memeriksa sebab-sebab dari suatu gejala tertentu”.

Menurut Mashuri (2008:45) dalam Umi Narimawati (2010:29) menyatakan bahwa metode verifikatif yaitu:

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan”.

Menurut Sugiyono (2012:7) mendefinisikan metode penelitian kuantitatif adalah sebagai berikut:

26

Penelitian ini dimaksudkan untuk menguji hipotesis dengan menggunakan perhitungan statistik. Penelitian ini digunakan untuk menguji pengaruh Variabel X1 dan X2 terhadap Y yang diteliti. Verifikatif berarti menguji

teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

Dengan menggunakan metode penelitian dan analisis statistik, maka akan mengetahui hubungan antar variabel yang diteliti sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Dalam melakukan suatu penelitian diperlukan perencanaan atau desain penelitian agar penelitian yang dilakukan dapat berjalan dengan baik, sistematis serta efektif. Desain penelitian merupakan rancangan penelitian yang digunakan sebagai pedoman dalam melakukan proses penelitian. Pengertian desain penelitian mennurut Jonathan Sarwono (2006:79) adalah:

“Desain penelitian bagaikan sebuah peta jalan bagi peneliti yang menuntun

serta menentukan arah berlangsungnya proses penelitian secara benar dan tetap sesuai dengan tujuan yang telah diharapkan”.

Sedangkan menurut M. Iqbal Hasan (2001:31) pengertian desain penelitian yaitu:

“Desain penelitian adalah keseluruhan peoses yang diperlukan dalam

perncanaan dan peleksanaan penelitian”.

adalah dengan menggunakan tiga variabel dimana dua variabel independen yaitu Ukuran KAP dan Opini Audit serta satu variabel dependen yaitu Audit Delay.

Langkah-langkah desain penelitian yang penulis lakukan yaitu: 1. Mencari dan menetapkan fenomena yang terjadi.

2. Menetapkan judul dari fenomena yang didapat, sehingga dapat diketahui apa yang akan diteliti kemudian menentukan identifikasi masalah dalam penelitian.

3. Menetapkan masalah-masalah yang akan diteliti yaitu variabel bebas dengan variabel terkait.

4. Menganalisa dan mengambil sampel untuk melakukan penelitian mengenai Ukuran KAP dan Opini Audit terhadap Audit Delay.

5. Melakukan pembahasan terhadap masalah dengan menggunakan data primer yaitu berupa kuisioner, teknik penentuan samplenya terdiri dari populasi dan sample. Populasi dan samplenya yaitu Kantor Akuntan Publik di Wilayah Bandung, teknik pengumpulan datanya didapatkan dari kuisioner yang disebar.

6. Melakukan analisis data. Analisis data yang digunakan dalam penelitian ini adalah analisis kuantitatif.

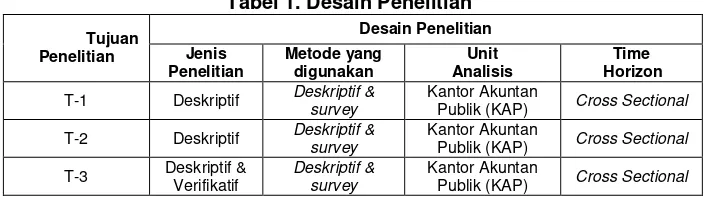

28

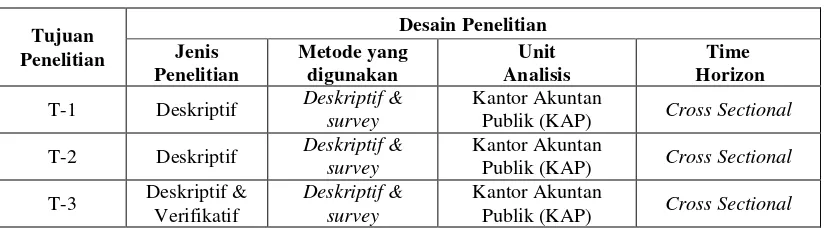

T-1 Deskriptif Deskriptif &

survey

Kantor Akuntan

Publik (KAP) Cross Sectional

T-2 Deskriptif Deskriptif &

survey

Kantor Akuntan

Publik (KAP) Cross Sectional

T-3 Deskriptif & Verifikatif

Deskriptif & survey

Kantor Akuntan

Publik (KAP) Cross Sectional

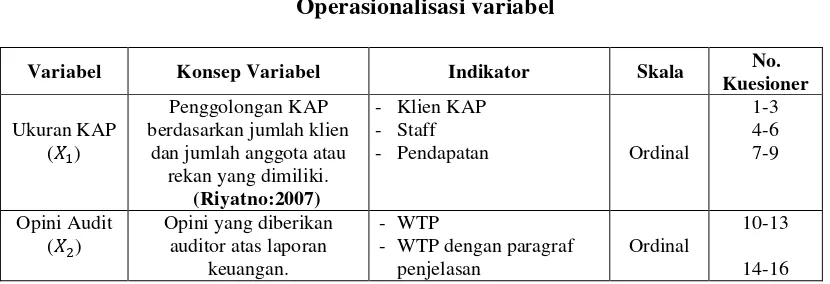

3.3. Operasionalisasi Variabel

Operasionalisasi variabel diperlukan dalam menentukan jenis, indikator, serta skala dari variabel yang terkait suatu penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai dengan judul penelitian yang diambil yaitu “Pengaruh Ukuran KAP dan Opini Audit terhadap Audit Delay.”

Menurut Nazir (2003:126) definisi operasionalisasi variabel adalah:

“Suatu definisi yang diberikan kepada suatu variabel atau konstrak dengan cara memberikan arti, atau menspesifikasikan kegiatan ataupun memberikan suatu operasional yang diperlukan untuk mengukur konstrak atau variabel tersebut”.

1.Variabel Dependen

2.Variabel Independen

Variabel indenpenden adalah variabel yang menjadi sebab terjadinya atau terpengaruhnya variabel dependen (Husein Umar, 2007:48). Variabel independen yang digunakan dalam penelitian ini yaitu Ukuran KAP dan Opini Audit.

Jenis skala pengukuran yang digunakan yaitu interval, dimana oleh Gima Sugiama (2008:81) dikemukakan bahwa :

”Skala interval adalah skala yang menggunakan angka untuk suatu set objek

dengan jarak yang sama antara ciri atau sifat objek maupun kejadian yang diukur”.

Selain itu peneliti menggunakan skala ordinal yang menurut Husein Umar (2007:44) skala ordinal merupakan :

“Skala ini mengurutkan data dari tingkat yang paling rendah ke tingkat yang

paling tinggi atau sebaliknya dengan interval yang tidak harus sama”.

Berdasarkan pengertian diatas, maka skala yang digunakan dalam penelitian ini adalah skala interval dan ordinal dengan tujuan untuk memberikan informasi berupa nilai pada jawaban. Variabel-variabel tersebut diukur oleh instrument pengukur dalam bentuk kuesioner.

Tabel 3.2

Operasionalisasi variabel

Variabel Konsep Variabel Indikator Skala No.

30

Audit delay yaitu rentang wktu penyelesaian

Sumber data dalam penelitian terdiri dari sumber data primer dan sekunder menurut Husein Umar (2007:41) menyatakan bahwa :

“Sumber data primer merupakan data yang didapat dari sumber pertama

baik dari individu atau perseorangan seperti hasil dari wawancara atau hasil pengisian kuesioner yang biasa dilakukan oleh peneliti”.

Sumber data primer yang diperoleh pada masing-masing variabel adalah melalui cara menyebarkan kuesioner pada auditor eksternal yang bekerja di Kantor Akuntan Publik Wilayah Bandung.

Menurut Sugiyono dalam Umi Narimawati (2010:37) sumber data sekunder merupakan:

“Sumber data sekunder merupakan sumber yang tidak langsung

memberikan data kepada pengumpul data”.

3.5. Alat Ukur Penelitian

Dalam penelitian ini digunakan kuesioner yang diharapkan sebagai alat ukur penelitian yang digunakan untuk mencapai kebenaran atau mendekati kebenaran. Sehingga dari kuesioner inilah diharapkan data utama yang berhubungan dengan masalah dapat terpecahkan.

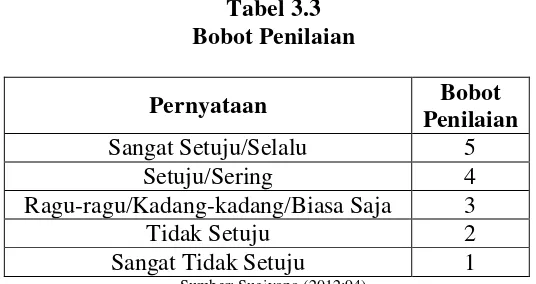

Teknik pengekuran dalam instrumen pada penelitian ini akan menggunakan skala Likert. Menurut Sugiyono (2012:93) skala Likert:

“Digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau

sekelompok orang tentang fenomena sosial”.

Dalam menjawab skala likert ini, responden hanya memberi tanda, misalnya

checklist atau tanda silang pada jawaban yang dipilih sesuai pernyataan. Kuesioner yang telah diisi responden perlu dilakukan penyekoran. Berikut ini bobot penilaian pada skala Likert.

Tabel 3.3 Bobot Penilaian

Pernyataan Bobot

Penilaian

Sangat Setuju/Selalu 5

Setuju/Sering 4

Ragu-ragu/Kadang-kadang/Biasa Saja 3

Tidak Setuju 2

Sangat Tidak Setuju 1

Sumber: Sugiyono (2012:94)

3.5.1 Uji Validitas

32

“Validity is a characteristic of measuraenment concerned with the extent

that a test measures what the researcher actually wishes to

measure”.

Menurut Gima Sugiama (2008:84) validitas adalah :

“Validitas pengukuran berarti kebenaran pengukuran yang dilakukan

sehingga dapat menghasilkan data yang benar-benar akan diukur”.

Berdasarkan definisi diatas, maka validitas dapat diartikan sebagai suatu karakteristik dari ukuran terkait dengan tingkat pengukuran sebuah alat test (kuesioner) dalam mengukur secara benar apa yang diinginkan peneliti untuk diukur. Suatu alat ukur disebut valid bila dia melakukan apa yang seharusnya dilakukan dan mengukur apa yang seharusnya diukur.

Pengujian validitas dilakukan dengan menghitung korelasi diantara masing-masing pernyataan dengan skor total. Adapun rumus dari pada korelasi

pearson adalah sebagai berikut :

Sumber: Umi Narimawati (2010:42)

Dimana :

rxy = Koefisien Korelasi

X = Skor Setiap Item Pertanyaan (Skor Butir) Y = Skor Total Seluruh Item Pertanyaan XY = Skor Pernyataan Dikali Skor Total

N = Jumlah Responden

Uji keberartian koefisien r dilakukan dengan uji t (taraf signifikasi 5%). Rumus yang dilakukan adalah sebagai berikut :

Sumber: Umi Narimawati (2010:42)

Dimana :

n = ukuran sampel

r = Koefisien Korelasi Pearson

Keputusan pengujian validitas instrument dengan menggunakan taraf signifikan dengan 5 % satu sisi adalah :

1. Item instrument dikatakan valid jika t-hitung > t tabel maka instrument tersebut dapat digunakan.

2. Item instrument dikatakan tidak valid jika thitung < t tabel maka item tersebut tidak dapat digunakan.

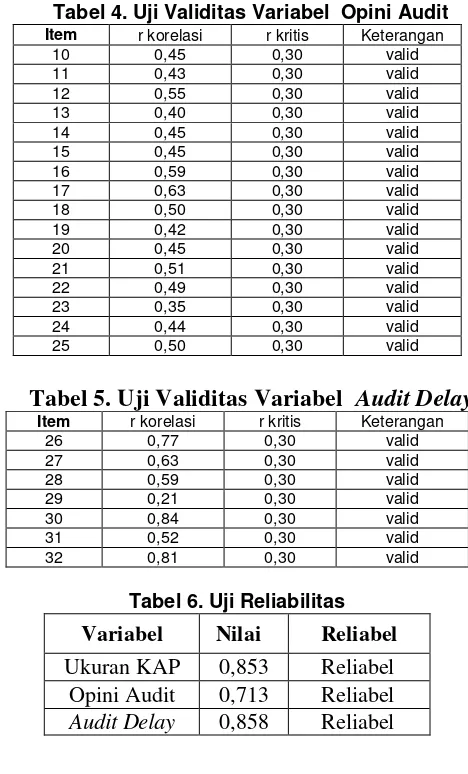

Hasil uji validitas dengan menggunakan program SPSS for window. Pengujian validitas dilakukan untuk mengetahui apakah alat ukur yang dirancang dalam bentuk kuesioner benar-benar dapat menjalankan fungsinya. Seperti telah dijelaskan bahwa untuk menguji valid tidaknya suatu alat ukur digunakan pendekatan secara statistika, yaitu melalui nilai koefisien korelasi skor butir pernyataan dengan skor totalnya. Apabila koefisien korelasi butir pernyataan dengan skor total item lainnya > 0,30 maka pernyataan tersebut dinyatakan valid.

3.5.2 Uji Reliabilitas

Menurut Cooper dalam Umi Narimawati (2010:43), reliabilitas adalah :

”Reliability is a characteristic of measurenment concerned with acuracy,

precision, and consistency”.

34

Reliabilitas merupakan salah satu ciri atau karakter utama instrumen pengaruh yang baik. Berdasarkan hal tersebut, maka setelah melakukan pengujian validitas, langkah selanjutnya adalah melakukan pengujian reliabilitas untuk menguji kecenderungan atau kepercayaan alat pengukuran dengan diperoleh nilai r dari pengujian reliabilitas yang menunjukan hasil indeks korelasi yang menyatakan ada tidaknya hubungan antara dua belah instrument. Teknik yang digunakan untuk menguji reliabilitas (keandalan) kuesioner dalam penelitian ini digunakan teknik belah dua (split half) skor pernyataan (statement) bernomor ganjil genap, dengan teknik korelasi Spearman Brown.

Dua (split half method) menurut Sugiono (2011:126) menyebutkan sebagai berikut:

a. Butir-butir instrument di belah menjadi dua kelompok, yaitu kelompok instrument ganjil dan genap.

b. Skor data tiap kelompok disusun sendiri. Skor butir kelompok dijumlahkan sehingga menghasilkan skor total.

c. Selanjutnya skor total antara kelompok ganjil dan genap di cari korelasinya.

d. Koefisien korelasi selanjutnya dimasukan dalam rumusan Spearman Brown.

Dimana :

Ґ1 = reliabilitas internal seluruh item

Ґb = korelasi product moment antara belahan pertama dan belahan kedua 2Ґb

Ґ1 =

Tabel 3.4 bahwa kuesioner yang digunakan reliabel dalam mengungkap variabel yang sedang diteliti.

3.6. Populasi dan Penarikan Sampel

3.6.1 Populasi

Menurut Umi Narimawati (2010:37) pengertian dari populasi adalah sebagai berikut:

“Populasi adalah objek atau subjek yang memiliki karakteristik tertentu

sesuai informasi yang ditetapkan oleh peneliti, sebagai unit analisis penelitian”.

Dalam penelitian ini populasi yang diambil oleh peneliti adalah auditor eksternal pada Kantor Akuntan Publik di Wilayah Bandung.

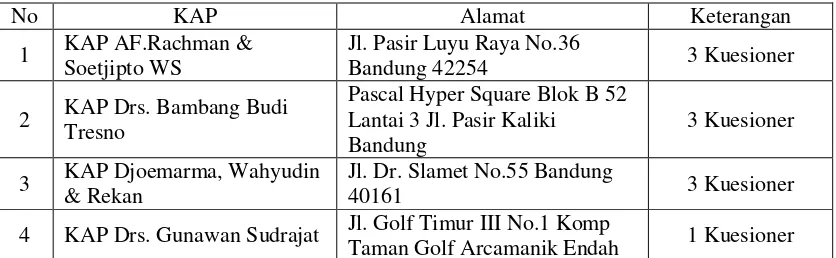

Tabel 3.5 Populasi Penelitian

No KAP Alamat Keterangan

1 KAP AF.Rachman & Soetjipto WS

Jl. Pasir Luyu Raya No.36

Bandung 42254 3 Kuesioner

2 KAP Drs. Bambang Budi Tresno

Pascal Hyper Square Blok B 52 Lantai 3 Jl. Pasir Kaliki

Bandung

3 Kuesioner

3 KAP Djoemarma, Wahyudin & Rekan

Jl. Dr. Slamet No.55 Bandung

40161 3 Kuesioner

4 KAP Drs. Gunawan Sudrajat Jl. Golf Timur III No.1 Komp

36

6 KAP Heliantono & Rekan (CAB)

8 KAP. Jojo Sunarjo, Ruchiat

& Arifin (CAB) Jl. Ketuk Tilu No. 38 Bandung

Tidak Menerima

10 KAP Karel, Widyarta Jl. Harlangbangga No. 15

Bandung

Tidak Menerima Kuesioner

11 KAP Koesbandijah, Beddy Samsi & Setiasih

13 KAP Moch. Zainuddin & Sukmadi (CAB)

Jl. Melong Asih No. 69 B Lantai

2 Cijerah Bandung 40213 3 Kuesioner

14 KAP DR. Moh. Mansur SE.

MM Ak Jl. Turangga No. 23 Bandung

Tidak Menerima Kuesioner

15 KAP Peddy HF. Dasuki Jl. Jupiter Raya D.2 No. 4

Margahayu Raya Barat Bandung 1 kuesioner

16 KAP Drs. R. Hidayat

Effendy Jl. Tata Surya No. 18 Bandung

Tidak Menerima Kuesioner

17 KAP Roebiandini & Rekan Jl. Sidoluhur No.26 Cibeunying

Bandung 2 Kuesioner

18 KAP Drs. Ronald Haryanto Jl. Sukahaji No. 36 A Bandung 1 Kuesioner

19 KAP Sabar & Rekan Jl. Kancra No. 62 Buah Batu Bandung

Tidak Menerima Kuesioner

20 KAP Drs. Sahat P.

Situmorang Jl. Guntur No. 7 Bandung

Tidak Menerima Kuesioner

21 KAP Sanusi & Rekan Jl. Prof. Drg. Suria Sumantri No.

76 C Bandung 1 Kuesioner

22 KAP Sugiono Paulus., SE,.AK,.MBA

Jl. Taman Holis Blok B3 No.8 Bandng

25 KAP Dra. Yati Ruhiyati Jl. Ujung Berung Indah Berseri I

Blok No.4 Bandung 3 Kuesioner

26 KAP DBSD & A Jl. Jakarta Ruko Kota Kembang

Kav. 10 Bandung 3 Kuesioner

27 KAP Abubakar Usman & Rekan (cab)

Jl. Abdurahman Saleh No. 40

Lantai 2 Bandung 2 Kuesioner

28 KAP Achmad, Rasyid,

Hasbullah & Jerry (cab) Jl. Rajamantri 1 No. 12 Bandung 1 Kuesioner

Dengan rincian 15 KAP bersedia menerima kuesioner, dan 13 KAP tidak menerima kuesioner dengan alasan 12 KAP tidak bersedia menerima kuesioner dari peneliti disebabkan auditor sedang berada diluar kantor atau sedang tugas diluar kota, 1 KAP tidak mengembalikan kuesioner karna telah melewati tanggal pengembalian kuesioner.

3.6.2 Sampel

Dalam penelitian ini penulis menggunakan teknik sampling jenuh atau juga disebut sensus, dimana semua anggota populasi dijadikan sample. Dalam penelitian ini jumlah populasi sama dengan jumlah sample.

Pengertian dari sampling jenuh atau sensus menurut Sugiyono (2009:122) adalah:

“Sampling jenuh adalah teknik penentuan sampel bila semua anggota

populasi digunakan sebagai sampel. Istilah lain sampling jenuh adalah sensus”.

Berdasarkan dari pengertian tersebut, maka dapat diketahui bahwa sampling jenuh atau sensus teknik penentuan sampel dengan menggunakan semua anggota populasi. Peneliti mengambil jumlah sampel sama dengan jumlah populasi. Berdasarkan teori Surakhmad (2004:100) berpendapat bahwa:

“Apabila ukuran populasi kurang lebih dari 100, maka pengambilan sampel

38

3.7. Teknik Pengumpulan Data

1. Penelitian Lapangan (Field Research)

a. Metode pengamatan (Observasi), yaitu melakukan pengamatan secara langsung dilokasi untuk memperoleh data yang diperlukan. Dalam penelitian ini bertintak sebagai nonpartisipan. Observasi nonpartisipan adalah peneliti tidak terlibat langsung dengan objek yang diamati. Peneliti hanya sebagai pengamat independen.

b. Kuesioner, teknik kuesioner yang penulis gunakan adalah kuesioner tetutup,suatu cara pengumpulan data dengan memberikan atau menyebarkan daftar pertanyaan kepada responden dan yang menjadi responden dalam penelitian ini adalah auditor eksternal, dengan harapan mereka dapat memberikan respon atas daftar pertanyaan tersebut.

2. Penelitian Kepustakaan (Library Research)

Yaitu penelitian yang dilakukan dengan cara membaca buku-buku diperpustakaan dan tulisan-tulisan yang berkaitan dengan masalah-masalh yang akan diteliti.

3.8. Metode Pengujian Data

3.8.1 Rancangan Analisis

Menurut Umi Narimawati (2010:41) rancangan analisis merupakan:

Peneliti melakukan analisa terhadap data yang telah diuraikan dengan menggunakan metode kualitatif (deskriptif) dan kuantitatif (verifikatif).

Menurut Sugiyono (2012:8) analisis kuantitatif adalah sebagai berikut: “Metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan”.

Menurut Sugiyono (2012:9) analisis kualitatif adalah sebagai berikut:

“Metode penelitian yang berlandaskan pada filsafat postpositivisme, digunakan untuk meneliti pada kondisi obyek yang alamiah, dimana peneliti adalah sebagai instrumen kunci, teknik pengumpulan data dilakukan secara triangulasi (gabungan) analisis data bersifat induktif/kualitatif dan hasil penelitian lebih menekankan makna dari pada generalisasi”.

Adapun langkah-langkah analisis kuantitatif yang diuraikan diatas adalah sebagai berikut :

1. Path Analysis

Menurut David Garson (2003) dalam Jonathan Sarwono (2012:17) Path Analysis merupakan:

“Mendefinisikan path analysis sebagai model perluasan regresi yang

digunakan untuk menguji keselarasan matriks korelasi dengan dua atau lebih model hubungn sebab akibat yang dibandingkan oleh peneliti”.

Path Analysis Model Regresi Berganda menurut Jonathan Sarwono (2012:45) merupakan :

“Yaitu model yang menggunakan beberapa variabel independen

40

Model regresi berganda ini sebenarnya pengembangan dari teknik analisis regresi linier berganda dengan menggunakan lebih dari satu variabel independen exogenous yaitu X1 dan X2 dengan satu variabel dependen endogenous Y. Dalam penelitian ini, path analysis model regresi berganda digunakan untuk membuktikan sejauh mana pengaruh ukuran KAP dan opini audit terhadap audit delay. Persamaannya sebagai berikut:

Sumber: Jonathan Sarwono (2012:48)

Untuk memperoleh hasil yang lebih akurat, maka perlu dilakukan pengujian asumsi klasik. Beberapa asumsi itu diantaranya:

a. Uji Normalitas Data Residual

Uji normalitas digunakan untuk menguji apakah model analisis ini mempunyai distribusi normal atau tidak. Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian kebermaknaan (signifikansi) koefisien regresi. Model regresi yang baik adalah model regresi yang memiliki distribusi normal atau mendekati normal, sehingga layak dilakukan pengujian secara statistik.

Menurut Singgih Santoso (2002:393) dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal.

Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal.

Selain itu uji normalitas digunakan untuk mengetahui bahwa data yang diambil berasal dari populasi berdistribusi normal. Uji yang digunakan untuk menguji kenormalan adalah Kolmogorov-Smirnov. Berdasarkan sampel ini akan

diuji hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi normal melawan hipotesis tandingan bahwa populasi berdistribusi tidak normal. b. Uji Linearitas

Uji Linearitas digunakan untuk mengetahui apakah model analisis yang terbentuk berpola linear atau non linear (Imam Ghozali, 2005:152). Pengujian dilakukan dengan menggunakan uji F. Apabila F hitung lebih kecil dari pada F-tabel atau P-value lebih besar dari signifikansi 0.05, maka dapat diasumsikan bahwa pola yang terbentuk mendekati linear, dan apabila sebaliknya maka terjadi non linearitas.

c. Uji Multikolinieritas

Multikolinieritas merupakan suatu situasi dimana beberapa atau semua variabel bebas berkorelasi kuat. Jika terdapat korelasi yang kuat diantara sesama variabel independen maka konsekuensinya adalah:

Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

Nilai standar erroe setiap koefisien regresi menjadi tidak terhingga

Dengan demikian berarti semakin besar korelasi diantara sesama variabel independen, maka tingkat kesalahan dari koefisien regresi semakin besar yang mengakibatkan standar errornya semakin besar pula. Cara yang digunakan untuk mendeteksi ada tidaknya multikolinieritas dengan menggunakan Variance Inflation Factors(VIF).

Sumber: Gujarati (2003:351) VIF

42

Dimana adalah koefisien determinasi yang diperoleh dengan meregresikan salah satu variabel X terhadap variabel bebas lainnya. Jika nilai VIF nya kurang dari 10 maka dalam data tidak terdapat Multikolinieritas (Gujarati, 2003 : 362).

d. Uji Autokolerasi

Autokorelasi didefinisikan sebagai korelasi antar observasi yang diukur berdasarkan deret waktu dalam model analisis atau dengan kata lain error dari observasi yang satu dipengaruhi oleh error dari observasi yang sebelumnya. Akibat dari adanya autokorelasi dalam model regresi, koefisien regresi yang diperoleh menjadi tidak effisien, artinya tingkat kesalahannya menjadi sangat besar dan koefisien regresi menjadi tidak stabil.

Menurut Gujarati (2003: 467), untuk menguji ada tidaknya autokorelasi dari data residual terlebih dahulu dihitung nilai statistik Durbin-Watson (D-W):

Sumber: Husein Umar (2007:146)

Kriteria ujinya adalah membandingkan nilai D-W dengan nilai d dari tabel Durbin-Watson:

a. Jika D-W < dL atau D-W > 4-dL, kesimpulannya pada data tersebut terdapat autokorelai

b. Jika dU< D-W < 4-dU, kesimpulannya pada data tidak terdapat autokorelasi

c. Tidak ada kesimpulan jika dL D-W ≤ dU atau 4-dU D-W ≤ 4-dL

2. Koefisiensi Determinasi

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang dinyatakan dalam persentase. Besarnya koefisien determinasi dihitung dengan menggunakan rumus sebagai berikut:

Sumber: Andi Supangat (2007:341)

Dimana:

R = koefisien determinasi r2 = kuadrat koefisien korelasi

3. Uji MSI ( Method of Successive Interval )

Metode yang digunakan dalam penelitian ini adalah metode kuantitatif. Dimana Pengaruh Ukuran KAP dan Opini Audit terhadap Audit Delay yang dikumpulkan melalui kuesioner masih memiliki skala ordinal, maka sebelum diolah data ordinal terlebih dahulu dikonversi menjadi data interval menggunakan

Methode SuccesiveInternal (MSI).

Langkah-langkah transformasi data ordinal ke data interval yaitu :

a. Dari data yang berskala ordinal, lali dikelompokkan jawaban pada masing-masing item.

b. Untuk setiap item hitung frekuensi jawaban (f), berapa jumlah responden, mana yang mendapatkan nilai 1, 2, 3, 4 atau 5.

c. Tentukan proporsi (p) dengan cara membagi frekuansi dengan jumlah responden.

d. Hitung frekuensi kumulatif (pk).

44

e. Hitung nilai Z, untuk setiap proporsi kumulatif yang diperoleh dengan menggunakan tabel normal.

f. Melalui tabel kurva ordinat normal, maka akan diperoleh kepadatan (density) dari setiap kategori item.

g. Setelah diperoleh seluruh nilai batas (daerah kepadatan) proporsi kumulatif tiap kategori, kemudian hitung nilai skala (scale value) untuk setiap pilihan jawaban melalui persamaan berikut :

Sumber: Umi Narimawati (2010:47)

h. Mengubah scale value terkecil menjadi sama dengan 1 (satu) dan mentransformasikan masing-masing skala menurut perubahan skala terkecil sehingga diperoleh Transformed Scale Value (TSV).

i. Menyiapkan pasangan data dari variabel independen dan dependen dari semua sampel penelitian untuk pengujian hipotesis.

Data penelitian yang sudah berskala interval selanjutnya akan ditentukan pasangan data variabel independen dengan variabel dependen serta ditentukan persamaan yang berlaku untuk pasangan-pasangan tersebut. Adapun di dalam proses pengolahan data MSI tersebut, peneliti menggunakan bantuan program software MSI.

3.8.2 Pengujian Hipotesis

Rancangan pengujian hipotesis ini dinilai dengan penetapan hipotesis nol dan hipotesis alternatif, penelitian uji statistik dan perhitungan nilai uji statistik, perhitungan hipotesis, penetapan tingkat signifikan dan penarikan kesimpulan.

(Dencity at Lower Limit) – (Dencity at Upper Limit) Scale Value =

Hipotesis yang akan digunakan dalam penelitian ini berkaitan dengan ada tidaknya pengaruh variabel bebas terhadap variabel terikat. Hipotesis nol (Ho) tidak terdapat pengaruh yang signifikan dan Hipotesis alternatif (Ha) menunjukkan adanya pengaruh antara variabel bebas dan variabel terikat.

Rancangan pengujian hipotesis penelitian ini untuk menguji ada tidaknya pengaruh antara variabel independent (X) yaitu ukuran KAP ( ) dan opini audit ( ) terhadap audit delay (Y), dengan langkah-langkah sebagai berikut :

1. Penetapan Hipotesis

Berdasarkan identifikasi masalah yang dikemukakan sebelumnya, maka dalam penelitian ini penulis mengajukan hipotesis sebagai berikut:

a) Hipotesis simultan antara variabel bebas ukuran KAP dan opini audit.

: : Ukuran KAP dan opini audit Tidak berpengaruh yang signifikan secara bersama-sama terhadap audit delay.

: 0 : Ukuran KAP dan opini audit berpengaruh signifikan secara bersama-sama terhadap audit delay.

b) Hipotesis parsial antara variabel bebas ukuran KAP terhadap audit delay yang merupakan variabel terikat.

: β1 = 0 : ukuran KAP tidak berpengaruh signifikan terhadap audit delay.

: β1 ≠ 0 : ukuran KAP operasi berpengaruh signifikan terhadap audit delay.

c) Hipotesis parsial antara variabel bebas opini audit terhadap audit delay yang merupakan variabel terikat.

: β2 = 0 : Opini audit tidak berpengaruh signifikan terhadap audit delay

46

2. Menentukan tingkat signifikan

Ditentukan dengan 5% dari derajat bebas (dk) = n – k – l, untuk menentukan t-tabel sebagai batas daerah penerimaan dan penolakan hipotesis. Tingkat signifikan yang digunakan adalah 0,05 atau 5% karena dinilai cukup untuk mewakili hubungan variabel – variabel yang diteliti dan merupakan tingkat signifikasi yang umum digunakan dalam suatu penelitian.

1) Menghitung nilai dengan mengetahui apakah variabel koefisien

korelasi signifikan atau tidak dengan rumus :

Sumber: Sugiyono (2012:184)

Dimana :

r = Korelasi yang ditentukan n = Jumlah sampel

t =

2) Selanjutnya menghitung nilai sebagai berikut :

Sumber: Sugiyono (2012:192)

Dimana:

R = koefisien kolerasi ganda K = jumlah variabel independen n = jumlah anggota sampel

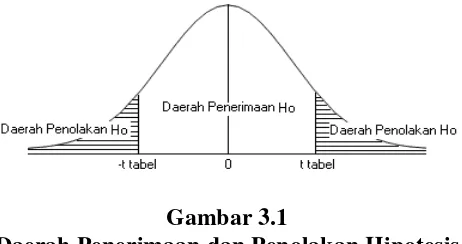

3. Menggambar Daerah Penerimaan dan Penolakan

Untuk menggambar daerah penerimaan atau penolakan maka digunakan kriteria sebagai berikut :

Hasil thitung dibandingkan dengan dengan kriteria :

1) Jika ≥ maka ada di daerah penolakan, berarti diterima

artinya antara variabel X dan variabel Y ada pengaruhnya.

2) Jika ≤ maka ada di daerah penerimaan, berarti ditolak

artinya antara variabel X dan variabel Y tidak ada pengaruhnya.

dicari dengan rumus perhitungan dan dicari di dalam

tabel distribusi dengan ketentuan sebagai berikut, α = 0,05 dan dk = (n -k-1) atau 24-2-1=21

Hasil dibandingkan dengan dengan kriteria :

1) Tolak jika pada alpha 5% untuk koefisien positif.

2) Tolak jika pada alpha 5% untuk koefisien negatif.

4. Menggambar Daerah Penerimaan dan Penolakan

Gambar 3.1

Daerah Penerimaan dan Penolakan Hipotesis

5. Penarikan Kesimpulan

Daerah yang diarsir merupakan daerah penolakan, dan berlaku sebaliknya. Jika thitung dan Fhitung jatuh di daerah penolakan (penerimaan), maka ditolak

48

berpengaruh (tidak berpengaruh) terhadap pertimbangan audit. Tingkat signifikannya yaitu 5 % (α = 0,05), artinya jika hipotesis nol ditolak (diterima)