SKRIPSI

ANALISIS PERBANDINGAN PENGELOLAAN TABUNGAN PENSIUN BANK KONVENSIONAL (BANK NEGARA INDONESIA) DENGAN

BANK SYARIAH (BANK MUAMALAT INDONESIA)

OLEH

DEWI HUTAMI HASIBUAN

110523010

PROGRAM STUDI STRATA 1 EKONOMI PEMBANGUNAN EKSTENSI DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

ANALISIS PERBANDINGAN PENGELOLAAN TABUNGAN PENSIUN BANK KONVENSIONAL (BANK NEGARA INDONESIA) DENGAN

BANK SYARIAH (BANK MUAMALAT INDONESIA)

Tujuanpenelitian ini adalahuntuk mengetahui perbedaan nilai rata-rata rasio pendanaan pensiun antara Bank Konvensional (Bank Negara Indonesia) dengan Bank Syariah (Bank Muamalat Indonesia).Jenis penelitian ini adalah jenis penelitian komparatif. Datapenelitian ini adalah data sekunder, yaitu laporan keuangan tahunan Bank Negara Indonesia dan Bank Muamalat Indonesia yang terdaftardi BEI pada periode tahun 2009-2013.Populasipenelitian ini adalahBank Konvensional (Bank Negara Indonesia) dan Bank Syariah (Bank Muamalat Indonesia) yang go public di BEI pada periode tahun 2009-2013. Metode penelitian ini adalah Judgement Sampling Method. Sampel penelitian ini adalahBank Negara Indonesia dan Bank Muamalat Indonesia yang menerbitkan laporankeuangan tahunan pada periode tahun 2009-2013.Teknik analisis penelitian ini adalah Teknik Analisis Deskriptif Statistik, Uji Beda dengan

Independent Sample t-Test, danMann-Whitney Test.

Hasil penelitian terhadap rasio pendanaan pensiun Bank Negara Indonesia terlihat bahwa pada periode tahun 2009-2013 memiliki nilai rata-rata (mean)

sebesar 1,070520, mengalami surplus sebesar 107,05%, nilai minimum rata-rata sebesar 97,88%, nilai maksimum rata-rata sebesar 112,32%, serta nilai standar deviasi sebesar 0,0600214, dan Bank Negara Indonesia sudah cukup baik dalam menjamin pendanaan pensiun pegawainya. Sedangkan hasil penelitian terhadap rasio pendanaan pensiun Bank Muamalat Indonesia terlihat bahwa pada periode tahun 2009-2013 memiliki nilai rata-rata (mean) sebesar 0,510280, mengalami defisit sebesar 51,03%, nilai minimum rata-rata sebesar 33,65%, nilai maksimum rata-rata sebesar 72,64%, serta nilai standar deviasi sebesar 0,1526999, dan Bank Muamalat Indonesia masih kurang baik dalam menjamin pendanaan pensiun pegawainya. Uji Hipotesis diketahui bahwa adanya perbedaan nilai rata-rata rasio pendanaan pensiun antara Bank Konvensional dengan Bank Syariah pada periode tahun 2009-2013.

ABSTRACT

ANALISIS PERBANDINGAN PENGELOLAAN TABUNGAN PENSIUN BANK KONVENSIONAL (BANK NEGARA INDONESIA) DENGAN

BANK SYARIAH (BANK MUAMALAT INDONESIA)

The purpose of this study was to determine the difference in the average value of the pension funding ratio between Conventional Bank (Bank Negara Indonesia) with the Islamic Bank (Bank Muamalat Indonesia). This type of research is a kind of comparative research. The data of this study is secondary data, namely the annual financial statements of Bank Negara Indonesia and Bank Muamalat Indonesia, which is listed on the Stock Exchange in the period 2009-2013. The study population was a Conventional Bank (Bank Negara Indonesia) and Islamic Bank (Bank Muamalat Indonesia) which went public on the Stock Exchange in the period 2009-2013. This research method is Judgment Sampling Method. The sample was Bank Negara Indonesia and Bank Muamalat Indonesia, which publishes the annual financial statements in the period of 2009-2013. Mechanical analysis of this research is Descriptive Statistics Analysis Techniques, different test with Independent Sample t-Test, and Mann-Whitney Test.

The results of this study the pension funding ratio of Bank Negara Indonesia show that in the period 2009-2013 the average value (mean) of 1.070520, have a surplus of 107.05%, the minimum value of an average of 97.88%, the value of the maximum average of 112.32%, and the standard deviation value of 0.0600214, and Bank Negara Indonesia is good enough to warrant funding employee pensions. While the results of this study the pension funding ratio of Bank Muamalat Indonesia show that in the period 2009-2013 the average value (mean) of 0.510280, a deficit of 51.03%, the minimum value of the average value of 33.65%, the value of the maximum average of 72.64%, and the standard deviation value of 0.1526999, and Bank Muamalat Indonesia is still less well in ensuring the employee pension fund.Hypothesis Testing in mind that the difference in the average value of the pension funding ratio between the Bank Conventional Islamic Bank in the period 2009-2013.

KATA PENGANTAR

Dengan memanjatkan puji dan syukur ke hadirat Allah SWT.. Atas rahmat dan karuniaNYA Penulis dapat menyelesaikan penulisan skripsi ini. Skripsi ini berjudul “ Analisis Perbandingan Pengelolaan Tabungan Pensiun Bank Konvensional (Bank Negara Indonesia) Dengan Bank Syariah (Bank Muamalat Indonesia)”.

Penulis telah banyak menerima bantuan, bimbingan, saran, motivasi dan do’a dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini Penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada :

Kedua orang tua tercinta, Ayahanda M.T. Hasibuan dan Ibunda Sismiani serta Adinda Budi Rahmanto Hasibuan yang senantiasa memotivasi dan memberi dukungan baik moril maupun materil sehingga Penulis dapat menyelesaikan pendidikan dan skripsi ini dengan baik. Selanjutnya Penulis menyampaikan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak., CA. selaku Dekan Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

3. Bapak Irsyad Lubis, SE, M. Soc, Sc., Ph.D. selaku Ketua Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara, sekaligus sebagai Dosen Pembaca dan Penilai Penulis yang telah banyak memberikan koreksi dan saran dalam penulisan skripsi ini dan Bapak Paidi Hidayat, SE, M.Si. Selaku Sekretaris Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi Dan Bisnis Univeristas Sumatera Utara.

4. Ibu Dra. Raina Linda Sari, M.Si selaku Dosen Pembimbing yang telah memberikan arahan dan bimbingan atas penulisan skripsi ini.

5. Seluruh Dosen dan Pegawai di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah membantu saya dalam menyelesaikan kegiatan akademik.

6. Seluruh teman-teman yang telah mendukung penyelesaian penulisan skripsi ini yang tidak dapat disebutkan satu persatu.

Penulis sangat berharap skripsi ini bermanfaat bagi kita semua. Amin.

Medan, April 2015

Penulis

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 4

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA 2.1 Tabungan, Pensiun, Dana Pensiun ... 5

2.1.1 Jenis-Jenis Dana Pensiun ... 6

2.1.2 Pengertian Program Pensiun ... 6

2.1.3 Jenis-Jenis Program Pensiun ... 6

2.2 Pengertian Bank ... 7

2.2.1 Pembagian Bank... 7

2.2.2 Perbedaan antara Bank Konvensioal dengan Bank Syariah ... 8

2.3 Pengertian Rasio Pedanaan ... 10

2.3.1 Jenis-Jenis Rasio ... 10

2.3.2 Kondisi Rasio Pendanaan ... 12

2.4 Penelitian Terdahulu ... 13

2.5 Kerangka Konseptual ... 14

2.6 Hipotesis ... 15

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 16

3.2 Tempat dan Waktu Penelitian ... 16

3.2.1 Tempat Penelitian... 16

3.2.2 Waktu Penelitian ... 16

3.3 Batasan Operasional ... 16

3.4 Defenisi Opeasional ... 17

3.5 Skala Pengukuran Variabel ... 17

3.9 Teknik Analisis ... 18

3.9.1 Analisis Deskriptif Statistik ... 19

3.9.2 Uji Beda Rata-Rata Independent Sample t-Test .. 19

3.9.3 Uji Hipotesis ... 19

3.10 Uji Normalitas Data ... 21

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum ... 22

4.1.1 Sejarah Bank Negara Indonesia (Bank Konvensional) ... 22

4.1.1.1 Sejarah Dana Pensiun Bank Negara Indonesia (SIMPONI) .... 23

4.1.1.2 Visi, Misi, Core Value ... 25

4.1.1.3 Struktur Organisasi ... 25

4.1.2 Sejarah Bank Muamalat Indonesia (Bank Syariah) ... 29

4.1.2.1 Sejarah Dana Pensiun Bank Muamalat Indonesia... 31

4.1.2.2 Visi, Misi, Core Value ... 32

4.1.2.3 Struktur Organisasi ... 32

4.2 Hasil Penelitian ... 33

4.2.1 Pelaksanaan Pengelolaan Tabungan Pensiun Bank Negara Indonesia ... 34

4.2.1.1 Program Pensiun Iuran Pasti ... 34

4.2.2 Pelaksanaan Pengelolaan Tabungan Pensiun Bank Muamalat Indonesia... 40

4.2.2.1 Program Pensiun Manfaat Pasti ... 40

4.3 Deskriptif Statistik ... 49

4.4 Uji Normalitas Data ... 50

4.5 Pengujian Hipotesis ... 51

4.6 Pembahasan ... 53

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 57

5.2 Saran ... 58

DAFTAR PUSTAKA ... 59

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Perbedaan Bank Konvensional dengan Bank Syariah……... 10 2.2 Penelitian Terdahulu……….. 13 4.1 Perbandingan Pengelolaan Tabungan Pensiun Bank

Konvensional dengan Bank Syariah……….. 48 4.2 Statistik Deskriptif Rasio Pendanaan Pensiun

Bank Negara Indonesia Pada Periode Tahun 2009-2013….. 49 4.3 Statistik Deskriptif Rasio Pendanaan Pensiun

Bank Muamalat Indonesia Pada Periode Tahun 2009-2013.. 50

4.4 Uji Normalitas……… 51

4.5 Hasil Uji Independent Sample t-Test………... 52 4.6 Rasio Pendanaan Pensiun Bank Negara Indonesia Tahun

2009-2013……….. 53 4.7 Rasio Pendanaan Pensiun Bank Muamalat Indonesia Tahun

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual Penelitian……… 15 4.1 Daerah Pengujian Uji Independent Sample t-Test Rasio

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1. Rasio Pendanaan Pensiun……… 61

ABSTRAK

ANALISIS PERBANDINGAN PENGELOLAAN TABUNGAN PENSIUN BANK KONVENSIONAL (BANK NEGARA INDONESIA) DENGAN

BANK SYARIAH (BANK MUAMALAT INDONESIA)

Tujuanpenelitian ini adalahuntuk mengetahui perbedaan nilai rata-rata rasio pendanaan pensiun antara Bank Konvensional (Bank Negara Indonesia) dengan Bank Syariah (Bank Muamalat Indonesia).Jenis penelitian ini adalah jenis penelitian komparatif. Datapenelitian ini adalah data sekunder, yaitu laporan keuangan tahunan Bank Negara Indonesia dan Bank Muamalat Indonesia yang terdaftardi BEI pada periode tahun 2009-2013.Populasipenelitian ini adalahBank Konvensional (Bank Negara Indonesia) dan Bank Syariah (Bank Muamalat Indonesia) yang go public di BEI pada periode tahun 2009-2013. Metode penelitian ini adalah Judgement Sampling Method. Sampel penelitian ini adalahBank Negara Indonesia dan Bank Muamalat Indonesia yang menerbitkan laporankeuangan tahunan pada periode tahun 2009-2013.Teknik analisis penelitian ini adalah Teknik Analisis Deskriptif Statistik, Uji Beda dengan

Independent Sample t-Test, danMann-Whitney Test.

Hasil penelitian terhadap rasio pendanaan pensiun Bank Negara Indonesia terlihat bahwa pada periode tahun 2009-2013 memiliki nilai rata-rata (mean)

sebesar 1,070520, mengalami surplus sebesar 107,05%, nilai minimum rata-rata sebesar 97,88%, nilai maksimum rata-rata sebesar 112,32%, serta nilai standar deviasi sebesar 0,0600214, dan Bank Negara Indonesia sudah cukup baik dalam menjamin pendanaan pensiun pegawainya. Sedangkan hasil penelitian terhadap rasio pendanaan pensiun Bank Muamalat Indonesia terlihat bahwa pada periode tahun 2009-2013 memiliki nilai rata-rata (mean) sebesar 0,510280, mengalami defisit sebesar 51,03%, nilai minimum rata-rata sebesar 33,65%, nilai maksimum rata-rata sebesar 72,64%, serta nilai standar deviasi sebesar 0,1526999, dan Bank Muamalat Indonesia masih kurang baik dalam menjamin pendanaan pensiun pegawainya. Uji Hipotesis diketahui bahwa adanya perbedaan nilai rata-rata rasio pendanaan pensiun antara Bank Konvensional dengan Bank Syariah pada periode tahun 2009-2013.

ABSTRACT

ANALISIS PERBANDINGAN PENGELOLAAN TABUNGAN PENSIUN BANK KONVENSIONAL (BANK NEGARA INDONESIA) DENGAN

BANK SYARIAH (BANK MUAMALAT INDONESIA)

The purpose of this study was to determine the difference in the average value of the pension funding ratio between Conventional Bank (Bank Negara Indonesia) with the Islamic Bank (Bank Muamalat Indonesia). This type of research is a kind of comparative research. The data of this study is secondary data, namely the annual financial statements of Bank Negara Indonesia and Bank Muamalat Indonesia, which is listed on the Stock Exchange in the period 2009-2013. The study population was a Conventional Bank (Bank Negara Indonesia) and Islamic Bank (Bank Muamalat Indonesia) which went public on the Stock Exchange in the period 2009-2013. This research method is Judgment Sampling Method. The sample was Bank Negara Indonesia and Bank Muamalat Indonesia, which publishes the annual financial statements in the period of 2009-2013. Mechanical analysis of this research is Descriptive Statistics Analysis Techniques, different test with Independent Sample t-Test, and Mann-Whitney Test.

The results of this study the pension funding ratio of Bank Negara Indonesia show that in the period 2009-2013 the average value (mean) of 1.070520, have a surplus of 107.05%, the minimum value of an average of 97.88%, the value of the maximum average of 112.32%, and the standard deviation value of 0.0600214, and Bank Negara Indonesia is good enough to warrant funding employee pensions. While the results of this study the pension funding ratio of Bank Muamalat Indonesia show that in the period 2009-2013 the average value (mean) of 0.510280, a deficit of 51.03%, the minimum value of the average value of 33.65%, the value of the maximum average of 72.64%, and the standard deviation value of 0.1526999, and Bank Muamalat Indonesia is still less well in ensuring the employee pension fund.Hypothesis Testing in mind that the difference in the average value of the pension funding ratio between the Bank Conventional Islamic Bank in the period 2009-2013.

BAB I PENDAHULUAN

1.1Latar Belakang

1.2Perumusan Masalah

Berdasarkan uraian diatas, dikemukakan bahwa permasalahan yang akan diteliti adalah sebagai berikut:

Apakah ada perbedaan nilai rata-rata rasio pendanaan pensiun pada Bank Konvensional (Bank Negara Indonesia) dengan Bank Syariah (Bank Muamalat Indonesia)?

1.3Tujuan Penelitian

Dari perumusan masalah diatas, tujuan yang ingin dicapai dalam penelitian ini adalah sebagai berikut:

Untuk mengetahui perbedaan nilai rata-rata rasio pendanaan pensiun antara Bank Konvensional (Bank Negara Indonesia) dengan Bank Syariah (Bank Muamalat Indonesia).

1.4 Manfaat Penelitian

1. Penelitian ini diharapkan dapat memberikan masukan bagi pelaksanaan pengelolaan tabungan pensiun Bank Konvensional (Bank Negara Indonesia) dan Bank Syariah (Bank Muamalat Indonesia) dalam menentukan kegiatan pengelolaan tabungan pensiun yang efektif.

2. Hasil penelitian ini diharapkan dapat bermanfaat sebagai untuk menambah pengetahuan bagi penulis sendiri dan para pembaca.

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Tabungan, Pensiun, Dana Pensiun

Pengertian Tabungan menurut Undang-Undang tentang Perbankan No. 10 Tahun 1998 Pasal 1 (Ketentuan Umum) pengertian tabungan adalah sebagai berikut: “Simpanan yang penarikannya hanya dapat dilakukan menurut syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, atau lainnya yang dipersamakan dengan itu.”

Pengertian Pensiun menurut Eldon dan Michael (2002) dalam buku Teori Akunting adalah sebagai berikut: “Janji untuk membayar jumlah-jumlah tertentu kepada para pensiunan.”

Sedangkan pengertian Dana Pensiun menurut PSAK No. 18 Tahun 2000 adalah sebagai berikut: “Dana pensiun merupakan suatu badan hukum yang berdiri sendiri dan terpisah dari pemberi kerja yang berfungsi untuk mengelola dan menjalankan program pensiun sesuai dengan peraturan perundangan yang berlaku.”

2.1.1 Jenis-Jenis Dana Pensiun

Jenis-jenis Dana Pensiun menurut Undang-Undang No. 11 Tahun 1992 adalah sebagai berikut:

1. Dana Pensiun Pemberi Kerja (DPPK) Employer Pension Funds, Suatu Badan atau Lembaga yang membentuk Dana Pensiun untuk mempekerjakan pegawai, dan selaku pendiri yang bertujuan untuk menyelenggarakan Program Pensiun Manfaat Pasti, serta Program Pensiun Iuran Pasti yang kemudian pemberi kerja berkewajiban untuk memenuhi kewajibannya sebagai penyelenggara program pensiun pada sebagian atau seluruh pegawai sebagai peserta.

2. Dana Pensiun Lembaga Keuangan (DPLK) Financial Institution Pension Funds, Suatu Bank atau Perusahaan Asuransi Jiwa yang membentuk Dana Pensiun yang menyelenggarakan Program Pensiun Iuran Pasti bagi perorangan baik pegawai maupun pekerja mandiri yang terpisah dari dana pensiun pemberi kerja bagi pegawai bank atau perusahaan asuransi yang bersangkutan.

2.1.2 Pengertian Program Pensiun

Pengertian Program Pensiun menurut PSAK No. 24 Tahun 2000 adalah sebagai berikut: “Setiap program yang mengupayakan manfaat pensiun bagi peserta.”

2.1.3Jenis-Jenis Program Pensiun

1. Program Pensiun Manfaat Pasti (Defined Benefit Plan),

Program pensiun yang manfaatnya ditetapkan dalam peraturan Dana Pensiun atau program pensiun lain yang bukan merupakan Program Pensiun Iuran Pasti. Dalam Program Pensiun Manfaat Pasti, besarnya manfaat pensiun yang akan diterima oleh peserta pada saat pensiun ditentukan berdasarkan suatu rumusan manfaat pensiun yang biasanya mempunyai variabel masa kerja dan penghasilan dasar pensiun.

2. Program Pensiun Iuran Pasti (Defined Contribution Plan), Program pensiun yang besar iurannya telah ditetapkan dalam Peraturan Dana Pensiun, sedangkan besar Manfaat Pensiun bergantung pada besarnya akumulasi iuran dan hasil pengembangannya sampai seorang peserta berhenti bekerja yang kemudian harga dibelikan anuitas dari Perusahaan Asuransi Jiwa. 2.2 Pengertian Bank

Pengertian Bank menurut Kasmir (2010) adalah sebagai berikut: “Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup orang banyak.” 2.2.1 Pembagian Bank

Adapun pembagian bank yang akan diteliti adalah sebagai berikut: 1. Bank Konvensional

menjalankan kegiatan usahanya secara konvensional dan berdasarkan jenisnya terdiri atas Bank Konvensional dan Bank Perkreditan Rakyat.” 2. Bank Syariah

Pengertian Bank Syariah menurut Booklet Perbankan Indonesia (2011) adalah sebagai berikut: “Bank Syariah adalah Bank yang menjalankan kegiatan usahanya berdasarkan Prinsip Syariah dan menurut jenisnya terdiri atas Bank Syariah dan Bank Pembiayaan Rakyat Syariah. Prinsip Syariah adalah prinsip hukum Islam dalam kegiatan perbankan berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki kewenangan dalam penetapan fatwa di bidang Syariah.”

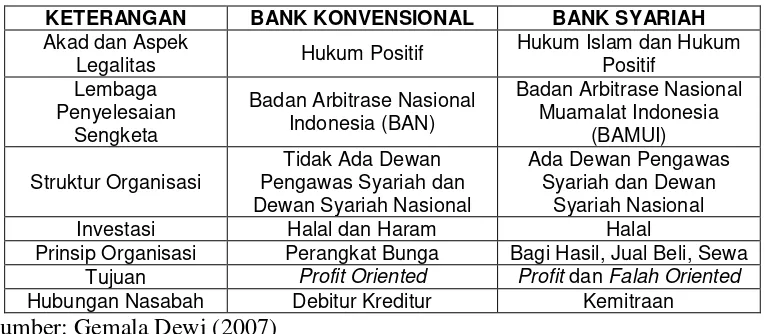

2.2.2 Perbedaan Bank Konvensional dengan Bank Syariah

Perbedaan Bank Konvensional dengan Bank Syariah menurut Gemala Dewi (2006) adalah sebagai berikut:

1. Akad dan Aspek Legalitas, akad yang dilakukan dalam Bank Syariah memiliki konsekuensi duniawi, dan ukhrawi karena akad yang dilakukan berdasarkan hukum Islam. Setiap akad dalam perbankan syariah, baik dalam hal barang, pelaku transaksi, maupun ketentuan lainnya harus memenuhi ketentuan akad, dan dapat dipertanggungjawabkan hingga yaumil qiyamah. 2. Lembaga Penyelesai Sengketa, penyelesaian perselisihan antara bank dan

Muamalah Indonesia (BAMUI) yang didirikan secara bersama oleh Kejaksaan Agung Republik Indonesia dan Majelis Ulama Indonesia.

3. Struktur Organisasi, Bank Syariah dapat memiliki struktur yang sama dengan Bank Konvensional, misalnya dalam hal komisaris dan direksi, tetapi unsur yang amat membedakan antara Bank Syariah dan Bank Konvensional adalah keharusan adanya Dewan Pengawas Syariah yang berfungsi mengawasi operasional bank dan produk-produknya agar sesuai dengan prinsip syariah. Dewan Pengawas Syariah biasanya diletakkan pada posisi setingkat Dewan Komisaris pada setiapbank, karena biasanya penetapan anggota Dewan Pengawas Syariah dilakukan oleh Rapat Umum Pemegang Saham, setelah para anggota Dewan Pengawas Syariah itu mendapat rekomendasi dari Dewan Syariah Nasional.

4. Bisnis dan usaha yang dibiayai, bisnis dan usaha yang dilaksanakan Bank Syariah tidak akan mungkin membiayai usaha yang mengandung unsur-unsur yang diharamkan, terdapat sejumlah batasan dalam hal pembiayaan, namun harus sesuai dengan kaidah-kaidah syariah.

Tabel 2.1

Perbedaan Bank Konvensional dengan Bank Syariah

KETERANGAN BANK KONVENSIONAL BANK SYARIAH

Akad dan Aspek

Legalitas Hukum Positif

Hukum Islam dan Hukum Positif

Lembaga Penyelesaian

Sengketa

Badan Arbitrase Nasional Indonesia (BAN)

Badan Arbitrase Nasional Muamalat Indonesia

(BAMUI)

Struktur Organisasi

Tidak Ada Dewan Pengawas Syariah dan Dewan Syariah Nasional

Ada Dewan Pengawas Syariah dan Dewan

Syariah Nasional

Investasi Halal dan Haram Halal

Prinsip Organisasi Perangkat Bunga Bagi Hasil, Jual Beli, Sewa Tujuan Profit Oriented Profit dan Falah Oriented

Hubungan Nasabah Debitur Kreditur Kemitraan

Sumber: Gemala Dewi (2007) 2.3 Pengertian Rasio Pendanaan

Pengertian Rasio menurut Kamus Besar Bahasa Indonesia (2003) adalah sebagai berikut: “Rasio adalah hubungan taraf atau bilangan antara 2 (dua) hal yang sama, perbandingan antara berbagai gejala yang dinyatakan dengan angka”.

Pengertian Rasio Pendanaan menurut Keputusan Menteri Keuangan No. 510/KMK.06/2002 Pasal 1 Ayat 10 adalah sebagai berikut: “Rasio Pendanaan adalah hasil bagi kekayaan untuk pendanaan dengan kewajiban aktuaria.” Dengan menggunakan rumus adalah sebagai berikut:

Kekayaan untuk Pendanaan Rasio Pendanaan:

Kewajiban Aktuaria 2.3.1 Jenis-Jenis Rasio

a. Rasio Neraca (Balance Sheet Ratios), Rasio yang menghubungkan elemen-elemen yang ada pada neraca. Seperti current ratio, cash ratio, and debt to equity ratio.

b. Rasio Laporan Laba Rugi (Income Statement Ratios), Rasio yang menghubungkan elemen-elemen yang ada pada laporan laba rugi. Seperti

profit margin, and operating ratio.

c. Rasio Antar Laporan (Inter Statement Ratios), Rasio yang menghubungkan elemen-elemen yang ada pada 2 (dua) laporan, yaitu neraca, dan laporan laba rugi. Seperti return on investment, return on equity, and asset turnover.

2. Rasio berdasarkan tujuan dapat dikelompokkan adalah sebagai berikut:

a. Rasio Likuiditas (Liquidity Ratios), Rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar hutang jangka pendeknya.

b. Rasio Leverage (Leverage Ratios), Rasio yang digunakan untuk mengukur sampai seberapa jauh aktiva perusahaan dibiayai dengan hutang.

c. Rasio Aktivitas (Aktivity Ratios), Rasio yang digunakan untuk mengukur efektivitas perusahaan dalam mendapatkan sumber dananya.

d. Rasio Keuntungan (Profitability Ratios), Rasio yang digunakan untuk mengukur efektivitas perusahaan dalam mendapatkan keuntungan.

2.3.2 Kondisi Rasio Pendanaan

Kondisi Rasio Pendanaan menurut Kadarisman dalam Refresing Course

Sertifikasi Pengurusan Dana Pensiun (2003) adalah sebagai berikut:

1. Kondisi I: Rasio Pendanaan = 100%. Kondisi dimana rasio pendanaan berada pada tingkat 100% maksudnya adalah besar kekayaan untuk pendanaan yang dimiliki oleh dana pensiun sama besar dengan kewajiban aktuarianya, memperlihatkan bahwa dana pensiun mengalami dan terpenuhi, dan memberikan rasa aman kepada para peserta karena pensiun terjamin 100%.

2. Kondisi II: Rasio Pendanaan >100%. Kondisi dimana dana pensiun mengalami surplus karena jumlah kekayaan untuk pendanaan yang dimiliki dana pensiun lebih besar dari pada jumlah kewajiban aktuarianya, yaitu jumlah kekayaan untuk pendanaan lebih besar 20% dari jumlah kewajiban aktuarianya (Rasio Pendanaan >120%), dan bagian iuran normal pemberi kerja ditambah 10% dari jumlah kewajiban aktuaria.

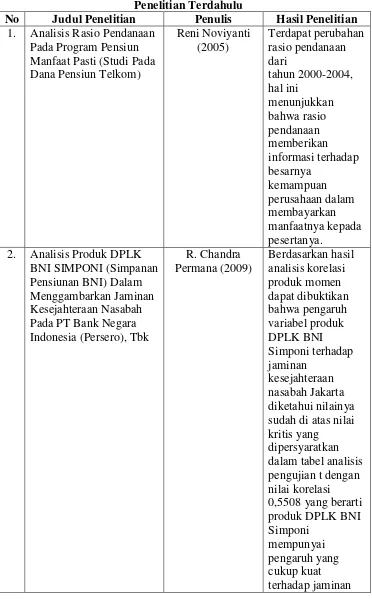

2.4 Penelitian Terdahulu

Tabel 2.2 Penelitian Terdahulu

No Judul Penelitian Penulis Hasil Penelitian 1. Analisis Rasio Pendanaan

Pada Program Pensiun Manfaat Pasti (Studi Pada Dana Pensiun Telkom)

Reni Noviyanti (2005) Terdapat perubahan rasio pendanaan dari tahun 2000-2004, hal ini menunjukkan bahwa rasio pendanaan memberikan informasi terhadap besarnya kemampuan perusahaan dalam membayarkan manfaatnya kepada pesertanya.

2. Analisis Produk DPLK BNI SIMPONI (Simpanan Pensiunan BNI) Dalam Menggambarkan Jaminan Kesejahteraan Nasabah Pada PT Bank Negara Indonesia (Persero), Tbk

R. Chandra Permana (2009) Berdasarkan hasil analisis korelasi produk momen dapat dibuktikan bahwa pengaruh variabel produk DPLK BNI Simponi terhadap jaminan kesejahteraan nasabah Jakarta diketahui nilainya sudah di atas nilai kritis yang

dipersyaratkan dalam tabel analisis pengujian t dengan nilai korelasi 0,5508 yang berarti produk DPLK BNI Simponi

kesejahteraan nasabah pada PT Bank Negara Indonesia (Persero), Tbk.

3. Analisis Posisi Pendanaan Dana Pensiun PLN

Terhadap Kenaikan Manfaat Pensiun

Alifa Nisa (2009) Posisi pendanaan dana pensiun PLN selama tahun 2008 berada dalam keadaan funded

(dana terpenuhi), kualitas pendanaan masih berada pada tingkat pertama, keputusan untuk melakukan kenaikan manfaat pensiun oleh dana pensiun PLN perlu dilakukan sesuai dengan kondisi pendanaan dana pensiun PLN tahun 2008.

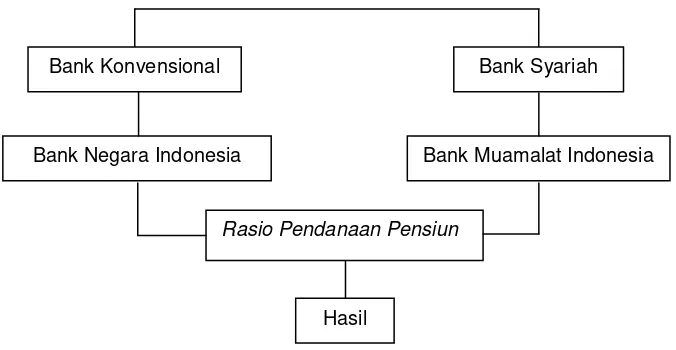

2.5 Kerangka Konseptual

Rasio pendanaan sangatlah penting sebagai alat ukur untuk dapat menggambarkan besarnya rasa aman, serta kesejahteraan yang dirasakan peserta dari hasil pembagian antara kekayaan untuk pendanaan dengan kewajiban aktuaria. Maka, terlihat jelas proses pengelolaan tabungan pensiun Bank Konvensional dengan Bank Syariah pada gambar dibawah ini:

Gambar 2.1 Kerangka Konseptual Penelitian 2.6 Hipotesis

H0 : Tidak ada perbedaan rata-rata rasio pendanaan pensiun Bank Konvensional (Bank Negara Indonesia) dengan Bank Syariah (Bank Muamalat Indonesia) Pada Periode Tahun 2009-2013.

Ha : Ada perbedaan rata-rata rasio pendanaan pensiun Bank Syariah (Bank Negara Indonesia) dengan Bank Syariah (Bank Muamalat Indonesia) Pada Periode Tahun 2009-2013.

Bank Syariah

Bank Negara Indonesia Bank Muamalat Indonesia Bank Konvensional

Rasio Pendanaan Pensiun

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian jenis komparatif, yaitu penelitian yang bersifat membandingkan menurut Ginting dan Situmorang (2008). Penelitian komparatif digunakan untuk membandingkan rasio pendanaan pensiun pada Bank Konvensional (Bank Negara Indonesia) dengan rasio pendanaan pada Bank Syariah (Bank Muamalat Indonesia) pada periode tahun 2009-2013.

3.2 Tempat dan Waktu Penelitian 3.2.1 Tempat Penelitian

Ruang lingkup penelitian ini adalah perusahaan Perbankan Konvensional (Bank Negara Indonesia) dan Perbankan Syariah (Bank Muamalat Indonesia) yang menerbitkan laporan keuangan tahunan pada periode tahun 2009-2013, dengan mengamati dana pensiun melalui perbedaan rasio pendanaan pensiun. 3.2.2 Waktu Penelitian

Penelitian ini dilaksanakan sejak bulan September 2014 sampai dengan penelitian selesai.

3.3 Batasan Operasional

Variabel yang diteliti adalah rasio pendanaan pensiun Bank Negara Indonesia dan Bank Muamalat Indonesia yang menerbitkan laporan keuangan tahunan pada periode tahun 2009-2013.

3.4 Definisi Operasional

Definisi operasional yang digunakan dalam penelitian ini adalah:

Rasio Pendanaan Pensiun, yaitu hasil bagi kekayaan untuk pendanaan pensiun dengan kewajiban aktuaria pada Bank Negara Indonesia dan Bank Muamalat Indonesia pada periode tahun 2009-2013.

3.5 Skala Pengukuran Variabel

Skala pengukuran variabel yang digunakan dalam penelitian ini adalah skala rasio. Skala rasio merupakan skala yang mempunyai nilai nol mutlak dan mempunyai jarak nilai yang sama, maka antara mata nilai yang satu dengan mata nilai lainnya dapat diperbandingkan; artinya dapat menyatakan bahwa subyek yang satu sekian kali subyek yang lainnya. Dalam penelitian ini skala rasio yang digunakan untuk membandingkan rasio pendanaan Bank Negara Indonesia dengan Bank Muamalat Indonesia pada periode tahun 2009-2013.

3.6 Populasi dan Sampel

Penetapan ini lazimnya didasarkan atas kriteria atau pertimbangan tertentu, jadi tidak melalui proses pemilihan sebagai mana yang dilakukan pada tekni random (teknik acak). Sampel yang diambil berdasarkan kriteria-kriteria adalah sebagai berikut:

1. Bank Negara Indonesia yang menerbitkan laporan keuangan tahunan pada periode tahun 2009-2013.

2. Bank Muamalat Indonesia yang menerbitkan laporan keuangan tahunan pada periode tahun 2009-2013.

3.7 Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder, yaitu laporan keuangan tahunan Bank Negara Indonesia dan Bank Muamalat Indonesia yang terdaftardi BEI pada periode tahun 2009-2013.

3.8 Metode Pengumpulan Data

Jenis data yang dikumpulkan dan digunakan serta diolah dalam penulisan skripsi ini adalah data sekunder, yaitu data yang diperoleh melalui studi dokumentasi. Studi dokumentasi dilakukan dengan cara meninjau laporan keuangan, catatan-catatan serta dokumen-dokumen yang ada, misalnya sejarah perusahaan, struktur organisasi dan jumlah pegawai. Studi dokumentasi juga dilakukan dengan cara meninjau data literatur, jurnal, internet, majalah dan sumber-sumber lain yang mendukung penelitian ini.

3.9 Teknik Analisis Data

yang berdistribusi normal atau Mann-Whitney Test untuk data yang tidak berdistribusi normal.

3.9.1 Analisis Deskriptif Statistik

Analisis deskriptif statistik dilakukan untuk mendeskripsikan variabel penelitian berupa nilai mean, standar deviasi, nilai maksimal dan nilai minimum, dan hasil analisis deskriptif ini akan di jabarkan dalam bentuk uraian untuk lebih memperjelas penelitian.

3.9.2 Uji Beda Rata-Rata Independent Sample t-Test

Uji beda dilakukan untuk menguji signifikansi beda rata-rata dua kelompok. Dalam uji beda rata-rata dilakukan dengan motode Independent Sample t-Test untuk data yang berdistribusi normal dan Whitney Test untuk data yang tidak berdistribusi normal.

3.9.3 Uji Hipotesis

Uji hipotesis yang digunakan dalam penelitian ini adalah Independent Sample t-Test untuk data yang berdistribusi normal atau Mann-Whitney Test untuk data yangberdistribusi tidak normal.

a. Independent Sample t-Test

Langkah-langkah yang digunakan dalam Independent Sample t-Test terurai di bawah ini:

Menyusun formulasi hipotesis nol (H0) dan hipotesis alternatif (Ha) untuk pengujian dua sisi:

H0: μ1 = μ2 : Tidak terdapat perbedaan rata-rata Rasio Pendanaan

Pendanaan Pensiun Bank Muamalat Indonesia pada periode Tahun 2009-2013.

Ha: μ1 ≠ μ2 : Terdapat perbedaan rata-rata Rasio Pendanaan Pensiun Bank Negara Indonesia dengan rata-rata Rasio Pendanaan Pensiun Bank Muamalat Indonesia pada periode Tahun 2009-2013.

Kriteria pengujian hipotesis adalah sebagai berikut: H0 diterima jika : ttabel≤ thitung≤ ttabel pada alpha(α) 0,05.

H0 ditolak jika : thitung < ttabel atau thitung > ttabel pada alpha(α) 0,05. b. Mann-Whitney Test

Langkah-langkah yang digunakan dalam Mann-Whitney Test terurai dibawah ini:

Menyusun formulasi hipotesis nol (H0) dan hipotesis alternatif (Ha) untuk pengujian dua sisi:

H0: μ1 = μ2 : Tidak terdapat perbedaan CR (Current Ratio) Bank Konvensional dengan CR (Current Ratio) Bank Syariah. Ha: μ1 ≠ μ2 : Terdapat perbedaan CR (Current Ratio) Bank

Konvensional dengan CR (Current Ratio) Bank Syariah. Menentukan level of significant (α) sebesar 5% atau 0,05 adalah sebagai berikut:

H0 diterima jika : z tabel ≤ z hitung ≤ z tabelpada alpha (α) 0,05

3.10 Uji Normalitas Data

BAB IV

HASIL DAN PEMBAHASAN

4.1Gambaran Umum

4.1.1Sejarah Bank Negara Indonesia (Bank Konvensional)

resmi digunakan mulai akhir tahun 1968. Perubahan ini menjadikan Bank Negara Indonesia lebih dikenal sebagai “BNI 46”. Penggunaan nama panggilan yang lebih mudah diingat “Bank BNI” ditetapkan bersamaan dengan perubahaan identitas perusahaan tahun 1988. Tahun 1992, status hukum dan nama BNI berubah menjadi PT Bank Negara Indonesia (Persero), Tbk sementara keputusan untuk menjadi perusahaan publik diwujudkan melalui penawaran saham perdana di pasar modal pada Tahun 1996. Kemampuan BNI untuk beradaptasi terhadap perubahan dan kemajuan lingkungan, sosial-budaya serta teknologi dicerminkan melalui penyempurnaan identitas perusahaan yang berkelanjutan dari masa ke masa. Hal ini juga menegaskan dedikasi dan komitmen BNI terhadap perbaikan kualitas kinerja secara terus-menerus. Pada tahun 2004, identitas perusahaan yang diperbaharui mulai digunakan untuk menggambarkan prospek masa depan yang lebih baik, setelah keberhasilan mengarungi masa-masa yang sulit. Sebutan “Bank BNI” dipersingkat menjadi “BNI”, sedangkan tahun pendirian “46” digunakan dalam logo perusahaan untuk meneguhkan kebanggaan sebagai bank nasional pertama yang lahir pada era Negara Kesatuan Republik Indonesia. Berangkat dari semangat perjuangan yang berakar pada sejarahnya, BNI bertekad untuk memberikan pelayanan yang terbaik bagi negeri, serta senantiasa menjadi kebanggaan negara.

4.1.1.1Sejarah Dana Pensiun Bank Negara Indonesia (SIMPONI)

dari setiap tuntutan hukum atas kekayaan PT. Bank Negara Indonesia (Persero) Tbk.

4.1.1.2 Visi, Misi, dan Core Value

Visi, yaitu menjadi dana pensiun lembaga keuangan terbaik di Indonesia, DPLK Bank Negara Indonesia berupaya untuk menjadi DPLK “Terbaik” melalui pengelolaan dana pensiun yang mampu memberikan hasil optimal, berkelanjutan, dan melalui kualitas layanan yang prima mampu menjadi pilihan utama nasabah dalam mempersiapkan masa pensiun.

Misi, yaitu meningkatkan kesejahteraan di hari tua, menyediakan solusi program pensiun, memberikan Layanan Prima bagi stakeholder.

Core Value, yaitu aman, pengembangan dana optimal, dan transparan. 4.1.1.3 Struktur Organisasi Bank Negara Indonesia

Adapun divisi–divisi PT. Bank Negara Indonesia (Persero), Tbk sampai saat ini adalah Dewan Komisaris Terdiri dari Komisaris Utama dan Anggota Komisaris susunan Direksi yang membawahi:

a. Satuan Pengawasan Intern

b. Direktur Korporasi

Membawahi divisi korporasi, kredit khusus, unit pengelolaan anak perusahaan, unit pengelolaan cabang.

• Divisi Korporasi yaitu untuk:

o Menyusun dan melaksanakan program pemasaran tahunan untuk

nasabah KPI yang sudah ditetapkan.

o Mengelola secara menyeluruh hubungan Bank Negara Indonesia dengan

nasabah KPI yang sudah ditetapkan.

o Mengelola perencanaan strategis divisi KPL. o Mengembangkan calon nasabah.

• Divisi Kredir Khusus yaitu untuk:

o Mengelola debitur-debitur korporasi bermasalah dan mencari solusi

masalah.

o Menyelesaikan permasalahan debitur macet dalam upaya untuk

perlunasan kredit.

• Unit Pengelolaan Perusahaan Anak yaitu untuk:

o Mengembangkan sistem penyediaan manajemen bisnis dan manajemen

perusahaan anak.

o Mengevaluasi kinerja manajemen dan bisnis perusahaan anak.

c. Direktur Ritel

• Divisi Pengelolaan Bisnis Kartu Fungsinya adalah mengelola pembuatan

• Divisi Pemasaran Ritel fungsinya adalah meneliti dan mengembangkan

produk-produk yang dihasilkan oleh Bank Negara Indonesia, membuat sistem dan prosedur-prosedur cabang Bank Negara Indonesia, serta melaksanakan perubahan sesuai dengan keadaan.

• Divisi Pembinaan Bisnis Ritel dan Menengah mempunyai fungsi yaitu

menyelia manajemen wilayah serta mengelola perencanaan strategi Pembinaan Bisnis Menengah dan wilayah dan untuk memproses permohonan kredit diatas wewenag wilayah, memantau portepel kredit wilayah dan menyelia perkembangan bisnis manajemen menengah.

d. Direktur Internasional • Divisi Hukum yaitu untuk:

o Memberikan layanan dan jaminan hukum pada segenap unti mengenai

kebijaksanaan atau praktek hukum yang terkait dengan usaha Bank Negara Indonesia.

o Memberikan sasaran kepada unit organisasi lain atas tindakan yang

menyimpang dari pola kebijaksanaan dan standar hukum yang telah ditetapkan oleh Bank Negara Indonesia.

• Divisi Internasional mempunyai fungsi untuk melaksanakan penyediaan

dan pembinaan terhadap cabang–cabang d luar negeri, serta memabantu direksi dalam membina hubungan dengan bank–bank responden.

• Divisi Treasuri mempunyai fungsi, yaitu mengelola dana rupiah dan valuta

asing, serta memberikan pertimbangan kepada direksi mengenai keadaan posisi asset dan liabilitas.

• Divisi Investasi dan Jasa Keuangan fungsinya mengelola debitur-debitur

korporasi bermasalah lalu memberikan jalan keluar untuk perbaikan serta menyelesaikan masalah-masalah debitur macet, dalam upaya untuk memperluas kredit.

f. Direktur Keuangan

• Divisi Pengendalian Keuangan mempunyai fungsi untuk membuat sistem

dan prosedur akuntansi untuk digunakan seluruh unit organisasi baik untuk transaksi rupiah maupun valuta asing, melakukan pertimbangan– pertimbangan kepada direksi mengenai posisi keuangan.

• Divisi Umum fungsinya mengelola properti dan kelogistikan Bank Negara

Indonesia, dalam rangka menunjang kebutuhan unit lain di lingkungan Bank serta merencanakan sistem kepropertian, sehingga dapat lebih berdaya dan berhasil guna.

g. Direktur Perencanaan

• Divisi Perencanaan Strategis berfungsi untuk mempersiapkan perencanaan

kajian dalam mengambil keputusan baik oleh direksi maupun untuk tingkat divisi ke bawah.

• Divisi Sumber daya Manusia mempuyai fungsi yaitu merencanakan sistem

kepegawaian PT Bank Negara Indonesia (Persero) Tbk baik untuk pelatihan manajemen/pengembangan karir maupun keterampilan perbankan dan merencanakan sistem pelatihan yang tepat guna sesuai dengan kebutuhan kepegawaian Bank.

• Divisi Teknologi Informasi berfungsi menyiapkan sistem otomasi yang

digunakan oleh Bank Negara Indonesia dan memberikan dukungan kepada seluruh unit organisasi dalam melaksanakan otomasi yang ditetapkan oleh direksi.

4.1.2Sejarah Bank Muamalat Indonesia (Bank Syariah)

pihak-pihak terkait adalah menyelenggarakan pelatihan calon staf melalui

Opening” yag diadakan di Kantor Pusat Bank Muamalat di Gedung Arthaloka, Jl. Jend. Sudirman Kav. 2 Jakarta. Pada tanggal 27 Oktober 1994, Bank Muamalat berhasil menyandang predikat sebagai Bank Devisa yang semakin memperkokoh posisi perseroan sebagai Bank Syariah pertama dan terkemuka di Indonesia dengan beragam jasa maupun produk yang terus dikembangkan. Pada saat Indonesia dilanda krisis moneter, sektor Perbankan Nasional tergulung oleh kredit macet di segmen korporasi. Bank Muamalat pun terimbas dampak krisis. Pada tahun 1998, Perseroan mencatat rugi sebesar Rp 105.000.000.000,00. Dalam upaya memperkuat permodalannya, Bank Muamalat mencari pemodal yang potensial, dan ditanggapi secara positif oleh Islamic Development Bank (IDB) yang berkedudukan di Jeddah, Arab Saudi. Pada RUPS tanggal 21 Juni 1999 IDB secara resmi menjadi salah satu pemegang saham Bank Muamalat. Oleh karenanya, kurun waktu antara tahun 1999-2002 merupakan masa-masa yang penuh tantangan sekaligus keberhasilan bagi Bank Muamalat karena berhasil membalikkan kondisi dari rugi menjadi laba dari upaya dan dedikasi setiap Pegawai Muamalat, ditunjang oleh kepemipinan yang kuat, strategi pengembangan usaha yang tepat, serta ketaatan terhadap pelaksanaan Perbankan Syariah secara murni.

4.1.2.1Sejarah Dana Pensiun Bank Muamalat Indonesia

Keputusan Menteri Keuangan No. KEP-485/KM.17/1997 tanggal 10 Oktober 1997. PT Bank Muamalat Indonesia, Tbk sebagai Pendiri adalah perusahaan yang bergerak dalam bidang perbankan dengan pengelolaan berdasarkan Syariat Islam. Sebagai bank dengan sistem syariah pertama di Indonesia, tentunya telah memiliki pengalaman yang luas, apalagi dengan dukungan teknologi dan SDM yang professional. Di samping itu, adanya Dewan Pengawas Syariah yang beranggotakan ulama lebih memberikan kenyamanan dalam bertransaksi dengan memberikan hasil pengelolaan yang kompetitif, aman dan kepastian pengelolaan secara syariah. Dengan dukungan jaringan Bank Muamalat tersebar di 22 provinsi di Indonesia, DPLKS Bank Muamalat siap memberikan layanan di setiap outlet baik untuk pendaftaran, setoran, maupun pembayaran manfaat pensiun di kemudian hari. Mengingat bahwa program pensiun merupakan program kesejahteraan jangka panjang, maka yang diperlukan adalah hasil yang optimal, pengelolaan yang aman dan efisien, serta layanan yang mudah dan menyenangkan.

4.1.2.2 Visi, Misi, Core Value

Visi, yaitu menjadi DPLK Syariah pertama yang mengedepankan transparansi, kebersamaan, kepuasan nasabah dengan transaksi yang sesuai prinsip syariah.

Misi, yaitu mengembangkan sistem informasi dan layanan yang cepat, mudah, inovatif, dan berkualitas.

4.1.2.2Struktur Organisasi Bank Muamalat Indonesia

Adapun susunan struktur organisasi Dana Pensiun Lembaga Keuagan (DPLK) Bank Muamalat Indonesia adalah sebagai berikut:

1. Dewan Pengawas Syariah terdiri dari Ketua dan Anggota. 2. Dewan Komisaris terdiri dari Komisaris Utama dan Komisaris. 3. Direksi terdiri dari Direktur Utama dan Direktur.

4. Kepala Grup terdiri dari Administration, Business Development, Financing Support, dan Internal Audit.

5. Rapat Umum Pemegang Saham (Shareholders Meeting). 6. Dewan Komisaris (Board of Commissioner).

7. Dewan Pengawas Syariah (Sharia Supervisory Board). 8. Operation Director.

9. Administration Group.

10. Corporate Support Group.

11. Internal Audit Group.

12. Business Development Group.

13. Financing Support Group.

14. Network and Alliance Group.

4.2 Hasil Penelitian

rasio pendanaan Tabungan Pensiun Bank Negara Indonesia dan Tabungan Pensiun Bank Muamalat Indonesia dalam kemampuannya untuk memenuhi kewajibannya dari tahun ketahun, serta memberi gambaran besarnya rasa aman maupun kesejahteraan yang akan dirasakan peserta tabungan pensiun.

4.2.1 Pelaksanaan Pengelolaan Tabungan Pensiun Bank Negara Indonesia Pendiri menetapkan Garis Besar Kebijaksanaan Umum Pelaksanaan Pengelolaan Tabungan Pensiun dan berhak menerima setiap pendapatan sebagaimana diatur dalam peraturan dana pensiun dari Dana Pensiun BNI. Program Pensiun BNI meliputi Program Pensiun Iuran Pasti (PPIP) dan Program Pensiun Manfaat Pasti (PPMP).

4.2.1.1 Program Pensiun Iuran Pasti

Pegawai tetap yang bergabung dengan Bank Negara Indonesia sebelum

bulan September 2005, memiliki hak atas Program Pensiun Iuran Pasti ditambah

dengan Program Pensiun Manfaat Pasti, atau imbalan kerja yang disediakan

sesuai dengan Undang-Undang Tenaga Kerja No. 13/2003. Jumlah pegawai Bank

Negara Indonesia yang memiliki hak atas imbalan kerja adalah 22.157 orang dan

19.082 orang masing-masing pada tanggal 31 Desember 2013 dan 2012. Penilaian

1. Asumsi Ekonomi

a. Tingkat Diskonto Per tahun

b. Tingkat Kenaikan Penghasilan Dasar Per tahun

2. Asumsi Lainnya:

a. Usia Pensiun Normal 55 tahun

b. Tingkat Kematian

c. Tingkat Cacat

Bank Negara Indonesia juga memiliki Program Pensiun Iuran Pasti, untuk pegawainya, dimana kontribusi iuran proporsional antara Bank Negara Indonesia dan pegawai masing-masing adalah sebesar 75% dan 25% dari jumlah iuran pensiun yang ditetapkan oleh Bank Negara Indonesia untuk pegawai tetap yang dipekerjakan sebelum tanggal 1 September 2005. Untuk pegawai tetap yang dipekerjakan mulai tanggal 1 September 2005, kontribusi Bank Negara Indonesia dan pegawai adalah masing-masing sebesar iuran 11,5% dan 3,5% dari gaji pegawai. Program Pensiun Iuran Pasti dikelola oleh Dana Pensiun Lembaga Keuangan PT Bank Negara Indonesia (Persero), Tbk adalah sebagai berikut: Syarat Kepesertaan

Setiap orang dapat diterima menjadi peserta. Prosedur Kepesertaan

Prosedur kepesertaan dilakukan dengan cara adalah sebagai berikut:

a. Mengisi dan menandatangani formulir aplikasi kepesertaan yang disediakan oleh dana pensiun.

c. Menyetor iuran dan mengalihkan dana dari dana pensiun lain atau dana pemberi kerja.

d. Bukti Kepesertaan. Setiap peserta memperoleh buku dana peserta yang berisi informasi mengenai iuran dan hasil pengembangan serta dana yang dialihkan dari dana pensiun lain atau dana pemberi kerja.

Masa Kepesertaan

Kepesertaan dana pensiun dimulai sejak peserta terdaftar di dana pensiun dan berakhir pada saat peserta pensiun atau peserta meninggal dunia atau peserta mengalami cacat atau peserta mengalihkan haknya atas dana peserta ke dana pensiun lain. Kepesertaan bagi peserta yang beralih dari dana pensiun lain dimulai sejak peserta terdaftar di dana pensiun dan berakhir pada saat peserta pensiun sesuai peraturan dana pensiun yang berlaku pada dana pensiun lain tersebut atau peserta meninggal dunia atau peserta mengalihkan haknya atas dana peserta ke dana pensiun lain.

Kewajiban Peserta

Kewajiban peserta adalah sebagai berikut: a. Menyetor iuran.

b. Membayar biaya-biaya kepada dana pensiun sesuai dengan ketentuan yang ditetapkan dalam peraturan ini.

d. Memberitahukan secara tertulis ke dana pensiun selambatnya dalam 30 hari setelah terjadinya peristiwa perubahan susunan keluarga seperti perkawinan, kelahiran, dan kematian yang mengakibatkan berubahnya susunan pihak yang berhak atas manfaat pensiun.

e. Mentaati segala ketentuan yang ditetapkan dalam peraturan. Hak Peserta

Peserta mandiri berhak atas: a. Menentukan usia pensiun normal.

b. Menetapkan dan mengubah pilihan paket investasi. c. Melakukan penarikan sejumlah iuran tertentu.

d. Memperoleh informasi mengenai dana peserta yang dimiliki.

e. Memperoleh dana peserta apabila sudah dinyatakan sebagai peserta berakhir.

f. Menetapkan dan mengganti pihak yang ditunjuk. g. Mengalihkan kepesertaannya ke dana pensiun lain.

h. Memilih bentuk anuitas, dan memilih perusahaan asuransi jiwa dalam rangka pembayaran manfaat pensiun.

i. Memperoleh manfaat pensiun.

j. Memperoleh pembayaran dana peserta secara sekaligus. k. Memperoleh buku peraturan.

berhenti bekerja dari pemberi kerja, maka kepersertaannya secara otomatis akan berubah menjadi peserta mandiri.

Penarikan Iuran

Peserta dapat melakukan penarikan iuran dengan ketentuan adalah sebagai berikut:

a. Sebanyaknya 4 kali dalam satu tahun masa kepesertaan dengan tenggang waktu masing-masing penarikan minimal 31 hari.

b. Pada setiap kali penarikan setinggi-tingginya 10% dari akumulasi iuran. c. Jumlah dana yang ditarik tidak termasuk hasil pengembangan dan dana yang

dialihkan dari dana pensiun pemberi kerja serta dana pemberi kerja.

Penarikan Iuran hanya diperkenankan bagi Peserta yang masa kepesertaannya telah mencapai sekurangnya 2 tahun kepesertaan. Tanpa mengurangi maksud ketentuan dalam hal peserta tidak mempunyai penghasilan dan berhenti bekerja karena sesuatu hal, maka:

a. Peserta dimungkinkan untuk menarik seluruh akumulasi iuran.

b. Penarikan iuran dimaksud tidak termasuk hasil pengembangan dan dana yang dialihkan dari dana pensiun lain dan dana pemberi kerja.

c. Atas penarikan tersebut peserta wajib membayar biaya penarikan setinggi tingginya sebesar 5% dari total dana yang ditarik kepada pendiri melalui dana pensiun.

Penarikan iuran dapat dilakukan dengan mengisi formulir penarikan iuran yang disediakan oleh dana pensiun. Setiap penarikan iuran tunduk pada ketentuan pajak yang berlaku saat itu.

Manfaat Pensiun

Manfaat pensiun bagi peserta terdiri dari:

a. Manfaat pensiun normal diberikan kepada peserta pada saat mencapai usia pensiun normal atau sesudahnya.

b. Manfaat pensiun dipercepat diberikan kepada peserta apabila yang bersangkutan berhenti menyetor iuran pada usia sekurangnya 10 tahun sebelum dicapainya usia pensiun normal, dan pembayaran manfaat dilakukan pada saat berhenti membayar iuran.

c. Manfaat pensiun cacat diberikan kepada peserta apabila peserta dinyatakan cacat oleh dokter dari instansi yang berwenang.

d. Setiap pembayaran manfaat pensiun tunduk pada ketentuan pajak yang berlaku saat itu.

Pengelolaan Dana Peserta

a. Pengembangan Dana Peserta

b. Biaya Pengelolaan Dana Peserta

Setiap peserta berkewajiban membayar biaya pengelolaan dana peserta kepada pendiri melalui dana pensiun yang terdiri dari biaya administrasi kepesertaan, biaya pengelolaan dana, besarnya biaya administrasi kepesertaan setingginya sebesar Rp 10.000,00 per bulan dan besarnya biaya pengelolaan dana setingginya 1% per tahun dari total dana peserta. Biaya administrasi kepesertaan dan biaya pengelolaan dana akan diperhitungkan langsung dari hasil pengembangan masing-masing peserta.

c. Tata Cara Penentuan Kekayaan Masing-Masing Peserta

Penentuan nilai kekayaan masing-masing peserta dilakukan oleh dana pensiun berdasarkan nilai dari paket investasi yang dipilih oleh peserta dan ditetapkan secara proporsional menurut besarnya dana peserta. Dana pensiun berkewajiban membuat daftar perhitungan nilai dari setiap jenis investasi sesuai dengan ketentuan yang ditetapkan Menteri. Dana pensiun wajib memberitahukan daftar perhitungan nilai dari setiap jenis investasi apabila diminta oleh peserta.

4.2.2 Pelaksanaan Pengelolaan Tabungan Pensiun Bank Muamalat Indonesia Program Pensiun Bank Muamalat Indonesia meliputi Program Pensiun Manfaat Pasti (PPMP) dan Program Pensiun Iuran Pasti (PPIP).

4.2.2.1 Program Pensiun Manfaat Pasti

Akumulasi keuntungan atau kerugian aktuarial bersih yang belum diakui yang melebihi 10% dari nilai kini liabilitas imbalan pasti diakui dengan metode garis lurus selama rata-rata sisa masa kerja yang diperkirakan dari para pekerja dalam program tersebut (pendekatan koridor). Biaya jasa lalu dibebankan langsung apabila imbalan tersebut menjadi hak atau vested, dan sebaliknya akan diakui sebagai beban dengan metode garis lurus selama periode rata-rata sampai imbalan tersebut menjadi vested. Jumlah yang diakui sebagai liabilitas imbalan pasca kerja di laporan posisi keuangan merupakan nilai kini liabilitas imbalan pasti disesuaikan dengan keuntungan atau kerugian aktuarial yang belum diakui dan biaya jasa lalu yang belum diakui. Jumlah pegawai yang berhak memperoleh manfaat tersebut sebanyak 2.894, 4.856, 3.430, dan 1.242 pegawai masing-masing untuk 30 Juni 2013, 2012, 2011, dan 2010. Perhitungan aktuaria dilakukan oleh PT Lastika Dipa aktuaris independen, masing-masing untuk tahun yang berakhir 30 Juni 2013, 31 Desember 2012, 2011, dan 2010. Perhitungan aktuaris tersebut menggunakan projected unit credit method dengan asumsi-asumsi sebagai berikut:

1. Tingkat Diskonto. 2. Tingkat Kenaikan Gaji. 3. Tingkat Kematian. 4. Tingkat Cacat.

5. Tingkat Pengunduran Diri.

Mekanisme pelaksanaan pengelolaan Tabungan Pensiun Bank Muamalat Indonesia, yaitu setiap peserta yang ikut harus mendaftarkan diri dan mengisi formulir yang telah disediakan serta mematuhi persyaratan yang telah ditetapkan oleh Tabungan Pensiun Bank Muamalat Indonesia, yaitu:

Syarat Kepesertaan

Setiap orang baik pegawai maupun pekerja mandiri dapat diterima menjadi peserta apabila memenuhi persyaratan adalah yang mempunyai penghasilan telah berusia sekurang-kurangnya 18 tahun atau sudah menikah.

Prosedur Kepesertaan

Prosedur kepesertaan dilakukan dengan cara adalah sebagai berikut: a. Mengisi dan menandatangani formulir pendaftaran peserta.

b. Menyetor biaya pendaftaran. c. Menyetor iuran pertama.

d. Bukti Kepesertaan, sebagai tanda bukti kepesertaan kepada setiap peserta diberikan kartu peserta.

Mulai dan Berakhirnya Kepesertaan

melanjutkan kepesertaannya di dana pensiun, dan secara otomatis baginya berlaku ketentuan sebagai peserta perorangan (peserta mandiri).

Hak Peserta

Peserta berhak atas: a. Menentukan usia pensiun.

b. Menentukan pilihan dan perubahan jenis investasi. c. Melakukan penarikan sejumlah dana tertentu.

d. Meminta informasi mengenai dana peserta yang dimiliki sesuai ketentuan. e. Menunjuk dan mengganti pihak yang berhak atas dana peserta.

f. Memilih bentuk anuitas seumur hidup dan memilih perusahaan asuransi jiwa dalam rangka pembayaran manfaat pensiun.

g. Mengalihkan kepesertaannya ke dana pensiun lembaga keuangan lain.

h. Memperoleh pembayaran manfaat pensiun secara sekaligus sesuai ketentuan.

i. Meminta dan menerima bukti potong pajak atas penarikan dana oleh peserta. Tata Cara Pemilihan dan Perubahan Jenis Investasi

Jenis investasi yang dapat dipilih peserta terdiri dari: a. Deposito berjangka pada Bank di Indonesia.

b. Deposito on call.

f. Surat pengakuan utang berjangka waktu lebih dari 1 tahun yang diterbitkan Badan Hukum yang didirikan berdasarkan hukum Indonesia.

g. Unit penyertaan reksa dana, sebagaimana dimaksud dalam Undang-undang pasar modal.

h. Surat berharga yang diterbitkan oleh Pemerintah Republik Indonesia.

Dana pensiun akan menempatkan dana peserta ke jenis-jenis investasi yang sesuai dengan prinsip syariah. Peserta dapat memilih paket investasi yang disediakan dana pensiun, yaitu:

o PAKET A, 100% dana peserta akan diinvestasikan ke deposito berjangka dan

atau deposito on call dan atau sertifikat deposito.

o PAKET B, Dana peserta akan diinvestasikan ke deposito berjangka, obligasi,

surat pengakuan utang serta surat berharga yang diterbitkan oleh Pemerintah Republik Indonesia yang persentasenya ditentukan oleh dana pensiun adalah sebagai berikut:

a. Deposito berjangka, maksimal 100%.

b. Obligasi dan atau surat pengakuan utang berjangka waktu lebih dari 1 tahun dan atau surat berharga yang diterbitkan oleh Pemerintah Republik Indonesia, maksimal 80%.

o PAKET C, Dana peserta akan diinvestasikan ke deposito berjangka dan atau

unit penyertaan reksa dana dan atau saham yang persentasenya ditentukan oleh dana pensiun adalah sebagai berikut:

c. Saham yang tercatat di bursa efek di Indonesia maksimal 50%.

Dana peserta akan diinvestasikan sesuai dengan pilihan peserta jika memiliki saldo rata-rata minimal Rp 50.000,00. Pemilihan jenis investasi dilakukan pada saat mendaftarkan diri menjadi peserta dengan mengisi formulir pendaftaran peserta. Setelah masa kepesertaan 1 tahun, peserta dapat mengubah jenis investasi maksimal 2 kali dalam setahun. Peserta dapat melakukan perubahan jenis investasi dari jenis investasi yang bersangkutan dengan mengisi formulir perubahan jenis investasi sekurangnya 15 hari sebelum tanggal yang dikehendaki. Segala resiko dan biaya yang timbul dari pilihan dan perubahan pilihan jenis investasi menjadi tanggung jawab peserta.

Tata Cara Penarikan Iuran

Manfaat Pensiun

Manfaat pensiun untuk peserta adalah sebagai berikut:

a. Manfaat pensiun normal, yaitu manfaat pensiun yang mulai dibayarkan kepada peserta pada saat peserta telah mencapai usia pensiun normal.

b. Manfaat pensiun dipercepat, yaitu manfaat pensiun yang timbul pada saat peserta tidak menyetor iuran setelah mencapai usia sekurangnya 10 tahun sebelum mencapai usia pensiun normal dan dapat dibayarkan pada saat diminta tetapi dalam jangka waktu secepatnya pada saat timbulnya hak atas manfaat pensiun dipercepat dan selambatnya pada saat dicapainya usia pensiun normal.

c. Hak atas pensiun ditunda yaitu hak atas manfaat pensiun yang dimiliki oleh peserta sebelum memasuki usia pensiun dipercepat yang pembayarannya dilakukan paling cepat pada saat peserta memasuki usia pensiun dipercepat. d. Manfaat pensiun cacat, yaitu manfaat pensiun yang timbul jika peserta

berhenti menyetor iuran karena cacat dan dapat dibayarkan pada saat yang diminta oleh peserta setelah peserta cacat.

Kewajiban Peserta

Peserta berkewajiban: a. Menyetor iuran.

b. Membayar biaya-biaya yang ditetapkan oleh dana pensiun.

e. Melaporkan kepada dana pensiun setiap terjadi perubahan susunan keluarga dengan mengisi formulir perubahan pihak yang berhak atas manfaat pensiun atau perubahan alamat dengan mengisi formulir pernyataan pindah alamat. Pengelolaan Dana Peserta

Dana pensiun melakukan pengelolaan dana peserta dengan melaksanakan kegiatan investasi sesuai jenis investasi yang dipilih peserta. Hasil pengelolaan dana peserta harus diberitahukan setiap akhir tahun oleh dana pensiun kepada peserta. Setiap peserta berkewajiban membayar biaya-biaya kepada dana pensiun yang besarnya ditetapkan:

a. Biaya awal kepesertaan antara Rp 10.000,00 sampai dengan Rp 20.000,00 dibayarkan pada saat mendaftarkan diri sebagai peserta bersamaan dengan penyetoran iuran pertama.

b. Biaya pengelolaan dana peserta sebesar maksimal 2% per tahun dari total dana peserta (saldo akhir tahun) yang akan dipungut setiap akhir tahun. c. Biaya perubahan jenis investasi sebesar 1% dari total dana peserta pada

tanggal perubahan.

d. Biaya penarikan iuran sebagian sebesar 1% dari hasil pengembangan dana peserta pada tanggal penarikan.

e. Biaya pengalihan danapeserta ke dana pensiun lembaga keuangan lain sebesar 1% dari total dana peserta.

g. Biaya pembayaran manfaat pensiun maksimal 5% dari total dana peserta yang berasal dari dana pensiun lain dengan masa pengendapan kurang dari 1 tahun.

h. Biaya penarikan dikenakan biaya sebesar maksimal 2,5% dari jumlah dana yang ditarik.

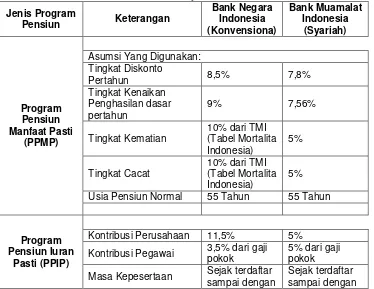

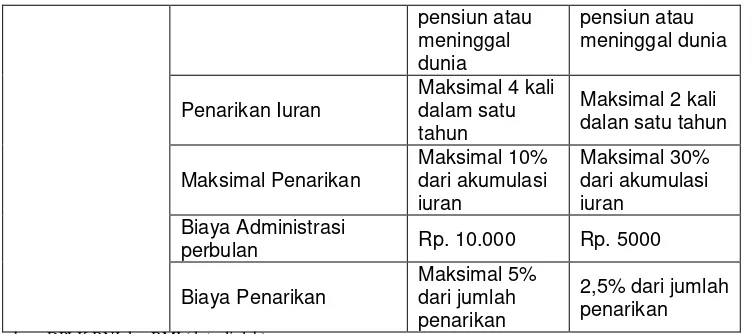

[image:60.595.123.497.457.746.2]Biaya-biaya dibebankan langsung pada hasil pengembangan, dan dalam perolehan hasil pengembangan tidak mencukupi, maka akan dibebankan kepada iuran, maupun biaya materai, selain dari pada itu peserta tidak dibebani biaya apapun juga. Secara umum perbandingan pengelolaan dana pensiun Bank Negara Indonesia (Bank Konvensional) dengan Bank Muamalat Indonesia (Bank Syariah) dapat dilihat pada Tabel 4.1 berikut:

Tabel 4.1

Perbandingan Pengelolaan Tabungan Pensiun Bank Konvensional dengan Bank Syariah

Jenis Program

Pensiun Keterangan

Bank Negara Indonesia (Konvensiona) Bank Muamalat Indonesia (Syariah) Program Pensiun Manfaat Pasti (PPMP)

Asumsi Yang Digunakan: Tingkat Diskonto

Pertahun 8,5% 7,8%

Tingkat Kenaikan Penghasilan dasar pertahun

9% 7,56%

Tingkat Kematian

10% dari TMI (Tabel Mortalita Indonesia)

5%

Tingkat Cacat

10% dari TMI (Tabel Mortalita Indonesia)

5%

Usia Pensiun Normal 55 Tahun 55 Tahun

Program Pensiun Iuran

Kontribusi Perusahaan 11,5% 5%

Kontribusi Pegawai 3,5% dari gaji pokok

pensiun atau meninggal dunia pensiun atau meninggal dunia Penarikan Iuran

Maksimal 4 kali dalam satu tahun

Maksimal 2 kali dalan satu tahun

Maksimal Penarikan Maksimal 10% dari akumulasi iuran Maksimal 30% dari akumulasi iuran Biaya Administrasi

perbulan Rp. 10.000 Rp. 5000

Biaya Penarikan

Maksimal 5% dari jumlah penarikan

2,5% dari jumlah penarikan

Sumber: DPLK BNI dan BMI (data diolah)

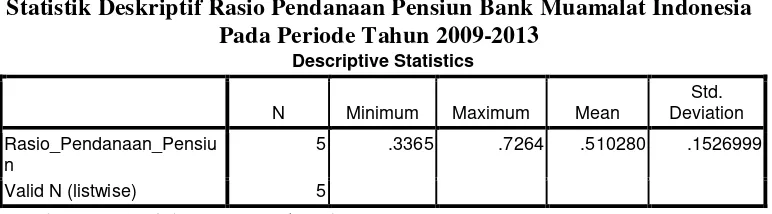

4.3 Deskriptif Statistik

[image:61.595.121.497.111.278.2]Analisis Deskriptif yang digunakan dalam penelitian ini adalah Analisis Deskriptif Statistik, yaitu analisis yang dapat memberikan informasi berupa angka-angka statistik meliputi nilai maksimal rasio pendanaan pensiun, nilai maksimal rasio pendanaan pensiun, nilai rata-rata (mean) rasio pendanaan pensiun, standar deviasi Bank Negara Indonesaia dan Bank Muamalat Indonesia pada periode Tahun 2009-2013. Pada Tabel 4.2 berikut dapat dilihat hasil analisis Deskriptif Statistik penelitian.

Tabel 4.2

Statistik Deskriptif Rasio Pendanaan Pensiun Bank Negara Indonesia Pada Periode Tahun 2009-2013

Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation

Rasio_Pendanaan_Pensi un

5 .9788 1.1232 1.070520 .0600214

Valid N (listwise) 5

Sumber: Pengolahan Data Sekunder

Pada Tabel 4.2 terlihat bahwa rasio pendanaan pensiun Bank Negara Indonesia dalam 5 tahun terakhir 2009-2013 memiliki nilai rata-rata (mean)

Bank Negara Indonesia tergolong baik dan surplus sebesar 107,05% setiap tahunnya. Nilai minimum rata-rata rasio pendanaan pensiun adalah sebesar 97,88% dan nilai maksimum sebesar 112,32%. Dengan nilai standar deviasi sebesar 0,0600214. Dengan demikian, secara umum rasio pendanaan pensiun Bank Negara Indonesia sudah cukup baik dalam menjamin pendanaan pensiun pegawainya.

Tabel 4.3

Statistik Deskriptif Rasio Pendanaan Pensiun Bank Muamalat Indonesia Pada Periode Tahun 2009-2013

Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation Rasio_Pendanaan_Pensiu

n

5 .3365 .7264 .510280 .1526999

Valid N (listwise) 5

Sumber: Pengolahan Data Sekunder

Pada Tabel 4.3 terlihat bahwa rasio pendanaan pensiun Bank Muamalat Indonesia dalam 5 tahun terakhir 2009-2013 memiliki nilai rata-rata (mean)

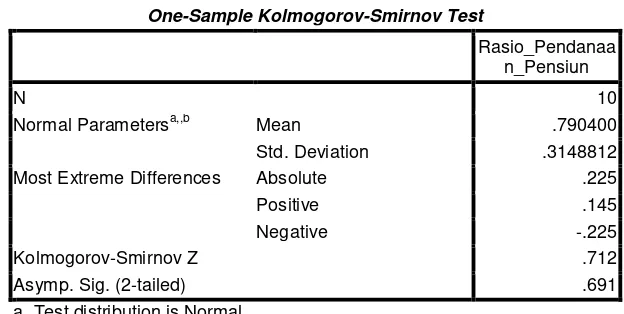

4.4 Uji Normalitas Data

Uji Normalitas data dilakukan untuk mengetahui apakah data berdistribusi normal atau tidak berdistribusi normal. Dalam penelitian ini menggunakan bantuan SPSS 17 untuk pengujian normalitas data, alat analisis yang digunakan adalah One Sample Kolmogorov-Smirnov Test. Level of significant (α) yang digunakan adalah 0,05. Data berdistribusi normal apabila angka asymptotic significant (2-tailed) > 0,05 dan data berdistribusi tidak normal apabila angka

asymptotic significant (2-tailed) < 0,05. Setelah pengujian normalitas data, maka selanjutnya dapat diketahui data berdistribusi normal atau tidak. Hasil uji normalitas data menggunakan alat analisis One Sample Kolmogorov-Smirnov Test

[image:63.595.154.466.457.614.2]dapat dilihat pada Tabel 4.4 adalah sebagai berikut: Tabel 4.4 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Rasio_Pendanaa n_Pensiun

N 10

Normal Parametersa,,b Mean .790400

Std. Deviation .3148812

Most Extreme Differences Absolute .225

Positive .145

Negative -.225

Kolmogorov-Smirnov Z .712

Asymp. Sig. (2-tailed) .691

a. Test distribution is Normal. b. Calculated from data.

Sumber: Pengolahan data sekunder

dengan kriteria pengujian jika nilai Asymp. Sig. (2-tailed) sebesar 0,691 > 0,05, maka data dinyatakan berdistribusi normal. Dengan demikian setelah mengetahui bahwa data berdistribusi normal, maka pengujian hipotesis dilakukan dengan

Independent Sample t-Test.

4.5 Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan cara membandingkan nilai rata-rata rasio pendanaan pensiun Bank Negara Indonesia dengan Bank Muamalat Indonesia pada periode Tahun 2009-2013 dengan menggunakan uji Independent Sample t-Test. Langkah yang dilakukan untuk pengujian hipotesis yaitu dengan membandingkan nilai thitung dengan ttabel. Hasil uji Independent Sample t-Test dengan menggunakan data rata-rata pada perusahaan asuransi dan perbankan dapat dilihat pada Tabel 4.5 adalah sebagai berikut:

Tabel 4.5

Hasil Uji Independent Sample t-Test

Rasio Jenis

Perusahaan N Mean thitung ttabel

Sig. (2

tailed) Keterangan

Pendanaan Pensiun

Bank Negara Indonesia

5 1,070520

7,635 2,306 0,000 Ha diterima

Bank Muamalat Indonesia

5 0,510280

Sumber: Pengolahan Data Sekunder (2015)

nilai rata-rata pendanaan pensiun Bank Muamalat Indonesia yang mengalami defisit dan lebih kecil. Selanjutnya, nilai thitung pada pengujian dua sisi dengan

alpha (α) = 0,025 (0,05/2) adalah sebesar 2,306 dan nilai thitung sebesar 7,635

dengan tingkat signifikansi sebesar 0,000. Dengan demikian, diketahui bahwa ada perbedaan yang signifikan nilai rata-rata pendanaan pensiun Bank Negara Indonesia dengan Bank Muamalat Indonesia pada periode Tahun 2009-2013. Hal ini terlihat dari nilai thitung 7,635 > nilai ttabel 2,306 dengan tingkat signifikansi sebesar 0,000 < 0,05. Sehingga berdasarkan kriteria pengujian tersebut Ha diterima dan H0 ditolak. Artinya ada perbedaan yang signifikan antara rata-rata rasio pendanaan pensiun Bank Negara Indonesia dengan rata-rata rasio pendanaan pensiun Bank Muamalat Indonesia pada periode Tahun 2009-2013.

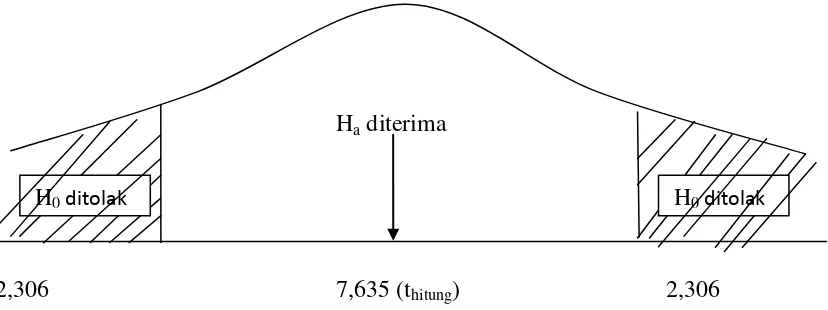

Ha diterima

[image:65.595.116.530.417.572.2]2,306 7,635 (thitung) 2,306

Gambar 4.1 Daerah Pengujian Uji Independent Sample t-Test Rasio Pendanaan Pensiun

4.6 Pembahasan

Berdasarkan hasil perhitungan rasio pendanaan pensiun pada Bank Negara Indonesia dan Bank Muamalat Indonesia pada periode Tahun 2009-2013 terlihat bahwa rata-rata rasio pendanaan pensiun Bank Negara Indonesia lebih besar dibandingkan dengan rata-rata rasio pendanaan pensiun Bank Muamalat Indonesia

yang lebih kecil. Pada Tabel 4.6 berikut dapat dilihat rasio pendanaan pensiun Bank Negara Indonesia pada periode Tahun 2009-2013.

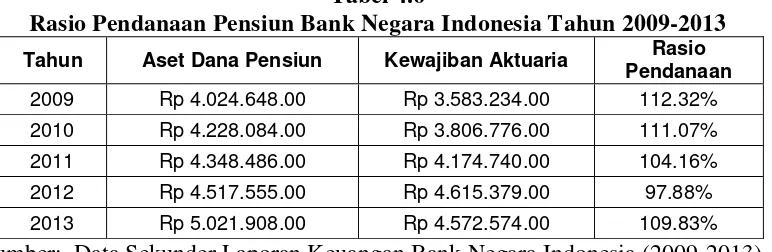

Tabel 4.6

Rasio Pendanaan Pensiun Bank Negara Indonesia Tahun 2009-2013

Tahun Aset Dana Pensiun Kewajiban Aktuaria Rasio

Pendanaan

2009 Rp 4.024.648.00 Rp 3.583.234.00 112.32%

2010 Rp 4.228.084.00 Rp 3.806.776.00 111.07%

2011 Rp 4.348.486.00 Rp 4.174.740.00 104.16%

2012 Rp 4.517.555.00 Rp 4.615.379.00 97.88%

2013 Rp 5.021.908.00 Rp 4.572.574.00 109.83%

4.517.555,00 dengan kewajiban aktuaria sebesar Rp 4.615.379,00 dengan rasio pendanaan sebesar 97,88% merupakan kondisi pendanaan yang paling rendah pada periode tersebut sehingga mengalami defisit sebesar 2,12% sehingga digolongkan kedalam kategori III yaitu kondisi pendanaan <100%. Pada Tahun 2013 aset dana pensiun adalah sebesar Rp 5.021.908,00 dengan kewajiban aktuaria sebesar Rp 4.572.574,00 dengan rasio pendanaan sebesar 109,83% mengalami surplus sebesar 9,83% sehingga tetap berada pada kategori II. Dengan demikian, secara keseluruhan rasio pendanaan pensiun Bank Negara Indonesia pada periode Tahun 2009-2013 sudah cukup baik dengan rata-rata rasio pendanaan sebesar 107,05%. Hal ini menunjukkan bahwa kemampuan Bank Negara Indonesia dalam memenuhi kewajiban aktuarianya telah mampu memberi rasa aman bagi pegawainya dalam memperoleh manfaat pensiun.

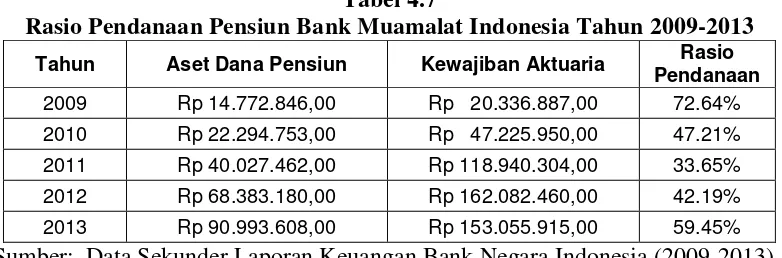

Tabel 4.7

Rasio Pendanaan Pensiun Bank Muamalat Indonesia Tahun 2009-2013

Tahun Aset Dana Pensiun Kewajiban Aktuaria Rasio

Pendanaan

2009 Rp 14.772.846,00 Rp 20.336.887,00 72.64%

2010 Rp 22.294.753,00 Rp 47.225.950,00 47.21%

2011 Rp 40.027.462,00 Rp 118.940.304,00 33.65%

2012 Rp 68.383.180,00 Rp 162.082.460,00 42.19%

2013 Rp 90.993.608,00 Rp 153.055.915,00 59.45%