Lampiran 1

Daftar Populasi Sampel Penelitian

No. Kode Nama Perusahaan Kriteria Sampel

Ke 1 2 3

1. ASII PT. Astra Internasional, Tbk. √ √ √ 1

2. AUTO PT. Astra Otoparts, Tbk. √ √ √ 2

3. BRAM PT. Indokordsa, Tbk. √ √ √ 3

4. GDYR PT. Goodyear Indonesia, Tbk. √ √ √ 4

5. IMAS PT. Indomobil Sukses Internasional, Tbk. √ √ √ 5

6. INDS PT. Indospring, Tbk. √ √ √ 6

7. MASA PT. Multistrada Arah Sarana, Tbk. √ √ √ 7

8. NIPS PT. Nipress, Tbk. √ √ √ 8

9. SMSM PT. Selamat Sempurna, Tbk. √ √ √ 9

10. GJTL PT. Gajah Tunggal, Tbk. √ √ √ 10

11. LPIN PT. Multi Prima Sejahtera, Tbk √ √ √ 11

12. PRAS PT. Prima Alloy Steel Universal, Tbk √ √ √ 12

94

Lampiran 2

Analisis Statistik Deskriptif

ROE ROA DER PBV PER EPS HARGA_SAHAM

Mean 9.995867 7.873964 1.057844 1.170837 20.01207 287.5015 2500.150 Median 8.894044 7.313857 0.948606 0.923580 12.71688 205.0000 2020.000 Maximum 36.75038 30.93355 2.712202 3.949893 173.3871 1501.440 7600.000 Minimum -7.775063 -5.335255 0.252377 0.011283 -5.894128 -413.6100 111.0000 Std. Dev. 9.012680 7.216867 0.662621 0.938270 31.15112 331.4616 2195.434 Skewness 0.595172 1.150224 0.800323 0.965680 3.331693 1.372533 0.818076 Kurtosis 3.124556 4.432050 2.681045 3.215340 14.87307 5.488755 2.583062 Jarque-Bera 3.581077 18.35707 6.659508 9.441301 463.4263 34.32322 7.127079 Probability 0.166870 0.000103 0.035802 0.008909 0.000000 0.000000 0.028338

Sum 599.7520 472.4378 63.47065 70.25025 1200.724 17250.09 150009.0 Sum Sq.

Dev. 4792.476 3072.907 25.90491 51.94074 57253.14 6482141. 2.84E+08

Lampiran 3 Uji Asumsi Klasik

a. Uji Normalitas

0 2 4 6 8 10

-2500 -2000 -1500 -1000 -500 0 500 1000 1500 2000 2500

Series: Residuals Sample 1 60 Observations 60

Mean -4.93e-13 Median -222.3607 Maximum 2317.298 Minimum -2400.968 Std. Dev. 1184.152 Skewness 0.362567 Kurtosis 2.359374

Jarque-Bera 2.340557 Probability 0.310281

-3,000 -2,000 -1,000 0 1,000 2,000 3,000

-3,000 -2,000 -1,000 0 1,000 2,000 3,000

Quantiles of RESID

96

b. Uji Heteroskedastisitas

Heteroskedasticity Test: Glejser

F-statistic 1.038291 Prob. F(6,53) 0.4113 Obs*R-squared 6.310762 Prob. Chi-Square(6) 0.3893 Scaled explained SS 5.258463 Prob. Chi-Square(6) 0.5111

Test Equation:

Dependent Variable: ARESID Method: Least Squares Date: 12/18/16 Time: 15:15 Sample: 1 60

Included observations: 60

Variable Coefficient Std. Error t-Statistic Prob.

C 1005.567 254.4981 3.951176 0.0002 ROE -32.91629 21.39028 -1.538843 0.1298 ROA 6.546923 23.97097 0.273119 0.7858 DER -85.35418 159.7695 -0.534233 0.5954 PBV 252.9881 128.7822 1.964465 0.0547 PER 0.650951 3.324365 0.195812 0.8455 EPS 0.017098 0.332249 0.051461 0.9592

R-squared 0.105179 Mean dependent var 951.9491 Adjusted R-squared 0.003879 S.D. dependent var 693.2891 S.E. of regression 691.9432 Akaike info criterion 16.02617 Sum squared resid 25375626 Schwarz criterion 16.27051 Log likelihood -473.7850 Hannan-Quinn criter. 16.12174 F-statistic 1.038291 Durbin-Watson stat 1.693215 Prob(F-statistic) 0.411256

c. Uji Multikolinearitas

Variance Inflation Factors Date: 12/18/16 Time: 15:15 Sample: 1 60

Included observations: 60

Coefficient Uncentered Centered

Variable Variance VIF VIF

C 211163.7 8.116699 NA

d. Uji Autokorelasi

Dependent Variable: HARGA_SAHAM Method: Least Squares

Date: 11/29/16 Time: 01:36 Sample: 1 60

Included observations: 60

Variable Coefficient Std. Error t-Statistic Prob.

C 943.2010 459.5256 2.052554 0.0451 ROE 55.81126 38.62262 1.445041 0.1543 ROA -147.9176 43.28235 -3.417505 0.0012 DER -1125.658 288.4823 -3.902001 0.0003 PBV 1851.731 232.5310 7.963372 0.0000 PER 28.19940 6.002523 4.697924 0.0000 EPS 2.163926 0.599914 3.607060 0.0007

98

Lampiran 4

Analisis Regresi Linier Berganda

a. Metode Common Effect Model (CEM)

Dependent Variable: HARGA_SAHAM? Method: Pooled Least Squares

Date: 12/18/16 Time: 15:07 Sample: 2011 2015

Included observations: 5 Cross-sections included: 12

Total pool (balanced) observations: 60

Variable Coefficient Std. Error t-Statistic Prob.

C 943.2010 459.5256 2.052554 0.0451 ROE? 55.81126 38.62262 1.445041 0.1543 ROA? -147.9176 43.28235 -3.417505 0.0012 DER? -1125.658 288.4823 -3.902001 0.0003 PBV? 1851.731 232.5310 7.963372 0.0000 PER? 28.19940 6.002523 4.697924 0.0000 EPS? 2.163926 0.599914 3.607060 0.0007

R-squared 0.709080 Mean dependent var 2500.150 Adjusted R-squared 0.676145 S.D. dependent var 2195.434 S.E. of regression 1249.383 Akaike info criterion 17.20797 Sum squared resid 82730762 Schwarz criterion 17.45231 Log likelihood -509.2390 Hannan-Quinn criter. 17.30354 F-statistic 21.53008 Durbin-Watson stat 0.956105 Prob(F-statistic) 0.000000

b. Fixed Effect Model (FEM)

Dependent Variable: HARGA_SAHAM? Method: Pooled Least Squares

Date: 12/18/16 Time: 15:08 Sample: 2011 2015

Included observations: 5 Cross-sections included: 12

Total pool (balanced) observations: 60

Variable Coefficient Std. Error t-Statistic Prob.

_ASII--C 2727.289 _AUTO--C -208.2254 _BRAM--C 1154.370 _GDYR--C 282.3621 _IMAS--C 1606.102 _INDS--C -361.5000 _MASA--C -1737.205 _NIPS--C -1521.677 _SMSM--C -2517.500 _GJTL--C -436.4524 _LPIN--C 2175.931 _PRAS--C -1163.495

Effects Specification

Cross-section fixed (dummy variables)

R-squared 0.917750 Mean dependent var 2500.150 Adjusted R-squared 0.884459 S.D. dependent var 2195.434 S.E. of regression 746.2572 Akaike info criterion 16.31134 Sum squared resid 23389789 Schwarz criterion 16.93965 Log likelihood -471.3403 Hannan-Quinn criter. 16.55711 F-statistic 27.56714 Durbin-Watson stat 1.090047 Prob(F-statistic) 0.000000

c. Random Effect Model (REM)

Dependent Variable: HARGA_SAHAM?

Method: Pooled EGLS (Cross-section random effects) Date: 12/18/16 Time: 15:09

Sample: 2011 2015 Included observations: 5 Cross-sections included: 12

Total pool (balanced) observations: 60

Swamy and Arora estimator of component variances

Variable Coefficient Std. Error t-Statistic Prob.

C 1362.859 475.9575 2.863405 0.0060 ROE? 23.75010 26.56428 0.894061 0.3753 ROA? -54.87683 39.22035 -1.399193 0.1676 DER? -692.5391 301.0646 -2.300300 0.0254 PBV? 1340.946 202.2046 6.631631 0.0000 PER? 13.46221 4.565123 2.948927 0.0047 EPS? 0.783119 0.459383 1.704718 0.0941 Random Effects (Cross)

100 _SMSM--C -1232.642

_GJTL--C -165.0434 _LPIN--C 1297.573 _PRAS--C -940.2037

Effects Specification

S.D. Rho

Cross-section random 786.8008 0.5264

Idiosyncratic random 746.2572 0.4736

Weighted Statistics

R-squared 0.493310 Mean dependent var 976.2896 Adjusted R-squared 0.435949 S.D. dependent var 1161.314 S.E. of regression 872.1852 Sum squared resid 40317468 F-statistic 8.600080 Durbin-Watson stat 0.874102 Prob(F-statistic) 0.000002

Unweighted Statistics

Tabulasi Data Variabel Penelitian

No. Emiten Tahun Laba Sesudah Pajak

Laba Sebelum

Pajak Ekuitas Total Aset Kewajiban PUC BVS ROE ROA DER PBV PER EPS

HARGA SAHAM

1 ASII

2011 21.077.000 25.774.000 75.838.000 154.319.000 78.481.000 40480 1873 27,79 16,70 1,03 3,95 16,86 439,00 7.400,00

2012 22.742.000 27.898.000 89.814.000 182.274.000 92.460.000 40480 2219 25,32 15,31 1,03 3,43 15,83 480,00 7.600,00

2013 22.297.000 27.523.000 106.188.000 213.994.000 107.806.000 40480 2623 21,00 12,86 1,02 2,59 14,17 480,00 6.800,00

2014 22.131.000 27.352.000 120.324.000 236.027.000 115.705.000 40480 2972 18,39 11,59 0,96 2,50 15,66 474,00 7.425,00

2015 15.613.000 19.630.000 126.533.000 245.435.000 118.902.000 40480 3126 12,34 8,00 0,94 1,92 16,81 357,00 6.000,00

2 AUTO

2011 1.101.583 1.255.083 4.722.894 6.964.227 2.241.333 3856 1225 23,32 18,02 0,47 2,78 13,03 261,00 3.400,00

2012 1.135.914 1.263.368 5.485.099 8.881.642 3.396.543 3856 1422 20,71 14,22 0,62 2,60 14,02 264,00 3.700,00

2013 1.058.015 1.268.604 9.558.754 12.617.678 3.058.924 4820 1983 11,07 10,05 0,32 1,84 16,44 222,00 3.650,00

2014 954.086 1.091.040 10.142.706 14.387.568 4.244.862 4820 2104 9,41 7,58 0,42 2,00 23,33 180,00 4.200,00

2015 322.701 433.956 10.143.426 14.339.110 4.195.684 4820 2104 3,18 3,03 0,41 0,76 24,24 66,00 1.600,00

3 BRAM

2011 71.040 123.007 1.201.725 1.660.119 458.394 450 2671 5,91 7,41 0,38 0,81 14,40 150,00 2.160,00

2012 235.834 237.555 1.591.744 2.160.857 532.422 450 3537 14,82 10,99 0,33 0,85 8,57 350,02 3.000,00

2013 57.972 78.770 1.703.529 2.500.237 796.708 450 3786 3,40 3,15 0,47 0,59 20,10 111,92 2.250,00

2014 195.119 267.470 2.110.609 3.662.204 1.551.595 450 4690 9,24 7,30 0,74 1,07 13,20 378,91 5.000,00

2015 173.352 252.087 2.522.108 4.023.524 1.501.416 450 5605 6,87 6,27 0,60 0,84 14,69 318,48 4.680,00

4 GDYR

2011 18.932 27.479 414.155 1.148.313 734.159 41 10101 4,57 2,39 1,77 0,09 2,18 438,95 955,00

2012 59.258 85.399 494.821 1.162.821 668.000 41 12069 11,98 7,34 1,35 0,10 0,82 1.501,44 1.230,00

2013 48.476 73.893 588.123 1.161.564 573.441 41 14344 8,24 6,36 0,98 0,13 1,65 1.150,60 1.900,00

2014 32.567 55.859 687.707 1.490.668 802.961 41 16773 4,74 3,75 1,17 0,10 1,92 831,46 1.600,00

2015 (1.530) 135.932 764.931 1.645.008 880.076 41 18657 -0,20 8,26 1,15 0,15 65,88 41,36 2.725,00

5 IMAS

2011 970.891 1.188.362 5.084.181 12.913.942 7.829.760 2420 2101 19,10 9,20 1,54 3,05 9,21 695,00 6.400,00

2012 899.091 1.073.071 5.708.445 17.577.664 11.869.219 2420 2359 15,75 6,10 2,08 2,25 18,28 289,93 5.300,00

2013 621.140 818.672 6.659.870 22.315.023 15.655.152 2765 2409 9,33 3,67 2,35 2,03 25,45 192,55 4.900,00

2014 (64.879) 21.841 6.719.824 23.473.797 16.753.973 2765 2430 -0,97 0,09 2,49 1,65 87,49 45,72 4.000,00

102 Lanjutan Lampiran 5

No. Emiten Tahun Laba Sesudah Pajak

Laba Sebelum

Pajak Ekuitas Total Aset Kewajiban PUC BVS ROE ROA DER PBV PER EPS

HARGA SAHAM

6 INDS

2011 120.415 160.680 632.249 1.139.715 507.466 315 2007 19,05 14,10 0,80 1,16 3,03 772,00 2.336,00

2012 134.068 180.798 1.136.573 1.664.779 528.206 315 3608 11,80 10,86 0,46 0,69 5,85 422,80 2.473,00

2013 147.608 184.580 1.752.866 2.196.518 443.653 525 3339 8,42 8,40 0,25 0,64 6,12 349,53 2.140,00

2014 127.820 168.587 1.822.667 2.282.666 459.999 656 2778 7,01 7,39 0,25 0,58 8,28 193,27 1.600,00

2015 1.934 4.134 1.919.039 2.553.928 634.889 656 2925 0,10 0,16 0,33 0,12 30,59 11,44 350,00

7 MASA

2011 142.739 140.869 1.767.027 4.736.349 2.969.322 9183 192 8,08 2,97 1,68 1,30 10,68 23,40 250,00

2012 3.001 14.550 3.490.688 5.860.176 2.369.487 9183 380 0,09 0,25 0,68 1,18 15,98 28,15 450,00

2013 (37.672) 521.251 3.925.421 6.580.029 2.654.607 9183 427 -0,96 7,92 0,68 0,91 0,93 418,40 390,00

2014 6.534 28.070 4.407.737 7.372.913 2.965.177 9183 480 0,15 0,38 0,67 0,88 5,05 83,15 420,00

2015 (370.306) 520.040 4.762.740 8.250.544 3.487.804 9183 519 -7,78 6,30 0,73 0,68 -0,85 (413,61) 351,00

8 NIPS

2011 17.831 24.780 165.998 446.688 280.691 20 8300 10,74 5,55 1,69 0,01 0,12 892,00 111,00

2012 21.610 49.363 202.074 524.694 322.620 20 10104 10,69 9,41 1,60 0,01 0,11 1.081,00 114,00

2013 33.872 45.584 235.946 798.408 562.462 760 310 14,36 5,71 2,38 1,04 6,89 47,00 324,00

2014 49.742 103.700 582.222 1.206.854 624.632 1487 392 8,54 8,59 1,07 1,24 14,76 33,00 487,00

2015 30.671 118.138 609.003 1.547.720 938.717 1487 410 5,04 7,63 1,54 1,04 20,24 21,00 425,00

9 SMSM

2011 111.954 309.644 782.892 1.327.800 544.907 1440 544 14,30 23,32 0,70 2,50 9,25 147,00 1.360,00

2012 155.862 344.721 820.329 1.441.204 620.876 1440 570 19,00 23,92 0,76 2,68 9,41 162,00 1.525,00

2013 251.036 416.143 1.016.753 1.712.710 695.957 1440 706 24,69 24,30 0,68 0,64 2,10 214,00 450,00

2014 421.467 541.150 1.146.837 1.749.395 602.558 1440 796 36,75 30,93 0,53 0,94 2,77 271,00 750,00

2015 403.702 583.717 1.440.248 2.220.108 779.860 1440 1000 28,03 26,29 0,54 1,76 5,93 297,00 1.760,00

10 GJTL

2011 684.562 1.437.089 4.486.238 11.609.514 7.123.318 3485 1287 15,26 12,38 1,59 2,33 15,31 196,00 3.000,00

2012 1.132.247 942.608 5.478.384 12.869.793 7.391.409 3485 1572 20,67 7,32 1,35 1,42 6,85 325,00 2.225,00

2013 120.330 1.241.026 5.724.343 15.350.754 9.626.411 3485 1643 2,10 8,08 1,68 1,02 48,00 35,00 1.680,00

2014 283.016 394.059 5.983.292 16.042.897 10.059.605 3485 1717 4,73 2,46 1,68 0,83 18,51 77,00 1.425,00

No. Emiten Tahun Laba Sesudah Pajak

Laba Sebelum

Pajak Ekuitas Total Aset Kewajiban PUC BVS ROE ROA DER PBV PER EPS

HARGA SAHAM

11 LPIN

2011 11.319 9.627 118.256 157.371 39.116 21 5631 9,57 6,12 0,33 0,39 4,13 533,00 2.200,00

2012 16.600 4.092 134.856 172.269 37.413 21 6422 12,31 2,38 0,28 0,49 4,03 781,00 3.150,00

2013 8.555 5.041 143.411 196.391 52.980 21 6829 5,97 2,57 0,37 0,73 12,41 403,00 5.000,00

2014 4.131 8.106 139.280 185.596 46.316 21 6632 2,97 4,37 0,33 0,93 65,96 94,00 6.200,00

2015 18.174 18.699 116.491 324.055 207.564 21 5547 15,60 5,77 1,78 0,97 173,39 31,00 5.375,00

12 PRAS

2011 1.354 (25.711) 139.797 481.912 342.115 588 238 0,97 -5,34 2,45 0,56 57,39 2,30 132,00

2012 15.565 9.977 280.294 577.350 297.056 588 477 5,55 1,73 1,06 0,53 9,62 26,50 255,00

2013 13.197 15.808 406.448 795.630 389.182 701 580 3,25 1,99 0,96 0,32 9,84 18,80 185,00

2014 11.341 15.015 685.822 1.286.828 601.006 701 978 1,65 1,17 0,88 0,21 10,85 18,80 204,00

88 DAFTAR PUSTAKA

Buku:

Basuki, Agus Tri dan Nano Prawoto. 2016. Analisis Regresi Dalam Penelitian Ekonomi & Bisnis, Edisi Pertama, Cetakan Pertama, Rajawali Pers, Jakarta.

Brigham, Eugene F., dan Joel F. Houston. 2010. Dasar-dasar Manajemen Keuangan, Salemba Empat, Jakarta.

Darmadji, Tjiptono dan Hendi M. Fakhrudin. 2012. Pasar Modal Indonesia, Edisi Ketiga, Salemba Empat, Jakarta.

Fahmi, Irham. 2013. Analisis Laporan Keuangan, Alfabeta, Bandung.

_______, 2012. Penghantar Pasar Modal, Edisi Pertama, Alfabeta, Bandung.

Hanafi, Mamduh, M., 2008. Manajemen Keuangan. Edisi Satu, BPFE, Yogyakarta.

Harahap, Sofyan Syafri. 2010, Analisis Kritis Atas Laporan Keuangan, Rajawali Persada, Jakarta.

Husnan, Suad. 2009. Dasar-dasar Teori Portofolio dan Analisis Sekuritas, Edisi Keempat, UPP STIM YKPPN, Yogyakarta.

Ghozali, Imam. 2013. Aplikasi Analisis Multivariat dengan Program SPSS, Edisi Kedelapan, Badan Penerbit Universitas Diponegoro, Semarang.

Gio, P.U.2015. Belajar Olah data dengan EViews.USUPress. Medan.

Gumanti, Tatang Ary. 2011. Manajemen Investasi: Konsep, Teori dan Aplikasi, Edisi Pertama. Mitra Wacana Media, Jakarta.

Indiarto, Roni. 2009. Teori Fortofolio dan Analisis Investasi, Edisi Kesatu Universitas Terbuka, Jakarta.

Murhadi, Werner R. 2013. Analisis Laporan Keuangan, Proyeksi dan Valuasi Saham”, Salemba Empat, Jakarta.

Rusdin. 2008. Pasar Modal: Teori, Masalah dan Kebijakan dalam Praktik, Alfabeta, Bandung.

Situmorang, Syafrizal Helmi, dan Muslich Lufti. 2014. Analisis Data Untuk Riset Manajemen dan Bisnis, USU Press, Medan.

Sjahrial, Dermawan. 2012. Pengantar Manajemen Keuangan, Edisi Keempat, Mitra Wacana Media, Jakarta.

Sudana, I Made. 2011. Manajemen Keuangan: Teori dan Praktik, Erlangga, Jakarta.

Sunariyah. 2011. Penghantar Pengetahuan Pasar Modal, Edisi Keenam, UPP STIM YKPN, Yogyakarta

Sugiyono. 2006. Metode Penelitian Bisnis, Portofolio. BPFE, Yogyakarta.

________. 2012. Metode Penelitian Bisnis, Portofolio. BPFE, Yogyakarta.

Syahyunan. 2013. Manajemen Keuangan-Perencanaan, Analisis dan Pengendalian Keuangan, USU Press, Medan

.

________, 2015. Manajemen Keuangan-Perencanaan, Analisis dan Pengendalian Keuangan, USU Press, Medan.

Tandelilin, Eduardus. 2010. Analisis Investasi dan Manajemen Portofolio, BPFE, Yogyakarta.

Tryfino. 2009. Cara Cerdas Berinvestasi Saham, Transmedia Pustaka, Jakarta.

Weston, J. Fred dan Thomas E. Copeland. 2010. Manajemen Keuangan, Edisi Revisi, Jilid Satu, Binarupa Aksara Publisher, Tangerang.

Jurnal:

Abigael K, Ika Veroica dan Ardiani Ika S. 2008. “Pengaruh Return on Assets, Price Earning Ratio, Earning Per Share, Debt to Equity Ratio, Price to Book Value Terhadap Harga Saham Pada Perusahaan Manufaktur di BEI”, Jurnal Solusi Vol. 7, No.4, pp. 75-90. Di akses tanggal 06 September 2016.

90

Of Fisheries and Hydrobiology Vol. 10, No. 9, pp. 586-591. Diakses tanggal 10 Oktober 2016.

Dewi, Putu Dina Aristya, dan I.G.N.A Suaryana. 2013.”Pengaruh EPS, DER, dan PBV Terhadap Harga Saham”, E-jurnal akuntasi Universitas Udayana Vol. 4, No. 1, pp. 215-229. Diakes tanggal 9 Agustus 2016.

Hardianto, Bram. 2008. “Pengaruh Earnings Per Share, dan Price Earning Ratio terhadap Harga Saham sektor Perdagangan Besar dan Ritel pada Periode 2000-2005 di Bursa Efek Indonesia”.Jurnal Ilmiah Akuntansi. Vol.7, No. 2, pp. 162-173. Diakses tanggal 9 agustus 2016.

Idawati, Wiwi, dan Aditio Wahyudi. 2015. “Effect of Earning Per Share (EPS) and Return on Assets (ROA) against Share Price on Coal Mining Company Listed in Indonesia Stock Exchange”, Journal of Resources Development and Management, Vol.7, pp. 79-91. Diakses tanggal 10 Oktober 2016.

Lestari, Maharani Ika dan Toto Sugiharto. 2007. “Kinerja Bank Devisa Dan Bank Non Devisa Dan Faktor Faktor Yang Mempengaruhinya”, Jurnal Proceeding PESAT (Psikologi, Ekonomi, Sastra, Arsitek & Sipil), Vol. 2, pp. 195-201.

Poernamawati, Fahmi. 2008. “Pengaruh Price Book Value Ratio (PBV) dan Price Earning Ratio (PER) terhadap Return Saham pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indoensia. Jurnal Manajemen Gajayana, Vol. 5, No. 2, pp. 105-108. Diakses tanggal 9 Agustus 2016.

Ramdhani, Rani. 2013. “Pengaruh Return on Assets dan Debt to Equity Ratio terhadap Harga Saham pada Institusi Finansial di Bursa Efek Indonesia”. Journal The Winners, Vol.14, No.1, pp. 29-41. Diakses tanggal 09 Agustus 2016.

Ratih, Dorothea, Apriatni E.P, dan Saryadi. 2013. “Pengaruh EPS, PER, DER, ROE Terhadap Harga Saham pada Perusahaan Sektor Pertambangan yang Terdaftar Di Bursa Efek Indonesia (BEI) Tahun 2010-2012” pp. 1-12. Diakses tanggal 9 Agustus 2016.

Shamsudin, Norazidah, Wan Mansor Wan Mahmood, and Fathiyah Ismail. 2013. “The Performance of Stock and the Indicators, International Journal of Trade”, Economics and Finance, Vol. 4 No. 6. Diakses tanggal 9 Agustus 2016.

Stella. 2009. “Pengaruh Price Earning Ratio, Debt to Equity Ratio, Return on Assets dan Price to Book Value terhadap Harga Pasar Saham. Jurnal Bisnis dan Akuntansi, Vol. 11, No. 2, pp. 97-106. Diakses tanggal 9 Agustus 2016.

Sugiarti, Yenny dan Suyanto. 2007. “Pengaruh Informasi Keuangan (book value dan earning per share) terhadap harga saham perusahaan perbankan. Jurnal Akuntansi dan teknologi Informasi, Vol. 6, No.2, pp. 79-92. Diakses tanggal 9 Agustus 2016.

Talamati, Mohamad Rianto dan Sifrid S. Pangemanan. 2015. “The Effect Of Earnings Per Share (EPS) &Return on Equity (ROE) ON Stock Price Of Banking Company Listed in Indonesia Stock Exchange (IDX) 2010-2104. Jurnal EMBA Vol. 3 No. 2, pp. 1086-1094. Diakses tanggal 10 Agustus 2016.

Viandita, Tamara Oca, Suhadak, Achmad Husaini. 2013 ”Pengaruh Debt to EquityRatio, Price to Earning Ratio, Earning Per Share, dan Size terhadap harga Saham (Studi pada perusahaan Industri yang terdaftar di Bursa Efek Indoensia)”, Jurnal Administrasi Bisnis (JAB) Vol. 1, No. 2, pp. 113-121. Diakses tanggal 9 Agustus 2016.

Wiguna, Robin dan A.S. Mendari. 2008. “Pengaruh Earning Per Share dan Tingkat Bunga SBI terhadap harga saham pada perusahaan yang terdaftar di LQ 45 BEI”, Jurnal Keuangan dan Bisnis, Vol. 6, No. 2, pp. 130-142. Diakses tanggal 9 Agustus 2016.

Wilianto, Arief, 2012. ”Pengaruh Kebijakan Dividen, Leverage Keuangan dan Profitabilitas terhadap Harga Saham Perusahaan Manufaktur di BEI”, Jurnal Ilmiah Mahasiswa Akuntasi, Vol. 3, No. 2, pp. 33-37. Diakses tanggal 10 Agustus 2016.

Skripsi:

92 Internet:

ww.sahamok.com

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian asosiatif. Penelitian

asosiatif adalah penelitian yang bertujuan untuk mengetahui hubungan antara dua

variabel atau lebih atau bagaimana suatu variabel mempengaruhi variabel lainnya.

Dengan penelitian ini maka dapat dibangun suatu teori yang dapat berfungsi untuk

menjelaskan, meramalkan dan mengontrol suatu gejala. (Sugiyono, 2012:36).

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet

dengan situs

dilakukan dari bulan Oktober 2016 sampai dengan Desember 2016.

3.3 Batasan Operasional

Variabel yang digunakan dalam penelitian ini meliputi:

1. Variabel Independen mencakup Return on Equity (ROE), Return on Assets

Debt to Equity Ratio (DER), Price to Book Value (PBV), Price Earning Ratio

(PER), Earning Per Share (EPS) pada perusahaan sub sektor otomotif dan

komponen di Bursa Efek Indonesia periode 2011-2015.

2. Variabel Dependen adalah Harga Saham pada perusahaan sub sektor otomotif

42

3.4 Definisi Operasional Variabel

1. Variabel Dependen (Variabel Terikat)

Variabel dependen dalam penelitian ini adalah harga saham. Harga saham

merupakan harga saham saat penutupan akhir bulan yang dirata ratakan

dalam satu tahun dari setiap emiten yang tercatat di Bursa Efek Indonesia.

Harga saham penelitian ini adalah harga saham perusahaan perusahaan

sampel yaitu perusahaan otomotif dan komponen dengan periode 2011

sampai 2015. Pengukuran dari variabel harga saham ini yaitu harga saham

penutupan (closing price) pada akhir tahun.

2. Variabel Independen (Variabel Bebas)

Variabel independen dalam penelitian ini adalah Return on Equity (ROE),

Return on Assets (ROA), Debt to Equity Ratio (DER), Price to Book Value

(PBV) Price Earning Ratio (PER), Earning Per Share (EPS) pada

perusahaan sub sektor otomotif dan komponen di Bursa Efek Indonesia

a. Return on Equity (ROE), merupakan rasio yang digunakan untuk mengukur

tingkat kemampuan perusahaan dalam menghasilkan keuntungan dengan

dasar modal tertentu. ROE merupakan ukuran sederhana untuk mengukur

tingkat pengembalian atau efektivitas perusahaan dalam menghasilkan

keuntungan dengan ekuitas pemilik perusahaan.

b. Return on Assets (ROA), merupakan rasio yang digunakan untuk mengukur

kemampuan perusahaan menghasilkan laba dengan aset tertentu. ROA

efektivitas perusahaan dalam menghasilkan keuntungan atas sejumlah aset

yang dimiliki.

c. Debt to Equity Ratio (DER) merupakan rasio yang digunakan untuk

mengukur tingkat perbandingan utang dan ekuitas dalam pendanaan

perusahaan dan menunjukkan kemampuan modal sendiri perusahaan untuk

memenuhi seluruh kewajiban.

d. Price to Book Value (PBV) merupakan salah satu rasio yang digunakan untuk

mengukur nilai perusahaan. Rasio ini mengukur nilai yang diberikan pasar

keuangan kepada manajemen dan organisasi perusahaan sebagai sebuah

perusahaan yang terus tumbuh.

e. Price Earning Ratio (PER) mengukur bagaimana investor menilai prospek

pertumbuhan perusahaan di masa yang akan datang, dan tercermin pada harga

saham yang bersedia dibayar investor untuk setiap rupiah laba yang diperoleh

perusahaan.

f. Earning Per Share (EPS) merupakan rasio yang digunakan untuk mengukur

keberhasilan manajemen dalam mencapai keuntungan bagi pemegang saham.

Lebih jelas definisi operasionalisasi variabel dapat dilihat pada Tabel 3.1

berikut:

Tabel 3.1

Operasionalisasi Variabel

Variabel Definisi Parameter Skala

ukur Return on

Equity

(X1)

Return on Equity yaitu

kemampuan

perusahaan dalam menghasilkan laba dari ekuitas yang dimiliki perusahaan.

44

Lanjutan Tabel 3.1

Variabel Definisi Parameter Skala

ukur Return on

Assets (ROA)

Return on Assets yaitu

kemampuan

perusahaan dalam menghasilkan laba dari sejumlah aset yang dimiliki perusahaan.

Rasio

Debt to Equity Ratio

(X2)

Debt to Equity Ratio

adalah kemampuan modal sendiri perusahaan untuk memenuhi seluruh kewajiban. Rasio Price to Book Value (PBV)

Price to Book Value

merupakan salah satu rasio yang digunakan untuk mengukur nilai perusahaan

Rasio

Price Earning

Ratio

(X3)

Price Earning Ratio

mengukur bagaimana investor menilai prospek pertumbuhan perusahaan di masa yang akan datang, dan tercermin pada harga saham yang bersedia dibayar investor untuk setiap rupiah laba yang diperoleh perusahaan

Rasio

Earning Per Share

(X4)

Earning Per Share

adalah rasio yang mengukur keberhasilan manajemen dalam mencapai keuntungan bagi pemegang saham

Rasio Harga saham (Y) Harga saham merupakan harga saham saat penutupan akhir bulan yang dirata ratakan dalam satu tahun dari setiap emiten yang tercatat di Bursa Efek Indonesia

Closing Price pada akhir tahun (Rupiah)

Rasio

3.5 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh perusahaan Sub Sektor

13 perusahan. Metode penentuan sampel menggunakan pertimbangan atau

kriteria tertentu. Adapun kriteria yang digunakan dalam menentukan sampel

adalah sebagai berikut:

1. Perusahaan sub sektor Otomotif dan Komponen yang tercatat di Bursa Efek

Indonesia dan menyediakan laporan keuangan secara lengkap dari tahun

2011-2015.

2. Perusahaan sub sektor Otomotif dan Komponen yang saham perusahaan

masih aktif dibidang otomotif dan Komponen yang terdaftar di Bursa Efek

Indonesia selama tahun 2011-2015.

3. Tidak delisting (keluar) dari Bursa Efek Indonesia selama lima tahun

berturut-turut yaitu 2011-2015.

Setelah melakukan penentuan kriteria perusahaan sebagai sampel

penelitian, maka terpilihlah perusahaan yang terdaftar pada Tabel 3.2 sebagai

berikut:

Tabel 3.2

Daftar Populasi Sampel Penelitian

No. Kode Nama Perusahaan Kriteria Sampel

Ke 1 2 3

1. ASII PT. Astra Internasional, Tbk. √ √ √ 1

2. AUTO PT. Astra Otoparts, Tbk. √ √ √ 2

3. BRAM PT. Indokordsa, Tbk. √ √ √ 3

4. GDYR PT. Goodyear Indonesia, Tbk. √ √ √ 4

5. IMAS PT. Indomobil Sukses Internasional, Tbk. √ √ √ 5

6. INDS PT. Indospring, Tbk. √ √ √ 6

7. MASA PT. Multistrada Arah Sarana, Tbk. √ √ √ 7

8. NIPS PT. Nipress, Tbk. √ √ √ 8

9. SMSM PT. Selamat Sempurna, Tbk. √ √ √ 9

10. GJTL PT. Gajah Tunggal, Tbk. √ √ √ 10

11. LPIN PT. Multi Prima Sejahtera, Tbk √ √ √ 11

12 PRAS PT. Prima Alloy Steel Universal, Tbk √ √ √ 12

13 BOLT PT. Garuda Metalindo, Tbk - - √ -

46

3.6 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif

bersumber dari data sekunder. Data diperoleh dari laporan keuangan perusahaan

terdaftar di Bursa Efek Indonesia mulai tahun 2011 sampai dengan 2015 pada

perusahaan otomotif dan komponen.

3.7 Metode Pengumpulan Data

Pengumpulan data dilakukan dengan menggunakan metode studi

dokumentasi, dimana peneliti mengumpulkan data, teori, pendapat para pakar atau

praktisi, dan berbagai informasi lainnya yang mendukung dan relevan terhadap

permasalahan yang akan diteliti dari berbagai literatur dan media internet seperti

buku-buku ilmiah, jurnal- jurnal penelitian, penelitian terdahulu, dan data lainnya

yang diperoleh melalui situs

3.8.Uji Asumsi Klasik

Pengujian asumsi klasik dilakukan untuk mengetahui kelayakan dari

model analisis data yang digunakan. Uji asumsi klasik adalah pernyataan statistik

yang harus dipenuhi pada analisis regresi linear berganda (Situmorang dan Lufti,

2014 : 114). Uji asumsi klasik yang digunakan dalam penelitian ini terdiri dari uji

normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi. Uji

Normalitas dilakukan dengan pendekatan grafik Jarque-Bera, dan QQ Plot, Uji

Heteroskedastisitas delakukan dengan pendekatan Uji Glejser, Uji

Multikolonearitas dengan pendekatan nilai Variance Inflation Factor (VIF) serta

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi

variabel residual memiliki distribusi normal. Untuk mendeteksi apakah residual

berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik.

Analisis grafik dilakukan dengan melihat grafik histogram Jarque Bera dengan

melihat nilai Jarque bera dibandingkan dengan nilai Chi Square dan tingkat

probability. Jika nilai Jarque Bera<nilai Chi Square serta tingkat signifikansi

<0,05 maka asumsi normalitas telah terpenuhi.

2. Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk menguji apakah sebuah grup

mempunyai varians yang sama diantara anggota grup tersebut. Jika varians sama,

dan ini seharusnya yang terjadi, dikatakan homoskedastisitas. Sedangkan jika

varians tidak sama dikatakan heteroskedastisitas (Situmorang dan Lufti, 2011:8).

Dasar analisis untuk menentukan ada atau tidaknya heteroskedastisitas

dilakukan dengan pendekatan statistik, yaitu: uji Glejser. Pengujian ini dilakukan

dengan men-transform data Understandardized Residual ke dalam Absut

(Situmorang dan Lufti, 2011:116). Dari hasil output akan diketahui berapa besar

nilai signifikansinya. Apabila nilai Signifikansi (Sig) > 5% disimpulkan model

regresi tidak mengarah adanya heteroskedastisitas.

3. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah ada korelasi antara

variabel independen dan variabel dependen. Multikolinearitas dapat dilihat dari

48

menunjukkan setiapvariabel independen manakah yang dijelaskan oleh variabel

independen lainnya. Untuk mendeteksi ada atau tidak adanya multikolinieritas

dapat dilakukan dengan melihat toleransi variabel danVIF dengan

membandingkan sebagai berikut:

a. VIF > 10 maka diduga mempunyai persoalan multikolinearitas.

b. VIF < 10 maka tidak terdapat multikolinieritas.

4. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi

linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode sebelumnya. Autokorelasi muncul karena observasi

yang berurutan sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul

karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke

observasi lainnya (Situmorang dan Lufti, 2014:120).

Metode yang dapat digunakan untuk mendeteksi ada atau tidaknya

autokorelasi salah satunya adalah dengan menggunakan uji Durbin Watson,

dengan kriteria pengambilan keputusan jika nilai Durbin Watson >1 dan <3 maka

data tidak mengarah adanya autokorelasi. Field dalam Gio (2015:56) menyatakan

bahwa Nilai statistik dari uji Durbin Watson yang lebih kecil dari 1 atau lebih

besar dari 3 diindikasi terjadi autokorelasi.

3.9 Teknik Analisis Data

Teknik analisis data dalam sebuah penelitian ini adalah teknik pendekatan

kuantitatif yang digunakan model matematika dan statistika yang diklasifikasikan

Eviews 7.0. Sedangkan teknik analisis yang digunakan adalah teknik analisis

regresi linier berganda digunakan untuk mengukur pengaruh faktor eksternal dan

internal seperti pengaruh return on equity, debt to equity ratio, price earning

ratio, dan earning per share terhadap harga saham perusahaan otomotif.

3.9.1 Analisis Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi masing-masing

variabel yang dilihat dari nilai rata-rata (mean), standar deviasi, varian,

maksimum, minimum, sum, range, kurtois, dan skewness (Ghozali, 2013:19).

Standar deviasi, varian, maksimum, dan minimum menunjukkan hasil analisis

terhadap dispersi variabel. Sedangkan skewness dan kurtois menunjukkan

bagaimana terdistribusi. Varian dan standar deviasi menunjukkan penyimpangan

variabel terhadap nilai rata-rata.

Menurut Sugiyono (2012:29) statistik deskriptif adalah statistik yang

berfungsi untuk mendiskripsikan atau memberi gambaran terhadap obyek yang

diteliti melalui data sampel atau populasi sebgaimana adanya, tanpa melakukan

analisis dan membuat kesimpulan yang berlaku untuk umum.

3.9.2 Analisis Regresi Linier Berganda Data Panel

Regresi linier berganda yaitu suatu model linier regresi yang variabel

indpendennya merupakan fungsi linier dari beberapa variabel bebas. Analsis

regresi berganda digunakan untuk mengetahui kearukatan hubungan antara harga

saham(variabel dependen) dengan return on equity, return on assets, debt to

equity ratio, price to book value, price earning ratio, dan earning per share

50

Prawoto (2016:275) data panel adalah gabungan antara data runtut waktu (time

series) dan data silang (cross section).

Menurut Basuki dan Prawoto (2016:275) penggunaan data panel dalam

sebuah observasi mempunyai beberapa keuntungan yang diperoleh. Pertama,

data panel yang merupakan gabungan dua data time series dan cross section

mampu menyediakan data yang lebih banyak sehingga akan lebih menghasilkan

degree of freedom yang lebih besar. Kedua, menggabungkan informasi dari data

time series dan cross section dapat mengatasi masalah penghilangan variabel

(omitted-variable).

Model Regresi Data Panel dapat disusun sebagai berikut:

Yit= α + b1X1it + b2X2it + b3X3it ++ b4X4it+ b5X5it + b6X6it + e

Keterangan:

Yit = Harga saham

α = Konstanta

b1 = Koefisien regresi variabel X1

b2 = Koefisien regresi variabel X2

b3 = Koefisien regesi variabel X3

b4 = Koefisien regresi variabel X4

b5 = Koefisien regresi variabel X5

b6 = Koefisien regresi variabel X6

X1 = Return on Equity

X2 = Return on Assets

X3 = Debt to Equity Ratio

X4 = Price to Book Value

X5 = Price Earning Ratio

X6 = Earning Per Share

t = Waktu

i = Perusahaan

Menurut Basuki dan Prawoto (2016:276) dalam metode estimasi model

regresi dengan menggunakan data panel dapat dilakukan melalui 3 (tiga)

pendekatan, antara lain:

1. Common Effect Model

Merupakan pendekatan model data panel yang paling sederhana karena hanya

mengombinasikan data time series dan cross section. Pada model ini tidak

diperhatikan dimensi waktu maupun individu, sehingga diasumsikan bahwa

perilaku data perusahaan sama dalam berbagai kurun waktu. Metode ini bisa

menggunakan pendekatan Ordinary Least Square (OLS) atau teknik kuadarat

terkecil untuk mengestimasi model data panel.

2. Fixed Effect Model

Model ini mengasumsikan bahwa perbedaaan antar individu dapat

diakomodasi dari perbedaan intersepnya. Untuk mengsestimasi data panel

model Fixed Effect menggunakan teknik variable dummy untuk menangkap

perbedaan intersep antar perusahaan, perbedaan intersep bisa terjadi karena

perbedaan budaya kerja, manajerial, dan insentif. Namun demikian, slopnya

sama antar perusahaan. Model estimasi ini sering juga disebut teknik Least

Squares Dummy Variable (LSDV).

3. Random Effect Model

Model ini akan mengestimasi data panel di mana variabel gangguan mungkin

52

Effect perbedaan intersep diakomodasi oleh error terms masing-masing

perusahaan. Keuntungan menggunakan model Random Effect yakni

menghilangkan heteroskedastisitas. Model ini juga disebut dengan Error

Component Model (ECM) atau teknik Generalized Least Square (GLS).

3.9.3. Pemilihan Model Data Panel

Model mana yang akan dipilih dari 3 pendekatan model yang ada maka

perlu dilakukan analisis terlebih dahulu agar diperoleh pendekatan model yang

paling sesuai terhadap hasil penelitian ini. Pengujian statistik yang digunakan

dalam data panel yaitu:

1. Uji Chow (Chow test)

Uji Chow merupakan pengujian statistik yang digunakan untuk memilih

apakah lebih baik menggunakan model kuadrat terkecil (Pooled Least Square /

Common Effect Model) atau model efek tetap (Fixed Effect). Uji Chow digunakan

untuk mengetahui apakah teknik regresi data panel dengan model efek tetap

(Fixed Effect) lebih baik dari teknik regresi data panel tanpa variabel dummy

dengan melihat residual sum of squares (RSS). Dalam pengujian ini dilakukan

dengan hipotesis berikut :

H0 : Model Kuadrat Terkecil

Ha: Model Efek Tetap

Dasar penolakan terhadap hipotesis nol adalah dengan menggunakan F

statistik atau Uji Chow yang dirumuskan dalam bentuk persamaan berikut ini:

Dimana:

RSS1 = residual sum square hasil pendugaan model Efek Tetap

RSS2 = residual sum square hasil pendugaan model PLS

N = jumlah data cross section

T = jumlah data time series

K = jumlah variabel bebas

Jika nilai chow statistics (F-stat) hasil pengujian lebih besar dari F-tabel,

maka cukup bukti untuk melakukan penolakan terhadap H0 sehingga model yang

digunakan adalah Model Efek Tetap dan sebaliknya.

2. Uji Hausman

Uji Hausman adalah pengujian statistik sebagai dasar pertimbangan dalam

memilih apakah menggunakan model efek tetap (Fixed Effect) atau menggunakan

model efek random (Random Effect). Jika nilai probabilitas lebih kecil dari nilai α

= 5% maka H0 ditolak dan model yang dipilih adalah Fixed Effect dan sebaliknya.

3.10 Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan pengujian secara

parsial (uji t) dan pengujian secara simultan (uji F).

3.10.1 Uji Serempak (Uji F)

Pengujian ini dilakukan untuk mengetahui pengaruh suatu variabel

independen secara serempak terhadap variabel dependen.

Bentuk pengujiannya adalah:

a. H0:b1= b2= b3= b4=b5= b6=0, artinya secara serempak Return on Equity,

Return on Assets, Debt to Equity Ratio, Price to Book Value, Price Earning

54

Saham pada perusahaan Sub Sektor Otomotif dan Komponen di Bursa Efek

Indonesia periode 2011-2015.

b. Ha: minimal satu bi≠ 0, artinya secara serempak Return on Equity, Return on

Assets, Debt to Equity Ratio, Price to Book Value, Price Earning Ratio, dan

Earning Per Share berpengaruh signifikan terhadap Harga Saham pada

perusahaan Sub Sektor Otomotif dan Komponen di Bursa Efek Indonesia

periode 2011-2015.

Dengan menggunakan tingkat signifikan (α) 5%, jika nilai sig.F > 0,05

maka H0 diterima, artinya tidak ada pengaruh yang signifikan secara bersamaan

dari variabel bebas terhadap variabel terikat. Sebaliknya, jika nilai sig. F < 0,05

maka Ha diterima, artinya ada pengaruh yang signifikan secara bersamaan dari

variabel bebas terhadap variabel terikat. Pengambilan keputusan juga dapat

dilakukan dengan membandingkan nilai Fhitung dan nilai Ftabel. Dimana kriterianya,

yaitu:

a. H0 diterima jika Fhitung <Ftabel pada α = 5%

b. Ha diterima jika Fhitung> Ftabel pada α = 5%

3.10.2 Uji Parsial ( Uji t)

Pengujian secara parsial dilakukan untuk mengetahui pengaruh variabel

bebas secara parsial terhadap variabel terikat. Bentuk pengujiannya adalah sebagai

a. Return on Equity (X1)

H0 :b1 = 0, artinya Return on Equity berpengaruh tidak signifikan terhadap

Harga Saham pada perusahaan Sub Sektor Otomotif dan

Komponen di Bursa Efek Indonesia periode 2011-2015.

Ha :b1 ≠ 0, artinya Return on Equity berpengaruh signifikan terhadap Harga

Saham pada perusahaan Sub Sektor Otomotif dan Komponen di

Bursa Efek Indonesia periode 2011-2015.

b. Return on Assets (X2)

H0 :b2 = 0, artinya Return on Assets berpengaruh tidak signifikan terhadap

Harga Saham pada perusahaan Sub Sektor Otomotif dan

Komponen di Bursa Efek Indonesia periode 2011-2015.

Ha :b2≠ 0, artinya Return on Assets berpengaruh signifikan terhadap Harga

Saham pada perusahaan Sub Sektor Otomotif dan Komponen di

Bursa Efek Indonesia periode 2011-2015.

c. Debt to Equity Ratio (X3)

H0 :b3 = 0, artinya Debt to Equity Ratio berpengaruh tidak signifikan terhadap

Harga Saham pada perusahaan Sub Sektor Otomotif dan

Komponen di Bursa Efek Indonesia periode 2011-2015.

Ha :b3≠ 0, artinya Debt to Equity Ratio berpengaruh signifikan terhadap Harga

Saham pada perusahaan Sub Sektor Otomotif dan Komponen di

56

d. Price to Book Value (X4)

H0 :b4 = 0, artinya Price to Book Value berpengaruh tidak signifikan terhadap

Harga Saham pada perusahaan Sub Sektor Otomotif dan

Komponen di Bursa Efek Indonesia periode 2011-2015.

Ha :b4 ≠ 0, artinya Price to Book Value berpengaruh signifikan terhadap

Harga Saham pada perusahaan Sub Sektor Otomotif dan

Komponen di Bursa Efek Indonesia periode 2011-2015.

e. Price Earning Ratio (X5)

H0 :b5 = 0, artinya Price Earning Ratio berpengaruh tidak signifikan terhadap

Harga Saham pada perusahaan Sub Sektor Otomotif dan

Komponen di Bursa Efek Indonesia periode 2011-2015.

Ha :b5≠ 0, artinya Price Earning Ratio berpengaruh tidak signifikan terhadap

Harga Saham pada perusahaan Sub Sektor Otomotif dan

Komponen di Bursa Efek Indonesia periode 2011-2015.

f. Earning Per Share (X6)

H0 :b6 = 0, artinya Earning Per Share berpengaruh tidak signifikan terhadap

Harga Saham pada perusahaan Sub Sektor Otomotif dan

Komponen di Bursa Efek Indonesia periode 2011-2015.

Ha :b6≠ 0, artinya Earning Per Share berpengaruh signifikan terhadap Harga

Saham pada perusahaan Sub Sektor Otomotif dan Komponen di

Bursa Efek Indonesia periode 2011-2015.

Dengan tingkat signifikan (α) 5%, jika nilai sig. t > 0,05 H0 diterima,

terikat. Sebaliknya jika sig. t < 0,05 Ha diterima, artinya ada pengaruh yang

signifikan antara variabel bebas terhadap variabel terikat. Nilai thitung juga dapat

dibandingkan dengan nilai ttabel. Kriteria pengambilan keputusannya yaitu:

1. H0 diterima jika –thitung > -ttabel atau thitung < ttabel pada α = 5%.

2. Ha diterima jika –thitung < -ttabel atau thitung > ttabel pada α = 5%

3.10.3 Koefisien Determinasi (R2)

Koefisien determinasi adalah koefisien nilai yang menunjukkan besarnya

variasi variabel terikat (dependen variabel) yang dipengaruhi oleh variasi variabel

bebas (independen variabel). Pengukuran besarnya persentase kebenaran uji

regresi tersebut dapat dilihat melalui nilai koefisien determinasi multiple R2

(Koefisien determinan mengukur proporsi dari varians yang dapat dijelaskan oleh

variabel bebas). Apabila nilai R2suatu regresi (mendekati satu), maka semakin

baik regresi tersebut dan semakin mendekati nol, maka variabel independen secara

keseluruhan tidak bisa menjelaskan variabel dependen. Adjusted R Square ini

digunakan untuk melihat berapa besar pengaruh faktor-faktor yang ditimbulkan

58

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Objek Penelitian 4.1.1 Profil Singkat Perusahaan Perbankan

1. PT. Astra International Indonesia, Tbk

PT. Astra International Indonesia Tbk didirikan pada 20 Februari 1957 dan

terdaftar di Bursa Efek Indonesia pada 4 April 1990. Kepemilikan saham

sebesar 50,09% dimiliki oleh Jardine Cycle & Carriage Limited, dan 49,91%

dimiliki oleh publik.

2. PT. Astra Autoparts, Tbk

PT. Astra Autopart didirikan pada 20 September 1991 dan terdaftar di Bursa

Efek Indonesia pada 15 Juni 1998. PT. Astra International, Tbk memiliki

saham sebesar 80% dan 20% dimiliki oleh publik.

3. PT. Indokords, Tbk

PT. Indokords, Tbk didirikan pada 8 Juli 1981 dan mulai terdaftar di Bursa

Efek Indonesia sejak 5 September 1990. Komposisi kepemilikan saham

sebesar 60,21% dimiliki oleh Kordsa Global AS, 23,92% dimiliki oleh Robby

Sumammpow, 5,61% dimiliki oleh PT. Risjadson Suryatama, dan sisanya

sebesar 10,27% dimiliki publik.

3. PT. Goodyear Indonesia, Tbk

PT. Good Year Indonesia, Tbk didirikan pada 26 Januari 1917 dan terdaftar

perusahaan mayoritas dimiliki oleh The Goldenyear Tire & Rubber Company

sebesar 85%, Kalibesar Asri sebesar 9,02%, dan publik sebanyak 5,98%.

5. PT. Indomobil Sukses Internasional, Tbk

PT. Indomobil Sukses Internasional, Tbk didirikan pada 20 Maret 1987 dan

mulai terdaftar di Bursa Efek Indonesia sejak 15 November 1993. Komposisi

kepemilikan saham sebesar 71,49% dimiliki oleh Gallant Venture, Ltd,

18,17% dimiliki oleh PT. Tritunggal Inti Permata, dan sisanya sebesar

10,34% dimiliki oleh publik.

6. PT. Indospring, Tbk

PT. Indospring, Tbk didirikan pada 5 Mei 1978 dan mulai terdaftar di Bursa

Efek Indonesia sejak 10 Agustus 1990. Komposisi kepemilikan saham

sebesar 88,11% dimiliki oleh PT. Indoprima Gemilang, dan sisanya sebesar

11,89% dimiliki oleh publik.

7. PT. Multistrada Arah Sarana, Tbk

PT. Multistrada Arah Sarana, Tbk didirikan pada 20 Juni 1988 dan terdaftar

di Bursa Efek Indonesia sejak 9 Juni 2005. Komposisi kepemilikan saham

sebesar 16,67% dimiliki oleh PT. Central Sole Agency, 15,32% dimiliki oleh

Deutsche Bank Ag Sg, sebesar 15,11% dimiliki oleh Lunar Crescent

International, Inc., 9,16% dimiliki oleh Standard Chartered Bank, dan 43,74%

dimiliki oleh publik.

8. PT. Nipress, Tbk

PT. Nipress, Tbk didirikan pada 24 April 1975 dan terdaftar di Bursa Efek

60

dimiliki oleh Trinitan International, 18,50% dimiliki RDPT Nikko Indonesia

Infrastructure, 17,97% dimiliki Tritan Adhitama Nugraha, dan 37,09%

dimiliki oleh publik.

9. PT. Selamat Sempurna, Tbk

PT. Selamat Sempurna, Tbk didirikan pada 19 Januari 1976 dan terdaftar di

Bursa Efek Indonesia pada 9 September 1996. Sebanyak 58,13% saham

dimiliki oleh PT. Adrindo Intiperkasa, dan 41,87% dimiliki oleh publik.

10. PT. Gajah Tunggal, Tbk

PT. Gajah Tunggal, Tbk PT. Gajah Tunggal, Tbk PT Gajah Tunggal Tbk

didirikan tanggal 24 Agustus 1951 dan memulai kegiatan usaha komersialnya

pada tahun 1953 dan tercatat di Bursa Efek Indonesia (BEI) pada tanggal 08

Mei 1990. Pemegang saham mayoritas GJTL adalah Denham Pte. Ltd,

dengan persentase kepemilikan sebesar 49,70%.

11. PT. Multi Prima Sejahtera, Tbk.

PT. Multi Prima Sejahtera, Tbk didirikan pada 7 Januari 1982 dan terdaftar di

Bursa Efek Indonesia pada 5 Februari 1990. Komposisi kepemilikan saham

sebesar 25% dimiliki oleh Pacific Asia Holding, Ltd, dan sisanya sebesar

75% dimiliki publik.

12. PT. Prima Alloy Steel Universal, Tbk

PT. Prima Alloy Steel Universal, Tbk didirikan pada 20 Februari 1984 dan

terdaftar di Bursa Efek Indonesia pada 12 Juli 1990. komposisi kepemilikan

saham sebesar 37,94% dimiliki oleh Enmaru International, sebesar 16,13%

4.2 Hasil Penelitian

4.2.1 Analisis Statistik Deskriptif

Analisis deskriptif statistik digunakan untuk mendeskripsikan atau

menggambarkan nilai maximum, nilai minimum, nilai rata-rata (mean), dan nilai

standar deviasi dari masing-masing variabel penelitian. Pada Tabel 4.1 berikut

dapat dilihat statistik deskriptif dari Return on Equity, Return on Assets, Debt to

Equity Ratio, Price to Book Value, Price Earning Ratio, Earning per Share, dan

Harga Saham pada perusahaan sub sektor otomotif dan komponen di Bursa Efek

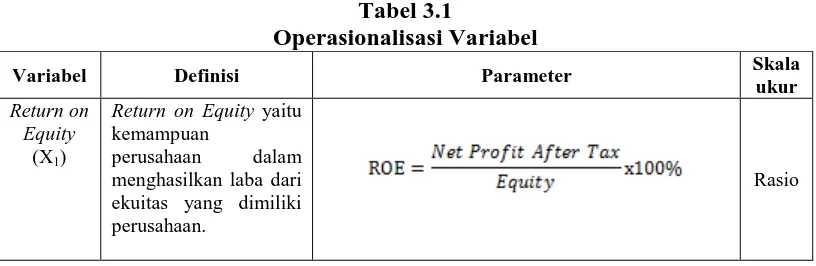

[image:37.595.117.511.365.481.2]Indonesia periode 2011-2015.

Tabel 4.1

Deskriptif Statistik Variabel Penelitian

ROE ROA DER PBV PER EPS HARGA_SAHAM

Mean 9.995867 7.873964 1.057844 1.170837 20.01207 287.5015 2500.150 Maximum 36.75038 30.93355 2.712202 3.949893 173.3871 1501.440 7600.000 Minimum -7.775063 -5.335255 0.252377 0.011283 -5.894128 -413.6100 111.0000 Std. Dev. 9.012680 7.216867 0.662621 0.938270 31.15112 331.4616 2195.434

Observations 60 60 60 60 60 60 60

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan Tabel 4.1 terlihat bahwa jumlah observasi data setiap variabel

penelitian adalah sebanyak 60 observasi. Return on Equity memiliki nilai tertinggi

sebesar 36,75% pada PT. Selamat Sempurna, Tbk tahun 2014 dan nilai terendah

sebesar -7,77% pada PT. Multistrada Arah Sarana, Tbk tahun 2015 dengan nilai

rata-rata sebesar 9,99% dan standar deviasi sebesar 9.01%.

Return on Assets (ROA) memiliki nilai tertinggi sebesar 30,93% pada PT.

Selamat Sempurna, Tbk tahun 2014 dan nilai terendah sebesar 43,84% pada PT.

Prima Alloy Steel Universal, Tbk tahun 2011 dengan nilai rata-rata sebesar 7,87%

62

Debt to Equity Ratio (DER) memiliki nilai tertinggi sebesar 2,71 pada PT.

Indomobil Sukses Internasional, Tbk tahun 2015 dan nilai terendah sebesar 0,25

pada PT. Indosprings, Tbk tahun 2014 dengan nilai rata-rata sebesar 1,05 dan

standar deviasi sebesar 0,66.

Price to Book Value (PBV) memiliki nilai tertinggi sebesar 3,95 pada PT.

Astra International, Tbk (ASII) tahun 2011 dan nilai terendah sebesar 0,01 pada

PT. Nipress, Tbk (NIPS) tahun 2011 dengan nilai rata-rata sebesar 1,17 dan

standar deviasi sebesar 0,93.

Price Earning Ratio (PER) memiliki nilai tertinggi sebesar 173,39 pada

PT. Multiprima Sejahtera, Tbk (LPIN) tahun 2015 dan nilai terendah sebesar

-5,89 pada PT. Gajah Tunggal, Tbk (GJTL) tahun 2015 dengan nilai rata-rata

sebesar 20,01 dan standar deviasi sebesar 31,15.

Earning per Share (EPS) memiliki nilai tertinggi sebesar Rp. 1.501,44

pada PT. Goodyear Indonesia, Tbk (GDYR) tahun 2012 dan nilai terendah

sebesar -Rp. 413,61 pada PT. Multistrada Arah Sarana, Tbk (MASA) tahun 2015

dengan nilai rata-rata sebesar Rp. 287,50 dan standar deviasi sebesar Rp. 331,46.

Selanjutnya Harga Saham tertinggi sebesar Rp. 7.600 pada PT. Astra

International, Tbk (ASII) tahun 2012 dan nilai terendah sebesar Rp. 111 pada PT.

Nipress, Tbk (NIPS) tahun 2011 dengan nilai rata-rata sebesar Rp. 2.500 dan

standar deviasi sebesar Rp. 2.195,43.

4.2.2 Uji Asumsi Klasik

Salah satu syarat yang mendasari model regresi berganda dengan metode

agar hasil pengujian bersifat tidak bias dan efisien. Pengujian asumsi klasik pada

penelitian ini meliputi normalitas data, heteroskedastisitas, multikolonearitas, dan

autokorelasi agar hasil pengujian tidak bersifat bias dan efisien. Hasil Uji Asumsi

Klasik disajikan sebagai berikut:

1. Uji Normalitas

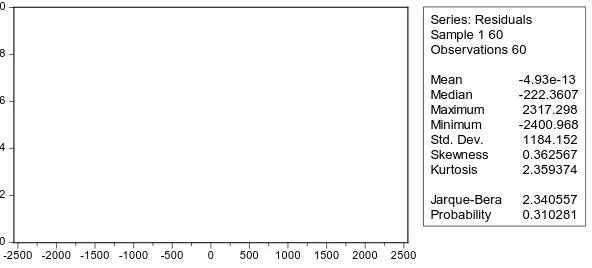

a. Pendekatan Histogram Jarque-Bera

Uji Normalitas dengan pendekatan Jarque-Bera dapat dilihat pada Gambar

4.1 berikut:

0 2 4 6 8 10

-2500 -2000 -1500 -1000 -500 0 500 1000 1500 2000 2500

Series: Residuals Sample 1 60 Observations 60

Mean -4.93e-13 Median -222.3607 Maximum 2317.298 Minimum -2400.968 Std. Dev. 1184.152 Skewness 0.362567 Kurtosis 2.359374

Jarque-Bera 2.340557 Probability 0.310281

[image:39.595.153.449.334.468.2]Sumber: Hasil Penelitian, 2016 (Data Diolah)

Gambar 4.1 Histogram Jarque-Bera

Berdasarkan Gambar 4.1 terlihat bahwa nilai Jarque-Bera sebesar

2,340557 < nilai kritis chi-kuadrat (12,5916), dengan tingkat signifikansi sebesar

0,310281>0,05. Dengan demikian sesuai kriteria pengujian, maka dapat

disimpulkan bahwa data telah berdistribusi normal.

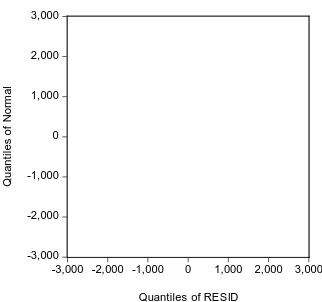

b. Pendekatan QQ Plot

Uji Normalitas dengan pendekatan QQ Plot dapat dilihat pada Gambar 4.2

64 -3,000 -2,000 -1,000 0 1,000 2,000 3,000

-3,000 -2,000 -1,000 0 1,000 2,000 3,000 Quantiles of RESID

Q u a n ti le s o f N o rm a l

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Gambar 4.2 QQ Plot

Berdasarkan Gambar 4.2 QQ Plot terlihat bahwa titik-titik penyebaran data

berada disekitar sumbu diagonal dari grafik. Dengan demikian dapat disimpulkan

bahwa data telah berdistribusi secara normal.

2. Uji Heteroskedastisitas Pendekatan Glejser

Deteksi heteroskedastisitas dilakukan dengan uji Glejser. Hasil Uji

Glejser dapat dilihat pada Tabel 4.2 berikut:

Tabel 4.2 Uji Glejser

Heteroskedasticity Test: Glejser

F-statistic 1.038291 Prob. F(6,53) 0.4113 Obs*R-squared 6.310762 Prob. Chi-Square(6) 0.3893 Scaled explained SS 5.258463 Prob. Chi-Square(6) 0.5111

Test Equation:

Dependent Variable: ARESID Method: Least Squares Date: 11/29/16 Time: 11:01 Sample: 1 60

Included observations: 60

Variable Coefficient Std. Error t-Statistic Prob.

[image:40.595.231.392.109.260.2]DER -85.35418 159.7695 -0.534233 0.5954 PBV 252.9881 128.7822 1.964465 0.0547 PER 0.650951 3.324365 0.195812 0.8455 EPS 0.017098 0.332249 0.051461 0.9592

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan Tabel 4.2 terlihat bahwa tingkat signifikansi variabel Return

on Equity (ROE) sebesar 0,1298>0,05, tingkat signifikansi Return on Assets (ROA)

sebesar 0,7858>0,05, tingkat signifikansi Debt to Equity Ratio (DER) sebesar

0,5954>0,05, tingkat signifikansi Price to Book Value (PBV) sebesar

0,0547>0,05, tingkat signifikansi Price Earning Ratio (PER) sebesar

0,8455>0,05, dan tingkat signifikansi variabel Earning per Share (EPS) sebesar

0,9592>0,05. Maka berdasarkan pengujian tersebut terlihat bahwa tidak satupun

variabel independen yang secara statistik berpengaruh signifikan terhadap

variabel Absolut Residual (Aresid) sehingga dapat disimpulkan bahwa data tidak

mengarah adanya heteroskedastisitas.

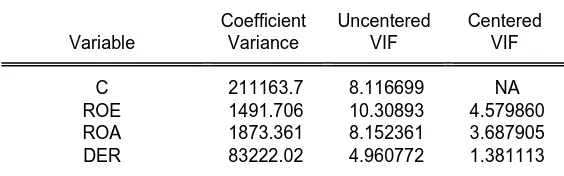

3. Uji Multikolonearitas

Asumsi selanjutnya yang harus dipenuhi adalah asumsi non

multikolonearitas. Hasil Uji Multikolonearitas dapat dilihat pada Tabel 4.3

[image:41.595.170.452.671.759.2]berikut:

Tabel 4.3 Uji Multikolonearitas

Variance Inflation Factors Date: 11/29/16 Time: 11:05 Sample: 1 60

Included observations: 60

Coefficient Uncentered Centered

Variable Variance VIF VIF

C 211163.7 8.116699 NA

66

PBV 54070.66 4.648344 1.799196 PER 36.03029 1.876167 1.321527 EPS 0.359897 2.637987 1.494533

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan Tabel 4.3 terlihat bahwa nilai Varience Inflation Factors

(VIF) seluruh variabel independen <10 sehingga berdasarkan kriteria pengujian

maka dapat disimpulan bahwa antar variabel bebas tidak terjadi gejala

multikolonearitas.

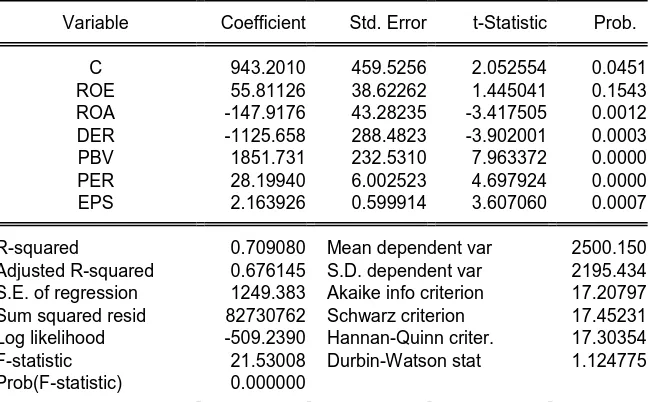

4. Uji Autokorelasi

Untuk mendeteksi ada atau tidaknya autokorelasi, digunakan nilai

Durbin-Watson. Hasil Uji Autokorelasi dengan Durbin-Watson dapat dilihat pada Tabel

[image:42.595.151.476.502.703.2]4.4 berikut:

Tabel 4.4

Uji Autokorelasi Durbin-Watson

Dependent Variable: HARGA_SAHAM Method: Least Squares

Date: 11/29/16 Time: 11:07 Sample: 1 60

Included observations: 60

Variable Coefficient Std. Error t-Statistic Prob.

C 943.2010 459.5256 2.052554 0.0451 ROE 55.81126 38.62262 1.445041 0.1543 ROA -147.9176 43.28235 -3.417505 0.0012 DER -1125.658 288.4823 -3.902001 0.0003 PBV 1851.731 232.5310 7.963372 0.0000 PER 28.19940 6.002523 4.697924 0.0000 EPS 2.163926 0.599914 3.607060 0.0007

R-squared 0.709080 Mean dependent var 2500.150 Adjusted R-squared 0.676145 S.D. dependent var 2195.434 S.E. of regression 1249.383 Akaike info criterion 17.20797 Sum squared resid 82730762 Schwarz criterion 17.45231 Log likelihood -509.2390 Hannan-Quinn criter. 17.30354 F-statistic 21.53008 Durbin-Watson stat 1.124775 Prob(F-statistic) 0.000000

Berdasarkan Tabel 4.4 terlihat bahwa nilai Durbin-Watson Statistik

sebesar 1,124775 >1 dan <3. Dengan demikian berdasarkan kriteria pengujian

maka dapat disimpulkan tidak terjadi autokorelasi sehingga asumsi

non-autokorelasi telah terpenuhi.

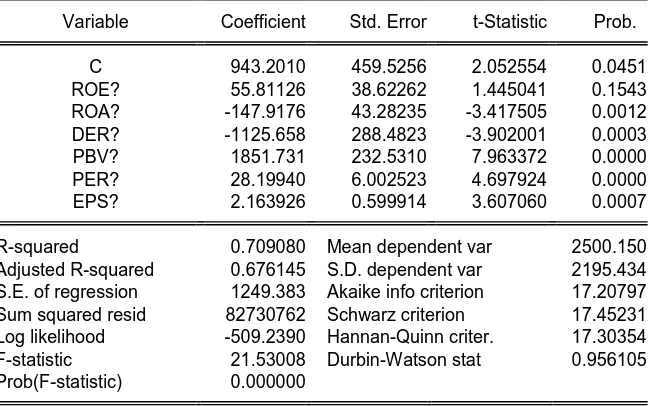

4.2.3 Analisis Regresi Linier Berganda Data Panel 4.2.3.1 Common Effect Model (CEM)

Hasil uji regresi data panel dengan pengujian Common Effects Model

[image:43.595.151.476.465.668.2](CEM) dapat dilihat pada Tabel 4.5 berikut:

Tabel 4.5

Common Effects Model

Dependent Variable: HARGA_SAHAM? Method: Pooled Least Squares

Date: 11/29/16 Time: 11:09 Sample: 2011 2015

Included observations: 5 Cross-sections included: 12

Total pool (balanced) observations: 60

Variable Coefficient Std. Error t-Statistic Prob.

C 943.2010 459.5256 2.052554 0.0451 ROE? 55.81126 38.62262 1.445041 0.1543 ROA? -147.9176 43.28235 -3.417505 0.0012 DER? -1125.658 288.4823 -3.902001 0.0003 PBV? 1851.731 232.5310 7.963372 0.0000 PER? 28.19940 6.002523 4.697924 0.0000 EPS? 2.163926 0.599914 3.607060 0.0007

R-squared 0.709080 Mean dependent var 2500.150 Adjusted R-squared 0.676145 S.D. dependent var 2195.434 S.E. of regression 1249.383 Akaike info criterion 17.20797 Sum squared resid 82730762 Schwarz criterion 17.45231 Log likelihood -509.2390 Hannan-Quinn criter. 17.30354 F-statistic 21.53008 Durbin-Watson stat 0.956105 Prob(F-statistic) 0.000000

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan hasil Uji data panel dengan pengujian Common Effect Model

68

Debt to Equity Ratio, Price to Book Value, Price Earning Ratio, dan Earning per

Share berpengaruh singnifikan terhadap harga saham dengan tingkat signifikansi

sebesar 0,000<0,05. Secara parsial (Uji t) Return on Equity berpengaruh positif

tidak signifikan terhadap harga saham, Return on Assets berpengaruh negatif

signifikan terhadap harga saham, Debt to Equity Ratio berpengaruh negatif

signifikan terhadap harga saham, Price to Book Value berpengaruh positif

signifikan terhadap harga saham, Price Earning Ratio berpengaruh positif

signifikan terhadap harga saham, dan Earning per Share berpengaruh positif

signifikan terhadap harga saham pada perusahaan sub sektor otomotif dan

komponen di Bursa Efek Indonesia periode 2011-2015.

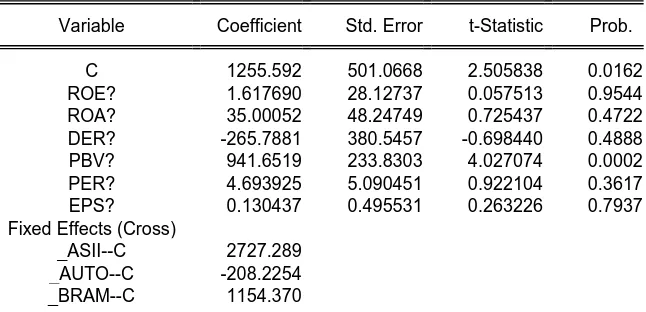

4.2.3.2 Metode Fixed Effects Model (FEM)

Hasil uji regresi data panel dengan metode Fixed Effects Model (FEM)

[image:44.595.153.476.593.749.2]dapat dilihat pada Tabel 4.6 berikut:

Tabel 4.6 Fixed Effect Model

Dependent Variable: HARGA_SAHAM? Method: Pooled Least Squares

Date: 11/29/16 Time: 11:14 Sample: 2011 2015

Included observations: 5 Cross-sections included: 12

Total pool (balanced) observations: 60

Variable Coefficient Std. Error t-Statistic Prob.

C 1255.592 501.0668 2.505838 0.0162 ROE? 1.617690 28.12737 0.057513 0.9544 ROA? 35.00052 48.24749 0.725437 0.4722 DER? -265.7881 380.5457 -0.698440 0.4888 PBV? 941.6519 233.8303 4.027074 0.0002 PER? 4.693925 5.090451 0.922104 0.3617 EPS? 0.130437 0.495531 0.263226 0.7937 Fixed Effects (Cross)

_GDYR--C 282.3621 _IMAS--C 1606.102 _INDS--C -361.5000 _MASA--C -1737.205 _NIPS--C -1521.677 _SMSM--C -2517.500 _GJTL--C -436.4524 _LPIN--C 2175.931 _PRAS--C -1163.495

Effects Specification

Cross-section fixed (dummy variables)

R-squared 0.917750 Mean dependent var 2500.150 Adjusted R-squared 0.884459 S.D. dependent var 2195.434 S.E. of regression 746.2572 Akaike info criterion 16.31134 Sum squared resid 23389789 Schwarz criterion 16.93965 Log likelihood -471.3403 Hannan-Quinn criter. 16.55711 F-statistic 27.56714 Durbin-Watson stat 1.090047 Prob(F-statistic) 0.000000

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan hasil Uji data panel dengan pengujian Fixed Effect Model

(FEM) terlihat bahwa secara simultan (Uji F) Return on Equity, Return on Assets,

Debt to Equity Ratio, Price to Book Value, Price Earning Ratio, dan Earning per

Share berpengaruh singnifikan terhadap harga saham dengan tingkat signifikansi

sebesar 0,000<0,05. Secara parsial (Uji t) Return on Equity berpengaruh positif

tidak signifikan terhadap harga saham, Return on Assets berpengaruh positif tidak

signifikan terhadap harga saham, Debt to Equity Ratio berpengaruh negatif tidak

signifikan terhadap harga saham, Price to Book Value berpengaruh positif

signifikan terhadap harga saham, Price Earning Ratio berpengaruh positif tidak

signifikan terhadap harga saham, dan Earning per Share berpengaruh positif

tidak signifikan terhadap harga saham dengan demikian, secara parsial hanyal

70

perusahaan sub sektor otomotif dan komponen di Bursa Efek Indonesia periode

2011-2015.

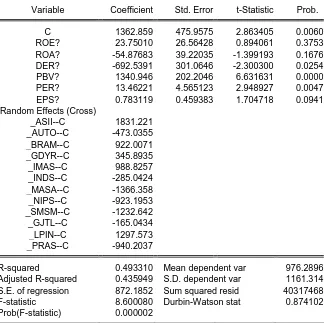

4.2.3.3 Metode Random Effects Model (REM)

Hasil uji regresi data panel dengan metode Random Effects Model (REM)

[image:46.595.151.475.387.710.2]dapat dilihat pada Tabel 4.7 berikut:

Tabel 4.7

Metode Random Effects Model (REM)

Dependent Variable: HARGA_SAHAM?

Method: Pooled EGLS (Cross-section random effects) Date: 11/29/16 Time: 11:16

Sample: 2011 2015 Included observations: 5 Cross-sections included: 12

Total pool (balanced) observations: 60

Swamy and Arora estimator of component variances

Variable Coefficient Std. Error t-Statistic Prob.

C 1362.859 475.9575 2.863405 0.0060 ROE? 23.75010 26.56428 0.894061 0.3753 ROA? -54.87683 39.22035 -1.399193 0.1676 DER? -692.5391 301.0646 -2.300300 0.0254 PBV? 1340.946 202.2046 6.631631 0.0000 PER? 13.46221 4.565123 2.948927 0.0047 EPS? 0.783119 0.459383 1.704718 0.0941 Random Effects (Cross)

_ASII--C 1831.221 _AUTO--C -473.0355 _BRAM--C 922.0071 _GDYR--C 345.8935 _IMAS--C 988.8257 _INDS--C -285.0424 _MASA--C -1366.358 _NIPS--C -923.1953 _SMSM--C -1232.642 _GJTL--C -165.0434 _LPIN--C 1297.573 _PRAS--C -940.2037

R-squared 0.493310 Mean dependent var 976.2896 Adjusted R-squared 0.435949 S.D. dependent var 1161.314 S.E. of regression 872.1852 Sum squared resid 40317468 F-statistic 8.600080 Durbin-Watson stat 0.874102 Prob(F-statistic) 0.000002

Berdasarkan hasil Uji data panel dengan pengujian Random Effect Model

(REM) terlihat bahwa secara simultan (Uji F) Return on Equity, Return on Assets,

Debt to Equity Ratio, Price to Book Value, Price Earning Ratio, dan Earning per

Share berpengaruh singnifikan terhadap harga saham dengan tingkat signifikansi

sebesar 0,000<0,05. Secara parsial (Uji t) Return on Equity berpengaruh positif

tidak signifikan terhadap harga saham, Return on Assets berpengaruh negatif

tidak signifikan terhadap harga saham, Debt to Equity Ratio berpengaruh negatif

signifikan terhadap harga saham, Price to Book Value berpengaruh positif

signifikan terhadap harga saham, dan Price Earning Ratio berpengaruh positif

signifikan terhadap harga saham dan Earning per Share berpengaruh positif tidak

berpengaruh signifikan terhadap harga saham pada perusahaan sub sektor

otomotif dan komponen di Bursa Efek Indonesia periode 2011-2015.

4.2.4 Penentuan Model Data Panel

4.2.4.1 Redundant Fixed Effects Test (Chow Test)

Redundant Fixed Effects Test digunakan untuk membandingkan antara

model Common Effect Model dengan Fixed Effect Model. Jika pada Cross-section

F memiliki nilai Fhitung>Fkritis atau nil