SKRIPSI

PERSEPSI MAHASISWA FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA DAN MAHASISWA FAKULTAS SYARIAH IAIN SUMATERA UTARA TERHADAP ADANYA AKUNTANSI FORENSIK

OLEH

TYA YULI R MANURUNG 100503045

DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI DAN BISNIS

MEDAN

PENANGGUNG JAWAB SKRIPSI

NAMA : TYA YULI R MANURUNG

NIM : 100503045

PROGRAM STUDI : S-1 AKUNTANSI

JUDUL SKRIPSI :PERSEPSI MAHASISWA FAKULTAS EKONOMI DAN BISNIS UNVERSITAS SUMATERA UTARA

DAN MAHAISWA FAKULTAS SYARIAH IAIN

SUMATERA UTARA TERHADAP ADANYA

AKUNTANSI FORENSIK

MEDAN, AGUSTUS 2014

Menyetujui

(Dra. Mutia Ismail, M.M, Ak)

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI DAN BISNSI

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : TYA YULI R MANURUNG

NIM : 100503045

PROGRAM STUDI : S-1 AKUNTANSI

JUDUL SKRIPSI :PERSEPSI MAHASISWA FAKULTAS EKONOMI DAN BISNIS UNVERSITAS SUMATERA UTARA

DAN MAHAISWA FAKULTAS SYARIAH IAIN

SUMATERA UTARA TERHADAP ADANYA

AKUNTANSI FORENSIK

Tanggal,... Ketua Departemen Akuntansi

Dr. Syafruddin Ginting Sugihen, MAFIS, Ak

Prof. Dr. Azhar Maksum, MEc, Ac.

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI DAN BISNIS

MEDAN

Telah diuji pada

Tanggal

PANITIA PENGUJI SKRIPSI

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul ‘’ PERSEPSI MAHASISWA FAKULTAS EKONOMI DAN BISNIS UNVERSITAS SUMATERA UTARA DAN

MAHAISWA FAKULTAS SYARIAH IAIN SUMATERA UTARA TERHADAP

ADANYA AKUNTANSI FORENSIK’’ yang dibimbing oleh Dra. Mutia Ismail, M.M.,Ak., adalah benar-benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dan saya kutip dari sumber lain telah mendapat izin dan dituliskan sumbernya secara jelas sesuai dengan kaidah dan etika penulisan ilmiah.

Apabila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru orang lain seolah-olah hasil pemikiran saya sendiri, saya bersedia menerima sanksi sesuai peraturan yang berlaku.

Medan, Agustus 2014

Tya Yuli R Manurung

ABSTRAK

PERSEPSI MAHASISWA FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA DAN MAHASISWA FAKULTAS

SYARIAH IAIN SUMATERA UTARA TERHADAP ADANYA AKUNTANSI FORENSIK

Penelitian ini bertujuan untuk menganalisis perbedaan persepsi mahasiswa yaitu mahasiswa akuntansi strata-1 FEB USU dengan mahasiswa akuntansi FS IAIN SU tentang akuntasi forensik tidak sama dengan audit investigatif, akuntansi forensik berorientasi pada etika dan hukum, akuntansi forensik sangat berperan terhadap sebuah peluang karir yang menjanjikan di masa yang akan datang, akuntansi forensik sebagai alat untuk mempercepat pemberantasan korupsi dan penanggulangan tindak penipuan, akuntansi forensik dimasukkan ke dalam kurikulum pendidikan akuntansi, ada hubungan akuntansi forensik dengan perkembangan ilmu akuntansi, akuntansi forensik belum mendapatkan perhatian yang serius dari pihak perguruan tinggi. Objek yang diteliti adalah mahasiswa akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan mahasiswa akuntansi Fakultas Syariah IAIN Sumatera Utara.

Penelitian ini merupakan penelitian empiris dengan teknik purposive sampling di dalam pengumpulan data. Data diperoleh dengan menyebarkan kuesioer sebanyak 70 di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan 70 di Fakultas Syariah IAIN Sumatera Utara dan 102 responden (72,85%) yang terdiri dari 67 mahasiswa akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan 35 mahasiswa akuntansi Fakultas Syariah IAIN Sumatera Utara telah memberikan jawaban. Analisis data dilakukan dengan Independent Sample Test dengan program SPSS versi 20.

Hasil hipotesis menunjukkan bahwa terdapat perbedaan yang signifikan antara mahasiswa akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dengan mahasiswa Fakultas Syariah IAIN Sumatera Utara terhadap akuntansi forensik tidak sama dengan audit investigatif, akuntansi forensik sangat berperan sangat berperan terhadap sebuah peluang karir yang menjanjikan di masa yang akan datang. Hasil pengujian hipotesis menunjukkan bahwa tidak terdapat perbedaan yang signifikan terhadap akuntansi forensik berorientasi pada etika dan hukum, akuntansi forensik sebagai alat mempercepat pemberantasan korupsi dan penanggulangan tindak penipuan, akuntansi forensik dimasukkan ke dalam pendidikan akuntansi, ada hubungan akuntansi forensik dengan perkembangan ilmu akuntansi, dan akuntansi forensik belum mendapatkan perhatian yang serius dari pihak perguruan tinggi

ABSTRACT

STUDENT PERCEPTION OF FACULTY OF ECONOMICS AND BUSINESS UNIVERSITY OF SUMATERA UTARA AND STUDENT OF

FACULTY SHARIA IAIN SUMATERA UTARA OF THE EXISTENCE FORENSIC ACCOUNTING

This study to analyze the differences in perceptions of accounting students of FEB USU with accounting students of FS IAIN SU of forensic accounting is not the same as investigative audit, forensic accounting oriented to ethics and law, forensic accounting is to contribute to a promising career opportunities in the future, forensic accounting as tool to accelerate the eradication of corruption and fraud prevention, forensic accounting included in the accounting curriculum, there is a forensic accounting with the development of knowledge of accounting, and forensic accounting has not received the attention seious of the university. The object research is accounting students of Faculty of Economics and Business University of Sumatera Utara and accounting students of Faculty Sharia IAIN Sumatera Utara.

This research is an empirical study with purposive sampling techniques in data collection, data obtained by distributing questionnaires as many as 70 in Faculty of Economics and Business University of Sumatera Utara and 70 in Faculty Sharia IAIN Sumatera Utara and 102 respondents (72,85%) consisting of 67 accounting students of Faculty of Economics and Business University of Sumatera Utara and 35 accounting students of Faculty Sharia IAIN Sumatera Utara has provided an answer. Data analysis was perfomed by Independent Sample Test with SPSS version 20.

The results of hypothesis testing indicate that there are significant differences between accounting students of Faculty of Economics and Business University of Sumatera Utara with accounting students of Faculty Sharia IAIN Sumatera Utara of forensic accounting is not same as the investigative audit, forensic acoounting is to contribute to promising career opportunities in the future. The results of hypothesis testing showed that there were not significant differences in perception of forensic accounting oriented to ethics and law, forensic accounting as tool to accelerate the eradication of corruption and fraud prevention, forensic accounting included in the accounting curriculum, there is a forensic accounting with the development of knowledge of accounting, and forensic accounting has not received the attention seious of the university.

Keywords : Perceptions of Students and Forensic Accounting.

Bismillahirrahmanirrahim,

Syukur alhamdulillah penulis ucapkan kehadirat Allah SWT atas limpahan berkah, rahmat, hidayah serta petunjuk-Nya sehingga penulis dapat menyelesaikan skripsi ini. Salawat dan salam kepada nabi Muhammad SAW, keluarganya dan semua sahabat-sahabatnya yang telah berjuang dan membawa kita dari zaman kebodohan ke zaman yang penuh dengan ilmu pengetahuan. Penulis juga menyampaikan rasa hormat dan terima kasih yang tulus kepada Papa M. Nurmaluddin Manurung dan Mama Nurmala Sondang L.Gaol atas cinta kasih, pengorbanan, dukungan, serta doanya yang selalu diberikan kepada penulis.

Skripsi ini merupakan tugas akhir penulis sebagai salah satu syarat guna menyelesaikan program studi S1 pada Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dengan judul : ’’Persepsi Mahasiswa Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Mahasiswa Fakultas Syariah IAIN Sumatera Utara terhadap Adanya Akuntansi Forensik”

Penulis menyadari bahwa penelitian ini tidak dapat terselesaikan tanpa bantuan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih atas bantuan yang diberikan dalam bentuk sumbangan pikiran, tenaga, waktu dan materi yang tidak dapat diukur. Dengan segala kerendahan hati penulis menyampaikan terima kasih kepada:

2. Bapak DR. Syafruddin Ginting Sugihen, MAFIS.,Ak selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara serta Bapak Drs. Hotmal Ja’far, MM.,Ak selaku sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, MSi.,Ak selaku Ketua Program Studi Akuntansi S1 Fakultas Ekonomi USU dan selaku Dosen Penguji, kemudian Ibu Dra. Mutia Ismail, MM., Ak selaku sekretaris Program Studi S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan selaku Dosen Pembimbing yang telah banyak memberikan bimbingan, nasehat dan arahan kepada penulis dalam menyelesaikan skripsi penulis. 4. Bapak Drs. Rustam, MSi., Ak selaku Dosen Pembanding yang sudah

banyak memberikan masukan kepada penulis.

5. Seluruh staf dosen dan pegawai Program Studi Akuntansi S1 FEB USU yang banyak memberikan ilmu dukungannya sehingga proses belajar menjadi lebih menyenangkan bagi penulis selama mengikuti pendidikan di FEB USU.

7. Untuk sahabat-sahabat terbaik ”The Power of Rainbow” atau apalah itu sebutan untuk kita, Annisa’, Intan, Ning, Putri, yang selalu membersamai dan memberikan dukungan kepada penulis, semoga kita semua bisa S.E. 8. Untuk Bang David yang uda perbaikin laptop, Faisal Umri Nst yang uda

bantuin nyebarin keuesioner.

9. Untuk teman-teman seperjuangan di BP2M Baiturrahmah FEB USU yang setiap hari nanyain skripsinya gimana? kapan wisuda? Pertanyaan-pertanyaan kalian yang membuat penulis lebih semangat dalam menyelesaikan skripsi.

10.Untuk Instruktur di DTC UKMI Ad-Dakwah Fikri, Rini, Vicky, Siti, Ihsan, Rudi, Bang Andika juga yang selalu memberikan dukungan dan keringanan atas dinas-dinas yang harus dikerjakan.

11.Untuk teman-teman KPU USU Jali, Reza, Angga, Riki, Wak Hamdan, Abdulloh, Satria, Fauzan, Nisma dan yang lain luar biasa disaat kampus heboh dengan PEMIRA kita sering dikunjungi mahasiswa yang kadang-kadang bisa buat emosi meningkat, tapi masih bisa membuat penulis mengerjakan skripsinya di sekret yang luar biasa, senang mengenal kalian semua.

semoga skripsi ini dapat bermanfaat bagi semua pihak, khususnya bagi penulis dan para pembaca pada umumnya, semoga Allah SWT meridhoi dan dicatat sebagai ibadah disisi-Nya.

Medan, 19 Agustus 2014 Penulis

DAFTAR ISI

Halaman

ABSTRAK………... i

ABSTRACT……… ii

KATA PENGANTAR……… iii

DAFTAR ISI………... vii

DAFTAR TABEL……….. ix

DAFTAR GAMBAR………. x

DAFTAR LAMPIRAN………. xi

BAB I. PENDAHULUAN... 1

1.1Latar Belakang... 1

1.2Perumusan Masalah... 5

1.3Tujuan Penelitian... 6

1.4Manfaat Penelitian... 8

BAB II. TINJAUAN PUSTAKA... 9

2.1 Tinjauan Teoritis... 9

2.1.1 Pengertian Persepsi... ... 9

2.1.2 Teori Atribusi ………... 11

2.1.3 Akuntansi Forensik... 13

2.1.3.1 Pengertian Akuntansi Forensik………... 13

2.1.3.2 Lingkup Akuntansi Forensik ………. 16

2.1.3.3 Atribut, Kakarakteristik, Kualitas, Standar Akuntansi Forensik……… 17

2.2 Tinjauan Penelitian Terdahulu... 22

2.5 Kerangka Konseptual... 24

2.6 Hipotesis………... 26

BAB III. METODE PENELITIAN... 28

3.1 Jenis Penelitian………... 28

3.2 Tempat Penelitian…………... 28

3.3 Batasan Operasional... 28

3.4 Definisi Operasional... 29

3.5 Skala Pengukuran Variabel... 31

3.6 Populasi dan Sampel... 31

3.7 Jenis Data………...………. 32

3.8 Metode Pengumpulan Data……… 32

3.10 Teknik Analisis... 34

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN ……… 36

4.1 Gambaran Umum Responden ……… 36

4.2 Hasil Penelitian……… 37

4.2.1 Uji Validitas ……….. 37

4.2.2 Uji Realibilitas ……….. 39

4.2.3 Analisis Deskriptif ………. 41

4.2.4 Pengujian Hipotesis ………... 43

4.3 Pembahasan ……… 54

BAB V KESIMPULAN DAN SARAN ……… 62

5.1 Kesimpulan ……… 62

5.2 Saran ……….. 64

DAFTAR PUSTAKA ………

68

DAFTAR TABEL

Nomor Judul Halaman

Tabel 3.1 Indikator-indikator Konstruk... 30

Tabel 3.2 Instrumen Skala Likert... 31

Tabel 4.1 Rincian Pengembalian Kuesioner... 37

Tabel 4.2 Hasil Uji Validitas Mahasiswa IAIN SU... 38

Tabel 4.3 Hasil Uji Validitas Mahasiswa SU …………... 39

Tabel 4.4 Hasil Uji Reliabilitas Mahasiswa IAIN ... 40

Tabel 4.4 Hasil Uji Reliabilitas Mahasiswa USU……….... 40

Tabel 4.6 Karakteristik Responden... 41

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Faktor-faktor yang Mempengaruhi Persepsi….. 10

Gambar 2.2 Faktor-faktor yang Mempengaruhi Perilaku….. 13

Gambar 2.3 Diagram Akuntansi Forensik ……… 15

Gambar 2.4 Diagram Akuntansi Forensik ……… 16

Gambar 2.5 Kerangka Konseptual... 24

Gambar 4.1 Diagram Akuntansi Forensik ……….. 56

No. Lampiran Judul Halaman

Lampiran 1 Kuesioner Penelitian... 70

Lampiran 2 Daftar Jawaban Responden... 74

Lampiran 3 Uji validitas dan Reliabilitas... 77

Lampiran 4 Analisis Deskriptif Penelitian... 79

ABSTRAK

PERSEPSI MAHASISWA FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA DAN MAHASISWA FAKULTAS

SYARIAH IAIN SUMATERA UTARA TERHADAP ADANYA AKUNTANSI FORENSIK

Penelitian ini bertujuan untuk menganalisis perbedaan persepsi mahasiswa yaitu mahasiswa akuntansi strata-1 FEB USU dengan mahasiswa akuntansi FS IAIN SU tentang akuntasi forensik tidak sama dengan audit investigatif, akuntansi forensik berorientasi pada etika dan hukum, akuntansi forensik sangat berperan terhadap sebuah peluang karir yang menjanjikan di masa yang akan datang, akuntansi forensik sebagai alat untuk mempercepat pemberantasan korupsi dan penanggulangan tindak penipuan, akuntansi forensik dimasukkan ke dalam kurikulum pendidikan akuntansi, ada hubungan akuntansi forensik dengan perkembangan ilmu akuntansi, akuntansi forensik belum mendapatkan perhatian yang serius dari pihak perguruan tinggi. Objek yang diteliti adalah mahasiswa akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan mahasiswa akuntansi Fakultas Syariah IAIN Sumatera Utara.

Penelitian ini merupakan penelitian empiris dengan teknik purposive sampling di dalam pengumpulan data. Data diperoleh dengan menyebarkan kuesioer sebanyak 70 di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan 70 di Fakultas Syariah IAIN Sumatera Utara dan 102 responden (72,85%) yang terdiri dari 67 mahasiswa akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan 35 mahasiswa akuntansi Fakultas Syariah IAIN Sumatera Utara telah memberikan jawaban. Analisis data dilakukan dengan Independent Sample Test dengan program SPSS versi 20.

Hasil hipotesis menunjukkan bahwa terdapat perbedaan yang signifikan antara mahasiswa akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dengan mahasiswa Fakultas Syariah IAIN Sumatera Utara terhadap akuntansi forensik tidak sama dengan audit investigatif, akuntansi forensik sangat berperan sangat berperan terhadap sebuah peluang karir yang menjanjikan di masa yang akan datang. Hasil pengujian hipotesis menunjukkan bahwa tidak terdapat perbedaan yang signifikan terhadap akuntansi forensik berorientasi pada etika dan hukum, akuntansi forensik sebagai alat mempercepat pemberantasan korupsi dan penanggulangan tindak penipuan, akuntansi forensik dimasukkan ke dalam pendidikan akuntansi, ada hubungan akuntansi forensik dengan perkembangan ilmu akuntansi, dan akuntansi forensik belum mendapatkan perhatian yang serius dari pihak perguruan tinggi

ABSTRACT

STUDENT PERCEPTION OF FACULTY OF ECONOMICS AND BUSINESS UNIVERSITY OF SUMATERA UTARA AND STUDENT OF

FACULTY SHARIA IAIN SUMATERA UTARA OF THE EXISTENCE FORENSIC ACCOUNTING

This study to analyze the differences in perceptions of accounting students of FEB USU with accounting students of FS IAIN SU of forensic accounting is not the same as investigative audit, forensic accounting oriented to ethics and law, forensic accounting is to contribute to a promising career opportunities in the future, forensic accounting as tool to accelerate the eradication of corruption and fraud prevention, forensic accounting included in the accounting curriculum, there is a forensic accounting with the development of knowledge of accounting, and forensic accounting has not received the attention seious of the university. The object research is accounting students of Faculty of Economics and Business University of Sumatera Utara and accounting students of Faculty Sharia IAIN Sumatera Utara.

This research is an empirical study with purposive sampling techniques in data collection, data obtained by distributing questionnaires as many as 70 in Faculty of Economics and Business University of Sumatera Utara and 70 in Faculty Sharia IAIN Sumatera Utara and 102 respondents (72,85%) consisting of 67 accounting students of Faculty of Economics and Business University of Sumatera Utara and 35 accounting students of Faculty Sharia IAIN Sumatera Utara has provided an answer. Data analysis was perfomed by Independent Sample Test with SPSS version 20.

The results of hypothesis testing indicate that there are significant differences between accounting students of Faculty of Economics and Business University of Sumatera Utara with accounting students of Faculty Sharia IAIN Sumatera Utara of forensic accounting is not same as the investigative audit, forensic acoounting is to contribute to promising career opportunities in the future. The results of hypothesis testing showed that there were not significant differences in perception of forensic accounting oriented to ethics and law, forensic accounting as tool to accelerate the eradication of corruption and fraud prevention, forensic accounting included in the accounting curriculum, there is a forensic accounting with the development of knowledge of accounting, and forensic accounting has not received the attention seious of the university.

Keywords : Perceptions of Students and Forensic Accounting.

BAB I

PENDAHULUAN

1.1Latar Belakang

Seiring perkembangan dunia usaha yang semakin kompleks, berkembang pula praktik kejahatan dalam bentuk kecurangan (fraud) ekonomi. Fraud yang terjadi pada berbagai negara bisa berbeda, karena dalam hal ini praktik fraud antara lain dipengaruhi kondisi hukum dinegara yang bersangkutan. Pada negara-negara maju dengan kehidupan ekonomi yang stabil, praktik fraud cenderung memiliki modus yang sedikit dilakukan. Namun pada negara-negara berkembang seperti Indonesia, praktik fraud cenderung memilki modus banyak untuk dilakukan. Fraud dapat terjadi pada sektor swasta maupun sektor publik. Pada sektor swasta, banyak terdapat penyimpangan dan kesalahan yang dilakukan seseorang dalam menafsirkan catatan keuangan, hal ini yang menyebabkan banyaknya kerugian yang besar bukan hanya bagi orang-orang yang bekerja pada perusahaan, akan tetapi pada investor-investor yang menanamkan dananya pada perusahaan tersebut.

Menurut Tuanakotta (2007:3), faktor yang mendorong berkembang dengan pesatnya akuntansi forensik di Amerika Serikat, yaitu Sarbanas-Oxley Act (2002). Yang menjadi objek akuntansi forensik disektor swasta maupun sektor publik adalah skandal keuangan yang menyangkut fraud “penghilangan” aset, seperti pencurian, penyalahgunaan, dan lain-lain. Oleh karena itu, diperlukan akuntan forensik untuk menginvestigasi indikasi fraud atau kecurangan lainnya yang terjadi pada masalah skandal keuangan di sektor swasta maupun di sektor publik.

Akuntansi forensik sebenarnya sudah dipraktekkan di Indonesia. Praktek ini tumbuh pesat tidak lama setelah krisis keuangan tahun 1997. Akhi-akhir ini ada dorongan kuat untuk berkembangnya praktek akuntansi forensik. Pelaksanaan akuntansi forensik dilakukan oleh berbagai lembaga seperti Badan Pemeriksa Keuangan (BPK), Komisi Pemberantasan Korupsi (KPK), Pusat Pelaporan dan Analisis Transaksi Keuangan (PPATK), Badan Pengawasan Keuangan dan Pembangunan (BPKP), Bank Dunia (untuk proyek-proyek peminjamannya), dan kantor-kantor akuntan publik (KAP) di Indonesia, hal ini membuat akuntansi forensik menjadi peluang karir yang menarik bagi para akuntan terutama di Indonesia mengingat banyaknya kasus-kasus korupsi yang terjadi.

bekerjasama dengan shareholders dan lembaga pemerintah, dapat mencegah terjadinya fraud di dalam praktek akuntansi, dan kegiatan finansial.

Razee (dalam Ipprianto, 2009:36) mengamati sampel yang terdiri dari mahasiswa jurusan akuntansi. Hasil yang diperoleh menunjukkan bahwa para mahasiswa percaya bahwa akuntansi forensik merupakan sebuah pilihan karir yang layak bagi mereka, namun permasalahanya bidang ini belum mendapatkan perhatian yang serius dari pihak perguruan tinggi. dengan demikian secara teoritis mata kuliah akuntansi forensik sangat berperan terhadap sebuah peluang karir yang menjanjikan di masa yang akan datang.

Di Indonesia sendiri akuntansi forensik dari segi akademik belum menjadi satu bidang yang diutamakan terbukti hanya beberapa universitas yang ada di Indonesia yang sudah menjadikan akuntansi forensik sebagai mata kuliah bagian kurikulum dari departemen akuntansi. Seperti dipulau jawa beberapa universitas yang sudah memasukkan akuntasi forensik kedalam kurikulum adalah Universitas Diponegoro, Universitas Indonesia, Universitas Islam Indonesia, Universitas Padjajaran, Universitas Trunojoyo, dan lain-lain, sedangakan di Provinsi Sumatera Utara hanya Institut Agama Islam Negeri (IAIN) yang sudah menerapkannya.

akuntansi forensik sebagai mata kuliah pilihan untuk S2, tetapi mahasiswa S1 akuntansi di universitas tersebut sudah mengetahui dan mengembangkan akuntansi forensik, sedangkan di Universitas Padjajaran dan IAIN Akuntansi forensik sudah di masukkan ke dalam kurikulum pendidikan akuntansi syariah strata satu.

Di IAIN akuntansi forensik sebagai mata kuliah wajib, sedangkan di Universitas Sumatera Utara Fakultas Ekonomi dan Bisnis departemen akuntansi khususnya untuk strata satu akuntansi forensik adalah salah satu bidang akuntansi yang tidak mendapatkan perhatian, terbukti hingga saat ini akuntansi forensik belum dimasukkan kedalam kurikulum pendidikan akuntansi. Sementara, melihat begitu banyaknya kasus korupsi maupun kecurangan dalam bidang finansial harusnya akuntansi forensik, menjadi salah satu bidang unggulan yang harus lebih diperhatikan oleh departemen akuntansi Fakulats Ekonomi dan Bisnis Universitas Sumatera Utara, karena dengan banyaknya kasus yang terjadi di Indonesia menjadikan akuntan forensik salah satu profesi yang sangat menjanjikan kedepannya.

Fakultas Syariah IAIN Sumatera Utara Terhadap Adanya Akuntansi Forensik”. Penelitian ini dilaksanakan dengan melakukan survei terhadap mahasiswa akuntansi Strata-1 (S1) angkatan 2010 dan 2011 di Universitas Sumatera Utara dan mahasiswa akuntansi syariah angkatan 2010 dan 2011 di IAIN Sumatera Utara yang sudah mempelajari mata kuliah auditing.

1.2Perumusan Masalah

Berdasarkan uraian latar belakang penelitian maka perumusan masalah yang akaun dikaji dalam penelitian ini adalah:

1. Apakah terdapat perbedaan persepsi antara mahasiswa akuntansi S1 Universitas Sumatera Utara dengan mahasiswa akuntansi syariah IAIN Sumatera Utara tentang akuntansi forensik tidak sama dengan audit investigatif.

2. Apakah terdapat perbedaan persepsi antara mahasiswa akuntansi S1 Universitas Sumatera Utara dengan mahasiswa akuntansi syariah IAIN Sumatera Utara tentang akuntansi forensik berorientasi pada etika dan hukum.

3. Apakah terdapat perbedaan persepsi antara mahasiswa akuntansi S1 Universitas Sumatera Utara dengan mahasiswa akuntansi syariah IAIN Sumatera Utara tentang akuntansi forensik sebagai alat untuk mempercepat pemberantasan korupsi dan kasus finansial lainnya.

Sumatera Utara tentang akuntansi forensik sangat sangat berperan menjadikan peluang karir yang menjanjikan di masa yang akan datang.

5. Apakah terdapat perbedaan persepsi antara mahasiswa akuntansi S1 Universitas Sumatera Utara dengan mahasiswa akuntansi syariah IAIN Sumatera Utara tentang adanya hubungan akuntansi forensik dengan perkembangan imu akuntansi.

6. Apakah terdapat perbedaan persepsi antara mahasiswa akuntansi S1 Universitas Sumatera Utara dengan mahasiswa akuntansi syariah IAIN Sumatera Utara tentang akuntansi forensik belum mendapat perhatian yang serius dari pihak perguruan tinggi.

7. Apakah terdapat perbedaan persepsi antara mahasiswa akuntansi S1 Universitas Sumatera Utara dengan mahasiswa akuntansi syariah IAIN Sumatera Utara tentang akuntansi forensik dimasukkan kedalam kurikulum pendidikan akuntansi di seluruh Universitas di Indonesia.

1.3Tujuan Penelitian

Berdasarkan rumusan masalah diatas, tujuan penelitian ini adalah sebagai berikut:

2. Untuk memperoleh bukti empiris perbedaan persepsi antara mahasiswa akuntansi S1 Universitas Sumatera Utara dengan mahasiswa akuntansi syariah IAIN Sumatera Utara tentang akuntansi forensik berorientasi pada etika dan hukum.

3. Untuk memperoleh bukti empiris perbedaan persepsi antara mahasiswa akuntansi S1 Universitas Sumatera Utara dengan mahasiswa akuntansi syariah IAIN Sumatera Utara tentang akuntansi forensik sebagai alat untuk mempercepat pemberantasan korupsi dan kasus finansial lainnya.

4. Untuk memperoleh bukti empiris perbedaan persepsi antara mahasiswa akuntansi S1 Universitas Sumatera Utara dengan mahasiswa akuntansi syariah IAIN Sumatera Utara tentang akuntansi forensik sangat sangat berperan menjadikan peluang karir yang menjanjikan di masa yang akan datang.

5. Untuk memperoleh bukti empiris perbedaan persepsi antara mahasiswa akuntansi S1 Universitas Sumatera Utara dengan mahasiswa akuntansi syariah IAIN Sumatera Utara tentang adanya hubungan akuntansi forensik dengan perkembangan imu akuntansi.

6. Untuk memperoleh bukti empiris perbedaan persepsi antara mahasiswa akuntansi S1 Universitas Sumatera Utara dengan mahasiswa akuntansi syariah IAIN Sumatera Utara tentang akuntansi forensik belum mendapat perhatian yang serius dari pihak perguruan tinggi.

IAIN Sumatera Utara tentang akuntansi forensik dimasukkan kedalam kurikulum pendidikan akuntansi di seluruh Universitas di Indonesia.

1.4Manfaat Penulisan

Manfaat yang diharpkan dari penelitian ini adalah sebagi berikut: a. Bagi Perguruan Tinggi Departemen Akuntansi

Diharapkan agar hasil penelitian ini sebagai bahan pertimbangan kepada departemen akuntansi khususnya Universitas Sumatera Utara untuk memasukkan akuntansi forensik ke dalam kurikulum pendidikan akuntansi.

b. Bagi penulis

Memberikan pengetahuan yang lebih luas dan mendalam, mengenai masalah penelitian ini.

c. Bagi Peneliti Berkutnya

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Pengertian Persepsi

Kamus Besar Bahasa Inonesia (1998) mendefinisikan persepsi sebagai tanggapan (penerimaan) langsung dari sesuatu, atau merupakan proses seseorang mengetahui beberapa hal melalui panca indera. Sedangkan Ikhsan (2005:57) persepsi adalah bagaimana orang-orang melihat atau menginterpretasikan peristiwa, objek, serta manusia. Orang-orang bertindak atas dasar persepsi mereka dengan mengabaikan apakah persepsi itu mencerminkan kenyataan yang sebenarnya. Pada kenyataannya, masing-masing orang memiliki persepsi sendiri atas suatu kejadian.

Matlin (dalam Iprianto, 2009:30) mendefinisikan persepsi sebagai suatu proses yang melibatkan pengetahuan-pengetahuan sebelumnya dalam memperoleh dan menginterprestasikan stimulus yang ditunjukkan indera, persepsi juga merupakan kombinasi faktor dunia luar (stimulus visual) dan diri sendiri (pengetahuan sebelumnya). Persepsi memiliki dua aspek yaitu : pengakuan pola (pattern recognition) dan perhatian (attention). Artinya persepsi setiap personal tentang suatu peristiwa atau objek tergantung bagaimana personal tersebut menyimpulkan informasi dan pesan yang ditentukan oleh suatu kerangka ruang dan waktu.

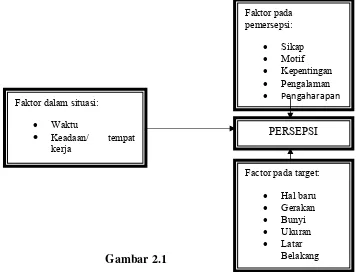

indera mereka agar memberi makna kepada lingkungan mereka. Persepsi suatu individu terhadap suatu objek sangat mungkin memiliki perbedaan dengan persepsi individu lainnya terhadap objek yang sama, fenomena ini disebabkan oleh beberapa faktor yang mempengaruhi persepsi. Sejumlah faktor memebentuk dan kadang memutar balik persepsi, dapat digambarkan sebagai berikut:

Gambar 2.1

Faktor-Faktor yang Mempengaruhi Persepsi

Sumber : Robbins (2003)

Faktor-faktor ini dapat berada pada pihak pelaku persepsi, dalam objeknya atau target yang dipersepsikan, atau dalam konteks situasi dimana persepsi itu dilakukan, melalui pelaku persepsi, target/ objek, situasi.

Faktor pada pemersepsi:

Sikap Motif Kepentingan Pengalaman Pengaharapan

PERSEPSI

Faktor dalam situasi:

Waktu

Keadaan/ tempat kerja

K d i l

Factor pada target:

Hal baru Gerakan Bunyi Ukuran Latar

Pelaku persepsi, bila sorang individu memandang pada suatu objek dan mencoba menafsirkan apa yang dilihatnya, penafsiran itu sangat dipengaruhi oleh karakteristik pribadi dari pelaku persepsi individu itu. Target/objek, karakteristik-karakteristik dari target yang akan diamati dapat mempengaruhi apa yang akan dipersepsikan, inividu-individu yang luar biasa menarik maupun luar biasa tidak menarik. Gerakan, bunyi, ukuran dan atribut-atribut lain dari target membentuk kita memandanganya. Situasi, penting bagi kita melihat konteks objek dan peristiwa., unsur-unsur lingkungan yang mempengaruhi persepsi kita.

Meskipun demikian, karena persepsi tentang objek dan peristiwa tersebut bergantung pada suatu kerangaka dan waktu, maka persepsi akan bersifat subjektif dan situasional. Faktor fungsional berasal dari kebutuhan, pengalaman masa lalu dan hal-hal lain yang termasuk dalam apa yang disebut sebagai faktor fungisonal. Oleh karena itu, yang menentukan persepsi bukanlah jenis atau bentuk stimulus tersebut. Sementara itu, faktor struktural berasal dari sifat fisik dan tampak saraf yang ditimbulkan pada sistem saraf individu.

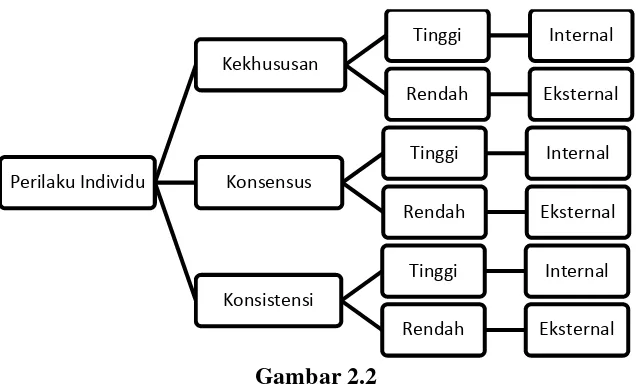

2.1.2 Teori Atribusi

Robbins (2003:92) juga mengemukakan hal yang sama bahwa

“teori atribusi merupakan dari penjelasan cara-cara manusia menilai orang secara berlainan, tergantung pada makna apa yang dihubungkan ke suatu perilaku tertentu. Pada dasarnya teori ini menyarankan bahwa jika seseorang mengamati perilaku seseorang individu, orang tersebut berusaha menentukan apakah perilaku itu disebabkan oleh faktor internal atau eksernal yang tergantung pada tiga faktor:

1. Kekhususan (ketersendirian), merujuk pada apakah seseorang individu memperlihatkan perilaku-perilaku yang berlainan. Yang ingin diketahui adalah apakah perilaku ini luar biasa atau tidak. Jika luar biasa, maka kemungkinan besar pengamat memberikan atribusi eksternal kepada perilaku tersebut. Jika tidak, kelihatannya hal ini akan dinilai sebagai sifat internal.

3. Konsitensi dicari dari tindakan seorang apakah orang tersebut memberikan reaksi yang sama dari waktu ke waktu. Makin konsitensi perilaku, maka hasil pengamatan semakin cenderung untuk menghuungkan dengan sebab-sebab internal.”

Gambar 2.2

Faktor-Faktor yang Mempengaruhi Perilaku Sumber : Robbins (2003)

2.1.3 Akuntansi Forensik

2.1.3.1 Pengertian Akuntansi Forensik

Tuanakotta (2010:4) Akuntansi forensik adalah penerapan disiplin akuntansi dalam arti luas, termasuk auditing pada masalah hukum untuk penyelesaian hukum di dalam atau di luar pengadilan. Akuntansi forensik dapat diterapkan di sektor publik maupun swasta, sehingga apabila memasukkan pihak yang berbeda, maka akuntansi forensik menurut Crumbley (dalam Tuanakotta 2010:5), mengemukakan bahwa secara sederhana akuntansi forensik dapat dikatakan sebagai akuntansi yang akurat untuk tujuan hukum, atau akuntansi yang tahan uji dalam kancah perseteruan selama proses pengadilan, atau dalam proses peninjauan yudisial, atau tinjauan administratif. Definisi dari Crumbley menekankan bahwa ukuran dari akuntansi forensik adalah ketentuan hukum perundang – undangan, berbeda dari akuntansi yang sesuai dengan GAAP (Generally Accepted Accounting Principles). Akuntansi forensik didefinisikan sebagai analisis akuntansi yang dapat mengungkap penipuan, yang mungkin

Perilaku Individu

Kekhususan

Tinggi Internal

Rendah Eksternal

Konsensus

Tinggi Internal

Rendah Eksternal

Konsistensi

Tinggi Internal

sangat cocok untuk presentasi di pengadilan. Analisis semacam itu akan menjadi dasar untuk resolusi diskusi, perdebatan, dan perselisihan. Seorang akuntan forensik menggunakan pengetahuannya tentang akuntansi, studi hukum, investigasi dan kriminologi untuk mengungkapkan fraud, menemukan bukti dan selanjutnya bukti tersebut akan dibawa kepengadilan jika dibutuhkan (Ramaswamy, 2007).

Bologna dan Lindquist (1987:87) mendefinisikan akuntansi forensik sebagai aplikasi kecakapan financial dan sebuah mentalitas penyelidikan terhadap isu-isu yang tak terpecahkan, yang dijalankan didalam konteks rules of evidence. Sedangkan Hopwood et al. (dalam Iprianto, 2009:33) lebih jauh mendefinisikan akuntansi forensik adalah aplikasi keterampilan investigasi dan anlitik yang bertujuan untuk memecahkan masalah-masalah keuangan melaui cara-cara yang sesuai dengan standar yang ditetapkan oleh pengadilan atau hukum. Dengan demikian investigasi dan analisis yang dilakukan harus sesuai dengan standar yang ditetapkan oleh pengadilan atau hukum yang memiliki yuridiksi yang kuat.

(misalnya penjualan atau pengeluaran tertentu) yang diindikasikan telah terjadi tindak kecurangan baik dari laporan pihak dalam atau orang ketiga (tip off) atau, petunjuk terjadinya kecurangan (red flags). Dengan demikian akuntansi forensik sangat berperan dalam pengungkapan skandal-skandal keuangan yang ada di Indonesia yang terutama korupsi.

Tuanakotta (2007:17) akuntansi forensik pada awalnya adalah perpaduan yang paling sederhana antara akuntansi dan hukum (penggunaan akuntan forensik dalam pembagian harta gono-gini). Di sini terlihat unsur akuntansinya, unsur hitung menghitung besarnya harta yang akan diterima pihak (mantan) suami dan (mantan) istri. Segi hukumnya dapat diselesaikan didalam atau luar pengadilan, secara legitasi atau non legitasi.

Gambar 2.3

Diagram Akuntansi Forensik Sumber : Tuanakotta (2007)

Dalam kasus yang lebih pelik, ada satu bidang tambahan (disamping Akuntansi dan Hukum). Bidang tambahan ini adalah Audit, sehingga akuntansi forensiknya dipresentasikan dalam tiga bidang.

Gambar 2.4

Diagram Akuntansi Forensik Sumber : Tuanakotta (2007)

AKUNTANSI HUKUM

2.1.3.2 Lingkup Akuntansi Forensik

Tuanakotta (2007:41) dalam bukunya Akuntansi Forensik dan Audit Investigatif mengemukakan bahwa lingkup akuntansi forensik menajawab “batas wilayah” akuntansi forensik yang sekaligus mendefinisikan “apa”nya akuntansi forensik dan akan “mengapa”nya akuntansi forensik.

1. Praktek di Sektor Swasta

Bologna dan Lindquist perintis mengenai akuntansi forensik (dalam Tuanakotta, 2007:41) menekankan beberapa istilah dalam berbendaharaan akuntansi, yakni: fraud auditing, forensic accounting, investigative accounting, litigation support, dan valuation analysis. Litigation support merupakan istilah dalam akuntansi forensik bersifat dukungan untuk kegiatan litigasi. Akuntansi forensik dimulai susudah ditemukan indikasi awal adanya fraud. Audit investigasi merupakan bagian awal dari akuntansi forensik. Adapun valuation analysis berhubungan dengan akuntansi atau unsure perhitungan. Misalnya dalam menghitung kerugian Negara karena tindakan korupsi.

2. Praktek di Sektor Perintah

berbagai LSM (Lembaga Swadaya Masyarakat) yang berfungsi sebagai pressure group.

2.1.3.3Atribut, Krakteristik, Kualitas, Standar, Akuntansi Forensik

A. Atribut

Davia dalam Akuntansi Forensik dan Audit Investigatif (Tuanakotta, 2007:45) member lima nasihat kepada seorang auditor pemula dalam melakukan investigasi terhadap fraud, yakni:

1. Hindari pengumpulan fakta dan data yang berlebihan secara premature. Identifikasi lebih dulu, siapa pelaku (atau yang mempunyai potensi untuk menjadi pelaku). Banyak auditor berkutat pada pengumpulan fakta dan temuan, dan tak bisa menjawab pertanyaan yang paling penting : who did it?

3. “Be creative, think like a perpetrator, do not be predictable. Seorang farud auditor harus kreatif, berpikir seperti pelaku kejahatan, jangan mudah ditebak.

4. Auditor harus tahu bahwa banyak kecurangan dilakukan dengan persekongkolan (collusion conspiracy). Pengendalian intern bagaimanpu baiknya tidak dapat ,mencegah hal ini. Ada dua macam persengkongkolan: a. Ordinary conspiracy, persengkongkolan bersifat sukarela, dan

pesertanya memang mempunyai niat jahat.

b. Pseudo conspiracy, misalnya, seseorang tidak menyadari bahwa keluguannya dimanfaatkan oleh rekan kerjanya (contoh: memberikan password komputernya).

5. Dalam memilih proactive fraud detection strategy (strategi untuk mempertimbangkan apakah kecurangan dilakukan didalam pembukuan atau diluar pembukuan).

B. Karakteristik Seorang Pemeriksa Fraud

melaporkannya dengan akurat dan lengkap adalah sama pentingnya. Pemeriksa fraud adalah gabungan anatara pengacara, akuntan, kriminolog, dan detektif (atau investigator).

Allan pinkerton (dalam Tuanakotta,2007:50) salah seorang private investigator sukses pada awal lahirnya profesi ini menyebutkan kualitas yang seharusnya dimiliki oleh seorang detektif adalah berhati-hati, menjaga kerahasian pekerjaannya, kreatif, pantang menyerah, berani, dan diatas segala – galanya jujur, disamping ketangguhannya mencari informasi seluas-luasnya yang memungkinkannya menerapkan segera dan secara efektif talentanya sebagai seorang detektif dengan kedalaman yang diperlukan.

C. Kualitas Akuntan Forensik

Lindquist (dalam Tuanakotta, 2007:51) membagikan kuesioner kepada staff Peat Marwick Lindquist Holmes. Diantara yang diajukannya terdapat pertanyaan ini: Kualitas apa saja yang harus dimiliki seorang akuntan forensik? Jawabannyapun beraneka ragam diantaranya:

Kreatif - kemampuan untuk melihat seseuatu yang orang lain menganggap situasi bisnis yang normal dan mempertimbangkan interpretasi lain, yakni bahwa itu tidak perlu merupakan situasi bisnis yang normal.

Tak menyerah - kemampuan untuk maju terus pantang mundur walaupun fakta (seolah-olah) tidak mendukung, dan ketika dokumen atau informasi sulit diperoleh.

Akal sehat - kememapuan untuk mempertahankan perspektif dunia nyata. Ada yang menyebutnya, perspektif anak jalanan yang mengerti betul kerasnya kehidupan. Business sense – kemampuan untuk memahami bagaimana

bisnis sesungguhya berjalan, dan bukan sekedar memahami bagaimana transakasi dicatat.

Percaya diri – kemempuan untuk mempercayai diri dan temuan kita sehinggga kita dapat bertahan dibawah cross examination (pertanyaan silang dari jaksa penuntut umum dan pembela).

D. Standar

Pickett (dalam Tuanakotta, 2007:52) merumuskan beberapa standar untuk mereka yag melakukan investigasi terhadap fraud. Konteks yang mereka rujuk adalah investigasi atas fraud yang dilakukan oleh pegawai diperusahaan. Standar tersebut adalah:

Seluruh investigasi harus dilandasi praktek terbaik yang diakui (accepted best practices).

Kumpulan bukti-bukti dengan prinsip kehati-hatian (due care) sehingga bukti-bukti tadi dapat diterima dipengadilan. Pastikan bahwa seluruh dokumentasi dalam keadaan aman,

terlindungi dan indeks, dan jejak audit tersedia.

Pastikan bahwa para investigator mengerti hak-hak azasi pegawai dan senatiasa menghormatinya.

Beban pembuktian ada pada yang “menduga” pegawainya melakukan kecurangan, dan pada penuntut umum yang mendakwa pegawai tersebut, baik dalam kasus hukum administratif maupun hukum pidana.

Cakup seluruh substansi investigasi dan “kuasai” seluruh target yang sangat kritis ditinjau dari segi waktu.

catatan, keterlibatan polisi, kewajiban hukum, dan persyaratan mengenai pelaporan.

2.2Tinjauan Penelitian Terdahulu

No Nama Peneliti Judul

Penelitian

Hasil Penelitian

1 Fleming (2008) West Virginia University: Forensic Accounting

and Fraud Investigstion

mengembangkan program akademik baru untuk menghadapi akuntan profesional dan auditor yaitu FAFI (Forensic Accounting and Fraud Investigaton).

2 Ipprianto(2009) Persepsi Akademisi dan Praktisi terhadap Keahlian Akuntansi Forensik

fleksibilitas penyidikan, dan komunikasi lisan.

3 Mulyanti (2012) Persepsi Akademisi Universitas Sumatera Utara terhadap adanya Akuntansi Forensik

2.3Kerangka Konseptual

[image:43.595.140.520.232.604.2]Sugiono (2006) Kerangka Konseptual merupakan penjelasan secara teoritis antara variabel yang akan diteliti. Berdasarkan teori pendukung, maka kerangka konseptual dapat digambarkan sebagai berikut:

Gambar 2.5

Kerangka Konseptual

Sumber : Penulis (2014)

Persepsi Mahasiswa FS IAIN Sumatera Utara Persepsi Mahasiswa FEB

Universitas Sumatera Utara

1. Akuntansi forensik tidak sama dengan audit investigatif. 2. Akuntansi forensik berorientasi

pada etika dan hukum 3. Akuntansi Forensik sangat

berperan terhadap sebuah peluang karir yang menjajikan di masa yang akan datang.

4. Akuntansi forensik sebagai alat untuk mempercepat pemberantasan korupsi dan penanggulangan tindak penipuan

5. Akuntansi forensik dimasukkan ke dalam kurikulum pendidikan akuntansi.

6. Ada hubungan akuntansi forensik dengan perkembangan ilmu akuntansi.

7. Akuntansi forensik belum mendapatkan perhatian yang serius dari pihak perguruan tinggi. 1. Akuntansi forensik tidak sama

dengan audit investigatif. 2. Akuntansi forensik berorientasi

pada etika dan hukum. 3. Akuntansi Forensik sangat

berperan terhadap sebuah peluang karir yang menjajikan di masa yang akan datang.

4. Akuntansi forensik sebagai alat untuk mempercepat pemberantasan korupsi dan penanggulangan tindak penipuan

5. Akuntansi forensik dimasukkan ke dalam kurikulum pendidikan akuntansi.

6. Ada hubungan akuntansi forensik dengan perkembangan ilmu akuntansi.

7. Akuntansi forensik belum mendapatkan perhatian yang serius dari pihak perguruan tinggi.

Pada gambar di atas maka dapat dijelaskan bahwa, variabel-variabel yang digunakan adalah:

1. Variabel Independen

Persepsi Mahasaiswa Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara sebagai variabel bebas (X1)

Persepsi Mahasiswa Fakultas Syariah IAIN Sumatera Utara sebagai variabel bebas (X2)

2. Variabel Kontrol

Variabel Kontrol menurut Idrus (2009:80) adalah varibel yang yang sengaja ditetapkan oleh peneliti jika ingin melakukan penelitian yang sifatnya membandingkan. Pada penelitian ini maka yang menjadi variabel kontrol adalah, akuntansi forensik tidak sama dengan audit investigatif, akuntansi forensik berorientasi pada etika dan hukum, akuntansi forensik sangat berperan terhadap sebuah peluang karir yang menjanjikan di masa yang akan datang, akuntansi forensik sebagai alat untuk mempercepat pemberantasan korupsi dan penanggulangan tindak penipuan, akuntansi forensik dimasukkan kedalam kurikulum pendidikan akuntansi, ada hubungan akuntansi forensik dengan perkembangan ilmu akuntansi, akuntansi forensik belum mendapatkan perhatian yang serius dari pihak perguruan tinggi.

2.4Hipotesis

Ha1 : Terdapat perbedaan persepsi mahasiswa Universitas Sumatera Utara dan mahasiswa IAIN Sumatera Utara terhadap variabel akuntansi forensik tidak sama dengan audit invetigatif.

Ha2: Terdapat perbedaan persepsi mahasiswa Universitas Sumatera Utara dan mahasiswa IAIN Sumatera Utara terhadap variabel akuntansi forensik berorientasi pada etika dan hukum.

Ha3 : Terdapat perbedaan persepsi mahasiswa Universitas Sumatera Utara dan mahasiswa IAIN Sumatera Utara terhadap variabel akuntansi forensik Sangat berperan terhadap sebuah peluang karir yang menjanjikan di masa yang akan datang.

Ha4 : Terdapat perbedaan persepsi mahasiswa Universitas Sumatera Utara dan mahasiswa IAIN Sumatera Utara terhadap variabel akuntansi forensik sebagai alat untuk mempercepat pemberantasan korupsi dan penanggulangan tindak penipuan.

Ha5 : Terdapat perbedaan persepsi mahasiswa Universitas Sumatera Utara dan mahasiswa IAIN Sumatera Utara terhadap variabel akuntansi forensik Dimasukkan ke dalam kurikulum pendidikan akuntansi.

Ha6: Terdapat perbedaan persepsi mahasiswa Universitas Sumatera Utara dan mahasiswa IAIN Sumatera Utara terhadap variabel Ada hubungan akuntansi forensik dengan perkembangan ilmu akuntansi.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian menurut tingkat eksplanasi (penjelasan). Penelitian menurut tingkat eksplanasi yaitu bagaimana variabel-variabel yang diteliti akan menjelaskan obyek yang diteliti melalui data yang terkumpul. Pada tingkat eksplanasi penelitian termasuk kedalam penelitian komparatif, yaitu suatu penelitian yang bersifat membandingkan. Yang dibandingkan dalam penelitian ini adalah persepsi mahasiswa strata-1 (S1) akuntansi Fakultas Ekonomi dan Bisnis Univesrsitas Sumatera Utara dengan persepsi mahasiswa akuntansi Fakultas Syariah IAIN Sumatera Utara terhadap adanya akuntansi forensik.

3.2 Tempat dan Waktu Penelitian

Tempat dan penelitian akan dilakukan pada fakultas ekonomi USU yang beralamat di Jl. Prof. T. M. Hanafiah dan dilakukan pada fakultas ekonomi dan bisnis IAIN SU yang beralamat di Jl. Willem Iskandar Pasar V Medan Estate, sedangakan waktu penelitian dilakukan pada 9 juni smpai 25 juni 2014.

3.3 Batasan Operasional

Univesrsitas Sumatera Utara dengan persepsi mahasiswa akuntansi syariah IAIN Sumatera Utara.

3.4 Definisi Operasional

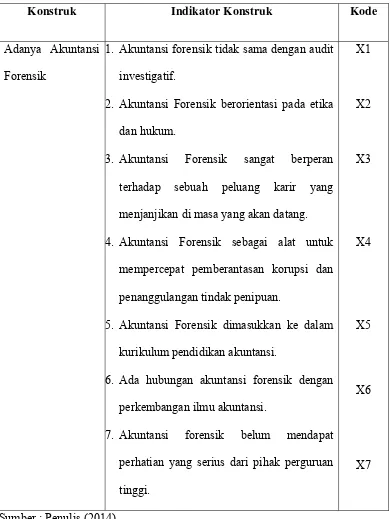

Tabel 3.1

Indikator-indikator Konstruk

Konstruk Indikator Konstruk Kode

Adanya Akuntansi Forensik

1. Akuntansi forensik tidak sama dengan audit investigatif.

2. Akuntansi Forensik berorientasi pada etika dan hukum.

3. Akuntansi Forensik sangat berperan terhadap sebuah peluang karir yang menjanjikan di masa yang akan datang.

4. Akuntansi Forensik sebagai alat untuk mempercepat pemberantasan korupsi dan penanggulangan tindak penipuan.

5. Akuntansi Forensik dimasukkan ke dalam kurikulum pendidikan akuntansi.

6. Ada hubungan akuntansi forensik dengan perkembangan ilmu akuntansi.

7. Akuntansi forensik belum mendapat perhatian yang serius dari pihak perguruan tinggi.

X1

X2

X3

X4

X5

X6

X7

3.5Skala Pengukuran Variabel

[image:50.595.150.463.316.569.2]Penelitian ini menggunakan Skala Likert yang digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial. (Sugiyono 2008:132)

Tabel 3.2

Instrumen Skala Likert

No Item Instrumen Skor

1 Sangat setuju 5

2 Setuju 4

3 Kurang Setuju 3

4 Tidak Setuju 2

5 Sangat Tidak Setuju 1

Sumber : Situmorang (2010)

3.6 Populasi dan Sampel

Pengambilan sampel (sampling) dilakukan dengan menggunakan tipe non probability sampling yaitu dengan metode purposive sampling.

Sampel yang akan dipilih adalah : Pertama, mahasiswa/i akuntansi strata-1 Fakultas Ekonomi dan Bisnis USU yang sudah mempelajari mata kuliah auditing. Kedua, mahasiwa/i akuntansi syariah Fakultas Syariah IAIN SU yang sudah mempelajari mata kuliah auditing. Jumlah sampel minimum yang akan diteliti untuk masing-masing kelompok responden adalah 30 orang dengan metode purposive sampling.

3.7 Jenis Data

Jenis data di dalam penelitian ini adalah:

a. Data Primer, yaitu data yang diperoleh secara langsung dari responden yang terpilih di lokasi penelitian. Data primer diperoleh dengan cara memberikan daftar pertanyaan (questionaire).

b. Data sekunder, yaitu data yang diperoleh melalui studi dokumentasi, baik dari buku, jurnal, majalah, dan situs internet untuk mendukung penelitian ini.

3.8 Metode Pengumpulan Data

Metode pengumpulan data di dalam penelitian ini adalah:

Kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara memberi pertanyaan atau pernyataan tertulis kepada responden (Sugiyono, 2008:199). Kuesioner penelitian ini berkaitan pada responden penelitian.

b. Studi Dokumentasi

Pengumpulan data diperoleh dari buku-buku dan internet yang mempunyai relevansi dengan penelitian yang dilakukan.

3.9 Uji Validitas dan Reliabilitas

Instrumen penelitian yang valid berarti instrumen tersebut dapat digunakan untuk mengukur apa yang hendak diukur, sedangkan instrumen yang reliabel adalah jika instrumen digunakan beberapa kali untuk mengukur objek yang sama akan menghasilkan data yang sama (Sugiyono, 2010:363).

Instrumen penelitian yang valid dan reliabel merupakan syarat mutlak untuk mendapatkan hasil penelitian yang valid dan reliabel. Uji validitas dan reliabilitas dilakukan untuk menguji apakah kuesioner layak digunakan sebagai instrumen penelitian atau tidak (Situmorang dan Lutfi 2011: 76). Valid artinya data yang diperoleh melalui kuesioner dapat menjawab tujuan penelititan. Reliabel artinya data yang diperoleh melalui kuesioner hasilnya konsisten bila digunakan untuk penelitian lain.

a. Uji Validitas

bahwa suatu item kuesioner dapat dikatakan valid jika Corrected item-Total Correlation memiliki nilai kritis > dari 0,3 atau 30%. Dengan demikian maka item yang memiliki korelasi < 30% dikategorikan tidak valid dan akan disisihkan dari analisis selanjutnya.

b. Uji Reliabilitas

Uji reliabilitas adalah indeks yang menunjukkan sejauh mana suatu alat ukur dapat menghasilkan pengukuran yang reliabel (dapat dipercaya) (Situmorang, Lutfi, 2011:79). Reliabilitas pada prinsipnya menunjukkan sejauh mana pengukuran tersebut dapat memberi hasil yang relatif tidak berbeda bila dilakukan pengukuran kembali terhadap subyek yang sama pengujian dilakukan dengan menggunakan SPSS versi 20.0. Butir valid pertanyaan yang sudah dinyatakan valid dalam uji validitas ditentukan reliabilitasnya dengan kriteria sebagai berikut:

1. Jika Cronbach Alpha > 0,60, maka pertanyaan reliabel 2. Jika Cronbach Alpha < 0,60, maka pertanyaan tidak reliabel. 3.10 Teknik Analisis

Teknik analisis pada penelitian ini adalah penelitian kuantitatif. Paradigma Kuantitatif (Erlina 2007:10) menekankan pada pengujian teori melalui pengukuran variabel penelitian dengan angka dan melakukan analisis data dengan prosedur statistik.

Metode analisis deskriptif merupakan cara menguraikan dan menafsirkan data yang ada sehingga memberikan gambaran yang jelas mengenai permasalahan. Analisis deskriptif dilakukan peneliti yaitu dengan mendistribusikan jawaban responden dalam bentuk tabel sehingga memperoleh gambaran yang jelas tentang distribusi jawaban responden.

b. Uji Hipotesis

Dalam penelitian ini menggunakan teknik statistik parametrik uji T independen dengan menggunakan skala likert 5 poin untuk mengetahui tingkat penting dan tidak penting masing-masing responden terhadap pertanyaan yang berkaitan dengan penelitian.

Pengujian hipotesis pada penelitian persepsi responden yang dipandang dari segi adanya akuntansi forensik digunakan alat uji statistik Independent-Samples Test. Pengujian hipotesis ini dimaksudkan untuk mengetahui beda rata-rata persepsi terhadap adanya akuntansi forensik.

Syarif et al. (2007:40) Independent Sample t Test bertujuan membandingkan rata-rata dua grup yang tidak berhubungan satu dengan yang lain, apakah rata-rata kedua grup itu sama atau tidak secara signifikan.

diterima, artinya terdapat perbedaan signifikan antara kelompok sampel. Perumusan hipotesis dalam penelitian ini, dapat dilihat rumus di bawah ini:

Ha1= Ha2 = Ha3 = Ha4 = Ha5 = Ha6 = Ha7 : µଵ # µଶ

Yang mana:

µଵ = Rata-rata persepsi mahasiswa Strata-1(S1) akuntansi USU terhadap adanya Akuntansi Forensik dalam kurikulum pendidikan akuntansi.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Responden

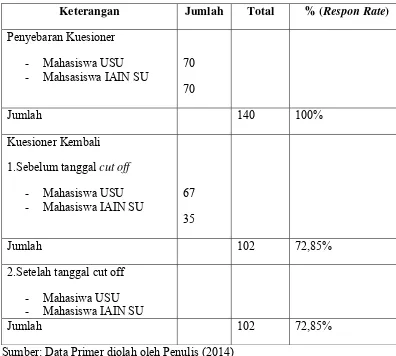

Seperti yang sudah dijelaskan sebelumnya, bahwa yang menjadi responden dalam penelitian ini adalah mahasiswa yaitu mahasiswa strata-1 jurusan akuntansi di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan mahasiswa starata-1 jurusan akuntansi syariah di Fakultas Syariah IAIN Sumatera Utara. Penyebaran kueisioner pada tanggal 9 Juni hingga 25 Juni 2014 sebanyak 140 kueisioner.

Kuesioner pada mahasiswa S1 akuntansi syariah hanya mencapai 50 % dikarenakan tanggal penyebaran kuesioner pada saat IAIN Sumatera Utara sedang mengadakan ujian akhir semester dan mahasiswa jurusan akuntasi syariah yang sudah mempelajari mata kuliah akuntasi forensik tidak mencapai 70 orang, kuesioner yang kembali setelah tanggal cut off tidak ada.

Tabel 4.1

Rincian Pengembalian Kuesioner

Keterangan Jumlah Total % (Respon Rate)

Penyebaran Kuesioner - Mahasiswa USU - Mahsasiswa IAIN SU

70 70

Jumlah 140 100%

Kuesioner Kembali 1.Sebelum tanggal cut off

- Mahasiswa USU - Mahasiswa IAIN SU

67 35

Jumlah 102 72,85%

2.Setelah tanggal cut off - Mahasiwa USU - Mahasiswa IAIN SU

Jumlah 102 72,85%

Sumber: Data Primer diolah oleh Penulis (2014)

dari Mahasiswa S1 akuntansi USU, sedangkan pada mahasiswa S1 akuntansi syariah IAIN SU hanya 35 orang (50%).

4.2 Hasil Penelitian

4.2.1 Uji Validitas

[image:58.595.110.515.609.749.2]Validitas didefinisikan sebagai sejauh mana ketepatan dan kecermatan suatu alat ukur dalam melakukan fungsi ukurnya. Suatu kuesioner dikatakan valid jika pertanyaan dalam kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Suatu item kuesioner dikatakan valid dengan menggunakan responden yang diteliti sebanyak 35 orang,nilai r-tabel dapat dapat diperoleh dari df (degree of freedom) = n-k,k merupakan jumlah pertanyaan dalam suatu variabel. Maka df nya adalah 35-7 = 28, dan r-tabelnya 0,361 lebih rendah dari nilai Corrected Item- Total Correlatin dari hasil uji spss pada masing-masing butir pertanyaan. Dengan demikian maka item yang memiliki nilai < 0,361 dikategorikan tidak valid dan akan disisihkan dari analisis berikutnya. Ringkasan hasil uji validitas dapat dilihat pada tabel 4.2.

Tabel 4.2

Hasil Uji Validitas Mahasiswa IAIN SU Variabel Correected

Item-Total Correlation

r-tabel Keterangan

X1 0,376 0,361 Valid

X3 0,480 0,361 Valid

X4 0,446 0,361 Valid

X5 0,662 0,361 Valid

X6 0,662 0,361 Valid

X7 0,443 0,361 Valid

[image:59.595.109.516.112.405.2]Sumber: Data Primer diolah oleh Penulis menggunakan SPSS:20 (2014) Suatu item kuesioner dikatakan valid dengan menggunakan responden yang diteliti sebanyak 35 orang,nilai r-tabel dapat dapat diperoleh dari df (degree of freedom) = n-k,k merupakan jumlah pertanyaan dalam suatu variabel. Maka df nya adalah 67-7 = 60, dan r-tabelnya 0,250 lebih rendah dari nilai Corrected Item- Total Correlatin dari hasil uji spss pada masing-masing butir pertanyaan. Dengan demikian maka item yang memiliki nilai < 0,250 dikategorikan tidak valid dan akan disisihkan dari analisis berikutnya. Ringkasan hasil uji validitas dapat dilihat pada tabel 4.3

Tabel 4.3

Hasil Uji Validitas Mahasiswa USU Variabel Corrected Item-

Total Correlation

X1 0,515 0,250 Valid

X2 0,312 0,250 Valid

X3 0,264 0,250 Valid

X4 0,403 0,250 Valid

X5 0,471 0,250 Valid

X6 0,416 0,250 Valid

X7 0,362 0,250 Valid

Sumber: Data Primer diolah oleh Penulis menggunakan SPSS:20 (2014)

4.2.2 Uji Reliabilitas

Tabel 4.4

Hasil Uji Realibilitas Mahasiswa IAIN

Variabel Cronbach Alpha Keterangan

X1 0,760 Reliabel

X2 0,756 Reliabel

X3 0,741 Reliabel

X4 0,745 Reliabel

X5 0,697 Reliabel

X6 0,707 Reliabel

X7 0,747 Reliabel

Tabel 4.5

Hasil Uji Realibilitas Mahasiswa USU

Variabel Cronbach Alpha Keterangan

X1 0,602 Reliabel

X2 0,662 Reliabel

X3 0,682 Reliabel

X4 0,641 Reliabel

X5 0,619 Reliabel

X6 0,638 Reliabel

X7 0,651 Reliabel

4.2.3 Analisis Deskriptif

[image:63.595.111.517.355.747.2]a. Dari tabel 4.6, dapat kita lihat sebagian besar mahasiswa setuju tentang akuntansi forensik sama dengan audit forensik, terdiri dari 12 mahasiswa atau 11,8% menyatakan sangat setuju, 46 mahasiswa atau 45,1% menyatakan setuju, 21 mahasiswa atau 20,6% menyatakan kurang setuju, 20 mahasiswa atau 19,6% menyatakan tidak setuju, dan 3 orang atau 2,9% menyatakan sangat tidak setuju.

Tabel 4.6

Karakteristik Responden tentang adanya Akuntansi Forensik

Item Pertanyaan

SS S KS TS STS Total

F

Total

F % F % F % F % F % F %

1 12 11,8 46 45,1 21 20,6 20 19,6 3 2,9 102 100

2 36 35,3 52 51,0 14 13,7 0 0 0 0 102 100

3 8 7,8 47 46,1 23 22,5 22 21,6 2 2 102 100

4 28 27,5 62 60,8 8 7,8 3 2,9 1 1 102 100

5 34 33,3 51 50 11 10,8 5 4,9 1 1 102 100

7 25 24,5 59 57,8 10 9,8 6 5,9 2 2 102 100

Sumber: Data Primer diolah oleh Penulis menggunakan SPSS:20 (2014)

b. Dari tabel 4.6, dapat dilihat hampir secara keseluruhan mahasiswa setuju bahwa akuntansi forensik berorientasi pada etika dan hukum, terdiri dari sangat setuju 36 mahasiswa atau 35,3%, menyatakan setuju 52 atau 51% mahasiswa, dan menyatakan kurang setuju sebanyak 14 atau 13,7% mahasiswa, sementara itu tidak ada mahaiswa yang menyatakan tidak setuju dan sangat tidak setuju.

c. Dari tabel 4.6, dapat kita ketahui sebagian besar mahasiswa setuju bahwa akuntasi forensik sangat berperan terhadap sebuah peluang karir yang menjanjikan dimasa yang akan datang hal ini dibuktikan dengan 8 mahasiswa atau 7,8% menyatakan sangat setuju, kemudian 47 mahasiswa atau 46,1% menyatakan setuju, 23 mahasiswa atau 22,5% menyatakan kurang setuju, 3 mahsiswa atau 2,9% menyatakan tidak setuju, dan sisanya sebanyak 1 orang dengan persentase 1% menyatakan sangat tidak setuju. d. Dari tabel 4.6, dapat diketahui bahwa rata-rata mahasiswa setuju bahwa

e. Dari tabel 4.6, dapat kita ketahui hampir secara keseluruhan mahasiswa setuju bahwa akuntansi forensik dimasukkan kedalam kurikulum pendidikan akuntansi strata satu hal ini dibuktikan dengan terdapat 28 mahasiswa atau 27,5 % menyatakan sangat setuju, kemudian 51 mahasiswa atau 50% menyatakan setuju, 11 mahasiswa atau 10,8% menyatakan kurang setuju, sementara itu terdapat 5 mahasiswa atau 4,9 % menyatakan tidak setuju dan 1 mahasiswa atau 1% menyatakan sangat tidak setuju.

f. Dari tabel 4.6, dapat kita ketahui banyak mahasiswa yang menyatakan setuju bahwa ada hubungan akuntansi forensik dengan perkembangan ilmu akuntansi ini dibuktikan dengan terdapat 29 mahasiswa atau 28,4% menyatakan sangat setuju dengan pertanyaan tersebut, kemudian 65 mahasiswa atau 63,7% menyatakan setuju, 5 mahasiswa atau 4,9% menyatakan kurang setuju, 2 mahasiswa atau 2% menyatakan tidak setuju, dan 1 mahaiswa atau 1% menyatakan sangat tidak setuju.

g. Dari tabel 4.6, dapat kita tarik kesimpulan sebagian mahasiswa setuju tentang akuntansi forensik belum mendaptkan perhatian yang serius dari pihak perguruan tinggi, hal ini dibuktikan dengan sebanyak 25 mahasiswa atau 24,5% menyatakan sangat setuju, 59 mahasiswa atau 57,8% menyatakan setuju, kemudian 10 mahasiswa atau 9,8% menyatakan kurang setuju, hanya 6 mahasiswa atau 5,9% menyatakan tidak setuju dan 2 mahasiswa atau 2% menyatakan sangat tidak setuju.

Dalam pengujian hipotesisi langkah pertama adalah melakukan uji dengan melihat pada kesamaaan atau perbedaan nilai rata-tara jawaban responden. Kemudian melihat pada kesamaan atau perbedaaan nilai varian dan mean masing-masing responden. Untuk menerima atau menolak hipotesis, mengacu pada kriteria yang telah ditentukan sebelumnya.

Tabel 4.7 Uji Hipotesis

Mahasiswa USU dan IAIN SU

H Variabel Responden N Mean Levene Test Asumsi T-test Penerimaan Hipotesis

F Sig T Sig

(2-tailed)

H1 X1 Mahasiswa USU

67 3,6716 0,35 0,851 Equal variances

assumed

3,431 0,001 Diterima

Mahasiswa IAIN

35 2,9714

H2 X2 Mahasiswa USU

67 4,1642 0,657 0,420 Equal variances assumed -1,076 0,284 Ditolak Mahasiswa IAIN 35 4,3143

H3 X3 Mahaiswa USU

67 3,1940 0,17 0,897 Equal variances asssumed -2,845 0,015 Diterima Mahaiswa IAIN 35 3,6857

H4 X4 Mahaiswa USU

67 4,0896 0,433 0,512 Equal variances asssumed

-342 0,733 Ditolak

Mahaiswa IAIN

35 4,1429

H5 X5 Mahaiswa USU

67 4,0448 0,307 0,580 Equal variances asssumed

-874 0,384 Ditolak

Mahaiswa IAIN

35 4,2000

H6 X6 Mahaiswa USU

67 2,1493 1,251 0,266 Equal variances asssumed

Mahaiswa IAIN

35 4,2000

H7 X7 Mahaiswa USU

67 3,9552 0,122 0,727 Equal variances asssumed

-245 0,807 Ditolak

Mahaiswa IAIN

35 4,0000

Sumber: Data Primer diolah oleh Penulis menggunakan SPSS:20 (2014) 4.2.4.1 Akuntansi Forensik tidak sama dengan Audit Investigatif

Ha1: terdapat perbedaan persepsi mahasiswa Universitas Sumatera Utara dan mahasiswa IAIN Sumatera Utara terhadap variabel akuntansi forensik tidak sama dengan audit invetigatif.

Dari tabel 4.7,terlihat bahwa rata-rata jawaban akuntansi forensik tidak sama dengan audit investigatif untuk responden mahasiswa USU 3,6716 sedangkan untuk responden mahasiswa IAIN SU adalah 2,9714. Secara absoulut jelas bahwa rata-rata variabel akuntansi forensik tidak sama dengan audit investigatif berbeda antara responden mahasiswa akuntansi USU dengan mahasiswa akuntansi IAIN SU. Nilai F hitung pada levene test untuk variabel akuntansi forensik tidak sama dengan audit forensik adalah sebesar 0,35 dengan dengan probabilitas sebesar 0,851. Oleh karena probabilitas 0,851 > 0,05 maka dapat disimpulkan bahwa kedua varian adalah sama sehingga menggunakan asumsi equal variances assumed.

0,001 < 0,05, maka dapat disimpulkan baha secra statistik kedua rata-rata (mean) terdapat perbedaan signifikan antara responden mahasiswa USU dengan mahasiswa IAIN SU.

Dari hasil pengujian diatas, maka dapat disimpulkan bahwa untuk variabel akuntansi forensik tidak sama dengan aundit investigatif diterima. Alasannya karena, secara statistik apabila dilihat dari nilai t sebesar 0,001 lebih kecil dari α = 0,05, ini mengindikasikan bahwa terdapat perbedaan persepsi yang signifikan antara kelompok responden mahasiswa akuntansi USU dengan mahasiswa akuntansi IAIN tentang akuntansi forensik tidak sama dengan audit investigatif.

4.2.4.2 Akuntansi Forensik berorientasi pada etika dan hukum

Ha2: terdapat perbedaan persepsi mahasiswa Universitas Sumatera Utara dan mahasiswa IAIN Sumatera Utara terhadap variabel akuntansi forensik berorientasi pada etika dan hukum.

disimpulkan bahwa kedua varian adalah sama sehingga menggunakan asumsi equal variances assumed.

Oleh karena variannya sama, maka analisis uji beda t-testnya harus menggunakan asumsi equal variances assumed sebesar 0,420 dengan probabailitas signifikasi sebesar 0,284 (two tail). Jadi untuk varibel akuntansi forensik berorientasi pada etika dan hukum, oleh karena probabilitasnya sebesar 0,284 > 0,05, maka dapat disimpulkan bahwa secara statistik kedua rata-rata (mean) tidak terdapat perbedaan signifikan antara responden mahasiwa USU dengan mahasiswa IAIN SU.

Dari hasil pengujian diatas, maka dapat disimpulkan bahwa untuk variabel akuntansi forensik berorientasi pada etika dan hukum ditolak. Alasannya karena, secara statistik apabila dilihat dari nilai t sebesar 0,284 lebih besar dari α = 0,05, ini mengindikasikan bahwa tidak terdapat perbedaan persepsi yang signifikan antara kelompok responden mahasiswa akuntansi USU dengan mahasiswa akuntansi IAIN tentang akuntansi forensik berorientasi pada etika dan hukum.

4.2.4.3 Akuntansi forensik sangat berperan terhadap sebuah peluang karir

yang menjanjikan dimasa yang akn datang

Dari tabel 4.7, terlihat bahwa rata-rata jawaban akuntansi forensik sangat berperan terhadap sebuah peluang karir yang menjanjikan di masa yang akan datang untuk responden mahasiswa USU 3,1940 sedangkan untuk responden mahasiswa IAIN SU adalah 3,6857. Secara absoulut jelas bahwa rata-rata variabel akuntansi forensik sangat berperan terhadap sebuah peluang karir yang menjanjikan di masa yang akan datang berbeda antara responden mahasiswa akuntansi USU dengan mahasiswa akuntansi IAIN SU.

Nilai F hitung pada levene test untuk variabel akuntansi forensik sangat berperan terhadap sebuah peluang karir yang menjanjikan di masa yang akan datang adalah sebesar 0,17 dengan dengan probabilitas sebesar 0,897. Oleh karena probabilitas 0,897 > 0,05 maka dapat disimpulkan bahwa kedua varian adalah sama sehingga menggunakan asumsi equal variances assumed.

Oleh karena variannya sama, maka analisis uji beda t-testnya harus menggunakan asumsi equal variances assumed sebesar 0,897 dengan probabailitas signifikasi sebesar 0,015 (two tail). Jadi untuk varibel akuntansi forensik sangat berperan terhadap peluang karir yang menjanjikan di masa yang akan datang, oleh karena probabilitasnya sebesar 0,015 < 0,05, maka dapat disimpulkan bahwa secara statistik kedua rata-rata (mean) terdapat perbedaan signifikan antara responden mahasiwa USU dengan mahasiswa IAIN SU.

apabila dilihat dari nilai t sebesar 0,015 lebih kecil dari α = 0,05, ini mengindikasikan bahwa terdapat perbedaan persepsi yang signifikan antara kelompok responden mahasiswa akuntansi USU dengan mahasiswa akuntansi IAIN tentang akuntansi forensik sangat berperan terhadap sebuah peluang karir yang menjanjikan dimasa yang akan datang.

4.2.4.4 Akuntansi forensik sebagai alat untuk mempercepat pemberantasan

korupsi dan penanggulangan tindak penipuan.

Ha4: terdapat perbedaan persepsi mahasiswa Universitas Sumatera Utara dan mahasiswa IAIN Sumatera Utara terhadap variabel akuntansi forensik sebagai alat untuk mempercepat pemberantasan korupsi dan penanggulangan tindak penipuan.

Dari tabel 4.7, terlihat bahwa rata-rata jawaban akuntansi forensik sebagai alat untuk mempercepat pemeberantasan korupsi dan penanggulangan tindak penipuan untuk responden mahasiswa USU 4,0896 sedangkan untuk responden mahasiswa IAIN SU adalah 4,1429. Secara absoulut jelas bahwa rata-rata variabel akuntansi forensik sebagai alat untuk mempercepat pemberantasan korupsi dan penanggulangan tindak penipuan berbeda antara responden mahasiswa akuntansi USU dengan mahasiswa akuntansi IAIN SU.

karena probabilitas 0,512 > 0,05 maka dapat disimpulkan bahwa kedua v