BAB 1 PENDAHULUAN

1.1 Latar Belakang Kerja Praktek

Negara-negara di Eropa dan Amerika Serikat saat ini masih menghadapi permasalahan ekonomi domestik, sehingga dapat dikatakan pasar dunia sedang lemah dan mengalami masa-masa sulit. Namun, ekonomi Indonesia masih tangguh dalam menghadapi kecenderungan krisis ekonomi global saat ini karena posisi dan kondisi ekonomi nasional cukup kuat. Ketahanan ekonomi Indonesia tidak terlepas dari struktur perekonomian Indonesia yang memiliki permintaan domestik yang tinggi terutama konsumsi rumah tangga sehingga dapat meminimalkan dampak perlambatan ekonomi global. Pertumbuhan ekonomi Indonesia masih tetap kuat meskipun kekhawatiran terhadap prospek ekonomi dunia masih tinggi (Bayu Krisnamurthi, 2011). Meskipun kondisi perekonomian Indonesia masuk dalam kategori ekonomi yang sehat, namun krisis ekonomi yang terjadi di Eropa dan Amerika Serikat membuat Indonesia harus tetap waspada (Hatta Rajasa, 2011).

Perlambatan pertumbuhan ekonomi Indonesia sudah pasti akan berdampak pada melambatnya kinerja perdagangan internasional. Pasalnya, melambatnya pertumbuhan ekonomi akan menurunkan permintaan dan harga produk komoditas. Hal ini dapat dilihat dari menurunnya nilai ekspor dan impor pada periode tersebut. Ekspor pada triwulan III-2011 tercatat tumbuh 5,2 persen dari Rp 300,2 triliun menjadi Rp 315,8 triliun. Dibandingkan dengan triwulan II-2011, pertumbuhan tersebut menurun sebesar 7,2 persen. Kondisi serupa terjadi terhadap impor. Pada triwulan II-2011, impor tumbuh 6,5 persen, sedangkan pada triwulan III-2011 pertumbuhannya melambat menjadi hanya 2,4 persen. Jika hal ini terjadi, bisa jadi target penerimaan negara dari sektor perdagangan internasional yaitu bea masuk dan bea keluar tak akan tercapai (Fadhil Hasan, 2011).

produk Indonesia masih relatif baru di pasar tersebut (Edimon Ginting, 2011). Selain itu karakteristik produk ekspor Indonesia yang didominasi oleh produk sumber daya alam, atau bahan mentah, turut menjaga ekspor nasional dari dampak krisis yang lebih jauh (Perry Warjiyo, 2011).

Salah satu upaya pemerintah melalui Direktorat Jenderal Bea Cukai untuk mendorong dan meningkatkan ekspor khususnya ekspor non migas adalah dengan memberikan sebuah fasilitas yang disebut Kemudahan Impor Tujuan Ekspor (KITE) kepada perusahaan-perusahaan sebagai pelaku bisnis. Sebenarnya fasilitas Kemudahan Impor Tujuan Ekspor (KITE) bukan hal baru yang kewenangannya kini dijalankan oleh Direktorat Jenderal Bea dan Cukai. Fasilitas tersebut memang sejak awalnya ada, yaitu pada jaman panjajahan Belanda dulu. Pada saat itu, fasilitas tersebut diharapkan dapat meningkatkan daya saing industri di Indonesia sehingga perekonomian dapat menjadi lebih baik (Adams Rudhy Kembuan, 2008).

memberikan keuntungan bagi mereka, baik untuk persaingan dengan negara lain, maupun untuk efisiensi produksi yang saat itu mereka rasakan cukup berat (Adams Rudhy Kembuan, 2008).

Fasilitas Kemudahan Impor Tujuan Ekspor (KITE) ini terbagi menjadi dua.

1. Fasilitas pembebasan yang merupakan fasilitas pembebasan bea masuk dan atau cukai serta Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM) tidak dipungut atas impor barang dan atau untuk diolah, dirakit atau dipasang pada barang lain yang hasilnya untuk tujuan ekspor atau diserahkan ke kawasan berikat kemudian di ekspor kembali.

2. Fasilitas pengembalian yang merupakan pengembalian bea masuk dan atau

cukai yang telah dibayar atas impor barang lain yang hasilnya untuk tujuan ekspor atau diserahkan ke kawasan berikat (Kusdirman Iskandar, 2008). Untuk mendapatkan fasilitas pembebasan dan/atau pengembalian, perusahaan wajib memiliki Nomor Induk Perusahaan (NIPER) yang diterbitkan oleh Kantor Wilayah Direktorat Jenderal Bea dan Cukai. Untuk mendapatkan Nomor Induk Perusahaan (NIPER), perusahaan harus mengajukan Data Induk Perusahaan (DIPER) secara lengkap dan benar kepada Kepala Kantor Wilayah Direktorat Jenderal Bea dan Cukai secara elektronik (Adams Rudhy Kembuan, 2008).

keseragaman bentuk, jenis, jangka waktu serta dasar hukum mengenai jaminan, seperti Customs Bond, diberikan selama jangka waktu penangguhan ditambah 30 hari, dan 14 hari setelah jatuh tempo harus segera dicairkan, sedangkan jaminan bank 5 hari setelah jatuh tempo harus dicairkan. Kedua, kendala pada monitoring dan pengawasan. Saat ini data base pada TIM Kemudahan Impor Tujuan Ekspor (KITE) belum di update lagi, sehingga monitoring terhadap Data Induk Perusahaan (DIPER)/Nomor Induk Perusahaan (NIPER) dan jaminan tidak optimal. Ketiga, aplikasi. Saat ini belum terintegrasinya seluruh dokumen pemberitahuan pabean secara elektronik, belum sempurnanya aplikasi monitoring jaminan antara Pemberitahuan Impor Barang (PIB) yang akan dicairkan dengan Pemberitahuan Impor Barang (PIB) yang masih dalam proses BCL.KT01, belum tersedianya aplikasi jaminan terhadap importir yang terkena bea masuk anti dumping dan yang mendapat pembebasan cukai, dan belum berjalannya rekonsiliasi Pemberitahuan Ekspor Barang (PEB) dengan outward manifes. (Kusdirman Iskandar, 2008).

1.2 Maksud dan Tujuan Kerja Praktek

Penulis melakukan kerja praktek pada Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Barat untuk memenuhi salah satu syarat mata kuliah kerja praktek.

a. Maksud Kerja praktek

Maksud dari kerja praktek adalah untuk menambah wawasan dan pengetahuan mengenai prosedur pemberian fasilitas Kemudahan Impor Tujuan Ekspor (KITE) pada Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Barat.

b. Tujuan Kerja Praktek

Adapun tujuan penulis dalam melaksanakan kerja praktek yaitu :

1. Untuk mengetahui prosedur pemberian fasilitas Kemudahan Impor

Tujuan Ekspor (KITE) pada Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Barat.

2. Untuk mengetahui kendala pada prosedur pemberian fasilitas Kemudahan Impor Tujuan Ekspor (KITE) pada Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Barat.

1.3 Kegunaan Kerja Praktek

a. Bagi Penulis

Dapat menambah wawasan dan pengetahuan penulis mengenai prosedur pemberian fasilitas Kemudahan Impor Tujuan Ekspor (KITE) pada Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Barat.

b. Bagi Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Barat Dapat menjadi masukan yang dapat dipertimbangkan dalam hal mengevaluasi dan menyempurnakan kegiatan dalam prosedur pemberian fasilitas Kemudahan Impor Tujuan Ekspor (KITE).

c. Bagi Pihak Lain

Dapat menambah wawasan dan pengetahuan bagi pihak lain khususnya mengenai prosedur pemberian fasilitas Kemudahan Impor Tujuan Ekspor (KITE) pada Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Barat serta dapat menjadi bahan referensi dalam pembuatan laporan ilmiah lainnya.

1.4 Metode Kerja Praktek

Dalam penyusunan laporan kerja praktek ini, penulis menggunakan metode Block Release, yaitu suatu penelitian yang dilaksanakan pada waktu tertentu. Penulis melakukan kerja praktek di Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Barat mulai tanggal 4 Juli 2011 sampai dengan 3 Agustus 2011.

1. Studi Lapangan (Field Research)

Merupakan suatu teknik pengumpulan data dengan mengadakan pengamatan langsung terhadap objek penelitian. Dalam hal ini, penulis menggunakan cara diantaranya sebagai berikut :

a. Pengamatan (Observation)

Yaitu teknik pengumpulan data dengan cara melakukan pengamatan dan penelitian secara langsung tentang kegiatan-kegiatan yang terjadi pada perusahaan. Observasi dilaksanakan pada bagian fasilitas kepabeanan Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Barat.

b. Wawancara (Interview)

Yaitu teknik pengumpulan data dengan cara tatap muka langsung dengan pihak yang bersangkutan kemudian dilakukan tanya jawab secara lisan sehingga diperoleh data-data yang diperlukan untuk membantu dalam memecahkan masalah yang akan dibahas. Wawancara dilakukan kepada para pegawai bagian fasilitas kepabeanan Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Barat.

c. Dokumentasi (Document)

2. Studi Pustaka (Library Research)

Merupakan suatu teknik yang mengumpulkan data yang dipergunakan untuk memperoleh data secara teoritis yaitu dengan mempelajari buku, catatan dan literatur lain yang berkaitan dengan pembahasan laporan kerja praktek ini.

1.5 Lokasi dan Waktu Kerja Praktek

Penulis melakukan kerja praktek pada bagian fasilitas kepabeanan Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Barat yang berlokasi di Gedung Keuangan Negara Lantai III, Jl. Asia Afrika No. 114 Bandung.

Adapun waktu kerja praktek dilaksanakan mulai tanggal 4 Juli 2011 hingga 3 Agustus 20011.

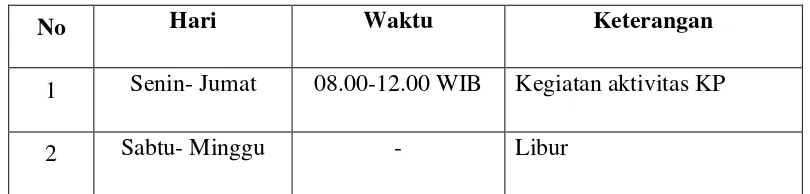

Tabel 1.1

Aktivitas Kerja praktek

No Hari Waktu Keterangan

1 Senin- Jumat 08.00-12.00 WIB Kegiatan aktivitas KP

2 Sabtu- Minggu - Libur

Tabel 1.2

Aktivitas Kanwil DJBC Jawa Barat

No Hari Waktu Keterangan

Jadwal Pelaksanaan Kerja Praktek

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Singkat Kantor Wilayah Direktorat Jenderal Bea dan Cukai

Jawa Barat

Direktorat Jenderal Bea dan Cukai (DJBC) merupakan organisasi vertikal di

bawah Kementerian Keuangan yang mempunyai tugas melaksanakan sebagian

tugas pokok Kementerian Keuangan di bidang kepabeanan dan cukai berdasarkan

kebijaksanaan yang ditetapkan oleh Menteri Keuangan dan mengamankan

kebijaksanaan pemerintah yang berkaitan dengan lalu lintas barang yang masuk

atau keluar Daerah Pabean dan pemungutan Bea Masuk dan Cukai serta pungutan

negara lainnya berdasarkan peraturan perundang-undangan yang berlaku.

Berdasarkan tugas pokok tersebut maka Direktorat Jenderal Bea dan Cukai

(DJBC) melaksanakan pemungutan, pertama, Bea Masuk dan Bea Keluar atas

barang-barang berdasarkan peraturan perundang-undangan pabean yang berlaku

dan pungutan lainnya, kedua, Cukai atas barang-barang tertentu yang

peredarannya dibatasi berdasarkan peraturan perundang-undangan yang berlaku.

Perkembangan perdagangan internasional yang sangat pesat, didorong oleh

tuntutan kebutuhan akan barang dari luar negeri yang disebabkan tidak semua

kebutuhan dapat diproduksi di dalam negeri, serta perkembangan industri di

dalam negeri mendorong terjadinya kegiatan ekspor. Provinsi Jawa Barat

internasional yang cukup tinggi, serta memiliki tingkat pertumbuhan industri yang

sangat pesat. Oleh karena itu, untuk memudahkan pemerintah dalam memberikan

pelayanan dan melakukan pengawasan di bidang kepabeanan dan untuk menekan

biaya sehingga dapat mendukung kegiatan industri, maka Direktorat Jenderal Bea

dan Cukai (DJBC) membentuk Kantor Wilayah di Kota Bandung sebagai Ibu kota

Provinsi Jawa Barat yang diberi nama Kantor Wilayah V Direktorat Jenderal Bea

dan Cukai Bandung yang sekarang bernama Kantor Wilayah Direktorat Jenderal

Bea dan Cukai Jawa Barat.

Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Barat merupakan

salah satu diantara kantor-kantor wilayah dibawah Direktorat Jenderal Bea dan

Cukai. Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Barat berdiri

pada tahun 1992, bertempat di Gedung Keuangan Negara, Jl. Asia Afrika No. 114

Bandung.

Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Barat merupakan

unit vertikal Eselon II DJBC, yang membawahi delapan Kantor Pengawasan dan

Pelayanan Bea dan Cukai (KPPBC), yaitu: KPPBC Soekarno Hatta, KPPBC

Bogor, KPPBC Bekasi, KPPBC Merak, KPPBC Purwakarta, KPPBC Bandung,

KPPBC Cirebon dan KPPBC Tasikmalaya. Namun sejak Banten memisahkan diri

dari Provinsi Jawa Barat dan membentuk provinsi terpisah, Direktorat Jenderal

Bea dan Cukai (DJBC) pun mereorganisasi diri dengan membentuk kantor

wilayah baru yaitu Kantor Wilayah Direktorat Jenderal Bea dan Cukai Banten.

Oleh karena itu, Kantor Pengawasan dan Pelayanan Bea dan Cukai (KPPBC)

Kantor Wilayah Direktorat Jenderal Bea dan Cukai Banten. Terdapat dua KPPBC

yang semula berada di bawah Kantor Wilayah Direktorat Jenderal Bea dan Cukai

Jawa Barat bergabung dengan Kantor Wilayah Direktorat Jenderal Bea dan Cukai

Banten, yaitu KPPBC Merak dan KPPBC Soekarno Hatta. Saat ini Kantor

Wilayah Direktorat Jenderal Bea dan Cukai Jawa Barat hanya membawahi enam

KPPBC, yaitu: KPPBC Tipe Madya Pabean Bekasi, KPPBC Tipe Madya Pabean

Bogor, KPPBC Tipe Madya Pabean Purwakarta, KPPBC Tipe Madya Pabean

Bandung, KPPBC Tipe A2 Cirebon, dan KPPBC Tipe A3 Tasikmalaya.

Kantor Wilayah DJBC Jawa Barat mempunyai tugas melaksanakan

kordinasi, bimbingan teknis, pengendalian, evaluasi, dan pelaksanaan tugas di

bidang kepabeanan dan cukai di wilayah Jawa Barat berdasarkan peraturan

perundang-undangan yang berlaku.

a. Visi Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Barat

Direktorat Jenderal Bea dan Cukai (DJBC) sejajar dengan institusi

Kepabeanan dan Cukai dunia di bidang kinerja dan citra sesuai dengan Standar

Internasional.

b. Misi Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Barat

Mengamankan hak keuangan negara, memfasilitasi perdagangan,

mendukung industri dan melindungi masyarakat.

Direktorat Jenderal Bea dan Cukai (DJBC) menetapkan misi yang saling

terkait yaitu:

1. Memberikan pelayanan terbaik di bidang kepabeanan dan cukai yang

sederhana dengan berbasis teknologi informasi.

2. Mengembangkan pengawasan yang efektif dalam rangka penegakan

hukum di bidang kepabeanan dan cukai serta perlindungan masyarakat.

3. Mengembangkan institusi kepabeanan dan cukai yng berdaya guna dan

berhasil guna.

4. Mendorong terciptanya iklim usaha yang kondusif bagi pertumbuhan

industri dan investasi.

5. Mengembangkan kerjasama internasional di bidang kepabeanan dan cukai.

c. Strategi Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa

Barat

Strategi Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Barat

dalam pencapaian visi dan misi adalah ”Profesionalisme sumber daya manusia,

efisiensi dalam organisasi dan pelayanan.”

d. Komitmen Harian Kantor Wilayah Direktorat Jenderal Bea dan Cukai

Jawa Barat

Pencapaian visi dan misi Kantor Wilayah Direktorat Jenderal Bea dan Cukai

Jawa Barat dirumuskan ke dalam strategi Kantor Wilayah Direktorat Jenderal Bea

dan Cukai Jawa Barat. Agar strategi tersebut dapat berjalan optimal, ditetapkan

lima komitmen harian Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa

Barat, yaitu:

1. Tingkatkan pelayanan;

3. Pastikan pengguna jasa bekerja sesuai ketentuan;

4. Hentikan perdagangan ilegal;

5. Tingkatkan integritas.

2.2 Struktur Organisasi Kantor Wilayah Direktorat Jenderal Bea dan

Cukai Jawa Barat

Struktur organisasi merupakan susunan yang terdiri atas fungsi-fungsi dan

hubungan-hubungan yang menyatakan keseluruhan kegiatan untuk mencapai

suatu sasaran. Struktur organisasi secara fisik dinyatakan dalam bentuk gambar

grafik dan atau bagan yang memperlihatkan unit-unit organisasi dan garis-garis

wewenang.

Direktorat Jenderal Bea dan Cukai (DJBC) merupakan unit vertikal eselon I

dari Kementerian Keuangan Republik Indonesia. Untuk melaksanakan sebagian

tugas pokok Kementerian Keuangan dalam pemungutan bea masuk dan cukai,

Direktorat Jenderal Bea dan Cukai (DJBC) membentuk unit vertikal eselon II

hingga eselon V di lingkungannya. Kantor Wilayah Direktorat Jenderal Bea dan

Cukai Jawa Barat merupakan salah satu unit vertikal eselon II Direktorat Jenderal

Bea dan Cukai (DJBC) tersebut. Struktur organisasi Direktorat Jenderal Bea dan

Cukai (DJBC) mulai dari unit vertikal eselon I sampai unit vertikal eselon II

Gambar 2.1: Struktur Organisasi Direktorat Jenderal Bea dan Cukai

Sumber: Direktorat Jenderal Bea dan Cukai

Struktur organisasi Kantor Wilayah DJBC Jawa Barat ditunjukan pada

Gambar 2.2.

Gambar 2.2 : Struktur Organisasi Kantor Wilayah DJBC Jawa Barat

Sumber: Kantor Wilayah DJBC Jawa Barat

Kantor Wilayah DJBC

dan Tata Laksana Bagian Kepegawaian Bagian Keuangan

2.3 Uraian Tugas (Job Description) Kantor Wilayah Direktorat Jenderal

Bea dan Cukai Jawa Barat

Uraian tugas pada Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Barat adalah sebagai berikut :

1. Kepala Kantor Wilayah DJBC

Melaksanakan koordinasi, bimbingan teknis, pengendalian, evaluasi dan pelaksanaan tugas di bidang kepabeanan dan cukai dalam wilayah kerjanya berdasarkan peraturan perundang-undangan yang berlaku.

2. Kepala Bagian Umum dan Kepatuhan Internal

Melaksanakan urusan kepegawaian, keuangan, ketatausahaan dan rumah tangga, penyiapan koordinasi dan pelaksanaan pengawasan pelaksanaan tugas, dan evaluasi kinerja serta penyuluhan dan publikasi peraturan perundang-undangan kepabeanan dan cukai.

a. Kepala Subbagian Kepegawaian dan Kepatuhan Internal

Melakukan urusan kepegawaian, penyiapan bahan koordinasi dan pelaksanaan pengawasan pelaksanaan tugas dan evaluasi kinerja, pemantauan dan pelaporan tindak lanjut hasil pemeriksaan aparat pengawasan fungsional dan pengawasan masyarakat.

b. Kepala Subbagian Hubungan Masyarakat dan Rumah Tangga

c. Kepala Subbagian Tata Usaha dan Keuangan

Melakukan urusan tata persuratan, kearsipan, penyusunan rencana kerja dan laporan akuntabilitas, serta urusan keuangan, anggaran, dan kesejahteraan pegawai.

3. Kepala Bidang Kepabeanan dan Cukai

Melaksanakan bimbingan teknis, pengendalian, dan evaluasi pelaksanaan peraturan perundang-undangan, pemberian perijinan, pelaksanaan penelitian atas keberatan terhadap penetapan di bidang kepabeanan dan cukai, serta pelaksanaan pengolahan data, penyajian informasi, dan laporan di bidang kepabeanan dan cukai.

a. Kepala Seksi Pabean dan Cukai

Melakukan penyiapan bahan penyusunan rencana, pemantauan dan evaluasi realisasi, dan penyusunan laporan penerimaan di bidang kepabeanan dan cukai, bimbingan teknis, penyiapan bahan pengendalian dan evaluasi pelaksanaan tatalaksana impor dan ekspor, klasifikasi barang, nilai pabean, penyiapan bahan rekomendasi dan perijinan di bidang impor dan ekspor, serta evaluasi pelaksanaan tatalaksana dan fasilitas di bidang cukai, penyiapan bahan rekomendasi dan perijinan, dan fasilitas di bidang cukai.

b. Kepala Seksi Keberatan dan Banding

c. Kepala Seksi Informasi Kepabeanan dan Cukai

Melakukan penyiapan bahan koordinasi dan pelaksanaan pengolahan data, penyajian informasi dan pelaporan kepabeanan dan cukai.

4. Kepala Bidang Fasilitas Kepabeanan

Melaksanakan bimbingan teknis pelaksanaan peraturan perundang-undangan kepabeanan di bidang tempat penimbunan, melaksanakan pengendalian pelaksanaan peraturan perundang-undangan kepabeanan dan evaluasi pelaksanaan serta fasilitasi di bidang kepabeanan.

a. Kepala Seksi Fasilitas Pabean

Melakukan penyiapan bahan bimbingan teknis, pengendalian dan evaluasi pelaksanaan peraturan perundang-undangan kepabeanan di bidang tempat penimbunan, pelaksanaan pemberian perijinan di bidang tempat penimbunan serta pemberian fasilitas di bidang kepabeanan lainnya.

b. Kepala Seksi Kemudahan Impor Tujuan Ekspor

Melakukan pemberian fasilitas kemudahan impor tujuan ekspor. 5. Kepala Bidang Penindakan dan Penyidikan

a. Kepala Seksi Intelijen

Melakukan penyiapan bahan bimbingan teknis, pengendalian, evaluasi dan koordinasi pelaksanaan intelijen di bidang kepabeanan dan cukai, pengumpulan, analisis, penyajian, dan penyebaran informasi intelijen dan hasil intelijen, serta pengelolaan pangkalan data intelijen.

b. Kepala Seksi Penindakan

Melakukan penyiapan bahan bimbingan teknis, pengendalian, evaluasi dan koordinasi pelaksanaan patroli dan operasi pencegahan pelanggaran peraturan perundang-undangan, penindakan di bidang kepabeanan dan cukai, pengendalian tindak lanjut hasil penindakan, serta pengelolaan dan pemeliharaan sarana operasi, sarana komunikasi dan senjata api Kantor Wilayah.

c. Kepala Seksi Penyidikan dan Barang Hasil Penindakan

Melakukan penyiapan bahan bimbingan teknis, pengendalian, evaluasi dan koordinasi pelaksanaan penyidikan tindak pidana kepabeanan dan cukai, pemantauan tindak lanjut hasil penyidikan, pengumpulan data pelanggaran dan data penyelesaian pelanggaran peraturan perundang-undangan kepabeanan dan cukai, penatausahaan dan pengurusan barang hasil penindakan, barang bukti, pelelangan dan premi.

6. Kepala Bidang Audit

a. Kepala Seksi Perencanaan Audit

Melakukan penyiapan bahan penyusunan rencana pelaksanaan audit di bidang Kepabeanan dan cukai.

b. Kepala Seksi Pelaksanaan Audit

Melakukan penatausahaan pelaksanaan audit, pemantauan pelaksanaan audit, pelaporan pelaksanaan audit di bidang Kepabeanan dan cukai.

c. Kepala Seksi Evaluasi Audit

Melakukan evaluasi hasil audit di bidang kepabeanan dan cukai.

2.4 Aspek Kegiatan Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Barat

Kegiatan yang dilakukan pada Kantor Wilayah Direktorat Jenderal Bea dan Cukai, adalah sebagai berikut:

1. Perumusan kebijaksanaan teknis di bidang kepabeanan dan cukai, sesuai dengan kebijaksanaan yang ditetapkan oleh Menteri dan peraturan perundang-undangan yang berlaku;

2. Perencanaan, pelaksanaan, pengendalian, evaluasi dan pengamanan teknis

3. Perencanaan, pelaksanaan, pengendalian, evaluasi dan pengamanan teknis operasional di bidang pemungutan bea masuk dan cukai serta pungutan lainnya yang pemungutannya dibebankan kepada Direktorat Jenderal Bea dan Cukai (DJBC) berdasarkan peraturan perundang-undangan yang berlaku;

4. Perencanaan, pembinaan dan bimbingan di bidang pemberian pelayanan, perijinan, kemudahan, ketatalaksanaan dan pengawasan di bidang kepabeanan dan cukai berdasarkan peraturan perundang-undangan yang berlaku;

BAB III

PEMBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek

Penulis melaksanakan kerja praktek di Kantor Wilayah Direktorat Jenderal

Bea dan Cukai Jawa Barat. Penulis ditempatkan pada Bidang Fasilitas

Kepabeanan bagian Fasilitas Kemudahan Impor Tujuan Ekspor (KITE). Dalam

pelaksanaan kerja praktek tersebut penulis diberikan pengarahan dan bimbingan

mengenai kegiatan instansi.

3.2 Teknis Pelaksanaan Kerja Praktek

Teknis pelaksanaan yang dilakukan penulis dalam melaksanakan kerja

praktek di Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Barat adalah

dengan melakukan beberapa kegiatan diantaranya sebagai berikut:

1. Mengenal ruang lingkup, keadaan dan kondisi tempat kerja praktek.

2. Mempelajari peraturan-peraturan sebagai dasar hukum yang berkaitan

dengan kegiatan Kemudahan Impor Tujuan Ekspor (KITE).

3. Memeriksa kelengkapan dokumen pembebasan/pengembalian Bea Masuk

4. Menyusun dokumen-dokumen Pemberitahuan Ekspor Barang (PEB) dan

Pemberitahuan Impor Barang (PIB) perusahaan-perusahaan yang

3.3 Pembahasan Hasil Pelaksanaan Kerja Praktek

3.3.1 Prosedur Pemberian Fasilitas Kemudahan Impor Tujuan Ekspor

(KITE)

Kemudahan Impor Tujuan Ekspor (KITE) adalah pemberian pembebasan

dan/atau pengembalian Bea Masuk dan/atau Cukai serta PPN dan PPnBM tidak

dipungut atas impor barang dan/atau bahan untuk diolah, dirakit, atau dipasang

pada barang lain yang hasilnya terutama untuk tujuan ekspor.

Jenis fasilitas Kemudahan Impor Tujuan Ekspor (KITE):

1. Pembebasan adalah pembebasan Bea Masuk (BM) dan/atau Cukai atas

impor barang dan/atau bahan untuk diolah, dirakit, atau dipasang pada

barang lain dengan tujuan untuk diekspor atau diserahkan ke Kawasan

Berikat.

a. Pada saat impor bahan baku: Bea Masuk/Cukai bebas,

PPN/PPnBM tidak dipungut (tetapi dengan jaminan).

b. PPh Pasal 22 dibayar.

c. Jaminan dikembalikan setelah ekspor/dijual ke Kawasan Berikat.

2. Pengembalian adalah pengembalian Bea Masuk dan/atau Cukai yang telah

dibayar atas impor barang dan/ atau bahan untuk diolah, dirakit, atau

dipasang pada barang lain yang telah diekspor atau diserahkan ke

Kawasan Berikat.

a. Pada saat impor, Bea Masuk/Cukai/PPN/PPnBM dibayar.

Ketentuan umum lainnya yang perlu diketahui:

a. Tidak dapat diberikan pembebasan atau pengembalian Kemudahan Impor

Tujuan Ekspor (KITE) terhadap bahan bakar, minyak pelumas dan barang

modal.

b. Hasil produksi dapat dijual ke dalam negeri setelah ekspor/dijual ke

kawasan berikat, maksimum 25%-nya. Tetapi tidak diberikan pembebasan

atau pengembalian.

c. Hasil produksi sampingan, sisa hasil produksi, hasil produksi yang rusak

dan bahan baku yang rusak yang bahan bakunya berasal dari impor oleh

perusahaan dapat dijual ke dalam negeri atau dimusnahkan.

3.3.1.1Prosedur Penerbitan Nomor Induk Perusahaan (NIPER)

Setiap perusahaan yang akan mengajukan permohonan untuk memperoleh

Pembebasan dan/atau Pengembalian serta PPN dan PPnBM tidak dipungut harus

memiliki Nomor Induk Perusahaan (NIPER) yang diterbitkan oleh Kantor

Wilayah. Untuk mendapatkan Nomor Induk Perusahaan (NIPER), perusahaan

harus mengajukan Data Induk Perusahaan (DIPER) secara lengkap dan benar

kepada Kepala Kantor Wilayah secara elektronik.

Nomor Induk Perusahaan (NIPER) hanya dapat diberikan kepada

a. Mempunyai reputasi sangat baik yang tercermin dari profil perusahaan

dalam kegiatan ekspor serta mempunyai bidang usaha (nature of business)

yang jelas dan spesifik;

b. Tidak pernah menyalahgunakan fasilitas di bidang kepabeanan selamasatu

tahun terakhir;

c. Tidak pernah salah memberitahukan jumlah dan jenis barang selama satu

tahun terakhir;

d. Tidak mempunyai tunggakan utang berupa kekurangan pembayaran Bea

Masuk kepada Direktorat Jenderal Bea dan Cukai (DJBC);

e. Telah diaudit oleh Kantor Akuntan Publik yang menyatakan bahwa

perusahaan tersebut tidak mendapatkan opini disclaimer atau adverse;

f. Melakukan pengolahan, perakitan, dan/atau memasang bahan baku pada

barang lain sehingga mengubah sifat utama dan/atau bentuk bahan baku

menjadi hasil produksi yang hasil produksinya untuk tujuan ekspor;

g. Memiliki lokasi untuk kegiatan produksi dan tempat penimbunan bahan

baku dan barang jadi; dan

h. Memiliki Sistem Informasi Teknologi untuk pengelolaan pemasukan dan

pengeluaran barang ke dan dari perusahaan yang bersangkutan yang dapat

diakses untuk kepentingan pemeriksaan bea dan Cukai.

Perusahaan yang telah disetujui permohonan Nomor Induk Perusahaan

(NIPER)-nya, wajib:

a. memasang papan nama di lokasi perusahaannya dengan tulisan:

NIPER : ………

b. memberitahukan secara tertulis kepada Kepala Kantor Wilayah setiap

perubahan data yang terdapat dalam Data Induk Perusahaan (DIPER).

Nomor Induk Perusahaan (NIPER) yang telah dimiliki oleh perusahaan

dapat dicabut oleh Kepala Kantor Wilayah dalam hal:

a. perusahaan tidak melakukan kegiatan impor barang dan/ atau bahan untuk

memproduksi barang ekspor dalam jangka waktu 12 (dua belas) bulan

berturut-turut terhitung sejak:

1. Nomor Induk Perusahaan (NIPER) diterbitkan; atau

2. tanggal realisasi ekspor dan/atau penyerahan ke Kawasan Berikat

terakhir.

b. perusahaan tidak memberitahukan perubahan data dalam Data Induk

Perusahaan (DIPER) dalam waktu 30 (tiga puluh) hari sejak perubahan

terjadi;

c. atas permintaan yang bersangkutan, setelah dilakukan audit atas

Pembebasan dan/atau Pengembalian serta PPN dan PPnBM tidak

dipungut yang telah diperolehnya.

Dalam hal perusahaan penerima pembebasan dan/atau pengembalian serta

PPN dan PPnBM tidak dipungut Nomor Induk Perusahaan (NIPER)-nya dicabut,

Bea Masuk dan/atau Cukai serta PPN dan PPnBM yang terutang serta sanksi

wajib dilunasi selambat-lambatnya 30 (tiga puluh) hari setelah tanggal

Prosedur penerbitan Nomor Induk Perusahaan (NIPER) sebagai berikut:

1. Untuk mendapatkan Nomor Induk Perusahaan (NIPER), perusahaan harus

mengajukan Data Induk Perusahaan (DIPER) secara lengkap dan benar

kepada Kepala Kantor Wilayah secara elektronik.

2. Berdasarkan pengajuan Data Induk Perusahaan (DIPER), Kantor Wilayah

melakukan penelitian administratif dan lapangan terhadap kebenaran data

dengan cara meneliti dokumen Data Induk Perusahaan (DIPER),

mengadakan wawancara dan peninjauan pabrik.

3. Hasil penelitian administratif dan lapangan dilaksanakan

selambat-lambatnya 14 (empat belas) hari kerja terhitung sejak tanggal diterimanya

data Data Induk Perusahaan (DIPER).

4. Dalam hal lokasi obyek pemeriksaan ada diluar wilayah pengawasan

Kantor Wilayah bersangkutan, peninjauan pabrik dapat didelegasikan ke

Kantor Pabean yang mengawasi lokasi obyek pemeriksaan.

5. Hasil penelitian administratif dan peninjauan pabrik dituangkan dalam

Berita Acara Kesimpulan dan Hasil Survei.

6. Kepala Kantor Wilayah atau Pejabat yang ditunjuk melakukan penelitian

kebenaran data dalam Data Induk Perusahaan (DIPER) dan dalam jangka

waktu selambat-lambatnya 3 (tiga) hari kerja terhitung sejak tanggal

diterimanya Berita Acara Kesimpulan dan Hasil Survei , hasil penelitian

dikirimkan secara elektronik kepada perusahaan berupa:

a. Penerbitan Nomor Induk Perusahaan (NIPER) dalam hal memenuhi

b. Penolakan dalam hal tidak memenuhi persyaratan.

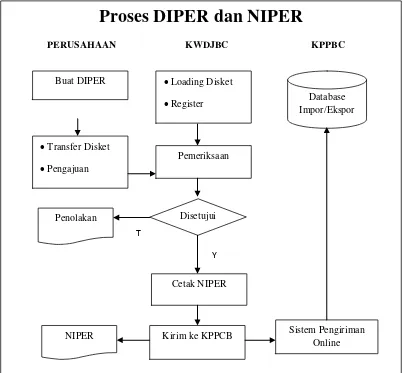

Skema pengajuan Data Induk Perusahaan (DIPER) sampai mendapatkan

Nomor Induk Perusahaan (NIPER) secara lengkap dapat dilihat pada Gambar 3.1.

Gambar 3.1: Proses Data Induk Perusahaan (DIPER) dan Nomor Induk Perusahaan (NIPER)

Sumber: Direktorat Jenderal Bea dan Cukai

Penjelasan Skema:

1. Perusahaan membuat data Data Induk Perusahaan (DIPER)

2. Perusahaan mentransfer data Data Induk Perusahaan (DIPER) ke disket

Proses DIPER dan NIPER

3. Perusahaan mengajukan berkas permohonan disertai disket Data Induk

Perusahaan (DIPER)

4. Petugas Pendok (Peneliti Dokumen) Kantor Wilayah Direktorat Jenderal

Bea dan Cukai (KWDJBC) menerima berkas, melakukan pengecekan

kelengkapan berkas, meloading data disket. Petugas Kantor Wilayah

Direktorat Jenderal Bea dan Cukai (KWDJBC) melakukan pemeriksaan

administratif dan pemeriksaan lapangan.

5. Petugas Pemeriksa Kantor Wilayah Direktorat Jenderal Bea dan Cukai

(KWDJBC) melakukan pemeriksaan dan finalisasi

6. Jika disetujui maka diterbitkan Nomor Induk Perusahaan (NIPER)

7. Data Nomor Induk Perusahaan (NIPER) dikirim secara otomatis ke

database Kantor Pelayanan dan Pengawasan Bea dan Cukai (KPPBC)

3.3.1.2 Prosedur Fasilitas Pembebasan

Prosedur pemberian fasilitas pembebasan atas Kemudahan Impor Tujuan

Ekspor (KITE) adalah sebagai berikut:

1. Untuk memperoleh Pembebasan serta PPN dan PPnBM tidak dipungut

Perusahaan mengajukan permohonan kepada Kepala Kantor Wilayah.

2. Permohonan untuk memperoleh pembebasan PPN dan PPnBM tidak

dipungut dilampiri Formulir BCF.KT01 yang berisi rencana impor dan

ekspor serta rincian kebutuhan barang dan/atau bahan baku impor dan

pengeluaran barang dan/ atau bahan baku asal impor ke Kantor Wilayah

secara elektronik.

3. Bagi perusahaan yang baru pertama kali mengajukan permohonan

Pembebasan serta PPN dan PPnBM tidak dipungut, dilampiri Formulir

BCF.KT01 harus melampirkan: kontrak ekspor atau bukti realisasi ekspor

selama 1 (satu) tahun sebelumnya, fotocopy NPWP, dan uraian proses

produksi secara elektronik.

4. Persetujuan atau penolakan permohonan untuk memperoleh pembebasan

PPN dan PPnBM tidak dipungut diberikan selambat-lambatnya 14 (empat

belas) hari kerja sejak permohonan diterima dengan lengkap dan benar.

5. Dalam hal permohonan untuk mendapat Pembebasan serta PPN dan

PPnBM tidak dipungut:

a. Disetujui, Kepala Kantor Wilayah menerbitkan Surat Keputusan

Pembebasan Bea Masuk dan/atau Cukai serta PPN dan PPnBM

tidak dipungut; atau

b. Tidak disetujui, Kepala Kantor Wilayah menerbitkan Surat

Penolakan.

6. Dalam hal permohonan disetujui, pemohon wajib:

a. menyerahkan jaminan berupa Jaminan Bank, Customs Bond atau

Surat Sanggup Bayar (SSB) kepada Direktorat Jenderal Bea dan

Cukai sebesar BM dan/atau Cukai serta PPN dan PPnBM yang

b. menyimpan dan memelihara dokumen, buku-buku dan laporan

yang berkaitan dengan kegiatan impor dan ekspor

sekurang-kurangnya 10 (sepuluh) tahun pada tempat usahanya di Indonesia;

c. menyampaikan laporan-laporan ke Kantor Wilayah

sekurang-kurangnya 6 (enam) bulan sekali.

7. Meneruskan surat penolakan atau Surat Keputusan Pembebasan serta PPN

dan PPnBM tidak dipungut kepada Tata Usaha untuk dikirimkan kepada

Perusahaan secara elektronik.

8. Surat Keputusan Pembebasan Bea Masuk dan/atau Cukai serta PPN dan

PPnBM tidak dipungut dikirimkan secara elektronik ke Kantor Pabean

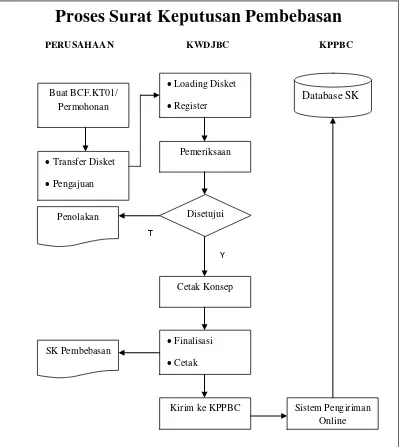

Skema pengajuan BCF.KT01 sampai mendapatkan Surat Keputusan

Pembebasan secara lengkap dapat dilihat pada Gambar 3.2.

Gambar 3.2: Proses Surat Keputusan Pembebasan

Sumber: Direktorat Jenderal Bea dan Cukai

Proses Surat Keputusan Pembebasan

PERUSAHAAN KWDJBC KPPBC

Buat BCF.KT01/ Permohonan

Transfer Disket

Pengajuan

Pemeriksaan

Loading Disket

Register

Cetak Konsep

Finalisasi

Cetak

Kirim ke KPPBC Sistem Pengiriman Online Penolakan

SK Pembebasan

Database SK

Disetujui

T

Penjelasan Skema:

1. Perusahaan membuat BCF.KT01

2. Perusahaan transfer data BCF.KT01 ke disket

3. Perusahaan mengajukan Berkas Permohonan disertai disket BCF.KT01

4. Petugas Pendok (Peneliti Dokumen) Kantor Wilayah Direktorat Jenderal

Bea dan Cukai (KWDJBC) menerima berkas, melakukan pengecekan

kelengkapan berkas, meloading data disket

5. Petugas Pemeriksa Kantor Wilayah Direktorat Jenderal Bea dan Cukai

(KWDJBC) melakukan pemeriksaan dan menerbitkan Konsep Surat

Keputusan Pembebasan

6. Jika disetujui maka petugas melakukan finalisasi dan menerbitkan Surat

Keputusan Pembebasan

7. Data Surat Keputusan Pembebasan dikirim secara otomatis ke database

Kantor Pelayanan dan Pengawasan Bea dan Cukai (KPPBC)

3.3.1.3 Prosedur Fasilitas Pengembalian

Prosedur pemberian fasilitas pengembalian atas Kemudahan Impor Tujuan

Ekspor (KITE) adalah sebagai berikut:

1. Untuk memperoleh Pengembalian serta PPN dan PPnBM tidak dipungut

Perusahaan mengajukan permohonan kepada Kepala Kantor Wilayah.

2. Permohonan pengembalian diajukan kepada Kepala Kantor Wilayah

a. Laporan penggunaan barang dan/Bahan Asal Impor yang

dimintakan Pengembalian (BCL.KT02), dan

b. Surat Sanggup Bayar (SSB)

3. Data Pemberitahuan Impor Barang (PIB) diproses lalu adanya konsep

persetujuan, lalu keluarlah Surat Keputusan Persetujuan dari Surat

Keputusan Persetujuan adanya Surat Perintah Membayar Kembali Bea

Masuk dan Cukai (SPMK).

4. Pemohon mengajukan permohonan pengembalian secara tertulis disertai

alasan sesuai dengan formulir yang telah ditentukan kepada disertai

fotokopi salinan putusan lembaga banding (pengadilan pajak) kepada

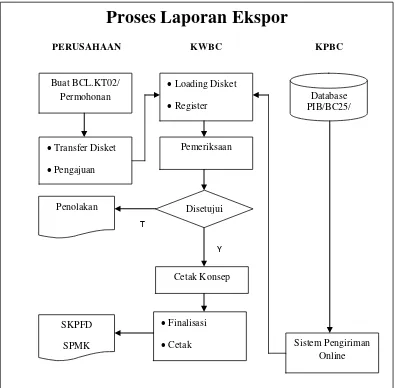

Skema pengajuan BCF.KT02 sampai mendapatkan Surat Keputusan

Pemberian Fasilitas Pengembalian (SKPFD) dan Surat Perintah Membayar

Kembali Bea Masuk dan Cukai (SPMK) secara lengkap dapat dilihat pada

Gambar 3.4.

Gambar 3.4: Proses Laporan Ekspor

Sumber: Direktorat Jenderal Bea dan Cukai

Proses Laporan Ekspor

Penjelasan Skema:

1. Perusahaan menyiapkan berkas Laporan dan membuat data BCL.KT02

2. Perusahaan transfer data BCL.KT02 ke disket

3. Perusahaan mengajukan berkas permohonan disertai disket BCF.KT02

4. Petugas Pendok (Peneliti Dokumen) Direktorat Jenderal Bea dan Cukai

(KWBC) menerima berkas, melakukan pengecekan kelengkapan berkas,

meloading data disket

5. Petugas Pemeriksa Kantor Wilayah Direktorat Jenderal Bea dan Cukai

(KWBC) melakukan pemeriksaan dan menerbitkan Konsep Surat

Keputusan Pembebasan

6. Jika disetujui maka petugas melakukan finalisasi dan menerbitkan Surat

Keputusan Pemberian Fasilitas Pengembalian (SKPFD) dan Surat Perintah

Membayar Kembali Bea Masuk dan Cukai (SPMK)

3.3.2 Kendala dalam Kemudahan Impor Tujuan Ekspor (KITE)

Kendala dalam Kemudahan Impor Tujuan Ekspor (KITE) yang dihadapi

oleh Direktorat Jenderal Bea dan Cukai (DJBC) adalah :

1. Jaminan. Selama ini tidak ada keseragaman bentuk,jenis, jangka waktu

serta dasar hukum mengenai jaminan, seperti Customs Bond, diberikan

selama jangka waktu penangguhan ditambah 30 hari, dan 14 hari setelah

jatuh tempo harus segera dicairkan, sedangkan jaminan bank 5 hari setelah

2. Monitoring dan pengawasan. Saat ini data base pada TIM Kemudahan

Impor Tujuan Ekspor (KITE) belum di update lagi, sehingga monitoring

terhadap Data Induk Perusahaan (DIPER)/Nomor Induk perusahaan

(NIPER) dan jaminan tidak optimal. Untuk itu perlu adanya optimalisasi

monitoring terhadap Data Induk Perusahaan (DIPER)/Nomor Induk

Perusahaan (NIPER) dan jaminan yang sudah jatuh tempo.

3. Aplikasi. Saat ini belum terintegrasinya seluruh dokumen pemberitahuan

pabean secara elektronik, belum sempurnanya aplikasi monitoring jaminan

antara Pemberitahuan Impor Barang (PIB) yang akan dicairkan dengan

Pemberitahuan Impor Barang (PIB) yang masih dalam proses BCL.KT01,

belum tersedianya aplikasi jaminan terhadap importir yang terkena bea

masuk anti dumping dan yang mendapat pembebasan cukai, dan belum

berjalannya rekonsiliasi PEB dengan outward manifes.

3.3.3 Upaya Mengatasi Kendala dalam Kemudahan Impor Tujuan Ekspor

(KITE)

Upaya yang dilakukan oleh Direktorat Jenderal Bea dan Cukai (DJBC)

untuk mengatasi kendala dalam Kemudahan Impor Tujuan Ekspor (KITE),

adalah:

1. Melakukan penyempurnaan peraturan yang lebih menunjang lagi, baik

dalam hal pelayanan maupun dalam hal pengawasan. Salah satunya

penyempurnaan mengenai ketentuan jaminan, antara lain Customs Bond,

2. Evaluasi performance perusahaan dengan beberapa bentuk kegiatan,

seperti melakukan seleksi ketat terhadap permohonan fasilitas Kemudahan

Impor Tujuan Ekspor (KITE) kepada perusahaan/importir baru dengan

cara, analisis permohonan untuk memastikan bahwa fasilitas yang diminta

sesuai dengan tujuan pemberian fasilitas. Selain itu, dilakukan pula

pengecekan dan penelusuran secara mendalam terhadap permohonan baru

untuk menghindari pemberian ijin kepada perusahaan yang sama dan telah

dibekukan atau dicabut ijinnya namun dengan memakai nama yang baru.

Selain itu, perlu dilakukan evaluasi ulang terhadap perusahaan penerima

fasilitas Kemudahan Impor Tujuan Ekspor (KITE) yang sudah ada, data

Data Induk Perusahaan (DIPER) yang didaftarkan pada saat awal diajukan

permohonan perlu dilakukan penelitian ulang atau update data.

3. Menciptakan software aplikasi pendukung yang lebih baik karena dengan

adanya kelemahan dalam pengolahan data dengan aplikasi komputer akan

BAB IV

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Dari hasil pembahasan pelaksanaan kerja praktek dan setelah penulis menganalisa kegiatan yang berkaitan dengan pemberian fasilitas Kemudahan Impor Tujuan Ekspor (KITE) pada Kantor Wilayah Direktorat Jenderal Bea dan Cukai, maka penulis menarik kesimpulan sebagai berikut:

1. Fasilitas Kemudahan Impr Tujuan Ekspor (KITE) terbagi menjadi dua,

yaitu fasilitas pembebasan dan fasilitas pengembalian. Untuk mendapatkan fasilitas tersebut, perusahaan harus memiliki Nomor Induk Perusahaan (NIPER).

3. Prosedur pemberian fasilitas pembebasan atas Kemudahan Impor Tujuan Ekspor (KITE), yaitu: perusahaan mengajukan permohonan kepada Kepala Kantor Wilayah yang dilampiri Formulir BCF.KT01. Jika permohonan disetujui, Kepala Kantor Wilayah akan menerbitkan Surat Keputusan Pembebasan dan jika permohonan ditolak, Kepala Kantor Wilayah akan menerbitkan Surat Penolakan.

4. Prosedur pemberian fasilitas pengembalian atas Kemudahan Impor Tujuan

Ekspor (KITE), yaitu: perusahaan mengajukan permohonan kepada Kepala Kantor Wilayah yang dilampiri Formulir BCF.KT02 dan Surat Sanggup Bayar (SSB). Jika permohonan disetujui, Kepala Kantor Wilayah akan menerbitkan Surat Keputusan Persetujuan berupa Surat Keputusan Pemberian Fasilitas Pengembalian (SKPFD) dan Surat Perintah Membayar Kembali Bea Masuk dan Cukai (SPMK).

5. Kendala dalam fasilitas Kemudahan Impor Tujuan Ekspor (KITE) yang

dihadapi oleh Direktorat Jenderal Bea dan Cukai (DJBC), yaitu: jaminan, monitoring dan pengawasan, serta aplikasi.

6. Upaya yang dilakukan oleh Direktorat Jenderal Bea dan Cukai (DJBC) untuk mengatasi kendala dalam Kemudahan Impor Tujuan Ekspor (KITE), yaitu: penyempurnaan peraturan yang lebih menunjang lagi, evaluasi performance perusahaan dan evaluasi ulang terhadap perusahaan penerima fasilitas Kemudahan Impor Tujuan Ekspor (KITE) yang sudah ada, serta menciptakan software aplikasi pendukung yang lebih baik.

4.2 Saran

Berdasarkan hasil pengamatan yang penulis lakukan selama melaksanakan kerja praktek pada Kanwil Direktorat Jenderal Bea dan Cukai, penulis mencoba memberikan saran yang diharapkan bisa bermanfaat dan demi peningkatan serta kemajuan bagi instansi dimasa yang akan datang. Penulis menyarankan perlu dilakukannya pengarahan dan sosialisasi, diantaranya:

1. Mengadakan workshop atau pelatihan secara periodik kepada

perusahaan-perusahaan sebagai pelaku bisnis agar perusahaan-perusahaan-perusahaan-perusahaan tersebut mendapatkan informasi dan lebih memahami mengenai fasilitas Kemudahan Impor Tujuan Ekspor (KITE).

2. Menambah frekuensi monitoring pelaksanaan fasilitas Kemudahan Impor Tujuan Ekspor (KITE) untuk memastikan bahwa pelaksanaannya berjalan dengan baik.

3. Melakukan inspeksi mendadak kepada perusahaan penerima fasilitas

LAPORAN KERJA PRAKTEK

Diajukan Untuk Memenuhi Salah Satu Syarat

Mata Kuliah Kerja Praktek Jenjang S1 Program Studi Akuntansi

Oleh :

NAMA : FIKI LESTARI

NIM : 21108099

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

DAFTAR PUSTAKA

Ginting, Edimon. (2011). Krisis Global Akan Gerus Ekspor RI. Diakses pada 25

Nopember, 2011 dari World Wide Web:

http://www.antaranews.com/berita/286284/krisis-global-akan-gerus-ekspor-ri.

Hasan, Fadhil. (2011). Target Penerimaan Negara Dari Perdagangan Internasional Tak Akan Tercapai. Diakses pada 25 Nopember, 2011 dari

World Wide Web:

http://nasional.kontan.co.id/v2/read/1321229713/82569/Target-penerimaan-negara-dari-perdagangan-internasional-tak-akan-tercapai-. Iskandar, Kusdirman. (2008). Fasilitas KITE: Perlu Penyempurnaan Peraturan.

Diakses pada 25 Nopember, 2011 dari World Wide Web: http://www.docstoc.com/docs/69701221/KITE#.

Kembuan, Adams Rudhy. (2008). Fasilitas KITE: Perlu Penyempurnaan Peraturan. Diakses pada 25 Nopember, 2011 dari World Wide Web: http://www.docstoc.com/docs/69701221/KITE#.

Keputusan Direktur Jenderal Bea Dan Cukai Nomor KEP-205/ BC / 2003 Tentang Petunjuk Pelaksanaan Tatalaksana Kemudahan Impor Tujuan Ekspor dan Pengawasannya.

Krisnamurthi, Bayu. (2011). Ketahanan Ekspor Nasional Tetap Kuat. Diakses pada 25 Nopember, 2011 dari World Wide Web: http://www.antaranews.com/berita/285947/ketahanan-ekspor-nasional-tetap-kuat.

Rajasa, Hatta. (2011). Hatta: Pasar Keuangan itu Tidak Stabil. Diakses pada 25

Nopember, 2011 dari World Wide Web:

http://economy.okezone.com/read/2011/11/25/20/534299/hatta-pasar-keuangan-itu-tidak-stabil.

Sutomo, Slamet. (2011). BI : Krisis Eropa Masih Mengancam 2012. Diakses pada

25 Nopember, 2011 dari World Wide Web:

http://www.antaranews.com/berita/286137/bi--krisis-eropa-masih-mengancam-2012.

Wirjawan, Gita. (2011). Mendag: Indonesia Terus Kembangkan Pasar Ekspor. Diakses pada 25 Nopember, 2011 dari World Wide Web:

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama Lengkap : Fiki Lestari

Tempat tanggal lahir : Purbalingga, 14 Desember 1990

Agama : Islam

Jenis Kelamin : Perempuan

Kewarganegaraan : Indonesia

Alamat : Jl. Hegarmanah no. 32 Bandung 40141

DATA PENDIDIKAN

SD Negeri Isola II Bandung 1996 - 2002

SMP Negeri 12 Bandung 2002 - 2005

SMA Negeri 6 Bandung 2005 - 2008

yang telah dilimpahkan sehingga penulis dapat menyelesaikan laporan kerja

praktek ini.

Laporan kerja praktek ini penulis susun berdasarkan hasil kerja praktek

yang dilakukan di Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Barat,

yang berjudul “Prosedur Pemberian Fasilitas Kemudahan Impor Tujuan

Ekspor (KITE) Pada Kantor Wilayah Direktorat Jenderal Bea dan Cukai

Jawa Barat”. Laporan ini disusun sebagai syarat dalam memenuhi tugas mata

kuliah kerja praktek.

Penulis menyadari dalam penyusunan laporan kerja praktek ini masih

terdapat kesalahan dan kekurangan yang jauh dari sempurna karena keterbatasan

penulis dalam hal ilmu pengetahuan, pengalaman dan kemampuan yang penulis

miliki. Maka dari itu kritik dan saran yang membangun dari semua pihak sangat

penulis harapkan.

Selama penyusunan laporan kerja praktek ini penulis banyak mendapat

bantuan dari berbagai pihak, baik itu berupa dorongan moril maupun materil.

Oleh karena itu pada kesempatan ini, dengan tulus dan dengan segala kerendahan

hati penulis mengucapkan terima kasih kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto, M. Sc., selaku Rektor Universitas

Akuntansi Universitas Komputer Indonesia.

4. Lilis Puspitawati, S.E., M.Si., selaku Sekretaris Jurusan Akuntansi

Universitas Komputer Indonesia.

5. Ely Suhayati, S.E., Ak., M.Si., selaku Dosen Wali Kelas Akuntansi-2.

6. Siti Kurnia Rahayu, S.E., M.Ak., Ak selaku dosen pembimbing dalam

penyusunan laporan kerja praktek yang telah berkenan meluangkan

waktunya memberikan bimbingan, membina, dan mengarahkan

penulis sehingga laporan kerja praktek ini dapat terselesaikan.

7. I Made Wirayudha selaku Kepala Seksi Bidang Keberatan dan

Banding Kantor Wilayah Direktorat Jenderal bea dan Cukai Jawa

Barat atas arahan dan bimbingannya.

8. Mia Nur Amelia selaku Staf Subbagian Kepegawaian dan Kepatuhan

Internal Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Barat

dan pembimbing perusahaan dalam penyusunan laporan kerja praktek

yang telah berkenan meluangkan waktunya memberikan bimbingan,

membina, dan mengarahkan penulis selama penulis melaksanakan

kerja praktek.

9. Seluruh staf Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa

Barat yang telah membantu penyelesaian laporan kerja praktek ini

Komputer Indonesia.

12.Kedua orang tua dan kakak tercinta, do’a dan kasih sayang kalian

selalu menjadi kekuatan dan motivasi bagi penulis dalam menyusun

laporan kerja praktek ini, semoga saya dapat menjadi kebanggaan

keluarga.

13.Sahabat-sahabat tercinta yang selama ini sama-sama berjuang yang

saling memberikan semangat dan dorongan dalam penyusunan usulan

penulisan ini.

14.Semua teman-teman kelas Akuntansi 2 angkatan 2008 terimakasih atas

dukungan dan bantuannya.

15.Seluruh pihak-pihak yang telah membantu penyusunan laporan ini

yang tidak dapat penulis sebutkan satu per satu.

Penulis berharap laporan kerja praktek ini dapat memberikan manfaat

yang besar khususnya bagi penulis dan bagi semua pihak yang membaca pada

umumnya.

Bandung, Desember 2011

Penulis