ANALISIS TINGKAT EFISIENSI PERBANKAN SYARIAH

DAN FAKTOR INTERNAL EKSTERNAL YANG MEMPENGARUHINYA

Skripsi

Oleh: Nuryana Sari NIM : 106081002476

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

iv

DAFTAR RIWAYAT HIDUP

I. Identitas Pribadi

1. Nama : Nuryana Sari

2. Tempat & tanggal lahir : Jakarta, 18 Desember 2010

3. Alamat : Jl. Karang Tengah Rt.007/ 08 No. 03 Lebak Bulus, Cilandak, Jak- Sel 4. Anak ke- : 10 dari 10 bersaudara

II. Pendidikan

1. SD : SD Negeri 05 Pagi Lebak Bulus

2. SMP : SMP Negeri 226 Jakarta

3. SMA : SMA Negeri 66 Jakarta

4. SI : UIN Syarif Hidayatullah Jakarta

III. Pengalaman Organisasi

Paskibraka SMA 66 Jakarta : Bendahara

BEM Manajemen : Sekretaris Divisi Lit-bang

IV. Latar Belakang Keluarga

1. Ayah : Naumar

2. Ibu : Masiti

v ABSTRACT

vi ABSTRAK

Penelitian ini mambahas efisiensi perbankan syariah dan faktor internal eksternal yang mempengaruhinya. Dengan keunggulan- keunggulan yang dimiliki DEA sebagai alat analisis efisiensi bank, maka penelitian ini menggunakan DEA dalam mengukur tingkat efisiensi perbankan syariah. Kemudian dilanjutkan dengan melakukan analisis regresi metode efek tetap (MET) untuk menganalisis pengaruh faktor internal dan faktor eksternal perbankan syariah yaitu, profitabilitas, size, market power, kapitalisasi, SBI, inflasi, dan economic growth. Hasil penelitian menunjukkan berdasarkan pendekatan produksi, pendekatan intermediasi, dan pendekatan aset rata- rata tingkat efisiensi relatif Perbankan Syariah kurang dari 100%. Dengan analisis regresi model panel data, penelitian ini berhasil membuktikan bahwa berdasarkan pendekatan produksi terdapat pengaruh variabel profitabilitas terhadap tingkat efisiensi Bank Umum Syariah. Dengan pendekatan intermediasi terbukti adanya pengaruh variabel size untuk tingkat efisiensi Bank Umum Syariah dan variabel profitabilitas untuk tingkat efisiensi Unit Usaha Syariah. Sedangkan dengan pendekatan aset, terbukti terdapat pengaruh variabel size untuk tingkat efisiensi Bank Umum Syariah dan variabel market power dan size untuk tingkat efisiensi Unit Usaha Syariah.

vii

KATA PENGANTAR

Alhamdulillah puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah senantiasa memberikan curahan rahmat dan hidayah beserta nikmat yang tiada tara, terutama nikmat sehat wal afiat, nikmat iman dan Islam sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Tingkat Efisiensi Perbankan Syariah dan Faktor Internal Eksternal yang Mempengaruhinya” ini sesuai dengan waktu yang telah ditentukan.

Shalawat dan salam tidak lupa penulis sanjungkan kepada junjungan Nabi besar Muhammad SWA yang telah membawa kita dari jaman kegelapan sampai jaman yang terang- benderang seperti saat ini dengan segala ilmu pengetahuan.

Skripsi ini disusun sebagai salah satu syarat dalam menyelesaikan program studi Ekonomi Strata Satu (SI), Jurusan Manajemen, Fakultas Ekonomi dan Ilmu Sosial, Universitas Islam Negeri Syarif Hidayatullah, Jakarta. Dalam kesempatan ini, penulis mengucapkan banyak terima kasih kepada pihak- pihak yang telah berkenan memberikan bantuan dan motivasi dalam penyelesaian skripsi ini, antara lain kepada:

1. Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah menyetujui dan memberikan izin kepada penulis dalam penyusunan skripsi ini.

2. Indo Yama Nasarudin, SE, MAB, selaku Ketua Jurusan Manajemen yang telah memberikan persetujuan dalam penyusunan skripsi ini.

3. Prof. Dr. Ahmad Rodoni, MM, selaku Pembimbing I yang telah memberikan bimbingan, pengarahan, dan motivasi sehingga penulis dapat menyelesaikan skripsi ini.

viii

5. Untuk kedua orang tuaku, yang terus memberikan doa, kasih sayang, perhatian, dan perjuangan mereka untuk tetap membiayai kuliahku, semoga kelulusan ini menjadi kado terindah dan dapat sedikit membalas kasih sayangmu.

6. Abang- abang, kakak ipar, dan keponakanku tersayang, yang selalu memberikan semangat dan perhatiannya untuk kelancaran skripsi ini, selalu menghibur dikala kejenuhan datang menyapa.

7. Untuk `gajaH ku,,makasiE selama ini selalu ada untuk `kutU, g’ pernah ninggalin `kutU walaupun selalu jadi tempat marah- marah tapi tetap sabar dan tetap sayang sama `kutU,,semoga ini jadi awal yang menggembirakan untuk kita dan bisa jadi sedikit bukti cinta `kutU ke `gajaH.

8. Teman- teman D’TroC, Manajemen Perbankan, Keuangan, dan Pemasaran 2006, terutama untuk `Anak tiri` dan `Tante tiri`, yang selalu siap untuk diminta bantuannya dan selalu memberi semangat serta doa untuk kelancaran penyelesaian skripsi ini.

Penulis menyadari sepenuhnya skripsi ini masih jauh dari kesempurnaan, sehingga penulis mengharapkan kritik dan saran yang membangun demi kesempurnaan skripsi ini. Akhirnya penulis berharap semoga skripsi ini dapat bermanfaat bagi pembaca dan pihak- pihak lain yang membutuhkan.

Jakarta, 07 Juni 2010

ix DAFTAR ISI

Lembar Pengesahan... i

Lembar Pengesahan Skripsi ... ii

Lembar Komprehensif ... iii

Daftar Riwayat Hidup ... iv

Abstrak . ... v

Abstract ... vi

Kata Pengantar ... vi

Daftar Isi ... viii

Daftar Tabel ... ix

Daftar Gambar ... xi

Daftar Lampiran ... xii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 9

C. Tujuan Penelitian ... 9

D. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 12

A. Landasan Teori ... 12

1. Karakteristik Dasar Perbankan Syariah ... 12

2. Konsep Pengukuran Efisiensi Perbankan ... 14

3. Metode Pengukuran Efisiensi ... 17

4. Data Envelopment Analysis (DEA) ... 23

5. Hubungan Input dan Output Variabel Pengukuran Efisiensi . 25 6. Determinan Tingkat Efisiensi ... 26

B. Penelitian Terdahulu ... 30

C. Kerangka Pemikiran ... 33

x

BAB III METODOLOGI PENELITIAN ... 38

A. Ruang Lingkup Penelitian ... 38

B. Metode Penentuan Sampel ... 38

C. Metode Pengumpulan Data ... 39

D. Metode Analisis ... 40

E. Operasional Variabel Penelitian ... 47

1. Definisi Variabel Input dan Output Penelitian ... 47

2. Definisi dan Operasionalisasi Faktor Determinan Tingkat Efisiensi ... 51

3. Spesifikasi Variabel Input dan Output Pengukuran Tingkat Efisiensi ... 53

4. Alat Bantu Pengolahan Data ... 56

BAB IV ANALISIS DAN PEMBAHASAN ... 57

A. Gambaran Umum ... 57

B. Hasil Pengukuran Tingkat Efisiensi Perbankan Syariah ... 64

1. Hasil Perhitungan Efisiensi Pendekatan Produksi ... 66

2. Hasil Perhitungan Efisiensi Pendekatan Intermediasi ... 68

3. Hasil Perhitungan Efisiensi Pendekatan Aset ... 69

C. Peringkat Skor Efisiensi ... 71

1. Peringkat Efisiensi Berdasarkan Pendekatan Produksi ... 71

2. Peringkat Efisiensi Berdasarkan Pendekatan Intermediasi .... 72

3. Peringkat Efisiensi Berdasarkan Pendekatan Aset ... 73

D. Pergerakan Skor Efisiensi ... 74

1. Pergerakan Skor Efisiensi Pendekatan Produksi ... 74

2. Pergerakan Skor Efisiensi Pendekatan Intermediasi ... 75

3. Pergerakan Skor Efisiensi Pendekatan Aset ... 76

E. Pengujian Hipotesis Efisiensi ... 77

F. Analisis Regresi Metode Efek Tetap (MET) ... 79

1. Hasil Regresi Pendekatan Produksi ... 79

xi

3. Hasil Regresi Pendekatan Aset ... 85

BAB V KESIMPULAN DAN SARAN ... 90

A. Kesimpulan ... 90

B. Saran- saran ... 91

DAFTAR PUSTAKA ... 94

xii

[image:14.612.125.513.127.652.2]DAFTAR TABEL

Tabel Keterangan Hal

3. 1 Spesifikasi Variabel Input dan Output Pendekatan

Produksi 54

3. 2 Spesifikasi Variabel Input dan Output Pendekatan

Intermediasi 55

3. 3 Spesifikasi Variabel Input dan Output Pendekatan

Aset 55

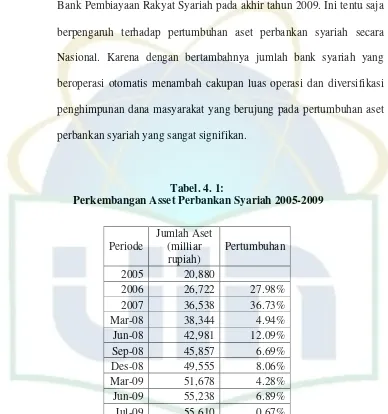

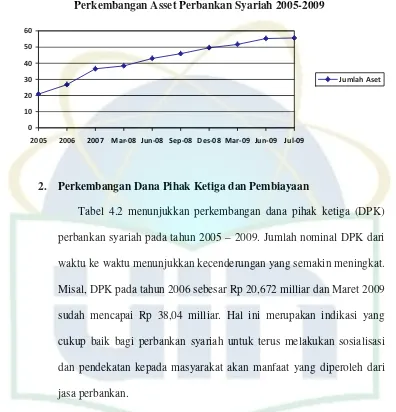

4. 1 Perkembangan Aset Perbankan Syariah 2005- 2009 60 4. 2 Perkembangan DPK Perbankan Syariah 2005- 2009 62 4. 3 Perkembangan Pembiayaan Perbankan Syariah

2005- 2009 63

4. 4 Skor Efisiensi Berdasarkan Orientasi Input 71 4. 5 Peringkat Efisiensi Berdasarkan Pendekatan

Produksi 72

4. 6 Peringkat Efisiensi Berdasarkan Pendekatan

Intermediasi 73

4. 7 Peringkat Efisiensi Berdasarkan Pendekatan Aset 73 4. 8 Pergerakan Skor Efisiensi Berdasarkan Pendekatan

Produksi 75

4. 9 Pergerakan Skor Efisiensi Berdasarkan Pendekatan

Intermediasi 76

4. 10 Pergerakan Skor Efisiensi Berdasarkan Pendekatan

Aset 77

4. 11 Rata- rata Efisiensi Seluruh Bank 78

xiii

[image:15.612.127.511.153.574.2]DAFTAR GAMBAR

Gambar Keterangan Hal

2. 1 Kerangka Pemikiran 35

3. 2 Efficient Frontier Model CCR 42

3. 3 Efficient Frontier Model BCC 43

4. 1 Perkembangan Aset Perbankan Syariah 2005- 2009 61 4. 2 Perkembangan DPK Perbankan Syariah 2005- 2009 62 4. 3 Perkembangan Pembiayaan Perbankan Syariah

xiv

DAFTAR LAMPIRAN

Lampiran Keterangan Hal

1 Indeks Periode Penelitian 97

2 Kode Decision Making Unit (DMU) 98

3 Variabel Input Output Pendekatan Produksi 100 4 Variabel Input Output Pendekatan Intermediasi 102

5 Variabel Input Output Pendekatan Aset 104

6 Data Faktor Internal dan Eksternal 106

7 Output Hasil Uji Efisiensi Perbankan Syariah 108

1 BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Kinerja industri perbankan di Indonesia telah mengalami pasang surut dalam beberapa dekade terakhir. Pada umumnya, kinerja perbankan Indonesia sebelum terjadinya krisis ekonomi cukup baik dan menunjukkan kemajuan. Hal ini dapat dilihat dari mobilisasi dana pada tahun 1996 mencapai Rp. 414 trilliun, dana pihak ketiga, giro, tabungan dengan deposito serta kredit mengalami kenaikan menjadi Rp. 304 trilliun dari Rp. 266 trilliun. Efisiensi pada tahun tersebut juga masih dapat dikatakan baik. Rasio biaya operasional terhadap pendapatan operasional menunjukkan nilai 92 %, ROE 16,96 %, CAR menunjukkan peningkatan (rata- rata) 12,10%.

Namun sejak terjadinya krisis ekonomi pada pertengahan tahun 1997 perbankan swasta maupun persero banyak yang mengalami kesulitan keuangan, sehingga pada 1 Nopember 1997 16 bank dilikuidasi, 7 bank dibekukan operasinya pada April 1998 dan pada 13 Maret 1999 terdapat 38 bank yang dilikuidasi.

Pada saat bank konvensional mengalami penurunan pendapatan, justru perbankan syariah mengalami peningkatan pendapatan. Perbankan syariah masih dapat memenuhi kinerja yang relatif lebih baik. Hal ini dapat dilihat dari relatif rendahnya penyaluran pembiayaan yang bermasalah (non performing loan) pada perbankan syariah dan tidak terjadinya negatif spread

2 dalam kegiatan operasionalnya. Karakteristik sistem perbankan syariah yang beroperasi terutama berdasarkan prinsip bagi hasil memberikan alternatif sistem perbankan yang saling menguntungkan bagi masyarakat dan bank. Selain itu, sistem bagi hasil perbankan syariah yang diterapkan dalam produk-produknya menyebabkan bank tersebut relatif mempertahankan kinerjanya dan tidak hanyut oleh tingkat suku bunga simpanan yang melonjak sehingga beban operasional lebih rendah dari bank konvensional (Novita Wulandari, 2004). Oleh karena itu, perbankan syariah mampu menyediakan modal investasi dengan biaya modal investasi yang relatif lebih rendah dibanding perbankan konvensional kepada masyarakat Indonesia.

Belajar dari pengalaman buruk saat krisis keuangan melanda Indonesia pada tahun 1998 yang banyak memakan korban perbankan di Indonesia, maka pemerintah mengeluarkan Peraturan Pemerintah No. 47 Tahun 2001 (Lembaran Republik Indonesia Tahun 2001 No. 71) yang bertujuan menciptakan struktur perbankan domestik yang sehat dan mampu memenuhi kebutuhan masyarakat dan mendorong pembangunan ekonomi nasional yang berkesinambungan. Selain PP tersebut bertujuan menciptakan industri perbankan yang kuat dan daya saing tinggi serta memiliki ketahanan dalam menghadapi resiko.

3 diharapkan dapat menjalankan aktivitasnya dengan mengacu kepada prinsip prudential banking.

Seiring dengan semakin membaiknya kondisi perekonomian makro dan semakin kompetitifnya persaingan dalam industri perbankan, perbankan syariah dituntut memiliki tingkat efisiensi dan daya saing yang tinggi. Efisiensi merupakan faktor yang sangat penting bagi kelangsungan hidup suatu organisasi, dalam hal ini industri perbankan baik secara makro ataupun secara mikro. Dari sisi makro terkait dengan fungsinya sebagai lembaga intermediasi, perbankan yang efisien sangat diperlukan untuk menunjang tercapainya stabilitas harga dan akan memberikan dampak positif pada sektor-sektor lain. Sedangkan dari sisi mikro tingkat efisiensi menggambarkan kemampuan bank mengelola input dan outputnya. Sehingga pengukuran efisiensi dan analisa terhadap determinan atau faktor-faktor menjadi hal yang sangat penting untuk mengevaluasi seberapa efisien operasional dari perbankan syariah dan faktor-faktor yang mempengaruhi tingkat efisiensi tersebut, sehingga perbankan syariah dapat meningkatkan efisiensinya.

4 perkembangan perbankan termasuk perbankan syariah. Peningkatan efisiensi operasi dan daya saing industri perbankan syariah merupakan fokus kegiatan yang penting dalam pengembangan dan pengaturan perbankan syariah nasional sebagaimana tercermin dalam misi pengembangan perbankan syariah nasional.

Bank Muamalat Indonesia yang merupakan bank syariah pertama di Indonesia yang berdiri pada tahun 1992 kini bukanlah pemain tunggal dalam persaingan merebut potensi keuangan syariah yang ada di Indonesia. Dalam beberapa tahun terakhir jumlah bank yang menawarkan jasa perbankan syariah bertambah dari hanya 5 bank yang diantaranya terdapat dua bank umum syariah pada tahun 2000 menjadi 166 yang terdiri dari 5 bank umum, 24 unit usaha syariah 137 Bank Pembiayaan Rakyat Syariah pada akhir tahun 2009 (Statistik Perbankan Syariah: 2009).

5 dibandingkan dengan perbankan secara keseluruhan yang hanya mencapai 65,24%.

Walaupun perkembangan perbankan syariah sebagai lembaga intermediasi di Indonesia sepuluh tahun terakhir semakin pesat dan mulai diperhitungkan ternyata perbankan syariah masih belum mampu berperan besar dalam industri perbankan nasional yang menganut sistem dual banking. Kontribusi atau share perbankan syariah terhadap perbankan nasional sebesar 2,5% pada akhir tahun 2009 relatif belum dapat diperhitungkan sebagai lembaga yang dapat mempengaruhi indikator-indikator ekonomi makro, sebaliknya tidak dapat dipungkiri variabel makro seperti inflasi, dan pergerakan tingkat bunga Sertifikat Bank Indonesia (SBI) mempengaruhi operasional dan efisiensi perbankan syariah baik secara langsung maupun tidak langsung, meskipun pengaruhnya bersifat umum, yaitu berdampak terhadap seluruh bank. Oleh karena itu untuk internal bank penelitian mengenai pengaruh variabel makro seperti tingkat inflasi dan pertumbuhan ekonomi dan kebijakan moneter seperti tingkat bunga Sertifikat bank Indonesia (SBI) dan variabel mikro seperti tingkat profitabilitas, kapitalisasi, dan Market Power diperlukan untuk mengetahui besarnya dampak variabel makro dan mikro tersebut terhadap tingkat efisiensi bank sehingga manajemen bank dapat menyusun program-program perbaikan peningkatan efisiensi (performance) dan mengantisipasi pengaruh yang merugikan bank.

6 mereka terkait langsung dengan risiko dan biaya yang akan mereka tanggung dan manfaat yang akan mereka peroleh dari melakukan transaksi dengan suatu bank. Bank yang efisien pada umumnya cenderung dapat memberikan pelayanan yang lebih baik kepada para nasabahnya dengan tarif yang lebih kompetitif. Dilain pihak, bank yang tidak efisien biasanya cenderung menetapkan pricing dalam bentuk ínterest margin dan biaya transaksi yang tinggi. Hal ini jelas kurang menguntungkan bagi nasabah pengguna jasa perbankan.

7 Salah satu teknik non-parametrik yang telah banyak digunakan dalam penelitian lain untuk mengukur efisiensi di berbagai bidang atau industri adalah teknik Data Envelopment Analysis (Jibendu Kumar Mantri: 2008). Priyonggo Suseno (2008) meneliti efisiensi dan skala ekonomi pada industri perbankan syariah di Indonesia dengan teknik DEA. Input variabel yang digunakan adalah biaya bagi hasil, biaya lainnya dan asset. Sedangkan variable output adalah pendapatan bunga, pendapatan lainnya dan volume kredit. Dengan sampel 10 bank, penelitian ini menyimpulkan bahwa secara umum perbankan syariah di Indonesia tahun 1999-2004 cukup efisien dan tidak terdapat skala ekonomis di dalamnya.

Vicky Rahma Putri dan Niki Lukviarman (2008) mengukur kinerja bank komersil dengan analisis DEA. Variabel yang digunakan adalah efisiensi yang diukur dengan menggunakan rasio keuangan. Dari hasil penelitian ini dapat disimpulkan bahwa dari 17 bank yang dijadikan sampel penelitian, tidak ditemukan bank yang konsisten beroperasi secara efisien selama 3 tahun periode penelitian.

Margaretha Tri Utami (2008) meneliti faktor- faktor yang mempengaruhi kinerja keuangan bank syariah selama 3 (tiga) tahun. Temuan dari penelitian ini adalah bahwa pendapatan negara dan equity to total assets yang baik akan berpengaruh secara positif terhadap kinerja.

8 analisis regresi metode efek tetap (MET) untuk menganalisis pengaruh faktor internal dan faktor eksternal perbankan syariah yaitu, profitabilitas, size, market power, kapitalisasi, SBI, inflasi dan economic growth.

Dengan penambahan beberapa faktor internal dan eksternal penelitian ini akan melengkapi penelitian-penelitian sebelumnya yang menganalisis efisiensi perbankan di Indonesia, antara lain Surifah (2002) yang meneliti kinerja perbankan swasta nasional dengan menggunakan CAMEL, Priyonggo Suseno (2008) yang meneliti efisiensi perbankan syariah dikaitkan dengan besarnya asset yang dimiliki, Zaenal Abidin (2007) yang meneliti efisiensi pada bank umum dan Donsyah Yudhistira (2003) yang meneliti tingkat efisiensi 18 bank syariah di berbagai Negara. Maka penulis mengangkat judul “Analisis Tingkat Efisiensi Perbankan Syariah dan Faktor Internal Eksternal yang Mempengaruhinya”.

Penulis melakukan pembatasan masalah dengan tujuan dalam pembahasan selanjutnya tidak mengalami perluasan. Adapun batasan masalah tersebut adalah :

1. Penelitian ini dilakukan pada perbankan syariah di Indonesia.

9 B. Perumusan Masalah

Berdasarkan uraian di atas, maka penulis tertarik untuk menganalisa: 1. Bagaimana tingkat efisiensi perbankan syariah dilihat dari pendekatan

produksi, pendekatan intermediasi, dan pendekatan asset?

2. Apakah faktor internal bank seperti kapitalisasi, tingkat profitabilitas, market power, size dan faktor eksternal bank seperti, economic growth,

inflasi, dan pergerakan tingkat suku bunga Surat Berharga Bank Indonesia (SBI) memiliki pengaruh yang signifikan terhadap tingkat efisiensi Bank Umum Syariah?

3. Apakah faktor internal bank seperti kapitalisasi, tingkat profitabilitas, market power, size dan faktor eksternal bank seperti, economic growth,

inflasi, dan pergerakan tingkat suku bunga Surat Berharga Bank Indonesia (SBI) memiliki pengaruh yang signifikan terhadap tingkat efisiensi Unit Usaha Syariah?

C. Tujuan Penelitian

Tujuan dari penelitian yang dilakukan adalah :

1. Menganalisis tingkat efisiensi perbankan syariah dilihat dari pendekatan produksi, pendekatan intermediasi, dan pendekatan aset.

10 Berharga Bank Indonesia (SBI) memiliki pengaruh yang signifikan terhadap tingkat efisiensi Bank Umum Syariah.

3. Menganalisis faktor internal bank seperti kapitalisasi, tingkat profitabilitas, market power, size dan faktor eksternal bank seperti, economic growth, inflasi, dan pergerakan tingkat suku bunga Surat

Berharga Bank Indonesia (SBI) memiliki pengaruh yang signifikan terhadap tingkat efisiensi Unit Usaha Syariah.

D. Manfaat Penelitian

Manfaat dari penelitian ini adalah : 1. Bagi Perbankan Syariah

Informasi tentang hal-hal yang berkaitan tentang evaluasi kinerja terlebih tentang efisiensi dalam beroperasi sangat penting untuk manajemen. Dengan informasi tersebut, manajemen dapat merancang strategi operasi yang efisien untuk meningkatkan kinerja dan daya saing dengan perusahaan yang lain.

2. Pemerintah dan Bank Indonesia

11 3. Peneliti/Akademisi

Penelitian ini dapat melengkapi penelitian-penelitian sebelumnya tentang efisiensi perbankan di Indonesia pada umumnya dan sektor perbankan syariah secara khusus.

4. Masyarakat

12 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Karakteristik Dasar Perbankan Syariah

Bank Syariah adalah bank yang beroperasi dengan tidak mengandalkan pada bunga. Dengan kata lain, Bank Islam (Bank Syariah) adalah lembaga keuangan yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip syariat Islam (Muhammad, 2004; 1).

Bank Syariah adalah bank yang dalam aktivitasnya, baik penghimpunan dana maupun dalam rangka penyaluran dananya memberikan dan mengenakan imbalan atas dasar prinsip syariah yaitu jual beli dan bagi hasil (Y. Sri Susilo, 2000; 110).

Bank Syariah adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa- jasa lain dalam lalu lintas pembayaran serta peredaran uang yang beroperasi disesuaikan prinsip- prinsip syariah (Heri Sudarsono, 2003; 18).

Antonio dan Perwaatmadja membedakan bank syariah menjadi dua pengertian, yaitu Bank Islam dan Bank yang beroperasi dengan prinsip syariah Islam. Bank Islam adalah (1) bank yang beropeasi sesuai dengan prinsip-prinsip syariah Islam; (2) adalah bank yang tata cara

13 beroperasinya mengacu kepada ketentuan-ketentuan Al Quran dan Hadis. Sementara bank yang beroperasi sesuai prinsip syariah Islam adalah bank yang dalam beroperasinya itu mengikuti ketentuan-ketentuan syariah Islam, khususnya yang menyangkut tata cara bermuamalat secara Islam. Dalam tata cara bermuamalat ini menghindari praktek yang dikhawatirkan mengandung unsur riba dan diisi dengan kegiatan-kegiatan investasi atas dasar bagi hasil dan pembiayaan perdagangan (Muhammad, 2004; 1).

Kegiatan bank syariah merupakan implementasi dari prinsip ekonomi Islam dengan karakteristik, yakni :

a. Pelarangan riba dalam berbagai bentuknya.

b. Tidak mengenal konsep nilai waktu dari uang (time value of money). c. Konsep uang sebagai alat tukar bukan sebagai komoditas.

d. Tidak diperkenankan melakukan kegiatan yang bersifat spekulatif. e. Tidak diperkenankan menggunakan dua harga untuk satu barang. f. Tidak diperkenankan dua transaksi dalam satu akad.

Oleh karena itu, dalam operasinya perbankan syariah tidak menerapkan sistem bunga seperti bank konvensional tetapi menerapkan sistem bagi hasil. Hal ini sesuai dengan fatwa MUI tanggal 16 Desember 2003 yang menggolongkan bunga bank termasuk riba, dan menurut Al-Qur`an riba adalah haram.

14 2. Konsep Pengukuran Efisiensi Perbankan

Kinerja merupakan status organisasi secara keseluruhan dibanding pesaingnya, atau terhadap suatu standar, baik internal maupun standar eksternal. Kinerja organisasi bersifat multidimensional, oleh sebab itu harus ditentukan atas dasar berbagai profil ukuran. Profil ukuran yang populer antara lain: ekonomi, efektifitas, dan efisiensi. Penelitian ini memfokuskan pada pengukuran efisiensi (Priyonggo Suseno: 2008).

Efisiensi adalah suatu istilah yang sifatnya relatif, yaitu selalu harus dikaitkan dengan kriteria tertentu. Ahli ekonomi melihat efisiensi dari dua sudut pandang, sudut pandang positif dan normatif. Pandangan positif didasarkan pada prilaku manusia yang selalu mencari peningkatan nilai atau value (utility maximization dan profit maximization theory). Pencarian value adalah pendorong terciptanya mekanisme pasar. Jika tercapai suatu situasi dimana masih ada value yang belum tereksploitasi, prilaku manusia adalah selalu berusaha mencari jalan untuk mencapai value tersebut. Pandangan normatif berakar dari keinginan untuk membuat kebijakan. Untuk menilai apakah kebijakan yang satu lebih baik dari pada kebijakan yang lainnya, dibutuhkan suatu dasar untuk perbandingan (Surifah: 2002).

15 digunakan untuk menjelaskan fungsi produksi adalah model fungsi production frontier. Garis ini menggambarkan hubungan antara input dan

output dalam proses produksi. Garis frontier produksi ini mewakili tingkat output maksimum dari setiap penggunaaan input yang mewakili penggunaan teknologi dari suatu perusahaan atau industri. Keunggulan dari model fungsi produksi frontier adalah kemampuannya untuk menganalisa keefisienan dan ketidakefisienan teknis suatu proses produksi (Cinca C. Serrano: 2002).

Ditinjau dari teori ekonomi ada dua macam pengertian efisiensi, yaitu efisiensi teknis dan efisiensi ekonomi. Efisiensi teknis mempunyai sudut pandang mikroekonomi, sedangkan efisiensi ekonomi mempunyai sudut pandang makroekonomi. Pengukuran efisiensi teknis cenderung terbatas pada hubungan teknis dan operasional dalam proses konversi input menjadi output. Sedangkan dalam efisiensi ekonomi, harga tidak dapat dianggap sudah ditentukan (given), karena harga dapat dipengaruhi oleh kebijakan makro (Donsyah Yudhistira: 2003).

Berkaitan dengan hal ini, Farrel (1957) telah mengemukakan bahwa efisiensi sebuah perusahaan terdiri dari dua komponen yaitu: (1) technical efficiency dan (2) allocative efficiency. Technical efficiency

16 dibandingkan dengan best practise. Sedangkan efisiensi alokatif (allocative efficiency) mencerminkan kemampuan perusahaan dalam mengoptimalkan penggunaan inputnya, dengan struktur harga dan teknologi produksinya. Kedua ukuran ini yang kemudian dikombinasikan menjadi efisiensi ekonomi (economic efficiency). Suatu perusahaan dapat dikatakan efisien secara ekonomi jika dapat meminimalkan biaya produksi untuk menghasilkan output tertentu dengan suatu tingkat teknologi yang umumnya digunakan serta harga pasar yang berlaku.

Menurut Lovell (1994), efisiensi teknis hanya merupakan salah satu komponen dari efisiensi ekonomi secara keseluruhan. Namun dalam rangka mencapai efisiensi ekonominya suatu perusahaan harus efisien secara teknis. Dalam rangka mencapai tingkat keuntungan (profit) yang maksimal, perusahaan harus memproduksi output yang maksimal dengan input tertentu (efisien teknis) dan memproduksi output dengan kombinasi

yang tepat dengan tingkat harga tertentu (efisiensi alokatif).

17 pembangunan ekonomi dan menciptakan lapangan kerja sebagai sumber pendapatan masyarakat. Dalam kaitan ini, sistem perbankan masih merupakan pemain utama dalam intermediasi antara pihak-pihak yang membutuhkan dana, sehingga dapat meningkatkan efektifitas dan produktifitas sumber-sumber keuangan (financial resources) masyarakat.

Kedua, lembaga perbankan menghadapi tantangan globalisasi dan persaingan internasional yang semakin tajam. Persaingan tidak hanya terjadi antara sesama bank domestik tetapi juga antara bank domestik dengan bank asing. Dengan kondisi persaingan yang semakin terbuka tersebut maka bank-bank domestik yang kurang efisien, misalnya biaya operasinya tinggi, sangat mungkin akan tersingkir dari pasar. Ketiga, konsep dan informasi hasil penelitian dapat menjadi masukan penting bagi berbagai pihak terkait dengan industri perbankan. Para pimpinan bank dapat memanfaatkannya untuk meningkatkan kinerja bank sementara para investor dapat menggunakannya untuk mengambil keputusan investasi. Demikian pula dengan otoritas moneter dan perbankan yang juga mempunyai kepentingan terhadap efisiensi perbankan karena kinerja dari sektor perbankan bisa berpengaruh terhadap kinerja sektor-sektor ekonomi lainnya.

3. Metode Pengukuran Efisiensi

18 a. Analisis Rasio

Analisis Rasio ini merupakan pendekatan tradisional dengan menggunakan rasio-rasio keuangan seperti pengukuran Return on Asets (ROA), Net Interest Margin (NIM), Biaya Operasi/ Pendapatan Operasi (BOPO). Untuk pengukuran efisiensi suatu unit kegiatan ekonomi multi ouput dan multi output biasanya dipergunakan analisis rasio secara bersamaan. Kelemahan pendekatan rasio adalah kesulitan untuk menentukan unit kegiatan ekonomi mana yang paling efisien apabila analisis dilakukan terhadap sejumlah unit kegiatan ekonomi yang memiliki bidang usaha yang sama.

b. Analisis Efisien Frontier

19 Analisis efisien frontier cukup superior bagi sebagian besar standar rasio keuangan yang digunakan oleh regulator, manager lembaga keuangan atau konsultan industri dalam menganalisa kinerja keuangan. Efisien frontier superior karena ukuran dari efisien frontier menggunakan teknik pemrogaman atau statistik yang menghilangkan pengaruh dari perbedaan dalam harga input dan faktor pasar eksogen lainnya yang mempengaruhi kinerja standar atau rasio dalam rangka mendapatkan estimasi yang terbaik berdasarkan kinerja para manager.

20 dari analisis rasio yaitu rasio output terhadap input (output/input), perbedaannya adalah DEA mengkombinasikan seluruh input dan output secara terintegrasi.

c. Pendekatan Parametrik dan Non parametrik

Untuk analisis frontier ada dua pendekatan yang dapat digunakan, yaitu pendekatan non-parametrik dan parametrik. Pendekatan parametrik melakukan pengukuran dengan menggunakan ekonometrik yang stokastik dan berusaha menghilangkan gangguan dari pengaruh ketidakefisienan. Metode parametrik meliputi Stochastic Frontier Approach (SFA), Thick Frontier Approach (TFA), dan Distribution Free Approach (SFA).

Metode non parametrik dengan program linier (Non parametric Linear Progamming Approach) melakukan pengukuran non parametrik dengan menggunakan pendekatan yang tidak stokastik dan cenderung mengkombinasikan gangguan dan ketidakefisienan. Metode non parametrik meliputi Free Disposal Hull (FDH) dan Data Envelopment Analysis (DEA).

21 kesimpulan secara statistika (statistical inferences). Pendekatan non parametrik tidak menggunakan informasi, sehingga sedikit data yang dibutuhkan, lebih sedikit asumsi yang diperlukan dan sampel yang lebih sedikit dapat dipergunakan. Namun demikian, kesimpulan secara statistika tidak dapat diambil jika menggunakan metode non parametrik. Untuk mengatasi hal ini, salah satu cara yang digunakan adalah analisa regresi yang dikenal dengan ”two step procedure”. Ide dasar dari metode ini yaitu memperlakukan nilai-nilai efisiensi (efficiency score) yang dihasilkan oleh model DEA sebagai data atau

indeks dan kemudian menggunakan analisa regresi untuk menjelaskan variasi yang terjadi diantara nilai-nilai efisiensi tersebut.

Pendekatan parametrik dan non parametrik mempunyai tujuan yang sama yaitu untuk memperoleh suatu frontier yang akurat. Namun demikian, kedua pendekatan menggunakan metode yang berbeda untuk mencapai tujuan tersebut. Pendekatan parametrik menghasilkan stochastic frontier sedangkan pendekatan parametrik menghasilkan production frontier. Perbedaan utama lainnya adalah bahwa pendekatan parametrik memasukkan random error pada frontier, sementara pendekatan non parametrik tidak memasukkan

random error. Sebagai konsekwensinya, pendekatan non parametrik

22 observasi yang ekstrim, dan lain sebagainya sebagai faktor-faktor ketidakefisienan.

Dengan demikian, pendekatan non parametrik dapat digunakan untuk mengukur inefisiensi secara lebih umum. Kelemahan dari pendekatan non parametrik adalah satu outlier dapat secara signifikan mempengaruhi perhitungan dari efisiensi dari setiap perusahaan. Namun demikian, hal tersebut tidak terlalu merisaukan karena kedua pendekatan akan menghasilkan hasil yang mirip. Hal ini akan terjadi jika sampel yang dianalisis merupakan unit yang sama dan menggunakan proses produksi yang sama.

Pendekatan non parametrik mempunyai beberapa keuntungan relatif dibandingkan dengan teknik parametrik. Dalam mengukur efisiensi, pendekatan non parametrik mengidentifikasi unit yang digunakan sebagai referensi yang dapat membantu untuk mencari penyebab dan jalan keluar dari ketidakefisienan, yang merupakan keuntungan utama dalam aplikasi manajerial. Selain itu, pendekatan non parametrik tidak memerlukan spesifikasi yang lengkap dari bentuk fungsi yang menunjukkan hubungan produksi dan distribusi dari observasi. Selain itu pendekatan parametrik sangat tergantung pada asumsi mengenai data produksi dan distribusi.

23 DEA Frontier dan software EViews. Model DEA dipilih karena mampu mengukur efisiensi dengan lebih umum, telah banyak digunakan dalam berbagai penelitian efisiensi sebelumnya dan menggunakan software yang digunakan untuk pemrosesan data relatif mudah diperoleh dan dioperasionalkan. Sedangkan, analisis regresi model panel data dipilih karena jenis data yang digunakan adalah data panel. Disamping itu, software DEA Frontier dan EViews yang akan digunakan untuk pemrosesan data relatif mudah diperoleh dan dioperasionalkan.

4. Data Envelopment Analysis (DEA)

Data Envelopment Analysis (DEA) adalah sebuah teknik

pemrograman matematis yang digunakan untuk mengevaluasi efisiensi relatif dari sebuah kumpulan unit- unit pembuat keputusan atau Decision Making Units (DMU) dalam mengelola sumber daya (input) dengan jenis

yang sama sehingga menjadi hasil (output) dengan jenis yang sama pula, di mana hubungan bentuk fungsi dari input ke output tidak perlu diketahui.

24 asumsi ini hanya sesuai untuk kondisi di mana seluruh DMU beroperasi pada skala optimal. Namun dalam kenyataanya, meskipun DMU tersebut beroperasi dengan sumber daya (input) yang sama dan menghasilkan output yang sama pula tetapi kondisi internal dan eksternalnya mungkin berbeda yang bisa mengakibatkan sebuah DMU tidak beroperasi pada skala optimal, misalnya kondisi persaingan yang tidak sempurna. Model CCR lebih tepat digunakan untuk menganalisis kinerja pada perusahaan manufaktur, karena dalam pendekatan CCR ini mengikuti konsep Constant Returns to Scale, artinya penambahan satu input harus

menambah satu output. Jika asumsi CCR tetap digunakan untuk DMU yang tidak beroperasi secara optimal maka akan timbul ketidakjelasan inefficiency yang disebabkan technical efficiency dan bercampur dengan scale efficiency.

Sehubungan dengan kelemahan asumsi CCR tersebut, muncul asumsi alternatif variable return to scale, yang dikenal dengan model BCC (Banker, Charnes, dan Coopers). Model BCC merupakan pengembangan dari model CCR untuk memenuhi kebutuhan penelitian. Perbedaan utama model CCR dengan BCC adalah model pertama menghasilkan evaluasi terhadap overall efficiency sementara model kedua telah dapat memisahkan technical efficiency dengan scale efficiency.

Variable return to scale berarti bahwa penambahan input sebesar x

25 kecil atau lebih besar x kali. Pendekatan BCC ini relatif lebih tepat digunakan dalam menganalisis efisiensi kinerja pada perusahaan jasa, dalam hal ini bank syariah. Karena dalam perusahaan jasa, faktor dari sumber daya manusia lebih signifikan peranannya dibandingkan dengan faktor- faktor lainnya, seperti kas, modal, dan lain- lain.

a. Pengukuran Berorientasi Input (Input Oriented Measure)

Pengukuran berorientasi input menunjukkan sejumlah input dapat dikurangi secara proporsional tanpa mengubah jumlah output yang dihasilkan.

b. Pengukuran Berorientasi Output (Output Oriented Measure)

Orientasi output mengukur apabila sejumlah output dapat ditingkatkan secara proporsional tanpa mengubah jumlah output yang digunakan.

5. Hubungan Input dan Output Variabel Pengukuran Efisiensi

Ada beberapa pendekatan yang dapat digunakan untuk menjelaskan hubungan input dan output yang digunakan untuk pengukuran efisiensi dari institusi keuangan, yaitu pendekatan produksi (production approach), pendekatan intermediasi (intermediation approach) dan

pendekatan asset (asset approach).

a. Pendekatan Produksi (Production Approach)

26 output sebagai penjumlahan dari rekening-rekening pendapatan

utama dari operasional bank, pendapatan non-operasional dan pendapatan lainnya. Sedangkan input institusional adalah biaya tenaga kerja dan modal serta pembayaran nisbah bagi hasil.

b. Pendekatan Intermediasi (Intermediation Approach)

Pada bank syariah pendekatan ini menerangkan aktivitas perbankan sebagai pentransformasian dana yang dimiliki yang berasal dari giro wadiah, tabungan dan deposito mudharabah (dana pihak ketiga) menjadi dana yang digunakan untuk pembiayaan oleh mudharib. Output dalam pendekatan ini diukur melalui pembiayaan

mudharabah, murabahah, ijarah, istishna dan salam. Sedangkan input dalam pendekatan ini dihitung dari jumlah tenaga kerja, pengeluaran modal pada aktiva tetap dan material lainnya.

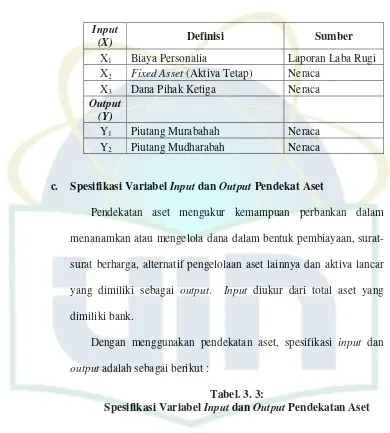

c. Pendekatan Aset (Asset Approach)

Pada bank syariah pendekatan asset pada bank syariah mengukur kemampuan perbankan dalam menanamkan atau mengelola dana dalam bentuk pembiayaan, surat-surat berharga, alternatif pengelolaan asset lainnya dan aktiva lancar yang dimiliki sebagai output. Sedangkan untuk inputnya diukur dari total asset yang dimiliki bank.

6. Determinan Tingkat Efisiensi

27 variabel yang diduga memiliki hubungan terhadap tingkat efisiensi. Determinan yang mempengaruhi efisiensi di mana manajemen bank tidak dapat mengontrol faktor tersebut dapat dilihat dari aspek internal bank dan aspek eksternal bank.

a. Faktor Internal

Faktor internal mencerminkan kondisi di dalam perbankan atau karakteristik dari bank itu sendiri seperti kapitalisasi, size (ukuran bank), profitabilitas, market power, dan lain- lain.

1) Kapitalisasi

Kapitalisasi menunjukkan kemampuan modal yang dimiliki oleh bank untuk mengakumulasikan asset yang dimiliki oleh bank. Kapitalisasi ini sangat penting karena bank sebagai lembaga intermediasi harus bisa meningkatkan kapitalisasinya untuk melakukan pembiayaan sekaligus memperkecil resiko dari penarikan dana besar- besaran oleh nasabah (rush).

2) Size (Ukuran bank)

28 jumlah aset bank dapat menaikkan tingkat efisiensi atau tingkat produktifitasnya.

3) Profitabilitas

Profitabilitas merupakan salah satu ukuran bagi perusahaan untuk menilai efektifitas manajemen perusahaan dalam menghasilkan laba perusahaan. Tingkat profitabilitas dihitung dari perbandingan net income (laba bersih) yang diperoleh bank dibandingkan Total Aset yang dimiliki oleh bank.

4) Market Power

Market Power diukur dari penghimpunan dana bank terhadap penghimpunan dana suatu negara pada tiap tiap periode. Market Power yang dicerminkan oleh rasio Dana Pihak Ketiga (DPK) bank syariah dengan total DPK perbankan nasional. Data Market Power dihitung dari perbandingan dana pihak ketiga Bank Umum Syariah dengan total dana pihak ketiga perbankan di Indonesia dengan menggunakan software Microsoft Excel.

b. Faktor Eksternal

29 moneter yang dicerminkan oleh tingkat bunga bank sentral dan pergerakan nilai tukar.

1) Tingkat Inflasi

Dalam operasional perbankan, tingkat inflasi berpengaruh terhadap meningkatnya komponen biaya operasional seperti biaya gaji karyawan atau biaya personalia. Inflasi yang tinggi memberi dampak turunnya efisiensi perekonomian termasuk efisiensi sektor perbankan. Selain itu, inflasi yang sangat tinggi akan mengakibatkan kepercayaan pada lembaga keuangan dan perbankan akan turun.

2) Economic Growth (Pertumbuhan Ekonomi)

Economic Growth atau pertumbuhan ekonomi diukur dari

30 efisiensi bank akibat dari peningkatan cost of fund yang harus dikeluarkan bank.

3) Kebijakan Moneter

Di dalam pasar keuangan, sumber ekspektasi utama adalah kebijakan bank sentral khususnya suku bunga pasar uang. Di Indonesia, suku bunga yang menjadi acuan bagi bank adalah BI-Rate dan suku bunga Sertifikat Bank Indonesia (SBI). Tidak

dapat dipungkiri SBI menjadi salah satu indikator bagi bank dalam menentukan tingkat bunga tabungan, deposito dan investasi. Efisiensi perbankan syariah dapat diakibatkan oleh faktor- faktor eksternal seperti pergerakan tingkat SBI karena fungsi yang digunakan untuk mengukur tingkat efisiensi dari perbankan syariah adalah fungsi dari input dan output bank seperti harga tenaga kerja, modal fisik dan pendanaan.

B. Penelitian Terdahulu

Berbagai penelitian tentang pengukuran efisiensi perbankan telah dilakukan. Pendekatan yang digunakan mulai dari yang sederhana, yaitu rasio antara output-input, pendekatan analisis input-output atau pendekatan analisis stokastik.

31 masing- masing bank konvensional dan bank murni syariah, yaitu terdiri dari input dan output yang diambil dari Bank Indonesia. Untuk bank umum syariah, inputnya berupa biaya bagi hasil, biaya lainnya dan asset. Outputnya terdiri dari pendapatan bunga, pendapatan lainnya dan volume kredit. Untuk UUS, inputnya berupa biaya bunga, biaya lainnya dan asset, outputnya terdiri dari pendapatan utama, pendapatan lainnya dan volume pembiayaan.Dengan sampel 10 bank, penelitian ini menyimpulkan bahwa secara umum perbankan syariah di Indonesia tahun 1999-2004 cukup efisien yang ditunjukkan dengan tingkat in-efisiensi rata- rata mencapai hanya sekitar 7%. Tidak ada perbedaan yang signifikan antara tingkat efisiensi perbankan umum syariah dengan bank konvensional yang memiliki unit usaha syariah. Di sisi lain, ditemukan bahwa tidak terdapat skala ekonomis dalam perbankan syariah di Indonesia.

32 Margaretha Tri Utami (2008) meneliti faktor- faktor yang mempengaruhi kinerja keuangan bank syariah selama 3 (tiga) tahun. Variable yang diteliti terdiri dari variable dependen yaitu Before Tax Profit, Return On Assets (ROA), dan Return On Equity (ROE). Sedangkan variable independennya adalah Non-Interest Margin. Temuan dari penelitian ini adalah bahwa pendapatan negara dan equity to total assets yang baik akan berpengaruh secara positif terhadap kinerja. Sedangkan inflasi, liabilities to total assets akan berpengaruh secara negative terhadap kinerja bank. Tetapi, overhead mempengaruhi secara positif terhadap Non Interest Margin.

Wibowo (2003) mengukur efisiensi perbankan syariah di Indonesia tahun 2002-2003 dengan analisis DEA. Jumlah bank yang dijadikan sampel sebanyak 2 bank murni syariah dan 8 bank konvensional dengan unit usaha syariah. Variabel inputnya yaitu bunga, biaya lainnya dan asset. Sedang outputnya yaitu pendapatan bunga, pendapatan lainnya dan kredit. Dari hasil penelitian ini dapat disimpulkan bahwa dari 10 bank tersebut, bank umum syariah merupakan bank yang paling efisien dalam menjalankan operasionalnya bahkan apabila dibanding dengan bank konvensional yang lainnya tidak kalah baik kinerjanya.

33 Industri perbankan syariah yang telah berpengalaman menunjukkan efisiensi pada tahun 1998 dan 1999 rata- rata sebesar 0,870 dan 0,897 dibandingkan dengan tahun 1997 dan 2000 yang besarnya rata-rata 0,902 dan 0,909. Besarnya efisiensi pada tahun 1998 lebih berpengaruh kepada efisiensi secara teknis daripada skala efisiensi yang ada. Untuk menganalisis besarnya hubungan efisiensi dan skala, bank-bank Islam yang memiliki total asset lebih dari $600 miliar dikategorikan sebagai bank besar dan bank-bank yang memiliki total asset di bawah $600 miliar dapat dikategorikan sebagai bank- bank sedang dan kecil. Apabila dilihat dari skala efisiensi, dapat terlihat jelas bahwa skala inefisiensi terjadi pada bank-bank besar, sedang skala terendah yang bernilai 0,915 pada tahun 1998.

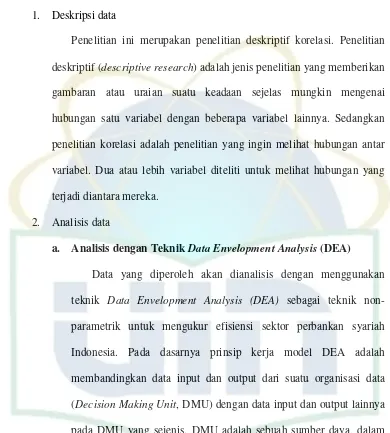

C. Kerangka Pemikiran

35 Gambar. 2. 1 :

Kerangka Pemikiran

Perbankan Syariah

Lap. Laba dan Rugi Laporan Keuangan

Pengukuran Efisiensi Orientasi Input

Pendekatan Aset

Input -Total asset Output -Murabahah -Mudharabah -Aktiva lancar Pendekatan Intermediasi

Input

-Biaya personalia -Fixed asset -DPK Output -Murabahah -Mudharabah Neraca EFISIENSI DEA Faktor Eksternal - Kebijakan Moneter (SBI)

-Kondisi Ekonomi (Growth & Inflasi) DETERMINAN EFISIENSI

Faktor Internal -Kapitalisasi -Profitabilitas - Size

- Market Power

Perbankan Syariah

Lap. Laba dan Rugi Laporan Keuangan

Pengukuran Efisiensi Orientasi Input

Pendekatan Aset

Input -Total asset Output -Murabahah -Mudharabah -Aktiva lancar Pendekatan Intermediasi

Input

-Biaya personalia -Fixed asset -DPK Output -Murabahah -Mudharabah Neraca EFISIENSI DEA Faktor Eksternal - Kebijakan Moneter (SBI)

-Kondisi Ekonomi (Growth & Inflasi) DETERMINAN EFISIENSI

Faktor Internal -Kapitalisasi -Profitabilitas - Size

- Market Power Pendekatan Produksi

Input

- Nisbah bagibhasil - Biaya personalia - Biaya operasional

lainnya Output -Pendapatan

36 D. Hipotesis Penelitian

Berdasarkan asumsi-asumsi di atas penulis melakukan rumusan hipotesa penelitian sebagai berikut:

1. Tingkat efisiensi perbankan syariah:

H0 : Rata- rata perbankan syariah relatif tidak beroperasi secara efisien.

Ha : Rata- rata perbankan syariah relatif beroperasi secara efisien. 2. Hubungan faktor internal bank kapitalisasi, tingkat profitabilitas, market

power, size dan faktor eksternal bank economic growth, inflasi, dan pergerakan suku bunga Sertifikat Bank Indonesia (SBI) dengan efisiensi Bank Umum Syariah:

H0 :Kapitalisasi, tingkat profitabilitas, market power, size, economic growth, inflasi, dan pergerakan suku bunga Sertifikat Bank

Indonesia (SBI) tidak memiliki pengaruh yang signifikan terhadap tingkat efisiensi Bank Umum Syariah.

Ha : Kapitalisasi, tingkat profitabilitas, market power, size, economic growth, inflasi, dan pergerakan suku bunga Sertifikat Bank

Indonesia (SBI) memiliki pengaruh yang signifikan terhadap tingkat efisiensi Bank Umum Syariah.

3. Hubungan faktor internal bank kapitalisasi, tingkat profitabilitas, market power, size dan faktor eksternal bank economic growth, inflasi, dan

37 H0 : Kapitalisasi, tingkat profitabilitas, market power, size, economic growth, inflasi, dan pergerakan suku bunga Sertifikat Bank

Indonesia (SBI) tidak memiliki pengaruh yang signifikan terhadap tingkat efisiensi Unit Usaha Syariah.

Ha : Kapitalisasi, tingkat profitabilitas, market power, size, economic growth, inflasi, dan pergerakan suku bunga Sertifikat Bank

38 BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Ruang lingkup penelitian dalam penelitian ini yaitu Bank Syariah yang ada di wilayah hukum Republik Indonesia yang berdiri dan beroperasi berdasarkan ketentuan Bank Indonesia. Dalam hal ini perbankan syariah yang berdiri dan beroperasi pada periode Maret 2006 sampai dengan Juni 2009.

B. Metode Penentuan Sampel

Pengambilan sampel untuk menguji hipotesis penelitian ini menggunakan metode purposive sampling yaitu, pengambilan sampel yang dipilih atas dasar kesesuaian karakteristik dengan kriteria sampel. Maka didapatlah sampel penelitian yang berjumlah lima bank, yang terdiri dari tiga Bank Umum Syariah yaitu Bank Muamalat Indonesia, Bank Syariah Mandiri dan Bank Syariah Mega Indonesia. Sedangkan dua Unit Usaha Syariah yang diteliti yaitu Bank Jabar dan Banten, dan Bank Permata. Bersumber dari bank- bank tersebut dikumpulkan data- data tentang laporan keuangan yang menjadi sampel penelitian. Semua data- data tersebut merupakan data triwulanan laporan keuangan Bank Syariah.

39 C. Metode Pengumpulan Data

1. Library research

Library research atau riset kepustakaan yaitu data yang kami peroleh

dari buku- buku, jurnal serta bahan tertulis lainnya yang berhubungan dengan penelitian ini. Dalam hal ini mengutip beberapa teori yang membantu pembahasan dalam penelitian ini.

2. Sumber data

Data bank yang akan digunakan dalam penelitian ini adalah data sekunder yang dikumpulkan dari publikasi bank berupa neraca dan laporan laba rugi dari setiap bank yang dijadikan sampel penelitian yang sudah dipublikasikan di website Bank Indonesia dan website Bank Umum Syariah dan Unit Usaha Syariah tersebut selama tahun 2006 sampai dengan tahun 2009. Data- data untuk faktor- faktor yang mempengaruhi tingkat efisiensi terdiri dari data faktor internal dan faktor eksternal. Data faktor internal seperti kapitalisasi, profitabilitas, market power dan size diperoleh dari perhitungan menggunakan software Microsoft Excel. Data untuk faktor eksternal tingkat inflasi dan tingkat

40 D. Metode Analisis

1. Deskripsi data

Penelitian ini merupakan penelitian deskriptif korelasi. Penelitian deskriptif (descriptive research) adalah jenis penelitian yang memberikan gambaran atau uraian suatu keadaan sejelas mungkin mengenai hubungan satu variabel dengan beberapa variabel lainnya. Sedangkan penelitian korelasi adalah penelitian yang ingin melihat hubungan antar variabel. Dua atau lebih variabel diteliti untuk melihat hubungan yang terjadi diantara mereka.

2. Analisis data

a. Analisis dengan Teknik Data Envelopment Analysis (DEA)

Data yang diperoleh akan dianalisis dengan menggunakan teknik Data Envelopment Analysis (DEA) sebagai teknik non-parametrik untuk mengukur efisiensi sektor perbankan syariah Indonesia. Pada dasarnya prinsip kerja model DEA adalah membandingkan data input dan output dari suatu organisasi data (Decision Making Unit, DMU) dengan data input dan output lainnya pada DMU yang sejenis. DMU adalah sebuah sumber daya, dalam hal ini adalah perbankan syariah.

[image:56.612.121.511.124.557.2]41 tersebut mampu menunjukkan signifikansi dari hubungan output-input yang akan di ukur.

Efisiensi = output tertimbang jumlah input tertimbang jumlah

Efficiency of DMU0 =

− = m i ij i n k rj k x v y 1 1 µ Dimana:

k = DMU yang akan dievaluasi m = jumlah input

n = jumlah output

xij = nilai input ke-i DMU j

yrj = nilai output ke-r DMU j

µk = bobot DMU k untuk DMU yang dievaluasi

vi = bobot DMU j untuk DMU yang dihitung

Model DEA yang digunakan dalam penelitian ini adalah model constant return to scale dan variable return to scale. Model constant

return to scale dikembangkan oleh Charnes, Cooper dan Rhodes dan

42 lain yang digunakan dalam model ini adalah bahwa setiap perusahaan atau DMU beroperasi secara optimal.

Gambar. 3. 2 :

Efficient Frontier Model CCR

Sumber: Centre for Efficiency and Productivity Analysis Working Papers

Model variable return to scale dikembangkan oleh Banker, Charnes, dan Rhodes (model BCC) pada tahun 1984 dan merupakan pengembangan dari model CCR. Model ini beranggapan bahwa perusahaan tidak atau belum beroperasi pada skala yang optimal. Asumsi dari model ini adalah rasio antara penambahan input dan output tidak sama. Artinya, penambahan input sebesar x kali tidak akan menyebabkan output meningkat sebesar x kali, bias lebih kecil atau lebih besar dari x kali (Gambar 3. 3).

43 Gambar. 3. 3:

Efficient Frontier Model BCC

Sumber: Centre for Efficiency and Productivity Analysis Working Papers

Pendekatan BCC lebih baik dalam menghitung tingkat efisiensi teknis yang sebenarnya tanpa dibatasi kendala apapun, karena pendekatan BCC menghitung tingkat efisiensi secara lokal bukan secara global.

b. Analsis Regresi Model Panel Data (Metode Efek Tetap)

Untuk melihat pengaruh faktor internal dan eksternal terhadap tingkat efisiensi Bank Syariah di Indonesia dilakukan analisis regresi dengan Metode Efek Tetap (MET). Alasan penggunaan metode Metode Efek Tetap ini karena data yang digunakan adalah data panel, tujuannya adalah untuk memungkinkan adanya perubahan pada setiap i dan t.

Model matematis panel data untuk pengujian pengaruh faktor internal dan eksternal dibagi dua yaitu model panel data untuk Bank output

44 Umum Syariah dan model panel data untuk Unit Usaha Syariah. Untuk model panel data Bank Umum Syariah dapat dituliskan sebagai berikut:

EFFit = + 1SBIit+ SIZEit+ 3EGit+ 4Inflasiit+ 5Kapitalit +

6Profitit+ 1MrkPwrit+ 2W2t + 3W3t + …+ NWNt + 2Zi2

+ 3Zi3 +…+ NZiN + it

Dimana:

EFF = Tingkat Efisiensi Bank Umum Syariah

SBI = Suku Bunga Sertifikat Bank Indonesia

SIZE = Total Asset yang Dimiliki Bank Syariah

EG = Economic Growth

Inflasi = Tingkat Inflasi

Kapital = Rasio Equitas Terhadap Modal

Profit = Tingkat profitabilitas bank

MrkPwr = Market Power

a =Konstanta

=Error term

i =DMU ke-i

t =Periode ke-t

W & Z =Variabel Dummy yang didefinisikan sebagi berikut:

Wit = 1 ; untuk BMI; i=1(BMI),2(BSM), 3(BMS),

= 0 : lainnya

45 = 0 : lainnya

Sedangkan untuk model panel data unit usaha syariah dapat dituliskan sebagai berikut:

EFFit = + 1SBIit+ SIZEit+ 3EGit+ 4Inflasiit+ 5Kapitalit +

6Profitit+ 1MrkPwrit+ 2W2t + 3W3t + …+ NWNt + 2Zi2

+ 3Zi3 +…+ NZiN + it

Dimana:

EFF = Tingkat Efisiensi Unit Usaha Syariah

SBI = Suku Bunga Sertifikat Bank Indonesia

SIZE = Total Asset yang Dimiliki Bank Syariah

EG = Ecomic Growth

Inflasi = Tingkat Inflasi

Kapital = Rasio Equitas Terhadap Modal

Profit = Tingkat profitabilitas bank

MrkPwr = Market Power

a =Konstanta

=Error term

i =DMU ke-i

t =Periode ke-t

W & Z =Variabel Dummy yang didefinisikan sebagi berikut:

Wit = 1 ; untuk BP; i=1(BP),2(BJB)

= 0 : lainnya

46 = 0 : lainnya

Model panel data mempunyai beberapa kelebihan yaitu dapat membedakan efek individual dan efek waktu, dan MET juga tidak perlu mengasumsikan komponen error tidak berkorelasi dengan variabel bebas yang mungkin sulit dipenuhi.

Pertimbangan lain menggunakan model panel data ini adalah karena jumlah waktu (T) lebih besar dibandingkan jumlah individu (N) (Nachrowi dan Usman, 2006). Dalam hal ini jumlah T model panel data Bank Umum Syariah sama dengan 14 sedangkan jumlah N hanya tiga dan jumlah T model panel data Unit Usaha Syariah sama dengan 14 dan jumlah N hanya dua. Oleh karena itu model panel data sesuai digunakan dalam penelitian ini.

Jadi dalam penelitian ini kita akan menganalisis bagaimana pengaruh beberapa faktor internal dan eksternal yang menjadi variabel bebas (SBI, Economic Growth, Inflasi, Kapital (rasio equitas terhadap modal), Profit, Size dan MP) terhadap tingkat efisiensi 3 Bank Umum Syariah dan 2 Unit Usaha Syariah di Indonesia selama 14 periode, triwulan I-2006 sampai dengan triwulan II-2009 dengan alat bantu menggunakan software EViews.

47 E. Operasional Variabel Penelitian

1. Definisi Variabel Input dan Output Penelitian

Definisi dari masing- masing variabel input dan output penelitian untuk efisiensi Perbankan Syariah dengan pendekatan non parametrik Data Envelopment Analysis (DEA) adalah sebagai berikut :

a. Biaya Nisbah Bagi Hasil (X1) sebagai Variabel Input

Biaya nisbah bagi hasil adalah biaya yang dibayarkan bank kepada pemegang dana yang menempatkan uangnya di bank syariah dalam berbagai bentuk produk antara lain giro, tabungan, dan deposito. Nisbah bagi hasil merupakan hak pihak ketiga atas hasil pengelolaan dana mereka oleh bank. Biaya nisbah bagi hasil merupakan komponen biaya operasional terbesar bagi bank yang diperoleh dari laporan laba rugi bank syariah dan unit syariah.

b. Biaya Personalia (X2) sebagai Variabel Input

48 c. Biaya Lainnya (Diluar Biaya Personalia) (X3) sebagai Proksi

dari Variabel Input Physical Capital

Physical Capital merupakan salah satu variable input yang sangat penting perannya dalam menghasilkan output yang diinginkan. Terdapat banyak sekali komponen modal fisik yang dipergunakan bank dalam kegiatan- kegiatan menghasilkan output tersebut seperti gedung, perangkat computer, kendaraan, berbagai bentuk pelayanan nasabah dan sebagainya. Besarnya pemakaian variable input ini tergambar dari besarnya jumlah biaya operasional lainnya di luar biaya personalia yang dikeluarkan bank pada suatu periode tertentu. Biaya operasional lainnya diambil dari laporan laba rugi bank.

d. Aktiva Tetap / Fixed Asset (X4) sebagai Variabel Input

49 e. DPK (X5) sebagai Variabel Input

Dana pihak ketiga terdiri dari simpanan giro wadiah pihak ketiga, pihak ketiga yang mempunyai hubungan istimewa, investasi tidak terikat dengan bank berupa tabungan mudharabah dan deposito mudharabah.

f. Total Aset (X6) sebagai Variabel Input

Total asset atau total aktiva terdiri dari kas, penempatan pada Bank Indonesia, Giro pada bank lain, surat berharga yang dimiliki bank, piutang bank terdiri dari piutang murabahah, piutang istishna, piutang pendapatan ijarah, pembiayaan mudharabah, pembiayaan musyarakah, pinjaman qardh, aktiva yang diperoleh untuk ijarah, aktiva istishna dalam penyelesaian, aktiva pajak tangguhan, aktiva tetap dan aktiva lain- lain bersih.

g. Pendapatan Operasional Utama (Y1) sebagai Variabel Output

50 h. Pendapatan Operasi Lainnya (Y2) sebagai Variabel Output

Pendapatan operasi utama lainnya terdiri dari pendapatan dari bonus Sertifikat Wadiah Bank Indonesia (SWBI), penempatan pada bank syariah lain, dan surat berharga syariah lainnya.

i. Pembiayaan Mudharabah (Y3) sebagai Variabel Output

Pembiayaan mudharabah yang diberikan merupakan pembiayaan yang diberikan bank selain pembiayaan murabahah yaitu pembiayaan salam, pembiayaan istishna, pembiayaan ijarah (sewa menyewa), pembiayaan mudharabah dan musyarakah. Posisi pembiayaan mudharabah yang diberikan pada suatu periode tertentu diambil dari laporan neraca bank.

j. Pembiayaan Murabahah (Y4) sebagai Variabel Output

Pembiayaan murabahah diambil dari posisi piutang murabahah yang timbul dari transaksi jual beli berdasarkan akad murabahah. Posisi piutang murabahah yang diberikan pada suatu periode tertentu diambil dari laporan neraca bank.

k. Aktiva Lancar (Y5) sebagai Variabel Output

51 pembiayaan istishna, ijarah, pembiayaan musyarakah dan pembiayaan mudharabah yang diberikan bank. Posisi aktiva lancar yang dimiliki bank pada suatu periode tertentu diambil dari laporan neraca bank.

2. Definisi dan Operasionalisasi Faktor Determinan Tingkat Efisiensi

Setelah penilaian tingkat efisiensi bank- bank yang menjadi objek penelitian, langkah berikutnya adalah melakukan pengujian terhadap pengaruh beberapa variabel penjelas yang diduga mempunyai pengaruh terhadap tingkat efisiensi. Operasionalisasi dari faktor- faktor yang akan dimasukkan dalam model regresi linier berganda sebagai berikut: a. Tingkat Efisiensi sebagai Variabel Dependent (EFF)

Tingkat efisiensi merupakan nilai efisiensi yang dihitung dengan software DEA. Nilai efisiensi yang menjadi variabel bebas merupakan nilai efisiensi model BCC yang berorientasi input yang diuji berdasarkan tiga pendekatan yaitu pendekatan produksi, pendekatan intemediasi dan pendekatan aset.

b. Tingkat Suku Bunga Sertifikat Bank Indonesia (SBI) sebagai

Variabel Independent

52 c. Tingkat Pertumbuhan Ekonomi sebagai Variabel Independent

(EconomicGrowth)

Tingkat pertumbuhan ekonomi yang menjadi variabel independent penelitian ini adalah pertumbuhan ekonomi Maret 2006 sampai dengan Juni 2009. Tingkat pertumbuhan ekonomi ini dihitung berdasarkan perubahan PDB berdasarkan harga berlaku. Data pertumbuhan ekonomi diperoleh dari Statistik Ekonomi dan Keuangan Indonesia yang dipublikasikan oleh Bank Indonesia. d. Tingkat Inflasi sebagai Variabel Independent (Inflasi)

Tingkat inflasi yang menjadi variabel independent penelitian ini adalah tingkat inflasi Maret 2006 sampai dengan Juni 2009. Data inflasi diperoleh dari Statistik Ekonomi dan Keuangan Indonesia yang dipublikasikan oleh Bank Indonesia.

e. Kapitalisasi sebagai Variabel Independent (Capital)

Kapitalisasi menunjukkan kemampuan modal yang dimiliki oleh bank untuk mengakumulasikan aset yang dimiliki oleh bank. Kapitalisasi dihitung dari perbandingan jumlah modal yang dimiliki bank terhadap total aset yang dimiliki. Data kapitalisasi dihitung dari data modal dan total aset yang dimiliki bank dari laporan neraca bank dengan menggunakan software Microsoft Excel.

f. Profitabilitas sebagai Variabel Independent (Profit)

53 menghasilkan laba perusahaan. Profitabilitas dihitung dari perbandingan net income atau laba bersih yang diperoleh bank dengan Total Aset yang dimiliki oleh bank dari laporan laba rugi dan neraca dengan menggunakan software Microsoft Excel.

g. Market Power sebagai Variabel independent (MrkPwr)

Market Power diukur dari penghimpunan dana bank terhadap penghimpunan dana suatu negara pada tiap tiap periode. Market Power yang dicerminkan oleh rasio Dana Pihak Ketiga (DPK) bank syariah dengan total DPK perbankan nasional. Data Market Power dihitung dari perbandingan dana pihak ketiga Bank Umum Syariah dengan total dana pihak ketiga perbankan di Indonesia dengan menggunakan software Microsoft Excel.

3. Spesifikasi Variabel Input dan Output Pengukuran Tingkat Efisiensi

Penelitian ini menggunakan metode DEA dengan model CCR dan BCC dengan orientasi input dan output. Pendekatan yang digunakan untuk mengukur efisensi tersebut adalah pendekatan produksi, asset, dan intermediasi. Oleh karena itu, variable input dan output yang digunakan terdiri dari tiga jenis berdasarkan pendekatan efisiensi.

a. Spesifikasi Variabel Input dan Output Pendekatan Produksi

54 adalah biaya tenaga kerja dan mopdal serta pembayaran nisbah bagi hasil.

[image:70.612.125.510.161.551.2]Dengan menggunakan pendekatan produksi, spesifikasi input dan output sebagai berikut :

Tabel. 3. 1:

Spesifikasi Variabel Input dan Output Pendekatan Produksi

Input

(X) Definisi Sumber

X1 Biaya Nisbah Bagi Hasil Laporan Laba Rugi X2 Biaya Personalia Laporan Laba Rugi X3 Biaya Operasional Lainnya Laporan Laba Rugi Output

(Y)

Y1 Pendapatan Operasional Utama Laporan Laba Rugi Y2

Pendapatan Operasional

Lainnya Laporan Laba Rugi

b. Spesifikasi Variabel Input dan Output Pendekatan Intermediasi

Pendekatan intermediasi menerangkan aktivitas perbankan sebagai pentransformasian dana yang dimiliki shohibul mal menjadi dana yang digunakan untuk pembiayaan oleh mudharib. Output dalam pendekatan ini diukur melalui pembiayaan mudharabah, murabahah, ijarah, istishna, dan pembiayaan salam. Sedangkan

input dalam pendekatan ini dihitung dari jumlah tenaga kerja,

pengeluaran modal pada aktiva tetap dan material lainnya.

55 Tabel. 3. 2: