RANCANG BANGUN APLIKASI PERHITUNGAN

INVESTASI BUDIDAYA PEMBESARAN IKAN LELE

(Studi Kasus Kelompok Tani Makmur Dan Mina Tani

Sebani Kecamatan Tarik Kabupaten Sidoarjo)

TUGAS AKHIR

Program Studi S1 Sistem Informasi

Oleh:

AGUS DHARMAWAN 08.41010.0094

FAKULTAS TEKNOLOGI DAN INFORMATIKA

DAFTAR ISI

Halaman

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI... x

DAFTAR GAMBAR ... xv

DAFTAR TABEL... xxii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 3

1.1 Pembatasan Masalah... 4

1.1 Tujuan ... 5

1.1 Sistematika Penulisan ... 5

BAB II LANDASAN TEORI ... 8

2.1 Budidaya Ikan ... 8

2.2 Cara Budidaya Ikan Yang Baik (CBIB) ... 9

2.3 Studi Kelayakan Bisnis ... 10

2.4 Perilaku Biaya (Cost Behavior) ... 11

2.4.1 Biaya Tetap (Fixed Cost)... 12

2.4.2 Biaya Variabel (Variable Cost) ... 12

2.5 Biaya Penyusutan... 14

2.7 Biaya Produksi ... 17

2.8 Metode Penentuan Biaya Produksi ... 20

2.8.1 Full Costing... 20

2.8.2 Variabel Costing... 23

2.9 Biaya Bahan Baku (Mixed Cost)... 31

2.10 Biaya Tenaga Kerja... 32

2.11 Biaya Overhead Pabrik (Factory Overhead Cost)... 34

2.12 Harga Jual ... 35

2.13 Pengertian PPH Pasal 23... 35

2.13.1 Pemotong dan Penerima Penghasilan yang dipotong PPh Pasal 23... 35

2.13.2 Pemotong dan Penerima Penghasilan yang dipotong PPh Pasal 23... 36

2.14 Investasi ... 36

2.15 Metode Analisa Investasi ... 38

2.16 Average Rate of Return (ARR)... 38

2.17 Sistem Informasi Akuntansi (SIA) ... 40

2.18 Website ... 41

2.19 Data Flow Diagram (DFD)... 42

2.20 Entity Retionship Diagram (ERD) ... 43

2.21 Hypertext Preprocessor... 43

2.22 Web Server... 44

BAB III ANALISA DAN PERANCANGAN SISTEM... 45

3.1 Analisis Sistem... 45

3.1.2 Analisis Kebutuhan ... 46

3.2 Perancangan Sistem ... 48

3.2.1 Rancangan Model ... 49

3.2.2 Model Pengembangan Sistem ... 49

3.2.3 Data Flow Diagram (DFD) ... 61

3.2.4 Entity Relantionship Diagram (ERD) ... 76

3.2.5 Struktur Tabel ... 80

3.2.6 Perancangan Input dan Output ... 89

3.2.7 Desain Uji Coba ... 108

BAB IV IMPLEMENTASI DAN EVALUASI SISTEM... 132

4.1 Kebutuhan Sistem ... 132

4.2 Pembuatan Aplikasi dan Instalasi Aplikasi... 133

4.3 Uji Coba User Interface... 136

4.3.1 Halaman Login... 137

4.3.2 Tampilan Menu Utama ... 138

4.3.3 Tampilan Menu Informasi Biaya Investasi Aset ... 139

4.3.4 Tampilan Menu Informasi Biaya Fixed Cost ... 140

4.3.5 Tampilan Menu Informasi Biaya Varibale Cost ... 141

4.3.6 Tampilan Menu Daftar Resiko ... 142

4.3.7 Tampilan Perhitungan Investasi Aset ... 143

4.3.8 Tampilan Perhitungan Fixed Cost ... 143

4.3.9 Tampilan Perhitungan Variable Cost ... 144

4.3.11 Tampilan Perhitungan Total Proyek ... 145

4.3.12 Tampilan Perhitungan Estimasi Panen ... 146

4.3.13 Tampilan Perhitungan Estimasi Pendapatan ... 146

4.3.14 Tampilan Perhitungan Biaya Bahan Baku... 147

4.3.15 Tampilan Perhitungan Biaya Tenaga Kerja... 147

4.3.16 Tampilan Perhitungan Biaya Overhead Pabrik ... 148

4.3.17 Tampilan Perhitungan Harga Pokok Penjualan ... 148

4.3.18 Tampilan Perhitungan Harga Pokok Produksi ... 149

4.3.19 Tampilan Perhitungan Estimasi Laba Rugi ... 149

4.3.20 Tampilan Perhitungan Average Rate of Return (ARR) ... 150

4.3.21 Tampilan Menu Calon Pembudidaya ... 150

4.3.22 Tampilan Menu Pengguna ... 151

4.4 Uji Coba ... 151

4.4.1 Uji Coba Form Informasi Biaya Investasi Aset... 152

4.4.2 Uji Coba Form Informasi Biaya Fixed Cost ... 156

4.4.3 Uji Coba Form Informasi Biaya Variable Cost ... 160

4.4.4 Uji Coba Form Perhitungan Investasi Aset ... 164

4.4.5 Uji Coba Form Perhitungan Fixed Cost ... 167

4.4.6 Uji Coba Form Perhitungan Variable Cost ... 170

4.4.7 Uji Coba Form Perhitungan Penyusutan ... 173

4.4.8 Uji Coba Form Perhitungan Total Proyek... 176

4.4.9 Uji Coba Form Perhitungan Estimasi Panen ... 180

4.4.11 Uji Coba Form Perhitungan Biaya Bahan Baku... 187

4.4.12 Uji Coba Form Perhitungan Biaya Tenaga Kerja... 190

4.4.13 Uji Coba Form Perhitungan Biaya Overhead Pabrik ... 193

4.4.14 Uji Coba Form Perhitungan Harga Pokok Penjualan... 197

4.4.15 Uji Coba Form Perhitungan Harga Pokok Produksi ... 202

4.4.16 Uji Coba Form Perhitungan Estimasi Laba Rugi ... 206

4.4.17 Uji Coba Form Perhitungan Average Rate of Return... 211

4.5 Evaluasi Hasil Uji Coba... 215

BAB V PENUTUP... 225

5.1 Kesimpulan ... 225

5.2 Saran ... 225

DAFTAR PUSTAKA ... 226

DAFTAR GAMBAR

Halaman

Gambar 1.1 Hasil Produksi Ikan Tahun 2011-2014 Kabupaten Sidoarjo ... 1

Gambar 1.2 Potensi Produksi Pembesaran Ikan Lele Kabupaten Sidoarjo 2014... 2

Gambar 2.1 Laporan Laba Rugi Full Costing... 27

Gambar 2.2 Laporan Laba Rugi Variabel Costing... 28

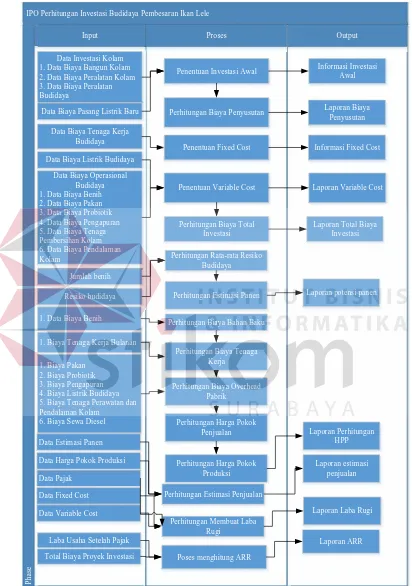

Gambar 3.1 Gambaran Input Process Output (IPO) Diagram Aplikasi Perhitungan Investasi Budidaya Pembesaran Ikan Lele ... 50

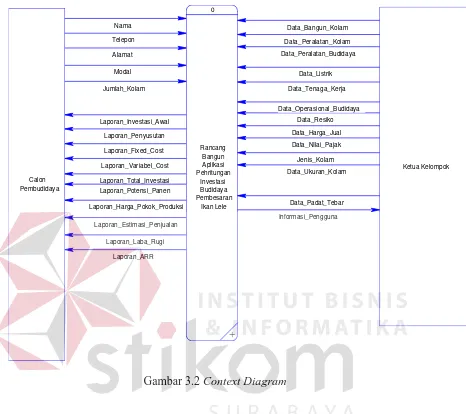

Gambar 3.2 Context Diagram ... 62

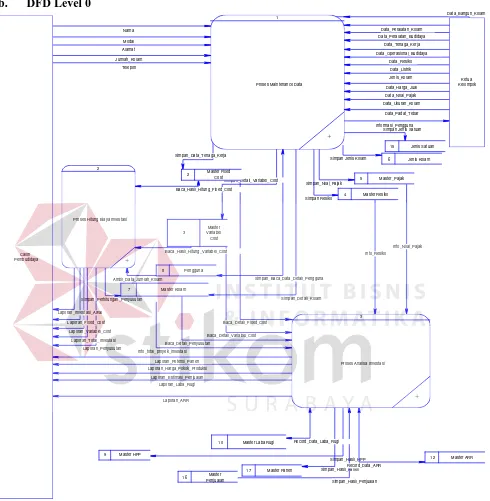

Gambar 3.3 DFD Level 0 Aplikasi Perhitungan Investasi Budidaya Pembesaran Ikan Lele Pada Kelompok Tani Makmur dan Minta Tani Sebani Kecamatan Tarik Kabupaten Sidoarjo... 64

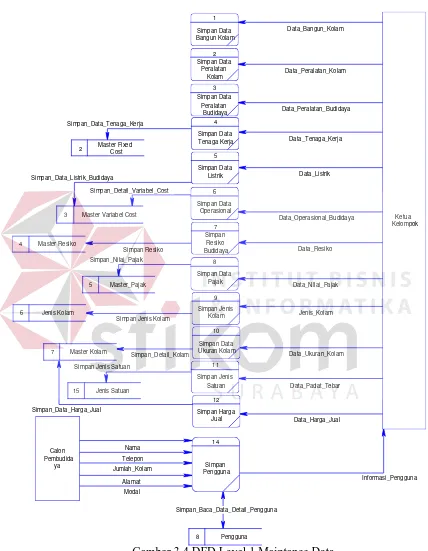

Gambar 3.4 DFD Level 1 Maintenance Data ... 67

Gambar 3.5 DFD Level 1 Menghitung Biaya Investasi ... 70

Gambar 3.6 DFD Level 1 Menganalisis Kelayakan Usaha... 72

Gambar 3.7 DFD Level 2 Proses Hitung Harga Pokok Produksi ... 74

Gambar 3.8 CDM Aplikasi Perhitungan Investasi Budidaya Pembesaran Ikan Lele ... 77

Gambar 3.9 PDM Aplikasi Perhitungan Investasi Budidaya Pembesaran Ikan Lele ... 79

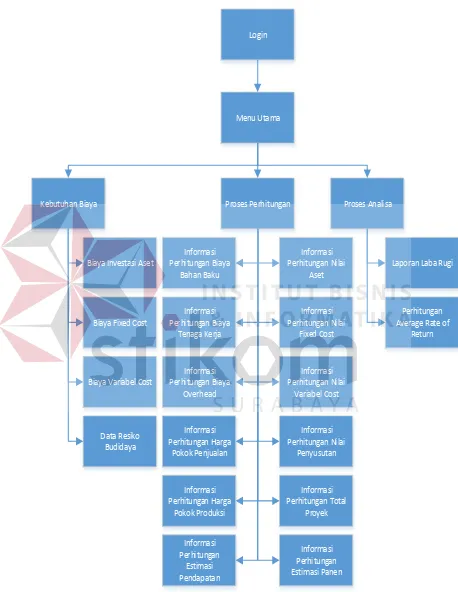

Gambar 3.10 HIPO Aplikasi Perhitungan Investasi... 90

Halaman

Gambar 3.12 Desain Form Login Admin ... 92

Gambar 3.13 Desain Form Login Client ... 92

Gambar 3.14 Desain Menu Utama ... 93

Gambar 3.15 Desain Informasi Biaya Investasi Aset... 93

Gambar 3.16 Desain Informasi Biaya Fixed Cost... 94

Gambar 3.17 Desain Informasi Biaya Variable Cost... 95

Gambar 3.18 Desain Informasi Resiko Budidaya ... 95

Gambar 3.19 Desain Perhitungan Nilai Aset ... 96

Gambar 3.20 Desain Perhitungan Nilai Fixed Cost ... 97

Gambar 3.21 Desain Perhitungan Variable Cost ... 98

Gambar 3.22 Desain Perhitungan Biaya Penyusutan ... 98

Gambar 3.23 Desain Perhitungan Total Proyek ... 99

Gambar 3.24 Desain Perhitungan Estimasi Panen ... 100

Gambar 3.25 Desain Perhitungan Estimasi Pendapatan ... 100

Gambar 3.26 Desain Perhitungan Biaya Bahan Baku... 101

Gambar 3.27 Desain Perhitungan Biaya Tenaga Kerja... 102

Gambar 3.28 Desain Perhitungan Biaya Overhead Pabrik ... 103

Gambar 3.29 Desain Perhitungan Harga Pokok Penjualan ... 104

Gambar 3.30 Desain Perhitungan Harga Pokok Produksi ... 105

Gambar 3.31 Desain Perhitungan Perhitungan Laba Rugi... 105

Gambar 3.32 Desain Perhitungan Average Rate of Return ... 106

Halaman

Gambar 3.34 Desain Informasi Pengguna... 107

Gambar 4.1 Halaman Depan Aplikasi... 137

Gambar 4.2 Halaman Login Admin ... 137

Gambar 4.3 Login Gagal ... 138

Gambar 4.4 Menu Utama ... 139

Gambar 4.5 Menu Informasi Biaya Investasi Aset ... 139

Gambar 4.6 Menu Tambah dan Update Informasi Biaya Investasi Aset... 140

Gambar 4.7 Menu Informasi Biaya Fixed Cost ... 140

Gambar 4.8 Menu Tambah dan Update Informasi Biaya Fixed Cost... 141

Gambar 4.9 Menu Informasi Biaya Variable Cost... 141

Gambar 4.10 Menu Tambah dan Update Informasi Biaya Variable Cost... 142

Gambar 4.11 Menu Daftar Resiko ... 142

Gambar 4.12 Menu Tambah dan Update Daftar Resiko... 143

Gambar 4.13 Menu Perhitungan Investasi Aset ... 143

Gambar 4.14 Menu Perhitungan Fixed Cost ... 144

Gambar 4.15 Menu Perhitungan Variable Cost ... 144

Gambar 4.16 Menu Perhitungan Biaya Penyusutan... 145

Gambar 4.17 Menu Perhitungan Total Proyek... 145

Gambar 4.18 Menu Perhitungan Estimasi Panen ... 146

Gambar 4.19 Menu Perhitungan Estimasi Pendapatan ... 146

Gambar 4.20 Menu Perhitungan Biaya Bahan Baku ... 147

Halaman

Gambar 4.22 Menu Perhitungan Biaya Overhead Pabrik ... 148

Gambar 4.23 Menu Perhitungan Harga Pokok Penjualan... 148

Gambar 4.24 Menu Perhitungan Harga Pokok Produksi ... 149

Gambar 4.25 Menu Perhitungan Estimasi Laba Rugi ... 150

Gambar 4.26 Menu Perhitungan Average Rate of Return... 150

Gambar 4.27 Menu Calon Pembudidaya ... 151

Gambar 4.28 Menu Calon Pengguna ... 151

Gambar 4.29 Textbox Inputan dan Update Investasi Aset ... 152

Gambar 4.30 Hasil Inputan dan Update Investasi Aset ... 152

Gambar 4.31 Button Simpan Data... 153

Gambar 4.32 Textbox Inputan Update Biaya Fixed ... 156

Gambar 4.33 Hasil Inputan dan Update Biaya Fixed ... 156

Gambar 4.34 Buttton Simpan Data... 157

Gambar 4.35 Textbox Inputan dan Update Biaya Variabel... 160

Gambar 4.36 Hasil Inputan dan Update Biaya Variabel... 160

Gambar 4.37 Button Simpan Data... 161

Gambar 4.38 Inputan Untuk Perhitungan Total Investasi Aset... 164

Gambar 4.39 Hasil Total Biaya Investasi Aset Tiap Kolam dan Tiap Periode... 164

Gambar 4.40 Inputan Untuk Perhitungan Total Biaya Fixed... 167

Gambar 4.41 Hasil Total Biaya Fixed Tiap Kolam dan Tiap Periode ... 167

Gambar 4.42 Inputan Untuk Perhitungan Total Biaya Variabel ... 170

Halaman

Gambar 4.44 Inputan Untuk Perhitungan Penyusutan ... 173

Gambar 4.45 Hasil Total Biaya Variable Tiap Kolan dan Tiap Periode... 173

Gambar 4.46 Inputan Biaya Investasi Aset Untuk Perhitungan Total Proyek ... 176

Gambar 4.47 Inputan Biaya Fixed Untuk Perhitungan Total Proyek ... 176

Gambar 4.48 Inputan Biaya Variabel Untuk Perhitungan Total Proyek... 176

Gambar 4.49 Inputan Biaya Penyusutan Untuk Perhitungan Total Proyek ... 176

Gambar 4.50 Hasil Total Biaya Proyek Tiap Kolam dan Tiap Periode ... 177

Gambar 4.51 Inputan Resiko Budidaya Untuk Perhitungan Estimasi Panen... 180

Gambar 4.52 Inputan Data Benih Dari Biaya Variable Untuk Perhitungan Estimasi Panen ... 180

Gambar 4.53 Hasil Total Biaya Proyek Tiap Kolam dan Tiap Periode ... 180

Gambar 4.54 Inputan Estimasi Panen Untuk Perhitungan Estimasi Pendapatan .... 183

Gambar 4.55 Hasil Estimasi Pendapatan Tiap Kolam dan Tiap Periode... 184

Gambar 4.56 Inputan Untuk Perhitungan Biaya Bahan Baku... 187

Gambar 4.57 Hasil Biaya Bahan Baku Untuk Kolam Semen dan Tiap Periode... 187

Gambar 4.58 Inputan Untuk Perhitunagn Biaya Tenaga Kerja... 190

Gambar 4.59 Hasil Perhitungan Biaya Tenaga Kerja Langsung Untuk Kolam Semen dan Tiap Periode... 190

Gambar 4.60 Inputan Biaya Fixed Non Biaya Kerja Langsung Untuk Perhitungan Biaya Overhead Pabrik... 193

Halaman Gambar 4.62 Inputan Biaya Penyusutan Untuk Perhitungan Biaya Overhead Pabrik ... 194

Gambar 4.63 Hasil Perhitungan Biaya Overhead Pabrik Untuk Kolam Semen dan Tiap Periode... 194

Gambar 4.64 Inputan Biaya Bahan Baku Untuk Perhitungan Harga Pokok Penjualan ... 197 Gambar 4.65 Inputan Biaya Tenaga Kerja Langsung Untuk Perhitungan Harga Pokok

Penjualan ... 198 Gambar 4.66 Inputan Biaya Overhead Pabrik Untuk Perhitunagn Harga Pokok

Penjualan ... 198 Gambar 4.67 Hasil Perhitunagn Harga Pokok Penjualan... 199 Gambar 4.68 Inputan Harga Pokok Penjualan Untuk Perhitungan Harga Pokok

Produksi... 202 Gambar 4.69 Inputan Estimasi Panen Untuk Perhitungan Harga Pokok Produksi . 202 Gambar 4.70 Hasil Perhitungan Harga Pokok Produksi ... 203

Gambar 4.71 Inputan Estimasi Pendapatan Untuk Perhitungan Estimasi Laba Rugi ... 206

Gambar 4.72 Inputan Harga Pokok Penjualan Untuk Perhitungan Estimasi Laba Rugi ... 207 Gambar 4.73 Hasil Perhitungan Estimasi Laba Rugi... 208

Halaman Gambar 4.75 Inputan Nilai Total Proyek Untuk Perhitungan Average Rate of Return ... 211

DAFTAR TABEL

Halaman

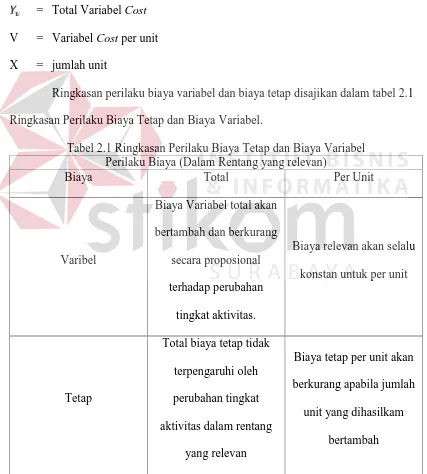

Tabel 2.1 Ringkasan Perilaku Biaya Tetap dan Biaya Variabel ... 13

Tabel 3.1 Investasi Awal ... 80

Tabel 3.2 Fixed Cost ... 81

Tabel 3.3 Variabel Cost... 82

Tabel 3.4 Jenis Satuan ... 82

Tabel 3.5 Pengguna ... 83

Tabel 3.6 Resiko Budidaya ... 84

Tabel 3.7 Jenis Kolam ... 84

Tabel 3.8 Kolam ... 85

Tabel 3.9 Pajak ... 85

Tabel 3.10 Laba Rugi ... 86

Tabel 3.13 Pendapatan ... 87

Tabel 3.14 HPP... 87

Tabel 3.15 ARR... 88

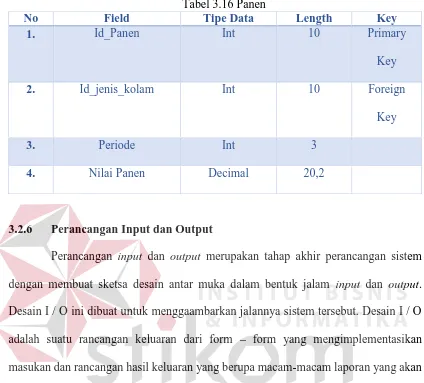

Tabel 3.16 Panen ... 89

Tabel 3.17 Requirement Perhitungan Total Aset per Komponen ... 109

Tabel 3.18 Desain Uji Coba Perhitungan Total Aset per Komponen ... 109

Tabel 3.19 Requirement Perhitungan Total Fixed Cost per Komponen ... 111

Tabel 3.20 Desain Uji Coba Perhitungan Biaya Fixed Cost per Komponen ... 111

Halaman Tabel 3.22 Desain Uji Coba Perhitungan Total Biaya Variable Cost per Komponen

... 113

Tabel 3.23 Requirement Perhitungan Total Investasi Aset ... 114

Tabel 3.24 Desain Uji Coba Perhitungan Total Biaya Investasi Aset... 115

Tabel 3.25 Requirement Perhitungan Total Biaya Fixed ... 116

Tabel 3.26 Desain Uji Coba Perhitungan Total Biaya Fixed ... 116

Tabel 3.27 Requirement Perhitungan Total Biaya Variabel... 117

Tabel 3.28 Desain Uji Coba Perhitungan Total Biaya Variabel ... 118

Tabel 3.29 Requirement Perhitungan Total Biaya Proyek ... 119

Tabel 3.30 Desain Uji Coba Perhitungan Total Biaya Proyek... 119

Tabel 3.31 Requirement Perhitungan Total Panen ... 120

Tabel 3.32 Desain Uji Coba Perhitungan Total Panen... 121

Tabel 3.33 Requirement Perhitungan Total Pendapatan ... 122

Tabel 3.34 Desain Uji Coba Perhitungan Total Pendapatan ... 122

Tabel 3.35 Requirement Perhitungan Biaya Bahan Baku ... 123

Tabel 3.36 Desain Uji Coba Perhitungan Biaya Bahan Baku ... 124

Tabel 3.37 Requirement Perhitungan Biaya Tenaga Kerja ... 125

Tabel 3.38 Desain Uji Coba Perhitungan Biaya Tenaga Kerja ... 125

Tabel 3.39 Requirement Perhitungan Biaya Overhead Pabrik... 126

Tabel 3.40 Desain Uji Coba Perhitungan Biaya Overhead Pabrik ... 126

Halaman

Tabel 3.42 Desain Uji Coba Perhitungan Harga Pokok Penjualan ... 128

Tabel 3.43 Requirement Perhitungan Harga Pokok Produksi ... 129

Tabel 3.44 Desain Uji Coba Perhitungan Harga Pokok Produksi... 129

Tabel 3.45 Requirement Perhitungan Average Rate of Return ... 130

Tabel 3.46 Desain Uji Coba Perhitungan Average Rate of Return ... 131

Tabel 4.1 Pengujian Textbox Biaya Investasi Aset ... 153

Tabel 4.2 Pengujian Button Simpan Data ... 153

Tabel 4.3 Hasil Uji Coba Form Investasi Aset ... 155

Tabel 4.4 Pengujian Textbox Biaya Fixed Cost ... 157

Tabel 4.5 Pengujian Button Simpan Data ... 157

Tabel 4.6 Hasil Uji Coba Form Biaya Fixed... 159

Tabel 4.7 Pengujian Textbox Biaya Variable Cost... 161

Tabel 4.8 Pengujian Button Simpan Data ... 161

Tabel 4.9 Hasil Uji Coba Form Biaya Fixed... 163

Tabel 4.10 Hasil Uji Coba Form Perhitungan Total Biaya Investasi Aset ... 166

Tabel 4.11 Hasil Uji Coba Form Perhitungan Total Biaya Fixed... 169

Tabel 4.12 Hasil Uji Coba Form Perhitungan Total Biaya Variabel ... 172

Tabel 4.13 Data Perhitungan Biaya Penyusutan Kolam Semen ... 174

Tabel 4.14 Hasil Uji Coba Form Perhitungan Biaya Penyusutan ... 175

Tabel 4.15 Hasil Uji Coba Form Perhitungan Total Biaya Proyek... 179

Tabel 4.16 Hasil Uji Coba Form Perhitungan Estimasi Panen ... 182

Halaman

Tabel 4.18 Hasil Uji Coba Form Perhitungan Biaya Bahan Baku... 189

Tabel 4.19 Hasil Uji Coba Form Perhitungan Biaya Tenaga Kerja... 192

Tabel 4.20 Hasil Uji Coba Form Perhitungan Biaya Overhead Pabrik ... 196

Tabel 4.21 Hasil Uji Coba Form Perhitungan Harga Pokok Penjualan ... 201

Tabel 4.22 Hasil Uji Coba Form Perhitungan Harga Pokok Produksi ... 205

Tabel 4.23 Hasil Uji Coba Form Perhitungan Estimasi Laba Rugi ... 210

BAB I

PENDAHULUAN

1.1 Latar Belakang

Ikan lele (clarias sp.) salah satu komoditas ikan air tawar yang sangat mudah dibudidayakan. Ikan lele merupakan ikan yang memiliki beberapa keistimewaan dan

banyak diminati masyarakat untuk dikonsumsi. Usaha budidaya ikan lele dibedakan menjadi 2 segmen, yaitu segmen usaha pembenihan dan segmen pembesaran. Usaha

budidaya ikan lele merupakan siklus usaha yang relatif pendek yaitu 1,5 bulan untuk pembenihan dan 3 bulan untuk pembesaran, sehingga perputaran uang untuk kegiatan usaha menjadi lebih cepat. Segmen pembenihan bertujuan menghasilkan benih ikan

lele, sedangkan segmen pembesaran bertujuan menghasilkan ikan lele siap konsumsi. Usaha budidaya pembesaran ikan lele menjadi usaha yang cukup menjanjikan.

Berdasarkan data dari Dinas Kelautan Kabupaten Sidoarjo ikan lele menjadi produksi ikan yang meningkat dari tahun ke tahun.

Gambar 1.1 Hasil Produksi Ikan Tahun 2011-2014 Kabupaten Sidoarjo Sumber: Dinas Kelautan dan Perikanan Kabupaten Sidoarjo, 2014 data di olah

0 5000 10000 15000

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

2011 2012 2013 2014

Pada gambar 1.1 hasil produksi ikan lele tiap tahun meningkat dan menjadi salah satu ikan dengan produksi yang tertinggi dalam beberapa tahun di Kabupaten Sidoarjo.

Gambar 1.2 Potensi Produksi Pembesaran Ikan Lele Kabupaten Sidoarjo 2014 Sumber: Dinas Kelautan dan Perikanan Kabupaten Sidoarjo, 2014 data di olah

Dalam gambar 1.2 menjelaskan tentang ketersediaan produksi ikan lele, permintaan pasar dan selisih antara permintaan dengan produksi budidaya ikan lele.

Produksi ikan lele Kabupaten Sidoarjo pada tahun 2014 sebesar 16.911 ton dari total permintaan 21.190 ton per tahun. Sehingga kekurangan 4279 ton didatangkan dari luar Kabupaten Sidoarjo. Dengan kondisi ini, masyarakat memiliki potensi sebesar Rp

64.324.500.000,- dengan kisaran harga dari pembudidaya ke tengkulak sebesar Rp 15.500,- per kilogram menjadi tidak dimanfaatkan oleh masyarakat di Kabupaten

Sidoarjo. Sehingga tingginya permintaan yang terjadi dapat menjadikan ikan lele menjadi lahan usaha yang dapat lebih dikembangan oleh masyarakat.

Faktor yang mempengaruhi masyarakat ragu adalah faktor manajemen

keuangan. Dimana pada awal membuka usaha tidak terdapat informasi perencanaan modal, estimasi biaya, tidak terdapat informasi nilai balik modal yang sudah

0.00 1,000.00 2,000.00 3,000.00 4,000.00 5,000.00 6,000.00

dikeluarkan dan waktu untuk balik modal, serta tidak adanya kegiatan analisis secara detail dan tepat. Hal ini yang sering kali membuat ragu masyarakat untuk berinvestasi di bidang usaha budidaya pembesaran ikan lele. Selain itu masyarakat memiliki latar

belakang pendidikan yang berbeda-beda dan tidak memiliki ilmu keuangan secara komplek.

Berdasarkan hal diatas dibutuhkan aplikasi yang dapat melakukan perhitungan, pengukuran dan proses analisis dengan menggunakan metode Harga pokok Produksi (HPP), Estimasi Pendapatan, metode Average Rate of Return (ARR)

untuk mengukur tingkat keuntungan yang diperoleh dari suatu investasi (Suliyanto,2010:214).

Berdasarkan permasalahan tersebut, maka dibuatlah aplikasi yang dapat membantu calon pembudidaya untuk melakukan perhitungan menggunakan metode Harga pokok Produksi (HPP), Estimasi Pendapatan, metode Average Rate of Return

(ARR). Sehingga dapat membantu calon pembudidaya untuk menghitung dan menganalisis kelayakan investasi budidaya pembesaran ikan lele dengan berbagai media kolam dengan praktis, mudah digunakan dan mudah dipahami. Dalam aplikasi

perhitungan investasi budidaya pembesaran ikan lele ini nantinya berbasis web. Dengan menggunakan web diharapkan dapat memudahkan masyarakat untuk dapat

mengakses aplikasi ini dimana saja.

1.2 Perumusan Masalah

pembesaran ikan lele dengan berbagai media kolam berbasis web menggunakan metode Harga Pokok Produksi (HPP), Estimasi Pendapatan, Average Rate of Return (ARR).

1.3 Pembatasan Masalah

Adapun pembatasan masalah dalam sistem ini adalah :

1. Standart dalam perhitungan sesuai dengan penerapan program Cara Budidaya Ikan yang Baik (CBIB) sesuai dengan Kep.02/Men/2007 tentang Cara Budidaya Ikan

yang Baik (CBIB).

2. Aplikasi ini menggunakan metode Harga pokok Produksi (HPP), Estimasi

Pendapatan, metode Average Rate of Return (ARR).

3. Data actual yang digunakan sebagai tolak ukur dan analisa adalah data-data selama tahun 2014. Sumber data yang digunakan berdasarkan data dari Dinas Kelautan dan

Perikanan (DKP) Kabupaten Sidoarjo dan kelompok Tani Makmur dan Mina Tani Sebani Kecamatan Tarik Kabupaten Sidoarjo.

4. Sistem ini merupakan aplikasi berbasis web.

5. Objek penelitian Tugas Akhir untuk media kolam yang digunakan yaitu : a. Kolam Semen

b. Kolam Terpal c. Kolam Tanah

6. Pada tebar benih ditentukan, yaitu 350 ekor / m3.

b. Proses pemeliharaan 0,5 bulan

8. Tenaga kerja untul proses budidaya ditentukan 1 orang dibayar per bulan, yaitu Rp

600.000,-9. Pajak ditentukan sebesar 15%.

1.4 Tujuan

Berdasarkan latar belakang masalah dan rumusan masalah, maka tujuan dari penelitian ini adalah merancang dan membangun aplikasi investasi budidaya

pembesaran ikan lele dengan berbagai media kolam berbasis web menggunakan metode Harga Pokok Produksi (HPP), Estimasi Pendapatan, Average Rate of Return

(ARR).

1.5 Sistematika Penulisan

Penulisan laporan penelitian ini disusun dalam bentuk bab. Masing-masing bab memiliki beberapa bab. Berikut adalah penjelasan tentang bab maupun sub-bab yang terdapat pada laporan penelitian ini :

BAB I Pendahuluan

Bab ini berisi tentang latar belakang yang diambil dari topik Tugas Akhir,

BAB II Landasan Teori

Pada bab ini terdapat beberapa sub-bab yang menjelaska tentang teori-teori yang mendukung maupun menjadi referensi dalam penyusunan laporan

penelitian ini.

BAB III Analisa dan Perancangan Sistem

Pada bab ini terdapat beberapa sub-bab yang menjelaskan tentang proses-proses yang dilakukan dalam pembuatan system. Proses tersebut dimulai dari mendapatkan data, identifikasi permsalahan, analisis permsalahan, penentuan

solusi permasalahan, sampai dengan merancang system. Perancangan system tersebut terdiri dari gambaran umum system, system flow, data flow diagram,

perancangan basis data, perancangan interface, serta perancangan pengujian dan evaluasi aplikasi.

BAB IV Implementasi dan Evaluasi Sistem

Pada bab ini terdapat sub-bab implementasi dan evaluasi tentang system yang sudah dibuat. Implementasi sistem menjelaskan tentang kebutuhan perangkat dalam menjalankan sistem, dan penjelasan tentang bagaimana

mengimplementasikannya. Evaluasi system menjelaskan tentang uji coba terhadap sistem yang dapat dibangun dan penjelasan tentang bagaimana

proses uji cobanya. BAB V Penutup

Pada bab ini terdapat sub-bab kesimpulan dan saran. Kesimpulan

BAB II

LANDASAN TEORI

Dalam merancang dan membangun sebuah aplikasi, sangatlah penting untuk mengetahui terlebih dahulu dasar dasar teori yang nanti akan digunakan. Dasar

-dasar teori yang akan digunakan sebagai landasan berpikir dalam pembuatan aplikasi tersebut, sehingga nantinya akan terbentuk suatu aplikasi yang sesuai dengan tujuan pembuatannya.

2.1 Budidaya Ikan

Budidaya hewan menurut Peraturan Presiden Republik Indonesia Nomor 48 Tahun 2013, tentang budidaya hewan peliharaan adalah usaha yang dilakukan di suatu tempat tertentu pada suatu kawasan budidaya secara berkesinambungan untuk hewan

perliharaan dan produk hewan. Menurut Kamus Besar Bahasa Indonesia (KBBI), budidaya adalah usaha yang menghasilkan sesuatu yang baik dan menguntungkan. Menurut KBBI, ikan adalah binatang bertulang belakang yang hidup di air, bernafas

dengan ingsang. Menurut Undang-undang Republik Indonesia Nomor 31 Tahun 2004 pembudidaya ikan adalah kegiatan untuk memelihara, membesarkan dan membiakkan

2.2 Cara Budidaya Ikan Yang Baik (CBIB)

Upaya pemerintah untuk memperbaiki kualitas produk perikanan budidaya agar produk tersebut dapat berdaya saing dan memenuhi standar pasar internasional

adalah dengan menerapkan program Cara Budidaya Ikan yang Baik (CBIB). Pembudidaya ikan perlu untuk menerapkan cara berbudidaya yang benar, sebagaimana

diatur dalam Keputusan Menteri Kelautan dan Perikanan No. Kep.02/Men/2007 tentang Cara Budidaya Ikan yang Baik (CBIB).

CBIB adalah penerapan cara memelihara atau membesarkan ikan serta

memanen hasilnya dalam lingkungan yang terkontrol sehingga memberikan jaminan keamanan pangan dengan memperhatikan sanitasi, pakan, obat, dan bahan kimia serta

bahan biologi.

Dalam penerapan CBIB terdapat 4 aspek yang harus diperhatikan, yaitu : 1. Aspek Teknis

Dalam aspek ini meliputi kelayakan lokasi dan sumber air, kelayakan fasilitas, proses produksi dan penerapan biosecurity. Lokasi harus bebas banjir dan bebas cemaran, sumber air juga harus diperiksa laboratorium untuk mengetahui

kandungan logam berat dan bakteri coliform. Fasilitas juga harus sesuai, diantaranya terdapat gudang pakan dan gudang peralatan yang layak, sarana

pengemasan dsb. Proses produksi / pemeliharaan sebaiknya mengacu pada Standar Nasional Indonesia (SNI), dibuktikan dengan Surat Keterangan Asal (SKA) benih ikan. Induk ikan juga harus berasal dari lembaga yang berwenang

tekontaminasi zat - zat atau organisme berbahaya yang dapat mengganggu proses pemeliharaan. Diantaranya adalah dengan membuat pagar keliling, foot bath, sebelum memasuki pembenihan, pencuci roda mobil/motor di pinte gerbang.

2. Aspek Manajemen

Meliputi struktur organisasi dan manajemen serta pengolahan data untuk

dokumentasi dan rekaman. Dokumentasi dalam hal ini adalah Standard

Operasional Prosedur (SOP) atau instruksi kerja, yang merupakan pedoman

dalam melaksanakan kegiatan.

3. Aspek Keamanan Pangan

Aspek keamanan pangan merupakan sebuah ketentuan bahwa dalam memelihara

ikan tidak boleh menggunakan obat - obatan / bahan kimia / biologi yang dilarang, hal tersebut dapat menyebabkan residu termasuk antibiotik. Obat-obatan yang boleh digunakan adalah obat-Obat-obatan yang sudah mendapat ijin dari

Kementrian Kelautan dan Perikanan. 4. Aspek Lingkungan

Aspek lingkungan adalah sebuah jaminan kegiatan budidaya ikan kita tidak

mencemari lingkungan sekitar.

2.3 Studi Kelayakan Bisnis

Studi kelayakan bisnis menurut Suliyanto (2010:3) merupakan penelitian yang bertujuan untuk memutuskan apakah sebuah ide bisnis layak untuk dilaksanakan

mendatangkan manfaat yang lebih besar bagi semua pihak (stake holder) dibandingkan dampak negatif yang ditimbulkan.

Menurut Subagyo dalam buku Suliyanto (2010) menyatakan bahwa studi

kelayakan adalah penelitian yang mendalam terhadap suatu ide bisnis tentang layak atau tidaknya ide tesebut untuk dilaksanakan.

Yang dimaksud dengan studi kelayakan proyek adalah penelitian tentang dapat tidaknya suatu proyek (biasanya merupakan proyek investasi) dilaksanakan dengan berhasil, pengertian keberhasilan ini mungkin bisa ditafsirkan agak

berbeda-beda. Ada yang menafsirkan dalam artian lebih terbatas, ada juga yang mengartikan dalam artian yang lebih luas. Artian yang lebih terbatas terutama dipergunakan oleh

pihak swasta yang terutama lebih berminat tentang manfaat ekonomis suatu investasi. Sedangkan dari pihak pemerintah atau lembaga non profit, pengertian menguntungkan bisa dalam arti yang lebih relatif. Mungkin dipertimbangkan berbagai penyerapan

tenaga kerja, pemanfaatan sumber daya yang melimpah ditempat tersebut dan sebagainya. Bisa juga dikaitkan dengan misalnya, penghematan devisa ataupun penambahan devisa yang diperlukan oleh pemerintah.

2.4 Perilaku Biaya (Cost Behavior)

Perilaku Biaya atau Cost Behavior menurut Garrison, Noreen dan brewer (2009:65) adalah istilah umum untuk menjelaskan bagaimana biaya akan bereaksi atau merespon perubahan aktivitas bisnis. Bila aktivitas bisnis meningkat atau surut, biaya

mengalami perubahan, manajer harus tahu sejauh mana perubahan yang terjadi. Biaya dikategorikan menjadi 2, yaitu biaya tetap (fixed cost) dan biaya variabel (variable

cost).

2.4.1 Biaya Tetap (Fixed Cost)

Biaya tetap menurut Garrison, Noreen dan brewer (2006:67) adalah biaya yang selalu tetap tanpa terpengaruh oleh tingkat aktivitas. Biaya tetap tidak dipengaruhi oleh perubahan aktivitas. Sebagai konsekuensinya, pada saat level aktivitas naik atau

turun, total biaya tetap konstan, kecuali jika dipengaruhi oleh kekuatan-kekuatan dari luar seperti perubahan harga.

Biaya tetap menurut Mulyadi (2009:15) adalah biaya yang jumlah totalnya tetap dalam kisar volume kegiatan tertentu. Contoh biaya tetap adalah gaji direktur produksi. Menurut Guan, dkk (2009:51) biaya tetap adalah biaya-biaya yang konstan

secara total dalam relevant range terhadap variasi level dari activity driver. Biaya tetap total ditunjukkan oleh persamaan sebagai berikut :

F = Total Fixed Cost………. (2.1)

2.4.2 Biaya Variabel (Variable Cost)

Biaya Variabel menurut Garrison, Noreen dan brewer (2006:66) adalah biaya

Menurut Hansen, Mowen dan Guan (2009:52) biaya variabel didefinisikan sebagai biaya-biaya yang secara total berubah secara langsung sesuai perubahan pada sebuah activity driver. Biaya variabel total ditunjukkan oleh persamaan sebagai berikut

= ………. (2.2)

Dimana :

= Total Variabel Cost

V = Variabel Cost per unit X = jumlah unit

Ringkasan perilaku biaya variabel dan biaya tetap disajikan dalam tabel 2.1

Ringkasan Perilaku Biaya Tetap dan Biaya Variabel.

Tabel 2.1 Ringkasan Perilaku Biaya Tetap dan Biaya Variabel Perilaku Biaya (Dalam Rentang yang relevan)

Biaya Total Per Unit

Varibel

Biaya Variabel total akan

bertambah dan berkurang secara proposional terhadap perubahan

tingkat aktivitas.

Biaya relevan akan selalu

konstan untuk per unit

Tetap

Total biaya tetap tidak terpengaruhi oleh

perubahan tingkat aktivitas dalam rentang

yang relevan

Biaya tetap per unit akan berkurang apabila jumlah

unit yang dihasilkam

2.5 Biaya Penyusutan

Penyusutan menurut Horngren dan Harrison (2007:488) dalam buku Akuntansi Jilid 1 adalah alokasi biaya aktiva tetap ke beban selama umur manfaatnya.

Penyusutan akan menbandingkan beban dengan pendapatan untuk menentukan laba bersih. Penyusutan aktiva tetap didasarkan pada tiga faktor, antara lain :

a. Biaya

Semua aktiva akan menjadi usang, kecuali tanah. Untuk beberapa aktiva tetap, kerusakan dan arus merupakan penyebab kerusakan. Sebuah aktiva akan menjadi

usang apabila aktiva lainnya dapat melakukan suatu pekerjaan dengan lebih efisien. Sehingga, umur manfaat aktiva dapat lebih pendek dari umur fisiknya.

Dalam semua kasus, biaya aktiva disusutkan selama umur manfaatnya. b. Estimasi umur manfaat (estimated usefull life)

Estimasi umur manfaat (estimated usefull life) adalah lamanya periode jasa yang

diharapkan dari aktiva tersebut. Umur manfaat dapat dinyatakan dalam tahun, output atau mil.

c. Estimasi nilai residu (estimated residual value)

Estimas nilai residu (estimated residual value) yang juga disebut nilai sisa (salvage value) adalah nilai tunai aktiva yang diharapkan pada akhir umur

manfaatnya. Jika tidak ada nilai residu, biaya aktiva akan disusutkan sepenuhnya. Biaya dikurangi nilai residu desebut biaya yang dapat disusutkan (despriceable

cost).

a. Garis lurus (straight-line)

Metode garis lurus (straight line = SL) mengalokasikan jumlah penyusutan yang sama untuk setiap tahun. Biaya yang dapat disusutkan dibagi dengan umur

manfaat untuk menentukan penyusutan tahunan. Persamaan untuk persamaan SL adalah :

=

, …(2.3)

Rumus penyusutan untuk kasus aplikasi ini, perhitungan untuk tiap periode budidaya:

= ( ) …(2.4)

b. Unit produksi (unit-of-production)

Metode unit produksi (unit-of-production = UOP) mengalokasikan jumlah

penyusutan yang tetap ke setiap unit output. Persamaan UOP adalah :

=

, …(2.5)

c. Saldo menurun (declining balance)

Metode saldo menurun berganda adalah penyusutan yang dipercepat. Metode penyusutan yang dipercepat (accelerated depreciation method) akan menghapus

penyusutan yang lebih banyak pada umur aktiva ketimbang metode garis lurus. Metode dipercepat yang utama adalah metode saldo menurun berganda (double

declining balance = DDB). Metode ini menggandakan penurunan nilai buku

a) Menghitung tarif penyusutan garis lurus per tahun. Aktiva berumur 5 tahun memiliki tarif garis lurus sebesar 1/5, atau 20% per tahun. Sementara

b) Menghitung penyusutan DDB per tahun. Kalikan nilai buku aktiva (biaya

dikurangi akumulasi penyusutan) pada awal setiap tahun dengan tarif DDB. Abaikan nilai residu, kecuali untuk tahun terakhir. Persamaan rumus DDB

adalah :

= ℎ .(2.6)

2.6 Biaya

Menurut Mulyadi (2009:8) pengertian biaya dalam arti luas adalah pengorbanan sumber ekonomi yang diukur dalam satuan uang, yang telah terjadi atau

kemungkinan akan terjadi untuk tujuan tertentu. Sedangkan dalam arti sempit, biaya dapat diartikan sebagai pengorbanan sumber ekonomi untuk memperoleh aktiva.

Dalam sebuah perusahan manufaktur, ada 3 (tiga) fungsi pokok, yaitu :

a. Biaya produksi

Biaya produksi menurut Mulyadi (2009:14) adalah biaya-biaya yang terjadi

untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual. Menurut objek pengeluarannya, secara garis besar biaya produksi dibagi menjadi biaya bahan baku, biaya tenaga kerja langsung , dan biaya overhead pabrik (factory

overhead cost). Biaya bahan baku dan biaya tenaga kerja langsung disebut pula

dengan istilah biaya utama (prime cost), sedangkan biaya tenaga kerja langsung

(conversion cost), yang merupakan biaya untuk mengkonversi (mengubah) bahan baku menjadi produk jadi.

b. Biaya pemasaran

Biaya pemasaran merupakan biaya-biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk. Contohnya adalah biaya iklan, biaya promosi, biaya

angkutan dari gudang perusahaan ke gudang pembeli, dll. c. Biaya administrasi dan umum

Biaya administrasi dan umum merupakan biaya - biaya untuk mengkoordinasi

kegiatan produksi dan pemasaran produk. Contoh biaya ini adalah biaya gaji karyawan bagian keuangan, akuntansi, personalia dan bagian hubungan

masyarakat, biaya pemeriksaan akuntan, biaya fotokopi.

Jumlah biaya pemasaran dan biaya administrasi dan umum sering pula disebut dengan istilah biaya komersial (commercial expense).

2.7 Biaya Produksi

Dalam pembuatan produk menurut Mulyadi (2009:16) terdapat 2 (dua)

kelompok biaya, yaitu biaya produksi dan biaya non-produksi. Biaya produksi merupakan biaya-biaya yang dikeluarkan dalam pengolahan bahan baku menjadi

produk, sedangkan biaya nonproduksi merupakan biaya-biaya yang dikeluarkan untuk kegiatan non-produksi, seperti kegiatan pemasaran dan kegiatan administrasi dan umum. Biaya produksi membentuk biaya produksi, yang digunakan untuk menghitung

proses. Biaya non-produksi ditambahkan pada biaya produksi untuk menghitung total biaya produk.

Metode untuk menentukan biaya produksi adalah cara menghitung

unsur-unsur biaya kedalam biaya produksi. Dalam memperhitungkan unsur-unsur-unsur-unsur biaya kedalam biaya produksi, terdapat 2 (dua) pendekatan, yaitu full costing dan variabel

costing.

a. Full costing

Full costing merupakan metode penentuan biaya produksi yang

memperhitungkan semua unsur biaya produksi ke dalam biaya produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead

pabrik, baik yang berperilaku variabel maupun tetap. Dengan demikian biaya produksi menurut metode full costing terdiri dari unsur biaya produksi berikut ini :

a) Menghitung harga pokok produksi =

ℎ + + ℎ +

ℎ ………..…(2.7)

b) Menghitung biaya non-produksi

nonproduksi =

c) Menghitung total harga pokok produk =

+ nonproduksi………(2.9)

b. Variabel costing

Variabel costing merupakan metode penentuan biaya produksi yang hanya memperhitungkan biaya produksi yang berperilaku variabel kedalam biaya

produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik variabel. Dengan demikian biaya produksi menurut metode variabel costing terdiri dari unsur biaya produksi berikut ini :

a) Menghitung harga pokok produksi variabel

=

ℎ + + ℎ +

ℎ ………(3.0)

b) Menghitung biaya non-produksi variabel

nonproduksi =

+

………(3.1)

c) Menghitung biaya tetap

=

ℎ + +

……….(3.2)

=

+ nonproduksi +

………(3.3)

2.8 Metode Penentuan Biaya Produksi

Siklus akuntansi biaya dalam suatu perusahaan dalam buku Mulyadi (2009:35) sangat dipengaruhi oleh siklus kegiatan usaha perusahaan tesebut. Siklus kegiatan

perusahaan dagang dimulai dengan pembelian barang dagangan dan tanpa melalalui pengolahan lebih lanjut dan diakhiri dengan penjualan kembali barang dagangan tersebut. Dalam perusahaan tersebut perusahaan tersebut, siklus akuntansi biaya

dimulai dengan pencatatan harga pokok barang dagangan yang dijual. Tujuan akuntansi biaya dalam perusahaan dagang adalah untuk menyajikan informasi harga

pokok produk barang dagangan yang dijual, biaya administrasi dan umum, serta biaya pemasaran.

2.8.1 Full Costing

a. Metode pokok pesanan

a) Proses pengolahan produki terjadi secara terputus - putus. Jika pesanan yang satu dikerjakan, proses produksi dihentikan, dan mulai dengan pesanan berikutnya.

b) Produk dihasilkan seusai dengan spesifikasi yang ditentukan oleh pemesan. Dengan demikian pesanan yang satu dapat berbeda dengan pesanan yang lain.

c) Produksi diajukan untuk memenuhi pesanan, bukan untuk memenuhi persediaan di gudang.

Karakteristik usaha perusahaan yang produksinya berdasarkan pesanan

tersebut di atas berpengaruh terhadap pengumpulan biaya produksinya. Metode pengumpulan biaya produksi dengan metode harga pokok pesanan yang digunakan

dalam perusahaan produksinya berdasarkan pesanan memiliki karakteristik sebagai berikut :

a) Perusahaan memproduksi berbagai macam produk sesuai dengan spesifikasi

pemesan dan setiap jenis produk perlu dihitung harga pokok produksinya secara individual.

b) Biaya produksi harga digolongkan berdasarkan hubungannya dengan produk

menjadi dua kelompok, yaitu biaya produksi langsung dan biaya produksi tidak langsung.

c) Biaya produksi langsung terdiri dari biaya bahan baku dan biaya tenaga kerja langsung, sedangkan biaya produksi tidak langsung disebut dengan istilah biaya overhead pabrik.

biaya overhead pabrik diperhitungkan ke dalam harga pokok pesanan berdasarkan tarif yang dintentukan.

e) Harga pokok produksi per unit dihitung pada saat pesanan selesai diproduksi

dengan cara membagi jumlah biaya produksi yang dikeluarkan untuk pesanan tersebut dengan jumlah unit produk yang dihasilkan dalam pesanan yang

bersangkutan.

Manfaat informasi harga pokok produksi berdasarkan pesanan, informasi harga pokok produksi untuk tiap pesanan bermanfaat bagi manajemen untuk :

a) Menentukan harga jual yang akan dibebankan kepada pemesan. b) Mempertimbangkan penerimaan atau penolakan pesanan.

c) Memantau realisasi biaya produksi. d) Menghitung laba atau rugi tiap pesanan.

e) Menentukan harga pokok persediaan produk jadi dan produk dalam proses

untuk disajikan dalam neraca. b. Metode pokok proses

Metode pengumpulan biaya produksi ditentukan oleh karakteristik proses

produk perusahaan. Dalam perusahaan yang berproduksi massa, karakteristik produksinya adalah

a) Produk yang dihasilkan merupakan produk standar. b) Produk yang dihasilkan dari bulan ke bulan adalah sama.

c) Kegiatan produksi dimulai dengan diterbitkannya perintah produksi yang

Dalam perusahaan yang melakukan produksi massa, informasi harga pokok produksi yang dihitung untuk jangka waktu bermanfaat bagi manajemen, untuk :

a) Menentukan harga jual produk.

b) Memantau realisasi biaya produk. c) Menghitung laba atau rugi periodik.

d) Menentukan harga pokok persediaan produk jadi dan produk dalam proses yang disajikan dalam neraca.

Perbedaan metode harga pokok proses dengan metode harga pokok pesanan,

perbedaan diantara dua metode pengumpulan biaya produksi tersebut terletak pada : a) Pengumpulan biaya produksi.

b) Perhitungan harga pokok produksi per satuan. c) Pergolongan biaya produksi.

d) Unsur biaya yang dikelompokkan dalam biaya overhead pabrik.

2.8.2 Variabel Costing

Metode full costing maupun variabel costing merupakan metode penentuan

harga pokok produksi. Perbedaan pokok pada kedua metode tersebut adalah terletak pada perlakukan terhadap biaya produksi yang berperilaku tetap. Adanya perbedaan

perlakuan terhadap biaya produksi tetap ini akan mempunyai akibat pada : a. Perbedaan metode ditinjau dari perhitungan harga pokok produksi

Full costing atau sering pula disebut absorption atau convetional costing

produksi baik yang berperilaku tetap maupun variabel kepada produk. Harga pokok produksi menurut metode full costing terdiri dari :

Biaya bahan baku Rp xxx

Biaya tenaga kerja langsung Rp xxx

Biaya overhead pabrik tetap Rp xxx

Biaya overhead pabrik variabel Rp xxx

Harga pokok produksi Rp xxx

Dalam metode full costing, biaya overhead pabrik, baik yang berperilaku tetap

maupun variabel, dibebankan kepada produk yang di produksi atas dasar tarif yang ditentukan di muka pada kapasitas normal atau atas dasar biaya overhead pabrik

sesungguhnya. Oleh karena itu, biaya overhead pabrik tetap akan melekat pada harga pokok persediaan produk dalam proses dan persediaan produk jadi yang belum laku dijual, dan baru dianggap sebagai biaya (unsur harga pokok penjualan) apabila produk

jadi tersebut telah terjual.

Variabel costing adalah metode penentuan harga pokok produksi yang hanya

membebankan biaya-biaya produksi variabel saja ke dalam harga pokok produk. Harga pokok produk menurut variabel costing terdiri dari :

Biaya bahan baku Rp xxx

Biaya tenaga kerja variabel Rp xxx

Biaya overhead pabrik variabel Rp xxx

Dalam metode variabel costing, biaya overhead pabrik tetap diperlakukan sebagai period cost dan bukan sebagai harga pokok produk, sehingga biaya overhead pabrik tetap dibebankan sebagai biaya dalam periode terjadinya. Dengan demikian

biaya overhead pabrik tetap di dalam metode variabel costing tidak melekat pada persediaan produk yang belum laku dijual, tetapi langsung dianggap sebagai biaya

dalam periode terjadinya.

Untuk metode full costing menunda pembebanan biaya overhead pabrik tetap sebagai biaya sampai saat produk yang bersangkutan dijual. Jadi biaya overhead pabrik

yang terjadi, baik yang berperilaku tetap maupun yang variabel, masih dianggap sebagai aktiva (karena melekat pada persediaan) sebelum persediaan tersebut terjual.

Sebaliknya metode variabel costing tidak menyetujui penundaan pembebanan biaya

overhead pabrik tetap tersebut (atau dengan kata lain tidak menyetujui pembebanan

biaya overhead tetap kepada produk). Menurut variabel costing, penundaan

pembebanan suatu biaya hanya bermanfaat jika dengan penundaan tersebut diharapkan dapat dihindari terjadinya biaya yang sama dalam periode yang akan datang.

Dalam metode variabel costing, biaya overhead pabrik tetap diperlakukan

sebagai period cost, yaitu biaya yang dibebankan di dalam periode terjadinya. Pengertian periode cost di dalam metode ful costing dengan varibel costing adalah

berbeda. Full costing mengadakan pemisahan antara biaya produksi dengan period

cost. Biaya produksi adalah biaya yang dapat diidentifikasikan dengan produk yang

dihasilkan, sedangkan period cost adalah biaya-biaya yang tidak ada hubungannya

administrasi dan umum (baik yang berperilaku tetap maupun variabel). Period cost dalam variabel costing menurut pengertian variabel costing adalah biaya yang dalam jangka pendek tidak berubah dalam hubungannya dengan perubahan volume kegiatan

yang meliputi biaya overhead pabrik, biaya pemasaran tetap, biaya administrasi dan umum tetap.

b. Perbedaan metode ditinjau dari penyajian laporan laba rugi

Ditinjau dari penyajian laporan laba rugi, perrbedaan pokok antara metode variribel costing dengan full costing adalah terletak pada klasifikasi pos-pos yang

disajikan dalam laporan rugi-laba tersebut. Laporan laba-rugi yang disusun dengan metode full-costing menitik beratkan pada penyajian unusr-unsur biaya menurut

hubungan biaya dengan fungsi-fungsi pokok yang ada dalam perushaan

(fungtional-cost clasification). Dengan demikian laporan laba-rugi metode full-(fungtional-costing tampak

Gambar 2.1

Laporan Laba Rugi Full Costing

Hasil Penjualan Rp 500.000

Harga pokok penjualan (termasuk biaya overhead pabrik

tetap)

Rp 250.000

Laba Bruto Rp 250.000

Biaya administrasi dan umum Rp 50.000

Biaya Pemasaran Rp 75.000

Rp 125.000

Laba Bersih Usaha Rp 125.000

Laporan laba rugi tersebut di atas menyajikan biaya-biaya menurut hubungan biaya dengan fungsi pokok dalam perusahaan manufaktur, yaitu fungsi produksi,

pemasaran, dan fungsi administrasi dan umum.

Di lain pihak laporan laba-rugi metode variabel costing lebih menitik beratkan

Gambar 2.2

Laporan Laba Rugi Variabel Costing

Hasil Penjualan Rp 500.000

Dikurangi biaya-biaya variabel :

Biaya produksi variabel Rp 150.000

Biaya pemasaran variabel Rp 50.000

Biaya admnistrasi dan umum variabel Rp 30.000

Rp 230.000

Laba konstribusi (constribution margin) Rp 250.000

Dikurangi biaya-biaya tetap :

Biaya produksi tetap Rp 100.000

Biaya pemasaran tetap Rp 25.000

Biaya admnistrasi dan umum tetap Rp 20.000

Rp 145.000

Manfaat informasi yang dihasilkan oleh metode variabel costing bermanfaat untuk :

a. Manfaat informasi variabel costing dalam perencanaan laba jangka pendek

Untuk kepentingan perencanaan laba jangka pendek, manajemen memerlukan informasi biaya yang dipisahkan menurut perilaku biaya dalam hubungannya dengan

perubahan volume kegiatan. Dalam jangka pendek, biaya tetap tidak berubah dengan adanya perubahan volume kegiatan, sehingga hanya biaya variabel yang perlu dipertimbangkan oleh manajemen dalam pengambilan keputusannya. Oleh karena itu,

metode variabel costing yang menghasilkan laporan laba-rugi yang menyajikan informasi biaya variabel yang terpisah dari informasi biaya tetap dapat memenuhi

kebutuhan manajemen untuk perencanaan laba jangka pendek. b. Pengendalian biaya

Variabel costing menyediakan informasi yang lebih baik unuk mengendalikan

period costs dibandingkan informasi yang dihasilkan oleh full costing. Dalam full

costing biaya overhead pabrik tetap diperhitungkan dalam tarif biaya overhead pabrik

dan dibebankan sebagai unsur biaya produksi. Oleh karena itu manajemen kehilangan

perhatian terhadap period costs (biaya overhead pabrik tetap) tertentu yang dapat dikendalikan. Di dalam variabel costing, periods costs yang terdiri biaya yang

berperilaku tetap dikumpulkan dan disajikan secara terpisah dalam laporan laba-rugi sebagai pengurang terhadap laba konstribusi.

c. Pembuatan keputusan

mengenai perubahan volume kegiatan, periods costs tidak relevan karena tidak berubah dengan adanya perubahan volume kegiatan. Variabel costing khususnya bermanfaat untuk penentuan harga jual jangka pendek. Ditinjau dari sudut penentuan harga,

perbedaan pokok antara full costing dan variabel costing adalah terletak pada konsep penutupan biaya (conceptof cost recovery). Menurut metode full costing, harga jual

harus dapat menutup total biaya, termasuk biaya tetap di dalamnya. Di dalam metode variabel costing, apabila harga jual tersebut telah menghasilkan laba kontribusi guna menutup biaya tetap adalah lebih baik daripada harga jual yang tidak menghasilkan

laba konstribusi sama sekali.

Kelemahan menggunakan metode variabel costing, sebagai berikut :

a. Pemisahan biaya-biaya ke dalam biaya variabel dan tetap sebenarnya sulit dilaksanakan, karena jarang sekali suatu biaya benar-benar variabel atau benar-benar tetap. Suatu biaya digolongkan sebagai suatu biaya variabel jika asumsi berikut ini

dipenuhi.

a) Bahwa harga barang atau jasa tidak berubah.

b) Bahwa metode dan prosedur produksi tidak berubah-ubah.

c) Bahwa tingkat efisiensi tidak berfluktuasi.

Sedangkan biaya tetap dapat dibagi menjadi dua kelompok :

a) Biaya tetap yang dalam jangka pendek dapat berubah. b) Biaya tetap yang dalam jangka panjang yang konstan.

Namun perlu diketahui bahwa dalam jangka panjang semua biaya adalah

b. Metode variabel costing dianggap tidak sesuai dengan prinsip akuntansi yang lazim, sehingga laporan keuangan untuk kepentingan pajak dan masyarakat umum harus dibuat atas dasar metode full costing. Menurut pendukung full costing, jika biaya

overhead pabrik tetap tidak diperhitungkan dalam harga pokok persediaan dan harga

pokok penjualan akan menghasilkan informasi harga pokok produk yang tidak wajar.

c. Dalam metode variabel costing, naik turunnya laba dihubungkan dengan perubahan-perubahan dalam penjualannya. Untuk perusahaan yang kegiatan usahanya bersifat musiman, variabel costing akan menyajikan kerugian yang berlebih-lebih

dalam periode - periode tertentu, sedangkan dalam periode lainnya akan menyajikan laba yang tidak normal.

d. Tidak diperhitungkannya biaya overhead pabik tetap dalam persediaan dan harga pokok persediaan akan mengakibatkan nilai persediaan lebih rendah, sehingga akan mengurangi modal kerja yang dilaporkan untuk tujuan - tujuan analisis keuangan.

2.9 Biaya Bahan Baku (Mixed Cost)

Menurut Mulyadi (2009:275) biaya bahan baku merupakan bahan yang

membentuk bagian menyeluruh produk jadi. bahan baku yang diolah dalam perusahaan manufaktur dapat diperoleh dari pembelian lokal, import, atau dari pengolahan sendiri.

2.10 Biaya Tenaga Kerja

Menurut Mulyadi (2009:319) tenaga kerja adalah usaha fisik atau mental yang dikeluarkan karyawan untuk mengolah produk. Biaya tenaga kerja adalah harga yang

dibebankan untuk penggunaan tenaga kerja manusia tersebut.

Dalam perusahaan manufaktur penggolongan kegiatan tenaga kerja dapat

dilakukan sebagai berikut :

a. Penggolongan menurut fungsi pokok dalam organisasi perusahaan.

Organisasi dlaam perusahaan manufaktur dibagi kedalam tiga fungsi pokok,

yaitu produksi, pemasaran, dan administrasi. Oleh karena itu perlu ada penggolongan dan pembedanan antara tenaga kerja pabrik dan tenaga kerja non-pabrik. Pembagian

ini bertujuan untuk membedakan biaya tenaga kerja yang merupakan unsur harga pokok produk dari biaya tenaga kerja nonpabrik, yang bukan merupakan unsur harga pokok produksi, melainkan merupakan unsur biaya usaha. Berikut ini diberikan

beberapa contoh biaya tenaga kerja langsung yang termasuk dalam tiap golongan tersebut :

a) Biaya tenaga kerja produksi

Gaji karyawan pabrik

Biaya kesejahteraan karyawan pabrik

Upah lembur karyawan pabrik b) Biaya tenaga kerja pemasaran

Upah karyawan pemasaran

c) Biaya tenaga kerja administrasi dan umum Gaji karyawan bagian akuntasi

Gaji karyawan bagian personalia

Gaji karyawan bagian sekretariat

b. Penggolongan menurut kegiatan departemen - departemen dalam perusahaan.

Misalnya departemen produksi suatu perusahan kertas terdiri dari tiga departemen: bagian pulp, bagian kertas, dan bagian penyempurnaan. Biaya tenaga kerja dalam departemen produksi tersebut digolongkan sesuai dengan

bagian-bagian yang dibentuk dalam perusahaan tersebut. c. Penggolongan menurut jenis pekerjaannya.

Dalam suatu departemen, tenaga kerja dapat digolongkan menurut sifat pekerjaannya. Misalnya dalam suatu departemen produksi, tenaga kerja digolongkan sebagai berikut : operator, mandor, dan penyelia (superintendant).

Dengan demikian biaya tenaga kerja juga digolongkan menjadi : upah operator, upah mandor dan upah penyelia. Penggolongan biaya tenaga kerja semacam ini digunakan sebagai dasar penetapan deferensiasi upah standar kerja.

d. Penggolongan menurut hubungannya dengan produk.

Dalam hubungannya dengan produk, tenaga kerja dibagi menjadi : tenaga kerja

langsung dan tenaga kerja tidak langsung. Tenaga kerja langsung adalah semua karyawan yang secara langsung ikut serta memproduksi produk jadi, yang jasanya dapat diusut secara langsung ada produk, dan yang upahnya merupakan

sebagai unsur biaya produksi. Tenaga kerja yang jasanya tidak secara langsung dapat diusut pada produk disebut tenaga kerja tidak langsung. Upak tenaga kerja tidak langsung ini disebut biaya tenaga kerja tidak langsung dan merupakan

unsur biaya overhead pabrik. Upah tenaga kerja tidak langsung dibebankan pada produk tidak secara langsung, tetapi melalui tarif biaya overhead pabrik yang

ditentukan di muka.

2.11 Biaya Overhead Pabrik (Factory Overhead Cost)

Biaya overhead pabrik (FOH) disebut juga biaya produk tidak langsung, yaitu kumpulan dari semua biaya untuk membuat suatu produk selain biaya bahan baku

langsung dan tidak langsung.

Overhead pabrik pada umumnya didefinisikan sebagai bahan tidak langsung,

pekerja tidak langsung, bahan pabrik lainnya yang tidak secara mudah didefinisikan

atau dibebankan langsung ke pekerjaan produk atau tujuan akhir biaya.

Biaya overhead pabrik (FOH) terdiri dari biaya FOH tetap dan biaya FOH variabel. Biaya tetap adalah biaya yang jumlah totalnya tetap untuk tingkat volume

kegiatan tertentu, biaya variabel adalah biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan. Ada juga yang dinamakanbiaya semi variabel

2.12 Harga Jual

Menurut Mulyadi (2000:27) pengertian harga jual adalah suatu harga yang memberikan laba pada perusahaan yang menuntut adanya pengertian tentang

biaya-biaya produksi dalam hubungannya dengan volume.

Menurut Baridwan (2004:84) ada tiga bentuk penetapan harga jual, yaitu ;

1. Penetapan harga jual oleh pasar. Harga ini betul-betul ditetapkan oleh mekanisme penawaran dan permintaan, dalam arti penjual tidakbisa menentukan harga. 2. Penetapan harga jual oleh pemerintah. Pemerintah berwenang untuk menetapkan

harga barang atau jasa yang menyangkut kepentingan umum.

Penetapan harga jual yang dapat dikontrol oleh perusahaan. Harga ditetapkan

oleh keputusan dan kebijaksanaan yang terdapat dalam suatu perusahaan walaupun faktor-faktor mekanisme penawaran dan permintaan serta ketetapan dari pemerintah tetap diperhatikan.

2.13 Pengertian PPH Pasal 23

Pajak penghasilan (PPh) Pasal 23 adalah pajak yang dipotong atas penghasilan

yang berasal dari modal, penyerahan jasa, atau hadiah dan penghargaan, selain yang telah dipotong PPh Pasal 21.

2.13.1 Pemotong dan penerima penghasilan yang dipotong PPh Pasal 23

a. Pemotong PPh Pasal 23 :

a) Badan Pemerintah.

c) Penyelenggaraan kegiatan. d) Bentuk usaha tetap (BUT).

e) Perwakilan perusahaan luar negeri lainnya.

f) Wajib pajak orang pribadi dalam negeri tertentu, yang ditunjuk oleh Direktur Jenderal Pajak.

b. Penerima penghasilan yang dipotong PPh Pasal 23 a) Wp dalam negeri

b) BUT

2.13.2 Pemotong dan penerima penghasilan yang dipotong PPh Pasal 23

Tarif 15% x Penghasilan Bruto dan bersifat tidak final dikenakan terhadap penghasilan berupa :

a. Dividen,

b. Bunga, c. Royalti, d. Hadiah, dan

e. Penghargaan serta bonus selain yang sudah dipotong PPh Pasal 21.

2.14 Investasi

Investasi menurut Atmaja (1999:3) adalah bidang keuangan yang juga berhubungan dengan keputusan pendanaan perusahaan, tetapi dilihat dari sudut

Investasi dalam buku Kasmir dan Jaskfar (2004:7) dapat diartikan penanaman modal dalam suatu kegiatan yang memiliki jangka waktu relatif panjang dalam berbagai bidang usaha. Penanaman modal dalam arti sempit berupa proyek tertentu,

baik bersifat fisik ataupun non-fisik, seperti proyek pendirian pabrik, jalan, jembatan, pembangunan gedung serta proyek penelitian dan pengembanan. Pengertian Investasi

dalam arti luas menurut William F. Sharfe dalam buku Kasmir dan Jakfar (2004 : 7),.

Investment adalah mengorbankan dollar sekarang untuk dollar di masa yang akan

datang. Dari pengertian ini terkandung 2 atribut penting didalam investasi, yaitu adanya

resiko dan tenggat waktu. Investasi dapat dilakukan dalam berbagai bidang usaha, oleh karena itu investasipun dibagi dalam beberapa jenis dalam prakteknya jenis investasi

dibagi 2 macam, yaitu :

1. Investasi nyata (Real Investment)

Investasi nyata atau real investment merupakan investasi yang dibuat dalam

harta tetap (Fixed Asset) seperti tanah, bangunan, peralatan atau mesin –

mesin.

2. Investasi Finansial (Financial Investment)

Investasi finansial atau Financial Investment, merupakan investasi dalam bentuk kontrak kerja, pembelian saham atau obligasi atau surat berharga

lainnya seperti sertifikat deposito.

Investasi berbeda dengan tabungan, karena tabungan memiliki motif konsumtif. Sedangkan investasi bermotif produktif. Tujuan tabungan adalah

Investasi menurut Subagyo (2007:41) adalah aktivitas pembelian objek produktif yang bertujuan untuk memperbesar kekayaan (asset). Aktivitas pembelian terjadi karena adanya kemampuan, kemauan, dan objek yang dapat memuaskan kebutuhan,

baik untuk saat ini maupun masa yang akan datang. Kemampuan diukur dengan kepemilikan terhadap alat tukar (kartal / giral ). Kemauan diukur dari pengetahuan dan

pengalaman yang dimiliki.

2.15 Metode Analisa Investasi

Setiap penggunaan dana (investasi) dimaksudkan untuk meningkatkan kemakmuran investor. Apabila investasi dilakukan untuk jangka panjang, maka konsep

nilai waktu uang menjadi penting untuk diperhatikan. Sebuah perencanaan investasi membutuhkan penilaian terlebih dahulu, ditinjau dari aspek ekonomi, teknis, pemasaran maupun aspek keuangannya. Dari aspek keuangan, suatu perencanaan

investasi mempunyai penilaian kelayakan sehingga nantinya dapat dilanjutkan atau tidak.

2.16 Average Rate of Return (ARR)

Menurut Suliyanto (2010:214) metode Average Rate of Return (ARR) untuk

mengukur tingkat keuntungan yang diperoleh dari suatu investasi. Tingkat keuntungan yang digunakan dalam metode ini adalah laba setelah pajak dibandingkan dengan total atau rata-rata investasi. Metode ini mendasarkan pada proceeds atau cash flow,

Rumus yang digunakan untuk menghitung Average Rate of Return adalah sebagai berikut.

1. Avarage Rate of Return atas dasar initial investment

( ) = 100%... (2.1)

2. Average Rate of Return atas dasar average investment

( ) = 100%...(2.2)

Kriteria kelayakan penerimaan investasi menggunakan metode Average Rate

of Return adalah suatu investasi yang diusulkan dinyatakan layak jika Average Rate of

Return lebih besar dari minimum accounting rate of return yang dikehendaki.

Sebaliknya jika Average Rate of Return suatu investasi lebih kecil dari minimum

accounting rate of return yang dikehendaki maka investasi tersebut dinyatakan tidak

layak. Apabila terdapat alternative investasi maka alternative terbaik dipilih dengan

cara menentukan alternative investasi yang mempunyai Average Rate of Return yang paling besar

Metode Average Rate of Return sebagai alat analisis untuk menentukan tingkat pengembalian investasi mempunyai kelebihan dan kekurangan sebagai berikut. 1. Kelebihan

a. Kesederhanaan dan mudah dimengerti

b. Metode ini dalam perhitungannya menggunakan data accouting yang sudah

2. Kekurangan

a. Tidak memperhatikan time of money

b. Menitik beratkan pada masalah accouting dan kurang memperhatikan daa

cash flow dari investasi yang bersangkutan

c. Merupakan pendekatan jangka pendek dengan menggunakan angka rata–rata

yang menyesatkan

d. Kurang memperhatikan pangjangnya jangka waktuk investasi

2.17 Sistem Informasi Akuntansi (SIA)

Menurut Kamus Besar Bahasa Indonesia (KBBI), akutansi adalah kegiatan

pencatatan atau pengikhtisaran transaksi keuangan.

Akuntansi merupakan bahasa dari bisnis. Sistem informasi akuntansi (SIA) didefinisikan oleh Stephen A. Moscove dan Mark G dalam buku Jogiyanto (1989:17),

SIA adalah suatu komponen organisasi yang mengumpulkan, mengklasifikasikan, memproses, menganalisis, mengkomunikasikan informasi pengambilan keputusan dengan orientasi finansial yang relevan bagi pihak-pihak luar dan pihak-pihak dalam

perusahaan (secara prinsip adalah manajemen). Sedangan menurut Robert G. Murdick, dkk. Menyampaikan SIA adalah kumpulan kegiatan-kegiatan dari organisasi yang

bertanggung jawab untuk menyediakan informasi keuangan dan informasi yang didapatkan dari transaksi data untuk tujuan pelaporan internal kepada manajer untuk digunakan dalam pengendalian dan perencanaan sekarang dan operasi masa depan

2.18 Website

World Wide Web (WWW) lebih dikenal dengan web, merupakan salah satu

layanan yang didapat oleh pemakai komputer yang terhubung komputer. Web pada

awalnya adalah ruang informasi dalam internet, dengan menggunakan teknologi hypetteks, pemakai dituntun untuk menemukan informasi dengan mengikuti link yang

disediakan dalam dokumen web yang ditampilkan dalam browser web.}

Web adalah salah satu aplikasi yang berisikan dokumen-dokumen multimedia (tesk, gambar, suara, animasi dan video) didalamnya yang menggunakan protokol http

(hypertext transfer protokol) dan untuk mengaksesnya menggunakan perangkat lunak yang disebut browser.

Browser (perambah) adalah aplikasi yang mampu menjalankan

dokumen-dokumen web dengan cara diterjemahkan. Prosesnya dilakukan oleh komponen yang terdapat di dalam aplikasi browser yang biasanya disebut web engine. Semua dokumen

web ditampilkan oleh browser dengan cara diterjemahkan.

Situs web adalah dokumen-dokumen web yang terkumpul menjadi satu kesatuan yang memiliki Unified Resource Locator (URL) / domain dan biasanya

di-publish di internet atau intranet yang dapat diakses semua pengguna unternet dengan cara mengetikkan alamatnya.

World wide web atau sering disingkat WWW merupakan kumpulan situs yang

dapat diakses di internet yang berisikan semua informasi yang dibutuhkan semua pengguna internet. Jadi antara web, situs web, dan www sebenarnya sama

pengertiannya, hanya ruang lingkupnya yang berbeda.

1. Web statis adalah web yang isinya / content tidak dapat berubah-ubah. Maksudnya adalah isi dari dokumen web tersebut tidak dapat dibubah secara cepat dan mudah. Ini karena teknologi yang digunakan untuk membuat dokumen

web ini tidak memungkinnkan dilakukan perubahan isi / data.

2. Web dinamis adalah jenis web yang content / isinya dapat berubah-ubah setiap

saat. Web yang banyak menampilkan animasi flash belum tentnu termasuk web dinamis, karena dinamis / berubah-ubah isinya tidak sama dengan animasi. Untuk melakukan perubahan data, user cukup mengubah-ubah langsung secara online

di internet melalui halaman control panel / administrasi yang biasanya telah disediakan untuk user administrator sepanjang user tersebut memiliki hak akses

yang sesuai. Fitur yang disediakan untuk melakukan pengelolaan terhadap

content / isi halaman web dinamis biasanya dibuat semudah mungkin, karena

user yang akan melakukan perubahan data di halaman web tesebut kemungkinan

bukanlah user yang menguasai detail teknis bahasa pemograman dan database atau bisa diistilahkan user biasa / naive user.

2.19 Data Flow Diagram (DFD)

Data Flow Diagram (DFD) adalah bagian yang digunakan untuk

menggambarkan suatu sistem yang telah ada atau sistem baru yang akan dikembangkan secara logika tanpa mempertimbangkan lingkungan fisik dimana data tersebut mengalir dan dimana data tesebut akan disimpan (Jogiyanto,1989:700). DFD merupakan alat

2.20 Entity Relationship Diagram (ERD)

Entity relationship diagram (ERD) menurut AlFatta (2007) adalah gambar

atau diagram yang menunjukkan informasi dibuat, disimpan dan digunakan dalam

sistem bisnis. ERD juga menjelaskan hubungan antara entity beserta relasinya. Entity merupakan sesuatu yang ada dan terdefinisikan di dalam suatu organisasi, dapat abstrak

dan nyata. Untuk setiap entity biasanya mempunyai attribute yang merupakan ciri

entity tersebut. Attribute yaitu uraian dari entitas dimana mereka dihubungkan atau

dapat dikatakan sebagai identifier atau descriptors dari entitas.

Entity Relationship Diagram ini diperlukan agar dapat menggambarkan

hubungan antara entity dengan jelas dapat menggambarkan batasan jumlah entity dan

partisipasi antar entity, mudah dimengerti oleh pemakai dan mudah disajikan oleh perancang database. Untuk itu, entity relationship diagram dibagi menjadi dua jenis model, yaitu :

1. Conceptual Data Model

Conceptual Data Model (CDM) adalah jenis model data yang menggambarkan

hubungan antar tabel secara konseptual.

2. Physical Data Model

Physical Data Model (PDM) adalah jenis model data yang menggambarkan

hubungan antar tabel secara fisikal.

2.21 Hypertext Preprocessor