(Survei pada SKPD Kabupaten Sragen)

THE IMPACT OF ORGANIZATIONAL COMMITMENT, INTERNAL CONTROL SYSTEM OF GOVERNMENT, PUBLIC ACCOUNTABILITY,

PARTICIPATION BUDGET AND BUDGET GOAL CLARITY ON MANAGERIAL PERFORMANCE

(Survey of Sragen Regency Work Unit Device Area)

Oleh

DESY AMALIA CANDRAKUSUMA 20130420115

FAKULTAS EKONOMI DAN BISNIS

i

(Survei pada SKPD Kabupaten Sragen)

THE IMPACT OF ORGANIZATIONAL COMMITMENT, INTERNAL CONTROL SYSTEM OF GOVERNMENT, PUBLIC ACCOUNTABILITY,

PARTICIPATION BUDGET AND BUDGET GOAL CLARITY ON MANAGERIAL PERFORMANCE

(Survey of Sragen Regency Work Unit Device Area) SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh

DESY AMALIA CANDRAKUSUMA 20130420115

FAKULTAS EKONOMI DAN BISNIS

ii

Nama : Desy Amalia Candrakusuma

Nomor Mahasiswa : 20130420115

Menyatakan bahwa skripsi ini dengan judul: “DAMPAK KOMITMEN

ORGANISASI, SISTEM PENGENDALIAN INTERN PEMERINTAH,

AKUNTABILITAS PUBLIK, PARTISIPASI ANGGARAN DAN

KEJELASAN SASARAN ANGGARAN TERHADAP KINERJA

MANAJERIAL (Survei pada SKPD Kabupaten Sragen)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu perguruan

tinggi dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat

yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis

diacu dalam naskah ini dan disebutkan dalam daftar pustaka. Apabila ternyata

dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau

diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 18 Desember 2016

iii

demikian itu sangat berat, kecuali bagi orang-orang yang khusyu” (Q.S: Al

Baqarah ayat 45)

“Kesuksesan hanya dapat diraih dengan segala upaya dan usaha yang disertai dengan doa” (Desy Amalia Candrakusuma)

“Allah tidak akan merubah nasib suatu kaum kecuali apabila kaum tersebut berubah untuk merubahnya” (Q.S : Ar-Ra’d ayat 11)

“Jangan pernah takut akan rintangan lalu menyerah. Sebaiknya, kamu bangkit

dan percaya akan kemampuanmu karena rintangan bukanlah suatu penghalang yang patut untuk ditakuti” (Desy Amalia Candrakusuma)

“Jangan pernah menyesal dengan hasil yang tidak kita ingikan karena tidak semua yang kita inginkan adalah yang terbaik untuk kita” (Desy Amalia

Candrakusuma)

“Sesungguhnya bersama kesukaran itu ada keringanan. Karena itu bila kau sudah

selesai (mengerjakan yang lain). Dan berharaplah kepada Allah SWT (Q.S:

Al-Insyirah ayat 6-8)

Jangan menanti hingga situasi sempurna. Situasi demikian takkan pernah

iv

dari Allah SWT yang telah memberikan kesempatan dan kemudahan kepada

saya untuk dapat menyelesaikan skripsi ini dengan segala rangkaian

perjuangan yang saya lalui di dalam menjalankan perkuliahan di Universitas

Muhammadiyah Yogyakarta.

Untuk keluarga Kembar Kusuma, yaitu orang tua saya Ayah Suwandi, Ibu

Pundyowatik, kakak dan adik-adik saya Hastutik, Luthfi Candra, Aprillia

Wulandari, Audina, Ghaida serta Ghania yang selalu memberikan dukungan

dan doa untuk menyelesaikan skripsi ini.

Untuk kakek dan nenek saya, yaitu Simbah Hadi, Simbah Radiyo dan Simbah

Surip yang sudah memberikan dukungan dan doa kepada saya untuk

menyelesaikan skripsi ini.

Terimakasih kepada dosen pembimbing saya Bapak Dr. Bambang Jatmiko,

SE., M.Si yang telah membimbing saya, memberikan saran dan memberikan

motivasi kepada saya dalam penyusunan skripsi ini

Terimakasih kepada seluruh dosen Akuntansi yang tidak mungkin dilupakan,

khususnya Ibu Ietje Nazaruddin, Bapak Suryo Pratolo, Bapak Afrizal Tahar,

Bapak Emile Satia, Bapak Wahyu Manohara, Ibu Erni Suryandari, Ibu Arum

Indrasari, Ibu Evi Rahman Utami, Ibu Evi Rahmawati, Ibu Sri Budi R dan

dosen-dosen lainnya yang sangat berjasa dalam memberikan ilmu, dukungan

v

Apriyati Amrih, Citra Fathika, Tyas Dwi W, Pramudita Probosiwi, Mellyanda

Febrina, Shipa Fauziah, Reni Larasati, Lady Ayu, Rahma Dwi Y, Isfan

Pratama, Setiawan, Tri Dana Pamungkas, Desi Ismayani dan teman-teman

saya lainnya.

Untuk teman seperjuangan saya dalam mengerjakan skripsi, yaitu Ana, Tyas

dan Raka yang saling menguatkan, mendukung dan memberi saran.

Untuk HOME yaitu Miss Kiki, Wulan, Mbak Vivi, Rima, Andreano, Haikal,

Aditya, Dimas, Ditya, Yoga, Cua, Mbak Anes, Aka, Ilya, Tyo, Faqih yang

selalu menguatkan dan saling mendukung.

Untuk HIMA, khususnya DPPM periode 2015-2016.

Semua rekan-rekan angkatan 2013 Akuntansi UMY

Tidak lupa terimakasih untuk semua pihak yang tidak dapat saya ucapkan satu

vi

Segala puji bagi Allah SWT yang telah memberikan kemudahan, rahmat dan

hidayahNya, sehingga penulis dapat menyelesaikan penyusunan skripsi dengan

judul: “DAMPAK KOMITMEN ORGANISASI, SISTEM PENGENDALIAN

INTERN PEMERINTAH, AKUNTABILITAS PUBLIK, PARTISIPASI ANGGARAN DAN KEJELASAN SASARAN ANGGARAN TERHADAP KINERJA MANAJERIAL ”.

Skripsi ini disusun untuk memenuhi syarat memperoleh gelar sarjana S-1

Fakultas Ekonomi dan Bisnis Program Studi Akuntansi UMY. Penulis mengambil

topik ini dengan harapan dapat memberikan masukan bagi organisasi untuk

membantu dalam pengambilan keputusan organisasional dan memberikan ide

pengembangan bagi penelitian selanjutnya. Berbagai macam pencarian, gagasan,

ide, berfikir sampai pada akhirnya menemukan titik temu adalah proses panjang

dari penyusunan skripsi ini. Semua ini dilakukan bukan hanya untuk

menyelesaikan skripsi dalam bentuk fisik saja, tetapi lebih untuk menjawab segala

pertanyaan yang berkembang dalam konsep dan teori yang menjadi acuan dalam

topik penelitian. Dengan demikian, penyusunan skripsi tidak hanya terbatas

sebagai syarat kelulusan saja, tetapi juga untuk memenuhi jangkauan maupun

vii

1. Kedua orangtua saya, yaitu Suwandi, Pundyowatik dan Keluarga besar

Kembar Kusuma yang dengan penuh kasih sayang memberikan semangat,

motivasi dan nasehat untuk bisa menyelesaikan penulisan skripsi ini.

2. Bapak Dr. Nano Prawoto, M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Yogyakarta yang telah memberikan petunjuk,

bimbingan dan kemudahan selama penulis menyelesaikan studi.

3. Ibu Dr. Ietje Nazaruddin, S.E., M.Si., CA., Ak. selaku Kepala Prodi Akuntansi

Universitas Muhammadiyah Yogyakarta yang telah memberikan petunjuk,

bimbingan dan kemudahan selama penulis menyelesaikan studi.

4. Bapak Dr. Bambang Jatmiko, SE., M.Si. selaku dosen pembimbing skripsi

yang dengan penuh kesabaran telah memberikan masukan, bimbingan dan

motivasi selama proses penyelesaian skripsi.

5. Bapak Andan Yunianto, S.E., M.Sc., CA., Ak. selaku dosen pembimbing

akademik yang dengan penuh kesabaran memberikan motivasi dan dukungan

bagi peneliti dalam menjalankan perkuliahan di Universitas Muhammadiyah

Yogyakarta.

6. Bapak dan Ibu Dosen, staf serta karyawan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Yogyakarta yang telah memberikan ilmu dan

viii

sehingga saran dan kritik sangat di harapkan bagi penulis untuk kesempurnaan

skripsi ini. Semoga bermanfaat bagi seluruh pembaca.

Wassalamu’alaikum Wr. Wb

Yogyakarta,

ix

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ... ii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

INTISARI ... viii

ABSTRACT ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xiii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Batasan Masalah Penelitian... 8

C. Rumusan Masalah Penelitian ... 9

D. Tujuan Penelitian ... 9

E. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA. ... 12

A. Landasan Teori ... 12

B. Hasil Penelitian Terdahulu ... 25

x

B. Jenis Data ... 39

C. Teknik Pengambilan Sampel... 40

D. Teknik Pengumpulan Data ... 40

E. Variabel Penelitian dan Definisi Operasional ... 41

F. Uji Kualitas Instrumen dan Data ... 46

G. Uji Hipotesis dan Analisis Data ... 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 52

A. Gambaran Umum Obyek/Subyek Penelitian ... 52

B. Uji Kualitas Instrumen dan Data ... 59

C. Hasil Penelitian (Uji Hipotesis) ... 67

D. Pembahasan ... 72

BAB V KESIMPULAN, KETERBATASAN, SARAN DAN IMPLIKASI PENELITIAN ... 84

A. Kesimpulan ... 84

B. Keterbatasan penelitian ... 85

C. Saran ... 88

D. Implikasi ... 86

DAFTAR PUSTAKA

xi

Tabel 4.1 Tingkat Pengembalian Kuesioner ... 53

Tabel 4.2 Responden berdasarkan Jenis Kelamin ... 54

Tabel 4.3 Responden berdasarkan Pendidikan Terakhir ... 55

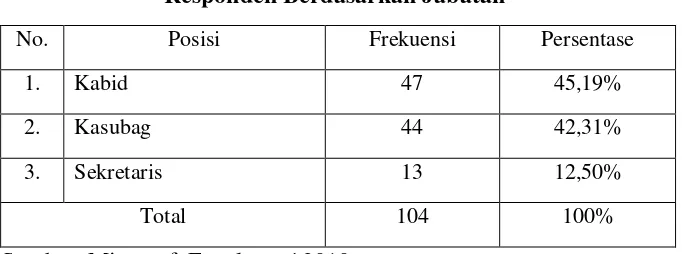

Tabel 4.4 Responden berdasarkan Jabatan... 56

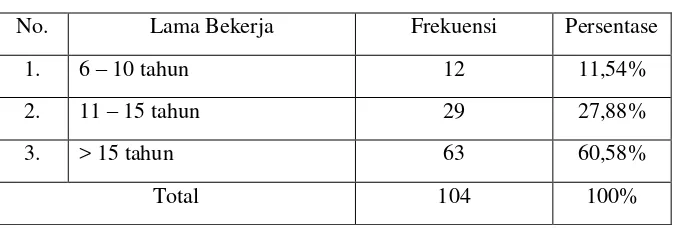

Tabel 4.5 Responden berdasarkan Lama Bekerja ... 57

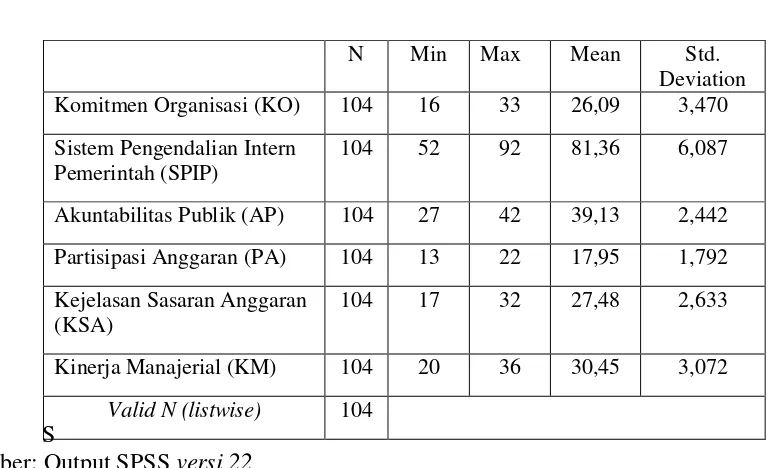

Tabel 4.6 Hasil Uji Analisis Statistik Deskriptif ... 58

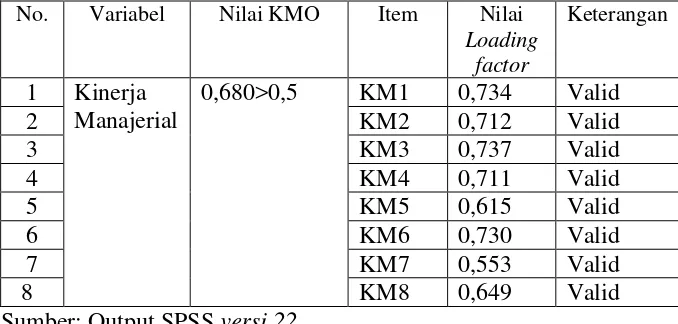

Tabel 4.7 Hasil Uji Validitas Kinerja Manajaerial... 59

Tabel 4.8 Hasil Uji Validitas Komitmen Organisasi ... 60

Tabel 4.9 Hasil Uji Validitas Sistem Pengendalian Intern Pemerintah ... 61

Tabel 4.10 Hasil Uji Validitas Akuntabilitas Publik ... 62

Tabel 4.11 Hasil Uji Validitas Partisipasi Anggaran ... 63

Tabel 4.12 Hasil Uji Validitas Kejelasan Sasaran Anggaran ... 63

Tabel 4.13 Hasil Uji Reliabilitas ... 64

Tabel 4.14 Hasil Uji Normalitas ... 65

Tabel 4.15 Hasil Uji Multikolinearitas... 66

Tabel 4.16 Hasil Uji Heteroskedastisitas ... 67

Tabel 4.17 Hasil Perhitungan Regresi Berganda ... 68

Tabel 4.18 Ringkasan Hasil Pengujian Hipotesis ... 70

Tabel 4.19 Hasil Uji Simultan (Uji F) ... 71

xii

Gambar 1.1 Data Jumlah Pejabat Struktural Kabupaten Sragen

Tahun 2013-2015 ... 6

viii

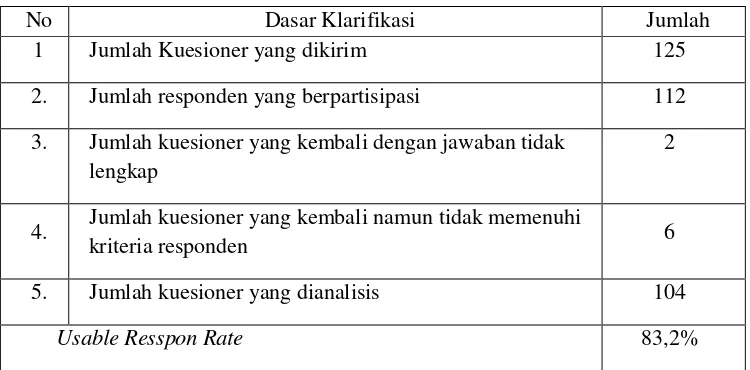

perangkat daerah Kabupaten Sragen. Penelitian ini menggunakan metode penelitian survei. Teknik pengambilan sampel dalam penelitian ini dilakukan dengan cara purposive sampling dengan adanya kriteria atau pertimbangan tertentu. Sampel dalam penelitian ini adalah pejabat struktural eselon tingkat tiga dan eselon tingkat empat yang terdiri dari sekretariat/sekertaris, kepala bidang/bagian, tingkat kepala, serta kepala subbidang/subbagian pada SKPD Kabupaten Sragen yang berjumlah 104 responden. Jenis Data yang digunakan dalam penelitian ini yaitu data primer. Teknik pengumpulan data menggunakan kuesioner. Pengujian hipotesis dalam penelitian ini menggunakan uji regresi berganda dengan uji t, uji F dan koefisien determinasi. Data yang dikumpulkan dianalisis terlebih dahulu dengan pengujian kualitas instrumen dan data kemudian dilakukan pengujian hipotesis dengan alat uji SPSS versi 22. Hasil penelitian ini menunjukkan bahwa komitmen organisasi, sistem pengendalian intern pemerintah dan kejelasan sasaran anggaran berpengaruh positif terhadap kinerja manajerial pada satuan kerja perangkat daerah. Namun, akuntabilitas publik dan partisipasi anggaran tidak berpengaruh terhadap kinerja manajerial pada satuan kerja perangkat daerah. Saran yang dapat diberikan dalam penelitian ini yaitu sebaiknya menggunakan sampel yang lebih besar dengan cakupan yang lebih luas, sehingga akan dapat meningkatkan generalisasi kesimpulan hasil penelitian.

ix

Sragen. This study uses survey research. The sampling technique in this research is done by purposive sampling with Reviews their specific criteria or considerations. The sample in this study is a structural official echelon echelon level three and level four roomates consisted of the secretariat / secretary, the head of the field / section, the level of the head, as well as the head subfield / subsections at SKPD Sragen totaling 104 respondents. The type of the data used in this study are primary data. The technique of collecting the data using questionnaires. Testing the hypothesis in this study using multiple regression test with t test, F test and the coefficient of determination. Data were collected and Analyzed in advance by testing the quality of the instrument and the data is then testing hypotheses by means of SPSS version 22. Results of this study indicate that organizational commitment, the internal control system of government and budget goal clarity positive effect on managerial performance in the local work unit, However, public accountability and participation budget does not Affect the performance of managerial work unit area. Advice can be given in this research that should use a larger sample with wider coverage, so it will be Able to Increase the generalizability conclusion of the study.

BAB I

PENDAHULUAN

A.Latar Belakang Penelitian

Berdasarkan Undang-Undang Nomor 28 Tahun 1999 mengenai

penyelenggaraan negara yang bersih, bebas KKN (Korupsi, Kolusi dan

Nepotisme) maka setiap pemerintah diharuskan untuk memiliki sistem

pemerintahan yang baik (good governance). Perwujudan dari sistem

pemerintahan yang baik dapat melalui kebijakan-kebijakan yang melindungi

hak dasar warga negara serta menyejahterakan kehidupan masyarakat. Hal

tersebut dalam prespektif al fiqh as-siyasi didasarkan pada kaidah fiqih “tashorrus al-imam ‘ala ar-ra’yyah manuth bi a-mushlahah” bahwa kebijakan

pemerintah kepada warga negaranya harus diorientasikan pada kesejahteraan

masyarakat.

Pemerintah juga dituntut untuk senantiasa memberikan

pertanggungjawaban secara transparan kepada masyarakat dan tidak

melakukan perbuatan yang merugikan masyarakat. Hal tersebut merujuk pada

Al-Quran surah Albaqarah (188) yang berbunyi:

Artinya “dan janganlah sebagian kamu memakan harta sebagian yang lain diantara kamu dengan jalan yang bathil dan (janganlah) kamu membawa

(urusan) harta itu kepada hakim, supaya kamu dapat memakan sebahagiaan daripada harta benda orang lain itu dengan (jalan berbuat) dosa, padahal kamu

mengetahuinya” (www.google.com).

Pemerintah daerah dituntut untuk mampu mengelola daerahnya sendiri,

begitu pula dalam hal penyusunan anggaran. Sujarweni (2015) menyatakan

bahwa dalam sektor publik anggaran merupakan suatu pertanggungjawaban

yang berasal dari manajemen organisasi untuk memberikan informasi

mengenai kegiatan dan aktivitas organisasi kepada pemilik organisasi atas

pengelolaan dana publik serta pelaksanaan yang berupa rencana-rencana

program yang didanai oleh dana publik.

Anggaran dalam pemerintah dibagi menjadi 2 yaitu APBN (Anggaran

Pendapatan Belanja Negara) dan APBD (Anggaran Pendapatan Belanja

Daerah). Sujarweni (2015) menyatakan bahwa APBN merupakan rencana

keuangan tahunan pemerintah yang disetujui oleh DPR (Dewan Perwakilan

Rakyat), sedangkan APBD merupakan rencana keuangan tahunan pemerintah

yang disetujui oleh DPRD (Dewan Perwakilan Rakyat Daerah). APBD dapat

digunakan sebagai sarana untuk meningkatkan kesejahteraan masyarakat dan

pelayanan publik sesuai tujuan otonomi daerah yang nyata, bertanggung jawab,

dan luas. Pelaksanaan otonomi daerah diatur dalam Undang-Undang Nomor 32

Tahun 2004.

Pemerintah dalam menyusun anggaran diharuskan untuk mempunyai

kinerja yang berorientasi pada kepentingan publik dengan adanya pembagian

tugas yang sesuai dengan bidangnya dan memberikan pelayanan yang baik

hal meningkatkan kinerja pemerintah dengan memberikan pelayanan yang baik

bagi masyarakat sangat diperlukan guna tercapainya pemerintahan yang baik.

Sujarweni (2015) menyatakan bahwa kinerja adalah suatu prestasi yang

berhasil dicapai dari pelaksanaan kegiatan dengan tujuan untuk mencapai

sasaran, tujuan, misi dan visi organisasi. Dalam suatu organisasi, pengukuran

kinerja sangat penting untuk dilakukan sebagai bahan evaluasi. Pengukuran

kinerja merupakan proses penilaian mengenai kemajuan pekerjaan dengan

sasaran dan tujuan yang pada awalnya telah ditentukan termasuk informasi

mengenai perbandingan hasil kerja dan rencana kerja, efisiensi pemanfaatan

sumber daya dalam menciptakan output berkualitas dan menunjukkan adanya

tindakan dalam mencapai tujuan secara efektif (Adamy, 2010).

Kinerja pemerintah didasarkan pada kinerja manajerial pada SKPD

(Satuan Kerja Perangkat Daerah). Kinerja manajerial pada SKPD dapat dilihat

dari kemampuan atau keberhasilan manajer pada SKPD dalam melaksanakan

kegiatan atau programnya guna mencapai tujuan pemerintah. SKPD

merupakan pelaksana suatu kegiatan yang harus berkoordinasi dan

bertanggung jawab dalam mewujudkan lingkungan kerja yang kondusif. SKPD

dalam pemerintah menjadi dasar perencanaan, pengendalian anggaran dan

penilaian kinerja pada unit yang bersangkutan. Oleh karena itu, SKPD dalam

melaksanakan kegiatan pemerintah dituntut untuk mempunyai kinerja positif

Komitmen organisasi adalah tingkat sejauh mana seorang pegawai

memihak dan mengutamakan kepentingan organisasinya dibandingkan dengan

kepentingan pribadi. Adanya komitmen organisasi dalam pemerintah akan

meningkatkan tanggung jawab manajerial dalam mencapai tujuan pemerintah.

Putri (2013) menyatakan bahwa komitmen organisasi yang tinggi akan

mendorong para pegawai untuk berusaha dalam meningkatkan kinerja

organisasinya dan mencapai tujuan organisasi.

Afrida (2013) menyatakan bahwa sistem pengendalian intern terdiri dari

kebijakan dan prosedur yang dirancang untuk memberikan kepastian dan

keyakinan bagi manajemen bahwa tujuan dan sasaran organisasi telah tercapai.

Peraturan Pemerintah Nomor 8 Tahun 2006 menyatakan bahwa apabila tujuan

dan sasaran organisasi telah tercapai maka dengan demikian akan dapat

meningkatkan kinerja manajerial. Berdasarkan Peraturan Pemerintah Nomor 60

Tahun 2008 sistem pengendalian intern dikenal dengan SPIP (Sistem

Pengendalian Intern Pemerintah) yang diselenggarakan di lingkungan

pemerintah pusat dan pemerintah daerah secara keseluruhan. Afrida (2013)

menyatakan bahwa SPIP sangat diperlukan untuk meningkatkan kinerja

manajerial pada pemerintah daerah menjadi lebih baik.

Akuntabilitas dalam sektor publik akan mampu menjawab kekhawatiran

pengguna informasi dan para stakeholder. Akuntabilitas publik merupakan

prinsip pertanggungjawaban yang dari proses awal hingga pelaksanaannya

harus dipertanggungjawabkan dan dilaporkan kepada publik (Hazmi dkk,

penggunaan dana yang berasal dari publik dan berhak untuk meminta

pertanggungjawaban atas pelaksanaan atau rencana anggaran. Adanya

akuntabilitas publik, maka publik akan dapat mengetahui penggunaan anggaran

yang berasal dari masyarakat tersebut (Hazmi dkk, 2012). Oleh karena itu,

manajerial akan bertanggung jawab dan berusaha untuk melakukan

perencanaan yang lebih baik dengan cara selalu meningkatkan kinerja

manajerialnya.

Partisipasi anggaran memiliki hubungan yang signifikan terhadap kinerja

manajerial pada pemerintah karena manajer tingkat bawah dan tingkat

menengah pada pemerintah ikut terlibat dalam proses penyusunan anggaran.

Oleh karena itu, manajer pada tingkat menengah dan tingkat bawah akan

berusaha untuk meningkatkan kinerja manajerialnya dengan memiliki

tanggung jawab yang tinggi supaya tujuan dalam penyusunan anggaran dapat

mudah tercapai. Sari, dkk (2014) menyatakan bahwa partisipasi anggaran yang

semakin baik dalam pemerintah akan menyebabkan kinerja manajerial pada

pemerintah daerah akan semakin baik pula.

Adanya kejelasan sasaran anggaran akan dapat membantu pemerintah

dalam pencapaian sasaran anggaran dan melakukan perencanaan anggaran

dengan baik. Anggaran akan lebih mudah untuk dilaksanakan dan

dipertanggungjawabkan apabila manajemen menentukan sasaran anggaran

dengan jelas (Hazmi dkk, 2012). Oleh karena itu, dengan mengetahui sasaran

kinerja manajerialnya dengan lebih bertanggung jawab supaya tujuan sasaran

anggaran dapat dengan mudah tercapai.

Website resmi Pemerintah Daerah Kabupaten Sragen menyatakan bahwa

misi dari Pemerintah Daerah Kabupaten Sragen yaitu:

“Mewujudkan Sragen ASRI bebas korupsi sebagai perwujudan reformasi birokrasi yang sungguh-sungguh atas kebekuan birokrasi menuju manajerial yang bersih berorientasi kepada pelayanan publik serta penggunaan anggaran yang pro rakyat” (www.sragenkab.go.id).

Dilihat dari misi Pemerintah Daerah Kabupaten Sragen tersebut maka

Pemerintah Daerah Kabupaten Sragen dituntut untuk mempunyai kinerja yang

berorientasi pada kesejahteraan masyarakat, kepentingan masyarakat dengan

adanya pembagian tugas yang sesuai dengan wewenang dan tanggung jawab

serta dituntut untuk mencapai kinerja manajerial yang bersih dan bebas

korupsi.

Sumber : www.sragenkab.go.id Data diolah kembali oleh peneliti

Gambar 1.1

Berdasarkan Gambar 1.1 adanya kenaikan jumlah pejabat struktural

Pemerintah Daerah Kabupaten Sragen dapat mengakibatkan adanya persaingan

kerja dalam mendapatkan posisi dan jabatan. Oleh karena itu, setiap manajer

dalam pemerintah daerah harus meningkatkan kinerja manajerialnya dengan

memberikan pelayanan publik, kesejahteraan masyarakat, memiliki komitmen

organisasi yang tinggi, loyalitas, jujur dan bertanggung jawab supaya

mendapatkan posisi dan jabatan yang diinginkan serta dapat memberikan hasil

kerja yang baik bagi pemerintah dan masyarakat.

Namun, dalam hal ini masih saja ditemukan beberapa kasus yang terjadi

terkait dengan kinerja manajerial pada satuan kerja perangkat daerah

Kabupaten Sragen. Suwarni (2013) menyatakan bahwa Kejati Jateng

(Kejaksaan Tinggi Jawa Tengah) kembali melanjutkan pemeriksaan kasus

korupsi Kasda (Kas Daerah) APBD Kabupaten Sragen yang menjerat mantan

BPKD (Kepala Badan Pengelolaan Keuangan) Daerah Sragen senilai Rp 11,2

miliar. Selain itu, Pratomo (2014) menyatakan bahwa pada tahun 2014 terdapat

kasus korupsi Bansos (Bantuan Sosial) senilai Rp 2,173 miliar yang menjerat

mantan FORKOS (Forum Komunikasi Organisasi Kepemudaan Sragen).

Pada dasarnya penelitian ini adalah replikasi dari penelitian Sari,dkk (2014) “Pengaruh Akuntabilitas, Kejelasan Sasaran Anggaran dan Partisipasi

Anggaran terhadap Kinerja Manajerial Satuan Kerja Perangkat Daerah (Studi Empiris pada Satuan Kerja Perangkat Daerah Kabupaten Buleleng)” dengan

menambah variabel independen yaitu komitmen organisasi dan sistem

berbeda dengan penelitian Sari, dkk (2014) yaitu penelitian ini akan dilakukan

di Pemerintah Daerah Kabupaten Sragen Provinsi Jawa Tengah, sedangkan

penelitian Sari, dkk (2014) dilakukan di Pemerintah Kabupaten Buleleng.

Selain itu, waktu penelitian yang akan dilakukan berbeda dengan penelitian

Sari, dkk (2014) karena penelitian ini akan dilakukan pada tahun 2016,

sedangkan penelitian Sari, dkk (2014) dilakukan pada tahun 2014.

Berdasarkan latar belakang yang ada maka peneliti tertarik untuk

melakukan penelitian yang berjudul “Dampak Komitmen Organisasi, Sistem

Pengendalian Intern Pemerintah, Akuntabilitas Publik, Partisipasi Anggaran dan Kejelasan Sasaran Anggaran terhadap Kinerja Manajerial (Survei pada SKPD Kabupaten Sragen)”.

B.Batasan Masalah Penelitian

Sampel dalam penelitan ini merupakan sebagian pejabat struktural eselon

tingkat tiga dan tingkat empat SKPD Kabupaten Sragen yang terdiri dari

sekretariat/sekertaris, kepala bidang/bagian, tingkat kepala, serta kepala

subbidang/subbagian. SKPD dalam penelitian ini terdiri dari seluruh dinas dan

badan di Kabupaten Sragen selaku unit yang secara langsung memberikan

pelayanan kepada publik dan merupakan unit yang berfungsi memberikan

C.Rumusan Masalah Penelitian

Berdasarkan latar belakang masalah diatas, maka dapat dirumuskan

masalah sebagai berikut:

1. Apakah komitmen organisasi berpengaruh positif terhadap kinerja

manajerial pada satuan kerja perangkat daerah?

2. Apakah sistem pengendalian intern pemerintah berpengaruh positif

terhadap kinerja manajerial pada satuan kerja perangkat daerah?

3. Apakah akuntabilitas publik berpengaruh positif terhadap kinerja

manajerial pada satuan kerja perangkat daerah?

4. Apakah partisipasi anggaran berpengaruh positif terhadap kinerja

manajerial pada satuan kerja perangkat daerah?

5. Apakah kejelasan sasaran anggaran berpengaruh positif terhadap kinerja

manajerial pada satuan kerja perangkat daerah?

D.Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan yang ingin dicapai

dalam penelitian ini sebagai berikut:

1. Untuk menguji dan menganalisis apakah komitmen organisasi

berpengaruh positif terhadap kinerja manajerial pada satuan kerja

perangkat daerah.

2. Untuk menguji dan menganalisis apakah sistem pengendalian intern

pemerintah berpengaruh positif terhadap kinerja manajerial pada satuan

3. Untuk menguji dan menganalisis apakah akuntabilitas publik berpengaruh

positif terhadap kinerja manajerial pada satuan kerja perangkat daerah.

4. Untuk menguji dan menganalisis apakah partisipasi anggaran berpengaruh

positif terhadap kinerja manajerial pada satuan kerja perangkat daerah.

5. Untuk menguji dan menganalisis apakah kejelasan sasaran anggaran

berpengaruh positif terhadap kinerja manajerial pada satuan kerja

perangkat daerah.

E.Manfaat Penelitian

Manfaat penelitian yang dapat di ambil dari penelitian ini, yaitu sebagai

berikut:

1. Bidang Teoritis

Penelitian ini diharapkan dapat meningkatkan pemahaman, pengetahuan,

wawasan dan pengembangan ilmu mengenai akuntansi sektor publik,

khususnya mengenai dampak komitmen organisasi, sistem pengendalian

intern pemerintah, akuntabilitas publik, partisipasi anggaran dan kejelasan

sasaran anggaran terhadap kinerja manajerial pada satuan kerja perangkat

daerah Kabupaten Sragen.

2. Bagi Bidang Praktis

a. Bagi instansi pemerintah

Penelitian ini diharapkan dapat memberikan pertimbangan bagi

pemerintah dalam pengambilan keputusan, khususnya untuk bidang

sektor publik yang berkaitan dengan kinerja manajerial pada SKPD

b. Bagi investor

Penelitian ini diharapkan dapat memberikan pertimbangan bagi

investor dalam hal pengambilan keputusan untuk mendukung

pelaksanaan kegiatan dan program, khususnya berkaitan dengan

kinerja manajerial pada SKPD Kabupaten Sragen.

c. Bagi masyarakat

Penelitian ini diharapkan dapat memberikan pandangan bagi

masyarakat bagaimana kinerja manajerial pada satuan kerja perangkat

daerah, khusunya pada SKPD Kabupaten Sragen.

d. Bagi perguruan tinggi

Penelitian ini diharapkan dapat menambah suatu bukti empiris dan

literatur dalam bidang akuntansi sektor publik, khususnya mengenai

BAB II

TINJAUAN PUSTAKA

A.Landasan Teori

1. Teori Keagenan (Agency Theory)

Medina (2012) menyatakan bahwa teori keagenan (agency theory)

merupakan teori yang menjelaskan mengenai hubungan antara principal dan

agent, dimana salah satu pihak (principal) memberikan kewenangan dan

tanggung jawabnya kepada pihak lain (agent) untuk mengambil keputusan

sesuai dengan kepentingan principal. Dalam pemerintah, masyarakat

(principal) memberikan amanah kepada pemerintah (agent) untuk

menyelenggarakan kegiatan pemerintahan dalam rangka mewujudkan

kesejahteraan masyarakat. Pemerintah sebagai pihak agent dalam

mewujudkan kesejahteraan masyarakat harus memiliki kinerja pemerintahan

yang baik. Pemerintahan yang baik dapat diwujudkan melalui kinerja

manajerial yang berorientasi pada kesejahteraan masyarakat dan pelayanan

publik.

Hubungan agency dalam sektor publik dapat memunculkan agency

problem yang berupa asimetri informasi dan konflik kepentingan antara

pemerintah dengan masyarakat. Asimetri informasi dapat terjadi apabila

pemerintah daerah mempunyai informasi mengenai pemerintah yang lebih

banyak dibandingkan dengan masyarakat, sedangkan konflik kepentingan

dapat terjadi apabila seorang manajer pada pemerintah menyalahgunakan

wewenang dalam pengambilan keputusan yang hanya mementingkan

kepentingan pribadinya saja. Konflik kepentingan berhubungan dengan

aspek kepercayaan karena dapat mengurangi kepercayaan masyarakat

terhadap pemerintah.

Adanya asimetri informasi dan konflik kepentingan akan menimbulkan

celah awal terjadinya korupsi. Pemerintah yang ingin mengurangi adanya

agency problem maka harus menggunakan informasi yang dimilikinya

dengan baik serta tidak melakukan penyalahgunaan wewenang. Seorang

manajer yang menggunakan informasinya dengan baik dan tidak

menyalahgunakan wewenang harus memiliki kinerja manajerial yang baik

dengan cara memberikan pelayanan publik, menyejahterakan kehidupan

masyarakat, mempertanggungjawabkan, menyajikan, dan melaporkan segala

informasi, pelaksanaan kegiatan, serta penggunaan dana publik kepada

masyarakat. Adanya kinerja manajerial yang baik akan dapat menumbuhkan

kepercayaan masyarakat terhadap pemerintah, sehingga tujuan pemerintah

akan mudah tercapai.

2. Kinerja Manajerial

Sujarweni (2015) menyatakan bahwa kinerja adalah suatu prestasi yang

berhasil dicapai dari pelaksanaan kegiatan dengan tujuan untuk mencapai

sasaran, tujuan, misi, dan visi organisasi. Kinerja biasanya digunakan

sebagai alat untuk menggambarkan tingkat keberhasilan suatu manajer

satu faktor yang dapat digunakan untuk meningkatkan efektivitas

organisasional yaitu dengan adanya kinerja manajerial.

Putri (2013) menyatakan bahwa dalam kinerja manajerial terdapat

delapan indikator yang meliputi:

a. Perencanaan

Perencanaan merupakan suatu kemampuan yang digunakan untuk

menentukan tujuan, tindakan, sikap, kebijakan, perilaku, penganggaran,

pemograman, penjadwalan kerja dan perencanaan.

b. Investigasi

Investigasi merupakan suatu kemampuan yang digunakan untuk

menyiapkan dan mengumpulkan informasi guna menganalisis

pekerjaan.

c. Pengkoordinasian

Pengkoordinasian merupakan suatu kemampuan yang digunakan untuk

saling bertukar informasi atau berdiskusi dengan divisi lain guna

menyesuaikan, mengaitkan, menyamakan, dan memberitahukan divisi

lain.

d. Evaluasi

Evaluasi merupakan suatu kemampuan yang digunakan untuk menilai

dan mengukur keputusan yang akan diambil, kinerja yang dilaporkan

e. Pengawasan

Pengawasan merupakan suatu kemampuan yang digunakan untuk hal

mengarahkan, memimpin, membimbing, serta menjelaskan segala

peraturan yang berlaku dalam suatu organisasi

f. Pemilihan staf

Pemilihan staf merupakan suatu kemampuan yang digunakan untuk

menetapkan pegawai, merekrut pegawai, memutasi pegawai,

mempromosikan pegawai, dan mempertahankan angkatan kerja

dibagiannya.

g. Negosiasi

Negosiasi merupakan suatu kemampuan yang digunakan untuk

melakukan suatu kontrak perjanjian antara pihak satu dengan pihak

lainnya.

h. Perwakilan

Perwakilan merupakan suatu kemampuan yang digunakan untuk

menghadiri pertemuan dalam suatu kegiatan.

3. Komitmen Organisasi

Robbins (2008) menyatakan bahwa komitmen organisasi merupakan

tingkat sejauh mana seorang manajer memihak dan mengutamakan

kepentingan suatu organisasinya dibandingkan dengan kepentingan pribadi

yang bertujuan untuk memelihara keanggotaan dalam suatu organisasi.

Seorang manajer yang mempunyai komitmen organisasi akan menggunakan

Manajer yang menggunakan infrormasi yang dimilikinya dengan jelas akan

meningkatkan kinerja manajerialnya dengan mempunyai tanggung jawab

yang tinggi terhadap informasi yang dimilikinya sehingga tujuan dari

anggaran dan tujuan pemerintah dapat mudah tercapai.

Komitmen organisasi akan dapat diciptakan dalam diri masing-masing

manajer apabila setiap manajer mampu menciptakan tiga sikap yang saling

berhubungan dengan organisasi dan profesinya (Mowday et al., 1984). Tiga

sikap tersebut meliputi:

a. Identifikasi (Identification)

Identifikasi merupakan suatu penghayatan atau pemahaman manajer

terhadap tujuan organisasi

b. Keterlibatan (Involvement)

Keterlibatan merupakan suatu perasaan yang dirasakan oleh manajer

bahwa pekerjaan yang dilakukan menyenangkan dan manajer

mempunyai perasaan untuk ikut terlibat dalam suatu pekerjaan

c. Loyalitas (Loyality)

Loyalitas merupakan suatu perasaan yang di rasakan oleh manajer

bahwa organisasi merupakan tempat dimana manajer bekerja dan

tinggal.

Budiharjo (2008) menyatakan bahwa manajer pada organisasi yang

mempunyai komitmen organisasi tinggi akan memiliki ciri-ciri komitmen

pada organisasi. Berikut adalah penjelasan mengenai ciri-ciri manajer

memiliki komitmen organisasi, yaitu sebagai berikut:

a. Ciri-ciri komitmen pada pekerjaan

Ciri-ciri manajer memiliki komitmen pada pekerjaan, yaitu menyukai

pekerjaannya, mempunyai konsentrasi yang tinggi dalam bekerja, tidak

pernah melihat jam karena ingin segera pulang, dan walaupun tidak

sedang bekerja tetap memikirkan pekerjaannya.

b. Ciri-ciri komitmen dalam kelompok

Ciri-ciri manajer memiliki komitmen dalam kelompok, yaitu berusaha

untuk menolong rekan kerjanya, berusaha untuk berinteraksi dengan

rekan kerjanya, berusaha untuk memperhatikan bagaimana orang lain

sedang bekerja, memperlakukan rekan kerjanya sebagai keluarga,

berusaha untuk selalu berkomunikasi dengan rekan kerjanya, dan

berusaha terbuka dengan rekan kerja baru.

c. Ciri-ciri komitmen pada organisasi

Ciri-ciri manajer memiliki komitmen pada organisasinya, yaitu

berusaha untuk menyukseskan organisasi, memberikan perhatian

terhadap hubungan kerja antar setiap unit organisasi, berusaha untuk

mencari informasi mengenai kondisi organisasi, tidak melihat

organisasi lain sebagai unit yang lebih unggul dan menarik,

menempatkan prioritas organisasi diatas departemennya, terdapat

keyakinan bahwa organisasinya mempunyai harapan untuk selalu

Komitmen organisasi memiliki 3 indikator (Mowday et al., 1984). Tiga

indikator komitmen organisasi terdiri dari:

a. Komitmen afektif (affective commitment)

Tingkat keterikatan manajer secara psikologis pada organisasi yang

didasarkan pada seberapa baik perasaan manajer mengenai

organisasinya. Komitmen jenis ini muncul dengan adanya dorongan

keamanan, kenyamanan, dan adanya manfaat lain yang tidak diperoleh

manajer di organisasi lain.

b. Komitmen berkelanjutan (continuance commitment)

Tingkat keterikatan manajer secara psikologis pada organisasi yang

didasarkan pada biaya yang dikeluarkan (sosial, ekonomi, dan

hubungan status) jika ia meninggalkan organisasi. Komitmen jenis ini

muncul apabila manajer cenderung memiliki komitmen yang tinggi

dalam keanggotaan jika pengorbanan akibat keluar dari organisasi

semakin tinggi.

c. Komitmen normative (normativecommitment)

Tingkat keterikatan manajer secara psikologis pada organisasi yang

didasarkan pada kewajiban moral untuk memlihara hubungan dengan

organisasi atas tugas yang diberikan kepadanya. Komitmen jenis ini

muncul dengan adanya kewajiban moral yang mana manajer akan

merasa bersalah jika tidak melakukan sesuatu yang baik untuk

yang dapat menyebabkan mereka wajib untuk tetap bertahan dalam

organisasi.

4. Sistem Pengendalian Intern Pemerintah

Aren, dkk (2008) menyatakan bahwa SPIP (Sistem Pengendalian Intern

Pemerintah) merupakan suatu proses yang dirancang oleh manajemen

pemerintah untuk mendukung pencapaian tujuan pemerintah. Afrida (2013)

menyatakan bahwa sistem pengendalian intern terdiri dari kebijakan dan

prosedur yang dirancang untuk memberikan kepastian dan keyakinan bagi

manajemen bahwa tujuan dan sasaran organisasi telah tercapai. Apabila

manajer memiliki keyakinan dan kepastian, maka manajer akan termotivasi

untuk meningkatkan kinerja manajerialnya dengan lebih bertanggung jawab

dalam mencapai tujuan organisasi. Oleh karena itu, pemerintah akan dapat

memperbaiki kinerja pemerintahannya.

Aren, dkk (2008) menyatakan bahwa dalam pengendalian intern

terdapat lima indikator yang meliputi:

a. Lingkungan pengendalian

Lingkungan pengendalian terdiri dari tindakan dan kebijakan yang

dapat mencerminkan atau menggambarkan keseluruhan tindakan dari

manajemen puncak secara keseluruhan mengenai pengendalian intern.

b. Penilaian risiko

Penilaian risiko merupakan sikap manajemen yang digunakan untuk

menganalisis dan mengidentifikasi risiko-risiko yang relevan dalam

c. Aktivitas pengendalian

Aktivitas pengendalian merupakan sikap manajemen yang digunakan

untuk memastikan bahwa sikap dan perilaku yang diperlukan telah

dilakukan untuk mengatasi risiko dalam pencapaian sasaran suatu

organisasi atau pemerintahan.

d. Komunikasi dan informasi

Sistem komunikasi dan informasi bertujuan untuk mencatatat, memulai,

memproses, melaporkan transaksi yang dilakukan dan bertujuan untuk

mempertahankan akuntabilitas aktiva yang terkait.

e. Pemantauan

Pemantauan merupakan suatu aktivitas yang berhubungan dengan

penilaian berkelanjutan atau berkala dari kualitas prestasi pengendalian

internal oleh manajemen untuk menentukan bahwa pengendalian telah

beroperasi sesuai dengan yang diharapkan dan telah di perbarui sesuai

dengan perubahan kondisi yang terjadi.

5. Akuntabilitas Publik

Akuntabilitas publik merupakan prinsip pertanggungjawaban yang dari

proses awal sampai dengan pelaksanaannya harus dipertanggungjawabkan

kepada publik. Mardiasmo (2002) menyatakan bahwa akuntabilitas publik

merupakan suatu kewajiban pihak agent memberikan pertanggungjawaban,

mengungkapkan, menyajikan, dan melaporkan semua kegiatan dan aktivitas

yang terjadi kepada pihak principal yang mempunyai wewenang serta hak

Setiap pemerintah daerah mempunyai kewajiban untuk melaksanakan

tanggung jawabnya atas penggunaan anggaran yang berasal dari publik

dalam bentuk penyajian informasi keuangan. Hazmi, dkk (2012)

menyatakan bahwa pelaporan keuangan pemerintah hanya menekankan

pada pertanggungjawaban atas sumber daya yang diperoleh apakah sudah

digunakan sesuai dengan anggaran yang telah ditetapkan dan sesuai dengan

perundang-undangan yang berlaku. Akuntabilitas publik pada pemerintah

dapat dinilai dari laporan keuangan pemerintah (Mardiasmo, 2002).

Akuntabilitas publik dalam pemerintah akan membantu pemerintah untuk

mendapatkan kepercayaan dari masyarakat. Dengan adanya kepercayaan

dari masyarakat akan membantu pemerintah dalam mencapai tujuan

pemerintah. Harapan manajer dalam mendapatkan kepercayaan dari

masyarakat akan memotivasi setiap manajer untuk meningkatkan kinerja

manajerialnya dengan cara menyelenggarakan kegiatan dan menyusun

anggaran dengan sebaik mungkin. Selain itu, manajer juga akan

memberikan pertanggungjawaban, melaporkan dan menyajikan pelaksanaan

kegiatan, serta penggunaan dana publik.

Putra (2013) menyatakan bahwa akuntabilitas publik pada

pemerintahan terdiri dari dua macam, yaitu:

a. Akuntabilitas vertikal

Akuntabilitas vertical merupakan suatu pertanggungjawaban otoritas

yang lebih rendah kepada otoritas yang lebih tinggi mengenai

MPR, pertanggungjawaban pemerintah daerah kepada pemerintah pusat,

dan pertanggungjawaban unit-unit kerja kepada pemerintah daerah.

b. Akuntabilitas horizontal

Akuntabilitas horizontal merupakan pertanggungjawaban pemerintah

kepada masyarakat luas. Elwood (1993) menyatakan bahwa terdapat

empat indikator akuntabilitas publik yang harus dipenuhi oleh

pemerintah, yaitu:

1) Akuntabilitas hukum dan akuntabilitas kejujuran

Akuntabilitas hukum berkaitan dengan pemberian jaminan adanya

kepatuhan terhadap peraturan yang disyaratkan dalam penggunaan

sumber dana publik dan hukum yang berlaku, sedangkan

akuntabilitas kejujuran berhubungan dengan adanya penghindaran

penyalahgunaan jabatan.

2) Akuntabilitas proses

Akuntabilitas proses berkaitan dengan apakah prosedur yang dipakai

dalam melaksanakan kewajiban sudah baik dalam hal ketersediaan

prosedur administrasi, sistem informasi manajemen, dan sistem

informasi akuntansi

3) Akuntabilitas program

Akuntabilitas program berkaitan dengan pertimbangan apakah

tujuan yang telah ditetapkan dapat dicapai dan sudah

mempertimbangkan alternative program yang memberikan hasil

4) Akuntabilitas kebijakan

Akuntabilitas kebijakan berkaitan dengan pertanggungjawaban

pemerintah daerah maupun pemerintah pusat terhadap

kebijakan-kebijakan yang diambil pemerintah terhadap masyarakat dan DPR

atau DPRD.

6. Partisipasi Anggaran

Partisipasi anggaran adalah keikutsertaan, keterlibatan dan pengaruh

manajer tingkat bawah dan manajer tingkat menengah dalam proses

penyusunan anggaran. (Chong et. al, 2002). Penentuan tujuan anggaran

sangat membutuhkan partisipasi anggaran. Partisipasi anggaran merupakan

kunci dari kinerja efektif yang dapat digunakan untuk menentukan tujuan

anggaran, melakukan negosiasi dengan atasan dan melakukan identifikasi

dengan melibatkan manajer tingkat bawah dalam proses penyusunan

anggaran (Indriantoro, 1993). Adanya partisipasi manajer tingkat bawah dan

menengah dalam proses penyusunan anggaran dapat menimbulkan

komitmen yang lebih besar untuk memenuhi dan melaksanakan anggaran,

mengurangi adanya ketimpangan informasi dalam suatu organisasi, serta

dapat meciptakan lingkungan yang dapat mendorong penggunaan dan

perolehan informasi dengan baik.

Partisipasi anggaran akan mampu mempengaruhi kinerja manajerial

karena manajerial yang ikut serta dalam penyusunan anggaran akan lebih

bertanggung jawab terhadap pelaksanaan anggaran, sehingga manajer

2013). Soobaroyen (2005) menyatakan bahwa partisipasi anggaran memiliki

dua indikator, yaitu:

a. Keterlibatan

b. Pengaruh terhadap anggaran

7. Kejelasan Sasaran Anggaran

Kejelasan sasaran anggaran merupakan sejauhmana tujuan anggaran

ditetapkan secara jelas dan spesifik dengan tujuan agar anggaran tersebut

dapat dimengerti oleh orang yang bertanggung jawab (Sari dkk, 2014).

Kejelasan sasaran anggaran dapat digunakan untuk mengatur perilaku

manajer karena adanya ketidakjelasan sasaran anggaran akan dapat

menyebabkan pelaksanaan anggaran akan menjadi tidak terarah, pelaksana

anggaran akan bingung dan akan merasa tidak puas dalam bekerja, sehingga

akan menyebabkan pelaksana anggaran tidak termotivasi dalam mencapai

kinerja yang diharapkan. Selain itu, ketidakjelasan sasaran anggaran akan

mengakibatkan kegagalan dan kesulitan dalam pelaksanaanya (Hazmi dkk,

2012). Sebaliknya, apabila dalam penyusunan anggaran terdapat kejelasan

sasaran anggaran maka akan dapat mendorong manajer untuk mempunyai

tanggung jawab, sehingga lebih efektif dan akan termotivasi untuk

memberikan kinerja yang baik.

Putra (2013) menyatakan bahwa dalam menentukan sasaran anggaran

terdapat dua karakteristik utama, meliputi:

a. Sasaran harus lebih spesifik, jelas dan tidak samar-samar

Samuel (2008) menyatakan supaya pengukuran sasaran menjadi efektif

diperlukan tujuh indikator, yaitu:

a. Tujuan

Menetapkan tujuan secara secara jelas dan terperinci mengenai tugas

yang harus dilakukan.

b. Kinerja

Menetapkan kinerja dalam bentuk pertanyaan yang diukur.

c. Sasaran

Menetapkan target atau standar yang diharapkan tercapai.

d. Jangka waktu

Menetapkan jangka waktu yang dibutuhkan dalam pengerjaan.

e. Sasaran prioritas

Menetapkan sasaran yang menjadi prioritas.

f. Tingkat kesulitan

Menetapkan sasaran berdasarkan kepentingan dan tingkat kesulitan

g. Koordinasi

Menetapkan kebutuhan koordinasi.

B.Hasil Penelitian Terdahulu

daerah - sistem pengendalian

9 Maria Yanida;

10 Baihaqi/ 2012 Pengaruh Komitmen - Peran manajerial

pengelolaan

C.Penurunan Hipotesis

1. Komitmen Organisasi dan Kinerja Manajerial pada Satuan Kerja Perangkat Daerah

Komitmen organisasi dapat digunakan sebagai alat bantu psikologi

untuk mengukur kemampuan manajer dalam berinteraksi maupun bereaksi.

Manajer yang mempunyai komitmen organisasi tinggi akan bereaksi dan

berinteraksi untuk lebih mementingkan kepentingan organisasinya

dibandingkan dengan kepentingan pribadinya dalam menjalankan

organisasi. Manajer yang mempunyai komitmen organisasi tinggi akan

menggunakan informasi yang dimilikinya untuk menyusun anggaran dengan

jelas agar dapat meminimalisir adanya kesenjangan anggaran. Apabila

manajer dapat meminimalisir kesenjangan anggaran maka tujuan

pemerintah dapat mudah tercapai. Selain itu, manajer yang mempunyai

komitmen organisasi tinggi akan menunjukkan tingkat keterikatan secara

psikologis dengan organisasi. Adanya tingkat keterikatan secara psikologis

dapat ditunjukkan melalui sikap positif manajer terhadap organisasi, yaitu

merasa nyaman, aman, aktif dalam bekerja, hadir tepat waktu, saling

membantu, menjaga koordinasi, memiliki dan merasa bahwa keberhasilan

organisasi merupakan keberhasilannya.

Keinginan maupun harapan manajer untuk meminimalisir kesenjangan

anggaran serta adanya sikap dan pandangan positif manajer terhadap

organisanya akan memotivasi manajer untuk meningkatkan kinerja

informasi yang dimiliki dengan baik, sehingga dapat meminimalisir

anggaran dan tujuan pmerintah mudah tercapai. Penelitian yang dilakukan

oleh Putri (2013) menyatakan bahwa komitmen organisasi berpengaruh

signifikan positif terhadap kinerja manajerial SKPD. Penelitian yang

dilakukan oleh Haryadi (2012) menyatakan bahwa pengaruh komitmen

organisasi terhadap kinerja manajerial adalah positif signifikan. Penelitian

yang dilakukan oleh Baihaqi (2012) menyatakan bahwa komitmen

organisasi berpengaruh signifikan terhadap kinerja manajerial. Penelitian

Juliana (2011) menyatakan bahwa komitmen organisasi berpengaruh positif

terhadap kinerja manajerial satuan kerja perangkat daerah. Selain itu,

penelitian Putri (2010) juga menyatakan bahwa komitmen organisasional

berpengaruh terhadap kinerja.

Berdasarkan uraian diatas, penelitian ini dimaksudkan untuk menguji

komitmen organisasi terhadap kinerja manajerial pada satuan kerja

perangkat daerah, maka hipotesis dalam penelitian ini adalah:

H1: Komitmen Organisasi Berpengaruh Positif terhadap Kinerja

Manajerial pada Satuan Kerja Perangkat Daerah.

2. Sistem Pengendalian Intern Pemerintah dan Kinerja Manajerial pada Satuan Kerja Perangkat Daerah

Sistem pengendalian intern pemerintah terdiri dari prosedur dan

kebijakan yang memberikan keyakinan serta kepastian bahwa tujuan dan

menyatakan bahwa tujuan dari sistem pengendalian intern yaitu untuk

memberikan keyakinan serta kepastian mengenai efisiensi, efektivitas,

pencapaian keandalan dalam pelaporan keuangan dan kepatuhan terhadap

peraturan perundang-undangan serta hukum yang berlaku. Putri (2013)

menyatakan bahwa dalam pencapaian tujuan organisasi sistem pengendalian

intern harus dilakukan dengan efisien dan efektif sesuai dengan

kompleksitas, ukuran, dan fungsi suatu instansi pemerintah yang

bersangkutan.

Sistem pengendalian intern yang dilakukan dengan efektif, efisien,

sesuai dengan kompleksitas, ukuran, dan fungsi serta dilakukan oleh

manajer dengan baik maka manajer akan mendapatkan kepastian dan

keyakinan mengenai efisiensi, efektivitas, pencapaian keandalan dalam

pelaporan keuangan serta kepatuhan terhadap peraturan

perundang-undangan dan hukum yang berlaku. Manajer yang mendapatkan kepastian

dan keyakinan akan termotivasi untuk meningkatkan kinerja manajerialnya

dengan lebih bertanggung jawab dalam mencapai tujuan pemerintah.

Penelitian yang dilakukan Putri (2013) menyatakan bahwa sistem

pengendalian intern pemerintah berpengaruh signifikan terhadap kinerja

manajerial SKPD. Selain itu, pernyataan tersebut juga didukung oleh

penelitian yaitu Afrida (2013) yang menyatakan bahwa sistem pengendalian

intern pemerintah berpengaruh signifikan positif terhadap kinerja manajerial

Berdasarkan uraian diatas, penelitian ini dimaksudkan untuk menguji

sistem pengendalian intern pemerintah terhadap kinerja manajerial pada

satuan kerja perangkat daerah, maka hipotesis dalam penelitian ini adalah:

H2: Sistem Pengendalian Intern Pemerintah Berpengaruh Positif

terhadap Kinerja Manajerial pada Satuan Kerja Perangkat Daerah

3. Akuntabilitas Publik dan Kinerja Manajerial pada Satuan Kerja Perangkat Daerah

Akuntabilitas dalam sektor publik akan mampu menjawab

kekhawatiran pengguna informasi dan para stakeholder. Akuntabilitas

publik dalam pemerintah sangat penting untuk meningkatkan kinerja

manajerial karena dengan adanya akuntabilitas publik maka masyarakat

akan mengetahui rencana anggaran, dana yang telah digunakan oleh

pemerintah dan mengetahui pelaksanaan kegiatan yang telah dilakukan oleh

pemerintah. Apabila masyarakat mengetahui kegiatan yang sudah terlaksana

oleh pemerintah dan mengetahui penggunaan dana publik maka pemerintah

akan mendapatkan kepercayaan dari masyarakat. Manajer dalam

mendapatkan kepercayaan dari masyarakat harus menyusun dan

menggunakan anggaran dengan sebaik mungkin.

Adanya kepercayaan dari masyarakat akan membuat manajer lebih

termotivasi untuk meningkatkan kinerja manajerialnya dengan selalu

memberikan pertanggungjawaban, menyajikan dan melaporkan penggunaan

yang memiliki akuntabilitas publik tinggi akan mendapatkan kepercayaan

dari masyarakat karena sudah melaksanakan tanggung jawab dan

melaksanakan anggaran dengan sebaik mungkin.

Penelitian yang dilakukan Putra (2013) menyatakan akuntabilitas publik

berpengaruh signifikan positif terhadap kinerja manajerial SKPD (Satuan

Kerja Perangkat Daerah). Penelitian yang dilakukan oleh Hazmi, dkk (2012)

menyatakan bahwa akuntabilitas publik berpengaruh signifikan positif

tehadap kinerja manajerial aparatur. Penelitian yang dilakukan Astini, dkk

(2014) menyatakan bahwa akuntabilitas publik berpengaruh positif dan

signifikan terhadap kinerja manajerial pada SKPD di Kabupaten

Klungkung. Selain itu, pernyataan tersebut juga didukung oleh penelitian

yang dilakukan Sari, dkk (2014) yang menyatakan bahwa akuntabilitas

publik berpengaruh positif dan signifikan terhadap kinerja manajerial pada

SKPD.

Berdasarkan uraian diatas, penelitian ini dimaksudkan untuk menguji

akuntabilitas publik terhadap kinerja manajerial pada satuan kerja perangkat

daerah, maka hipotesis dalam penelitian ini adalah:

H3: Akuntabilitas Publik Berpengaruh Positif terhadap Kinerja

4. Partisipasi Anggaran dan Kinerja Manajerial pada Satuan Kerja Perangkat Daerah

Partisipasi anggaran dapat meningkatkan efektivitas dan kualitas kinerja

manajerial pada satuan kerja perangkat daerah. Partisipasi anggaran adalah

keikutsertaan, keterlibatan dan pengaruh manajer tingkat bawahan dan

tingkat menengah dalam proses penyusunan anggaran (Chong et.al, 2002).

Nengsy, dkk (2013) menyatakan bahwa manajer yang ikut terlibat dalam

penyusunan anggaran akan berusaha untuk lebih memahami dan berusaha

untuk mencapai tujuan anggaran. Partisipasi anggaran dalam pemerintah

akan sangat penting bagi para manajer karena manajer akan merasa

produktif, dihargai dan merasa puas terhadap pekerjaanya. Adanya

keinginan manajer untuk berusaha memahami dan mencapai tujuan

organisasi serta adanya sikap dan sifat manajer yang positif maka manajer

yang mempunyai partisipasi anggaran yang tinggi akan termotivasi untuk

meningkatkan kinerja manajerialnya dengan cara lebih bertanggung jawab

dalam pelaksanaan anggaran supaya tujuan pemerintah dapat tercapai.

Penelitian yang dilakukan Sari (2015) menyatakan bahwa partisipasi

penyusunan anggaran berpengaruh signifikan positif terhadap kinerja

manajerial SKPD. Penelitian yang dilakukan Amril (2014) menyatakan

bahwa partisipasi penyusunan anggaran berpengaruh signifikan positif

terhadap kinerja manajerial SKPD Kabupaten Sijunjung. Penelitian yang

dilakukan oleh Kewo (2014) menyatakan bahwa partisipasi penyusunan

dilakukan oleh Sari, dkk (2014) juga meyatakan bahwa partisipasi anggaran

berpengaruh positif dan signifikan terhadap kinerja manajerial pada SKPD.

Penelitian Yanida, dkk (2013) menyatakan bahwa partisipasi anggaran

berpengaruh positif terhadap kinerja aparatur pemerintah daerah.

Berdasarkan uraian diatas, penelitian ini dimaksudkan untuk menguji

partisipasi anggaran terhadap kinerja manajerial pada satuan kerja perangkat

daerah, maka hipotesis dalam penelitian ini adalah :

H4: Partisipasi Anggaran Berpengaruh Positif terhadap Kinerja

Manajerial pada Satuan Kerja Perangkat Daerah

5. Kejelasan Sasaran Anggaran dan Kinerja Manajerial pada Satuan Kerja Perangkat Daerah

Kejelasan sasaran anggaran adalah sejauh mana tujuan anggaran

ditetapkan secara spesifik dan jelas dengan tujuan supaya anggaran mudah

dimengerti dan dipahami oleh pihak-pihak yang bertanggung jawab atas

pencapaian sasaran tersebut. Kejelasan sasaran anggaran dalam pemerintah

dapat digunakan untuk menilai kinerja organisasi apakah baik atau buruk

secara keuangan. Selain itu, pemerintah yang mempunyai kejelasan sasaran

anggaran yang tinggi akan membantu para manajer untuk mendapatkan

informasi mengenai kegagalan atau keberhasilan pelaksanaan organisasi

dalam mencapai tujuan yang telah ditentukan.

Manajer yang mempunyai informasi mengenai kondisi pemerintah akan

membantu dalam menentukan tujuan dan sasaran anggaran dengan jelas dan

spesifik maka manajer akan mudah untuk memahami serta mengerti

anggaran. Manajer yang mempunyai harapan untuk dapat menentukan

tujuan serta sasaran anggaran secara jelas dan spesifik supaya mudah

dimengerti dan dipahami maka manajer akan termotivasi untuk

meningkatkan kinerja manajerialnya dengan lebih bertanggung jawab dalam

menentukan sasaran anggaran, sehingga tujuan pemerintah mudah tercapai.

Penelitian yang dilakukan Hazmi, dkk (2012) menyatakan bahwa

kejelasan sasaran anggaran berpengaruh terhadap kinerja manajerial aparat

pemerintah. Penelitian yang dilakukan oleh Putra (2013) menyatakan bahwa

kejelasan sasaran anggaran berpengaruh signifikan positif terhadap kinerja

manajerial satuan kerja perangkat daerah. Penelitian yang dilakukan oleh

Kewo (2014) menyatakan bahwa kejelasan sasaran anggaran berpengaruh

positif terhadap kinerja manajerial. Penelitian yang dilakukan Sari, dkk

(2014) juga menyatakan bahwa kejelasan sasaran anggaran berpengaruh

positif dan signifikan terhadap kinerja manajerial pada SKPD.

Berdasarkan uraian diatas, penelitian ini dimaksudkan untuk menguji

kejelasan sasaran anggaran terhadap kinerja manajerial pada satuan kerja

perangkat daerah, maka hipotesis dalam penelitian ini adalah:

H5: Kejelasan Sasaran Anggaran Berpengaruh Positif terhadap

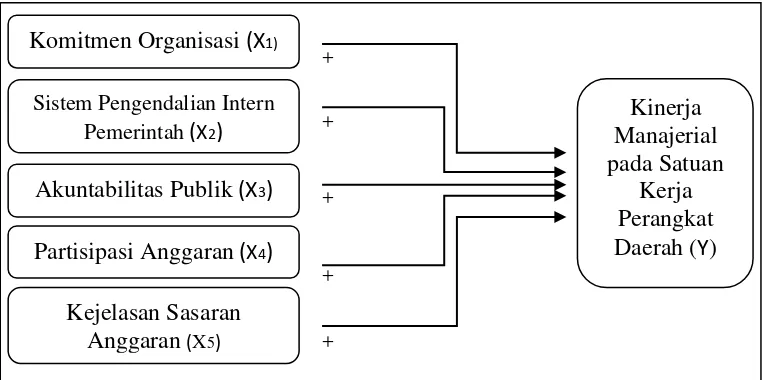

C. Model Penelitian

Model penelitian dalam penelitian ini dapat digambarkan sebagai berikut:

Gambar 2.1 Model Penelitian

Komitmen Organisasi (X1)

Sistem Pengendalian Intern Pemerintah(X2)

Kejelasan Sasaran Anggaran(X5)

Akuntabilitas Publik (X3)

Partisipasi Anggaran(X4)

Kinerja Manajerial pada Satuan

Kerja Perangkat Daerah (Y)

BAB III

METODE PENELITIAN

A. Obyek dan Subyek Penelitian

Obyek penelitian dapat berupa tempat atau lokasi dilaksanakannya

penelitian. Penelitian dilaksanakan di Pemerintah Daerah Kabupaten

Sragen. Subyek penelitian terdiri dari populasi dan sampel penelitian yang

relevan dengan tujuan penelitian. Populasi merupakan sekumpulan elemen

atau unsur yang dijadikan sebagai obyek dan obyek tersebut dapat dijadikan

sebagai penelitian. Populasi dalam penelitian ini adalah seluruh pejabat

struktural eselon tingkat tiga dan tingkat empat pada dinas dan badan

SKPD Kabupaten Sragen yang terdiri dari sekretariat/sekertaris, kepala

bidang/bagian, tingkat kepala, serta kepala subbidang/subbagian.

Pejabat struktural eselon tingkat tiga dan tingkat empat pada dinas dan

badan SKPD Kabupaten Sragen yang terdiri dari sekretariat/sekertaris,

kepala bidang/bagian, tingkat kepala, serta kepala subbidang/subbagian

berjumlah 180. Sampel dalam penelitian ini adalah sebagian dari pejabat

struktural eselon tingkat tiga dan tingkat empat pada dinas dan badan

SKPD Kabupaten Sragen yang terdiri dari sekretariat/sekertaris, kepala

bidang/bagian, tingkat kepala, serta kepala subbidang/subbagian.

B. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data primer. Data

primer merupakan data penelitian yang diperoleh secara langsung dari

sumbernya. Data penelitian ini diperoleh secara langsung dari SKPD

Kabupaten Sragen. Instrumen yang digunakan dalam penelitian ini berupa

kuesioner yang didalamnya berisi pertanyaan mengenai komitmen

organisasi, sistem pengendalian intern pemerintah, akuntabilitas publik,

partisipasi anggaran, kejelasan sasaran anggaran dan kinerja manajerial

pada satuan kerja perangkat daerah.

C. Teknik Pengambilan Sampel

Teknik pengambilan sampel didasarkan pada metode purposive sampling.

Purposive sampling merupakan metode pengambilan sampel yang

didasarkan pada kriteria-kriteria tertentu. Kriteria-kriteria dalam penentuan

sampel untuk penelitian ini yaitu sebagai berikut :

1. Pejabat struktural eselon tingkat tiga dan eselon tingkat empat yang

terdiri dari sekretariat/sekertaris, kepala bidang/bagian, tingkat kepala,

serta kepala subbidang/subbagian dari badan dan dinas Pemerintah

Daerah Kabupaten Sragen.

2. Pejabat struktural memiliki latar belakang pendidikan minimal S1

3. Pejabat struktural yang bekerja lama bekerja minimal yaitu 6 tahun

lamanya.

D. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini menggunakan kuesioner.

Kuesioner merupakan daftar pertanyaan yang akan diberikan kepada

responden untuk menelusuri data sesuai dengan permasalahan dalam

secara langsung yang dimaksudkan untuk mengisi identitas responden dan

untuk mengisi daftar pertanyaan mengenai hal-hal yang berhubungan

dengan komitmen organisasi, sistem pengendalian intern pemerintah,

akuntabilitas publik, partisipasi anggaran, kejelasan sasaran anggaran dan

kinerja manajerial pada satuan kerja perangkat daerah.

E. Variabel Penelitian dan Definisi Operasional

Variabel dependen dalam penelitian ini merupakan kinerja manajerial

pada satuan kerja perangkat daerah. Variabel independen dalam penelitian

ini terdiri dari komitmen organisasi, sistem pengendalian intern pemerintah,

akuntabilitas publik, partisipasi anggaran dan kejelasan sasaran anggaran.

1. Variabel Dependen

a. Kinerja manajerial pada satuan kerja perangkat daerah

Sujarweni (2015) menyatakan bahwa kinerja adalah suatu

prestasi yang berhasil dicapai dari pelaksanaan kegiatan dengan

tujuan untuk mencapai sasaran, tujuan, misi dan visi organisasi.

Kinerja manajerial dapat diartikan sebagai tingkat kemampuan

manajer dalam melakukan segala hal yang berhubungan dengan

aktivitas manajemen yang meliputi perencanaan, investigasi,

pengkoordinasian, evaluasi, pengawasan, pemilihan staf, negosiasi

dan perwakilan (Putri, 2013).

Variabel kinerja manajerial pada satuan kerja perangkat

daerah menggunakan kuesioner yang dikembangkan oleh Putri

mengenai perencanaan, investigasi, pengkoordinasiaan, evaluasi,

pengawasan, pengaturan staf, negosiasi dan perwakilan.

Masing-masing diukur dengan menggunakan skala likert 1-5. Skala likert

1-5 dipakai dengan tujuan untuk mengukur respon dari responden.

Semakin tinggi nilai yang diperoleh menunjukkan semakin

tingginya kinerja manajerial pada satuan kerja perangkat daerah.

Skala tersebut menunjukkan, yaitu: 1) Sangat tidak setuju (STS), 2)

Tidak setuju (TS), 3) Kurang Setuju (KS), 4) Setuju (S), 5) Sangat

setuju (SS).

2. Variabel Independen

a. Komitmen organisasi

Robbins (2008) menyatakan bahwa komitmen organisasi

merupakan tingkat sejauh mana seorang manajer memihak dan

mengutamakan kepentingan suatu organisasinya dibandingkan

dengan kepentingan pribadi yang bertujuan untuk memelihara

keanggotaan dalam suatu organisasi. Komitmen organisasi juga

merupakan tingkat sejauh mana seorang manajer akan berbuat

sesuatu untuk menunjang keberhasilan organisasi yang sesuai

dengan tujuan organisasi tersebut.

Variabel komitmen organisasi menggunakan kuesioner yang

dikembangkan oleh Putri (2013) dan kuesioner tersebut terdiri dari

tujuh butir pertanyaan mengenai komitmen afektif, komitmen

menggunakan skala likert 1-5. Skala likert 1-5 dipakai dengan

tujuan untuk mengukur respon dari responden. Semakin tinggi nilai

yang diperoleh menunjukkan semakin tingginya komitmen

organisasi. Skala tersebut menunjukkan, yaitu: 1) Sangat tidak

setuju (STS), 2) Tidak setuju (TS), 3) Kurang Setuju (KS), 4)

Setuju (S), 5) Sangat setuju (SS).

b. Sistem pengendalian intern pemerintah

Afrida (2013) menyatakan bahwa sistem pengendalian intern

terdiri dari kebijakan dan prosedur yang dirancang untuk

memberikan kepastian dan keyakinan bagi manajemen bahwa

tujuan dan sasaran organisasi telah tercapai. Aren, dkk (2008)

menyatakan bahwa SPIP (Sistem Pengendalian Intern Pemerintah)

merupakan suatu proses yang dirancang oleh manajemen

pemerintah untuk mendukung dalam pencapaian tujuan organisasi

atau pemerintah.

Variabel sistem pengendalian intern pemerintah menggunakan

kuesioner yang dikembangkan oleh Putri (2013) dan kuesioner

tersebut terdiri dari dua puluh butir pertanyaan mengenai

lingkungan pengendalian, penilaian risiko, kegiatan pengendalian,

serta informasi dan komunikasi. Masing-masing diukur dengan

menggunakan skala likert 1-5. Skala likert 1-5 dipakai dengan

tujuan untuk mengukur respon dari responden. Semakin tinggi nilai