LAMPIRAN

Lampiran 1. Daftar Populasi, Kriteria Perusahaan, dan Sampel

NO KODE NAMA PERUSAHAAN KRITERIA SAMPEL

1 2 3

1 INTP Indocement Tunggal Prakarsa, Tbk. Sampel 1

2 SMCB Holcim Indonesia, Tbk. Sampel 2

3 SMGR Semen Indonesia, Tbk. Sampel 3

4 AMFG Asahimas Flat Glass, Tbk. -

5 ARNA Arwana Citramulia, Tbk. -

6 IKAI Intikeramik Alamsari Industri, Tbk. - -

7 KIAS Keramika Indonesia Assosiasi, Tbk. -

29 EKAD Ekadharma International, Tbk. -

41 IGAR Champion Pacific Indonesia, Tbk. -

42 IPOL Indopoly Swakarsa Industry, Tbk. -

43 SIAP Sekawan Intipratama, Tbk. - -

44 SIMA Siwani Makmur, Tbk. - -

45 TRST Trias Sentosa, Tbk. -

46 YPAS Yanaprima Hastapersada, Tbk. -

47 CPIN Charoen Pokphand Indonesia, Tbk. Sampel 5

48 JPFA JAPFA Comfeed Indonesia, Tbk. -

57 KBRI Kertas Basuki Rachmat Indonesia,

Tbk. - -

58 SPMA Suparma, Tbk. - -

59 TKIM Pabrik Kertas Tjiwi Kimia, Tbk. -

60 ASII Astra International, Tbk. Sampel 7

61 AUTO Astra Otoparts, Tbk. - -

62 BRAM Indo Kordsa, Tbk. -

64 GJTL Gajah Tunggal, Tbk. -

65 IMAS Indomobil Sukses Internasional, Tbk. -

66 INDS Indospring, Tbk. -

93 SCCO Supreme Cable Manufacturing &

99 DAVO Davomas Abadi, Tbk. - -

100 DLTA Delta Djakarta, Tbk. - -

101 ICBP Indofood CBP Sukmes Makmur,

Tbk. -

102 INDF Indofood Sukmes Makmur, Tbk. Sampel 9

103 MLBI Multi Bintang Indonesia, Tbk. Sampel 10

104 MYOR Mayora Indah, Tbk. -

105 PSDN Prasidha Aneka Niaga, Tbk. - -

106 ROTI Nippon Indosari Corpindo, Tbk. -

107 SKLT Sekar Laut, Tbk. -

108 STTP Siantar Top, Tbk. -

109 ULTJ Ultrajaya Milk Industry & Trading

Company, Tbk. -

110 GGRM Gudang Garam, Tbk. Sampel 11

111 HMSP Hanjaya Mandala Sampoerna, Tbk. -

112 RMBA Bentoel Internasional Investama,

Tbk. - -

113 DVLA Darya-Varia Laboratoria, Tbk. -

114 INAF Indofarma, Tbk. - -

120 SQBB Taisho Pharmaceutical Indonesia,

Tbk. - -

121 TSPC Tempo Scan Pasific, Tbk. - -

122 MBTO Martina Berto, Tbk. -

123 MRAT Mustika Ratu, Tbk. - -

124 TCID Mandom Indonesia, Tbk. -

125 UNVR Unilever Indonesia, Tbk. Sampel 13

126 KDSI Kedawung Setia Industrial, Tbk. -

127 KICI Kedaung Indah Can, Tbk. -

Lampiran 2. Daftar Sampel Penelitian

No. Kode

Perusahaan

Nama Perusahaan

1 ASII Astra International Tbk 2 BATA Sepatu Bata Tbk.

3 CPIN Charoen Pokphand Indonesia Tbk

4 GGRM Gudang Garam Tbk

5 INDF Indofood Sukses Makmur Tbk 6 INTP Indocement Tunggal Prakarsa Tbk

7 KLBF Kalbe Farma Tbk.

8 MAIN Malindo Feedmill Tbk 9 MLBI Multi Bintang Indonesia Tbk. 10 SMCB Holcim Indonesia Tbk . 11 SMGR Sekawan Intipratama Tbk 12 TOTO Surya Toto Indonesia Tbk. 13 UNVR Unilever Indonesia Tbk

Lampiran 3. Hasil Perhitungan Data Penelitian

TAHUN KODE PERUSAHAAN PER DPR PBV

2

0

INTP 17.35 34.8 4.26

SMCB 16.09 45.4 2.64

SMGR 19.09 45 5.18

1

MEAN 20,14154 46,09846 10,35692

TAHUN KODE PERUSAHAAN PER DPR PBV

TAHUN KODE PERUSAHAAN PER DPR PBV

2

0

1

4

INTP 18.57 94.29 3.96

SMCB 22.04 45.73 1.87

SMGR 17.63 40 4.09

TOTO 11.97 40.5 3.19

CPIN 27.14 16.9 5.68

MAIN 154.37 14.05 3.23

ASII 15.56 13.51 2.6

BATA 16.82 155.93 3.24

INDF 14.67 49.72 1.45

MLBI 37.72 36.6 48.67

GGRM 21.67 28.67 3.66

KLBF 43.27 43.14 9.3

UNVR 45.65 94.02 45.03

MEAN 34,39077 51,77385 10,45923

Lampiran 4. Uji Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

nilai perusahaan 39 1.45 48.67 9.8608 14.43125

keputusan inv 39 10.54 154.37 25.4890 22.98077

keb dividen 39 13.51 155.93 51.2967 29.72050

Lampiran 5. Uji Normalitas Data

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 39

Normal Parametersa,,b Mean .0000000 Std. Deviation .77906921 Most Extreme Differences Absolute .176

Positive .176 Negative -.161

Kolmogorov-Smirnov Z 1.098

Asymp. Sig. (2-tailed) .179

a. Test distribution is Normal.

b. Calculated from data.

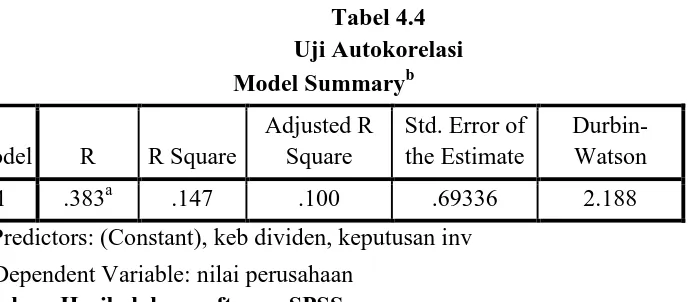

Lampiran 7. Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .383a .147 .100 .69336 2.188

a. Predictors: (Constant), keb dividen, keputusan inv b. Dependent Variable: nilai perusahaan

Lampiran 8. Uji Heterokedastisitas

Lampiran 9. Uji Hipotesis 1

Model Summary

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Coefficientsa a. Dependent Variable: nilai perusahaan

Lampiran 10. Uji Hipotesis 2

Model Summary a. Predictors: (Constant), keputusan inv

Coefficientsa a. Dependent Variable: keb dividen

Lampiran 11. Uji Hipotesis 3

Coefficientsa a. Dependent Variable: nilai perusahaan

Lampiran 12. Uji Hipotesis 4

Model Summary a. Predictors: (Constant), keputusan inv

Coefficientsa a. Dependent Variable: keb dividen

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

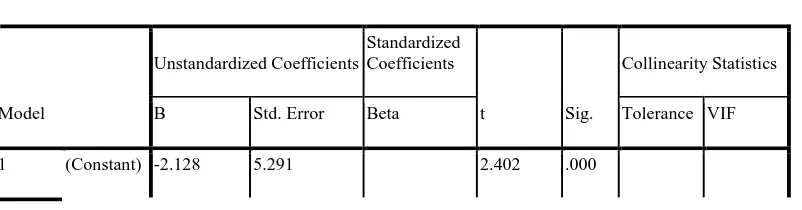

1 (Constant) -8.278 .898 -2.857 .007

keputusan inv .512 .154 .449 3.321 .002

DAFTAR PUSTAKA

Afzal, Arie, 2012. “Pengaruh Keputusan Investasi, Keputusan Pendanaan, dan Kebijakan Deviden terhadap Nilai Perusahaan”, Skripsi, Fakultas Ekonomi

dan Bisnis, Universitas Diponegoro, Semarang.

Brigham, Eugene F dan I.C. Gapenski, 1996. Intermediate Financial Management, Fifth Edition, The Dryden Press, New York.

Brigham F. Eugene dan Joel F. Houston, 1998. Fundamentals of Financial

Management, Eighth Edition, The Dryden Press, New York.

Deitiana, Tita. 2011. “Pengaruh Rasio Keuangan, Pertumbuhan Penjualan dan Dividen terhadap Harga Saham”, Jurnal Bisnis dan Akuntansi, Volume 13, Nomor 1, April, hal. 57-66.

Elloumi, F dan Gueyie, J, 2001. “Financial Distress and Corporate Governance: An Empirical Analysis”, Corporate Governance, Volume 1, Nomor 1, hal.

15-23.

Fenandar, Gany Ibrahim, 2012. “Pengaruh Keputusan Investasi, Keputusan Pendanaan, dan Kebijakan Deviden terhadap Nilai Perusahaan”, Skripsi,

Fakultas Ekonomi dan Bisnis, Universitas Diponegoro, Semarang. Fitriana, Pingkan Mayosi, 2014. “Pengaruh Keputusan Investasi, Keputusan

Pendanaan, dan Profitabilitas terhadap Nilai Perusahaan: Kebijakan Dividen sebagai Variabel Intervening”, Skripsi, Fakultas Ekonomi dan Bisnis,

Universitas Diponegoro, Semarang.

Gaver, Jennifer J dan Kenneth M. Gaver, 1993. “Additional Evidence on the Association Between the Investment Opportunity Set and Corporate

Financing, Dividend, and Compensation Policies”, Journal of Accounting and Economics, Volume 16, hal. 125-160.

Gayatri, Putu Rassri dan I Ketut Mustanda, 2013. “Pengaruh Struktur Modal, Kebijakan Dividen, dan Keputusan Investasi terhadap Nilai Perusahaan”. Ghosh, Saurabh dan Arijit Ghosh, 2003. “Do Leverage, Dividend Policy and

Profitability Influence the Future Value of Firm? Evidence from India”, http//ssrn.com/abstract=1158251 (10 Mei 2015).

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate Dengan Program SPSS, BP Universitas Diponogoro, Semarang.

Hasnawati, Sri, 2005. “Dampak Set Peluang Investasi terhadap Nilai Perusahaan Publik di Bursa Efek Jakarta”, JAAAI, Volume 9, Nomor 2, hal 117-126.

Hasnawati, Sri, 2005. “Implikasi Keputusan Investasi, Pendanaan, dan Dividen terhadap Nilai Perusahaan Publik di Bursa Efek Jakarta”, Usahawan, Nomor

9, hal 33-41.

Hidayati, Eva Eko, 2010. “Analisis Pengaruh DER, DPR, ROE dan SIZE terhadap PBV Perusahaan Manufaktur yang Listing di BEI Periode 2005-2007”,

Skripsi, Universitas Maritim Raja Ali Haji Batam.

Hestinoviana, Suhadak dan Handayani S.R., 2013. “The Influence of Profitability, Solvability, Asset Growth and Sales Growth Toward Firm Value (Empirical Study on Mining Companies Which Listed on Indonesia Stock Exchange)”,

Malang: Brawijaya Journal of Financial.

Hidayati, N., 2006. “Analisis Faktor-Faktor yang Mempengaruhi Dividen Kas di Bursa Efek Jakarta”, Skripsi, Fakultas Ekonomi, Universitas Islam Indonesia,

Yogyakarta.

Ismiyati, Fitri dan Mamduk M. Hanafi, 2003. “Kepemilikan Manajerial, Kepemilikan Institusional, Risiko, Kebijakan Utang dan Kebijakan Dividen: Analisis Persamaan Simultan”, Simposium Nasional Akuntansi, Volume 6, hal

260-276.

Keown, Arthur J dkk, 2004. Prinsip-Prinsip dan Aplikasi Manajemen Keuangan, Penerbit Indeks, Jakarta.

Kumar, Suwendra, 2007. “Analisis Pengaruh Struktur Kepemilikan, Investment and Opportunity Set (IOS), dan Rasio-Rasio Keuangan terhadap Dividend Payout Ratio (DPR)”, Tesis, Fakultas Ekonomi dan Bisnis, Universitas Diponegoro, Semarang.

Martazela, Ayu dkk, 2010. “Effect of Profitability and Investment Opportunity Set of Cash Dividend Policy with the Liquidity and Leverage”.

Myers, S., 1977. “Determinants of Corporate Borrowing”, Journal of Financial Economics, Volume 5, hal 147-175.

Nofrita, Ria, 2013. “Pengaruh Profitabilitas terhadap Nilai Perusahaan dengan

Kebijakan Deviden sebagai Variabel Intervening.”, Skripsi, Fakultas Ekonomi

Puspitawati, Lilis dan Reza Nur Arifin, 2012. “Pengaruh Profitabilitas (Return on Investment) dan Investment Opportunity Set (IOS) terhadap Dividen Kas”. Putri, Giza Angelia, 2013. “Analisis Pengaruh Kepemilikan, Institusional, Free Cash

Flow, Investment Opportunity Set, terhadap Nilai Perusahaan dengan Kebijakan Hutang sebagai Variabel Intervening”, Skripsi, Fakultas

Ekonomika dan Bisnis Universitas Diponegoro.

Ross, Stephen et al, 2009. Pengantar Keuangan Perusahaan, Edisi 8, Penerbit Salemba 4, Jakarta.

Salvatore, Dominick, 2005. Ekonomi Manajerial dalam Perekonomian Global, Salemba Empat, Jakarta.

Saputro, Julianto Agung, 2003. ”Analisis Hubungan antara Gabungan Proksi

Investment Opportunity Set dan Real Growth dengan Menggunakan

Pendekatan Confimatory Factor Analysis”, Jurnal Riset Akuntansi Indonesia.

Sartono, Agus, 2001. Manajemen Keuangan:Teori dan Aplikasi. Edisi 4, Yogyakarta: BPFE, Yogyakarta.

Susanti, Rika, 2010. “Analisis Faktor-Faktor yang Berpengaruh Terhadap Nilai Perusahaan (Studi Kasus Pada Perusahaan Go Public yang Listed Tahun 2005-2008)”, Skripsi, Fakultas Ekonomi, Universitas Diponegoro, Semarang. Suwarti, Titiek. 2010. “Peran Likuiditas sebagai Variabel Moderasi Hubungan antara Profitabilitas dan Investment Opportunity Cost terhadap Kebijakan Dividen”. Tandelilin, Eduardus, 2001. Analisis Investasi dan Manajemen Portofolio, BPFE,

Yogyakarta.

Tarjo dan Jogiyanto Hartono. (2003). “Analisa Free Cash Flow dan Kepemilikan Manajerial terhadap Kebijakan Hutang pada Perusahaan Publik di Indonesia”,

Makalah Seminar Simposium Nasional Akuntansi, Volume 6, hal 278-294

Tettet, F dan Jogiyanto, H, (2002), “Set Kesempatan Investasi: Konstruksi dan Analisis Hubungannya dengan Kebijakan Pendanaan dan Dividen,” Jurnal Riset Akuntansi Indonesia, Vol. 5, No. 1: 35 – 63

Van Horne, James C dkk, 2005. Accounting Economics, PT. Gramedia Pustaka Umum, Jakarta.

Wahyudi, U., dan H.P. Pawestri. 2004, “Implikasi Struktur Kepemilikan Terhadap Nilai Perusahaan: Dengan Keputusan Keuangan Sebagai Variabel

Wijaya, L.R.P, Bandi & A. Wibawa, 2010. “Pengaruh Keputusan Investasi,

Keputusan Pendanaan, dan Kebijakan Dividen terhadap Nilai Perusahaan”,

Makalah Simposium Nasional Akuntansi, Volume 9, Purwokerto.

http://mystic-mirotic.blogspot.co.id/2013/10/pengertian-kebijakan-dividen-teori.html

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian yang dilakukan merupakan penelitian asosiatif kausal. Penelitian asosiatif kausal adalah penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainya atau bagaimana suatu variabel mempengaruhi variabel lain.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada perusahaan manufaktur yang tedaftar di Bursa Efek Indonesia melalui situs website BEI, yaitu www.idx.co.id. Penelitian ini dilaksanakan dari bulan Mei 2015 sampai Januari 2016.

3.3 Batasan Operasional

Adapun batasan operasional dari penelitian ini adalah sebagai berikut:

1. Variabel yang digunakan dalam penelitian ini terdiri dari tiga variabel, yaitu: a. Variabel bebas (independent variable), yaitu keputusan investasi.

b. Variabel terikat (dependent variable), yaitu nilai perusahaan.

2. Perusahaan yang menjadi sampel penelitian adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

3. Data yang digunakan adalah data laporan keuangan tahunan perusahaan periode 2012-2014.

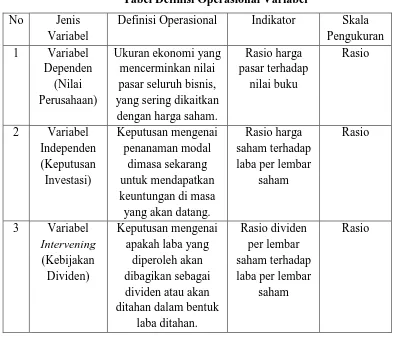

3.4 Definisi Operasional

Definisi operasional variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

3.4.1 Variabel Dependen

Variabel dependen atau variabel terikat merupakan variabel yang menjadi perhatian utama peneliti. Variabel dependen dalam penelitian ini yaitu nilai perusahaan yang diukur dengan Price Book Value (PBV).Dalam analisis jalur (path

analysis), variabel dependen biasa disebut sebagai variabel endogen (endogenous

variabel).

PBV atau rasio harga per nilai buku merupakan hubungan antara harga pasar saham dengan nilai buku per lembar saham. Nilai perusahaan termasuk baik apabila nilai PBV berada diatas satu, yaitu apabila nilai pasar lebih besar daripada nilai buku perusahaan. Sebaliknya, apabila nilai PBV dibawah angka satu maka nilai perusahaan termasuk tidak baik.

3.4.2 Variabel Independen

Variabel independen atau variabel bebas merupakan variabel yang mempengaruhi variabel terikat, baik secara positif maupun negatif. Variabel dependen dalam penelitian ini yaitu keputusan investasi yang diukur dengan Price to

Earning Ratio (PER). Dalam analisis jalur (Path Analysis), variabel independen biasa

disebut sebagai variabel eksogen (exogenous variabel).

PER =

3.4.3 Variabel Intervening

Variabel intervening adalah variabel yang menghubungkan pengaruh antara variabel dependen dengan variabel independen. Variabel intervening dalam penelitian termasuk dalam variabel endogen. Variabel intervening dalam penelitian ini yaitu kebijakan dividen yang diukur dengan Dividend Payout Ratio (DPR). DPR menentukan jumlah laba dibagi dalam bentuk dividen kas dan laba yang ditahan sebagai sumber pendanaan.

Tabel 3.1

Tabel Definisi Operasional Variabel

No Jenis Variabel

Definisi Operasional Indikator Skala Pengukuran

Populasi mengacu pada kumpulan dari keseluruhan pengukuran, objek, atau individu yang sedang dikaji. Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2012 sampai 2014, dengan total sejumlah 128 perusahaan.

purposive sampling tersebut membatasi pengambilan sampel yang akan diteliti

berdasarkan kriteria tertentu, dimana peneliti memilih sampel berdasarkan penelitian terhadap beberapa karakteristik anggota populasi yang disesuaikan dengan maksud penelitian.

Tabel 3.2

Proses Seleksi Sampel Berdasarkan Kriteria

Kriteria Penarikan Sampel Tidak Memenuhi Kriteria

Jumlah

Perusahaan manufaktur yang sudah dan masih terdaftar di Bursa Efek Indonesia selama periode penelitian yakni 2012-2014 .

(0) 128

Perusahaan manufaktur yang membagikan dividen minimal tiga tahun selama periode penelitian yakni 2012-2014.

(112) 16

Perusahaan manufaktur yang menampilkan data dan informasi yang lengkap terkait dengan variabel-variabel yang dibutuhkan dalam penelitian.

(3) 13

Tabel 3.3

Sampel Perusahaan Manufaktur No. Kode

Perusahaan

Nama Perusahaan

1 ASII Astra International Tbk 2 BATA Sepatu Bata Tbk.

3 CPIN Charoen Pokphand Indonesia Tbk

4 GGRM Gudang Garam Tbk

5 INDF Indofood Sukses Makmur Tbk 6 INTP Indocement Tunggal Prakarsa Tbk

7 KLBF Kalbe Farma Tbk.

8 MAIN Malindo Feedmill Tbk 9 MLBI Multi Bintang Indonesia Tbk. 10 SMCB Holcim Indonesia Tbk . 11 SMGR Sekawan Intipratama Tbk 12 TOTO Surya Toto Indonesia Tbk. 13 UNVR Unilever Indonesia Tbk Sumber: IDX 2012-2014 (data diolah)

3.6 Jenis dan Sumber Data

3.7 Metode Pengumpulan Data

Pengumpulan data berasal dari buku-buku, jurnal-jurnal riset dan literatur lain yang mendukung dan berkaitan dengan permasalahan penelitian. Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode dokumentasi, yaitu dengan cara mengumpulkan bahan atau literatur yang menunjang dalam penyusunan penelitian.

3.8 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini antara lain adalah uji statistik deskriptif, uji asumsi klasik dan pengujian hipotesis. Peneliti menggunakan program SPSS for windows dalam menganalisis data.

3.8.1 Uji Statistik Deskriptif

3.8.2 Uji Asumsi Klasik

Suatu instrumen pengamatan dinyatakan layak untuk diteliti bila variabel penelitian terbebas dari asumsi-asumsi klasik statistik. Uji asumsi klasik meliputi uji normalitas, uji heteroskedastisitas, uji autokorelasi, dan uji multikolinearitas.

3.8.2.1 Uji Normalitas

Tujuan dari dilakukannya uji normalitas ialah untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal (Ghozali, 2005: 110). Metode yang digunakan ialah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal, dan ploting data residual akan dibandingkan dengan garis diagonal. Peneliti menggunakan uji Kolmogorov Smirnov untuk menguji normalitas data. Bila signifikan > 0,05 dengan α = 5%, berarti distribusi data normal, jika

terjadi sebaliknya, maka distribusi data tidak normal.

3.8.2.2 Uji Autokorelasi

Pengujian ini bertujuan untuk menguji apakah didalam suatu model regresi linier terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (Ghozali, 2005). Pendeteksian ada atau tidaknya autokorelasi menggunakan uji Durbin-Watson.

3.8.2.3 Uji Multikolinearitas

satu model. Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel independen tersebut. Menurut Nugroho (2005: 58), deteksi multikolineritas dapat dilihat, yakni jika nilai Variance Inflation Factor (VIF) tidak lebih dari 10 dan jika nilai Tolerance tidak kurang dari 0,1, maka model dapat dikatakan terbebas dari multikolineritas. Semakin tinggi VIF maka semakin rendah Tolerance. 0,1, maka model dapat dikatakan terbebas dari multikolineritas. Semakin tinggi VIF maka semakin rendah Tolerance.

3.8.2.4 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. (Ghozali, 2005: 105). Untuk mengetahui ada tidaknya heteroskedastisitas dapat dilihat melalui grafik Scatterplot. Jika muncul pola tertentu, seperti titik-titik yang membentuk pola tertentu yang teratur, maka mengindikasikan telah terjadi heteroskedastisitas. Jika tidak ada pola yang jelas, maka tidak terjadi heteroskedastisitas.

3.8.3 Pengujian Hipotesis

ketiga yaitu menguji apakah kebijakan dividen memiliki pengaruh terhadap nilai perusahaan. Pengujian ketiga hipotesis ini menggunakan model regresi sederhana. Dalam pengujian hipotesis, akan dilakukan analisis koefisien determinasi (R2) dan uji signifikansi koefisien regresi parsial secara individu (uji t).

Analisis koefisien determinasi (R2) mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Koefisien regresi parsial secara individu (uji t) pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/ independen secara individual dalam menerangkan variasi variabel dependen. Dimana jika nilai sig < 0,05 maka, variabel bebas berpengaruh signifikan terhadap variabel terikat dan sebaliknya jika nilai sig > 0,05 maka, variabel bebas tidak berpengaruh signifikan terhadap variabel terikat (Ghozali, 2011). Adapun persamaan regresi adalah sebagai berikut:

Y = α1+ β1X + e …..………...(1)

Z = α2+ β2X + e ….………(2)

Y = α3+ β3Z + e ……….…(3)

Dimana :

b 1-3 : Koefisien regresi

e : Error (variabel pengganggu)

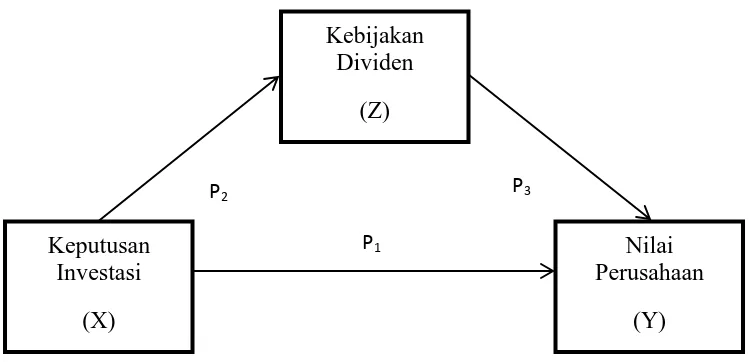

Hipotesis keempat yaitu untuk menguji apakah keputusan investasi berpengaruh terhadap nilai perusahaan melalui kebijakan dividen sebagai variabel intervening. Metode analisis yang digunakan adalah analisis jalur (path analysis). Imam Ghozali (2011:249) mengemukakan analisis jalur merupakan suatu teknik menganalisis hubungan sebab akibat yang terjadi pada regresi linear berganda jika variabel eksogen mempengaruhi variabel endogen tidak hanya secara langsung tetapi juga secara tidak langsung yang tercermin dalam koefisien jalur dan menjelaskan penerapan analisis jalur yang melibatkan variabel intervening.

Dalam analisis jalur, ada beberapa tahapan yang dilakukan dalam pengujian. Pertama, pengembangan model berbasis konsep dan teori, didapat dari persamaan model berikut:

Z = α1+ β1 X + e1………(1) Y = α2+ β2X + β3 Z + e2………...….. (2) Keterangan :

X : Variabel Keputusan Investasi Y : Variabel Nilai Perusahaan Z : Variabel Kebijakan Dividen α1-2 : Konstanta

β 1-3 : Koefisien regresi standardize

Langkah kedua, menggambar diagram analisis jalur dan harus memenuhi asumsi analisis jalur.

Gambar 3.1

Diagram Analisis Jalur Pengaruh Keputusan Investasi terhadap Nilai Perusahaan dengan Kebijakan Dividen

sebagai Variabel Intervening

Langkah ketiga, perhitungan koefisien jalur, untuk anak panah satu arah digunakan perhitungan data standardize. Koefisien pi dinamakan koefisien jalur pengaruh langsung. Dimana keputusan investasi mempunyai hubungan langsung dengan nilai perusahaan (P1). Namun demikian keputusan investasi juga mempunyai hubungan tidak langsung terhadap nilai perusahaan yaitu dari keputusan investasi ke kebijakan dividen (P2) kemudian ke nilai perusahaan (P3).

Untuk melihat besarnya pengaruh langsung dan tidak langsung dapat dijelaskan melalui rumus dibawah ini dengan melihat besarnya nilai koefisien standardized beta (Ghozali, 2005).

Keputusan Investasi

(X)

Nilai Perusahaan

(Y) Kebijakan

Dividen (Z)

P2 P3

Tabel 3.4

Perhitungan Koefisien Jalur

Pengaruh langsung keputusan investasi ke nilai perusahaan

P1

Pengaruh tidak langsung keputusan investasi ke nilai perusahaan melalui kebijakan dividen

P2xP3

Pengaruh total keputusan investasi ke nilai perusahaan

P1+( P2xP3)

Langkah terakhir adalah melakukan interpretasi hasil, yaitu menentukan jalur-jalur pengaruh yang signifikan dan mengidentifikasi jalur-jalur yang pengaruhnya lebih kuat, yaitu dengan membandingkan koefisien jalur yang terstandar. Apabila pengaruh tidak langsung lebih besar dibandingkan dengan pengaruh langsung maka variabel

intervening dianggap mampu memediasi hubungan antara variabel independen dan

BAB 4

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Analisis Hasil Penelitian

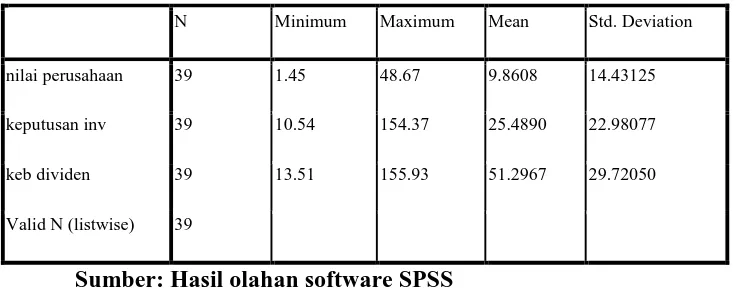

4.1.1 Uji Statistik Deskriptif

Analisis statistik deskriptif memberikan informasi mengenai nilai minimum, nilai maksimum, nilai rata-rata (mean), dan standar deviasi (standard

deviation) data yang digunakan dalam penelitian.

Tabel 4.1

Statistik Deskriptif dari Nilai Perusahaan, Keputusan Investasi, dan Kebijakan Dividen

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

nilai perusahaan 39 1.45 48.67 9.8608 14.43125

keputusan inv 39 10.54 154.37 25.4890 22.98077

keb dividen 39 13.51 155.93 51.2967 29.72050

Valid N (listwise) 39

Sumber: Hasil olahan software SPSS

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2012-2014, dengan total periode yang diteliti 3 tahun.

Dari Tabel 4.1 di atas, dapat dilihat bahwa nilai minimum dari nilai perusahaan adalah 1,45 sedangkan nilai maksimum dari nilai perusahaan adalah 48,67. Diketahui rata-rata (mean) nilai perusahaan dari tahun 2012-2014 adalah 9,87 dan standar deviasinya adalah 14,43. Perhatikan bahwa nilai standar deviasi lebih tinggi dari nilai rata-rata, sehingga dapat diinterpretasikan bahwa besarnya simpangan data menunjukkan tingginya fluktuasi dari data nilai perusahaan pada periode tahun 2012-2014.

Diketahui nilai minimum dari keputusan investasi adalah 10,54 sedangkan nilai maksimum dari keputusan investasi adalah 154,37. Diketahui rata-rata (mean) keputusan investasi dari tahun 2012-2014 adalah 25,49 dan standar deviasinya adalah 22,98. Perhatikan bahwa nilai standar deviasi lebih rendah dari nilai rata-rata, sehingga dapat diinterpretasikan bahwa besarnya simpangan data menunjukkan rendahnya fluktuasi dari data keputusan investasi pada periode tahun 2012-2014.

dapat diinterpretasikan bahwa besarnya simpangan data menunjukkan rendahnya fluktuasi dari data kebijakan dividen pada periode tahun 2012-2014.

4.1.2. Uji Asumsi Klasik

Uji asumsi klasik yang digunakan dalam penelitian ini terdiri atas uji normalitas, uji multikolinearitas, uji autokorelasi, dan uji heteroskedastisitas.

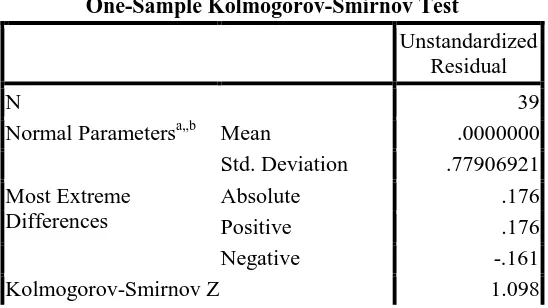

4.1.2.1 Uji Normalitas

Dalam penelitian ini, uji normalitas terhadap residual dilakukan dengan menggunakan uji Kolmogorov-Smirnov. Tingkat signifikansi yang digunakan adalah �=0,05. Dasar pengambilan keputusan adalah melihat angka probabilitas �, dengan ketentuan bahwa jika nilai probabilitas � > 0,05, maka asumsi normalitas terpenuhi, namun jika nilai probabilitas � < 0,05, maka asumsi normalitas tidak terpenuhi

Tabel 4.2 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 39

Normal Parametersa,,b Mean .0000000 Std. Deviation .77906921 Most Extreme

Differences

Absolute .176

Positive .176

Negative -.161

Asymp. Sig. (2-tailed) .179

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Hasil olahan software SPSS

Berdasarkan Tabel 4.2 diketahui bahwa nilai probabilitas � atau Asymp. Sig.

(2-tailed) sebesar 0,179. Dalam penelitian ini, tingkat signifikansi yang digunakan

adalah �=0,05. Karena nilai probabilitas �, yakni 0,179 lebih besar dari tingkat signifikansi, yakni 0,05, maka asumsi normalitas dipenuhi.

4.1.2.2 Uji Multikolienaritas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebas. Multikolinearitas dapat dilihat dari nilai

Variance Inflation Factor (VIF) dan tolerance. Untuk mengetahui ada tidaknya

multikolinearitas dapat dilihat dari nilai VIF, apabila nilai VIF > 10 maka terjadi multikolinearitas dan apabila VIF < 10 maka tidak terjadi multikolinearitas.

Tabel 4.3 Uji Multikolinearitas Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

keputusan inv

.153 .097 .244 1.577 .124 .987 1.013

keb dividen

.158 .075 .324 2.094 .043 .987 1.013

a. Dependent Variable: nilai perusahaan

Sumber: Hasil olahan software SPSS

Dari hasil perhitungan nilai Tolerance pada tabel di atas adalah sebesar 0,987, ini menunjukkan tidak ada variabel independen yang memiliki nilai Tolerance kurang dari 0,1 yang berarti tidak ada korelasi antar variabel independen. Jadi, dapat disimpulkan bahwa tidak terjadi multikolinearitas. Hasil perhitungan nilai Variance Inflation Factor (VIF) adalah 1,013, ini juga menunjukkan hal yang sama, tidak ada satu variabel independen yang memiliki nilai VIF lebih dari 10. Jadi, dapat disimpulkan bahwa tidak ada multikolinearitas antar variabel independen dalam model regresi.

4.1.2.3 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 atau periode sebelumnya. Pengujian autokorelasi dilakukan dengan menggunakan uji Durbin-Watson (D-W).Kriteria untuk penilaian terjadinya autokorelasi adalah:

c. Jika dL<D-W < dU, maka tidak dapat dideteksi apakah terjadi autokorelasi atau tidak

Tabel 4.4 Uji Autokorelasi Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .383a .147 .100 .69336 2.188

a. Predictors: (Constant), keb dividen, keputusan inv b. Dependent Variable: nilai perusahaan

Sumber: Hasil olahan software SPSS

Hasil uji autokorelasi di atas menunjukkan nilai statistik Durbin-Watson (D-W) sebesar 2.188 dimana nilai ini lebih besar dari batas atas (du) 1,597 dan kurang dari 4-1,597 (4-du) dengan hasil 2,403, maka dapat disimpulkan bahwa tidak terdapat autokorelasi pada model regresi diatas.

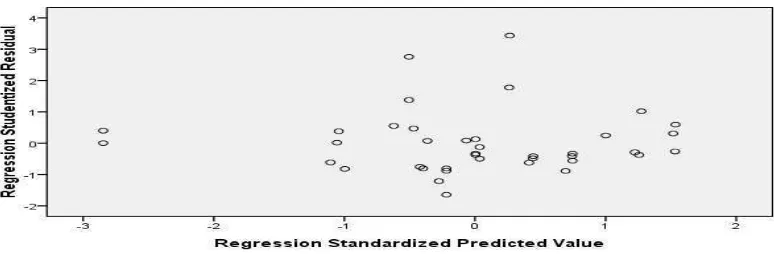

4.1.2.4 Uji Heteroskedastisitas

Gambar 4.1

Hasil Uji Heteroskedastisitas

Sumber: Hasil olahan software SPSS

Dari gambar scatterplot terlihat bahwa titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heterokedastisitas pada model regresi sehingga model layak dipakai dalam penelitian ini.

4.1.3 Pengujian Hipotesis

4.1.3.1 Pengujian Pengaruh Keputusan Investasi terhadap Nilai Perusahaan

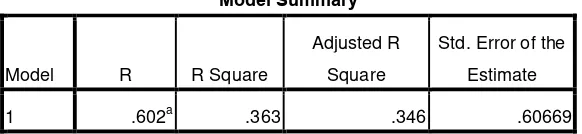

Hasil pengujian hipotesis dengan menggunakan Uji Koefisien Determinasi (R2) adalah sebagai berikut:

Tabel 4.5

Uji Koefisien Determinasi (R2) Hipotesis 1

Model Summary

a. Predictors: (Constant), keputusan inv

Sumber: Hasil olahan software SPSS

Dari tabel diatas, dapat diketahui bahwa R2 = 0,363. Nilai tersebut berarti kemampuan variabel independen dalam menjelaskan variasi variabel dependen adalah sebesar 36,3% sedangkan sisanya diterangkan oleh variabel lain diluar model.

Selain melakukan Uji Koefisien Determinasi (R2), juga dilakukan uji signifikansi parameter individual (Uji Statistik t) pada tabel berikut ini:

Tabel 4.6

keputusan inv .688 .150 .602 4.592 .000

a. Dependent Variable: nilai perusahaan

Sumber: Hasil olahan software SPSS

Dari output data di atas, dapat dilihat bahwa variabel keputusan investasi mempunyai tingkat signifikansi sebesar 0,000, yaitu lebih kecil daripada 0,05, sehingga dapat disimpulkan bahwa variabel keputusan investasi berpengaruh

signifikan positif terhadap nilai perusahaan. Persamaan regresinya adalah: Y = -5,905 + 0,688X + e

4.1.3.2 Pengujian Pengaruh Keputusan Investasi terhadap Kebijakan Dividen

(Hipotesis 2)

Hasil pengujian hipotesis dengan menggunakan Uji Koefisien Determinasi (R2) adalah sebagai berikut:

Tabel 4.7

Uji Koefisien Determinasi (R2) Hipotesis 2

Model Summary

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .433a .187 .165 .49715

a. Predictors: (Constant), keputusan inv

Sumber: Hasil olahan software SPSS

Dari tabel diatas, dapat diketahui bahwa R2 = 0,187. Nilai tersebut berarti kemampuan variabel independen dalam menjelaskan variasi variabel dependen adalah sebesar 18,7% sedangkan sisanya diterangkan oleh variabel lain diluar model.

Tabel 4.8

Hasil Uji Statistik t Hipotesis 2

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 8.891 7.209 3.631 .045

keputusan inv -.146 .211 -.113 -.689 .006 a. Dependent Variable: keb dividen

Sumber: Hasil olahan software SPSS

Dari tabel diatas, dapat diketahui bahwa nilai signifikasinya adalah sebesar 0,006 lebih kecil dari 0,05. Maka, dapat disimpulkan bahwa variabel keputusan investasi berpengaruh signifikan terhadap variabel kebijakan dividen. Dengan persamaan regresi : Y= 8,891 – 0,146X + e

4.1.3.3 Pengujian Pengaruh Kebijakan Dividen terhadap Nilai Perusahaan

(Hipotesis 3)

Hasil pengujian hipotesis dengan menggunakan Uji Koefisien Determinasi (R2) adalah sebagai berikut:

Tabel 4.9

Model R R Square

a. Predictors: (Constant), kb dividen

Sumber: Hasil olahan software SPSS

Dari tabel diatas, dapat diketahui bahwa R2 = 0,302. Nilai tersebut berarti kemampuan variabel independen dalam menjelaskan variasi variabel dependen adalah sebesar 30,2% sedangkan sisanya diterangkan oleh variabel lain diluar model.

Hasil Uji Statistik t dapat dilihat dari tabel berikut:

Tabel 4.10

Hasil Uji Statistik t Hipotesis 3 Coefficientsa

a. Dependent Variable: nilai perusahaan

Sumber: Hasil olahan software SPSS

Dari hasil output data di atas, dapat dilihat bahwa variabel keputusan investasi mempunyai tingkat signifikansi sebesar 0,000, yaitu lebih kecil daripada 0,05,

sehingga dapat disimpulkan bahwa variabel keputusan investasi berpengaruh

4.1.3.4 Pengujian Pengaruh Keputusan Investasi terhadap Nilai Perusahaan

dengan Kebijakan Dividen sebagai Variabel Intervening (Hipotesis 4) dengan

Analisis Path (Analisis Jalur)

Hasil uji persamaan (1) yaitu Z = α1 + β1 X + e1, dimana Z adalah kebijakan dividen dan X adalah keputusan investasi dapat dilihat dari tabel berikut:

Tabel 4.11

a. Predictors: (Constant), keputusan inv

Sumber: Hasil olahan software SPSS

Dari hasil output SPSS pada tabel 4.11, dapat dihitung nilai e1=

. Dan R2= 0,187 menjelaskan pengaruh variabel dependen terhadap independen adalah sebesar 18,7 % , sisanya dijelaskan oleh variabel lain diluar model. a. Dependent Variable: keb dividen

Dari hasil olahan SPSS di atas, dapat dilihat bahwa nilai standardized beta pada persamaan (1) adalah sebesar -0,113 dan nilai signifikansinya adalah sebesar 0,006 yaitu lebih kecil dari 0,05. Nilai standardized beta untuk Keputusan Investasi sebesar -0,113 merupakan nilai jalur path p2. Dengan persamaan: Z = 8,891 – 0,146X + 0,902.

Hasil uji persamaan (2), yaitu Y = α2 + β2 X + β3 Z + e2, dimana Y adalah nilai perusahaan, X adalah keputusan investasi dan Z adalah kebijakan dividen dapat dilihat dari tabel berikut:

a. Predictors: (Constant), kb dividen, keputusan inv

Sumber: Hasil olahan software SPSS

Dari hasil output SPSS pada tabel 4.13, dapat dihitung nilai e2= . R2= 0,466, ini berarti bahwa kemampuan variabel independen menjelaskan variabel dependen hanya sebesar 46,6%, sisanya dijelaskan oleh variabel lain di luar model yaitu sebesar 53,4%.

keputusan inv .512 .154 .449 3.321 .002

kb dividen .126 .048 .355 2.628 .013

a. Dependent Variable: nilai perusahaan

Sumber: Hasil olahan software SPSS

Dari hasil output SPSS pada tabel 4.14, dapat diketahui nilai standardized

beta pada persamaan (2) adalah sebesar 0,449 dan 0,355 dan nilai signifikansinya

adalah sebesar 0,002 dan 0,013 yaitu lebih kecil dari 0,05. Nilai standardized Keputusan Investasi adalah 0,449 merupakan nilai jalur path p1 dan nilai

standardized Kebijakan Dividen adalah sebesar 0,355 merupakan nilai jalur path p3.

Dengan persamaan: Y = -8,278 + 0,512 X + 0,126 Z + 0,731.

Gambar 4.2

Diagram Analisis Jalur Pengaruh Keputusan Investasi terhadap Nilai Perusahaan dengan Kebijakan Dividen

sebagai Variabel Intervening

e1= 0,902

Kebijakan Dividen (Z)

Keputusan Investasi (X)

Nilai Perusahaan (Y) -0,113

e2 = 0,731

0,499

Berdasarkan tabel 4.12, tabel 4.14, dan gambar 4.2, maka dapat dijelaskan sebagai berikut:

1. Berdasarkan Gambar 4.2, diketahui bahwa nilai koefisien jalur dari keputusan

investasi (X) ke kebijakan dividen (Z) adalah -0.113. Dengan kata lain, setiap

peningkatan sebesar satu satuan variabel keputusan investasi akan

mengakibatkan penurunan variabel kebijakan dividen sebesar 0,133 satuan

dengan variabel bebas lain dianggap konstan. Dikarenakan nilai jalur bernilai

negatif, maka keputusan investasi (X) berpengaruh negatif terhadap kebijakan

dividen (Z). Berdasarkan Tabel 4.12, diketahui bahwa nilai probabilitas atau

Sig. dari keputusan investasi adalah 0,006. Dikarenakan nilai probabilitas

tersebut lebih kecil dari 0,05, maka pengaruh keputusan investasi terhadap

kebijakan dividen adalah kuat (signifikan).

nilai probabilitas tersebut lebih kecil dari 0,05, maka pengaruh keputusan investasi terhadap nilai perusahaan adalah kuat (signifikan).

3. Berdasarkan Gambar 4.2, diketahui bahwa nilai koefisien jalur dari kebijakan dividen (Z) ke nilai perusahaan (Y) adalah 0,355. Dengan kata lain, setiap peningkatan sebesar satu satuan variabel kebijakan dividen akan meningkatkan variabel nilai perusahaan sebesar 0,355 satuan dengan variabel bebas lain dianggap konstan. Dikarenakan nilai jalur bernilai positif, maka kebijakan dividen (Z) berpengaruh positif terhadap nilai perusahaan (Y). Berdasarkan Tabel 4.14, diketahui bahwa nilai probabilitas atau Sig. dari keputusan investasi adalah 0,013. Dikarenakan nilai probabilitas tersebut lebih kecil dari 0,05, maka pengaruh keputusan investasi terhadap nilai perusahaan adalah kuat (signifikan).

4. Berdasarkan Gambar 4.2, perhitungan pengaruh tidak langsung (indirect effect) dari keputusan investasi (X) terhadap nilai perusahaan (Y) melalui kebijakan dividen (Z) adalah: P2 x P3= -0,113 x 0,355 = -0,40115.

Perhitungan pengaruh total (total effect) dari keputusan investasi (X) terhadap nilai perusahaan (Y) melalui kebijakan dividen (Z) adalah: P1 + P2 x P3 = 0,499 + (-0,113 x 0,355) = 0,458885.

4.2 Pembahasan Hasil Penelitian

4.2.1 Pengaruh Keputusan Investasi terhadap Nilai Perusahaan

bahwa nilai perusahaan yang dibentuk melalui indikator nilai pasar saham sangat dipengaruhi oleh peluang-peluang investasi, karena investasi yang dilakukan perusahaan dipandang investor sebagai indikator pertumbuhan perusahaan. Apabila perusahaan mengambil keputusan investasi yang akan menghasilkan net present value positif, hal tersebut dipandang investor sebagai suatu sinyal positif tentang pertumbuhan perusahaan di masa yang akan datang, sehingga para investor akan merasa tertarik untuk menanamkan modalnya dalam perusahaan dengan membeli saham perusahaan tersebut, yang akan meningkatkan harga saham perusahaan di pasar modal, dan pada akhirnya, akan meningkatkan nilai perusahaan.

Sesuai dengan hasil penelitian Fama dan French (1998) bahwa pengeluaran modal perusahaan (capital expenditure) sangat penting untuk meningkatkan nilai perusahaan karena jenis investasi tersebut memberikan sinyal tentang pertumbuhan pendapatan perusahaan yang diharapkan di masa yang akan datang dan mampu meningkatkan nilai pasar perusahaan yang diproksikan melalui return saham. Hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan Hasnawati (2005), Wijaya (2010), Fenandar (2012), dan Kusumaningrum (2013) yang juga menyatakan bahwa keputusan investasi berpengaruh positif terhadap nilai perusahaan.

Hal ini berarti H1 yaitu keputusan investasi berpengaruh terhadap nilai perusahaan perusahaan manufaktur yang terdaftar di BEI diterima.

4.2.2 Pengaruh Keputusan Investasi terhadap Kebijakan Dividen

dividen memiliki persamaan, yaitu keduanya sama-sama bersumber dari laba perusahaan. Laba yang diterima perusahaan biasanya akan dibagikan menjadi dividen atau ditahan sebagai laba ditahan yang akan digunakan untuk kegiatan investasi perusahaan. Dengan kata lain, apabila perusahaan memutuskan untuk melakukan investasi, maka jumlah laba yang akan dibagikan sebagai dividen untuk pemegang saham akan berkurang. Hasil penelitian ini sejalan dengan yang dilakukan oleh Deitiana (2009) yang menyatakan bahwa keputusan investasi berpengaruh signifikan terhadap kebijakan dividen. Hasil ini juga sesuai dengan hasil yang didapatkan oleh Suwarti (2010) dan Puspitawati (2012), yang menyatakan bahwa keputusan investasi berpengaruh negative signifikan terhadap kebijakan dividen.

Hal ini berarti H2 yaitu keputusan investasi berpengaruh terhadap kebijakan dividen perusahaan manufaktur yang terdaftar di BEI diterima.

4.2.3 Pengaruh Kebijakan Dividen terhadap Nilai Perusahaan

Hasil penelitian menunjukkan bahwa kebijakan dividen berpengaruh positif signifikan terhadap nilai perusahaan. Menurut Gordon dan Lintner dengan Bird in the

Hand Theory, pemegang saham lebih menyukai dividen tinggi dibandingkan dengan

capital gains, karena berpandangan bahwa satu burung di tangan lebih berharga

penurunan dividen akan dianggap sebagai tanda bahwa prospek perusahaan tidak baik, sehingga akan menurunkan harga saham. Hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh Wijaya (2010), Fenandar (2012), dan Kusumaningrum (2013) dengan hasil bahwa kebijakan dividen berpengaruh positif signifikan terhadap nilai perusahaan.

Hal ini berarti H3 yaitu kebijakan dividen berpengaruh terhadap nilai perusahaan perusahaan manufaktur yang terdaftar di BEI diterima.

4.2.4 Pengaruh Keputusan Investasi terhadap Nilai Perusahaan dengan

Kebijakan Dividen sebagai Variabel Intervening

Dari hasil perhitungan analisis jalur, dapat dilihat bahwa pengaruh tidak langsung lebih besar daripada pengaruh langsung, sehingga kebijakan dividen dapat memediasi pengaruh keputusan investasi terhadap nilai perusahaan. Keputusan perusahaan untuk melakukan investasi mempunyai pengaruh terhadap kebijakan jumlah dividen yang akan dibagikan oleh perusahaan pada tahun tersebut, dan tergantung dengan kebijakan dividen yang diambil, nilai perusahaan yang diukur dengan nilai harga pasar saham dapat meningkat atau menurun.

BAB 5

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini bertujuan untuk meneliti pengaruh keputusan investasi terhadap nilai perusahaan, pengaruh keputusan investasi terhadap kebijakan dividen, pengaruh kebijakan dividen terhadap nilai perusahaan, dan pengaruh keputusan investasi terhadap nilai perusahaan dengan kebijakan dividen sebagai variabel intervening. Penelitian ini menggunakan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2012-2014 dengan populasi penelitian sebanyak 39 perusahaan dan hanya 13 perusahaan yang memenuhi kriteria penarikan sampel.

Berdasarkan hasil penelitian dapat ditarik kesimpulan sebagai berikut:

1. Keputusan investasi berpengaruh terhadap nilai perusahaan, dimana semakin tinggi pengeluaran modal perusahaan untuk investasi, maka nilai perusahaan yang diukur dengan nilai harga pasar saham juga akan meningkat karena sinyal positif yang dikeluarkan. Koefisien determinasi (R2) pengaruh keputusan investasi terhadap nilai perusahaan adalah sebesar 36,3%.

3. Kebijakan dividen berpengaruh terhadap nilai perusahaan, dimana semakin tinggi dividen yang dibayarkan kepada pemegang saham, maka semakin baik nilai perusahaan di mata para investor, sehingga mereka akan semakin tertarik untuk membeli saham perusahaan di pasar modal. Koefisien determinasi (R2) pengaruh kebijakan dividen terhadap nilai perusahaan adalah sebesar 30,2%. 4. Kebijakan dividen mampu memediasi hubungan keputusan investasi dan nilai

perusahaan dengan koefisien determinasi (R2) sebesar 46,6%, dimana peningkatan pengeluaran investasi perusahaan akan berpengaruh terhadap kebijakan dividen yang kemudian akan mempengaruhi nilai perusahaan.

5.2 Saran

Berdasarkan hasil penelitian ini, peneliti menyarankan agar para peneliti selanjutnya untuk:

1. Menggunakan variabel keputusan keuangan lainnya dalam mengukur pengaruhnya terhadap nilai perusahaan.

2. Memperluas sampel penelitian karena penggunaan sampel dalam penelitian ini hanya sebatas pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012-2014.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Nilai Perusahaan

Nilai perusahaan diciptakan oleh perusahaan melalui kegiatan perusahaan dari waktu ke waktu agar mencapai nilai perusahaan yang maksimum di atas nilai buku (Nofrita (2013). Menurut Hestinoviana (2013), nilai perusahaan merupakan ukuran ekonomi yang mencerminkan nilai pasar seluruh bisnis, atau dapat dikatakan bahwa nilai perusahaan adalah menetapkan harga yang harus dibayar oleh calon pembeli ketika perusahaan dijual. Myers (1977) mengemukakan konsep nilai perusahaan sebagai kombinasi aktiva yang dimiliki dan opsi investasi di masa yang akan datang. Gaver (1993) mengemukakan bahwa nilai perusahaan dapat diartikan sebagai nilai jual perusahaan maupun nilai tambah bagi pemegang saham.

harga pasar saham perusahaan mencerminkan penilaian investor atas keseluruhan ekuitas yang dimiliki (Wahyudi, 2006). Pendapat tersebut sesuai

dengan pendapat Van Horne (2005) yang menyatakan bahwa, “Value is

represented by the market price of the company’s common stock which in

turn, is a function of firm’s investment, financing and dividend decision”.

Nilai perusahaan dapat direfleksikan melalui harga pasar dimana harga pasar merupakan barometer dari kinerja perusahaan. Fenandar (2012), mendefinisikan nilai perusahaan sebagai nilai pasar, alasannya karena nilai perusahaan dapat memberikan kemakmuran atau keuntungan bagi pemegang saham jika harga perusahaan meningkat. Hal ini sesuai dengan pendapat Brigham (1996) yang menyatakan bahwa nilai perusahaan yang tinggi berarti harga saham juga tinggi dan dipercaya akan meningkatkan kemakmuran pemegang saham.

Pengukuran nilai perusahaan dalam penelitian ini menggunakan rasio

Price Book Value (PBV). Price Book Value adalah sebuah rasio valuasi yang

Nilai buku per lembar saham dapat dihitung dengan rumus berikut (Brigham, 1998):

Nilai Buku Per Lembar Saham Biasa =

Nilai buku per lembar saham menunjukkan jumlah rupiah yang akan dibayarkan kepada setiap lembar saham apabila perusahaan pada saat itu dibubarkan dengan anggapan bahwa semua aktiva dapat dijual dengan harga yang sama dengan nilai bukunya. Dengan membagi harga per lembar saham dengan nilai buku akan diperoleh rasio nilai pasar/ nilai buku sebagai berikut (Brigham, 1998):

Rasio PBV =

menjadi tujuan perusahaan bisnis pada saat ini, sebab nilai PBV yang tinggi dapat meningkatkan kemakmuran para pemegang saham.

Beberapa keunggulan yang dimiliki oleh PBV yaitu sebagai berikut (Hidayati, 2006):

1) PBV mempunyai ukuran intuitif yang relatif stabil yang dapat diperbandingkan dengan harga pasar. Investor yang kurang percaya dengan metode discounted cash flow dapat menggunakan PBV sebagai perbandingan.

2) Nilai buku memberikan standar akuntasi yang konsisten untuk semua perusahaan. PBV dapat diperbandingkan antara perusahaan-perusahaan yang sama sebagai petunjuk adanya under atau over valuation.

3) Perusahaan-perusahaan dengan laba negatif yang tidak bisa dinilai dengan menggunakan Price to Earning Ratio (PER) dapat dievaluasi dengan menggunakan Price Book Value (PBV).

2.1.2 Keputusan Investasi

Keputusan investasi merupakan keputusan mengenai penanaman modal dimasa sekarang untuk mendapatkan hasil atau keuntungan di masa yang akan datang. Keputusan investasi penting karena perusahaan adalah kombinasi antara nilai aktiva riil dengan pilihan investasi di masa yang akan datang. Pertumbuhan perusahaan adalah faktor yang diharapkan oleh investor sehingga perusahaan tersebut dapat memberikan imbal hasil yang diharapkan. Pertumbuhan perusahaan yang selalu meningkat dan bertambahnya nilai aset diharapkan dapat mendorong ekspektasi bagi investor karena kesempatan investasi dengan keuntungan yang diharapkan dapat tercapai.

Nilai perusahaan yang dibentuk melalui indikator nilai pasar saham sangat dipengaruhi oleh peluang-peluang investasi. Tujuan keputusan investasi adalah memperoleh tingkat keuntungan yang tinggi dengan tingkat risiko tertentu. Keuntungan yang tinggi disertai dengan risiko yang bisa dikelola diharapkan akan meningkatkan nilai perusahaan, yang artinya menaikkan kemakmuran pemegang saham.

Myers (1977) memperkenalkan Investment Opportunity Set (IOS) pada studi yang dilakukan dalam hubungannya dengan keputusan investasi.

Investment Opportunities Set (IOS) merupakan nilai perusahaan yang

manajemen dimasa yang akan datang, dimana pada saat ini merupakan pilihan-pilihan investasi yang diharapkan akan menghasilkan return yang besar. Nilai kesempatan investasi merupakan nilai sekarang dari pilihan-pilihan perusahaan untuk membuat investasi di masa mendatang..

Saputro (2003) dalam penelitiannya menemukan bahwa proksi IOS berkorelasi positif dengan pertumbuhan, sehingga perusahaan yang memiliki nilai IOS tinggi juga memiliki peluang pertumbuhan yang tinggi. Hal yang sama juga ditemukan oleh Elloumi (2001). Kesempatan investasi atau

Investment Opportunity Set (IOS) yang tinggi di masa depan membuat

perusahaan dikatakan mempunyai tingkat pertumbuhan yang tinggi. (Kumar, 2007)

Banyak penelitian terdahulu yang menggunakan IOS (Investment

Opportunity Set) digunakan sebagai proksi keputusan investasi, karena

keputusan investasi tidak dapat diamati secara langsung. Karena IOS merupakan variabel laten yang tidak dapat diukur secara langsung, maka perlu dibentuk atau dikonfirmasi dengan berbagai variabel terukur.

Keputusan investasi dalam penelitian ini akan diproksikan dengan

Price to Earning Ratio (PER), dimana ratio ini menunjukkan perbandingan

antara closing price dengan laba per lembar saham (earning per share).

PER dipilih karena PER biasanya digunakan investor untuk memprediksi kemampuan perusahaan dalam menghasilkan laba dimasa mendatang. PER juga digunakan untuk melihat bagaimana pasar menghargai kinerja perusahaan yang dicerninkan oleh Earning Per Share. Perusahaan dengan peluang tingkat pertumbuhan yang tinggi biasanya mempunyai PER yang tinggi pula. Hal inilah yang menunjukkan bahwa pasar mengharapkan laba besar di masa mendatang.

2.1.3 Kebijakan Dividen

Kebijakan dividen adalah keputusan mengenai apakah laba yang diperoleh perusahaan akan dibagikan kepada para pemegang saham sebagai dividen atau akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi di masa yang akan datang. Kebijakan dividen didasarkan pada pertimbangan kepentingan pemegang saham dan juga kepentingan perusahaan. Dalam kebijakan dividen terdapat trade off dan merupakan pilihan yang tidak mudah antara membagikan laba sebagai dividen atau diinvestasikan kembali. Apabila perusahaan memilih membagikan laba sebagai dividen maka tingkat pertumbuhan akan berkurang dan berdampak negatif terhadap saham. Di sisi lain, apabila perusahaan tidak membagikan dividen maka pasar akan memberikan sinyal negatif kepada prospek perusahaan. Peningkatan dividen memberikan sinyal perubahan yang menguntungkan pada harapan manajer dan penurunan dividen menunjukkan pandangan pesimis prospek perusahaan dimasa yang akan datang (Sartono, 2001).

1. Teori Ketidakrelevanan Dividen (Dividend Irrelevance Theory)

Pendukung utama teori ini adalah Merton Miller dan Franco Modigliani (MM). Mereka berpendapat bahwa nilai sebuah perusahaan akan tergantung hanya pada kemampuan perusahaan memperoleh laba dari aset perusahaan, bukan pada bagaimana laba tersebut akan dibagi menjadi dividen dan saldo laba ditahan, sehingga dividend payout ratio tidak mempunyai pengaruh pada harga saham perusahaan atau biaya modalnya.

2. Bird in the Hand Theory

Gordon dan Lintner menyatakan bahwa investor memandang dividend

yield lebih pasti dari pada capital gains yield. Gordon dan Lintner beranggapan

investor memandang bahwa satu burung di tangan lebih berharga dari pada seribu burung di udara.

3. Tax Preference Theory

perusahaan. Teori ini menyarankan bahwa perusahaan sebaiknya menentukan

dividend payout ratio yang rendah atau bahkan tidak membagikan dividen.

4. Signaling Hypothesis Theory

Teori ini pertama kali dicetuskan oleh Bhattacharya (1979). Teori ini didasari dugaan bahwa pengumuman perubahan dividen tunai mempunyai kandungan informasi yang mengakibatkan munculnya reaksi harga saham. Teori ini menjelaskan bahwa informasi tentang dividen kas yang dibayarkan dianggap investor sebagai sinyal prospek perusahaan di masa mendatang. Apabila terjadi peningkatan dividen, maka dianggap sebagai sinyal positif yang berarti perusahaan mempunyai prospek yang baik, sehingga menimbulkan reaksi saham yang positif. Sebaliknya, jika terjadi penurunan dividen akan dianggap sebagai tanda bahwa prospek perusahaan tidak baik, sehingga akan menurunkan harga saham.

5. Clientele Effect Theory

uang saat ini lebih senang jika perusahaan menahan sebagian besar laba bersih perusahaan dan melakukan investasi yang menguntungkan di masa depan.

Kebijakan dividen dalam penelitian ini akan diukur melalui Dividend

Payout Ratio (DPR). Dividend Payout Ratio adalah suatu keputusan untuk

menentukan berapa besar bagian dari pendapatan perusahaan yang akan dibagikan kepada para pemegang saham dan yang akan diinvestasikan kembali (reinvestment) atau ditahan (retained) di dalam perusahaan. Dari pengertian tersebut, dividend payout ratio didasarkan pada rentang pertimbangan antara kepentingan pemegang saham disatu sisi, dan kepentingan perusahaan disisi yang lain. Semakin besar laba ditahan semakin sedikit jumlah laba yang dialokasikan untuk pembayaran dividen.

Rumus untuk menghitung DPR adalah sebagai berikut:

Dividend Payout Ratio =

2.2 Penelitian Terdahulu

Beberapa peneliti telah melakukan penelitian terhadap keputusan investasi, nilai perusahaan dan kebijakan dividen. Penelitian-penelitian tersebut adalah sebagai berikut:

Jakarta. Hasil penelitian menunjukkan bahwa secara parsial, keputusan investasi, pendanaan dan kebijakan dividen berpengaruh positif terhadap nilai perusahaan. Secara tidak langsung keputusan investasi mempengaruhi nilai perusahaan melalui kebijakan dividen dan keputusan pendanaan.

2. Kumar (2007) dengan judul penelitian Analisis Pengaruh Struktur Kepemilikan, Investment Opportunity Set, dan Rasio-Rasio Keuangan terhadap Dividend Payout Ratio (Studi Komparatif pada perusahaan PMA dan PMDN di Bursa Efek Jakarta Periode Tahun 2003-2005). Berdasarkan hasil penelitian, struktur kepemilikan yang dinilai dari kepemilikan saham manajemen dan kepemilikan saham institusi dan IOS yang tidak berpengaruh signifikan terhadap DPR, sedangkan rasio

Return on Asset (ROA) berpengaruh secara signifikan dalam perusahaan

PMDN. Namun, kepemilikan saham manajemen, IOS, ROA dan DER pada perusahaan PMA berpengaruh signifikan positif terhadap variabel DPR.

4. Fenandar (2012) dengan judul penelitian Pengaruh Keputusan Investasi, Keputusan Pendanaan, dan Kebijakan Dividen terhadap Nilai Perusahaan. Hasil penelitiannya menunjukkan bahwa keputusan investasi berpengaruh positif dan signifikan terhadap nilai perusahaan, kebijakan dividen berpengaruh positif dan signifikan terhadap nilai perusahaan.Sedangkan keputusan pendanaan tidak berpengaruh secara signifikan terhadap nilai perusahaan.

5. Kusumaningrum (2013) dengan judul penelitian Pengaruh Keputusan Investasi, Keputusan Pendanaan, Kebijakan Dividen, Kepemilikan Manajerial, dan Kepemilikan Institusional terhadap Nilai Perusahaan. Hasil penelitian ini menunjukkan bahwa keputusan investasi dan kebijakan dividen berpengaruh positif terhadap nilai perusahaan. Sedangkan keputusan pendanaan, kepemilikan manajerial, dan kepemilikan institusional berpengaruh negatif terhadap nilai perusahaan.

Tabel 2.1

Ringkasan Penelitian Terdahulu Nama

Peneliti

Judul Penelitian Variabel Penelitian Hasil Penelitian

Nilai Perusahaan Kepemilikan

2.3 Kerangka Konseptual

Kerangka konseptual merupakan model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah tertentu. Berdasarkan latar belakang masalah dan landasan teori sebelumnya, kerangka konseptual penelitian ini adalah:

Gambar 2.1 Kerangka Konseptual 2.3.1 Keputusan Investasi dan Nilai Perusahaan

Nilai sebuah perusahaan dapat diukur dari harga pasar saham perusahaan tersebut. Brigham (1996) menyatakan bahwa nilai perusahaan yang tinggi berarti harga saham juga tinggi dan dipercaya akan meningkatkan kemakmuran pemegang

saham. Nilai perusahaan yang dibentuk melalui indikator nilai pasar saham sangat dipengaruhi oleh peluang-peluang investasi. Hasnawati (2005) menyatakan bahwa pengeluaran modal perusahaan (capital expenditure) tampak sangat penting dalam upaya meningkatkan nilai perusahaan. Karena jenis investasi tersebut akan memberi sinyal tentang pertumbuhan pendapatan perusahaan yang diharapkan di masa yang akan datang, dan mampu meningkatkan nilai pasar perusahaan yang diproksi melalui

return saham. Kesimpulan tersebut didasarkan pada asumsi nilai maksimum

perusahaan akan diperoleh melalui pemilihan investasi yang memberi net present

value positif. Artinya pengeluaran investasi yang dilakukan telah dipertimbangkan

dan dianalisis melalui metode yang ada, dengan kesimpulan investasi yang dipilih menghasilkan net present value positive.

Pengeluaran investasi memberi sinyal positif tentang pertumbuhan perusahaan di masa yang akan datang, sehingga meningkatkan harga saham sebagai indikator nilai perusahaan.

2.3.2 Keputusan Investasi dan Kebijakan Dividen

perusahaan yang akan digunakan untuk membayar dividen kepada pemegang saham dan sisanya ditahan sebagai laba ditahan yang akan digunakan untuk investasi perusahaan yang berguna untuk pertumbuhan di masa yang akan datang. Namun, terdapat kemungkinan perusahaan dapat menggunakan hutang sebagai pilihan pendanaan untuk membiayai kegiatan investasinya sehingga perusahaan akan tetap membagikan dividen untuk menyejahterakan para investor. Jadi kebijakan dividen yang akan diambil tergantung pada keputusan investasi yang dilakukan oleh perusahaan.

2.3.3 Kebijakan Dividen dan Nilai Perusahaan

2.3.4 Keputusan Investasi terhadap Nilai Perusahaan dengan Kebijakan Dividen

sebagai Variabel Intervening

2.4 Hipotesis Penelitian

Berdasarkan rumusan masalah, landasan teori, penelitian terdahulu, serta kerangka konseptual yang telah diuraikan sebelumnya, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

H1 = Keputusan investasi berpengaruh terhadap nilai perusahaan perusahaan

manufaktur yang terdaftar di BEI.

H2 = Keputusan investasi berpengaruh terhadap kebijakan dividen perusahaan

manufaktur yang terdaftar di BEI.

H3 = Kebijakan dividen berpengaruh terhadap nilai perusahaan perusahaan

manufaktur yang terdaftar di BEI.

H4 = Keputusan investasi berpengaruh terhadap nilai perusahaan dengan pada

perusahaan manufaktur yang terdaftar di BEI dengan kebijakan dividen

BAB I

PENDAHULUAN

1.1 Latar Belakang

Perusahaan (firm) adalah suatu organisasi yang mengkombinasikan dan mengorganisasikan berbagai sumber daya dengan tujuan untuk memproduksi barang dan atau jasa untuk dijual (Salvatore, 2005). Tujuan perusahaan yang pertama adalah untuk mencapai keuntungan maksimal atau laba yang sebesar-besarnya. Tujuan perusahaan yang kedua adalah ingin memakmurkan pemilik perusahaan atau para pemilik saham. Sedangkan tujuan perusahaan yang ketiga adalah memaksimalkan nilai perusahaan yang tercermin pada harga sahamnya. Ketiga tujuan perusahaan tersebut sebenarnya tidak banyak berbeda. Hanya saja penekanan yang ingin dicapai oleh masing-masing perusahaan berbeda antara yang satu dengan yang lainnya (Susanti, 2010).

Afzal (2012) berpendapat bahwa optimalisasi nilai perusahaan dapat dicapai melalui pelaksanaan fungsi manajemen keuangan, dimana satu keputusan keuangan yang diambil akan mempengaruhi keputusan keuangan lainnya dan berdampak pada nilai perusahaan. Manajemen keuangan menyangkut penyelesaian atas keputusan penting yang diambil perusahaan, antara lain keputusan investasi, keputusan pendanaan, dan kebijakan dividen. Akan tetapi, dalam penelitian ini hanya dibahas dua kebijakan, yaitu keputusan investasi dan kebijakan dividen, dan pengaruhnya terhadap nilai perusahaan.

Keputusan investasi adalah masalah bagaimana manajer keuangan harus mengalokasikan dana ke dalam bentuk-bentuk investasi yang akan dapat mendatangkan keuntungan di masa yang akan datang. Menurut Afzal (2012), keputusan investasi merupakan faktor penting dalam fungsi keuangan perusahaan, dimana nilai perusahaan semata-mata ditentukan oleh keputusan investasi. Pendapat tersebut dapat diartikan bahwa untuk mencapai tujuan perusahaan, yaitu memaksimumkan kemakmuran pemegang saham hanya akan dihasilkan melalui kegiatan investasi perusahaan. Tujuan keputusan investasi adalah memperoleh tingkat keuntungan yang tinggi dengan risiko yang bisa dikelola, yang diharapkan akan menaikkan nilai perusahaan, yang berarti menaikkan kemakmuran pemegang saham.

faktor yang memotivasi investor dalam berinvestasi dan juga merupakan imbalan atas keberanian investor menanggung resiko atas investasi yang dilakukan.

Dalam penelitian ini, variabel independen, yaitu keputusan investasi diproksi dengan Price to Earning Ratio (PER). Penelitian ini juga menggunakan kebijakan dividen yang diproksi dengan Dividend Payout Ratio (DPR) sebagai variabel intervening dengan tujuan untuk mengetahui pengaruh secara tidak langsung masing-masing variabel independen terhadap variabel dependen. Sedangkan variabel dependen, yaitu nilai perusahaan diproksi dengan Price to Book Value (PBV).

Data rata-rata Price to Earning Ratio (PER), Dividend Payout Ratio (DPR) dan Price to Book Value (PBV) perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2012 sampai 2014 disajikan pada tabel 1.1 berikut ini:

Tabel 1.1

Rata-Rata PER, DPR dan PBV Perusahaan Manufaktur yang Terdaftar di BEI tahun 2012-2014

Rata-rata Tahun

2012 2013 2014

PER 20,14 21,94 34,39

DPR 46,10 56,02 51,77

PBV 10,36 8,77 10,46

Sumber: IDX 2012-2014 (data diolah)

menunjukkan bahwa PER dan PBV mempunyai pergerakan yang berlawanan arah. Namun, pada tahun 2014, kenaikan nilai PER dari 21,94 menjadi 34,39, diikuti dengan kenaikan PBV menjadi 10,46, yang menunjukkan bahwa PER dan PBV memiliki pergerakan yang searah. Dalam hal ini terjadi ketidakkonsistenan antara PER dengan PBV di mana pada tahun 2012 dan 2013, PER dan PBV menunjukkan hubungan yang negatif sedangkan tahun 2014, PER dan PBV menunjukkan hubungan yang positif.

Pada variabel PER terhadap DPR juga terdapat fenomena gap. Pada tahun 2013, terdapat kenaikan nilai PER dari 20,14 menjadi 21,94 yang diikuti oleh kenaikan DPR dari 46,10 menjadi 56,02. Hal ini menunjukkan hubungan positif antara kedua variabel tersebut. Namun, hal sebaliknya terjadi pada tahun 2014, dimana saat PER kembali mengalami peningkatan menjadi 34,39, DPR malah menurun menjadi 51,77. Ini menunjukkan bahwa kedua variabel mempunyai hubungan negatif.