ACCOUNTABILITY ON THE LEVEL OF LOCAL GOVERNMENT CORRUPTION IN INDONESIA

Oleh

MAULIA FASHA ALGAMETA 20120420010

FAKULTAS EKONOMI

ACCOUNTABILITY ON THE LEVEL OF LOCAL GOVERNMENT CORRUPTION IN INDONESIA

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Akuntansi Universitas

Muhammadiyah Yogyakarta

Oleh

MAULIA FASHA ALGAMETA 20120420010

FAKULTAS EKONOMI

Nama : Maulia Fasha Algameta Nomor mahasiswa : 20120420010

Menyatakan bahwa skripsi ini dengan judul: “

AKUNTABILITAS LAPORAN KEUANGAN PEMERINTAH

DAERAH (LKPD) TERHADAP TINGKAT KORUPSI PEMERINTAH DAERAH DI INDONESIA

untuk memperoleh gelarkesarjanaan di suatu sepanjang pengetahuan saya juga tidak

pernah ditulis atau diterbitkan oleh orang lain, diacu dalam naskah

ternyata dalam skripsi ini diketah ditulis atau diterbitkan oleh orang la dibatalkan.

Maulia Fasha Algameta Nomor mahasiswa : 20120420010

Menyatakan bahwa skripsi ini dengan judul: “PENGARUH

AKUNTABILITAS LAPORAN KEUANGAN PEMERINTAH

DAERAH (LKPD) TERHADAP TINGKAT KORUPSI PEMERINTAH DAERAH DI INDONESIA” tidak terdapat karya yang pernah

untuk memperoleh gelarkesarjanaan di suatu Perguruan Tinggi, dan ang pengetahuan saya juga tidak terdapat karya atau pendapat yang au diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut

Yogyakarta, 1 September

Maulia Fasha Algameta PENGARUH

AKUNTABILITAS LAPORAN KEUANGAN PEMERINTAH

DAERAH (LKPD) TERHADAP TINGKAT KORUPSI PEMERINTAH ” tidak terdapat karya yang pernah diajukan Perguruan Tinggi, dan terdapat karya atau pendapat yang kecuali yang secara tertulis Pustaka. Apabila yang pernah ka saya bersedia karya tersebut

Yogyakarta, 1 September 2016

ٍلﺎَﻣ ْﻦِﻣ ٌﺔَﻗَﺪَﺻ ْﺖَﺼَﻘَﻧ ﺎَﻣ

“Sedekah tidaklah mengurangi harta” (HR. Muslim no. 2558, dari Abu Hurairah)

ُﺔَﻗَﺪﱠﺼﻟاَو ُﺊِﻔْﻄُﺗ َﺔَﺌﯿِﻄَﺨﻟا ﺎَﻤَﻛ ُﺊِﻔْﻄُﯾ ُءﺎَﻤْﻟا َرﺎﱠﻨﻟا

“Sedekah itu menghapuskan kesalahan seperti air memadamkan api” (HR. At-Tirmidzi No. 614)

”Hidup yang sejati adalah hidup yang bisa menghidupkan kehidupan orang lain”

“Jika tidak bisa menjadi yang terbaik, maka jadilah yang pertama. Jika tidak bisa menjadi yang pertama, maka jadilah yang berbeda.”

PERSEMBAHAN

Skripsi Ini Kudedikasikan Untuk..

Ayahanda Tercinta di Surga....

proses penulisan skripsi yang berjudul “PENGARUH AKUNTABILITAS LAPORAN KEUANGAN PEMERINTAH DAERAH (LKPD) TERHADAP TINGKAT KORUPSI PEMERINTAH DAERAH DI INDONESIA”.

Skripsi ini disusun dalam rangka memenuhi salah satu persayratan dalam memperoleh gelar Sarjana (S1) pada Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta. Penulis mengambil topik ini dengan harapan dapat memberikan manfaat sekaligus menjadi masukan mengenai apa saja yang memengaruhi dan menyebabkan terjadinya korupsi pada Pemerintah Daerah.

Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan dari berbagai pihak, oleh karena itu melalui momen ini penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Suryo Pratolo, Dr., S.E., M.Si., Akt., CA selaku Dosen pembimbing skripsi yang telah senantiasa bersedia meluangkan waktunya untuk membimbing proses penyusunan dari awal hingga akhir dengan segala bentuk perhatiannya.

2. Orang tua yang tidak pernah melewatkan sedetikpun waktunya untuk memberikan kasih sayang dengan segala daya dan upayanya pada saya serta senantiasa memberi doa yang terbaik untuk saya.

3. Keluarga besar Bani H. Mukhlis dan Bani H. Fodli yang telah membantu memberi doa sehingga saya dapat menyelesaikan studi. 4. Segenap Civitas Universitas Muhammadiyah Yogyakarta yang telah

menyediakan dan memberikan berbagai bentuk pelayanan selama menempuh studi S1 di kampus Universitas Muhammadiyah Yogyakarta

5. Segenap Dosen Fakultas Ekonomi terutama Program Studi Akuntansi Universitas Muhammadiyah Yogyakarta yang telah memberikan kasih sayangnya dalam bentuk ilmu pengetahuan yang diajarkan selama proses perkuliahan menempuh studi S1 di kampus Universitas Muhammadiyah Yogyakarta.

menyemangati, mendoakan, dan memberi cemilan pada saya. 9. Sahabat SEMUT MERAH dan Sahabat KKN 84

10. Studio Radio Q, Warnet Ilalang, Cafe Hestek Kopi, Cafe Kedai Kopi, Warung SS yang telah membantu memberikan sarana internet dan konsumsi pada saya

11. Mas-mas pengantar galon

12. Semua pihak yang tidak dapat dijelaskan satu per satu.

Akhir kata, tak ada manusia yang sempurna karena kesempurnaan hanya milik Allah SWT semata, sukses adalah proses maka dari itu marilah belajar dari proses seekor kupu-kupu yang terlahir sebagai kepompong dengan bentuk menjijikan namun memancarkan keindahan pada waktunya. Penulis menyadari masih banyak kekurangan dalam skripsi ini, maka dari itu kritik, saran dan pengembangan penelitian selanjutnya sangat diperlukan untuk lebih menyempurnakan karya tulis dengan topik ini.

Yogyakarta, 21 April 2016

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO DAN PERSEMBAHAN ... v

INTISARI ... vi

ABSTRACT ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 7

C. Tujuan Penelitian ... 8

B. Korupsi ... 13

1. Pengertian Korupsi ... 13

2. Penyebab Korupsi ... 16

3. Mengukur Tingkat Korupsi ... 20

C. Akuntabilitas Laporan Keuangan Pemerintah Daerah ... 21

D. Penelitian Terdahulu ... 29

E. Pengembangan Hipotesis ... 31

1. Pengaruh Opini Audit Laporan Keuangan Pemerintah Daerah terhadap Tingkat Korupsi Pemerintah Daerah ... 31

2. Pengaruh Sistem Pengendalian Intern Laporan Keuangan Pemerintah Daerah terhadap Tingkat Korupsi Pemerintah Daerah ... 32

3. Pengaruh Ketidakpatuhan terhadap Peraturan Perundang-undangan Terhadap Tingkat Korupsi Pemerintah Daerah ... 33

F. Model Penelitian ... 33

BAB III METODE PENELITIAN ... 35

A. Jenis Penelitian ... 35

B. Populasi dan Sampel Penelitian ... 35

C. Variabel Penelitian dan Definisi Operasional ... 36

1. Statistik Deskriptif ... 39

2. Uji Asumsi Klasik ... 39

F. Alat Uji Hipotesis ... 41

1. Pengujian Koefisien Determinasi R2 ... 41

2. Uji Signifikansi Parameter Individual ... 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 43

A. Gambaran Umum Obyek Penelitian ... 43

B. Uji Kualitas Instrumen dan Data ... 43

1. Analisis Statistik Deskriptif ... 43

2. Analisis Pengujian Asumsi Klasik ... 47

C. Hasil Penelitian ... 51

1. Uji Nilai t ... 51

2. Uji Adjusted R2 (R Square) ... 55

D. Pembahasan Hasil Penelitian ... 56

1. Pengaruh Opini Audit terhadap Tingkat Korupsi ... 56

2. Pengaruh Sistem Pengendalian Intern Laporan Keuangan Pemerintah Daerah terhadap Tingkat Korupsi ... 57

C. Implikasi Hasil Penelitian ... 61 D. Saran Penelitian Lanjutan ... 63 DAFTAR PUSTAKA

akuntabilitas laporan keuangan pemerintah daerah (opini audit, sistem pengendalian intern, dan ketidakpatuhan terhadap ketentuan peraturan perundangundangan) terhadap tingkat korupsi pemerintah daerah di Indonesia. Teori keagenan beranggapan bahwa banyak terjadi information asymmetry antara pihak agent (pemerintah daerah) yang mempunyai akses langsung terhadap informasi dengan pihak principal (masyarakat). Adanya information asymmetry inilah yang memungkinkan terjadinya penyelewengan atau korupsi oleh pemerintah daerah. Akuntabilitas laporan keuangan pemerintah daerah sebagai mekanisme checks and balances dipercaya mampu mempengaruhi tingkat korupsi pemerintah daerah.

Penelitian ini menggunakan data sekunder yang berasal dari hasil audit Badan Pemeriksa Keuangan Republik Indonesia atas laporan keuangan pemerintah daerah tahun 2008 dan dari hasil penelitian Transparency International Indonesia tentang Indeks Persepsi Korupsi pemerintah daerah di Indonesia. Penelitian ini menggunakan metode purposive sampling dan menggunakan alat analisis regresi linier berganda. Sebelum dilakukan uji regresi, data terlebih dahulu diuji menggunakan uji asumsi klasik.

Hasil penelitian ini menunjukkan bahwa akuntabilitas laporan keuangan pemerintah daerah (opini audit, sistem pengendalian intern, dan ketidakpatuhan terhadap ketentuan peraturan perundang-undangan) tidak berpengaruh terhadap tingkat korupsi pemerintah daerah di Indonesia. Hasil ini perlu dikaji ulang karena belum ada penelitian empiris yang sejenis yang mendukung atau bertentangan dengan hasil penelitian ini.

accountability of local government financial statements (audit opinion, internal control systems, and non-compliance with provisions oflaws) on the level of local government corruption in Indonesia. Agency theory assumes that there are many information asymmetries between the agents (local government) who have direct access to information by the principals (the public). The existence of information asymmetry that allows the occurrence of fraud or corruption by local government. Accountability of local government financial statements as a mechanism of checks and balances is believed to affect the level of local government corruption.

This study uses secondary data from the audit results of the Badan Pemeriksa Keuangan Republik Indonesia to the financial statements of local government in 2008 and the research results of the Transparency International Indonesia on the Corruption Perception Index of local government in Indonesia. This study uses purposive sampling and using multiple linear regression analysis. Before being conducted the regression test, it is examined by using the classical assumption tests.

These results indicate that the accountability of local government financial statements (audit opinion, the weakness of internal control systems, and non-compliance with provisions of laws) do not affect the level of local government corruption in Indonesia. These results need to be reviewed because there is no similar empirical study that support or contradict the results of this study.

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Fenomena korupsi di dalam era reformasi banyak terjadi di Indonesia, khususya di tingkat Pemerintah Daerah. Korupsi sebenarnya termasuk salah satu bentuk tindakan yang dilarang di Indonesia karena merupakan tindak pidana. Hal tersebut tertera pada Undang Undang Republik Indonesia nomor 28 tahun 1999 tentang penyelenggaraan negara yang bersih dan bebas dari korupsi, kolusi dan nepotisme pasal 1 ayat 3 yang berbunyi, korupsi adalah tindak pidana sebagaimana dimaksud dalam ketentuan peraturan perundang-undangan yang mengatur tentang tindak pidana korupsi.

Melihat fenomena korupsi yang terus menjamur di Indonesia, menyebabkan semakin kecilnya kepercayaan masyarakat akan kinerja khususnya di instansi pemerintah. Korupsi menunjukan tantangan serius terhadap pembangunan daerah. Di dalam dunia politik, korupsi mempersulit demokrasi dan tata pemerintahan yang baik (good governance) dengan cara menghancurkan proses formal.

daerah pada dasarnya di berikan kepada daerah agar pemerintah daerah dapat meningkatkan efisiensi, efektifitas, dan akuntabilitas pemerintah daerah untuk tercapainya pemerintahan yang baik. (Mardiasmo, 2009). Menurut Rinaldi, Purnomo, dan Damayanti (2007) sejak diberlakukannya otonomi otonomi daerah berdasarkan UU no. 22 tahun 1999 tentang pemerintah daerah di tahun 2001 telah terjadi kecenderungan korupsi di pemerintah daerah yang meningkat.

Hingga akhir 2014, Indonesia masih mengalami korupsi yang relatif tinggi. Dalam Corruption Perception Index 2014, Indonesia menempati posisi 117 dari 175 negara di dunia dengan skor 34 dari skala 0-100 (0 berarti sangat korup dan 100 berarti sangat bersih). Dalam data tersebut juga diungkapkan bahwa korupsi menempati urutan teratas dari 18 (delapan belas) faktor penghambat kemudahan berusaha di Indonesia.

Terciptanya suatu pemerintah daerah yang akuntabel menjadi suatu harapan tersendiri bagi masyarakat, sehingga tercipta suatu sistem pertanggungjawaban pemerintah daerah sebagai entitas yang mengelola dan bertanggung jawab atas penggunaan kekayaan daerah.

terjadi information asymmetry bisa menyebabkan terjadinya korupsi atau penyelewengan oleh agent (pemerintah). Untuk menghindari terjadinya korupsi di pemerintahan daerah, maka pengelolaan pemerintah daerah harus akuntabel dan diperlukan sistem pengawasan yang handal. Dengan terciptanya pemerintah daerah yang akuntabel berarti semakin sedikit terjadinya permasalahan information asymmetry, sehingga semakin sedikit peluang terjadinya penyelewengan atau korupsi, oleh pihak pemerintah daerah (agent).

Salah satu dimensi akuntabilitas publik yang utama adalah akuntabilitas keuangan (Mardiasmo, 2006). Akuntabilitas keuangan merupakan pertanggungjawaban mengenai integritas keuangan, pengungkapan dan ketaatan terhadap peraturan perundang-undangan. Sasarannya adalah laporan keuangan yang mencakup penerimaan, penyimpanan dan pengeluaran keuangan instansi pemerintah (LAN dan BPKP, 2001). Dengan demikian tingkat akuntabilitas Laporan Keuangan Pemerintah Daerah (LKPD) yang dibuat oleh pemerintah daerah menggambarkan tingkat akuntabilitas keuangan pemerintah daerah yang menjadi kebutuhan penting dalam pelaksanaan otonomi daerah.

perhatian dalam setiap laporan kinerja suatu entitas demikian juga dengan penelitian ini sehingga dengan menggunakan penalaran bahwa jika Pemerintah daerah memperoleh opini WTP (wajar tanpa pengecualian) maka harapannya akan semakin bagus kinerja pemerintah daerah dan pastinya korupsi tidak dapat terjadi. Sedangkan jika terdapat tingkat kelemahan pada Sistem pengendalian internal maka tentu terdapat tambahan masukan untuk pemperbaiki pengendalian agar lebih efektif di tahun berikutnya. Yang ke tiga ketaatan pada perundang-undangan dapat dikatakan bahwa semakin banyak ditemukan ketidaktaatan maka akan mudah disinyalir bisa terindikasi terjadinya korupsi.

laporan keuangan. Opini Tidak Wajar (TW/Adverse opinion) menyatakan bahwa laporan keuangan tidak disajikan dan diungkapkan secara wajar dalam semua hal yang material, sehingga informasi keuangan dalam laporan keuangan tidak dapat digunakan oleh para pengguna laporan keuangan. Pernyataan menolak memberikan opini atau Tidak Memberikan Pendapat (TMP/Disclaimer opinion) menyatakan bahwa laporan keuangan tidak dapat diperiksa sesuai dengan standar pemeriksaan.

penyebab korupsi adalah adanya sistem yang lemah sebagaimana disampaikan M Jasin, wakil ketua KPK (2008), bahwa kelemahan sistem menimbulkan potensi tindak pidana korupsi.

Heriningsih dan Marita (2013) melakukan penelitian dengan judul Pengaruh Opini Audit dan Kinerja Keuangan Pemerintah Daerah terhadap Tingkat Korupsi Pemerintah Daerah (Studi Empiris pada Pemerintah Kabupaten dan Kota di Pulau Jawa). Penelitian bertujuan untuk menguji menguji secara empiris pengaruh opini audit dan kinerja keuangan pemerintah daerah terhadap tingkat korupsi di yang terjadi di Kota dan Kabupaten di Pulau Jawa Periode 2008-2010. Hasil pengujian secara statistik membuktikan bahwa variabel opini audit dan kinerja keuangan (rasio kemandirian, rasio aktivitas, dan rasio pertumbuhan) tidak berpengaruh terhadap tingkat korupsi di Pulau Jawa.

Berdasarkan paparan diatas, penelitian ini dimaksudkan untuk membuktikan teori yang menyatakan bahwa akuntabilitas publik berpengaruh terhadap korupsi dan menambah referensi tentang peran akuntabilitas publik dalam pemberantasan korupsi dengan menganalisis secara empiris tentang Pengaruh Akuntabilitas Laporan Keuangan Pemerintah Daerah (LKPD) Terhadap Tingkat Korupsi Pemerintah Daerah Di Indonesia.

B. Rumusan Masalah

dilakukan oleh seorang manajer. Permasalahan yang akan diteliti pada penelitian ini adalah sebagai berikut:

1. Apakah opini audit laporan keuangan pemerintah daerah berpengaruh negatif terhadap tingkat korupsi pemerintah daerah?

2. Apakah tingkat sistem pengendalian intern laporan keuangan pemerintah daerah berpengaruh negatif terhadap tingkat korupsi pemerintah daerah? 3. Apakah tingkat ketidakpatuhan terhadap ketentuan peraturan

perundang-undangan laporan keuangan pemerintah daerah berpengaruh positif terhadap tingkat korupsi pemerintah daerah?

C. Tujuan Penelitian

Berdasarkan permasalahan penelitian yang telah diuraikan sebelumnya, maka penelitian ini memiliki tujuan sebagai berikut :

1. Untuk mendapatkan bukti empiris pengaruh opini audit laporan keuangan pemerintah daerah berpengaruh terhadap tingkat korupsi pemerintah daerah.

2. Untuk mendapatkan bukti empiris pengaruh tingkat sistem pengendalian intern laporan keuangan pemerintah daerah terhadap tingkat korupsi pemerintah daerah.

D. Manfaat Penelitian

Manfaat penelitian ini adalah : 1. Bagi Akademisi

Memberi sumbangan referensi bagi pengembangan ilmu akuntansi sektor publik dalam perannya mengurangi korupsi yang banyak terjadi di organisasi sektor publik di Indonesia, dan memberi masukan bagi kegiatan penelitian yang lain di bidang akuntansi sektor publik terutama mengenai pentingnya akuntabilitas bagi organisasi sektor publik.

2. Bagi Praktisi

10

A. Teori Keagenan (Agency theory)

Agency theory menyangkut hubungan kontraktual antara dua pihak yaitu principal dan agent. Agency theory membahas tentang hubungan keagenan dimana suatu pihak tertentu (principal) mendelegasikan pekerjaan kepada pihak lain (agent) yang melakukan pekerjaan. Agency Theory yang memandang bahwa manajemen perusahaan sebagai agen bagi para pemegang saham, akan bertindak dengan penuh kesadaran bagi kepentingannya sendiri (self-interest) bukan sebagai pihak yang arif dan bijaksana serta adil terhadap pemegang saham sebagaimana diasumsikan dalam stewardship theory

(Solihin, 2008). Teori keagenan berusaha untuk menjawab masalah keagenan yang terjadi antara pihak-pihak yang saling bekerja sama yang memiliki tujuan dan pembagian kerja yang berbeda.

Eisenhardt dalam Setyapurnama dan Norpratiwi (2006) menyatakan bahwa teori keagenan dilandasi oleh tiga asumsi, yaitu, asumsi sifat manusia (human assumptions), asumsi keorganisasian (organizational assumptions), serta asumsi informasi (information assumptions). Asumsi sifat manusia dikelompokkan menjadi tiga yaitu,

1) Self interest, yaitu sifat manusia untuk mengutamakan kepentingan diri sendiri,

keterbatasan rasionalitas, dan

3) Risk aversion, yaitu sifat manusia yang lebih memilih mengelak dari risiko.

Asumsi keorganisasian dikelompokkan menjadi tiga yaitu: 1) Konflik sebagai tujuan antar partisipan,

2) Efisiensi sebagai suatu kriteria efektivitas, serta 3) Asimetri informasi antara pemilik dan agen

Asumsi informasi merupakan asumsi yang menyatakan bahwa informasi merupakan suatu komoditas yang dapat dibeli.

Adanya tujuan yang berbeda antara principal dan agent akan menimbulkan masalah keagenan. Fama dan Jensen (1983) menyatakan bahwa masalah agensi dikendalikan oleh sistem pengambilan keputusan yang memisahkan fungsi manajemen dan fungsi pengawasan. Pemisahan fungsi manajemen yang melakukan perencanaan dan implementasi terhadap kebijakan perusahaan serta fungsi pengendalian yang melakukan ratifikasi dan monitoring terhadap keputusan penting dalam organisasi akan memunculkan konflik kepentingan diantara pihak-pihak tersebut.

menjelaskan konsep ekonomika organisasi sektor publik dengan menggunakan teori keagenan. Bergman dan Lane (1990) menyatakan bahwa kerangka hubungan prinsipal agen merupakan suatu pendekatan yang sangat penting untuk menganalisis komitmen-komitmen kebijakan publik.

Miriam Budiardjo (1994) mendefinisikan akuntabilitas sebagai pertanggungjawaban pihak yang diberi mandat untuk memerintah kepada mereka yang memberi mandat itu. Dalam konteks organisasi sektor publik, senada dengan Mardiasmo (2002), menjelaskan bahwa pengertian akuntabilitas sebagai kewajiban pemegang amanah (pemerintah) untuk memberikan pertanggungjawaban, menyajikan melaporkan dan mengungkapkan segala aktivitas dan kegiatan yang menjadi tanggung jawabnya kepada pihak pemberi amanah (masyarakat) yang memiliki hak untuk meminta pertanggungjawaban tersebut. Pendapat Mardiasmo tentang akuntabilitas dalam konteks sektor publik mengandung arti bahwa dalam pengelolaan pemerintah daerah terdapat hubungan keagenan (teori keagenan) antara masyarakat sebagai principal dan pemerintah daerah sebagai agent.

asymmetry inilah yang memungkinkan terjadinya penyelewengan atau korupsi oleh agen. Sebagai konsekuensinya, pemerintah daerah harus dapat meningkatkan akuntabilitas atas kinerjanya sebagai mekanisme checks and balances agar dapat mengurangi information asymmetry.

Berdasar Agency theory pengelolaan pemerintah daerah harus diawasi untuk memastikan bahwa pengelolaan dilakukan dengan penuh kepatuhan kepada berbagai peraturan dan ketentuan yang berlaku. Dengan meningkatnya akuntabilitas pemerintah daerah informasi yang diterima masyarakat menjadi lebih berimbang terhadap pemerintah daerah yang itu artinya information asymmetry yang terjadi dapat berkurang. Dengan semakin berkurangnya information asymmetry maka kemungkinan untuk melakukan korupsi juga menjadi lebih kecil

B. Korupsi

1. Pengertian Korupsi

Pengertian yang dikeluarkan Transparency International Indonesia (TII, 2015) Korupsi adalah segala bentuk penyalahgunaan wewenang untuk memperoleh manfaat pribadi. Definisi ini semakna dengan yang disampaikan Hustead (2002) yang mengartikan korupsi sebagai misuse of public power for private benefit.

negara. Secara rinci bentuk-bentuk korupsi yang umum dikenal dalam kehidupan bermasyarakat, berbangsa dan bernegara antara lain adalah:

1) Berkhianat, transaksi luar negeri illegal dan penyelundupan,

2) Menggelapkan barang milik lembaga, negara, swastanisasi anggaran pemerintah, menipu dan mencuri,

3) Menggunakan uang negara/lembaga yang tidak tepat, memalsukan dokumen dan menggelapkan uang, mengalirkan uang lembaga ke rekening pribadi, menggelapkan pajak dan menyalagunakan dana, 4) Menyalahgunakan wewenang, menipu, mengecoh, mencurangi,

memperdaya dan memeras,

5) Penyuapan dan penyogokan, mengutip pungutan dan meminta komisi, 6) Menjual tanpa izin jabatan pemerintah, barang milik

pemerintah/negara, dan surat izin pemerintah,

7) Manipulasi peraturan, pembelian barang persediaan, kontrak dan pinjaman uang,

8) Menghindari pajak, meraih laba berlebih-lebihan,

9) Menerima hadiah, uang pelicin dan hiburan dan perjalanan yang tidak pada tempatnya, dan

10)Menyalagunakan stempel dan kertas surat kantor, rumah jabatan dan hak istimewa jabatan.

1) suap, yaitu tindakan membayar uang secara ilegal untuk mendapatkan keuntungan atau mempercepat proses birokrasi,

2) penggelapan dalam jabatan, yaitu penggunaan fasilitas milik pemerintah maupun uang negara untuk kepentingan pribadi,

3) pemerasan, yaitu tindakan meminta uang kepada klien oleh pejabat publik dalam menjalankan tugas pelayanan,

4) benturan kepentingan dalam proses pengadaan barang dan jasa, yaitu keterlibatan langsung maupun tidak langsung pejabat publik dalam proses pengadaan barang dan jasa untuk kepentingan mendapatkan keuntungan bagi dirinya sendiri atau kelompok

Menurut perspektif hukum definisi korupsi dijelaskan di dalam UU No. 31 Tahun 1999 junto UU No. 20 Tahun 2001. Berdasarkan UU tersebut, ada 30 jenis tindakan yang dikategorikan sebagai tindak pidana korupsi. Tindak pidana korupsi itu dapat dikelompokkan menjadi 7 kategori yaitu (KPK, 2006):

1) Kerugian keuangan negara, 2) Suap-menyuap,

3) Penggelapan dalam jabatan, 4) Pemerasan,

5) Perbuatan curang,

6) Benturan kepentingan dalam pengadaan, dan 7) Gratifikasi

sebuah benang merah, yaitu pada dasarnya korupsi adalah adanya penyalahgunaan kepentingan publik untuk kepentingan pribadi,

2. Penyebab Korupsi

Menurut Tanzi dalam Kurniawan (2009) terdapat faktor langsung dan tidak langsung yang menyebabkan korupsi. Faktor penyebab langsung dari korupsi ada enam yaitu:

1) Pengaturan dan otorisasi, 2) Perpajakan,

3) Kebijakan pengeluaran/anggaran,

4) Penyediaan barang dan jasa dibawah harga pasar, 5) Kebijakan diskresi lainnya dan

6) Pembiayaan partai politik.

Adapun penyebab tidak langsung dari korupsi ada enam yaitu: 1) Kualitas birokrasi,

2) Besaran gaji di sektor publik, 3) Sistem hukuman,

4) Pengawasan institusi,

5) Transparansi aturan, hukum, dan proses, 6) Teladan dari pemimpin.

kejelasan prosedur dan upaya administratif. Perpajakan menyebabkan korupsi ketika tidak didasarkan atas aturan yang jelas dan masih memungkinkan kontak langsung antara petugas pajak dan pembayar pajak. Kebijakan pengeluaran/anggaran dapat menyebabkan korupsi ketika terjadi ketiadaan transparansi dan pengawasan institusi yang efektif dalam pembuatan kebijakan mengenai proyek investasi, pengeluaran untuk pengadaan, serta penetapan anggaran tambahan (extrabudgetary accounts).

Penyediaan barang dan jasa di bawah harga pasar akan dapat menyebabkan korupsi ketika permintaan akan barang dan jasa tersebut lebih besar dari penawaran yang ada. Kebijakan diskresi lainnya dapat menyebabkan korupsi ketika tidak diimbangi adanya transparansi dan pengawasan institusi. Pembiayaan partai politik dapat menyebabkan korupsi ketika tidak ada pengaturan yang jelas mengenai pembiayaan partai politik oleh pemerintah. Kualitas birokrasi dapat menyebabkan korupsi ketika sistem perekrutan pegawai lebih didasarkan atas pertimbangan politik, patron dan nepotisme serta ketiadaan aturan yang memadai mengenai promosi dan perekrutan pegawai.

pengawasan internal yang memadai, efektif, transparan, dan jelas. Transparansi aturan, hukum dan proses dapat menyebabkan korupsi ketika di sebuah negara tidak memiliki pengaturan yang memadai mengenai transparansi dalam aturan, hukum dan proses penyelenggaraan pemerintah. Teladan dari pemimpin dapat menyebabkan korupsi ketika pemimpin pemerintahan melakukan tindakan korupsi dan menjadi contoh bagi bawahannya.

Nas, Price dan Weber dalam Kurniawan (2009) menyebutkan faktor penyebab korupsi terkait dengan karakteristik individual dan pengaruh struktural. Korupsi dilihat dari karakteristik individual terjadi ketika seorang individu itu serakah atau tidak dapat menahan godaan, lemah dan tidak memiliki etika sebagai seorang pejabat publik. Sementara penyebab korupsi dari sisi struktural disebabkan oleh tiga hal, yaitu: (1) birokrasi atau organisasi yang gagal, (2) kualitas keterlibatan masyarakat, dan (3) keserasian sistem hukum dengan permintaan masyarakat.

mengenai siapa yang akan atau berhak menerima barang atau jasa tersebut tetapi tanpa diimbangi adanya akuntabilitas.

Menurut Snape (1999), setidaknya ada tiga faktor yang disinyalir menjadi sebab berkembangnya korupsi, kolusi dan nepotisme (KKN) di Indonesia, yakni faktor politik, faktor ekonomi, dan faktor budaya Jawa.

Berdasarkan pandangan Snape, faktor politik yang dicirikan dengan adanya kesenjangan akuntabilitas, transparansi, institusi demokrasi, dan pers yang bebas merupakan faktor penting yang memberikan kontribusi terhadap meluasnya korupsi dalam masyarakat Indonesia, khususnya di era Orde Lama dan era Orde Baru. Sementara itu, terkait faktor ekonomi, intervensi pemerintah yang ekstensif dalam perekonomian dinilai Snape sebagai penyebab dari korupsi di Indonesia. Melalui intervensi ini memunculkan sejumlah keuntungan secara nansial bagi sejumlah kecil masyarakat Indonesia, khususnya mereka yang memiliki kekuasaan dan mereka yang memiliki patron politik dengan penguasa.

Kebiasan-kebiasan ini meliputi kebiasaan dalam memberikan hadiah kepada penguasa; loyalitas kepada keluarga yang lebih kuat dibandingkan kepada negara; serta konsep kekuasaan Jawa yang hierarkis, tetap dan patrimoni.

3. Mengukur Tingkat Korupsi

Tingkat korupsi yang terjadi di suatu daerah secara tepat sulit diketahui. Hal ini terjadi karena sifat asal dari korupsi adalah tindakan yang tersembunyi. Pada laporan TII (2015) menyampaikan bahwa : “The main reason why it is extremely hard to measure corruption is because of the nature of the phenomena itself, which is by default will never be conducted openly, often concealed very effectively.” Maka dari itu perlu sebuah metodologi penelitian yang dapat mencerminkan tindak korupsi.

Indeks Persepsi Korupsi (IPK) Indonesia yang dikeluarkan oleh TII didesain untuk menghasilkan informasi yang berharga tentang fenomena korupsi di Indonesia, salah satunya di pemerintah daerah, melalui responden yang tepat untuk dimintai keterangan mengenai persepsinya terhadap korupsi (TII, 2015). TII mengumpulkan informasi dari 1067 responden di 11 kota di seluruh Indonesia. Responden terbagi menjadi tiga kategori, yaitu pelaku bisnis, tokoh masyarakat, dan pejabat publik (TII, 2015).

agama, pemimpin organisasi masyarakat atau sejenisnya yang memiliki pengaruh cukup kuat untuk membentuk opini publik, lewat publikasi di media massa ataupun pengalaman pengorganisasian masyarakat di kotanya. Untuk pejabat publik, target survei adalah pegawai dari eselon IV ke atas. Indeks pengukuran korupsi berguna bagi lembaga pemerintah seperti Komisi Pemberantasan Korupsi (KPK), untuk dijadikan basis penentuan prioritas pemberantasan korupsi. Sementara itu, pemerintah daerah yang disurvei dapat menggunakan indeks ini sebagai bahan evaluasi mereka dalam usaha pemberantasan korupsi (TII, 2015).

TII adalah Lembaga Swadaya Masyarakat yang berpusat di Berlin, Jerman yang bergerak di bidang pemberantasan korupsi di Dunia Indeks Persepsi Korupsi (IPK) merupakan indeks yang berupa skala numerik yang mengukur tingkat korupsi dalam pemerintah daerah. Rentang indeksnya adalah dari 0 sampai dengan 100, 0 berarti sangat korup, 100 berarti sangat bersih. Indeks Persepsi Korupsi didesain untuk menghasilkan informasi yang berharga tentang fenomena korupsi di pemerintah daerah, melalui responden yang tepat untuk dimintai keterangan mengenai persepsinya terhadap korupsi (TII, 2015).

C. Akuntabilitas Laporan Keuangan Pemerintah Daerah

aktivitas dan kegiatan yang menjadi tanggung jawabnya kepada pihak pemberi amanah (principal) yang memiliki hak untuk meminta pertanggungjawaban tersebut. Lembaga Administrasi Negara (LAN, 2001) menyebutkan bahwa salah satu bentuk akuntabilitas adalah akuntabilitas keuangan. Sasarannya adalah laporan keuangan yang mencakup penerimaan, penyimpanan dan pengeluarankeuangan instansi pemerintah. Dalam konteks pemerintah daerah, sasarannya adalah Laporan Keuangan Pemerintah Daerah (LKPD).

Akuntabilitas LKPD menjadi hal penting karena merupakan bentuk pertanggungjawaban pemerintah daerah terhadap pelaksanaan APBD. Untuk mengetahui akuntabilitas laporan keuangan pemerintah daerah perlu dilakukan pemeriksaan (diaudit). Pemeriksaan tentang akuntabilitas LKPD dilakukan BPK RI sebagai pemeriksa pengelolaan dan tanggung jawab tentang keuangan Negara sebagaimana dijelaskan dalam Undang Undang Republik Indonesia nomor 15 tahun 2006 tentang Badan Pemeriksa Keuangan.

Badan Pemeriksa Keuangan, “BPK bertugas memeriksa pengelolaan dan tanggung jawab keuangan negara yang dilakukan oleh Pemerintah Pusat, Pemerintah Daerah, Lembaga Negara lainnya, Bank Indonesia, Badan Usaha Milik Negara, Badan Layanan Umum, Badan Usaha Milik Daerah, dan lembaga atau badan lain yang mengelola keuangan Negara”.

Pemeriksaan atas laporan keuangan pemerintah daerah oleh BPK bertujuan untuk memberikan pendapat/opini atas kewajaran informasi keuangan yang disajikan dalam laporan keuangan mendasarkan pada,

1) kesesuaian dengan standar akuntansi pemerintahan dan atau prisip-prinsip akuntansi yang ditetapkan dalam berbagai peraturan perundang-undangan,

2) kecukupan pengungkapan (adequate disclosure), 3) kepatuhan terhadap peraturan perundang-undangan, 4) efektivitas sistem pengendalian intern.

Hasil dari pemeriksaan BPK atas LKPD dituangkan dalam Laporan Hasil Pemeriksaan (LHP) yang mengambarkan tingkat akuntabilitas LKPD yang secara keseluruhan dirangkum dalam Ikhtisar Hasil Pemeriksaan Semester (IHPS) yang dikeluarkan setahun dua kali (tiap semester).

Hasil pemeriksaan keuangan BPK atas LKPD disajikan dalam tiga kategori yaitu opini, Sistem Pengendalian Intern (SPI), dan kepatuhan terhadap ketentuan perundang-undangan (BPK, 2009).

1) Opini Audit Opini audit

Pengecualian (WTP/unqualified opinion), Wajar Dengan Pengecualian (WDP/Qualified opinion), Tidak Wajar (TW/Adverse opinion) dan Tidak Memberikan Pendapat (TMP/Disclaimer opinion). Opini Wajar Tanpa Pengecualian (WTP/unqualified opinion) menyatakan bahwa laporan keuangan telah disajikan dan diungkapkan secara wajar dalam semua hal yang material dan informasi keuangan dalam laporan keuangan dapat digunakan oleh para pengguna laporan keuangan. Opini Wajar Dengan Pengecualian (WDP/Qualified opinion) menyatakan bahwa laporan keuangan telah disajikan dan diungkapkan secara wajar dalam semua hal yang material, kecuali untuk dampak hal-hal yang berhubungan dengan yang dikecualikan, sehingga informasi keuangan dalam laporan keuangan yang tidak dikecualikan dalam opini pemeriksa dapat digunakan oleh para pengguna laporan keuangan.

sehingga informasi keuangan dalam laporan keuangan tidak dapat digunakan oleh para pengguna laporan keuangan.

2) Sistem Pengendalian Intern (SPI)

BPK menerbitkan laporan hasil pemeriksaan atas Sistem Pengendalian Intern (SPI) pada setiap entitas yang diperiksa. Laporan ini memaparkan tingkat kelemahan pengendalian intern yang terjadi pada suatu entitas (pemerintah daerah).

proses yang dipengaruhi oleh manajemen yang diciptakan untuk memberikan keyakinan yang memadai dalam pencapaian efektivitas, efisiensi, ketaatan terhadap peraturan perundangundangan yang berlaku, dan keandalan penyajian laporan keuangan.

pengendalian intern yang ada dalam entitas yang diperiksa.

3) Kepatuhan Terhadap Peraturan Ketentuan Perundang-Undangan Komponen terakhir yang diungkapkan BPK dalam rangka menilai akuntabilitas LKPD adalah kepatuhan terhadap ketentuan peraturan perundang-undangan. Hasil pemeriksaan atas laporan keuangan mengungkapkan ketidakpatuhan terhadap ketentuan perundang-undangan yang mengakibatkan kerugian daerah, potensi kerugian daerah, kekurangan penerimaan, administrasi, ketidakekonomisan, ketidakefisienan, dan ketidakefektifan.

Kerugian negara/daerah atau kerugian yang terjadi pada perusahaan milik negara/daerah adalah berkurangnya kekayaan daerah berupa/daerah uang, surat berharga, dan barang, yang nyata dan pasti jumlahnya sebagai akibat perbuatan melawan hukum baik sengaja maupun lalai. Potensi kerugian negara/daerah atau potensi kerugian yang terjadi pada perusahaan negara/daerah adalah suatu perbuatan melawan hukum baik sengaja maupun lalai yang dapat mengakibatkan risiko terjadinya kerugian di masa yang akan datang berupa berkurangnya uang, surat berharga, dan barang, yang nyata dan pasti jumlahnya.

ketidakpatuhan terhadap ketentuan perundang-undangan.

Temuan administrasi mengungkap adanya penyimpangan terhadap ketentuan yang berlaku baik dalam pelaksanaan anggaran atau pengelolaan aset, tetapi penyimpangan tersebut tidak mengakibatkan kerugian atau potensi kerugian daerah, tidak mengurangi hak daerah (kekurangan penerimaan), tidak menghambat program entitas, dan tidak mengandung unsur indikasi tindak pidana. Temuan mengenai ketidakhematan mengungkap adanya penggunaan input dengan harga atau kuantitas/kualitas yang lebih tinggi dari standar, kuantitas/kualitas yang melebihi kebutuhan, dan harga yang lebih mahal dibandingkan dengan pengadaan serupa pada waktu yang sama.

D. Penelitian Terdahulu

Heriningsih dan Marita (2013) melakukan penelitian dengan judul Pengaruh Opini Audit dan Kinerja Keuangan Pemerintah Daerah terhadap Tingkat Korupsi Pemerintah Daerah (Studi Empiris pada Pemerintah Kabupaten dan Kota di Pulau Jawa). Penelitian bertujuan untuk menguji menguji secara empiris pengaruh opini audit dan kinerja keuangan pemerintah daerah terhadap tingkat korupsi di yang terjadi di Kota dan Kabupaten di Pulau Jawa Periode 2008-2010. Variabel Independen opini audit diukur dengan menggunakan opini audit BPK, sedangkan kinerja keuangan pemerintah daerah diukur dengan menggunakan rasio keuangan APBD (rasio kemandirian, rasio aktivitas, dan rasio pertumbuhan). Variabel dependen tingkat korupsi yang diukur dengan menggunakan indeks persepsi korupsi (IPK) yang di keluarkan oleh lembaga transparansi Indonesia. Sampel penelitian terdiri dari 13 kota dan kabupaten yang memiliki indeks persepsi korupsi, dengan menggunakan data tahun 2008 dan 2010. Hasil pengujian secara statistik membuktikan bahwa variabel opini audit dan kinerja keuangan (rasio kemandirian, rasio aktivitas, dan rasio pertumbuhan) tidak berpengaruh terhadap tingkat korupsi di Pulau Jawa.

tingkat korupsi di kabupaten dan kota di Indonesia. Menggunakan LPPD tahun 2010 dan LKPD tahun 2010, dengan ukuran sampel dari 36 kabupaten dan kota. Tingkat Akuntabilitas diukur dengan tingkat variabel (opini audit, kelemahan SPI, dan Kepatuhan terhadap peraturan perundang-undangan) dan pelaksanaan Kinerja Pemerintah Daerah (Key Performance Indicators / IKK). Hasil regresi tes menunjukkan bahwa tingkat diukur dari akuntabilitas (opini audit, SPI tingkat Kelemahan, tingkat kepatuhan terhadap undang-undang lingkungan) dan pengiriman kinerja pemerintah daerah (skor IKK dari LPPD) tidak mempengaruhi tingkat korupsi di pemerintah kabupaten dan kota di Indonesia.

E. Pengembangan Hipotesis

1. Pengaruh Opini Audit Laporan Keuangan Pemerintah Daerah

terhadap Tingkat Korupsi Pemerintah Daerah

Terdapat empat opini yang dikeluarkan oleh BPK RI, yaitu unqualified (wajar tanpa pengecualian/WTP), qualified (wajar dengan pengecualian/ WDP), adverse (tidak wajar /TW), dan disclamer (tidak memberikan pendapat/TMP). Dari keempat opini tersebut opini terbagus adalah unqualified yang berarti bahwa laporan LKPD telah disajikan dan diungkapkan secara wajar dalam semua hal yang material, informasi laporan keuangan bisa digunakan oleh pemakai laporan keuangan. Sedangkan opini terjelek adalah tidak wajar karena informasi laporan keuangan (LKPD) tidak diungkapkan secara wajar dalam semua hal yang material, sehingga informasi dalam laporan keuangan tidak dapat dipakai oleh penggunanya. Berbeda dengan disclamer terjadi bila auditor menolak memberikan pendapat, kondisi ini disebabkan karena lingkup audit yang dibatasi atau karena laporan keuangan tidak dapat diaudit sesuai dengan standar pemeriksaan keuangan Negara (SPKN), sehingga baik opini adverse maupun disclaimer tidak dapat digunakan oleh pengguna laporan keuangan. Sehingga dapat disimpulkan jika opini audit bagus maka terdapat hubungan terbalik terhadap tingkat korupsi di daerah.

Dari penjelasan keterkaitan korupsi dengan opini audit maka dapat dihipotesiskan:

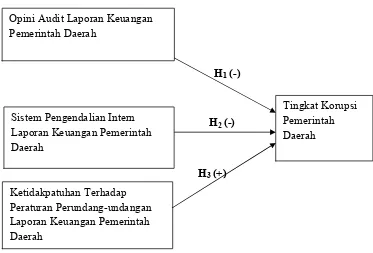

H1: Opini audit berpengaruh negatif terhadap tingkat korupsi di pemerintah daerah

2. Pengaruh Sistem Pengendalian Intern Laporan Keuangan

Pemerintah Daerah Terhadap Tingkat Korupsi Pemerintah Daerah

BPK melaporkan hasil pemeriksaan atas sistem pengendalian intern, dan laporan hasil pemeriksaan atas kepatuhan terhadap peraturan perundang-undangan (BPK, 2009). Hasil pemeriksaan atas sistem pengendalian intern mengungkapkan tentang kelemahan sistem pengendalian intern atas pelaporan keuangan (Lampiran IV Peraturan BPK RI No. 1 Tahun 2007). Hasil pemeriksaan atas ketidakpatuhan terhadap ketentuan perundang-undangan mengungkapkan ketidakpatuhan terhadap ketentuan perundang-undangan yang mengakibatkan kerugian daerah, potensi kerugian daerah, kekurangan penerimaan, administrasi, ketidakekonomisan, ketidakefisienan, dan ketidakefektifan (Lampiran IV Peraturan BPK RI No. 1 Tahun 2007). Dengan demikian hipotesis kedua dalam penelitian ini adalah :

3. Pengaruh Ketidakpatuhan Terhadap Peraturan

Perundang-undangan terhadap Tingkat Korupsi Pemerintah Daerah

Kelemahan sistem pengendalian intern dan ketidakpatuhan terhadap ketentuan peraturan perundang-undangan yang dilaporkan BPK menunjukkan tingkat akuntabilitas laporan keuangan. Semakin banyak kelemahan sistem pengendalian intern dan ketidakpatuhan terhadap ketentuan peraturan perundangundangan menunjukkan informasi keuangan yang disajikan dalam laporan keuangan tidak dapat diandalkan (BPK, 2009). Artinya semakin banyak kelemahan sistem pengendalian intern dan ketidakpatuhan terhadap ketentuan peraturan perundang-undangan menunjukkan tingkat akuntabilitas yang rendah. Tingkat akuntabilitas yang kuat diyakini memberikan kontribusi dalam usaha mereduksi praktek korupsi (Widjajabrata dan Zacchea, 2004). Artinya akuntabilitas yang lemah diyakini berpengaruh pada meningkatnya korupsi Dengan demikian hipotesis ketiga penelitian ini adalah :

H3 : Ketidakpatuhan Terhadap Peraturan Perundang-undangan berpengaruh positif terhadap Tingkat Korupsi Pemerintah Daerah

F. Model Penelitian

Sumber : Heriningsih (2014)

GAMBAR 2.1.

Model Kerangka Pemikiran Opini Audit Laporan Keuangan

Pemerintah Daerah

Sistem Pengendalian Intern Laporan Keuangan Pemerintah Daerah

Tingkat Korupsi Pemerintah Daerah

Ketidakpatuhan Terhadap Peraturan Perundang-undangan Laporan Keuangan Pemerintah Daerah

H1 (-)

H2 (-)

35 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini merupakan penelitian kausalitas, yaitu penelitian dengan

karakteristik masalah yang berupa hubungan sebab-akibat antara dua variabel

atau lebih. Peneliti melakukan pengamatan terhadap

konsekuensi-konsekuensi yang timbul dan menelusuri kembali fakta yang secara masuk

akal sebagai faktor-faktor penyebabnya (Hadi, 2009). Dalam penelitian ini

penelitian kausalitas merupakan penelitian tentang hubungan antara opini

audit, sistem pengendalian internal, dan ketidakpatuhan terhadap

perundang-undangan laporan keuangan pemerintah daerah terhadap tingkat korupsi

pemerintah daerah.

B. Populasi dan Sampel Penelitian

Populasi yang digunakan dalam penelitian ini adalah pemerintah

daerah di Indonesia yang telah diteliti oleh TII tentang Indeks Persepsi

Korupsi (IPK). Pemerintah daerah yang menjadi sampel dalam penelitian ini

dipilih berdasarkan kriteria tertentu (purposive sampling) dengan tujuan

untuk mendapatkan sampel yang representative sesuai dengan kriteria yang

ditentukan. Kriteria tersebut ditentukan sebagai berikut (BPKP, 2013):

2. Pemerintah daerah Kota/Kabupaten yang telah menyerahkan Laporan

Keuangan Pemerintah Daerah kepada BPK dan telah selesai diaudit dan

dilaporkan oleh BPK.

C. Variabel Penelitian dan Definisi Operasional 1. Variabel Independen

Variabel Bebas (Independent Variable) merupakan variabel yang

mempengaruhi variabel lain baik secara positif maupun secara negatif

(Sekaran, 2006). Variabel bebas dari penelitian ini adalah tingkat

akuntabilitas pemerintah daerah yang dilaporkan oleh BPK RI yang terdiri

dari opini audit laporan keuangan pemerintah daerah, kelemahan sistem

pengendalian intern laporan keuangan pemerintah daerah, dan

ketidakpatuhan terhadap ketentuan peraturan perundang-undangan laporan

keuangan pemerintah daerah.

a. Opini Audit Laporan Keuangan Pemerintah Daerah

Opini audit Badan Pemeriksa Keuangan Republik Indonesia

(BPK RI) terdiri dari empat opini yaitu Wajar Tanpa Pengecualian

(WTP/unqualified opinion), Wajar Dengan Pengecualian

(WDP/Qualified opinion), Tidak Wajar (TW/Adverse opinion) dan

Tidak Memberikan Pendapat (TMP/Disclaimer opinion). Variabel

ini diukur dengan menggunakan variabel dummy yaitu : (Hilmi dan

1 : kategori unqualified yang terdiri dari Wajar Tanpa Pengecualian

(WTP/unqualified opinion)

0: non unqualified yang terdiri dari Wajar Dengan Pengecualian

(WDP/Qualified opinion), Tidak Wajar (TW/Adverse opinion)

dan Tidak Memberikan Pendapat (TMP/Disclaimer opinion)

b. Kelemahan Sistem Pengendalian Intern Laporan Keuangan

Pemerintah Daerah

Variabel kelemahan sistem pengendalian intern LKPD diukur

dengan menghitung jumlah kasus kelemahan sistem pengendalian

intern atas LKPD yang dilaporkan BPK.

KSPI = jumlah kasus kelemahan sistem pengendalian internal

c. Ketidakpatuhan Terhadap Ketentuan Peraturan

Perundang-Undangan Laporan Keangan Pemerintah Daerah

Variabel ketidakpatuhan terhadap ketentuan peraturan

perundang-undangan LKPD diukur dengan menghitung jumlah

kasus ketidakpatuhan terhadap ketentuan peraturan

perundang-undangan atas LKPD yang dilaporkan BPK.

KTKPPU = jumlah kasus ketidakpatuhan terhadap ketentuan

2. Variabel Dependen

Variabel Terikat (Dependent Variable) merupakan variabel yang

menjadi perhatian utama peneliti (Sekaran, 2006). Variabel Terikat

(Dependent Variable) merupakan variabel yang dipengaruhi variabel lain

baik secara positif maupun secara negatif (Sekaran, 2006). Variabel terikat

dalam penelitian ini adalah tingkat korupsi pemerintah daerah.

Tingkat korupsi diukur dari besarnya indeks persepsi korupsi tahun

2015 yang dikeluarkan oleh TII tahun 2015 dengan skor antara 0 - 100

dimana 0 merupakan sangat korup dan 100 sangat bersih. Dengan

demikian skor tingkat korupsi dilakukan dengan memodifikasi skor

berdasarkan logika matematika sederhana:

TK = 100 – IPK

TK = Tingkat korupsi, 0 semakin bersih dan 100 semakin korup

IPK = Indeks persepsi korupsi.

D. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder.

Data sekunder merupakan data yang tidak diusahakan sendiri

pengumpulannya oleh peniliti atau data yang diperoleh secara tidak langsung

melalui keterangan, catatan, dokumentasi, website/situs resmi yang

dikeluarkan oleh suatu instansi. Penggunaan data sekunder dalam penelitian

ini didasarkan pada alasan :

2) Biayanya lebih murah,

3) Sumber data adalah lembaga terpercaya (bpk ri dan transparency

international indonesia) sehingga data terpercaya keabsahannya.

Data diperoleh dari laporan Transparency International Indonesia

(TII) yang berjudul “Survei Persepsi Korupsi 2015” dan dari Laporan

Keuangan Pemerintah Daerah melalui situs www.djpk.kemenkeu.go.id

E. Metode Analisis Data 1. Statistik Deskriptif

Deskriptif statistik digunakan untuk menggambarkan data

penelitian secara umum. Hal ini sangat penting untuk memahami kondisi

data yang digunakan dalam penelitian. Deskriptif statistik yang

ditampilkan dalam penelitian ini adalah: N (jumlah data), nilai minimum,

nilai maksimum, mean (rata-rata), dan standar deviasi.

2. Uji Asumsi Klasik

Sebelum dilakukan pengujian regresi terhadap hipotesis penelitian,

terlebih dahulu dilakukan pengujian asumsi klasik yang meliputi uji

normalitas, iji heterokedastisitas dan uji multikolinearitas.

Uji normalitas adalah pengujian tentang kenormalan distribusi

data. Uji ini dilakukan dengan melihat probability plot yang

membandingkan distribusi kumulatif dari data sesungguhnya dengan cara

melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dapat

Uji heterokedastisitas adalah uji regresi dimana varians dari

residual tidak sama untuk satu pengamatan ke pengamatan yang lain.

Dalam regresi, salah satu asumsi yang harus dipenuhi adalah varians dari

residual dari data pengamatan ke pengamatan yang lain tidak memiliki

pola tertentu. Pola yang tidak sama ini ditunjukkan dengan nilai yang tidak

sama antar satu varians dari residual. Gejala varians yang tidak sama ini

disebut gejala heterokedastisitas. Salah satu uji untuk menguji

heterokedastisitas ini adalah dengan melihat penyebaran dari varians

residual.

Uji multikolinearitas merupakan bentuk pengujian untuk asumsi

dalam analisis regresi berganda. Asumsi multikolinearitas, yaitu gejala

korelasi antar variabel independen. Apabila terjadi gejala

multikolinearitas, maka salah satu langkah untuk memperbaiki model

adalah menghilangkan variabel dari model regresi, sehingga bisa dipilih

model yang paling baik. Pengukuran multikolinieritas dengan uji VIF. Jika

F. Alat Uji Hipotesis

Alat uji hipotesis dalam penelitian ini adalah Analisis Regresi Linier

Berganda. Model persamaan regresi berganda adalah sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3

Keterangan :

Y = Tingkat Korupsi Pemerintah Daerah

X1 = Opini Audit Laporan Pemerintah Daerah

X2 = Sistem Pengendalian Intern Laporan Keuangan Pemerintah Daerah

X3 = Ketidakpatuhan Terhadap Peraturan Perundang-undangan Laporan

Keuangan Pemerintah Daerah

β = Koefisien regresi

ε = Error

1. Pengujian Koefesien Determinasi R2

Uji koefesien determinasi digunakan untuk mengetahui seberapa

besar varian dari variabel dependen dapat dijelaskan oleh variabel

independen. R2 yang digunakan dalam penelitian ini adalah R2 yang

mempertimbangkan jumlah variabel independen dalam suatu model atau

disebut R2 yang telah disesuaikan (Adjusted-R2). Adjusted-R2 diperoleh

dengan rumus sebagai berikut:

Adjusted-R2 = 1- (1- R2 ) k -n

1

-n (Gujarati, 2001)

Keterangan:

Adjusted-R2 = Koefisien determinasi disesuaikan

R2 = Koefisien determinasi

n = Jumlah sampel pengamatan

2. Uji Signifikan Parameter Individual (Uji Statistik t)

Nilai t menunjukkan pengujian variabel-variabel independen secara

individu, yang dilakukan untuk melihat apakah variabel independen secara

individu berpengaruh secara signifikan terhadap variabel dependen dengan

mengasumsikan variabel lainnya tetap/konstan.

Langkah-langkah pengujian:

1)Hipotesis yang akan diuji adalah:

H0: Tidak terdapat pengaruh variabel independen terhadap

korupsi pemerintah daerah

H1: Terdapat pengaruh variabel independen terhadap korupsi

pemerintah daerah

2) Menentukan kriteria pengujian

Nilai t dihitung dengan menggunakan uji dua sisi, karena

hipotesis yang diuji untuk mengetahui pengaruhnya. Berarti

pengaruhnya ada dua kemungkinan, yaitu positif atau negatif.

Kriteria pengujian adalah sebagai berikut:

a. Apabila nilai signifikansai probabilitas (p) < 0,05, maka uji

t signifikan dan Ho ditolak.

b. Apabila nilai signifikansi atau nilai probabilitas (p) > 0,05,

43

A. Gambaran Umum Obyek Penelitian

Setelah dilakukan pengumpulan data yang berupa Laporan Keuangan Pemerintah Daerah Pemerintah Kabupaten / kota se propinsi di Indonesia Periode tahun 2015 yang mendapatkan pemeringkatan Indeks Persepsi Korupsi yang dikeluarkan oleh TII tahun 2015, selanjutnya peneliti melakukan analisis data. Analisis data ini bertujuan untuk mendapatkan bukti empiris pengaruh opini audit laporan keuangan pemerintah daerah, tingkat kelemahan sistem pengendalian intern laporan keuangan pemerintah daerah dan tingkat ketidakpatuhan terhadap ketentuan perundangundangan laporan keuangan pemerintah daerah terhadap tingkat korupsi pemerintah daerah.

B. Uji Kualitas Instrumen dan Data

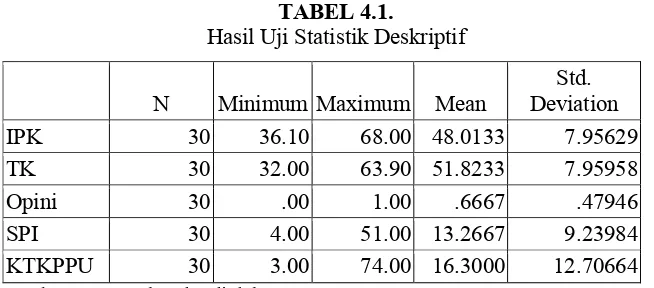

1. Analisis Statistik Deskriptif

dan standar deviasi (Std. Deviation). Hasil analisis deskriptif terhadap variabel penelitian dapat ditunjukkan pada tabel berikut :

TABEL 4.1.

Hasil Uji Statistik Deskriptif

N Minimum Maximum Mean Deviation Std. IPK 30 36.10 68.00 48.0133 7.95629 TK 30 32.00 63.90 51.8233 7.95958 Opini 30 .00 1.00 .6667 .47946 SPI 30 4.00 51.00 13.2667 9.23984 KTKPPU 30 3.00 74.00 16.3000 12.70664 Sumber : Data Sekunder diolah, 2016

Hasil analisis statistik deskriptif dapat dilihat pada tabel 4.1, jumlah kabupaten/kota yang menjadi sampel adalah 30 kabupaten/kota se Indonesia. Deskriptif terhadap Indeks Persepsi Korupsi memiliki rata-rata sebesar 48,0133 dan standar deviasi sebesar 7,956. Indeks Persepsi Korupsi tertinggi terjadi adalah kota Banjar Masin yaitu sebesar 68 dan Indeks Persepsi Korupsi terendah adalah kota Cirebnon adalah sebesar 36,1. Hal ini menunjukkan bahwa kota Banjarmasin memiliki potensi korupsi yang terbersih dan potensi terkorup adalah kota Cirebon. Hal ini sesuai dengan hasil survei potensi korupsi dikenali dalam 5 (lima) kategori: prevalensi korupsi; akuntabilitas publik; motivasi korupsi; dampak korupsi; dan efektivitas pemberantasan korupsi. Potensi korupsi dinilai 0 jika sangat korup dan 100 jika sangat bersih.

sebagian besar yaitu 66,67% atau sebanyak 20 kota mendapatkan opoini audit kategori unqualified yang terdiri dari Wajar Tanpa Pengecualian (WTP/unqualified opinion), dan sisanya sebesar 33,33% daerah mendapatkan opini non unqualified yang terdiri dari Wajar Dengan Pengecualian (WDP/Qualified opinion), Tidak Wajar (TW/Adverse opinion).

Nilai rata-rata Kelemahan Sistem Pengendalian Intern Laporan Keuangan Pemerintah Daerah adalah sebesar 13,2667 dan standar deviasi sebesar 9,2398. Nilai kelemahan sistem pengendalian interen laporan keuangan pemerintah daerah tertinggi terjadi di kota Jakarta yaitu sebesar 51 dan nilai terendah terjadi di kota Pontianak yaitu sebesar 4. Hal ini menunjukkan bahwa masih banyak kelemahan sistem pengendalian interen laporan keuangan pemerintah daerah yang terjadi pada pemerintah daerah, yang sebagian besar disebabkan oleh pentatan tidak dilakukan atau tidak akurat seperti pengelolaan dan penatausahaan aset tetap yg belum memadai, penatausahaan kas bendahara pengeluaran yang tidak tertip, saldo investasi non permanen dalam bentuk dana bergulur belum menggambarkan kondisi yang sebenarnya, sistem pengendalian intern atas persediaan yang belum memadai seperti persediaan yang tidak dilaporkan dalam laporan keuangan serta kelemahan sistem pengendalian intern lainnya.

rata-rata sebesar 16,30 dan standar deviasi sebesar 12,70. Ketidakpatuhan terhadap ketentuan peraturan perundang-undangan laporan keangan pemerintah daerah tertinggi terjadi di kota Jakarta yaitu sebanyak 74 kasus dan yang paling rendang terjadi di kota Semarang yaitu sebanyak 3 kasus. Hal ini menunjukkan ketidakpatuhan terhadap ketentuan peraturan perundang-undangan laporan keangan pemerintah daerah di kota/kabupaten di Indonesia masih cukup tinggi ditemukan ketidakpatuhan tersebut yang disebabkan karena Kekurangan volume pekerjaan dan/atau barang, asus tersebut terjadi pada pelaksanaan belanja modal, seperti volume pekerjaan pemeilharan/perbaikan jalan dilaksanakan tidak sesuai kotrak, pembayaran pekerjaan pembangunan gedung/pemningkatan jalan melebihi seharis, kekurangan volume beberapa paket pekerjaan. Ketidakpatuhan juga disebabkan karena belanja yang idak sesuai atau melebihi ketentuan, kebelihan pembayaran selain kekurangan volume pekerjaan, dan ketidakpatuhan dari faktor lainnya.

2. Analisis Pengujian Asumsi Klasik

Pengujian hipotesis menggunakan analisis data panel (pooled data). Hasil model analisis data ini telah lolos telah melewati uji asumsi

klasik standar yang sudah umum dilakukan dalam pemodelan ekonomi. Uji asumsi klasik yang telah dilakukan adalah uji normaltas data, multikolinearitas, heteroskedastis, otokorelasi.

Pengujian regresi linear berganda dan regresi linier sederhana dapat dilakukan setelah model dari penelitian ini memenuhi syarat-syarat yaitu lolos dari asumsi klasik. Syarat-syarat tersebut adalah data tersebut harus terdistjutasi secara normal, tidak mengandung multikolinearitas, autokorelasi dan heterokedastisitas. Karena menggunakan dua model regresi, maka pengujian asumsi klasik dilakukan pada kedua model tersebut.

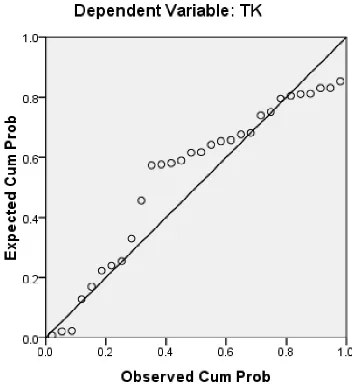

a. Uji Normalitas Data

GAMBAR 4.1.

Normal Probability Plot

Berdasarkan gambar 4.1 di atas dapat diketahui bahwa titik-titik yang terbentuk menyebar di sekitar garis diagonal. Dengan demikian data dalam penelitian ini telah berdistribusi normal.

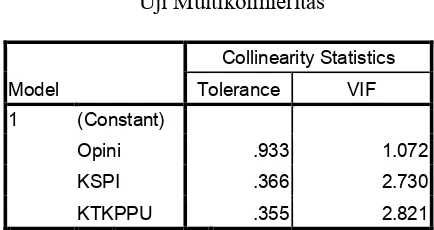

b. Uji Multikolinieritas

Hasil uji multikolinieritas dapat ditunjukkan pada Tabel 4.2 berikut:

TABEL 4.2.

Uji Multikolinieritas

Model

Collinearity Statistics Tolerance VIF 1 (Constant)

Opini .933 1.072 KSPI .366 2.730 KTKPPU .355 2.821

Sumber : Data sekunder yang diolah, 2016

Tabel di atas menunjukkan tidak adanya gejala multikolinearitas yang terjadi pada variabel independen (Opini Audit Laporan Keuangan Daerah, Kelemahan Sistem Pengendalian Interen Laporan Keuangan Pemerintah Daerah dan Ketidakpatuhan Terhadap Ketentuan Peraturan Perundang-Undangan Laporan Keangan Pemerintah Daerah) dimana nilai tolerance-nya di atas 0,1 dan nilai VIF-nya tidak lebih besar dari 10. Hal ini menunjukkan bahwa antarvariabel-variabel tersebut tidak terdapat korelasi sehingga tidak terjadi gejala multikolinearitas

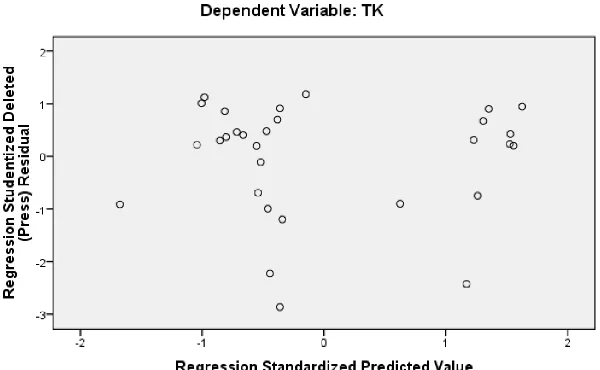

c. Uji Heteroskedastisitas

prediksi variabel independen (ZPRED) dengan residualnya (SRESID). Model regresi yang baik adalah yang tidak terdapat heterokedastisitas. Apabila dalam grafik tersebut tidak terdapat pola tertentu yang teratur dan data tersebar secara acak di atas dan di bawah angka 0 pada sumbu Y, maka diidentifikasikan tidak terdapat heterokedastisitas.

GAMBAR 4.2

Scatterplot untuk Uji Heterokedastisitas

C. Hasil Penelitian

1. Uji Nilai t

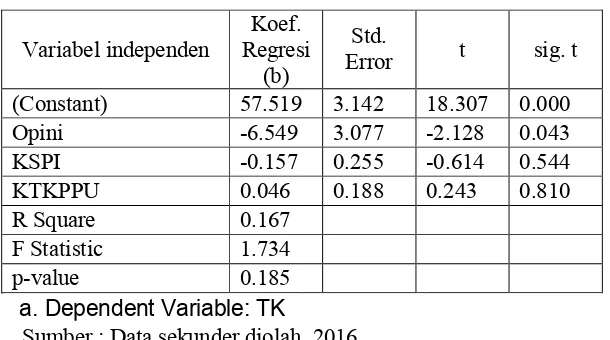

[image:67.595.175.480.361.531.2]Untuk mengetahui pengaruh opini audit, Kelemahan Sistem Pengendalian Interen Laporan Keuangan Pemerintah Daerah dan Ketidakpatuhan Terhadap Ketentuan Peraturan Perundang-Undangan Laporan Keangan Pemerintah Daerah terhadap tingkat korupsi pada pemerintah daerah digunakan analisis Regresi Linier Berganda. Hasil Regresi tersebut dapat dilihat pada tabel 4.3 berikut:

TABEL 4.3

Hasil Analisis Regresi Linier Berganda

Variabel independen Regresi Koef. (b)

Std.

Error t sig. t (Constant) 57.519 3.142 18.307 0.000 Opini -6.549 3.077 -2.128 0.043 KSPI -0.157 0.255 -0.614 0.544 KTKPPU 0.046 0.188 0.243 0.810 R Square 0.167

F Statistic 1.734 p-value 0.185 a. Dependent Variable: TK

Sumber : Data sekunder diolah, 2016

Pada penelitian ini digunakan model persamaan regresi linear Berganda adalah sebagai berikut :

Y = 57,519 - 6,549 X1 - 0,157 X2 + 0,046 X3

Perundang-Undangan Laporan Keangan Pemerintah Daerah sama dengan nol, maka diestimasikan besarnya tingkat korupsi rata-rata sebesar 57,519. Hasil pengujian regresi secara individual diperoleh sebagai barikut:

a. Pengujian Hipotesis 1

Hasil koefisien regresi untuk Opini Audit Laporan Keuangan Daerah adalah negatif sebesar -6,549 yang berarti setiap peningkatan Opini Audit Laporan Keuangan Daerah sebesar 1 satuan maka tingkat korupsi akan menurun sebesar 6,549 satuan dengan asumsi variabel lain konstan. Dengan koefisien regresi negatif berarti setiap daerah yang memiliki laporan keuangan dengan opini audit wajar tanpa pengecualian memiliki tingkat korupsi yang lebih rendah dibandingkan dengan daerah dengan laporan keuangan yang mendapatkan opini selain wajar tanpa pengecualian.

Untuk variabel Opini Audit Laporan Keuangan Daerah diperoleh nilai t hitung sebesar -2,128 dan sig.t sebesar 0,043<0,05, yang berarti terdapat pengaruh negatif Opini Audit Laporan Keuangan Daerah secara signifikan terhadap tingkat korupsi pada

b. Pengujian Hipotesis 2

Hasil koefisien regresi untuk Kelemahan Sistem Pengendalian Interen Laporan Keuangan Pemerintah Daerah adalah negatif sebesar -0,157 yang berarti setiap peningkatan Kelemahan Sistem Pengendalian Interen Laporan Keuangan Pemerintah Daerah sebesar 1 kasus akan diikuti dengan penurunan tingakt korupsi sebesar 0,157 dengan asumsi variabel lain konstan. Dengan koefisien regresi negatif berarti setiap peningkatan Kelemahan Sistem Pengendalian Interen Laporan Keuangan Pemerintah Daerah akan menyebabkan penurunan pada tingakt korupsi daerah.

Untuk variabel Kelemahan Sistem Pengendalian Interen Laporan Keuangan Pemerintah Daerah diperoleh nilai t hitung sebesar -0,614 dan sig.t sebesar 0,544>0,05, yang berarti tidak terdapat pengaruh positif Kelemahan Sistem Pengendalian Interen Laporan Keuangan Pemerintah Daerah secara signifikan terhadap tingkat korupsi pada pemerintah daerah. Dengan demikian Hipotesis kedua yang menyatakan “Sistem Pengendalian Intern Laporan Keuangan Pemerintah Daerah berpengaruh negatif

terhadap tingkat korupsi pemerintah daerah” dalam penelitian ini tidak dapat didukung.

c. Pengujian Hipotesis 3

Pemerintah Daerah adalah positif sebesar 0,046 yang berarti setiap peningkatan Ketidakpatuhan Terhadap Ketentuan Peraturan Perundang-Undangan Laporan Keangan Pemerintah Daerah sebesar 1 kasus akan diikuti dengan peningkatan tingkat korupsi sebesar 0,046. Dengan koefisien regresi positif berarti setiap peningkatan Ketidakpatuhan Terhadap Ketentuan Peraturan Perundang-Undangan Laporan Keangan Pemerintah Daerah akan menyebabkan peningkatan tingkat korupsi pada pemerintah daerah.

Untuk variabel Ketidakpatuhan Terhadap Ketentuan Peraturan Perundang-Undangan Laporan Keangan Pemerintah Daerah diperoleh nilai t hitung sebesar 0,243 dan sig.t sebesar 0,810 > 0,05, yang berarti tidak terdapat pengaruh positif Ketidakpatuhan Terhadap Ketentuan Peraturan Perundang-Undangan Laporan Keangan Pemerintah Daerah secara signifikan terhadap tingkat korupsi pada pemerintah daerah. Dengan demikian Hipotesis ketiga yang menyatakan “Ketidakpatuhan Terhadap Peraturan Perundang-undangan berpengaruh positif terhadap Tingkat Korupsi Pemerintah Daerah” dalam penelitian ini tidak

TABEL 4.4.

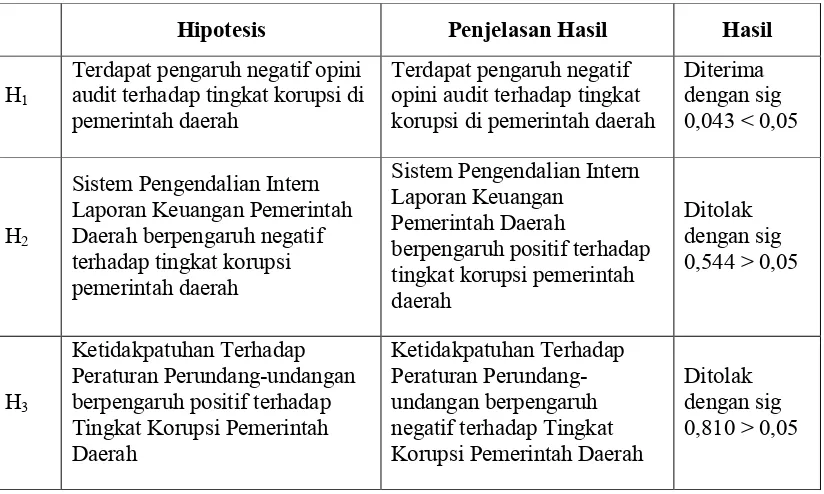

Ringkasan Hasil Hipotesis Penelitian

Hipotesis Penjelasan Hasil Hasil

H1

Terdapat pengaruh negatif opini audit terhadap tingkat korupsi di pemerintah daerah

Terdapat pengaruh negatif opini audit terhadap tingkat korupsi di pemerintah daerah

Diterima dengan sig 0,043 < 0,05

H2

Sistem Pengendalian Intern Laporan Keuangan Pemerintah Daerah berpengaruh negatif terhadap tingkat korupsi pemerintah daerah

Sistem Pengendalian Intern Laporan Keuangan

Pemerintah Daerah

berpengaruh positif terhadap tingkat korupsi pemerintah daerah

Ditolak dengan sig 0,544 > 0,05

H3

Ketidakpatuhan Terhadap Peraturan Perundang-undangan berpengaruh positif terhadap Tingkat Korupsi Pemerintah Daerah

Ketidakpatuhan Terhadap Peraturan Perundang-undangan berpengaruh negatif terhadap Tingkat Korupsi Pemerintah Daerah

Ditolak dengan sig 0,810 > 0,05

Sumber: Data sekunder diolah, 2016

2. Uji Adjusted R2 (R Square)

Perundang-Undangan Laporan Keangan Pemerintah Daerah dan sisanya sebesar 83,3 persen dijelaskan oleh faktor-faktor lain di luar model.

D. Pembahasan Hasil Penelitian

1. Pengaruh Opini Audit terhadap Tingkat Korupsi

Hasil pengujian hipotesis menunjukkan bahwa opini audit berpengaruh signifikan terhadap tingkat korupsi. Hal ini berarti jenis opini yang diberikan BPK pada laporan keuangan pemerintah daerah unqualified

(wajar tanpa pengecualian/WTP) akan menurunkan tingkat korupsi dibandingkan dengan pemerintah daerah yang mendapatkan opini

qualified (wajar dengan pengecualian/ WDP), adverse (tidak wajar /TW), dan disclamer (tidak memberikan pendapat/TMP).

pemerintahan terutama prinsip akuntabilitas dan transparansi sehingga dapat mempengaruhi kepercayaan masyarakat terhadap penyelenggaraan pemerintahan.Opini audit merupakan hasil dari proses audit dan salah satu faktor yang dapat menggambarkan kualitas audit (Wibowo dn Rossieta, 2009). Hal serupa juga dinyatakan dalam Setyowati (2013) yang berpendapat bahwa kualitas pengelolaan keuangan pemerintah daerah dapat diketahui dari opini audit, sehingga opini audit pemerintah daerah digunakan sebagai pertimbangan oleh pemerintah pusat dalam menilai kinerja pemerintah daerah.

Hasil penelitian ini mendukung penelitian Masyitoh (2015) yang menemukan bahwa opini audit memiliki pengaruh negatif yang signifikan terhadap indeks persepsi korupsi.

2. Pengaruh Sistem Pengendalian Interen Laporan Keuangan

Pemerintah Daerah terhadap Tingkat Korupsi

Hal ini dikarenakan temuan audit atas sistem pengendalian intern bukanlah suatu pelanggaran dan tidak menimbulkan kerugian berupa materil dalam keuangan pemerintah daerah sehingga hanya membutuhkan perbaikan dalam tatanan sistem pengendalian dan pelaksanaannya secara optimal. Hasil pengujian ini tidak sesuai dengan penelitian Huefner (2011) yang telah membuktikan bahwa lemahnya pengendalian intern menjadi penyebab adanya tindakan kecurangan di pemerintah daerah.

Namun hasil penelitian ini telah mendukung peneltiian Masyitoh dkk (2015) yang menemukan bahwa menunjukkan bahwa tidak adanya pengaruh signifikan dari temuan audit atas kelemahan sistem pengendalian intern terhadap persepsi korupsi, serta penelitian Heriningsih (2014) yang menemukan bahwa Kelemahan terhadap SPI juga secara statistic membuktikan tidak berpengaruh terhadap tingkat korupsi. Hal ini dapat dikatakan bahwa walaupun SPI di suatu pemerintahannya bagus, namun masih sangat memungkinkan adanya bahaya korupsi yang bisa terjadi.

3. Pengaruh Ketidakpatuhan Terhadap Ketentuan Peraturan

Perundang-Undanga