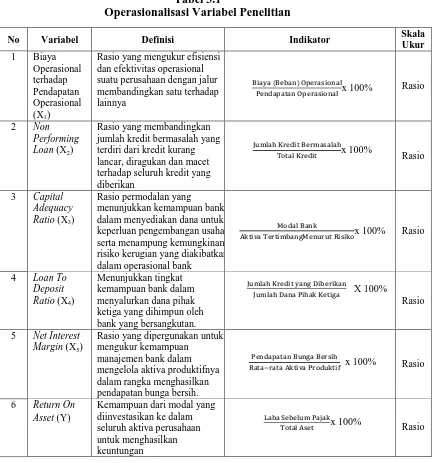

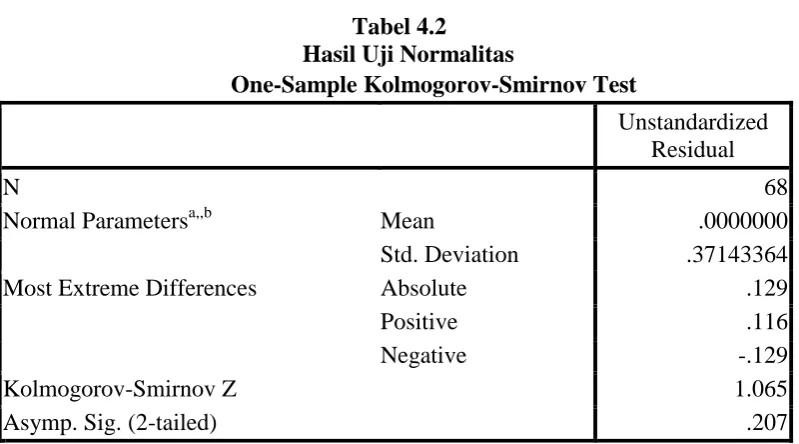

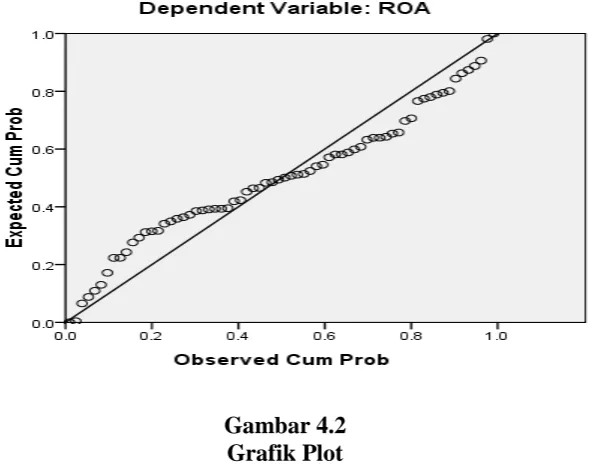

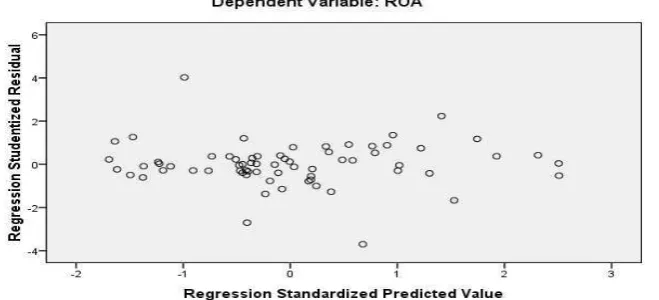

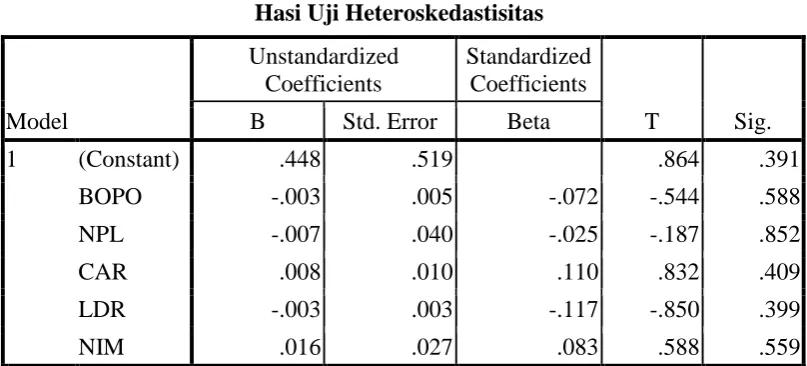

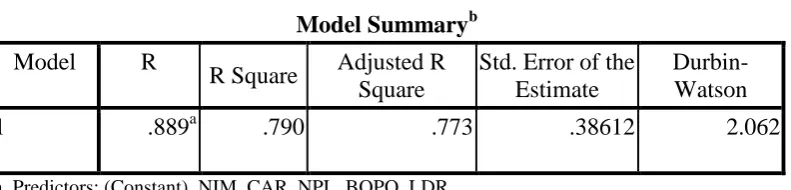

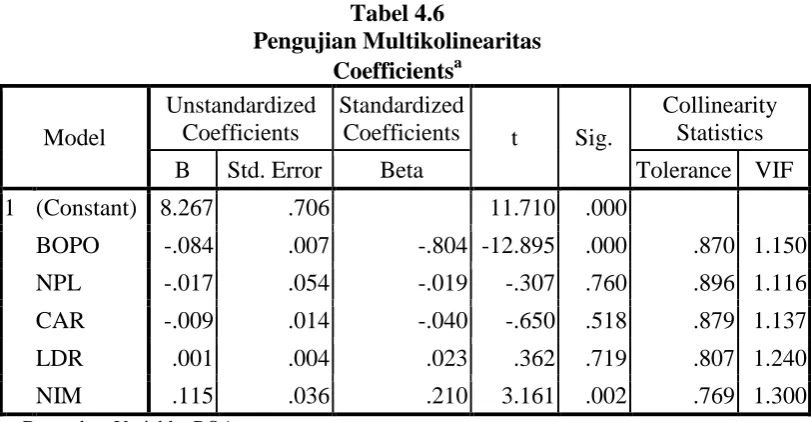

Pengaruh Biaya Operasional Terhadap Pendapatan Operasional, Non Performing Loan, Capital Adequacy Ratio, Loan to Deposit Ratio, dan Net Interest Margin terhadap Return on Asset pada Bank Umum Swasta Nasional Devisa di Bursa Efek Indonesia

Teks penuh

Gambar

Garis besar

Dokumen terkait

Universitas Sumatera

Dalam rapat pleno tersebut setiap koordinator badan kelengkapan pengurus nasional memaparkan rekomendasi-rekomendasi program kerja yang merupakan hasil pembahasan

Manfaat yang kami peroleh dari kunjungan industri dan wisata di perkebunan buah naga ini diantaranya ialah bagaimana pemilik usaha ini dapat mempertahankan lahan

Factors screening to statistical experimental design of racemic atenolol kinetic resolution via transesterification reaction in organic solvent using free Pseudomonas

Berdasarkan keputusan yang diperolehi daripada pembangunan dan pengujian topologi, saiz kekisi 0.380m dan jarak ke akses paling hampir digunakan dalam analisa

Kharisma Ide Nusantara Garmindo mengalami suatu permasalahan yaitu jumlah pencapaian ouput yang dihasilkan pada proses produksinya tidak sesuai dengan target produksi yang

Berdasarkan hasil uji aktivitas antioksidan secara kuantitatif dari beberapa ekstrak kulit batang jamblang (Syzygium cumini) yang dilakukan dengan beberapa variasi

[r]