PENGARUH DANA PIHAK KETIGA (DPK), SERTIFIKAT BANK INDONESIA SYARIAH (SBIS), NON PERFORMING FINANCING (NPF)

DAN RETURN ON ASSETS (ROA) TERHADAP PEMBIAYAAN MURABAHAH

(Studi Kasus Pada Bank Umum Syariah dan Unit Usaha Syariah di Indonesia Periode 2009 - 2014)

Oleh:

NASYRAH KAUT SARAH NIM : 1112081000141

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

i

LEMBAR PENGESAHAN SKRIPSI

PENGARUH DANA PIHAK KETIGA (DPK), SERTIFIKAT BANK INDONESIA SYARIAH (SBIS), NON PERFORMING FINANCING (NPF)

DAN RETURN ON ASSETS (ROA) TERHADAP PEMBIAYAAN MURABAHAH

(Studi Kasus Pada Bank Umum Syariah dan Unit Usaha Syariah di Indonesia Periode 2009 - 2014)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

Oleh :

NASYRAH KAUT SARAH NIM : 1112081000141

Di Bawah Bimbingan:

Pembimbing I Pembimbing II

Dr. Herni Ali HT, SE., MM Taridi Kasbi Ridho, SE., MBA NIDN. 0422125902 NIDN. 2004107002

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Selasa, 8 September 2015 telah dilakukan Ujian Komprehensif atas mahasiswa:

Nama : Nasyrah Kaut Sarah

NIM : 1112081000141

Jurusan : Manajemen

Judul Skripsi : Pengaruh Dana Pihak Ketiga (DPK), Sertifikat Bank Indonesia Syariah (SBIS), Non Performing Financing (NPF) dan Return on Assets (ROA) terhadap Pembiayaan Murabahah (Studi Kasus Pada Bank Umum Syariah dan Unit Usaha Syariah di Indonesia Periode 2009 - 2014).

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 08 September 2015

1. Dr. M. Nur Rianto Al Arif, SE., M.Si (________________) NIP. 19811013 200801 1 006 Ketua

2. Bahrul Yaman, S.Sos., M.Si (________________) NIP. 19620818 198603 1 001 Sekretaris

iii

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini, 15 Desember 2015 telah dilakukan Ujian Skripsi atas mahasiswa: 1. Nama : Nasyrah Kaut Sarah

2. NIM : 1112081000141 3. Jurusan : Manajemen

4. Judul Skripsi : Pengaruh Dana Pihak Ketiga (DPK), Sertifikat Bank Indonesia Syariah (SBIS), Non Performing Financing (NPF) dan Return on Assets (ROA) terhadap Pembiayaan Murabahah (Studi Kasus Pada Bank Umum Syariah dan Unit Usaha Syariah di Indonesia Periode 2009 - 2014).

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 15 Desember 2015

1. Dr. Amilin, SE., Ak., M.Si (__________________)

NIP. 19730615 200501 1 009 Ketua

2. Ir. Ela Patriana, MM (__________________) NIP. 19690528 200801 2 010 Sekretaris

3. Dr. Herni Ali HT, SE., MM (__________________)

NIDN. 0422125902 Pembimbing I

4. Taridi Kasbi Ridho, SE., MBA (__________________)

NIDN. 2004107002 Pembimbing II

iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini: Nama : Nasyrah Kaut Sarah NIM : 1112081000141 Fakultas : Ekonomi dan Bisnis Jurusan : Manajemen

Dengan ini menyatakan dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiat terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebut sumber asli atau tanpa ijin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini.

Jikalau kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melakukan pembuktian yang dapat dipertanggungjawabkan, tenyata memang ditemukan bukti bahwa saya telah melanggar pernyataan diatas, maka saya siap dikenakan sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 5 Desember 2015 Yang Menyatakan

v

DAFTAR RIWAYAT HIDUP

Data Pribadi

Nama : Nasyrah Kaut Sarah

Tempat & Tanggal Lahir : Jakarta, 30 Juni 1993 Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Kp.Pabuaran RT.001 RW.002 Ds.Malangnengah Kec.Pagedangan Kab.Tangerang-Banten

No. Telepon : 087878211878

Email : nasyrah.kautsarah@gmail.com

Pendidikan Formal

1999 – 2005 : SD Negeri 1 Malangnengah 2005 – 2008 : SMP Negeri 1 Legok

2008 – 2011 : SMA Negeri 3 Kab.Tangerang

2011 – 2013 : Program Profesional Teknologi Informasi Perbankan Syariah CEP – CCIT Fakultas Teknik Universitas Indonesia 2012 – 2015 : Program Sarjana (S1) Jurusan Manajemen Informasi Perbankan Syariah Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta

Pendidikan Informal

1. Peserta Seminar Mobile Entrepreneurship “Be a Successful Entrepreneur by Developing Mobile Application”, CCIT Faculty of Engineering Universitas Indonesia, 18 Agustus 2011.

2. Kuliah Informal Ekonomi Islam 2011 “Fiqih Muamalah dan Praktiknya dalam Perbankan Syariah” Fakultas Ekonomi Universitas Indonesia, 15 Oktober – 17 Desember 2011.

vi ABSTRACT

The purpose of this research is to analyze the influence of Depositor Funds, Islamic Certificate of Bank Indonesia, Non Performing Financing and Return on Assets towards Murabaha Financing on Sharia Commercial Bank and Sharia Business Units in Indonesia. The data used was secondary data taken from the financial statement quarterly from Bank Muamalat Indonesia, BRI Syariah, Bank Syariah Mandiri and Bank Permata Sharia Business Unit period 2009-2014 by using multiple linear regression analysis method.

The result in this research partially indicate that Depositor Funds have a positive effect on Murabaha Financing, Islamic Certificate of Bank Indonesia have no effect on Murabaha Financing, Non Performing Financing have a positive effect on Murabaha Financing and Return on Assets have no effect on Murabaha Financing. The results also showed that the Depositor Funds, Islamic Certificate of Bank Indonesia, Non Performing Financing and Return on Assets simultaneously affect the Murabaha Financing on Sharia Commercial Bank and Sharia Business Units in Indonesia. Adjusted R2 of 0,942 means the influence of Depositor Funds, Islamic Certificate of Bank Indonesia, Non Performing Financing and Return on Assets towards Murabaha Financing on Sharia Commercial Bank and Sharia Business Units in Indonesia is 94,2% while the remaining of 5,8% influenced by other variables which is not included into the regression model of this research.

vii ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisis pengaruh Dana Pihak Ketiga, Sertifikat Bank Indonesia Syariah, Non Performing Financing dan Return on Assets terhadap Pembiayaan Murabahah pada Bank Umum Syariah dan Unit Usaha Syariah di Indonesia. Data yang digunakan adalah data sekunder yang diambil dari Laporan Keuangan Triwulan Bank Muamalat Indonesia, BRI Syariah, Bank Syariah Mandiri dan Unit Usaha Syariah Bank Permata periode 2009-2014 dengan menggunakan metode analisis regresi linier berganda.

Hasil penelitian ini secara parsial menunjukan bahwa Dana Pihak Ketiga berpengaruh positif, Sertifikat Bank Indonesia Syariah tidak berpengaruh, Non Performing Financing berpengaruh positif dan Return on Assets tidak berpengaruh terhadap Pembiayaan Murabahah. Hasil penelitian juga menunjukan bahwa Dana Pihak Ketiga, Sertifikat Bank Indonesia Syariah, Non Performing Financing dan Return on Assets secara bersama-sama berpengaruh terhadap Pembiayaan Murabahah pada Bank Umum Syariah dan Unit Usaha Syariah di Indonesia. Nilai Adjusted R2 sebesar 0,942 berarti pengaruh Dana Pihak Ketiga, Sertifikat Bank Indonesia Syariah, Non Performing Financing dan Return on Assets terhadap Pembiayaan Murabahah pada Bank Umum Syariah dan Unit Usaha Syariah di Indonesia adalah sebesar 94,2%, sedangkan sisanya 5,8% dipengaruhi oleh variabel-variabel lain yang tidak dimasukkan ke dalam model regresi penelitian ini.

viii

KATA PENGANTAR

Bismillahirrahmanirrahim

Puji syukur penulis panjatkan atas kehadirat Allah SWT yang telah melimpahkan rahmat, hidayah dan kasih sayang-Nya yang tiada terkira kepada hambanya. Shalawat dan salam tercurahkan kepada junjungan Nabi besar Muhammad SAW, sehingga penulis dapat menyelesaikan skripsi yang berjudul

“Pengaruh Dana Pihak Ketiga (DPK), Sertifikat Bank Indonesia Syariah (SBIS), Non Performing Financing (NPF) dan Return on Assets (ROA) terhadap Pembiayaan Murabahah (Studi Kasus Pada Bank Umum Syariah dan Unit Usaha Syariah di Indonesia Periode 2009 - 2014)” dengan sebaik-baiknya. Skripsi ini dimaksudkan untuk memenuhi salah satu syarat mencapai gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih jauh dari sempurna. Hal ini disebabkan karena terbatasnya kemampuan dan pengetahuan yang penulis miliki. Tak lupa pada kesempatan ini, secara khusus, penulis ingin menyampaikan terima kasih yang sebesar-sebesarnya kepada :

1. Kedua orang tua, Bapak Epi Marsina dan Ibu Siti Alwiyah yang selalu memberikan dukungan baik moril maupun materil, memberikan kasih sayang, cinta, dan selalu mendoakan dengan penuh rasa ikhlas. Kalian adalah motivasi terkuat bagi penulis untuk bisa segera menyelesaikan skripsi ini. 2. Kakak-kakak Isyami Sabila, Ahmad Jeni Ali, Asri Najmi Fathillah, Tina

Arum Sari, Adik Fardiaz Nugraha Abdul Maalik serta keponakan tercinta Fatih Ahmad Aqasyah yang telah menghibur dan memberikan motivasi kepada penulis.

ix

4. Bapak Dr. Herni Ali HT, SE., MM selaku dosen pembimbing I, yang senantiasa ikhlas dan sabar meluangkan waktunya di tengah kesibukan untuk membimbing dan mengarahkan penulis dalam menyusun skripsi ini serta motivasinya yang begitu besar pada penulis.

5. Bapak Taridi Kasbi Ridho, SE., MBA selaku dosen pembimbing II, yang senantiasa ikhlas dan sabar meluangkan waktunya di tengah kesibukan untuk membimbing dan mengarahkan penulis dalam menyusun skripsi ini serta motivasinya yang begitu besar pada penulis.

6. Ibu Titi Dewi Warninda, SE., M.Si selaku Ketua Jurusan Manajemen. 7. Ibu Ir. Ela Patriana, MM selaku Sekretaris Jurusan Manajemen.

8. Ibu Dr. Muniaty Aisyah, MM yang telah banyak membantu dan memberikan jalan bagi kami mahasiswa MIPS.

9. Bapak Adhitya Ginanjar, SE., M.Si selaku Pembimbing Akademik yang telah mengarahkan dan memotivasi selama penulis menuntut ilmu di FEB UIN Syarif Hidayatullah Jakarta.

10. Seluruh Dosen Fakultas Ekonomi dan Bisnis, terima kasih atas curahan ilmu yang Bapak dan Ibu berikan kepada penulis.

11. Seluruh jajaran karyawan Fakultas Ekonomi dan Bisnis, atas kerja kerasnya melayani mahasiswa dengan baik, membantu dalam mengurus kebutuhan administrasi, keuangan dan lain-lainnya, khususnya Pak Alfred, Pak Ali, Bu Halimah, Pak Rahmat, Pak Bonik dan Pak Sofyan.

12. Sahabat seperjuangan, Septiani Soleha dan Selvia Sri Puji Rahayu yang telah dengan sabar membantu penulis mencari referensi, memberikan motivasi, mendo’akan serta selalu menghibur selama proses penyelesaian skripsi ini. 13. Sahabat-sahabat Ferriesta Maziya, Jessica Andrianty, Nida’ Millatina, Indah

Lestari, Rizky Yulandari, Uswatun Hasanah, Nur Mahmudah, Dwi Setyowati, Sheira Afina dan Dyah Ayu R.F yang selalu mendukung, mendoakan, memotivasi dan menghibur selama proses menyelesaikan skripsi ini.

x

serta memberikan motivasi selama masa perkuliahan. Maaf jika tidak dapat disebutkan satu persatu, tetapi tidak mengurangi rasa cinta dan bangga penulis kepada kalian semua.

15. Teman-teman seperjuangan CCIT FTUI angkatan 2011, terimakasih atas dukungan dan motivasi kalian. Semoga Allah SWT selalu memudahkan langkah kita semua untuk menuju cita-cita dan tujuan.

16. Pihak-pihak yang tidak dapat disebutkan satu persatu, suatu kebahagian telah dipertemukan dan diperkenalkan dengan kalian semua. Terimakasih banyak atas motivasi yang telah diberikan selama ini.

Penulis menyadari bahwa hasil penelitian ini masih memiliki banyak kekurangan. Dengan segenap kerendahan hati penulis mengharapkan saran, arahan maupun kritikan yang konstruktif demi penyempurnaan hasil penelitian ini. Skripsi ini diharapkan dapat memberikan manfaat bagi berbagai pihak, baik manajer investasi, dunia bisnis, dunia akademisi, para pembaca serta bagi penulis sendiri sebagai proses pengembangan diri.

Jakarta, 5 Desember 2015 Penulis

xi DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... iv

DAFTAR RIWAYAT HIDUP ... v

ABSTRACT ... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 9

C. Tujuan Penelitian ... 10

D. Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA ... 13

A. Landasan Teori ... 13

1. Perbankan Syariah ... 13

2. Pembiayaan Murabahah ... 19

3. Dana Pihak Ketiga (DPK) ... 23

4. Sertifikat Bank Indonesia Syariah (SBIS) ... 27

5. Risiko Kredit ... 31

6. Rasio Rentabilitas ... 36

B. Penelitian Terdahulu ... 38

xii

D. Hipotesis ... 49

BAB III METODOLOGI PENELITIAN ... 51

A. Ruang Lingkup Penelitian ... 51

B. Metode Penentuan Sampel ... 51

C. Metode Pengumpulan Data ... 52

D. Metode Analisis Data ... 53

1. Uji Asumsi Klasik ... 53

2. Analisis Regresi Linier Berganda ... 61

3. Uji Statistik ... 62

E. Operasional Variabel Penelitian ... 66

BAB IV ANALISIS DAN PEMBAHASAN ... 70

A. Sekilas Gambaran Umum Objek Penelitian ... 70

1. Sejarah Perkembangan BUS dan UUS di Indonesia ... 70

2. Profil BUS dan UUS ... 72

3. Perkembangan Data Variabel ... 80

B. Analisis dan Pembahasan ... 86

1. Uji Asumsi Klasik ... 86

2. Analisis Regresi Linier Berganda ... 96

3. Uji Statistik ... 97

C. Interpretasi... 101

BAB V KESIMPULAN DAN IMPLIKASI ... 105

A. Kesimpulan ... 105

B. Implikasi ... 107

DAFTAR PUSTAKA ... 109

xiii

DAFTAR TABEL

No. Keterangan Halaman

1. Tabel 1.1 Jaringan Kantor Perbankan Syariah ... 3

2. Tabel 2.1 Produk Penghimpunan Dana Bank Syariah... 24

3. Tabel 2.2 Penelitian Terdahulu ... 38

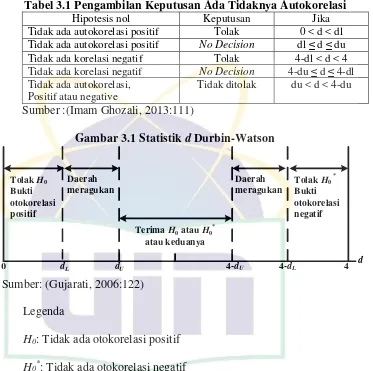

4. Tabel 3.1 Pengambilan Keputusan Ada Tidaknya Autokorelasi ... 60

5. Tabel 3.2 Definisi Operasional Variabel ... 69

6. Tabel 4.1 Daftar Bank Umum Syariah – Desember 2014 ... 70

7. Tabel 4.2 Daftar Unit Usaha Syariah – Desember 2014 ... 71

8. Tabel 4.3 Pembiayaan Murabahah ... 81

9. Tabel 4.4 Dana Pihak Ketiga ... 82

10. Tabel 4.5 SBIS ... 83

11. Tabel 4.6 Non Performing Financing ... 84

12. Tabel 4.7 Return on Assets ... 85

13. Tabel 4.8 Uji Kolmogorov-Smirnov ... 88

14. Tabel 4.9 Uji Multikolinieritas ... 89

15. Tabel 4.10 Uji Heteroskedastisitas dengan Metode Glesjer ... 91

16. Tabel 4.12 Uji Durbin-Watson ... 92

17. Tabel 4.13 Estimasi Iterasi Pertama ... 93

18. Tabel 4.14 Langkah Estimasi Iterasi Kedua ... 94

19. Tabel 4.15 Estimasi Iterasi Kedua ... 94

20. Tabel 4.16 Hasil Estimasi ... 95

21. Tabel 4.17 Hasil Durbin-Watson Pengobatan Autokorelasi... 95

22. Tabel 4.18 Analisis Regresi Linier Berganda ... 96

23. Tabel 4.19 Hasil Uji t... 98

24. Tabel 4.20 Hasil Uji F ... 100

xiv

DAFTAR GAMBAR

No. Keterangan Halaman

1. Gambar 1.1 Komposisi Pembiayaan Yang Diberikan BUS dan UUS ... 4

2. Gambar 1.2 Pangsa Pembiayaan Berdasarkan Akad Desember 2014 ... 4

3. Gambar 1.3 Komposisi DPK –BUS dan UUS ... 5

4. Gambar 1.4 Penempatan SBIS pada Bank Indonesia – BUS dan UUS ... 6

5. Gambar 1.5 Presentase NPF – BUS dan UUS ... 7

6. Gambar 1.6 Rasio Keuangan (ROA) BUS dan UUS ... 8

7. Gambar 2.1 Proses Pembiayaan Murabahah ... 20

8. Gambar 2.2 Kerangka Berpikir ... 48

9. Gambar 3.1 Statistik d Durbin-Watson ... 60

10. Gambar 4.1 Pembiayaan Murabahah ... 81

11. Gambar 4.2 Dana Pihak Ketiga ... 82

12. Gambar 4.3 SBIS ... 83

13. Gambar 4.4 Non Performing Financing ... 84

14. Gambar 4.5 Return on Assets ... 85

15. Gambar 4.6 Grafik Histogram ... 86

16. Gambar 4.7 Grafik Normal P-P Plot ... 87

17. Gambar 4.8 Grafik Scatterplot ... 90

xv

DAFTAR LAMPIRAN

No. Keterangan Halaman

1. Lampiran 1: Data Penelitian, Januari 2009-Desember 2014 ... 113

2. Lampiran 2: Hasil Output SPSS ... 116

3. Lampiran 3: Tabel Durbin-Watson (DW), α = 5% ... 120

4. Lampiran 4: Titik Persentase Distribusi t (df = 81 – 120) ... 121

1 BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Kegiatan perekonomian suatu negara dijalankan oleh dua sektor, yaitu sektor riil dan sektor moneter yang saling berinteraksi dan mempengaruhi satu sama lain. Sektor riil akan bekerja dengan baik jika sektor moneter bekerja dengan baik. Sektor riil adalah sektor ekonomi yang ditumpukan pada sektor manufaktur dan jasa, sedangkan sektor moneter ditumpukan pada sektor perbankan. Maka dari itu, pembangunan ekonomi tidak pernah lepas dari peran sektor perbankan yang merupakan agent of development.

Perbankan Indonesia dalam menjalankan fungsinya berasaskan prinsip kehati-hatian. Fungsi utama perbankan Indonesia adalah sebagai penghimpun dan penyalur dana masyarakat serta bertujuan untuk menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan pembangunan dan hasil-hasilnya, pertumbuhan ekonomi dan stabilitas nasional, kearah peningkatan taraf hidup rakyat banyak. (dalam www.bi.go.id)

2 Perbedaan mendasar antara perbankan konvensional dengan perbankan syariah adalah perbankan konvensional dalam kegiatan operasionalnya memakai perangkat bunga. Sedangkan perbankan syariah menerapkan sistem bebas bunga atau dikenal dengan menggunakan prinsip bagi hasil, jual-beli atau sewa serta melakukan investasi-investasi berdasarkan prinsip syariah.

Perbankan syariah didirikan dengan tujuan untuk mempromosikan dan mengembangkan penerapan prinsip-prinsip Islam, syariah dan tradisinya ke dalam transaksi keuangan dan perbankan serta bisnis lain yang terkait. Prinsip utama yang diikuti oleh bank islami itu adalah:

1. Larangan riba dalam berbagai bentuk transaksi;

2. Melakukan kegiatan usaha dan perdagangan berdasarkan perolehan keuntungan yang sah;

3. Memberikan zakat.(Arifin, 2009:3)

3 syariah atau bahkan mengkonversi diri secara total menjadi bank syariah.(Antonio, 2001:26).

Pertumbuhan perbankan syariah di Indonesia sejak tahun 2009 hingga tahun 2014 terbilang cukup pesat. Berdasarkan Tabel 1.1, dalam kurun waktu 6 tahun, jumlah jaringan kantor perbankan syariah yang meliputi Bank Umum Syariah (BUS) serta Unit Usaha Syariah (UUS) mengalami peningkatan dari total 998 kantor pada 2009 menjadi 2.471 kantor pada 2014. Perkembangan kelembagaan perbankan syariah tersebut terlihat dari tabel berikut:

Tabel 1.1 Jaringan Kantor Perbankan Syariah

Indikator 2009 2010 2011 2012 2013 2014

Konvensional yang memiliki UUS

- Jumlah Kantor Sumber: Statistik Perbankan Syariah Desember 2014

4 Gambar 1.1 Komposisi Pembiayaan Yang Diberikan BUS dan UUS

Sumber: Statistik Perbankan Syariah Desember 2014

Pembiayaan tersebut terdiri dari berbagai akad yaitu mudharabah, musyarakah, murabahah, istishna, ijarah dan qardh. Pembiayaan dengan prinsip bagi hasil dilakukan dengan menggunakan akad mudharabah dan musyarakah. Pembiayaan dengan prinsip jual beli dilakukan dengan menggunakan akad murabahah, salam dan istishna. Ijarah merupakan perjanjian pembiayaan berupa transaksi sewa menyewa atas suatu barang atau jasa. Akad qardh sendiri merupakan perjanjian pembiayaan berupa transaksi pinjam meminjam dana tanpa imbalan.

Gambar 1.2 Pangsa Pembiayaan Berdasarkan Akad Desember 2014

Sumber: Statistik Perbankan Syariah Desember 2014

46,886 68,181

102,655

147,505

184,122 199,330

2009 2010 2011 2012 2013 2014

Total Pembiayaan dalam Miliar Rupiah

7.20%

24.78%

58.88% 0.32%

5.83%

2.99%

Mudharabah

Musyarakah

Murabahah

Istishna

Ijarah

5 Sedangkan berdasarkan pangsa pasar pembiayaan yang disalurkan BUS dan UUS berdasarkan akad dapat dilihat pada Gambar 1.2. Secara umum, pembiayaan dengan akad murabahah mendominasi penyaluran pembiayaan. Pada akhir Desember 2014, pembiyaan murabahah masih menguasai proporsi pembiayaan yaitu sebesar 58,88% dari keseluruhan pembiayaan yang disalurkan oleh BUS dan UUS. Diikuti pembiayaan dengan akad berbasis bagi hasil yaitu musyarakah dan mudharabah masing-masing memiliki proporsi sebesar 24,78% dan 7,20%, dan akad ijarah memiliki proposi sebesar 5,83% selanjutnya pembiayaan dengan akad qardh dan istishna masing-masing memiliki proporsi 2,99% dan 0,32%.

Fungsi perbankan syariah lainnya yaitu sebagai penghimpun dana dari masyarakat. Dana Pihak Ketiga (DPK) adalah dana yang diperoleh dari masyarakat, dalam arti masyarakat sebagai individu, perusahaan, pemerintah, rumah tangga, koperasi, yayasan, dan lain-lain baik dalam mata uang rupiah maupun dalam valuta asing. Pada sebagian besar atau setiap bank, dana masyarakat ini umumnya merupakan dana terbesar yang dimiliki.(Rivai, Veithzal, & Idroes, 2007:413).

Gambar 1.3 Komposisi DPK –BUS dan UUS

Sumber: Statistik Perbankan Syariah Desember 2014 52,271 76,036

115,415 147,512

183,534 217,858

2009 2010 2011 2012 2013 2014

6 Prinsip penghimpunan DPK pada BUS dan UUS menggunakan prinsip

wadi’ah untuk produk giro dan tabungan, mudharabah untuk produk

tabungan, mudharabah mutlaqah dan mudharabah muqayyadah untuk produk deposito. Pada Gambar 1.3 komposisi Dana Pihak Ketiga (DPK) pada BUS dan UUS mengalami pertumbuhan setiap tahunnya. Tahun 2009 jumlah DPK pada BUS dan UUS tercatat sebesar Rp52.271 Miliar dan semakin meningkat setiap tahunnya hingga menjadi sebesar Rp217.858 Miliar pada 2014. Pertumbuhan DPK setiap tahunnya dapat menunjang penyaluran pembiayaan yang dilakukan perbankan syariah.

SBIS adalah surat berharga berdasarkan prinsip syariah berjangka waktu pendek dalam mata uang rupiah (Pasal 1 angka 4 PBI No. 10/11/PBI/2008 tentang SBIS). Sertifikat Bank Indonesia Syariah (SBIS) diterbitkan oleh Bank Indonesia sebagai salah satu instrumen operasi pasar terbuka dalam rangka pengendalian moneter yang dilakukan berdasarkan prinsip syariah dan dapat dimanfaatkan oleh bank syariah untuk mengatasi kelebihan likuiditasnya.(Arifin, 2009:198)

Gambar 1.4 Penempatan SBIS pada Bank Indonesia – BUS dan UUS

7 Gambar 1.4 menunjukan penempatan SBIS pada Bank Indonesia oleh BUS dan UUS pada tahun 2009 hingga 2014. Semenjak tahun 2009 hingga 2014, penempatan SBIS berfluktuasi. Penempatan SBIS tertinggi adalah pada Januari 2012 sebesar Rp10.663 miliar, namun bulan berikutnya yaitu Februari 2012 turun sebesar Rp6.420 miliar menjadi Rp4.243 miliar.

Kelebihan likuditas yang dialami BUS dan UUS tidak dapat langsung disalurkan kepada masyrakat dalam bentuk pembiayaan karena adanya perbedaan waktu. Pada saat tertentu BUS dan UUS lebih tertarik menyalurkan kelebihan likuiditas tersebut menggunakan SBIS dibandingkan menyalurkannya untuk pembiayaan karena terdapat faktor risiko pada penyaluran pembiyaaan sedangkan SBIS merupakan investasi bebas resiko.(dalam www.unisosdem.org). Maka, jika dana perbankan syariah dialokasikan kepada Sertifikat Bank Indonesia Syariah (SBIS), justru akan mengurangi potensi meningkatkan jumlah penyaluran dana atau pembiayaan kepada masyarakat.(Qolby, 2013)

Non Performing Financing (NPF) adalah kredit bermasalah yang terdiri dari kredit yang berklasifikasi Kurang Lancar, Diragukan dan Macet. Termin NPF diperuntukkan bagi bank syariah. (www.ojk.go.id/pedia)

Gambar 1.5 Presentase NPF – BUS dan UUS

Sumber: Statistik Perbankan Syariah Desember 2014 4.01%

3.02%

2.52% 2.22% 2.62%

4.33%

0.00% 1.00% 2.00% 3.00% 4.00% 5.00%

2009 2010 2011 2012 2013 2014

8 Berdasarkan Gambar 1.5, pada tahun 2009 rasio antara pembiayaan yang bermasalah dengan total pembiayaan yang disalurkan atau yang dinyatakan dalam NPF adalah sebesar 4,01%. Lalu NPF mengalami penurunan hingga tahun 2012, NPF tercatat berada pada titik 2,22%. Namun setelah itu NPF pada BUS dan UUS kembali mengalami kenaikan hingga akhir tahun 2014, dimana pada akhir tahun 2014 NPF mencapai titik 4,33% yang merupakan titik tertinggi NPF selama kurun waktu 2009 hingga 2014. Namun kenaikan tersebut masih dibawah batas ketentuan minimal NPF yang ditentukan Bank Indonesia yaitu sebesar 5%. Semakin tinggi nilai NPF maka akan menyebabkan nilai pembiayaan murabahah menjadi turun.(Prastanto, 2013)

Return on Assets (ROA) merupakan rasio untuk mengukur kemampuan bank didalam memperoleh laba dan efisiensi secara keseluruhan. Gambar 1.6, menunjukan posisi ROA pada BUS dan UUS. Selama periode 2009 hingga 2014, ROA tertinggi secara keseluruhan terlihat pada akhir tahun 2012 yaitu sebesar 2,14% dan ROA terendah tercatat pada akhir tahun 2014 yaitu sebesar 0,79%.

Gambar 1.6 Rasio Keuangan (ROA) BUS dan UUS

Sumber: Statistik Perbankan Syariah Desember 2014

1.48% 1.67%

1.79%

2.14% 2.00%

0.79%

0.00% 0.50% 1.00% 1.50% 2.00% 2.50%

2009 2010 2011 2012 2013 2014

9 Menurut (Qolby 2013), semakin tinggi nilai ROA maka akan menyebabkan pembiayaan perbankan syariah di Indonesia meningkat. Return On Assets (ROA) merupakan suatu pengukuran kemampuan manajemen bank dalam memperoleh keuntungan secara keseluruhan. Jika Return On Assets (ROA) suatu bank semakin besar, maka semakin besar pula tingkat keuntungan yang diperoleh oleh bank tersebut dan semakin baik pula posisi bank tersebut dari segi pengamanan aset.

Berdasarkan fenomena yang terjadi dan telah dipaparkan di atas, penulis tertarik melakukan penelitian mengenai “PENGARUH DANA PIHAK KETIGA (DPK), SERTIFIKAT BANK INDONESIA SYARIAH (SBIS), NON PERFORMING FINANCING (NPF) DAN RETURN ON ASSETS (ROA) TERHADAP PEMBIAYAAN MURABAHAH (Studi Kasus Pada Bank Umum Syariah dan Unit Usaha Syariah di Indonesia Periode 2009 - 2014)”.

B. Perumusan Masalah

Berdasarkan latar belakang yang sudah dipaparkan, beberapa masalah yang penulis dapat identifikasi adalah:

10 2. Bagaimana pengaruh Sertifikat Bank Indonesia Syariah (SBIS) terhadap Pembiayaan Murabahah pada Bank Umum Syariah dan Unit Usaha Syariah di Indonesia?

3. Bagaimana pengaruh Non Performing Financing (NPF) terhadap Pembiayaan Murabahah pada Bank Umum Syariah dan Unit Usaha Syariah di Indonesia?

4. Bagaimana pengaruh Return on Assets (ROA) terhadap Pembiayaan Murabahah pada Bank Umum Syariah dan Unit Usaha Syariah di Indonesia?

5. Bagaimana pengaruh Dana Pihak Ketiga (DPK), Sertifikat Bank Indonesia Syariah (SBIS), Non Performing Financing (NPF) dan Return on Assets (ROA) secara bersama-sama terhadap Pembiayaan Murabahah pada Bank Umum Syariah dan Unit Usaha Syariah di Indonesia?

C. Tujuan Penelitian

Adapun tujuan-tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk menganalisa pengaruh Dana Pihak Ketiga (DPK) terhadap Pembiayaan Murabahah pada Bank Umum Syariah dan Unit Usaha Syariah di Indonesia.

11 3. Untuk menganalisa pengaruh Non Performing Financing (NPF) terhadap Pembiayaan Murabahah pada Bank Umum Syariah dan Unit Usaha Syariah di Indonesia.

4. Untuk menganalisa pengaruh Return on Assets (ROA) terhadap Pembiayaan Murabahah pada Bank Umum Syariah dan Unit Usaha Syariah di Indonesia.

5. Untuk menganalisa pengaruh Dana Pihak Ketiga (DPK), Sertifikat Bank Indonesia Syariah (SBIS), Non Performing Financing (NPF) dan Return on Assets (ROA) secara bersama-sama terhadap Pembiayaan Murabahah pada Bank Umum Syariah dan Unit Usaha Syariah di Indonesia.

D. Manfaat Penelitian

Manfaat yang ingin dicapai penulis dari penelitian ini adalah sebagai berikut:

1. Bagi Penulis

Penelitian ini sebagai sarana untuk menerapkan pengetahuan teoritis yang diperoleh selama masa perkuliahan dan menambah pengetahuan tentang pengaruh Dana Pihak Ketiga, Sertifikat Bank Indonesia Syariah, Non Performing Financing dan Return on Assets terhadap Pembiayaan Murabahah.

2. Bagi Bank Umum Syariah dan Unit Usaha Syariah

12 pembiayaan murabahah untuk kedepannya sehingga dapat terus meningkatkan kinerja perbankan syariah di Indonesia.

3. Bagi Masyarakat

13 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Perbankan Syariah

Perbankan Syariah adalah segala sesuatu yang menyangkut tentang Bank Umum Syariah dan Unit Usaha Syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya (Pasal 1 angka 1 UU No. 21 Tahun 2008 tentang Perbankan Syariah). (Hasan, 2009:4)

14 memperhitungkan bunga tapi berdasarkan prinsip jual beli dan bagi hasil.(Martono, 2010:94)

a. Kelembagaan Bank Syariah

Bank syariah dapat berbentuk Bank Umum Syariah (BUS) maupun Bank Perkreditan Rakyat Syariah (BPRS). Menurut Undang-Undang No 21 Tahun 2008 tentang Perbankan Syariah Indonesia, dijelaskan bahwa bank syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah. (Salman, 2014:4)

1) Bank Umum Syariah

Bank Umum Syariah (BUS) adalah bank yang melaksanakan kegiatan usaha berdasarkan prinsip Syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. BUS merupakan badan usaha yang setara dengan bank umum konvensional dengan bentuk hukum perseroan terbatas, perusahaan daerah, atau koperasi. Seperti halnya bank umum konvensional, BUS dapat berusaha sebagai bank devisa atau bank non devisa. (Rivai, Veithzal, & Idroes, 2007:753) 2) Unit Usaha Syariah

15 cabang dari suatu bank yang berkedudukan di luar negeri yang melaksanakan kegiatan usaha secara konvensional yang berfungsi sebagai kantor induk dari kantor cabang pembantu dan/atau unit syariah. (Salman, 2014:70)

b. Fungsi dan Peran Bank Syariah

Fungsi dan peran bank syariah yang diantaranya tercantum dalam pembukaan standar akuntansi yang dikeluarkan oleh AAOIFI (Accounting and Auditing Organization for Islamic Financial Institution), sebagai berikut:

1) Manajer investasi, bank syariah dapat mengelola investasi dana nasabah.

2) Investor, bank syariah dapat menginvestasikan dana yang dimilikinya maupun dana nasabah yang dipercayakan kepadanya. 3) Penyedia jasa keuangan dan lalu lintas pembayaran, bank syariah dapat melakukan kegiatan-kegiatan jasa-jasa layanan perbankan sebagaimana lazimnya.

16 c. Tujuan Bank Syariah

Bank syariah mempunyai beberapa tujuan diantaranya sebagai berikut:

1) Mengarahkan kegiatan ekonomi umat untuk ber-muamalat secara Islam, khususnya muamalat yang berhubungan dengan perbankan, agar terhindar dari praktek-praktek riba atau jenis-jenis usaha/perdagangan lain yang mengandung unsur gharar (tipuan), dimana jenis-jenis usaha tersebut selain dilarang dalam Islam, juga telah menimbulkan dampak negatif terhadap kehidupan ekonomi rakyat.

2) Untuk menciptakan suatu keadilan di bidang ekonomi dengan jalan merakatan pendapatan melalui kegiatan investasi, agar tidak terjadi kesenjangan yang amat besar antara pemilik modal dengan pihak yang membutuhkan dana.

3) Untuk meningkatkan kualitas hidup umat dengan jalan membuka peluang berusaha yang lebih besar terutama kelompok miskin, yang diarahkan kepada kegiatan usaha yang produktif, menuju terciptanya kemandirian usaha.

17 pembianaan pengusaha produsen, pembinaan pedagang perantara, program pembinaan konsumen, program pengembangan modal kerja dan program pengembangan usaha bersama.

5) Untuk menjaga stabilitas ekonomi dan moneter. Dengan aktivitas bank syariah akan mampu menghindari pemanasan ekonomi diakibatkan adanya inflasi, menghindari persaingan yang tidak sehat antara lembaga keuangan.

6) Untuk menyelamatkan ketergantungan ummat Islam terhadap bank non-syariah.(Sudarsono, 2008:44)

d. Produk dan Jasa Perbankan Syariah

Karim (2007:112) Pada dasarnya, produk yang ditawarkan oleh perbankan syariah dapat dibagi menjadi tiga bagian besar, yaitu: 1) Produk Penyaluran Dana (financing)

Dalam menyalurkan dananya kepada nasabah, secara garis besar produk-produk pembiayaan syariah terbagi ke dalam empat kategori yang dibedakan berdasarkan tujuan penggunaannya, yaitu:

18 Pembiayaan dengan prinsip jual-beli ditujukan untuk memiliki barang, sedangkan yang menggunakan prinsip sewa ditujukan untuk mendapatkan jasa. Prinsip bagi hasil digunakan untuk usaha kerja sama yang ditujukan guna mendapatkan barang dan jasa sekaligus.Untuk mempermudah pelaksanaan pembiayaan, biasanya diperlukan juga akad pelengkap. Akad pelengkap ini tidak ditujukan untuk mencari keuntungan, tapi ditujukan untuk mempermudah pelaksanaan pembiayaan.

2) Produk Penghimpunan Dana (funding)

Penghimpunan dana di Bank Syariah dapat berbentuk giro, tabungan dan deposito. Prinsip operasional syariah yang diterapkan dalam penghimpunan dana masyarakah adalah prinsip

wadi’ah dan mudharabah. Dalam pelaksanaan penghimpunan

dana, biasanya diperlukan juga akad pelengkap untuk mempermudah pelaksanaan penghimpunan dana.

3) Produk Jasa (service)

19 2. Pembiayaan Murabahah

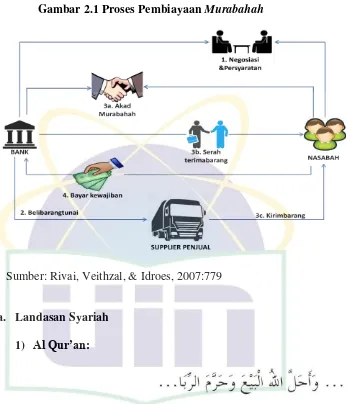

Sri Wahyuni dan Wasilah (2012:168) Pertukaran atau jual beli adalah salah satu cara yang biasa digunakan manusia untuk memenuhi kebutuhan hidupnya yang sangat banyak dan beragam seperti pangan, papan, sandang, pendidikan dan lain sebagainya. Jual beli terjadi karena manusia tidak akan mampu memenuhi semua kebutuhanya sendiri. Murabahah adalah transaksi penjualan barang dengan menyatakan harga perolehan dan keuntungan (margin) yang disepakati oleh penual dan pembeli. Pembayaran atas akad jual beli dapat dilakukan secara tunai

(bai’ naqdam) atau tangguh (Bai’ Mu’ajjal/bai’ Bi’tsaman Ajil).

Secara singkat, murabahah adalah akad jual beli barang dengan menyatakan harga perolehan dan keuntungan (margin) yang disepakati oleh penjual dan pembeli. Akad ini merupakan salah satu bentuk natural certainty contracts, karena dalam murabahah ditentukan berapa required rate of profit-nya (keuntungan yang ingin diperoleh). Karena dalam definisnya disebut adanya “keuntungan yang disepakati”, karakteristik

20 Gambar 2.1 Proses Pembiayaan Murabahah

Sumber: Rivai, Veithzal, & Idroes, 2007:779

a. Landasan Syariah 1) Al Qur’an:

“Dan Allah telah menghalalkan jual beli dan mengharamkan

riba.” (Q.S: Al Baqarah: 275)

2) Al Hadits:

Dari Suhaib Ar Rumi r.a., bahwa Rasulullah SAW bersabda,

“Tiga hal yang di dalamnya terdapat keberkatan: jual-beli

secara tangguh, muqaradhah (mudharabah), dan mencampur

gandum dengan tepung untuk keperluan rumah, bukan untuk

21 b. Rukun Murabahah

Berikut merupakan rukun murabahah: 1) Penjual (Ba’i)

2) Pembeli (Musytari) 3) Barang/Objek (Mabi’) 4) Harga (Tsaman)

5) Ijab Qabul (Shigat).(Zulkifli, 2007:40) c. Syarat bai’ al-Murabahah

Adapun syarat-syarat dari bai’ al-Murabahah yaitu: 1) Penjual memberitahu biaya modal kepada nasabah.

2) Kontrak pertama harus sah sesuai dengan rukun yang ditetapkan. 3) Kontrak harus bebas dari riba.

4) Penjual harus menjelaskan kepada pembeli bila terjadi cacat atas barang sesudah pembelian.

5) Penjual harus menyampaikan semua hal yang berkaitan dengan pembelian.

Secara prinsip jika syarat dalam (1), (4), atau (5) tidak dipenuhi, maka pembeli memiliki pilihan:

a. Melanjutkan pembelian seperti apa adanya.

b. Kembali kepada penjual dan menyatakan ketidaksetujuan atas barang yang dijual.

22 d. Murabahah dalam Perbankan Syariah

Menurut Antonio (2001:106) sesuai dengan sifat bisnis (tijarah), transaksi ba’i al-murabahah memiliki beberapa manfaat dan juga resiko yang harus diantisipasi. Ba’i al-murabahah memberikan banyak manfaat kepada bank syariah, salah satunya adalah adanya keuntungan yang muncul dari selisih harga beli dari penjual dengan harga jual kepada nasabah. Selain itu, sistem ba’i al -murabahah juga sangat sederhana. Hal tersebut memudahkan penanganan administrasinya di bank syariah. Selain manfaat ba’i al-murabahah juga memiliki resiko yang harus diantisipasi diantaranya sebagai berikut:

1) Kelalaian atau default, nasabah sengaja tidak membayar kewajiban (angsuran).

2) Fluktuasi harga komparatif, resiko ini terjadi apabila harga suatu barang di pasar naik setelah bank membelikannya untuk nasabah. Bank tidak bisa mengubah harga jual beli tersebut.

23 4) Dijual; karena ba’i al-murabahah bersifat jual-beli dengan hutang, maka ketika kontrak ditandatangani barang itu sudah menjadi milik nasabah. Nasabah bebas melakukan apapun terhadap aset miliknya tersebut, termasuk menjualnya. Jika terjadi demikian, resiko untuk default akan besar.

3. Dana Pihak Ketiga (DPK)

Bank bertugas memberikan pelayanan kepada masyarakat dan bertindak selaku perantara bagi keuangan masyarakat. Oleh karena itu, bank harus selalu berada di tengah masyarakat agar arus uang dari masyarakat yang kelebihan dana dapat ditampung dan disalurkan kembali kepada masyarakat. Kepercayaan masyarakat akan keberadaan bank dan keyakinan masyarakat bahwa bank akan menyelesaikan permasalahan keuangan dengan sebaik-baiknya merupakan suatu keadaan yang diharapkan oleh semua bank. Untuk itu, bank selalu berusaha memberikan pelayanan (service) yang memuaskan masyarakat. (Dendawijaya, 2009:49)

24 Simpanan giro (demand deposit),

Tabungan (saving),

Deposito (time deposit). (Ismail, 2011:43)

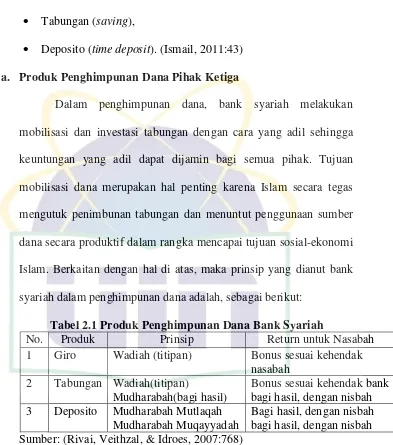

a. Produk Penghimpunan Dana Pihak Ketiga

Dalam penghimpunan dana, bank syariah melakukan mobilisasi dan investasi tabungan dengan cara yang adil sehingga keuntungan yang adil dapat dijamin bagi semua pihak. Tujuan mobilisasi dana merupakan hal penting karena Islam secara tegas mengutuk penimbunan tabungan dan menuntut penggunaan sumber dana secara produktif dalam rangka mencapai tujuan sosial-ekonomi Islam. Berkaitan dengan hal di atas, maka prinsip yang dianut bank syariah dalam penghimpunan dana adalah, sebagai berikut:

Tabel 2.1 Produk Penghimpunan Dana Bank Syariah

No. Produk Prinsip Return untuk Nasabah 1 Giro Wadiah (titipan) Bonus sesuai kehendak

nasabah 2 Tabungan Wadiah(titipan)

Mudharabah(bagi hasil)

Bonus sesuai kehendak bank bagi hasil, dengan nisbah 3 Deposito Mudharabah Mutlaqah

Mudharabah Muqayyadah

Bagi hasil, dengan nisbah bagi hasil, dengan nisbah Sumber: (Rivai, Veithzal, & Idroes, 2007:768)

Menurut Arthesa dan Handiman (2006:81) Produk dana yang terdapat pada perbankan syariah, antara lain:

1) Giro Wadi’ah

25 uang dengan pihak yang diberi kepercayaan, dengan tujuan menjaga keselamatan, keamanan, dan keutuhan uang tersebut. 2) TabunganWadi’ah

Tabungan Wadi’ah juga menggunakan prinsip wadi’ah, yaitu penitipan uang dalam bentuk tabungan antara pihak yang mempunyai uang dengan pihak yang diberi kepercayaan, dengan tujuan menjaga keselamatan, keamanan, serta keutuhan uang tersebut.

3) Tabungan Mudharabah

Tabungan mudharabah menggunakan prinsip mudharabah, yaitu berupa akad/perjanjian dalam bentuk tabungan antara pihak penyimpan dana (shahibul maal) dengan pihak bank (mudharib) untuk memperoleh pendapatan atau keuntungan. Pendapatan atau keuntungan tersebut dibagi berdasarkan nisbah yang telah disepakati di awal akad/perjanjian.

4) Deposito Mudharabah

26 b. Hubungan DPK Terhadap Pembiayaan Murabahah

Dana Pihak Ketiga (DPK) berpengaruh signifikan dan mempunyai hubungan positif terhadap penyaluran pertumbuhan pembiayaan muarabahah pada Bank Syariah Mandiri. Artinya Dana Pihak Ketiga memberikan sumbangan secara positif terhadap peningkatan pertumbuhan pembiayaan murabahah di Bank Syariah Mandiri. Semakin besar Dana Pihak Ketiga yang dihimpun oleh Bank Syariah Mandiri maka akan semakin besar kemungkinan bank akan memutar Dana Pihak Ketiga untuk kegiatan pembiayaan. (Mustika Rimadhani dan Osni Erza, 2011)

Menurut Wuri Arianti N.P dan Harjum Muharam (2011) DPK berpengaruh positif terhadap pembiayaan.Semakin besar sumber dana yang terkumpul maka bank akan menyalurkan pembiayaan semakin besar. Hal tersebut dikarenakan salah satu tujuan bank adalah mendapatkan profit, sehingga bank tidak akan menganggurkan dananya begitu saja. Bank cenderung untuk menyalurkan dananya semaksimal mungkin guna memperoleh keuntungan yang maksimal pula.

27 mengalami penurunan.DPK merupakan salah satu sumber daya finansial yang dimiliki suatu bank untuk melakukan kegiatan pembiayaan. Dengan memiliki DPK yang tinggi maka pihak bank memiliki sumber dana yang besar untuk melakukan kegiatan penyaluran dana. (Lifstin Wardiantika dan Rohmawati Kusumaningtias, 2014).

4. Sertifikat Bank Indonesia Syariah (SBIS)

Sertifikat Wadiah Bank Indonesia (SWBI) adalah sertifikat yang diterbitkan Bank Indonesia sebagai bukti penitipan dana berjangka pendek dengan prinsip Wadiah. SWBI tersebut merupakan piranti moneter yang sesuai dengan prinsip syariah yang diciptakan dalam rangka pelaksanaan pengendalian moneter. Bank Indonesia selaku Bank Sentral boleh menerbitkan instrumen moneter berdasarkan prinsip syariah yang dinamakan Sertifikat Wadiah Bank Indonesia (SWBI) dan dapat dimanfaatkan oleh bank syariah untuk mengatasi kelebihan likuiditasnya. (Arifin, 2009:198)

28 Berdasarkan Peraturan Bank Indonesia Nomor: 10/11/PBI/2008 tanggal 31 Maret 2008 tentang Sertifikat Bank Indonesia Syariah (Lembaran Negara Republik Indonesia Tahun 2008 Nomor 50, Tambahan Lembaran Negara Republik Indonesia Nomor 4835) yang dimaksud dengan Sertifikat Bank Indonesia Syariah yang selanjutnya disebut SBIS adalah surat berharga berdasarkan Prinsip Syariah berjangka waktu pendek dalam mata uang rupiah yang diterbitkan oleh Bank Indonesia. Tujuan SBIS diterbitkan oleh Bank Indonesia adalah sebagai salah satu instrumen operasi pasar terbuka dalam rangka pengendalian moneter yang dilakukan berdasarkan Prinsip Syariah. (Ihsan, 2014:109)

Zubairi Hasan (2009:136) SBIS yang diterbitkan oleh Bank Indonesia menggunakan akad ju’alah. Akad ju’alah adalah janji atau komitmen (iltizam) untuk memberikan imbalan tertentu (‘iwadh/ju’l) atas pencapaian hasil (natijah) yang ditentukan dari suatu pekerjaan (Pasal 3 PBI No. 10/11/PBI/2008 dan Penjelasannya).

SBIS memiliki karakteristik sebagai berikut: a. Satuan unit sebesar Rp1.000.000,00 (satu juta rupiah);

b. Berjangka waktu paling kurang 1 (satu) bulan dan paling lama 12 (dua belas) bulan;

c. Diterbitkan tanpa warkat (scripless);

29 e. Tidak dapat diperdagangkan di pasar sekunder (Pasal 4 PBI No.

10/11/PBI/2008). a. Imbalan SBIS

Dwi Nur’aini Ihsan (2014:112) Adapun imbalan SBIS

diberikan dengan aturan sebagai berikut:

1) Bank Indonesia membayar imbalan atas SBIS milik BUS atau UUS pada saat SBIS jatuh waktu.

2) Tingkat imbalan yang diberikan mengacu kepada tingkat diskonto hasil lelang Sertifikat Bank Indonesia (SBI) berjangka waktu sama yang diterbitkan bersamaan dengan penerbitan SBIS dengan ketentuan sebagai berikut:

a. Dalam hal lelang SBI menggunakan metode fixed rate tender, maka imbalan SBIS ditetapkan sama dengan tingkat diskonto hasil lelang SBI;

b. Dalam hal lelang SBI menggunakan metode variabel rate tender, maka imbalan SBIS ditetapkan sama dengan rata-rata tertimbang tingkat diskonto hasil lelang SBI.

30 4) Perhitungan imbalan SBIS dihitung berdasarkan rumus sebagai

berikut:

b. Lelang SBIS

Bank Indonesia menerbitkan SBIS melalui mekanisme lelang. Penerbitan SBIS menggunakan BI-SSSS (Pasal 6 PBI No. 10/11/PBI/2008). BI-SSSS adalah Bank Indonesia Scripless Securities Settlement System yang merupakan sarana transaksi dengan Bank Indonesia termasuk penatausahaannya dan penatausahaan surat berharga secara elektronik dan terhubung langsung antara peserta, penyelenggara dan Sistem Bank Indonesia Real Time Gross Settlement (Pasal 1 Angka 5 PBI No. 10/11/PBI/2008). (Hasan, 2009:138)

c. Hubungan SBIS Terhadap Pembiayaan Murabahah

Menurut penelitian Muhammad Luthfi Qolby (2013) Sertifikat Wadiah Bank Indonesia (SWBI) berpengaruh negatif terhadap pembiayaan perbankan syariah di Indonesia baik dalam jangka pendek maupun jangka panjang. Hubungan yang negatif ini dikarenakan adalah SWBI merupakan bukti penitipan dana wadi’ah perbankan syariah di Bank Indonesia. Penitipan dana wadi’ah adalah penitipan dana berjangka pendek dengan menggunakan prinsip wadiah yang disediakan oleh Bank Indonesia bagi bank syariah atau

31 Unit Usaha Syaiah (UUS). Jika dana perbankan syariah dialokasikan kepada Sertifikat Wadiah Bank Indonesia (SWBI), justru akan mengurangi potensi meningkatkan jumlah penyaluran dana atau pembiayaan kepada masyarakat.

5. Risiko Kredit

Risiko kredit muncul jika bank tidak bisa memperoleh kembali cicilan pokok dan/atau bunga dari pinjaman yang diberikannya atau investasi yang sedang dilakukannya. Penyebab utama terjadinya risiko kredit adalah terlalu mudahnya bank memberikan pinjaman atau melakukan investasi karena terlalu dituntut untuk memanfaatkan kelebihan likuiditas, sehingga penilaian kredit kurang cermat dalam mengantisipasi berbagai kemungkinan risiko usaha yang dibiayainya. Risiko tersebut dapat ditekan dengan cara memberi batas wewenang keputusan kredit bagi setiap aparat perkreditan, berdasarkan kapabilitasnya (authorize limit) dan batas jumlah (pagu) kredit yang dapat diberikan pada usaha atau perusahaan tertentu (credit line limit), serta dengan melakukan diversifikasi.(Arifin, 2009:263)

32 yaitu Lancar, Dalam Perhatian Khusus, Kurang Lancar, Diragukan dan Macet.

Untuk menentukan berkualitas tidaknya suatu kredit perlu diberikan ukuran-ukuran tertentu. Bank Indonesia menggolongkan kualitas kredit menurut ketentuan sebagai berikut:

a. Lancar (pas)

Kriteria atau ukuran suatu kredit dapat dikatakan lancar apabila: 1) Pembayaran angsuran pokok dan/atau bunga tepat waktu; dan 2) Memiliki mutasi rekening yang aktif; atau

3) Bagian dari kredit yang dijamin dengan agunan tunai (cash collateral).

b. Dalam Perhatian Khusus (special mention)

Artinya suatu kredit dikatakan dalam perhatian khusus apabila memenuhi criteria antara lain:

1) Terdapat tunggakan pembayaran angsuran pokok dan/atau bunga yang belum melampaui 90 hari; atau

2) Kadang-kadang terjadi cerukan; atau

3) Jarang terjadi pelanggaran terhadap kontrak yang diperjanjikan; atau

33 Suatu kredit dikatakan kurang lancar apabila memenuhi kriteria antara lain:

1) Terdapat tunggakan pembayaran angsuran pokok dan/atau bunga yang telah melampaui 90 hari; atau

2) Sering terjadi cerukan; atau

3) Terjadi pelanggaran terhadap kontrak yang diperjanjikan lebih dari 90 hari;

4) Frekuensi mutasi rekening relative rendah; atau

5) Terdapat indikasi masalah keuangan yang dihadapi debitur; atau 6) Dokumen pinjaman yang lemah.

d. Diragukan (doubtful)

Dikatakan diragukan apabila memenuhi kriteria berikut antara lain: 1) Terdapat tunggakan pembayaran angsuran pokok dan/atau bunga

yang telah melampaui 180 hari; atau

2) Terjadi cerukan yang bersifat permanen; atau 3) Terjadi wan prestasi lebih dari 80 hari; atau 4) Terjadi kapitalisasi bunga;

5) Dokumen hukum yang lemah baik untuk perjanjian kredit maupun pengikatan jaminan.

e. Macet (loss)

34 1) Terdapat tunggakan pembayaran angsuran pokok dan/atau bunga

yang telah melampaui 270 hari; atau

2) Kerugian operasional ditutup dengan pinjaman baru;

3) Dari segi hukum dan kondisi pasar, jaminan tidak dapat dicairkan pada nilai yang wajar. (Karim, 2011:106-107)

a. Non Performing Financing (NPF)

Ismail (2011:124), kredit bermasalah merupakan kredit yang telah disalurkan oleh bank, dan nasabah tidak dapat melakukan pembayaran atau melakukan angsuran sesuai dengan perjanjian yang telah ditandatangani oleh bank dan nasabah. Penilaian atas penggolongan kredit baik kredit tidak bermasalah, maupun bermasalah tersebut dilakukan secara kuantitatif, maupun kualitatif. Penilaian secara kuantitatif filihat dari kemampuan debitur dalam melakukan pembayaran angsuran kredit, baik angsuran pokok pinjaman dan/atau bunga. Adapun penilaian kredit secara kualitatif dapat dilihat dari prospek usaha dan kondisi keuangan debitur.

Non Performing Financing (NPF) adalah Kredit bermasalah yang terdiri dari kredit yang berklasifikasi Kurang Lancar, Diragukan dan Macet. Termin NPL diperuntukkan bagi bank umum, sedangkan NPF untuk bank syariah. (dalam www.ojk.go.id)

Rumusnya:

NPF = J Pe e

35 Non Performing Financing (NPF) pada Bank Syariah selalu digunakan oleh Bank pada saat mempublikasikan kondisi kinerja bank. NPF adalah mengukur tingkat permasalahan pembiayaan yang dihadapi oleh bank syariah. Semakin tinggi rasio ini, menunjukan kualitas pembiayaan bank syariah semakin buruk. Bank dengan NPF yang tinggi akan memperbesar biaya baik pencadangan aktiva produktif maupun biaya lainnya, sehingga berpotensi terhadap kerugian bank. (Ihsan, 2014:369)

b. Hubungan NPF Terhadap Pembiayaan Murabahah

Menurut Mustika Rimadhani dan Osni Erza (2011) NPF berpengaruh signifikan terhadap pertumbuhan pembiayaan murabahah pada Bank Syariah Mandiri. Artinya semakin besar tingkat NPF, mengakibatkan penurunan penyaluran pembiayan murabahah pada Bank Syariah Mandiri sehingga bank akan lebih hati-hati dengan mengurangi pembiayaan.

36 Endang Nurjaya (2011:138) yang menyatakan bahwa NPF mempunyai hubungan signifikan positif. Diduga bahwa NPF bank syariah relatif kecil dibandingkan dengan bank konvensional sehingga bukan merupakan pertimbangan utama dalam hal penyaluran pembiayaan, karena sebelumnya bank syariah menyeleksi para nasabahnya dengan prinsip kehati-hatian. Selain itu, apabila NPF atau pembiayaan bermasalahnya meningkat menunjukkan bahwa pembiayaan murabahah juga meningkat yang disebabkan karena pembiayaan yang sudah ada ditangan nasabah menjadi tanggungjawabnya dalam hal pengembalian.

6. Rasio Rentabilitas

Menurut Martono (2010:84) rasio rentabilitas selain bertujuan untuk mengetahui kemampuan bank dalam menghasilkan laba selama periode tertentu, juga bertujuan untuk mengukur tingkat efektifitas manajemen dalam menjalankan operasional perusahaannya. Pada rasio rentabilitas (keuntungan), rasio yang dapat diukur antara lain: return on assets, biaya operasi/pendapatan operasi, gross profit margin, dan net profit margin.

a. Return on Assets (ROA)

37 tersebut dan semakin baik pula posisi bank tersebut dalam segi penggunaaan aset. Rasio ini dapat dirumuskan sebagai berikut.

Dalam rangka mengukur tingkat kesehatan bank, terdapat perbedaan kecil antara perhitungan ROA berdasarkan teoritis dan cara perhitungan berdasarkan ketentuan Bank Indonesia. Secara teoritis, laba yang diperhitungkan adalah laba setelah pajak, sedangkan dengan sistem CAMEL, laba yang diperhitungkan adalah laba sebelum pajak.

b. Hubungan ROA Terhadap Pembiayaan Murabahah

Muhammad Luthfi Qolby (2013) Return On Assets (ROA) berpengaruh positif dalam jangka pendek maupun jangka panjang. Semakin tinggi nilai ROA maka akan menyebabkan pembiayaan perbankan syariah di Indonesia meningkat. Hubungan positif ini dikarenakan Return On Assets (ROA) merupakan suatu pengukuran kemampuan manajemen bank dalam memperoleh keuntungan secara keseluruhan. Jika Return On Assets (ROA) suatu bank semakin besar, maka semakin besar pula tingkat keuntungan yang diperoleh oleh bank tersebut dan semakin baik pula posisi bank tersebut dari segi pengamanan aset.

38 B. Penelitian Terdahulu

Tabel 2.2 Penelitian Terdahulu

No. Peneliti Judul Variabel &

Dana Pihak Ketiga (DPK) berpengaruh

Margin Keuntungan tidak signifikan terhadap

Financing to Deposit Ratio (FDR) tidak Deposit Ratio (FDR) secara bersama-sama

39

CAR tidak berpengaruh terhadap Pembiayaan.

NPF tidak berpengaruh terhadap Pembiayaan

ROA tidak berpengaruh terhadap Pembiayaan (SWBI) dan Return On Assets (ROA) secara

40

Third party fund, capital adequacy ratio and return of Assets, partially have no effect on the financing profit sharing.

Non performing

financing variable have a significant effect on the financing profit

Adequacy Ratio (CAR),

Non Performing

Financing (NPF), dan

Sertifikat Wadiah Bank

Murabahah pada Bank

41

Sertifikat Wadiah Bank Indonesia (SWBI) tidak one of mode of financing which dominate compliant and can meet the need and want from customer. Government must give the rule and regulation to give Islamic Banking in order to obey the shariah compliant.

42 banks in Jordan to increase depending on the Islamic form "Istisna", because this kind of Islamic

investment tools plays an important role in supporting small and medium industries, and to find an effective ways to deal with other banks all over the world.

8 Mwafag window rate have a negative and significant impact on the ratio of credit facilities, while found that the bank size and the economic growth have a positive and significant impact on the ratio of credit facilities granted by commercial banks in Jordan.

Sumber : Berbagai Jurnal

43 Umum Syariah dan Unit Usaha Syariah di Indonesia Periode 2009 - 2014)” dengan penelitian terdahulu dapat diuraikan sebagai berikut:

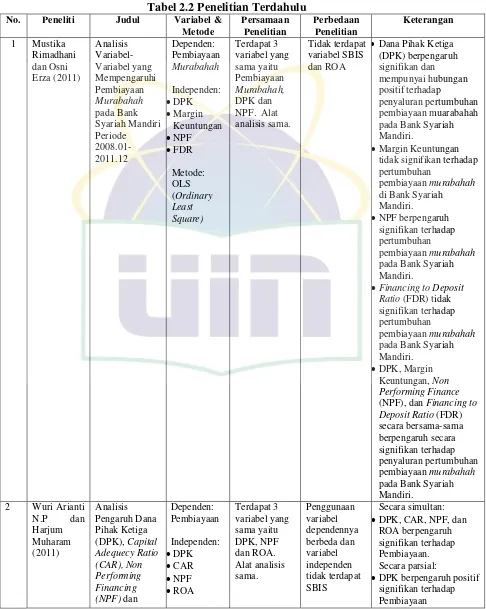

1. Mustika Rimadhani dan Osni Erza

Penelitian yang dilakukan Mustika Rimadhani dan Osni Erza dengan judul “Analisis Variabel-Variabel yang Mempengaruhi Pembiayaan Murabahah pada Bank Syariah Mandiri Periode 2008.01-2011.12” menggunakan model OLS (Ordinary Least Square) dan

pelanggaran Asumsi Klasik.

Persamaannya terletak pada variabel dependen yang digunakan yaitu Pembiayaan Murabahah serta variabel independen yang digunakan yaitu DPK dan NPF. Sedangkan perbedaannya terletak pada variabel independen yaitu Margin keuntungan dan FDR yang tidak digunakan dalam penelitian sekarang. Serta cakupan bank yang lebih luas, tidak hanya Bank Syariah Mandiri saja.

2. Wuri Arianti N.P dan Harjum Muharam

Penelitian dengan judul “Analisis Pengaruh Dana Pihak Ketiga

(DPK), Capital Adequecy Ratio (CAR), Non Performing Financing (NPF) dan Return on Assets (ROA) Terhadap Pembiayaan pada Perbankan Syariah (Studi Kasus Pada Bank Muamalat Indonesia Periode 2001-2011)” menggunakan metode Analisis Regresi Berganda.

44 variabel Pembiayaan sedangkan penelitian sekarang menggunakan variabel Pembiayaan Murabahah. Kemudian variabel independen CAR tidak digunakan dalam penelitian sekarang.Serta cakupan bank lebih luas, tidak hanya Bank Muamalat saja.

3. M. Luthfi Qolby

Penelitian dengan judul “Faktor-Faktor yang Mempengaruhi

Pembiayaan pada Perbankan Syariah di Indonesia Periode Tahun 2007-2013” menggunakan metode Error Correction Model dengan uji prasyarat

yaitu uji stasioneritas, uji statistik dan uji asumsi klasik.

Persamaannya terletak pada variabel independen yaitu DPK, SWBI, ROA. Perbedaannya, penelitian ini tidak menggunakan variabel NPF dan variabel dependennya merupakan Pembiayaan secara keseluruan, bukan Pembiayaan Murabahah.

4. Prastanto

Penelitian dengan judul “Faktor yang Mempengaruhi Pembiayaan

Murabahah pada Bank Umum Syariah di Indonesia” menggunakan

metode analisis statistik deskriptif, uji asumsi klasik dan analisis regresi berganda.

45 5. Anastasya Sri, Ratna Anggraini, Etty G. dan Nuramalia Hasanah

Penelitian dengan judul “The Influence of Third-Party Funds, CAR,

NPF and ROA Againts The Financing of A General Sharia-Based Bank in

Indonesia” menggunakan metode analisis regresi berganda.

Persamaannya terletak pada variabel independen yang digunakan yaitu DPK, NPF dan ROA.Sedangkan perbedaannya terletak pada variabel dependen yang digunakan, pada penelitian yang dilakukan Anastasya, dkk variabel dependennya adalah Pembiayaan Bagi Hasil yaitu Pembiayaan Mudharabah dan Pembiayaan Musyarakah.Sedangkan pada penelitian sekarang menggunakan variabel dependen Pembiayaan Murabahah.Lalu pada penelitian sekarang tidak menggunakan variabel independen CAR, melainkan menggunakan variabel independen SBIS.

6. Lifstin Wardiantika dan Rohmawati K

Penelitian dengan judul “Pengaruh DPK, CAR, NPF dan SWBI

Terhadap Pembiayaan Murabahah Pada Bank Umum Syariah Tahun 2008-2012” menggunakan metode regresi linier berganda.

46 7. Atina Shofawati

Penelitian dengan judul “Murabahah Financing in Islamic

Banking: Case Study in Indonesia” dengan metode deskriptif kualitatif

menggambarkan kondisi pembiayaan murabahah yang mendominasi kontrak pembiayaan pada Bank Islam di Indonesia.

Persamaan dengan penelitian sekarang yaitu variabel Pembiayaan Murabahah menjadi variabel yang diuji.Perbedaannya adalah metode penelitian yang digunakan Atina Shofawati adalah menggunakan metode deskriptif kualitatif sedangkan penelitian sekarang menggunakan penelitian kuantitatif.

8. Shatha Abdul-Khaliq (2014)

Penelitian dengan judul “Comparison study of Murabaha and

Istisnaa in Islamic banking in Jordan” menggunakan metode penelitian

analisis deskriptif menggambarkan bahwa mayoritas pembiayaan yang digunakan pada Bank Islam di Yordania menggunakan akad Murabaha dan mengabaikan investasi berbasis Islam lainnya yaitu “Istishna”.

Presentase Istishna di Bank Islam pada negara Yordania sangat kecil yaitu kurang dari 3%.

47 9. Mwafag Rabab’ah (2015)

Penelitian dengan judul “Factors Affecting the Bank Credit: An

Empirical Study on the Jordanian Commercial Banks” menggunakan

metode penelitian analisis deskriptif dan analisis regresi. Penelitian ini bertujuan menguji faktor-faktor penentu pinjaman bank komersial di Jordania.

48 C. Kerangka Berpikir

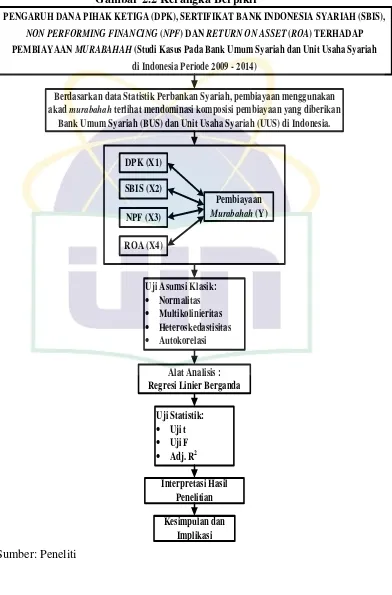

Gambar 2.2 Kerangka Berpikir

PENGARUH DANA PIHAK KETIGA (DPK), SERTIFIKAT BANK INDONESIA SYARIAH (SBIS), NON PERFORMING FINANCING (NPF) DAN RETURN ON ASSET (ROA) TERHADAP PEMBIAYAAN MURABAHAH (Studi Kasus Pada Bank Umum Syariah dan Unit Usaha Syariah

di Indonesia Periode 2009 - 2014)

Berdasarkan data Statistik Perbankan Syariah, pembiayaan menggunakan akad murabahah terlihat mendominasi komposisi pembiayaan yang diberikan

Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS) di Indonesia.

Uji Statistik:

Uji t

Uji F

Adj. R2

Interpretasi Hasil Penelitian Kesimpulan dan

Implikasi Alat Analisis : Regresi Linier Berganda Uji Asumsi Klasik:

Normalitas

Multikolinieritas

Heteroskedastisitas

Autokorelasi

Pembiayaan Murabahah (Y) DPK (X1)

SBIS (X2)

NPF (X3) ROA (X4)

49 D. Hipotesis

Penelitian ini mennggunakan variabel independen yaitu: Dana Pihak Ketiga (DPK), Sertifikat Bank Indonesia Syariah (SBIS), Non Performing Financing (NPF), Return on Assets (ROA) yang diduga memberikan pengaruh terhadap variabel dependen Pembiayaan Murabahah pada Bank Umum Syariah dan Unit Usaha Syariah di Indonesia. Berdasarkan kerangka pemikiran di atas, maka disusun hipotesis sebagai berikut:

1. H0 : ≤ Diduga Dana Pihak Ketiga (DPK) tidak berpengaruh positif

terhadap Pembiayaan Murabahah.

Ha : Diduga Dana Pihak Ketiga (DPK) berpengaruh positif

terhadap Pembiayaan Murabahah.

2. H0 : ≥ Diduga Sertifikat Bank Indonesia Syariah (SBIS) tidak

berpengaruh negatif terhadap Pembiayaan Murabahah.

Ha : < Diduga Sertifikat Bank Indonesia Syariah (SBIS) berpengaruh

negatif terhadap Pembiayaan Murabahah.

3. H0 : ≤ Diduga Non Performing Financing (NPF) tidak berpengaruh

positif terhadap Pembiayaan Murabahah.

Ha : Diduga Non Performing Financing (NPF) berpengaruh positif

terhadap Pembiayaan Murabahah.

4. H0 : ≤ Diduga Return on Assets (ROA) tidak berpengaruh positif

terhadap Pembiayaan Murabahah.

Ha : > Diduga Return on Assets (ROA) berpengaruh positif terhadap

50 5. H0 : Diduga secara bersama-sama tidak terdapat

pengaruh antara Dana Pihak Ketiga (DPK), Sertifikat Bank Indonesia Syariah (SBIS), Non Performing Financing (NPF), Return on Assets (ROA) terhadap Pembiayaan Murabahah.

Ha : ≠ ≠ ≠ ≠ Diduga secara bersama-sama terdapat pengaruh