UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH PAD, DAU, DAK DAN BELANJA MODAL

TERHADAP PERTUMBUHAN EKONOMI DAERAH

DI KABUPATEN/KOTA PROVINSI SUMATERA UTARA

OLEH

NAMA : FRISKA SIHITE

NIM : 050503241

DEPARTEMEN : AKUNTANSI-S1

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh

Gelar Sarjana Ekonomi Universitas Sumatera Utara

MEDAN

PERNYATAAN

Dengan ini saya menyataan bahwa skripsi yang berjudul “ Pengaruh PAD, DAU, DAK dan

Belanja Modal terhadap Pertumbuhan Ekonomi Daerah di Kabupaten/Kota Provinsi

Sumatera Utara” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum

pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan

skripsi untuk Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan

jelas dan benar adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia

menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Desember 2009 Yang membuat pernyataan,

KATA PENGANTAR

Puji Syukur penulis panjatkan kepada Tuhan Yang Maha Esa, atas berkat dan

penyertaannya, sehingga penulisan skripsi yang berjudul ” Pengaruh PAD, DAU, DAK dan

Belanja Modal terhadap Pertumbuhan Ekonomi Daerah di Kabupaten/Kota Provinsi

Sumatera Utara” dapat berjalan lancar.

Skripsi ini juga penulis persembahkan untuk keluarga besarku, keluarga yang sangat

luar biasa, kedua orangtuaku A. Sihite, SE dan M.R. Hutabarat, S.Pd dan adik penulis Henry

Simon Sihite, terimakasih buat segala hal yang kalian berikan, kalian adalah orang-orang

yang sangat berharga, kalian adalah orang-orang yang menjadi inspirasi dan kekuatan bagi

penulis dalam menjalani kehidupan.

Adapun skripsi ini berjudul ”Pengaruh PAD, DAU, DAK dan Belanja Modal

terhadap Pertumbuhan Ekonomi Daerah di Kabupaten/Kota di Provinsi Sumatera Utara”,

dan disusun bertujuan guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana

Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Sumatera Utara. Dalam

kesempatan ini penulis ingin mengucapkan terimakasih yang sebesar-besarnya kepada

pihak-pihak yang telah memberikan bimbingan, dorongan semangat, nasehat, dan bantuan

selama proses penyusunan skripsi ini.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas

Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak, selaku Ketua Departemen Akuntansi dan Ibu

Dra. Mutia Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi

3. Bapak Drs. Idhar Yahya, MBA, Ak selaku dosen pembimbing yang telah banyak

meluangkan waktu dalam memberikan petunjuk, pengarahan, bimbingan dan bantuan

dari awal hingga selesainya skripsi ini.

4. Bapak Drs. Syamsul Bahri TRB, MM, Ak selaku Dosen Pembanding/ Penguji I dan

Bapak Firman Syarif, M.Si, Ak selaku Dosen Pembanding/ Penguji II atas

saran-sarannya..

5. Teman-teman penulis yaitu Kak Rianty Barus, Mufliha Pasi, Putri Ayu Lia Lestari,

Fardhona, Rici Santridin Putra, Yafizham, Rizkia Daulay, Charles Ambarita dan Kindy

Kurniawan atas segala bantuan yang diberikan sehingga penulisan skripsi ini dapat

berjalan dengan lancar.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena

keterbatasan penulis dalam pengetahuan dan pengulasan skripsi. Oleh karena itu penulis

mengharapkan kritik dan saran yang membangun sehingga dapat dijadikan acuan dalam

penulisan karya-karya ilmiah selanjutnya. Akhir kata, penulis berharap semoga skripsi ini

menjadi bahan bacaan yang bermanfaat bagi pembaca.

Medan, Desember 2009 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus dan Belanja Modal terhadap Pertumbuhan Ekonomi di Kabupaten/Kota Provinsi Sumatera Utara yang secara teratur menerbitkan lapran keuangan sejak tahun 2004 sampai dengan tahun 2007.

Data yang digunakan adalah Laporan Keuangan Pemerintah Daerah masing-masing sampel, yang diperoleh dari laporan yang dipublikasikan oleh Badan Pusat Statistik Provinsi Sumatera Utara. Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda. Metode pengambilan sampel yang digunakan adalah puposive sampling. Variabel penelitian ini adalah Pendapatan Asli Daerah sebagai variabel X1, Dana Alokasi Umum sebagai variabel X2, Dana Alokasi Khusus sebagai variabel X3, Belanja Modal sebagai variabel X4 dan Pertumbuhan Ekonomi sebagai Variabel Y dengan total sampel per tahun sebanyak 15 Kabupaten dan Kota.

Hasil pengujian menunjukkan bahwa secara parsial variable Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus berpengaruh positif dan signifikan terhadap Pertumbuhan Ekonomi, namun variable Belanja Modal tidak berpengaruh terhadap Pertumbuhan Ekonomi.

ABSTRACT

This study aims to determine the influence of the Regional Revenue, the General Allocation Fund, Special Allocation Fund and Capital Expenditure on Economic Growth in the County / City of North Sumatra Province who regularly publishes financial lapran since the year 2004 to 2007.

The data used is Local Government Financial Statements of each sample, obtained from a report published by the Central Bureau of Statistics of North Sumatra Province. The method of analysis used in this research is quantitative method, with the classic assumption test, and statistical analysis of multiple linear regression analysis. Sampling method used is puposive sampling. Variable of this study is the Regional Revenue as a variable X1, the General Allocation Fund as a variable X2, the Special Allocation Fund as the variable X3, Capital Expenditures as a variable X4 and Economic Growth as a variable Y with the total samples per year for 15 County and City.

Test results showed that the variables partially Regional Revenue, the General Allocation Fund, Special Allocation Fund and the significant positive impact on economic growth, but the Capital Expenditure variables have no effect on economic growth.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 6

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian... 6

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis...8

1. Pendapatan Asli Daerah (PAD)...8

1.1 Pajak Daerah...9

1.2 Retribusi Daerah...9

1.3 Perusahaan Daerah...10

2. Dana Alokasi Umum (DAU)...12

3. Dana Alokasi Khusus (DAK)...14

4.Belanja Daerah atau Pengeluaran Daerah (Local Expenditure) 4.1 Belanja Tidak Langsung………15

4.2 Belanja langsung ………16

5. Pertumbuhan Ekonomi...17

6. Pengaruh Pendapatan Daerah dan Belanja Modal Daerah terhadap Pertumbuhan Ekonomi...18

B. Tinjauan Penelitian terdahulu... 19

C. Kerangka Konseptual dan Hipotesis Penelitian ... 24

1. Kerangka Konseptual ... 24

2. Hipotesis Penelitian ... 26

BAB III METODOLOGI PENELITIAN A. Desain Penelitian ... 27

B. Populasi dan Sampel Penelitian ... 27

C. Jenis dan sumber data ... 29

D. Definisi Operasional dan Pengukuran Variabel ... 30

E. Metode Analisis Data ... 31

1. Statistik Deskriptif ... 32

2. Uji Asumsi Klasik ... 32

BAB IV ANALISIS HASIL PENELITIAN

A. Data Penelitian ... 37

B. Analisis Hasil Penelitian...37

1. Statistik Deskriptif...37

2. Uji Asumsi Klasik...39

a. Uji Normalitas ... 39

b.Uji Multikolonieritas ... 43

c. Uji Autokorelasi ... 45

d.Uji Heteroskedastisitas... 46

2. Hasil Pengujian Hipotesis a. Hasil Pengukuran adjusted R2 ... 48

b. Hasil Uji Signifikan Simultan (Uji f) ... 49

c. Hasil Uji Signifikan Parsial (Uji t) ... 50

C. Pembahasan Hasil Penelitian...54

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 55

B. Keterbatasan Penelitian ... 56

C. Saran ... 56

DAFTAR PUSTAKA ... 58

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Penelitian Terdahulu ... 22

Tabel 3.1 Daftar Populasi Penelitian ... 28

Tabel 3.2 Daftar Penarikan Sampel Penelitian...28

Tabel 3.3 Daftar Sampel Penelitian ... 29

Tabel 3.4 Definisi operasional variabel...30

Tabel 4.1 Statitstik Deskriptif ... 38

Tabel 4.2 One–Sample Kolmogorov–Smirnov Test ... 42

Tabel 4.3 Hasil Uji Multikolinearitas ... 43

Tabel 4.4 Koefisien Korelasi... 44

Tabel 4.4 Hasil Uji Autokorelasi ... 46

Tabel 4.5 Hasil Uji Heteroskedastisitas ... 46

Tabel 4.7 Adjusted R2 ... 48

Tabel 4.8 Hasil Uji f ... 50

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 24

Gambar 4.1 Grafik Histogram ... 40

Gambar 4.2 Grafik P-P Plot ... 41

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Data Penelitian ... 59

Lampiran ii Statitstik Deskriptif ... 67

Lampiran iii Uji Normalitas Data ... 68

Lampiran iv Hasil Uji Multikolinearitas ... 70

Lampiran v Hasil Uji Autokorelasi ... 72

Lampiran vi Hasil Uji Heteroskedastisitas ... 73

Lampiran vii Variables Entered/Removed dan adjusted R2 ... 75

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus dan Belanja Modal terhadap Pertumbuhan Ekonomi di Kabupaten/Kota Provinsi Sumatera Utara yang secara teratur menerbitkan lapran keuangan sejak tahun 2004 sampai dengan tahun 2007.

Data yang digunakan adalah Laporan Keuangan Pemerintah Daerah masing-masing sampel, yang diperoleh dari laporan yang dipublikasikan oleh Badan Pusat Statistik Provinsi Sumatera Utara. Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda. Metode pengambilan sampel yang digunakan adalah puposive sampling. Variabel penelitian ini adalah Pendapatan Asli Daerah sebagai variabel X1, Dana Alokasi Umum sebagai variabel X2, Dana Alokasi Khusus sebagai variabel X3, Belanja Modal sebagai variabel X4 dan Pertumbuhan Ekonomi sebagai Variabel Y dengan total sampel per tahun sebanyak 15 Kabupaten dan Kota.

Hasil pengujian menunjukkan bahwa secara parsial variable Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus berpengaruh positif dan signifikan terhadap Pertumbuhan Ekonomi, namun variable Belanja Modal tidak berpengaruh terhadap Pertumbuhan Ekonomi.

ABSTRACT

This study aims to determine the influence of the Regional Revenue, the General Allocation Fund, Special Allocation Fund and Capital Expenditure on Economic Growth in the County / City of North Sumatra Province who regularly publishes financial lapran since the year 2004 to 2007.

The data used is Local Government Financial Statements of each sample, obtained from a report published by the Central Bureau of Statistics of North Sumatra Province. The method of analysis used in this research is quantitative method, with the classic assumption test, and statistical analysis of multiple linear regression analysis. Sampling method used is puposive sampling. Variable of this study is the Regional Revenue as a variable X1, the General Allocation Fund as a variable X2, the Special Allocation Fund as the variable X3, Capital Expenditures as a variable X4 and Economic Growth as a variable Y with the total samples per year for 15 County and City.

Test results showed that the variables partially Regional Revenue, the General Allocation Fund, Special Allocation Fund and the significant positive impact on economic growth, but the Capital Expenditure variables have no effect on economic growth.

BAB I

Latar Belakang

A. Latar Belakang

Indonesia sebagai suatu negara yang sedang berkembang, sejak tahun 1969 dengan

giat melaksanakan pembangunan secara berencana dan bertahap, tanpa mengabaikan usaha

pemerataan dan kestabilan. Pembangunan nasional mengusahakan tercapainya Pertumbuhan

Ekonomi yang cukup tinggi, yang pada akhirnya memungkinkan terwujudnya peningkatan

taraf hidup dan kesejahteraan seluruh rakyat. Perkembangan Pertumbuhan Ekonomi di

Indonesia mengalami perubahan yang fluktuatif dari tahun ke tahun.

Perkembangan Pertumbuhan Ekonomi di Indonesia menunjukkan perkembangan

yang positif dari tahun 1999-2007. Pada tahun 1998 menunjukkan penurunan Pertumbuhan

Ekonomi yaitu -13,12%, hal ini disebabkan karena krisis ekonomi yang terjadi pada

pertengahan tahun 1997, yang berlanjut menjadi krisis multidimensi, sehingga membawa

dampak pada Pertumbuhan Ekonomi di Indonesia, kemudian pada tahun-tahun berikutnya

perekonomian nasional Indonesia mengalami pemulihan, meskipun jika dibandingkan

dengan negara-negara Asia lainnya yang mengalami krisis serupa, proses pemulihan

ekonomi di Indonesia sedikit lebih lambat.

Memasuki tahun 2000, perekonomian di Indonesia diwarnai oleh optimisme yang

cukup tinggi. Hal ini antara lain ditandai dengan menguatnya nilai tukar rupiah sejalan

dengan penurunan inflasi dan tingkat suku bunga pada sektor riil. Pertumbuhan Ekonomi

pada tahun 2000 sebesar 4,92% lebih tinggi dari perkiraan awal tahun oleh Bank Indonesia

dengan sebesar 3,0% sampai dengan 4,0%. Pada tahun 2002 semakin membaik

dibandingkan dengan tahun 2001, berdasarkan perhitungan Produk Domestik Bruto (PDB)

atas dasar harga konstan 1993, laju Pertumbuhan Ekonomi Indonesia tahun 2002 adalah

sebesar 3,66% dan laju Pertumbuhan Ekonomi Indonesia tahun 2001 sebesar 3,45%. Pada

tahun 2003 Pertumbuhan Ekonomi adalah 4,10% nampak ada sedikit peningkatan bila

dibandingkan tahun sebelumnya yang hanya 3,66%. Pertumbuhan Ekonomi pada tahun

2004 yang ditunjukkan oleh PDB harga konstan 2000 nampak ada peningkatan yaitu sekitar

5,13% bila dibandingkan dengan tahun sebelumnya yaitu 4,10%. Pertumbuhan Ekonomi

tahun 2005 nampak ada peningkatan yaitu sekitar 5,60% bila dibandingkan dengan tahun

sebelumnya yaitu 5,13%. Pertumbuhan Ekonomi tahun 2006 nampak ada penurunan yaitu

sekitar 5,30% bila dibandingkan dengan tahun sebelumnya yang mengalami peningkatan

sekitar 6,30% jika dibandingkan dengan tahun sebelumnya yaitu 5,30% (BPS, 2007 dan

Laporan Bank Indonesia, 2007)

Perekonomian Indonesia menunjukkan kinerja yang membaik dan lebih stabil

selama sebelum dan sesudah adanya otonomi daerah sebagaimana tercermin pada

Pertumbuhan Ekonomi yang terus meningkat, meskipun ada sedikit penurunan untuk tahun

2006 terjadi penurunan sebesar 30% jika dibandingkan dari tahun sebelumnya yaitu tahun

2005. Pertumbuhan Ekonomi yang terjadi masih belum memadai untuk menyerap tambahan

angkatan kerja sehingga jumlah pengangguran masih mengalami kenaikan. Aktivitas

perdagangan dunia yang masih lesu mengakibatkan pertumbuhan volume ekspor Indonesia,

khususnya komoditas nonmigas relatif rendah. Perkembangan perekonomian yang dicapai

khususnya negara sedang berkembang yang sedang melaksanakan pembangunan.

Pembangunan tersebut tentunya memerlukan dana dalam jumlah yang besar.

Otonomi daerah yang diterapkan di Indonesia hingga saat ini merupakan wujud

dari diberlakukannya desentralisasi. Otonomi daerah ini selaras dengan diberlakukannya

Undang-undang (UU) No.32 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah. Otonomi daerah bertujuan untuk mewujudkan Kemandirian Daerah sehingga daerah bebas untuk mengatur dirinya tanpa ada campur

tangan Pemerintah Pusat. Saat ini otonomi daerah memang sudah berjalan di tiap kabupaten

dan kota di Indonesia. Realitas menunjukkan bahwa Pemerintah Daerah belum dapat

sepenuhnya lepas dari Pemerintah Pusat di dalam mengatur rumah tangga daerah, yang

ditunjukkan dengan adanya ketergantungan yang lebih besar kepada Dana Alokasi Umum

(DAU) dibandingkan Pendapatan Asli Daerah (PAD) dalam mendanai Belanja Daerah

(Senja dalam Mutiara, 2008). Hal ini merupakan fenomena umum yang terjadi di semua

negara terlepas dari sistem pemerintahannya yaitu hubungan keuangan antara pusat dan

daerah (Senja dalam Mutiara, 2008).

Dominannya peran transfer relatif terhadap PAD dalam membiayai belanja

pemerintah daerah sebenarnya tidak memberikan panduan yang baik bagi pemerintahan

terhadap aliran transfer itu sendiri. Bukti-bukti empiris secara internasional menunjukkan

bahwa tingginya ketergantungan pada transfer ternyata berhubungan negatif terhadap

pemerintahan (Senja dalam Mutiara, 2008). Dana transfer dari Pemerintah Pusat seharusnya

digunakan secara efektif dan efisien oleh Pemerintah Daerah untuk meningkatkan

Pemerintah Daerah Kabupaten/Kota di Indonesia menemukan beberapa kasus yaitu

bahwa PAD hanya mampu membiayai belanja pemerintah daerah paling tinggi 20%.

Kenyataan tersebut terjadi baik pada era sebelum maupun sesudah otonomi daerah yang

terus berkembang (Senja dalam Mutiara, 2008).

Sumatera Utara adalah salah satu provinsi yang menyumbangkan pajak dari sektor

perkebunan yang terbesar di Indonesia selain Provinsi Riau tentunya. Provinsi Sumatera

Utara pun dalam beberapa tahun belakangan ini telah memekarkan daerahnya menjadi

beberapa kabupaten baru seperti Kabupaten Serdang Bedagai, Kabupaten Batubara,

Kabupaten Phakpak Barat, yang menunjukkan bahwa di Sumatera Utara masih terdapat

potensi penerimaan Pendapatan Asli Daerah yang masih dapat dikembangkan lagi. Beberapa

daerah itu sedang berada dalam tahap pengembangan daerah, dan hal ini amat nampak dari

perkembangan Kabupaten Serdang Bedagai yang menunjukkan perkembangan yang paling

menonjol dibandingkan dengan daerah pemekaran lainnya.

Penelitian ini dilakukan karena adanya ketidakkonsistenan hasil-hasil penelitian

terdahulu mengenai faktor-faktor yang mempengaruhi pertumbuhan ekonomi daerah.

Ketidakkonsistenan ini nampak dari penelitian yang dilakukan oleh Anita Rokhmawati

(2009). Penelitian yang dilakukan oleh Anita Rokhmawati ini ingin melihat pengaruh antara

Belanja Modal dan Pendapatan Asli Daerah (PAD) terhadap Pertumbuhan Ekonomi daerah.

Hasil penelitian ini menyebutkan bahwa terdapat pengaruh positif secara langsung antara

Belanja Modal terhadap pertumbuhan ekonomi daerah, serta berhasil menyimpulkan bahwa

Pendapatan Asli Daerah (PAD) juga memiliki pengaruh positif secara langsung terhadap

pertumbuhan ekonomi daerah. Namun, hasil penelitian yang dilakukan oleh Anita

dilakukan oleh Ardi Hamzah (2009). Dalam peneltian yang dilakukan oleh Ardi Hamzah

(2009), peneliti ingin melihat pengaruh antara Pendapatan Asli Daerah (PAD), Dana

Perimbangan, dan Belanja Publik terhadap Pertumbuhan Ekonomi, Kemiskinan dan

Pengangguran. Hasil penelitian ini menyebutkan bahwa baik secara langsung maupun tidak

langsung Pendapatan Asli Daerah (PAD), Dana Perimbangan dan Belanja Publik tidak

memiliki pengaruh yang signifikan terhadap Pertumbuhan Ekonomi.

Penelitian ini merupakan replikasi dari penelitian yang telah dilakukan oleh Anita

Rakhmawati (2009) dengan judul ”Pengaruh Belanja Modal dan Pendapatan Asli Daerah

(PAD) terhadap Pertumbuhan Ekonomi Daerah (Studi pada Kabupaten dan Kota di Jawa

Timur). Penelitian yang dilakukan oleh Anita Rokhmawati menggunakan dua variabel

independen yaitu Belanja Modal dan Pendapatan Asli Daerah (PAD) serta satu variabel

dependen yaitu Pertumbuhan Ekonomi. Kesimpulan dari penelitian ini menyebutkan bahwa

antara Belanja Modal dan Pendapatan Asli Daerah (PAD) memiliki pengaruh yang

signifikan, baik secara langsung maupun tidak langsung terhadap Pertumbuhan Ekonomi.

Beranjak dari penelitian yang dilakukan oleh Anita Rokhmawati ini, maka penulis

melakukan penelitian lanjutan dengan menambahkan variabel independen yaitu variabel

Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dengan lokasi penelitian yang

berbeda dan tahun penelitian yang berbeda pula. Penulis ingin melihat pengaruh dari

variabel-variabel tersebut terhadap Pertumbuhan Ekonomi daerah di 15 Kabupaten dan Kota

di Sumatera Utara pada tahun-tahun amatan antara 2004-2007.

Fenomena yang selama ini ada di daerah adalah otonomi daerah yang berjalan

belum maksimal, dari data-data yang diperoleh dari dan beberapa literatur yang ada,

rencana yang telah disusun oleh pemerintah daerah, hampir sebagian besar belum terealisasi

dengan baik. Potensi-potensi yang ada selama ini juga belum sepenuhnya dapat

tereksploitasi dengan baik dan benar oleh Pemerintah Kota dan Kabupaten. Atas hal tersebut

penulis berusaha meneliti tentang: ”Pengaruh PAD, DAU, DAK dan Belanja Modal

terhadap Pertumbuhan Ekonomi Daerah di Kabupaten/Kota Provinsi Sumatera Utara.”

B. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka penulis merumuskan

masalah yaitu “Apakah Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi

Khusus dan Belanja Modal berpengaruh secara simultan dan parsial terhadap Pertumbuhan

Ekonomi?.”

C. Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk mendapatkan bukti empiris mengenai

pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus dan Belanja

Modal baik secara simultan maupun parsial terhadap Pertumbuhan Ekonomi.

D. Manfaat Penelitian

Penelitian ini diharapkan memberi manfaat yaitu :

a. bagi penulis yaitu sebagai referensi mengenai pengaruh Pendapatan Asli Daerah,

Dana Alokasi Umum, Dana Alokasi Khusus, dan Belanja Modal secara simultan dan

b. bagi pemerintah Provinsi Sumatera Utara untuk melihat seberapa jauh tingkat

Pertumbuhan Ekonomi Daerah yang terdapat di Kabupaten dan Kota yang berada di

dalam Provinsi Sumatera Utara,

c. bagi Pemerintah Pusat untuk melihat perkembangan Pertumbuhan Ekonomi di

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

Dalam landasan teori, akan dibahas lebih jauh mengenai Belanja Daerah, Dana

Alokasi Umum, Dana Alokasi Khusus dan Pendapatan Asli Daerah serta kemungkinan

terjadinya flypaper effect. Menjabarkan teori yang melandasi penelitian ini dan beberapa penelitian terdahulu yang telah diperluas dengan referensi atau keterangan tambahan yang

dikumpulkan selama pelaksanaan penelitian.

1. Pendapatan Asli Daerah (PAD)

Menutut Bastian (2001:49), penerimaan Pendapatan Asli Daerah merupakan

akumulasi dari Pos Penerimaan Pajak yang berisi Pajak Daerah dan Pos Retribusi Daerah,

Pos Penerimaan Non Pajak yang berisi hasil perusahaan milik daerah, Pos Penerimaan

Investasi serta Pengelolaan Sumber Daya Alam.

Pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah yang berasal

dari sumber ekonomi asli daerah. Identifikasi sumber Pendapatan Asli Daerah adalah :

meneliti, menentukan dan menetapkan mana sesungguhnya yang menjadi sumber

Pendapatan Asli Daerah dengan cara meneliti dan mengusahakan serta mengelola sumber

pendapatan tersebut dengan benar sehingga memberikan hasil yang maksimal. Sedangkan

Pendapatan Asli Daerah adalah pendapatan yang diperoleh dari sumber-sumber pendapatan

Berdasarkan UU nomor 32 tahun 2004 pasal 79 disebutkan bahwa pendapatan asli

daerah terdiri dari:

a. hasil pajak daerah,

b. hasil retribusi daerah,

c. hasil perusahaan milik daerah, dan hasil pengelolaan milik daerah yang

dipisahkan,

d. lain-lain pendapatan asli daerah yang sah.

1.1 Pajak Daerah

Pajak daerah adalah peralihan kekayaan dari pihak rakyat kepada kas negara untuk

membiayai pengeluaran rutin dan surplusnya digunakan untuk investasi publik.

Pajak daerah adalah pungutan daerah menurut peraturan yang ditetapkan sebagai

badan hukum publik dalam rangka membiayai rumah tangganya. Dengan kata lain pajak

daerah adalah : pajak yang wewenang pungutannya ada pada daerah.

1.2 Retribusi Daerah

Retribusi adalah pembayaran kepada negara yang dilakukan kepada mereka yang

menggunakan jasa-jasa negara, artinya restribusi daerah sebagai pembayaran atas pemakaian

jasa atau karena mendapat pekerjaan usaha atau milik daerah bagi yang berkepentingan atau

jasa yang diberikan oleh daerah baik secara langsung maupun tidak langsung oleh karena itu

setiap pungutan yang dilakukan oleh pemerintah daerah senantiasa berdasarkan prestasi dan

yang dapat dinikmati oleh masyarakat. Jadi retribusi sangat berhubungan erat dengan jasa

layanan yang diberikan pemerintah kepada yang membutuhkan.

Beberapa ciri-ciri retribusi yaitu :

1. retibusi dipungut oleh negara,

2. dalam pungutan terdapat pemaksaan secara ekonomis,

3. adanya kontra prestasi yang secara langsung dapat ditunjuk,

4. retribusi yang dikenakan kepada setiap orang / badan yang menggunakan /

mengenyam jasa-jasa yang disediakan oleh negara.

Dari uraian diatas dapat kita lihat pengelompokan retribusi yang meliputi :

1. retribusi jasa umum, yaitu: retribusi atas jasa yang disediakan atau diberikan oleh

pemerintah daerah untuk tujuan kepentingan umum serta dapat dinikmati oleh orang

pribadi atau badan,

2. retribusi jasa usaha, yaitu: retribusi atas jasa yang disediakan oleh Pemda dengan

menganut prinsip komersial karena pada dasarnya disediakan oleh sektor swasta.

1.3 Perusahaan Daerah

Dalam usaha menggali sumber pendapatan daerah dapat dilakukan dengan berbagai

cara, selama tidak bertentangan dengan peraturan perundang-undangan yang berlaku. Salah

satu sumber Pendapatan Asli Daerah yang sangat penting dan selalu mendapat perhatian

khusus adalah perusahaan daerah.

1. Perusahaan Daerah adalah kesatuan produksi yang bersifat:

a. memberi jasa,

c. memupuk pendapatan.

2. Tujuan perusahaan daerah untuk turut serta melaksanakan pembangunan daerah

khususnya dan pembangunan kebutuhan rakyat dengan menggutamakan

industrialisasi dan ketentraman serta ketenangan kerja menuju masyarakat yang

adil dan makmur.

3. Perusahaan daerah bergerak dalam lapangan yang sesuai dengan urusan rumah

tangganya menurut perundang-undangan yang mengatur pokok-pokok

pemerintahan daerah.

4. Cabang-cabang produksi yang penting bagi daerah dan mengusai hajat hidup

orang banyak di daerah, yang modal untuk seluruhnya merupakan kekayaan

daerah yang dipisahkan.

1.4 Pendapatan Asli Daerah Yang Sah

Pendapatan asli daerah tidak seluruhnya memiliki kesamaan, terdapat pula

sumber-sumber pendapatan lainnya, yaitu penerimaan lain-lain yang sah, menurut Devas bahwa :

kelompok penerimaan lain-lain dalam pendapatan daerah Tingkat II mencakup berbagai

penerimaan kecil-kecil, seperti hasil penjualan alat berat dan bahan jasa. Penerimaan dari

swasta, bunga simpanan giro dan Bank serta penerimaan dari denda kontraktor. Namun

walaupun demikian sumber penerimaan daerah sangat bergantung pada potensi daerah itu

2. Dana Alokasi Umum (DAU)

Dana Alokasi Umum adalah dana yang berasal dari APBN yang dialokasikan dengan

tujuan pemerataan kemampuan keuangan antar daerah untuk membiayai kebutuhan

pembelanjaan.

Sejak akhir dekade 1950-an, dalam literature ekonomi dan keuangan daerah,

hubungan pendapatan dan belanja daerah didiskusikan secara luas, serta berbagai hipotesis

tentang hubungan ini diuji secara empiris. Seperti yang dinyatakan oleh Holtz-Eakin et al

(1985), yang dikutip oleh Maemunah (2006), bahwa terdapat keterkaitan sangat erat antara

transfer dari Pemerintah Pusat dengan belanja Pemerintah Daerah. Analisisnya

menggunakan model maximing under uncertainty of intertemporal utility fuction dengan menggunakann data runtun waktu selama tahun 1934-1991 untuk mengetahui seberapa jauh

pengeluaran daerah dapat dirasionalisaikan sebagai model.

Diberlakukannya Undang-undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah

dan Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Pusat dan

Daerah, maka Pemerintah Daerah diberi kewenangan yang lebih luas, nyata dan

bertanggung jawab untuk mengatur dan mengelola daerahnya sendiri.

Dalam menjalankan tugasnya sebagai daerah otonom, Pemerintah Daerah sangat

bergantung pada dana perimbangan dari Pemerintah Pusat berupa bagi hasil pajak, bagi hasil

SDA, Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK). Dana Alokasi Umum

yang merupakan penyangga utama pembiayaan APBD sebagian besar terserap untuk belanja

pegawai, sehingga belanja untuk proyek-proyek pembangunan menjadi sangat berkurang.

Kendala utama yang dihadapi Pemerintah Daerah dalam melaksanakan otonomi

Proporsi PAD yang rendah, di lain pihak, juga menyebabkan Pemerintah Daerah memiliki

derajat kebebasan rendah dalam mengelola keuangan daerah. Sebagian besar pengeluaran,

baik langsung maupun tidak langsung, dibiayai dari dana perimbangan, terutama dana

alokasi umum. Alternatif jangka pendek peningkatan penerimaan Pemerintah Daerah adalah

menggali dari PAD.

Pungutan pajak dan retribusi daerah yang berlebihan dalam jangka panjang dapat

menurunkan kagiatan perekonomian, yang pada akhirnya akan menyebabkan menurunnya

PAD.

Dalam UU No. 32 Tahun 2004 disebutkan bahwa pelaksanaan kewenangan

Pemerintah Daerah, Pemerintah Pusat akan mentransfer Dana Perimbangan yang terdiri dari

Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) dan bagian dari Dana Bagi Hasil

yang terdiri dari Pajak dan sumber daya alam. Disamping dana perimbangan tersebut,

Pemerintah Daerah mempunyai sumber pendanaan sendiri berupa Pendapatan Asli Daerah

(PAD), pembiayaan, dan lain-lain pendapatan. Kebijakan penggunaan semua dana tersebut

diserahkan kepada Pemerintah Daerah. Seharusnya dana transfer dari Pemerintah Pusat

diharapkan digunakan secara efektif dan efisien oleh Pemerintah Daerah untuk

meningkatkan pelayanannya kepada masyarakat. Kebijakan penggunaan dana tersebut sudah

seharusnya pula secara transparan dan akuntabel.

Namun, pada praktiknya, transfer dari Pemerintah Pusat merupakan sumber

pendanaan utama Pemerintah Daerah untuk membiayai operasi utamanya sehari-hari, yang

oleh Pemerintah Daerah “dilaporkan” di perhitungan APBD. Tujuan dari transfer ini adalah

untuk mengurangi (kalau tidak mungkin menghilangkan) kesenjangan fiskal antar

3. Dana Alokasi Khusus (DAK)

Dana Alokasi Khusus adalah dana yang berasal dari APBN, yang dialokasikan

kepada Daerah untuk membantu membiayai kebutuhan tertentu. Dana Alokasi Khusus

merupakan bagian dari dana perimbangan sesuai dengan UU Nomor 33 tahun 2004 tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Daerah. Dana Alokasi Khusus dapat

dialokasikan dari APBN kepada daerah tertentu untuk membantu membiayai kebutuhan

khusus, dengan memperhatikan tersedianya dana dalam APBN. Yang dimaskudkan sebagai

daerah tertentu adalah daerah-daerah yang mempunyai kebutuhan yang bersifat khusus.

Pengalokasian Dana Alokasi Khusus memperhatikan ketersediaan dana dalam APBN berarti

bahwa besaran Dana Alokasi Khusus tidak dapat dipastikan setiap tahun.

Dana Alokasi Khusus digunakan khusus untuk membiayai investasi pengadaan dan

atau peningkatan prasarana dan sarana fisik dengan umur ekonomis yang panjang. Dalam

keadaan tertentu Dana Alokasi Khusus dapat membantu biaya pengoperasian dan

pemeliharaan prasarana dan sarana tertentu untuk periode terbatas, tidak melebihi 3 (tiga)

tahun.

4. Belanja Daerah atau Pengeluaran Daerah (Local Expenditure)

Belanja daerah adalah semua pengeluaran pemerintah daerah pada suatu periode

Anggaran (Abdul Halim, 2002:52). Anggaran Pendapatan dan Belanja Daerah terdiri dari

dua komponen utama yaitu: belanja langsung dan belanja tidak langsung.

Jenis belanja langsung dapat diukur dengan hasil dari suatu program dan kegiatan

belanja pegawai untuk membayar honorarium/upah kerja, belanja barang dan jasa dan

belanja modal.

Jenis belanja yang tidak langsung dapat diukur dengan keluaran dan hasil yang

diharapkan dari suatu program dan kegiatan seperti belanja pegawai untuk membayar gaji

dan tunjangan PNS, belanja bunga, belanja subsidi, belanja hibah, belanja bantuan sosial,

belanja bagi hasil, bantuan keuangan dan belanja tidak terduga.

4.1 Belanja Tidak Langsung

Belanja tidak langsung adalah merupakan belanja yang dianggarkan terkait secara

tidak langsung dengan pelaksanaan program dan kegiatan.

Kelompok belanja tidak langsung menurut Permendagri 13 tahun 2006 pasal 50

yaitu:

1. belanja pegawai yaitu merupakan belanja kompensasi, dalam bentuk gaji dan

tunjangan, serta penghasilan lainnya yang diberikan kepada pegawai negeri sipil yang

ditetapkan sesuai dengan ketentuan perundang-undangan,

2. belanja bunga yaitu merupakan anggaran pembayaran bunga hutang yang dihitung atas

kewajiban pokok hutang (principal outstanding) berdasarkan perjanjian pinjaman

jangka pendek, jangka menengah dan jangka panjang,

3. belanja subsidi yaitu merupakan anggaran bantuan biaya produksi kepada perusahaan

atau lembaga tertentu agar harga jual produksi/jasa yang dihasilkan dapat terjangkau

4. belanja hibah yaitu merupakan anggaran pemberian hibah dalam bentuk uang, barang

dan/atau jasa kepada pemerintah atau pemerintah daerah lainnya, dan kelompok

masyarakat dan perorangan yang secara spesifik telah ditetapkan peruntukkannya,

5. bantuan sosial yaitu merupakan anggaran pemberian bantuan dalam bentuk uang

dan/atau barang kepada masyarakat yang bertujuan untuk peningkatan kesejahteraan

masyarakat,

6. belanja bagi hasil yaitu merupakan anggaran yang bersumber dari pendapatan provinsi

kepada kabupaten/kota, atau pendapatan kabupaten/kota kepada pemerintah desa atau

pendapatan pemerintah daerah tertentu kepada pemerintah daerah lainnya sesuai dengan

ketentuan perundang-undangan,

7. bantuan keuangan yaitu merupakan anggaran keuangan yang bersifat umum atau

khusus dari provinsi kepada kabupaten/kota, pemerintah desa dan kepada pemerintah

daerah lainnya dalam rangka pemeratan dan atau peningkatan kemampuan keuangan,

8. belanja tidak terduga yaitu merupakan belanja untuk kegiatan yang sifatnya tidak biasa

atau tidak diharapkan berulang seperti penanggulangan bencana alam danbencana sosial

yang tidak diperkirakan sebelumnya, termasuk pengembalian atas kelebihan

penerimaan daerah tahun-tahun sebelumnya yang telah ditutup.

4.2 Belanja langsung

Belanja langsung adalah merupakan belanja yang dianggarkan terkait secara

Kelompok belanja langsung menurut Permendagri 13 tahun 2006 pasal 50 yaitu:

1. belanja pegawai yaitu merupakan pengeluaran honorarium/upah dalam melaksanakan

program dan kegiatan pemerintahan daerah,

2. belanja barang dan jasa yaitu merupakan pengeluaran pembelian/pengadaan barang

yang nilai manfaatnya kurang dari 12 (dua belas) bulan dan atau pemakaian jasa dalam

melaksanakan program dan kegiatan pemerintahan daerah,

3. belanja modal yaitu merupakan pengeluaran yang dilakukan dalam rangka

pembelian/pengadaan atau pembangunan aset tetap berwujud yang mempunyai nilai

manfaat lebih dari 12 (dua belas) bulan untuk digunakan dalam kegiatan

pemerintahan,seperti dalam bentuk tanah, peralatan, mesin, gedung, bangunan dan

jalan, irigasi, jaringan, dan aset tetap lainnya. Nilai pembelian/pengadaan dan

pembangunan aset tetap berwujud yang dianggarkan dalam belanja modal hanya

sebesar harga beli/bangun aset.

5. Pertumbuhan Ekonomi

Pertumbuhan ekonomi adalah proses di mana terjadi kenaikan produk nasional bruto

riel. Jadi perekonomian dikatakan tumbuh atau berkembang bila terjadi pertumbuahn output

riel. Definisi pertumbuhan ekonomi yang lain adalah bahwa pertumbuhan ekonomi terjadi

bila ada kenaikan taraf hidup diukur dengan output riel per kapita. Karena itu, pertumbuhan

ekonomi terjadi bila tingkat kenaikan output riel total lebih besar daripada tingkat

pertambahan penduduk. Ada beberapa sumber strategis dan dominan yang menentukan

pertumbuhan ekonomi tergantung pada bagaimana kita mengklasifikasikan. Salah satu

penggunaan sumber-sumber tersebut. Meskipun dipunyai sumber dominan untuk

pertumbuhan yang kuantitasnya cukup banyak serta dengan kualitas cukup tinggi tetapi bila

manajemen penggunaannya tidak menunjang maka laju pertumbuhan ekonomi akan rendah.

6. Pengaruh Pendapatan Daerah dan Belanja Modal Daerah terhadap Pertumbuhan Ekonomi

Peningkatan PAD sebenarnya merupakan akses dari Pertumbuhan Ekonomi. Daerah

yang Pertumbuhan Ekonominya positif mempunyai kemungkinan mendapatkan kenaikan

PAD. Dari perspektif ini seharusnya Pemerintah Daerah lebih berkosentrasi pada

pemberdayaan kekuatan ekonomi lokal untuk menciptakan Pertumbuhan Ekonomi daripada

sekedar mengeluarkan produk perundang-undangan terkait dengan pajak dan retribusi

daerah. Pertumbuhan Ekonomi merupakan meningkatnya tingkat kegiatan ekonomi pada

suatu daerah yang kemudian akan berdampak pada tingkat kemakmuran dan Kemandirian

Daerah. Pertumbuhan ini akan terjadi apabila masing-masing aspek dalam suatu daerah

bekerjasama dalam meningkatkan kualitas kegiatan ekonomi seperti contoh dengan

meningkatkan investasi maka secara langsung juga akan meningkatkan Pertumbuhan

Ekonomi. Dalam upaya peningkatan Kemandirian Daerah juga dituntut untuk

mengoptimalkan potensi pendapatan yang dimiliki dan salah satunya memberikan proporsi

Belanja Modal yang lebih besar untuk pembangunan pada sektor-sektor yang produktif di

daerah. Upaya untuk meningkatkan Pendapatan Asli Daerah tidak akan memberikan arti

B. Tinjauan Penelitian Terdahulu

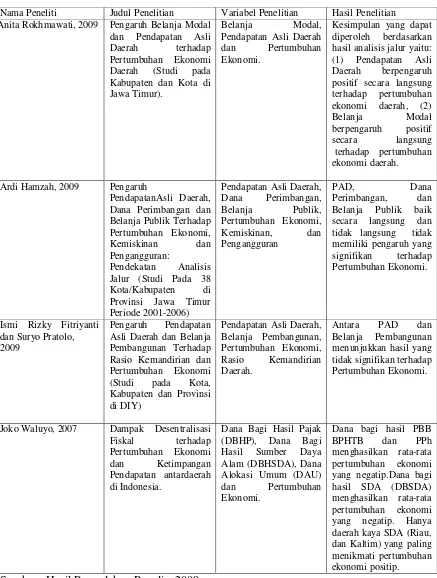

1. Anita Rokhmawati (2009)

Penelitian ini bertujuan untuk mengetahui pengaruh Belanja Modal dan Pendapatan

Asli Daerah terhadap Pertumbuhan Ekonomi Daerah di Propinsi Jawa Timur yang diukur

dengan Produk Domestik Regional Produk (PDRB). Data yang digunakan adalah laporan

realisasi APBD seluruh Kabupaten dan Kota di Jawa Timur selama periode 2003-2006.

Dalam penelitian ini menggunakan sensus (seluruh populasi dijadikan sampel penelitian)

dengan jumlah populasi 38 kabupaten dan kota yang terdiri dari 29 kabupaten dan 9 kota.

Metode statistik yang digunakan adalah analysis path (analisis jalur).

Kesimpulan yang dapat diperoleh berdasarkan hasil analisis jalur yaitu: (1) Belanja

Modal berpengaruh positif secara langsung terhadap Pendapatan Asli Daerah, (2)

Pendapatan Asli Daerah berpengaruh positif secara langsung terhadap pertumbuhan

ekonomi daerah, (3) Belanja Modal berpengaruh positif secara langsung terhadap

pertumbuhan ekonomi daerah, (4) Belanja Modal berpengaruh positif secara tidak langsung

terhadap pertumbuhan ekonomi daerah melalui Pendapatan Asli Daerah. Beberapa saran

yang dapat peneliti sampaikan yaitu bagi pemerintah daerah agar lebih mengalokasikan dana

dalam bentuk anggaran belanja modal dalam APBD untuk menambah aset tetap seperti

peralatan, bangunan, infrastruktur dan harta tetap lainnya. Alokasi belanja modal yang

dialokasikan pemerintah daerah sebaiknya lebih didasarkan pada kebutuhan daerah akan

sarana dan prasarana, baik untuk kelancaran pelaksanaan tugas pemerintahan maupun untuk

misalnya untuk melakukan aktivitas pembangunan. Selain itu pemerintah daerah lebih

menggali sumber daya daerah daerah tersebut guna peningkatan Pendapatan Asli Daerah.

2. Ardi Hamzah (2009)

Penelitian ini mempelajari hubungan antara pengaruh PendapatanAsli Daerah, Dana

Perimbangan dan Belanja Publik Terhadap Pertumbuhan Ekonomi, Kemiskinan dan

Pengangguran: Pendekatan Analisis Jalur (Studi Pada 38 Kota/Kabupaten di Provinsi Jawa

Timur Periode 2001-2006) Penelitian ini menggunakan sample pada 38 daerah

Kabupaten/Kota di Jawa Timur.

Kesimpulan dalam penelitian ini adalah PAD dan Dana Perimbangan secara

langsung tidak berpengaruh secara signifikan terhadap Belanja Publik, PAD dan Dana

Perimbangan secara langsung dan tidak langsung melalui Belanja Publik tidak berpengaruh

secara signifikan terhadap Pertumbuhan Ekonomi, Belanja Publik secara langsung tidak

berpengaruh secara signifikan terhadap Pertumbuhan Ekonomi dan secara tidak langsung

melalui Pertumbuhan Ekonomi tidak berpengaruh secara signifikan terhadap kemiskinan

dan penggangguran, dan Pertumbuhan Ekonomi secara langsung berpengaruh secara

signifikan terhadap kemiskinan tetapi tidak berpengaruh secara signifikan terhadap

penggangguran.

3. Ismi Rizky Fitriyanti dan Suryo Pratolo (2009)

Penelitian ini mempelajari hubungan antara pengaruh Pendapatan Asli Daerah dan

Belanja Pembangunan Terhadap Rasio Kemandirian dan Pertumbuhan Ekonomi (Studi pada

Kota, Kabupaten dan Provinsi di DIY). Subjek dalam penelitian ini adalah seluruh APBD

tahun 1999-2005, Rasio Kemandirian tahun 2000-2006 dan PDRB tahun 2001-2007.

diajukan, dimana yang diteliti adalah keseluruhan elemen dari populasi, yaitu seluruh Kota,

Kabupaten dan Propinsi yang berada di Daerah Istimewa Yogyakarta. Data yang digunakan

dalam penelitian ini menggunakan data sekunder, yaitu data yang didapat dari Badan Pusat

Statistik (BPS) di Propinsi DIY.

Kesimpulan dalam penelitian ini adalah adanya pengaruh yang signifikan antara

PAD terhadap Rasio Kemandirian, terdapat pengaruh yang signifikan antara Belanja

Pembangunan terhadap Rasio Kemandirian, tidak terdapat pengaruh yang signifikan antara

PAD terhadap Pertumbuhan Ekonomi, tidak terdapat pengaruh yang signifikan antara Rasio

Kemandirian terhadap Pertumbuhan Ekonomi, tidak terdapat pengaruh yang signifikan

antara Belanja Pembangunan terhadap Pertumbuhan Ekonomi, tidak terdapat pengaruh yang

signifikan antara PAD terhadap Pertumbuhan Ekonomi melalui Rasio Kemandirian, dan

tidak terdapat pengaruh yang signifikan antara Belanja Pembangunan terhadap Pertumbuhan

Ekonomi melalui Rasio Kemandirian.

4. Joko Waluyo (2007)

Berdasarkan data yang tersedia dan dengan menggunakan model yang telah

dispesifikasikan menunjukkan, bahwa dampak desentralisasi fiskal terhadap pertumbuhan

ekonomi melalui berbagai mekanisme transmisi, yaitu: 1) Melalui mekanisme pemberian

dana bagi hasil pajak (DBHP), dana bagi hasil sumber daya alam (DBHSDA), 2) Melalui

mekasnisme pemberian Dana Alokasi Umum (DAU). Dari kedua mekanisme transmisi

tersebut dapat disimpulkan, bahwa:

1) Dana bagi hasil PBB BPHTB dan PPh menghasilkan rata-rata pertumbuhan

dengan kebijakan ini.Dana bagi hasil SDA (DBSDA) menghasilkan rata-rata pertumbuhan

ekonomi yang negatip. Hanya daerah kaya SDA (Riau, dan Kaltim) yang paling menikmati

pertumbuhan ekonomi positip. Di samping itu kebijakan bagi hasil SDA memperburuk

kesenjangan pendapatan antardaerah.

2) Dana Alokasi Umum (DAU) berfungsi sebagai pemerata fiskal daerah juga

merupakan faktor yang paling dominan dalam mendorong pertumbuhan ekonomi daerah.

Kebijakan DAU sangat efektif dalam mengurangi kesenjangan pendapatan antardaerah.

Dampak desentralisasi fiskal terhadap kesenjangan pendapatan antar daerah lebih

terasa di Kawasan Timur Indonesia (KTI) dibandingkan dengan Kawasan Barat Indonesia

(KBI). Hal ini ditunjukkan dengan dengan pertumbuhan ekonomi yang lebih tinggi di KTI

dan berada diatas rata-rata nasional. Pulau Jawa dan Bali merupakan daerah yang paling

rendah pertumbuhan ekonominya dengan adanya kebijakan desentralisasi fiskal.

Kesimpulan secara umum menunjukkan bahwa kebijakan desentralisasi fiskal di Indonesia

Table 2.1. Penelitian Terdahulu

Nama Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian Anita Rokhmawati, 2009 Pengaruh Belanja Modal

dan Pendapatan Asli Daerah terhadap Pertumbuhan Ekonomi Daerah (Studi pada Kabupaten dan Kota di Jawa Timur). hasil analisis jalur yaitu: (1) Pendapatan Asli terhadap pertumbuhan

ekonomi daerah. Ardi Hamzah, 2009 Pengaruh

PendapatanAsli Daerah, Jalur (Studi Pada 38 Kota/Kabupaten di Provinsi Jawa Timur Periode 2001-2006)

Pendapatan Asli Daerah, tidak langsung tidak memiliki pengaruh yang Asli Daerah dan Belanja Pembangunan Terhadap

Joko Waluyo, 2007 Dampak Desentralisasi

Fiskal terhadap Pertumbuhan Ekonomi dan Ketimpangan Pendapatan antardaerah di Indonesia.

Dana Bagi Hasil Pajak (DBHP), Dana Bagi

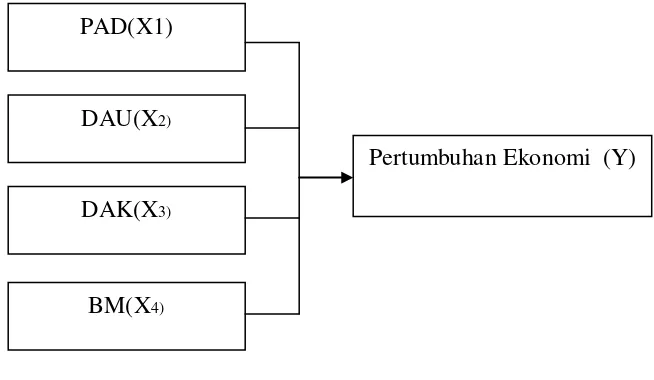

C, Kerangka Konseptual dan Hipotesis Penelitian

1. Kerangka Konseptual

Kerangka konseptual merupakan model konseptual tentang bagaimana teori

berhubungan dengan berbagai faktor yang telah diidentifikasikan sebagai masalah penting.

Dalam penelitian ini, variabel independen adalah Pendapatan Asli Daerah (PAD), Dana

Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan Belanja Modal (BM). Sedangkan

variabel dependennya adalah Pertumbuhan Ekonomi.

Kerangka konseptual penelitian ini digambarkan sebagai berikut:

Gambar 2.1. Kerangka Konseptual

Peningkatan PAD sebenarnya merupakan akses dari pertumbuhan ekonomi. Daerah

yang pertumbuhan ekonominya positif mempunyai kemungkinan mendapatkan kenaikan

PAD. Perspektif ini menyarankan bahwa seharusnya pemerintah daerah lebih berkonsentrasi

pada pemberdayaan kekuatan ekonomi lokal untuk menciptakan pertumbuhan ekonomi PAD(X1)

Pertumbuhan Ekonomi (Y)

daripada sekedar mengeluarkan produk perundangan terkait dengan pajak dan retribusi.

Pertumbuhan ekonomi merupakan meningkatnya tingkat kegiatan ekonomi pada suatu

daerah yang kemudian akan berdampak pada tingkat kemakmuran dan kemandirian daerah.

Pertumbuhan ini akan terjadi apabila masing-masing aspek dalam suatu daerah

bekerjasama dalam meningkatkan kualitas kegiatan ekonomi seperti contoh dengan

meningkatkan investasi maka secara langsung juga akan meningkatkan pertumbuhan

ekonomi. Dalam upaya peningkatan pertumbuhan ekonomi juga dituntut untuk

mengoptimalkan potensi pendapatan yang dimiliki dan salah satunya memberikan proporsi

belanja modal yang lebih besar untuk pembangunan pada sektor-sektor yang produktif di

daerah. Upaya untuk meningkatkan PAD tidak akan memberikan arti apabila tidak diikuti

dengan peningkatan pertumbuhan ekonomi daerah.

Terdapat pengaruh yang positif secara langsung baik antara PAD, DAU, DAK

maupun Belanja Modal terhadap pertumbuhan ekonomi. Pengalokasian dana lebih

dioptimalkan dalam bentuk anggaran belanja modal dalam APBD untuk menambah aset

seperti peralatan, bangunan, infrastruktur dan harta tetap lainnya.

2. Hipotesis Penelitian

Menurut Indriantoro (2002:73), “hipotesis menyatakann hubungan yang diduga

secara logis antara dua variabel atau lebih dalam rumusan proposisi yang dapat diuji secara

empiris”. Hipotesis dikembangkan dari telaah teoritis sebagai jawaban sementara dari

masalah atau pertanyaan penelitian yang memerlukan pengujian secara empiris (Sugiyono,

2007:51). Hipotesis yang dirumuskan dalam penelitian ini adalah : Pendapatan Asli Daerah,

Dana Alokasi Umum, Dana Alokasi Khusus dan Belanja Modal berpengaruh secara

BAB III

METODE PENELITIAN

A. Desain Penelitian

Desain penelitian yang digunakan adalah penelitian asosiatif yang merupakan

penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih

(Sugiyono, 2007:11).

B. Populasi dan Sampel Penelitian

Sugiyono (2007:72) menyatakan bahwa “populasi merupakan wilayah generalisasi

yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Populasi

dalam penelitian ini adalah 30 Kabupaten dan Kota di Sumatera Utara.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi

tersebut (Sugiyono, 2007:73). Dari 30 populasi tersebut, maka terdapat 15 Kabupaten dan

Kota di Sumatera Utara yang menjadi sample dalam penelitian ini. Teknik pengambilan

sampel dalam penelitian ini adalah Purposive Sampling yang merupakan teknik penentuan sampel anggota populasi dengan pertimbangan atau kriteria tertentu (Sugiyono, 2007:78).

Kriteria penentuan sampel dalam penelitian ini adalah:

1. kabupaten dan Kota di Sumatera Utara yang menerbitkan laporan keuangan daerah

berturut-turut antara tahun 2004-2007,

2. kabupaten/kota yang bukan merupakan daerah pemekaran pada tahun-tahun amatan.

Tabel 3.1 Populasi Penelitian

N Kabupaten dan Kota

1 Pemerintah Kabupaten Nias

2 Pemerintah Kabupaten Mandailing Natal 3 Pemerintah Kabupaten Tapsel

4 Pemerintah Kabupaten Tapteng 5 Pemerintah Kabupaten Taput 6 Pemerintah Kabupaten Toba Samosir 7 Pemerintah Kabupaten Labuhan Batu 8 Pemerintah Kabupaten Asahan 9 Pemerintah Kabupaten Simalungun 10 Pemerintah Kabupaten Dairi 11 Pemerintah Kabupaten Karo 12 Pemerintah Kabupaten Deli Serdang 13 Pemerintah Kabupaten Langkat 14 Pemerintah Kabupaten Nias Selatan

15 Pemerintah Kabupaten Humbang Hasundutan 16 Pemerintah Kabupaten Pakpak Barat

17 Pemerintah Kabupaten Samosir

18 Pemerintah Kabupaten Serdang Bedagai 19 Pemerintah Kabupaten Batubara

20 Pemerintah Kabupaten Padang Lawas Utara 21 Pemerintah Kabupaten Padang Lawas 22 Pemerintah Kabupaten Labuhan Batu Selatan 23 Pemerintah Kabupaten Labuhan Batu Utara 24 Pemerintah Kota Sibolga

25 Pemerintah Kota Tanjung Balai 26 Pemerintah Kota Pematang Siantar 27 Pemerintah Kota Tebing Tinggi 28 Pemerintah Kota Medan 29 Pemerintah Kota Binjai

30 Pemerintah Kota Padang Sidimpuan

Sumber: Badan Pusat Stastistik, 2007

Tabel 3.2

Tabel Penarikan Sampel Penelitian

No Kriteria Jumlah

1 Kabupaten/Kota Provinsi Sumatera Utara 30

2 Kabupaten/Kota yang menerbitkan laporan keuangan daerah berturut-turu antara tahun 2004-2007

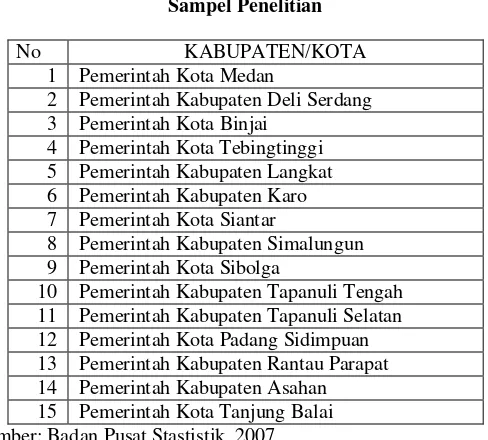

Tabel 3.3 Sampel Penelitian

No KABUPATEN/KOTA

1 Pemerintah Kota Medan

2 Pemerintah Kabupaten Deli Serdang 3 Pemerintah Kota Binjai

4 Pemerintah Kota Tebingtinggi 5 Pemerintah Kabupaten Langkat 6 Pemerintah Kabupaten Karo 7 Pemerintah Kota Siantar

8 Pemerintah Kabupaten Simalungun 9 Pemerintah Kota Sibolga

10 Pemerintah Kabupaten Tapanuli Tengah 11 Pemerintah Kabupaten Tapanuli Selatan 12 Pemerintah Kota Padang Sidimpuan 13 Pemerintah Kabupaten Rantau Parapat 14 Pemerintah Kabupaten Asahan 15 Pemerintah Kota Tanjung Balai Sumber: Badan Pusat Stastistik, 2007

C. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder

adalah sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media

perantara (Indriantoro, 2002:147). Data diperoleh dari Laporan Keuangan Pemerintah

Daerah seperti Laporan Realisasi Anggaran, Neraca dan Catatan atas Laporan Keuangan

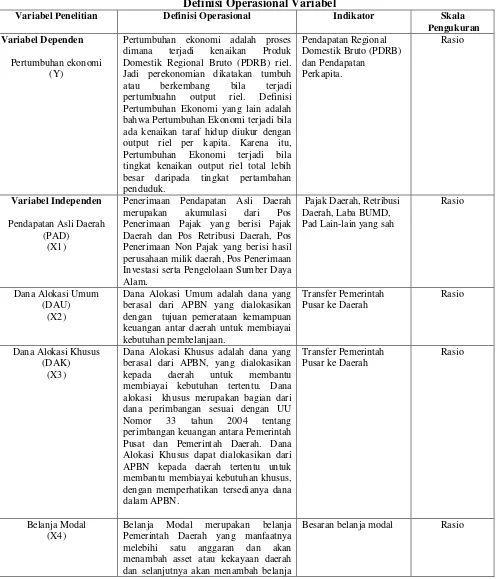

D. Definisi Operasional dan Pengukuran Variabel

Tabel 3.4

Definisi Operasional Variabel

Variabel Penelitian Definisi Operasional Indikator Skala Pengukuran Variabel Dependen

Pertumbuhan ekonomi (Y)

Pertumbuhan ekonomi adalah proses dimana terjadi kenaikan Produk Domestik Regional Bruto (PDRB) riel. Jadi perekonomian dikatakan tumbuh atau berkembang bila terjadi pertumbuahn output riel. Definisi Pertumbuhan Ekonomi yang lain adalah bahwa Pertumbuhan Ekonomi terjadi bila ada kenaikan taraf hidup diukur dengan output riel per kapita. Karena itu, Pertumbuhan Ekonomi terjadi bila tingkat kenaikan output riel total lebih besar daripada tingkat pertambahan penduduk.

Penerimaan Pendapatan Asli Daerah merupakan akumulasi dari Pos Penerimaan Pajak yang berisi Pajak Daerah dan Pos Retribusi Daerah, Pos Penerimaan Non Pajak yang berisi hasil perusahaan milik daerah, Pos Penerimaan Investasi serta Pengelolaan Sumber Daya Alam.

Pajak Daerah, Retribusi Daerah, Laba BUMD, Pad Lain-lain yang sah

Rasio

Dana Alokasi Umum (DAU)

(X2)

Dana Alokasi Umum adalah dana yang berasal dari APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk membiayai kebutuhan pembelanjaan.

Dana Alokasi Khusus adalah dana yang berasal dari APBN, yang dialokasikan kepada daerah untuk membantu membiayai kebutuhan tertentu. Dana alokasi khusus merupakan bagian dari dana perimbangan sesuai dengan UU Nomor 33 tahun 2004 tentang perimbangan keuangan antara Pemerintah Pusat dan Pemerintah Daerah. Dana Alokasi Khusus dapat dialokasikan dari APBN kepada daerah tertentu untuk membantu membiayai kebutuhan khusus, dengan memperhatikan tersedianya dana dalam APBN.

Belanja Modal merupakan belanja Pemerintah Daerah yang manfaatnya melebihi satu anggaran dan akan menambah asset atau kekayaan daerah dan selanjutnya akan menambah belanja

yang bersifat rutin seperti biaya pemeliharaan pada kelompok belanja administrasi umum. Kelompok belanja ini mencakup jenis belanja baik untuk bagian belanja aparatur daerah maupun pelayanan publik.

E. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis

statistik dengan menggunakan software SPSS 16. Analisis data dilakukan dengan melakukan pengujian asumsi klasik dan pengujian hipotesis. Penggunaan metode analisis regresi dalam

pengujian hipotesis, terlebih dahulu diuji apakah model tersebut memenuhi asumsi klasik

atau tidak. Model persamaan regresinya ialah sebagai berikut:

Y = ά + β1X1 + β2X2 + β3X3 + β4X4 + ε

Keterangan :

Y = Pertumbuhan Ekonomi

X1 = Pendapatan Asli Daerah (PAD)

X2 = Dana Alokasi Umum (DAU).

X3 = Dana Alokasi Khusus (DAK)

X4 = Belanja Modal

α = Konstanta

ε = error

β1,β2,β3,β4, = koefisien regresi yang menunjukkan perubahan variabel dependen

1. Statistik Deskriptif

Statistik deskriptif merupakan statistik yang menggambarkan fenomena atau

karakteristik dari data (Jogiyanto, 2004:163). Statistik deskriptif memberikan gambaran atau

deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian,

maksimum, minimum, sum, range, kurtosis, dan skewness (kemencengan distribusi). Dalam

penelitian ini penulis menjabarkan statistik deskriptif berupa mean, maksimum, minimum,

dan standar deviasi.

2. Uji Asumsi Klasik

a. Uji Normalitas

Uji ini digunakan dalam tahap awal dalam metode pemilihan analisis data. Uji

normalitas digunakan untuk mengetahui apakah distribusi data penelitian masing-masing

variabel telah menyebar secara normal. Model regresi yang baik adalah yang memiliki

distribusi data normal atau mendekati data normal. Uji normalitas dilakukan dengan analisis

grafik dengan cara melihat grafik histogram dan Normal probability plot.

Pengujian normalitas data juga dilakukan dengan menggunakan alat uji statistik,

yaitu uji Kolmogorov Smirnov (Uji K-S). Apabila probabilitas > 0,05 maka distribusi data normal dan dapat digunakan analisis regresi. Jika nilai probabilitasnya < 0,05 maka

distribusi data adalah tidak normal.

b. Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah pada model regresi ditemukan adanya

korelasi antar variabel independen (Ghozali, 2005:91). Pada model regresi yang baik

seharusnya tidak terjadi korelasi antar variabel independen. Pengujian multikolinearitas

Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai Tolerance<0,10 atau sama dengan nilai VIF>10 (Ghozali, 2005:92)

c. Uji Autokorelasi

Uji ini bertujuan untuk menguji apakah pada suatu model regresi linear ada

korelasi antar kesalahan pengganggu pada periode satu dengan periode sebelumya (Ghozali,

2005:92). Autokorelasi terjadi karena observasi yang berurutan sepanjang tahun yang

berkaitan satu dengan yang lainnya. Hal ini sering ditemukan pada data runtut waktu (time series). Model regresi yang baik adalah model yang tidak terdapat autokorelasi. Untuk mendeteksi masalah autokorelasi dapat dilakukan dengan uji Durbin Watson (DW).

Menurut Santoso (2002:18), Keputusan ada atau tidaknya autokorelasi adalah :

1) Bila nilai D-W dibawah -2, maka ada autokorelasi positif,

2) Bila nilai D-W di antara -2 sampai +2, maka tidak ada autokorelasi,

3) Bila nilai D-W di atas +2, maka ada autokorelasi negatif.

d. Uji Heteroskedastisitas

Uji ini bertujuan untuk menguji apakah dalam model regresi terjadi

ketidaksamaan (varians) antara satu pengamatan ke pengamatan lainnya (Ghozali, 2005).

Jika varians dari residual satu pengamatan ke pengamatan yang lain tetap maka disebut

homoskedastisitas, dan jika berbeda maka disebut heteroskedastisitas. Model regresi yang

baik adalah terjadi homoskedastisitas. Dalam menguji heteroskedastisitas, penulis

menggunakan uji glejser dan memperhatikan hasil output SPSS. Jika variabel independen

signifikan < 0,05 maka Ha diterima (ada heteroskedastisitas) dan jika signifikan > 0,05

3. Pengujian Hipotesis

Pengujian hipotesis penelitian ini menggunakan regresi berganda. Pengujian ini

bertujuan untuk menguji apakah variabel independen yaitu Pendapatan Asli Daerah (PAD),

Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) dan Belanja Modal

berpengaruh terhadap variabel dependen yaitu Pertumbuhan Ekonomi baik secara simultan

maupun parsial.

a. Adjusted R2

Pengujian Adjusted R2 digunakan untuk mengukur proporsi atau persentase

sumbangan variabel independen yang diteliti terhadap variasi naik turunnya variabel

dependen. Adjusted R2 berkisar antara nol sampai dengan 1 (0≤ Adjusted R2≤1). Hal ini berarti bila adjusted R2 = 0 menunjukkan tidak adanya pengaruh antara variabel independen terhadap variabel dependen. Bila adjusted R2 semakin besar mendekati 1, menunjukkan semakin kuatnya pengaruh variabel independen terhadap variabel dependen, dan bila

adjusted R2 semakin kecil mendekati 0, maka dapat dikatakan semakin kecilnya pengaruh variabel independen terhadap variabel dependen.

b. Uji signifikansi parsial (Uji t)

Uji statistik t disebut juga sebagai uji signifikansi individual. Uji ini digunakan untuk

menunjukkan seberapa jauh pengaruh variabel independen secara parsial terhadap variabel

dependen. Bentuk pengujiannya yaitu :

H0 : b1,b2,b3,b4,b5, =0, artinya suatu variabel independen secara parsial tidak berpengaruh

terhadap variabel dependen.

Ha : b1,b2,b3,b4,b5, ≠0, artinya suatu variabel independen secara parsial berpengaruh terhadap

Kriteria pengambilan keputusan adalah :

Jika probabilitas < 0,05 maka Ha diterima atau H0 ditolak,

Jika probabilitas > 0,05 maka Ha ditolak atau H0 diterima.

c. Uji signifikansi Simultan (Uji f)

Uji f digunakan untuk menunjukkan apakah semua variabel independen yang

dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel

dependen. Bentuk pengujiannya yaitu :

H0 : b1,b2,b3,b4,b5, = 0, artinya variabel independen secara simultan tidak berpengaruh

terhadap variabel dependen.

Ha : b1,b2,b3,b4,b5, ≠0, artinya variabel independen secara simultan berpengaruh terhadap

variabel dependen.

Kriteria pengambilan keputusan adalah :

Jika probabilitas < 0,05 maka Ha diterima atau H0 ditolak,

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis

statistik yang menggunakan persamaan regresi linear berganda. Analisis data dimulai

dengan mengolah data berupa laporan keuangan Pemerintah Daerah dan Kota di Sumatera

Utara yang diperoleh Badan Pusat Statistik Pusat Sumatera Utara dengan menggunakan

Microsoft Excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian menggunakan regresi linear berganda. Pengujian asumsi klasik dan regresi liniear berganda

dilakukan dengan menggunakan Software SPSS versi 16. Prosedur dimulai dengan

memasukkan variabel-variabel penelitian ke program SPSS selanjutnya SPSS akan

menghasilakan output-output sesuai metode analisis data yang telah ditentukan. Data

penelitian yang digunakan dalam melakukan penelitian ini dapat dilihat pada Lampiran i.

B. Analisis Hasil Penelitian

1. Analisis Statistik Deskriptif

Menurut (Sugiyono, 2007:142) statistik deskriptif adalah proses pengumpulan dan

peringkasan data, serta upaya untuk menggambarkan berbagai karakteristik data yang telah

terorganisasi tersebut. Statistik deskriptif digunakan untuk menganalisa data dengan cara

mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari

nilai rata–rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis,

dan skewness. Peneliti menggunakan statistik deskriptif apabila hanya ingin

mendeskripsikan data sampel, dan tidak ingin membuat kesimpulan yang berlaku untuk

populasi di mana sampel diambil.

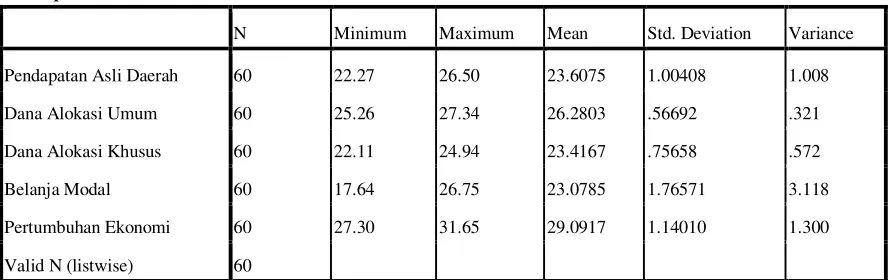

Tabel 4.1 Descriptive Statistics

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Variance

Pendapatan Asli Daerah 60 22.27 26.50 23.6075 1.00408 1.008

Dana Alokasi Umum 60 25.26 27.34 26.2803 .56692 .321

Dana Alokasi Khusus 60 22.11 24.94 23.4167 .75658 .572

Belanja Modal 60 17.64 26.75 23.0785 1.76571 3.118

Pertumbuhan Ekonomi 60 27.30 31.65 29.0917 1.14010 1.300

Valid N (listwise) 60

Sumber: Data yang diolah penulis, 2009.

Berdasarkan tabel 4.1 di atas dapat diketahui:

1. jumlah sampel (N) sebanyak 60,

2. pendapatan Asli Daerah terendah adalah 22,27, Pendapatan Asli Daerah yang tertinggi

adalah 26,50 dengan rata-rata 23,6075 serta standard deviasi 1,00408,

3. dana Alokasi Umum terendah adalah 25,26, Dana Alokasi Umum yang tertinggi adalah

27,34 dengan rata-rata 23,2803 serta standard deviasi 0,56692,

4. dana Alokasi Khusus terendah adalah 17.64, Dana Alokasi Khusus yang tertinggi

5. belanja Modal terendah adalah 22,11, Belanja Modal yang tertinggi adalah 24,94

dengan rata-rata 23,4167 serta standard deviasi 1,7657,

6. pertumbuhan Ekonomi terendah adalah 27,30, Pertumbuhan Ekonomi yang tertinggi

adalah 31,65 dengan rata-rata 29,0971 serta standard deviasi 1,14010.

2. Uji Asumsi Klasik

Salah satu syarat yang menjadi dasar penggunaan model regresi berganda dengan

metode Ordinary Least Square (OLS) adalah dipenuhinya semua asumsi klasik, agar hasil pengujian bersifat tidak bias dan efisien (Best Linear Unbiased Estimator/BLUE). Pengujian asumsi klasik dalam penelitian ini dilakukan dengan bantuan program statistik. Menurut

Ghozali (2005:123) asumsi klasik yang harus dipenuhi adalah:

• berdistribusi normal,

• non-multikolinearitas, artinya antara variabel independen dalam model regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun mendekati sempurna,

• non-Autokorelasi, artinya kesalahan pengganggu dalam model regresi tidak saling korelasi,

• homoskedasitas, artinya variance variabel independen dari satu pengamatan ke pengamatan yang lain adalah konstan atau sama.

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel

pengganggu atau residual memiliki memiliki distribusi normal. Seperti diketahui bahwa uji t

dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini

dilanggar maka uji sattistik menjadi tidak valid untuk jumlah sampel kecil. Data yang baik

adalah data yang mempunyai pola seperti distribusi normal, yakni distribusi data tersebut

mengunakan software SPSS diketahui bahwa model regresi penelitian ini berdistribusi secara normal hal ini dapat disimpilkan melalui:

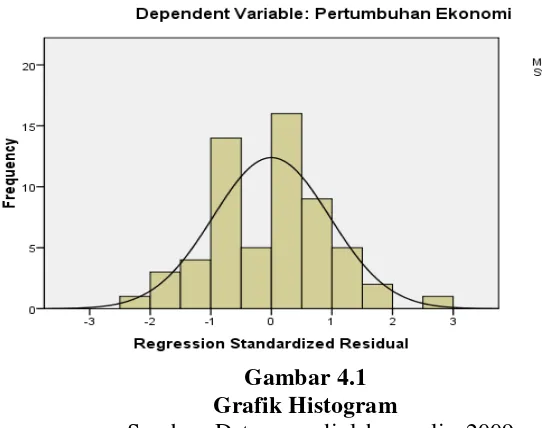

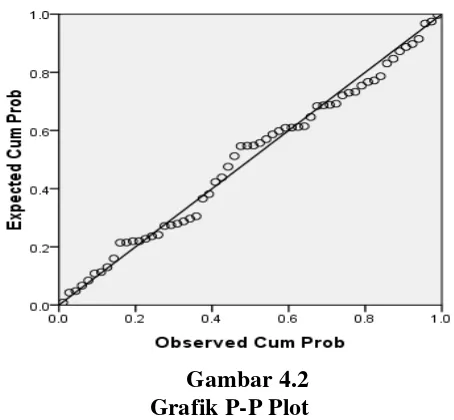

1) Analisis Grafik

Analisis grafik dapat digunakan dengan dua alat, yaitu grafik histogram dan grafik

P-P P-Plot. Data yang baik adalah data yang memiliki pola distribusi normal. P-Pada grafik

histogram, data yang mengikuti atau mendekati distribusi normal adalah distribusi data

dengan bentuk lonceng. Pada grafik P-P Plot, sebuah data dikatakan berdistribusi normal

apabila titik-titik datanya tidak menceng ke kiri atau ke kanan, melainkan menyebar di

sekitar garis diagonal.

Gambar 4.1 Grafik Histogram

Gambar 4.2 Grafik P-P Plot

Sumber: Data yang diolah penulis, 2009.

Berdasarkan grafik histogram maupun grafik normal plot dapat disimpulkan bahwa

model regresi pada penelitian ini berdistribusi secara normal hal ini tergambar pada grafik

histogram, dimana grafik tidak menceng ke kiri atau ke kanan (grafik seimbang antara kiri

dan kanan) dan pada grafik normal plot tampak bahwa data menyebar di sekitar garis

diagonal dan mengikuti arah garis diagonal.

2) Analisis Statistik

Pengujian normalitas data dengan hanya melihat grafik dapat menyesatkan kalau

tidak melihat secara seksama, sehingga kita perlu melakukan uji normalitas data dengan

menggunakan statistik agar lebih meyakinkan. Untuk memastikan apakah data di sepanjang

dengan melihat data residualnya apakah berdistribusi normal atau tidak. Jika nilai

signifikansinya lebih besar dari 0,05 maka data tersebut terdistribusi normal. Jika nilai

signifikansinya lebih kecil dari 0,05 maka distribusi data adalah tidak normal. Hasil uji

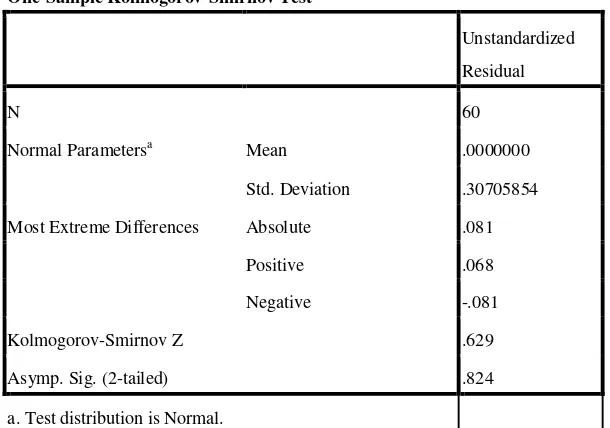

Kolmogorov-Smirnov dapat dilihat pada tabel 4.2.

Berdasarkan output SPSS di bawah ini terlihat bahwa nilai asymp sig (2-tailed) adalah

0,824 dan di atas nilai signifikan 0,05 dengan kata lain variabel residual berdistribusi

normal.

Tabel 4.2 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 60

Normal Parametersa Mean .0000000

Std. Deviation .30705854

Most Extreme Differences Absolute .081

Positive .068

Negative -.081

Kolmogorov-Smirnov Z .629

Asymp. Sig. (2-tailed) .824

b. Uji Multikolinearitas

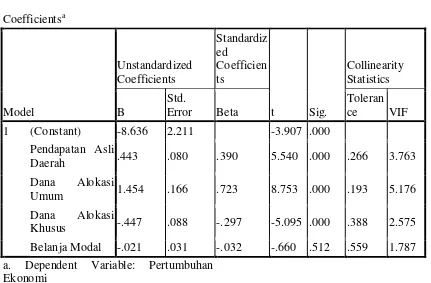

“Uji multikolinearitas dilakukan untuk menguji apakah pada model regresi

ditemukan adanya korelasi antar variabel bebas” (Ghozali, 2005:91). Menurut Ghozali

(2005:91) “adanya gejala multikolinearitas dapat dilihat dari nilai tolerance atau nilai

Variance Inflation Factor (VIF). Batas nilai tolerance adalah 0,1 dan batas VIF adalah 10”.

Apabila nilai tolerance < 0,1 atau VIF > 10 = terjadi multikolinearitas. Apabila nilai

tolerance > 0,1 atau VIF < 10 = tidak terjadi multikolinearitas. Hasil pengujian terhadap

multikolinearitas pada penelitian ini dapat dilihat pada tabel 4.3.

Tabel 4.3 a. Dependent Variable: Pertumbuhan

Ekonomi