1 SKRIPSI

ANALISIS PERBANDINGAN KINERJA KEUANGAN BANK UMUM SYARIAH DENGAN BANK UMUM KONVENSIONAL

DI INDONESIA (TAHUN 2011-2013)

OLEH AINUL MARDIAH

140522084

PROGRAM STUDI S1 EKSTENSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i ABSTRAK

ANALISIS PERBANDINGAN KINERJA KEUANGAN BANK UMUM SYARIAH DENGAN BANK UMUM KONVENSIONAL DI INDONESIA

(TAHUN 2011-2013)

Tujuan dari penelitian ini adalah untuk menganalisis dan membandingkan kinerja keuangan Bank Umum Syariah dengan Bank Umum Konvensional di Indonesia pada tahun 2011-2013 menggunakan rasio keuangan. Rasio Keuangan yang digunakan adalah CAR, ROA, LDR, BOPO, dan NPL.

Data yang digunakan dalam penelitian ini diambil dari Laporan Keuangan yang dipublikasi dari tahun 2011-2013 yang diterbitkan oleh Bank yang bersangkutan. Metode yang digunakan dalam menentukan sample adalah purposive sampling. Teknik analisis data yang digunakan dalam penelitian ini adalah Analisis Statistik Deskriptif dan Uji Beda dua rata-rata (independent sample t-test).

Hasil penelitian ini menunjukkan terdapat perbedaan yang signifikan diantara Bank Umum Syariah dengan Bank Umum Konvensional dilihat dari rasio ROA, LDR,BOPO dan NPL. Untuk Rasio CAR terdapat perbedaan yang tidak signifikan antara Bank Umum Syariah dengan Bank Umum Konvenional.Bank Umum Konvensional lebih baik kinerjanya dilihat dari rasio CAR,ROA,BOPO dan NPL, sedangkan Bank Umum Syariah lebih baik kinerjanya dilihat dari rasio LDR.

ii ABSTRACT

COMPARATIVE ANALYSIS OF THE F INANCIAL PERF ORMANCE OF ISLAMIC COMMERCIAL BANKS AND CONVENTIONAL COMMERCIAL

BANKS (2011-2013)

The purpose of this research is to analyze and compare of the financial performance between Islamic commercial Banks and Conventional commercial Banks in Indonesia (2011-2013) by using finantial ratios. Financial ratios are used consisting of CAR, ROA, LDR, BOPO, NPL.

The data used in this study were obtained from the Financial Statements of Commercial Banks in 2011-2013, published by each Bank concerned. The sampling technique used is purposive sampling. Analytical techniques used to see comparison of financial performance of Islamic commercial Banks with Conventional commercial Banks is the method of analysis statistic deskrpitive and Independent sample t-test.

The result showed that there are significant differences between Islamic Banks and Conventional Banks from ROA, LDR, BOPO, and NPL. To CAR ratio there is unsignificant difference between Islamic Banks and Conventional Banks. Conventional Commercial Banks has better performance in terms of CAR,ROA, BOPO,and NPL ratios, while the Islamic Commercial Banks better performance in terms of the LDR.

iii KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT yang telah memberikan limpahan rahmat dan kesehatan, dan shalawat serta salam selalu tercurah kepada Rasulullah Muhammad SAW yang telah memberikan teladan hidup yang baik kepada penulis, sehingga penulis dapat menyelesaikan penyusunan skripsi yang berjudul “Analisis Perbandingan Kinerja Keuangan Bank Umum Syariah dan Bank Umum Konvensional di Indonesia (Tahun 2011-2013)”.

Skripsi ini penulis persembahkan untuk kedua orang tua penulis Ayahanda Tamimi Usman S.E dan Ibunda Dra. Nurlaili Piliang yang tidak pernah berhenti memberikan semangat,motivasi,dorongan dan doa kepada penulis. Penulis juga mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac., Ak., CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., selaku Ketua Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Bapak Drs. Hotmal Jafar, MM., Ak., selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

iv selaku sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Rustam, M.Si, Ak selaku dosen penguji yang telah membantu penulis melalui kritik dan saran yang diberikan demi kesempurnaan skripsi ini dan Ibu Dra. Mutia Ismail MM,Ak, selaku dosen pembanding yang telah membantu penulis melalui kritik dan saran yang diberikan demi kesempurnaan skripsi ini.

5. Sahabat-Sahabat Penulis Ekstensi 2014 khususnya Irhas Syahputra, Merry, Yotari, Dame , Liya, Nelly, Silvi, Dina terimakasih atas motivasi dan dukungan serta kebersamaan kita dari awal D3 sampai Ekstensi sekarang. 6. Teman-Teman Sofyan 10 khususnya Indah Dwi Naya, Indri, Izmi, Ziah,

Kak Maya,Ihdan yang telah memberikan motivasi dan dukungan serta semangat kepada penulis hingga penulis dapat menyelesaikan skripsi ini. Penulis menyadari sepenuhnya bahwa skripsi ini masih terdapat kekurangan, serta dalam penulisan maupun penyajian dalam tulisan ini masih jauh dari kesempurnaan. Oleh karena itu, dengan segala kerendahan hati penulis menerima saran dan kritik yang membangun demi kesempurnaan skripsi ini.

Medan , Oktober 2015 Penulis

v

BAB II TINJAUAN PUSTAKA DAN PEMBENTUKAN HIPOTESIS 2.1 Tinjauan Teoritis ... 10

2.1.1 Ruang Lingkup Bank ... 10

2.1.2 Bank Umum Syariah ... 11

2.1.2.1 Pengertian Bank Umum Syariah ... 11

2.1.2.2 Prinsip Dasar Bank Umum Syariah ... 12

2.1.2.3 Sistem Operasional Bank Umum Syariah ... 17

2.1.3 Bank Umum Konvensional ... 20

2.1.3.1 Pengertian Bank Umum Konvensional ... 20

2.1.3.2 Kegiatan Usaha Bank Umum Konvensional . 21 2.1.4 Perbedaan Bank Umum Syariah dengan Bank Umum Konvensional... 23

2.1.5.5 Rasio Kualitas Aktiva Produktif ... 31

2.1.6 Kinerja Keuangan Secara Keseluruhan ... 32

2.2 Penelitian Terdahulu ... 35

2.3 Kerangka Konseptual ... 36

vi

3.6.1 Analisis Statistik Deskriptif ... 44

3.6.2 Uji Beda Dua Rata-Rata ... 45

BAB IV HASIL DAN PEMBAHASAN 4.1 Hasil Penelitian ... 47

4.1.1 Analisis Statistik Deskriptif ... 47

4.1.2 Uji Beda Dua Rata-Rata (Independent Sample t-test) 48 4.2 Pembahasan ... 50

4.2.1 Analisis Rasio CAR ... 50

4.2.1.1 Analisis Deskriptif Kedua Variabel ... 50

4.2.1.2 Pengujian Hipotesis... 50

4.2.2 Analisis Rasio ROA ... 51

4.2.2.1 Analisis Deskriptif Kedua Variabel ... 51

4.2.2.2 Pengujian Hipotesis... 51

4.2.3 Analisis Rasio LDR ... 52

4.2.3.1 Analisis Deskriptif Kedua Variabel ... 52

4.2.3.2 Pengujian Hipotesis... 53

4.2.4 Analisis Rasio BOPO ... 53

4.2.4.1 Analisis Deskriptif Kedua Variabel ... 53

4.2.4.2 Pengujian Hipotesis... 54

4.2.5 Analisis Rasio NPL ... 54

4.2.5.1 Analisis Deskriptif Kedua Variabel ... 54

4.2.5.2 Pengujian Hipotesis... 55

4.2.6 Analisis Kinerja Keuangan Bank Secara Keseluruhan 56 4.2.6.1 Analisis Deskriptif Kedua Variabel ... 56

4.2.6.2 Pengujian Hipotesis... 56

4.2.7 Analisis Tambahan ... 57

4.2.7.1 Analisis Horizontal (Trend Statement) ... 57

4.2.1.2 Analisis Vertikal (Common Size) ... 60

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 63

5.2 Saran ... 65

DAFTAR PUSTAKA ... 68

vii DAFTAR TABEL

No Tabel Judul Halaman

2.1 Perbandingan Antara Bunga dan Bagi Hasil ... 24 2.2 Perbedaan Bank Umum Konvensional dengan Bank Umum

Syariah ... 25 2.3 Penelitian Terdahulu ... 35 3.1 Daftar Bank yang memenuhi kriteria Sampel ... 41 3.2 Defenisi Operasional dan Skala Pengukuran Variabel

viii DAFTAR GAMBAR

No Gambar Judul Halaman

ix DAFTAR LAMPIRAN

No Lampiran Judul Halaman

I Persentase Kinerja Keuangan BUS & BUK ... 71

II Hasil Perhitungan Kinerja Keuangan ... 73

III Hasil Analisis Statistik Deskriptif ... 76

i ABSTRAK

ANALISIS PERBANDINGAN KINERJA KEUANGAN BANK UMUM SYARIAH DENGAN BANK UMUM KONVENSIONAL DI INDONESIA

(TAHUN 2011-2013)

Tujuan dari penelitian ini adalah untuk menganalisis dan membandingkan kinerja keuangan Bank Umum Syariah dengan Bank Umum Konvensional di Indonesia pada tahun 2011-2013 menggunakan rasio keuangan. Rasio Keuangan yang digunakan adalah CAR, ROA, LDR, BOPO, dan NPL.

Data yang digunakan dalam penelitian ini diambil dari Laporan Keuangan yang dipublikasi dari tahun 2011-2013 yang diterbitkan oleh Bank yang bersangkutan. Metode yang digunakan dalam menentukan sample adalah purposive sampling. Teknik analisis data yang digunakan dalam penelitian ini adalah Analisis Statistik Deskriptif dan Uji Beda dua rata-rata (independent sample t-test).

Hasil penelitian ini menunjukkan terdapat perbedaan yang signifikan diantara Bank Umum Syariah dengan Bank Umum Konvensional dilihat dari rasio ROA, LDR,BOPO dan NPL. Untuk Rasio CAR terdapat perbedaan yang tidak signifikan antara Bank Umum Syariah dengan Bank Umum Konvenional.Bank Umum Konvensional lebih baik kinerjanya dilihat dari rasio CAR,ROA,BOPO dan NPL, sedangkan Bank Umum Syariah lebih baik kinerjanya dilihat dari rasio LDR.

ii ABSTRACT

COMPARATIVE ANALYSIS OF THE F INANCIAL PERF ORMANCE OF ISLAMIC COMMERCIAL BANKS AND CONVENTIONAL COMMERCIAL

BANKS (2011-2013)

The purpose of this research is to analyze and compare of the financial performance between Islamic commercial Banks and Conventional commercial Banks in Indonesia (2011-2013) by using finantial ratios. Financial ratios are used consisting of CAR, ROA, LDR, BOPO, NPL.

The data used in this study were obtained from the Financial Statements of Commercial Banks in 2011-2013, published by each Bank concerned. The sampling technique used is purposive sampling. Analytical techniques used to see comparison of financial performance of Islamic commercial Banks with Conventional commercial Banks is the method of analysis statistic deskrpitive and Independent sample t-test.

The result showed that there are significant differences between Islamic Banks and Conventional Banks from ROA, LDR, BOPO, and NPL. To CAR ratio there is unsignificant difference between Islamic Banks and Conventional Banks. Conventional Commercial Banks has better performance in terms of CAR,ROA, BOPO,and NPL ratios, while the Islamic Commercial Banks better performance in terms of the LDR.

1 BAB I

PENDAHULUAN

1.1 Latar Belakang

Sistem keuangan merupakan suatu sarana penting dalam peradaban masyarakat modern. Tugas utamanya adalah menghimpun dana (funding) dari masyarakat dan menyalurkan dana (lending) tersebut kepada peminjam, kemudian digunakan untuk ditanamkan pada sektor produksi atau investasi, di samping digunakan untuk aktivitas membeli barang dan jasa-jasa sehingga aktivitas ekonomi dapat tumbuh dan berkembang serta meningkatkan standar kehidupan. Oleh karena itu, sistem keuangan memiliki peranan yang sangat mendasar dalam perekonomian dan kehidupan masyarakat.

Perkembangan perekonomian nasional senantiasa bergerak cepat dengan tantangan yang semakin kompleks. Oleh karena itu, diperlukan berbagai penyesuaian kebijakan di bidang ekonomi termasuk sektor perbankan sehingga diharapkan akan dapat memperbaiki dan memperkukuh perekonomian nasional.

2 Industri perbankan Indonesia sebenarnya telah mengalami pasang surut, yang dimulai pada tahun 1983, ketika berbagai macam de-regulasi mulai dilakukan pemerintah, kemudian bisnis perbankan berkembang dengan pesat pada kurun waktu 1988-1996. Pada pertengahan tahun 1997 industri perbankan akhirnya terpuruk sebagai imbas dari terjadinya krisis moneter dan krisis ekonomi yang melanda perekonomian Indonesia. Untuk menanggulangi hal tersebut, maka pemerintah mengeluarkan Undang-Undang No 10 Tahun 1998. Dengan adanya Undang-Undang tersebut kemudian dikenal dua sistem perbankan di Indonesia (Dual Banking System), yakni bank yang melakukan usaha secara konvensional (menerapkan bunga) dan bank yang melakukan usaha secara syariah (menerapkan bagi hasil).

Dunia perbankan di Indonesia saat ini mengalami persaingan antar bank yang sangat tajam yang ditandai dengan munculnya bank-bank baru sehingga persaingan tersebut akan bertambah ketat. Keadaan ini menyebabkan pihak perbankan dituntut untuk segera melakukan langkah-langkah penyesuaian kebijakan dan memilih strategi yang tepat untuk menguasai perubahan selanjutnya. Persaingan perbankan juga bukan hanya berasal dari pesaing dalam negeri tetapi juga pesaing luar negeri sehingga jajaran perbankan di Indonesia perlu cepat tanggap dalam menghadapinya.

3 penyetoran dana maupun beragamnya instrument perbankan dalam perkreditan, maka membuat masyarakat sudah terbiasa dengan jasa pelayanan melalui bank.

Menurut Triandaru dan Budisantoso (2007,hal.153) ditinjau dari segi imbalan atau jasa atas penggunaan dana, baik simpanan maupun pinjaman, bank dapat dibedakan menjadi:

1. Bank Konvensional, yaitu bank yang dalam aktivitasnya baik penghimpuanan dana maupun dalam rangka penyaluran dananya, memberikan dan mengenakan imbalan berupa bunga atau sejumlah imbalan dalam persentase tertentu dari dana untuk suatu periode tertentu. 2. Bank Syariah, yaitu bank yang dalam aktivitasnya, baik menghimpun dana

maupun dalam rangka penyaluran dananya memberikan dan mengenakan imbalan atas dasar prinsip syariah yaitu jual beli dan bagi hasil.

4 demikian juga sebaliknya. Jumlah bagi hasil yang kecil atau mengecil dalam waktu cukup lama menjadi indikator bahwa pengelolaan bank merosot. Keadaan itu merupakan peringatan dini yang transparan dan mudah bagi nasabah. Berbeda dari perbankan konvensional,nasabah tidak dapat menilai kinerja hanya dari indikator bunga yang diperoleh.

Fenomena yang terjadi menunjukkan bahwa Kemajuan Bank Umum Syariah saat ini cukup pesat, namun jika dibandingkan dengan Bank Umum Konvensional, share Bank Umum Syariah masih sangat kecil atau hanya sekitar 2,14% dari total Perbankan Nasional. Operasional Bank Syariah yang menggunakan prinsip bagi hasil ini ternyata menjadi solusi terhadap wabah penyakit negative spread yang dialami oleh Bank Konvensional, karena konsekuensi dari sistem bunga yang ditetapkan oleh bank konvensional menjadikan bank harus menanggung rugi atas kegiatan usaha penghimpunan dananya pada saat suku bunga kredit lebih rendah dibandingkan suku bunga simpanan (dana pihak ketiga yang disimpan di bank).

5 Sistem syariah ini menawarkan keadilan, transparansi, akuntabilitas dan saling percaya di antara para pelaku ekonomi. Sistem ekonomi dunia saat ini didominasi oleh segelintir pemilik modal, dan para kapitalis yang memiliki pengaruh yang luar biasa dalam pergerakan roda ekonomi, yang pada akhirnya banyak menimbulkan korban sehingga keberadaan bank syariah ini diharapkan mampu memberikan solusi atas keadaan tersebut.

Selanjutnya dengan dikeluarkan Undang-Undang No.21 Tahun 2008 tentang Perbankan Syariah yang terbit tanggal 16 Juli 2008, membuat industri perbankan syariah nasional semakin memiliki landasan hukum yang memadai dan akan mendorong pertumbuhan perbakan syariah secara lebih cepat lagi, akibatnya bank syariah ini muncul sebagai kompetitor bagi bank konvensional yang telah berkembang pesat.

Hingga akhir Oktober 2014 jumlah industri Bank Umum Syariah (BUS) tercatat sebanyak 12 bank, jumlah Unit Usaha Syariah (UUS) sebanyak 22 bank, BPRS sebanyak 163 bank, dan jaringan kantor sebanyak 2.950. Adapun total aset (khusus BUS dan UUS) adalah sebesar Rp260,366 triliun, pembiayaan sebesar Rp196,491 triliun, dan penghimpunan DPK perbankan syariah adalah sebesar Rp207,121 triliun.

6 perbankan. Salah satu faktor yang harus diperhatikan oleh bank untuk bisa terus bertahan hidup adalah kinerja keuangan bank.

Adanya persaingan antar bank syari’ah maupun dengan bank-bank konvensional lainnya yang tidak bisa dihindarkan ini, membawa dampak positif dan negatif bagi perkembangan sebuah bank, termasuk bagi bank syari’ah. Dampak positifnya adalah memotivasi agar bank saling berpacu menjadi yang terbaik. Sedangkan dampak negatifnya adalah kekalahan dalam persaingan dapat menghambat laju perkembangan bank yang bersangkutan. Kondisi ini akan membawa kerugian yang besar bagi bank, bahkan dapat mengakibatkan gulung tikar.

Laporan keuangan pada perbankan menunjukkan kinerja keuangan yang telah dicapai perbankan pada suatu waktu. Abdullah (dalam Wahyuningsih, 2012 : 22) menyatakan bahwa Kinerja keuangan tersebut dapat diketahui dengan menghitung rasio-rasio keuangan sehingga dapat mengetahui kinerja tersebut dengan menggunakan analisis rasio, yakni rasio likuiditas, solvabilitas, rentabilitas, kualitas aktiva produktif, dan efisiensi operasional. Analisis rasio ini merupakan teknis analisis untuk mengetahui hubungan antara pos-pos tertentu dalam neraca maupun laporan rugi laba bank secara individual maupun secara bersama-sama.

7 artian relatif maupun absolut untuk menjelaskan hubungan tertentu antara angka yang satu dengan angka yang lain dari suatu laporan keuangan.

Analisis rasio keuangan menggunakan data laporan keuangan yang telah ada sebagai dasar penilaiannya. Meskipun didasarkan pada data dan kondisi masa lalu, analisis rasio keuangan dimaksudkan untuk menilai risiko dan peluang pada masa yang akan datang. Pengukuran dan hubungan satu pos dengan pos lain dalam laporan keuangan yang tampak dalam rasio-rasio keuangan dapat memberikan kesimpulan yang berarti dalam penentuan tingkat kesehatan keuangan suatu perusahaan. Tetapi bila hanya memperhatikan satu alat rasio saja tidaklah cukup, sehingga harus dilakukan pula analisis persaingan-persaingan yang sedang dihadapi oleh manajemen perusahaan dalam industri yang lebih luas, dan dikombinasikan dengan analisis kualitatif atas bisnis dan industri manufaktur, analisis kualitatif, serta penelitian-penelitian industri.

Analisis rasio keuangan untuk mengukur kinerja bank yang digunakan dalam penelitian ini meliputi Rasio Kecukupan Modal (CAR), Rasio Profitabilitas (ROA), Rasio Likuiditas (LDR), Rasio Efisiensi (BOPO), Rasio Kualitas Aktiva Produktif (NPL).

8 mengenai apa yang melatarbelakangi dibukanya Bank Umum Syariah tersebut oleh Bank Umum Konvensional, apakah hal ini dikarenakan masalah kinerja keuangan bahwa kinerja keuangan Bank Umum Syariah lebih baik jika dibandingkan dengan kinerja Bank Umum Konvensional ataukah ada hal lain yang menjadi dasar pertimbangan oleh Bank Umum Konvensional. Sehingga penulis tertarik untuk melakukan penelitian ini berjudul:“ANALISIS PERBANDINGAN KINERJA KEUANGAN BANK UMUM SYARIAH DENGAN BANK UMUM KONVENSIONAL DI INDONESIA (TAHUN 2011-2013)’’

1.2 Perumusan Masalah

Berdasarkan latar belakang diatas maka perumusan masalah dalam penelitian ini adalah “ Apakah terdapat perbedaan antara kinerja keuangan Bank

Umum Syariah dengan Bank Umum Konvensional ?”

1.3. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis perbedaan kinerja keuangan Bank Umum Syariah dengan Bank Umum Konvensional menggunakan rasio-rasio keuangan perbankan yang ada.

1.4. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah : 1. Bagi Dunia Perbankan

9 2. Bagi Peneliti

Penelitian ini diharapkan dapat memperluas pengetahuan dan wawasan peneliti mengenai kinerja keuangan perbankan baik perbankan syariah maupun perbankan konvensional.

3. Bagi Peneliti selanjutnya

Diharapkan penelitian ini dapat digunakan sebagai referensi dasar perluasan penelitian dan penambahan wawasan serta sebagai masukan pada penelitian dengan topik yang sama pada masa yang akan datang.

4. Bagi Pengguna Jasa Perbankan

10 BAB II

TINJAUAN PUSTAKA DAN PEMBENTUKAN HIPOTESIS

2.1 Tinjauan Teoritis

2.1.1 Ruang Lingkup Bank

Bank adalah sebuah lembaga intermediasi keuangan umumnya didirikan dengan kewenangan untuk menerima simpanan uang, meminjamkan uang, dan menerbitkan promes atau yang dikenal banknote. Kata Bank berasal dari bahasa Italia banca yang berarti tempat penukaran uang.

Pengertian Bank menurut Kasmir (2012:42) “ Badan Usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup orang banyak”.

Lembaga keuangan bank sangat penting peranannya dalam pembangunan ekonomi seuatu negara. Hal ini disebabkan karena lembaga keuangan bank mempunyai fungsi, asas, dan tujuan yang sangat mendukung terhadap pembangunan ekonomi suatu negara. Berikut adalah fungsi, asas, dan tujuan Menurut Pasal 2, 3, dan 4 UU No. 7 Tahun 1992 tentang perbankan dinyatakan bahwa :

Asas : Perbankan berasaskan demokrasi ekonomi dengan menggunakan prinsip kehati-hatian.

11 Tujuan : Perbankan Indonesia bertujuan menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhanekonomi, dan stabilitas nasional ke arah peningkatan rakyat banyak.

Menurut Lukman dalam Marissa (2011:39), pada dasarnya terdapat tiga prinsip yang harus diperhatikan oleh bank, yaitu :

1. Likuiditas adalah prinsip dimana bank harus dapat memenuhi kewajibannya.

2. Solvabilitas adalah kemampuan untuk memenuhi kewajiban keuangan apabila perusahaan tersebut dilikuidasi. Bank yang solvable adalah bank yang manpu menjamin seluruh hutangnya.

3. Rentabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu.

2.1.2 Bank Umum Syariah

2.1.2.1 Pengertian Bank Umum Syariah

12 2.1.2.2 Prinsip Dasar Bank Umum Syariah

Secara garis besar produk-produk bank syariah dapat dikelompokkan ke dalam produk-produk pendanaan, pembiayaan, jasa perbankan, dan kegiatan sosial dengan berbagai prinsip syariah yang digunakan dalam akadnya, berbagai jenis akad yang diterapkan oleh bank syariah dapat dibagi ke dalam enam kelompok pola, yaitu: 1. Akad Pola Titipan (Wadi’ah)

Secara umum Wadi’ah berarti titipan murni dari pihak penitip

(muwaddi’) yang mempunyai barang/asset kepada pihak

penyimpan (mustawda’) yang diberi amanah/kepercayaan, baik individu maupun badan hukum dan harus dijaga dari kerusakan,kerugian dan keutuhannya dan dikembalikan kapan saja penyimpan menghendaki. Akad Wadi’ah dibagi atas 2

yaitu:

a. Titipan Wadi’ah yad Amanah adalah akad penitipan barang/uang dimana pihak penerima titipan tidak diperkenankan menggunakan barang/uang yang dititipkan dan tidak bertanggung jawab atas kerusakan atau kehilangan barang titipan yang bukan diakibatkan perbuatan atau kelalaian penerima titipan. Adapun aplikasinya dalam perbankan syariah berupa produk safe deposit box.

13 mendapatkan izin dari pihak penitip untuk mempergunakan barang/uang yang dititipkan tersebut untuk aktivitas perekonomian tertentu dengan catatan bahwa pihak penerima titipan akan mengembalikan barang/uang yang dititipkan secara utuh pada saat penyimpan menghendaki. Prinsip ini diaplikasikan dalam produk giro dan tabungan.

2. Akad Pola Bagi Hasil (Profit Sharing)

Akad Pola Bagi Hasil merupakan suatu sistem yang meliputi tatacara pembagian hasil usaha antara penyedia dana dengan pengelola dana. Bentuk produk yang berdasarkan prinsip ini adalah:

a. Mudharabah, adalah akad kerja sama usaha antara pemilik dana (shahibul maal) dan pengelola dana (mudharib) untuk melakukan kegiatan usaha, laba dibagi atas dasar nisbah bagi hasil menurut kesepakatan kedua belah pihak, sedangkan bila terjadi kerugian akan ditanggung oleh si pemilik dana kecuali disebabkan oleh misconduct, negligence atau violation oleh pengelola dana. Akad Mudharabah secara umum dibagi atas 3 yaitu :

14 2) Mudharabah Muqayyadah adalah akad kerja sama di mana pemilik dana memberikan batasan kepada pengelola antara lain mengenai dana, mengenai lokasi, cara, dan atau objek investasi atau sektor usaha.

3) Mudharabah Musytarakah adalah akad kerja sama di mana pengelola dana menyertakan modal atau dananya dalam kerja sama investasi.

b. Musyarakah, adalah akad kerja sama yang didasarkan atas bagi hasil di mana para mitra berkontribusi dalam modal maupun kerja. Keuntungan dari usaha syariah akan dibagikan kepada para mitra sesuai dengan nisbah yang disepakati para mitra ketika akad, sedangkan kerugian akan ditanggung para mitra sesuai dengan proporsi modal.Ada dua jenis Musyarakah yaitu :

1) Musyarakah kepemilikan, yaitu kepemilikan bersama dua pihak atau lebih dari suatu properti;

2) Musyarakah akad, yang berarti kemitraan yang terjadi karena adanya kontrak bersama atau usaha komersial bersama.

3. Akad Pola Jual Beli (Tijarah)

15 nasabah sebagai agen bank melakukan pembelian barang atas nama bank, kemudian bank menjual barang tersebut kepada nasabah dengan harga sejumlah harga beli ditambah keuntungan (margin). Akad Jual beli dibagi atas 3 yaitu :

1) Murabahah, yaitu suatu bentuk jual beli tertentu ketika penjual menyatakan biaya perolehan barang, meliputi harga barang dan biaya-biaya lain yang dikeluarkan untuk memperoleh barang tersebut, dan tingkat keuntungan (margin) yang diinginkan.

2) Salam, merupakan bentuk jual beli dengan pembayaran di muka dan penyerahan barang di kemudian hari (advanced payment atau forward buying atau future sales) dengan harga, spesifikasi, jumlah, kualitas, tanggal, dan tempat penyerahan yang jelas, serta disepakati sebelumnya dalam perjanjian. Bank dapat bertindak sebagai pembeli atau penjual dalam suatu transaksi salam. Jika bank bertindak sebagai penjual kemudian memesan kepada pihak lain untuk menyediakan barang pesanan dengan cara salam maka hal ini disebut salam paralel.

16 pesanan harus diketahui karakteristiknya secara umum yang meliputi: jenis, spesifikasi teknis, kualitas, dan kuantitasnya.

4. Akad Pola Sewa (Ijarah)

Ijarah adalah akad pemindahan hak guna (manfaat) atas suatu asset atau jasa sementara hak kepemilikan asset tetap pada pemberi sewa. Sebaliknya penyewa atau pengguna jasa memiliki kewajiban membayar sewa atau upah. Ada dua jenis Ijarah yaitu:

1) Ijarah Murni merupakan akad yang berhubungan dengan sewa jasa;

2) Ijarah al muntahiya bit tamlik merupakan penggabungan sewa dan beli, dimana si penyewa mempunyai hak untuk memiliki barang pada akhir masa sewa.

5. Akad Pola Jasa (Fee-Based Services)

Prinsip Pola Jasa (Fee-Based Services) ini meliputi seluruh layanan non-pembiayaan yang diberikan bank. Bentuk produk yang berdasarkan prinsip Pola Jasa (Fee-Based Services) ini antara lain:

17 2) Kafalah merupakan Jaminan yang diberikan oleh penanggung kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung.

3) Hawalah, Pengalihan utang/piutang dari orang yang berhutang/berpiutang kepada orang lain yang wajib menanggungnya/menerimanya.

4) Rahn, adalah menahan salah satu harta milik si peminjam sebagai jaminan atas pinjaman yang diterimanya. Barang yang ditahan tersebut memiliki nilai ekonomis. Dengan demikian, pihak yang menahan memperoleh jaminan untuk dapat mengambil kembali seluruh atau sebagian piutangnya. 5) Al-qardh adalah pemberian harta kepada orang lain yang dapat ditagih atau diminta kembali atau dengan kata lain meminjamkan tanpa mengharapkan imbalan. Produk ini digunakan untuk membantu usaha kecil dan keperluan sosial. Dana ini diperoleh dari dana zakat, infaq dan shadaqah.

2.1.2.3 Sistem Operasional Bank Umum Syariah

18 pembagian keuntungan sesuai kesepakatan (Ema dalam Widya Wahyuningsih,2012) . Sistem operasional Bank Umum Syariah tersebut meliputi:

1. Sistem Penghimpunan Dana

Metode penghimpunan dana yang ada pada bank-bank konvensional didasari teori yang diungkapkan Keynes yang mengemukakan bahwa orang membutuhkan uang untuk tiga kegunaan, yaitu fungsi transaksi, cadangan dan investasi. Teori tersebut menyebabkan produk penghimpunan dana disesuaikan dengan tiga fungsi tersebut, yaitu berupa giro, tabungan dan deposito. Berbeda halnya dengan hal tersebut, bank syariah tidak melakukan pendekatan tunggal dalam menyediakan produk penghimpunan dana bagi nasabahnya. Pada dasarnya, dilihat dari sumbernya, dana bank syariah terdiri atas:

a. Modal

19 pemegang saham dalam perbankan syariah, dapat dilakukan melalui musyarakah fi sahm asy-syarikah atau equity participation pada saham perseroan bank.

b. Titipan (Wadi’ah)

Salah satu prinsip yang digunakan bank syariah dalam memobilisasi dana adalah dengan menggunakan prinsip titipan. Akad yang sesuai dengan prinsip ini ialah al-wadi’ah. Dalam prinsip ini, bank menerima titipan dari nasabah dan bertanggung jawab penuh atas titipan tersebut. Nasabah sebagai penitip berhak untuk mengambil setiap saat kapan saja Nasabah tersebut hendak mengambil titipan tersebut , sesuai dengan ketentuan yang berlaku.

c. Investasi (Mudharabah)

Akad yang sesuai dengan prinsip investasi adalah mudharabah yang mempunyai tujuan kerjasama antara pemilik dana (shahibul maal) dengan pengelola dana (mudharib), dalam hal ini adalah bank. Pemilik dana sebagai deposan di bank syariah berperan sebagai investor murni yang menanggung aspek sharing risk dan return dari bank. Deposan, dengan demikian bukanlah lender atau kreditor bagi bank seperti halnya pada bank konvensional.

2. Sistem Penyaluran Dana (Financing)

20 a. Transaksi pembiayaan yang ditujukan untuk memiliki barang dilakukan dengan prinsip jual beli. Prinsip jual beli ini dikembangkan menjadi bentuk pembiayaan pembiayaan murabahah, salam dan istishna’.

b. Transaksi pembiayaan yang ditujukan untuk mendapatkan jasa dilakukan dengan prinsip sewa (Ijarah). Transaksi ijarah dilandasi adanya pemindahan manfaat. Jadi pada dasarnya prinsip ijarah sama dengan prinsip jual beli, namun perbedaannya terletak pada obyek transaksinya. Bila pada jual beli obyek transaksinya adalah barang, maka pada ijarah obyek transaksinya jasa.

c. Transaksi pembiayaan yang ditujukan untuk usaha kerjasama yang ditujukan guna mendapatkan sekaligus barang dan jasa, dengan prinsip bagi hasil. Prinsip bagi hasil untuk produk pembiayaan di bank syariah dioperasionalkan dengan pola-pola musyarakah dan mudharabah.

2.1.3 Bank Umum Konvensional

2.1.3.1 Pengertian Bank Umum Konvensional

21 aktivitas utama bank adalah masyarakat luas karena dana yang terhimpun dari masyarakat akhirnya akan disalurkan kepada masyarakat juga termasuk individu.

2.1.3.2 Kegiatan Usaha Bank Umum Konvensional

Adapun Kegiatan Usaha Bank Umum Konvensional berdasarkan (Booklet Perbankan Indonesia 2011) adalah sebagai berikut:

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa giro, deposito berjangka, sertifikat deposito, tabungan, dan/atau bentuk lainnya yang dipersamakan dengan hal diatas lainnya;

2. Memberikan kredit;

3. Menerbitkan surat pengakuan hutang;

4. Membeli, menjual atau menjamin atas risiko sendiri maupun untuk kepentingan dan atas perintah nasabahnya:

5. Memindahkan uang baik untuk kepentingan sendiri maupun untuk kepentingan nasabah;

6. Menempatkan dana pada, meminjam dana dari, atau meminjamkan dana kepada bank lain, baik dengan menggunakan surat, sarana telekomunikasi maupun dengan wesel unjuk, cek atau sarana lainnya;

22 8. Menyediakan tempat untuk menyimpan barang dan surat

berharga;

9. Melakukan kegiatan penitipan untuk kepentingan pihak lain berdasarkan suatu kontrak;

10. Melakukan penempatan dana dari nasabah kepada nasabah lainnya dalam bentuk surat berharga yang tidak tercatat di bursa efek;

11. Melakukan kegiatan anjak piutang, usaha kartu kredit dan kegiatan wali amanat;

12. Menyediakan pembiayaan dan atau melakukan kegiatan lain berdasarkan Prinsip Syariah, sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia;

13. Melakukan kegiatan lain yang lazim dilakukan oleh pihak bank sepanjang tidak bertentangan dengan Undang-undang tentang Perbankan dan peraturan perundang-undangan yang berlaku di Indonesia.

14. Melakukan kegiatan dalam valuta asing dengan memenuhi ketentuan yang ditetapkan oleh Bank Indonesia ;

23 16. Melakukan kegiatan penyertaan modal sementara untuk mengatasi akibat kegagalan kredit atau kegagalan pembiayaan berdasarkan Prinsip Syariah, dengan syarat harus menarik kembali penyertaannya, dengan memenuhi ketentuan yang ditetapkan oleh BI; dan

17. Bertindak sebagai pendiri dana pensiun dan pengurus dana pensiun sesuai dengan ketentuan dalam peraturan perundang-undangan dana pensiun yang berlaku.

2.1.4 Perbedaan Bank Umum Syariah dengan Bank Umum Konvensional

Hal mendasar yang membedakan Bank Umum Konvensional dengan Bank Umum Syari’ah adalah terletak pada pengembalian dan pembagian keuntungan yang diberikan oleh nasabah kepada bank, dan atau yang diberikan oleh bank kepada nasabah. Hal inilah yang menyebabkan terdapatnya istilah bunga dan bagi hasil. Bagi hasil menurut terminologi asing (inggris) dikenal dengan profit sharing. Dalam kamus ekonomi diartikan dengan pembagian laba. Secara defenitif, profit sharing diartikan “distribusi beberapa bagian dari laba pada para pegawai di sebuah

perusahaan (Muhammad 2001).

24 investasi, usaha yang dilakukan mengandung risiko, dan karenanya mengandung unsur ketidakpastian. Sebaliknya, pembungaan uang adalah aktivitas yang tidak memiliki risiko karena adanya persentase suku bunga tertentu yang ditetapkan berdasarkan besarnya modal. Adapun Perbedaan antara Bunga dan Bagi Hasil dapat dijelaskan dalam tabel berikut:

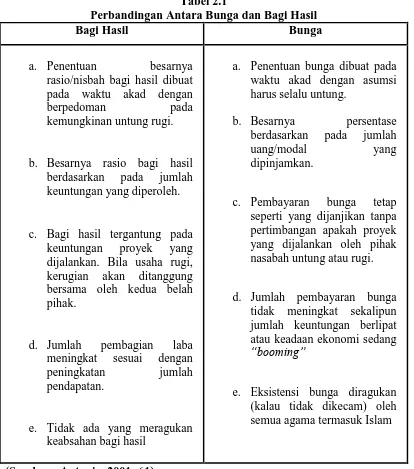

Tabel 2.1

Perbandingan Antara Bunga dan Bagi Hasil

Bagi Hasil Bunga

a. Penentuan besarnya rasio/nisbah bagi hasil dibuat pada waktu akad dengan

berpedoman pada

kemungkinan untung rugi.

b. Besarnya rasio bagi hasil berdasarkan pada jumlah keuntungan yang diperoleh.

c. Bagi hasil tergantung pada keuntungan proyek yang dijalankan. Bila usaha rugi, kerugian akan ditanggung bersama oleh kedua belah pihak.

d. Jumlah pembagian laba meningkat sesuai dengan peningkatan jumlah berdasarkan pada jumlah

uang/modal yang

dipinjamkan.

c. Pembayaran bunga tetap seperti yang dijanjikan tanpa pertimbangan apakah proyek yang dijalankan oleh pihak nasabah untung atau rugi.

d. Jumlah pembayaran bunga tidak meningkat sekalipun jumlah keuntungan berlipat atau keadaan ekonomi sedang “booming”

e. Eksistensi bunga diragukan (kalau tidak dikecam) oleh semua agama termasuk Islam

25 Adapun Perbedaan antara Bank Umum Konvensional dengan Bank Umum Syariah adalah sebagai berikut :

Tabel 2.2

Perbedaan Bank Umum Konvensional dengan Bank Umum Syariah

BUK BUS

Fungsi dan Kegiatan Bank

Intermediasi, Jasa Keuangan Intermediasi, Manager Investasi, Investor, Sosial Bagi hasil, jual beli, sewa Prioritas

Pelayanan

Kepentingan pribadi Kepentingan public

Orientasi Keuntungan Tujuan sosial-ekonomi

islam, keuntungan

Bentuk Bank komersial Bank komersial, bank

pembangunan, bank

Lebih hati-hati karena partisipasi dalam risiko

Hubungan Nasabah

Terbatas debitor-kreditor Erat sebagai mitra usaha Sumber

Likuiditas Jangka Pendek

Pasar Uang, Bank Sentral Pasar Uang Syariah, Bank Sentral

Pengadilan, Arbitrase Pengadilan, Badan Arbitrase Syariah Nasiona

Struktur Organisasi Pengawas

Dewan Komisaris Dewan Komisaris,

Dewan Pengawas

Syariah, Dewan Syariah Nasional

26 2.1.5 Rasio Keuangan

2.1.5.1 Rasio Kecukupan Modal

Kecukupan modal adalah gambaran kemampuan bank dalam mempertahankan modal yang mencukupi untuk menutup risiko kerugian yang mungkin timbul dari penanaman dana dalam aset produktif yang mengandung risiko, serta untuk pembiayaan dalam aset tetap dan investasi. Rasio Kecukupan Modal yang digunakan dalam penelitian ini adalah Capital Adequacy Ratio yaitu rasio permodalan yang menunjukkan kemampuan bank dalam menyediakan dana untuk keperluan pengembangan usaha serta menampung kerugian yang diakibatkan dalam operasional bank. Kegiatan utama Bank adalah menghimpun dana dan menyalurkan kembali dalam bentuk kredit. Dengan CAR yang cukup atau memenuhi ketentuan, Bank tersebut dapat beroperasi sehingga terciptalah laba. Besarnya modal suatu Bank juga akan mempengaruhi tingkat kepercayaan masyarakat terhadap kinerja Bank. Dengan kata lain semakin tinggi CAR semakin baik kinerja suatu bank.

CAR = x 100%

27 2.1.5.2 Rasio Profitabilitas

Menurut Harahap (2009:309), Rasio profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuannya, dan sumber yang ada seperti kegiatan penjualan kas, ekuitas, jumlah karyawan, jumlah cabang dan sebagainya.

Rasio profitabilitas yang digunakan dalam penelitian ini adalah Return on Assets (ROA). Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan asset hal ini juga menunjukkan semakin efektif perusahaan tersebut karena besrnya ROA dipengaruhi oleh besarnya laba yang dihasilkan perusahaan.

28 Bank dengan total asset relatif besar akan mempunyai kinerja yang lebih baik karena mempunyai total revenue yang relatif besar sebagai akibat aktivitas yang meningkat. Dengan meningkatnya total revenue tersebut maka akan meningkatkan laba perusahaan sehingga kinerja keuangan akan lebih baik.

ROA = x 100%

H2 : Terdapat perbedaan yang signifikan antara kinerja Bank Umum Syariah dengan Bank Umum Konvensional, berdasarkan rasio profitabilitas.

2.1.5.3 Rasio Likuiditas

Menurut Harahap (2009:301), Rasio Likuiditas merupakan rasio yang mengukur kemampuan perusahaan memenuhi kewajiban jangka pendeknya. Untuk dapat memenuhi kewajibannya yang sewaktu-waktu ini, maka perusahaan harus mempunyai aset-aset lancar yang jumlahnya harus lebih besar dari kewajiban-kewajiban lancarnya.

29 menanamkan dananya dengan kredit-kredit yang telah diberikan kepada para debiturnya.

Semakin tinggi LDR menunjukkan semakin riskan kondisi likuiditas bank, sebaliknya semakin rendah LDR menunjukkan kurangnya efektifitas bank dalam menyalurkan kredit. Jika rasio LDR bank berada pada standar yang ditetapkan oleh Bank Indonesia, maka laba yang diperoleh oleh bank tersebut akan meningkat (dengan asumsi bank tersebut mampu menyalurkan kreditnya dengan efektif). Dengan meningkatnya laba, maka kinerja keuangan bank tersebut akan lebih baik.

LDR = x 100%

H3 : Terdapat perbedaan yang signifikan antara kinerja Bank Umum Syariah dengan Bank Umum Konvensional, berdasarkan rasio likuiditas.

2.1.5.4 Rasio Efisiensi

Rasio efisiensi adalah perbandingan antara biaya operasional dan pendapatan operasional. Rasio ini digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya. Rasio yang digunakan adalah Operating Efficiency (OER) atau BOPO.

30 bank dalam operasinya yang berhubungan usaha pokok bank, dilakukan dengan benar dalam arti sesuai yang diharapkan manajemen dan pemegang saham. Efisiensi operasi juga berpengaruh terhadap kinerja bank, yaitu untuk menunjukkan apakah bank telah menggunakan semua faktor produksinya dengan tepat guna (Mawardi, 2005).

Pada penelitian ini variabel BOPO diambil sebagai salah satu variabel atau faktor yang mempengaruhi kinerja keuangan bank, karena bagaimanapun juga jika kita berbicara mengenai kinerja suatu perusahaan pastilah juga berhubungan dengan efisiensi operasi perusahaan tersebut.

Rasio yang sering disebut rasio efisiensi ini digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional. Semakin kecil rasio ini berarti semakin efisien biaya operasional yang dikeluarkan oleh bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah persentasenya semakin kecil.

BOPO = x 100%

31 2.1.5.5 Rasio Kualitas Aktiva Produktif

Pengertian aktiva produktif dalam Surat Keputusan Direksi Bank Indonesia No. 31/147/KEP/DIR Tanggal 12 November 1998 tentang Kualitas Aktiva Produktif adalah penanaman dana bank baik dalam Rupiah maupun Valuta Asing dalam bentuk kredit, surat berharga, penempatan dana antar bank, penyertaan, komitmen dan kontijensi pada transaksi rekening administratif. Non Performing Loan (NPL) merupakan aktiva produktif dengan kualitas aktiva kurang lancar, diragukan, dan macet.

32 besar maka kemungkinan suatu bank dalam kondisi bermasalah semakin besar.

NPL = x 100%

H5 : Terdapat perbedaan yang signifikan antara kinerja Bank Umum Syariah dengan Bank Umum Konvensional, berdasarkan rasio kualitas aktiva produktif

2.1.6 Kinerja Keuangan Secara Keseluruhan

Kinerja bank secara keseluruhan diketahui dengan cara menjumlahkan seluruh rasio keuangan, yaitu rasio CAR (Capital Adequacy Ratio), ROA (Return On Asset), LDR (Loan to Deposit Ratio), BOPO, NPL (Non Performing Loan), yang sebelumnya diberi bobot penilaian tertentu. Perhitungan presentase dan bobot rasio-rasio tersebut adalah (Lukmam Dendawijaya, 2001):

a. CAR

Menurut ketentuan Bank Indonesia suatu bank umum sekurang kurangnya harus memiliki CAR 8%. CAR (Capital Adequacy Ratio) merupakan salah satu komponen utama dalam perhitungan kesehatan bank, oleh karena itu penulis memberikan persentase sebesar 20%. Skor nilai CAR ditentukan sebagai berikut, Jika CAR bernilai:

33 d) Lebih dari 20%, skor nilai = 100

Misalnya, suatu bank memiliki rasio CAR 33,84% maka skor akhir CAR adalah 20%*100 = 20.

b. ROA

Standar terbaik ROA menurut Bank Indonesia adalah 1,5%. Variabel ini mempunyai bobot nilai 10%. Skor nilai ROA ditentukan sebagai berikut, Jika ROA bernilai:

a) Kurang dari 0%, skor nilai = 0 b) Antara 0% - 1%, skor nilai = 80 c) Antara 1% - 2%, skor nilai =100 d) Lebih dari 2% , skor nilai = 90

Misalnya, suatu bank memiliki rasio ROA 2,87%, maka skor akhir ROA adalah 10%*90 = 9.

c. LDR

Standar terbaik LDR menurut Bank Indonesia adalah 85% -110%.Variabel ini mempunyai bobot nilai 15%. Skor nilai LDR ditentukan sebagai berikut, Jika LDR bernilai:

a) Kurang dari 50%, skor nilai = 0 b) Antara 50% - 85%, skor nilai = 80 c) Antara 85% - 110%, skor nilai = 100 d) Lebih dari 110%, skor nilai = 90

34 d. BOPO

Standar terbaik BOPO menurut Bank Indonesia adalah 85% -92%.Variabel ini mempunyai bobot nilai 15%. Skor nilai BOPO ditentukan sebagai berikut, Jika BOPO bernilai:

a) Lebih dari 125%, skor nilai = 0 b) Antara 92% - 125%, skor nilai = 80 c) Antara 85% - 92%, skor nilai = 100 d) Kurang dari 85%, skor nilai = 90

Misalnya, suatu bank memiliki bank memiliki rasio BOPO sebesar 130%, maka skor akhir BOPO adalah 15%*0 = 0

e. NPL

NPL juga merupakan faktor yang sangat berpengaruh terhadap kesehatan Bank.Bahkan hampir semua rasio nilainya dipengaruhi oleh NPL.Oleh karena itu penulis memberikan boobt nilai sebesar 20%.Dengan mempertimbangkan ketentuan BI yang mengharuskan NPL berada dibawah 5%. Skor nilai NPL ditentukan sebagai berikut, Jika NPL bernilai:

a) Lebih dari 8%, skor nilai = 0 b) Antara 5% - 8%, skor nilai = 80 c) Antara 3% - 5%, skor nilai = 90 d) Kurang dari 3%, skor nilai = 100

35 Setelah data-data tersebut tersedia maka dikonversi ke dalam SPSS 17 untuk selanjutnya dianalisa dengan menggunakan independent samples T-test.

H6 : Terdapat perbedaan yang signifikan antara kinerja keuangan Bank Umum Syariah dengan Bank Umum Konvensional secara keseluruhan. besar dibanding dari mean “Kinerja” Bank syariah memiliki kinerja (CAR, NPL, ROA, ROE, BOPO, dan LDR) lebih baik dibanding dengan perbankan konvensional. bahwa kinerja keuangan Bank Umum Syariah dan

Bank Umum

36 Syariah berbeda secara signifikan dengan kinerja perbankan

konvensional,Kinerja Perbankan Syariah secara umum lebih baik

37 Kinerja keuangan adalah gambaran tentang setiap hasil ekonomi yang mampu diraih oleh perusahaan perbankan pada saat periode tertentu melalui aktivitas-aktivitas perusahaan untuk menghasilkan keuntungan secara efesien dan efektif, yang dapat diukur perkembangannya dengan mengadakan analisis terhadap terhadap data-data keuangan yang tercermin dalam laporan keuangan. Untuk mengukur keberhasilan suatu perusahaan pada umumnya berfokus pada laporan keuangan disamping data-data non keuangan lain yang bersifat sabagai penunjang. Informasi kinerja bermanfaat untuk memprediksi kapasitas perusahaan dalam manghasilkan arus kas dari sumber dana yang ada.

Capital Adequacy Ratio (CAR) merupakan faktor yang penting bagi bank. Faktor capital atau permodalan digunakan untuk menilai sampai dimana bank memenuhi permodalan bank, kecukupan penyediaan modal terhadap Aktiva Tertimbang Menurut Resiko (ATMR).

Return On Asset (ROA) digunakan untuk mengetahui tingkat laba sebelum pajak dalam 12 bulan terakhir bila dibandingkan dengan rata-rata volume usaha dalam periode yang sama. Dengan kata lain, ROA ini digunakan untuk mengukur kemampuan bank dalam menggunakan asset yang dimilikinya untuk menghasilkan laba kotor.

38 seluruh jumlah kredit yang diberikan oleh bank dengan dana yang diterima oleh bank.

Beban Operasional per Pendapatan Operasional digunakan untuk mengetahui tingkat p erbandingan antara biaya operasional yang ditanggung bank apabila dibandingkan dengan pendapatan operasional yang mampu dihasilkan. Rasio ini diharapkan kecil karena biaya yang terjadi diharapkan dapat tertutupi dengan pendapatan operasional yang dihasilkan pihak bank.

Rasio Kualitas Aktiva Produktif diwakili oleh Rasio Non Performing Loan (NPL). Besaran NPL ditunjukkan dengan persentase perbandingan kredit bermasalah dengan seluruh kredit atau pembiayaan yang dikucurkan bank. Semakin Kecil Nilai NPL suatu Bank maka semakin baik kinerja Bank tersebut.

Bank Umum Syariah dan Bank Umum Konvensional memiliki laporan keuangan masing masing. Berdasarkan laporan keuangan akan dapat dihitung sejumlah rasio keuangan yang lazim dijadikan dasar penilaian tingkat kesehatan bank. Analisis rasio keuangan memungkinkan manajemen untuk mengidentifikasikan perubahan-perubahan pokok pada trend jumlah, dan hubungan serta alasan perubahan tersebut. Hasil analisis laporan keuangan akan membantu mengintepretasikan berbagai hubungan serta kecenderungan yang dapat memberikan dasar pertimbangan mengenai potensi keberhasilan perusahaan dimasa mendatang.

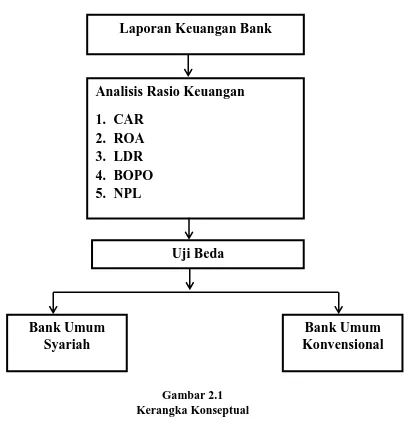

39 Gambar 2.1

Kerangka Konseptual

Laporan Keuangan Bank

Analisis Rasio Keuangan

1.

CAR

2.

ROA

3.

LDR

4.

BOPO

5.

NPL

Uji Beda

Bank Umum

Syariah

40 BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis Penelitian yang digunakan dalam penelitian ini bersifat komparatif yaitu penelitian yang bersifat menguraikan tentang sifat-sifat dan keadaan sebenarnya dari dua atau lebih objek penelitian, yang kemudian di bandingkan guna mencari perbedaan antara kedua atau lebih objek yang diteliti.

3.2 Populasi dan Sampel Penelitian

Populasi penelitian adalah sekelompok orang atau objek kejadian yang mempunyai karakteristik tertentu, dan Sampel penelitian adalah bagian yang populasi yang digunakan untuk memperkirakan karakteristik populasi (Erlina dan Sri Mulyani, 2007). Populasi dalam Penelitian ini adalah Bank Umum Syariah dan Bank Umum Konvensional yang terdaftar di Bank Indonesia dan telah mempublikasikan laporan keuangan tahun 2011-2013.

41 1. Bank Umum Syariah dan Bank Umum Konvensional yang terdaftar di Bank Indonesia dan telah mempublikasikan laporan keuangan bank dari tahun 2011-2013.

2. Bank Umum Syariah yang telah berdiri lebih dari 4 tahun serta telah menyajikan laporan keuangan dan rasio yang dibutuhkan dalam penelitian ini selama tiga tahun berturut-turut yaitu dari 31 Desember 2011 sampai 31 Desember 2013 dan telah disampaikan kepada Bank Indonesia.

3. Bank Umum Konvensional yang memiliki cabang syariah dan telah go public yang menyajikan laporan keuangan dan rasio yang dibutuhkan dalam penelitian ini selama tiga tahun berturut-turut yaitu dari 31 Desember 2011 sampai 31 Desember 2013 dan telah disampaikan kepada Bank Indonesia.

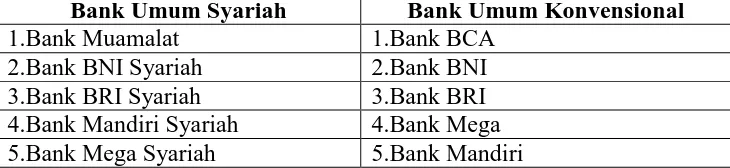

Tabel 3.1

Daftar Bank yang memenuhi kriteria Sampel

Bank Umum Syariah Bank Umum Konvensional

1.Bank Muamalat 1.Bank BCA

2.Bank BNI Syariah 2.Bank BNI

3.Bank BRI Syariah 3.Bank BRI

4.Bank Mandiri Syariah 4.Bank Mega 5.Bank Mega Syariah 5.Bank Mandiri

3.3 Prosedur Pengumpulan Data

42 Data yang diperoleh diambil melalui beberapa website dari bank yang bersangkutan dan Bank Indonesia. Jenis laporan yang digunakan penulis menggunakan data eksternal, antara lain Neraca Keuangan, Laporan Laba-Rugi, dan Ikhtisar keuangan.

3.5 Definisi Operasional dan Skala Pengukuran Variabel

Agar penelitian ini dapat dilaksanakan sesuai dengan yang diharapkan, maka perlu dipahami berbagai unsur-unsur yang menjadi dasar dari suatu penelitian ilmiah yang termuat dalam operasionalisasi variabel penelitian. Secara Rinci, Defenisi Operasional variabel dan Skala Pengukuran variabel ditunjukkan oleh tabel berikut :

Operasional Rumus Skala

Kecukupan Modal CAR (X1)

CAR menunjukkan kemampuan bank dalam menyediakan dana untuk keperluan pengembangan usaha serta menampung kemungkinan risiko kerugian yang diakibatkan operasional bank.

manajemen bank dalam memperoleh keuntungan (laba) secara skeseluruhan (Kasmir 2011). Semakin Tinggi Rasio ROA suatu Bank semakin baik kinerja bank tersebut.

43 Nama

Variabel

Defenisi

Operasional Rumus Skala

Likuiditas LDR (X3)

LDR digunakan digunakan untuk mengetahui kemampuan bank dalam membayar kembali kewajiban kepada para nasabah yang telah menanamkan dananya dengan kredit-kredit yang telah diberikan kepada para debiturnya, (Kasmir, 2011) digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasionalnya. Menurut Bank Indonesia Semakin kecil BOPO menunjukkan semakin efisien bank dalam menjalankan aktivitas usahanya.

3.5 Jenis dan Sumber Data

44 Mega Syariah. Bank Konvensional yang memenuhi kriteria diwakili oleh Bank BCA, Bank BNI, Bank BRI, Bank Mega, Bank Mandiri.

Data sekunder ini diperoleh dalam bentuk dokumentasi laporan keuangan yang rutin diterbitkan oleh Bank Indonesia pada situs www.bi.go.id, situs resmi bank-bank terkait dan berbagai literatur seperti buku, jurnal, koran, internet dan lain-lain yang berhubungan dengan aspek penelitian.

3.6 Teknik Analisis Data

Dalam penelitian ini Pengolahan data untuk membandingkan kinerja keuangan antara Bank Umum Syariah dengan Bank Umum Konvensional menggunakan Analisis Statistik Deskriptif dan Uji Beda dua rata-rata (independent sample t-test). Tujuan dari uji hipotesis yang berupa uji beda dua rata-rata pada penelitian ini adalah untuk menentukan menerima atau menolak hipotesis yang telah dibuat.

3.6.1. Analisis Statistik Deskriptif

45 3.6.2 Uji Beda Dua Rata-Rata (Independent sample t-test)

Uji beda dua rata-rata (independent sample t-test) digunakan untuk menentukan apakah dua sampel yang tidak berhubungan memiliki nilai rata-rata yang berbeda. Semua perhitungan untuk formulasi ini diperoleh dengan menggunakan bantuan dari program SPSS ( Statistic Program For Social Science) versi 17.

Tujuan dari uji hipotesis yang berupa uji beda dua rata-rata pada penelitian ini adalah untuk menentukan menerima atau menolak hipotesis yang telah dibuat sebagai berikut :

Jika F hitung dengan Equal variance assumed (diasumsi kedua varians sama) memiliki nilai sig. > 0.05 maka dinyatakan bahwa kedua varian sama. Bila kedua varians sama, maka sebaiknya menggunakan dasar Equal variance assumed (diasumsi kedua varian sama) untuk t hitung. Jika t hitung sig. < 0.05, dikatakan kinerja keuangan Bank Umum Syariah dengan Bank Umum Konvensional terdapat perbedaan yang signifikan, sebaliknya jika t hitung sig > 0.05 dinyatakan kinarja keuangan Bank Umum Syariah dengan Bank Umum Konvensional tidak terdapat perbedaan yang signifikan.

47 BAB IV

HASIL DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Analisis Statistik Deskriptif

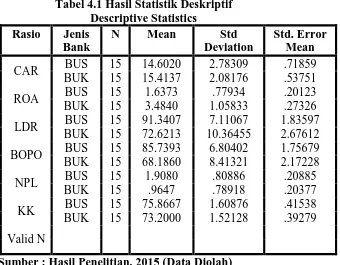

Analisis deskriptif merupakan suatu metode dengan menggunakan data-data yang dikumpulkan, diklasifikasikan, dan diinterpretasikan secara objektif sehingga memberikan informasi dan gambaran mengenai nilai minimum, nilai maksimum, nilai rata-rata (mean), dan standar deviasi (standard deviation) data yang digunakan dalam penelitian ini.Berikut adalah tabel hasil statistik deskriptif

Tabel 4.1 Hasil Statistik Deskriptif Descriptive Statistics

48 4.1.2 Uji Beda Dua Rata-Rata (Independent sample t-test)

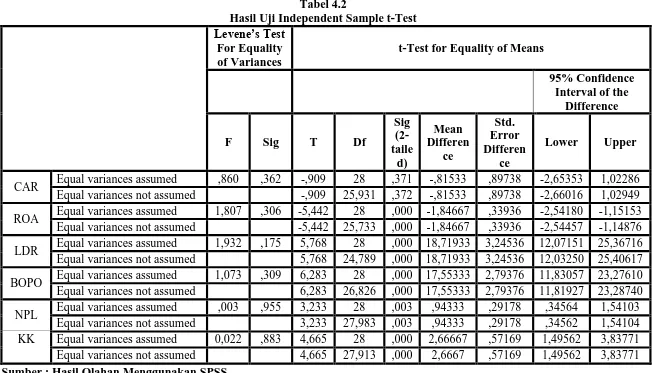

49 Tabel 4.2

Hasil Uji Independent Sample t-Test Levene’s Test

For Equality of Variances

t-Test for Equality of Means

95% Confidence Equal variances not assumed -,909 25,931 ,372 -,81533 ,89738 -2,66016 1,02949 ROA Equal variances assumed 1,807 ,306 -5,442 28 ,000 -1,84667 ,33936 -2,54180 -1,15153

Equal variances not assumed -5,442 25,733 ,000 -1,84667 ,33936 -2,54457 -1,14876 LDR Equal variances assumed 1,932 ,175 5,768 28 ,000 18,71933 3,24536 12,07151 25,36716 Equal variances not assumed 5,768 24,789 ,000 18,71933 3,24536 12,03250 25,40617 BOPO Equal variances assumed 1,073 ,309 6,283 28 ,000 17,55333 2,79376 11,83057 23,27610 Equal variances not assumed 6,283 26,826 ,000 17,55333 2,79376 11,81927 23,28740 NPL Equal variances assumed ,003 ,955 3,233 28 ,003 ,94333 ,29178 ,34564 1,54103

50 4.2 Pembahasan

4.2.1 Analisis Rasio CAR

4.2.1.1 Analisis Deskriptif Kedua Variabel

Berdasarkan tabel 4.1 didapat nilai rata-rata (mean) CAR Bank Umum Syariah Tahun 2011-2013 sebesar dan 14.6020 sedangkan CAR Bank Umum Konvensional Tahun 2011-2013 sebesar 15.4137. Dari data ini menunjukkan bahwa CAR Bank Umum Konvensional lebih baik dibandingkan CAR Bank Umum Syariah karena angka rasio CAR Bank Umum Konvensional (15.4137) lebih besar dibandingkan CAR Bank Umum Syariah (14.6020) semakin tinggi nilai CAR maka akan semakin bagus kualitas permodalan bank tersebut. Akan tetapi, jika mengacu pada ketentuan BI yang menyatakan bahwa standar terbaik CAR adalah 8%, maka Bank Umum Syariah masih berada pada kondisi ideal karena memiliki nilai CAR diatas ketentuan BI.

4.2.1.2 Pengujian Hipotesis

51 lebih besar dari 0,05 maka dapat dikatakan bahwa jika dilihat dari rasio CAR maka kinerja keuangan Bank Umum Syariah dengan Bank Umum Konvensional terdapat perbedaan yang tidak signifikan. Dengan demikian H1 ditolak karena hasil penelitian menunjukkan bahwa terdapat perbedaan yang tidak signifikan antara CAR Bank Umum Syariah dengan CAR Bank Umum Konvensional.

4.2.2 Analisis Rasio ROA

4.2.2.1 Analisis Deskriptif Kedua Variabel

Berdasarkan tabel 4.1 didapat Nilai rata-rata (mean) ROA Bank Umum Syariah Tahun 2011-2013 sebesar 1.6373 sedangkan ROA Bank Umum Konvensional Tahun 2011-2013 sebesar 3.4840. Dari data ini menunjukkan bahwa ROA Bank Umum Konvensional lebih baik dibandingkan ROA Bank Umum Syariah karena angka rasio ROA Bank Umum Konvensional (3.4840) lebih besar dibandingkan ROA Bank Umum Syariah (1.6373), Semakin besar Rasio ROA maka akan semakin baik kinerjanya. Akan tetapi, jika mengacu pada standar ROA dari Bank Indonesia yaitu sebesar 1,5%, maka Bank Umum Syariah masih berada dalam kondisi ideal.

4.2.2.2 Pengujian Hipotesis

52 varians sama. Bila kedua varians sama, maka digunakan Equal Variances Assumed (diasumsi kedua varians sama). Nilai t hitung untuk ROA dengan menggunakan Equal Variances Assumed adalah -5,442 dengan signifikan sebesar 0,000. Oleh karena nilai signifikansi lebih kecil dari 0,05 maka dapat dikatakan bahwa jika dilihat dari rasio ROA maka kinerja keuangan Bank Umum Syariah dengan Bank Umum Konvensional terdapat perbedaan yang signifikan. Dengan demikian H2 diterima karena hasil penelitian menunjukkan bahwa terdapat perbedaan yang signifikan antara ROA Bank Umum Syariah dengan ROA Bank Umum Konvensional.

4.2.3 Analisis Rasio LDR

4.2.3.1 Analisis Deskriptif Kedua Variabel

53 4.2.3.2 Pengujian Hipotesis

Dari tabel 4.2 dapat dilihat bahwa nilai F hitung untuk LDR adalah 1,932 dengan nilai signifikansi 0,175. Oleh karena nilai signifikansi lebih besar dari 0,05, maka dapat dikatakan bahwa kedua varians sama. Bila kedua varians sama, maka digunakan Equal Variances Assumed (diasumsi kedua varians sama). Nilai t hitung untuk LDR dengan menggunakan Equal Variances Assumed adalah 5,768 dengan signifikan sebesar 0,000. Oleh karena nilai signifikansi lebih kecil dari 0,05 maka dapat dikatakan bahwa jika dilihat dari rasio LDR maka kinerja keuangan Bank Umum Syariah dengan Bank Umum Konvensional terdapat perbedaan yang signifikan. Dengan demikian H3 diterima karena hasil penelitian menunjukkan bahwa terdapat perbedaan yang signifikan antara LDR Bank Umum Syariah dengan LDR Bank Umum Konvensional.

4.2.4 Analisis Rasio BOPO

4.2.4.1 Analisis Deskriptif Kedua Variabel

54 dibandingkan BOPO Bank Umum Syariah (85.7393), karena semakin rendah nilai BOPO maka akan semakin baik kualitasnya.

4.2.4.2 Pengujian Hipotesis

Dari tabel 4.2 dapat dilihat bahwa nilai F hitung untuk BOPO adalah 1,073 dengan nilai signifikansi 0,309.Oleh karena nilai signifikansi lebih besar dari 0,05, maka dapat dikatakan bahwa kedua varians sama. Bila kedua varians sama, maka digunakan Equal Variances Assumed (diasumsi kedua varians sama). Nilai t hitung untuk BOPO dengan menggunakan Equal Variances Assumed adalah 6,283 dengan signifikan sebesar 0,000. Oleh karena nilai signifikansi lebih kecil dari 0,05 maka dapat dikatakan bahwa jika dilihat dari rasio BOPO maka kinerja keuangan Bank Umum Syariah dengan Bank Umum Konvensional terdapat perbedaan yang signifikan. Dengan demikian H4 diterima karena hasil penelitian menunjukkan bahwa terdapat perbedaan yang signifikan antara BOPO Bank Umum Syariah dengan BOPO Bank Umum Konvensional.

4.2.5 Analisis Rasio NPL

4.2.5.1 Analisis Deskriptif Kedua Variabel

55 lebih baik dibandingkan NPL Bank Umum Syariah karena angka rasio NPL Bank Umum Konvensional (0,9647) lebih kecil dibandingkan NPL Bank Umum Syariah (1.9080), karena semakin rendah nilai rasio NPL (Non Performing Loan) maka semakin baik kinerja keuangan Bank tersebut. Namun, bila dibandingkan dengan standar terbaik NPL menurut BI yaitu < 2% maka Bank Umum Syariah masih berada pada kinerja keuangan yang baik.

4.2.5.2 Pengujian Hipotesis

Dari tabel 4.2 dapat dilihat bahwa nilai F hitung untuk NPL adalah 0,03 dengan nilai signifikansi 0,995. Oleh karena nilai signifikansi lebih besar dari 0,05, maka dapat dikatakan bahwa kedua varians sama. Bila kedua varians sama, maka digunakan Equal Variances Assumed (diasumsi kedua varians sama). Nilai t hitung untuk NPL dengan menggunakan Equal Variances Assumed adalah 3,233 dengan signifikan sebesar 0,003.

56 4.2.6 Analisis Kinerja Keuangan Bank Secara Keseluruhan

Dari hasil analisis rasio masing-masing bank, tahap selanjutnya adalah menganalisa kinerja bank secara keseluruhan dengan cara skor dari masing-masing rasio dikalikan dengan bobot persentase. Variabel yang diberi nama “kinerja” tersebut kemudian diolah dengan SPSS

menggunakan independent sampel t-test.

4.2.6.1Analisis Deskriptif Kedua Variabel

Berdasarkan tabel 4.1 didapat Nilai rata-rata (mean) kinerja keseluruhan Bank Umum Syariah (tahun 2011-2013) sebesar 75.8667 dan mean kinerja keseluruhan Bank Umum Konvensional (tahun 2011-2013) secara keseluruhan 73.2000. Dari data ini menunjukkan bahwa kinerja keseluruhan, Bank Umum Syariah lebih baik dibandingkan Bank Umum Konvensional. Angka rasio kinerja Bank Umum Syariah secara keseluruhan (75.8667) lebih besar dibandingkan Bank Umum Konvensional (73.2000).

4.2.6.2Pengujian Hipotesis

57 Variances Assumed adalah 4,665 dengan signifikan sebesar 0,000. Oleh karena nilai signifikansi lebih kecil dari 0,05 maka dapat dikatakan bahwa jika dilihat dari rasio Kinerja Keseluruhan maka kinerja keuangan Bank Umum Syariah dengan Bank Umum Konvensional terdapat perbedaan yang signifikan. Dengan demikian H6 diterima karena hasil penelitian menunjukkan bahwa terdapat perbedaan yang signifikan antara kinerja keuangan Bank Umum Syariah dengan Bank Umum Konvensional secara keseluruhan.

4.2.7 Analisis Tambahan

4.2.7.1Analisis Horizontal (Trend Statement)

Analisis Horizontal Trend Statement yaitu alat analisis yang digunakan untuk membandingkan rasio – rasio keuangan Bank dari tahun ketahun secara keseluruhan (time series). Analisis ini dimaksudkan untuk mengetahui kinerja keuangan pada masing – masing bank dari tahun ketahun berikutnya sehingga dapat

diketahui tendensi perubahan (fluktuasi) atau perkembangan. Formulasi yang digunakan untuk mengetahui pertumbuhan kinerja bank adalah sebagai berikut :

Perkembangan =

Ta : Tahun yang dianalisis

58 Kesimpulan yang dapat ditarik dari tabel analisis trend statement untuk Bank Umum Syariah tahun 2011-2013 yaitu Dari Segi Pendapatan Operasional Kenaikan pendapatan operasional tertinggi ada pada Bank BRI yaitu naik 44 %, dan 63 % kemudian disusul oleh Bank Mega yaitu naik 35% dan 62% setelah itu disusul oleh Bank Mandiri dengan kenaikan pendapatan operasional sebesar 27% dan 48 % kemudian disusul lagi oleh Bank Muamalat dengan kenaikan pendapatan operasional sebesar 26% dan 71 % dan diakhiri oleh Bank BNI yang mengalami kenaikan pendapatan operasional sebesar 22% dan 78%.

Dari Segi Beban Operasional Kenaikan beban operasional tertinggi ada pada Bank BNI yaitu naik 73 %, dan 125 % kemudian disusul oleh oleh Bank Mega dengan kenaikan beban operasional sebesar 60% dan pada tahun 2013 turun sebesar 22,5% kemudian disusul oleh Bank Muamalat sebesar 24% dan 65% kemudian disusul lagi oleh Bank Mandiri dengan kenaikan sebesar 20% dan 56% dan diakhiri oleh Bank BRI yang mengalami kenaikan beban operasional sebesar 12% dan 41%.

59 kenaikan laba bersih sebesar 46% dan 18 % dan diakhiri oleh Bank Muamalat yang mengalami kenaikan laba bersih sebesar 42% dan 73%.

Kesimpulan yang dapat ditarik dari tabel analisis trend statement untuk Bank Umum Konvensional tahun 2011-2013 yaitu Dari Segi Pendapatan Operaional Kenaikan pendapatan operasional tertinggi ada pada Bank BCA yaitu naik 282 %, dan 367 % kemudian disusul oleh Bank BRI yaitu naik 45% dan 44% setelah itu disusul oleh Bank BNI dengan kenaikan pendapatan operasional sebesar 11% dan 24 % kemudian disusul lagi oleh Bank Mandiri dengan kenaikan operasional sebesar 1,1% dan 24 % dan diakhiri oleh Bank Mega yang mengalami kenaikan pendapatan operasional sebesar 0,38% kemudian tahun 2013 mengalami penurunan 7%.

Dari Segi Beban Operaional Kenaikan beban operasional tertinggi ada pada Bank BCA yaitu naik 22 %, dan 52 % kemudian disusul oleh oleh Bank Mandiri dengan kenaikan beban operasional sebesar 15% dan 31% kemudian disusul oleh Bank BRI dan Bank BNI yaitu naik 14% dan 30% dan diakhiri oleh Bank Mega yang mengalami kenaikan beban operasional sebesar 14% dan 18%.

60 sebesar 52% setelah itu disusul oleh Bank BRI dengan kenaikan laba bersih sebesar 23% dan 41 % kemudian disusul lagi oleh Bank BNI dengan kenaikan laba bersih sebesar 21% dan 55 % dan diakhiri oleh Bank BCA yang mengalami kenaikan laba bersih sebesar 8% dan 31%.

4.2.7.2Analisis Vertikal (Common-Size)

Analisis Vertikal Common-size adalah teknik analisis yang dilakukan dengan cara membuat perbandingan antara suatu elemen (laporan keuangan) tertentu sebagai komponen dari elemen yang lain pada laporan keuangan yang sama. Analisis ini dilakukan dengan cara merubah angka-angka yang ada dalam neraca menjadi persentase berdasarkan angka tertentu.