SKRIPSI

PENGARUH PROFITABILITAS, LIKUIDITAS, PERTUMBUHAN PENJUALAN, UKURAN PERUSAHAAN DAN STRUKTUR ASET TERHADAP

STRUKTUR MODAL PADA PERUSAHAAN OTOMOTIF YANG TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE 2010-2013 OLEH

MUHAMMAD IQBAL 100503211

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Pengaruh Profitabilitas, Likuiditas,

Pertumbuhan Penjualan, Ukuran Perusahaan dan Struktur Aset Terhadap Struktur

Modal Pada Perusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia Periode 2010-2013” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas

akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, April 2015 Yang membuat pernyataan

ii ABSTRAK

PENGARUH PROFITABILITAS, LIKUIDITAS, PERTUMBUHAN PENJUALAN, UKURAN PERUSAHAAN DAN STRUKTUR ASET TERHADAP STRUKTUR MODAL PADA PERUSAHAAN OTOMOTIF

YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2010-2013

Penelitian ini bertujuan untuk mengetahui apakah profitabilitas, likuiditas, pertumbuhan penjualan, ukuran perusahaan dan struktur asset baik secara parsial maupun simultan berpengaruh terhadap struktur modal pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

Jenis penelitian ini merupakan penelitian asosiatif kausal. Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan otomotif yang terdaftar di BEI tahun 2010-2013. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Dimana jumlah sampel yang diperoleh dalam penelitian ini adalah 12 sampel. Data yang digunakan adalah data sekunder, yang diperoleh dari situs www.idx.co.id. Proses analisis data yang dilakukan terlebih dahulu adalah statistik deskriptif, uji asumsi klasik dan selanjutnya dilakukan pengujian hipotesis. Metode statistik yang digunakan adalah regresi linear berganda.

Hasil penelitian menunjukkan bahwa secara parsial, likuiditasberpengaruh signifikan negatif terhadap struktur modal sedangkan profitabilitas, pertumbuhan penjualan, ukuran perusahaan dan struktur aset tidak berpengaruh terhadap struktur modal. Secara simultan, profitabilitas, likuiditas, pertumbuhan penjualan, ukuran perusahaan dan struktur aset berpengaruh signifikan terhadap struktur aset pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

iii ABSTRACT

THE EFFECT OF PROFITABILITY, LIQUIDITY, GROWTH SALES, FIRM SIZE AND ASSET STRUCTURE ON CAPITAL STRUCTURE OF

AUTOMOTIVE COMPANIES LISTED IN INDONESIA STOCK EXCHANGE IN PERIOD 2010-2013

This study aims to determine whether profitability, liquidity, growth sales, firm size and asset structure either partially or simultaneous effect on capital structure in automotive company on was listed on the IDX (Indonesia Stock Exchange).

The design of this research is associative causal research. The population used in this research are automotive companies listed on the Stock Exchange in 2010-2013 the sample using purposive sampling method. Where the number of samples obtained in this study were 12 samples. Data used in this research is secondary data, obtained from the site www.idx.co.id. The process of data analysis is done first is descriptive statistics, the classical assumption and hypothesis test. The statistical method used is multiple linear regression.

The results showed that partially, liquidity has negative significant effect on capital structure, while profitability, growth sales, firm size and asset structure did not effect to capital structure. Simultaneously, profitability, liquidity, growth sales, firm size and asset structure had significant effect on capital structure in automotive companies listed in Indonesia Stock Exchange.

iv

KATA PENGANTAR

Puji dan syukur penulis ucapan atas kehadirat Tuhan Yang Maha Esa yang telah memberikan kesehatan, melimpahkan rahmat, karuniaNya serta petunjuk kepada penulis sehingga dapat menyelesaikan skripsi yang berjudul “Pengaruh Profitabilitas, Likuiditas, Pertumbuhan Penjualan, Ukuran Perusahaan dan Struktur Aset Terhadap Struktur Modal Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia Periode 2010-2013”, yang disusun sebagai salah satu syarat untuk memperoleh gelar sarjana S-1 pada Fakultas Ekonomi Dan Bisnis Departemen Akuntansi di Universitas Sumatera Utara.

Dalam penulisan skripsi ini penulis tidak terlepas dari hambatan- hambatan dan banyak kesulitan dalam menyelesaikannya. Namun dengan usaha dan kerja keras yang maksimal dan bantuan dari segala pihak akhirnya skripsi ini dapat terselesaikan. Pada kesempatan ini penulis ingin mengucapkan terima kasih kepada seluruh pihak yang membantu dalam menyelesaikan skripsi ini, antara lain:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., dan Bapak Drs.

Hotmal Ja’far, M.M., Ak., selaku Ketua Departemen Akuntansi dan Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak dan Ibu Dra. Mutia Ismail, M.M, Ak selaku Ketua dan Sekretaris Program Studi Akuntansi S1 Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Dra. Mutia Ismail, M.M, Ak selaku Dosen Pembimbing yang telah meluangkan waktu untuk memberikan bimbingan, saran, serta pengarahan kepada penulis dalam proses penyusunan dan penyelesaian skripsi ini.

v 6. Teristimewa kepada kedua orang tua tercinta, ibunda Zuraida Hamid dan ayahanda Iskandar Thahir yang telah mencucurkan segala keringat dan tidak pernah lelah berdoa demi selesainya studi penulis. Juga kepada kakak Penulis dr. Baluqia IP, drg. Nurmasyitah IP dan adik Penulis Salsabiila IP, yang turut mendukung dalam menyelesaikan skripsi ini. 7. Teman-teman penulis, Andy Syakfianto, M. Naufal Afif, Irwin Faisal,

Ishar Alamsyah Nst., Azwarsyah, Bobby R.P. Siregar, Ari Andika, Noor Sulthan Moena, Yohana Panjaitan, Lidya A. Putri, Sally Surbakti, Fauzi Ahmad Daulay, Deddy Wijaya, Masrianto, Fernando Hutasoit, teman-teman dari Mangga, teman-teman-teman-teman akuntansi lainnya, serta semua pihak yang tidak bisa disebutkan satu persatu yang dengan ikhlas memberikan bantuan baik secara langsung maupun tidak langsung dalam penyusunan skripsi ini.

Penulis menyadari masih banyak kesalahan baik dari isi maupun tata bahasa. Untuk itu penulis mengharapkan saran dan kritik yang bersifat membangun dari pembaca demi kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi kita semua, saya ucapkan terima kasih

Medan, April 2015 Penulis

vi DAFTAR ISI

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 9

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA 2.1 Struktur Modal ... 11

2.2 Profitabilitas ... 13

2.3 Likuiditas ... 13

2.4 Pertumbuhan Penjualan ... 13

2.5 Ukuran Perusahaan ... 14

2.6 Struktur Aset ... 14

2.7 Tinjauan Penelitian Terdahulu ... 15

2.8 Kerangka Konseptual dan Hipotesis Penelitian ... 18

2.8.1 Kerangka Konseptual ... 18

2.8.2 Hipotesis Penelitian ... 21

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 23

3.2 Jenis dan Sumber Data ... 23

3.3 Populasi dan Sampel Penelitian ... 24

3.4 Metode Pengumpulan Data ... 26

3.5 Variabel Penelitian dan Defenisi Operasional Variabel ... 26

3.5.1 Variabel Penelitian ... 26

3.5.2 Definisi Operasi Variabel ... 29

3.6 Metode Analisis Data ... 30

3.6.1 Pengujian Asumsi Klasik ... 30

3.6.2 Pengujian Hipotesis Penelitian ... 35

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Penelitian ... 39

4.2 Hasil Penelitian ... 39

4.2.1 Statistik Deskriptif ... 39

4.2.2 Uji Asumsi Klasik ... 41

vii

4.2.4 Pengujian Hipotesis ... 53

4.3 Pembahasan Hasil Penelitian ... 58

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 64

5.2 Keterbatasan Penelitian ... 65

5.3 Saran ... 66

DAFTAR PUSTAKA ... 67

viii DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Rata-Rata DER Perusahaan Otomotif yang terdaftar di BEI . .5

2.1 Tinjauan Penelitian Terdahulu ... .16

3.1 Populasi dan Sampel Penelitian ... .25

3.2 Definisi Operasional Variabel ... .29

4.1 Statistik Deskriptif ... .40

4.2 Hasil Uji Normalitas ... .44

4.3 Hasil Uji Multikolinearitas ... .49

4.4 Hasil Uji Autokorelasi ... .50

4.5 Hasil Analisis Regresi ... .52

4.6 Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi 54 4.7 Hasil Uji – t ... .55

ix DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 18

4.1 Histogram ... 42

4.2 P-P Plot Regression ... 43

4.3 Histogram Setelah Transformasi Data... 45

4.4 P-P Plot Regression Setelah Transformasi Data ... 46

x DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

I Rata-Rata DER Perusahaan Otomotif yang terdaftar di BEI ... 69

II Daftar Pemilihan Sampel Penelitian ... 70

III Tabulasi Hasil Return on Equity (ROE) ... 71

IV Tabulasi Hasil Current Ratio (CR) ... 72

V Tabulasi Hasil Growth Sales (GS) ... 73

VI Tabulasi Hasil Ukuran Perusahaan ... 74

VII Tabulasi Hasil Struktur Aset ... 75

VIII Tabulasi Hasil Debt to Equity Ratio (DER) ... 76

IX Statistik Deskriptif ... 77

X Hasil Uji Normalitas Data Awal ... 78

XI Hasil Uji Normalitas Setelah Transformasi Data ... 80

XII Hasil Uji Heterokedastisitas ... 81

XIII Hasil Uji Autokorelasi ... 82

XIII Hasil Uji Multikolonieritas ... 82

XIV Hasil Analisis Regresi Berganda ... 83

XV Hasil Uji Koefisien Korelasi dan Determinasi ... 84

XV Hasil Uji Simultan (F-test) ... 84

ii ABSTRAK

PENGARUH PROFITABILITAS, LIKUIDITAS, PERTUMBUHAN PENJUALAN, UKURAN PERUSAHAAN DAN STRUKTUR ASET TERHADAP STRUKTUR MODAL PADA PERUSAHAAN OTOMOTIF

YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2010-2013

Penelitian ini bertujuan untuk mengetahui apakah profitabilitas, likuiditas, pertumbuhan penjualan, ukuran perusahaan dan struktur asset baik secara parsial maupun simultan berpengaruh terhadap struktur modal pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

Jenis penelitian ini merupakan penelitian asosiatif kausal. Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan otomotif yang terdaftar di BEI tahun 2010-2013. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Dimana jumlah sampel yang diperoleh dalam penelitian ini adalah 12 sampel. Data yang digunakan adalah data sekunder, yang diperoleh dari situs www.idx.co.id. Proses analisis data yang dilakukan terlebih dahulu adalah statistik deskriptif, uji asumsi klasik dan selanjutnya dilakukan pengujian hipotesis. Metode statistik yang digunakan adalah regresi linear berganda.

Hasil penelitian menunjukkan bahwa secara parsial, likuiditasberpengaruh signifikan negatif terhadap struktur modal sedangkan profitabilitas, pertumbuhan penjualan, ukuran perusahaan dan struktur aset tidak berpengaruh terhadap struktur modal. Secara simultan, profitabilitas, likuiditas, pertumbuhan penjualan, ukuran perusahaan dan struktur aset berpengaruh signifikan terhadap struktur aset pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

iii ABSTRACT

THE EFFECT OF PROFITABILITY, LIQUIDITY, GROWTH SALES, FIRM SIZE AND ASSET STRUCTURE ON CAPITAL STRUCTURE OF

AUTOMOTIVE COMPANIES LISTED IN INDONESIA STOCK EXCHANGE IN PERIOD 2010-2013

This study aims to determine whether profitability, liquidity, growth sales, firm size and asset structure either partially or simultaneous effect on capital structure in automotive company on was listed on the IDX (Indonesia Stock Exchange).

The design of this research is associative causal research. The population used in this research are automotive companies listed on the Stock Exchange in 2010-2013 the sample using purposive sampling method. Where the number of samples obtained in this study were 12 samples. Data used in this research is secondary data, obtained from the site www.idx.co.id. The process of data analysis is done first is descriptive statistics, the classical assumption and hypothesis test. The statistical method used is multiple linear regression.

The results showed that partially, liquidity has negative significant effect on capital structure, while profitability, growth sales, firm size and asset structure did not effect to capital structure. Simultaneously, profitability, liquidity, growth sales, firm size and asset structure had significant effect on capital structure in automotive companies listed in Indonesia Stock Exchange.

1 BAB I

PENDAHULUAN

1.1 Latar Belakang

Perkembangan dunia bisnis dan ekonomi kini yang sedang berkembang memicu persaingan antar perusahaan. Dengan kondisi yang sedemikian rupa, setiap perusahaan dituntut untuk mengoptimalkan struktur modal dengan baik dan tepat. Pengoptimalan tersebut dapat dilakukan dengan lebih mengutamakan penggunaan dana internal dibandingkan dana eksternal sehingga dapat mengurangi penggunaan hutang. Hutang memang sangat berguna bagi perusahaan karena memiliki banyak manfaat. Namun hutang dapat menjadi ancaman perusahaan apabila tidak dapat dikontrol penggunaannya dalam jumlah yang tidak sedikit. Manajer keuangan perusahaan harus bijak dalam menentukan struktur modal perusahaan. Dengan demikian penggunaan struktur modal yang optimal dapat membantu perusahaan dalam memenuhi kebutuhan operasional perusahaan.

2 menggunakan hutang apabila dana internal dirasa tidak cukup untuk memenuhi kebutuhan aktifitas operasi. Jika perusahaan melakukan sesuai dengan teori tersebut maka struktur modal akan optimal. Struktur modal yang optimal akan meningkatkan nilai perusahaan serta mengurangi risiko perusahaan. Menentukan struktur modal perusahaan harus mempertimbangkan beberapa faktor karena dapat memberikan dampak langsung maupun tidak langsung bagi keuangan perusahaan.

3 dapat menjadi pertimbangan kreditor untuk memberikan pinjaman. Karena itu, kreditor memakai profitabilitas untuk mengukur kemampuan perusahaan dalam membayar utang kepada kreditor.

Rasio likuiditas adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya yang jatuh tempo. Semakin tinggi nilai likuiditas perusahaan menunjukkan semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya, karena jumlah aktiva lancar perusahaan yang tersedia lebih besar dari jumlah utang lancarnya. Rasio ini sangat penting dianalisis untuk melihat pengaruhnya terhadap struktur modal. Rasio likuiditas memberikan cukup banyak informasi terhadap pihak-pihak berkepentingan baik pemilik perusahaan dan manajemen perusahaan maupun pihak luar seperti pihak kreditor, investor ataupun pihak perbankan untuk menilai kemampuan perusahaan dalam memenuhi kewajiban kepada pihak ketiga secara tepat waktu. Rasio likuiditas yang digunakan dalam penelitian ini adalah rasio lancar (current ratio) dengan cara membandingkan antara total aset lancar dengan hutang lancar.

4 kecenderungan untuk menggunakan utang atau dana eksternal untuk mendanai perusahaan. Semakin tinggi pertumbuhan penjualan perusahaan dalam menggunakan utang guna mendanai perusahaan, maka semakin tinggi pula struktur modalnya. Pertumbuhan penjualan dalam penelitian ini diukur dengan penjualan tahun t dikurangi penjualan tahun t-1 dibagi penjualan tahun t-1.

Faktor yang mempengaruhi struktur modal selanjutnya adalah ukuran perusahaan. Semakin besar ukuran perusahaan maka, semakin besar dana yang dibutuhkan perusahaan untuk membiayai aktifitas operasinya. Salah satu sumber pemenuhan dana tersebut berasaldari luar perusahaan dalam bentuk utang. Peluang perusahaan besar dalam mendapatkan pinjaman lebih mudah dibandingkan perusahaan kecil, karena para investor menganggap perusahaan besar akan lebih mudah memperoleh laba dalam jumlah yang besar dan dapat melakukan pengembalian kepada investor. Oleh karena itu, ukuran perusahaan sangat mempengaruhi para investor untuk melakukan investasi pada suatu perusahaan. Pengukuran ukuran perusahaan dalam penelitian ini menggunakan LogNatural dari Total Asset.

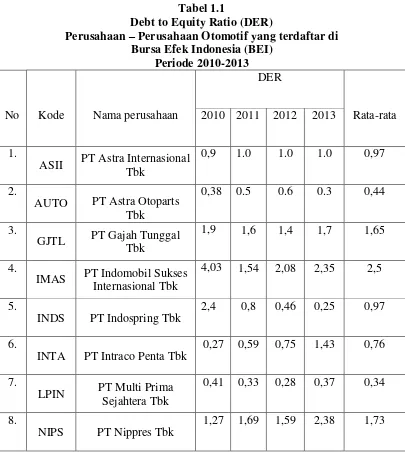

5 Menurut Riyanto (2001 : 296) struktur modal adalah perimbangan atau perbandingan antar jumlah hutang jangka panjang dengan modal sendiri. Struktur modal dalam penelitian ini diproksikan dengan Debt to Equity Ratio (DER), merupakan perbandingan antara total hutang terhadap modal sendiri. Berikut ini data Debt to Equity Ratio perusahaan otomotif yang terdaftar di Bursa Efek Indonesia pada periode tahun 2010-2013.

Tabel 1.1

Debt to Equity Ratio (DER)

Perusahaan – Perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia (BEI)

Periode 2010-2013

No Kode Nama perusahaan

DER

Rata-rata 2010 2011 2012 2013

1.

ASII PT Astra Internasional Tbk

0,9 1.0 1.0 1.0 0,97

2.

AUTO PT Astra Otoparts Tbk

0,38 0.5 0.6 0.3 0,44

3.

GJTL PT Gajah Tunggal Tbk

1,9 1,6 1,4 1,7 1,65

4.

IMAS PT Indomobil Sukses Internasional Tbk

4,03 1,54 2,08 2,35 2,5

5.

INDS PT Indospring Tbk

2,4 0,8 0,46 0,25 0,97

6.

INTA PT Intraco Penta Tbk

0,27 0,59 0,75 1,43 0,76

7.

LPIN PT Multi Prima Sejahtera Tbk

0,41 0,33 0,28 0,37 0,34

8.

NIPS PT Nippres Tbk

6 No. Kode Nama Perusahaan

DER

Rata-rata 2010 2011 2012 2013

9.

PRAS PT Prima Alloy Tbk

1,87 1,43 1,06 0,96 1,33

10.

SMSM PT Selamat Sempurna Tbk

0,8 0,7 0,71 0,69 0,72

11.

TURI PT Tunas Ridean Tbk

0,7 0,7 0,9 0,7 0,75

12.

UNTR

PT United Tractor Tbk

0,35 0,17 0,18 0,11 0,2

Sumber: Hasil olahan Peneliti, 2015

7 Namun dengan demikian selama periode 2010 sampai dengan 2013 terdapat 33% lebih perusahaan manufaktur pada sektor otomotif yang terdapat di BEI yang mempunyai DER lebih dari satu, yang artinya proposi utang lebih besar dari modal sendiri. Dengan adanya proposi utang yang lebih besar, maka perusahaan yang memiliki DER lebih dari satu memiliki resiko bisnis yang lebih tinggi dibandingkan perusahaan yang memiliki DER kurang dari satu.

Dengan nilai DER yang berada diatas satu berarti perusahaan memiliki jumlah hutang yang lebih besar dari pada modal dan hal ini tidak sesuai dengan teori struktur modal yang optimal dimana seharusnya jumlah hutang perusahaan tidak boleh lebih besar dari modal sendiri. Sementara itu kebanyakan investor lebih tertarik menanamkan modalnya kedalam bentuk investasi pada perusahaan yang memiliki DER tertentu yang besarnya kurang dari satu dimana risiko yang ditanggung oleh investor kecil. Sedangkan jika DER lebih dari satu berarti risiko yang ditanggung oleh investor menjadi meningkat. Namun seiring dengan tingginya risiko yang ditanggung, para investor juga akan menuntut keuntungan yang lebih tinggi juga.

8 Purba (2014), melakukan penelitian tentang pengaruh profitabilitas, likuiditas, struktur aset dan pertumbuhan penjualan terhadap struktur modal perusahaan manufaktur yang terdaftar di BEI. Sedangkan Hafitz (2012) melakukan penelitian tentang pengaruh firm size, growth opportunity, liquidity, dan profitabilty terhadap capital structure pada perusahaan otomotif yang terdaftar di BEI periode 2007-2010.

9 Berdasarkan pada beberapa persamaan dan perbedaan variabel penelitian yang digunakan dan terjadinya inkonsistensi dari hasil penelitian terdahulu, maka peneliti terdorong untuk melakukan penelitian replikasi dari penelitian terdahulu.

Berdasarkan penjelasan dan hasil penelitian terdahulu, maka peneliti tertarik untuk melakukan penelitian dengan judul “Pengaruh Profitabilitas, Likuiditas, Pertumbuhan Penjualan, Ukuran Perusahaan dan Struktur Aset terhadap Struktur Modal Pada Perusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia Periode 2010-2013”.

1.2. Perumusan Masalah

Dari uraian latar belakang masalah sebelumnya, maka perumusan masalah dalam penelitian ini adalah :

1. Bagaimanakah pengaruh profitabilitas terhadap struktur modal? 2. Bagaimanakah pengaruh likuiditas terhadap struktur modal?

3. Bagaimanakah pengaruh pertumbuhan penjualan terhadap struktur

modal?

4. Bagaimanakah pengaruh ukuran perusahaan terhadap struktur modal?

5. Bagaimanakah pengaruh struktur aset terhadap struktur modal? 6. Bagaimanakah pengaruh profitabilitas, likuiditas, pertumbuhan

10 1.3. Tujuan Penelitian

Sesuai dengan pokok permasalahan yang telah dirumuskan sebelumnya, maka tujuan dari penelitian ini adalah untuk :

1. Mengetahui pengaruh profitabilitas terhadap struktur modal. 2. Mengetahui pengaruh likuiditas terhadap struktur modal.

3. Mengetahui pengaruh pertumbuhan penjualan terhadap struktur modal. 4. Mengetahui pengaruh ukuran perusahaan terhadap struktur modal. 5. Mengetahui pengaruh struktur aset terhadap struktur modal.

1.4. Manfaat Penelitian 1. Peneliti

Untuk menambah pengetahuan penulis mengenai faktor-faktor apa saja yang mempengaruhi struktur modal perusahaan otomotif dan mengaplikasikan ilmu yang telah diperoleh selama di bangku kuliah. 2. Peneliti Lainnya

Bagi peneliti lainnya hasil penelitian ini diharapkan dapat bermanfaat untuk menjadi bahan referensi dan dasar pengembangan dalam melakukan penelitian yang berkenaan dengan struktur modal pada perusahaan lainnya.

3. Manajemen Perusahaan

11 4. Investor

12 BAB II

TINJAUAN PUSTAKA

2.1 Struktur Modal

“Struktur modal adalah proposi dalam menentukan pemenuhan kebutuhan

belanja perusahaan dimana dana yang diperoleh menggunakan kombinasi atau paduan sumber yang berasal dari dana jangka panjang yang terdiri dari dua sumber utama yakni yang berasal dari dalam dan luar perusahaan” (Rodoni dan Ali, 2010 : 137). Wasis (1981) menyatakan bahwa struktur modal harus dapat dibedakan dengan struktur keuangan. Struktur keuangan merupakan susunan keseluruhan yang terdapat di dalam neraca sebelah kredit yang terdiri atas utang jangka pendek maupun utang jangka panjang dan modal sendiri. Oleh sebab itu struktur keuangan mencakup semua pembelanjaan baik jangka panjang maupun jangka pendek. Sebaliknya struktur modal hanya menyangkut pembelanjaan jangka panjang saja. Dengan kata lain, struktur modal merupakan bagian dari struktur keuangan.

13 modal. Karena alasan itu pulalah biaya modal hanya mempertimbangkan sumber dana jangka panjang (Mardiyanto, 2009 : 258).

Menurut Weston dan Copeland (1992), struktur modal adalah pembiayaan permanen yang terdiri dari utang jangka panjang, saham preferen, dan modal pemegang saham. Martono dan Harjito (2001 : 239) memberikan definisi struktur modal sebagai perbandingan atau imbangan pendanaan jangka panjang perusahaan yang ditunjukkan oleh perbandingan hutang jangka panjang terhadap modal sendiri.

Pada dasarnya pemenuhan kebutuhan dana perusahaan sebagai modal dapat diperoleh melalui sumber internal dan eksternal. Sumber internal merupakan sumber pendanaan yang berasal dari dalam perusahaan itu sendiri seperti modal saham, laba ditahan dan dana cadangan. Pendanaan melalui sumber internal mampu mengurangi ketergantungan perusahaan terhadap pihak luar. Apabila pendanaan dengan menggunakan sumber internal tersebut tidak dapat memnuhi kebutuhan perusahaan, maka perlu dipertimbangkan menggunakan dana melalui sumber eksternal. Sumber eksternal berarti memperoleh sumber pendanaan dari pihak luar perusahaan yaitu utang.

14 2.2 Profitabilitas

Rasio Profitabilitas yaitu rasio yang menunjukkan kemampuan perusahaan untuk memperoleh keuntungan dari penggunaan modalnya (Martono dan Harjito, 2001 : 530). Tingkat profitabilitas perusahaan merupakan salah satu informasi penting bagi kreditor untuk mengukur kemampuan perusahaan memenuhi kewajibannya dalam membayar selain kreditor, investor juga menggunakan profitabilitas untuk memprediksi seberapa besar penggunaan nilai atas saham yang dimiliki. Semakin besar nilai profitabilitas perusahaan maka, semakin baik karena dianggap kemampuan perusahaan memperoleh laba semakin tinggi. Pengukuran profitabilitas dalam penelitian ini menggunakan Return on Equity (ROE) dengan membandingkan Net income dan Total Equity.

2.3 Likuiditas

Likuiditas yaitu kemampuan perusahaan untuk memenuhi kewajiban keuangan (finansial) jangka pendek atau yang segera dipenuhi (Martono dan Harjito, 2001 : 17). Perusahaan yang mempunyai likuiditas yang tinggi memiliki kecenderungan untuk tidak menggunakan pembiayaan dari utang. Hal ini disebabkan perusahaan dengan likuiditas tinggi memiliki dana internal yang besar, sehingga perusahaan tersebut akan lebih dahulu untuk membiayai investasinya sebelum menggunakan pembiayaan eksternal melalui utang apabila memang diperlukan. Pengukuran likuiditas dalam penelitian ini menggunakan Current Ratio (CR) dengan membandingkan Current Assets dengan Current Liabilities.

15 Brigham dan Houston (2006:42) menyatakan bahwa perusahaan dengan penjualan yang relatif stabil dapat lebih aman memperoleh lebih banyak pinjaman dan menanggung beban tetap yang lebih tinggi dibandingkan dengan perusahaan yang penjualannya tidak stabil. Perusahaan dalam melakukan upaya untuk menjaga kestabilan penjualan dan meningkatkan laju pertumbuhan penjualan yang tinggi harus menyediakan modal yang cukup untuk mendanai operasi perusahaan. Pertumbuhan penjualan dalam penelitian ini diukur dengan total penjualan tahun sekarang (t) dikurangi dengan penjualan periode sebelumnya (t-1) terhadap total penjualan periode sebelumnya (t-1).

2.5 Ukuran Perusahaan

Ukuran perusahaan adalah tolak ukur besar kecilnya perusahaan dengan melihat besarnya nilai ekuiti, nilai penjualan atau nilai total aset yang dimiliki perusahaan (Riyanto, 2008 : 303). Besar kecilnya suatu ukuran perusahaan dapat dilihat dari besarnya aset perusahaan. Semakin besar aset perusahaan, maka semakin besar pula ukuran perusahaan tersebut. Pengukuran ukuran perusahaan dalam penelitian ini menggunakan Size yaitu LogNatural dari Total Asset.

2.6 Struktur Aset

16 bahwa struktur aset merupakan perbandingan antara aset tetap dan total aset yang dapat menentukan besarnya alokasi dana untuk masing-masing komponen aset. Dalam penelitian ini struktur aset diukur dengan membandingkan aset tetap dengan total aset.

2.7 Tinjauan Penelitian Terdahulu

Penelitian terhadap struktur modal telah banyak dilakukan oleh beberapa peneliti sebelumnya. Terdapat beberapa hal penting dari hasil penelitian sebelumnya yang menjadi dasar penilitian ini. Berikut merupakan uraian beberapa penelitian terdahulu mengenai struktur modal.

Marpaung (2013) dalam penelitiannya menguji faktor-faktor yang mempengaruhi struktur modal. Variabel independen yang digunakan dalam penelitiannya adalah profitabilitas, likuiditas, ukuran perusahaan, dan struktur aset. Dari hasil penelitian yang dilakukan menyatakan bahwa secara simultan profitabilitas, likuiditas, ukuran perusahaan, dan struktur aset berpengaruh secara signifikan terhadap struktur modal. Namun secara parsial likuiditas, ukuran perusahaan, dan struktur aset berpengaruh signifikan negatif terhadap struktur modal, sedangkan profitabilitas tidak berpengaruh signifikan terhadap struktur modal.

Purba (2014) dalam penelitiannya menguji pengaruh profitabilitas, likuiditas, struktur aset dan pertumbuhan penjualan terhadap struktur modal perusahaan manufaktur yang terdaftar di BEI. Hasil penelitian menunjukkan bahwa secara

17 berpengaruh terhadap struktur modal. Namun, secara parsial hanya variabel likuiditas

yang berpengaruh signifikan negatif terhadap struktur modal, sedangkan variabel profitabilitas, struktur aset dan pertumbuhan penjualan tidak berpengaruh signifikan terhadap struktur modal.

[image:30.595.110.530.449.755.2]Hafitz (2012) dalam penelitiannya menguji pengaruh pengaruh firm size, growth opportunity, liquidity, dan profitabilty terhadap capital structure pada perusahaan otomotif yang terdaftar di BEI. Hasil penelitian menunjukkan bahwa secara parsial hanya liquidity dan profitability berpengaruh positif dan signifikan terhadap struktur modal sedangkan firm size dan growth opportunity secara parsial tidak berpengaruh signifikan terhadap struktur modal. Namun, secara simultan variabel firm size, growth opportunity, liquidity dan profitability berpengaruh signifikan terhadap struktur modal.

Tabel 2.1

Tinjauan Penelitian Terdahulu

No. Nama

Peneliti Terdahulu Judul Penelitian Variabel Penelitian Hasil penelitian

18

No. Nama

Peneliti Terdahulu Judul Penelitian Variabel Penelitian Hasil Penelitian likuiditas, ukuran perusahaan dan struktur asset berpengaruh secara signifikan terhadap struktur modal. 2 Purba

(2014) Analisis Faktor-faktor yang Mempengaruhi Struktur Modal Pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) Variabel Independen: Profitabilitas, Likuiditas, Struktur Aset dan Pertumbuhan Penjualan Variabel Dependen: Struktur Modal Secara simultan profitabilitas, likuiditas, struktur asset dan pertumbuhan penjualan berpengaruh terhadap struktur modal. Secara parsial hanya variable likuiditas yang berpengaruh signifikan negative terhadap struktur modal, sedangkan variable profitabilitas,struktur asset dan pertumbuhan

penjualan tidak

berpengaruh signifikan terhadap struktur modal. 3 Hafitz

(2012)

Pengaruh Firm Size, Growth Opportunity, Liquidity dan Profitability Terhadap Struktur Modal Pada Perusahaan Otomotif yang Terdaftar di BEI Variabel Independen: Firm size, liquidity, growth opportunity dan profitability Variabel Dependen: Struktur Modal

Secara parsial hanya liquidity dan profitability yang berpengaruh positif dan signifikan terhadap struktur modal sedangkan firm size dan growth opportunity tidak berpengaruh terhadap struktur modal.

Secara simultan variabel firm size, growth

19 2.8Kerangka Konseptual dan Hipotesis Penelitian

2.8.1 Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalalah tertentu. Kerangka konseptual menghubungkan antara variabel dependen dan variabel independen. Kerangka konseptual merupakan sintesa atau ekstrapolasi dari tinjauan teori dan penelitian terdahulu yang mencerminkan keterkaitan antar variabel yang diteliti dan tuntutan untuk memecahkan masalah penelitian serta merumuskan masalah. Berdasarkan uraian teori dan penelitian terdahulu yang telah dikemukakan sebelumnya, maka dapat digambarkan kerangka konseptual sebagai berikut :

H1

H2

H3

H4

H5

[image:32.595.120.513.424.706.2]H6

Gambar 2.1 Kerangka Konseptual

Struktur Modal (Y) Profitabilitas

(X1) Likuiditas

(X2) Pertumbuhan Penjualan (X3)

Ukuran Perusahaan(X4)

20 Ada dua variabel dalam penelitian ini yaitu variabel independen dan variabel dependen. Variabel independen terdiri atas profitabilitas, likuiditas, pertumbuhan penjualan, ukuran perusahaan dan struktur aset. Sedangkan variabel dependennya adalah struktur modal.

Gambar 2.1 menjelaskan pengaruh variabel independen terhadap variabel dependen. Berdasarkan tinjauan teori, hasil penelitian terdahulu serta rumusan masalah yang telah di kemukakan maka dasar untuk merumuskan hipotesis disajikan dalam kerangka konseptual yang ditunjukkan dalam metode penelitian dalam gambar 2.1. Kerangka konseptual tersebut menjelaskan pengaruh variabel independen terhadap variabel dependen baik secara parsial maupun simultan terhadap struktur modal pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

21 sumber pendanaan internal maka perusahaan baru menggunakan sumber pendanaan eksternal.

Likuiditas merupakan rasio untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban keuangan atau utang jangka pendek. Perusahaan yang mempunyai likuiditas yang tinggi akan cenderung tidak menggunakan pembiayaan dari hutang. Hal ini disebabkan perusahaan dengan likuiditas tinggi mempunyai dana internal yang besar, sehingga perusahaan tersebut akan lebih dahulu untuk membiayai investasi nya sebelum menggunakan pembiayaan eksternal melalui hutang.

Pertumbuhan penjualan merupakan indikator penting dari penerimaan pasar dari produk dan/atau jasa perusahaan, dimana pendapatan yang dihasilkan dari penjualan akan dapat digunakan untuk mengukur tingkat pertumbuhan pendapatan. Perusahaan yang tingkat penjualannya tinggi memiliki kecenderungan untuk menggunakan utang atau dana eksternal untuk mendanai perusahaan. Perusahaan yang memiliki tingkat pertumbuhan penjualan yang stabil cenderung dapat memenuhi kewajiban tetapnya dalam memenuhi kebutuhan operasi perusahaan. Dengan demikian semakin tinggi pertumbuhan penjualan perusahaan dalam menggunakan utang guna mendanai perusahaan, maka semakin tinggi pula struktur modalnya.

22 dimana sahamnya tersebar sangat luas akan lebih berani mengeluarkan saham baru dalam memenuhi kebutuhannya untuk membiayai pertumbuhan penjualannya dibandingkan perusahaan yang lebih kecil. Hal ini akan memudahkan perusahaan dengan ukuran lebih besar untuk mendapatkan dana pinjaman atau dana eksternal. Sehingga semakin besar ukuran perusahaan,maka kecenderungan untuk menggunakan hutangakan menjadi lebih besar guna memenuhi kebutuhan modal dibandingkan dengan perusahaan kecil.

Struktur aset menggambarkan penentuan berapa besar alokasi dana masing-masing komponen aset, baik aset lancar maupun aset tetap. Menurut Sartono (2001 : 248), perusahaan yang memiliki aset tetap dalam jumlah besar dapat menggunakan utang dalam jumlah besar, hal ini disebabkan karena dari skalanya perusahaan besar akan lebih mudah mendapatkan akses ke sumber dana dibandingkan dengan perusahaan kecil.

2.8.2 Hipotesis Penelitian

Hipotesis Menurut Erlina (2008 : 49) “menyatakan hubungan yang diduga secara logis antara dua variabel atau lebih dalam rumusan proposisi

yang dapat diuji secara empiris”. Hipotesis merupakan dugaan sementara

yang harus diuji kebenarannya.

23 H1 : Profitabilitas berpengaruh terhadap Struktur Modal

H2 : Likuiditas berpengaruh terhadap Struktur Modal

H3 : Pertumbuhan Penjualan berpengaruh terhadap Struktur Modal H4 : Ukuran Perusahaan berpengaruh terhadap Struktur Modal H5 : Struktur Asetberpengaruh terhadap Struktur Modal

24 BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah jenis penelitian

assosiatif kausal, yaitu “penelitian yang bertujuan untuk mengetahui pengaruh

antara dua variabel atau lebih” (Sugiyono, 2007 : 11).

3.2 Jenis dan Sumber Data

Jenis data yang digunakan peneliti adalah data sekunder. “Data sekunder

merupakan data primer yang diolah lebih lanjut, misalnya dalam bentuk tabel, grafik, diagram, gambar dan sebagainya sehingga lebih informatif jika digunakan

oleh pihak lain” (Umar, 2003 : 60). Data yang dikumpulkan berupa data

kuantitatif yaitu data yang diukur dalam skala rasio dan merupakan data sekunder yang diperoleh melalui situs www.idx.co. Data sekunder yang digunakan dalam penelitian ini adalah informasi keuangan yang berhubungan dengan variabel penelitian yaitu :

1. Informasi mengenai struktur modal perusahaan 2. Informasi mengenai profitabilitas perusahaan 3. Informasi mengenai likuiditas perusahaan

4. Informasi mengenai pertumbuhan penjualan perusahaan 5. Informasi mengenai ukuran perusahaan

25 Menurut waktu pengumpulannya, data yang digunakan menggunakan data time series yaitu “sekumpulan data dari suatu fenomena tertentu yang didapat

dalam beberapa interval waktu tertentu misalnya mingguan, bulanan atau

tahunan” (Umar, 2003 : 61). Penelitian ini menggunakan data selama 4 tahun

(series) yaitu tahun 2010–2013.

3.3 Populasi dan Sampel Penelitian

“Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari kemudian diambil kesimpulannya” (Sugiyono, 2008 : 115).

Populasi yang digunakan dalam penelitian ini adalah semua perusahaan otomotif yang terdaftar di Bursa Efek Indonesia yang berjumlah 18 perusahaan.

Menurut Erlina dan Mulyani (2007 : 74), “sampel adalah bagian populasi

yang digunakan untuk memperkirakan karakteristik populasi”. Metode

pengambilan sampel dilakukan dengan teknik purposive sampling. Menurut

Jogiyanto (2004 : 79), “purposive sampling adalah teknik pengambilan sampel

berdasarkan suatu kriteria tertentu”. Adapun kriteria dalam pengambilan sampel

pada penelitian ini yaitu sebagai berikut :

1. Seluruh perusahaan sektor industri otomotif yang terdaftar di BEI pada tahun 2010 hingga tahun 2013.

26 3. Perusahaan tersebut memiliki laporan keuangan yang lengkap dan mempunyai

laporan auditor independen yang dipublikasikan.

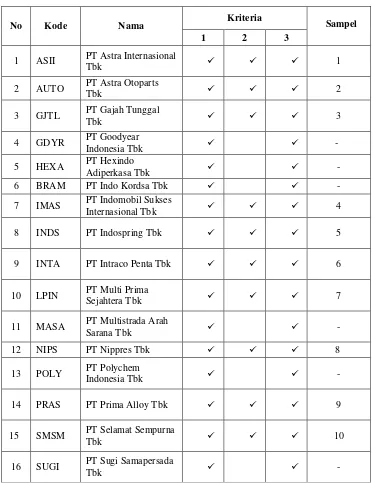

[image:39.595.111.486.273.756.2]Berikut ini adalah sampel penelitian yang telah dilakukan dengan purposive sampling yang telah dilakukan peneliti :

Tabel 3.1

Populasi dan Sampel Penelitian

No Kode Nama Kriteria Sampel

1 2 3

1 ASII PT Astra Internasional

Tbk 1

2 AUTO PT Astra Otoparts

Tbk 2

3 GJTL PT Gajah Tunggal

Tbk 3

4 GDYR PT Goodyear

Indonesia Tbk -

5 HEXA PT Hexindo

Adiperkasa Tbk -

6 BRAM PT Indo Kordsa Tbk -

7 IMAS PT Indomobil Sukses

Internasional Tbk 4

8 INDS PT Indospring Tbk 5

9 INTA PT Intraco Penta Tbk 6

10 LPIN PT Multi Prima

Sejahtera Tbk 7

11 MASA PT Multistrada Arah

Sarana Tbk -

12 NIPS PT Nippres Tbk 8

13 POLY PT Polychem

Indonesia Tbk -

14 PRAS PT Prima Alloy Tbk 9

15 SMSM PT Selamat Sempurna

Tbk 10

16 SUGI PT Sugi Samapersada

27 Sumber : Diolah penulis, 2015

3.4 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah dokumentasi, yaitu peneliti melakukan pengumpulan data sekunder atau data yang diperoleh secara tidak langsung atau melalui media perantara yaitu internet melalui situs Bursa Efek Indonesia dengan melihat laporan keuangan yang diterbitkan setiap tahunnya baik dalam media cetak maupun data yang di download dari internet melalui www.idx.co.id.

3.5 Variabel Penelitian dan Definisi Operasional Variabel 3.5.1 Variabel Penelitian

1. Variabel Bebas (Independent Variable)

“Variabel independen yaitu variabel yang mempengaruhi atau yang

menjadi sebab perubahannya atau timbulnya variabel dependen” (Sugiyono, 2008 : 59). Adapun variabel independen yang digunakan dalam penelitian ini adalah sebagai berikut :

a. Profitabilitas

Rasio Profitabilitas yaitu rasio yang menunjukkan kemampuan perusahaan untuk memperoleh keuntungan dari penggunaan modalnya. Rasio profitabilitas yang digunakan dalam penelitian ini

No. Kode Nama Kriteria Sampel

1 2 3

17 TURI PT Tunas Ridean Tbk 11

18 UNTR

PT United Tractor

28 adalah Return On Equity (ROE) yaitu rasio yang digunakan untuk mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan (Sadalia, 2010 : 64). Formulasi yang digunakan untuk mengukur ROE adalah sebagai berikut :

b. Likuiditas

Likuiditas yaitu kemampuan perusahaan untuk memenuhi kewajiban keuangan (finansial) jangka pendek atau yang segera dipenuhi. Rasio likuiditas yang digunakan dalam penelitian ini adalah Current Ratio. Formulasi yang digunakan untuk mengukur Current Ratio adalah sebagi berikut :

c. Pertumbuhan Penjualan

29 d. Ukuran Perusahaan

Ukuran perusahaan adalah tolak ukur besar kecilnya perusahaan dengan melihat besarnya nilai ekuitas, nilai penjualan atau nilai total aset yang dimiliki perusahaan. Ukuran perusahaan diproksikan dengan Size.

e. Struktur Aset

Struktur aset merupakan perimbangan atau perbandingan antara aset tetap dan total aset. Struktur aset dalam penelitian ini diukur dengan formulasi seperti berikut :

2. Variabel Terikat (Dependent Variable)

“Variabel dependen adalah variabel yang dipengaruhi atau menjadi

akibat karena adanya variabel bebas “(Sugiono, 2008 : 59). Dalam

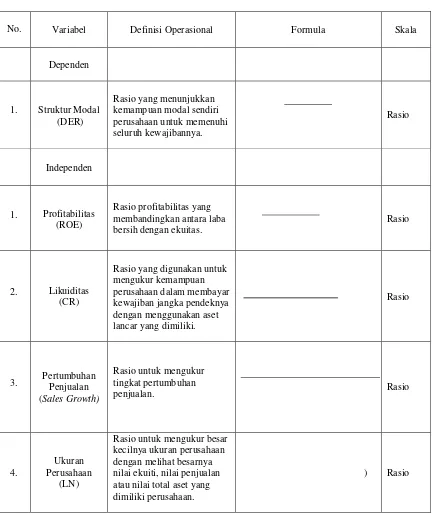

30 3.5.2 Definisi Operasional dan Skala Pengukuran Variabel

[image:43.595.110.542.240.754.2]Operasional variabel penelitian ini dapat dilihat secara lebih lengkap pada tabel di bawah ini :

Tabel 3.2

Definisi Operasional dan Skala Pengukuran

No. Variabel Definisi Operasional Formula Skala

Dependen

1. Struktur Modal (DER)

Rasio yang menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi seluruh kewajibannya.

Rasio

Independen

1. Profitabilitas (ROE)

Rasio profitabilitas yang membandingkan antara laba bersih dengan ekuitas.

Rasio

2. Likuiditas

(CR)

Rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan aset lancar yang dimiliki.

Rasio

3. Pertumbuhan Penjualan

(Sales Growth)

Rasio untuk mengukur tingkat pertumbuhan

penjualan. Rasio

4.

Ukuran Perusahaan

(LN)

Rasio untuk mengukur besar kecilnya ukuran perusahaan dengan melihat besarnya nilai ekuiti, nilai penjualan atau nilai total aset yang dimiliki perusahaan.

31

No. Variabel Definisi Operasional Formula Skala

5. Struktur Aset (SA)

Struktur aset merupakan perimbangan atau perbandingan antara aset tetap dan total aset.

Rasio

Sumber : diolah Penulis, 2015

3.6 Metode Analisis Data

Metode analisis data dalam penelitian ini menggunakan analisis statistik dengan menggunakan software SPSS 16. Tahap awal yang dilakukan sebelum melakukan pengujian hipotesis yaitu uji asumsi klasik. Pengujian asumsi klasik yang dilakukan terdiri dari uji normalitas, uji multikolinieritas, uji heteroskedastisitas dan uji autokorelasi. Untuk pengujian hipotesis, dilakukan analisis uji t dan uji F.

3.6.1 Pengujian Asumsi Klasik

Penggunaan analisis regresi dalam statistik harus bebas dari asumsi asumsi klasik.Adapun pengujian asumsi klasik yang digunakan dalam penelitian ini adalah, uji normalitas, uji multikolinieritas, uji heteroskedastisitas dan uji autokorelasi.

1. Uji Normalitas

“Uji normalitas bertujuan untuk menguji apakah variabel dalam

model regresi variabel pengganggu atau residual memiliki distribusi

normal” (Ghozali, 2006 : 110). Model regresi yang baik adalah yang

32 data. Uji Kolmogrov Smirnov, dalam uji pedoman yang digunakan dalam pengambilan keputusan yaitu:

a. jika nilai signifikansi < 0.05 maka distribusi data tidak normal, b. jika nilai signifikansi > 0.05 maka distribusi data normal.

Menurut Ghozali (2006 : 112),“pada prinsipnya normalitas data dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu

diagonal dari grafik atau dengan melihat histogram dari residualnya”.

Dasar pengambilan keputusan :

1) jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas,

2) jika data menyebar jauh dari diagonal dan atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

2. Uji Multikolinieritas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi di antara variabel independen.Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen.

Erlina dan Mulyani (2007 : 107), menyatakan “Multikolinearitas merupakan kondisi dimana terjadi korelasi antar variabel - variabel

33 Variabel - variabel independen yang bersifat ortogonal adalah variabel yang memiliki nilai korelasi di antara sesamanya sama dengan nol. Jika terjadi korelasi sempurna diantara sesama variabel independen, maka konsekuensinya adalah:

(a) koefisien-koefisien regresi menjadi tidak dapat ditaksir

(b) nilai standar error setiap koefisien regresi menjadi tak terhingga Jika terjadi korelasi, maka terdapat problem multikolinearitas. Pengujian dilakukan dengan nilai VIF (Variance Inflation Factor) dari model penelitian, jika nilai VIF di atas 2 maka dapat dikatakan bahwa telah terjadi gejala multikolinearitas dalam model penelitian. Di samping

itu, “suatu model dikatakan terdapat gejala multikolinearitas, jika

korelasi di antara variabel independen lebih besar dari 0.9” (Ghozali,

2005 : 91).

3. Uji heteroskedastisitas

Menurut Situmorang et al. (2009 : 63), “Heteroskedastisitas dapat dikatakan sebagai suatu situasi dimana dalam sebuah grup terdapat

varians yang tidak sama diantara sesama anggota grup tersebut”. Uji

34 gambar Scatterplot yang menyatakan model regresi linier berganda tidak terdapat heteroskedastisitas jika:

1. Titik-titik data menyebar di atas dan di bawah atau di sekitar angka 0 2. Titik-titik data tidak mengumpul hanya di atas atau di bawah saja 3. Penyebaran titik-titik data tidak boleh membentuk pola bergelombang melebar kemudian menyempit dan melebar kembali

4. Penyebaran titik-titik data sebaiknya tidak berpola.

Menurut Situmorang, et.al. (2009 : 76), ada dua cara perbaikan heteroskedastisitas, yaitu :

1. Bila varians 2 diketahui, maka metode yang digunakan adalah dengan cara kuadrat terkecil tertimbang yang meminimumkan pentingnya observasi yang penting dengan memberikan bobot pada observasi tadi secara proporsional dengan kebalikan dari variansnya.

2. Bila varians 2 tidak diketahui, dimana pengetahuan mengenai 2 biasanya merupakan hal yang jarang dimiliki. Sebagai akibatnya, orang biasanya membuat suatu asumsi yang masuk akal & mentransformasikan data atau membuat gangguan (disturbance) data yang telah ditransformasikan bersifat homokesdastisitas. Misal model persamaannya:

Y = b0 + b1x1 + b2x2, ditransformasikan menjadi:

35 4. Uji autokorelasi

“Uji autokorelasi bertujuan untuk menguji apakah dalam model

regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya)” (Ghozali, 2006 : 95). Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya. Hal ini sering ditemukan dalam time series. Ada beberapa cara untuk menguji adanya autokorelasi seperti metode grafik, uji LM, Uji Runs dan lain-lain. Uji Durbin-Watson hanya digunakan untuk autokorelasi tingkat satu (first autocorelation) dan mensyaratkan adanya intercept (konstanta) dalam model regresi dan tidak ada variabel lagi diantara variabel dependen. Untuk mengetahui ada tidaknya autokorelasi dapat dilakukan melalui uji Durbin-Watson (DW) dengan kriteria sebagai berikut:

a. Jika 0 < d <dl maka tidak ada korelasi positif (tolak)

b. Jika dl < d < du maka tidak ada korelasi positif (no decision) c. Jika 4 - dl < d < 4 maka tidak ada korelasi negatif (tolak)

d. Jika 4 - du < d < 4 – dl maka tidak ada korelasi positif (no decision) e. Jika du < d < 4 – du maka tidak ada korelasi positif atau negatif (tidak

ditolak)

36 berurutan sepanjang waktu berkaitan satu sama lain. Masalah ini timbul dikarenakan residual atau kesalahan pengganggu tidak bebas dari satu observasi ke observasi lainnya.Model regresi yang baik adalah regresi yang bebas dari autokorelasi.

Pada penelitian ini, uji autokorelasi dideteksi dengan uji Durbin- Watson, karena uji ini yang umum digunakan. Uji ini hanya digunakan untuk autokorelasi tingkat pertama (first order autokorelasi) dan mensyaratkan adanya intercept (konstanta) dalam model regresi.

3.6.2 Pengujian Hipotesis Penelitian

Pengujian hipotesis dalam penelitian ini dilakukan dengan analisis regresi berganda, uji sgnifikansi t-test serta uji signifikansi f-test. Menurut Rochaety, dkk (2007 : 107) “ …dengan uji hipotesis kita memusatkan perhatian pada peluang kita membuat keputusan yang salah. Hipotesis diterima atau ditolak berdasarkan informasi yang terkandung dalam sampel

tetapi menggambarkan keadaan populasi”.

1. Analisis Regresi Berganda

Menurut Rochaety, dkk (2007 : 142) “regresi berganda bertujuan untuk menghitung besarnya pengaruh dua atau lebih variabel bebas terhadap satu variabel terikat dan memprediksi variabel terikat dengan menggunakan dua atau lebih variabel bebas”. Model persamaannya adalah sebagai berikut:

37 Y = variabel dependen yaitu struktur modal

a = intercept/ koefisien yang menyatakan perubahan rata-rata variabel dependen untuk setiap variabel independen sebesar satu atau yang disebut konstanta.

b1, b2, b3, b4, b5 = angka arah atau koefisien regresi yang menunjukkan angka peningkatan ataupun penurunan variabel dependen yang didasarkan pada variabel independen. Bila b (+) maka terjadi kenaikan pada variabel dependen dan bila b (-) maka akan terjadi penurunan pada variabel.

X1 = profitabilitas X2 = likuiditas

X3 = pertumbuhan penjualan X4 = ukuran perusahaan X5 = struktur aset e = error

2. Uji signifikansi parsial (t-test)

Menurut Ghozali (2006 : 84) “uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen

secara individual dalam menerangkan variabel dependen”. Uji t merupakan

38 pengujian ini dilakukan dengan menghitung serta melihat nilai signifikansinya yaitu dengan ketentuan sebagai berikut:

Ho diterima jika signifikansi > 0.05 Ha diterima jika signifikansi < 0.05

3. Uji signifikasi simultan (F-test)

Uji F digunakan untuk menunjukkan apakah semua variabel independen yang dimasukkan dalam model memiliki pengaruh secara bersama-sama terhadap variabel dependen. Uji ini digunakan untuk melihat pengaruh variabel independen yaitu profitabilitas, likuiditas, pertumbuhan penjualan, ukuran perusahaan, struktur aset berpengaruh terhadap struktur modal secara simultan. Bentuk pengujiannya adalah : Ho : b1 = 0, artinya suatu variabel independen secara simultan tidak

berpengaruh terhadap variabel dependen.

Ha : b1 ≠ 0, artinya suatu variabel independen secara simultan berpengaruh terhadap variabel dependen.

Kriteria pengambilan keputusan :

Ho diterima jika signifikansi > 0.05 Ha diterima jika signifikansi < 0.05

4. Uji Koefisiensi Determinansi R2

39 adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan

variabel-variabel independen sangat terbatas. Kelemahan koefisien determinasi adalah adanya bias terhadap sejumlah variabel independen yang dimasukkan dalam model oleh karena itu lebih baik menggunakan Adjusted R2. Jika adjusted R2

40 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan linier berganda. Analisis data dimulai dengan mengolah data dengan menggunakan Microsoft Excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian regresi berganda dengan menggunakan software SPSS. Prosedur dimulai dengan memasukkan variabel-variabel penelitian ke program SPSS tersebut dan menghasilkan output sesuai metode analisis data yang telah ditentukan. Berdasarkan kriteria pemilihan sampel yang telah ditentukan, didapat 12 perusahaan otomotif yang memenuhi kriteria sampel dan dijadikan sampel dalam penelitian ini selama periode 2010-2013.

4.2 Hasil Penelitian

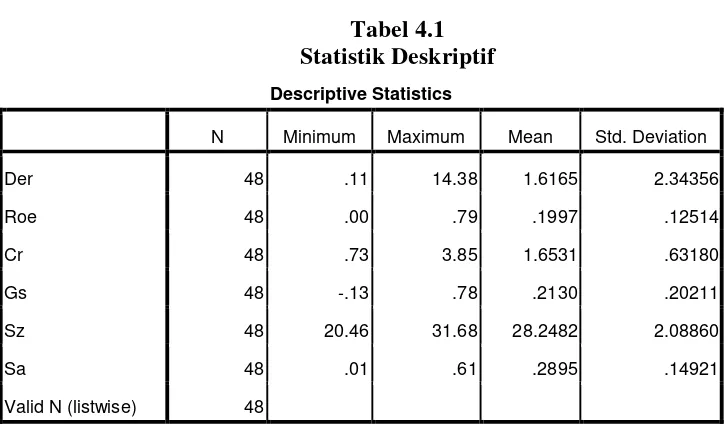

4.2.1 Statistik Deskriptif

41 Tabel 4.1

Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Der 48 .11 14.38 1.6165 2.34356

Roe 48 .00 .79 .1997 .12514

Cr 48 .73 3.85 1.6531 .63180

Gs 48 -.13 .78 .2130 .20211

Sz 48 20.46 31.68 28.2482 2.08860

Sa 48 .01 .61 .2895 .14921

Valid N (listwise) 48

Sumber: Output SPSS, diolah Penulis, 2015

Berdasarkan data dari tabel 4.1 dapat dijelaskan bahwa :

1. Variabel independen yaitu profitabilitas yang diukur dengan ROE (return on equity) memiliki sampel (N) sebanyak 48 dengan nilai minimum (terkecil) 0.00, nilai maksimum (terbesar) 0.79 dan mean (nilai rata-rata) 0.1997. Standar Deviation(simpangan baku) variabel ini adalah 0.12514. 2. Variabel likuiditas yang diukur dengan CR (current ratio) memiliki

sampel (N) sebanyak 48 dengan nilai minimum (terkecil) 0.73, nilai maksimum (terbesar) 3.85 dan mean (nilai rata-rata) 1.6531. Standar Deviation(simpangan baku) variabel ini adalah 0.63180.

3. Variabel pertumbuhan penjualan (GS) memiliki sampel (N) sebanyak 48 dengan nilai minimum (terkecil) -0.13, nilai maksimum (terbesar) 0.78 dan mean (nilai rata-rata) 0.2130. Standar Deviation (simpangan baku) variabel ini adalah 0.20211.

42 (nilai rata-rata) 28.2482. Standar Deviation (simpangan baku) variabel ini adalah 2.08860.

5. Variabel struktur aset memiliki sampel (N) sebanyak 48 dengan nilai minimum (terkecil) 0.01, nilai maksimum (terbesar) 0.61 dan mean (nilai rata-rata) 0.2895. Standar Deviation (simpangan baku) variabel ini adalah 0.14921.

6. Variabel dependen yaitu struktur modal yang diproksikan dengan DER

(debt to equity ratio) memiliki sampel (N) sebanyak 48 dengan nilai minimum (terkecil) 0.11, nilai maksimum (terbesar) 14.38 dan mean (nilai rata-rata) 1.6165. Standar Deviation (simpangan baku) variabel ini adalah 2.34356.

4.2.2 Uji Asumsi Klasik 4.2.2.1 Uji Normalitas

43 disekitar garis diagonal dan mengikuti arah garis diagonal apabila data tersebut terdistribusi secara normal.

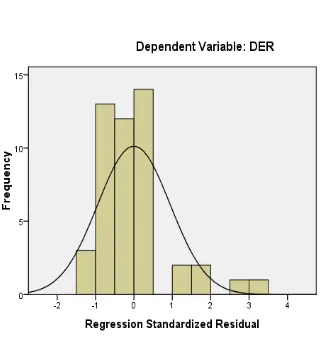

Gambar 4.1

Uji Normalitas Histogram

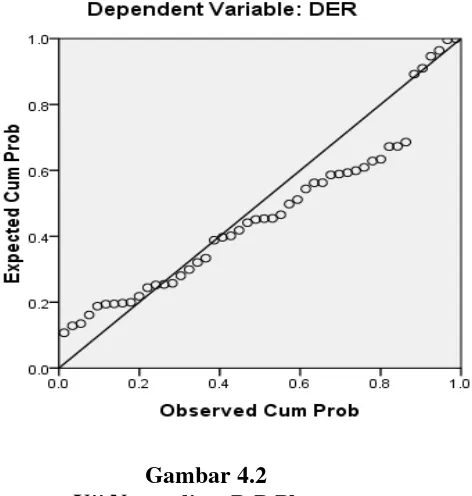

[image:56.595.132.462.222.568.2]44 Gambar 4.2

Uji Normalitas P-P Plot

Sumber: Output SPSS, diolah Penulis, 2015

Pada gambar 4.1 dapat dilihat bahwa gambar grafik histogram berbentuk lonceng, tetapi gambar dari grafik tersebut tidak merata diantara sisi kiri dan kanan serta pola distribusi yang condong ke kiri dimana menunjukkan bahwa data tidak terdistribusi secara normal.

Sedangkan grafik P-P Plot pada gambar 4.2, terlihat bahwa titik-titik data tidak menyebar dengan merata disekitar garis pola dimana ada beberapa titik yang penyebarannya menjauh dari garis pola, sehingga ini menunjukkan bahwa data tidak terdistribusi secara normal.

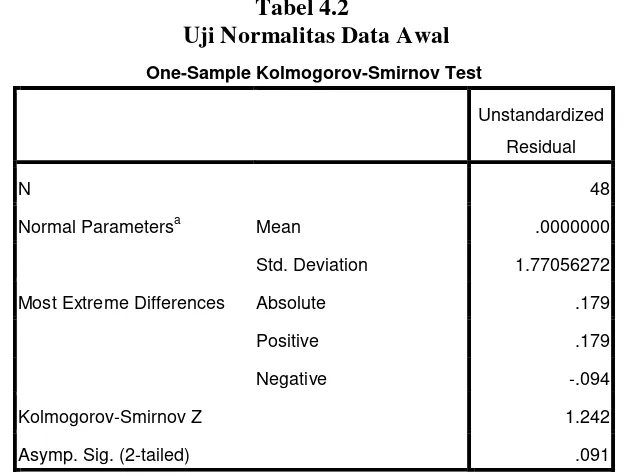

[image:57.595.221.457.181.429.2]45 sehingga perlu dilakukan uji normalitas data dengan menggunakan analisis statistik. Analisis statistik dapat dilakukan dengan pengujian Kolmogorov-Smirnov (K-S). Untuk melihat apakah data terdistribusi normal atau tidak dapat dilihat dari nilai signifikansinya. Jika nilai signifikansinya lebih besar dari 0,05 maka data terdistribusi normal. Apabila nilai signifikansinya lebih kecil dari 0,05 maka data tidak terdisitribusi normal. Pengujian tersebut dapat dilihat pada tabel berikut ini:

Tabel 4.2

Uji Normalitas Data Awal

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 48

Normal Parametersa Mean .0000000

Std. Deviation 1.77056272

Most Extreme Differences Absolute .179

Positive .179

Negative -.094

Kolmogorov-Smirnov Z 1.242

Asymp. Sig. (2-tailed) .091

a. Test distribution is Normal.

Tabel 4.2 diatas menunjukkan bahwa hasil pengujian statistik dengan menggunakan model Kolmogorov-Smirnov menunjukkan bahwa data telah terdistribusi secara normal. Hal tersebut dapat dilihat dari nilai signifikan atau nilai probabilitasnya sebesar 0.091 yaitu lebih besar dari 0.05.

[image:58.595.166.478.310.548.2]46 tidak dapat dilakukan. Namun uji statistik menunjukkan bahwa data terdistribusi normal. Untuk menormalkan data penelitian maka peneliti menggunakan transformasi data. Salah satu transformasi data yang dapat dilakukan adalah dengan mentransformasikan data ke logaritma 10 atau LN.

Peneliti melakukan pengujian ulang terhadap normalitas data untuk melihat apakah data terdistribusi normal atau tidak setelah dilakukan transformasi data. Hasil uji normalitas data setelah dilakukan transformasi data dapat dilihat sebagai berikut :

Gambar 4.3

[image:59.595.150.496.400.718.2]47 Gambar 4.4

P-P Plot Setelah Transformasi Data Sumber : Output SPSS, diolah Peneliti, 2015

Dengan melihat tampilan grafik histrogram pada gambar 4.3 diatas kita dapat melihat bahwa gambar grafik berbentuk lonceng dan tidak menceng ke kiri dan ke kanan yang menunjukkan bahwa data terdistribusi secara normal. Pada grafik P-P Plot pada gambar 4.4 diatas terlihat titik-titik menyebar di sepanjang dan tidak menjauhi garis diagonal. Kedua grafik tersebut menunjukkan bahwa model regresi tidak menyalahi asumsi normalitas.

4.2.2.2 Uji Heterokedatisitas

[image:60.595.220.458.182.433.2]48 heteroskedastisitas. Ada tidaknya gejala heteroskedastisitas dapat diketahui dengan melihat grafik scatterplot dengan dasar analisis sebagai berikut (Ghozali, 2006:69) :

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola

tertentu yang teratur (bergelombang, melebar, kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Gambar 4.5

[image:61.595.127.500.385.675.2]49 Pada grafik scatterplot terlihat bahwa titik-titik menyebar secara acak serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y, sehingga dapat disimpulkan bahwa tidak terjadi heterokedastisitas pada model regresi. Alasan mengapa titik–titik menyebar menjauh dari titik– titik yang lain dikarenakan data penelitian yang berbeda antara data yang satu dengan data yang lain sehingga model regresi dapat digunkan untuk melihat pengaruh variabel independen terhadap variabel dependen.

4.2.2.3 Uji Autokorelasi

Pengujian ini bertujuan untuk melihat apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan periode t-1 (sebelumnya). Model regresi yang baik adalah yang bebas dari autokorelasi. Untuk mengetahui ada tidaknya autokorelasi dapat dilakukan melalui uji Durbin-Watson (DW) dengan kriteria sebagai berikut:

f. Jika 0 < d <dl maka tidak ada korelasi positif (tolak)

g. Jika dl < d < du maka tidak ada korelasi positif (no decision) h. Jika 4 - dl < d < 4 maka tidak ada korelasi negatif (tolak)

i. Jika 4 - du < d < 4 – dl maka tidak ada korelasi positif (no decision) j. Jika du < d < 4 – du maka tidak ada korelasi positif atau negative

50 Tabel 4.3

Uji Durbin Watson

Hasil pengujian di atas menunjukkan bahwa nilai Durbin-Watson adalah 1.906. Nilai ini akan kemudian diuji berdasarkan ketentuan ada tidaknya gejala autokorelasi, yakni jika nilai Durbin-Watson (D-W) ada pada batas du (atas) dan 4-du (du < D-W < 4-du), model regresi tidak mengalami gejala autokorelasi. Nilai signifikansi yang digunakan adalah 5% dengan jumlah sampel 48 (N = 48) dan jumlah variabel independen sebanyak lima (k = 5), maka dari tabel data statistik Durbin-Watson diperoleh nilai batas bawah (dl) sebesar 1.33 dan nilai batas atas (du) sebesar 1.77. Nilai D-W (1.906) berada di antara du (1.77) dan 4-du (2.31) atau 1.77 < 1.906 < 2.31. Dengan demikian dapat disimpulkan bahwa model regresi tidak mengalami gejala autokorelasi, sehingga pengujian dapat dilanjutkan.

4.2.2.4 Uji Multikolonieritas

Pengujian ini bertujuan untuk mengetahui apakah dalam model regresi ditemukan adanya korelasi antar variabel independen. Dalam model regresi yang baik tidak terjadi korelasi antar variabel independen.

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .732a

.536 .473 .60045 1.906

a. Predictors: (Constant), LN_SA, LN_ROE, LN_GS, LN_Sz, LN_CR

b. Dependent Variable: LN_DER

51 Ada atau tidaknya korelasi dapat dilakukan dengan melihat tolerance dan lawanya yaitu VIF (Variance Inflation Factor). Menurut Ghozali (2006:57) kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Dengan kata lain, setiap variabel independen menjadi variabel dependen dan diregres terhadap variabel independen lainnya untuk mengetahui korelasi antar variabel independen tersebut. Nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai tolerance < 0,1 atau sama dengan VIF > 10. Dengan kata lain, data yang bebas multikolonieritas adalah yang memiliki nilai tolerance > 0,1 dan VIF < 10. Berikut adalah hasil dari uji multikolonieritas.

Tabel 4.4

Uji Multikolonieritas Setelah Transformasi Data

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1 (Const

ant) 5.701 4.233 1.347 .186

ln_roe -.017 .113 -.017 -.150 .881 .958 1.044

ln_cr -1.604 .300 -.657 -5.338 .000 .828 1.208

ln_gs .123 .099 .150 1.245 .221 .861 1.162

ln_sz -1.468 1.250 -.139 -1.174 .248 .895 1.118

ln_sa -.002 .120 -.002 -.017 .987 .789 1.268

a. Variable: ln_der

52 Berdasarkan tabel 4.4, dapat disimpulkan bahwa penelitian ini bebas dari adanya multikolinearitas. Hasil penelitian menunjukkan bahwa masing–masing variabel independen yang digunakan dalam penelitian, memiliki nilai tolerance yang lebih besar dari 0.10 yaitu nilai tolerance ROE sebesar 0.958, nilai tolerance CR sebesar 0,828, nilai tolerance GS sebesar 0.861, nilai tolerance Sz sebesar 0.895 dan nilai tolerance SA sebesar 0.789. Perhitungan VIF juga menunjukkan hal yang sama, dimana variabel independen memiliki nilai VIF yang kurang dari 10 yaitu nilai VIF untuk ROE sebesar 1.044, nilai VIF untuk CR sebesar 1.208, nilai VIF untuk GS sebesar 1.162, nilai VIF untuk Sz sebesar 1.118 dan nilai VIF untuk SA sebesar 1.268. Maka dari hasil tabel secara keseluruhan menunjukkan bahwa tidak terdapatnya multikolinearitas antar variabel independen dalam model ini.

4.2.3 Analisis Regresi

53

Tabel 4.5 Analisis Regresi

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 5.701 4.233 1.347 .186

LN_ROE -.017 .113 -.017 -.150 .881

LN_CR -1.604 .300 -.657 -5.338 .000

LN_GS .123 .099 .150 1.246 .221

LN_Sz -1.468 1.250 -.139 -1.174 .248

LN_SA -.002 .120 -.002 -.016 .987

a. Dependent Variable: LN_DER

Sumber : Output SPSS, diolah Peneliti, 2015

Berdasarkan tabel 4.5 diatas, maka persamaan regresi linear berganda sebagai berikut :

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + e DER = 5.701 + (-0.017)ROE + (-1.604)CR + (0.123)GS +

(-1.468)Sz + (-0.002)SA + e Keter