EFEKTIVITAS KEBIJAKAN MONETER DALAM

STRUKTUR PASAR INDUSTRI PERBANKAN INDONESIA

YANG OLIGOPOLI

DEA RIZKI KUSMANA

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Efektivitas Kebijakan Moneter dalam Struktur Pasar Industri Perbankan Indonesia yang Oligopoli adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir disertasi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

ABSTRAK

DEA RIZKI KUSMANA. Efektivitas Kebijakan Moneter dalam Struktur Pasar Industri Perbankan Indonesia yang Oligopoli. Dibimbing oleh NUNUNG NURYARTONO.

Salah satu fungsi bank dalam perekonomian adalah sebagai lembaga intermediasi dan salah satu media dalam mekanisme transmisi kebijakan moneter. Sebagai salah satu media dalam mekanisme transmisi kebijakan moneter menjadikan industri perbankan perlu diatur secara ketat (heavily regulated). Kebijakan Bank Indonesia untuk memperkuat permodalan melalui merger atau konsolidasi akan mengurangi jumlah bank yang ada sehingga dapat berpengaruh terhadap struktur industri perbankan secara keseluruhan, yang kemudian akan mempengaruhi tingkat persaingan. Kemampuan kebijakan moneter dalam mempengaruhi suku bunga perbankan akan menentukan efektivitas transmisi kebijakan moneter. Dengan menggunakan metode Vector Error Correction Model (VECM), studi ini bertujuan untuk mengidentifikasi apakah struktur pasar industri perbankan berpengaruh terhadap efektivitas kebijakan moneter melalui jalur suku bunga. Data yang digunakan dalam penelitian ini adalah data time series bulanan yang terdiri dari BI Rate, suku bunga deposito, suku bunga kredit, dan concentration ratio dari empat bank terbesar (CR4) mulai Januari 2008 hingga Oktober 2012. CR4 memiliki pengaruh positif terhadap suku bunga kredit perbankan, sehingga semakin tinggi derajat konsetrasi industri perbankan akan mengurangi efektivitas kebijakan moneter.

Kata Kunci : Kebijakan moneter, struktur pasar, suku bunga kredit, VECM

ABSTRACT

DEA RIZKI KUSMANA. The Effectiveness of Monetary Policy in the Oligopoly Market Structure of Indonesian Banking Industry. Supervised by NUNUNG NURYARTONO.

degree of concentration in the banking industry will reduce the effectiveness of monetary policy.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

EFEKTIVITAS KEBIJAKAN MONETER DALAM

STRUKTUR PASAR INDUSTRI PERBANKAN INDONESIA

YANG OLIGOPOLI

DEA RIZKI KUSMANA

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

Judul Skripsi :Efektivitas Kebijakan Moneter dalam Struktur Pasar Industri Perbankan Indonesia yang Oligopoli

Nama :Dea Rizki Kusmana

NIM :H14090091

Disetujui oleh

Dr. Ir. R. Nunung Nuryartono, M.Si Pembimbing

Diketahui oleh

Dr. Ir.Dedi Budiman Hakim, M.Ec Ketua Departemen

PRAKATA

Segala puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa karena dengan rahmat dan karunia-Nya penulis masih diberi kesempatan untuk menyelesaikanpenelitian yangdimulaisejakOktober 2012sehingga menghasilkan karya ilmiah ini. Tema yangpenulis sajikan ialah kebijakan moneter, dengan judul Efektivitas Kebijakan Moneter dalam Struktur Pasar Industri Perbankan Indonesia yang Oligopoli.

Pada kesempatan ini, penulis ingin mengucapkan terima kasih yang tak terhingga kepada orang tua dan keluarga penulis, yaitu Kusmana dan Yulianti, adik dari penulis Hanna Muliannisa Kusmana dan Almayda Muliannisa Kusmanaatas segala doa dan dukungan yang telah diberikan. Selain itu, penulis juga mengucapkan terima kasih kepada:

1) Dr. Ir. R. Nunung Nuryartono, M.Si selaku dosen pembimbing yang telah memberikanbimbingan dan arahan,serta waktu yang diluangkan selama proses pembuatan skripsi ini sehingga dapat diselesaikan dengan baik.

2) Dr. Ir. Muhammad Firdaus, M.Si selaku dosen penguji yang telah memberikan kritik dan saran untuk perbaikan skripsi ini.

3) Deni Lubis, M.A selaku dosen penguji Komisi Pendidikan yang telah memberikan saran mengenai tata cara penulisan yang baik dan benar.

4) Staf Bank Indonesia yang telah membantu selama pengumpulan data.

5) Seluruh staf dan pengajar Departemen Ilmu Ekonomi atas kerjasama dan bantuannya selama penulis menuntut ilmu di IPB.

6) Sahabat penulis Marsela, Ria, Nila, Vita, Rina, Nidaa, Dini, dan Amel. 7) Theo Bayuaji, yang selalu memberikan motivasi, semangat, dan doa.

8) Rekan-rekan sebimbingan, Niki Nurhayati, Bintan Badriatul Ummah, dan Fikria Ulfa Wardani.

9) Keluarga besar IE 46 yang selama ini telah bersama-sama menuntut ilmu di IPB, Bogor.

Semoga skripsi ini bermanfaat.

DAFTAR ISI

DAFTAR TABEL x

DAFTAR GAMBAR x

DAFTAR LAMPIRAN xi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 6

Tujuan Penelitian 6

Manfaat Penelitian 7

Ruang Lingkup Penelitian 7

TINJAUAN PUSTAKA 7

Kebijakan Moneter 7

Mekanisme Transmisi Kebijakan Moneter 8

Mekanisme Transmisi Kebijakan Moneter Jalur Suku Bunga dan Kredit 9 Teori Kuantitas Uang terhadap Permintaan Agregat 10

Pasar Uang dan Pasar Barang 11

Interaksi Sektor Moneter dan Sektor Riil 11

Struktur Pasar dan Persaingan Industri Perbankan di Indonesia 13

Struktur Pasar Oligopoli 14

Penelitian Terdahulu 16

Hipotesis Penelitian 17

Kerangka Pemikiran 18

METODE 18

Jenis dan Sumber Data 18

Metode Analisis dan Pengolahan Data 19

Model Penelitian 22

Pengujian Model Penelitian 24

GAMBARAN UMUM 24

Perkembangan Kebijakan Moneter dan Suku Bunga di Indonesia 24 Perkembangan Struktur Pasar Industri Perbankan Indonesia 2008-2012 28

HASIL DAN PEMBAHASAN 30

Hasil Uji Praestimasi Data 30

AnalisisVector Error Correction Model (VECM) 34

HasilForecast Error Variance Deomposition (FEVD) 45 Analisis Respon Suku Bunga Kredit Perbankan terhadap Perubahan BI Rate 47 Analisis Speed dan Magnitude Perubahan Suku Bunga Kredit terhadap

Perubahan BI Rate 49

Analisis Faktor-Faktor yang Mempengaruhi Kecepatan Penyesuaian Suku Bunga Kredit Perbakan terhadap Perubahan BI Rate 49

SIMPULAN DAN SARAN 50

Simpulan 50

Saran 50

DAFTAR PUSTAKA 51

LAMPIRAN 53

DAFTAR TABEL

1 Pangsa Pasar (Market Share) 4 Bank Terbesar Indonesia Tahun 2012 2

2 Penelitian Terdahulu 16

3 Data, Satuan, Simbol 19

4 Hasil Uji Stasioneritas Data 31

5 Hasil Uji Lag Optimal 32

6 Hasil Uji Stabilitas VAR 32

7 Hasil Uji Kointegrasi 34

8 Hasil Estimasi VECM Jangka Pendek Suku Bunga Kredit Modal Kerja

Bank Persero 35

9 Hasil Estimasi VECM Jangka Panjang Suku Bunga Kredit Modal Kerja

Bank Persero 36

10 Hasil Estimasi VECM Jangka Pendek Suku Bunga Kredit Investasi

Bank Persero 37

11 Hasil Estimasi VECM Jangka Panjang Suku Bunga Kredit Investasi

Bank Persero 37

12 Hasil Estimasi VECM Jangka Pendek Suku Bunga Kredit Modal Kerja

Bank Swasta Nasional Devisa 39

13 Hasil Estimasi VECM Jangka Panjang Suku Bunga Kredit Modal Kerja

Bank Swasta Nasional Devisa 39

14 Hasil Estimasi VECM Jangka Pendek Suku Bunga Kredit Investasi

Bank Swasta Nasional Devisa 40

15 Hasil Estimasi VECM Jangka Panjang Suku Bunga Kredit Investasi

Bank Swasta Nasional Devisa 40

16 Hasil Impulse Response Function dan VECM terhadap Suku Bunga Kredit Modal Kerja dan Suku Bunga kredit Investasi Bank Persero 47 17 Hasil Impulse Response Function dan VECM terhadap Suku Bunga

Kredit Modal Kerja dan Suku Bunga kredit Investasi Bank Swasta

Nasional Devisa 48

DAFTAR GAMBAR

1 CR4 Industri Perbankan Indonesia Berdasarkan Pangsa Aset Tahun

2008-2012 3

2 CR4 Industri Perbankan Indonesia Berdasarkan Pangsa Kredit Tahun

2008-2012 3

3 HHI Industri Perbankan Indonesia Berdasarkan Pangsa Aset Tahun

2008-2012 4

4 HHI Industri Perbankan Indonesia Berdasarkan Pangsa Kredit Tahun

2008-2012x 4

5 Spread BI Rate dan Suku Bunga Kredit Perbankan Tahun 2008-2012 5

6 Mekanisme Transmisi Kebijakan Moneter 10

7 Model IS-LM 11

8 Respon Output Agregat dan Suku Bunga terhadap Kebijakan Moneter

9 Respon Output Agregat dan Suku Bunga terhadap Kebijakan Fiskal

Ekspansif 13

10 Keadaan Keseimbangan Pasar Perusahaan Oligopolistik 15 11 Keseimbangan Perusahaan dalam Oligopoli yang Menghadapi Kurva

Permintaan Patah 15

12 Kerangka Pemikiran 18

13 Perkembangan Suku Bunga Kredit Modal Kerja Bank Persero dan

BUSN Devisa 27

14 Perkembangan Suku Bunga Kredit Investasi Bank Persero dan BUSN

Devisa 27

15 CR4 Bank Persero Indonesia Tahun 2008-2012 29

16 CR4 Bank Swasta Nasional Devisa Indonesia Tahun 2008-2012 29 17 Total Aset Berdasarkan Kelompok Bank Tahun 2008-2012 30 18 Hasil IRF terhadap Suku Bunga Kredit Modal Kerja Bank Persero 41 19 Hasil IRF terhadap Suku Bunga Kredit Investasi Bank Persero 42 20 Hasil IRF terhadap Suku Bunga Kredit Modal Kerja Bank Swasta

Nasional Devisa 43

21 Hasil IRF terhadap Suku Bunga Kredit Investasi Bank Swasta Nasional

Devisa 44

22 Hasil FEVD terhadap Suku Bunga Kredit Modal Kerja Bank Persero 45 23 Hasil FEVD terhadap Suku Bunga Investasi Bank Persero 46 24 Hasil FEVD terhadap Suku Bunga Kredit Modal Kerja Bank Swasta

Nasional Devisa 46

25 Hasil FEVD terhadap Suku Bunga Kredit Investasi Bank Swasta

Nasional devisa 47

DAFTAR LAMPIRAN

BANK PERSERO 53

1 Uji stasioneritas pada tingkat level 53

2 Uji stasioneritas pada first difference 55

3 Ujilag optimal 57

4 Uji Stabilitas VAR 58

5 Uji Kausalitas Granger 59

6 UjiJohannsencointegrating test 60

7 Estimasi VECM 62

8 UjiImpuls Response Function (IRF) 66

9 Uji Forecast Error Variance Decomposition (FEVD) 69

BANK SWASTA NASIONAL DEVISA 72

10 Uji stasioneritas pada tingkat level 72

11 Uji stasioneritas pada first difference 74

12 Ujilag optimal 76

14 Uji Kausalitas Granger 78

15 UjiJohannsencointegrating test 79

16 Estimasi VECM 81

17 UjiImpuls Response Function (IRF) 84

1

PENDAHULUAN

Latar Belakang

Salah satu fungsi dari bank adalah sebagai lembaga intermediasi keuangan (financial intermediaries) yang dapat menghimpun danadari masyarakat yang kelebihan dana untuk kemudian menyalurkan kembali kepada masyarakat dalam bentuk kredit, serta memberikan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang (Kuncoro 2002).Selain sebagai lembaga intermediasi, bank juga berperan dalam mekanisme transmisi kebijakan moneter, dimana kebijakan moneter dari bank sentral ditransmisikan ke perbankan yang kemudian akan ditransmisikan kembali dalam perekonomian. Tujuan kebijakan moneter adalah untuk menjaga dan memelihara stabilitas nilai Rupiah yang dicerminkan oleh rendah dan terkendalinya inflasi, dilakukan dengan mengatur jumlah uang beredar atau melalui pengaturan suku bunga (BI 2013).Terdapat berbagai instrumen kebijakan moneter yang dapat digunakan oleh bank sentral untuk mengendalikan jumlah uang beredar dan suku bunga perbankan yang pada akhirnya akanberpengaruh terhadap pertumbuhan perekonomian.

Fungsi bank sebagai media dalam mekanisme transmisi kebijakan moneter menjadikan industri perbankan perlu diatur secara ketat (heavily regulated). Banyaknya kelemahan dalam sistem perbankan nasional mendorong Bank Indonesia selaku otoritas pengawasan dan pengaturan perbankan untuk membuat Blue Print untuk pembangunan perbankan Indonesia ke depan, yang disebut dengan Arsitektur Perbankan Indonesia (API) (Ridho 2007). API merupakan suatu kerangka dasar sistem perbankan Indonesia yang bersifat menyeluruh dan memberikan arah, bentuk, dan tatanan industri perbankan untuk rentang waktu lima sampai sepuluh tahun ke depan. Arah kebijakan pengembangan industri perbankan di masa datang yang dirumuskan dalam API dilandasi oleh visi mencapai suatu sistem perbankan yang sehat, kuat dan efisien guna menciptakan kestabilan sistem keuangan dalam rangka membantu mendorong pertumbuhan ekonomi nasional¹.

Secara ringkas sasaran API terdiri dari 6 pilar utama, yaitu: 1. Struktur perbankan yang sehat

2. Sistem pengaturan yang efektif

3. Sistem pengawasan yang independen dan efektif 4. Industri perbankan yang kuat

5. Infrastruktur yang mencukupi 6. Perlindungan konsumen

2

Kebijakan Bank Indonesia untuk memperkuat permodalan melalui merger atau konsolidasi akan mengurangi jumlah bank yang ada sehingga dapat berpengaruh terhadap struktur industri perbankan secara keseluruhan, yang kemudian akan mempengaruhi tingkat persaingan.Merger atau konsolidasi bank berpotensi meningkatkan konsentrasi pasar, tetapi disisi lain dengan adanya mergerakan meningkatkan kompetisi dan kestabilan pada industri perbankan (Ridho 2007).

Paradigma Structure, Conduct, Performance (SCP) menyatakan bahwa terdapat suatu hubungan keterkaitan yang erat antara struktur industri dengan perilaku kinerja industri (Teguh 2010). Derajat konsentrasi akan mempengaruhi perilaku (conduct) setiap perusahaan yang ada dalam industri tersebut. Semakin tinggi derajat konsentrasi dalam suatu pasar atau industri menunjukkan bahwa pasar atau industri tersebut semakin mendekati struktur monopoli. Adanya kecenderungan perilaku monopoli akan membuat perusahaan berusaha untuk mendapat keuntungan atau laba yang lebih tinggi dengan cara mengurangi jumlah outputatau menetapkan harga yang tinggi (Teguh 2010). Jumlah output industri perbankan dapat diukur dari besarnya jumlah kredit yang disalurkan oleh bank, yang kemudian akan mempengaruhi besarnya keuntungan yang dihasilkan oleh bank. Dalam hal ini, jumlah kredit yang disalurkan perbankan dipandang sebagai conduct, sedangkan besarnya keuntungan yang dihasilkan dipandang sebagai performance dari industri perbankan.

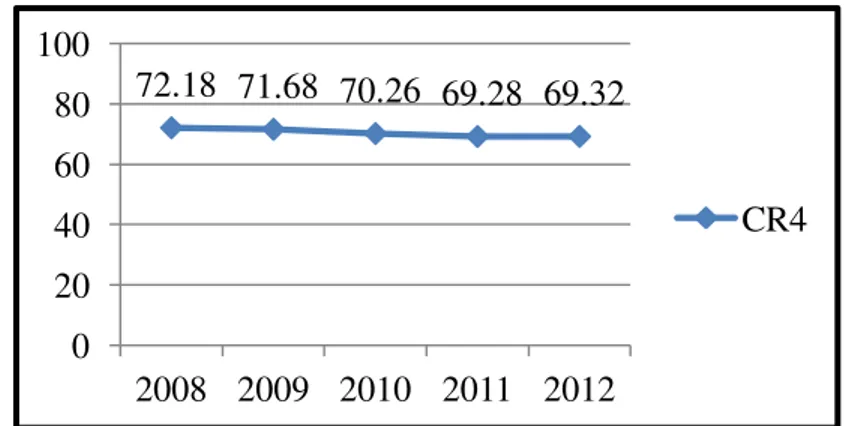

Derajat konsentrasi akan menggambarkan jenis struktur pasar dalam industri perbankan. Semakin tinggi derajat konsentrasi, semakin besar kemungkinan terjadinya perilaku kolusi dan monopoli (Puspopranoto 2004).Berdasarkan studi analisis struktur pasar yang dilakukan oleh Subanidja (2006) menyatakan bahwa perbankan Indonesia berada dalam struktur pasar oligopoli dominan. Nilai tingkat konsentrasi atau Concentration Ratio 4 bank terbesar (CR4) perbankan Indonesia lebih dari 40 persen yang mengindikasikan bahwa derajat konsentrasi cukup tinggi.

Tabel 1 Pangsa pasar (market share) 4 bank besar di Indonesia tahun 2012

No. Nama Aset (dalam triliun

Sumber: Bank Indonesia (2013) (diolah)

Tabel 1 menunjukkan bahwa pangsa pasar (market share) industri perbankan Indonesia pada tahun 2012 dikuasai oleh 4 bank besar dengan nilai market share mencapai 69,30 persen.

3

Sumber: Bank Indonesia, 2013 (diolah)

Gambar 1 CR4 industri perbankan Indonesia berdasarkan pangsa aset tahun 2008-2012

Sumber: Bank Indonesia, 2013 (diolah)

Gambar 2 CR4 industri perbankan Indonesia berdasarkan pangsa kredit tahun 2008-2012

Gambar 3 menunjukkan bahwa nilai HHI untuk industri perbankan Indonesia berdasarkan pangsa aset tahun 2008 hingga 2012 berada pada kisaran 480 hingga 531. Sedangkan pada Gambar 4 nilai HHI berdasarkan pangsa kredit tahun 2008-2012 berada pada kisaran 422 sampai 451. Jika dilihat dari nilai CR4 yang berkisar antara 60 persen hingga 70 persen dan nilai HHI yang berkisar antara 400 hingga 500, maka dapat dikatakan bahwa perbankan Indonesia berada dalam industri dengan struktur pasar oligopoli.

67.18 68.00 65.46 64.98 65.34

0 20 40 60 80 100

2008 2009 2010 2011 2012

CR4 72.18 71.68 70.26 69.28 69.32

0 20 40 60 80 100

2008 2009 2010 2011 2012

4

Sumber: Bank Indonesia, 2013 (diolah)

Gambar 3 HHI industri perbankan Indonesia berdasarkan pangsa aset tahun 2008-2012

Sumber: Bank Indonesia, 2013 (diolah)

Gambar 4 HHI industri perbankan Indonesia berdasarkan pangsa kredit tahun 2008-2012

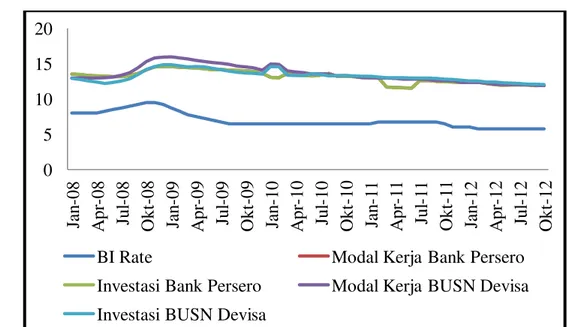

Kemampuan kebijakan moneter dalam mempengaruhi suku bunga perbankan akan menentukan efektivitas transmisi kebijakan moneter. Studi yang dilakukan Adams dan Amel (2005) menemukan bahwa derajat konsentrasi industri perbankan berpengaruh negatif terhadap efektivitas kebijakan moneter melalui bank lending channel.Seiring peningkatan derajat konsentrasi industri perbankan mengakibatkan pengaruh kebijakan moneter semakin berkurang.Rigiditas suku bunga perbankan dapat menjadi indikator dari tingkat responsivitas perbankan terhadap kebijakan moneter.Kecenderungan rigiditas suku bunga pada bank-bank di Indonesia mengindikasikan perbankan kurang dapat merespon kebijakan moneter yang diambil Bank Indonesia.Ketika Bank Indonesia menurunkan BIRate, seharusnya mampu direspon oleh perbankan dengan menurunkan suku bunga kreditnya secara cepat.Indikasi mengenai kurang responsifnya perbankan terhadap kebijakan moneter dibuktikan dengan suku bunga kredit yang cenderung tidak berubah pada saat Bank Indonesia menurunkan BIRate. Selisih (spread) antara suku bunga kredit perbankan dan BIRate masih dinilai cukup tinggi. Ketika Bank Indonesia menurunkan BIRate dari 6,00 persen menjadi 5,75 persen pada awal tahun 2012, suku bunga kredit perbankan tidak mengalami penurunan yang signifikan.

521 514 494 480 481

0 200 400 600 800 1000

2008 2009 2010 2011 2012

HHI

451 462 428 422 427

0 200 400 600 800 1000

2008 2009 2010 2011 2012

5

Sumber: Bank Indonesia, 2013 (diolah)

Gambar 5 Spread BI Rate dan suku bunga kredit tahun 2008-2012

Gambar 5 menunjukkan bahwa spread antara BIRate dan suku bunga kredit modal kerja dan kredit investasi berkisar antara 5 persen hingga 6 persen. Besaran ini menjadikan spread antara suku bunga acuan dan suku bunga bank di Indonesia diperkirakan yang paling tinggi dibandingkan dengan negara lain. Padahal rendahnya suku bunga kredit merupakan stimulus yang baik bagi peningkatan kegiatan ekonomi, karena dengan menurunnya suku bunga kredit akan meringankan para pengusaha dan mengurangi risiko kredit macet.

BI memiliki berbagai instrumen yang dapat digunakan dalam upaya menurunkan suku bunga kredit, tetapi instrumen tersebut lebih berfungsi sebagai pemberi stimulus atau signal, sedangkan kebijakan terkait dengan tingkat suku bunga kredit berada di tangan manajemen bank dimana keputusan direksi sangat pengaruhi oleh kondisi masing-masing bank, keadaan pasar keuangan dan struktur industri perbankan.

Gambar 5 juga menunjukkan bahwa trend BIRate selama periode 2008 hingga 2012 cenderung menurun.Hal ini mengindikasikan bahwa kebijakan moneter yang ditempuh Bank Indonesia adalah bersifat ekspansif. Kebijakan moneter ekspansif dengan menurunkan BIRateakan mempengaruhi suku bunga deposito dan suku bunga kredit perbankan, sehingga permintaan akan kredit dari perusahaan dan rumah tangga akan meningkat. Penurunan suku bunga kredit juga akan menurunkan biaya modal perusahaan untuk melakukan investasi. Dengan demikian diharapkan akan meningkatkan aktifitas konsumsi dan investasi sehingga aktifitas perekonomian semakin membaik.

Namun dalam kenyataannya mekanisme kebijakan moneter melalui jalur suku bunga tidak selalu berjalan dengan lancar, karena mekanisme transmisi kebijakan moneter ini bekerja memerlukan waktu (time lag). Kondisi sektor keuangan dan perbankan juga sangat berpengaruh pada kecepatan transmisi kebijakan moneter. Apabila perbankan melihat risiko perekonomian cukup tinggi, respon perbankan terhadap penurunan BIRate biasanya sangat lambat. Demikian pula halnya apabila perbankan sedang melakukan konsolidasi untuk memperbaiki

0

BI Rate Modal Kerja Bank Persero

6

permodalan, penurunan suku bunga kredit dan meningkatnya permintaan kredit belum tentu direspon dengan menaikkan penyaluran kredit.

Hubungan antara stuktur pasar industri perbankan dengan efektivitas kebijakan moneter menjadi menarik untuk dianalisis lebih lanjut mengingat saat ini terdapat kecenderungan perbankan kurang responsifterhadap kebijakan moneter yang berlaku. Studi ini menganalisis apakah struktur pasar industri perbankan berpengaruh terhadap efektivitas kebijakan moneter dan faktor apa yang mempengaruhi tingkat sensitifitas perbankan terhadap guncangan dalam kebijakan moneter di Indonesia.

.

Perumusan Masalah

Kebijakan moneter yang ditempuh oleh bank sentral seharusnya dapat ditransmisikan dengan baik sehingga dapat mencapai sasaran yang diinginkan, yaitu pertumbuhan ekonomi dan inflasi yang terkendali.Namun dalam kenyataannya kebijakan moneter yang diberlakukan oleh bank sentral tidak selalu berjalan dengan lancar.Hal ini dikarenakan adanya berbagai faktor yang menghambat transmisi kebijakan moneter tersebut, salah satunya karena faktor struktur pasar yang dihadapi industri perbankan.Industri perbankan yang berada dalam struktur pasar dengan derajat konsentrasi yang tinggi dan kompetisi yang rendah, cenderung kurang sensitif terhadap guncangan dalam kebijakan moneter (Adams dan Amel, 2005).

Permasalahan yang dirumuskan dalam penelitian ini adalah apakah struktur pasar yang dihadapi oleh industri perbankan berpengaruh terhadap efektivitas kebijakan moneter di Indonesia? Secara spesifik, permasalahan dalam penelitian ini dijabarkan sebagai berikut:

1. Bagaimanakah respon perbankan terhadap guncangan dalam kebijakan moneter, apakah perubahan BIRate berpengaruh terhadap perubahan suku bunga kredit perbankan?

2. Berapa lama waktu yang dibutuhkan (speed) dan seberapa besar (magnitude) perubahan suku bunga kredit perbankan terhadap perubahan BIRate?

3. Faktor-faktor apa yang mempengaruhi cepat atau lambatnya respon tersebut? Apakah struktur pasar industri perbankan berpengaruh terhadap speed dan magnitude perubahan suku bunga kredit?

Tujuan Penelitian

Secara umum tujuan dari penelitian ini adalah untuk menganalisis pengaruh struktur pasar industri perbankan terhadap efektifitas kebijakan moneter di Indonesia. Tujuan dari penelitian ini secara rinci adalah sebagai berikut:

1. Menganalisis respon perbankan terhadap guncangan dalam kebijakan moneter. Mengetahui apakah perubahan BIRate berpengaruh terhadap perubahan suku bunga kredit perbankan.

7 3. Mengetahui faktor-faktor apa saja yang mempengaruhi cepat atau lambatnya respon tersebut dan menganalisis apakah struktur pasar industri perbankan berpengaruh terhadap speed dan magnitude perubahan suku bunga kredit.

Manfaat Penelitian

Penelitian ini akan memberikan gambaran bagaimana struktur pasar industri perbankan berpengaruh terhadap efektifitas kebijakan moneter di Indonesia. Hasil dari penelitian ini diharapkan dapat digunakan sebagai referensi dalam menentukan kebijakan moneter oleh pihak-pihak yang berwenang.Penelitian ini juga diharapkan dapat dijadikan referensi bagi penelitian selanjutnya dan memberikan manfaat bagi pembacanya.Sedangkan bagi penulis, penelitian ini menjadi sarana pembelajaran dan penerapan ilmu-ilmu yang telah diperoleh.

Ruang Lingkup Penelitian

Penelitian ini menggunakan data sekunder dari bulan Januari 2008 sampai dengan Oktober 2012. Pada penelitian ini ruang lingkup penelitian dibatasi hanya untuk jenis kredit modal kerja dan kredit investasi pada bank persero dan bank swasta nasional devisa tanpa menyertakan data dari bank swasta nasional non devisa, bank asing dan campuran, BPD, serta bank perkreditan rakyat. Hal ini karena perhitungan Concentration Ratio dibatasi hanya pada 10 bank terbesar di Indonesia, dimana 10 bank terbesar tersebut termasuk kedalam kelompok bank persero dan bank swasta nasional devisa. Sedangkan untuk pemilihan jenis suku bunga kredit didasarkan pada jenis kredit yang digunakan untuk kegiatan produktif. Data-data yang digunakan dalam penelitian ini, yakni BIRate, suku bunga kredit yang terdiri dari kredit modal kerja dan kredit investasi, data suku bunga deposito, dan data Concentration Ratio 4 bank terbesar (CR4) di Indonesia berdasarkan pangsa kredit.

TINJAUAN PUSTAKA

Kebijakan Moneter (Monetary Policy)

Kebijakan moneter adalah semua upaya atau tindakan bank sentral dalam mempengaruhi perkembangan peubah moneter (uang beredar, suku bunga, kredit dan nilai tukar) untuk mencapai tujuan ekonomi tertentu (Mishkin 2006). Tujuan utama kebijakan moneter adalah mencapai stablilitas harga yang dicerminkan dengan tingkat inflasi yang rendah dan stabil, sedangkan tujuan lainnya yaitu mencapai pertumbuhan ekonomi, penyediaan lapangan kerja (high employement), stabilitas pasar keuangan, stabilitas suku bunga, dan stabilitas pasar valuta asing (BI 2013).

8

mengenai bagaimana kebijakan moneter berpengaruh pada pertumbuhan ekonomi dan inflasi. Pada dasarnya, kerangka operasional kebijakan moneter di berbagai negara memiliki konsep yang sama. Bank sentral selaku otoritas moneter memiliki tugas pokok untuk mencapai sasaran-sasaran akhir seperti laju inflasi, pertumbuhan ekonomi, dan keseimbangan neraca pembayaran.Tetapi tidak semua instrumen kebijakan mampu dikendalikan oleh bank sentral, sehingga diperlukan sasaran operasional dari penggunaan instrumen tersebut, dan dengan suatu mekanisme tertentu yang diasumsikan dapat mempengaruhi sasaran antara.Pencapaian sasaran antara diharapkan mampu mempengaruhi pencapaian sasaran akhir yang diinginkan (BI 2013).

Dalam menjalankan kebijakan moneternya bank sentral memiliki berbagai instrumen kebijakan moneter. Instrumen kebijakan moneter adalah peubah-peubah yang secara langsung mengontrol tujuan akhir dari kebijakan moneter (Lipsey 1992). Terdapat beberapa jenis instrumen kebijakan moneter, diantaranya operasi pasar terbuka (open market operation), cadangan minimum (reserve requirement), kebijakan diskonto (discount policy), dan himbauan moral (moral suassion).

Mekanisme Transmisi Kebijakan Moneter

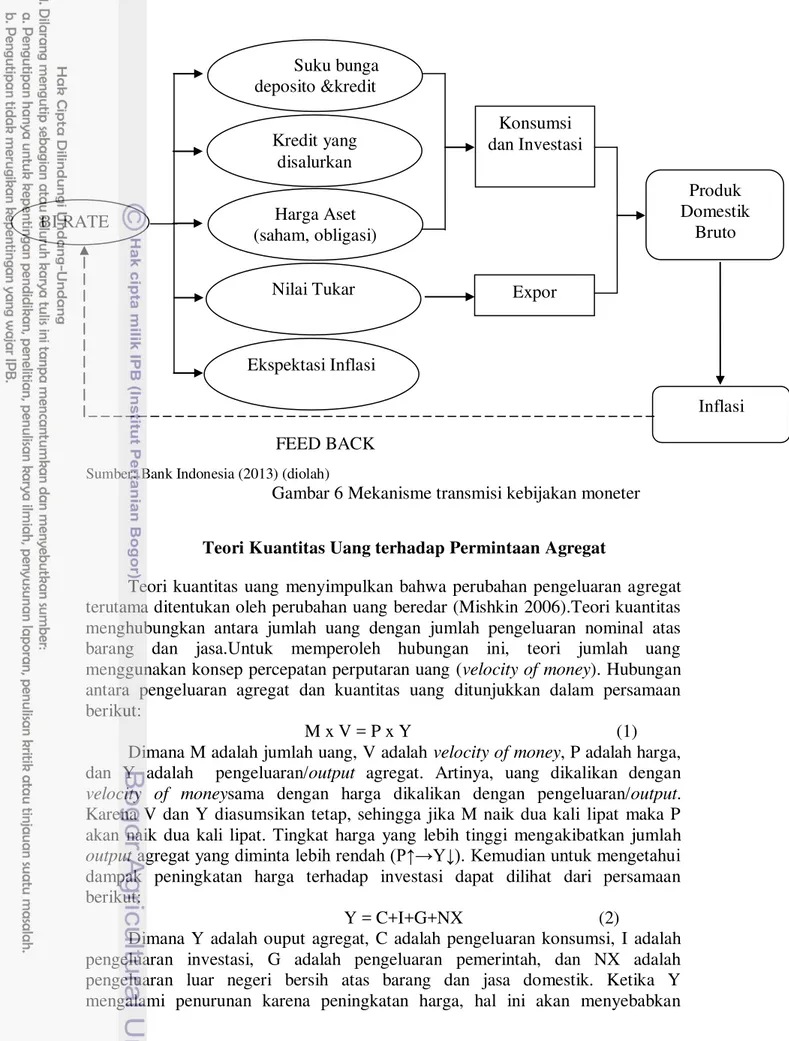

Mekanisme transmisi kebijakan moneter adalah “the process through which monetary policy decision are transmitted into changes in real GDP and inflation” (Taylor 1995). Artinya, mekanisme transmisi kebijakan moneter merupakan jalur-jalur yang dilalui oleh kebijakan moneter untuk dapat mempengaruhi sasaran akhir kebijakan moneter yaitu pendapatan nasional dan inflasi. Mekanisme transmisi ini menghubungkan antara sektor moneter dan sektor riil dalam perekonomian sebuah negara.

Mekanisme transmisi kebijakan moneter bermula ketika bank sentral mengubah instrumen kebijakan moneter yang dimilikinya. Perubahan pada instrumen kebijakan moneter ini akan mempengaruhi sasaran operasional, sasaran antara, dan sasaran akhir. Sebagai contoh, ketika bank sentral (BI) memutuskan untuk mengambil kebijakan moneter kontraktif dengan menurunkan BI Rate. Penurunan BI Rate akan mendorong turunnya Suku Bunga Pasar Uang Antar Bank (rPUAB), suku bunga deposito, suku bunga kredit perbankan, harga aset, nilai tukar dan ekpektasi inflasi di masyarakat. Pengaruh kebijakan moneter di sektor riil akan berdampak terhadap perkembangan konsumsi, investasi, ekspor dan impor, hingga pertumbuhan ekonomi dan inflasi yang merupakan sasaran akhir dari kebijakan moneter.

9 Mekanisme Transmisi Kebijakan Moneter melalui Jalur Suku Bunga

dan Jalur Kredit

Pada awalnya pelaksanaan kebijakan moneter hanya ditransmisikan melalui jalur uang (money channel). Dengan adanya perkembangan dalam bidang ekonomi dan keuangan serta perubahan struktural dalam perekonomian, jalur mekanisme transmisi kebijakan moneter pun ikut berkembang. Saat ini dikenal enam jalur transmisi kebijakan moneter, salah satunya adalah jalur suku bunga (Mishkin 2006) dan Bofinger (2001). Jalur suku bunga ini menekankan peranan pada suku bunga riil sebagai suku bunga yang memberikan dampak yang besar terhadap pengeluaran (Mishkin 2006). Perubahan suku bunga nominal yang ditetapkan oleh bank sentral akan mengakibatkan pada perubahan suku bunga riil obligasi. Perubahan suku bunga jangka pendek ini akan mempengaruhi perubahan suku bunga jangka panjang yang selanjutnya akan mempengaruhi permintaan dan pada akhirnya berpengaruh terhadap inflasi (Taylor 1995). Namun pada kenyataannya, tingkat harga agregat yang salah satunya tercermin dari suku bunga melakukan penyeseuaian yang lambat. Hal ini terjadi karena adanya fenomena sticky price (harga yang kaku), sehingga perubahan suku bunga jangka pendek membutuhkan waktu untuk dapat mempengaruhi perubahan suku bunga jangka panjang (Mishkin 2006).

Di Indonesia, mekanisme transmisi kebijakan moneter melalui jalur suku bunga diawali dengan perubahan BI Rate. Perubahan BI Rate ini selanjutnya akan mempengaruhi perubahan suku bunga deposito dan suku bunga kredit perbankan. Penurunan BI Rate akan menyebabkan penurunan suku bunga kredit perbankan yang selanjutnya akan berdampak pada kenaikan permintaan kredit. Apabila tekanan inflasi mengalami kenaikan, maka Bank Indonesia akan menaikkan BI Rate untuk memperlambat aktivitas perekonomian yang terlalu cepat sehingga tekanan inflasi dapat diturunkan.

10

Teori Kuantitas Uang terhadap Permintaan Agregat

Teori kuantitas uang menyimpulkan bahwa perubahan pengeluaran agregat terutama ditentukan oleh perubahan uang beredar (Mishkin 2006).Teori kuantitas menghubungkan antara jumlah uang dengan jumlah pengeluaran nominal atas barang dan jasa.Untuk memperoleh hubungan ini, teori jumlah uang menggunakan konsep percepatan perputaran uang (velocity of money). Hubungan antara pengeluaran agregat dan kuantitas uang ditunjukkan dalam persamaan berikut:

M x V = P x Y (1)

Dimana M adalah jumlah uang, V adalah velocity of money, P adalah harga, dan Y adalah pengeluaran/output agregat. Artinya, uang dikalikan dengan velocity of moneysama dengan harga dikalikan dengan pengeluaran/output. Karena V dan Y diasumsikan tetap, sehingga jika M naik dua kali lipat maka P akan naik dua kali lipat. Tingkat harga yang lebih tinggi mengakibatkan jumlah output agregat yang diminta lebih rendah (P Y ). Kemudian untuk mengetahui dampak peningkatan harga terhadap investasi dapat dilihat dari persamaan berikut:

Y = C+I+G+NX (2)

Dimana Y adalah ouput agregat, C adalah pengeluaran konsumsi, I adalah pengeluaran investasi, G adalah pengeluaran pemerintah, dan NX adalah pengeluaran luar negeri bersih atas barang dan jasa domestik. Ketika Y mengalami penurunan karena peningkatan harga, hal ini akan menyebabkan BI RATE

Kredit yang disalurkan Harga Aset (saham, obligasi)

Nilai Tukar

Ekspektasi Inflasi

Konsumsi dan Investasi

Expor

Produk Domestik

Bruto

Inflasi FEED BACK

Suku bunga deposito &kredit

Sumber: Bank Indonesia (2013) (diolah)

11 jumlah uang riil turun (M/P ) dan meningkatkan suku bunga (i ) yang kemudian

akan menurunkan investasi (I ).

Pasar Uang dan Pasar Barang

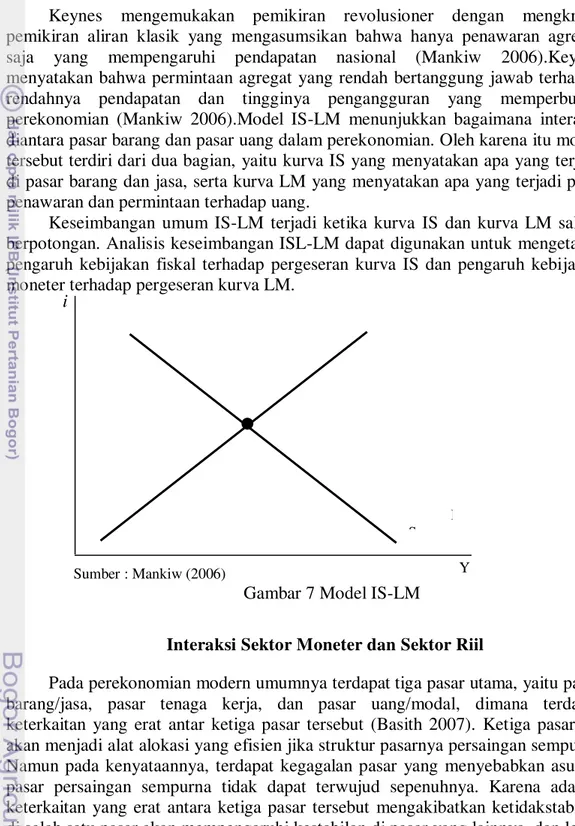

Keynes mengemukakan pemikiran revolusioner dengan mengkritik pemikiran aliran klasik yang mengasumsikan bahwa hanya penawaran agregat saja yang mempengaruhi pendapatan nasional (Mankiw 2006).Keynes menyatakan bahwa permintaan agregat yang rendah bertanggung jawab terhadap rendahnya pendapatan dan tingginya pengangguran yang memperburuk perekonomian (Mankiw 2006).Model IS-LM menunjukkan bagaimana interaksi diantara pasar barang dan pasar uang dalam perekonomian. Oleh karena itu model tersebut terdiri dari dua bagian, yaitu kurva IS yang menyatakan apa yang terjadi di pasar barang dan jasa, serta kurva LM yang menyatakan apa yang terjadi pada penawaran dan permintaan terhadap uang.

Keseimbangan umum IS-LM terjadi ketika kurva IS dan kurva LM saling berpotongan. Analisis keseimbangan ISL-LM dapat digunakan untuk mengetahui pengaruh kebijakan fiskal terhadap pergeseran kurva IS dan pengaruh kebijakan moneter terhadap pergeseran kurva LM.

Interaksi Sektor Moneter dan Sektor Riil

Pada perekonomian modern umumnya terdapat tiga pasar utama, yaitu pasar barang/jasa, pasar tenaga kerja, dan pasar uang/modal, dimana terdapat keterkaitan yang erat antar ketiga pasar tersebut (Basith 2007). Ketiga pasar ini akan menjadi alat alokasi yang efisien jika struktur pasarnya persaingan sempurna. Namun pada kenyataannya, terdapat kegagalan pasar yang menyebabkan asumsi pasar persaingan sempurna tidak dapat terwujud sepenuhnya. Karena adanya keterkaitan yang erat antara ketiga pasar tersebut mengakibatkan ketidakstabilan di salah satu pasar akan mempengaruhi kestabilan di pasar yang lainnya, dan lebih jauh lagi akan mempengaruhi kestabilan dalam perekonomian. Selain itu, perubahan dalam satu kebijakan (moneter atau fiskal) akan mempengaruhi

I S

Sumber : Mankiw (2006)

Gambar 7 Model IS-LM

Y

12

kebijakan lain, dan kesalingtergantungan ini dapat mengubah dampak dari perubahan kebijakan tersebut (Mankiw 2006).

Keterkaitan antara sektor riil dengan sektor moneter terjadi pada permintaan investasi dan permintaan uang.Keynes berpendapat bahwa terdapat hubungan negatif antara tingkat bunga dengan tingkat investasi. Semakin tinggi tingkat bunga, maka pengeluaran untuk investasi akan menurun. Asumsi inilah yang mendasari pemikiran bahwa kebijakan moneter dimungkinkan dalam mempengaruhi tingkat output. Jika tingkat bunga dapat diturunkan, maka jumlah investasi akan semakin besar yang diharapkan dapat mendorong pertumbuhan ekonomi. Oleh karena itu, perubahan tingkat bunga di sektor moneter akan mempengaruhi investasi yang selanjutnya akan mempengaruhi sektor riil (Basith 2007).

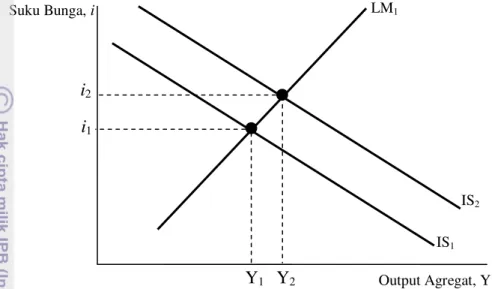

Gambar 8 menunjukkan responoutput agregat dan suku bunga terhadap peningkatan uang beredar. Pada awalnya, perekonomian berada dalam keseimbangan saat kurva LM1 berpotongan dengan kurva IS1di titik 1.Misalnya

bank sentral mengambil kebijakan moneter ekspansif dengan meningkatkan jumlah uang beredar (JUB).Peningkatan JUB menyebabkan kurva LM bergeser ke kanan menuju LM2,dan titik keseimbangan pasar barang maupun pasar uang

bergerak menuju titik 2.Peningkatan JUB ini menyebabkan suku bunga menurun menjadi i2. Penurunan suku bunga ini akan menyebabkan pengeluaran investasi

meningkat, yang selanjutnya menyebabkan ouput agregat meningkat menuju Y2.

Gambar 9 menunjukkan respon output agregat dan suku bunga terhadap kebijakan fiskal ekspansif karena peningkatan pengeluaran pemerintah ataupenurunan pajak. Kebijakan fiskal ekspansif menyebabkan kurva IS bergeser ke IS2, dan titik keseimbangan untuk pasar barang dan pasar uang bergerak

menuju titik 2. Kebijakan fiskal ekspansif ini menyebabkan peningkatan permintaan agregat secara langsung sehingga output agregat meningkat menjadi Y2. Tingkat output agregat yang lebih tinggi menaikkan permintaan uang, yang

selanjutnya menyebabkan kenaikan suku bunga menjadi i2. Pada titik 2, kelebihan

permintaan uang karena adanya peningkatan output agregat telah dihilangkan

LM1

IS1

Output Agregat, Y Suku Bunga, i

Sumber: Mishkin (2006)

Gambar 8 Respon output agregat dan auku bunga terhadap kebijakan moneter ekspansif

LM2

i1

i2

13 dengan meningkatnya suku bunga. Perbedaan dampak dari kebijakan moneter ekspansif dan kebijakan fiskal ekspansif adalah kebijakan moneter ekspansif menyebabkan suku bunga menurun, sedangkan dampak dari kebijakan fiskal ekspansif menyebabkan suku bunga meningkat.

Struktur Pasar dan Persaingan Industri Perbankan di Indonesia

Konsentrasi dalam industri perbankan tergantung dari pasar yang dilayani.Konsentrasi adalah salah satu faktor penting dari kompetitif tidaknya industri perbankan.Semakin tinggi derajat konsentrasi, semakin besar kemungkinan terjadinya perilaku kolusi dan monopoli.Bank bersaing pada tingkat nasional untuk debitor dan nasabah besar.Pada pasar ini kolusi sulit dilakukan jika bank yang bersaing di pasar nasional berjumlah besar.Semakin besar pasar bank dan ditambah dengan adanya pembatasan terhadap pendatang baru, semakin besar kemungkinan unsur-unsur tidak kompetitif yang berperan dalam pemberian jasa-jasa keuangan.Persaingan dalam industri perbankan telah dipengaruhi oleh kebijakan deregulasi dan pengendalian moneter yang ditempuh oleh otoritas moneter.Kebijakan ini dimaksudkan untuk meningkatkan derajat persaingan di pasar.

Program Arsitektur Perbankan Indonesia (API) menyebabkan timbulnya gelombang merger pada industri perbankan di Indonesia.Merger dapat menyebabkan industri perbankan lebih terkonsentrasi, yang ditandai dengan jumlah bank yang semakin menurun (Subanidja 2006). Semakin terkonsentrasinya suatu industri, maka kemungkinan untuk melakukan kolusi akan semakin besar. Kemungkinan terjadinya persaingan dan kerjasama di industri perbankan Indonesia ditandai dengan dua hal. Pertama, industri perbankan Indonesia ditandai dengan rentang ukuran bank yang beragam sehingga bank besar dan kecil tidak harus bersaing di segmen pasar yang sama. kedua, diantara bank yang sekelas juga terjadi segmentasi pasar. Ketiga, diantara bank dengan karakteristik yang sama tidak selalu terjadi persaingan (Kusumastuti 2008).

LM1

IS1

Output Agregat, Y Suku Bunga, i

Sumber: Mishkin (2006)

Gambar 9 Respon output agregat dan suku bunga terhadap kebijakan fiskal ekspansif

Y1

IS2

Y2

i1

14

Pengukuran kekuatan pasar sebuah industri pada umumnya menggunakan Concentration of Ratio (CR). CR4 didefinisikan sebagai persentase dari keseluruhan output industri yang dihasilkan oleh 4 perusahaan terbesar dilihat dari berbagai indikator. Studi yang dilakukan oleh Subanidja (2006) terhadap 90 bank umum di indonesia dengan menggunakan 4 indikator (DPK, aset, kredit, modal) menunjukkan bahwa keempat indikator tersebut CR-nya bernilai diatas 40%. Artinya, 4 bank terbesar menguasai lebih dari 40% produksi (DPK, aset, kredit, modal), sehingga dapat dikatakan bahwa struktur pasar bank umum di Indonesia adalah oligopoli dominan. Struktur pasar oligopoli bank umum merupakan struktur pasar yang terdiri dari beberapa (empat) bank umum yang mendominasi pasar dan memiliki kemampuan untuk mempengaruhi harga (misal tingkat suku bunga tabungan) dalam industri perbankan. Apabila salah satu bank melakukan suatu keputusan, maka hal itu akan mempengaruhi pasar dan mendorong bank lain untuk melakukan perubahan. Bank-bank umum dalam struktur oligopoli tunduk pada persaingan, namun tetap menguasai pasar dan tidak mudah diganggu oleh pendatang baru karena terdapat barrier yang substansial bagi pendatang baru untuk memasuki pasar ini.Struktur pasar seperti ini menyebabkan tiadanya tekanan persaingan karena berpeluang menciptakan kolusi untuk menentukan harga dan jumlah produksi.

Struktur Pasar Oligopoli

Secara umum keadaan struktur pasar suatu industri dikelompokkan ke dalam dua bagian besar, yaitu struktur pasar persaingan sempurna dan struktur pasar persaingan tidak sempurna yang terdiri dari struktur pasar oligopoli dan struktur pasar monopoli. Pasar persaingan sempurna memiliki karakteristik: jumlah perusahaan sangat banyak, produk homogen, produsen dan konsumen sama-sama memiliki pengetahuan dan informasi sempurna, output perusahaan relatif lebih kecil dibanding output pasar, harga ditentukan oleh mekanisme pasar dan perusahaan bebas keluar dan masuk ke industri. Pasar persaigan monopolistik memiliki karakteristik: produk terdiferensiasi dan dapat dibedakan, jumlah produsen banyak dalam industri, perusahaan bebas keluar masuk industri. Pasar oligopoli mempunyai karakteristik: hanya sedikit perusahaan dalam industri, produk homogen dan terdiferensiasi, pengambilan keputusan saling mempengaruhi, dan kompetisi dibidang non harga. Pasar monopoli memiliki karakteristik: hanya ada satu penjual tanpa ada pesaing langsung atau tidak langsung, output perusahaan tidak memiliki produk substitusi, dan ada hambatan untuk masuk ke dalam industri.

15

Gambar10 memperlihatkan hubungan keterkaitan antara struktur, perilaku, dan kinerja industri oligopoli.keseimbangan pasar pada saat kurva penerimaan marginal (MR) memotong kurva biaya marginal (MC). Perusahaan oligopolis memaksimumkan keuntungan berproduksi pada tingkat bunga (i) yang melebihi biaya rata-rata (AC), yaitu pada tingkat bunga i1 dan output sebesar L1. Karena

berproduksi pada wilayah kura AC yang sedang menurun sebesar c, maka oligopolis memperoleh keuntungan maksimum seluas wilayah A. Hal ini yang mengakibatkan terjadinya masalah miss-allocation dan distribution resources pada industri oligopoli, karena pada industri oligopoli hanya beberapa perusahaan kuat saja yang menguasai sumber-sumber ekonomi sehingga distribusi output menjadi tidak merata. Hal tersebut terjadi akibat adanya beberapa perusahaan yang menguasai pasar sehingga perilaku oligopolis seringkali menimbulkan kerugian bagi konsumen dalam perekonomian.

Gambar 10 Keadaan keseimbangan pasar perusahaan oligopolistik L

16

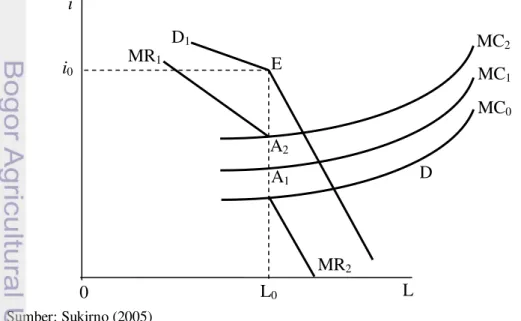

Gambar 11menunjukkan ketika perusahaan industri oligopoli menghadapi keadaan dimana kurva permintaannya adalah kurva terpatah (kinked demand curve), dan kurva hasil penjualan marginal (MR) adalah kurva terputus. Jika keuntungan maksimum dicapai ketika MC0=MR, maka berdasarkan Gambar 11

keuntungan maksimum dicapai apabila harga sebesar i0 dan ouput sebesar L0. Jika

biaya produksi mengalami peningkatan yang menyebabkan kurva biaya marjinal menjadi MC2, maka keuntungan maksimum masih dapat dicapai ketika harga

adalah i0 dan output adalah L0. Tetapi jika kurva MC berada diatas MC2,

keseimbangan untuk memaksimumkan keuntungan akan mengalami perubahan. Sehingga dapat disimpulkan bahwa selama perubahan biaya produksi tidak menyebabkan kurva biaya marginal berada diatas MC2 atau dibawah MC1,

keseimbangan pemaksimuman keuntungan tidak akan mengalami perubahan. Dengan demikian, selama kurva MC memotong kurva MR diantara titik A1 dan

A2, harga dan output perusahaan tidak akan mengalami perubahan. Berdasarkan

analisis tersebut dapat disimpulkan bahwa dalam pasar oligopoli dimana perusahaan-perusahaan tidak melakukan kesepakatan (kolusi) diantara mereka, tingkat harga adalah bersifat rigid (sulit mengalami perubahan).Tingkat harga cenderung tetap untuk berada pada tingkat harga yang telah ditetapkan pada awalnya dan tidak fleksibel terhadap penyesuaian faktor-faktor lainnya yang terjadi dalam perekonomian.

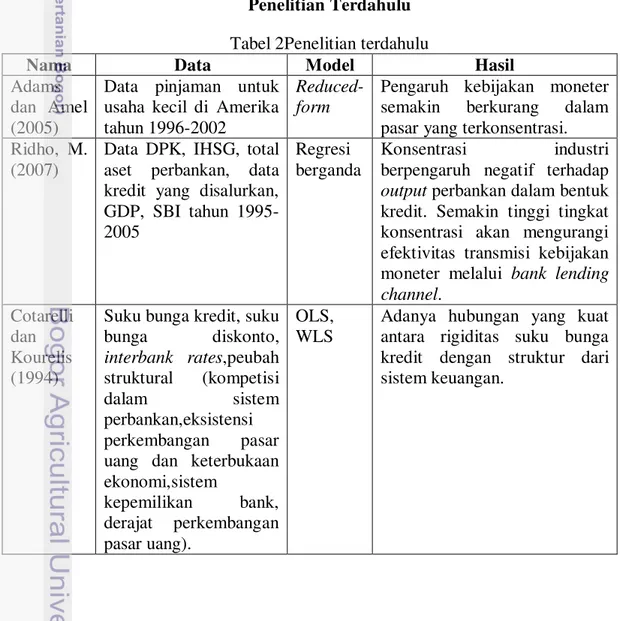

Pengaruh kebijakan moneter semakin berkurang dalam pasar yang terkonsentrasi. Ridho, M.

(2007)

Data DPK, IHSG, total aset perbankan, data kredit yang disalurkan, GDP, SBI tahun 1995-2005

Regresi berganda

17 Moazzami

(1999)

Interest rate,prime lending rates, federal funds Rate,3 months Treasury Bill Rates.

ECM Adanya rigiditas suku bunga kredit di Kanada dan Amerika serikat. Suku bunga kredit di Kanada lebih rigid dibandingkan di AS, hal ini karena struktur industri perbankan di Kanada memiliki tingkat konsentrasi yang tinggi dibandingkan dengan AS. Olivero,

Li, dan Jeon (2010)

Bank-level data, bank-level balance sheet dan income statement data, data consumer price indices, data GDP, data nilai tukar, data suku bunga.

Regresi berganda

Efektivitas kebijakan moneter melalui bank lending channel akan melemah secara signifikan dan konsisten ketika bank berada pada industri yang terkonsentrasi.

Hipotesis Penelitian

Berdasarkan teori dan hasil penelitian tedahulu, maka dapat diberikan hipotesis (dugaan sementara) dari permasalahan yang diangkat dalam penelitian ini. Adapun hipotesis tersebut adalah sebagai berikut:

1. Perubahan BI Rate diduga berpengaruh positif terhadap suku bunga kredit modal kerja dan kredit investasi.

2. Perubahan suku bunga deposito diduga berpengaruh positif terhadap suku bunga kredit modal kerja dan kredit investasi.

18

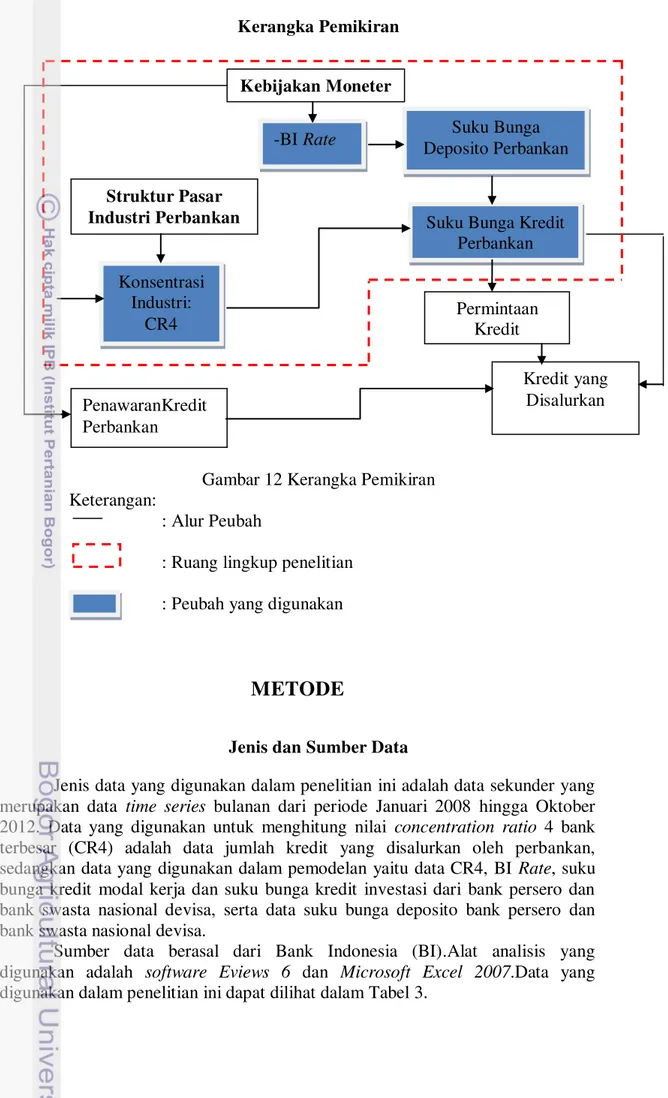

Kerangka Pemikiran

Gambar 12 Kerangka Pemikiran Keterangan:

: Alur Peubah

: Ruang lingkup penelitian : Peubah yang digunakan

METODE

Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang merupakan data time series bulanan dari periode Januari 2008 hingga Oktober 2012. Data yang digunakan untuk menghitung nilai concentration ratio 4 bank terbesar (CR4) adalah data jumlah kredit yang disalurkan oleh perbankan, sedangkan data yang digunakan dalam pemodelan yaitu data CR4, BI Rate, suku bunga kredit modal kerja dan suku bunga kredit investasi dari bank persero dan bank swasta nasional devisa, serta data suku bunga deposito bank persero dan bank swasta nasional devisa.

Sumber data berasal dari Bank Indonesia (BI).Alat analisis yang digunakan adalah software Eviews 6 dan Microsoft Excel 2007.Data yang digunakan dalam penelitian ini dapat dilihat dalam Tabel 3.

-BI Rate

Struktur Pasar Industri Perbankan

Konsentrasi Industri:

CR4

PenawaranKredit Perbankan

Suku Bunga Deposito Perbankan

Suku Bunga Kredit Perbankan

Permintaan Kredit

19 Tabel 3 Data, Satuan, dan Simbol

No. Peubah Satuan Simbol

Metode Analisis dan Pengolahan Data

Metode analisis yang digunakan dalam penelitian ini adalah metode analisis Vector Autoregressive (VAR) apabila data stasioner pada level, tetapi apabila data tidak stasioner pada level dan terdapat hubungan kointegrasi, maka model VAR harus dikombinasikan dengan model Vector Error Correction Model (VECM). Diharapkan dengan menggunakan metode ini dapat diketahui faktor – faktor yang mempengaruhi efektivitas kebijakan moneter dalam struktur industri perbankan yang oligopoli. Analisis data dengan menggunakan pendekatan model VAR dan VECM mencakup tiga alat analisis utama yaitu kausalitas Granger, impuls response function (IRF), dan forecast error variance decomposition (FEVD).

Pengolahan data dilakukan secara bertahap, sebelum sampai pada analisis VAR dan VECM perlu dilakukan beberapa pengujian praestimasi yaitu, uji stationeritas data atau uji akar unit (unit root test), penentuan panjang lag optimum, dan uji stabilitas VAR. Selanjutnya, dilakukan uji kausalitas Granger, uji kointegrasi, VECM, tekhnik IRF, dan FEVD. Software yang digunakan dalam proses pengolahan adalah Eviews 6.

1) Uji Stasioneritas Data

Sebelum melakukan pengolahan data, mengidentifikasi kestasioneran data merupakan hal yang paling penting guna menghindari masalah spurious regression. Data yang stasioner berati bahwa data tersebut memiliki rata-rata, standar deviasi atau varians, serta covarians yang konstan untuk setiap observasi. Pengujian stasioneritas data ini dilakukan untuk setiap peubah yang digunakan dalam persamaan. Terdapat beberapa cara untuk melihat kestasioneritasan data, namun cara yang paling populer adalah dengan menggunakan uji Augmented Dickey-Fuller (ADF) dan uji Philips-Perron (PP).

Dickey dan Fuller dalam Enders (2004) mengemukakan bahwa terdapat tiga persamaan regresi yang berbeda yang digunakan untuk menguji akar unit, yaitu:

(4)

20

(6)

Persamaan (4) merupakan model random walk.Sedangkan persamaan (5) merupakan model dengan tambahan intersep dan persamaan (6) merupakan model dengan tambahan intersep dan trend. Berdasarkan persamaan (1) diatas, maka dapat dibuat hipotesis yakni H0: γ = 0 (tidak stasioner), dan H1: γ < 0 (stasioner). Artinya, jika H0 ditolak, maka berarti data stasioner, begitu pula sebaliknya.

Namun model-model diatas mengasumsikan bahwa ℇt tidak berkorelasi.Karena itu, Dickey-Fuller mengembangkan pengujian akar unit diatas dengan sebutan Augmented Dickey-Fuller (ADF) test. Adapun formulasi ADF test adalah sebagai berikut:

(7)

dimana : m = panjang lag yang digunakan

Persamaan (7) merupakan model dengan intersep dan trend. Sedangkan model tanpa intersep dan trend, serta model dengan intersep dapat dilihat pada persamaan berikut:

(8)

(9)

Uji stasioneritas pada penelitian ini menggunakan ADF test. Jika ADF teststatistic lebih kecil secara aktual daripada test critical values, maka berati data stasioner.

2) Penentuan Lag Optimal

Langkah penting yang harus dilakukan dalam menggunakan model VAR adalah penentuan jumlah lag yang optimal yang digunakan dalam model. Hal ini dilakukan karena seringkali suatu peubah bereaksi terhadap peubah lainnya dalam suatu selang waktu (lag). Pengujian panjang lag yang optimal dapat memanfaatkan beberapa informasi yaitu dengan menggunakan Akaike Information Criteria (AIC), Final Prediction Error (FPE), Hannan – Quinn Information (HQ) dan Schwarz Information Criterion (SC) (Firdaus 2011). Jika misalnya kriteria informasi yang digunakan adalah SC, maka selang optimal yang dipilih adalah yang memiliki nilai SC minimum.Dalam penelitian ini, pemilihan lag optimal dilakukan dengan metode ekonometrika trial and error. Adapun formulasi AIC dan SC adalah sebagai berikut:

AIC = log |∑et2/N| + 2K+N (10)

dimana:

et2 = jumlah residual kuadrat

N = jumlah sampel K = jumlah peubah

SC = AIC(q)+(q/T)(logT-I) (11)

dimana:

q = jumlah peubah T = jumlah observasi 3) Uji Stabilitas VAR

21 nilai inverse root karakteristik Auto Regression (AR) polinomialnya. Jika semua akar dari fungsi polinomial tersebut berada di dalam unit circle atau jika nilai absolutnya < 1 maka model VAR tersebut dianggap stabil sehingga Impuls Response Function (IRF) dan Forecasting Error Variance Decomposition (FEVD) yang dihasilkan dianggap valid (Firdaus 2011).

4) Uji Kausalitas Granger

Uji kausalitas Granger dilakukan untuk melihat hubungan kausalitas di antara peubah – peubah yang ada dalam model.Uji ini untuk mengetahui apakah suatu peubah bebas (independent variable) meningkatkan kinerja forecasting dari peubah tidak bebas (dependent variable). Pengujian hubungan sebab akibat dalam pengertian Granger, dengan menggunakan F-test untuk menguji apakah lag informasi dalam peubah Y memberikan informasi statistik yang signifikan tentang peubah X dalam menjelaskan perubahan X. Jika tidak, Y tidak ada hubungan sebab akibat Granger dengan X. Eviews akan menjalankan estimasi dengan bentuk persamaan :

yt= α0+ α1yt-1+ ….+ α1yt-1+ β1x1, t-1+ …. βlx-l + et (12)

xt= α0+ α1xt-1+ ….+ α1xt-1+ β1y1, t-1+ …. βly-l + et (13)

Nilai F-statistik dihitung berdasarkan Wald statistic untuk hipotesis βl = β2 =

…=βl = 0 untuk setiap persamaan. Pada persamaan pertama, hipotesis nol adalah x

tidak mempengaruhi Granger y, sedangkan y tidak mempengaruhi Granger x pada persamaan kedua.

5) Uji Kointegrasi

Uji kointegrasi digunakan untuk melihat hubungan jangka panjang antara peubah, dimana kointegrasi merupakan kombinasi linear bagi peubah yang tidak stationer.Adanya hubungan kointegrasi dari suatu persamaan merupakan indikasi awal dari spesifikasi VECM (Linda 2007).

Interpretasi ekonomi dari kointegrasi dapat diartikan jika dua atau lebih series berhubungan dalam membentuk keterkaitan jangka panjang, meskipun tidak stasioner namun dapat bergerak bersama-sama dan perbedaan diantara series tersebut akan menjadi stasioner (Harris dalam Basith 2007). Terdapat tiga cara untuk menguji kointegrasi yaitu, uji kointegrasi Engle-Granger, uji Cointegrating Regression Durbin Watson dan Johannsen Cointegrating test. Dalam penelitian ini, uji kointegrasi dilakukan dengan menggunakan Johannsen Cointegrating test. Jika trace statistic lebih besar dari critical value secara aktual, hal ini mengindikasikan bahwa terdapat kointegrasi dalam persamaan tersebut. Adapun jumlah kointegrasi yang terdapat dalam sebuah sistem persamaan dinamakan rank kointegrasi. Apabila data yang dianalisis tidak stasioner tetapi saling berkointegrasi, berarti terdapat hubungan jangka panjang atau keseimbangan antara kedua peubah tersebut.

6) Estimasi VAR/VECM

22

ketidakseimbangan, sehingga diperlukan adanya koreksi dengan model koreksi kesalahan (error correction model).

Dengan membandingkan nilai t-statistic pada peubah yang terdapat dalam penelitian pada tingkat kritis yang digunakan, maka dapat diketahui peubahapa saja yang signifikan terhadap peubah endogen utama yang diamati, baik dalam jangka pendek maupun jangka panjang. Model simpleerror correction model dapat diformulasikan sebagai berikut :

∆rSt= αS(rLt-1–βrSt-1) +eSt αS > 0 (14)

∆rLt = -αL(rLt-1–βrSt-1) +eLt αL > 0 (15)

eStdaneLt : error

rLt : keadaan jangka panjang

rLt : keadaan jangka pendek

αS, αL danβ : parameter

Formulasi model secara umum dengan menggunakan perubahan lag, dapat dinyatakan dengan :

∆rSt = a10+ αS(rLt-1–βrSt-1) + Σa11(ί) ∆rSt-ί+ Σa12(ί) ∆rLt-ί +eSt (16)

∆rLt = a20–αL(rLt-1–βrSt-1) + Σa21(ί) ∆rSt-ί+ Σa22(ί) ∆rLt-ί +eLt (17)

VECM sering disebut sebagai desain VAR bagi series non stasioner yang memiliki hubungan kointegrasi.Dengan demikian, dalam VECM terdapat speed of adjustment dari jangka pendek ke jangka panjang.Adapun spesifikasi model VECM secara umum adalah sebagai berikut:

(18)

Keterangan :

yt = vektor yang berisi peubah yang dianalisis dalam penelitian

µ0x = vektor intercept

Bentuk sederhana dari sistem VAR ditunjukkan oleh sistem bivariate sederhana sebagai berikut:

(19) (20)

Dari bentuk persamaan primitif diatas dapat diperoleh bentuk transformasi VAR ke dalam bentuk standar (reduced-form). Adapun persamaan umum VAR adalah sebagai berikut (Enders 2004):

yt= A0 + A1yt-1 + A2yt-2…… Apyt-p + et (21)

Keterangan :

yt = vektor berukuran (n x 1) yang berisikan n peubah yang terdapat dalam

sebuah model VAR

A0 = vektor intersep berukuran (n x 1)

23 et = vektor error berukuran (n x 1)

atau dalam bentuk matriks VAR adalah sebagai berikut :

MK_Pt : Suku bunga kredit modal kerja bank persero periode ke-t (%) INV_Pt : Suku bunga kredit investasi bank persero pada periode ke-t (%) MK_SNt : Suku bunga kredit modal kerja bank swasta nasional devisa

periode ke-t (%)

INV_SNt : Suku bunga kredit investasi bank swasta nasional devisa periode ke-t (%)

BI_RATEt: BI Rate pada periode ke-t (%) CR4t : Concentration Ratio periode ke-t (%) e1t : Error term (sisaan)

24

Keterangan:

yt = (MK_P, DPST_P, BI_RATE, CR4)

(INV_P, DPST_P, BI_RATE, CR4) (MK_SN, DPST_SN, BI_RATE, CR4) (INV_SN, DPST_SN, BI_RATE, CR4) µ0x = vektor intersep

t = time trend

∏x = αxβ’ dimana b’ mengandung persamaan kointegrasi jangka panjang

Yt-1 = peubah in-level

Γix = matriks koefisien regresi

k-1 = ordo VECM dari VAR et = error term

Pengujian Model Penelitian

Vector Autoregressive (VAR) adalah suatu sistem persamaan yang memperlihatkan setiap peubah sebagai fungsi linier dari konstanta dan nilai lag (lampau) dari peubah itu sendiri serta nilai lagpeubah lain dari peubah tak bebas (dependent) yang ada dalam persamaan. Alat analisa yang disediakan oleh VAR diantaranya adalah Impulse Response Function (IRF) dan Forecast Error Variance Decomposition (FEVD).

Impulse Response Function (IRF) adalah melacak respon saat ini dan masa depan setiap peubah akibat perubahan atau shock suatu peubah tertentu. Hal ini dikarenakan shockpeubah, misalnya ke-i, tidak hanya berpengaruh terhadap peubah ke-i itu saja, tetapi ditransmisikan kepada semua peubah endogen lainnya melalui struktur dinamis atau struktur lag dalam VAR, atau dengan kata lain IRF mengukur pengaruh suatu shock pada suatu waktu kepada inovasi peubah endogen pada saat tersebut dan di masa yang akan datang. Sementara itu, Forecast Error Variance Decomposition (FEVD) merupakan metode untuk memprediksi kontribusi presentase varians setiap peubah terhadap perubahan suatu peubah tertentu. Metode ini mencirikan suatu struktur dinamis dalam model VAR, dalam metode ini dapat dilihat kekuatan dan kelemahan masing– masing peubah mempengaruhi peubah lainnya dalam kurun waktu yang panjang.

GAMBARAN UMUM

Perkembangan Kebijakan Moneter dan Suku Bunga di Indonesia

25 mencerminkan stance kebijakan moneter dari bank sentral, BI Rate juga merupakan indikasi level suku bunga jangka pendek yang diinginkan bank sentral yang dianggap sesuai dengan target inflasi yang diinginkan. Alur mekanisme transmisi kebijakan moneter melalui jalur suku bunga yang terjadi di Indonesia dimulai dengan adanya perubahan BI Rate. Perubahan BI Rateakan mengakibatkan perubahan pada suku bunga pasar uang antar bank (PUAB), suku bunga deposito dan suku bunga kredit perbankan yang pada akhirnya akan berpengaruh terhadap output dan inflasi.

Kinerja perekonomian Indonesia pada triwulan IV 2008 ditandai dengan memburuknya perekonomian global yang berdampak terhadap perekonomian domestik. Sepanjang triwulan IV 2008 Bank Indonesia telah menaikkan BI Rate sebesar 25 bps pada awal triwulan sampai akhirnya menurunkannya kembali sebesar 25 bps hingga menjadi 9,25 persen pada akhir triwulan IV 2008 untuk menjaga stabilitas makroekonomi. Sinyal perubahan BI Rate yang menggambarkan arah kebijakan moneter terus ditransmisikan ke sektor keuangan melalui berbagai jalur, salah satunya di pasar uang.Perubahan BI Rate diikuti oleh perubahan pada suku bunga pasar uang berbagai tenor secara searah yang kemudian ditransmisikan kembali pada suku bunga perbankan khususnya pada suku bunga deposito, meskipun suku bunga kredit merespons secara lebih terbatas.

Pada tahun 2009, perekonomian Indonesia masih mampu bertahan cukup kuat ditengah krisis ekonomi global dengan tingkat pertumbuhan sampai dengan triwulan III-2009 yang tumbuh diatas 4 persen.Stance kebijakan moneter yang ditempuh Bank Indonesia selama tahun 2009 cenderung longgar, hal ini tercermin dari penurunan BI Rate sebesar 275 bps selama tahun 2009. Penurunan BI Rate ini mampu ditransmisikan dengan baik melalui jalur suku bunga terutama di suku bunga jangka pendek dan suku bunga simpanan.Kondisi tersebut terbukti dari suku bunga PUAB O/N yang bergerak searah dengan perubahan BI Rate. Rata-rata harian penurunan suku bunga PUAB O/N sebesar 308 bps, dari level 9,38 persen pada akhir 2008 menjadi 6,29 persen pada November 2009. Sementara itu, transmisi BI Rate ke suku bunga deposito berlangsung dengan lebih baik.Seiring dengan penurunan BI Rate, suku bunga deposito 1 bulan telah turun hingga 337 bps.

Akan tetapi, transmisi kebijakan moneter ke suku bunga kredit masih belum optimal karena penurunan BI Rate direspon secara lebih lambat dan dengan besaran yang lebih rendah. Rata-rata perubahan suku bunga kredit modal kerja, kredit investasi, dan kredit konsumsi selama tahun 2009 hanya menurun sebesar 76 bps, sangat kecil jika dibandingkan dengan penurunan BI Rate sebesar 275 bps dan penurunan suku bunga deposito 1 bulan sebesar 337 bps. Aktivitas perekonomian yang cenderung lambat dan masih tingginya suku bunga kredit ini mengakibatkan rendahnya permintaan kredit masyarakat.

26

Meningkatnya jumlah likuiditas jangka pendek tersebut telah menurunkan spread suku bunga tertinggi dan terendah yang mencapai 10 bps pada November 2010.

Transmisi kebijakan moneter juga terus berlanjut melalui jalur suku bunga perbankan yang terus bergerak menurun.Secara umum selama tahun 2010 suku bunga deposito semua tenor mengalami penurunan sebesar 82 bps.Meskipun penurunan tersebut lebih rendah dibandingkan penurunan pada tahun sebelumnya.Penurunan suku bunga kredit terutama terjadi pada suku bunga kredit konsumsi. Selama tahun 2010, suku bunga kredit konsumsi menurun sebesar 177 bps, sementara penurunan suku bunga kredit modal kerja dan suku bunga kredit investasi hanya sebesar 68 bps dan 58 bps. Penurunan suku bunga kredit di tahun 2010 terutama dilakukan oleh kelompok bank asing dan campuran serta bank swasta.

Seiring dengan meningkatnya risiko perlambatan ekonomi global, bank sentral di negara-negara berkembang cenderung mengambil stance kebijakan moneter yang longgar. Pada tahun 2011, Bank Indonesia memutuskan untuk tetap mempertahankan BI Rate pada level 6,00 persen. Hal ini didasarkan pada evaluasi terhadap kinerja perekonomian, beberapa faktor risiko dan prospek perkembangan ekonomi ke depan. Kebijakan Bank Indonesia untuk mempertahankan level BI Rate tersebut direspon secara positif oleh pasar keuangan. Selama tahun 2011, suku bunga PUAB O/N terus bergerak di level yang rendah dengan rata-rata sebesar 5,77 persen. Hal ini terjadi karena melimpahnya likuditas perbankan akibat adanya aliran modal yang masuk ke Indonesia dan akibat ekspansi keuangan pemerintah selama tahun 2011.Transmisi kebijakan moneter juga diteruskan ke dalam suku bunga perbankan, dimana suku bunga perbankan terus mengalami penurunan selama tahun 2011.Sejak awal tahun, suku bunga kredit terus menurun secara kontinyu meskipun suku bunga deposito relatif bergerak stabil. Suku bunga kredit modal kerja, suku bunga kredit investasi dan suku bunga kredit konsumsi mengalami penurunan sebesar 47 bps, 26 bps, dan 32 bps sampai bulan Oktober 2011. Penurunan tersebut jauh lebih besar dibandingkan dengan penurunan suku bunga deposito 1 bulan yang hanya sebesar 8 bps.

Spread antara suku bunga kredit dengan suku bunga deposito 1 bulan masih relatif lebar dengan rata-rata sebesar 6,23 persen. Sepanjang tahun 2011, Kelompok bank yang tercatat paling besar dalam menurunkan suku bunga deposito 1 bulan adalah kelompok bank asing dan campuran yaitu sebesar 230 bps. Sedangkan kelompok BPD dan bank persero hanya menurunkan sebesar 56 bps dan 2 bps, sementara kelompok bank swasta justru menaikkan suku bunga deposito 1 bulannya sebesar 6 bps.

27

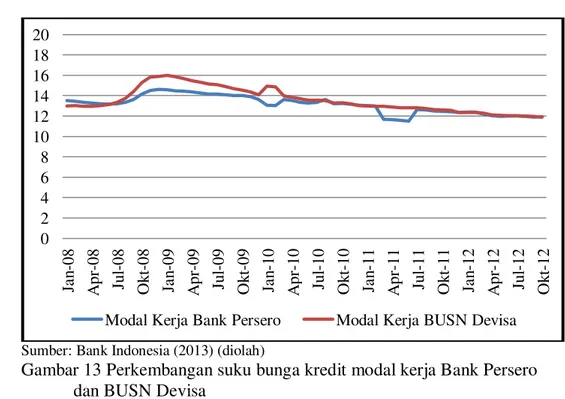

Sumber: Bank Indonesia (2013) (diolah)

Gambar 13 Perkembangan suku bunga kredit modal kerja Bank Persero dan BUSN Devisa

Dari Gambar 13 terlihat bahwa sepanjang tahun 2008 hingga 2012 perkembangan suku bunga kredit modal kerja bank persero dan bank swasta nasional devisa cenderung menurun, meskipun besarannya tidak berubah secara signifikan karena masih berkisar antara 12 hingga 15 persen. Sementara itu, suku bunga kredit investasi bank persero dan bank swasta nasional devisa juga menunjukkan perkembangan yang sama. Dari Gambar 14 dapat dilihat bahwa sepanjang tahun 2008 hingga 2012, trend suku bunga kredit investasi cenderung menurun, meskipun besarannya tidak berubah signifikan karena masih berkisar antara 11 hingga 14 persen.

Sumber: Bank Indonesia (2013)

Sumber: Bank Indonesia (2013) (diolah)

Gambar 14 Perkembangan suku bunga kredit investasi Bank Persero dan BUSN Devisa

Modal Kerja Bank Persero Modal Kerja BUSN Devisa

0

28

Perkembangan Struktur Pasar Industri Perbankan Indonesia 2008-2012

Industri perbankan Indonesia telah mengalami perubahan secara dramatis ketika krisis ekonomi melanda Indonesia tahun 1998.Krisis tersebut telah menyebabkan penutupan beberapa bank dan merubah struktur industri perbankan Indonesia.Terlebih lagi sejak adanya program Arsitektur Perbankan Indonesia (API) pada tahun 2004 yang menyebabkan meningkatnya gelombang merger dan akuisisi di industri perbankan. Serangkaian merger dan akuisisi tersebut tentu saja akan menurunkan jumlah bank dan berpotensi menimbulkan pemusatan konsentrasi pada bank-bank tertentu. API yang terdiri dari 6 pilar utama dimana salah satu pilarnya adalah untuk mewujudkan struktur perbankan yang sehat dan industri perbankan yang kuat.Tujuan dari kedua pilar tersebut adalah untuk memperkuat permodalan bank umum dan meningkatkan kemampuan bank dalam mengelola usaha maupun resiko, yang salah satunya dilakukan melalui merger dan kebijakan kepemilikan tunggal (single presence policy).Merger atau konsolidasi ini bertujuan untuk menciptakan industri perbankan yang sehat, kuat dan efisien sehingga diharapkan mampu berkontribusi dan memberikan nilai tambah yang lebih besar bagi perekonomian Indonesia.Untuk mewujudkan hal itu, Bank Indonesia antara lain menetapkan jumlah modal inti minimum yang wajib dipenuhi oleh semua bank umum yang beroperasi di Indonesia.berdasarkan PBI No.7/15/PBI/2005 dan PBI No.9/16/PBI/2007 tentang Jumlah Modal Inti Minimum Bank Umum adalah sebesar Rp.80 miliar pada akhir tahun 2007 dan Rp.100 miliar pada akhir tahun 2010.

29

Sumber: Bank Indonesia (2013) (diolah)

Gambar 15 CR4 bank persero Indonesia tahun 2008-2012

Gambar15 memperlihatkan pangsa pasar yang dikuasai oleh bank persero, sedangkan Gambar 16 memperlihatkan pangsa pasar yang dikuasai oleh bank swasta nasional devisa. Nilai CR4 berkisar antara 40 hingga 60 persen, yang berarti bahwa bank persero dan bank swasta nasional devisa menguasai 40 hingga 60 persen output dalam industri.

Sumber: Bank Indonesia (2013) (diolah)

Gambar 16 CR4 bank swasta nasional devisa Indonesia tahun 2008-2012 Gambar 17 memperlihatkan komposisi aset perbankan nasional. Hingga tahun 2012 total aset terbesar masih didominasi oleh kelompok bank umum swasta devisa dan kelompok bank persero yang meskipun berjumlah 4 bank namun pangsa pasarnya mencapai 40 hingga 60 persen dari total aset perbankan.