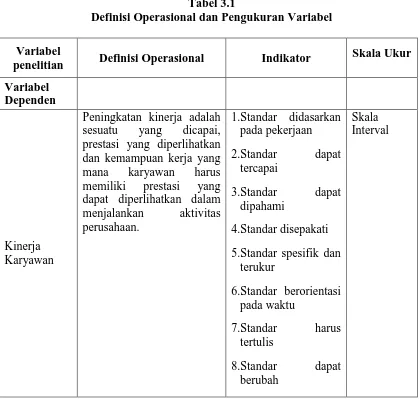

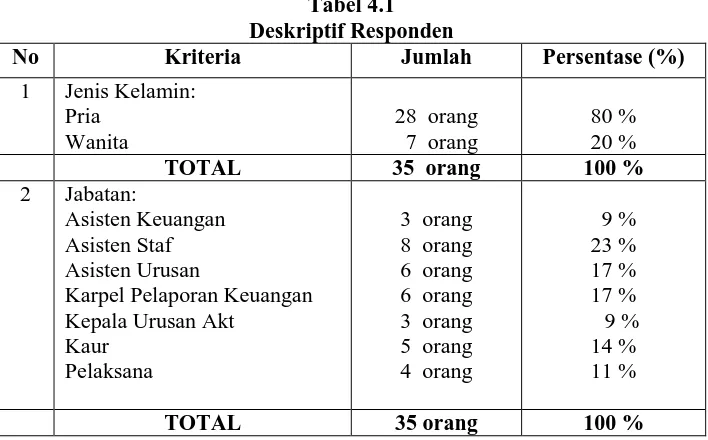

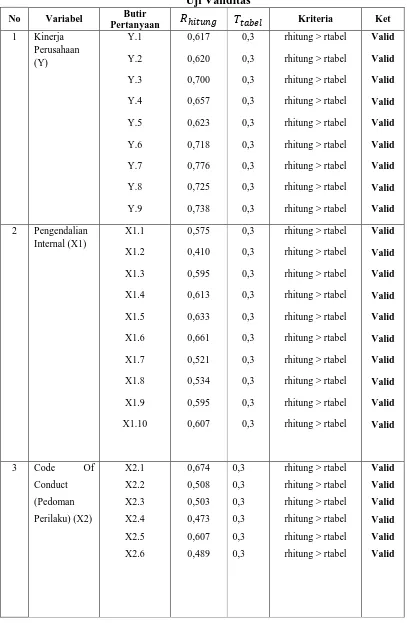

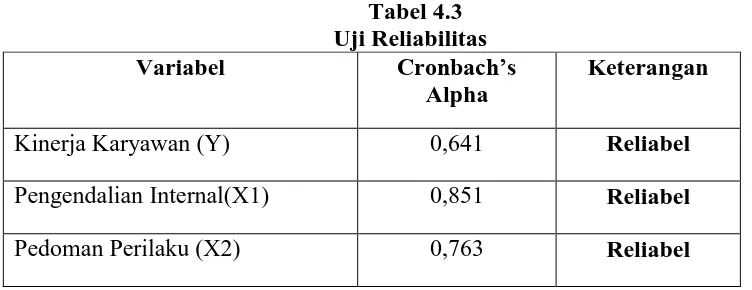

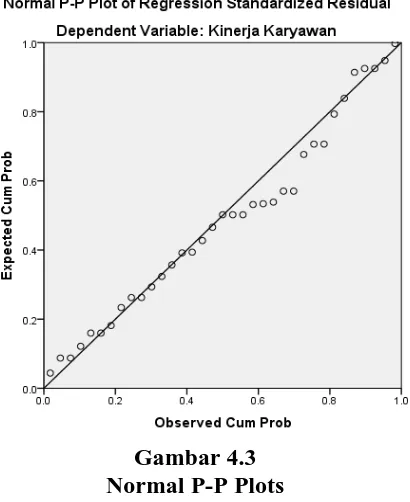

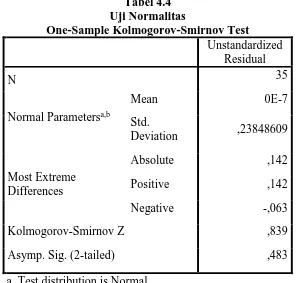

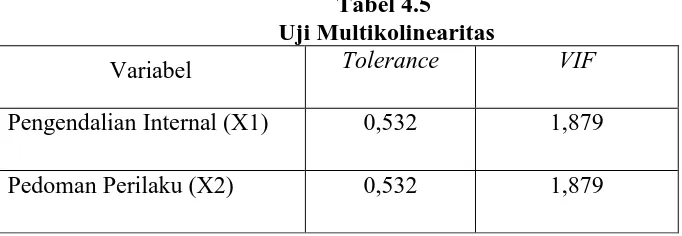

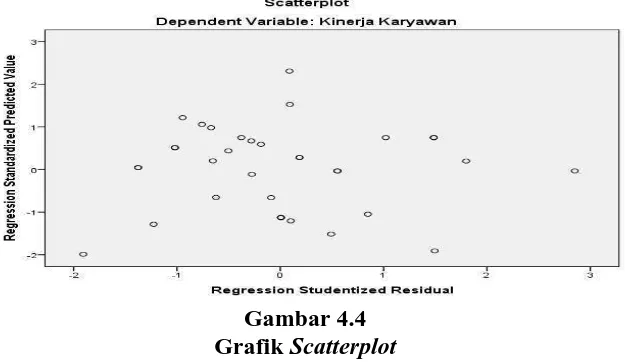

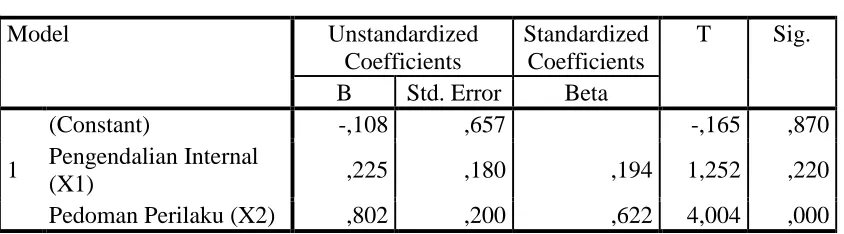

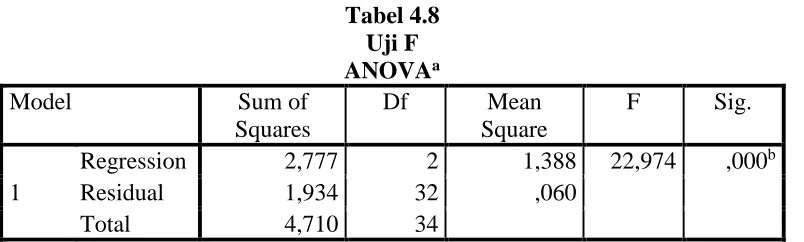

Pengaruh Pengendalian Internal dan Code of Conduct (Pedoman Perilaku) Terhadap Kinerja Karyawan Bagian Akuntansi Pada PT. Perkebunan Nusantara IV (Persero) Medan

Teks penuh

Gambar

Dokumen terkait

[r]

Penulisan ilmiah ini membahas tentang pembuatan toko online dengan nama e-Shop (Electronic-Shop) menggunakan software bahasa pemrograman PHP, software web design Macromedia

Surat Pemberitahuan Objek Pajak yang selanjutnya disingkat SPOP adalah Surat yang digunakan oleh Wajib Pajak untuk melaporkan data Subjek dan Objek Pajak Bumi dan

Pada kesempatan ini, penulis mencoba untuk membuat Sistem Pakar yang dipergunakan untuk mengetahui gejala penyakit, dan penanggulangan dari penyakit pada bayi. Gejala-gejala

PERUBAHAN ATAS PERATURAN DAERAH KOTA SOLOK NOMOR 3 TAHUN 2012 TENTANG. RETRIBUSI

PHP dapat memberikan solusi untuk membuat aplikasi-aplikasi pada situs yang berbasis e-commerce dengan memanfaatkan fungsi session untuk memproses kegiatan-kegiatan yang

(7) Penilaian terhadap Barang Milik UNISA selain tanah dan/atau bangunan dalam rangka sewa dan kerjasama pemanfaatan, dilakukan oleh Penilai apabila harga perolehan

Experiment 2: The images of two areas (Beijing and Henan) and different accuracy DEMs (include global DEM with 1 km grid, SRTM with 90m grid and ASTER GDEM V2 with 30m grid) are