MEDAN

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

KEPUTUSAN NASABAH UNTUK MENGGUNAKAN

JASA BANK SYARIAH MANDIRI

CABANG MEDAN

DRAFT SKRIPSI DIAJUKAN OLEH:

RARA INDRIYANINGTYAS WIJAYA 040502131

DEPARTEMEN MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

Puji dan syukur kehadirat Allah SWT, serta salawat dan salam kepada junjungan kita Nabi besar Muhammad SAW, karena berkat rahmat dan hidayah-Nya penulis dapat menyelesaikan skripsi ini, dengan judul “ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KEPUTUSAN NASABAH UNTUK MENGGUNAKAN JASA BANK SYARIAH MANDIRI CABANG MEDAN” guna memperoleh gelar Sarjana Ekonomi.

Penulis selama proses penyelesaian Skripsi ini telah banyak menerima bantuan dan bimbingan serta dorongan semangat dari berbagai pihak, maka dalam kesempatan ini penulis ingin mengucapkan terima kasih dan rasa penghargaan kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, MSi selaku Ketua Departemen Manajemen.

3. Ibu Dra. Nisrul Irawati, MBA selaku Sekretaris Departemen Manajemen. 4. Ibu Dra. Haida Jasin, MSi selaku Dosen Pembimbing yang telah meluangkan

waktunya dan dengan sabar memberikan bimbingan, masukan serta pengarahan yang sangat baik kepada penulis dalam penyusunan skripsi ini. 5. Ibu Dra. Pinta Ginting selaku Dosen Penguji I.

8. Seluruh staf serta karyawan PT Bank Syariah Mandiri Cabang Medan Jl. Ahmad Yani No.100. Terima kasih telah mengizinkan penulis untuk melakukan penelitian di kantor Bank Syariah Mandiri Cabang Medan.

9. Papap dan Mamiku tercinta yang telah memberikan doa, nasehat, bimbingan serta dorongan moril maupun materiil kepada ananda, dari lubuk hati yang paling dalam ananda sayang sama Pap dan Mam .

10.Abangku tersayang (Angga) yang telah memberikan dorongan dan doanya, terima kasih ya mas.

11.Keluarga besar eyang H.M. Saringin dan keluarga besar kakek H. Ridjojo, atas segala doanya.

12.Teman-temanku (Evi, Eka, Dwi, Ai, dan Laila), terima kasih atas doa dan bantuannya selama ini.

Penulis mohon maaf yang sebesar-besarnya pada Bapak/Ibu Dosen dan rekan-rekan atas segala kekhilafan selama ini, dan penulis berharap semoga Skripsi yang sederhana ini dapat bermanfaat bagi semua pembaca dan pihak lain yang memerlukannya.

Penulis menyerahkan segalanya hanya kepada Allah SWT, semoga Allah SWT senantiasa memberi Rahmat dan Karunia-Nya. Amin Ya Rabbal Alamin.

Medan, Agustus 2008 Penulis

Halaman Gambar 1.1 : Kerangka Konseptual ... 4 Gambar 2.1 : Proses Pengambilan Keputusan ... 25 Gambar 4.1 : Uji Normalitas (Normal P-Plot of Regression Standardized

Residual ... 67

Halaman

Tabel 1.1 : Perkembangan Kelembagaan Perkembangan Bank Syariah .... 2

Tabel 1.2 : Peningkatan Jumlah Nasabah Bank Syariah Mandiri ... 3

Tabel 1.3 : Operasional Variabel... 8

Tabel 1.4 : Instrumen Skala Likert ... 9

Tabel 4.1 : Jenis Kelamin Responden ... 50

Tabel 4.2 : Agama Responden ... 51

Tabel 4.3 : Usia Responden ... 51

Tabel 4.4 : Tingkat Pendidikan Responden ... 52

Tabel 4.5 : Pekerjaan Responden ... 53

Tabel 4.6 : Pendapatan Responden per Bulan ... 53

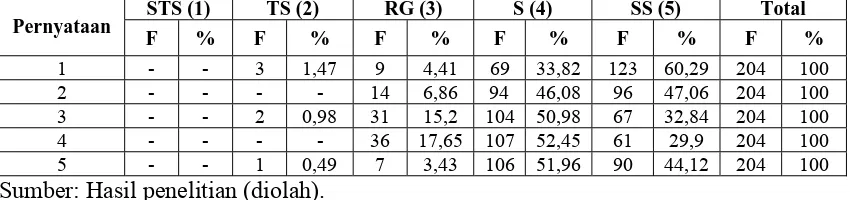

Tabel 4.7 : Pendapat Responden terhadap Variabel Syariah (Agama) ... 55

Tabel 4.8 : Pendapat Responden terhadap Variabel Fasilitas ... 56

Tabel 4.9 : Pendapat Responden terhadap Variabel Pelayanan ... 57

Tabel 4.10 : Pendapat Responden terhadap Variabel Citra... 58

Tabel 4.11 : Pendapat Responden terhadap Variabel Manajemen ... 59

Tabel 4.12 : Pendapat Responden terhadap Variabel Produk ... 60

Tabel 4.13 : Pendapat Responden terhadap Variabel Keputusan Nasabah Untuk Menggunakan Jasa Bank Syariah ... 61

Tabel 4.14 : Item-Total Statistics ... 63

Tabel 4.15 : Validitas Instrumen ... 64

Tabel 4.16 : Uji Reliabilitas ... 65

Tabel 4.17 : Realibility Statistics ... 66

Tabel 4.18 : Uji Normalitas ... 67

Tabel 4.19 : Uji Glejser ... 69

Tabel 4.20 : Uji Multikolinearitas ... 70

Tabel 4.21 : Metode Enter ... 70

Tabel 4.22 : Determinan ... 71

Halaman

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 3

C. Kerangka konseptual ... 4

D. Hipotesis ... 4

E. Tujuan dan Manfaat Penelitian ... 5

1. Tujuan Penelitian ... 5

2. Manfaat Penelitian ... 5

F. Metode Penelitian ... 6

1. Batasan Operasional ... 6

2. Definisi Operasional Variabel ... 6

3. Pengukuran Variabel ... 9

4. Lokasi dan Waktu Penelitian ... 9

5. Populasi dan Sampel ... 9

6. Jenis dan Sumber Data ... 10

7. Teknik Pengumpulan Data ... 11

8. Metode Analisis Data ... 11

BAB II URAIAN TEORITIS ... 17

A. Penelitian Terdahulu ... 17

B. Bank Syariah ... 18

1. Pengertian Bank Syariah ... 18

2. Perbedaan Antara Bank Syariah dan Bank konvensional ... 18

D. Perilaku Konsumen ... 24

1. Faktor-faktor yang Mempengaruhi Perilaku Konsumen ... 24

2. Proses Pengambilan Keputusan ... 25

3. Faktor-faktor yang Mempengaruhi Keputusan Pembelian Konsumen ... 28

BAB III GAMBARAN UMUM PERUSAHAAN ... 30

A. Sejarah Singkat Perusahaan ... 30

B. Visi dan Misi ... 32

1. Visi ... 32

2. Misi ... 32

C. Produk-produk Bank Syariah Mandiri ... 33

1. Pendanaan ... 33

2. Pembiayaan ... 38

3. Jasa ... 47

BAB IV HASIL DAN PEMBAHASAN ... 50

A. Karakteristik Responden ... 50

1. Jenis Kelamin Responden ... 50

2. Agama Responden ... 51

3. Usia Responden ... 51

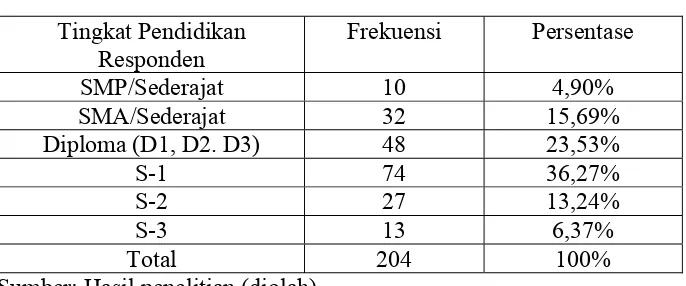

4. Tingkat Pendidikan Responden ... 52

5. Pekerjaan Responden ... 53

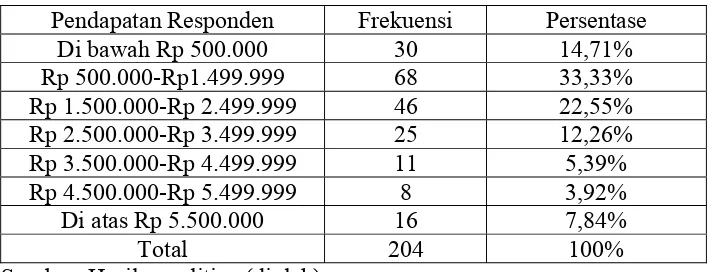

6. Pendapatan Responden per-Bulan ... 53

B. Analisi Deskriptif ... 54

1. Faktor Syariah (Agama) sebagai Variabel X1 ... 55

2. Faktor Fasilitas sebagai Variabel X2 ... 56

3. Faktor Pelayanan sebagai Variabel X3 ... 57

4. Faktor Citra sebagai Variabel X4 ... 58

5. Faktor Manajemen sebagai Variabel X5 ... 59

C. Uji Validitas dan Reliabilitas ... 63

D. Uji Asumsi Klasik ... 66

1. Uji Normalitas ... 66

2. Uji Heteroskedastisitas ... 68

3. Uji Multikolinearitas ... 69

E. Analisis Regresi Berganda ... 70

1. Determinan (R2) ... 71

2. Uji F ... 72

3. Uji t ... 73

BAB V KESIMPULAN DAN SARAN ... 79

A. Kesimpulan ... 79

B. Saran ... 80 DAFTAR PUSTAKA

Rara Indriyaningtyas Wijaya, 2008. Analisis Faktor-faktor Yang Mempengaruhi Keputusan Nasabah Untuk Menggunakan Jasa Bank Syariah Mandiri Cabang Medan. Ketua Departemen Manajemen, Prof. Dr. Ritha F Dalimunthe, SE, MSi, Dosen Pembimbing, Dra. Haida Jasin, MSi, Dosen Penguji I, Dra. Pinta Ginting, Dosen Penguji II, Syafrizal Helmi Situmorang, SE, MSi.

Penelitian ini bertujuan untuk mengetahui pengaruh faktor syariah, fasilitas, pelayanan, citra, manajemen, dan produk terhadap keputusan nasabah menggunakan jasa Bank Syariah Mandiri Cabang Medan dan untuk mengetahui faktor manakah yang paling dominan mempengaruhi nasabah untuk menggunakan jasa Bank Syariah Mandiri Cabang Medan.

Hipotesis dari penelitian ini adalah terdapat pengaruh yang positif dan signifikan faktor syariah (agama), fasilitas, pelayanan, citra, manajemen, dan produk terhadap keputusan nasabah untuk menggunakan jasa Bank Syariah Mandiri Cabang Medan dan variabel yang paling dominan mempengaruhi keputusan nasabah untuk menggunakan jasa Bank Syariah Mandiri Cabang Medan adalah faktor produk.

Metode penelitian yang digunakan untuk meneliti analisis faktor-faktor yang mempengaruhi keputusan nasabah untuk menggunakan jasa Bank Syariah Mandiri Cabang Medan adalah analisis deskriptif, uji validitas dan reliabilitas, uji asumsi klasik dan analisis regresi linear berganda.

Hasil penelitian menunjukkan bahwa terdapat hubungan yang tidak erat antara faktor syariah (agama), fasilitas, pelayanan, citra, manajemen, dan produk terhadap keputusan nasabah untuk menggunakan jasa Bank Syariah Mandiri Cabang Medan sebesar 37,8%, dengan adjusted R square sebesar 11,7% dan sisanya dijelaskan oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini.

Hasil uji-F menyatakan faktor Syariah (agama), fasilitas, pelayanan, citra, manajemen, dan produk secara serentak berpengaruh positif dan signifikan terhadap keputusan nasabah untuk menggunakan jasa Bank Syariah Mandiri Cabang Medan.

Hasil Uji-t menunjukkan variabel faktor produk merupakan variabel yang paling dominan mempengaruhi keputusan nasabah untuk menggunakan jasa Bank Syariah Mandiri Cabang Medan.

Rara Indriyaningtyas Wijaya, 2008. Analisis Faktor-faktor Yang Mempengaruhi Keputusan Nasabah Untuk Menggunakan Jasa Bank Syariah Mandiri Cabang Medan. Ketua Departemen Manajemen, Prof. Dr. Ritha F Dalimunthe, SE, MSi, Dosen Pembimbing, Dra. Haida Jasin, MSi, Dosen Penguji I, Dra. Pinta Ginting, Dosen Penguji II, Syafrizal Helmi Situmorang, SE, MSi.

Penelitian ini bertujuan untuk mengetahui pengaruh faktor syariah, fasilitas, pelayanan, citra, manajemen, dan produk terhadap keputusan nasabah menggunakan jasa Bank Syariah Mandiri Cabang Medan dan untuk mengetahui faktor manakah yang paling dominan mempengaruhi nasabah untuk menggunakan jasa Bank Syariah Mandiri Cabang Medan.

Hipotesis dari penelitian ini adalah terdapat pengaruh yang positif dan signifikan faktor syariah (agama), fasilitas, pelayanan, citra, manajemen, dan produk terhadap keputusan nasabah untuk menggunakan jasa Bank Syariah Mandiri Cabang Medan dan variabel yang paling dominan mempengaruhi keputusan nasabah untuk menggunakan jasa Bank Syariah Mandiri Cabang Medan adalah faktor produk.

Metode penelitian yang digunakan untuk meneliti analisis faktor-faktor yang mempengaruhi keputusan nasabah untuk menggunakan jasa Bank Syariah Mandiri Cabang Medan adalah analisis deskriptif, uji validitas dan reliabilitas, uji asumsi klasik dan analisis regresi linear berganda.

Hasil penelitian menunjukkan bahwa terdapat hubungan yang tidak erat antara faktor syariah (agama), fasilitas, pelayanan, citra, manajemen, dan produk terhadap keputusan nasabah untuk menggunakan jasa Bank Syariah Mandiri Cabang Medan sebesar 37,8%, dengan adjusted R square sebesar 11,7% dan sisanya dijelaskan oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini.

Hasil uji-F menyatakan faktor Syariah (agama), fasilitas, pelayanan, citra, manajemen, dan produk secara serentak berpengaruh positif dan signifikan terhadap keputusan nasabah untuk menggunakan jasa Bank Syariah Mandiri Cabang Medan.

Hasil Uji-t menunjukkan variabel faktor produk merupakan variabel yang paling dominan mempengaruhi keputusan nasabah untuk menggunakan jasa Bank Syariah Mandiri Cabang Medan.

A. Latar Belakang

“Sebagai negara dengan penduduk Muslim yang terbesar di dunia

(penduduk Indonesia pada tahun 2006 berjumlah 222,051 juta sekitar 88,1 %

beragama Islam), maka institusi perbankan di Indonesia ditantang untuk dapat

mengoperasionalkan sistem perbankan yang berbasiskan kepada syariah Islam”

(www.google.com). Bank syariah didirikan untuk mempromosikan dan

mengembangkan penerapan prinsip-prinsip Islam, syariah dan tradisinya ke dalam

transaksi keuangan dan perbankan serta bisnis lain yang terkait. Prinsip utama

yang diikuti oleh bank Islami itu adalah larangan riba dalam berbagai bentuk

transaksi, melakukan kegiatan usaha dan perdagangan berdasarkan perolehan

keuntungan yang sah, dan memberikan zakat.

“Perkembangan bank syariah di Indonesia tergolong sangat cepat. Salah

satu alasannya adalah karena adanya keyakinan kuat di kalangan masyarakat

Muslim bahwa perbankan konvensional mengandung unsur riba yang dilarang

oleh agama Islam” (Arifin, 2006:7). Perkembangan kelembagaan perbankan

syariah di Indonesia dapat dilihat dari semakin banyaknya jaringan kantor dan

banyaknya bank-bank syariah yang berdiri (berstatus penuh atau hanya unit usaha

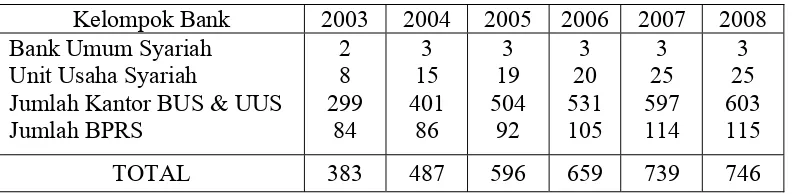

Tabel 1.1

Perkembangan Kelembagaan Perbankan Syariah di Indonesia

Sumber: Laporan Perkembangan Perbankan Syariah bulan Januari 2008 (www.bi.go.id) Sistem perbankan syariah diatur dalam Undang-undang No. 10 Tahun

1998 dimana ”Bank Syariah adalah Bank Umum yang melaksanakan kegiatan

usaha berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa

dalam lalu lintas pembayaran” (Kasmir, 2002:396). Dukungan terhadap

pengembangan perbankan syariah dapat dilihat dengan adanya “dual banking

system”, dimana bank konvensional diperkenankan membuka unit usaha syariah.

Upaya pengembangan bank syariah tidak cukup hanya berlandaskan kepada

aspek-aspek legal dan perundang-undangan tetapi juga harus berorientasi kepada

pasar atau masyarakat sebagai pengguna jasa (konsumen) lembaga perbankan.

Salah satu bank syariah pertama milik pemerintah adalah Bank Syariah

Mandiri. Bank Syariah Mandiri merupakan bank yang beroperasi atas dasar

prinsip syariah Islam menetapkan budaya perusahaan yang mengacu kepada sikap

akhlaqul karimah (budi pekerti mulia). Sejak awal berdiri November 1999 sampai

dengan Juni 2008, jumlah nasabah Bank Syariah Mandiri Cabang Medan sudah

mencapai 205.500 orang. Dalam melaksanakan kegiatan operasionalnya Bank

Syariah Mandiri menekankan pada faktor agama (syariah), yaitu yang berkaitan

dengan larangan riba atau bunga, citra (image organisasi), manajemen

(pengelolaan organisasi), fasilitas (kantor cabang dan kartu ATM), pelayanan

yang cepat dan ramah, serta produknya yang beragam. Tabel 1.2 menunjukkan

Kelompok Bank 2003 2004 2005 2006 2007 2008

Bank Umum Syariah Unit Usaha Syariah

peningkatan jumlah nasabah Bank Syariah Mandiri Cabang Medan selama enam

bulan terakhir.

Tabel 1.2

Peningkatan Jumlah Nasabah Bank Syariah Mandiri Cabang Medan

Bulan Januari Jumlah Nasabah 140.151 148.359 160.512 180.754 201.435 205.500 Sumber: Laporan Perkembangan Jumlah Nasabah Bank Syariah Mandiri Tahun 2008

Bank Syariah Mandiri hadir sebagai bank yang mengkombinasikan

idealisme usaha dengan nilai-nilai rohani yang melandasi operasinya. Harmoni

antara idealisme usaha dan nilai-nilai rohani inilah yang menjadi salah satu

keunggulan PT Bank Syariah Mandiri sebagai alternatif jasa perbankan di

Indonesia. Berdasarkan uraian yang telah dikemukakan sebelumnya, maka penulis

mengambil judul “Analisis Faktor-faktor Yang Mempengaruhi Keputusan Nasabah Untuk Menggunakan Jasa Bank Syariah Mandiri Cabang Medan”.

B. Perumusan Masalah

Berdasarkan uraian latar belakang di atas, peneliti merumuskan masalah

sebagai berikut:

1. Apakah faktor syariah, fasilitas, pelayanan, citra, manajemen, dan produk

berpengaruh positif dan signifikan terhadap keputusan nasabah untuk

menggunakan jasa Bank Syariah Mandiri Cabang Medan?

2. Faktor manakah yang paling dominan dalam mempengaruhi keputusan

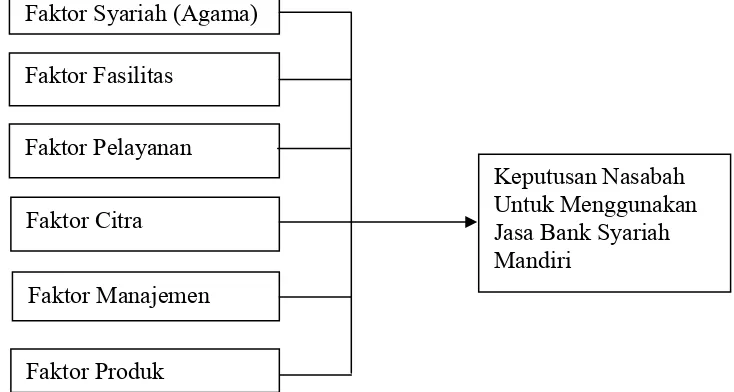

C. Kerangka Konseptual

“Kerangka konseptual merupakan sintesa tentang hubungan antar variabel

yang disusun dari berbagai teori yang telah dideskripsikan” (Sugiyono, 2006:49).

Dengan demikian dalam kerangka penelitian ini dikemukakan variabel yang akan

diteliti yaitu faktor syariah (agama), fasilitas, pelayanan, citra, manajemen, dan

produk sebagai variabel bebas serta keputusan nasabah untuk menggunakan jasa

Bank Syariah Mandiri Cabang Medan sebagai variabel terikat.

Pada gambar 1.1 dapat dilihat kerangka konseptual penelitian ini:

Sumber: Samsudin, 2005 (diolah peneliti) Gambar 1.1: Kerangka Konseptual

D. Hipotesis

Berdasarkan latar belakang masalah dan kerangka konseptual, maka

hipotesis penelitian ini adalah:

1. Faktor syariah, fasilitas, pelayanan, citra, manajemen, dan produk

berpengaruh positif dan signifikan terhadap keputusan nasabah menggunakan

jasa Bank Syariah Mandiri cabang Medan.

Keputusan Nasabah Untuk Menggunakan Jasa Bank Syariah Mandiri

Faktor Citra Faktor Pelayanan Faktor Fasilitas

Faktor Syariah (Agama)

Faktor Manajemen

2. Faktor produk merupakan faktor yang dominan mempengaruhi keputusan

nasabah menggunakan jasa Bank Syariah Mandiri cabang Medan.

E. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan dari penelitian ini untuk:

a. Mengetahui pengaruh faktor syariah, fasilitas, pelayanan, citra,

manajemen, dan produk terhadap keputusan nasabah menggunakan jasa

Bank Syariah Mandiri Cabang Medan.

b. Mengetahui faktor manakah yang paling dominan mempengaruhi nasabah

untuk menggunakan jasa Bank Syariah Mandiri Cabang Medan.

2. Manfaat Penelitian

Manfaat dari penelitian ini adalah:

a. Bagi Penulis

Penelitian ini merupakan suatu kesempatan bagi penulis untuk

menerapkan ilmu dan pengetahuan penulis di bidang manajemen

pemasaran khususnya riset pemasaran dalam kenyataan.

b. Bagi Perusahaan

Sebagai bahan masukan dalam pengambilan dan pembuatan keputusan

yang berhubungan dengan kegiatan operasional Bank Syariah Mandiri

Cabang Medan.

c. Bagi Peneliti Lain

Sebagai tambahan referensi untuk mendukung penelitian yang akan

F. Metode Penelitian 1. Batasan Operasional

Batasan operasional dalam penelitian ini adalah:

a. Penelitian ini dibatasi hanya pada nasabah funding (pendanaan), yaitu

orang yang mempunyai simpanan di bank baik dalam bentuk tabungan,

deposito ataupun giro.

b. Penelitian ini hanya melihat faktor-faktor sebagai berikut:

1) Faktor Syariah (Agama)

2) Faktor Fasilitas

3) Faktor Pelayanan

4) Faktor Citra

5) Faktor Manajemen

6) Faktor Produk

2. Definisi Operasional Variabel

Dalam penelitian ini, ada dua variabel penelitian yaitu:

a. Variabel Bebas atau Independen, yaitu variabel yang mempengaruhi

variabel dependen.

Adapun yang menjadi variabel bebas dari penelitian ini adalah:

1) Variabel Syariah/Agama (X1)

Merupakan faktor-faktor yang berkaitan dengan pertimbangan

keagamaan.

2) Variabel Fasilitas (X2)

Merupakan faktor-faktor yang berkaitan dengan fasilitas yang dimiliki

3) Variabel Pelayanan (X3)

Merupakan faktor-faktor yang berkaitan dengan pelayanan yang

diberikan bank kepada nasabah (pelayanan karyawan/ti yang cepat dan

ramah).

4) Variabel Citra (X4)

Merupakan faktor-faktor yang berkaitan dengan citra (image yang

melekat pada organisasi).

5) Variabel Manajemen (X5)

Merupakan faktor-faktor yang berkaitan dengan kualitas manajemen

(pengelolaan bank yang profesional dan karyawan/pimpinan yang ahli

dan terpercaya).

6) Variabel Produk (X6)

Merupakan faktor-faktor yang berkaitan dengan jenis produk

(tabungan, deposito, giro), persentase nisbah bagi hasil,

kemudahan-kemudahan dalam melaksanakan transaksi serta fitur-fitur yang

terdapat di dalam produk (misalnya produk pembiayaan edukasi BSM

fiturnya dapat diangsur mulai dari 1 tahun hingga 3 tahun).

b. Variabel Terikat atau dependen (Y), yaitu variabel yang nilainya

dipengaruhi oleh variabel independen (variabel bebas). Adapun yang

menjadi variabel terikat adalah keputusan nasabah untuk menggunakan

jasa Bank Syariah Mandiri Cabang Medan.

Tabel 1.3 merupakan tabel operasional variabel, berisikan indikator yang

akan digunakan untuk membantu membuat pertanyaan yang akan digunakan

Tabel 1.3

1. adanya larangan riba

2. sistem bagi hasil yang lebih adil dan menentramkan

3. adanya prinsip-prinsip syariah dalam setiap praktik transaksi perbankan 4. investasi untuk bisnis yang halal dan

baik

5. keinginan ikut serta dalam

memajukan ekonomi syariah (Islam)

Likert

6. banyaknya cabang BSM di berbagai daerah

7. banyaknya jaringan ATM BSM 8. fasilitas perbankan yang lengkap

Likert

9. pelayanan yang mudah dan lancar dalam melakukan transaksi 10. pelayanan yang cepat dari

karyawan/karyawati BSM citra (image organisasi).

12. nama BSM terkenal 13. BSM terpercaya

14. pengelolaan bank yang profesional

15. pimpinan BSM adalah orang- orang yang profesional dan terdapat di dalam produk

16. produknya beragam, menarik, dan inovatif

17. nisbah bagi hasil tinggi 18. kemudahan dalam melakukan

transaksi

19. produk BSM memiliki fitur pendukung

20. karyawan memiliki tingkat pengetahuan yang cukup baik tentang bank

21. dorongan eksternal (keluarga dan teman)

22. dana simpanan di BSM aman 23. promosi yang dilakukan BSM

Likert

3. Pengukuran Variabel

Kuesioner diberikan kepada 204 orang (sampel) yang terdiri dari 6

variabel dan berisi 23 item pernyataan. Pengukuran masing-masing variabel

dalam penelitian ini menggunakan skala Likert.

Skala Likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial. Dengan skala Likert, variabel yang akan diukur dijabarkan menjadi indikator variabel. Kemudian indikator tersebut dijadikan titik tolak untuk menyusun item-item instrumen yang dapat berupa pernyataan atau pertanyaan (Sugiyono, 2006:86).

Skala Likert menggunakan lima tingkatan jawaban sebagai berikut:

Tabel 1.4

Instrumen Skala Likert

Pernyataan Bobot

Sangat Setuju 5

Setuju 4 Ragu-Ragu 3

Tidak Setuju 2

Sangat Tidak Setuju 1

4. Lokasi dan Waktu Penelitian

Lokasi penelitian berada pada Kantor PT Bank Syariah Mandiri Jl. Ahmad

Yani No.100 Medan. Waktu penelitian dimulai sejak Maret s/d Juli 2008.

5. Populasi dan Sampel a. Populasi

Menurut Kuncoro (2003:103), “populasi adalah kelompok elemen yang

lengkap, di mana kita tertarik untuk mempelajarinya atau menjadi objek

penelitian”. Populasi dalam penelitian ini adalah seluruh nasabah Bank

b. Sampel

Sampel adalah himpunan bagian dari unit populasi. Penentuan jumlah

sampel dilakukan melalui teknik “random sampling yaitu setiap elemen

populasi mempunyai kesempatan yang sama untuk dipilih menjadi

sampel” (Kuncoro, 2003:114). Kriteria dari sampel adalah nasabah yang

minimal berumur 17 tahun dan merupakan nasabah funding. Untuk

menentukan ukuran sampel dari populasi, digunakan metode Slovin

(Umar, 2007:78), dengan rumus:

N

n = 1 + N e2

Keterangan:

n = Ukuran sampel

N = Ukuran populasi

e = Persen kelonggaran ketidaktelitian karena kesalahan pengambilan

sampel yang masih dapat ditolerir atau diinginkan (7 %).

Sehingga jumlah sampel dalam penelitian ini adalah:

N 205.500

n = = = 203.88 dibulatkan menjadi 204 sampel. 1 + N e2 1+ 205.500 (0,07)2

6. Jenis dan Sumber Data a. Data Primer

Data primer diperoleh dengan wawancara langsung dengan karyawan PT

b. Data Sekunder

Data sekunder merupakan data yang diperoleh melalui studi dokumentasi

dengan mempelajari berbagai tulisan melalui buku, jurnal, majalah, dan

internet yang berhubungan dengan bank syariah dan faktor–faktor memilih

perbankan syariah.

7. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dilakukan dengan

menggunakan:

a. Kuesioner

Peneliti menyediakan daftar pernyataan yang akan diisi oleh responden.

b. Wawancara

Peneliti mengadakan interview langsung dengan pimpinan perusahaan dan

karyawan di bagian operasional pada Bank Syariah Mandiri Cabang

Medan.

c. Studi Pustaka

Peneliti mengumpulkan dan mempelajari informasi dan data-data yang

diperoleh melalui buku, majalah, jurnal, dan internet yang menjadi

referensi pendukung.

8. Metode Analisis Data a. Analisis Deskriptif

Metode analisis deskriptif merupakan cara merumuskan dan

menafsirkan data yang ada sehingga memberikan gambaran yang jelas

mengenai persepsi nasabah tentang faktor-faktor yang mempengaruhi nasabah

b. Uji Validitas dan Reliabilitas

Sebelum instrumen digunakan maka terlebih dahulu dilakukan uji

validitas dan reliabilitas. Valid artinya data yang diperoleh melalui kuesioner

dapat menjawab tujuan penelitian. Pengujian validitas instrumen dilakukan

pada 30 orang dengan menggunakan program SPSS 12.00 for windows dengan

kriteria sebagai berikut:

1) Jika r-hitung > r-tabel, maka penyataan tersebut dinyatakan valid.

2) Jika r-hitung < r-tabel, maka pernyataan tersebut dinyatakan tidak

valid.

Reliabel artinya data yang diperoleh melalui kuesioner hasilnya

konsisten bila digunakan peneliti lain. Pengujian dilakukan dengan program

SPSS 12.0 for windows. Butir pertanyaan yang sudah dinyatakan valid dalam

uji validitas akan ditentukan reliabilitasnya dengan kriteria sebagai berikut:

1) Jika ralpha positif ataurtabel maka pernyataan reliabel.

2) Jika ralpha negatif ataurtabel maka pernyataan tidak reliabel.

c. Uji Asumsi Klasik

Sebelum melakukan analisis regresi, agar didapat perkiraan yang tidak

bias dan efisiensi maka dilakukan pengujian asumsi klasik. Ada beberapa

kriteria persyaratan asumsi klasik yang harus dipenuhi, yaitu:

1) Uji Normalitas

“Tujuan uji normalitas adalah ingin mengetahui apakah distribusi

sebuah data mengikuti atau mendekati distribusi normal” (Situmorang et

al,2008: 55). Uji normalitas dilakukan dengan menggunakan pendekatan

jika nilai Asymp.Sig. (2-tailed) diatas nilai signifikan 5% artinya variabel

residual berdistribusi normal” (Situmorang et al, 2008:62).

2) Uji Heteroskedastisitas

Artinya varians variabel independen adalah konstan (sama) untuk

setiap nilai tertentu variabel independen (homokedastisitas). Model regresi

yang baik adalah tidak terjadi heteroskedastisitas. Heterokedastisitas diuji

dengan menggunakan uji Glejser dengan pengambilan keputusan jika

variabel independen signifikan secara statistik mempengaruhi variabel

dependen, maka ada indikasi terjadi heteroskedastisitas. Jika probabilitas

signifikannya diatas tingkat kepercayaan 5% dapat disimpulkan model

regresi tidak mengarah adanya heteroskedastisitas.

3) Uji Multikolinearitas

Artinya variabel independen yang satu dengan yang lain dalam

model regresi berganda tidak saling berhubungan secara sempurna atau

mendekati sempurna. Untuk mengetahui ada tidaknya gejala

multikolinearitas dapat dilihat dari besarnya nilai Tolerance dan VIF

(Variance Inflation Factor) melalui program SPSS. Tolerance mengukur

variabilitas variabel terpilih yang tidak dijelaskan oleh variabel

independen lainnya. “Nilai umum yang biasa dipakai adalah nilai

Tolerance > 0,1 atau nilai VIF < 5, maka tidak terjadi multikolinearitas”

d. Analisis Regresi Linear Berganda

Metode analisis regresi linear berganda berfungsi untuk mengetahui

pengaruh/hubungan variabel bebas dengan variabel terikat. Pengolahan data

akan dilakukan dengan menggunakan alat bantu aplikasi Software SPSS 12.00

for Windows.

Persamaannya:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + b6X6 + e

Keterangan:

a : Konstanta

X1 : Skors dimensi variabel syariah (agama)

X2 : Skors dimensi variabel fasilitas

X3 : Skors dimensi variabel pelayanan

X4 : Skors dimensi variabel citra

X5 : Skors dimensi variabel manajemen

X6 : Skors dimensi variabel produk

Y : Skors dimensi variabel keputusan menggunakan jasa bank syariah

b1-b6 : Koefisien regresi parsial

e : Hambatan

Pengujian hipotesis sebagai berikut:

1) Koefisien Determinasi (R2)

Koefisien determinan menunjukkan besarnya kontribusi variabel bebas

terhadap variabel terikat. Semakin besar koefisien determinasi, maka

semakin baik kemampuan variabel bebas terhadap variabel terikat. Jika

bahwa pengaruh variabel bebas adalah besar terhadap variabel terikat. Hal

ini berarti, model yang digunakan semakin kuat untuk menerangkan

pengaruh variabel bebas yang diteliti terhadap variabel terikat. Sebaliknya

jika determinasi (R2) semakin kecil (mendekati nol), maka dapat dikatakan

bahwa pengaruh variabel bebas terhadap variabel terikat semakin kecil.

Hal ini berarti, model yang digunakan tidak kuat untuk menerangkan

pengaruh variabel bebas terhadap variabel terikat.

2) Uji-F (uji serentak)

Uji-F (uji serentak) adalah untuk melihat apakah variabel bebas (X1, X2,

X3, X4, X5, X6) secara bersama-sama (serentak) berpengaruh secara positif

dan signifikan terhadap variabel terikat (Y). Melalui uji statistik dengan

langkah-langkah sebagai berikut:

Ho : b1 = b2 = b3 = b4 = b5 = b6 =0

Artinya secara bersama-sama (serentak) tidak terdapat pengaruh yang

positif dan signifikan dari variabel bebas (X1, X2, X3, X4, X5, X6) terhadap

variabel terikat (Y).

Ha : b1≠ b2≠ b3≠ b4≠ b5≠ b6≠ 0

Artinya secara bersama-sama (serentak) terdapat pengaruh yang positif

dan signifikan dari variabel bebas (X1, X2, X3, X4, X5, X6) terhadap

variabel terikat (Y).

Kriteria Pengambilan Keputusan (KPK):

Ho diterima apabila F-hitung < F-tabel pada α = 5 %

3) Uji-t (uji parsial)

Dilakukan untuk menguji setiap variabel bebas (X1, X2, X3, X4, X5, X6)

apakah mempunyai pengaruh yang signifikan terhadap variabel terikat (Y)

secara parsial.

Kriteria pengujian sebagai berikut:

Ho : b1 = b2 = b3 = b4 = b5 = b6 = 0

Artinya secara parsial tidak terdapat pengaruh yang positif dan signifikan

dari variabel bebas (X1, X2, X3, X4, X5, X6) terhadap variabel terikat (Y).

Ha : b1≠ b2≠ b3≠ b4 ≠ b5≠ b6≠ 0

Artinya secara parsial terdapat pengaruh yang positif dan signifikan dari

variabel bebas (X1, X2, X3, X4, X5, X6) terhadap variabel terikat (Y).

Kriteria Pengambilan Keputusan (KPK):

Ho diterima apabila t-hitung < t-tabel pada α = 5 %

A. Penelitian Terdahulu

Pratama (2007), di dalam penelitiannya yang berjudul “Analisis Faktor-faktor yang Mempengaruhi Keputusan Nasabah untuk Menggunakan Jasa Bank Syariah (Studi Kasus Pada Bank Muamalat Indonesia Cabang Medan)” menyimpulkan bahwa berdasarkan hasil uji t-hitung, faktor yang paling dominan mempengaruhi keputusan nasabah untuk menabung di Bank Muamalat Indonesia adalah faktor promosi, dorongan, dan sosialisasi.

Ardiansyah (2005), di dalam penelitiannya yang berjudul “Minat Masyarakat Dalam Memilih Bank Syariah” menyimpulkan bahwa faktor yang paling dominan mempengaruhi nasabah dalam memilih Bank Syariah adalah faktor syariah (keagamaan). Sistem bagi hasil pada bank syariah lebih menarik minat daripada sistem bunga pada bank konvensional.

B. Bank Syariah

1. Pengertian Bank Syariah

Menurut Pasal 1 Undang-undang No.10 Tahun 1998, “prinsip syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk penyimpanan dana dan atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan dengan syariah” (Kasmir, 2002:397). Berdasarkan rumusan tersebut, maka bank syariah berarti bank yang tata cara beroperasinya didasarkan pada tata cara bermu’amalah secara Islam, yakni mengacu pada ketentuan-ketentuan Al-Qur’an dan As-Sunnah.

2. Perbedaan Antara Bank Syariah Dan Bank Konvensional

Dalam beberapa hal, Bank Konvensional dan Bank Syariah memiliki persamaan, terutama dalam sisi teknis penerimaan uang, mekanisme transfer, teknologi komputer yang digunakan, syarat-syarat umum memperoleh pembiayaan seperti: KTP, NPWP, proposal, laporan keuangan, dan sebagainya. Akan tetapi, terdapat banyak perbedaan mendasar di antara keduanya. Perbedaan itu menyangkut aspek legal, struktur organisasi, usaha yang dibiayai, dan lingkungan kerja.

a. Akad dan Aspek Legalitas

Dalam Bank Syariah, akad yang dilakukan memiliki konsekuensi duniawi dan ukhrawi karena akad yang dilakukan berdasarkan hukum islam. Setiap akad dalam perbankan syariah, baik dalam hal barang, pelaku transaksi, maupun ketentuan lainnya, harus memenuhi ketentuan akad, sebagai berikut: 1) Rukun

b) Pembeli c) Barang d) Harga

e) Akad/ijab-qabul 2) Syarat

a) Barang dan jasa harus halal sehingga transaksi atas barang dan jasa yang haram menjadi batal demi hukum syariah.

b) Harga barang dan jasa harus jelas.

c) Tempat penyerahan (delivery) harus jelas karena akan berdampak pada biaya transportasi.

d) Barang yang ditransaksikan harus sepenuhnya dalam kepemilikan. Tidak boleh menjual sesuatu yang belum dimiliki atau dikuasai seperti yang terjadi pada transaksi short sale dalam pasar modal.

b. Lembaga Penyelesai Sengketa

Berbeda dengan perbankan konvensional, jika pada perbankan syariah terdapat perbedaan atau perselisihan antara bank dan nasabahnya, kedua belah pihak tidak menyelesaikannya di peradilan negeri, tetapi menyelesaikannya sesuai tata cara dan hukum materi syariah.

c. Struktur Organisasi

Dewan pengawas syariah biasanya diletakkan pada posisi setingkat Dewan Komisaris pada setiap bank. Hal ini untuk menjamin efektivitas dari setiap opini yang diberikan oleh Dewan Pengawas Syariah. Karena itu, biasanya penetapan anggota Dewan Pengawas Syariah dilakukan oleh Rapat Umum Pemegang Saham, setelah para anggota Dewan Pengawas Syariah itu mendapat rekomendasi dari Dewan Syariah Nasional.

d. Bisnis Dan Usaha Yang Dibiayai

Dalam bank syariah, bisnis dan usaha yang dilaksanakan tidak terlepas dari saringan syariah. Karena itu, bank syariah tidak mungkin membiayai usaha yang di dalamnya terdapat hal-hal yang diharamkan.

Dalam perbankan syariah suatu pembiayaan tidak akan disetujui sebelum dipastikan beberapa hal pokok, di antaranya adalah sebagai berikut: 1) Apakah objek pembiayaan halal atau haram?

2) Apakah proyek berkaitan dengan perbuatan asusila? 3) Apakah proyek berkaitan dengan perjudian?

e. Lingkungan Kerja Dan Corporate Culture

Sebuah bank syariah memiliki lingkungan kerja yang sejalan dengan syariah. Karyawan bank syariah harus mempunyai keahlian dan professional (fathanah), serta mampu bekerja sama dalam melaksanakan tugas dimana informasi merata di seluruh fungsional organisasi (tabligh). Dalam hal penghargaan dan hukuman, diperlukan prinsip keadilan yang sesuai dengan syariah.

yang membawa nama besar Islam, sehingga aurat tidak boleh terbuka dan bertingkah laku baik. Demikian pula dalam menghadapi nasabah, akhlak harus senantiasa terjaga.

C. Pemasaran Bank

1. Pengertian Jasa, Bank dan Nasabah a. Pengertian Jasa

1) Menurut Kotler (dalam Lupiyoadi, 2006:6), “Jasa adalah setiap tindakan atau kegiatan yang dapat ditawarkan oleh satu pihak kepada pihak lain, pada dasarnya tidak berwujud dan tidak mengakibatkan kepemilikan apapun.”.

2) Menurut Lamb, Hair, dan Mc. Daniel (2001:482), “Jasa adalah hasil dari usaha penggunaan manusia dan mesin terhadap sejumlah orang atau objek”.

Tjiptono (2004:18) mengutarakan ada lima karakteristik utama jasa yang membedakannya dari barang, yaitu:

1) Intangibility (tidak berwujud)

Jasa berbeda dengan barang. Bila barang merupakan suatu objek, alat, atau benda; maka jasa adalah suatu perbuatan, tindakan, pengalaman, proses, kinerja (performance), atau usaha. Oleh sebab itu, jasa tidak dapat dilihat, dirasa, dicium, didengar, atau diraba sebelum dibeli dan dikonsumsi.

2) Inseparability (tidak dapat dipisahkan)

Barang biasanya diproduksi, kemudian dijual, lalu dikonsumsi. Sedangkan jasa umumnya dijual terlebih dahulu, baru kemudian diproduksi dan dikonsumsi pada waktu dan tempat yang sama.

3) Variability/Heterogeneity (berubah-ubah)

4) Perishability (tidak tahan lama)

Jasa tidak tahan lama dan tidak dapat disimpan. Kursi pesawat yang kosong, kamar hotel yang tidak dihuni, atau kapasitas jalur telepon yang tidak dimanfaatkan akan berlalu atau hilang begitu saja karena tidak bisa disimpan.

5) Lack of Ownership

Lack of Ownership merupakan perbedaan dasar antara jasa dan

barang. Pada pembelian barang, konsumen memiliki hak penuh atas penggunaan dan manfaat produk yang dibelinya. Mereka bisa mengkonsumsi, menyimpan, atau menjualnya. Di lain pihak, pada pembelian jasa, pelanggan mungkin hanya memiliki akses personal atas suatu jasa untuk jangka waktu yang terbatas (misalnya kamar hotel, bioskop, jasa penerbangan, dan pendidikan).

b. Pengertian Bank

Menurut Undang-undang RI No. 10 Tahun 1998 tanggal 10 November 1998 tentang perbankan, yang dimaksud dengan Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak (Kasmir, 2002:23).

c. Pengertian Nasabah

Menurut Undang-undang RI No. 10 tahun 1998 tanggal 10 November 1998 tentang perbankan, yang dimaksud dengan “Nasabah adalah pihak yang menggunakan jasa bank atau orang (badan) yang mempunyai rekening simpanan atau pinjaman pada bank” (Kasmir, 2002:398).

2. Bauran Pemasaran (Marketing Mix)

pakar pemasaran menambahkan tiga unsur lagi yaitu: people, process, dan

customer service. Ketiga hal ini berhubungan dengan sifat jasa dimana tahapan

operasi hingga konsumsi merupakan suatu rangkaian yang tidak dapat dipisahkan serta mengikutsertakan konsumen dan pemberi jasa secara langsung, dengan kata lain terjadi interaksi langsung antara keduanya (meski tidak untuk semua jenis jasa). Unsur-unsur bauran tersebut saling mempengaruhi satu sama, dan apabila salah satu tidak tepat pengorganisasiannya maka akan mempengaruhi strategi pemasaran secara keseluruhan.

Unsur-unsur bauran pemasaran jasa terdiri atas tujuh hal, yaitu: a. Produk (Product) : Jasa seperti apa yang ingin ditawarkan. b. Harga (Price) : Bagaimana strategi penentuan harga.

c. Promosi (Promotion) : Bagaimana promosi yang harus dilakukan.

d. Tempat (Place) : Bagaimana sistem penyampaian jasa yang akan diterapkan.

e. Orang (People) : Jenis kuantitas dan kualitas orang yang terlibat dalam pemberian jasa.

f. Proses (Process) : Bagaimana proses dalam operasi jasa tersebut.

D. Perilaku Konsumen

1. Faktor-Faktor Yang Mempengaruhi Perilaku Konsumen

Setiadi (2003:11) mengutarakan ada empat faktor yang mempengaruhi perilaku konsumen, yaitu:

a. Faktor-faktor Kebudayaan 1) Kebudayaan

Faktor penentu yang paling dasar dari keinginan dan perilaku seseorang adalah kebudayaan. Apabila makhluk-makhluk yang lainnya bertindak berdasarkan naluri, maka perilaku manusia umumnya dipelajari.

2) Sub-Budaya

Setiap kebudayaan terdiri dari sub-budaya - sub-budaya yang lebih kecil yang memberikan identifikasi dan sosialisasi yang lebih spesifik untuk para anggotanya. Terdapat empat jenis sub-budaya: kelompok nasionalisme, kelompok keagamaan, kelompok ras, dan area geografis. 3) Kelas Sosial

Kelas-kelas sosial adalah kelompok-kelompok yang relatif homogen dan bertahan lama dalam suatu masyarakat, yang tersusun secara hierarki dan keanggotaannya mempunyai nilai, minat, dan perilaku yang serupa.

b. Faktor-faktor Sosial 1) Kelompok Referensi

Kelompok referensi seseorang terdiri dari seluruh kelompok yang mempunyai pengaruh langsung maupun tidak langsung terhadap sikap atau perilaku seseorang. Para pemasar berusaha mengidentifikasi kelompok-kelompok referensi dari konsumen sasaran mereka.

2) Keluarga

Terdapat dua keluarga dalam kehidupan pembeli, yaitu keluarga orientasi dan keluarga prokreasi. Keluarga orientasi merupakan orang tua seseorang. Sedangkan keluarga prokreasi yaitu pasangan hidup anak-anak dari sebuah keluarga yang merupakan organisasi pembeli dan konsumen yang paling penting dalam suatu masyarakat dan telah diteliti secara intensif.

3) Peran dan Status

Seseorang umumnya berpartisipasi dalam kelompok selama hidupnya-keluarga, klub, organisasi. Posisi seseorang dalam setiap kelompok dapat diidentifikasikan dalam peran dan status.

c. Faktor Pribadi

1) Umur dan Tahapan Dalam Siklus Hidup

2) Pekerjaan

Para pemasar berusaha mengidentifikasi kelompok-kelompok pekerja yang memiliki minat di atas rata-rata terhadap produk dan jasa tertentu. 3) Keadaan Ekonomi

Keadaan ekonomi seseorang terdiri dari pendapatan yang dapat dibelanjakan, tabungan dan hartanya, kemampuan untuk meminjam dan sikap terhadap mengeluarkan lawan menabung.

4) Gaya Hidup

Gaya hidup adalah pola hidup di dunia yang diekspresikan oleh kegiatan, minat dan pendapat seseorang. Gaya hidup menggambarkan seseorang secara keseluruhan yang berinteraksi dengan lingkungan dan mencerminkan sesuatu dibalik kelas sosial seseorang.

5) Kepribadian dan Konsep Diri

Kepribadian adalah karakteristik psikologis yang berbeda dari setiap orang yang memandang responnya terhadap lingkungan yang relatif konsisten. d. Faktor-faktor Psikologis

1) Motivasi

Beberapa kebutuhan bersifat biogenik, kebutuhan ini timbul dari suatu keadaan psikologis tertentu, seperti rasa lapar, rasa haus, rasa tidak nyaman. Sedangkan kebutuhan-kebutuhan lain bersifat psikogenik yaitu kebutuhan yang timbul dari keadaan fisiologis tertentu, seperti kebutuhan untuk diakui, kebutuhan harga diri atau kebutuhan diterima.

2) Persepsi

Persepsi didefinisikan sebagai proses dimana seseorang memilih, mengorganisasikan, mengartikan masukan informasi untuk menciptakan suatu gambaran yang berarti dari dunia ini.

3) Proses Belajar

Proses belajar menjelaskan perubahan dalam perilaku seseorang yang timbul dari pengalaman.

4) Kepercayaan dan Sikap

Kepercayaan adalah suatu gagasan deskriptif yang dimiliki seseorang terhadap sesuatu.

2. Proses Pengambilan Keputusan

Proses pengambilan keputusan yang spesifik terdiri dari pengenalan masalah kebutuhan, pencarian informasi, evaluasi alternatif, keputusan pembelian, dan perilaku pasca pembelian.

Sumber : (Setiadi, 2005:16)

Secara rinci tahap-tahap tersebut dapat diuraikan sebagai berikut: a. Pengenalan Masalah

Proses membeli diawali saat pembeli menyadari adanya masalah kebutuhan. Pembeli menyadari terdapat perbedaan antara kondisi sesungguhnya dengan kondisi yang diinginkannya.

b. Pencarian Informasi

Seorang konsumen yang mulai timbul minatnya akan terdorong untuk mencari informasi lebih banyak. Salah satu faktor kunci bagi pemasar adalah sumber-sumber informasi utama yang dipertimbangkan oleh konsumen dan pengaruh relatif dari masing-masing sumber terhadap keputusan-keputusan membeli.

c. Evaluasi Alternatif

Ada beberapa proses evaluasi keputusan. Kebanyakan model dari proses evaluasi konsumen bersifat kognitif dimana mereka memandang konsumen sebagai pembentuk penilaian terhadap produk terutama berdasarkan pada pertimbangan yang sadar dan rasional.

d. Keputusan Membeli

e. Perilaku Sesudah Pembelian

Sesudah pembelian terhadap suatu produk, konsumen akan mengalami beberapa tingkat kepuasan atau ketidakpuasan. Konsumen juga akan terlibat dalam tindakan-tindakan sesudah pembelian dan penggunaan produk yang akan menarik minat pemasar. Pekerjaan pemasar tidak akan berakhir pada saat suatu produk dibeli, tetapi akan terus berlangsung hingga periode sesudah pembelian.

f. Kepuasan Sesudah Pembelian

Setelah membeli suatu produk, konsumen mungkin akan mendeteksi adanya suatu cacat. Beberapa pembeli tidak menginginkan produk cacat tersebut, sedangkan yang lainnya akan bersifat netral dan beberapa bahkan mungkin melihat cacat itu sebagai sesuatu yang dapat meningkatkan nilai dari produk tersebut. Kepuasan pembeli merupakan fungsi dari dekatnya antara harapan dari pembeli tentang produk dan kemampuan dari produk tersebut.

g. Tindakan-tindakan Sesudah Pembelian

h. Penggunaan dan Pembuangan Sesudah Pembelian

Para pemasar juga harus mengontrol bagaimana pembeli menggunakan dan membuang suatu produk dan pemasar juga harus mempelajari pemakaian dan pembuangan produk tersebut untuk mendapatkan isyarat-isyarat dari masalah-masalah dan peluang-peluang yang mungkin ada. 3. Faktor-Faktor Yang Mempengaruhi Keputusan Pembelian konsumen

Engel, Blackwell dan Miniard (2000:46) mengutarakan ada tiga faktor yang mempengaruhi keputusan pembelian konsumen, yaitu:

a. Pengaruh Lingkungan 1) Budaya

Mengacu pada nilai, gagasan, artefak, dan simbol-simbol lain yang bermakna yang membantu individu untuk berkomunikasi, melakukan penafsiran dan evaluasi sebagai anggota masyarakat.

2) Kelas Sosial

Kelas sosial adalah pembagian di dalam masyarakat yang terdiri dari individu-individu uyang berbagi nilai, minat, dan perilaku yang sama. Mereka dibedakan oleh perbedaan status sosioekonomi yang berjajar dari yang rendah hingga yang tinggi. Status kelas sosial sering menghasilkan bentuk-bentuk perilaku konsumen yang berbeda.

3) Pengaruh Pribadi

Perilaku konsumen sering dipengaruhi oleh mereka yang berhubungan erat dengannya. Konsumen mungkin berespon terhadap tekanan yang dirasakan untuk menyesuaikan diri dengan norma dan harapan yang diberikan oleh orang lain. Konsumen juga harus menghargai nasihat orang-orang di sekelilingnya mengenai pilihan pembelian.

4) Keluarga

Keluarga merupakan unit pengambilan keputusan utama, tentu saja dengan pola peranan dan fungsi yang kompleks dan bervariasi.

5) Situasi

Perilaku berubah ketika situasi berubah. Kadang perubahan ini tak menentu dan tidak dapat diramalkan.

b. Perbedaan Individu 1) Sumber Daya Konsumen

Setiap orang membawa sumber daya ke dalam setiap situasi pengambilan keputusan yaitu waktu, uang, dan perhatian (penerimaan informasi dan kemampuan pengolahan).

2) Motivasi dan Keterlibatan

3) Pengetahuan

Pengetahuan, hasil belajar, dapat didefinisikan secara sederhana sebagai informasi yang disimpan di dalam ingatan. Pengetahuan konsumen mencakup susunan luas informasi, seperti ketersediaan dan karakteristik produk dan jasa, di mana dan kapan untuk membeli, dan bagaimana menggunakan produk.

4) Sikap

Sikap didefinisikan sebagai suatu evaluasi menyeluruh yang memungkinkan orang berespons dengan cara menguntungkan atau tidak menguntungkan secara konsisten berkenaan dengan objek atau alternatif yang diberikan.

5) Kepribadian, Gaya Hidup, dan Demografi

Penelitian kepribadian selalu penting di dalam psikologi klinis dan strategi pemasaran harus berfokus pada pencocokan kepribadian konsumen dengan kepribadian produk. Hasil terbesar dari era penelitian kepribadian adalah perluasan fokus untuk mencakupi gaya hidup. Di mana gaya hidup adalah pola yang digunakan orang untuk hidup dan menghabiskan waktu serta uang. Sasaran demografi adalah mendeskripsikan pangsa konsumen dalam istilah seperti usia, pendapatan, dan pendidikan. Penekannya selalu pada trend di dalam perilaku dan pengeluaran.

c. Proses Psikologis 1) Pengolahan Informasi

Penelitian pengolahan informasi menyampaikan cara-cara di mana informasi di transformasikan, dikurangi, dirinci, disimpan, didapatkan kembali, dan digunakan. Hal ini sangat penting bagi komunikasi pemasaran sehingga pengolahan informasi mendominasi bidang penelitian konsumen.

2) Pembelajaran

Pembelajaran merupakan proses di mana pengalaman menyebabkan perubahan dalam pengetahuan, sikap, dan perilaku. Proses belajar harus dimengerti bila pemasaran diharapkan untuk membujuk.

3) Perubahan Sikap dan Perilaku

A. Sejarah Singkat Perusahaan

Krisis moneter dan ekonomi sejak Juli 1997, yang disusul dengan krisis politik nasional telah membawa dampak besar dalam perekonomian nasional. Krisis tersebut telah mengakibatkan perbankan Indonesia yang didominasi oleh bank-bank konvensional mengalami kesulitan yang sangat parah. Keadaan tersebut menyebabkan pemerintah Indonesia terpaksa mengambil tindakan untuk merestrukturisasi dan merekapitalisasi sebagian bank-bank di Indonesia.

Lahirnya Undang-Undang No.10 tahun 1998, tentang Perubahan atas Undang-Undang No.7 tahun 1992 tentang Perbankan, pada bulan November 1998 telah memberi peluang yang sangat baik bagi tumbuhnya bank-bank syariah di Indonesia. Undang-Undang tersebut memungkinkan bank beroperasi sepenuhnya secara syariah atau dengan membuka cabang khusus syariah.

PT Bank Susila Bakti (PT Bank Susila Bakti) yang dimiliki oleh Yayasan Kesejahteraan Pegawai (YKP) PT Bank Dagang Negara dan PT Mahkota Prestasi berupaya keluar dari krisis 1997-1999 dengan berbagai cara. Mulai dari langkah-langkah menuju merger sampai pada akhirnya memilih konversi menjadi bank syariah dengan suntikan modal dari pemilik.

syariah (dengan nama Bank Syariah Sakinah) diambil alih oleh PT Bank Mandiri (Persero).

PT Bank Mandiri (Persero) selaku pemilik baru mendukung sepenuhnya dan melanjutkan rencana perubahan PT Bank Susila Bakti menjadi bank syariah, sejalan dengan keinginan PT Bank Mandiri (Persero) untuk membentuk unit syariah. Langkah awal dengan merubah Anggaran Dasar tentang nama PT Bank Susila Bakti menjadi PT Bank Syariah Sakinah berdasarkan Akta Notaris: Ny. Machrani M.S. SH, No. 29 pada tanggal 19 Mei 1999. Kemudian melalui Akta No. 23 tanggal 8 September 1999 Notaris : Sutjipto, SH nama PT Bank Syariah Sakinah Mandiri diubah menjadi PT Bank Syariah Mandiri.

Pada tanggal 25 Oktober 1999, Bank Indonesia melalui Surat Keputusan Gubernur Bank Indonesia No. 1/24/KEP. BI/1999 telah memberikan ijin perubahan kegiatan usaha konvensional menjadi kegiatan usaha berdasarkan prinsip syariah kepada PT Bank Susila Bakti. Selanjutnya dengan Surat Keputusan Deputi Gubernur Senior Bank Indonesia No. 1/1/KEP.DGS/1999 tanggal 25 Oktober 1999, Bank Indonesia telah menyetujui perubahaan nama PT Bank Susila Bakti menjadi PT Bank Syariah Mandiri.

Senin tanggal 25 Rajab 1420 H atau tanggal 1 November 1999 merupakan hari pertama beroperasinya PT.\ Bank Syariah Mandiri. Kelahiran Bank Syariah Mandiri merupakan buah usaha bersama dari para perintis bank syariah di PT Bank Susila Bakti dan Manajemen PT Bank Mandiri yang memandang pentingnya kehadiran bank syariah dilingkungan PT Bank Mandiri (Persero).

antara idealisme usaha dan nilai-nilai rohani inilah yang menjadi salah satu keunggulan PT Bank Syariah Mandiri sebagai alternatif jasa perbankan di Indonesia.

B. Visi dan Misi

1. Visi

Menjadi Bank Syariah Terpercaya Pilihan Mitra Usaha. 2. Misi

a. Menciptakan suasana pasar perbankan syariah agar dapat berkembang dengan mendorong terciptanya syarikat dagang yang terkoordinasi dengan baik.

b. Mencapai pertumbuhan dan keuntungan yang berkesinambungan melalui sinergi dengan mitra strategis agar menjadi bank syariah terkemuka di Indonesia yang mampu meningkatkan nilai bagi para pemegang saham dan memberikan kemaslahatan bagi masyarakat luas.

c. Mempekerjakan pegawai yang profesional dan sepenuhnya mengerti operasional perbankan syariah.

d. Menunjukkan komitmen terhadap standar kinerja operasional perbankan dengan pemanfaatan teknologi mutakhir, serta memegang teguh prinsip keadilan, keterbukaan dan kehati-hatian.

e. Mengutamakan mobilisasi pendanaan dari golongan masyarakat menengah dan ritel, memperbesar portofolio pembiayaan untuk skala menengah dan kecil, serta mendorong tenwujudnya manajemen zakat, infak dan

f. Meningkatkan permodalan sendiri dengan mengundang perbankan lain, segenap lapisan masyarakat dan investor asing.

C. Produk-Produk Bank Syariah Mandiri 1. Pendanaan

a. Tabungan BSM

Tabungan BSM adalah simpanan yang penarikannya berdasarkan syarat-syarat tertentu yang disepakati.

Manfaat:

1) Sarana investasi jangka pendek. 2) Aman dan terjamin.

3) Bagi hasil kompetitif.

4) Setor dan tarik tunai on-line diseluruh cabang BSM. Fasilitas:

1) Kartu ATM, sehingga bisa ditarik kapan saja.

2) SMS Banking, sehingga bisa bertransaksi dimana saja. 3) Autosave.

4) Layanan standing order.

5) Penyaluran zakat, infaq dan shadaqah. Akad:

Akad yang digunakan adalah akad mudharabah muthlaqah.

Mudharabah muthlaqah adalah akad antara pihak pemilik modal (shahibul

maal) dengan pengelola (mudharib) untuk memperoleh keuntungan, yang

mudharib (bank) diberikan kekuasaan penuh untuk mengelola modal atau

menentukan arah investasi sesuai syariah. Peruntukkan:

1) Perorangan 2) Badan hukum

Syarat: 1) Tanda pengenal

2) Khusus badan hukum : NPWP, akta pendirian, ijin usaha, dan lain-lain 3) Setoran awal Rp. 25.000

4) Setoran berikutnya Rp. 10.000 5) Saldo minimum:

a) Rp. 20.000

b) Rp. 50.000 (fasilitas ATM)

c) Rp. 100.000 (fasilitas SMS Banking) Biaya-Biaya:

1) Administrasi bulanan : Rp. 2.500 2) Penutupan rekening : Rp. 20.000 3) Ganti buku : Rp. 10.000 b. Tabungan Berencana BSM

Manfaat:

1) Bagi Hasil yang menguntungkan, lebih tinggi dari tabungan biasa. 2) Nisbah bagi hasil dengan pola berjenjang (progresif). Semakin besar

saldo maka semakin besar nisbah bagi hasil yang didapat.

3) Menggunakan sistem autodebet untuk mendisiplinkan pola menabung nasabah.

4) Polis biaya premi asuransi jiwa ditanggung bank.

5) Perlindungan asuransi jiwa sampai dengan Rp. 200.000.000. 6) Setoran minimum hanya Rp. 100.000 per bulan.

Fitur:

1) Jangka waktu minimum 1 tahun dan maksimum 10 tahun.

2) Santunan asuransi senilai selisih target dana dengan jumlah maksimum Rp 200.000.000.

3) Setoran bulanan berlaku tetap minimal Rp 100.000,- yang tidak bisa dicairkan hingga jatuh tempo (akhir masa kontrak).

4) Bebas biaya administrasi bulanan. Akad:

Akad yang digunakan adalah akad mudharabah mutlaqah. Akad

mudharabah mutlaqah adalah akad antara pihak pemilik modal (shahibul

maal) dengan pengelola (mudharib) untuk memperoleh keuntungan yang

kemudian akan dibagikan sesuai nisbah yang disepakati. Dalam hal ini

mudharib (bank) diberikan kuasa penuh untuk mengelola modal atau

Syarat: 1) Tanda Pengenal.

2) Usia penabung minimal 18 tahun dan maksimal 55 tahun pada akhir periode kontrak.

3) Telah memiliki Tabungan BSM sebagai rekening asal. Ilustrasi Nilai Manfaat:

Nasabah berkeinginan memperoleh dana pada saat akhir kontrak Rp 200 juta dengan jangka waktu 7 tahun (84 bulan). Nisbah bagi hasil 46:44 dengan ekspektasi rate 5,8 % pa. Untuk itu nasabah harus menyetor setiap bulan: Rp 200 juta/84 = Rp2.380.952,00. Maka jika nasabah melakukan klaim pada bulan ke 4 (empat) dimana saldo pada pembayaran setoran bulanan terakhir adalah Rp 9.535.317,00 maka nasabah akan memperoleh 200 juta – 9.523.810,00 = Rp 190.464.683,00 (saldo adalah setoran bulanan ditambah bagi hasil).

c. Tabungan Simpatik BSM

Tabungan Simpatik BSM adalah simpanan dalam mata uang rupiah berdasarkan prinsip wadiah, yang penarikannya dapat dilakukan setiap saat berdasarkan syarat-syarat tertentu yang disepakati.

Manfaat:

1) Sarana investasi jangka pendek. 2) Aman dan terjamin.

3) Mendapat Bonus yang menarik.

Fasilitas:

1) Kartu ATM yang sekaligus berfungsi sebagai Kartu Debet. 2) SMS Banking.

3) Penyaluran zakat, infaq dan shadaqah. Akad:

Akad yang digunakan adalah akad wadiah yaddhamanah. Akad

wadiah yaddhamanah adalah akad penitipan barang/uang di mana pihak

penerima titipan dapat menggunakan barang/uang yang dititipkan, dan ketika sang penitip meminta kembali barang/harta yang dititipkan maka harus dalam keadaan utuh. Dalam akad ini sesuai dengan kebijaksanaan, pihak yang dititipi dapat memberikan bonus (athaya) kepada sang penitip barang/harta dengan tidak diperjanjikan dalam akad.

Peruntukkan: 1) Perorangan.

2) Lembaga Pendidikan dengan metode Pull Fund (kolektif). Syarat:

1) Tanda Pengenal 2) Setoran awal:

a) Rp 25.000,- (tanpa ATM) b) Rp 80.000,- (dengan ATM) 3) Setoran berikutnya: Rp 10.000,- 4) Saldo minimum:

Biaya-Biaya:

1) Administrasi bulanan: Rp 2.000,- per rekening perbulan atau sebesar bonus bulanan (tidak mengurangi saldo minimal).

2) Penutupan rekening: Rp 10.000,- 2. Pembiayaan

a. Pembiayaan Resi Gudang

Pembiayaan Resi Gudang adalah pembiayaan transaksi komersial dari suatu komoditas/produk yang diperdagangkan secara luas dengan jaminan utama berupa komoditas/produk yang dibiayai dan berada dalam suatu gudang atau tempat yang terkontrol secara independen (independently controlled warehouse).

Peruntukkan: Perorangan dan Badan Usaha Akad Pembiayaan:

Disesuaikan dengan skema usaha nasabah (tailor made), dapat berupa:

1) Murabahah

2) Mudharabah

3) Musyarakah

Benefit/manfaat bagi nasabah:

1) Meningkatkan bankable, karena persediaan barang menjadi eligible

security.

4) Meningkatkan modal kerja untuk ekspansi bisnis dan pengembangan usaha, meskipun kondisi fixed asset terbatas.

Karakteristik Pembiayaan Resi Gudang:

1) Pembiayaan untuk transaksi komersial (modal kerja).

2) Pembiayaan untuk suatu komoditas/produk yang diperdagangkan secara luas (bersifat tradeable) dan komoditas tersebut merupakan jaminan utama.

3) Pembiayaan untuk menutup finance gap dari nasabah yang bertransaksi, dengan pencairan dana, tenor, dan cicilan/pembayarannya, disesuaikan dengan siklus pembelian-produksi/penyimpanan-penjualan (cash-to-cash cycle).

4) Pembiayaan dengan keberadaan Pengelola Agunan (Collateral

Manager) yang independent dan credible.

b. PKPA

Pembiayaan kepada Koperasi Karyawan untuk Para Anggotanya (PKPA) adalah penyaluran pembiayaan melalui koperasi karyawan untuk pemenuhan kebutuhan konsumer para anggotanya (kolektif) yang mengajukan pembiayaan kepada koperasi karyawan.

Akad Pembiayaan:

1) Pemberian fasilitas pembiayaan dalam bentuk akad (Mudharabah Line

Facility) dan atas setiap pencairan berikutnya dituangkan dalam bentuk

akad mudharabah.

2) Penarikan fasilitas harus berdasarkan adanya pengajuan dari anggota kepada Nasabah.

3) Fasilitas pembiayaan kepada Nasabah bersifat non revolving. Plafon Pembiayaan:

1) Sesuai kebutuhan nasabah berdasarkan kebutuhan anggotanya, dan penilaian terhadap kinerja Nasabah sesuai analisis pembiayaan yang berlaku di Bank.

2) Limit penyaluran pembiayaan Nasabah kepada anggotanya maksimal sebesar Rp.50 juta per anggota dan tidak dipersyaratkan adanya jaminan tambahan dari anggota.

3) Untuk pengajuan pembiayaan anggota di atas Rp 50 juta diakomodir melalui BSM Implan (channeling).

Jangka Waktu Pembiayaan:

1) Disesuaikan dengan jangka waktu pembiayaan nasabah kepada anggotanya.

2) Periode pembiayaan: 1 s/d 5 tahun.

c. Pembiayaan Edukasi BSM

Pembiayaan Edukasi BSM adalah pembiayaan jangka pendek dan menengah yang digunakan untuk memenuhi kebutuhan uang masuk sekolah/perguruan tinggi/lembaga pendidikan lainnya atau uang pendidikan pada saat pendaftaran tahun ajaran/semester baru berikutnya dengan akad ijarah.

Fitur:

1) Untuk membiayai dana pendidikan di sekolah/perguruan tinggi yang telah melakukan kerjasama dengan BSM.

2) Plafon pembiayaan mulai dari Rp 5 juta hingga Rp 250 juta, dengan maksimum pembiayaan sebesar 80% dari harga perolehan manfaat layanan pendidikan.

3) Bisa diangsur mulai dari 1 tahun hingga 3 tahun.

4) Besar angsuran tidak melebihi 40% dari pendapatan bersih bulanan nasabah.

Persyaratan: 1) Kriteria nasabah:

a) Merupakan orang tua/wali dari pelajar/mahasiswa.

b) Pelajar/mahasiswa dan telah memiliki penghasilan sendiri. 2) Berusia 21 hingga 50 tahun.

3) Karyawan dengan masa kerja minimal 2 tahun.

4) Profesional/wirausaha berpengalaman di bidangnya minimal 2 tahun Benefit/Manfaat:

2) Angsuran ringan dan tetap 3) Proses cepat dan mudah. 4) Biaya administrasi ringan.

5) Bebas agunan sampai Rp 250 juta khusus untuk karyawan dengan persyaratan tertentu.

d. BSM Implan

BSM Implan adalah pembiayaan konsumer dalam valuta rupiah yang diberikan oleh bank kepada karyawan tetap Perusahaan/Kopkar yang pengajuannya dilakukan secara massal (kelompok).

BSM Implan dapat mengakomodir kebutuhan pembiayaan bagi para anggota koperasi karyawan atau karyawan perusahaan, misalnya dalam hal perusahaan tersebut tidak memiliki koperasi karyawan, koperasi karyawan belum berpengalaman dalam kegiatan simpan pinjam, atau perusahaan dengan jumlah karyawan terbatas.

Peruntukkan:

1) Untuk pembelian barang konsumer (halal).

2) Untuk pembelian/memperoleh manfaat atas jasa (contoh: untuk biaya dana pendidikan).

Benefit/manfaat:

1) Bagi perusahaan: salah satu bentuk penghargaan kepada karyawan,

outsourcing sumber dana dan administrasi pinjaman.

Akad Pembiayaan:

1) Untuk pembelian barang digunakan akad Wakalah wal Murabahah. 2) Untuk memperoleh manfaat atas jasa digunakan akad Wakalah wal

Ijarah.

Fitur:

1) Pemberian fasilitas pembiayaan konsumer dengan pola channeling kepada sejumlah karyawan/anggota Kopkar (kolektif) dengan rekomendasi Perusahaan/Kopkar.

2) Limit pembiayaan minimum sebesar Rp5 juta dan maksimum sebesar Rp250 juta per calon nasabah.

3) Jangka waktu pembiayaan bervariasi sebagai berikut:

a) Untuk pembelian keperluan konsumer dengan limit pembiayaan hingga Rp 25 juta (tanpa agunan), jangka waktu pembiayaan maksimal 3 (tiga) tahun.

b) Untuk pembelian keperluan konsumtif (selain untuk pembelian rumah/mobil) dengan limit di atas Rp 25 juta s/d Rp100 juta, jangka waktu pembiayaan maksimal 5 (lima) tahun.

c) Untuk pembelian kendaraan mobil pribadi dengan limit di atas Rp 25 juta hingga Rp 200 juta, jangka waktu pembiayaan maksimal 5 (lima) tahun dan usia kendaraan pada saat jatuh tempo pembiayaan maksimal 10 tahun.

Pengajuan Pembiayaan:

1) Pengajuan pembiayaan BSM Implan dilakukan melalui Perusahaan/Kopkar tempat calon nasabah bekerja secara kolektif.

2) Jumlah minimum pengajuan pembiayaan dalam satu kelompok permohonan adalah 10 (sepuluh) orang calon nasabah atau sebesar Rp100 juta.

3) Pengelompokan calon nasabah disesuaikan dengan jenis pembiayaannya, yaitu pembelian/pembiayaan keperluan konsumtif tanpa agunan, dengan agunan, Pembiayaan Pemilikan Rumah (PPR), dan Pembiayaan Pemilikan kendaraan mobil.

e. Pembiayaan Mudharabah BSM

Pembiayaan Mudharabah BSM adalah pembiayaan dimana seluruh modal kerja yang dibutuhkan nasabah ditanggung oleh bank. Keuntungan yang diperoleh dibagi sesuai dengan nisbah yang disepakati.

Manfaat:

1) Membiayai total kebutuhan modal usaha nasabah. 2) Nisbah bagi hasil tetap antara Bank dan Nasabah.

3) Angsuran berubah-ubah sesuai tingkat revenue atau realisasi usaha nasabah (revenue sharing)

Fasilitas:

1) Pembiayaan dalam valuta rupiah atau US Dollar. 2) Keuntungan dibagi sesuai kesepakatan.

4) Bagi hasil berdasarkan perhitungan revenue sharing. 5) Pembiayaan dapat dalam berupa Rupiah dan US Dollar f. Pembiayaan Musyarakah BSM

Pembiayaan khusus untuk modal kerja, dimana dana dari bank merupakan bagian dari modal usaha nasabah dan keuntungan dibagi sesuai dengan nisbah yang disepakati.

Manfaat:

1) Lebih menguntungkan karena berdasarkan prinsip bagi hasil.

2) Mekanisme pengembalian yang fleksibel sesuai dengan realisasi usaha Fasilitas:

1) Mekanisme pengembalian pembiayaan yang fleksibel (bulanan atau sekaligus diakhir periode).

2) Bagi hasil berdasarkan perhitungan revenue sharing. 3) Pembiayaan dapat dalam berupa Rupiah dan US Dollar g. Pembiayaan Murabahah BSM

Pembiayaan Murabahah BSM adalah pembiayaan berdasarkan akad jual beli antara bank dan nasabah. Bank membeli barang yang dibutuhkan dan menjualnya kepada nasabah sebesar harga pokok ditambah dengan keuntungan margin yang disepakati.

Manfaat:

2) Nasabah dapat mengangsur pembayarannya dengan jumlah angsuran yang tidak akan berubah selama masa perjanjian

Fasilitas:

1) Periode kontrak ditentukan nasabah.

2) Pembiayaan dalam valuta rupiah atau US dollar.

3) Jangka waktu: 5 tahun (untuk kendaraan) dan 10 tahun (untuk rumah). 4) Untuk pembelian kendaraan bermotor baru ataupun bekas.

Jenis Pembiayaan: 1) Pembiayaan rumah:

a) Maksimum 70% dari harga beli. b) Jangka waktu 10 tahun.

2) Pembiayaan kendaraan:

a) Maksimum 80% dari harga beli.

b) Jangka waktu untuk kendaraan baru adalah 5 tahun dan untuk kendaraan bekas pakai, maksimum usia kendaraan saat jatuh tempo adalah 10 tahun

h. Pembiayaan Talangan Haji BSM

Pembiayaan Talangan Haji BSM merupakan pinjaman dana talangan dari bank kepada nasabah khusus untuk menutupi kekurangan dana untuk memperoleh kursi/seat haji dan pada saat pelunasan BPIH.

Manfaat:

2) Proses pinjaman relatif cepat dan mudah Fasilitas:

1) Pinjaman dalam bentuk rupiah.

2) Jangka waktu pinjaman hingga 3 bulan. Akad:

Akad yang digunakan adalah akad Qardh wal Ijarah. Qardh wal

Ijarah adalah akad pemberian pinjaman dari bank untuk nasabah yang

disertai dengan penyerahan tugas agar bank menjaga barang jaminan yang diserahkan.

Peruntukkan: Perorangan Muslim. Syarat:

1) Memiliki rekening Tabungan MABRUR.

2) Memiliki formulir SPPH yang telah dilegalisir Kandepag setempat. 3. Jasa

BSM Card

BSM Card merupakan sarana untuk melakukan transaksi penarikan, pembayaran, dan pemindahbukuan dana pada ATMBSM, ATMandiri, ATMBersama, maupun ATMBankcard. Selain itu juga berfungsi sebagai kartu Debit yang dapat digunakan untuk transaksi belanja dimerchant-merchant yang tersedia EDC Mandiri yang berlogokan “Gunakan BSMCard Anda disini”.

Manfaat dan biaya: 1) ATM BSM

b) Perubahan PIN. c) Cek saldo rekening.

d) Transfer antar rekening Bank Syariah Mandiri. e) Transfer antar bank sesama anggota ATMBersama.

f) Pembayaran tagihan telpon seluler kartu Matrix (d/h satelindo dan IM3 Bright) Kartu Halo, Telkom, Listrik, IM2 , Speedy.

g) Pembayaran zakat, infaq 2) ATM Mandiri

a) Penarikan tunai (gratis).

b) Perubahan PIN (biaya Rp 2000). c) Cek saldo rekening (biaya Rp 2000).

d) Transfer antar rekening Bank Syariah Mandiri (biaya Rp 2000). e) Pembayaran zakat, infaq (biaya Rp 2000).

3) ATM Bersama

a) Penarikan tunai (biaya Rp 3900). b) Cek saldo rekening (biaya Rp 1500).

c) Transfer antar rekening Bank Syariah Mandiri (biaya Rp 5000). d) Transfer antar bank sesama anggota ATMBersama (biaya Rp 5000) 4) ATM Bankcard (ATM Malaysia yang berlogo stiker ATM Bersama)

Penarikan tunai (biaya Rp 11000) Fasilitas:

a) Dapat ditarik melalui jaringan ATM Bank Mandiri dan ATM Bersama diseluruh Indonesia.