SKRIPSI

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP MANAJEMEN LABA PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Oleh :

MUHAMMAD IRSYAD 080522107

PROGRAM STUDI STRATA 1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh good corporate governance terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2004 sampai dengan 2008. Penelitian ini juga bertujuan untuk mengetahui tolak ukur mana yang mempunyai pengaruh paling signifikan terhadap manajemen laba. Data yang digunakan adalah laporan tahunan dari masing-masing perusahaan sampel, yang dipublikasikan melalui website www.idx.co.id

Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda. Metode pengambilan sampel yang digunakan adalah puposive sampling. Variabel penelitian ini terdiri dari good corporate governance yang diproksikan kedalam kepemlikan manajerial, proporsi dewan komisaris dan komite audit sebagai variabel independen, dan manajemen laba sebagai variabel dependen dengan total sampel per tahun sebanyak 23 perusahaan.

.

Hasil penelitian ini adalah ketiga variabel independen tidak berpengaruh terhadap manajemen laba dan kinerja perusahaan secara parsial. Hal ini menunjukkan bahwa good corporate governance yang diproksikan kedalam kepemlikan manajerial, proporsi dewan komisaris dan komite audit bukan indikator yang berpengaruh besar terhadap penentuan besarnya manajemen laba dan kinerja perusahaan.

ABSTRACT

The purpose of this research is to know the influence of good corporate governance to the earning management of the manufacturing companies that listed in Indonesian Stock Exchange period 2007 up to 2008. This study was also intended to know which performance measures have the most significant effect to the earning management. Data that used in this research is annual report from each company, publized through website www.idx.co.id

Analysis method that used in this research is kuantitatif method with multiple regression. Variables that used in this research are This result show that good corporate governance which is proxied by managerial ownership, board of commisioner and comitee audit as variable independent, and earning management as variable dependent consist of the 23 firms.

.

This research concludes that three of independent variables have not influence toward earning management in parcial,. This result show that good corporate governance which is proxied by managerial ownership, board of commisioner and audit comitee are not give big influence to make decision in earning management.

KATA PENGANTAR

Puji syukur kehadirat Allah SWT atas rahmat dan hidayah yang senantiasa

dilimpahkan kepada penulis serta shalawat seiring salam kepada Nabi Muhammad

SAW yang telah menjadi inspirasi dan suri tauladan bagi kami, seluruh umat

islam di dunia ini, sehingga penulis dapat menyelesaikan penyusunan skripsi yang

berjudul : “Pengaruh Good Corporate Governance Terhadap Manajemen

Laba Pada Perusahaan Manufaktur Yang Terdaftar Di BEI”. Skripsi ini

dibuat untuk memenuhi persyaratan dalam menyelesaikan Program Extensi

Sarjana (S1) Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Berbagai hambatan dan kesulitan dalam menyelesaikan skripsi ini dapat

penulis hadapi berkat bimbingan, bantuan, dukungan, dan doa dari semua pihak

sehingga skripsi ini dapat penulis selesaikan. Oleh karena itu, penulis

mengucapkan terimakasih kepada :

1. Bapak. Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak, selaku Ketua Program Studi S1

Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak, selaku Sekretaris Program

Studi S1 Akuntansi Akuntansi S1 Fakultas Ekonomi USU.

3. Bapak Drs. M. Zainul Bahri Torong, M.Si, Ak selaku Dosen Pembimbing

yang telah memberikan waktu, saran, dan bimbingan kepada penulis,

4. Bapak Drs. Syahelmi, M.Si, Ak dan Bapak Drs. Chairul Nazwar M.Si, Ak

selaku Dosen Penguji I dan II yang telah banyak memberikan masukan dan

ajaran dalam penulisan skripsi ini.

5. Teristimewa untuk Ibunda tercinta Elamagrifa (Alm), Kakek Syamsir Kari

Sati, Nenek Nurlen Kudus yang senantiasa mencurahkan segenap kasih

sayang yang tiada henti-hentinya, doa, motivasi, nasihat, serta kesabaran yang

begitu besar.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, baik dari

segi penyajian maupun dari segi penyusunannya. Untuk itu penulis sangat

mengharapkan kritik dan saran yang bersifat membangun dari para pembaca guna

penyempurnaan skripsi ini pada masa yang akan datang. Akhir kata penulis

mengucapkan semoga skripsi ini bermanfaat bagi para pembaca, khususnya rekan

mahasiswa dan mahasiswi.

Medan, 11 Juli 2011

Yang Membuat Pernyataan,

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

DAFTAR SINGKATAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 11

2.1 Teori Keagenan ... 11

2.2 Good Coporate Governance ... 12

2.2 Manajemen Laba (Earning Management) ... 14

2.4 Kepemilikan Manajerial ... 15

2.5 Proporsi Dewan Komisaris ... 16

2.6 Komite Audit ... 17

D. Hipotesis Penelitian ... 23

BAB III METODE PENELITIAN A. Desain Penelitian ... 24

B. Jenis dan Sumber Data ... 24

C. Populasi dan Sampel Penelitian... 25

D. Teknik Pengumpulan Data ... 25

E. Defenisi Operasional dan Pengukuran Variabel Penelitian 26 3.1 Variabel Independen ... 26

3.1.1 Kepemilikan Manajerial ... 26

3.1.2 Proporsi Dewan Komisaris ... 26

3.1.3 Komite Audit ... 27

3.2 Variabel Dependen ... 27

3.2.1 Manajemen Laba ... 27

F. Metode Analisis Data ... 28

3.1 Pengujian Asumsi Klasik ... 28

3.1.1 Uji Normalitas Data ... 28

3.1.2 Uji Multikolinearitas ... 29

3.1.3 Uji Heterokedastisitas ... 29

3.1.4 Uji Autokolerasi ... 30

3.2 Pengujian Hipotesis Penelitian ... 31

3.2.1 Koefesian Determinasi ( R2 ) ... 32

3.2.2 Uji Signifikansi Simultan ( Uji F ) ... 32

3.2.3 Uji Signifikansi Parsial ( Uji t ) ... 33

BAB IV HASIL DAN PEMBAHASAN

A. Data Penelitian... 35

B. Analisis Data Penelitian ... 36

4.1 Analisis Statistik Deskriptif ... 36

4.2 Pengujian Asumsi Klasik ... 39

4.2.1 Uji Normalitas Data ... 39

4.2.2 Uji Multikolinearitas ... 40

4.2.3 Uji Heterokedastisitas ... 41

4.2.4 Uji Autokolerasi ... 42

4.3 Pengujian Hipotesis Penelitian ... 43

4.3.1 Koefesian Determinasi ( R2 ) ... 43

4.3.2 Uji Signifikansi Simultan ( Uji F ) ... 44

4.3.3 Uji Signifikansi Parsial ( Uji t ) ... 44

C. Pembahasan Hasil Penelitian... 46

BAB V KESIMPULAN DAN SARAN A. Kesimpulan... 49

B. Keterbatasan Penelitian ... 50

C. Saran ... 51

DAFTAR PUSTAKA ... 52

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Penelitian Terdahulu ... 19

3.1 Durbin Watson ... 31

3.2 Jadwal Penelitian ... 31

4.1 Perusahaan Sampel Penelitian ... 36

4.2 Statistik Deskriptif Variabel-variabel Selama Tahun 2004 – 2008... 37

4.3 Uji Normalitas – One Sample Kolmogorov Smirnov Test 40

4.4 Uji Multikolonieritas ... 41

4.5 Uji Heterokedastisitas ... 42

4.6 Uji Autokolerasi ... 42

4.7 Koefisien Determinasi ... 43

4.8 Uji F ... 44

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

i Daftar Sampel Penelitian ... 54

DAFTAR SINGKATAN

BBM Bahan Bakar Minyak

BEI Bursa Efek Indonesia

BEJ Bursa Efek Jakarta

EM Earning Management

DW Durbin Watson

GCG Good Corporate Governance

GAAP General Accepted Accounting Principles

FCGI Forum for Corporate Governance

IAI Ikatan Akuntan Indonesia

ICMD Indonesian Capital Markey Directory

KA Komite Audit

KM Kepemilikan Manajerial

PDK Proporsi Dewan Komisaris

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh good corporate governance terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2004 sampai dengan 2008. Penelitian ini juga bertujuan untuk mengetahui tolak ukur mana yang mempunyai pengaruh paling signifikan terhadap manajemen laba. Data yang digunakan adalah laporan tahunan dari masing-masing perusahaan sampel, yang dipublikasikan melalui website www.idx.co.id

Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda. Metode pengambilan sampel yang digunakan adalah puposive sampling. Variabel penelitian ini terdiri dari good corporate governance yang diproksikan kedalam kepemlikan manajerial, proporsi dewan komisaris dan komite audit sebagai variabel independen, dan manajemen laba sebagai variabel dependen dengan total sampel per tahun sebanyak 23 perusahaan.

.

Hasil penelitian ini adalah ketiga variabel independen tidak berpengaruh terhadap manajemen laba dan kinerja perusahaan secara parsial. Hal ini menunjukkan bahwa good corporate governance yang diproksikan kedalam kepemlikan manajerial, proporsi dewan komisaris dan komite audit bukan indikator yang berpengaruh besar terhadap penentuan besarnya manajemen laba dan kinerja perusahaan.

ABSTRACT

The purpose of this research is to know the influence of good corporate governance to the earning management of the manufacturing companies that listed in Indonesian Stock Exchange period 2007 up to 2008. This study was also intended to know which performance measures have the most significant effect to the earning management. Data that used in this research is annual report from each company, publized through website www.idx.co.id

Analysis method that used in this research is kuantitatif method with multiple regression. Variables that used in this research are This result show that good corporate governance which is proxied by managerial ownership, board of commisioner and comitee audit as variable independent, and earning management as variable dependent consist of the 23 firms.

.

This research concludes that three of independent variables have not influence toward earning management in parcial,. This result show that good corporate governance which is proxied by managerial ownership, board of commisioner and audit comitee are not give big influence to make decision in earning management.

BAB I PENDAHULUAN

1.1 Latar Belakang

Laporan keuangan merupakan proses akhir dalam proses akuntansi yang

mempunyai peranan penting bagi pengukuran dan penilaian kinerja sebuah

perusahaan. Menurut IAI (2009) tujuan laporan keuangan adalah menyediakan

informasi yang menyangkut posisi keuangan, kinerja perusahaan, serta perubahan

posisi keuangan yang bermanfaat bagi sejumlah besar pemakai dalam

pengambilan keputusan ekonomi. Laporan keuangan dapat disalahgunakan oleh

manajemen dengan melakukan perubahan dalam penggunaan metode akuntansi

yang digunakan, sehingga akan mempengaruhi jumlah laba yang ditampilkan

dalam laporan keuangan. Hal ini sering dikenal dengan istilah manajemen laba.

Manajemen laba merupakan suatu tindakan yang dilakukan oleh pihak

manajemen yang dapat mempengaruhi tingkat laba.

Manajemen laba dapat mengakibatkan laporan keuangan yang dihasilkan

menjadi bias, yaitu laporan tersebut menggunakan metode-metode akuntansi

tertentu sehingga menghasilkan laporan keuangan yang sesuai dengan kebutuhan

investor atau keinginan manajer. Manajemen laba merupakan masalah keagenan

yang seringkali dipicu oleh adanya pemisahan peran atau perbedaan kepentingan

antara pemegang saham dengan manajemen perusahaan (Iqbal, 2007). Kedua

pihak tersebut berupaya untuk lebih mengutamakan kepentingannya

jawab untuk mengoptimalkan laba para pemilik (prinsipal). Namun dilain pihak,

manajer juga mempunyai kepentingan untuk memaksimumkan kesejahteraan

mereka.

Manajer yang bertanggung jawab atas pengelolaan perusahaan lebih

banyak mengetahui informasi-informasi yang bermanfaat untuk kelangsungan

hidup perusahaan, baik informasi internal maupun prospek perusahaan di masa

yang akan datang bila dibandingkan dengan pemegang saham. Oleh karena itu,

manajer berkewajiban untuk menyampaikan kondisi perusahaan kepada

pemegang saham. Akan tetapi, informasi yang disampaikan terkadang tidak sesuai

dengan kondisi perusahaan yang sebenarnya. Kondisi ini sering disebut sebagai

informasi yang tidak simetris atau asimetri informasi (information asymetric).

Asimetri informasi dapat terjadi karena manajer lebih mengetahui informasi

perusahaan dibandingkan dengan pemilik atau pemegang saham, sehingga

manajemen akan berusaha memanipulasi kinerja perusahaan yang dilaporkan

untuk kepentingannya sendiri (Herawaty, 2008).

Tindakan manajemen laba didasari oleh adanya dua perilaku manajer,

yaitu perilaku oportunistik dan efficient contracting. Kedua hal tersebut dapat

mempengaruhi laba yang dilaporkan dalam laporan keuangan, sehingga dapat

menyesatkan para pemakai laporan keuangan dalam mengambil keputusan.

Komponen dari laporan keuangan yang sering digunakan oleh para pemegang

saham dalam mengambil keputusan investasi adalah informasi tentang laba. Hal

ini dikarenakan laba merupakan indikator yang sering digunakan untuk mengukur

Untuk meminimumkan terjadinya tindakan manajemen laba, maka

perusahaan perlu menerapkan mekanisme good corporate governance dalam

sistem pengendalian dan pengelolaan perusahaan. Mekanisme good corporate

governance dilakukan untuk memastikan bahwa pemilik atau pemegang saham memperoleh pengembalian (return) dari kegiatan yang dijalankan oleh agen atau

manajer (Schleifer dan Visny, 1997 dalam Siswantaya, 2007). Corporate

governance merupakan upaya yang dilakukan oleh semua pihak yang

berkepentingan dengan perusahaan untuk menjalankan usahanya secara baik

sesuai dengan hak dan kewajibannya masing-masing (Arifin, 2005).

Praktek corporate governance dapat berjalan dengan baik apabila

menerapkan prinsip-prinsip yang terdiri dari transparansi (transparency),

akuntabilitas (accountability), kewajaran (fairness) dan responsibilitas

(responsibility). Transparansi, berhubungan dengan kualitas informasi yang

disampaikan perusahaan secara akurat dan tepat waktu. Akuntabilitas, dengan

mendorong optimalisasi peran dewan direksi dan dewan komisaris dalam

menjalankan tugas dan fungsinya secara professional. Kewajaran, dengan

memaksimalkan upaya perlindungan hak dan perlakuan adil kepada seluruh

shareholders tanpa kecuali. Responsibilitas, dengan mendorong optimalisasi peran stakeholders dalam mendukung program-program perusahaan.

Praktek manajemen laba oleh manajemen dapat diminimumkan melalui

mekanisme monitoring untuk menyelaraskan (alignment) perbedaan kepentingan

a. Memperbesar kepemilikan saham perusahaan oleh manajemen.

Sehingga kepentingan pemilik atau pemegang saham akan dapat disejajarkan

dengan kepentingan manajer. Semakin besar kepemilikan manajerial maka

semakin rendah kecenderungan manajemen untuk melakukan aktivitas

manajemen laba karena adanya keselarasan tujuan pemegang saham dengan

manajemen.

b. Peran monitoring yang dilakukan dewan komisaris independen.

c. Kualitas auditor yang dilihat dari peran auditor yang memiliki kompetensi

yang memadai dan bersikap independen sehingga menjadi pihak yang dapat

memberikan kepastian terhadap integritas angka-angka akuntansi yang

dilaporkan manajemen.

Berdasarkan penjelasan di atas maka penulis memproksikan Good

Corporate Governance dalam kepemilikan manajerial, proporsi dewan komisaris dan komite audit. Adanya penerapan mekanisme corporate governance dalam

sistem pengendalian dan pengelolaan perusahaan, diharapkan dapat berpengaruh

pada tindakan manajemen laba dan nilai perusahaan pada periode tertentu.

Dari sudut pandang teori akuntansi, manajemen laba sangat ditentukan

oleh motivasi manajer perusahaan. Motivasi yang berbeda akan menghasilkan

besaran manajemen laba yang berbeda, seperti antara manajer yang juga sekaligus

sebagai pemegang saham dan manajer yang tidak sebagai pemegang saham. Dua

hal tersebut akan mempengaruhi manajemen laba, sebab kepemilikan seorang

manajer akan ikut menentukan kebijakan dan pengambilan keputusan terhadap

umum dapat dikatakan bahwa persentase tertentu kepemilikan saham oleh pihak

manajemen cenderung mempengaruhi tindakan manajemen laba (Gideon, 2005).

Kepemilikan manajerial menjadi salah satu mekanisme untuk

mengurangi masalah keagenan dari manajer dengan menyelaraskan

kepentingan-kepentingan manajer dengan pemegang saham. Sehingga permasalahan keagenan

dapat diasumsikan akan hilang apabila seorang manajer dianggap sebagai seorang

pemilik. Semakin meningkat proporsi kepemilikan saham manajerial maka

semakin baik kinerja perusahaan. Pemusatan kepentingan dapat dicapai dengan

memberikan kepemilikan saham kepada manajer. Jika manajer memiliki saham

perusahaan, mereka akan memiliki kepentingan yang sama dengan pemilik. Jika

kepentingan manajer dan pemilik sejajar (aligned) dapat mengurangi konflik

keagenan. Jika konflik keagenan dapat dikurangi, manajer termotivasi untuk

meningkatkan kinerja perusahaan. Tetapi tingkat kepemilikan manajerial yang

tinggi dapat menimbulkan masalah pertahanan. Artinya jika kepemilikan

manajerial tinggi, mereka mempunyai posisi yang kuat untuk mengendalikan

perusahaan dan pihak eksternal akan mengalami kesulitan untuk mengendalikan

tindakan manajer. Hal ini disebabkan karena manajer mempunyai hak voting yang

besar atas kepemilikan manajerial (Siswantaya, 2007).

Dalam suatu perusahaan, dewan memegang peranan yang signifikan

dalam penentuan strategi perusahaan. Indonesia merupakan negara yang

menggunakan sistem two tier, yang terdiri dari dewan komisaris dan dewan

direksi. Dewan komisaris merupakan pihak yang melakukan fungsi monitoring

melakukan fungsi operasional perusahaan (Wardhani, 2007). Berdasarkan The

National Committee on Corporate Governance (2000) dalam Siswantaya (2007)

menjelaskan beberapa hal yang berkaitan dengan dewan komisaris. Diantaranya

adalah fungsi dewan komisaris untuk mengawasi direksi baik yang berhubungan

dengan kebijakan dan pelaksanaan direksi. Kedua, dewan komisaris berfungsi

untuk memberikan saran kepada direksi. Untuk menjalankan fungsi tersebut,

maka anggota dewan komisaris merupakan seorang yang berkarakter baik dan

memiliki pengalaman yang relevan.

Audit merupakan suatu proses untuk mengurangi ketidakselarasan

informasi yang terdapat pada para manajer dan para pemegang saham dengan

menggunakan pihak luar untuk memberikan pengesahan terhadap laporan

keuangan (Meutia, 2004). Akuntan publik sebagai auditor eksternal yang relatif

lebih independen dari manajemen dibandingkan auditor internal sejauh ini

diharapkan dapat meminimalkan kasus rekayasa laba dan meningkatkan

kredibilitas informasi akuntansi dalam laporan keuangan.

Tindakan earnings management telah menimbulkan beberapa kasus

skandal pelaporan akuntansi dalam dunia bisnis, antara lain Enron, Merck, World

Com dan mayoritas perusahaan lain di Amerika Serikat (Cornett, Marcuss,

Saunders dan Tehranian, 2006). Selain itu, di Indonesia juga terjadi hal serupa,

seperti PT. Lippo, Tbk dan PT. Kimia Farma, Tbk juga melibatkan pelaporan

keuangan (financial reporting) yang berawal dari terdeteksi adanya manipulasi

Pelemahan kinerja sektor industri pengolahan yang terjadi sejak krisis

1998 lalu menimbulkan dampak yang sangat luas bagi perekonomian Indonesia

dan industri manufaktur mengalami penurunan pertumbuhan yang sangat drastis.

Selain penurunan pertumbuhan industri manufaktur, lemahnya usaha manufaktur

juga disebabkan adanya beberapa konflik yang terjadi yaitu terdapat beberapa

perusahaan yang tidak memberikan sinyal mengenai kondisi perusahaan kepada

pemilik sebagai wujud dari tanggungjawab atas pengelolaan perusahaan sehingga

informasi yang disampaikan tidak sesuai dengan kondisi perusahaan sebenarnya.

Hal ini menyebabkan pihak manager berpeluang untuk melakukan tindakan

manajemen laba yang nantinya akan mengakibatkan nilai yang negative terhadap

perusahaan tersebut dimata investor. Untuk itulah peneliti tertarik melakukan

penelitian ini.

Sejak krisis ekonomi Asia sampai 2007, pertumbuhan sektor industri

manufaktur hanya meningkat dengan laju satu digit, di bawah 10%, padahal

sebelum krisis sektor industri manufaktur dapat tumbuh dengan dua digit. Sampai

dengan awal 2008, industri hanya tumbuh sekitar 5,69% atau menurun hampir 2%

sejak tahun 2004 akibat naiknya biaya produksi setelah harga BBM dan suku

bunga meningkat.

Di samping hal di atas pemilihan sampel adalah perusahaan manufaktur

karena perusahaan manufaktur adalah jenis usaha yang bergerak di sektor riil yang

memiliki jumlah perusahaan lebih banyak dibanding dengan jenis usaha lain. Jika

dengan bidang yang lebih spesifik adanya kemungkinan sediktnya sampel yang

mencukupi untuk melakukan penelitian. Periode penelitian dimulai dari tahun

2004-2008 sehingga data yang diperoleh lebih maksimal dan hasil penelitian lebih

baik dibanding penelitian sebelumnya yang hanya kurun waktu sampai dengan

tiga tahun saja.

Hasil penelitian yang dilakukan oleh Astuti (2005) menemukan bahwa

Good Corporate Governance yang diproksikan dengan kepemilikan manajerial, proporsi dewan komisaris dan komite audit berpengaruh terhadap manajemen

laba. Sedangkan hasil penelitian yang dilakukan oleh Isnanta (2007) menemukan

bahwa Good Corporate Governance tidak berpengaruh secara signifikan

terhadap manajemen laba.

Berdasarkan hasil penelitian yang kontradiktif diatas maka peniliti

termotivasi untuk melakukan penelitian ulang dengan judul : “Pengaruh Good

Corporate Governance Terhadap Manajemen Laba Pada Perusahaan Manufaktur Yang Terdaftar Di BEI”.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah di atas, maka peneliti merumuskan

masalah yaitu : Apakah Good Coorporate Governance yang diproksikan dalam

kepemilikan manajerial, proporsi dewan komisaris dan komite audit berpengaruh

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk menguji pengaruh kepemilikan

manajerial, proporsi dewan komisaris dan komite audit terhadap manajemen laba

perusahaan manufaktur di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi :

a. Peneliti, menambah pemahaman mengenai pengaruh good corporate

governance terhadap manajemen laba pada perusahaan khususnya perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

b. Investor, sebagai masukan bagi investor dan para pelaku pasar modal dalam

melakukan penilaian terhadap suatu saham berkaitan dengan pengambilan

keputusan untuk melakukan penempatan modal dan investasi pada perusahaan

manufaktur di BEI.

c. Dewan komisaris, penelitian ini diharapkan dewan komisaris lebih ketat dalam

melakukan fungsi pengawasan terhadap operasional perusahaan yang

dijalankan oleh pihak manajeman.

d. Komite audit, penelitian ini diharapkan kedisiplinan dan pengendalian dapat

lebih diciptakan untuk mengurangi kesempatan terjadinya penyimpangan

dalam pengelolaan perusahaan.

e. Para akademisi, penelitian ini diharapkan dapat memberikan tambahan

literatur yang membantu di dalam perkembangan ilmu akuntansi dan

f. Peneliti selanjutnya, sebagai referensi dan masukan bagi rekan-rekan yang

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

2.1 Teori Keagenan

Untuk memahami Good Corporate Governance digunakan dasar

perspektif hubungan keagenan. Jensen dan Meckling (1976) menyatakan bahwa

hubungan keagenan adalah sebuah kontrak antara manajer (agent) dengan investor

(principal). Terjadinya konflik kepentingan antara pemilik dan agen karena kemungkinan agen bertindak tidak sesuai dengan kepentingan principal, sehingga

memicu biaya keagenan (agency cost).

Penyebab timbulnya manajemen laba akan dapat dijelaskan dengan

menggunakan teori agensi. Sebagai agen, manajer bertanggung jawab secara

moral untuk mengoptimalkan keuntungan para pemilik (principal) dengan

memperoleh kompensasi sesuai dengan kontrak. Dengan demikian terdapat dua

kepentingan yang berbeda di dalam perusahaan dimana masing -masing pihak

berusaha untuk mencapai atau mempertahankan tingkat kemakmuran yang

dikehendaki (Ali, 2002).

Menurut Eisenhard (1989) dalam Arifin (2005) teori keagenan dilandasi

oleh tiga buah asumsi, yaitu:

a. Asumsi tentang sifat manusia

b. Asumsi tentang keorganisasian

Asumsi keorganisasian adalah adanya konflik antar anggota organisasi, efisiensi sebagai kriteria produktivitas, dan adanya asimetri informasi antara prinsipal dan agen.

c. Asumsi tentang informasi

Asumsi tentang informasi adalah bahwa informasi dipandang sebagai barang komoditi yang bisa diperjualbelikan.

Jensen dan Meckling (1976) dalam Iqbal (2007) menyatakan bahwa

kepemilikan manajerial berhasil menjadi mekanisme untuk mengurangi masalah

keagenan dari manajer dengan pemegang saham. Penelitian ini menemukan

bahwa kepentingan manajer dengan pemegang saham eksternal dapat disatukan

dengan jika kepemilikan saham oleh manajer diperbesar sehingga manajer tidak

akan memanipulasi laba untuk kepentingannya.

Good Corporate governance yang merupakan konsep yang didasarkan

pada teori keagenan, diharapkan bisa berfungsi sebagai alat untuk memberikan

keyakinan kepada para investor bahwa mereka akan menerima return atas dana

yang telah mereka investasikan. Corporate governance sangat berkaitan dengan

bagaimana membuat para investor yakin bahwa manajer akan memberikan

keuntungan bagi mereka, yakin bahwa manajer tidak akan mencuri/menggelapkan

atau menginvestasikan ke dalam proyek - proyek yang tidak menguntungkan

berkaitan dengan dana/kapital yang telah ditanamkan oleh investor.

2.2 Good Corporate Governance

Good Corporate Governance adalah seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus perusahaan, pihak

lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata

lain suatu sistem yang mengatur dan mengendalikan perusahaan. Menurut

Rahmawati dalam Putri (2006) Good Corporate Governance didefenisikan

sebagai seperangkat aturan dan prinsip-prinsip antara lain fairness, transparency,

accountability dan responsibility yang mengatur hubungan antar pemegang

saham, manajemen, direksi dan Komisaris, kreditur, karyawan serta stakeholders

lainnya yang berkaitan dengan hak dan kewajiban masing-masing pihak.

Sedangkan tujuan dari Good Corporate Governance adalah untuk

menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholders).

Menurut Rahmawati dalam Putri (2006) Pelaksanaan good corporate governance

diharapkan dapat memberikan beberapa manfaat berikut ini :

a. Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan keputusan yang lebih baik, meningkatkan efisiensi operasional perusahaan serta lebih meningkatkan pelayanan kepada stakeholders.

b. Mempermudah diperolehnya dana pembiayaan yang lebih murah sehingga dapat lebih meningkatkan corporate value.

c. Mengembalikan kepercayaan investor untuk menanamkan modalnya di Indonesia.

d. Pemegang saham akan merasa puas dengan kinerja perusahaan karena sekaligus akan meningkatkan shareholders value dan deviden.

Pelaksanaan good corporate governance dilakukan dengan menggunakan

prinsip-prinsip yang berlaku secara internasional. Prinsip-prinsip dasar ini

diharapkan menjadi rujukan bagi para regulator (pemerintah) daam membangun

framework bagi penerapan good corporate governance. Prinsip-prinsip dasar

penerapan good corporate governance yang dikemukakan oleh Forum for

a. Fairness (Kewajaran)

Perlakuan yang sama terhadap para pemegang saham, terutama kepada pemegang saham minoritas dan pemegang saham asing, dengan keterbukaan informasi yang penting serta melarang pembagian untuk pihak sendiri dan perdagangan saham oleh orang dalam (insider trading).

b. Transparansi

Hak-hak para pemegang saham yang harus diberi informasi dengan benar dan tepat waktu mengenai perusahaan, dapat ikut berperan serta dalam pengambilan keputusan mengenai perubahan-perubahan yang mendasar atas perusahaan dan turut memperoleh bagian dari keuuntungan perusahaan.

c. Accountability (Akuntablitas)

Tanggung jawab manajemen melalui pengawasan yang efektif berdasarkan balance of power antara manajer, pemegang saham, Dewan Komisaris dan auditor.

d. Responsibility (Responsibilitas)

Peranan pemegang saham harus diakui sebagaimana ditetapkan oleh hukum dan kerja sama yang aktif antara perusahaan serta pemegang kepemtingan dalam menciptakan kesejahteraan.

2.3 Manajemen Laba (Earning Management)

Definisi manajemen laba diungkapkan oleh Schipper (1989) dalam

Sutrisno (2002) yang menyatakan bahwa manajemen laba merupakan suatu

intervensi dengan tujuan tertentu dalam proses pelaporan keuangan eksternal,

untuk memperoleh beberapa keuntungan privat (sebagai lawan untuk

memudahkan operasi yang netral dari proses tersebut). Menurut Assih dan

Gudono (2000) mengartikan manajemen laba sebagai suatu proses yang dilakukan

dengan sengaja dalam batasan General Accepted Accounting Principles (GAAP)

untuk mengarah pada tingkatan laba yang dilaporkan. Manajemen laba adalah

campur tangan dalam proses pelaporan keuangan eksternal dengan tujuan untuk

Manajemen laba merupakan salah satu faktor yang dapat mengurangi

kredibilitas laporan keuangan, dan menambah bias dalam laporan keuangan serta

mengganggu pemakai laporan keuangan yang mempercayai angka laba hasil

rekayasa tersebut sebagai angka laba tanpa rekayasa (Setiawati dan Na’im, 2001 ).

Manajemen laba merupakan area yang kontroversial dan penting dalam akuntansi

keuangan. Beberapa pihak yang berpendapat bahwa manajemen laba merupakan

perilaku yang tidak dapat diterima, mempunyai alasan bahwa manajemen laba

berarti suatu pengurangan dalam keandalan informasi laporan keuangan. Investor

mungkin tidak menerima informasi yang cukup akurat mengenai laba untuk

mengevaluasi return dan risiko portofolionya (Ashari dkk, 1994) dalam Assih

(2004).

2.4 Kepemilikan Manjerial

Kepemilikan manajerial merupakan isu penting dalam teori keagenan

sejak dipublikasikan oleh Jensen dan Meckling (1976) yang menyatakan bahwa

semakin besar proporsi kepemilikan manajemen dalam suatu perusahaan maka

manajemen akan berupaya lebih giat untuk memenuhi kepentingan pemegang

saham yang juga adalah dirinya sendiri. Shleifer dan Vishny (1986) menyatakan

bahwa kepemilikan saham yang besar dari segi nilai ekonomisnya memiliki

insentif untuk memonitor. Secara teoritis ketika kepemilikan manajemen rendah,

maka insentif terhadap kemungkinan terjadinya perilaku oportunistik manajer

akan meningkat. Kepemilikan manajemen terhadap saham perusahaan dipandang

dapat menyelaraskan potensi perbedaan kepentingan antara pemegang saham luar

keagenen diasumsikan akan hilang apabila seorang manajer adalah juga sekaligus

sebagai seorang pemilik.

Penelitian Warfield et al (1995) yang menguji hubungan kepemilikan

manajerial dengan discretionary accrual dan kandungan informasi laba

menemukan bukti bahwa kepemilikan manajerial berhubungan secara negatif

dengan discretionary accrual. Hasil penelitian tersebut juga menyatakan bahwa

kualitas laba meningkat ketika kepemilikan manajerial tinggi. Gabrielsen et al

(2002) menguji hubungan antara kepemilikan manajerial dan kandungan

informasi laba serta discretionary accrual. Dengan menggunakan data pasar

modal Denmark ditemukan adanya hubungan yang positif tetapi tidak signifikan

antara kepemilikan manajerial dan discretionary accrual dan hubungan negatif

antara kepemilikan manajerial dan kandungan informasi laba. Smith (1976)

menemukan bahwa income smoothing secara signifikan lebih sering dilakukan

oleh perusahaan-perusahaan yang dikendalikan oleh manajer dibandingkan

dengan perusahaan-perusahaan yang lain.

2.5 Proporsi Dewan Komisaris

Proporsi dewan komisaris memegang peranan penting dalam

implementasi good corporate governance karena merupakan inti dari good

corporate governance yang bertugas untuk menjamin pelaksanaan strategi

perusahaan. Untuk menjamin pelaksanaan good corporate governance diperlukan

anggota dewan komisaris yang memiliki integritas, kemampuan tidak cacat

pemegang saham pengendali (mayoritas) baik secara langsung maupun tidak

langsung. Dewan komisaris seringkali dianggap tidak memberikan manfaat, hal

ini dapat dilihat dalam fakta bahwa banyak amggota dewan komisaris tidak

memiliki kemampuan dan tidak dapat menunjukkan independensinya.

2.6 Komite Audit.

Sesuai dengan Kep. 29/PM/2004, komite audit adalah komite yang

dibentuk oleh dewan komisaris untuk melakukan tugas pengawasan pengelolaan

perusahaan. Keberadaaan komite audit sangat penting bagi pengelolaan

perusahaan. Komite audit merupakan komponen baru dalam sistem pengendalian

perusahaan. Selain itu komite audit dianggap sebagai penghubung antar pemegang

saham dan dewan komisaris dengan pihak manajeman dalam menangani masalah

pengendalian. Berdasarkan surat edaran BEJ, SE-008/BEJ/12-2001, keanggotaan

komite audit terdiri dari sekurang-kurangnya tiga orang termasuk ketua komite

audit. Anggota komite ini yang berasal dari komisaris hanya sebanyak satu orang,

anggota komite yang berasal dari komisaris tersebut merupakan komisaris

independen perusahaan tercatat sekaligus menjadi ketua komite audit. Anggota

lain yang bukan merupakan komisaris independen harus berasal dari pihak

eksternal yang independen.

Dalam Kep-29/PM/2004, mewajibkan perusahaan membentuk komite

audit, tugas komite audit antara lain :

b. Melakukan penelaahan atas ketaatan perusahaan terhadap peraturan perundang-undangan dibidang pasar modal dan peraturan perundangan lainnya yang berhubungan dengan kegiatan perusahaan.

c. Melakukan penelaaahan atas pelaksanaan pemeriksaaan oleh auditor internal.

d. Melaporkan kepada komisaris berbagai resiko yang dihadapi perusahaan dan pelaksanan manajeman resiko oleh direksi.

e. Melakukan penelaahan dan melaporkan kepada dewan komisaris atas pengaduan yang berkaitan dengan emiten.

f. Menjaga kerahasiaan dokumen, data, dan rahasia perusahaan.

B. Tinjauan Penelitian Terdahulu

Sejumlah penelitian mengenai faktor-faktor yang mempengaruhi

manajemen laba (earning management). Berikut beberapa ikhtisar penelitian

terdahulu :

Astuti (2005) melakukan penelitian mengenai Pengaruh Good Corporate

Governance dalam mempengaruhi motivasi manajemen laba perusahaan

perbankan yang terdaftar di Bursa Efek Jakarta. Variabel independen yang

digunakan dalam penelitian ini adalah kepemilikan manajerial, proporsi dewan

komisaris dan komite audit. Variabel dependen yang digunakan dalam penelitian

ini adalah manajemen laba. Penelitian ini dilakukan terhadap 42 perusahaan yang

bergerak di bidang perbankan. Hasil penelitian ini menemukan bahwa

kepemilikan manajerial, proporsi dewan komisaris dan komite audit berpengaruh

terhadap manajemen laba.

Maruf (2006) melakukan penelitian mengenai Pengaruh Good Corporate

komite audit. Variabel dependen yang digunakan dalam penelitian ini adalah

manajemen laba. Penelitian ini dilakukan terhadap 78 perusahaan go public. Hasil

penelitian ini menemukan bahwa kepemilikan manajerial tidak berpengaruh

terhadap manajemen laba tetapi proporsi dewan komisaris dan komite audit

berpengaruh terhadap manajemen laba.

Isnanta (2007) melakukan penelitian mengenai Pengaruh Good

Corporate Governance dan Struktur Kepemilikan terhadap manajemen laba dan

kinerja perusahaan Manufaktur yang terdaftar di Bursa Efek Jakarta. Variabel

independen yang digunakan dalam penelitian ini adalah struktur kepemlikan dan

Good Corporate Governance. Variabel dependen yang digunakan dalam penelitian ini adalah manajemen laba dan kinerja perusahaan. Penelitian ini

dilakukan terhadap 51 perusahaan yang bergerak di bidang industri manufaktur.

Hasil penelitian ini menemukan bahwa Corporate Governance tidak terbukti

berpengaruh secara signifikan positif terhadap terhadap manajemen laba tetapi

secara signifikan positif terhadap terhadap kinerja keuangan. Struktur kepemilikan

tidak terbukti berpengaruh secara signifikan positif terhadap terhadap manajemen

laba tetapi terbukti berpengaruh secara signifikan positif terhadap terhadap kinerja

keuangan.

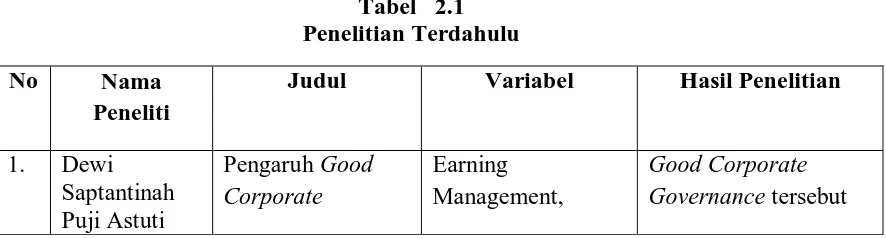

Tabel 2.1 Penelitian Terdahulu

No Nama

Peneliti

Judul Variabel Hasil Penelitian

1. Dewi Saptantinah Puji Astuti

Pengaruh Good Corporate

Earning Management,

[image:33.595.106.549.634.753.2](2005) Governance dalam mempengaruhi motivasi Manajemen Laba pada Perusahaan Perbankan yang Terdaftar di BEJ

kepemilikan manajerial, proporsi dewan komisaris, komite audit berpengaruh signifikan terhadap motivasi manajemen laba

2. Muhammad Maruf (2006) Pengaruh Good Corporate Governance dalam mempengaruhi Manajemen Laba pada Perusahaan Perbankan yang Terdaftar di BEJ

Manajemen Laba, kepemilikan manajerial, proporsi dewan komisaris, komite audit Good Corporate Governance tersebut berpengaruh tidak signifikan terhadap manajemen laba

3. Rudi Isnanta (2007) Pengaruh Good Corporate Governance dan Struktur Kepemilikan terhadap

Manajemen Laba dan Kinerja Perusahaan

Manufaktur di BEJ

Kepemilikan Manajerial (X1)

Proporsi Dewan Komisaris (X2)

Komite Audit (X3)

Good Corporate Governance ( X )

Manajemen Laba (Y)

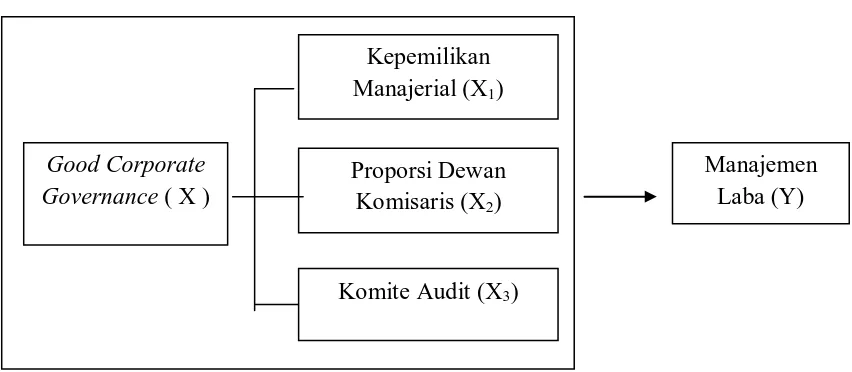

[image:35.595.118.544.141.327.2]C. Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

Kerangka konseptual merupakan modal konseptual tentang bagaimana

teori yang digunakan berhubungan dengan berbagai faktor yang telah peneliti

identifikasikan sebagai masalah penting. Berdasarkan kerangka konseptual diatas,

ditentukan bahwa variabel good corporate governance yang diproksikan kedalam

kepemilikan manajerial, proporsi dewan komisaris dan komite audit sebagai

variabel independen dan manajemen laba.

Good corporate governance yang merupakan konsep yang didasarkan pada teori keagenan, diharapkan bisa berfungsi sebagai alat untuk memberikan

keyakinan kepada para investor bahwa mereka akan menerima return atas dana

yang telah mereka investasikan. Good corporate governance berkaitan dengan

bagaimana para investor yakin bahwa manajer akan memberikan keuntungan bagi

mereka, yakin bahwa manajer tidak akan mencuri/menggelapkan atau

dengan dana/kapital yang telah ditanamkan oleh investor, dan bagaimana para

investor mengontrol para manajer.

Tujuan dari good corporate governance adalah untuk menciptakan nilai

tambah bagi semua pihak yang berkepentingan. Apabila good corporate

governance dalam kepemilikan manajerial, dapat berjalan dengan baik maka

dapat meningkatkan keberhasilan usaha dan akuntabilitas perusahaan kemudian

kemungkinan terjadinya manajemen laba yang dapat memberikan keuntungan

pribadi sangat kecil.

Peranan dewan komisaris akan memberikan pengaruh terhadap

manajemen laba karena dewan komisaris mengawasi penyeimbangan kepentingan

manajemen sehingga manajemen laba tidak akan terjadi. Dewan komisaris juga

dapat memberikan pengaruh terhadap kinerja perusahaan karena apabila dewan

komisaris menjalankan tugasnya dengan baik maka dapat meningkatkan

kepercayaan investor bahwa mereka akan menerima return atas dana yang telah

mereka investasikan.

Peranan komite audit juga akan memberikan pengaruh terhadap

manajemen laba karena komite audit berfungsi untuk membantu dewan komisaris

dalam meningkatkan kualitas laporan keuangan sehingga manajemen laba tidak

akan terjadi. Komite juga dapat memberikan pengaruh terhadap kinerja

perusahaan karena komite audit yang berjalan dengan baik dapat meningkatkan

kinerja perusahaan dan membuat citra perusahaan baik di mata para investor

sehingga meningkatkan kepercayaan investor bahwa mereka akan menerima

D. Hipotesis Penelitian

Berdasarkan uraian teoritis dan kerangka konseptual di atas maka

hipotesis yang diajukan dalam penelitian ini, yaitu : “Good Corporate

Governance yang diproksikan dalam kepemilikan manajerial, proporsi dewan komisaris, dan komite audit berpengaruh terhadap manajemen laba pada

BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian yang dilakukan adalah penelitian kausal yaitu penelitian yang

bertujuan untuk menganalisis hubungan-hubungan antara satu variabel dengan

variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya

(Umar Husein, 2003:63). Penelitian kausal yang dimaksud yaitu apakah Good

Corporate Governance yang diproksikan dalam kepemilikan manajerial, proporsi

dewan komisaris, dan komite audit berpengaruh terhadap manajemen laba pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

B. Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder yaitu data yang yang diambil

dari laporan keuangan perusahaan manufaktur yang telah terdaftar di BEI periode

tahun 2004 sampai dengan 2008. Dengan diperpanjang rentang tahun penelitian

diharapkan dapat memberikan hasil yang lebih nyata. Berdasarkan waktu

pengumpulannya, data yang digunakan dalam penelitian ini adalah pooling data

yaitu gabungan dari data cross section dan time series. Sumber data diperoleh dari

C. Populasi dan Sampel Penelitian

Populasi penelitian ini adalah perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia (BEI). Periode pengamatan adalah dari tahun 2004 – 2008,

dengan jumlah populasinya adalah 151 perusahaan. Perusahaan yang menjadi

sampel dalam penelitian ini dipilih berdasarkan kiteria-kriteria tertentu (purposive

sampling), yaitu:

1. Perusahaan manufaktur yang terdaftar di BEI dan menyampaikan laporan

keuangan selama lima tahun berturut-turut yaitu sejak tahun 2004 sampai

dengan tahun 2008.

2. Perusahaan yang memiliki data kepemilikan manajerial, dewan komisaris,

dan komite audit.

3. Perusahaan yang terdaftar di Bursa Efek Indonesia yang memiliki

sekurang-kurangnya 3 anggota komite audit.

Sesuai dengan kriteria di atas, maka jumlah sampel yang terpilih adalah

sebanyak 23 (dua puluh tiga) perusahaan. Tahun amatan yang digunakan adalah 5

(lima) tahun berturut-turut dari tahun 2004 – 2008, sehingga jumlah sampel yang

diobservasi adalah sebanyak 115 sampel.

D. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah mengumpulkan

data sekunder dengan cara mendownload berupa laporan keuangan dan catatan

atas laporan keuangan perusahaan manufaktur di Bursa Efek Indonesia untuk data

E. Definisi Operasional dan Pengukuran Variabel Penelitian. 3.1 Variabel Independen

Menurut Erlina (2008:43) “variabel independen atau variabel bebas

adalah variabel yang dapat mempengaruhi perubahan dalam variabel dependen

dan mempunyai hubungan yang positif maupun negatif bagi variabel dependen

lainnya”. Berikut merupakan variabel independen yang digunakan dalam

penelitian ini :

3.1.1 Kepemilikan Manajerial

Kepemilikan manjerial adalah jumlah kepemilikan saham oleh pihak

manajeman dari seluruh modal saham yang dikelola. Variable ini diukur

berdasarkan persentase jumlah saham yang beredar yang dimiliki pihak

manajemen dari seluruh modal saham perusahaan yang beredar dan diukur

dengan memakai skala rasio.

Perhitungan dari kepemilikan manajerial adalah sebagai berikut :

3.1.2 Proporsi Dewan Komisaris

Proporsi dewan komaris independen adalah jumlah dewan komisaris

yang terafliasi dengan manajeman, anggota dewan komisaris lainnya dan

pemegang saham pengendali, serta bebas dari hubungan bisnis atau

hubungan lainnnya yang dapat mempengaruhi kemampuannya untuk

bertindak independen atau bertindak semata-mata demi kepentingan

perusahaan. Proporsi dewan komisaris independen diukur berdasarkan beredar

yang saham Total

manajemen dimiliki

yang Saham Manajerial

n

persentase jumlah anggota dewan komisaris independen dari keseluruhan

jumlah dewan komisaris perusahaan dan diukur dengan skala rasio.

Perhitungan dari proporsi dewan komisaris adalah sebagai berikut :

3.1.3 Komite Audit

Komite audit adalah komite yang terdiri dari 3 atau lebih anggota

yang bukan merupakan bagian dari manajemen atau perusahaan untuk

melakukan pengujian dan penelitian atas kewajaran laporan yang dibuat

perusahaan. Keberadaan komite audit diukur berdasarkan persentase jumlah

komite audit yang berasal dari seluruh jumlah anggota komite audit dan

diukur dengan menggunakan skala rasio.

Perhitungan dari proporsi dewan komisaris adalah sebagai berikut :

3.2 Variabel Dependen

Variabel dependen yang digunakan dalam penelitian ini ádalah sebagai

berikut :

3.2.1 Manajemen Laba

Manajemen laba merupakan suatu intervensi dengan maksud tertentu

dalam penelitian ini dijelaskan menggunakan dasar rasio akrual modal kerja

dengan penjualan. Data akrual modal kerja dapat diperoleh langsung dari

laporan arus kas aktivitas operasi, sehingga investor dapat langsung

memperoleh data tersebut tanpa melakukan perhitungan yang rumit, dengan

rumus sebagai berikut :

Akrual modal kerja = Δ AL - Δ HL - Δ Kas

Keterangan:

Δ AL = Perubahan aktiva lancar pada periode t

Δ HL = Perubahan hutang lancar pada periode t

Δ Kas = Perubahan kas dan ekuivalen kas pada periode t

F. Metode Analisis Data 3.1 Pengujian Asumsi Klasik

Sebelum dilakukan pengujian hipotesis, terlebih dahulu dilakukan

pengujian mengenai ada tidaknya pelanggaran terhadap asumsi-asumsi klasik.

Hasil pengujian hipotesis yang baik adalah pengujian yang tidak melanggar tiga

asumsi klasik, ketiga asumsi tersebut adalah sebagai berikut (Gujarati, 1995) :

3.1.1 Uji Normalitas Data

Uji normalitas digunakan untuk menguji apakah dalam model regresi,

variabel independen dan variabel dependen berdistribusi normal atau tidak.

Model regresi yang baik hendaknya berdistribusi normal atau mendekati t)

periode (penjualan

Pendapatan

(t) kerja modal Akrual

(EM) Laba

normal. Cara untuk menguji normalitas adalah dengan uji

Kolmogorov-Smirnov untuk menentukan normalitas distribusi residual. ”Jika sig atau

p-value > 0,05, maka data berdistribusi normal.” (Ghozali, 2005:27). 3.1.2 Multikolinearitas

Multikolinearitas adalah suatu keadaan dimana satu atau lebih variabel

independent dinyatakan sebagai kombinasi linier dengan variabel

independent lainnya. Jika suatu model regresi mengandung multikolinearitas

maka kesalahan standar estimasi akan cenderung meningkat dengan

bertambahnya variabel independent. Multikolinearitas dapat dideteksi

dengan, (Ghozali, 2005:92) :

a. Nilai deskriminasi yang sangat tinggi dan diakui dengan nilai F test yang

sangat tinggi, serta tidak atau hanya sedikit nilai t test yang signifikan.

b. Meregresikan model analisis dan melakukan uji korelasi antar variable

dependent dengan menggunakan Variance Inflating Factor (VIF) dan

Tolerance Value. Batas VIF adalah 10 dan Tolerance Value adalah 0.1

jika nilai VIF lebih besar dari 10 dan nilai Tolerance Value lebih kecil

dari 0.1 maka terjadi multikolinearitas dan harus dikelompokkan dari

model.

3.1.3 Heteroskedastisitas

Pengujian Heteroskedastisitas dilakukan dalam sebuah model regresi,

dengan tujuan bahwa apakah suatu regresi tersebut terjadi ketidaksamaan

maka disebut heteroskedastisitas. Gejala heteroskedastisitas terjadi apabila

disturbance terms untuk setiap observasi tidak lagi konstan tetapi bervariasi.

Ada beberapa cara untuk menguji ada tidaknya situasi

heteroskedastisitas dalam varian error terms untuk model regresi. Dalam

penelitian ini akan digunakan uji data statistik yaitu Uji Glesjer. Apabila

koefisien parameter beta dari persamaan regresi signifikan secara statistik, hal

ini menunjukkan bahwa dalam data model empiris yang diestimasi terdapat

heteroskedastisitas, dan sebaliknya jika parameter beta tidak signifikan secara

statistik, maka asumsi homoskedastisitas pada data model tersebut tidak dapat

ditolak (Ghozali, 2005).

3.1.4 Autokolerasi

“Autokorelasi adalah korelasi antar anggota sampel yang diurutkan

berdasarkan waktu. Autokorelasi menunjukkan adanya kondisi yang

berurutan antara gangguan atau distribusi yang masuk dalam regresi.”

(Algifari, 2000:177). Uji autokorelasi bertujuan untuk mengetahui apakah

terjadi korelasi antara anggota serangkaian data observasi yang diurutkan

menurut waktu (time series). Untuk mendeteksi terjadinya autokorelasi dalam

penelitian ini maka digunakan uji DW dengan melihat koefisien korelasi DW

test (Algifari, 2000).

“Pengujian terhadap adanya fenomena autokorelasi dalam data yang

dianalisis dapat dilakukan dengan menggunakan Durbin-Watson Test,

pengambilan keputusan ada tidaknya autokorelasi”. (Ghozali, 2005 :96)

Tabel 3.1 Durbin Watson

3.2 Pengujian Hipotesis Penelitian

Penelitian ini menggunakan uji statistik untuk menguji Kepemilikan

Manajerial, Proporsi Dewan Komisaris Independen dan Komite Audit Perusahaan

secara simultan mempengaruhi Manajemen Laba (Earning Management).

Metode analisis yang digunakan adalah analisis regresi berganda.

“Analisis persamaan regresi berganda digunakan untuk mengetahui pengaruh dari

beberapa variabel bebas terhadap satu variabel terikat.” (Umar, 2008).

Adapun bentuk persamaannya dinyatakan sebagai berikut :

e KA b PDK b

KM + + +

+

=a b1 2 3

EM

Dimana :

EM = Earning Management (Manajemen Laba)

a = Konstanta (tetap)

b1-3 = Koefisien Regresi

KM = Kepemilikan Manajerial

PDK = Proporsi Dewan Komisaris

KA = Komite Audit

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0<d<dl

Tidak ada autokorelasi positif No decision Dl≤d≤du

Tidak ada korelasi negatif Tolak 4-dl<d<4

Tidak ada korelasi negatif No De:cision du≤d≤4-dl

Tidak ada autokorelasi positif atau

e = Kesalahan baku/error

3.2.1 Koefisien Determinasi ( R2 )

Koefisien determinasi ( R2 ) menun jukkan seberapa besar variable

independen menjelaskan variable independennya. Nilai R2 adalah nol sampai

dengan satu. Apabila nilai R2 semakin mendekati satu, maka

variable-variabel independen memberikan semua informasi yangdibutuhkan untuk

memprediksi variasi variabel dependen. Sebaliknya jika nilai R2 semakin

kecil, maka kemampuan variabel-variabel independen dalam menjelaskan

variabel dependen semakin terbatas.

Nilai R2 memiliki kelemahan yaitu nilai R2 akan meningkat setiap

ada penambahan satu varibel independen meskipun varibel independen

tersebut tidak berpengaruh signifikan terhadap variabel dependen.

3.2.2 Uji Signifikansi Simultan ( Uji F )

Untuk menguji Ha maka digunakan Uji F. Uji F untuk menguji

signifikansi sejauh mana variabel–variabel independen secara simultan yang

digunakan mampu menjelaskan variabel dependen.

Dengan langkah-langkah sebagai berikut :

a. H0 = b1, b2, b3, b4, b5 = 0 berarti secara bersama-sama tidak ada pengaruh

signifikan dari variabel independen terhadap EM.

b. Ha = b1, b2, b3, b4, b5 ≠ 0 berarti secara bersama-sama ada pengaruh

c. Menentukan tingkat signifikansi dengan Degree Of Freedom sebesar

5%.

d. Menghitung F-hitung.Hasil F-hitung dibandingkan dengan F-tabel

dengan kriteria :

H0 diterima bila F-hitung < F-tabel

Ha diterima bila F-hitung > F-tabel

Maka Pengambilan keputusan dengan membandingkan nilai kritis F

(F tabel) dengan nilai F hitung. Jika F hitung lebih besar daripada F tabel (F

hitung > F tabel) maka H1 diterima dan Jika F hitung lebih kecil daripada F

tabel (F hitung < F tabel) maka H1 ditolak.

3.2.2 Uji Signifikansi Parsial ( Uji t )

Uji-t dilakukan untuk mengetahui seberapa jauh pengaruh satu

variabel independen terhadap variabel dependen secara parsial. Hipotesis

yang akan diuji adalah sebagai berikut:

Ho = tidak semua variabel independen berpengaruh secara parsial terhadap

variabel dependen.

Ha = semua variabel independen berpengaruh secara parsial terhadap variabel

dependen.

Uji ini dilakukan dengan membandingkan t-hitung dengan t-tabel

dengan ketentuan sebagai berikut:

jika t-hitung < t-tabel, maka Ha diterima dan Ho ditolak;

G. Jadwal Penelitian

Tabel 3.2 Jadwal Penelitian

Tahap Penelitian Oct-10 Nov-10 Dec-10 Jan-11 Feb-11 Mar-11

Pengajuan Proposal

Bimbingan Proposal

Pengumpulan Data

Seminar Proposal

Bimbingan dan Penulisan

Skripsi

Ujian Skripsi

Tahap Penelitian Apr-11 May-11 Jun-11 Jul-11

Pengajuan Proposal

Bimbingan Proposal

Pengumpulan Data

Seminar Proposal

Bimbingan dan Penulisan

Skripsi

Ujian Skripsi

BAB IV

HASIL DAN PEMBAHASAN

A. Data Penelitian

Data dalam penelitian ini diperoleh dari Indonesian Capital Market

Directory (ICMD) tahun 2004-2008. Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dan masih aktif

dari tahun 2004-2008. Sampel dalam penelitian ini dipilih dengan menggunakan

metode purposive sampling dengan beberapa kriteria tertentu. Berdasarkan kriteria

yang telah ditetapkan, terdapat sejumlah 23 perusahaan manufaktur yang memenuhi

kriteria untuk dijadikan sampel dan diamati selama periode 2004 sampai dengan

2008.

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik dengan menggunakan model persamaan regresi berganda yang

bertujuan untuk mengetahui hubungan dan pengaruh dari beberapa variabel bebas

atau independen terhadap variabel tidak bebas atau dependen. Analisis data dimulai

dengan mengolah data menggunakan Microsoft Excel, selanjutnya dilakukan

pengujian asumsi klasik dan pengujian hipotesis yang dilakukan dengan

menggunakan regresi berganda. Pengujian asumsi klasik dan regresi berganda

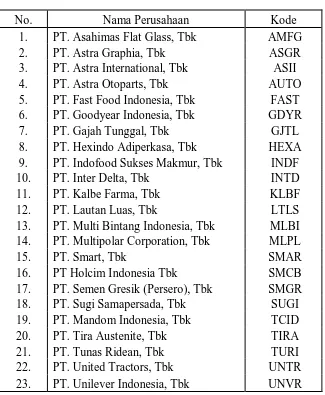

Tabel 4. 1

Perusahaan Sampel Penelitian

Sumber : Indonesian Capital Market Directory tahun 2004 dan 2008

B. Analisis Hasil Penelitian 4.1 Statistik Deskriptif

Penelitian ini menggunakan data sekunder yang dapat diperoleh dari situs

manufaktur dari tahun 2004 sampai dengan 2008. Dalam penelitian ini variabel

yang digunakan adalah good corporate governance yang dalam hal ini

No. Nama Perusahaan Kode

1. PT. Asahimas Flat Glass, Tbk AMFG

2. PT. Astra Graphia, Tbk ASGR

3. PT. Astra International, Tbk ASII

4. PT. Astra Otoparts, Tbk AUTO

5. PT. Fast Food Indonesia, Tbk FAST 6. PT. Goodyear Indonesia, Tbk GDYR

7. PT. Gajah Tunggal, Tbk GJTL

8. PT. Hexindo Adiperkasa, Tbk HEXA 9. PT. Indofood Sukses Makmur, Tbk INDF

10. PT. Inter Delta, Tbk INTD

11. PT. Kalbe Farma, Tbk KLBF

12. PT. Lautan Luas, Tbk LTLS

13. PT. Multi Bintang Indonesia, Tbk MLBI 14. PT. Multipolar Corporation, Tbk MLPL

15. PT. Smart, Tbk SMAR

16. PT Holcim Indonesia Tbk SMCB

17. PT. Semen Gresik (Persero), Tbk SMGR 18. PT. Sugi Samapersada, Tbk SUGI 19. PT. Mandom Indonesia, Tbk TCID

20. PT. Tira Austenite, Tbk TIRA

21. PT. Tunas Ridean, Tbk TURI

diproksikan kedalam kepemilikan manajerial, proporsi dewan komisaris dan

komite audit sebagai variabel bebas (independent variable) dan manajemen laba

ebagai variabel terikat (dependent variable).

Analisis statistik deskriptif akan memberikan gambaran atau deskripsi

suatu data yang dilihat dari nilai minimum, maksimum, rata–rata (mean), dan

standar deviasi yang dihasilkan dari variabel penelitian. Hasil analisis dengan

statistik deskrptif dari sampel perusahaan manufaktur dari tahun 2004 sampai

dengan 2008 disajikan dalam table 4.2 berikut :

Tabel 4.2

Statistik Deskriptif Variabel-variabel Selama Tahun 2004 – 2008

N Minimum Maximum Mean Std. Deviation

KM 115 .20 .98 .7320 .16417

PDK 115 .20 .80 .4047 .11306

KA 115 .25 .50 .3197 .03831

ML 115 .10 .66 .3717 .09582

Valid N (listwise) 115

Sumber : data yang diolah oleh peneliti, 2011

Dari hasil analisis statistik deskriptif tersebut di atas diketahui bahwa

jumlah observasi dalam penelitian (N) adalah 115. Variabel kepemilikan

manajerial (KM) memiliki nilai minimum sebesar 20 % dan nilai maximum

sebesar 98 %. Kepemilikan saham oleh manajer yang jumlahnya relatif besar

dapat mempengaruhi pengambilan keputusan yang dilakukan oleh perusahaan

dalam pelaporan kondisi keuangan perusahaan. Namun demikian, kepemilikan

saham oleh manajer dalam perusahaan akan memperkecil masalah keagenan yang

Variabel proporsi dewan komisaris (PDK) menunjukkan nilai minimum

sebesar 20 % dan nilai maximum sebesar 80 %. Hal ini menunjukkan bahwa

perusahaan sampel telah memenuhi peraturan BAPEPAM yang mewajibkan

persentase keberadaan dewan komisaris independen adalah 30 % dalam dewan.

Jumlah komisaris independen yang besar dalam perusahaan dapat menjadi kontrol

terhadap kebijakan perusahaan.

Variabel komite audit (KA) mempunyai nilai minimum sebesar 25 % dan

nilai maximum sebesar 50 %. Penggunaan auditor yang berkualitas akan

mengurangi kesempatan perusahaan untuk melakukan kecurangan dalam

menyajikan informasi yang tidak akurat.

Variabel manajemen laba menunjukkan nilai rata-rata sebesar 0,3717

dengan standar deviasi sebesar 0,09582. Sedangkan nilai minimum dari variabel

ini sebesar 10 % dan nilai maximumnya sebesar 66 %. Hal ini menunjukkan

bahwa perilaku manajemen laba dari perusahaan sampel relatif rendah. Nilai

discretionary accrual yang mendekati atau dibawah 0 menunjukkan tidak

dilakukannya manajemen laba oleh perusahaan, sedangkan semakin besar nilai

discretionary accrual menunjukkan tindakan manajemen laba yang besar yang

dilakukan perusahaan dalam melaporkan laba baik menaikkan laba maupun

4.2Pengujuian Asumsi Klasik 4.2.1 Uji Normalitas Data

Tujuan dilakukannya uji normalitas adalah untuk menguji apakah

dalam model regresi, residual memiliki distribusi normal. Cara yang

dilakukan untuk melihat normalitas adalah menggunakan analisa grafik

(grafik histogram dan normal probability plot) dan analisa statisktik

dengan menggunakan uji kolmogorov-smornov (K-S). Grafik histogram

membandingkan antara data observasi dengan distribusi yang mendekati

distribusi normal. Dalam normal probability plot, jika distribusi data

residual normal maka garis yang menggambarkan data sesungguhnya

akan mengikuti garis diagonalnya.

Uji data statistik dengan model kolmogorov-Smirnov (K-S)

memberikan pedoman pengambilan keputusan rentang data mendekati

atau merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov

yang dapat dilihat dari :

a. Nilai signifikan atau probabilitas > 0,05, maka distribusi data adalah

normal.

b. Nilai signifikan atau probabilitas < 0,05, maka distribusi data adalah

tidak normal.

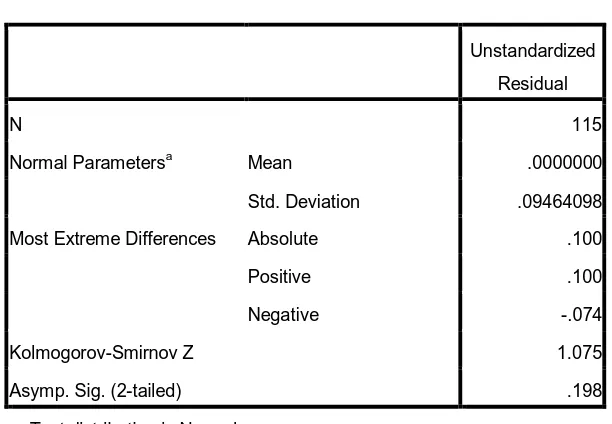

Hasil uji normalitas dengan menggunakan Kolomogorov Smirnov

Tabel 4.3 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 115

Normal Parametersa Mean .0000000

Std. Deviation .09464098

Most Extreme Differences Absolute .100

Positive .100

Negative -.074

Kolmogorov-Smirnov Z 1.075

Asymp. Sig. (2-tailed) .198

a. Test distribution is Normal.

Sumber : Data yang diolah oleh peneliti, 2011

Berdasarkan table 4.3 dalam hasil uji statistik dengan model

Kolmogorov-Smirnov dapat dilihat bahwa signifikan (2-tailed) Kolmogorov-Smirnov dari variabel kepemilikan manajerial, proporsi

dewan komisaris, komite audit dan manajemen laba perusahaan lebih

besar dari 0,05 atau telah terdistribusi dengan normal. Dengan demikian,

secara keseluruhan dapat disimpulkan bahwa nilai-nilai observasi data

telah terdistribusi secara normal dan dapat dilanjutkan dengan uji asumsi

klasik lainnya.

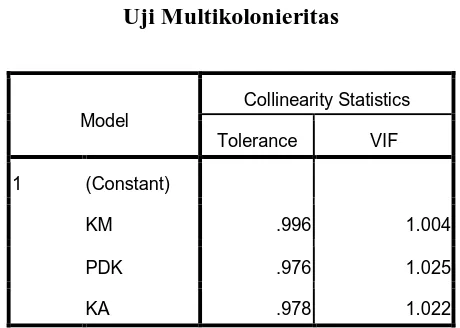

4.2.2 Uji Multikolonieritas

Tujuan dilakukannya uji multikolonieritas yaitu untuk menguji

bebas.. Hasil dari uji multikolonieritas dapat dilihat dalam table 4.4

[image:55.595.196.426.195.359.2]sebagai berikut :

Tabel 4.4 Uji Multikolonieritas

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

KM .996 1.004

PDK .976 1.025

KA .978 1.022

Sumber : Data yang diolah oleh peneliti, 2011

Hasil uji multikolonieritas menunjukkan nilai tolerance > 0,10 dan

nilai VIF < 10 untuk semua variabel penelitian yaitu KM, PDK dan KA. Hal

ini menunjukkan bahwa tidak ada multikolonieritas dalam model regresi.

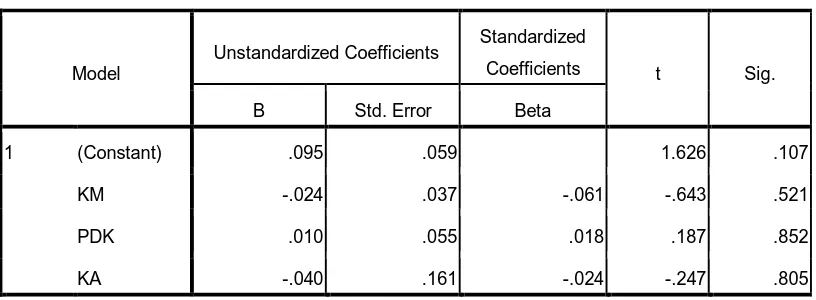

4.2.3 Uji Heterokedastisitas

Uji heterokedastisitas dilakukan dengan menggunakan Uji Glejser

dilakukan dengan meregres nilai absolut residual terhadap variabel

independen. Dalam pengambilan keputusan dapat dilihat dari koefisien

parameter, jika nilai probabilitas signifikansinya di atas 0,05 maka dapat

disimpulkan tidak terjadi heteroskedastisitas. Namun sebaliknya, jika

nilai probabilitas signifikansinya di bawah 0,05 maka dapat dikatakan

telah terjadi heteroskedastisitas. Berikut hasil pengujian

Tabel 4.5

Uji Heteroskedastisitas

Model

Unstandardized Coefficients Standardized

Coefficients t Sig.

B Std. Error Beta

1 (Constant) .095 .059 1.626 .107

KM -.024 .037 -.061 -.643 .521

PDK .010 .055 .018 .187 .852

KA -.040 .161 -.024 -.247 .805

a. Dependent Variable: AbsUt

Sumber: Data yang diolah peneliti, 2011.

Berdasarkan tabel di atas, dapat terlihat bahwa tidak ada variabel

yang memiliki nilai probabilitas signifikansinya di bawah 0,05. Hal ini

dapat disimpulkan bahwa model regresi dinyatakan bebas dari gejala

heteroskedastisitas.

4.2.4 Uji Autokorelasi

Dalam uji autokolerasi ini kita dapat menguji apakah dalam model

regresi linier ada kolerasi antara kesalahan pengganggu pada periode t

dengan kesalahan-kesalahan pengganggu pada periode sebelumnya.

Tabel 4.6 Uji Autokolerasi

Model R R Square Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .156a .024 -.002 .09591 2.202

a. Predictors: (Constant), KA, KM, PDK

b. Dependent Variable: ML

Tabel 4.6 memperlihatkan nilai statistik D-W sebesar 2,202 lebih

besar dari batas atas (du) 1,736 dan kurang dari 4 – 1,736 (4-du), maka

dengan demikian tidak terjadi autokorelasi.

4.3 Pengujian Hipotesis Penelitian 4.3.1 Koefesian Determinasi ( R2 )

Koefisien determinasi (R2) digunakan untuk mengukur kemampuan

model dalam menerangkan variasi variabel independen. Berikut adalah hasil

[image:57.595.142.495.386.511.2]penghitungan koefisien determinasi hipotesis.

Tabel 4.7 Koefisien Determinasi

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .156a .024 -.002 .09591 2.202

a. Predictors: (Constant), KA, KM, PDK

b. Dependent Variable: ML

Sumber: Data yang diolah peneliti, 2011

Pada koefisien determinasi model regresi diperoleh nilai adjusted R

square sebesar -0,002. Hal ini berarti bahwa 0,2 % variasi manajemen laba dapat dijelaskan oleh kepemilikan manajerial, proporsi dewan komisaris,

komite audit sedangkan sisanya dapat dijelaskan oleh faktor-faktor lain selain

[image:57.595.136.493.429.489.2]4.3.2 Uji Signifikansi Simultan ( Uji F )

Uji statistik F digunakan untuk mengetahui apakah semua variabel

independn yang dimasukkan dalam model mempunyai pengaruh secara

[image:58.595.118.509.264.396.2]bersama–sama terhadap variabel dependen. Hasil uji F dapat dilihat pada

tabel berikut :

Tabel 4.8 Uji F

Model Sum of Squares Df Mean Square F Sig.

1 Regression .025 3 .008 .924 .432a

Residual 1.021 111 .009

Total 1.047 114

a. Predictors: (Constant), KA, KM, PDK

b. Dependent Variable: ML

Pada tabel 4.8 uji F dapat dilihat bahwa nilai F sebesar 0,924

dengan probabilitas 0,432. Karena probabilitas lebih besar dari 0,05,

maka dapat disimpulkan bahwa variabel kepemilikan manajerial,

proporsi dewan komisaris dan komite audit secara bersama – sama tidak

berpengaruh terhadap manajemen laba.