PEMERINTAH DAERAH MENURUT UNDANG-UNDANG NO 32 TAHUN 2004

SKRIPSI

Disusun dan Diajukan Untuk Melengkapi Persyaratan Memperoleh Gelar Sarjana Hukum Pada Fakultas

Hukum Universitas Sumatera Utara

Oleh

IRVEB IMANUEL TARIGAN NIM: 070200272

DEPARTEMEN HUKUM ADMINISTRASI NEGARA

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA MEDAN

PEMERINTAH DAERAH MENURUT UNDANG-UNDANG NO 32 TAHUN 2004

SKRIPSI

Diajukan Untuk Melengkapi Tugas-Tugas Dan Memenuhi Syarat Untuk Memperoleh Gelar

SARJANA HUKUM

Nama : IRVEB IMANUEL TARIGAN Nim : 070200272

Jurusan : HUKUM ADMINISTRASI NEGARA

Disetujui Oleh

Ketua Departemen Hukum Administrasi Negara

(Suryaningsih. SH. M.Hum) Nip. 196002141987032002

Dosen Pembimbing I Dosen Pembimbing II

(Dr. Pendastaren Tarigan. SH. MS) (Syarifuddin Siba. SH. M.Hum) Nip.195409121984031001 Nip.195208141982121001

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA MEDAN

pertanggung jawaban kepala daerah terhadap pelaksanaan APBD. APBD adalah Rencana Pendapatan dan Belanja suatu Daerah untuk satu tahun berjalan (1 periode) yang ditetapkan dengan Peraturan Daerah (Perda). Mengingat bahwa laporan keuangan pemerintahan sebagai sarana pertanggungjawaban keuangan pemerintahan yang disampaikan kepada DPRD setiap akhir tahun anggaran adalah salah satu wujud dari sistem pemerintahan demokrasi. Memang harus diakui bahwa pada masa berlakunya Undang-Undang Nomor 22 Tahun 1999 ditandai dengan adanya pertanggungjawaban kepala daerah kepada DPRD adalah merupakan penyimpangan dari sistem pemerintahan presidensil. Akan tetapi setelah berlakunya Undang-Undang Nomor 32 Tahun 2004 sebagai pengganti terhadap Undang-Undang Nomor 22 Tahun 1999 tentang Pemerintahan Daerah maka kepala daerah tidak lagi bertanggungjawab kepada DPRD, yang pada akhirnya membawa kekaburan terhadap pertanggungjawaban kepala daerah dalam pelaksanaan APBD dan kedudukan DPRD sebagai lembaga pengawas.

Permasalahan yang diangkat dalam skripsi ini adalah pertanggungjawaban kepala daerah dalam pelaksanaan Anggaran Pendapatan dan Belanja Daerah (APBD) diatur dengan Undang-Undang No 32 Tahun 2004, mekanisme pertanggungjawaban kepala daerah dalam pelaksanaan Anggaran Pendapatan dan Belanja Daerah (APBD) menurut Undang-Undang No 32 Tahun 2004, serta hambatan-hambatan yang dihadapi oleh kepala daerah dalam mempertanggungjawabkan Anggaran Pendapatan dan Belanja Daerah (APBD) menurut Undang-Undang No 32 Tahun 2004.

Penelitian skripsi ini merupakan penelitian Hukum Normatif (yuridis

normative) dengan mengumpulkan berbagai peraturan perundang-undangan yang

berkaitan dengan Pertanggungjawaban Kepala Daerah Sebagai pelaksana Anggaran Pendapatan Dan Belanja Daerah (APBD) Dalam Rangka Penyelenggaraan Pemerintah Daerah. Pengumpulan data dilakukan melalui penelitian kepustakaan (Library Research).

Peraturan perundang-undangan yang berkaitan dengan Pertanggungjawaban Kepala Daerah Sebagai pelaksana Anggaran Pendapatan Dan Belanja Daerah (APBD) Dalam Rangka Penyelenggaraan Pemerintah Daerah yaitu Undang-Undang Nomor 32 Tahun 2004.

Mekanisme-mekanisme pertanggungjawaban kepala daerah dalam pelaksanaan Anggaran Pendapatan dan Belanja Daerah (APBD) menurut Undang-Undang No 32 Tahun 2004 meliputi Mekanisme Penyusunan Anggaran Pendapatan Dan Belanja Daerah (APBD) Berdasarkan Prinsip Good Financial Governance (GFG), Mekanisme Pertanggungjawaban Kepala Daerah Dalam Pelaksanaan Anggaran Pendapatan Dan Belanja Daerah (APBD), dan Analisis Terhadap Pertanggungjawaban Kepala Daerah Dalam Pelaksanaan Anggaran Pendapatan Dan Belanja Daerah (APBD).

Puji dan syukur penulis panjatkan kepada Tuhan Yesus Kristus, atas

segala berkat dan kasih karunia-Nya sehingga penulis dapat menyelesaikan skripsi

ini.

Skripsi ini disusun dan diajukan untuk memenuhi salah satu syarat guna

memperoleh gelar Sarjana Hukum Pada Fakultas Hukum Universitas Sumatera

Utara Medan. Pada kesempatan ini penulis memilih judul tentang

“Pertanggungjawaban Kepala Daerah Sebagai pelaksana Anggaran Pendapatan

Dan Belanja Daerah (APBD) Dalam Rangka Penyelenggaraan Pemerintah Daerah

Menurut UU No 32 Tahun 2004”.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan, baik dari

segi materi maupun penyusunan kalimatnya. Untuk itu dengan kerendahan hati

dan keterbukaan penulis menerima kritik dan saran demi kebaikan penulis dalam

pembuatan karya ilmiah pada masa mendatang.

Dalam kesempatan ini penulis mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Runtung Sitepu, SH., M.Hum., sebagai Dekan Fakultas

Hukum Universitas Sumatera Utara Medan.

2. Bapak Prof. Dr. Budiman Ginting, SH., M.Hum., sebagai Pembantu Dekan I.

3. Bapak Syafruddin Hasibuan, SH., M.H., DFM., sebagai Pembantu Dekan II.

4. Bapak Muhammad Husni, SH., M.Hum., sebagai Pembantu Dekan III.

5. Ibu Suryaningsih, SH., M.Hum., sebagai Ketua Departemen Hukum

Administrasi Negara.

menyelesaikan skripsi ini.

7. Bapak Syarifuddin Siba, SH., M.Hum., sebagai pembimbing II, yang telah

berkenan meluangkan waktunya membimbing dan memberikan petunjuk pada

penulis dalam penulisan skripsi ini.

Tak lupa penulis menghaturkan terima kasih yang tak terhingga buat

Ayahanda tercinta Sabar Tarigan Sibero, SH. dan Ibunda tercinta Rosmawaty Br

Sembiring kerena berkat doa, pengorbanan dan kasih sayangnya yang tulus telah

membesarkan dan mendidik serta mendoakan penulis setiap saat demi kemajuan

penulis.

Selanjutnya secara khusus, penulis ingin menyampaikan terima kasih

kepada :

1. Saudara penulis, kakakku tersayang dr. Sri Setiana Tarigan., abangku

tersayang Hartanta Tarigan, SH, dan adikku tersayang Mita florina Tarigan.,

yang selama ini telah mendukung, mendoakan dan menyayangi penulis.

2. Kekasih penulis, Elysa Yulinda Sembiring., yang selama ini telah menemani

dan mendukung serta mendoakan penulis setiap saat demi kemajuan penulis.

3. Seluruh Staf dan Pegawai Fakultas Hukum Universitas Sumatera Utara, yang

telah membantu dan melancarkan penulis dalam pengurusan berkas-berkas

skripsi penulis.

4. Rekan-rekan mahasiswa yang banyak membantu penulis selama perkuliahan,

khususnya yang sangat dekat dengan penulis : Andrio Atenta Tarigan, Adhy

Iswara Sinaga, Rizky Aulia Harahap, Faisal Lubis, Danisyah Putra Sembiring,

Akhirnya terlepas dari segala kekurangan yang ada penulis mengharapkan

kiranya skripsi ini dapat bermanfaat bagi kita semua.

Medan, Juni 2011

Penulis,

Irveb Imanuel Tarigan

KATA PENGANTAR ... i

BAB II : PERTANGGUNGJAWABAN KEPALA DAERAH DALAM PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH (APBD) DIATUR DALAM PERATURAN PERUNDANG-UNDANGAN ... 26

A. Pengaturan Pertanggungjawaban Kepala Daerah berdasarkan Undang-Undang Nomor 22 Tahun 1999 ... 29

1. Pertanggungjawaban Akhir Tahun Anggaran ... 33

2. Pertanggungjawaban Untuk Hal Tertentu ... 38

3. Pertanggungjawaban Akhir Masa Jabatan ... 41

B. Pengaturan Pertanggungjawaban Kepala Daerah Berdasarkan Undang-Undang Nomor 32 Tahun 2004 ... 43

1. Laporan Penyelenggaraan Pemerintahan Daerah Kepada Pemeerintah ... 49

2. Laporan Keterangan Pertanggungjawaban Kepala Daerah Kepada Dewan Perwakilan Rakyat Daerah (DPRD) ... 51

3. Informasi Laporan Penyelenggaraan Pemerintahan Daerah Kepada Masyarakat ... 54

BAB III : MEKANISME PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH (APBD) ... 58

A. Mekanisme Penyusunan Anggaran Pendapatan Dan Belanja Daerah (APBD) Berdasarkan Prinsip Good Financial Governance (GFG) ... 58

B. Mekanisme Pertanggungjawaban Kepala Daerah Dalam Pelaksanaan Anggaran Pendapatan Dan Belanja Daerah (APBD) ... 66

BAB IV : HAMBATAN-HAMBATAN YANG DIHADAPI OLEH

KEPALA DERAH DALAM

MEMPERTANGGUNGJAWABKAN ANGGARAN

PENDAPATAN DAN BELANJA DAERAH (APBD) ... 88

A. Hambatan Yang bersifat Politis ... 88

B. Hambatan Yang bersifat Prosedural ... 94

C. Hambatan Yang bersifat Ekonomis ... 97

BAB V : KESIMPULAN DAN SARAN ... 102

A. Kesimpulan ... 102

B. Saran ... 104

DAFTAR PUSTAKA ... 106

Tabel : Perbedaan Pertanggungjawaban Kepala Daerah Menurut

Undang-Undang No 22 Tahun 1999 dengan Undang-Undang

No 32 Tahun 2004 ... 56

Skema : Skema Alur pikir kebijakan pengelolaan keuangan daerah yang

berbasis prinsip-prinsip Good Financial Governance ... 65

pertanggung jawaban kepala daerah terhadap pelaksanaan APBD. APBD adalah Rencana Pendapatan dan Belanja suatu Daerah untuk satu tahun berjalan (1 periode) yang ditetapkan dengan Peraturan Daerah (Perda). Mengingat bahwa laporan keuangan pemerintahan sebagai sarana pertanggungjawaban keuangan pemerintahan yang disampaikan kepada DPRD setiap akhir tahun anggaran adalah salah satu wujud dari sistem pemerintahan demokrasi. Memang harus diakui bahwa pada masa berlakunya Undang-Undang Nomor 22 Tahun 1999 ditandai dengan adanya pertanggungjawaban kepala daerah kepada DPRD adalah merupakan penyimpangan dari sistem pemerintahan presidensil. Akan tetapi setelah berlakunya Undang-Undang Nomor 32 Tahun 2004 sebagai pengganti terhadap Undang-Undang Nomor 22 Tahun 1999 tentang Pemerintahan Daerah maka kepala daerah tidak lagi bertanggungjawab kepada DPRD, yang pada akhirnya membawa kekaburan terhadap pertanggungjawaban kepala daerah dalam pelaksanaan APBD dan kedudukan DPRD sebagai lembaga pengawas.

Permasalahan yang diangkat dalam skripsi ini adalah pertanggungjawaban kepala daerah dalam pelaksanaan Anggaran Pendapatan dan Belanja Daerah (APBD) diatur dengan Undang-Undang No 32 Tahun 2004, mekanisme pertanggungjawaban kepala daerah dalam pelaksanaan Anggaran Pendapatan dan Belanja Daerah (APBD) menurut Undang-Undang No 32 Tahun 2004, serta hambatan-hambatan yang dihadapi oleh kepala daerah dalam mempertanggungjawabkan Anggaran Pendapatan dan Belanja Daerah (APBD) menurut Undang-Undang No 32 Tahun 2004.

Penelitian skripsi ini merupakan penelitian Hukum Normatif (yuridis

normative) dengan mengumpulkan berbagai peraturan perundang-undangan yang

berkaitan dengan Pertanggungjawaban Kepala Daerah Sebagai pelaksana Anggaran Pendapatan Dan Belanja Daerah (APBD) Dalam Rangka Penyelenggaraan Pemerintah Daerah. Pengumpulan data dilakukan melalui penelitian kepustakaan (Library Research).

Peraturan perundang-undangan yang berkaitan dengan Pertanggungjawaban Kepala Daerah Sebagai pelaksana Anggaran Pendapatan Dan Belanja Daerah (APBD) Dalam Rangka Penyelenggaraan Pemerintah Daerah yaitu Undang-Undang Nomor 32 Tahun 2004.

Mekanisme-mekanisme pertanggungjawaban kepala daerah dalam pelaksanaan Anggaran Pendapatan dan Belanja Daerah (APBD) menurut Undang-Undang No 32 Tahun 2004 meliputi Mekanisme Penyusunan Anggaran Pendapatan Dan Belanja Daerah (APBD) Berdasarkan Prinsip Good Financial Governance (GFG), Mekanisme Pertanggungjawaban Kepala Daerah Dalam Pelaksanaan Anggaran Pendapatan Dan Belanja Daerah (APBD), dan Analisis Terhadap Pertanggungjawaban Kepala Daerah Dalam Pelaksanaan Anggaran Pendapatan Dan Belanja Daerah (APBD).

A. Latar Belakang

Negara Indonesia adalah Negara kesatuan yang berbentuk Republik.1 Ini

berarti bahwa negara yang bersusunan negara Kesatuan, maka segenap

kekuasaan/kewenangan serta tanggung jawab pelaksanaan pemerintahan guna

mewujudkan kesejahteraan dan kelangsungan hidup bangsa berada dibawah

kendali satu pemegang kekuasaan terpusat yang terdapat pada pemerintah pusat.

Dengan demikian corak pemerintahan yang cenderung bersifat sentralisasi.

Berbeda halnya dengan negara bersusunan serikat (Federasi) dimana corak

pemerintahannya lebih cenderung bersifat Desentralisasi.2

Namun karena wilayah negara Republik Indonesia sedemikian luasnya dan

didiami berbagai jenis suku bangsa yang beraneka ragam (Bhineka Tunggal Ika)

serta diperkaya lagi dengan latar belakang sejarah perjuangan dalam melepaskan

diri dari belenggu kekuasaan penjajahan bangsa selama berabad-abad lamanya,3

Para pendiri negara (founding fathers) kita menyadari keadaan alamiah yang

terdapat dalam masyarakat Indonesia yang sangat beragam tersebut. Dalam

menyikapi heterogenitas bangsa tersebut maka diaturlah masalah corak

pemerintahan di Indonesia berdasarkan sistem pembagian kekuasaan antara menyebabkan corak pemerintahan sentralisasi bukanlah merupakan tipe ideal

sistem pemerintahan yang cocok buat mengatur wilayah dan penduduk yang

demikian banyak dan beragam itu.

1

Pasal 1 Ayat 1 Undang-Undang Dasar 1945.

2 Bambang Yudoyono, Otonomi Daerah:Disentralisasi dan Pengembangan SDM Aparatur Pemda

dan Anggota DPRD, (Jakarta: Pustaka Sinar Harapan,2001), hlm. 18.

3 Ibid, hlm. 19.

pemerintah puat dengan kelompok-kelompok masyarakat didaerah yang akhirnya

menciptakan Pemerintahan daerah berdasarkan sistem desentralisasi sebagaimana

yang tercemin dalam pasal 18 Undang-undang Dasar 1945.

Secara Ketatanegaraan pengertian desentralisasi adalah dimaksudkan untuk

menggambarkan usaha dalam melepaskan diri dari pusat pemerintahan dengan

jalan penyerahan kekuasaan pemerintahan dari pemerintah pusat atau

pemerintahdaerah tingkat atasan kepada daerah-daerah untuk dapat mengurus

kepentingan rumah tangga daerah itu sendiri. Dalam hal ini sudah tentu usaha

untuk melepaskan diri dari pusat bukanlah berarti lepas sama sekali dari ikatan

negara (apalagi dalam negara Indonesia), melainkan dengan diserahkannya

beberapa kekuasaan dari pemerintah pusat kepada daerah-daerah dimaksudkan

agar tidak terlalu bergantung sama sekali kepada pusat. Beberapa urusan yang

telah dapat dan lebih tepat diurus sendiri oleh daerah dan bersifat khas

daerah,sudah tentu akan lebih efektif dan memberikan hasil guna yang lebih baik

bila dipercayakan kepada masing-masing daerah untuk mengurusnya,

dibandingkan jika urusan tersebut masih ditangani oleh pemerintah pusat.4

4 Faisal Akbar Nasution, Pemerintah Daerah dan sumber-Sumber Pendapatan Asli Daerah, (Jakarta: PT. Sofmedia, 2009), hlm. 10.

Dengan dilaksanakannya desentralisasi sebagai suatu asas penyelenggaraan

pemerintah daerah dalam susunan negara Indonesia maka akan melahirkan

wewenang atau kekuasaan dan hak kepada nasyarakat didaerah-daerah untuk

mengurus sendiri-sendiri urusan yang bersifat khas (spesifik) sebagai

urusan/kekuasaan yang menjadi urusan rumah tangga daerahnya tanpa perlu diatur

lagi oleh Pemerintah Pusat yang pada perkembangan selanjutnya menurunkan

Untuk menyelenggarakan otonomi daerah ini pemerintah pusat menyerahkan

kepada masyarakat daerah (pemerintah daerahnya) sejumlah urusan yang kelak

akan menjadi urusan rumah tangganya sendiri dengan mengingat kondisi dan

kemampuan ekonomi, potensi daerah, soaial budaya, sosial politik,

kependudukan, luas daerah, pertahanan dan keamanan (hankam), serta

faktor-faktor lain yang memungkinkan terselenggaranya otonomi daerah,5

5 Pasal 5 ayat 4 Undang Nomor 22 Tahun 1999 Sebagaimana Diubah Dengan Undang-Undang Nomor 32 Tahun 2004 Tentang Pemerintah Daerah.

dari daerah

yang bersangkutan dalam rangka meningkatkan pelayanan terhadap masyarakat

dan pelaksana pembangunan secara merata diseluruh wilayah Negara Kesatuan

Republik Indonesia.

Dengan diserahkannya sesuatu urusan menjadi urusan rumah tangga daerah,

mengandung arti bahwa segala sesuatu yang berkaitan dengan daerah adalah

menjadi urusan pemerintah daerah kecuali yang telah ditetapkan oleh

Undang-Undang sebagai wewenang pemerintah pusat.

Salah satu yang paling esensial dalam Undang-Undang Nomor 32 Tahun 2004

Tentang Pemerintah Daerah adalah pembagian urusan pemerintahan antara

pemerintah (Presiden) dan pemerintah daerah. Pemerintah daerah

menyelenggarakan urusan pemerintahan yang menjadi kewenangan, kecuali

urusan pemerintah yang oleh Undang-Undang ditentukan menjadi urusan

pemerintah. Dalam menyelenggarakan urusan pemerintahan yang menjadi

kewenangan daerah, pemerintahan daerah menjalankan otonomi seluas-luasnya

untuk mengatur dan mengurus sendiri urusan pemerintahan berdasarkan otonomi

Sesuai isi pasal 10 ayat (3) Undang-Undang Nomor 32 Tahun 2004, urusan

pemerintah yang tidak menjadi urusan pemerintahan daerah adalah:

a. Pertahanan;

b. Keamanan;

c. Politik luar negeri;

d. Yustisi;

e. Moneter dan fiskal nasional;dan

f. Agama

Berarti bidang-bidang lain diluar 6 (enam) diatas menjadi urusan

pemerintahan daerah dalam rangka pelaksanaan otonomi luas dan nyata.

Kemudian untuk mewujudkan dan menyelenggarakan pemerintahan daerah

sebagaimana tersebut diatas secara efektif dan efesien tidaklah mudah, karena

selain dibutuhkannya lembaga eksekutif daerah tetapi juga keterlibatan lembaga

legislatif daerah dan seluruh elemen yang ada dalam masyarakat. Dengan

demikian untuk mewujudkan pemerintahan daerah yang baik (good local

government) akan sangat ditentukan oleh format lain dan pola hubungan antara

lembaga eksekutif daerah dan lembaga legislatif daerah serta seluruh elemen

masyarakat.

APBD adalah anggaran keuangan dalam satu tahun kerja yang terdiri atas

penerimaan dan pengeluaran daerah, yang mencerminkan RKPD dan bagi satuan

kerja perangkat daerah, anggaran satuan kerjanya merupakan bagian dari

pelaksanaan Renstra SKPD dan Renja SKPD nya. APBD ditetapkan dengan

evaluasi dari Menteri Dalam Negeri, bagi APBD Kabupaten/Kota mendapat

evaluasi dari Gubernur. 6

Adapun proses penyusunan APBD sebagai berikut: Kepala daerah

menetapkan prioritas dan plafon anggaran sebagai dasar penyusunan rencana kerja

dan anggaran satuan kerja perangkat daerah (SKPD). Kemudian kepala SKPD

menyusun rencana kerja dan anggaran SKPD dengan pendekatan berdasarkan

prestasi kerja yang akan dicapai. Rencana kerja dan anggaran SKPD tersebut Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah

menempatkan Pemerintah Daerah dan DPRD selaku penyelenggara pemerintahan

daerah. Sesama unsur pemerintahan daerah pada dasarnya kedudukan Pemerintah

Daerah (eksekutif) dan DPRD (legislatif) adalah sama, yang membedakannya

adalah fungsi, tugas dan wewenang serta hak dan kewajibannya. Karena itu

hubungan yang harus dibangun antara Pemerintah Daerah dan DPRD mestinya

adalah hubungan kemitraan dalam rangka mewujudkan pemerintahan daerah yang

baik (good local governance). Dalam hal pengelolaan keuangan daerah, pada

tahap perencanaan pemerintah daerah dan DPRD duduk bersama-sama sebagai

mitra untuk merumuskan suatu kebijakan mengenai rencana anggaran pendapatan

dan belanja daerah. Kemudian setelah rencana anggaran tersebut disahkan

menjadi APBD, pemerintah daerah yang akan melaksanakan pengelolaan dari

APBD tersebut. Untuk mewujudkan pengelolaan keuangan daerah yang baik

diperlukan pengawasan terhadap pelaksanaan kebijakan keuangan daerah yang

dilakukan oleh lembaga legislatif (DPRD).

disampaikan kepada Pejabat pengelola keuangan daerah sebagai bahan

penyusunan rancangan perda tentang APBD tahun berikutnya.7

Atas dasar persetujuan DPRD, kepala daerah menyiapkan rancangan

peraturan kepala daerah (PKD) tentang penjabaran APBD dan rancangan

dokumen pelaksanaan anggaran SKPD. Langkah selanjutnya dilakukan evaluasi

terhadap rancangan peraturan daerah dan peraturan kepala daerah tentang APBD

oleh instansi atasan yaitu kabupaten/kota oleh Gubernur dan provinsi oleh Menteri

Dalam Negeri.

Kepala daerah mengajukan rancangan perda tentang APBD disertai

penjelasan dan dokumen-dokumen pendukungnya kepada DPRD untuk

memperoleh persetujuan bersama. Kemudian dibahas Pemda bersama DPRD

berdasarkan kebijakan umum APBD, serta prioritas dan plafon anggaran.

Selambat-lambatnya 1 bulan sebelum tahun anggaran dilaksanakan, DPRD telah

mengambil keputusan untuk menyetujui rancangan perda diatas.

8

Rancangan perda Kab/Kota (Provinsi) tentang APBD yang telah disetujui

bersama dan rancangan peraturan Bupati/Walikota (Gubernur) tentang penjabaran

APBD sebelum ditetapkan oleh Bupati/Walikota (Gubernur) paling lama 3 hari

disampaikan kepada Gubernur/Menteri Dalam negeri untuk dievaluasi. Hasil

evaluasi disampaikan oleh Gubernur (Mendagri) kepada Bupati/Walikota

(Gubernur) paling lama 15 hari terhitung sejak diterimanya rancangan perda

Kab/Kota (Provinsi) dan rancangan peraturan Bupati/Walikota (Gubernur) tentang

penjabaran APBD9

7 Ibid, hlm. 35.

8 Ibid, hlm. 36.

Apabila Gubernur (Mendagri) menyatakan hasil evaluasi rancangan perda

tentang APBD dan rancangan peraturan Bupati/Walikota (Gubernur) tentang

penjabaran APBD sudah sesuai dengan kepentingan umum dan peraturan

perundang-undangan yang lebih tinggi, Bupati/Walikota (Gubernur) menetapkan

rancangan dimaksud menjadi Perda dan Peraturan Bupati/Walikota (Gubernur).

Dan apabila Gubernur (Mendagri) menyatakan hasil evaluasi rancangan perda

tentang APBD dan rancangan peraturan Bupati/Walikota (Gubernur) tentang

penjabaran APBD tidak sesuai dengan kepentingan umum dan peraturan

perundang-undangan yang lebih tinggi, Bupati/ Walikota (Gubernur) bersama

DPRD melakukan penyempurnaan paling lama 7 hari sejak diterimanya hasil

evaluasi.

Apabila hasil evaluasi tidak ditindaklanjuti oleh Bupati/Walikota (Gubernur)

dan DPRD, dan Bupati/ Walikota (Gubernur) tetap menetapkan rancangan perda

tentang APBD dan rancangan peraturan Bupati/Walikota (Gubernur) tentang

penjabaran APBD menjadi Perda dan peraturan Bupati/Walikota (Gubernur),

Gubernur (Mendagri) membatalkan perda dan peraturan Bupati/Walikota

(Gubernur) dimaksud sekaligus menyatakan berlakunya APBD tahun

sebelumnya.10

Apabila 1 bulan sebelum tahun anggaran dilaksanakan, DPRD tidak

mengambil keputusan bersama dengan kepala daerah terhadap rancangan

peraturan daerah tentang APBD, kepala daerah melaksanakan pengeluaran

setinggi-tingginya sebesar angka APBD tahun anggaran sebelumnya untuk

membiayai keperluan setiap bulan yang disusun dalam rancangan peraturan

kepala daerah tentang APBD. Rancangan peraturan kepala daerah tersebut dapat

dilaksanakan setelah memperoleh pengesahan dari Mendagri bagi provinsi dan

Gubernur bagi kabupaten/kota.11

Untuk memperoleh pengesahan, RPKD tentang APBD beserta lampirannya

disampaikan paling lambat 15 hari terhitung sejak DPRD tidak mengambil

keputusan bersama dengan Kepala Daerah terhadap rancangan perda tentang

APBD. Apabila dalam batas waktu 30 hari Mendagri atau Gubernur tidak

mengesahkan RPKD tersebut. Kepala Daerah menetapkan RPKD tersebut

menjadi peraturan Kepala Daerah.

12

11 Ibid.

12 Ibid.

Salah satu format dalam rangka penyelenggaraan pemerintahan daerah adalah

ditandai dengan adanya penanggungjawaban kepala daerah terhadap pelaksanaan

Anggaran Pendapatan dan Belanja Daerah (APBD). Mengingat bahwa laporan

keuangan pemerintahan sebagai sarana pertanggungjawaban keuangan

pemerintahan yang disampaikan kepada Dewan Perwakilan Rakyar daerah

(DPRD) setiap akhir tahun anggaran adalah salah satu wujud dari sistem

pemerintahan demokrasi. Tanpa sarana seperti itu hilanglah arti demokrasi karena

pemerintah telah berubah menjadi penguasa yang tidak perlu memberikan

pertanggungjawaban keuangan. Hal dianggap perlu karena ciri khas dari

demokrasi konstitusionil adalah gagasan bahwa pemerintah yang demokratis

adalah pemerintah yang terbatas kekuasaannya dan tidak dibenarkan bertindak

sewenang-wenang terhadap warga negaranya, pembatasan-pembatasan atas

kekuasaan pemerintah tercantum dalam konstitusi, maka dari itu sering disebut

Gagasan bahwa kekuasaan pemerintah perlu dibatasi pernah dirumuskan oleh

seorang ahli sejarah Inggris yang bernama Lord Acton, dengan mengingat bahwa

pemerintahan selalu diselenggarakan oleh manusia dan bahwa pada manusia itu

tanpa kecuali melekat banyak kelemahan. Dalilnya yang kemudian menjadi

termashur bunyinya sebagai berikut: “power tends to corrupt, but absolute power

corrupts absolutely”, yang berarti bahwa manusia yang mempunyai kekuasaan

cenderung untuk menyalahgunakan kekuasaan itu, tetapi manusia yang

mempunyai kekuasaan tak terbatas pasti akan menyalahgunakannya.13

Oleh karena itu, dari berbagai ukuran penilaian keberhasilan suatu daerah

dalam melaksanakan otonominya, maka yang menjadi pusat perhatian adalah

masalah efisiensi penyelenggaraan pemerintah daerah, khususnya yang terkait

dengan masalah keuangan daerah. Keuangan merupakan faktor penting dalam

suatu negara, disebabkan pengaruhnya yang demikian menentukan terhadap

kompleksitas kelangsungan hidup negara dan masyarakatnya. Pengaruh dari aspek

keuangan antara lain juga mencerminkan kualitas kenegaraannya. Apabila

keberadaan keuangan negara yang dimiliki semakin baik, maka kedudukan

pemerintah dalam menjalankan keorganisasian negara baik dalam rangka

melaksanakan urusan pemrintahan dalam melayani kepentingan masyarakatnya

maupun dalam pelaksanaan kegiatan pembangunan untuk mensejahterakan

warganya akan semakin stabil. Sebaliknya, suatu pemerintahan dipandang akan

menghadapi problema pelik dalam memperlancar pelaksanaan segenap fungsi dan

tugas kenegaraan jika tidak didukung oleh kondisi keuangan yang baik pula.

Mengingat eksistensi keuangan demikian vital bagi Negara, maka segala daya

upaya akan dilakukan oleh pemerintah untuk menciptakan dan memenfaatkan

segenap sumber keuangan yang ada. Hasil-hasil yang diperoleh selanjutnya akan

dipergunakan untuk membiaayai pengeluaran kegiatan pemerintahan dan

pembangunan.14

a. Adanya kewenangan yang jelas yang dimiliki oleh aparat pengawas.

Menanggapi akan arti pentingnya keuangan dalam mencapai keberhasilan

suatu daerah,maka dalam pelaksanaannya harus pula dibarengi dengan

pertanggungjawaban sebagai bentuk pengawasan agar tidak terjadinya

penyalahgunaan wewenang.

Kegiatan pengawasan dimaksudkan untuk mengetahui tingkat keberhasilan

dan kegagalan yang terjadi setelah perencanaan dibuat dan dilaksanakan. Untuk

itulah, pengawasan terhadap pelaksanaan anggaran perlu dilaksanakan sedini

mungkin, agar diperoleh umpan balik (feed back) untuk melaksanakan perbaikan

apabila terdapat kekeliruan atau penyimpangan sebelum menjadi lebih buruk dan

sulit diperbaiki.

Selanjutnya, Muchsan menyatakan bahwa untuk adanya tindakan pengawasan

diperlukan unsur-unsur sebagai berikut:

b. Adanya suatu rencana yang mantap sebagai alat penguji terhadap

pelaksanaan suatu tugas yang akan diawasi.

c. Tindakan pengawasan dapat dilakukan terhadap suatu proses kegiatan

yang sedang berjalan maupun terhadap hasil yang dicapai dari kegiatan

tersebut.

d. Tindakan pengawasan akan diteruskan dengan tindak lanjut, baik secara

administratif maupun secara yuridis.15

Berkaitan dengan unsur-unsur pengawasan tersebut diatas, maka pengawasan

dapat diklasifikasikan sebagai berikut:

a. Pengawasan intern (internal control).

Pengawasan yang yang dilakukan suatu badan/organ yang secara

struktural masih termasuk organisasi dalam lingkungan pemerintah.

Misalnya: pengawasan yang dilakukan oleh pejabat atasan terhadap

bawahannya secara hierarkis. Bentuk kontrol semacam itu dapat

digolongkan sebagai jenis kontrol teknis-administratif atau built-in control.

b. Pengawasan ekstern (eksternal control).

Pengawasan yang dilakukan oleh badan/organ yang secara struktur

organisasi berada diluar pemerintah dalam arti eksekutif. Misalnya,

kontrol yang dilakukan secara langsung, seperti kontrol keuangan yang

dilakukan BPK, kontrol sosial yang dilakukan oleh masyarakat yang

berminat pada bidang tertentu, dan kontrol politis yang dilakukan oleh

DPRD terhadap pemerintah (eksekutif). Kontrol reaktif yang dilakukan

secara tidak langsung melalui badan peradilan (judicial control) antara lain

peradilan umum dan peradilan administrasi, maupun badan lain seperti

komisi Ombudsman Nasional.16

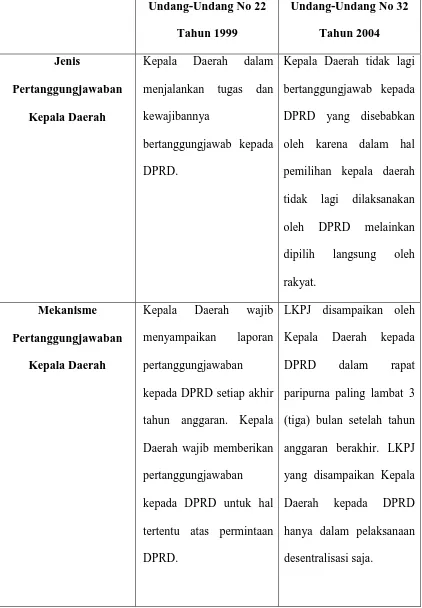

Pertanggungjawaban kepala daerah terhadap Undang-Undang Nomor 22

tahun 1999, salah satu bentuk hubungan kewenangan antara badan legislatif

daerah dan badan eksekutif daerah ditandai dengan adanya pertanggungjawaban

kepala daerah kepada Dewan Perwakilan Rakyat Daerah, baik itu

pertanggungjawaban akhir tahun anggaran, pertanggungjawaban akhir masa

jabatan, maupun pertanggungjawaban karena hal tertentu. Akan tetapi setelah

berlakunya Undang-Undang Nomor 32 Tahun 2004 sebagai pengganti terhadap

Undang-Undang Nomor 22 Tahun 1999 tentang Pemerintah Daerah maka kepala

daerah tidak lagi bertanggungjawab kepada Dewan Perwakilan Rakyat Daerah

yang disebabkan oleh karena dalam hal pemilihan kepala daerah dan wakil kepala

daerah tidak lagi dilaksanakan oleh dewan Perwakilan Rakyat Daerah tetapi

dipilih secara langsung oleh rakyat.

Memang harus diakui, bahwa pertanggungjawaban kepala daerah dalam

pelaksanaan Anggaran Pendapatan dan Belanja Daerah (APBD) kepada Dewan

Perwakilan Rakyat Daerah adalah merupakan penyimpangan dari sistem

pemerintahan Presidensil yang salah satu cirinya adalah presiden tidak

bertanggung jawab kepada Dewan Perwakilan rakyat, namun dengan tidak

bertanggungjawabnya kepala daerah terhadap Dewan Perwakilan rakyat Daerah

maka pengawasan dalam pelaksanaan Anggaran Pendapatan dan Belanja daerah

(APBD) akan lebih sulit untuk dilakukan.

Arifin P Soeria Atmadja mengatakan:

Dari segi mekanisme pertanggungnjawaban keuangan negara dalam arti luas

dijumpai kelemahan sebagai berikut ini:

a. Tidak jelasnya akhir pertanggungjawaban keauangan negara, mengurangi rasa tanggungjawab pelaksanaan anggaran.

b. Adanya berbagai lembaga pengawas dan tumpang tindih fungsi pengawasan disebabkan oleh tidak jelasnya ruang lingkup pengawasan.

d. Pertanggungjawaban keuangan negara yang tidak didukung oleh mekanisme yang jelas mengakibatkan pertanggungjawaban yang tidak jelas pula, dan tidak dapat dipergunakan sebagai tolak ukur keberhasilan pembangunan. e. Usaha koordinasi pengawasan akan tidak berdaya guna bilamana tidak

diletakkan pada mekanisme pertanggungjawaban keuangan negara yang jelas.17

Pendapat diatas seakan-akan menjadi fakta yang tidak terbantahkan lagi

dalam penyelenggaraan pemerintahan daerah, dimana banyaknya kepala daerah

yang tidak dapat mempertanggungjawabkan keuangan daerah yang dikelolanya

sehingga berakhir dimeja hijau dan sudah tentu membawa akibat kerugian pada

keuangan negara/daerah.

Berdasarkan uraian tersebut diatas, dengan mengingat akan arti pentingnya

keuangan daerah yang dituangkan dalam bentuk Anggaran Pendapatan dan

Belanja Daerah (APBD) dalam penyelenggaraan pemerintahan daerah ynag harus

dipertanggungjawabkan oleh kepala daerah, maka penulis tertarik memilih dan

menetapkan judul tentang” Pertanggungjawaban Kepala Daerah Sebagai

pelaksana Anggaran Pendapatan Dan Belanja Daerah (APBD) Dalam Rangka

Penyelenggaraan Pemerintah Daerah Menurut UU No 32 Tahun 2004” untuk di

teliti.

B. Permasalahan

Berdasarkan latar belakang sebagaimana dikemukakan diatas, maka penulis

membuat perumusan masalah yang berkenaan dengan pertanggungjawaban kepala

daerah dalam pelaksanaan Anggaran Pendapatan dan Belanja Daerah (APBD),

sebagai berikut:

17 Arifin P. Soeria Atmadja, Mekanisme Pertanggungjawaban Keuangan Negara, Suatu Tinjauan

1. Bagaimana pertanggungjawaban kepala daerah dalam pelaksanaan Anggaran

Pendapatan dan Belanja Daerah (APBD) diatur dengan Undang-Undang No 32

Tahun 2004 ?

2. Bagaimana mekanisme pertanggungjawaban kepala daerah dalam pelaksanaan

Anggaran Pendapatan dan Belanja Daerah (APBD) menurut Undang-Undang

No 32 Tahun 2004?

3. Hambatan-hambatan apa yang dihadapi oleh kepala daerah dalam

mempertanggungjawabkan Anggaran Pendapatan dan Belanja Daerah (APBD)

menurut Undang-Undang No 32 Tahun 2004?

C. Tujuan Penulisan

Sedangkan yang menjadi tujuan penulisan yang penulis lakukan adalah sebagai

berikut:

1. Untuk mengetahui pertanggungjawaban kepala daerah dalam pelaksanaan

Anggran Pendapatan dan Belanja Daerah (APBD) diatur dengan

Undang-Undang No 32 Tahun 2004.

2. Untuk mengetahui mekanisme pertanggungjawaban kepala daerah dalam

Anggaran Pendapatan dan Belanja Daerah (APBD) menurut Undang-Undang

No 32 Tahun 2004.

3. Untuk mengetahui hambatan-hambatan apa yang dihadapi oleh kepala daerah

dalam mempertanggungjawabkan Anggaran Pendapatan dan Belanja Daerah

D. Manfaat Penulisan

Kegunaan atau manfaat yang dapat diambil dari penelitian yang penulis

lakukan ini antara lain adalah sebagai berikut:

1. Secara Teoritis.

a. Hasil penulisan ini akan melahirkan beberapa konsep ilmiah yang pada

gilirannya akan memberikan sumbangan pemikiran bagi perkembangan ilmu

hukum, khususnya yang berkaitan dengan pengaruh pertanggungjawaban

kepala daerah dalam pelaksanaan Anggaran Pendapatan dan Belanja Daerah

(APBD).

b. Sebagai bahan kajian bagi kalangan akademis untuk menambah wawasan

dalam bidang ilmu hukum, khususnya yang berkaitan dengan

pertanggungjawaban kepala daerah dalam pelaksanaan Anggaran Pendapatan

dan Belanja Daerah (APBD).

2. Secara Praktis.

a. Sebagai pedoman dan masukan bagi Lembaga Hukum, Institusi Pemerintah

dan Penegak Hukum dikalangan masyarakat luas.

b. Sebagai bahan informasi bagi semua kalangan yang berkaitan dengan

penegakan dan pengembangan ilmu hukum.

E. Keaslian Penulisan

Berdasarkan penelusuran di perpustakaan Fakultas Hukum Universitas

Sumatera Utara, karya ilmiah ini menulis tentang “Pertanggungjawaban Kepala

Daerah Sebagai pelaksana Anggaran Pendapatan Dan Belanja Daerah (APBD)

2004” adalah asli tulisan penulis sendiri, apabila ada karya ilmiah lain yang

serupa mungkin hanya judul saja, sedangkan pendekatan yang digunakan untuk

menganalisis permasalahan jelas berbeda, maka penulis menuangkan tulisan ini

berdasarkan literatur yang penulis peroleh dari perpustakaan dan analisis terhadap

UU No 32 Tahun 2004 tentang Pemerintah daerah.

Bila ternyata dikemudian hari ditemukan skripsi yang sama sebelum skripsi ini

di buat, penulis siap bertanggung jawab sepenuhnya untuk diuji.

F. Tinjauan Kepustakaan

Pertanggungjawaban kepala daerah adalah Laporan Keterangan

Pertanggungjawaban Kepala Daerah kepada DPRD yang selanjutnya disebut

LKPJ adalah laporan yang berupa informasi penyelenggaraan pemerintahan

daerah selama 1 (satu) tahun anggaran atau akhir masa jabatan yang disampaikan

oleh kepala daerah kepada DPRD (pasal 1 angka 9 Peraturan Pemerintahan

Nomor 3 Tahun 2007 Tentang Laporan Penyelenggaraan Pemerintahan Daerah

Kepada Pemerintah, laporan keterangan pertanggungjawaban Kepala Daerah

Kepada Dewan Perwakilan Rakyat Daerah, dan Informasi Laporan

Penyelenggaraan Pemerintahan Daerah Kepada Masyarakat). Sebagaimana kita

ketahui bersama bahwa penyampaian LKPJ Kepala Daerah kepada Dewan

Perwakilan Rakyat Daerah merupakan pelaksanaan dari amanat Undang Undang

Nomor 32 Tahun 2004 tentang Pemerintahan Daerah termuat dalam Pasal 27 Ayat

(2) yang menyebutkan bahwa “Kepala Daerah mempunyai kewajiban untuk

memberikan Laporan Penyelenggaraan Pemerintahan Daerah kepada Pemerintah,

menginformasikan Laporan Penyelenggaraan Pemerintahan Daerah kepada

masyarakat”.

Selanjutnya sesuai pasal 184 Undang-undang Nomor 32 Tahun 2004 jo

Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan

Kinerja Instansi Pemerintah, Pemerintah Daerah Kota juga berkewajiban

menyampaikan Raperda tentang Pertanggung jawaban pelaksanaan APBD kepada

DPRD berupa Laporan Keuangan setelah dilakukan audit oleh BPK. Laporan

keuangan tersebut sekurang-kurangnya meliputi laporan realisasi APBD, Neraca,

Laporan Arus Kas, dan Catatan atas Laporan Keuangan, dilampirkan dengan

Laporan Keuangan BUMD, yang disusun sesuai Standar Akuntansi Pemerintah.

Pelaksanaan laporan pertanggungjawaban Kepala Daerah secara teknis diatur

dalam Peraturan Pemerintah Nomor 3 Tahun 2007 tentang Laporan

Penyelenggaraan Pemerintahan Daerah Kepada Pemerintah, Laporan Keterangan

Pertanggungjawaban Kepala Daerah Kepada Dewan Perwakilan Rakyat Daerah

dan Informasi Laporan Penyelenggaraan Pemerintahan Daerah Kepada

Masyarakat. Peraturan Pemerintah inilah yang menjadi acuan dalam penyusunan

LKPJ.

Amanat dari peraturan tersebut di atas menyatakan LKPJ Pemerintah Daerah

merupakan progress report pelaksanaan tugas atau laporan pencapaian kinerja

dalam satu tahun anggaran. Dalam perspektif amanah dan substansi

kepemerintahan, penyampaian progress report kepada DPRD, sekaligus

merefleksikan akuntabilitas bersama antara kelembagaan Pemerintah Daerah dan

DPRD. Progress report pada DPRD sifatnya mengikat, karena progress report

pelaksanaan kebijakan pemda sebagai manifestasi dari fungsi kontrol yang

dilakukan oleh DPRD. Progress report sangat penting oleh DPRD agar bisa

memberikan rekomendasi atau catatan-catatan strategis terhadap penyempurnaan

kinerja pengelolaan pemerintahan, pembangunan, pelayanan dan pemberdayaan

masyarakat. Dengan LKPJ ini juga diharapkan dapat terwujud adanya

akuntabilitas dan transparansi pelaksanaan penyelenggaraan pemerintahan guna

mewujudkan tata pemerintahan yang baik (good governance).

Pertanggungjawaban kepala daerah dalam pengelolaan keuangan daerah, dapat

dikatakan tujuan umumnya adalah:

1. Untuk memberikan informasi yang digunakan dalam pembuatan

keputusan ekonomi, sosial dan politik serta sebagai bukti

pertanggungjawaban (accountability) dan pengelolaan (stewardship).

2. Untuk memberikan informasi yang digunakan dalam mengevaluasi kinerja

manajerial dan organisasional.18

Secara khusus, tujuan pertanggungjawaban keuangan daerah oleh kepala

daerah adalah sebagai berikut:

1. Memberikan informasi keuangan guna menentukan dan memprediksi

aliran kas, saldo neraca, dan kebutuhan sumber daya finansial jangka

pendek unit pemerintah.

2. Memberikan informasi keungan untuk menentukan dan memprediksi

kondisi ekonomi suatu unit pemerintahan dan perubahan-perubahan yang

terjadi didalamnya.

18 Soekarwo, Hukum Pengelolaan keuangan Daerah Berdasarkan Prinsip-Prinsip Good Financial

3. Memberikan informasi keuangan untuk memonitor kinerja, kesesuaiannya

dengan peraturan perundang-undangan, kontrak yang telah disepakati, dan

ketentuan lain yang disyaratkan.

4. Memberikan informasi untuk perencanaan dan penganggaran, serta untuk

memprediksi pengaruh pemilikan dan pembelanjaan sumber daya ekonomi

terhadap pencapaian tujuan operasioanl.

5. Memberikan informasi untuk mengevaluasi kinerja manajerial dan

organisasional.19

Yang dimaksud dengan Laporan Penyelenggaraan Pemerintahan Daerah

kepada pemerintahan yang selanjutnya disebut LPPD adalah laporan atas

penyelenggaraan pemerintah daerah selama 1 (satu) tahun anggaran berdasarkan

Rencana Kerja Pembangunan Daerah (RKPD) yang disampaikan oleh kepala

daerah kepada pemerintah (pasal 1 angka 8 Peraturan Pemerintah Nomor 3 Tahun

2007 Tentang Laporan Penyelenggaraan Pemerintahan Daerah Kepada

Pemerintah, Laporan Keterangan Pertanggungjawaban Kepala Daerah Kepada

Dewan Perwakilan Rakyat Daerah, dan informasi Laporan Penyelenggaraan

Pemerintahan Daerah Kepada Masyarakat).

Laporan Pertanggungjawaban Kepala Daerah Kepada Dewan Perwakilan

Rakyat Daerah dapat dianggap diterima apabila sampai dengan 1 (satu) bulan

sejak penyerahan dokumen, penilaian Dewan Perwakilan Rakyat Daerah belum

dapat diselesaikan, maka pertanggungjawaban ahkir tahun anggaran tersebut

dianggap diterima. Apabila pertanggungjawaban kepala daerah terdapat

perbedaan yang nyata antara rencana dengan realisasi Anggaran Pendapatan dan

Belanja Daerah yang merupakan penyimpangan yang alasannya tidak dapat

dipertanggungjawabkan berdasarkan tolak ukur RENSTRA, maka

pertanggungjawaban kepala daerah tersebut dapat ditolak.

Anggaran Pendapatan dan Belanja Daerah (APBD) dapat diartikan sebagai

rencana keuangan tahunan pemerintahan daerah yang ditetapkan dengan peraturan

daerah (Pasal 1 angka 14 Undang-Undang Nomor 32 Tahun 2004 Tentang

Pemerintah Daerah).

Anggaran Pendapatan dan Belanja daerah (APBD) adalah merupakan suatu

rencana keuangan tahunan Daerah yang ditetapkan berdasarkan Peraturan Daerah

tentang APBD, adalah suatu rencana keuangan tahunan daerah yang ditetapkan

berdasarkan Peraturan Daerah tentang APBD.20

a. Pendapatan Daerah;

Struktur APBD merupakan satu kesatuan yang terdiri dari:

b. Belanja Daerah;

c. Pembiayaan.

Sebagai satu kesatuan, dokumen APBD merupakan rangkuman seluruh jenis

pendapatan, jenis belanja, dan sumber-sumber pembiayaannya.21

Dari struktur APBD diatas ada kemungkinan surplus atau defisit. Surplus

anggaran terjadi jika terdapat selisih lebih Pendapatan Daerah terhadap Belanja

Daerah. Sebaliknya defisit terjadi jika terdapat selisih kurang Pendapatan Daerah

terhadap Belanja Daerah, sedangkan jumlah pembiayaan sama dengan jumlah

surplus/defisit anggaran.

22

20

Ahmad Yani, Hubungan Keuangan Antara Pemerintah Pusat Dan Daerah DI Indonesia, (Jakarta: PT. Raja Grafindo Persada, 2002), hlm. 239.

Didalam Penyusunan APBD terdapat formalitas yang perlu di perhatikan

dalam penyusunan anggaran yang terdiri atas:

a. Transparansi dan akuntabilitas;

b. Disiplin anggaran;

c. Keadilan anggaran;

d. Efisiensi dan efektivitas anggaran;

e. Format anggaran.23

APBD merupakan dasar pengelolaan keuangan daerah dalam masa satu tahun

anggaran terhitung mulai tanggal 1 Januari sampai dengan tanggal 31 Desember.

Kepala daerah dalam penyusunan Rancangan APBD (RAPBD) menetapkan

prioritas dan plafon anggaran sebagai dasar penyusunan rencana kerja dan

anggaran satuan kerja (RKASK) perangkat daerah. Berdasarkan prioritas dan

plafon anggaran tersebut kepala satuan kerja perangkat daerah menyusun

(RKASK) perangkat daerah dengan pendekatan prestasi kerja yang akan dicapai.

RKSAK perangkat daerah disampaikan kepada pejabat pengelola keuangan

daerah sebagai bahan penyusunan rancangan Perda tentang APBD tahun

berikutnya.24

Setiap perangkat Daerah yang mempunyai tugas memungut atau menerima

Pendapatan Daerah wajib melaksanakan intensifikasi pemungutan pendapatan

tersebut adalah orang/lembaga pada pemerintah Daerah yang bertanggungjawab

kepada Daerah dan membantu Kepala Daerah dalam penyelenggaraan pemerintah

yang terdiri atas sekertaris daerah dinas daerah dan lembaga teknis daerah,

kecamatan dan kelurahan sesuai dengan kebutuhan Daerah.

23 Muhamad Djumhana, Pengantar Hukum Keuangan Daerah, (Bandung: Citra Aditya Bakti, 2007), hlm.96.

Pengguna Anggaran Daerah mengajukan Surat Permintaan Pembayaran untuk

melaksanakan pengeluaran. Pembayaran yang membebani APBD dilakukan

dengan Surat Perintah Membayar. Surat Perintah Membayar merupakan dokumen

APBD yang menjadi dasar untuk melakukan pembayaran atas beban APBD. Surat

Perintah Membayar ditetapkan oleh Bendahara Umum Daerah atau pejabat yang

ditetapkan oleh Bendahara Umum Daerah. Bendahara Umum Daerah dapat

menetapkan pejabat yang melakukan tugas pembayaran atas dasar Surat Perintah

Membayar.25

1. Asas Desentralisasi.

Penyelenggaraan pemerintahan daerah adalah penyelenggaraan urusan

pemerintahan oleh pemerintah derah dan Dewan Perwakilan Rakyat Daerah

(DPRD) menurut asas otonomi dan tugas pembantuan degan prinsip otonomi

seluas-luasnya dalam sistem dan prinsip Negara Kesatuan Republik Indonesia

sebagaimana dimaksud dalam Undang-Undang Dasar Negara Republik Indonesia

Tahun 1945 (Pasal 1 angka 2 Undang-Undang Nomor 32 Tahun 2004 Tentang

Pemerintahan Daerah).

Sedangkan yang dimaksud dengan pemerintah daerah adalah Gubernur, Bupati,

atau walikota, dan perangkat daerah sebagai unsur penyelenggara pemerintahan

daerah (Pasal 1 angka 3 Undang-Undang Nomor 32 Tahun 2004 Tentang

Pemerintahan Daerah).

Adapun yang menjadi asas-asas dalam pelaksanaan otonomi daerah

sebagaimana dimaksud diatas adalah sebagai berikut:

Adalah penyerahan wewenang pemerintahan oleh pemerintah kepala daerah

otonom untuk mengatur dan mengurus urusan pemerintahan dalam sistem

Negara Kesatuan Republik Indonesia (Pasal 1 angka 7 Undang-Undang Nomor

32 Tahun 2004 Tentang Pemerintahan daerah).

2. Asas Dekonsentrasi.

Adalah pelimpahan wewenang pemerintahan oleh pemerintah kepada

Gubernur sebagai wakil pemerintahan dan/atau kepada instansi vertikal

diwilayah tertentu (Pasal 1 angka 8 Undang-Undang Nomor 32 Tahun 2004

Tentang Pemerintahan Daerah).

3. Tugas Pembantuan.

Adalah penugasan dari pemerintah kepada daerah dan/atau desadari pemerintah

provinsi kepada kabupaten/kota dan/atau desa serta dari pemerintah

kabupaten/kota kepada desa untuk melaksanakan tugas tertentu (Pasal 1 angka

9 Undang-Undang Nomor 32 Tahun 2004 Tentang Pemerintahan Daerah).

G. Metode Penelitian

Untuk mendukung penulisan ini maka metode yang dipakai adalah

menggunakan metode penelitian normatif. Penelitian hukum biasanya dilakukan

dengan metode penelitian kepustakaan yang biasa disebut dengan penelitian

hukum normatif.26

Dalam melakukan penulisan ini, penelitian yang dilakukan pada prinsipnya

mengacu kepada penelitian kepustakaan (library research). Penelitian

kepustakaan (library research) adalah penelitian yang berkenaan dengan bacaan

yang berisi buku-buku, peraturan perundang-undangan yang berhubungan dengan Penelitian hukum normatif ini dilakukan dengan cara meneliti

bahan hukum primer dan bahan hukum sekunder.

topik yang dijadikan sebagai landasan guna menguatkan argumentasi didalam

penyusunan penulisan ini.

Penulisan ini menggunakan bahan hukum primer yaitu perundang-undangan

yang mengikat, bahan hukum sekunder yaitu memberikan penjelasan bahan

hukum primer, yaitu hasil karya para ahli hukum yaitu buku-buku yang

berhubungan dengan pembahasan skripsi ini, bahan hukum tersier atau bahan

penunjang yang mencakup media massa dan media internet.

H. Sistematika Penulisan

Skripsi ini diuraikan dalam 5 Bab, dan tiap–tiap Bab terbagi atas beberapa sub–

sub Bab, untuk mempermudah dalam memaparkan materi dari skripsi ini yang

dapat digambarkan sebagai berikut :

Bab I : Pendahuluan.

Di dalam Bab ini merupakan gambaran umum yang menguraikan

tentang : Latar Belakang, Perumusan Masalah, Tujuan Penulisan,

Manfaat Penulisan, Keaslian Penelitian, Tinjauan Kepustakaan,

Metode Penelitian dan Sistematika Penulisan.

Bab II : Pertanggungjawaban Kepala Daerah Dalam Pelaksanaan Anggaran Pendapatan Dan Belanja Daerah (APBD) Diatur Dalam Peraturan Perundang-undangan.

Pada bab yang kedua ini akan membahas tentang pengaturan

Pertanggungjawaban kepala daerah berdasarkan Undang-undang

Nomor 22 Tahun 1999, serta pengaturan Pertanggungjawaban Kepala

Bab III : Mekanisme Pertanggungjawaban Kepala daerah Dalam Pelaksanaan Anggaran Pendapatan dan Belanja Daerah (APBD). Pada bab yang ketiga ini akan membahas mengenai Mekanisme

Penyusunan Anggaran Pendapatan Dan Belanja Daerah (APBD)

Berdasarkan Prinsip Good Financial Governance, mekanisme

Pertanggungjawaban Kepala Daerah Pelaksanaan Anggaran

Pendapatan Dan Belanja Daerah (APBD), dan analisis terhadap

Pertanggungjawaban Kepala Daerah Dalam Pelaksanaan Anggaran

Pendapatan Dan Belanja Daerah (APBD).

Bab IV : Hambatan-hambatan Yang Dihadapi Oleh Kepala Daerah Dalam Mempertanggungjawabkan Anggaran Pendapatan Dan Belanja Daerah (APBD).

Pada bab yang keempat ini akan membahas tentang hambatan yang

bersifat Politis, hambatan yang bersifat Prosedural, dan Hambatan

yang bersifat Ekonomis.

Bab V : Kesimpulan dan Saran.

Dalam Bab yang kelima ini diuraikan tentang kesimpulan dan

saran-saran yang dapat berguna sebagai perkembangan mengenai

Pertanggungjawaban Kepala Daerah Sebagai Pelaksana Anggaran

Pendapatan Dan Belanja Daerah (APBD) Dalam Rangka

PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH (APBD) DIATUR DALAM PERATURAN PERUNDANG-UNDANGAN

Semenjak lahirnya Negara kesatuan Republik Indonesia pada tahun 1945,

prinsip penyelenggaraan otonomi daerah telah menjiwai ketatanegaraan Republik

Indonesia sebagaimana diamanatkan dalam pasal 18 Amandemen

Undang-Undang Dasar Negara Republik Indonesia Tahun 1945 yang menyebutkan:

1. Negara Kesatuan Republik Indonesia dibagi atas daerah-daerah provinsi dan

daerah provinsi itu dibagi atas kabupaten dan kota, yang tiap-tiap provinsi,

kabupaten dan kota itu mempunyai pemerintahan daerah, yang diatur dengan

undang-undang.

2. Pemerintahan daerah provinsi, daerah kabupaten dan daerah kota mengatur dan

mengurus sendiri urusan pemerintahan menurut asas otonomi dan tugas

pembantuan.

3. Pemerintahan daerah provinsi, daerah kabupaten dan kota memiliki Dewan

Perwakilan Rakyat Daerah yang anggota-anggotanya dipilih melalui pemilihan

umum.

4. Gubernur, Bupati, dan Walikota masing-masing sebagai kepala pemerintahan

daerah provinsi, kabupaten dan kota dipilih secara Demokratis.

5. Pemerintahan daerah menjalankan otonomi seluas-luasnya, kecuali urusan

pemerintahan yang oleh undang-undang ditentukan sebagai urusan pemerintah

pusat.

6. Pemerintahan daerah berhak menetapkan peraturan daerah dan

peraturan-peraturan lain untuk melaksanakan otonomi dan tugas pembantuan.

7. Susunan dan tata cara penyelenggaraan pemerintahan daerah diatur dalam

undang-undang.

Berdasarkan ketentuan tersebut diatas, menunjukkan adanya perhatian yang

sangat besar dari para “founding fathers” terhadap bentuk dan susunan

pemerintahan daerah sebagaimana yang tertuang dalam amanat konstitusi,

termasuk lembaga legislatif daerah dan lembaga eksekutif daerah yang dipandang

sangat penting dalam mewujudkan pembangunan daerah yang dilaksanakan

secara demokratis atas dasar pemusyawaratan. Dengan perkataan lain, keberadaan

lembaga legislatif daerah dan lembaga eksekutif daerah merupakan wujud untuk

menegakkan dan membina kehidupan demokrasi di Negara Kesatuan Republik

Indonesia yang didasarkan pada Pancasila dan Undang-Undang Dasar Negara

Republik Indonesia Tahun 1945 yang secara tegas menganut prinsip demokrasi

yang diberi nama “kedaulatan rakyat” atau “kerakyatan yang dipimpin oleh

hikmat kebijaksanaan dalam permusayawaratan perwakilan” atau “kedaulatan

ditangan rakyat”.27

Berdasarkan realitas tersebut diatas, maka penyelenggaraan pemerintahan

daerah dalam rangka mengatur dan mengurus dirinya sendiri, membawa Dari konstelasi diatas menunjukkan bahwa lembaga eksekutif daerah adalah

merupakan bahagian integral dalam sistem demokrasi Pncasila, yang pada

hakekatnya merupakan perwujudan keikutsertaan masyarakat daerah melalui

pemilihan umum kepala daerah yang diadakan secara langsung.

konsekuensi diharuskannya kepala daerah sebagai pelaksana penyelenggaraan

pemerintahan daerah untuk mempertanggungjawabkan pelaksanaan tersebut yang

dalam hal ini sebagaimana tertuang dalam Anggaran Pendapatan dan Belanja

Daerah (APBD).

Dalam hubungannya dengan penyelenggaraan pemerintahan daerah menurut

Davey mempunyai fungsi-fungsi yaitu:

1. Penyediaan pelayanan.

Kelompok pertama dari fungsi-fungsi,yang secara tradisonal yang

diasosiasikan dengan Pemerintahan Daerah adalah penyediaan

pelayanan-pelayanan yang berorientasi pada pengendalian lingkungan dan

kemasyarakatan.

2. Fungsi pengaturan.

Yakni perumusan dan penegakan (enfocement) peraturan-peraturan.

3. Fungsi pembangunan.

Pemerintah daerah mungkin terlibat langsung dalam bentuk-bentuk

kegiatan ekonomi.

4. Fungsi perwakilan.

Untuk menyatakan pendapat daerah atas dasar hal-hal diluar bidang

tanggungjawab eksekutif yang dilakukan oleh legislatif.

5. Fungsi koordinasi dan perencanaan.

Misalnya dalam investasi dan tata guna tanah.28

Dalam perkembangannya, kedudukan pertanggungjawaban kepala daerah

sebagai pelaksana Anggaran Pendapatan dan Belanja Daerah (APBD) dalam

rangka penyelenggaraan pemerintahan daerah mengalami berbagai pergeseran

sesuai dengan perubahan dan perkembangan peraturan perundang-undangan

pemerintah daerah. Pergeseran dan perubahan ini merupakan gambaran proses

perkembangan dan pertumbuhan sistem ketatanegaraan Republik Indonesia dalam

pelaksanaan desentralisai dan tugas pembantuan.

Berikut akan diuraikan tentang pengaturan perundang-undangan yang

berkaitan dengan pertanggungjawaban kepala daerah terhadap pelaksanaan

Anggaran Pendapatan dan Belanja Daerah (APBD) dalam rangka

penyelenggaraan pemerintahan daerah setelah era reformasi:

A. Pengaturan Pertanggungjawaban Kepala Daerah Berdasarkan Undang-Undang Nomor 22 Tahun 1999.

Agenda reformasi yang dilaksanakan secara bertahap oleh pemerintah sejak

beberapa waktu yang lalu, telah dan akan terus membuahkan banyak perubahan

dalam kehidupan berbangsa dan bernegara. Berbagai perubahan tersebut

menyangkut segi-segi substansial pada tataran struktural dan fungsional yang

diharapkan dapat membawa bangsa Indonesia bergerak menuju kearah kehupan

yang lebih baik di segala bidang kehidupan.29

Dari sisi pemerintahan daerah, satu perubahan fundamental dibanding sistem

yang berlaku sebelumnya adalah dipisahkannya lembaga eksekutif yaitu Kepala

Daerah beserta perangkat Daerah yang kemudian disebut Pemerintah Daerah, dan

lembaga legislatif daerah yaitu Dewan Perwakilan Rakyat Daerah (DPRD) dalam

kerangka pelaksanaan otonomi daerah yang luas, nyata, dan bertanggungjawab.

Perubahan ini dimaksudkan sebagai upaya mewujudkan demokrasi dan

demokratisasi yang merupakan saripati dari agenda reformasi. Kepada Pemerintah

Daerah diberikan fungsi-fungsi implementasi kebijakan publik yang meliputi

aspek pelayanan, perlindungan, dan pemberdayaan masyarakat. Sedangkan

kepada DPRD diberikan fungsi legilasi, anggaran, dan pengawasan terhadap

pelaksanaan tugas Kepala Daerah.30

1. Pembangunan sistem, iklim dan kehidupan politik demokratis.

Substansi sasaran vital yang ingin dicapai melalui perubahan sistem

pemerintahan daerah ini adalah:

2. Penciptaan pemerintahan daerah yang bersih dan berwibawa serta bernuansa

desentralisasi.

3. Pemberdayaan masyarakat agar mampu berperanserta secara optimal dalam

penyelenggaraan pemerintahan dan pembangunan daerah.

4. Penegakan supremasi hukum.

Dalam rangka mewujudkan sasaran tersebut, dalam konteks ini, kepada DPRD

disamping diberikan fungsi-fungsi juga diberikan tugas, wewenang dan hak-hak

yang sama seperti DPR dalam ruang lingkup sebagai lembaga legislatif daerah.

Dengan pemberian tugas, wewenang dan hak-hak secara luas kepada DPRD

tersebut, perlu adanya langkah-langkah konkrit yang mampu mendorong agar

dapat berperan secara optimal dalam pemerintahan daerah.31

Dalam Undang-Undang Nomor 22 Tahun 1999 secara eksplisit diatur dalam

hal-hal yang berkaitan dengan pertanggungjawaban kepala daerah terhadap

30 Ibid, hlm. 49.

pelaksanaan Anggaran Pendapatan dan Belanja Daerah (APBD) dalam rangka

penyelenggaraan pemerintahan daerah, diantaranya yaitu:

Pasal 44 : (1) Kepala daerah memimpin penyelenggaraan pemerintahan daerah

berdasarkan kebijakan yang ditetapkan bersama dengan DPRD.

(2) Dalam menjalankan tugas dan kewajibannya, kepala daerah

bertanggungjawab kepada DPRD.

(3) Kepala daerah wajib menyampaikan laporan atas

penyelenggaraan pemerintahan daerah kepada presiden melalui

menteri dalam negeri dengan tembusan kepada gubernur bagi

kepala daerah kabupaten/kota, sekurang-kurangnya sekali dalam

setahun, atau jika perlu oleh kepala daerah atau apabila diminta

oleh presiden.

Pasal 45 : (1) Kepala daerah wajib menyampaikan pertanggungjawaban kepada

DPRD pada setiap akhir tahun anggaran.

(2) Kepala daerah wajib memberikan pertanggungjawaban kepada

DPRD untuk hal tertentu atas permintaan DPRD sebagaimana

dimaksud dalam pasal 44 ayat (2).

Pasal 46 : (1) Kepala daerah yang ditolak pertanggungjawabannya sebagaimana

dimaksud dalam Pasal 45, baik pertanggungjawaban kebijakan

pemerintahan maupun pertanggungjawaban keuangan, harus

melengkapi dan/atau menyempurnakan dalam jangka waktu

(2) Kepala daerah yang sudah melengkapi dan/atau menyempurnakan

pertanggungjawaban menyampaikannya kembali kepada DPRD,

sebagaimana dimaksud pada ayat (1).

(3) Bagi kepala daerah yang pertanggungjawabannya ditolak untuk

kedua kalinya, DPRD dapat mengusulkan pemberhentiannya

kepada presiden.

(4) Tata cara sebagaimana dimaksud pada ayat (3), ditetapkan oleh

pemerintah.

Berdasarkan ketentuan pasal diatas, maka menurut kurun waktunya ada 3 (tiga)

jenis pertanggungjawaban kepala daerah dalam menjalankan tugasnya kepada

Dewan Perwakilan Rakyat Daerah:

1. Pertanggungjawaban akhir tahun anggaran; yaitu pertanggungjawaban

kepala daerah kepada Dewan Perwakilan Rakyat Daerah atas

penyelenggaraan pemerintahan daerah selama satu tahun anggaran yang

merupakan tanggungjawab pelaksanaan Anggaran Pendapatan dan Belanja

Daerah berdasarkan tolak ukur RENSTRA.

2. Pertanggungjawaban untuk hal tertentu; yaitu pertanggungjawaban atas

perbuatan pribadi kepala daerah dan/atau wakil kepala daerah yang diduga

menanggung unsur tindak pidana.

3. Pertanggungjawaban akhir masa jabatan; yaitu pertanggungjawaban

kepala daerah atas pelaksanaan Anggaran Pendapatan dan Belanja Daerah

berdasarkan tolak ukur RENSTRA di akhir masa jabatan kepala daerah.32

Ad. 1. Pertanggungjawaban akhir tahun anggaran.

Pertanggungjawaban akhir tahun anggaran merupakan pertanggungjawaban

pelaksanaan Anggaran Pendapatan dan Belanja Daerah (APBD) dalam bentuk

perhitungan Anggaran Pendapatan dan Belanja (APBD) berikut kinerja

berdasarkan tolak ukur RENSTRA.33

a. Laporan perhitungan APBD.

Pertanggungjawaban kepala daerah kepada Dewan Perwakilan Rakyat Daerah

bersifat laporan pelaksanaan tugas (progress report). Oleh sebab itu,

pertanggungjawaban akhir tahun anggaran kepala daerah kepada Dewan

Perwakilan Rakyat Daerah bukan merupakan wahana untuk menjatuhkan kepala

daerah akan tetepi merupakan wahana untuk penilaian dan perbaikan kinerja

penyelenggaraan pemerintah daerah.

Laporan pertanggungjawaban akhir tahun anggaran kepala daerah terdiri atas:

b. Nota perhitungan APBD.

c. Laporan aliran kas.

d. Neraca daerah.

Keempat aspek tersebut diatas dilengkapi dengan penilaian kinerja berdasarkan

tolak ukur RENSTRA. Penilaian kinerja berdasarkan tolak ukur RENSTRA

didasarkan pada indikator:

a. Dampak, bagaimana dampaknya terhadap kondisi makro yang ingin

dicapai berdasarkan manfaat yang dihasilkan.

b. Manfaat, bagaimana tingkat kemanfaatan yang dirasakan sebagai nilai

tambah bagi masyarakat maupun pemerintah.

c. Hasil, bagaimana tingkat capaian kinerja yang diharapkan terwujud

berdasarkan keluaran (out put) kebijakan atau program yang sudah

dilaksanakan.

d. Keluaran, bagaimana bentuk produk yang dihasilkan langsung oleh

kebijakan atau program berdasarkan masukan (in put) yang digunakan.

e. Masukan, bagaimana tingkat atau besaran sumber-sumber daya manusia,

dana, material, waktu, teknologi, dan sebagainya.34

Berdasarkan pasal 5 sampai dengan pasal 16 Peraturan Pemerintah Nomor 108

Tahun 2000 diatur tentang tata cara pertanggungjawaban akhir tahun anggaran

kepala daerah, sebagi berikut:

• Pertanggungjawaban akhir tahun anggaran dibacakan oleh kepala daerah

didepan sidang paripurna Dewan Perwakilan Rakyat Daerah, paling

lambat 3 (tiga) bulan setelah berakhirnya tahun anggaran.

• Dokumen pertanggungjawaban akhir tahun anggaran yang telah dibacakan

oleh kepala daerah, kemudian diserahkan kepada Dewan Perwakilan

Rakyat Daerah, kemudian dilakukan penilaian sesuai dengan mekanisme

dan ketentuan yang berlaku.

• Penilaian oleh Dewan Perwakilan Rakyat Daerah atas

pertanggungjawaban kepala daerah paling lambat selesai 1 (satu) bulan

setelah dokumen pertanggungjawaban akhir tahun anggaran diserahkan.

• Apabila sampai dengan 1 (satu) bulan sejak penyerahan dokumen,

penilaian Dewan Perwakilan Rakyat Daerah belum dapat diselesaikan,

maka pertanggungjawaban akhir tahun anggaran tersebut dianggap

diterima.

• Pertanggungjawaban kepala daerah dapat ditolak apabila terdapat

perbedaan yang nyata antara rencana dengan realisasi Anggaran

Pendapatan dan Belanja Daerah yang merupakan penyimpangan yang

alasannya tidak dapat dipertanggungjawabkan berdasarkan tolak ukur

RENSTRA.

• Penilaian atas pertanggungjawaban kepala daerah dilaksanakan dalam

rapat paripurna yang dihadiri oleh sekurang-kurangnya 2/3 (dua per tiga)

dari jumlah anggota Dewan Perwakilan Rakyat Daerah.

• Penolakan Dewan Perwakilan Rakyat Daerah dilakukan dengan

persetujuan sekurang-kurangnya 2/3 (dua per tiga) dari jumlah anggota

Dewan Perwakilan Rakyat Daerah yang hadir dan mencakup seluruh

fraksi.

• Apabila kepala daerah tidak melengkapi atau menyempurnakan dokumen

pertanggungjawaban dalam jangka waktu 30 (tiga puluh) hari, Dewan

Perwakilan Rakyat Daerah dapat mengusulkan pemberhentian kepala

daerah kepada gubernur dan kepada menteri dalam negeri dan ontonomi

daerah melalui gubernur bagi bupai/walikota.

• Dewan Perwakilan Rakyat Daerah melakukan penilaian atas laporan

pertanggungjawaban akhir tahun anggaran yang telah disempurnakan

• Pertanggungjawaban kepala daerah yang telah disempurnakan dapat

ditolak apabila dalam laporan yang telah disempurnakan masih tidak dapat

dipertanggungjawabkan berdasarkan tolak ukur RENSTRA.

• Apabila laporan pertanggungjawaban kepala daerah ditolak untuk kedua

kalinya, maka Dewan Perwakilan Rakyat Daerah mengusulkan

pemberhentian kepala daerah kepada presiden melaluli menteri dalam

negeri dan otonomi daerah begi gubernur dan kepada menteri dalam negeri

dan otonomi daerah melaluli gubernur bagi bupati/walikota.

• Dalam hal pertanggungjawaban akhir tahun anggaran ditolak untuk yang

kedua kalinya maka menteri dalam negeri dan otonomi daerah membentuk

Komisi Penyelidik Independen untuk provinsi, gubernur membentuk

Komisi Penyelidik Independen untuk kabupaten/kota.

• Anggota komisi terdiri dari para ahli yang berkompeten, independent, non

partisan yang kredibilitasnya diakui oleh masyarakat, dan berdomisili di

wilayah Indonesia bagi provinsi atau berdomisili di provinsi setempat bagi

kabupaten/kota yang angotanya berjumlah 7 (tujuh) orang.

• Komisi Penyelidik Independen tersebut bertugas membantu pemerintah

unruk menilai kesesuaian keputusan penolakan Dewan Perwakilan Rakyat

Daerah dengan ketentuan yang berlaku.

• Hasil penilaian atas keputusan penolakan pertanggungjawaban kepala

daerah untuk Komisi Penyelidik Independen disampaikan kepada menteri

dalam negeri dan otonomi daerah dengan tembusan kepada presiden untuk

gubernur dan disampaikan kepada gubernur dengan tembusan kepada

• Masa tugas komisi Penyelidik Independen berakhir setelah proses

pertanggungjawaban kepala daerah selesai.

• Apabila komisi Penyelidik Independen manilai bahwa keputusan Dewan

Perwakilan Rakyat Daerah atas penolakn pertanggungjawaban akhir tahun

anggaran telah sesuai dengan ketentuan yang berlaku, selanjutnya

diteruskan kepada presiden dan disahkan untuk gubernur atau kepada

menteri dalam negeri dan otonomi daerah agar disahkan untuk

bupati/walikota.

• Apabila Komisi Penyelidik Independen menilai bahwa keputusan Dewan

Perwakilan Rakyat Daerah atas penolakan pertanggungjawaban akhir

tahun anggaran tidak sesuai dengan ketentuan yang berlaku maka presiden

membatalkan keputusan Dewan Perwakilan Rakyat Daerah untuk

gubernur dan menteri dalam negeri dan ontonomi daerah membatalkan

keputusan Dewan Perwakilan Rakyat Daerah untuk bupati/walikota.

• Dengan dibatalkannya keputusan Dewan Perwakilan Rakyat Daerah atas

penolakan pertanggungjawaban akhir tahun anggaran gubernur,

bupati/walokota maka usul pemberhentian yang diajukan oleh Dewan

Perwakilan Daerah dinyatakan ditolak dan selanjutnya Dewan Perwakilan

Rakyat Daerah merehabilitasi nama baik gubernur, bupati/walikota.

Dengan demikian, pertanggungjawaban akhir tahun anggaran kepala daerah

kepada Dewan Perwakilan Rakyat Daerah adalah bentuk analisis, evaluasi, dan

penilaian yang dilakukan untuk mengamati apakah kebijakan, program dan

kepentingan masyarakat yang harus diwujudkan dalam penyelenggaraan

pembangunan pada masa yang kan datang.

Ad. 2. Pertanggungjawaban Untuk Hal Tertentu.

Pertanggungjawaban dikarenakan hal tertentu merupakan

pertanggungjawaban kepala daerah yang berkaitan dengan dugaan atas perbuatan

pidana yang dilakukan oleh kepala daerah dan/atau wakil kepala daerah yang oleh

Dewan Perwakilan Daerah dinilai dapat menimbulkan krisi kepercayaan public

yang luas (pasal 1 angka 7 Peraturan Pemerintah Nomor 108 tahun 2000).

Sesuai dengan ketentuan Pasal 21 sampai dengan Pasal 26 Peraturan

Pemerintah Nomor 108 tahun 2000, maka tata cara pertanggungjawaban kepala

daerah karena hal tertentu adalah sebagai berikut:

• Kepala daerah dan atau wakil kepala daerah dapat dipanggil oleh Dewan

Perwakilan Daerah atau dengan inisiatif sendiri untuk memberikan

keterangan atas perbuatan pidana.

• Pemanggilan kepala daerah tersebut dilakukan atas permintaan

sekurang-kurangnya 1/3 (sepertiga) dari seluruh anggota Dewan Perawakilan

Daerah.

• Dewan Perwakilan Rakyat Daerah mengadakan sidang paripurna untuk

membahas keterangan yang disampaikan kepala daerah dan atau wakil

kepala daerah paling lambat 1 (satu) bulan sejak kepala daerah dan atau

• Dewan Perwakilan Rakyat Daerah dapat membentuk panitia khusus untuk

menyelidiki kebenarran keterangan yang disampaikan kepala daerah dan

atau wakil kepala daerah.

• Berdasarkan hasil penyelidikan panitia khusus, Dewan Perwakilan Rakyat

Daerah dapat mengambil keputusan untuk menerima atau menolak

keterangan kepala daerah untuk hal tertentu.

• Apabila Dewan Perwakilan Daerah menolak pertanggungjawban tersebut,

maka Dewan Perwakilan Rakyat Daerah menyerahkan penyelesaiannya

kepada pihak yang berwenang sesuai dengan peraturan

perundang-undangan yang berlaku.

• Penyidikan dapat dilakukan setelah mendapat izin dari presiden bagi

gubernur dan menteri dalam negeri dan otonomi daerah bagi

bupati/walikota. Apabila gubernur dan atau wakil gubernur berstatus

sebagai terdakwa, presiden memberhentikan sementara gubernur dan atau

wakil gubernur dari jabatannya.

• Apabila bupati/walikota dan atau wakil bupati/walikota berstatus sebagai

terdakwa, menteri dalam negeri dan otonomi daerah memberhentikan

sementara bupati/walikota dan atau wakil bupati/wakil walikota dari

jabatannya.

• Apabila keputusan pengadilan telah mempunyai kkekuatan hukum tetap

dan menyatakan gubernur dan atau wakil gubernur tidak bersalah, presiden

mencabut pemberhentian sementara serta merehabilitasi nama baik