LAPORAN

PRAKTIK KERJA LAPANGAN MANDIRI

PENGAWASAN PELAKSANAAN PEMBAYARAN DAN PELAPORAN PAJAK PENGHASILAN (PPh) BADAN

PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN POLONIA

O L E H

NAMA : M. GALUH HANAFI NIM : 092600058

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Segala puji dan syukur kehadirat Allah SWT serta shalawat dan salam

semoga tetap tercurah kepada Nabi Muhammad SAW, keluarga, dan sahabatnya

hingga akhir jaman.

Syukur Alhamdulillah dengan rahmat dan ridha-Nya jualah yamg disertai

dengan usaha-usaha dan kemampuan yang ada pada penulis, maka penulis telah dapat

menyelesaikan penulisan laporan tugas akhir ini dengan judul “Pengawasan Pelaksanaan Pembayaran dan Pelaporan Wajib pajak Badan pada Kantor Pelayanan Pajak Pratama Medan Polonia”.

Dalam penyusunan laporan tugas akhir ini, penulis menyadari sepenuhnya

bahasa yang digunakan dalam tugas akhir ini masih belum sempurna dan banyak

terdapat kekurangan-kekurangan yang disebabkan keterbatasan kemampuan serta

pengalaman penulis, maka dari itu penulis berharap sungguh kepada Bapak / Ibu

Dosen pada Program Studi D-III Administrasi Perpajakan maupun dari segala pihak

untuk dapat memberikan saran-saran dan kritikan serta bimbingan yang bersifat

membangun demi lebih sempurnanya penulisan tugas akhir ini.

Pada kesempatan ini, penulis merasa berkewajiban menyampaikan ucapan

terima kasih dan penghargaan yang setinggi-tingginya kepada semua pihak

khususnya kepada ayahanda Firman Rudolf dan Ibunda Junarmi yang telah

memberikan dukungan moril dan materil maupun do’a kepada penulis untuk dapat

Penulis juga mengucapkan terima kasih kepada semua pihak-pihak yang

telah membantu dan membimbing penulis dalam menyelesaikan penulisan tugas akhir

ini, yaitu :

1. Bapak Prof. Dr. dr. H. Syahril Pasaribu, DTM&H, M.Sc(CTM), Sp.A(K), selaku

Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Badaruddin, M.Sc selaku Dekan Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Sumatera Utara.

3. Bapak Drs. H. Alwi Hashim Batubara, M.Si selaku Ketua Jurusan Program

Strudi D-III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara.

4. Ibu Arlina, S.H., M.Hum selaku Sekretaris Program Studi D-III Administrasi

Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

5. Bapak Oding Rifaldi, S.T., M.Ec selaku Dosen Pembimbing.

6. Ibu Martina Chairani, S.H. selaku Supervisor dan selaku Kepala Subbagian

Umum Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia.

7. Bapak dan Ibu Dosen beserta pegawai yang berada di Program Studi D-III

Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara.

8. Kepada semua teman-teman saya Stambuk 2009 Program Studi D-III

Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara.

9. Kepada teman-teman seperjuangan aku, Melyana Panggabean, Muhammad

Simarmata, Intan Riza, Harris Kristanta, dan Lince Sitanggang yang telah

memberikan motivasi, memberikan semangat, dan membantu penulis dalam

menyelesaikan penulisan tugas akhir ini. Makasih banyak semuanya.

Akhir kata penulis berharap semoga tugas akhir ini dapat bermanfaat bagi kita

semua, rekan-rekan mahasiswa, dan para pembaca sekalian.

Medan, Juni 2012

Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL DAN BAGAN ... viii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Tujuan dan Manfaat PKLM ... 3

1. Tujuan PKLM ... 3

2. Manfaat PKLM ... 3

C. Uraian Teoritis ... 4

1. Pengertian Pajak …... 5

2. Fungsi Pajak ... 6

3. Pengertian Badan ... 6

D. Ruang Lingkup PKLM ... 7

E. Metode PKLM ... 7

1. Tahap Persiapan ... 7

2. Studi Literatur ... 8

3. Observasi Lapangan ... 8

4. Pengumpulan Data ... 8

5. Analisis Data dan Evaluasi ... 8

1. Metode Wawancara (Interview) ………... 9

2. Metode Dokumentasi ... 9

3. Metode Pengamatan (Observasi) ……….. 9

G. Sistematika Penulisan Laporan ... 9

BAB II GAMBARAN UMUM OBJEK / LOKASI PKLM ... 11

A. Gambaran Umum Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia ... 11

1. Sejarah Umum KPP Pratama Medan Polonia ... 11

2. Struktur Organisasi KPP Pratama Medan Polonia ... 13

B. Tugas dan Fungsi KPP Pratama Medan Polonia ... 16

C. Bidang-Bidang Kerja KPP Pratama Medan Polonia ... 17

1. Subbagian Umum ... 18

2. Seksi Pengolahan Data dan Informasi ... 18

3. Seksi Pelayanan ... 18

4. Seksi Penagihan ... 18

5. Seksi Pemeriksaan ... 18

6. Seksi Ekstensifikasi ... 19

7. Seksi Pengawasan dan Konsultasi I, II, III, dan IV ... 19

8. Kelompok Jabatan Fungsional ... 19

D. Tingkat Pendidikan dan Jumlah Pegawai ... 20

1. Jumlah Pegawai pada KPP Pratama Medan Polonia ... 20

2. Penggolongan Pegawai menurut Tingkat Pendidikan ... 20

A. Kajian Teoritis ... 22

1. Pengertian Pajak ... 22

2. Fungsi Pajak ... 23

3. Jenis-Jenis Pajak ... 23

4. Sistem Pemungutan Pajak ... 25

5. Wajib Pajak ... 25

6. Subjek Pajak ... 25

7. Objek Pajak ... 26

8. Surat Pemberitahuan (SPT) ... 26

9. Pengertian Badan ... 27

10. Penyuluhan Perpajakan ... 28

B. Mekanisme Pembayaran dan Pelaporan Pajak Penghasilan Badan ... 29

1. Mekanisme Pembayaran Pajak Penghasilan ... 29

2. Mekanisme Penyampaian Pajak Penghasilan Badan ... 29

BAB IV ANALISIS DAN EVALUASI DATA ... 30

A. Rendahnya Pemahaman Wajib Pajak Badan ... 30

B. Kewajiban Aparat Perpajakan (Fiskus) ... 33

C. Pengawasan Pajak yang Efektif dan Efisien ... 34

D. Pengawasan terhadap Wajib Pajak Badan yang Tidak Membayarkan dan Melaporkan Pajak Penghasilannya ... 36

1. Wajib Pajak Badan yang Sering Melakukan Penundaan . . 36

3. Wajib Pajak Badan yang Melakukan Tax Evasion ... 38

BAB V KESIMPULAN DAN SARAN ... 39

A. Kesimpulan ... 39

B. Saran ... 39

DAFTAR TABEL DAN BAGAN

BAGAN 2.1 Struktur Organisasi KPP Pratama Medan Polonia ... 15

TABEL 2.1 Jumlah Pegawai KPP Pratama Medan Polonia ... 20

TABEL 2.2 Tingkat Pendidikan Jumlah Pegawai KPP Pratama

Medan Polonia ... 21

TABEL 4.1 Perbandingan Jumlah Wajib Pajak Badan yang Terdaftar dan yang Membayarkan dan Melaporkan

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri

Penggalian potensi penerimaan dalam negeri akan terus ditingkatkan

seoptimal mungkin khususnya melalui perluasan sumber penerimaan negara

non-migas, guna menjaga agar pendanaan negara tetap terkendali. Salah satu sumber

penerimaan dalam negeri yang dominan adalah dari penerimaan pajak.

Pajak merupakan suatu sumber pendapatan negara yang nantinya digunakan

untuk memenuhi kebutuhan negara. Tata cara pemungutan pajak juga telah diatur

oleh pemerintah dengan tidak memberatkan bagi rakyat yang nantinya disebut

sebagai subjek dan objek pajak. Namun demikian, tidak semua rakyat dijadikan

sebagai wajib pajak dalam arti hanya orang pribadi atau badan usaha yang

mempunyai penghasilan tertentu yang dapat dijadikan sebagai wajib pajak.

Untuk penerimaan dalam negeri dibagi dalam dua golongan, yaitu :

penerimaan dari minyak dan gas bumi dan pungutan berupa pajak. Seperti kita

ketahui bersama, bahwa penerimaan dari minyak dan gas bumi tidak dapat

diharapkan lagi hasilnya karena persediaan minyak dan gas bumi negara kita dari hari

ke hari semakin menipis sehingga perlu dicari sumber-sumber lain untuk mengisi

keuangan negara. Pemerintah telah membuat program untuk meningkatkan

penerimaan dari sektor non migas yang kebanyakan diperoleh dari

Diantara sekian banyak pajak yang dipungut oleh pemerintah, salah satunya

adalah Pajak Penghasilan. Pajak Penghasilan ini pemungutannya dilaksanakan oleh

pemerintah pusat khususnya Direktorat Jenderal Pajak. Pajak Penghasilan terhadap

subjek pajak atas penghasilan yang diterima atau diperoleh dalam tahun pajak.

Pajak Penghasilan adalah pajak yang dipungut oleh pemerintah atas

tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak, baik yang

berasal dari Indonesia maupun dari luar Indonesia yang dapat dipakai untuk konsumsi

atau untuk menambah kekayaan wajib pajak yang bersangkutan dengan nama dan

dalam bentuk apapun. Pajak Penghasilan merupakan sumber penerimaan negara yang

pemungutannya berasaskan keadilan dengan arti bahwa adanya kesamaan dan

pemerataan beban pajak yang harus dibayar oleh masyarakat yang telah memenuhi

syarat sebagai wajib pajak.

Sebagai konsekuensi adanya kewajiban masyarakat untuk membayar pajak

adalah banyaknya wajib pajak yang tidak mematuhi kewajibannya, karena masih ada

wajib pajak yang tidak membayar Pajak Penghasilan Badan sampai tanggal jatuh

tempo pembayaran. Adanya keterlambatan tersebut mengakibatkan timbulnya

sanksi-sanksi yang dikenakan kepada wajib pajak oleh aparat perpajakan yaitu fiskus. Untuk

menghindari hal-hal yang demikian, wajib pajak harus mengetahui mekanisme

pelaksanaan pembayaran dan pelaporan Pajak Penghasilan Badan sehingga dapat

dipastikan wajib pajak melaksanakan kewajiban perpajakan sesuai

peraturan-peraturan yang berlaku agar terlaksana dengan tertib dan terkendali.

Maka dari itu, dengan diadakannya Praktik Kerja Lapangan Mandiri

masyarakat dalam pembayaran pajak tersebut, sehingga dalam Praktik Kerja

Lapangan Mandiri (PKLM) ini penulis ingin mengetahui dan menyampaikan serta

melaporkan situasi yang ada pada instansi pemerintah yang bersangkutan khususnya

pada Kantor Pelayanan Pajak Pratama Medan Polonia dengan judul sebagai berikut

“Pengawasan Pelaksanaan Pembayaran dan Pelaporan Pajak Penghasilan (PPh) Badan pada Kantor Pelayanan Pajak Pratama Medan Polonia”.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri 1. Tujuan Praktik Kerja Lapangan Mandiri

Adapun tujuan yang ingin dicapai dalam melaksanakan Praktik Kerja

Lapangan Mandiri (PKLM) ini adalah :

a. Memperdalam pengetahuan dibidang perpajakan khususnya mengenai

pelaksanaan pembayaran dan pelaporan Pajak Penghasilan Badan, dan

b. Untuk mengetahui tingkat kesadaran wajib pajak dalam membayar pajak.

2. Manfaat Praktik Kerja Lapangan Mandiri

Dan disini juga disebutkan manfaat dari pelaksanaan Praktik Kerja Lapangan

Mandiri (PKLM) adalah :

2.1 Bagi Mahasiswa

a. Mempelajari perilaku-perilaku dan keahlian baru,

b. Mempelajari pembentukan tim dan kerjasama,

c. Meningkatkan komunikasi dan pendekatan,

d. Meningkatkan kemampuan berhubungan satu dengan yang lainnya,

e. Mendorong untuk belajar mempertinggi prestasi, dan

2.2 Bagi Kantor Pelayanan Pajak Pratama Medan Polonia

a. Memberikan hubungan baik dengan Program Studi Administrasi Perpajakan

Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara (FISIP

USU),

b. Memperoleh ide-ide baru,

c. Mempromosikan image yang baik kepada masyarakat khususnya sivitas

akademika,

d. Meningkatkan pemikiran-pemikiran baru,

e. Mendapatkan masukan dan saran untuk munculnya wajib pajak nakal, dan

f. Menjalin hubungan baik dengan Universitas Sumatera Utara, khususnya

mahasiswa yang sedang mengadakan Praktik Kerja Lapangan Mandiri

(PKLM).

2.3 Bagi Program Studi Diploma III Administrasi Perpajakan FISIP USU

a. Mendapatkan masukan dan saran untuk munculnya wajib pajak nakal,

b. Mendapat masukan dari laporan praktik kerja yang dilakukan mahasiswa

tentang penerapan konsep-konsep komunikasi yang ada di perusahaan,

c. Membuka interaksi antara dosen dengan Kantor Pelayanan Pajak Pratama

Medan Polonia, dan

d. Memberikan uji nyata atas disiplin ilmu yang telah disampaikan.

C. Uraian Teoritis

Adapun uraian teoritis yang dapat disajikan penulis ialah sebagai berikut :

Menurut P.J.A. Adriani (yang dikemukakan oleh Atep Adya Barata dan Zul

Afdi Ardian dalam bukunya “Perpajakan Jilid I”, pajak adalah iuran kepada negara

(yang dapat dipaksakan) yang terutang oleh yang wajib membayarkan menurut

peraturan-peraturan dengan tidak mendapatkan prestasi langsung dapat ditunjuk yang

digunakan untuk membiayai pengeluaran-pengeluaran umum sehubungan dengan

tugas negara untuk menyelenggarakan pemerintahan. (Mardiasmo, 2003 : 92)

Menurut Dr. Rochmat Soemitro, S.H. dalam bukunya “Dasar-dasar hukum

pajak dan pajak pendapatan (yang dikemukakan oleh R. Santoso Brotodihardjo dalam

bukunya Pengantar Ilmu Hukum Pajak)” menyatakan bahwa pajak adalah iuran

rakyat kepada kas negara dan merupakan peralihan kekayaan dari sektor partikulir ke

sektor pemerintah yang diharuskan berdasarkan undang-undang sehingga dapat

dipaksakan dengan tidak mendapatkan jasa timbal balik yang langsung dapat ditunjuk

untuk membiayai pengeluaran-pengeluaran umum.(Sihaloho, 2001 : 51)

Menurut Dr. Soeparman Soemahamidjaja, dalam disertasinya yang berjudul

“Pajak Berdasarkan Asas Gotong Royong”, Universitas Padjadjaran, Bandung, 1964

pajak adalah iuran wajib berupa uang atau barang yang dipungut oleh pengusaha

berdasarkan norma-norma hukum, guna menutupi biaya produksi barang-barang dan

jasa-jasa kolektif dalam mencapai kesejahteraan umum. (Mardiasmo, 2003 : 5)

Menurut Rimsky K. Judisseno dalam bukunya “Perpajakan Edisi Revisi”

menyatakan bahwa pajak penghasilan adalah suatu pungutan resmi yang ditujukan

kepada masyarakat yang berpenghasilan atau atas penghasilan yang diterima dan

hidup berbangsa dan bernegara sebagai suatu kewajiban yang harus dilaksanakan.

(Markus, 2005 : 80)

Sedangkan pengertian pajak menurut Undang-Undang Nomor 28 Tahun

2007 adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau

badan yang bersifat memaksa berdasarkan peraturan undang-undang dengan tidak

mendapatkan imbalan secara langsung dan dipergunakan untuk kemakmuran rakyat

yang sebesar-besarnya.

2. Fungsi Pajak

Fungsi pajak ada 2 (dua) yaitu fungsi budgetair dan fungsi reguleren. Fungsi

budgetair ialah memasukkan uang sebanyak-banyaknya ke kas negara dan untuk

membiayai pengeluaran umum pemerintah yang bersifat umum maupun

pembangunan. Sedangkan fungsi reguleren ialah pajak sebagai alat pengatur

kehidupan ekonomi dengan jalan mempengaruhi produksi konsumsi, perdagangan,

dan perkembangan harga.

3. Pengertian Badan

Badan adalah sekumpulan orang dan atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi: perseroan terbatas,

perseroan komanditer, perseroan lainnya, badan usaha milik Negara atau Daerah

dengan nama dalam bentuk apapun, firma, kongsi, koperasi, dana pensiun,

persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau

organisasi yang sejenis, lembaga bentuk usaha tetap, dan bentuk badan lainnya yang

tercantum dalam Undang-Undang Nomor 28 Tahun 2007 tentang Perubahan Ketiga

Perpajakan. Menurut pasal 2 ayat (1) Undang-Undang Nomor 36 Tahun 2008 tentang Perubahan

Keempat Atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan yang

menyatakan bahwa yang menjadi subjek pajak adalah :

a. 1. Orang Pribadi dan

2. Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak.

b. Badan.

c. Bentuk usaha tetap merupakan subjek pajak yang perlakuan perpajakannya dipersamakan

dengan subjek pajak badan. (Safri, 2003 : 76)

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri

Adapun yang menjadi ruang lingkup yang paling mendasar dalam Praktik

Kerja Lapangan Mandiri (PKLM) ini adalah sebagai berikut :

1. Prosedur pelaksanaan pembayaran dan pelaporan Pajak Penghasilan Badan di

Kantor Pelayanan Pajak Pratama Medan Polonia, dan

2. Faktor-faktor yang menghambat pelaksanaan pembayaran dan pelaporan Pajak

Penghasilan Badan di Kantor Pelayanan Pajak Pratama Medan Polonia.

E. Metode Praktik Kerja Lapangan Mandiri

Adapun sumber-sumber data yang diperlukan penulis untuk mendukung

pembuatan laporan ini adalah :

1. Tahap Persiapan

Pada tahap ini, penulis melakukan berbagai persiapan dimulai dari

pembuatan dan pencarian bahan proposal, perbaikan proposal, penentuan dosen

pembimbing sehingga ada konsultasi dengan pihak dosen, dan penentuan tempat

2. Studi Literatur

Penulis mencari berbagai sumber-sumber seperti buku-buku, majalah,

undang-undang, maupun literatur yang berhubungan dengan objek Praktik Kerja

Lapangan Mandiri (PKLM).

3. Observasi Lapangan

Pengamatan yang dilakukan sesuai dengan data yang ada pada Kantor

Pelayanan Pajak yang bersangkutan mengenai objek studi yaitu mengenai

pelaksanaan pembayaran dan pelaporan Pajak Penghasilan Badan.

4. Pengumpulan Data

Penulis mengumpulkan data-data yang diperlukan untuk penyusunan

laporan akhir berkaitan dengan target melalui :

a. Data Primer : - Wawancara

- Pengamatan

b. Data Sekunder : - Studi Kepustakaan

: - Dokumentasi

5. Analisis Data dan Evaluasi

Penulis menganalisis data yang diperoleh agar sesuai dengan tujuan yang

diharapkan, maka penulis menggunakan analisa yang bersifat kualitatif yakni teknik

analisa data yang bersifat pada pemikiran, pengetahuan, dan penjelasan dengan

kata-kata yang sistematis atau teori yang ada, sehingga permasalahan dapat terungkap

secara objektif dan analisa yang bersifat kuantitatif.

F. Metode Penelitian

Penulis menggunakan dua metode penelitian yaitu metode interview dan

1. Metode Wawancara (Interview)

Yaitu melakukan interview langsung kepada kepala seksi dan karyawan

seksi pembayaran dan pelaporan Pajak Penghasilan Badan yang dianggap mampu

memberikan masukan.

2. Metode Dokumentasi

Yaitu kegiatan mengumpulkan dan mencari data dengan membuat daftar

dokumentasi yang berhubungan dengan pembayaran dan pelaporan Pajak

Penghasilan Badan.

3. Metode Pengamatan (Observasi)

Yaitu melakukan pengamatan langsung kepada objek Praktik Kerja

Lapangan Mandiri untuk mendapatkan informasi yang dibutuhkan dalam melengkapi

penulisan laporan ini.

G. Sistematika Penulisan Laporan

Setiap laporan yang baik harus memiliki sistematika yang teratur dan baik

sehingga mudah dimengerti dan setiap orang yang membaca dapat memahami isi

daripada laporan tersebut secara tahap demi tahap, mulai dari awal hingga akhir dari

laporan ini. Penulisan laporan Praktik Kerja Lapangan Mandiri (PKLM) ini dibagi

atas beberapa bab dan setiap bab terdiri dari beberapa sub bab. Perincian mengenai isi

bab demi bab dapat diuraikan sebagai berikut :

BAB I PENDAHULUAN

Pada bab ini penulis menjelaskan mengenai latar belakang yang menjadi

dasar pemikiran dalam penyusunan laporan, tujuan dan manfaat Praktik

Mandiri (PKLM), metode Praktik Kerja Lapangan Mandiri (PKLM), analisis

data dan evaluasi, serta sistematika penulisan laporan.

BAB II GAMBARAN UMUM OBJEK / LOKASI PKLM

Pada bab ini penulis menguraikan fenomena yang terjadi di masyarakat,

keadaan dan permasalahan, ruang lingkup kegiatan, dan struktur organisasi

Kantor Pelayanan Pajak Pratama Medan Polonia yang datanya diperoleh dari

Kantor Pelayanan Pajak yang bersangkutan.

BAB III GAMBARAN DATA PRAKTIK KERJA LAPANGAN MANDIRI

Dalam bab ini penulis menguraikan secara sistematis tentang setiap bidang

kegiatan apa saja yang telah dilakukan selama masa Praktik Kerja Lapangan

Mandiri (PKLM).

BAB IV ANALISIS DAN EVALUASI DATA

Pada bab ini penulis menjelaskan tentang data-data yang sudah dikumpulkan

melalui proses analisis dan evaluasi selama masa penelitian.

BAB V KESIMPULAN DAN SARAN

Dalam bab ini berisi kesimpulan dan saran-saran penulis sehubungan dengan

uraian-uraian pada bab-bab sebelumnya.

BAB II

GAMBARAN UMUM OBJEK / LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

A. Gambaran Umum Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia 1. Sejarah Umum Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia

Pada tahun 1976, Kantor Pelayanan Pajak masih disebut Kantor Inspeksi

Pajak. Pada saat itu masih ada dua Kantor Inspeksi Pajak yaitu Kantor Inspeksi Pajak

Medan Selatan dan Kantor Medan Utara.

Berdasarkan Keputusan Menteri Keuangan No. 276/KMK/01/1989 tanggal

25 Maret 1989 tentang Organisasi dan Tata Usaha Direktorat Jendral Pajak, maka

Kantor Inspeksi Pajak diubah namanya menjadi Kantor Pelayanan Pajak sehingga

sejak April 1989 Kantor Inspeksi Pajak Medan Utara diganti namanya menjadi

Kantor Pelayanan Pajak Medan Utara.

Untuk menetapkan pelayanan yang akan diberikan pemerintah kepada

masyarakat umum khususnya kepada wajib pajak, kemudian pada tanggal 29 Maret

1994 dikeluarkan Keputusan Menteri Keuangan No. 94/KMK/1994 terhitung mulai 1

April 1994 Kantor Pelayanan Pajak Medan diubah menjadi 4 kantor yaitu :

(1) Kantor Pelayanan Pajak Medan Barat, Jl Asrama No. 7 Medan

(2) Kantor Pelayanan Pajak Medan Timur, Jl Diponegoro No. 30 Medan

(3) Kantor Pelayanan Pajak Medan Utara, Jl Sukamulia No. 17A Medan

Kantor Pelayanan Pajak Medan Polonia sendiri berdiri pada awal tahun 2002

yang mana merupakan pemisahan dari Kantor Pelayanan Pajak Medan Utara yang

terletak di Jl. Sukamulia Medan.

Pada tanggal 19 Mei 2008 Menteri Keuangan mengeluarkan Keputusan

dengan No.Kep.95/PJ/2008 tentang Kantor Pelayanan Pajak yang mengubah Kantor

Pelayanan Pajak menjadi Kantor Pelayanan Pajak Pratama yang terdiri dari :

(1) KPP Pratama Binjai,

(2) KPP Pratama Medan Barat,

(3) KPP Pratama Medan Belawan,

(4) KPP Pratama Medan Kota,

(5) KPP Pratama Medan Petisah,

(6) KPP Pratama Medan Polonia,

(7) KPP Pratama Medan Timur, dan

(8) KPP Pratama Lubuk Pakam.

Dan berdasarkan Peraturan Menteri Keuangan Nomor 62/PMK.01/2009

tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak, Kantor

Pelayanan Pajak Pratama Medan Polonia mencakup wilayah kerja :

(1) Kecamatan Medan Maimun,

(2) Kecamatan Medan Polonia,

(3) Kecamatan Medan Baru,

(4) Kecamatan Medan Selayang,

(5) Kecamatan Medan Tuntungan, dan

2. Struktur Organisasi Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia

Struktur organisasi merupakan wadah bagi sekelompok yang bekerja sama

dalam usaha untuk mencapai tujuan yang telah ditentukan. Struktur organisasi

menyediakan pengadaan personil yang memegang jabatan tertentu dimana

masing-masing diberi tugas, wewenang, dan tanggungjawab sesuai jabatannya. Hubungan

kerja dalam organisasi dituangkan dalam struktur organisasi dimana merupakan

gambaran sistematis tentang hubungan kerja dari orang-orang yang menggerakkan

organisasi dalam usaha mencapai tujuan yang telah ditentukan.

Struktur organisasi diharapkan akan dapat memberikan gambaran tentang

pembagian tugas, wewenang, dan tanggungjawab serta hubungan antar bagian

berdasarkan susunan tingkat hirarki. Struktur organisasi juga diharapkan akan dapat

menetapkan sistem hubungan dalam organisasi yang menghasilkan tercapainya

komunikasi, koordinasi, dan integrasi secara efisien dan efektif dari segenap kegiatan

organisasi baik vertikal maupu n horizontal.

Setiap instansi atau perusahaan menggunakan struktur organisasi dalam

fungsi dan tugasnya masing-masing. Sedangkan definisi struktur organisasi itu sendiri

adalah kerangka yang menyeluruh menghubungkan suatu organisasi dan menerapkan

hubungan yang ditetapkan.

KPP Pratama Medan Polonia sendiri menerapkan Struktur Organisasi Lini

secara operasional bertanggung jawab kepada Kepala Kantor Wilayah Direktorat

Jendral Pajak Sumatera Utara I.

KPP Pratama Medan Polonia terdiri dari 1 (satu) Sub bagian dan 9

(seembilan) seksi yang masing-masing seksi dipimpin Kepala Seksi dan Pelaksana.

Khusus untuk Seksi Pengawasan dan Konsultasi, selain Kepala Seksi dan Pelaksana,

seksi ini juga memiliki Account Representative atau yang biasa disingkat dengan AR.

Adapun struktur organisasi yang berlaku pada Kantor Pelayanan Pajak

B. Tugas dan Fungsi Kantor Pelayanan Pajak Pratama (KPP) Medan Polonia

Berdasarkan Peraturan Menteri Keuangan Nomor 62/PMK.01/2009 Tentang

Organisasi Dan Tata Kerja Instansi Vertikal Direktorat Jenderal Keuangan, tugas

KPP Pratama yang termasuk didalamnya KPP Pratama Medan Polonia yaitu

melaksanakan penyuluhan, pelayanan, dan pengawasan wajib pajak di bidang Pajak

Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang

Mewah (PPnBM), Pajak Tidak Langsung Lainnya, Pajak Bumi dan Bangunan (PBB)

serta Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) dalam wilayah

wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

Dalam melaksanakan tugas diatas, KPP Pratama termasuk KPP Pratama

Medan Polonia menyelenggarakan fungsi yaitu :

(1) Pengumpulan, pencarian, dan pengolahan data, pengamatan potensi perpajakan,

penyajian informasi perpajakan, pendataan objek dan subjek pajak, serta

penilaian objek Pajak Bumi dan Bangunan,

(2) Penetapan dan penerbitan produk hukum perpajakan,

(3) Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan

pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya,

(4) Penyuluhan perpajakan,

(5) Pelaksanaan registrasi wajib pajak,

(6) Pelaksanaan ekstensifikasi,

(7) Penatausahaan piutang pajak dan pelaksanaan penagihan pajak,

(8) Pelaksanaan pemeriksaan pajak,

(10) Pelaksanaan konsultasi perpajakan,

(11) Pelaksanaan intensifikasi,

(12) Pembetulan ketetapan pajak,

(13) Pengurangan Pajak Bumi dan Bangunan serta Bea Perolehan Hak atas Tanah dan

Bangunan, dan

(14) Pelaksanaan administrasi kantor.

C. Bidang-Bidang Kerja Kantor Pelayanan Pajak Pratama (KPP) Medan Polonia

Berdasarkan Peraturan Menteri Keuangan Nomor 62/PMK.01/2009 Tentang

Organisasi Dan Tata Kerja Instansi Vertikal Direktorat Jenderal Keuangan, KPP

Pratama termasuk didalamnya KPP Pratama Medan Polonia terdiri dari :

(1) Sub Bagian Umum,

(2) Seksi Pengolahan Data Informasi (PDI),

(3) Seksi Pelayanan,

(4) Seksi Penagihan,

(5) Seksi Pemeriksaan,

(6) Seksi Ekstensifikasi Perpajakan,

(7) Seksi Pengawasan dan Konsultasi I,

(8) Seksi Pengawasan dan Konsultasi II,

(9) Seksi Pengawasan dan Konsultasi III,

(10) Seksi Pengawasan dan Konsultasi IV, dan

(11) Kelompok Jabatan Fungsional.

1. Subbagian Umum

Subbagian umum mempunyai tugas melakukan urusan kepegawaian,

keuangan, tata usaha, dan rumah tangga.

2. Seksi Pengolahan Data dan Informasi

Seksi Pengolahan Data dan Informasi mempunyai tugas melakukan pengumpulan, pencarian, dan pengolahan data, penyajian informasi perpajakan,

perekaman dokumen perpajakan, urusan tata usaha penerimaan perpajakan,

pengalokasian Pajak Bumi dan Bangunan dan Bea Perolehan Hak atas tanah dan

Bangunan, pelayanan dukungan teknis komputer, pemantauan aplikasi e-SPT dan

e-Filling, pelaksanaan i-SISMIOP dan SIG, serta penyiapan laporan kinerja.

3. Seksi Pelayanan

Seksi Pelayanan mempunyai tugas melakukan penetapan dan penerbitan

produk hukum perpajakan, pengadministrasian dokumen dan berkas perpajakan,

penerimaan dan pengolahan Surat Pemberitahuan (SPT), serta penerimaan surat

lainnya, penyuluhan perpajakan, pelaksanaan registrasi Wajib Pajak, serta melakukan

kerjasama perpajakan.

4. Seksi Penagihan

Seksi Penagihan mempunyai tugas melakukan urusan penatausahaan piutang

pajak, penundaan dan angsuran tunggakan pajak, penagihan aktif, usulan

penghapusan piutang pajak, serta penyimpanan dokumen-dokumen penagihan.

5. Seksi Pemeriksaan

Seksi Pemeriksaan memiliki tugas melakukan penyusunan rencana

penyaluran Surat Perintah Pemeriksaan Pajak, serta administrasi pemeriksaan

perpajakan lainnya.

6. Seksi Ekstensifikasi Perpajakan

Seksi Ekstensifikasi Perpajakan mempunyai tugas melakukan pengamatan

potensi perpajakan, pendataan objek dan subjek pajak, pembentukan dan

pemutakhiran basis data nilai objek pajak dalam menunjang ekstensifikasi.

7. Seksi Pengawasan dan Konsultasi I, II, III, dan IV

Seksi Pengawasan Konsultasi I, II, III, dan IV mempunyai tugas melakukan

pengawasan kepatuhan kewajiban perpajakan wajib pajak, bimbingan/himbauan

kepada wajib pajak dan konsultasi teknis perpajakan, penyusunan profil wajib pajak,

analisis kinerja wajib pajak, rekonsiliasi data wajib pajak dalam rangka melakukan

intensifikasi, usulan pembetulan ketetapan pajak, usulan pengurangan Pajak Bumi

dan Bangunan dan Bea Perolehan Hak atas Tanah dan Bangunan, serta melakuka n

evaluasi hasil banding.

8. Kelompok Jabatan Fungsional

Kelompok fungsional yang terdiri atas Pejabat Fungsional Pemeriksaan dan

Pejabat Fungsional Penilai yang bertanggung jawab secara langsung kepada Kepala

KPP Pratama Medan Polonia. Dalam melaksanakan tugasnya, Pejabat Fungsional

Pemeriksaan berkoordinasi dengan Seksi Pemeriksaan sedangkan Pejabat Fungsional

D. TINGKAT PENDIDIKAN DAN JUMLAH PEGAWAI

1. Jumlah pegawai pada Kantor Pelayanan Pajak Pratama Medan Polonia

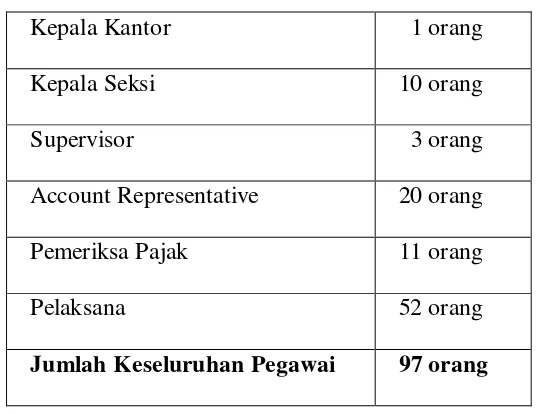

Adapun jumlah pegawai yang terdapat di Kantor Pelayanan Pajak (KPP)

Pratama Medan Polonia adalah berjumlah 97 orang yang terdiri dari :

TABEL 2.1

JUMLAH PEGAWAI KPP PRATAMA MEDAN POLONIA

Kepala Kantor 1 orang

Kepala Seksi 10 orang

Supervisor 3 orang

Account Representative 20 orang

Pemeriksa Pajak 11 orang

Pelaksana 52 orang

Jumlah Keseluruhan Pegawai 97 orang

Tabel 2.1 : data dari Kantor Pelayanan Pajak Pratama Medan Polonia

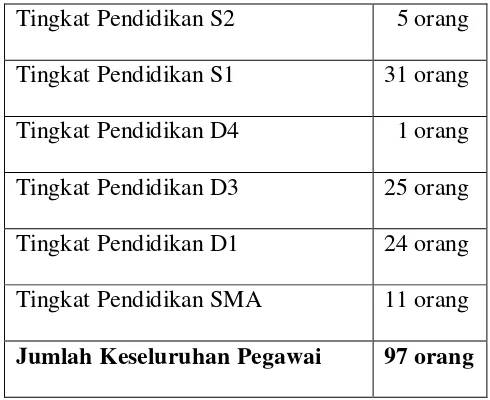

2. Penggolongan Pegawai menurut Tingkat Pendidikan

Menurut tingkat pendidikan, pegawai Kantor Pelayanan Pajak Pratama

TABEL 2.2

TINGKAT PENDIDIKAN JUMLAH PEGAWAI KPP PRATAMA MEDAN POLONIA

Tingkat Pendidikan S2 5 orang

Tingkat Pendidikan S1 31 orang

Tingkat Pendidikan D4 1 orang

Tingkat Pendidikan D3 25 orang

Tingkat Pendidikan D1 24 orang

Tingkat Pendidikan SMA 11 orang

Jumlah Keseluruhan Pegawai 97 orang

BAB III

GAMBARAN DATA PRAKTIK KERJA LAPANGAN MANDIRI

A. Kajian Teoritis 1. Pengertian Pajak

Menurut P.J.A. Adriani (yang dikemukakan oleh Atep Adya Barata dan Zul Afdi Ardian dalam bukunya “Perpajakan Jilid I”, pajak adalah iuran kepada negara

(yang dapat dipaksakan) yang terutang oleh yang wajib membayarkan menurut

peraturan-peraturan dengan tidak mendapatkan prestasi langsung dapat ditunjuk yang

digunakan untuk membiayai pengeluaran-pengeluaran umum sehubungan dengan

tugas negara untuk menyelenggarakan pemerintahan. (Mardiasmo, 2003 : 92)

Menurut Dr. Rochmat Soemitro, S.H. dalam bukunya “Dasar-dasar hukum

pajak dan pajak pendapatan (yang dikemukakan oleh R. Santoso Brotodihardjo dalam

bukunya Pengantar Ilmu Hukum Pajak)” menyatakan bahwa pajak adalah iuran

rakyat kepada kas negara dan merupakan peralihan kekayaan dari sektor partikulir ke

sektor pemerintah yang diharuskan berdasarkan undang-undang sehingga dapat

dipaksakan dengan tidak mendapatkan jasa timbal balik yang langsung dapat ditunjuk

untuk membiayai pengeluaran-pengeluaran umum.(Sihaloho, 2001 : 51)

Menurut Dr. Soeparman Soemahamidjaja dalam disertasinya yang berjudul

“Pajak Berdasarkan Asas Gotong Royong”, Universitas Padjadjaran, Bandung, 1964

pajak adalah iuran wajib berupa uang atau barang yang dipungut oleh pengusaha

berdasarkan norma-norma hukum, guna menutupi biaya produksi barang-barang dan

Menurut Rimsky K. Judisseno dalam bukunya “Perpajakan Edisi Revisi”

menyatakan bahwa pajak penghasilan adalah suatu pungutan resmi yang ditujukan

kepada masyarakat yang berpenghasilan atau atas penghasilan yang diterima dan

diperolehnya dalam tahun pajak untuk kepentingan negara dan masyarakat dalam

hidup berbangsa dan bernegara sebagai suatu kewajiban yang harus dilaksanakan.

(Markus, 2005 : 80)

Sedangkan pengertian pajak menurut Undang-Undang Nomor 28 Tahun

2007 adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau

badan yang bersifat memaksa berdasarkan peraturan undang-undang dengan tidak

mendapatkan imbalan secara langsung dan dipergunakan untuk kemakmuran rakyat

yang sebesar-besarnya.

2. Fungsi Pajak

Fungsi pajak ada 2 (dua) yaitu fungsi budgetair dan fungsi reguleren. Fungsi

budgetair ialah memasukkan uang sebanyak-banyaknya ke kas negara dan untuk

membiayai pengeluaran umum pemerintah yang bersifat umum maupun

pembangunan. Sedangkan fungsi reguleren ialah pajak sebagai alat pengatur

kehidupan ekonomi dengan jalan mempengaruhi produksi konsumsi, perdagangan,

dan perkembangan harga.

3. Jenis - Jenis Pajak

Pajak yang dipungut pemerintah dari rakyat memiliki jenis yang pembagiannya ditinjau dari berbagai segi antara lain :

3.1 Menurut Sifatnya

(1) Pajak Subjektif ialah pajak yang memperhatikan keadaan pribadi (status) wajib

pajak dalam hal menentukan besarnya pajak yang terutang. Contohnya : Pajak

Penghasilan (PPh).

(2) Pajak Objektif ialah pajak yang pungutannya berdasarkan objeknya, baik berupa

benda, keadaan, perbuatan, dan peristiwa yang menyebabkan timbulnya

kewajiban membayar pajak. Contohnya : Pajak Pertambahan Nilai (PPN) dan

Pajak Penjualan atas Barang Mewah (PPnBM).

3.2 Menurut Golongannya

Menurut golongannya, pajak dibagi atas 2 (dua) bagian yaitu :

(1) Pajak Langsung ialah pajak yang dipungut secara periodik menurut daftar

piutang pajak yang pembebanannya langsung kepada wajib pajak dan tidak dapat

dilimpahkan kepada orang lain/pihak lain. Contohnya : Pajak Penghasilan (PPh)

dan Pajak Bumi dan Bangunan (PBB).

(2) Pajak Tidak Langsung ialah pajak yang pengenaanya/pembebanannya dapat

dilimpahkan kepada pihak lain. Contohnya : Pajak Pertambahan Nilai (PPN).

3.3 Menurut Lembaga Pemungutannya

Menurut lembaga pemungutannya, pajak dibagi atas 2 (dua) bagian yaitu :

(1) Pajak Negara atau Pajak Pusat ialah pajak yang penyelenggaraannya

dilaksanakan oleh Departemen Keuangan yang digunakan untuk membiayai

rumah tangga negara pada umumnya. Contohnya : PPh, PPN, PPnBM, dan Bea

(2) Pajak Daerah ialah pajak yang dipungut oleh pemerintah daerah dan hasil

pungutannya digunakan untuk membiayai rumah tangga daerah. Contohnya :

Pajak Kenderaan Bermotor, Pajak Hotel, Pajak Restoran, dan lain-lain.

4. Sistem Pemungutan Pajak

Dalam pelaksanaan pemungutan pajak dikenal beberapa pelaksanaan

pemungutan pajak yang masih berlaku sampai dengan sekarang ini yaitu :

(1) Official Assessment System, ialah sistem pemungutan pajak yang memberi

kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang.

Contohnya : Pajak Bumi dan Bangunan (PBB).

(2) Self Assessment System, ialah sistem pemungutan pajak yang memberi

wewenang, kepercayaan, dan tanggung jawab kepada wajib pajak untuk

menghitung, memperhitungkan, membayar, dan melaporkan sendiri besarnya

pajak yang harus dibayar. Contohnya PPh, PPN, dan PPnBM.

(3) With Holding System, ialah pihak ketiga yang menghitung, memungut, dan

menyetorkan pajak terutang. Contohnya : PPh Pasal 21.

5. Wajib Pajak

Pengertian Wajib Pajak menurut Undang-Undang No. 28 Tahun 2007

adalah orang pribadi atau badan yang menurut perundang-undangan perpajakan

ditentukan untuk melakukan kewajiban termasuk pemungut pajak atau pemotong

pajak tertentu.

6. Subjek Pajak

Yang menjadi Subjek Pajak menurut Undang-Undang No. 36 Tahun 2008

(1) Orang Pribadi,

(2) Warisan yang belum terbagi,

(3) Badan, dan

(4) Bentuk Usaha Tetap.

7. Objek Pajak

Yang menjadi objek pajak menurut Undang-Undang No. 36 Tahun 2008

Pasal 4 adalah penghasilan yaitu setiap tambahan kemampuan ekonomis yang

diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun berasal

dari luar Indonesia yang dapat dipakai untuk konsumsi atau untuk menambah

kekayaan wajib pajak yang bersangkutan dengan nama dan dalam bentuk apapun.

8. Surat Pemberitahuan (SPT)

Pengertian Surat Pemberitahuan (SPT) menurut Undang-Undang No. 28

Tahun 2007 adalah surat yang oleh digunakan untuk melaporkan perhitungan

dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta

dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Dan fungsi SPT itu sendiri ialah :

(1) Sebagai sarana melaporkan dan mempertanggungjawabkan perhitungan jumlah

pajak yang sebenarnya terutang,

(2) Untuk melaporkan pembayaran atau pelunasan pajak yang telah dilaksanakan

sendiri atau melalui pemotongan dan pemungutan pihak lain dalam satu tahun

(3) Untuk melaporkan pembayaran dari pemotongan atau pemungut tentang

pemotong dan pemungutan pajak orang pribadi atau badan dalam satu tahun

pajak.

Jenis – Jenis SPT :

(1) SPT Masa adalah surat yang oleh wajib pajak digunakan untuk melaporkan

perhitungan atau pembayaran pajak terutang dalam satu masa pajak, dan

(2) SPT Tahunan adalah surat yang oleh wajib pajak digunakan melaporkan

perhitungan atau pembayaran pajak terutang dalam satu tahun pajak.

9. Pengertian Badan

Badan adalah sekumpulan orang dan atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi: perseroan terbatas,

perseroan komanditer, perseroan lainnya, badan usaha milik Negara atau Daerah

dengan nama dalam bentuk apapun, firma, kongsi, koperasi, dana pensiun,

persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau

organisasi yang sejenis, lembaga bentuk usaha tetap, dan bentuk badan lainnya yang

tercantum dalam Undang-Undang Nomor 28 Tahun 2007 tentang Perubahan Ketiga

Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tatacara

Perpajakan. Menurut pasal 2 ayat (1) Undang-Undang Nomor 36 Tahun 2008 tentang Perubahan

Keempat Atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan yang

menyatakan bahwa yang menjadi subjek pajak adalah :

(1) Orang Pribadi dan warisan yang belum terbagi sebagai satu kesatuan

menggantikan yang berhak.

(3) Bentuk usaha tetap merupakan subjek pajak yang perlakuan perpajakannya dipersamakan

dengan subjek pajak badan. (Safri, 2003 : 76)

10.Penyuluhan Perpajakan

Penyuluhan perpajakan adalah suatu sistem penyampaian informasi,

konsultasi, dan bimbingan perpajakan secara berkesinambungan kepada masyarakat

guna meningkatkan pengetahuan, kesadaran, dan kemauan anggota masyarakat

tersebut untuk memperoleh hak melaksanakan kewajiban perpajakannya. Penyuluhan

dilakukan atau diberikan kepada :

(1) Masyarakat pada umumnya

Penyuluhan diberikan untuk menciptakan iklim dan citra perpajakan yang

baik, sehingga diperoleh dukungan yang positif dari seluruh anggota masyarakat

didalam arti terbentuknya suatu opini masyarakat yang menerima kewajiban

perpajakan sebagai suatu kewajiban kenegaraan.

(2) Masyarakat wajib pajak yang sudah terdaftar maupun yang belum terdaftar

Penyuluhan kepada golongan ini diberikan terutama untuk membantu

mereka dalam melaksanakan kewajiban perpajakannya. Hal-hal pokok yang

dibicarakan adalah tatacara perpajakan, undang-undang perpajakan, dan ketentuan

pelaksanaannya.

(3) Aparatur Negara

Yang termasuk aparatur negara ialah pejabat negara, pejabat di daerah, dan

B. Mekanisme Pembayaran dan Pelaporan Pajak Penghasilan (PPh) Badan 1. Mekanisme Pembayaran PPh

Di dalam mekanisme pembayaran PPh, wajib pajak dikenakan angsuran

setiap bulannya yang harus dibayar sendiri oleh wajib pajak tersebut untuk setiap

bulan dalam tahun berjalan. Angsuran ini ialah angsuran PPh Pasal 25. Angsuran PPh

Pasal 25 ini dapat dijadikan sebagai kredit pajak terhadap pajak yang terutang atas

seluruh penghasilan wajib pajak pada akhir tahun pajak yang dilaporkan dalam SPT

Tahunan PPh.

Apabila pajak yang terutang untuk suatu tahun pajak tersebut ternyata lebih

besar daripada angsuran PPh Pasal 25, maka wajib pajak harus menyetorkan kembali

kekurangan pembayaran pajak tersebut (PPh Pasal 29).

2. Mekanisme Penyampaian Pajak Penghasilan (PPh) Badan

Setiap wajib pajak wajib mengisi surat pemberitahuan dengan benar,

lengkap, dan jelas, dalam bahasa Indonesia dengan menggunakan huruf Latin, angka

Arab, satuan mata uang Rupiah, dan menandatangani serta menyampaikannya ke

kantor Direktorat Jenderal Pajak tempat wajib pajak terdaftar atau dikukuhkan atau

tempat lain yang ditetapkan oleh Direktur Jenderal Pajak (Pasal 3 ayat (1) UU KUP).

Wajib pajak mengambil sendiri surat pemberitahuan di tempat yang

ditetapkan oleh Direktur Jenderal Pajak atau mengambil dengan cara lain yang

tatacara pelaksanaannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan

(Pasal 3 ayat (2) UU KUP) seperti : Kantor Pelayanan Pajak, mobil keliling, dropbox,

BAB IV

ANALISIS DAN EVALUASI DATA

A. Rendahnya Pemahaman Wajib Pajak Badan

Dalam melaksanakan kewajiban perpajakannya, setiap Wajib Pajak Badan

terlebih dahulu harus melakukan pengisian Surat Pemberitahuan (SPT) Badan dan

menyampaikannya yang didalamnya ada Pajak Penghasilan (PPh) Badan tersebut.

Didalam pengisian SPT tersebut, wajib pajak harus mengisi secara benar, lengkap,

dan jelas baik itu mengenai nama, alamat, Nomor Pokok Wajib Pajak (NPWP), jenis

usaha, penghasilan bruto, penghasilan neto, dan lain sebagainya. Karena apabila

terjadi kesalahan pengisian, akan dapat merugikan pihak wajib pajak yaitu besarnya

pajak yang harus dibayar disebabkan bunga atau denda yang karena kesalahan

ataupun keterlambatan dalam penyampaian SPT tersebut.

Jadi, setiap Wajib Pajak Badan dalam melakukan pengisian dan

penyampaian SPT dan melaksanakan pembayaran dan pelaporan Pajak Penghasilan

(PPh) Badan tersebut harus sesuai dengan peraturan yang telah ditentukan pemerintah

yaitu perundang-undangan perpajakan yang memang harus dipenuhi oleh Wajib

Pajak Badan agar didalam melakukan pembayaran tidak mengalami kesulitan karena

ketidaktahuan mengenai peraturan yang ada. Setidaknya menjadi wajib pajak yang

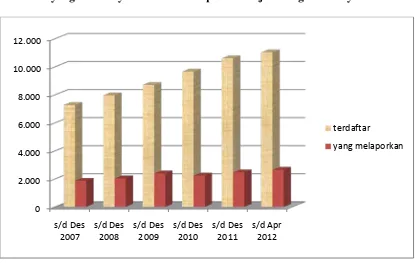

taat pada undang-undang yang berlaku. Berikut ini penulis akan menyajikan dalam

bentuk tabel perbandingan jumlah Wajib Pajak Badan yang terdaftar (dari tahun 2007

s

/d tahun 2012) dan jumlah Wajib Pajak Badan yang melaksanakan pembayaran dan

TABEL 4.1

[image:39.612.115.530.144.407.2]Perbandingan Jumlah Wajib Pajak Badan yang Terdaftar dan yang Membayarkan dan Melaporkan Pajak Penghasilannya

Tabel 4.1 : data dari Kantor Pelayanan Pajak Pratama Medan Polonia

Pada tabel di atas, dapat kita lihat jumlah Wajib Pajak Badan yang terdaftar dari

tahun 2007 s/d tahun 2012 semakin meningkat yaitu perinciannya ialah : s/d des. 2007

(7.276), s/d des. 2008 (7.954), s/d des. 2009 (8.700), s/d des. 2010 (9.648), s/d des. 2011

(10.595), dan s/d apr. 2012 (11.023). Sedangkan jumlah Wajib Pajak Badan yang

melaksanakan pembayaran dan pelaporan Pajak Penghasilan Badan bervariasi,

artinya tidak selalu meningkat dari tahun ke tahun malahan ada yang menurun

(dari tahun 2009 ke tahun 2010). Perinciannya ialah : s/d des. 2007 (1.855), s/d des.

2008 (2.020), s/d des. 2009 (2.378), s/d des. 2010 (2.221), s/d des. 2011 (2.459), dan s/d

apr. 2012 (2.636). Wajib Pajak Badan yang belum membayarkan dan melaporkan

Pajak Penghasilannya ditentukan oleh beberapa sebab/faktor yaitu :

(1) dari pihak wajib pajak

(1.1) Masyarakat yang termasuk awam dalam masalah perpajakan yaitu mereka

yang sama sekali belum mengetahui ketentuan perundang-undangan perpajakan

sehingga masyarakat seperti ini belum mengetahui hak dan kewajiban

perpajakan.

(1.2) Masyarakat pada umumnya sudah mengetahui kewajiban perpajakannya

namun, dalam pelaksanaannya mengalami kesulitan karena kurang memahami

petunjuk teknis perpajakan.

(1.3) Wajib pajak sudah mengetahui tatacara pengisian SPT dan sudah

mengetahui pelaksanaan pembayaran dan pelaporan PPh Badan, tetapi dengan

sengaja tidak menyampaikannya. Ini karena tingkat kesadaran/kepatuhan wajib

pajak masih kurang tentang pembayaran pajak karena denda yang ditimbulkan

akibat tidak menyampaikan SPT tersebut bisa diatasi wajib pajak tersebut.

(2) dari pihak fiskus

(2.1) Fiskus beranggapan kalau semua Wajib Pajak Badan dapat mengetahui

pelaksanaan pembayaran dan pelaporan PPh Badan tersebut karena sudah ada

buku petunjuk yang memang diberikan kepada wajib pajak secara cuma-cuma.

(2.2) Kurangnya penyuluhan, diskusi, dan seminar tentang perpajakan khususnya

dibidang pelaksanaan pembayaran dan pelaporan PPh Badan.

(2.3) Kurangnya informasi dari pihak fiskus mengenai perkembangan perpajakan

kepada masyarakat atau para Wajib Pajak Badan.

Sedangkan upaya-upaya yang dilakukan untuk mengoptimalkan kesadaran

(1) Menerapkan denda dan sanksi atas ketidakpatuhan wajib pajak,

(2) Melakukan himbauan,

(3) Melaksanakan sosialisasi,

(4) Melakukan konselling, dan

(5) Melakukan kunjungan (visiting).

B. Kewajiban Aparat Perpajakan (Fiskus)

Agar pengawasan pelaksanaan pembayaran dan pelaporan Pajak Penghasilan

Badan berjalan dengan lancar, efisien, dan tepat sasaran, maka pihak fiskus harus

berkewajiban memberikan atau meningkatkan pelayanan kepada wajib pajak dengan

cara :

(1) Memberikan pendidikan kepada fiskus

Pendidikan kepada fiskus diberikan yang bertujuan untuk menciptakan

aparat perpajakan yang bemutu, terampil, berdedikasi, berintegrasi bersih, dan

mampu berkomunikasi dengan wajib pajak yang wajib dibina, dilayani, dan

dibimbing serta mempersiapkan dan menciptakan wajib pajak yang tahu, mau, dan

mampu melaksanakan hak dan kewajiban pajaknya dengan baik.

Pendidikan yang diberikan kepada fiskus baik melalui penataran, seminar.

diskusi, kampanye, dan penyuluhan perpajakan dalam berbagai tempat dan

kesempatan.

(2) Memberikan pelayanan langsung di Kantor Direktorat Jenderal Pajak

Untuk lebih mempermudah wajib pajak memperoleh penjelasan dan

informasi perpajakan serta perkembangan terbaru, maka di semua Kantor Pelayanan

disiapkan dengan alamat bagian penerangan dan informasi perpajakan. Wajib pajak

dapat memperoleh pelayanan dengan cepat dan tepat di tempat yang terdekat yang

diberikan secara cuma-cuma.

(3) Memberikan penyuluhan

Penyuluhan perpajakan adalah suatu sistem penyampaian informasi,

konsultasi, dan bimbingan perpajakan secara berkesinambungan kepada masyarakat

guna meningkatkan pengetahuan, kesadaran, dan kemauan anggota masyarakat

tersebut untuk memperoleh hak melaksanakan kewajiban perpajakannya. Penyuluhan

dilakukan atau diberikan kepada masyarakat pada umumnya, masyarakat wajib pajak

yang sudah terdaftar maupun yang belum terdaftar, dan kepada aparatutr negara.

C. Pengawasan Pajak yang Efektif dan Efisien

Dalam pelaksanaan pengawasan pajak, tentunya jangan sampai

menimbulkan hambatan atau bantahan dari masyarakat (dengan catatan pengawasan

pajak tersebut harus berdasarkan dengan undang-undang), maka untuk

menghindarkan hambatan atau bantahan dari masyarakat tersebut, harus memenuhi

syarat sebagai berikut :

(1) Bijaksana

Bijaksana maksudnya, pihak fiskus tidak langsung melakukan pengawasan

secara sepihak tanpa memberitahukan terlebih dahulu tetapi menugaskan verifikator

ke tempat dimana Wajib Pajak Badan berada. Para petugas yang ditugaskan ke

lapangan dalam melakukan pengawasan selalu diberi Surat Perintah Verifikasi

memberitahukan telebih dahulu, hendaknya pihak fiskus tidak semena-mena terhadap

Wajib Pajak Badan tersebut.

(2) Adil

Pengawasan pajak harus berdasarkan undang-undang. Dengan demikian,

undang-undang dalam pemungutan pajak harus adil. Ukuran adil ini sangat sulit.

Karena bagi pihak fiskus, suatu pengawasan pajak yang dilakukan berdasarkan

peraturan perundang-undangan telah adil tetapi bagi wajib pajak belum tentu adil.

Namun, yang perlu diperhatikan adalah dalam pengawasan pajak harus secara umum

dan merata dan tidak kalah pentingnya adalah disesuaikan dengan kemampuan

masyarakat.

(3) Merata

Merata disini maksudnya, jangan membedakan antara perusahaan yang

bonafit dan perusahaan yang kecil.

(4) Sederhana tetapi tegas

Sistem pengawasan yang sederhana tetapi tegas akan memudahkan

masyarakat untuk memenuhi kewajiban perpajakannya. Kalau sistem pengawasan

yang sederhana saja tetapi tidak tegas, Wajib Pajak Badan enggan melaporkan Pajak

Penghasilannya karena tidak ada sanksi yang tegas dari pihak fiskus.

(5) Pengawasan Langsung

Dalam melakukan pengawasan langsung, Kantor Pelayanan Pajak diberikan

hak untuk meminta bukti-bukti Wajib Pajak Badan yang diperlukan dan Wajib Pajak

maupun tidak tertulis secara langsung ke Kantor Pelayanan Pajak Pratama tempat

Wajib Pajak Badan tersebut terdaftar.

D. Pengawasan terhadap Wajib Pajak Badan yang tidak Membayarkan dan Melaporkan Pajak Penghasilannya

Pengawasan terhadap Wajib Pajak Badan yang dengan sengaja tidak

melaksanakan pembayaran dan pelaporan Pajak Penghasilannya terbagi menjadi

beberapa yaitu Wajib Pajak Badan yang sering melakukan penundaan dalam

membayar pajak, Wajib Pajak Badan yang melakukan Tax Avoidance, dan Wajib

Pajak Badan yang melakukan Tax Evasion dalam melakukan pengelakan Pajak

Penghasilannya.

1. Wajib Pajak Badan yang Sering Melakukan Penundaan

Pajak diartikan ialah kontribusi wajib kepada negara yang terutang oleh

orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang dengan

tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara

bagi sebesar-besarnya kemakmuran rakyat. Walaupun pajak bersifat memaksa dan

berdasarkan undang-undang, tidak semua Wajib Pajak Badan rela dan ikhlas

membayar pajak. Apalagi dalam kondisi perekonomian masyarakat seperti sekarang

ini. Banyak Wajib Pajak Badan yang menunda pembayaran dan pelaporan Pajak

Penghasilannya.

Hal ini dikarenakan kurangnya kesadaran dari Wajib Pajak Badan untuk

melakukan pembayaran dan pelaporan Pajak Penghasilannya, kurangnya pengawasan

dari pihak fiskus, dan sanksi atas keterlambatan atau penundaan yang dirasakan oleh

membayarkan dan melaporkan Pajak Penghasilannya serta dikenakan sanksi

administrasi berupa bunga sebesar 2% (dua persen) per bulan atas jumlah pajak yang

kurang dibayar apabila Wajib Pajak Badan membetulkan SPT Tahunannya. Sehingga

wajib pajak merasa sepele dalam melaksanakan kewajiban perpajakannya. Alasan

lain wajib pajak menunda dalam membayar dan melaporkan Pajak Penghasilannya

yaitu agar uang yang seharusnya untuk membayar pajak dapat dimodalkan kembali

atau untuk usaha lainnya agar bisa mendapatkan keuntungan yang besar.

Oleh karena itu, dari pihak fiskus sendiri harus melakukan pengawasan

bijaksana, memberikan pengarahan, dan melakukan penyuluhan kepada Wajib Pajak

Badan Melakukan pengarahan yaitu membicarakan tentang tatacara perpajakan,

undang-undang perpajakan, dan ketentuan pelaksanaan termasuk sanksi administrasi

maupun bunga apabila melakukan penundaan pembayaran dan pelaporan Pajak

Penghasilan Badan yang terutang.

2. Wajib Pajak Badan yang Melakukan Tax Avoidance

Tidak semua Wajib Pajak Badan mempunyai kejujuran dalam melaksanakan

pembayaran dan pelaporan Pajak Penghasilannya. Kenyataannya, masih ada Wajib

Pajak Badan yang melakukan penghindaran pembayaran dan pelaporan Pajak

Penghasilannya dengan cara tax avoidance yaitu merupakan penghindaran pajak

dengan mengikuti aturan yang ada (mencari kelemahan-kelemahan dari peraturan

perpajakan yang ada). Ini berarti penghindaran pajak bisa dilakukan apabila kita

mengetahui kelemahan-kelemahan dari peraturan yang ada.

Pengawasan terdahap Wajib Pajak Badan yang melakukan tax avoidance

fiskus dengan cara pengawasan penelitian, maka wajib pajak tersebut akan

membayarkan Pajak Penghasilannya secara benar tanpa melihat kelemahan peraturan

perundang-undangan perpajakan.

3. Wajib Pajak Badan yang Melakukan Tax Evasion

Wajib Pajak Badan yang melakukan pengelakan pajak dengan cara ini

merupakan pelanggaran ketentuan peraturan perundang-undangan perpajakan karena

dengan jelas-jelas melakukan penghindaran pajak.

Pengawasan terhadap Wajib Pajak Badan yang melakukan tax evasion ini,

haruslah melakukan pemeriksaan cukup teliti sehingga setiap ada yang coba-coba

melakukan penghindaran pajak selalu mudah ditemukan oleh pihak fiskus.

Pengawasan ini membutuhkan kecermatan dan ketelitian fiskus yang mau

terjun langsung ke lapangan apabila ada Wajib Pajak Badan yang dicurigai ada

indikasi yang ke arah untuk melakukan penggelapan pajak. Pihak fiskus juga harus

benar-benar teliti dalam melakukan pengawasan dan pemeriksaannya yaitu dengan

memeriksa dan mengawasi segala dokumen yang ada, laporan keuangan, maupun

catatan-catatan yang berhubungan dengan usaha dari Wajib Pajak Badan tersebut.

Apabila pihak fiskus tidak dapat melakukan pengawasan dan pemeriksaan, wajib

pajak akan lolos dan negara akan dirugikan oleh wajib pajak yang tidak mempunyai

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Pada bab terakhir ini, penulis dapat menarik kesimpulan berdasarkan pada

bab sebelumnya yaitu :

(1) Masih banyak Wajib Pajak Badan yang belum mengetahui prosedur pelaksanaan

pembayaran dan pelaporan Pajak Penghasilan Badan.

(2) Dari tahun 2007 s/d tahun 2012, Wajib Pajak Badan yang terdaftar meningkat

sesuai dengan data dari Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia,

namun tidak selalu diikuti dengan kenaikan yang sama pada pembayaran dan

pelaporannya.

(4) Kesadaran / kepatuhan Wajib Pajak Badan di wilayah Kantor Pelayanan Pajak

(KPP) Pratama Medan Polonia masih rendah.

(5) Cara pengawasan yang benar ialah bijaksana, adil, merata, sederhana tapi tegas,

dan pengawasan langsung.

B. Saran

Dalam penulisan laporan Praktik Kerja Lapangan Mandiri ini, penulis ingin

memberikan saran-saran yang sifatnya membangun untuk penerapan mekanisme

Praktik Kerja Lapangan Mandiri selanjutnya. Adapun saran-saran tersebut antara lain

ialah :

(1) Meningkatkan pembinaan sumber daya manusia dalam lingkungan perpajakan

Polonia. Pembinaan sumber daya manusia tersebut dapat dilaksanakan dengan

memberikan suatu program pendidikan, pelatihan, dan pengembangan secara

terencana, terpadu, dan berkesinambungan supaya mampu mengawasi secara

ketat terhadap Wajib Pajak Badan yang melakukan penghindaran terhadap Pajak

Penghasilannya.

(2) Aparat perpajakan (khususnya fiskus) harus melakukan pengawasan secara

menyeluruh terhadap Wajib Pajak Badan yang melanggar ketentuan perpajakan

dan memberikan sanksi yang tegas apabila Wajib Pajak Badan tersebut terbukti

melanggar ketetentuan perpajakan.

(3) Aparat perpajakan (khususnya fiskus) harus sering melakukan penyuluhan,

diskusi, dan seminar tentang perpajakan khususnya di bidang pelaksanaan

pembayaran dan pelaporan Pajak Penghasilan Badan.

(4) Hendaknya Universitas Sumatera Utara khususnya Fakultas Ilmu Sosial dan Ilmu

Politik yang didalamnya terdapat Tax Centre lebih meningkatkan kerja sama

dengan Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I untuk

meningkatkan pehamaman Wajib Pajak Badan dalam melakukan pembayaran

DAFTAR PUSTAKA

Fidel, 2008, Pajak Penghasilan Carofin Publising, Jakarta

Mardiasmo, 2003, Perpajakan Andi, Yogyakarta

Markus, Muda, 2005, Perpajakan Indonesia Suatu Pengantar PT. Gramedia Pustaka Indonesia, Jakata \

Resmi, Siti, 2008, Perpajakan : Teori dan Kasus Salemba Empat, Jakarta

Safri, Nurmantu, 2003, Pengantar Perpajakan Granit, Jakarta

Sihaloho, Cyrus, 2001, Ketentuan Umum dan Tata Cara Perpajakan Cetakan Pertama PT. Raja Grafindo Persada, Jakarta

Soemitro, Rochmat, 1993, Pajak Penghasilan Edisi Revisi, PT. Eresco, Jakarta

Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah diubah dengan Undang-Undang Nomor 7 Tahun 1991 dan Undang-Undang Nomor 10 Tahun 1994 Terakhir diubah dengan Undang-Undang Nomor 36 Tahun 2008

Undang-Undang Nomor 16 Tahun 2000 tentang Ketentuan dan Tatacara

Perpajakan sebagaimana telah diubah dengan Undang-Undang R.I Nomor 28 Tahun 2007

Peraturan Menteri Keuangan Nomor 62/PMK.01/2009 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak