The i nnovat or makes enemies of al l t hose who pr osper ed under t he old or der , and onl y a l ukewar m suppor t f r om t hose who woul d pr osper under t he new. Their suppor t is l ukewar m par t l y f r om f ear of t hei r adver sar i es, who have t he exist ing l aws on t heir si de, and par t l y because men ar e gener al ly i ncr edul ous, never r eal ly t r ust ing new t hings unless t hey have t est ed t hem by exper i ence. In consequence, whenever t hose oppose t he changes can do so, t hey at t ack vigor ousl y, and t he def ense made by t he ot her s i s onl y lukewar m. So bot h t he innovat or and hi s f r i ends come t o gr i ef .

MANAJEMEN ASET

Bagian II

Tinj auan at as Aset Publik

BAB 6

Pengant ar Manaj emen Aset

BAB 7

Konsep Dasar dal am Manaj emen Aset

BAB 8

Prinsip-pr insip Manaj emen Aset

BAB 9

Manaj emen Aset yang Lebih Bai k

BAB 10

Perencanaan dan Penganggaran Aset

BAB 11

Pengadaan Aset

BAB 12

Pengoperasian dan Pemel ihar aan Aset

BAB 13

Penghapusan Aset

PENGANTAR MANAJEMEN ASET

B

agian pert ama t elah membahas Manaj emen Pr oper t i, sedangkan bagian kedua dari buku ini membahas Manaj emen Aset yang t erut ama dit uj ukan pada aset -aset yang dimiliki at aupun dikuasai oleh pemerint ah. Hal-hal yang diuraikan di bagian kedua ini diupayakan agar relevan unt uk pengelolaan at au manaj emen aset pemerint ah. Mengingat ruang lingkup pengert ian aset yang begit u luas, buku ini lebih t er f okus pembahasannya pada aset t et ap (f ixed asset s).6 . 1

Definisi Manaj emen Aset_ _ _____ ___ ___ _____ ______ __

Ada beber apa def inisi yang berbeda t ent ang manaj emen aset . Pemer int ah Sout h Aust r al ia mendef inisikan manaj emen aset sebagai berikut :

Asset management is a pr ocess t o manage demand and guide acqui si t ion, use and disposal of asset s t o make t he most of t heir ser vice deli ver y pot ent ial , and manage r i sks and cost s over t heir ent ir e l if e. 1

Sedangkan Depart emen Transport asi Amer ika Serikat mendef inisikan manaj emen aset sebagai berikut :

Asset management i s a syst emat ic pr ocess of mai nt aining, upgr ading, and oper at ing physical asset s cost -ef f ect i vel y. It combines engi neer i ng pr i nci pl es wit h sound business pr act ices and economic t heor y, and it pr ovides t ools t o f acil i t at e a mor e or gani zed, l ogical appr oach t o decision-maki ng. Thus, asset management provides a f r amewor k f or handl ing bot h shor t - and long-range pl anning. 2

1

St rat egic Asset Management Framework, Second Edit ion (Government of Sout h

Aust ralia, 1999), hal. 1.

2

Asset Management : Advanci ng t he St at e of t he Ar t Int o t he 21st Cent ury Thr ough Public-Pr i vat e Dialogue (Federal Highway Administ rat ion and t he American Associat ion of

St at e Highway and Transport at ion Of f icials, 1996), hal. 3.

Asosiasi Transport asi Kanada mendef inisikan manaj emen aset sebagai berikut :

“ Asset management is a compr ehensive business st rat egy empl oyi ng peopl e, i nf or mat i on and t echnol ogy t o ef f ect i vely and ef f ici ent l y al l ocat e avai l abl e f unds amongst val ued and compet ing asset needs.”3

Def inisi yang lain dar i manaj emen aset adalah sebagai ber ikut :

“ Asset management is a met hodology t o ef f i ci ent ly and equit abl y al l ocat e r esour ces amongst val i d and compet ing goal s and obj ect i ves. ”4

Walaupun manaj emen aset dapat dipresent asikan sesuai dengan j enis aset at au konsent rasi kegiat annya, t et api beberapa ahli sepert inya t idak ingin membuat def inisi manaj emen aset secara spesif ik dengan menyat akan t idak ada def inisi yang past i mengenai manaj emen aset (worki ng def ini t i on).5

Meskipun demikian, dar i def inisi t ersebut dapat disimpulkan bahwa manaj emen aset mencakup proses perencanaan dan monit oring aset -aset f isik selama umur penggunaannya oleh suat u depart emen/ bagian or ganisasi.

Manaj emen aset secar a j elas memiliki art i yang berbeda bagi orang yang berbeda. Manaj emen aset lebih merupakan suat u kerangka konsept ual daripada suat u benda barang).

6 . 2

Sasaran Manaj emen Aset _ _____ ____ __ ______ _____ _ __

Sasaran dari manaj emen aset adalah unt uk mencapai kecocokan/ kesesuaian sebaik mungkin ant ara aset dengan st rat egi penyediaan pelayanan. Hal ini diprediksikan pada saat pemeriksaan/ penguj ian kr it ikal dari alt ernat if -alt ernat if penggunaan aset . Harapannya adalah bahwa solusi non-aset akan memungkinkan penyediaan pelayanan dengan biaya

3

Pr imer on Asset Management , Transport at ion Associat ion of Canada, 1999.

4

t erendah. 6 Jadi, dengan manaj emen aset akan dapat diket ahui apakah suat u aset it u sesuai dengan st rat egi penyediaan pelayanan at aukah t idak. Solusi non-aset dimaksudkan sebagai alt ernat if -alt ernat if penggunaan aset t anpa har us memiliki aset t ersebut sert a menghindari alt er nat if yang hanya t er f okus pada pengadaan aset yang t anpa disert ai opt imalisasi aset -aset yang t elah ada.

Dengan t ekanan/ ket erbat asan sumber daya yang t ersedia unt uk menyediakan pelayanan, merupakan hal yang pent ing bagi manaj er aset unt uk memahami dan mengert i bahwa konsumsi aset merupakan hal yang nyat a dan menj adi biaya yang signif ikan dari penyediaan pelayanan. Aplikasi dari t eknik biaya siklus hidup (l if e-cycl e cost i ng) dan penyusunan kerangka akunt abilit as yang memadai merupakan hal yang int egral unt uk mencapai pemahaman t ersebut . Implement asi yang ef ekt if dar i pr insip-prinsip manaj emen aset akan mengarahkan biaya-biaya penyediaan pelayanan kepada:

@ Penurunan permint aan t er hadap aset baru dengan mengadopsi solusi non-aset;

@ Maksimalisasi potensi manfaat dari aset -aset yang t elah ada

(exist ing asset );

@ Penekanan biaya keseluruhan (overal l cost ) dar i pemilikan aset melalui penggunaan t eknik biaya siklus hidup (l i f e cycl e cost i ng); dan @ Memast ikan perhatian/ fokus yang taj am atas hasil dengan

penyusunan per t anggungj awaban (r esponsi bi l i t y) dan akunt abilit as (acount abi l it y) yang j elas unt uk aset .

Manaj emen Aset mer upakan suat u pr oses yang si st emat ik dan t er st r ukt ur yang mencakup sel ur uh umur aset . Asumsi yang mendasar i adal ah bahwa aset ada unt uk mendukung penyediaan pel ayanan.7

6 . 3

Tuj uan Manaj emen Aset ______ _ ___ ________ ______ __

Tuj uan ut ama dari manaj emen aset adalah membant u suat u ent it as (or ganisasi) dalam memenuhi t uj uan penyediaan pelayanan secar a ef ekt if dan ef isien. Hal ini mencakup panduan pengadaan, penggunaan, dan

6

Aust ralian Nat ional Audit Off ice, Asset Management Handbook, (Commonwealt h

of Aust ralia, 1996), hal. 2.

penghapusan aset , dan pengat uran risiko dan biaya yang t erkait selama siklus hidup aset .

Agar ef ekt if , manaj emen aset per lu dipert imbangkan sebagai akt ivit as yang komprehensif dan mult i-disiplin yang t erkait dengan banyak f akt or ant ara lain:

a. Siklus hidup aset dan prinsip-pr insip manaj emen aset ; b. Kebut uhan dar i para pengguna aset ;

c. Kebij akan dan perat uran perundangan;

d. Kerangka manaj emen dan perencanaan organisasi; e. Kelayakan t eknis dan kelangsungan komersial;

f . Pengaruh ekst ernal/ pasar (sepert i komersial, t eknologi, lingkungan, dan indust r i);

g. Persaingan per mint aan dari para st akehol der dan kebut uhan merasionalisasikan operasi unt uk memper baiki pember ian pelayanan at au unt uk meningkat kan keef ekt if an biaya.

Manaj er yang ber t anggung j awab at as aset perlu mempelaj ar i berbagai t eknik unt uk membant u pelaksanaan t ugasnya. Teknik-t eknik it u berupa manaj emen nilai, manaj emen permint aan, penilaian ekonomis, biaya siklus hidup (l if e cycl e cost i ng), dan manaj emen risiko. Manaj emen r isiko sendiri sangat pent ing karena menyokong berbagai keput usan pent ing t ent ang aset .8

6 . 4

Tanggung Jawab Manaj emen Aset_ __ __ ______ _____ _ __

A. Entitas

Aset harus dikont r ol oleh ent it as. Pada bagian ini, ent it as didef inisikan sebagai depar t emen at au bagian organisasi Pemerint ah yang didanai sebagian at au seluruhnya dar i APBN/ APBD dan memper t anggung j awabkannya ke DPR/ DPRD.

Manaj er di ent it as pelaporan dihar apkan menggunakan laporan keuangan dan aset unt uk membant u mereka dalam mengevaluasi dan membuat keput usan mengenai alokasi sumber daya-sumber daya.

Suat u ent it as dianggap mengont rol aset apabila ent it as t er sebut memiliki kapasit as unt uk mendapat kan pot ensi pelayanan at au manf aat ekonomi di masa mendat ang dari aset , dan dapat meniadakan at au mengat ur akses ent it as lain at as manf aat t ersebut . Bagaimanapun, suat u ent it as yang bert anggung j awab at as pengawasan (kont r ol) t erhadap aset -aset publik t idak mest i har us ent it as yang memiliki aset t ersebut . Dengan

kat a lain, organisasi yang mengelola aset -aset publik t idak harus organisasi yang memiliki aset -aset publik it u sendir i namun j uga t er masuk dalam kont eks menguasai aset -aset t ersebut .

C. Akunt abilit as

Akunt abilit as mencakup mekanisme/ pr osedur (t ermasuk imbalan dan sanksi) unt uk meyakinkan bahwa seseorang at au organisasi t elah beker j a sesuai dengan st andar yang t elah dit ent ukan. Sebagai cont oh, akunt abilit as f inansial mencakup kewaj iban unt uk menj elaskan bahwa pengeluaran yang dilakukan t elah ef isien, ef ekt if , et is, dan sesuai dengan hukum/ perat ur an yang berlaku.

Ent it as yang mengont r ol aset bert anggung j awab at as manaj emen yang mereka lakukan. St andar akunt ansi pemer int ahan ber isi panduan/ pedoman unt uk menent ukan apakah ent it as t elah mengont r ol aset , dan apakah aset it u harus dilapor kan dalam laporan keuangan t ahunan dar i ent it as t ersebut .

Seorang manaj er bert anggung j awab at as perencanaan, manaj emen, dan kiner j a dari aset -aset yang mereka kont rol. 9

6 . 5

Langkah Awal Manaj eme n Aset___ __ _ _______ ____ __ __

Manaj er yang belum j elas t anggung j awab manaj emen aset nya, dapat menggunakan inf ormasi di bagian ini unt uk mempert imbangkan:

@ Apakah mereka memanf aat kan pelayanan aset , seper t i yang dij elaskan di at as, dalam mengabaikan t anggung j awabnya.

@ Sif at / karakt er ist ik organisasi yang menaunginya.

@ Aset mana yang mereka gunakan dibawah kont r ol pengawasan ent it as.

9

Pert imbangan-per t imbangan t ersebut akan membant u manaj er dalam menyusun daf t ar aset -aset yang berada di bawah t anggung j awabnya. Sebagai langkah pert ama dalam memenuhi t anggung j awabnya, manaj er perlu membuat daf t ar aset yang memadai j ika sebelumnya t idak ada. Aset -aset harus diident if ikasi, diklasif ikasikan, dan dinilai, dan selanj ut nya dimasukkan dalam daf t ar aset . Langkah sepert i ini akan membant u dalam memenuhi kewaj iban pelaporan aset . 10

Ringkasan

Manaj emen aset mencakup pr oses perencanaan dan pengawasan aset -aset f isik selama umur penggunaannya oleh suat u depar t emen/ bagian organisasi. Maksud dar i manaj emen aset adalah unt uk mencapai kecocokan/ kesesuaian sebaik mungkin ant ar a aset dengan st rat egi pr ogram penyediaan pelayanan. Hal ini diprediksikan pada saat pemeriksaan/ penguj ian krit is t erhadap alt ernat if -alt ernat if penggunaan aset . Harapannya adalah bahwa

solusi non-aset akan memungkinkan penyediaan pelayanan dengan biaya

t erendah.

Tuj uan ut ama dari manaj emen aset adalah membant u suat u ent it as (or ganisasi) dalam memenuhi t uj uan penyediaan pelayanan secar a ef ekt if dan ef isien. Hal ini mencakup panduan pengadaan, penggunaan, penilaian ser t a penghapusan aset , dan pengat ur an r isiko dan biaya yang t er kait selama siklus hidup aset .

Soal-Soal Latihan

1. Jelaskan def inisi dari manaj emen aset dan apa maksudnya! 2. Jelaskan sasaran dan t uj uan ut ama manaj emen aset ! 3. Hal apa saj a yang t er cakup dalam akunt abilit as aset ?

4. Fakt or apa saj a yang per lu dipert imbangkan agar manaj emen aset ef ekt if ?

5. Pakah aset harus sesuai dengan pelayanan yang akan diberikan? Jelaskan pendapat Anda!

KONSEP DASAR DALAM MANAJEMEN ASET

Pembahasan mengenai manaj emen aset menganggap bahwa pembaca t elah memahami t ent ang apa yang dimaksud dengan aset —t idak hanya dalam pengert ian akunt ansi—t et api apakah pada aset it u mewakili organisasi dan bagaimana aset -aset t er sebut member ikan kont ribusi bagi penyediaan pelayanan. Manaj emen aset t idak t erlepas dari akunt ansi. Banyak konsep-konsep akunt ansi maupun manaj emen keuangan yang dapat dit erapkan dalam manaj emen aset . Beberapa konsep dasar yang per lu dipahami dalam manaj emen aset diuraikan di bawah ini.

7 . 1

Apa Yang Dimaksud Dengan Aset ?__ ________ _ _____ __

Pengert ian yang umum dari suat u aset adalah bahwa aset merupakan sesuat u yang memiliki nilai. Dua elemen dari def inisi t ersebut —nilai dan

umur manf aat —merupakan hal yang f undament al, j ika suat u depart emen/ organisasi mengident if ikasi dan mencat at seluruh aset . 11

Oleh karena pembahasan buku ini t erkait dengan aset pada organisasi pemer int ah (publik), maka pendef inisian pun per lu mer uj uk pada perat uran yang ber laku. Perat uran dimaksud adalah Perat ur an Pemer int ah No. 24 Tahun 2005 t ent ang St andar Akunt ansi Pemerint ahan.

St andar Akunt ansi Pemer int ahan di negara kit a t elah menet apkan def inisi yang t egas t ent ang aset . Dalam Kerangka Konsept ual Akunt ansi Pemer int ahan par agraf 60 (a) dan 61 diuraikan dengan j elas t ent ang def inisi aset , yait u sebagai ber ikut :

Aset adalah sumber daya ekonomi yang dikuasai dan/ at au dimiliki oleh pemerint ah sebagai akibat dari perist iwa masa lalu dan dari

11

Aust ralian Nat ional Audit Off ice, op. ci t . , hal. 3.

mana manfaat ekonomi dan/ at au sosial di masa depan diharapkan dapat diperoleh, baik oleh pemerint ah maupun masyarakat , sert a dapat diukur dalam sat uan uang, t ermasuk sumber daya nonkeuangan yang diperlukan unt uk penyediaan j asa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sej arah dan budaya.12

Manf aat ekonomi masa depan yang t erwuj ud dalam aset adalah pot ensi aset t ersebut unt uk memberikan sumbangan, baik langsung maupun t idak langsung, bagi kegiat an operasional pemerint ah, berupa aliran pendapat an at au penghemat an belanj a bagi pemerint ah.13

Agar sesuat u dapat dikat egor ikan sebagai aset , maka sesuat u it u harus memiliki nilai.14 Hal ini sepaham dengan def inisi aset yang dit egaskan dalam Kerangka Konsept ual Akunt ansi Pemerint ahan paragraf 60 di at as. Nilai dari suat u aset harus diukur dan dinyat akan dalam sat uan monet er (yakni rupiah) sehingga aset t ersebut dapat diakui (r ecogni zed) dalam laporan keuangan.

Dalam sekt or publik mungkin lebih pent ing unt uk menghargai aspek non-monet er dari nilai suat u aset . Ist ilah potensi manfaat digunakan unt uk

menj elaskan manf aat / kegunaan dari suat u aset dalam memenuhi t uj uan penyediaan pelayanan dan mer upakan suat u konsep yang bermanf aat unt uk dipakai di saat saat aset t idak menghasilkan pemasukan (income). Ist ilah ini j uga dit uj ukan sebagai manfaat yang akan dat ang (f ut ur e benef it ) yang diharapkan akan diperoleh.

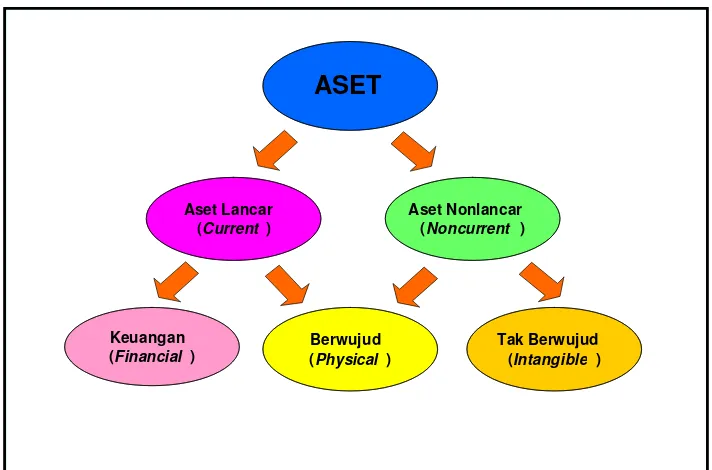

Aset memiliki berbagai macam bent uk. Dalam akunt ansi, aset dibedakan menj adi aset lancar (cur r ent asset s) dan aset nonlancar (noncur r ent asset s). Adapun klasif ikasi aset secara lebih det ail dapat dilihat di St andar Akunt ansi Pemerint ahan. Ker angka Konsept ual Akunt ansi Pemer int ahan paragraf 62—67 t elah secara r ingkas menegaskan t ent ang klasif ikasi aset sebagai berikut :

Aset diklasif ikasikan ke dalam aset lancar (cur r ent asset ) dan aset nonlancar (noncur r ent asset ). Suat u aset diklasif ikasikan sebagai

12 Perat uran Pemerintah Republik Indonesia Nomor 24 Tahun 2005 t ent ang Standar

Akunt ansi Pemerint ahan, Kerangka Konsept ual Akunt ansi Pemer i nt ahan (Jakart a: Tunas

aset lancar j ika diharapkan segera unt uk dapat direalisasikan at au dimiliki unt uk dipakai at au dij ual dalam wakt u 12 (dua belas) bulan sej ak t anggal pelaporan. Aset yang t idak dapat dimasukkan dalam kit eria t ersebut diklasif ikasikan sebagai aset nonlancar. 15

Aset lancar meliput i kas dan set ara kas, invest asi j angka pendek, piut ang , dan persediaan. 16

Aset nonlancar mencakup aset yang bersif at j angka panj ang. Dan aset t ak berwuj ud yang digunakan baik langsung maupun t idak langsung unt uk kegiat an pemerint ah at au yang digunakan masyarakat umum. Aset nonlancar diklasif ikasikan menj adi invest asi j angka panj ang, aset t et ap, dana cadangan, dan aset lainnya.17

Invest asi j angka panj ang merupakan invest asi yang diadakan dengan maksud unt uk mendapat kan manf aat ekonomi dan manf aat sosial dalam j angka wakt u lebih dari sat u periode akunt ansi (umumnya 12 bulan). Invest asi j angka panj ang meliput i invest asi nonpermanen dan permanen. Invest asi nonpermanen ant ara lain invest asi dalam Surat Ut ang Negara (SUN), penyert aan modal dalam proyek pembangunan, dan invest asi nonpermanen lainnya. Invest asi permanen ant ara lain penyert aan modal pemerint ah dan invest asi permanen lainnya.18

Aset t et ap meliput i t anah, peralat an dan mesin, gedung dan bangunan, j alan, irigasi, dan j aringan, aset t et ap lainnya, dan konst ruksi dalam pengerj aan.19

Aset nonlancar lainnya diklasif ikasikan sebagai aset lainnya. Termasuk dalam aset lainnya adalah aset t ak berwuj ud dan aset kerj a sama (kemit raan).20

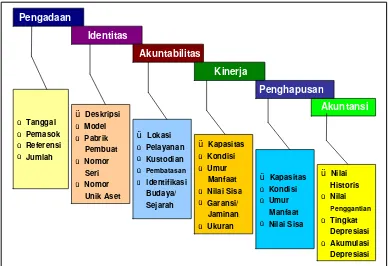

Dari klasif ikasi aset t ersebut , maka dapat dibuat skema ringkasnya sepert i gambar dibawah ini.

15

Ibi d. , paragraf 62.

16

Ibi d. , paragraf 63.

17

Ibi d. , paragraf 64.

18

Ibi d. , paragraf 65.

19

Ibi d. , paragraf 66.

20

Sumber: Diolah dari Asset Management Ser i es, 1995, Vict orian Government , Mel bourne.

Gambar 7. 1 Klasif ikasi Aset

Aset memiliki berbagai bentuk. Manaj emen aset yang dibahas di buku ini berfokus pada aset nonlancar (non-current asset ) yang bersifat

fisik yang dalam akuntansi disebut sebagai aset tet ap (f ixed asset s).

7 . 2

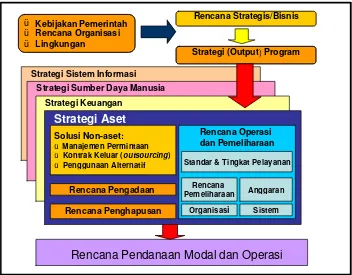

Kerangka Manaj emen Aset ____ ____ __ ______ _____ _ ___

Manaj er aset sangat pent ing unt uk memahami hubungan ant ara st r at egi aset dan st rat egi lainnya, yang secara ber sama-sama membent uk r encana operasi dan bisnis dar i suat u organisasi/ depart emen. Set elah mendef inisikan aset , pent ing unt uk melihat nya dalam perspekt if yang t epat dalam suat u organisasi. Aset -aset seharusnya hanya ada unt uk mendukung penyediaan pelayanan/ j asa. Tit ik per mulaan yang ut ama unt uk memast ikan hal t ersebut adalah menyusun hubungan ant ara penyediaan pelayanan dan aset . Tuj uan or ganisasi dit er j emahkan ke dalam t uj uan pr ogram, st rat egi penyediaan pelayanan, keluaran (out put s) dan hasil (out comes). Aset -aset yang dipegang oleh suat u depart emen mer upakan sat u masukan (i nput ) bagi

ASET

Aset Lancar (Current)

Aset Nonlancar (Noncurrent )

Keuangan (Financial )

Berwujud (Physical )

St r at egi manaj emen aset bukanlah merupakan suat u penj umlahan sederhana dar i rencana-rencana individual yang dibuat unt uk masing-masing f ase dari siklus hidup aset . St r at egi manaj emen aset ini harus konsist en dengan t uj uan organisasi dan t erint egrasi dengan st rat egi manaj emen yang lainnya.

Keput usan manaj emen aset hendaknya t idak dibuat secara t erpisah, melainkan harus sebagai bagian dar i kerangka keseluruhan dari pembuat an keput usan dalam suat u or ganisasi. Perencanaan aset harus dipert imbangkan bersamaan dengan kebut uhan sumber daya lainnya yang digunakan dalam pencapaian t uj uan penyediaan pelayanan. Hal ini mensyarat kan organisasi unt uk mengkonversi/ mengubah st r at egi penyediaan pelayanan ke dalam st r at egi aset yang spesif ik. Hal ini memberikan kesempat an unt uk mengident if ikasi met ode peningkat an kinerj a aset , unt uk menat a aset -aset yang digunakan dan mencar i solusi yang t idak memer lukan kepemilikan aset .

Keut amaan dari kerangka manaj emen aset adalah:

@ Manaj emen aset dipicu/ didor ong oleh pelayanan at au out put ;

@ Manaj emen aset memakai pendekat an yang t erst rukt ur dan sist emat is; dan

@ Manaj emen aset didasarkan pada konsep ”whol e-of -l if e” . 21

Gambar di bawah ini menunj ukkan suat u kerangka manaj emen aset .

21

Sumber: Aust r al ian Nat i onal Audit Of f i ce, Asset Management Handbook, 1996, hal. 6.

Gambar 7. 2

Kerangka Manaj emen Aset

7 . 3

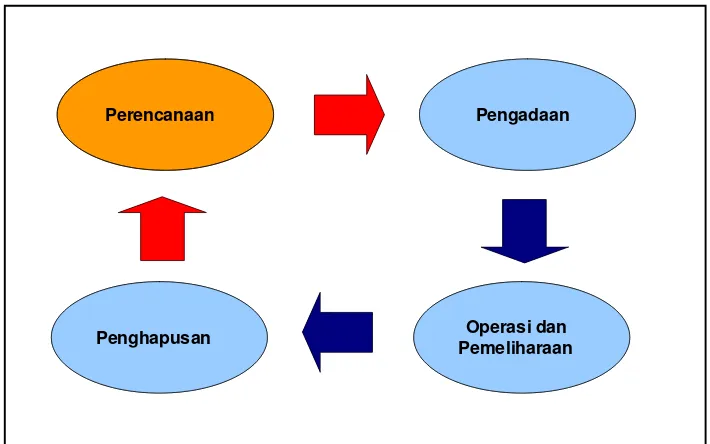

Siklus Hidup Aset ___ ______ _____ _ ________ ___ ___ ___

Siklus hidup f isik dari suat u aset at au kelompok aset memiliki t iga f ase yang berbeda—pengadaan (acquisit ion), operasi, dan penghapusan (di sposal ). Kemudian dit ambahkan f ase keempat —perencanaan—yang merupakan pr oses lanj ut an dimana out put inf or masi dari set iap f ase digunakan sebagai i nput unt uk perencanaan.

Fakt a bahwa aset memiliki siklus-hidup membedakannya dar i input sumber daya lainnya. Secar a khusus, t anggung j awab unt uk keput usan pengadaan (dan biaya) dalam suat u organisasi, berbeda dengan t anggung j awab unt uk oper asi dan pemeliharaan aset ; dan kedua t anggung j awab t adi berbeda dengan t anggung j awab unt uk penghapusan. Masalah mungkin

Kebijakan Pemerintah Rencana Organisasi Lingkungan

Rencana Strategis/Bisnis

Strategi (Output) Program

Rencana Pendanaan Modal dan Operasi Strategi Sistem Informasi

Strategi Sumber Daya Manusia Strategi Keuangan

Strategi Aset

Solusi Non-aset:

Manajemen Permintaan Kontrak Keluar (outsourcing) Penggunaan Alternatif

Rencana Pengadaan

Rencana Penghapusan

Rencana Operasi dan Pemeliharaan

Standar & Tingkat Pelayanan

Rencana Pemeliharaan

Organisasi

Anggaran

Gambar di bawah ini menunj ukkan siklus-hidup aset .

OPERASI (OPERATION)

PENGHAPUSAN (DISPOSAL) PENGADAAN

(ACQUISITION)

PERENCANAAN (PLANNING)

Sumber: Aust r al ian Nat i onal Audit Of f i ce, Asset Management Handbook, 1996, hal . 7.

Gambar 7. 3 Siklus Hidup Aset

Memahami f ase-f ase dar i siklus-hidup aset dan biaya-biaya yang menyert ainya merupakan langkah pent ing pert ama dalam mengelola aset at as dasar konsep whole-of -lif e. Biaya siklus-hidup (l i f e-cycl e cost ing) merupakan komponen pent ing dari perencanaan aset .

Penggunaan t eknik biaya siklus hidup mengarahkan pada evaluasi penuh t erhadap biaya t ot al dar i pemilikan dan pemeliharaan sebelum dilakukan pengadaan. Hal ini menimbulkan peluang unt uk menent ukan solusi pember ian pelayanan yang ef ekt if biaya (hal ini bisa saj a berupa

solusi non-aset). Mengest imasi biaya siklus hidup sebelum dilakukan

biaya dari pengadaan dan mungkin dapat t imbul dalam perbaikan berikut nya.

Biaya siklus hidup t erdiri dari biaya modal dan biaya berulang (r ecur r ent ). Biaya modal adalah biaya pengadaan aset . Biaya ini mencakup t idak hanya harga pembelian t et api semua ongkos dan beban yang t erkait , dan biaya pengiriman dan pemasangan yang t erj adi sampai aset t ersebut siap unt uk dioperasikan. Biaya t ersebut mencakup j uga biaya perencanaan sepert i biaya-biaya unt uk st udi kelayakan dan pelaksanaan t ender .

Biaya modal signif ikan yang t idak secara rut in diakui oleh anggaran organisasi adalah biaya finansial (f inance cost ) yang t erkait dengan dana yang ‘ t er simpan’ dalam nilai aset . Pengecualian dar i ini adalah sit uasi di saat organisasi meminj am unt uk appr opr iasi di masa mendat ang sebagai bagian dar i biaya berj alan dan dibebani bunga. Bagaimanapun, hal ini mencerminkan biaya f inansial pada mar j in dan umumnya t idak memper panj ang umur manf aat suat u aset . Ket ika mengevaluasi solusi non-aset dan alt ernat if st rat egi pengadaan, sangat pent ing unt uk mengakui biaya ini. Hal t ersebut t erut ama pent ing ket ika mempert imbangkan alt ernat if sekt or pr ivat , dalam kont eks kebut uhan akan produk yang kompet it if .

Biaya berulang (r ecur r ent ) — yang j uga mengarah sebagai biaya oper asi at au biaya berj alan — mencakup biaya energi, pemeliharaan, dan biaya pembersihan. Biaya ini j uga mencakup biaya pegawai dimana pegawai spesialis dit ugaskan unt uk mengoper asikan aset . Perbaikan dan pembaharuan yang direncanakan selama umur manf aat aset , yang bersif at modal, j uga dimasukkan sebagai bagian dar i biaya oper asi unt uk t uj uan perencanaan. Biaya penghapusan hendaknya j uga dimasukkan, t erut ama j ika biaya t ersebut diperkirakan signif ikan j umlahnya. Mungkin akan menj adi masalah ket ika suat u aset , proses yang berkait an dengan aset , at au out put -nya, menimbulkan dampak yang t idak diinginkan sehingga memerlukan pekerj aan pembet ulan at au per baikan. Per t imbangan lingkungan dapat signif ikan dalam menanggapi hal it u.

Biaya pengoperasian dan pemeliharaan aset selama umur manf aat nya ser ingkali lebih besar daripada biaya pengadaan. Dalam kasus yang demikian biaya penuh siklus-hidup dalam mengevaluasi alt ernat if unt uk memast ikan keseluruhan biaya pr ogram pember ian pelayanan t idak boleh t idak harus diakui dan diminimalkan. 22

Aset f isik nonlancar—yang disebut j uga aset t et ap (f ixed asst es)— secara khas memiliki umur yang panj ang. Aset -aset ini memer lukan sumber daya-sumber daya unt uk mendapat kan at au membuat nya dan unt uk memper t ahankan kondisinya agar t et ap bisa beroperasi selama umur hidupnya. Kebanyakan keput usan t ent ang aset ini bert ahan lama, dan memiliki implikasi j angka panj ang. Karena karakt erist ik sepert i ini, maka pent ing unt uk memper t imbangkan kegunaan aset dalam j angka wakt u siklus hidupnya.

Fase-f ase yang dilalui suat u aset selama siklus hidupnya ant ara lain: a. Ident if ikasi kebut uhan (f ase perencanaan), yait u ket ika permint aan at as

aset direncanakan dan dibuat ;

b. Fase pengadaan, yait u ket ika aset dibeli, dibangun at au dibuat ;

c. Fase pengoperasian dan pemeliharaan, yait u ket ika aset digunakan unt uk t uj uan yang t elah dit ent ukan. Fase ini mungkin diselingi dengan pembaruan at au perbaikan besar-besaran secara per iodik, penggant ian at as aset yang rusak dalam per iode penggunaan, dan

d. Fase penghapusan (di sposal ), yait u ket ika umur ekonomis suat u aset t elah habis at au ket ika kebut uhan at as pelayanan yang disediakan aset t ersebut t elah hilang.

Tambahan umur dari suat u aset memiliki implikasi yang pent ing bagi manaj er program penyediaan pelayanan. Keput usan pengadaan yang didasarkan pada harga pembelian yang paling rendah t et api mengabaikan pot ensi biaya operasi, dapat mengakibat kan t ot al biaya yang lebih t inggi selama umur hidup aset . Merupakan hal yang sangat pent ing bagi manaj er unt uk memahami f ase-f ase dari siklus hidup aset dan dampak dari masing-masing f ase t erhadap biaya dan keluaran (out put ) dar i program penyediaan pelayanan.23

Keput usan t ent ang aset yang diambil pada suat u f ase dapat mempengaruhi kiner j a aset t ersebut pada f ase yang lainnya. Sebagai cont oh, bila kit a berupaya memilih solusi biaya modal yang minimum di f ase

22

Ibi d. , hal. 7-9.

23

pengadaan, maka dapat berdampak merugikan pada biaya operasi j angka panj ang. Perhat ian yang t idak memadai at as pemelihar aan akan dapat memper cepat kebut uhan per baikan secara besar -besaran, at au memper pendek umur operasional aset . Hal it u j uga dapat merugikan usaha pencapaian pengembalian maksimum at as penghapusan aset . Sebaliknya, manaj emen yang hat i-hat i at as aset -aset yang ada dapat menambah umur ef ekt if aset dan menghindari at au menunda kebut uhan pengadaan aset baru.

Konsep siklus hidup aset berawal dar i pemahaman at as

pengaruh-pengaruh t ersebut , dan membant u manaj er unt uk membuat keput usan t ent ang aset dalam kont eks umur-hidup aset . Alat evaluasi ekonomis sepert i arus kas yang didiskont okan (di scount ed cash f l ow) ser ingkali berguna dalam menent ukan pengaruh j angka panj ang dari keput usan individu t ent ang aset .

Suat u ent it as (kesat uan usaha/ organisasi) harus mempert imbangkan apakah per t anggungj awaban manaj emen aset dar i para manaj er mencerminkan pendekat an siklus hidup aset . Pembat asan t anggung j awab manaj er pada sat u f ase saj a (misalnya pengadaan, at au pengoperasian dan pemeliharaan) t idak akan mendukung pembuat an keput usan j angka panj ang t ent ang aset . Manaj er aset harus bert anggung j awab (account abl e) at as pengaruh siklus hidup dari keput usan mer eka.24

7 . 4

Konsep Manaj emen Keuangan & Akuntansi ____ __ ____ _

Kaidah-kaidah manaj emen keuangan dan akunt ansi memberikan kerangka (f r amewor k) yang disiplin dan konsist en bagi pencat at an dan pelapor an berbagai inf ormasi yang diperlukan unt uk manaj emen aset . Kaidah-kaidah akunt ansi dan kewaj iban pelapor an berpengaruh pada seluruh f ase dari siklus hidup aset . Subbab ini mengumpulkan dan menj elaskan konsep-konsep ut ama manaj emen keuangan dan akunt ansi yang mempengaruhi manaj emen aset .

A. Manaj emen Keuangan dan Akuntansi

akunt ansi akrual yang dimodif ikasi (modif ied accr ual ). Hal ini dit empuh dengan mener apkan basis kas unt uk pengakuan pendapat an, belanj a, dan pembiayaan dalam Laporan Realisasi Anggaran dan basis akr ual unt uk pengakuan aset , kewaj iban, dan ekuit as dalam Neraca.

Akunt ansi akrual, bersamaan dengan sist em inf ormasi manaj emen keuangan yang diperbaiki, dapat memberikan inf ormasi yang diper lukan secara komprehensif dan t epat wakt u. Pendekat an ini memer lukan pemeliharaan t erhadap daf t ar aset yang lengkap dan akurat , penilaian dan r evaluasi secara reguler at as aset -aset yang dimiliki. Biaya sesungguhnya (t r ue cost ) dari pemilikan dan pengoperasian aset selanj ut nya dapat dit ent ukan dengan cepat .

Akunt ansi keuangan bukanlah sat u-sat unya, dan manaj er akan memerlukan inf ormasi lain unt uk mengukur beberapa aspek kiner j a (per f ormance) aset seper t i f ungsionalit as dan ut ilit as. Terdapat hubungan khusus ant ara manaj emen keuangan dengan cat at an lain yang t erkait dengan kinerj a aset , dan manaj er perlu memiliki pemahaman yang baik t erhadap konsep f undament al manaj emen keuangan dan akunt ansi yang berlaku.

B. Konsep Akunt ansi

1. Pengakuan Aset

Suat u aset har us diakui dalam laporan keuangan suat u ent it as apabila memenuhi seluruh krit er ia berikut ini:25

@ Aset memiliki pot ensi manfaat bagi ent it as.

@ Ent it as memiliki kapasit as unt uk mengont rol/ mengendalikan pot ensi manf aat dari aset .

@ Perist iwa pember ian kont rol ent it as at as j asa/ manf aat aset t elah t er j adi.

@ Sangat besar kemungkinan bahwa pot ensi manf aat aset akan digunakan.

@ Aset memiliki biaya at au nilai yang dapat diukur dengan andal. @ Est imasi nilai aset berada di at as (melebihi) ambang/ bat as

pengakuan dar i suat u ent it as.

25

Sement ara it u, Kerangka Konsept ual Akunt ansi Pemerint ahan di negara kit a, khususnya paragraf 78—80, t elah menegaskan mengenai def inisi pengakuan dan krit er ianya, yang hampir sama dengan kr it eria di at as, yait u:

Pengakuan dalam akunt ansi adalah proses penet apan t erpenuhinya krit eria pencat at an suat u kej adian at au perist iwa dalam cat at an akunt ansi sehingga akan menj adi bagian yang melengkapi unsur aset , kewaj iban, ekuit as dana, pendapat an, belanj a, dan pembiayaan, sebagaimana akan t ermuat pada laporan keuangan ent it as pelaporan yang bersangkut an. Pengakuan diwuj udkan dalam pencat at an j umlah uang t erhadap pos-pos laporan keuangan yang t erpengaruh oleh kej adian at au perist iwa t erkait .26

Krit eria minimum yang perlu dipenuhi oleh suat u kej adian at au perist iwa unt uk diakui yait u:

(a) t erdapat kemungkinan bahwa manfaat ekonomi yang berkait an dengan kej adian at au perist iwa t ersebut akan mengalir keluar dari at au masuk ke dalam ent it as pelaporan yang bersangkut an;

(b) kej adian at au perist iwa t ersebut mempunyai nilai at au biaya yang dapat diukur at au dapat diest imasi dengan andal.27

Dalam menent ukan apakah suat u kej adian at au perist iwa memenuhi krit eria pengakuan, perlu dipert imbangkan aspek mat erialit as.28

Lebih lanj ut , Kerangka Konsept ual Akunt ansi Pemer int ahan pada paragraf 84 menegaskan t ent ang wakt u pengakuan aset , yait u sebagai ber ikut :

Aset diakui pada saat pot ensi manf aat ekonomi masa depan diperoleh pemerint ah dan mempunyai nilai at au biaya yang

dapat diukur dengan andal.29

26

Perat uran Pemerintah Republik Indonesia Nomor 24 Tahun 2005 t ent ang Standar Akunt ansi Pemerint ahan, op. ci t . , paragraf 78.

27

2 . Potensi Manfaat

Konsep potensi manfaat berkait an dengan sif at dasar suat u

aset —aset ada at au diperoleh unt uk mendukung suat u pelayanan. Pelayanan khusus mungkin ber upa persediaan air bersih (suling), akomodasi bagi pegawai administ rat if , pelayanan klinis unt uk pasien, at au pemprosesan dan pent ransf eran inf ormasi.

Ist ilah potensi dipakai karena aset it u sendiri t idak

member ikan pelayanan—aset hanya ber kont ribusi pada penyediaan pelayanan. Selain it u, kapasit as aset unt uk mendukung penyediaan pelayanan mungkin t idak sepenuhnya digunakan. Pot ensi manf aat merupakan sebuah ukuran kemampuan dar i suat u aset unt uk memenuhi per anannya dalam penyediaan pelayanan.

Kerangka Konsept ual Akunt ansi Pemer int ahan pun, khususnya paragr af 61, menyinggung t ent ang pot ensi manf aat dari suat u aset , yait u sebagai berikut :

Manf aat ekonomi masa depan yang t erwuj ud dalam aset adalah pot ensi aset t ersebut unt uk memberikan sumbangan, baik langsung maupun t idak langsung, bagi kegiat an operasional pemerint ah, berupa aliran pendapat an at au penghemat an belanj a bagi pemerint ah.30

Penurunan pot ensi manf aat dari suat u aset khususnya t er j adi pada suat u wakt u set elah melalui:

@ Pemakaian secara f isik, dan/ at au

@ Keusangan t eknikal at au f ungsional, dan/ at au @ Keusangan komersial.

Pengakuan f inansial dar i penurunan pot ensi manf aat selama umur hidup suat u aset berupa penggunaan depresiasi/ penyusut an, yang akan diuraikan dibawah ini. Penurunan pot ensi pelayanan suat u aset dapat dit ahan at au dicegah dengan memperbaiki at au memper bar ui aset t ersebut . Ket ika penurunan ini t erj adi, aset har us dinilai kembali (r evaluasi). Pot ensi pelayanan j uga disebut sebagai

manfaat ekonomis masa depan. 31

30

Perat uran Pemerintah Republik Indonesia Nomor 24 Tahun 2005 t ent ang Standar Akunt ansi Pemerint ahan, op. ci t . , paragraf 61.

31

3 . Depresiasi

Depresiasi mengakui biaya dari pemakaian pot ensi manf aat suat u aset selama wakt u t ert ent u, dan memberikan alat akunt ansi unt uk biaya suat u aset selama umur manf aat nya.

Pengakuan beban depresiasi diperlukan unt uk penilaian aset dan biaya penyediaan pelayanan, dan j uga digunakan unt uk alokasi sumber daya, dan penent uan perf or mance aset . Depresiasi secara normalnya t idak didanai dan t idak mengeluarkan kas unt uk penggant ian aset . Jadi, walaupun beban depr esiasi muncul di laporan keuangan suat u ent it as, t et api sesungguhnya t idak ada pengeluar an kas r iil unt uk beban t ersebut .

Depresiasi dapat dihit ung dengan beberapa cara. Beberapa met ode diant aranya adalah arit mat ika, seper t i met ode garis lurus at au saldo menur un. Met ode lainnya dirancang unt uk menggambarkan kondisi at au kapasit as akt ual dar i suat u aset sebagaimana keadaan pada wakt u t er t ent u (sepert i met ode unit produksi, at au depresiasi berdasarkan-kondisi). Met ode manapun

yang dipilih haruslah sebisa mungkin sesuai dengan pola pot ensi manf aat yang dihasilkan oleh suat u aset , dan beban depr esiasi selanj ut nya akan menj adi gambaran r ealist is dari biaya penyediaan pelayanan dengan penggunaan aset t ersebut .

Tingkat (rat e) depresiasi harus direview set iap t ahun, bila perlu, disesuaikan unt uk menggambarkan penent uan t erkini dar i umur manf aat suat u aset (perhat ikan t opik umur manf aat di bawah ini unt uk memahami isu-isu yang dipert imbangkan dalam menent ukan umur manf aat aset ).

4 . Umur Manfaat Aset

Umur manf aat aset adalah lamanya wakt u dimana suat u aset diharapkan member ikan manfaat / pelayanan bagi suat u ent it as. Berdasarkan pada sif at aset , umur manf aat dapat dinyat akan dalam ist ilah wakt u (t ahun) at au out put (unit pr oduksi at au pelayanan).

@ Unt uk berapa lama suat u ent it as dapat berharap akan memper oleh pot ensi manf aat dari aset ?

@ Apakah aset yang diper oleh t elah dikhususkan unt uk proyek t ert ent u, at au dapat kah aset t ersebut disebarkan-kembali ke seluruh ent it as sepanj ang wakt u (dengan kat a lain dapat digunakan unt uk pr oyek-proyek lainnya) ?

@ Berdasarkan pengalaman masa lalu, berapa lama penggunaan aset t ersebut ?

@ Apakah pengalaman masa lalu t adi merupakan pembanding (benchmark) yang memadai, dengan t eknologi yang melekat pada aset ?

@ Sudahkah penasehat / konsult an independen menilai kondisi aset , at au harapan at as umur manf aat aset ?

@ Bagaimanakah opini/ pendapat dari pemakai (user ) at au t enaga ahli yang relevan mengenai umur manf aat aset ?

@ Berapakah nilai bersih yang diharapkan akan diperoleh dar i penghapusan aset ?

Pert imbangan at as f akt or -f akt or t ersebut akan membant u penent uan umur manf aat yang diharapkan dar i suat u aset secara r ealist is. Umur manf aat merupakan f akt or pent ing yang menent ukan t ingkat depresiasi. 32

5 . Perbaikan (Enhancement ) dan Pembaruan (Ref urbishment )

Aset seringkali dimodif ikasi selama umur penggunaannya. Terdapat dua j enis ut ama dar i modif ikasi, yait u:

@ Perbaikan: dimana peker j aan dilakukan t erhadap aset sehingga meningkat kan pot ensi manf aat / pelayanan dar i aset t ersebut . Pekerj aan j enis ini bisa berupa penambahan, at au modif ikasi unt uk meningkat kan f ungsionalit as sepert i pemasangan kabel komput er at au penambahan kecepat an lif t . Secara normal, perbaikan menambah pot ensi manf aat dar i aset , dan menghasilkan penambahan nilai, dan;

@ Pembar uan: dimana pekerj aan besar dilakukan unt uk menj adikan at au mengembalikan aset ke kondisi yang selayaknya. Pekerj aan perbaikan t idak perlu menambah f ungsionalit as at au umur aset ,

t et api diper lukan unt uk perencanaan umur aset yang akan dicapai. Dalam kasus yang demikian, nilai aset t idak t er pengar uh.

Jika pembaruan memper panj ang umur manf aat dari suat u aset , maka pot ensi pelayanan (dan nilai) dar i aset t ersebut akan meningkat pula. 33

6 . Jenis pengeluaran aset

Pengeluaran at as aset dapat t erj adi dengan menggunakan modal at aupu dana lancar (r ecurr ent ). Pengadaan aset baru merupakan beban modal (capit al expense). Sebagai t ambahan, pengeluaran at as aset yang t elah ada diper lakukan sebagai pengeluaran modal apabila pengeluaran t ersebut :

@ Memper panj ang umur ekonomis aset ; dan/ at au @ Memper baiki pot ensi manf aat aset ; dan/ at au

@ Menambah perlengkapan yang sebelumnya bukan merupakan bagian dari aset .

Beberapa pengeluaran at as aset yang t elah ada, yang keluar dari def inisi di at as, diklasif ikasikan sebagai beban operasi (oper at i ng expense) dan dipenuhi dar i dana lancar (r ecur r ent ). Cont oh beban oper asi adalah beban pemeliharaan. Dibandingkan dengan pengeluaran modal, pengeluaran unt uk pemeliharaan membant u aset unt uk mencapai umur manf aat seper t i yang diharapkan, t et api t idak menambah pot ensi manf aat aset . (Pengeluar an at as per baikan kecil dan pemeliharaan r ut in, sepert i pengecat an dan pembersihan saluran air , merupakan cont oh dari pengeluaran pemelihar aan).

7 . Beban Modal

Beban modal at as suat u dana mencerminkan biaya dari dana t ersebut , yang dit urunkan dari gabungan pinj aman luar pada t ingkat komersial dan dana yang diperoleh dari paj ak. Beban modal merupakan alat unt uk mengukur biaya modal yang t elah dinvest asikan oleh ent it as ke dalam aset yang mereka kont r ol.

Beban modal harus dimasukkan ket ika menghit ung biaya penuh (f ul l cost ) dar i suat u aset unt uk t uj uan penent uan harga (pr i cing). Hal ini akan menghasilkan bagian dar i biaya ut ama yang harus di-r ecovedi-r (kecuali dalam kasus t edi-rt ent u dimana aset t edi-rsedia dengan biaya kecil at au t anpa biaya). 34

RINGKASAN

Pembahasan mengenai manaj emen aset menganggap bahwa pembaca t elah memahami t ent ang apa yang dimaksud dengan aset —t idak hanya dalam pengert ian akunt ansi—t et api apakah pada aset it u mewakili organisasi dan bagaimana aset -aset t er sebut member ikan kont ribusi bagi penyediaan pelayanan. Manaj emen aset t idak t erlepas dari akunt ansi. Banyak konsep-konsep akunt ansi maupun manaj emen keuangan yang dapat dit erapkan dalam manaj emen aset .

Kaidah-kaidah manaj emen keuangan dan akunt ansi memberikan kerangka (f r amewor k) yang disiplin dan konsist en bagi pencat at an dan pelapor an berbagai inf ormasi yang diperlukan unt uk manaj emen aset . Kaidah-kaidah akunt ansi dan kewaj iban pelapor an berpengaruh pada seluruh fase dar i siklus hidup aset .

Kaidah akunt ansi t radisional yang sebelumnya digunakan oleh pemer int ah adalah basis kas dan t idak menghasilkan inf ormasi yang dibut uhkan unt uk t uj uan manaj emen aset . Namun, sekarang ini St andar Akunt ansi Pemerint ahan (SAP) yang ber laku di Indonesia menganut basis akunt ansi akrual yang dimodif ikasi (modif ied accr ual ). Hal ini dit empuh dengan mener apkan basis kas unt uk pengakuan pendapat an, belanj a, dan pembiayaan dalam Laporan Realisasi Anggaran dan basis akr ual unt uk pengakuan aset , kewaj iban, dan ekuit as dalam Neraca.

St r at egi manaj emen aset bukanlah merupakan suat u penj umlahan sederhana dar i rencana-rencana individual yang dibuat unt uk masing-masing f ase dari siklus-hidup aset . St rat egi manaj emen aset ini harus konsist en dengan t uj uan organisasi dan t erint egrasi dengan st rat egi manaj emen yang lainnya.

SOAL-SOAL LATIHAN

1. Apakah peranan konsep manaj emen keuangan dan akunt ansi dalam manaj emen aset ?

2. St andar Akunt ansi Pemer int ahan (SAP) di negara kit a menganut basis akunt ansi apa? Jelaskan!

3. Jelaskan t ent ang konsep pot ensi manf aat ! Mengapa digunakan ist ilah “ pot ensi” ?

4. Jelaskan dengan singkat t ent ang depresiasi dan umur manf aat aset ! 5. Sebut kan dan j elaskan j enis-j enis pengeluaran at as aset !

PRINSIP-PRINSIP MANAJEMEN ASET

Bab ini menj elaskan kembali t uj uan dan pr insip-prinsip f undament al dari manaj emen aset yang ef ekt if dan member ikan kerangka st rat egis yang menyelur uh sehingga organisasi publik (pemer int ah) dapat memperoleh manf aat nya.

8 . 1

Unt uk Apa Manaj emen Aset It u?___ _ _ _______ ____ __ _

Dari def inisi manaj emen aset di Bab 1 dapat dir ingkaskan bahwa manaj emen aset merupakan suat u proses pemberian bimbingan/ pet unj uk mengenai pengadaan, penggunaan, dan penghapusan aset unt uk menghasilkan manf aat sebesar mungkin dan mengelola risiko dan biaya yang mungkin t imbul selama masa pemanf aat an aset .

Tuj uan ut ama dar i manaj emen aset adalah membant u organisasi pemer int ah agar dapat memenuhi t uj uan penyediaan pelayanan secara ef ekt if dan ef isien. Manaj emen aset yang ef ekt if j uga:

@ Memper besar manf aat aset dengan memast ikan bahwa aset digunakan dan dipelihara secara layak;

@ Mengurangi kebut uhan aset baru dan menghemat uang melalui t eknik manaj emen kebut uhan dan pilihan manf aat non-aset (sepert i l easing, dan sebagainya);

@ Memper oleh nilai uang yang lebih besar melalui penilaian ekonomis at as opsi yang diambil dalam perkiraan siklus hidup dan biaya penuh, t eknik manaj emen nilai, dan ket er libat an sekt or swast a;

@ Mengurangi pengadaan aset yang t idak per lu dengan membuat organisasi (pemer int ah) menyadar i, dan mensyarat kan mereka agar membayar, seluruh biaya yang t imbul at as per olehan dan penggunaan aset ; dan

@ Memf okuskan perhat ian pada hasil dengan memberikan pembebanan t anggung j awab, akunt abilit as, dan keper luan pelaporan secara j elas.

Sumber: Vict orian Gover nment , Asset Management Seri es, 1995, bagian 1.

Gambar 8.1 Akt ivit as Ut ama

Manaj emen aset proses berkelanj ut an selama masa manfaat aset . Program manaj emen aset suat u organisasi (pemer int ah) harus mencakup seluruh akt ivit as yang digambarkan di at as. 35

8 . 2

Akt ivitas Ut ama __ _ _____ _____ _ __ ________ _ _____ __

Berikut ini adalah akt ivit as ut ama dalam manaj emen aset sebagaimana t ampak dalam gambar 4 di at as :

A. Analisis Kebutuhan (Needs Analysis)

Langkah pert ama dari manaj emen aset adalah analisis kebut uhan. Organisasi (pemer int ah) harus menganalisis secara seksama kebut uhan at as

Manajemen dalam Penggunaan

Analisis Kebutuhan

Penilaian Ekonomis

Pencatatan, Penilaian,

dan Pelaporan Perencanaan(Planning)

Penganggaran (Budgeting) Penentuan Harga

(Pricing) Pengadaan dan

Penghapusan

persediaan peralat an dan inf rast r ukt ur dan mempert imbangkan seluruh pilihan/ alt ernat if unt uk memenuhinya. Hal ini mencakup solusi aset maupun solusi non-aset sebagaimana permint aan manaj emen st rat egis dan peranan yang mungkin disediakan oleh sekt or swast a.

B. Penilaian Ekonomis (Economic Appraisal)

Langkah kedua yait u penilaian ekonomi. Langkah ini mer upakan pert imbangan sist emat is mengenai biaya dan manf aat dar i ber bagai solusi aset maupun solusi non-aset . yang t elah diident if ikasi. Manaj emen nilai merupakan salah sat u t eknik yang membant u dalam proses ini. Penilaian, yang dilakukan sesuai dengan t uj uan kebij akan pemerint ah, hendaknya mengarahkan or ganisasi (pemerint ah) unt uk membuat rekomendasi t ent ang penggunaan t erbaik at as sumber daya yang t erbat as.

C. Perencanaan (Planning)

Tahap ini merupakan sarana pent ing unt uk mencapai kesuksesan t uj uan melalui penggunaan aset . Rencana, keput usan, dan akt ivit as bagian yang bert anggung j awab at as manaj emen aset harus t er int egrasi sepenuhnya dengan pr oses perencanaan pemer int ah, t ermasuk di dalamnya depart ement asi dan rencana bisnis (business pl an). Penet apan risiko dan alokasinya harus dimulai pada t ahap perencanaan. Bagian t ersebut harus t erus memver if ikasi j asa/ sar ana yang diperlukan selama proses perencanaan.

D. Penganggaran (Budget ing)

Penganggaran merupakan perencanaan menyangkut pendanaan aset . Aset memerlukan komit men dana selama masa hidup/ manf aat -nya, misalnya pengeluaran modal unt uk pembelian at au konst r uksi (pembangunan) aset , at au pengeluar an modal unt uk pemeliharaan dan memper panj ang masa pengoperasian aset . Nilai penghapusan aset pada akhir pemanf aat an j uga harus dipert imbangkan. Kebut uhan pengeluar an unt uk aset harus dit ut up at au di-cover dengan sumber-sumber pendanaan yang t er ident if ikasi.

E. Penentuan Harga (Pricing)

harus meref leksikan t uj uan dari bagian yang bert anggung j awab at as manaj emen aset dan kondisi pasar . Biaya yang sesungguhnya t ersebut mencakup t ingkat pengembalian (r at e of r et urn), yait u biaya kesempat an (oppor t unit y cost ) at as modal invest asi, pengeluaran unt uk pengoper asian dan pemeliharaan aset , dan penyisihan depr esiasi. Pr ici ng j uga bisa digunakan sebagai cara unt uk mengelola permint aan at as suat u aset .

F. Pengadaan dan Penghapusan (Acquisit ion and Disposal)

Keput usan mengenai pengadaan dan penghapusan aset memer lukan pengamat an dan penilaian ekonomis yang seksama. Pilihan/ alt ernat if unt uk pengadaan aset meliput i pembuat an sendiri, pembelian, at au sewa guna usaha (l easing). Alt er nat if berupa part isipasi/ ket erlibat an sekt or swast a unt uk menyediakan suat u aset at au j asa har us j uga diper t imbangkan. Alt ernat if unt uk penghapusan aset meliput i alt ernat if menggunakan, menyewa, menj ual, at au menj ual dan menyewa-kembali (sale and lease-back), dan alt ernat if t ersebut harus dipert imbangkan sebagai bagian dar i st r at egi pengadaan aset .

G. Pencatat an, Penilaian, dan Pelaporan (Recording, Valuat ion, and Report ing)

Akt ivit as ini ber fungsi memberikan inf ormasi bagi pengambilan keput usan yang sebaik mungkin. Bagian/ divisi har us ber t anggung j awab at as kinerj a f isik dan f inansial dar i aset yang mereka kendalikan, operasikan, dan mereka pelihara. Inf or masi mengenai kiner j a dan kondisi suat u aset yang disediakan oleh prosedur pencat at an, penilaian, dan pelaporan yang akurat adalah sangat pent ing bagi keput usan unt uk memodif ikasi, memper baiki, mencari alt ernat if penggunaan yang t epat , at au melepaskan suat u aset . Pemeliharaan daf t ar aset yang berisi cat at an dan penilaian aset yang akurat akan mendukung pembuat an keput usan yang ef ekt if mengenai penggunaan suat u set .

H. Manaj emen dalam Penggunaan (Management in Use)

kepemilikan aset har us dilakukan secara periodik unt uk memverif ikasi bahwa out come yang diharapkan dari aset t ersebut masih t er capai. 36

8 . 3

Prinsip-Prinsip Manaj emen Aset ____ ____ ____ ______ __

Prinsip-pr insip manaj emen aset dit urunkan dar i pengert ian umum dan didasar kan pada pendekat an siklus-hidup. Asumsi ut ama yang mendasar i prinsip-pr insip manaj emen aset adalah bahwa aset ada hanya unt uk mendukung penyediaan pelayanan.

Kepent ingan t erhadap rencana aset akan t erlihat di saat manaj emen mengakui bahwa aset f isik merupakan sumber daya yang vit al bagi organisasi. Aplikasi yang ef ekt if dar i per insip-prinsip manaj emen aset akan memast ikan input sumber daya t ersebut pada biaya t erendah.

Kelima prinsip manaj emen aset yang digunakan dalam buku ini t idaklah bersif at def init if . Hal it u hanyalah menggambarkan pemikiran saat ini. Pr insip-prinsip t ersebut adalah:

@ Keput usan manaj emen aset adalah keput usan yang terintegrasi

dengan perencanaan st rat egis (st r at egic pl anning);

@ Keput usan perencanaan aset didasarkan at as evaluasi ber bagai

alt ernatif yang mempert imbangkan biaya ‘ siklus-hidup’ , manf aat ,

dan risiko kepemilikan;

@ Akunt abilit as dit erapkan unt uk kondisi aset , penggunaan, dan

kinerj a;

@ Keput usan penghapusan didasarkan pada analisis t erhadap met

ode-met ode yang menghasilkan t ersedianya pengembalian bersih (net r et ur n) dalam kerangka per dagangan yang waj ar; dan

@ Strukt ur pengendalian yang ef ekt if dit erapkan unt uk manaj emen

aset .

A. Perencanaan Terintegrasi

Keput usan at as pengadaan at au penggant ian aset , penggunaan, pemeliharaan, dan penghapusan haruslah t er int egrasi dengan perencanaan st r at egis. Hal ini dicapai dengan menghubungkan aset dengan st andar dan st r at egi penyediaan pelayanaan.

36

1 . Produk

Suat u st rat egi aset yang dilengkapi dengan St rat egi Sist em Inf ormasi, Sumber Daya Manusia, dan Manaj emen Keuangan dalam Rencana Operasional at au Bisnis organisasi.

2 . Faktor Keberhasilan

@ Fungsi aset dinilai dengan dan disesuaikan dengan st andar at au st r at egi pember ian pelayanan.

@ Kerangka-wakt u St rat egi Aset disesuaikan dengan cor porat e pl anning, dan idealnya, menambah umur hidup aset lebih lama. @ St r at egi Aset menyert akan biaya modal dan biaya operasi yang

berhubungan dengan anggaran dalam st rat egi manaj emen keuangan.

3 . Hasil

Int egrasi st rat egi aset ke dalam rencana operasional at au bisnis akan membuat sebuah kerangka unt uk memanf aat kan aset yang t elah ada (exist ing asset ) dan aset -aset baru (new aset ) secara ef ekt if dan mengopt imalkan pot ensi manf aat nya.

B. Pengadaan

Kerangka perencanaan aset yang ef ekt if menyert akan evaluasi at as berbagai alt ernat if unt uk pengadaan aset baru dan penggant ian aset -aset yang t elah ada. Evaluasi t ersebut mencakup perbandingan biaya siklus-hidup.

1 . Produk

2 . Faktor Keberhasilan

@ Manaj emen t elah memast ikan bahwa aset -aset yang ada digunakan sepenuhnya, memenuhi persyarat an f ungsional, dan bekerj a pada t ingkat yang opt imal.

@ Pert imbangan solusi non-aset yang riil sepert i penggunaan sekt or

prif at at au ‘ manaj emen permint aan’ .

@ Seluruh biaya, biaya eksplisit dan biaya implisit , t ercakup dalam pert imbangan biaya siklus-hidup. Biaya implisit (t idak langsung)

dapat berupa, sebagai cont oh, biaya bunga at as dana yang digunakan unt uk mengadakan aset . Biaya eksplisit akan meliput i biaya operasi langsung dan biaya operasi t idak langsung.

3 . Hasil

Kerangka pengadaan aset yang lebih ekonomis, ef isien, dan ef ekt if biaya yang mana akan mengurangi permint aan t erhadap aset baru, biaya pember ian pelayanan yang lebih r endah, dan peningkat an pember ian pelayanan.

C. Akunt abilit as unt uk Aset

Kerangka akunt abilit as yang ef ekt if mengident if ikasi t anggung j awab at as aset . Tanggung j awab ini mencakup semua f ase dari siklus-hidup. Mekanisme t anggung j awab disusun t erkait dengan kepemilikan, pengendalian (cont r ol ) dan t anggung j awab unt uk penggunaan, keamanan, kondisi dan kinerj a aset .

1 . Produk

Rencana operasi dan pemeliharaan yang akan menyusun st andar unt uk t ingkat penggunaan, kondisi, pemeliharaan dan kiner j a aset . Rencana j uga mendokument asikan sumber daya yang diper lukan unt uk mengoperasikan dan memelihar a aset .

2 . Faktor Keberhasilan

@ Pengendalian aset dan akunt abilit as aset disusun pada t ingkat program pemberian pelayanan.

@ Tanggung j awab keuangan unt uk aset disusun melalui proses anggaran dan dengan alokasi biaya.

@ St andar kiner j a aset adalah input bagi siklus perencanaan berikut nya.

3 . Hasil

Mekanisme akunt abilit as yang ef ekt if akan membangun budaya dimana aset dipelihar a dan dilindungi secar a memadai, dan memaksimalkan pot ensi manf aat (out put ) aset melalui opt imalisasi kinerj a.

D. Penghapusan Aset

Kerangka penghapusan aset yang ef ekt if menyert akan per t imbangan t erhadap alt ernat if penghapusan aset -aset yang berlebih/ surplus, usang, berkinerj a j elek, at au t idak memberikan pelayanan. Alt ernat if -alt ernat if t adi har us dievaluasi dengan analisis biaya-manf aat .

1 . Produk

Rencana penghapusan yang menyusun alasan-alasan rasional unt uk penghapusan, perkiraan wakt u dan met ode penhapusan, dan hasil yang dihar apkan at as penghapusan. Rencana direview dan diperbaiki, j ika perlu, sebelum dilakukan penghapusan, unt uk menyesuaikan dengan kondisi pasar dan f isik aset .

2 . Faktor Keberhasilan

@ Aset -aset yang kurang bermanf aat (under-ut ilized) dan berkiner j a j elek (under-perf orming) diident if ikasi sebagai bagian dari proses r eview secara t erat ur dan sist emat is.

@ Alasan-alasan unt uk menyat akan bahwa aset kurang hemat at au kecil kinerj anya diuj i secara krit is dan t indakan korekt if diambil unt uk memper baiki sit uasi, at au keput usan penghapusan diambil. @ Analisis met ode penghapusan t elah memperhat ikan pot ensi pasar

at au nilai inst rinsik lainnya; lokasi dan volume aset yang akan dihapuskan; kemampuan unt uk mendukung program pemerint ah; dan implikasi lingkungan.

3 . Hasil

Manaj emen proses penghapusan yang ef ekt if akan meminimalkan kepemilikan at as aset -aset yang berlebih dan usang dan memaksimalkan pengembalian at as aset t ersebut .

E. Pengendalian Manaj emen

St r ukt ur pengendalian int ern (i nt ernal cont r ol ) yang ef ekt if akan membangun dan mendeklarasikan kebij akan dan pr osedur aset dan menggunakan sist em inf ormasi yang menyediakan dat a yang andal, r elevan, dan t epat wakt u unt uk membuat keput usan manaj emen aset yang inf or mat if .

1 . Produk

Manual kebij akan dan prosedur yang mer inci per syarat an pengelolaan aset dilengkapi dengan sist em inf ormasi, didasarkan pada daf t ar aset , yang menyediakan inf ormasi keuangan dan non-keuangan yang diperlukan unt uk mengelola aset .

2 . Faktor Keberhsailan

@ Kebij akan dan prosedur mengenai seluruh aspek dari siklus-hidup aset diumumkan ke seluruh pegawai yang relevan dan di-updat e secara t erat ur .

@ Pegawai yang t erlibat dalam manaj emen aset mener ima pelat ihan yang set araf dengan t anggung j awabnya.

@ Daf t ar aset berisi dat a pada wakt u pengadaan, ident if ikasi aset , inf or masi akunt abilit as, kiner j a, penghapusan dan akunt ansi. @ Daf t ar aset t er int egrasi dengan sist em keuangan dan anggaran. @ Inf ormasi aset dapat diakses dengan cepat oleh pegawai yang

bert anggung j awab at as aset .

3 . Hasil

keput usan yang inf ormat if at au mengimpelement asikan t uj uan manaj emen. 37

8 . 4

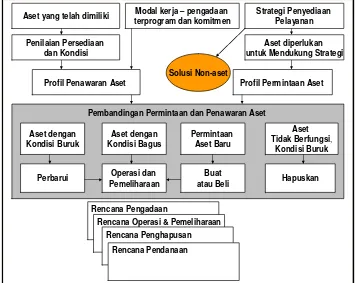

Met odologi Yang Disarankan _ _ _____ _____ ___ ______

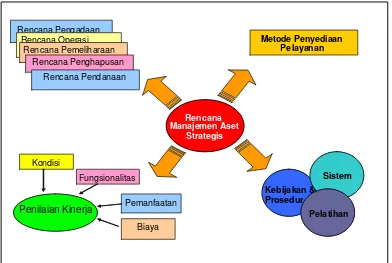

St r at egi manaj emen aset yang ber padangan ke depan (f or war d-l ooki ng) sangat diperd-lukan. Pr oses perencanaan hendaknya menyesuaikan prospekt if per mint aan aset dengan pr of il penawaran aset saat ini unt uk mengembangkan st rat egi aset . Proses pengembangan st rat egi aset dilukiskan dengan diagram dibawah ini.

Aset yang telah dimiliki

Penilaian Persediaan dan Kondisi

Profil Penawaran Aset

Modal kerja – pengadaan terprogram dan komitmen

Strategi Penyediaan Pelayanan

Solusi Non-aset

Aset diperlukan untuk Mendukung Strategi

Profil Permintaan Aset

Pembandingan Permintaan dan Penawaran Aset

Aset dengan Kondisi Buruk

Aset dengan Kondisi Bagus

Permintaan Aset Baru

Aset Tidak Berfungsi,

Kondisi Buruk

Perbarui Buat

atau Beli Hapuskan

Operasi dan Pemeliharaan

Rencana Pengadaan

Rencana Operasi & Pemeliharaan Rencana Penghapusan

Rencana Pendanaan

Sumber: Australian National Audit Office, Asset Management Handbook, 1996, hal. 16.

Gambar 8. 2

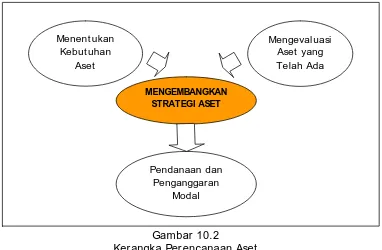

[image:35.595.134.489.304.587.2]Diagram di at as mengilust rasikan 4 t ahap pendekat an:

@ Menentukan kebut uhan aset dengan mengacu pada pelayanan/ j asa

yang akan diberikan;

@ Mengevaluasi aset-aset yang ada (exi st ing asset ) dalam hal kapasit as unt uk mendukung penyediaan pelayanan;

@ Melakukan analisis kesenj angan at au gap-anal ysis ant ara aset -aset yang ada dengan aset -aset yang dibut uhkan; dan

@ Menyusun strategi aset yang berisikan rencana pengadaan, operasi,

pemeliharaan, dan penghapusan.

A. Menentukan Kebutuhan Aset

Dengan menyert akan perencanaan aset ke dalam ker angka perencanaan st rat egis, implikasi j angka panj ang dar i pengambilan keput usan pada t ingkat corporat e (corporat e l evel ) t erhadap aset dapat diident if ikasi dan respon yang memadai dapat disusun.

Alasan ut ama unt uk membuat / mengadakan, menoperasikan, dan memelihara aset bagi organisasi sekt or publik adalah unt uk mendukung penyediaan pelayanan. Unt uk memast ikan bahwa hal it u t er wuj ud, sebagai langkah per t ama, organisasi harus menyusun/ mengembangkan st r at egi penyediaan pelayanan yang:

@ Menj elaskan ruang lingkup, st andar, dan t ingkat pelayanan yang akan diberikan;

@ Menilai met ode pemberian pelayanan t ersebut ;

@ Mengident if ikasi sumber daya, t er masuk aset , yang dibut uhkan unt uk menyediakan pelayanan.

@ Menent ukan, apabila mungkin, met ode pencat at an permint aan pelayanan.

Ket ika mengident if ikasi kebut uhan sumber daya, organisasi har us memper t imbangkan solusi non-aset. Berikut ini adalah solusi-solusi yang

akan mengeliminasi, mengurangi, at au membat asi kebut uhan organisasi unt uk memiliki aset baru, ant ara lain:

@ Desain ulang t er hadap pelayanan;

@ Meningkat kan penggunaan at as aset -aset yang ada (exist i ng asset ); @ Menggunakan/ melibat kan sekt or privat .

memerlukan dukungan aset dapat diident if ikasi. Selain it u, dalam menganalisis solusi-solusi non-aset organisasi har us mempert imbangkan durasi organisasi dan ant isipasi perkembangan organisasi di masa depan.

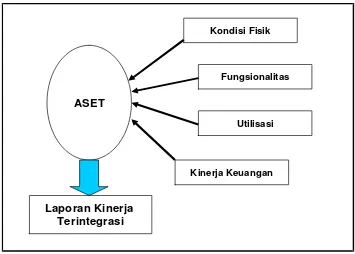

B. Mengevaluasi Aset-aset yang t elah ada

Aset harus dievaluasi dalam hal: @ Kondisi f isiknya;

@ Fungsionalit asnya; @ Penghemat annya; dan @ Kinerj a f inansialnya.

Ef ekt ivit as dari aset -aset yang ada dalam mendukung penyediaan pelayanan j uga harus dit ent ukan. Proses ini menganggap st andar kondisi dan kiner j a yang memadai disusun unt uk aset .

Gambar ber ikut ini adalah pr oses pemant auan (monit or ing) kiner j a.

ASET

Kondisi Fisik

Fungsionalitas

Utilisasi

Kinerja Keuangan

Laporan Kinerja Terintegrasi

[image:37.595.134.489.388.642.2]Hasil dari evaluasi harus diser t akan dalam laporan kinerj a yang t erint egrasi.

C. Membandingkan antara Permintaan dan Penawaran

Perencanaan pada t ingkat st rat egis (st r at egi c l evel ) akan member ikan per bandingan ant ara aset -aset yang dibut uhkan unt uk penyediaan pelayanan dan aset -aset yang saat ini t ersedia dan/ at au sedang dilakukan pengadaan. Dalam hal ini or ganisasi mampu mengident if ikasi:

@ Aset -aset yang ada yang masih diperlukan dan masih mampu (capabl e) mendukung penyediaan pelayanan;

@ Aset -aset yang ada yang masih dibut uhkan t et api ber ada di bawah st andar dan memerlukan perbaikan guna memenuhi kebut uhan penyediaan pelayanan;

@ Aset -aset yang ber lebih (sur pl us) unt uk penyediaan pelayanan dan dapat dihapuskan; dan

@ Aset -aset yang harus dihapuskan unt uk memenuhi kebut uhan penyediaan pelayanan.

D. Strategi Manaj emen Aset

Dengan melakukan evaluasi at as biaya siklus-hidup, manf aat , dan r isiko yang t erkait dengan masing-masing alt ernat if , st rat egi akan mengident if ikasi pendekat an yang paling memadai unt uk memenuhi kebut uhan pemberian pelayanan.

@ Rencana pengadaan, yang menj elaskan aset -aset yang dibut uhkan at au digant i dalam periode perencanaan dan yang menyusun sumber dan biaya pendanaan unt uk pengadaan.

@ Rencana operasional menj elaskan kebij akan penggunaan aset yang t elah ada dan mungkin mencakup hal-hal sepert i j am operasi, pemakaian, keamanan, manaj emen energi dan pembersihan.

@ Rencana pemeliharaan menyusun st andar at as aset -aset yang akan dipelihara, bagaimana st andar akan dicapai, dan bagaimana pelayanan pemeliharaan akan diberikan.

@ Rencana penghapusan akan menj elaskan seluruh aset yang akan dihapuskan dalam per iode perencanaan, met ode penghapusan yang dipilih dan hasil yang diharapkan dari peghapusan. 38

38

RINGKASAN

Dari def inisi manaj emen aset di Bab 1 dapat dir ingkaskan bahwa manaj emen aset adalah suat u pr oses pember ian bimbingan/ pet unj uk mengenai pengadaan, penggunaan, dan penghapusan aset unt uk menghasilkan manf aat sebesar mungkin dan me-manage r isiko dan biaya yang mungkin t imbul selama masa pemanf aat an aset . Tuj uan ut ama dar i manaj emen aset adalah membant u organisasi pemer int ah agar dapat memenuhi t uj uan penyediaan pelayanan secar a ef ekt if dan ef isien.

Manaj emen aset memiliki beberapa akt ivit as ut ama, yait u analisis kebut uhan (needs anal ysis), penilaian ekonomis (economi c appr aisal ), perencanaan (pl anning), penganggar an (budget i ng), penent uan harga (pr icing), pengadaan dan penghapusan (acqui sit i on and disposal ), pencat at an, penilaian, dan pelaporan (r ecor di ng, val uat i on, and r epor t i ng), dan manaj emen dalam penggunaan (management in use). Manaj emen aset memiliki beberapa pr insip. Pr insip-prinsip t ersebut adalah:

@ Keput usan manaj emen aset adalah terintegrasi dengan perencanaan

st r at egis (st r at egic pl anni ng);

@ Keput usan perencanaan aset didasarkan at as evaluasi ber bagai

alt ernatif yang mempert imbangkan biaya ‘ siklus-hidup’ , manf aat ,

dan risiko kepemi