PENGARUH MANAJEMEN MODAL KERJA TERHADAP

PROFITABILITAS PERUSAHAAN

(Studi Pada Perusahaan Manufaktur Sektor Industri Dasar Dan

Kimia Yang Terdaftar Di Bursa Efek Indonesia

Periode 2010-2012)

SKRIPSI

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh

Gelar Sarjana (S1) Pada Program Studi Ilmu Administrasi Niaga/Bisnis Fakultas Ilmu Sosial Dan Ilmu Politik

Universitas Sumatera Utara

Disusun oleh:

LAMTIURMA SITANGGANG 100907057

PROGRAM STUDI ILMU ADMINISTRASI NIAGA/BISNIS

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA

MEDAN

Penelitian ini berjudul “Pengaruh Modal Kerja Terhadap Profitabilitas

(Studi Kasus Pada Perusahaan Manufaktur Sektor Industri Dasar Dan Kimia Periode 2010-2012)”. Penelitian ini bertujuan untuk mengetahui apakah modal kerja yang terdiri dari Current Ratio, Inventory Turnover dan Working Capital Turnover berpengaruh terhadap profitabilitas (Return On Investmen) pada perusahaan manufaktur sektor industri dasar dan kimia.

Adapun jenis penelitian dalam penelitian ini adalah jenis penelitian asosiatif kuantatif. Data penelitian diperoleh melalui data skunder, data tersebut diperoleh dari website Bursa Efek Indonesia yaitu www.idx.co.id yang kemudian data tersebut dianalisis dengan menggunakan bantuan software Microsof Excel untuk mengkonversi data skunder menjadi rasio modal kerja dan SPSS Versi 20 untuk menguji uji asumsi klasik yaitu uji normalitas, multikolinearitas, heterokendasitas dan autokorelasi apakah sudah memenuhi standar BLUE agar kemudian dianalisis kembali dengan menggunakan uji regresi berganda yang terdiri dari persamaan regresi dan Test Of Goodnes Of Fit untuk mengetahui apakah Current Ratio, Inventory Turnover dan Working Capital Turnover

memiliki pengaruh terhadap Profitabilitas (ROI).

Hasil penelitian menunjukan secara parsial hanya Working Capital Turnover memiliki pengaruh terhadap Profitabilitas (ROI) perusahaan manufaktur sektor industri dasar dan kimia periode 2010-20112. Secara simultan Current Ratio,Inventory Turnover dan Working Capital Turnover memiliki pengaruh terhadap profitabilitas (ROI).

Salam Sejahterah,

Puji dan syukur sayas ucapkan atas berkat dan karunia yang diberikan oleh Tuhan yang Maha Esa sehingga penulis dapat meyelesaikan skripsi dengan judul

“Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Perusahaan (Studi Kasus Pada Perusahaan Manufaktur Sektor Industri Dasar dan Kimia Periode 2010-2012)”. Penulisan skripsi ini merupakan salah satu persyaratan yang harus dipenuhi untuk memperoleh gelar Sarjana Ilmu Administrasi Niaga/Bisnis pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Teristimewa penulis ucapkan terima kasih sebesar-besarnya kepada kedua orang tua saya atas segala doa, dukungan, motivasi, kasih sayang dan kesabaran yang sangat luar biasa sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

Pada kesempatan ini penulis menghanturkan banyak terimakasih kepada : 1. Bapak Prof.DR. Marlon Sihombing, MA selaku Ketua Jurusan Ilmu

Administrasi Niaga/Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

2. Bapak Arifin Nasution, selaku Dosen Pembimbing yang telah memberikan arahan dan waktu yang sangat berarti untuk penulis dalam menyelesaikan

skripsi ini

3. Bapak Faizal Eriza, S.Sos, MSP selaku Dosen Penguji yang telah memberikan masukan dan nasehat guna penyempurnaan skripsi ini

Kak Novelina dan Adikku Josua yang telah memberi dukungan doa dan

motivasi kepada saya.

6. Teman-teman Kelompok Kecil “Army The God” Meriau Witta Pakpahan, Afrina Margaretha Gurning, Ricky Malber Sihaloho dan Kak Rosmeri karena atas dukungan doa dan motivasi selama penulisan skripsi ini

7. Kepada Bang Giftha yang telah membantu dalam penulisan skripsi ini 8. Kepada teman-teman Administrasi Bisnis, Kelas A Stambuk 2010 atas

kebersamaannya selama ini.

9. Kepada teman kos, Grace yang selalu menari didepan kamar kos setiap jam 3 sore yang telah menjadi insipirasi dalam penulisan skripsi ini

10.Buat pihak-pihak lain yang tidak dapat disebutkan namanya satu persatu, yang telah membantu penulis baik doa, semangat dan motivasinya.

Penulis berharap agar skripsi ini dapat bermanfaat bagi semua pihak yang berkenan untuk membacanya dan menyadari skripsi ini masih memiliki keterbatasan, penulis dengan kerendahan hati menerima saran dan masukan yang membangun untuk perbaikan dimasa depan.

Medan, April 2014

DAFTAR ISI

1.2Batasan dan Rumusan masalah... 12

1.2.1 Batasan Masalah... 12

3.3 Hipotesis………. 4.1 Gambaran Umum Objek Penelitian dan Deskripsi Data Penelitian... 57

4.4.1 Pembahasan Hasil Penelitian Secara Parsial Rasio Keuangan Current Ratio Tidak Berpengaruh Terhadap Return On Investment... 76

4.4.2 Pembahasan Hasil Penelitian Secara Parsial Rasio Keuangan Inventory Turnover Tidak Berpengaruh Terhadap Return On Investment... 77

4.4.3 Pembahasan Hasil Penelitian Secara Parsial Rasio Keuangan Working Capital Turnover Berpengaruh terhadap Return On Investment... 78

Tabel Judul Halaman

1.1 Rata-rata ROI, Current Ratio, Inventory Turnover dan

Working Capital TurnOver 7

3.1 Jumlah Perusahaan Manufaktur Sektor Industri Dasar

dan Kimia 42

3.2 Tabel Proses Penentuan Sampel 43

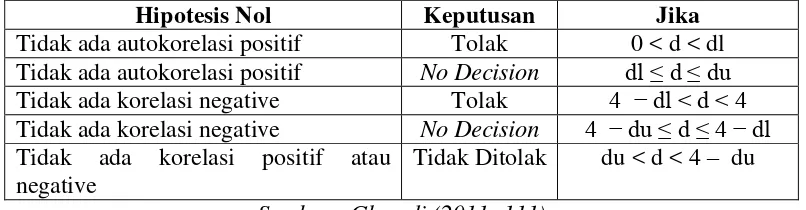

3.3 Jumlah Sampel Penelitian 44 3.4 Daftar Sampel Perusahaan Sektor Industri Dasar dan Kimia 44 3.5 Pengambilan keputusan dengan uji Durbin-Watson 51

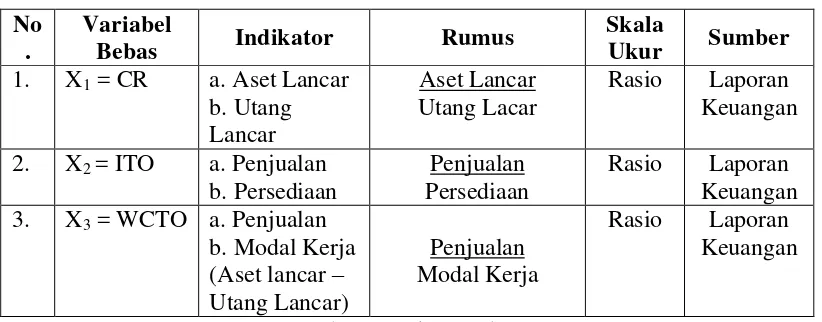

3.6 Defenisi Operasional Variabel Bebas 56

3.7 Defenisi Operasional Variabel Terikat 56

4.1 Sampel Penelitian 58

4.2 Daftar Sampel Perusahaan Sektor Industri Dasar dan Kimia 58

4.3 Statistik Deskriptif 60

4.4 Uji Kolmogorov-Smirnov 66

4.5 Uji Multikolinearitas 67

4.6 Uji Autokorelasi 68

4.7 Uji Heterokendasitas 70

4.8 Tabel Regresi Berganda 71

4.9 Koefisien Determinasi 72

4.10 Uji Parsial (Uji t) 73

Gambar Judul Halaman

2.1 Jenis-jenis Modal Kerja Perusahaan 16

2.2 Kerangka Pemikiran Konseptual 39

4.1 Analisis Grafik 64

4.2 Grafik P-P Plot 65

4.3 Diagram ScatterPlot 69

Penelitian ini berjudul “Pengaruh Modal Kerja Terhadap Profitabilitas

(Studi Kasus Pada Perusahaan Manufaktur Sektor Industri Dasar Dan Kimia Periode 2010-2012)”. Penelitian ini bertujuan untuk mengetahui apakah modal kerja yang terdiri dari Current Ratio, Inventory Turnover dan Working Capital Turnover berpengaruh terhadap profitabilitas (Return On Investmen) pada perusahaan manufaktur sektor industri dasar dan kimia.

Adapun jenis penelitian dalam penelitian ini adalah jenis penelitian asosiatif kuantatif. Data penelitian diperoleh melalui data skunder, data tersebut diperoleh dari website Bursa Efek Indonesia yaitu www.idx.co.id yang kemudian data tersebut dianalisis dengan menggunakan bantuan software Microsof Excel untuk mengkonversi data skunder menjadi rasio modal kerja dan SPSS Versi 20 untuk menguji uji asumsi klasik yaitu uji normalitas, multikolinearitas, heterokendasitas dan autokorelasi apakah sudah memenuhi standar BLUE agar kemudian dianalisis kembali dengan menggunakan uji regresi berganda yang terdiri dari persamaan regresi dan Test Of Goodnes Of Fit untuk mengetahui apakah Current Ratio, Inventory Turnover dan Working Capital Turnover

memiliki pengaruh terhadap Profitabilitas (ROI).

Hasil penelitian menunjukan secara parsial hanya Working Capital Turnover memiliki pengaruh terhadap Profitabilitas (ROI) perusahaan manufaktur sektor industri dasar dan kimia periode 2010-20112. Secara simultan Current Ratio,Inventory Turnover dan Working Capital Turnover memiliki pengaruh terhadap profitabilitas (ROI).

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Dewasa ini perubahan dan perkembangan ilmu pengetahuan serta

teknologi memberikan dampak yang cukup signifikan kepada aspek lainnya mulai

dari lingkungan, politik, budaya serta bisnis. Griffin dan Ebert dalam Solihin

(2006:4) mengatakan bahwa : ”bisnis merupakan aktivitas penyediaan barang dan

jasa yang bertujuan untuk menghasilkan profit’’. Pada dasarnya setiap perusahaan berupaya untuk menberikan laba yang maksimal dan keuntungan yang berlipat

bagi setiap stakeholders mereka. Hal ini dilakukan agar para stakeholders puas dan akhirnya loyal kepada perusahaan. Frederick, Post dan Davis dalam Gugup

Kismono (2001:6) mengatakan bahwa : “stakeholders adalah semua pihak yang

dipengaruhi oleh aktivitas bisnis, baik secara langsung maupun tidak langsung”.

Stakeholders dapat dibagi menjadi 2 yaitu Primary stakeholders dan Secondary stakeholders. Primary stakeholders merupakan pihak yang secara langsung dipengaruhi oleh kebijakan, produk, dan aktivitas perusahaan. Primary stakeholders juga sering disebut sebagai market driven. Mereka terdiri dari para pelanggan atau konsumen, pemasok, karyawan, investor, pesaing. Secondary stakeholders adalah pihak-pihak atau kelompok yang dipengaruhi oleh aktivitas kedua perusahaan. Cara yang paling dasar digunakan sebuah perusahaan untuk

mencapai tujuan tersebut adalah dengan meningkatkan keuntungan. Untuk

supaya penjualan atas produk tersebut juga meningkat disamping itu perusahaan

juga dapat meningkatkan keuntungan melalui ketepatan penggelolaan perusahaan

dalam menggunakan dana.

Dana memiliki peran yang sangat penting bagi perusahaan. Dana sebagai

modal kerja diperlukan perusahaan untuk menjalankan kegiatan operasionalnya.

Bahkan modal kerja juga bisa dikatakan sebagai nafas dan dasar kelangsungan

hidup perusahaan tersebut. Perusahaan tidak akan bisa menjalankan usahanya

tanpa ada modal kerja yang cukup. Modal kerja tersebut diperoleh dari berbagai

sumber misalnya harta atau kekayaan perusahaan yang dialokasikan untuk periode

tertentu dan setiap watu modal kerja itu akan terus berputar. Modal kerja diartikan

sebagai investasi yang ditanamkan dalam aktiva lancar atau aktiva jangka pendek,

seperti kas, bank, surat-surat berharga, piutang, sediaan dan aktiva lancar lainnya

(Kashmir, 2008:250). Modal kerja tersebut digunakan perusahaan untuk

membiayai keperluan operasionalnya sehari-hari dan untuk membiayai investasi

jangka panjang serta untuk menunjukkan tingkat keamanan atau margin of safety

terutama kreditur jangka pendek melalui aktiva lancar yang cukup besar. Modal

kerja yang telah dikeluarkan itu diharapkan akan dapat kembali lagi masuk dalam

perusahaan dalam waktu yang pendek melalui hasil penjualan produksinya.

Pengelolaan modal kerja sangat penting untuk diperhatikan dan diawasi oleh

pihak-pihak yang ada dalam perusahaan khususnya manajer keuangan atau kepala

bagian keuangan yang ada di perusahaan tersebut.

Pengelolaan modal kerja berkaitan dengan berapa jumlah aktiva atau

dengan jumlah yang terlalu besar tanpa melakukan pertimbangan terlebih dahulu

maka akan terjadi overlikuid dan ketidakefisienan pada perusahaan tersebut, karena banyak modal atau dana yang tidak digunakan dan tertimbun di dalam kas

perusahaan, sehingga kesempatan untuk memperoleh laba yang maksimal akan

berkurang.

Besarnya jumlah modal kerja sangat tergantung kepada kebijakan dari

kebutuhan perusahaan dan pertimbangan manajer perusahaan. Disisi lain jika

perusahaan memutuskan untuk menggunakan lebih banyak hutang daripada

modal, maka akan terjadi pengurangan keuntungan karena beban bunga yang

harus dibayar oleh kreditur ikut meningkat dengan pesat.

Untuk itu, seorang manajer tidak hanya dituntut memikirkan dari mana

sumber dana diperoleh agar dapat digunakan menjadi modal perusahaan tetapi

juga harus mengatur dan mengawasi serta mengelola penggunaan modal kerja.

Disamping itu manajer juga perlu mengetahui bagaimana perputaran modal kerja

dan mampu mengambil keputusan yang tepat agar tidak terjadi hal buruk yang

dapat mengganggu perusahaan khususnya dalam hal keuangan. Dari hasil

pengamatan dan pengawasan itu, maka manajer akan mampu menyusun rencana

strategis (renstra) untuk keuangan perusahaan di masa yang akan datang, sehingga

tujuan peusahaan akan tercapai. Selain manajer kreditor jangka pendek dalam

internal perusahaan juga perlu mengawasi pengelolaan modal kerja untuk

mendapatkan informasi bagaimana tingkat likuiditas perusahaan dalam membayar

hutang jangka pendek perusahaan kepada pihak lain. Jika perusahaan dapat

dalam perusahaan yangpada akhirnya laba juga meningkat sehingga perusahaan

tersebut dapat berkembang dengan baik. Tetapi sebaliknya jika perusahaan tidak

dapat mengelola modal kerja dengan baik, maka akan terjadi kerugian yang besar

dan dapat mengancam keberlangsungan usaha tersebut serta tidak tercapainya

efisiensi modal kerja yang diharapkan. Efisiensi modal kerja dapat dilihat melalui

inventories tunover dan total assets turnover. Efisiensi modal kerja adalah ketepatan organisasi atau perusahaan dalam menggunakan modal kerja yang ada,

dengan kata lain tidak kurang dan tidak lebih. Dan untuk mengetahui efisiensi

modal kerja, maka kita dapat mengukurnya melalui elemen modal kerja terlebih

dahulu.

Menurut Esra dan Apriweni dalam pramudita (2013), dalam pengelolaan

modal kerja perlu diperhatikan tiga elemen utama modal kerja, yaitu kas, piutang

dan persediaan. Jika ditemukan bahwa tingkat perputaran elemen modal kerja

tinggi maka dapat dikatakan bahwa penggunaan dan pengelolaan modal kerja

efisien, tetapi sebaliknya jika perputaran elemen modal lambat maka dapat

dikatakan penggunaan dan pengelolaan modal kerja tidak efisien.

Efisiensi Modal Kerja (Handoko, 1999) adalah ketepatan cara (usaha dan

kerja) dalam menjalankan sesuatu yang tidak membuang waktu, tenaga, biaya dan

kegunaan berkaitan penggunaan modal kerja yaitu mengupayakan agar modal

kerja yang tersedia tidak kelebihan dan tidak juga kekurangan. Untuk dapat

menentukan jumlah modal kerja yang efisien, terlebih dahulu diukur dari elemen-

elemen modal kerja. Dalam penelitian ini, elemen modal kerja yang akan dibahas

Kas merupakan salah satu unsur modal kerja yang memiliki pengaruh

yang kuat terhadap likuiditas sebuah perusahaan, karena semakin banyak kas yang

dimiliki perusahaan maka perusahaan tersebut memiliki likuiditas yang tinggi.

Tetapi disisi lain, perusahaan juga harus menentukan kas minimun yang

proposional, karena jika perusahaan menyimpan kas dalam jumlah banyak, maka

tingkat perputaran modal perusahaan akan kecil, sehingga profitabilitas yang

dihasilkan perusahaan akan rendah.

Selain kas, ada unsur modal kerja lainnya adalah persediaan. Persediaan

adalah elemen penting dari modal kerja yang selalu berputar dan jumlahnya selalu

berubah-ubah setiap waktu. Persediaan perusahaan dapat dikelompokan menjadi 3

jenis, yaitu persediaan barang mentah(bahan baku), barang setengah jadi (barang

dalam proses) dan barang jadi.

Perputaran modal kerja diperlukan, karena perputaran modal kerja itu

berpengaruh terhadap aktivitas operasional perusahaan yang pada akhirnya akan

mempengaruhi pendapatan perusahaan. Pendapatan yang diperoleh perusahaan

akan dikurangi beban operasional sehingga menghasilkan laba bersih

(profitabilitas).

Laba bersih merupakan salah satu komponen pembentuk dari ROI (Return On Investment) yang dimana ROI menunjukkan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan selama

periode tertentu. Jumlah keuntungan yang diperoleh secara teratur serta

kecenderungan keuntungan yang meningkat merupakan faktor yang sangat

manajer, profitabilitas dapat digunakan sebagai tolok ukur untuk

mengetahuiberhasil atau tidaknya suatu perusahaan yang dipimpinnya, sedangkan

bagi penanam modal dapat digunakan sebagai tolok ukur prospek modal yang

ditanamkan dalam perusahaan tersebut.

Industri dasar dan kimia merupakan industri yang sangat strategis dan

sangat dibutuhkan, karena industri ini memproduksi bahan mentah menjadi

barang-barang baku dan barang setengah jadi yang kemudian akan diolah kembali

oleh perusahaan lain. Disamping itu perusahan-perusahan yang ada dalam

industry dasar dan kimia pada dasarnya memiliki modal kerja yang cukup besar

untuk membiayai kegiata operasionalnya, sebagai contoh industri metal and allied product yang memerlukan biaya besar untuk mengeruk isi perut bumi yang kemudian diolah menjadi besi, baja dan produk turunannya yang pada proses

tersebut membutuhkan biaya yang cukup besar sehinga peneliti tertarik untuk

meneliti bagaimana perusahaan dalam industri dasar dan kimia memanajemenkan

modal kerja tersebut agar mendapatkan laba dan melihat apa pengaruh dari modal

kerja terhadap Return On Investmen (ROI).

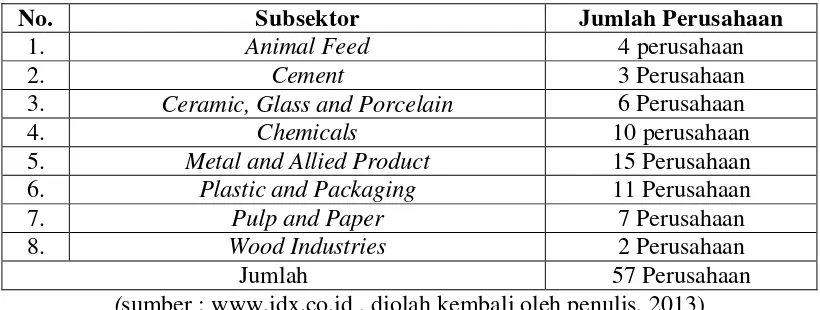

Adapun jumlah perusahaan manufaktur sektor Industri Dasar dan Kimia

yang terdaftar tahun 2010-2012 dalam BEI dan mengeluarkan laporan keuangan

pada tanggal 31 desember 2012 berjumlah, hanya berjumlah 58 perusahaan.

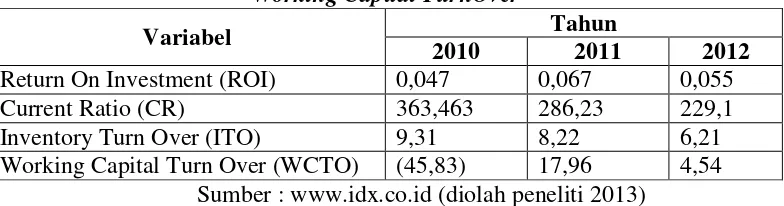

Tabel 1.1 Rata-rata ROI, Current Ratio, Inventory Turnover dan

Working Capital TurnOver

Variabel Tahun

2010 2011 2012

Return On Investment (ROI) 0,047 0,067 0,055

Current Ratio (CR) 363,463 286,23 229,1

Inventory Turn Over (ITO) 9,31 8,22 6,21

Working Capital Turn Over (WCTO) (45,83) 17,96 4,54

Sumber : www.idx.co.id (diolah peneliti 2013)

Berdasarkan Tabel 1.1 dapat diketahui ROI perusahaan Manufaktur Sektor

Industri Dasar dan Kimia yang terdaftar di Bursa Efek Indonesia tahun

2010-2012. Perubahan ROI perusahaan terjadi karena berfluktuasi beberapa variabel,

diantaranya current ratio, inventory turnover, dan working capital turnover.

Perputaran modal kerja pada tahun 2011 mengalami peningkatan dan ROI

juga meningkat, sedangkan pada tahun 2012 perputaran modal mengalami

penurunan yang diikuti juga oleh variabel ROI juga mengalami penurunan yang

dimana dapat disimpulkan bahwa perputaran modal memiliki pengaruh terhadap

profitabilitas, hal ini berbeda dengan penelitian Rio (2011) yang mengatakan

bahwa perputaran modal kerja tidak memiliki pengaruh terhadap profitabilitas.

Current ratio pada tahun 2011 mengalami penurunan sedangkan Return On Investment mengalami peningkatan dan pada tahun 2012 Current Ratio

mengalami penurunan kembali yang kemudian diikuti oleh ROI yang juga

mengalami penurunan yang dimana dapat disimpulkan bahwa current ratio tidak memiliki pengaruh terhadap ROI, sedangkan menurut penelitian Relani (2008)

Inventory Turnover pada tahun 2011 mengalami penurunan sedangkan ROI mengalami peningkatan. Dan pada tahun 2012, Inventory Turnover juga mengalami penurunan yang juga diikuti oleh ROI yang juga mengalami

penurunan pada tahun 2012, sehingga dapat dilihat bahwa Inventory Turnover

tidak memiliki pengaruh terhadap Profitabilitas. Sedangkan menurut penelitian

oleh Ririn (2009) mengatakan bahwa Inventory Turnover memiliki pengaruh terhadap profitabilitas.

Adapun penelitian terdahulu yang digunakan dalam penelitian ini yang

membahas pengaruh modal kerja terhadap profitabilitas dilakukan oleh Ririn

(2009) dengan judul Analisis Pengaruh Modal Kerja Terhadap Profitabilitas pada

Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI) yang

menggunakan variabel antara lain: sales growth ratio, financial debt ratio, fixed financial assets ratio, inventory turnover ratio, receivable turnover ratio yang memberikan pengaruh terhadap profitabilitas (ROA) sebagai variabel tidak bebas.

Metode yang digunakan dalam penelitian ini adalah analisis regresi berganda dan

hasil dari penelitian ini menunjukkan bahwa secara simultan dan parsial kelima

variabel penelitian berpengaruh terhadap profitabilitas (ROA) pada perusahaan

manufaktur yang terdaftar di BEI dan variabel yang paling dominan

mempengaruhi ROA adalah financial debt ratio karena mempunyai t statistik paling besar dan probabilitas yang paling kecil.

Penelitian lainnya dilakukan oleh Relani (2008) yang berjudul Pengaruh

Manajemen Modal Kerja Terhadap Profitabilitas pada Hotel Internasional Sibayak

rasio perputaran modal kerja sebagai variabel bebas serta ROI sebagai variabel

terikat. Hasil penelitian ini menunjukkan bahwa rasio lancar, rasio cepat dan rasio

perputaran modal kerja memiliki hubungan yang searah dengan ROI, namun tidak

memiliki pengaruh yang kuat terhadap ROI.

Penelitian yang dilakukan oleh Fatma (2006) yang berjudul Pengaruh

Modal Kerja Terhadap Profitabilitas PT Goodyear Sumatra Plantations Dolok

Merangir dengan variabel cash turnover, receivables turnover, inventory turnover

sebagai variabel bebas dan Return on Investment (ROI) sebagai variabel terikat dan metode analisis yang digunakan adalah regresi berganda linear menunjukkan

hasil bahwa secara simutan variabel cash turnover, receivables turnover, dan

inventory turnover tidak memiliki pengaruh yang signikan terhadap return on investment (ROI). Secara parsial hasil penelitian ini menunjukkan bahwa hanya variabel cash turnover yang berpengaruh signifikan terhadap return on invetment

(ROI) PT Goodyear Sumatra Plantations Dolok Merangir.

Penelitian lainnya dilakukan oleh Pramudita (2013) dengan judul

Pengaruh Pengelolaan Modal Kerja dan Struktur Modal Kerja Terhadap

Profitailitas Perusahaan (Analisis pada Perusahaan Manufaktur Sektor Industri

dan Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia periode

2007-2011). Variabel bebas yang digunakan dalam penelitian ini adalah

perputaran kas, perputaran persediaan, rasio lancar dan rasio hutang terhadap

ekuitas dan variabel terikat ROI. Metode pengambilan sampel yang digunakan

sektor industri barang konsumsi. Data dianalisis memakai analisis regresi

berganda yang meliputi uji statistik deskriptif, uji penyimpangan asumsi klasik,

uji goodness of fit, dan menggunakan uji beda (Chow Test). Hasil analisis menunjukkan pada perusahaan manufaktur sektor aneka industri bahwa variabel

perputaran kas, dan rasio hutang terhadap ekuitas berpengaruh signifikan terhadap

ROI. Sedangkan pada perusahaan manufaktur sektor industri barang konsumsi

hanya variabel perputaran persediaan yang berpengaruh signifikan terhadap ROI.

Penelitian yang dilakukan oleh Rio (2011) dengan judul “Pengaruh

Efektivitas Modal Kerja Terhadap Laba Usaha Pada Perusahaan Makanan Dan

Minuman Yang Terdaftar Di Bursa Efek Indonesia”. Variabel bebas pada

penelitian ini adalah Working Capital Turnover (WCTO), Receivabel Turnover (RTO), Inventory Turnover (ITO) sedangkan variabel terikatnya adalah Return On Investment (ROI) yang dimana variabel-variabel independen dan dependen diuji dengan menggunakan analisis statisktik SPSS 18.00 dengan tujuan untuk mengetahui bagaimana pengaruh variabel-variabel independen dengan dependen

baik secara simultan maupun parsial. Hasil penelitian ini menunjukkan bahwa

variabel working capital turnover, receivable turnover dan inventory turnover

memiliki pengaruh secara simultan terhadap return on investment. Sedangkan secara parsial hanya variabel inventory turnover yang memiliki pengaruh terhadap return on investment.

Penelitian yang dilakukan oleh kumala (2012) dengan judul “Pengaruh

Efisiensi Modal Kerja Terhadap Tingkat Profitabilitas Perusahaan Rokok Di

Efek Indonesia (BEI) Tahun 2004-2011) dengan variabel bebas modal kerja,

Tingkat perputaran modal kerja, rasio lancar, rasio kecukupan kas, dan variabel terikat return on investment (ROI). Analisis statistik yang digunakan dalam penelitian ini adalah analisis regresi berganda dengan menggunakan program

SPSS 18. Temuan penelitian ini menunjukkan bahwa variabel modal kerja yang

terdiri atas Tingkat Perputaran Modal Kerja, Rasio Lancar, dan Rasio Kecukupan

Kas secara simultan (bersama-sama) berpengaruh signifikan terhadap tingkat

profitabilitas untuk industri rokok Go-public yang terdaftar di BEI tahun 2004-2011. Sedangkan secara parsial, variabel modal kerja yang berpengaruh secara

parsial dan signifikan terhadap profitabilitas yaitu Tingkat Perputaran Modal

Kerja. Sedangkan Rasio Lancar dan Rasio Kecukupan Kas tidak berpengaruh.

Penelitian lainnya dilakukan oleh Aulia (2011) dengan judul Analisis

Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Perusahaan (Studi

Pada Perusahaan Manufaktur PMA dan PMDN Yang Terdaftar Di BEI Periode

2004-2008)dengan variabel bebas perputaran modal kerja, perputaran kas,

perputaran persediaan, perputaran piutang dan status perusahaan terhadap Return On Investment (ROI) perusahaan manufaktur. Metode analisis yang digunakan adalah analisis regresi berganda dengan variabel dummy. Hasil kesimpulan penelitian ini adalah perputaran kas dan status perusahaan berhubungan positif

dan signifikan terhadap ROI. Sedangkan perputaran modal kerja berpengaruh

Dengan adanya perbedaan hasil penelitian yang dilakukan peneliti

terdahulu, maka penelitian ini akan mencoba menguji kembali variabel yang

sebelumnya pernah diteliti. Berdasarkan uraian di atas, maka penelitian ini

mengambil judul “Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Perusahaan (Studi Pada Perusahaan Manufaktur Sektor Industri Dasar dan Kimia Yang Terdaftar di Bursa Efek Indonesia Periode 2010-2012)”

1.2 Batasan dan Rumusan Masalah 1.2.1 Batasan Masalah

Dalam penelitian ini pengelolaan modal kerja yang dianggap berpengaruh

terhadap profitabilitas perusahaan terdiri dari rasio likuiditas yaitu Current Ratio

(CR), rasio aktivitas yaitu Working Capital Turnover (WCTO) dan Inventory Turnover (ITO) baik secara simultan dan parsial berpengaruh terhadap Return On Investment (ROI) perusahaan industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia periode 2010-2012.

1.2.2 Rumusan Masalah

1. Apakah pengelolaan modal kerja Current Ratio (CR) secara parsial berpengaruh terhadap profitabilitas (ROI) perusahaan manufaktur sektor

industri dasar dan kimia yang terdaftar di BEI periode 2010-2012?

2. Apakah pengelolaan modal kerja Inventory Turnover (ITO) secara parsial berpengaruh terhadap profitabilitas (ROI) perusahaan manufaktur sektor

3. Apakah pengelolaan modal kerja Working Capital Turnover (WCTO) secara parsial berpengaruh terhadap profitabilitas (ROI) perusahaan

manufaktur sektor industri dasar kimia yang terdaftar di BEI periode

2010-2012?

4. Apakah pengelolaan modal kerja Current Ratio, Inventory Turnover dan

Working Capital Turnover secara simultan berpengaruh terhadap profitabilitas perusahaan (ROI) manufaktur sektor industri dasar dan kimia

yang terdaftar di BEI periode 2010-2012?

1.3 Tujuan Penelitian

1. Mengetahui pengaruh pengelolaan modal kerja Current Ratio secara parsial terhadap profitabilitas (ROI) perusahaan manufaktur sektor

industri dasar dan kimia yang terdaftar di BEI periode 2010-2012

2. Mengetahui pengaruh pengelolaan modal Inventory Turnover (ITO) secara parsial terhadap profitabilitas (ROI) perusahaan manufaktur sektor

industri dasar dan kimia yang terdaftar di BEI periode 2010-2012.

3. Mengetahui pengaruh pengelolaan modal Working Capital Turnover

(WCTO) secara parsial terhadap profitabilitas (ROI) perusahaan

manufaktur sektor industri dasar dan kimia yang terdaftar di BEI periode

2010-2012.

4. Mengetahui pengaruh pengelolaan modal kerja Current Ratio, Inventory Turnover dan Working Capital Turnover secara simultan terhadap profitabilitas (ROI) perusahaan manufaktur sektor industri dasar dan kimia

1.4 Manfaat Penelitian

Dari tujuan penelitian tersebut, maka diharapkan penelitian ini dapat bermanfaat bagi pihak-pihak:

1. Bagi Peneliti

a. Untuk memenuhi tugas akhir untuk mendapatkan gelar Sarjana

Program Studi Ilmu Administrasi Bisnis FISIP USU

b. Untuk mengetahui pengaruh pengelolaan modal kerja terhadap

profitabilitas (ROI) perusahaan pada perusahaan industri dasar dan

kemasan subsektor plastik dan kemasan yang terdaftar di BEI periode

2010-2012 sehingga mengetahui bagaimana cara mengelola modal

kerja secara lebih efisien untuk menjalankan suatu usaha yang

nantinya dapat diterapkan jika ingin membuat usaha sendiri.

2. Bagi Perusahaan

Hasil penelitian tentang pengelolaan modal kerja ini dapat dijadikan bahan

sebagai gambaran bagaimana kinerja perusahaan industri dasar dan kimia

sehingga dapat dijadikan bahan masukan untuk dipertimbangkan dalam

pembuatan kebijakan baru di dalam perusahaan daam rangka peningkatan

profitabilitas perusahaan tersebut.

3. Bagi Peneliti Selanjutnya

Hasil penelitian ini dapat dijadikan sebagai bahan refrensi dan studi

pustaka bagi peneiti selanjutnya, yang ingin meneliti pengaruh

BAB II

KERANGKA TEORI

2.1 Modal Kerja

2.1.1 Pengertian Modal Kerja

Pada masa sekarang ini dunia usaha dan industri sedang berkembang

dengan pesat dan menjadi pemegang peranan penting dalam pembangunan suatu

negara atau wilayah tersebut. Salah satu penentu berhasil atau tidaknya sebuah

usaha atau industri adalah modal kerja yang dimiliki perusahaan tersebut dan

bagaimana pengelolaan modal kerja itu. Setiap usaha yang bergerak di bidang

apapun membutuhkan modal kerja yang cukup untuk membiayai kegiatan

operasionalnya, dimana perusahaan juga berharap bahwa modal kerja yang

mereka miliki dapat berputar kembali dengan cepat sehingga dapat memberikan

untung yang maksimal bagi mereka. Ada banyak pengertian modal kerja dalam

perusahaan menurut para ahli ekonomi yang berbeda-beda antara satu dengan

lainnya. Menurut Lukas Setia Atmajaya dalam Ririn Setiorini (2009:12), modal

adalah Dana yang digunakan untuk membiayai pengadaan aktiva dan operasi

perusahaan. Menurut Kashmir (2008:248-249) dalam praktiknya pengertian dana

atau fund dibagi ke dalam beberapa pengertian yaitu: 1. Dana dianggap sebagai kas (uang tunai)

Dana sebagai uang kas, artinya dana sepeti yang tertera di dalam neraca

dapat juga diartikan sebagai dana yang yang sesungguhnya dimiliki

perusahaan dan siap digunakan setiap waktu dibuthkan.

2. Dana dianggap sebagai uang yang disimpan di bank dalam bentuk giro

atau tabungan.

Dana sebagai uang yang disimpan di bank mengandung arti bahwa dana

tersebut ditempatkan dalam bentuk simpanan. Biasanya jenis simpanan

(rekening) yang dikelompokkan disini adalah rekening giro (demand deposit) dan rekening tabungan (saving deposit).

3. Dana dianggap sebagai modal kerja.

Dana sebagai modal keja merupakan dana yang digunakan untuk

membiayai kegiatan operasional perusahaan, terutama yang memiliki

jangka pendek.

4. Dana dianggap sebagai seluruh aktiva yang dimiliki perusahaan

Dana diartikan sebagai seluruh aktiva yang dimiliki perusahaan, artinya

seluruh harta perusahaan yang dimiliki perusahaann.

5. Dana dianggap sebagai aktiva yang memiliki sifat sama dengan kas.

Artinya semua aktiva yang memiliki fungsi seperti kas, dapat dikatakan

dana.

Dana dalam penelitian kali ini khusus membahas dana yang dianggap

sebagai modal kerja. Menurut Agnes Sawir (2005:129) modal kerja adalah

keseluruhan aktiva lancar yang dimiliki perusahaan, atau dapat pula dimaksudkan

sebagai dana yang harus tersedia untuk membiayai kegiatan operasi perusahaan

diperlukan oleh perusahaan untuk menghasilkan barang/jasa atau untuk

membelanjai kegiatan perusahaan sehari-hari, dan selalu berputar dalam periode

tertentu dalam menopang usaha perusahaan (Bambang Riyanto 1998:58). Setiap perusahaan akan selalu membutuhkan modal kerja yang cukup dan bahkan

maksimal agar setiap keperluan atau kebutuhan perusahaan tersebut dapat

terpenuhi dengan baik pula. Jika sebuah perusahaan mengalami kekurangan kas

maka ia akan memiliki kesulitan atau gangguan dalam pembayaran hutang atau

kewajiban jangka pendek, sedangkan jika ia mengalami kekurangan persediaan

(inventory) perusahaan tidak dapat memperoleh keuntungan karena pembeli tidak jadi membeli produk perusahaan sehingga tidak terjadi piutang (S. Munawir,

2004:116). Pemahaman arti modal kerja sangat erat hubungannya dalam rangka

menghitung kebutuhan modal keja. Pengertian modal kerja yang berbeda akan

menyebabkan perhitungan kebutuhan modal kerja juga berbeda (Kamaruddin,

2002:2).

Menurut Kasmir (2008:250-251) modal kerja secara mendalam

terkandung dalam konsep modal kerja yang dibagi menjadi 3 macam, yaitu:

1. Konsep kuantitatif, menyebutkan bahwa modal kerja adalah seluruh aktiva

lancar. Dalam konsep ini adalah bagaimana mencukupi kebutuhan dana

untuk membiayai operasi perusahaan jangka pendek. Konsep ini sering

disebut modal kerja kotor (gross working capital).

2. Konsep kualitatif, merupakan konsep yang menitikberatkan kepada

lancar dengan kewajiban lancar. Konsep ini disebut modal kerja bersih

atau net working capital.

3. Konsep fungsional menekankan kepada fungsi dana yang dimiliki

perusahaan dalam memperoleh laba. Artinya sejumlah dana yang dimiliki

dan digunakan perusahaan untuk meningkatkan laba perusahaan. Semakin

banyak dana yang digunakan sebagai modal kerja seharusnya dapat

meningkatkan perolehan laba. Demikian sebaliknya, jika dana yang

digunakan sedikit, laba pun akan menurun. Akan tetapi, dalam

kenyataanya terkadang kejadiannya tidak selalu demikian.

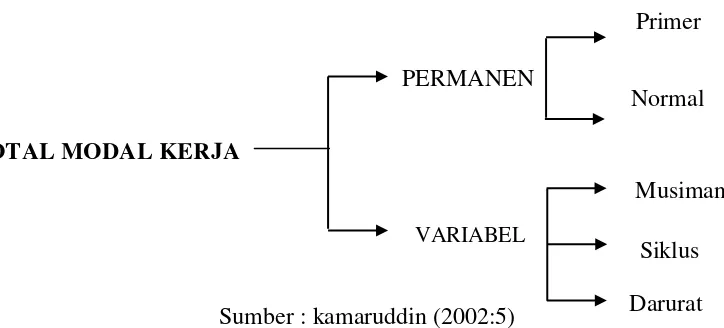

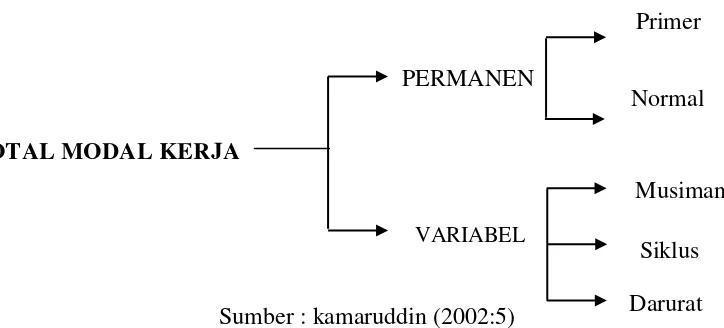

2.1.2 Jenis-jenis Modal Kerja.

Dari pengertian modal kerja tersebut terdapat beberapa jenis modal kerja

yang ada di dalam sebuah perusahaan. Menurut Kamaruddin (2002:4) jenis modal

kerja adalah:

a. Modal kerja permanen, modal kerja yang harus terus – menerus ada dalam

rangka kontinuitas usaha. Modal kerja permanen digolongkan menjadi 2 jenis:

1. Modal kerja primer, yaitu modal kerja minimum

2. Modal kerja normal, modal kerja untuk menyelenggarakan luas produksi

normal dan bersifat fleksibel.

b. Modal kerja variabel, modal kerja yang mengalami perubahan sesuai dengan

situasi yang dihadapi perusahaan. Jenis modal kerja ini dibedakan atas:

1. Modal kerja musiman, yang mengalami perubahan karena fluktuasi

2. Modal kerja siklus, yang perubahannya mengikuti pola atau fluktuasi

konjuntur.

3. Modal kerja darurat (Emergency working capital). Modal kerja yang besarnya berubah-ubah disebabkan situasi darurat yang diperkirakan akan

terjadi atau situasi yang tidak diketahui sebelumnya.

Atas dasar keterangan di atas, jumlah modal kerja suatu perusahaan adalah:

Gambar 2.1 Jenis-Jenis Modal Kerja Perusahaan

TOTAL MODAL KERJA

Sumber : kamaruddin (2002:5)

2.1.3 Unsur –unsur Modal Kerja

Modal kerja memiliki beberapa komponen yang sangat berpengaruh antara

lain: kas, surat –surat berharga, piutang, dan persediaan. Pengertian kas di sini

tidak hanya meliputi uang kas yang berada dalam perusahaan atau di bank,

melainkan juga termasuk investasi dalam surat-surat berharga jangka pendek yang

dapat digunakan dengan segera. Kas merupakan unsur modal kerja yang paling

tinggi tingkat likuiditasnya.

Piutang adalah akun yang timbul akibat adanya kebujaksanaan penjualan

secara kredit. Semakin besar proporsi penjualan secara kredit akan memperbesar

jumlah investasi dalam piutang. Semakin besarnya jumlahnya piutang berarti Primer

PERMANEN

VARIABEL

Normal

Musiman

Siklus

resiko semakin besar, tetapi bersamaan dengan itu juga memperbesar profitabilitas

(Riyanto,2001:86)

Inventory atau persediaan barang sebagai elemen utama dari modal kerja merupakan aktiva yang selalu dalam keadaan berputar, di mana secara

terus-menerus mengalami perubahan. Adanya investasi dalam inventory yang terlalu besar dibandingkan dengan kebutuhan akan memperbesar beban bunga,

memperbesar biaya penyimpanan dan pemeliharaan di gudang, memperbesar

kerugian karena kerusakaan, turunnya kualitas, keusangan, sehingga semuanya

ini akan memperkecil keuntungan perusaahaan.

Investasi yang terlalu kecil dalam inventory akan mempunyai efek yang menekan keuntungan juga. Akibat kekurangan material, perusahaan tidak dapat

bekerja dengan luas produksi yang optimal. Ini berarti capital assets dan direct labor tidak dapat didaya gunakan dengan sepenuhnya, sehingga akan mempertinggi biaya rata-rata yang pada akhirnya akan menekan keuntungan juga.

2.1.4 Peranan Modal Kerja

Pada hakekatnya modal kerja yang dimiliki perusahaan akan terus

berubah-ubah karena manajemen perusahaan selalu menggunakan modal kerja itu

untuk kebutuhan operasional peusahaan. Menurut Kamaruddin (2002:6) peranan

modal kerja bagi perusahaan ada 2 yaitu:

a. Menopang kegiatan produksi dan penjulaan atau sebagai jembatan saat

pengeluaran pembelian persediaan dengan penjualan dan penerimaan

b. Menutup dana atau pengeluaran tetap dana yang tidak berhubungan secara

langsung dengan produksi dan penjualan.

2.1.5 Faktor-faktor yang Mempengaruhi Modal Kerja

Perusahaan dalam setiap periode membutuhkan modal kerja yang harus

segera dipenuhi oleh pihak manajemen. Tetapi pada kenyataanya terkadang modal

kerja yang dibutuhkan itu tidak selalu ada dan cukup. Sehingga manajemen harus

menaruh perhatian khusus bagi pemenuhan modal kerja dan segala faktor yang

mempengaruhi modal kerja. Menurut Kasmir (2008:254) ada beberapa fakor yang

mempengaruhi modal kerja antara lain:

a. Jenis perusahaan

Jenis kegiatan perusahaan dalam praktiknya meliputi dua macam, yaitu

perusahaan yang bergerak dalam bidang jasa dan non jasa (industri).

Kebutuhan modal dalam perusahaan industri lebih besar jika

dibandingkan dengan perusahaan jasa.

b. Syarat kredit

Syarat kredit atau penjualan yang pembayarannya dilakukan dengan

cara mencicil (angsuran) juga sangat mempengaruhi modal kerja.

Untuk meningkatkan penjualan bisa dilakukan dengan berbagai cara

dan salah satunya adalah melalui penjualan secara kredit Penjualan

barang secara kredit memberikan kelonggaran kepada konsumen untuk

membeli barang dengan cara pembayaran diangsur beberapa kali untuk

c. Waktu produksi

Artinya jangka waktu atau lamanya memproduksi suatu barang. Makin

lama waktu yang digunakan untuk memproduksi suatu barang, maka

akan semakin besar modal kerja yang dibutuhkan. Demikian pula

sebaliknya semakin pendek waktu yang dibutuhkan untuk

memproduksi modal kerja, maka semakin kecil modal kerja yang

dibutuhkan.

d. Tingkat perputaran sediaan

Pengaruh tingkat perputaran sediaan terhadap modal kerja cukup

penting bagi perusahaan. Semakin kecil atau rendah tingkat

perputaran, kebutuhan modal kerja semakin tinggi, demikian pula

sebaliknya. Dengan demikian, dibutuhkan perputaran sediaan yang

cukup tinggi agar memperkecil resiko kerugian akibat penurunan harga

serta mampu menghemat biaya penyimpanan dan pemeliharaan

sediaan.

2.1.6 Sumber dan Penggunaan Modal Kerja

Kebutuhan setiap perusahaan akan modal kerja wajib dipenuhi oleh pihak

manajemen perusahaan tersebut dengan berbagai cara dan bentuk. Menurut

Kasmir (2008:256) bahwa terdapat beberapa sumber modal kerja yang dapat

digunakan antara lain:

a. Hasil operasi perusahaan, adalah pendapatan atau laba yang diperoleh

ditambah dengan penyusutan. Seperti misalnya cadangan laba atau

laba yang belum dibagi.

b. Keuntungan penjualan surat-surat berharga, selisih antara harga beli

dengan harga jual surat berharga tersebut. Namun sebaliknya, jika

terpaksa harus menjual surat-surat berharga dalam kondisi rugi,

otomatis akan mengurangi modal kerja.

c. Penjualan saham, artinya perusahaan melepas sejumlah saham yang

masih dimiliki untuk dijual kepada berbagai pihak. Hasil penjualan

saham ini dapat digunakan sebagai modal kerja.

d. Penjualan aktiva tetap, artinya yang dijual disini adalah aktiva tetap

yang kurang produktif atau masih menganggur. Hasil penjualan ini

dapat dijadikan uang kas atau piutang sebesar harga jual.

e. Penjualan obligasi, artinya perusahaan mengeluarkan sejumlah

obligasi untuk dijual kepada pihak lainnya. Hasil penjualan ini juga

dapat dijadikan modal kerja, sekalipun hasil penjualan obligasi lebih

diutamakan kepada investasi perusahaan jangka panjang.

f. Memperoleh pinjaman dari kreditor (bank atau lembaga lain), terutama

pinjaman jangka pendek, khusus untuk pinjaman jangka panjang juga

dapat digunakan, hanya saja peruntukkan pinjaman jangka panjang

biasanya digunakan untuk kepentingan investasi.

g. Dana hibah dari berbagai lembaga, ini juga dapat digunakan sebagai

modal kerja. Dana hibah biasanya tidak dikenakan beban biaya

Jika perusahaan memutuskan untuk menggunakan modal kerja yang

mereka miliki untuk membayar beberapa pengeluaran yang ada, maka akan terjadi

penurunan jumlah aktiva lancar yang mereka miliki. Sehingga manajmen

perusahaan harus teliti dan penuh pertimbangan dalm menggunakan modal kerja

mereka.

Menurut S. Munawir (2004:125), pengguanaan aktiva lancar yang

mengakibatkan turunya modal kerja adalah sebagai berikut:

a. Pembayaran biaya atau ongkos-ongkos operasi perusahaan, meliputi

pembayaran upah, gaji, pembelian bahan atau barang dagangan,

supplier kantor dan pembayaran biaya-biaya lainnya.

b. Kerugian-kerugian yang di derita oleh perusahaan karena adanya

penjualan surat berharga atau efek, maupun kerugian yang insidental

lainnya.

c. Adanya pembentukan dana atau pemisahan aktiva lancar untuk

tujuan-tujuan tertentu dalam jangka panjang, misalnya dana pelunasan

obligasi, dana pensiun pegawai, dana ekspansi ataupun dana-dana

lainnya.

d. Adanya penambahan atau pembelian aktiva tetap, investasi jangka

panjang atau aktiva lancar lainnya yang mengakibatkan berkurangnya

aktiva lancar atau tumbulnya utang lancar yang berakibat

berkurangnya modal kerja.

e. Pembayaran utang-utang jangka panjang yang meliputi utang hipotek,

penarikan atau pembelian kembali (untuk sementara maupun atau

seterusnya) saham perusahaan yang beredar atau adanya penurunan

utang jangka panjang diimbangi berkurang aktiva lancar.

f. Pengembalian uang atau barang dagang oleh pemilik perusahaan untuk

kepentingan pribadinya (prive) atau adanya pengambilan bagian keuntungan oleh pemilik saham dalam perusahaan perseorangan dan

persekutuan atau adanya pembayaran dividen dalam perseroan

terbatas.

Disamping penggunaan aktiva lancar yang mengakibatkan berkurangnya

modal kerja tersebut, ada pula pemakaian aktiva lancar yang tidak merubah

jumlahnya baik jumlah modal kerjanya maupun jumlah aktiva lancarnya itu

sendiri, yaitu pemakaian atau penggunaan modal kerja/aktiva lancar yang hanya

menyebabkan atau mengakibatkan berubahnya bentuk aktiva lancar yang tidak

mengurangi modal kerja, seperti:

a. Pembelian efek (maketable securities) secara tunai

b. Pembelian barang dagangan atau bahan-bahan lainnya secara tunai.

c. Perubahan suatu bentuk piutang ke bentuk piutang yang lain, misalnya

dari piutang dagang (account receivable) menjadi piutang wesel (notes rceivable).

2.1.7 Manajemen Modal Kerja

Dalam praktiknya, perusahaan membutuhkan jumlah modal kerja yang

menentukan jumlah modal kerja yang dibutuhkan berdasarkan jumlah biaya

operasional dalam menjalankan kegiatan produksinya. Oleh karena itu maka

manjemen perusahaan selalu berusaha agar dapat memenuhi kebutuhan modal

kerjanya, sehingga dapat meningkatkan likuiditas dari perusahaan tersebut. Jika

perusahaan sudah memiliki modal kerja yang cukup, maka manejemen juga harus

memperhatikan bagaimana pengelolaan modal kerja yang ada.Manajemen atau

pengelolaan modal kerja merupakan hal yang sangat penting agar kelangsungan

usaha sebuah perusahaan dapat dipertahankan, Hanafi dalam Ekadini (2010).

Kesalahan atau kekeliruan dalam pengelolaan modal kerja akan menyebabkan

buruknya kondisi keuangan perusahaan sehingga kegiatan perusahaan dapat

terhambat atau terhenti sama sekali. Adanya kesalahan atau kekeliruan dalam

pengelolaan modal kerja dapat menimbulkan kelebihan atau kekurangan dalam

penyediaan modal kerja, Tunggal dalam Ekadini (2010). Menurut Kasmir

(2008:252) secara umum tujuan manajemen modal kerja adalah:

a. Guna memenuhi kebutuhan likuiditas perusahaan

b. Dengan modal kerja yang cukup perusahaan memiliki kemampuan untuk

memenuhi kewajiban pada waktunya.

c. Memungkinkan perusahaan untuk memiliki sediaan yang cukup dalam

rangka memenuhi kebutuhan pelangganya.

d. Memungkinkan perusahaan untuk memperoleh tambahan dana dari para

kreditor, apabila rasio keuangannya memenuhi syarat.

e. Memungkinkan perusahaan memberikan syarat kredit yang menarik minat

f. Guna memaksimalkan penggunaan aktiva lancar guna meningkatkan

penjualan dan laba.

g. Melindungi diri apabila terjadi krisis modal kerja akibat turunnya niai

aktiva lancar

2.1.8 Rasio-rasio Modal Kerja

Menurut Sawir (2005:144), jenis-jenis modal kerja terdiri dari:

1. Kecukupan Aktiva Lancar

a. Rasio aktiva lancar terhadap kewajiban lancar (current ratio) Current Ratio = Current Assets

Current Liabilities

Rasio yang rendah merupakan indikasi bahwa perusahaan mungkin tidak

dapat membayar tagihan-tagihannya pada masa mendatang. Rasio yang

tinggi mungkin mengindikasikan jumlah aktiva lancar yang berlebihan.

b. Rasio aktiva lancar terhadap total aktiva

Current Assets to Total Assets Ratio = Current Assets Total Assets

Rasio yang rendah mungkin menunjukkan kurangnya penjualan kredit

(piutang yang rendah) atau kurangnya dukungan untuk produksi dengan

persediaan yang cukup. Rasio yang tinggi mungkin mengindikasikan

kebijakan pengumpulan piutang yang buruk atau persediaan yang besar.

c. Rasio aktiva lancar terhadap penjualan

2. Kecukupan Quick Assets

a. Rasio quick assetsterhadap kewajiban lancar (quick ratio) Quick Ratio = Quick Assets

Current Liabilities

Rasio ini menunjukkan kemampuan perusahaan untuk membayar

tagihan tanpa bergantung pada penjualan persediaannya.

b. Rasio quick assets terhadap total aktiva

Quick Assets to Total Assets Ratio = Quick Assets Total Assets

Rasio ini menunjukkan besar kas dan piutang dalam bauran total

aktivanya.

c. Rasio quick assets terhadap penjualan

Quick Assets to Revenues Ratio = Quick Assets

Revenues

Rasio ini memperlihatkan kecukupan kas dan piutang apabila

penjualan meningkat. Rasio ini juga menunjukkan kas dan piutang

yang berlebihan bila penjualan menurun.

3. Kecukupan kas

a. Rasio kas terhadap kewajiban lancar (cash ratio)

Cash Ratio = Cash

Current Liabilities

Rasio ini mengukur kemampuan sesungguhnya untuk memenuhi

b. Rasio kas terhadap total aktivas

Cash to Total Assets = Cash Total Assets

Rasio ini merefleksikan kebijakan perusahaan tentang pentingnya

likuiditas versus penggunaan dana untuk aktiva tetap.

c. Rasio kas terhadap penjualan

Cash to Revenues Ratio = Cash Revenues

Rasio ini mengukur kecukupan kas dibandingkan dengan kegiatan

opersinya.

4. Arus Dana Dari Persediaan

a. Perputaran persediaan dalam kas (inventory turnover in cash) Inventory Turnover In Cash = Revenues

Inventory

Rasio ini mengukur berapa kali dalam 1 tahun sebuah perusahaan

menghasilkan penjualan yang sama dengan saldo persediaanya.

Perputaran 12:1 berarti penjualan 1 bulan 1 sama dengan saldo

persediaan.

b. Perputaran persediaan dalam unit (inventory turnover in units)

5. Exposure Dari Kewajiban Lancar

a. Rasio total aktiva terhadap kewajiban lancar (total assets to current liabilities ratio)

Total Assets to Current Liabilities Ratio = Total Assets Current Liabilities

Rasio ini mengukur porsi aktiva yang didanai oleh hutang jangka

pendek.

b. Rasio HPP terhadap utang dagang (COGS to a accounts payable ratio) COGS to Account Payables Ratio = COGS

Account Payables

6. Kecukupan Modal Kerja

a. Rasio total aktiva terhadap modal kerja bersih

Total Assets to Net Working Capital Ratio = Total Assets Net WorkingCapital

Rasio yang tinggi mengindikasikan rendahnya tingkat likuiditas,

sedangkan rasio yang rendah mengindikasikan tingkat likuiditas yang

tinggi.

b. Rasio kewajiban lancar terhadap modal kerja bersih

Current Liabilities to Net Working = Current Liabilities Capital Ratio Net Working Capital

Rasio ini merupakan ekspresi alternatif dari current ratio. Bila

rendah. Bila rasio ini rendah, current ratio akan tinggi,

mengindikasikan likuiditas tinggi.

c. Perputaran modal kerja (revenues to net working capital ratio) Working Capital Turnover = Revenues

Net Working Capital

Rasio ini mengukur aktivitas bisnis terhadap kelebihan aktiva lancar

atas kewajiban lancar. Rasio yang tinggi mengindikasikan likuiditas

yang rendah untuk mendukung operasional, sedangkan rasio yang

rendah menunjukkan liuiditas yang tinggi.

2.2 Profitabilitas

2.2.1 Pengertian Profitabilitas

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam

hubungannya dengan penjualan, total aktiva, maupun modal sendiri (Sartono

2001:130). Hal yang serupa dikatakan oleh Sartono (1998: 130) dalam Firnandy

(2007) bahwa profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva, maupun modal sendiri.

Jumlah laba bersih kerap dibandingkan dengan ukuran kegiatan atau kondisi

keuangan lainnya seperti penjualan, aktiva, ekuitas pemegang saham untuk

menilai kinerja sebagai suatu persentase dari beberapa tingkat aktivitas atau

investasi.

Perusahaan yang baik adalah perusahaan yang selalu berusaha untuk

mencapai tujuan manajemen yang telah ditetapkan sebelumnya. Sesuai dengan

digunakan (Kasmir, 2008:198). Setiap rasio profitabilitas tersebut digunakan

untuk mengukur tingkat profitabilitas perusahaan tersebut melalui laporan

keuangan perusahaan.

2.2.2 Rasio-rasio Profitabilitas

Menurut Kasmir (2008:198), dalam praktiknya jenis-jenis rasio yang dapat

digunakan adalah:

1. Profit Margin (Profit margin on sales)

Profit Margin on Sales atau Ratio Profit Margin atau margin laba atas penjualan merupakan salah satu rasio yang digunakan untuk mengukur

margin laba atas penjualan. Cara pengukuran rasio ini adalah dengan

penjualan bersih setelah pajak dengan penjualan bersih. Rasio ini juga

dikenal dengan nama profit margin.

Terdapat dua rumus untuk mencari profit margin, yaitu sebagai berikut: a. Untuk margin laba kotor dengan rumus :

Profit Margin = Penjualan Bersih –Harga Pokok Penjualan (profit margin on sales) Sales

b. Untuk margin laba bersih dengan rumus :

Net Profit Margin = Earning After Interest and Tax (EAIT) (profit margin on sales) Sales

2. Hasil Pengembalian Investasi (Return on Investment/ROI)

menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan. ROI juga merupakan suatu ukuran tentang efektivitas

manajemen dalam mengelola investasinya.

Di samping itu, hasil pengembalian investasi menunjukkan produktivitas

dari seluruh dana perusahaan, baik modal pinjaman maupun modal

sendiri. Semakin kecil (rendah) rasio ini, semakin kurang baik, demikian

pula sebaliknya. Artinya rasio ini digunakan untuk mengukur efektivitas

dari keseluruhan operasi perusahaan.

Rumus untuk mencari Return on Investment dapat digunakan sebagai berikut:

Return On Investment (ROI) = Earning After Interest and Tax Total Assets

3. Hasil Pengembalian Ekuitas

Hasil pengembaliana ekuitas atau return on equity atau rentabilitas modal sendiri merupakan rasio untuk mengukur laba bersih sesudah pajak

dengan modal sendiri. Rasio ini menunjukkan efisiensi penggunan modal

sendiri. Semakin tinggi rasio ini, semakin baik. Artinya posisi pemilik

perusahaan semakin kuat demikan pula sebaliknya.

Rumus untuk mencari Return on Equity (ROE) dapat digunakan sebagai berikut:

4. Laba Per Lembar Saham Biasa ( Earning per Share of Common Stock) rasio nilai buku merupakan rasio untuk mengukur keberhasilan

manajemen dalam mencapai keuntungan bagi pemegang saham. Rasio

yang rendah berarti manajemen belum berhasil untuk memuaskan

pemegang saham, sebaliknya dengan rasio yang tinggi, kesejahteraan

pemegang saham meningkat. Dalam pengertian lain, tingkat

pengembalian yang tiggi. Keuntungan bagi pemegang saham adalah

jumlah keuntungan setelah dipotong pajak. Keuntungan yang tersedia

bagi pemegang saham biasa adalah jumlah keuntungan dikurangi pajak,

dividen, dan dikurangi hak-hak lain untuk pemegang saham prioritas.

Rumus untuk mencari laba per saham biasa adalah sebagai berikut:

Laba Per Lembar Saham = Laba saham biasa

Saham biasa yang beredar

2.3 Laporan Keuangan

2.3.1 Pengertian Laporan Keuangan

Menurut Munawir (2004:2) : ‘’laporan keuangan pada dasarnya adalah

hasil dari proses akuntansi yang dapat digunakan sebagai alat berkomunikasi

antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang

berkepentingan dengan data atau aktivitas perusahaan tersebut’’. Dalam

pengertian yang lebih sederhana menurut Kasmir (2012:7) : ‘’laporan keuangan

adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau

Berdasarkan pengertian diatas, maka menurut penulis bahwa laporan

keuangan adalah sebuah laporan yang berisi informasi keuangan dari sebuah

perusahaan untuk periode tertentu yang dapat menggambarkan bagaimana kondisi

keuangan perusahaan tersebut kepada pihak perusahaan dan pihak-pihak lainnya

yang berkepentingan dengan perusahaan tersebut.

2.3.2 Jenis Laporan Keuangan

Menurut (Kasmir 2012:28-30) secara umum jenis-jenis laporan keuangan

adalah sebagai berikut :

1. Neraca

Laporan yang menunjukkan posisi keuangan perusahaan pada tanggal

tertentu, yaitu posisi jumlah dan jenis aktiva (harta) dan pasiva (kewajiban

dan ekuitas) suatu perusahaan.

2. Laporan Laba Rugi

Laporan keuangan yang menggambarkan hasil usaha perusahaan dalam suatu

periode tertentu, dalam laporan laba rugi ini tergambar jumlah pendapatan

dan sumber-sumber pendapatan yang diperoleh serta jumlah biaya dan

jenis-jenis biaya yang dikeluarkan selama periode tertentu.

3. Laporan Perubahan Modal

Laporan yang berisi jumlah dan jenis modal yang dimiliki pada saat ini,

laporan ini juga menjelaskan perubahan modal dan sebab-sebab terjadinya

4. Laporan Kas

Laporan yang menunjukkan semua aspek yang berkaitan dengan kegiatan

perusahaan, baik yang berpengaruh langsung atau tidak langsung terhadap

kas.

5. Laporan Catatan Atas Laporan Keuangan

Laporan yang memberikan informasi apabila ada laporan keuangan yang

memerlukan penjelasan tertentu.

2.4 Hubungan Variabel Bebas dengan Variabel Terikat

2.4.1 Hubungan Current Ratio (CR) Dengan Return On Investment (ROI)

Analisis Modal Kerja terhadap profitabilitas adalah sangat penting dalam

analisis laporan keuangan suatu perusahaan. Dimana tujuan setiap perusahaan

pada umumnya adaalah untuk memperoleh keuntungan /profit dari hasil kegiatan operasional perusahaan. analisis keuangan sangat penting bagi investor dan

kreditor. karena para investor enggan untuk berinvestasi ke suatu perusahaan

apabila memiliki laporan keuangan yang buruk.

Salah satu cara untuk mengetahui seberapa besar kebutuhan modal kerja

yang dapat dialokasikan untuk kegiatan operasi perusahaan, dapat menggunakan

rasio lancar atau current ratio. Rasio lancar merupakan rasio yang terdapat dalam rasio likuiditas, yang membandingkan antara aktiva lancar terhadap hutang

(kewajiban) perusahaan dan bertujuan menunjukkan kemampuan aktiva lancar

perusahaan dalam membayar kewajiban jangka pendeknya pada saat jatuh tempo .

Semakin besar penempatan dana pada sisi aktiva lancar perusahaan dibandingkan

kewajiban. Jika penempatan dana aktiva lancar besar, menunjukkan bahwa tingkat

likuiditas perusahaan baik, akan tetapi disisi lain peluang perusahaan untuk

memperoleh tambahan laba akan hilang, karena dana yang awalnya digunakan

untuk investasi oleh perusahaan akan dicadangkan guna pemenuhan likuiditas

perusahaan (Hastuti dalam pramudita, 2013:34) . Tingkat presentase rasio lancar

yang tinggi menunjukkan bahwa tingkat likuiditas perusahaan juga tinggi. Tetapi,

semakin tinggi likuiditas perusahaan justru memperkecil perolehan profitabilitas

(Van Horne dan Wachowiczdalam pramudita,2013: 34)

2.4.2 Hubungan Inventory Turnover (ITO) Dengan Return On Investment

(ROI)

Inventory atau persediaan adalah elemen utama dari modal kerja yang merupakan aktiva yang selalu berputar dan mengalami perubahan. Perputaran

persediaan menggambarkan berapa kali persediaan dapat dikonversikan menjadi

kas selama satu periode. Perputaran persediaan dapat diketahui dengan

memperbandingkan Harga Pokok Penjualan (HPP) dengan nilai rata-rata

persediaan yang dimiliki. Periode perputaran persediaan mampu menunjukkan

apakah terjadi kelebihan investasi dalam berbagai komponen persediaan sehingga

terjadi . Semakin tinggi perputaran persediaan, maka biaya yang dikeluarkan

untuk pemeliharaan dan perawatan barang digudang kecil sehingga menghemat

biaya. Semakin kecil biaya yang ditanggung oleh perusahaan maka semakin besar

2.4.3 Hubungan Working Capital Turnover (WCTO) Dengan Return On Investment (ROI)

Perputaran modal kerja adalah kemampuan modal kerja berputar dalam

suatu periode siklus kas dari perusahaan. Perputaran modal kerja mengukur

efektifitas penggunaan aktiva lancar untuk menghasilkan penjualan. Diukur

dengan menggunakan rasio penjualan terhadap aktiva lancar (Working Capital Turnover) yaitu membandingan antara penjualan dengan jumlah keseluruhan total aktiva lancar perusahaan pada periode tertentu. Semakin tinggi tingkat perputaran

tersebut semakin efektif penggunaan modal kerja. Hal tersebut menunjukkan

banyaknya penjualan yang diperoleh perusahaan. Penjualan yang tinggi

meningkatkan profitabilitas perusahaan sebaliknya tingkat perputaran yang rendah

menunjukkan adanya kelebihan modal kerja (Riyanto:2011)

2.5 Kerangka Pemikiran Konseptual

Menurut Sugiyono (2012:89) : ‘’Kerangka berpikir merupakan sintesa

tentang hubungan antar variabel yang disusun dari berbagai teori yang telah

dideskripsikan’’. Berdasarkan teori-teori yang telah dideskripsikan tersebut,

selanjutnya dianalisis secara kritis dan sistematis, sehingga menghasilkan sintesa

tentang hubungan antar variabel yang diteliti. Sintesa tentang hubungan variabel

tersebut, selanjutnya digunakan untuk merumuskan hipotesis’’.

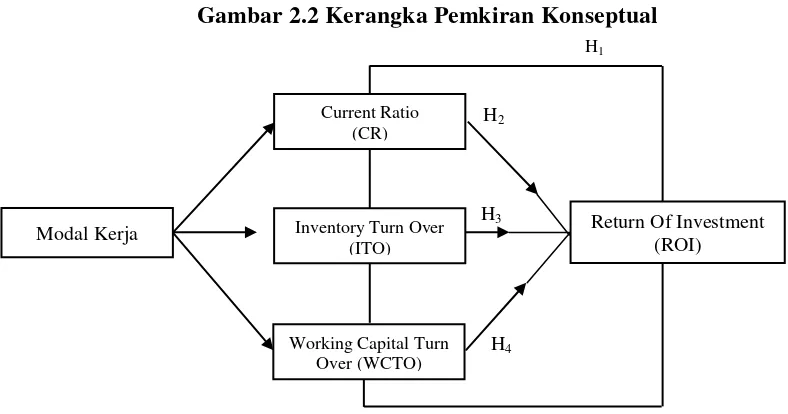

Kerangka pemikiran yang digunakan dalam penelitian adalah sebagai

Gambar 2.2 Kerangka Pemkiran Konseptual

Sumber : diolah peneliti, 2014

Return Of Investment (ROI)

Working Capital Turn Over (WCTO)

Modal Kerja Inventory Turn Over

(ITO) Current Ratio

(CR)

H1

H4

H3

BAB II

KERANGKA TEORI

2.1 Modal Kerja

2.1.1 Pengertian Modal Kerja

Pada masa sekarang ini dunia usaha dan industri sedang berkembang

dengan pesat dan menjadi pemegang peranan penting dalam pembangunan suatu

negara atau wilayah tersebut. Salah satu penentu berhasil atau tidaknya sebuah

usaha atau industri adalah modal kerja yang dimiliki perusahaan tersebut dan

bagaimana pengelolaan modal kerja itu. Setiap usaha yang bergerak di bidang

apapun membutuhkan modal kerja yang cukup untuk membiayai kegiatan

operasionalnya, dimana perusahaan juga berharap bahwa modal kerja yang

mereka miliki dapat berputar kembali dengan cepat sehingga dapat memberikan

untung yang maksimal bagi mereka. Ada banyak pengertian modal kerja dalam

perusahaan menurut para ahli ekonomi yang berbeda-beda antara satu dengan

lainnya. Menurut Lukas Setia Atmajaya dalam Ririn Setiorini (2009:12), modal

adalah Dana yang digunakan untuk membiayai pengadaan aktiva dan operasi

perusahaan. Menurut Kashmir (2008:248-249) dalam praktiknya pengertian dana

atau fund dibagi ke dalam beberapa pengertian yaitu: 1. Dana dianggap sebagai kas (uang tunai)

Dana sebagai uang kas, artinya dana sepeti yang tertera di dalam neraca

dapat juga diartikan sebagai dana yang yang sesungguhnya dimiliki

perusahaan dan siap digunakan setiap waktu dibuthkan.

2. Dana dianggap sebagai uang yang disimpan di bank dalam bentuk giro

atau tabungan.

Dana sebagai uang yang disimpan di bank mengandung arti bahwa dana

tersebut ditempatkan dalam bentuk simpanan. Biasanya jenis simpanan

(rekening) yang dikelompokkan disini adalah rekening giro (demand deposit) dan rekening tabungan (saving deposit).

3. Dana dianggap sebagai modal kerja.

Dana sebagai modal keja merupakan dana yang digunakan untuk

membiayai kegiatan operasional perusahaan, terutama yang memiliki

jangka pendek.

4. Dana dianggap sebagai seluruh aktiva yang dimiliki perusahaan

Dana diartikan sebagai seluruh aktiva yang dimiliki perusahaan, artinya

seluruh harta perusahaan yang dimiliki perusahaann.

5. Dana dianggap sebagai aktiva yang memiliki sifat sama dengan kas.

Artinya semua aktiva yang memiliki fungsi seperti kas, dapat dikatakan

dana.

Dana dalam penelitian kali ini khusus membahas dana yang dianggap

sebagai modal kerja. Menurut Agnes Sawir (2005:129) modal kerja adalah

keseluruhan aktiva lancar yang dimiliki perusahaan, atau dapat pula dimaksudkan

sebagai dana yang harus tersedia untuk membiayai kegiatan operasi perusahaan